Hållbarhetsredovisning i svenska företag Föreläsning på KTH 17 september 2008 Jenny Fransson

|

|

|

- Lucas Sandberg

- för 9 år sedan

- Visningar:

Transkript

1 SUSTAINABILITY SERVICES Hållbarhetsredovisning i svenska företag Föreläsning på KTH 17 september 2008 Jenny Fransson AUDIT / TAX / ADVISORY

2 Agenda Vad är hållbarhetsredovisning? Utformning av hållbarhetsredovisning Granskning av hållbarhetsredovisning Presentation av studien Count me in the readers take on sustainability reporting Om vi hinner goda exempel på hållbarhetsredovisningar Frågor? 2

3 Vad är hållbarhetsredovisning? Hållbarhetsredovisning är redovisning av företags och organisationers miljörelaterade, etiska och sociala förhållanden samt den ekonomiska utvecklingen knuten till dessa förhållanden Enligt FAR SRS (branschorganisationen för revisorer och rådgivare) är en hållbarhetsredovisning en frivillig separat redovisning av företags miljörelaterade, etiska och sociala förhållanden samt den ekonomiska utvecklingen knuten till dessa GRI menar att Sustainability reporting is the practice of measuring, disclosing, and being accountable to internal and external stakeholders for organizational performance towards the goal of sustainable development. Sustainability reporting is a broad term considered synonymous with others used to describe reporting on economic, environmental, and social impacts (e.g. triple bottom line, corporate responsibility reporting, etc) I Sverige var Volvo först med att, redan 1991, publicera en fristående miljöredovisning som komplement till årsredovisningen. Andra företag som var tidiga med att ge ut miljöredovisningar var MoDo och SAS I miljöredovisningarna för 1998 nämndes för första gången begreppet socialt ansvar och under åren som följde utvecklades denna redovisning i kombination med miljöredovisningen till det vi idag kallar hållbarhetsredovisning I dag avger cirka 60 svenska företag och organisationer en hållbarhetsredovisning Stora Kopparbergs Bergslags AB var första börsföretaget som lämnade en bestyrkt miljöredovisning Såväl SAS som SCA har av ESRA (European Sustainability Reporting Association) utnämnts till Europas bästa hållbarhetsredovisningar 3

4 Utformning av hållbarhetsredovisning: Riktlinjer Det finns ett antal riktlinjer och rekommendationer som avser utformning av hållbarhetsredovisning Både ur ett internationellt och ett svenskt perspektiv är Global Reporting Initiative, Sustainability Reporting Guidelines, Version 3.0 (s k GRI, G3 ) de mest använda riktlinjerna I Sverige beslutade regeringen den 29 november 2007 om Riktlinjer för extern rapportering för företag med statligt ägande I Sverige har vi också Sveriges Finansanalytikers Förenings rekommendation om Corporate Responsibility -08 För aktiebolag gäller också kraven i Årsredovisningslagen och FAR SRS: RedR 1 Årsredovisning i aktiebolag 4

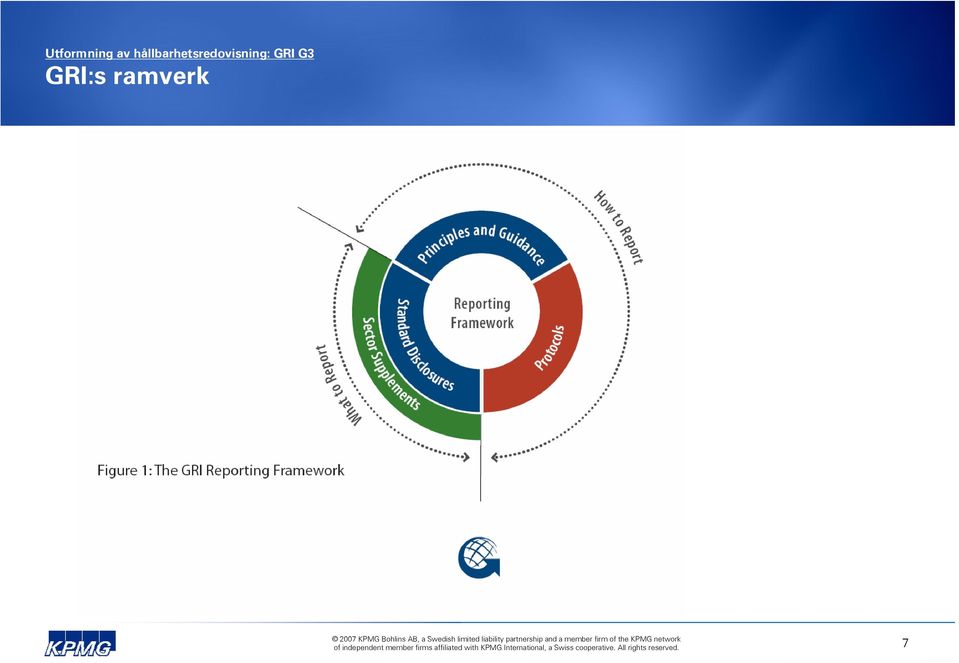

5 Utformning av hållbarhetsredovisning: Riktlinjer GRI är normgivande internationella riktlinjer för hållbarhetsredovisning som används av redovisare över hela världen Global Reporting Initiative (GRI) startades som ett FN-initiativ Det är i dag en icke-vinstgivande organisation med sekretariat lokaliserat i Amsterdam. Virtuella GRI är ett nätverk av tusentals olika intressenter i form av experter runt om i världen som deltar i GRI:s arbets- och styrgrupper, använder riktlinjerna vid utformningen av redovisningar eller nyttjar informationen i registrerade GRI-rapporter I oktober 2006 presenterades tredje generationens riktlinjer; GRI G3 GRI består av standard disclosures, core indicators och additional indicators samt sector supplement För att markera att en redovisning är baserad på GRI:s riktlinjer måste ledningen uttala sig om i vilken utsträckning redovisningen uppfyller kraven i riktlinjerna GRI har därför utformat en systematik som kallas Application Levels System som innebär att rapportören, en tredje part eller GRI uttalar sig om vilken nivå, C, C+, B, B+, A eller A+, som redovisningen uppfyller 5

6 Utformning av hållbarhetsredovisning: GRI G3 GRI:s Sustainability Reporting Guidelines är utformat för att passa alla organisationer oavsett storlek, bransch eller lokalisering Syftet med GRI är att skapa enhetlighet och jämförbarhet för hållbarhetsredovisning i syfte att göra det lättare att bedöma och jämföra organisationer ur socialt, miljömässigt och ekonomiskt perspektiv Ramverket har utvecklats genom en omfattande process där dialog förts mellan representanter för näringsliv, investerare, samhälle, anställda, redovisningsexpertis, akademi, m fl Detta gör att GRI:s riktlinjer är applicerbart för alla olika typer av organisationer när det gäller redovisning av hållbarhetsprestanda Riktlinjerna och annan nyttig information finns att ladda ner från www. globalreporting.org 6

7 Utformning av hållbarhetsredovisning: GRI G3 GRI:s ramverk 7

8 Utformning av hållbarhetsredovisning: GRI G3 GRI:s riktlinjer 8

9 Utformning av hållbarhetsredovisning: GRI G3 Den första delen i GRI:s riktlinjer består av vägledning för att bestämma redovisningens innehåll, kvalitet och omfattning Reporting Guidance syftar till att vägleda redovisaren när beslut ska fattas om vad som ska redovisas och hur omfattande redovisningen ska vara. Det finns ett antal principer som handlar om omfattning och innehåll: Materiality Stakeholder Inclusiveness Sustainability Context Completeness 9

10 Utformning av hållbarhetsredovisning: GRI G3 Den första delen i GRI:s riktlinjer består av vägledning för att bestämma redovisningens innehåll, kvalitet och omfattning Reporting Principles syftar till att vägleda redovisaren så att den information som redovisas är transparent (genomsynlig), och även här finns ett antal principer att uppfylla: Balance Comparability Accuracy Timeliness Clarity Reliability 10

11 Utformning av hållbarhetsredovisning: GRI G3 Vad förväntas organisationen att rapportera, s k Standard Disclosures Strategy and Profile (1.1 till 4.17) Information som möjliggör för läsaren att förstå i vilket sammanhang organisationen verkar, t ex strategi, profil och styrning Management Approach Information som täcker hur organisationen arbetar med en viss fråga i syfte att möjliggöra för läsaren att sätta prestandan på ett visst område i sitt sammanhang Performance Indicators (EC, EN, LA, HR, SO, PR) Indikatorerna är uppdelade i sex områden: ekonomi (EC), miljö (EN), arbetsförhållanden (LA), mänskliga rättigheter (HR), socialt (SO) och produktansvar (PR) Indikatorer som tar upp jämförbar information avseende den ekonomiska, miljömässiga och sociala prestandan för en organisation, delas in i core indicators respektive additional indicators Ytterligare vägledning finns att hämta på Internet i form av Indicator Protocols Sector Supplements Technical Protocols GRI Content Index 11

, miljö (EN), arbetsförhållanden (LA), mänskliga rättigheter (HR), socialt (SO) och produktansvar (PR) Indikatorer som tar upp jämförbar information avseende den ekonomiska,")

12 Utformning av hållbarhetsredovisning: GRI G3 Core indicators respektive Additional Indicators Core indicators Är de indikatorer som bedömts vara relevanta för de flesta intressenter (och därmed relevanta för företag och organisationer att redovisa) Alla redovisare ska rapportera dessa, eller förklara varför de inte anses relevanta 49 stycken Additional indicators Är de indikatorer som proaktiva företag och organisationer kan redovisa och som är relevanta för vissa men inte för alla 30 stycken 12

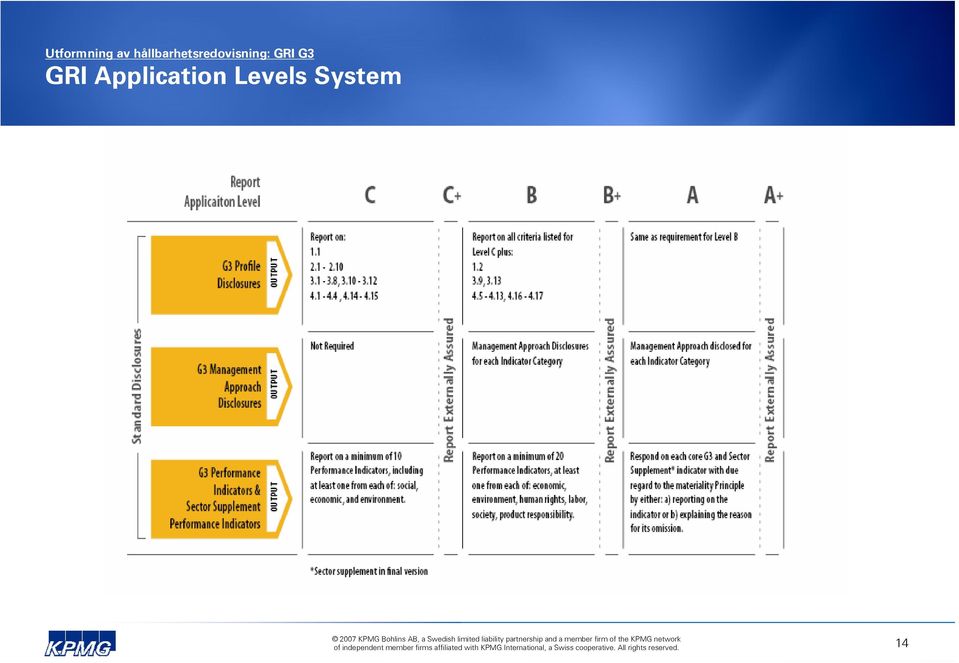

13 Utformning av hållbarhetsredovisning: GRI G3 När blir redovisningen en GRI-redovisning? För att markera att en redovisning är baserad på GRI:s riktlinjer måste ledningen uttala sig om i vilken utsträckning redovisningen uppfyller kraven i riktlinjerna, s k self-declaration GRI har därför utformat en systematik som kallas Application Levels System som innebär att redovisaren, en tredje part eller GRI uttalar sig om vilken nivå, C, C+, B, B+, A eller A+, som redovisningen uppfyller C-nivå innebär att ett antal av kriterierna som avser Strategy and Profile ( ) redovisas samt minst 10 stycken core indicators där minst en ska komma från respektive område socialt (SO), ekonomi (EC) samt miljö (EN) B-nivå innebär att ytterligare ett antal kriterier för Strategy and Profile ( ) ska redovisas samt minst 20 stycken core indicators där minst en ska komma vardera område ekonomi (EC), miljö (EN), mänskliga rättigheter (HR), arbetsförhållanden (LA), socialt (SO) och produktansvar (PR) A-nivå är den högsta nivån och då ska alla kriterierna för Strategy and Profile ( ) redovisas samt alla core indikators. Dock finns möjligheten att använda principen följa eller förklara för att uppnå A-nivå, dvs om någon indikator inte är relevant så behöver denna inte redovisas givet att organisationen i sitt GRI index anger varför denna indikator inte är relevant Plustecknet (+) anger att redovisningen varit föremål för oberoende granskning, dvs hela redovisningen har granskats av revisorer 13

14 Utformning av hållbarhetsredovisning: GRI G3 GRI Application Levels System 14

15 Utformning av hållbarhetsredovisning: GRI G3 Uttalandet om i vilken utsträckning GRI tillämpas utgår från det Content Index som efterfrågas i riktlinjerna 15

16 Utformning av hållbarhetsredovisning: Riktlinjer Fr o m 1 januari 2008 ska de statliga företagen redovisa enligt riktlinjerna för extern rapportering för företag med statligt ägande Styrelserna i de statligt ägda företagen ansvarar för att företagen presenterar en hållbarhetsredovisning enligt GRI:s riktlinjer. Tillsammans med övrig finansiell rapportering ska hållbarhetsredovisningen utgöra ett samlat underlag för utvärdering och uppföljning av företagets verksamhet Styrelsen ska i årsredovisningen beskriva och ange hur riktlinjerna har tillämpats under det senaste räkenskapsåret, samt kommentera eventuella avvikelser Hållbarhetsredovisningen ska publiceras på respektive företags hemsida i samband med publiceringen av företagets årsredovisning, och kan vara en fristående rapport eller ingå som en del i årsredovisningsdokumentet Hållbarhetsredovisningen ska publiceras senast 31 mars Hållbarhetsredovisningen ska vara kvalitetssäkrad genom oberoende granskning och bestyrkande Riktlinjerna för extern rapportering för företag med statligt ägande bygger på principen följa eller förklara, vilket innebär att ett företag kan göra avvikelser från riktlinjerna om en tydlig förklaring till avvikelsen anges Efterlevnaden av riktlinjerna kommer att utvärderas och redovisas i regeringens årliga skrivelse till riksdagen avseende företag med statligt ägande 16

17 Utformning av hållbarhetsredovisning: Riktlinjer Finansanalytikerna har gett ut en egen rekommendation: SFF:s rekommendation om Corporate Responsibility -08 För att kunna bedöma ett företags verksamhetsrisk och affärsmöjligheter behöver finansanalytiker tillgång till basinformation kring företagens verksamhet, t ex produkter, tjänster och affärsidé. Vidare bör företaget: Kommentera vilka hållbarhetsfaktorer i omvärlden som är väsentliga för verksamheten Redovisa en sammanfattande analys över väsentliga risker inom hållbarhetsområdet Finansanalytiker efterfrågar också information om företagets ställningstaganden i form av stöd för internationella konventioner samt egna policydokument och övergripande strategier inom hållbarhetsområdet, t ex avseende yttre miljö, arbetsmiljö, mångfald och affärsetik Vidare bör företaget redovisa hur det aktiva hållbarhetsarbetet bedrivs med avseende på mål, handlingsplaner, styrnings- och uppföljningssystem Företaget bör även redovisa resultatet av sitt hållbarhetsarbete både i kvalitativa och kvantitativa termer, och SFF hänvisar till GRI för redovisningen av nyckeltal SFF:s rekommendation innehåller även tips för företagen att tänka på när de hållbarhetsredovisar, så att informationen uppfyller finansanalytikernas önskemål: Informationen som redovisas ska vara väsentlig, verifierbar och saklig Inte bara hårda data utan även riskanalys, strategier och prioriteringar bör redovisas Det är viktigt att redovisa gränserna för redovisningen, dvs omfattas intressebolag, joint ventures, osv? Redovisningen bör vara balanserad och ärlig Vilka är bolagets intressenter och vad vill de att företaget ska redovisa? 17

18 Utformning av hållbarhetsredovisning: Riktlinjer FAR SRS: RedR 1 Årsredovisning i aktiebolag innehåller praktisk vägledning för den som ska upprätta en årsredovisning I FAR SRS RedR1 har de ökade kraven på icke-finansiella centrala resultatindikatorer, t ex miljö- och personalfrågor, i förvaltningsberättelsen från det s k moderniseringsdirektivet (2003/51/EG) införlivats. Sedan 1999 gäller att företag som är tillstånds- eller anmälningspliktiga enligt miljöbalken ska lämna upplysningar om verksamhetens miljöpåverkan. Detta krav tydliggjordes i en ändring av årsredovisningslagen 2005 så att det numera lyder ska alltid. Sedan tidigare finns den allmänna upplysningsskyldigheten i förvaltningsberättelsen som inkluderar väsentlig miljöinformation såsom ändrade marknadsförutsättningar, betydande saneringsbehov eller överskridanden av tillståndsvillkor Större företag ska lämna icke-finansiella upplysningar som behövs för förståelsen av företagets utveckling, ställning och resultat och som är relevanta för den aktuella verksamheten. Det kan t ex medföra upplysningar om miljö- och personalfrågor. Avgörande för om information skall lämnas är vilka bedömningskriterier som kan antas tillmätas betydelse av årsredovisningens olika intressenter. Upplysningsskyldighetens omfattning bör avgöras utifrån det enskilda fallet och vad som är relevant. Hänsyn bör tas till företagets storlek och verksamhetens art Redogörelsen bör utgå från och informera om vilka miljö- och personalfrågor som är relevanta för företaget Exempel på miljöinformation som kan redovisas omfattar betydande under året genomförda aktiviteter, uppgifter om mål och resultat i relation till användningen av insatsfaktorer, utsläpp, miljöpåverkan från produkter och tjänster, avfall samt transporter Exempel på personalinformation som kan redovisas omfattar policys i fråga om anställnings- och arbetsvillkor, t ex förekomst av kollektivavtal samt resultat av utvärderingar och åtgärder på dessa områden. Insatser på jämställdhetsområdet, arbetsmiljöområdet och kompetensutveckling samt resultat av lönejämförelser kan kommenteras samt mål och statistik för personalomsättning, sjukfrånvaro, skador och olyckor Exempel på social information som kan redovisas omfattar vilka etiska riktlinjer i form av uppförandekoder som tillämpas i företaget och vilka andra sociala riktlinjer som styr val av samarbetspartners, kunder och leverantörer samt resultatet av uppföljning av dessa 18

19 Utformning av hållbarhetsredovisning: Riktlinjer FAR SRS: RedR 1 Årsredovisning i aktiebolag innehåller praktisk vägledning för den som ska upprätta en årsredovisning (forts.) Upplysningskraven gäller även koncernredovisningen. Ett svenskt moderföretag kan därför bli skyldigt att i koncernförvaltningsberättelsen lämna upplysningar av de aktuella slagen även avseende dotterföretag. Detta gäller såväl svenska som utländska dotterföretag Upplysningar om verksamhetens miljöpåverkan skall enligt de allmänna kraven på förvaltningsberättelsens innehåll lämnas om upplysningarna är av väsentlig betydelse för bedömning av företagets finansiella utveckling (BFN U 98:2) Exempel på sådan information är ändrade marknadsförutsättningar, betydande saneringsbehov eller överskridanden av tillståndsvillkor. Det är lämpligt att i förekommande fall även kommentera att företagsledningen inte känner till några ändrade marknadsförutsättningar eller betydande saneringsbehov och inte heller har överskridit några tillståndsvillkor Företag som bedriver verksamhet som är tillstånds- eller anmälningspliktig enligt 9 kap. 6 miljöbalken skall i tillägg alltid lämna uppgift om verksamhetens miljöpåverkan utöver vad som följer av de allmänna kraven om förvaltningsberättelsens innehåll BFN:s uttalande BFN U 98:2 behandlar den särskilda upplysningsskyldigheten för tillstånds- eller anmälningspliktig verksamhet och tillämpas fullt ut av allt fler företag. Även i relation till denna upplysningsskyldighet blir det allt vanligare att företag även kommenterar händelser som inte har inträffat, t ex att inga väsentliga tillstånd ska förnyas under kommande räkenskapsår På samma sätt har det blivit allt vanligare att icke-tillståndspliktiga företag kommenterar i förvaltningsberättelsen att de inte bedriver någon miljöpliktig verksamhet Allt oftare väljer svenska moderbolag att i koncernförvaltningsberättelsen även kommentera koncernens mest betydande miljöpåverkan, vilken kan skilja sig åt från de tillståndspliktiga verksamheternas miljöpåverkan 19

20 Utformning av hållbarhetsredovisning: Riktlinjer Trots RedR 1 så återfinns ofta hållbarhetsinformation på fel ställen i årsredovisningen I en studie som genomfördes av KPMG hösten 2007, och som avsåg årsredovisningarna för 2006, så framkom att många företag har svårt att bedöma vilken icke-finansiell information som ska redovisas i förvaltningsberättelsen, trots RedR 1 Förvaltningsberättelsen i årsredovisningarna från 37 företag analyserades mot 20 kriterier som speglade de upplysningskrav som finns i årsredovisningslagens 6 kap, förarbeten (Prop 2004/05:68) och publika tolkningar (BFN U 98:2) Undersökningen visade att många företag redovisar information om miljö, personal och socialt ansvar i årsredovisningen, men gör det utanför den formella delen av förvaltningsberättelsen. En av tankarna bakom de nya kraven i moderniseringsdirektivet är dock att resultatinriktad icke-finansiell information ska rapporteras på ett ställe i förvaltningsberättelsen och att anpassning ska ske i enlighet med rådande europeisk praxis Flera tillståndspliktiga företag lämnade inte någon information alls om sin miljöpåverkan. I några fall återfanns informationen om miljöpåverkan på andra ställen i årsredovisningen, utanför förvaltningsberättelsen Kravet från 2005 om att företag som är tillståndspliktiga alltid ska lämna information om sin miljöpåverkan hade således inte slagit igenom fullt ut för ett år sedan då studien genomfördes 20

Undersökningen visade att många företag redovisar information om miljö, personal och socialt ansvar i årsredovisningen, men gör det utanför den formella delen av förvaltningsberättelsen.")

21 Utformning av hållbarhetsredovisning: Processen Processen för att göra en hållbarhetsredovisning omfattar fem steg Bestämma mål med redovisningen Planera redovisningen Utforma redovisningen Distribuera redovisningen Inhämta och analysera feedback på redovisningen 21

22 Utformning av hållbarhetsredovisning: Processen Det systematiska tillvägagångssättet vid upprättande av en hållbarhetsredovisning utgår från såväl organisationens mål som tillgängliga riktlinjer Steg 1: Bestämma mål med redovisningen Vad är syftet med redovisningen? Vem är mottagare? Vilka frågor vill vi redovisa? Hur detaljerad ska redovisningen vara? Hur ska redovisningen publiceras? Kan vi använda vår erfarenhet från redovisning inom andra områden, t ex årsredovisningen? Vilka riktlinjer för hållbarhetsredovisning ska vi använda, GRI och eventuella andra riktlinjer? Vilken hållbarhetsinformation ska vi redovisa? Vilket format ska vi använda för rapportering? Ska intressenter delta i redovisningsprocessen? Vilka enheter ska rapportera? Vilka redovisningsprinciper ska vi tillämpa? Steg 2: Planera redovisningen Vem är ansvarig för redovisningen? Ska vi ta in externa parter för att göra redovisningen? Kommer redovisningen ha ett generellt tema? Hur ska vi rapportera vårt business case för hållbar utveckling? Vilken hållbarhetsdata och -information ska mätas, samlas in, analyseras och rapporteras? Varifrån samlas hållbarhetsdata- och information in? När samlas hållbarhetsdata- och information in? Hur säkerställer vi kvaliteten i rapporterad data och information samt vem gör interna kontroller? Vem ska godkänna hållbarhetsredovisningen (ledningen eller styrelsen)? Ska hållbarhetsredovisningen granskas av tredje part? Steg 3: Utforma redovisningen Hur ska redovisningen struktureras? Hur tar vi ta hänsyn till intressenternas förväntningar? Hur ska vi samla in, aggreggera och analysera data utforma riktlinjer för rapporter (redovisningshandbok!) Hur ska vi göra hållbarhetsinformationen lätt att förstå formulera texter enkla att förstå och analys av den data som sammanställts! Genomför den oberoende granskningen av redovisningen parallellt med redovisningens utformning! Steg 4: Distribuera redovisningen Vilka ska vi skicka hållbarhetsredovisningen till? Hur ska vi lansera redovisningen? Steg 5: Inhämta och analysera feedback på redovisningen Hur samlar vi in feedback på hållbarhetsredovisningen? Hur ska vi använda den feedback vi får för att förbättra vår redovisningsprocess? Vad kan vi lära oss av den externa granskningsprocessen? 22

23 Granskning av hållbarhetsredovisning FAR SRS Rekommendation i revisionsfrågor: RevR 6 Oberoende granskning av frivillig separat hållbarhetsredovisning Syftet med RevR 6 är att lämna vägledning om oberoende granskning av ett företags frivilliga separata hållbarhetsredovisning RevR 6 bygger på och hänvisar i tillämpliga delar till ISAE 3000 Assurance Engagements other than Audits or Reviews of Historical Financial Information samt till FAR SRS Ramverk för bestyrkandeuppdrag RevR 6 behandlar endast bestyrkandeuppdrag avseende frivilliga separata hållbarhetsredovisningar där en slutsats med begränsad säkerhet uttalas, dvs ett uttalande i negativ form. Detta med anledning av att kriterierna för att upprätta en hållbarhetsredovisning ofta är av sådant slag att redovisningen innehåller en stor andel kvalitativ information vilket är arbetskrävande och därmed ofta inte ekonomiskt försvarbart att granska Kriterierna enligt vilka en hållbarhetsredovisning är upprättad och mot vilka den därmed ska granskas kan antingen vara etablerade eller specifika Etablerade kriterier är t ex lagar, förordningar och vedertagna riktlinjer Specifika kriterier är kriterier som företaget självt har skapat. Om sådana används är det av största vikt att dessa är ändamålsenliga och uppfyller kraven på relevans, fullständighet, tillförlitlighet, neutralitet och begriplighet Det är således viktigt att initialt bilda sig en uppfattning om vilka granskningskriterierna är. På senare år har GRI vuxit fram som de riktlinjer (kriterier) företag använder vid hållbarhetsredovisning, och om så är fallet utgör GRI granskningskriterierna De kriterier som används ska göras tillgängliga för användarna, så att de kan bilda sig en egen uppfattning om kriteriernas ändamålsenlighet Det pågår för tillfället en omarbetning av RevR 6 utifrån den holländska standarden 3410N Assurance Engagements relating to Sustainability Reports 23

24 Granskning av hållbarhetsredovisning Syftet med en oberoende granskning av hållbarhetsredovisningen varför? Diskussionerna om granskning av miljö- och hållbarhetsredovisningar har i Sverige funnits sedan mitten av 1990-talet och företag som var tidigt ute och lät granska sina redovisningar var bl a SAS, Stockholm Energi/Birka Energi och ASG Svenska anmälnings- och tillsynspliktiga företag var i början skeptiska till konceptet granskning varför skulle man externt granska information som man ändå skickade till tillsynsmyndigheten (i form av sin miljörapport) ljuger gör vi ju inte! Internationellt har de externa kraven på företag när det gäller genomsynlighet (transparency) och tillräknelighet (accountability) i den icke-finansiella redovisningen varit mycket starkare än i Sverige. Drivande faktor har bland annat varit att förtroendet mellan näringsliv och intressenter inte varit lika stort som i t ex Sverige - att redovisa har inte varit tillräckligt, de stora internationella företagen har känt kravet att visa att det som redovisas är på riktigt Andelen svenska hållbarhetsredovisningar som är externt granskade är låg jämfört med andra europeiska länder och kan jämföras med 56% i Spanien, 37% i Italien och 34% i Storbritannien Den låga siffran beror på att det hittills främst varit stora svenska internationella koncerner och statligt ägda bolag som känt av kraven från sina intressenter att granska sina hållbarhetsredovisningar Ökade krav från organisationer som Global Reporting Initiative (GRI), FN och Amnesty gör att även allt fler svenska företag inser behovet av en extern granskning av sin hållbarhetsredovisning och även allt fler etiska analytiker och investerare efterfrågar information om hållbarhetsrelaterad information granskats av tredje part Diskussionen handlar oftast om huruvida granskningen bidrar till hållbarhetsredovisningens trovärdighet, mindre ofta om det interna värde som den bidrar med till det företag vars redovisning granskas 24

25 Granskning av hållbarhetsredovisning En oberoende granskning genererar värde Externt värde Bidrar med trovärdighet och genomsynlighet till hållbarhetsredovisningen (viktigt i relationen till externa intressenter) Bidrar med kvalitet till hållbarhetsredovisningen (viktigt för företaget och de interna intressenterna) Förväntas av allt fler intressenter och bidrar till att skydda varumärket Internt värde Försäkran om att den systematik som levererar information till hållbarhetsredovisningen fungerar Försäkran om att den data och information som presenteras i hållbarhetsredovisningen är systematiskt sammanställd och kan spåras (audit trail) till underliggande dokumentation Försäkran om att den data och information som presenteras i hållbarhetsredovisningen är sammanställd med tillbörlig omsorg och inte innehåller väsentliga felaktigheter Trovärdigheten och kvaliteten i den interna rapporteringsprocessen ökar Bidrar till förbättring av interna kontroller och rapporteringssystem Är ofta ett stöd i risk- och compliancearbetet Bidrar till att förstärka den interna betydelsen av det hållbarhetsrelaterade arbete som bedrivs internt Utvecklar innehållet i redovisningen 25

26 Granskning av hållbarhetsredovisning Processen för att granska en hållbarhetsredovisning bygger på klassisk finansiell revisionsmetodik Processen för att granska en hållbarhetsredovisning bygger på klassisk finansiell revisionsmetodik. Kraven på innehåll i redovisningen är mer flexibla än vanligt och arbetet innebär därför större interaktion mellan de som utformar redovisningen och de som granskar den Ett bestyrkandeuppdrag avseende en hållbarhetsredovisning omfattar fyra huvudsakliga aktiviteter; riskanalys och planering av uppdraget, fokusering av uppdraget, genomförande och avrapportering Riskanalys & planering Fokusering av uppdraget Genomförande Avrapportering Diskussion och analys av risker och möjligheter med den granskning som ska göras vilken är risken för att den information som ska redovisas innehåller fel? Planering av uppdraget Intervjuer med ledning och intressenter Granskning av IT-system Platsbesök Granskning av underliggande dokumentation till redovisad data och information Granskning av redovisningsprinciper Bestyrkanderapport Slutrapport Avrapportering till företaget 26

27 Count me in the readers take on sustainability reporting En nyligen genomförd studie visar att en hållbarhetsredovisning påverkar redovisarens rykte och varumärke positivt! Bakgrund KPMG har tillsammans med SustainAbility och GRI genomfört en studie av vilka läsarna av hållbarhetsredovisningar är, vad de använder dem till, vad de tycker om dem och vilken information de önskar i hållbarhetsredovisningarna i framtiden Studien "Count me in - The readers' take on sustainability reporting" är den första i sitt slag och lanserades i Sverige i slutet av augusti Övergripande resultat Enligt studien tenderar publiceringen av en hållbarhetsredovisning att stärka redovisarens rykte Nio av tio läsare säger att de påverkas av informationen i hållbarhetsredovisningarna och 85% får som följd en positivare bild av den redovisande organisationen Majoriteten av läsarna anser att hållbarhetsredovisningen täcker den information de behöver på en tillräckligt detaljerad nivå och att informationen är lättillgänglig 25% anser dock att de mest signifikanta hållbarhetsaspekterna saknas i redovisningen, och att det allt som oftast är misslyckanden och motgångar som saknas 27

28 Count me in the readers take on sustainability reporting Studien visar att läsaren av en hållbarhetsredovisning har ett antal önskemål som kan vara bra att ha i åtanke när man gör en redovisning Majoriteten av läsarna vill att redovisaren ska beskriva vilka intressenter de har involverat i hållbarhetsredovisningsprocessen för att bestämma redovisningens innehåll, dvs en transparent intressentdialog är att föredra Resultatet är motsägelsefullt vad gäller önskemålen om redovisningens omfattning: balansen mellan fokus (informationsdjup) och fullständighet (informationstäthet) Fokus betyder att vissa frågor utelämnas till förmån för mer detaljerad information om andra frågor av mer strategisk betydelse för redovisaren Fullständighet möjliggör för läsaren att själv göra sina bedömningar baserat på sin läsning av de områdena som är av störst intresse för just henne/honom Balansen mellan framgångar och motgångar är viktig för att visa på ett genuint åtagande när det gäller hållbar utveckling Årlig hållbarhetsredovisning är att föredra enligt läsarna, och att redovisningen finns i pdf-format på redovisarens hemsida är viktigare än att den finns i pappersformat I hållbarhetsredovisningen är det viktigt att tydligt visa hur strategin för att bidra till en hållbar utveckling är kopplad till affärsstrategin och redovisningen bör också innehålla mer information om företagets och organisationens process när det gäller styrning och uppföljning av betydande hållbarhetsfrågor och hur detta påverkar den finansiella ställningen Läsarna vill att redovisaren sätter begreppet hållbar utveckling i sitt sammanhang för den egna organisationen, dvs vad betyder hållbar utveckling för oss och hur är det kopplat till de frågor som man arbetar med? 28

29 Count me in the readers take on sustainability reporting Studien visar att läsaren av en hållbarhetsredovisning har ett antal önskemål som kan vara bra att ha i åtanke när man gör en redovisning (forts.) Ett trovärdigt åtagandet till en hållbar utveckling kommuniceras genom att redovisa: Processen för att engagera intressenterna i arbetet med hållbar utveckling och i redovisningsprocessen (intressentdialogen) Länken mellan hållbarhetsfrågorna och den övergripande affärsstrategin Mål och resultat med förklaringar Balans mellan goda och dåliga nyheter Oberoende granskning av informationen i hållbarhetsredovisningen Läsarna vill se organisationens direkta och indirekta påverkan på en hållbar utveckling, sustainability footprint Hur omvandlas strategier till handling och hur har de betydande hållbarhetsfrågorna integrerats i strategi, verksamhet och försäljning samt i relationen med kunder, investerare, myndigheter och övriga intressenter? Läsarna vill också veta hur man använder sig av innovativt tänkande för att lösa de hållbarhetsrelaterade utmaningar som verksamheten står inför För globala aktörer med verksamheter på olika marknader är det viktigt att visa hur centrala policys och strategier omsätts för att passa lokala förutsättningar och hur man analyserar de skillnader som råder mellan de olika enheterna baserat på geografiska och kulturella skillnader 29

30 Om vi hinner: Goda exempel på hur andra hållbarhetsredovisar Green Cargo, SAS, Trelleborg och Vattenfall är exempel på företag som gör väl utvecklade hållbarhetsredovisningar Redovisningarna från Green Cargo, SAS, Trelleborg och Vattenfall utsågs i november 2007 till Årets bästa redovisning av FAR SRS (avseende redovisningarna för 2006) Dessa företag har varierande historik när det gäller hållbarhetsredovisning, där SAS var först ut i mitten på talet Green Cargo är det företag som kommit längst på väg mot full integration av hållbarhetsinformationen i årsredovisningen, då deras hållbarhetsredovisning återfinns i förvaltningsberättelsen 30

31 Om vi hinner: Goda exempel på hur andra hållbarhetsredovisar Green Cargo Är ett av få exempel på företag med en helt integrerad årsoch hållbarhetsredovisning som förmedlar att hållbarhetsfrågorna också är affärsrelaterade Sneglar på GRI, men har ingen korsreferenslista Hållbarhetsredovisningen ingår i förvaltningsberättelsen och omfattar 9 sidor (målområdena säkerhet, medarbetare, samhälle, miljö och kund) Redovisningen är granskad som en del i den finansiella revisionen varför ingen separat oberoende bestyrkanderapport återfinns i hållbarhetsredovisningen 31

32 Om vi hinner: Goda exempel på hur andra hållbarhetsredovisar SAS SAS anses publicera en av de klart bästa oberoende bestyrkta redovisningarna med en tydlig beskrivning av ledningsansats och hållbarhetsprestanda SAS är en av väldigt få svenska redovisningen som uppfyller kriterierna för GRI:s högsta nivå, GRI Application Level A+ SAS har en separat hållbarhetsredovisning på 20 sidor inkluderat i samma dokument som årsredovisningen Redovisningen är oberoende bestyrkt 32

33 Om vi hinner: Goda exempel på hur andra hållbarhetsredovisar Trelleborg Trelleborg har enligt FAR SRS en ambitiös och innehållsrik hållbarhetsredovisning Är en B+ redovisning som följer GRI mycket väl Omfattar 43 sidor Är oberoende bestyrkt 33

34 Om vi hinner: Goda exempel på hur andra hållbarhetsredovisar Vattenfall I redovisningen presenteras ambitioner, aktiviteter och uppnådda resultat på ett tydligt sätt Följer GRI:s riktlinjer och uppnår GRI Application Level A Den fullständiga hållbarhetsredovisningen omfattar 94 sidor och publiceras i en pdf-fil på Vattenfalls hemsida. I tryckt version finns ett sammandrag av hållbarhetsredovisningen Är inte oberoende bestyrkt 34

35 Frågor??? 35

36 Tack för idag! KPMG Sustainability Services Jenny Fransson,

Europeiska kommissionens förslag till direktiv om redovisning av icke-finansiell- och mångfaldsinformation (Ju2012/7472/L1)

") Justitiedepartementet Enheten för fastighetsrätt och associationsrätt 103 33 Stockholm Stockholm 14 juni 2013 Europeiska kommissionens förslag till direktiv om redovisning av icke-finansiell- och mångfaldsinformation

Justitiedepartementet Enheten för fastighetsrätt och associationsrätt 103 33 Stockholm Stockholm 14 juni 2013 Europeiska kommissionens förslag till direktiv om redovisning av icke-finansiell- och mångfaldsinformation

Sverigerapporten sammanfattar var utvecklingsområdet hållbarhetsredovisning står i Sverige vid årsskiftet 2007/2008.

Sverigerapporten Denna rapport Sverigerapporten är en översättning av rapporten European Sustainability Reporting Association report for Sweden som Lars-Olle Larsson, CSR Specialisterna Öhrlings PricewaterhouseCoopers

Sverigerapporten Denna rapport Sverigerapporten är en översättning av rapporten European Sustainability Reporting Association report for Sweden som Lars-Olle Larsson, CSR Specialisterna Öhrlings PricewaterhouseCoopers

Riktlinjer för extern rapportering för företag med statligt ägande

Riktlinjer för extern rapportering för företag med statligt ägande Staten är en betydande företagsägare i Sverige. Inom Regeringskansliet förvaltas 55 företag, varav 40 ägs helt och 15 ägs tillsammans

Riktlinjer för extern rapportering för företag med statligt ägande Staten är en betydande företagsägare i Sverige. Inom Regeringskansliet förvaltas 55 företag, varav 40 ägs helt och 15 ägs tillsammans

Fouriertransform AB. GRI-komplement 2013

Fouriertransform AB GRI-komplement 2013 Om Fouriertransforms hållbarhetsrapportering 2013 Fouriertransform redovisar för fjärde året i rad sitt hållbarhetsarbete i enlighet med riktlinjerna från Global

Fouriertransform AB GRI-komplement 2013 Om Fouriertransforms hållbarhetsrapportering 2013 Fouriertransform redovisar för fjärde året i rad sitt hållbarhetsarbete i enlighet med riktlinjerna från Global

Bästa hållbarhetsredovisning 2010

Bästa hållbarhetsredovisning 2010 Vad krävs för att göra en riktigt bra hållbarhetsredovisning? Åse Bäckström och Fredrik Ljungdahl, Finforum 6 december 2011 Agenda Vad är Far? Far och hållbar utveckling!

Bästa hållbarhetsredovisning 2010 Vad krävs för att göra en riktigt bra hållbarhetsredovisning? Åse Bäckström och Fredrik Ljungdahl, Finforum 6 december 2011 Agenda Vad är Far? Far och hållbar utveckling!

Vd-ord. G4-3 Redovisa organisationens namn Not 1. G4-4 Redovisa de viktigaste varumärkena, produkterna och tjänsterna

ICA Gruppens hållbarhetsredovisning följer den senaste versionen av GRI:s, Global Reporting Initiatives, riktlinjer (G4). Den täcker alla väsentliga principer i FN:s Global Compact och beskriver hållbarhetsfrågor

ICA Gruppens hållbarhetsredovisning följer den senaste versionen av GRI:s, Global Reporting Initiatives, riktlinjer (G4). Den täcker alla väsentliga principer i FN:s Global Compact och beskriver hållbarhetsfrågor

Vd-ord. G4-3 Redovisa organisationens namn Not 1. G4-4 Redovisa de viktigaste varumärkena, produkterna och tjänsterna

hållbarhetsredovisning följer GRI:s, Global Reporting Initiative, riktlinjer (G4). Den täcker alla väsentliga principer i FN:s Global Compact och beskriver hållbarhetsfrågor av intresse för intressenter.

hållbarhetsredovisning följer GRI:s, Global Reporting Initiative, riktlinjer (G4). Den täcker alla väsentliga principer i FN:s Global Compact och beskriver hållbarhetsfrågor av intresse för intressenter.

BÄSTA HÅLLBARHETSREDOVISNING

BÄSTA HÅLLBARHETSREDOVISNING 2013 Agenda Välkomna! Dan Brännström, FARs Generalsekreterare Bästa hållbarhetsredovisning 2013 Åse Bäckström, juryns ordförande Årets pristagare "Hur bra är företags hållbarhetsredovisningar

BÄSTA HÅLLBARHETSREDOVISNING 2013 Agenda Välkomna! Dan Brännström, FARs Generalsekreterare Bästa hållbarhetsredovisning 2013 Åse Bäckström, juryns ordförande Årets pristagare "Hur bra är företags hållbarhetsredovisningar

RAPPORTERING Hur förhåller sig rapporteringen av de olika rapporteringsriktlinjerna, principerna och globala målen till varandra?

RAPPORTERING Hur förhåller sig rapporteringen av de olika rapporteringsriktlinjerna, principerna och globala målen till varandra? Karin Wimmer Agenda FN:s 17 Globala utvecklingsmål Global Reporting Initiative

RAPPORTERING Hur förhåller sig rapporteringen av de olika rapporteringsriktlinjerna, principerna och globala målen till varandra? Karin Wimmer Agenda FN:s 17 Globala utvecklingsmål Global Reporting Initiative

Bakgrundsinformation, metoder och antaganden för hållbarhetsinformation presenterad i Cybercoms årsredovisning. Kundundersökning, intervjuer

Cybercom GRI-Bilaga Bakgrundsinformation, metoder och antaganden för hållbarhetsinformation presenterad i Cybercoms årsredovisning. Rapporteringen av Cybercoms hållbarhetsarbete följer sedan 2011 riktlinjerna

Cybercom GRI-Bilaga Bakgrundsinformation, metoder och antaganden för hållbarhetsinformation presenterad i Cybercoms årsredovisning. Rapporteringen av Cybercoms hållbarhetsarbete följer sedan 2011 riktlinjerna

Stora brister i lagstadgade hållbarhetsrapporter. En lägesrapport hösten 2018

Stora brister i lagstadgade hållbarhetsrapporter En lägesrapport hösten 2018 Stora brister bland företagens hållbarhetsrapporter efter första årets rapportering PwC har granskat ett urval om 105 årsredovisningar

Stora brister i lagstadgade hållbarhetsrapporter En lägesrapport hösten 2018 Stora brister bland företagens hållbarhetsrapporter efter första årets rapportering PwC har granskat ett urval om 105 årsredovisningar

Indikator Beskrivning Sida Kommentar

GRI Index Hemfosas hållbarhetsredovisning 2016 har hämtat inspiration från Global Reporting Initiatives riktlinjer (GRI G4). Hemfosa har även sedan 2016 anslutit sig till FN:s Global Compact och tar ställning

GRI Index Hemfosas hållbarhetsredovisning 2016 har hämtat inspiration från Global Reporting Initiatives riktlinjer (GRI G4). Hemfosa har även sedan 2016 anslutit sig till FN:s Global Compact och tar ställning

Karpesjö Consulting 1

1 Tillsynsmyndigheter var förr den viktigaste omvärldsintressenten. Att följa lagen var (och är) ett minimikrav. Efterhand som intresse och engagemang för miljöfrågor ökat har flera intressenter tillkommit

1 Tillsynsmyndigheter var förr den viktigaste omvärldsintressenten. Att följa lagen var (och är) ett minimikrav. Efterhand som intresse och engagemang för miljöfrågor ökat har flera intressenter tillkommit

Bästa hållbarhetsredovisning 2011. Dan Brännström & Åse Bäckström, Finforum 4 december 2012

Bästa hållbarhetsredovisning 2011 Dan Brännström & Åse Bäckström, Finforum 4 december 2012 2 En bra hållbarhetsredovisning har kännetecken Tydlig målsättning Rättvisande bild Väsentlig information Transparent

Bästa hållbarhetsredovisning 2011 Dan Brännström & Åse Bäckström, Finforum 4 december 2012 2 En bra hållbarhetsredovisning har kännetecken Tydlig målsättning Rättvisande bild Väsentlig information Transparent

Innehålls- förteckning enligt gri g3

Innehållsförteckning enligt GRI G3 INNEHÅLLSFÖRTECKNING ENLIGT GRI 2 Lernia har upprättat en hållbarhetsredovisning för 2010 i enlighet med riktlinjerna från Global Reporting Initiative, GRI G3. Redovisningen

Innehållsförteckning enligt GRI G3 INNEHÅLLSFÖRTECKNING ENLIGT GRI 2 Lernia har upprättat en hållbarhetsredovisning för 2010 i enlighet med riktlinjerna från Global Reporting Initiative, GRI G3. Redovisningen

Innehållsförteckning enligt GRI G3

Innehållsförteckning enligt GRI G3 Lernia har upprättat en hållbarhetsredovisning för 2009 i enlighet med riktlinjerna från Global Reporting Initiative, GRI G3. Redovisningen uppfyller tillämplighetsnivå

Innehållsförteckning enligt GRI G3 Lernia har upprättat en hållbarhetsredovisning för 2009 i enlighet med riktlinjerna från Global Reporting Initiative, GRI G3. Redovisningen uppfyller tillämplighetsnivå

Revision af klimaregnskaber hvilke krav stilles der til rapportering af emissioner i fra transport? Torbjörn Westman 2013-04-09

Revision af klimaregnskaber hvilke krav stilles der til rapportering af emissioner i fra transport? Torbjörn Westman 2013-04-09 Agenda Introduktion Gällande regelverk Hur utför revisorn en granskning Dokumentationskrav

Revision af klimaregnskaber hvilke krav stilles der til rapportering af emissioner i fra transport? Torbjörn Westman 2013-04-09 Agenda Introduktion Gällande regelverk Hur utför revisorn en granskning Dokumentationskrav

Norron AB. Hållbarhetspolicy och policy för ansvarsfulla investeringar. Fastställd av styrelsen i Norron AB, org. nr ( Bolaget )

") Norron AB och policy för ansvarsfulla investeringar Fastställd av styrelsen i Norron AB, org. nr 556812-4209 ( Bolaget ) den 11 juni 2018 Riktlinjerna ska, minst en gång per år, föredras och fastställas

Norron AB och policy för ansvarsfulla investeringar Fastställd av styrelsen i Norron AB, org. nr 556812-4209 ( Bolaget ) den 11 juni 2018 Riktlinjerna ska, minst en gång per år, föredras och fastställas

Hållbarhetsredovisning enligt årsredovisningslagen. Kunskapsdagen Helsingborg

www.pwc.se Hållbarhetsredovisning enligt årsredovisningslagen Kunskapsdagen Helsingborg 2017-11-22 Fredrik Ljungdahl Innehåll 1. Bakgrund: varför lagstadgad rapportering? 2. Vad säger reglerna? 3. Genomgång

www.pwc.se Hållbarhetsredovisning enligt årsredovisningslagen Kunskapsdagen Helsingborg 2017-11-22 Fredrik Ljungdahl Innehåll 1. Bakgrund: varför lagstadgad rapportering? 2. Vad säger reglerna? 3. Genomgång

FAQ Hållbarhetsrapportering enligt ÅRL

FAQ Hållbarhetsrapportering enligt ÅRL 1 Innehåll Vem omfattas...4 Utformning...4 Innehåll...5 Styrelsens ansvar för rapporten...6 Revisorns uppgift...6 Mångfaldspolicy...7 Hållbarhetsrapport i koncern...

FAQ Hållbarhetsrapportering enligt ÅRL 1 Innehåll Vem omfattas...4 Utformning...4 Innehåll...5 Styrelsens ansvar för rapporten...6 Revisorns uppgift...6 Mångfaldspolicy...7 Hållbarhetsrapport i koncern...

Lagkrav på hållbarhetsrapportering Vad behöver ditt företag göra?

Lagkrav på hållbarhetsrapportering Vad behöver ditt företag göra? Introduktion Sedan den 1 december 2016 är det lag på att svenska bolag över viss storlek måste upprätta en hållbarhetsrapport. Lagen ska

Lagkrav på hållbarhetsrapportering Vad behöver ditt företag göra? Introduktion Sedan den 1 december 2016 är det lag på att svenska bolag över viss storlek måste upprätta en hållbarhetsrapport. Lagen ska

FAQ Hållbarhetsrapportering. enligt ÅRL

FAQ Hållbarhetsrapportering enligt ÅRL FAQ Hållbarhetsrapportering enligt ÅRL Från och med räkenskapsår som inleds efter 31 december 2016 ska större företag hållbarhetsrapportera. Bestämmelserna har sin

FAQ Hållbarhetsrapportering enligt ÅRL FAQ Hållbarhetsrapportering enligt ÅRL Från och med räkenskapsår som inleds efter 31 december 2016 ska större företag hållbarhetsrapportera. Bestämmelserna har sin

Seminarium nya revisionsberättelsen. 23 september 2016

Seminarium nya revisionsberättelsen 23 september 2016 Disposition 1. Introduktion 2. Kort sammanfattning av de större förändringarna 3. Key Audit Matters / Särskilt betydelsefulla områden 4. Annan information

Seminarium nya revisionsberättelsen 23 september 2016 Disposition 1. Introduktion 2. Kort sammanfattning av de större förändringarna 3. Key Audit Matters / Särskilt betydelsefulla områden 4. Annan information

Vd-ord. G4-3 Redovisa organisationens namn Not 1. Det här är ICA Gruppen, omslag, En stark affärsmodell, ICA Gruppens segment,

ICA Gruppens hållbarhetsredovisning följer den senaste versionen av GRI:s, Global Reporting Initiatives, riktlinjer (G4). Den täcker alla väsentliga principer i FN:s Global Compact och beskriver hållbarhetsfrågor

ICA Gruppens hållbarhetsredovisning följer den senaste versionen av GRI:s, Global Reporting Initiatives, riktlinjer (G4). Den täcker alla väsentliga principer i FN:s Global Compact och beskriver hållbarhetsfrågor

BÄSTA HÅLLBARHETSREDOVISNING IVAS KONFERENSCENTER, STOCKHOLM, 3 JUNI 2014

BÄSTA HÅLLBARHETSREDOVISNING 2013 IVAS KONFERENSCENTER, STOCKHOLM, 3 JUNI 2014 Globala trender visar att förutsättningarna för att fortsätta business as usual är omöjliga på 15-20 års sikt. Dan Brännström,

BÄSTA HÅLLBARHETSREDOVISNING 2013 IVAS KONFERENSCENTER, STOCKHOLM, 3 JUNI 2014 Globala trender visar att förutsättningarna för att fortsätta business as usual är omöjliga på 15-20 års sikt. Dan Brännström,

TRE STEG TILL ETT LYCKAT HÅLLBARHETSARBETE

TRE STEG TILL ETT LYCKAT HÅLLBARHETSARBETE STEG 1 BESTÄM VILKA OMRÅDEN NI SKA ARBETA MED Börja med att ta reda på vilka interna och externa krav och önskemål som finns. När ni har gjort det kan ni välja

TRE STEG TILL ETT LYCKAT HÅLLBARHETSARBETE STEG 1 BESTÄM VILKA OMRÅDEN NI SKA ARBETA MED Börja med att ta reda på vilka interna och externa krav och önskemål som finns. När ni har gjort det kan ni välja

Policy för mänskliga rättigheter. Antagen av styrelsen för Luossavaara-Kiirunavaara AB (publ) den 27 oktober 2016

den 27 oktober 2016") Policy för mänskliga rättigheter Antagen av styrelsen för Luossavaara-Kiirunavaara AB (publ) den 27 oktober 2016 1. Övergripande ställningstagande LKAB accepterar och bejakar de naturliga rättigheter som

Policy för mänskliga rättigheter Antagen av styrelsen för Luossavaara-Kiirunavaara AB (publ) den 27 oktober 2016 1. Övergripande ställningstagande LKAB accepterar och bejakar de naturliga rättigheter som

De svenska börsföretagens arbete med miljö och hållbar utveckling CSR värderat utifrån företagens hemsidor

De svenska börsföretagens arbete med miljö och hållbar utveckling CSR värderat utifrån företagens hemsidor Anna Massarsch Människorättsjurist - Globe Forum Business Network och Magnus Enell Hållbarhetsexpert

De svenska börsföretagens arbete med miljö och hållbar utveckling CSR värderat utifrån företagens hemsidor Anna Massarsch Människorättsjurist - Globe Forum Business Network och Magnus Enell Hållbarhetsexpert

Förord 7 Varför behövs den här boken? 7 Vilka är vi? 8 Tack! 10 Guide till dig som läsare 11

Innehåll Förord 7 Varför behövs den här boken? 7 Vilka är vi? 8 Tack! 10 Guide till dig som läsare 11 Kapitel ett Hållbarhetsredovisning i sitt sammanhang 13 Vad är en redovisning av hållbarhet? 14 Kort

Innehåll Förord 7 Varför behövs den här boken? 7 Vilka är vi? 8 Tack! 10 Guide till dig som läsare 11 Kapitel ett Hållbarhetsredovisning i sitt sammanhang 13 Vad är en redovisning av hållbarhet? 14 Kort

Intressentundersökning bekräftar Vattenfalls prioriterade hållbarhetsområden

2014-03-24 Intressentundersökning bekräftar Vattenfalls prioriterade hållbarhetsområden För Vattenfall är det viktigt att lyssna till företagets intressenter och förstå deras förväntningar på bolaget.

2014-03-24 Intressentundersökning bekräftar Vattenfalls prioriterade hållbarhetsområden För Vattenfall är det viktigt att lyssna till företagets intressenter och förstå deras förväntningar på bolaget.

Lagförslag om obligatorisk hållbarhetsredovisning CSR Öresund 19 maj 2016

www.pwc.se Lagförslag om obligatorisk hållbarhetsredovisning CSR Öresund 19 maj 2016 EU:s ändringsdirektiv om icke-finansiell information i årsredovisningen Finns redan idag krav på ickefinansiella upplysningar

www.pwc.se Lagförslag om obligatorisk hållbarhetsredovisning CSR Öresund 19 maj 2016 EU:s ändringsdirektiv om icke-finansiell information i årsredovisningen Finns redan idag krav på ickefinansiella upplysningar

Hållbart värdeskapande 2011

Hållbart värdeskapande 2011 Vi vill börja med att tacka för den fina responsen i samband med projektlanseringen 2009. Med en svarsfrekvens på hela 84 procent fick vi som investerare en bra bild av hur

Hållbart värdeskapande 2011 Vi vill börja med att tacka för den fina responsen i samband med projektlanseringen 2009. Med en svarsfrekvens på hela 84 procent fick vi som investerare en bra bild av hur

Strategi och profil 1. Strategi och analys G3-upplysningar Beskrivning Sida Kommentar. 1.1 Uttalande från organisationens högsta

GRI-index Från och med verksamhetsåret 2009 följer Stockholms läns landstings miljöredovisning Global Reporting Initiative, GRI, på tillämpningsnivån C. Landstinget har för närvarande inte några planer

GRI-index Från och med verksamhetsåret 2009 följer Stockholms läns landstings miljöredovisning Global Reporting Initiative, GRI, på tillämpningsnivån C. Landstinget har för närvarande inte några planer

Enkätundersökning 2009

Enkätundersökning 2009 Som ägare önskar vi lyfta fram betydelsen av att svenska börsbolag arbetar strukturerat med hållbarhetsfrågor, som en förutsättning för långsiktigt värdeskapande och finansiell avkastning.

Enkätundersökning 2009 Som ägare önskar vi lyfta fram betydelsen av att svenska börsbolag arbetar strukturerat med hållbarhetsfrågor, som en förutsättning för långsiktigt värdeskapande och finansiell avkastning.

2.1 Omfattning Denna policy gäller alla NCC:s affärsområden och verksamheter.

NCC:s hållbarhetspolicy 1. Inledning Det krävs stora förändringar i samhället om vi på ett effektivt sätt ska kunna ta itu med globala utmaningar som klimatförändringarna och överkonsumtionen av resurser

NCC:s hållbarhetspolicy 1. Inledning Det krävs stora förändringar i samhället om vi på ett effektivt sätt ska kunna ta itu med globala utmaningar som klimatförändringarna och överkonsumtionen av resurser

Rekommendation om revisorns yttrande om hållbarhetsrapporten

FAR Vår referens/dnr: 197/2017 Box 6417 113 82 Stockholm 2017-11-15 Remissvar Rekommendation om revisorns yttrande om hållbarhetsrapporten Svenskt Näringsliv har tagit del av FAR:s förslag till ny rekommendation

FAR Vår referens/dnr: 197/2017 Box 6417 113 82 Stockholm 2017-11-15 Remissvar Rekommendation om revisorns yttrande om hållbarhetsrapporten Svenskt Näringsliv har tagit del av FAR:s förslag till ny rekommendation

NCC 2018 NCC 2018 HÅLLBARHETSRAPPORT. GRI-index. GRI-index

I HÅLLBARHETSRAPPORT I 2018 1 LÅNGSIKTIGT VÄRDESKAPANDE» Med ett helhetserbjudande kan NCC bidra med långsiktigt värdeskapande till kunder, samhälle, medarbetare, leverantörer, ägare och finansmarknaden.

I HÅLLBARHETSRAPPORT I 2018 1 LÅNGSIKTIGT VÄRDESKAPANDE» Med ett helhetserbjudande kan NCC bidra med långsiktigt värdeskapande till kunder, samhälle, medarbetare, leverantörer, ägare och finansmarknaden.

Utökad extern rapportering vad är det?

Utökad extern rapportering vad är det? Och kommer revisorerna kunna kvalitetssäkra sådan rapportering? Utökad extern rapportering är ett samlingsnamn för ett antal olika rapporter och uppgifter som har

Utökad extern rapportering vad är det? Och kommer revisorerna kunna kvalitetssäkra sådan rapportering? Utökad extern rapportering är ett samlingsnamn för ett antal olika rapporter och uppgifter som har

Lagkrav om hållbarhetsrapportering november 2017

www.pwc.se Lagkrav om hållbarhetsrapportering #kunskapsdagar Välkommen! Agenda 1. Bakgrund: varför lagstadgad rapportering? 2. Vad säger reglerna och vad förväntas revisorn göra? 3. Genomgång praktiska

www.pwc.se Lagkrav om hållbarhetsrapportering #kunskapsdagar Välkommen! Agenda 1. Bakgrund: varför lagstadgad rapportering? 2. Vad säger reglerna och vad förväntas revisorn göra? 3. Genomgång praktiska

COOR HÅLLBARHETSPOLICY

Coor-Group 1 (7) COOR HÅLLBARHETSPOLICY Syfte Coors ambition är att ständigt utveckla verksamheten från ett brett och långsiktigt perspektiv att bedriva en lönsam och sund verksamhet idag utan att kompromissa

Coor-Group 1 (7) COOR HÅLLBARHETSPOLICY Syfte Coors ambition är att ständigt utveckla verksamheten från ett brett och långsiktigt perspektiv att bedriva en lönsam och sund verksamhet idag utan att kompromissa

De 77 frågorna för systematisk egendeklaration av socialt ansvarstagande enligt svensk specifikation SIS-SP 2:2015

De 77 frågorna för systematisk egendeklaration av socialt ansvarstagande enligt svensk specifikation SIS-SP 2:2015 Dokument upprättat av Staffan Söderberg, AMAP Sustainability www.amap.se 2018-03-28 SIS-SP

De 77 frågorna för systematisk egendeklaration av socialt ansvarstagande enligt svensk specifikation SIS-SP 2:2015 Dokument upprättat av Staffan Söderberg, AMAP Sustainability www.amap.se 2018-03-28 SIS-SP

FRÅN ORD TILL HANDLING HÅLLBARHETSLEDNINGSSYSTEM FÖR SOCIAL ACCEPTANS. Helena Ranängen

FRÅN ORD TILL HANDLING HÅLLBARHETSLEDNINGSSYSTEM FÖR SOCIAL ACCEPTANS Helena Ranängen BAKGRUND Ökat tryck från intressenter Social licens att bedriva verksamhet Corporate social responsibility (CSR) Traditionella

FRÅN ORD TILL HANDLING HÅLLBARHETSLEDNINGSSYSTEM FÖR SOCIAL ACCEPTANS Helena Ranängen BAKGRUND Ökat tryck från intressenter Social licens att bedriva verksamhet Corporate social responsibility (CSR) Traditionella

HÅLLBARHET OCH CONTROLLING I ATLAS COPCO. Elisabeth Änghede, Group Controlling

HÅLLBARHET OCH CONTROLLING I ATLAS COPCO Elisabeth Änghede, Group Controlling 2 KORT OM ATLAS COPCO Etablerat 1873 i Stockholm, Sverige Fyra affärsområden Kompressorteknik Industriteknik Gruv- och bergbrytningsteknik

HÅLLBARHET OCH CONTROLLING I ATLAS COPCO Elisabeth Änghede, Group Controlling 2 KORT OM ATLAS COPCO Etablerat 1873 i Stockholm, Sverige Fyra affärsområden Kompressorteknik Industriteknik Gruv- och bergbrytningsteknik

Anna Borg och Fredrik Ljungdahl

www.pwc.se Kunskapsdagen 2018 Värdeskapande hållbarhetsrapportering Anna Borg och Fredrik Ljungdahl Välkommen! Agenda Erfarenheter från första året med lagstadgad hållbarhetsrapportering Hur gör man en

www.pwc.se Kunskapsdagen 2018 Värdeskapande hållbarhetsrapportering Anna Borg och Fredrik Ljungdahl Välkommen! Agenda Erfarenheter från första året med lagstadgad hållbarhetsrapportering Hur gör man en

TILLÄGG TILL PROSPEKT AVSEENDE INBJUDAN TILL TECKNING AV AKTIER I KUNGSLEDEN AKTIEBOLAG 2017

TILLÄGG TILL PROSPEKT AVSEENDE INBJUDAN TILL TECKNING AV AKTIER I KUNGSLEDEN AKTIEBOLAG 2017 DISTRIBUTION AV DETTA TILLÄGG OCH TECKNING AV NYA STAMAKTIER ÄR FÖREMÅL FÖR BEGRÄNSNINGAR I VISSA JURISDIKTIONER,

TILLÄGG TILL PROSPEKT AVSEENDE INBJUDAN TILL TECKNING AV AKTIER I KUNGSLEDEN AKTIEBOLAG 2017 DISTRIBUTION AV DETTA TILLÄGG OCH TECKNING AV NYA STAMAKTIER ÄR FÖREMÅL FÖR BEGRÄNSNINGAR I VISSA JURISDIKTIONER,

Uppförandekod FÖR JÄMTKRAFT AB OCH FÖRETAGETS LEVERANTÖRER

Uppförandekod FÖR JÄMTKRAFT AB OCH FÖRETAGETS LEVERANTÖRER Inledande ord Jämtkraft är ett ansvarsfullt företag, som tar ansvar för den påverkan som verksamheten faktiskt innebär. Vi är medvetna om att

Uppförandekod FÖR JÄMTKRAFT AB OCH FÖRETAGETS LEVERANTÖRER Inledande ord Jämtkraft är ett ansvarsfullt företag, som tar ansvar för den påverkan som verksamheten faktiskt innebär. Vi är medvetna om att

Hållbarhet I N D E C A P

HÅLLBARHET 1 Hållbarhet I N D E C A P Indecap står för Independent Capital. Företaget grundades 2002 och ägs till största delen av en majoritet av Sveriges sparbanker. Hållbara och ansvarsfulla investeringar

HÅLLBARHET 1 Hållbarhet I N D E C A P Indecap står för Independent Capital. Företaget grundades 2002 och ägs till största delen av en majoritet av Sveriges sparbanker. Hållbara och ansvarsfulla investeringar

GRI-APPENDIX GRI-appendix 2016

GRI-appendix 2016 1 Om NCC:s GRI-redovisning NCC rapporterar årligen sitt hållbarhetsarbete som en del av företagets årsredovisning. Sedan 2010 tillämpas Global Reporting Initiatives (GRI) riktlinjer för

GRI-appendix 2016 1 Om NCC:s GRI-redovisning NCC rapporterar årligen sitt hållbarhetsarbete som en del av företagets årsredovisning. Sedan 2010 tillämpas Global Reporting Initiatives (GRI) riktlinjer för

Indikatorer för social hållbarhet enligt GRI. Teori och praktik

Miljöledningsprojektets årliga möte 2003 Tema indikatorer - Saltsjöbaden den 10-11 april, 2003 Indikatorer för social hållbarhet enligt GRI. Teori och praktik Magnus Enell Koncernchef Hållbar Utveckling

Miljöledningsprojektets årliga möte 2003 Tema indikatorer - Saltsjöbaden den 10-11 april, 2003 Indikatorer för social hållbarhet enligt GRI. Teori och praktik Magnus Enell Koncernchef Hållbar Utveckling

Allmänna standardupplysningar

GRI-index 2017 Allmänna standardupplysningar GRI Standard Upplysning Sidhänvisning GRI 101: Foundation GRI 102: General Disclosures Organisationsprofil 102-1 Organisationens namn 122 102-2 Aktiviteter,

GRI-index 2017 Allmänna standardupplysningar GRI Standard Upplysning Sidhänvisning GRI 101: Foundation GRI 102: General Disclosures Organisationsprofil 102-1 Organisationens namn 122 102-2 Aktiviteter,

GRI-NOTER. ÅRSREDOVISNING 2017 l CATENA AB. GRI-noter

134 GRI-NOTER GRI-noter Catenas GRI-noter innehåller kompletterande information för bolagets hållbarhetsredovisning som upprättats enligt riktlinjerna från the Global Reporting Initiative (GRI). Hållbarhetsredovisningen

134 GRI-NOTER GRI-noter Catenas GRI-noter innehåller kompletterande information för bolagets hållbarhetsredovisning som upprättats enligt riktlinjerna från the Global Reporting Initiative (GRI). Hållbarhetsredovisningen

Policy för Miljö och hållbarhet

Policy för Miljö och hållbarhet Fastställd av styrelsen i Orusts Sparbank 2017-04-25 116 Datum för fastställelse 2017-04-25 Sidan 2 Innehåll 1. Syfte... 3 3. Organisation och ansvar... 3 3.1 Styrelsen...

Policy för Miljö och hållbarhet Fastställd av styrelsen i Orusts Sparbank 2017-04-25 116 Datum för fastställelse 2017-04-25 Sidan 2 Innehåll 1. Syfte... 3 3. Organisation och ansvar... 3 3.1 Styrelsen...

GoodMorning! Vad innebär de nya GRI standarderna?

GoodMorning! Vad innebär de nya GRI standarderna? Vi är Goodpoint! På Goodpoint jobbar 28 konsulter Civilingenjörer Ekonomer Jurister Kemister Toxikologer Biologer Miljövetare Statsvetare Kommunikatörer

GoodMorning! Vad innebär de nya GRI standarderna? Vi är Goodpoint! På Goodpoint jobbar 28 konsulter Civilingenjörer Ekonomer Jurister Kemister Toxikologer Biologer Miljövetare Statsvetare Kommunikatörer

Anna N. Stenströmer Miljö- och kvalitetskoordinator OKQ8

Anna N. Stenströmer Miljö- och kvalitetskoordinator OKQ8 Agenda Vad vi förhåller oss till Strategi Hur följer vi upp och visar efterlevnad av krav i leverantörskedjan? Lärdomar och erfarenheter att ta

Anna N. Stenströmer Miljö- och kvalitetskoordinator OKQ8 Agenda Vad vi förhåller oss till Strategi Hur följer vi upp och visar efterlevnad av krav i leverantörskedjan? Lärdomar och erfarenheter att ta

Indikatorer för hållbarhetsarbete

SIS Projekt Miljöledning Årligt möte Verktyg för att kommunicera hållbarhetsarbete IVA 29 november 2007 Indikatorer för hållbarhetsarbete Så kan GRI-indikatorerna bidra till effektiv kommunikation Magnus

SIS Projekt Miljöledning Årligt möte Verktyg för att kommunicera hållbarhetsarbete IVA 29 november 2007 Indikatorer för hållbarhetsarbete Så kan GRI-indikatorerna bidra till effektiv kommunikation Magnus

Hållbarhetsrapport Mitel Sweden AB 2017

Hållbarhetsrapport Mitel Sweden AB 2017 Innehåll Hållbarhetsrapport 1 Affärsmodell 2 Fokus kring hållbarhet 2 Miljö-, Etik-, och samhällsfrågor 3 Uppförandekod 3 Miljömässigt ansvarstagande 4 Systematiskt

Hållbarhetsrapport Mitel Sweden AB 2017 Innehåll Hållbarhetsrapport 1 Affärsmodell 2 Fokus kring hållbarhet 2 Miljö-, Etik-, och samhällsfrågor 3 Uppförandekod 3 Miljömässigt ansvarstagande 4 Systematiskt

GRI-REDOVISNING GRI-index 2014

GRI-index 2014 NCC 2014 1 Om NCC:s GRI-redovisning NCC rapporterar årligen sitt hållbarhetsarbete som en del av NCC:s årsredovising. Sedan 2010 tillämpas Global Reporting Initiatives (GRI) riktlinjer för

GRI-index 2014 NCC 2014 1 Om NCC:s GRI-redovisning NCC rapporterar årligen sitt hållbarhetsarbete som en del av NCC:s årsredovising. Sedan 2010 tillämpas Global Reporting Initiatives (GRI) riktlinjer för

Uppförandekod för vindkraftprojektörer

Uppförandekod för vindkraftprojektörer Fredrik Lindahl Ordförande Svensk vindkraftförening VD Slitevind AB 2011-01-29 2 Svensk Vindkraftförening Ideell och politiskt obunden Öppen för alla Bildades 1986

Uppförandekod för vindkraftprojektörer Fredrik Lindahl Ordförande Svensk vindkraftförening VD Slitevind AB 2011-01-29 2 Svensk Vindkraftförening Ideell och politiskt obunden Öppen för alla Bildades 1986

Årsredovisningsseminarium

Årsredovisningsseminarium Kort om SBAB:s hållbarhetsarbete Hållbarhet ständiga förbättringar Ger sken av ansvarstagande Kosmetiska åtgärder (green washing) Mål och effekter frikopplade från affär Naiva

Årsredovisningsseminarium Kort om SBAB:s hållbarhetsarbete Hållbarhet ständiga förbättringar Ger sken av ansvarstagande Kosmetiska åtgärder (green washing) Mål och effekter frikopplade från affär Naiva

Miljö- och Hållbarhetspolicy. Fastställd av styrelsen i Orusts Sparbank

Miljö- och Hållbarhetspolicy Fastställd av styrelsen i Orusts Sparbank 2016-04-19 110. Datum för fastställelse 2016-04-19 Sidan 2 Innehåll 1. Syfte... 3 3. Organisation och ansvar... 3 3.1 Styrelsen...

Miljö- och Hållbarhetspolicy Fastställd av styrelsen i Orusts Sparbank 2016-04-19 110. Datum för fastställelse 2016-04-19 Sidan 2 Innehåll 1. Syfte... 3 3. Organisation och ansvar... 3 3.1 Styrelsen...

Integrerad rapportering

Juridiska institutionen Vårterminen 2013 Examensarbete i redovisningsrätt 30 högskolepoäng Integrerad rapportering Vad omfattas av upplysningskravet om icke-finansiell information i förvaltningsberättelser?

Juridiska institutionen Vårterminen 2013 Examensarbete i redovisningsrätt 30 högskolepoäng Integrerad rapportering Vad omfattas av upplysningskravet om icke-finansiell information i förvaltningsberättelser?

AGENDA 2029 Intressentdialog om Swedfunds Integrerade redovisning 2016

AGENDA 2029 Intressentdialog om Swedfunds Integrerade redovisning 2016 Agenda - Välkomna och presentation av Swedfunds tillförordnade VD Gerth Svensson - Förändrad ägaranvisning 2017 - Swedfunds Integrerade

AGENDA 2029 Intressentdialog om Swedfunds Integrerade redovisning 2016 Agenda - Välkomna och presentation av Swedfunds tillförordnade VD Gerth Svensson - Förändrad ägaranvisning 2017 - Swedfunds Integrerade

REVISIONSBERÄTTELSE. Till årsstämman i Trelleborg AB, org.nr Rapport om årsredovisningen och koncernredovisningen

REVISIONSBERÄTTELSE Till årsstämman i Trelleborg AB, org.nr. 556006 3421 Rapport om årsredovisningen och koncernredovisningen Uttalanden Vi har utfört en revision av årsredovisningen och koncernredovisningen

REVISIONSBERÄTTELSE Till årsstämman i Trelleborg AB, org.nr. 556006 3421 Rapport om årsredovisningen och koncernredovisningen Uttalanden Vi har utfört en revision av årsredovisningen och koncernredovisningen

SKANDIAS POLICY OM ANSVARSFULLT FÖRETAGANDE (HÅLLBARHET)

") Klassificering Sida Publik 1/8 Skandias Bolagsmanual Regelverkstyp Policy Livförsäkringsbolaget Skandia, ömsesidigt Nr 1.02 SKANDIAS POLICY OM ANSVARSFULLT FÖRETAGANDE (HÅLLBARHET) Beslutad av Styrelsen

Klassificering Sida Publik 1/8 Skandias Bolagsmanual Regelverkstyp Policy Livförsäkringsbolaget Skandia, ömsesidigt Nr 1.02 SKANDIAS POLICY OM ANSVARSFULLT FÖRETAGANDE (HÅLLBARHET) Beslutad av Styrelsen

VILKA SOCIALA VINSTER GER SAMVERKAN?

MANUAL VILKA SOCIALA VINSTER GER SAMVERKAN? Steget vidare, samverkan för arbete, har som syfte att möta behoven hos personer mellan 25-64 år som behöver ett samordnat stöd för att lyckas med sin arbetslivsinriktade

MANUAL VILKA SOCIALA VINSTER GER SAMVERKAN? Steget vidare, samverkan för arbete, har som syfte att möta behoven hos personer mellan 25-64 år som behöver ett samordnat stöd för att lyckas med sin arbetslivsinriktade

Mekonomen Groups uppförandekod. (Code of Conduct)

") Mekonomen Groups uppförandekod (Code of Conduct) 2014 01 01 Koncernchefens ord Mekonomen Group som företag växer fort och vi etablerar oss också successivt på nya marknader. Det innebär att hur vi uppträder

Mekonomen Groups uppförandekod (Code of Conduct) 2014 01 01 Koncernchefens ord Mekonomen Group som företag växer fort och vi etablerar oss också successivt på nya marknader. Det innebär att hur vi uppträder

VÄRMEKs Upphandlingskoncept HÅLLBAR UPPHANDLING

VÄRMEKs Upphandlingskoncept HÅLLBAR UPPHANDLING VÄRMEK vill att man vid användande av VÄRMEK-avtal ska känna sig säker på att man engagerar leverantörer som tar ansvar för sina produkter miljömässigt,

VÄRMEKs Upphandlingskoncept HÅLLBAR UPPHANDLING VÄRMEK vill att man vid användande av VÄRMEK-avtal ska känna sig säker på att man engagerar leverantörer som tar ansvar för sina produkter miljömässigt,

FRIIs kvalitetskod och medlemmarnas redovisning av mål och måluppfyllelse 2009

FRIIs kvalitetskod och medlemmarnas redovisning av mål och måluppfyllelse 2009 BAKGRUND OCH SYFTE... 3 SAMMANFATTNING... 4 FRIIS MEDLEMMAR OCH KVALITETSKODEN... 5 FRIIS MEDLEMMAR I CHARITY RATINGS GIVARGUIDE...

FRIIs kvalitetskod och medlemmarnas redovisning av mål och måluppfyllelse 2009 BAKGRUND OCH SYFTE... 3 SAMMANFATTNING... 4 FRIIS MEDLEMMAR OCH KVALITETSKODEN... 5 FRIIS MEDLEMMAR I CHARITY RATINGS GIVARGUIDE...

Vår uppförandekod. (Code of Conduct)

") Vår uppförandekod (Code of Conduct) 2012 01 01 Koncernchefens ord Mekonomen som företag växer fort och vi etablerar oss också successivt på nya marknader. Det innebär att hur vi uppträder gentemot omvärlden

Vår uppförandekod (Code of Conduct) 2012 01 01 Koncernchefens ord Mekonomen som företag växer fort och vi etablerar oss också successivt på nya marknader. Det innebär att hur vi uppträder gentemot omvärlden

Hållbarhetsrapport 2017/2018. Hållbarhetsrapport 2017/2018

Hållbarhetsrapport 2017/2018 Innehållsförteckning Om hållbarhetsrapporten...1 Beskrivning av företagets affärsmodell...2 Affärsidé...2 Verksamheten...2 Styrning och ansvar för hållbarhetsaspekterna i verksamheten...2

Hållbarhetsrapport 2017/2018 Innehållsförteckning Om hållbarhetsrapporten...1 Beskrivning av företagets affärsmodell...2 Affärsidé...2 Verksamheten...2 Styrning och ansvar för hållbarhetsaspekterna i verksamheten...2

HUFVUDSTADENS UPPFÖRANDEKOD

HUFVUDSTADENS UPPFÖRANDEKOD Om Hufvudstadens uppförandekod. Hufvudstaden har en hundraårig historia. Sedan 1915 har vi utvecklat företaget till att vara ett av Sveriges ledande fastighetsbolag med ett

HUFVUDSTADENS UPPFÖRANDEKOD Om Hufvudstadens uppförandekod. Hufvudstaden har en hundraårig historia. Sedan 1915 har vi utvecklat företaget till att vara ett av Sveriges ledande fastighetsbolag med ett

Allmänna standardupplysningar

GRI Index 2018 Allmänna standardupplysningar GRI 101: Foundation GRI 102: General Disclosures Organisationsprofil 102-1 Organisationens namn 121 102-2 Aktiviteter, varumärken, produkter och tjänster 121

GRI Index 2018 Allmänna standardupplysningar GRI 101: Foundation GRI 102: General Disclosures Organisationsprofil 102-1 Organisationens namn 121 102-2 Aktiviteter, varumärken, produkter och tjänster 121

finansiell rapportering

Rådet för finansiell rapportering RFR 1 Uppdaterad Januari 2019 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER 1 Innehållsförteckning TILLÄMPNINGSOMRÅDE... 4 TILLÄGG TILL IFRS... 5 Tillägg till IFRS 10

Rådet för finansiell rapportering RFR 1 Uppdaterad Januari 2019 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER 1 Innehållsförteckning TILLÄMPNINGSOMRÅDE... 4 TILLÄGG TILL IFRS... 5 Tillägg till IFRS 10

Svensk författningssamling

Svensk författningssamling Lag om ändring i årsredovisningslagen (1995:1554); SFS 2016:947 Utkom från trycket den 15 november 2016 utfärdad den 3 november 2016. Enligt riksdagens beslut 1 föreskrivs 2

Svensk författningssamling Lag om ändring i årsredovisningslagen (1995:1554); SFS 2016:947 Utkom från trycket den 15 november 2016 utfärdad den 3 november 2016. Enligt riksdagens beslut 1 föreskrivs 2

HÅLLBARHETS- REDOVISNING VARFÖR? HUR?

HÅLLBARHETS- REDOVISNING VARFÖR? HUR? Anna Bruun Månsson Rådgivare och utbildare inom CSR/hållbarhet. GRI-specialist. 0707 666 213 anna@tomorrowtoday.se tomorrowtoday.se VARFÖR? Licenseto operate Affärsmöjligheter

HÅLLBARHETS- REDOVISNING VARFÖR? HUR? Anna Bruun Månsson Rådgivare och utbildare inom CSR/hållbarhet. GRI-specialist. 0707 666 213 anna@tomorrowtoday.se tomorrowtoday.se VARFÖR? Licenseto operate Affärsmöjligheter

Information Technology and Security Governance

Technology Security and Risk Services Information Technology and Security Governance Internetdagarna 2006-10-25 Andreas Halvarsson Lapp på anslagstavlan hos IT-leverantör Förr Prästen Kyrkan Exekutionen

Technology Security and Risk Services Information Technology and Security Governance Internetdagarna 2006-10-25 Andreas Halvarsson Lapp på anslagstavlan hos IT-leverantör Förr Prästen Kyrkan Exekutionen

Miljöledningssystem Sammanfattande punkter

Miljöledningssystem Sammanfattande punkter 2017-06-12 Naturvårdsverket Swedish Environmental Protection Agency 2017-06-12 1 1. Miljöutredning Definiera och beskriv verksamhetens omfattning med hänsyn till

Miljöledningssystem Sammanfattande punkter 2017-06-12 Naturvårdsverket Swedish Environmental Protection Agency 2017-06-12 1 1. Miljöutredning Definiera och beskriv verksamhetens omfattning med hänsyn till

Hållbar affärsutveckling och socialt ansvarstagande

UTBILDNING: Hållbar affärsutveckling och socialt ansvarstagande Introduktion Allt högre krav ställs på organisationer avseende hållbarhetsarbete och socialt ansvarstagande, inte minst sedan ett enat FN

UTBILDNING: Hållbar affärsutveckling och socialt ansvarstagande Introduktion Allt högre krav ställs på organisationer avseende hållbarhetsarbete och socialt ansvarstagande, inte minst sedan ett enat FN

finansiell rapportering

Rådet för finansiell rapportering RFR 1 Uppdaterad januari 2018 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER 1 Innehållsförteckning TILLÄMPNINGSOMRÅDE... 4 TILLÄGG TILL IFRS... 5 Tillägg till IFRS 10

Rådet för finansiell rapportering RFR 1 Uppdaterad januari 2018 KOMPLETTERANDE REDOVISNINGSREGLER FÖR KONCERNER 1 Innehållsförteckning TILLÄMPNINGSOMRÅDE... 4 TILLÄGG TILL IFRS... 5 Tillägg till IFRS 10

Studie skatt och hållbarhet. September 2016

Studie skatt och hållbarhet September 2016 Bakgrund varför har studien gjorts? Under de senaste åren har skatt som och transparens kring skatt blivit en fråga allt högre upp på företags, investerares och

Studie skatt och hållbarhet September 2016 Bakgrund varför har studien gjorts? Under de senaste åren har skatt som och transparens kring skatt blivit en fråga allt högre upp på företags, investerares och

HÅLLBARHET OCH MÅNGFALD

HÅLLBARHET OCH MÅNGFALD Skärpta krav på företagens rapportering Sydsvenska Handelskammaren 2015-10-20 The information contained in this presentation is of a general nature and neither can nor should be

HÅLLBARHET OCH MÅNGFALD Skärpta krav på företagens rapportering Sydsvenska Handelskammaren 2015-10-20 The information contained in this presentation is of a general nature and neither can nor should be

Revisionsberättelse för Luftfartsverket 2016

REGERINGEN 103 33 STOCKHOLM Revisionsberättelse för Luftfartsverket 2016 Rapport om årsredovisningen med koncernredovisning Uttalanden Riksrevisionen har enligt 5 lagen (2002:1022) om revision av statlig

REGERINGEN 103 33 STOCKHOLM Revisionsberättelse för Luftfartsverket 2016 Rapport om årsredovisningen med koncernredovisning Uttalanden Riksrevisionen har enligt 5 lagen (2002:1022) om revision av statlig

Hur blev utfallet av det nya lagkravet?

Hur blev utfallet av det nya lagkravet? KPMG:s undersökning om hållbarhetsrapportering KPMG Sustainability & Accounting Advisory Services Januari 2019 Introduktion Under juni 2016 lade den dåvarande regeringen

Hur blev utfallet av det nya lagkravet? KPMG:s undersökning om hållbarhetsrapportering KPMG Sustainability & Accounting Advisory Services Januari 2019 Introduktion Under juni 2016 lade den dåvarande regeringen

Mekonomen Groups uppförandekod. (Code of Conduct)

") Mekonomen Groups uppförandekod (Code of Conduct) 2014 01 01 Koncernchefens ord Mekonomen Group som företag växer fort och vi etablerar oss också successivt på nya marknader. Det innebär att hur vi uppträder

Mekonomen Groups uppförandekod (Code of Conduct) 2014 01 01 Koncernchefens ord Mekonomen Group som företag växer fort och vi etablerar oss också successivt på nya marknader. Det innebär att hur vi uppträder

Intern kontroll enligt koden.

Intern kontroll enligt koden. 31 januari 2006 Anders Hult Utvecklingen av IK är en resa Internkontrollrapporten kommer därför att bli en statusrapport från denna resa! Budskapet om IK i koden Koden behandlar

Intern kontroll enligt koden. 31 januari 2006 Anders Hult Utvecklingen av IK är en resa Internkontrollrapporten kommer därför att bli en statusrapport från denna resa! Budskapet om IK i koden Koden behandlar

Sveriges nationella inköpscentral inom försörjningssektorn

Sveriges nationella inköpscentral inom försörjningssektorn Värmek är medlemmarna Värmek är en inköpscentral i form av en ekonomisk förening som ägs av sina 144 medlemar. Värmekhar i uppdrag av sina medlemmar

Sveriges nationella inköpscentral inom försörjningssektorn Värmek är medlemmarna Värmek är en inköpscentral i form av en ekonomisk förening som ägs av sina 144 medlemar. Värmekhar i uppdrag av sina medlemmar

Kyrkans pensionskassas policy för hållbara investeringar

Kyrkans pensionskassas policy för hållbara investeringar Fastställd av styrelsen 2017-05-12 Kyrkans pensionskassa har antagit en hållbarhetsstrategi för alla sina placeringar som: Ingår i Placeringsriktlinjer

Kyrkans pensionskassas policy för hållbara investeringar Fastställd av styrelsen 2017-05-12 Kyrkans pensionskassa har antagit en hållbarhetsstrategi för alla sina placeringar som: Ingår i Placeringsriktlinjer

RevR 12 Revisorns yttrande om den lagstadgade hållbarhetsrapporten

FARS REKOMMENDATIONER I REVISIONSFRÅGOR RevR 12 Revisorns yttrande om den lagstadgade hållbarhetsrapporten (antagen genom RevP 2018:xx) 1 Inledning 1.1 Den 1 december 2016 trädde förändringar i årsredovisningslagen

FARS REKOMMENDATIONER I REVISIONSFRÅGOR RevR 12 Revisorns yttrande om den lagstadgade hållbarhetsrapporten (antagen genom RevP 2018:xx) 1 Inledning 1.1 Den 1 december 2016 trädde förändringar i årsredovisningslagen

RevR 12 Revisorns yttrande om den lagstadgade hållbarhetsrapporten

FARS REKOMMENDATIONER I REVISIONSFRÅGOR RevR 12 Revisorns yttrande om den lagstadgade hållbarhetsrapporten (antagen genom RevP 2017:202018:xx) 1 Inledning 1.1 Den 1 december 2016 trädde förändringar i

FARS REKOMMENDATIONER I REVISIONSFRÅGOR RevR 12 Revisorns yttrande om den lagstadgade hållbarhetsrapporten (antagen genom RevP 2017:202018:xx) 1 Inledning 1.1 Den 1 december 2016 trädde förändringar i

FABEGES UPPFÖRANDEKOD Vår syn på ansvar, relationer och affärsetik

FABEGES UPPFÖRANDEKOD Vår syn på ansvar, relationer och affärsetik SKAPA RÄTT FÖRUTSÄTTNINGAR 1 INNEHÅLL Vår uppgift 4 Vilka vi är 6 Nära våra kunder 7 Samhälle och miljö 8 Arbetsmiljö och medarbetare

FABEGES UPPFÖRANDEKOD Vår syn på ansvar, relationer och affärsetik SKAPA RÄTT FÖRUTSÄTTNINGAR 1 INNEHÅLL Vår uppgift 4 Vilka vi är 6 Nära våra kunder 7 Samhälle och miljö 8 Arbetsmiljö och medarbetare

HEBA GRI-bilaga 2015

HEBA GRI-bilaga 2015 Bakgrundsinformation, metoder, antaganden och kompletterande fakta för hållbarhetsinformation presenterad i HEBAs årsredovisning. Med start 2015 följer redovisningen av HEBAs hållbarhetsarbete

HEBA GRI-bilaga 2015 Bakgrundsinformation, metoder, antaganden och kompletterande fakta för hållbarhetsinformation presenterad i HEBAs årsredovisning. Med start 2015 följer redovisningen av HEBAs hållbarhetsarbete

FAH. Vägledningsstandard för hållbar utveckling

FAH Kommunerna och miljön Stockholm 12-13 april 2011 Vägledningsstandard för hållbar utveckling peter.wenster@skl.se Varför Målgrupp Väsentliga frågeställningar Form och innehåll Koppling till olika verksamheter

FAH Kommunerna och miljön Stockholm 12-13 april 2011 Vägledningsstandard för hållbar utveckling peter.wenster@skl.se Varför Målgrupp Väsentliga frågeställningar Form och innehåll Koppling till olika verksamheter

GRI-komplement 2013. Hufvudstaden har identifierat följande fem intressentgrupper som berörs av vår verksamhet. Väsentligaste hållbarhetsfrågorna

GRI-KOMPLEMENT 2013 GRI-komplement 2013 Hufvudstadens samlade hållbarhetsredovisning består av årsredovisning 2013 samt detta GRI-komplement. Bolagets hållbarhetsarbete redovisas enligt Global Reporting

GRI-KOMPLEMENT 2013 GRI-komplement 2013 Hufvudstadens samlade hållbarhetsredovisning består av årsredovisning 2013 samt detta GRI-komplement. Bolagets hållbarhetsarbete redovisas enligt Global Reporting

GRI-KOMPLEMENT MEd INdEx 2014