Informationsblad gällande mervärdesbeskattning för gränsöverskridande

|

|

|

- Jonas Ivarsson

- för 8 år sedan

- Visningar:

Transkript

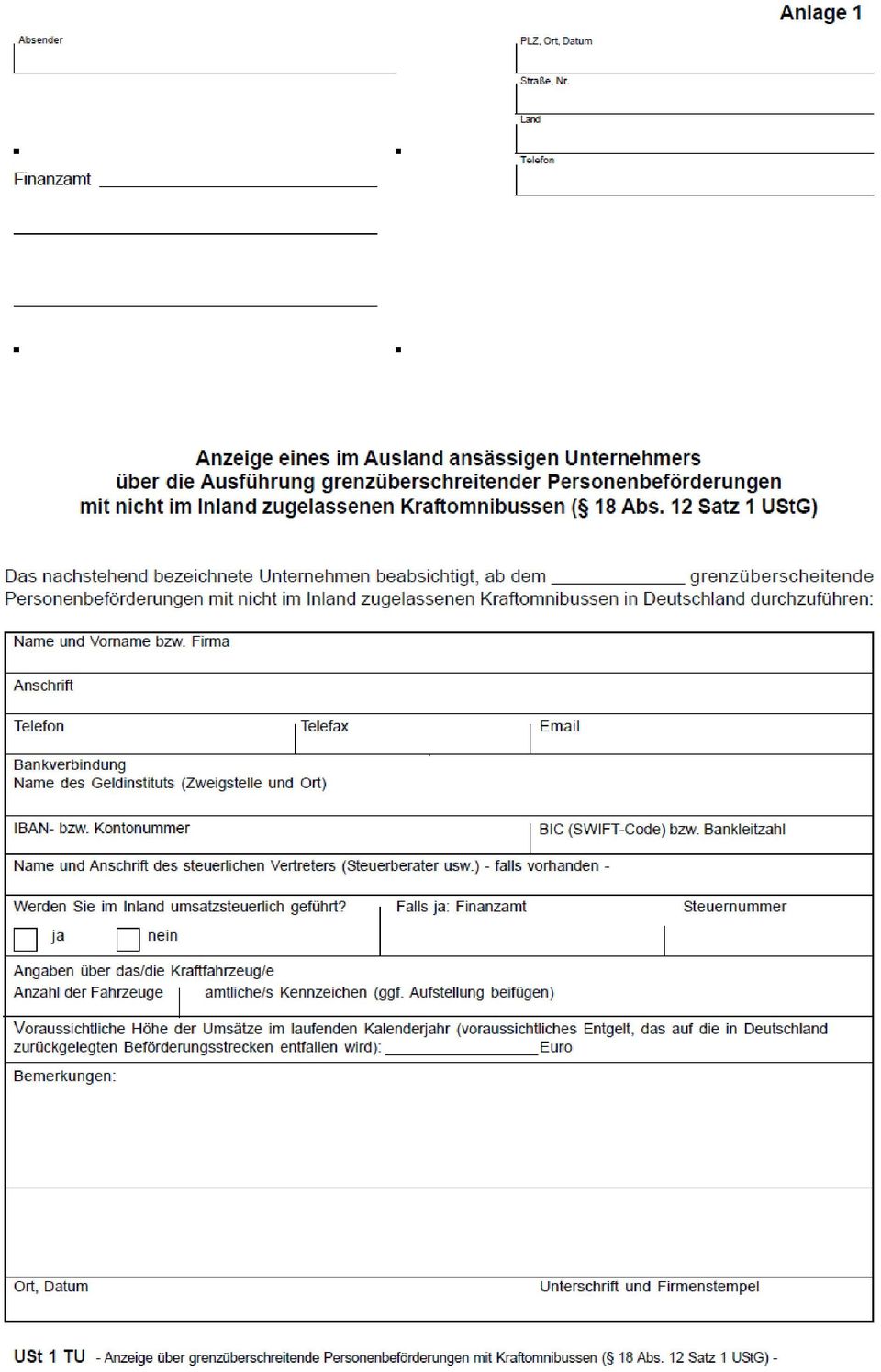

1 Bundesministerium der Finanzen [Förbundsfinansministeriet] Informationsblad gällande mervärdesbeskattning för gränsöverskridande persontransporter med bussar som inte är registrerade enligt trafiklagstiftningen i Förbundsrepubliken Tyskland - Version: 1 januari (BStBl I s. 220) Innehållsöversikt Punkt (Punkt) I. Introduktion 1-4 II. Begreppsdefinitioner 5-7 III. Persontransporter med bussar som inte är registrerade enligt trafiklagstiftningen i Förbundsrepubliken Tyskland 8-16 som inte passerar någon av Förbundsrepubliken Tysklands tredjelandsgränser 1. Deklarationsskyldighet Attesteringsförfaranden Ansvarigt skattekontor Taxeringsunderlag och skattesats Allmänt beskattningsförfarande Påföljder vid brott mot skatteskyldigheter 20 IV. Persontransporter med bussar som inte är registrerade enligt trafiklagstiftningen i Förbundsrepubliken Tyskland som inte passerar någon av Förbundsrepubliken Tysklands tredjelandsgränser (gränsen mellan Schweiz och Tyskland och vid sjöhamnar) 1. Linjetrafik Tillfällig trafik V. Undantag från beskattning som persontransport VI. Kompletterande upplysningar 33 Bilagor

2 - 2 - I. Introduktion 1 (1) Persontransporter omfattas i Förbundsrepubliken Tyskland av mervärdesskatt. Beskattningen av dessa tjänster regleras inom europeisk lagstiftning genom direktivet 2006/112/EG om ett gemensamt system för mervärdesskatt - momsdirektivet - (fram till 31 december 2006: Rådets sjätte direktiv 77/388/EEG om harmonisering av medlemsstaternas lagstiftning rörande omsättningsskatter). 2 (2) Som alla andra tjänster omfattas persontransporter med bussar som ett företag utför mot vederlag av mervärdesskatten (undantag se punkt 29 till 32). Detta gäller oavsett om persontransporten utförs av ett inländskt eller utländskt företag, om inländska eller utländska passagerare transporteras och om passagerarna är ungdomar eller vuxna/pensionärer. Detta gäller såväl för persontransporter i linjetrafik som för persontransporter i tillfällig trafik (se punkt 5 och 6). Om persontransporten omfattar såväl Förbundsrepubliken Tysklands territorium som andra territorier gäller skatteskyldigheten endast för transporten på den sträcka som har körts i Tyskland. 3 (3) Generellt är den näringsidkare som utför tjänsten skatteskyldig när det gäller skattepliktiga persontransporter. Om näringsidkaren som utför tjänsten är etablerad utomlands och persontransport med buss utfördes före den 1 oktober 2013 är mottagaren av tjänsten mervärdesskattepliktig om det handlar om en näringsidkare eller en juridisk person. Föreskrifterna om omvänd skatteskyldighet tillämpas inte när näringsidkare som är etablerade utomlands bl.a. utför persontransporter i landets territorium som antingen omfattas av enskild beskattning av persontransporter (se punkt 22 till 28) eller som har utförts med taxibilar. Vid persontransporter med buss som utförts efter den 30 september 2013 är det alltid näringsidkaren som utför tjänsten som är skatteskyldig. 4 (4) Beskattningen sker generellt i ett allmänt beskattningsförfarande vid ett skattekontor (se punkt 13 till 20). Den enskilda beskattningen för persontransporter vid Förbundsrepubliken Tysklands gränser till stater som inte tillhör den Europeiska unionen (tredjelandsgräns, se punkt 7) utförs däremot av en tullmyndighet när gränsen passeras (se punkt 22 till 28). II. Begreppsdefinitioner 5 (1) Linjetrafiken omfattar den regelbundna persontransporten på en trafiklinje som är inrättad och godkänd mellan fastställda avgångs- och slutpunkter där passagerare kan stiga på och av vid fastställda hållplatser. Tillståndet för varje delsträcka som ska trafikeras av respektive linje skall medföras. 6 (2) Tillfällig trafik omfattar de trafiktyper som inte tillhör linjetrafiken, dvs. utflyktsresor, semesterresor och trafik med hyrda bussar. Utflyktsresor är resor som företaget efter ett fast, av näringsidkaren upprättat schema erbjuder och utför till ett utflyktssyfte som är lika och gemensamt för alla deltagare. Semesterresor är resor i rekreationssyften som näringsidkaren erbjuder och utför enligt ett fastställt och av näringsidkaren upprättat schema för en totalsumma för transport och boende, där maten ingår eller ej. Trafik med hyrda bussar är transport av personer med hyrda bussar som näringsidkaren utför turer med, vars syfte, destination och förlopp bestäms av den som hyr bussen. Vid trafiktjänster som kräver tillstånd skall tillståndet för den aktuella enskilda färden medföras, vid trafiktjänster som inte kräver tillstånd ett fullständigt ifyllt färdblad. Transporttjänster som i bilaterala avtal med tredje länder betecknas som pendlingstrafik räknas som tillfällig trafik. 7 (3) En tredjelandsgräns för Förbundsrepubliken Tyskland är en gräns till en stat som inte tillhör den Europeiska unionen (gränsen mellan Schweiz och Tyskland och vid sjöhamnar).

Som alla andra tjänster omfattas persontransporter med bussar som ett företag utför mot vederlag av mervärdesskatten (undantag se punkt 29 till 32).")

3 - 3 - III. Persontransport med bussar som inte är registrerade enligt trafiklagstiftningen i Förbundsrepubliken Tyskland, som vid ineller utresa inte passerar någon av Förbundsrepubliken Tysklands tredjelandsgräns För beskattningen av dessa persontransporter gäller generellt följande föreskrifter: 1. Deklarationsskyldighet 8 (1) Näringsidkare som är etablerade utomlands som utför gränsöverskridande persontransporter med bussar, skall redovisa omsättningar som gjorts inom landet vid det skattekontor som enligt 21 i den tyska lagen om skatter och avgifter (Abgabenordnung (AO)) är ansvarigt för beskattningen av omsättning (se punkt 13). 9 (2) Det krävs ingen speciell form för redovisningen när gränsöverskridande persontransport med bussar som inte är registrerade inom landet utförs för första gången. För redovisningen bör ändå formuläret Ust 1 TU - Redovisning för gränsöverskridande persontransport med bussar ( 18 stycke 12, 1:a meningen i den tyska mervärdesskattelagen (UstG)) användas, vilket bifogas som bilaga 1 eller finns hos det skattekontor som är ansvarigt enligt 21 i den tyska lagen om skatter och avgifter (AO) (se punkt 13). (3) Om inte formuläret används ska ändå de uppgifter som krävs i formuläret anges. 2. Attesteringsförfarande 10 (1) För varje buss som inte är registrerad inom landet och som ska användas för gränsöverskridande persontransporter utfärdar det skattekontor som enligt 21 i den tyska lagen om skatter och avgifter (AO) är ansvarigt för beskattning av omsättningen (se punkt 13) en särskilt attest ( 18 stycke 12, 2:a meningen i den tyska mervärdesskattelagen (UStG)) om registreringen gällande mervärdesskatten för näringsidkaren som är etablerad utomlands. 11 (2) Attesten enligt 18 stycke 12, 2:a meningen i den tyska mervärdesskattlagen (UStG) ska medföras på varje färd inom landet och på begäran läggas fram hos tullmyndigheten som är ansvarig för skattekontrollen ( 18 stycke 12, 3:e meningen i den tyska mervärdesskattelagen (UStG)). Om attesten inte läggs fram kan dessa tullmyndigheter kräva att en säkerhet ställs enligt föreskrifterna i lagstiftningen om skatter och avgifter med ett belopp som motsvarar det förväntade skattebelopp som ska betalas för den enskilda transporttjänsten ( 18 stycke 12, 4:e meningen i den tyska mervärdesskattelagen (UStG). Den ställda säkerheten ska i samband med mervärdesskattdeklarationen för kalenderåret ( 18 stycke 3, 1:a meningen i den tyska mervärdesskattelagen (UStG)) avräknas mot skatten som ska betalas ( 18 stycke 12, 5:e meningen i den tyska mervärdesskattelagen). 12 (3) En person som i strid med 18 stycke 12, 3:e meningen i den tyska mervärdesskattelagen uppsåtligen eller vårdslöst inte eller inte i god tid lägger fram attesten enligt 18 stycke 12, 2:a meningen i den tyska mervärdesskattelagen (UStG) gör sig skyldig till en förseelse ( 26a, stycke 1 nr. 4 UStG). Denna förseelse kan förenas med böter upp till euro ( 26a stycke 2 i den tyska mervärdesskattelagen (UStG)).

Näringsidkare som är etablerade utomlands som utför gränsöverskridande persontransporter med bussar, skall redovisa omsättningar som gjorts inom landet vid det")

4 Ansvarigt skattekontor 13 Om transportföretaget drivs från Förbundsrepubliken Tyskland är skattekontoret i det distrikt från vilket näringsidkaren driver sitt företag ansvarigt för beskattningsförfarandet. Från 21 stycke 1, 1:a meningen i den tyska lagen om skatter och avgifter i kombination med den tyska förordningen om ansvar för mervärdesskatt (Umsatzsteuerzuständigkeitsverordnung) framgår för näringsidkare som har sin hemvist, sitt säte eller sin affärsledning utomlands de ansvarsområden som anges i bilaga Taxeringsunderlag och skattesats 14 Taxeringsunderlag för mervärdesskatten är den andel av det avtalade färdpriset, minus mervärdesskatten (ersättning), som tillhör den sträcka som har körts inom landet. Den andel av färdpriset som tillhör sträckan inom landet ska beräknas med hjälp av totalpriset. Sedan ska färdpriset delas upp i förhållande till sträckans längder inom landet och utomlands. Generellt är skattesatsen 19 %. För den godkända linjetrafiken ska den reducerade skattesatsen på 7 % tillämpas när transportsträckan inom landet inte är längre än 50 kilometer. 5. Allmänt beskattningsförfarande 15 Den mervärdesskatt som tillhör transportsträckan inom landet tas ut i det allmänna beskattningsförfarandet. För detta ska transportföretaget skicka preliminära mervärdesskattedeklarationer och en årlig mervärdesskattedeklaration till det skattekontor som är ansvarigt för näringsidkaren. a) Preliminära mervärdesskattedeklarationer 16 (1) Transportföretaget ska alltid överlämna en preliminär deklaration fram till 10:e dagen efter utgång av varje deklarationsperiod till ansvarigt skattekontor på elektronisk väg av en verifierad avsändare ( 18 stycke 1, 1:a meningen i den tyska mervärdesskattelagen (UStG)). För ytterligare information ska det ansvariga skattekontoret kontaktas (se punkt 13). Information om det elektroniska överlämnandet återfinns under internetadressen 17 (2) En period för den preliminära deklarationen är i regel kalenderkvartalet. Däremot är kalendermånaden perioden för den preliminära deklarationen när skatten för det föregående kalenderåret var mer än euro. Om mervärdesskatten för det föregående kalenderåret inte var mer än euro kan skattekontoret befria transportföretaget från skyldigheten att lämna den preliminära deklarationen och att göra förskottsbetalningar. 18 (3) I den preliminära deklarationen ska alla omsättningar anges som har gjorts inom landet. Från den beräknade mervärdesskatten ska den avdragsgilla mervärdesskatten avräknas som hör ihop med omsättningarna. Förskottsbetalningen som beräknas utifrån detta förfaller till betalning på 10:e dagen efter det att perioden för den preliminära deklarationen har gått ut. b) Årlig mervärdesskattedeklaration 19 När ett kalenderår har gått ut ska näringsidkaren lämna en årlig mervärdesskattedeklaration till ansvarigt skattekontor senast den 31 maj året därpå (se punkt 13). Inlämningen ska alltid ske i elektronisk form och av en verifierad avsändare ( 18 stycke. 3, 1:a meningen i den tyska mervärdesskattelagen (UStG)). Information om detta återfinns under internetadressen 6. Påföljder vid brott mot skatteskyldigheter 20 Om en preliminär mervärdesskattedeklaration eller den årliga mervärdesskattedeklarationen inte lämnas in ska skattemyndigheten beräkna mervärdesskatten ge-

framgår för")

5 - 5 - nom uppskattning av taxeringsunderlagen. Om näringsidkaren inte har räknat fram förskottsbetalningen av mervärdesskatten eller den årliga mervärdesskatten, kommer skattemyndigheten att fastställa rätt omfattning. När preliminära deklarationer eller årliga deklarationer inte överförs i tid eller inte överhuvudtaget kan ett fördröjningstillägg på upp till 10 % av den fastställda skatten - max Euro - fastställas. Vid försenad betalning beräknas 1 % fördröjningstillägg för varje påbörjad månad. En försummelse från transportföretagets sida kan beivras som skattefusk eller förenas med böter för vårdslöst skatteundandragande. Om transportföretaget inte kan uppfylla de skatteskyldigheter som följer av dess verksamhet, kan en prövning ske om tillstånd (se punkt 5 och 6) ska återkallas. IV. Persontransport med bussar som inte är registrerade enligt trafiklagstiftningen i Förbundsrepubliken Tyskland som vid in- eller utresa passerar en tredjelandsgräns för Förbundsrepubliken Tyskland (gräns mellan Schweiz och Tyskland och vid sjöhamnarna) 1. Linjetrafik 21 För beskattningen av persontransport i linjetrafiken gäller det som sägs i punkt 8 till 20 avseende taxeringsunderlaget, skattesatsen, den ansvariga skattemyndigheten och beskattningsförfarandet på motsvarande sätt. 2. Tillfällig trafik 22 För beskattningen av tillfällig passagerartrafik med bussar som inte är registrerade i Förbundsrepubliken Tyskland, som passerar en tredjelandsgräns för Förbundsrepubliken Tyskland vid in- eller utresa, gäller följande bestämmelser: a) Ansvarig myndighet 23 Vid in- eller utresa via en av Förbundsrepubliken Tysklands tredjelandsgränser utförs beskattningen av den ansvariga tullmyndigheten vid gränsen. Vid detta agerar den för det skattekontor i vilkets distrikt den ligger. b) Taxeringsunderlag och skattesats 24 För enkelhetens skull beräknas mervärdesskatten vid den enskilda beskattningen av transporten utifrån en genomsnittlig transportersättning. Den genomsnittliga ersättningen är 4,43 cent. Vid en skattesats på 19 % är mervärdesskatten som ska betalas således 0,84 cent för varje personkilometer som körs i Förbundsrepubliken Tyskland. Det relevanta antalet personkilometer räknas fram genom att antalet passagerare multipliceras med antalet kilometer av den transportsträcka som har körts i landets territorium (faktisk sträcka som har körts i landets territorium). c) Beskattningsförfarande 25 (1) Vid in- eller utresa ska transportföretaget överlämna en skattedeklaration i två exemplar till tullmyndigheten vid tredjelandsgränsen. Tullmyndigheten som även tillhandahåller formulären för skattedeklarationen fastställer skatten på båda exemplaren. När skatten har betalats får transportföretaget tillbaka ett exemplar tillsammans med ett skattekvitto. Exemplaret och skattekvittot ska medföras under färden. Vid utresa från Förbundsrepubliken Tyskland via en tredjelandsgräns ska ytterligare en skattedeklaration lämnas vid tullmyndigheten om antalet personkilometer har ändrats. 26 (2) Mot Fastställandet av skatten genom tullmyndigheten kan inom en månad invändningar framföras. Om tullmyndigheten inte eller inte fullständigt avhjälper

6 - 6 - invändningarna sker uppföljningen genom det skattekontor i vilkets distrikt tullmyndigheten ligger. 27 (3) Vid den enskilda beskattningen av persontransporter tas inget hänsyn till avdrag av ingående mervärdesskatt. Men transportföretaget kan ansöka om återbetalning av mervärdesskatt genom förfarandet för återbetalning av mervärdesskatt när den ingående mervärdesskatten står i samband med en persontransport som omfattades av den enskilda beskattningen för persontransport. Kontakta Bundeszentralamt für Steuern - tjänstekontor Schwedt/Oder -, Passower Chaussee 3 b, Schwedt/Oder (tfl. +49-(0) , Fax +49- (0) , internetadress: 28 (4) Istället för den enskilda beskattningen av persontransporter kan transportföretaget, när ett kalenderår har gått ut, på nytt deklarera sina persontransporter i det allmänna beskattningsförfarandet vid det ansvariga skattekontoret (se punkt 13) (mervärdesskattedeklaration, se punkt 19). I detta fall ska mervärdesskatten beräknas enligt det färdpris som gäller sträckan inom landet (se punkt 14). Från den beräknade mervärdesskatten ska den ingående mervärdesskatt dras av som står i samband med persontransporterna. Detta gäller inte för mervärdesskatt som redan har återbetalats inom ramen för förfarandet för återbetalning av mervärdesskatt. Mervärdesskatten som har betalats vid den enskilda beskattningen av persontransporter vid tredjelandsgränsen avräknas från det resulterande skattebeloppet. Ett eventuellt resulterande överskott återbetalas. Beloppet för den mervärdesskatt som ska dras av ska dokumenteras genom samtliga skattebesked som har utfärdats i förfarandet för den enskilda beskattningen av persontransporter. V. Undantag från beskattningen som persontransport 29 (1) Persontransporter omfattas inte av beskattning när dessa utförs utan vederlag eller med egna bussar utanför kommersiell verksamhet. Om t.ex medlemmar från utländska föreningar, kulturgrupper (t.ex. teater- och musikgrupper, körer osv.) eller elev-, student-, eller ungdomsgrupper transporteras i bussar som ägs av föreningen, gruppen eller skolan kan man generellt utgå ifrån att persontransporten inte utförs inom ramen för en kommersiell verksamhet. Detta ska styrkas med hjälp av bussens registreringsdokument. 30 (2) Det gäller inte som persontransport när föreningen, gruppen eller skolan hyr bussen och sedan transporterar personerna med egen chaufför, i eget namn, på eget ansvar och för egen räkning. Detta måste styrkas genom intyg och underlag där i synnerhet de ömsesidiga rättsförhållandena framgår på ett tydligt sätt. Därvid är bland annat avgörande om bussens chaufför är anställd hos näringsidkaren som hyr ut bussen och betalas av denne, respektive om ett bemannat transportfordon hyrs inom ramen för ett utlåningsavtal. Om detta är fallet måste man generellt utgå ifrån att persontransporten utförs genom bussföretagaren och att förhållandena därmed uppfyller förutsättningarna för skattepliktig persontransport. 31 (3) Frågan om huruvida den erbjudna dokumentationen av att det handlar om icke skattepliktig persontransport ska godkännas eller inte, ska avgöras av den tjänstgörande tulltjänstemannen på plats. För att säkerställa en korrekt och snabb bearbetning måste därför hyresavtalet - ev. med en tysk översättning - medföras. Av denna måste entydigt framgå vilka tjänster som utförs av den uthyrande näringsidkaren. Om dokumentationen inte sker gentemot tullmyndigheten fastställs mervärdesskatten genom skattebesked. För att förenkla hanteringen ska hyresgästen låta det ansvariga skattekontoret pröva förhållandena innan persontransporten utförs, för att kunna överlämna en attest från skattekontoret hos den bearbetande tullmyndigheten i syfte att dokumentera att det inte handlar om en skattepliktig persontransport. 32 (4) Om man måste utgå ifrån att det inte är en skattepliktig persontransport omfattas dock uthyrningen, genom näringsidkaren som driver sitt företag från en ort i ett land utanför EU av mervärdesskatt, om det uthyrda transportfordonet används inom landets territorium, av skatteplikten. Beskattningen sker då inom ramen för det allmänna beskattningsförfarandet (se punkt 15 till 19).

7 - 7 - VI. Kompletterande upplysningar 33 För frågor som inte besvaras i detta informationsblad kontakta skattemyndigheterna och Informations- und Wissensmanagement Zoll, Carusufer 3-5, Dresden (tlf.: +49-(0)351/ , fax: +49-(0)351/ , e-post: info.gewerblich@zoll.de). Vi hänvisar till möjligheten att hämta in råd från en auktoriserad revisor.

351/44834-520, fax: +49-(0)351/44834-590, e-post: info.")

8

9 Bilaga 2 Land Ansvarigt skattekontor Land Ansvarigt skattekontor Belgien Finanzamt Trier Hubert-Neuerburgstr Trier Telefon: / Telefax: / Italien Finanzamt München Deroystraße München Telefon 0 89 / Telefax 0 89 / Bulgarien Finanzamt Neuwied Augustastr Neuwied Telefon: / Telefax: / Kroatien Finanzamt Kassel - Hofgeismar Altmarkt Kassel Telefon / Telefax / Danmark Finanzamt Flensburg Duburger Str Flensburg Telefon: / Telefax: / Lettland Finanzamt Bremen Rudolf-Hilferding-Platz Bremen Telefon: / Telefax: / Estland Finanzamt Rostock Möllner Str Rostock Telefon / Telefax / Liechtenstein Finanzamt Konstanz Byk-Gulden-Str. 2a Konstanz Telefon: / Telefax: / Finland Finanzamt Bremen Rudolf-Hilferding-Platz Bremen Telefon: / Telefax: / Litauen Finanzamt Mühlhausen Martinistraße Mühlhausen Telefon: / Telefax: / Frankrike Finanzamt Offenburg Zeller Str Offenburg Telefon / Telefax / Luxemburg Finanzamt Saarbrücken Am Stadtgraben Am Stadtgraben Saarbrücken Telefon / Telefax / Grekland Finanzamt Neukölln Thiemannstr Berlin Telefon: 0 30 / Telefax: 0 30 / Macedonia Finanzamt Neukölln Thiemannstr Berlin Telefon: 0 30 / Telefax: 0 30 / Storbritannien och Nordirland Finanzamt Hannover-Nord Vahrenwalder Str Hannover Telefon: / Telefax: / Nederländerna Finanzamt Kleve Emmericher Straße Kleve Telefon / Telefax / Irland Finanzamt Hamburg-Nord Borsteler Chaussee Hamburg Telefon 0 40 / Telefax 0 40 / Norge Finanzamt Bremen Rudolf-Hilferding-Platz Bremen Telefon: / Telefax: /

10 - 2 - Land Ansvarigt skattekontor Land Ansvarigt skattekontor Österrike Finanzamt München Deroystr München Telefon: 0 89 / Telefax: 0 89 / Slovenien Finanzamt Oranienburg Heinrich-Grüber-Platz Oranienburg Telefon: / Telefax: / Polen Anfangsbuchstaben A bis M: Finanzamt Oranienburg Heinrich-Grüber-Platz Oranienburg Telefon: / Telefax: / Anfangsbuchstaben N bis Z: Finanzamt Cottbus Vom-Stein-Str Cottbus Telefon: 0355 / Telefax: 0355 / Portugal Finanzamt Kassel - Hofgeismar Altmarkt Kassel Telefon / Telefax / Spanien Tjeckien Turkiet Finanzamt Kassel - Hofgeismar Altmarkt Kassel Telefon / Telefax / Finanzamt Chemnitz-Süd Paul-Bertz-Straße Chemnitz Telefon: / Telefax: / Finanzamt Dortmund-Unna Rennweg Dortmund Telefon / Telefax / Rumänien Finanzamt Chemnitz-Süd Paul-Bertz-Straße Chemnitz Telefon: / Telefax: / Ukraina Finanzamt Magdeburg Tessenowstraße Magdeburg Telefon: / Telefax: / Ryska federationen Finanzamt Magdeburg Tessenowstraße Magdeburg Telefon: / Telefax: / Ungern Zentralfinanzamt Nürnberg Thomas-Mann-Straße Nürnberg Telefon / Telefax / Sverige Finanzamt Hamburg-Nord Borsteler Chaussee Hamburg Telefon 0 40 / Telefax 0 40 / USA Finanzamt Bonn-Innenstadt Welschnonnenstr Bonn Telefon: 0228 / Telefax: 0228 / Schweiz Finanzamt Konstanz Byk-Gulden-Str. 2a Konstanz Telefon: / Telefax: / Vitryssland Finanzamt Magdeburg Tessenowstraße Magdeburg Telefon: / Telefax: / Slovakien Finanzamt Chemnitz-Süd Paul-Bertz-Straße Chemnitz Telefon: / Telefax: / Övrigt utland Finanzamt Neukölln Thiemannstr Berlin Telefon: 0 30 / Telefax: 0 30 /

Bundesministerium der Finanzen [Förbundsfinansministeriet]

![Bundesministerium der Finanzen [Förbundsfinansministeriet]](/thumbs/18/793730.jpg "Bundesministerium der Finanzen [Förbundsfinansministeriet]") Bundesministerium der Finanzen [Förbundsfinansministeriet] Informationsblad gällande mervärdesbeskattning för gränsöverskridande persontransporter med bussar som inte är registrerade enligt trafiklagstiftningen

Bundesministerium der Finanzen [Förbundsfinansministeriet] Informationsblad gällande mervärdesbeskattning för gränsöverskridande persontransporter med bussar som inte är registrerade enligt trafiklagstiftningen

Europeiska unionens råd Bryssel den 18 maj 2017 (OR. en) Jordi AYET PUIGARNAU, direktör, för Europeiska kommissionens generalsekreterare

Jordi AYET PUIGARNAU, direktör, för Europeiska kommissionens generalsekreterare") Europeiska unionens råd Bryssel den 18 maj 2017 (OR. en) 9438/17 ADD 1 MAP 12 FÖLJENOT från: inkom den: 17 maj 2017 till: Jordi AYET PUIGARNAU, direktör, för Europeiska kommissionens generalsekreterare

Europeiska unionens råd Bryssel den 18 maj 2017 (OR. en) 9438/17 ADD 1 MAP 12 FÖLJENOT från: inkom den: 17 maj 2017 till: Jordi AYET PUIGARNAU, direktör, för Europeiska kommissionens generalsekreterare

RIKSDAGENS SVAR 117/2003 rd

RIKSDAGENS SVAR 117/2003 rd Regeringens proposition om godkännande av fördraget om Tjeckiens, Estlands, Cyperns, Lettlands, Litauens, Ungerns, Maltas, Polens, Sloveniens och Slovakiens anslutning till

RIKSDAGENS SVAR 117/2003 rd Regeringens proposition om godkännande av fördraget om Tjeckiens, Estlands, Cyperns, Lettlands, Litauens, Ungerns, Maltas, Polens, Sloveniens och Slovakiens anslutning till

BILAGA IV TILLÄMPLIGA ENHETSBIDRAGSSATSER

BILAGA IV TILLÄMPLIGA ENHETSBIDRAGSSATSER A. VOLONTÄRARBETE SAMT PRAKTIK OCH JOBB 1. Resor Anm.: Reseavståndet är avståndet mellan ursprungsorten och platsen för verksamheten, och beloppet omfattar bidraget

BILAGA IV TILLÄMPLIGA ENHETSBIDRAGSSATSER A. VOLONTÄRARBETE SAMT PRAKTIK OCH JOBB 1. Resor Anm.: Reseavståndet är avståndet mellan ursprungsorten och platsen för verksamheten, och beloppet omfattar bidraget

L 314/28 Europeiska unionens officiella tidning (Rättsakter vilkas publicering inte är obligatorisk) RÅDET

RÅDET") L 314/28 Europeiska unionens officiella tidning 15.11.2006 II (Rättsakter vilkas publicering inte är obligatorisk) RÅDET RÅDETS BESLUT av den 7 november 2006 om att tillåta vissa medlemsstater att tillämpa

L 314/28 Europeiska unionens officiella tidning 15.11.2006 II (Rättsakter vilkas publicering inte är obligatorisk) RÅDET RÅDETS BESLUT av den 7 november 2006 om att tillåta vissa medlemsstater att tillämpa

Europeiska unionens officiella tidning L 331/13

5.11.2004 Europeiska unionens officiella tidning L 331/13 KOMMISSIONENS FÖRORDNING (EG) nr 1925/2004 av den 29 oktober 2004 om fastställande av tillämpningsföreskrifter för vissa bestämmelser i rådets

5.11.2004 Europeiska unionens officiella tidning L 331/13 KOMMISSIONENS FÖRORDNING (EG) nr 1925/2004 av den 29 oktober 2004 om fastställande av tillämpningsföreskrifter för vissa bestämmelser i rådets

Enmansbolag med begränsat ansvar

Enmansbolag med begränsat ansvar Samråd med EU-kommissionens generaldirektorat för inre marknaden och tjänster Inledande anmärkning: Enkäten har tagits fram av generaldirektorat för inre marknaden och

Enmansbolag med begränsat ansvar Samråd med EU-kommissionens generaldirektorat för inre marknaden och tjänster Inledande anmärkning: Enkäten har tagits fram av generaldirektorat för inre marknaden och

Tullverkets författningssamling

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS

KOMMISSIONENS GENOMFÖRANDEBESLUT. av den 22.10.2014

EUROPEISKA KOMMISSIONEN Bryssel den 22.10.2014 C(2014) 7594 final KOMMISSIONENS GENOMFÖRANDEBESLUT av den 22.10.2014 om ändring av genomförandebeslut K (2011) 5500 slutlig, vad gäller titeln och förteckningen

EUROPEISKA KOMMISSIONEN Bryssel den 22.10.2014 C(2014) 7594 final KOMMISSIONENS GENOMFÖRANDEBESLUT av den 22.10.2014 om ändring av genomförandebeslut K (2011) 5500 slutlig, vad gäller titeln och förteckningen

Trafikförsäkringsförordning (1976:359)

") Skatter m.m./trafikförsäkring 1 Försäkringsanstalts trafikförsäkringsverksamhet 1 Paragrafen har upphört att gälla enligt förordning (1995:791). 2 [7451] Premie för trafikförsäkring får ej bestämmas till

Skatter m.m./trafikförsäkring 1 Försäkringsanstalts trafikförsäkringsverksamhet 1 Paragrafen har upphört att gälla enligt förordning (1995:791). 2 [7451] Premie för trafikförsäkring får ej bestämmas till

UTLÄNDSKA PATIENTER UTLANDSSVENSKAR

Information angående UTLÄNDSKA PATIENTER UTLANDSSVENSKAR Utgiven: juni 2013 Enheten för lagreglerade läkare och sjukgymnaster Så här gör du för att få ersättning för besök av utländska patienter/utlandssvenskar

Information angående UTLÄNDSKA PATIENTER UTLANDSSVENSKAR Utgiven: juni 2013 Enheten för lagreglerade läkare och sjukgymnaster Så här gör du för att få ersättning för besök av utländska patienter/utlandssvenskar

ANNEX BILAGA. till. förslag till rådets beslut

EUROPEISKA KOMMISSIONEN Bryssel den 1.12.2017 COM(2017) 722 final ANNEX BILAGA till förslag till rådets beslut om undertecknande och provisorisk tillämpning, på Europeiska unionens och dess medlemsstaters

EUROPEISKA KOMMISSIONEN Bryssel den 1.12.2017 COM(2017) 722 final ANNEX BILAGA till förslag till rådets beslut om undertecknande och provisorisk tillämpning, på Europeiska unionens och dess medlemsstaters

Hälsa: är du redo för semestern? Res inte utan ditt europeiska sjukförsäkringskort!

MEMO/11/4 Bryssel den 16 juni 2011 Hälsa: är du redo för semestern? Res inte utan ditt europeiska sjukförsäkringskort! Njut av semestern ta det säkra för det osäkra! Planerar du att resa inom EU eller

MEMO/11/4 Bryssel den 16 juni 2011 Hälsa: är du redo för semestern? Res inte utan ditt europeiska sjukförsäkringskort! Njut av semestern ta det säkra för det osäkra! Planerar du att resa inom EU eller

BILAGA IV TILLÄMPLIGA ENHETSBELOPP

TILLÄMPLIGA ENHETSBELOPP A. VOLONTÄRTJÄNST, PRAKTIK OCH ARBETE 1. Resebidrag Följande belopp gäller för volontärtjänst, praktik och arbete: Tabell 1 Resebidrag Resebidrag (EUR per deltagare) Resans längd

TILLÄMPLIGA ENHETSBELOPP A. VOLONTÄRTJÄNST, PRAKTIK OCH ARBETE 1. Resebidrag Följande belopp gäller för volontärtjänst, praktik och arbete: Tabell 1 Resebidrag Resebidrag (EUR per deltagare) Resans längd

15410/17 MLB/cc DGC 1A

Europeiska unionens råd Bryssel den 14 maj 2018 (OR. en) 15410/17 Interinstitutionellt ärende: 2017/0319 (NLE) COLAC 144 WTO 329 RÄTTSAKTER OCH ANDRA INSTRUMENT Ärende: Tredje tilläggsprotokollet till

Europeiska unionens råd Bryssel den 14 maj 2018 (OR. en) 15410/17 Interinstitutionellt ärende: 2017/0319 (NLE) COLAC 144 WTO 329 RÄTTSAKTER OCH ANDRA INSTRUMENT Ärende: Tredje tilläggsprotokollet till

I. BEGÄRAN OM UPPGIFTER vid utsändning av arbetstagare för tillhandahållande av tjänster i andra länder

FORMULÄR FÖR (FRIVILLIG) ANVÄNDNING AV DEN BEGÄRANDE MYNDIGHETEN I. BEGÄRAN OM UPPGIFTER vid utsändning av arbetstagare för tillhandahållande av tjänster i andra länder enligt artikel 4 i direktiv 96/71/EG

FORMULÄR FÖR (FRIVILLIG) ANVÄNDNING AV DEN BEGÄRANDE MYNDIGHETEN I. BEGÄRAN OM UPPGIFTER vid utsändning av arbetstagare för tillhandahållande av tjänster i andra länder enligt artikel 4 i direktiv 96/71/EG

BILAGA. till. förslaget till rådets beslut

EUROPEISKA KOMMISSIONEN Bryssel den 26.2.2016 COM(2016) 91 final ANNEX 1 BILAGA till förslaget till rådets beslut om ingående, på Europeiska unionens och dess medlemsstaters vägnar, av protokollet till

EUROPEISKA KOMMISSIONEN Bryssel den 26.2.2016 COM(2016) 91 final ANNEX 1 BILAGA till förslaget till rådets beslut om ingående, på Europeiska unionens och dess medlemsstaters vägnar, av protokollet till

Flytt av ett bolags säte till ett annat EU-land samråd från GD MARKT

Flytt av ett bolags säte till ett annat EU-land samråd från GD MARKT Inledning Inledande anmärkning: Följande dokument har tagits fram av generaldirektoratet för inre marknaden och tjänster för att bedöma

Flytt av ett bolags säte till ett annat EU-land samråd från GD MARKT Inledning Inledande anmärkning: Följande dokument har tagits fram av generaldirektoratet för inre marknaden och tjänster för att bedöma

Bryssel den COM(2016) 85 final ANNEX 4 BILAGA. till

85 final ANNEX 4 BILAGA. till") EUROPEISKA KOMMISSIONEN Bryssel den 10.2.2016 COM(2016) 85 final ANNEX 4 BILAGA Meddelande från kommissionen Europaparlamentet och rådet om lägesrapporten om genomförandet av de prioriterade åtgärderna

EUROPEISKA KOMMISSIONEN Bryssel den 10.2.2016 COM(2016) 85 final ANNEX 4 BILAGA Meddelande från kommissionen Europaparlamentet och rådet om lägesrapporten om genomförandet av de prioriterade åtgärderna

BILAGA. till ändrat förslag till. rådets beslut

EUROPEISKA KOMMISSIONEN Bryssel den 6.9.2016 COM(2016) 552 final ANNEX 2 BILAGA till ändrat förslag till rådets beslut om undertecknande och provisorisk tillämpning av luftfartsavtalet mellan Amerikas

EUROPEISKA KOMMISSIONEN Bryssel den 6.9.2016 COM(2016) 552 final ANNEX 2 BILAGA till ändrat förslag till rådets beslut om undertecknande och provisorisk tillämpning av luftfartsavtalet mellan Amerikas

Stockholms besöksnäring. Juli 2015

Stockholms besöksnäring. Under juli månad registrerades över 1,6 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 20 jämfört med juli månad 2014. Cirka 60 av övernattningarna

Stockholms besöksnäring. Under juli månad registrerades över 1,6 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 20 jämfört med juli månad 2014. Cirka 60 av övernattningarna

Förordning (2011:443) om Europeiska unionens punktskatteområde

om Europeiska unionens punktskatteområde") Skatter m.m./skatter m.m. 1 Förordning (2011:443) om Europeiska unionens punktskatteområde 1 [2101] Vid tillämpningen av lagen (1994:1563) om tobaksskatt ([3501] o.f.), lagen (1994:1564) om alkoholskatt

Skatter m.m./skatter m.m. 1 Förordning (2011:443) om Europeiska unionens punktskatteområde 1 [2101] Vid tillämpningen av lagen (1994:1563) om tobaksskatt ([3501] o.f.), lagen (1994:1564) om alkoholskatt

RAPPORT FRÅN KOMMISSIONEN TILL RÅDET, EUROPAPARLAMENTET, EUROPEISKA EKONOMISKA OCH SOCIALA KOMMITTÉN SAMT REGIONKOMMITTÉN

EUROPEISKA KOMMISSIONEN Bryssel den 17.6.011 KOM(011) 35 slutlig RAPPORT FRÅN KOMMISSIONEN TILL RÅDET, EUROPAPARLAMENTET, EUROPEISKA EKONOMISKA OCH SOCIALA KOMMITTÉN SAMT REGIONKOMMITTÉN Andra rapporten

EUROPEISKA KOMMISSIONEN Bryssel den 17.6.011 KOM(011) 35 slutlig RAPPORT FRÅN KOMMISSIONEN TILL RÅDET, EUROPAPARLAMENTET, EUROPEISKA EKONOMISKA OCH SOCIALA KOMMITTÉN SAMT REGIONKOMMITTÉN Andra rapporten

(6) Kommissionen vidarebefordrade de mottagna meddelandena till de övriga medlemsstaterna senast den 15 mars 2017.

Kommissionen vidarebefordrade de mottagna meddelandena till de övriga medlemsstaterna senast den 15 mars 2017.") L 162/22 KOMMISSIONENS GENOMFÖRANDEFÖRORDNING (EU) 2017/1112 av den 22 juni 2017 om ändring av förordning (EG) nr 3199/93 om ömsesidigt erkännande av förfaranden för att fullständigt denaturera alkohol

L 162/22 KOMMISSIONENS GENOMFÖRANDEFÖRORDNING (EU) 2017/1112 av den 22 juni 2017 om ändring av förordning (EG) nr 3199/93 om ömsesidigt erkännande av förfaranden för att fullständigt denaturera alkohol

Offentligt samråd om en möjlig revidering av förordning (EG) nr 764/2008 om ömsesidigt erkännande

nr 764/2008 om ömsesidigt erkännande") Offentligt samråd om en möjlig revidering av förordning (EG) nr 764/2008 om ömsesidigt erkännande Fält märkta med är obligatoriska. Namn E-post Inledning 1 Om ett företag lagligen säljer en produkt i en

Offentligt samråd om en möjlig revidering av förordning (EG) nr 764/2008 om ömsesidigt erkännande Fält märkta med är obligatoriska. Namn E-post Inledning 1 Om ett företag lagligen säljer en produkt i en

Stockholms besöksnäring. April 2015

Stockholms besöksnäring. Under april månad registrerades cirka 885 gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 9 jämfört med april månad 214. Över två tredjedelar av övernattningarna

Stockholms besöksnäring. Under april månad registrerades cirka 885 gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 9 jämfört med april månad 214. Över två tredjedelar av övernattningarna

Europeiska unionens råd Bryssel den 3 mars 2017 (OR. en) Jordi AYET PUIGARNAU, direktör, för Europeiska kommissionens generalsekreterare

Jordi AYET PUIGARNAU, direktör, för Europeiska kommissionens generalsekreterare") Europeiska unionens råd Bryssel den 3 mars 2017 (OR. en) 6936/17 ADD 4 JAI 189 ASIM 22 CO EUR-PREP 14 FÖLJENOT från: inkom den: 2 mars 2017 till: Jordi AYET PUIGARNAU, direktör, för Europeiska kommissionens

Europeiska unionens råd Bryssel den 3 mars 2017 (OR. en) 6936/17 ADD 4 JAI 189 ASIM 22 CO EUR-PREP 14 FÖLJENOT från: inkom den: 2 mars 2017 till: Jordi AYET PUIGARNAU, direktör, för Europeiska kommissionens

2005-05-02. Kvartalsredovisning. Antalet EU-intyg hänförliga till EGförordning. arbetslöshetsersättning Första kvartalet 2005

2005-05-02 Kvartalsredovisning Antalet EU-intyg hänförliga till EGförordning 1408/71 som rör svensk arbetslöshetsersättning Första kvartalet 2005 Innehåll 1. Inledning... 3 2. Redovisning... 3 2.1 Ärenden

2005-05-02 Kvartalsredovisning Antalet EU-intyg hänförliga till EGförordning 1408/71 som rör svensk arbetslöshetsersättning Första kvartalet 2005 Innehåll 1. Inledning... 3 2. Redovisning... 3 2.1 Ärenden

Stockholms besöksnäring. November 2016

Stockholms besöksnäring. Under november månad registrerades ca 1,1 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 5 jämfört med november 2015. Cirka 74 av övernattningarna

Stockholms besöksnäring. Under november månad registrerades ca 1,1 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 5 jämfört med november 2015. Cirka 74 av övernattningarna

Stockholms besöksnäring. September 2016

Stockholms besöksnäring. September Under september månad registrerades över 1,2 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 2 jämfört med september månad 2015. Cirka

Stockholms besöksnäring. September Under september månad registrerades över 1,2 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 2 jämfört med september månad 2015. Cirka

Stockholms besöksnäring. Januari 2016

Stockholms besöksnäring. Under januari månad registrerades över 750 tusen gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 1 jämfört med januari månad 2015. Cirka 70 av övernattningarna

Stockholms besöksnäring. Under januari månad registrerades över 750 tusen gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 1 jämfört med januari månad 2015. Cirka 70 av övernattningarna

Fusioner och delningar över gränserna

Fusioner och delningar över gränserna Fusioner och delningar över gränserna Samråd med EU-kommissionens generaldirektorat för inre marknaden och tjänster INLEDNING Bakgrund Med det här samrådet vill vi

Fusioner och delningar över gränserna Fusioner och delningar över gränserna Samråd med EU-kommissionens generaldirektorat för inre marknaden och tjänster INLEDNING Bakgrund Med det här samrådet vill vi

1 Allmänt. Frågor angående utländska akuta patienter sänds till funktionsbrevlådan patientfaktura@lul.se

Versionsdatum: 2015-04-16 Regelverk för registrering av utländska patienter vid given landstingsfinansierad primärvård Landstingets resurscentrum Patientadministrationen Virdings Allé 26 Landstingets resurscentrum

Versionsdatum: 2015-04-16 Regelverk för registrering av utländska patienter vid given landstingsfinansierad primärvård Landstingets resurscentrum Patientadministrationen Virdings Allé 26 Landstingets resurscentrum

Stockholms besöksnäring. April 2016

Stockholms besöksnäring. Under april månad registrerades över 1 miljon gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 16 jämfört med april månad 2015. Cirka 70 av övernattningarna

Stockholms besöksnäring. Under april månad registrerades över 1 miljon gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 16 jämfört med april månad 2015. Cirka 70 av övernattningarna

Stockholms besöksnäring. Augusti 2016

Stockholms besöksnäring. Under augusti månad registrerades över 1,5 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 2 jämfört med augusti månad 2015. Cirka 57 av övernattningarna

Stockholms besöksnäring. Under augusti månad registrerades över 1,5 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 2 jämfört med augusti månad 2015. Cirka 57 av övernattningarna

Stockholms besöksnäring. Juni 2016

Stockholms besöksnäring. Under juni månad registrerades närmare 1,3 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 3 jämfört med juni månad 2015. Cirka 58 av övernattningarna

Stockholms besöksnäring. Under juni månad registrerades närmare 1,3 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 3 jämfört med juni månad 2015. Cirka 58 av övernattningarna

Stockholms besöksnäring. Maj 2015

Stockholms besöksnäring. Under maj månad registrerades cirka 1 200 000 gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 4 jämfört med maj månad 2014. Över två tredjedelar av övernattningarna

Stockholms besöksnäring. Under maj månad registrerades cirka 1 200 000 gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 4 jämfört med maj månad 2014. Över två tredjedelar av övernattningarna

Europeiska unionens råd Bryssel den 12 mars 2015 (OR. en) Jordi AYET PUIGARNAU, direktör, för Europeiska kommissionens generalsekreterare

Jordi AYET PUIGARNAU, direktör, för Europeiska kommissionens generalsekreterare") Europeiska unionens råd Bryssel den 12 mars 2015 (OR. en) 7143/15 TRANS 88 FÖLJENOT från: inkom den: 11 mars 2015 till: Komm. dok. nr: Ärende: Jordi AYET PUIGARNAU, direktör, för Europeiska kommissionens

Europeiska unionens råd Bryssel den 12 mars 2015 (OR. en) 7143/15 TRANS 88 FÖLJENOT från: inkom den: 11 mars 2015 till: Komm. dok. nr: Ärende: Jordi AYET PUIGARNAU, direktör, för Europeiska kommissionens

I. Förklaring om artikel 7 i konventionen om undanröjande av dubbelbeskattning vid justering av inkomst mellan företag i intressegemenskap

PROTOKOLL FRÅN UNDERTECKNANDET AV KONVENTIONEN OM REPUBLIKEN TJECKIENS, REPUBLIKEN ESTLANDS, REPUBLIKEN CYPERNS, REPUBLIKEN LETTLANDS, REPUBLIKEN LITAUENS, REPUBLIKEN UNGERNS, REPUBLIKEN MALTAS, REPUBLIKEN

PROTOKOLL FRÅN UNDERTECKNANDET AV KONVENTIONEN OM REPUBLIKEN TJECKIENS, REPUBLIKEN ESTLANDS, REPUBLIKEN CYPERNS, REPUBLIKEN LETTLANDS, REPUBLIKEN LITAUENS, REPUBLIKEN UNGERNS, REPUBLIKEN MALTAS, REPUBLIKEN

Sveriges internationella överenskommelser

Sveriges internationella överenskommelser ISSN 1102-3716 Utgiven av utrikesdepartementet SÖ 2013:20 Nr 20 Protokoll om det irländska folkets oro rörande Lissabonfördraget Bryssel den 13 juni 2012 Regeringen

Sveriges internationella överenskommelser ISSN 1102-3716 Utgiven av utrikesdepartementet SÖ 2013:20 Nr 20 Protokoll om det irländska folkets oro rörande Lissabonfördraget Bryssel den 13 juni 2012 Regeringen

Stockholms besöksnäring. November 2015

Stockholms besöksnäring. November 2015 Under november månad registrerades över 1,0 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 7 % jämfört med november månad 2014. Cirka

Stockholms besöksnäring. November 2015 Under november månad registrerades över 1,0 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 7 % jämfört med november månad 2014. Cirka

Stockholms besöksnäring. December 2016

Stockholms besöksnäring. December 2016 Under december månad registrerades ca 0,9 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 12 jämfört med december 2015. Cirka 65 av

Stockholms besöksnäring. December 2016 Under december månad registrerades ca 0,9 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 12 jämfört med december 2015. Cirka 65 av

Aktuella risker och utmaningar varuhandel

Aktuella risker och utmaningar varuhandel På vad ska moms redovisas? Huvudregel Omsättning inom landet av skattepliktiga varor och tjänster av en beskattningsbar person Definitioner materiella ting, bland

Aktuella risker och utmaningar varuhandel På vad ska moms redovisas? Huvudregel Omsättning inom landet av skattepliktiga varor och tjänster av en beskattningsbar person Definitioner materiella ting, bland

Regelverk för registrering av utländska patienter

Versionsdatum: 2013-10-18 Regelverk för registrering av utländska patienter Landstingets resurscentrum Patientadministrationen Virdings Allé 26 Landstingets resurscentrum 751 85 Uppsala tfn vx 018-611

Versionsdatum: 2013-10-18 Regelverk för registrering av utländska patienter Landstingets resurscentrum Patientadministrationen Virdings Allé 26 Landstingets resurscentrum 751 85 Uppsala tfn vx 018-611

Stockholms besöksnäring. Sommaren 2015

Stockholms besöksnäring. Sommaren 2015 Under de tre sommarmånaderna juni, juli och augusti registrerades över 4,4 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 12 jämfört

Stockholms besöksnäring. Sommaren 2015 Under de tre sommarmånaderna juni, juli och augusti registrerades över 4,4 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 12 jämfört

Räddnings och bärgningsförsäkring PS602. i samarbete med Protector Försäkring Giltig från 2015-06- 09

Räddnings och bärgningsförsäkring PS602 i samarbete med Protector Försäkring Giltig från 2015-06- 09 Inledning Försäkringstagare är GoMore ApS, nedan kallad GoMore, som driver webbplatsen GoMore.se Bilägare

Räddnings och bärgningsförsäkring PS602 i samarbete med Protector Försäkring Giltig från 2015-06- 09 Inledning Försäkringstagare är GoMore ApS, nedan kallad GoMore, som driver webbplatsen GoMore.se Bilägare

UTLÄNDSKA STUDERANDE MED STUDIESTÖD FRÅN ETT NORDISKT LAND ASIN

Nordiska medborgare I stödlandet Utomlands Studiestöd för nordiska medborgarna 0 500 1 000 1 500 2 000 2 500 3 000 3 500 4 000 Danmark 2 949 61 Finland 198 13 Island 7 1 Norge 3 310 294 Sverige 2 208 125

Nordiska medborgare I stödlandet Utomlands Studiestöd för nordiska medborgarna 0 500 1 000 1 500 2 000 2 500 3 000 3 500 4 000 Danmark 2 949 61 Finland 198 13 Island 7 1 Norge 3 310 294 Sverige 2 208 125

Stockholms besöksnäring. November 2014

Stockholms besöksnäring. November 214 Under november 214 gjordes närmare 951 övernattningar på kommersiella boendeanläggningar i. Det var 44 fler än under november 213, en ökning med 5 %. Under november

Stockholms besöksnäring. November 214 Under november 214 gjordes närmare 951 övernattningar på kommersiella boendeanläggningar i. Det var 44 fler än under november 213, en ökning med 5 %. Under november

Stockholms besöksnäring. Juli 2016

Stockholms besöksnäring. Under juli månad registrerades över 1,6 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en minskning med 3 jämfört med juli månad 2015. Cirka 57 av övernattningarna

Stockholms besöksnäring. Under juli månad registrerades över 1,6 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en minskning med 3 jämfört med juli månad 2015. Cirka 57 av övernattningarna

Stockholms besöksnäring. Maj 2016

Stockholms besöksnäring. Under maj månad registrerades över 1,2 miljon gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 4 jämfört med maj månad 2015. Cirka 64 av övernattningarna

Stockholms besöksnäring. Under maj månad registrerades över 1,2 miljon gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 4 jämfört med maj månad 2015. Cirka 64 av övernattningarna

Stockholms besöksnäring. Oktober 2016

Stockholms besöksnäring. Oktober 216 Under oktober månad registrerades ca 1,2 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 5 jämfört med oktober 215. Cirka 69 av övernattningarna

Stockholms besöksnäring. Oktober 216 Under oktober månad registrerades ca 1,2 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 5 jämfört med oktober 215. Cirka 69 av övernattningarna

Stockholms besöksnäring. September 2014

Stockholms besöksnäring. September 214 Under september noterades 1,68 miljoner gästnätter på kommersiella boendeanläggningar i. Det var 95, eller 1 %, fler än under september 213, vilket i sin tur innebär

Stockholms besöksnäring. September 214 Under september noterades 1,68 miljoner gästnätter på kommersiella boendeanläggningar i. Det var 95, eller 1 %, fler än under september 213, vilket i sin tur innebär

L 165 I officiella tidning

Europeiska unionens L 165 I officiella tidning Svensk utgåva Lagstiftning sextioförsta årgången 2 juli 2018 Innehållsförteckning II Icke-lagstiftningsakter BESLUT Europeiska rådets beslut (EU) 2018/937

Europeiska unionens L 165 I officiella tidning Svensk utgåva Lagstiftning sextioförsta årgången 2 juli 2018 Innehållsförteckning II Icke-lagstiftningsakter BESLUT Europeiska rådets beslut (EU) 2018/937

FÖRHANDLINGARNA OM BULGARIENS OCH RUMÄNIENS ANSLUTNING TILL EUROPEISKA UNIONEN

FÖRHANDLINGARNA OM BULGARIENS OCH RUMÄNIENS ANSLUTNING TILL EUROPEISKA UNIONEN Bryssel den 31 mars 2005 (OR. en) AA 23/2/05 REV 2 ANSLUTNINGSFÖRDRAGET: SLUTAKT UTKAST TILL RÄTTSAKTER OCH ANDRA INSTRUMENT

FÖRHANDLINGARNA OM BULGARIENS OCH RUMÄNIENS ANSLUTNING TILL EUROPEISKA UNIONEN Bryssel den 31 mars 2005 (OR. en) AA 23/2/05 REV 2 ANSLUTNINGSFÖRDRAGET: SLUTAKT UTKAST TILL RÄTTSAKTER OCH ANDRA INSTRUMENT

995 der Beilagen XXIV. GP - Staatsvertrag - 19 Änderungsprotokoll in schwedischer Sprache-SV (Normativer Teil) 1 von 8

1 von 8") 995 der Beilagen XXIV. GP - Staatsvertrag - 19 Änderungsprotokoll in schwedischer Sprache-SV (Normativer Teil) 1 von 8 PROTOKOLL OM ÄNDRING AV PROTOKOLLET OM ÖVERGÅNGSBESTÄMMELSER, FOGAT TILL FÖRDRAGET

995 der Beilagen XXIV. GP - Staatsvertrag - 19 Änderungsprotokoll in schwedischer Sprache-SV (Normativer Teil) 1 von 8 PROTOKOLL OM ÄNDRING AV PROTOKOLLET OM ÖVERGÅNGSBESTÄMMELSER, FOGAT TILL FÖRDRAGET

SLUTAKT. AF/CE/BA/sv 1

SLUTAKT AF/CE/BA/sv 1 De befullmäktigade för KONUNGARIKET BELGIEN, REPUBLIKEN BULGARIEN, REPUBLIKEN TJECKIEN, KONUNGARIKET DANMARK, FÖRBUNDSREPUBLIKEN TYSKLAND, REPUBLIKEN ESTLAND, REPUBLIKEN GREKLAND,

SLUTAKT AF/CE/BA/sv 1 De befullmäktigade för KONUNGARIKET BELGIEN, REPUBLIKEN BULGARIEN, REPUBLIKEN TJECKIEN, KONUNGARIKET DANMARK, FÖRBUNDSREPUBLIKEN TYSKLAND, REPUBLIKEN ESTLAND, REPUBLIKEN GREKLAND,

Ny lag om krav på YRKESKOMPETENS. för förare av buss och tung lastbil

Ny lag om krav på YRKESKOMPETENS för förare av buss och tung lastbil Att köra buss och lastbil i yrkestrafik är ett ansvarsfullt arbete som ställer höga krav på kunskap och skicklighet. Därför införs en

Ny lag om krav på YRKESKOMPETENS för förare av buss och tung lastbil Att köra buss och lastbil i yrkestrafik är ett ansvarsfullt arbete som ställer höga krav på kunskap och skicklighet. Därför införs en

Privatpersoners användning av datorer och Internet. - i Sverige och övriga Europa

Privatpersoners användning av datorer och Internet - i Sverige och övriga Europa Undersökningen Görs årligen sedan år Omfattar personer i åldern - år ( och - år) Data samlas in i telefonintervjuer som

Privatpersoners användning av datorer och Internet - i Sverige och övriga Europa Undersökningen Görs årligen sedan år Omfattar personer i åldern - år ( och - år) Data samlas in i telefonintervjuer som

Stockholms besöksnäring. Sommaren 2016

Stockholms besöksnäring. Sommaren Under de tre sommarmånaderna juni, juli och augusti registrerades över 4,4 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 1 jämfört med

Stockholms besöksnäring. Sommaren Under de tre sommarmånaderna juni, juli och augusti registrerades över 4,4 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 1 jämfört med

Migrationsverket: Allmänna råd om kontroll av rätt att vistas och arbeta i Sverige

Migrationsverket: Allmänna råd om kontroll av rätt att vistas och arbeta i Sverige - Personer som kommer till Sverige för att arbeta - Personer som redan finns här och har permanent uppehållstillstånd

Migrationsverket: Allmänna råd om kontroll av rätt att vistas och arbeta i Sverige - Personer som kommer till Sverige för att arbeta - Personer som redan finns här och har permanent uppehållstillstånd

FÖRSLAG TILL ÄNDRINGSBUDGET NR 8 TILL 2015 ÅRS ALLMÄNNA BUDGET EGNA INKOMSTER EUROPEISKA DATATILLSYNSMANNEN

EUROPEISKA KOMMISSIONEN Bryssel den 19.10.2015 COM(2015) 545 final FÖRSLAG TILL ÄNDRINGSBUDGET NR 8 TILL 2015 ÅRS ALLMÄNNA BUDGET EGNA INKOMSTER EUROPEISKA DATATILLSYNSMANNEN SV SV Europeiska kommissionen

EUROPEISKA KOMMISSIONEN Bryssel den 19.10.2015 COM(2015) 545 final FÖRSLAG TILL ÄNDRINGSBUDGET NR 8 TILL 2015 ÅRS ALLMÄNNA BUDGET EGNA INKOMSTER EUROPEISKA DATATILLSYNSMANNEN SV SV Europeiska kommissionen

PISA 2012 15-åringars kunskaper i matematik, läsförståelse, naturvetenskap och digital problemlösning

PISA 2012 15-åringars kunskaper i matematik, läsförståelse, naturvetenskap och digital problemlösning Vad är PISA? OECD:s Programme for International Student Assessment. Matematik, läsförståelse och naturvetenskap,

PISA 2012 15-åringars kunskaper i matematik, läsförståelse, naturvetenskap och digital problemlösning Vad är PISA? OECD:s Programme for International Student Assessment. Matematik, läsförståelse och naturvetenskap,

Nu införs ett Europeiskt sjukförsäkringskort och rätten till vård vid tillfällig vistelse inom EU/EES utvidgas

Nytt från 1 juni 2004 Viktig information till dig inom vården Nu införs ett Europeiskt sjukförsäkringskort och rätten till vård vid tillfällig vistelse inom EU/EES utvidgas Här kan du läsa mer om rätten

Nytt från 1 juni 2004 Viktig information till dig inom vården Nu införs ett Europeiskt sjukförsäkringskort och rätten till vård vid tillfällig vistelse inom EU/EES utvidgas Här kan du läsa mer om rätten

För delegationerna bifogas ett dokument om ovannämnda ärende som rådet (rättsliga och inrikes frågor) enades om den 20 juli 2015.

enades om den 20 juli 2015.") Europeiska unionens råd Bryssel den 22 juli 2015 (OR. en) 11130/15 ASIM 62 RELEX 633 NOT från: till: Rådets generalsekretariat Delegationerna Föreg. dok. nr: 10830/2/15 REV 2 ASIM 52 RELEX 592 Komm. dok.

Europeiska unionens råd Bryssel den 22 juli 2015 (OR. en) 11130/15 ASIM 62 RELEX 633 NOT från: till: Rådets generalsekretariat Delegationerna Föreg. dok. nr: 10830/2/15 REV 2 ASIM 52 RELEX 592 Komm. dok.

Stockholms besöksnäring. December 2014

Stockholms besöksnäring. December 214 När 214 summeras överträffas års rekordsiffor för övernattningar på länets kommersiella boendeanläggningar varje månad. Drygt 11,8 miljoner övernattningar under 214

Stockholms besöksnäring. December 214 När 214 summeras överträffas års rekordsiffor för övernattningar på länets kommersiella boendeanläggningar varje månad. Drygt 11,8 miljoner övernattningar under 214

SEAT Service Mobility

SEAT Service Mobility Var som helst. När som helst. SEAT SERVICE enjoyneering var som helst, när som helst. SEAT Service Mobility SEAT Service Mobility garanterar dig en fullständig och pålitlig servicehjälp

SEAT Service Mobility Var som helst. När som helst. SEAT SERVICE enjoyneering var som helst, när som helst. SEAT Service Mobility SEAT Service Mobility garanterar dig en fullständig och pålitlig servicehjälp

443 der Beilagen XXIII. GP - Beschluss NR - 70 schwedische Schlussakte (Normativer Teil) 1 von 9 SLUTAKT. AF/EEE/BG/RO/sv 1

1 von 9 SLUTAKT. AF/EEE/BG/RO/sv 1") 443 der Beilagen XXIII. GP - Beschluss NR - 70 schwedische Schlussakte (Normativer Teil) 1 von 9 SLUTAKT AF/EEE/BG/RO/sv 1 2 von 9 443 der Beilagen XXIII. GP - Beschluss NR - 70 schwedische Schlussakte

443 der Beilagen XXIII. GP - Beschluss NR - 70 schwedische Schlussakte (Normativer Teil) 1 von 9 SLUTAKT AF/EEE/BG/RO/sv 1 2 von 9 443 der Beilagen XXIII. GP - Beschluss NR - 70 schwedische Schlussakte

Detta dokument är endast avsett som dokumentationshjälpmedel och institutionerna ansvarar inte för innehållet

2002D0864 SV 01.06.2003 001.001 1 Detta dokument är endast avsett som dokumentationshjälpmedel och institutionerna ansvarar inte för innehållet B BESLUT nr 184 av den 10 december 2001 om de standardblanketter

2002D0864 SV 01.06.2003 001.001 1 Detta dokument är endast avsett som dokumentationshjälpmedel och institutionerna ansvarar inte för innehållet B BESLUT nr 184 av den 10 december 2001 om de standardblanketter

Nu införs ett Europeiskt sjukförsäkringskort och rätten till vård vid tillfällig vistelse inom EU/EES utvidgas

Nytt från 1 juni 2004 Viktig information till dig inom vården Nu införs ett Europeiskt sjukförsäkringskort och rätten till vård vid tillfällig vistelse inom EU/EES utvidgas Här kan du läsa mer om rätten

Nytt från 1 juni 2004 Viktig information till dig inom vården Nu införs ett Europeiskt sjukförsäkringskort och rätten till vård vid tillfällig vistelse inom EU/EES utvidgas Här kan du läsa mer om rätten

NOT Generalsekretariatet Delegationerna Utkast till rådets direktiv om skyldighet för transportörer att lämna uppgifter om passagerare

EUROPEISKA UNIONENS RÅD Bryssel den 23 februari 2004 (26.2) (OR. en) 6620/04 LIMITE FRONT 27 COMIX 119 NOT från: till: Ärende: Generalsekretariatet Delegationerna Utkast till rådets direktiv om skyldighet

EUROPEISKA UNIONENS RÅD Bryssel den 23 februari 2004 (26.2) (OR. en) 6620/04 LIMITE FRONT 27 COMIX 119 NOT från: till: Ärende: Generalsekretariatet Delegationerna Utkast till rådets direktiv om skyldighet

Europeiska unionens råd Bryssel den 22 december 2017 (OR. en) Jordi AYET PUIGARNAU, direktör, för Europeiska kommissionens generalsekreterare

Jordi AYET PUIGARNAU, direktör, för Europeiska kommissionens generalsekreterare") Europeiska unionens råd Bryssel den 22 december 2017 (OR. en) 15992/17 ADD 1 FÖLJENOT från: inkom den: 14 december 2017 till: Komm. dok. nr: Ärende: AGRI 716 ENV 1087 PHYTOSAN 31 PESTICIDE 6 Jordi AYET

Europeiska unionens råd Bryssel den 22 december 2017 (OR. en) 15992/17 ADD 1 FÖLJENOT från: inkom den: 14 december 2017 till: Komm. dok. nr: Ärende: AGRI 716 ENV 1087 PHYTOSAN 31 PESTICIDE 6 Jordi AYET

Rådets förordning (EG) nr 1412/2006 av den 25 september 2006 om vissa restriktiva åtgärder mot Libanon

nr 1412/2006 av den 25 september 2006 om vissa restriktiva åtgärder mot Libanon") Import- och exportföreskrifter/sanktioner 1 Rådets förordning (EG) nr 1412/2006 av den 25 september 2006 om vissa restriktiva åtgärder mot Libanon EUROPEISKA UNIONENS RÅD HAR ANTAGIT DENNA FÖRORDNING med

Import- och exportföreskrifter/sanktioner 1 Rådets förordning (EG) nr 1412/2006 av den 25 september 2006 om vissa restriktiva åtgärder mot Libanon EUROPEISKA UNIONENS RÅD HAR ANTAGIT DENNA FÖRORDNING med

(Icke-lagstiftningsakter) FÖRORDNINGAR

FÖRORDNINGAR") 22.2.2019 L 51 I/1 II (Icke-lagstiftningsakter) FÖRORDNINGAR KOMMISSIONENS FÖRORDNING (EU) 2019/316 av den 21 februari 2019 om ändring av förordning (EU) nr 1408/2013 om tillämpningen av artiklarna 107

22.2.2019 L 51 I/1 II (Icke-lagstiftningsakter) FÖRORDNINGAR KOMMISSIONENS FÖRORDNING (EU) 2019/316 av den 21 februari 2019 om ändring av förordning (EU) nr 1408/2013 om tillämpningen av artiklarna 107

521 der Beilagen XXIII. GP - Staatsvertrag - Schlussakte Schwedisch (Normativer Teil) 1 von 7 SLUTAKT. AF/CE/AL/sv 1

1 von 7 SLUTAKT. AF/CE/AL/sv 1") 521 der Beilagen XXIII. GP - Staatsvertrag - Schlussakte Schwedisch (Normativer Teil) 1 von 7 SLUTAKT AF/CE/AL/sv 1 2 von 7 521 der Beilagen XXIII. GP - Staatsvertrag - Schlussakte Schwedisch (Normativer

521 der Beilagen XXIII. GP - Staatsvertrag - Schlussakte Schwedisch (Normativer Teil) 1 von 7 SLUTAKT AF/CE/AL/sv 1 2 von 7 521 der Beilagen XXIII. GP - Staatsvertrag - Schlussakte Schwedisch (Normativer

Europeiska unionens råd Bryssel den 29 november 2017 (OR. en) Jordi AYET PUIGARNAU, direktör, för Europeiska kommissionens generalsekreterare

Jordi AYET PUIGARNAU, direktör, för Europeiska kommissionens generalsekreterare") Europeiska unionens råd Bryssel den 29 november 2017 (OR. en) Interinstitutionellt ärende: 2017/0291 (COD) 14183/17 ADD 1 REV 1 (sv) FÖRSLAG från: inkom den: 10 november 2017 till: Komm. dok. nr: Ärende:

Europeiska unionens råd Bryssel den 29 november 2017 (OR. en) Interinstitutionellt ärende: 2017/0291 (COD) 14183/17 ADD 1 REV 1 (sv) FÖRSLAG från: inkom den: 10 november 2017 till: Komm. dok. nr: Ärende:

RP 276/2006 rd. I propositionen föreslås att giltighetstiden. om temporär ändring av 4 a lagen om utländska värdepappersföretags

RP 276/2006 rd Regeringens proposition till Riksdagen med förslag till lag om ändring av ikraftträdandebestämmelsen i lagen om temporär ändring av 4 a lagen om utländska värdepappersföretags rätt att tillhandahålla

RP 276/2006 rd Regeringens proposition till Riksdagen med förslag till lag om ändring av ikraftträdandebestämmelsen i lagen om temporär ändring av 4 a lagen om utländska värdepappersföretags rätt att tillhandahålla

KOM(2004) 728 av den 29 oktober 2004, kommissionens förslag när det gäller förenkling av mervärdesskatterättsliga skyldigheter

728 av den 29 oktober 2004, kommissionens förslag när det gäller förenkling av mervärdesskatterättsliga skyldigheter") PM till riksdagen 2005-10-21 Finansdepartementet Skatte- och tullavdelningen Ekofinrådets möte den 8 november 2005 Dagordningspunkt: MOMS: En enda kontaktpunkt. Lägesrapport Dokument: Tidigare dokument

PM till riksdagen 2005-10-21 Finansdepartementet Skatte- och tullavdelningen Ekofinrådets möte den 8 november 2005 Dagordningspunkt: MOMS: En enda kontaktpunkt. Lägesrapport Dokument: Tidigare dokument

Offentligt samråd om en möjlig revidering av förordning (EG) nr 764/2008 om ömsesidigt erkännande

nr 764/2008 om ömsesidigt erkännande") Offentligt samråd om en möjlig revidering av förordning (EG) nr 764/2008 om ömsesidigt erkännande Fält märkta med är obligatoriska. Namn E-post Inledning 1 Om ett företag lagligen säljer en produkt i en

Offentligt samråd om en möjlig revidering av förordning (EG) nr 764/2008 om ömsesidigt erkännande Fält märkta med är obligatoriska. Namn E-post Inledning 1 Om ett företag lagligen säljer en produkt i en

Svenska skatter i internationell jämförelse. Urban Hansson Brusewitz

Svenska skatter i internationell jämförelse Urban Hansson Brusewitz Skatt på arbete stabilt högre i Procent av BNP OECD-länderna Övriga skatter Egendomsskatter Inkomstskatt företag Konsumtionsskatter Sociala

Svenska skatter i internationell jämförelse Urban Hansson Brusewitz Skatt på arbete stabilt högre i Procent av BNP OECD-länderna Övriga skatter Egendomsskatter Inkomstskatt företag Konsumtionsskatter Sociala

Avgiftshandboken Kortversion - sommarlathund

Avgiftshandboken 2017 Kortversion - sommarlathund EU/EES länder Belgien Bulgarien Cypern Danmark Estland Finland inklusive Åland Frankrike Grekland Irland Island Italien Kroatien Lettland Liechtenstein

Avgiftshandboken 2017 Kortversion - sommarlathund EU/EES länder Belgien Bulgarien Cypern Danmark Estland Finland inklusive Åland Frankrike Grekland Irland Island Italien Kroatien Lettland Liechtenstein

Personer från andra länder

Personer från andra länder Innehåll: Länk till Vård av personer från andra länder SKL:s handbok... 1 1. Personer från EU/EES-land eller Schweiz... 2 2. Personer från EU/EES som tillfälligt bor och arbetar

Personer från andra länder Innehåll: Länk till Vård av personer från andra länder SKL:s handbok... 1 1. Personer från EU/EES-land eller Schweiz... 2 2. Personer från EU/EES som tillfälligt bor och arbetar

Stockholms besöksnäring. Oktober 2014

Stockholms besöksnäring. Oktober 214 För första gången nådde antalet gästnätter på kommersiella boendeanläggningar i över en miljon under oktober månad och redan under oktober har över 1 miljoner övernattningar

Stockholms besöksnäring. Oktober 214 För första gången nådde antalet gästnätter på kommersiella boendeanläggningar i över en miljon under oktober månad och redan under oktober har över 1 miljoner övernattningar

FÖRHANDLINGARNA OM BULGARIENS OCH RUMÄNIENS ANSLUTNING TILL EUROPEISKA UNIONEN

FÖRHANDLINGARNA OM BULGARIENS OCH RUMÄNIENS ANSLUTNING TILL EUROPEISKA UNIONEN Bryssel den 31 mars 2005 (OR. en) AA 2/2/05 REV 2 ANSLUTNINGSFÖRDRAGET: FÖRDRAGET UTKAST TILL RÄTTSAKTER OCH ANDRA INSTRUMENT

FÖRHANDLINGARNA OM BULGARIENS OCH RUMÄNIENS ANSLUTNING TILL EUROPEISKA UNIONEN Bryssel den 31 mars 2005 (OR. en) AA 2/2/05 REV 2 ANSLUTNINGSFÖRDRAGET: FÖRDRAGET UTKAST TILL RÄTTSAKTER OCH ANDRA INSTRUMENT

MEDDELANDE FRÅN KOMMISSIONEN TILL RÅDET. Ekonomiska uppgifter om Europeiska utvecklingsfonden

EUROPEISKA KOMMISSIONEN Bryssel den 15.6.2018 COM(2018) 475 final MEDDELANDE FRÅN KOMMISSIONEN TILL RÅDET Ekonomiska uppgifter om Europeiska utvecklingsfonden Europeiska utvecklingsfonden (EUF): prognos

EUROPEISKA KOMMISSIONEN Bryssel den 15.6.2018 COM(2018) 475 final MEDDELANDE FRÅN KOMMISSIONEN TILL RÅDET Ekonomiska uppgifter om Europeiska utvecklingsfonden Europeiska utvecklingsfonden (EUF): prognos

RAPPORT FRÅN KOMMISSIONEN TILL EUROPAPARLAMENTET, RÅDET, EUROPEISKA EKONOMISKA OCH SOCIALA KOMMITTÉN OCH REGIONKOMMITTÉN

EUROPEISKA KOMMISSIONEN Bryssel den 23.3.2011 KOM(2011) 138 slutlig RAPPORT FRÅN KOMMISSIONEN TILL EUROPAPARLAMENTET, RÅDET, EUROPEISKA EKONOMISKA OCH SOCIALA KOMMITTÉN OCH REGIONKOMMITTÉN Andra rapporten

EUROPEISKA KOMMISSIONEN Bryssel den 23.3.2011 KOM(2011) 138 slutlig RAPPORT FRÅN KOMMISSIONEN TILL EUROPAPARLAMENTET, RÅDET, EUROPEISKA EKONOMISKA OCH SOCIALA KOMMITTÉN OCH REGIONKOMMITTÉN Andra rapporten

(Yttranden) ADMINISTRATIVA FÖRFARANDEN KOMMISSIONEN

ADMINISTRATIVA FÖRFARANDEN KOMMISSIONEN") 3.7.2009 Europeiska unionens officiella tidning C 151/25 V (Yttranden) ADMINISTRATIVA FÖRFARANDEN KOMMISSIONEN Inbjudan att lämna förslag Programmet Kultur (2007 2013) Genomförande av programåtgärderna:

3.7.2009 Europeiska unionens officiella tidning C 151/25 V (Yttranden) ADMINISTRATIVA FÖRFARANDEN KOMMISSIONEN Inbjudan att lämna förslag Programmet Kultur (2007 2013) Genomförande av programåtgärderna:

FINLANDS FÖRFATTNINGSSAMLINGS FÖRDRAGSSERIE Utgiven i Helsingfors den 9 december 2014

FINLANDS FÖRFATTNINGSSAMLINGS FÖRDRAGSSERIE Utgiven i Helsingfors den 9 december 2014 101/2014 (Finlands författningssamlings nr 1018/2014) Statsrådets förordning om sättande i kraft av protokollet om

FINLANDS FÖRFATTNINGSSAMLINGS FÖRDRAGSSERIE Utgiven i Helsingfors den 9 december 2014 101/2014 (Finlands författningssamlings nr 1018/2014) Statsrådets förordning om sättande i kraft av protokollet om

Budget och stipendienivåer för call 2018 (KA103)

") Avdelningen för internationellt samarbete Erasmus+ högre utbildning eplushogre@uhr.se PM Datum Postadress Box 45093 104 30 Stockholm Besöksadress Wallingatan 2 111 60 Stockholm Telefon 010-470 03 00 Organisationsnummer

Avdelningen för internationellt samarbete Erasmus+ högre utbildning eplushogre@uhr.se PM Datum Postadress Box 45093 104 30 Stockholm Besöksadress Wallingatan 2 111 60 Stockholm Telefon 010-470 03 00 Organisationsnummer

2006-02-03 Dnr 2005/1520 2006:1. Kvartalsredovisning. Antalet EU-intyg hänförliga till EGförordning. arbetslöshetsersättning. - fjärde kvartalet 2005

2006-02-03 Dnr 2005/1520 2006:1 Kvartalsredovisning Antalet EU-intyg hänförliga till EGförordning 1408/71 som rör svensk arbetslöshetsersättning - fjärde kvartalet 2005 Sidan 2 (10) Innehåll 1. Inledning...5

2006-02-03 Dnr 2005/1520 2006:1 Kvartalsredovisning Antalet EU-intyg hänförliga till EGförordning 1408/71 som rör svensk arbetslöshetsersättning - fjärde kvartalet 2005 Sidan 2 (10) Innehåll 1. Inledning...5

L 323/34 Europeiska unionens officiella tidning

L 323/34 Europeiska unionens officiella tidning 8.12.2007 RÅDETS BESLUT av den 6 december 2007 om fullständig tillämpning av bestämmelserna i Schengenregelverket i Republiken Tjeckien, Republiken Estland,

L 323/34 Europeiska unionens officiella tidning 8.12.2007 RÅDETS BESLUT av den 6 december 2007 om fullständig tillämpning av bestämmelserna i Schengenregelverket i Republiken Tjeckien, Republiken Estland,

FINLANDS FÖRFATTNINGSSAMLING

FINLANDS FÖRFATTNINGSSAMLING Utgiven i Helsingfors den 29 december 2011 Finansministeriets förordning om förordnande för Skatteförvaltningen att såsom behörig myndighet avgöra vissa ärenden som avses i

FINLANDS FÖRFATTNINGSSAMLING Utgiven i Helsingfors den 29 december 2011 Finansministeriets förordning om förordnande för Skatteförvaltningen att såsom behörig myndighet avgöra vissa ärenden som avses i

Administrativ börda till följd av skyldigheter avseende mervärdesskatt

Administrativ börda till följd av skyldigheter avseende mervärdesskatt 15.02.2006-15.03.2006 589 svar Ange inom vilken sektor som företaget huvudsakligen är verksamt D - Tillverkning 141 23,9% G - Partihandel

Administrativ börda till följd av skyldigheter avseende mervärdesskatt 15.02.2006-15.03.2006 589 svar Ange inom vilken sektor som företaget huvudsakligen är verksamt D - Tillverkning 141 23,9% G - Partihandel

BILAGOR. till. Meddelande från kommissionen

EUROPEISKA KOMMISSIONEN Bryssel den 14.12.2015 COM(2015) 639 final ANNEXES 3 to 4 BILAGOR BILAGA III: Samlad bedömning av additionalitet (artikel 95 i förordningen om gemensamma bestämmelser) BILAGA IV:

EUROPEISKA KOMMISSIONEN Bryssel den 14.12.2015 COM(2015) 639 final ANNEXES 3 to 4 BILAGOR BILAGA III: Samlad bedömning av additionalitet (artikel 95 i förordningen om gemensamma bestämmelser) BILAGA IV:

Stockholms besöksnäring. Augusti 2015

Stockholms besöksnäring. Under augusti månad registrerades över 1,5 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 7 jämfört med augusti månad 2014. Cirka 60 av övernattningarna

Stockholms besöksnäring. Under augusti månad registrerades över 1,5 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 7 jämfört med augusti månad 2014. Cirka 60 av övernattningarna

Stockholms besöksnäring. Oktober 2015

Stockholms besöksnäring. Under oktober månad registrerades över 1,1 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 7 jämfört med oktober månad 2014. Cirka 68 av övernattningarna

Stockholms besöksnäring. Under oktober månad registrerades över 1,1 miljoner gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 7 jämfört med oktober månad 2014. Cirka 68 av övernattningarna

Stockholms besöksnäring. Juni 2015

Stockholms besöksnäring. Under juni månad registrerades över 1 200 000 gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 6 jämfört med juni månad 2014. Cirka 60 av övernattningarna

Stockholms besöksnäring. Under juni månad registrerades över 1 200 000 gästnätter på kommersiella boendeanläggningar i. Det var en ökning med 6 jämfört med juni månad 2014. Cirka 60 av övernattningarna

196 der Beilagen XXIV. GP - Staatsvertrag - 48 Schlussakte samt Erklärungen - Schwedisch (Normativer Teil) 1 von 10 SLUTAKT.

1 von 10 SLUTAKT.") 196 der Beilagen XXIV. GP - Staatsvertrag - 48 Schlussakte samt Erklärungen - Schwedisch (Normativer Teil) 1 von 10 SLUTAKT AF/CE/BA/sv 1 2 von 10 196 der Beilagen XXIV. GP - Staatsvertrag - 48 Schlussakte

196 der Beilagen XXIV. GP - Staatsvertrag - 48 Schlussakte samt Erklärungen - Schwedisch (Normativer Teil) 1 von 10 SLUTAKT AF/CE/BA/sv 1 2 von 10 196 der Beilagen XXIV. GP - Staatsvertrag - 48 Schlussakte

Regelverk för registrering av utländska patienter vid given landstingsfinansierad primärvård

Versionsdatum: 2019-02-13 Regelverk för registrering av utländska patienter vid given landstingsfinansierad primärvård Patientadministrationen Virdings Allé 26 Resurscentrum Region Uppsala 751 85 Uppsala

Versionsdatum: 2019-02-13 Regelverk för registrering av utländska patienter vid given landstingsfinansierad primärvård Patientadministrationen Virdings Allé 26 Resurscentrum Region Uppsala 751 85 Uppsala

BILAGA. Medlemsstaternas svar om genomförandet av kommissionens rekommendationer för valen till Europaparlamentet. till

EUROPEISKA KOMMISSIONEN Bryssel den 27.3.2014 COM(2014) 196 ANNEX 1 BILAGA Medlemsstaternas svar om genomförandet av kommissionens rekommendationer för valen till Europaparlamentet till RAPPORT FRÅN KOMMISSIONEN

EUROPEISKA KOMMISSIONEN Bryssel den 27.3.2014 COM(2014) 196 ANNEX 1 BILAGA Medlemsstaternas svar om genomförandet av kommissionens rekommendationer för valen till Europaparlamentet till RAPPORT FRÅN KOMMISSIONEN

Mini-One-Stop-Shop (MOSS) Deklarationsrader i fil. (för inläsning i e-tjänsten)

Deklarationsrader i fil. (för inläsning i e-tjänsten)") * Skatteverket Mini-One-Stop-Shop (MOSS) Deklarationsrader i fil (för inläsning i e-tjänsten) * Skatteverket SKV 277 utg 1. Utgiven i oktober 2014. INNEHÅLLSFÖRTECKNING 1 Inledning... 2 2 Allmänt... 2

* Skatteverket Mini-One-Stop-Shop (MOSS) Deklarationsrader i fil (för inläsning i e-tjänsten) * Skatteverket SKV 277 utg 1. Utgiven i oktober 2014. INNEHÅLLSFÖRTECKNING 1 Inledning... 2 2 Allmänt... 2