Höörs kommun delårsrapport 2013

|

|

|

- Jan-Olof Eriksson

- för 8 år sedan

- Visningar:

Transkript

1

2 Höörs kommun delårsrapport

3

4

5 Förvaltningsberättelse 5

6 Befolkning, bostäder, pendling Höörs kommun delårsrapport 2013 Befolkning Kommunens folkmängd har ökat kraftigt sedan kommunen bildades 1968/ hade kommunen ca invånare och per den siste juli 2013 var folkmängden Under årets sju första månader har invånarantalet ökat med hela 124 personer, vilket ligger högre än prognosen. Under perioden ökade befolkningen i medeltal med 136 personer per år. Under de senaste åren har kommunen haft en fl yttningsvinst mot framför allt Malmö. Nuvarande befolkningsprognos visar på en folkmängd om ca invånare år Den stora infl yttningen har medfört att åldersfördelningen i kommunen har förändrats påtagligt de senaste 30 åren. Från att ha haft en ganska stor andel äldre har nu andelen yngre ökat. Det är framför allt är yngre familjer som bidrar till det positiva flyttningsnettot. Under 2012 föddes 161 barn jämfört med 146 barn under hela 2011 och 205 barn år Under årets sju första månader har 112 barn fötts. Bostäder Under åren byggdes i genomsnitt 90 lägenheter per år. Som mest färdigställdes 128 lägenheter, år Därefter försämrades byggkonjunkturen och under några år i mitten av 1990-talet byggdes endast ett fåtal nya lägenheter per år. Höörs kommun undgick till skillnad mot många andra kommuner problem med ett stort antal tomma lägenheter under början av 1990-talet. För några år sedan ökade efterfrågan på nya bostäder. Ca 30 bostäder färdigställdes 2011 respektive 2010 jämfört med att drygt 100 bostäder färdigställdes 2009 (bl a kv mejeriet) och 32 bostäder Under de kommande åren planeras det för en fortsatt utbyggnad av Höör Väster. Osäkerheten på fi nansmarknaden har medfört en kraftig avmattning på bostadsmarknaden. Statistiken från SCB visar att ca 30 lgh färdigställdes under

7 Befolkning, bostäder, pendling & näringsliv Pendling Utpendlingen har ökat markant under den senaste 25- årsperioden och numera har mer än 50% av de förvärvsarbetande sin arbetsplats i en annan kommun. För Höörs del har tågtrafiken varit en starkt bidragande orsak till ökningen. Drygt 4100 personer pendlade från Höörs kommun år Den största pendlingsströmmen går längs Södra stambanan till Lund, Malmö, Eslöv och Hässleholm samt till Hörby. Totalt pendlar nästan 1700 till Höörs kommun. Den största pendlingen till Höörs kommun sker från Hörby, Eslövs, Hässleholm och Malmö/Lund. Utpendlingen till Danmark har ökat sedan Öresundsbron invigdes. Förvaltningsberättelse Näringslivet Näringslivet i kommunen är mycket småskaligt. De dominerande branscherna är vård- och omsorg och handel. Tillverkningsindustrin är däremot relativt liten. Det största tillverkande företaget, Höörs Plåt AB som har fått nya ägare, har ca 100 anställda. Besöksnäringen är en sektor som växer. Strukturen på näringslivet ger en relativt stor okänslighet för svängningar i konjunkturen. Den strukturomvandling som pågått en tid har inte medfört några större utfl yttningar av verksamhet till andra länder. Antalet sysselsättningstillfällen i kommunen har ökat med ca 10 % under den senaste 10-årsperioden och är nu ca 4700 medan antalet boende med förvärvsarbete är ca Antalet nystartade företag är högt jämfört med rikssnittet. Inom Leader Mittskåne bedrevs under 2012 ett projekt inom besöksnäringen, Sätt Mittskåne på kartan. Projektet som har varit lyckosamt med bl a affärsutveckling och ökat samarbete i näringen har nu förädlats vidare i ett nytt projekt Destinationsnav Mittskåne där formerna för fortsatt och ökat samarbete med marknadsföring och destinationsutveckling studeras och ett förslag till ny organisation presenteras under hösten Svenskt Näringsliv gör varje år en undersökning av näringslivsklimatet i alla kommuner i Sverige. I undersökningen i slutet av 2008 visade Höörs kommun den största förbättringen bland alla kommuner. Höörs kommun steg med 110 placeringar till plats nummer 78. Under 2009 förbättrades placeringen ytterligare till plats 69 och 2010 till plats försämrades placeringen till plats 125 för att under 2012 sjunka ytterligare till plats 146. Kommunen har under 2012/2013 deltagit i en utbildning, Förenkla Helt Enkelt, som drivs av SKL och handlar om att bli bättre i företagskontakterna. En handlingsplan ska tas fram och bl a diskuteras att införa funktionen Företagslots. De fl esta tomterna på verksamhetsområde Syd har sålts. Ny detaljplan för Verksamhetsområde Nord har antagits och kommunen har därför god beredskap avseende mark för verksamheter. 7

8 Ekonomistyrning och kontroll Höörs kommun delårsrapport 2013 Ekonomisk översikt / periodens resultat med prognos för året Kommunens ekonomiska ställning har under perioden markant förstärkts. Detta beror på den positiva förändrigen av semesterlöneskulden som uppstått då främst lärarnas intjänande semester reglerats under sommaren samt att övriga personalkategorier tagit ut sin sommarsemester under juni, juli och augusti. Denna förbättring är dock tillfällig då ny skuldförändring upparbetas under hösten avseende semesteråtaganden för Vid årsskiftet bedöms semesterlöneskulden ligga på ungefär samma nivå som vid ingången av året och ha en marginell effekt på årsresultatet. Räntekostnadseffekten av ny diskonteringsränta för beräkningen av ansvarsförbindelsen avseende pensioner motsvarar 0,7 miljoner kronor inklusive löneskattsförändringen och har belastat periodens resultat. Utfallet av skatteintäkter och generella statsbidrag och utjämning har blivit bättre på grund av en ny prognostiserad avräkning för 2012 och Dessa ekonomiska händelser är den huvudsakliga förklaringen till att kommunen redovisar ett delårsresultat om 12,7 miljoner kronor. Den löpande verksamheten visar på en prognos som ger en relativt stor obalans mellan verksamhetens nettokostnader och vad som planerats för detta. Avvikelserna bedöms resultera i ett budgetöverskridande om 16,5 miljoner kronor. De stora avvikelserna är hänförliga till Socialnämndens verksamhetsområde äldreomsorg. Barnoch utbildningsnämnden aviserar ökade kostnader för gymnasieskolan, inom grundskolan har de svårt att anpassa organisationen i rätt takt när antal klasser minskar eller får färre elevantal, samt att tilläggsbeloppen för elever med behov av särskilt stöd har ökat. Tekniska nämndens skattefinansierade verksamhet, Gatu- parkenheten, prognostiserar ett underskott beroende på minskad mängd beställningsarbete samt ökade kostnader för drift av gatubelysningsanläggningen. Kommunstyrelsens underskott är hänförligt till kostnader för uppsagda och tomma lokaler. Detta finansieras av ett bättre utfall av skatteintäkter och generella statsbidrag och utjämning än vad som budgeterats. Dessutom kommer under hösten att återbetalas 2005 och 2006 års premier för avtalsgruppsjukförsäkring samt avgiftsbefrielseförsäkring med preliminärt 11,2 miljoner kronor. Dessa ekonomiska händelser är den huvudsakliga förklaringen till att kommunen redovisar en årsprognos om 10,8 miljoner kronor. Balanskrav Sammantaget prognostiseras ett ekonomiskt resultat på 10,8 miljoner kronor vilket innebär en positiv budgetavvikelse om 3,8 miljoner kronor. Justering har skett för räntekostnadseffekten av ny diskonteringsränta för beräkningen av ansvarsförbindelsen avseende pensioner motsvarande 0,7 miljoner kronor inklusive löneskattsförändringen. Efter balansutredning blir det balanserade prognotiserade resultatet 11,4 mnkr. Balanskravsavstämning Ingående resultat att återställa -0,1 mnkr Årets prognostiserade resultat enligt resultaträkningen +10,8 mnkr - avgår realisationsvinster 0,0 mnkr + tillkommer nedskrivningar av engångskaraktär 0,0 mnkr + tillkommer realisationsförluster 0,0 mnkr + tillkommer jämförelsestörande poster +0,7 mnkr Utgående resultat att återställa + 11,4 mnkr 8

9 Ekonomistyrning och kontroll Väsentliga ekonomiska händelser Med anledning av nämndernas prognostiserade resultat under året har kommunstyrelsen beslutat att nämnder med prognostiserade budgetöverskridanden fortlöpande ska redovisa vilka åtgärder de kommer att vidta för att inte överskrida tilldelade budgetramar och att detta ska ske i separat skrivelse som lämnas tillsammans med nästföljande prognos. Under juni månad upphandlades ett lån om 40 miljoner kronor i enlighet med beslutad budget, därmed utnyttjas ej längre checkräkningskrediten. Under november månad återbetalas premierna för sjukförsäkringen motsvarande preliminärt 11,2 miljoner kronor. Koncernen Höörs kommun Delar av den kommunala verksamheten bedrivs i form av kommunala företag. Koncernen Höörs kommun består av, förutom den kommunala förvaltningen, av fastighetskoncernen Höörs Fastighets AB och det delägda renhållningsföretaget Mellanskånes Renhållningsaktiebolag. Förvaltningsberättelse Periodens resultat för koncernen Höörs kommun uppgår till 23,5 miljoner kronor. Prognostiserat årsresultat uppgår till -23,2 miljoner kronor och beror på Höörs fastighets AB som kommer att göra en kraftig nedskrivning av fastigheten Mejeriets bokförda värde, vilket påverkar resultatet negativt med ca 45,5 miljoner kronor. Bolagens verksamhet uppvisar följande periodresultat: Koncernen Höörs Fastighets AB Mellanskånes renhållnings AB, MERAB (22,5%) +8,2 mnkr + 2,1 mnkr Under perioden har bl. a följande händelser inträffat: Koncernen Höörs Fastighets AB Periodens händelser År 2013 har fortsatt som år 2012 slutade, med implementeringen av vårt nya affärssystem samt att bygga upp en fastighetsdatabas som kommer kvalitetssäkra och effektivisera vårt arbete. Vi valde ett helintegrerat system där ekonomi, underhållsplanering, hyresadministration och felanmälan möts i ett och samma program, Incit expand vilket stärker vår interna kontroll. Framtagningen av långsiktiga underhållsplaner fortgår. Det är mycket arbete och fakta som ska samlas in för att kunna ta fram dessa planer. Alla byggnader ska besiktas och alla byggnadsdelar ska mängdas och periodiseras. Förväntas vara klart till årsskiftet. Höörs Fastighet är fortfarande en relativt ny organisation som inte riktigt hittat sin form än så förändringsarbetet har fortsatts under året. Största förändringen är att styrelsen beslutat att fusionera koncernens bolag. Denna genomgripande förändring har fått till följd att arbetet med att ta fram en ny organisationsstruktur är påbörjat med tänkt startdatum 1 januari Förändringar och utveckling kräver energi och engagemang och går man för fort fram finns risk att organisationen blir förändringstrött. 9

10 Ekonomistyrning och kontroll Höörs kommun delårsrapport 2013 Omfl yttningen bland bostäderna fortsätter att ligga på en hög nivå. Detta belastar oss både ekonomiskt och organisatoriskt i form av höga underhållskostnader och hög arbetsbelastning. Med en bostadsmarknad i regionen som stagnerat har korttidsvakanserna ökat och lett till ett ökat hyresbortfall framförallt på kvarteret Mejeriet. För att tillgodose våra hyresgäster önskemål att i större utsträckning kunna påverka bostadens standard har ett tillvalsprogram framförhandladas med hyresgästföreningen. Vi har genomfört ett bomöte och tre till är inbokade under hösten. Arbetet med kundträffar fortgår och 6 stycken genomfördes under våren. Året inleddes med fortsättning på den kalla och långa vintern vilket medförde att värmeförbrukningen låg över det normala. Tack vare vårt fortsatta arbete med energieffektiviseringsåtgärder kan vi i stort sett hålla kostnadsökningarna stången. HFABs styrelse har hittills under året haft 4 protokollförda sammanträden och företagit en heldag med strategidiskussioner och studiebesök. De lite större underhållsprojekt som har genomförts eller pågår är bland annat på musikskolan med nytt tak. Kommunhusets källare (växthuset) har fått förbättrad arbetsmiljö genom ombyggnation av disken och utbyte av maskiner. Biblioteket har fått/ska få ny belysning efter att befintlig har dömt ut på grund av elsäkerheten. På Samrealskolan har originalfönsterna från 1924 renoverats och målats. Syllbyte och ventilationsbyte på Ringvägen är uppstartat. Arbetet med den utdömda ventilationen på kommunhuset är igång. Samtidigt passar vi då på att installera återvinning på ventilationen och på det spar vi energi. Arbetet är uppdelat i tre etapper och förvänas pågå fram till och med Projektgrupp för ny förskola i Sätofta är startad och behovsanalys och förprojektering är igång. Vidare pågår projektering för 5 stycken små lägenheter på vinden på Fyrkanten 3. En avsiktsförklaring om försäljning av Fjärlien 6 är tecknat med Höörfasaden AB med förbehållet att det byggs 8 stycken nya lägenheter på fasigheten. Planarbetet för bostadsbyggande på Badhuset 2 är igång och är ett prioriterat projekt som startar så snart planen har vunnit laga kraft. I arbetet med det systematiska brandskyddsarbetet har fortsatt och nu implementerat i alla fastigheter i HFAB och HBAB några enstaka kvarstår i HIBAB. Just nu pågår arbetet med att tillsammans med verksamheterna ta fram insatsplaner. Höörsgård 40 är sålt. N Rörum 8:40 ligger ute till försäljning. HFABs hyror höjdes den 1/1 med 70 % av KPI, enligt gällande hyresavtal. HBABs hyror höjdes 1 april med 2,25 % efter hyresförhandlingar med hyresgästförningen HIBABs hyror höjs med index i enlighet med gällande avtal. Den sista augusti hade HFAB 100 % uthyrt och HBAB 97 %, om man bortser för de kortidsvakans som uppstår vid omfl yttningar. HIBAB har i stort sett allt uthyrt, på Brinken 1 finns några kontorsrum kvar. Hyresgästen på Veterinären 4 gick i konkurs den 16/8-2013, vilket kan leda till vakans. Ramavtal gällande Byggkonsult, Arkitekt, Elrevison, Kylservice och OVK har upphandlats och kontrakteras för 2 år med möjligt att förlänga år. Mål och måluppfyllelse Från och med 2012 arbetar vi med styrkort där vi har övergripande och långsiktiga mål tillsammans med årets målsättning. Målen är uppdelade i fyra perspektiv: Ekonomi och ägare Vi arbetar med vårt varumärke. HFAB ska stå för något positivt, något tryggt och stabilt. Vara bra för både kunder och ägare. Vidare är HFAB ett av kommunens verktyg för att klara bostadsför 10

11 Ekonomistyrning och kontroll sörjningen med en målsättning om att bygga nya hyresrätter. Vi har idag en stabil efterfrågan på våra bostäder och kan oftast erbjuda sökande en god bostad i rimlig tid. Däremot inte alltid i de områden eller till den hyresnivå som är mest efterfrågad. Verksamhet Vår verksamhet spänner över ett brett spektrum av arbetsuppgifter. Vi målstyr mot energieffektiviseringar, miljöförbättringar och sunda hus. Vår organisation ska vara flexibel och effektiv för att nå sina mål. Vi strävar ständigt efter att utveckla organisationen och arbetsmetoderna. Kund Vi vill erbjuda våra kunder lokaler som motsvarar verksamheternas behov och bostäder som svarar till den enskildes behov. Vi vill ha en god och effektiv kommunikation och det skapar vi genom kontinuitet och tydlighet. Hemsidan och Magasinet är viktiga forum för vår kommunikation. Med vårt tillvalsprogram ska kunden kunna göra sin bostad personlig. Förvaltningsberättelse Medarbetare Vi har som målsättning att var en attraktiv arbetsgivare. Detta tror vi oss bli genom god arbetsmiljö, vi-känsla och kompetensutveckling. Årets tema är kundbemötande. Medarbetarsamtalet och arbetsplatsträffarna är viktiga verktyg i att skapa delaktighet och engagemang. Minst en gång om året ska all personal ha en gemensam aktivitet. 11

12

13 Ekonomistyrning och kontroll Periodens utfall med helårsprognos Koncernens resultat före skatt och bokslutsdispositioner för perioden uppgår till 10,3 miljoner kronor och ligger väsentligt över budget (7,2 miljoner kronor) såväl som föregående års resultat (7,1 miljoner kronor). Huvudanledningarna till det positiva utfallet per jämfört med budget och föregående år står dock primärt att fi nna i: 1) Högre intäkter i förhållande till budget och föregående år utfall: budget: föregående år: 80,4 miljoner kronor 79,1 miljoner kronor 78,6 miljoner kronor Huvudanledningarna till de ökade intäkterna i jämförelse med budget beror på: - Försäljningen av Höörsgård 40 som påverkat intäkterna och resultatet med cirka 0,8 miljoner kronor. - Uppburen hyresintäkt fram t o m juli månad för fastigheten Veterinären 4, vilket ej budgeterats i motsvarande omfattning, har förbättrat våra hyresintäkter med ca 0,4 miljoner kronor i jämförelse med budget. Förvaltningsberättelse 2) Lägre fastighetskostnader i förhållande till budget och föregående år. Utfall: Budget: Föregående år: 24,5 miljoner kronor 26,8 miljoner kronor 28,8 miljoner kronor De lägre fastighetskostnaderna går primärt att finna i de lägre kostnaderna för reparationer och planerat underhåll (utfall: 8,0 miljoner kronor mot budget: 10,5 miljoner kronor) orsakade av: - Lägre kostnader än förväntat med avseende på årets reparationsbehov. - Planerat underhåll upphandlat till bättre villkor än budgeterat Ränteläget har fortsatt varit på historiskt sett exceptionellt låga nivåer hittills under året, men vi ser nu tecken på att räntenivåerna börjar skruvas upp. Vårt finansnetto ligger cirka 1,0 miljoner kronor över budget och med vår låneportfölj på närmre 800 miljoner kronor motsvaras det av cirka räntepunkter. Det vill säga även mindre ränterörelser påverkar oss kraftigt. Precis som tidigare har vi möjligheten att möta en eventuell räntekostnadsstegring genom att utnyttja stängningsmöjligheter i våra befi ntliga ränteswapar som uppgår till totalt 719 miljoner kronor per Den genomsnittliga räntebindningen i skuldportföljen som uppgår till 5,8 år. Det skall också påpekas att årets fi nansnetto påverkats positivt med 1,3 miljoner kronor till följd av den swapstängning som genomfördes i mars månad Denna swapstängning medförde en vinst på totalt 6,2 miljoner kronor och periodiseras över åren Prognos för resten av året Koncernens budgeterade resultat före skatt & bokslutsdispositioner för helåret 2013 uppgår till 7,2 miljoner kronor. Baserat på utfallet per augusti och som en följd av att vi haft projektupphandlingar till bättre villkor än vi budgeterat bedömer vi att det operativa resultatet för 2013 kommer att utfalla klart över denna budget. Totalt räknar vi därför med ett operativt resultat på 8,6 miljoner kronor för koncernen, d.v.s. 1,4 miljoner kronor bättre än budget och 1,5 miljoner kronor bättre än föregående år. Dock kommer det offi ciella resultatet för 2013 inkludera en kraftig nedskrivning av fastigheten Mejeriets bokförda värde. Vi bedömer idag att det kommer att innebära en resultatpåverkan med ca 45,5 miljoner kronor. Detta får till följd att det offi ciella resultatet kommer att bli i närheten av -37,0 miljoner kronor. 13

14 Höörs kommun delårsrapport 2013 Ekonomistyrning och kontroll MERAB MERAB är ett av Eslöv, Höör och Hörby samägt bolag med uppgift att insamla och behandla avfall. Bolaget bildades Källsorteringssystemet Vått och Torrt samtliga hushåll i regionen omfattas av systemet f r om hösten -93. F r om våren 2003 sorteras det våta avfallet på Rönneholms avfallsanläggning i Stehag samt vid Stavröds avfallsanläggning i Hörby. Det torra avfallet har transporterats till SYSAV:s behandlingsanläggning i Malmö. Bolaget har en miljöpolicy som anger grundsynen och den övergripande inriktningen för miljöfrågorna. Verksamheten i grunden är ett miljöarbete och att företaget är ett miljöföretag. Grundsynen är att, sluta kretsloppen, använda naturens egna metoder och utnyttja resurserna. Miljömålen är dokumenterade i kommunernas avfallsplaner och MERAB:s intern kontroll. Periodens händelser Strategierna för att uppnå de övergripande målen för MERAB är en ökad källsortering med insamling av farligt avfall, återvinning av material och en uppdelning av hushållsavfallet i matavfall och brännbart avfall för att minska miljöpåverkan och bättre kunna utnyttja resurserna i avfallet samt för att få en bättre behandlingsbarhet. Mål och måluppfyllelse Miljömålen är dokumenterade i kommunernas avfallsplaner och MERABs internkontroll. Avfallsplan för framförallt hushållsavfallet har funnits sen Ny renhållningsförordning antogs av kommunerna under hösten 2008 och gäller from 1 januari 2009 och gäller 5 år framåt. De övergripande målen för MERAB är: Skydda miljön Spara resurser Säkra omhändertagandet Skapa en god arbetsmiljö Hålla en hög servicenivå till en låg kostnad Strategierna för att uppnå detta är en ökad källsortering med insamling av farligt avfall, återvinning av material och en uppdelning av hushållsavfallet i matavfall och brännbart avfall för att minska miljöpåverkan och bättre kunna utnyttja resurserna i avfallet samt för att få en bättre behandlingsbarhet. Prognos för resten av året Periodens resultat uppgick till 2,1 miljoner kronor. Prognosen för MERABs helårsresultat hamnar på 3,7 miljoner kronor. Förvaltning av pensionsmedel Kommunens totala pensionsskuld inklusive löneskatt uppgår vid delårstillfället till 83,4 miljoner kronor, varav den största delen (87 %) redovisas inom linjen bland ansvarsförbindelser. Under 2010 säkrades pensionsåtagandet med 186 miljoner kronor. En anledning till att pensionsåtagandet ökat under 2013 är att diskonteringsräntan sänkts. Diskonteringsräntan är kopplad till marknadsräntan via en indikator. Indikatorn är ett femårsgenomsnitt av den tioåriga statsobligationsräntan. Om räntan rör sig inom en toleransintervall så ska diskonteringsräntan vara oförändrad. Under perioden föll indikatorn under denna toleransintervall. Enligt RIPS 07 definieras pensionsskulden som nuvärdet av framtida utfästa pensionsbetalningar. Eftersom utbetalningarna sker långt fram i tiden ska skulden nuvärdesberäknas. En nuvärdesberäknad skuld blir högre ju lägre räntan är och vice versa. För Höörs del innebär det att ansvarsförbindelsen och avsatt till pensioner ökar med 5,5 miljoner kronor med anledning av denna räntesänkning. Efter inlösen av en betydande del av pensionsskulden återstår 58,5 miljoner kronor i pensionsåtagande. Dessutom skall löneskatt betalas på pensionsbeloppet om 14,2 miljoner kronor och därmed återstår ett åtagande på totalt 72,7 miljoner kronor. Den skuld som återstår består av kommunens åtagande till pensionärer födda 1937 eller tidigare. För att möta framtida pensionskostnader har kommunfullmäktige antagit särskilda föreskrifter för förvaltning av pensionsmedel. Syftet med föreskrifterna är att nå en långsiktigt god avkastning med betryggande säkerhet. Enligt kommunens föreskrift er ska normalläget i förvaltning fördelas med 40 % i räntebärande värdepapper och 60 % i aktier. 14

15 Ekonomistyrning och kontroll Höör har hittills avsatt, inklusive återinvesterad avkastning, 62,5 miljoner kronor för pensionsförvaltning. Vid bokslutstillfället är 57,3 miljoner kronor redovisade som finansiell anläggningstillgång och 5,2 miljoner kronor är redovisade som kortfristig placering. Förvaltningen handhas av Danske Capital, Swedbank och Agenta samt Den Norske Bank. Samlad redovisning av pensionsmedelsförvaltningen Belopp i mnkr År Avsättning för pensioner och likn. 10,5 10,7 förpliktelser 2. Ansvarsförbindelser - Pensionsförpliktelser ej under avsättningar 70,5 72,7 3. Finansiella placeringar (anskaffningsvärde) 62,8 62,5 Uppskrivning (återinvesterad utdelning) Totalt 62,5 4. Totala förpliktelser./. fi n. placeringar 18,2 20,9 ( anskaffningsvärde.) 5. Finansiella placeringar ( marknadsvärde) 69,5 74,6 6. Fin. placeringar (markn. värde)./. fi n. placeringar (anskaffnvärde) + 6,7 + 12,1 7. Realiserad och orealiserad avkastning/ vinst/förlust på fi n. placeringar i relation till genomsnittlig fi n. placering (bokf. värde) +11,0 % + 19,4 % Förvaltningsberättelse Övergripande ekonomiska förutsättningar Den ekonomiska utvecklingen har under årets början varit fortsatt svag såväl internationellt som i Sverige. Förhoppningarna om en stabilare tillväxt har dock gradvis stärkts och konjunkturen förutsätts stärkas framöver. Återhämtningen blir dock inledningsvis svag, bedömningsvis växer svensk BNP i år med 1,1 % och nästa år 2,4 %. Den måttliga tillväxten innebär att arbetslösheten dröjer sig kvar kring 8 %. Det är först en bit in på nästa år som läget på arbetsmarknaden mer påtagligt börjar förbättras. Det svaga arbetsmarknadsläget i kombination med en fortsatt stark krona håller tillbaka pris- och löneutvecklingen. Det låga inflationstrycket begränsar tillväxten i skatteunderlaget. I reala termer, dvs. efter avdrag för pris- och löneökningar, är däremot skatteunderlagets tillväxt fortsatt stark i år. Nästa år begränsas tillväxten av sänkta pensioner. Åren växer skatteunderlaget med över 2 % i reala termer. Den starka tillväxten är ett resultat av den återhämtning som beräknas ske på arbetsmarknaden. Både 2015 och 2016 växer sysselsättningen med omkring 1,5 %. Tillväxten i svensk ekonomi kan till stor del återföras på inhemsk efterfrågan såväl konsumtionen som investeringarna växer snabbt. En viss återhämtning sker också internationellt, men tillväxten på viktiga svenska exportmarknader som t.ex. euroområdet bedöms även fortsättningsvis bli svagare än tillväxten i Sverige. Den fortsatta lågkonjunkturen innebär att priser och löner utvecklas långsammare än normalt. Men i takt med att resursutnyttjandet stiger ökar också pris- och löneökningstakten. Under 2013 och 2014 ökar timlönerna med knappt 3 % för att sedan öka med 4,0 % Den underliggande infl ationen (KPIX) stiger samtidigt från 0,6 till 1,7 %. Det preliminära taxeringsutfall för år 2012 som Skatteverket publicerade den 8 augusti indikerar en något större ökning av avtalade pensionsinkomster år I år väntas lägre lönehöjningar och något mindre ökning av arbetade timmar medföra en dämpning av skatteunderlagstillväxten. Nästa år beräknas skatteunderlagets tillväxt avta ytterligare trots större lönehöjningar och sysselsättningsökning i samma storleksordning som i år. Det förklaras främst av att den automatiska balanseringen av allmänna pensioner bidrar till att pensionsinkomsterna knappt ökar alls. Åren närmast därefter väntas en konjunkturell återhämtning med stark sysselsättningsutveckling och större löneökningar samtidigt som även pensionsinkomsterna ökar snabbare. Då får vi också rejäl skatteunderlagstillväxt. Som framgår ovan har Sveriges Kommuner och Landsting reviderat upp prognosen för år 2012 till följd av det preliminära taxeringsutfallet. Enligt nationalräkenskaperna var den utbetalda lönesumman mindre än förutspått första halvåret Detta motverkas till stor del av att annan statistik visar att underskattning av inkomster av såväl sjukpenning som arbetslöshetsersättningar, varför nettoeffekten på skatteunderlaget är marginell. 15

16 Höörs kommun delårsrapport 2013 Ekonomistyrning och kontroll Prognosen för år 2015 och 2016 är uppreviderad. Det beror främst på att SCB:s nya befolkningsframskrivning visar större ökning av befolkningen i arbetsför ålder, med en uppjustering av vår prognos för arbetade timmar som följd. Dessutom har pensionsinkomsterna reviderats upp dessa år på grund av att man nu förutser svagare bromsverkan av den automatiska balanseringen. Ekononomisk strategi Höörs kommun har defi nierat sin ekonomiska strategi utifrån begreppet god ekonomisk hushållning. Avsikten med kommunens ekonomistyrning är att uppnå balans mellan en acceptabel ekonomisk situation och ett bra verksamhetsresultat, dvs. vad som faktiskt åstadkommits för pengarna. De fi nansiella målen skall enligt kommunallagen kompletteras med verksamhetsmål och riktlinjer som är av betydelse för denna hushållning. Denna balans är grunden för god hushållning för Höörs kommun. År 2013 är första gången som hela Höörs kommun gör måluppföljning via styrkort. God ekonomisk hushållning Av de inriktningsmål som kommunfullmäktige fastställt är följande mål av särskild vikt för begreppet god ekonomisk hushållning i Höörs Kommun; *Samtliga tre fi nansiella mål. *En ökad andel elever skall få kunskaper så att de kommer in på ett nationellt program på gymnasiet och fullföljer det. *Genom att underhålla kommunens anläggningar väl förlänga nyttjandeperioden. Vid en sammantagen prognostiserad värdering blir bedömningen att Höörs kommun kommer att ha en god ekonomisk hushållning under Mål1: Årets resultat skall utgöra minst en procent av skatteintäkter och generella statsbidrag vilket också inrymmer en buffert för oförutsedda händelser samt möjlighet att amortera på låneskuld och säkra pensionsskuld. Målet är uppfyllt. Periodens resultat och prognostiserat resultat överstiger 1 % av skatteintäkter och generella statsbidrag. Mål2: Nyinvesteringar skall i första hand finansieras med skattemedel. Kommunens låneskuld får maximalt uppgå till 20 % av skatteintäkter och generella statsbidrag. Målet är uppfyllt. Långfristig upplåning om 40 miljoner kronor har skett under året och motsvarar 5,6 % av prognostiserade skatteintäkter och generella statsbidrag. Mål3: Inkomster från försäljning av anläggningstillgångar skall användas till återbetalning av lån, reinvesteringar alternativt avsättningar till pensionsåtagandet. Målet är uppfyllt. Kommunen har inte sålt någon anläggningstillgång under perioden. Realisationsvinster från pensionsförvaltningen är återinvesterade till pensionsåtagandet. Mål4: Genom att underhålla kommunens anläggningar väl förlänga nyttjandeperioden. Målet är uppfyllt. Inga nedskrivningar har skett under perioden. Mål5: En ökad andel elever ska få kunskaper så att de kommer in på ett nationellt program på gymnasiet och fullföljer det. Målet är inte uppfyllt och bedöms inte bli uppfyllt under året. Behörigheten har inte ökat. 16

17 Ekonomistyrning och kontroll Sammanställning av nämndernas måluppfyllelse Kommunfullmäktige har fastställt inriktningsmål för de olika nämndernas verksamhetsområden. Av dessa mål har fullmäktige dessutom angivit fem mål som har särskild vikt för begreppet god ekonomisk hushållning i Höör. Fyra av dessa mål är uppfyllda, ett bedöms inte vara uppfyllt och bedöms inte bli uppfyllt under året. Graderingen avseende måluppfyllelse är följande; Målet är uppfyllt, Målet är inte uppfyllt men bedöms bli uppfyllt under året, Målet är inte uppfyllt och bedöms inte bli uppfyllt under året. Skala för att bedöma måluppfyllelsen: Varje mål och aktivitet bedöms utifrån en tregradig skala. Grön 3= Om målet är uppfyllt ges en 3:a och en grön färg. Gul 2= Om målet inte är uppfyllt men bedöms bli uppfyllt under året, ges en 2:a och en gul färg. Förvaltningsberättelse Röd 1= Om målet är inte uppfyllt och bedöms inte bli uppfyllt under året, ges en 1:a och en röd färg. Om exempelvis tre effektmål ska vara uppfyllda för att ett inriktningsmål ska vara nått och endast två effektmål är uppfyllda ska resultatet viktas. Så här viktas resultat Poängsätt varje effektmål utifrån nedan skala. Räkna därefter ut medelpoängen för respektive mål. Exempel: För inriktningsmål1 krävs att tre effektmål är uppfyllda men vid periodens slut är endast två effektmål uppfyllda och ett effektmål är inte uppfyllt och bedöms inte bli uppfyllt under året. Det ger poängen 3+3+1= 7. Denna siffra delas med tre (d.v.s. 7/3). Detta ger ett medelpoäng om 2,3. Vilket ger en tvåa och ett gult resultat. Poäng Måluppfyllelse Viktning Färg 3 Målet är uppfyllt 2,51-3 Grönt 2 Målet är inte uppfyllt men bedöms 1,5-2,5 Gult bli uppfyllt under året 1 Målet är inte uppfyllt och bedöms inte bli uppfyllt under året 1-1,5 Röd 17

18 Ekonomistyrning och kontroll Höörs kommun delårsrapport

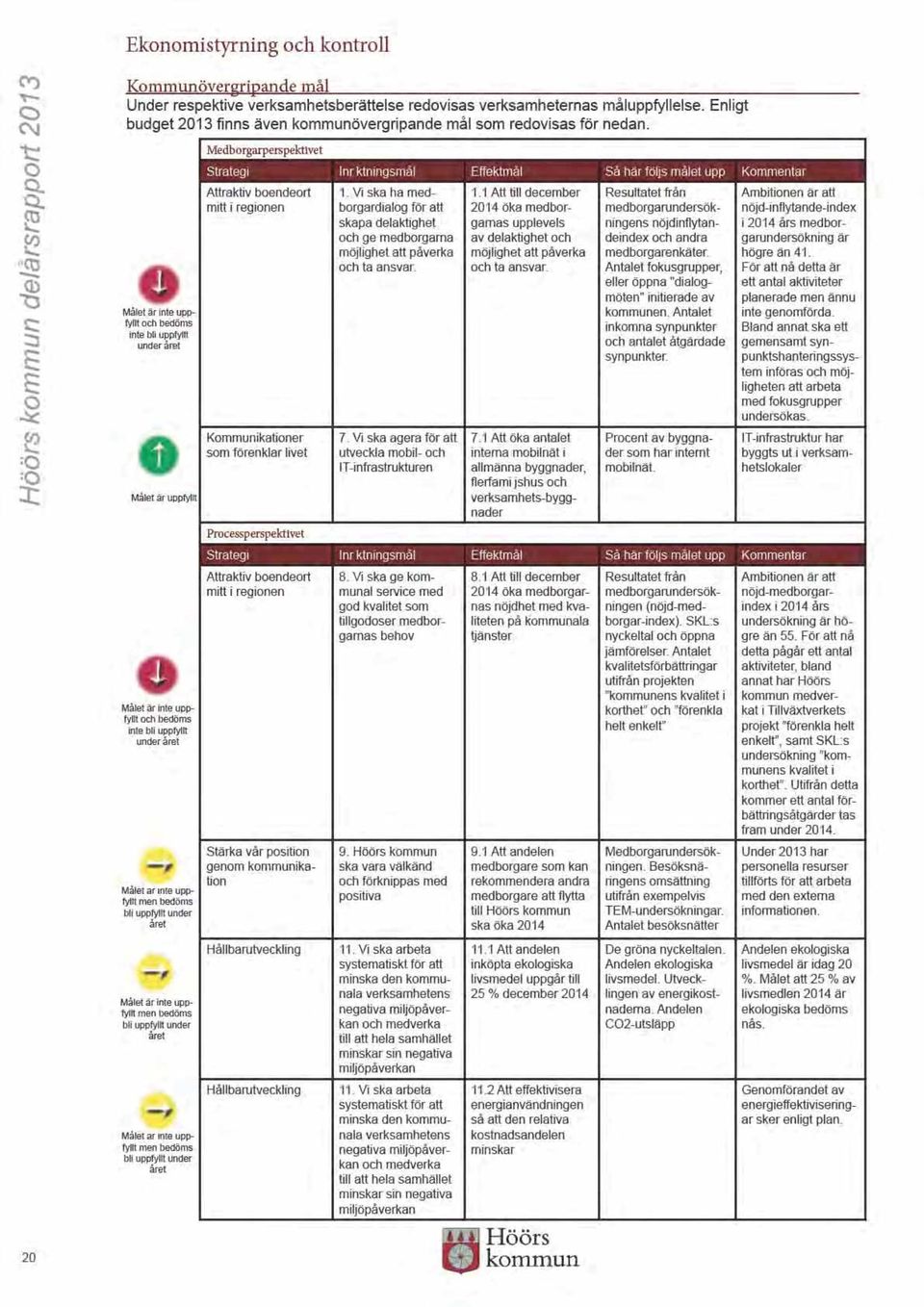

19 Ekonomistyrning och kontroll Inriktningsmål 2013 Samtliga inriktningsmål under medborgarperspektivet, processperspektivet och medarbetarperspektivet är uppfyllda eller bedöms bli uppfyllda under året. Inriktningsmål under det finansiella perspektivet är uppfyllt. Perspektiv Strategi Inriktningsmål Medborgarperspektivet Så här ska vi främja god samhällsutveckling och tillgodose medborgarnas behov av kommunens service och tjänster (idag och imorgon) Attraktiv boendeort mitt i regionen Attraktiv boendeort mitt i regionen Attraktiv boendeort mitt i regionen 1. Vi ska ha medborgardialog för att skapa delaktighet och ge medborgarna möjlighet att påverka och ta ansvar. 2. Vi ska planera och agera för ett bra boende för alla 3. Våra utemiljöer ska vara attraktiva. Naturen ska upplevas som tillgänglig och våra gatuoch parkmi jöer ska vara tillgängliga, välskötta och säkra Målet är inte uppfyllt men bedöms bli uppfyllt under året Målet är inte uppfyllt men bedöms bli uppfyllt under året Målet är inte uppfyllt men bedöms bli uppfyllt under året Förvaltningsberättelse Höör som en del av kunskapsregionen 4. Förskola och skola ska vara i toppklass och skapa goda framtida förutsättningar för barn och unga Målet är inte uppfyllt men bedöms bli uppfyllt under året Kreativt möteslandskap 5. Höör ska vara en arena för kultur, friluftsliv, fritid och rekreation Målet är inte uppfyllt men bedöms bli uppfyllt under året Kommunikationer som förenklar livet 6. Trafi ksystemet ska vara tillgängligt och utvecklas för människa och mi jö, så att resan fungerar hela vägen Målet är inte uppfyllt men bedöms bli uppfyllt under året Kommunikationer som förenklar livet 7. Vi ska agera för att utveckla mobil- och ITinfrastrukturen Målet är uppfyllt Processperspektivet Så här arbetar, samverkar och planerar vi för vår verksamhet (idag och imorgon) Attraktiv boendeort mitt i regionen 8. Vi ska ge kommunal service med god kvalitet som tillgodoser medborgarnas behov Målet är inte uppfyllt men bedöms bli uppfyllt under året Stärka vår position genom kommunikation 9. Höörs kommun ska vara välkänd och förknippas med positiva känslor, tankar och upplevelser Målet är inte uppfyllt men bedöms bli uppfyllt under året Kreativt möteslandskap 10. Vi ska gynna besöksnäringen och samverka för att skapa aktiviteter och arrangemang Målet är uppfyllt Hållbarutveckling 11. Vi ska arbeta systematiskt för att minska den kommunala verksamhetens negativa miljöpåverkan och medverka till att hela samhället minskar sin negativa miljöpåverkan Målet är inte uppfyllt men bedöms bli uppfyllt under året Medarbetarperspektivet Så här tar vi tillvara och utvecklar medarbetarnas resurser (idag och imorgon) Hållbarutveckling 12. Vi ska ha en god arbetsmiljö där medarbetarnas kompetenser och färdigheter stimuleras och utvecklas Målet är inte uppfyllt men bedöms bli uppfyllt under året Finansiella perspektivet Så här agerar vi för ekonomi i balans Hållbarutveckling 13. Höörs kommun ska ha en god ekonomisk hushållning Målet är uppfyllt 19

20

Här redovisas alla nämnders effektmål.

2012-11-29 Styrkort; samtliga inriktningsmål och effektmål för Höörs kommun 2013 Här redovisas alla nämnders effektmål. Perspektiv Strategi Inriktningsmål Effektmål Ansvarig Så här följs målet upp Medborgarperspektivet

2012-11-29 Styrkort; samtliga inriktningsmål och effektmål för Höörs kommun 2013 Här redovisas alla nämnders effektmål. Perspektiv Strategi Inriktningsmål Effektmål Ansvarig Så här följs målet upp Medborgarperspektivet

Granskning av delårsrapport 2014

Granskningsrapport Granskning av delårsrapport 2014 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning 2 2.3 Revisionskriterier

Granskningsrapport Granskning av delårsrapport 2014 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning 2 2.3 Revisionskriterier

Granskning av delårsrapport 2015

Granskningsrapport Fredrik Ottosson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2015 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Fredrik Ottosson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2015 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

30 APRIL 2015 VILHELMINA KOMMUN

30 APRIL 2015 VILHELMINA KOMMUN VILHELMINA KOMMUN Kommunstyrelsen, 912 81 VILHELMINA Besöksadress: Förvaltningshuset, Torget 6 Växel: 0940-14 000 e-post: vilhelmina.kommun@vilhelmina.se KOMMUNINFORMATION

30 APRIL 2015 VILHELMINA KOMMUN VILHELMINA KOMMUN Kommunstyrelsen, 912 81 VILHELMINA Besöksadress: Förvaltningshuset, Torget 6 Växel: 0940-14 000 e-post: vilhelmina.kommun@vilhelmina.se KOMMUNINFORMATION

Granskning av delårsrapport

Revisionsrapport* Granskning av delårsrapport Tyresö kommun September 2007 Anders Hägg Frida Enocksson Jonas Eriksson *connectedthinking Innehållsförteckning 1 Sammanfattande bedömning...3 2 Inledning...5

Revisionsrapport* Granskning av delårsrapport Tyresö kommun September 2007 Anders Hägg Frida Enocksson Jonas Eriksson *connectedthinking Innehållsförteckning 1 Sammanfattande bedömning...3 2 Inledning...5

Granskning av delårsrapport per

Revisionsrapport Granskning av delårsrapport per 2009-08-31 Motala kommun 2009-10-01 Karin Jäderbrink Matti Leskelä Innehållsförteckning 1 Sammanfattning...1 2 Inledning...2 2.1 Bakgrund...2 2.2 Syfte,

Revisionsrapport Granskning av delårsrapport per 2009-08-31 Motala kommun 2009-10-01 Karin Jäderbrink Matti Leskelä Innehållsförteckning 1 Sammanfattning...1 2 Inledning...2 2.1 Bakgrund...2 2.2 Syfte,

Periodrapport Ekonomisk sammanfattning April

Periodrapport Ekonomisk sammanfattning April 2015 Ekonomi l Resultat januari april 37 mnkr (67mnkr) l Nettokostnadsökning 8,1 % (1,8 %) l Skatter och statsbidrag 4,7 % (4,9 %) l Helårsprognos 170 mnkr

Periodrapport Ekonomisk sammanfattning April 2015 Ekonomi l Resultat januari april 37 mnkr (67mnkr) l Nettokostnadsökning 8,1 % (1,8 %) l Skatter och statsbidrag 4,7 % (4,9 %) l Helårsprognos 170 mnkr

Granskning av årsredovisning 2014

www.pwc.se Bengt-Åke Hägg Fredrik Ottosson Lotten Lasson april 2015 Granskning av årsredovisning 2014 Höörs kommun Innehållsförteckning 2.1. Bakgrund... 2 2.2. Revisionsfråga och metod... 2 3.1. Verksamhetens

www.pwc.se Bengt-Åke Hägg Fredrik Ottosson Lotten Lasson april 2015 Granskning av årsredovisning 2014 Höörs kommun Innehållsförteckning 2.1. Bakgrund... 2 2.2. Revisionsfråga och metod... 2 3.1. Verksamhetens

31 AUGUSTI 2014 VILHELMINA KOMMUN

31 AUGUSTI 2014 VILHELMINA KOMMUN Kommunstyrelsen, 912 81 VILHELMINA Besöksadress: Förvaltningshuset, Torget 6 Växel: 0940-14 000 e-post: vilhelmina.kommun@vilhelmina.se KS 2014-10-01 KOMMUNINFORMATION

31 AUGUSTI 2014 VILHELMINA KOMMUN Kommunstyrelsen, 912 81 VILHELMINA Besöksadress: Förvaltningshuset, Torget 6 Växel: 0940-14 000 e-post: vilhelmina.kommun@vilhelmina.se KS 2014-10-01 KOMMUNINFORMATION

Årets resultat och budgetavvikelser

Årets resultat och budgetavvikelser Årets första uppföljning för perioden januari mars med årsprognos visar på ett resultat på 20,6 mnkr vilket är 15,6 mnkr bättre än budget. Avvikelser mellan prognos

Årets resultat och budgetavvikelser Årets första uppföljning för perioden januari mars med årsprognos visar på ett resultat på 20,6 mnkr vilket är 15,6 mnkr bättre än budget. Avvikelser mellan prognos

15. Ekonomisk månadsrapport för kommunen januari - mars 2015 Dnr 2015/94-042

SAMMANTRÄDESPROTOKOLL Kommunstyrelsen 18 (27) 2015-04-27 Ks 15. Ekonomisk månadsrapport för kommunen januari - mars 2015 Dnr 2015/94-042 I enlighet med kommunfullmäktiges beslut av strategisk plan följer

SAMMANTRÄDESPROTOKOLL Kommunstyrelsen 18 (27) 2015-04-27 Ks 15. Ekonomisk månadsrapport för kommunen januari - mars 2015 Dnr 2015/94-042 I enlighet med kommunfullmäktiges beslut av strategisk plan följer

bokslutskommuniké 2012

bokslutskommuniké 2012 Bokslutskommunikéns syfte är att ge en snabb, kortfattad och övergripande bild av 2012 års utfall. Förändringar kan komma att ske gentemot slutligt fastställd årsredovisning. Kommunikén

bokslutskommuniké 2012 Bokslutskommunikéns syfte är att ge en snabb, kortfattad och övergripande bild av 2012 års utfall. Förändringar kan komma att ske gentemot slutligt fastställd årsredovisning. Kommunikén

Boksluts- kommuniké 2007

s- kommuniké Sammantaget blev det ekonomiska resultatet i Södertälje kommun och Telgekoncernen positivt, enligt det preliminära bokslutet. År var målet för god ekonomisk hushållning i kommunen ett positivt

s- kommuniké Sammantaget blev det ekonomiska resultatet i Södertälje kommun och Telgekoncernen positivt, enligt det preliminära bokslutet. År var målet för god ekonomisk hushållning i kommunen ett positivt

bokslutskommuniké 2011

bokslutskommuniké 2011 Bokslutskommunikéns syfte är att ge en snabb, kortfattad och övergripande bild av 2011 års utfall. Förändringar kan komma att ske gentemot slutligt fastställd årsredovisning. Kommunikén

bokslutskommuniké 2011 Bokslutskommunikéns syfte är att ge en snabb, kortfattad och övergripande bild av 2011 års utfall. Förändringar kan komma att ske gentemot slutligt fastställd årsredovisning. Kommunikén

Tjänsteskrivelse Månadsuppföljning efter oktober 2011

KRISTINA DAHL SID 1/8 CONTROLLER KRISTINA.DAHL@VALLENTUNA.SE KOMMUNSTYRELSEN Tjänsteskrivelse Månadsuppföljning efter oktober 2011 Förslag till beslut Kommunstyrelsen noterar informationen och godkänner

KRISTINA DAHL SID 1/8 CONTROLLER KRISTINA.DAHL@VALLENTUNA.SE KOMMUNSTYRELSEN Tjänsteskrivelse Månadsuppföljning efter oktober 2011 Förslag till beslut Kommunstyrelsen noterar informationen och godkänner

Bokslutskommuniké 2014

Bokslutskommuniké 2014 Bokslutskommunikéns syfte är att ge en snabb, kortfattad och övergripande bild av 2014 års utfall. Förändringar kan komma att ske i den slutliga årsredovisningen, som fastställs

Bokslutskommuniké 2014 Bokslutskommunikéns syfte är att ge en snabb, kortfattad och övergripande bild av 2014 års utfall. Förändringar kan komma att ske i den slutliga årsredovisningen, som fastställs

bokslutskommuniké 2013

Ärende 29 bokslutskommuniké 2013 Bokslutskommunikéns syfte är att ge en snabb, kortfattad och övergripande bild av 2013 års utfall. Förändringar kan komma att ske i den slutliga årsredovisningen, som fastställs

Ärende 29 bokslutskommuniké 2013 Bokslutskommunikéns syfte är att ge en snabb, kortfattad och övergripande bild av 2013 års utfall. Förändringar kan komma att ske i den slutliga årsredovisningen, som fastställs

Granskning av årsredovisning 2009

Revisionsrapport 2010-04-16 Bert Hedberg, certifierad kommunal revisor Oscar Hjelte Innehållsförteckning 1 Sammanfattning...3 2 Inledning...4 2.3 Bakgrund...4 2.4 Revisionsfråga och metod...4 3 Granskningsresultat...5

Revisionsrapport 2010-04-16 Bert Hedberg, certifierad kommunal revisor Oscar Hjelte Innehållsförteckning 1 Sammanfattning...3 2 Inledning...4 2.3 Bakgrund...4 2.4 Revisionsfråga och metod...4 3 Granskningsresultat...5

Ekonomiska ramar för budget- och planperioden 2015-2017

1 av 5 Kommunstyrelseförvaltningen Jan Lorichs Ekonomichef Kommunstyrelsen Ekonomiska ramar för budget- och planperioden 2015-2017 Förslag till beslut 1. Kommunstyrelsen föreslår att fullmäktige fastställer

1 av 5 Kommunstyrelseförvaltningen Jan Lorichs Ekonomichef Kommunstyrelsen Ekonomiska ramar för budget- och planperioden 2015-2017 Förslag till beslut 1. Kommunstyrelsen föreslår att fullmäktige fastställer

Granskning av delårsrapport 2008

Revisionsrapport Granskning av delårsrapport 2008 Smedjebackens kommun September 2008 Robert Heed Innehållsförteckning 1. Inledning... 2 1.1 Uppdrag och ansvarsfördelning... 2 1.2 Kommunfullmäktiges mål

Revisionsrapport Granskning av delårsrapport 2008 Smedjebackens kommun September 2008 Robert Heed Innehållsförteckning 1. Inledning... 2 1.1 Uppdrag och ansvarsfördelning... 2 1.2 Kommunfullmäktiges mål

Månadsrapport mars 2013

Månadsrapport mars Ekonomiskt resultat -03-31 67,1 mkr Resultatanalys Det ekonomiska resultatet i månadsbokslutet till och med mars uppgår till 67,1 mkr. För motsvarande period 2012 var resultatet 3,4

Månadsrapport mars Ekonomiskt resultat -03-31 67,1 mkr Resultatanalys Det ekonomiska resultatet i månadsbokslutet till och med mars uppgår till 67,1 mkr. För motsvarande period 2012 var resultatet 3,4

Höörs kommun delårsrapport 2012

Delårsra port 2012 2012-01-01 2012-08-31 Höörs kommun delårsrapport 2012 Höör med mycket vacker natur 2 Innehållsförteckning Inledning Sidan: Innehållsförteckning 3 Ordföranden har ordet 4 Organisationsöversikt,

Delårsra port 2012 2012-01-01 2012-08-31 Höörs kommun delårsrapport 2012 Höör med mycket vacker natur 2 Innehållsförteckning Inledning Sidan: Innehållsförteckning 3 Ordföranden har ordet 4 Organisationsöversikt,

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2011 Emmaboda kommun Caroline Liljebjörn 11 oktober 2011 Granskning av delårsrapport 2011 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Revisionsrapport Granskning av delårsrapport 2011 Emmaboda kommun Caroline Liljebjörn 11 oktober 2011 Granskning av delårsrapport 2011 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Periodrapport Maj 2015

Periodrapport Maj 2015 Ekonomi l Resultat januari maj -20 mnkr (26 mnkr) l Nettokostnadsökning 7,7 % (2,8 %) l Skatter och statsbidrag 4,5 % (5,3 %) l Helårsprognos 170 mnkr (246 mnkr) Omvärldsanalys I

Periodrapport Maj 2015 Ekonomi l Resultat januari maj -20 mnkr (26 mnkr) l Nettokostnadsökning 7,7 % (2,8 %) l Skatter och statsbidrag 4,5 % (5,3 %) l Helårsprognos 170 mnkr (246 mnkr) Omvärldsanalys I

Revisionsrapport. Delårsrapport Smedjebackens kommun. Oktober Robert Heed

Revisionsrapport Delårsrapport 2009 Smedjebackens kommun Oktober 2009 Robert Heed Innehållsförteckning 1 Sammanfattning...2 2 Inledning...3 2.1 Bakgrund...3 2.2 Syfte, revisionsfråga och avgränsning...3

Revisionsrapport Delårsrapport 2009 Smedjebackens kommun Oktober 2009 Robert Heed Innehållsförteckning 1 Sammanfattning...2 2 Inledning...3 2.1 Bakgrund...3 2.2 Syfte, revisionsfråga och avgränsning...3

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012-08-31 Smedjebackens kommun Malin Liljeblad Godkänd revisor Fredrik Winter Revisor Oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Revisionsrapport Granskning av delårsrapport 2012-08-31 Smedjebackens kommun Malin Liljeblad Godkänd revisor Fredrik Winter Revisor Oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Periodrapport OKTOBER

Periodrapport OKTOBER 2013 l Resultat januari oktober -102 mnkr (219 mnkr) l Nettokostnadsökning 3,0 % (2,7 %) l Skatter och statsbidrag 2,3 % (3,3 %) l Helårsprognos -190 mnkr (136 mnkr) Omvärldsanalys

Periodrapport OKTOBER 2013 l Resultat januari oktober -102 mnkr (219 mnkr) l Nettokostnadsökning 3,0 % (2,7 %) l Skatter och statsbidrag 2,3 % (3,3 %) l Helårsprognos -190 mnkr (136 mnkr) Omvärldsanalys

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentbeskrivning Dokumenttyp: Fastställt av: Vision / Policy / Plan / Handlingsplan / Regler Kommunfullmäktige Antagningsdatum:

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentbeskrivning Dokumenttyp: Fastställt av: Vision / Policy / Plan / Handlingsplan / Regler Kommunfullmäktige Antagningsdatum:

Information om preliminär bokslutrapport 2017

Kommunstyrelsens arbetsutskott SAMMANTRÄDESPROTOKOLL 2018-01-29 16 Information om preliminär bokslutrapport 2017 KS 2018/3 Beslut Kommunstyrelsen noterar informationen. Sammanfattning av ärendet Ekonomikontoret

Kommunstyrelsens arbetsutskott SAMMANTRÄDESPROTOKOLL 2018-01-29 16 Information om preliminär bokslutrapport 2017 KS 2018/3 Beslut Kommunstyrelsen noterar informationen. Sammanfattning av ärendet Ekonomikontoret

RÄTTVISANDE RÄKENSKAPER...2

Rapport Åtvidabergs kommun Granskning delårsrapport 2006-08-31 2006-10-17 Genomförd på uppdrag av de förtroendevalda revisorerna i Åtvidabergs kommun Susanne Svensson Lars Rydvall Innehåll 1 SAMMANFATTNING...1

Rapport Åtvidabergs kommun Granskning delårsrapport 2006-08-31 2006-10-17 Genomförd på uppdrag av de förtroendevalda revisorerna i Åtvidabergs kommun Susanne Svensson Lars Rydvall Innehåll 1 SAMMANFATTNING...1

Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08)

Landstingsfullmäktiges finansplan 2006 (08)") Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08) LANDSTINGET KRONOBERG 2005-10-28 2 (7) 1 Finansiella ramar Finansiering av tidigare beslutade driftkostnadsramar föreslås grundat

Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08) LANDSTINGET KRONOBERG 2005-10-28 2 (7) 1 Finansiella ramar Finansiering av tidigare beslutade driftkostnadsramar föreslås grundat

31 AUGUSTI 2015 VILHELMINA KOMMUN

31 AUGUSTI 2015 VILHELMINA KOMMUN VILHELMINA KOMMUN Kommunstyrelsen, 912 81 VILHELMINA Besöksadress: Förvaltningshuset, Torget 6 Växel: 0940-14 000 e-post: vilhelmina.kommun@vilhelmina.se KOMMUNINFORMATION

31 AUGUSTI 2015 VILHELMINA KOMMUN VILHELMINA KOMMUN Kommunstyrelsen, 912 81 VILHELMINA Besöksadress: Förvaltningshuset, Torget 6 Växel: 0940-14 000 e-post: vilhelmina.kommun@vilhelmina.se KOMMUNINFORMATION

Revisionsrapport 3 / 2009 Genomförd på uppdrag av revisorerna oktober 2009. Haninge kommun. Granskning av delårsbokslut 2009

Revisionsrapport 3 / 2009 Genomförd på uppdrag av revisorerna oktober 2009 Haninge kommun Granskning av delårsbokslut 2009 Innehåll 1. Sammanfattning...2 2. Inledning...2 3. Kommunens resultat och balansräkning...2

Revisionsrapport 3 / 2009 Genomförd på uppdrag av revisorerna oktober 2009 Haninge kommun Granskning av delårsbokslut 2009 Innehåll 1. Sammanfattning...2 2. Inledning...2 3. Kommunens resultat och balansräkning...2

Laholms kommun Granskning av delårsrapport per

Laholms kommun 2015-10-14 Magnus Helmfrid Syfte med granskningen EY har på uppdrag av kommunrevisionen i Laholms kommun gjort en översiktlig granskning av delårsrapporten per 2015-08-31. Enligt kommunallagen

Laholms kommun 2015-10-14 Magnus Helmfrid Syfte med granskningen EY har på uppdrag av kommunrevisionen i Laholms kommun gjort en översiktlig granskning av delårsrapporten per 2015-08-31. Enligt kommunallagen

Finansiell analys kommunen

Finansiell analys kommunen Budget 2010, plan 2011-2013 Årets resultat 2010 budgeteras till 19,3 mkr och nettoinvesteringarna inklusive beräknad ombudgetering uppgår till 123,6 mkr. Årets resultat motsvarar

Finansiell analys kommunen Budget 2010, plan 2011-2013 Årets resultat 2010 budgeteras till 19,3 mkr och nettoinvesteringarna inklusive beräknad ombudgetering uppgår till 123,6 mkr. Årets resultat motsvarar

Granskning av delårsrapport 2013

Revisionsrapport Caroline Liljebjörn Kristina Lindhe 21 oktober 2013 Granskning av delårsrapport 2013 Emmaboda kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2

Revisionsrapport Caroline Liljebjörn Kristina Lindhe 21 oktober 2013 Granskning av delårsrapport 2013 Emmaboda kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2

Boxholms kommun. Rapport avseende granskning av delårsbokslut per Revision KPMG AB Antal sidor: 5

Rapport avseende granskning av delårsbokslut per 2016-08-31 Revision KPMG AB Antal sidor: 5 Innehåll 1. Inledning 1 2. Granskningens syfte 1 3. Delårsrapport 1 4. Bedömning 1 5. Sammanfattning av granskningsresultatet

Rapport avseende granskning av delårsbokslut per 2016-08-31 Revision KPMG AB Antal sidor: 5 Innehåll 1. Inledning 1 2. Granskningens syfte 1 3. Delårsrapport 1 4. Bedömning 1 5. Sammanfattning av granskningsresultatet

Granskning av delårsrapport 2013

Revisionsrapport PerÅke Brunström Granskning av delårsrapport 2013 Sundsvalls kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Revisionsrapport PerÅke Brunström Granskning av delårsrapport 2013 Sundsvalls kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Emmaboda kommun Caroline Liljebjörn Kristina Lindhe 3 oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Revisionsrapport Granskning av delårsrapport 2012 Emmaboda kommun Caroline Liljebjörn Kristina Lindhe 3 oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Preliminärt bokslut Region Örebro län December 2017

Preliminärt bokslut Region Örebro län December 2017 Sammanfattning Årets resultat 150 mnkr (budget 20 mnkr) Nettokostnadsökning 5,7 % (3,9 %) Verksamhetsresultat -139 mnkr (31 mnkr) Lönekostnadsökning

Preliminärt bokslut Region Örebro län December 2017 Sammanfattning Årets resultat 150 mnkr (budget 20 mnkr) Nettokostnadsökning 5,7 % (3,9 %) Verksamhetsresultat -139 mnkr (31 mnkr) Lönekostnadsökning

Preliminär Bokslutsrapport December 2016

Preliminär Bokslutsrapport December 2016 Resultatet uppgår till 59 mkr Nämndernas resultat är sammanlagt 22 mkr bättre än budget Kommunen har investerat för 175 mkr. Samtliga fyra finansiella mål nås.

Preliminär Bokslutsrapport December 2016 Resultatet uppgår till 59 mkr Nämndernas resultat är sammanlagt 22 mkr bättre än budget Kommunen har investerat för 175 mkr. Samtliga fyra finansiella mål nås.

Ekonomirapport 2015 efter januari månad

Ekonomichef Anders Björlin 0490-25 41 07 anders.bjorlin@vastervik.se 2015-02-18 Kommunstyrelsen Ekonomirapport 2015 efter januari månad Uppföljning I enlighet med det av kommunfullmäktige fastställda dokumentet

Ekonomichef Anders Björlin 0490-25 41 07 anders.bjorlin@vastervik.se 2015-02-18 Kommunstyrelsen Ekonomirapport 2015 efter januari månad Uppföljning I enlighet med det av kommunfullmäktige fastställda dokumentet

Ekonomirapport 2016 efter mars månad

Tf Ekonomichef Christina Bäckström 0490-25 40 78 christina.backstrom@vastervik.se 2016-04-18 Kommunstyrelsen Ekonomirapport 2016 efter mars månad Uppföljning I enlighet med det av kommunfullmäktige fastställda

Tf Ekonomichef Christina Bäckström 0490-25 40 78 christina.backstrom@vastervik.se 2016-04-18 Kommunstyrelsen Ekonomirapport 2016 efter mars månad Uppföljning I enlighet med det av kommunfullmäktige fastställda

Delårsrapport Uppföljningsrapport SEPTEMBER

Delårsrapport Uppföljningsrapport SEPTEMBER 2014 l Resultat januari september 281 mnkr (-72 mnkr) l Nettokostnadsökning 3,9 % (3,0 %) l Skatter och statsbidrag 6,0 % (2,2 %) l Helårsprognos 250 mnkr (-178

Delårsrapport Uppföljningsrapport SEPTEMBER 2014 l Resultat januari september 281 mnkr (-72 mnkr) l Nettokostnadsökning 3,9 % (3,0 %) l Skatter och statsbidrag 6,0 % (2,2 %) l Helårsprognos 250 mnkr (-178

Delårsrapport : Trelleborgs kommun

Delårsrapport 1 - : Trelleborgs kommun 1 (6) Kommunfullmäktige Datum -04-30 Delårsrapport 1 - : Trelleborgs kommun Kommunfullmäktige 31 mars 1 Inledning I enlighet med kommunfullmäktigens beslut från november

Delårsrapport 1 - : Trelleborgs kommun 1 (6) Kommunfullmäktige Datum -04-30 Delårsrapport 1 - : Trelleborgs kommun Kommunfullmäktige 31 mars 1 Inledning I enlighet med kommunfullmäktigens beslut från november

Granskning av delårsrapport 2007-08-31

Granskning av delårsrapport 2007-08-31 Granskningsrapport 1/2007 Oktober 2007 Ernst & Young AB Per Pehrson Innehållsförteckning 1 SAMMANFATTNING...3 2 INLEDNING...4 2.1 Syfte... 4 2.2 Metod... 4 2.3 Avgränsningar...

Granskning av delårsrapport 2007-08-31 Granskningsrapport 1/2007 Oktober 2007 Ernst & Young AB Per Pehrson Innehållsförteckning 1 SAMMANFATTNING...3 2 INLEDNING...4 2.1 Syfte... 4 2.2 Metod... 4 2.3 Avgränsningar...

Granskning av delårsrapport 2016

Revisionsrapport Rebecca Lindström Certifierad kommunal revisor Granskning av delårsrapport 2016 Mönsterås kommun Innehållsförteckning 1. Sammanfattande bedömning 1 2. Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Revisionsrapport Rebecca Lindström Certifierad kommunal revisor Granskning av delårsrapport 2016 Mönsterås kommun Innehållsförteckning 1. Sammanfattande bedömning 1 2. Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

MÅNADSUPPFÖLJNING APRIL 2011

1 (5) EKONOMIKONTORET MÅNADSUPPFÖLJNING APRIL 2011 Dokumentnamn April 2 (5) SAMMANFATTNING AV PROGNOS APRIL 2011 Övergripande April månads uppföljning pekar på en negativ avvikelse mot budget om 4,4 mnkr.

1 (5) EKONOMIKONTORET MÅNADSUPPFÖLJNING APRIL 2011 Dokumentnamn April 2 (5) SAMMANFATTNING AV PROGNOS APRIL 2011 Övergripande April månads uppföljning pekar på en negativ avvikelse mot budget om 4,4 mnkr.

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2013 Kalix kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2

Revisionsrapport Granskning av delårsrapport 2013 Kalix kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2

Tjänsteskrivelse. Utfallsprognos mars 2014

SIGNERAD 2014-03-27 Malmö stad Stadskontoret 1 (2) Datum 2014-03-27 Handläggare Mats Hansson Budgetchef mats.r.hansson@malmo.se Tjänsteskrivelse Utfallsprognos mars 2014 STK-2014-409 Sammanfattning Årets

SIGNERAD 2014-03-27 Malmö stad Stadskontoret 1 (2) Datum 2014-03-27 Handläggare Mats Hansson Budgetchef mats.r.hansson@malmo.se Tjänsteskrivelse Utfallsprognos mars 2014 STK-2014-409 Sammanfattning Årets

Granskning av delårsrapport 2016

Granskningsrapport Richard Vahul Jenny Nyholm Granskning av delårsrapport 2016 Nynäshamns kommun Granskning av delårsrapport 2016 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskningsrapport Richard Vahul Jenny Nyholm Granskning av delårsrapport 2016 Nynäshamns kommun Granskning av delårsrapport 2016 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Ekonomirapport 2014 efter februari månad

Ekonomichef Anders Björlin 0490-25 41 07 anders.bjorlin@vastervik.se 2014-03-20 Kommunstyrelsen Ekonomirapport 2014 efter februari månad Uppföljning I enlighet med det av kommunfullmäktige fastställda

Ekonomichef Anders Björlin 0490-25 41 07 anders.bjorlin@vastervik.se 2014-03-20 Kommunstyrelsen Ekonomirapport 2014 efter februari månad Uppföljning I enlighet med det av kommunfullmäktige fastställda

Granskning av delårsrapport 2014

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Emmaboda kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Emmaboda kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Lunds kommun. Översiktlig granskning av delårsrapport per Oktober 2014

Lunds kommun Översiktlig granskning av delårsrapport per 2014-08-31 Oktober 2014 Magnus Helmfrid Auktoriserad revisor / Certifierad kommunal yrkesrevisor Alexander Carlsson Auktoriserad revisor / Certifierad

Lunds kommun Översiktlig granskning av delårsrapport per 2014-08-31 Oktober 2014 Magnus Helmfrid Auktoriserad revisor / Certifierad kommunal yrkesrevisor Alexander Carlsson Auktoriserad revisor / Certifierad

Finansiell analys - kommunen

Finansiell analys - kommunen Vara kommuns årsresultat budgeteras till 6,2 mkr år, 11,1 mkr år, 11,6 mkr år och 11,8 mkr år. Nettoinvesteringarna år uppgår till 80,5 mkr inklusive beräknad ombudgetering

Finansiell analys - kommunen Vara kommuns årsresultat budgeteras till 6,2 mkr år, 11,1 mkr år, 11,6 mkr år och 11,8 mkr år. Nettoinvesteringarna år uppgår till 80,5 mkr inklusive beräknad ombudgetering

Laholms kommun Granskning av delårsrapport per

Laholms kommun 2016-10-12 Magnus Helmfrid, Anneli Carlsson och Sofie Gydell Syfte med granskningen EY har på uppdrag av kommunrevisionen i Laholms kommun gjort en översiktlig granskning av delårsrapporten

Laholms kommun 2016-10-12 Magnus Helmfrid, Anneli Carlsson och Sofie Gydell Syfte med granskningen EY har på uppdrag av kommunrevisionen i Laholms kommun gjort en översiktlig granskning av delårsrapporten

Verksamhetsplan 2015-2017. Förslag från Socialdemokraterna

Färgelanda kommun Verksamhetsplan 2015-2017 Förslag från Socialdemokraterna INNEHÅLLSFÖRTECKNING - ÖVERGRIPANDE MÅL SID 3-7 - EKONOMISKA FÖRUTSÄTTNINGAR, MÅL OCH KOMMUNBIDRAG SID 8-10 2 Vision, mål och

Färgelanda kommun Verksamhetsplan 2015-2017 Förslag från Socialdemokraterna INNEHÅLLSFÖRTECKNING - ÖVERGRIPANDE MÅL SID 3-7 - EKONOMISKA FÖRUTSÄTTNINGAR, MÅL OCH KOMMUNBIDRAG SID 8-10 2 Vision, mål och

Månadsrapport Ekonomi och Personal. Nybro kommun Okt 2014

Månadsrapport Ekonomi och Personal Nybro kommun Okt 2014 Innehållsförteckning Ekonomi... 3 Driftsredovisning... 3 Driftsredovisning per område/förvaltning... 4 Investeringsredovisning... 6 Avtalstrohet...

Månadsrapport Ekonomi och Personal Nybro kommun Okt 2014 Innehållsförteckning Ekonomi... 3 Driftsredovisning... 3 Driftsredovisning per område/förvaltning... 4 Investeringsredovisning... 6 Avtalstrohet...

Ekonomirapport 2014 efter januari månad

Ekonomichef Anders Björlin 0490-25 41 07 anders.bjorlin@vastervik.se 2014-02-20 Kommunstyrelsen Ekonomirapport 2014 efter januari månad Uppföljning I enlighet med det av kommunfullmäktige fastställda dokumentet

Ekonomichef Anders Björlin 0490-25 41 07 anders.bjorlin@vastervik.se 2014-02-20 Kommunstyrelsen Ekonomirapport 2014 efter januari månad Uppföljning I enlighet med det av kommunfullmäktige fastställda dokumentet

Delårsrapport

Revisionsrapport Delårsrapport 2010-06-30 Torsås kommun 15 september 2010 Åsa Bejvall Innehållsförteckning 1 Sammanfattning... 1 2 Inledning... 2 2.1 Bakgrund... 2 2.2 Syfte, revisionsfråga och avgränsning...

Revisionsrapport Delårsrapport 2010-06-30 Torsås kommun 15 september 2010 Åsa Bejvall Innehållsförteckning 1 Sammanfattning... 1 2 Inledning... 2 2.1 Bakgrund... 2 2.2 Syfte, revisionsfråga och avgränsning...

Cirkulärnr: 2000:43 Diarienr: 2000/1011 Handläggare: Anders Nilsson Sektion/Enhet: Sektionen för ekonomistyrning Datum: Mottagare:

Cirkulärnr: 2000:43 Diarienr: 2000/1011 Handläggare: Anders Nilsson Sektion/Enhet: Sektionen för ekonomistyrning Datum: 2000-04-07 Mottagare: Kommunstyrelse Ekonomi/finans Rubrik: Kommunernas resultat-

Cirkulärnr: 2000:43 Diarienr: 2000/1011 Handläggare: Anders Nilsson Sektion/Enhet: Sektionen för ekonomistyrning Datum: 2000-04-07 Mottagare: Kommunstyrelse Ekonomi/finans Rubrik: Kommunernas resultat-

Finansiell analys kommunen

Finansiell analys kommunen Årets resultat budgeteras till 1, mkr och nettoinvesteringarna uppgår till 15,9 mkr varav ombudgetering 59,8 mkr. Årets resultat motsvarar 1,4 procent av skatteintäkter och generella

Finansiell analys kommunen Årets resultat budgeteras till 1, mkr och nettoinvesteringarna uppgår till 15,9 mkr varav ombudgetering 59,8 mkr. Årets resultat motsvarar 1,4 procent av skatteintäkter och generella

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2011 Trelleborgs kommun Anders Thulin Bengt-Åke Hägg Alf Wahlgren Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Revisionsrapport Granskning av delårsrapport 2011 Trelleborgs kommun Anders Thulin Bengt-Åke Hägg Alf Wahlgren Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Olofströms kommun. Revisionsrapport avseende delårsbokslut Audit KPMG AB

Revisionsrapport avseende delårsbokslut 2012 Audit KPMG AB Innehåll 1. Inledning 2. Sammanfattning 3. Förvaltningsberättelse 3.1 Investeringsredovisning 3.2 Driftsredovisning. Resultaträkning. Periodiseringar

Revisionsrapport avseende delårsbokslut 2012 Audit KPMG AB Innehåll 1. Inledning 2. Sammanfattning 3. Förvaltningsberättelse 3.1 Investeringsredovisning 3.2 Driftsredovisning. Resultaträkning. Periodiseringar

Resultatutjämningsreserv införande i Eslövs kommun

KS.2013.0361 2013-08-16 Tomas Nilsson Kommunfullmäktige Resultatutjämningsreserv införande i Eslövs kommun Ärendebeskrivning Riksdagen har beslutat, prop.2011/12:172, att ge möjlighet för kommuner och

KS.2013.0361 2013-08-16 Tomas Nilsson Kommunfullmäktige Resultatutjämningsreserv införande i Eslövs kommun Ärendebeskrivning Riksdagen har beslutat, prop.2011/12:172, att ge möjlighet för kommuner och

Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt avsättning till resultatutjämningsreserv för åren 2010-2012

4 november 2013 KS-2013/1409.189 1 (9) HANDLÄGGARE Ralph Strandqvist 08-535 302 59 ralph.strandqvist@huddinge.se Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt

4 november 2013 KS-2013/1409.189 1 (9) HANDLÄGGARE Ralph Strandqvist 08-535 302 59 ralph.strandqvist@huddinge.se Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt

Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv (RUR)

") TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Urban Sparre 2013-11-21 KS 2013/0865 Kommunfullmäktige Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv (RUR) Förslag till beslut

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Urban Sparre 2013-11-21 KS 2013/0865 Kommunfullmäktige Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv (RUR) Förslag till beslut

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport Staffanstorps kommun Carl-Gustaf Folkeson Emelie Lönnblad Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport Granskning av delårsrapport Staffanstorps kommun Carl-Gustaf Folkeson Emelie Lönnblad Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport. Delårsrapport Söderhamns kommun. Oktober Robert Heed Hanna Franck

Revisionsrapport Oktober 2010 Robert Heed Hanna Franck Innehållsförteckning 1 Sammanfattande bedömning...1 2 Inledning...1 2.1 Bakgrund...1 2.2 Syfte, revisionsfrågor och avgränsning...2 2.3 Revisionskriterier...2

Revisionsrapport Oktober 2010 Robert Heed Hanna Franck Innehållsförteckning 1 Sammanfattande bedömning...1 2 Inledning...1 2.1 Bakgrund...1 2.2 Syfte, revisionsfrågor och avgränsning...2 2.3 Revisionskriterier...2

UPPFÖLJNING. Per 31 oktober Svalövs kommun. Till KS

UPPFÖLJNING Per 3 oktober 26 Svalövs kommun. Till KS 625 2 Innehållsförteckning Inledning 2. Kommunens ekonomi. Utfall per 3 oktober 2 2. Kommunens ekonomi. Prognos för helår 2 3. Integrationsprojekt 6

UPPFÖLJNING Per 3 oktober 26 Svalövs kommun. Till KS 625 2 Innehållsförteckning Inledning 2. Kommunens ekonomi. Utfall per 3 oktober 2 2. Kommunens ekonomi. Prognos för helår 2 3. Integrationsprojekt 6

Revisionsrapport 3 / 2009 Genomförd på uppdrag av revisorerna oktober 2009. Lidingö Stad. Granskning av delårsrapport 2009

Revisionsrapport 3 / 2009 Genomförd på uppdrag av revisorerna oktober 2009 Lidingö Stad Granskning av delårsrapport 2009 1 INNEHÅLLSFÖRTECKNING 1 Sammanfattning... 2 2 Inledning... 2 3 Granskning av delårsrapport...

Revisionsrapport 3 / 2009 Genomförd på uppdrag av revisorerna oktober 2009 Lidingö Stad Granskning av delårsrapport 2009 1 INNEHÅLLSFÖRTECKNING 1 Sammanfattning... 2 2 Inledning... 2 3 Granskning av delårsrapport...

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 13:1

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 13:1 Kf 164/2013 Dnr KS 2013/310 Reglemente för resultatutjämningsreserv (RUR) Bakgrund Enligt kommunallagen 8 kap 1 ska fullmäktige besluta om riktlinjer

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 13:1 Kf 164/2013 Dnr KS 2013/310 Reglemente för resultatutjämningsreserv (RUR) Bakgrund Enligt kommunallagen 8 kap 1 ska fullmäktige besluta om riktlinjer

Granskning av delårsrapport 2014

Granskningsrapport Caroline Liljebjörn 8 september 2014 Granskning av delårsrapport 2014 Borgholms kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskningsrapport Caroline Liljebjörn 8 september 2014 Granskning av delårsrapport 2014 Borgholms kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskning av delårsrapport 2016

Granskningsrapport Per Ståhlberg Certifierad kommunal revisor Granskning av delårsrapport 2016 Jokkmokks kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Per Ståhlberg Certifierad kommunal revisor Granskning av delårsrapport 2016 Jokkmokks kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Vansbro kommun Årsredovisningen i korthet. Detta är en bilaga från Vansbro kommun

Vansbro kommun 2015 Årsredovisningen i korthet Detta är en bilaga från Vansbro kommun De här sidorna är en sammanfattning av kommunens årsredovisning för 2015 Hur gick det med Vansbros ekonomi? Uppfyllde

Vansbro kommun 2015 Årsredovisningen i korthet Detta är en bilaga från Vansbro kommun De här sidorna är en sammanfattning av kommunens årsredovisning för 2015 Hur gick det med Vansbros ekonomi? Uppfyllde

En sammanfattning av årsredovisningen för 2014

Kortversion av Gislaveds kommuns årsredovisning 2014: En sammanfattning av årsredovisningen för 2014 Den kommunala verksamheten i Gislaved kostar 1443 miljoner kronor och utförs av 2530 medarbetare (vilket

Kortversion av Gislaveds kommuns årsredovisning 2014: En sammanfattning av årsredovisningen för 2014 Den kommunala verksamheten i Gislaved kostar 1443 miljoner kronor och utförs av 2530 medarbetare (vilket

1 September

September 2019 2019 1 1 Sammanfattning Befolkningen uppgick efter vecka 39 till 162 728 vilket är 1 694 fler jämfört med årsskiftet. För september månad görs nu en helårsprognos och det är små förändringar

September 2019 2019 1 1 Sammanfattning Befolkningen uppgick efter vecka 39 till 162 728 vilket är 1 694 fler jämfört med årsskiftet. För september månad görs nu en helårsprognos och det är små förändringar

Sundbybergs stad. Granskning av delårsrapport per

Sundbybergs stad Granskning av delårsrapport per 2017-08-31 1 Innehåll Inledning... 3 Resultaträkning och prognos... 3 Balansräkningen... 3 Sammanfattande slutsats rörande resultat och ställning i staden...

Sundbybergs stad Granskning av delårsrapport per 2017-08-31 1 Innehåll Inledning... 3 Resultaträkning och prognos... 3 Balansräkningen... 3 Sammanfattande slutsats rörande resultat och ställning i staden...

Granskning av delårsrapport Mönsterås kommun

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Maria Schönbeck Alexander Arbman Jörn Wahlroth Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Maria Schönbeck Alexander Arbman Jörn Wahlroth Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte

Delårsrapport April 2015. Kommunfullmäktige

Delårsrapport April Kommunfullmäktige Förvaltningsberättelse Delårsbokslut Resultatanalys Periodens resultat uppgår till 25,2 mkr, vilket även var resultatet motsvarande period föregående år. Verksamhetens

Delårsrapport April Kommunfullmäktige Förvaltningsberättelse Delårsbokslut Resultatanalys Periodens resultat uppgår till 25,2 mkr, vilket även var resultatet motsvarande period föregående år. Verksamhetens

R EVISIONSRAPPORT NR 4/2007. Granskning av delårsrapport och delårsbokslut Nacka kommun

R EVISIONSRAPPORT NR 4/2007 Granskning av delårsrapport och delårsbokslut 2007 Nacka kommun Genomförd på uppdrag av revisorerna Oktober 2007 1 Bakgrund På uppdrag av revisorerna i Nacka kommun har Ernst

R EVISIONSRAPPORT NR 4/2007 Granskning av delårsrapport och delårsbokslut 2007 Nacka kommun Genomförd på uppdrag av revisorerna Oktober 2007 1 Bakgrund På uppdrag av revisorerna i Nacka kommun har Ernst

Simrishamns kommun. Översiktlig granskning av delårsrapport per 2014-08-31. 16 oktober 2014. Certifierad kommunal yrkesrevisor

Simrishamns kommun Översiktlig granskning av delårsrapport per 2014-08-31 16 oktober 2014 Lennart Öhrström Auktoriserad revisor / Certifierad kommunal yrkesrevisor Malin Holm Paulcén Auktoriserad revisor

Simrishamns kommun Översiktlig granskning av delårsrapport per 2014-08-31 16 oktober 2014 Lennart Öhrström Auktoriserad revisor / Certifierad kommunal yrkesrevisor Malin Holm Paulcén Auktoriserad revisor

Förutsättningar och omvärldsbevakning

Förutsättningar och omvärldsbevakning 2.1 HÅLLBARHETENS TRE DIMENSIONER Mål för god ekonomisk hushållning i Ale kommun ska medverka till att varje generation tar ansvar för sin konsumtion av kommunal verksamhet

Förutsättningar och omvärldsbevakning 2.1 HÅLLBARHETENS TRE DIMENSIONER Mål för god ekonomisk hushållning i Ale kommun ska medverka till att varje generation tar ansvar för sin konsumtion av kommunal verksamhet

Granskning av delårsrapport 2015

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2015 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1.1 Bakgrund

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2015 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1.1 Bakgrund

Bokslutskommuniké 2015

Bokslutskommuniké 2015 Bokslutskommunikéns syfte är att ge en snabb, kortfattad och övergripande bild av 2015 års utfall. Förändringar kan komma att ske i den slutliga årsredovisningen, som fastställs

Bokslutskommuniké 2015 Bokslutskommunikéns syfte är att ge en snabb, kortfattad och övergripande bild av 2015 års utfall. Förändringar kan komma att ske i den slutliga årsredovisningen, som fastställs

Osby kommun Granskning av delårsrapport per

Osby kommun Granskning av delårsrapport per 2014-08-31 2014-10-01 Thomas Hallberg Syfte med granskningen Ernst & Young har på uppdrag av kommunrevisionen i Osby kommun gjort en översiktlig granskning av

Osby kommun Granskning av delårsrapport per 2014-08-31 2014-10-01 Thomas Hallberg Syfte med granskningen Ernst & Young har på uppdrag av kommunrevisionen i Osby kommun gjort en översiktlig granskning av

Vellinge kommun. Översiktlig granskning av delårsrapport per September Auktoriserad revisor

Vellinge kommun Översiktlig granskning av delårsrapport per 2015-06-30 September 2015 Lars Starck Auktoriserad revisor Tobias Lundell Revisor Syfte med granskningen Ernst & Young har på uppdrag av kommunrevisionen

Vellinge kommun Översiktlig granskning av delårsrapport per 2015-06-30 September 2015 Lars Starck Auktoriserad revisor Tobias Lundell Revisor Syfte med granskningen Ernst & Young har på uppdrag av kommunrevisionen

Revisorernas bedömning av delårsrapport 2 2009

Datum Vår beteckning REVISORERNA 2009-10-13 Rev/09066 Handläggare Direkttelefon Ert datum Er beteckning Bo H Eriksson 054-61 41 38 Landstingsfullmäktige Revisorernas bedömning av delårsrapport 2 2009 Bakgrund

Datum Vår beteckning REVISORERNA 2009-10-13 Rev/09066 Handläggare Direkttelefon Ert datum Er beteckning Bo H Eriksson 054-61 41 38 Landstingsfullmäktige Revisorernas bedömning av delårsrapport 2 2009 Bakgrund

Månadsuppföljning januari mars 2018

Resultatet uppgår till 24 mkr för mars månad. Nettokostnaderna har t.o.m. mars tagit i anspråk 24 % av årsbudgeten. Riktpunkten är 25 %. Hittills under året har kommunen investerat för 46 mkr. Samtliga

Resultatet uppgår till 24 mkr för mars månad. Nettokostnaderna har t.o.m. mars tagit i anspråk 24 % av årsbudgeten. Riktpunkten är 25 %. Hittills under året har kommunen investerat för 46 mkr. Samtliga

Policy. God ekonomisk hushållning och resultatutjämningsreserv 1

Policy God ekonomisk hushållning och resultatutjämningsreserv 1 Innehåll Bakgrund 3 God ekonomisk hushållning 3 Mål och måluppfyllelse för god ekonomisk hushållning 3 Finansiella mål och riktlinjer 3 Mål

Policy God ekonomisk hushållning och resultatutjämningsreserv 1 Innehåll Bakgrund 3 God ekonomisk hushållning 3 Mål och måluppfyllelse för god ekonomisk hushållning 3 Finansiella mål och riktlinjer 3 Mål

Budgetramar

Dnr KS-2012-701 Dpl 10 sid 1 (5) KOMMUNLEDNINGSKONTORET Ekonomi- & verksamhetsstyrning Tjänsteyttrande 2012-12-17 Ingemar Granath, 054-5401047 ingemar.granath@karlstad.se Budgetramar 2014-2016 Dnr KS-2012-701

Dnr KS-2012-701 Dpl 10 sid 1 (5) KOMMUNLEDNINGSKONTORET Ekonomi- & verksamhetsstyrning Tjänsteyttrande 2012-12-17 Ingemar Granath, 054-5401047 ingemar.granath@karlstad.se Budgetramar 2014-2016 Dnr KS-2012-701

Revisionsrapport / 2016 Genomförd på uppdrag av revisorerna oktober och november Nykvarns kommun. Granskning av delårsrapport 2016

Revisionsrapport / 2016 Genomförd på uppdrag av revisorerna oktober och november 2016 Nykvarns kommun Granskning av delårsrapport 2016 Innehåll 1. Sammanfattning...3 2. Granskning av delårsrapport och

Revisionsrapport / 2016 Genomförd på uppdrag av revisorerna oktober och november 2016 Nykvarns kommun Granskning av delårsrapport 2016 Innehåll 1. Sammanfattning...3 2. Granskning av delårsrapport och

Uppföljning per 2006-03-31

Uppföljning per -03-31 Ekonomisk rapport Det budgeterade resultatet för år uppgår till +20 849. Uppföljningen per den 31 mars prognostiserar ett helårsresultat på +32 677. Nämnderna rapporterar totalt

Uppföljning per -03-31 Ekonomisk rapport Det budgeterade resultatet för år uppgår till +20 849. Uppföljningen per den 31 mars prognostiserar ett helårsresultat på +32 677. Nämnderna rapporterar totalt

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentnamn Dokument typ Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning samt hantering

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentnamn Dokument typ Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning samt hantering

Delårsrapport. För perioden 2015-01-01 2015-08-31

Delårsrapport För perioden 2015-01-01 2015-08-31 RONNEBY KOMMUN DELÅRSRAPPORT FÖR PERIODEN 2015-01-01-2015-08-31 I nedanstående kommenteras den finansiella utvecklingen avseende rapportperioden, jämte

Delårsrapport För perioden 2015-01-01 2015-08-31 RONNEBY KOMMUN DELÅRSRAPPORT FÖR PERIODEN 2015-01-01-2015-08-31 I nedanstående kommenteras den finansiella utvecklingen avseende rapportperioden, jämte

Uppföljning och prognos. Mars 2018