ORDNING OCH REDA # sommarnummer! STOCKHOLMS MEST INFLYTELSERIKA POLITIKER GILLAR. Lönekarriären bra grund för Karin Wanngård EXTRA TJOCKT

|

|

|

- Carl-Johan Bergqvist

- för 8 år sedan

- Visningar:

Transkript

1 # MAGASINET FÖR DIG SOM ARBETAR INOM REDOVISNING OCH LÖN PRIS 69 KR ETRA TJOCKT sommarnummer! STOCKHOLMS MEST INFLYTELSERIKA POLITIKER GILLAR ORDNING OCH REDA Lönekarriären bra grund för Karin Wanngård FINNS DET ANLEDNING ATT ÖVERKLAGA SKATTE- VERKETS BESLUT? SRF TAR PULSEN PÅ PROGRAMVARU- LEVERANTÖRERNA NYA BREVSVAR BEGRÄNSAR MÖJLIGHETEN ATT TILLÄMPA K2

2 Fri tillgång till våra skatte- och redovisningsexperter! BL Administration BL Skatt BL Bokslut BL Klient BL Info ebibliotek Mallar & dokument Hyr din helhetslösning program, nyheter, e-böcker, mm Att hyra istället för att köpa är ett bekymmersfritt och kostnadseffektivt sätt för en redovisningsbyrå att få tillgång till all programvara och de informationstjänster byrån behöver. Med vår helhetslösning har du alltid tillgång till den senaste programvaran och en support som hela tiden ser till att allt fungerar. Du får även uppdaterad skatteinformation via nyhetstjänsten BL Info, ett stort utbud av e-böcker och möjlighet att onsultera våra skatte- och redovisningsexperter via e-post och telefon. Allt från samma pålitliga leverantör. För vår helhetslösning betalar ni en låg månadsavgift för varje användare. Månadsavgiften innefattar allt inga serviceavtal eller andra avgifter tillkommer. Kontakta gärna våra säljare för ytterligare information om att hyra en helhetslösning eller Se en film om vår helhetslösning! Detta ingår när du hyr en helhetslösning: Ekonomisystemet BL Administration BL Bokslut Proffs bokslutoch årsredovisningsprogram BL Skatt Proffs skatteoch deklarationsprogram med Fåab och Värdepapper Byråstöd/klienthantering med Reko-stöd Stora Ekonomipaketet (>25 e-böcker) Nyhetstjänsten BL Info Online med personlig frågeservice Dokumentmallar med juridiska hjälptexter Hyr din helhetslösning 1 2 anv: 799:-/mån/pers 3 6 anv: 599:-/mån/pers 7 14 anv: 499:-/mån/pers 15 eller fler begär offert! Priserna gäller vid tecknande av 12 månaders avtal. Björn Lundén Information Tel: salj@blinfo.se facebook.com/blinfo

3 L E D A R E N FREDRIK DAHLBERG Nytta "Vi som är verksamma i redovisnings- och lönebranschen behöver tänka i nya banor och vi behöver göra det innan våra kunder börjar fråga efter det. Den digitala revolutionen omfattar mycket mer än ett modernt affärssystem, digital fakturahantering och e-fakturor. VI ÄR INNE I SLUTFASEN av årets högsäsong och jag är tacksam av att få företräda en yrkeskår som gör så mycket nytta. Nytta för våra kunder, för näringslivet och för samhället i stort. En yrkeskår som verkligen tar ansvar och ser till att kunderna får den service som gör att de kan fokusera på att driva och utveckla sin verksamhet. Att myndigheter får den information som lagar och förordningar kräver, och i rätt tid. Att anställda får rätt lön varje månad och att alla andra löneuppgifter hamnar hos rätt mottagare. Denna viktiga arbetsinsats, som vår yrkeskår utför, tycker jag inte alltid värdesätts på ett korrekt sätt, och därför blir heller inte lönsamheten i branschen som den borde vara i förhållandet till värdet av arbetsinsatsen. MITT UPPE I BOKSLUTS- och deklarationssäsongen levererar Bokföringsnämnden, BFN, nya brevsvar om hur K2 ska tolkas. Svaren stärker en del av oss i hur vi uppfattat K2 medan andra blir konfunderade. Varför ska man inte kunna lämna en kassaflödesanalys i en årsredovisning upprättad enligt K2? Självklart för en del, obegripligt för andra. Framförallt visar de frågor som ställs till BFN att K2 går att tolka på olika sätt. BFNs svar antyder att K2 ska tolkas väldigt restriktivt. Det känns lite som en fingervisning till branschen om att vi inte ska ta ut svängarna för långt då K2 tillämpas. EN GRUPP SOM REAGERAR starkt på detta är bostadsrättsföreningarna. De är satta att tillämpa årsredovisningslagen och i förlängningen K2 eller K3. Väljer de K2 för att inte behöva redovisa komponentavskrivningar kan de inte få med den rapport som torde vara den viktigaste vid bedömningen av en bostadsrättsförening, nämligen kassaflödet. UTAN ATT GE MIG IN I någon debatt om BFNs tolkning är korrekt eller inte, konstaterar jag att bostadsrättsföreningarna blir drabbade. Det väcker återigen frågan om en bostadsrättsförening verkligen ska tvingas tillämpa årsredovisningslagen? SRF driver sedan länge denna fråga och har haft flertalet kontakter med Justitiedepartementet. Vi tror oss nu ha fått gehör för att en utredning bör tillsättas. Det är hög tid att politikerna tar tag i problematiken för bostadsrättsföreningarna. För många människor är köpet av bostadsrätt den största affären i livet. Affären får då inte baseras på undermålig information. Information som finns tillgänglig men inte får framgå av årsredovisningen. INOM SRF ARBETAR vi vidare med våra verksamhetsstrategier där medlemsnytta och kundnytta står i fokus. Hur ska vi på bästa möjliga sätt hjälpa branschen att förbereda sig inför framtida utmaningar? Vi som är verksamma i redovisnings- och lönebranschen behöver tänka i nya banor och vi behöver göra det innan våra kunder börjar fråga efter det. Den digitala revolutionen omfattar mycket mer än ett modernt affärssystem och digital fakturahantering. Framtiden kommer att handla om digital kommunikation, att synas på nätet och att arbeta effektivt med digitala hjälpmedel. Framtidens kund kommer inte att vilja ha rapporter och lönebesked på papper. De kommer att ha helt andra förväntningar på oss och då ska vi stå väl förberedda för att kunna leverera fortsatt nytta. ÅRETS VIKTIGA BRANSCHDAGAR SRF dagarna, kommer att fokusera på just dessa områden. Se till att du också är på plats i Stockholm och Kista den 6-8 oktober och ta del av de senaste branschutmaningarna och hur den framtida konsultrollen inom redovisning och lön formas. Mycket nytta kommer att förmedlas under dessa dagar och jag ser fram emot att träffa dig där och diskutera framtiden för yrkesrollen! SLUTLIGEN VILL JAG HÄLSA vår nya vice vd Roland Sigbladh varmt välkommen till SRF! Roland kommer att vara min högra hand i den operativa verksamheten. Läs mer om hur han tänker kring sitt nya uppdrag på sidan 28. Fredrik Dahlberg Förbundsdirektör Sveriges Redovisningskonsulters Förbund SRF

4 MAGASINET FÖR DIG SOM ARBETAR INOM REDOVISNING OCH LÖN R E D A K T I O N E N H A R O R D E T PETRA LAGNEHAG ZARS # PRIS 69 KR ETRA TJOCKT sommarnummer! Sista rycket inför semestern STOCKHOLMS MEST INFLYTELSERIKA POLITIKER GILLAR ORDNING OCH REDA Lönekarriären bra grund för Karin Wanngård FINNS DET ANLEDNING ATT ÖVERKLAGA SKATTE- VERKETS BESLUT? SRF TAR PULSEN PÅ PROGRAMVARU- LEVERANTÖRERNA NYA BREVSVAR BEGRÄNSAR MÖJLIGHETEN ATT TILLÄMPA K2 Ansvarig utgivare FREDRIK LANTZ e-post: fredrik.lantz@srfkonsult.se Redaktionschef PETRA LAGNEHAG ZARS e-post: petra.lagnehag.zars@srfkonsult.se Redaktionsgrupp PETRA LAGNEHAG ZARS, redaktionschef TINA SJÖSTRÖM, journalist och redaktör ZENNIE SJÖLUND, branschansvarig lön MIKAEL CARLSON, branschansvarig redovisning LENA IREDAHL, redaktionssekreterare KAROLINA GUNNARSSON, grafisk form Produktion SRF SERVICEBYRÅ AB, Box 143, Falun, Telefon: Layout SRF SERVICEBYRÅ AB, Nadia Granqvist & Karolina Gunnarsson Tryck Trydells Tryckeri AB, ISSN Prenumerations- och medlemsärenden Tidningen ingår i SRF-medlemskapet. För dig som är intresserad av att prenumerera på Konsulten är detta möjligt till en kostnad av 390 kr/år exkl. moms. Beställ din prenumeration på eller kontakta oss på telefon: eller e-post: konsulten@srfkonsult.se Annonser OLLE LARSSON, Telefon: , e-post: olle.larsson@srfkonsult.se DEKLARATIONER, SEMESTERPLANERING, MIDSOMMARFIRANDE och sommarledighet är det som hägrar för många av oss nu. I det här numret av Konsulten har vi laddat med en hel del trevliga sommartips, både trevliga utflyktsmål och smarta prylar. Jag hoppas du snart kan ligga där i hängmattan, gräset eller på stranden under bar himmel och lösa sommarkrysset som finns i tidningen. VI VILL OCKSÅ LADDA DIG med ytterligare inspiration och erfarenhetsutbyte med kollegor i branschen som lyckats på olika sätt med sina verksamheter. Dels kan du läsa om Ekonomibolaget byrån som fick ny kraft och energi efter att ha haft sin kvalitetskontroll. Det är så uppfriskande att få ta del av den resa som Linda Norrstrand och hennes kollegor gjort med sina tuffa nysatsningar och digitaliseringsprojekt. Under vinjetten Fokus arbetsplats kan du dessutom läsa om Harry Lainio och hans medarbetare på Net Office. En framgångsrik byrå som satsat på lön och har nu sina första Auktoriserade Lönekonsulter i gänget. Jag tycker mig se en trend att allt fler av företagen outsourcar sina löneuppdrag, säger Harry. ETT GENOMGÅENDE TEMA under året är digitaliseringen och automationen. Det hetaste ämnet i många branscher idag. Denna gång fokuserar vi på redovisningsbranschen och tar tempen på några av branschens största programleverantörer. Vad händer nu med våra viktigaste verktyg i vardagen? Hur jobbar programleverantörerna med automationen? Hur tänker de inför framtiden? Som företagare i branschen är du ju beroende av att din programvaruleverantör utvecklar sina programvaror för att du i din tur ska kunna automatisera delar av arbetet i dina kunduppdrag. Det är därför viktigt att vi kan säkerställa att branschens leverantörer hänger med i utvecklingen. MISSA INTE HELLER INTERVJUN med lönechefen som blev Stockholms mest inflytelserika politiker. Finansborgarrådet Karin Wanngård har med spänning följt utvecklingen i lönebranschen och uppmanar företagare att vara rädd om sina kompetenta lönekonsulter. Hon tycker också att det är bra att man äntligen hittat karriärvägar inom löneyrket och där har självklart auktorisationen varit starkt bidragande. Jag önskar dig inspirerande läsning och en riktigt skön sommar! Omslagsfoto MAGNUS SELANDER Webbtidning Tidningen Konsulten utges av Sveriges Redovisningskonsulters Förbund SRF och är Sveriges ledande branschtidning inom redovisning och lön. Konsulten utkommer med 6 nummer per år och har en upplaga på ex. Eftertryck medges först efter överenskommelse med redaktionsledningen. Införda artiklar återger författarnas åsikter, vilka inte behöver motsvara SRFs. Petra Lagnehag Zars Redaktionschef Sveriges Redovisningskonsulters Förbund SRF 4 Nr tidningenkonsulten.se

5 Nr INNEHÅLL I D E T T A N U M M E R Somriga tips INFÖR SEMESTERTIDEN LEDAREN NYTTA 6 BRANSCHAKTUELLT 8 AKTUELLT ARBETSRÄTT Ge dina kunder rätt råd vid anställning av sommarvikarier 10 AKTUELLT SKATT PM om skattefrihet för ideell second hand-försäljning 12 PROFILEN KARIN WANNGÅRD Ordning och reda i ekonomin är ett ledord 15 DEKLARATION Finns det anledning att överklaga Skatteverkets beslut? 16 JURIDIK JURISTEN HAR ORDET Aktiebrev 17 SRF DAGARNA Höstens branschhändelse 18 DIGITALA TRENDER R.I.P Internet Explorer 19 VERKSAMHETSUTVECKLING Kvalitetskontrollen bygger kunskap för framtiden! 20 REDOVISNING REDOVISNINGSEPERTEN HAR ORDET Nya brevsvar begränsar möjligheten att tillämpa K2 22 DEBATT Hur tänker Bokföringsnämnden? 23 FRAMTIDSSPANING REDOVISNING SRF tar pulsen på programvaruleverantörerna 28 NY PÅ JOBBET ROLAND SIGBLADH Med rötter i företagarvänliga Gnosjö 30 REKO avsnitt 6, Rapportering 32 BRANSCHUTVECKLING LÖN Berör automatiseringen verkligen mig? 34 NY TEKNIK Den digitala redovisningsassistenten 37 RÅDgivarRÅD Budgetera! 38 FOKUS ARBETSPLATS NET OFFICE EKONOMI AB Jobbar man nära sin kund är man inte lika utbytbar 42 SKATT & REDOVISNING FÖRDJUPNING MED MATS Kan ett K2-företag tillämpa brytdag vid momsredovisningen? 46 UTLOGGAD Somriga tips inför semestertiden 49 UTLOGGAD Prylar 50 UTBILDNINGSNYTT 51 SRF AKTUELLT 53 FRÅGOR & SVAR Experterna svarar på dina frågor 57 UTLOGGAD Korsord 58 NYA AUKTORISERADE MEDLEMMAR

6 B R A N S C H A K T U E L L T Aktuellt från Fora TET: BODIL NELSSON, FORA AB ILLUSTRATION: VALJA INFODESIGN SOMMARTIDER - en tid för säsongsarbete Sommaren närmar sig. För många företag betyder det en period av tillfälligt anställda. Glöm inte bort att rapportera och informera avtalsförsäkringarna gäller även semestervikarier och säsongsanställda. Om olyckan är framme i sommar är det bra att både den anställde och arbetsgivaren känner till hur avtalsförsäkringarna fungerar. Trygghetsförsäkring vid arbetsskada (TFA) omfattar alla anställda på företag som har tecknat försäkringsavtal med Fora om AFA-försäkringarna, oavsett anställningsform och längd på anställningen. Vikarier, sommarjobbare, säsongsarbetare och gästarbetare alla är inkluderade och skyddet gäller från och med den första arbetade timmen och den första intjänade kronan till dess att anställningen tar slut. TFA ger ersättning både under den akuta sjuktiden och om en arbetsskada ger bestående besvär. Begreppet arbetsskada innefattar olycksfall i arbetet, färdolycksfall, arbetssjukdomar samt smittsamma sjukdomar. Rapportera och informera Arbetsgivaren har två viktiga uppgifter under semestersäsongen: 1. Rapportera till Fora För att fakturan från Fora till företaget ska bli korrekt justerar man det preliminära löneunderlaget för företaget genom att gå in på Mina sidor. Man ska även komma ihåg att rapportera in nya arbetare som är år gamla. 2. Informera de anställda Det är viktigt att även vikarier och säsongsanställda känner till sina skydd och förmåner. På Foras hemsida finns ett tydligt informationsblad som heter "Broschyr om avtalsförsäkringarna" som du kan dela ut. Den anställde anmäler själv sin skada till AFA Försäkring. Arbetsgivarens roll är att intyga anställningen. Enklast anmäler den försäkrade via AFA Försäkrings hemsida. NY YRKESKOD FÖR LÖNEADMINISTRATÖRER I den nya klassificeringen för yrkeskoder, SSYK 2012, finns även yrket Löneadministratör med, en yrkesroll som tidigare klassats tillsammans med bokförings- och redovisningsassistenter. I en nyligen framtagen statistik kan vi se att kvinnor i denna yrkeskategori tjänar mer än män. SCB (Statistiska Centralbyrån) använder SSYK, Standard för svensk yrkesklassificering, för att möjliggöra en yrkesindelning som återspeglar dagens struktur och som gör det möjligt att belysa förändringar av arbetsmarknaden. Den internationella standarden (ISCO) som SSYK baseras på har ändrats vilket gjorde att det krävdes en uppdatering och en anpassning från den gamla SSYK 96 till den nu gällande SSYK Den reviderade klassificeringen, SSYK 2012, är helt enkelt mer anpassad till dagens yrkeskategorier, säger Daniel Widegren vid SCB. Idag finns det mängder av yrkeskategorier som inte fanns förut, till exempel dataspelsutvecklare. Förr var också flera yrkesroller, speciellt i kvinnodominerade branschen, ihopklumpade till samma kod. Nu är kodsystemet mer renodlat och man kan också särskilja fler yrkeskategorier. En kategori som vi gärna tittar lite extra på, och som inte kunnat sökas ut tidigare, är löneadministratörer. Enligt den skattning som SCB gör finns det idag runt löneadministratörer och av dem är kvinnor. Medelåldern ligger på 46 år och medellönen (avtalad lön, rörliga tillägg, skift, OB och förmåner) är kronor. Här kan man också utläsa att medellönen för kvinnor är något högre än för män. Kvinnor tjänar i snitt kronor medan männen får nöja sig med kronor. Det har varit ett stort intresse från allmänheten att ta del av denna nya kodning, säger Daniel Widegren. Det är många som hoppas kunna hitta sitt yrke. Det som framför allt intresserar är lönen i yrkesgruppen för att kunna jämföra hur man själv ligger till i förhållande till andra. 6 Nr tidningenkonsulten.se

omfattar alla anställda på företag som har tecknat försäkringsavtal med Fora om AFA-försäkringarna, oavsett anställningsform och längd på anställningen.")

7 B R A N S C H A K T U E L L T Prisad arbetsplats BTR accounting and payroll services har blivit utsedd till en av Sveriges bästa arbetsplatser 2015 av undersökningsföretaget Great Place to Work. Great Place to Work hjälper organisationer med mellan tjugo och många tusentals medarbetare inom alla branscher att utvärdera och utveckla sin arbetsplatskultur. De som av sina egna medarbetare rankas allra högst i medarbetarundersökningar lyfts fram som de bästa arbetsplatserna, och erhåller en kvalitetsutmärkelse. Under våren presenterades den årliga listan över Sveriges bästa arbetsplatser. BTR placerade sig på plats 14 i kategorin små organisationer. BTR har fått mycket fina omdömen av sina medarbetare. Med en tillitsfull kultur med transparent information och ett lyssnande ledarskap kan vi med glädje presentera BTR som en av Sveriges Bästa Arbetsplatser 2015 säger Maria Grudén, vd för Great Place to Work Sverige. BTR grundades 1989 av Lena Johansson som startade verksamheten i liten skala. Idag består BTR av 35 konsulter som servar cirka 300 kunder från stora delar av världen med HR, lönehantering, redovisning och skattehantering. MÅNATLIG RAPPORTERING I den parlamentariska socialförsäkringsutredningen föreslås en ny inrapportering av inkomstuppgifter som lämnas enligt kontantprincipen och ersätter nuvarande månadsvisa arbetsgivardeklaration och årsvisa kontrolluppgift. Det som arbetsgivaren redovisar till Skatteverket kommer att kalllas för e-inkomst. Detta är endast ett utredningsförslag. Nu ska förslaget eventuellt omvandlas till en lagrådsremiss, därefter en proposition innan detta kan bli lag och verklighet. Arbetsgivare kommer varje månad att rapportera e-inkomst för anställda om förslaget går igenom. Inrapportering ska då ske vid samma tid som nuvarande arbetsgivardeklaration, det vill säga normalt i mitten av månaden efter den månad då lön har betalats ut. E-inkomst för de anställda ska inrapporteras elektroniskt direkt från lönesystemen till Skatteverket och E-inkomsten ska i framtiden kunna användas av flera myndigheter och för flera olika ändamål. Så här skapar ni värde för era kunder Har era kunder tjänstepensionen ITP för sina tjänstemän? Genom en korrekt ITP-rapportering kan ni se till att tjänstemännen får rätt tjänstepension från början och att arbetsgivarna slipper retroaktiva debiteringar. TET: ELISABETH BJÖRCK-ORVEHED, KOMMUNIKATÖR PÅ COLLECTUM Arbetsgivaren har antingen ITP 1 för samtliga tjänstemän eller ITP 1 och ITP 2. Har arbetsgivaren ITP 1 och ITP 2 hör tjänstemän födda före 1979 till ITP 1. Tjänstemän födda 1978 eller tidigare har ITP 2. Vi på Collectum behöver få information om nyanställda, vilken lön som gäller, om någon anställd är sjuk och när någon slutar sin anställning. Rapportera detta snarast möjligt, så blir både debitering och fakturering rätt från start, berättar Ann-Christin Boman-Nordin, kundservicechef på Collectum. Så här fungerar lönerapporteringen till Collectum ITP 1 utbetald bruttolön varje månad Anmäl den utbetalda bruttolönen, inte den avtalade månadslönen.. Lägg också till exempelvis övertidsersättning, men inte sjuklön utöver lag. ITP 2 ny årslön så snart den ändras Anmäl årslöneuppgiften (den avtalade månadslönen x 12,2), oavsett när på året den anställde börjar jobba hos er. Lägg också till exempelvis rörlig lön, skiftersättning etcetera, men inte övertids- eller kostnadsersättningar.. När lönen ändras, rapporterar ni den nya årslöneuppgiften till oss. Mer information om vad som ingår och vad som inte ska tas med i löneuppgiften för ITP 1 respektive ITP 2 hittar du på collectum. se/foretag. Rapportera digitalt eller på blankett Vi erbjuder flera rapporteringsmöjligheter. Skaffa behörighet till vårt internetkontor, så loggar du sedan in med e-legitimation, säger Ann-Christin Boman-Nordin. Så här ser de olika alternativen ut: 1 Filöverföring från lönesystemet,,, Ni tar ut en fil direkt ur lönesystemet och skickar den till oss via vårt internetkontor. På collectum. se/foretag berättar vi vilka lönesystem som går att använda. 2 Styckvis rapportering i internetkontoret Här rapporterar man också digitalt, men en tjänsteman åt gången. 3 Rapportering på blankett Alla ändringar går också att rapportera via blankett, vilket fungerar bäst för den som har få anställda. Samtliga blanketter finns på collectum.se/foretag. Ta gärna hjälp av vår handbok I handboken berättar vi vad som ingår i rapporteringen till oss på Collectum och hur du gör. Använd den gärna som en handfast hjälp, om exempelvis en tjänsteman blir långvarigt sjuk. Handboken kan du beställa på collectum.se. Du är också alltid välkommen att ringa oss på telefonnummer om du har frågor, avslutar Ann-Christin Boman-Nordin. Nr tidningenkonsulten.se 7

8 A K T U E L L T ARBETSRÄTT Ge dina kunder rätt råd vid anställning av sommarvikarier Även om det rör sig om korta anställningar är det mycket att tänka på för en arbetsgivare som ska anställa sommarpersonal. Särskilt eftersom det är yngre människor utan särskilt mycket arbetslivserfarenhet. TET: THOMAS ENGLUND, ADVANTAGE HR Det skiljer sig inte så mycket åt mellan att anställa en sommarvikarie mot en person för en fast anställning, i vart fall inte om man pratar om arbetsrätt och de regler som berör detta område. Många arbetsgivare tror kanske dock att det är enklare regler för extrapersonal men så är alltså inte fallet. Tvärtom är det kanske större skyldigheter för en arbetsgivare, till exempel vad gäller arbetsmiljöområdet, när det är fråga om yngre personer som anställs. Använd rätt anställningsform Avgörande för vilken anställningsform som ska användas är syftet med anställningen. Ska någon ersättas under sin semesterledighet ska anställningsformen vikariat användas. Handlar det däremot om en tillfällig anställning där någon särskild arbetsuppgift ska utföras som till exempel lagerrensning, trädgårdsarbete, arbete inom restaurang, glassförsäljning med mera ska allmän visstidsanställning avtalas. Har företaget kollektivavtal kan däremot andra anställningsformer gälla. Lämna besked om anställningsvillkoren Enligt lag ska arbetsgivaren lämna ett skriftligt besked om de anställningsvillkor som gäller inom en månad om anställningen är tre veckor eller längre. De anställningsvillkor som ska meddelas framgår av lagen om anställningsskydd (LAS) och är följande: arbetsgivarens och arbetstagarens namn och adress yrkesbenämning eller titel samt en kort beskrivning av arbetsuppgifterna... vilken anställningsform som gäller anställningstiden lönen och hur ofta lönen betalas ut semesterförmånerna arbetstiden per dag eller vecka det kollektivavtal som arbetsgivaren är bunden av Upplys om arbetsmiljöriskerna Ungdomar råkar ofta ut för arbetsolyckor än äldre. Orsaken är att "Avgörande för vilken anställningsform som ska användas är syftet med anställningen. de inte har lika stor arbetslivserfarenhet och därför har svårt att bedöma risker och konsekvenser av risktagande. En arbetsgivare är därför skyldig att ge tydliga instruktioner och säkerhetsrutiner. För personer som inte har fyllt 18 år, så kallat minderåriga gäller särskilda skyddsregler. För dem är vissa arbetsuppgifter till och med förbjudna, till exempel ensamarbete eller arbete med vissa maskiner och redskap. Reglerna finns beskrivna i AFS 2012:3 som kan laddas ner från arbetsmiljöverkets hemsida: av.se Rätt till sjuklön Även korttidsanställda har oftast rätt till sjuklön, i vart fall om anställningen är minst en månad lång. Är den kortare måste den anställde ha jobbat i 14 dagar innan arbetsgivaren är skyldig att betala sjuklön när den anställde är frånvarande på grund av sjukdom. Blir personen sjuk innan dess får han eller hon istället anmäla detta till Försäkringskassan och begära sjukpenning därifrån. Rätt till semesterersättning Alla anställningar oavsett hur korta de är ger rätt till semesterförmåner, i form av semesterlön och semesterledighet. För anställningar som är högst tre månader kan arbetsgivaren välja att betala ut semesterersättning med lägst 12 procent på lönen vid varje löneutbetalning. Det är däremot inte tillåtet att baka in semesterersättningen i den avtalade lönen. Om arbetsgivaren tänker betala all semesterersättning i samband med att den anställde slutar ska semesterersättningen normalt betalas ut senast en månad efter sista anställningsdagen. När det gäller semesterledigheten kan den avtalas bort i fråga om anställningar som inte är avtalade att pågå längre tid än tre månader. Skatteavdrag för ungdomar För skolungdom och studerande med tillfällig anställning under skollov och annan ledighet behöver arbetsgivare i vissa fall inte göra skatteavdrag. Detta gäller om arbetstagaren är bosatt i Sverige hela året och man på goda grunder kan anta att den sammanlagda inkomsten under 2015 kommer att bli mindre än kronor. Läs mer på Skatteverkets hemsida om skatteavdrag för ungdomar. Företagets riktlinjer För ungdomar eller personer utan större arbetslivserfarenhet kanske inte självklara saker som att passa arbetstider eller att sjukanmäla sig till arbetsgivaren är givna. Det är därför viktigt att arbetsgivaren har en bra introduktion och informerar om vad som gäller på företaget. Att ha en personalhandbok är det bästa; då kompletteras den muntliga introduktionen med en skriftlig information som alltid är tillgänglig. Att tänka på: Använd rätt anställningsform Ge skriftligt besked om anställningsvillkoren Informera om arbetsmiljörisker Rätt till sjuklön och semesterersättning Dra skatt om lönen kommer att överstiga kr Informera om företagets riktlinjer 8 Nr tidningenkonsulten.se

9 1000-tals kollegor är redan övertygade e-conomic är ett väl beprövat webbaserat ekonomisystem för konsulter och revisorer. Vi hjälper dig att konvertera bokföring och data från ditt nuvarande system till e-conomic helt gratis. Läs mer på e-conomic.se eller ring e-conomic är Nordens ledande leverantör av webbaserade bokföringsprogram. Fler än företag och över redovisningsbyårer använder e-conomic. We simplify accounting

10 A K T U E L L T SKATT PM om skattefrihet för ideell second hand-försäljning Det ska uttryckligen framgå av lagtexten att undantaget från skattskyldighet för ideella föreningar och registrerade trossamfund som uppfyller kraven för inskränkt skattskyldighet, även ska omfatta verksamhet med försäljning av skänkta begagnade varor. TET: IRINI KALLIDES, NORSTEDTS JURIDIK Det föreslås i en promemoria från Finansdepartementet och ska gälla från 1 januari 2016 för second hand-försäljning som utnyttjas som finansieringskälla för ideellt arbete och som främjar både återanvändning och återvinning. Skattskyldighet för ideella föreningar Allmännyttiga ideella föreningar och registrerade trossamfund är som huvudregel skattskyldiga för näringsverksamhet som bedrivs yrkesmässigt och självständigt. Föreningar och trossamfund är dock inte skattskyldiga för inkomst som kommer från självständig näringsverksamhet, om inkomsten till huvudsaklig del kommer från verksamhet som har naturlig anknytning till föreningens allmännyttiga ändamål. På motsvarande sätt är de inte skattskyldiga för inkomst från verksamhet som av hävd utnyttjats som finansieringsskälla för ideellt arbete. Omsättningen i den inkomstskattebefriade verksamhetsdelen är inte heller föremål för moms enligt 4 kap. 8 mervärdesskattelagen (1994:200), ML. Hävdvunnen finansieringskälla Som hävdvunnen finansieringskälla ses bland annat anordnande av bingo och andra lotterier, fester, basarer, loppmarknader, försäljnings- och insamlingskampanjer. Om däremot exempelvis en idrottsförening bedriver en vanlig sportaffär eller om en litterär eller religiös förening bedriver en bokhandel, beskattas de inkomsterna som näringsverksamhet. Vid bedömningen av om det finns förutsättningar för skattefrihet har de faktorer som beaktats i praxis varit inslaget av frivilligt och oavlönat arbete, verksamhetens omfattning och konkurrenssituationen. Praxis för hävdvunnen finansieringskälla utvidgades 2013 när Högsta förvaltningsdomstolen, HFD, ansåg att en ideell förenings försäljning av skänkta varor skulle vara skattebefriad, HFD 2013 ref. 56. Domen följdes upp av ett ställningstagande från Skatteverket, som menade att en second handverksamhet som bedrivs i en butik som inte håller öppet mer än 24 timmar i veckan med till klart övervägande del ideellt arbetande personal kan jämställas med regelbundet anordnade basarer eller loppmarknader. Sådan försäljning ska således enligt Skatteverket anses vara verksamhet som av hävd utnyttjas som finansieringskälla för ideellt arbete, dnr /111. Skatteverket har även lämnat ett ställningstagande där de lämnar sin syn på hur gåvor som lämnas till föreningar för försäljning ska värderas. Ställningstagandet innebär att om föreningar säljer de skänkta varorna till nettoförsäljningsvärdet uppkommer det inte någon skattepliktig vinst, dnr /111. Förtydligande i lagtexten För att reglerna ska vara tydliga och förutsebara föreslås en komplettering av lagtexten med anledning av målet från HFD. Enligt förslaget ska allmännyttiga ideella föreningars och registrerade trossamfunds verksamhet med försäljning av skänkta begagnade varor, som utnyttjas som finansieringskälla för ideellt arbete och som främjar återanvändning och återvinning, vara skattefri. Undantaget från skatteplikt gäller när även övriga krav för inskränkt skattskyldighet är uppfyllda, det vill säga ändamålskravet, verksamhetskravet, fullföljdskravet och öppenhetskravet. Kraven innebär i korthet att verksamheten under beskattningsåret uteslutande eller så gott som uteslutande ska främja de allmännyttiga ändamålen och intäkterna ska i skälig omfattning användas för allmännyttiga ändamål. Öppenhetskravet innebär att man inte får vägra någon inträde som medlem. Begagnade varor för återanvändning och återvinning Varor som skänks av privatpersoner ska i princip alltid kunna betraktas som begagnade, även om de skulle vara oanvända. Att verk- 10 Nr tidningenkonsulten.se

11 A K T U E L L T SKATT samheten ska främja återanvändning och återvinning innebär att den även ska omfatta insamling och mottagande av varor som inte går att sälja direkt, exempelvis kan varan först behöva tvättas, lagas eller göras om före försäljning. Varor som ändå inte går att sälja tas om hand för återvinning och på så sätt bidrar den ideella second hand-försäljningen till att miljöpåverkan minskar och att nya affärsmöjligheter uppstår, enligt promemorian. Den här typen av verksamhet ger, enligt promemorian, också ut- rymme för personer som står långt från arbetsmarknaden och som är i behov av praktik, arbetsträning eller andra rehabiliterande åtgärder. Sammantaget anses därför en sådan verksamhet inte direkt jämförbar med kommersiell handel som bedrivs i till exempel antikvariat, antikhandel eller butiker med försäljning av begagnade märkeskläder. Ikraftträdande Ändringen föreslås träda i kraft den 1 januari Kommentar Enligt promemorian ska det även fortsättningsvis och i likhet med de förutsättningar som förelåg före HFDs dom och Skatteverkets ställningstaganden finnas goda möjligheter att finansiera allmännyttig verksamhet genom second hand-försäljning. Så länge kraven för inskränkt skattskyldighet uppfylls innebär förslaget att den allmännyttiga verksamheten blir skattebefriad på bekostnad av motsvarande kommersiell verksamhet. Tack vare MLs koppling till inkomstskattelagen innebär förändringen att second hand-försäljningen även blir momsfri i de här fallen (om vi bortser från att den regeln strider mot momsdirektivet). De ideella föreningar och trossamfund som redovisar moms på sin second hand-försäljning under 2015 föreslås få ett särskilt stöd som ska motsvara den moms de betalar in. Vi får förutsätta att det stödet inte strider mot EU-rätten. Dela på jobbet med din klient Din kund kan fakturera i systemet. Resultatet av det totala arbetet ser ni direkt på skärmen. Läs mer och prata med några av våra kunder. Svenskt ekonomisystem som används av fler än företag Nr tidningenkonsulten.se 11

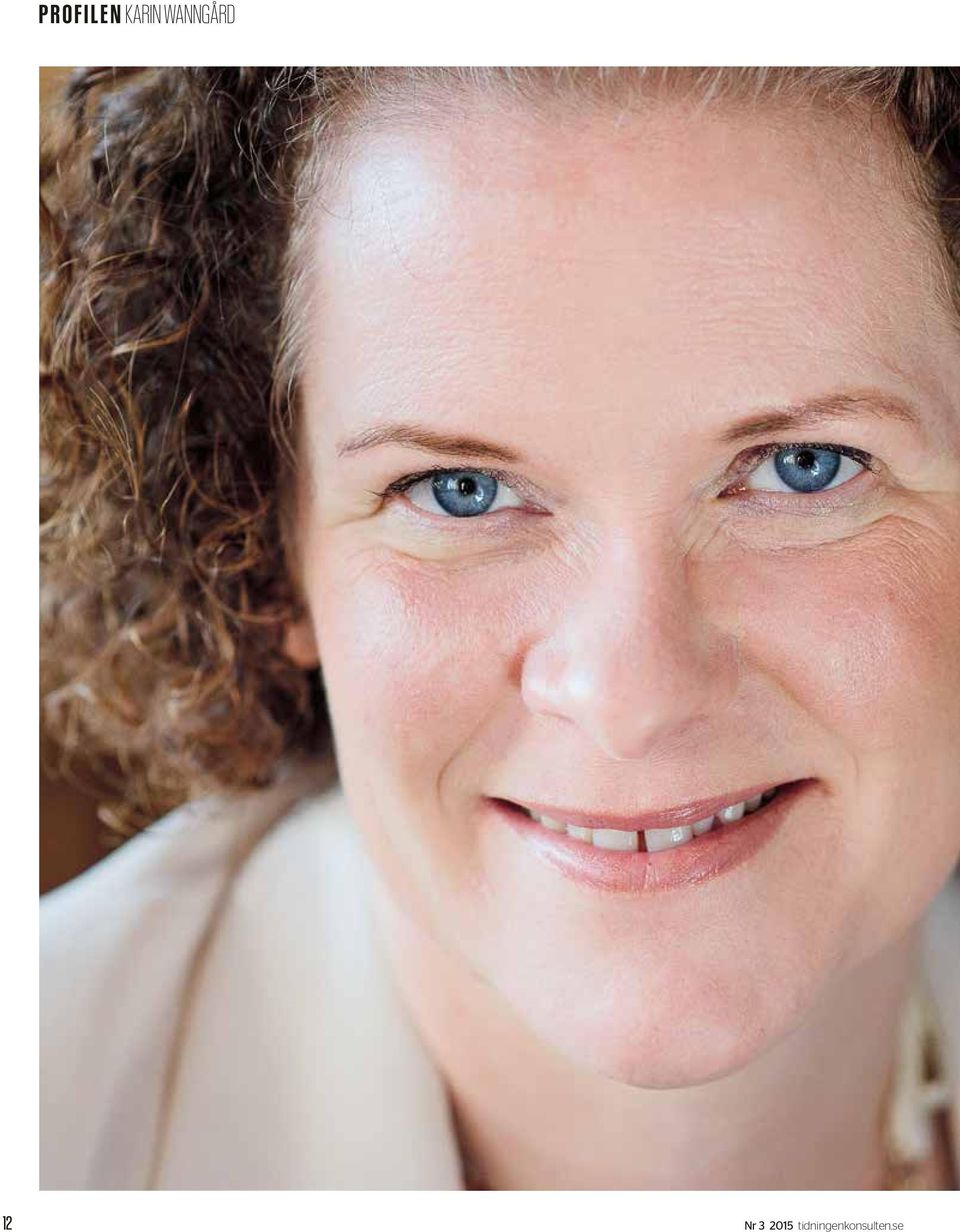

12 P R O F I L E N KARIN WANNGÅRD 12 Nr tidningenkonsulten.se

13 P R O F I L E N KARIN WANNGÅRD Ordning och reda i ekonomin är ett ledord Stockholms mest inflytelserika politiker. Så har finansborgarrådet Karin Wanngård beskrivits. Sin bakgrund som lönechef för ett stort internationellt bolag ser hon som en stor merit. Ordning och reda i ekonomin och att följa deadlines är något jag bär med mig, säger hon bestämt. TET: TINA SJÖSTRÖM FOTO: MALIN SYDNE SEDAN VALET i höstas tar jobbet nästan all tid för Karin Wanngård, sina fritidsintressen har hon tillfälligt fått lägga på hyllan. Trots den ansvarstyngda rollen som finansborgarråd har hon nära till skratt och verkar se ljust på det mesta. KARINS KARRIÄR HAR gått i politikens och ekonomins tecken. Efter avslutade gymnasiestudier, ekonomisk linje naturligtvis, började hon jobba på Transports avdelning 5 och efter det på Grafikernas fackförbund. Att jag tidigt började jobba med lön berodde på, som för så många andra i den branschen, att den posten blev vakant. Karin är pålitlig och lönejobbet är ju inte så svårt att lära sig sa man. Jag gick en kurs i lönehantering och lärde mig jobbet från grunden, att manuellt räkna ut skatter och avgifter till exempel. Jag fick verkligen blodad tand och trivdes utmärkt, så efter några år sökte jag jobb som lönekonsult på Danderyds sjukhus. PARALLELLT MED JOBBET på Danderyds sjukhus pluggade Karin också till personalvetare på Stockholms universitet. Hon sökte nya utmaningar och blev 2007 nordisk lönechef på Hewlett Packard, HP. Hon satt också med i ledningsgruppen för löner på europanivå. Efter fyra år på HP blev det så politik på heltid. Jag har varit fritidspolitiker i över 20 år men valde 2011 att satsa på heltid, berättar hon. Inkörsporten var för mig SSU där jag gick med som 13-åring. I min roll som finansborgarråd har jag oerhörd nytta av min tid i det privata näringslivet. Jag vet hur det är att jobba med kvartalsrapporter och att göra saker effektivt. Att jobba med lön betyder ordning och reda, det är något jag bär med mig och står för. Ordning och reda i ekonomin är det viktigaste även inom politiken. Karin Wanngård Jag frågar Karin om hon följt med i den senaste utvecklingen för lönekonsulter och vad hon tror om framtiden för yrkesrollen. Jag har faktiskt följt utvecklingen med spänning. Jag har också rekryterat löneadministratörer men det har varit svårt att gå på något annat än tidigare erfarenheter i arbetslivet eftersom det inte funnits någon utbildning som varit meriterande. Det har gjort att unga människor fallit bort. Jag har dock alltid sett positivt på praktikanter från yrkesutbildningar. Mitt tips till företagare är att vara rädd om de duktiga lönekonsulterna man har, de besitter en otrolig kapacitet och kompetens. Nr tidningenkonsulten.se 13

14 P R O F I L E N KARIN WANNGÅRD "Jag trivs verkligen med att jobba i miljöer där det finns mycket kompetens, där jag kan få aha-upplevelser från medarbetarna. Det får jag här och det är lärorikt. Jag tycker det är riktigt kul att man äntligen hittat karriärvägar inom löneyrket och auktorisationen är starkt bidragande till detta. flytta hit. Och många som vill flytta hemifrån. Det måste finnas bostäder som unga kan ha råd att efterfråga. Vad är det bästa med ditt jobb idag? Åhhh, då säger jag nog alla mina fantastiska medarbetare. Jag trivs verkligen med att jobba i miljöer där det finns mycket kompetens, där jag kan få aha-upplevelser från medarbetarna. Det får jag här och det är lärorikt. Mitt jobb idag är variationsrikt, det är stora och små beslut om vart annat och alla är lika viktiga. För några veckor sedan gjorde jag till exempel ett besök hos Start Up Stockholm som bedriver nyföretagarrådgivning. Det var riktigt spännande att få ta del av hur idéer kan växa och bli till välmående företag. Det finns många duktiga människor som säkerställer att idéer faktiskt kan bli kommersiella. Vad tycker du är det viktigaste med ditt uppdrag som finansborgarråd? Det viktigaste är, som jag redan varit inne på, att hålla en god ekonomi. Det gäller att förhandla med förnuft, alla vill ha mer pengar. Vi måste vara måna om skattebetalarnas pengar och hålla en god ekonomisk hushållning för stockholmarna. Viktigt är också att säkerställa att det finns resurser i skolan så att alla kan tillgodogöra sig en grundläggande utbildning. Det måste finnas bostäder, det är många som vill JAG HAR MYCKET ATT göra för att säkerställa en fortsatt bra utveckling. Stockholm ska vara en bra plats för företagande och vi ska ha en hälsosam miljö. Idag har faktiskt Stockholm, tro det eller ej, både bra luft och bra vatten. Det måste vi fortsätta värna om, avslutar Karin Wanngård. Karin Wanngård: Bor: I Vällingby Familj: Man och två barn, på 1 och 5 år. Fritid: Har just nu inte så mycket fritid, annars gillar jag att bugga och spela bridge. Läser: Så mycket jag kan, just nu Lucy Dillions senaste, Hundra omistliga ting. Och så en tjock bok om anti-cancer, hur man kan ändra sitt leverne för att undvika sjukdomen. Resmål: Reser inte så mycket men när jag fyller 40 nu i sommar åker vi till Mallorca. Oanad talang: Jag kan bugga riktigt bra. Och spela bridge. Av det blir man strategisk vilket är en bra egenskap i politiken. 14 Nr tidningenkonsulten.se

15 D E K L A R A T I O N Finns det anledning att överklaga Skatteverkets beslut? Som redovisningskonsult har du säkert vid ett flertal tillfällen ställts inför frågan om det finns anledning att överklaga ett beslut från Skatteverket. Även om Skatteverkets beslut vanligtvis är både väl motiverade och korrekta är det är faktiskt förvånansvärt ofta som besluten uppvisar stora brister. TET: MATS BROCKERT, SKATTESPECIALIST SRF SKATTEVERKET HAR VARIT mycket framgångsrik på många områden. Inte minst i ambitionen att förenkla genom olika datastöd. Detta har givetvis tagit stora resurser i anspråk och har inte gått andra områden obemärkt förbi. Till exempel har utbildningsinsatserna inom skatterätt, och då inte minst för nyanställda, minskat drastiskt. När jag anställdes på Skatteverket var den teoretiska utbildningen i skolsal sex månader, varav fyra innan vi ens fick påbörja arbetet med att granska deklarationer. Idag kan utbildningen var mindre än en vecka och handläggaren får därför endast granska ett mycket begränsat område. Med stor framgång har Skatteverket vidare flyttat fokus från att granska deklarationer till att kontrollera kassaregister och personalliggare. Eftersom detta arbete är starkt begränsat till ett fåtal materiella frågor har detta knappast gynnat den allmänna skattekompetensen. Ett annat kanske större problem är att det inte längre finns någon karriärväg på lokal nivå inom Skatteverket för den som vill utveckla sig inom det rättsliga området. Det har lett till att nästan all skattekompetens numera finns samlad på rättsavdelningen på huvudkontoret. Att de mest kunniga handläggarna på lokalkontoren inte längre får fokusera på svåra materiella frågor utan måste arbeta med alla möjliga arbetsuppgifter påverkar självklart kompetensutvecklingen. Tidigare kolleger vittnar också om problem att rekrytera kompetenta skattehandläggare till viktiga rättsliga funktioner inom verket. Jag är helt övertygad om att Skatteverket i framtiden måste, och också kommer, lägga större resurser på utbildning och annan kompetensutveckling inom det skatterättsliga området. Att öka kompetensen inom ett så stort verk är dock inte gjort i en handvändning. Det finns därför en uppenbar risk att vi kommer att få uppleva en period då det finns all anledning att vara extra uppmärksam och kritisk till Skatteverkets beslut. Det gäller även om en så kallad kvalificerad skattehandläggare har varit delaktig i beslutet. Jag har närmast lite förfärad sett flera fall där man helt bortsett ifrån gällande rätt och praxis även i beslut där kvalificerad skattehandläggare varit delaktig. Det behöver i och för sig inte bero kompetensbrist hos den enskilde kvalificerade handläggaren. Det kan likaväl bero på att det inte finns tillräckligt med tid att sätta sig in i varje ärende på grund av att det finns för få kvalificerade handläggare. Hur som helst måste vi räkna med ett ökat behov av att överklaga olika beslut till förvaltningsrätten. Av denna anledning arbetar SRF med att ta fram en endagskurs som ska ge grundläggande kunskap i hur det går till att överklaga ett beslut och driva en process i domstolen. Man kan givetvis ställa sig frågan om det är så särskilt svårt att överklaga ett beslut. Svaret på denna fråga är sannolikt nej. Men vill man ha framgång med sitt överklagande krävs det däremot en del grundläggande kunskaper. Vilka beslut som kan överklagas och under vilken tid är givetvis grundläggande kunskap. Detsamma gäller vilka uppgifter som ska ingå i ett överklagande. Skriv som du pratar brukar man säga. Lite tips och råd hur man ska uttrycka sig kan trots allt vara nyckel till framgång. Hur Skatteverket arbetar och vilka bestämmelser som reglerar ett beskattningsbeslut kan faktiskt också vara bra att känna till. Har till exempel Skatteverket inte följt de formella reglerna kan ett beslut underkännas redan på denna grund. Kännedom om reglerna om partsinsyn, det vill säga vilka handlingar du kan ta del av, kan ge intressant och viktig information. Detta är en del frågor som vi avser att ta upp på kursen. Hur ska jag bäst styrka mina uppgifter och vilka uppgifter får jag lämna? Vem har bevisbördan och hur stark bevisning kan krävas i olika situationer? Kan det vara värdefullt med muntlig förhandling och vad gäller för denna fråga? Kan jag få anstånd med att betala skatten? Vad krävs för att jag ska få ersättning för mina kostnader för överklagandet? Vad är ett förhandsbesked och vem kan begära ett sådant? Det är också frågor som kommer att behandlas. Givetvis blir man inte en fullfjädrad processförare genom denna endagskurs. För det krävs många års erfarenhet. Förhoppningen är istället att konsulten ska känna sig trygg i sin yrkesroll och aldrig känna någon tvekan eller obehag att driva en fråga i domstol, om Skatteverkets beslut framstår som felaktigt. Det är också viktigt att konsultens kunder ska känna sig trygga med att frågan om lämpliga åtgärder kommer att tas upp till diskussion i det fall Skatteverket har fattat ett tveksamt beslut. Genom grundläggande kunskap bör vidare tidsåtgången för att driva ett överklagande minska drastiskt. Sist men inte minst kan kunskap i processföring vara en viktig del i byråns marknadsföring och självklart hur tjänsterna prissätts. Avslutningsvis vill jag nämna att i nästa nummer av Konsulten kommer jag att sticka ut hakan och berätta om SRFs arbete att ta fram marknadens tre absolut bästa kurser i deklaration och beskattning av enskild näringsverksamhet, handelsbolag och aktiebolag. Nr tidningenkonsulten.se 15

16 J U R I D I K JURISTEN HAR ORDET Aktiebrev I mindre aktiebolag (kupongbolag) förekommer det fortfarande att aktiebrev skrivs ut och överlämnas till aktieägarna. Har bolaget gjort det måste aktieägarna förvara dem på ett betryggande sätt. Aktiebrev som har kommit bort måste dödas. TET: JONAS SJULGÅRD, SKATTEJURIST SRF I avstämningsbolag (Euroclear) finns inga aktiebrev längre. I mindre aktiebolag (kupongbolag) däremot får de fortfarande utfärdas. Men det är frivilligt. På begäran från en enskild aktieägare måste dock bolaget skriva ut och överlämna ett aktiebrev som avser dennes aktier. Det finns dock inget krav på att bolaget i ett sådant fall måste utfärda aktiebrev även till övrig ägare. Ett aktiebrev måste skrivas ut på ett pappersdokument. Det får inte vara digitalt. Enligt 6 kap. 2 aktiebolagslagen ska bolagets firma, organisationsnummer och om bolaget är privat eller publikt anges på aktiebrevet. Även aktieägarens namn ska vara angivet samt hans eller hennes person- eller organisationsnummer eller annat identifieringsnummer som exempelvis födelsedatum. Aktiebrevet får endast lämnas ut till den som är införd i aktieboken och först när full betalning erlagts för den eller de aktier brevet lyder på. Vidare måste aktiebolaget ha blivit registrerat hos Bolagsverket om aktien tecknats i samband med att bolaget bildats. Aktie som tillkommit vid ny- eller fondemission får inte lämnas ut förrän emissionen har registrerats. Ett aktiebrev kan bestå av en eller flera lika aktier. Det är vanligt att ett aktiebrev omfattar till exempel aktierna och ett annat aktiebrev aktierna Förbehåll Om det finns olika aktieslag i bolaget ska det av aktiebrevet framgå om det avser till exempel A-aktier eller preferensaktier. Vissa förbehåll som ingår i bolagsordningen måste också framgå. Dessa kan på aktiebrevet förkortas med konvertibel, samtycke, förköp, hembud respektive inlösen. Införs ett sådant förbehåll genom en ändring i bolagsordningen ska utfärdade aktiebrev begäras in för påskrift. Bolaget har i ett sådant fall möjlighet att hålla inne den aktieutdelning som belöper på aktien till dess aktiebrevet lämnats in. Ett förbehåll enligt bolagsordningen gäller mot en förvärvare av aktien även om det inte framgår av aktiebrevet. Men styrelsen kan i ett sådant fall bli skadeståndskyldig mot aktieägarna om den försummat att ta in en sådan uppgift i aktiebreven. Aktiens kvotvärde behöver inte anges på aktiebrevet. Det kan rent av vara olämpligt. Vid en framtida ändring av kvotvärdet kan det då bli nödvändigt att lämna in aktiebrevet till bolaget för ändring. Tidigare skulle ett aktiebrev innehålla uppgift om aktiens nominella belopp. Det kravet har slopats. Men det finns inget hinder mot att det står kvar på äldre aktiebrev. Av aktiebrevet ska det slutligen framgå vilken dag det lämnats ut. Men innan det lämnas ut ska det undertecknas av minst halva styrelsen. Överlåtelse När aktiebrev utfärdats är de rättigheter som aktien är förenad med knutna till aktiebrevet. När en ägare vill överlåta sina aktier skriver han under en överlåtelseförklaring på aktiebrevet. Det är inte nödvändigt att ange till vem överlåtelsen sker utan överlåtelsen kan ske in blanco. Men vill förvärvaren i ett sådant fall utöva sin rätt som aktieägare i bolaget och till exempel rösta för aktien, måste han komplettera överlåtelseförklaringen med sitt namn och därefter låta anteckna sig i aktieboken. Om aktieägaren tappat bort det aktiebrev han erhållit måste det dödas innan ett nytt aktiebrev kan utfärdas och aktierna överlåtas. Ansökan om dödning av aktiebrev görs hos Bolagsverket. Räkna med att förfarandet hos Bolagsverket tar minst ett år. Rekommendera därför dina kunder att förvara sina aktiebrev på ett betryggande sätt. Ekonomisk förvaltare i Göteborg söker Auktoriserad Redovisningskonsult Husjuristerna befinner sig i en fortsatt spännande tillväxtfas och behöver förstärka sitt team med en ekonom. För ytterligare information se vår hemsida Välkommen med din ansökan med CV och personligt brev senast den 15/ till jobb@husjuristerna.se. För frågor är du välkommen att kontakta Sandra Rowa på telefon Nr tidningenkonsulten.se

17 S R F D A G A R N A Höstens branschhändelse SRF dagarna 6-8 oktober Oavsett om du varit med tidigare eller inte i år vill vi gärna se dig under våra SRF-dagar! Välkommen till tre välfyllda dagar med inspiration, fakta, nyttigheter och bra erbjudanden. Och inte att förglömma gemenskapen med dina kollegor i branschen. TET: TINA SJÖSTRÖM FOTO: LARS DAHLSTRÖM ÅRETS SRF-DAGAR genomförs 6-8 oktober i Stockholm. Vi inleder med en repris av förra årets succé, SRF Ekonomi & Löneforum som den här gången arrangeras på Stockholm City Conference Center/Norra Latin i centrala Stockholm. Under den här dagen bjuder vi på branschaktuella seminarier och fina erbjudanden från våra samarbetspartners. Temat i år är framtidens konsult och hur digitaliseringen förändrar sättet att jobba. Hur gör vi förflyttningen tillsammans och i fas med våra kunder? Det här blir en dag med fokus på dig och din verksamhet. DEN 7-8 OKTOBER fortsätter SRF-dagarna i anslutning till branschens största mässa Ekonomi & Företag på Kistamässan. Här genomförs våra kongressförhandlingar, föreläsningar och den återupptagna Byråkonferensen som vänder sig till alla på byrån. På programmet står bland annat en föreläsning med Ulla-Lisa Thordén om merförsäljning för större kundnytta samt inspel från några framgångsrika byråer. Naturligtvis ska du också passa på att mingla på mässan för att ta del av alla erbjudanden, lyssna på intressanta seminarier och diskutera framtidsfrågor. SOM GRÄDDE PÅ MOSET bjuder vi på en tropisk upplevelse, årets kongressmiddag och fest hålls i Fjärilshuset i Hagaparken. Bland fjärilar och akvarier intar vi en härlig trerättersmiddag och njuter av häftig underhållning med gruppen Super Trouper som bjuder på en fartfylld ABBA-show i världsklass. Kvällen avslutas som vanligt på dansgolvet. Som konferencier under kvällen ser vi Owe Sandström, designer och zoolog. Mer information och anmälan hittar du på srfdagarna.se Missa inte bokatidigt-rabatten när du bokar dig senast den 30 juni. PROGRAM I KORTHET: Tisdag 6 oktober Stockholm CCC/Norra Latin SRF Ekonomi & Löneforum After Work Gratisbuss till hotell Scandic Victoria Tower, Kista kl Onsdag 7 oktober Kistamässan SRF Kongressförhandlingar Digitalisering i lönebranschen Föreläsare: Zennie Sjölund Betalar företaget rimlig ränta? Föreläsare: Tommy Furland SALK ny svensk standard inom lön Föreläsare: Zennie Sjölund SRF Mässmingel Buss från Scandic Victoria Tower SRF Kongressmiddag i Fjärilshuset Torsdag 8 oktober Kistamässan SRF Byråledarkonferens Digitalisering i lönebranschen Föreläsare: Zennie Sjölund Utveckling och risker Föreläsare: Roland Sigbladh Att sälja rådgivning Föreläsare: Mikael Carlson Läs mer och boka på Sponsorer: Nr tidningenkonsulten.se 17

18 D I G I T A L A T R E N D E R I den här artikelserien berörs trender inom webb, sociala medier och om att synas och finnas på nätet. TET: SANDRA VEGA, MARKNADSASSISTENT SRF R.I.P Internet Explorer I mitten av mars gick nyheten ut att Internet Explorer nu helt läggs ner. Riktigt så blir det inte men nyheten satte igång spekulationer kring hur och när Explorer går i graven. Sanningen är att Microsoft satt stopp för vidare utveckling och uppdateringar av Explorer. Microsoft lanserar istället en ny browser som kommer med Windows 10. Trots detta är det dags att ge upp Explorer. Anledningen är att Explorer har passerat sitt bäst före datum för länge sedan och inte hängt med utvecklingen. Tyvärr verkar deras nya browser Project Spartan gå en liknande väg vad gäller sitt html5-stöd, eller rättare sagt bristen på stöd. Ta farväl av din gamla vän Till och med Microsoft själva har marknadsfört Internet Explorer som browsern du älskar att hata. Efter att ha analyserat den trafik som kommer till våra webbplatser så kan jag konstatera att hela 50 procent av våra besökare fortfarande klamrar sig fast vid just Internet Explorer. Microsofts Explorer har haft en svensk marknadsandel på hela 95 procent och varit det primära valet för många. Trots detta är majoriteten av artiklarna som cirkulerar kring Explorers fall inte speciellt positiva inställda till den gamla browsern. Det kan låta hårt men för oss som jobbar aktivt med att designa och utveckla funktionella webbplatser så räknar vi helt bort Explorer i våra satsningar. Anledningen är att majoriteten av de fel vi stöter på är Explorer-relaterade. Det är dags att byta browser! Vad ska du välja istället? Det jag kan läsa ut av trenderna i trafiken till våra webbplatser så har trots allt 50 procent redan vant sig av med Internet Explorer och istället laddat ner Google Chrome, Mozilla Firefox, Opera eller Safari. Dessa fyra alternativ är de allra vanligaste. Alla listade browsers installeras enkelt och kostnadsfritt från leverantörernas egna webbplatser och tar cirka 30 sekunder att installera. Uppdateringarna installeras även de smidigt i bakgrunden, med undantag för Safari. Alla dessa webbläsare är bra och dåliga på något sätt, ingen är perfekt men de är helt klart ett bättre alternativ än Internet Explorer. Här är listan: Google Chrome är snabb och har ett inbyggt stöd för alla flash-innehåll och pdf. Hanterar html5 och anpassning till alla webbsidor smidigt och bäst av alla browsers. Google Chrome erbjuder även ett stort antal tillägg och appar, som dessutom är gratis. Negativt är att Chrome har dokumenterats krascha av flash-baserade webbplatser. Mozilla Firefox är en av de tyngre webb- läsarna som du kan välja, här får du flera möjligheter att ladda ner olika tillägg och är en utmärkt webbläsare för webbutvecklare. Nackdelen är att webbläsaren är tyngre och därför tar längre tid på sig att starta. Safari är en Apple-baserad browser som riktar sig främst mot Apple-användare. Det kan man konstatera efter att inga nya versioner släpps för Windows. Positivt och negativt i ett. Opera är en webbläsare som fungerar utmärkt för den som vill surfa mobilt. Opera har det näst bästa html5-stödet. Nackdelen är att många webbdesigner helt missar att stämma av Opera som en webbläsare och kan missa att göra grafiska inställningar som ser bra ut för den. Instruktioner Så byter du standardwebbläsare, den webbläsare som öppnas automatiskt när du vill surfa på webben. Efter installation öppnar du din nya webbläsare, instruktionen är baserad på den senaste versionen på svenska. Google Chrome, klicka på menyraden, tre vågräta streck uppe till höger, sedan inställningar, klicka på rutan med texten Använd Google Chrome som standardwebbläsare. Mozilla Firefox, klicka på menyraden, tre vågräta streck uppe till höger, sedan kugghjulet inställningar, direkt kommer en kryssruta med texten kontrollera vid start om Firefox är din standardwebbläsare, klicka Ja för att få Firefox som din standardwebbläsare. Safari, klicka på kugghjulet uppe till höger, sedan inställningar, klicka på rutan med texten Förvald browser och välj sedan Safari. I Mac kan du också ändra detta under Systeminställningar och Internet. Opera, blir ofta per automatik din standardwebbläsare när du installerar den, för att säkerställa att det är så, klicka på fliken Opera uppe till vänster, sedan kugghjulet inställningar, under förvald läsare står det om Opera är förinställd eller inte. Klicka på Gör Opera till min standardwebbläsare. 18 Nr tidningenkonsulten.se

19 V E R K S A M H E T S U T V E C K L I N G Linda Norrstrand I november 2014 fick Ekonomibolaget en kvalitetskontroll. Personalen har gått från den inledande nervösa ovissheten till att beslutsamt jobba mot samma mål och kan nu känna stolthet över sin dokumenterade kompetens. De två kontrolldagarna var värt långt mycket mer än jag trodde från början, säger bolagets VD Linda Norrstrand. TET: TINA SJÖSTRÖM KVALITETSKONTROLLEN BYGGER KUNSKAP FÖR FRAMTIDEN! EKONOMIBOLAGET ÄR EN redovisningsbyrå i Stockholm med 15 anställda. Linda Norrstrand är själv inte redovisningskonsult utan konsult inom kommunikation och har tidigare bland annat jobbat med implementering av kvalitetssystem hos företag. Det kändes spännande när vi fick besked om den kommande kvalitetskontrollen, berättar hon. Det kändes lite pirrigt först men vi pratade igenom syftet med kontrollen och försökte hitta vad vi kunde vinna på den, lite av what s in it for me. Första tanken var att vi skulle klara en kontroll men den övergick ganska snabbt till att vi faktiskt skulle få möjlighet och hjälp av en person utifrån att strukturera vårt arbete enligt Reko. Vi skulle få ett kvitto på vårt nuläge. Jag har följt utvecklingen av Reko och blev väldigt glad när jag såg att nya boken är processorienterad, Reko är mycket lättare att tillämpa då. VI AVSATTE TID och resursplanerade vårt arbete inför kontrollen, fortsätter Linda. Det tror jag är viktigt att göra och inte bara hasta igenom eller lägga på detta arbete på redan fullbelagda konsulter. Tid kostar pengar, absolut, men det är inte så ofta man får en sådan här möjlighet och jag kan lova att det lönar sig. Vi jobbade mot det gemensamma målet att klara kontrollen men vi visste inte vad klara betydde. Vi tog fram aktivitetslistor och hade regelbundna möten, alla var delaktiga. Jag fick också möjlighet att jobba vidare med vårt förändringsarbete att lyfta kundnyttan en nivå. SYFTET MED EN kvalitetskontroll är enligt beskrivningen att redovisningsbyrån ska få en möjlighet att hålla hög kvalitet. Linda Norrstrand vill lyfta det ännu högre. Jag tycker att syftet med kontrollen är att vi får ett strukturerat arbetssätt så att vi får mer frihet att lyfta dialogen med kund så att de verkligen får nytta av det vi gör. Kundnytta helt enkelt. Vi har pratat om att vi ska få bort alla onödiga hinder, skapa en lättare arbetsdag, få mer flyt. Ju mer strukturerat arbetssätt vi har desto större frihet att lyfta fram det vi ser. PÅ EKONOMIBOLAGET använder de sig av ett intranät, ett digitalt arbetsverktyg där man kan följa arbetsprocesser och dela med sig av sin kunskap. Förutom styrdokument, checklistor och rutinbeskrivningar har vi även praktiska beskrivningar hur medarbetare har löst olika problem för att få till en effektiv arbetsprocess. Det kan till exempel handla om hur man kan få kunden att förstå nyttan med att lämna in material i tid. Jag har upplevt att våra kunder är mycket mer skötsamma nu efter kontrollen när vi börjat kommunicera med dem på ett bättre sätt. Vi har också låtit våra kunder följa vår kvalitetsprocess. Vår kontrollant tyckte att vi skulle känna oss stolta över vårt arbete med byrårutiner och Reko-kurser. Under alla år hon genomfört kontroller var Ekonomibolaget de första som inte fick några kompletteringar. Kvalitetskontrollen har lett till flera konkreta förbättringar hos Ekonomibolaget. Vi har blivit mer rådgivare och mindre bokförare. Vi har fått möjlighet att göra fler Bokslutsrapporter. Vi har renodlat vår kundstock. Dessutom är det nu fler av våra teamledare som sitter med i våra kunders ledningsgrupper. Där kan vi få användning för vår potential och bli en affärskritisk part hos kunden. Jag måste säga att vi verkligen tagit ett kliv framåt. Jobbet som redovisningskonsult är superviktigt. Det finns många företagare som tycker ekonomi är tråkigt men alla tycker att pengar är kul. Vi har försökt hitta ett språk som kunden förstår, att jobba enligt Reko dokumentstyrt och processorienterat ger oss den friheten. ÄVEN OM ALLA hos oss var kompetenta och kunniga före kvalitetskontrollen så tror vi mer på oss själva nu. Vi har fått ett bevis på att vi faktiskt är duktiga. Vi säljer in rådgivningsuppdrag på ett helt annat sätt eftersom kunderna bättre förstår nyttan med det vi gör. Jag tycker att våra konsulter har ett större intresse för kundens vardag nu än före kvalitetskontrollen, som jag redan sagt struktur skapar frihet. Det som inte kräver en tänkande individ försöker vi digitalisera och automatisera. Enligt min mening så höjer kvalitetskontrollen värdet av vårt bolag och bygger kunskap för framtiden. Jag kan numera titulera mig världens mest stolta företagsledare, avslutar Linda Norrstrand. Nr tidningenkonsulten.se 19

20 R E D O V I S N I N G REDOVISNINGSEPERTEN HAR ORDET Bokföringsnämnden (BFN) har fortsatt på inslagen linje och offentliggör lämnade brevsvar på sin webbplats. BFN anger inte vilken status dessa svar egentligen har. Dock bör BFNs brevsvar tolkas som en del av redovisningsreglerna. TET: CLAES ERIKSSON, REDOVISNINGSEPERT, SRF Nya brevsvar begränsar möjligheten att tillämpa K2 Som jag tidigare har skrivit kan jag inte se annat än att brevsvaren ska läsas som en del av normgivningen. De anger i vart fall hur BFN tolkar sina egna regler. Svaren återges däremot inte under rubriken Redovisningsregler utan under rubrikerna Skrivelser Övrigt. Trots denna rubricering kan jag, som sagt, inte se annat än att de ska läsas som en del av redovisningsreglerna. Det kan noteras att inget svar hittills lett till ändring i de allmänna råden K2 och K3. Svaren ska med andra ord gå att härleda från de befintliga allmänna råden. En fråga är om det möjligen kan finnas fler svarsalternativ än de BFN avger? Jag lämnar det öppet för vidare diskussion och redogör nedan för BFNs senast publicerade svar. Kan en kassaflödesanalys ingå i en årsredovisning upprättad enligt K2? BFN anger att K2 är ett förenklat regelverk som innehåller alla regler som krävs för att upprätta en årsredovisning. Det finns inga regler för kassaflödesanalys i K2. Punkt 3.1 i K2 anger att årsredovisningens olika delar ska presenteras i ordningen förvaltningsberättelse, resultaträkning, balansräkning och noter. Kassaflödesanalys anges med andra ord inte. Med hänvisning till punkt 3.1, det faktum att inga andra liknande regler finns i K2 eller lagen för hur en kassaflödesanalys ska upprättas samt att K2 ska vara ett heltäckande regelverk anger BFN att ett företag som tillämpar K2 inte kan upprätta en kassaflödesanalys och låta den ingå i årsredovisningen. BFN använder uttrycket ingå i årsredovisningen. Det bör tolkas som att BFN menar att kassaflödesanalysen inte heller får ingå som en fullständig rapport i en not. Inte ens om företaget beskriver vilka regler den är upprättad efter. Givetvis kan BFN inte stoppa frivilliga kassaflödesanalyser redovisade utanför årsredovisningen. En intressant fråga att förhålla sig till är den skrivning som finns i kommentaren till punkt 1.4: Enligt punkt 1.4 ska ett företag som väljer att tillämpa det allmänna rådet tillämpa det i sin helhet och utan avvikelse. Företaget ska därför inte tillämpa annan normgivning när det upprättar årsredovisning. Det allmänna rådet ska ses som en helhet och reglerna är villkorade av varandra. Ett företag som tilläm- par det allmänna rådet får dock alltid lämna fler tilläggsupplysningar samt upplysningar i förvaltningsberättelsen. BFN nämner punkten med tillhörande kommentar, men inte just delen om att det är tillåtet att lämna fler tilläggsupplysningar. Det får tolkas som att BFN inte ser en fullständig kassaflödesanalys som en frivillig tilläggsupplysning. Sammanfattningsvis innebär BFNs brevsvar att företag som vill upprätta en fullständig kassaflödesanalys och inkludera den i en årsredovisning är hänvisade till K3. Säkringsredovisning vid tillämpning av K2 Det var SRFs redovisningsgrupp som skickade in frågan till BFN angående säkringsredovisning. Anledningen var att vi var på gång att skriva ett uttalande i serien SRFU, men backade på det i sista stund då vi förstod att det fanns starka uppfattningar för en annan tolkning än den vi tänkte presentera. Frågan ställdes därför till BFN och vi fick ett svar som motsvarar vad vi tänkt skriva i vårt uttalande. BFNs svar är relativt kortfattat. Det anges bara att inga andra säkringsredovisningar än de som kommer till uttryck i tre angivna punkter är tillåtna. Det innebär att säkrings- 20 Nr tidningenkonsulten.se

Skattefrihet för ideell second hand-försäljning

Finansdepartementet Skatte- och tullavdelningen Skattefrihet för ideell second hand-försäljning Maj 2015 1 1 Sammanfattning I promemorian föreslås att skattefriheten för allmännyttiga ideella föreningars

Finansdepartementet Skatte- och tullavdelningen Skattefrihet för ideell second hand-försäljning Maj 2015 1 1 Sammanfattning I promemorian föreslås att skattefriheten för allmännyttiga ideella föreningars

ORDNING OCH REDA # sommarnummer! STOCKHOLMS MEST INFLYTELSERIKA POLITIKER GILLAR. Lönekarriären bra grund för Karin Wanngård EXTRA TJOCKT

#3 2015 MAGASINET FÖR DIG SOM ARBETAR INOM REDOVISNING OCH LÖN PRIS 69 KR ETRA TJOCKT sommarnummer! STOCKHOLMS MEST INFLYTELSERIKA POLITIKER GILLAR ORDNING OCH REDA Lönekarriären bra grund för Karin Wanngård

#3 2015 MAGASINET FÖR DIG SOM ARBETAR INOM REDOVISNING OCH LÖN PRIS 69 KR ETRA TJOCKT sommarnummer! STOCKHOLMS MEST INFLYTELSERIKA POLITIKER GILLAR ORDNING OCH REDA Lönekarriären bra grund för Karin Wanngård

TIPS TILL SOMMARJOBBARE

Det här är Företagarna Vi är Sveriges största intresseorganisation för dig som är företagare. Vi företräder 70 000 företagare i Sverige. Det ger oss kraft att påverka makthavare på alla plan och i många

Det här är Företagarna Vi är Sveriges största intresseorganisation för dig som är företagare. Vi företräder 70 000 företagare i Sverige. Det ger oss kraft att påverka makthavare på alla plan och i många

Smarta lösningar för dig med aktiebolag. program och kunskap för dig som vill få ut mer av ditt företagande

Program, böcker, e-kurser och mallar för ditt aktiebolag! Smarta lösningar för dig med aktiebolag program och kunskap för dig som vill få ut mer av ditt företagande 1 Lättanvända program för aktiebolagets

Program, böcker, e-kurser och mallar för ditt aktiebolag! Smarta lösningar för dig med aktiebolag program och kunskap för dig som vill få ut mer av ditt företagande 1 Lättanvända program för aktiebolagets

Välkommen till Fora! Din samarbetspartner inom avtalsförsäkringar.

Välkommen till Fora! Din samarbetspartner inom avtalsförsäkringar. www.fora.se Det handlar om företagets Avtalsförsäkringarna är en del av det svenska trygghetssystemet och bygger på kollektivavtal mellan

Välkommen till Fora! Din samarbetspartner inom avtalsförsäkringar. www.fora.se Det handlar om företagets Avtalsförsäkringarna är en del av det svenska trygghetssystemet och bygger på kollektivavtal mellan

Välkommen till Fora! Din samarbetspartner inom avtalsförsäkringar

Välkommen till Fora! Din samarbetspartner inom avtalsförsäkringar www.fora.se Det handlar om företagets Avtalsförsäkringarna är en del av det svenska trygghetssystemet och bygger på kollektivavtal mellan

Välkommen till Fora! Din samarbetspartner inom avtalsförsäkringar www.fora.se Det handlar om företagets Avtalsförsäkringarna är en del av det svenska trygghetssystemet och bygger på kollektivavtal mellan

PROGRAMVARULEVERANTÖRERNA. SRF tar pulsen på F R A M T I D S S P A N I N G PROGRAMVARULEVERANTÖRER REDOVISNING

SRF tar pulsen på PROGRAMVARULEVERANTÖRERNA Just nu är det stort fokus på automatiseringar i redovisningsbranschen. Teknikutvecklingen möjliggör att mer tid kan läggas på kvalificerade arbetsuppgifter

SRF tar pulsen på PROGRAMVARULEVERANTÖRERNA Just nu är det stort fokus på automatiseringar i redovisningsbranschen. Teknikutvecklingen möjliggör att mer tid kan läggas på kvalificerade arbetsuppgifter

AKTIEBOLAG ÄR EN BOLAGSFORM SOM KAN VARA LÄMPLIG NÄR DET GÄLLER ATT BEDRIVA NÄRINGSVERKSAMHET. CHRISTER NILSSON

AKTIEBOLAG ÄR EN BOLAGSFORM SOM KAN VARA LÄMPLIG NÄR DET GÄLLER ATT BEDRIVA NÄRINGSVERKSAMHET. Av CHRISTER NILSSON Aktiebolag är en bolagsform som kan vara ett lämpligt val för den näringsverksamhet som

AKTIEBOLAG ÄR EN BOLAGSFORM SOM KAN VARA LÄMPLIG NÄR DET GÄLLER ATT BEDRIVA NÄRINGSVERKSAMHET. Av CHRISTER NILSSON Aktiebolag är en bolagsform som kan vara ett lämpligt val för den näringsverksamhet som

Utdrag ur protokoll vid sammanträde 2015-08-27. Skattefrihet för ideell secondhandförsäljning. Förslaget föranleder följande yttrande av Lagrådet:

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2015-08-27 Närvarande: F.d. justitieråden Severin Blomstrand och Annika Brickman samt justitierådet Johnny Herre. Skattefrihet för ideell secondhandförsäljning

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2015-08-27 Närvarande: F.d. justitieråden Severin Blomstrand och Annika Brickman samt justitierådet Johnny Herre. Skattefrihet för ideell secondhandförsäljning

På väg ut i arbetslivet

På väg ut i arbetslivet Arbetsgivaren är skyldig att betala lön och se till att din arbetsmiljö är säker. Ditt ansvar är att göra jobbet och följa de regler som finns på arbetsplatsen. Men det finns många

På väg ut i arbetslivet Arbetsgivaren är skyldig att betala lön och se till att din arbetsmiljö är säker. Ditt ansvar är att göra jobbet och följa de regler som finns på arbetsplatsen. Men det finns många

Smakstart i företaget!

Medlemsavgift i 3 månader Ev a-kasseavgift tillkommer. Läs mer på unionen.se/egenforetagare 50% Dessutom resten av första året om du nyligen har eller funderar på att starta eget. Smakstart i företaget!

Medlemsavgift i 3 månader Ev a-kasseavgift tillkommer. Läs mer på unionen.se/egenforetagare 50% Dessutom resten av första året om du nyligen har eller funderar på att starta eget. Smakstart i företaget!

Här hittar du tips på sånt som är bra att veta när man är ny i arbetslivet. På väg ut i arbetslivet. Maja, medlem i Handels

Här hittar du tips på sånt som är bra att veta när man är ny i arbetslivet. På väg ut i arbetslivet Maja, medlem i Handels På väg ut i arbetslivet Arbetsgivaren är skyldig att betala lön och se till att

Här hittar du tips på sånt som är bra att veta när man är ny i arbetslivet. På väg ut i arbetslivet Maja, medlem i Handels På väg ut i arbetslivet Arbetsgivaren är skyldig att betala lön och se till att

SÅ ANSTÄLLER DU. Vad du ska tänka på då du anställer en person AVTAL

SÅ ANSTÄLLER DU Vad du ska tänka på då du anställer en person AVTAL VAD SKA JAG TÄNKA PÅ DÅ JAG ANSTÄLLER EN PERSON? Tänk noga igenom vilka kvaliteter, kvalifikationer och personlighetstyp du vill ha till

SÅ ANSTÄLLER DU Vad du ska tänka på då du anställer en person AVTAL VAD SKA JAG TÄNKA PÅ DÅ JAG ANSTÄLLER EN PERSON? Tänk noga igenom vilka kvaliteter, kvalifikationer och personlighetstyp du vill ha till

ALLT DU BEHÖVER VETA OM ETT MEDLEMSKAP I SHR

ALLT DU BEHÖVER VETA OM ETT MEDLEMSKAP I SHR VÄLKOMNA TILL DET ROLIGASTE VI VET! Vi jobbar i en fantastiskt rolig och spännande bransch och vi kan varje år räkna in många nya medlemmar. Restauranger och

ALLT DU BEHÖVER VETA OM ETT MEDLEMSKAP I SHR VÄLKOMNA TILL DET ROLIGASTE VI VET! Vi jobbar i en fantastiskt rolig och spännande bransch och vi kan varje år räkna in många nya medlemmar. Restauranger och

Handledning för inrapportering KFO-LO

Handledning för inrapportering KFO-LO 1 Inledning Välkommen som kund hos Pensionsvalet! Denna handledning riktar sig till arbetsgivare som har anställda som omfattas av tjänstepensionsavtalet GTP (Gemensam

Handledning för inrapportering KFO-LO 1 Inledning Välkommen som kund hos Pensionsvalet! Denna handledning riktar sig till arbetsgivare som har anställda som omfattas av tjänstepensionsavtalet GTP (Gemensam

Extra krafter. för dig som tänker starta eller driver eget. i 3 månader. Värde 1125 kr exkl moms. Gäller inte om du redan är medlem i Unionen.

Ev a-kasseavgift och premie för tilläggsförsäkring tillkommer. Läs mer på unionen.se/egenforetagare i 3 månader Värde 1125 kr exkl moms. Gäller inte om du redan är medlem i Unionen. Dessutom ca resten

Ev a-kasseavgift och premie för tilläggsförsäkring tillkommer. Läs mer på unionen.se/egenforetagare i 3 månader Värde 1125 kr exkl moms. Gäller inte om du redan är medlem i Unionen. Dessutom ca resten

Facket för Service och Kommunikation. Gott & blandat inför yrkeslivet

Facket för Service och Kommunikation Gott & blandat inför yrkeslivet Det här är SEKO 3 Vi tror på solidaritet! 5 Kolla avtalen 7 Åldern inne? 8 Sommarjobbet 9 Jobb utomlands 10 Mer info 10 Försäkra dig!

Facket för Service och Kommunikation Gott & blandat inför yrkeslivet Det här är SEKO 3 Vi tror på solidaritet! 5 Kolla avtalen 7 Åldern inne? 8 Sommarjobbet 9 Jobb utomlands 10 Mer info 10 Försäkra dig!

Handledning för inrapportering KFO-LO

Handledning för inrapportering KFO-LO 1 Inledning Välkommen som kund hos Pensionsvalet! Denna handledning riktar sig till arbetsgivare som har anställda som omfattas av tjänstepensionsavtalet KAP (Kooperationens

Handledning för inrapportering KFO-LO 1 Inledning Välkommen som kund hos Pensionsvalet! Denna handledning riktar sig till arbetsgivare som har anställda som omfattas av tjänstepensionsavtalet KAP (Kooperationens

Ska du vara föräldraledig?

Ska du vara föräldraledig? Information om vad man ska tänka på när man ska vara föräldraledig Ska du vara föräldraledig? När du är föräldraledig sänks din medlemsavgift till Handels gäller inte avgiften

Ska du vara föräldraledig? Information om vad man ska tänka på när man ska vara föräldraledig Ska du vara föräldraledig? När du är föräldraledig sänks din medlemsavgift till Handels gäller inte avgiften

Visita en del av en växande framtidsbransch

Bli medlem Visita en del av en växande framtidsbransch FÖR DIG SOM VERKAR INOM BESÖKSNÄRINGEN HAR Visita jobbat i över hundra år. Vi har sedan starten arbetat för branschens utveckling och för att våra

Bli medlem Visita en del av en växande framtidsbransch FÖR DIG SOM VERKAR INOM BESÖKSNÄRINGEN HAR Visita jobbat i över hundra år. Vi har sedan starten arbetat för branschens utveckling och för att våra

ANSTÄLLA SOMMARJOBBARE

Det här är Företagarna Vi är Sveriges största intresseorganisation för dig som är företagare. Vi företräder 70 000 företagare i Sverige. Det ger oss kraft att påverka makthavare på alla plan och i många

Det här är Företagarna Vi är Sveriges största intresseorganisation för dig som är företagare. Vi företräder 70 000 företagare i Sverige. Det ger oss kraft att påverka makthavare på alla plan och i många

Skattefrihet för ideell secondhandförsäljning. Lagrådsremissens huvudsakliga innehåll

Lagrådsremiss Skattefrihet för ideell secondhandförsäljning Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 13 augusti 2015 Magdalena Andersson Niklas Ekstrand (Finansdepartementet) Lagrådsremissens

Lagrådsremiss Skattefrihet för ideell secondhandförsäljning Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 13 augusti 2015 Magdalena Andersson Niklas Ekstrand (Finansdepartementet) Lagrådsremissens

Frågor och svar om regeländringarna inom assistansersättningen den 1 juli 2013

1 (11) Frågor och svar om regeländringarna inom assistansersättningen den 1 juli 2013 Uppdaterad: (se markering i marginal) 2013-06-11 2013-06-18 Innehåll Allmänna frågor...3 1. Vart ska man vända sig

1 (11) Frågor och svar om regeländringarna inom assistansersättningen den 1 juli 2013 Uppdaterad: (se markering i marginal) 2013-06-11 2013-06-18 Innehåll Allmänna frågor...3 1. Vart ska man vända sig

Intervju med Pia Blank Thörnroos om arbetsgivardeklaration på individnivå

Intervju med Pia Blank Thörnroos om arbetsgivardeklaration på individnivå Vid halvårsskiftet infördes arbetsgivardeklaration på individnivå för företag som för personalliggare och har 16 anställda eller

Intervju med Pia Blank Thörnroos om arbetsgivardeklaration på individnivå Vid halvårsskiftet infördes arbetsgivardeklaration på individnivå för företag som för personalliggare och har 16 anställda eller

Din tjänstepension i Alecta

1311 2012.01 Illustration Agnes Miski Török Foto Björn Keller Produktion Alecta f ö r m å n s b e s t ä m d t j ä n s t e p e n s i o n, i t p 2 Din tjänstepension i Alecta Informationen i den här broschyren

1311 2012.01 Illustration Agnes Miski Török Foto Björn Keller Produktion Alecta f ö r m å n s b e s t ä m d t j ä n s t e p e n s i o n, i t p 2 Din tjänstepension i Alecta Informationen i den här broschyren

Ideella föreningar. Trelleborgs Kommun/Kultur- och fritidsförvaltningen Budo Ericsson SKV Västervik

Ideella föreningar Trelleborgs Kommun/Kultur- och fritidsförvaltningen 2019-04-10 Budo Ericsson SKV Västervik Innehåll Föreningen Bokföring Inkomstskatt Inkomstdeklaration 3 Moms Arbetsgivare Övrigt Föreningen

Ideella föreningar Trelleborgs Kommun/Kultur- och fritidsförvaltningen 2019-04-10 Budo Ericsson SKV Västervik Innehåll Föreningen Bokföring Inkomstskatt Inkomstdeklaration 3 Moms Arbetsgivare Övrigt Föreningen

talarmanus för skolinformatör i åk 1 vilka är vi?

talarmanus för skolinformatör i åk 1-3 2011 talarmanus för skolinformatör i åk 1 vilka är vi? JOBBA Värt att veta inför sommar- och extrajobb. Bild 2 Berätta vem du är och varför du är engagerad i facket

talarmanus för skolinformatör i åk 1-3 2011 talarmanus för skolinformatör i åk 1 vilka är vi? JOBBA Värt att veta inför sommar- och extrajobb. Bild 2 Berätta vem du är och varför du är engagerad i facket

En liten broschyr om ditt jobb och dina rättigheter

JOBBA! En liten broschyr om ditt jobb och dina rättigheter 23 sidor som ger dig bättre koll på ditt jobb och på oss 05 välkommen till ditt arbetsliv! Om att jobba och varför vi ger dig den här broschyren.

JOBBA! En liten broschyr om ditt jobb och dina rättigheter 23 sidor som ger dig bättre koll på ditt jobb och på oss 05 välkommen till ditt arbetsliv! Om att jobba och varför vi ger dig den här broschyren.

Välkommen till Modern Ekonomi

MODERN EKONOMI Mats Olsson - Falköping Lena Grevsjö - Kungsbackakontoret Mats Olsson - Falköpingskontoret Välkommen till Modern Ekonomi Modern Ekonomi är ett av Sveriges snabbast växande företag för ekonomitjänster.

MODERN EKONOMI Mats Olsson - Falköping Lena Grevsjö - Kungsbackakontoret Mats Olsson - Falköpingskontoret Välkommen till Modern Ekonomi Modern Ekonomi är ett av Sveriges snabbast växande företag för ekonomitjänster.

För en rättvis start i. arbetslivet

För en rättvis start i arbetslivet Det här är VI SKA MED VI SKA MED arbetar för att förbättra förutsättningarna för unga döva och unga med hörselskada eller kombinerad syn- och hörselnedsättning på arbetsmarknaden.

För en rättvis start i arbetslivet Det här är VI SKA MED VI SKA MED arbetar för att förbättra förutsättningarna för unga döva och unga med hörselskada eller kombinerad syn- och hörselnedsättning på arbetsmarknaden.

Information om din anställning med anledning av konkurs

Information om din anställning med anledning av konkurs Här följer en kort sammanställning med information om de vanligaste löne- och anställningsfrågorna som kan uppkomma i samband med en konkurs. Experts

Information om din anställning med anledning av konkurs Här följer en kort sammanställning med information om de vanligaste löne- och anställningsfrågorna som kan uppkomma i samband med en konkurs. Experts

DU AVGÖR EFFEKTEN. Fackets styrka påverkas av vad du bidrar med.

DU AVGÖR EFFEKTEN Fackets styrka påverkas av vad du bidrar med. " 2 Min kompetens garanterar din säkerhet. Jag är stolt över mina yrkeskunskaper och vill ha bra betalt för dem. ENSAM ELLER GEMENSAMT Det

DU AVGÖR EFFEKTEN Fackets styrka påverkas av vad du bidrar med. " 2 Min kompetens garanterar din säkerhet. Jag är stolt över mina yrkeskunskaper och vill ha bra betalt för dem. ENSAM ELLER GEMENSAMT Det

För en rättvis start i. arbetslivet

För en rättvis start i arbetslivet Det här är VI SKA MED VI SKA MED arbetar för att förbättra förutsättningarna för unga döva och unga med hörselskada eller kombinerad syn- och hörselnedsättning på arbetsmarknaden.

För en rättvis start i arbetslivet Det här är VI SKA MED VI SKA MED arbetar för att förbättra förutsättningarna för unga döva och unga med hörselskada eller kombinerad syn- och hörselnedsättning på arbetsmarknaden.

sommarjobb i botkyrka Guide för dig som ska sommarjobba

sommarjobb i botkyrka Guide för dig som ska sommarjobba Min arbetsplats Här fyller du i information om din arbetsplats. Arbetsplats:... Adress:... Handledare:... Telefonnummer:... Annan kontaktperson:...

sommarjobb i botkyrka Guide för dig som ska sommarjobba Min arbetsplats Här fyller du i information om din arbetsplats. Arbetsplats:... Adress:... Handledare:... Telefonnummer:... Annan kontaktperson:...

OBSERVERA VÅRT NYA TELEFONNUMMER: 010 442 90 19

OBSERVERA VÅRT NYA TELEFONNUMMER: 010 442 90 19 Telefontider: måndag, onsdag, fredag 8.30 12.00 och tisdag, torsdag kl. 13.00 16.00 Vad jobbar vi med just nu: Mycket händer i TioHundra ab. Hela bolagsstyrelsen

OBSERVERA VÅRT NYA TELEFONNUMMER: 010 442 90 19 Telefontider: måndag, onsdag, fredag 8.30 12.00 och tisdag, torsdag kl. 13.00 16.00 Vad jobbar vi med just nu: Mycket händer i TioHundra ab. Hela bolagsstyrelsen

Datum: 2008-09-17. Rubrik: Frågor och svar flytt av tjänstepensionen ITP del 2

... 2 Så går flytten till...2 1. När kan jag flytta mitt intjänade pensionskapital?...2 2. Hur gör jag om jag vill flytta mitt kapital?...2 3. Jag vill inte göra flytten via e-legitimation på s hemsida.