Uppdaterat underlag inför 2011 års avtalsrörelse

|

|

|

- Stina Karlsson

- för 5 år sedan

- Visningar:

Transkript

1 Uppdaterat underlag inför 2011 års avtalsrörelse Industrins Ekonomiska Råd 28 Oktober 2011

2 Innehåll Nya globala förutsättningar Eurokrisen USA-ekonomin och tillväxtländerna Risker på upp-och nedsidan Hur påverkas utsikterna för svensk ekonomi Dämpad exportefterfrågan Minskad tillförsikt och framtidstro Inflation och inflationsförväntningar Effekterna hittills för svensk industri Löner, arbetskraftskostnader och reallöner Efterfrågan, produktion och sysselsättning Effekterna i olika branscher

3 Sammanfattande bedömning Globala utsikter Den finansiella oron har gett negativa spridningseffekter till den reala ekonomin Förtroendeindikatorer kraftigt nedåt världen över Tydliga effekter av kreditåtstramning i Västeuropa Seg återhämtning i USA, tillväxtekonomerna måttligt drabbade Huvudscenario: Låg tillväxt men ingen global recession Nedåtrisker dominerar Europa - risk för kreditdrivet tvärstopp Budgetbesparingar hämmar efterfrågan och ger politiska spänningar. Nya kapitalkrav riskerar stramare kreditvillkor. Greklandskrisen riskerar ge spridningseffekter. USA ökad finansiell stress, men lägre än i Europa Politisk blockering i kongressen kan fördjupa avmattning EM-länder fortsatt relativt hög tillväxt, men större risker för bakslag Vad kan ge starkare internationell konjunktur Politiska lösningar i Europa, återhämtning på bostads- och arbetsmarknaden i USA, mjuklandning i Kina, rekonstruktion av det globala finansiella och internationell samordning av finanspolitik

4 Sammanfattande bedömning Utsikter för svensk ekonomi Tillväxten bromsas upp när omvärlden växlar ner och osäkerheten dämpar aktiviteten Arbetslösheten blir kvar på hög nivå eller stiger något Hushållen blir mer försiktiga och ökar sitt sparande när lägre börskurser och huspriser försämrar deras balansräkningar Inflationsförväntningarna sjunker och inflationen avtar Möjlighet till stimulanspolitik om konjunkturen försämras Den finansiella sektorn relativt stark men kan få finansierings-svårigheter som medför risktillägg för hushåll och företag Utvecklingen i svensk industri Reallönerna minskar 2011 Nominella löner väntas stiga drygt 2,5%, klart lägre än i Västeuropa Fortsatt men dämpad återhämtning under 2 kvartalet Fallande efterfrågan och produktion under 3 kvartalet Arbetsmarknaden visar ännu ingen påtaglig försämring

5 Nya globala förutsättningar Finansiell oro under sensommaren driven av Ny allvarligare fas av europeisk skuldkris Svaga amerikansk konjunkturdata under maj-juli Allt djupare splittring i amerikansk politik Spridningseffekter till reala ekonomin Förtroendeindikatorer kraftigt nedåt Tydliga effekter av kreditåtstramning i Västeuropa Måttlig avmattning i tillväxtekonomier Amerikanska hårddata bättre än väntat den senaste tiden Huvudscenario i prognoserna. Låg tillväxt men ingen global recession Eurokrisens förlopp avgör.

6 Olika grad av misstroende

7 Finansiell stress mest kännbar i Europa

8 Tydlig dämpning i USA och Tyskland

9 USA: Svag framtidstro, men fortsatt konsumtionsökning

10 Kina: Avmattning på väg

11 Olika situation på arbetsmarknaden i Euro-zonen

12 Nedjusterade prognoser på bred front

13 KPI på väg att toppa, kärninflationen har stigit från nedpressad nivå

14 Stark korrelation mellan svensk och tysk export

15 Anpassning av bostadspriser med undantag för Sverige och Norge

16 Stockholmsbörsen har tappat mark 2011 efter gynnsam utveckling 2009 och 2010

17 Globala utsikter: nedåtriskerna dominerar Huvudscenario: låg global tillväxt, men ingen recession. Riskerna i prognoserna dominerar på nedåtsidan Europa: Mångdimensionellt dilemma. Risk för kreditdrivet tvärstopp Budgetbesparingar hämmar efterfrågan Nya kapitalkrav riskerar krympande banksektor med stramare kreditsituation för industrin. Skuldnedskrivning för Grekland riskerar ge spridningseffekter Nedskärningar och ökad överstatlighet ger politiska spänningar USA: Seg återhämtning Ökad finansiell stress men på lägre nivå än i Europa Risk för politisk blockering i kongressen som fördjupar nedgång EM-länder: Fortsatt tillväxt, men större risker Kinesisk avmattning på hög tillväxtnivå, men ökade risker för bakslag efter byggboom och svällande informell kreditsektor

18 Vad kan orsaka starkare internationell konjunktur? Europa: Lång process men rätt start kan bidra till att krampen släpper. USA: Positiv dynamik förstärks. Återhämtning på arbets- och bostadsmarknad kommer igång. Kina säkerställer mjuklandning. Rekonstruktion av globala finansiella systemet sker gradvis. Viss internationell samordning av finanspolitik för att undvika synkroniserad åtstramning

19 Uppdatering av synen på svensk ekonomi Internationella oron dämpar exportefterfrågan Minskad tillförsikt i näringslivet med troliga effekter på investeringar och nyrekryteringar Hushållens framtidstro och konsumtionsvilja har också vänt nedåt Inflation och inflationsförväntningar Ändrade förutsättningar för penningpolitiken

20 BNP-utveckling enligt NR, årstakt

21 Exportvolymutveckling enligt NR, Kvartalsvis förändring säsongrensat

22 Export- och importutveckling enligt utrikeshandelsstatistiken t o m sep

23 Tillförsikt i näringslivet

24 Sysselsättningstillväxt och arbetslöshet

25 Antal arbetade timmar i näringslivet

26 Lediga platser som andel av arbetskraften

27 Beveridgekurvan

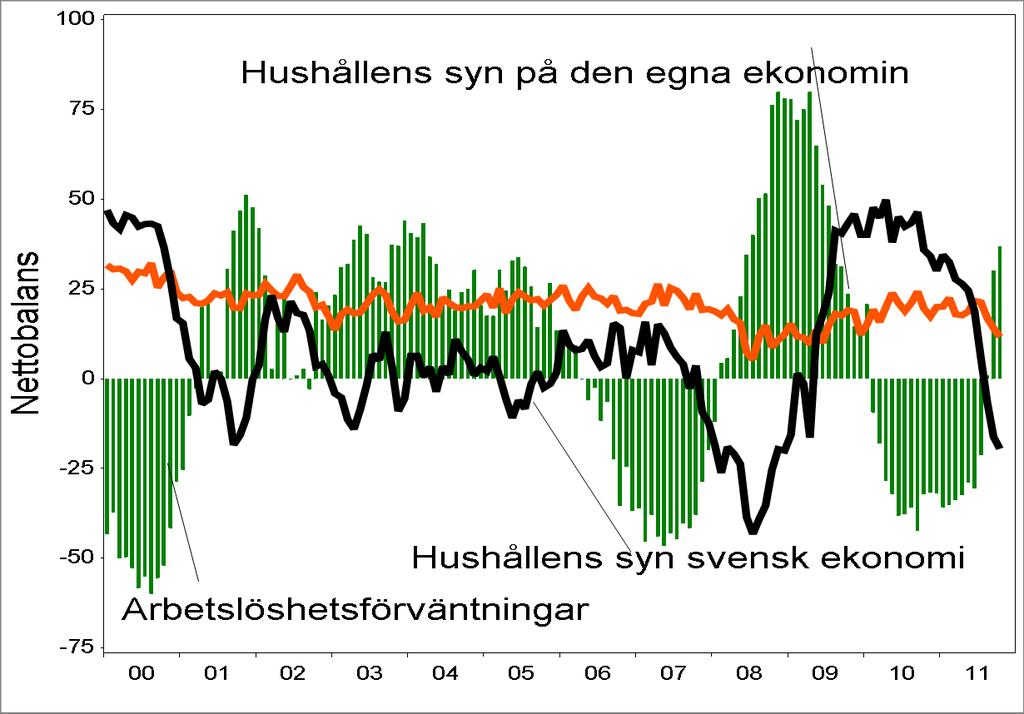

28 Hushållens framtidstro

29 Prisutveckling på småhus (nivå och årlig ökningstakt t o m tredje kvartalet)

30 Kreditgivning till företag och hushåll (årlig procentuell förändring)

31 Risktillägg på kort och lång ränta (procentenheter)

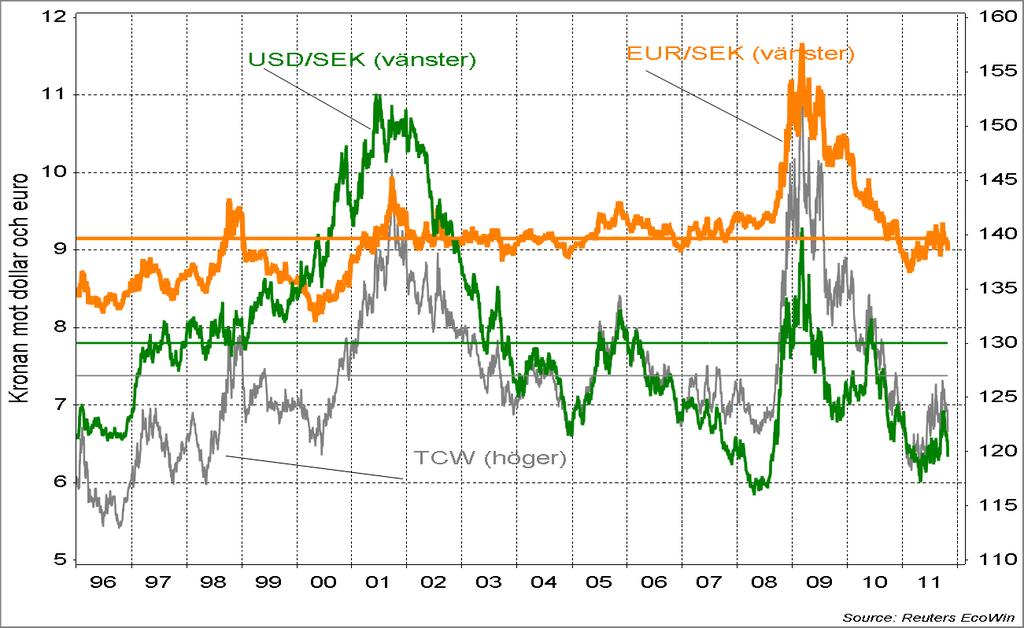

32 Kronans utveckling

33 Pristryck i producentledet (årlig procentuell förändring)

34 Konsumentpriserna enligt olika index

35 Inflationsförväntningarna på ett års sikt

36 Penningpolitiken

37 Utsikter för svensk ekonomi nedåtrisker i fokus Sverige förutses undvika ny recession men tillväxten avtar när omvärlden växlar ned osäkerheten dämpar aktiviteten Arbetslösheten stabiliseras på relativt hög nivå eller stiger något Hushållen blir mer försiktiga ökar sitt sparande från redan höga nivåer lägre börskurser och huspriser försämrar balansräkningar Inflationsförväntningarna sjunker och inflationen avtar

38 Utsikter för svensk ekonomi, forts Penningpolitiken Möjlighet finns för Riksbanken att sänka styrräntan om tillväxten avtar Huvudscenariot är att den kvarstår på nuvarande nivå nästa år Till skillnad från flertalet övriga västländer finns utrymme för finanspolitiska stimulanser om konjunkturen försämras Sveriges finansiella sektor relativt stark men kan få finansieringssvårigheter högre risktillägg påverkar företag och hushåll genom ökade räntemarginaler

39 Utvecklingen i svensk industri Lönebildningen i olika konjunkturlägen Löneutvecklingen första halvåret enl KL Arbetskraftskostnader i olika länder enligt LCI Reallöneutvecklingen för industrianställda Produktionsutvecklingen enligt NR och IPI Barometerdata om efterfrågan, produktion, arbetsmarknadsläge mm för tredje kvartalet Inköpschefernas index Konjunkturbarometern (KI) Arbetsmarknadsutvecklingen inom industrin

40 Löneutveckling i olika konjunkturlägen

41 Löneutvecklingen de senaste avtalsperioderna

42 Reallöneminskning i korten 2011

43 Löneutvecklingen enligt LCI i olika länder

44 Produktionsutvecklingen enl NR och IPI

45 IPI indikerar svagt fall i industrins produktion 3 kv

46 Barometerdata och inköpschefernas index

47 Vikande efterfrågan enligt KI-barometern

48 .liksom enligt inköpscheferna

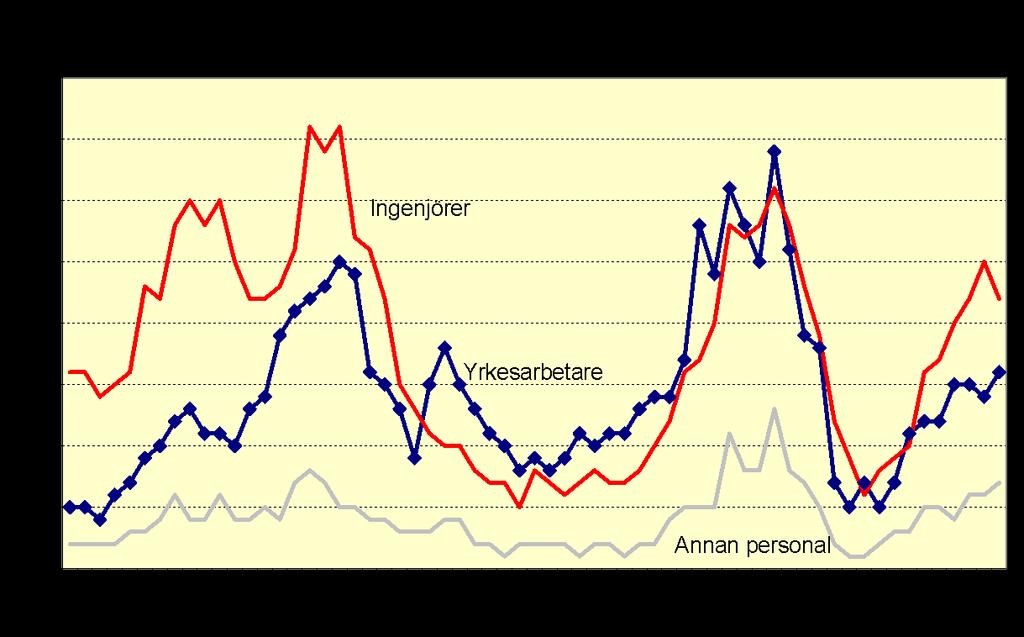

49 Bristen på arbetskraft

50 Lönsamhetsomdöme enligt KI-barometern

51 Produktionsutvecklingen per bransch Industriproduktionen branschvis NR-data IPI-data måntal kv 2 kv Juli-aug Gruvindustri -9,5-16,8 43,0 6,1-1,3-5,8 Livsmedelsindustri -7,4 0,8 2,1 0,0-3,9-5,5 Textil, kläder o läderind -1,3-16,5 6,5 8,9-1,1-5,1 Skogsindustri o grafisk ind. 0,4-9,0 11,4 3,7-1,3-4,3 Petroleum o kemisk ind 2,7-3,4 8,7 37,5 14,0 8,4 Gummivaru o plastind -0,1-19,6 17,8 12,8 14,2 7,8 Stål o metallvaruind -7,9-30,5 24,2 18,2 4,9 4,3 Dator, elektronik o optikind 6,2-10,7 12,6 35,7 18,2 15,4 Elapparaturindustri -5,1 6,1 3,9 24,6 40,1 40,8 Övrig maskinindustri -6,0-37,1 24,5 27,3 15,9 14,1 Motorfordonsindustri. -29,0-38,8 50,5 58,6 22,1 11,9 Övrig transportmedelsind. -7,3-22,5-1,8 19,8 19,0 28,5 Möbel- o övrig tillverkning -6,3-6,3 7,4-3,0-9,7-7,8 Hela industrin -5,5-17,5 15,8 20,0 9,1 6,6

52 Gruvindustrins produktion (IPI)

53 Livsmedelsindustri och Teko (IPI)

54 Skogsindustrin och grafisk industri (IPI)

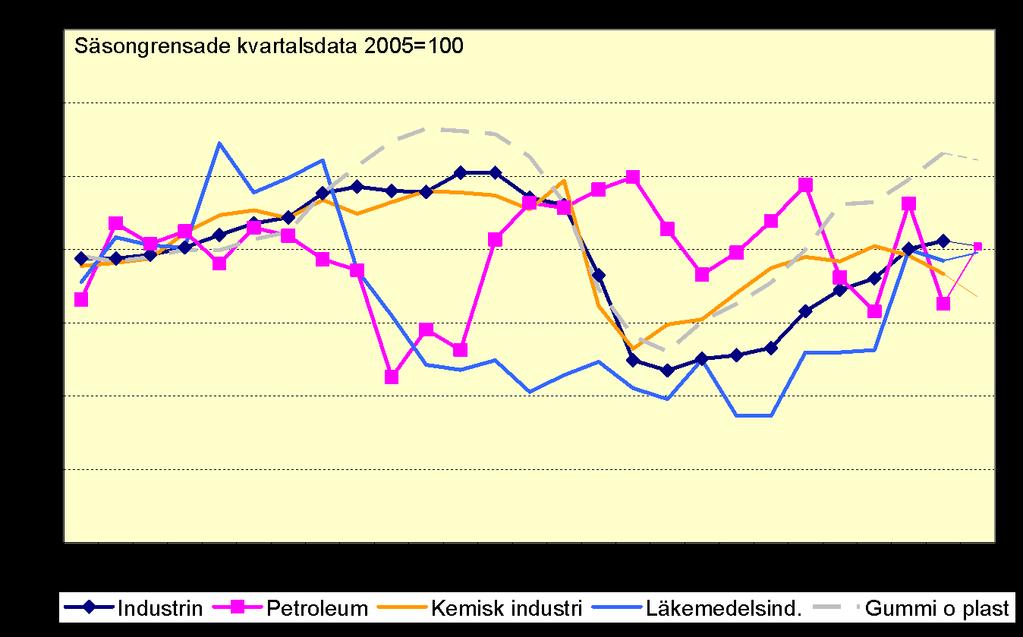

55 Kemiska industribranscher (IPI)

56 Jord- och stenindustri samt stål- och metallverk (IPI)

57 Metallvaru- och maskinindustri (IPI)

58 Elmaskiner och motorfordon (IPI)

59 Annan transportmedelsind. samt övrig tillverkningsindustri (IPI)

60 Antal anställda, glidande 12-mån.snitt

61 Varsel som andel av tillvidareanställda

62 Antal varslade och arbetslösa p g a personal- eller driftsinskränkningar (1000-tal)

63 Andelen arbetslösa kassamedlemmar

64 Utvecklingen i svensk industri Reallönerna minskar 2011 Lönerna har ökat med drygt 2% under 1 hå 2011 Det är klart lägre än i EMU eller EU15. Arbetskostnaderna ökade mera i linje med EU Lönerna väntas stig med 2,5-2,7% 2011 och KPI med 3% Fortsatt men dämpad återhämtning i industrin under 2 kv enligt NR-data IPI indikerar fallande produktionen under 3 kvartalet..liksom data från KI-barometern och Inköpschefernas index Splittrad bild i olika branscher Arbetsmarknaden visar ännu ingen påtaglig försvagning

65

Effekter av en fördjupad finansiell kris i omvärlden

Fördjupning i Konjunkturläget januari 8 (Konjunkturinstitutet) Sammanfattning FÖRDJUPNING Effekter av en fördjupad finansiell kris i omvärlden I denna fördjupning används världsmodellen NiGEM och Konjunkturinstitutets

Fördjupning i Konjunkturläget januari 8 (Konjunkturinstitutet) Sammanfattning FÖRDJUPNING Effekter av en fördjupad finansiell kris i omvärlden I denna fördjupning används världsmodellen NiGEM och Konjunkturinstitutets

KONJUNKTURINSTITUTET. 28 augusti Jesper Hansson

KONJUNKTURINSTITUTET 8 augusti 13 Jesper Hansson Sammanfattning Tecken på en vändning i konjunkturen allt tydligare Ökat förtroende från hushåll och företag Långsam förbättring på arbetsmarknaden Riksbanken

KONJUNKTURINSTITUTET 8 augusti 13 Jesper Hansson Sammanfattning Tecken på en vändning i konjunkturen allt tydligare Ökat förtroende från hushåll och företag Långsam förbättring på arbetsmarknaden Riksbanken

SVENSK EKONOMI. Lägesrapport av den svenska ekonomin enligt regeringens bedömning i 2009 års ekonomiska vårproposition

SVENSK EKONOMI Lägesrapport av den svenska ekonomin enligt regeringens bedömning i 2009 års ekonomiska vårproposition OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 2009/2 Sid 1 (5) Lägesrapport av den svenska

SVENSK EKONOMI Lägesrapport av den svenska ekonomin enligt regeringens bedömning i 2009 års ekonomiska vårproposition OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 2009/2 Sid 1 (5) Lägesrapport av den svenska

BNP-UTVECKLING I OMVÄRLDEN ENLIGT HANDELSVÄGT INDEX (KIX)

") KAPITEL 2 BNP-UTVECKLING I OMVÄRLDEN ENLIGT HANDELSVÄGT INDEX (KIX) 3,0 2,5 2,0 1,5 1,0 0,5 0,0 1998-2007 2008-2013 2014-2016 Källa: Konjunkturinstitutet BNP-UTVECKLING 1998-2017 PROCENT 8 6 4 2 0-2 -4

KAPITEL 2 BNP-UTVECKLING I OMVÄRLDEN ENLIGT HANDELSVÄGT INDEX (KIX) 3,0 2,5 2,0 1,5 1,0 0,5 0,0 1998-2007 2008-2013 2014-2016 Källa: Konjunkturinstitutet BNP-UTVECKLING 1998-2017 PROCENT 8 6 4 2 0-2 -4

Ekonomiska bedömningar

Ekonomiska bedömningar Inför optionsbeslutet September 2014 Kapitel 2 - Omvärlden BNP-utveckling 1998-2015 Källa: Konjunkturinstitutet, augusti 2014 samt IMFs prognos från juli 2014 för euroområdet, USA

Ekonomiska bedömningar Inför optionsbeslutet September 2014 Kapitel 2 - Omvärlden BNP-utveckling 1998-2015 Källa: Konjunkturinstitutet, augusti 2014 samt IMFs prognos från juli 2014 för euroområdet, USA

Inledning om penningpolitiken

Inledning om penningpolitiken Riksdagens finansutskott 7 mars 13 Riksbankschef Stefan Ingves En lämplig avvägning i penningpolitiken Reporänta 5 5 3 Räntan halverad sedan förra vintern för att stimulera

Inledning om penningpolitiken Riksdagens finansutskott 7 mars 13 Riksbankschef Stefan Ingves En lämplig avvägning i penningpolitiken Reporänta 5 5 3 Räntan halverad sedan förra vintern för att stimulera

Vart tar världen vägen?

Vart tar världen vägen? PPT, 26 november 2012 Klas Eklund Senior Economist, SEB Snabb överblick Världsekonomin: Splittrad men trist bild USA: Ljusglimtar, men ännu ingen riktig fart Kina: På väg att bottna

Vart tar världen vägen? PPT, 26 november 2012 Klas Eklund Senior Economist, SEB Snabb överblick Världsekonomin: Splittrad men trist bild USA: Ljusglimtar, men ännu ingen riktig fart Kina: På väg att bottna

Vårprognosen Mot en långsam återhämtning

EUROPEISKA KOMMISSIONEN - PRESSMEDDELANDE Vårprognosen 2012 2013 Mot en långsam återhämtning Bryssel den 11 maj 2012 - Efter produktionsnedgången i slutet av 2011 anses EUekonomin nu befinna sig i en svag

EUROPEISKA KOMMISSIONEN - PRESSMEDDELANDE Vårprognosen 2012 2013 Mot en långsam återhämtning Bryssel den 11 maj 2012 - Efter produktionsnedgången i slutet av 2011 anses EUekonomin nu befinna sig i en svag

Utvecklingen i den svenska ekonomin ur bankens perspektiv. Jörgen Kennemar

Utvecklingen i den svenska ekonomin ur bankens perspektiv Jörgen Kennemar Efter vinter kommer våren... 2 Globala tillväxten en återhämtning har inletts med Asien i spetsen 3 Den globala finanskrisen är

Utvecklingen i den svenska ekonomin ur bankens perspektiv Jörgen Kennemar Efter vinter kommer våren... 2 Globala tillväxten en återhämtning har inletts med Asien i spetsen 3 Den globala finanskrisen är

Konjunktur och arbetsmarknad i Sverige och internationellt. Arbetsgivargrupp Robert Tenselius, ekonom, Teknikföretagen

Konjunktur och arbetsmarknad i Sverige och internationellt Arbetsgivargrupp 2016-09-22 Robert Tenselius, ekonom, Teknikföretagen Disposition Utgångsläget för teknikindustrin i Sverige Arbetskraftskostnader

Konjunktur och arbetsmarknad i Sverige och internationellt Arbetsgivargrupp 2016-09-22 Robert Tenselius, ekonom, Teknikföretagen Disposition Utgångsläget för teknikindustrin i Sverige Arbetskraftskostnader

Välkommen till Q4-presentation. Cecilia och Robert, Järna Rosor

Välkommen till Q4-presentation Cecilia 1 och Robert, Järna Rosor Svenskt Näringslivs konjunkturrapport, fjärde kvartalet 2012 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen

Välkommen till Q4-presentation Cecilia 1 och Robert, Järna Rosor Svenskt Näringslivs konjunkturrapport, fjärde kvartalet 2012 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen

ANFÖRANDE. Det ekonomiska läget. Ännu inget slut på finanskrisen. 1. Den internationella utvecklingen

ANFÖRANDE DATUM: 2008-08-21 TALARE: PLATS: Vice riksbankschef Svante Öberg Malmö SVERIGES RIKSBANK SE-103 37 Stockholm (Brunkebergstorg 11) Tel +46 8 787 00 00 Fax +46 8 21 05 31 registratorn@riksbank.se

ANFÖRANDE DATUM: 2008-08-21 TALARE: PLATS: Vice riksbankschef Svante Öberg Malmö SVERIGES RIKSBANK SE-103 37 Stockholm (Brunkebergstorg 11) Tel +46 8 787 00 00 Fax +46 8 21 05 31 registratorn@riksbank.se

Inledning om penningpolitiken

Inledning om penningpolitiken Riksdagens finansutskott 7 november 13 Riksbankschef Stefan Ingves Dagens presentation Läget i svensk ekonomi och den aktuella penningpolitiken Utmaningar på arbetsmarknaden

Inledning om penningpolitiken Riksdagens finansutskott 7 november 13 Riksbankschef Stefan Ingves Dagens presentation Läget i svensk ekonomi och den aktuella penningpolitiken Utmaningar på arbetsmarknaden

Chefsekonomens översikt - Det allmänna ekonomiska läget

Det allmänna ekonomiska läget och den kommunalekonomin, vintern 2015 Översikt, publicerad 23.12.2015 Chefsekonomens översikt - Det allmänna ekonomiska läget Under hösten har finansmarknaden med oro följt

Det allmänna ekonomiska läget och den kommunalekonomin, vintern 2015 Översikt, publicerad 23.12.2015 Chefsekonomens översikt - Det allmänna ekonomiska läget Under hösten har finansmarknaden med oro följt

Det ekonomiska läget. 4 juli Finansminister Anders Borg. Finansdepartementet

Det ekonomiska läget 4 juli Finansminister Anders Borg Det ekonomiska läget Stor internationell oro, svensk tillväxt bromsar in Sverige har relativt starka offentliga finanser Begränsat reformutrymme,

Det ekonomiska läget 4 juli Finansminister Anders Borg Det ekonomiska läget Stor internationell oro, svensk tillväxt bromsar in Sverige har relativt starka offentliga finanser Begränsat reformutrymme,

Inför 2016 års avtalsrörelse. en rapport av Industrins Ekonomiska Råd Oktober 2015

Inför 2016 års avtalsrörelse en rapport av Industrins Ekonomiska Råd Oktober 2015 Industrins Ekonomiska Råd Cecilia Hermansson, KTH/Swedbank Mauro Gozzo, Business Sweden Juhana Vartiainen, Riksdagen, Finland

Inför 2016 års avtalsrörelse en rapport av Industrins Ekonomiska Råd Oktober 2015 Industrins Ekonomiska Råd Cecilia Hermansson, KTH/Swedbank Mauro Gozzo, Business Sweden Juhana Vartiainen, Riksdagen, Finland

Finansiell månadsrapport AB Svenska Bostäder december 2010

Finansiell månadsrapport AB Svenska Bostäder december 2010 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 268 mnkr. Det är en ökning med 6 mnkr sedan förra månaden. Räntan för månaden

Finansiell månadsrapport AB Svenska Bostäder december 2010 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 268 mnkr. Det är en ökning med 6 mnkr sedan förra månaden. Räntan för månaden

Finansiell månadsrapport AB Stockholmshem april 2011

Finansiell månadsrapport AB Stockholmshem april 2011 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 923 mnkr. Det är en ökning med 180 mnkr sedan förra månaden, och 69% av ramen är utnyttjad.

Finansiell månadsrapport AB Stockholmshem april 2011 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 923 mnkr. Det är en ökning med 180 mnkr sedan förra månaden, och 69% av ramen är utnyttjad.

Den svenska ekonomin enligt regeringens bedömning i budgetpropositionen för 2011. OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 1/2010

Den svenska ekonomin enligt regeringens bedömning i budgetpropositionen för 2011 OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 1/2010 Sid 1 (5) Den svenska ekonomin enligt regeringens bedömning i budgetpropositionen

Den svenska ekonomin enligt regeringens bedömning i budgetpropositionen för 2011 OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 1/2010 Sid 1 (5) Den svenska ekonomin enligt regeringens bedömning i budgetpropositionen

Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) april 2011

april 2011") Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) april 2011 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 10 794 mnkr. Det är en minskning med 733 mnkr sedan förra månaden.

Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) april 2011 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 10 794 mnkr. Det är en minskning med 733 mnkr sedan förra månaden.

Den svenska ekonomin enligt regeringens bedömning i 2011 års budgetproposition

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års budgetproposition I budgetpropositionen är regeringen betydligt mer pessimistiska om den ekonomiska utvecklingen jämfört med i vårpropositionen.

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års budgetproposition I budgetpropositionen är regeringen betydligt mer pessimistiska om den ekonomiska utvecklingen jämfört med i vårpropositionen.

Penningpolitiken och lönebildningen. Vice riksbankschef Per Jansson

Penningpolitiken och lönebildningen Vice riksbankschef Per Jansson Teman i dag Lönebildningen och penningpolitiken I ett längre perspektiv Aspekter på den kommande avtalsrörelsen Det senaste penningpolitiska

Penningpolitiken och lönebildningen Vice riksbankschef Per Jansson Teman i dag Lönebildningen och penningpolitiken I ett längre perspektiv Aspekter på den kommande avtalsrörelsen Det senaste penningpolitiska

Utsikterna för den svenska konjunkturen

KONJUNKTURINSTITUTET 7 september 13 Utsikterna för den svenska konjunkturen en uppdatering av prognosen i Konjunkturläget, Augusti 13 Peter Svensson ENS1 Mycket ringa påverkan på KI:s prognosarbete Nytt

KONJUNKTURINSTITUTET 7 september 13 Utsikterna för den svenska konjunkturen en uppdatering av prognosen i Konjunkturläget, Augusti 13 Peter Svensson ENS1 Mycket ringa påverkan på KI:s prognosarbete Nytt

Swedbank. Private Banking. Joakim Axelsson. Swedbank

Swedbank Private Banking Joakim Axelsson Swedbank Stockholmsbörsen 1100 SIX Portfolio Return Index -0,35-0,35% Stockholm Stock Exchange, SIXIDX, SIX Portfolio Return Index, Last index 1100 1000 1000 900??

Swedbank Private Banking Joakim Axelsson Swedbank Stockholmsbörsen 1100 SIX Portfolio Return Index -0,35-0,35% Stockholm Stock Exchange, SIXIDX, SIX Portfolio Return Index, Last index 1100 1000 1000 900??

Makrofokus. Makroanalys. Veckan som gick

Makroanalys 2 augusti 212 Makrofokus Patrik Foberg +46 8 46 84 24 Patrik.foberg@penser.se Sven-arne Svensson +46 8 46 84 2 Sven-arne.svensson@penser.se Veckan som gick - Inflationstakten i sjönk,7% i juli

Makroanalys 2 augusti 212 Makrofokus Patrik Foberg +46 8 46 84 24 Patrik.foberg@penser.se Sven-arne Svensson +46 8 46 84 2 Sven-arne.svensson@penser.se Veckan som gick - Inflationstakten i sjönk,7% i juli

Sammanfattning. Diagram 1 Barometerindikatorn och BNP

7 Sammanfattning BNP-tillväxten i Sverige var tillfälligt stark under tredje kvartalet. Den europeiska skuldkrisen sätter tydliga avtryck i efterfrågetillväxten och konjunkturen vänder nu ner med stigande

7 Sammanfattning BNP-tillväxten i Sverige var tillfälligt stark under tredje kvartalet. Den europeiska skuldkrisen sätter tydliga avtryck i efterfrågetillväxten och konjunkturen vänder nu ner med stigande

Det ekonomiska läget November Carl Oreland

Det ekonomiska läget November 2014 Carl Oreland 141104 BNP-tillväxten i USA är god och har överträffat förväntningarna, men i euroområdet. 2 Fortsatt mycket expansiv penningpolitik som dock divergerar

Det ekonomiska läget November 2014 Carl Oreland 141104 BNP-tillväxten i USA är god och har överträffat förväntningarna, men i euroområdet. 2 Fortsatt mycket expansiv penningpolitik som dock divergerar

Hur stark är grunden för den ekonomiska tillväxten i Finland?

Pentti Hakkarainen Finlands Bank Hur stark är grunden för den ekonomiska tillväxten i Finland? Mariehamn, 15.8.2016 15.8.2016 1 Ekonomiska utsikter för euroområdet 15.8.2016 Pentti Hakkarainen 2 Svagare

Pentti Hakkarainen Finlands Bank Hur stark är grunden för den ekonomiska tillväxten i Finland? Mariehamn, 15.8.2016 15.8.2016 1 Ekonomiska utsikter för euroområdet 15.8.2016 Pentti Hakkarainen 2 Svagare

Den svenska ekonomin enligt regeringens bedömning i 2011 års ekonomiska vårproposition

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års ekonomiska vårproposition I vårpropositionen skriver regeringen att Sveriges ekonomi växer snabbt. Prognosen för de kommande åren

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års ekonomiska vårproposition I vårpropositionen skriver regeringen att Sveriges ekonomi växer snabbt. Prognosen för de kommande åren

Alternativscenario: svagare tillväxt i euroområdet

Konjunkturläget mars 6 FÖRDJUPNING Alternativscenario: svagare tillväxt i euroområdet Risken för en sämre utveckling i euroområdet än i Konjunkturinstitutets huvudscenario dominerar. En mer dämpad tillväxt

Konjunkturläget mars 6 FÖRDJUPNING Alternativscenario: svagare tillväxt i euroområdet Risken för en sämre utveckling i euroområdet än i Konjunkturinstitutets huvudscenario dominerar. En mer dämpad tillväxt

Aktuellt på Malmös bostadsmarknad

Aktuellt på Malmös bostadsmarknad Stadskontoret Upprättad Datum: Version: Ansvarig: Förvaltning: Enhet: 2008.09.02 1.0 Anna Bjärenlöv Stadskontoret Strategisk utveckling Detta PM avser att kortfattat redogöra

Aktuellt på Malmös bostadsmarknad Stadskontoret Upprättad Datum: Version: Ansvarig: Förvaltning: Enhet: 2008.09.02 1.0 Anna Bjärenlöv Stadskontoret Strategisk utveckling Detta PM avser att kortfattat redogöra

Balansakt på recessionens rand. Konjunkturprognos, november 2018

Balansakt på recessionens rand Konjunkturprognos, november 2018 Globala trender NYA NORMALEN HÄR FÖR ATT STANNA Globala trender Svag produktivitet i Nya Normalen Global sammanfattning KAN EN GLOBAL RECESSION

Balansakt på recessionens rand Konjunkturprognos, november 2018 Globala trender NYA NORMALEN HÄR FÖR ATT STANNA Globala trender Svag produktivitet i Nya Normalen Global sammanfattning KAN EN GLOBAL RECESSION

Finansiell månadsrapport Stockholms Stads Parkerings AB oktober 2013

Finansiell månadsrapport Stockholms Stads Parkerings AB oktober 2013 Bolagets skuld Skulden uppgick vid slutet av månaden till 483 mnkr. Det är en minskning med 24 mnkr sedan förra månaden, och 70% av

Finansiell månadsrapport Stockholms Stads Parkerings AB oktober 2013 Bolagets skuld Skulden uppgick vid slutet av månaden till 483 mnkr. Det är en minskning med 24 mnkr sedan förra månaden, och 70% av

Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) mars 2011

mars 2011") Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) mars 2011 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 11 527 mnkr. Det är en minskning med 278 mnkr sedan förra månaden.

Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) mars 2011 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 11 527 mnkr. Det är en minskning med 278 mnkr sedan förra månaden.

Finansiell månadsrapport AB Stockholmshem augusti 2010

Finansiell månadsrapport AB Stockholmshem augusti 2010 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 633 mnkr. Det är en ökning med 40 mnkr sedan förra månaden, och 45% av ramen är utnyttjad.

Finansiell månadsrapport AB Stockholmshem augusti 2010 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 633 mnkr. Det är en ökning med 40 mnkr sedan förra månaden, och 45% av ramen är utnyttjad.

Löneekvationen. Ökad vinstandel och/eller importpriser. Real löner 0% Inflation 3,5% Produktivitet 1,5% Nominella löner 3,5% Nominella löner 3,5%

Löneekvationen Produktivitet 1,5% Löneinflation 2% Nominella löner 3,5% Nominella löner 3,5% Inflation 3,5% Real löner 0% Ökad vinstandel och/eller importpriser Löneandelen föll mellan 1975-1995 75,0 Löneandel

Löneekvationen Produktivitet 1,5% Löneinflation 2% Nominella löner 3,5% Nominella löner 3,5% Inflation 3,5% Real löner 0% Ökad vinstandel och/eller importpriser Löneandelen föll mellan 1975-1995 75,0 Löneandel

Effekter av en fördjupad skuldkris i euroområdet

Sammanfattning FÖRDJUPNING Effekter av en fördjupad skuldkris i euroområdet I denna fördjupning tecknas ett alternativt scenario där skuldkrisen i euroområdet fördjupas och blir allvarligare och mera utdragen

Sammanfattning FÖRDJUPNING Effekter av en fördjupad skuldkris i euroområdet I denna fördjupning tecknas ett alternativt scenario där skuldkrisen i euroområdet fördjupas och blir allvarligare och mera utdragen

Finansiell månadsrapport Skolfastigheter i Stockholm AB augusti 2011

Finansiell månadsrapport Skolfastigheter i Stockholm AB augusti 2011 Bolagets skuld Skulden uppgick vid slutet av månaden till 7 308 mnkr och stadens borgensåtagande var 3 mnkr för bolaget. Den totala

Finansiell månadsrapport Skolfastigheter i Stockholm AB augusti 2011 Bolagets skuld Skulden uppgick vid slutet av månaden till 7 308 mnkr och stadens borgensåtagande var 3 mnkr för bolaget. Den totala

Spångvandring Det ekonomiska läget, mars 2013

Spångvandring Det ekonomiska läget, mars 2013 1 Den finansiella turbulensen har mojnat i Europa Statsskuldräntor (10 år) i PIIGS Procent 2 Spång lagts över de omfattande problemen i Europa Finansmarknaderna

Spångvandring Det ekonomiska läget, mars 2013 1 Den finansiella turbulensen har mojnat i Europa Statsskuldräntor (10 år) i PIIGS Procent 2 Spång lagts över de omfattande problemen i Europa Finansmarknaderna

Svenskt Näringslivs konjunkturrapport, andra kvartalet 2014

Svenskt Näringslivs konjunkturrapport, andra kvartalet 2014 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen utgörs av ca 9 500 företagare, varav ca 250 i Senaste

Svenskt Näringslivs konjunkturrapport, andra kvartalet 2014 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen utgörs av ca 9 500 företagare, varav ca 250 i Senaste

RÄNTEFOKUS NOVEMBER 2012 BRA LÄGE BINDA RÄNTAN PÅ LÅNG TID

RÄNTEFOKUS NOVEMBER 2012 BRA LÄGE BINDA RÄNTAN PÅ LÅNG TID SAMMANFATTNING Vi bedömer att den korta boräntan (tre månader) bottnar på 2,75 procent i slutet av nästa år för att därefter successivt stiga

RÄNTEFOKUS NOVEMBER 2012 BRA LÄGE BINDA RÄNTAN PÅ LÅNG TID SAMMANFATTNING Vi bedömer att den korta boräntan (tre månader) bottnar på 2,75 procent i slutet av nästa år för att därefter successivt stiga

Några lärdomar av tidigare finansiella kriser

Några lärdomar av tidigare finansiella kriser KAPITEL 1 FÖRDJUPNING Hittills har den finansiella orons effekter på börskurser och r äntor på företagsobligationer varit mindre än vid tidigare liknande p

Några lärdomar av tidigare finansiella kriser KAPITEL 1 FÖRDJUPNING Hittills har den finansiella orons effekter på börskurser och r äntor på företagsobligationer varit mindre än vid tidigare liknande p

Diagram till Ekonomiska utsikter våren 2009, de som används för bedömningen Dia 1 BNP i 5 länder Källa: Reuters EcoWIn * 2 Brentolja Källa: Reuters

Diagram till Ekonomiska utsikter våren 9, de som används för bedömningen Dia BNP i länder Källa: Reuters EcoWIn * Brentolja Källa: Reuters EcoWIn * Växelkurs EUR/USD Källa: Riksbanken * Svenska växelkurser

Diagram till Ekonomiska utsikter våren 9, de som används för bedömningen Dia BNP i länder Källa: Reuters EcoWIn * Brentolja Källa: Reuters EcoWIn * Växelkurs EUR/USD Källa: Riksbanken * Svenska växelkurser

Mdr kr

Dia -,,,,,,,,9 Växelkurs EUR/USD, 9 9 97 9 9 7 Brentolja USD / fat 9 9 7 9 7 Svenska växelkurser SEK/EUR USD/SEK 9 9 97 9 Affärsvärldens generalindex och USA Dow Jones Industrial Average 99 99 999 SWE(vä)

Dia -,,,,,,,,9 Växelkurs EUR/USD, 9 9 97 9 9 7 Brentolja USD / fat 9 9 7 9 7 Svenska växelkurser SEK/EUR USD/SEK 9 9 97 9 Affärsvärldens generalindex och USA Dow Jones Industrial Average 99 99 999 SWE(vä)

Den svenska ekonomin enligt regeringens bedömning i 2012 års ekonomiska vårproposition

1 (6) Den svenska ekonomin enligt regeringens bedömning i 2012 års ekonomiska vårproposition Den fördjupade skuldkrisen i euroområdet har haft en dämpande inverkan på de globala tillväxtutsikterna, också

1 (6) Den svenska ekonomin enligt regeringens bedömning i 2012 års ekonomiska vårproposition Den fördjupade skuldkrisen i euroområdet har haft en dämpande inverkan på de globala tillväxtutsikterna, också

Det ekonomiska läget och penningpolitiken

Det ekonomiska läget och penningpolitiken SCB 6 oktober Vice riksbankschef Per Jansson Ämnen för dagen Penningpolitiken den senaste tiden (inkl det senaste beslutet den september) Riksbankens penningpolitiska

Det ekonomiska läget och penningpolitiken SCB 6 oktober Vice riksbankschef Per Jansson Ämnen för dagen Penningpolitiken den senaste tiden (inkl det senaste beslutet den september) Riksbankens penningpolitiska

Vart tar världen vägen?

Vart tar världen vägen? SBR, 24 november 2015 Klas Eklund Senior economist Stor ekonomisk osäkerhet USA: konjunkturen OK Europa och Japan: svagt Kina och Emerging Markets: bromsar in Ny fas i den globala

Vart tar världen vägen? SBR, 24 november 2015 Klas Eklund Senior economist Stor ekonomisk osäkerhet USA: konjunkturen OK Europa och Japan: svagt Kina och Emerging Markets: bromsar in Ny fas i den globala

Konjunkturläge och utsikter för industrin

Konjunkturläge och utsikter för industrin 20170706 Industrin har avgörande betydelse för svensk ekonomi Industrin har i Sverige runt 550 000 anställda och ger indirekt arbete till många fler Närmare en

Konjunkturläge och utsikter för industrin 20170706 Industrin har avgörande betydelse för svensk ekonomi Industrin har i Sverige runt 550 000 anställda och ger indirekt arbete till många fler Närmare en

Sammanfattning. Diagram 1 Barometerindikatorn och BNP TRÖG ÅTERHÄMTNING I OECD. Diagram 2 BNP i världen, OECD och tillväxtekonomierna

7 Sammanfattning Sverige går in i en högkonjunktur i år som förstärks något nästa år. Återhämtningen i omvärlden går trögt och i Europa dämpas utvecklingen av brexit. Arbetsmarknaden utvecklas starkt med

7 Sammanfattning Sverige går in i en högkonjunktur i år som förstärks något nästa år. Återhämtningen i omvärlden går trögt och i Europa dämpas utvecklingen av brexit. Arbetsmarknaden utvecklas starkt med

21 DECEMBER, 2015: MAKRO & MARKNAD FED HÖJDE TILL SLUT

21 DECEMBER, 2015: MAKRO & MARKNAD FED HÖJDE TILL SLUT En enig FOMC-direktion valde att höja räntan i USA med 25 baspunkter till 0,25-0,50%. Räntehöjningen var till största del väntad eftersom ekonomin

21 DECEMBER, 2015: MAKRO & MARKNAD FED HÖJDE TILL SLUT En enig FOMC-direktion valde att höja räntan i USA med 25 baspunkter till 0,25-0,50%. Räntehöjningen var till största del väntad eftersom ekonomin

Inledning om penningpolitiken

Inledning om penningpolitiken Riksdagens finansutskott 18 november 214 Riksbankschef Stefan Ingves Dagens presentation Var kommer vi ifrån? Inflationen är låg i Sverige I euroområdet är både tillväxten

Inledning om penningpolitiken Riksdagens finansutskott 18 november 214 Riksbankschef Stefan Ingves Dagens presentation Var kommer vi ifrån? Inflationen är låg i Sverige I euroområdet är både tillväxten

Diagram till Ekonomiska utsikter våren 2010, de som används för bedömningen

Diagram till Ekonomiska utsikter våren, de som används för bedömningen Dia Växelkurs EUR/USD Källa: Riksbanken * Svenska växelkurser Källa: Riksbanken * Brentolja Källa: Reuters EcoWIn * Aktieindex Sverige

Diagram till Ekonomiska utsikter våren, de som används för bedömningen Dia Växelkurs EUR/USD Källa: Riksbanken * Svenska växelkurser Källa: Riksbanken * Brentolja Källa: Reuters EcoWIn * Aktieindex Sverige

FöreningsSparbanken Analys Nr 36 7 december 2005

FöreningsSparbanken Analys Nr 36 7 december 2005 Räkna med minskad husköpkraft när räntorna stiger! I takt med att ränteläget stiger de närmaste åren riskerar den svenska husköpkraften att dämpas. Idag

FöreningsSparbanken Analys Nr 36 7 december 2005 Räkna med minskad husköpkraft när räntorna stiger! I takt med att ränteläget stiger de närmaste åren riskerar den svenska husköpkraften att dämpas. Idag

Anförande Riksbankschef Urban Bäckström

Anförande Riksbankschef Urban Bäckström TORSDAG DEN 15 MAJ 1997 Den aktuella penningpolitiken Finansutskottet Tack för inbjudan att få diskutera utvecklingen i svensk ekonomi och den aktuella penningpolitiken

Anförande Riksbankschef Urban Bäckström TORSDAG DEN 15 MAJ 1997 Den aktuella penningpolitiken Finansutskottet Tack för inbjudan att få diskutera utvecklingen i svensk ekonomi och den aktuella penningpolitiken

Tabell 2.1 BNP i utvalda länder och regioner

Tabell 2.1 BNP i utvalda länder och regioner Källa: OECD februari 2016, för Spanien OECD november 2015 och för de nordiska länderna: Konjunkturinstitutet Index Basår 2005=100 300 Diagram 2.1 Råvaruprisutvecklingen

Tabell 2.1 BNP i utvalda länder och regioner Källa: OECD februari 2016, för Spanien OECD november 2015 och för de nordiska länderna: Konjunkturinstitutet Index Basår 2005=100 300 Diagram 2.1 Råvaruprisutvecklingen

Svenskt Näringslivs konjunkturrapport, andra kvartalet 2014

Svenskt Näringslivs konjunkturrapport, andra kvartalet 2014 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen utgörs av ca 9 500 företagare, varav ca 900 i Skåne

Svenskt Näringslivs konjunkturrapport, andra kvartalet 2014 Fakta och prognoser Enkätresultat från Svenskt Näringslivs Företagarpanel Företagarpanelen utgörs av ca 9 500 företagare, varav ca 900 i Skåne

Inledning om penningpolitiken

Inledning om penningpolitiken Riksdagens finansutskott 8 november 212 Riksbankschef Stefan Ingves Dagens presentation Det senaste årets utveckling och penningpolitik Försämrade tillväxtutsikter och lågt

Inledning om penningpolitiken Riksdagens finansutskott 8 november 212 Riksbankschef Stefan Ingves Dagens presentation Det senaste årets utveckling och penningpolitik Försämrade tillväxtutsikter och lågt

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB juli 2017

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB juli 217 Bolagets skuld Skulden uppgick vid slutet av månaden till 6 339 mnkr. Totalt är det en ökning med 36 mnkr sedan förra månaden, 88% av

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB juli 217 Bolagets skuld Skulden uppgick vid slutet av månaden till 6 339 mnkr. Totalt är det en ökning med 36 mnkr sedan förra månaden, 88% av

VECKOBREV v.44 okt-13

Veckan som gått 0 0,001 Makro 1000 Trots försiktigt positiva signaler från krisländerna i södra Europa kvarstår problemen med höga skuldnivåer och svag utveckling på arbetsmarknaderna. Detta i kombination

Veckan som gått 0 0,001 Makro 1000 Trots försiktigt positiva signaler från krisländerna i södra Europa kvarstår problemen med höga skuldnivåer och svag utveckling på arbetsmarknaderna. Detta i kombination

Sverige behöver sitt inflationsmål

Sverige behöver sitt inflationsmål Fores 13 oktober Vice riksbankschef Martin Flodén Varför inflationsmål? Riktmärke för förväntningarna i ekonomin Underlättar för hushåll och företag att fatta ekonomiska

Sverige behöver sitt inflationsmål Fores 13 oktober Vice riksbankschef Martin Flodén Varför inflationsmål? Riktmärke för förväntningarna i ekonomin Underlättar för hushåll och företag att fatta ekonomiska

Arbetsmarknadsläge 2017 och utveckling inför 2018

Arbetsmarknadsläge 2017 och utveckling inför 2018 Inledning Sverige har haft en period av uppåtgående och stabil tillväxt efter senaste nedgången efter greklands- och eurokrisen. Även om BNP-prognosen

Arbetsmarknadsläge 2017 och utveckling inför 2018 Inledning Sverige har haft en period av uppåtgående och stabil tillväxt efter senaste nedgången efter greklands- och eurokrisen. Även om BNP-prognosen

Konjunkturer, investeringar och räntor. Lars Calmfors Svenskt Vattens VD-nätverk

Konjunkturer, investeringar och räntor Lars Calmfors Svenskt Vattens VD-nätverk 217-11-13 Disposition Aktuellt konjunkturläge Konjunkturprognos Bostadsinvesteringar och bostadspriser Kommunsektorns ekonomi

Konjunkturer, investeringar och räntor Lars Calmfors Svenskt Vattens VD-nätverk 217-11-13 Disposition Aktuellt konjunkturläge Konjunkturprognos Bostadsinvesteringar och bostadspriser Kommunsektorns ekonomi

Vart är vi på väg? Swedbank Economic Outlook, hösten Knut Hallberg Swedbank Makroanalys. Swedbank

Vart är vi på väg? Swedbank Economic Outlook, hösten 2016 Knut Hallberg Swedbank Makroanalys 2 Teman under de närmaste åren Låg global tillväxt Populistiska strömningar Fortsatt expansiv penningpolitik

Vart är vi på väg? Swedbank Economic Outlook, hösten 2016 Knut Hallberg Swedbank Makroanalys 2 Teman under de närmaste åren Låg global tillväxt Populistiska strömningar Fortsatt expansiv penningpolitik

Ekonomisk höstprognos 2013: gradvis återhämtning, externa risker

EUROPEISKA KOMMISSIONEN PRESSMEDDELANDE Bryssel den 5 november 2013 Ekonomisk höstprognos 2013: gradvis återhämtning, externa risker Under de senaste månaderna har det kommit uppmuntrande tecken på en

EUROPEISKA KOMMISSIONEN PRESSMEDDELANDE Bryssel den 5 november 2013 Ekonomisk höstprognos 2013: gradvis återhämtning, externa risker Under de senaste månaderna har det kommit uppmuntrande tecken på en

Finansiell månadsrapport Stadshus AB (moderbolag) november 2008

november 2008") Finansiell månadsrapport Stadshus AB (moderbolag) november 2008 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 13 721 mnkr. Det är en ökning med 497 mnkr sedan förra månaden. Räntan för

Finansiell månadsrapport Stadshus AB (moderbolag) november 2008 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 13 721 mnkr. Det är en ökning med 497 mnkr sedan förra månaden. Räntan för

Utvecklingen fram till 2020

Fördjupning i Konjunkturläget mars 1 (Konjunkturinstitutet) Sammanfattning FÖRDJUPNING Utvecklingen fram till Lågkonjunkturens djup medför att svensk ekonomi är långt ifrån konjunkturell balans vid utgången

Fördjupning i Konjunkturläget mars 1 (Konjunkturinstitutet) Sammanfattning FÖRDJUPNING Utvecklingen fram till Lågkonjunkturens djup medför att svensk ekonomi är långt ifrån konjunkturell balans vid utgången

17 MAJ, 2016: MAKRO & MARKNAD CENTRALBANKERNA I FOKUS

17 MAJ, 2016: MAKRO & MARKNAD CENTRALBANKERNA I FOKUS Flera centralbanker bedriver en mycket expansiv penningpolitik för att ge stöd åt den ekonomiska utvecklingen och för att inflationen skall stiga.

17 MAJ, 2016: MAKRO & MARKNAD CENTRALBANKERNA I FOKUS Flera centralbanker bedriver en mycket expansiv penningpolitik för att ge stöd åt den ekonomiska utvecklingen och för att inflationen skall stiga.

Är finanskrisen och lågkonjunkturen över? Cecilia Hermansson

Är finanskrisen och lågkonjunkturen över? Cecilia Hermansson Finanskriser: Bad policy, bad bankers and bad luck 2 The new normal Dopad BNP-tillväxt The great moderation Hög privat skuldsättning Låg offentlig

Är finanskrisen och lågkonjunkturen över? Cecilia Hermansson Finanskriser: Bad policy, bad bankers and bad luck 2 The new normal Dopad BNP-tillväxt The great moderation Hög privat skuldsättning Låg offentlig

Sveriges ekonomi fortsätter att bromsa

Den 26 oktober 2016 släpper Industriarbetsgivarna sin konjunkturrapport 2016:2. Nedanstående är en försmak på den rapporten. Global konjunktur: The New Normal är här för att stanna Efter en tillfällig

Den 26 oktober 2016 släpper Industriarbetsgivarna sin konjunkturrapport 2016:2. Nedanstående är en försmak på den rapporten. Global konjunktur: The New Normal är här för att stanna Efter en tillfällig

ÅLANDS STATISTIK OCH UTREDNINGSBYRÅ. Konjunkturläget våren Richard Palmer

ÅLANDS STATISTIK OCH UTREDNINGSBYRÅ Konjunkturläget våren 2017 Richard Palmer Internationell utblick: gryende optimism Den globala tillväxten återhämtar sig Den globala tillväxten förväntas återhämta sig

ÅLANDS STATISTIK OCH UTREDNINGSBYRÅ Konjunkturläget våren 2017 Richard Palmer Internationell utblick: gryende optimism Den globala tillväxten återhämtar sig Den globala tillväxten förväntas återhämta sig

Inledning om penningpolitiken

Inledning om penningpolitiken Stefan Ingves Riksdagens finansutskott 6 mars 18 Riksbankschef Ekonomin i omvärlden nu allt starkare God BNP-tillväxt men fortsatt dämpat underliggande inflationstryck,5 Euroområdet

Inledning om penningpolitiken Stefan Ingves Riksdagens finansutskott 6 mars 18 Riksbankschef Ekonomin i omvärlden nu allt starkare God BNP-tillväxt men fortsatt dämpat underliggande inflationstryck,5 Euroområdet

Statsupplåning prognos och analys 2019:1. 20 februari 2019

Statsupplåning prognos och analys 2019:1 20 februari 2019 Riksgäldens uppdrag Statens finansförvaltning Statens betalningar och kassahantering Upplåning och förvaltning av statsskulden Garantier och lån

Statsupplåning prognos och analys 2019:1 20 februari 2019 Riksgäldens uppdrag Statens finansförvaltning Statens betalningar och kassahantering Upplåning och förvaltning av statsskulden Garantier och lån

Växelkurs EUR/USD. Svenska växelkurser. 1 Dia 1-8 1,6 1,5 1,4 1,3 1,2 1,1 1,0 0,9 0, Brentolja USD / fat

,,,,,,,,9 7,,,, -, Dia -, 9 9 99 7 9 7 Växelkurs EUR/USD Brentolja USD / fat 9 9 7 BNP i Sverige -, årstakt -, års pris -7, 9: 9: : : 7: : : : 9 7 9 7 SEK/EUR SEK/USD 9 9 99 7,,,,,, -, -, Bidrag till BNP-tillväxten

,,,,,,,,9 7,,,, -, Dia -, 9 9 99 7 9 7 Växelkurs EUR/USD Brentolja USD / fat 9 9 7 BNP i Sverige -, årstakt -, års pris -7, 9: 9: : : 7: : : : 9 7 9 7 SEK/EUR SEK/USD 9 9 99 7,,,,,, -, -, Bidrag till BNP-tillväxten

Vart är vi på väg? Swedbank Economic Outlook, hösten Knut Hallberg Swedbank Makroanalys. Swedbank

Vart är vi på väg? Swedbank Economic Outlook, hösten 2016 Knut Hallberg Swedbank Makroanalys 2 Teman under de närmaste åren Låg global tillväxt Populistiska strömningar Fortsatt expansiv penningpolitik

Vart är vi på väg? Swedbank Economic Outlook, hösten 2016 Knut Hallberg Swedbank Makroanalys 2 Teman under de närmaste åren Låg global tillväxt Populistiska strömningar Fortsatt expansiv penningpolitik

Vart är världen på väg? Globala utsikter & riksbanksutmaningar. Robert Bergqvist Västerås 7 oktober 2015

Vart är världen på väg? Globala utsikter & riksbanksutmaningar Robert Bergqvist Västerås 7 oktober 2015 Fågelperspektivet Global konjunktur & finansiella slutsatser Svensk ekonomi & riksbanksutmaningar

Vart är världen på väg? Globala utsikter & riksbanksutmaningar Robert Bergqvist Västerås 7 oktober 2015 Fågelperspektivet Global konjunktur & finansiella slutsatser Svensk ekonomi & riksbanksutmaningar

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS APRIL 2015 LÅNG VÄNTAN PÅ PLUS- RÄNTOR

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS APRIL 2015 LÅNG VÄNTAN PÅ PLUS- RÄNTOR Sammanfattning Eurozonen växte med drygt 1 procent i årstakt under förra årets sista kvartal. Trots att många såg det som positivt,

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS APRIL 2015 LÅNG VÄNTAN PÅ PLUS- RÄNTOR Sammanfattning Eurozonen växte med drygt 1 procent i årstakt under förra årets sista kvartal. Trots att många såg det som positivt,

Diagram till Ekonomiska utsikter hösten 2009, de som används för bedömningen

Diagram till Ekonomiska utsikter hösten 9, de som används för bedömningen Dia Växelkurs EUR/USD Källa: Riksbanken * Svenska växelkurser Källa: Riksbanken * Brentolja Källa: Reuters EcoWIn * Aktieindex

Diagram till Ekonomiska utsikter hösten 9, de som används för bedömningen Dia Växelkurs EUR/USD Källa: Riksbanken * Svenska växelkurser Källa: Riksbanken * Brentolja Källa: Reuters EcoWIn * Aktieindex

VECKOBREV v.19 maj-13

Veckan som gått 0 0,001 Makro 1000 Under den händelsefattiga gånga veckan hölls ett G7-möte där det framkom att länderna inte fördömer den expansiva politiken som flera centralbanker bedriver. Japans ultralätta

Veckan som gått 0 0,001 Makro 1000 Under den händelsefattiga gånga veckan hölls ett G7-möte där det framkom att länderna inte fördömer den expansiva politiken som flera centralbanker bedriver. Japans ultralätta

Makroanalys okt-dec 2012

Makroanalys okt-dec 2012 SAMMANFATTNING Eurokrisen fortsätter att styra konjunkturen och den ekonomiska tillväxten Amerikansk och kinesisk konjunkturdata visar tydliga tecken på förbättring Ingen snabb

Makroanalys okt-dec 2012 SAMMANFATTNING Eurokrisen fortsätter att styra konjunkturen och den ekonomiska tillväxten Amerikansk och kinesisk konjunkturdata visar tydliga tecken på förbättring Ingen snabb

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Hösten 2012 VÄRMLANDS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Hösten 2012 VÄRMLANDS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Vad sa vi sist? Internationellt och Sverige. Skuldkrisen i Europa fördjupas. Osäkerheten leder till att investeringar allt mer övergår i sparande.

1 Vad sa vi sist? Internationellt och Sverige Skuldkrisen i Europa fördjupas. Osäkerheten leder till att investeringar allt mer övergår i sparande. Företagens framtidsutsikter fortsätter att bli mer negativa.

1 Vad sa vi sist? Internationellt och Sverige Skuldkrisen i Europa fördjupas. Osäkerheten leder till att investeringar allt mer övergår i sparande. Företagens framtidsutsikter fortsätter att bli mer negativa.

1 Dia 1-8 Växelkurs EUR/USD 1,6 1,5 1,4 1,3 1,2 1,1. Affärsvärldens generalindex och USA Dow Jones Industrial Average

Dia - Växelkurs EUR/USD,,,,,,,,9, 9 9 97 9 Svenska växelkurser 9 7 SEK/EUR SEK/USD 9 9 97 9,,, 9 7 Brentolja USD / fat 9 9 7 BNP i Sverige 9 -, 7 -, -, Förändring års pris -, 9: 9: : : 7: : : Affärsvärldens

Dia - Växelkurs EUR/USD,,,,,,,,9, 9 9 97 9 Svenska växelkurser 9 7 SEK/EUR SEK/USD 9 9 97 9,,, 9 7 Brentolja USD / fat 9 9 7 BNP i Sverige 9 -, 7 -, -, Förändring års pris -, 9: 9: : : 7: : : Affärsvärldens

Sammanfattning. BNP-tillväxten i OECD-länderna var svag även tredje kvartalet

Konjunkturläget december 7 Sammanfattning BNP-tillväxten i OECD-länderna var svag även tredje kvartalet och det globala konjunkturläget fortsatte att försvagas. Förtroendeindikatorerna i Europa ligger

Konjunkturläget december 7 Sammanfattning BNP-tillväxten i OECD-länderna var svag även tredje kvartalet och det globala konjunkturläget fortsatte att försvagas. Förtroendeindikatorerna i Europa ligger

Konjunkturutsikterna 2011

1 Konjunkturutsikterna 2011 Det går bra i vår omgivning. Hänger Åland med? Richard Palmer, ÅSUB Fortsatt återhämtning i världsekonomin men med inslag av starka orosmoment Världsekonomin växer men lider

1 Konjunkturutsikterna 2011 Det går bra i vår omgivning. Hänger Åland med? Richard Palmer, ÅSUB Fortsatt återhämtning i världsekonomin men med inslag av starka orosmoment Världsekonomin växer men lider

Statsupplåning prognos och analys 2019:2. 18 juni 2019

Statsupplåning prognos och analys 2019:2 18 juni 2019 Riksgäldens uppdrag Statens finansförvaltning Statens betalningar och kassahantering Upplåning och förvaltning av statsskulden Garantier och finansiering

Statsupplåning prognos och analys 2019:2 18 juni 2019 Riksgäldens uppdrag Statens finansförvaltning Statens betalningar och kassahantering Upplåning och förvaltning av statsskulden Garantier och finansiering

Affärsvärlden Bank & Finans Outlook Det ekonomiska läget

1 Affärsvärlden Bank & Finans Outlook Det ekonomiska läget Finansminister Magdalena Andersson 18 mars 2015 2 AGENDA Det ekonomiska läget Lågräntemiljö Investeringar och finanspolitikens ansvar USA fortsatt

1 Affärsvärlden Bank & Finans Outlook Det ekonomiska läget Finansminister Magdalena Andersson 18 mars 2015 2 AGENDA Det ekonomiska läget Lågräntemiljö Investeringar och finanspolitikens ansvar USA fortsatt

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 2012 GÄVLEBORGS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 2012 GÄVLEBORGS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Penningpolitiska överväganden i en ovanlig tid

Penningpolitiska överväganden i en ovanlig tid SEB, Västerås 7 oktober 2015 Vice riksbankschef Martin Flodén Miljarder kronor Minusränta och tillgångsköp Mycket låg reporänta Köp av statsobligationer 160

Penningpolitiska överväganden i en ovanlig tid SEB, Västerås 7 oktober 2015 Vice riksbankschef Martin Flodén Miljarder kronor Minusränta och tillgångsköp Mycket låg reporänta Köp av statsobligationer 160

Det ekonomiska läget och den kommunala ekonomin

Det ekonomiska läget och den kommunala ekonomin Statssekreterare Erik Thedéen 22 november 213 1, IMF: Gradvis ljusning i tillväxtutsikterna BNP-tillväxt, prognos från 213 8, 6, 4, 2,, -2, -4, EU27 USA

Det ekonomiska läget och den kommunala ekonomin Statssekreterare Erik Thedéen 22 november 213 1, IMF: Gradvis ljusning i tillväxtutsikterna BNP-tillväxt, prognos från 213 8, 6, 4, 2,, -2, -4, EU27 USA

Makroanalys juli-okt 2012

Makroanalys juli-okt 2012 Globalt Den globala återhämtningen har drabbats av nya bakslag främst på grund av politiska låsningar och handlingsförlamning i Europa och USA. Tillväxten är inte självgående

Makroanalys juli-okt 2012 Globalt Den globala återhämtningen har drabbats av nya bakslag främst på grund av politiska låsningar och handlingsförlamning i Europa och USA. Tillväxten är inte självgående

Höstprognosen 2014: Långsam återhämtning med mycket låg inflation

Europeiska kommissionen - Pressmeddelande Höstprognosen 2014: Långsam återhämtning med mycket låg inflation Bryssel, 04 november 2014 Enligt EU-kommissionens höstprognos kommer den ekonomiska tillväxten

Europeiska kommissionen - Pressmeddelande Höstprognosen 2014: Långsam återhämtning med mycket låg inflation Bryssel, 04 november 2014 Enligt EU-kommissionens höstprognos kommer den ekonomiska tillväxten

Månadskommentar januari 2016

Månadskommentar januari 2016 Ekonomiska utsikter Centralbanker trycker återigen på gasen Året har börjat turbulent med fallande börser och sjunkande räntor. Början på 2016 är den sämsta inledningen på

Månadskommentar januari 2016 Ekonomiska utsikter Centralbanker trycker återigen på gasen Året har börjat turbulent med fallande börser och sjunkande räntor. Början på 2016 är den sämsta inledningen på

TEKNIKFÖRETAGENS BAROMETER 1:A KVARTALET 2014

TEKNIKFÖRETAGENS BAROMETER 1:A KVARTALET 14 Teknikföretagens konjunkturbarometer för första kvartalet omfattar bedömningar från 57 företag. Försäljningen uppgår samman taget till 587 Mdr SEK, varav 78

TEKNIKFÖRETAGENS BAROMETER 1:A KVARTALET 14 Teknikföretagens konjunkturbarometer för första kvartalet omfattar bedömningar från 57 företag. Försäljningen uppgår samman taget till 587 Mdr SEK, varav 78

BJÖRN LINDGREN Stockholm, 29 mars

BJÖRN LINDGREN Stockholm, 29 mars 2012 1 När Europa skälver ett steg efter det andra men turbulens på vägen Mest sannolikt: Ett steg efter det andra Grekland, Italien, Spanien m fl röstar igenom reformer.

BJÖRN LINDGREN Stockholm, 29 mars 2012 1 När Europa skälver ett steg efter det andra men turbulens på vägen Mest sannolikt: Ett steg efter det andra Grekland, Italien, Spanien m fl röstar igenom reformer.

Oroligt i omvärlden och stökigt i inrikespolitiken - Hur påverkas byggandet?

Byggkonjunkturen 2015 Oroligt i omvärlden och stökigt i inrikespolitiken - Hur påverkas byggandet? FASADDAGEN, MALMÖ BÖRSHUS, 2015-02-05 Fredrik Isaksson Chefekonom Fasaddagen 2015 Makroekonomiska förutsättningar

Byggkonjunkturen 2015 Oroligt i omvärlden och stökigt i inrikespolitiken - Hur påverkas byggandet? FASADDAGEN, MALMÖ BÖRSHUS, 2015-02-05 Fredrik Isaksson Chefekonom Fasaddagen 2015 Makroekonomiska förutsättningar

Effekter på de offentliga finanserna av en sämre omvärldsutveckling och mer aktiv finanspolitik

Fördjupning i Konjunkturläget juni 2(Konjunkturinstitutet) Konjunkturläget juni 2 33 FÖRDJUPNING Effekter på de offentliga finanserna av en sämre omvärldsutveckling och mer aktiv finanspolitik Ekonomisk-politiska

Fördjupning i Konjunkturläget juni 2(Konjunkturinstitutet) Konjunkturläget juni 2 33 FÖRDJUPNING Effekter på de offentliga finanserna av en sämre omvärldsutveckling och mer aktiv finanspolitik Ekonomisk-politiska

Sammanfattning. Diagram 1 BNP i OECD-länderna

7 Sammanfattning BNP-tillväxten i världen är fortsatt svag och ser inte ut att öka särskilt fort de närmaste kvartalen. Sverige har hittills klarat sig oväntat bra, men nu mattas tillväxten även här. Arbetslösheten

7 Sammanfattning BNP-tillväxten i världen är fortsatt svag och ser inte ut att öka särskilt fort de närmaste kvartalen. Sverige har hittills klarat sig oväntat bra, men nu mattas tillväxten även här. Arbetslösheten

Återhämtning med lågt inflationstryck

ANFÖRANDE DATUM: 2004-03-15 TALARE: Riksbankschef Lars Heikensten PLATS: Residenset Härnösand SVERIGES RIKSBANK SE-103 37 Stockholm (Brunkebergstorg 11) Tel +46 8 787 00 00 Fax +46 8 21 05 31 registratorn@riksbank.se

ANFÖRANDE DATUM: 2004-03-15 TALARE: Riksbankschef Lars Heikensten PLATS: Residenset Härnösand SVERIGES RIKSBANK SE-103 37 Stockholm (Brunkebergstorg 11) Tel +46 8 787 00 00 Fax +46 8 21 05 31 registratorn@riksbank.se

Finansiell månadsrapport Stadshus AB (moderbolag) september 2009

september 2009") Finansiell månadsrapport Stadshus AB (moderbolag) september 2009 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 12 791 mnkr. Det är en ökning med 20 mnkr sedan förra månaden. Räntan för

Finansiell månadsrapport Stadshus AB (moderbolag) september 2009 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 12 791 mnkr. Det är en ökning med 20 mnkr sedan förra månaden. Räntan för

Svensk ekonomi och Riksbankens penningpolitiska beslut. 3 mars 2015. Vice Riksbankschef Cecilia Skingsley

Svensk ekonomi och Riksbankens penningpolitiska beslut 3 mars 2015 Vice Riksbankschef Cecilia Skingsley Riksbankens uppgifter Upprätthålla ett fast penningvärde Penningpolitik Främja ett säkert och effektivt

Svensk ekonomi och Riksbankens penningpolitiska beslut 3 mars 2015 Vice Riksbankschef Cecilia Skingsley Riksbankens uppgifter Upprätthålla ett fast penningvärde Penningpolitik Främja ett säkert och effektivt