rutin plan policy program regel riktlinje för mål- och resultatstyrning strategi taxa ... Beslutat av: Kommunledningsgruppen

|

|

|

- Ulrika Jonsson

- för 5 år sedan

- Visningar:

Transkript

1 plan policy program regel rutin för mål- och resultatstyrning riktlinje strategi taxa Beslutat av: Kommunledningsgruppen Beslutandedatum: Ansvarig: Ekonomichef Revideras: Vid behov Följas upp: Varje mandatperiod

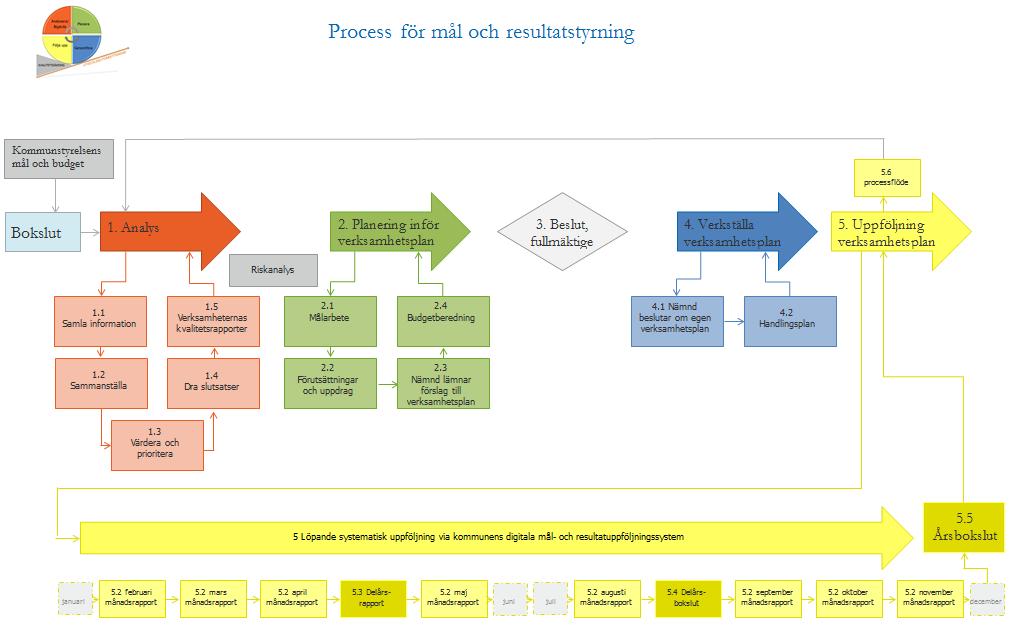

2 Innehållsförteckning Mål- och resultatstyrning i Svenljunga kommun... 3 Inledning... 3 Syftet med styrmodellen... 3 Vision och värdegrund... 3 Styrmodellen... 4 Röda tråden... 5 Kvalitetshjulet... 6 Politiker- och tjänstemannaroller... 6 Ekonomi/Budget... 7 Intern styrning och kontroll... 7 Processkarta Analys Samla information Sammanställa Värdera och prioritera Dra slutsatser Verksamheternas kvalitetsrapporter/resultat Planering inför verksamhetsplan Målarbete Förutsättningar och uppdrag Nämnder och bolag lämnar förslag till verksamhetsplan Budgetberedning Beslut fullmäktige Verkställa verksamhetsplanen Nämnd beslutar om egen verksamhetsplan Handlingsplan/enhetsplan Uppföljning av verksamhetsplan Uppföljning och måluppfyllelse Månadsrapporter Delårsrapport (4-månaders) Delårsbokslut (8-månaders) Årsbokslut Processflöde Årshjul och delavstämningar i processen Gemensamma begrepp (19)

3 Mål- och resultatstyrning i Svenljunga kommun Inledning Ett styr- och uppföljningssystem är de förtroendevaldas redskap för att formulera en beställning och anslå resurser till verksamhetsutförare, så att de ska kunna leverera tjänster anpassade till medborgarnas behov. Det är styrningen som möjliggör att målen förverkligas och målen ska återspeglas i verksamhetsplan, budget och i de prognoser som görs. I systemet ingår också uppföljning, så att de förtroendevalda får kunskap om tjänsternas kvalitet. Sveriges kommuner och landsting (SKL) har drivit ett utvecklingsarbete tillsammans med ett flertal svenska kommuner med syfte att förflytta perspektivet i målstyrningen från resurser och aktiviteter till vilka resultat som uppnås i verksamheternas service till brukaren. I denna reviderade styrmodell har vi tagit intryck av SKL:s erfarenheter och anpassat dem efter våra förutsättningar och behov. Fokus ligger på tydliga, övergripande mål tillsammans med systematisk återkoppling av resultat till fullmäktige och övriga nämnder. Fullmäktigemålen är politikens konkretisering av de prioriteringar de vill göra och revideras en gång/mandatperiod eller vid behov. Målen ska utgå från definierade behov och vilka resultat som ska uppnås. För att följa upp målen behövs ett rimligt antal resultatindikatorer som speglar måluppfyllelsen. Styrmodellen innefattar även de kommunala bolagen då avsikten är att ge kommunfullmäktige styrmöjligheter för alla verksamheter oavsett hur de är organiserade. Planen kompletteras med en rutin för hur arbetet med processen ska genomföras. Syftet med styrmodellen Syftet är att skapa goda förutsättningar för styrning och uppföljning av verksamheten, så att kommunens målområden och mål uppnås. Styrmodellen ska bidra till att organisationen blir mer resultatfokuserad inom områdena verksamhet, personal och ekonomi. Den syftar också till att skapa en kultur med intresse för att ständigt ompröva och förbättra den service som erbjuds medborgarna. För att kommunstyrelsen och övriga nämnder ska få snabb information om avvikelser mot fastställda mål, ska det finnas en ändamålsenlig redovisning, som lämnas i månadsrapporter, delårsrapport, delårsbokslut samt årsbokslut. Vision och värdegrund Vision: Visionen beslutas av kommunfullmäktige och är vår bild av hur vi önskar att Svenljunga ska vara och se ut i framtiden ur invånarperspektiv. Värdegrund: Vår gemensamma värdegrund saknas men målsättningen är att den ska tas fram. Värdegrunden syftar på de grundläggande principer och värden som ligger till grund för vår verksamhet. Värdegrunden beskriver hur vi förhåller oss till medborgare, kollegor, ledare. 3 (19)

4 Styrmodellen Timglaset visar den övergripande strukturen för kommunens mål- och resultatstyrning. Vår styrmodell är en förenklad bild av resan som de politiska målen gör i organisationen, hur de bryts ner på olika nivåer och hur resultaten återkopplas på vägen tillbaka till den politiska ledningen. Det är viktigt med återkoppling av arbetet och att det finns en röd tråd mellan verksamhetens/enhetens/medarbetarens arbete och fullmäktiges mål. Nämndernas och bolagens mål utgår från fullmäktiges målområden, nämndernas reglementen, bolagens bolagsordningar/ägardirektiv, lagstiftning och övriga styrdokument. Målen ska vara tydliga, mätbara och ha målvärden. De ska beskriva dels verksamhetens omfattning/resultat och dels den kvalitet som kunden upplevt. En verksamhetsplan tas fram varje år för kommande treårsperiod. Målen följs upp under året i delårsrapport, delårsbokslut och årsredovisning där årsbokslut ingår. 4 (19)

5 Röda tråden Det ska finnas tydliga samband mellan vision och målområden målområden och fullmäktiges mål fullmäktiges mål och nämndernas mål nämndernas mål och enhets-/verksamhetsmål Sambandet mellan de olika nivåerna i styrningen illustreras med den röda tråden: 5 (19)

6 Kvalitetshjulet Bilden beskriver vårt systematiska kvalitets- och förbättringsarbete. I de olika stegen ingår planering, genomförande, uppföljning/analys och förbättringsåtgärder. Verksamheten ska identifiera, beskriva och fastställa de processer och rutiner som behövs för att säkra verksamhetens kvalitet. Dessa ska vara effektiva och baseras på standardiserade och evidensbaserade metoder. Processerna och rutinerna är ledningssystemets grundläggande delar. I samtliga tre perspektiv, ekonomi, personal och verksamhet, är personalens delaktighet avgörande för att arbetet enligt kvalitetshjulet ska lyckas. Kvalitetshjulet hjälper oss att följa upp, kartlägga, analysera och planera för genomförandet och uppföljningen av olika områden. Vår kvalitet God kvalitet uppnås när analys av verksamhet, ekonomi och personal kompletterar varandra genom att erfarenheter och resultat tas till vara, verksamheten anpassas för att nå målen och samtidigt vara kostnadseffektiv. Analyserna sammanställs i verksamheternas kvalitetsrapport/enhetsplan. Kommunens uppdrag är att uppnå optimal kvalitet/bästa möjliga/överenskommen kvalitet enligt givna resurser. Definiton på optimal kvalitet är att en verksamhet svarar mot de mål, lagar, förordningar och föreskrifter som beslutats samt att de bygger på kommunens värdegrund och politiska målsättning. Kvalitet kan ses ur flera perspektiv: Strukturkvalitet de grundläggande förutsättningarna, som organisation, personal, kompetens Processkvalitet hur verksamheten bedrivs eller genomförs, till exempel arbetssätt, bemötande och rutiner Resultatkvalitet det konkreta utfallet eller resultatet Producentbestämd kvalitet/brukarupplevd kvalitet Politiker- och tjänstemannaroller Rollfördelningen mellan politiker och tjänstemän ska vara tydlig. Politikerna ansvarar för vad som ska utföras, när i tiden och inom vilka ekonomiska 6 (19)

7 ramar. Tjänstemännen ansvarar för hur man praktiskt ska göra för att uppnå de mål eller det resultat som politiken beslutat om. Kommunledningsgruppen samordnar, leder och utvecklar kommunens organisation i enlighet med politiska beslut. Ekonomi/Budget I budgeten framgår hur mycket medel som ska avsättas till vissa ändamål. Budgeten är en typ av ekonomistyrning och är reglerad via kommunallagen; alla Sveriges kommuner måste arbeta utefter en budget. I Svenljunga kommun är budgeten en del av verksamhetsplanen, ett styrdokument, som ska styra förvaltningarna och dess chefer att använda de begränsade resurserna till rätt ändamål. Att vara budgetansvarig innebär att man har ansvar för att budgeten hålls och vid avvikelse kunna ge en förklaring och analys. Organisationens medarbetare är skyldiga att verka för att budgeten hålls. Om budgeten bryts ska det omedelbart dokumenteras, förvaltningsledning och politisk ledning informeras, åtgärdsgärdsförslag och konsekvensbeskrivning görs. Avvikelserapport skall göras enligt fastställd mall. I samband med månadsuppföljning träffar förvaltningscheferna varannan månad kommunchef, ekonomichef och personalchef för avstämning. Förvaltningschef Ska gentemot nämnden säkerställa att förvaltningen följer budgeten. Ska till varje ordinarie nämndsammanträde redovisa en budgetuppföljning med helårsprognos och kommentarer till eventuella avvikelser mot verkligt utfall och årsprognos. Vid avvikelser ska analys och åtgärdsplan tas fram och redovisas till nämnd. Ansvara för att underordnade chefer blir introducerade i budgetansvar och allt vad det innebär. Chef med budgetansvar mot förvaltningschef Ska gentemot förvaltningschefen säkerställa att verksamheten följer budgeten. Detta inkluderar verksamhetens enhetschefers budget. Ska månadsvis redovisa en budgetuppföljning med helårsprognos och kommentarer till eventuella avvikelser mot verkligt utfall och årsprognos. Vid avvikelser ska analys och åtgärdsplan redovisas till förvaltningschef. Ansvara för att nya enhetschefer blir introducerade i budgetansvar och allt vad det innebär. Chef med budgetansvar mot överordnad chef. Ska månadsvis redovisa en budgetuppföljning med helårsprognos och kommentarer till eventuella avvikelser mot verkligt utfall och årsprognos. Vid avvikelser ska analys och åtgärdsplan redovisas till överordnad chef. Ska kunna ta fram en analys av eventuella avvikelser vilket inkluderar orsaker samt åtgärder till avvikelse. Intern styrning och kontroll Intern kontroll handlar kort sagt om tydlighet, ordning och reda i förvaltningen. En väl fungerande intern kontroll fastställer en bra uppföljning av kvalitet, ekonomi och verksamhet. 7 (19)

8 Riskanalysen ser till att verksamhetens risker upptäcks, att arbetet utförs på rätt sätt och att uppföljningen är tillfredställande. Genom att använda intern kontroll kan förvaltningen säkerställa följande. Att verksamheten lever upp till målen och är kostnadseffektiv. Att verksamhetens uppföljning och ekonomiska redovisning är ändamålsenlig, tillförlitlig och tillräcklig. Att lagar, regler och riktlinjer följs. Att möjliga risker lokaliseras, bedöms och förebyggs. Genom att säkerställa ovan punkter uppnås följande. Ökad tilltro till det demokratiska systemet hos befolkningen. Lättare att upptäcka fel samt att negativa effekter av dessa fel mildras. Ökad rättsäkerhet eftersom att regler och rutiner blir tydliga och följs. Slutligen är intern kontroll inget som utförs vid sidan av det dagliga arbetet utan det ska vara integrerat i och en del av det dagliga arbetet. Allmän information Nämnden har det yttersta ansvaret för att den interna kontrollen är tillräcklig och att den bedrivs på ett tillfredställande sätt. Nämnden ska upprätta en organisation för detta samt följa regler och anvisningar enligt gemensamt styrdokument. Förvaltningschef Ansvarar för att konkreta regler och anvisningar finns för att bedriva en god intern kontroll. Dessa ska antas av nämnd. Ska löpande rapportera till nämnden om hur den interna kontrollen fortlöper. Ska med nämnd utföra en årlig riskanalys, upprätta en intern kontrollplan samt följa upp den. Verksamhetschef eller motsvarande Ska följa de antagna reglerna och anvisningarna samt informera enhetschef om innebörden. Ska verka för att arbetsmetoderna bidrar till en god intern kontroll. Ska i samråd med förvaltningschef arbeta med riskanalys, intern kontrollplan samt följa upp den. Enhetschef eller motsvarande Ska följa de antagna reglerna och anvisningarna samt informera medarbetare om innebörden. Ska verka för att arbetsmetoderna bidrar till en god intern kontroll. Ska i samråd med verksamhetschef arbeta med riskanalys, intern kontrollplan samt uppföljning. 8 (19)

9 Processkarta 9 (19)

10 1. Analys Analys handlar om att hitta orsaker som förklarar måluppfyllelsen för att förbättra verksamheten. Analysen ska bedöma kvaliteten i förhållande till målen samt identifiera de faktorer som påverkat måluppfyllelsen. Syftet med analysen är att förstå verksamheten, se sammanhang och tolka information för att kunna dra slutsatser om vad som behöver förändras i förutsättningar, genomförandet av verksamheten och måluppfyllelsen. Det är genom analysen vi får kunskap och underlag för att göra en välgrundad bedömning om var vi befinner oss, vad som har påverkat våra resultat och vilka förändringar vi behöver genomföra för att nå en högre måluppfyllelse eller säkra en god verksamhet. Analysen tar sin utgångspunkt i uppföljning av resultat och måluppfyllelse och beskriver tänkbara och möjliga förklaringar av vad i verksamheten som påverkar och orsakar resultaten och måluppfyllelsen. Kommunchefen ansvarar för den övergripande analysen på fullmäktigenivå och förvaltningscheferna för sina respektive nämnder. Vad När Vem Hur Samla information Systematiskt och löpande under hela året Respektive chef ansvarar på respektive nivå. Sammanställ, värdera och prioritera, dra slutsatser Ibland oftare men alltid i samband med delårsrapport, delårsbokslut och årsbokslut Samla information Chefer med rapporteringsansvar med stöd av ekonomi, personal, it och kvalitet. I kommunens mål- och resultatuppföljningssystem I analysverkstaden. Resultatet redovisas i kommunens mål- och resultatuppföljningssystem Första steget i analysfasen handlar om att samla in och sammanställa information, exempelvis olika typer av resultat och hur måluppfyllelsen i förhållande till uppsatta mål ser ut. Underlaget som samlas in kan vara kvantitativt och kvalitativt. Exempel på vad som samlas in kan vara statistik, enkäter, avvikelser, resultat av självskattningar, intervjuer/samtal/dialoger, observationer, bedömningar etc. Den information som samlas in ska vara kopplad till uppföljning av de mål som satts upp. För att få en så bred uppföljning som möjligt för att kunna bedöma en verksamhets kvalitet behöver olika typer av information samlas in. Olika aspekter att titta på i verksamheten är Strukturkvalitet de grundläggande förutsättningarna, som organisation, personal, kompetens Processkvalitet hur verksamheten bedrivs eller genomförs, till exempel arbetssätt, bemötande och rutiner Resultatkvalitet det konkreta utfallet eller resultatet Producentbestämd kvalitet/brukarupplevd kvalitet 10 (19)

11 1.2. Sammanställa Den insamlade informationen sammanställs enligt kommunens årshjul/processkarta i månadsrapporter, delårsrapport, delårsbokslut, årsbokslut och verksamhetsplan enligt den kommungemensamma strukturen. Syftet med att sammanställa resultaten är att ge våra politiker en så god bild som möjligt av hur verksamheten lever upp till de mål som beslutats. I sammanställningen ska exempelvis avvikelse i förhållande till det uppsatta målvärdet, andra kommuner/riket eller mellan olika grupper/kön framgå. Sammanställningen ska visa effekterna av de insatser som gjorts. Det ska finnas en koppling mellan de anslagna resurserna för de olika målsättningarna, aktiviter som genomförts och vad det gett för effekt på måluppfyllelsen Värdera och prioritera I anslutning till att information samlas in och sammanställs, värderas underlaget och vilket material som ska lyftas fram prioriteras. Jämförelsen utgår från de egna målen, nationella mål samt resultat från tidigare år. Genom att jämföra kan man se skillnader, mönster och tendenser och dra tänkbara slutsatser om samband och orsaker. Jämförelser kan göras över tid, skillnader mellan olika grupper, men också mellan hur resultaten i kommunen korrelerar med riket. Reflektion över vilka aktiviteter som har gett resultat/inte gett resultat utifrån måluppfyllelsen samt om aktiviteterna har gett andra resultat utöver grundsyftet Dra slutsatser Dra slutsatser utifrån de sammanställda resultaten, titta på helheten och koppla aktiviteter, åtgärder och resultat till troliga orsaker. Det kan finnas flera olika orsaker och förklaringar till ett resultat. Analysen görs av ansvarig chef med stöd av ekonom och personalenhet, it och kvalitetsfunktion i analysverkstaden, som är en gemensam träff för att utveckla analysprocesserna. Vilka är slutsatserna i analysen av det samlade materialet? Vad behöver ske för att målen ska uppnås? Vilka olika scenarier är möjliga utifrån dragna slutsatser? Finns möjliga negativa eller positiva bieffekter av olika åtgärder? Vad ska vi ha under särskild bevakning om utvecklingen fortsätter på samma vis? 1.5. Verksamheternas kvalitetsrapporter/resultat Kvalitetsrapporterna innehåller hur arbetet med att fortlöpande utveckla och säkra verksamhetens kvalitet och mål har bedrivits, vilka åtgärder som vidtagits för att säkra verksamhetens kvalitet och vilka resultat som uppnåtts samt förbättringsområden. Förslag till åtgärder utifrån den nulägesanalys som har gjorts ska också framgå. Utgå från frågeställningarna: Vad behöver förbättras? 11 (19)

12 Hur ska det genomföras? När ska målet vara uppfyllt? Vem ansvarar för åtgärderna? Vem och hur följs resultatet upp? 2. Planering inför verksamhetsplan För att styra verksamheten mot uppsatta mål är det viktigt med en god planering enligt årshjulet/processkartan. Planeringen utgår från verksamheternas analyser av måluppfyllelsen och framskrivningar av de utvecklingsområden som behöver prioriteras. I nämndernas förslag till verksamhetsplan ska det framgå hur uppdraget ser ut och vilka förutsättningar som krävs på kort och lång sikt. Eventuella förslag till förändringar tex nya investeringar ska konsekvensbeskrivas. I verksamhetsplanen ska det framgå hur uppdraget ser ut och vilka förutsättningar som krävs på kort och lång sikt. Vad När Vem Hur Förslag till fullmäktigemål och ramar (fullmäktigemålen revideras vid behov) På våren inför planeringsdagarna Ekonomichef bjuder in KsAu till kommunledningsgruppen Förutsättningar och uppdrag (2.2 - verksamhet, personal och ekonomi) Nämnder och bolag arbetar med verksamhetsplan Verksamhetsplanen fastställs Juni efter övergripande rambeslut Klart i slutet av oktober då föredragning sker 2.1. Målarbete Ekonomichef Politiker, förvaltningschef Ekonom, utvecklingsledare Befintlig VP. Underlag från boksluts- och kvalitetsrapporter Efter underlag från analysdelen (1.) och målarbete 2.1 Efter underlag från verksamheternas analys och målarbete Slutet av november Kommunfullmäktige Politiskt beslut av kommunfullmäktige Målen är styrande och riktar sig till alla nämnder och bolag och gäller under innevarande mandatperiod, men kan revideras vid behov. De är utgångspunkt för de prioriteringar som kontinuerligt görs i verksamheten. De övergripande målområdena och fullmäktigemålen är vida och förvaltningsövergripande och relaterar till nationella dokument och förbindelser som kommunen skrivit under. Övriga mål är SMARTA (specifika, mätbara, accepterade, realistiska, tidssatta, ansvarsfördelade). De beskriver dels verksamhetens omfattning/resultat dels den kvalitet som kunden upplevt. Sambandet mellan finansiella mål 1 och verksamhetsmål ska framgå tydligt och leda till en god ekonomisk hushållning. Målen ska uppnås inom beslutad budget. 1 Kommunens ekonomi ska planeras långsiktigt och vara i balans. 12 (19)

13 Genom att komplettera målen med indikatorer för olika delar av arbetet får vi en bättre kunskap om olika verksamheter och deras resultat. Indikatorerna lyfter fram någon del i en service som anses vara väsentlig och indikerar riktningen mot en specifik måluppfyllelse. Kvalitetsindikatorer är ett viktigt redskap för medarbetare och chefer för att kunna följa upp och utveckla verksamheten. En bättre kunskap om olika verksamheter och deras resultat är också viktigt för dem vi är till för, så att de ska kunna bedöma de insatser som erbjuds Förutsättningar och uppdrag Inför planeringsdagar Uppdrag ges till de politiska företrädarna i Kommunstyrelsens arbetsutskott att föreslå inriktning till planeringsdagarna. Kommunstyrelsens arbetsutskott träffar kommunledningsgruppen inför planeringen. Ekonomichefen ansvarar för planeringen av dessa dagar. Analysunderlag inhämtas genom omvärldsbevakning, bland annat från Kolada, samt från nämnderna (innevarande verksamhetsplan, bokslut och kvalitetsrapporter). Bokslut och planeringsdagar Under dagarna presenteras en uppföljning av verksamhet, ekonomi och personal inom kommunens verksamheter, resultat och problemområden lyfts. Det ska finnas tid för dialog och samverkan mellan förvaltningarnas nämnder och målområden samt dialog om de övergripande målen för nästkommande år/period som ska genomlysas och eventuellt revideras. Deltagare på dessa dagar är utvalda utifrån funktion samt behov av information till beslutsfattare. Dag 1 Kort sammanfattning av delårsrapport samt analys/slutsats från årsbokslutet tillsammans med omvärldsanalys Dag 2 - Diskussion om förutsättningar och uppdrag inför kommande verksamhetsplan I Förutsättningar och uppdrag fastställs ramar och övergripande mål som gäller för kommunen som helhet och nämndernas/bolagens verksamhetsplanering. Det handlar om ett fåtal konkreta mål som förtydligar målområdena i riktning mot visionen och som stärker utvecklingen av kommunen som helhet. Kommunstyrelseförvaltningen presenterar utöver sin egen verksamhet en omvärldsbild på kommunövergripande nivå. Samordningsansvar för fullmäktiges målområden Fullmäktige adresserar varje målområde till en eller flera nämnder som ska arbeta tillsammans med övriga nämnder för att nå fullmäktigemålen. Det innebär att nämndens resurser används för att uppnå fullmäktiges övergripande mål. Kommunchef tillsammans med utvecklingsstrateg ansvarar för sammanställning, analys och rapportering till fullmäktige Nämnder och bolag lämnar förslag till verksamhetsplan Nämndernas och bolagens mål utgår från fullmäktiges mål, nämndernas reglementen, bolagens bolagsordningar/ägardirektiv, lagstiftning och övriga styrdokument. Målen ska vara SMARTA (specifika, mätbara, accepterade, realistiska, tidssatta, ansvarsfördelade) och ha målvärden. De ska beskriva dels verksamhetens omfattning/resultat och dels den kvalitet som kunden upplevt. Sambandet mellan finansiella mål och verksamhetsmål framgår tydligt. Nämndsmålen redovisas till nämnden/bolaget samt kommunfullmäktige. 13 (19)

14 Målen ska uppnås via beslutad budget. Är det inte möjligt så ska budget prioriteras. Nämnd ska i sådana fall redovisa hur målen omformulerats samt göra konsekvensbeskrivningar av föreslagna förändringar. I sista hand kan tilläggsanslag begäras Budgetberedning Nämnder och bolag föredrar sina verksamhetsplaner. Budgetberedningen (kommunstyrelsens arbetsutskott) fastställer ramarna och fullmäktigemålen för kommande års budget/verksamhetsplan. 3. Beslut fullmäktige Vad Hur När Vem Nämnder och bolag beslutar om verksamhetsplan Politiker förvaltningschef utvecklingsledare Oktober Respektive nämnd/bolag Kommungemensam verksamhetsplan fastställs ekonom Nämndernas och bolagens verksamhetsplaner sammanställs Slutet av november Kommunfullmäktige Nämnden Arbetar fram mål och prioriterar de behov som förvaltningen har utifrån sitt uppdrag och sammanfattar det i en plan för nämnden i den kommungemensamma mallen. Kommunfullmäktige Kommunfullmäktige fastställer slutgiltigt kommunens gemensamma verksamhetsplan. 4. Verkställa verksamhetsplanen Nämnderna verkställer kommunens verksamhetsplan genom att anta sina egna verksamhetsplaner med nämndemål och detaljbudget. Verksamheterna tar fram handlingsplaner som är en sammanställning av de åtgärder och aktiviteter som tillsammans ska leda till att vi uppnår de mål vi satt upp. Verksamheterna bryter ner nämndernas/bolagens mål till verksamhetsmål som kopplas till respektive enhet och dess behov. Verksamhetsplanen handlar om vilka insatser man gör för att nå målen ( huret ). Även dessa mål ska vara SMARTA (specifika, mätbara, accepterade, realistiska, tidssatta och ansvarsfördelade). Måluppfyllelsen redovisas till nämnden/bolaget Nämnd beslutar om egen verksamhetsplan Detaljbudget utgår från beslutad verksamhetsplan i kommunfullmäktige. Grund finns i föregående års utfall samt eventuella förändringar som behöver göras för att uppnå mål ur tre perspektiv; verksamhet, personal och ekonomi i samarbete med förvaltningschef, verksamhetschef och enhetschef. Detaljbudget är detsamma som internbudget, alla konton och aktiviteter ska specificeras och det är av stor vikt att det är ett korrekt underlag för beslut. 14 (19)

15 Arbetet med detaljbudget startas upp efter att de ekonomiska ramarna är satta i juni månad. Arbetet med detaljbudgeten pågår kontinuerligt från juni till december för att säkerställa att alla förväntade intäkter och kostnader specificeras. Respektive nämnd beslutar om detaljbudget i december månad Handlingsplan/enhetsplan Handlingsplanen/enhetsplan är en sammanställning över de åtgärder och aktiviteter som tillsammans ska leda till att vi uppnår de mål vi har satt upp. Planen ska tala om vilka åtgärder som ska göras inom ett visst område, vem som ansvarar för att det blir gjort, hur det ska följas upp regelbundet utifrån processen för ledning och styrning samt i delårsrapport, delårsbokslut och årsbokslut. Planen skall vara känd av alla medarbetare i verksamheten och arbetas fram tillsammans med medarbetarna. Den ska visa hur kopplingen görs utifrån nämndsmålen till verksamhetens uppdrag samt förankra målen från verksamhetsplanen och visa på behov av utveckling eller förbättringsområden. Syftet är att tydliggöra en gemensam struktur för systematiskt kvalitetsarbete, underlätta arbetet i vardagen och säkerställa att de uppsatta målen nås. Utgångspunkten är att skapa en så god kvalitet som möjligt utifrån de tre perspektiven; verksamhet, personal och ekonomi. 5. Uppföljning av verksamhetsplan 5.1 Uppföljning och måluppfyllelse Uppföljning och utvärdering är en central del i kvalitetsarbetet. När insatserna är genomförda vill vi veta vilka effekter de haft. Uppföljningen syftar till att kontrollera att verksamheterna drivs enligt de mål och lagkrav som finns. Uppföljningen syftar också till att möjliggöra utveckling av verksamheten som förbättrar kvaliteten av de tjänster vi erbjuder våra medborgare. Måluppfyllelsen redovisas samlat till fullmäktige och jämförs över tid samt med övriga kommuner i Sverige. Alla nämnder och bolag bidrar men i olika omfattning. Kommunstyrelsens arbetsutskott träffar nämnders och bolags arbetsutskott/presidier för muntlig genomgång i samband med delårsrapport och delårsbokslut. Uppföljningen görs i månadsrapporter, delårsrapport, delårsbokslut, årsbokslut och i internkontrollen. Uppföljning sker i det digitala mål-och resultatuppföljningssystemet. Det är lagstadgat att göra minst ett delårsbokslut som också ska granskas av revisorer. Varje nämnd ansvarar för att den interna kontrollen genomförs och är tillräcklig, men det är i realiteten verksamheten som löpande och systematiskt ska genomföra kontrollen. Internkontroll handlar om att säkra att verksamheten lever upp till lagkrav och de uppsatta målen. Internkontroll handlar om att kontrollera både struktur-, process- och resultatkvalitet. Vad Hur När Ansvarig Mål- och Alla verksamhets Löpande Ekonomiskt ansvarig resultatuppföljning ansvariga i det digitala chef på respektive nivå 15 (19)

16 Månadsrapport Delårsrapport Delårsbokslut Årsbokslut Internkontroll Mål-och resultatuppföljningssystemet Rapport till kommunstyrelsen på övergripande nivå Rapport på nämndsoch fullmäktigenivå Rapport på nämndsoch fullmäktigenivå Rapport på nämndsoch fullmäktigenivå Internkontroller genomförs både av revisorer och internt i varje nämnd feb, mar, apr, maj, aug, sep, okt, nov efter 4 månader efter 8 månader januari löpande under året Ekonomichef Förvaltningschef Förvaltningschef Förvaltningschef Förvaltningschef 5.2 Månadsrapporter På övergripande kommunnivå sammanställs månadsrapporterna som ska ge snabb återkoppling om eventuella avvikelser och ge kommunstyrelsen möjlighet att uppfylla en del av sitt uppsiktsansvar. Förvaltningscheferna och bolagens VD redovisar månadens utfall i jämförelse med budget och gör en årsprognos till Kommunstyrelsen. Normalt sker månadsuppföljning februari, mars, april, maj, augusti, september, oktober respektive november. I samband med månadsrapporteringen träffar kommunchef, ekonomichef, personalchef respektive förvaltningschef för avstämning. Till dessa tillfällen ska blankett för avvikelserapportering användas. Budgetansvariga analyserar och kommenterar månadsvis verksamhetens utfall och prognos i det digitala mål- och uppföljningssystemet. 5.3 Delårsrapport (4-månaders) En delårsrapport efter årets första fyra månader sammanställs efter fyra månader Delårsrapporten rapporteras till fullmäktige och struktureras på samma sätt som ett årsbokslut. 5.4 Delårsbokslut (8-månaders) Delårsbokslut sammanställs efter åtta månader. Uppföljning rapporteras till fullmäktige och struktureras på samma sätt som ett årsbokslut. 5.5 Årsbokslut Årsbokslutet ger information om hur nämnderna och bolagen följt fullmäktiges mål och uppdrag som fastställts i verksamhetsplanen, samt hur anvisade resurser använts. Årsbokslut tillsammans med revisionsberättelsen ligger till grund för fullmäktiges prövning av nämndsledamöternas ansvar för det gångna årets förvaltning. Årsbokslutet ska ge fullmäktige en rättvisande bild över kommunens samlade finansiella ställning och utveckling gällande ekonomi, verksamhet och personal och ligger till grund 16 (19)

17 för kommande års budgetarbete. Kommunkoncernens bokslut sammanställs i ett dokument, Årsredovisning. I årsredovisningen ingår bl.a. förvaltningsberättelsen som ger en översikt av verksamhet, ställning och resultat. Till exempel om det hänt viktiga saker under räkenskapsåret, förväntningar inför framtiden, risker och osäkerhetsfaktorer, upplysningar om miljö- och personalfrågor. Årsredovisningen fastställs av fullmäktige om hur nämnder och bolag lyckats nå fullmäktigemålen i förhållande till anvisade resurser. Det är lagstadgat att man ska göra ett årsbokslut som också ska granskas av revisorer. 5.6 Processflöde Processen för kommunens mål- och resultatstyrning följs upp löpande under året samt utvärderas varje år efter årsbokslutet. Analysen av processen genomförs av den förvaltningsövergripande gruppen för mål- och resultatstyrning (MoR). Processens olika delar ses över, utvecklingsområden identifieras och förbättringsförslag tas fram. Kommunledningsgruppen beslutar om eventuella förändringar. Årshjul och delavstämningar i processen Årshjulet/processkartan visar när olika underlag och planer (både ekonomiska och verksamhetsmässiga) tas fram för att kunna bilda en röd tråd mellan fullmäktiges mål och verksamheternas arbete. Alla tre nivåerna (fullmäktige/nämnd/verksamhet) har sitt årshjul, men de kuggar i varandra. Gemensamma begrepp Styrmodellen Vår styrmodell är en förenklad bild av hur hela kommunens verksamhet styrs och hur resultatet återkopplas. Timglas Vår timglasmodell är en förenklad bild av hur hela kommunens verksamhet styrs och hur resultatet återkopplas. Den skapar förutsättningar för att politikens mål kan nås samt en enklare/tydligare uppföljning av verksamhetens resultat. I modellen finns en röd tråd mellan verksamhetens/enhetens/medarbetarens arbete och fullmäktiges mål. Kvalitetshjul Bilden beskriver vårt systematiska kvalitets- och förbättringsarbete. Utvecklingssnurran de olika stegen i planering, genomförande, uppföljning/analys och förbättringsåtgärder. Verksamheten ska identifiera, beskriva och fastställa de processer och rutiner som behövs för att säkra verksamhetens kvalitet. Dessa ska vara effektiva och baseras på standardiserade och evidensbaserade metoder. Processerna och rutinerna är ledningssystemets grundläggande delar. I samtliga tre perspektiv är personalens delaktighet avgörande för att arbetet enligt utvecklingssnurran ska lyckas. Årshjul Årshjulet visar när olika underlag och planer (både ekonomiska och verksamhetsmässiga) tas fram för att kunna bilda en röd tråd mellan fullmäktiges mål och verksamheternas 17 (19)

18 arbete. Alla tre nivåerna (fullmäktige/nämnd/verksamhet) har sitt årshjul, men de kuggar i varandra. Vision Beskriver en bild av en önskad framtid. Den avser ett längre tidsperspektiv, det vill säga, den anger hur man vill att kommunen ska bli på sikt. Visionen fungerar som en ledstjärna. Målområden Är strategiska områden som leder kommunen i riktning mot visionen och riktar sig till alla nämnder och bolag. Målvärde Mål ska ha tydliga värden, för att göra det möjligt att bedöma måluppfyllelsen. Målen är styrande, och utgör utgångspunkten för de prioriteringar som kontinuerligt görs i verksamheten. Värdet ska vara rimligt, aktiverande och möjligt att uppnå inom ram. Fullmäktigemål Några få prioriterade mål som speglar målområdena. Fullmäktigemålen gäller under innevarande mandatperiod, men kan revideras vid behov. De riktar sig till alla nämnder och bolag och beskriver om möjligt resultat ur invånarperspektiv (effekt för invånarna). De övergripande målområdena och fullmäktigemålen är vida och förvaltningsövergripande och relaterar till nationella dokument och förbindelser som kommunen skrivit under. Måluppfyllelsen redovisas samlat till fullmäktige och jämförs över tid samt med övriga kommuner i Sverige. Nämndmål Mål som brutits ner från fullmäktigemålen och/eller nämndens grunduppdrag/bolagens ägardirektiv. Målen ska vara SMARTA (specifika, mätbara, accepterade, realistiska, tidssatta, ansvarsfördelade) och ha målvärden. Jämförelsen görs över tid samt med oss själva och om möjligt med övriga kommuner. Nämndsmålen redovisas till nämnden/bolaget. Verksamhetsmål Verksamheterna bryter ner nämndernas/bolagens mål till verksamhetsmål som handlar om vilka insatser man gör för att nå målen ( huret ). Även dessa mål ska vara specifika, mätbara, accepterade, realistiska, tidssatta och ansvarsfördelade. Måluppfyllelsen redovisas till nämnden/bolaget. Kvalitetsrapport/handlingsplan/enhetsplan Redovisar åtgärder och aktiviteter som ska genomföras för att nå verksamhetsmålen. Innehåller vad som ska göras ( huret ), när, vem som ansvarar och när det ska vara klart. Handlingsplanen/enhetsplanen görs på tjänstemannanivå och går inte vidare till politiken, men bildar underlag för insatser och analys. Indikator Ett kvantitativt/kvalitativt mått som är påverkbart och ger en indikation (antydan) om vi närmat oss målet. Den lyfter fram någon del i en service som anses vara väsentlig, och indikerar riktningen mot en specifik måluppfyllelse. 18 (19)

19 Informationsmått/nyckeltal Ett mått som påverkar kommunens arbete/utveckling men som vi bara delvis kan påverka själva. Nyckeltal är kvantitativa mätetal som ofta är standardiserade för att möjliggöra jämförelser med omvärlden. Används ibland för att sätta målvärden. Analys I samband med att graden av måluppfyllelse redovisas, gör verksamheten en analys. Vad har olika satsningar lett till? Motsvarades förväntningarna? Vad lyckades vi med och vad lyckades vi mindre bra med? Orsaker? Förändrade strategier/åtgärder? Internkontroll Internkontrollen utformas för att ge en rimlig försäkran om att kommunens mål uppnås genom: Ändamålsenlig och effektiv verksamhet, tillförlitlig finansiell rapportering samt efterlevnad av tillämpliga lagar och förordningar och är inte begränsad till enbart uppföljning av ekonomi. Månadsrapport Månatlig uppföljning av prognos mot budget, från nämnder och bolag till kommunstyrelsen Omfattar verksamhet, personal och ekonomi. Delårsrapport 4-månadersuppföljning fokuserar på helårsprognos efter årets fyra första månader från nämnder och bolag till kommunfullmäktige. Berör verksamhet, ekonomi och personal. Mindre omfattande än delårsbokslut. Delårsbokslut 8-månadersuppföljning som rapporteras till fullmäktige och struktureras på samma sätt som ett årsbokslut. Det är lagstadgat att man ska göra minst ett delårsbokslut som också ska granskas av revisorer. Berör verksamhet, ekonomi och personal. Årsbokslut Årsbokslutet ger information om hur nämnderna och bolagen uppnått fullmäktiges mål och uppdrag samt hur anvisade resurser använts. Årsbokslut ska ge fullmäktige en rättvisande bild gällande ekonomi, verksamhet och personal och ligger till grund för kommande års budgetarbete. Detaljbudget (internbudget) Nämnden/bolaget fastställer sin budget inom de ramar som fullmäktige har beslutat. Detta sker oftast i december. 19 (19)

strategi modell plan policy program regel riktlinje rutin taxa för mål- och resultatstyrning ... Beslutat av: Kommunfullmäktige

modell plan policy program regel riktlinje strategi för mål- och resultatstyrning rutin taxa............................ Beslutat av: Kommunfullmäktige Beslutandedatum: Ansvarig: Kanslichef Revideras:

modell plan policy program regel riktlinje strategi för mål- och resultatstyrning rutin taxa............................ Beslutat av: Kommunfullmäktige Beslutandedatum: Ansvarig: Kanslichef Revideras:

Plan för det kommunövergripande kvalitetsarbetet i Markaryds kommun

Antaget av kommunstyrelsen 18-11-13, 173. Gäller från: 2019-01-01 Ansvarig: Utvecklingsledare Revideras: Vid behov Beslutsinstans: Kommunstyrelsen Plan för det kommunövergripande kvalitetsarbetet i Markaryds

Antaget av kommunstyrelsen 18-11-13, 173. Gäller från: 2019-01-01 Ansvarig: Utvecklingsledare Revideras: Vid behov Beslutsinstans: Kommunstyrelsen Plan för det kommunövergripande kvalitetsarbetet i Markaryds

Styrdokument för Hammarö kommun

Styrdokument för Hammarö kommun Huvudprinciper för styrning, uppföljning och utvärdering av den kommunala verksamheten i Hammarö kommun. Antaget 2012, reviderat 2015-05-18 2 1. Inledning 1.1 Vem vänder

Styrdokument för Hammarö kommun Huvudprinciper för styrning, uppföljning och utvärdering av den kommunala verksamheten i Hammarö kommun. Antaget 2012, reviderat 2015-05-18 2 1. Inledning 1.1 Vem vänder

Riktlinjer för internkontroll i Kalix kommun

Riktlinjer för internkontroll i Kalix kommun Antaget av kommunfullmäktige 2012-11-26--27, 182 Innehållsförteckning Riktlinjer för internkontroll i Kalix kommun...1 Inledning...1 Internkontroll...1 Organisation

Riktlinjer för internkontroll i Kalix kommun Antaget av kommunfullmäktige 2012-11-26--27, 182 Innehållsförteckning Riktlinjer för internkontroll i Kalix kommun...1 Inledning...1 Internkontroll...1 Organisation

Styrning, ledning och uppföljning

Kommunledningsförvaltningen Ärendenr: KS 2016/314 Fastställd: KS 2016-11-09 Reviderad: - RIKTLINJE Styrning, ledning och uppföljning 2/9 Innehållsförteckning Inledning... 3 Målstyrning... 4 Begrepp i målstyrningen...

Kommunledningsförvaltningen Ärendenr: KS 2016/314 Fastställd: KS 2016-11-09 Reviderad: - RIKTLINJE Styrning, ledning och uppföljning 2/9 Innehållsförteckning Inledning... 3 Målstyrning... 4 Begrepp i målstyrningen...

Riktlinjer Mål och resultat styrmodell

1(12) Namn på dokumentet: Mål och resultat - styrmodell Dokumenttyp: Riktlinje Version: 1.0 Beslutad av: Kommunfullmäktige Diarienummer: KS 2018/1092 Dokumentansvarig: Administrativ chef Gäller: Tillsvidare

1(12) Namn på dokumentet: Mål och resultat - styrmodell Dokumenttyp: Riktlinje Version: 1.0 Beslutad av: Kommunfullmäktige Diarienummer: KS 2018/1092 Dokumentansvarig: Administrativ chef Gäller: Tillsvidare

Styrmodell i Tjörns kommun

Dokumenttyp och beslutsinstans Riktlinje, Kommunstyrelsen Dokumentansvarig Kommunchef Dokumentnamn Styrmodell i Tjörns kommun Dokumentet gäller för Hela kommunen och de kommunala bolagen. Fastställd/Upprättad

Dokumenttyp och beslutsinstans Riktlinje, Kommunstyrelsen Dokumentansvarig Kommunchef Dokumentnamn Styrmodell i Tjörns kommun Dokumentet gäller för Hela kommunen och de kommunala bolagen. Fastställd/Upprättad

Reglemente för intern kontroll. Krokoms kommun

Reglemente för intern kontroll Krokoms kommun Fastställd av: Kommunfullmäktige, dnr KS 17/261. Datum: 6 december 2017 Författare: Åke Wilhelmsson Innehåll 1 Syfte... 7 2 Organisation av intern kontroll...

Reglemente för intern kontroll Krokoms kommun Fastställd av: Kommunfullmäktige, dnr KS 17/261. Datum: 6 december 2017 Författare: Åke Wilhelmsson Innehåll 1 Syfte... 7 2 Organisation av intern kontroll...

Reglemente för intern kontroll. Krokoms kommun

Reglemente för intern kontroll Krokoms kommun Fastställd av: Kommunfullmäktige, dnr Ks 14/344. Datum: 9 dec -14 Författare: Sara Anselmby Innehåll 1 Syfte... 7 2 Organisation av intern kontroll... 8

Reglemente för intern kontroll Krokoms kommun Fastställd av: Kommunfullmäktige, dnr Ks 14/344. Datum: 9 dec -14 Författare: Sara Anselmby Innehåll 1 Syfte... 7 2 Organisation av intern kontroll... 8

Riktlinje för Intern kontroll

Riktlinje för Intern kontroll Antaget av: Kommunstyrelsen den 2018-01-29 Datum för revidering: 2019-03-29 Ansvarig för revidering: Ekonomiavdelningen Diarienr.: Publicering - extern: www.nybro.se/politik-kommun/

Riktlinje för Intern kontroll Antaget av: Kommunstyrelsen den 2018-01-29 Datum för revidering: 2019-03-29 Ansvarig för revidering: Ekonomiavdelningen Diarienr.: Publicering - extern: www.nybro.se/politik-kommun/

Intern kontroll, reglemente och tillämpningsanvisningar,

FÖRFATTNINGSSAMLING KS 2017/92 KS 2016/616 Intern kontroll Reglemente och tillämpningsanvisningar Dokumentnamn Intern kontroll, reglemente och tillämpningsanvisningar, Kommunstyrelsen Diarienummer KS 2017/92,

FÖRFATTNINGSSAMLING KS 2017/92 KS 2016/616 Intern kontroll Reglemente och tillämpningsanvisningar Dokumentnamn Intern kontroll, reglemente och tillämpningsanvisningar, Kommunstyrelsen Diarienummer KS 2017/92,

Styrmodell för Vingåkers kommun

Flik 6.20 Styrmodell för Vingåkers kommun, 2016 Flik 6.20 Styrmodell för Vingåkers kommun (Antagen av kommunfullmäktige 2015-06-15, 58) 1 INLEDNING... 2 2 MÅLSTYRNING HUVUDPRINCIPER... 2 3 BILD ÖVER STYRMODELLEN...

Flik 6.20 Styrmodell för Vingåkers kommun, 2016 Flik 6.20 Styrmodell för Vingåkers kommun (Antagen av kommunfullmäktige 2015-06-15, 58) 1 INLEDNING... 2 2 MÅLSTYRNING HUVUDPRINCIPER... 2 3 BILD ÖVER STYRMODELLEN...

REGLEMENTE INTERN KONTROLL

REGLEMENTE INTERN KONTROLL Dokumentbeskrivningar Policy En policy ska ange viljeinriktningen för ett specifikt område. Den ska vara vägledande för beslut och styrning. En policy som är av principiell beskaffenhet

REGLEMENTE INTERN KONTROLL Dokumentbeskrivningar Policy En policy ska ange viljeinriktningen för ett specifikt område. Den ska vara vägledande för beslut och styrning. En policy som är av principiell beskaffenhet

POLICY. Policy för verksamhets- och ekonomistyrning

POLICY Policy för verksamhets- och ekonomistyrning Typ av styrdokument Policy Beslutsinstans Kommunfullmäktige Fastställd 2018-02-26, 46 Diarienummer KS 2017/622 Giltighetstid Fr.o.m. 2018-03-15 och gäller

POLICY Policy för verksamhets- och ekonomistyrning Typ av styrdokument Policy Beslutsinstans Kommunfullmäktige Fastställd 2018-02-26, 46 Diarienummer KS 2017/622 Giltighetstid Fr.o.m. 2018-03-15 och gäller

Förslag till beslut Individ- och familjenämnden beslutar att anta riktlinjen för styrmodellen.

TJÄNSTEUTLÅTANDE Datum 2019-06-19 Sida 1 (1) Diarienr IFN 2019/00417-1.3.2 Individ- och familjeförvaltningen Annelie Pettersson Epost: annelie2.pettersson@vasteras.se Kopia till Individ- och familjenämnden

TJÄNSTEUTLÅTANDE Datum 2019-06-19 Sida 1 (1) Diarienr IFN 2019/00417-1.3.2 Individ- och familjeförvaltningen Annelie Pettersson Epost: annelie2.pettersson@vasteras.se Kopia till Individ- och familjenämnden

Reglemente för internkontroll

Kommunstyrelseförvaltningen REGLEMENTE Reglemente för internkontroll "Dubbelklicka - Infoga bild 6x6 cm" Dokumentnamn Fastställd/upprättad av Dokumentansvarig/processägare Reglemente för internkontroll

Kommunstyrelseförvaltningen REGLEMENTE Reglemente för internkontroll "Dubbelklicka - Infoga bild 6x6 cm" Dokumentnamn Fastställd/upprättad av Dokumentansvarig/processägare Reglemente för internkontroll

Granskning av intern kontroll. Söderhamns kommun. Revisionsrapport. Februari 2011. Micaela Hedin Certifierad kommunal revisor

Granskning av intern kontroll Söderhamns kommun Revisionsrapport Februari 2011 Micaela Hedin Certifierad kommunal revisor Robert Heed Revisionskonsult Innehållsförteckning Sammanfattning... 3 1. Inledning...

Granskning av intern kontroll Söderhamns kommun Revisionsrapport Februari 2011 Micaela Hedin Certifierad kommunal revisor Robert Heed Revisionskonsult Innehållsförteckning Sammanfattning... 3 1. Inledning...

Svenljunga kommun Januari 2019

www.pwc.se Fredrik Carlsson Certifierad Kommunal revisor Emma Ekstén Isabelle Panasco Grundläggande granskning 2018 Svenljunga kommun Januari Uppdrag Bakgrund Av kommunallagen och god revisionssed följer

www.pwc.se Fredrik Carlsson Certifierad Kommunal revisor Emma Ekstén Isabelle Panasco Grundläggande granskning 2018 Svenljunga kommun Januari Uppdrag Bakgrund Av kommunallagen och god revisionssed följer

Regler. Fö r intern köntröll. Vision. Program. Policy. Regler. Handlingsplan. Riktlinjer Kommunfullmäktige Kommunstyrelsen Nämnd

Regler Fö r intern köntröll Vision Program Policy Regler Handlingsplan Riktlinjer Kommunfullmäktige Kommunstyrelsen Nämnd Innehåll 1. Syfte... 3 2. Ansvarsfördelning... 3 2.1 Kommunstyrelsen... 3 2.2 Nämnderna...

Regler Fö r intern köntröll Vision Program Policy Regler Handlingsplan Riktlinjer Kommunfullmäktige Kommunstyrelsen Nämnd Innehåll 1. Syfte... 3 2. Ansvarsfördelning... 3 2.1 Kommunstyrelsen... 3 2.2 Nämnderna...

REGLER FÖR INTERN KONTROLL

Strategi Program Plan Policy Riktlinjer Regler Styrdokument REGLER FÖR INTERN KONTROLL ANTAGET AV: KOMMUNFULLMÄKTIGE DATUM: 2015-05-28 ANSVAR UPPFÖLJNING: KOMMUNCHEF GÄLLER TILL OCH MED: 2018 Våra styrdokument

Strategi Program Plan Policy Riktlinjer Regler Styrdokument REGLER FÖR INTERN KONTROLL ANTAGET AV: KOMMUNFULLMÄKTIGE DATUM: 2015-05-28 ANSVAR UPPFÖLJNING: KOMMUNCHEF GÄLLER TILL OCH MED: 2018 Våra styrdokument

REGLEMENTE INTERN KONTROLL

REGLEMENTE INTERN KONTROLL Reglemente för intern kontroll Fastställd Fullmäktige 2012-02-13 13 Reviderad - Produktion Kommunledningskontoret Dnr 2011/301 003 Dokument Winess, KS Reglemente för intern kontroll

REGLEMENTE INTERN KONTROLL Reglemente för intern kontroll Fastställd Fullmäktige 2012-02-13 13 Reviderad - Produktion Kommunledningskontoret Dnr 2011/301 003 Dokument Winess, KS Reglemente för intern kontroll

Ånge kommuns styrprocess samt regler för internkontroll

Kommunledningskontoret Ånge kommuns styrprocess samt regler för internkontroll Dokumentansvarig: Kanslichef Fastställd av: Kommunfullmäktige Omfattar: Ånge kommunkoncern Fastställd när: KF 2017-11-27,

Kommunledningskontoret Ånge kommuns styrprocess samt regler för internkontroll Dokumentansvarig: Kanslichef Fastställd av: Kommunfullmäktige Omfattar: Ånge kommunkoncern Fastställd när: KF 2017-11-27,

Riktlinjer för intern kontroll i Örebro kommun

PROGRAM POLICY STRATEGI HANDLINGSPLAN RIKTLINJER Riktlinjer för intern kontroll i Örebro kommun Örebro kommun 2014-09-12 KS114/2012 orebro.se 2 RIKLTLINJER FÖR INTERN KONTROLL I ÖREBRO KOMMUN PROGRAM Uttrycker

PROGRAM POLICY STRATEGI HANDLINGSPLAN RIKTLINJER Riktlinjer för intern kontroll i Örebro kommun Örebro kommun 2014-09-12 KS114/2012 orebro.se 2 RIKLTLINJER FÖR INTERN KONTROLL I ÖREBRO KOMMUN PROGRAM Uttrycker

Riktlinje för styrmodell och ledningssystem

Riktlinje för styrmodell och ledningssystem Fastställd av kommunfullmäktige 20xx-xx-xx Dokumentansvarig: Hållbar samhällsutveckling Gäller tillsvidare med årlig översyn och revidering vid behov 2 Innehållsförteckning

Riktlinje för styrmodell och ledningssystem Fastställd av kommunfullmäktige 20xx-xx-xx Dokumentansvarig: Hållbar samhällsutveckling Gäller tillsvidare med årlig översyn och revidering vid behov 2 Innehållsförteckning

Riktlinje för styrkort och ledningssystem

Riktlinje för styrkort och ledningssystem Fastställd av kommunfullmäktige 20xx-xx-xx Dokumentansvarig: Hållbar samhällsutveckling Gäller tillsvidare med årlig översyn och revidering vid behov 2 Innehållsförteckning

Riktlinje för styrkort och ledningssystem Fastställd av kommunfullmäktige 20xx-xx-xx Dokumentansvarig: Hållbar samhällsutveckling Gäller tillsvidare med årlig översyn och revidering vid behov 2 Innehållsförteckning

Reglemente för intern kontroll

Reglemente för intern kontroll Strategi Plan/program Riktlinje Regler och instruktioner Fastställt av: Kommunfullmäktige Datum: 2014-06-17 För revidering av reglementet ansvarar: Kommunfullmäktige För

Reglemente för intern kontroll Strategi Plan/program Riktlinje Regler och instruktioner Fastställt av: Kommunfullmäktige Datum: 2014-06-17 För revidering av reglementet ansvarar: Kommunfullmäktige För

LEDNINGSPOLICY

2002-01-29 1 LEDNINGSPOLICY 2002-01-29 2 LEDNINGSFILOSOFI Verksamheten i Vindelns kommun skall vara visions- och målstyrd, samt präglas av ett delegerande arbetssätt med tydlig uppföljning och utvärdering.

2002-01-29 1 LEDNINGSPOLICY 2002-01-29 2 LEDNINGSFILOSOFI Verksamheten i Vindelns kommun skall vara visions- och målstyrd, samt präglas av ett delegerande arbetssätt med tydlig uppföljning och utvärdering.

Program Strategi Policy Riktlinje. Riktlinjer för politiska styrdokument

Program Strategi Policy Riktlinje Riktlinjer för politiska styrdokument Dokumentnamn: Riktlinjer för politiska styrdokument Berörd verksamhet: Alla nämnder och förvaltningar Fastställd av: 2017-12-19 242

Program Strategi Policy Riktlinje Riktlinjer för politiska styrdokument Dokumentnamn: Riktlinjer för politiska styrdokument Berörd verksamhet: Alla nämnder och förvaltningar Fastställd av: 2017-12-19 242

Verksamhets- och ekonomistyrningspolicy i Hällefors kommun

Verksamhets- och ekonomistyrningspolicy i Hällefors kommun 2(5) 1 Syfte Kommunfullmäktige anger i denna policy vad som gäller för den styrning, målstyrning som ska tillämpas i Hällefors kommun och som

Verksamhets- och ekonomistyrningspolicy i Hällefors kommun 2(5) 1 Syfte Kommunfullmäktige anger i denna policy vad som gäller för den styrning, målstyrning som ska tillämpas i Hällefors kommun och som

Reglemente för intern kontroll av ekonomi och verksamhet

Reglemente för intern kontroll av ekonomi och verksamhet Fastställd av: Kommunfullmäktige Datum: 2004-11-25 (Formalia reviderad 2014-06-02) Ansvarig för revidering: Kommunstyrelsen Ansvarig tjänsteman:

Reglemente för intern kontroll av ekonomi och verksamhet Fastställd av: Kommunfullmäktige Datum: 2004-11-25 (Formalia reviderad 2014-06-02) Ansvarig för revidering: Kommunstyrelsen Ansvarig tjänsteman:

I policyn fastställs ansvaret för den interna kontrollen samt på vilket sätt uppföljningen av den interna kontrollen ska ske.

KOMMUNKONTORET 2004-01-20 1 Sundbybergs stads policy för intern kontroll Inledning Denna policy avser inte att reglera vad som är god intern kontroll. Varje nämnd ska utforma och utföra den egna kontrollen

KOMMUNKONTORET 2004-01-20 1 Sundbybergs stads policy för intern kontroll Inledning Denna policy avser inte att reglera vad som är god intern kontroll. Varje nämnd ska utforma och utföra den egna kontrollen

Övergripande granskning av kommunstyrelsens styrning och uppföljning av ekonomi och verksamhet (styrmodell)

") www.pwc.se Revisionsrapport Louise Cedemar Linnea Grönvold December/2017 Övergripande granskning av kommunstyrelsens styrning och uppföljning av ekonomi och verksamhet (styrmodell) Innehåll Sammanfattning...2

www.pwc.se Revisionsrapport Louise Cedemar Linnea Grönvold December/2017 Övergripande granskning av kommunstyrelsens styrning och uppföljning av ekonomi och verksamhet (styrmodell) Innehåll Sammanfattning...2

Piteå kommuns policy för kvalitetsarbetet

Piteå kommuns policy för kvalitetsarbetet Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Piteå kommuns policy för kvalitetsarbetet Policy 2012-05-12, 73 Kommunfullmäktige Dokumentansvarig/processägare

Piteå kommuns policy för kvalitetsarbetet Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Piteå kommuns policy för kvalitetsarbetet Policy 2012-05-12, 73 Kommunfullmäktige Dokumentansvarig/processägare

REGLEMENTE FÖR INTERN KONTROLL I YSTADS KOMMUN

REGLEMENTE FÖR INTERN KONTROLL I YSTADS KOMMUN Syfte med reglementet 1 Syfte Detta reglemente syftar till att säkerställa att kommunstyrelsen, nämnder och bolagsstyrelser upprätthåller en tillfredsställande

REGLEMENTE FÖR INTERN KONTROLL I YSTADS KOMMUN Syfte med reglementet 1 Syfte Detta reglemente syftar till att säkerställa att kommunstyrelsen, nämnder och bolagsstyrelser upprätthåller en tillfredsställande

Riktlinje för Riskanalys och Intern kontroll

Diarienummer: 2015/560-KS-004 Riktlinje för Riskanalys och Intern kontroll Beslutad av kommunstyrelsen 2015 XX - XX program policy handlingsplan riktlinje 1 Riktlinje för Riskanalys och Intern kontroll

Diarienummer: 2015/560-KS-004 Riktlinje för Riskanalys och Intern kontroll Beslutad av kommunstyrelsen 2015 XX - XX program policy handlingsplan riktlinje 1 Riktlinje för Riskanalys och Intern kontroll

Riktlinje för nämndernas och bolagsstyrelsernas verksamhetsplanering och uppföljning samt interna kontroll

Riktlinje för nämndernas och bolagsstyrelsernas verksamhetsplanering och uppföljning samt interna kontroll Ett normerande dokument som kommunstyrelsen fattade beslut om 14 september 2016. Dokumentnamn

Riktlinje för nämndernas och bolagsstyrelsernas verksamhetsplanering och uppföljning samt interna kontroll Ett normerande dokument som kommunstyrelsen fattade beslut om 14 september 2016. Dokumentnamn

Reglemente för intern kontroll

KOMMUNAL FÖRFATTNINGSSAMLING 2015:6-042 Reglemente för intern kontroll Antagen av kommunfullmäktige 2015-08-27 102 1 Reglemente för intern kontroll Syfte med reglementet 1 Syfte Detta reglemente syftar

KOMMUNAL FÖRFATTNINGSSAMLING 2015:6-042 Reglemente för intern kontroll Antagen av kommunfullmäktige 2015-08-27 102 1 Reglemente för intern kontroll Syfte med reglementet 1 Syfte Detta reglemente syftar

Policy för verksamhets- och ekonomistyrning. Policy för verksamhetsoch ekonomistyrning. för Falköpings kommun

Policy för verksamhetsoch ekonomistyrning för Falköpings kommun Innehållsförteckning 1. Inledning 3 2. Syfte 3 3. Styrmodellen 4 4. Anslagningsbindningsnivå 4 4.1 Kommunfullmäktige 5 4.2 Kommunstyrelse

Policy för verksamhetsoch ekonomistyrning för Falköpings kommun Innehållsförteckning 1. Inledning 3 2. Syfte 3 3. Styrmodellen 4 4. Anslagningsbindningsnivå 4 4.1 Kommunfullmäktige 5 4.2 Kommunstyrelse

Styrnings- och ledningssystem för kommunkoncernen

Styrnings- och ledningssystem för kommunkoncernen Strategi Plan/program Riktlinje Regler och instruktioner Fastställt av: Kommunfullmäktige Datum: KF 79 2017-09-27 För revidering och fastställande av bilagan

Styrnings- och ledningssystem för kommunkoncernen Strategi Plan/program Riktlinje Regler och instruktioner Fastställt av: Kommunfullmäktige Datum: KF 79 2017-09-27 För revidering och fastställande av bilagan

Intern styrning och kontroll

Intern styrning och kontroll Reglemente och tillämpningsanvisningar Fastställs av regionfullmäktige 2015-06-17 Reglemente intern styrning och kontroll med Sida 1 av 6 Innehåll 1 Inledning...3 1.1 Region

Intern styrning och kontroll Reglemente och tillämpningsanvisningar Fastställs av regionfullmäktige 2015-06-17 Reglemente intern styrning och kontroll med Sida 1 av 6 Innehåll 1 Inledning...3 1.1 Region

Policy. Policy för intern kontroll. Dokumentet gäller för samtliga förvaltningar inom Herrljunga kommun DIARIENUMMER: KS 2013/

DIARIENUMMER: KS 2013/2016 106 FASTSTÄLLD: 2014-12-09 VERSION: 3 SENAS T REVIDERAD: 2016-09-06 GILTIG TILL: 2018-12-31 DOKUMENTANSVAR: Kommunchef Policy Policy för intern kontroll Dokumentet gäller för

DIARIENUMMER: KS 2013/2016 106 FASTSTÄLLD: 2014-12-09 VERSION: 3 SENAS T REVIDERAD: 2016-09-06 GILTIG TILL: 2018-12-31 DOKUMENTANSVAR: Kommunchef Policy Policy för intern kontroll Dokumentet gäller för

RIKTLINJE. Riktlinjer för internkontroll

RIKTLINJE Riktlinjer för internkontroll Typ av styrdokument Riktlinje Beslutsinstans Kommunstyrelsen Fastställd 2016-11-30 227 Diarienummer KS 2016/467 Giltighetstid Fr.o.m. 2017-01-01 och tills vidare

RIKTLINJE Riktlinjer för internkontroll Typ av styrdokument Riktlinje Beslutsinstans Kommunstyrelsen Fastställd 2016-11-30 227 Diarienummer KS 2016/467 Giltighetstid Fr.o.m. 2017-01-01 och tills vidare

Reglemente för intern kontroll

REGLEMENTE 1(5) Susanna Göransdotter, 0586-481 85 susanna.goransdotter@degerfors.se Reglemente för Dokumenttyp Reglemente Dokumentet gäller Kommunkoncernen Revideringar för beslut Beslutsinstans Kommunfullmäktige

REGLEMENTE 1(5) Susanna Göransdotter, 0586-481 85 susanna.goransdotter@degerfors.se Reglemente för Dokumenttyp Reglemente Dokumentet gäller Kommunkoncernen Revideringar för beslut Beslutsinstans Kommunfullmäktige

Laholms kommuns författningssamling 6.24

Laholms kommuns författningssamling 6.24 Reglemente för intern kontroll; antaget av kommunfullmäktige den 18 december 2003, 134 1 med ändring den 26 maj 2015, 86 2. Syfte med reglementet 1 Mål och syfte

Laholms kommuns författningssamling 6.24 Reglemente för intern kontroll; antaget av kommunfullmäktige den 18 december 2003, 134 1 med ändring den 26 maj 2015, 86 2. Syfte med reglementet 1 Mål och syfte

Riktlinjer för intern kontroll. Antagen av Kf 77/2017

Riktlinjer för intern kontroll Antagen av Kf 77/2017 Fastställt av: Kommunfullmäktige Datum: 2017-10-26, 77 Diarienummer: 2017/351 00 För revidering ansvarar: Staben För eventuell uppföljning ansvarar:

Riktlinjer för intern kontroll Antagen av Kf 77/2017 Fastställt av: Kommunfullmäktige Datum: 2017-10-26, 77 Diarienummer: 2017/351 00 För revidering ansvarar: Staben För eventuell uppföljning ansvarar:

Intern kontroll. Riktlinjer av Kommunstyrelsen 70. Kommunövergripande. Tills vidare. Kommunchefen

Intern kontroll Dokumenttyp Riktlinjer Fastställd/upprättad 2015-04-15 av Kommunstyrelsen 70 Senast reviderad - Detta dokument gäller för Kommunövergripande Giltighetstid Tills vidare Dokumentansvarig

Intern kontroll Dokumenttyp Riktlinjer Fastställd/upprättad 2015-04-15 av Kommunstyrelsen 70 Senast reviderad - Detta dokument gäller för Kommunövergripande Giltighetstid Tills vidare Dokumentansvarig

Reglemente Fastställd i Kommunfullmäktige 13-06-17

1 Reglemente Fastställd i Kommunfullmäktige 13-06-17 Innehållsförteckning - Syfte med reglemente. 1 Syfte... Sid 3 - Organisation av intern kontroll 2 Kommunstyrelsen... Sid 3 3 Nämnderna... Sid 3 4 Förvaltningschef...

1 Reglemente Fastställd i Kommunfullmäktige 13-06-17 Innehållsförteckning - Syfte med reglemente. 1 Syfte... Sid 3 - Organisation av intern kontroll 2 Kommunstyrelsen... Sid 3 3 Nämnderna... Sid 3 4 Förvaltningschef...

Riktlinjer för intern kontroll

Riktlinjer för intern kontroll KS 2018-12-05 161 Dokumenttyp Riktlinjer Gäller för Samtliga förvaltningar i Bjuvs kommun Version 2 Giltighetsperiod Tillsvidare Dokumentägare Kommunchef Beslutat/antaget

Riktlinjer för intern kontroll KS 2018-12-05 161 Dokumenttyp Riktlinjer Gäller för Samtliga förvaltningar i Bjuvs kommun Version 2 Giltighetsperiod Tillsvidare Dokumentägare Kommunchef Beslutat/antaget

Policy Eksjö kommuns styrning och ledning. Antagen av kommunfullmäktige

Policy Eksjö kommuns styrning och ledning Antagen av kommunfullmäktige 2018-12-11 2(11) Innehåll Policyn beskriver hur Eksjö kommunkoncern arbetar med styrning och ledning. Syfte Kommunstyrelsen, nämnderna

Policy Eksjö kommuns styrning och ledning Antagen av kommunfullmäktige 2018-12-11 2(11) Innehåll Policyn beskriver hur Eksjö kommunkoncern arbetar med styrning och ledning. Syfte Kommunstyrelsen, nämnderna

Riktlinjer för uppföljning. Motala kommun

Riktlinjer för uppföljning Motala kommun Beslutsinstans: Kommunfullmäktige Diarienummer: 11/KS 0157 Datum: 2011-08-22 Paragraf: KF 111 Reviderande instans: Diarienummer: Datum: Paragraf: Gäller från: 2011-09-01

Riktlinjer för uppföljning Motala kommun Beslutsinstans: Kommunfullmäktige Diarienummer: 11/KS 0157 Datum: 2011-08-22 Paragraf: KF 111 Reviderande instans: Diarienummer: Datum: Paragraf: Gäller från: 2011-09-01

Modell för styrningen i Kungälvs kommun Från demokrati till effekt och tillbaka

Modell för styrningen i Kungälvs kommun Från demokrati till effekt och tillbaka Policy Diarienummer: KS2016/0383 Dokumentansvarig: Håkan Hambeson Beredande politiskt organ: Ekonomiberedningen Beslutad

Modell för styrningen i Kungälvs kommun Från demokrati till effekt och tillbaka Policy Diarienummer: KS2016/0383 Dokumentansvarig: Håkan Hambeson Beredande politiskt organ: Ekonomiberedningen Beslutad

Reglemente för internkontroll

1 Handläggare Carina Brofeldt Datum 2015-11-02 Diarienummer Reglemente för internkontroll Syftet med reglementet 1 Syfte Detta reglemente syftar till att säkerställa att såväl den politiska som den professionella

1 Handläggare Carina Brofeldt Datum 2015-11-02 Diarienummer Reglemente för internkontroll Syftet med reglementet 1 Syfte Detta reglemente syftar till att säkerställa att såväl den politiska som den professionella

Enligt kommunallagen ingår i kommunstyrelsens uppdrag att leda och samordna förvaltningen av kommunens angelägenheter.

Styrdokument 1 Inledning Ekonomi- och verksamhetsstyrning i Sollefteå kommun definieras som en målmedveten och systematisk process för att påverka den samlade verksamheten i riktning mot önskat resultat,

Styrdokument 1 Inledning Ekonomi- och verksamhetsstyrning i Sollefteå kommun definieras som en målmedveten och systematisk process för att påverka den samlade verksamheten i riktning mot önskat resultat,

REGLEMENTE FÖR INTERN KONTROLL

POLICY 1 (5) Datum Bertil Wiman 2006-05-29 0589-87020, 073-7657020 bertil.wiman@arboga.se REGLEMENTE FÖR INTERN KONTROLL Antaget av Kommunfullmäktige 2006-08-31, 81 Syfte med reglementet 1 Syfte Detta

POLICY 1 (5) Datum Bertil Wiman 2006-05-29 0589-87020, 073-7657020 bertil.wiman@arboga.se REGLEMENTE FÖR INTERN KONTROLL Antaget av Kommunfullmäktige 2006-08-31, 81 Syfte med reglementet 1 Syfte Detta

Revisionsrapport. Granskning av kommunstyrelsens uppföljning av mål och majoritetens samverkansprogram.

Revisionsrapport Granskning av kommunstyrelsens uppföljning av mål och majoritetens samverkansprogram. Granskningen utförd av: Peter Alexandersson Malin Eriksson Anders Larson Rapport 2017-06-28 Linköpings

Revisionsrapport Granskning av kommunstyrelsens uppföljning av mål och majoritetens samverkansprogram. Granskningen utförd av: Peter Alexandersson Malin Eriksson Anders Larson Rapport 2017-06-28 Linköpings

Reglemente för intern kontroll för Älmhults kommun Antaget av kommunfullmäktige , 119.

Reglemente för intern kontroll för Älmhults kommun Antaget av kommunfullmäktige 2015-06-22, 119. Detta reglemente fastställer ansvaret för den interna kontrollen, med utgångspunkt i kommunallagen och den

Reglemente för intern kontroll för Älmhults kommun Antaget av kommunfullmäktige 2015-06-22, 119. Detta reglemente fastställer ansvaret för den interna kontrollen, med utgångspunkt i kommunallagen och den

Utöver vad som föreskrivs i kommunallagen gäller bestämmelserna i detta reglemente.

1 (5) Reglemente för intern kontroll Utöver vad som föreskrivs i kommunallagen gäller bestämmelserna i detta reglemente. Syfte med reglementet 1 Syfte Detta reglemente syftar till att säkerställa att kommunstyrelsen

1 (5) Reglemente för intern kontroll Utöver vad som föreskrivs i kommunallagen gäller bestämmelserna i detta reglemente. Syfte med reglementet 1 Syfte Detta reglemente syftar till att säkerställa att kommunstyrelsen

Förslag till reviderad mål- och styrmodell för Danderyds kommun

DANDERYDS KOMMUN 1(11) Kommunstyrelsen Förslag till reviderad mål- och styrmodell för Danderyds kommun Intentionen med föreliggande förslag är att utveckla och tydliggöra kommunens mål- och styrmodell.

DANDERYDS KOMMUN 1(11) Kommunstyrelsen Förslag till reviderad mål- och styrmodell för Danderyds kommun Intentionen med föreliggande förslag är att utveckla och tydliggöra kommunens mål- och styrmodell.

Kommunrevisionens granskning av kommunstyrelsens uppsiktsplikt

1 (5) 3 Dnr 2017/00469 194 Kommunrevisionens granskning av kommunstyrelsens uppsiktsplikt s beslut 1 beslutar att lämna svar till revisionen angående kommunstyrelsens uppsiktsplikt enligt yttrande nedan.

1 (5) 3 Dnr 2017/00469 194 Kommunrevisionens granskning av kommunstyrelsens uppsiktsplikt s beslut 1 beslutar att lämna svar till revisionen angående kommunstyrelsens uppsiktsplikt enligt yttrande nedan.

Reglemente för intern kontroll med tillämpningsanvisningar

Reglemente för intern kontroll med tillämpningsanvisningar Antagen av kommunfullmäktige 2005-04-25 53 VIMMERBY KOMMUN REGLEMENTE FÖR INTERN KONTROLL Antaget av kommunfullmäktige 2005-04-25, 53. Syfte

Reglemente för intern kontroll med tillämpningsanvisningar Antagen av kommunfullmäktige 2005-04-25 53 VIMMERBY KOMMUN REGLEMENTE FÖR INTERN KONTROLL Antaget av kommunfullmäktige 2005-04-25, 53. Syfte

Riktlinjer för intern kontroll i Karlskrona kommun

Riktlinjer för intern kontroll i Karlskrona kommun Bilden på omslaget är en vy över Trossö och Borgmästarkajen. Foto: Matz Arnström Innehållsförteckning 1. Riktlinjer för intern kontroll i Karlskrona kommun

Riktlinjer för intern kontroll i Karlskrona kommun Bilden på omslaget är en vy över Trossö och Borgmästarkajen. Foto: Matz Arnström Innehållsförteckning 1. Riktlinjer för intern kontroll i Karlskrona kommun

Piteå kommuns policy för kvalitetsarbetet

Piteå kommuns policy för kvalitetsarbetet Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Piteå kommuns policy för kvalitetsarbetet Policy 2012-05-14, 73 Kommunfullmäktige Dokumentansvarig/processägare

Piteå kommuns policy för kvalitetsarbetet Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Piteå kommuns policy för kvalitetsarbetet Policy 2012-05-14, 73 Kommunfullmäktige Dokumentansvarig/processägare

Mål- och resultatstyrning i Strängnäs kommun

Mål- och resultatstyrning i Strängnäs kommun November 2016 INNEHÅLL Förord... 3 Mål- och resultatstyrning... 4 Vision... 5 Verksamhetsstrategi... 6 Årshjul... 7 Roller och ansvar... 10 Metoder och verktyg...

Mål- och resultatstyrning i Strängnäs kommun November 2016 INNEHÅLL Förord... 3 Mål- och resultatstyrning... 4 Vision... 5 Verksamhetsstrategi... 6 Årshjul... 7 Roller och ansvar... 10 Metoder och verktyg...

Uppföljning av granskning 2014 Intern kontroll. Smedjebackens kommun

www.pwc.se Revisionsrapport Uppföljning av granskning 2014 Intern kontroll Hans Gåsste Linnéa Grönvold November 2015 Innehåll Sammanfattning... 2 Inledning... 3 1.1. Bakgrund... 3 1.2. Uppdraget... 3 1.3.

www.pwc.se Revisionsrapport Uppföljning av granskning 2014 Intern kontroll Hans Gåsste Linnéa Grönvold November 2015 Innehåll Sammanfattning... 2 Inledning... 3 1.1. Bakgrund... 3 1.2. Uppdraget... 3 1.3.

Styrmodell för Nybro kommuns mål- och resultatstyrning

Styrmodell för Nybro kommuns mål- och resultatstyrning Antaget av: Kommunfullmäktige den 2018-09 xx Antaget av: Kommunstyrelsen den 2018-08 - xx Datum för revidering: 2022-11-29 Ansvarig för revidering:

Styrmodell för Nybro kommuns mål- och resultatstyrning Antaget av: Kommunfullmäktige den 2018-09 xx Antaget av: Kommunstyrelsen den 2018-08 - xx Datum för revidering: 2022-11-29 Ansvarig för revidering:

Granskning intern kontroll

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Välj typ av styrdokument» Styr -och ledningssystem Munkedal Bilaga 1. Ekonomistyrning

Välj typ av styrdokument» Styr -och ledningssystem Munkedal Bilaga 1. Ekonomistyrning Innehållsförteckning Inledning... 3 Styrning av ekonomi och verksamhet... 3 Resultatansvar... 4 Uppföljning av ekonomi

Välj typ av styrdokument» Styr -och ledningssystem Munkedal Bilaga 1. Ekonomistyrning Innehållsförteckning Inledning... 3 Styrning av ekonomi och verksamhet... 3 Resultatansvar... 4 Uppföljning av ekonomi

Riktlinje för ekonomistyrning

Riktlinje 2015-03-30 Riktlinje för ekonomistyrning KS 2015/0144 Beslutad av kommunfullmäktige den 30 mars 2015. Denna riktlinje ersätter, tillsammans med Riktlinje för intern styrning och kontroll, det

Riktlinje 2015-03-30 Riktlinje för ekonomistyrning KS 2015/0144 Beslutad av kommunfullmäktige den 30 mars 2015. Denna riktlinje ersätter, tillsammans med Riktlinje för intern styrning och kontroll, det

Reglemente Innehåll Fastställt av: Fastställt datum: Dokumentet gäller till och med: Dokumentet gäller för: Dokumentansvarig: Diarienummer:

Reglemente Innehåll 1 Syfte...3 2-6 Ansvarsfördelning...4 2 Kommunstyrelsen...4 3 Nämnderna...4 4 Förvaltningschef/VD...5 5 Verksamhetsansvariga...5 6 Medarbetare...6 Bilaga 1...7 1 Styrning och internkontroll...7

Reglemente Innehåll 1 Syfte...3 2-6 Ansvarsfördelning...4 2 Kommunstyrelsen...4 3 Nämnderna...4 4 Förvaltningschef/VD...5 5 Verksamhetsansvariga...5 6 Medarbetare...6 Bilaga 1...7 1 Styrning och internkontroll...7

Sundbybergs stads styrmodell med principer för planering, uppföljning och ekonomistyrning

2016-09-26 1 (5) Kommunstyrelsen Sundbybergs stads styrmodell med principer för planering, uppföljning och ekonomistyrning Beslutsunderlag Förslag till Sundbybergs stads styrmodell med principer för planering,

2016-09-26 1 (5) Kommunstyrelsen Sundbybergs stads styrmodell med principer för planering, uppföljning och ekonomistyrning Beslutsunderlag Förslag till Sundbybergs stads styrmodell med principer för planering,

Styrmodell för Varbergs kommun - Vision, mål och ramstyrning

Antagen i kommunfullmäktige den 20 november 2012, 162 Styrmodell för Varbergs kommun - Vision, mål och ramstyrning Visionen Visionen kan jämföras med ledstjärna som ska vara styrande för kommunens utveckling

Antagen i kommunfullmäktige den 20 november 2012, 162 Styrmodell för Varbergs kommun - Vision, mål och ramstyrning Visionen Visionen kan jämföras med ledstjärna som ska vara styrande för kommunens utveckling

Bilaga 1 Årshjul och anvisningar för planering och uppföljning år 2018

Antagen KS 203 2017-11-28 Bilaga 1 Årshjul och anvisningar för planering och uppföljning år 2018 Enligt Kommunallagen ska kommunen varje år upprätta en budget för nästa kalenderår (budgetår) med en plan

Antagen KS 203 2017-11-28 Bilaga 1 Årshjul och anvisningar för planering och uppföljning år 2018 Enligt Kommunallagen ska kommunen varje år upprätta en budget för nästa kalenderår (budgetår) med en plan

Antaget av kommunfullmäktige , 28 att gälla fr o m

REGLEMENTE FÖR INTERN KONTROLL Antaget av kommunfullmäktige 2010-12-15, 28 att gälla fr o m 2011-01-01 Kommunens organisation I kommunen finns kommunstyrelse och fyra nämnder, nämligen bygg- och räddningsnämnd,

REGLEMENTE FÖR INTERN KONTROLL Antaget av kommunfullmäktige 2010-12-15, 28 att gälla fr o m 2011-01-01 Kommunens organisation I kommunen finns kommunstyrelse och fyra nämnder, nämligen bygg- och räddningsnämnd,

Målstyrning enligt. hushållning

www.pwc.se Revisionsrapport Caroline Liljebjörn Cert. kommunal revisor Pär Sturesson Cert. kommunal revisor Målstyrning enligt god ekonomisk hushållning Hultsfreds kommun Innehållsförteckning 1. Inledning...

www.pwc.se Revisionsrapport Caroline Liljebjörn Cert. kommunal revisor Pär Sturesson Cert. kommunal revisor Målstyrning enligt god ekonomisk hushållning Hultsfreds kommun Innehållsförteckning 1. Inledning...

Övergripande ledningssystem för systematiskt kvalitetsarbete inom vård och omsorg i Malmö stad

Övergripande ledningssystem för systematiskt kvalitetsarbete inom vård och omsorg i Malmö stad Datum: Ansvarig: Förvaltning: Enhet: 2012-06-13 Stadskontoret Stadsområdesförvaltningar/Sociala Resursförvaltningen

Övergripande ledningssystem för systematiskt kvalitetsarbete inom vård och omsorg i Malmö stad Datum: Ansvarig: Förvaltning: Enhet: 2012-06-13 Stadskontoret Stadsområdesförvaltningar/Sociala Resursförvaltningen

Vårt ledningssystem. Där människor och möjligheter möts

Vårt ledningssystem Så styr, driver och utvecklar vi verksamheten i Motala kommun för att skapa största möjliga nytta för medborgare och kunder. Där människor och möjligheter möts Introduktion I din hand

Vårt ledningssystem Så styr, driver och utvecklar vi verksamheten i Motala kommun för att skapa största möjliga nytta för medborgare och kunder. Där människor och möjligheter möts Introduktion I din hand

Styrmodell Söderköpings kommun. Antagen KF

Styrmodell Söderköpings kommun Antagen KF 2015-04-15 33 Innehållsförteckning 1 Styrmodell i Söderköpings kommun... 3 1.1 Styrmodellen i sammanfattning... 3 2 Styrmodell... 4 2.1 Inriktning... 4 2.1.1 Inriktningsområden...

Styrmodell Söderköpings kommun Antagen KF 2015-04-15 33 Innehållsförteckning 1 Styrmodell i Söderköpings kommun... 3 1.1 Styrmodellen i sammanfattning... 3 2 Styrmodell... 4 2.1 Inriktning... 4 2.1.1 Inriktningsområden...

STYR- OCH LEDNINGSSYSTEM FÖR MELLERUDS KOMMUN

Styr- och ledningssystem 1 STYR- OCH LEDNINGSSYSTEM FÖR MELLERUDS KOMMUN Antagen av kommunfullmäktige den 24 januari 2018, 2. Styr- och ledningssystem 2 Innehåll Inledning... 3 Styr- och ledningssystemet...

Styr- och ledningssystem 1 STYR- OCH LEDNINGSSYSTEM FÖR MELLERUDS KOMMUN Antagen av kommunfullmäktige den 24 januari 2018, 2. Styr- och ledningssystem 2 Innehåll Inledning... 3 Styr- och ledningssystemet...

Revisionsrapport Ledningssystemet Stratsys

www.pwc.se Revisionsrapport Ledningssystemet Stratsys Håkan Olsson Cerifierad Kommunal Yrkesrevisor Anna Laurell Lysekils kommun Kommunens arbete med ledning och styrning samt användandet av Stratsys Innehållsförteckning

www.pwc.se Revisionsrapport Ledningssystemet Stratsys Håkan Olsson Cerifierad Kommunal Yrkesrevisor Anna Laurell Lysekils kommun Kommunens arbete med ledning och styrning samt användandet av Stratsys Innehållsförteckning

Svedala Kommuns 4:18 Författningssamling 1(6)

") Författningssamling 1(6) Reglemente för intern kontroll antaget av kommunfullmäktige 2014-12-08, 160 Gäller från 2015-01-01 1 Syftet med intern kontroll Detta reglemente syftar till att säkerställa att

Författningssamling 1(6) Reglemente för intern kontroll antaget av kommunfullmäktige 2014-12-08, 160 Gäller från 2015-01-01 1 Syftet med intern kontroll Detta reglemente syftar till att säkerställa att

Kvalitetspolicy. Foto: Fredrik Hjerling. POSTADRESS Haninge BESÖKSADRESS Rudsjöterrassen 2 TELEFON E-POST

Kvalitetspolicy Foto: Fredrik Hjerling Dokumenttyp Styrdokument Beslutat av Kommunstyrelsen Dokumentnamn Kvalitetspolicy Ansvarig förvaltning och avdelning Kommunstyrelseförvaltningen, Ekonomiavdelningen

Kvalitetspolicy Foto: Fredrik Hjerling Dokumenttyp Styrdokument Beslutat av Kommunstyrelsen Dokumentnamn Kvalitetspolicy Ansvarig förvaltning och avdelning Kommunstyrelseförvaltningen, Ekonomiavdelningen

Remissyttrande förslag på revidering av riktlinje för styrmodell och ledningssystem. (SAN 2018/184)

") 147 Remissyttrande förslag på revidering av riktlinje för styrmodell och ledningssystem. (SAN 2018/184) Beslut beslutar att godkänna förslag på remissyttrande till kommunstyrelsen med förändringen enligt

147 Remissyttrande förslag på revidering av riktlinje för styrmodell och ledningssystem. (SAN 2018/184) Beslut beslutar att godkänna förslag på remissyttrande till kommunstyrelsen med förändringen enligt

POLICY. Kvalitetspolicy och strategi för Solna stad

POLICY Kvalitetspolicy och strategi för Solna stad POLICY antas av kommunfullmäktige En policy uttrycker politikens värdegrund och förhållningssätt. Denna typ av dokument fastställs av kommunfullmäktige

POLICY Kvalitetspolicy och strategi för Solna stad POLICY antas av kommunfullmäktige En policy uttrycker politikens värdegrund och förhållningssätt. Denna typ av dokument fastställs av kommunfullmäktige

Reglemente för intern kontroll

Datum 2014-03-04 6 Antal sidor Reglemente för intern kontroll Syfte med reglementet Angela Birnstein ekonomichef Ekonomiavdelningen 0560-160 28 direkt 070-697 94 54 mobil angela.birnsein@torsby.se Innehållsförteckning

Datum 2014-03-04 6 Antal sidor Reglemente för intern kontroll Syfte med reglementet Angela Birnstein ekonomichef Ekonomiavdelningen 0560-160 28 direkt 070-697 94 54 mobil angela.birnsein@torsby.se Innehållsförteckning

Reglemente och tillämpning för intern styrning och kontroll. I Upplands-Bro kommun

Reglemente och tillämpning för intern styrning och kontroll I Upplands-Bro kommun 2014-05-07 Innehåll Reglemente för intern styrning och kontroll... 3 1 Syfte... 3 2 Definition... 3 3 Omfattning... 3 4

Reglemente och tillämpning för intern styrning och kontroll I Upplands-Bro kommun 2014-05-07 Innehåll Reglemente för intern styrning och kontroll... 3 1 Syfte... 3 2 Definition... 3 3 Omfattning... 3 4

Ekonomi - Målstyrning Kommunstyrelsen 2015-04-13 Maria Fredriksson, ekonomichef, centrala ekonomiavdelningen

Ekonomi - Målstyrning Kommunstyrelsen 2015-04-13 Maria Fredriksson, ekonomichef, centrala ekonomiavdelningen Beståndsdelar Styrmodell Styrande dokument Budgetprocess Mål och uppdrag i budget 2016-2018

Ekonomi - Målstyrning Kommunstyrelsen 2015-04-13 Maria Fredriksson, ekonomichef, centrala ekonomiavdelningen Beståndsdelar Styrmodell Styrande dokument Budgetprocess Mål och uppdrag i budget 2016-2018

haninge kommuns styrmodell en handledning

haninge kommuns styrmodell en handledning Haninge kommuns styrmodell Styrmodellen ska bidra till fullmäktiges mål om god ekonomisk hushållning genom att strukturen för styrning blir begriplig och distinkt.

haninge kommuns styrmodell en handledning Haninge kommuns styrmodell Styrmodellen ska bidra till fullmäktiges mål om god ekonomisk hushållning genom att strukturen för styrning blir begriplig och distinkt.

Policy för verksamhetsstyrning

Policy för verksamhetsstyrning Antagen av 20150929, 105 Bakgrund Halmstads kommuns policy för verksamhetsstyrning är framtagen för att fastställa hur arbetet med planering, genomförande, uppföljning och

Policy för verksamhetsstyrning Antagen av 20150929, 105 Bakgrund Halmstads kommuns policy för verksamhetsstyrning är framtagen för att fastställa hur arbetet med planering, genomförande, uppföljning och

Delårsrapport

Revisionsrapport Delårsrapport 2010-06-30 Torsås kommun 15 september 2010 Åsa Bejvall Innehållsförteckning 1 Sammanfattning... 1 2 Inledning... 2 2.1 Bakgrund... 2 2.2 Syfte, revisionsfråga och avgränsning...