Vad är fastighetstaxering?

|

|

|

- Henrik Axelsson

- för 9 år sedan

- Visningar:

Transkript

1 Fastighetstaxering Vad är fastighetstaxering? Allmänna taxeringsregler Allmänna värderingsregler Värderingsmodeller Hyreshus Industri m fl Vad är fastighetstaxering? Klassificering av byggnader och mark Indelning i taxeringsenheter Fastställande av skatteplikt Beräkning av taxeringsvärden 1

2 Taxeringsår Ändrad till FFT enligt särskilt beslut Småhustaxeringar FFT06 AFT09 FFT12 AFT15 SFT07 SFT08 SFT10 SFT11 SFT13 SFT14 SFT Hyreshustaxeringar AFT07 FFT10 AFT13 FFT16 SFT06 SFT08 SFT09 SFT11 SFT12 SFT14 SFT Industritaxeringar AFT07 AFT13 SFT06 SFT08 SFT09 SFT10 SFT11 SFT12 SFT14 SFT15 SFT Verktyg för fastighetstaxering Regelverk -Hur ska det ske? Fastighetstaxeringslag (FTL) Fastighetstaxeringsförordning (FTF) Skatteverkets föreskrifter och allmänna råd Handledning 2

3 Verktyg för fastighetstaxering Egenskapsdata - Hur ser fastigheterna ut? Registeruppgifter från föregående taxering Fastighetsdeklarationer Rapportering från kommuner och lantmäterimyndigheter Verktyg för fastighetstaxering Marknadsinformation Hur ser fastighetsmarknaden ut? Riktvärdekarta Riktvärdetabeller 3

4 Verktyg för fastighetstaxering Vem fattar beslut? Vem fattar beslut? Skatteverkets regionala organisation (i praktiken oftast skatteverkets datorsystem) OM MAN ÄR MISSNÖJD? Omprövning eller överklagande inom fem år efter taxeringsåret 4

OM MAN ÄR MISSNÖJD?")

5 Om man är missnöjd? OMPRÖVNING Omprövning innebär att skatteverket omprövar sitt eget ursprungliga beslut (grundbeslutet) ÖVERKLAGANDE Överklagande innebär prövning i förvaltningsdomstol Förvaltningsrätt Kammarrätt (Högsta förvaltningsrätten) INDELNING OCH KLASSIFICERING Alla byggnader och all mark indelas i byggnadstyper respektive ägoslag Ägoslag Tomtmark Åkermark Betesmark Skogsmark Skogsimpediment Täktmark Övrig mark 5

INDELNING OCH KLASSIFICERING Alla byggnader och all mark indelas i byggnadstyper")

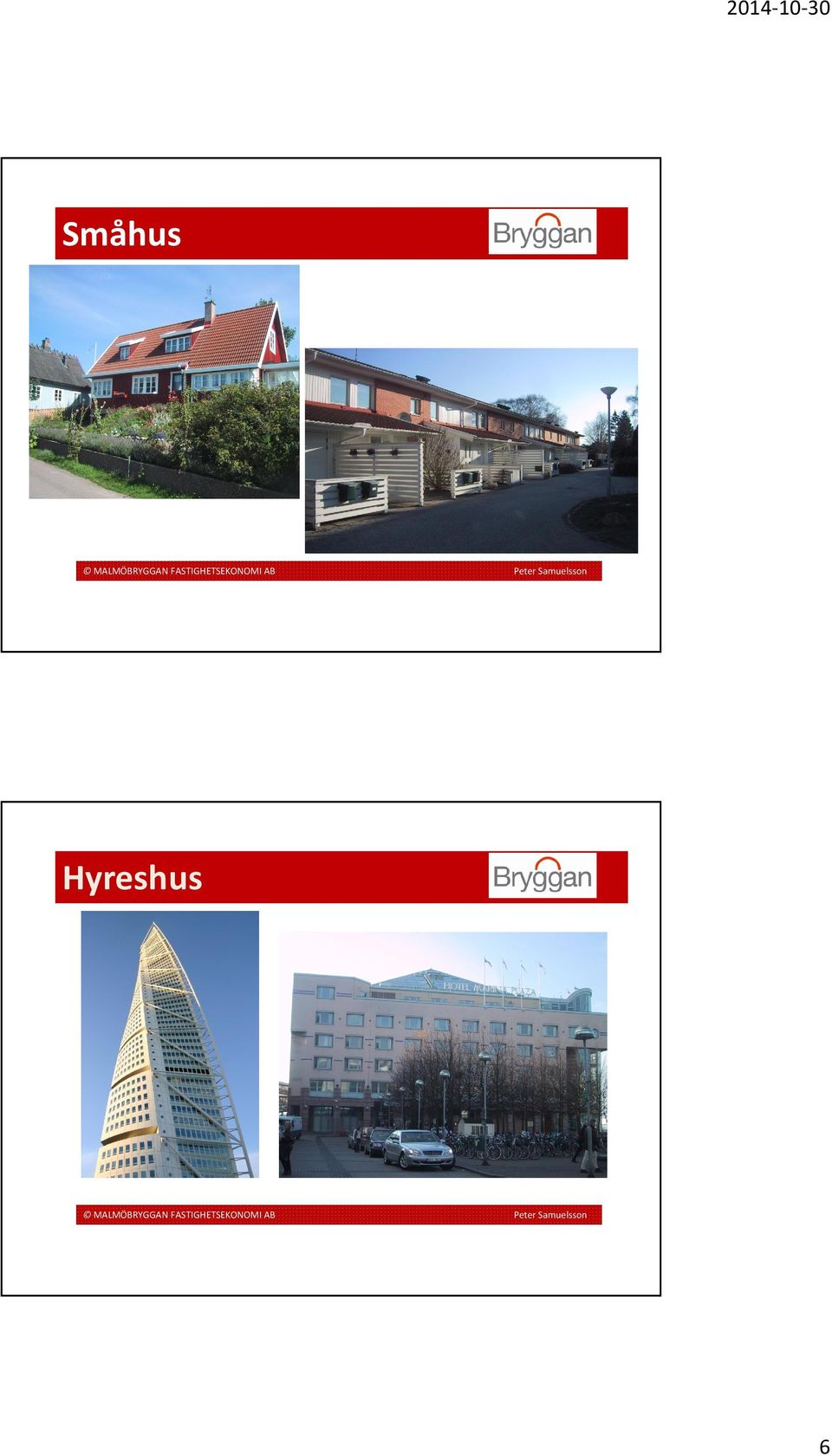

6 Småhus Hyreshus 6

7 Industribyggnad Övrig byggnad 7

8 Specialbyggnader Definieras efter användning Försvarsbyggnad Kommunikationsbyggnad Distributionsbyggnad Värmecentral Reningsanläggning Vårdbyggnad Bad- sport- och idrottsanläggning Skolbyggnad Kulturbyggnad Ecklesiastikbyggnad Allmän byggnad (ägarkrav) Klassificering av byggnader Varje självständig byggnad klassificeras för sig EN byggnad EN byggnadstyp ÖVERVÄGANDEPRINCIP 51 % Hyreshus + 49 % Specialbyggnad = Hyreshus Jämförelse av värde i praktiken hyresintäkter (i första hand) 8

9 Taxeringsenhet Skattesubjekt Egendom som har samma ägare och utgör ekonomisk enhet (t ex förvaltningsenhet), får endast innehålla vissa kombinationer av byggnadstyper och ägoslag Taxeringsenhet SMÅHUSENHET HYRESHUSENHET = SMÅHUS + TOMTMARK = HYRESHUS + TOMTMARK ÄGARLÄGENHETSENHET = ÄGARLÄGENHET +TOMTMARK INDUSTRIENHET SPECIALENHET = INDUSTRIBYGGNAD + ÖVRIG BYGGNAD + TOMTMARK +TÄKTMARK = SPECIALBYGGNAD + TOMTMARK LANTBRUKSENHET = EKONOMIBYGGNAD + ÅKERMARK + BETESMARK + SKOGSMARK + SKOGSIMPEDIMENT (+ SMÅHUS + TOMTMARK) ELPRODUKTIONSENHET = KRAFTVERKSBYGGNAD + TOMTMARK 9

ELPRODUKTIONSENHET =")

10 Skatteplikt Egendom som är undantagen från skatteplikt: Specialbyggnader (inkl. tomtmark) Nationalpark Lantbruk för vård- eller skoländamål Egendom som ägs av vissa institutioner (t ex religiösa samfund, vissa stiftelser, studentkårer, ambassader) Allmänna värderingsregler 75 % av taxeringsenhetens marknadsvärde genomsnittliga prisläget under andra året före det år allmän/förenklad fastighetstaxering sker Ingen hänsyn till: Arrenden m fl privaträttsliga förpliktelser Tomträtt (=äganderätt) Belåning 10

11 Värderingsmodeller Metoder för att beräkna taxeringsvärden för olika typer av egendom (värderingsenheter), t ex: Tomtmark till hyreshus Hyreshus Tomtmark till småhus Småhus Tomtmark till industribyggnad eller övrig byggnad Industribyggnad eller övrig byggnad Värderingsmodeller Gemensam grundprincip R = f (vf1, vf2, vf3. vfn) RIKTVÄRDE VÄRDEFAKTORER 11

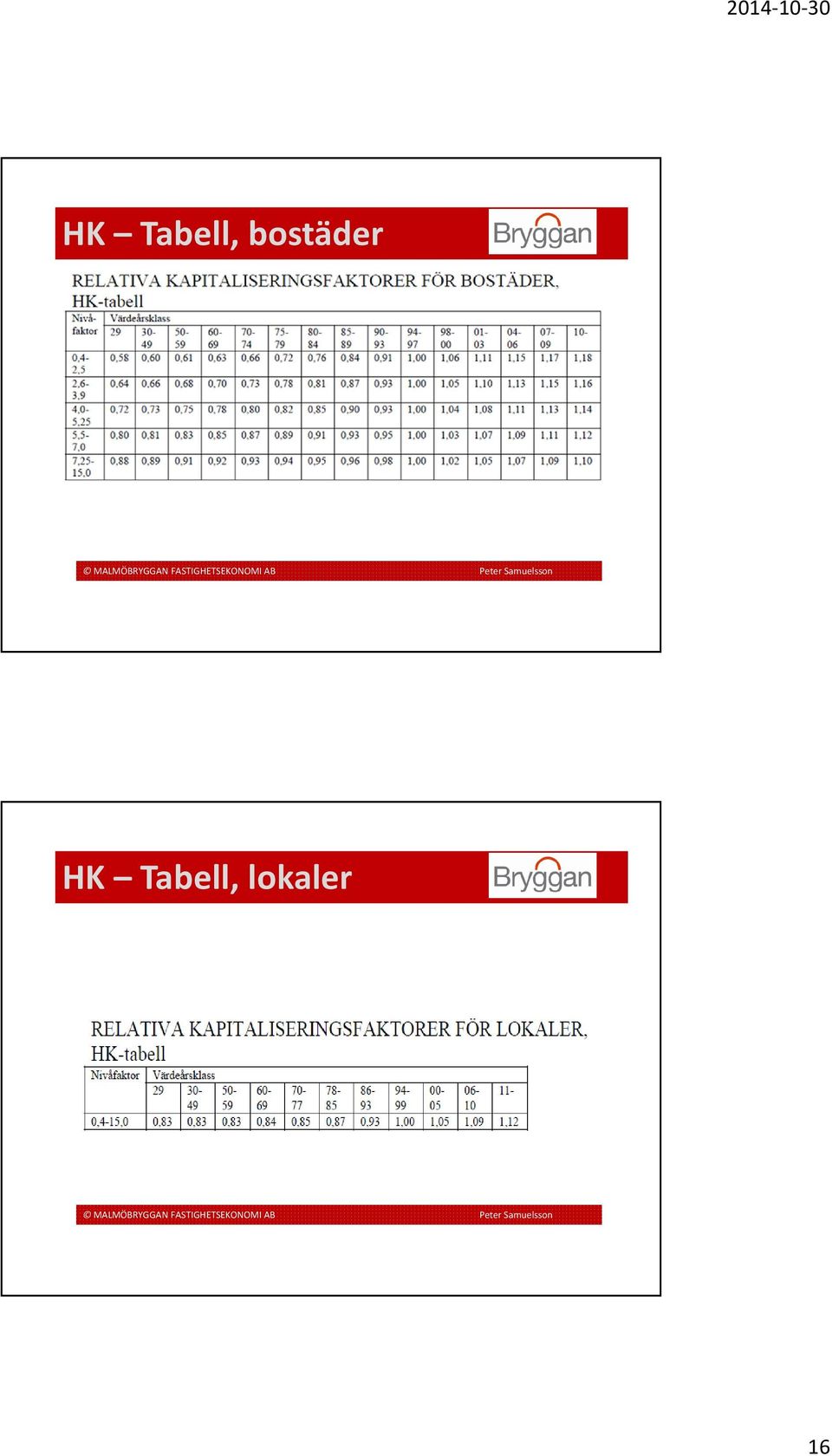

12 Värderingsmodeller VÄRDERINGS- ENHET 1 Värdefaktorer Riktvärde (ev justering) MARK ENHET 2 Värdefaktorer Riktvärde (ev justering) TAXERINGSENHET ENHET 1 Värdefaktorer Riktvärde (ev justering) BYGGNAD VÄRDERINGS- VÄRDERINGS- VÄRDERINS- ENHET 2 Värdefaktorer Riktvärde (ev justering) VÄRDE VÄRDE VÄRDE VÄRDE MARKVÄRDE BYGGNADSVÄRDE TAXERINGSVÄRDE Beräkning av taxeringsvärdet för hyreshus MARKVÄRDE: Byggrätt (kvm BTA) x Riktvärde (kr/kvm BTA) Deklaration Riktvärdekarta BYGGNADSVÄRDE: Hyra (kkr) x H-nivå (faktor) x Kap.faktor (faktor) Deklaration + Riktvärdekarta HK-Tabell Värdeår Deklaration H-nivå (endast bostäder) BYGGRÄTT, HYRA, VÄRDEÅR = VÄRDEFAKTORER 12

x H-nivå (faktor) x Kap.")

13 Byggrätter BYGGRÄTT (VÄRDEFAKTOR FÖR MARK) kvm BTA ovan mark BYGGRÄTTER FÖR BOSTÄDER OCH LOKALER BESTÄMS SEPARAT -för bebyggda fastigheter tillämpas oftast en hjälpregel Byggrätt bostäder = BOA x 1,25 Byggrätt lokaler = LOA x 1,20 ENDAST LOKALER OVAN MARK! Hyra i teorin HYRA- i teorin Generellt: Genomsnittlig hyresnivå 2011 Bostäder: Bruksvärdeshyra = totalhyra (exklusive hushållsel) Lokaler: Marknadsmässig hyra = hyra (inklusive värme, fastighetsskatt m fl tillägg) I princip allt utom hyresgästens enskilda elförbrukning samt moms. Garagehyror skall ingå men inte intäkter från markparkering. Intäkter avseende skyltar, mobilmaster etc ingår i hyran. 13

I princip allt utom hyresgästens enskilda elförbrukning samt moms.")

14 Hyra i praktiken HYRA- i praktiken Bostadslägenheter Utgående hyra 2011 Uthyrda lokaler Totala faktiska årshyran 2011 Bostadsrättslokaler Andelslägenheter Egendisponerade/ internt uthyrda lokaler Outhyrda lokaler Jämförelsehyra 1. Hyresnivån i uthyrda lägenheter/lokaler i samma byggnad 2. Hyresnivån i omkringliggande bebyggelse 3. Rekommenderad genomsnittshyra Exempel Värdeår: 2005 Bostäder BOA: kvm BTA: kvm Hyra: kkr Lokaler LOA: kvm BTA: kvm Hyra: kkr 14

15 Exempel Beräkning av taxeringsvärdet för hyreshus MARKVÄRDE: Byggrätt (kvm BTA) x Riktvärde (kr/kvm BTA) Deklaration Riktvärdekarta BYGGNADSVÄRDE: Hyra (kkr) x H-nivå (faktor) x Kap.faktor (faktor) Deklaration + Riktvärdekarta HK-Tabell Värdeår Deklaration H-nivå (endast bostäder) BYGGRÄTT, HYRA, VÄRDEÅR = VÄRDEFAKTORER 15

Deklaration + Riktvärdekarta HK-Tabell Värdeår Deklaration")

16 HK Tabell, bostäder HK Tabell, lokaler 16

17 Exempel Värderings- Byggrätt Riktvärde Riktvärde enhet BTA ovan mark kr/kvm kkr Bostäder Lokaler Summa markvärde Värderings- Ålder Hyra H-Nivå Kap.faktor Riktvärde enhet (Värdeår) kkr X X kkr Bostäder ,50 1, Lokaler ,50 1, Summa byggnadsvärde SUMMA TAXERINGSVÄRDE Industrienhet INDUSTRIENHET Taxeringsenhet som omfattar: en eller flera industribyggnader eller övriga byggnader samt tomtmark till dessa eller obebyggd tomtmark för industriändamål eller Industribyggnad eller övrig byggnad på ofri grund Två värderingsmodeller finns: Avkastningsmetod Produktionskostnadsmetod (används i undantagsfall) 17

18 Kommunal fastighetsavgift Kommunal fastighetsavgift - Gällande regler 2014 BEBYGGDA SMÅHUSENHETER, BOSTADSBYGGNAD MED TOMT PÅ LANTBRUKSENHET samt ÄGARLÄGENHETER kr/år* eller högst 0,75 % av taxeringsvärdet. Befrielse från avgift under de 15 första åren efter nybyggnad. BOSTADSDEL I BEBYGGDA HYRESHUSENHETER kr/lägenhet* och år eller högst 0,3 % av taxeringsvärdet Befrielse från avgift under de 15 första åren efter nybyggnad. *Beloppen justeras årligen med förändringen i inkomstbasbeloppet Statlig fastighetsskatt OBEBYGGD TOMT FÖR BOSTADSHYRESHUS, BOSTÄDER I HYRESHUS UNDER UPPFÖRANDE 0,4 % av taxeringsvärdet LOKALER I HYRESHUS, OBEBYGGT TOMTMARK FÖR LOKALER, LOKALER UNDER UPPFÖRANDE 1,0 % av taxeringsvärdet OBEBYGGD TOMT FÖR SMÅHUS OCH SMÅHUS UNDER UPPFÖRANDE 1,0 % av taxeringsvärdet INDUSTRIENHETER 0,5 % av taxeringsvärdet LANTBRUKSENHETER (Exklusive tomtmark och bostadsbyggnader) Ingen fastighetsskatt 18

Fastighetstaxering Vad är fastighetstaxering? Allmänna taxeringsregler Allmänna värderingsregler Värderingsmodeller Hyreshus Industri m fl

Fastighetstaxering Vad är fastighetstaxering? Allmänna taxeringsregler Allmänna värderingsregler Värderingsmodeller Hyreshus Industri m fl Vad är fastighetstaxering? Klassificering av byggnader och mark

Fastighetstaxering Vad är fastighetstaxering? Allmänna taxeringsregler Allmänna värderingsregler Värderingsmodeller Hyreshus Industri m fl Vad är fastighetstaxering? Klassificering av byggnader och mark

Fastighetstaxering Vad är fastighetstaxering? Allmänna taxeringsregler Allmänna värderingsregler Värderingsmodeller Hyreshus Industri m fl

Fastighetstaxering Vad är fastighetstaxering? Allmänna taxeringsregler Allmänna värderingsregler Värderingsmodeller Hyreshus Industri m fl Vad är fastighetstaxering? Klassificering av byggnader och mark

Fastighetstaxering Vad är fastighetstaxering? Allmänna taxeringsregler Allmänna värderingsregler Värderingsmodeller Hyreshus Industri m fl Vad är fastighetstaxering? Klassificering av byggnader och mark

FASTIGHETSTAXERING. Vad är fastighetstaxering? Allmänna värderingsregler. Värderingsmodeller. -Hyreshus -Industri -m fl

FASTIGHETSTAXERING Vad är fastighetstaxering? Allmänna taxeringsregler Allmänna värderingsregler Värderingsmodeller -Hyreshus -Industri -m fl VAD ÄR FASTIGHETSTAXERING? Klassificering av byggnader och

FASTIGHETSTAXERING Vad är fastighetstaxering? Allmänna taxeringsregler Allmänna värderingsregler Värderingsmodeller -Hyreshus -Industri -m fl VAD ÄR FASTIGHETSTAXERING? Klassificering av byggnader och

Fastighetstyp 2 - Småhusenheter - gäller fastighetstaxeringsår 2015 och därefter

Typkoder Fastighetstyp 1 - Lantbruksenheter 100 Lantbruksenhet, inte fastställd typ av 110 Lantbruksenhet, obebyggd 113 Lantbruksenhet, bostadsbyggnadsvärde under 50 000 kr 120 Lantbruksenhet, bebyggd

Typkoder Fastighetstyp 1 - Lantbruksenheter 100 Lantbruksenhet, inte fastställd typ av 110 Lantbruksenhet, obebyggd 113 Lantbruksenhet, bostadsbyggnadsvärde under 50 000 kr 120 Lantbruksenhet, bebyggd

AFT FFT FTF FTL OMR SFT

AFT Allmänna fastighetstaxering FFT Förenklad fastighetstaxering FTF Fastighetstaxeringsförordning FTL Fastighetstaxeringslagen OMR Omräkning med omräkningstal SFT Särskild fastighetstaxering från 2002

AFT Allmänna fastighetstaxering FFT Förenklad fastighetstaxering FTF Fastighetstaxeringsförordning FTL Fastighetstaxeringslagen OMR Omräkning med omräkningstal SFT Särskild fastighetstaxering från 2002

4 Taxeringsenhet. 4.1 Allmänt. 4.2 Samma ägare. Taxeringsenhet Avsnitt 4 59

4 Taxeringsenhet Taxeringsenhet Avsnitt 4 59 4.1 Allmänt 4 kap. 1 FTL Taxeringsenhet är vad som skall taxeras för sig. Fastighet skall utgöra taxeringsenhet, om inte annat föreskrivs. Med fastighet avses

4 Taxeringsenhet Taxeringsenhet Avsnitt 4 59 4.1 Allmänt 4 kap. 1 FTL Taxeringsenhet är vad som skall taxeras för sig. Fastighet skall utgöra taxeringsenhet, om inte annat föreskrivs. Med fastighet avses

Skatteverkets allmänna råd

Skatteverkets allmänna råd ISSN 1652-1439 Skatteverkets allmänna råd om de allmänna grunderna för taxeringen och värdesättningen fr.o.m. 2015 års fastighetstaxering Skatteverket lämnar med stöd av 3 kap.

Skatteverkets allmänna råd ISSN 1652-1439 Skatteverkets allmänna råd om de allmänna grunderna för taxeringen och värdesättningen fr.o.m. 2015 års fastighetstaxering Skatteverket lämnar med stöd av 3 kap.

Promemoria. Förslag till regler om taxering och beskattning av ägarlägenheter

Promemoria Förslag till regler om taxering och beskattning av ägarlägenheter Till statsrådet och chefen för Finansdepartementet Anders Borg Genom beslut den 21 juni 2007 förordnade chefen för Finansdepartementet

Promemoria Förslag till regler om taxering och beskattning av ägarlägenheter Till statsrådet och chefen för Finansdepartementet Anders Borg Genom beslut den 21 juni 2007 förordnade chefen för Finansdepartementet

Svensk författningssamling

Svensk författningssamling Lag om ändring i fastighetstaxeringslagen (1979:1152); SFS 2015:60 Utkom från trycket den 3 mars 2015 utfärdad den 19 februari 2015. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i fastighetstaxeringslagen (1979:1152); SFS 2015:60 Utkom från trycket den 3 mars 2015 utfärdad den 19 februari 2015. Enligt riksdagens beslut 1 föreskrivs i fråga

Skatteverkets allmänna råd

Skatteverkets allmänna råd ISSN 1652-1439 Skatteverkets allmänna råd om grunderna för taxeringen och värdesättningen fr.o.m 2014 års fastighetstaxering Skatteverket lämnar med stöd av 3 kap. 6 fastighetstaxeringsförordningen

Skatteverkets allmänna råd ISSN 1652-1439 Skatteverkets allmänna råd om grunderna för taxeringen och värdesättningen fr.o.m 2014 års fastighetstaxering Skatteverket lämnar med stöd av 3 kap. 6 fastighetstaxeringsförordningen

Svensk författningssamling

Svensk författningssamling Lag om ändring i fastighetstaxeringslagen (1979:1152); SFS 2009:105 Utkom från trycket den 10 mars 2009 utfärdad den 26 februari 2009. Enligt riksdagens beslut 1 föreskrivs att

Svensk författningssamling Lag om ändring i fastighetstaxeringslagen (1979:1152); SFS 2009:105 Utkom från trycket den 10 mars 2009 utfärdad den 26 februari 2009. Enligt riksdagens beslut 1 föreskrivs att

Svensk författningssamling

Svensk författningssamling Lag om ändring i fastighetstaxeringslagen (1979:1152); SFS 2001:546 Utkom från trycket den 3 juli 2001 utfärdad den 14 juni 2001. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i fastighetstaxeringslagen (1979:1152); SFS 2001:546 Utkom från trycket den 3 juli 2001 utfärdad den 14 juni 2001. Enligt riksdagens beslut 1 föreskrivs i fråga

Innehåll. Inledning... 9. Förkortningar... 11. Del 1. Allmänna taxeringsregler... 13. 1 Allmänt... 15. 2 Indelning av byggnader och mark...

Innehåll Innehåll 1 Inledning... 9 Förkortningar... 11 Del 1. Allmänna taxeringsregler... 13 1 Allmänt... 15 1.1 Vad är fastighetstaxering...15 1.2 Vad skall taxeras...17 1.3 Ägare av fastighet...25 1.4

Innehåll Innehåll 1 Inledning... 9 Förkortningar... 11 Del 1. Allmänna taxeringsregler... 13 1 Allmänt... 15 1.1 Vad är fastighetstaxering...15 1.2 Vad skall taxeras...17 1.3 Ägare av fastighet...25 1.4

Lagrådsremiss. Avskaffad statlig fastighetsskatt, m.m. Lagrådsremissens huvudsakliga innehåll. Regeringen överlämnar denna remiss till Lagrådet.

Lagrådsremiss Avskaffad statlig fastighetsskatt, m.m. Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 27 september 2007 Anders Borg Fredrik Löfstedt (Finansdepartementet) Lagrådsremissens

Lagrådsremiss Avskaffad statlig fastighetsskatt, m.m. Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 27 september 2007 Anders Borg Fredrik Löfstedt (Finansdepartementet) Lagrådsremissens

5 Värderingsgrunder och värderingsregler

Värderingsgrunder och värderingsregler Avsnitt 5 55 5 Värderingsgrunder och värderingsregler Värderingsgrunderna och värderingsreglerna i FTL finns i lagens 5 7 kap. Värderingsmetoderna och värderingsmodellerna

Värderingsgrunder och värderingsregler Avsnitt 5 55 5 Värderingsgrunder och värderingsregler Värderingsgrunderna och värderingsreglerna i FTL finns i lagens 5 7 kap. Värderingsmetoderna och värderingsmodellerna

FASTIGHETSTAXERING OCH FASTIGHETSSKATT

FASTIGHETSTAXERING OCH FASTIGHETSSKATT - Principer och grundbegrepp - Värdering av hyreshus och industrienheter - Fastighetsskatt/fastighetsavgift November 2013 Peter Samuelsson Innehållsförteckning GRUNDPRINCIPER

FASTIGHETSTAXERING OCH FASTIGHETSSKATT - Principer och grundbegrepp - Värdering av hyreshus och industrienheter - Fastighetsskatt/fastighetsavgift November 2013 Peter Samuelsson Innehållsförteckning GRUNDPRINCIPER

FASTIGHETSTAXERING OCH FASTIGHETSSKATT. - Principer och grundbegrepp. - Värdering av hyreshus och industrienheter. - Fastighetsskatt/fastighetsavgift

FASTIGHETSTAXERING OCH FASTIGHETSSKATT - Principer och grundbegrepp - Värdering av hyreshus och industrienheter - Fastighetsskatt/fastighetsavgift November 2010 Peter Samuelsson Innehållsförteckning GRUNDPRINCIPER

FASTIGHETSTAXERING OCH FASTIGHETSSKATT - Principer och grundbegrepp - Värdering av hyreshus och industrienheter - Fastighetsskatt/fastighetsavgift November 2010 Peter Samuelsson Innehållsförteckning GRUNDPRINCIPER

Cirkulärnr: 1999:120 Diarienr: 1999/1100. Datum: 1999-10-07

Cirkulärnr: 1999:120 Diarienr: 1999/1100 Handläggare: Sektion/Enhet: Skatteexpert Ronnie Peterson Civilrättssektionen Datum: 1999-10-07 Mottagare: Rubrik: Bilagor: Kommunkansliet Ekonomi/Finans Markförsörjning

Cirkulärnr: 1999:120 Diarienr: 1999/1100 Handläggare: Sektion/Enhet: Skatteexpert Ronnie Peterson Civilrättssektionen Datum: 1999-10-07 Mottagare: Rubrik: Bilagor: Kommunkansliet Ekonomi/Finans Markförsörjning

DeDU Aktuellt. januari 2008. Hej!

1(3) Hej! Vintern har slagit till med full kraft här i norrland! (-3 C och 5 cm snö ) Hur går det med energideklarationerna, har ni kommit igång? Vi på DeDU jobbar på våra nyårslöften (se www.jogg.se),

1(3) Hej! Vintern har slagit till med full kraft här i norrland! (-3 C och 5 cm snö ) Hur går det med energideklarationerna, har ni kommit igång? Vi på DeDU jobbar på våra nyårslöften (se www.jogg.se),

Regeringens proposition 2003/04:18

Regeringens proposition 2003/04:18 Fastighetstaxering och beskattning av tredimensionellt avgränsade fastigheter Prop. 2003/04:18 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 16

Regeringens proposition 2003/04:18 Fastighetstaxering och beskattning av tredimensionellt avgränsade fastigheter Prop. 2003/04:18 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 16

Fastighetstaxeringar 2000

Fastighetstaxeringar 2000 BO0601 A. Allmänna uppgifter A.1 Ämnesområde Bostäder och byggande A.2 Statistikområde Fastighetstaxeringar A.3 Statistikprodukten ingår i Sveriges officiella statistik A.4 Beställare

Fastighetstaxeringar 2000 BO0601 A. Allmänna uppgifter A.1 Ämnesområde Bostäder och byggande A.2 Statistikområde Fastighetstaxeringar A.3 Statistikprodukten ingår i Sveriges officiella statistik A.4 Beställare

Vissa fastighetstaxeringsfrågor inför den allmänna fastighetstaxeringen 2017. Lagrådsremissens huvudsakliga innehåll

Lagrådsremiss Vissa fastighetstaxeringsfrågor inför den allmänna fastighetstaxeringen 2017 Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 4 december 2014 Magdalena Andersson Pia Gustafsson

Lagrådsremiss Vissa fastighetstaxeringsfrågor inför den allmänna fastighetstaxeringen 2017 Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 4 december 2014 Magdalena Andersson Pia Gustafsson

Introduktionsföreläsning i fastighetsrätt

Introduktionsföreläsning i fastighetsrätt Fastighetslagstiftning Fastighetsrättshistoria Fastighetsbildning, fastighetsindelning 1 Hemman, torp, mantal, frälsegård 2 Fastighetsrättshistoria Nomad-jordbrukssamhälle

Introduktionsföreläsning i fastighetsrätt Fastighetslagstiftning Fastighetsrättshistoria Fastighetsbildning, fastighetsindelning 1 Hemman, torp, mantal, frälsegård 2 Fastighetsrättshistoria Nomad-jordbrukssamhälle

40 Fastighetsskatt - privatbostad

Fastighetsskatt - privatbostad 659 40 Fastighetsskatt - privatbostad Lagen (1984:1052) om statlig fastighetsskatt prop. 1984/85:18 och 70 prop. 1989/90:110 s. 505-511, 731-732, bil. 3 s. 142-144, SkU30

Fastighetsskatt - privatbostad 659 40 Fastighetsskatt - privatbostad Lagen (1984:1052) om statlig fastighetsskatt prop. 1984/85:18 och 70 prop. 1989/90:110 s. 505-511, 731-732, bil. 3 s. 142-144, SkU30

4 Värderingsenhet. 4.1 Allmänt. 4.2 Småhus. Värderingsenhet Avsnitt 4 99. Allmänna regler

4 Värderingsenhet Värderingsenhet Avsnitt 4 99 4.1 Allmänt Allmänna regler 6 kap. 1 FTL Värderingsenhet är den egendom som skall värderas för sig. En värderingsenhet skall endast omfatta egendom som ingår

4 Värderingsenhet Värderingsenhet Avsnitt 4 99 4.1 Allmänt Allmänna regler 6 kap. 1 FTL Värderingsenhet är den egendom som skall värderas för sig. En värderingsenhet skall endast omfatta egendom som ingår

FASTIGHETSTAXERING. - Principer och grundbegrepp. - Värdering av hyreshus och industrienheter. November Peter Samuelsson

FASTIGHETSTAXERING - Principer och grundbegrepp - Värdering av hyreshus och industrienheter November 2008 Peter Samuelsson Innehållsförteckning GRUNDPRINCIPER OCH BEGREPP 1 GENOMFÖRANDE 3 ALLMÄNNA TAXERINGSREGLER

FASTIGHETSTAXERING - Principer och grundbegrepp - Värdering av hyreshus och industrienheter November 2008 Peter Samuelsson Innehållsförteckning GRUNDPRINCIPER OCH BEGREPP 1 GENOMFÖRANDE 3 ALLMÄNNA TAXERINGSREGLER

Svensk författningssamling

Svensk författningssamling Lag om ändring i fastighetstaxeringslagen (1979:1152); SFS 2007:1416 Utkom från trycket den 28 december 2007 utfärdad den 18 december 2007. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling Lag om ändring i fastighetstaxeringslagen (1979:1152); SFS 2007:1416 Utkom från trycket den 28 december 2007 utfärdad den 18 december 2007. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling

Svensk författningssamling Förordning om ändring i fastighetstaxeringsförordningen (1993:1199); SFS 2001:1223 Utkom från trycket den 21 december 2001 utfärdad den 13 december 2001. Regeringen föreskriver

Svensk författningssamling Förordning om ändring i fastighetstaxeringsförordningen (1993:1199); SFS 2001:1223 Utkom från trycket den 21 december 2001 utfärdad den 13 december 2001. Regeringen föreskriver

Regeringens proposition 1996/97:74. Vissa frågor inför allmän fastighetstaxering år 1998 av lantbruk. Propositionens huvudsakliga innehåll. Prop.

Regeringens proposition 1996/97:74 Vissa frågor inför allmän fastighetstaxering år 1998 av lantbruk Prop. 1996/97:74 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 13 mars 1997 Göran

Regeringens proposition 1996/97:74 Vissa frågor inför allmän fastighetstaxering år 1998 av lantbruk Prop. 1996/97:74 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 13 mars 1997 Göran

Detta dokument beskriver tre versioner av registret Fastighetstaxeringsregistret (FTR), årgång 2004: DEL 1

, årgång 2004: DEL 1") Detta dokument beskriver tre versioner av registret Fastighetstaxeringsregistret (FTR), årgång 2004: 1 DEL 1 Register: Fastighetstaxeringsregistret (FTR) Version: FTR, FTR:s uttagsdatabas, ägare Statistikansvarig:

Detta dokument beskriver tre versioner av registret Fastighetstaxeringsregistret (FTR), årgång 2004: 1 DEL 1 Register: Fastighetstaxeringsregistret (FTR) Version: FTR, FTR:s uttagsdatabas, ägare Statistikansvarig:

Svensk författningssamling

Svensk författningssamling Förordning om ändring i fastighetstaxeringsförordningen (1993:1199); SFS 1999:631 Utkom från trycket den 30 juni 1999 utfärdad den 17 juni 1999. Regeringen föreskriver i fråga

Svensk författningssamling Förordning om ändring i fastighetstaxeringsförordningen (1993:1199); SFS 1999:631 Utkom från trycket den 30 juni 1999 utfärdad den 17 juni 1999. Regeringen föreskriver i fråga

Fastighetstaxering av anläggningar för el- och värmeproduktion

Fastighetstaxering av anläggningar för el- och värmeproduktion Betänkande av Utredningen om fastighetstaxeringen av elproduktionsenheter Stockholm 2016 SOU 2016:31 SOU och Ds kan köpas från Wolters Kluwers

Fastighetstaxering av anläggningar för el- och värmeproduktion Betänkande av Utredningen om fastighetstaxeringen av elproduktionsenheter Stockholm 2016 SOU 2016:31 SOU och Ds kan köpas från Wolters Kluwers

Till statsrådet och chefen för Finansdepartementet

SOU 2000:10 Till statsrådet och chefen för Finansdepartementet Genom beslut den 27 februari 1997 bemyndigade regeringen statsrådet Thomas Östros att tillkalla en särskild utredare med uppdrag att utvärdera

SOU 2000:10 Till statsrådet och chefen för Finansdepartementet Genom beslut den 27 februari 1997 bemyndigade regeringen statsrådet Thomas Östros att tillkalla en särskild utredare med uppdrag att utvärdera

Skatteverkets allmänna råd

Skatteverkets allmänna råd ISSN 1652-1439 Skatteverkets allmänna råd om de allmänna grunderna för taxeringen och värdesättningen fr.o.m. 2016 års fastighetstaxering Skatteverket lämnar med stöd av 3 kap.

Skatteverkets allmänna råd ISSN 1652-1439 Skatteverkets allmänna råd om de allmänna grunderna för taxeringen och värdesättningen fr.o.m. 2016 års fastighetstaxering Skatteverket lämnar med stöd av 3 kap.

Fastighetstaxeringsregistret 2010 BO0601

STATISTISKA CENTRALBYRÅN 1(156) Fastighetstaxeringsregistret 2010 BO0601 Innehåll 0 Allmänna uppgifter SCBDOK 3.1 1 Innehållsöversikt 0.1 Ämnesområde 0.2 Statistikområde 0.3 SOS-klassificering 0.4 Statistikansvarig

STATISTISKA CENTRALBYRÅN 1(156) Fastighetstaxeringsregistret 2010 BO0601 Innehåll 0 Allmänna uppgifter SCBDOK 3.1 1 Innehållsöversikt 0.1 Ämnesområde 0.2 Statistikområde 0.3 SOS-klassificering 0.4 Statistikansvarig

Skatteverkets meddelanden

Skatteverkets meddelanden ISSN 1652-1447 Skatteverkets information om vissa frågor rörande 2010 års fastighetstaxering av hyreshus- och ägarlägenhetsenheter * SKV M 1 Inledning En förenklad fastighetstaxering

Skatteverkets meddelanden ISSN 1652-1447 Skatteverkets information om vissa frågor rörande 2010 års fastighetstaxering av hyreshus- och ägarlägenhetsenheter * SKV M 1 Inledning En förenklad fastighetstaxering

960 (hyra) x 9,5 (H-nivå) x 0,91 (kap.faktor) = kkr kkr (hyra) x 7,0 (H-nviå) x 0,88 (kap.faktor) = 6 622kkr 6 600kkr

x 9,5 (H-nivå) x 0,91 (kap.faktor) = kkr kkr (hyra) x 7,0 (H-nviå) x 0,88 (kap.faktor) = 6 622kkr 6 600kkr") Lösningar till övningsexempel - Fastighetstaxering och fastighetsbeskattning (Alla riktvärden är beräknade med hänsyn till tillämpliga avrundningsregler) 1. TAXERINGSVÄRDE 2010 2010 skedde senast förenklade

Lösningar till övningsexempel - Fastighetstaxering och fastighetsbeskattning (Alla riktvärden är beräknade med hänsyn till tillämpliga avrundningsregler) 1. TAXERINGSVÄRDE 2010 2010 skedde senast förenklade

Fastighetstaxering. LTH Hösten 2011

Fastighetstaxering LTH Hösten 2011 Fastighetstaxering Syfte med fastighetstaxering Materiella regler och organisation Taxering av småhus Taxering av hyreshus Taxering av industrier Fastighetstaxering Fastighetstaxering!

Fastighetstaxering LTH Hösten 2011 Fastighetstaxering Syfte med fastighetstaxering Materiella regler och organisation Taxering av småhus Taxering av hyreshus Taxering av industrier Fastighetstaxering Fastighetstaxering!

Taxering och beskattning av ägarlägenheter

Lagrådsremiss Taxering och beskattning av ägarlägenheter Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 6 november 2008 Anders Borg Fredrik Löfstedt (Finansdepartementet) Lagrådsremissens

Lagrådsremiss Taxering och beskattning av ägarlägenheter Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 6 november 2008 Anders Borg Fredrik Löfstedt (Finansdepartementet) Lagrådsremissens

Finansdepartementet Skatte- och tullavdelningen. Fastighetstaxering av kraftvärmeverk åren

Finansdepartementet Skatte- och tullavdelningen Fastighetstaxering av kraftvärmeverk åren 2013 2018 Juni 2012 Innehållsförteckning 1 Förslag till lag om fastighetstaxering av kraftvärmeverk åren 2013 2018...

Finansdepartementet Skatte- och tullavdelningen Fastighetstaxering av kraftvärmeverk åren 2013 2018 Juni 2012 Innehållsförteckning 1 Förslag till lag om fastighetstaxering av kraftvärmeverk åren 2013 2018...

Svensk författningssamling

Svensk författningssamling Lag om ändring i fastighetstaxeringslagen (1979:1152); SFS 1999:630 Utkom från trycket den 30 juni 1999 utfärdad den 17 juni 1999. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i fastighetstaxeringslagen (1979:1152); SFS 1999:630 Utkom från trycket den 30 juni 1999 utfärdad den 17 juni 1999. Enligt riksdagens beslut 1 föreskrivs i fråga

Skatteverkets allmänna råd

Skatteverkets allmänna råd ISSN 1652-1439 * Skatteverkets allmänna råd om allmänna grunder för taxeringen och värdesättningen fr.o.m. 2009 års fastighetstaxering Skatteverket lämnar med stöd av 3 kap.

Skatteverkets allmänna råd ISSN 1652-1439 * Skatteverkets allmänna råd om allmänna grunder för taxeringen och värdesättningen fr.o.m. 2009 års fastighetstaxering Skatteverket lämnar med stöd av 3 kap.

Fastighetsskatt och fastighetsavgift

SKV 296 utgåva 19 Fastighetsskatt och fastighetsavgift Deklarationen 2011 och framåt Nyheter Kommunal fastighetsavgift Fler småhus och tomter får en kommunal fastighetsavgift från och med deklarationen

SKV 296 utgåva 19 Fastighetsskatt och fastighetsavgift Deklarationen 2011 och framåt Nyheter Kommunal fastighetsavgift Fler småhus och tomter får en kommunal fastighetsavgift från och med deklarationen

Fastighetsskatt och fastighetsavgift

SKV 296 utgåva 21 Fastighetsskatt och fastighetsavgift Deklarationen 2013 och framåt Sammanfattning Kommunal fastighetsavgift Avgiftspliktiga fastigheter med bostäder som är uppförda, dvs. färdigbyggda

SKV 296 utgåva 21 Fastighetsskatt och fastighetsavgift Deklarationen 2013 och framåt Sammanfattning Kommunal fastighetsavgift Avgiftspliktiga fastigheter med bostäder som är uppförda, dvs. färdigbyggda

Handledning för fastighetstaxering 2009. Taxeringsregler

Handledning för fastighetstaxering 2009 Taxeringsregler 106 47 Stockholm Tel 08-690 91 90 Fax 08-690 91 91 order.fritzes@nj.se www.fritzes.se ISBN 978-91-38-32472-1 SKV 358 utgåva 4 Elanders i Vällingby

Handledning för fastighetstaxering 2009 Taxeringsregler 106 47 Stockholm Tel 08-690 91 90 Fax 08-690 91 91 order.fritzes@nj.se www.fritzes.se ISBN 978-91-38-32472-1 SKV 358 utgåva 4 Elanders i Vällingby

SKV 384 utgåva 9 Deklarera hyreshus

SKV 384 utgåva 9 Deklarera hyreshus Deklarera senast den 1 november 2018. Du kan deklarera via vår e-tjänst eller pappersblankett. E-tjänst Blankett Deklarera senast den 1 november 2018 Som hyreshus räknas

SKV 384 utgåva 9 Deklarera hyreshus Deklarera senast den 1 november 2018. Du kan deklarera via vår e-tjänst eller pappersblankett. E-tjänst Blankett Deklarera senast den 1 november 2018 Som hyreshus räknas

Till fullständig innehållsförteckning

Handbok för fastighetstaxering 2000 Dokumentet motsvarar SKV 312 utgåva 4. Utgiven i september 1999 av Skatteverket. Till fullständig innehållsförteckning Söktips: Du kan frisöka inom varje deldokument

Handbok för fastighetstaxering 2000 Dokumentet motsvarar SKV 312 utgåva 4. Utgiven i september 1999 av Skatteverket. Till fullständig innehållsförteckning Söktips: Du kan frisöka inom varje deldokument

Fastighetsskatt och fastighetsavgift

SKV 296 utgåva 25 2017 Fastighetsskatt och fastighetsavgift Inkomståret 2016 och framåt Innehåll Sammanfattning...3 Kommunal fastighetsavgift...3 Statlig fastighetsskatt...3 Fastighetsskatt eller fastighetsavgift?...3

SKV 296 utgåva 25 2017 Fastighetsskatt och fastighetsavgift Inkomståret 2016 och framåt Innehåll Sammanfattning...3 Kommunal fastighetsavgift...3 Statlig fastighetsskatt...3 Fastighetsskatt eller fastighetsavgift?...3

Vissa fastighets- och stämpelskattefrågor

Finansdepartementet Skatte- och tullavdelningen Vissa fastighets- och stämpelskattefrågor Mars 2009 Innehållsförteckning Sammanfattning...3 1 Lagtext...4 1.1 Förslag till lag om ändring i lagen (1984:404)

Finansdepartementet Skatte- och tullavdelningen Vissa fastighets- och stämpelskattefrågor Mars 2009 Innehållsförteckning Sammanfattning...3 1 Lagtext...4 1.1 Förslag till lag om ändring i lagen (1984:404)

Fastighetsskatt och fastighetsavgift. Deklarationen 2016 och framåt

Fastighetsskatt och fastighetsavgift Deklarationen 2016 och framåt Innehåll Sammanfattning...3 Kommunal fastighetsavgift...3 Statlig fastighetsskatt...3 Fastighetsskatt eller fastighetsavgift?...3 Kommunal

Fastighetsskatt och fastighetsavgift Deklarationen 2016 och framåt Innehåll Sammanfattning...3 Kommunal fastighetsavgift...3 Statlig fastighetsskatt...3 Fastighetsskatt eller fastighetsavgift?...3 Kommunal

Innehåll 5. Innehåll

Förord 3 Förord Denna författningssamling har sammanställts av Skatteverket (SKV) för 2012 års fastighetstaxering. Samlingen innehåller utöver de författningar som direkt reglerar fastighetstaxeringen

Förord 3 Förord Denna författningssamling har sammanställts av Skatteverket (SKV) för 2012 års fastighetstaxering. Samlingen innehåller utöver de författningar som direkt reglerar fastighetstaxeringen

Handledning för fastighetstaxering 2007. Taxeringsregler

Handledning för fastighetstaxering 2007 Taxeringsregler 3 Förord Allmän fastighetstaxering (AFT) har enligt fastighetstaxeringslagen (1979:1152), FTL, sedan 1988 skett vartannat år för de olika taxeringsenhetstyperna

Handledning för fastighetstaxering 2007 Taxeringsregler 3 Förord Allmän fastighetstaxering (AFT) har enligt fastighetstaxeringslagen (1979:1152), FTL, sedan 1988 skett vartannat år för de olika taxeringsenhetstyperna

Fastighetsskatt och fastighetsavgift

Fastighetsskatt och fastighetsavgift Deklarationen 2014 och framåt Innehåll Sammanfattning 2 Fastighetsskatt eller fastighetsavgift? 2 Vem ska betala fastighetsskatten eller fastighetsavgiften? 3 Småhus

Fastighetsskatt och fastighetsavgift Deklarationen 2014 och framåt Innehåll Sammanfattning 2 Fastighetsskatt eller fastighetsavgift? 2 Vem ska betala fastighetsskatten eller fastighetsavgiften? 3 Småhus

Fastighetsskatt och fastighetsavgift

SKV 296 utgåva 27 2019 Fastighetsskatt och fastighetsavgift Inkomståret 2018 och framåt Innehåll Sammanfattning...3 Kommunal fastighetsavgift...3 Statlig fastighetsskatt...3 Fastighetsskatt eller fastighetsavgift?...3

SKV 296 utgåva 27 2019 Fastighetsskatt och fastighetsavgift Inkomståret 2018 och framåt Innehåll Sammanfattning...3 Kommunal fastighetsavgift...3 Statlig fastighetsskatt...3 Fastighetsskatt eller fastighetsavgift?...3

Taxeringsvärden i miljarder kr för skattepliktiga fastigheter

BO 37 SM 1601 Rikets fastigheter 2016 Assessment of Real Estate in 2016 I korta drag Taxeringsvärden enligt Fastighetstaxeringen 2016 Det totala taxeringsvärdet för samtliga skattepliktiga fastigheter

BO 37 SM 1601 Rikets fastigheter 2016 Assessment of Real Estate in 2016 I korta drag Taxeringsvärden enligt Fastighetstaxeringen 2016 Det totala taxeringsvärdet för samtliga skattepliktiga fastigheter

Skatteverkets allmänna råd

Skatteverkets allmänna råd ISSN 1652-1439 * Skatteverkets allmänna råd om riktvärdeangivelser och grunderna för taxeringen och värdesättningen av hyreshus- och ägarlägenhetsenheter vid 2013 års allmänna

Skatteverkets allmänna råd ISSN 1652-1439 * Skatteverkets allmänna råd om riktvärdeangivelser och grunderna för taxeringen och värdesättningen av hyreshus- och ägarlägenhetsenheter vid 2013 års allmänna

Skatteverkets allmänna råd

Skatteverkets allmänna råd ISSN 1652-1439 * Skatteverkets allmänna råd om riktvärdeangivelser och grunderna för taxeringen och värdesättningen av hyreshusenheter och ägarlägenhetsenheter vid 2010 och senare

Skatteverkets allmänna råd ISSN 1652-1439 * Skatteverkets allmänna råd om riktvärdeangivelser och grunderna för taxeringen och värdesättningen av hyreshusenheter och ägarlägenhetsenheter vid 2010 och senare

Fastighetsavgift och fastighetsskatt

SKV 296 utgåva 18 Fastighetsavgift och fastighetsskatt Deklarationen 2009 Nyheter Kommunal fastighetsavgift på bostäder Alla bostäder i småhus och hyreshus får en kommunal fastighetsavgift från och med

SKV 296 utgåva 18 Fastighetsavgift och fastighetsskatt Deklarationen 2009 Nyheter Kommunal fastighetsavgift på bostäder Alla bostäder i småhus och hyreshus får en kommunal fastighetsavgift från och med

Fastighetstaxering av kraftvärmeverk åren Lagrådsremissens huvudsakliga innehåll

Lagrådsremiss Fastighetstaxering av kraftvärmeverk åren 2013 2018 Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 13 september 2012 Anders Borg Christina Eng (Finansdepartementet) Lagrådsremissens

Lagrådsremiss Fastighetstaxering av kraftvärmeverk åren 2013 2018 Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 13 september 2012 Anders Borg Christina Eng (Finansdepartementet) Lagrådsremissens

Fastighetsskatt och fastighetsavgift

SKV 296 utgåva 20 Fastighetsskatt och fastighetsavgift Deklarationen 2012 och framåt Sammanfattning Kommunal fastighetsavgift Avgiftspliktiga fastigheter med bostäder som är uppförda, dvs. färdigbyggda

SKV 296 utgåva 20 Fastighetsskatt och fastighetsavgift Deklarationen 2012 och framåt Sammanfattning Kommunal fastighetsavgift Avgiftspliktiga fastigheter med bostäder som är uppförda, dvs. färdigbyggda

Författningar om fastighetstaxering 2014

Författningar om fastighetstaxering 2014 ISBN 978-91-86525-93-4 SKV 318 utgåva 22 Lenanders Grafiska i Kalmar 2014 Förord 3 Förord Denna författningssamling har sammanställts av Skatteverket (SKV) för

Författningar om fastighetstaxering 2014 ISBN 978-91-86525-93-4 SKV 318 utgåva 22 Lenanders Grafiska i Kalmar 2014 Förord 3 Förord Denna författningssamling har sammanställts av Skatteverket (SKV) för

Kommittédirektiv. Översyn av fastighetstaxeringen av elproduktionsenheter. Dir. 2014:134. Beslut vid regeringssammanträde den 11 september 2014

Kommittédirektiv Översyn av fastighetstaxeringen av elproduktionsenheter Dir. 2014:134 Beslut vid regeringssammanträde den 11 september 2014 Sammanfattning Nuvarande bestämmelser om fastighetstaxering

Kommittédirektiv Översyn av fastighetstaxeringen av elproduktionsenheter Dir. 2014:134 Beslut vid regeringssammanträde den 11 september 2014 Sammanfattning Nuvarande bestämmelser om fastighetstaxering

Fastighetsmarknaden LTH Våren 21 SFI - Svenskt Fastighetsindex Tillförlitligt index för utvecklingen på fastighetsmarknaden. Nyckeltal och portföljanalys för investerare. Marknadsinformation med trender

Fastighetsmarknaden LTH Våren 21 SFI - Svenskt Fastighetsindex Tillförlitligt index för utvecklingen på fastighetsmarknaden. Nyckeltal och portföljanalys för investerare. Marknadsinformation med trender

Regeringens proposition 2001/02:43

Regeringens proposition 2001/02:43 Förenklad fastighetstaxering i stället för omräkning, m.m. Prop. 2001/02:43 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 18 oktober 2001 Göran

Regeringens proposition 2001/02:43 Förenklad fastighetstaxering i stället för omräkning, m.m. Prop. 2001/02:43 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 18 oktober 2001 Göran

EKONOMISK PLAN FÖR BOSTADSRÄTTSFÖRENINGEN SOLVÄNDAN I UPPLANDS VÄSBY, STOCKHOLMS LÄN. ORGANISATIONSNUMMER: 769626-7405

EKONOMISK PLAN FÖR BOSTADSRÄTTSFÖRENINGEN SOLVÄNDAN I UPPLANDS VÄSBY, STOCKHOLMS LÄN. ORGANISATIONSNUMMER: 769626-7405 Innehållsförteckning A. Allmänna förutsättningar B. Beskrivning av fastigheten C.

EKONOMISK PLAN FÖR BOSTADSRÄTTSFÖRENINGEN SOLVÄNDAN I UPPLANDS VÄSBY, STOCKHOLMS LÄN. ORGANISATIONSNUMMER: 769626-7405 Innehållsförteckning A. Allmänna förutsättningar B. Beskrivning av fastigheten C.

Taxeringsvärden i miljarder kr för skattepliktiga fastigheter

BO 37 SM 1101 Rikets fastigheter 2011 Assessment of Real Estate in 2011 I korta drag Taxeringsvärden enligt Fastighetstaxeringen 2011 Det totala taxeringsvärdet för samtliga skattepliktiga fastigheter

BO 37 SM 1101 Rikets fastigheter 2011 Assessment of Real Estate in 2011 I korta drag Taxeringsvärden enligt Fastighetstaxeringen 2011 Det totala taxeringsvärdet för samtliga skattepliktiga fastigheter

Taxeringsvärden i miljarder kr för skattepliktiga fastigheter

BO 37 SM 1201 Rikets fastigheter 2012 Assessment of Real Estate in 2012 I korta drag Taxeringsvärden enligt Fastighetstaxeringen 2012 Det totala taxeringsvärdet för samtliga skattepliktiga fastigheter

BO 37 SM 1201 Rikets fastigheter 2012 Assessment of Real Estate in 2012 I korta drag Taxeringsvärden enligt Fastighetstaxeringen 2012 Det totala taxeringsvärdet för samtliga skattepliktiga fastigheter

Taxering Direkt v1.5.0 - teknisk beskrivning

Taxering Direkt v1.5.0 - teknisk beskrivning Dokumentversion 1.2 Gränssnittsdefinition Verifiering WSDL XML-schema http://namespace.lantmateriet.se/distribution/produkter/taxering/v1.5/taxering-1.5.0-ver.wsdl

Taxering Direkt v1.5.0 - teknisk beskrivning Dokumentversion 1.2 Gränssnittsdefinition Verifiering WSDL XML-schema http://namespace.lantmateriet.se/distribution/produkter/taxering/v1.5/taxering-1.5.0-ver.wsdl

Taxeringsvärden i miljarder kr för skattepliktiga fastigheter

BO 37 SM 1301 Rikets fastigheter 2013 Assessment of Real Estate in 2013 I korta drag Taxeringsvärden enligt Fastighetstaxeringen 2013 Det totala taxeringsvärdet för samtliga skattepliktiga fastigheter

BO 37 SM 1301 Rikets fastigheter 2013 Assessment of Real Estate in 2013 I korta drag Taxeringsvärden enligt Fastighetstaxeringen 2013 Det totala taxeringsvärdet för samtliga skattepliktiga fastigheter

15 januari Sista dagen att lämna inkomstdeklarationen elektroniskt för juridiska personer med något av följande beskattningsår:

Januari 3 januari Extra skatteinbetalning ska vara bokförd på Skatteverkets konto för att undvika kostnadsränta. Det gäller om underskott av slutlig skatt beräknas till högst 30 000 kronor. Fr.o.m. den

Januari 3 januari Extra skatteinbetalning ska vara bokförd på Skatteverkets konto för att undvika kostnadsränta. Det gäller om underskott av slutlig skatt beräknas till högst 30 000 kronor. Fr.o.m. den

12 Storlekskorrektion

12 Storlekskorrektion Storlekskorrektion Avsnitt 12 227 12.1 Allmänt Storleksinverkan Skilda värdeförhållanden Storlekskorrektionstabeller Enligt den grundläggande regeln skall en storlekskorrektion göras

12 Storlekskorrektion Storlekskorrektion Avsnitt 12 227 12.1 Allmänt Storleksinverkan Skilda värdeförhållanden Storlekskorrektionstabeller Enligt den grundläggande regeln skall en storlekskorrektion göras

Vissa fastighetstaxeringsfrågor

Skatteutskottets betänkande Vissa fastighetstaxeringsfrågor Sammanfattning Utskottet tillstyrker regeringens förslag (prop. 2011/12:41) om att deklarationen och de andra uppgifter som ska lämnas i samband

Skatteutskottets betänkande Vissa fastighetstaxeringsfrågor Sammanfattning Utskottet tillstyrker regeringens förslag (prop. 2011/12:41) om att deklarationen och de andra uppgifter som ska lämnas i samband

Ansökan i Inskrivningsärende

Ansökan i Inskrivningsärende Beställningsadress: Fritzes kundservice 106 47 Stockholm Telefon: 08-598 191 90 Orderfax: 08-598 191 91 E-post: order.fritzes@nj.se www.fritzes.se Ansökan i inskrivningsärende

Ansökan i Inskrivningsärende Beställningsadress: Fritzes kundservice 106 47 Stockholm Telefon: 08-598 191 90 Orderfax: 08-598 191 91 E-post: order.fritzes@nj.se www.fritzes.se Ansökan i inskrivningsärende

Rapport Prognosmetod för kommunal fastighetsavgift och statlig fastighetsskatt på bostäder

Rapport Prognosmetod för kommunal fastighetsavgift och statlig fastighetsskatt på bostäder 2010:1 ESV:s rapporter innehåller regeringsuppdrag, uppdrag från myndigheter och andra instanser eller egeninitierade

Rapport Prognosmetod för kommunal fastighetsavgift och statlig fastighetsskatt på bostäder 2010:1 ESV:s rapporter innehåller regeringsuppdrag, uppdrag från myndigheter och andra instanser eller egeninitierade

Innehåll. 1 Sammanfattning...5

Innehåll 1 Sammanfattning...5 2 Lagtext...6 2.1 Förslag till lag om ändring i fastighetstaxeringslagen (1979:1152)...6 2.2 Förslag till lag om ändring i inkomstskattelagen (1999:1229)...19 3 Bakgrund...21

Innehåll 1 Sammanfattning...5 2 Lagtext...6 2.1 Förslag till lag om ändring i fastighetstaxeringslagen (1979:1152)...6 2.2 Förslag till lag om ändring i inkomstskattelagen (1999:1229)...19 3 Bakgrund...21

4 Värderingsenhet m.m.

Värderingsenhet m.m. Avsnitt 4 133 4 Värderingsenhet m.m. 4.1 Allmänt Allmänna regler 6 kap. 1 FTL Värderingsenhet är den egendom som skall värderas för sig. En värderingsenhet skall endast omfatta egendom

Värderingsenhet m.m. Avsnitt 4 133 4 Värderingsenhet m.m. 4.1 Allmänt Allmänna regler 6 kap. 1 FTL Värderingsenhet är den egendom som skall värderas för sig. En värderingsenhet skall endast omfatta egendom

Författningar om fastighetstaxering 2011

Författningar om fastighetstaxering 2011 ISBN 978-91-86525-25-5 SKV 318 utgåva 19 Edita i Västerås 2011 Förord 3 Förord Denna författningssamling har sammanställts av Skatteverket (SKV) för 2011 års fastighetstaxering.

Författningar om fastighetstaxering 2011 ISBN 978-91-86525-25-5 SKV 318 utgåva 19 Edita i Västerås 2011 Förord 3 Förord Denna författningssamling har sammanställts av Skatteverket (SKV) för 2011 års fastighetstaxering.

http://hamtplats.lantmateriet.se/finfo/protect/fsokavtal/servlet/fastighetsok

Sida 1 av 6 Allmän fastighetsinformation, Taxeringsinformation 11 Januari 2010 Fastighet Beteckning Senaste ändringen i Senaste ändringen i Aktualitetsdatum i Nyköping Svärdsklova 2:1 allmänna delen inskrivningsdelen

Sida 1 av 6 Allmän fastighetsinformation, Taxeringsinformation 11 Januari 2010 Fastighet Beteckning Senaste ändringen i Senaste ändringen i Aktualitetsdatum i Nyköping Svärdsklova 2:1 allmänna delen inskrivningsdelen

Fastighetstaxeringar 2010 BO0601

2010-12-14 1(13) Fastighetstaxeringar 2010 BO0601 I denna beskrivning redovisas först allmänna och legala uppgifter om undersökningen samt dess syfte och historik. Därefter redovisas undersökningens innehåll

2010-12-14 1(13) Fastighetstaxeringar 2010 BO0601 I denna beskrivning redovisas först allmänna och legala uppgifter om undersökningen samt dess syfte och historik. Därefter redovisas undersökningens innehåll

Fastighetstaxeringar 2003

Fastighetstaxeringar 2003 BO0601 A. Allmänna uppgifter A.1 Ämnesområde Bostäder och byggande A.2 Statistikområde Fastighetstaxeringar A.3 Statistikprodukten ingår i Sveriges officiella statistik A.4 Ansvarig

Fastighetstaxeringar 2003 BO0601 A. Allmänna uppgifter A.1 Ämnesområde Bostäder och byggande A.2 Statistikområde Fastighetstaxeringar A.3 Statistikprodukten ingår i Sveriges officiella statistik A.4 Ansvarig

Skatteregler för samfälligheter

Skatteregler för samfälligheter Broschyren behandlar de skattefrågor som är aktuella för samfälligheter och deras delägare. Här behandlas således, förutom inkomstskattefrågor, även deklarations- och kontrolluppgiftsskyldighet,

Skatteregler för samfälligheter Broschyren behandlar de skattefrågor som är aktuella för samfälligheter och deras delägare. Här behandlas således, förutom inkomstskattefrågor, även deklarations- och kontrolluppgiftsskyldighet,

2 Indelning av byggnader och mark

Indelning av byggnader och mark Avsnitt 2 31 2 Indelning av byggnader och mark Byggnadstyper 2 kap. 1 FTL Byggnader skall indelas i byggnadstyper och mark i ägoslag på sätt som anges i 2 4. Indelning får

Indelning av byggnader och mark Avsnitt 2 31 2 Indelning av byggnader och mark Byggnadstyper 2 kap. 1 FTL Byggnader skall indelas i byggnadstyper och mark i ägoslag på sätt som anges i 2 4. Indelning får

Fastighetsskatt deklarationen 2008 och framåt

SKV 296 utgåva 17 Fastighetsskatt deklarationen 2008 framåt INKOMSTÅRET 2007 OCH FRAMÅT Nyheter Småhus småhus på lantbruk Deklarationen 2008 Underlaget för fastighetsskatten är fryst på förra årets nivå.

SKV 296 utgåva 17 Fastighetsskatt deklarationen 2008 framåt INKOMSTÅRET 2007 OCH FRAMÅT Nyheter Småhus småhus på lantbruk Deklarationen 2008 Underlaget för fastighetsskatten är fryst på förra årets nivå.

10 Riktvärde för småhus

Riktvärde för småhus Avsnitt 10 183 10 Riktvärde för småhus 10.1 Allmänt Riktvärden 8 kap. 1 FTL Riktvärde för småhus skall utgöra värdet av ett småhus med tillhörande garage, förråd och liknande byggnader.

Riktvärde för småhus Avsnitt 10 183 10 Riktvärde för småhus 10.1 Allmänt Riktvärden 8 kap. 1 FTL Riktvärde för småhus skall utgöra värdet av ett småhus med tillhörande garage, förråd och liknande byggnader.

STATISTISKA CENTRALBYRÅN BESKRIVNING AV STATISTIKEN BO0601 Avdelningen för regioner och miljö

2016-12-15 1(14) Fastighetstaxeringar 2016 BO0601 I denna beskrivning redovisas först allmänna uppgifter om undersökningen samt dess syfte och historik. Därefter redovisas undersökningens innehåll och

2016-12-15 1(14) Fastighetstaxeringar 2016 BO0601 I denna beskrivning redovisas först allmänna uppgifter om undersökningen samt dess syfte och historik. Därefter redovisas undersökningens innehåll och

Fastighetstaxeringar Referensår 2006 BO0601

2006-12-10 1(13) Fastighetstaxeringar Referensår 2006 BO0601 I denna beskrivning redovisas först allmänna och legala uppgifter om undersökningen samt dess syfte och historik. Därefter redovisas undersökningens

2006-12-10 1(13) Fastighetstaxeringar Referensår 2006 BO0601 I denna beskrivning redovisas först allmänna och legala uppgifter om undersökningen samt dess syfte och historik. Därefter redovisas undersökningens

Högsby Alebo 1:22, Högsby Alebo 1:21

Högsby Alebo 1:22, Högsby Alebo 1:21 Ruda Tillfälle att förvärva en fastighet med boningshus, uthus, garage, ängar, skog och trädgårdstomt, hela 34 375 kvm mark. TOMTAREAL/MARK: 3,4375 ha PRIS: 650 000

Högsby Alebo 1:22, Högsby Alebo 1:21 Ruda Tillfälle att förvärva en fastighet med boningshus, uthus, garage, ängar, skog och trädgårdstomt, hela 34 375 kvm mark. TOMTAREAL/MARK: 3,4375 ha PRIS: 650 000

Svensk författningssamling

Svensk författningssamling Lag om ändring i fastighetstaxeringslagen (1979:1152); SFS 2001:1218 Utkom från trycket den 21 december 2001 utfärdad den 13 december 2001. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling Lag om ändring i fastighetstaxeringslagen (1979:1152); SFS 2001:1218 Utkom från trycket den 21 december 2001 utfärdad den 13 december 2001. Enligt riksdagens beslut 1 föreskrivs

2 Indelning av byggnader och mark

Indelning av byggnader och mark Avsnitt 2 21 2 Indelning av byggnader och mark Byggnadstyper 2 kap. 1 FTL Byggnader skall indelas i byggnadstyper och mark i ägoslag på sätt som anges i 2 4. Indelning får

Indelning av byggnader och mark Avsnitt 2 21 2 Indelning av byggnader och mark Byggnadstyper 2 kap. 1 FTL Byggnader skall indelas i byggnadstyper och mark i ägoslag på sätt som anges i 2 4. Indelning får

Metria FastighetSök - Osby Västra Genastorp 1:19

Fastighet Beteckning Osby Västra Genastorp :9 Nyckel: 20697950 Församling Osby-visseltofta Socken: Osby 283 9 Osby Läge, karta Senaste ändringen i allmänna delen 995-0-05 Allmän fastighetsinformation,

Fastighet Beteckning Osby Västra Genastorp :9 Nyckel: 20697950 Församling Osby-visseltofta Socken: Osby 283 9 Osby Läge, karta Senaste ändringen i allmänna delen 995-0-05 Allmän fastighetsinformation,

Vanliga frågor och svar

Vanliga frågor och svar Innehåll Frågor beträffande blankett Frgl - Fastighetsregleringar... 2 Frågor beträffande blankett L - Lagfarna lantbruksköp... 5 Frågor beträffande blankett R - Ridhus bestånd...

Vanliga frågor och svar Innehåll Frågor beträffande blankett Frgl - Fastighetsregleringar... 2 Frågor beträffande blankett L - Lagfarna lantbruksköp... 5 Frågor beträffande blankett R - Ridhus bestånd...

Fritidshus som tagits i anspråk för permanent boende mellan 1991 och 2002. En metodstudie

STATISTISKA CENTRALBYRÅN 2003-12-22 RAPPORT 1 Fritidshus som tagits i anspråk för permanent boende mellan 1991 och 2002. En metodstudie 0 Sammanfattning En samarbetsgrupp mellan har studerat ändrad användning

STATISTISKA CENTRALBYRÅN 2003-12-22 RAPPORT 1 Fritidshus som tagits i anspråk för permanent boende mellan 1991 och 2002. En metodstudie 0 Sammanfattning En samarbetsgrupp mellan har studerat ändrad användning

Årsredovisning. 2015-01-01-2015-12-31 Brf Lisö 1 Org.nr 769616-5641

Årsredovisning 2015-01-01-2015-12-31 Brf Lisö 1 Org.nr 769616-5641 Innehållsförteckning Förvaltningsberättelse 3 Resultaträkning 6 Balansräkning 7 Ställda säkerheter och ansvarsförbindelser 8 Tilläggsupplysningar

Årsredovisning 2015-01-01-2015-12-31 Brf Lisö 1 Org.nr 769616-5641 Innehållsförteckning Förvaltningsberättelse 3 Resultaträkning 6 Balansräkning 7 Ställda säkerheter och ansvarsförbindelser 8 Tilläggsupplysningar

Fastighetstaxeringar 2005

Fastighetstaxeringar 2005 BO0601 A. Allmänna uppgifter A.1 Ämnesområde Boende, byggande och bebyggelse A.2 Statistikområde Fastighetstaxeringar A.3 Statistikprodukten ingår i Sveriges officiella statistik

Fastighetstaxeringar 2005 BO0601 A. Allmänna uppgifter A.1 Ämnesområde Boende, byggande och bebyggelse A.2 Statistikområde Fastighetstaxeringar A.3 Statistikprodukten ingår i Sveriges officiella statistik

Skatteverkets författningssamling

Skatteverkets författningssamling ISSN 1652-1420 * Skatteverkets föreskrifter om förberedelsearbetet inför 2013 års allmänna fastighetstaxering av hyreshus-, ägarlägenhets-, industri-, täkt- och elproduktionsenheter;

Skatteverkets författningssamling ISSN 1652-1420 * Skatteverkets föreskrifter om förberedelsearbetet inför 2013 års allmänna fastighetstaxering av hyreshus-, ägarlägenhets-, industri-, täkt- och elproduktionsenheter;

Aktuella skattefrågor för aktörer inom fastighetsbranschen november 2018

Aktuella skattefrågor för aktörer inom fastighetsbranschen Välkommen! Agenda Ränteavdrag Moms Fastighetstaxering 2 Ränteavdrag 3 Nya regler på två minuter Befintliga regler på koncerninterna lån modifieras

Aktuella skattefrågor för aktörer inom fastighetsbranschen Välkommen! Agenda Ränteavdrag Moms Fastighetstaxering 2 Ränteavdrag 3 Nya regler på två minuter Befintliga regler på koncerninterna lån modifieras

Laholmshem AB utbjuder till försäljning. Munkagård 1:21, g:a mellanskolan, Brödåkravägen 10, Ysby

Laholmshem AB utbjuder till försäljning Munkagård 1:21, g:a mellanskolan, Brödåkravägen 10, Ysby 2 Laholmshem AB utbjuder till försäljning Munkagård 1:21, g:a mellanskolan, Brödåkravägen 10, Ysby ett äldre

Laholmshem AB utbjuder till försäljning Munkagård 1:21, g:a mellanskolan, Brödåkravägen 10, Ysby 2 Laholmshem AB utbjuder till försäljning Munkagård 1:21, g:a mellanskolan, Brödåkravägen 10, Ysby ett äldre

Regeringens proposition 2012/13:11

Regeringens proposition 2012/13:11 Fastighetstaxering av kraftvärmeverk åren 2013 2018 Prop. 2012/13:11 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 27 september 2012 Fredrik Reinfeldt

Regeringens proposition 2012/13:11 Fastighetstaxering av kraftvärmeverk åren 2013 2018 Prop. 2012/13:11 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 27 september 2012 Fredrik Reinfeldt

Skatteverkets allmänna råd

Skatteverkets allmänna råd ISSN 1652-1439 Skatteverkets allmänna råd om riktvärdeangivelser och grunderna för taxeringen och värdesättningen av hyreshus- och ägarlägenhetsenheter vid 2019 års allmänna

Skatteverkets allmänna råd ISSN 1652-1439 Skatteverkets allmänna råd om riktvärdeangivelser och grunderna för taxeringen och värdesättningen av hyreshus- och ägarlägenhetsenheter vid 2019 års allmänna

FASTIGHETEN RAPSBAGGEN 13

FASTIGHETEN RAPSBAGGEN 13 31320.doc Rapsbaggen 13, beskrivning.pdf BARKBORREGATAN 3, VÄSTERÅS VLMT Näringsfastigheter AB Tel 021-30 92 50 Box 2064 Mobil 070-212 92 50 720 02 VÄSTERÅS E-mail johnny@vlmt.se

FASTIGHETEN RAPSBAGGEN 13 31320.doc Rapsbaggen 13, beskrivning.pdf BARKBORREGATAN 3, VÄSTERÅS VLMT Näringsfastigheter AB Tel 021-30 92 50 Box 2064 Mobil 070-212 92 50 720 02 VÄSTERÅS E-mail johnny@vlmt.se