Solvens II ur ett IR-perspektiv

|

|

|

- Sofia Sundström

- för 9 år sedan

- Visningar:

Transkript

1 Solvens II ur ett IR-perspektiv Internrevisionsdagarna 1 september 2011 Spår 6 Göran Engquist Anna Arrehed Bjurefeldt

2 Agenda Solvens II ur ett IR-perspektiv Inledning och introduktion Tidslinje och status för implementering av Solvens II Krav på styrning, riskhantering och kontroll (Pelare 2) Styrelsens ansvar och inverkan på Internrevisionen Effektivt system för företagsstyrning Tre försvarslinjer och fyra nyckelfunktioner Internrevisionens uppdrag och arbete Nya krav på Internrevisionen? Internrevisionens arbete och plan före, under och efter Solvens II Utmaningar Kom ihåg-lista Frågor och diskussion Bilaga 1: Rekommenderad läsning Bilaga 2: Potentiella granskningsområden 2

3 Tidslinje och status för implementering av Solvens II Från förslag till gällande lag Juli Maj / / jan 2014?? Presentation av Solvens II utredningen sept 2011 Förslag till ramdirektiv (nivå 1) Arbete påbörjas med nivå 2 (förordning/ direktiv) Ramdirektivet antaget QIS 5 Publicering av Omnibus 2 direktivet april 2012 (?) Antagande av nivå 2-förslag maj 2012 (?) Publicering av nivå 2-åtgärder okt 2012 jan 2013 (?) Tillämpning av lag och FFFS Publicering av slutliga nivå 3-regler Solvens II-utredningen 15 sept 2011 Nivå 1 i EU-hierarkin utgörs av EU-parlamentet och ECOFIN. Dessa antar ramdirektivet (Omnibus 1) och senare Omnibus 2 avseende implementering Nivå 2 utgörs av EU-kommissionen som dock uppdragit åt EIOPA (tidigare CEIOPS) att ta fram detaljer för implementering och tillämpning. Detta har skett genom ett stort antal Consultation Papers, som sedan blivit bindande tekniska råd. Dessa testas genom ett antal QIS. Nivå 3 utgörs av EIOPA som fastställer detaljerade tekniska standarder och riktlinjer. 3

Tillämpning av lag och FFFS Publicering av slutliga nivå 3-regler Solvens II-utredningen 15 sept 2011 Nivå 1 i EU-hierarkin utgörs av EU-parlamentet och ECOFIN.")

4 Krav på styrning, riskhantering och kontroll Pelare 2 kvalitativa krav SOLVENS ll Implementering av Solvens II i företaget Pelare 1 Pelare 2 Pelare 3 Försäkringsrisk Marknadsrisk Kreditrisk Operativ risk Kvantitativa krav Solvenskapitalkrav SCR Minimikapitalkrav MCR Värdering av placeringstillgångar & försäkringstekniska avsättningar Kvalitativa krav Egen risk- & solvensbedömning ( ORSA ) Krav på styrning, riskhantering och kontroll Regler om tillsyn Upplysningskrav Marknadsdisciplin & transparens Upplysning om kvantitativa & kvalitativa krav Rapportering till Finansinspektionen Implementering Kontroll Offentliggörande 4

5 Krav på styrning, riskhantering och kontroll Styrelsens ansvar och inverkan på Internrevisionen Styrelsens ansvar är mer uttalat och tydligare, tex avseende: - Företagsstyrning - Rapportering - Interna modeller Styrelsen är ytterst ansvarig för att företaget efterlever lagar och författningar antagna under Solvens II-direktivet (art 40) Styrelsens ansvar för att fastställa uttalad riskaptit och leda processen kring detta Internrevisionen arbetar på styrelsens uppdrag och utgör därmed ett viktigt verktyg för styrelsens ansvarstagande Ökat tryck på styrelsen leder till ökade förväntningar på Internrevisionen 5

6 Krav på styrning, riskhantering och kontroll Effektivt system för företagsstyrning Bolaget ska ha upprättat ett effektivt företagsstyrningssystem som garanterar en sund och ansvarsfull företagsledning Företagsstyrningssystemet ska minst omfatta en tillfredsställande och överblickbar organisationsstruktur med en tydlig ansvarsfördelning med lämplig grad av uppdelning av uppgifterna och ett effektivt system för att säkerställa att information förs vidare Företagsstyrningssystemet innefattar: - Minst fyra nyckelfunktioner (Compliancefunktion, Riskkontrollfunktion, Aktuariefunktion och Internrevisionsfunktion) - Riskhantering - Egen risk- och solvensbedömning (ORSA) - Lämplighetsprövning - Internkontroll - Outsourcing/uppdragsavtal - Ersättningssystem 6

- Riskhantering - Egen risk- och solvensbedömning (ORSA) - Lämplighetsprövning - Internkontroll -")

7 Krav på styrning, riskhantering och kontroll Effektivt system för företagsstyrning, forts. Källa: Finansinspektionen, Styrelsens ansvar enligt Solvens 2,

8 Krav på styrning, riskhantering och kontroll Tre försvarslinjer och fyra nyckelfunktioner Aktuariefunktion Compliancefunktion Riskkontrollfunktion Verksamhet 1:a försvarslinjen/ Daglig verksamhet 2:a försvarslinjen/ Styrdokument och uppföljning Internrevisionsfunktion V 3:e försvarslinjen/ Oberoende granskning 8

9 Internrevisionens uppdrag och arbete Nya krav på Internrevisionen? Krav enligt Art 47: Internrevision, SIIdirektivet Nytt krav? Utmaningar 1. Försäkrings- och återförsäkringsföretag ska inrätta en effektiv internrevisionsfunktion. Internrevisionsfunktionen ska också utvärdera hur lämpligt och effektivt systemet för internkontroll är samt andra aspekter av företagsstyrningssystemet. 2. Internrevisionsfunktionen ska verka objektivt och oberoende i förhållande till de operativa funktionerna. 3. Internrevisionsfunktionens resultat och rekommendationer ska rapporteras till förvaltnings-, lednings- eller tillsynsorganet som ska besluta om vilka åtgärder som ska vidtas med hänsyn till dessa resultat och rekommendationer, och ser till att dessa åtgärder genomförs. Ja, lagstadgat krav snarare än allmänt råd (dock ingen praktisk skillnad för de flesta bolag) Nej Nej Kriterier för att utvärdera huruvida IR-funktionen är effektiv Systemet för internkontroll / företagsstyrningssystemet påverkas av SII-direktivet och därmed påverkas även IRfunktionens riskanalys, årsplan, granskningsarbete och kompetens-/ resursbehov Kriterier för att utvärdera huruvida IR-funktionen verkar objektivt och oberoende Nivå av IR-funktionens involvering i SIIimplementeringsprojekt Vi ser ofta följande problem i koppling mellan IRrapportering och SII-efterlevnad: - Rapporteringen till styrelsen är mycket kortfattad och protokollförs mycket kortfattat - Det har inte alltid tagits fram en riskbedömning i samband med att revisionsplanen har fastställs - Det finns inte alltid dokumenterad återkoppling/ uppföljning av tidigare granskningar. 9

10 Internrevisionens uppdrag och arbete Internrevisionens arbete och plan före, under och efter Solvens II Granskningsexempel innan införandet av SII Granskningsexempel under införandet av SII Granskningsexempel efter införandet av SII Compliancefunktionen Compliancefunktionen Compliancefunktionen Riskkontrollfunktionen Riskkontrollfunktionen Riskkontrollfunktionen Outsourcing/uppdragsavtal Outsourcing/uppdragsavtal Outsourcing/uppdragsavtal Ersättningspolicy Ersättningspolicy Ersättningspolicy Myndighetsrapportering Myndighetsrapportering Myndighetsrapportering (inkl SFCR och RSR) Risk-baserade granskningar av affärsverksamheten Risk-baserade granskningar av affärsverksamheten Projektgranskning(ar) av SIIimplementeringsprojekt Risk-baserade granskningar av affärsverksamheten Aktuariefunktionen? Intern modell? Egen risk- och solvensbedömning (ORSA)? Lämplighetsprövning? 10

Risk-baserade granskningar av affärsverksamheten Risk-baserade granskningar av affärsverksamheten Projektgranskning(ar) av SIIimplementeringsprojekt")

11 Internrevisionens uppdrag och arbete Utmaningar Nya granskningsområden, t ex ORSA och intern modell Risk-baserad internrevisionsplan vs obligatoriska granskningar Koordinera granskningsinsatser av t ex ORSA:n Större krav på resurser och kompetens Fler granskningsområden i internrevisionsplanen? Samordning med 2:a försvarslinjen (Compliance-, Riskkontroll- och Aktuariefunktion) Större/komplexa bolag förväntas ha ett revisionsutskott 11

Större/komplexa bolag")

12 Internrevisionens uppdrag och arbete Kom ihåg-lista Internrevisionsfunktionen ska: Exempel på styrkande dokumentation Vara direkt underställd styrelsen Instruktion för Internrevisionsfunktionen Styrelseprotokoll Rapportera sina iakttagelser till styrelsen/revisionsutskottet, minst årligen Styrelseprotokoll Ha tillräckliga resurser att utföra sitt uppdrag Styrelseprotokoll Ha full tillgänglighet till de funktioner, system och dokument som revideras Instruktion för Internrevisionsfunktionen Styrelseprotokoll Ha sitt uppdrag dokumenterat i en skriftlig instruktion/policy, vilken ska antas av styrelsen Instruktion för Internrevisionsfunktionen Styrelseprotokoll Utforma en riskbaserad internrevisionsplan, vilken ska innehålla uppskattad tidsåtgång/ resursbehov Instruktion för Internrevisionsfunktionen Riskanalys Internrevisionsplan Internrevisionsplanen ska godkännas av styrelsen Instruktion för Internrevisionsfunktionen Styrelseprotokoll Utvärdera den interna kontrollen i bolaget, inklusive efterlevnad av interna styrdokument, rutiner och processer Internrevisionsrapporter Följa upp rekommendationer och rapportera status av dessa till styrelsen Internrevisionsrapporter Styrelseprotokoll Dokumentera sitt arbete så att spårbarhet och möjlighet till kvalitetssäkring finns Arbetspapper Till styrelsen rapportera hur funktionen har uppfyllt sina mål och sitt uppdrag (enligt instruktionen) samt hur internrevisionsplanen har fullföljts och levererats Utvärdering av Internrevisionsfunktionen Styrelseprotokoll Styrelsen ska regelbundet diskutera Internrevisionsfunktionens organisation, internrevisionsplan, resurser, aktiviteter och rapporter/rekommendationer Styrelseprotokoll 12

13 Frågor? Tveka inte att kontakta oss Göran Engquist Partner E-post: Mobil: Anna Arrehed Bjurefeldt Manager E-post: Mobil:

14 Bilaga 1 Rekommenderad läsning Solvens II-direktivet: EUs officiella tidning L335, artikel 40-49, CEIOPS Advice for Level 2 Implementing Measures on Solvency II: System of Governance (fd Consultation Paper 33), oktober 2009 CEIOPS Issue Paper Own Risk and Solvency Assessment (ORSA), FIs presentation Styrelsens ansvar enligt Solvens 2, Solvensutredningens kommitteedirektiv: Deloittes Solvens II-portal: solvencyii/index.htm 14

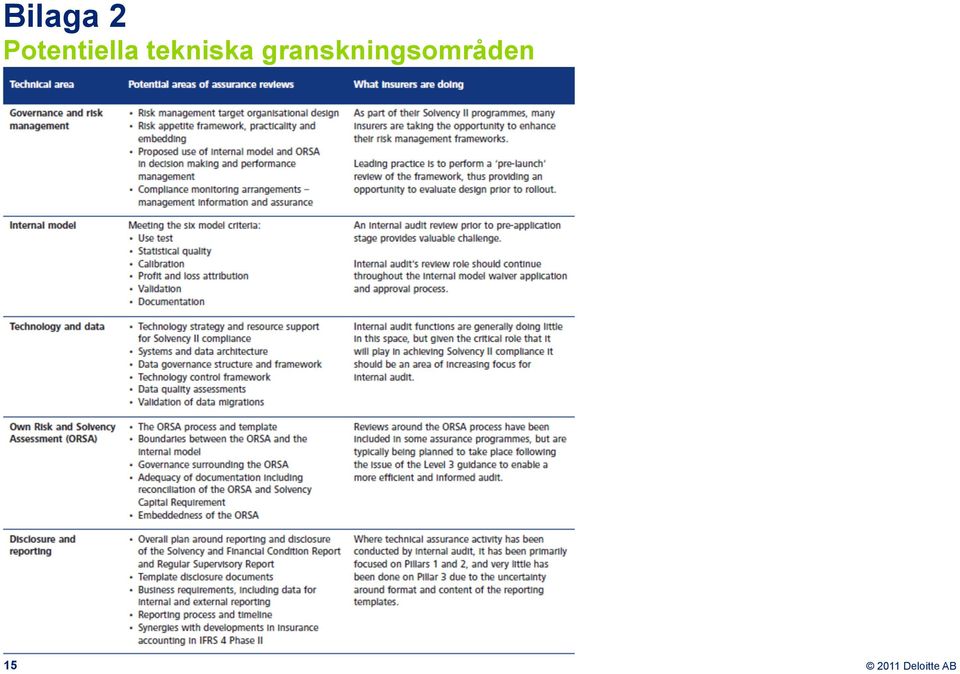

15 Bilaga 2 Potentiella tekniska granskningsområden 15

16 Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee, and its network of member firms, each of which is a legally separate and independent entity. Please see for a detailed description of the legal structure of Deloitte Touche Tohmatsu Limited and its member firms. Deloitte provides audit, tax, consulting, and financial advisory services to public and private clients spanning multiple industries. With a globally connected network of member firms in more than 150 countries, Deloitte brings world-class capabilities and deep local expertise to help clients succeed wherever they operate. Deloitte's approximately 170,000 professionals are committed to becoming the standard of excellence. 16

Förändrade förväntningar

Förändrade förväntningar Deloitte Ca 200 000 medarbetare 150 länder 700 kontor Omsättning cirka 31,3 Mdr USD Spetskompetens av världsklass och djup lokal expertis för att hjälpa klienter med de insikter

Förändrade förväntningar Deloitte Ca 200 000 medarbetare 150 länder 700 kontor Omsättning cirka 31,3 Mdr USD Spetskompetens av världsklass och djup lokal expertis för att hjälpa klienter med de insikter

Västervik Miljö & Energi AB. 18 augusti Torbjörn Bengtsson & Sofia Josefsson

Västervik Miljö & Energi AB 18 augusti 2014 Torbjörn Bengtsson & Sofia Josefsson Kommunallagen 3 kap. 17 Om en kommun eller ett landsting med stöd av 16 lämnar över vården av en kommunal angelägenhet till

Västervik Miljö & Energi AB 18 augusti 2014 Torbjörn Bengtsson & Sofia Josefsson Kommunallagen 3 kap. 17 Om en kommun eller ett landsting med stöd av 16 lämnar över vården av en kommunal angelägenhet till

Att rekrytera internationella experter - så här fungerar expertskatten

Att rekrytera internationella experter - så här fungerar expertskatten Johan Sander, partner Deloitte. jsander@deloitte.se 0733 97 12 34 Life Science Management Day, 14 mars 2013 Expertskatt historik De

Att rekrytera internationella experter - så här fungerar expertskatten Johan Sander, partner Deloitte. jsander@deloitte.se 0733 97 12 34 Life Science Management Day, 14 mars 2013 Expertskatt historik De

Lagkrav på hållbarhetsrapportering Vad behöver ditt företag göra?

Lagkrav på hållbarhetsrapportering Vad behöver ditt företag göra? Introduktion Sedan den 1 december 2016 är det lag på att svenska bolag över viss storlek måste upprätta en hållbarhetsrapport. Lagen ska

Lagkrav på hållbarhetsrapportering Vad behöver ditt företag göra? Introduktion Sedan den 1 december 2016 är det lag på att svenska bolag över viss storlek måste upprätta en hållbarhetsrapport. Lagen ska

Ansvarsfördelning mellan bosättningskommun och vistelsekommun prop 2010/11:49

Ansvarsfördelning mellan bosättningskommun och vistelsekommun prop 2010/11:49 Ansvarsfördelning Ändringar från den 1 maj 2011: Socialtjänstlagen (2001:453), SOL Lagen (1993:387) om stöd och service till

Ansvarsfördelning mellan bosättningskommun och vistelsekommun prop 2010/11:49 Ansvarsfördelning Ändringar från den 1 maj 2011: Socialtjänstlagen (2001:453), SOL Lagen (1993:387) om stöd och service till

Kommunal revision. Johan Osbeck 20 januari 2015

Kommunal revision Johan Osbeck 20 januari 2015 VAD? 1 Revisorernas grunduppdrag 9 kap 9 kommunallagen Revisorerna granskar årligen i den omfattning som följer av god revisionssed all verksamhet som bedrivs

Kommunal revision Johan Osbeck 20 januari 2015 VAD? 1 Revisorernas grunduppdrag 9 kap 9 kommunallagen Revisorerna granskar årligen i den omfattning som följer av god revisionssed all verksamhet som bedrivs

Förekomst av bisysslor, uppföljningsgranskning. Landstinget Dalarna

Förekomst av bisysslor, uppföljningsgranskning Landstinget Dalarna Januari 2016 Innehåll Sammanfattning... 1 Iakttagelser och bedömningar... 1 Rekommendationer... 2 1. Inledning... 3 Uppdrag och bakgrund...

Förekomst av bisysslor, uppföljningsgranskning Landstinget Dalarna Januari 2016 Innehåll Sammanfattning... 1 Iakttagelser och bedömningar... 1 Rekommendationer... 2 1. Inledning... 3 Uppdrag och bakgrund...

Skattejurist för en dag på Deloitte i Malmö! 26 april 2016

Skattejurist för en dag på Deloitte i Malmö! 26 april 2016 Ett samarbete med Lunds Universitet på kursen internationell beskattning Charlotta Hansen GES Emmy Håkansson GES Christian Schwartz GES Fanny

Skattejurist för en dag på Deloitte i Malmö! 26 april 2016 Ett samarbete med Lunds Universitet på kursen internationell beskattning Charlotta Hansen GES Emmy Håkansson GES Christian Schwartz GES Fanny

Sammanfattning. Revisionsfråga Har kommunstyrelsen och tekniska nämnden en tillfredställande intern kontroll av att upphandlade ramavtal följs.

Granskning av ramavtal Januari 2017 1 Sammanfattning Uppdrag och Bakgrund Kommunen upphandlar årligen ett stort antal tjänster via ramavtal. Ramavtalen kan löpa under flera år och tjänster avropas löpande

Granskning av ramavtal Januari 2017 1 Sammanfattning Uppdrag och Bakgrund Kommunen upphandlar årligen ett stort antal tjänster via ramavtal. Ramavtalen kan löpa under flera år och tjänster avropas löpande

Intäkter inom äldreomsorgen Habo kommun

Intäkter inom äldreomsorgen Habo kommun Elvira Hendeby & Tomislav Condric Revisionsfråga Säkerställer socialnämnden att avgiftsintäkterna för äldreomsorgen inom Habo kommun är rättvisande? Underliggande

Intäkter inom äldreomsorgen Habo kommun Elvira Hendeby & Tomislav Condric Revisionsfråga Säkerställer socialnämnden att avgiftsintäkterna för äldreomsorgen inom Habo kommun är rättvisande? Underliggande

Rutiner för avgångssamtal Östersunds kommun. Samtliga nämnder

Rutiner för avgångssamtal Östersunds kommun Samtliga nämnder 00 Innehåll Sammanfattning 2 1. Inledning 4 2. Granskningsresultat 5 3. Bedömning och rekommendationer 10 01 Sammanfattning Uppdrag och bakgrund

Rutiner för avgångssamtal Östersunds kommun Samtliga nämnder 00 Innehåll Sammanfattning 2 1. Inledning 4 2. Granskningsresultat 5 3. Bedömning och rekommendationer 10 01 Sammanfattning Uppdrag och bakgrund

Rapport avseende granskning av nyttjande av leasingbilar. Östersunds kommun

Rapport avseende granskning av nyttjande av leasingbilar Östersunds kommun December 2015 Innehåll Sammanfattning 1 1. Inledning 2 Uppdrag och bakgrund 2 Revisionsfråga 2 Revisionskriterier 2 Avgränsning

Rapport avseende granskning av nyttjande av leasingbilar Östersunds kommun December 2015 Innehåll Sammanfattning 1 1. Inledning 2 Uppdrag och bakgrund 2 Revisionsfråga 2 Revisionskriterier 2 Avgränsning

Styrelsens ansvar enligt Solvens 2

Styrelsens ansvar enligt Solvens 2 Ana Maria Matei, finansinspektör anamaria.matei@fi.se 2011-05-10 Solvens 2-visionen Ny EU-lagstiftning med fokus på riskbaserat kapitalkrav och risk management för försäkringsbolag

Styrelsens ansvar enligt Solvens 2 Ana Maria Matei, finansinspektör anamaria.matei@fi.se 2011-05-10 Solvens 2-visionen Ny EU-lagstiftning med fokus på riskbaserat kapitalkrav och risk management för försäkringsbolag

Granskning av kommunens beredskap för ett ökat antal äldre Vadstena kommun. November 2015 Torbjörn Bengtsson, Jakob Janerheim och Viktor Mattsson

Granskning av kommunens beredskap för ett ökat antal äldre Vadstena kommun November 2015 Torbjörn Bengtsson, Jakob Janerheim och Viktor Mattsson Innehåll Sammanfattning 1 1. Inledning 3 2. Granskningsresultat

Granskning av kommunens beredskap för ett ökat antal äldre Vadstena kommun November 2015 Torbjörn Bengtsson, Jakob Janerheim och Viktor Mattsson Innehåll Sammanfattning 1 1. Inledning 3 2. Granskningsresultat

Granskning av ägarstyrning i kommunens bolag Timrå kommun. Kommunstyrelsen

Granskning av ägarstyrning i kommunens bolag Timrå kommun Kommunstyrelsen 00 Innehåll Sammanfattning 2 1. Inledning 3 2. Granskningsresultat 4 3. Bedömning och rekommendationer 7 Sammanfattning Uppdrag

Granskning av ägarstyrning i kommunens bolag Timrå kommun Kommunstyrelsen 00 Innehåll Sammanfattning 2 1. Inledning 3 2. Granskningsresultat 4 3. Bedömning och rekommendationer 7 Sammanfattning Uppdrag

Granskning av rutiner för ansökan om ersättning från Migrationsverket Jämtlands Gymnasieförbund. Direktionen

Granskning av rutiner för ansökan om ersättning från Migrationsverket Jämtlands Gymnasieförbund Direktionen 00 Innehåll Sammanfattning 2 1. Inledning 3 2. Granskningsresultat 5 3. Bedömning och rekommendationer

Granskning av rutiner för ansökan om ersättning från Migrationsverket Jämtlands Gymnasieförbund Direktionen 00 Innehåll Sammanfattning 2 1. Inledning 3 2. Granskningsresultat 5 3. Bedömning och rekommendationer

Revisionsrapport Granskning av rutiner för rekrytering och kompetensförsörjning. Krokoms kommun

Revisionsrapport Granskning av rutiner för rekrytering och kompetensförsörjning Krokoms kommun juni 2016 Innehåll Sammanfattning... 2 1.Inledning... 3 2.Granskningsresultat... 4 3. Bedömning och rekommendationer...

Revisionsrapport Granskning av rutiner för rekrytering och kompetensförsörjning Krokoms kommun juni 2016 Innehåll Sammanfattning... 2 1.Inledning... 3 2.Granskningsresultat... 4 3. Bedömning och rekommendationer...

Skattedagarna 2013. Fastighetsbeskattning. Henrik Kaarme & Linnea Åman

Skattedagarna 2013 Fastighetsbeskattning Henrik Kaarme & Linnea Åman Agenda & Nyheter Fastighetstransaktioner Paketering av fastighet i KB var skatteflykt Fastighetsreglering och ny beskattningstidpunkt

Skattedagarna 2013 Fastighetsbeskattning Henrik Kaarme & Linnea Åman Agenda & Nyheter Fastighetstransaktioner Paketering av fastighet i KB var skatteflykt Fastighetsreglering och ny beskattningstidpunkt

EIOPACP 13/08 SV. Riktlinjer för företagsstyrningssystem

EIOPACP 13/08 SV Riktlinjer för företagsstyrningssystem EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; site: www.eiopa.europa.eu Riktlinjer

EIOPACP 13/08 SV Riktlinjer för företagsstyrningssystem EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; site: www.eiopa.europa.eu Riktlinjer

Revisionsrapport Granskning av delårsrapport Härjedalens Kommun

Revisionsrapport Granskning av delårsrapport 2016 Härjedalens Kommun 2016-09-15 00 Innehåll Sammanfattning 2 1. Inledning 3 2. Resultat 5 3. Revisionell bedömning 6 01 Sammanfattning Vår bedömning är att

Revisionsrapport Granskning av delårsrapport 2016 Härjedalens Kommun 2016-09-15 00 Innehåll Sammanfattning 2 1. Inledning 3 2. Resultat 5 3. Revisionell bedömning 6 01 Sammanfattning Vår bedömning är att

Eksjö kommun Granskning av utjämning av LSS-kostnader för Eksjö kommun. Maj 2015 Torbjörn Bengtsson och Jenny Lundin

Eksjö kommun Granskning av utjämning av LSS-kostnader för Eksjö kommun Maj 2015 Torbjörn Bengtsson och Jenny Lundin Bakgrund Deloitte har på uppdrag av de förtroendevalda revisorerna i Eksjö kommun granskat

Eksjö kommun Granskning av utjämning av LSS-kostnader för Eksjö kommun Maj 2015 Torbjörn Bengtsson och Jenny Lundin Bakgrund Deloitte har på uppdrag av de förtroendevalda revisorerna i Eksjö kommun granskat

Revisionsrapport Granskning av HR-avdelningens organisation och uppbyggnad

Revisionsrapport Granskning av HR-avdelningens organisation och uppbyggnad Härjedalens Kommun 14 september 2016 00 Innehåll Sammanfattning 2 1. Inledning 3 2 Resultat 4 3. Revisionell bedömning 7 01 Sammanfattning

Revisionsrapport Granskning av HR-avdelningens organisation och uppbyggnad Härjedalens Kommun 14 september 2016 00 Innehåll Sammanfattning 2 1. Inledning 3 2 Resultat 4 3. Revisionell bedömning 7 01 Sammanfattning

Rapport avseende förtroenderisker inom Stockholm Business Region AB

Rapport avseende förtroenderisker inom Stockholm Business Region AB Innehåll 1. Sammanfattning... 3 2. Bakgrund och tillvägagångssätt... 4 3. Resultat av genomgång av förtroenderisker... 5 Bilaga 1 Utgångspunkt

Rapport avseende förtroenderisker inom Stockholm Business Region AB Innehåll 1. Sammanfattning... 3 2. Bakgrund och tillvägagångssätt... 4 3. Resultat av genomgång av förtroenderisker... 5 Bilaga 1 Utgångspunkt

Stadsrevisionen Malmö Stad Granskning av IT-verksamheten och informationssäkerhet

Stadsrevisionen Malmö Stad Granskning av IT-verksamheten och informationssäkerhet Marcus Sörlander, Peter Birgersson, Sofia Cervall 2015-12-11 - Slutversion Innehåll... 1 1. Sammanfattning... 3 1.1 Översikt

Stadsrevisionen Malmö Stad Granskning av IT-verksamheten och informationssäkerhet Marcus Sörlander, Peter Birgersson, Sofia Cervall 2015-12-11 - Slutversion Innehåll... 1 1. Sammanfattning... 3 1.1 Översikt

Granskning av tillsyn och uppföljning av barn och unga placerade i familjehem Jönköpings kommun

Granskning av tillsyn och uppföljning av barn och unga placerade i familjehem Jönköpings kommun Februari 2015 Torbjörn Bengtsson, Jakob Janerheim och Sofia Josefsson Innehåll Sammanfattning 1 1. Inledning

Granskning av tillsyn och uppföljning av barn och unga placerade i familjehem Jönköpings kommun Februari 2015 Torbjörn Bengtsson, Jakob Janerheim och Sofia Josefsson Innehåll Sammanfattning 1 1. Inledning

Revisionsrapport Tillväxt och näringslivsbefrämjande åtgärder Uppföljning av granskning från 2016

Revisionsrapport Tillväxt och näringslivsbefrämjande åtgärder Uppföljning av granskning från 2016 Östersunds Kommun 22 augusti 2018 Innehåll Sammanfattning 2 1 Inledning 3 2 Resultat 4 01 Sammanfattning

Revisionsrapport Tillväxt och näringslivsbefrämjande åtgärder Uppföljning av granskning från 2016 Östersunds Kommun 22 augusti 2018 Innehåll Sammanfattning 2 1 Inledning 3 2 Resultat 4 01 Sammanfattning

En sammanhållen statlig telekominfrastruktur Möjligheter och nyttor

En sammanhållen statlig telekominfrastruktur Möjligheter och nyttor Stockholm 150520 Uppdraget 2 Uppdragets bakgrund och syfte Statliga fibertillgångarna och dess nyttjande i stort fokus Tyngdpunkten i

En sammanhållen statlig telekominfrastruktur Möjligheter och nyttor Stockholm 150520 Uppdraget 2 Uppdragets bakgrund och syfte Statliga fibertillgångarna och dess nyttjande i stort fokus Tyngdpunkten i

Rapport avseende granskning av det systematiska arbetsmiljöarbetet. Härryda kommun

Rapport avseende granskning av det systematiska arbetsmiljöarbetet Härryda kommun Januari 2015 Innehåll Sammanfattning 1 1. Inledning 4 2. Granskning 5 3. Diskussion och bedömning 16 Sammanfattning Sammanfattningsvis

Rapport avseende granskning av det systematiska arbetsmiljöarbetet Härryda kommun Januari 2015 Innehåll Sammanfattning 1 1. Inledning 4 2. Granskning 5 3. Diskussion och bedömning 16 Sammanfattning Sammanfattningsvis

Rapport avseende granskning av interna överenskommelser och externa avtal

Rapport avseende granskning av interna överenskommelser och externa avtal Östersunds kommun Oktober 2013 Innehåll Sammanfattning 1 1. Inledning 2 2. Rutinbeskrivning 3 3. Granskningsresultat 5 Sammanfattning

Rapport avseende granskning av interna överenskommelser och externa avtal Östersunds kommun Oktober 2013 Innehåll Sammanfattning 1 1. Inledning 2 2. Rutinbeskrivning 3 3. Granskningsresultat 5 Sammanfattning

Granskning av Verkställande av beslut Östersunds kommun

Granskning av Verkställande av beslut Östersunds kommun 00 Innehåll Sammanfattning 2 1. Inledning 4 2. Granskningsresultat 5 3. Bedömning och rekommendationer 8 01 Sammanfattning Uppdrag På uppdrag av

Granskning av Verkställande av beslut Östersunds kommun 00 Innehåll Sammanfattning 2 1. Inledning 4 2. Granskningsresultat 5 3. Bedömning och rekommendationer 8 01 Sammanfattning Uppdrag På uppdrag av

Direktionen uppdrar till räddningschef Lars Nyman att ta fram förslag på åtgärder enligt rekommendationer i rapporten.

FÖRSLAG Datum: 2017-01-27 Dnr: 740.2017.00101 Ida Asp ida.asp@ostersund.se Revisionsrapport Granskning av inköpsrutiner Direktionen uppdrar till räddningschef Lars Nyman att ta fram förslag på åtgärder

FÖRSLAG Datum: 2017-01-27 Dnr: 740.2017.00101 Ida Asp ida.asp@ostersund.se Revisionsrapport Granskning av inköpsrutiner Direktionen uppdrar till räddningschef Lars Nyman att ta fram förslag på åtgärder

Beredskap för att hantera ökade behov inom LSS Timrå kommun Socialnämnden

Beredskap för att hantera ökade behov inom LSS Timrå kommun Socialnämnden 00 Innehåll Sammanfattning 2 1. Inledning 3 2. Granskningsresultat 4 3. Bedömning och rekommendationer 8 01 Sammanfattning Uppdrag

Beredskap för att hantera ökade behov inom LSS Timrå kommun Socialnämnden 00 Innehåll Sammanfattning 2 1. Inledning 3 2. Granskningsresultat 4 3. Bedömning och rekommendationer 8 01 Sammanfattning Uppdrag

Förberedelse inför Solvens II SWERMA Captive Nätverksträff 28:e November 2013

Förberedelse inför Solvens II SWERMA Captive Nätverksträff 28:e November 2013 Pelare 1 Nuvarande läge Svenska captives generellt sett väl finansierade 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% Högre

Förberedelse inför Solvens II SWERMA Captive Nätverksträff 28:e November 2013 Pelare 1 Nuvarande läge Svenska captives generellt sett väl finansierade 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% Högre

Granskning av Färdtjänstverksamheten Östersunds kommun. Miljö- och samhällsnämnden

Granskning av Färdtjänstverksamheten Östersunds kommun Miljö- och samhällsnämnden 00 Innehåll Sammanfattning 2 1. Inledning 3 2. Granskningsresultat 4 3. Bedömning och rekommendationer 7 01 Sammanfattning

Granskning av Färdtjänstverksamheten Östersunds kommun Miljö- och samhällsnämnden 00 Innehåll Sammanfattning 2 1. Inledning 3 2. Granskningsresultat 4 3. Bedömning och rekommendationer 7 01 Sammanfattning

Beredskap för att hantera ökade behov inom LSS Härnösands kommun Socialnämnden

Beredskap för att hantera ökade behov inom LSS Härnösands kommun Socialnämnden 00 Innehåll Sammanfattning 2 1. Inledning 3 2. Granskningsresultat 4 3. Bedömning och rekommendationer 8 01 Sammanfattning

Beredskap för att hantera ökade behov inom LSS Härnösands kommun Socialnämnden 00 Innehåll Sammanfattning 2 1. Inledning 3 2. Granskningsresultat 4 3. Bedömning och rekommendationer 8 01 Sammanfattning

Private Client Services Skatterådgivning för entreprenörer och privatpersoner För en enklare vardag

Private Client Services Skatterådgivning för entreprenörer och privatpersoner För en enklare vardag 1 Vad kan vi göra för dig? Deloitte är ett av världens största revisions- och konsultnätverk. Vi är verksamma

Private Client Services Skatterådgivning för entreprenörer och privatpersoner För en enklare vardag 1 Vad kan vi göra för dig? Deloitte är ett av världens största revisions- och konsultnätverk. Vi är verksamma

Revisionsrapport Rutiner för fakturering av VA-avgifter. Ragunda kommun

Revisionsrapport Rutiner för fakturering av VA-avgifter Ragunda kommun 21 januari 2016 Innehåll Sammanfattning... 1 1. Inledning... 2 1.1. Uppdrag och bakgrund... 2 1.2. Revisionsfråga... 2 1.3. Revisionskriterier...

Revisionsrapport Rutiner för fakturering av VA-avgifter Ragunda kommun 21 januari 2016 Innehåll Sammanfattning... 1 1. Inledning... 2 1.1. Uppdrag och bakgrund... 2 1.2. Revisionsfråga... 2 1.3. Revisionskriterier...

Revisionsrapport Externa avtal. Krokoms kommun

Revisionsrapport Externa avtal Krokoms kommun 1 februari 2016 Innehåll Sammanfattning... 1 1. Inledning... 2 1.1. Uppdrag och bakgrund... 2 1.2. Revisionsfråga... 2 1.3. Revisionskriterier... 2 1.4. Avgränsning...

Revisionsrapport Externa avtal Krokoms kommun 1 februari 2016 Innehåll Sammanfattning... 1 1. Inledning... 2 1.1. Uppdrag och bakgrund... 2 1.2. Revisionsfråga... 2 1.3. Revisionskriterier... 2 1.4. Avgränsning...

Revisionsrapport Ägarstyrning av kommunala bolag 2017/ Ägardirektiv och styrdokument

Revisionsrapport Ägarstyrning av kommunala bolag 2017/2018 - Ägardirektiv och styrdokument Härjedalens Kommun 16 mars 2018 Innehåll Sammanfattning 2 1 Inledning 3 2 Resultat 4 3 Revisionell bedömning 7

Revisionsrapport Ägarstyrning av kommunala bolag 2017/2018 - Ägardirektiv och styrdokument Härjedalens Kommun 16 mars 2018 Innehåll Sammanfattning 2 1 Inledning 3 2 Resultat 4 3 Revisionell bedömning 7

Rapport avseende granskning av resursfördelning

Rapport avseende granskning av resursfördelning inom kultur- och fritidsnämnden Östersunds kommun April 2014 Innehåll Sammanfattning 1 1. Inledning 2 2. Granskningsresultat 3 3. Revisionell bedömning 5

Rapport avseende granskning av resursfördelning inom kultur- och fritidsnämnden Östersunds kommun April 2014 Innehåll Sammanfattning 1 1. Inledning 2 2. Granskningsresultat 3 3. Revisionell bedömning 5

Försäkringsjuridik för aktuarier

Försäkringsjuridik för aktuarier 2014-03-10 Patric Thomsson Finanskris - Ny tillsynsordning m.m. Solvens II / Omnibus II IORP II IMD II Försäkringsgaranti Finansiella konglomerat Alternativa investeringsfonder

Försäkringsjuridik för aktuarier 2014-03-10 Patric Thomsson Finanskris - Ny tillsynsordning m.m. Solvens II / Omnibus II IORP II IMD II Försäkringsgaranti Finansiella konglomerat Alternativa investeringsfonder

Habo kommun Granskning av socialnämndens styrning och ledning inom äldreomsorgen. Torbjörn Bengtsson 21 oktober 2015

Habo kommun Granskning av socialnämndens styrning och ledning inom äldreomsorgen Torbjörn Bengtsson 21 oktober 2015 Innehåll Revisionsfråga och underliggande frågeställningar Resultat och iakttagelser

Habo kommun Granskning av socialnämndens styrning och ledning inom äldreomsorgen Torbjörn Bengtsson 21 oktober 2015 Innehåll Revisionsfråga och underliggande frågeställningar Resultat och iakttagelser

Granskning av Ägarstyrning Östersunds kommun. Kommunstyrelsen Östersunds Rådhus AB

Granskning av Ägarstyrning Östersunds kommun Kommunstyrelsen Östersunds Rådhus AB 00 Innehåll Sammanfattning 2 1. Inledning 3 2. Granskningsresultat 4 3. Bedömning och rekommendationer 9 01 Sammanfattning

Granskning av Ägarstyrning Östersunds kommun Kommunstyrelsen Östersunds Rådhus AB 00 Innehåll Sammanfattning 2 1. Inledning 3 2. Granskningsresultat 4 3. Bedömning och rekommendationer 9 01 Sammanfattning

Granskning Rapport regionens riktlinjer för redovisning

Granskning Rapport regionens riktlinjer för redovisning Dnr: Rev 79-2015 Genomförd av: Deloitte Behandlad av Revisorskollegiet den 16 december 2015 Rapport avseende regler för redovisning Västra Götalandsregionen

Granskning Rapport regionens riktlinjer för redovisning Dnr: Rev 79-2015 Genomförd av: Deloitte Behandlad av Revisorskollegiet den 16 december 2015 Rapport avseende regler för redovisning Västra Götalandsregionen

Revisionsrapport Övergripande granskning

Sida 1(1) Datum Revisionen Till: Styrelsen för För kännedom: Kommunstyrelsen Kommunfullmäktiges presidium Revisionsrapport KPMG har på uppdrag av kommunens revisorer, i egenskap av lekmannarevisorer i

Sida 1(1) Datum Revisionen Till: Styrelsen för För kännedom: Kommunstyrelsen Kommunfullmäktiges presidium Revisionsrapport KPMG har på uppdrag av kommunens revisorer, i egenskap av lekmannarevisorer i

Förberedande riktlinjer inför Solvens 2 - vad ligger framför oss?

Förberedande riktlinjer inför Solvens 2 - vad ligger framför oss? 1 april 2014 Berit Lignercrona Varför förberedande riktlinjer? Solvens 2-direktiv antogs redan 2009. Omfattande regelverk. Förberedelse

Förberedande riktlinjer inför Solvens 2 - vad ligger framför oss? 1 april 2014 Berit Lignercrona Varför förberedande riktlinjer? Solvens 2-direktiv antogs redan 2009. Omfattande regelverk. Förberedelse

Exempel på praktisk tillämpning av företagsstyrning

Övergripande om Solvens II-regelverket Företagsstyrning Exempel på praktisk tillämpning av företagsstyrning Styrelsens (och VD:s) ansvar Översyn av systemen o o o o o o o Lämplighetskrav för berörd

Övergripande om Solvens II-regelverket Företagsstyrning Exempel på praktisk tillämpning av företagsstyrning Styrelsens (och VD:s) ansvar Översyn av systemen o o o o o o o Lämplighetskrav för berörd

KPMG Stockholm, 2 juni 2016

KPMG Stockholm, 2 juni 2016 Inställningen till skatt förändras fundamentalt ses inte längre bara som en kostnad som behöver hanteras Förväntningarna på transparens kring skatt ökar Skatt framförallt rättviseaspekter

KPMG Stockholm, 2 juni 2016 Inställningen till skatt förändras fundamentalt ses inte längre bara som en kostnad som behöver hanteras Förväntningarna på transparens kring skatt ökar Skatt framförallt rättviseaspekter

Granskning uppföljning av socialsekreterarnas arbetsbelastning Östersunds kommun. Socialnämnden

Granskning uppföljning av socialsekreterarnas arbetsbelastning Östersunds kommun Socialnämnden 00 Innehåll Sammanfattning 2 1. Inledning 3 2. Granskningsresultat 4 3. Bedömning och rekommendationer 8 01

Granskning uppföljning av socialsekreterarnas arbetsbelastning Östersunds kommun Socialnämnden 00 Innehåll Sammanfattning 2 1. Inledning 3 2. Granskningsresultat 4 3. Bedömning och rekommendationer 8 01

Förstudie av grundskolans måluppfyllelse Eksjö kommun

Förstudie av grundskolans måluppfyllelse Innehåll Förstudie av grundskolans måluppfyllelse Eksjö kommun Januari 2017 Torbjörn Bengtsson och Fredric Gyllensten 00 Förstudie av grundskolans måluppfyllelse

Förstudie av grundskolans måluppfyllelse Innehåll Förstudie av grundskolans måluppfyllelse Eksjö kommun Januari 2017 Torbjörn Bengtsson och Fredric Gyllensten 00 Förstudie av grundskolans måluppfyllelse

Vadstena kommun Granskning av utjämning av LSS-kostnader för Vadstena kommun. Augusti 2015 Torbjörn Bengtsson och Jenny Lundin

Vadstena kommun Granskning av utjämning av LSS-kostnader för Vadstena kommun Augusti 2015 Torbjörn Bengtsson och Jenny Lundin Bakgrund Deloitte har på uppdrag av de förtroendevalda revisorerna i Vadstena

Vadstena kommun Granskning av utjämning av LSS-kostnader för Vadstena kommun Augusti 2015 Torbjörn Bengtsson och Jenny Lundin Bakgrund Deloitte har på uppdrag av de förtroendevalda revisorerna i Vadstena

Tillämpning av Eiopas förberedande riktlinjer

Tillämpning av Eiopas förberedande riktlinjer Finansinspektionens beslut 6 december 2013 eiopagl@fi.se 1 Agenda Finansinspektionens beslut Tillsyn av förberedelser Bertil Sjöö Berit Lignercrona Frågor

Tillämpning av Eiopas förberedande riktlinjer Finansinspektionens beslut 6 december 2013 eiopagl@fi.se 1 Agenda Finansinspektionens beslut Tillsyn av förberedelser Bertil Sjöö Berit Lignercrona Frågor

Affärshälsa för starka och lönsamma företag

Affärshälsa för starka och lönsamma företag Deloitte i Sverige Deloitte har rätt kompetens och erfarenhet för vilka utmaningar och möjligheter du än står inför som företag, som företagsledning och som

Affärshälsa för starka och lönsamma företag Deloitte i Sverige Deloitte har rätt kompetens och erfarenhet för vilka utmaningar och möjligheter du än står inför som företag, som företagsledning och som

Ersättningspolicy för Rhenman & Partners Asset Management AB

Ersättningspolicy för Rhenman & Partners Asset Management AB Denna policy är fastställd av styrelsen för Rhenman & Partners Asset Management AB (Rhenman & Partners) den 15 juni 2015. Policyn ska prövas

Ersättningspolicy för Rhenman & Partners Asset Management AB Denna policy är fastställd av styrelsen för Rhenman & Partners Asset Management AB (Rhenman & Partners) den 15 juni 2015. Policyn ska prövas

Revisionsstrategi 2015-2018

1 Inledning I enlighet med god revisionssed föreslås en strategi för kommunrevisionens långsiktiga revisionsarbete under den pågående fyraårsperioden. Revisionsstrategin ska fungera som en vägledning i

1 Inledning I enlighet med god revisionssed föreslås en strategi för kommunrevisionens långsiktiga revisionsarbete under den pågående fyraårsperioden. Revisionsstrategin ska fungera som en vägledning i

Revisionsrapport Rutiner för diariehantering Krokoms kommun. Kommunstyrelsen Socialnämnden

Revisionsrapport Rutiner för diariehantering Krokoms kommun Kommunstyrelsen Socialnämnden 2016-11-30 00 Innehåll Sammanfattning 2 Inledning 3 Resultat 4 Bedömning 7 01 Sammanfattning Uppdrag och bakgrund

Revisionsrapport Rutiner för diariehantering Krokoms kommun Kommunstyrelsen Socialnämnden 2016-11-30 00 Innehåll Sammanfattning 2 Inledning 3 Resultat 4 Bedömning 7 01 Sammanfattning Uppdrag och bakgrund

Rapport avseende granskning av löneprocessen Skara kommun. Maj 2015 Elvira Hendeby och Viktor Johansson

1 Rapport avseende granskning av löneprocessen Skara kommun Maj 2015 Elvira Hendeby och Viktor Johansson 2 Innehåll Sammanfattning 1 1. Inledning 2 2. Granskningsresultat 3 3 Sammanfattning Uppdrag och

1 Rapport avseende granskning av löneprocessen Skara kommun Maj 2015 Elvira Hendeby och Viktor Johansson 2 Innehåll Sammanfattning 1 1. Inledning 2 2. Granskningsresultat 3 3 Sammanfattning Uppdrag och

Ersättningspolicy. avseende Pacific Fonder AB

Ersättningspolicy avseende Pacific Fonder AB Innehållsförteckning 1 Inledning... 2 1.1 Allmänt... 2 1.2 Relevanta externa regelverk... 2 1.3 Riskanalys... 2 2 Definitioner m.m.... 2 3 Riktlinjer för ersättningar...

Ersättningspolicy avseende Pacific Fonder AB Innehållsförteckning 1 Inledning... 2 1.1 Allmänt... 2 1.2 Relevanta externa regelverk... 2 1.3 Riskanalys... 2 2 Definitioner m.m.... 2 3 Riktlinjer för ersättningar...

Ekeby Sparbank. Ersättningspolicy

Ekeby Sparbank Ersättningspolicy Innehåll Externa regelverk... 2 Interna regelverk... 2 1. Bakgrund och syfte... 2 2. Definitioner... 2 3. Omfattning... 3 4. Organisation och ansvar... 3 4.1 Beslut om

Ekeby Sparbank Ersättningspolicy Innehåll Externa regelverk... 2 Interna regelverk... 2 1. Bakgrund och syfte... 2 2. Definitioner... 2 3. Omfattning... 3 4. Organisation och ansvar... 3 4.1 Beslut om

Policy för ersättningar

18. Policy för ersättningar Placerum Kapitalförvaltning Regelbok 2016 Sid. 2 (7) Policy för ersättningar Dessa riktlinjer fastställdes av styrelsen för Placerum Kapitalförvaltning AB (Bolaget) den 7 december

18. Policy för ersättningar Placerum Kapitalförvaltning Regelbok 2016 Sid. 2 (7) Policy för ersättningar Dessa riktlinjer fastställdes av styrelsen för Placerum Kapitalförvaltning AB (Bolaget) den 7 december

Punkt 13: Riktlinje för r iskkontroll

2016-09-21 Punkt 13: Riktlinje för r iskkontroll Förslag till beslut i styrelsen att anta riktlinje för riskkontrollför Försäkrings AB Göta Lejon Ändringar i dokumentet markerade. Ändringarna avser främst

2016-09-21 Punkt 13: Riktlinje för r iskkontroll Förslag till beslut i styrelsen att anta riktlinje för riskkontrollför Försäkrings AB Göta Lejon Ändringar i dokumentet markerade. Ändringarna avser främst

Granskning av kompetensförsörjning Timrå kommun

[Double click to import picture] Granskning av kompetensförsörjning Timrå kommun Kommunstyrelsen Socialnämnden Barn- och utbildningsnämnden 00 Innehåll Sammanfattning 2 1. Inledning 4 2. Granskningsresultat

[Double click to import picture] Granskning av kompetensförsörjning Timrå kommun Kommunstyrelsen Socialnämnden Barn- och utbildningsnämnden 00 Innehåll Sammanfattning 2 1. Inledning 4 2. Granskningsresultat

Nyfiken på internrevision?

Nyfiken på internrevision? Sofie Palmdahl Oktober 2015 Agenda Vad är internrevision? Syfte Skillnad internrevision, extern revision Effekter Hur vi genomför en internrevision Utmaningar & möjligheter Frågor

Nyfiken på internrevision? Sofie Palmdahl Oktober 2015 Agenda Vad är internrevision? Syfte Skillnad internrevision, extern revision Effekter Hur vi genomför en internrevision Utmaningar & möjligheter Frågor

Revisionsrapport Granskning av Barn- och utbildningsnämndens reglemente och delegation

Revisionsrapport Granskning av Barn- och utbildningsnämndens reglemente och delegation Krokoms Kommun 28 november 2016 Innehåll Sammanfattning 2 1. Inledning 4 2 Resultat 5 3. Revisionell bedömning 8 01

Revisionsrapport Granskning av Barn- och utbildningsnämndens reglemente och delegation Krokoms Kommun 28 november 2016 Innehåll Sammanfattning 2 1. Inledning 4 2 Resultat 5 3. Revisionell bedömning 8 01

Granskning av tillsynsverksamheten inom miljö- och hälsoskyddsnämnden Jönköpings kommun

Granskning av tillsynsverksamheten inom miljö- och hälsoskyddsnämnden Jönköpings kommun April 2015 Torbjörn Bengtsson, Jakob Janerheim och Sofia Josefsson Innehåll Sammanfattning 1 1. Inledning 2 2. Granskningsresultat

Granskning av tillsynsverksamheten inom miljö- och hälsoskyddsnämnden Jönköpings kommun April 2015 Torbjörn Bengtsson, Jakob Janerheim och Sofia Josefsson Innehåll Sammanfattning 1 1. Inledning 2 2. Granskningsresultat

Ersättningspolicy. iaib AB. Upprättad av Andreas Olsson Godkänd av Styrelsen Version iaib AB

Ersättningspolicy iaib AB Upprättad av Andreas Olsson 2017-04-25 Godkänd av Styrelsen 2017-04-25 Version 1.00 iaib AB 2017-04-25 1 Innehållsförteckning 1. Inledning... 3 1.1. Bakgrund och syfte... 3 2.

Ersättningspolicy iaib AB Upprättad av Andreas Olsson 2017-04-25 Godkänd av Styrelsen 2017-04-25 Version 1.00 iaib AB 2017-04-25 1 Innehållsförteckning 1. Inledning... 3 1.1. Bakgrund och syfte... 3 2.

Standard 4.1. Organisation av intern kontroll. Föreskrifter och allmänna råd

Standard 4.1 Organisation av intern kontroll Föreskrifter och allmänna råd Så här läser du standarderna Standarden är en ämnesvis indelad helhet av föreskrifter och råd som förpliktar eller vägleder tillsynsobjekt

Standard 4.1 Organisation av intern kontroll Föreskrifter och allmänna råd Så här läser du standarderna Standarden är en ämnesvis indelad helhet av föreskrifter och råd som förpliktar eller vägleder tillsynsobjekt

December 2014. Revisionsrapport Ansökan om ersättning för kostnader från Migrationsverket Östersunds kommun

December 2014 Revisionsrapport Ansökan om ersättning för kostnader från Migrationsverket Östersunds kommun Innehåll Sammanfattning 1 1. Inledning 2 2. Granskningsresultat 3 3. Bedömning och rekommendationer

December 2014 Revisionsrapport Ansökan om ersättning för kostnader från Migrationsverket Östersunds kommun Innehåll Sammanfattning 1 1. Inledning 2 2. Granskningsresultat 3 3. Bedömning och rekommendationer

Bifogat översändes vår rapport, har ni några frågor är ni självklart välkomna att höra av er.

Deloitte AB Box 33 401 20 Göteborg Solna Stad Att: Kristina Tidestav 171 86 Solna Tel: 075 246 43 00 Fax: 075 246 43 99 www.deloitte.se 2012-10-30 Bästa Kristina, Deloitte har fått i uppdrag av Solna Stad

Deloitte AB Box 33 401 20 Göteborg Solna Stad Att: Kristina Tidestav 171 86 Solna Tel: 075 246 43 00 Fax: 075 246 43 99 www.deloitte.se 2012-10-30 Bästa Kristina, Deloitte har fått i uppdrag av Solna Stad

Punkt 23: Dnr: 0035/16-75 Compliance 2016

2016-09-21 Punkt 23: Dnr: 0035/16-75 Compliance 2016 Förslag till beslut i styrelsen att anteckna rapport, kvartal 2, 2016, från regelefterlevnadsfunktionen Försäkrings AB Göta Lejon Compliancerapport

2016-09-21 Punkt 23: Dnr: 0035/16-75 Compliance 2016 Förslag till beslut i styrelsen att anteckna rapport, kvartal 2, 2016, från regelefterlevnadsfunktionen Försäkrings AB Göta Lejon Compliancerapport

Ersättningspolicy. Riskanalys avseende rörliga ersättningar

Med bilaga Riskanalys avseende rörliga ersättningar Fastställd av sparbankens styrelse 2014-03-19 1 Inledning. Banken skall ha en ersättningspolicy som styr hur ersättningar till anställda skall fastställas,

Med bilaga Riskanalys avseende rörliga ersättningar Fastställd av sparbankens styrelse 2014-03-19 1 Inledning. Banken skall ha en ersättningspolicy som styr hur ersättningar till anställda skall fastställas,

NYHETSBREV. Ersättningar och ersättningspolicy. nya och ändrade bestämmelser med anledning av det nya kapitaltäckningsregelverket

2014-08-08 NYHETSBREV Ersättningar och ersättningspolicy nya och ändrade bestämmelser med anledning av det nya kapitaltäckningsregelverket (CRR och CRD IV). 1. Nya och ändrade bestämmelser Det nya kapitaltäckningsregelverket

2014-08-08 NYHETSBREV Ersättningar och ersättningspolicy nya och ändrade bestämmelser med anledning av det nya kapitaltäckningsregelverket (CRR och CRD IV). 1. Nya och ändrade bestämmelser Det nya kapitaltäckningsregelverket

Innehållsförteckning. Reseräkningar och privata utlägg Fördjupningsprojekt. Februari 2018 Catrin Karlsson och Per Stomberg

Innehållsförteckning Reseräkningar och privata utlägg Fördjupningsprojekt Februari 2018 Catrin Karlsson och Per Stomberg 00 Reseräkningar och privata utlägg Innehållsförteckning Innehållsförteckning Innehållsförteckning

Innehållsförteckning Reseräkningar och privata utlägg Fördjupningsprojekt Februari 2018 Catrin Karlsson och Per Stomberg 00 Reseräkningar och privata utlägg Innehållsförteckning Innehållsförteckning Innehållsförteckning

Ledningssystem för kvalitet

Beslut ks 2011-05-04 GPS Götenes Politiska Styrning Ledningssystem för kvalitet Från mål till årsredovisning Mot högre måluppfyllelse, utveckling och förbättring Kf:s planer Nationella planer, lagar Hur

Beslut ks 2011-05-04 GPS Götenes Politiska Styrning Ledningssystem för kvalitet Från mål till årsredovisning Mot högre måluppfyllelse, utveckling och förbättring Kf:s planer Nationella planer, lagar Hur

i ~~ Krokorns ~kommun ~ -,. KROKOMEN TJíElTE Revisorerna 2016-09-21 Kommunfullmäktige Ki /bjlq~... Utlåtande avseende delårsrapport 2016 Revisorerna ska bedöma om resultatet i delårsrapporten är förenligt

i ~~ Krokorns ~kommun ~ -,. KROKOMEN TJíElTE Revisorerna 2016-09-21 Kommunfullmäktige Ki /bjlq~... Utlåtande avseende delårsrapport 2016 Revisorerna ska bedöma om resultatet i delårsrapporten är förenligt

Granskning av barnhälsan i förskolan Härnösands kommun. Skolnämnden

Granskning av barnhälsan i förskolan Härnösands kommun Skolnämnden 00 Innehåll Sammanfattning 2 1. Inledning 3 2. Granskningsresultat 5 3. Bedömning och rekommendationer 8 01 Sammanfattning Uppdrag och

Granskning av barnhälsan i förskolan Härnösands kommun Skolnämnden 00 Innehåll Sammanfattning 2 1. Inledning 3 2. Granskningsresultat 5 3. Bedömning och rekommendationer 8 01 Sammanfattning Uppdrag och

/6-~c~Æ ~v{; _e/ Elisabeth Friberg, vice ordförrupe. .lile fj ~ C'" Till Kommunstyrelsen

KROKOMEN T JïELTE Revisorerna 2UI40g - Z 9 2014-09-29 Till Kommunstyrelsen Revisionsrapport "Intern kontroll" Kommunens revisorer har behandlat revisionsrapporten överlämnar den till kommunstyrelsen för

KROKOMEN T JïELTE Revisorerna 2UI40g - Z 9 2014-09-29 Till Kommunstyrelsen Revisionsrapport "Intern kontroll" Kommunens revisorer har behandlat revisionsrapporten överlämnar den till kommunstyrelsen för

RISKANALYS AV SVENSKA LÄRARFONDERS ERSÄTTNINGSSYSTEM OCH ERSÄTTNINGSINSTRUKTION

RISKANALYS AV SVENSKA LÄRARFONDERS ERSÄTTNINGSSYSTEM OCH ERSÄTTNINGSINSTRUKTION Inledning Finansinspektionen har utfärdat allmänna råd om ersättningspolicy i försäkringsföretag, fondbolag, börser, clearinginstruktioner

RISKANALYS AV SVENSKA LÄRARFONDERS ERSÄTTNINGSSYSTEM OCH ERSÄTTNINGSINSTRUKTION Inledning Finansinspektionen har utfärdat allmänna råd om ersättningspolicy i försäkringsföretag, fondbolag, börser, clearinginstruktioner

Solvens II i Folksam. Daniel Barr 2015-11-12

Solvens II i Folksam Daniel Barr 2015-11-12 Folksam Två försäkringsgrupper 10 försäkringsbolag Alla typer av försäkring i flera bolag 3 800 anställda och konsulter Gemensam organisation Åldrade IT-lösningar

Solvens II i Folksam Daniel Barr 2015-11-12 Folksam Två försäkringsgrupper 10 försäkringsbolag Alla typer av försäkring i flera bolag 3 800 anställda och konsulter Gemensam organisation Åldrade IT-lösningar

Riktlinjer och Instruktion för klagomålshantering

Instruktion för klagomålshantering Fastställd av styrelsen för Länsförsäkringar Fondförvaltning 2015-06-02 1(8) Innehåll 1 INLEDNING... 3 1.1 Bakgrund och syfte... 3 1.2 Omfattning och ikraftträdande...

Instruktion för klagomålshantering Fastställd av styrelsen för Länsförsäkringar Fondförvaltning 2015-06-02 1(8) Innehåll 1 INLEDNING... 3 1.1 Bakgrund och syfte... 3 1.2 Omfattning och ikraftträdande...

Sammanfattning av dokumentets innehåll Beskrivning av de bestämmelser som gäller när rörliga ersättningar utgår till de anställda

Dokumenttyp Styrdokument Funktion Leda och organisera Dokumentnummer 24-222-001 Skapat 2011-04-27 Beslutas av Styrelsen Dokumentnamn Ersättningspolicy Senast genomgånget 2012-03-30 Fastställs Senast sakliga

Dokumenttyp Styrdokument Funktion Leda och organisera Dokumentnummer 24-222-001 Skapat 2011-04-27 Beslutas av Styrelsen Dokumentnamn Ersättningspolicy Senast genomgånget 2012-03-30 Fastställs Senast sakliga

IFRS 9 För icke-finansiella bolag IFRS Symposium 2015

IFRS 9 För icke-finansiella bolag IFRS Symposium 2015 Roger Sandin Agenda Varför IFRS 9? IFRS 9 klassificering och värdering IFRS 9 säkringsredovisning IFRS 9 nedskrivning Upplysningar enligt IFRS 7 2

IFRS 9 För icke-finansiella bolag IFRS Symposium 2015 Roger Sandin Agenda Varför IFRS 9? IFRS 9 klassificering och värdering IFRS 9 säkringsredovisning IFRS 9 nedskrivning Upplysningar enligt IFRS 7 2

Stockholms stad, Bromma stadsdelsförvaltning Helalivet Omsorg AB. Johan Rasmusson Magnus Källander Teodora Heim Malin Lundberg

Stockholms stad, Bromma stadsdelsförvaltning Helalivet Omsorg AB Johan Rasmusson Magnus Källander Teodora Heim Malin Lundberg 18 december 2014 Innehåll 1. Sammanfattning... 1 2. Inledning... 2 3. Bakgrund...

Stockholms stad, Bromma stadsdelsförvaltning Helalivet Omsorg AB Johan Rasmusson Magnus Källander Teodora Heim Malin Lundberg 18 december 2014 Innehåll 1. Sammanfattning... 1 2. Inledning... 2 3. Bakgrund...

Uppföljning av tidigare granskning

Uppföljning av tidigare granskning Härnösands kommun Maj 2015 Innehåll Sammanfattning 1 Uppdrag och bakgrund 1 Revisionsfråga 1 Revisionskriterier 1 Svar på revisionsfrågan 1 1. Inledning 2 Uppdrag och

Uppföljning av tidigare granskning Härnösands kommun Maj 2015 Innehåll Sammanfattning 1 Uppdrag och bakgrund 1 Revisionsfråga 1 Revisionskriterier 1 Svar på revisionsfrågan 1 1. Inledning 2 Uppdrag och

Granskning av bisysslor. 25 september 2013

Granskning av bisysslor 25 september 2013 Syfte & revisionsfråga Syfte & Revisionsfråga En förstudie har genomförts som syftat till att ta reda på hur förvaltningarna arbetar med förekomsten av bisysslor,

Granskning av bisysslor 25 september 2013 Syfte & revisionsfråga Syfte & Revisionsfråga En förstudie har genomförts som syftat till att ta reda på hur förvaltningarna arbetar med förekomsten av bisysslor,

Compliancefunktionen och de nya regelverken från FI om intern styrning och kontroll. Lina Rollby Claesson, Compliance Forum

Compliancefunktionen och de nya regelverken från FI om intern styrning och kontroll Lina Rollby Claesson, Compliance Forum Vem är jag och varför dessa frågor? Styrelseledamot i CF sedan start Växelvis

Compliancefunktionen och de nya regelverken från FI om intern styrning och kontroll Lina Rollby Claesson, Compliance Forum Vem är jag och varför dessa frågor? Styrelseledamot i CF sedan start Växelvis

Zmartic Fonder AB ERSÄTTNINGSPOLICY. Fastställd av styrelsen i Zmartic Fonder AB den 28 november 2013.

Zmartic Fonder AB ERSÄTTNINGSPOLICY Fastställd av styrelsen i Zmartic Fonder AB den 28 november 2013. Sida 1 av 9 1 INNEHÅLL 1 Innehåll... 2 2 Definitioner... 3 3 Inledning... 4 4 Policyns målgrupp...

Zmartic Fonder AB ERSÄTTNINGSPOLICY Fastställd av styrelsen i Zmartic Fonder AB den 28 november 2013. Sida 1 av 9 1 INNEHÅLL 1 Innehåll... 2 2 Definitioner... 3 3 Inledning... 4 4 Policyns målgrupp...

Arbetsordning för Finansinspektionen

I N T E R N T R E G E L V E R K Gäller från: 2015-05-18 FI Dnr 15-6817 Dokumentägare: Chefsjuristen (Anges alltid vid svar) Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787

I N T E R N T R E G E L V E R K Gäller från: 2015-05-18 FI Dnr 15-6817 Dokumentägare: Chefsjuristen (Anges alltid vid svar) Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787

Risk- och kapitalhantering

Risk- och kapitalhantering INLEDNING Information om s risk- och kapitalhantering publiceras i enlighet med Europaparlamentets och rådets förordning (EU) nr 575/2013 om tillsynskrav för kreditinstitut och

Risk- och kapitalhantering INLEDNING Information om s risk- och kapitalhantering publiceras i enlighet med Europaparlamentets och rådets förordning (EU) nr 575/2013 om tillsynskrav för kreditinstitut och

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Finansinspektionens föreskrifter om hantering av likviditetsrisker för kreditinstitut och värdepappersbolag;

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Finansinspektionens föreskrifter om hantering av likviditetsrisker för kreditinstitut och värdepappersbolag;

Punkt 15: Riktlinje för internrevision

2016-09-21 Punkt 15: Riktlinje för internrevision Förslag till beslut i styrelsen att anta Riktlinje för internrevision för försäkrings AB Göta Lejon Denna riktlinje kallades tidigare Riktlinje för oberoende

2016-09-21 Punkt 15: Riktlinje för internrevision Förslag till beslut i styrelsen att anta Riktlinje för internrevision för försäkrings AB Göta Lejon Denna riktlinje kallades tidigare Riktlinje för oberoende

Deloitte har blivit ombedda att utreda följande angående de nya reglerna:

Deloitte AB Besöksadress: Hjälmaregatan 3 Postadress: Box 386 201 23 Malmö Memo Tel: 075-246 41 00 Fax: 075-246 41 10 www.deloitte.se Datum: 2013-11-22 Till: Från: Ämne: Peter Gönczi AktieTorget AB Magnus

Deloitte AB Besöksadress: Hjälmaregatan 3 Postadress: Box 386 201 23 Malmö Memo Tel: 075-246 41 00 Fax: 075-246 41 10 www.deloitte.se Datum: 2013-11-22 Till: Från: Ämne: Peter Gönczi AktieTorget AB Magnus

Pandium Capital AB RIKTLINJER FÖR INTERNREVISION

Pandium Capital AB RIKTLINJER FÖR INTERNREVISION Dessa riktlinjer har fastställts av styrelsen för Pandium Capital AB vid styrelsemöte den 30 september 2013 INNEHÅLLSFÖRTECKNING 1 INLEDNING... 1 2 ORGANISATION

Pandium Capital AB RIKTLINJER FÖR INTERNREVISION Dessa riktlinjer har fastställts av styrelsen för Pandium Capital AB vid styrelsemöte den 30 september 2013 INNEHÅLLSFÖRTECKNING 1 INLEDNING... 1 2 ORGANISATION

Bankens styrelse har fastställt denna policy vid sammanträde den 14 september 2011.

Ersättningspolicy för Kinda-Ydre Sparbank, nedan benämnd Banken. Bankens styrelse har fastställt denna policy vid sammanträde den 14 september 2011. Inledning. Banken skall ha en ersättningspolicy som

Ersättningspolicy för Kinda-Ydre Sparbank, nedan benämnd Banken. Bankens styrelse har fastställt denna policy vid sammanträde den 14 september 2011. Inledning. Banken skall ha en ersättningspolicy som

Protokoll Standards Exposure Arbetsgruppen Yrkestekniska fra gor, Mo te 2012 05 04

Protokoll Standards Exposure Arbetsgruppen Yrkestekniska fra gor, Mo te 2012 05 04 Inledning... 2 Sammanfattande bedömning och generella kommentarer... 2 Redovisning av ändringar och synpunkter... 3 I.

Protokoll Standards Exposure Arbetsgruppen Yrkestekniska fra gor, Mo te 2012 05 04 Inledning... 2 Sammanfattande bedömning och generella kommentarer... 2 Redovisning av ändringar och synpunkter... 3 I.

Revisionsrapport Granskning av näringslivsavdelningen

Revisionsrapport Granskning av näringslivsavdelningen HÄRJEDALENS Kommun 20 juni 2017 Innehåll Sammanfattning 2 1. Inledning 3 2. Resultat 4 3. Revisionell bedömning 8 01 Sammanfattning Bakgrund och Uppdrag

Revisionsrapport Granskning av näringslivsavdelningen HÄRJEDALENS Kommun 20 juni 2017 Innehåll Sammanfattning 2 1. Inledning 3 2. Resultat 4 3. Revisionell bedömning 8 01 Sammanfattning Bakgrund och Uppdrag

Kraven på återhämtningsplaner enligt krishanteringsdirektivet

Kraven på återhämtningsplaner enligt krishanteringsdirektivet 1 Inledning I denna artikel presenteras de kommande kraven på återhämtningsplaner som i samband med införlivandet av krishanteringsdirektivet

Kraven på återhämtningsplaner enligt krishanteringsdirektivet 1 Inledning I denna artikel presenteras de kommande kraven på återhämtningsplaner som i samband med införlivandet av krishanteringsdirektivet

Revisionsrapport Arbetsrapport Granskning av Kostorganisationen- Ekonomi och organisation

Revisionsrapport Arbetsrapport Granskning av Kostorganisationen- Ekonomi och organisation Härjedalens Kommun 31 oktober 2017 Innehåll Sammanfattning 2 1 Inledning 3 2 Resultat 4 3 Revisionell bedömning

Revisionsrapport Arbetsrapport Granskning av Kostorganisationen- Ekonomi och organisation Härjedalens Kommun 31 oktober 2017 Innehåll Sammanfattning 2 1 Inledning 3 2 Resultat 4 3 Revisionell bedömning

Länsförsäkringar Skåne

Länsförsäkringar Skåne Bolagsstyrningsrapport för år 2015 Inledning Länsförsäkringar Skåne är ett ömsesidigt försäkringsbolag. Bolagsformen innebär att bolaget till sin helhet ägs av försäkringstagarna

Länsförsäkringar Skåne Bolagsstyrningsrapport för år 2015 Inledning Länsförsäkringar Skåne är ett ömsesidigt försäkringsbolag. Bolagsformen innebär att bolaget till sin helhet ägs av försäkringstagarna

SOLVENS II - utredningen

SOLVENS II - utredningen Föredrag Sweden Re 2010-10-01 Daniel Barr utredare INNEHÅLL Varför Solvens II Översiktligt innehåll Jämförelse Basel II Effekter av förslaget Beslutsprocessen Utredningsdirektiven

SOLVENS II - utredningen Föredrag Sweden Re 2010-10-01 Daniel Barr utredare INNEHÅLL Varför Solvens II Översiktligt innehåll Jämförelse Basel II Effekter av förslaget Beslutsprocessen Utredningsdirektiven