UPPDRAGSANALYS 18 mars 2019 FRISQ ANALYSGUIDEN

|

|

|

- Anna Bergqvist

- för 6 år sedan

- Visningar:

Transkript

1

2 Innehåll Utveckling enligt plan... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Kort om... 5 Intäktsmodell... 5 Nyttan för patient... 6 Risker... 7 Kommersialiseringsrisk... 7 Tekniska försprånget äts upp... 7 Finansieringsrisk... 7 Betalningsmodellen... 8 Prognoser och värdering... 8 DCF - värdering Disclaimer

3 E-HÄLSA/SaaS Utveckling enligt plan vill revolutionera administrationen runt vården. Givet en stor eftersatt digitalisering i vårdsektorn globalt finns det en enormt stor marknadspotential. I samband med rapporten för det fjärde kvartalet 2018 annonserades beslut om lansering i USA. har på kort tid gått från ett utvecklingsbolag till att vara klara för kommersialisering. Bolaget har utvecklat ett system som har potential att verkligen göra skillnad för effektiviteten i vården och därmed generera stora besparingar i vårdsektorn globalt. I rapporten för det fjärde kvartalet 2018 sattes punkt för ett händelserikt år för. Bolaget har kommit ytterligare ett steg på vägen för sitt showcase i Sverige och är nu etablerat inom de stora diagnosområdena. Med en standardiserad licensprodukt finns det stora möjligheter att öka försäljningen genom de olika kanalerna. Dessutom har Socialstyrelsen rapport Att kunna följa patientens väg genom vården troligen varit en dörröppnare i det svenska vårdsystemet. har redan pilotprojekt med de stora landstingen, samt har sälj-och distributionslösningar med bland annat Dustin och Atea. Med detta som grund men även starkt positiva signaler från potentiella kunder i USA har styrelsen även beslutat om att lansera i USA. Det är tidigare än vad vi förväntat oss men vi ser det som mycket positivt. USA-marknaden har förändrats i grunden där systemet nu är mer fokuserat på resultat i hela vårdkedjan, vilket ställer krav på vårdgivare att kunna leverera mätbara resultat i hela vårdkedjan, vilket är i linje med vad vill åstadkomma och vad deras produkt levererar. Under det fjärde kvartalet 2018 uppvisade bolaget en nettoomsättning på 2,6 miljoner kronor vilket gjorde att den för helåret blev 5,3 miljoner kronor i nivå med vår prognos på 5 miljoner. De övriga intäkterna uppgick till 1,1 miljoner för 2018 vilket ger totala intäkter på totalt 6,4 miljoner för helåret. Det visar att det börjar hända saker inom försäljningen även om det än så länge till stor del har varit intäkter från pilotprojekt och inte några större order. Vi har modellerat med tre olika scenarion för. I vårt basscenario får vi ett aktievärde på 28,3 (24,9) kronor per aktie och i vårt bullscenario och bearscenario blir respektive värde 45,9 (39,7) och 11,1 (9,9) kronor per aktie. Utfall och prognoser, Bas-scenario Datum: Analytiker: Företagsnamn: Lista: Vd: Styrelseordförande: Marknadsvärde: Senast: Kort om : Senast uppdaterad Grundanalys: Möjligheter och styrkor: Risker och svagheter: Värdering: Mats Hyttinge, Jarl Securities Holding AB (publ) NASDAQ OMX FIRST NORTH Martin Irding Mats Lindstrand 387 MSEK 19,9 SEK har utvecklat ett system som ger kraftiga besparingsmöjligheter inom vårdsektorn globalt. Systemet kan ses som ett framåtblickande vårdplanslösning som i mångt och mycket blir ett slags prognossystem för vården. Bolaget har tagit in kapital och har ett antal projekt nära utrullning och även ett större antal i tidigare stadier. Kan bolaget lyckas i sina försäljningsansträngningar kan en större uppvärdering ske. För senast uppdaterade grundanalys klicka här. vårdtjänst har potential att generera stora ekonomiska besparingar för vårdsektorn både i Sverige initialt samt senare globalt. Digitaliseringen inom vården är eftersatt och behöver uppdateras då sektorn kostnadsmässigt står inför stora utmaningar. Dessa är drivna av både demografi och förbättrade behandlingsmetoder. har vad vi bedömer en unik tjänst som de erbjuder vilket kan ge stora besparingar för kunderna. Bolaget har även ett tekniskt försprång. Då bolaget nu har lämnat utvecklingsfasen och man har en standardiserad produkt kommer fokus att hamna på införsäljningen. Där är risken att det tar längre tid än förväntat. Den tekniska utvecklingen tar stora steg och även om bolaget för närvarande antagligen ligger några år före eventuella konkurrenter finns risken att någon/ra större IT- tjänstebolag även de ser potentialen i marknaden och sätter igång en större satsning. Bear 11,1 Bas 28,3 Bull 45,9 MSEK P 2020P 2021P 2022P Totala Intäkter 6, EBITDA EBIT EPS -2,2-2,1-2,0 0,1 0,9 Källa: och Jarl Securities ,9 kr 5 Källa: Thomson Reuters och Jarl Securities jul-18 nov-18 mar-19 jul-19 nov-19 45,9 kr 28,3 kr 11,1 kr 2

4 Temperatur Ledning och styrelse Ägare 7 8 Martin Irding har varit VD sedan februari Han har flerårig erfarenhet från McKinsey. Bolaget har utökat ledningsgruppen inför kommersialiseringen med ett flertal personer, däribland Magdalena Stenbeck som CFO med erfarenhet från bland annat flera positioner i finansbranschen samt Aleris. Bolaget har även anställt både en utvecklingschef och en försäljnings rådgivare. Styrelsen är även den stark med bland annat Göran Hägglund, Lars Björk och Mats Lindstrand som alla bidrar med kompentens inom sektorn. har genom den riktade nyemissionen mot Robur Ny Teknik och Handelsbanken fonder fått in två nya institutionella ägare på sin ägarlista. De har med sina investeringar visat att de tror på bolagets affärsidé. De andra större ägarna har anknytning till bolagets etablering. Ledningen bedöms efter en tiogradig skala, där betyg 1 är lågt och betyg 10 är högt. Avgörande för betygssättningen är ledningens erfarenhet, branschvana, företagsledarkompetens, förtroende hos aktiemarknaden och tidigare genomförda prestationer. Ägarna bedöms efter en tiogradig skala, där betyg 1 är lågt och betyg 10 är högt. Avgörande för betyget är ägarnas tidigare agerande i det aktuella bolaget, deras finansiella styrka, deras representation i styrelsen samt tidigare resultat av investeringar i liknande företag eller branscher. Långsiktighet och ansvarstagande gentemot mindre aktieägare är också väsentliga kriterier. Finansiell ställning 6 har genom sin riktade nyemission tagit en ytterligare kapital för att finansiera en internationell expansion, utbyggnad av företagets organisation samt att accelerera produktutvecklingen. Då grundplanen är en snabb expansionstakt är det troligt att det finns behov av ytterligare finansiering. Bolaget har kommunicerat att man har anlitat Carnegie för att se över kapitalstrukturen. Den finansiella ställningen bedöms efter en tiogradig skala, där betyg 1 är lågt och betyg 10 är högt. I detta beslutskriterium tas hänsyn till bolagets lönsamhet, dess finansiella situation, framtida investeringsåtaganden och andra ekonomiska åtaganden, eventuella övervärden respektive undervärden i balansräkningen samt andra faktorer som påverkar bolagets finansiella ställning. Potential Risk 8 7 verkar med sina produkter på en marknad som har stor potential. Bolaget adresserar problem som i nuläget inte hanteras i någon nämnvärd omfattning och där besparingarna med system kan antas vara avsevärda. Bolaget har ännu inte genererat någon större omsättning och som i alla bolag som går från utvecklingsfas till kommersialisering är risken högre. Det kan vara allt från att det tar tid att få order, att systemet inte får kommersiell bärighet till att kunderna blir tveksamma att investera trots nyttan. Det finns även en risk att bolaget behöver ytterligare finansiering givet nuvarande kostnadsbas. Bolagets potential bedöms efter en tiogradig skala, där betyg 1 är lågt och betyg 10 är högt. Avgörande för betyget är storleken på bolagets potential i form av ökad vinst i förhållande till hur bolagets aktiekurs värderas i dag. Avgörande är också på vilken marknad företaget verkar och dess framtidsutsikter på denna marknad och lönsamhet. Ett bolag kan få högt betyg även om tillväxtutsikterna är låga, förutsatt att aktiens värdering i dag är ännu lägre än utsikterna. På samma sätt kan en högt värderad aktie anses ha hög potential givet att dess tillväxtförutsättningar inte fullt ut redovisas i aktiekursen. Risken bedöms efter en tiogradig skala, där betyg 1 är lågt och betyg 10 är högt. Risken är en sammantagen bedömning av alla de risker som ett företag kan utsättas för och som kan komma att påverka aktiekursen. Betyget grundas på en sammantagen bedömning av företagets allmänna risknivå, aktiens värdering, bolagets konkurrenssituation och bedömning av framtida omvärldshändelser som kan komma att påverka bolaget. 3

5 Investment Case Holding AB (, koncernen eller bolaget) har gått från att vara ett rent utvecklingsbolag till att nu fullt ut kommersialisera sina produkter. I dagsläget har bolaget ett antal offentliggjorda projekt som befinner sig steget innan utrullningen sker hos kund. Det gör att det är troligt att intäkter kan börja komma under de närmaste åren, Det är dock inte troligt med större intäkter inom en snar framtid då dessa just nu främst kommer från pilotprojekten. Utvecklingen kommer troligen att vara ganska binär, dvs intäktstillväxten kommer att infalla ryckigt när tex större landsting lägger en order eller när samarbeten inleds som i fallet med CGM. Dessa samarbeten ger möjlighet att snabbare få en kundbas att bearbeta och kan när samarbeten inleds kan det ge större hopp i tillgängliga kunder vilket är positivt då dessa kunder inte behöver bearbetas enskilt utan kan troligtvis bearbetas i större enheter. Samarbeten ökar den potentiella basen i större steg. Digitaliseringen inom hälsovårdssektorn har inte alls kommit lika långt som många andra sektorer. Men det som har börjat synas hos allmänheten genom de läkarappar som har dykt upp på marknaden. Dessa appar är dock inte alls inne på samma marknad som och kan inte räknas som konkurrenter. Då utvecklar digitala tjänster för personcentrerad vård och ger ett stöd till vårdpersonal ligger bolaget helt rätt i den digitaliseringsvåg som nu kommer. Digitaliseringen i hälsovården generellt ligger minst 20 år efter andra tjänsteföretag. Den eftersatta digitaliseringen ger förstås en stor potential för tillväxt. Utöver detta drivs tillväxten givetvis även av ökad patientnytta samt effektivitet hos vårdgivare (skattebetalarna) har genom sin mjukvarulösning som tekniskt ligger i framkant möjlighet att utnyttja förändringen som är på gång och delvis driva den samma. Bolaget har potential att växa kraftigt genom att lösningen är globalt skalbar samt väntas ske till goda rörelsemarginaler. I samband med bokslutsrapporten för 2018 presenterades en hel del positiva signaler där den standardiserade licensprodukten kan lanseras. Detta tillsammans med Socialstyrelsen positiva omdöme om s samarbete med Västra Götalands landsting ger goda förutsättningar för en god försäljningsutveckling i främst Sverige till en början. Den nu annonserade lanseringen i USA är även det en positiv signal, då det betyder att intresset från presumtiva kunder har varit starkt. (se mer under prognoser och värdering sidan 8) 4

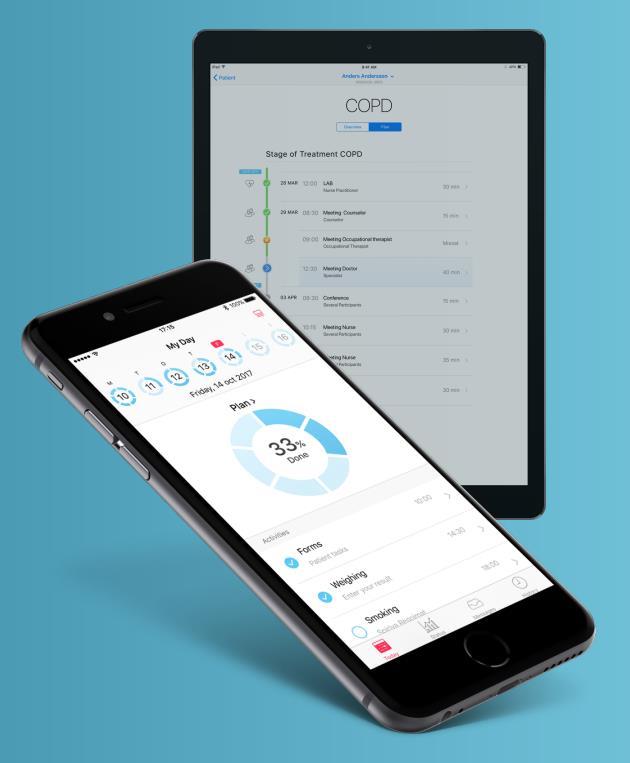

6 Kort om har utvecklat en vårdplanstjänst som kan användas globalt. Bolagets vision har varit att stärka patientens roll i vården samtidigt som vård och behandling förbättras. Bolaget har sedan starten strävat efter att få en omvandlande position på hälso- och sjukvårdsmarknaden där deras tjänst care ska ha en ledande roll. Det är tydligt att det finns ett stort digitaliserings behov inom vårdsektorn globalt och marknadspotentialen för :s produkt är enorm. Då produkten är kommersiellt gångbar, vilket har framkommit genom pilot projekten som kommunicerats av bolaget finns nu alla möjligheter till kommersiell framgång. Förenklat är produkten en vårdplanstjänst som adresserar en problembild inom vården där patienten idag till mycket liten grad är involverad i sin vård och där vårdkvaliteten i vissa fall är bristfällig. Den digitala utvecklingen är absolut nödvändigt för att effektivisera och minska den administrativa bördan hos vårdgivare globalt. I de fall där digitalisering har skett är samordningen mellan olika system bristfällig eller saknas helt. I många fall kan de olika systemen varken integreras eller kommunicera med andra program vilket skapar merarbete och problem att samordna journalföring och informationsutbyte mellan olika vårdgivare. Möjligheten att integrera olika journalsystem är en unik försäljningsfördel. Enligt vad vi erfar finns ingen liknande vårdplanstjänst som dessutom involverar patienten någon annanstans i världen. Det tekniska försprånget är förstås alltid svårt att bedöma. Tekniken härstammar från utveckling som bedrivits under flera år på universitetsnivå samt nu senare hos vilket gör att vi bedömer att försprånget uppgår till flertal år. Holding bildades så sent som 2015 och är sedan 2016 noterat på Nasdaq First North. Under 2017 har bolaget arbetat med utveckling och lansering av Care vilket har renderat i ett antal avtal med både privata och offentliga vårdgivare. Ytterligare avtal har tecknats under det första halvåret 2018 gällande både pilotprojekt samt implementationer av Care. Bolaget har uttalat som mål att ha en nettoomsättning överstigande 225 miljoner kronor om 4 år, dvs Utöver detta är det långsiktiga målet att uppnå en EBITDA marginal mellan 35 och 40 procent på etablerade marknader. Intäktsmodell :s produkter vänder sig till patienter, vårdgivare, forskare och apotek. För patienter ska alla tjänsterna vara gratis medan prissättningen för vårdgivare och forskare i huvudsak är licensbaserad på månadsbasis. Licenspriset kommer att baseras på det totala antalet användare med en fallande skala beroende på hur många som använder systemet. Under uppstartsfasen tillkommer andra kostnader för integrationer mot system samt anpassningar, implementation och utbildning vilket kommer att prissättas per timme och är beroende på komplexitet och hur stora anpassningar som är nödvändiga. Dessa initiala kostnader kommer till en början att pressa marginalerna på kontrakten. Dessa intäkter till lägre marginaler sker endast under uppstartsfasen. Utöver de redan nämnda kunderna vårdgivare och forskare finns även de stora leverantörerna av digitala journalsystem (EMR) som potentiella kunder/samarbetspartners för att generera ett ökat genomslag på marknaden, dock blir marginalen i dessa fall lägre. 5

7 Nyttan för patient För patienten är nyttan flerfaldig även om allt inte är direkt synligt för denne. Den främsta nyttan är att varje patient får en individuell plan upplagd av vårdgivaren utefter patientens behov. Detta leder till en större patientinvolvering där patienten blir medproducent i sin vård. Alla kontakter mellan parterna loggas och kan följas upp antingen genom den säkra kommunikationskanaler. Vid djupare dialog eller detaljerade instruktioner kan dessa ske genom videomöte. Care är diagnosoberoende och är särskilt lämplig vid längre eller kroniska vårdförlopp, där ständig och tät kontakt oftast är nödvändigt mellan vårdgivare och patient. Dessa kontakter underlättas och sker avsevärt smidigare med Care. Förloppet visas i grafen nedan. Vårdplanen löper typiskt längs hela vårdförloppet och patienten kan ta del av sin vårdplan under hela tiden i sin smarta mobil/platta. Patienten får därmed både support och kommunikationsmöjligheter med sin vårdgivare. Dessutom kan journalinformation och tillgång till recept för beställning hos apotek göras. Hälsovården från andra källor som t.ex. HealthKit eller Google Fit kan delas och integreras i planen. Patienten måste explicit samtycka med vilka de delar sin data med. Patienten och vårdgivaren kan använda sin läsplatta eller smartphone. Care med patienten hela vägen Källa:, Jarl Securities 6

8 Risker Kommersialiseringsrisk Det pågår en genomgripande digitaliseringstrend i samhället där även vårdsektorn kommer att påverkas. Ett flertal politiker i Sverige har satt digitaliseringen av vårdsystemet högt upp på agendan. Detta för att kunna effektivisera vården och förbättra upplevelsen för patienter. Det finns uppenbara risker att denna process kan dra ut på tiden på grund av offentliga upphandlingsprocesser samt en allmän tröghet i landstingssystemet. Tekniska försprånget äts upp Vad vi erfar har bolaget ett tekniskt försprång som byggts upp under ett antal år och det finns inte ännu någon identifierbar konkurrens. Givet att bolaget får genomslag för sina lösningar och uppvisar tillväxt samt god lönsamhet kan det attrahera andra större mjukvarubolag med betydande finansiella resurser att etablera verksamhet inom en förväntad tillväxtbransch. I nuläget kan vi inte identifiera någon sådan potentiell direkt konkurrent som kan integrera journalsystem, men det kan förstås inte uteslutas framöver. Finansieringsrisk Bolaget har under 2018 tagit in ytterligare kapital för att gå vidare med sin kommersialisering och för att kunna skala från utveckling till försäljning i större skala. Här finns en risk att försäljningsprocesserna tar längre tid än väntat då de blivande kunderna ofta har långa beslutsprocesser och i många fall krav på en offentlig upphandling. Nu har visserligen bolaget tagit in nya institutionella investerare som ger en viss stadga rörande eventuell ny finansiering men risken finns ändå här. 7

9 Betalningsmodellen I affärsmodellen kommer intäkterna främst att genereras genom månatliga licensavgifter per användare. Utöver detta kommer det i de flesta fall initialt att krävas integration och support av systemet vilket kommer att faktureras per timma. Med en större insats under uppstartsfasen kommer detta att kräva resurser som pressar marginalen till en början. Efterhand när systemet fungerar hos kund kommer marginalerna att stiga som hos många andra mjukvarubolag. Se nedan en schematisk översikt över betalningsflödet. Det är värt att poängtera att tjänsten är gratis för patienten. Betalningsflödet för Care Källa:, Jarl Securities Prognoser och värdering Bolaget själva har satt fokus på Sverige som sitt skyltfönster mot resten av världen och det är här som satsningen primärt sker. Skulle möjligheter uppstå i andra länder tex genom de samarbeten man har med IT integratörer eller leverantörer av journalsystem kommer även detta att komma i fokus. I samband med rapporten för det fjärde kvartalet 2018 har flera positiva faktorer tillkommit. Själva produkten är nu en standardiserad licensprodukt vilket tillsammans med positiva omdömen i Socialstyrelsens rapport ( Att kunna följa patientens väg genom vården Sätt att koppla samman vårdhändelser i patientens vårdprocess ) ger understöd i försäljningsprocessen. Socialstyrelsen är en tungt vägande instans för beslutsfattare i landstingen och politiker. Lanseringen i USA som kommer tidigare än vi räknat med är positivt med tanke på storleken på marknaden. Det indikerar även att ledningen och styrelsen redan har fått positiva reaktioner från den nordamerikanska marknaden för att våga ta detta steg. USA - marknaden har befunnit sig i i förändring sedan Obamacare (The Patient Protection and Affordable Care Act, PPACA) infördes Det ställs nu tydliga krav på när ersättning skall kunna utbetalas till vårdgivare, hela vårdkedjan måste kunna följas och resultat måste vara mätbara. Detta har förstås kommit i spåren av en kostnadsexplosion och dessa så kallade bundled payments gör att 8

10 endast en betalning kommer att göras för hela vårdkedjan. Detta är en stor förändring mot tidigare då varje oberoende steg i kedjan tidigare kunde få betalt vilket har givit skenande kostnader. Brister det i vårdplanen kommer därmed inte full ersättning att utbetalas till vårdgivaren. Vi räknar med att kommer att börja utrullning av några av projekten under första halvan av 2019, vilket kan vara både omvandling av proof of concept eller nya rena order. Vår bedömning är att det börjar ta fart under Initialt sett till de annonserade projekten är det i flera fall prestigefyllda kunder som om de tar det slutgiltiga steget kommer att ha en positiv marknadspåverkan och är viktigt som bevis på att konceptet fungerar. De är i vissa fall mindre klinker men även avdelningar inom sjukhus som tex KOL avdelningen på Sahlgrenska i Göteborg. Det kanske inte till en början ger så många licenser men kommer vid ett bra utfall antagligen att spridas till andra avdelningar och runt om i de svenska landstingen. Dessutom har samarbeten inletts med tex CGM vilket ger tillgång till deras kunder som använder CGM J4 och Takecare vilka är drygt användare. Dessa samarbeten när och om de annonseras kommer vara viktiga för att ge stöd för att nå målen uppsatta av bolagen. Bolaget har själva satt upp som mål att omsätta över 225 miljoner kronor år 2022 med EBITDA marginaler mellan 35 och40 procent. Mjukvarubolag har normalt bruttomarginaler mellan 70 och 75 procent och EBITDA marginaler runt procent. Vi har antagit bruttomarginaler i runt 70 procent i våra prognoser med stigande EBITDA marginaler när omsättningen tar fart. Vi bedömer att EBITDA marginalen toppar på cirka 40 procent år Vad vi kan bedöma är produkten som har tagit fram ett stort steg för effektivisering av vården och kan generera stora besparingar där. Det är klart att bolaget ännu befinner sig i en tidig fas av sin utveckling men potentialen bedömer vi som stor. Det är i detta läge svårt att avgöra hur mottagande på marknaden kommer att bli. Vi har i vårt basscenario räknat med att bolagets försäljningsansträngningar börjar att bära frukt under 2019 även om det är i mindre skala initialt. Då vi bedömer att affärsmodellen är något binär kan det bli en ryckig utveckling. Får FRIQS någon order av dignitet från tex ett av de större landstingen kommer omsättningen ta fart ordentligt under åren 2020 till Risken med detta scenario är att kunderna i många fall har långa beslutstider för investeringar av detta slag. Socialstyrelsen rapport kan komma att skynda på processerna i Sverige (se tidigare i texten ovan) vilket förstås vore positivt givet långa ledtider inom den offentliga sektorn. Intäkterna kommer främst från licenser per användare som betalas månadsvis. Sverige som är främst i fokus finns det enligt Socialstyrelsen (2016) cirka 290 tusen licensierade vårdgivare vilket är bolagets främsta mål i nuläget. I vårt basscenario räknar vi med att bolaget har cirka 16 procent av dessa som kunder år Bolaget har även planer på en internationell expansion. Lyckas detta finns det klar uppsida i våra prognoser avseende antalet licenser. 9

11 Miljoner kronor Miljoner kronor Förväntat antal licenser 2019P 2027P P 2020P 2021P 2022P 2023P 2024P 2025P 2026P 2027P Base Bull Bear Källa: Jarl Securities Vi har i våra prognoser räknat med ett genomsnittspris på 450 kronor per månad och licens. Det ger en årsintäkt på 5400 kronor per licens. Vi har även räknat på intäkter från konsulttjänster relaterat till integrationen som kommer att ske. Dock är det inte här koncernens stora intjäning kommer att ske. Företagsledningen kommer troligen att försöka minimera detta så långt det går och lägga över detta på köparen i görligaste mån. Förväntad intäktsutveckling 2019P-2027P P 2020P 2021P 2022P 2023P 2024P 2025P 2026P 2027P Base Bull Bear Bolagsmål Källa: Jarl Securities Som synes av grafen ovan förväntar vi oss att bolaget når sitt mål om en omsättning i två av våra scenarion. I vårt basscenario förväntar vi oss att det målet nås 2024 och i bullscenariot ett år tidigare, vilket också är bolagets målbild. I alla scenarion har vi räknat med ett litet bidrag från internationella kontrakt då störst fokus ligger på Sverige under de närmaste åren. Det ska ändå betonas att får bolaget genomslag relativt snabbt även internationellt finns det en signifikant uppsida i prognoserna, där sannolikheten har ökat med tidigare lansering i USA. Detta då målmarknaden i Europa och USA representerar mer än 20 miljoner potentiella licenstagare. 10

12 DCF - värdering Nedan framgår våra prognoser enligt vårt basscenario. Detta är enligt vår bedömning det mest sannolika scenariot givet nu tillgänglig information från bolaget och hur marknadspotentialen för dess produkter och tjänster ser ut just nu. Vi har gjort en del justeringar främst på ett ljusare scenario i USA även om det i grunden ser likadant ut som förut, dvs ett positivt grundscenario. DCF värdering basscenariot mnkr 2019P 2020P 2021P 2022P 2023P 2024P 2025P 2026P 2027P TV Totala Intäkter Rörelseresultat Rörelsemarginal % n.m n.m 3% 17% 25% 31% 36% 40% 40% 37% Fria Kassaflöden (FCF) Nuvärde kassaflöde 107 Nuvärde, restvärde 495 Rörelsevärde 602 Nettoskuld 5 Summa värde eget kapital 607 Antal aktier (miljoner) 21,5 Motiverat pris per aktie 28,3 Källa: Jarl Securities Vi räknar med att bolaget kommer att göra vinst på EBITDA nivå år Sedan bör de relativt snabbt röra sig upp närmare bolagets mål om en EBITDA marginal mellan procent för att därefter komma inom intervallet år Vårt motiverade aktievärde i basscenariot blir 28,3 (24,9) kronor per aktie. Scenarion BEAR BASE BULL Totala Intäkter 2027P wacc 12,1% 12,1% 12,1% CAGR, 2019E E 41,5% 59,5% 64,8% Tillväxt, evighet 0,5% 2,0% 2,5% Rörelsevärde (EV) Restvärde, % 83% 82% 78% Kassa, Dec ,5 4,7 15,6 Räntebärande skulder, Dec Aktievärde Antal aktier, miljoner 21,5 21,5 21,5 Motiverat värde per aktie, SEK 11,1 28,3 45,9 Upp-/Nedsida rel.sen bet -54,6% 39,3% 87,6% Källa: Jarl Securities 11

13 Vi har även modulerat med ett negativt bearscenario och ett positivt bullscenario. I det negativa scenariot har vi räknat med ett långsammare utfall av försäljningsansträngningarna då intäkterna år 2027 förväntas bli drygt 34 procent av vårt basscenario. I bullscenariot blir utvecklingen avsevärt mer positivt. Den väntas då vara ungefär i linje med vad vi tror är företagets interna målsättning. I detta fall väntas intäkterna år 2027 hamna strax närmare 600 miljoner kronor. I vårt bearscenario blir det motiverade aktievärdet 11,1 (9,9) kronor och i bullscenariot 45,9 (39,7) kronor per aktie. 12

14 Disclaimer Birger Jarl Securities AB, nedan benämnt Jarl Securities, publicerar information om bolag och däribland analyser. Informationen har sammanställts utifrån källor som Jarl Securities bedömer som tillförlitliga. Jarl Securities kan dock inte garantera informationens riktighet. Ingenting som skrivs i analysen ska betraktas som en rekommendation eller uppmaning att investera i något som helst finansiellt instrument, option eller liknande. Åsikter och slutsatser som uttrycks i analysen är avsedd endast för mottagaren. Innehållet får inte kopieras, reproduceras eller distribueras till annan person utan skriftligt godkännande av Jarl Securities. Jarl Securities ska inte hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investeringar i finansiella instrument ger möjligheter till värdestegringar och vinster. Alla sådana investeringar är också förenade med risker. Riskerna varierar mellan olika typer av finansiella instrument och kombinationer av dessa. Historisk avkastning ska inte betraktas som en indikation för framtida avkastning. Analysen riktar sig inte till U.S. Persons (så som detta begrepp definieras i Regulation S i United States Securities Act och tolkas i United States Investment Companies Act 1940) och får inte heller spridas till sådana personer. Analysen riktar sig inte heller till sådana fysiska och juridiska personer där distributionen av analysen till sådana personer skulle innebära eller medföra risk för överträdelse av svensk eller utländsk lag eller författning. Analysen är en så kallad Uppdragsanalys där det analyserade Bolaget tecknat ett avtal med Aktiespararna och där Aktiespararna i sin tur lagt ut uppdraget att skriva analysen på Jarl Securities. Analyserna publiceras löpande under avtalsperioden och mot sedvanlig fast ersättning. Jarl Securities har i övrigt inget ekonomiskt intresse avseende det som är föremål för denna analys. Jarl Securities har rutiner för hantering av intressekonflikter, vilket säkerställer objektivitet och oberoende. Analytikern Mats Hyttinge äger inte och får heller inte äga aktier i det analyserade bolaget. 13

Coor Service Management

Coor Service Management PREVIEW 13 februari 2019 Coor Service Management KÖP: 82 KRONOR Viss press från nya kontrakt Coor lämnar sin rapport för det fjärde kvartalet 2018 den 21 februari. Ericsson-kontraktet

Coor Service Management PREVIEW 13 februari 2019 Coor Service Management KÖP: 82 KRONOR Viss press från nya kontrakt Coor lämnar sin rapport för det fjärde kvartalet 2018 den 21 februari. Ericsson-kontraktet

Coor Service Management Hold. AB. Free float 100 % Aktiekurs, kronor 61 Marknadsvärde, MSEK 5 940

Bolagsnamn Coor Service Management Hold. AB Bloomberg COOR.SS Equity Reuters COOR.ST Free float 100 % Aktiekurs, kronor 61 Marknadsvärde, MSEK 5 940 Hemsida www.coor.se Mats Hyttinge Senior Analyst Markus

Bolagsnamn Coor Service Management Hold. AB Bloomberg COOR.SS Equity Reuters COOR.ST Free float 100 % Aktiekurs, kronor 61 Marknadsvärde, MSEK 5 940 Hemsida www.coor.se Mats Hyttinge Senior Analyst Markus

ANALYSGUIDEN, UPPDRAGSANALYS 27 maj 2019 NUEVOLUTION PARTNERSKAP BLIR BRÖLLOP

ANALYSGUIDEN, UPPDRAGSANALYS PARTNERSKAP BLIR BRÖLLOP Innehåll Partnerskap blir bröllop... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Disclaimer...

ANALYSGUIDEN, UPPDRAGSANALYS PARTNERSKAP BLIR BRÖLLOP Innehåll Partnerskap blir bröllop... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Disclaimer...

Coor Service Management

Coor Service Management Coor Service Management UPDATE 1 mars 2019 ÖKA: 86 KRONOR Fortsatt långsiktig positiv trend Coors rapport för det fjärde kvartalet 2018 bjöd inte på några större överraskningar

Coor Service Management Coor Service Management UPDATE 1 mars 2019 ÖKA: 86 KRONOR Fortsatt långsiktig positiv trend Coors rapport för det fjärde kvartalet 2018 bjöd inte på några större överraskningar

Coor Service Management

Coor Service Management UPPDATE 19 juli 2019 Coor Service Management BEHÅLL: 89,1 KRONOR Fortsatt positivt sentiment Coors rapport för det andra kvartalet 2019 blev aningen svagare än vår förväntan vad

Coor Service Management UPPDATE 19 juli 2019 Coor Service Management BEHÅLL: 89,1 KRONOR Fortsatt positivt sentiment Coors rapport för det andra kvartalet 2019 blev aningen svagare än vår förväntan vad

Coor Service Management

Coor Service Management UPPDATE 9 maj 2019 Coor Service Management BEHÅLL: 89,4 KRONOR Fortsatt bra drag i rörelsen! Coors rapport för det första kvartalet 2019 blev något bättre än vår förväntan. Marginalerna

Coor Service Management UPPDATE 9 maj 2019 Coor Service Management BEHÅLL: 89,4 KRONOR Fortsatt bra drag i rörelsen! Coors rapport för det första kvartalet 2019 blev något bättre än vår förväntan. Marginalerna

UPPDRAGSANALYS 14 november 2018 FRISQ ANALYSGUIDEN

Innehåll Frisk vind in i vården... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Kort om... 4 Intäktsmodell... 5 Kommersialisering

Innehåll Frisk vind in i vården... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Kort om... 4 Intäktsmodell... 5 Kommersialisering

UPPDRAGSANALYS 14 mars 2019 ADDERACARE ANALYSGUIDEN

Innehåll Fokus på lönsamheten... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Bolagets historik... 4 Kort om affärsmodellen... 4 Risker... 4

Innehåll Fokus på lönsamheten... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Bolagets historik... 4 Kort om affärsmodellen... 4 Risker... 4

UPPDRAGSANALYS 13 september 2018 ANNEXIN PHARMA ANALYSGUIDEN

Innehåll Ett viktigt steg närmare klinik... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Disclaimer... 7 UPPDATERING 1

Innehåll Ett viktigt steg närmare klinik... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Disclaimer... 7 UPPDATERING 1

Coor Service Management Hold. AB. Free float 100 % Aktiekurs, kronor 62,0 Marknadsvärde, MSEK 5 940

Bolagsnamn Bloomberg Reuters Coor Service Management Hold. AB COOR.SS Equity COOR.ST Free float 100 % Aktiekurs, kronor 62,0 Marknadsvärde, MSEK 5 940 Hemsida Mats Hyttinge Senior Analyst Markus Augustsson

Bolagsnamn Bloomberg Reuters Coor Service Management Hold. AB COOR.SS Equity COOR.ST Free float 100 % Aktiekurs, kronor 62,0 Marknadsvärde, MSEK 5 940 Hemsida Mats Hyttinge Senior Analyst Markus Augustsson

UPPDRAGSANALYS 21 februari 2019 MULTIDOCKER ANALYSGUIDEN

Innehåll Fokus på lägre kostnader... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Prognoser och värdering... 5 Metod...

Innehåll Fokus på lägre kostnader... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Prognoser och värdering... 5 Metod...

ANALYSGUIDEN, UPPDRAGSANALYS 29 juli 2019 BONESUPPORT EUROPA VISAR FRAMFÖTTERNA

ANALYSGUIDEN, UPPDRAGSANALYS EUROPA VISAR FRAMFÖTTERNA Innehåll Europa visar framfötterna... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Europa

ANALYSGUIDEN, UPPDRAGSANALYS EUROPA VISAR FRAMFÖTTERNA Innehåll Europa visar framfötterna... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Europa

UPPDRAGSANALYS 11 april 2019 BIOVICA ANALYSGUIDEN

UPPDRAGSANALYS ANALYSGUIDEN Innehåll Emission stärker... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Emission stärker... 4 Riktad emission

UPPDRAGSANALYS ANALYSGUIDEN Innehåll Emission stärker... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Emission stärker... 4 Riktad emission

ANALYSGUIDEN, UPPDRAGSANALYS 10 september 2019 BRIGHTER BESKED SOM GER LÄGRE RISK

ANALYSGUIDEN, UPPDRAGSANALYS BESKED SOM GER LÄGRE RISK Innehåll Besked som ger lägre risk... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Om

ANALYSGUIDEN, UPPDRAGSANALYS BESKED SOM GER LÄGRE RISK Innehåll Besked som ger lägre risk... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Om

UPPDRAGSANALYS 7 januari 2019 ANNEXIN PHARMA ANALYSGUIDEN

Innehåll Nya fynd grumlar sikten... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Relativt god kassa ger viss arbetsro...

Innehåll Nya fynd grumlar sikten... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Relativt god kassa ger viss arbetsro...

UPPDRAGSANALYS 10 december 2018 TARGETEVERYONE ANALYSGUIDEN

Innehåll Nytt år med nya mål... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Kort om TargetEveryone... 4 Ny produkt ökar värdet på marknad...

Innehåll Nytt år med nya mål... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Kort om TargetEveryone... 4 Ny produkt ökar värdet på marknad...

ANALYSGUIDEN, UPPDRAGSANALYS 25 juni 2019 BRIGHTER FINANSIERING GER UTRYMME

ANALYSGUIDEN, UPPDRAGSANALYS FINANSIERING GER UTRYMME Innehåll Finansiering ger utrymme... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Om Brighter...

ANALYSGUIDEN, UPPDRAGSANALYS FINANSIERING GER UTRYMME Innehåll Finansiering ger utrymme... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Om Brighter...

UPPDRAGSANALYS 4 december 2018 NET GAMING EUROPE ANALYSGUIDEN

Innehåll Växer i det viktiga USA... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Prognoser och värdering... 4 Intäkter stark organisk tillväxt

Innehåll Växer i det viktiga USA... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Prognoser och värdering... 4 Intäkter stark organisk tillväxt

2016, Q1 2016, Q2 2016, Q3 2016, Q4 2017, Q1 2017, Q2P 2017, Q3P 2017, Q4P

Bolagsnamn Serneke AB Aktiekurs 118 Bloomberg SRNKEB SS Equity Reuters SRNKEb.ST Free float, källa: Holdings.se. 57 % Marknadsvärde, mnkr 2 743 Hemsida www.serneke.group Bertil Nilsson bn@jarlsecurities.com

Bolagsnamn Serneke AB Aktiekurs 118 Bloomberg SRNKEB SS Equity Reuters SRNKEb.ST Free float, källa: Holdings.se. 57 % Marknadsvärde, mnkr 2 743 Hemsida www.serneke.group Bertil Nilsson bn@jarlsecurities.com

UPPDRAGSANALYS 20 februari 2019 MIRIS HOLDING ANALYSGUIDEN

Innehåll USA bör ge uppsving... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 USA förväntas driva tillväxten... 4 Intäkter,

Innehåll USA bör ge uppsving... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 USA förväntas driva tillväxten... 4 Intäkter,

Plejd AB (publ) DELÅRSRAPPORT KVARTAL

DELÅRSRAPPORT KVARTAL") Plejd AB (publ) DELÅRSRAPPORT KVARTAL 3 2017 Delårsrapport kvartal tre 2017 Juli - Sep 2017 (Tredje kvartalet) Nettoomsättningen uppgick till 7 209 (318) tkr Rörelseresultat före avskrivningar (EBITDA)

Plejd AB (publ) DELÅRSRAPPORT KVARTAL 3 2017 Delårsrapport kvartal tre 2017 Juli - Sep 2017 (Tredje kvartalet) Nettoomsättningen uppgick till 7 209 (318) tkr Rörelseresultat före avskrivningar (EBITDA)

Plejd AB (publ) DELÅRSRAPPORT KVARTAL

DELÅRSRAPPORT KVARTAL") Plejd AB (publ) DELÅRSRAPPORT KVARTAL 1 2017 Delårsrapport kvartal ett 2017 Jan - mars 2017 (Första kvartalet) Nettoomsättningen uppgick till 6 291 (1 062) tkr Rörelseresultat före avskrivningar (EBITDA)

Plejd AB (publ) DELÅRSRAPPORT KVARTAL 1 2017 Delårsrapport kvartal ett 2017 Jan - mars 2017 (Första kvartalet) Nettoomsättningen uppgick till 6 291 (1 062) tkr Rörelseresultat före avskrivningar (EBITDA)

2017, Q1 2017, Q2 2017, Q3 2017, Q4 2018, Q1 2018, Q2P 2018, Q3P 2018, Q4P

Bolagsnamn Serneke AB Aktiekurs 89,6 Bloomberg SRNKEB SS Equity Reuters SRNKEb.ST Free float, källa: Holdings.se. 57 % Marknadsvärde, mnkr 2083 Hemsida www.serneke.group Bertil Nilsson bn@jarlsecurities.com

Bolagsnamn Serneke AB Aktiekurs 89,6 Bloomberg SRNKEB SS Equity Reuters SRNKEb.ST Free float, källa: Holdings.se. 57 % Marknadsvärde, mnkr 2083 Hemsida www.serneke.group Bertil Nilsson bn@jarlsecurities.com

är ett heltäckande kompetensförsörjningbolag

M är ett heltäckande kompetensförsörjningbolag vars erbjudande innefattar bemanning och rekrytering inom tjänstesektorn, industri och elevhälsa. Två förvärv har genomförts under 2017 av vilka Magna konsoliderades

M är ett heltäckande kompetensförsörjningbolag vars erbjudande innefattar bemanning och rekrytering inom tjänstesektorn, industri och elevhälsa. Två förvärv har genomförts under 2017 av vilka Magna konsoliderades

SERNEKE Group AB. Reavinst och hyfsad orderingång KÖP: 89 KRONOR SENAST: 61 KRONOR. PREVIEW 23 januari 2019 INVESTMENT CASE OCH RISKER

SERNEKE Group AB PREVIEW 23 januari 2019 SERNEKE Group AB KÖP: 89 KRONOR Reavinst och hyfsad orderingång En reavinst på cirka 275 miljoner kronor från Sävefastigheterna lyfter Sernekes resultatet i Q4

SERNEKE Group AB PREVIEW 23 januari 2019 SERNEKE Group AB KÖP: 89 KRONOR Reavinst och hyfsad orderingång En reavinst på cirka 275 miljoner kronor från Sävefastigheterna lyfter Sernekes resultatet i Q4

2017, Q1 2017, Q2 2017, Q3 2017, Q4P 2018, Q1P 2018, Q2P 2018, Q3P 2018, Q4P

Bolagsnamn Serneke AB Aktiekurs 95,7 Bloomberg SRNKEB SS Equity Reuters SRNKEb.ST Free float, källa: Holdings.se. 57 % Marknadsvärde, mnkr 2 225 Hemsida www.serneke.group Bertil Nilsson bn@jarlsecurities.com

Bolagsnamn Serneke AB Aktiekurs 95,7 Bloomberg SRNKEB SS Equity Reuters SRNKEb.ST Free float, källa: Holdings.se. 57 % Marknadsvärde, mnkr 2 225 Hemsida www.serneke.group Bertil Nilsson bn@jarlsecurities.com

ANALYSGUIDEN - UPPDRAGSANALYS 15 augusti 2019 BIOSERVO AB FORTSATT STARKA SIGNALER

ANALYSGUIDEN - UPPDRAGSANALYS FORTSATT STARKA SIGNALER Innehåll Fortsatt starka signaler... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment

ANALYSGUIDEN - UPPDRAGSANALYS FORTSATT STARKA SIGNALER Innehåll Fortsatt starka signaler... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment

ANALYSGUIDEN, UPPDRAGSANALYS 10 juni 2019 SVENSKA AEROGEL FINANSIERING I HAMN

ANALYSGUIDEN, UPPDRAGSANALYS FINANSIERING I HAMN Innehåll Finansiering i hamn... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case...

ANALYSGUIDEN, UPPDRAGSANALYS FINANSIERING I HAMN Innehåll Finansiering i hamn... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case...

UPPDRAGSANALYS 21 mars 2019 SVENSKA AEROGEL ANALYSGUIDEN

UPPDRAGSANALYS ANALYSGUIDEN Innehåll Emission för tillväxtfas... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Vad är Aerogel?...

UPPDRAGSANALYS ANALYSGUIDEN Innehåll Emission för tillväxtfas... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Vad är Aerogel?...

SERNEKE Group AB. Svagt resultat att vänta i Q1 KÖP: 89 KRONOR SENAST: 61,70 KRONOR. PREVIEW 8 april 2019 INVESTMENT CASE OCH RISKER

SERNEKE Group AB PREVIEW 8 april 2019 SERNEKE Group AB KÖP: 89 KRONOR Svagt resultat att vänta i Q1 Baserat på annonserade order drar vi ned vår prognos för orderingång kvartal 1/2019 till 1250 miljoner

SERNEKE Group AB PREVIEW 8 april 2019 SERNEKE Group AB KÖP: 89 KRONOR Svagt resultat att vänta i Q1 Baserat på annonserade order drar vi ned vår prognos för orderingång kvartal 1/2019 till 1250 miljoner

UPPDRAGSANALYS 29 november 2018 BRIGHTER ANALYSGUIDEN

Innehåll I väntans tider för Brighter... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Om Brighter... 4 Prognoser... 5 Vägen till marknaden och

Innehåll I väntans tider för Brighter... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Om Brighter... 4 Prognoser... 5 Vägen till marknaden och

UPPDRAGSANALYS 4 september 2018 MYTASTE GROUP ANALYSGUIDEN

Innehåll Bra, men har mer att ge... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Prognoser och värdering... 5 Multipelvärdering...

Innehåll Bra, men har mer att ge... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Prognoser och värdering... 5 Multipelvärdering...

UPPDRAGSANALYS 6 november 2018 TARGETEVERYONE ANALYSGUIDEN

Innehåll Kärntillväxten hög... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment case... 4 Kv2 lägre kostnader för verksamheten... 4 Prognoser...

Innehåll Kärntillväxten hög... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment case... 4 Kv2 lägre kostnader för verksamheten... 4 Prognoser...

UPPDRAGSANALYS 26 november 2018 MYTASTE GROUP ANALYSGUIDEN

Innehåll Trenden har vänt upp... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Prognoser och Värdering... 4 Vi förväntar oss ett starkt fjärde

Innehåll Trenden har vänt upp... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Prognoser och Värdering... 4 Vi förväntar oss ett starkt fjärde

2016, Q1 2016, Q2 2016, Q3 2016, Q4 2017, Q1 2017, Q2 2017, Q3P 2017, Q4P

Bolagsnamn Serneke AB Aktiekurs 122,5 Bloomberg SRNKEB SS Equity Reuters SRNKEb.ST Free float, källa: Holdings.se. 57 % Marknadsvärde, mnkr 2 848 Hemsida www.serneke.group Bertil Nilsson bn@jarlsecurities.com

Bolagsnamn Serneke AB Aktiekurs 122,5 Bloomberg SRNKEB SS Equity Reuters SRNKEb.ST Free float, källa: Holdings.se. 57 % Marknadsvärde, mnkr 2 848 Hemsida www.serneke.group Bertil Nilsson bn@jarlsecurities.com

DELÅRSRAPPORT FÖR PERIODEN 1 JANUARI 30 JUNI 2006

DELÅRSRAPPORT FÖR PERIODEN 1 JANUARI 30 JUNI 2006 Insplanets resultat och omsättning utvecklas fortsatt starkt > Nettoomsättningen ökade med 180 procent till 23 974 (8 567) TSEK. > Rörelseresultatet förbättrades

DELÅRSRAPPORT FÖR PERIODEN 1 JANUARI 30 JUNI 2006 Insplanets resultat och omsättning utvecklas fortsatt starkt > Nettoomsättningen ökade med 180 procent till 23 974 (8 567) TSEK. > Rörelseresultatet förbättrades

Kommentarer från VD. Per Holmberg, VD

Orderingång 69,3 MSEK (42,4) Omsättning 63,7 MSEK (43,7) Bruttomarginal 41,1 procent (45,7) Rörelseresultat 6,0 MSEK (2,4) Resultat efter skatt 5,2 MSEK (2,0) Kommentarer från VD JLT gick in i med en stark

Orderingång 69,3 MSEK (42,4) Omsättning 63,7 MSEK (43,7) Bruttomarginal 41,1 procent (45,7) Rörelseresultat 6,0 MSEK (2,4) Resultat efter skatt 5,2 MSEK (2,0) Kommentarer från VD JLT gick in i med en stark

Uppdragsanalys 2015-08-10, uppdatering ANALYSGUIDEN. Hanza

Uppdragsanalys 2015-08-10, uppdatering Hanza TECKNA Hanza 2015-08-10 UPPDATERING Analytiker: Paul Regnell, Birger Jarl FK Analys av Hanzas nyemission Notera att den här texten riktar sig främst till personer

Uppdragsanalys 2015-08-10, uppdatering Hanza TECKNA Hanza 2015-08-10 UPPDATERING Analytiker: Paul Regnell, Birger Jarl FK Analys av Hanzas nyemission Notera att den här texten riktar sig främst till personer

VD-rapport Årsstämma 2012

VD-rapport Årsstämma 2012 VD-redogörelse, CEAB årsstämma 23 maj 2012 unity Entertainment AKTIEÄGARE! HERR ORDFÖRANDE! KORTFATTAD SAMMANFATTNING AV VERKSAMHETEN 2011 Året började med förvärv av 2 rörelser/bolag

VD-rapport Årsstämma 2012 VD-redogörelse, CEAB årsstämma 23 maj 2012 unity Entertainment AKTIEÄGARE! HERR ORDFÖRANDE! KORTFATTAD SAMMANFATTNING AV VERKSAMHETEN 2011 Året började med förvärv av 2 rörelser/bolag

Plejd AB (publ) DELÅRSRAPPORT KVARTAL TVÅ 2019

DELÅRSRAPPORT KVARTAL TVÅ 2019") Plejd AB (publ) DELÅRSRAPPORT KVARTAL TVÅ 2019 DELÅRSRAPPORT KVARTAL TVÅ 2019 April - juni 2019 (kvartal två koncern) Nettoomsättningen uppgick till 31 626 tkr Rörelseresultat före avskrivningar (EBITDA)

Plejd AB (publ) DELÅRSRAPPORT KVARTAL TVÅ 2019 DELÅRSRAPPORT KVARTAL TVÅ 2019 April - juni 2019 (kvartal två koncern) Nettoomsättningen uppgick till 31 626 tkr Rörelseresultat före avskrivningar (EBITDA)

Plejd AB (publ) HALVÅRSRAPPORT 2017

HALVÅRSRAPPORT 2017") Plejd AB (publ) HALVÅRSRAPPORT 2017 Halvårsrapport 2017 April - Juni 2017 (Andra kvartalet) Nettoomsättningen uppgick till 6 857 (593) tkr Rörelseresultat före avskrivningar (EBITDA) uppgick till 72 (-985)

Plejd AB (publ) HALVÅRSRAPPORT 2017 Halvårsrapport 2017 April - Juni 2017 (Andra kvartalet) Nettoomsättningen uppgick till 6 857 (593) tkr Rörelseresultat före avskrivningar (EBITDA) uppgick till 72 (-985)

UPPDRAGSANALYS 25 mars 2019 BIOVICA ANALYSGUIDEN

UPPDRAGSANALYS ANALYSGUIDEN Innehåll FDA-besked styr tidplan... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 FDA-besked styr tidplan... 4 Besked

UPPDRAGSANALYS ANALYSGUIDEN Innehåll FDA-besked styr tidplan... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 FDA-besked styr tidplan... 4 Besked

UPPDRAGSANALYS 26 mars 2019 FRONTOFFICE NORDIC AB ANALYSGUIDEN

Innehåll Överraskar på uppsidan... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 FrontOffice, ett investmentbolag med konsultverksamhet... 4

Innehåll Överraskar på uppsidan... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 FrontOffice, ett investmentbolag med konsultverksamhet... 4

nivåer bör begränsa kapitalbehovet.

P har under senhösten tagit ytterligare steg framåt i kommersialiseringen av Druglog. Nya kundavtal i Tyskland och Sverige har presenterats. Samarbetet med PharMed SAM har formaliserats genom ett distributionsavtal.

P har under senhösten tagit ytterligare steg framåt i kommersialiseringen av Druglog. Nya kundavtal i Tyskland och Sverige har presenterats. Samarbetet med PharMed SAM har formaliserats genom ett distributionsavtal.

UPPDRAGSANALYS 12 december 2018 Consilium ANALYSGUIDEN

UPPDRAGSANALYS Consilium ANALYSGUIDEN Innehåll Snart rensat och klart... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Utvecklingen under kvartal

UPPDRAGSANALYS Consilium ANALYSGUIDEN Innehåll Snart rensat och klart... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Utvecklingen under kvartal

ANALYSGUIDEN, UPPDRAGSANALYS 3 maj 2019 GHP SPECIALTY CARE STARK TILLVÄXTKURVA

ANALYSGUIDEN, UPPDRAGSANALYS STARK TILLVÄXTKURVA Innehåll Stark tillväxtkurva... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Stark tillväxtkurva...

ANALYSGUIDEN, UPPDRAGSANALYS STARK TILLVÄXTKURVA Innehåll Stark tillväxtkurva... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Stark tillväxtkurva...

ANALYSGUIDEN - UPPDRAGSANALYS 6 maj 2019 SOLTECH ENERGY FLER FÖRVÄRV EFTER BRA FÖRSTA KVARTAL?

- FLER FÖRVÄRV EFTER BRA FÖRSTA KVARTAL? Innehåll Fler förvärv efter bra kv1?... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment case...

- FLER FÖRVÄRV EFTER BRA FÖRSTA KVARTAL? Innehåll Fler förvärv efter bra kv1?... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment case...

UPPDRAGSANALYS 21 augusti 2018 BOULE DIAGNOSTICS ANALYSGUIDEN

UPPDATERING Innehåll Tillbaka på tillväxtbanan... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Stark bruttomarginal och gryende tillväxt...

UPPDATERING Innehåll Tillbaka på tillväxtbanan... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Stark bruttomarginal och gryende tillväxt...

Billerud genomför garanterad nyemission om MSEK 1 000

PRESSMEDDELANDE 2009-07-23 Billerud genomför garanterad nyemission om MSEK 1 000 Nyemission om MSEK 1 000 med företrädesrätt för Billeruds aktieägare Nyemissionen är till fullo garanterad av Billeruds

PRESSMEDDELANDE 2009-07-23 Billerud genomför garanterad nyemission om MSEK 1 000 Nyemission om MSEK 1 000 med företrädesrätt för Billeruds aktieägare Nyemissionen är till fullo garanterad av Billeruds

UPPDRAGSANALYS 8 november 2018 BONESUPPORT ANALYSGUIDEN

Innehåll USA-besked uppmuntrar... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 USA-besked uppmuntrar... 4 Botten i försäljning troligen nådd

Innehåll USA-besked uppmuntrar... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 USA-besked uppmuntrar... 4 Botten i försäljning troligen nådd

UPPDRAGSANALYS 22 februari 2019 MYTASTE GROUP ANALYSGUIDEN

Innehåll Försmak av tillväxt... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment case... 4 En boll i rullning som förväntas växa... 4

Innehåll Försmak av tillväxt... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment case... 4 En boll i rullning som förväntas växa... 4

Rekordkvartal för B3IT

Rekordkvartal för B3IT april juni, 2016 Agenda 24 augusti 2016 Sven Uthorn VD och koncernchef Harriet Piscator CFO Highlights Marknaden Resultat och händelser halvår och Q2 Kort om B3IT väg framåt Frågor

Rekordkvartal för B3IT april juni, 2016 Agenda 24 augusti 2016 Sven Uthorn VD och koncernchef Harriet Piscator CFO Highlights Marknaden Resultat och händelser halvår och Q2 Kort om B3IT väg framåt Frågor

Delårsrapport perioden januari-september. Diadrom Holding AB (publ) september) ) (januari september) ) Kvartal 1-3 1

september) ) (januari september) ) Kvartal 1-3 1") Göteborg 2015-10-16 Delårsrapport perioden januari-september 2015 Kvartal 3 (juli september) ) 2015 Omsättningen uppgick till 8,5 (11,3) Mkr, en minskning med 2,8 Mkr eller 25 procent Rörelseresultatet

Göteborg 2015-10-16 Delårsrapport perioden januari-september 2015 Kvartal 3 (juli september) ) 2015 Omsättningen uppgick till 8,5 (11,3) Mkr, en minskning med 2,8 Mkr eller 25 procent Rörelseresultatet

Kvartalsrapport januari mars 2016

Stockholm 2016-05-10 Kvartalsrapport januari mars 2016 1 jan 31 mars 2016 Nettoomsättningen ökade till 5,9 (0,2) MSEK Rörelseresultatet uppgick till 1,1 (-0,1) MSEK Resultatet efter skatt uppgick för perioden

Stockholm 2016-05-10 Kvartalsrapport januari mars 2016 1 jan 31 mars 2016 Nettoomsättningen ökade till 5,9 (0,2) MSEK Rörelseresultatet uppgick till 1,1 (-0,1) MSEK Resultatet efter skatt uppgick för perioden

UPPDRAGSANALYS 4 mars 2019 Consilium ANALYSGUIDEN

UPPDRAGSANALYS Consilium ANALYSGUIDEN Innehåll Orders & EBIT trendar uppåt... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Utvecklingen under

UPPDRAGSANALYS Consilium ANALYSGUIDEN Innehåll Orders & EBIT trendar uppåt... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Utvecklingen under

UPPDRAGSANALYS 13 september 2019 FRONTOFFICE NORDIC AB INNEHAV ÖKAR VÄRDET

UPPDRAGSANALYS INNEHAV ÖKAR VÄRDET Innehåll Innehav ökar värdet... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Kort om FrontOffice... 4 Portföljen

UPPDRAGSANALYS INNEHAV ÖKAR VÄRDET Innehåll Innehav ökar värdet... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Kort om FrontOffice... 4 Portföljen

UPPDRAGSANALYS 22 augusti 2018 ADDERACARE ANALYSGUIDEN

Innehåll Tillbaka på banan... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Bolagets historik... 4 Kort om affärsmodellen... 4 Verksamhetsområden...

Innehåll Tillbaka på banan... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Bolagets historik... 4 Kort om affärsmodellen... 4 Verksamhetsområden...

UPPDRAGSANALYS 31 maj 2018 NET GAMING EUROPE ANALYSGUIDEN

Innehåll Lillebror spöar storebror... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Prognoser och värdering... 5 Peer-värdering...

Innehåll Lillebror spöar storebror... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Prognoser och värdering... 5 Peer-värdering...

Plejd AB (publ) DELÅRSRAPPORT KVARTAL ETT 2018

DELÅRSRAPPORT KVARTAL ETT 2018") Plejd AB (publ) DELÅRSRAPPORT KVARTAL ETT 2018 DELÅRSRAPPORT KVARTAL ETT 2018 Jan - mars 2018 (Första kvartalet) Nettoomsättningen uppgick till 17 415 (6 291) tkr Rörelseresultat före avskrivningar (EBITDA)

Plejd AB (publ) DELÅRSRAPPORT KVARTAL ETT 2018 DELÅRSRAPPORT KVARTAL ETT 2018 Jan - mars 2018 (Första kvartalet) Nettoomsättningen uppgick till 17 415 (6 291) tkr Rörelseresultat före avskrivningar (EBITDA)

Swedencare Bolagspresentation

Swedencare Bolagspresentation SWEDENCARE EVENTUELL NOTERING PÅ FIRST NORTH Swedencare AB ( Swedencare eller Bolaget ) utvecklar, marknadsför och säljer premiumprodukter inom hälsa på den globala husdjursmarknaden

Swedencare Bolagspresentation SWEDENCARE EVENTUELL NOTERING PÅ FIRST NORTH Swedencare AB ( Swedencare eller Bolaget ) utvecklar, marknadsför och säljer premiumprodukter inom hälsa på den globala husdjursmarknaden

ABB ger en projektfinansiering på fem miljoner euro och statliga finska innovationsfinansieringsorganisationen. lånelöfte om 9,4 miljoner euro.

D en främsta tillgången för Sotkamo Silver är en silverfyndighet i östra Finland. Det låga silverpriset har hållit tillbaka bolaget från att driftsätta gruvan. Under tiden har bolaget investerat till projekt-utveckling

D en främsta tillgången för Sotkamo Silver är en silverfyndighet i östra Finland. Det låga silverpriset har hållit tillbaka bolaget från att driftsätta gruvan. Under tiden har bolaget investerat till projekt-utveckling

Stark avslutning på rekordår

Bokslutskommuniké 20 Stark avslutning på rekordår Fjärde kvartalet i sammandrag De totala intäkterna ökade med 51 procent till 13 369 KSEK (8 852), vilket var den bästa siffran för ett enskilt kvartal

Bokslutskommuniké 20 Stark avslutning på rekordår Fjärde kvartalet i sammandrag De totala intäkterna ökade med 51 procent till 13 369 KSEK (8 852), vilket var den bästa siffran för ett enskilt kvartal

UPPDRAGSANALYS 3 september 2018 NET GAMING EUROPE ANALYSGUIDEN

Innehåll Lillebror spöar storebror... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Prognoser och värdering... 6 Peer-värdering...

Innehåll Lillebror spöar storebror... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Prognoser och värdering... 6 Peer-värdering...

Delårsrapport 1 januari 30 juni 2006 Svensk Internetrekrytering AB (publ)

") Delårsrapport 1 januari 30 juni 2006 Svensk Internetrekrytering AB (publ) Januari juni 2006 jämfört med samma period 2005 Stark kundtillväxt och förstärkt position på den svenska marknaden. Den norska

Delårsrapport 1 januari 30 juni 2006 Svensk Internetrekrytering AB (publ) Januari juni 2006 jämfört med samma period 2005 Stark kundtillväxt och förstärkt position på den svenska marknaden. Den norska

ZetaDisplay. Europa visar vägen. EPaccess

EPaccess Media Sverige 22 november 213 Analysavdelningen +46 8 463 8 analys@penser.se ZetaDisplay Europa visar vägen Risk och avkastningspotential Kurspotential Risknivå Hög Hög Kurs 4,8 Högsta/Lägsta

EPaccess Media Sverige 22 november 213 Analysavdelningen +46 8 463 8 analys@penser.se ZetaDisplay Europa visar vägen Risk och avkastningspotential Kurspotential Risknivå Hög Hög Kurs 4,8 Högsta/Lägsta

Delårsrapport 2010-01-01 2010-03-31

Delårsrapport 2010-01-01 2010-03-31 Delårsrapport Kvartal 1 2010 Sammanfattning Minskad omsättning på grund av mindre B2B intäkter och valutaeffekter. Förbättrat rörelseresultat. Outsourcing av produktion

Delårsrapport 2010-01-01 2010-03-31 Delårsrapport Kvartal 1 2010 Sammanfattning Minskad omsättning på grund av mindre B2B intäkter och valutaeffekter. Förbättrat rörelseresultat. Outsourcing av produktion

VD kommentar. Robin Stenman VD, Tourn International

VD kommentar Kvartal tre 2015 var ett viktigt kvartal för Tourn som vände sina siffror och växlade upp på intäktssidan. Trots att juli var vår mest inaktiva månad, lyfts kvartalet av ett starkt augusti

VD kommentar Kvartal tre 2015 var ett viktigt kvartal för Tourn som vände sina siffror och växlade upp på intäktssidan. Trots att juli var vår mest inaktiva månad, lyfts kvartalet av ett starkt augusti

lanseras under kv Ett globalt distributionsavtal med Cellavision kan ge ett intressant tillskott på litet sikt.

E u i kurvan under kv2 2017 har Boule levererat en god marginal- och vinstutveckling under det andra halvåret. Detta trots en måttlig tillväxt och en ur marginalsynpunkt ofördelaktig geografisk mix. En

E u i kurvan under kv2 2017 har Boule levererat en god marginal- och vinstutveckling under det andra halvåret. Detta trots en måttlig tillväxt och en ur marginalsynpunkt ofördelaktig geografisk mix. En

Delårsrapport perioden januari-september. Diadrom Holding AB (publ) september) ) 2012. (januari sepember) ) 2012. Kvartal 1-3 1

september) ) 2012. (januari sepember) ) 2012. Kvartal 1-3 1") Göteborg 2012-10-19 Delårsrapport perioden januari-september 2012 Kvartal 3 (juli september) ) 2012 Omsättningen uppgick till 12,4 (10,1) Mkr, en ökning med 2,3 Mkr eller 23 procent Rörelseresultatet (EBIT)

Göteborg 2012-10-19 Delårsrapport perioden januari-september 2012 Kvartal 3 (juli september) ) 2012 Omsättningen uppgick till 12,4 (10,1) Mkr, en ökning med 2,3 Mkr eller 23 procent Rörelseresultatet (EBIT)

VD kommentar Första kvartalet Tourn Content Discovery Klickkampanjer

VD kommentar Första kvartalet Året inleddes med flera investeringar i verksamheten, bolaget tog bland andra in Rosanna Thun som vvd med ansvar för organisation, HR och marknad. Rosanna kommer tidigare

VD kommentar Första kvartalet Året inleddes med flera investeringar i verksamheten, bolaget tog bland andra in Rosanna Thun som vvd med ansvar för organisation, HR och marknad. Rosanna kommer tidigare

Dividend Sweden: Bokslutskommuniké 2015

Stockholm 2016-02-24 Dividend Sweden: Bokslutskommuniké 2015 1 jan 31 dec 2015 Nettoomsättningen ökade till 1,4 (0,1) MSEK Rörelseresultatet uppgick till 0,3 (-0,6) MSEK Resultatet efter skatt uppgick

Stockholm 2016-02-24 Dividend Sweden: Bokslutskommuniké 2015 1 jan 31 dec 2015 Nettoomsättningen ökade till 1,4 (0,1) MSEK Rörelseresultatet uppgick till 0,3 (-0,6) MSEK Resultatet efter skatt uppgick

Delårsrapport Q1 2010 MedCore AB (publ)

") Medcore AB (Publ) Org.nr 556470-2065 Delårsrapport Q1 2010 MedCore AB (publ) Januari mars 2010 Nettoomsättningen uppgick till 14,9 (12,4) MSEK +20% EBITDA 0,6 (0,2) MSEK Resultat efter skatt uppgick till

Medcore AB (Publ) Org.nr 556470-2065 Delårsrapport Q1 2010 MedCore AB (publ) Januari mars 2010 Nettoomsättningen uppgick till 14,9 (12,4) MSEK +20% EBITDA 0,6 (0,2) MSEK Resultat efter skatt uppgick till

2016, Q1 2016, Q2 2016, Q3 2016, Q4 2017, Q1P 2017, Q2P 2017, Q3P 2017, Q4P

Bolagsnamn Serneke AB Aktiekurs 109 Bloomberg SRNKEB SS Equity Reuters SRNKEb.ST Free float 56 % Marknadsvärde, mnkr 2 476 Hemsida www.serneke.group Bertil Nilsson bn@jarlsecurities.com Senior Analyst

Bolagsnamn Serneke AB Aktiekurs 109 Bloomberg SRNKEB SS Equity Reuters SRNKEb.ST Free float 56 % Marknadsvärde, mnkr 2 476 Hemsida www.serneke.group Bertil Nilsson bn@jarlsecurities.com Senior Analyst

Relation and Brand AB (publ) Kvartalsrapport Januari-September 2008.

Kvartalsrapport Januari-September 2008.") STOCKHOLM -10-23 Relation and Brand AB (publ) Kvartalsrapport Januari-September.! Omsättningen proforma för de första nio månaderna uppgick till 17,1 MSEK (10,1 MSEK) vilket är en ökning med 69 % jämfört

STOCKHOLM -10-23 Relation and Brand AB (publ) Kvartalsrapport Januari-September.! Omsättningen proforma för de första nio månaderna uppgick till 17,1 MSEK (10,1 MSEK) vilket är en ökning med 69 % jämfört

UPPDRAGSANALYS 6 november 2018 CHERRY ANALYSGUIDEN

Innehåll Åter leverans efter dipp... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Prognoser... 4 Online Gaming... 4 Game Development... 6 Online

Innehåll Åter leverans efter dipp... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Prognoser... 4 Online Gaming... 4 Game Development... 6 Online

Stark omsättningsutveckling och framåtriktade investeringar

Bokslutskommuniké 20 Stark omsättningsutveckling och framåtriktade investeringar Fjärde kvartalet i sammandrag - Rörelsens intäkter ökade med 32 procent till 23 157 KSEK ( 500) - Bruttomarginalen uppgick

Bokslutskommuniké 20 Stark omsättningsutveckling och framåtriktade investeringar Fjärde kvartalet i sammandrag - Rörelsens intäkter ökade med 32 procent till 23 157 KSEK ( 500) - Bruttomarginalen uppgick

Stark organisk tillväxt, god lönsamhet och ny utdelningspolicy

Bokslutskommuniké 1 januari 31 december 2006 Stark organisk tillväxt, god lönsamhet och ny utdelningspolicy JANUARI DECEMBER 2006 Omsättningen ökade med 160 % till 67,5 MSEK (26,0). Rörelseresultatet ökade

Bokslutskommuniké 1 januari 31 december 2006 Stark organisk tillväxt, god lönsamhet och ny utdelningspolicy JANUARI DECEMBER 2006 Omsättningen ökade med 160 % till 67,5 MSEK (26,0). Rörelseresultatet ökade

ANALYSGUIDEN - UPPDRAGSANALYS 16 september 2019 CLINICAL LASERTHERMIA SYSTEMS THERMOGUIDE BÖR GE LYFT

ANALYSGUIDEN - UPPDRAGSANALYS CLINICAL LASERTHERMIA SYSTEMS THERMOGUIDE BÖR GE LYFT Innehåll Thermoguide bör ge lyft... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3

ANALYSGUIDEN - UPPDRAGSANALYS CLINICAL LASERTHERMIA SYSTEMS THERMOGUIDE BÖR GE LYFT Innehåll Thermoguide bör ge lyft... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3

Accelererad tillväxt och nya framtidssatsningar

Accelererad tillväxt och nya framtidssatsningar 2 Sven Uthorn VD och koncernchef Harriet Piscator CFO Highlights, första kvartalet 2017 Tillväxtsatsningar Marknaden och B3IT Finansiell utveckling, jan-mars

Accelererad tillväxt och nya framtidssatsningar 2 Sven Uthorn VD och koncernchef Harriet Piscator CFO Highlights, första kvartalet 2017 Tillväxtsatsningar Marknaden och B3IT Finansiell utveckling, jan-mars

Rapport för första kvartalet 2008

Kvartalssrapport januari mars 2008 Rapport för första kvartalet 2008 Omsättning var 8,2 MSEK (17,5) för kvartalet. Rörelseresultat -1,8 MSEK (-2,2) för kvartalet. Resultat efter skatt för kvartalet -1,9

Kvartalssrapport januari mars 2008 Rapport för första kvartalet 2008 Omsättning var 8,2 MSEK (17,5) för kvartalet. Rörelseresultat -1,8 MSEK (-2,2) för kvartalet. Resultat efter skatt för kvartalet -1,9

FX INTERNATIONAL AB (PUBL): DELÅRSRAPPORT /2017

: DELÅRSRAPPORT /2017") FX INTERNATIONAL AB (PUBL): DELÅRSRAPPORT 3-2016/2017 3 månader, januari - mars 2017 Nettoresultat av valutahandel: -1,99%(0,00 %) Rörelseresultat: -639 tkr (-330 tkr) Finansiella intäkter och kostnader:

FX INTERNATIONAL AB (PUBL): DELÅRSRAPPORT 3-2016/2017 3 månader, januari - mars 2017 Nettoresultat av valutahandel: -1,99%(0,00 %) Rörelseresultat: -639 tkr (-330 tkr) Finansiella intäkter och kostnader:

DELÅRSRAPPORT FÖR PERIODEN 1 JANUARI 30 JUNI 2008

DELÅRSRAPPORT FÖR PERIODEN 1 JANUARI 30 JUNI 2008 Fortsatt starka kassaflöden Andra kvartalet > Intäkterna uppgick till 14,3 (17,6) MSEK. > Rörelseresultatet uppgick till 3,4 (5,1) MSEK. > Resultat efter

DELÅRSRAPPORT FÖR PERIODEN 1 JANUARI 30 JUNI 2008 Fortsatt starka kassaflöden Andra kvartalet > Intäkterna uppgick till 14,3 (17,6) MSEK. > Rörelseresultatet uppgick till 3,4 (5,1) MSEK. > Resultat efter

DIBS Payment Services Första kvartalet 2011

DIBS Payment Services Första kvartalet 2011 DIBS roll i värdekedjan SIDE 2 Stark tillväxt under många år Under de senaste fyra åren har den genomsnittliga årliga tillväxten i SEK varit 23 % och EBITDA-marginalen

DIBS Payment Services Första kvartalet 2011 DIBS roll i värdekedjan SIDE 2 Stark tillväxt under många år Under de senaste fyra åren har den genomsnittliga årliga tillväxten i SEK varit 23 % och EBITDA-marginalen

ANALYSGUIDEN - UPPDRAGSANALYS 19 juni 2019 ASCELIA PHARMA FÖRSTÄRKNING AV VÄRDET

ANALYSGUIDEN - UPPDRAGSANALYS FÖRSTÄRKNING AV VÄRDET Innehåll Förstärkning av värdet... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Förstärkning

ANALYSGUIDEN - UPPDRAGSANALYS FÖRSTÄRKNING AV VÄRDET Innehåll Förstärkning av värdet... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Förstärkning

Precio Systemutveckling AB.

Bull or Bear Independent Analysis Precio Systemutveckling AB. Value Drivers Quality of Earnings Risk Profile Quality of Management Störst i Sverige Genom förvärvet skapas Sveriges största special företag

Bull or Bear Independent Analysis Precio Systemutveckling AB. Value Drivers Quality of Earnings Risk Profile Quality of Management Störst i Sverige Genom förvärvet skapas Sveriges största special företag

Bokslutskommuniké januari december 2014

Bokslutskommuniké Bokslutskommuniké januari december Finansiell Översikt Nettoomsättning 103 073 112 278 197 358 217 150 Rörelseresultat 12 626-11 736 7 800-15 672 EBITDA 17 323-6 905 17 207-6 050 EBITDA

Bokslutskommuniké Bokslutskommuniké januari december Finansiell Översikt Nettoomsättning 103 073 112 278 197 358 217 150 Rörelseresultat 12 626-11 736 7 800-15 672 EBITDA 17 323-6 905 17 207-6 050 EBITDA

UPPDRAGSANALYS 20 maj 2019 Addlife, kvartalsrapport ANALYSGUIDEN

, kvartalsrapport Innehållsförteckning Sammanfattning 2 3 Värdering 5 Om 6 Finansiella mål 7 1 : Förvärven utvecklas enligt plan Analytiker: Peter Malmqvist, Aktiespararna levererade ett första kvartal

, kvartalsrapport Innehållsförteckning Sammanfattning 2 3 Värdering 5 Om 6 Finansiella mål 7 1 : Förvärven utvecklas enligt plan Analytiker: Peter Malmqvist, Aktiespararna levererade ett första kvartal

DIADROM HOLDING AB (PUBL) DELÅRSRAPPORT FÖR PERIODEN JANUARI - MARS 2019

DELÅRSRAPPORT FÖR PERIODEN JANUARI - MARS 2019") DIADROM HOLDING AB (PUBL) DELÅRSRAPPORT FÖR PERIODEN JANUARI - MARS 2019 KVARTAL 1 (JANUARI MARS) 2019 Omsättningen uppgick till 15,4 (14,8) Mkr en ökning med 0,6 Mkr eller 4 procent Rörelseresultatet

DIADROM HOLDING AB (PUBL) DELÅRSRAPPORT FÖR PERIODEN JANUARI - MARS 2019 KVARTAL 1 (JANUARI MARS) 2019 Omsättningen uppgick till 15,4 (14,8) Mkr en ökning med 0,6 Mkr eller 4 procent Rörelseresultatet

2004 2005 2006p 2007p 2008p

ANALYSGARANTI* 27 februari 2006 Wilh. Sonesson (WSONb.ST) omsänd På rätt väg Wilh. Sonessons bokslut för 2005 gav ett blandat intryck. Visserligen överträffar bolaget sin egen prognos men vi hade betydligt

ANALYSGARANTI* 27 februari 2006 Wilh. Sonesson (WSONb.ST) omsänd På rätt väg Wilh. Sonessons bokslut för 2005 gav ett blandat intryck. Visserligen överträffar bolaget sin egen prognos men vi hade betydligt

WIP, Wireless Independent Provider AB (publ).

.") .. WIP utvecklar, producerar, integrerar samt licensierar och supporterar produkterna DynApp och SecureDynApp. Mer information om WIP, kunder, produkter och projekt finns på bolagets hemsida: www.wip.se

.. WIP utvecklar, producerar, integrerar samt licensierar och supporterar produkterna DynApp och SecureDynApp. Mer information om WIP, kunder, produkter och projekt finns på bolagets hemsida: www.wip.se

DELÅRSRAPPORT FÖR PERIODEN 1 januari mars 2014

DELÅRSRAPPORT FÖR PERIODEN 1 januari 2014 31 mars 2014 Januari Mars 2014 Nettoomsättningen uppgick till 0,0 (80,3*) MSEK. Rörelseresultat före avskrivningar (EBITDA) uppgick till 0,6 (5,1*) MSEK. EBITDA-marginalet

DELÅRSRAPPORT FÖR PERIODEN 1 januari 2014 31 mars 2014 Januari Mars 2014 Nettoomsättningen uppgick till 0,0 (80,3*) MSEK. Rörelseresultat före avskrivningar (EBITDA) uppgick till 0,6 (5,1*) MSEK. EBITDA-marginalet

Vi inleder året med ett starkt första kvartal, vilket ger oss bra momentum och goda förutsättningar för en långsiktigt lönsam tillväxt framöver.

Orderingång 32,7 MSEK (26,0) Omsättning 32,2 MSEK (27,7) Bruttomarginal 44,0 procent (44,7) Rörelseresultat 3,2 MSEK (2,6) Resultat efter skatt 2,4 MSEK (1,9) Kommentarer från VD Vi har haft en bra start

Orderingång 32,7 MSEK (26,0) Omsättning 32,2 MSEK (27,7) Bruttomarginal 44,0 procent (44,7) Rörelseresultat 3,2 MSEK (2,6) Resultat efter skatt 2,4 MSEK (1,9) Kommentarer från VD Vi har haft en bra start

Boule Diagnostics AB Bolagspresentation 9 mars 2015. Ernst Westman, VD

Boule Diagnostics AB Bolagspresentation 9 mars 2015 Ernst Westman, VD Agenda Kort om Boule Blodcellräkning Boules erbjudande Global närvaro Försäljningsutveckling Finansiell utveckling Varför investera

Boule Diagnostics AB Bolagspresentation 9 mars 2015 Ernst Westman, VD Agenda Kort om Boule Blodcellräkning Boules erbjudande Global närvaro Försäljningsutveckling Finansiell utveckling Varför investera

Net Insight. Ledning 8. Var vänlig ta del av våra ansvarsbegränsningar i slutet av rapporten. Independent Analysis Part Coverage

Independent Analysis Part Coverage Net Insight Potentiell uppsida om 0,14 kr vinst per aktie för helåret 2014 (-0,02). Inträffar detta ser vi ett p/e-tal omkring 20,7 (-72) på 2014 års resultat. Bruttomarginalen

Independent Analysis Part Coverage Net Insight Potentiell uppsida om 0,14 kr vinst per aktie för helåret 2014 (-0,02). Inträffar detta ser vi ett p/e-tal omkring 20,7 (-72) på 2014 års resultat. Bruttomarginalen

JLT Delårsrapport jan juni 15

JLT Delårsrapport jan juni 15 Rörelseresultat 2,4 MSEK (2,7) Omsättning 43,7 MSEK (34,6) Bruttomarginal 45,7 procent (34,9) Resultat efter skatt 2,0 MSEK (2,0) Kommentarer från VD Uppstarten av JLT:s USA-bolag

JLT Delårsrapport jan juni 15 Rörelseresultat 2,4 MSEK (2,7) Omsättning 43,7 MSEK (34,6) Bruttomarginal 45,7 procent (34,9) Resultat efter skatt 2,0 MSEK (2,0) Kommentarer från VD Uppstarten av JLT:s USA-bolag

Redogörelse för de första 9 månaderna 2014

Redogörelse för de första 9 månaderna 2014 Malmö, 28 november 2014 - Mobile Loyalty, som utvecklar och säljer online och mobila annonslösningar, (AktieTorget "MOBI") ("Bolaget") meddelar idag en redogörelse

Redogörelse för de första 9 månaderna 2014 Malmö, 28 november 2014 - Mobile Loyalty, som utvecklar och säljer online och mobila annonslösningar, (AktieTorget "MOBI") ("Bolaget") meddelar idag en redogörelse

Mekonomen Group. januari - december 2013. 13 februari 2014

Mekonomen Group januari - december 2013 13 februari 2014 Januari december 2013 Intäkter: 5 863 MSEK (5 426) Försäljningen i jämförbara enheter var oförändrad EBITA: 626 MSEK (602) EBITA-marginal: 11 procent

Mekonomen Group januari - december 2013 13 februari 2014 Januari december 2013 Intäkter: 5 863 MSEK (5 426) Försäljningen i jämförbara enheter var oförändrad EBITA: 626 MSEK (602) EBITA-marginal: 11 procent

PostNord januari-juni 2012 Fortsatta effektiviseringar och investeringar för tillväxt och lönsamhet 2012-08-29

PostNord januari-juni 212 Fortsatta effektiviseringar och investeringar för tillväxt och lönsamhet 212-8-29 Försvarad ad omsättning och underliggande lönsamhet under första halvåret 212 Finansiell översikt

PostNord januari-juni 212 Fortsatta effektiviseringar och investeringar för tillväxt och lönsamhet 212-8-29 Försvarad ad omsättning och underliggande lönsamhet under första halvåret 212 Finansiell översikt

MedCore AB (publ) Delårsrapport Januari juni 2011

Delårsrapport Januari juni 2011") Medcore AB (Publ) Org.nr 556470-2065 MedCore AB (publ) Delårsrapport Januari juni 2011 Andra kvartalet Nettoomsättningen uppgick till 25,0 (16,8) Mkr +49% EBITDA -0,4 (0,1) Mkr Tecknat nordiskt distributionsavtal

Medcore AB (Publ) Org.nr 556470-2065 MedCore AB (publ) Delårsrapport Januari juni 2011 Andra kvartalet Nettoomsättningen uppgick till 25,0 (16,8) Mkr +49% EBITDA -0,4 (0,1) Mkr Tecknat nordiskt distributionsavtal

UPPDRAGSANALYS 26 oktober 2018 GHP SPECIALTY CARE ANALYSGUIDEN

Innehåll Lovande inför stark säsong... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 God tillväxt i säsongsmässigt svagt kvartal... 4 Expansion

Innehåll Lovande inför stark säsong... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 God tillväxt i säsongsmässigt svagt kvartal... 4 Expansion