Kallelse. Humlegången, Laholm. Sammanträdesdatum: Tid: 13:30

|

|

|

- Simon Falk

- för 6 år sedan

- Visningar:

Transkript

Sekreterare: Carina Malmgren Kallade: Ola Nilsson (MP), Ordförande Lena Olofsdotter (C), 1:e vice")

1 Kallelse Sida Nämnden för Laholmsbuktens VA (3) Box Halmstad Plats: Humlegången, Laholm Sammanträdesdatum: Tid: 13:30 Ordförande: Ola Nilsson (MP) Sekreterare: Carina Malmgren Kallade: Ola Nilsson (MP), Ordförande Lena Olofsdotter (C), 1:e vice ordförande Imre Gulyas (S), 2:e vice ordförande Anna Fallkvist (M) Mickael Kalnak (S) Peter Feuerbach (C) Bertil Andersson (S) Kaj Danielsson (KD) Christer Sjöberg (M) Rosita Antonsson (S) 1

2

3

4 Informationsärende Laholmsbuktens VA LBVA 2018/00028 Ärende LBVA 2018/00028 Beslutsinstans: Nämnden för Laholmsbuktens VA Förvaltningschefen m fl informerar Laholmsbuktens Vas förslag till beslut Nämnden för Laholmsbuktens VA beslutar att lägga informationen till handlingarna. Sammanfattning av informationsärendet Dricksvattensituationen Henrik Kjellgren Medarbetarundersökningen Carl Lundin Framtida styrformer Mattias Leijon Ägarsamråd Ola Nilsson 1(1) Laholmsbuktens VA Box 246, Halmstad direkt@halmstad.se 4

5 Tjänsteskrivelse Laholmsbuktens VA LBVA 2018/00199 Ärende LBVA 2018/00199 Beslutsinstans: Ärendets ursprung: Nämnden för Laholmsbuktens VA Revisorerna i Halmstads kommun Svar på granskning av Laholmsbuktens VAs styrning, uppföljning och kontroll Laholmsbuktens VAs förslag till beslut 1. Nämnden för Laholmsbuktens VA beslutar att avge yttrande enligt upprättat förslag daterat 22 maj Nämnden för Laholmsbuktens VA beslutar att godkänna uppdaterad verksamhetsberättelse för 2017, som har kompletterats med särredovisning, daterad 14 mars Sammanfattning av ärendet PwC har av de förtroendevalda revisorerna i Halmstads kommun fått i uppdrag att granska Laholmsbuktens VAs styrning, uppföljning och kontroll. Revisionsfrågan för granskningen är: Är nämnden för Laholmsbuktens VAs styrning, uppföljning och kontroll av verksamheten ändamålsenlig? Den sammanfattande bedömningen och svar på den övergripande revisionsfrågan är enligt PwC att nämnden för Laholmsbuktens VA delvis har en ändamålsenlig styrning, uppföljning och kontroll av verksamheten. I granskningsrapporten lämnas ett antal rekommendationer. Rekommendationerna grundar sig på bedömningarna av respektive kontrollmål. Några av rekommendationerna som framkommer i granskningsrapporten har nämnden för Laholmsbuktens VA redan före granskningen vidtagit förbättrande åtgärder för, i samarbete med förvaltningen. Dessa åtgärder inkluderas i innevarande verksamhetsplan, som dock inte ingick i granskningen eftersom den avser Exempel på vidtagna förbättringar: Åtgärder i syfte att tydliggöra målstyrningen har vidtagits. Nämnden fortsätter dessutom att utveckla detta arbete löpande tillsammans med förvaltningen, t.ex. genom mer frekvent uppföljning av nyckeltal och uppföljning av grunduppdraget. Beskrivning av kontrollmetoder för internkontroll har förtydligats. Ytterligare förbättringsarbete pågår inom förvaltningen och detta kommer att arbetas in i nämndens kommande internkontrollplan. Verksamhetsberättelse 2017 har kompletterats med den särredovisning som enligt rapporten saknats. PwC anger felaktigt att fyra av elva verksamhetsmål saknar en prognos för måluppfyllelse. I Verksamhetsplanen som ingått i granskningen finns endast åtta verksamhetsmål, och det är endast ett av dessa mål som saknar prognos. Att målet saknar prognos beror på att medarbetarundersökning endast genomförs vartannat år, och det var inte (4) Laholmsbuktens VA Box 246, Halmstad direkt@halmstad.se 5

6

7

8 Tjänsteskrivelse Laholmsbuktens VA LBVA 2018/00199 Handläggare, Marie Gunnarsson, Verksamhetsutvecklare VA 4(4) Laholmsbuktens VA Box 246, Halmstad

9

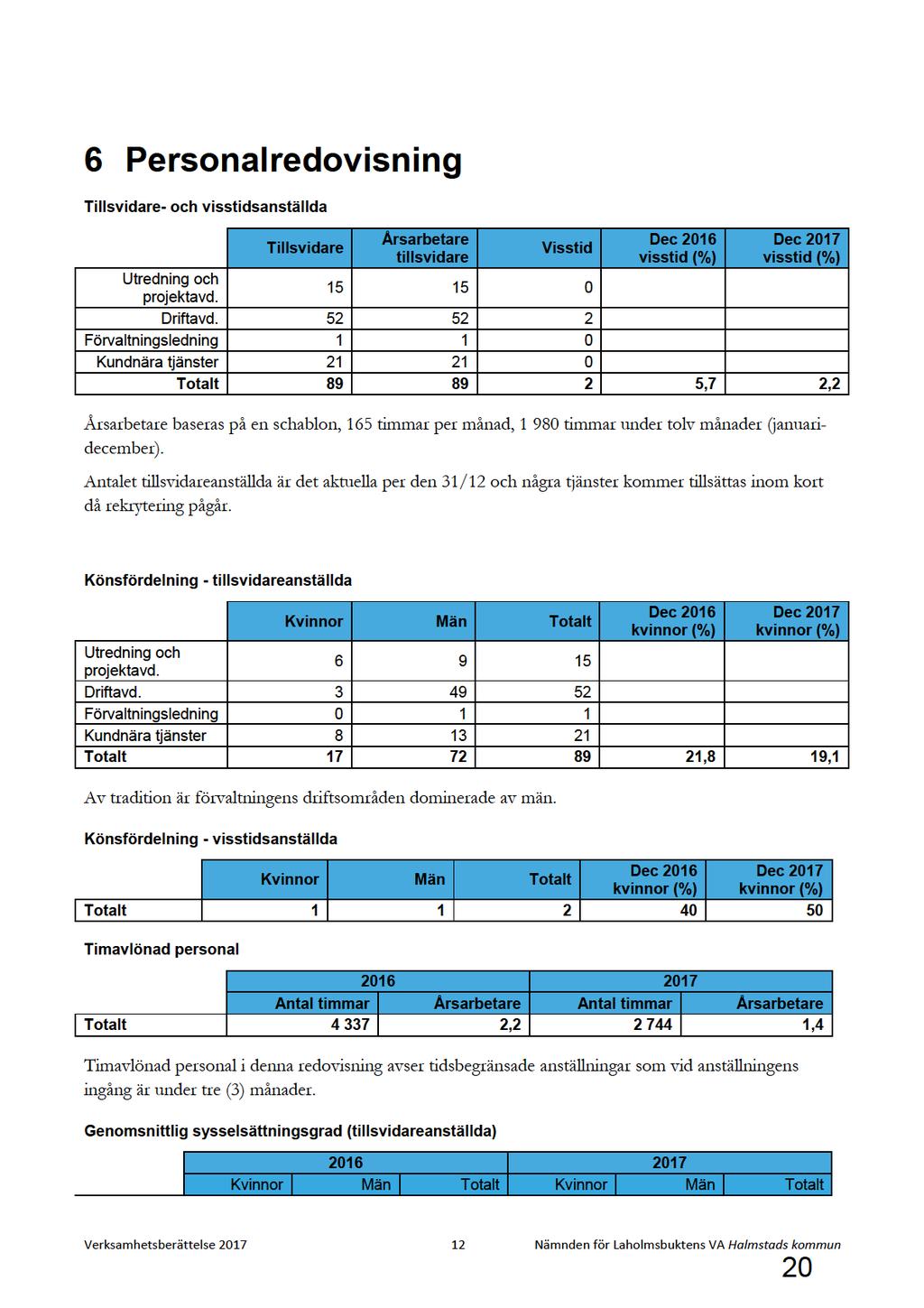

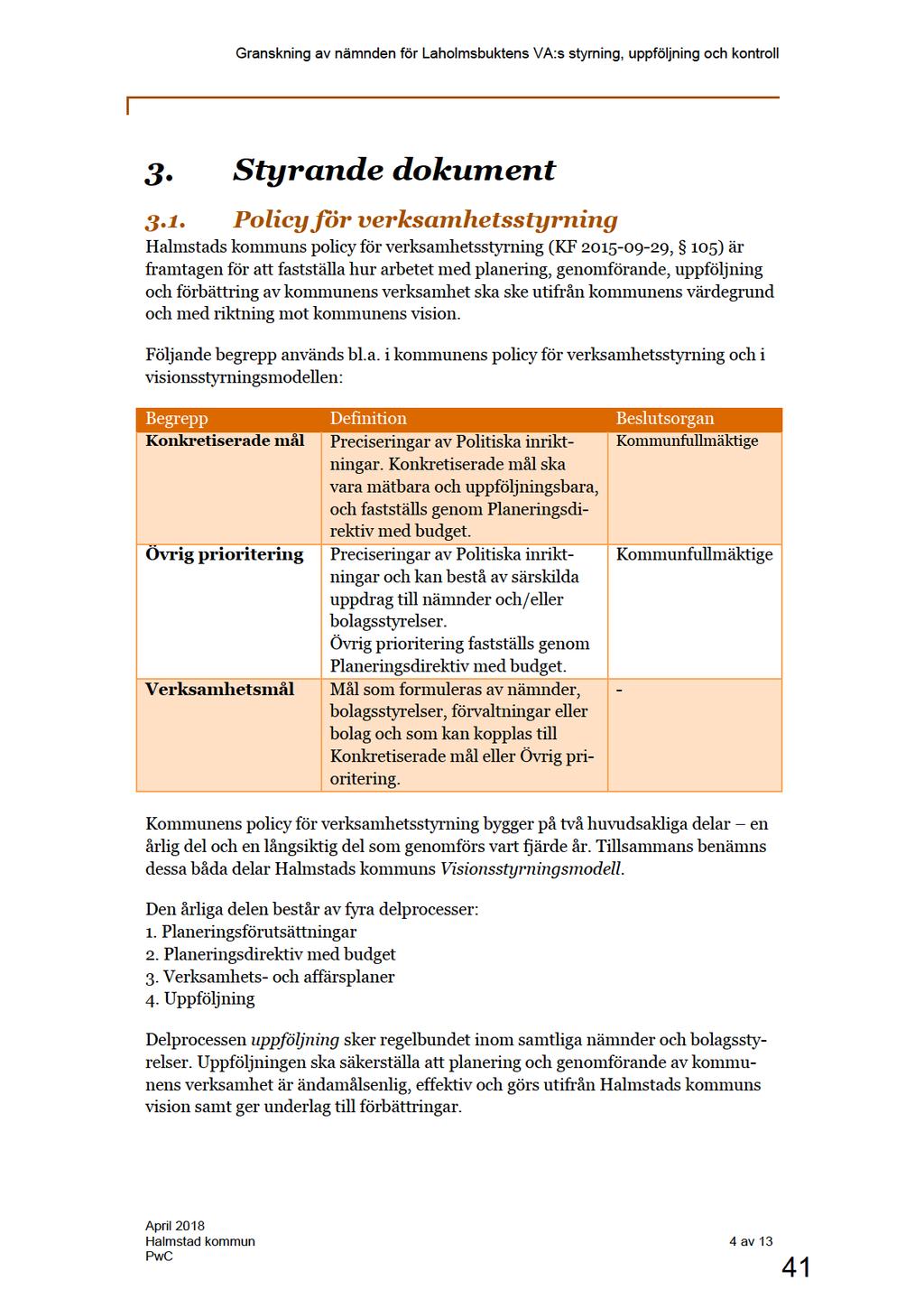

10 Innehållsförteckning 1 Inledning Organisation Målredovisning - verksamhetsmål utifrån kommunfullmäktiges mål Sociala fonder Trygghet Målredovisning - nämndens/styrelsens verksamhetsmål Hälsa och arbetsmiljö Jämställdhet Övriga HR-mål (Medarbetarskap, ledarskap, kompetens, lön och villkor) Verksamhetsmål: Öka produktionskapaciteten för dricksvatten Verksamhetsmål: Ökad kapacitet för avloppsrening Verksamhetsmål: Antal kemikalieprodukter ska minskas med minst 20 % till utgången av 2017 jämfört med år Verksamhetsmål: Aktiv omvärldsbevakning Prioriteringar Personalredovisning Kompetensförsörjning Ledarskap Sjukfrånvaro Hälsofrämjande och förebyggande insatser Organisatorisk och social arbetsmiljö Arbetsskador Årlig uppföljning av det systematiska arbetsmiljöarbetet Sammanfattande analys Ekonomisk redovisning Nyckeltal (jämförelse mot helårsutfall) Väsentliga händelser Internkontroll Verksamhet Ekonomi Verksamhetsberättelse Nämnden för Laholmsbuktens VA Halmstads kommun 10

11 1 Inledning Läsanvisningar Utfall för målen anges enligt följande: Prognosen är att målet kommer att nås Prognosen är osäker Prognosen är att målet inte kommer att nås Status för aktiviteter anges enligt följande: Pågående, slutdatum har passerats Startdatum ännu inte nått Pågående Avslutad Inte påbörjad Året har präglats av ytterligheternas spännvidd. Under 2017 har vi haft det längsta bevattningsförbudet i modern tid, ca 7 månader, beroende på rekordlåga grundvattennivåer. Denna vattenbristsituation präglade verksamheten på ett genomgripande sätt. Såväl de operativa som administrativa resurserna hade stort fokus på att hantera situationen med mycket gott resultat genom både många snabba åtgärder och stora och omfattande åtgärder. Senare delen av året präglades av en nederbördsrik period med stor påverkan på spillvattenprocessen. Många extra driftinsatser har gjorts i hela verksamhetsområdet beroende på stort inflöde av tillskottsvatten. Särskilt Trönninge samhälle drabbades genom att nederbörd motsvarande en normal månadsnederbörd föll inom loppet av två dygn i mitten av september månad. Följden blev omfattande marköversvämningar och överbelastning av spillvattensystemet. Årets utmaningar visar tydligt på vikten av att många aktörer måste samverka för att hantera situationen i vardagen och kring lösningar i längre perspektiv. Vattenfrågorna har fått stort utrymme i media under året och det har vi lyckats utnyttja på ett bra sätt både i att förklara och hantera framförallt vattenbristsituationen men också för att sätta vattentjänsterna och LBVA i ett större sammanhang och därmed bidra till att höja vattnets värde. Verksamhetsberättelse Nämnden för Laholmsbuktens VA Halmstads kommun 11

12 2 Organisation En organisationsutveckling under hösten 2016 ledde fram till att en ny struktur för förvaltningen trädde i kraft 1 januari Denna innebär att fem avdelningar har blivit tre. Syfte är bland annat att skapa bättre förutsättningar för större kundfokus, att införa ett mer utvecklat strategiskt och långsiktigt arbete samt att förbättra och säkerställa en hög kvalitet vid projektgenomförande. Förändringen ger också bättre samordning mellan de olika driftområdena. Utvecklingsarbetet präglas av att omsätta UL i vardagen genom vårt fokus på medarbetarskap och medledarskap. Utbildning har skett vid två tillfällen av samtlig personal för att få en samsyn kring vad det innebär att ta ansvar för sin egen och verksamhetens utveckling. Under året har vi arbetat med verksamhetsplanering på ett nytt sätt genom att öka medarbetarnas delaktighet i mål- och aktivitetsplaneringen. Arbetet har skett både i mindre grupper samt på förvaltningens stormöten. Detta arbetssätt leder till en kunskapshöjning och önskad större tydlighet och sammanhang mellan mål och den egna arbetsinsatsen. Det bidrar också till att göra verksamhetsplanen till en integrerad del av vardagen och inte ett parallellt spår i form av en egen aktivitet. Det tydliggör basuppdraget och medför att verksamhetsplanen inte behöver omfatta delar som följs upp genom befintliga nyckeltal och verksamhetsmått och ger bättre förutsättningar för nämnden att styra förvaltningen i önskad riktning. Årets händelser och den framgångsrika hantering som LBVA lyckats med i samverkan med såväl interna parter i kommunerna och externa parter visar på styrkan och förmågan hos våra medarbetare. Vi har visat att vi har förmåga till mod och nytänkande genom att fokusera, ta initiativ och genomföra både många och omfattande åtgärder när de som mest behövs. Detta visar att vår samlade kunskap och vilja ger goda resultat och förutsättningar för fortsatt god utveckling. Verksamhetsberättelse Nämnden för Laholmsbuktens VA Halmstads kommun 12

13

14

15

16

17

18

19 5 Prioriteringar I verksamhetsplaneringen inför 2017 användes inte delområdet "Prioriteringar". De arbetsområden som har kommit att prioriteras under året beskrivs i andra avsnitt i verksamhetsberättelsen. Verksamhetsberättelse Nämnden för Laholmsbuktens VA Halmstads kommun 19

20

21

22

23

24

Uppföljningen av årets redovisning för det systematiska arbetsmiljöarbetet visar på en positiv")

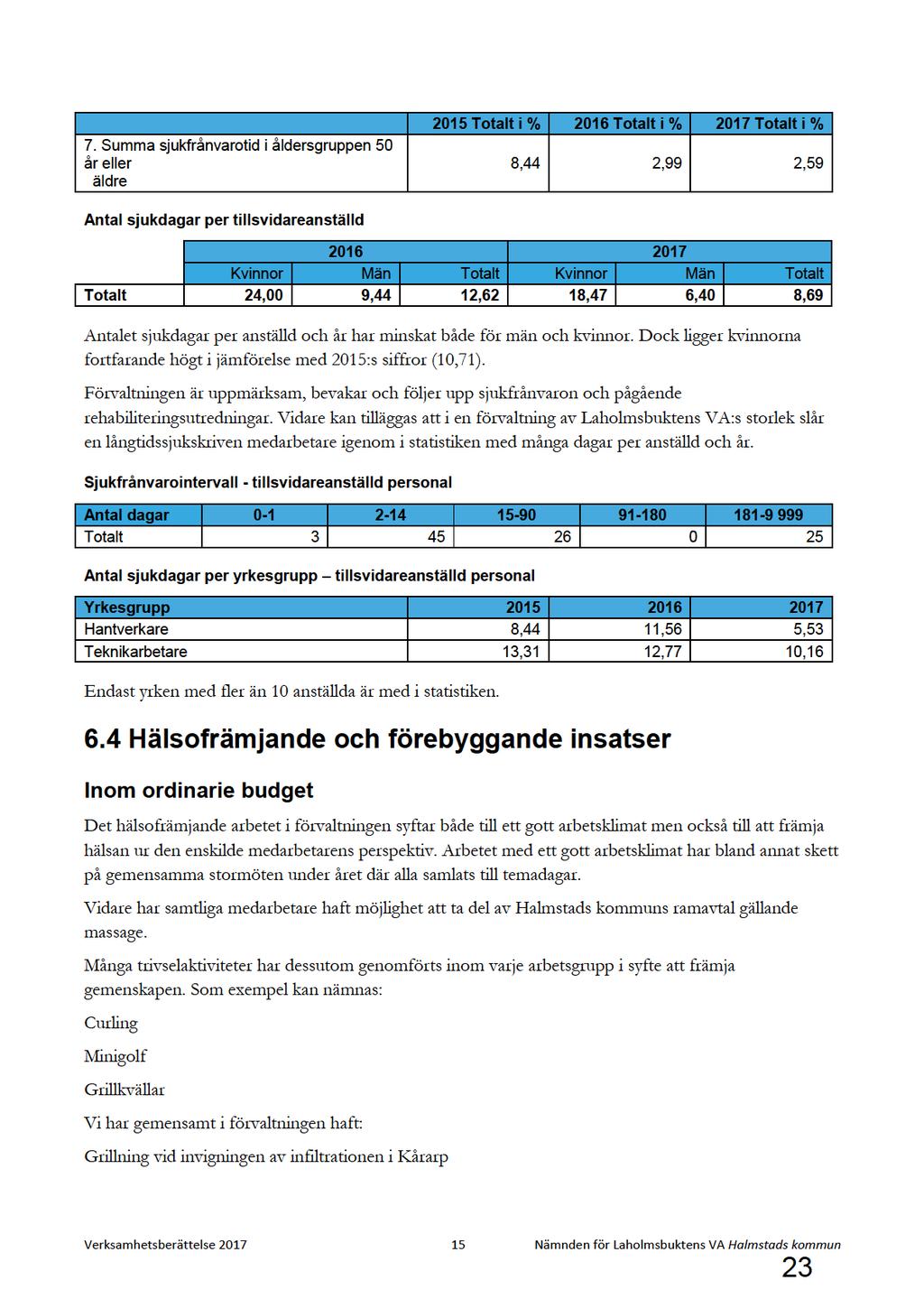

25 har genomfört ett antal åtgärder inkluderat film för att lyfta fram vikten av att vi ska få in information om något har hänt. 6.7 Årlig uppföljning av det systematiska arbetsmiljöarbetet Resultat av uppföljningen (sammanfattning) Uppföljningen av årets redovisning för det systematiska arbetsmiljöarbetet visar på en positiv fortsatt förbättring sedan föregående verksamhetsår. Uppföljning sker i grupper med ansvarig chef, gruppledare samt skyddsombud samt kvalitetsansvarig. Utfallet från genomgången resulterar i en årsbaserad arbetsmiljöhandlingsplan för respektive avdelning. Förvaltningen har under 2017 arbetat med prioriterade aktiviteter såsom ex säkring av anslag, utveckling av det systematiska brandskyddsarbetet (SBA) samt information om vikten av tillbudsrapportering. Vi ser en fortsatt risk avseende avsaknad av skyddsombud i verksamheten och ser med stor tillförsikt fram emot den nu beslutade kommunövergripande grundutbildningen, som startar Förvaltningen har deltagit möten inom det kommunövergripande arbetsmiljönätverket, där vi ser mycket positivt på detta nätverk. 6.8 Sammanfattande analys Laholmsbuktens VA har fortsatt sitt utvecklingsarbete med fokus på medarbetarskap och medledarskap. Utbildning har skett vid två tillfällen av samtlig personal för att få en samsyn kring vad det innebär att ta ansvar för sin egen och verksamhetens utveckling. Sjukfrånvaron har glädjande nog minskat under perioden men förvaltningen är uppmärksam, och fortsätter att bevaka och följa upp sjukfall samt de pågående rehabiliteringsutredningarna. Utvecklingen av det systematiska brandskyddsarbetet fortlöper. Rutinen för arbetsmiljöutbildning för Verksamhetsberättelse Nämnden för Laholmsbuktens VA Halmstads kommun 25

26 skyddsombud är fastställd och pågår. Utbildning för chefer planeras centralt i kommunen och förväntas ligga klar under Arbetet med tillbudskampanjen har pågått med avsikt att öka antalet tillbud- och olycksanmälningar. Det förmodas, trots insatser, att det fortfarande finns ett stort mörkertal. Verksamhetsberättelse Nämnden för Laholmsbuktens VA Halmstads kommun 26

27

28

29

30 9 Väsentliga händelser Året har präglats av en ansträngd vattensituation, i och med historiskt låga grundvattennivåer i flera av vattentäkterna. Detsamma gäller i stora delar av Sverige. Nederbörden har varit lägre än normalt under den grundvattenbildande perioden både 2015 och 2016, och det är detta som har orsakat de låga grundvattennivåerna. I mitten av april beslutades om ett bevattningsförbud, och så tidigt på året har detta aldrig införts. I både Laholms och Halmstads kommuner har kommunövergripande krisgrupper arbetat med kontinuitetshantering om det inträffar faktisk vattenbrist. Vattenförsörjningen kunde upprätthållas under sommarmånaderna tack vare invånarnas, besökarnas, näringslivets och de offentliga verksamheternas minskade vattenkonsumtion. Detta goda resultat grundas på ett omfattande framgångsrikt kommunikationsarbete, genom exempelvis sociala medier, informationsbrev till samtliga hushålls- och företagskunder, till fritidsfastighetsägare, riktad dialog med besöksnäringen, pressmöten, reklamkampanjer. Laholmsbuktens VA har under året jobbat med åtgärder på kort och lång sikt för motverka konsekvenserna av låga grundvattennivåer. Åtgärderna omfattar en smartare vattenanvändning, en minskad dricksvattenanvändning samt ökad produktionsförmåga. Ett pilotförsök i full skala som innebär att vi infiltrerar vatten i Prästjordens vattentäkt har startas. Syftet är att förstärka grundvattenbildningen på konstgjord väg. Två vattentankstationer har upprättats där företag kan hämta vatten som inte tas ur de kommunala dricksvattentäkterna. Även om det föll en del regn under sommaren, så var det den fortsatta nederbörden under hösten som gjorde att nivåerna i grundvattentäkterna steg tillräckligt mycket för att häva bevattningsförbudet. Under september månad var det dessutom så intensiv nederbörd att lokala översvämningar uppstod, framför allt i Trönninge samhälle. Den sammantagna nederbörden under den senare delen av året har haft klart positiv inverkan på grundvattennivåerna men samtidigt orsakat tillskottsvatten i spillvattensystemen med bräddningar som följd. Verksamhetsberättelse Nämnden för Laholmsbuktens VA Halmstads kommun 30

31

32

33 Yttrande Laholmsbuktens VA LBVA 2018/00199 Svar på granskning av Laholmsbuktens VAs styrning, uppföljning och kontroll Nämnden för Laholmsbuktens VA lämnar följande kommentarer till granskningsrapporten där PwC gjort bedömningen att nämnden endast delvis uppfyller revisionsfrågan: Kontrollmål: Det sker en ändamålsenlig uppföljning och rapportering av måluppfyllelse och ekonomi till nämnden Kommentar till PwCs bedömning: Ekonomi: Tidigare redovisades nämndens särredovisning i kommunens årsredovisning. Detta görs inte längre. Istället har nämndens verksamhetsberättelse för 2017 kompletterats med denna. Måluppfyllelse: PwC anger felaktigt att fyra av elva verksamhetsmål saknar en prognos för måluppfyllelse. I Verksamhetsplanen som ingått i granskningen finns endast åtta verksamhetsmål, och det är endast ett av dessa mål som saknar prognos. Att målet saknar prognos beror på att medarbetarundersökning endast genomförs vartannat år, och det var inte Nämnden för Laholmsbuktens VA delar revisorernas rekommendation att utveckla arbetet med målanalys. Åtgärder i syfte att tydliggöra målstyrningen har redan vidtagits i innevarande verksamhetsplan, som dock inte ingick i granskningen. Nämnden fortsätter att utveckla detta arbete löpande tillsammans med förvaltningen, t.ex. genom mer frekvent uppföljning av nyckeltal och uppföljning av grunduppdraget. Kontrollmål: Nämndens internkontrollarbete sker enligt policy och väsentliga risker Kommentar till PwCs bedömning: Nämnden för Laholmsbuktens VA har redan före granskningen vidtagit förbättrad uppföljning avseende internkontrollgranskning. Med start 2018 sker denna uppföljning numera tertialvis istället för årsvis. Beskrivning av kontrollmetoder för internkontroll har förtydligats. Ytterligare förbättringsarbete pågår inom förvaltningen och detta kommer att arbetas in i nämndens kommande internkontrollplan för att säkra ändamålsenliga kontrollmetoder med tydligare dokumentation av beskrivningar. Nämnden kommer dessutom att följa upp åtgärder vid eventuella avvikelser. Utöver ovanstående poängterar nämnden att i granskningsrapporten anges felaktigt att uppdraget avser att granska hemvårdsnämnden där det borde stå nämnden för Laholmsbuktens VA. Nämnden för Laholmsbuktens VA Ola Nilsson, ordförande Mattias Leijon, förvaltningschef 1(1) Laholmsbuktens VA Box 246, Halmstad direkt@halmstad.se 33

34

35

36 Granskning av nämnden för Laholmsbuktens VA:s styrning, uppföljning och kontroll Innehållsförteckning 1. Sammanfattande revisionell bedömning Inledning Bakgrund Syfte och revisionsfråga Revisionskriterier Kontrollmål Metod och avgränsning Styrande dokument Policy för verksamhetsstyrning Policy för intern kontroll Bokslutsanvisningar Verksamhets- och målredovisning Verksamhetsberättelse Internkontroll Iakttagelser och bedömningar Uppföljning och rapportering till nämnden Iakttagelser Bedömning Åtgärder vid bristande måluppfyllelse Iakttagelser Bedömning Internkontroll arbete Iakttagelser Bedömning Bedömning Revisionell bedömning Mars 2018 Halmstads kommun PwC 37

37 Granskning av nämnden för Laholmsbuktens VA:s styrning, uppföljning och kontroll 1. Sammanfattande revisionell bedömning PwC har av de förtroendevalda revisorerna i Halmstads kommun fått i uppdrag att granska hemvårdsnämndens styrning, uppföljning och kontroll. Inom ramen för granskningen har förvaltningschef, ekonomiansvarig och verksamhetsutvecklare intervjuats. Dokumentgranskning har även genomförts. Revisionsfrågorna för denna granskning är: Är nämnden för Laholmsbuktens VA:s styrning, uppföljning och kontroll av verksamheten ändamålsenlig? Vi bedömer att nämnden för Laholmsbuktens VA delvis har en ändamålsenlig styrning, uppföljning och kontroll av verksamheten. Kontrollmål Det sker en ändamålsenlig uppföljning och rapportering av måluppfyllelse och ekonomi till nämnden Nämnden tar beslut om åtgärder vid bristande måluppfyllelse Nämndens internkontrollarbete sker enligt policy och väsentliga risker Kommentar Delvis uppfyllt Uppfyllt Delvis uppfyllt April 2018 Halmstad kommun 1 av 13 PwC 38

38 Granskning av nämnden för Laholmsbuktens VA:s styrning, uppföljning och kontroll 2. Inledning 2.1. Bakgrund Av kommunallagen framgår att styrelsens och nämndernas uppdrag är att genomföra och förverkliga fullmäktiges mål och beslut till givna förutsättningar, enligt gällande lagar och föreskrifter samt med en tillräcklig intern kontroll. Uppdraget är också att återrapportera till fullmäktige på det sätt som fullmäktige bestämmer. I förtroendevalda revisorers breda uppdrag ingår att varje år granska all verksamhet. I God revisionssed framgår att granskningen ska vara så omfattande att revisorerna årligen kan pröva och uttala sig om ansvarstagandet för samtliga revisionsobjekt, dvs. de styrelser, nämnder och beredningar som ska granskas. Det innebär att revisionen behöver tillämpa arbetssätt som ger tillräckliga underlag för ansvarsprövningen. Grundläggande granskning innebär att tillägna sig ett sådant brett men också effektivt arbetssätt. Enligt God revisionssed är grundläggande granskning till sin karaktär en löpande insamling av fakta och iakttagelser. Granskningen ger underlag för att bedöma styrelsens och nämndernas styrning och uppföljning. Denna granskning är en del av revisorernas grundläggande granskning Syfte och revisionsfråga Syftet med granskningen är att besvara följande revisionsfrågor: Är nämnden för Laholmsbuktens VA:s styrning, uppföljning och kontroll av verksamheten ändamålsenlig? 2.3. Revisionskriterier Fullmäktiges reglemente. Planeringsdirektiv med budget Policy för intern kontroll Policy för verksamhetsstyrning Bokslutsanvisningar 2.4. Kontrollmål Det sker en ändamålsenlig uppföljning och rapportering av måluppfyllelse och ekonomi till nämnden. Nämnden tar beslut om åtgärder vid bristande måluppfyllelse Nämndens internkontroll arbete sker enligt gällande policy och beaktar både finansiella och verksamhetsmässiga risker Metod och avgränsning Granskningen genomförs genom dokumentationsgranskning (protokoll, rutiner, riktlinjer, reglementen och uppföljningsdokument). I granskingen har vi inte tagit del av Laholms kommuns VA redovisning. April 2018 Halmstad kommun 2 av 13 PwC 39

39 Granskning av nämnden för Laholmsbuktens VA:s styrning, uppföljning och kontroll Intervju har genomförts med förvaltningschef, ekonomiansvarig samt verksamhetsutvecklare. Granskningen avser räkenskapsåret Rapporten är sakavstämd med berörda tjänstemän. April 2018 Halmstad kommun 3 av 13 PwC 40

40

41 Granskning av nämnden för Laholmsbuktens VA:s styrning, uppföljning och kontroll Kontroll av efterlevnad av planeringsdirektiv med budget, ägardirektiv, policyer, riktlinjer och rutiner ska genomföras årligen Policy för intern kontroll I Halmstads kommuns policy för intern kontroll (KF , 37) anges att en god internkontroll inom kommunkoncernen är till nytta för verksamheten genom effektiva processer samt säker information till invånare och andra intressenter, vilket ger förtroende och undviker eller förebygger väsentliga fel. Internkontroll i Halmstads kommun syftar enligt policyn till: en ändamålsenlig och effektiv verksamhet som fullgör givna uppdrag och når uppsatta mål en tillförlitlig finansiell rapportering att lagar, regler och styrdokument följs att risker identifieras och bedöms efter väsentlighet, så att de kan förebyggas och förhindras att tidigt upptäcka och om möjligt eliminera allvarliga fel och brister att skapa förutsättningar för verksamheten att ständigt utvecklas och förbättras Nämnden ska som grund för sin styrning årligen genomföra och aktualitetspröva en risk- och väsentlighetsanalys för verksamheten. Risk- och väsentlighetsanalysen ska även göras inför förändringar i verksamheten eller vid ändrade krav i lagar, regler och styrdokument. Nämnden ska varje år anta en internkontrollplan. Planen ska tas fram i samband med den årliga verksamhetsplaneringen, och ska alltid föregås av en risk- och väsentlighetsanalys. Nämnden ska regelbundet följa upp internkontrollplanen i sin helhet och, vid behov, fatta beslut om åtgärder med anledning av vad uppföljningen visar. Uppföljningen ska som minimum ske årligen, men bör även ske i samband med tertialvis uppföljning av ekonomi, verksamhet och personal. Internkontrollplanen ska minst innehålla: Vilka rutiner och kontrollmoment inom identifierade och värderade risker som ska granskas Omfattning, frekvens och metod Ansvarig funktion Risk- och väsentlighetsanalys, internkontrollplan samt uppföljning av denna plan ska dokumenteras. Detta inbegriper även att de granskningsmoment som genomförs under året ska dokumenteras. Det ska utifrån dokumentationen från uppföljningen vara möjligt att upprepa de kontroller som genomförts, vilket innebär att kontrollmetoden och urvalet behöver beskrivas. April 2018 Halmstad kommun 5 av 13 PwC 42

42 Granskning av nämnden för Laholmsbuktens VA:s styrning, uppföljning och kontroll 3.3. Bokslutsanvisningar Verksamhets- och målredovisning En uppföljning av nämndernas verksamhetsplaner ska göras avseende aktiviteter, mätetal och mål samt nyckeltal. Stadskontoret använder de delar av uppföljningen som har bäring på kommunfullmäktiges konkretiserade mål och relevanta nyckeltal för att skapa en samlad bild av kommunens verksamhet. Följande ska anges: Ange status för aktiviteter (Ej påbörjad, Pågående, Avslutad) Ange senaste utfall för mätetalet Ange utfall och analys för mål. I analysen ska utfall för målet anges som nått eller inte nått. I analysen ska följande framgå: Motivering till målbedömningen. Bedömningen ska ta sin utgångspunkt i de mätetal som är kopplade till målet. Vad har fungerat bra i arbetet med målet? Vad har vi lärt oss kring målarbetet, som tas med i det framtida arbetet? Behöver vi vidta åtgärder med anledning av målutfallen? Vilka? Verksamhetsberättelse Verksamhetsberättelsen är en utvärdering av det gångna året. För att skapa en bättre bild av hela nämndens uppdrag och inte enbart fokusera på målen finns ett fokus kring hur nämndens uppdrag enligt reglementet utförts under året Internkontroll I kommentaren till kontrollmomenten ska följande framgå: Omfattning av och metod för granskning (hur har granskningen gått till, har det gjorts stickprov, totalurval etcetera). Visade granskningen på avvikelser? Om ja, vilka? Vilka åtgärder har vidtagits alternativt planeras att vidtas med anledning av vad granskningen visar? April 2018 Halmstad kommun 6 av 13 PwC 43

43

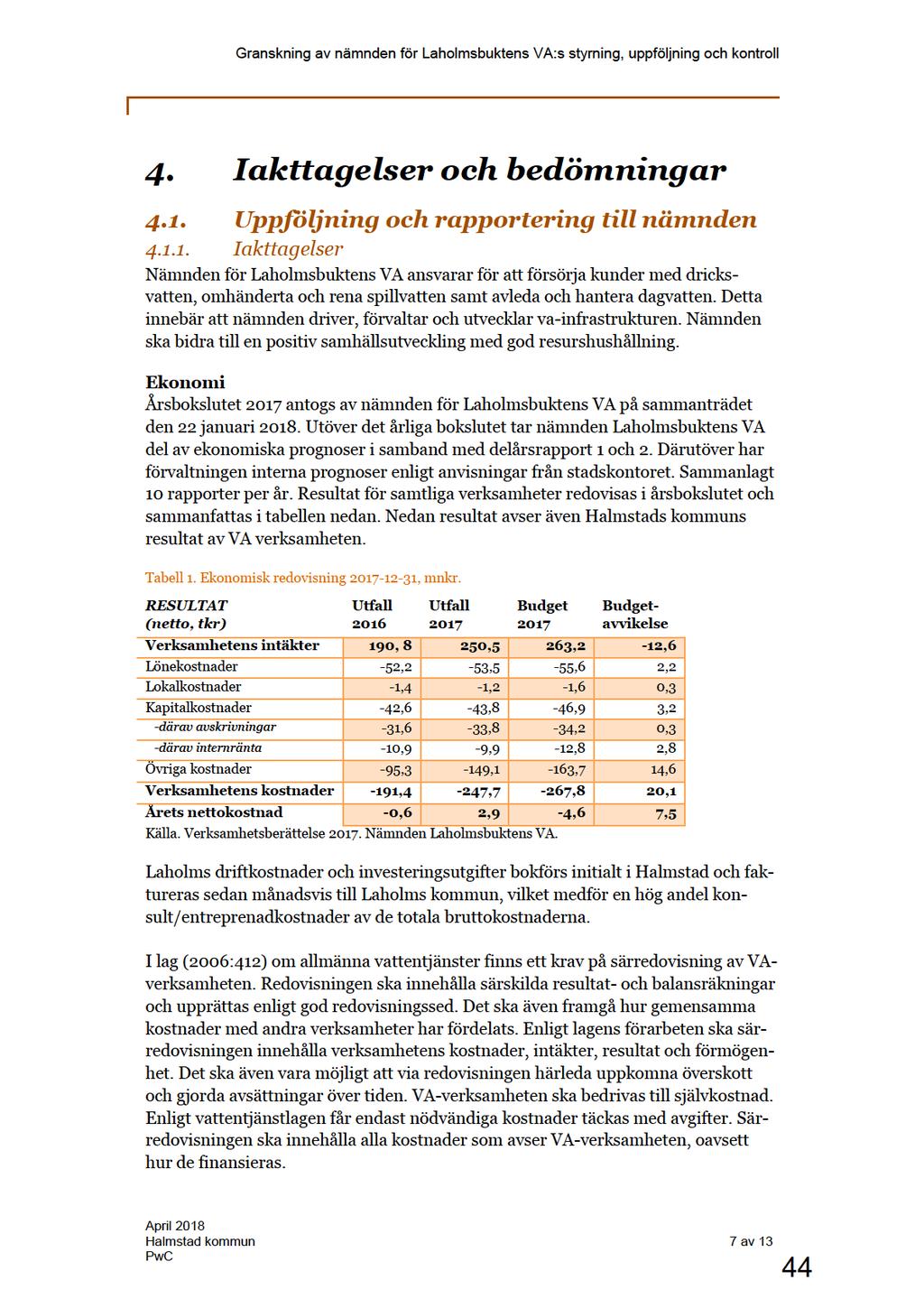

44 Granskning av nämnden för Laholmsbuktens VA:s styrning, uppföljning och kontroll Enligt vattentjänstlagen (50 ) ska särredovisningen fastställas av kommunfullmäktige och göras tillgänglig för fastighetsägarna, t.ex. genom att publiceras på huvudmannens hemsida. Vid granskningstillfället har detta inte skett, enligt uppgifter kommer detta att ske av kommunfullmäktige i respektive kommun under våren. Sammantaget redovisar nämnden för Laholmsbuktens VA:s verksamheter en positiv budgetavvikelse med 7,5 mnkr. Den totala nettobudgeten för år 2017 uppgår till - 4,6 mnkr. Årets resultat uppgår till 2,9 mnkr. Halmstads kommuns VAverksamheten har ett upparbetat eget kapital motsvarande 23,9 mnkr. Av verksamhetsberättelsen framgår att det större överskottet som finns beror dels på att driftskostnaden inte var lika hög som förväntat, den låga räntenivån samt senarelagda investeringar på grund av ett pågående pilotprojekt gör att förväntad kapitalinkomst blir lägre än förväntat. Samtidigt sker en nybyggnation inom kommunen vilket bidragit med att intäkterna avseende brukningsavgifterna ökat mer än vad som var förväntat. Måluppfyllelse Verksamhetsberättelsen 2017 antogs av nämnden för Laholmsbuktens VA på sammanträdet den 22 januari Utöver den årliga verksamhetsberättelsen tar nämnden för Laholmsbuktens VA del av prognos för måluppfyllelse i samband med delårsrapporterna per april och augusti månad. Hela förvaltningen följer kontinuerligt arbetet med målen enligt förvaltningschefen. Verksamhetsberättelsen beskriver ett år med både positiv utveckling och utmaningar. Under intervjun berättar förvaltningsledningen att inför år 2017 gjordes en omorganisering. Syftet var att skapa bättre kundfokus och införa ett långsiktigt och strategiskt arbetssätt. Vidare förväntas omorganiseringen leda till högre kvalitet vid genomförande av projekt samt ett tydligare fokus på att arbetet sker tillsammans. Förvaltningsledningen anser att förvaltningens hantering av utmaningarna under år 2017 är en bekräftelse på att förändringen i organisation och arbetssätt skedde i rätt tid och på ett ändamålsenligt vis. Vattenbristsituationen har enligt de intervjuade resulterat i en framgångsrik dialog med kunden, vilket också visar sig i den höga kundnöjdheten. Detta då verksamheten på ett bra sätt var tvungen att förklara och hantera vattenbristsituationen i media. Samtidigt beskrivs utmaningen med framtida vattenförsörjning. En annan utmaning under år 2017 har varit sjukfrånvaron. Ett ämne som det har arbetats med för att minska genom bland annat erbjuda medarbetarna coachsamtal och stöd. Ledningen anser att genomförda insatser inom detta område har resulterat i en positiv utveckling då sjukfrånvaron har minskat under år 2017 jämfört med år 2015 och Som underlag för nämndens bedömning av måluppfyllelsen redovisas till viss del mätetal med tillhörande utfall i förhållande till målvärden. Vidare redovisas till viss del genomförda aktiviteter som kommenteras. Fyra av elva mål saknar en bedömning, varav ett av målen, nöjd medarbetare, inte går att mäta då det inte har gjorts en undersökning. I intervjun med förvaltningsledningen framkommer att resterande tre mål som saknar en bedömning är konkretiserade och detta har uppfattats April 2018 Halmstad kommun 8 av 13 PwC 45

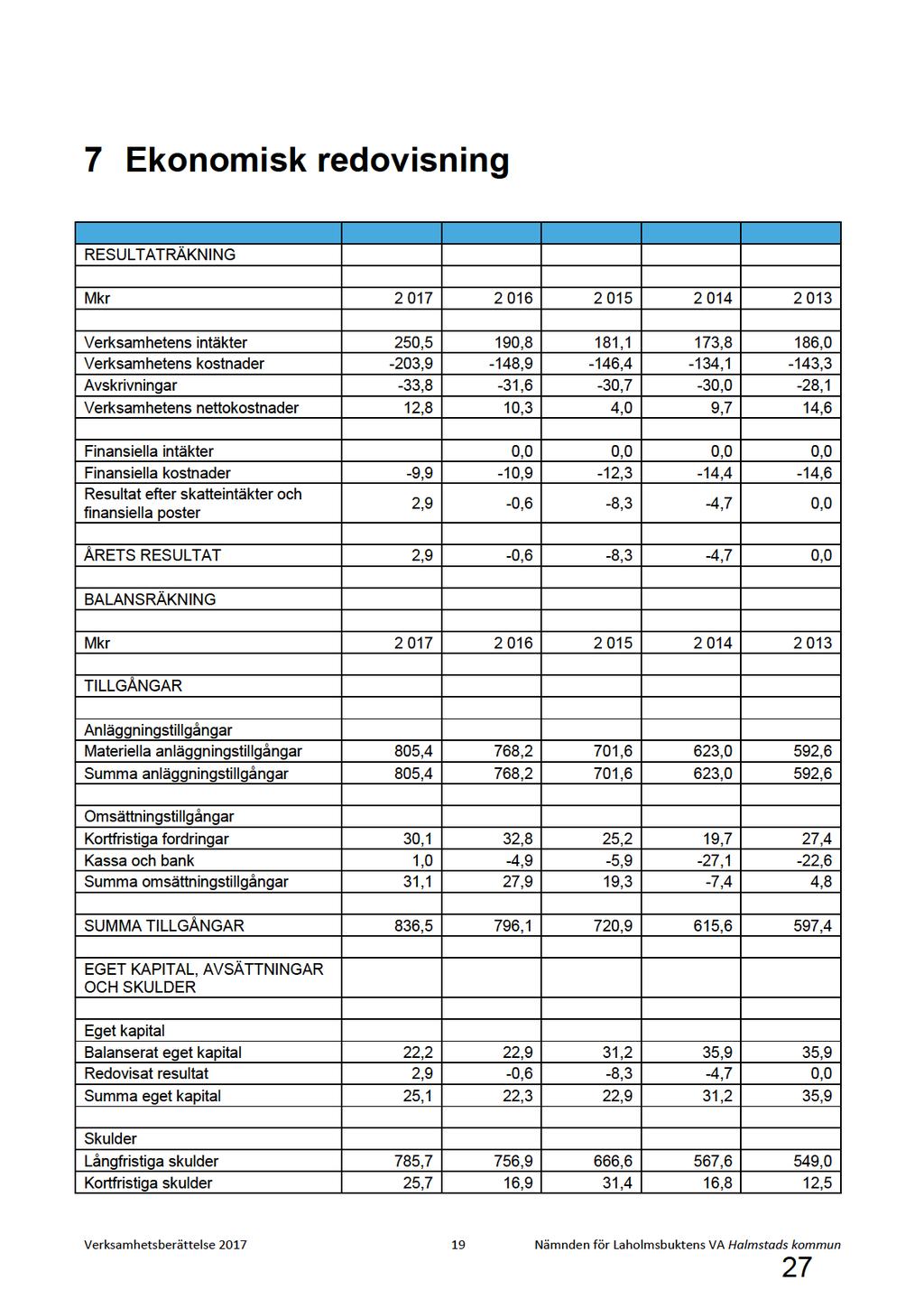

45 Granskning av nämnden för Laholmsbuktens VA:s styrning, uppföljning och kontroll av förvaltningen att de inte ska bedöma målen. Vidare saknar nio av elva mål utfall och/eller målvärde. Det uppges också i intervjun att nämnden i framtiden kommer att arbeta med att konkretisera målredovisningen i fler mätetal. Vidare anges inte några aktiviteter för två av målen utan generella beskrivningar av vad som skett under året. Av intervjun med förvaltningsledningen framgår det att bedömningen av måluppfyllelse görs sammanvägd med olika faktorer som berör målet. På några ställen i verksamhetsberättelsen uppges att målen kommer att uppnås trots att mätningar inte har gjorts för det aktuella målet. Förvaltningsledningen menar att det förekommer fleråriga projekt som i sin tur skapar underlag för bedömning av om målen är uppfyllda eller inte. Dessa verksamheter bidrar till bedömning av måluppfyllelsen även om det inte finns mätningar i förhållande till de målvärden som är angivna. Beskrivning av beslutade aktiviteter och utfall av mätetal följer verksamhetsplanen och till viss del bokslutsanvisningarna. Det sker en tydlig motivering till varför ett mål uppnåtts eller inte uppnåtts. I de fall det finns mätetal kopplade till målen har det skett en motivering med en grund i mätetalens utfall. Det sker också en förklaring till om åtgärder behöver vidtas. Enligt intervju med förvaltningsledningen följer och analyserar förvaltningen trenden över tid. För nyckeltalen redovisas utfallet för de tre senaste åren Bedömning Vi bedömer att kontrollmålet Det sker en ändamålsenlig uppföljning och rapportering av måluppfyllelse och ekonomi till nämnden är delvis uppfyllt. Vi konstaterar att regelbunden rapportering avseende måluppfyllelse och ekonomi sker till nämnden. Vi anser att bokslutsanvisningar till viss del följs. Vidare anser vi att uppföljning av måluppfyllelsen är delvis tillräcklig. Vi anser att mätetal och utfall till större del ska ligga till grund för bedömningar och analysen av målresultaten. För att följa bokslutanvisningarna bättre kan målredovisningen utvecklas. I nämndens årsredovisning för år 2017 bedöms sex av elva verksamhetsmål som uppnådda, varav fyra verksamhetsmål saknar en prognos. Ett av dessa är nämndens mål och tre av dem är kommunövergripande mål. Nämnden uppnår det finansiella målet att bedriva verksamheten inom beslutad budgetram. Vi bedömer att den redovisning som sker i nämndens årsbokslut inte helt svarar upp emot de krav som gäller avseende allmänna vattentjänster och dess särredovisning samt RKR:s idéskrift Redovisning av affärsverksamhet. Det saknas bland annat balansräkningar, hur gemensamma kostnader fördelats. Det ska även vara möjligt att via redovisningen härleda uppkomma överskott och gjorda avsättningar över tiden. Vi rekommenderar att nämnden vidtar åtgärder i frågan. April 2018 Halmstad kommun 9 av 13 PwC 46

46 Granskning av nämnden för Laholmsbuktens VA:s styrning, uppföljning och kontroll 4.2. Åtgärder vid bristande måluppfyllelse Iakttagelser I verksamhetsberättelsen beskrivs åtgärder för de mätetal som inte är uppfyllda. Det finns ett mål som ej är uppfyllt för år När det gäller Verksamhetsmål: Befintliga samt möjliga framtida vattentäktsområden ska skydda anges åtgärder till varför målet inte är uppfyllt. Under intervjun nämner förvaltningsledningen att målvärdet att upprätta 100 % andel vattenintäkter med inrättade vattenskyddsområden. Det pågår ett arbete med att revidera vattenskyddsområden och detta inte har hunnits slutföras på grund av att arbetet krävde större omfattning än vad som förutsades. Dessutom på grund av hög beläggning av konsultföretagens resurser har förvaltningen inte kunnat slutföra uppdraget Bedömning Vi bedömer att kontrollmålet Nämnden tar beslut om åtgärder vid bristande måluppfyllelse som uppfyllt. Vi grundar vår bedömning på att nämnden har en god måluppfyllelse. För de verksamhetsmål som ej uppnås tas beslut om åtgärder och aktiviteter är beskrivna Internkontrollarbete Iakttagelser Nämnden för Laholmsbuktens VA har upprättat en risk- och väsentlighetsanalys samt internkontrollplan för år Av intervju med förvaltningsledningen framgår att arbetet med risk- och väsentlighetsanalys har skett löpande under året. I intervjun framkommer det att förvaltningschefen har det primära ansvaret för att internkontrollen genomförs. I det praktiska genomförandet har respektive avdelningschef ansvar för risk- och väsentlighetsanalys samt att verksamhetsutvecklaren är involverad. Arbetet med risk- och väsentlighetsanalys är ett återkommande ämne inom förvaltningen. Syftet är att skapa en medvetenhet hos medarbetare om arbetet med risk-och väsentlighetsanalys. Nämndens ledamöter uppges vara delaktiga i arbetet. Framförallt i det årliga samlade planeringsarbetet. Nämnden har beslutat om uppföljningsrapport av 2017 års internkontrollplan på sammanträdet den 22 januari Enligt policy för intern kontroll ska uppföljning som minimum ske årligen. Vi har tagit del av en dokumenterad risk- och väsentlighetsanalys i samband med granskningen. Internkontrollplanens innehåll överensstämmer med kommunens policy för intern kontroll. Nämndens internkontrollplan innehåller ursprungligen sju kontrollmoment. Uppföljning har skett i samtliga kontrollmoment i internkontrollplanen. Redovisning sker delvis enligt policyn för internkontroll. Beskrivningar av kontrollmetod och urval är för vissa kontrollmoment knapphändig. Kontrollerna har genomförts av stickprov och kvalitativ granskning. Det redovisas inte hur stort antal stickprov eller vilken dokumentation som valts ut för granskning. Av de två kontrollmoment där avvikelser har rapporterats redovisas åtgärder till viss del. I bokslutsanvisningar är April 2018 Halmstad kommun 10 av 13 PwC 47

47

48 Granskning av nämnden för Laholmsbuktens VA:s styrning, uppföljning och kontroll 5. Bedömning 5.1. Revisionell bedömning Vi bedömer att nämnden för Laholmsbuktens VA delvis har en ändamålsenlig styrning, uppföljning och kontroll av verksamheten. Bedömningen grundar sig på bedömningarna av respektive kontrollmål. Kontrollmål Det sker en ändamålsenlig uppföljning och rapportering av måluppfyllelse och ekonomi till nämnden Nämnden tar beslut om åtgärder vid bristande måluppfyllelse Nämndens internkontrollarbete sker enligt policy och väsentliga Kommentar Delvis uppfyllt Regelbunden rapportering avseende måluppfyllelse och ekonomi sker till nämnden. Vi anser att bokslutsanvisningar till viss del följs. Vidare anser vi att uppföljning av måluppfyllelsen är delvis tillräcklig. Vi bedömer att den redovisning som sker i nämndens årsbokslut inte helt svarar upp emot de krav som gäller avseende allmänna vattentjänster och dess särredovisning samt RKR:s idéskrift Redovisning av affärsverksamhet. Det saknas bl.a. balansräkningar och hur gemensamma kostnader fördelats. Det ska även vara möjligt att via redovisningen härleda uppkomna överskott och gjorda avsättningar över tiden. Vi anser att mätetal och utfall till större del ska ligga till grund för bedömningar och analysen av målresultaten. För att följa bokslutanvisningarna bättre kan målredovisningen utvecklas. I nämndens årsredovisning för år 2017 bedöms sex av elva verksamhetsmål som uppnådda, varav fyra verksamhetsmål saknar en prognos. Ett av målen är definierade av nämnden och tre av dem är beslutade av fullmäktige. Nämnden uppnår det finansiella målet att bedriva verksamheten inom beslutad budgetram. Uppfyllt Vi grundar vår bedömning på att nämnden har en god måluppfyllelse. För de verksamhetsmål som ej uppnås tas beslut om åtgärder och aktiviteter är beskrivna. Delvis uppfyllt Risk- och väsentlighetsanalys samt uppföljning April 2018 Halmstad kommun 12 av 13 PwC 49

49 Granskning av nämnden för Laholmsbuktens VA:s styrning, uppföljning och kontroll risker av internkontrollplan för år 2017 sker enligt policyn. Vi konstaterar att uppföljningen av internkontrollplanen innehåller 7 kontrollmoment och att samtliga har genomförts under år Enligt policyn för intern kontroll ska det genom dokumentationen från uppföljningen vara möjligt att upprepa de kontroller som genomförts, vilket innebär att kontrollmetod och urval behöver beskrivas. Vi anser att vissa beskrivningar av kontrollmetod och urval behöver tydliggöras. Kontrollområdena som berörs är samtliga sju kontrollmoment Viktor Prytz Projektledare Carl-Magnus Stenehav Uppdragsledare April 2018 Halmstad kommun 13 av 13 PwC 50

50 Tjänsteskrivelse Laholmsbuktens VA LBVA 2018/00224 Ärende LBVA 2018/00224 Beslutsinstans: Ärendets ursprung: Kommunstyrelsen Kommunledningsförvaltningen Likställt friskvårdsbidrag och obligatorisk träning Laholmsbuktens VAs förslag till beslut Nämnden för Laholmsbuktens VA beslutar att avge yttrande enligt upprättat förslag daterat 30 maj Sammanfattning av ärendet På kommunstyrelsens uppdrag har kommunledningsförvaltningens HR-avdelning genomfört en utredning och därvid lämnat följande och nedan återgivna förslag, ägnade åt att på likartade villkor få koncernens anställda att öka sin fysiska aktivitet I samband med föredragning av ärendet har nämnden för Laholmsbuktens VA gjort följande ställningstaganden: nämnden ser positivt på förslaget om ett likställt friskvård. nämnden anser angeläget att fler anställda utövar fysisk aktivitet och att fler utnyttjar friskvårdsbidraget. nämnden anser inte att träningen ska utgöra ett obligatorium. Ärendets beredning Ärendet har beretts av HR-ansvarige Beskrivning av ärendet Bakgrund Revisionsföretaget PwC har genomfört en granskning av sjukfrånvaron för anställda i Halmstads kommun. I enlighet med lämnade rekommendationer från PwC har kommunledningskontorets HR-avdelning fått i uppdrag att ta fram förslag på likställt friskvårdsbidrag och förslag på obligatorisk friskvård för medarbetare som arbetar i miljöer som är fysiskt krävande. Analys och förslag Genomförd utredning har redovisat följande förslag: 1(2) Laholmsbuktens VA Box 246, Halmstad direkt@halmstad.se 51

51 Tjänsteskrivelse Laholmsbuktens VA LBVA 2018/00224 Ett likställt friskvårdsbidrag inom Halmstads kommun på kronor per med medarbetare och år(enligt Skatteverkets regler) Friskvårdsvårdsbidraget utbetalas mot uppvisande av kvitto Friskvårdsbidraget utbetalas från en central budget som omfördelas från nämnderna. Uppskattad kostnad blir mellan tre och 30 miljoner kronor. Konsekvenser av förslaget Förslaget syftar till en ökad fysisk aktivitet hos medarbetarna i Halmstads kommun. Nu redovisade förslag är ägnade att medverka till att kommunen ska kunna rekrytera, behålla, motivera och utveckla sina medarbetare samt att kommunen ska erbjuda likartade förmåner oavsett den anställdes organisatoriska tillhörighet inom koncernen. Ärendets beslutsgång Ärendet ska beslutas av kommunstyrelsen. Beslutsunderlag 1. Yttrande daterat 30 maj Remissunderlag från kommunledningsförvaltningen Information om beslutet - Tillsänds kommunstyrelsen Laholmsbuktens VA Mattias Leijon, förvaltningschef Carl Lundin, HR-ansvarige 2(2) Laholmsbuktens VA Box 246, Halmstad direkt@halmstad.se 52

52 Yttrande Laholmsbuktens VA LBVA 2018/00224 Nämnden för Laholmsbuktens Vas yttrande över likställt friskvårdsbidrag och obligatorisk träning Nämnden ställer sig bakom de förslag som redovisas i utredningen och lämnar följande synpunkter: nämnden ser positivt på förslaget om ett likställt friskvård. nämnden anser det som angeläget att fler anställda utövar fysisk aktivitet och utnyttjandet av friskvårdsbidraget ökar. nämnden anser inte att träningen ska utgöra ett obligatorium. Nämnden för Laholmsbuktens VA Ola Nilsson (MP), ordförande Mattias Leion, förvaltningschef 1(1) Laholmsbuktens VA Box 246, Halmstad direkt@halmstad.se 53

53 Remissmissiv Kommunledningsförvaltningen KS 2017/00459 Ärende KS2017/00459 Beslutsinstans: Kommunfullmäktige Likställt friskvårdsbidrag och obligatorisk träning Sammanfattning av remissärendet Till samtliga nämnder och styrelser för yttrande. Kommunledningsförvaltningen önskar yttrande, protokollsutdrag samt tjänsteskrivelse från remitterade nämnder och styrelser senast Under 2017 genomförde PwC en granskning av sjukfrånvaron inom Halmstads kommun. Med utgångspunkt från de iakttagelser som Pwc har gjort har revisorerna bland annat lämnat följande rekommendationer: Att hanteringen av friskvårdsbidraget likställs så att samma villkor gäller oavsett inom vilken förvaltning eller vilket bolag som medarbetarna arbetar inom. Att frågan om obligatorisk friskvård för medarbetare som arbetar i miljöer som är fysiskt krävande utreds närmare. Utifrån revisorernas rekommendationer har kommunstyrelsen beslutat (KS 2017/ ) att ge kommunledningsförvaltningens HR-avdelning i uppdrag att ta fram förslag på likställt friskvårdsbidrag samt förslag på obligatorisk friskvård för medarbetare som arbetar i miljöer som är fysiskt krävande. Frågeställningar I remissen vill kommunledningsförvaltningen ha synpunkter på förslagen. 1. Ett likställt friskvårdsbidrag inom Halmstads kommun på kr per medarbetare och år (utifrån Skatteverkets regler) 2. Friskvårdsbidraget utbetalas mot uppvisande av kvitto 3. Friskvårdsbidraget utbetalas från en central budget som omfördelas från nämnderna 4. Uppskattad kostnad blir mellan 3 och 13 Mkr per år 5. Friskvård på arbetstid för all personal är svårt att genomföra eftersom alla yrkesgrupper inte kan gå ifrån arbetet. Att svara på remiss Nämndens/styrelsens yttrande får gärna vara kort och med nämndens/styrelsens ställningstaganden tydligt markerade i punktform. Halmstads kommun, stadskontoret, Box 153, Halmstad direkt@halmstad.se Sida 1(2) 54

54 Remissmissiv Kommunledningsförvaltningen KS 2017/00459 Utredningens förslag ska inte återges i yttrandet, men om nämnden ändå vill referera till något som sagts i yttrandet är det viktigt att särskilja vad som sagts i yttrandet och vad som är nämndens eget ställningstagande. Detta kan göras till exempel genom underrubriker eller kursivering av text. För vidare instruktioner finns texten Svara på remiss hur och varför att hämta på regeringens webbplats (se under informationsunderlag). Informationsunderlag 1. Utredning jämställt friskvårdsbidrag och obligatorisk träning för vissa grupper 2. Friskvårdsförmåner nuläge inom förvaltningar och bolag 3. Protokollsutdrag från KS beslut (Dnr 2017/ ) 4. Tjänsteskrivelse (KS 2017/00459) 5. Instruktion om att svara på remiss: Kommunledningsförvaltningen Handläggare, Marita Lindau, HR-Strateg Halmstads kommun, stadskontoret, Box 153, Halmstad direkt@halmstad.se Sida 2(2) 55

55

56 Innehållsförteckning Sammanfattning... 3 Inledning... 4 Bakgrund... 4 Syfte... 4 Uppdrag... 4 Arbetsgrupp... 5 Nuläge... 5 Så här ser det ut i andra kommuner... 7 Det här säger forskningen... 8 Förslag... 9 Motivering Styrkor Risker Målgrupp Kostnad Bilaga 1 Nuläge, friskvårdförmåner inom förvaltningar och bolag 2 57

57 Sammanfattning Halmstads kommun står inför stora utmaningar att rekrytera nya medarbetare för att möta nuvarande och framtida behov. En viktig del är att skapa förutsättningar för att behålla redan anställd personal där en betydande del utgörs av det förebyggande arbetet mot arbetsrelaterad ohälsa. Parallellt är det viktigt att upprätthålla och stärka kommunens varumärke som arbetsgivare. Under 2017 genomförde PwC en granskning av sjukfrånvaron inom Halmstads kommun. Med utgångspunkt från de iakttagelser som Pwc har gjort har revisorerna bland annat lämnat följande rekommendationer: Att hanteringen av friskvårdsbidraget likställs så att samma villkor gäller oavsett inom vilken förvaltning eller vilket bolag som medarbetarna arbetar inom. Att frågan om obligatorisk friskvård för medarbetare som arbetar i miljöer som är fysiskt krävande utreds närmare. Utifrån revisorernas rekommendationer har kommunstyrelsen beslutat (KS 2017/ ) att ge kommunledningsförvaltningens HR-avdelning i uppdrag att ta fram förslag på likställt friskvårdsbidrag samt förslag på obligatorisk friskvård för medarbetare som arbetar i miljöer som är fysiskt krävande. Förslaget ska skickas på remiss till nämnder och styrelser. Utifrån benchmark med andra kommuner har kommunledningsförvaltningens HR-avdelning kommit fram till följande förslag: Ett likställt friskvårdsbidrag inom Halmstads kommun på kr per medarbetare och år (utifrån Skatteverkets regler) Friskvårdsbidraget utbetalas mot uppvisande av kvitto Friskvårdsbidraget utbetalas från en central budget som omfördelas från nämnderna Uppskattad kostnad blir mellan 3 och 13 Mkr per år Friskvård på arbetstid för all personal är svårt att genomföra eftersom alla yrkesgrupper inte kan gå ifrån arbetet. Det finns inga vetenskapliga studier som ger belägg för att det är gynnsamt med friskvårdsbidrag, men det finns flera studier som visar att fysisk aktivitet har en positiv inverkan på den fysiska och psykiska hälsan. De hälsobefrämjande insatser som satsas på medarbetarna ökar möjligheten i att Halmstads kommun kan behålla, motivera och utveckla sina medarbetare. Det ökar också möjligheten att attrahera nya medarbetare. Men att arbetsgivaren vinner på medarbetarnas välbefinnande betyder ju inte att de anställda förlorar. Tvärtom, är de i högsta grad vinnare. Det förbättrade välbefinnandet tar ju inte slut när man lämnar arbetet. Att orka mer och må bättre ökar istället de medarbetarnas möjligheter till en rik fritid. Att främja hälsan ger en vinna vinna situation. I Halmstads kommuns HR-riktlinje tydliggörs att arbetsgivarens strävan är att erbjuda likartade förmåner oberoende av vilken verksamhet man arbetar i. Nuvarande lösning med olika friskvårdsförmåner skapar frustration och en känsla av orättvisa bland kommunens medarbetare. 3 58

58 Inledning Inom Halmstads kommun pågår ett aktivt strategiskt och operativt arbete för att främja hälsan, förebygga ohälsa samt att rehabilitera tillbaka medarbetare som har blivit sjuka. Det pågår också flera satsningar för att Halmstads kommun ska vara ett fortsatt attraktivt val för nya medarbetare. Detta är en prioriterad fråga för kommunstyrelsen. Men för att lyckas bli en ännu attraktivare arbetsgivare och få ett hållbart, förlängt och förändrat arbetsliv behövs ytterligare insatser. Bakgrund På uppdrag av de förtroendevalda revisorerna i Halmstads kommun har PwC genomfört en granskning av sjukfrånvaron. Syftet med granskningen var att bedöma om kommunstyrelsen och ett antal nämnder bedriver ett ändamålsenligt arbete för att minska sjukfrånvaron. Efter genomförd revision och genomgång av samtliga kontrollmål gör PwC bedömningen att kommunstyrelse och nämnder till övervägande del bedriver ett ändamålsenligt arbete för att minska sjukfrånvaron. Med utgångspunkt från de iakttagelser som Pwc har gjort i samband med granskningen har de lämnat några rekommendationer: Att hanteringen av friskvårdsbidraget likställs så att samma villkor gäller oavsett inom vilken förvaltning eller vilket bolag som medarbetarna arbetar inom. Denna fråga bedömer revisorerna har främst bäring på kommunens varumärke som arbetsgivare och till mindre del har betydelse för utfallet vad gäller sjukfrånvaron. I den senare delen tror revisorerna att de riktade insatser som genomförs i nuläget via den centrala HRfunktionen ger ett bättre utfall. Att frågan om obligatorisk friskvård för medarbetare som arbetar i miljöer som är fysiskt krävande utreds närmare. Fram till och med 2009 erbjöd Halmstads kommun sina anställda ett friskvårdsbidrag på maximalt kr per medarbetare och år (gällde endast nämnderna). Erbjudandet gällde för alla med en anställning på minst tre månader. Under 2009 nyttjade anställda friskvårdsbidraget. Uppdrag Enligt beslut i kommunstyrelsen har kommunledningsförvaltningens HR-avdelning fått i uppdrag att ta fram förslag på likställt friskvårdsbidrag och förslag på obligatorisk friskvård för medarbetare som arbetar i miljöer som är fysiskt krävande. Förslaget ska skickas till nämnder och styrelser. 4 59

59 Syfte Syftet med utredningen är att ta fram förslag på ett likställt friskvårdsbidrag för kommunkoncernens medarbetare samt att utreda möjligheten för obligatorisk friskvård för medarbetare som arbetare i miljöer som är fysiskt krävande. Arbetsgrupp En arbetsgrupp med representanter från verksamheterna har diskuterat fram ett förslag gällande ett likställt friskvårdsbidrag för kommunkoncernen. Deltagare i arbetsgruppen: Karin Jonsson, barn- och ungdomsförvaltningen Maria Winkler, utbildnings- och arbetsmarknadsförvaltningen Catharina Gyllenkvist, hemvårdsförvaltningen Christer Sernemyr, Kommunal Malin Hansson, Lärarförbundet Marita Lindau, kommunledningsförvaltningen Nuläge Samtliga förvaltningar och bolag inom Halmstads kommun erbjuder sina anställda någon form av friskvårdförmån, se bifogad bilaga. På en del förvaltningar och bolag erbjuds friskvårdsbidrag i form av en summa pengar per anställd och år, allt från 800 kr till kr per medarbetare. Andra förvaltningar och bolag erbjuder träning på arbetstid eller aktiviteter anordnade av förvaltningens hälsoinspiratörer. Erbjudande om både friskvårdsbidrag och träning på arbetstid förekommer också. Rundfrågning bland förvaltningar och bolag visar att medarbetarnas nyttjande av friskvårdförmånerna varierar. De flesta förvaltningar och bolag kan inte se någon direkt koppling mellan sina friskvårdsförmåner och sänkt sjukfrånvaro. Några har däremot lyft fram att friskvårdsförmånen upplevs som en attraktiv arbetsgivarinsats av medarbetarna. Att erbjuda likartade förmåner oberoende av vilken verksamhet man arbetar i tydliggörs i Halmstads kommuns HR-riktlinje. Nuvarande lösning med olika friskvårdsförmåner skapar irritation bland kommunens medarbetare. Flera uttrycker att förvaltningar och bolag konkurrerar om medarbetarna genom att erbjuda olika förmåner. Det finns också en upplevelse av orättvis behandling. 5 60

60 Inom Halmstads kommun är det endast brandmännen som har obligatorisk träning på arbetstid. För att få arbeta som brandman testas fysiken före och under anställning genom särskilda fysiska tester med arbets-ekg och läkarundersökning för att konstatera att man är fullt frisk. Schemalagd träning är dock ytterst sällsynt för övriga yrkesgrupper. Ingen av de tillfrågade kommunerna erbjuder detta. Några förvaltningar inom Halmstads kommun erbjuder träning på arbetstid när arbetet tillåter. Detta gäller framförallt för medarbetare som kan gå ifrån jobbet utan att ersättare sätts in. Obligatorisk träning på arbetstid är problematisk för de yrkesgrupper som inte kan gå ifrån jobbet. Ska detta bli möjligt måste man hitta nya schemalösningar. 6 61

61

62 Förslag Arbetsgruppen har diskuterat för- och nackdelar med olika friskvårdsförmåner och kommit fram till följande: Friskvård på arbetstid för all personal är svårt att genomföra eftersom alla yrkesgrupper inte kan gå ifrån arbetet. Subventionerade friskvårdsaktiviteter via någon portal kan vara intressant eftersom det blir billigare för den som nyttjar aktiviteten, men begränsande eftersom man är hänvisad att använda de aktiviteter som finns i portalen. Det finns också en kostnad för att använda portalen. Kommunledningsförvaltningens förslag är: Ett kommungemensamt friskvårdsbidrag på kr per anställd och år (utifrån Skatteverkets regler) kr är relevant utifrån vad andra jämförbara kommuner erbjuder och kostnader för olika friskvårdskort etc. otionochfriskvard/skattefriaformanerao c7b1442f256baee714.html Frisvårdsbidraget utbetalas mot uppvisande av kvitto. Friskvårdsbidraget utbetalas från en central budget som omfördelas från nämnderna. Ett likställt friskvårdsbidrag i kombination med andra insatser skapar förhoppningsvis friskvårdssatsningar som engagerar alla och som får effekt på sjukfrånvaron. Andra insatser kan vara att varje förvaltning och bolag: ser till att det finns en gemensam hälso- och arbetsmiljöstrategi i hela förvaltningen eller bolaget på alla nivåer: organisation, grupp och individ arbetar långsiktigt med hälso- och arbetsmiljöfrågor för att nå målet att vara en "attraktiv arbetsgivare" arbetar för att öka delaktigheten och ansvaret hos medarbetarna har aktiva hälsoinspiratörer som initierar friskvårdssatsningar följer upp de insatser som görs och drar slutsatser av dessa innan andra insatser planeras eller genomförs. 9 64

63 Motivering Styrkor Fördelarna med ett friskvårdsbidrag är att det är flexibelt, enkel, lätt att mäta, rättvist (alla kan välja), rekryteringsfördel och att medarbetare utövar friskvården på fritiden. En morot för de som vill komma igång och ett sätt att stötta/ främja att de som redan är aktiva fortsätter att vara det. Friskvårdsbidraget kan bidra till att medarbetaren känner sig uppskattad och sedd av sin arbetsgivare, detta kan leda till att engagemanget inför arbetet ökar. Förmånen kan bidra till att Halmstads kommun kan behålla, motivera och utveckla medarbetare som redan arbetar i kommunen. Men det kan även vara lättare attrahera arbetssökanden och att kommunen ökar sin attraktivitet som arbetsgivare. Alla kan välja träningsställe utifrån intresse, geografiskt läge och andra faktorer som gör att en träningsanläggning/aktivitet passar bättre än en annan. Årskort på en träningsanläggning är ganska dyrt och den summa som medarbetarna får som bidrag utgör endast en del av kostnaden vilket gör att den anställde får bidra med en viss del, vilket skulle kunna öka motivationen att använda verkligen träna. Friskvårdsbidraget kan vara både främjande, förebyggande och rehabiliterande aktivitet för medarbetare beroende på individens utgångsläge. Med hjälp av att erbjuda friskvårdsbidrag kan arbetsgivaren uppmuntra medarbetarna till goda levnadsvanor och ökad fysisk aktivitet. Bidraget kan användas till Skatteverkets lista vilka täcker många olika fysiska aktiviteter men det täcker även olika behandlingar så som massage, fotvård, utöva yoga, mindfulness med mera. En annan effekt av att erbjuda friskvårdsbidraget är att cheferna får ytterligare ett verktyg för att arbeta främjande och förebyggande i sin verksamhet. Det kan bli en naturlig del av vardagen att prata kring hälsa. Den administrativa delen kring ett kommungemensamt friskvårdsbidra borde inte vara något större problem eftersom hanteringen är en vanligt förekommande i arbetslivet sedan länge och medför då inte den kostnad som en portal skulle innebära. Risker Att vi inte når de som mest behöver satsningen. Om det inte införs i hela kommunkoncernen finns en risk att verksamheterna konkurrerar mot varandra. Om det inte är öronmärkta pengar för friskvårdsbidrag kommer det prioriteras bort vid besparingstider

64

65 Friskvårdsförmåner - nuläge inom förvaltningar och bolag Bilaga 1 Förvaltning/bolag Förmåner Kostnad per år (2017) Nyttjandegraden Effekter Barn- och ungdomsförvaltingen kr per medarbetare kr (avsatt budget 2017 var 864 ansökningar 2017 (man kan Attrakitv arbetsgivare- positiv och år kr) ansöka flera gånger tills man har respons på detta Byggnadskontoret 1,5 timmas friskvård på arbetstid + aktiva hälsoinspiratörer, vilka initierar friskvårdsinsatser som påverkar förvaltningarna positivt. nått upp till taket) 0 kr, förutom arbetstidsbortfall Upplevelsen är att friskvårdstiden används flitigt Friskvårdstiden har gjort att en del har börjat röra på sig, som inte gjorde det innan. Några tränar tillsammans, bra för gemenskapen. Man sporrar varandra. När vi anställt ny personal har vi berättat om friskvårdstiden något uppfattats positivt! Fastighetskontoret Hemvårdsförvaltningen Kommunledningsförvaltningen (samhällsbyggnadskontoret) Kommunledningsförvaltningen (stadskontoret) 1 timmas träning på arbetstid per vecka 800 kr per medarbetare och år 1 timmas träning på arbetstid per vecka 1 timmas träning på arbetstid per vecka kr (500 kr/timma) Under 2017 nyttjades friskvårdtimman ungefär 711 timmar, fördelat på 52 anställda Finns inget underlag då man startade Finns inget underlag på detta, 2018 då man startade 2018 Arbetstid Planavdelningen, mark- och exploateringsavdelningen registrerade totalt 731 utnyttjade friskvårdstimmar under Medarbetare har dock kommenterat att de tycker det är svårt att hinna ta ut sin friskvårdstimma pga hög arbetsbelastning Arbetstid Inga uppgifter på nyttjandegraden Klart en högre attraktivitet och med det följer en lägre sjukfrånvaro. Om man ser till den totala sjukfrånvarotiden i % av ordinarie arbetstid så har sjukfrånvaron minskat från 5,8 % under 2016 till 4,8 % under För tidigt att säga, insatsen startade 2018 Det går inte att uttala sig om några kontkreta effekter. Sjukfrånvaron har ökat ett antal år och när det gäller attraktivitetssynpunkt så är 1 friskvårdstimme/ vecka inte ett insäljande argument vid rekrytering av ingenjörer och arkitekter (dvs de svårrekryterade grupperna) Inga uppgifter gällande effekter 67

66 Förvaltning/bolag Förmåner Kostnad per år (2017) Nyttjandegraden Effekter Kulturförvaltningen Kulturförvalningen har kr Upplevelsen är att Det har kanske inte gett den effekt som inget friskvårdsbidrag men aktiviteteterna nyttjas. Det finns önskats eftersom sjuksfrånvaron har erbjuder 30 minuters friskvårdsbidrag per vecka + förmåner via sina hälsoinspiratörer dock ingen statistik av nyttjandegraden av respektive aktivitet ökat (har även andra förklaringar) Laholmsbuktens VA Miljöförvaltningen kr per medarbetare och år 1 timmas friskvård på arbetstid och möjlighet till massage + aktiva hälsoinspiratörer, vilka initierar friskvårdsinsatser som påverkar förvaltningarna positivt kr 10 % av personalen sökte inspirationspeng för kr, förutom arbetstidsbortfall Upplevelsen är att friskvårdstiden används flitigt I anställningsförfarandet är det en viktig punkt. Om man nyttjar förmånen är en annan fråga Inget svar Räddningstjänsten Servicekontoret 200 kr per tillfälle och högst 5 gånger per år (per medarbetare) kr per medarbetare och år kr I princip uteslutande kiropraktor och massage kr (cirka) Upplevelsen är att de aktiviteter som erbjuids används Inget belägg att det ger lägre sjukfrånvaro, däremot är det attraktivt för en stor del av personalen som har ryggproblem, nackproblem etc. Man har inte sett några påtagliga effekter på sjukfrånvaron och hälsan, däremot upplever cheferna att en känsla av omtanke sprider sig, bidraget är en del i arbetet för att vara en attraktiv arbetsgivare 68

67 Förvaltning/bolag Förmåner Kostnad per år (2017) Nyttjandegraden Effekter Socialförvaltningen Socialförvaltningen har inget friskvårdsbidrag men erbjuder andra förmåner via sina hälsoinspiratörer kr Racketsport i Söndrumshallen, samt simning på Actic utnyttjas flitigt av medarbetarna. Fler och fler besöker gymmet. En av anledningarna till att dessa aktiviteter är populära kan vara att man själv går när det passar och inte behöver anpassa sig till en bestämd tid. Lunchyogan är också populär. Antalet PRIOgrupper ökar. Hälsoinspiratörerna vill bidra till att göra socialförvaltningen till en attraktiv, hälsoengagerad arbetsplats bland annat genom ett flertal förmåner, projekt och insatser inom området förebyggande friskvård Teknik- och fritidsförvaltningen kr per medarbetare och år kr 10 % av personalen sökte inspirationspeng för 2017 I anställningsförfarandet är det en viktig punkt. Om man nyttjar förmånen är en annan fråga. Utbildning- och arbetsmarknadsförvaltningen Erbjuder friskvårdsbidrag på 1000 kr till tillsvidare och visstidsanställdpersonal med månadsanställning enligt AB på sex månader eller längre. Erbjuder även innebandyträning en gång i veckan. Övriga aktiviteter på respektive enhet fortsätter även som tidigare kr (avsatt under 2018) Finns inget underlag på detta ännu då man startade i jan För tidigt att säga, insatsen startade i januari 2018 Destination Halmstad AB kr till gymkort kr 2017 nyttjade 19 av 27 anställda 500 kr får användas relativt hela eller delar av de kr fritt till någon utbildning Inga uppgifter gällande effekter 69

68 Förvaltning/bolag Förmåner Kostnad per år (2017) Nyttjandegraden Effekter Halmstads Energi och Miljö AB (HEM) 1500 kr per medarbetare och år + massage + aktiviteter via en personalförening och en konstförening kr Friskvårdsbidraget utnyttjas av ca 40 anställda per år massage ca 11 tim/vecka under "terminerna" Kan inte mätas eftersom man inte gjort någon förändring av förmånerna de senaste åren Halmstads Fastighets AB (HFAB) 4000 kr/medarbetare och år. Friskvårdsbidraget gäller för alla anställda oberoende av anställningsform. Vid kortare anställning kan bidraget ges i förhållande till anställningens längd kr Det används till olika typer av träningskort och träningskurser Relativt låg och konstant sjukfrånvaro. Det upplevs som positivt av befintliga anställda. I rekryterings-sammanhang anser man att friskvårdsbidraget är förmånligt Halmstads Flygplats AB kr per medarbetare och år kr 12 anställda nyttjade friskvårdsförmånen 2017 Svårt att uttala sig om eventulla effekter. Sjukfrånvaron är relativt låg, men det går inte att göra en direkt koppling till friskvårdsbidraget Halmstads Stadsnät AB Halmstads Näringslivs AB High Five kr per medarbetare och år kr per medarbetare och år kr per medarbetare och år kr Det förs ingen statistik men man uppskattar inte att förmånerna utnyttjas i någon större utsträckning Svårt att uttala sig om eventulla effekter. Sjukfrånvaron är relativt låg, men det går inte att göra en direkt koppling till friskvårdsbidraget Har ej lämnat uppgifter Har ej lämnat uppgifter Har ej lämnat uppgifter kr För tidigt att säga, insatsen startade i januari 2018 För tidigt att säga, insatsen startade i januari

69 Halmstads kommun Sammanträdesprotokoll Sammanträdesdatum Kommunstyrelsen (2) Sida KS 65 Dnr KS 2017/00459 Revision - Granskning av sjukfrånvaro Beslut Kommunstyrelsen beslutar att godkänna förslag på tidsaxel för att kunna genomföra revisorernas förslag i de delar som kan genomföras inom nuvarande ramar, samt att bereda möjlighet att genomföra ytterligare åtgärder. Ärendet En granskning av sjukfrånvaron inom Halmstads kommun har genomförts av Pwc:s revisorer. Utifrån revisorernas rekommendationer har kommunstyrelsen beslutat att uppdra till personalutskottet att ta fram en tidsaxel för att kunna genomföra revisorernas förslag i de delar som kan genomföras inom nuvarande ramar, samt att bereda möjligheten att genomföra ytterligare åtgärder. För att stimulera förvaltningarna att arbeta ännu mer främjande och förebyggande kommer ett nytt processråd med representanter från förvaltningar och bolag att starta under mars Förslag på ett likställt friskvårdsbidrag inom Halmstads kommun ska presenteras för personalutskottet med avsikt att ärendet behandlas av kommunfullmäktige Förslaget skickas på remiss till nämnder och styrelser under perioden 15 april 15 juni. Förslag på obligatorisk friskvård för medarbetare som arbetar i miljöer som är fysiskt krävande ska presenteras för personalutskottet med avsikt att ärendet behandlas av kommunfullmäktige Förslaget skickas på remiss till nämnder och styrelser under perioden 15 april 15 juni. Förslag på personalekonomiska schabloner ska presenteras för personalutskottet med avsikt att ärendet ska behandlas av kommunstyrelsen Ärendets beredning Kommunstyrelsens personalutskott , 10 Kommunledningsförvaltningen, HR-avdelningen Justerandes signatur Utdragsbestyrkande 71

70 Halmstads kommun Sammanträdesprotokoll Sammanträdesdatum Kommunstyrelsen (2) Sida Förslag till beslut Kommunstyrelsen beslutar att godkänna förslag på tidsaxel för att kunna genomföra revisorernas förslag i de delar som kan genomföras inom nuvarande ramar, samt att bereda möjlighet att genomföra ytterligare åtgärder. Beslutsgång Kommunstyrelsen beslutar i enlighet med personalutskottets förslag. Justeringsdag Sekreterare Pontus Vistrand Ordförande Carl Fredrik Graf Justerare Rose-Marie Edlund Justerandes signatur Utdragsbestyrkande 72

71 Tjänsteskrivelse Stadskontoret KS 2017/00459 Ärende KS 2017/00459 Beslutsinstans: Ärendets ursprung: Kommunstyrelsen Kommunstyrelsen Revision - Granskning av sjukfrånvaro Stadskontorets förslag till beslut Kommunstyrelsen beslutar att godkänna förslag på tidsaxel för att kunna genomföra revisorernas förslag i de delar som kan genomföras inom nuvarande ramar, samt att bereda möjlighet att genomföra ytterligare åtgärder. Sammanfattning av ärendet PwCs revisorer har genomfört en granskning av sjukfrånvaron inom Halmstads kommun. Utifrån revisorernas rekommendationer har kommunstyrelsen beslutat att uppdra till kommunstyrelsens personalutskott att ta fram en tidsaxel för att kunna genomföra revisorernas förslag i de delar som kan genomföras inom nuvarande ramar, samt att bereda möjligheten att genomföra ytterligare åtgärder. Kommunledningsförvaltningens HR-avdelning tagit fram förslag på en tidsaxel. För att stimulera förvaltningarna att arbeta ännu mer främjande och förebyggande kommer ett nytt processråd med representanter från förvaltningar och bolag att starta under mars Förslag på ett likställt friskvårdsbidrag inom Halmstads kommun ska presenteras för; - Kommunstyrelsens personalutskott Kommunstyrelsen Kommunfullmäktige Förslaget skickas på remiss till nämnder och styrelser under perioden Förslag på obligatorisk friskvård för medarbetare som arbetar i miljöer som är fysiskt krävande ska presenteras för; - Kommunstyrelsens personalutskott Kommunstyrelsen Kommunfullmäktige Förslaget skickas på remiss till nämnder och styrelser under perioden Förslag på personalekonomiska schabloner ska presenteras för; - Kommunstyrelsens personalutskott Kommunstyrelsen Halmstads kommun, stadskontoret, Box 153, Halmstad direkt@halmstad.se Sida 1(3) 73

72 Tjänsteskrivelse Stadskontoret KS 2017/00459 Ärendets beredning Ärendet är berett av kommunledningsförvaltningens HR-avdelning Ärendet är berett i kommunstyrelsens personalutskott Ärendet faller inte inom ramen för MBL. Beskrivning av ärendet Bakgrund PwCs revisorer har genomfört en granskning av sjukfrånvaron inom Halmstads kommun. Utifrån revisorernas rekommendationer har kommunstyrelsen beslutat att uppdra till kommunstyrelsens personalutskott att ta fram en tidsaxel för att kunna genomföra revisorernas förslag i de delar som kan genomföras inom nuvarande ramar, samt att bereda möjligheten att genomföra ytterligare åtgärder. Analys och förslag Kommunledningsförvaltningens HR-avdelning bedömer att arbete i linje med revisorernas påpekande att sprida goda exempel genom ett strukturerat samarbete mellan interna och externa aktörer pågår. För övriga rekommendationer är HR-avdelningens förslag på tidsaxel följande: För att stimulera förvaltningarna att arbeta ännu mer främjande och förebyggande kommer ett nytt processråd med representanter från förvaltningar och bolag att starta under mars Förslag på ett likställt friskvårdsbidrag inom Halmstads kommun ska presenteras för; - Kommunstyrelsens personalutskott Kommunstyrelsen Kommunfullmäktige Förslaget skickas på remiss till nämnder och styrelser under perioden Förslag på obligatorisk friskvård för medarbetare som arbetar i miljöer som är fysiskt krävande ska presenteras för; - Kommunstyrelsens personalutskott Kommunstyrelsen Kommunfullmäktige Förslaget skickas på remiss till nämnder och styrelser under perioden Förslag på personalekonomiska schabloner ska presenteras för; - Kommunstyrelsens personalutskott Kommunstyrelsen Halmstads kommun, stadskontoret, Box 153, Halmstad direkt@halmstad.se Sida 2(3) 74

73 Tjänsteskrivelse Stadskontoret KS 2017/00459 Konsekvenser av förslaget Kommunledningsförvaltningens HR-avdelning bedömer att arbete i linje med PwCs påpekande pågår eller kommer att beaktas. Ärendets beslutsgång Kommunstyrelsens personalutskott Kommunstyrelsen Beslutsunderlag 1. PwCs rapport Granskning av sjukfrånvaron Information om beslutet Kommande utredning om likställt friskvårdsbidrag och obligatorisk friskvård för medarbetare i fysiskt krävande miljöer ska skickas på remiss till nämnder och styrelser. Stadskontoret Henry Bengtsson, kommunchef Stefan Almer, HR-chef Handläggare, Marita Lindau, HR-Strateg Halmstads kommun, stadskontoret, Box 153, Halmstad direkt@halmstad.se Sida 3(3) 75

74 Tjänsteskrivelse Laholmsbuktens VA LBVA 2018/00182 Ärende LBVA 2018/00182 Beslutsinstans: Ärendets ursprung: Kommunfullmäktige Miljöförvaltningen Beslut om att remittera förslag till reviderade lokala föreskrifter för att skydda människors hälsa och miljön Laholmsbuktens VAs förslag till beslut Nämnden för Laholmsbuktens VA beslutar att avge yttrande enligt förslag daterat Sammanfattning av ärendet Laholmsbuktens VA har mottagit förslag till reviderade lokala föreskrifter för att skydda människors hälsa och miljön på remiss. Syftet med revideringen är att uppdatera nuvarande föreskrifter. Ärendets beredning Ärendet har beretts på miljöförvaltningens handläggarberedning och kommunjurist har konsulterats i ärendet. Hos Laholmsbuktens VA har Marie Gunnarsson, My Olausson och Emma Johansson involverats. Beskrivning av ärendet Bakgrund Miljöförvaltningen har på nämndens uppdrag gått igenom nu gällande lokala föreskrifter för att skydda människors hälsa och miljön. De nu föreslagna ändringarna har tagits fram med utgångspunkten att nämnden inte ska reglera mer än vad som är nödvändigt, lagvisningshänvisningar ska vara uppdaterade och bestämmelserna ska vara lätta att läsa för dem de berör. Analys och förslag Laholmsbuktens VA har inget att invända mot de föreslagna ändringarna. Ändringarna anses vara positiva då de förenklar och aktualiserar föreskrifterna. Konsekvenser av förslaget Förslaget bedöms inte påverka Laholmsbuktens VAs verksamhet. Ärendets beslutsgång Yttrandet skickas till miljönämnden för vidare handläggning. Beslutsunderlag 1. Inga bilagor 1(2) Laholmsbuktens VA Box 246, Halmstad direkt@halmstad.se www lbva.se 76

75 Tjänsteskrivelse Laholmsbuktens VA LBVA 2018/00182 Information om beslutet Yttrandet från nämnden för Laholmsbuktens VA skickas till miljönämnden. Laholmsbuktens VA Mattias Leijon, förvaltningschef Handläggare, Emma Johansson, Miljö/processin 2(2) Laholmsbuktens VA Box 246, Halmstad www lbva.se 77

76 Yttrande Laholmsbuktens VA LBVA 2018/00182 Beslut om att remittera förslag till reviderade lokala föreskrifter för att skydda människors hälsa och miljön Laholmsbuktens VA har inget att erinra i förslag till reviderade lokala föreskrifter för att skydda människors hälsa och miljön. Ändringarna anses vara positiva då de förenklar och aktualiserar föreskrifterna. Laholmsbuktens VA Ola Nilsson, Ordförande Mattias Leijon, Förvaltningschef 1(1) Laholmsbuktens VA Box 246, Halmstad direkt@halmstad.se 78

77 Från: Helena Mattsson Skickat: den 29 mars :22 Till: Diarium LBVA; Diarium TFN; Diarium RN; Byggnadskontoret Ämne: Remiss Bifogade filer: Bilaga docx; Bilaga 2, pdf; prot.pdf Beslut om att remittera förslag till reviderade lokala föreskrifter för att skydda människors hälsa och miljön Bifogat ärende önskar miljönämnden svar på senast Vänliga hälsningar Helena Mattsson Assistent/nämndsekreterare Halmstads kommun Stab & Stöd, miljöförvaltningen Postadress: Box 153, Halmstad

78 Halmstads kommun Sammanträdesprotokoll Sammanträdesdatum Sida Miljönämnden Mn 27 Dnr Beslut om att remittera förslag till reviderade lokala föreskrifter för att skydda människors hälsa och miljön Beslut Miljönämnden beslutar att remittera förslaget till reviderade föreskrifter, enligt bilaga 1, för att skydda människors hälsa och miljön till byggnadsnämnden, teknik- och fritidsnämnden, räddningsnämnden och nämnden för Laholmsbuktens VA. Svar på remissen önskas senast den 28 juni Ärendet Miljönämnden har gett miljöförvaltningen i uppdrag att se över de lokala föreskrifterna för att skydda människors hälsa och miljön. Miljöförvaltningen föreslår att miljönämnden beslutar att remittera förslaget till reviderade föreskrifter för att skydda människors hälsa och miljön till byggnadsnämnden, teknik- och fritidsnämnden, räddningsnämnden och nämnden för Laholmsbuktens VA. Analys, förslag och motivering Miljöförvaltningen har på nämndens uppdrag gått igenom nu gällande lokala föreskrifter för att skydda människors hälsa och miljön. De nu föreslagna ändringarna har tagits fram med utgångspunkten att nämnden inte ska reglera mer än vad som är nödvändigt, lagvisningshänvisningar ska vara uppdaterade och bestämmelserna ska vara lätta att läsa för dem de berör. Vid kontakt med kommunledningsförvaltningen har det framkommit att det är önskvärt att miljönämnden remitterar förslaget till reviderade lokala föreskrifter för till övriga nämnder i kommunen som direkt eller indirekt berörs av dessa innan ärendet skickas vidare till kommunfullmäktige för beslut. Justerandes sign Utdragsbestyrkande 80

79 Halmstads kommun Sammanträdesprotokoll Sammanträdesdatum Sida Miljönämnden Miljöförvaltningen har efter diskussion med kommunjurist kommit fram till att följande nämnder behöver yttra sig i ärendet: byggnadsnämnden, teknik- och fritidsnämnden, räddningsnämnden och nämnden för Laholmsbuktens VA. Konsekvenser av förslaget Beslutet innebär inga konsekvenser utifrån Vision 2020 och dess värdegrund. Ärendets beredning Ärendet har beretts på miljöförvaltningens handläggarberedning och miljönämndens presidieberedning Kommunjurist har konsulterats i ärendet. Förslag till beslut Miljönämnden beslutar att remittera förslaget till reviderade föreskrifter, enligt bilaga 1, för att skydda människors hälsa och miljön till byggnadsnämnden, teknik- och fritidsnämnden, räddningsnämnden och nämnden för Laholmsbuktens VA. Svar på remissen önskas senast den 28 juni Justerandes sign Utdragsbestyrkande 81

80 Bilaga 1, Förslag till reviderade lokala föreskrifter för att skydda människors hälsa och miljön Inledande bestämmelser 1 Följande lokala föreskrifter för att skydda människors hälsa och miljön gäller utöver andra bestämmelser i miljöbalken(1998:808) och förordningen(1998:899) om miljöfarlig verksamhet och hälsoskydd samt vattenskyddsföreskrifter för kommunala vattentäkter. Djurhållning 2 Man måste ha tillstånd från miljönämnden för att hålla häst inom område med detaljplan. Undantag gäller för hästhållning inom områden som är detaljplanelagda för hållande av häst. Tomgångskörning 3 Man får köra ett fordon med förbränningsmotor på tomgång högst i en minut utomhus. Detta gäller inte: a. om trafikförhållanden gjort att man stannar, till exempel i trafikkö. Vid en järnvägsövergång får man aldrig köra på tomgång under längre tid än en minut. b. om tomgångskörningen behövs för att driva annan anordning på fordonet än sådan som avser uppvärmning. Anordningen ska dock vara nödvändig för att fordonet ska kunna användas för vad det är till för. Spridning av gödsel 4 Man måste anmäla till miljönämnden att man yrkesmässigt kommer att sprida stallgödsel, slam eller annan orenlighet. Detta gäller både inom och närmare än 500 meter från områden med detaljplan. Man ska inte söka tillstånd om spridningen redan regleras av annat tillstånd enligt miljöbalken. Skydd av vattentäkter 5 Den som avser att anordna ett upplag som kommer att innehålla petroleum-, olje- eller tjärprodukter, lösningsmedel, vägsalt eller andra liknande produkter inom de delar av tillrinningsområdena för Sennans vattentäkter och Eldsbergaåsen som märkts ut på kartbilaga 1 och är belägna i Halmstads kommun ska anmäla detta till miljönämnden innan upplaget tas i bruk. Anmälan krävs inte om tillståndsplikt föreligger enligt 5 förordningen om miljöfarlig verksamhet och hälsoskydd eller enligt bestämmelserna i 11 kap miljöbalken om vattenverksamhet eller enligt vad som förordnats i beslut om vattenskyddsområde. Eldning av löv, kvistar och annat trädgårdsavfall 6 Löv, kvistar och annat trädgårdsavfall ska i första hand komposteras eller lämnas till återvinning. Regler om transport och annan hantering av trädgårdsavfall finns i Föreskrifter för avfallshantering för Halmstads kommun. Inom områden med detaljplan får man inte elda löv, kvistar och annat trädgårdsavfall under perioden 1 april till 30 september. När man eldar trädgårdsavfall ska man säkerställa att det görs på ett sådant sätt och i sådan omfattning att olägenhet för människors hälsa inte uppkommer i omgivningen. Denna miljö- och hälsoskyddsföreskrift om eldningsförbud gäller inte för Påsk- och Valborgseldar. Hänsyn ska tas till rådande brandriskprognos, se kommunens hemsida. Man får inte elda när det är utfärdats eldningsförbud. 82

81 Gatumusik 7 Man får spela gatumusik inom den del av Halmstads tätort som ligger innanför området som begränsas av Nissan, Slottsgatan, Karl XI:s väg Fredriksvallsgatan, Norra vägen till Badhusgatan och Badhusgatan med förlängning till järnvägsbron mellan kl och kl under förutsättning att ljudförstärkare/ högtalare inte används. Man får spela gatumusik högst två timmar på samma plats. Om man vill fortsätta spela efter två timmar ska ny plats väljas utom hörhåll från tidigare plats. Begränsningen i första stycket gäller inte spelande av gatumusik som sker i enlighet med tillstånd som polismyndigheten utfärdat enligt ordningslagen. Straffbestämmelser 8 I 29 kap miljöbalken finns bestämmelser om straff och förverkande. Undantag 9 Miljönämnden får medge undantag från vad som gäller enligt dessa föreskrifter, om det är uppenbart att risk för olägenheter från miljö- eller hälsosynpunkt inte föreligger. Avgifter 10 Miljönämnden får ta ut avgift för prövning av ansökningar om tillstånd eller undantag, för handläggning av anmälan samt för tillsyn i övrigt enligt dessa föreskrifter enligt den taxa för prövning och tillsyn inom miljöbalkens område som kommunfullmäktige antagit. Dessa lokala föreskrifter träder i kraft den xx yy 201X. Äldre lokala föreskrifter ska tillämpas på ärenden som har inletts dessförinnan 83

82 LOKALA FÖRESKRIFTER FÖR ATT SKYDDA MÄNNISKORS HÄLSA OCH MILJÖ antagen av kommunfullmäktige , 60, ändring i kommunfullmäktige , 202, , 84 och den 16 juni 2005, 95 Med stöd av 9 kap. 7-8 och miljöbalken (1998:808) och 13, 17, och förordningen (1998:899) om miljöfarlig verksamhet och hälsoskydd samt 14 kap. 20 miljöbalken meddelar kommunfullmäktige följande lokala föreskrifter för att skydda människors hälsa och miljö Inledande bestämmelser 1 Utöver bestämmelserna i miljöbalken (1998:808) och förordningen (1998:899) om miljöfarlig verksamhet och hälsoskydd gäller följande lokala föreskrifter i Halmstads kommun för att skydda människors hälsa och miljön. Avloppsanordning och annan toalett än WC 2 Enligt 13 förordningen om miljöfarlig verksamhet och hälsoskydd krävs det tillstånd av miljö- och hälsoskyddsnämnden för att 1 inrätta avloppsanordning till vilken vattentoalett ska anslutas och 2 ansluta vattentoalett till befintlig avloppsanordning. Enligt dessa föreskrifter krävs dessutom tillstånd av miljö- och hälsoskyddsnämnden för att 3 inrätta annan avloppsanordning än som anges i punkterna 1-2, exempelvis avloppsanordning för bad, disk- och tvättavloppsvatten inom de områden där detaljplan finns. Enligt 13 och 14 förordningen om miljöfarlig verksamhet och hälsoskydd krävs anmälan till miljö- och hälsoskyddsnämnden för att 4 inrätta annan avloppsanläggning än som anges i punkterna ändra avloppsanordning, om åtgärden kan medföra väsentlig ändring av avloppsvattnets mängd eller sammansättning 84