Skogsavdraget. - grunden - användningen - vid överlåtelser. Anders Hjortman

|

|

|

- Ove Göran Lundberg

- för 6 år sedan

- Visningar:

Transkript

1 Skogsavdraget - grunden - användningen - vid överlåtelser Anders Hjortman anders.hjortman@svf.fi

2 Skogsavdrag Berör endast fastigheter anskaffade efter mot vederlag, dvs köpt (även byte) 60% av anskaffningsutgiften utgör grunden Anskaffningspriset + köpebrevs-, lagfarts- o lantmäterikostnader, överlåtelseskatt Ändrat från 50% kolla gamla deklarationer - räkna om själv Endast skogens andel av anskaffningsutgiften 2 - Bäst med specificerade köpebrev - Annars en utredning på basen av värderingar etc. Följs upp per deklarationsenhet - Sammanslutningar - Makarnas gemensamma deklaration

3 Uträkning av skogsavdragsgrund 3 Det är skogsägaren som skall räkna fram avdragsgrunden och uppbevara anteckningar kring skogsavdragsgrunden och använt skogsavdrag Som hjälpmedel har svf utarbetat anteckningsformulär som hittas på Med hjälp av dem kan du räkna fram skogsavdragsgrunden, årets skogsavdrag samt följa upp använt skogsavdrag

4 4 Uträkning av skogsavdragsgrund

5 Skogsavdrag Avdraget kan göras endast år man har inkomster från skogsavdragsberättigade skogar. Avdraget räknas på alla inkomster fram till p 5.1 minskat med eget arbete Skogsavdraget 60 % på resultatet ovan Minst 1500 avdrag årligen dvs minst 2500 kapitalintäkter 5 Fastigheten måste ägas i slutet av kalenderåret, för att ha avdragsrätt Följs upp på 2C-blankettens andra sida

6 6 Uträkning av årets skogsavdrag

7 Skogsavdraget på 2C 2C-baksidan vänstra delen uppföljning Fylls årligen även om ingen verksamhet 2C-baksidan högra delen gäller årets avdrag Årets skogsavdrag noteras även i p 5.1 på 2C blankettens första sida 7

8 Skogsavdraget vid överlåtelser Vi överlåtelse mot vederlag av skogsfastigheter som berättigar till skogsavdrag sätts använt skogsavdrag till överlåtelsevinsten Även om skogsavdraget inte använts vid avverkning av just den sålda fastigheten Max den skogsavdragsgrund som bildades vid köpet av den sålda fastigheten På detta sätt beskattat skogsavdrag frigör skogsavdragsrätt för kvarvarande skogsavdragsberättigade fastigheter 8

9 Skogsavdraget vid överlåtelser inget tillägg Skogsavdrag behöver inte sättas till överlåtelsevinsten om skiftet köps och säljs under samma år. Skogsavdrag behöver inte heller sättas till ifall man överlåter marken till annat ändamål än skog - Ex byggnadsmark - Dock skall skogsavdragsgrunden minskas med den andel som överlåts - Nyodling är skog tills den är sådd första gången 9 Endast använt skogsavdrag under aktuella ägarens ägartid läggs till - Ex endast anv sk avdrag under dödsboets ägartid

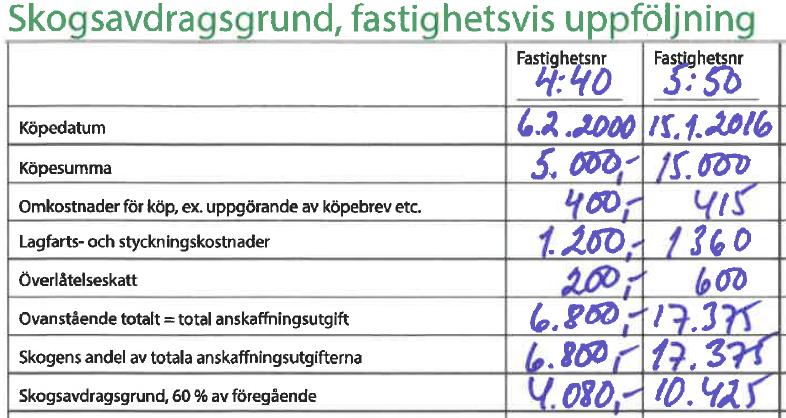

10 Skogsavdrag vid överlåtelse - exempel Svante säljer fastigheten 4:40 i aug Överlåtelsepriset Anskaffningsutgiften Använt skogsavdrag läggs till dvs Vinsten blir =

11 Överlåtelsens inverkan på kvarvarande skogsavdragsgrund Ifall skogsavdragberättigad skog säljs: Minskar skogsavdragsgrunden med den del som den sålda fastigheten eller del av den sålda fastigheten har bidragit till skogsavdragsgrunden Ökas skogsavdraget som står till förfogade med det använda skogsavdrag som har lagts till överlåtelsevinsten för den överlåtna fastigheten 11

12 12 Exempel på besk skogsavdrag

13 Skogsavdraget vid gen växling Oanvänt skogsavdrag följer med till mottagaren vid arv och gåva. Använt skogsavdrag inkomstförs inte vid arv och gåva Undantag - året när den arvlåtaren avlidit OBS försäljning av en gåva inom ett år efter gåvan ger stora skattepåföljder 13

14 Skogsavdraget vid gen växling Köp mellan föräldrar och barn är skattefri och anv skogsavdrag behöver inte inkomstföras. Ifall skogsinnehavet delas mellan syskon i form av gåva fördelas oanvänt skogsavdrag i proportion till den skogsavdragsgrund som varje fastighet bidrog med i tiden. 14

15 Skogsavdraget vid försäljning av sammanslutningsandel Överlåtelsevinsten ökas med använt skogsavdrag Hela sammanslutningens använda skogsavdrag läggs till vinsten för andelen. Max den skogsavdragsgrund som bildades för andelen när fastigheten skaffades. Endast skogsavdrag som använts under säljarens ägartid sätts till vinsten 15 Dvs den som lämnar sammanslutningen beskattas även för andra delägares använda skogsavdrag ifall hela skogsavdragsgrunden inte är använd.

16 Skogsavdraget vid försäljning av sammanslutningsandel Den nya delägaren bidrar med ny skogsavdragsgrund för sammanslutningen att använda Är det så att överlåtelsen sker mellan nära släktingar inkomstförs inte skogsavdraget och ingen ändring sker i sammanslutningens skogsavdragsgrund 16

17 Skogsavdraget för makar som sambeskattas Skogsavdraget följs upp gemensamt för makar som sambeskattas Det betyder att om någon av makarna säljer skog skall överlåtelsevinsten ökas med det gemensamt använda skogsavdraget till max vad den sålda skogen har bidragit med till skogsavdragsgrunden Oberoende i vems namn skogen står 17 Endast skogsavdrag som använts under tiden de sambeskattats lyfts in i vinsten

18 Sammanfattning Kom ihåg noggranna anteckningar Följ upp använt skogsavdrag fastighetsvis Kom ihåg att notera uppföljningen av skogsavdraget varje år på 2C Kom ihåg att använt skogsavdrag kan komma att beskattas vid överlåtelser Låt det inte skrämma dej att använda det 18 Använt skogsavdrag beskattas inte vid generationsväxlingar

Skogsavdraget. - grunden - användningen - vid överlåtelser. Anders Hjortman

Skogsavdraget - grunden - användningen - vid överlåtelser Anders Hjortman 0500 272910 Skogsavdrag Berör endast fastigheter anskaffade efter 1.1.1993 mot vederlag (även byte) Skogsägarvist, tidigare fastighetsvist

Skogsavdraget - grunden - användningen - vid överlåtelser Anders Hjortman 0500 272910 Skogsavdrag Berör endast fastigheter anskaffade efter 1.1.1993 mot vederlag (även byte) Skogsägarvist, tidigare fastighetsvist

Skogsbrukets inkomster, från skogsavdragsberättigad skog

Deklarationsanteckningar Dessa anteckningssidor kan vara en hjälp att ordna verifikaten och räkna fram de olika värdena som skall sättas in i deklarationsblanketten. Dessa anteckningar skall inte bifogas

Deklarationsanteckningar Dessa anteckningssidor kan vara en hjälp att ordna verifikaten och räkna fram de olika värdena som skall sättas in i deklarationsblanketten. Dessa anteckningar skall inte bifogas

SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret Anders Hjortman

SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret 2016 Anders Hjortman 0500 272910 anders.hjortman@svf.fi Svf Österbotten Sysselsättande effekt: Verksamhetsledare Totalt 25 skogsfackmän Kontorsföreståndare

SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret 2016 Anders Hjortman 0500 272910 anders.hjortman@svf.fi Svf Österbotten Sysselsättande effekt: Verksamhetsledare Totalt 25 skogsfackmän Kontorsföreståndare

Deklarationsanteckningar. Skogsbrukets inkomster skatteår. Skogsägarna ÖSTERBOTTEN 1

Deklarationsanteckningar Dessa anteckningssidor kan vara en hjälp att ordna verifikaten och räkna fram de olika värdena som skall sättas in i deklarationsblanketten. Dessa anteckningar skall inte bifogas

Deklarationsanteckningar Dessa anteckningssidor kan vara en hjälp att ordna verifikaten och räkna fram de olika värdena som skall sättas in i deklarationsblanketten. Dessa anteckningar skall inte bifogas

SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret Anders Hjortman

SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret 2017 Anders Hjortman 0500 272910 anders.hjortman@svf.fi Svf Österbotten 12 000 medlemmar Sysselsättande effekt: Verksamhetsledare Totalt 25 skogsfackmän

SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret 2017 Anders Hjortman 0500 272910 anders.hjortman@svf.fi Svf Österbotten 12 000 medlemmar Sysselsättande effekt: Verksamhetsledare Totalt 25 skogsfackmän

SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret Anders Hjortman

SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret 2018 Anders Hjortman 040 1437290 anders.hjortman@svf.fi Svf Österbotten 11 000 medlemmar Sysselsättande effekt: Verksamhetsledare Totalt 25 skogsfackmän

SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret 2018 Anders Hjortman 040 1437290 anders.hjortman@svf.fi Svf Österbotten 11 000 medlemmar Sysselsättande effekt: Verksamhetsledare Totalt 25 skogsfackmän

SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret 2015

1 16-02-2016 SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret 2015 Anders Hjortman 0500 272910 anders.hjortman@svf.fi Svf Österbotten Sysselsättande effekt: Verksamhetsledare Totalt 25 skogsfackmän Kontorsföreståndare

1 16-02-2016 SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret 2015 Anders Hjortman 0500 272910 anders.hjortman@svf.fi Svf Österbotten Sysselsättande effekt: Verksamhetsledare Totalt 25 skogsfackmän Kontorsföreståndare

SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret 2014. Anders Hjortman 0500 272910

SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret 2014 Anders Hjortman 0500 272910 Svf Österbotten Sysselsättande effekt: Verksamhetsledare Totalt 27 skogsfackmän Kontorsföreståndare Försäljningssekreterare

SKOGSBRUKETS KAPITALBESKATTNING deklarationsåret 2014 Anders Hjortman 0500 272910 Svf Österbotten Sysselsättande effekt: Verksamhetsledare Totalt 27 skogsfackmän Kontorsföreståndare Försäljningssekreterare

Skogsgåvoavdraget. Skogsgåvoavdraget enligt Inkomstskattelagen 55 a, dess uppkomst och användning

Skogsgåvoavdraget Skogsgåvoavdraget enligt Inkomstskattelagen 55 a, dess uppkomst och användning Skogsgåvoavdraget Skogsegendom som erhållits i gåva 2017 eller senare kan utgöra rätt till skogsgåvoavdrag

Skogsgåvoavdraget Skogsgåvoavdraget enligt Inkomstskattelagen 55 a, dess uppkomst och användning Skogsgåvoavdraget Skogsegendom som erhållits i gåva 2017 eller senare kan utgöra rätt till skogsgåvoavdrag

Inventarier i skogsbruket - förutsättningar - avskrivningar - försäljning. Anders Hjortman

Inventarier i skogsbruket - förutsättningar - avskrivningar - försäljning Anders Hjortman 0500 272910 anders.hjortman@svf.fi Förutsättningar Maskinen som skaffas skall kunna påvisas ha en användning på

Inventarier i skogsbruket - förutsättningar - avskrivningar - försäljning Anders Hjortman 0500 272910 anders.hjortman@svf.fi Förutsättningar Maskinen som skaffas skall kunna påvisas ha en användning på

Skogsgåvoavdragskalkylatorn

Skogsgåvoavdragskalkylatorn Guide i användningen av skogsgåvoavdragskalkylatorn 7.4.2017 www.skogscentralen.fi Skogsgåvoavdragskalkylatorns användning Skogsgåvoavdragskalkylatorn guidar i användningen

Skogsgåvoavdragskalkylatorn Guide i användningen av skogsgåvoavdragskalkylatorn 7.4.2017 www.skogscentralen.fi Skogsgåvoavdragskalkylatorns användning Skogsgåvoavdragskalkylatorn guidar i användningen

Inventarier i skogsbruket - förutsättningar - avskrivningar - försäljning. Anders Hjortman

Inventarier i skogsbruket - förutsättningar - avskrivningar - försäljning Anders Hjortman 0500 272910 anders.hjortman@svf.fi Inventarie eller inte Inventarie En anskaffning som har en brukstid längre än

Inventarier i skogsbruket - förutsättningar - avskrivningar - försäljning Anders Hjortman 0500 272910 anders.hjortman@svf.fi Inventarie eller inte Inventarie En anskaffning som har en brukstid längre än

BOSTADSKÖP & FAMILJEJURIDIK

BOSTADSKÖP & FAMILJEJURIDIK KÖP AV FAST EGENDOM MARKOMRÅDEN MED ELLER UTAN TILLHÖRANDE BYGGNADER FÖRE KÖPET SÄLJARENS ANSVAR - UPPLYSNINGSPLIKT Säljaren har en upplysningsplikt och måste informera köparen

BOSTADSKÖP & FAMILJEJURIDIK KÖP AV FAST EGENDOM MARKOMRÅDEN MED ELLER UTAN TILLHÖRANDE BYGGNADER FÖRE KÖPET SÄLJARENS ANSVAR - UPPLYSNINGSPLIKT Säljaren har en upplysningsplikt och måste informera köparen

Skogsbeskattningsguide

OP metsäopas 2008 Skogsbeskattningsguide O me säop 20 2010 OP-metsäopas 2008 Bokslutsdags Det är igen den tiden på året då det är dags att upprätta ett bokslut över det gångna årets skogsbruk i form av

OP metsäopas 2008 Skogsbeskattningsguide O me säop 20 2010 OP-metsäopas 2008 Bokslutsdags Det är igen den tiden på året då det är dags att upprätta ett bokslut över det gångna årets skogsbruk i form av

Detaljerade deklarationsanvisningar: skatt.fi/skattedeklaration/2c

2C Anvisningar för skattedeklaration SKOGSBRUKS- IDKARE skatteåret 2015 Detaljerade deklarationsanvisningar: skatt.fi/skattedeklaration/2c INNEHÅLL AKTUELLT 3 DEKLARERA SÅ HÄR 3 ANTECKNINGAR OCH VERIFIKATIONER

2C Anvisningar för skattedeklaration SKOGSBRUKS- IDKARE skatteåret 2015 Detaljerade deklarationsanvisningar: skatt.fi/skattedeklaration/2c INNEHÅLL AKTUELLT 3 DEKLARERA SÅ HÄR 3 ANTECKNINGAR OCH VERIFIKATIONER

Detaljerade deklarationsanvisningar: skatt.fi/skattedeklaration/2c

2C Anvisningar för skattedeklaration SKOGSBRUKS- IDKARE skatteåret 2016 Detaljerade deklarationsanvisningar: skatt.fi/skattedeklaration/2c INNEHÅLL NYTT 3 DEKLARERA SÅ HÄR 3 ANTECKNINGAR OCH VERIFIKATIONER

2C Anvisningar för skattedeklaration SKOGSBRUKS- IDKARE skatteåret 2016 Detaljerade deklarationsanvisningar: skatt.fi/skattedeklaration/2c INNEHÅLL NYTT 3 DEKLARERA SÅ HÄR 3 ANTECKNINGAR OCH VERIFIKATIONER

Anvisningar för skattedeklaration SKOGSBRUKS- IDKARE. skatteåret. Detaljerade deklarationsanvisningar: skatt.fi/blanketter/2c

2C Anvisningar för skattedeklaration SKOGSBRUKS- IDKARE skatteåret 2017 Detaljerade deklarationsanvisningar: skatt.fi/blanketter/2c INNEHÅLL NYTT 3 DEKLARERA SÅ HÄR 3 ANTECKNINGAR OCH VERIFIKATIONER 4

2C Anvisningar för skattedeklaration SKOGSBRUKS- IDKARE skatteåret 2017 Detaljerade deklarationsanvisningar: skatt.fi/blanketter/2c INNEHÅLL NYTT 3 DEKLARERA SÅ HÄR 3 ANTECKNINGAR OCH VERIFIKATIONER 4

Skogsbeskattningsguide 2012

Skogsbeskattningsguide 2012 Bokslutsdags Det är igen den tiden på året då det är dags att upprätta ett bokslut över det gångna årets skogsbruk i form av en skattedeklaration. För beskattningen måste du

Skogsbeskattningsguide 2012 Bokslutsdags Det är igen den tiden på året då det är dags att upprätta ett bokslut över det gångna årets skogsbruk i form av en skattedeklaration. För beskattningen måste du

SKATTEDEKLARATION FÖR SKOGSBRUK (2C)

") SKATTEDEKLARATION FÖR SKOGSBRUK (2C) POSTBESKRIVNING 2016 INNEHÅLL 1 ÖVERSIKT... 2 2 GILTIGHET... 2 3 ÄNDRINGAR FRÅN FJOLÅRET... 2 4 KOD-UPPGIFTSFÖRTECKNING... 2 5 KONTROLLER... 5 6 ANMÄRKNINGAR... 6 Ändringshistoria

SKATTEDEKLARATION FÖR SKOGSBRUK (2C) POSTBESKRIVNING 2016 INNEHÅLL 1 ÖVERSIKT... 2 2 GILTIGHET... 2 3 ÄNDRINGAR FRÅN FJOLÅRET... 2 4 KOD-UPPGIFTSFÖRTECKNING... 2 5 KONTROLLER... 5 6 ANMÄRKNINGAR... 6 Ändringshistoria

SLC Nyland Generationsväxlingskurs

Nyland Generationsväxlingskurs BESKATTNINGSFRÅGOR November 2017 Holger Falck, 1 Beskattningsfrågor vid en generationsväxling Hur mycket gåvoskatt skall övertagaren betala Hur beskattas överlåtarna för

Nyland Generationsväxlingskurs BESKATTNINGSFRÅGOR November 2017 Holger Falck, 1 Beskattningsfrågor vid en generationsväxling Hur mycket gåvoskatt skall övertagaren betala Hur beskattas överlåtarna för

Skog över generationer

Skog över generationer EU stött rådgivningsprojekt 2013-2014 Kontaktperson Clas Stenvall 0504660765, clas.stenvall@skogscentralen.fi - Aktivera dödsbon till sammanslutningar eller delning - Rådgivning

Skog över generationer EU stött rådgivningsprojekt 2013-2014 Kontaktperson Clas Stenvall 0504660765, clas.stenvall@skogscentralen.fi - Aktivera dödsbon till sammanslutningar eller delning - Rådgivning

Aloita ajoissa Börja i tid Skattefrågor kring ägar och generationsväxlingar

Aloita ajoissa Börja i tid Skattefrågor kring ägar och generationsväxlingar Radisson Blu Royal Hotell 4.2.2015 Andreas Bussman, Roschier Advokatbyrå Ab Struktur 1. Inledning 2. Skattekonsekvenser vid olika

Aloita ajoissa Börja i tid Skattefrågor kring ägar och generationsväxlingar Radisson Blu Royal Hotell 4.2.2015 Andreas Bussman, Roschier Advokatbyrå Ab Struktur 1. Inledning 2. Skattekonsekvenser vid olika

Detaljerade deklarationsanvisningar: skatt.fi/blanketter/2c

Deklarationsanvisningar för2c SKOGSBRUKS- IDKARE skatteåret 2014 Detaljerade deklarationsanvisningar: skatt.fi/blanketter/2c INNEHÅLL AKTUELLT 3 DEKLARERING 3 ANTECKNINGAR OCH VERIFIKAT 4 CENTRALA PUNKTER

Deklarationsanvisningar för2c SKOGSBRUKS- IDKARE skatteåret 2014 Detaljerade deklarationsanvisningar: skatt.fi/blanketter/2c INNEHÅLL AKTUELLT 3 DEKLARERING 3 ANTECKNINGAR OCH VERIFIKAT 4 CENTRALA PUNKTER

37 Överlåtelse av privata tillgångar till underpris

675 37 Överlåtelse av privata tillgångar till underpris 53 kap. IL prop. 1998/99:113 s. 20f. och 25 prop. 1998/99:15 s. 174f. och 298f. Sammanfattning Om en fysisk person eller ett handelsbolag överlåter

675 37 Överlåtelse av privata tillgångar till underpris 53 kap. IL prop. 1998/99:113 s. 20f. och 25 prop. 1998/99:15 s. 174f. och 298f. Sammanfattning Om en fysisk person eller ett handelsbolag överlåter

BESKATTNINGSFRÅGOR SOM GÄLLER NYSKIFTEN

Mellersta Österbottens skattebyrå / Maisa Mattjus Floddalarnas skattebyrå / Eila Heiska Uppdatering 30.11.2011 BESKATTNINGSFRÅGOR SOM GÄLLER NYSKIFTEN Innehåll 1. ALLMÄNT... 2 2. LIKVIDERSÄTTNINGAR...

Mellersta Österbottens skattebyrå / Maisa Mattjus Floddalarnas skattebyrå / Eila Heiska Uppdatering 30.11.2011 BESKATTNINGSFRÅGOR SOM GÄLLER NYSKIFTEN Innehåll 1. ALLMÄNT... 2 2. LIKVIDERSÄTTNINGAR...

Innehåll. I denna presentation behandlas inte skatter som hänför sig till ägarbyten på skogsbruk

Webbseminarium Innehåll De olika formerna av skogsägande Inkomster från skogsbruk i personbeskattningen Avdrag i beskattningen av kapitalinkomster från skogsbruk Beskattning av skogsbruk i inkomstbeskattningen

Webbseminarium Innehåll De olika formerna av skogsägande Inkomster från skogsbruk i personbeskattningen Avdrag i beskattningen av kapitalinkomster från skogsbruk Beskattning av skogsbruk i inkomstbeskattningen

Generationsväxling inom skogsbruk

Generationsväxling inom skogsbruk Ur beskattningssynvinkel Sara Grönroos Examensarbete för tradenom (YH)-examen Utbildningen för företagsekonomi Vasa 2018 EXAMENSARBETE Författare: Sara Grönroos Utbildning

Generationsväxling inom skogsbruk Ur beskattningssynvinkel Sara Grönroos Examensarbete för tradenom (YH)-examen Utbildningen för företagsekonomi Vasa 2018 EXAMENSARBETE Författare: Sara Grönroos Utbildning

PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL

Regeringens proposition till riksdagen med förslag till lag om ändring av inkomstskattelagen och lagen om skatt på arv och gåva PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL MOTIVERING I propositionen föreslås

Regeringens proposition till riksdagen med förslag till lag om ändring av inkomstskattelagen och lagen om skatt på arv och gåva PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL MOTIVERING I propositionen föreslås

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2008:1343 Utkom från trycket den 19 december 2008 utfärdad den 11 december 2008. Enligt riksdagens beslut 1 föreskrivs i

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2008:1343 Utkom från trycket den 19 december 2008 utfärdad den 11 december 2008. Enligt riksdagens beslut 1 föreskrivs i

GAMLA STUDIEORDNINGEN

Flervalsdugga: 2014-02-26 Skrivsal: Ladu/Värta Hjälpmedel: penna och radergummi Skrivtid: 15.00 17.00 GAMLA STUDIEORDNINGEN Läs detta först! Denna flervalsdugga gäller dig som går på gamla studieordningen.

Flervalsdugga: 2014-02-26 Skrivsal: Ladu/Värta Hjälpmedel: penna och radergummi Skrivtid: 15.00 17.00 GAMLA STUDIEORDNINGEN Läs detta först! Denna flervalsdugga gäller dig som går på gamla studieordningen.

Till finansutskottet. JORD- OCH SKOGSBRUKSUTSKOTTETS UTLÅTANDE 27/2008 rd

JORD- OCH SKOGSBRUKSUTSKOTTETS UTLÅTANDE 27/2008 rd Regeringens proposition med förslag till vissa ändringar av skogsbeskattningen Till finansutskottet INLEDNING Remiss Riksdagen remitterade den 28 november

JORD- OCH SKOGSBRUKSUTSKOTTETS UTLÅTANDE 27/2008 rd Regeringens proposition med förslag till vissa ändringar av skogsbeskattningen Till finansutskottet INLEDNING Remiss Riksdagen remitterade den 28 november

Therese Nyberg GENERATIONSVÄXLING AV SKOGSBRUK UR SKATTEMÄSSIG SYNVINKEL FÖR ÖVERTAGAREN

Therese Nyberg GENERATIONSVÄXLING AV SKOGSBRUK UR SKATTEMÄSSIG SYNVINKEL FÖR ÖVERTAGAREN Utbildningsprogrammet för företagsekonomi 2009 1 VASA YRKESHÖGSKOLA Utbildningsprogrammet för företagsekonomi ABSTRAKT

Therese Nyberg GENERATIONSVÄXLING AV SKOGSBRUK UR SKATTEMÄSSIG SYNVINKEL FÖR ÖVERTAGAREN Utbildningsprogrammet för företagsekonomi 2009 1 VASA YRKESHÖGSKOLA Utbildningsprogrammet för företagsekonomi ABSTRAKT

Bilaga. 1 Borttagande av periodiseringsfond. Offentligfinansiella effekter

Bilaga Offentligfinansiella effekter 1 Borttagande av periodiseringsfond I betänkandet föreslås att möjligheten att sätta av vinstmedel till periodiseringsfond upphör från och med 2016, för enskilda näringsidkare

Bilaga Offentligfinansiella effekter 1 Borttagande av periodiseringsfond I betänkandet föreslås att möjligheten att sätta av vinstmedel till periodiseringsfond upphör från och med 2016, för enskilda näringsidkare

VÄLKOMNA! HUR KAN JAG ÖVERLÅTA MITT GRISFÖRETAG? - GENERATIONSSKIFTE? - ANNAN ÖVERLÅTELSE? Göran Silfverswärd, jurist LRF Konsult,

VÄLKOMNA! HUR KAN JAG ÖVERLÅTA MITT GRISFÖRETAG? - GENERATIONSSKIFTE? - ANNAN ÖVERLÅTELSE? Göran Silfverswärd, jurist LRF Konsult, 013-37 70 11 ALTERNATIVA ÖVERLÅTELSER A. Överlåtelse genom generationsskifte

VÄLKOMNA! HUR KAN JAG ÖVERLÅTA MITT GRISFÖRETAG? - GENERATIONSSKIFTE? - ANNAN ÖVERLÅTELSE? Göran Silfverswärd, jurist LRF Konsult, 013-37 70 11 ALTERNATIVA ÖVERLÅTELSER A. Överlåtelse genom generationsskifte

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2012:757 Utkom från trycket den 4 december 2012 utfärdad den 22 november 2012. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2012:757 Utkom från trycket den 4 december 2012 utfärdad den 22 november 2012. Enligt riksdagens beslut 1 föreskrivs i fråga

Robert Örn SKOGSBRUKETS STIMULANSÅTGÄRDER - UR SKATTEMÄSSIGT PERSPEKTIV. Utbildningsprogrammet för företagsekonomi

Robert Örn SKOGSBRUKETS STIMULANSÅTGÄRDER - UR SKATTEMÄSSIGT PERSPEKTIV Utbildningsprogrammet för företagsekonomi 2010 2 VASA YRKESHÖGSKOLA Utbildningsprogrammet för företagsekonomi ABSTRAKT Författare

Robert Örn SKOGSBRUKETS STIMULANSÅTGÄRDER - UR SKATTEMÄSSIGT PERSPEKTIV Utbildningsprogrammet för företagsekonomi 2010 2 VASA YRKESHÖGSKOLA Utbildningsprogrammet för företagsekonomi ABSTRAKT Författare

Skatteguiden innehåller information om beskattningen av privatpersoners kapitalinkomster

www.porssisaatio.fi P l a c e r a r e n s s k a t t e g u i d e Skatteguiden innehåller information om beskattningen av privatpersoners kapitalinkomster Innehåll Huvuddragen i beskattningen 4 Huvuddragen

www.porssisaatio.fi P l a c e r a r e n s s k a t t e g u i d e Skatteguiden innehåller information om beskattningen av privatpersoners kapitalinkomster Innehåll Huvuddragen i beskattningen 4 Huvuddragen

skattesatsen för kapitalinkomster. Genom reformen förändrades också skattetagarnas

1993 rd - RP 195 Regeringens proposition till Riksdagen med förslag till lag om ändring av inkomstskattelagen PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I denna proposition föreslås att i inkomstskattelagen,

1993 rd - RP 195 Regeringens proposition till Riksdagen med förslag till lag om ändring av inkomstskattelagen PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I denna proposition föreslås att i inkomstskattelagen,

30 januari Inveon, Borgå 1 februari Lärkkulla, Karis HENRIK LASSAS. Nylands Svenska Lantbrukssällskap Direktör 2011-> Generationsskiften sedan 2001

30 januari Inveon, Borgå 1 februari Lärkkulla, Karis HENRIK LASSAS Nylands Svenska Lantbrukssällskap Direktör 2011-> Generationsskiften sedan 2001 Tel 0400 860 633 NSL/HL/2013 1 Vi erbjuder Dig rådgivning

30 januari Inveon, Borgå 1 februari Lärkkulla, Karis HENRIK LASSAS Nylands Svenska Lantbrukssällskap Direktör 2011-> Generationsskiften sedan 2001 Tel 0400 860 633 NSL/HL/2013 1 Vi erbjuder Dig rådgivning

Försäljning av näringsfastighet

Utgiven 2002 av Riksskatteverket RSV 313 utgåva 6 Skattemyndigheten informerar Försäljning av näringsfastighet Den här foldern förklarar de skatteregler som gäller för fysiska personer och dödsbon som

Utgiven 2002 av Riksskatteverket RSV 313 utgåva 6 Skattemyndigheten informerar Försäljning av näringsfastighet Den här foldern förklarar de skatteregler som gäller för fysiska personer och dödsbon som

Vem äger bostadsrätten?

Vem äger bostadsrätten? Makar och sammanboende Om du och din make eller sambo tillsammans förvärvar en bostadsrätt, äger ni den gemensamt. Din andel i bostadsrätten motsvarar den kvotdel av köpeskillingen

Vem äger bostadsrätten? Makar och sammanboende Om du och din make eller sambo tillsammans förvärvar en bostadsrätt, äger ni den gemensamt. Din andel i bostadsrätten motsvarar den kvotdel av köpeskillingen

Detaljerade deklarationsanvisningar finns på adressen skatt.fi/blanketter/2

Anvisningar för deklaration 2 JORDBRUKS- IDKARE skatteår 2014 Detaljerade deklarationsanvisningar finns på adressen skatt.fi/blanketter/2 INNEHÅLL AKTUELLT 3 ATT DEKLARERA 3 BETALNING OCH ÅTERBÄRING AV

Anvisningar för deklaration 2 JORDBRUKS- IDKARE skatteår 2014 Detaljerade deklarationsanvisningar finns på adressen skatt.fi/blanketter/2 INNEHÅLL AKTUELLT 3 ATT DEKLARERA 3 BETALNING OCH ÅTERBÄRING AV

Skatteregler för dödsbon

SKV 465 utgåva 1 Skatteregler för dödsbon Denna broschyr riktar sig till dödsboet efter en avliden person. Den innehåller information om när och hur dödsboet ska deklarera och de särskilda skatteregler

SKV 465 utgåva 1 Skatteregler för dödsbon Denna broschyr riktar sig till dödsboet efter en avliden person. Den innehåller information om när och hur dödsboet ska deklarera och de särskilda skatteregler

FÖRETAGETS GENERATIONSVÄXLING I BESKATTNINGEN

Behörighetsstadgande SKATTEFÖRVALTNINGENS ANVISNING Datum 2 2 mom. i lagen om Skatteförvaltningen (237/08) 17.3.2010 Giltighet Diarienummer Tills vidare 57/349/2010 Ersätter normen (nr, datum) 535/345/2004,

Behörighetsstadgande SKATTEFÖRVALTNINGENS ANVISNING Datum 2 2 mom. i lagen om Skatteförvaltningen (237/08) 17.3.2010 Giltighet Diarienummer Tills vidare 57/349/2010 Ersätter normen (nr, datum) 535/345/2004,

Ett optimalt ägarskifte - finns det? PETER NILSSON

Ett optimalt ägarskifte - finns det? PETER NILSSON ETT LYCKAT ÄGARSKIFTE ETT LYCKAT ÄGARSKIFTE - Överlåtare - Övertagare - Icke övertagande barn Planera ägarskiftet Familjens önskemål Investeringsbehov

Ett optimalt ägarskifte - finns det? PETER NILSSON ETT LYCKAT ÄGARSKIFTE ETT LYCKAT ÄGARSKIFTE - Överlåtare - Övertagare - Icke övertagande barn Planera ägarskiftet Familjens önskemål Investeringsbehov

Byte av aktier av samma slag mellan kommuner för uppskrivning av aktierna och resultatföring av försäljningsvinsten

Bokföringsnämndens kommunsektion UTLÅTANDE 84 24.6.2008 Byte av aktier av samma slag mellan kommuner för uppskrivning av aktierna och resultatföring av försäljningsvinsten 1 Begäran om utlåtande Sökanden

Bokföringsnämndens kommunsektion UTLÅTANDE 84 24.6.2008 Byte av aktier av samma slag mellan kommuner för uppskrivning av aktierna och resultatföring av försäljningsvinsten 1 Begäran om utlåtande Sökanden

Anpassning av reglerna om skogsavdrag till ändringar i fastighetstaxeringslagen

Finansdepartementet Skatte- och tullavdelningen Anpassning av reglerna om skogsavdrag till ändringar i fastighetstaxeringslagen Juni 2010 1 Innehållsförteckning 1 Förslag till lag om ändring i inkomstskattelagen

Finansdepartementet Skatte- och tullavdelningen Anpassning av reglerna om skogsavdrag till ändringar i fastighetstaxeringslagen Juni 2010 1 Innehållsförteckning 1 Förslag till lag om ändring i inkomstskattelagen

HENRIK LASSAS tel KRISTER HILDÉN tel AXEL FALCK tel

23 november Karis 27 november Borgå HENRIK LASSAS tel 0400 860 633 KRISTER HILDÉN tel 040 554 3094 AXEL FALCK tel 050 304 9144 Nylands Svenska Lantbrukssällskap NSL/HL/2017 1 NSL presentation allmän 2014.ppt

23 november Karis 27 november Borgå HENRIK LASSAS tel 0400 860 633 KRISTER HILDÉN tel 040 554 3094 AXEL FALCK tel 050 304 9144 Nylands Svenska Lantbrukssällskap NSL/HL/2017 1 NSL presentation allmän 2014.ppt

Innehåll. Avdragbara utgifter 10-11 Skogsavdrag 12 Avsättningar för utgifter och skador 13 Underskottsavdrag 14 Statliga stöd 15 De minimis -stöd 15

Skogsbeskattning för skatteåret 2011 Innehåll Beskattning av inkomst av virkesförsäljning Specifikation av inkomsterna från försäljning av virke i beskattningen 4 Viktigaste faktorer av inkomst av virkesförsäljning

Skogsbeskattning för skatteåret 2011 Innehåll Beskattning av inkomst av virkesförsäljning Specifikation av inkomsterna från försäljning av virke i beskattningen 4 Viktigaste faktorer av inkomst av virkesförsäljning

14 Återföring av värdeminskningsavdrag

187 14 Återföring av värdeminskningsavdrag 26 kap. IL SOU 1997:2, del II, s. 244 Sammanfattning Bestämmelserna om att gjorda värdeminskningsavdrag m.m. ska återföras om näringsfastigheter och näringsbostadsrätter

187 14 Återföring av värdeminskningsavdrag 26 kap. IL SOU 1997:2, del II, s. 244 Sammanfattning Bestämmelserna om att gjorda värdeminskningsavdrag m.m. ska återföras om näringsfastigheter och näringsbostadsrätter

GENERATIONSVÄXLING I AKTIEBOLAG

Johanna Andlin GENERATIONSVÄXLING I AKTIEBOLAG Case: Företag X Ab Företagsekonomi 2012 VASA YRKESHÖGSKOLA Företagsekonomi ABSTRAKT Författare Johanna Andlin Lärdomsprovets titel Generationsväxling i aktiebolag.

Johanna Andlin GENERATIONSVÄXLING I AKTIEBOLAG Case: Företag X Ab Företagsekonomi 2012 VASA YRKESHÖGSKOLA Företagsekonomi ABSTRAKT Författare Johanna Andlin Lärdomsprovets titel Generationsväxling i aktiebolag.

Vem äger bostadsrätten? om lagar och förordningar

Vem äger bostadsrätten? om lagar och förordningar Din bostadsrätt En bostadsrättslägenhet övergår till ny bostadsrättshavare på flera olika sätt. Det vanligaste är genom köp. Andra exempel är gåva, bodelning

Vem äger bostadsrätten? om lagar och förordningar Din bostadsrätt En bostadsrättslägenhet övergår till ny bostadsrättshavare på flera olika sätt. Det vanligaste är genom köp. Andra exempel är gåva, bodelning

14 Återföring av värdeminskningsavdrag

14 Återföring av värdeminskningsavdrag 189 26 kap. IL SOU 1997:2, del II, s. 244 Sammanfattning Bestämmelserna om att gjorda värdeminskningsavdrag m.m. ska återföras om näringsfastigheter och näringsbostadsrätter

14 Återföring av värdeminskningsavdrag 189 26 kap. IL SOU 1997:2, del II, s. 244 Sammanfattning Bestämmelserna om att gjorda värdeminskningsavdrag m.m. ska återföras om näringsfastigheter och näringsbostadsrätter

Gården. byter ägare - Dags för ett generationsskifte?

Gården byter ägare - Dags för ett generationsskifte? Ett generationsskifte är enkelt uttryckt en överlåtelse till en yngre generation där fastighetens eller företagets värde fördelas mellan familjemedlemmarna.

Gården byter ägare - Dags för ett generationsskifte? Ett generationsskifte är enkelt uttryckt en överlåtelse till en yngre generation där fastighetens eller företagets värde fördelas mellan familjemedlemmarna.

RESULTATRÄKNING Överskott/underskott - 2 000

1 (9) 1 Bokföring av RAY-understöd Penningautomatunderstöden redovisas i bokslutet utifrån användningsändamålet enligt följande: 1. De understöd som beviljats för verksamheten i allmänhet (Ay) redovisas

1 (9) 1 Bokföring av RAY-understöd Penningautomatunderstöden redovisas i bokslutet utifrån användningsändamålet enligt följande: 1. De understöd som beviljats för verksamheten i allmänhet (Ay) redovisas

Generationsväxlingsdag

- Svenska lantbruksproducenternas centralförbund Generationsväxlingsdag BESKATTNINGSFRÅGOR VID GENERATIONSVÄXLING December 2015 Holger Falck, 1 - Svenska lantbruksproducenternas centralförbund Beskattningsfrågor

- Svenska lantbruksproducenternas centralförbund Generationsväxlingsdag BESKATTNINGSFRÅGOR VID GENERATIONSVÄXLING December 2015 Holger Falck, 1 - Svenska lantbruksproducenternas centralförbund Beskattningsfrågor

Förenkla ditt ägarskifte

Förenkla ditt ägarskifte Ingvar Karlsson 2013-10-10 Publik 100-TALS MILJARDER BYTER ÄGARE Under den närmaste fem till tio åren kommer egendomar inom skogs- och lantbruk med ett värde på uppåt 100 miljarder

Förenkla ditt ägarskifte Ingvar Karlsson 2013-10-10 Publik 100-TALS MILJARDER BYTER ÄGARE Under den närmaste fem till tio åren kommer egendomar inom skogs- och lantbruk med ett värde på uppåt 100 miljarder

Hereditas från livränteanstalt till aktiebolag 5.9.2014

Hereditas från livränteanstalt till aktiebolag 5.9.2014 1 Framgångsrikt placerande i mer än 109 år Livränteanstalten Hereditas grundades 4.6.1905 baserat på näringstillstånd beviljat av Kejserliga Senaten.

Hereditas från livränteanstalt till aktiebolag 5.9.2014 1 Framgångsrikt placerande i mer än 109 år Livränteanstalten Hereditas grundades 4.6.1905 baserat på näringstillstånd beviljat av Kejserliga Senaten.

1. VAD ÄR EN GÅVA?... 3 2. ÄKTA OCH OÄKTA BOSTADSRÄTTER... 3 3. BOSTADSRÄTTERS VÄRDE... 4 4. GÅVOSKATT... 4 5. REN GÅVA... 4 6. BLANDAT FÅNG...

Gåva av bostadsrätt Villaägarnas Riksförbund 2013 Detta informationsmaterial är upphovsrättsligt skyddat enligt lagen (1960:729) om upphovsrätt till litterära och konstnärliga verk. Varje eftertryck och/eller

Gåva av bostadsrätt Villaägarnas Riksförbund 2013 Detta informationsmaterial är upphovsrättsligt skyddat enligt lagen (1960:729) om upphovsrätt till litterära och konstnärliga verk. Varje eftertryck och/eller

18 Periodiseringsfonder

18 Periodiseringsfonder Periodiseringsfonder 1109 30 kap. IL Prop. 1993/94:50, SkU 15 prop. 1993/94:234, SkU 25 prop. 1994/95:25, FiU 1 prop. 1994/95:91, SkU 11 prop. 1996/97:45, SkU 13 prop. 1997/98:150,

18 Periodiseringsfonder Periodiseringsfonder 1109 30 kap. IL Prop. 1993/94:50, SkU 15 prop. 1993/94:234, SkU 25 prop. 1994/95:25, FiU 1 prop. 1994/95:91, SkU 11 prop. 1996/97:45, SkU 13 prop. 1997/98:150,

RP 77/2011 rd. Propositionen hänför sig till budgetpropositionen för 2012 och avses bli behandlad i samband med den.

RP 77/2011 rd Regeringens proposition till Riksdagen med förslag till lag om ändring av 14 och 19 a i lagen om skatt på arv och gåva PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I denna proposition föreslås det

RP 77/2011 rd Regeringens proposition till Riksdagen med förslag till lag om ändring av 14 och 19 a i lagen om skatt på arv och gåva PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I denna proposition föreslås det

GENERATIONSVÄXLING INOM AKTIEBOLAG

Josefi Äbb GENERATIONSVÄXLING INOM AKTIEBOLAG Case: Företag X Ab Företagsekonomi 2015 VASA YRKESHÖGSKOLA Företagsekonomi ABSTRAKT Författare Josefi Äbb Lärdomsprovets titel Generationsväxling inom aktiebolag.

Josefi Äbb GENERATIONSVÄXLING INOM AKTIEBOLAG Case: Företag X Ab Företagsekonomi 2015 VASA YRKESHÖGSKOLA Företagsekonomi ABSTRAKT Författare Josefi Äbb Lärdomsprovets titel Generationsväxling inom aktiebolag.

SKV 252 utgåva Information om blankett K12

SKV 252 utgåva 6 2017 Information om blankett K12 Vem ska lämna blankett K12? Onoterat företag Du ska lämna blankett K12 som en bilaga till Inkomstdeklaration 1 om du har fått utdelning från ett onoterat

SKV 252 utgåva 6 2017 Information om blankett K12 Vem ska lämna blankett K12? Onoterat företag Du ska lämna blankett K12 som en bilaga till Inkomstdeklaration 1 om du har fått utdelning från ett onoterat

SKATTEPLIKTIGA ÖVERLÅTELSEVINSTER SAMT I BESKATTNINGEN AVDRAGBARA ÖVERLÅTELSEFÖRLUSTER (71B)

") SKATTEFÖRVALTNINGEN 6.6.2018 1.2 SKATTEPLIKTIGA ÖVERLÅTELSEVINSTER SAMT I BESKATTNINGEN AVDRAGBARA ÖVERLÅTELSEFÖRLUSTER (71B) POSTBESKRIVNING 2018 INNEHÅLL 1 ÖVERSIKT... 2 2 BESKRIVNING AV DATAFLÖDET...

SKATTEFÖRVALTNINGEN 6.6.2018 1.2 SKATTEPLIKTIGA ÖVERLÅTELSEVINSTER SAMT I BESKATTNINGEN AVDRAGBARA ÖVERLÅTELSEFÖRLUSTER (71B) POSTBESKRIVNING 2018 INNEHÅLL 1 ÖVERSIKT... 2 2 BESKRIVNING AV DATAFLÖDET...

Nya planer för gården?

Nya planer för gården? Tio steg för att lyckas med ett generationsskifte För ett rikare liv på landet Gör en smidig växling till nästa generation Att genomgå en generationsväxling innebär mycket att tänka

Nya planer för gården? Tio steg för att lyckas med ett generationsskifte För ett rikare liv på landet Gör en smidig växling till nästa generation Att genomgå en generationsväxling innebär mycket att tänka

Intäkter i inkomstslaget näringsverksamhet

Intäkter i inkomstslaget näringsverksamhet Disposition Enskilda näringsidkares tillgångar och skulder Skattepliktiga intäkter Skattefria inkomster Uttagsbeskattning och underprisöverlåtelser Beskattningstidpunkten

Intäkter i inkomstslaget näringsverksamhet Disposition Enskilda näringsidkares tillgångar och skulder Skattepliktiga intäkter Skattefria inkomster Uttagsbeskattning och underprisöverlåtelser Beskattningstidpunkten

Arvsrättsliga regler i Sverige

1 Arvsrättsliga regler i Sverige Advokat Thorulf Arwidson September 2017 Denna text är avsedd att ge en överblick över de nuvarande svenska reglerna om arv. Den är skriven för den som tidigare inte har

1 Arvsrättsliga regler i Sverige Advokat Thorulf Arwidson September 2017 Denna text är avsedd att ge en överblick över de nuvarande svenska reglerna om arv. Den är skriven för den som tidigare inte har

Uppskovsavdrag, Avsnitt 29 637. 29 Uppskovsavdrag

Uppskovsavdrag, Avsnitt 29 637 29 Uppskovsavdrag 47 kap. IL 45 kap. 27 IL 46 kap. 13 IL prop. 1999/2000:2 s. 566 570 prop. 2001/02:43 s. 50 52 och prop. 2003/04:19 s. 53 57 prop. 1993/94:45 Sammanfattning

Uppskovsavdrag, Avsnitt 29 637 29 Uppskovsavdrag 47 kap. IL 45 kap. 27 IL 46 kap. 13 IL prop. 1999/2000:2 s. 566 570 prop. 2001/02:43 s. 50 52 och prop. 2003/04:19 s. 53 57 prop. 1993/94:45 Sammanfattning

Komma iga ng med fa mansmodulen FA2

2018-11-05 Supportmanual Komma iga ng med fa mansmodulen FA2 Innehåll Komma igång med fåmansmodulen för ett befintligt fåmansbolag... 2 Komma igång med fåmansmodulen för ett nystartat fåmansbolag... 4

2018-11-05 Supportmanual Komma iga ng med fa mansmodulen FA2 Innehåll Komma igång med fåmansmodulen för ett befintligt fåmansbolag... 2 Komma igång med fåmansmodulen för ett nystartat fåmansbolag... 4

Generationsväxlingsguiden 2013

Generationsväxlingsguiden 2013 Innehåll Planering... 3 Reservera tid för förberedelserna... 3 Planera först, överlåt sedan... 4 Sättet för överlåtelsen... 4 Köpesumman för gården... 4 Köparens syskon...

Generationsväxlingsguiden 2013 Innehåll Planering... 3 Reservera tid för förberedelserna... 3 Planera först, överlåt sedan... 4 Sättet för överlåtelsen... 4 Köpesumman för gården... 4 Köparens syskon...

BESKATTNING startaeget.fi och Paula Väisänen (1/25) 17.11.2005

17.11.2005") BESKATTNING startaeget.fi och Paula Väisänen (1/25) 17.11.2005 1. INKOMSTSKATTER... 3 1.1. Beskattningen i olika företagsformer... 5 1.1.1. Enskild näringsidkare... 5 1.1.2. Öppet bolag... 7 1.1.3. Kommanditbolag...

BESKATTNING startaeget.fi och Paula Väisänen (1/25) 17.11.2005 1. INKOMSTSKATTER... 3 1.1. Beskattningen i olika företagsformer... 5 1.1.1. Enskild näringsidkare... 5 1.1.2. Öppet bolag... 7 1.1.3. Kommanditbolag...

HSB INFORMERAR. Vem äger bostadsrätten? OM LAGAR OCH FÖRORDNINGAR

HSB INFORMERAR Vem äger bostadsrätten? OM LAGAR OCH FÖRORDNINGAR Makar och sammanboende Om Du och Din make eller sambo tillsammans förvärvar en bostadsrätt, äger Ni den gemensamt. Din andel i bostadsrätten

HSB INFORMERAR Vem äger bostadsrätten? OM LAGAR OCH FÖRORDNINGAR Makar och sammanboende Om Du och Din make eller sambo tillsammans förvärvar en bostadsrätt, äger Ni den gemensamt. Din andel i bostadsrätten

SKATTEPLIKTIGA ÖVERLÅTELSEVINSTER SAMT I BESKATTNINGEN AVDRAGBARA ÖVERLÅTELSEFÖRLUSTER (71B)

") VEROHALLINTO 1.1.2017 1.1 SKATTEPLIKTIGA ÖVERLÅTELSEVINSTER SAMT I BESKATTNINGEN AVDRAGBARA ÖVERLÅTELSEFÖRLUSTER (71B) POSTBESKRIVNING 2017 INNEHÅLL 1 ÖVERSIKT... 2 2 BESKRIVNING AV DATAFLÖDET... 2 3 KORRIGERING

VEROHALLINTO 1.1.2017 1.1 SKATTEPLIKTIGA ÖVERLÅTELSEVINSTER SAMT I BESKATTNINGEN AVDRAGBARA ÖVERLÅTELSEFÖRLUSTER (71B) POSTBESKRIVNING 2017 INNEHÅLL 1 ÖVERSIKT... 2 2 BESKRIVNING AV DATAFLÖDET... 2 3 KORRIGERING

Dödsboägda och flerägda jordbruksfastigheter. vilka regler gäller

Dödsboägda och flerägda jordbruksfastigheter vilka regler gäller Jordbruksinformation 8 2008 Regler för dödsboägda och flerägda jord- och skogsbruksfastigheter Jord- och skogsbruksfastigheter, taxerade

Dödsboägda och flerägda jordbruksfastigheter vilka regler gäller Jordbruksinformation 8 2008 Regler för dödsboägda och flerägda jord- och skogsbruksfastigheter Jord- och skogsbruksfastigheter, taxerade

Skogsbeskattningsguide 2013

Skogsbeskattningsguide 2013 Bokslutsdags Det är igen den tiden på året då det är dags att upprätta ett bokslut över det gångna årets skogsbruk i form av en skattedeklaration. För beskattningen måste du

Skogsbeskattningsguide 2013 Bokslutsdags Det är igen den tiden på året då det är dags att upprätta ett bokslut över det gångna årets skogsbruk i form av en skattedeklaration. För beskattningen måste du

Onoterade aktiebolags generationsväxling med tyngdpunkt på beskattning

Onoterade aktiebolags generationsväxling med tyngdpunkt på beskattning Markus Grahn Examensarbete Förnamn Efternamn Företagsekonomi 2012 EXAMENSARBETE Arcada Utbildningsprogram: Företagsekonomi Identifikationsnummer:

Onoterade aktiebolags generationsväxling med tyngdpunkt på beskattning Markus Grahn Examensarbete Förnamn Efternamn Företagsekonomi 2012 EXAMENSARBETE Arcada Utbildningsprogram: Företagsekonomi Identifikationsnummer:

HÖGSTA DOMSTOLENS BESLUT

Sida 1 (6) HÖGSTA DOMSTOLENS BESLUT Mål nr meddelat i Stockholm den 25 maj 2018 Ö 4970-16 PARTER Klagande JO Motpart 1. GO 2. JeO 3. CS SAKEN Försäljning av samägd jordbruksfastighet ÖVERKLAGAT AVGÖRANDE

Sida 1 (6) HÖGSTA DOMSTOLENS BESLUT Mål nr meddelat i Stockholm den 25 maj 2018 Ö 4970-16 PARTER Klagande JO Motpart 1. GO 2. JeO 3. CS SAKEN Försäljning av samägd jordbruksfastighet ÖVERKLAGAT AVGÖRANDE

Svensk författningssamling

Svensk författningssamling Lag om ändring i kommunalskattelagen (1928:370); SFS 1998:684 Utkom från trycket den 30 juni 1998 utfärdad den 11 juni 1998. Enligt riksdagens 1 beslut föreskrivs att 46 1 mom.,

Svensk författningssamling Lag om ändring i kommunalskattelagen (1928:370); SFS 1998:684 Utkom från trycket den 30 juni 1998 utfärdad den 11 juni 1998. Enligt riksdagens 1 beslut föreskrivs att 46 1 mom.,

Lagrådsremiss. Anpassningar av reglerna om skogsavdrag till ändringar i fastighetstaxeringslagen. Lagrådsremissens huvudsakliga innehåll

Lagrådsremiss Anpassningar av reglerna om skogsavdrag till ändringar i fastighetstaxeringslagen Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 2 september 2010 Anders Borg Linda Haggren

Lagrådsremiss Anpassningar av reglerna om skogsavdrag till ändringar i fastighetstaxeringslagen Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 2 september 2010 Anders Borg Linda Haggren

Beskattning av jord- och skogsbruk skatteåret 2015

Beskattning av jord- och skogsbruk skatteåret 2015 Följande presentation används vid handledningsmöten för primärproducenter år 2016. Presentationen baserar sig på Skatteförvaltningens harmoniseringsanvisning

Beskattning av jord- och skogsbruk skatteåret 2015 Följande presentation används vid handledningsmöten för primärproducenter år 2016. Presentationen baserar sig på Skatteförvaltningens harmoniseringsanvisning

10 Allmänna avdrag Påförda egenavgifter m.m.

113 10 Allmänna avdrag 62 kap. IL prop. 1999/2000:2, del 2 s. 668 670 SOU 1997:2, del II s. 494 496 prop. 1975/76:31, SkU 20 prop. 1979/80:60 prop. 1989/90:110 s. 364 366, SkU30 prop. 1991/92:43, SkU7

113 10 Allmänna avdrag 62 kap. IL prop. 1999/2000:2, del 2 s. 668 670 SOU 1997:2, del II s. 494 496 prop. 1975/76:31, SkU 20 prop. 1979/80:60 prop. 1989/90:110 s. 364 366, SkU30 prop. 1991/92:43, SkU7

HÖGSTA DOMSTOLENS BESLUT

Sida 1 (6) HÖGSTA DOMSTOLENS BESLUT Mål nr meddelat i Stockholm den 12 april 2017 Ö 583-16 KLAGANDE IW Ombud: MB MOTPART AS SAKEN Försäljning enligt samäganderättslagen ÖVERKLAGAT AVGÖRANDE Göta hovrätts

Sida 1 (6) HÖGSTA DOMSTOLENS BESLUT Mål nr meddelat i Stockholm den 12 april 2017 Ö 583-16 KLAGANDE IW Ombud: MB MOTPART AS SAKEN Försäljning enligt samäganderättslagen ÖVERKLAGAT AVGÖRANDE Göta hovrätts

RP 58/2007 rd. Regeringens proposition till Riksdagen med förslag till lag om ändring av lagen om skatt på arv och gåva

Regeringens proposition till Riksdagen med förslag till lag om ändring av lagen om skatt på arv och gåva PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I propositionen föreslås att lagen om skatt på arv och gåva

Regeringens proposition till Riksdagen med förslag till lag om ändring av lagen om skatt på arv och gåva PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I propositionen föreslås att lagen om skatt på arv och gåva

Centralhandelskammare Bedömningsgrunder AHM Nämnd för mäklarprov. Formkraven anges i lagen om förmedling av fastigheter och hyreslägenheter.

Uppgift 1 Formkraven anges i lagen om förmedling av fastigheter och hyreslägenheter. Ett uppdragsavtal ska sättas upp skriftligen eller elektroniskt så att avtalsvillkoren inte kan ändras ensidigt. Ett

Uppgift 1 Formkraven anges i lagen om förmedling av fastigheter och hyreslägenheter. Ett uppdragsavtal ska sättas upp skriftligen eller elektroniskt så att avtalsvillkoren inte kan ändras ensidigt. Ett

Företagsbeskattningen. i ett nötskal. Projektet Mångsidiga landsbygdsföretag. Svenska lantbrukssällskapens förbund 1

Företagsbeskattningen i ett nötskal Projektet Mångsidiga landsbygdsföretag Svenska lantbrukssällskapens förbund 1 Mångsidiga landsbygdsföretag Företagsbeskattningen i ett nötskal Svenska lantbrukssällskapens

Företagsbeskattningen i ett nötskal Projektet Mångsidiga landsbygdsföretag Svenska lantbrukssällskapens förbund 1 Mångsidiga landsbygdsföretag Företagsbeskattningen i ett nötskal Svenska lantbrukssällskapens

3 Om dödsbobeskattning

Om dödsbobeskattning 1369 3 Om dödsbobeskattning 4 kap. IL prop. 1993/94:50 prop. 1999/2000:2 Sammanfattning Nya regler sedan 1988 Juridisk person 3.1 Allmänt om dödsbo För dödsfallsåret läggs den avlidnes

Om dödsbobeskattning 1369 3 Om dödsbobeskattning 4 kap. IL prop. 1993/94:50 prop. 1999/2000:2 Sammanfattning Nya regler sedan 1988 Juridisk person 3.1 Allmänt om dödsbo För dödsfallsåret läggs den avlidnes

Försäljning av aktier

SKV 33 utgåva 6 Försäljning av aktier Information, exempel och blanketter Den här informationen vänder sig till dig som under 004 har sålt marknadsnoterade aktier har löst in eller sålt nollkupongare eller

SKV 33 utgåva 6 Försäljning av aktier Information, exempel och blanketter Den här informationen vänder sig till dig som under 004 har sålt marknadsnoterade aktier har löst in eller sålt nollkupongare eller

HFD 2014 ref 25. Lagrum: 44 kap. 21 inkomstskattelagen (1999:1229)

") HFD 2014 ref 25 Vid arvskifte efter en i Danmark bosatt person har anskaffningsvärdet för tillskiftade aktier bestämts med bortseende från att dödsboet där har beskattats som om det avyttrat aktierna till

HFD 2014 ref 25 Vid arvskifte efter en i Danmark bosatt person har anskaffningsvärdet för tillskiftade aktier bestämts med bortseende från att dödsboet där har beskattats som om det avyttrat aktierna till

Svensk författningssamling

Svensk författningssamling Lag om uppskov med beskattningen vid andelsöverlåtelser inom koncerner; SFS 1998:1602 Utkom från trycket den 18 december 1998 utfärdad den 10 december 1998. Enligt riksdagens

Svensk författningssamling Lag om uppskov med beskattningen vid andelsöverlåtelser inom koncerner; SFS 1998:1602 Utkom från trycket den 18 december 1998 utfärdad den 10 december 1998. Enligt riksdagens

Beskattning av hyresinkomster

Beskattning av hyresinkomster Bekanta dig med beskattningen av hyresinkomster från bostäder Planerar du att hyra ut din bostad? Hyr du redan ut din bostad? Tänker du upphöra med att hyra ut din bostad?

Beskattning av hyresinkomster Bekanta dig med beskattningen av hyresinkomster från bostäder Planerar du att hyra ut din bostad? Hyr du redan ut din bostad? Tänker du upphöra med att hyra ut din bostad?

Ansökan om momsskyldighet för upplåtelse av fastighet (i synnerhet för fastighetsbolagens del)

") Promemoria 1 (11) 5.6.2008 Ansökan om momsskyldighet för upplåtelse av fastighet (i synnerhet för fastighetsbolagens del) 1. Begreppet fastighetsbolag i lagstiftningen om aktiebolag Med ömsesidigt fastighetsbolag

Promemoria 1 (11) 5.6.2008 Ansökan om momsskyldighet för upplåtelse av fastighet (i synnerhet för fastighetsbolagens del) 1. Begreppet fastighetsbolag i lagstiftningen om aktiebolag Med ömsesidigt fastighetsbolag

Generationsskifte av skogsbruk

Generationsskifte av skogsbruk - En fallstudie av skatterättsliga aspekter Diana Ekman Kandidatuppsats i handelsrätt Skatterätt HT2011 Handledare Olof Jakobsson Innehållsförteckning 1. Inledning... 1

Generationsskifte av skogsbruk - En fallstudie av skatterättsliga aspekter Diana Ekman Kandidatuppsats i handelsrätt Skatterätt HT2011 Handledare Olof Jakobsson Innehållsförteckning 1. Inledning... 1

Placerarens skatteguide 2014

Placerarens skatteguide 2014 Skatteguiden innehåller information om beskattningen av privatpersoners kapitalinkomster Innehåll Till läsaren...3 Huvuddragen av beskattningen av privatpersoner...4 Komplettering

Placerarens skatteguide 2014 Skatteguiden innehåller information om beskattningen av privatpersoners kapitalinkomster Innehåll Till läsaren...3 Huvuddragen av beskattningen av privatpersoner...4 Komplettering

Skogsbeskattningsguide 2009

Skogsbeskattningsguide 2009 Skattelättnaderna träder i kraft Skattebjörnen gynnar skogsägarna under de följande åren. De skattelättnader för kapitalinkomsterna från skogsbruket som riksdagen fastställt

Skogsbeskattningsguide 2009 Skattelättnaderna träder i kraft Skattebjörnen gynnar skogsägarna under de följande åren. De skattelättnader för kapitalinkomsterna från skogsbruket som riksdagen fastställt

11 Grundavdrag. 11.1 Beräkning av grundavdrag. Grundavdrag 103

Grundavdrag 103 11 Grundavdrag 63 kap. IL prop. 1999/2000:2, del 2 s. 670-675 SOU 1997:2, del II s. 496-500 Lag (1999:265) om särskilt grundavdrag och deklarationsskyldighet för fysiska personer i vissa

Grundavdrag 103 11 Grundavdrag 63 kap. IL prop. 1999/2000:2, del 2 s. 670-675 SOU 1997:2, del II s. 496-500 Lag (1999:265) om särskilt grundavdrag och deklarationsskyldighet för fysiska personer i vissa

Ung Företagsamhet Våren 2017

Ung Företagsamhet Våren 2017 Vad är syftet med UF? Lära sig driva företag Hobbyverksamhet Ett UF-företag bedriver hobbyverksamhet eftersom verksamheten inte uppfyller samtliga krav för näringsverksamhet:

Ung Företagsamhet Våren 2017 Vad är syftet med UF? Lära sig driva företag Hobbyverksamhet Ett UF-företag bedriver hobbyverksamhet eftersom verksamheten inte uppfyller samtliga krav för näringsverksamhet:

Institutionen för offentlig rätt JuK, RN-kompletteringstentamen 17.10.2005

JURIDISKA FAKULTETEN Institutionen för offentlig rätt FINANSRÄTT Ämnesstudier JuK, RN-kompletteringstentamen 17.10.2005 Svaren på frågorna 1, 2, 3a och 3b på skilda ark. Fråga 4 besvaras på skild svarsblankett.

JURIDISKA FAKULTETEN Institutionen för offentlig rätt FINANSRÄTT Ämnesstudier JuK, RN-kompletteringstentamen 17.10.2005 Svaren på frågorna 1, 2, 3a och 3b på skilda ark. Fråga 4 besvaras på skild svarsblankett.

Vem är genomsnittsskogsägaren?

Skogsbrukets Vinterdagar 9.-10.2.2010 Hotell Kungsvägen, Esbo Vem är genomsnittsskogsägaren? Jussi Leppänen Skogsforskningsinstitutet PB 18, 01301 Vanda jussi.leppanen@metla.fi tfn 010 2112240 Metsäntutkimuslaitos

Skogsbrukets Vinterdagar 9.-10.2.2010 Hotell Kungsvägen, Esbo Vem är genomsnittsskogsägaren? Jussi Leppänen Skogsforskningsinstitutet PB 18, 01301 Vanda jussi.leppanen@metla.fi tfn 010 2112240 Metsäntutkimuslaitos

Placerarens skatteguide 2013

Placerarens skatteguide 2013 Skatteguiden innehåller information om beskattningen av privatpersoners kapitalinkomster Sisällys Till läsaren...3 Huvuddragen av beskattningen av privatpersoner...4 Komplettering

Placerarens skatteguide 2013 Skatteguiden innehåller information om beskattningen av privatpersoners kapitalinkomster Sisällys Till läsaren...3 Huvuddragen av beskattningen av privatpersoner...4 Komplettering

Arvsrättsliga regler i Sverige

1 Arvsrättsliga regler i Sverige Advokat Thorulf Arwidson (januari 2018) Denna text är endast avsedd att ge en överblick över de nuvarande svenska reglerna om arv. Den är skriven för den som tidigare inte

1 Arvsrättsliga regler i Sverige Advokat Thorulf Arwidson (januari 2018) Denna text är endast avsedd att ge en överblick över de nuvarande svenska reglerna om arv. Den är skriven för den som tidigare inte