Solvens II tillsynsmöte

|

|

|

- Ida Sundström

- för 9 år sedan

- Visningar:

Transkript

1 Solvens II tillsynsmöte 2. och

2 Rapportering under mellanfasen, del 1

3 Allmänt om rapporteringen Ledande riskexpert Teija Korpiaho 2

4 Rapporteringen under Solvens II-mellanfasen inleds Årlig rapportering Rapporteringstabeller och Beskrivande information om företagsstyrningssystemet (vakavaraisuuskertomus) Lämnas in i juni 2015 Enskilda företag 22 veckor och grupper 28 veckor efter slutet av räkenskapsperioden Kvartalsrapporter för läget Rapporteringstabeller Lämnas in 8/14 veckor efter slutet av delårsrapportperioden Som inledande uppgifter 2015 rapporteras en separat grupp rapporter Content of the submission Basic information Balance sheet Own funds SCR och MCR Gäller för alla skade- och livförsäkringsbolag Enskilda företag Grupper, om de inte är en del av bankbetonade finanskonglomerat 3

5 Rapporteringen under mellanfasen är en förberedelseperiod Mellanfasen innebär Inlärning Testning av rapporteringen Uppföljning av övergången till S II-kraven Mellanfasens rapporteringsblanketter är en del av den slutgiltiga S II-rapporteringen Finansinspektionen rapporterar för EIOPA om framskridandet gällande mellanfasens samtliga delområden Rapporteringen Företagsstyrningssystemet Risk- och solvensbedömningen De interna modellerna 4

6 Rapporteringstabellerna om läget NAMN F G NAMN F G F G Grundläggande uppgifter S Innehåll i rapporterade uppgifter S Basuppgifter (BI) Balansräkning S Balansräkning (BS-C1) S Tillgångar och skulder per valuta (BS- C1D) Placeringar S Förteckning över placeringar (AS-D1) S Öppna derivatkontrakt. (AS-D2O) S Kapitalbas (OF-B1Q) Kapitalbas Solvens X X S Standardschema och devis intern modell (SCR B2A) S Delvis intern modell (SCR- B2B) S Helt int. modell (SCR-B2C) X X S Marknadsrisk (SCR B3A) X X S Motpartsrisk (SCR B3B) X S Livförsäkringsrisk (SCR B3C) X X S Sjukförsäkringsrisk (SCR-B3D) X X S Skadeförsäkringsrisk (SCR- B3E) X X S Operativ risk (SCR-B3G) X X X X X X S Katastrofrisk i anslutning till skadeförsäkring (SCR-B3F) S ja S28.02 Minimikapitalkrav (MCR-B4A och MCR-B4B) X X Ansvarsskuld X X X X X X S Försäkringsteknisk ansvarsskuld för livförsäkringar (TP-F1) S Försäkringsteknisk ansvarsskuld för skadeförsäkringar (TP-E1) 5 X X X X X X

X X S.26.04 Sjukförsäkringsrisk (SCR-B3D) X X S.26.05 Skadeförsäkringsrisk (SCR- B3E) X X S.26.06 Operativ risk (SCR-B3G) X X X X X X S.27.")

7 Uppgifter om läget NAMN Bolag Grupp Grundläggande uppgifter S Innehåll i rapporterade uppgifter X S Basuppgifter (BI) X X Balansräkning S Balansräkning (BS-C1) X X Placeringar S Förteckning över placeringar (AS-D1) X X S Öppna derivatkontrakt (AS-D2O) X X Kapitalbas S Kapitalbas (OF-B1Q) X X Ansvarsskuld S Ansvarsskuld för livförsäkringar och sjukförsäkring vars affärsverksamhet grundar sig på typiska tekniska grunder för livförsäkring (TP-F1Q) S Skadeförsäkringens försäkringstekniska ansvarsskuld (TP-E1) X Solvens S och S28.02 Minimikapitalkrav (MCR-B4A och MCR-B4B) X 6 X

S.17.")

8 Rapporteringstabeller som enbart gäller för grupper och lämnas in årligen S Företag som ingår i gruppen (G01) S Krav gällande enskilt försäkrings- och återförsäkringsföretag (G03) S Övriga reglerade och icke-reglerade företag inkl. detaljerade krav gällande försäkringsholdingsammanslutningar (G04) S Andel av gruppens försäkringstekniska ansvarsskuld (G14) 7

9 Uppgifter i solvensrapporten som lämnas in årligen Uppgifter om systemet för företagsstyrning Anvisning 21 Uppgifter om allmänna krav på företagsstyrning Anvisning 22 Uppgifter om krav gällande lämplighet och tillförlitlighet Anvisning 23 Uppgifter om riskhanteringssystemet Anvisning 24 Uppgifter om systemet för intern kontroll Anvisning 25 Ytterligare uppgifter Anvisning 26 Uppgifter om systemet för företagsstyrning grupper Anvisning 27 Uppgifter om förvaltningsstrukturen Uppgifter om kapitalhantering Anvisning 28 Uppgifter om kapitalbasen Uppgifter om värdering Anvisning 29 Uppgifter om värdering av placeringar Anvisning 30 Uppgifter om värdering av försäkringsteknisk ansvarsskuld Anvisning 31 Uppgifter om värdering av övriga skulder Anvisning 32 Eventuella övriga viktiga uppgifter Anvisning 33 Uppgifter om värdering av solvens grupper 8

10 Information om rapporteringen finns i EIOPAs webbtjänst länk på Finansinspektionens sidor 9

11 Ifyllningsanvisningar under varje landskod Försäkringsgren Uppgifter om lämnande av information Placeringarnas CIC-koder Teknisk bilaga: datakontroller Investeringsklasser Ifyllningsanvisningar för rapporteringsblanketter 10

12 Anvisningarna om rapporteringen Rapporteringsblanketterna finns på adressen: ELLER closed-consultations/march-2013/guidelines-on-preparing-forsolvency-ii/index.html Appendix I quantitative reporting templates Ändringarna i rapporteringsblanketter finns under samma länk Technical Annex II 11

13 Det finns rapporteringsblanketter av två slag: Business och Annotated EIOPA har publicerat rapporteringsblanketter av två slag: Business Templates, som visar de senaste ändringarna i blanketterna Annotated templates Ändringarna i rapporteringsblanketter = Technical Annex II

14 Varför Annotated Templates? Annotated templates bildar en brygga mellan affärsverksamhetsblanketterna och den tekniska modellen (Data-Point Model och XBRL-taxonomi) Presenteras som Excel-tabeller. Innehållet är det samma men det finns skillnader i presentationssättet på grund av det tekniska genomförandet Annotated Templates innehåller förklaringar av formen på cellens data Skillnader i bl.a. Blankettnumreringen Tilläggsflikar/blanketter för ring fenced funds-rapporteringen Tabellen i blanketten kan ha uppdelats i två (t.ex. S g) Celler har kanske kombinerats i rubrikuppgifterna Den form som rapporteringsprogrammet producerar motsvarar Annotated templates till det yttre.

15 Skillnaderna i blanketternas numrering Annotated template-numreringen: separata flikar för ring fenced funds-rapporteringen

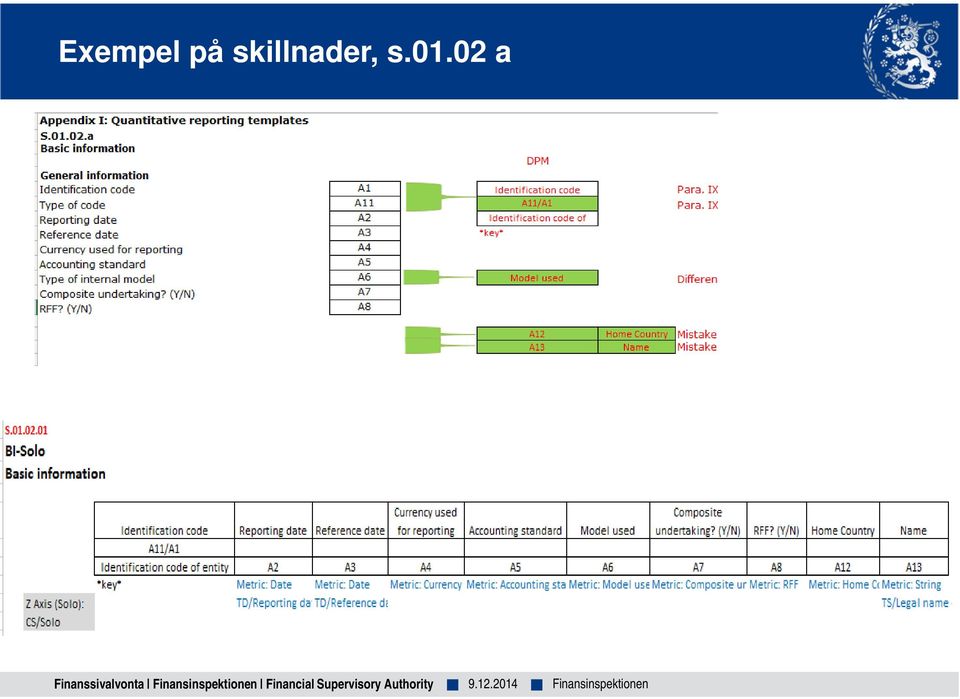

16 Exempel på skillnader, s a

17 Anvisning om ifyllandet av rapporterna Se först anvisningarna om lämnande av information: Förteckning över blanketter som ska rapporteras per år/kvartal och enskilt företag/grupp Allmän beskrivning av varje rapporteringsblankett Se anvisningen om ifyllandet av en enskild rapport (Annex II) T.ex. rapport S Balansräkning rapportens cell A2 Balansräkningens ifyllningsanvisning (Annex II) cell A2: immateriella tillgångar: en identifierbar icke-monetär tillgång utan fysisk form 16

cell A2: immateriella tillgångar: en")

18 Ändringarna i tabellerna har markerats med gult/rött Rapporteringstabellerna för mellanfasen har uppdaterats Ändringar som uppkommit genom konsultation Upptäckta fel Ändringar som beror på IT-tillämpningen 17

19 Du kan ställa frågor om rapporteringen till EIOPA/Finansinspektionen Q&A-processen Frågor och svar Du kan ställa frågor Du kan se de redan ställda frågorna och svaren till dem 18

20 FI rekommenderar införandet av LEI numret Baserar sig på EBAs rekommendation och EIOPAs anvisning Rekommendationen ges ut som föreskrifter och anvisningar med nytt omslag, i kraft Det rekommenderas att LEI-nummer ska skaffas Kreditinstitut senast Liv- och skadeförsäkringsbolag senast Tilläggspensionsstiftelser och -kassor senast För värdepappersföretag och fondbolag har ingen tidsfrist utsatts Numren tas i bruk redan i rapporteringen under Solvens IImellanfasen Numret fås från patent- och registerstyrelsen 19

21 Balansräkning och värdering Bokslutsexpert Reija Anttila 20

22 Rapporteringstabeller S II-balansräkning Målet är att ge en allmän bild om bolagets ekonomiska ställning och solvens på basis av S IIreglerna samt jämfört med den balansräkning som bolaget presenterar i sitt bokslut Tabellerna för kvartals- och årsrapporteringen har samma innehåll I kvartalstabellen presenteras inte den officiella balansräkningen som ingår i bokslutet i samband med S II-balansräkningen Balansräkningsrapporterna för ett enskilt företag och en grupp är enhetliga 21

23 S II-balansräkning redovisnings- och värderingsprinciper 1/4 Tillgångarna och skulderna redovisas och värderas enligt IFRSstandarder då de värderingsmetoder som ingår i dem överensstämmer med Solvens II-direktivet Försäkrings- och återförsäkringsbolag ska redovisa tillgångar och skulder enligt de internationella redovisningsstandarder som kommissionen antagit på basis av förordning (EG) nr 1606/2002 Försäkrings- och återförsäkringsbolag ska värdera tillgångar och skulder enligt de internationella redovisningsstandarder som kommissionen antagit på basis av förordning (EG) nr 1606/2002, ifall det i standarderna ingår sådana värderingsmetoder som överensstämmer med de värderingsprinciper som presenteras i artikel 75 i direktivet 2009/138/EG 22

24 S II-balansräkning redovisnings- och värderingsprinciper 2/4 Undantag: Ett försäkrings- och återförsäkringsbolag kan redovisa och värdera tillgångarna eller skulderna på basis av den värderingsmetod som det använder vid upprättandet av sitt års- eller konsoliderade bokslut, om: värderingsmetoden överensstämmer med artikel 75 i direktivet 2009/138/EG (verkligt värde), värderingsmetoden står i rätt proportion till naturen, omfattningen och komplexiteten av de risker som är förknippade med företagets affärsverksamhet, företaget inte värderar tillgångar och skulder i sitt bokslut enligt internationella redovisningsstandarder, värderingen av tillgångar och skulder enligt internationella redovisningsstandarder leder till kostnader för företaget som är orimliga i förhållande till de sammanlagda administrativa kostnaderna 23

25 S II-balansräkning redovisnings- och värderingsprinciper 3/4 Finansinspektionens tolkning i anslutning till rapporteringen under mellanfasen: Icke-IFRS-rapportörer kan tillämpa Finansinspektionens föreskrifter och anvisningarna om värderingen till verkligt värde i Finansinspektionens föreskriftssamling om bokföring, bokslut och verksamhetsberättelse (14/2012) Observera dock att S II-förordningen förbjuder värderingen till anskaffningsutgiften 24

26 S II- balansräkning redovisnings- och värderingsprinciper 4/4 Absolut förbud mot värdering till anskaffningsutgift Försäkrings- och återförsäkringsbolag ska inte: värdera finansiella tillgångar eller skulder till anskaffningsutgift eller periodiserad anskaffningsutgift, värdera fastigheter, förvaltningsfastigheter, maskiner och utrustning med s.k. anskaffningsutgiftsmodeller då tillgångspostens värde fastställs till anskaffningsutgiften efter avdrag för avskrivningar och nedskrivning, tillämpa värderingsmetoder som värderar till verkligt värde efter avdrag för utgifter som orsakas av försäljning. 25

27 Investeringar värderingshierarki Vid värderingen av tillgångar och skulder ska en värderingshierarki iakttas Hierarkin ska iakttas, dvs. man får till exempel inte använda en alternativt värderingsmetod om ett marknadspris som uppfyller villkoren finns tillgängligt. Marknadsvärde Pris som har härletts av marknadsvärden Alternativa värderingsmetoder 26

28 S II-balansräkning tillgångar 1/6 27

29 S II-balansräkning tillgångar 2/6 Goodwill och immateriella tillgångar Goodwill värderas som noll Andra immateriella tillgångar än goodwill värderas som noll om de materiella tillgångarna kan säljas separat och försäkringseller återförsäkringsföretaget kan visa att samma eller liknande tillgångar har ett värde Försäkringarnas aktiverade anskaffningsutgifter Ingår i den S II-försäkringstekniska ansvarsskulden 28

30 S II-balansräkning tillgångar 3/6 Uppskjutna skatter redovisas för alla tillgångar och skulder, inklusive den försäkringstekniska ansvarsskulden uppskjutna skatter kalkyleras för skillnaden mellan S II-värden och beskattningsvärden man kan enbart tillskriva uppskjutna skattefordringar ett positivt värde om det är sannolikt att det kommer att finnas skattepliktiga överskott mot vilka en uppskjuten skattefordran kan utnyttjas Tillgångar i anslutning till pensionsarrangemang presenteras ifall försäkringsbolaget är ansvarigt för framtida pensioner 29

31 S II-balansräkning tillgångar 4/6 30

32 S II-balansräkning tillgångar 5/6 Återförsäkring presenteras inte som en del av den försäkringstekniska ansvarsskulden utan som en separat post bland tillgångarna i balansräkningen som fordring 31

33 S II-balansräkning tillgångar 6/6 Fordringar på försäkringstagare och försäkringsförmedlare av direkt försäkring/fordringar från återförsäkringsverksamheten Bara de poster som har förfallit 32

34 S II-balansräkning skulder 33

35 S II-balansräkning skulder Finansiella skulder värderas till verkligt värde i enlighet med IFRSstandarder och Senare förändringar i försäkrings- eller återförsäkringsföretagets egen kreditklassificering som skett efter den ursprungliga redovisningen beaktas inte. Gäller även för kapitallån som godkänts som post i kapitalbasen Finansieringsleasingavtal Leasingtillgångarna värderas till verkligt värde, Vid fastställandet av minimileasingavgifter till nuvärde ska man använda uppgifter som överensstämmer med marknaden 34

36 S II-balansräkning skulder 35

37 S II-balansräkning eventualförpliktelser (artikel 11) Eventualförpliktelser som har fastställts i IFRS-standarder och som är materiella redovisas som skulder Eventualförpliktelser ska anses vara materiella om information om dessa förpliktelsers befintliga eller potentiella storlek eller karaktär kan påverka den avsedda mottagarens beslutsprocess eller bedömning, inbegripet tillsynsmyndigheterna Värdering av eventualförpliktelser Värdet ska vara lika stort som det förväntade nuvärdet av framtida kassaflöden som behövs för betalningen av eventualförpliktelsen i fråga under dess livscykel Använd den riskfria grundräntekurvan 36

38 Investeringar Riskexpert Mikko Sinersalo 37

39 Förteckning över investeringar Viktigt: look through kan inte tillämpas på denna rapport, dvs. fonder öppnas inte i det här sammanhanget Vid kalkyleringen av kapitalkravet ska de dock öppnas Identifieringsuppgifter Fondens nummer, ISIN, eventuell pantsättning, namnet på värdepappret, namnet och branschen för emittenten Obs! LEI-nummer: om det inte finns ett nummer, lämnas fältet blankt Investeringens storlek För aktier antalet och för obligationer det nominella värdet Risk Duration (modifierad) Extern klassificering (obligationer) Valuta 38

40 Förteckning över investeringar Värdering Värderingsmetod Clean price Dirty value (S II-totalvärde) Obetalda räntor Förfallodatum För perpetualer Q&A t.ex. Noterings-/förvaringsplats 39

41 Öppna derivatkontrakt Mycket långt samma identifieringsuppgifter som i investeringsrapporten I stället för emittenten information om motparten För noterade namnet på börsen, för OTC-derivat centralmotpart, om i bruk Om identifieringsnumret inte är tillgängligt egen kod Motpartens kreditklassificering bara för OTC-derivat Uppgifter om det underliggande instrumentet Valuta Det underliggande instrumentets valuta Användningen av derivatkontraktet Mikro/makrogardering, gardering av kassaflöden, effektivering av portfolieförvaltningen 40

42 Öppna derivatkontrakt Delta Bara för optioner Nominellt antal För futurer och optioner antal enligt lösenpriset Lång eller kort position Har positionen köpts eller sålts Bara för futurer, optioner, swappar och CDS För swappar egna sätt att ange (FX-FL osv.) Betalda/erhållna premier Optioner och swappar 41

43 Öppna derivatkontrakt Antal och utsträckning av kontrakten - OTC-derivat ett stycke per kontrakt - Utsträckning: antal till vilket ett kontrakt berättigar/förpliktigar Tröskelvärde - Lösenpris el.d. - Om t.ex. en option har flera tröskelvärden, anges dessa med semikolon Transaktionsdatum - Om det finns flera för ett och samma instrument, används det första - Inte varje transaktion på egen rad 42

44 Öppna derivatkontrakt Tröskeln för upplösande av kontraktet Händelse som gör att kontraktet upplöses Den underliggande enhetens konkurs, viss värdesänkning av det underliggande objektet Ändring i kreditklassificeringen Högsta förlust i anknytning till en händelse som leder till upplösning Kreditderivatkontrakt 43

45 Tillgångar och skulder per valuta Bokslutsexpert Reija Anttila 44

46 Tillgångar och skulder per valuta 45

47 Tillgångar och skulder per valuta Målet är att ge en bild av den valutarisk som ingår i S IIbalansposterna I tabellen rapporteras balansräkningen enligt huvudpost och valutorna enligt följande fördelning: Varje väsentlig valuta separat Andra icke-väsentliga valutor sammanlagt Rapporteringsvaluta Alla valutor sammanlagt Olika valutor rapporteras till den grad att de separat täcker 90 % av tillgångarna och skulderna 46

48 Kapitalbas Bokslutsexpert Olli Salmi 47

49 Kapitalbas allmän beskrivning A. Fastställande av kapitalbasen Kapitalbas I balansräkningen Primärkapital B. Klassificering av kapitalbasen Enligt egenskaperna Utanför balansräkningen Tilläggskapital Tier 1 Tier 2 Tier 3 Tier 2 Tier 3 C. Krav för medräkning av kapitalbasmedel volymmässiga begränsningar

50 Kvalitativa krav på kapitalbasen Huvudsakliga klassificeringsprinciper Nivå 1 Poster som till väsentliga delar har egenskaper av bestående tillgång och sämre prioritet (t.ex. poster i eget kapital samt kapitallån med ifrågavarande egenskaper) Nivå 2 Poster som ingår i primärkapitalet ska placeras på nivå 2, om de till väsentliga delar har egenskapen av sämre prioritet (t.ex. kapitallån) Poster som hör till tilläggskapitalet ska placeras på nivå 2, om de till väsentliga delar har egenskaper av bestående tillgång och sämre prioritet (t.ex. vissa rembursser och garantier) Nivå 3 Poster som hör till primärkapitalet och tilläggskapitalet som inte hör till nivåerna 1 eller 2 ska placeras på nivå 3 49

51 Rapporteringstabell för kapitalbasen Målet är att ge en allmän bild av kapitalbasen De viktigaste posterna A. Primärkapital (basic own funds) B. Avdrag för investeringar i finans- och kreditinstitut (deductions for participations in financial and credit institution) C. Tilläggskapital (ancillary own funds) D. Tillgänglig kapitalbas (available own funds) E. Kapitalbas som medräknas (eligible own funds) F. SCR och MCR G. Avstämningsreserv (reconciliation reserve) H. Framtida vinster som ingår i försäkringspremier (EPIFP) Nivåerna 1,2 och 3 i kapitalbasen 50

52 Primärkapital 1/6 51

53 Primärkapital 2/6 Aktiekapital och överkursen i anknytning till den Kan klassificeras på nivå 1 eller 2 Finansinspektionens tillsynsobjekt: nivå 1 Garantikapital, medlemmarnas betalningsandelar och motsvarande poster som hör till ömsesidiga bolags primärkapital Klassificeras som ovan Finansinspektionens tillsynsobjekt: grundfond och garantikapital: nivå 1 Medlemmarnas ömsesidiga fond med sämre prioritet 52

54 Primärkapital 3/6 Överskottsmedel Klassificeras på nivå 1 överskott som uppkommit genom livförsäkringsverksamhet och som ska delas ut som tilläggsförmåner till försäkringstagare, försäkrade och förmånstagare men som inte har gjorts tillgängliga för utdelning Preferensaktier och därtill hörande överkurs Kan klassificeras på nivå 1, 2 eller 3 Kan komma i fråga om det finns flera aktieserier Avstämningsreserv Klassificeras på nivå 1 53

55 Primärkapital 4/6 Kapitallån Kan klassificeras på nivå 1, 2 och 3 Uppskjutna skattefordringar Klassificeras på nivå 3 Andra poster som tillsynsmyndigheten godkänt som en del av primärkapitalet Kan höra till vilken som helst nivå Poster som under S I ingår i solvensmarginalen men som under S II kräver att tillsynsmyndigheten godkänner dem 54

56 Primärkapital 5/6 55

57 Primärkapital 6/6 Kapitalbasen i bokslutet som inte ska redovisas i avstämningsreserven men som inte uppfyller S II-kriterierna för en post som ska klassificeras som ingående i kapitalbasen Poster i förteckningen över poster som ingår i kapitalbasen som inte uppfyller klassificeringskriterierna eller övergångsbestämmelserna Poster som är avsedda för rollen av kapitalbasen som inte förekommer i förteckningen över kapitalbasposter och som tillsynsmyndigheten inte har godkänt och som inte finns i balansräkningen som skulder Efterställda skulder som inte ingår i primärkapitalet ska inte redovisas här Dessa poster ska avdras från nivå 1, eftersom de varken är skulder eller primärkapital. Om de inte avdras, ingår de felaktigt i avstämningsreserven Investeringar i finans- och kreditinstitut Avdras 56

58 Tilläggskapital 1/2 57

59 Tilläggskapital 2/2 Tilläggskapital Aktiekapital som kan krävas in Garantikapital, medlemmarnas betalningsandelar och ömsesidiga bolags motsvarande poster som ingår i primärkapitalet som kan krävas in Preferensaktier som kan krävas in Rättsligt bindande avtal 58

60 Tillgängligt och medräkningsbart primärkapital 59

61 Nivåernas kvantitativa begränsningar vid uppfyllande av kapitalkraven 1/2 S II-förordningen, artikel 82 Då det gäller uppfyllandet av solvenskapitalkravet, tillämpas samtliga följande kvantitativa gränser på de poster som medräknas från nivå 2 och nivå 3: Det medräkningsbara nivå 1-kapitalet ska vara minst hälften av solvenskapitalkravet, Det medräkningsbara nivå 3-kapitalet ska vara mindre än 15 % av solvenskapitalkravet, Summan av de medräkningsbara beloppen för posterna på nivå 2 och 3 får inte överstiga 50 % av solvenskapitalkravet. 60

62 Nivåernas kvantitativa begränsningar vid uppfyllande av kapitalkraven 2/2 Då det gäller uppfyllandet av minimikapitalkravet, tillämpas samtliga följande kvantitativa gränser på de poster som medräknas från nivå 2 och nivå 3: Det medräkningsbara nivå 1-kapitalet ska vara minst 80 % av minimikapitalkravet, Det medräkningsbara nivå 2-kapitalet får inte överstiga 20 % av minimikapitalkravet 61

63 Avstämningsreserv (reconciliation reserve) 1/2 62

64 Avstämningsreserv (reconciliation reserve) 2/2 Avstämningsreserv = S II-balansräkningens tillgångar skulder (Excess of assets over liabilities) efter följande avdrag: Egna aktier som innehas av företaget, Förutsebara utdelningar, utskiftningar och avgifter, Investeringar i form av eget kapital, Poster i primärkapitalet som kan användas på ett begränsat sätt i anslutning till porfolier som underställs matchningsjusteringar och separata fonder Investeringar i finans- och kreditinstitut till den del de inte redan ingår i ovannämnda punkter 63

65 Klassificering av kapitalbasen övergångsbestämmelser Avvikande från klassificeringen av kapitalbasmedel enligt 11 kap. i försäkringsbolagslagen kan en tillgångspost som ingår i primärkapitalet placeras på nivå 1 från den 1 januari 2016 för högst 10 år, om 1. Tillgången inte i enlighet med 11 kap. i FBL klassificeras som hörande till nivå 1 eller 2 för kapitalbasmedel, 2. Tillgången har förvärvats senast den 31 december 2015, 3. Tillgången eller en del av den har kunnat räknas som en del av verksamhetskapitalet enligt 11 kap. i försäkringsbolagslagen, i den lydelse kapitlet hade den 31 december 2015, och 4. Tillgången hör till de poster som avses i 11 kap. 4 1, 2 eller 3 mom. i försäkringsbolagslagen, i den lydelse momentet hade den 31 december

66 Klassificering av kapitalbasen övergångsbestämmelser Avvikande från klassificeringen av kapitalbasmedel enligt 11 kap. i försäkringsbolagslagen kan en tillgångspost som ingår i primärkapitalet placeras på nivå 2 från den 1 januari 2016 för högst 10 år, om 1. Tillgången har förvärvats senast den 31 december 2015, 2. Tillgången eller en del av den har kunnat räknas som en del av verksamhetskapitalet enligt 11 kap. i försäkringsbolagslagen, i den lydelse kapitlet hade den 31 december 2015, och 3. Tillgången hör till de poster som avses i 11 kap. 4 4 mom. i försäkringsbolagslagen, i den lydelse momentet hade den 31 december

Bilaga 1 RESULTATRÄKNING. I Försäkringsteknisk kalkyl Skadeförsäkring 1)

") 5504 Nr 1340 Bilaga 1 RESULTATRÄKNING I Försäkringsteknisk kalkyl Skadeförsäkring 1) Premieintäkter Premieinkomst Förändring av premieansvaret Andel av placeringsverksamhetens nettointäkt 2) Övriga försäkringstekniska

5504 Nr 1340 Bilaga 1 RESULTATRÄKNING I Försäkringsteknisk kalkyl Skadeförsäkring 1) Premieintäkter Premieinkomst Förändring av premieansvaret Andel av placeringsverksamhetens nettointäkt 2) Övriga försäkringstekniska

Bilaga 1 RESULTATRÄKNING. I Försäkringsteknisk kalkyl Skadeförsäkring 1)

") 1934 Bilaga 1 RESULTATRÄKNING I Försäkringsteknisk kalkyl Skadeförsäkring 1) Premieintäkter Premieinkomst Återförsäkrares andel Förändring av premieansvaret Återförsäkrares andel Andel av placeringsverksamhetens

1934 Bilaga 1 RESULTATRÄKNING I Försäkringsteknisk kalkyl Skadeförsäkring 1) Premieintäkter Premieinkomst Återförsäkrares andel Förändring av premieansvaret Återförsäkrares andel Andel av placeringsverksamhetens

Föreskrifter och anvisningar 1/2015

Föreskrifter och anvisningar 1/2015 Liv- och skadeförsäkringsbolag, riktlinjer om Solvens II del I Dnr FIVA 2/01.00/2015 Utfärdade 16.3.2015 Gäller från 1.4.2015 FINANSINSPEKTIONEN telefon 010 831 51 fax

Föreskrifter och anvisningar 1/2015 Liv- och skadeförsäkringsbolag, riktlinjer om Solvens II del I Dnr FIVA 2/01.00/2015 Utfärdade 16.3.2015 Gäller från 1.4.2015 FINANSINSPEKTIONEN telefon 010 831 51 fax

att anta Riktlinje för värdering av solvensbalansberäkning samt bolagets kapitalbasmedel

2016-09-21 Punkt 18: Riktlinje för värdering av solvensbalansberäkning samt bolagets kapitalbasmedel Förslag till beslut i styrelsen att anta Riktlinje för värdering av solvensbalansberäkning samt bolagets

2016-09-21 Punkt 18: Riktlinje för värdering av solvensbalansberäkning samt bolagets kapitalbasmedel Förslag till beslut i styrelsen att anta Riktlinje för värdering av solvensbalansberäkning samt bolagets

Bilaga 1 RESULTATRÄKNING

Nr 1259 3403 RESULTATRÄKNING Bilaga 1 Ränteintäkter Leasingnetto Räntekostnader FINANSNETTO Intäkter från investeringar i form av eget kapital I företag inom samma koncern I ägarintresseföretag I övriga

Nr 1259 3403 RESULTATRÄKNING Bilaga 1 Ränteintäkter Leasingnetto Räntekostnader FINANSNETTO Intäkter från investeringar i form av eget kapital I företag inom samma koncern I ägarintresseföretag I övriga

Nr 89 257. Bilaga 1 KONCERNRESULTATRÄKNING

Nr 89 257 KONCERNRESULTATRÄKNING Bilaga 1 I Kalkyl över kreditinstitutsverksamhet och investeringstjänster 1 Ränteintäkter Räntekostnader Finansnetto Intäkter från investeringar i form av eget kapital

Nr 89 257 KONCERNRESULTATRÄKNING Bilaga 1 I Kalkyl över kreditinstitutsverksamhet och investeringstjänster 1 Ränteintäkter Räntekostnader Finansnetto Intäkter från investeringar i form av eget kapital

Bilaga S Balansräkning Solvens IIvärde

S.02.01.02 Balansräkning Solvens IIvärde Tillgångar C0010 Immateriella tillgångar R0030 0 Uppskjutna skattefordringar R0040 0 Överskott av pensionsförmåner R0050 0 Materiella anläggningstillgångar som

S.02.01.02 Balansräkning Solvens IIvärde Tillgångar C0010 Immateriella tillgångar R0030 0 Uppskjutna skattefordringar R0040 0 Överskott av pensionsförmåner R0050 0 Materiella anläggningstillgångar som

Anvisningar till blankett Deklaration av gruppbaserad kapitalbas och solvensmarginal

Remissexemplar 2010-12-14 Bilaga 2 Anvisningar till blankett Deklaration av gruppbaserad kapitalbas och solvensmarginal Samtliga belopp ska anges i tusentals kronor (tkr), utan decimal, och avrundas enligt

Remissexemplar 2010-12-14 Bilaga 2 Anvisningar till blankett Deklaration av gruppbaserad kapitalbas och solvensmarginal Samtliga belopp ska anges i tusentals kronor (tkr), utan decimal, och avrundas enligt

Bilaga S Balansräkning Solvens IIvärde

S.02.01.02 Balansräkning Solvens IIvärde Tillgångar C0010 Immateriella tillgångar R0030 0 Uppskjutna skattefordringar R0040 0 Överskott av pensionsförmåner R0050 0 Materiella anläggningstillgångar som

S.02.01.02 Balansräkning Solvens IIvärde Tillgångar C0010 Immateriella tillgångar R0030 0 Uppskjutna skattefordringar R0040 0 Överskott av pensionsförmåner R0050 0 Materiella anläggningstillgångar som

Bilaga 1 RESULTATRÄKNING. Försäkringsteknisk kalkyl

3225 Bilaga 1 RESULTATRÄKNING Försäkringsteknisk kalkyl Premieintäkter Premieinkomst Förändring av premieansvaret Övriga försäkringstekniska intäkter 1) Ersättningskostnader Utbetalda ersättningar Förändring

3225 Bilaga 1 RESULTATRÄKNING Försäkringsteknisk kalkyl Premieintäkter Premieinkomst Förändring av premieansvaret Övriga försäkringstekniska intäkter 1) Ersättningskostnader Utbetalda ersättningar Förändring

Finnvera Abp. Tabelldel för ekonomisk översikt 1.1. 30.6.2008

Finnvera Abp Tabelldel för ekonomisk översikt 1.1. 30.6.2008 Resultaträkning för koncernen Not 1-06/2008 1-06/2007 Ränteintäkter 55 450 51 183 Ränteintäkter från utlåning 42 302 38 888 Räntestöd som styrts

Finnvera Abp Tabelldel för ekonomisk översikt 1.1. 30.6.2008 Resultaträkning för koncernen Not 1-06/2008 1-06/2007 Ränteintäkter 55 450 51 183 Ränteintäkter från utlåning 42 302 38 888 Räntestöd som styrts

Föreskrifter och anvisningar 2/2012

Föreskrifter och anvisningar 2/2012 Säkring av ansvarsskulden, behandling i bokföringen och bokslutet Dnr FIVA 10/01.00/2011 Utfärdade 23.2.2012 Gäller från 31.12.2011 FINANSINSPEKTIONEN telefon 010 831

Föreskrifter och anvisningar 2/2012 Säkring av ansvarsskulden, behandling i bokföringen och bokslutet Dnr FIVA 10/01.00/2011 Utfärdade 23.2.2012 Gäller från 31.12.2011 FINANSINSPEKTIONEN telefon 010 831

RAP_Annual_2018_RSR_ Report exported on: :58:00

S.02.01.e Report exported on: 25.04.2019 11:58:00 Balansräkning Solvens II - värde Tillgångar C0010 Goodwill R0010 Förutbetalda anskaffningskostnader R0020 Immateriella tillgångar R0030 Uppskjutna skattefordringar

S.02.01.e Report exported on: 25.04.2019 11:58:00 Balansräkning Solvens II - värde Tillgångar C0010 Goodwill R0010 Förutbetalda anskaffningskostnader R0020 Immateriella tillgångar R0030 Uppskjutna skattefordringar

Bilaga S Balansräkning Solvens IIvärde

S.02.01.02 Balansräkning Solvens IIvärde Tillgångar C0010 Immateriella tillgångar R0030 0 Uppskjutna skattefordringar R0040 0 Överskott av pensionsförmåner R0050 0 Materiella anläggningstillgångar som

S.02.01.02 Balansräkning Solvens IIvärde Tillgångar C0010 Immateriella tillgångar R0030 0 Uppskjutna skattefordringar R0040 0 Överskott av pensionsförmåner R0050 0 Materiella anläggningstillgångar som

Länsförsäkringar Kalmar län Bilagor till Rapport om solvens och finansiell ställning 2016

Länsförsäkringar Kalmar län Bilagor till Rapport om solvens och finansiell ställning 2016 S.02.01.e Report exported on: 17.05.2017 16:59:19 Balansräkning Solvens II - värde Tillgångar C0010 Goodwill R0010

Länsförsäkringar Kalmar län Bilagor till Rapport om solvens och finansiell ställning 2016 S.02.01.e Report exported on: 17.05.2017 16:59:19 Balansräkning Solvens II - värde Tillgångar C0010 Goodwill R0010

Riktlinjer för redovisning och värdering av tillgångar och skulder som inte är försäkringstekniska avsättningar

EIOPA-BoS-15/113 SV Riktlinjer för redovisning och värdering av tillgångar och skulder som inte är försäkringstekniska avsättningar EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel.

EIOPA-BoS-15/113 SV Riktlinjer för redovisning och värdering av tillgångar och skulder som inte är försäkringstekniska avsättningar EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel.

Riktlinjer för behandling av marknads- och motpartsriskexponeringar i standardformeln

EIOPA-BoS-14/174 SV Riktlinjer för behandling av marknads- och motpartsriskexponeringar i standardformeln EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax.

EIOPA-BoS-14/174 SV Riktlinjer för behandling av marknads- och motpartsriskexponeringar i standardformeln EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax.

Försäkringsföretagens beredskap att beräkna bästa skattningen och riskmarginalen under Solvens 2. Svenska Aktuarieföreningen

Försäkringsföretagens beredskap att beräkna bästa skattningen och riskmarginalen under Solvens 2 Svenska Aktuarieföreningen 2015-06-10 Per Jakobsson och Younes Elonq Finansinspektionen Tre pelare Pelare

Försäkringsföretagens beredskap att beräkna bästa skattningen och riskmarginalen under Solvens 2 Svenska Aktuarieföreningen 2015-06-10 Per Jakobsson och Younes Elonq Finansinspektionen Tre pelare Pelare

Benämningarna SE och E ovan avser tilläggsupplysningar enligt blanketterna i den EU-gemensamma tillsynsrapporteringen.

Bilaga 7 Anvisningar till blankett Kompletterande tillsynsrapportering tilläggsuppgifter ECB Begrepp och uttryck i blanketten och i dessa anvisningar har samma betydelse som i lagen (1995:1560) om årsredovisning

Bilaga 7 Anvisningar till blankett Kompletterande tillsynsrapportering tilläggsuppgifter ECB Begrepp och uttryck i blanketten och i dessa anvisningar har samma betydelse som i lagen (1995:1560) om årsredovisning

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Finansinspektionens föreskrifter och allmänna råd om särskild tillsyn över finansiella konglomerat;

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Finansinspektionens föreskrifter och allmänna råd om särskild tillsyn över finansiella konglomerat;

Föreskrifter och anvisningar 8/2015

Föreskrifter och anvisningar 8/2015 Liv- och skadeförsäkringsbolag, riktlinjer om Solvens II del II, Dnr FIVA 17/01.00/2015 Utfärdade 30.11.2015 Gäller från 1.1.2016 FINANSINSPEKTIONEN tfn 010 831 51 fax

Föreskrifter och anvisningar 8/2015 Liv- och skadeförsäkringsbolag, riktlinjer om Solvens II del II, Dnr FIVA 17/01.00/2015 Utfärdade 30.11.2015 Gäller från 1.1.2016 FINANSINSPEKTIONEN tfn 010 831 51 fax

Riktlinjer om behandling av anknutna företag, inklusive ägarintressen

EIOPA-BoS-14/170 SV Riktlinjer om behandling av anknutna företag, inklusive ägarintressen EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19;

EIOPA-BoS-14/170 SV Riktlinjer om behandling av anknutna företag, inklusive ägarintressen EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19;

(Text av betydelse för EES)

") 31.12.2015 L 347/1285 KOMMISSIONENS GENOMFÖRANDEFÖRORDNING (EU) 2015/2452 av den 2 december 2015 om fastställande av tekniska genomförandestandarder med avseende på förfaranden, format och mallar för rapporten

31.12.2015 L 347/1285 KOMMISSIONENS GENOMFÖRANDEFÖRORDNING (EU) 2015/2452 av den 2 december 2015 om fastställande av tekniska genomförandestandarder med avseende på förfaranden, format och mallar för rapporten

Finnvera Abp. Tabelldel för bokslutskommuniké 30.06.2007

Finnvera Abp Tabelldel för bokslutskommuniké 30.06.2007 Resultaträkning för koncernen Teur Not 1-06/2007 1-06/2006 Ränteintäkter 51 183 40 265 Ränteintäkter från utlåning 38 888 28 013 Räntestöd som styrts

Finnvera Abp Tabelldel för bokslutskommuniké 30.06.2007 Resultaträkning för koncernen Teur Not 1-06/2007 1-06/2006 Ränteintäkter 51 183 40 265 Ränteintäkter från utlåning 38 888 28 013 Räntestöd som styrts

Benämningarna SE och E ovan avser tilläggsuppgifter i de befintliga rapportmallarna i den EU-gemensamma tillsynsrapporteringen.

Bilaga 7 Anvisningar till blankett Kompletterande tillsynsrapportering tilläggsuppgifter ECB Begrepp och uttryck i blanketten och anvisningar till denna har samma betydelse som i lagen (1995:1560) om årsredovisning

Bilaga 7 Anvisningar till blankett Kompletterande tillsynsrapportering tilläggsuppgifter ECB Begrepp och uttryck i blanketten och anvisningar till denna har samma betydelse som i lagen (1995:1560) om årsredovisning

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter (FFFS 2008:15) om svenska skadeförsäkringsbolags

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter (FFFS 2008:15) om svenska skadeförsäkringsbolags

Likviditets- och kapitalhantering

RTERT Likviditets- och kapitalhantering Information enligt pelare 3 Q2 2015 1 Inledning Syftet med denna rapport är att ge information rörande FOREX Banks likviditetsrisker och kapitaltäckning i enlighet

RTERT Likviditets- och kapitalhantering Information enligt pelare 3 Q2 2015 1 Inledning Syftet med denna rapport är att ge information rörande FOREX Banks likviditetsrisker och kapitaltäckning i enlighet

Resultat av QIS5 Utfallet av den femte kvantitativa studien (QIS5) för svenska försäkringsbolag och försäkringsgrupper.

för svenska försäkringsbolag och försäkringsgrupper.") Resultat av QIS5 Utfallet av den femte kvantitativa studien (QIS5) för svenska försäkringsbolag och försäkringsgrupper. Finansinspektionen 14 mars 2011 DELTAGANDE I QIS5 STORA MEDEL SMÅ MARKNADS- ANDEL

Resultat av QIS5 Utfallet av den femte kvantitativa studien (QIS5) för svenska försäkringsbolag och försäkringsgrupper. Finansinspektionen 14 mars 2011 DELTAGANDE I QIS5 STORA MEDEL SMÅ MARKNADS- ANDEL

Riktlinjer för avgränsning av försäkringsavtal

EIOPA-BoS-14/165 SV Riktlinjer för avgränsning av försäkringsavtal EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

EIOPA-BoS-14/165 SV Riktlinjer för avgränsning av försäkringsavtal EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

SFS 1995:1560. Lagen (1995:1560) om årsredovisning i försäkringsföretag. 1 kap. Inledande bestämmelser

om årsredovisning i försäkringsföretag. 1 kap. Inledande bestämmelser") SFS 1995:1560 Lagen (1995:1560) om årsredovisning i försäkringsföretag 1 kap. Inledande bestämmelser Normgivningsbemyndigande 4 Regeringen eller, efter regeringens bemyndigande, Finansinspektionen får

SFS 1995:1560 Lagen (1995:1560) om årsredovisning i försäkringsföretag 1 kap. Inledande bestämmelser Normgivningsbemyndigande 4 Regeringen eller, efter regeringens bemyndigande, Finansinspektionen får

RAPPORTERINGSANVISNINGAR

1 (5) RAPPORTERINGSANVISNINGAR Blanketterna fylls i enligt dessa anvisningar. Posterna har i tillämpliga delar definierats i enlighet med VIRATI-dokumentet Klassificeringar och definitioner (18.10.2004)

1 (5) RAPPORTERINGSANVISNINGAR Blanketterna fylls i enligt dessa anvisningar. Posterna har i tillämpliga delar definierats i enlighet med VIRATI-dokumentet Klassificeringar och definitioner (18.10.2004)

Statsrådets förordning

Statsrådets förordning om beräkning av ett finans- och försäkringskonglomerats kapitaltäckning I enlighet med statsrådets beslut föreskrivs med stöd av 20 5 mom. i lagen om tillsyn över finans- och försäkringskonglomerat

Statsrådets förordning om beräkning av ett finans- och försäkringskonglomerats kapitaltäckning I enlighet med statsrådets beslut föreskrivs med stöd av 20 5 mom. i lagen om tillsyn över finans- och försäkringskonglomerat

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter och allmänna råd (FFFS 2002:4) om gruppbaserad

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter och allmänna råd (FFFS 2002:4) om gruppbaserad

Riktlinjer för tilläggskapital

EIOPA-BoS-14/167 SV Riktlinjer för tilläggskapital EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu site: https://eiopa.europa.eu/

EIOPA-BoS-14/167 SV Riktlinjer för tilläggskapital EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu site: https://eiopa.europa.eu/

BILAGA I Metod för avstämning av balansräkning

BILAGA I Metod för avstämning av balansräkning Rapportering i enlighet med artikel 2 i genomförandeförordning (EU) nr 1423/2013 Avstämning av kapitalbasen i den konsoliderade situationen 30 jun 30 jun

BILAGA I Metod för avstämning av balansräkning Rapportering i enlighet med artikel 2 i genomförandeförordning (EU) nr 1423/2013 Avstämning av kapitalbasen i den konsoliderade situationen 30 jun 30 jun

FÖRESKRIFT OM RAPPORTERING AV STORA EXPONERINGAR OCH KONSOLIDERADE STORA EXPONERINGAR

tills vidare 1 (17) Till kreditinstituten Till holdingsammanslutningarna FÖRESKRIFT OM RAPPORTERING AV STORA EXPONERINGAR OCH KONSOLIDERADE STORA EXPONERINGAR Finansinspektionen meddelar med stöd av 4

tills vidare 1 (17) Till kreditinstituten Till holdingsammanslutningarna FÖRESKRIFT OM RAPPORTERING AV STORA EXPONERINGAR OCH KONSOLIDERADE STORA EXPONERINGAR Finansinspektionen meddelar med stöd av 4

Statrådets förordning

Statrådets förordning om uppgifter som ska tas upp i små- och mikroföretags bokslut I enlighet med statsrådets beslut föreskrivs med stöd av 8 kap. 6 i bokföringslagen (1336/1997), sådan den lyder i lag

Statrådets förordning om uppgifter som ska tas upp i små- och mikroföretags bokslut I enlighet med statsrådets beslut föreskrivs med stöd av 8 kap. 6 i bokföringslagen (1336/1997), sådan den lyder i lag

FI:s redovisningsföreskrifter

FI:s redovisningsföreskrifter 2008-06-18 Preliminär bedömning till följd av ändringar i IAS 32 och IAS 1 INNEHÅLL FÖRORD 1 SAMMANFATTNING 1 BAKGRUND 2 1. ÄNDRING I IAS 32 3 2. ÄNDRING I IAS 1 5 Kontaktperson

FI:s redovisningsföreskrifter 2008-06-18 Preliminär bedömning till följd av ändringar i IAS 32 och IAS 1 INNEHÅLL FÖRORD 1 SAMMANFATTNING 1 BAKGRUND 2 1. ÄNDRING I IAS 32 3 2. ÄNDRING I IAS 1 5 Kontaktperson

Tabellkod Tabellens namn Uppgiftslämnarkategorier. Redogörelse över beräkningen av livförsäkringsbolags försäkringstekniska ansvarsskuld

Anvisning 1 (5) Senaste ändringen 31.12.2014 VE Ansvarsskuld Genom VE-rapporteringen insamlas årliga uppgifter om liv- och skadeförsäkringsbolagens ansvarsskuld. I tabellerna utreds ansvarsskulden per

Anvisning 1 (5) Senaste ändringen 31.12.2014 VE Ansvarsskuld Genom VE-rapporteringen insamlas årliga uppgifter om liv- och skadeförsäkringsbolagens ansvarsskuld. I tabellerna utreds ansvarsskulden per

Tillämpning av Eiopas förberedande riktlinjer

Tillämpning av Eiopas förberedande riktlinjer Finansinspektionens beslut 6 december 2013 eiopagl@fi.se 1 Agenda Finansinspektionens beslut Tillsyn av förberedelser Bertil Sjöö Berit Lignercrona Frågor

Tillämpning av Eiopas förberedande riktlinjer Finansinspektionens beslut 6 december 2013 eiopagl@fi.se 1 Agenda Finansinspektionens beslut Tillsyn av förberedelser Bertil Sjöö Berit Lignercrona Frågor

Bokföringsnämndens kommunsektion UTLÅTANDE 106 1 (7) 30.10.2012. Värdering av kapitalplaceringar i dotterbolag

30.10.2012. Värdering av kapitalplaceringar i dotterbolag") 1 Bokföringsnämndens kommunsektion UTLÅTANDE 106 1 (7) 30.10.2012 Värdering av kapitalplaceringar i dotterbolag 1 Begäran om utlåtande Staden A (nedan sökanden) har bett kommunsektionen ge ett utlåtande

1 Bokföringsnämndens kommunsektion UTLÅTANDE 106 1 (7) 30.10.2012 Värdering av kapitalplaceringar i dotterbolag 1 Begäran om utlåtande Staden A (nedan sökanden) har bett kommunsektionen ge ett utlåtande

Nyckeltal per rörelsegren (miljoner euro)

") 1/8 Nyckeltal per rörelsegren (miljoner euro) 10-12 10-12 1-12 1-12 2006 2005 2006 2005 Mail Communication Omsättning 236,1 232,3 841,7 825,7 Rörelsevinst 36,3 30,3 104,3 106,3 Rörelsevinst-% 15,4 % 13,0

1/8 Nyckeltal per rörelsegren (miljoner euro) 10-12 10-12 1-12 1-12 2006 2005 2006 2005 Mail Communication Omsättning 236,1 232,3 841,7 825,7 Rörelsevinst 36,3 30,3 104,3 106,3 Rörelsevinst-% 15,4 % 13,0

Detta material presenterades på SII tillsynsmötena den 27 och 28 november 2013.

Detta material presenterades på SII tillsynsmötena den 27 och 28 november 2013. Tillsynsmötena hölls på finska Agenda Mötets öppnande Regelstrukturen i Solvens II Aktuellt, dvs. Lösningen Omn 2 Kaffepaus

Detta material presenterades på SII tillsynsmötena den 27 och 28 november 2013. Tillsynsmötena hölls på finska Agenda Mötets öppnande Regelstrukturen i Solvens II Aktuellt, dvs. Lösningen Omn 2 Kaffepaus

Jan-juni 2010 Jan-juni 2009 Förändring 2009

RESULTATRÄKNING, Kkr Jan-juni 2010 Jan-juni 2009 Förändring 2009 % Ränteintäkter 55 246 69 023-20% 123 920 Räntekostnader -4 935-19 291-74% -27 606 Räntenetto 50 311 49 732 1% 96 314 Erhållna utdelningar

RESULTATRÄKNING, Kkr Jan-juni 2010 Jan-juni 2009 Förändring 2009 % Ränteintäkter 55 246 69 023-20% 123 920 Räntekostnader -4 935-19 291-74% -27 606 Räntenetto 50 311 49 732 1% 96 314 Erhållna utdelningar

Provisionsintäkterna har ökat med 8 % till 11,2 Mkr (10,4 Mkr). Ökning har främst skett av intäkter från värdepappersförmedling och försäkringar.

. Ökning har främst skett av intäkter från värdepappersförmedling och försäkringar.") VIMMERBY SPARBANK AB Delårsrapport 1 januari 30 juni 2015 Allmänt om verksamheten Vimmerby Sparbank redovisar ett, jämfört med tidigare år svagare resultat för första halvåret 2015. Resultat före kreditförluster

VIMMERBY SPARBANK AB Delårsrapport 1 januari 30 juni 2015 Allmänt om verksamheten Vimmerby Sparbank redovisar ett, jämfört med tidigare år svagare resultat för första halvåret 2015. Resultat före kreditförluster

Utredning av livförsäkringsbolags försäkringsverksamhet

Anvisning 1 (7) VK Utredning av livförsäkringsbolags försäkringsverksamhet Genom VK-rapporteringen insamlas uppgifter om livförsäkringsbolagens försäkringsverksamhet. Uppgifterna används vid Finansinspektionens

Anvisning 1 (7) VK Utredning av livförsäkringsbolags försäkringsverksamhet Genom VK-rapporteringen insamlas uppgifter om livförsäkringsbolagens försäkringsverksamhet. Uppgifterna används vid Finansinspektionens

DELÅRSRAPPORT. Januari Juni 2005. SkandiaBanken koncern

DELÅRSRAPPORT Januari Juni 2005 SkandiaBanken koncern Förvaltningsberättelse Koncernen SkandiaBanken Aktiebolag (publ) avger härmed delårsrapport för perioden januari-juni 2005. Resultat SkandiaBankens

DELÅRSRAPPORT Januari Juni 2005 SkandiaBanken koncern Förvaltningsberättelse Koncernen SkandiaBanken Aktiebolag (publ) avger härmed delårsrapport för perioden januari-juni 2005. Resultat SkandiaBankens

Eiopas riktlinjer. Föreberedelser inför Solvens 2. FI-forum på Finansinspektionen 16 och 17 maj 2013

Eiopas riktlinjer Föreberedelser inför Solvens 2 FI-forum på Finansinspektionen 16 och 17 maj 2013 1 Bakgrund och syfte Martin Noréus Områdeschef Försäkring och fond 2 Agenda Bakgrund och syfte Eiopas

Eiopas riktlinjer Föreberedelser inför Solvens 2 FI-forum på Finansinspektionen 16 och 17 maj 2013 1 Bakgrund och syfte Martin Noréus Områdeschef Försäkring och fond 2 Agenda Bakgrund och syfte Eiopas

Riktlinjer om förlusttäckningskapaciteten hos tekniska avsättningar och uppskjutna skatter

EIOPA-BoS-14/177 SV Riktlinjer om förlusttäckningskapaciteten hos tekniska avsättningar och uppskjutna skatter EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20;

EIOPA-BoS-14/177 SV Riktlinjer om förlusttäckningskapaciteten hos tekniska avsättningar och uppskjutna skatter EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20;

Erik Penser Bankaktiebolag

Erik Penser Bankaktiebolag DELÅRSRAPPORT JANUARI-JUNI 2015 Resultatförbättring och fokusering präglade första halvåret 2015 Januari-juni 2015» Rörelseintäkterna ökade med 9 procent till 110 (101) mkr.»

Erik Penser Bankaktiebolag DELÅRSRAPPORT JANUARI-JUNI 2015 Resultatförbättring och fokusering präglade första halvåret 2015 Januari-juni 2015» Rörelseintäkterna ökade med 9 procent till 110 (101) mkr.»

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Gent Jansson, Finansinspektionen, Box 6750, 113 85 Stockholm, Tfn 08-787 80 00, Fax 08-24 13 35. Prenumerera via e-post på www.fi.se. ISSN 1102-7460 Finansinspektionens

Finansinspektionens författningssamling Utgivare: Gent Jansson, Finansinspektionen, Box 6750, 113 85 Stockholm, Tfn 08-787 80 00, Fax 08-24 13 35. Prenumerera via e-post på www.fi.se. ISSN 1102-7460 Finansinspektionens

Periodisk information om kapitaltäckning - Pelare III 31 december 2008

Created by vimbjo Periodisk information om kapitaltäckning - Pelare III 31 december 2008 KAPITALTÄCKNINGSANALYS - SKANDIABANKEN FINANSIELL FÖRETAGSGRUPP 1. Kommentar utfall kapitaltäckning 31 december

Created by vimbjo Periodisk information om kapitaltäckning - Pelare III 31 december 2008 KAPITALTÄCKNINGSANALYS - SKANDIABANKEN FINANSIELL FÖRETAGSGRUPP 1. Kommentar utfall kapitaltäckning 31 december

FINLANDS FÖRFATTNINGSSAMLING

FINLANDS FÖRFATTNINGSSAMLING Utgiven i Helsingfors den 10 april 2015 355/2015 Social- och hälsovårdsministeriets förordning om en verksamhetsplan för försäkringsbolag Utfärdad i Helsingfors den 20 mars

FINLANDS FÖRFATTNINGSSAMLING Utgiven i Helsingfors den 10 april 2015 355/2015 Social- och hälsovårdsministeriets förordning om en verksamhetsplan för försäkringsbolag Utfärdad i Helsingfors den 20 mars

3436 Nr 1263 Bilaga 1

3436 Nr 1263 Bilaga 1 RESULTATRÄKNING I Försäkringsteknisk kalkyl Skadeförsäkring 1) Premieintäkter Premieinkomst Förändring av premieansvaret Andel av placeringsverksamhetens nettointäkt 2) Övriga försäkringstekniska

3436 Nr 1263 Bilaga 1 RESULTATRÄKNING I Försäkringsteknisk kalkyl Skadeförsäkring 1) Premieintäkter Premieinkomst Förändring av premieansvaret Andel av placeringsverksamhetens nettointäkt 2) Övriga försäkringstekniska

FÖRESKRIFT Nr 306.2 Dnr 44/420/98 1 (5)

") 1 (5) NOTER TILL BOKSLUTET I noter till bokslutet skall redovisas följande: Noter angående upprättandet av bokslutet I noterna skall ingå en beskrivning av redovisningsprinciperna för upprättande av sammanslutningens

1 (5) NOTER TILL BOKSLUTET I noter till bokslutet skall redovisas följande: Noter angående upprättandet av bokslutet I noterna skall ingå en beskrivning av redovisningsprinciperna för upprättande av sammanslutningens

Förvaltningsberättelse

Förvaltningsberättelse Företagsinformation (Öhman Capital) med organisationsnummer 556774-0906 är ett värdepappersbolag och står under tillsyn av Finansinspektionen. Bolaget bildades 2008 och är ett helägt

Förvaltningsberättelse Företagsinformation (Öhman Capital) med organisationsnummer 556774-0906 är ett värdepappersbolag och står under tillsyn av Finansinspektionen. Bolaget bildades 2008 och är ett helägt

Nyckeltal för Postkoncernen 1-3/2007 1 3/2006 Förändring 1 12/2006

1/8 Nyckeltal för 1-3/2007 1 3/2006 Förändring 1 12/2006 % Omsättning, milj.euro 431,5 384,9 12,1 1 550,6 Rörelsevinst, milj.euro 45,9 37,6 22,1 89,0 Rörelsemarginal,% 10,6 9,8 5,7 Vinst före skatt 48,2

1/8 Nyckeltal för 1-3/2007 1 3/2006 Förändring 1 12/2006 % Omsättning, milj.euro 431,5 384,9 12,1 1 550,6 Rörelsevinst, milj.euro 45,9 37,6 22,1 89,0 Rörelsemarginal,% 10,6 9,8 5,7 Vinst före skatt 48,2

Punkt 18 Finansinspektionen

1 Tjänsteutlåtande 2017-10-24 Diarienummer: 0017/17 Handläggare: Björn Wennerström Tel: 031-368 55 06 E-post: bjorn.wennerstrom@gotalejon.goteborg.se Punkt 18 Finansinspektionen Förslag till beslut i styrelsen

1 Tjänsteutlåtande 2017-10-24 Diarienummer: 0017/17 Handläggare: Björn Wennerström Tel: 031-368 55 06 E-post: bjorn.wennerstrom@gotalejon.goteborg.se Punkt 18 Finansinspektionen Förslag till beslut i styrelsen

Riktlinjer om separata fonder

EIOPA-BoS-14/169 SV Riktlinjer om separata fonder EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu site: https://eiopa.europa.eu/

EIOPA-BoS-14/169 SV Riktlinjer om separata fonder EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu site: https://eiopa.europa.eu/

Sparbankens räntenetto uppgick till 91,9 Mkr (87,4), vilket är 5 % högre än föregående år.

, vilket är 5 % högre än föregående år.") Delårsrapport för Sparbanken Syds, (548000-7425), verksamhet per 30 juni 2012, bankens 186:e verksamhetsår. Verksamheten startade i Ystad den 3 maj 1827. SPARBANKENS RESULTAT Sparbankens räntenetto uppgick

Delårsrapport för Sparbanken Syds, (548000-7425), verksamhet per 30 juni 2012, bankens 186:e verksamhetsår. Verksamheten startade i Ystad den 3 maj 1827. SPARBANKENS RESULTAT Sparbankens räntenetto uppgick

KAPITALTÄCKNING OCH STORA EXPONERINGAR INSTITUT PERIOD INSTITUTNUMMER

A. KAPITALBAS Summeringar ska balansera A1 SAMMANLAGD KAPITALBAS FÖR KAPITALTÄCKNINGSÄNDAMÅL (A2 + A62 + A80 + A94 + A103) = (A92 : A94 + A103) A2 Primärt kapital (A3 + A10 + A43 + A44 + A52) A3 Tillgängligt

A. KAPITALBAS Summeringar ska balansera A1 SAMMANLAGD KAPITALBAS FÖR KAPITALTÄCKNINGSÄNDAMÅL (A2 + A62 + A80 + A94 + A103) = (A92 : A94 + A103) A2 Primärt kapital (A3 + A10 + A43 + A44 + A52) A3 Tillgängligt

KONCERNENS RESULTATRÄKNING 2006-10-01 2005-10-01 2006-01-01 2005-01-01

KONCERNENS RESULTATRÄKNING 2006-10-01 2005-10-01 2006-01-01 2005-01-01 Belopp i kkr 2006-12-31 2005-12-31 2006-12-31 2005-12-31 Rörelsens intäkter m.m. Intäkter 88 742 114 393 391 500 294 504 88 742 114

KONCERNENS RESULTATRÄKNING 2006-10-01 2005-10-01 2006-01-01 2005-01-01 Belopp i kkr 2006-12-31 2005-12-31 2006-12-31 2005-12-31 Rörelsens intäkter m.m. Intäkter 88 742 114 393 391 500 294 504 88 742 114

VADSTENA SPARBANK. Delårsrapport 1 januari 30 juni 2014. Allmänt om verksamheten

VADSTENA SPARBANK Delårsrapport 1 januari 30 juni 2014 Allmänt om verksamheten forsätter att visa ett stabilt resultat trots sjunkande räntenetto. Räntenettot är 1 % lägre jämfört med 30 juni 2013, provisionsintäkterna

VADSTENA SPARBANK Delårsrapport 1 januari 30 juni 2014 Allmänt om verksamheten forsätter att visa ett stabilt resultat trots sjunkande räntenetto. Räntenettot är 1 % lägre jämfört med 30 juni 2013, provisionsintäkterna

DELÅRSRAPPORT 2014. Aktiebolaget SCA Finans (publ) 556108-5688 2014-06-30

556108-5688 2014-06-30") DELÅRSRAPPORT 2014 Aktiebolaget SCA Finans (publ) 556108-5688 2014-06-30 Verksamhet Aktiebolaget SCA Finans (publ) med organisationsnummer 556108-5688 och säte i Stockholm är ett helägt dotterbolag till

DELÅRSRAPPORT 2014 Aktiebolaget SCA Finans (publ) 556108-5688 2014-06-30 Verksamhet Aktiebolaget SCA Finans (publ) med organisationsnummer 556108-5688 och säte i Stockholm är ett helägt dotterbolag till

FÖRESKRIFT OM KONCERNBOKSLUT I VÄRDEPAPPERSFÖRETAG

tills vidare 1 (7) Till värdepappersföretagen Till värdepappersföretagens holdingsammanslutningar FÖRESKRIFT OM KONCERNBOKSLUT I VÄRDEPAPPERSFÖRETAG Finansinspektionen meddelar med stöd av 4 2 punkten

tills vidare 1 (7) Till värdepappersföretagen Till värdepappersföretagens holdingsammanslutningar FÖRESKRIFT OM KONCERNBOKSLUT I VÄRDEPAPPERSFÖRETAG Finansinspektionen meddelar med stöd av 4 2 punkten

Totalt kapital 69 373 70 917 76 912

Skandia Investment Management AB 556606-6832 INFORMATION OM KAPITALTÄCKNING Rapporten innehåller information om kapitaltäckning i enlighet med Finansinspektionens föreskrifter och allmänna råd om offentliggörande

Skandia Investment Management AB 556606-6832 INFORMATION OM KAPITALTÄCKNING Rapporten innehåller information om kapitaltäckning i enlighet med Finansinspektionens föreskrifter och allmänna råd om offentliggörande

Kaupthing Bank hf. Delårsrapport januari mars 2003. Isländska kronor

Kaupthing Bank hf. Delårsrapport januari mars 2003 Isländska kronor Innehåll sida Styrelsens och verkställande direktörens redogörelse och underskrifter... 3 sida Balansräkning... 6 Revisionsberättelse...

Kaupthing Bank hf. Delårsrapport januari mars 2003 Isländska kronor Innehåll sida Styrelsens och verkställande direktörens redogörelse och underskrifter... 3 sida Balansräkning... 6 Revisionsberättelse...

Periodisk information Kvartal

1 Periodisk information Kvartal 3 2014 2014-09-30 2 Nya EU-gemensamma kapitaltäckningsregler trädde i kraft den 1 januari 2014. Regelverket består av en förordning (EU) 575/2013 som är direktverkande och

1 Periodisk information Kvartal 3 2014 2014-09-30 2 Nya EU-gemensamma kapitaltäckningsregler trädde i kraft den 1 januari 2014. Regelverket består av en förordning (EU) 575/2013 som är direktverkande och

Delårsrapport. Januari juni 2010

Delårsrapport Januari juni 2010 Delårsrapport för januari juni 2010 Styrelsen för Sparbanken Göinge AB, 516406-0716, får härmed avge delårsrapport för sparbankens verksamhet under perioden 1 januari -

Delårsrapport Januari juni 2010 Delårsrapport för januari juni 2010 Styrelsen för Sparbanken Göinge AB, 516406-0716, får härmed avge delårsrapport för sparbankens verksamhet under perioden 1 januari -

Kollektiv. konsolidering. - vägledning för livförsäkringsbolag och tjänstepensionskassor 2009-04-03

Kollektiv 2009-04-03 konsolidering - vägledning för livförsäkringsbolag och tjänstepensionskassor INNEHÅLL FÖRORD 1 KOLLEKTIV KONSOLIDERING 2 Tillämpningsområde 2 Nivå och gränser för kollektiv konsolidering

Kollektiv 2009-04-03 konsolidering - vägledning för livförsäkringsbolag och tjänstepensionskassor INNEHÅLL FÖRORD 1 KOLLEKTIV KONSOLIDERING 2 Tillämpningsområde 2 Nivå och gränser för kollektiv konsolidering

Årsbokslut Tillgångar. Redovisning och kalkylering F09, HT 2014 Thomas Carrington

Årsbokslut Tillgångar Redovisning och kalkylering F09, HT 2014 Thomas Carrington mea culpa Fel i texten till duggafråga 2, punkt 4 ska stå "Betald frakt och försäkring" inte "Betald frakt och försäljning!

Årsbokslut Tillgångar Redovisning och kalkylering F09, HT 2014 Thomas Carrington mea culpa Fel i texten till duggafråga 2, punkt 4 ska stå "Betald frakt och försäkring" inte "Betald frakt och försäljning!

KVARTALSRAPPORT FONDBOLAG OCH AIF-FÖRVALTARE INSTITUT PERIOD INSTITUTNUMMER

E-postadress INNEHÅLLSFÖRTECKNING Rapporten ska lämnas till Finansinspektionen Uppgifterna kommer att lämnas till Statistiska centralbyrån och Sveriges riksbank A. Balansräkning B. Resultaträkning C. Specifikationer

E-postadress INNEHÅLLSFÖRTECKNING Rapporten ska lämnas till Finansinspektionen Uppgifterna kommer att lämnas till Statistiska centralbyrån och Sveriges riksbank A. Balansräkning B. Resultaträkning C. Specifikationer

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Finansinspektionens föreskrifter om utländska försäkringsföretags skyldighet att lämna upplysning

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Finansinspektionens föreskrifter om utländska försäkringsföretags skyldighet att lämna upplysning

Delårsrapport, Januari-Juni 2008

Delårsrapport 2008 1 Delårsrapport, Januari-Juni 2008 Tjustbygdens Sparbank AB, organisationsnummer 516401-0224, avger härmed delårsrapport för verksamheten under perioden 2008-01-01 till 2008-06-30. Allmänt

Delårsrapport 2008 1 Delårsrapport, Januari-Juni 2008 Tjustbygdens Sparbank AB, organisationsnummer 516401-0224, avger härmed delårsrapport för verksamheten under perioden 2008-01-01 till 2008-06-30. Allmänt

S j Reporting entity: AFA_GROUP Due date: Cluster: RAP_Annual_2018_RSR_ Report exported on: :01:42.

S.02.01.j Report exported on: 25.04.2019 11:01:42 Balansräkning Tillgångar Goodwill Förutbetalda anskaffningskostnader Immateriella tillgångar Uppskjutna skattefordringar Överskott av pensionsförmåner

S.02.01.j Report exported on: 25.04.2019 11:01:42 Balansräkning Tillgångar Goodwill Förutbetalda anskaffningskostnader Immateriella tillgångar Uppskjutna skattefordringar Överskott av pensionsförmåner

Tillägg 2015:1 (Fi Dnr 15-3547) till Kommuninvest i Sverige AB:s (publ) grundprospekt av den 6 maj 2014

till Kommuninvest i Sverige AB:s (publ) grundprospekt av den 6 maj 2014") Tillägg 2015:1 (Fi Dnr 15-3547) till Kommuninvest i Sverige AB:s (publ) grundprospekt av den 6 maj 2014 Detta dokument utgör ett tillägg till Kommuninvest i Sverige AB:s (publ) ( Bolaget ) grundprospekt

Tillägg 2015:1 (Fi Dnr 15-3547) till Kommuninvest i Sverige AB:s (publ) grundprospekt av den 6 maj 2014 Detta dokument utgör ett tillägg till Kommuninvest i Sverige AB:s (publ) ( Bolaget ) grundprospekt

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter (FFFS 2008:19) om mindre lokala svenska

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter (FFFS 2008:19) om mindre lokala svenska

FÖRESKRIFT OM KONCERNBOKSLUT I KREDITINSTITUT

tills vidare 1 (7) Till kreditinstituten Till kreditinstitutens holdingsammanslutningar FÖRESKRIFT OM KONCERNBOKSLUT I KREDITINSTITUT Finansinspektionen meddelar med stöd av 4 2 punkten lagen om finansinspektionen

tills vidare 1 (7) Till kreditinstituten Till kreditinstitutens holdingsammanslutningar FÖRESKRIFT OM KONCERNBOKSLUT I KREDITINSTITUT Finansinspektionen meddelar med stöd av 4 2 punkten lagen om finansinspektionen

WEIFA ASA TREDJE KVARTALET 2017 RESULTAT. Den 10 november 2017

WEIFA ASA TREDJE KVARTALET 2017 RESULTAT Den 10 november 2017 Detta dokument utgör en översättning av Weifa ASA:s delårsrapport för perioden januari september 2017. Denna översättning är upprättad med

WEIFA ASA TREDJE KVARTALET 2017 RESULTAT Den 10 november 2017 Detta dokument utgör en översättning av Weifa ASA:s delårsrapport för perioden januari september 2017. Denna översättning är upprättad med

3.1 Årsredovisning Bilaga 4, uppdaterad 18.12.2007 KONCERNBOKSLUT KONCERNBALANSRÄKNING FÖR KREDITINSTITUT 1 (9) Dnr 7/120/2005

Dnr 7/120/2005") 1 (9) KONCERNBALANSRÄKNING FÖR KREDITINSTITUT Enligt 31 1 mom. i finansministeriets förordning (FMF) om bokslut, koncernbokslut och verksamhetsberättelse i kreditinstitut och värdepappersföretag ska kreditinstitut

1 (9) KONCERNBALANSRÄKNING FÖR KREDITINSTITUT Enligt 31 1 mom. i finansministeriets förordning (FMF) om bokslut, koncernbokslut och verksamhetsberättelse i kreditinstitut och värdepappersföretag ska kreditinstitut

Riktlinjer för egen risk- och solvensbedömning

EIOPA-BoS-14/259 SV Riktlinjer för egen risk- och solvensbedömning EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

EIOPA-BoS-14/259 SV Riktlinjer för egen risk- och solvensbedömning EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

1. I punkt B.12 ( Finansiell information ) i sammanfattningen infogas följande nya information:

i sammanfattningen infogas följande nya information:") TILLÄGG 1/12.5.2016 TILL AKTIA BANK ABP:S GRUNDPROSPEKT/BÖRSPROSPEKT 25.4.2016 FÖR EMISSIONSPROGRAM FÖR MASSKULDEBREVSLÅN 500 000 000 EURO SAMT TILL SAMMANFATTNINGEN SOM FOGATS TILL DE LÅNESPECIFIKA VILLKOREN

TILLÄGG 1/12.5.2016 TILL AKTIA BANK ABP:S GRUNDPROSPEKT/BÖRSPROSPEKT 25.4.2016 FÖR EMISSIONSPROGRAM FÖR MASSKULDEBREVSLÅN 500 000 000 EURO SAMT TILL SAMMANFATTNINGEN SOM FOGATS TILL DE LÅNESPECIFIKA VILLKOREN

Området strukturerade produkter, främst Spax, har haft en stor efterfrågan under året. Vid halvårsskiftet fanns placeringar i spaxar på 63 Mkr.

ÅTVIDABERGS SPARBANK Delårsrapport 1 januari 30 juni, 2009 Allmänt om verksamheten Riksbankens styrränta som vid årets ingång uppgick till 2 procent sänktes löpande under året till 0,50 procent vid halvårsskiftet.

ÅTVIDABERGS SPARBANK Delårsrapport 1 januari 30 juni, 2009 Allmänt om verksamheten Riksbankens styrränta som vid årets ingång uppgick till 2 procent sänktes löpande under året till 0,50 procent vid halvårsskiftet.

VADSTENA SPARBANK. Delårsrapport 1 januari 30 juni, 2011. Allmänt om verksamheten

VADSTENA SPARBANK Delårsrapport 1 januari 30 juni, 2011 Allmänt om verksamheten forsätter att visa en stabil resultatutveckling. Räntenettot stärks varje kvartal och kreditförlusterna är låga. Riksbanken

VADSTENA SPARBANK Delårsrapport 1 januari 30 juni, 2011 Allmänt om verksamheten forsätter att visa en stabil resultatutveckling. Räntenettot stärks varje kvartal och kreditförlusterna är låga. Riksbanken

FÖRESKRIFT OM KONSOLIDERAT BOKSLUT FÖR SAMMANSLUTNINGEN AV ANDELSBANKER

tills vidare 1 (8) Till det centralinstitut som avses i andelsbankslagen FÖRESKRIFT OM KONSOLIDERAT BOKSLUT FÖR SAMMANSLUTNINGEN AV ANDELSBANKER Finansinspektionen meddelar med stöd av 7 m 2 mom. andelsbankslagen

tills vidare 1 (8) Till det centralinstitut som avses i andelsbankslagen FÖRESKRIFT OM KONSOLIDERAT BOKSLUT FÖR SAMMANSLUTNINGEN AV ANDELSBANKER Finansinspektionen meddelar med stöd av 7 m 2 mom. andelsbankslagen

Solvens II tillsynsmöte

Solvens II tillsynsmöte 2.12 och 9.12.2014 Mötets öppnande Biträdande direktör Marja Nykänen Solvens II-tillsynsmöte programmet DEL1 8.30 9.50 Mötets öppnande, biträdande direktör Marja Nykänen Försäkringsbolagets

Solvens II tillsynsmöte 2.12 och 9.12.2014 Mötets öppnande Biträdande direktör Marja Nykänen Solvens II-tillsynsmöte programmet DEL1 8.30 9.50 Mötets öppnande, biträdande direktör Marja Nykänen Försäkringsbolagets

Anvisning 1 (15) Finlands Bank Finansmarknads- och statistikavdelningen Innehållsförteckning

Finlands Bank Finansmarknads- och statistikavdelningen Innehållsförteckning") Finlands Bank Anvisning 1 (15) Rapporteringsanvisningar av ECBtilläggsupplysningar i samband med Solvens IIrapporteringen Innehållsförteckning 1 Inledning... 2 2 Innehåll i rapporterade uppgifter (SE.01.01)...

Finlands Bank Anvisning 1 (15) Rapporteringsanvisningar av ECBtilläggsupplysningar i samband med Solvens IIrapporteringen Innehållsförteckning 1 Inledning... 2 2 Innehåll i rapporterade uppgifter (SE.01.01)...

Itella Mail Communication Omsättning 248,6 243,4 893,8 869,7 Rörelsevinst 21,3 28,1 88,9 73,6 Rörelsevinst-% 8,6 % 11,5 % 9,9 % 8,5 %

1/7 Nyckeltal per rörelsegren (miljoner euro) 10-12 10-12 1-12 1-12 Itella Mail Communication Omsättning 248,6 243,4 893,8 869,7 Rörelsevinst 21,3 28,1 88,9 73,6 Rörelsevinst-% 8,6 % 11,5 % 9,9 % 8,5 %

1/7 Nyckeltal per rörelsegren (miljoner euro) 10-12 10-12 1-12 1-12 Itella Mail Communication Omsättning 248,6 243,4 893,8 869,7 Rörelsevinst 21,3 28,1 88,9 73,6 Rörelsevinst-% 8,6 % 11,5 % 9,9 % 8,5 %

Sparbanken i Karlshamn Delårsrapport 536200-9481 Sid 3. tkr 2015 2014 jan-juni jan-juni Förändring i %

Sid 3 RESULTATRÄKNING tkr 2015 2014 jan-juni jan-juni Förändring i % Ränteintäkter 99 476 121 484 Räntekostnader - 30 787-49 722 Räntenetto 68 689 71 762-4,3% Erhållna utdelningar 10 197 6 702 Provisionsintäkter

Sid 3 RESULTATRÄKNING tkr 2015 2014 jan-juni jan-juni Förändring i % Ränteintäkter 99 476 121 484 Räntekostnader - 30 787-49 722 Räntenetto 68 689 71 762-4,3% Erhållna utdelningar 10 197 6 702 Provisionsintäkter

Riktlinjer för genomförande av de långsiktiga garantiåtgärderna

EIOPA-BoS-15/111 SV Riktlinjer för genomförande av de långsiktiga garantiåtgärderna EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email:

EIOPA-BoS-15/111 SV Riktlinjer för genomförande av de långsiktiga garantiåtgärderna EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email:

Periodisk information Kvartal

1 Periodisk information Kvartal 2 2014 2014-08-29 2 Beskrivning av Marginalen ESCO Marginalen Konsoliderad situation består i den periodiska rapporteringen av ESCO Marginalen AB (moderbolag), Marginalen

1 Periodisk information Kvartal 2 2014 2014-08-29 2 Beskrivning av Marginalen ESCO Marginalen Konsoliderad situation består i den periodiska rapporteringen av ESCO Marginalen AB (moderbolag), Marginalen

SV BILAGA XIII. RAPPORTERING OM LIKVIDITET (DEL 5 av 5: STABIL FINANSIERING)

") BILAGA XIII RAPPORTERING OM LIKVIDITET (DEL 5 av 5: STABIL FINANSIERING) 1. Poster som ger stabil finansiering 1.1. Allmänna kommentarer 1. Detta är en sammanfattande mall som innehåller information om

BILAGA XIII RAPPORTERING OM LIKVIDITET (DEL 5 av 5: STABIL FINANSIERING) 1. Poster som ger stabil finansiering 1.1. Allmänna kommentarer 1. Detta är en sammanfattande mall som innehåller information om

Periodisk information Kvartal

1 Periodisk information Kvartal 1 2014 2014-05-30 2 Beskrivning av Marginalen ESCO Marginalen Konsoliderad situation består i den periodiska rapporteringen av ESCO Marginalen AB (moderbolag), Marginalen

1 Periodisk information Kvartal 1 2014 2014-05-30 2 Beskrivning av Marginalen ESCO Marginalen Konsoliderad situation består i den periodiska rapporteringen av ESCO Marginalen AB (moderbolag), Marginalen

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Hans Schedin, Finansinspektionen, Box 6750, 113 85 Stockholm. Beställningsadress: Fakta Info Direkt, Box 6430, 113 82 Stockholm. Tel. 08-587 671 00, Fax

Finansinspektionens författningssamling Utgivare: Hans Schedin, Finansinspektionen, Box 6750, 113 85 Stockholm. Beställningsadress: Fakta Info Direkt, Box 6430, 113 82 Stockholm. Tel. 08-587 671 00, Fax

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter och allmänna råd (2008:25) om årsredovisning

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter och allmänna råd (2008:25) om årsredovisning

VIRATI MYNDIGHETSSAMARBETSGRUPPEN (Finansinspektionen/Finlands Bank/Statistikcentralen) Ändrad Gäller fr.o.m.

Ändrad Gäller fr.o.m.") VIRATI MYNDIGHETSSAMARBETSGRUPPEN (Finansinspektionen/Finlands Bank/Statistikcentralen) Utfärdad Ändrad Gäller fr.o.m. 29.2.2008 31.12.2007 AS SEGMENTRAPPORTERING (IFRS) Kvartalsrapport Inlämningstid:

VIRATI MYNDIGHETSSAMARBETSGRUPPEN (Finansinspektionen/Finlands Bank/Statistikcentralen) Utfärdad Ändrad Gäller fr.o.m. 29.2.2008 31.12.2007 AS SEGMENTRAPPORTERING (IFRS) Kvartalsrapport Inlämningstid:

En översikt över betydande redovisningsprinciper som används är önskvärd

1 (19) I 4 kap. 14 24 i finansministeriets förordning om bokslut och koncernbokslut i kreditinstitut och värdepappersföretag (FMF) specificeras de upplysningar som skall lämnas i noter till bokslutet.

1 (19) I 4 kap. 14 24 i finansministeriets förordning om bokslut och koncernbokslut i kreditinstitut och värdepappersföretag (FMF) specificeras de upplysningar som skall lämnas i noter till bokslutet.

Förvaltningsberättelse

1 (9) Styrelsen och verkställande direktören för får härmed avge årsredovisning för räkenskapsåret 2015 05 01 2016 04 30. Förvaltningsberättelse Information om verksamheten Singöaffären har under 2015/2016

1 (9) Styrelsen och verkställande direktören för får härmed avge årsredovisning för räkenskapsåret 2015 05 01 2016 04 30. Förvaltningsberättelse Information om verksamheten Singöaffären har under 2015/2016

Aktiebolaget SCA Finans (publ) 556108-5688

556108-5688") DELÅRSRAPPORT 2012 Aktiebolaget SCA Finans (publ) 556108-5688 2012-06-30 Verksamhet Aktiebolaget SCA Finans (publ) med organisationsnummer 556108-5688 och säte i Stockholm är ett helägt dotterbolag till

DELÅRSRAPPORT 2012 Aktiebolaget SCA Finans (publ) 556108-5688 2012-06-30 Verksamhet Aktiebolaget SCA Finans (publ) med organisationsnummer 556108-5688 och säte i Stockholm är ett helägt dotterbolag till

moderbolagets Försäljningskostnader 1) 206 148 613 Administrationskostnader 1 072 796 989 Totala omkostnader 1 278 648 1 602

206 148 613 Administrationskostnader 1 072 796 989 Totala omkostnader 1 278 648 1 602") resultaträkning Januari december, MSEK Not 2006 2005 2004 Fakturering m2 562 1 096 2 598 Kostnader för fakturerade varor och tjänster 285 621 2 238 Bruttomarginal 277 475 360 Försäljningskostnader 1) 206

resultaträkning Januari december, MSEK Not 2006 2005 2004 Fakturering m2 562 1 096 2 598 Kostnader för fakturerade varor och tjänster 285 621 2 238 Bruttomarginal 277 475 360 Försäljningskostnader 1) 206