|

|

|

- Göran Pålsson

- för 9 år sedan

- Visningar:

Transkript

1

2

3

4

5

6

7

8

9

10

11

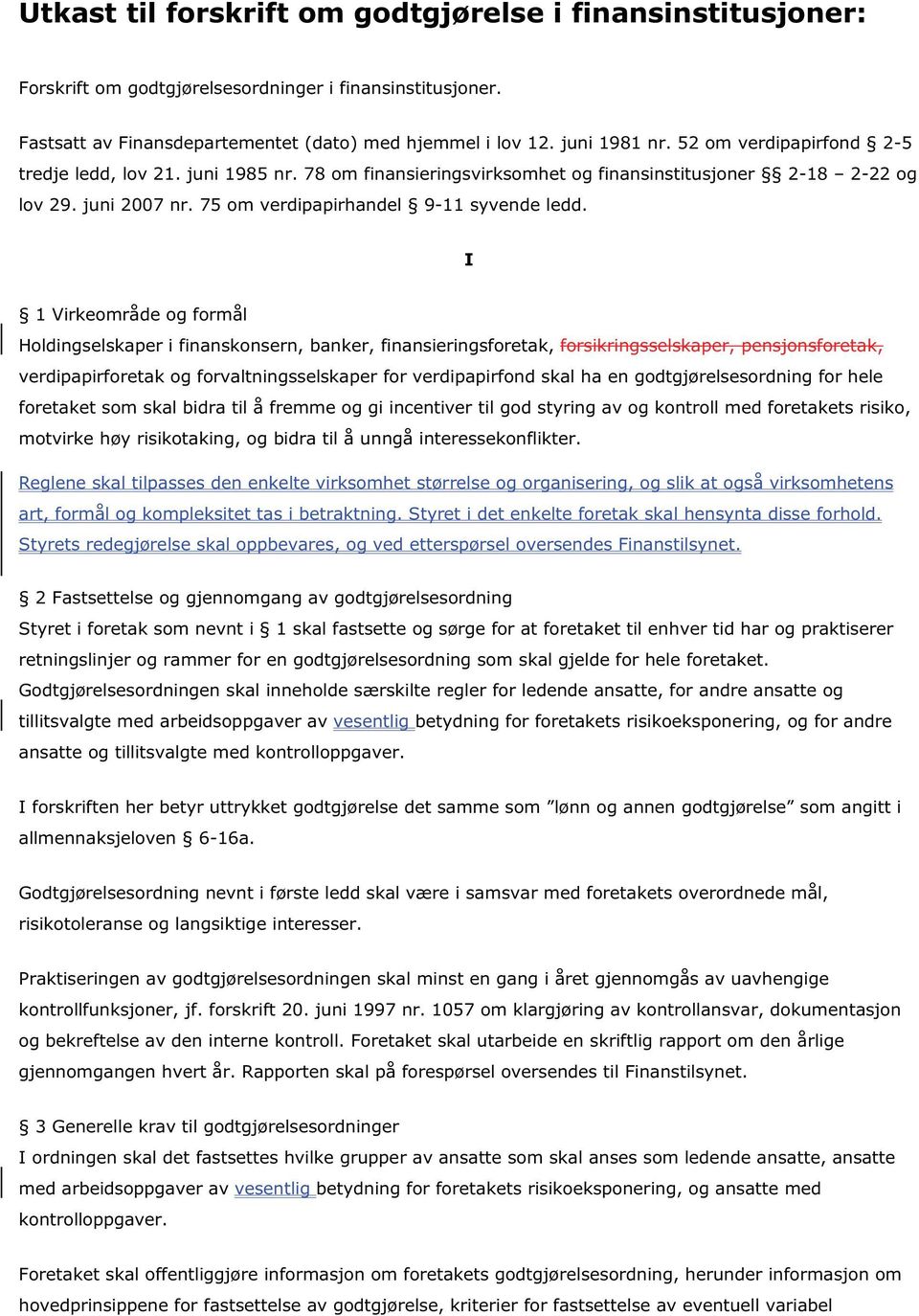

12 Utkast til forskrift om godtgjørelse i finansinstitusjoner: Forskrift om godtgjørelsesordninger i finansinstitusjoner. Fastsatt av Finansdepartementet (dato) med hjemmel i lov 12. juni 1981 nr. 52 om verdipapirfond 2-5 tredje ledd, lov 21. juni 1985 nr. 78 om finansieringsvirksomhet og finansinstitusjoner og lov 29. juni 2007 nr. 75 om verdipapirhandel 9-11 syvende ledd. I 1 Virkeområde og formål Holdingselskaper i finanskonsern, banker, finansieringsforetak, verdipapirforetak og forvaltningsselskaper for verdipapirfond skal ha en godtgjørelsesordning for hele foretaket som skal bidra til å fremme og gi incentiver til god styring av og kontroll med foretakets risiko, motvirke høy risikotaking, og bidra til å unngå interessekonflikter. Reglene skal tilpasses den enkelte virksomhet størrelse og organisering, og slik at også virksomhetens art, formål og kompleksitet tas i betraktning. Styret i det enkelte foretak skal hensynta disse forhold. Styrets redegjørelse skal oppbevares, og ved etterspørsel oversendes Finanstilsynet. 2 Fastsettelse og gjennomgang av godtgjørelsesordning Styret i foretak som nevnt i 1 skal fastsette og sørge for at foretaket til enhver tid har og praktiserer retningslinjer og rammer for en godtgjørelsesordning som skal gjelde for hele foretaket. Godtgjørelsesordningen skal inneholde særskilte regler for ledende ansatte, for andre ansatte og tillitsvalgte med arbeidsoppgaver av vesentlig betydning for foretakets risikoeksponering, og for andre ansatte og tillitsvalgte med kontrolloppgaver. I forskriften her betyr uttrykket godtgjørelse det samme som lønn og annen godtgjørelse som angitt i allmennaksjeloven 6-16a. Godtgjørelsesordning nevnt i første ledd skal være i samsvar med foretakets overordnede mål, risikotoleranse og langsiktige interesser. Praktiseringen av godtgjørelsesordningen skal minst en gang i året gjennomgås av uavhengige kontrollfunksjoner, jf. forskrift 20. juni 1997 nr om klargjøring av kontrollansvar, dokumentasjon og bekreftelse av den interne kontroll. Foretaket skal utarbeide en skriftlig rapport om den årlige gjennomgangen hvert år. Rapporten skal på forespørsel oversendes til Finanstilsynet. 3 Generelle krav til godtgjørelsesordninger I ordningen skal det fastsettes hvilke grupper av ansatte som skal anses som ledende ansatte, ansatte med arbeidsoppgaver av vesentlig betydning for foretakets risikoeksponering, og ansatte med kontrolloppgaver. Foretaket skal offentliggjøre informasjon om foretakets godtgjørelsesordning, herunder informasjon om hovedprinsippene for fastsettelse av godtgjørelse, kriterier for fastsettelse av eventuell variabel

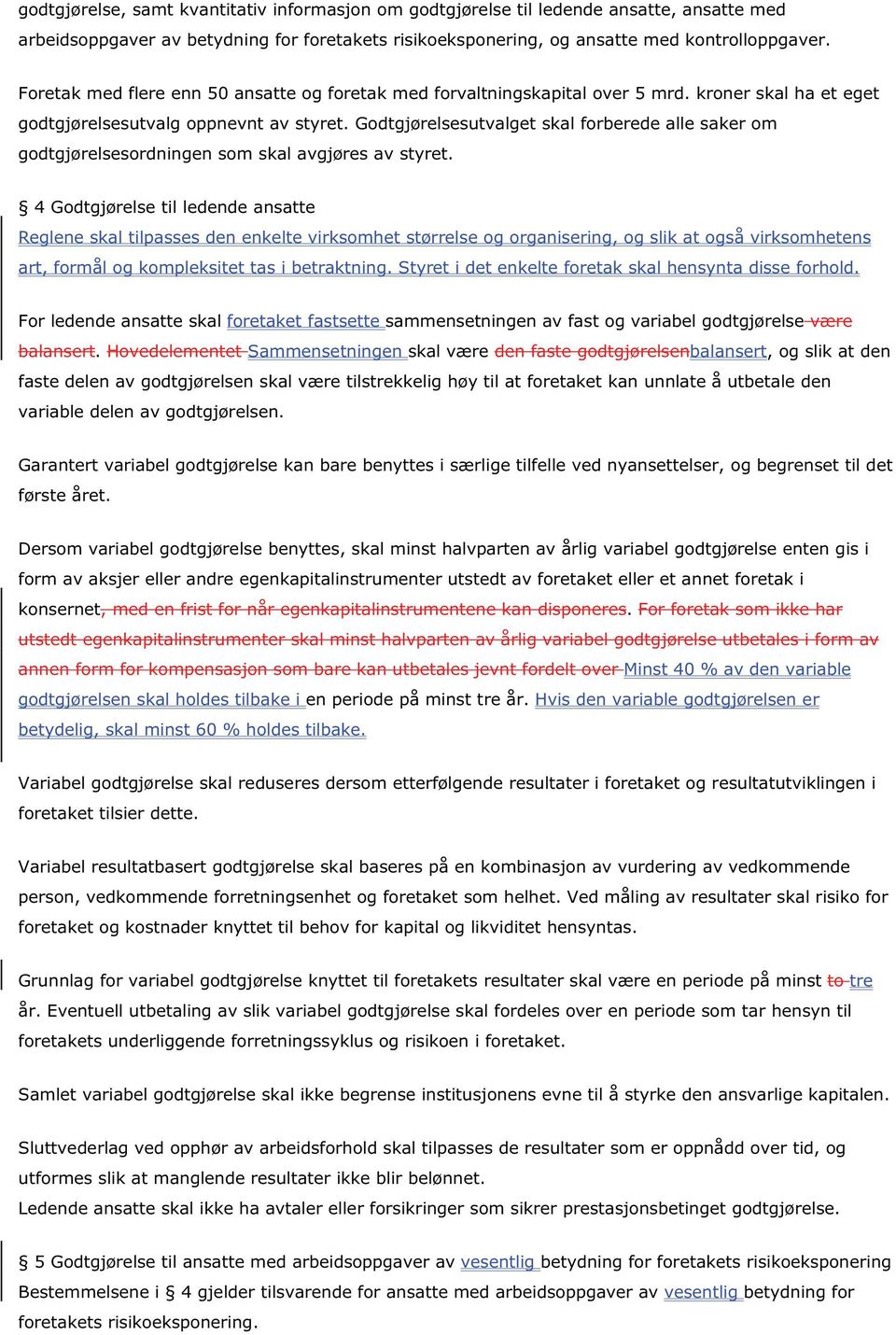

13 godtgjørelse, samt kvantitativ informasjon om godtgjørelse til ledende ansatte, ansatte med arbeidsoppgaver av betydning for foretakets risikoeksponering, og ansatte med kontrolloppgaver. Foretak med flere enn 50 ansatte og foretak med forvaltningskapital over 5 mrd. kroner skal ha et eget godtgjørelsesutvalg oppnevnt av styret. Godtgjørelsesutvalget skal forberede alle saker om godtgjørelsesordningen som skal avgjøres av styret. 4 Godtgjørelse til ledende ansatte Reglene skal tilpasses den enkelte virksomhet størrelse og organisering, og slik at også virksomhetens art, formål og kompleksitet tas i betraktning. Styret i det enkelte foretak skal hensynta disse forhold. For ledende ansatte skal foretaket fastsette sammensetningen av fast og variabel godtgjørelse. Sammensetningen skal være balansert, og slik at den faste delen av godtgjørelsen skal være tilstrekkelig høy til at foretaket kan unnlate å utbetale den variable delen av godtgjørelsen. Garantert variabel godtgjørelse kan bare benyttes i særlige tilfelle ved nyansettelser, og begrenset til det første året. Dersom variabel godtgjørelse benyttes, skal minst halvparten av årlig variabel godtgjørelse enten gis i form av aksjer eller andre egenkapitalinstrumenter utstedt av foretaket eller et annet foretak i konsernet. Minst 40 % av den variable godtgjørelsen skal holdes tilbake i en periode på minst tre år. Hvis den variable godtgjørelsen er betydelig, skal minst 60 % holdes tilbake. Variabel godtgjørelse skal reduseres dersom etterfølgende resultater i foretaket og resultatutviklingen i foretaket tilsier dette. Variabel resultatbasert godtgjørelse skal baseres på en kombinasjon av vurdering av vedkommende person, vedkommende forretningsenhet og foretaket som helhet. Ved måling av resultater skal risiko for foretaket og kostnader knyttet til behov for kapital og likviditet hensyntas. Grunnlag for variabel godtgjørelse knyttet til foretakets resultater skal være en periode på minst tre år. Eventuell utbetaling av slik variabel godtgjørelse skal fordeles over en periode som tar hensyn til foretakets underliggende forretningssyklus og risikoen i foretaket. Samlet variabel godtgjørelse skal ikke begrense institusjonens evne til å styrke den ansvarlige kapitalen. Sluttvederlag ved opphør av arbeidsforhold skal tilpasses de resultater som er oppnådd over tid, og utformes slik at manglende resultater ikke blir belønnet. Ledende ansatte skal ikke ha avtaler eller forsikringer som sikrer prestasjonsbetinget godtgjørelse. 5 Godtgjørelse til ansatte med arbeidsoppgaver av vesentlig betydning for foretakets risikoeksponering Bestemmelsene i 4 gjelder tilsvarende for ansatte med arbeidsoppgaver av vesentlig betydning for foretakets risikoeksponering. 6 Godtgjørelse til ansatte med kontrolloppgaver Godtgjørelse til ansatte med kontrollansvar skal være uavhengig av resultatet i forretningsområdet som de kontrollerer.

14 Bestemmelsene i 4 gjelder tilsvarende for ansatte med kontrolloppgaver. 7 Godtgjørelse til tillitsvalgte Bestemmelsene i 4 og 6 første ledd gjelder tilsvarende for tillitsvalgte med arbeidsoppgaver av vesentlig betydning for foretakets risikoeksponering. 8 Pålegg og sanksjoner Finanstilsynet kan gi foretak som nevnt i 1 pålegg om utforming, endring og reversering av godtgjørelsesordning. Finanstilsynet kan sette kvantitative grenser for foretakets omfang av variabel godtgjørelse i forhold til foretakets nettoresultat for å sikre kapitalgrunnlaget i foretaket. Hvis et pålegg fra Finanstilsynet med hjemmel i denne forskriften ikke blir etterkommet, kan tilsynet fastsette at foretaket skal betale en daglig løpende mulkt til forholdet er rettet eller fastsette pålegg om avståelse fra variabel godtgjørelse. Pålegg om mulkt er tvangsgrunnlag for utlegg. Denne forskrift har ingen innvirkning på rettigheter og forpliktelser som følger av bindende avtaler inngått før forskriften trer i kraft. II Forskriften trer i kraft (straks)

15

16

17

18 Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, ISSN Finansinspektionens föreskrifter och allmänna råd om ersättningspolicy i kreditinstitut, värdepappersbolag och fondbolag; FFFS 2009:6 Utkom från trycket den 17 december 2009 beslutade den 11 december Finansinspektionen föreskriver följande med stöd av 16 kap. 1 3 lagen (2004:297) om bank- och finansieringsrörelse och 5 kap. 2 4 förordningen (2004:329) om bank- och finansieringsrörelse, 8 kap lagen (2007:528) om värdepappersmarknaden och 6 kap. 1 9 förordningen (2007:572) om värdepappersmarknaden, samt 13 kap. 1 2 lagen (2004:46) om investeringsfonder och 1 8 förordningen (2004:75) om investeringsfonder. Efter de paragrafindelade föreskrifterna lämnar Finansinspektionen Allmänna råd. 1 kap. Tillämpningsområde och definitioner Tillämpningsområde 1 Dessa föreskrifter och allmänna råd innehåller bestämmelser och ger vägledning om hur ett företag enligt 2 ska mäta, styra, rapportera och ha kontroll över de risker som ersättningssystem kan medföra. 2 Föreskrifterna och de allmänna råden gäller för 1. bankaktiebolag, 2. sparbanker, 3. medlemsbanker, 4. kreditmarknadsbolag, 5. kreditmarknadsföreningar, 6. värdepappersbolag, och 7. fondbolag. Allmänna råd Om ett företag är moderföretag i en koncern bör moderföretagets styrelse verka för att riktlinjer som stämmer överens med dessa föreskrifter och allmänna råd fastställs av alla företag i koncernen som står under finansiell tillsyn, om inte 1. bindande utländsk reglering innebär att vissa delar av eller hela ersättningspolicyn inte kan tillämpas, eller 1

om bank- och finansieringsrörelse, 8 kap. 42 2 lagen (2007:528) om värdepappersmarknaden och 6 kap. 1 9 förordningen (2007:572) om värdepappersmarknaden, samt 13 kap.")

19 FFFS 2009:6 2. förhållandena för rörliga ersättningar på en utländsk arbetsmarknad påtagligt avviker från de förhållanden som råder i Sverige. 1 Definitioner 3 I dessa föreskrifter och allmänna råd används följande termer i den betydelse som anges här: 1. Anställd i ledande position: En verkställande direktör, vice verkställande direktör och en person i företagets ledning som är ansvarig direkt inför styrelsen, verkställande direktören eller vice verkställande direktören. 2. Anställd som kan påverka företagets risknivå: En anställd tillhörande en personalkategori som i tjänsten utövar eller kan utöva ett inte oväsentligt inflytande på företagets risknivå. Dessa personalkategorier definieras i företagets ersättningspolicy och ska normalt omfatta bland annat anställda i ledande positioner, kontrollfunktioner och ledande strategiska befattningar (t.ex. affärsområdeschef), handlare/mäklare inom kapitalmarknad och anställda med ansvar för kreditgivning (t.ex. ledamot i en kreditkommitté). 3. Ersättning: Det som ett företag betalar ut direkt eller indirekt till en person inom ramen för en anställning (kontant lön, andra kontanta ersättningar, ersättningar i form av aktier eller aktierelaterade instrument, pensionsavsättningar, avgångsvederlag, bilförmåner, m.m.). 4. Ersättningspolicy: Ett dokument som anger grunder och principer för hur ersättningar ska fastställas, hur policyn ska tillämpas och följas upp samt hur företaget definierar vilka anställda som kan påverka företagets risknivå. 5. Företag: Ett sådant företag som anges i 1 kap Kontrollfunktion: En funktion för riskhantering, regelefterlevnad (compliance), internrevision eller liknande. 7. Rörlig ersättning: En på förhand till belopp eller omfattning inte fastställd, vanligtvis resultatbaserad, del av ersättningen. Som rörlig ersättning räknas, i detta sammanhang, inte provisionsbaserad lön som är utan koppling till sådana framtida riskåtaganden vilka kan komma att ändra företagets resultat- eller balansräkning. 4 Dessa föreskrifter och allmänna råd gäller endast i den mån de är förenliga med tillämplig arbetsrättslagstiftning. Vidare har föreskrifterna och de allmänna råden när det är tillämpligt ingen inverkan på de rättigheter som arbetsmarknadens parter har vid kollektivförhandlingar. Föreskrifterna och de allmänna råden påverkar inte heller förpliktelser enligt redan gällande, bindande avtal. Allmänna råd Ett företag bör säkerställa att avtal som ingås med enskilda anställda är förenliga med dessa föreskrifter och allmänna råd. Proportionalitet 5 Vid tillämpningen av dessa föreskrifter och allmänna råd ska det tas hänsyn till ett företags storlek samt verksamhetens art, omfattning och komplexitet. 2 1 De allmänna råden i denna paragraf har rättats i enlighet med rättelseblad publicerat den 21 december 2009 på fi.se/ Regler.

20 FFFS 2009:6 2 kap. Ersättningspolicy 1 Ett företag ska, för att kunna identifiera, mäta, styra, internt rapportera och kontrollera de risker som dess verksamhet är förknippad med, ha en ersättningspolicy som dels är förenlig med och främjar en effektiv riskhantering, dels inte uppmuntrar till ett överdrivet risktagande. Ersättningspolicyn ska omfatta alla anställda. Allmänna råd Ersättningspolicyn bör regelbundet ses över, så att den utvecklas i takt med förändringar i företagets situation. Företaget bör basera ett beslut om ersättningspolicyns utformning på en analys av hur den påverkar de risker företaget utsätts för och hur dessa risker hanteras. Långsiktighet Ersättningspolicyn bör utformas så att ersättningen till enskilda anställda inte motverkar företagets långsiktiga intressen. Ersättningspolicyn bör beakta att företagets totala ersättningar för en enskild period inte äventyrar företagets förmåga att sammantaget redovisa positivt resultat över en konjunkturcykel. Resultatmätning Företaget bör när det använder rörliga ersättningar beakta hur dessa kan påverka resultatet på lång sikt. När företaget bestämmer underlag för ersättningar bör det uppmärksamma att resultatet i efterhand kan påverkas av nuvarande och framtida risker. Företaget bör i sin resultatmätning ta hänsyn till de faktiska kostnaderna för att hålla kapital och likviditet som följer av den verksamhet som resultatmätningen avser. Företaget bör grunda en resultatbaserad ersättning på såväl en anställds resultat som den berörda resultatenhetens och företagets totala resultat. När företaget bestämmer ersättningen till en enskild anställd, bör det ta hänsyn till kvalitativa kriterier, som att den anställde följer interna regler och förfaranden samt respekterar reglerna om uppförande mot kunder och investerare. Balans mellan fast och rörlig ersättning Om ersättningen innehåller en rörlig del, bör företaget se till att det finns en lämplig balans mellan fasta och rörliga delar. Vad som är en lämplig balans kan variera mellan olika personalkategorier och även bero på förhållandena inom det område där företaget är verksamt. När företaget beslutar hur stor andel av de totala ersättningarna som ska vara rörlig, bör det särskilt beakta följande faktorer: a) storleken av och kostnaden för det extra kapital som krävs för att täcka de risker som påverkat periodens resultat, 3

21 FFFS 2009:6 b) storleken av och kostnaden för likviditetsrisken, och c) möjligheten att förväntningar om framtida intäkter inte realiseras. Företaget bör se till att den totala rörliga ersättningen inte blir så stor att den begränsar dess förmåga att stärka sin kapitalbas. Den rörliga ersättningen bör kunna bestämmas till noll. Den rörliga ersättningens sammansättning När företaget avgör om ersättningarna ska bestå av kontanter respektive aktier, aktierelaterade instrument eller andra finansiella instrument, eller en kombination av dessa, bör företaget sträva efter att uppmuntra långsiktigt värdeskapande och tillämpa en väl avvägd riskhorisont. Begränsning av garanterad rörlig ersättning En garanterad rörlig ersättning bör utgöra undantag och vara tillåten endast i samband med nyanställning och då begränsas till det första året. Uppskjuten utbetalning För en anställd som kan påverka företagets risknivå bör minst 60 procent av den rörliga ersättningen skjutas upp minst tre år. Detsamma bör gälla för tidpunkten för slutgiltigt förvärv av aktier, aktieoptioner eller andra aktierelaterade instrument om sådana ingår i den rörliga ersättningen. Avgörande för när den uppskjutna delen tidigast kan betalas ut, bör vara vilka risker för det långsiktigt hållbara resultatet som den verksamhet medför inom vilken den anställde verkat. Bortfall av ersättning Ersättningspolicyn bör utformas så att företaget kan besluta att ersättning vars utbetalning har skjutits upp kan falla bort helt eller delvis, om det i efterhand visar sig att den anställde, resultatenheten eller företaget inte uppfyllt resultatkriterierna. Företaget bör också kunna avstå från att utbetala uppskjuten rörlig ersättning om dess ställning försämras väsentligt, särskilt om företaget inte längre antas kunna fortsätta sin affärsverksamhet eller om det behöver ta emot statligt stöd enligt lagen (2008:814) om statligt stöd till kreditinstitut. Företaget bör verka för att anställda förbinder sig att inte använda sådana personliga risksäkringsstrategier eller försäkringar som syftar till att minska eller undanröja effekterna av att en uppskjuten utbetalning justeras eller bortfaller, till följd av att det i efterhand visar sig att resultatkriterierna inte uppfyllts eller att företagets ställning försämrats väsentligt. Förändrade förutsättningar för ersättning 4 Bestämmelser i enskilda anställningsavtal om utbetalning av ersättningar under uppsägningstiden eller efter anställningens slut, bör överensstämma med vad som anges i dessa allmänna råd.

22 FFFS 2009:6 3 kap. Styrning 1 Ett företags styrelse ska besluta om en ersättningspolicy. Beslutet ska grundas på en tillräcklig analys av vilka risker ersättningspolicyn kan vara förknippad med. Styrelsen ska se till att ersättningspolicyn tillämpas och följs upp. Styrelsen ska också besluta om ersättningen till anställda i ledande positioner. Styrelsens beslut ska i tillämpliga fall följa de riktlinjer som bolagsstämman beslutar om. 2 Ett ersättningsutskott inom styrelsen, eller, om det inte finns ett sådant, en särskilt utsedd ledamot, ska ansvara för att bereda väsentliga ersättningsbeslut samt beslut om åtgärder för att följa upp tillämpningen av företagets ersättningspolicy. Allmänna råd Styrelseledamot som bereder ersättningsbeslut En ordförande i ersättningsutskottet, eller en styrelseledamot som ansvarar för att bereda beslut om ersättningar, bör inte arbeta i företagets ledning eller i ledningen för företagets dotterbolag. Denna person bör ha tillräcklig kunskap om och erfarenhet av riskanalys för att självständigt kunna bedöma ersättningspolicyns lämplighet. I bedömningen bör det ingå hur ersättningspolicyn påverkar företagets risker och riskhantering. Intressekonflikter Ett företag bör se till att ersättningspolicyn omfattar åtgärder för att undvika intressekonflikter. Företaget bör på ett begripligt sätt beskriva, dokumentera och öppet redovisa hur det fastställer ersättningar. Styrelsen bör när den utformar ersättningspolicyn säkerställa att berörda kontrollfunktioner kan lämna synpunkter på innehållet, liksom även annan personal som kan bidra till en allsidig belysning om det behövs. Ledamöter i ersättningsutskott och personal som arbetar med att tillämpa ersättningspolicyn och kontrollera uppföljningen av ersättningarna, bör ha relevant sakkunskap och vara organisatoriskt oberoende av de företagsenheter de kontrollerar. 4 kap. Uppföljning och kontroll 1 En kontrollfunktion ska när det är lämpligt och i vart fall årligen självständigt granska om företagets ersättningar överensstämmer med ersättningspolicyn. Kontrollfunktionen ska, när det behövs, omgående rapportera resultatet av granskningen till styrelsen och i vart fall årligen senast i samband med att årsredovisningen fastställs. 5

23 FFFS 2009:6 Allmänna råd Kontrollfunktionen kan utgöras av ett internt, befintligt kontrollorgan, såsom interrevision, riskkontroll eller en särskilt inrättad funktion. Företaget kan också anlita externa uppdragstagare till att utföra kontrollfunktionens uppgifter, t.ex. revisorer. Ersättning till anställda vid kontrollfunktioner Anställda som arbetar med att granska verksamheten, t.ex. riskkontrollfunktionen, funktionen för regelefterlevnad och internrevisionen, bör vara oberoende av de företagsenheter de övervakar, ha lämpliga befogenheter och resurser samt få ersättning oberoende av de företagsområden de kontrollerar. Anställda vid kontrollfunktioner bör alltid få en sådan ersättning som gör det möjligt för företaget att anställa kvalificerad och erfaren personal till dessa funktioner. 5 kap. Offentliggörande av uppgifter om ersättningar 1 En redogörelse för företagets ersättningar ska offentliggöras i samband med att årsredovisningen fastställs. Företaget kan lämna redogörelsen i årsredovisningen, i en bilaga till årsredovisningen eller på företagets webbplats. Om redogörelsen inte tas in i eller läggs som bilaga till årsredovisningen, ska företaget i årsredovisningen upplysa om var informationen offentliggörs. Redogörelsen ska finnas tillgänglig minst ett år efter att den offentliggjorts. Allmänna råd Företaget bör lämna relevant, tydlig och begriplig information om företagets ersättningar. Följande uppgifter bör offentliggöras: 1. beslutsgången för ersättningspolicyn, i tillämpliga fall även uppgifter om ersättningsutskottets sammansättning och befogenheter, samt relevanta intressenters roll, 2. kriterierna för resultatmätning och riskjustering, 3. sambandet mellan resultat och ersättning, 4. de resultatkriterier som ligger till grund för rättigheter till aktier, aktierelaterade instrument, finansiella instrument eller andra rörliga ersättningsdelar, 5. principer för uppskjuten utbetalning och villkor för nyttjande av rättigheter, 6. den riskanalys som ligger till grund för hur ersättningspolicyn utformats, 7. det senaste räkenskapsårets kostnadsförda totalbelopp för ersättningar fördelat på kategorierna anställda i ledande positioner respektive övriga anställda som påverkar företagets risknivå och alla anställda, uppdelat på fast respektive rörlig ersättning och med angivande av antal personer som har fått 6

24 fast respektive rörlig ersättning samt i förekommande fall uppdelat i affärsområden eller motsvarande resultatenheter, 8. procentuell fördelning av rörlig ersättning på a) kontanter, b) aktier, aktierelaterade instrument och andra finansiella instrument, samt c) övrigt, 9. intjänade ersättningar under det senaste räkenskapsåret, utbetalda ersättningar specificerade på under det senaste räkenskapsårets intjänade ersättningar och utbetalda ersättningar som intjänats under tidigare räkenskapsår samt justerad ej utbetald intjänad ersättning, 10. det senaste räkenskapsårets ackumulerade utestående uppskjutna ersättningar, i förekommande fall uppdelat på utnyttjade eller outnyttjade rättigheter, 11. det senaste räkenskapsårets kostnadsförda totalbelopp för avgångsvederlag och garanterade rörliga ersättningar, antal personer som omfattats av sådana ersättningar och motivering, 12. det senaste räkenskapsårets ackumulerade totalbelopp för avgångsvederlag och garanterade rörliga ersättningar som utfästs, antal personer som omfattas av sådana utfästelser och högsta utfästa enskilda sådana belopp, samt 13. det senaste räkenskapsårets utbetalda avgångsvederlag och garanterade rörliga ersättningar. FFFS 2009:6 Uppgifter enligt punkterna 7 13 bör publiceras i en sådan form som inte riskerar att avslöja enskilda personers ekonomiska förhållanden. Information till anställda Företaget bör informera anställda som berörs av ersättningspolicyn om dels vilka kriterier som styr deras ersättning, dels om hur deras resultat bedöms. Bedömningsprocessen och ersättningspolicyns utformning bör dokumenteras i en tydlig beskrivning som är tillgänglig för alla anställda. 1. Dessa föreskrifter och allmänna råd träder i kraft den 1 januari Ett företag ska, när det gäller anställda som kan påverka företagets risknivå, vid beslut om ersättning som avser tid före den 1 januari 2010, tillämpa föreskrifterna i 2 kap. 1 till den del paragrafen avser kravet på effektiv riskhantering. Företaget ska vidare tillämpa föreskrifterna i 5 kap. och bör beakta de allmänna råden i 2 kap. och 5 kap. 3. Ett företag ska senast den 31 augusti 2010 underrätta Finansinspektionen om det kvarstår ersättningsförpliktelser som inte stämmer överens med dessa föreskrifter och allmänna råd. Företaget bör även beskriva vilka åtgärder som vidtagits för att sådana förpliktelser ska upphöra. MARTIN ANDERSSON Cecilia Wennerholm 7

25 Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, ISSN Finansinspektionens allmänna råd om ersättningspolicy i försäkringsföretag, börser, clearingorganisationer och institut för utgivning av elektroniska pengar; FFFS 2009:7 Utkom från trycket den 17 december 2009 beslutade den 11 december Finansinspektionen lämnar följande allmänna råd. 1 kap. Tillämpningsområde och definitioner Tillämpningsområde Dessa allmänna råd gäller för följande företag: 1. försäkringsaktiebolag, 2. ömsesidiga försäkringsbolag, 3. understödstödsföreningar som inte står under begränsad tillsyn enligt 2 lagen (1972:262) om understödsföreningar, 4. börser, 5. clearingorganisationer, och 6. institut för utgivning av elektroniska pengar. De allmänna råden ger vägledning om hur ett företag bör mäta, styra, rapportera och ha kontroll över de risker som ersättningssystem kan medföra. Om ett företag är moderföretag i en koncern bör moderföretagets styrelse verka för att riktlinjer som stämmer överens med dessa allmänna råd fastställs av alla företag i koncernen som står under finansiell tillsyn, om inte 1. bindande utländsk reglering innebär att vissa delar av eller hela ersättningspolicyn inte kan tillämpas, eller 2. förhållandena för rörliga ersättningar på en utländsk arbetsmarknad påtagligt avviker från de förhållanden som råder i Sverige. 1 Definitioner I dessa allmänna råd används följande termer i den betydelse som anges här: 1. Anställd i ledande position: En verkställande direktör, vice verkställande direktör och en person i företagets ledning som är ansvarig direkt inför styrelsen, verkställande direktören eller vice verkställande direktören. 2. Anställd som kan påverka företagets risknivå: En anställd tillhörande en personalkategori som i tjänsten utövar eller kan utöva ett inte oväsentligt inflytande 1 De allmänna råden i 1 kap. under rubriken Tillämpningsområde, tredje stycket har rättats i enlighet med rättelseblad publicerat den 21 december 2009 på fi.se/ Regler. 1

26 FFFS 2009:7 på företagets risknivå. Dessa personalkategorier definieras i företagets ersättningspolicy och bör normalt omfatta bland annat anställda i ledande positioner, kontrollfunktioner och ledande strategiska befattningar (t.ex. affärsområdeschef), handlare/mäklare inom kapitalmarknad och anställda med ansvar för kreditgivning (t.ex. ledamot i en kreditkommitté). 3. Ersättning: Det som ett företag betalar ut direkt eller indirekt till en person inom ramen för en anställning (kontant lön, andra kontanta ersättningar, ersättningar i form av aktier eller aktierelaterade instrument, pensionsavsättningar, avgångsvederlag, bilförmåner, m.m.). 4. Ersättningspolicy: Ett dokument som anger grunder och principer för hur ersättningar ska fastställas, hur policyn ska tillämpas och följas upp samt hur företaget definierar vilka anställda som kan påverka företagets risknivå. 5. Företag: Ett sådant företag som anges i 1 kap. under rubriken Tillämpningsområde, första stycket. 6. Kontrollfunktion: En funktion för riskhantering, regelefterlevnad (compliance), internrevision eller liknande. 7. Rörlig ersättning: En på förhand till belopp eller omfattning inte fastställd, vanligtvis resultatbaserad, del av ersättningen. Som rörlig ersättning räknas, i detta sammanhang, inte provisionsbaserad lön som är utan koppling till sådana framtida riskåtaganden vilka kan komma att ändra företagets resultat- eller balansräkning. Dessa allmänna råd gäller endast i den mån de är förenliga med tillämplig arbetsrättslagstiftning. Vidare har de allmänna råden när det är tillämpligt ingen inverkan på de rättigheter som arbetsmarknadens parter har vid kollektivförhandlingar. De allmänna råden påverkar inte heller förpliktelser enligt redan gällande, bindande avtal. Ett företag bör säkerställa att avtal som ingås med enskilda anställda är förenliga med dessa allmänna råd. Proportionalitet Vid tillämpningen av dessa allmänna råd ska det tas hänsyn till ett företags storlek samt verksamhetens art, omfattning och komplexitet. 2 kap. Ersättningspolicy Ett företag bör, för att kunna identifiera, mäta, styra, internt rapportera och kontrollera de risker som dess verksamhet är förknippad med, ha en ersättningspolicy som dels är förenlig med och främjar en effektiv riskhantering, dels inte uppmuntrar till ett överdrivet risktagande. Ersättningspolicyn bör omfatta alla anställda. Ersättningspolicyn bör regelbundet ses över, så att den utvecklas i takt med förändringar i företagets situation. Företaget bör basera ett beslut om ersättningspolicyns utformning på en analys av hur den påverkar de risker företaget utsätts för och hur dessa risker hanteras. Långsiktighet Ersättningspolicyn bör utformas så att ersättningen till enskilda anställda inte motverkar företagets långsiktiga intressen. 2

27 FFFS 2009:7 Ersättningspolicyn bör beakta att företagets totala ersättningar för en enskild period inte äventyrar företagets förmåga att sammantaget redovisa positivt resultat över en konjunkturcykel. Resultatmätning Företaget bör när det använder rörliga ersättningar beakta hur dessa kan påverka resultatet på lång sikt. När företaget bestämmer underlag för ersättningar bör det uppmärksamma att resultatet i efterhand kan påverkas av nuvarande och framtida risker. Företaget bör i sin resultatmätning ta hänsyn till de faktiska kostnaderna för att hålla kapital och likviditet som följer av den verksamhet som resultatmätningen avser. Företaget bör grunda en resultatbaserad ersättning på såväl en anställds resultat som den berörda resultatenhetens och företagets totala resultat. När företaget bestämmer ersättningen till en enskild anställd, bör det ta hänsyn till kvalitativa kriterier, som att den anställde följer interna regler och förfaranden samt respekterar reglerna om uppförande mot kunder och investerare. Balans mellan fast och rörlig ersättning Om ersättningen innehåller en rörlig del, bör företaget se till att det finns en lämplig balans mellan fasta och rörliga delar. Vad som är en lämplig balans kan variera mellan olika personalkategorier och även bero på förhållandena inom det område där företaget är verksamt. När företaget beslutar hur stor andel av de totala ersättningarna som ska vara rörlig, bör det särskilt beakta följande faktorer: a) storleken av och kostnaden för det extra kapital som krävs för att täcka de risker som påverkat periodens resultat, b) storleken av och kostnaden för likviditetsrisken, och c) möjligheten att förväntningar om framtida intäkter inte realiseras. Företaget bör se till att den totala rörliga ersättningen inte blir så stor att den begränsar företagets förmåga att stärka sin kapitalbas. Den rörliga ersättningen bör kunna bestämmas till noll. Den rörliga ersättningens sammansättning När företaget avgör om ersättningarna ska bestå av kontanter respektive aktier, aktierelaterade instrument eller andra finansiella instrument, eller en kombination av dessa, bör företaget sträva efter att uppmuntra långsiktigt värdeskapande och tillämpa en väl avvägd riskhorisont. Begränsning av garanterad rörlig ersättning En garanterad rörlig ersättning bör utgöra undantag och vara tillåten endast i samband med nyanställning och då begränsas till det första året. 3

28 FFFS 2009:7 Uppskjuten utbetalning För en anställd som påverkar företagets risknivå bör minst 60 procent av den rörliga ersättningen skjutas upp minst tre år. Detsamma bör gälla för tidpunkten för slutgiltigt förvärv av aktier, aktieoptioner eller andra aktierelaterade instrument om sådana ingår i den rörliga ersättningen. Avgörande för när den uppskjutna delen tidigast kan betalas ut, bör vara vilka risker för det långsiktigt hållbara resultatet som den verksamhet medför inom vilken den anställde verkat. Bortfall av ersättning Ersättningspolicyn bör utformas så att företaget kan besluta att ersättning vars utbetalning har skjutits upp kan falla bort helt eller delvis, om det i efterhand visar sig att den anställde, resultatenheten eller företaget inte uppfyllt resultatkriterierna. Företaget bör också kunna avstå från att utbetala uppskjuten rörlig ersättning om dess ställning försämras väsentligt, särskilt om företaget inte längre antas kunna fortsätta sin affärsverksamhet eller om det behöver ta emot statligt stöd enligt lagen (2008:814) om statligt stöd till kreditinstitut. Företaget bör verka för att anställda förbinder sig att inte använda sådana personliga risksäkringsstrategier eller försäkringar för att minska eller undanröja effekterna av att rörlig ersättning som ännu inte har betalats ut justeras eller bortfaller, till följd av att det i efterhand visar sig att resultatkriterierna inte uppfyllts eller att företagets ställning försämrats väsentligt. Förändrade förutsättningar för ersättning Bestämmelser i enskilda anställningsavtal om utbetalning av ersättningar under uppsägningstiden eller efter anställningens slut, bör överensstämma med vad som anges i dessa allmänna råd. 3 kap. Styrning Ett företags styrelse bör besluta om en ersättningspolicy. Beslutet bör grundas på en tillräcklig analys av vilka risker ersättningspolicyn kan vara förknippad med. Styrelsen bör se till att ersättningspolicyn tillämpas och följs upp. Styrelsen bör också besluta om ersättningen till anställda i ledande positioner. Styrelsens beslut bör i tillämpliga fall följa de riktlinjer som bolagsstämman beslutar om. Ett ersättningsutskott inom styrelsen, eller, om det inte finns ett sådant, en särskilt utsedd ledamot, bör ansvara för att bereda väsentliga ersättningsbeslut samt beslut om åtgärder för att följa upp tillämpningen av företagets ersättningspolicy. Styrelseledamot som bereder ersättningsbeslut En ordförande i ersättningsutskottet, eller en styrelseledamot som ansvarar för att bereda beslut om ersättningar, bör inte arbeta i företagets ledning eller i ledningen för företagets dotterbolag. Denna person bör ha tillräcklig kunskap om och 4

29 FFFS 2009:7 erfarenhet av riskanalys för att självständigt kunna bedöma ersättningspolicyns lämplighet. I bedömningen bör det ingå hur ersättningspolicyn påverkar företagets risker och riskhantering. Intressekonflikter Ett företag bör se till att ersättningspolicyn omfattar åtgärder för att undvika intressekonflikter. Företaget bör på ett begripligt sätt beskriva, dokumentera och öppet redovisa hur det fastställer ersättningar. Styrelsen bör när den utformar ersättningspolicyn säkerställa att berörda kontrollfunktioner kan lämna synpunkter på innehållet, liksom även annan personal som kan bidra till en allsidig belysning om det behövs. Ledamöter i ersättningsutskott och personal som arbetar med att tillämpa ersättningspolicyn och kontrollera uppföljningen av ersättningarna, bör ha relevant sakkunskap och vara organisatoriskt oberoende av de företagsenheter de kontrollerar. 4 kap. Uppföljning och kontroll En kontrollfunktion bör när det är lämpligt och i vart fall årligen självständigt granska om företagets ersättningar överensstämmer med ersättningspolicyn. Kontrollfunktionen bör, när det behövs, omgående rapportera resultatet av granskningen till styrelsen och i vart fall årligen senast i samband med att årsredovisningen fastställs. Kontrollfunktionen kan utgöras av ett internt, befintligt kontrollorgan, såsom internrevision, riskkontroll eller en särskilt inrättad funktion. Företaget kan också anlita externa uppdragstagare till att utföra kontrollfunktionens uppgifter, t.ex. revisorer. Ersättning till anställda vid kontrollfunktioner Anställda som arbetar med att granska verksamheten, t.ex. riskkontrollfunktionen, funktionen för regelefterlevnad och internrevisionen, bör vara oberoende av de företagsenheter de övervakar, ha lämpliga befogenheter och resurser samt få ersättning oberoende av de företagsområden de kontrollerar. Anställda vid kontrollfunktionerna bör alltid få en sådan ersättning som gör det möjligt för företaget att anställa kvalificerad och erfaren personal till dessa funktioner. 5 kap. Offentliggörande av uppgifter om ersättningar En redogörelse för företagets ersättningar bör offentliggöras i samband med att årsredovisningen fastställs. Företaget kan lämna redogörelsen i årsredovisningen, i en bilaga till årsredovisningen eller på företagets webbplats. Om redogörelsen inte tas in i eller läggs som bilaga till årsredovisningen, bör företaget i årsredovisningen upplysa om var informationen offentliggörs. Redogörelsen bör finnas tillgänglig minst ett år efter att den offentliggjorts. 5

30 FFFS 2009:7 Företaget bör lämna relevant, tydlig och begriplig information om företagets ersättningar. Följande uppgifter bör offentliggöras: 1. beslutsgången för ersättningspolicyn, i tillämpliga fall även uppgifter om ersättningsutskottets sammansättning och befogenheter, samt relevanta intressenters roll, 2. kriterierna för resultatmätning och riskjustering, 3. sambandet mellan resultat och ersättning, 4. de resultatkriterier som ligger till grund för rättigheter till aktier, aktierelaterade instrument, finansiella instrument eller andra rörliga ersättningsdelar, 5. principer för uppskjuten utbetalning och villkor för nyttjande av rättigheter, 6. den riskanalys som ligger till grund för hur ersättningspolicyn utformats, 7. det senaste räkenskapsårets kostnadsförda totalbelopp för ersättningar fördelat på kategorierna anställda i ledande positioner respektive övriga anställda som påverkar företagets risknivå och alla anställda, uppdelat på fast respektive rörlig ersättning och med angivande av antal personer som har fått fast respektive rörlig ersättning samt i förekommande fall uppdelat i affärsområden eller motsvarande resultatenheter, 8. procentuell fördelning av rörlig ersättning på a) kontanter, b) aktier, aktierelaterade instrument och andra finansiella instrument, samt c) övrigt, 9. intjänade ersättningar under det senaste räkenskapsåret, utbetalda ersättningar specificerade på under det senaste räkenskapsårets intjänade ersättningar och utbetalda ersättningar som intjänats under tidigare räkenskapsår samt justerad ej utbetald intjänad ersättning, 10. det senaste räkenskapsårets ackumulerade utestående uppskjutna ersättningar, i förekommande fall uppdelat på utnyttjade eller outnyttjade rättigheter, 11. det senaste räkenskapsårets kostnadsförda totalbelopp för avgångsvederlag och garanterade rörliga ersättningar, antal personer som omfattats av sådana ersättningar och motivering, 12. det senaste räkenskapsårets ackumulerade totalbelopp för avgångsvederlag och garanterade rörliga ersättningar som utfästs, antal personer som omfattas av sådana utfästelser och högsta utfästa enskilda sådana belopp, samt 13. det senaste räkenskapsårets utbetalda avgångsvederlag och garanterade rörliga ersättningar. Uppgifter enligt punkterna 7 13 bör publiceras i en sådan form som inte riskerar att avslöja enskilda personers ekonomiska förhållanden. Information till anställda Företaget bör informera anställda som berörs av ersättningspolicyn om dels vilka kriterier som styr deras ersättning, dels om hur deras resultat bedöms. Bedömningsprocessen och ersättningspolicyns utformning bör dokumenteras i en tydlig beskrivning som är tillgänglig för alla anställda. 1. Dessa allmänna råd träder i kraft den 1 januari Ett företag bör, när det gäller anställda som kan påverka företagets risknivå, vid beslut om ersättning som avser tid före den 1 januari 2010, tillämpa de allmänna 6

31 FFFS 2009:7 råden i 2 kap. första stycket till den del det gäller kravet på effektiv riskhantering. Företaget bör vidare beakta de allmänna råden i 2 kap. och 5 kap. 3. Ett företag bör senast den 31 augusti 2010 underrätta Finansinspektionen om det kvarstår ersättningsförpliktelser som inte stämmer överens med dessa allmänna råd. Företaget bör även beskriva vilka åtgärder som vidtagits för att sådana förpliktelser ska upphöra. MARTIN ANDERSSON Cecilia Wennerholm 7

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Finansinspektionens allmänna råd om ersättningspolicy i försäkringsföretag, fondbolag, börser, clearingorganisationer

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Finansinspektionens allmänna råd om ersättningspolicy i försäkringsföretag, fondbolag, börser, clearingorganisationer

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Finansinspektionens allmänna råd om ersättningspolicy i understödsföreningar, börser och clearingorganisationer;

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Finansinspektionens allmänna råd om ersättningspolicy i understödsföreningar, börser och clearingorganisationer;

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Finansinspektionens föreskrifter och allmänna råd om ersättningspolicy i kreditinstitut, värdepappersbolag

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Finansinspektionens föreskrifter och allmänna råd om ersättningspolicy i kreditinstitut, värdepappersbolag

Riktlinje för ersättning Personal

1 för ersättning Personal 1. Om dokumentet 1.1. Bakgrund och syfte Syftet med denna riktlinje är att för (Bolaget) ange principer för hur ersättningar ska fastställas, hur riktlinjen ska tillämpas och

1 för ersättning Personal 1. Om dokumentet 1.1. Bakgrund och syfte Syftet med denna riktlinje är att för (Bolaget) ange principer för hur ersättningar ska fastställas, hur riktlinjen ska tillämpas och

ERSÄTTNINGSPOLICY P E A K P A R T N E R S K A P I T A L F Ö R V A L T N I N G A B FASTSTÄLLD AV STYRELSEN 2014-03-17

PEAK PARTNERS Ersättningspolicy 2014 1 9 ERSÄTTNINGSPOLICY P E A K P A R T N E R S K A P I T A L F Ö R V A L T N I N G A B FASTSTÄLLD AV STYRELSEN 2014-03-17 PEAK PARTNERS Ersättningspolicy 2012 2 9 1.

PEAK PARTNERS Ersättningspolicy 2014 1 9 ERSÄTTNINGSPOLICY P E A K P A R T N E R S K A P I T A L F Ö R V A L T N I N G A B FASTSTÄLLD AV STYRELSEN 2014-03-17 PEAK PARTNERS Ersättningspolicy 2012 2 9 1.

Ersättningspolicy. Fastställd av styrelsen i Sparbanken Gotland 2011-05-30. Innehållsförteckning

1 (7) Ersättningspolicy Fastställd av styrelsen i Sparbanken Gotland 2011-05-30 Innehållsförteckning 1. Inledning 2. Syfte 3. Mål 4. Styrning 5. Syfte med rörlig ersättning till anställda 6. Ersättningskommitté

1 (7) Ersättningspolicy Fastställd av styrelsen i Sparbanken Gotland 2011-05-30 Innehållsförteckning 1. Inledning 2. Syfte 3. Mål 4. Styrning 5. Syfte med rörlig ersättning till anställda 6. Ersättningskommitté

ERSÄTTNINGSPOLICY Bakgrund Definitioner Nordiska Kreditmarknadsaktiebolaget Stockholm

ERSÄTTNINGSPOLICY 1. Bakgrund 1.1. Finansinspektionens föreskrifter FFFS 2011:1 innehåller bestämmelser om hur bl.a. kreditmarknadsbolag ska mäta, styra, rapportera och kontrollera de risker som ersättningssystem

ERSÄTTNINGSPOLICY 1. Bakgrund 1.1. Finansinspektionens föreskrifter FFFS 2011:1 innehåller bestämmelser om hur bl.a. kreditmarknadsbolag ska mäta, styra, rapportera och kontrollera de risker som ersättningssystem

HOLMIA ERSÄTTNING TILL ANSTÄLLDA 2013

HOLMIA ERSÄTTNING TILL ANSTÄLLDA 2013 REDOGÖRELSE FÖR ERSÄTTNINGAR INOM HOLMIA Regelverk för ersättningar Finansinspektionen ( FI ) har lämnat allmänna råd om ersättningspolicy i försäkringsföretag, fondbolag,

HOLMIA ERSÄTTNING TILL ANSTÄLLDA 2013 REDOGÖRELSE FÖR ERSÄTTNINGAR INOM HOLMIA Regelverk för ersättningar Finansinspektionen ( FI ) har lämnat allmänna råd om ersättningspolicy i försäkringsföretag, fondbolag,

PEAK AM SECURITIES AB Ersättningspolicy ERSÄTTNINGSPOLICY PEAK AM SECURITIES AB FASTSTÄLLD AV STYRELSEN

PEAK AM SECURITIES AB Ersättningspolicy 2017 1 9 ERSÄTTNINGSPOLICY PEAK AM SECURITIES AB FASTSTÄLLD AV STYRELSEN 2017-02-15 PEAK AM SECURITIES AB Ersättningspolicy 2017 2 9 1. DEFINITIONER I denna ersättningspolicy

PEAK AM SECURITIES AB Ersättningspolicy 2017 1 9 ERSÄTTNINGSPOLICY PEAK AM SECURITIES AB FASTSTÄLLD AV STYRELSEN 2017-02-15 PEAK AM SECURITIES AB Ersättningspolicy 2017 2 9 1. DEFINITIONER I denna ersättningspolicy

Vid tillämpning av denna policy skall nedanstående begrepp ha följande betydelse:

ERSÄTTNINGSPOLICY Antagen av styrelsen den 2013-12-19. Ersätter tidigare ersättningspolicy antagen av styrelsen 2012-11-20. Ansvarig för implementering: Bankens verkställande direktör. 1. Definitioner

ERSÄTTNINGSPOLICY Antagen av styrelsen den 2013-12-19. Ersätter tidigare ersättningspolicy antagen av styrelsen 2012-11-20. Ansvarig för implementering: Bankens verkställande direktör. 1. Definitioner

Ersättningspolicy. Allmänt. Bankens verksamhetsmål. Syfte med rörlig lön till anställda. Kriterier för rörlig lön. Definitioner

Ersättningspolicy Fastställd av styrelsen 2013-08-27 Ersätter tidigare fastställd 2012-12-18 Allmänt Syftet med denna policy är att styrelsen i Bjursås Sparbank AB (nedan kallad banken) ska ange grunder

Ersättningspolicy Fastställd av styrelsen 2013-08-27 Ersätter tidigare fastställd 2012-12-18 Allmänt Syftet med denna policy är att styrelsen i Bjursås Sparbank AB (nedan kallad banken) ska ange grunder

För Sparbanken Eken AB, nedan benämnd banken. Bankens styrelse har fastställt denna policy 2015-02-18.

Ersättningspolicy För Sparbanken Eken AB, nedan benämnd banken. Bankens styrelse har fastställt denna policy 2015-02-18. Innehåll 1. Inledning 2. Definitioner m.m 3. Styrning 4. Uppföljning och kontroll

Ersättningspolicy För Sparbanken Eken AB, nedan benämnd banken. Bankens styrelse har fastställt denna policy 2015-02-18. Innehåll 1. Inledning 2. Definitioner m.m 3. Styrning 4. Uppföljning och kontroll

SIP Nordic Fondkommission AB

SIP Nordic Fondkommission AB Ersättningspolicy Fastställd av Styrelsen i mars 2014 Revideras av styrelsen årligen eller vid behov Ersättningsansvarig i styrelsen; Jan Österberg, ordförande Om policyn In

SIP Nordic Fondkommission AB Ersättningspolicy Fastställd av Styrelsen i mars 2014 Revideras av styrelsen årligen eller vid behov Ersättningsansvarig i styrelsen; Jan Österberg, ordförande Om policyn In

AGL TRANSACTION SERVICES AB

AGL TRANSACTION SERVICES AB ERSÄTTNINGSPOLICY Fastställd av styrelsen i AGL Transaction Services AB 2015-08-24 INNEHÅLL 1 Definitioner... 2 2 Inledning... 2 3 Policyns målgrupp... 3 4 Grundläggande analys

AGL TRANSACTION SERVICES AB ERSÄTTNINGSPOLICY Fastställd av styrelsen i AGL Transaction Services AB 2015-08-24 INNEHÅLL 1 Definitioner... 2 2 Inledning... 2 3 Policyns målgrupp... 3 4 Grundläggande analys

I denna policy ska termer och beteckningar ha följande betydelse.

ERSÄTTNINGSPOLICY I denna policy ska termer och beteckningar ha följande betydelse. Betydande risktagare: En anställd vars arbetsuppgifter har en väsentlig inverkan på Bolagets riskprofil. Dessa personer

ERSÄTTNINGSPOLICY I denna policy ska termer och beteckningar ha följande betydelse. Betydande risktagare: En anställd vars arbetsuppgifter har en väsentlig inverkan på Bolagets riskprofil. Dessa personer

Bankens styrelse har fastställt denna policy vid sammanträde den 20 juni 2011.

Ersättningspolicy för Högsby sparbank, nedan benämnd Banken. Bankens styrelse har fastställt denna policy vid sammanträde den 20 juni 2011. Inledning. Banken skall ha en ersättningspolicy som styr hur

Ersättningspolicy för Högsby sparbank, nedan benämnd Banken. Bankens styrelse har fastställt denna policy vid sammanträde den 20 juni 2011. Inledning. Banken skall ha en ersättningspolicy som styr hur

Policy för ersättning till de anställda på SIP Nordic Fondkommission AB

Policy för ersättning till de anställda på SIP Nordic Fondkommission AB Antagen: Ansvarig: Version: Intern/extern: 4.0 = 2015-09-07 VD 3.0 = 2015-03-02 2.0 = 2014-12-15 1.0 = 2014-03-17 Intern 1. Mål och

Policy för ersättning till de anställda på SIP Nordic Fondkommission AB Antagen: Ansvarig: Version: Intern/extern: 4.0 = 2015-09-07 VD 3.0 = 2015-03-02 2.0 = 2014-12-15 1.0 = 2014-03-17 Intern 1. Mål och

Dokumentnamn Godkänd av styrelsen Dokumentansvarig Ersättningspolicy Compliance Version 1

Ersättningspolicy 205-0-2 Compliance ERSÄTTNINGSPOLICY VCG INVESTMENT MANAGEMENT AB. Allmänt. Denna ersättningspolicy ( Ersättningspolicyn ) har antagits av styrelsen i VCG Investment Management AB ( VCGIM

Ersättningspolicy 205-0-2 Compliance ERSÄTTNINGSPOLICY VCG INVESTMENT MANAGEMENT AB. Allmänt. Denna ersättningspolicy ( Ersättningspolicyn ) har antagits av styrelsen i VCG Investment Management AB ( VCGIM

Zmartic Fonder AB ERSÄTTNINGSPOLICY. Fastställd av styrelsen i Zmartic Fonder AB den 28 november 2013.

Zmartic Fonder AB ERSÄTTNINGSPOLICY Fastställd av styrelsen i Zmartic Fonder AB den 28 november 2013. Sida 1 av 9 1 INNEHÅLL 1 Innehåll... 2 2 Definitioner... 3 3 Inledning... 4 4 Policyns målgrupp...

Zmartic Fonder AB ERSÄTTNINGSPOLICY Fastställd av styrelsen i Zmartic Fonder AB den 28 november 2013. Sida 1 av 9 1 INNEHÅLL 1 Innehåll... 2 2 Definitioner... 3 3 Inledning... 4 4 Policyns målgrupp...

REDOGÖRELSE FÖR SKANDIA FONDERS ERSÄTTNINGAR 2012

1 (6) REDOGÖRELSE FÖR SKANDIA FONDERS ERSÄTTNINGAR 2012 Regelverk för ersättningar Finansinspektionen har utfärdat allmänna råd om ersättningspolicy i försäkringsföretag, fondbolag, börser, clearingorganisationer

1 (6) REDOGÖRELSE FÖR SKANDIA FONDERS ERSÄTTNINGAR 2012 Regelverk för ersättningar Finansinspektionen har utfärdat allmänna råd om ersättningspolicy i försäkringsföretag, fondbolag, börser, clearingorganisationer

Ersättningspolicy. Ändamålet med denna policy är att säkerställa att Bolaget uppfyller kraven i nämnda föreskrifter.

Ersättningspolicy Inledning Av 2 kap. 1 i Finansinspektionens föreskrifter och allmänna råd om ersättningssystem i kreditinstitut, värdepappersbolag och fondbolag med tillstånd för diskretionär förvaltning

Ersättningspolicy Inledning Av 2 kap. 1 i Finansinspektionens föreskrifter och allmänna råd om ersättningssystem i kreditinstitut, värdepappersbolag och fondbolag med tillstånd för diskretionär förvaltning

7.2 Ersättningspolicy

7.2 Ersättningspolicy Fastställd av styrelsen i Norrbärke Sparbank 2015-06-11 Ersätter tidigare: 2014-10-02 Senast faktaändrad: 2015-05-22 Dokumentägare: VD Fastställelse och revision: Årligen Tillämpliga

7.2 Ersättningspolicy Fastställd av styrelsen i Norrbärke Sparbank 2015-06-11 Ersätter tidigare: 2014-10-02 Senast faktaändrad: 2015-05-22 Dokumentägare: VD Fastställelse och revision: Årligen Tillämpliga

Denna policy gäller för alla anställda. Policyn gäller vidare för all verksamhet. Vid tillämpning av dessa regler gäller följande definitioner.

Ersättningspolicy 1 Inledning 1.1 Syfte Denna policy syftar till att säkerställa att Strategisk Kapitalförvaltning AB ( Bolaget ) har interna regler för ersättningssystem och därmed uppfyller de krav som

Ersättningspolicy 1 Inledning 1.1 Syfte Denna policy syftar till att säkerställa att Strategisk Kapitalförvaltning AB ( Bolaget ) har interna regler för ersättningssystem och därmed uppfyller de krav som

Accum Kapital (AccuKap AB) Dessa riktlinjer har fastställts av styrelsen den 9 mars 2016

Dessa riktlinjer har fastställts av styrelsen den 9 mars 2016") Accum Kapital (AccuKap AB) ERSÄTTNINGSPOLICY Dessa riktlinjer har fastställts av styrelsen den 9 mars 2016 1(9) 1 INLEDNING Denna ersättningspolicy har upprättats mot bakgrund av Finansinspektionens föreskrifter

Accum Kapital (AccuKap AB) ERSÄTTNINGSPOLICY Dessa riktlinjer har fastställts av styrelsen den 9 mars 2016 1(9) 1 INLEDNING Denna ersättningspolicy har upprättats mot bakgrund av Finansinspektionens föreskrifter

Ersättningspolicy. Innehåll. Fastställd Styrelsen Ivetofta Sparbank i Bromölla Ersätter tidigare Ersättningspolicy fastställd

Ersättningspolicy Fastställd 2017-08-25 Styrelsen Ivetofta Sparbank i Bromölla Ersätter tidigare Ersättningspolicy fastställd 2017-04-24 Innehåll 1. Bakgrund och syfte 2. Definitioner 3. Omfattning 4.

Ersättningspolicy Fastställd 2017-08-25 Styrelsen Ivetofta Sparbank i Bromölla Ersätter tidigare Ersättningspolicy fastställd 2017-04-24 Innehåll 1. Bakgrund och syfte 2. Definitioner 3. Omfattning 4.

Åse Viste Sparbank. Ersättningspolicy. Ramverksversion

Åse Viste Sparbank Ersättningspolicy Ramverksversion 720.003 Datum för fastställelse 2016-03-30 Sidan 1 Innehållsförteckning Externa regelverk... 2 1 Bakgrund och syfte... 2 2 Definitioner... 2 3 Omfattning...

Åse Viste Sparbank Ersättningspolicy Ramverksversion 720.003 Datum för fastställelse 2016-03-30 Sidan 1 Innehållsförteckning Externa regelverk... 2 1 Bakgrund och syfte... 2 2 Definitioner... 2 3 Omfattning...

Nordiska Kreditmarknadsaktiebolaget (publ)

") Nordiska Kreditmarknadsaktiebolaget (publ) Ersa ttningspolicy Fastställd av: Styrelse Tillgänglighet: Samtliga anställda Att fastställas: 2016-04-21 Rättslig grund: FFFS 2011:1 (FFFS 2014:22) Fastställs:

Nordiska Kreditmarknadsaktiebolaget (publ) Ersa ttningspolicy Fastställd av: Styrelse Tillgänglighet: Samtliga anställda Att fastställas: 2016-04-21 Rättslig grund: FFFS 2011:1 (FFFS 2014:22) Fastställs:

Ersättningspolicy i Avida Finans AB. Version 5 Fastställd av Avida AB:s styrelse [2015-03-20]

![Ersättningspolicy i Avida Finans AB. Version 5 Fastställd av Avida AB:s styrelse [2015-03-20]](/thumbs/26/8456266.jpg "Ersättningspolicy i Avida Finans AB. Version 5 Fastställd av Avida AB:s styrelse [2015-03-20]") Ersättningspolicy i Avida Finans AB Version 5 Fastställd av Avida AB:s styrelse [2015-03-20] 1. INNEHÅLL Denna policy ska fungera som stöd för Avida Finans AB ( Avida eller Bolaget ) när det gäller frågor

Ersättningspolicy i Avida Finans AB Version 5 Fastställd av Avida AB:s styrelse [2015-03-20] 1. INNEHÅLL Denna policy ska fungera som stöd för Avida Finans AB ( Avida eller Bolaget ) när det gäller frågor

10.6 Ersättningspolicy

10.6 Ersättningspolicy Styrdokument: Gäller för: Beslutad av: Datum för beslut om fastställande Datum för beslut om revidering senast: Dokumentägare: Tillhandahållande: Konfidentiell status: Rättslig grund:

10.6 Ersättningspolicy Styrdokument: Gäller för: Beslutad av: Datum för beslut om fastställande Datum för beslut om revidering senast: Dokumentägare: Tillhandahållande: Konfidentiell status: Rättslig grund:

Ersättningspolicy. Rättslig grund

Rättslig grund Ersättningspolicy Finansinspektionens föreskrifter och allmänna råd om ersättningssystem (FFFS 2011:1) och om tillsynskrav och kapitalbuffertrar (FFFS 2014:12) Förordning (EU) nr 604/2014

Rättslig grund Ersättningspolicy Finansinspektionens föreskrifter och allmänna råd om ersättningssystem (FFFS 2011:1) och om tillsynskrav och kapitalbuffertrar (FFFS 2014:12) Förordning (EU) nr 604/2014

Instruktion för ersättning

Instruktion för ersättning Fastställd av Datum Fastställs Distribution Informationstyp Rättslig grund Kontakt Styrelsen 2016-12-14 Årligen eller vid behov Alla anställda på Haga Kapital tillgänglig på

Instruktion för ersättning Fastställd av Datum Fastställs Distribution Informationstyp Rättslig grund Kontakt Styrelsen 2016-12-14 Årligen eller vid behov Alla anställda på Haga Kapital tillgänglig på

ENTER FONDER AB. Ersättningspolicy

ENTER FONDER AB Ersättningspolicy Inledning Enligt föreskrifterna ska fondbolaget ha en ersättningspolicy som dels är förenlig med och främjar en sund och effektiv riskhantering, dels motverkar ett överdrivet

ENTER FONDER AB Ersättningspolicy Inledning Enligt föreskrifterna ska fondbolaget ha en ersättningspolicy som dels är förenlig med och främjar en sund och effektiv riskhantering, dels motverkar ett överdrivet

Omprövad den

Innehåll 1. Bakgrund och syfte... 2 2. Definitioner... 3 3. Omfattning... 3 4. Organisation och ansvar... 3 4.1 Beslut om ersättningssystem och riskbedömning... 3 4.2 Ersättningsutskott... 3 5. Fast ersättning...

Innehåll 1. Bakgrund och syfte... 2 2. Definitioner... 3 3. Omfattning... 3 4. Organisation och ansvar... 3 4.1 Beslut om ersättningssystem och riskbedömning... 3 4.2 Ersättningsutskott... 3 5. Fast ersättning...

Pandium Capital AB ERSÄTTNINGSPOLICY. Fastställd av styrelsen i Pandium Capital AB den 21 januari 2014.

Pandium Capital AB ERSÄTTNINGSPOLICY Fastställd av styrelsen i Pandium Capital AB den 21 januari 2014. 1 INNEHÅLL 1 Innehåll... 1 2 Definitioner... 2 3 Inledning... 3 4 Policyns målgrupp... 3 5 Grundläggande

Pandium Capital AB ERSÄTTNINGSPOLICY Fastställd av styrelsen i Pandium Capital AB den 21 januari 2014. 1 INNEHÅLL 1 Innehåll... 1 2 Definitioner... 2 3 Inledning... 3 4 Policyns målgrupp... 3 5 Grundläggande

redogörelse för Skandia ABs ersättningar 2012

redogörelse för Skandia ABs ersättningar 2012 Regelverk för ersättningar Finansinspektionen har utfärdat allmänna råd om ersättningspolicy i försäkringsföretag, fondbolag, börser, clearingorganisationer

redogörelse för Skandia ABs ersättningar 2012 Regelverk för ersättningar Finansinspektionen har utfärdat allmänna råd om ersättningspolicy i försäkringsföretag, fondbolag, börser, clearingorganisationer

Ersättningspolicy. iaib AB. Upprättad av Andreas Olsson Godkänd av Styrelsen Version iaib AB

Ersättningspolicy iaib AB Upprättad av Andreas Olsson 2017-04-25 Godkänd av Styrelsen 2017-04-25 Version 1.00 iaib AB 2017-04-25 1 Innehållsförteckning 1. Inledning... 3 1.1. Bakgrund och syfte... 3 2.

Ersättningspolicy iaib AB Upprättad av Andreas Olsson 2017-04-25 Godkänd av Styrelsen 2017-04-25 Version 1.00 iaib AB 2017-04-25 1 Innehållsförteckning 1. Inledning... 3 1.1. Bakgrund och syfte... 3 2.

REDOGÖRELSE FÖR ERSÄTTNINGAR I WAIZER AB

Allmän information REDOGÖRELSE FÖR ERSÄTTNINGAR I WAIZER AB Ersättningar hänförliga till verksamhetsåret 2017 ( Bolaget ) är ett värdepappersbolag och under Finansinspektionens tillsyn. Bolaget har antagit

Allmän information REDOGÖRELSE FÖR ERSÄTTNINGAR I WAIZER AB Ersättningar hänförliga till verksamhetsåret 2017 ( Bolaget ) är ett värdepappersbolag och under Finansinspektionens tillsyn. Bolaget har antagit

Policy för ersättning

Policy för ersättning Fastställd av styrelsen för Ulricehamns Sparbank 2014-09-10 ersätter 2014-01-24 Ulricehamns Sparbank Innehållsförteckning Policy för ersättning... 1 Externa regelverk... 2 Interna

Policy för ersättning Fastställd av styrelsen för Ulricehamns Sparbank 2014-09-10 ersätter 2014-01-24 Ulricehamns Sparbank Innehållsförteckning Policy för ersättning... 1 Externa regelverk... 2 Interna

FFFS 2011:1 Om ersättningssystem i kreditinstitut, värdepappersbolag och fondbolag med tillstånd för diskretionär portföljförvaltning

Ersättningspolicy Fastställd av styrelsen i Lekebergs Sparbank: 2018-04-26 Ersätter tidigare fastställd: 2017-10-26 Senast faktaändrad: 2018-04-26 Dokumentägare: VD Fastställelse och revision: Årligen

Ersättningspolicy Fastställd av styrelsen i Lekebergs Sparbank: 2018-04-26 Ersätter tidigare fastställd: 2017-10-26 Senast faktaändrad: 2018-04-26 Dokumentägare: VD Fastställelse och revision: Årligen

SALA SPARBANK. Ersättningspolicy POL 720

SALA SPARBANK Ersättningspolicy POL 720 Datum för fastställelse 2014-10-03 Sidan 1 Innehåll Externa regelverk... 2 Interna regelverk... 2 1. Syfte... 2 2. Övergripande mål... 2 3. Organisation och ansvar...

SALA SPARBANK Ersättningspolicy POL 720 Datum för fastställelse 2014-10-03 Sidan 1 Innehåll Externa regelverk... 2 Interna regelverk... 2 1. Syfte... 2 2. Övergripande mål... 2 3. Organisation och ansvar...

Redogörelse för ersättningar i Navigera AB år 2016

Redogörelse för i år 2016 Finansinspektionens föreskrifter (FFFS 2011:1) om ersättningssystem i kreditinstitut, värdepappersbolag och fondbolag med tillstånd för diskretionär portföljförvaltning, Finansinspektionens

Redogörelse för i år 2016 Finansinspektionens föreskrifter (FFFS 2011:1) om ersättningssystem i kreditinstitut, värdepappersbolag och fondbolag med tillstånd för diskretionär portföljförvaltning, Finansinspektionens

IDEVALL & PARTNERS FONDER AB ERSÄTTNINGSPOLICY. Fastställd av styrelsen i Bolaget

IDEVALL & PARTNERS FONDER AB ERSÄTTNINGSPOLICY Fastställd av styrelsen i Bolaget 2017-03-07 1 INLEDNING Av 3 kap. 22 samt 9 kap. 3 i Finansinspektionens föreskrifter (FFFS 2013:10) om förvaltare av alternativa

IDEVALL & PARTNERS FONDER AB ERSÄTTNINGSPOLICY Fastställd av styrelsen i Bolaget 2017-03-07 1 INLEDNING Av 3 kap. 22 samt 9 kap. 3 i Finansinspektionens föreskrifter (FFFS 2013:10) om förvaltare av alternativa

5.9. ERSÄTTNINGSPOLICY. Innehåll. Externa regelverk

5.9. ERSÄTTNINGSPOLICY Fastställd av styrelsen 2014-05-28 Tidigare fastställd av styrelsen 2013-06-19 I de fall Hälsinglands Sparbank saknar policys eller instruktioner inom något område ska Swedbanks

5.9. ERSÄTTNINGSPOLICY Fastställd av styrelsen 2014-05-28 Tidigare fastställd av styrelsen 2013-06-19 I de fall Hälsinglands Sparbank saknar policys eller instruktioner inom något område ska Swedbanks

Aktieinvest Fonder AB Sida 1 av 5 Godkänd Dokumentnamn Datum

Aktieinvest Fonder AB Sida 1 av 5 1 SYFTE Dessa riktlinjer har till syfte att säkerställa att Aktieinvest Fonder AB ( Bolaget ) hanterar ersättningar på ett tillfredsställande sätt. Underlag för dessa

Aktieinvest Fonder AB Sida 1 av 5 1 SYFTE Dessa riktlinjer har till syfte att säkerställa att Aktieinvest Fonder AB ( Bolaget ) hanterar ersättningar på ett tillfredsställande sätt. Underlag för dessa

Ersättningspolicy i Södra Hestra Sparbank. Fastställd i styrelsen

1 Ersättningspolicy i Södra Hestra Sparbank Fastställd i styrelsen 2016-06-30 69-9 2 Innehåll Externa regelverk... 4 Interna regelverk... 4 1. Syfte... 5 2. Definitioner... 5 3. Omfattning... 6 4. Organisation

1 Ersättningspolicy i Södra Hestra Sparbank Fastställd i styrelsen 2016-06-30 69-9 2 Innehåll Externa regelverk... 4 Interna regelverk... 4 1. Syfte... 5 2. Definitioner... 5 3. Omfattning... 6 4. Organisation

5.9. ERSÄTTNINGSPOLICY. Innehåll. Externa regelverk. Finansinspektionen

5.9. ERSÄTTNINGSPOLICY Fastställd av styrelsen 2015-06-17 Tidigare fastställd av styrelsen 2014-05-28 I de fall Hälsinglands Sparbank saknar policys eller instruktioner inom något område ska Swedbanks

5.9. ERSÄTTNINGSPOLICY Fastställd av styrelsen 2015-06-17 Tidigare fastställd av styrelsen 2014-05-28 I de fall Hälsinglands Sparbank saknar policys eller instruktioner inom något område ska Swedbanks

Ersättningspolicy. Vid tillämpning av denna policy skall nedanstående begrepp ha följande betydelse:

Ersättningspolicy Fastställd av styrelsen i Sparbanken Tanum 2011-04-29 Ansvarig: Maria Lindberg Innehållsförteckning 1. Definitioner 2. Syfte 3. Syfte med Rörlig ersättning till anställda 4. Mål 5. Styrning

Ersättningspolicy Fastställd av styrelsen i Sparbanken Tanum 2011-04-29 Ansvarig: Maria Lindberg Innehållsförteckning 1. Definitioner 2. Syfte 3. Syfte med Rörlig ersättning till anställda 4. Mål 5. Styrning

Prior & Nilsson Fond och Kapitalförvaltning AB ERSÄTTNINGSPOLICY

Prior & Nilsson Fond och Kapitalförvaltning AB ERSÄTTNINGSPOLICY Fastställd av styrelsen för Prior & Nilsson Fond och Kapitalförvaltning AB vid styrelsemöte den 15 december 2015 1(10) 1 INLEDNING Prior

Prior & Nilsson Fond och Kapitalförvaltning AB ERSÄTTNINGSPOLICY Fastställd av styrelsen för Prior & Nilsson Fond och Kapitalförvaltning AB vid styrelsemöte den 15 december 2015 1(10) 1 INLEDNING Prior

Definitioner av termer och beteckningar i denna policy återfinns i Finansinspektionens föreskrifter om ersättningssystem i kreditinstitut.

Ersättningspolicy Fastställd av styrelsen 2015-10-22 Ersätter tidigare: 2015-09-01 Senast faktaändrad: 2015-10-22 Dokumentägare: VD Fastställelse och revision: Årligen Tillämpliga regelverk: Externt regelverk

Ersättningspolicy Fastställd av styrelsen 2015-10-22 Ersätter tidigare: 2015-09-01 Senast faktaändrad: 2015-10-22 Dokumentägare: VD Fastställelse och revision: Årligen Tillämpliga regelverk: Externt regelverk

Redogörelse för Avanzas ersättningspolicy 2014

Redogörelse för Avanzas ersättningspolicy 2014 Bakgrund Avanzas ersättningsregler är utformade i enlighet med de krav som ställs upp i externa regler gällande för de verksamheter som bolag i Avanza-koncernen

Redogörelse för Avanzas ersättningspolicy 2014 Bakgrund Avanzas ersättningsregler är utformade i enlighet med de krav som ställs upp i externa regler gällande för de verksamheter som bolag i Avanza-koncernen

Sparbanken Rekarne. Ersättningspolicy. Ramverksversion 720.002

Sparbanken Rekarne Ersättningspolicy Ramverksversion 720.002 Datum för fastställelse 2015-08-25 Sidan 1 Innehåll Externa regelverk... 2 Interna regelverk... 2 1. Syfte... 2 2. Övergripande mål... 2 3.

Sparbanken Rekarne Ersättningspolicy Ramverksversion 720.002 Datum för fastställelse 2015-08-25 Sidan 1 Innehåll Externa regelverk... 2 Interna regelverk... 2 1. Syfte... 2 2. Övergripande mål... 2 3.

1. Bakgrund och syfte 2. Definitioner Ersättning: Rörlig ersättning: 3. Ansvar 4. Syfte med rörlig ersättning till anställda

1. Bakgrund och syfte Sparbankens långsiktiga huvudmålsättning är att i enlighet med sparbankslagen och lagen om bank- och finansieringsrörelse bedriva verksamheten på ett sådant sätt att bankens förmåga

1. Bakgrund och syfte Sparbankens långsiktiga huvudmålsättning är att i enlighet med sparbankslagen och lagen om bank- och finansieringsrörelse bedriva verksamheten på ett sådant sätt att bankens förmåga

Zmartic Fonder AB ERSÄTTNINGSPOLICY. Fastställd av styrelsen i Zmartic Fonder AB 2015-05-20. Sida 1 av 7

Zmartic Fonder AB ERSÄTTNINGSPOLICY Fastställd av styrelsen i Zmartic Fonder AB 2015-05-20 Sida 1 av 7 1. Definitioner I denna policy ska termer och beteckningar ha följande betydelse. Anställda vars arbetsuppgifter

Zmartic Fonder AB ERSÄTTNINGSPOLICY Fastställd av styrelsen i Zmartic Fonder AB 2015-05-20 Sida 1 av 7 1. Definitioner I denna policy ska termer och beteckningar ha följande betydelse. Anställda vars arbetsuppgifter

Den totala rörliga ersättningen till anställda i Skandia Fonder AB ("Skandia Fonder") avseende 2009 uppgår till cirka SEK.

avseende 2009 uppgår till cirka SEK.") 1 (5) REDOGÖRELSE FÖR SKANDIA FONDERS ERSÄTTNINGAR Den totala rörliga ersättningen till anställda i Skandia Fonder AB ("Skandia Fonder") avseende 2009 uppgår till cirka 560 000 SEK. Nytt regelverk för

1 (5) REDOGÖRELSE FÖR SKANDIA FONDERS ERSÄTTNINGAR Den totala rörliga ersättningen till anställda i Skandia Fonder AB ("Skandia Fonder") avseende 2009 uppgår till cirka 560 000 SEK. Nytt regelverk för

Instruktion för ersättning

Instruktion för ersättning Fastställd av Datum Fastställs Tillämpningsområde Distribution Informationstyp Rättslig grund Kontakt Styrelsen 2018-02-22 Årligen eller vid behov Alla anställda i Exceed Tillgänglig

Instruktion för ersättning Fastställd av Datum Fastställs Tillämpningsområde Distribution Informationstyp Rättslig grund Kontakt Styrelsen 2018-02-22 Årligen eller vid behov Alla anställda i Exceed Tillgänglig

1.15 Ersättningspolicy

1.15 Ersättningspolicy Beslutad av Styrelsen Laholms Sparbank Årlig fastställande Ja Datum för fastställelse 2018-10-25 Ersätter 2018-08-22 Dokumentnummer 1.15 Ansvarig för policyn VD Ägare av policyn

1.15 Ersättningspolicy Beslutad av Styrelsen Laholms Sparbank Årlig fastställande Ja Datum för fastställelse 2018-10-25 Ersätter 2018-08-22 Dokumentnummer 1.15 Ansvarig för policyn VD Ägare av policyn

izave AB Information om ersättningar i Organisationsnummer Avseende år 2016

Information om ersättningar i izave AB Organisationsnummer 556677-0391 Avseende år 2016 Enligt Finansinspektionens föreskrifter FFFS 2011:1 med ändringar enligt FFFS 2014:22, Finansinspektionens föreskrifter

Information om ersättningar i izave AB Organisationsnummer 556677-0391 Avseende år 2016 Enligt Finansinspektionens föreskrifter FFFS 2011:1 med ändringar enligt FFFS 2014:22, Finansinspektionens föreskrifter

25. Ersättningspolicy

25. Ersättningspolicy Denna instruktion har fastställts av styrelsen för Consortum Kapitalförvaltning AB vid styrelsemöte den 19/12 2017. 1 INLEDNING Enligt Finansinspektionens Föreskrifter (FFFS 2011:1)

25. Ersättningspolicy Denna instruktion har fastställts av styrelsen för Consortum Kapitalförvaltning AB vid styrelsemöte den 19/12 2017. 1 INLEDNING Enligt Finansinspektionens Föreskrifter (FFFS 2011:1)

Policy Ersättning. Ersätter Ersättningspolicy, fastställd av styrelsen 2014-11-20

Policy Ersättning Ersätter Ersättningspolicy, fastställd av styrelsen 2014-11-20 Dokumentnamn Policy Ersättning Ägare Styrelsen Ramverksnummer 720.001 Ansvarig för implementering 1:a försvarslinjen Gäller

Policy Ersättning Ersätter Ersättningspolicy, fastställd av styrelsen 2014-11-20 Dokumentnamn Policy Ersättning Ägare Styrelsen Ramverksnummer 720.001 Ansvarig för implementering 1:a försvarslinjen Gäller

SALA SPARBANK. Ersättningspolicy. POL 720 Tidigare version beslutad i styrelsen den 3 oktober 2014

SALA SPARBANK Ersättningspolicy POL 720 Tidigare version beslutad i styrelsen den 3 oktober 2014 Datum för fastställelse 2016-04-25 Sidan 1 Innehåll Externa regelverk... 2 Interna regelverk... 2 1. Bakgrund

SALA SPARBANK Ersättningspolicy POL 720 Tidigare version beslutad i styrelsen den 3 oktober 2014 Datum för fastställelse 2016-04-25 Sidan 1 Innehåll Externa regelverk... 2 Interna regelverk... 2 1. Bakgrund

TRYGG-HANSA FÖRSÄKRINGSAKTIEBOLAG (publ) ERSÄTTNING TILL ANSTÄLLDA 2012

ERSÄTTNING TILL ANSTÄLLDA 2012") TRYGG-HANSA FÖRSÄKRINGSAKTIEBOLAG (publ) ERSÄTTNING TILL ANSTÄLLDA 2012 REDOGÖRELSE FÖR ERSÄTTNINGAR INOM TRYGG-HANSA FÖRSÄKRINGSAKTIEBOLAG (publ) Regelverk för ersättningar Finansinspektionen ( FI ) har

TRYGG-HANSA FÖRSÄKRINGSAKTIEBOLAG (publ) ERSÄTTNING TILL ANSTÄLLDA 2012 REDOGÖRELSE FÖR ERSÄTTNINGAR INOM TRYGG-HANSA FÖRSÄKRINGSAKTIEBOLAG (publ) Regelverk för ersättningar Finansinspektionen ( FI ) har

Vadstena Sparbank 10.6 Ersättningspolicy 2013-04-09. Fastställd av styrelsen 2013-04-09 Ersätter tidigare fastställd 2012-04-10.

Fastställd av styrelsen Ersätter tidigare fastställd 2012-04-10 Innehåll Bakgrund... 2 Riskanalys... 2 Syftet med policyn... 2 Målsättning... 2 Syftet med rörlig ersättning till anställda... 2 Kriterier

Fastställd av styrelsen Ersätter tidigare fastställd 2012-04-10 Innehåll Bakgrund... 2 Riskanalys... 2 Syftet med policyn... 2 Målsättning... 2 Syftet med rörlig ersättning till anställda... 2 Kriterier

Riktlinje för ersättning

1 av 5 Riktlinje för ersättning 1. Om dokumentet 1.1. Bakgrund och syfte Enligt kommissionens delegerade förordning 2015/35 av den 10 oktober 2014 (EUförordningen) ska försäkringsföretag fastställa styrdokument

1 av 5 Riktlinje för ersättning 1. Om dokumentet 1.1. Bakgrund och syfte Enligt kommissionens delegerade förordning 2015/35 av den 10 oktober 2014 (EUförordningen) ska försäkringsföretag fastställa styrdokument

10.6 Ersättningspolicy

10.6 Ersättningspolicy Styrdokument: Gäller för: Beslutad av: Datum för beslut om fastställande Datum för beslut om revidering senast: Dokumentägare: Tillhandahållande: Konfidentiell status: Rättslig grund:

10.6 Ersättningspolicy Styrdokument: Gäller för: Beslutad av: Datum för beslut om fastställande Datum för beslut om revidering senast: Dokumentägare: Tillhandahållande: Konfidentiell status: Rättslig grund:

Denna policy har beslutats i enlighet med Finansinspektionens föreskrifter (FFFS 2011:1, 2014:1 samt 2014:22).

.") 1 (5) Ersättningspolicy Fastställd av styrelsen den 7 december 2017 Innehållsförteckning 1. Inledning 2. Fast ersättning 3. Rörlig ersättning till anställda och dess syfte 4. Riskbedömning 5. Organisation

1 (5) Ersättningspolicy Fastställd av styrelsen den 7 december 2017 Innehållsförteckning 1. Inledning 2. Fast ersättning 3. Rörlig ersättning till anställda och dess syfte 4. Riskbedömning 5. Organisation

Ersättningspolicy Nr.43

Fastställd av styrelsen för 2014-12-17 Nr.43 Ramverksversion 720.002 Datum för fastställelse 2014-12-17 Sidan 1 Innehåll Externa regelverk... 2 Interna regelverk... 2 1. Syfte... 2 2. Mål... 2 3. Organisation

Fastställd av styrelsen för 2014-12-17 Nr.43 Ramverksversion 720.002 Datum för fastställelse 2014-12-17 Sidan 1 Innehåll Externa regelverk... 2 Interna regelverk... 2 1. Syfte... 2 2. Mål... 2 3. Organisation

ERSÄTTNINGSPOLICY FÖR ÅSE OCH VISTE HÄRADS SPARBANK

1 (3) Fastställd 2013-12-17 Identifikation 17:02 ERSÄTTNINGSPOLICY FÖR ÅSE OCH VISTE HÄRADS SPARBANK Innehållsförteckning 1. Allmänt 2. Mål 3. Personalpolicy 4. Syftet med rörlig ersättning till anställda

1 (3) Fastställd 2013-12-17 Identifikation 17:02 ERSÄTTNINGSPOLICY FÖR ÅSE OCH VISTE HÄRADS SPARBANK Innehållsförteckning 1. Allmänt 2. Mål 3. Personalpolicy 4. Syftet med rörlig ersättning till anställda

Portfolio Försäkra. Ersättningspolicy. Ramverksversion 001

Portfolio Försäkra Ersättningspolicy Ramverksversion 001 Datum för fastställelse 2015-05-22 Sidan 1 Innehåll Externa regelverk... 2 Interna regelverk... 2 1. Syfte... 2 2. Övergripande mål... 2 3. Organisation

Portfolio Försäkra Ersättningspolicy Ramverksversion 001 Datum för fastställelse 2015-05-22 Sidan 1 Innehåll Externa regelverk... 2 Interna regelverk... 2 1. Syfte... 2 2. Övergripande mål... 2 3. Organisation

Ersättningspolicy för Rhenman & Partners Asset Management AB

Ersättningspolicy för Rhenman & Partners Asset Management AB Denna policy är fastställd av styrelsen för Rhenman & Partners Asset Management AB (Rhenman & Partners) den 24 maj 2018. Policyn ska prövas

Ersättningspolicy för Rhenman & Partners Asset Management AB Denna policy är fastställd av styrelsen för Rhenman & Partners Asset Management AB (Rhenman & Partners) den 24 maj 2018. Policyn ska prövas

(ersätter ) Styrelsen Westra Wermlands Sparbank

Styrelsen Westra Wermlands Sparbank") Page 1 of 5 Policy & Riktlinjer Bankens policies Dokument 2 av 7 2018-09-24 (ersätter 2017-06-26) Styrelsen Westra Wermlands Sparbank Informationsklass: Intern Innehåll Interna regelverk 1. Syfte 2. Mål

Page 1 of 5 Policy & Riktlinjer Bankens policies Dokument 2 av 7 2018-09-24 (ersätter 2017-06-26) Styrelsen Westra Wermlands Sparbank Informationsklass: Intern Innehåll Interna regelverk 1. Syfte 2. Mål

Information om ersättningar i Swedbank Enligt Finansinspektionens föreskrifter och allmänna råd (FFFS 2007:5 och FFFS 2011:3)

") Information om ersättningar i Swedbank 2013 Enligt Finansinspektionens föreskrifter och allmänna råd (FFFS 2007:5 och FFFS 2011:3) 2 Information om ersättningar i Swedbank 2013 Redogörelse för Swedbanks

Information om ersättningar i Swedbank 2013 Enligt Finansinspektionens föreskrifter och allmänna råd (FFFS 2007:5 och FFFS 2011:3) 2 Information om ersättningar i Swedbank 2013 Redogörelse för Swedbanks

Bankens styrelse har fastställt denna policy vid sammanträde den 14 september 2011.

Ersättningspolicy för Kinda-Ydre Sparbank, nedan benämnd Banken. Bankens styrelse har fastställt denna policy vid sammanträde den 14 september 2011. Inledning. Banken skall ha en ersättningspolicy som

Ersättningspolicy för Kinda-Ydre Sparbank, nedan benämnd Banken. Bankens styrelse har fastställt denna policy vid sammanträde den 14 september 2011. Inledning. Banken skall ha en ersättningspolicy som

Högsby Sparbank. Ersättningspolicy. Ramverksversion 720.002.01.01

Högsby Sparbank Ersättningspolicy Ramverksversion 720.002.01.01 Datum för fastställelse 2015-04-28 Sidan 1 Innehåll 1. Allmänt... 2 2. Övergripande mål... 2 3. Beslut om ersättningssystem och riskbedömning...

Högsby Sparbank Ersättningspolicy Ramverksversion 720.002.01.01 Datum för fastställelse 2015-04-28 Sidan 1 Innehåll 1. Allmänt... 2 2. Övergripande mål... 2 3. Beslut om ersättningssystem och riskbedömning...

Fryksdalens Sparbank. Ersättningspolicy. Ramverksversion

Fryksdalens Sparbank Ersättningspolicy Ramverksversion 720.001 Datum för fastställelse 2015-04-29 Sidan 1 Innehåll Externa regelverk... 2 Interna regelverk... 2 1. Syfte... 2 2. Övergripande mål... 2 3.

Fryksdalens Sparbank Ersättningspolicy Ramverksversion 720.001 Datum för fastställelse 2015-04-29 Sidan 1 Innehåll Externa regelverk... 2 Interna regelverk... 2 1. Syfte... 2 2. Övergripande mål... 2 3.

7.2 Ersättningspolicy

7.2 Ersättningspolicy Fastställd av styrelsen i Norrbärke Sparbank 2017-05-18 Ersätter tidigare: 2016-05-19 Senast faktaändrad: 2017-05-10 Dokumentägare: VD Fastställelse och revision: Årligen Tillämpliga

7.2 Ersättningspolicy Fastställd av styrelsen i Norrbärke Sparbank 2017-05-18 Ersätter tidigare: 2016-05-19 Senast faktaändrad: 2017-05-10 Dokumentägare: VD Fastställelse och revision: Årligen Tillämpliga

Dokumentnamn: Policy för Ersättning Beslutad av: Styrelsen för Ulricehamns Sparbank Dokumentägare: Administrativ chef

Fastställd: 2018-09-20 Ersätter: 2018-04-20 Informationsklassificering: Dokumentnamn: Policy för Ersättning Beslutad av: Styrelsen för Ulricehamns Sparbank Dokumentägare: Administrativ chef Innehållsförteckning

Fastställd: 2018-09-20 Ersätter: 2018-04-20 Informationsklassificering: Dokumentnamn: Policy för Ersättning Beslutad av: Styrelsen för Ulricehamns Sparbank Dokumentägare: Administrativ chef Innehållsförteckning

Information om ersättningar i Swedbank 2014

Information om ersättningar i Swedbank 2014 Enligt Finansinspektionens föreskrifter (FFFS 2011:1) och Europaparlamentets och rådets förordning (EU) nr 575/2013 Information om ersättningar i Swedbank 2014

Information om ersättningar i Swedbank 2014 Enligt Finansinspektionens föreskrifter (FFFS 2011:1) och Europaparlamentets och rådets förordning (EU) nr 575/2013 Information om ersättningar i Swedbank 2014

Ersättningspolicy. Riskanalys avseende rörliga ersättningar

Med bilaga Riskanalys avseende rörliga ersättningar Fastställd av sparbankens styrelse 2014-03-19 1 Inledning. Banken skall ha en ersättningspolicy som styr hur ersättningar till anställda skall fastställas,

Med bilaga Riskanalys avseende rörliga ersättningar Fastställd av sparbankens styrelse 2014-03-19 1 Inledning. Banken skall ha en ersättningspolicy som styr hur ersättningar till anställda skall fastställas,

Ersättningspolicy. avseende Pacific Fonder AB

Ersättningspolicy avseende Pacific Fonder AB Innehållsförteckning 1 Inledning... 2 1.1 Allmänt... 2 1.2 Relevanta externa regelverk... 2 1.3 Riskanalys... 2 2 Definitioner m.m.... 2 3 Riktlinjer för ersättningar...

Ersättningspolicy avseende Pacific Fonder AB Innehållsförteckning 1 Inledning... 2 1.1 Allmänt... 2 1.2 Relevanta externa regelverk... 2 1.3 Riskanalys... 2 2 Definitioner m.m.... 2 3 Riktlinjer för ersättningar...

Ersättningspolicy. Lönneberga-Tuna-Vena Sparbank. Ramverksversion

Datum för fastställelse 2018-09-21 Sidan Lönneberga-Tuna-Vena Ersättningspolicy Ramverksversion 720.003 Datum för fastställelse 2018-09-21 Sidan 1 Innehåll Externa regelverk 1 Interna regelverk 1 Interna

Datum för fastställelse 2018-09-21 Sidan Lönneberga-Tuna-Vena Ersättningspolicy Ramverksversion 720.003 Datum för fastställelse 2018-09-21 Sidan 1 Innehåll Externa regelverk 1 Interna regelverk 1 Interna

ERSÄTTNINGSPOLICY. Inledning och bakgrund

Fastställd av styrelsen: 2015-08-20 ERSÄTTNINGSPOLICY Inledning och bakgrund Enligt Finansinspektionens föreskrifter om ersättningssystem (FFFS 2011:1) i kreditinstitut, värdepappersbolag och fondbolag