Information för arbetsgivare

|

|

|

- Rolf Berg

- för 8 år sedan

- Visningar:

Transkript

1 DOKUMENTATION Information för arbetsgivare

2

3 Välkommen till skattemyndighetens Arbetsgivardag Som arbetsgivare eller anställd på ett företags personal- eller ekonomiavdelning är du en viktig person. Genom att redovisa skatter och avgifter på rätt sätt bidrar du till att samhället fungerar. Det är många regler som styr redovisningen och reglerna är ibland komplicerade. Vi vet att arbetet med redovisningen kostar både tid och pengar för ditt företag. För att underlätta ditt arbete vill vi informera om gällande regler så att det blir lättare att göra rätt från början. Vi hoppas att årets arbetsgivardag och vår övriga information ska vara till god hjälp. På vår webbplats finns alltid aktuella broschyrer, blanketter, elektroniska tjänster och mycket annat som du kan ha nytta av. Där hittar du också de informationsträffar vi erbjuder runt om i landet och hur du anmäler dig till dem. November 2003 Mats Sjöstrand Generaldirektör Riksskatteverket 3

4 .

5 INNEHÅLL sida Kontrolluppgifter Kontrolluppgiftsblanketten 6 Kontrolluppgiftens betydelse 7 Vanlig, gul eller grön kontrolluppgift? 9 Kontrolluppgift och skatteavdrag på ränta och utdelning 11 Kontrolluppgiften Tips 13 Skatteavdrag och arbetsgivaravgifter Skatteavdrag 16 Vad innebär F-skattsedeln? 22 Skatteavdrag för näringsidkare med A-skatt 23 Är det lån eller lön? 25 Lön i annan valuta 27 Löneutmätning 28 Förmåner Allmänt 29 Kort om vanliga förmåner 31 Bilförmån 37 Kostförmån 40 Lånedator 42 Optioner till personalen 44 Gåvor 48 Representation Intern representation 50 Kostnadsersättningar Traktamente och tjänsteresor 52 Övriga kostnadsersättningar 60 Skattedeklarationen Företagsstöd 62 Skattedeklarationen Tips 64 Skattekontot Tips 66 Nyheter 68 Utlandsarbete m.m. Innehållsförteckning 71 Ordförklaringar 102 Bilagor 105 Kontrolluppgifter 107 Läs mer här! 109 Belopp och procent 111 Sökordsregister 114 5

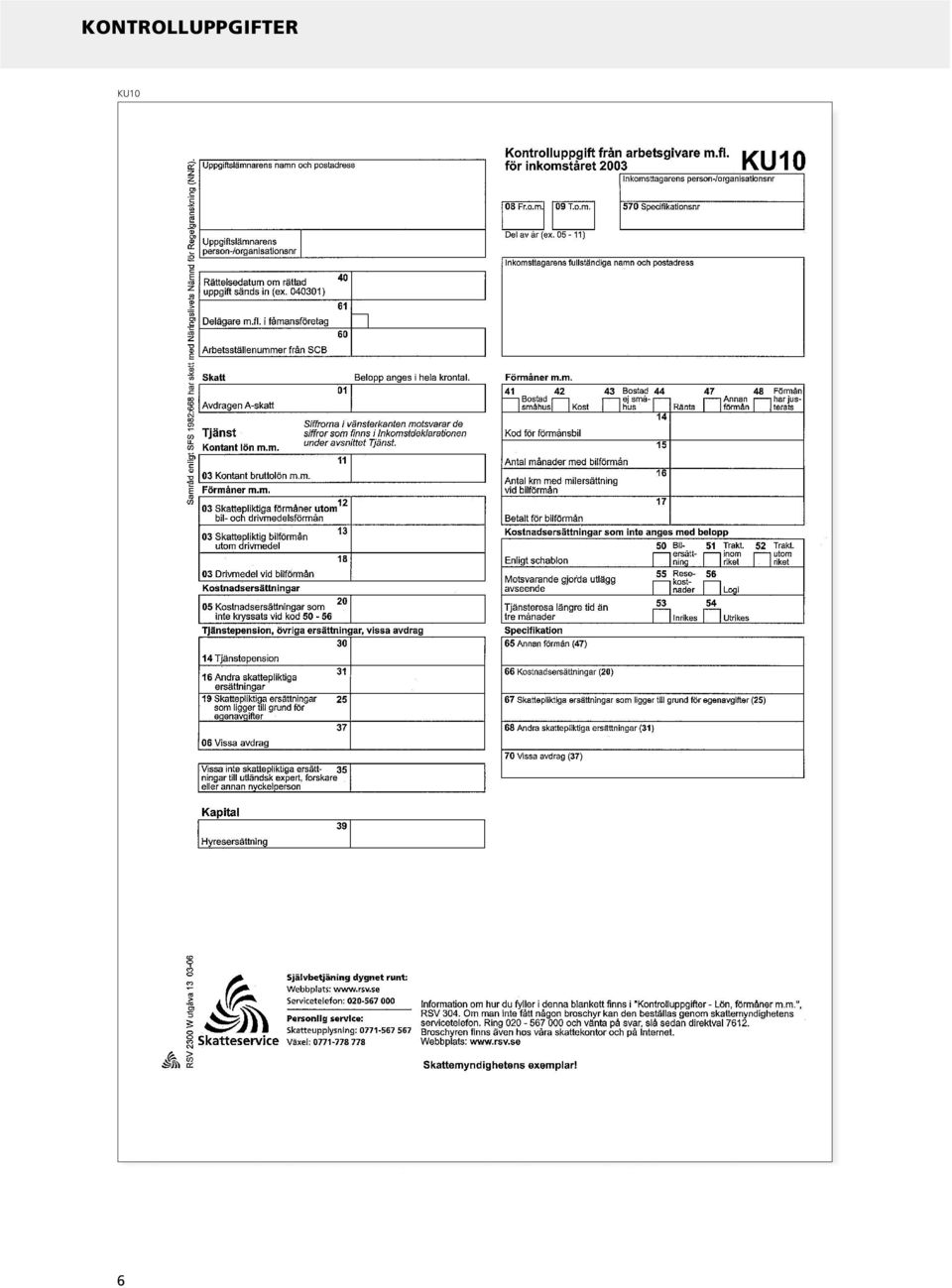

6 KONTROLLUPPGIFTER KU10 6

7 KONTROLLUPPGIFTER KONTROLLUPPGIFTENS BETYDELSE Kontrolluppgifterna har under årens lopp fått allt större betydelse. Kontrolluppgifterna, som ursprungligen endast användes för kontroll av deklarerade belopp, är idag det primära underlaget för inkomstuppgifterna i deklarationen. Arbetsgivare och andra utbetalare har alltså fått ett allt större ansvar för att inkomstuppgifterna är riktiga. Sambandet mellan kontrolluppgiften och den anställdes inkomstdeklaration De uppgifter som arbetsgivaren lämnar på kontrolluppgiften trycks på den anställdes inkomstdeklaration. Kontrolluppgiften ligger alltså till grund för den anställdes inkomsttaxering, pensionsgrundande inkomst och för att han ska bli tillgodoförd de skatteavdrag som arbetsgivaren har gjort under året. Sambandet mellan kontrolluppgift och skattedeklaration Skattemyndigheten jämför de kontrolluppgifter som arbetsgivaren lämnat med redovisningen i arbetsgivarens skattedeklarationer för motsvarande tid. I princip ska totalbeloppen för lön, förmåner och skatt på kontrolluppgifterna överensstämma med motsvarande totalbelopp på lämnade skattedeklarationer. Avstämning Skattedeklaration Kontrolluppgift Under inkomståret har skattemyndigheten ingen uppgift om vilken lön som utbetalts eller vilket skatteavdrag som gjorts för en viss anställd. Det är först när kontrolluppgifterna registrerats hos skattemyndigheten, som de uppgifterna går att få fram. 7

8 KONTROLLUPPGIFTER Kontrolluppgiftens betydelse Ett tips är att du själv summerar och stämmer av beloppen innan du sänder in kontrolluppgifterna och rättar de eventuellt felaktiga skattedeklarationer som lämnats under året. Då undviker du onödiga frågor från skattemyndigheten. Lönespecifikation Om arbetsgivaren inte lämnar kontrolluppgifter blir de anställda inte automatiskt tillgodoförda de skatteavdrag som arbetsgivaren gjort. Den anställde måste i så fall göra en s.k. skattereklamation hos skattemyndigheten. Lönespecifikationerna har då ett stort bevisvärde och det är därför viktigt att den anställde sparar sina lönebesked. Den som betalar ut lön och gör skatteavdrag måste vid varje utbetalningstillfälle lämna mottagaren uppgift om skatteavdragets storlek (lönespecifikation). KU10 Den anställde tillgodoräknas A-skatt med det belopp som arbetsgivaren fyllt i på kontrolluppgiften i ruta 01, Avdragen A-skatt. Beloppet måste därför stämma överens med summan av de skatteavdrag som arbetsgivaren har gjort. Den anställde blir annars tillgodoräknad fel skatt. 8

9 KONTROLLUPPGIFTER VANLIG, GUL ELLER GRÖN KONTROLLUPPGIFT? Vanlig kontrolluppgift: KU10, Kontrolluppgift från arbetsgivare m.fl. (RSV 2300) Det finns olika kontrolluppgifter för den som haft anställda. De flesta arbetsgivare ska använda den vanliga kontrolluppgiften KU10 (RSV 2300). Det finns även andra kontrolluppgifter som vi kortfattat beskriver här. Mer information finns i utlandsavsnittet, som börjar på sidan 71. Gul kontrolluppgift: KU14, Särskild kontrolluppgift (RSV 2303) Gul kontrolluppgift ska lämnas på ersättning till den som helt eller delvis ska omfattas av svensk socialförsäkring men inte ska beskattas i Sverige. Gul kontrolluppgift ska också i vissa fall lämnas för den som ska beskattas enligt lagen om särskild inkomstskatt för utomlands bosatta artister m. fl. (A-SINK). I dessa fall ligger blanketten till grund för beräkning av pensionsgrundande inkomst i Sverige. Gul kontrolluppgift ska dessutom lämnas när kontant ersättning utbetalats till mottagare som är bosatt i eller ska beskattas i land som Sverige har skatteavtal med, se sid 106. Grön kontrolluppgift: Kontrolluppgift Särskild inkomstskatt för utomlands bosatta (SINK) KU13 (RSV 2340) och KU18 (RSV 2341) Grön kontrolluppgift ska lämnas av den som betalar ut ersättning som enligt beslut från skattemyndigheten ska beskattas enligt lagen om särskild inkomstskatt för utomlands bosatta (s.k. SINKbeslut). Grön kontrolluppgift ska lämnas även om inkomsten genom beslut av skattemyndigheten befriats från SINK. Den anställde ska inte lämna inkomstdeklaration i Sverige. Normalt ska arbetsgivaravgifter redovisas enligt vanliga regler, se utlandsavsnittet 2.1. Blankett KU13 (RSV 2340) ska lämnas av arbetsgivare i allmänhet. Blankett KU18 (RSV 2341) används av Riksförsäkringsverket, Försäkringskassan, försäkringsföretag och andra som betalar ut pensioner, livräntor, sjukpenning, A-kasseersättning m. m. Lön till studerande /praktikanter Kontrolluppgift för lön till studerande och praktikanter som vistas tillfälligt i Sverige (högst sex månader) ska lämnas på KU13 (RSV 2340). Arbetsgivaren eller den studerande ska ansöka om ett s. k. SINK-beslut hos skattemyndigheten. Observera att intyget för studerande som tjänar högst kronor (Ändrad beräkning A-skatt skolungdom och studerande, RSV 4301) inte gäller för praktikanter etc. från andra länder. 9

Gul kontrolluppgift ska lämnas på ersättning till den som helt eller delvis ska omfattas av svensk socialförsäkring men inte ska")

10 KONTROLLUPPGIFTER Vanlig, gul eller grön kontrolluppgift? Kontrolluppgift för sjöinkomst: Kontrolluppgift för sjöinkomst KU16 (RSV 2306) ska lämnas när det gäller en sjöman som är bosatt i Sverige. Ersättning till en sjöman som är bosatt utomlands och enligt beslut från skattemyndigheten ska beskattas enligt lagen om särskild inkomstskatt för utomlands bosatta, SINK, ska redovisas på kontrolluppgift KU16 (RSV 2307). Mer information finns i kontrolluppgiftsbroschyren (RSV 304). 10

11 KONTROLLUPPGIFTER KONTROLLUPPGIFT OCH SKATTEAVDRAG PÅ RÄNTA OCH UTDELNING Från och med inkomståret 2002 har kontrolluppgiftsskyldigheten utökats. Ett viktigt skäl är att inkomstdeklarationerna ska vara så kompletta som möjligt vid tryckningen, för att det underlätta för deklaranterna. Förändringen innebär att en uppgiftslämnare (juridisk person och enskild näringsidkare) ska lämna kontrolluppgift och i de flesta fall göra avdrag för preliminär skatt för fysiska personer och dödsbon avseende: ränteinkomster och fordringsrätter, KU20 (RSV 2323) ränteutgifter och skulder, KU25 (RSV 2336) utdelning och innehav av delägarrätter, t. ex. aktier, KU31 (RSV 2322) Kontrolluppgift behöver inte lämnas för enbart innehav av delägarrätter (aktier), om kontrolluppgift inte ska lämnas för ränta eller utdelning. Nyhet Ränteinkomst Skatteavdrag på ränta Utdelning En nyhet är att ovan uppräknade kontrolluppgifter ingår i årets upplaga av RSV:s gratisprogram, Registreringsprogram för kontrolluppgifter (RSV 261). Kontrolluppgiften KU20 (RSV 2323) ska innehålla uppgift om tillgodoräknad eller utbetald ränta, avdragen A-skatt och fordringsrättens belopp vid årets utgång. Ränteinkomster hos en fysisk person ska beskattas enligt kontantprincipen. Räntan ska beskattas det år den kan disponeras (varit tillgänglig för lyftning). Detta gäller oavsett om den har betalats ut eller inte. Om det inte framgår någon bestämd förfallodag i avtal, ska räntan anses tillgänglig för lyftning när långivaren bokför en upplupen räntekostnad i sin redovisning. Den som tillgodoräknat eller betalat ut skattepliktig ränta är skyldig att göra skatteavdrag vid varje tillfälle detta sker. En juridisk person som betalar ut eller tillgodoräknar ränta till en fysisk person ska göra skatteavdrag med 30 procent. Samma sak gäller en fysisk person som betalar ut eller tillgodoräknar ränta till en annan fysisk person om räntan är en utgift i näringsverksamheten. Kontrolluppgiften KU31 (RSV 2322) ska innehålla uppgift om utdelning och innehav (antal och beteckning) av delägarrätter, t. ex. aktier, vid året utgång. 11

ränteutgifter och skulder, KU25 (RSV 2336) utdelning och innehav av delägarrätter, t. ex.")

12 KONTROLLUPPGIFTER Kontrolluppgiften och skatteavdrag på ränta Alla svenska aktiebolag, oavsett om det är avstämningsbolag eller kupongbolag, ska lämna kontrolluppgift (KU31) på utdelning till fysiska personer och dödsbon. För avstämningsbolag lämnar VPC eller bankerna kontrolluppgifter. På kontrolluppgiften ska hela utdelningen tas upp, även om den helt eller delvis är skattefri. Det är den som får utdelningen som ska visa hur stor del som är skattefri i sin inkomstdeklaration på blankett K10 eller K12. Skatteavdrag på utdelning Redovisning av skatteavdrag Fåmansbolag behöver inte göra skatteavdrag på utdelning. Redovisning av A-skatteavdrag som gjorts på ränta (KU20) och utdelning (KU31) ska redovisas i utbetalarens skattedeklaration. Ränteutgift Kontrolluppgift KU25 (RSV 2336) ska innehålla uppgift om inbetald ränta, inklusive eventuell ränteförmån och skuldens storlek vid årets utgång. Kontrolluppgift behöver inte lämnas för dröjsmålsränta. Om en anställd har fått ett räntefritt eller s. k. lågförräntat lån av sin arbetsgivare, ska alltså betald ränta inklusive eventuell ränteförmån redovisas på KU25 i ruta 540. Ränteförmånen ska även redovisas på den vanliga kontrolluppgtiften KU10, genom att förmånens belopp anges i ruta 12 och med kryss i ruta 44. Mer information finns i broschyren Regler för kontrolluppgifter ränta, utdelning m.m. (RSV 373). 12

13 KONTROLLUPPGIFTER KONTROLLUPPGIFTEN TIPS När? Kontrolluppgifterna och sammandraget för inkomståret 2003 ska lämnas senast den 2 februari Rättade kontrolluppgifter måste lämnas senast den 1 mars 2004 för att de uppgifter som trycks i den anställdes inkomstdeklaration ska bli korrekta. Läs mer om rättelser nedan. Personnummer? Meddelande Fler än en kontrolluppgift per person? Förmån i ruta 12 Ruta Om du är osäker på den anställdes personnummer kontakta Skatteupplysningen ( ) innan kontrolluppgifterna lämnas in. Meddelande till skattemyndigheten kan inte lämnas på kontrolluppgiften. Upplysningar och förfrågningar måste göras i separat skrivelse till skattemyndigheten. Normalt lämnas endast en kontrolluppgift per anställd. Om du har separata lönesystem, t. ex. för anläggningar på olika orter, och därför ibland lämnar flera kontrolluppgifter för personer som arbetat på de olika orterna under året, ska specifikationsnummer anges i ruta 570. Specifikationsnumret används för att skilja på flera kontrolluppgifter för samma anställd hos en arbetsgivare. Specifikationsnumret ska vara unikt för varje lämnad kontrolluppgift som lämnas för en och samma person. Kom även ihåg att ange detta nummer om du skickar in en ny rättad kontrolluppgift. Om förmån redovisats i ruta 12 ska alltid någon av rutorna kryssas. Om någon av rutorna kryssats ska alltid ett belopp (noll och uppåt) redovisas i ruta 12. KU10 13

innan kontrolluppgifterna lämnas in.")

14 KONTROLLUPPGIFTER Kontrolluppgiften KU10 Ruta 25 och 31 Andra skattepliktiga ersättningar i ruta 31 och 25 ska inte fyllas i av arbetsgivare med vanliga anställda. Rutorna används bara av dem som exempelvis betalar ut ersättning till juridisk person med A-skattsedel betalar ut vissa livräntor betalar ut från vinstandelsstiftelse betalar ut ersättning till anställda med F-skattsedel betalar ut ärvd royalty har vissa utlandsanställda redovisar forskarstipendium. Summera och jämför dina belopp! Summera all avdragen skatt som du kommer att redovisa på dina kontrolluppgifter och jämför den med den avdragna skatt som du redovisat på dina skattedeklarationer under året. Den totala summan av lön och förmåner enligt kontrolluppgifterna ska i princip vara densamma som den som redovisats på skattedeklarationerna under året. Differens kan t.ex. bero på utbetalningar av lön under kr samt reglerna för drivmedelsförmån. Vid beräkning av arbetsgivaravgifter värderas drivmedelsförmånen till marknadsvärdet men vid beräkning av skatteavdrag och på kontrolluppgiften ska förmånen beräknas till marknadsvärdet x 1,2. Rättelser Om en lämnad kontrolluppgift är felaktig ska rättelse göras endast genom att en ny, fullständigt ifylld kontrolluppgift sänds in. Ange rättelsedatum (i ruta 40) på den nya kontrolluppgiften samt gör en kryssmarkering på sammandraget, som anger att den rättade kontrolluppgiften ersätter tidigare lämnad. Du får alltså inte bara ange de uppgifter som rättats, utan måste lämna en ny 14

15 KONTROLLUPPGIFTER Kontrolluppgiften komplett kontrolluppgift för att uppgifterna på de anställdas deklarationer ska bli rätt. Om den felaktiga kontrolluppgiften har specifikationsnummer (se ovan) måste den rättade kontrolluppgiften ha samma nummer. Om rättade kontrolluppgifter lämnas efter den 1 mars hinner uppgifterna inte tryckas i de anställdas deklarationer. Detta hindrar naturligtvis inte att rättade uppgifter lämnas även efter den 1 mars om den tidigare lämnade kontrolluppgiften är felaktig. Om en skattedeklaration är felaktig ska en begäran om omprövning av den felaktiga redovisningen skickas in, t. ex. genom att en ny rättad skattedeklaration lämnas för perioden. 15

16 SKATTEAVDRAG OCH ARBETSGIVARAVGIFTER SKATTEAVDRAG Allmänt Den som gör skatteavdrag från kontant bruttolön fungerar i praktiken som statens uppbördsman. Skatteavdraget är ingen kostnad för utbetalaren, den avdragna skatten är den anställdes pengar, som betalas in till skattemyndigheten och tillgodoförs i slutändan den anställdes skattekonto. Skyldigheten att betala preliminär skatt Den grundläggande principen är att preliminär skatt ska betalas för inkomståret med ett belopp som så nära som möjligt motsvarar den beräknade slutliga skatten för samma år. Ska skatteavdrag göras? Skatteformen är avgörande för om utbetalaren ska göra skatteavdrag och för vem som ska betala socialavgifter (arbetsgivaravgifter eller egenavgifter) på ersättning för utfört arbete. Det finns två slags skatteformer för preliminär skatt: A-skatt och F-skatt. Den som har F-skattsedel betalar själv sin preliminära skatt och sina socialavgifter. Läs mer om F-skatt på sidan 22. Den som inte har F-skatt har automatiskt A-skatt. Tidpunkten för skatteavdrag Betalas ersättning för utfört arbete till någon med A-skatt, ska avdrag för preliminär skatt göras vid varje utbetalningstillfälle. Det krävs alltså inte att det är ett anställningsförhållande. Det har heller ingen betydelse om mottagaren är exempelvis egen företagare eller en juridisk person (AB, HB m.m.). Läs mer om näringsidkare med A-skatt på sidan 23. Lönespecifikation Den som gör skatteavdrag ska vid varje utbetalningstillfälle lämna mottagaren uppgift om skatteavdragets belopp. Specifikationen är det enda beviset på hur mycket skatt som dragits av. Det är därför viktigt att den anställde sparar denna handling. Skatteavdrag från vad? Skatteavdrag ska göras från kontant ersättning för arbete. Det finns en rad ersättningar som skattemässigt jämställs med ersättning för arbete, t.ex. pension, avgångsvederlag m.m., se broschyren Källskatt och arbetsgivaravgifter (RSV 401). Om en anställd förutom kontant lön får andra förmåner, ska skatteavdrag göras på lönen och förmånernas sammanlagda värde. På sidan 29 och framåt finns mer att läsa om förmåner. Om den anställde, vid sidan av lönen, får ersättningar för kostnader som han haft i arbetet gäller följande: 16

17 SKATTEAVDRAG OCH ARBETSGIVARAVGIFTER Skatteavdrag Skatteavdrag ska inte göras på kostnadsersättningen, om kostnaderna får dras av i den anställdes inkomstdeklaration som övriga utgifter, se sidan 60. Om ersättningen överstiger det belopp som mottagaren får dra av, ska skatteavdrag göras på överersättningen. Om det är uppenbart att ersättningen inte alls får dras av, ska skatteavdrag göras på hela beloppet. När det gäller traktamente och bilersättning, se sidan 58, där mottagaren i sin inkomstdeklaration får avdrag med schablonbelopp, ska skatteavdrag endast göras på den del av ersättningen som överstiger schablonbeloppen. Motsvarande regler gäller vid beräkning av arbetsgivaravgifter. När ska en arbetsgivare inte göra skatteavdrag? Arbetsgivaren behöver aldrig dra skatt eller betala arbetsgivaravgifter om den utbetalda lönen (inkl. förmåner) sammanlagt antas bli mindre än kr under hela året. Om kronorsgränsen uppnås, ska arbetsgivaravgifter betalas från första kronan. Observera att ersättningar under kr alltid är skattepliktiga för mottagaren, de ska alltså inkomstdeklareras. Om lönen (inkl. förmåner) vid ett enskilt utbetalningstillfälle är mindre än 100 kr, ska skatteavdrag inte göras, även om den sammanlagda ersättningen under året uppgår till minst kr. Exempel: Saras arbetsgivare betalade i juli ut 950 kr i lön till henne. Inget skatteavdrag gjordes och inga arbetsgivaravgifter redovisades. I augusti betalar arbetsgivaren ut ytterligare 900 kr i lön till Sara. I och med att arbetsgivaren betalar ut ytterligare 900 kr, överstiger den sammanlagda lönen 999 kr och arbetsgivaren måste göra skatteavdrag. Dessutom ska arbetsgivaravgifter redovisas från första lönekronan. På löneutbetalningen i augusti ska skatteavdrag göras på bruttolönen 900 kr och arbetsgivaravgifter ska redovisas på 1850 kr. Inget skatteavdrag gjordes på den i juli utbetalda lönen. Om arbetsgivaren en viss månad inte har gjort skatteavdrag eller gjort ett för lågt avdrag, får han inte utan den anställdes egen begäran åtgärda bristen. Han kan alltså inte en senare månad göra ett förhöjt skatteavdrag. Läs mer under rubriken Höjt skatteavdrag på sid 20. På kontrolluppgiften, ruta 11, Kontant bruttolön m.m. anges kr och i ruta 01, Avdragen A-skatt, skrivs hur stort skatteavdrag som gjordes på bruttolönen 900 kr. Beräkning av skatteavdrag Skatteavdrag ska göras enligt skattetabell, av den som betalar ut ersättning som utgör mottagarens huvudsakliga inkomst. I andra fall, dvs. på sidoinkomster, ska skatteavdrag göras med 30 procent. Om skattemyndigheten har fattat särskilt beslut om hur skatteavdraget ska beräknas ( jämkning ), görs avdraget i stället i enlighet med detta. Läs mer om jämkning på sidan 19 och framåt. 17

18 SKATTEAVDRAG OCH ARBETSGIVARAVGIFTER Skatteavdrag Tabellavdrag Skatteavdrag enligt skattetabell är det vanligaste för löntagare och pensionärer. Tabellavdrag ska göras av huvudarbetsgivaren, dvs. av den som betalar ut den huvudsakliga inkomsten. Det finns ett antal olika skattetabeller beroende på vilken kommunal skattesats som gäller för respektive betalningsmottagare. Det vanligaste är att arbetsgivaren hämtar information om arbetstagarens skattetabell och jämkning via datamedia från centrala skatteregistret (CSR), läs mer nedan. Betalningsmottagaren kan vid behov beställa sin A-skattsedel hos skattemyndigheten, t. ex. via eller vår servicetelefon , direktval Förfrågan mot CSR Det går att underlätta företagets administration genom att skicka en förfrågan mot centrala skatteregistret. Då får du som arbetsgivare de uppgifter som behövs för att göra skatteavdrag utan att den anställde behöver visa sin A-skattsedel. Förfrågan är kostnadsfri och kan bara göras för fysiska personer. En person kan ha flera arbetsgivare. Svaren från CSR avser skatteavdrag som ska göras vid utbetalning av ersättning som är mottagarens huvudsakliga inkomst av arbete. Svaren från CSR visar personens skatteförhållanden vid inkomstårets ingång. Skicka förfrågan i tid. Det är många som frågar. Om vi får förfrågan senast vecka 46 kommer svaret före utgången av december månad. Läs mer i broschyren Förfrågan mot centrala skatteregistret avdrag för preliminär skatt (RSV 272). Förskott Förskott på lön redovisas enligt kontantprincipen. Om arbetsgivaren i december 2003 betalar ut ett förskott på januarilönen, ska förskottet redovisas i skattedeklarationen för december och på kontrolluppgiften för inkomstår Skatteavdrag ska göras vid varje tillfälle då löneutbetalning görs, dvs. även från förskott på lön. Skatteavdraget från förskottet ska beräknas genom proportionering. Exempel: Gunnar får i början av månaden ett förskott på kr av sin sammanlagda månadslön, kr. Skatteavdraget på hela lönen är enligt skattetabellen 8000 kr. Eftersom förskottet uppgår till 1/4 av hela lönen ska skatteavdrag på förskottet göras med 1/4 av kr, dvs. med kr. Gunnar får alltså ut kr i handen av sitt förskott på kr. När återstoden av lönen, kr, utbetalas vid ordinarie lönedag görs resten av det sammanlagda skatteavdraget, dvs kr. 18

19 SKATTEAVDRAG OCH ARBETSGIVARAVGIFTER Skatteavdrag Avdrag med 30% Skatteavdrag ska göras med 30 procent på sidoinkomster, ersättning för arbete som är avsett att pågå kortare tid än en vecka, ersättning som utgör engångsbelopp, läs mer nedan om undantag, ersättning till juridisk person. Engångsbelopp Som engångsbelopp räknas sådan ersättning som inte avser en bestämd tidsperiod eller inte betalas ut regelbundet. Det kan vara fråga om vissa ackordsersättningar, retroaktiv lön, semesterersättning, provisioner, avgångsvederlag m.m. Om betalningsmottagaren förutom engångsbeloppet har tidsbestämd lön hos utbetalaren, ska skatteavdrag göras enligt en särskild skattetabell för engångsbelopp. Om han inte har tidsbestämd lön, ska utbetalaren göra skatteavdrag med 30 procent av engångsbeloppet. Avgångsvederlag och skadestånd I samband med att en anställd sägs upp sker ofta en förhandling mellan arbetsgivare och arbetstagare om avgångsvederlagets storlek. Ibland benämns en del av ersättningen som ideellt skadestånd, t.ex. om uppsägningen skett på ett felaktigt sätt. Observera att i princip alla ersättningar som den anställde får av arbetsgivaren i denna situation är skattepliktiga, oavsett om ersättningen benämns lön under uppsägningstiden, avgångsvederlag eller ideellt skadestånd. Detta innebär att skatteavdrag ska göras på hela avgångsersättningen enligt tabellen för engångsbelopp. Hela ersättningen utgör även underlag för arbetsgivaravgifter. På kontrolluppgiften redovisas all sådan avgångsersättning i ruta 11. Jämkning Ändrad beräkning av skatteavdrag och särskild beräkningsgrund, är de två former av beslut som skattemyndigheten kan fatta om ändrat skatteavdrag. Båda besluten avser så kallad jämkning. Syftet med besluten är att preliminär och slutlig skatt ska stämma bättre överens. Ändrad beräkning av skatteavdrag: Detta beslut är årsbundet och är vanligt för t. ex. studerande som bara förvärvsarbetar under en del av året. Ett beslut om särskild beräkningsgrund eller ändrad beräkning av skatteavdrag kan innebära att skatteavdrag ska göras med lägre eller högre belopp än vad som står i skattetabellen. Beslutet kan framgå av A-skattsedeln eller i en särskild handling. Utbetalaren är skyldig att följa beslutet senast från och med det utbe- 19

20 SKATTEAVDRAG OCH ARBETSGIVARAVGIFTER Skatteavdrag talningstillfälle som infaller två veckor efter det att han fått del av beslutet. Om den anställde får ett nytt jämkningsbeslut med ett lägre skatteavdrag än tidigare, men beslutet kommer så sent att arbetsgivaren redan hunnit dra av ett för högt skattebelopp, ska arbetsgivaren betala tillbaka den för högt avdragna skatten. Återbetalningen kan bara göras om skatten inte redan är inbetalad till skattemyndigheten. Skattemyndigheten kan besluta att skatten vid varje utbetalningstillfälle ska beräknas på ersättningen minskad/ökad med ett visst belopp med viss procent av ersättningen på bara en viss del av ersättningen med visst belopp utöver det som angetts i skattetabell för ersättningen. Särskild beräkningsgrund: Denna typ av beslut kan med automatik fortsätta att gälla i en följd av år och kallas ofta för stående jämkning. Beslutet framgår av skattsedeln och av uppgifter från centrala skatteregistret, CSR. Läs mer om CSR-förfrågan på sidan 18. Besluten är vanliga för t. ex. villa- och bostadsrättinnehavare med höga ränteutgifter som får skattereduktion på grund av underskott av kapital. Sänkt skatteavdrag på begäran av den anställde Höjt skatteavdrag på begäran av den anställde Även om en anställd i sin inkomstdeklaration har stora avdragsgilla kostnader, får arbetsgivaren inte följa en begäran från honom om att skatteavdrag ska göras med lägre belopp än enligt skattetabell eller beslut från skattemyndigheten. Detta gäller även om en sådan begäran görs av ägare, företagsledare, styrelsemedlem etc. En anställd kan själv begära hos sin huvudarbetsgivare att denne ska göra skatteavdrag med ett högre belopp än enligt skattetabellen. Arbetsgivaren ska då dra högre skatt senast från det lönetillfälle som infaller sedan två veckor gått från begäran. Skatt men ingen lön Skatteavdrag ska göras från kontant ersättning för arbete. Det är i första hand den kontanta bruttolönen som utgör underlag för skatteavdrag. Skatteavdrag kan bara göras från kontant ersättning, inte från en förmån. Om en anställd exempelvis bara har bil- eller bostadsförmån och ingen kontant lön, kan givetvis inget skatteavdrag göras. Det kan inträffa, t. ex. vid en anställds sjukskrivning, att den kontanta lönen inte räcker för det skatteavdrag som ska göras på 20

21 SKATTEAVDRAG OCH ARBETSGIVARAVGIFTER Skatteavdrag det sammanlagda värdet av kontanter och förmåner. Skatteavdraget blir då lika med den kontanta bruttolönen och ingenting kan betalas ut till den anställde. Om det blir en brist, dvs. skatteavdraget borde ha varit större än bruttolönen, får arbetsgivaren inte dra av den skatten vid en senare löneutbetalning, såvida inte den anställde särskilt begär det, se ovanstående avsnitt om höjt skatteavdag på begäran av den anställde. Exempel: En anställd har varit sjukskriven en längre tid. Vid löneutbetalningen får han en kontant bruttolön på kr. Han har dessutom biloch drivmedelsförmån värderad till kr per månad. Hur stort skatteavdrag ska arbetsgivaren göra? Underlag för skatteavdrag är kr. Skatteavdraget görs enligt vanlig tabell. Det sammanlagda skatteavdraget borde vara kr, men begränsas till kontantlönen på kr. Bristen 300 kr kan inte dras av en senare månad, om inte den anställde särskilt begär det. Skulle arbetsgivaren ändå betala in skattebristen betyder det att den anställde fått det beloppet som lön också. Arbetsgivaravgifter ska betalas och den inbetalade skattebristen ska tas upp som lön på kontrolluppgiften. Exempel: En anställd har varit sjukskriven en längre tid. Vid löneutbetalningen får han därför ingen kontant bruttolön, men han har en bilförmån. Förmånen redovisas i skattedeklarationen med kr. Arbetsgivaren betalar in skatten på förmånen, kr. Arbetsgivaravgifter ska redovisas både på bilförmånen och på skattebeloppet, eftersom arbetsgivaren för den anställdes räkning betalt skatten. På kontrolluppgiften ska skattebeloppet både anges som kontant bruttolön, ruta 11 och som avdragen skatt, ruta

22 SKATTEAVDRAG OCH ARBETSGIVARAVGIFTER VAD INNEBÄR F-SKATTSEDELN? Skatteformer F skatt Hur vet man om någon har F-skatt? FA-skatt Anmälningsskyldighet Det finns två slags skatteformer, F-skatt och A-skatt. Skatteformen avgör hur preliminär skatt ska betalas och vem som ska betala socialavgifter på ersättning för utfört arbete. Den som har F-skattsedel, antingen när ersättningen för arbetet bestäms eller när den utbetalas, betalar själv sin preliminära skatt och sina socialavgifter. En F-skattsedel innebär att utbetalaren normalt aldrig är skyldig att göra skatteavdrag eller betala arbetsgivaravgifter. Den som inte har F-skatt har automatiskt A-skatt. Detta innebär att en näringsidkare (fysisk eller juridisk person) som inte vill ha, eller inte kan få F-skattsedel, i stället har skatteformen A-skatt. Man vet att någon har F-skatt om innehavaren skriver detta på fakturan, på anbudshandlingen, i avtalet och samtidigt anger sitt person- eller organisationsnummer, eller visar upp sitt F-skattebevis. Alla som har F-skatt får i början av varje år ett nytt F-skattebevis. Om någon visar upp ett F-skattebevis bör du kontrollera att det gäller för innevarande år och gärna ta en kopia av det. Det går också bra att ringa Skattemyndighetens servicetelefon (direktval 8102 för faxsvar) eller Skatteupplysningen, telefon före utbetalningen. Fysiska personer som har inkomst både av näringsverksamhet och anställning kan ha F-skatt och A-skatt samtidigt. Den som har en sådan kombinerad skattsedel måste meddela utbetalaren skriftligt om F-skattsedeln ska användas i uppdraget. Om det inte görs så gäller A-skattsedeln. Om betalningsmottagaren har eller åberopar en F-skattsedel i ett uppenbart anställningsförhållande ska utbetalaren anmäla detta skriftligt till skattemyndigheten. Annars kan utbetalaren, tillsammans med betalningsmottagaren, bli ansvarig för skatten på ersättningen. Exempel: Ove har F-skattsedel eftersom han har en klädbutik. Han säljer butiken och blir istället anställd som servitör på en restaurang. Vid den första löneutbetalningen visar han upp sin F-skattsedel. Restaurangen följer F-skattsedeln, dvs. gör inte skatteavdrag eller betalar arbetsgivaravgifter på Oves lön. Eftersom det är ett uppenbart anställningsförhållande meddelar restaurangen skattemyndigheten att Ove har en F-skattsedel. Efter ett par veckor får restaurangen besked från skattemyndigheten om att Ove nu tilldelats A-skattsedel. Vid nästa löneutbetalning innehåller restaurangen skatt och betalar arbetsgivaravgifter på lönen. På kontrolluppgiften redovisas lönen som utbetalades när Ove hade F-skattsedel i ruta 25, och lönen när han fått A-skatt i ruta

Skattetabell För beräkning av skatteavdrag för år Tabell

Skattetabell För beräkning av skatteavdrag för år 2000 I fram- och baksidestexten till dessa tabeller används begreppet arbetsgivare. I dessa sammanhang avses härmed den som betalar ut ersättning för arbete

Skattetabell För beräkning av skatteavdrag för år 2000 I fram- och baksidestexten till dessa tabeller används begreppet arbetsgivare. I dessa sammanhang avses härmed den som betalar ut ersättning för arbete

För beräkning av skatteavdrag för år 2015 Skattetabell 29-40

Beräknad på en sammanlagd skatte- och avgiftssats av 29-40 % För beräkning av skatteavdrag för år 2015 Skattetabell 29-40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Beräknad på en sammanlagd skatte- och avgiftssats av 29-40 % För beräkning av skatteavdrag för år 2015 Skattetabell 29-40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Skattetabell 29-37. För beräkning av skatteavdrag för år 2013

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2013 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2013 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Skattetabell 29-37. För beräkning av skatteavdrag för år 2013

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2013 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2013 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

För beräkning av skatteavdrag för år 2012. Skattetabell 29-37

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2012 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2012 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Information för arbetsgivare

DOKUMENTATION 2009 skatteverket.se Information för arbetsgivare Välkommen till Skatteverkets Arbetsgivardag! Som arbetsgivare eller ansvarig för ett företags personal- eller ekonomiavdelning fyller du

DOKUMENTATION 2009 skatteverket.se Information för arbetsgivare Välkommen till Skatteverkets Arbetsgivardag! Som arbetsgivare eller ansvarig för ett företags personal- eller ekonomiavdelning fyller du

13 Redovisning och betalning av särskild inkomstskatt

Redovisning och betalning av särskild inkomstskatt, Avsnitt 13 1 13 Redovisning och betalning av särskild inkomstskatt SINK A-SINK SFL Övergångsbestämmelser 13.1 Inledning Bestämmelser om redovisning och

Redovisning och betalning av särskild inkomstskatt, Avsnitt 13 1 13 Redovisning och betalning av särskild inkomstskatt SINK A-SINK SFL Övergångsbestämmelser 13.1 Inledning Bestämmelser om redovisning och

Skattetabell 29-37. För beräkning av skatteavdrag för år 2013

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2013 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2013 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

För beräkning av skatteavdrag för år 2014 Skattetabell 29-37

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2014 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2014 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

För beräkning av skatteavdrag för år Skattetabell 29-37

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2009 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2009 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2015

för år 2015") Beräknad på en sammanlagd skatte- och avgiftssats av 29-40 % För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2015 Skattetabell 29-40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag

Beräknad på en sammanlagd skatte- och avgiftssats av 29-40 % För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2015 Skattetabell 29-40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag

För beräkning av skatteavdrag för år Skattetabell 29-37

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2012 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2012 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Skattetabell För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2017

för år 2017") Beräknad på en sammanlagd skatte- och avgiftssats av 29 40 % För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2017 Skattetabell 29 40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag

Beräknad på en sammanlagd skatte- och avgiftssats av 29 40 % För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2017 Skattetabell 29 40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag

För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2013

för år 2013") Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2013 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2013 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag

För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2014

för år 2014") Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2014 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2014 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag

För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2016 Skattetabell 29 40

för år 2016 Skattetabell 29 40") Beräknad på en sammanlagd skatte- och avgiftssats av 29 40 % För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2016 Skattetabell 29 40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag

Beräknad på en sammanlagd skatte- och avgiftssats av 29 40 % För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2016 Skattetabell 29 40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag

För beräkning av skatteavdrag för år 2016 Skattetabell 29 40

Beräknad på en sammanlagd skatte- och avgiftssats av 29 40 % För beräkning av skatteavdrag för år 2016 Skattetabell 29 40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Beräknad på en sammanlagd skatte- och avgiftssats av 29 40 % För beräkning av skatteavdrag för år 2016 Skattetabell 29 40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2018 Skattetabell 29 40

för år 2018 Skattetabell 29 40") Beräknad på en sammanlagd skatte- och avgiftssats av 29 40 % För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2018 Skattetabell 29 40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag

Beräknad på en sammanlagd skatte- och avgiftssats av 29 40 % För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2018 Skattetabell 29 40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag

För beräkning av skatteavdrag för år 2017

Beräknad på en sammanlagd skatte- och avgiftssats av 29 40 % För beräkning av skatteavdrag för år 2017 Skattetabell 29 40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt stående jämkning (särskild

Beräknad på en sammanlagd skatte- och avgiftssats av 29 40 % För beräkning av skatteavdrag för år 2017 Skattetabell 29 40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt stående jämkning (särskild

För beräkning av skatteavdrag för år 2018 Skattetabell 29 40

Beräknad på en sammanlagd skatte- och avgiftssats av 29 40 % För beräkning av skatteavdrag för år 2018 Skattetabell 29 40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt stående jämkning (särskild

Beräknad på en sammanlagd skatte- och avgiftssats av 29 40 % För beräkning av skatteavdrag för år 2018 Skattetabell 29 40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt stående jämkning (särskild

ALL-dagarna. Information från Skatteverket

2016 ALL-dagarna 2016 Information från Skatteverket Innehåll Bilförmån 3 Förmåner och ersättningar 7 Löneväxling 9 Lämna kontrolluppgifter 11 Arbetsgivardeklarationer på individnivå 15 Internationell anställning

2016 ALL-dagarna 2016 Information från Skatteverket Innehåll Bilförmån 3 Förmåner och ersättningar 7 Löneväxling 9 Lämna kontrolluppgifter 11 Arbetsgivardeklarationer på individnivå 15 Internationell anställning

Skatteavdrag och arbetsgivaravgifter

Skatteavdrag och arbetsgivaravgifter för anställda i Sverige och utomlands Den här broschyren innehåller information till arbetsgivare i Sverige och utomlands om reglerna för skyldighet att betala arbetsgivaravgifter

Skatteavdrag och arbetsgivaravgifter för anställda i Sverige och utomlands Den här broschyren innehåller information till arbetsgivare i Sverige och utomlands om reglerna för skyldighet att betala arbetsgivaravgifter

Framsidan. 1 Lön. Obs! Avdrag för kostnader som du fått ersättning för gör du vid punkt 2d eller i vissa fall vid punkt 2b.

Framsidan Uppgifter för sambeskattning Här står personnumret på den person som du ska sambeskattas med. Kontrollera att det är riktigt. Om rutan inte är ifylld betyder det att du inte ska sambeskattas.

Framsidan Uppgifter för sambeskattning Här står personnumret på den person som du ska sambeskattas med. Kontrollera att det är riktigt. Om rutan inte är ifylld betyder det att du inte ska sambeskattas.

ALL-dagarna Information från Skatteverket

ALL-dagarna 2016 Information från Skatteverket Bilförmån Bilförmån miljöbil Nedsättning av förmånsvärdet El- och laddhybridbilar som kan laddas från elnätet Steg 1 justeras ner till en jämförbar bil utan

ALL-dagarna 2016 Information från Skatteverket Bilförmån Bilförmån miljöbil Nedsättning av förmånsvärdet El- och laddhybridbilar som kan laddas från elnätet Steg 1 justeras ner till en jämförbar bil utan

Löneguide nr 9 för dig som är eller ska bli löneadministratör. Skatteavdrag och arbetsgivaravgifter. Senast uppdaterad:

Löneguide nr 9 för dig som är eller ska bli löneadministratör Skatteavdrag och arbetsgivaravgifter Senast uppdaterad: 2019-02-01 Den här guiden hjälper dig att beräkna rätt arbetsgivaravgift samt göra

Löneguide nr 9 för dig som är eller ska bli löneadministratör Skatteavdrag och arbetsgivaravgifter Senast uppdaterad: 2019-02-01 Den här guiden hjälper dig att beräkna rätt arbetsgivaravgift samt göra

Cirkulärnr: 2001:11 Diarienr: 2001/0068 Handläggare: Jan Svensson Sektion/Enhet: Civilrättssektionen Datum: 2001-01-15 Mottagare: Kommunstyrelsen

Cirkulärnr: 2001:11 Diarienr: 2001/0068 Handläggare: Jan Svensson Sektion/Enhet: Civilrättssektionen Datum: 2001-01-15 Mottagare: Kommunstyrelsen Ekonomi/Finans Personalfrågor Rubrik: Kontrolluppgifter

Cirkulärnr: 2001:11 Diarienr: 2001/0068 Handläggare: Jan Svensson Sektion/Enhet: Civilrättssektionen Datum: 2001-01-15 Mottagare: Kommunstyrelsen Ekonomi/Finans Personalfrågor Rubrik: Kontrolluppgifter

Cirkulärnr: 1999:10 Diarienr: 1999/0054 Handläggare: Skatteexperten Jan Svensson Sektion/Enhet: Civilrättssektionen Datum: 1999-01-14 Mottagare:

Cirkulärnr: 1999:10 Diarienr: 1999/0054 Handläggare: Skatteexperten Jan Svensson Sektion/Enhet: Civilrättssektionen Datum: 1999-01-14 Mottagare: Kommunstyrelsen Ekonomi/Finans Personalfrågor Rubrik: Kontrolluppgifter

Cirkulärnr: 1999:10 Diarienr: 1999/0054 Handläggare: Skatteexperten Jan Svensson Sektion/Enhet: Civilrättssektionen Datum: 1999-01-14 Mottagare: Kommunstyrelsen Ekonomi/Finans Personalfrågor Rubrik: Kontrolluppgifter

54 Beslut om särskild inkomstskatt

Beslut om särskild inkomstskatt, Avsnitt 54 1 54 Beslut om särskild inkomstskatt SINK A-SINK SFL 54.1 Inledning I 54 kap. SFL finns bestämmelser om beslut om särskild inkomstskatt. Kapitlet innehåller

Beslut om särskild inkomstskatt, Avsnitt 54 1 54 Beslut om särskild inkomstskatt SINK A-SINK SFL 54.1 Inledning I 54 kap. SFL finns bestämmelser om beslut om särskild inkomstskatt. Kapitlet innehåller

Skatteavdrag och arbetsgivaravgifter

Skatteavdrag och arbetsgivaravgifter för anställda i Sverige och utomlands Den här broschyren innehåller information till arbetsgivare i Sverige och utomlands om reglerna för skyldighet att betala arbetsgivaravgifter

Skatteavdrag och arbetsgivaravgifter för anställda i Sverige och utomlands Den här broschyren innehåller information till arbetsgivare i Sverige och utomlands om reglerna för skyldighet att betala arbetsgivaravgifter

Dags att deklarera. på Förenklad självdeklaration. Vanliga frågor. www.rsv.se

2000 Dags att deklarera på Förenklad självdeklaration Vanliga frågor När får jag skatteåterbäringen? Läs på sidan 22. Jag kommer att få underskott på skattekontot, dvs. kvarskatt, på högst 20 000 kr. Hur

2000 Dags att deklarera på Förenklad självdeklaration Vanliga frågor När får jag skatteåterbäringen? Läs på sidan 22. Jag kommer att få underskott på skattekontot, dvs. kvarskatt, på högst 20 000 kr. Hur

Upplysningar om lönegarantihandläggning

Upplysningar om lönegarantihandläggning 1. Upplysningar till blanketterna m.m. Blankett B1, KFM 9580, bör användas för beslut om lönegaranti, både bifall och avslag. Blankett B2, KFM 9581, bör användas

Upplysningar om lönegarantihandläggning 1. Upplysningar till blanketterna m.m. Blankett B1, KFM 9580, bör användas för beslut om lönegaranti, både bifall och avslag. Blankett B2, KFM 9581, bör användas

F- och SA-skatt. Preliminär inkomstdeklaration och debiterad preliminärskatt

F- och SA-skatt Preliminär inkomstdeklaration och debiterad preliminärskatt Vad är preliminärskatt och vem ska betala den? Vårt svenska skattesystem bygger på att alla betalar en preliminärskatt under

F- och SA-skatt Preliminär inkomstdeklaration och debiterad preliminärskatt Vad är preliminärskatt och vem ska betala den? Vårt svenska skattesystem bygger på att alla betalar en preliminärskatt under

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (2001:1227) om självdeklarationer och kontrolluppgifter; SFS 2008:1044 Utkom från trycket den 5 december 2008 utfärdad den 27 november 2008. Enligt riksdagens

Svensk författningssamling Lag om ändring i lagen (2001:1227) om självdeklarationer och kontrolluppgifter; SFS 2008:1044 Utkom från trycket den 5 december 2008 utfärdad den 27 november 2008. Enligt riksdagens

Program. Den digitala världen Internationellt Arbetsgivare Aktuellt På gång

All-dag hösten 2017 Program Den digitala världen Internationellt Arbetsgivare Aktuellt På gång Den digitala världen Arbetsgivardeklaration på individnivå Redovisningen införs i två steg: 1 juli 2018 ska

All-dag hösten 2017 Program Den digitala världen Internationellt Arbetsgivare Aktuellt På gång Den digitala världen Arbetsgivardeklaration på individnivå Redovisningen införs i två steg: 1 juli 2018 ska

Svensk författningssamling

Svensk författningssamling Lag om ändring i skattebetalningslagen (1997:483); SFS 1999:1300 Utkom från trycket den 27 december 1999 utfärdad den 16 december 1999. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling Lag om ändring i skattebetalningslagen (1997:483); SFS 1999:1300 Utkom från trycket den 27 december 1999 utfärdad den 16 december 1999. Enligt riksdagens beslut 1 föreskrivs

Behöver du fördjupa dig i din avstämning?

Behöver du fördjupa dig i din avstämning? Börja alltid med att följa dokumentet/checklistan med årsskiftesrutiner och använd detta avstämningsdokument om du behöver fördjupa dig i varför din avstämning

Behöver du fördjupa dig i din avstämning? Börja alltid med att följa dokumentet/checklistan med årsskiftesrutiner och använd detta avstämningsdokument om du behöver fördjupa dig i varför din avstämning

Ekonomi/Finans Personalfrågor Tillämpning av de nya reglerna för skatteavdrag och inbetalningar av sociala avgifter

Cirkulärnr: 1993:91 Diarienr: 1993:1138 Handläggare: Jan Svensson Avdsek: KEP Ekadm Datum: 1993-05-26 Mottagare: Kommunstyrelsen Ekonomi/Finans Personalfrågor Rubrik: Tillämpning av de nya reglerna för

Cirkulärnr: 1993:91 Diarienr: 1993:1138 Handläggare: Jan Svensson Avdsek: KEP Ekadm Datum: 1993-05-26 Mottagare: Kommunstyrelsen Ekonomi/Finans Personalfrågor Rubrik: Tillämpning av de nya reglerna för

Information från Skatteverket

Information från Skatteverket Informationsträffar och besök Nyföretagarträffar och andra informationsträffar. Företagsbesök Nyföretagarinformationer Starta företag - Riktar sig till personer som funderar

Information från Skatteverket Informationsträffar och besök Nyföretagarträffar och andra informationsträffar. Företagsbesök Nyföretagarinformationer Starta företag - Riktar sig till personer som funderar

Sommar- och extrajobb Information till skolungdom och studerande

2006 Sommar- och extrajobb Information till skolungdom och studerande Arbetsgivaren måste enligt lag dra skatt från din lön. Skatteavdraget kan bli för stort för dig som bara jobbar extra. Jämka så blir

2006 Sommar- och extrajobb Information till skolungdom och studerande Arbetsgivaren måste enligt lag dra skatt från din lön. Skatteavdraget kan bli för stort för dig som bara jobbar extra. Jämka så blir

12 Skattetabeller. 12.2 Allmänna skattetabeller

Skattetabeller, Avsnitt 12 1 12 Skattetabeller 12.1 Inledning Regler om skattetabeller finns i 12 kap. SFL. I det kapitlet finns bestämmelser om allmänna skattetabeller (12 kap. 2 och 3 SFL), se avsnitt

Skattetabeller, Avsnitt 12 1 12 Skattetabeller 12.1 Inledning Regler om skattetabeller finns i 12 kap. SFL. I det kapitlet finns bestämmelser om allmänna skattetabeller (12 kap. 2 och 3 SFL), se avsnitt

Information från Skatteverket 2014-05-10

Information från Skatteverket 2014-05-10 Vår vision är ett samhälle där alla vill göra rätt för sig Med vänlig hälsning Skatteverket Starta företag? Hjälp att komma igång och att komma vidare! Efter kontakt

Information från Skatteverket 2014-05-10 Vår vision är ett samhälle där alla vill göra rätt för sig Med vänlig hälsning Skatteverket Starta företag? Hjälp att komma igång och att komma vidare! Efter kontakt

Avräkning av utländsk skatt Privatpersoner

Denna blankett kan du använda när du begär avräkning av utländsk skatt eller så kan du fylla i uppgifterna på Övriga upplysningar på inkomstdeklaration 1. Du behöver inte fylla i blanketten om du bara

Denna blankett kan du använda när du begär avräkning av utländsk skatt eller så kan du fylla i uppgifterna på Övriga upplysningar på inkomstdeklaration 1. Du behöver inte fylla i blanketten om du bara

Sjöinkomst, Avsnitt 22 459

Sjöinkomst, Avsnitt 22 459 22 Sjöinkomst 8 kap. 23 IL 11 kap. 4 5 IL 12 kap. 4 IL 64 kap. IL 65 kap. 11 IL prop. 1995/96:227 Sammanfattning Med sjöinkomst avses i skattelagstiftningen inkomst ombord på

Sjöinkomst, Avsnitt 22 459 22 Sjöinkomst 8 kap. 23 IL 11 kap. 4 5 IL 12 kap. 4 IL 64 kap. IL 65 kap. 11 IL prop. 1995/96:227 Sammanfattning Med sjöinkomst avses i skattelagstiftningen inkomst ombord på

26 Egenavgifter. Sammanfattning Vem ska påföras egenavgifter?

421 26 Egenavgifter Sammanfattning Egenavgifter är en del av de socialavgifter som ska betalas enligt socialavgiftslagen (SAL). Socialavgifter enligt SAL utgörs av arbetsgivaravgifter enligt 2 kap. eller

421 26 Egenavgifter Sammanfattning Egenavgifter är en del av de socialavgifter som ska betalas enligt socialavgiftslagen (SAL). Socialavgifter enligt SAL utgörs av arbetsgivaravgifter enligt 2 kap. eller

Dags att starta eget?

Utgiven 2002 av Riksskatteverket RSV 462 utgåva 2 Skattemyndigheten informerar Dags att starta eget? Funderar du på att starta eget företag? Varje dag startas över hundra företag i Sverige. I denna broschyr

Utgiven 2002 av Riksskatteverket RSV 462 utgåva 2 Skattemyndigheten informerar Dags att starta eget? Funderar du på att starta eget företag? Varje dag startas över hundra företag i Sverige. I denna broschyr

Ung Företagsamhet Våren 2017

Ung Företagsamhet Våren 2017 Vad är syftet med UF? Lära sig driva företag Hobbyverksamhet Ett UF-företag bedriver hobbyverksamhet eftersom verksamheten inte uppfyller samtliga krav för näringsverksamhet:

Ung Företagsamhet Våren 2017 Vad är syftet med UF? Lära sig driva företag Hobbyverksamhet Ett UF-företag bedriver hobbyverksamhet eftersom verksamheten inte uppfyller samtliga krav för näringsverksamhet:

Skattereduktion för husarbete som utförs och betalas från och med den 1 juli 2009

SKV 322 utgåva 7 Skattereduktion för husarbete som utförs och betalas från och med den 1 juli 2009 Från och med den 1 juli 2009 får privatpersoner som anlitar någon som utför husarbete skattereduktion

SKV 322 utgåva 7 Skattereduktion för husarbete som utförs och betalas från och med den 1 juli 2009 Från och med den 1 juli 2009 får privatpersoner som anlitar någon som utför husarbete skattereduktion

Avstämningar inför årsskiftet 2014/2015

Avstämningar inför årsskiftet 2014/2015 Börja förbereda dig i god tid inför årsskiftet. Redan på hösten kan du stämma av ackumulatorvärden i ditt löneprogram, om du inte gör det kontinuerligt varje månad

Avstämningar inför årsskiftet 2014/2015 Börja förbereda dig i god tid inför årsskiftet. Redan på hösten kan du stämma av ackumulatorvärden i ditt löneprogram, om du inte gör det kontinuerligt varje månad

15 Kontrolluppgift om intäkt i inkomstslaget tjänst

Kontrolluppgift om intäkt i inkomstslaget tjänst, Avsnitt 15 1 15 Kontrolluppgift om intäkt i inkomstslaget tjänst Övergångsbestämmelser 15.1 Innehåll Regler om kontrolluppgift om intäkt i inkomstslaget

Kontrolluppgift om intäkt i inkomstslaget tjänst, Avsnitt 15 1 15 Kontrolluppgift om intäkt i inkomstslaget tjänst Övergångsbestämmelser 15.1 Innehåll Regler om kontrolluppgift om intäkt i inkomstslaget

% KFM A 2013:1 Verkställighet och indrivning

Kronofogdemyndighetens allmänna råd ISSN 1653-9931 Kronofogdemyndighetens allmänna råd om bestämmande av förbehållsbeloppet vid utmätning av lön m.m. under 2014 1 ; beslutade den 2 december 2013 i anslutning

Kronofogdemyndighetens allmänna råd ISSN 1653-9931 Kronofogdemyndighetens allmänna råd om bestämmande av förbehållsbeloppet vid utmätning av lön m.m. under 2014 1 ; beslutade den 2 december 2013 i anslutning

Utbetalning av ersättning till utomlands bosatta artister, idrottsutövare m.fl.

Utbetalning av ersättning till utomlands bosatta artister, idrottsutövare m.fl. Den här informationen vänder sig till: artister och idrottsutövare som är bosatta utanför Sverige utländska artistföretag

Utbetalning av ersättning till utomlands bosatta artister, idrottsutövare m.fl. Den här informationen vänder sig till: artister och idrottsutövare som är bosatta utanför Sverige utländska artistföretag

35 Avyttring av andelar i handelsbolag i vissa fall

Avyttring av andelar i handelsbolag i vissa fall 659 35 Avyttring av andelar i handelsbolag i vissa fall prop. 1999/2000:2 Del 2, s. 600-604 prop. 1995/96:109, s. 94-95 prop. 1992/93:151 Särskilda bestämmelser

Avyttring av andelar i handelsbolag i vissa fall 659 35 Avyttring av andelar i handelsbolag i vissa fall prop. 1999/2000:2 Del 2, s. 600-604 prop. 1995/96:109, s. 94-95 prop. 1992/93:151 Särskilda bestämmelser

15 Kontrolluppgift om intäkt i inkomstslaget tjänst

Kontrolluppgift om intäkt i inkomstslaget tjänst, Avsnitt 15 1 15 Kontrolluppgift om intäkt i inkomstslaget tjänst Övergångsbestämmelser SINK och A-SINK 15.1 Innehåll Regler om kontrolluppgift om intäkt

Kontrolluppgift om intäkt i inkomstslaget tjänst, Avsnitt 15 1 15 Kontrolluppgift om intäkt i inkomstslaget tjänst Övergångsbestämmelser SINK och A-SINK 15.1 Innehåll Regler om kontrolluppgift om intäkt

Aktuella skatteregler. Representation och förmånsbeskattning 2018 Pia Blank Thörnroos

Aktuella skatteregler Representation och förmånsbeskattning 2018 Pia Blank Thörnroos Några saker vi ska prata om Kostförmån Bostadsförmån och Förslagen i budgetpropositionen Prop. 2017/18:1 Ändrad beräkning

Aktuella skatteregler Representation och förmånsbeskattning 2018 Pia Blank Thörnroos Några saker vi ska prata om Kostförmån Bostadsförmån och Förslagen i budgetpropositionen Prop. 2017/18:1 Ändrad beräkning

Underlag till Skatteupplysningen och Försäkringskassans Kundcenter för partner.

Frågor och svar till förmånen Ersättning höga sjuklönekostnader Underlag till Skatteupplysningen och Försäkringskassans Kundcenter för partner. Vad innebär ersättning för höga sjuklönekostnader? Det innebär

Frågor och svar till förmånen Ersättning höga sjuklönekostnader Underlag till Skatteupplysningen och Försäkringskassans Kundcenter för partner. Vad innebär ersättning för höga sjuklönekostnader? Det innebär

Skattenyheter december trängselskatt

Visma Skatteprogram Skattenyheter december 2017 - trängselskatt Av Jan-Erik W Persson I nyhetsbrevet som publicerades i november lovade vi att återkomma med utförligare beskrivning. Nedan visas en utökad

Visma Skatteprogram Skattenyheter december 2017 - trängselskatt Av Jan-Erik W Persson I nyhetsbrevet som publicerades i november lovade vi att återkomma med utförligare beskrivning. Nedan visas en utökad

26 Egenavgifter. Sammanfattning Vem ska påföras egenavgifter? Egenavgifter 401

Egenavgifter 401 26 Egenavgifter Sammanfattning Egenavgifter är en del av de socialavgifter som ska betalas enligt socialavgiftslagen (SAL). Socialavgifter enligt SAL utgörs av arbetsgivaravgifter enligt

Egenavgifter 401 26 Egenavgifter Sammanfattning Egenavgifter är en del av de socialavgifter som ska betalas enligt socialavgiftslagen (SAL). Socialavgifter enligt SAL utgörs av arbetsgivaravgifter enligt

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

SKV utgåva Information till god man och förvaltare

SKV 315-10 utgåva 9 2019 Information till god man och förvaltare Denna information riktar sig till dig som är god man eller förvaltare och som har fått ersättning av din huvudman. Om huvudmannen (den du

SKV 315-10 utgåva 9 2019 Information till god man och förvaltare Denna information riktar sig till dig som är god man eller förvaltare och som har fått ersättning av din huvudman. Om huvudmannen (den du

Preliminär inkomstdeklaration och debiterad preliminärskatt. Preliminär inkomstdeklaration 1 Enskild näringsidkare och delägare i handelsbolag m.fl.

SKV 0 utgåva F- och SA-skatt Preliminär inkomstdeklaration och debiterad preliminärskatt Preliminär inkomstdeklaration Enskild näringsidkare och delägare i handelsbolag m.fl. Beskattningsår Person-/Organisationsnummer

SKV 0 utgåva F- och SA-skatt Preliminär inkomstdeklaration och debiterad preliminärskatt Preliminär inkomstdeklaration Enskild näringsidkare och delägare i handelsbolag m.fl. Beskattningsår Person-/Organisationsnummer

Skatteavdrag och arbetsgivaravgifter

SKV 401 utgåva 23 2017 Skatteavdrag och arbetsgivaravgifter för anställda i Sverige och utomlands Den här broschyren innehåller information till arbetsgivare i Sverige och utomlands om reglerna för skyldighet

SKV 401 utgåva 23 2017 Skatteavdrag och arbetsgivaravgifter för anställda i Sverige och utomlands Den här broschyren innehåller information till arbetsgivare i Sverige och utomlands om reglerna för skyldighet

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2006:1344 Utkom från trycket den 15 december 2006 utfärdad den 7 december 2006. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2006:1344 Utkom från trycket den 15 december 2006 utfärdad den 7 december 2006. Enligt riksdagens beslut 1 föreskrivs i fråga

Innehåll. Vad är UF? Bokföring Inkomstskatt F-skatt A-skatt Moms Anställd personal Övrigt

Ung Företagsamhet Ung Företagsamhet Innehåll Vad är UF? Bokföring Inkomstskatt F-skatt A-skatt Moms Anställd personal Övrigt Vad är UF? Vad är huvudsyftet med UF? Vad är UF? Hobbyverksamhet Ett UF-företag

Ung Företagsamhet Ung Företagsamhet Innehåll Vad är UF? Bokföring Inkomstskatt F-skatt A-skatt Moms Anställd personal Övrigt Vad är UF? Vad är huvudsyftet med UF? Vad är UF? Hobbyverksamhet Ett UF-företag

Traktamenten och andra kostnadsersättningar

Traktamenten och andra kostnadsersättningar Inkomståret 2004 SKV 354 utgåva 13 Traktamenten och andra kostnadsersättningar är skattepliktiga. Den skattskyldige har rätt till helt schablonavdrag för måltider

Traktamenten och andra kostnadsersättningar Inkomståret 2004 SKV 354 utgåva 13 Traktamenten och andra kostnadsersättningar är skattepliktiga. Den skattskyldige har rätt till helt schablonavdrag för måltider

Avstämningar inför årsskiftet 2017/2018

Avstämningar inför årsskiftet 2017/2018 Förbered dig i god tid inför årsskiftet. För att kunna rapportera kontrolluppgifter till Skatteverket är det viktigt att du går igenom vissa inställningar. Redan

Avstämningar inför årsskiftet 2017/2018 Förbered dig i god tid inför årsskiftet. För att kunna rapportera kontrolluppgifter till Skatteverket är det viktigt att du går igenom vissa inställningar. Redan

Kronofogdemyndighetens allmänna råd

Kronofogdemyndighetens allmänna råd ISSN 1653-9931 Kronofogdemyndighetens allmänna råd om bestämmande av förbehållsbeloppet vid utmätning av lön m.m. under 2015 1 ; beslutade den 1 december 2014 i anslutning

Kronofogdemyndighetens allmänna råd ISSN 1653-9931 Kronofogdemyndighetens allmänna råd om bestämmande av förbehållsbeloppet vid utmätning av lön m.m. under 2015 1 ; beslutade den 1 december 2014 i anslutning

Avstämningar inför årsskiftet 2016/2017

Avstämningar inför årsskiftet 2016/2017 Förbered dig i god tid inför årsskiftet. För att kunna rapportera kontrolluppgifter till Skatteverket är det viktigt att du går igenom vissa inställningar. Redan

Avstämningar inför årsskiftet 2016/2017 Förbered dig i god tid inför årsskiftet. För att kunna rapportera kontrolluppgifter till Skatteverket är det viktigt att du går igenom vissa inställningar. Redan

Skatteavdrag och arbetsgivaravgifter

SKV 401 utgåva 24 2018 Skatteavdrag och arbetsgivaravgifter för anställda i Sverige och utomlands Den här broschyren innehåller information till arbetsgivare i Sverige och utomlands om reglerna för skyldighet

SKV 401 utgåva 24 2018 Skatteavdrag och arbetsgivaravgifter för anställda i Sverige och utomlands Den här broschyren innehåller information till arbetsgivare i Sverige och utomlands om reglerna för skyldighet

Behöver du fördjupa dig i din avstämning?

Behöver du fördjupa dig i din avstämning? Börja alltid med att följa checklistan som finns i dokumentet Årsskiftesrutiner och använd detta avstämningsdokument om du behöver fördjupa dig i varför din avstämning

Behöver du fördjupa dig i din avstämning? Börja alltid med att följa checklistan som finns i dokumentet Årsskiftesrutiner och använd detta avstämningsdokument om du behöver fördjupa dig i varför din avstämning

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Avstämningar inför årsskiftet 2017/2018

Avstämningar inför årsskiftet 2017/2018 Förbered dig i god tid inför årsskiftet. För att kunna rapportera kontrolluppgifter till Skatteverket är det viktigt att du går igenom vissa inställningar. Redan

Avstämningar inför årsskiftet 2017/2018 Förbered dig i god tid inför årsskiftet. För att kunna rapportera kontrolluppgifter till Skatteverket är det viktigt att du går igenom vissa inställningar. Redan

ABC Ekonomiska termer

Ekonomiska begrepp I den ekonomiska redovisningen finns det ett antal termer som är viktiga att känna till som egen företagare. Drivhuset hjälper dig att reda ut begreppen på de allra vanligaste och beskriver

Ekonomiska begrepp I den ekonomiska redovisningen finns det ett antal termer som är viktiga att känna till som egen företagare. Drivhuset hjälper dig att reda ut begreppen på de allra vanligaste och beskriver

55 Beslut om preliminär skatt... 1

Innehåll 55 Beslut om preliminär skatt... 1 55.1 Innehåll... 1 55.2 55.2.1 Beslut om debitering av preliminär skatt... 2 Beräkning enligt schablon... 3 55.2.2 Beräkning enligt tillgängliga uppgifter...

Innehåll 55 Beslut om preliminär skatt... 1 55.1 Innehåll... 1 55.2 55.2.1 Beslut om debitering av preliminär skatt... 2 Beräkning enligt schablon... 3 55.2.2 Beräkning enligt tillgängliga uppgifter...

Beskattning av utländsk personal. 19 september 2013

Beskattning av utländsk personal 19 september 2013 Innehåll Skatteverket Personal som är bosatt utomlands Allmänna regler Skattskyldig Särskild inkomstskatt för utomlands bosatta, SINK Skattefria ersättningar

Beskattning av utländsk personal 19 september 2013 Innehåll Skatteverket Personal som är bosatt utomlands Allmänna regler Skattskyldig Särskild inkomstskatt för utomlands bosatta, SINK Skattefria ersättningar

8 Utgifter som inte får dras av

Utgifter som inte får dras av, Avsnitt 8 115 8 Utgifter som inte får dras av 9 kap. IL prop. 1999/2000:2, del 2 s. 105 113. SOU 1997:2, del II s.78 85 Sammanfattning I 9 kap. IL finns bestämmelser om utgifter

Utgifter som inte får dras av, Avsnitt 8 115 8 Utgifter som inte får dras av 9 kap. IL prop. 1999/2000:2, del 2 s. 105 113. SOU 1997:2, del II s.78 85 Sammanfattning I 9 kap. IL finns bestämmelser om utgifter

Deklaration inkomst av tjänst med royaltyersättning

Deklaration inkomst av tjänst med royaltyersättning Lisa Bergström är författare och har inkomst av tjänst som författare, dramaturg, regissör, översättare och lärare. Utöver dessa inkomster har hon royaltyersättningar

Deklaration inkomst av tjänst med royaltyersättning Lisa Bergström är författare och har inkomst av tjänst som författare, dramaturg, regissör, översättare och lärare. Utöver dessa inkomster har hon royaltyersättningar

Uppsamling Flervalsdugga: Skrivsal: Laduvikssalen/Värtasalen Hjälpmedel: penna och radergummi Skrivtid: Läs detta först!

Uppsamling Flervalsdugga: 2013-10-08 Skrivsal: Laduvikssalen/Värtasalen Hjälpmedel: penna och radergummi Skrivtid: 09.00-11.00 Läs detta först! Flervalsduggan innehåller 10 frågor. Kontrollera att du fått

Uppsamling Flervalsdugga: 2013-10-08 Skrivsal: Laduvikssalen/Värtasalen Hjälpmedel: penna och radergummi Skrivtid: 09.00-11.00 Läs detta först! Flervalsduggan innehåller 10 frågor. Kontrollera att du fått

Utbetalning av ersättning till utomlands bosatta artister, idrottsutövare m.fl.

Utbetalning av ersättning till utomlands bosatta artister, idrottsutövare m.fl. Den här informationen vänder sig till: artister och idrottsutövare som är bosatta utanför Sverige utländska artistföretag

Utbetalning av ersättning till utomlands bosatta artister, idrottsutövare m.fl. Den här informationen vänder sig till: artister och idrottsutövare som är bosatta utanför Sverige utländska artistföretag

23 Inkomst av kapital

Inkomst av kapital 389 23 Inkomst av kapital 41-44, 48, 52, 54 och 55 kap. IL SFS 1991:1833, 1993:1471, 1543, 1544, 1994:778 prop. 1989/90:110 del I s. 295 298, 388 477, 698 705, 709 730, del II s. 123

Inkomst av kapital 389 23 Inkomst av kapital 41-44, 48, 52, 54 och 55 kap. IL SFS 1991:1833, 1993:1471, 1543, 1544, 1994:778 prop. 1989/90:110 del I s. 295 298, 388 477, 698 705, 709 730, del II s. 123

SKV 420 utgåva F- och SA-skatt. Preliminär inkomstdeklaration och debiterad preliminärskatt

SKV 420 utgåva 4 2017 F- och SA-skatt Preliminär inkomstdeklaration och debiterad preliminärskatt Vad är preliminärskatt och vem ska betala den? Vårt svenska skattesystem bygger på att alla betalar en

SKV 420 utgåva 4 2017 F- och SA-skatt Preliminär inkomstdeklaration och debiterad preliminärskatt Vad är preliminärskatt och vem ska betala den? Vårt svenska skattesystem bygger på att alla betalar en

Mervärdesskattedeklaration 01 Deklarationsdag 02 Person-/Organisationsnummer

Deklarationen ska finnas hos Skatteverket senast på deklarationsdagen Mervärdesskattedeklaration 01 Deklarationsdag 02 Person/Organisationsnummer Momsregistreringsnummer (VATnummer) Bankgiro och referensnummer

Deklarationen ska finnas hos Skatteverket senast på deklarationsdagen Mervärdesskattedeklaration 01 Deklarationsdag 02 Person/Organisationsnummer Momsregistreringsnummer (VATnummer) Bankgiro och referensnummer

Klara, färdiga gå! Idrott och skatter

Klara, färdiga gå! Idrott och skatter I den här broschyren kan du läsa om skatteregler för idrottsföreningar. Innehåll Idrottsföreningen bildas 3 Registrering hos Skatteverket 3 Det första årsmötet 3 Bokföringsskyldighet

Klara, färdiga gå! Idrott och skatter I den här broschyren kan du läsa om skatteregler för idrottsföreningar. Innehåll Idrottsföreningen bildas 3 Registrering hos Skatteverket 3 Det första årsmötet 3 Bokföringsskyldighet

10 Allmänna avdrag Påförda egenavgifter m.m.

113 10 Allmänna avdrag 62 kap. IL prop. 1999/2000:2, del 2 s. 668 670 SOU 1997:2, del II s. 494 496 prop. 1975/76:31, SkU 20 prop. 1979/80:60 prop. 1989/90:110 s. 364 366, SkU30 prop. 1991/92:43, SkU7

113 10 Allmänna avdrag 62 kap. IL prop. 1999/2000:2, del 2 s. 668 670 SOU 1997:2, del II s. 494 496 prop. 1975/76:31, SkU 20 prop. 1979/80:60 prop. 1989/90:110 s. 364 366, SkU30 prop. 1991/92:43, SkU7

Svensk författningssamling

Svensk författningssamling Förordning om ändring i skatteförfarandeförordningen (2011:1261); SFS 2017:390 Utkom från trycket den 31 maj 2017 utfärdad den 18 maj 2017. Regeringen föreskriver i fråga om

Svensk författningssamling Förordning om ändring i skatteförfarandeförordningen (2011:1261); SFS 2017:390 Utkom från trycket den 31 maj 2017 utfärdad den 18 maj 2017. Regeringen föreskriver i fråga om

Ansökan Ändrad beräkning skatteavdrag

Ansökan Ändrad beräkning skatteavdrag År (inkomstår) Person-/Organisationsnummer Namn och adress Ange beloppen i hela kronor. Inkomster - Tjänst 1 Inkomster hittills under året 4 Avdrag - Tjänst Lön och

Ansökan Ändrad beräkning skatteavdrag År (inkomstår) Person-/Organisationsnummer Namn och adress Ange beloppen i hela kronor. Inkomster - Tjänst 1 Inkomster hittills under året 4 Avdrag - Tjänst Lön och

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (2001:1227) om självdeklarationer och kontrolluppgifter; SFS 2005:344 Utkom från trycket den 31 maj 2005 utfärdad den 19 maj 2005. Enligt riksdagens beslut

Svensk författningssamling Lag om ändring i lagen (2001:1227) om självdeklarationer och kontrolluppgifter; SFS 2005:344 Utkom från trycket den 31 maj 2005 utfärdad den 19 maj 2005. Enligt riksdagens beslut

Vad händer arbetstagarna vid arbetsgivarens konkurs?

Vad händer arbetstagarna vid arbetsgivarens konkurs? Vad innebär konkurs? Tingsrätten kan besluta att en juridisk eller fysisk person, nedan benämnd gäldenär, ska försättas i konkurs då gäldenären inte

Vad händer arbetstagarna vid arbetsgivarens konkurs? Vad innebär konkurs? Tingsrätten kan besluta att en juridisk eller fysisk person, nedan benämnd gäldenär, ska försättas i konkurs då gäldenären inte

6. Skapa kontrolluppgiftsregister

6. Skapa kontrolluppgiftsregister Välj att arbeta i det föregående året databasen för inkomstår 2013. Löneprogrammet hanterar kontrolluppgift KU10. Som arbetsgivare ska du lämna kontrolluppgifter för alla

6. Skapa kontrolluppgiftsregister Välj att arbeta i det föregående året databasen för inkomstår 2013. Löneprogrammet hanterar kontrolluppgift KU10. Som arbetsgivare ska du lämna kontrolluppgifter för alla

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2009:197 Utkom från trycket den 31 mars 2009 utfärdad den 19 mars 2009. Enligt riksdagens beslut 1 föreskrivs i fråga om

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2009:197 Utkom från trycket den 31 mars 2009 utfärdad den 19 mars 2009. Enligt riksdagens beslut 1 föreskrivs i fråga om

Kronofogdemyndighetens allmänna råd

Kronofogdemyndighetens allmänna råd ISSN 1653-9931 % Kronofogdemyndighetens allmänna råd om bestämmande av förbehållsbeloppet vid utmätning av lön m.m. under 2011 1 Kronofogdemyndigheten lämnar med stöd

Kronofogdemyndighetens allmänna råd ISSN 1653-9931 % Kronofogdemyndighetens allmänna råd om bestämmande av förbehållsbeloppet vid utmätning av lön m.m. under 2011 1 Kronofogdemyndigheten lämnar med stöd

Behöver du fördjupa dig i din avstämning?

Behöver du fördjupa dig i din avstämning? Börja alltid med att följa dokumentet/checklistan med årsskiftesrutiner och använd detta avstämningsdokument om du behöver fördjupa dig i varför din avstämning

Behöver du fördjupa dig i din avstämning? Börja alltid med att följa dokumentet/checklistan med årsskiftesrutiner och använd detta avstämningsdokument om du behöver fördjupa dig i varför din avstämning

Svensk författningssamling

Svensk författningssamling Lag om ändring i socialförsäkringsbalken; SFS 2011:1434 Utkom från trycket den 13 december 2011 utfärdad den 1 december 2011. Enligt riksdagens beslut 1 föreskrivs att 18 kap.

Svensk författningssamling Lag om ändring i socialförsäkringsbalken; SFS 2011:1434 Utkom från trycket den 13 december 2011 utfärdad den 1 december 2011. Enligt riksdagens beslut 1 föreskrivs att 18 kap.

21 Pensionssparavdrag

21 Pensionssparavdrag Pensionssparavdrag 407 21.1 Villkor för avdragsrätt Avdrag får göras (2 ) för premier för pensionsförsäkring som den skattskyldige äger och för inbetalningar på pensionsspararens

21 Pensionssparavdrag Pensionssparavdrag 407 21.1 Villkor för avdragsrätt Avdrag får göras (2 ) för premier för pensionsförsäkring som den skattskyldige äger och för inbetalningar på pensionsspararens

Regeringens proposition 2008/09:182

Regeringens proposition 2008/09:182 Beskattning av utomlands bosatta artister, m.fl. Prop. 2008/09:182 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 8 april 2009 Fredrik Reinfeldt

Regeringens proposition 2008/09:182 Beskattning av utomlands bosatta artister, m.fl. Prop. 2008/09:182 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 8 april 2009 Fredrik Reinfeldt

Konto Kontotext Beskrivning Filer i Prima Palett Beskrivning av lönekostnadskonton Region Skåne

Beskrivning av lönekostnadskonton Region Skåne 291 Upplupna löner Detta konto är ett interimskonto för periodisering av lönekostnader. Kontot krediteras vid räkenskapsperiodens slut för upplupna, ännu

Beskrivning av lönekostnadskonton Region Skåne 291 Upplupna löner Detta konto är ett interimskonto för periodisering av lönekostnader. Kontot krediteras vid räkenskapsperiodens slut för upplupna, ännu

Cirkulärnr: 2000:3 Diarienr: 2000/0027 Handläggare: Skatteexperten Jan Svensson Sektion/Enhet: Civilrättssektionen Datum: 2000-01-10 Mottagare:

Cirkulärnr: 2000:3 Diarienr: 2000/0027 Handläggare: Skatteexperten Jan Svensson Sektion/Enhet: Civilrättssektionen Datum: 2000-01-10 Mottagare: Kommunstyrelsen Ekonomi/Finans Personalfrågor Rubrik: Kontrolluppgifter

Cirkulärnr: 2000:3 Diarienr: 2000/0027 Handläggare: Skatteexperten Jan Svensson Sektion/Enhet: Civilrättssektionen Datum: 2000-01-10 Mottagare: Kommunstyrelsen Ekonomi/Finans Personalfrågor Rubrik: Kontrolluppgifter

SKV 252 utgåva Information om blankett K12

SKV 252 utgåva 6 2017 Information om blankett K12 Vem ska lämna blankett K12? Onoterat företag Du ska lämna blankett K12 som en bilaga till Inkomstdeklaration 1 om du har fått utdelning från ett onoterat

SKV 252 utgåva 6 2017 Information om blankett K12 Vem ska lämna blankett K12? Onoterat företag Du ska lämna blankett K12 som en bilaga till Inkomstdeklaration 1 om du har fått utdelning från ett onoterat

Checklista till årsräkning

Checklista till årsräkning En årsräkning ska vara inkommen till överförmyndaren senast den 1 mars. Du får två exemplar att fylla i, det ena exemplaret behåller du själv. Årsräkningen måste fyllas i med

Checklista till årsräkning En årsräkning ska vara inkommen till överförmyndaren senast den 1 mars. Du får två exemplar att fylla i, det ena exemplaret behåller du själv. Årsräkningen måste fyllas i med

ALL-dagarna Information från Skatteverket. Självservice

ALL-dagarna 2015 Information från Skatteverket Självservice 1 Mina meddelanden Med tjänsten kan företag ta emot post digitalt från myndigheter och kommuner Företaget skaffar en digital brevlåda på minameddelanden.se

ALL-dagarna 2015 Information från Skatteverket Självservice 1 Mina meddelanden Med tjänsten kan företag ta emot post digitalt från myndigheter och kommuner Företaget skaffar en digital brevlåda på minameddelanden.se

Avräkning av utländsk skatt Privatpersoner

Denna blankett använder du när du begär avräkning av utländsk skatt. Du behöver inte fylla i blanketten om du bara begär avräkning för utländsk skatt på utdelning och den utländska skatten finns med på

Denna blankett använder du när du begär avräkning av utländsk skatt. Du behöver inte fylla i blanketten om du bara begär avräkning för utländsk skatt på utdelning och den utländska skatten finns med på