Skatteverket Anette Jaldell

|

|

|

- Håkan Fransson

- för 10 år sedan

- Visningar:

Transkript

1 Skatteverket Anette Jaldell Deklarera Enskild Näringsverksamhet 1

2 Förenklat årsbokslut NE-blanketten 2

3 Enskild firma Ansvarar själv för företagets skulder Ska registreras hos Skatteverket (även hos Bolagsverket i vissa fall, t.ex. namnskydd) Personnumret är företagets organisationsnummer Vinsten/överskottet beskattas hos näringsidkaren Redovisning varje år i inkomstdeklarationen Enskild näringsverksamhet Kontanta uttag Årets vinst Beskattas inte Beskattas SKV 295 sid 46 3

4 Vad innebär F-skatt? Vem kan få F-skatt? Vad är näringsverksamhet? - självständighet -vinstsyfte - varaktighet Skatteformer A Anställda F Företag/ näringsidkare 2011 SA Handelsbolagsdelägare FA Anställd och driver enskild näringsverksamhet FA 2011 Skatteformen avgör vem som ska betala skatt och sociala avgifter på ersättning för arbete! 4

5 Uffes städ Dagbok Balanskonton Resultatkonton Tillgångar Skulder Intäkter Kostnader Text datum Ver Moms Försäljning intäkt inköp kostn kostn kostn ränte Varu övr ränte ej avdr. nr Kassa Bank Inventariet Lån Eget kapital In Ut debet kredit debet kredit debet kredit kredit debet kredit debet kredit kredit kredit debet debet debet debet försäljning 3/ försäljning 5/ eget uttag 10/ prel.skatt 10/ represent. 20/ Överför. 21/ Egen bil 21/ ver till 107 ränteintäkt 31/ räntekostn. 31/

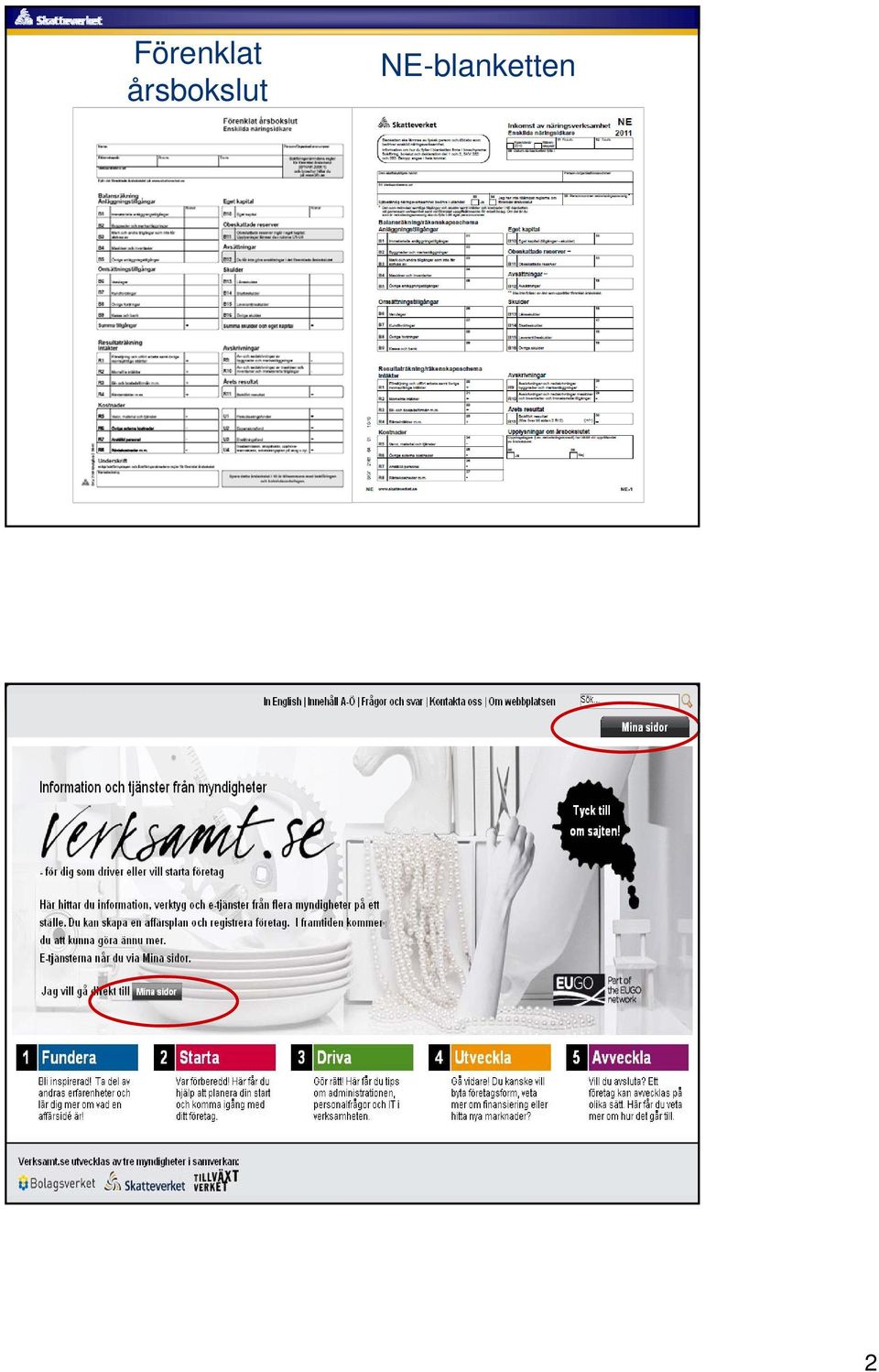

6 Årsbokslut består av: Balansräkning Tillgångar, skulder och eget kapital Resultaträkning Intäkter och kostnader Enskild näringsidkare med en årsomsättning på högst 3 miljoner får upprätta ett förenklat årsbokslut Balans- och resultaträkning Balansräkning Resultaträkning Tillgångar Skulder Eget kapital Kostnader Intäkter Rullas vidare år efter år Skillnaden mellan Intäkter och kostnader = Årets resultat 6

7 Eget kapital Skillnaden mellan tillgångar och skulder egna insättningar ökar eget kapital egna uttag minskar eget kapital uttag (UB) Eget kapital (IB) insättningar (årets vinst) Beskattas inte Insättningar och uttag enskild näringsverksamhet Eget kapital 2011 Uttag Maskin Kontantins Momsskuld UB Årets vinst Företagets t resultat t 2011 Kostnader Intäkter Årets vinst Beskattas 7

8 Beskattas inte Insättningar och uttag enskild näringsverksamhet Eget kapital 2012 Uttag IB Bil och lokal Momsskuld UB Årets vinst Företagets t resultat t 2012 Kostnader Intäkter Årets vinst Beskattas Dagbok Balanskonton Resultatkonton Tillgångar Skulder Intäkter Kostnader Text datum Ver Moms Försäljning intäkt inköp kostn kostn kostn ränte Varu övr ränte ej avdr. nr Kassa Bank Inventariet Lån Eget kapital In Ut debet kredit debet kredit debet kredit kredit debet kredit debet kredit kredit kredit debet debet debet debet försäljning 3/ försäljning 5/ eget uttag 10/ prel.skatt 10/ represent. 20/ Överför. 21/ Egen bil 21/ ver till 107 ränteintäkt 31/ räntekostn. 31/

9 Bokslutshändelser vid årets slut Av ett bokslutsunderlag ska bl.a. framgå hur avskrivningar beräknas hur varulagret värderats (poster och värde) ange vilka kundfordringar, leverantörsskulder, övriga fordringar och skulder som finns samt ange belopp Sparas i 7 år! SKV 282 sid 27 Förenklat årsbokslut Balansräkning Resultaträkning SKV

10 Förenklat årsbokslut Balansräkning tillgångar/skulder Ulf Kassa Bank

11 Förenklat årsbokslut Balansräkning tillgångar/skulder Ulf NMV Nystad

12 Förenklat årsbokslut Balansräkning tillgångar/skulder Ulf Golvpolish Fönsterputs 100 st 30 st Rengöringsmedel Skurduk 30 liter 50 st

13 Förenklat årsbokslut Balansräkning tillgångar/skulder Inventarier Direktavdrag mindre värde, ½ prisbasbelopp exkl. moms korttidsinventarier, högst 3 års ekonomisk livslängd Värdeminskningsavdrag utgiften fördelas över flera år 13

14 113 Ulf Förenklat årsbokslut Balansräkning tillgångar/skulder

15 Förenklat årsbokslut Balansräkning tillgångar/skulder Ulf / Städa rent AB /

16 Förenklat årsbokslut Balansräkning tillgångar/skulder Förenklat årsbokslut Balansräkning tillgångar/skulder

17 Förenklat årsbokslut Balansräkning Ulf Klinér Städfirma Resultaträkning Förenklat årsbokslut Resultaträkning 17

18 Ulf Förenklat årsbokslut Resultaträkning

19 Förenklat årsbokslut Resultaträkning Ulf

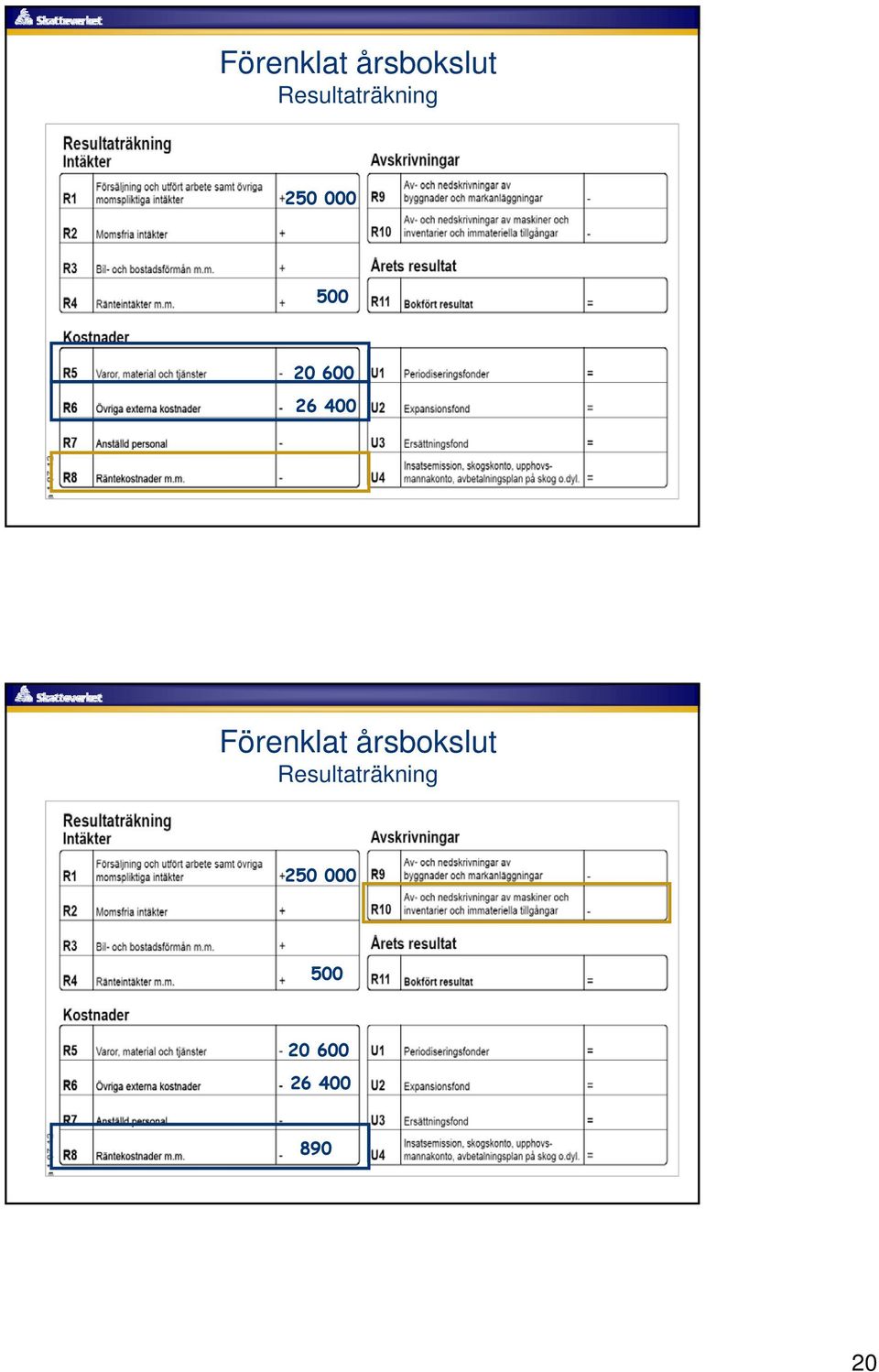

20 Förenklat årsbokslut Resultaträkning Förenklat årsbokslut Resultaträkning

21 Ulf Förenklat årsbokslut Resultaträkning

22 Förenklat årsbokslut NE-blanketten På vilket belopp räknas skatten? intäkter kostnader enligt bokföringen +/ skattemässiga justeringar = skattemässigt resultat 22

23 NE sid NE sid

24 NE sid 2 Inkomstuppdelning mellan makar Ruta 48 på NE-blanketten. Mellan makar kan man fördela vinsten enligt vissa regler. SKV 295 sidan 46 24

25 Skattedispositioner Räntefördelning Periodiseringsfond Expansionsfond Periodiseringsfond och Expansionsfond Möjlighet att skjuta upp obeskattade vinster i företaget för framtida behov Syfte: Få en jämnare beskattning mellan åren Samma möjligheter att expandera som AB 25

26 NE sid 2 Periodiseringsfond R34 periodiseringsfond - Överskott i R33 innebär möjlighet till avsättning - Maximal möjlig avsättning = kr ( R33 x 30 % ) - Ulf väljer att sätta av kr NE sid

27 Egna pensionskostnader Beloppsbegränsningar bland annat Pensionsavdrag får göras med max kr + 35 % av inkomst av näringsverksamhet, max 10 prisbasbelopp, kr Särskild löneskatt 24,26 % på avdragen premie SKV 295 sid 14 NE sid

28 Schablonavdrag och egenavgifter Egenavgifter tom 30/6 Egenavgifter from 1/7 Födda % 0 % Schablonavdrag 0 % Födda ,21 % 10,21 % Schablonavdrag 10 % Födda ,71 % 28,97% Schablonavdrag 25 % Födda ,07 % 14,88 % Schablonavdrag 14 % Passiv näringsverksamhet (alla) 24,26 % 24,26 % Schablonavdrag 20 % NE sid x 25 % Enligt kontrolluppgift Inkomstdeklaration s.2 28

29 INK1 sid X Egenavgifter, nedsättning Nedsättning av egenavgift med 5 % om; du redovisar överskott av aktiv näringsverksamhet ditt avgiftsunderlag är minst kr du är född Nedsättningen får inte överstiga kr 29

30 Skatteuträkning (exklusive moms) Beräknade intäkter Beräknade kostnader Beräknad vinst Avdrag beräknade egenavgifter 25% Överskott Inkomstskatt*(26 617) Egenavgifter*(43 455) Nedsättning av egenavgifter med 5% = kr Fördelas kr/mån feb 11 jan = Kvar att leva på = (ca 31,6% skatt) *)Skattesats 31%. Personen född Tack för att ni lyssnat! 30

Skatteverket. Anette Jaldell. Förenklat årsbokslut. NE-blanketten. Deklarera Enskild Näringsverksamhet

Skatteverket Anette Jaldell Deklarera Enskild Näringsverksamhet Förenklat årsbokslut NE-blanketten 1 Enskild firma Ansvarar själv för företagets skulder Ska registreras hos Skatteverket (även hos Bolagsverket

Skatteverket Anette Jaldell Deklarera Enskild Näringsverksamhet Förenklat årsbokslut NE-blanketten 1 Enskild firma Ansvarar själv för företagets skulder Ska registreras hos Skatteverket (även hos Bolagsverket

Information från Skatteverket

Information från Skatteverket Informationsträffar och besök Nyföretagarträffar och andra informationsträffar. Företagsbesök Nyföretagarinformationer Starta företag - Riktar sig till personer som funderar

Information från Skatteverket Informationsträffar och besök Nyföretagarträffar och andra informationsträffar. Företagsbesök Nyföretagarinformationer Starta företag - Riktar sig till personer som funderar

Instruktion för hur du fyller i din NE-bilaga manuellt i e- tjänsten Inkomstdeklaration 1

Instruktion för hur du fyller i din NE-bilaga manuellt i e- tjänsten Inkomstdeklaration 1 Här hittar du en instruktion för hur du fyller i din NE-bilaga manuellt i e-tjänsten Inkomstdeklaration 1. Observera

Instruktion för hur du fyller i din NE-bilaga manuellt i e- tjänsten Inkomstdeklaration 1 Här hittar du en instruktion för hur du fyller i din NE-bilaga manuellt i e-tjänsten Inkomstdeklaration 1. Observera

Bokföring på balanskonton. Daniel Nordström

Bokföring på balanskonton Daniel Nordström Presentationens innehåll Begrepp Ekonomiska begrepp Tre olika affärshändelser Balanskonton Bokföring av tillgångar Bokföring av skulder och eget kapital Löpande

Bokföring på balanskonton Daniel Nordström Presentationens innehåll Begrepp Ekonomiska begrepp Tre olika affärshändelser Balanskonton Bokföring av tillgångar Bokföring av skulder och eget kapital Löpande

Bästa företagsformen. nya skatteregler 2016? Ulf Bokelund Svensson

Bästa företagsformen nya skatteregler 2016? Ulf Bokelund Svensson Vanligaste företagsformerna Enskild näringsverksamhet Aktiebolag Handelsbolag Kommanditbolag Ekonomisk förening Bostadsrättsförening Samarbetsform

Bästa företagsformen nya skatteregler 2016? Ulf Bokelund Svensson Vanligaste företagsformerna Enskild näringsverksamhet Aktiebolag Handelsbolag Kommanditbolag Ekonomisk förening Bostadsrättsförening Samarbetsform

Ung Företagsamhet Våren 2017

Ung Företagsamhet Våren 2017 Vad är syftet med UF? Lära sig driva företag Hobbyverksamhet Ett UF-företag bedriver hobbyverksamhet eftersom verksamheten inte uppfyller samtliga krav för näringsverksamhet:

Ung Företagsamhet Våren 2017 Vad är syftet med UF? Lära sig driva företag Hobbyverksamhet Ett UF-företag bedriver hobbyverksamhet eftersom verksamheten inte uppfyller samtliga krav för näringsverksamhet:

OBS! Återlämna alla blad som det finns lösningar på. Tentamen. Externredovisning A16:3 första delen om 2 poäng. Tentamen består av 2 delar

Tentamen Externredovisning A16:3 första delen om 2 poäng Tentamen består av 2 delar Del 1 12 konteringsproblem. Varje kontering som är helt rätt ger 2 poäng Del 2 Bokslut. Korrekt bokslut ger 6 poäng.

Tentamen Externredovisning A16:3 första delen om 2 poäng Tentamen består av 2 delar Del 1 12 konteringsproblem. Varje kontering som är helt rätt ger 2 poäng Del 2 Bokslut. Korrekt bokslut ger 6 poäng.

Enskild firma. Allmänt

Enskild firma 1/4 Allmänt Väljer du att driva företaget som en enskild firma är det viktigt att veta att du själv ansvarar för allt du gör i företagets namn, t.ex. att avtal hålls och skulder betalas.

Enskild firma 1/4 Allmänt Väljer du att driva företaget som en enskild firma är det viktigt att veta att du själv ansvarar för allt du gör i företagets namn, t.ex. att avtal hålls och skulder betalas.

Innehåll. Vad är UF? Bokföring Inkomstskatt F-skatt A-skatt Moms Anställd personal Övrigt

Ung Företagsamhet Ung Företagsamhet Innehåll Vad är UF? Bokföring Inkomstskatt F-skatt A-skatt Moms Anställd personal Övrigt Vad är UF? Vad är huvudsyftet med UF? Vad är UF? Hobbyverksamhet Ett UF-företag

Ung Företagsamhet Ung Företagsamhet Innehåll Vad är UF? Bokföring Inkomstskatt F-skatt A-skatt Moms Anställd personal Övrigt Vad är UF? Vad är huvudsyftet med UF? Vad är UF? Hobbyverksamhet Ett UF-företag

Inkomstdeklaration 1 2015 Inkomståret 2014

Inkomstdeklaration 1 2015 Inkomståret 2014 Senast den 4 maj 2015 ska deklarationen finnas hos Skatteverket. Namn och adress är keramiker och hälftenägare till en keramisk verkstad som drivs i handelsbolagsform.

Inkomstdeklaration 1 2015 Inkomståret 2014 Senast den 4 maj 2015 ska deklarationen finnas hos Skatteverket. Namn och adress är keramiker och hälftenägare till en keramisk verkstad som drivs i handelsbolagsform.

Företagsekonomi grundkurs, FOA134, Ten3, 4 hp

Mälardalens högskola Företagsekonomi grundkurs, FOA134, Ten3, 4 hp Fredagen den 4 november 2016 kl. 14:30 18:30 Del 1 Kontaktperson för Del 1 är Yvonne Mattsson. Tentamensvakten har telefonnummer. Telefontid

Mälardalens högskola Företagsekonomi grundkurs, FOA134, Ten3, 4 hp Fredagen den 4 november 2016 kl. 14:30 18:30 Del 1 Kontaktperson för Del 1 är Yvonne Mattsson. Tentamensvakten har telefonnummer. Telefontid

Deklarera på NE-blanketten

Deklarera på NEblanketten kortfattad information med exempel Liten verksamhet? Har du en liten verksamhet är det ofta okomplicerat att deklarera den. Det kan t.ex. vara en skogsfastighet eller så kanske

Deklarera på NEblanketten kortfattad information med exempel Liten verksamhet? Har du en liten verksamhet är det ofta okomplicerat att deklarera den. Det kan t.ex. vara en skogsfastighet eller så kanske

OBS! Återlämna alla blad som det finns lösningar på. Tentamen. Externredovisning A16:3 första delen om 2 poäng. Tentamen består av 2 delar

Namn: Personnummer: Tentamen Externredovisning A16:3 första delen om 2 poäng Tentamen består av 2 delar Del 1 12 konteringsproblem. Varje kontering som är helt rätt ger 2 poäng Del 2 Bokslut. Korrekt bokslut

Namn: Personnummer: Tentamen Externredovisning A16:3 första delen om 2 poäng Tentamen består av 2 delar Del 1 12 konteringsproblem. Varje kontering som är helt rätt ger 2 poäng Del 2 Bokslut. Korrekt bokslut

ABC Ekonomiska termer

Ekonomiska begrepp I den ekonomiska redovisningen finns det ett antal termer som är viktiga att känna till som egen företagare. Drivhuset hjälper dig att reda ut begreppen på de allra vanligaste och beskriver

Ekonomiska begrepp I den ekonomiska redovisningen finns det ett antal termer som är viktiga att känna till som egen företagare. Drivhuset hjälper dig att reda ut begreppen på de allra vanligaste och beskriver

Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp. Datum: Skrivtid: 3 timmar

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Carl-Michael Unger Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2011-05-06

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Carl-Michael Unger Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2011-05-06

Blanketten ska inte lämnas till Skatteverket

men bör sparas eftersom Skatteverket kan begära in en redogörelse hur kapitalunderlagen har beräknats. Siffror i ring se bifogade upplysningar på sidan 5. A. Räntefördelning kapitalunderlag Vid denna beräkning

men bör sparas eftersom Skatteverket kan begära in en redogörelse hur kapitalunderlagen har beräknats. Siffror i ring se bifogade upplysningar på sidan 5. A. Räntefördelning kapitalunderlag Vid denna beräkning

Blanketten ska inte lämnas till Skatteverket

Blanketten ska inte lämnas till Skatteverket men bör sparas eftersom Skatteverket kan begära in en redogörelse hur kapitalunderlagen har beräknats. Siffror i ring se bifogade upplysningar på sidan 5. Beräkning

Blanketten ska inte lämnas till Skatteverket men bör sparas eftersom Skatteverket kan begära in en redogörelse hur kapitalunderlagen har beräknats. Siffror i ring se bifogade upplysningar på sidan 5. Beräkning

Information från Skatteverket 2014-05-10

Information från Skatteverket 2014-05-10 Vår vision är ett samhälle där alla vill göra rätt för sig Med vänlig hälsning Skatteverket Starta företag? Hjälp att komma igång och att komma vidare! Efter kontakt

Information från Skatteverket 2014-05-10 Vår vision är ett samhälle där alla vill göra rätt för sig Med vänlig hälsning Skatteverket Starta företag? Hjälp att komma igång och att komma vidare! Efter kontakt

Inkomstdeklaration 4 Särskilda uppgifter - Handelsbolag Utg 23

Skatteverket 0771567 567 Särskilda uppgifter Handelsbolag Namn (firma), adress Fr.o.m. M Samråd enligt SFS 1982:668 har skett med Näringslivets Regelnämnd. Information om hur man fyller i blanketten finns

Skatteverket 0771567 567 Särskilda uppgifter Handelsbolag Namn (firma), adress Fr.o.m. M Samråd enligt SFS 1982:668 har skett med Näringslivets Regelnämnd. Information om hur man fyller i blanketten finns

Så här upprättar du ett förenklat årsbokslut

Bilaga till Deklarera på NEblanketten kortfattad information med exempel (SKV 306) Så här upprättar du ett förenklat årsbokslut Du som är enskild näringsidkare kan upprätta ett förenklat årsbokslut om

Bilaga till Deklarera på NEblanketten kortfattad information med exempel (SKV 306) Så här upprättar du ett förenklat årsbokslut Du som är enskild näringsidkare kan upprätta ett förenklat årsbokslut om

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Företagets bokslut Daniel Nordström

Företagets bokslut Daniel Nordström Presentationens innehåll Begrepp Bokslut Tre typer av bokslut Vem skall göra ett bokslut? Förenklat bokslut Manuell bokföring och bokslut Justeringar vid företagets

Företagets bokslut Daniel Nordström Presentationens innehåll Begrepp Bokslut Tre typer av bokslut Vem skall göra ett bokslut? Förenklat bokslut Manuell bokföring och bokslut Justeringar vid företagets

Grundläggande företagsekonomi 7,5p

Grundläggande företagsekonomi 7,5p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2012-08-15 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Grundläggande företagsekonomi 7,5p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2012-08-15 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Inkomstdeklaration, hälftenägare till handelsbolag 2015

Inkomstdeklaration, hälftenägare till handelsbolag 2015 Lena Hansson är keramiker och hälftenägare till en keramisk verkstad som drivs i handelbolagsform. Handelsbolaget är en juridisk person som ska lämna

Inkomstdeklaration, hälftenägare till handelsbolag 2015 Lena Hansson är keramiker och hälftenägare till en keramisk verkstad som drivs i handelbolagsform. Handelsbolaget är en juridisk person som ska lämna

Bokföring, bokslut och deklaration. Del 2

Bokföring, bokslut och deklaration Del 2 Deklarationsanvisningar för enskilda näringsidkare 2010 Innehållsförteckning Introduktion 3 Kortfattad information 3 Övriga broschyrer som kan vara till hjälp 3

Bokföring, bokslut och deklaration Del 2 Deklarationsanvisningar för enskilda näringsidkare 2010 Innehållsförteckning Introduktion 3 Kortfattad information 3 Övriga broschyrer som kan vara till hjälp 3

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

BAS Förenklat årsbokslut (K1) Kontoplan 2014

Kontoplan 2014") 1/9 BAS Förenklat årsbokslut (K1) Kontoplan 2014 1 Tillgångar Ändring eller tillägg jämfört med föregående år = 10 Immateriella anläggningstillgångar 1000 Immateriella anläggningstillgångar B1 1009 Årets

1/9 BAS Förenklat årsbokslut (K1) Kontoplan 2014 1 Tillgångar Ändring eller tillägg jämfört med föregående år = 10 Immateriella anläggningstillgångar 1000 Immateriella anläggningstillgångar B1 1009 Årets

BAS Förenklat årsbokslut 2011

1/10 BAS Förenklat årsbokslut 2011 1 Tillgångar = Ändring eller tillägg jämfört med 2010. 10 Immateriella anläggningstillgångar Underkonton 1000 Immateriella anläggningstillgångar B1 1009 Årets avskrivningar

1/10 BAS Förenklat årsbokslut 2011 1 Tillgångar = Ändring eller tillägg jämfört med 2010. 10 Immateriella anläggningstillgångar Underkonton 1000 Immateriella anläggningstillgångar B1 1009 Årets avskrivningar

BAS Förenklat årsbokslut (K1) Kontoplan 2015

Kontoplan 2015") 1/9 BAS Förenklat årsbokslut (K1) Kontoplan 2015 1 Tillgångar Ändring eller tillägg jämfört med 2014. Tom rad med denna markering anger borttaget konto (endast kontona 2617, 2627 och 2637 är borttagna).

1/9 BAS Förenklat årsbokslut (K1) Kontoplan 2015 1 Tillgångar Ändring eller tillägg jämfört med 2014. Tom rad med denna markering anger borttaget konto (endast kontona 2617, 2627 och 2637 är borttagna).

Inkomst- och momsdeklaration Eva Ek 2015

Inkomst och momsdeklaration Eva Ek 2015 Eva Ek är född 1952 och fyllde alltså 62 år 2014 (året före inkomståret). Hon har inte tagit ut någon allmän pension under 2015 (inkomståret). Hade hon gjort detta

Inkomst och momsdeklaration Eva Ek 2015 Eva Ek är född 1952 och fyllde alltså 62 år 2014 (året före inkomståret). Hon har inte tagit ut någon allmän pension under 2015 (inkomståret). Hade hon gjort detta

Ombildning av enskild näringsverksamhet till aktiebolag

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Civilingenjörerna och Civilekonomerna 2018-03-14 Mirja Hjelmberg Dokumentationen utges i informationssyfte och är av generell karaktär och

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Civilingenjörerna och Civilekonomerna 2018-03-14 Mirja Hjelmberg Dokumentationen utges i informationssyfte och är av generell karaktär och

Ombildning av enskild näringsverksamhet till aktiebolag

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Sveriges ingenjörer och Civilekonomerna Stockholm 180314 Malmö 180322 Göteborg 180327 Mirja Hjelmberg 0723-530282 Dokumentationen utges i

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Sveriges ingenjörer och Civilekonomerna Stockholm 180314 Malmö 180322 Göteborg 180327 Mirja Hjelmberg 0723-530282 Dokumentationen utges i

Text BAS 2010. 202 Aktier och andelar 181x, 188x 203 Övriga kortfristiga placeringar 182x 183x, 186x, 189x

Tax Inkomstdeklaration 4 2011 Handelsbolag Tillgångar på blankett 200 Text Kassa och bank BAS 2010 19xx 202 Aktier och andelar 181x, 188x 203 Övriga kortfristiga placeringar 182x 183x, 186x, 189x 204 Kundfordringar

Tax Inkomstdeklaration 4 2011 Handelsbolag Tillgångar på blankett 200 Text Kassa och bank BAS 2010 19xx 202 Aktier och andelar 181x, 188x 203 Övriga kortfristiga placeringar 182x 183x, 186x, 189x 204 Kundfordringar

SKV 306 utgåva Deklarera på NE-blanketten kortfattad information med exempel

SKV 306 utgåva 11 2019 Deklarera på NEblanketten kortfattad information med exempel Liten verksamhet? Har du en liten verksamhet är det ofta okomplicerat att deklarera den. Det kan t.ex. vara en skogsfastighet

SKV 306 utgåva 11 2019 Deklarera på NEblanketten kortfattad information med exempel Liten verksamhet? Har du en liten verksamhet är det ofta okomplicerat att deklarera den. Det kan t.ex. vara en skogsfastighet

Deklarera på NE-blanketten. kortfattad information med exempel

Deklarera på NEblanketten kortfattad information med exempel Liten verksamhet? Har du en liten verksamhet är det ofta okomplicerat att deklarera den. Det kan t.ex. vara en skogsfastighet eller så kanske

Deklarera på NEblanketten kortfattad information med exempel Liten verksamhet? Har du en liten verksamhet är det ofta okomplicerat att deklarera den. Det kan t.ex. vara en skogsfastighet eller så kanske

Bokföring, bokslut och deklaration. Del 2

Bokföring, bokslut och deklaration Del 2 Deklarationsanvisningar för enskilda näringsidkare 2009 Innehållsförteckning Introduktion 3 Övriga broschyrer som kan vara till hjälp 3 Förenklat årsbokslut eller

Bokföring, bokslut och deklaration Del 2 Deklarationsanvisningar för enskilda näringsidkare 2009 Innehållsförteckning Introduktion 3 Övriga broschyrer som kan vara till hjälp 3 Förenklat årsbokslut eller

Baskontoplanens uppbyggnad. Daniel Nordström

Baskontoplanens uppbyggnad Daniel Nordström Presentationens innehåll Begrepp Baskontoplanens uppbyggnad Baskontoplanens kontoklassindelning Kontonumrets uppbyggnad Balanskonton Resultatkonton Länkar Begrepp

Baskontoplanens uppbyggnad Daniel Nordström Presentationens innehåll Begrepp Baskontoplanens uppbyggnad Baskontoplanens kontoklassindelning Kontonumrets uppbyggnad Balanskonton Resultatkonton Länkar Begrepp

Företagets löpande bokföring. Daniel Nordström

Företagets löpande bokföring Daniel Nordström Presentationens innehåll Begrepp Vem sköter bokföringen? Bokföringslagen Kontering före registrering Praktiskt bokföringsarbete Verifikationer Kontering vid

Företagets löpande bokföring Daniel Nordström Presentationens innehåll Begrepp Vem sköter bokföringen? Bokföringslagen Kontering före registrering Praktiskt bokföringsarbete Verifikationer Kontering vid

BAS Förenklat årsbokslut 2009

1/10 BAS Förenklat årsbokslut 2009 1 Tillgångar 10 Immateriella anläggningstillgångar 1000 Immateriella anläggningstillgångar B1 1009 Årets avskrivningar på immateriella B1 anläggningstillgångar 11 Byggnader

1/10 BAS Förenklat årsbokslut 2009 1 Tillgångar 10 Immateriella anläggningstillgångar 1000 Immateriella anläggningstillgångar B1 1009 Årets avskrivningar på immateriella B1 anläggningstillgångar 11 Byggnader

Inkomstdeklaration 4. Handelsbolag - taxeringen. Särskild självdeklaration. 1.1 Underlag för särskild löneskatt. Underlag för avkastningsskatt

Skatteverket 0771567 567 Inkomstdeklaration 4 Handelsbolag taxeringen Kalenderår 2012 Namn (firma), adress Räkenskapsår Fr.o.m. T.o.m. M Samråd enligt SFS 1982:668 har skett med Näringslivets Regelnämnd.

Skatteverket 0771567 567 Inkomstdeklaration 4 Handelsbolag taxeringen Kalenderår 2012 Namn (firma), adress Räkenskapsår Fr.o.m. T.o.m. M Samråd enligt SFS 1982:668 har skett med Näringslivets Regelnämnd.

Övningsuppgifter till Bokföring Björn Lundén och Anette Broberg 18:e upplagan

Övningsuppgifter till Bokföring av Björn Lundén och Anette Broberg 18:e upplagan Björn Lundén Information AB Box 84 820 64 Näsviken Tel:0650-541400 Fax: 0650-541401 info@blinfo.se www.blinfo.se Del 1

Övningsuppgifter till Bokföring av Björn Lundén och Anette Broberg 18:e upplagan Björn Lundén Information AB Box 84 820 64 Näsviken Tel:0650-541400 Fax: 0650-541401 info@blinfo.se www.blinfo.se Del 1

Datum för tentamen 2007-11-11

Skriftligt prov i delkurs Inom kurs eller program Med kurskod Datum för tentamen 2007-11-11 Skrivningsansvarig lärare Affärsredovisning och budgetering 7,5hp Företagsekonomi A redovisning och kalkylering

Skriftligt prov i delkurs Inom kurs eller program Med kurskod Datum för tentamen 2007-11-11 Skrivningsansvarig lärare Affärsredovisning och budgetering 7,5hp Företagsekonomi A redovisning och kalkylering

Välkommen till Industriell Ekonomi gk. Redovisning

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

1/18/2011. Välkommen till Industriell Ekonomi gk. Redovisning. Redovisning Bokföring. Årsredovisning SSAB 2009, Sid 1: Information

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

Kostnader i inkomstslaget näringsverksamhet DEL I

Kostnader i inkomstslaget näringsverksamhet DEL I Disposition Avdragsgilla kostnader Ej avdragsgilla kostnader Periodisering Värdeminskningsavdrag Bokslutsdispositioner Neutralitet enskilda näringsidkare

Kostnader i inkomstslaget näringsverksamhet DEL I Disposition Avdragsgilla kostnader Ej avdragsgilla kostnader Periodisering Värdeminskningsavdrag Bokslutsdispositioner Neutralitet enskilda näringsidkare

Grundläggande företagsekonomi 4p

Grundläggande företagsekonomi 4p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2015-04-30 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Grundläggande företagsekonomi 4p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2015-04-30 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Bokföring med BAS-kontoplan i litet företag eller förening

Bokföring med BAS-kontoplan i litet företag eller förening Christer Svensson 2011-2012 Att lära sig bokföra är mycket mycket lätt men... du har väl hört historien om läraren som sa: Ni tror kanske att

Bokföring med BAS-kontoplan i litet företag eller förening Christer Svensson 2011-2012 Att lära sig bokföra är mycket mycket lätt men... du har väl hört historien om läraren som sa: Ni tror kanske att

Bokföring, bokslut och deklaration

Bokföring, bokslut och deklaration Deklarationsanvisningar för enskilda näringsidkare 2012 Del 2 Innehållsförteckning Introduktion 3 Kortfattad information 3 Övriga broschyrer som kan vara till hjälp 3

Bokföring, bokslut och deklaration Deklarationsanvisningar för enskilda näringsidkare 2012 Del 2 Innehållsförteckning Introduktion 3 Kortfattad information 3 Övriga broschyrer som kan vara till hjälp 3

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun.

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun. För att kunna teckna bankkonto via Stockholms arbetarekommun ska föreningen: Teckna konto och

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun. För att kunna teckna bankkonto via Stockholms arbetarekommun ska föreningen: Teckna konto och

Röda Korset Storsjökretsen

Årsbokslut för Röda Korset Storsjökretsen Räkenskapsåret 2016-01-01-2016-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 2016 1 Resultaträkning 2 Balansräkning 3-4 Redovisningsprinciper och bokslutskommentarer

Årsbokslut för Röda Korset Storsjökretsen Räkenskapsåret 2016-01-01-2016-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 2016 1 Resultaträkning 2 Balansräkning 3-4 Redovisningsprinciper och bokslutskommentarer

www.qicon.se Årsredovisning 2011

www.qicon.se www.qicon.se Årsredovisning 2011 Styrelsen och verkställande direktören för QI Construction AB (556521-7352) får härmed avge årsredovisning för räkenskapsåret 2011. Förvaltningsberättelse

www.qicon.se www.qicon.se Årsredovisning 2011 Styrelsen och verkställande direktören för QI Construction AB (556521-7352) får härmed avge årsredovisning för räkenskapsåret 2011. Förvaltningsberättelse

Årsredovisning. Kinds Golfklubb

Årsredovisning för Kinds Golfklubb Räkenskapsåret 2009 Kinds Golfklubb 1(9) Styrelsen för Kinds Golfklubb får härmed avge årsredovisning för räkenskapsåret 2009. Förvaltningsberättelse Verksamhet Kinds

Årsredovisning för Kinds Golfklubb Räkenskapsåret 2009 Kinds Golfklubb 1(9) Styrelsen för Kinds Golfklubb får härmed avge årsredovisning för räkenskapsåret 2009. Förvaltningsberättelse Verksamhet Kinds

Å R S B O K S L U T. för Svensk Förening För Allmänmedicin. Org.nr. 802009-5397

Å R S B O K S L U T för Svensk Förening För Allmänmedicin Styrelsen får härmed avlämna årsbokslut för verksamhetsåret 2009-07-01--2010-06-30. Innehåll Sida - resultaträkning 2 - balansräkning 3 - ställda

Å R S B O K S L U T för Svensk Förening För Allmänmedicin Styrelsen får härmed avlämna årsbokslut för verksamhetsåret 2009-07-01--2010-06-30. Innehåll Sida - resultaträkning 2 - balansräkning 3 - ställda

LE3 REDOVISNING & BOKFÖRING

LE3 REDOVISNING & BOKFÖRING FÖRE UPPGIFTER... 2 3.1 KOKOKADAI... 2 3.2 BONGO... 2 3.3 KONTERA... 2 UNDER UPPGIFTER... 3 3.4 SPANNARPS ALUMINIUM... 3 3.5 GIOVANNI SVENSSON... 3 3.6 ISGÄRDE... 3 3.7 SMYCKESKRINET...

LE3 REDOVISNING & BOKFÖRING FÖRE UPPGIFTER... 2 3.1 KOKOKADAI... 2 3.2 BONGO... 2 3.3 KONTERA... 2 UNDER UPPGIFTER... 3 3.4 SPANNARPS ALUMINIUM... 3 3.5 GIOVANNI SVENSSON... 3 3.6 ISGÄRDE... 3 3.7 SMYCKESKRINET...

Bokföring Kap 27 Bokföring. Enkel bokföring. Dubbel bokföring. Att föra bok. T-kontering

Bokföring Kap 27 Bokföring ME1003 IndustriellEkonomiGK 2011 Period 1 Thorolf Hedborg 1 Enkel bokföring Att föra bok Släktföreningen 2011 Bank Skattekonto Kassör Ingående 110101 Transport från 200101231

Bokföring Kap 27 Bokföring ME1003 IndustriellEkonomiGK 2011 Period 1 Thorolf Hedborg 1 Enkel bokföring Att föra bok Släktföreningen 2011 Bank Skattekonto Kassör Ingående 110101 Transport från 200101231

Skatteberäkning Beskattningsår 2015

Skatteberäkning Beskattningsår 215 Namn: Skevik, Anna Kommun: Personnr: 56218182 Församling: Resultat och kompletteringsbetalning Underskott inkl. ränta 8 613 Om du vill undvika kostnadsränta bör du betala

Skatteberäkning Beskattningsår 215 Namn: Skevik, Anna Kommun: Personnr: 56218182 Församling: Resultat och kompletteringsbetalning Underskott inkl. ränta 8 613 Om du vill undvika kostnadsränta bör du betala

Här är en deklarationshandledning som beskriver deklarationen för inkomståret 2014 (deklarationen som lämnas senast måndag 4 maj 2015).

.") Inkomstdeklarationen Här är en deklarationshandledning som beskriver deklarationen för inkomståret 2014 (deklarationen som lämnas senast måndag 4 maj 2015). Förenklat årsbokslut Alla enskilda näringsidkare

Inkomstdeklarationen Här är en deklarationshandledning som beskriver deklarationen för inkomståret 2014 (deklarationen som lämnas senast måndag 4 maj 2015). Förenklat årsbokslut Alla enskilda näringsidkare

Leif Malmborg Aktiebolagstjänst. presenterar Från enskild firma eller handelsbolag till aktiebolag

Leif Malmborg Aktiebolagstjänst presenterar Från enskild firma eller handelsbolag till aktiebolag Hur får du använda aktiekapitalet Fördelar/nackdelar; enskild firma - handelsbolag - aktiebolag Formalia

Leif Malmborg Aktiebolagstjänst presenterar Från enskild firma eller handelsbolag till aktiebolag Hur får du använda aktiekapitalet Fördelar/nackdelar; enskild firma - handelsbolag - aktiebolag Formalia

Skatt för nyföretagare frågor och svar

Skatt för nyföretagare frågor och svar Skatt för nyföretagare frågor och svar Att bli egen företagare innebär......många förändringar. Både som näringsidkare i en enskild firma och som delägare i ett handelsbolag

Skatt för nyföretagare frågor och svar Skatt för nyföretagare frågor och svar Att bli egen företagare innebär......många förändringar. Både som näringsidkare i en enskild firma och som delägare i ett handelsbolag

Inkomstdeklaration 3 Ideella föreningar, stiftelser m.fl. Organisationsnummer

Skatteverket 0771567 567 Ideella föreningar, stiftelser m.fl. Namn (firma), adress Fr.o.m. M Information om hur man fyller i blanketten finns i broschyrerna Skatteregler för ideella föreningar, SKV 324

Skatteverket 0771567 567 Ideella föreningar, stiftelser m.fl. Namn (firma), adress Fr.o.m. M Information om hur man fyller i blanketten finns i broschyrerna Skatteregler för ideella föreningar, SKV 324

Varulagret värderas, med tillämpning av först-in först-ut-principen, till det lägsta av anskaffningsvärdet och försäljningsvärdet på balansdagen.

Noter och kommentarer till resultat- och balansräkning. Not 1 Redovisnings- och värderingsprinciper Tillämpade redovisnings- och värderingsprinciper överensstämmer med Årsredovisningslagen och Bokföringsnämndens

Noter och kommentarer till resultat- och balansräkning. Not 1 Redovisnings- och värderingsprinciper Tillämpade redovisnings- och värderingsprinciper överensstämmer med Årsredovisningslagen och Bokföringsnämndens

Studenten möter sex affärshändelser och uppgiften är att bokföra händelserna eller att visa hur händelsen påverkar resultaträkning och balansräkning.

Nytillkomna inlämningsuppgifter 2015 Från och med 2015 finns sju nya inlämningsuppgifter tillgängliga. Tidigare uppgifter var oftast rena räkneuppgifter. De nytillkomna inlämningsuppgifterna har en annan

Nytillkomna inlämningsuppgifter 2015 Från och med 2015 finns sju nya inlämningsuppgifter tillgängliga. Tidigare uppgifter var oftast rena räkneuppgifter. De nytillkomna inlämningsuppgifterna har en annan

Lönsamhet/räntabilitet/avkastning Avkastning på eget kapital Avkastning på totalt kapital Vinstmarginal Kapitalomsättningshastighet

Finansiell analys Utförs t ex för att: en långivare behöver underlag för att kunna besluta om han ska bevilja företaget ytterligare lån en aktieägare vill veta hur företaget har utvecklats för att få underlag

Finansiell analys Utförs t ex för att: en långivare behöver underlag för att kunna besluta om han ska bevilja företaget ytterligare lån en aktieägare vill veta hur företaget har utvecklats för att få underlag

Skatt för nyföretagare frågor och svar

Skatt för nyföretagare frågor och svar Innehåll Räkenskapsår och bokslutsdatum Fråga 1 Kostnader före start Fråga 2 Flera verksamheter Fråga 3 Gåva Fråga 4 Egen insättning och eget uttag Fråga 5, 6 och

Skatt för nyföretagare frågor och svar Innehåll Räkenskapsår och bokslutsdatum Fråga 1 Kostnader före start Fråga 2 Flera verksamheter Fråga 3 Gåva Fråga 4 Egen insättning och eget uttag Fråga 5, 6 och

Årsredovisning för räkenskapsåret 2000-05-01 2001-04-30

UTKAST för räkenskapsåret 2000-05-01 2001-04-30 Styrelsen och verkställande direktören för Lyxklippare Aktiebolag avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

UTKAST för räkenskapsåret 2000-05-01 2001-04-30 Styrelsen och verkställande direktören för Lyxklippare Aktiebolag avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

Årsredovisning. Resultat och Balansräkning. Byggproduktion

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

Hobbyverksamhet Ger din hobby inkomster?

Hobbyverksamhet Ger din hobby inkomster? Om du får överskott på din hobbyverksamhet ska du betala skatt för det. Hobbyn kan till exempel vara hemslöjd, biodling, trädgårdsodling, djuruppfödning, jakt,

Hobbyverksamhet Ger din hobby inkomster? Om du får överskott på din hobbyverksamhet ska du betala skatt för det. Hobbyn kan till exempel vara hemslöjd, biodling, trädgårdsodling, djuruppfödning, jakt,

Startkapital med finansiering, likviditetsbudget och resultatbudget

EKONOMI Startkapital med finansiering, likviditetsbudget och resultatbudget Att göra en budget kan kännas som en ren gissningslek. Det är dock väldigt viktigt att tänka igenom den ekonomiskadelen i sitt

EKONOMI Startkapital med finansiering, likviditetsbudget och resultatbudget Att göra en budget kan kännas som en ren gissningslek. Det är dock väldigt viktigt att tänka igenom den ekonomiskadelen i sitt

Tentamen i Fö1001, Företagsekonomi A, 30hp

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2014-03-27 Antal timmar: 5 Ansvarig lärare: Karin Seger 0761-88 88 45,

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2014-03-27 Antal timmar: 5 Ansvarig lärare: Karin Seger 0761-88 88 45,

Företagets likvida medel består av kassa och bank.

Förutsättningar Inledningsvis vill FAR påpeka att i Bokföringsnämndens exempel så balanserar inte balansräkningen för år 1. Detta beror på att Summa kortfristiga skulder inte är korrekt summerat. Differensen

Förutsättningar Inledningsvis vill FAR påpeka att i Bokföringsnämndens exempel så balanserar inte balansräkningen för år 1. Detta beror på att Summa kortfristiga skulder inte är korrekt summerat. Differensen

Årsredovisning för Östra Stenfruktens IT-förening ek. för. 769619-2868. Räkenskapsåret 2014

Årsredovisning för Östra Stenfruktens IT-förening ek. för. 769619-2868 Räkenskapsåret 2014 Verksamhetsberättelse 2014 Östra stenfruktens IT-förenings sjunde verksamhetsår är slut. Föreningen bildades 2008-09-09.

Årsredovisning för Östra Stenfruktens IT-förening ek. för. 769619-2868 Räkenskapsåret 2014 Verksamhetsberättelse 2014 Östra stenfruktens IT-förenings sjunde verksamhetsår är slut. Föreningen bildades 2008-09-09.

Deklarera senast den 2 maj gärna på Internet, sms eller telefon. Belopp i kronor 03 75 000 05. K4 avsnitt A, K10, K12 avsnitt B och K13.

Skatteverket Inkomstdeklaration 1 Inkomståret 211 212 Thomas Svensson I "Dags att deklarera" får du svar på de flesta av dina frågor. Deklarera senast den 2 maj gärna på Internet, sms eller telefon Person/Organisationsnummer

Skatteverket Inkomstdeklaration 1 Inkomståret 211 212 Thomas Svensson I "Dags att deklarera" får du svar på de flesta av dina frågor. Deklarera senast den 2 maj gärna på Internet, sms eller telefon Person/Organisationsnummer

Ombildning av enskild näringsverksamhet till AB

Ombildning av enskild näringsverksamhet till AB 2014-03-11 Mirja Hjelmberg Mikael Westin Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning. Agenda

Ombildning av enskild näringsverksamhet till AB 2014-03-11 Mirja Hjelmberg Mikael Westin Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning. Agenda

BOKFÖRINGSNÄMNDENS ALLMÄNNA RÅD

BOKFÖRINGSNÄMNDENS ALLMÄNNA RÅD ISSN 1404-5761 Utgivare: Gunvor Pautsch, Bokföringsnämnden, Box 6751, 113 85 STOCKHOLM BFNAR 2006:1 Bokföringsnämndens allmänna råd för enskilda näringsidkare som upprättar

BOKFÖRINGSNÄMNDENS ALLMÄNNA RÅD ISSN 1404-5761 Utgivare: Gunvor Pautsch, Bokföringsnämnden, Box 6751, 113 85 STOCKHOLM BFNAR 2006:1 Bokföringsnämndens allmänna råd för enskilda näringsidkare som upprättar

Entreprenörskap- och affärsutveckling. 15 hp (varav skriftlig tentamen 6 hp) Provmoment: Skriftlig Tentamen Ladokkod: TPA012 Tentamen ges för: TPU13

Provmoment: Skriftlig Tentamen Ladokkod: TPA012 Tentamen ges för: TPU13") Entreprenörskap- och affärsutveckling Provmoment: Skriftlig Tentamen Ladokkod: TPA012 Tentamen ges för: TPU13 15 hp (varav skriftlig tentamen 6 hp) Namn (KOD): (Ifylles av student) Tentamensdatum: 150324

Entreprenörskap- och affärsutveckling Provmoment: Skriftlig Tentamen Ladokkod: TPA012 Tentamen ges för: TPU13 15 hp (varav skriftlig tentamen 6 hp) Namn (KOD): (Ifylles av student) Tentamensdatum: 150324

ÅRSBOKSLUT 2016/2017

ÅRSBOKSLUT 2016/2017 Styrelsen för får härmed avlämna årsbokslut för räkenskapsåret 2016-07-01-2017-06-30 Årsbokslutet omfattar 2 RESULTATRÄKNING 3 BALANSRÄKNING 5 NOTER 7 UNDERSKRIFTER Sida 1 av 7 RESULTATRÄKNING

ÅRSBOKSLUT 2016/2017 Styrelsen för får härmed avlämna årsbokslut för räkenskapsåret 2016-07-01-2017-06-30 Årsbokslutet omfattar 2 RESULTATRÄKNING 3 BALANSRÄKNING 5 NOTER 7 UNDERSKRIFTER Sida 1 av 7 RESULTATRÄKNING

r V Resultaträkning 4(13) Maritech - Marine Technologies Trading AB Årsredovisning för

Maritech - Marine Technologies Trading AB Årsredovisning för") Årsredovisning för 2012-05-01-2012-12-31 4(13) Resultaträkning Not 2012-05-01-2012-12-31 2011-05-01-2012-04-30 Rörelsens intäkter m m Nettoomsättning Övriga rörelseintäkter 7 155 333 48 000 12 579 803

Årsredovisning för 2012-05-01-2012-12-31 4(13) Resultaträkning Not 2012-05-01-2012-12-31 2011-05-01-2012-04-30 Rörelsens intäkter m m Nettoomsättning Övriga rörelseintäkter 7 155 333 48 000 12 579 803

HÖGSKOLAN I BORÅS INSTITUTION: IDA TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2011-08-23 09:00 13:00

HÖGSKOLAN I BORÅS INSTITUTION: IDA TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2011-08-23 09:00 13:00 TENTAMEN BESTÅR AV 10 FRÅGOR OCH KAN GE MAXIMALT 40 POÄNG.

HÖGSKOLAN I BORÅS INSTITUTION: IDA TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2011-08-23 09:00 13:00 TENTAMEN BESTÅR AV 10 FRÅGOR OCH KAN GE MAXIMALT 40 POÄNG.

Inkomstdeklaration, hälftenägare till handelsbolag

Inkomstdeklaration, hälftenägare till handelsbolag Lena Hansson är keramiker och hälftenägare till en keramisk verkstad som drivs i handelbolagsform. Handelsbolaget är en juridisk person som ska lämna

Inkomstdeklaration, hälftenägare till handelsbolag Lena Hansson är keramiker och hälftenägare till en keramisk verkstad som drivs i handelbolagsform. Handelsbolaget är en juridisk person som ska lämna

Sammanfattning redovisning. Redovisning och kalkylering F15, HT 2014 Thomas Carrington

Sammanfattning redovisning Redovisning och kalkylering F15, HT 2014 Thomas Carrington DAGENS FÖRELÄSNING Grundläggande begrepp Bokföring (exempel) Bokslut Analys (nyckeltal) AVGRÄNSNINGAR I TID OCH RUM

Sammanfattning redovisning Redovisning och kalkylering F15, HT 2014 Thomas Carrington DAGENS FÖRELÄSNING Grundläggande begrepp Bokföring (exempel) Bokslut Analys (nyckeltal) AVGRÄNSNINGAR I TID OCH RUM

Inkomstdeklaration, hälftenägare till handelsbolag

Inkomstdeklaration, hälftenägare till handelsbolag Lena Hansson är keramiker och hälftenägare till en keramisk verkstad som drivs i handelbolagsform. Handelsbolaget är en juridisk person som ska lämna

Inkomstdeklaration, hälftenägare till handelsbolag Lena Hansson är keramiker och hälftenägare till en keramisk verkstad som drivs i handelbolagsform. Handelsbolaget är en juridisk person som ska lämna

Grundläggande företagsekonomi 4p

Grundläggande företagsekonomi 4p Provmoment: TE02 Ladokkod: 11FE00 Tentamen ges för: OPUS2 startår 2016 Kod: Tentamensdatum: 2017-04-28 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Grundläggande företagsekonomi 4p Provmoment: TE02 Ladokkod: 11FE00 Tentamen ges för: OPUS2 startår 2016 Kod: Tentamensdatum: 2017-04-28 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Bokföringsnämndens VÄGLEDNING

Bokföringsnämndens VÄGLEDNING Vad som ska bokföras i enskild näringsverksamhet UTKAST (oktober 2006) Innehållsförteckning Inledning... 1 Lagregler och allmänt råd (BFNAR 2006:x)... 2 Tillämplighet... 2

Bokföringsnämndens VÄGLEDNING Vad som ska bokföras i enskild näringsverksamhet UTKAST (oktober 2006) Innehållsförteckning Inledning... 1 Lagregler och allmänt råd (BFNAR 2006:x)... 2 Tillämplighet... 2

Visma Eget Aktiebolag

Visma Eget Aktiebolag Lathund för att du ska kunna se vad de olika transaktionerna som du registrerar i programmet påverkar i din deklaration. På sidan INK2R i programmet kan du också högerklicka i rutan

Visma Eget Aktiebolag Lathund för att du ska kunna se vad de olika transaktionerna som du registrerar i programmet påverkar i din deklaration. På sidan INK2R i programmet kan du också högerklicka i rutan

RAPPORTUPPGIFT MÅNAD 1 Skriv ut en resultat- och balansrapport och läs ut följande ur dessa:

UPPGIFT 1 RAPPORTUPPGIFT MÅNAD 1 Skriv ut en resultat- och balansrapport och läs ut följande ur dessa: a. Vad blev resultatet för månaden? Svar: 92 000 kr b. Hur stor är marginalen? Svar: 141 000 kr (Försäljning

UPPGIFT 1 RAPPORTUPPGIFT MÅNAD 1 Skriv ut en resultat- och balansrapport och läs ut följande ur dessa: a. Vad blev resultatet för månaden? Svar: 92 000 kr b. Hur stor är marginalen? Svar: 141 000 kr (Försäljning

Bokföring, bokslut och deklaration

Bokföring, bokslut och deklaration Deklarationsanvisningar för enskilda näringsidkare 2011 Del 2 Innehållsförteckning Introduktion 3 Kortfattad information 3 Övriga broschyrer som kan vara till hjälp 3

Bokföring, bokslut och deklaration Deklarationsanvisningar för enskilda näringsidkare 2011 Del 2 Innehållsförteckning Introduktion 3 Kortfattad information 3 Övriga broschyrer som kan vara till hjälp 3

Årsbokslut för. Ölands Golfklubb Räkenskapsåret

Årsbokslut för Ölands Golfklubb Räkenskapsåret 2015-01-01-2015-12-31 Ölands Golfklubb 1(7) Förvaltningsberättelse Styrelsen för Ölands Golfklubb, får härmed avge årsbokslut för 2015. Allmänt om verksamheten

Årsbokslut för Ölands Golfklubb Räkenskapsåret 2015-01-01-2015-12-31 Ölands Golfklubb 1(7) Förvaltningsberättelse Styrelsen för Ölands Golfklubb, får härmed avge årsbokslut för 2015. Allmänt om verksamheten

Ombildning av enskild näringsverksamhet till AB

Ombildning av enskild näringsverksamhet till AB 2014-03-13 Mirja Hjelmberg Lotta Abrahamsson Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning.

Ombildning av enskild näringsverksamhet till AB 2014-03-13 Mirja Hjelmberg Lotta Abrahamsson Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning.

TENTAMEN FEGA60 Externredovisning för affärsjurister 10 hp

TENTAMEN FEGA60 Externredovisning för affärsjurister 10 hp Datum: Tisdag 20 december 2016 Tid: 14.00 17.00 Lärare: Charlotte Hemmingsson Tentamen omfattar totalt 50 poäng. För G krävs 30 poäng. För VG

TENTAMEN FEGA60 Externredovisning för affärsjurister 10 hp Datum: Tisdag 20 december 2016 Tid: 14.00 17.00 Lärare: Charlotte Hemmingsson Tentamen omfattar totalt 50 poäng. För G krävs 30 poäng. För VG

Inkomstplanering för enskild näringsidkare/delägare i HB

Inkomstplanering för enskild näringsidkare/delägare i HB Arbetar du med näringsverksamhet för fysiska personer? Med Inkomstplanering har du möjlighet att kontrollera resultatet innan räkenskapsåret är

Inkomstplanering för enskild näringsidkare/delägare i HB Arbetar du med näringsverksamhet för fysiska personer? Med Inkomstplanering har du möjlighet att kontrollera resultatet innan räkenskapsåret är

18 Periodiseringsfonder

18 Periodiseringsfonder Periodiseringsfonder 1109 30 kap. IL Prop. 1993/94:50, SkU 15 prop. 1993/94:234, SkU 25 prop. 1994/95:25, FiU 1 prop. 1994/95:91, SkU 11 prop. 1996/97:45, SkU 13 prop. 1997/98:150,

18 Periodiseringsfonder Periodiseringsfonder 1109 30 kap. IL Prop. 1993/94:50, SkU 15 prop. 1993/94:234, SkU 25 prop. 1994/95:25, FiU 1 prop. 1994/95:91, SkU 11 prop. 1996/97:45, SkU 13 prop. 1997/98:150,

- förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - noter 6

1(10) Botkyrka Ridsällskap Org nr Styrelsen avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - noter 6 Om inte annat särskilt anges, redovisas

1(10) Botkyrka Ridsällskap Org nr Styrelsen avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - noter 6 Om inte annat särskilt anges, redovisas

Hallands Ridsportförbund

Årsredovisning för Hallands Ridsportförbund Räkenskapsåret 2014-01-01-2014-12-31 Hallands Ridsportförbund 1(8) Förvaltningsberättelse Styrelsen för Hallands Ridsportförbund, får härmed avge årsredovisning

Årsredovisning för Hallands Ridsportförbund Räkenskapsåret 2014-01-01-2014-12-31 Hallands Ridsportförbund 1(8) Förvaltningsberättelse Styrelsen för Hallands Ridsportförbund, får härmed avge årsredovisning

FRÅGA 1: 20 poäng besvaras i svarsmallen

FRÅGA 1: 20 poäng besvaras i svarsmallen Är följande påståenden korrekta eller inkorrekta? Om ni anser att påståendet är korrekt så kryssar ni i korrekt-kolumnen i svarsmallen. Om ni anser att påståendet

FRÅGA 1: 20 poäng besvaras i svarsmallen Är följande påståenden korrekta eller inkorrekta? Om ni anser att påståendet är korrekt så kryssar ni i korrekt-kolumnen i svarsmallen. Om ni anser att påståendet

Riksförbundet Bokslut (Årsmöte 25 april 2015,Bilaga nr 4) Sida 1(6) Sällsynta diagnoser Verksamhetsåret 2014 Organisationsnummer 802408-4934

Sida 1(6) Sällsynta diagnoser Verksamhetsåret 2014 Organisationsnummer 802408-4934") Riksförbundet Bokslut (Årsmöte 25 april 2015,Bilaga nr 4) Sida 1(6) 5 år i sammandrag (tkr) 2014 2013 2012 2011 2010 Verksamhetens intäkter Anslag och bidrag 4 679 4 209 4 295 3 949 3 784 Gåvor 90-konto

Riksförbundet Bokslut (Årsmöte 25 april 2015,Bilaga nr 4) Sida 1(6) 5 år i sammandrag (tkr) 2014 2013 2012 2011 2010 Verksamhetens intäkter Anslag och bidrag 4 679 4 209 4 295 3 949 3 784 Gåvor 90-konto

Bokföring, bokslut och deklaration

Bokföring, bokslut och deklaration Deklarationsanvisningar för enskilda näringsidkare 2014 Del 2 Innehållsförteckning Introduktion 3 Kortfattad information 3 Övriga broschyrer som kan vara till hjälp 3

Bokföring, bokslut och deklaration Deklarationsanvisningar för enskilda näringsidkare 2014 Del 2 Innehållsförteckning Introduktion 3 Kortfattad information 3 Övriga broschyrer som kan vara till hjälp 3

c) Hur stort blir det bokförda värdet år 2010 efter att det årets avskrivningar är gjorda?

Hur stort blir det bokförda värdet år 2010 efter att det årets avskrivningar är gjorda?") Bo Ekdahl Hörby Lärcenter Prov Redovisning, Namn: Uppgift 1 (4 p) Ett företag köpte en kopieringsmaskin för 120 000 kr år 2008. Man bedömer att den har en ekonomisk livslängd på 6 år. Man betalar hälften

Bo Ekdahl Hörby Lärcenter Prov Redovisning, Namn: Uppgift 1 (4 p) Ett företag köpte en kopieringsmaskin för 120 000 kr år 2008. Man bedömer att den har en ekonomisk livslängd på 6 år. Man betalar hälften

Lönsamhet/räntabilitet/avkastning Avkastning på eget kapital Avkastning på totalt kapital Vinstmarginal Kapitalomsättningshastighet

Finansiell analys Utförs t ex för att: en långivare behöver underlag för att kunna besluta om han ska bevilja företaget ytterligare lån en aktieägare vill veta hur företaget har utvecklats för att få underlag

Finansiell analys Utförs t ex för att: en långivare behöver underlag för att kunna besluta om han ska bevilja företaget ytterligare lån en aktieägare vill veta hur företaget har utvecklats för att få underlag