Bästa företagsformen. nya skatteregler 2016? Ulf Bokelund Svensson

|

|

|

- Kristin Göransson

- för 9 år sedan

- Visningar:

Transkript

1 Bästa företagsformen nya skatteregler 2016? Ulf Bokelund Svensson

2 Vanligaste företagsformerna Enskild näringsverksamhet Aktiebolag Handelsbolag Kommanditbolag Ekonomisk förening Bostadsrättsförening Samarbetsform enkelt bolag

3 Aktiebolag Begränsat personligt ansvar Bolagets skatt 22% av skattemässig vinst avsättning till periodiseringsfond, 25% schablonränta som beskattas utdelning inte avdragsgill Aktieägarens uttag av bolagets vinst lön utdelning kapitalvinst

4 Enskild näringsverksamhet Obegränsat personligt ansvar Inkomst av näringsverksamhet egna uttag försäljning av näringsfastighet och bostadsrätt beskattas i inkomstslaget kapital Socialavgifter egenavgifter (aktiva näringsidkare) särskild löneskatt (passiva näringsidkare)

särskild löneskatt (passiva")

5 Skatteregler Redovisat resultat + skattemässiga justeringar Räntefördelning Periodiseringsfond Expansionsfond Schablonavdrag för egenavgifter Kvittning av underskott mot inkomst av tjänst aktiv näringsverksamhet första 5 åren

6 Lön, utdelning eller näringsinkomst 2015 Kvar efter skatt på intjänad 100-lapp Skattenivå 32% * Gäller endast dem som inte har tagit ut full ålderspension vilket är möjligt från 61 år Löneuttag (AB) Kapitalbeskattad utdelning (AB) Tjänstebeskattad utdelning (AB) kr 62,40 kr 53 kr Vinst (enskild firma) Positiv räntefördelning (enskild firma) kr 70 kr 6

Positiv räntefördelning (enskild firma) 60 68 kr 70 kr")

7 Fördelar enskild firma Lägre egenavgifter än arbetsgivaravgifter dvs lägre skatt på låga inkomster Sjukpenning från FK efter karensperioden uppbyggnadsskede 24 månader Inget låneförbud Inget kapitalkrav (?) Ingen revisionsplikt Kan gå med underskott utan likvidationsplikt underskott vid nystartad verksamhet kan kvittas Periodiseringsfond 30%, ingen schablonintäkt Lätt att starta, lätt att lägga ner

Ingen revisionsplikt Kan gå med underskott utan likvidationsplikt underskott vid nystartad")

8 Fördelar aktiebolag Bättre beskattning vid höga ägaruttag Enklare att planera och se skattemässiga effekter Personalvårdsförmåner mm kan utnyttjas Uthyrning av lokal i bostaden med kapitalbeskattning Kan placera i värdepapper Enklare förfarande vid sjukdom och föräldraledighet Inget personligt ansvar (undantag finns) Klar gräns mot privatekonomin Upplevs som seriösare (!)

Klar gräns mot privatekonomin")

9 Motion, t ex gymkort Skillnaden är uppseendeväckande stor mellan att en utgift inte är avdragsgill för en enskild näringsidkare medan den räknas som skattefri förmån för en aktiebolagsägare (och bolaget dessutom får avdrag för kostnaden och kan lyfta den ingående momsen). Utgår vi från en företagare som ligger på högsta marginalskattenivån (57%) blir förhållandet nära 1:4, dvs kostnaden blir fyra gånger högre för den enskilda näringsidkaren. För alla med inkomster under brytpunkten (med marginalskatt på upp till 32%) blir skillnaden förstås mindre men förhållandet blir ändå nära 1:3. Ett gymkort för kr kostar netto för bolaget kr eftersom utgiften är avdragsgill (bolagsskatt 22%). Ja, egentligen kostar det faktiskt ytterligare lite mindre eftersom den ingående momsen får lyftas (6% idrottsmoms ger baklängesräknat 5,66% x kr i ingående moms). För aktiebolagsägaren är förmånens skattefri (personalvårdsförmån) och kostar alltså inte denne något privat och för bolaget blir det inte heller några arbetsgivaravgifter att redovisa. För en enskild näringsidkare med 57% marginalskatt som ska använda pengar från sitt företag att betala motsvarande gymkort krävs ca kr i intäkt (exklusive moms) till firman för att det netto efter skatt och egenavgifter ska finnas kr kvar att betala gymkortet med. För den med marginalskatt på 32% krävs en intäkt exklusive moms på ca kr. Och eftersom kostnaden inte är avdragsgill i den enskilda firman eftersom den räknas som en privat utgift, får heller inte någon ingående moms lyftas.

blir skillnaden förstås mindre men förhållandet blir ändå nära 1:3.")

10 Privat sjukvård, t ex ögonoperation Privat sjukvård är en icke avdragsgill kostnad oavsett företagsform. Skillnaden mellan enskild firma och aktiebolag är ändå kolossal eftersom det för aktiebolagsägaren räknas som en skattefri förmån som bolaget heller inte behöver redovisa arbetsgivaravgifter på. En utgift för exempelvis en ögonoperation på kr kostar ett aktiebolag ca kr efter effekten av 22% bolagsskatt (bolaget måste alltså ha en intäkt på ca kr exklusive moms för att kunna betala utgiften på kr). För aktiebolagsägaren blir det alltså ingen kostnad privat eftersom förmånen är skattefri. För en enskild näringsidkare med 57% marginalskatt som vill betala motsvarande ögonoperation med firmans pengar krävs en intäkt exklusive moms på närmare kr för att det netto efter skatt och egenavgifter ska finnas kvar kr att betala ögonoperationen med. För den med marginalskatt på 32% krävs en intäkt exklusive moms på drygt kr.

. För aktiebolagsägaren blir det alltså ingen kostnad privat eftersom förmånen är skattefri.")

11 Lokal i bostaden För de flesta enskilda näringsidkare med lokal i bostaden är avdragsmöjligheten närmast marginell. Har man lokalen i den egna privatbostadsfastigheten finns ett schablonavdrag på kr per år om man jobbar hemma minst 800 timmar per år. Låt oss utgå från den siffran, dvs att näringsidkaren har rätt till ett sådant avdrag. Värdet på det avdraget med tanke på inkomstskatt och egenavgifter blir drygt kr vid en marginalskatt på 32% och närmare kr vid en marginalskatt på 57%. För en aktiebolagsägare gäller andra regler och möjligheter. Eftersom bolaget är en egen juridisk person kan lokalen i privatbostaden hyras ut till bolaget och hyran, så länge den är marknadsmässig, kapitalbeskattas med 30% kapitalskatt. Samtidigt får bolaget avdrag för hyran. Om vi antar att lokalen (t ex ett kontorsrum i en villa i en av storstäderna) har en marknadsmässig hyra på kr per månad ger det en årshyra på kr. För bolaget blir nettokostnaden efter effekten av bolagsskatten (22%) kr. För aktiebolagsägaren blir effekten att han har ca kr kvar i fickan efter kapitalskatt (räknat på kr i hyra och ett avdrag på kr vilket Skatteverket anser vara ett normalt avdrag vid uthyrning till eget bolag av ett enstaka kontorsrum). Vid uttag av en lön på kr inklusive arbetsgivaravgifter skulle det bli ca kr kvar för bolagsägaren vid 57% marginalskatt och ca kr vid 32% marginalskatt.

12 Både och? Enskild firma vid starten av verksamheten lätt att komma igång kvittning mot tjänst inget kapitalkrav lägre socialavgifter Lägg till aktiebolag så snart som möjligt sparat utdelningsutrymme ackumuleras Gå över till aktiebolag när det går riktigt bra Lägg till enskild firma för pensionsplanering utnyttja de lägre socialavgifterna lägg aktiebolaget vilande (5/25-bolag)?

13 Skatteförenklingsutredningen SOU 2014:68 Ändringarna föreslås träda i kraft 1 januari 2016 Omfattar beskattningsår som påbörjas efter 31 december 2015 Målsättningen Förenkla skattereglerna för enskilda näringsidkare och delägare i handelsbolag särskilt reglerna om räntefördelning och expansionsfond Indelningen i aktiv/passiv?

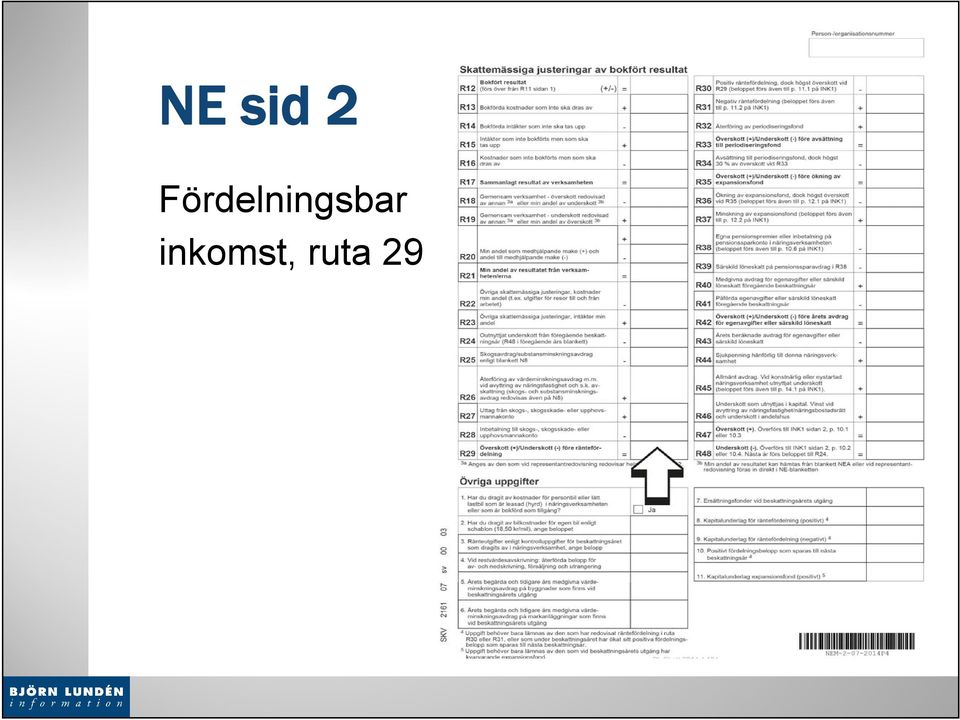

14 Fördelningsbar inkomst

15 NE sid 2 Fördelningsbar inkomst, ruta 29

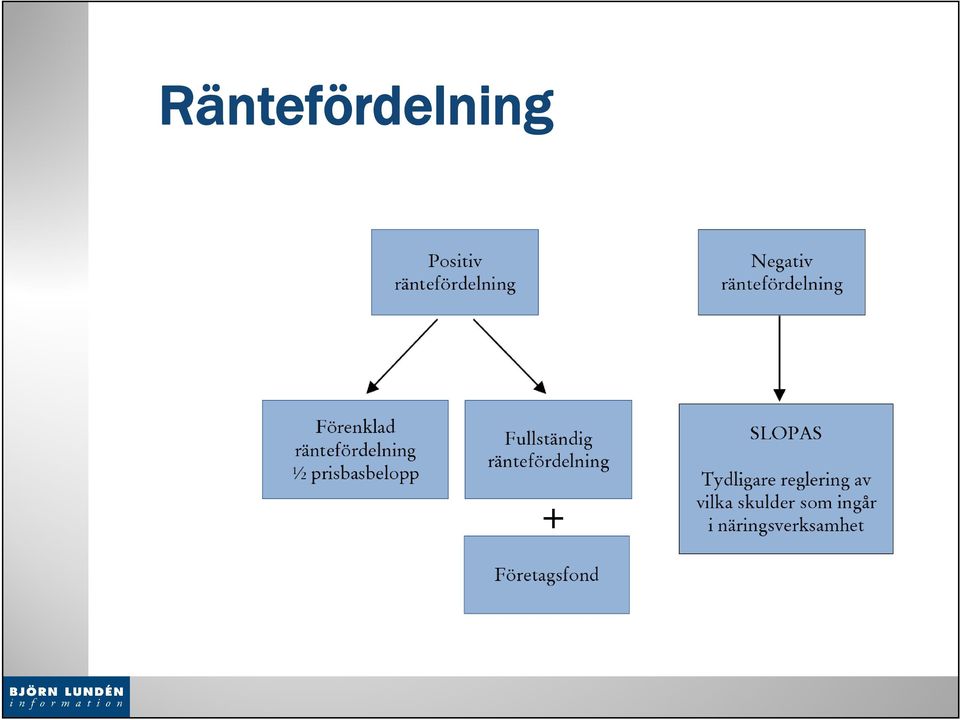

16 Räntefördelning Reglerna om negativ räntefördelning slopas därmed slopas även övergångspost och särskild post regler om vilka skulder som ingår i näringsverksamheten införs (motsvarande reglerna om vilka tillgångar som ingår) Två system för positiv räntefördelning - Fullständig räntefördelning (kapitalunderlaget vid årets utgång) - Förenklad räntefördelning (halvt prisbasbelopp)

- Förenklad räntefördelning (halvt")

17 Räntefördelning

18 Slopade avsättningsmöjligheter Skogskonto Skogsskadekonto (men företagsfond 40+40=80% istället) Upphovsmannakonto Periodiseringsfond Expansionsfond Reglerna om avsättning till ersättningsfond kvarstår

19 Företagsfond Bygger på samma underlag som expansionsfond, dvs på utgående värden Avsättning utan tidsbegränsning med 40% av den fördelningsbara inkomsten En avsättning medför att beskattningen skjuts upp på de avsatta vinstmedlen

20 Företagsfond Återföring av belopp om inte kapitalunderlaget täcker fonden eller om avdrag görs för förenklad räntefördelning Även återföring om näringsverksamheten upphör Schablonintäkt på företagsfonden 72% av statslåneräntan (30/11 året före beskattningsåret)

21 Gemensamt kapitalunderlag Förhållandet vid beskattningsårets utgång Grunden är som idag, skillnaden mellan tillgångar och skulder Dagens 16 justeringsposter blir 8, såväl minskade som ökande poster tas bort Totala underlaget minskar jämfört med dagens regler

22 Övergångsregler Avsättningar till periodiseringsfonder fasas ut, återföring enligt dagens regler Insättningar på skogs-, skogsskade- och upphovsmannakonton återförs enligt dagens regler Expansionsfonden upphör 2016 och blir istället företagsfond till högst 60% 40% upphör utan att återföras till beskattning det belopp som inte kan föras över återförs till beskattning enligt reglerna om expansionsfond Sparad räntefördelning som uppkommit före de nya reglerna får användas

23 Byte av företagsform Sparat räntefördelningsbelopp kan föras över vid byte till aktiebolag blir sparat utdelningsutrymme förutsätter att det är ett nybildat bolag eller där ingen verksamhet bedrivits (lagerbolag) får inte inom 5 år sälja bolaget eller förvärva annat eget eller närståendes bolag, då faller sparat utdelningsutrymme bort (motsvarande det som överfördes) Företagsfonden upphör utan någon skattekonsekvens, och blir avsättning till periodiseringsfond i aktiebolaget

Inkomstdeklaration 1 2015 Inkomståret 2014

Inkomstdeklaration 1 2015 Inkomståret 2014 Senast den 4 maj 2015 ska deklarationen finnas hos Skatteverket. Namn och adress är keramiker och hälftenägare till en keramisk verkstad som drivs i handelsbolagsform.

Inkomstdeklaration 1 2015 Inkomståret 2014 Senast den 4 maj 2015 ska deklarationen finnas hos Skatteverket. Namn och adress är keramiker och hälftenägare till en keramisk verkstad som drivs i handelsbolagsform.

Ombildning av enskild näringsverksamhet till AB

Ombildning av enskild näringsverksamhet till AB 2014-03-13 Mirja Hjelmberg Lotta Abrahamsson Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning.

Ombildning av enskild näringsverksamhet till AB 2014-03-13 Mirja Hjelmberg Lotta Abrahamsson Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning.

Ombildning av enskild näringsverksamhet till AB

Ombildning av enskild näringsverksamhet till AB 2014-03-11 Mirja Hjelmberg Mikael Westin Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning. Agenda

Ombildning av enskild näringsverksamhet till AB 2014-03-11 Mirja Hjelmberg Mikael Westin Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning. Agenda

Ombildning av enskild näringsverksamhet till aktiebolag

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Civilingenjörerna och Civilekonomerna 2018-03-14 Mirja Hjelmberg Dokumentationen utges i informationssyfte och är av generell karaktär och

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Civilingenjörerna och Civilekonomerna 2018-03-14 Mirja Hjelmberg Dokumentationen utges i informationssyfte och är av generell karaktär och

Ombildning av enskild näringsverksamhet till aktiebolag

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Sveriges ingenjörer och Civilekonomerna Stockholm 180314 Malmö 180322 Göteborg 180327 Mirja Hjelmberg 0723-530282 Dokumentationen utges i

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Sveriges ingenjörer och Civilekonomerna Stockholm 180314 Malmö 180322 Göteborg 180327 Mirja Hjelmberg 0723-530282 Dokumentationen utges i

UTSKICK Nr 15 2014-10-13

SKATTEHUSET INFORMATION Aktuellt hos Skattehuset Skattedagar 2014/15 Boka en dag fylld av skattenyheter. UTSKICK Nr 15 2014-10-13 Skatteförenklingsutredningen, SOU 2014:68, har lämnat sitt slutbetänkande.

SKATTEHUSET INFORMATION Aktuellt hos Skattehuset Skattedagar 2014/15 Boka en dag fylld av skattenyheter. UTSKICK Nr 15 2014-10-13 Skatteförenklingsutredningen, SOU 2014:68, har lämnat sitt slutbetänkande.

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2008:1343 Utkom från trycket den 19 december 2008 utfärdad den 11 december 2008. Enligt riksdagens beslut 1 föreskrivs i

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2008:1343 Utkom från trycket den 19 december 2008 utfärdad den 11 december 2008. Enligt riksdagens beslut 1 föreskrivs i

14 Byte av företagsform

389 14 Byte av företagsform Sammanfattning I detta avsnitt behandlas skattefrågor som kan uppkomma vid ombildning av företag till annan företagsform. Byte av företagsform kan aktualisera tillämpning av

389 14 Byte av företagsform Sammanfattning I detta avsnitt behandlas skattefrågor som kan uppkomma vid ombildning av företag till annan företagsform. Byte av företagsform kan aktualisera tillämpning av

Fastighetsförvaltning som enskild näringsidkare olika strategier m.m.

Fastighetsförvaltning som enskild näringsidkare olika strategier m.m. 2015-11-27 2015 Grant Thornton International Ltd. All rights reserved. Dagens agenda (i stora drag) 1. Inledning 2. Grundläggande planering

Fastighetsförvaltning som enskild näringsidkare olika strategier m.m. 2015-11-27 2015 Grant Thornton International Ltd. All rights reserved. Dagens agenda (i stora drag) 1. Inledning 2. Grundläggande planering

18 Periodiseringsfonder

18 Periodiseringsfonder Periodiseringsfonder 1109 30 kap. IL Prop. 1993/94:50, SkU 15 prop. 1993/94:234, SkU 25 prop. 1994/95:25, FiU 1 prop. 1994/95:91, SkU 11 prop. 1996/97:45, SkU 13 prop. 1997/98:150,

18 Periodiseringsfonder Periodiseringsfonder 1109 30 kap. IL Prop. 1993/94:50, SkU 15 prop. 1993/94:234, SkU 25 prop. 1994/95:25, FiU 1 prop. 1994/95:91, SkU 11 prop. 1996/97:45, SkU 13 prop. 1997/98:150,

Blanketten ska inte lämnas till Skatteverket

men bör sparas eftersom Skatteverket kan begära in en redogörelse hur kapitalunderlagen har beräknats. Siffror i ring se bifogade upplysningar på sidan 5. A. Räntefördelning kapitalunderlag Vid denna beräkning

men bör sparas eftersom Skatteverket kan begära in en redogörelse hur kapitalunderlagen har beräknats. Siffror i ring se bifogade upplysningar på sidan 5. A. Räntefördelning kapitalunderlag Vid denna beräkning

22 Expansionsfonder. Sammanfattning

363 22 Expansionsfonder 34 kap. IL prop. 1993/94:50 s. 234 f., 245 f. och 315 f ds 1993:28 s. 171 f, 183 f, 279 f prop. 1996/97:12 s. 28 f, 54 f bet. 1997/98:SkU30 s. 8 prop. 1999/2000:2 del 2 s. 407 f

363 22 Expansionsfonder 34 kap. IL prop. 1993/94:50 s. 234 f., 245 f. och 315 f ds 1993:28 s. 171 f, 183 f, 279 f prop. 1996/97:12 s. 28 f, 54 f bet. 1997/98:SkU30 s. 8 prop. 1999/2000:2 del 2 s. 407 f

14 Byte av företagsform

397 14 Byte av företagsform Sammanfattning I detta avsnitt behandlas skattefrågor som kan uppkomma vid ombildning av företag till annan företagsform. Byte av företagsform kan aktualisera tillämpning av

397 14 Byte av företagsform Sammanfattning I detta avsnitt behandlas skattefrågor som kan uppkomma vid ombildning av företag till annan företagsform. Byte av företagsform kan aktualisera tillämpning av

22 Expansionsfonder. Sammanfattning

365 22 Expansionsfonder prop. 1993/94:50 s. 234 f., 245 f. och 315 f ds 1993:28 s. 171 f, 183 f, 279 f prop. 1996/97:12 s. 28 f, 54 f bet. 1997/98:SkU30 s. 8 prop. 1999/2000:2 del 2 s. 407 f Sammanfattning

365 22 Expansionsfonder prop. 1993/94:50 s. 234 f., 245 f. och 315 f ds 1993:28 s. 171 f, 183 f, 279 f prop. 1996/97:12 s. 28 f, 54 f bet. 1997/98:SkU30 s. 8 prop. 1999/2000:2 del 2 s. 407 f Sammanfattning

Skatteverket Anette Jaldell

Skatteverket Anette Jaldell Deklarera Enskild Näringsverksamhet 1 Förenklat årsbokslut NE-blanketten 2 Enskild firma Ansvarar själv för företagets skulder Ska registreras hos Skatteverket (även hos Bolagsverket

Skatteverket Anette Jaldell Deklarera Enskild Näringsverksamhet 1 Förenklat årsbokslut NE-blanketten 2 Enskild firma Ansvarar själv för företagets skulder Ska registreras hos Skatteverket (även hos Bolagsverket

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2012:757 Utkom från trycket den 4 december 2012 utfärdad den 22 november 2012. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2012:757 Utkom från trycket den 4 december 2012 utfärdad den 22 november 2012. Enligt riksdagens beslut 1 föreskrivs i fråga

Avsluta företag Enskild näringsverksamhet Försäljning Försäljningen ska tas upp till beskattning

Avsluta företag... 7 1 Enskild näringsverksamhet... 8 1.1 Försäljning... 8 1.1.1 Försäljningen ska tas upp till beskattning... 8 1.1.2 Anmäl avregistrering till Skatteverket... 9 1.1.3 Betala rätt preliminär

Avsluta företag... 7 1 Enskild näringsverksamhet... 8 1.1 Försäljning... 8 1.1.1 Försäljningen ska tas upp till beskattning... 8 1.1.2 Anmäl avregistrering till Skatteverket... 9 1.1.3 Betala rätt preliminär

22 Expansionsfonder. Sammanfattning. Expansionsfonder 347

Expansionsfonder 347 22 Expansionsfonder prop. 1993/94:50 s. 234 f., 245 f. och 315 f ds 1993:28 s. 171 f, 183 f, 279 f prop. 1996/97:12 s. 28 f, 54 f bet. 1997/98:SkU30 s. 8 prop. 1999/2000:2 del 2 s.

Expansionsfonder 347 22 Expansionsfonder prop. 1993/94:50 s. 234 f., 245 f. och 315 f ds 1993:28 s. 171 f, 183 f, 279 f prop. 1996/97:12 s. 28 f, 54 f bet. 1997/98:SkU30 s. 8 prop. 1999/2000:2 del 2 s.

Leif Malmborg Aktiebolagstjänst. presenterar Från enskild firma eller handelsbolag till aktiebolag

Leif Malmborg Aktiebolagstjänst presenterar Från enskild firma eller handelsbolag till aktiebolag Hur får du använda aktiekapitalet Fördelar/nackdelar; enskild firma - handelsbolag - aktiebolag Formalia

Leif Malmborg Aktiebolagstjänst presenterar Från enskild firma eller handelsbolag till aktiebolag Hur får du använda aktiekapitalet Fördelar/nackdelar; enskild firma - handelsbolag - aktiebolag Formalia

Fi2002/319

Promemoria 2002-01-17 Fi2002/319 Finansdepartementet Skatte- och tullavdelningen Enheten för företagsbeskattning, S1 Christina Rosén Telefon 08-405 16 79 Telefax 08-405 14 66 E-post christina.rosén@finance.ministry.se

Promemoria 2002-01-17 Fi2002/319 Finansdepartementet Skatte- och tullavdelningen Enheten för företagsbeskattning, S1 Christina Rosén Telefon 08-405 16 79 Telefax 08-405 14 66 E-post christina.rosén@finance.ministry.se

Skatteverket. Anette Jaldell. Förenklat årsbokslut. NE-blanketten. Deklarera Enskild Näringsverksamhet

Skatteverket Anette Jaldell Deklarera Enskild Näringsverksamhet Förenklat årsbokslut NE-blanketten 1 Enskild firma Ansvarar själv för företagets skulder Ska registreras hos Skatteverket (även hos Bolagsverket

Skatteverket Anette Jaldell Deklarera Enskild Näringsverksamhet Förenklat årsbokslut NE-blanketten 1 Enskild firma Ansvarar själv för företagets skulder Ska registreras hos Skatteverket (även hos Bolagsverket

Blanketten ska inte lämnas till Skatteverket

Blanketten ska inte lämnas till Skatteverket men bör sparas eftersom Skatteverket kan begära in en redogörelse hur kapitalunderlagen har beräknats. Siffror i ring se bifogade upplysningar på sidan 5. Beräkning

Blanketten ska inte lämnas till Skatteverket men bör sparas eftersom Skatteverket kan begära in en redogörelse hur kapitalunderlagen har beräknats. Siffror i ring se bifogade upplysningar på sidan 5. Beräkning

23 Inkomst av kapital

Inkomst av kapital 389 23 Inkomst av kapital 41-44, 48, 52, 54 och 55 kap. IL SFS 1991:1833, 1993:1471, 1543, 1544, 1994:778 prop. 1989/90:110 del I s. 295 298, 388 477, 698 705, 709 730, del II s. 123

Inkomst av kapital 389 23 Inkomst av kapital 41-44, 48, 52, 54 och 55 kap. IL SFS 1991:1833, 1993:1471, 1543, 1544, 1994:778 prop. 1989/90:110 del I s. 295 298, 388 477, 698 705, 709 730, del II s. 123

Mina bästa skatteråd, Båstad, juni 2015

Mina bästa skatteråd, Båstad, juni 2015 1.Startfas. Intäkter, inte avdrag 2.Driftsfas. Investera eller ta ut privat 3.Slutfas. Förbereda pension/försäljning www.driva-eget.se Anpassa dig till dagens situation

Mina bästa skatteråd, Båstad, juni 2015 1.Startfas. Intäkter, inte avdrag 2.Driftsfas. Investera eller ta ut privat 3.Slutfas. Förbereda pension/försäljning www.driva-eget.se Anpassa dig till dagens situation

Försök få kr i arbetsinkomst från firman om du är 66+

Visma Enskild Firma Nyhetsbrev Av Jan-Erik W Persson Försök få 100 000 kr i arbetsinkomst från firman om du är 66+ Om du driver aktiv näringsverksamhet i en firma eller ett handelsbolag och fyllde minst

Visma Enskild Firma Nyhetsbrev Av Jan-Erik W Persson Försök få 100 000 kr i arbetsinkomst från firman om du är 66+ Om du driver aktiv näringsverksamhet i en firma eller ett handelsbolag och fyllde minst

Kostnader i inkomstslaget näringsverksamhet DEL I

Kostnader i inkomstslaget näringsverksamhet DEL I Disposition Avdragsgilla kostnader Ej avdragsgilla kostnader Periodisering Värdeminskningsavdrag Bokslutsdispositioner Neutralitet enskilda näringsidkare

Kostnader i inkomstslaget näringsverksamhet DEL I Disposition Avdragsgilla kostnader Ej avdragsgilla kostnader Periodisering Värdeminskningsavdrag Bokslutsdispositioner Neutralitet enskilda näringsidkare

Förenklade skatteregler för enskilda näringsidkare och fysiska personer som är delägare i handelsbolag

Förenklade skatteregler för enskilda näringsidkare och fysiska personer som är delägare i handelsbolag Betänkande av Skatteförenklingsutredningen Stockholm 2014 SOU 2014:68 SOU och Ds kan köpas från Fritzes

Förenklade skatteregler för enskilda näringsidkare och fysiska personer som är delägare i handelsbolag Betänkande av Skatteförenklingsutredningen Stockholm 2014 SOU 2014:68 SOU och Ds kan köpas från Fritzes

Särskilt yttrande från experterna Annika Fritsch, Richard Hellenius, Bengt-Owe Palmgren, Urban Rydin och Ulla Werkell

Särskilt yttrande från experterna Annika Fritsch, Richard Hellenius, Bengt-Owe Palmgren, Urban Rydin och Ulla Werkell Utredningens förslag Huvudförslaget är ett system som utgår från ett nytt samlat begrepp

Särskilt yttrande från experterna Annika Fritsch, Richard Hellenius, Bengt-Owe Palmgren, Urban Rydin och Ulla Werkell Utredningens förslag Huvudförslaget är ett system som utgår från ett nytt samlat begrepp

Föreningen Svenskt Näringsliv har beretts tillfälle att avge yttrande över angivna promemoria och får anföra följande.

Finansdepartementet Vår referens/dnr: Skatte- och tullavdelningen 190/2014 Er referens/dnr: 103 33 Stockholm Fi2014/3383 2015-02-16 Remissyttrande avseende betänkande Förenklade skatteregler för enskilda

Finansdepartementet Vår referens/dnr: Skatte- och tullavdelningen 190/2014 Er referens/dnr: 103 33 Stockholm Fi2014/3383 2015-02-16 Remissyttrande avseende betänkande Förenklade skatteregler för enskilda

AKTUELL INFORMATION AVSEENDE 2016

AKTUELL INFORMATION AVSEENDE 2016 Från Företagarnas Revisionsbyrå i Stockholm januari 2016 ARBETSGIVARAVGIFTER OCH EGENAVGIFTER Arbetsgivaravgiften varierar utifrån den anställdes ålder De lagstadgade

AKTUELL INFORMATION AVSEENDE 2016 Från Företagarnas Revisionsbyrå i Stockholm januari 2016 ARBETSGIVARAVGIFTER OCH EGENAVGIFTER Arbetsgivaravgiften varierar utifrån den anställdes ålder De lagstadgade

Företagarens bästa och sämsta avdrag Senast uppdaterad

Företagarens bästa och sämsta avdrag 2017-05-02 Senast uppdaterad 2017-05-12 - Avdragen du bara inte får missa - Avdragen du (kanske) inte visste fanns - Avdragen du absolut inte ska göra Vad är avdrag?

Företagarens bästa och sämsta avdrag 2017-05-02 Senast uppdaterad 2017-05-12 - Avdragen du bara inte får missa - Avdragen du (kanske) inte visste fanns - Avdragen du absolut inte ska göra Vad är avdrag?

Introduktion till företagsbeskattningen. Vad är företagsbeskattning? Historik. Termin 5 SFL 4 27 mars 2014.

Introduktion till företagsbeskattningen Termin 5 SFL 4 27 mars 2014 Bertil Wiman 1 Vad är företagsbeskattning? Beskattning av näringsverksamhet oavsett om den bedrivs av individer eller juridiska personer

Introduktion till företagsbeskattningen Termin 5 SFL 4 27 mars 2014 Bertil Wiman 1 Vad är företagsbeskattning? Beskattning av näringsverksamhet oavsett om den bedrivs av individer eller juridiska personer

Inkomstdeklaration, hälftenägare till handelsbolag

Inkomstdeklaration, hälftenägare till handelsbolag Lena Hansson är keramiker och hälftenägare till en keramisk verkstad som drivs i handelbolagsform. Handelsbolaget är en juridisk person som ska lämna

Inkomstdeklaration, hälftenägare till handelsbolag Lena Hansson är keramiker och hälftenägare till en keramisk verkstad som drivs i handelbolagsform. Handelsbolaget är en juridisk person som ska lämna

Om boken...7. Företagsformer...8. Företagets organisation...13. Löpande redovisning...19. Ekonomisk rapportering...27. Ekonomiska nyckeltal...

Innehåll Om boken................................................7 Företagsformer............................................8 Företagets organisation....................................13 Löpande redovisning......................................19

Innehåll Om boken................................................7 Företagsformer............................................8 Företagets organisation....................................13 Löpande redovisning......................................19

Val och byte av företagsform

Val och byte av företagsform En studie gällande skatternas roll vid val av företagsform samt de skattemässiga konsekvenserna vid ombildning av företag Master Thesis in Commercial and Tax Law Författare:

Val och byte av företagsform En studie gällande skatternas roll vid val av företagsform samt de skattemässiga konsekvenserna vid ombildning av företag Master Thesis in Commercial and Tax Law Författare:

Se till att du får pension. Information till företagare

Se till att du får pension Information till företagare Se till att du får pension Som företagare måste du själv ansvara för att du tjänar in till din pension, till skillnad mot en vanlig löntagare. I den

Se till att du får pension Information till företagare Se till att du får pension Som företagare måste du själv ansvara för att du tjänar in till din pension, till skillnad mot en vanlig löntagare. I den

Skatt för nyföretagare frågor och svar

Skatt för nyföretagare frågor och svar Innehåll Räkenskapsår och bokslutsdatum Fråga 1 Kostnader före start Fråga 2 Flera verksamheter Fråga 3 Gåva Fråga 4 Egen insättning och eget uttag Fråga 5, 6 och

Skatt för nyföretagare frågor och svar Innehåll Räkenskapsår och bokslutsdatum Fråga 1 Kostnader före start Fråga 2 Flera verksamheter Fråga 3 Gåva Fråga 4 Egen insättning och eget uttag Fråga 5, 6 och

H ö g s t a f ö r v a l t n i n g s d o m s t o l e n HFD 2011 ref. 42

H ö g s t a f ö r v a l t n i n g s d o m s t o l e n HFD 2011 ref. 42 Målnummer: 7034-10 Avdelning: 1 Avgörandedatum: 2011-06-08 Rubrik: En näringsidkare har rätt att beräkna det för räntefördelning justerade

H ö g s t a f ö r v a l t n i n g s d o m s t o l e n HFD 2011 ref. 42 Målnummer: 7034-10 Avdelning: 1 Avgörandedatum: 2011-06-08 Rubrik: En näringsidkare har rätt att beräkna det för räntefördelning justerade

Hässleholms Hantverks- & Industriförening

Hässleholms Hantverks- & Industriförening Information om De nya 3:12-reglerna Jerker Thorvaldsson www.hantverkarna.nu 1990 års reform Arbetsinkomster beskattas mellan 32 % upp till 57 % Kapitalinkomster

Hässleholms Hantverks- & Industriförening Information om De nya 3:12-reglerna Jerker Thorvaldsson www.hantverkarna.nu 1990 års reform Arbetsinkomster beskattas mellan 32 % upp till 57 % Kapitalinkomster

21 Räntefördelning. Sammanfattning. Räntefördelning 319

Räntefördelning 319 21 Räntefördelning prop. 1993/94:50 s. 226f, 244f, 309f ds 1993:28 s. 156f, 182f, 275f prop. 1993/94:234 s. 95f, 140f prop. 1996/97:12 s. 28f, 52f prop. 1996/97:154 s. 54f och 58 prop.

Räntefördelning 319 21 Räntefördelning prop. 1993/94:50 s. 226f, 244f, 309f ds 1993:28 s. 156f, 182f, 275f prop. 1993/94:234 s. 95f, 140f prop. 1996/97:12 s. 28f, 52f prop. 1996/97:154 s. 54f och 58 prop.

18 Periodiseringsfonder

315 18 Periodiseringsfonder 30 kap. IL prop. 1993/94:50 prop. 1993/94:234 prop. 1994/95:25 prop. 1994/95:91 prop. 1996/97:45 prop. 1997/98:150 prop. 1997/98:146 prop. 1997/98:157 prop. 1998/99:15 prop.

315 18 Periodiseringsfonder 30 kap. IL prop. 1993/94:50 prop. 1993/94:234 prop. 1994/95:25 prop. 1994/95:91 prop. 1996/97:45 prop. 1997/98:150 prop. 1997/98:146 prop. 1997/98:157 prop. 1998/99:15 prop.

Uppsamling Flervalsdugga: Skrivsal: Laduvikssalen/Värtasalen Hjälpmedel: penna och radergummi Skrivtid: Läs detta först!

Uppsamling Flervalsdugga: 2013-10-08 Skrivsal: Laduvikssalen/Värtasalen Hjälpmedel: penna och radergummi Skrivtid: 09.00-11.00 Läs detta först! Flervalsduggan innehåller 10 frågor. Kontrollera att du fått

Uppsamling Flervalsdugga: 2013-10-08 Skrivsal: Laduvikssalen/Värtasalen Hjälpmedel: penna och radergummi Skrivtid: 09.00-11.00 Läs detta först! Flervalsduggan innehåller 10 frågor. Kontrollera att du fått

Att välja företagsform

Att välja företagsform Ett kortseminarium för den som står i begrepp att starta eget Presenterat av Stockholms NyföretagarCentrum och Aktiebolagstjänst 1 Leif Malmborg leif@ab.se www.ab.se 2 Aktiebolagstjänsts

Att välja företagsform Ett kortseminarium för den som står i begrepp att starta eget Presenterat av Stockholms NyföretagarCentrum och Aktiebolagstjänst 1 Leif Malmborg leif@ab.se www.ab.se 2 Aktiebolagstjänsts

Förenklade skatteregler för enskilda näringsidkare

Förenklade skatteregler för enskilda näringsidkare En jämförelse av Skatteförenklingsutredningens förslag om införande av en företagsfond och de regler som fonden är tänkt att ersätta Andreas Thelander

Förenklade skatteregler för enskilda näringsidkare En jämförelse av Skatteförenklingsutredningens förslag om införande av en företagsfond och de regler som fonden är tänkt att ersätta Andreas Thelander

Svensk författningssamling

Svensk författningssamling Lag om ändring i kommunalskattelagen (1928:370); SFS 1998:684 Utkom från trycket den 30 juni 1998 utfärdad den 11 juni 1998. Enligt riksdagens 1 beslut föreskrivs att 46 1 mom.,

Svensk författningssamling Lag om ändring i kommunalskattelagen (1928:370); SFS 1998:684 Utkom från trycket den 30 juni 1998 utfärdad den 11 juni 1998. Enligt riksdagens 1 beslut föreskrivs att 46 1 mom.,

Dags att deklarera. Näringsverksamhet

2006 Dags att deklarera Näringsverksamhet utan årsbokslut Innehåll Så här använder du broschyren, sidan 2 Blankett och A, sidan 4 Blankett N6, sidan 18 Inkomstdeklaration 1, sidan 24 Exempelsamling, sidan

2006 Dags att deklarera Näringsverksamhet utan årsbokslut Innehåll Så här använder du broschyren, sidan 2 Blankett och A, sidan 4 Blankett N6, sidan 18 Inkomstdeklaration 1, sidan 24 Exempelsamling, sidan

3 Grundläggande bestämmelser för inkomstslaget näringsverksamhet

Grundläggande bestämmelser för inkomstslaget näringsverksamhet 31 3 Grundläggande bestämmelser för inkomstslaget näringsverksamhet Skattskyldighet 3.1 Skattskyldighet Bestämmelser om skattskyldighet (den

Grundläggande bestämmelser för inkomstslaget näringsverksamhet 31 3 Grundläggande bestämmelser för inkomstslaget näringsverksamhet Skattskyldighet 3.1 Skattskyldighet Bestämmelser om skattskyldighet (den

2014-11-03. Rådek KB ett revisions och redovisningsföretag i Södermanland. Rådek KB ett revisions och redovisningsföretag i Södermanland

Inget personligt ansvar Enklare att planera och se skattemässiga effekter Lägre beskattning vid höga uttag (utdelning) Upplevs som mer seriöst Personalvårdsförmåner kan nyttjas Enklare förfarande vid sjukdom

Inget personligt ansvar Enklare att planera och se skattemässiga effekter Lägre beskattning vid höga uttag (utdelning) Upplevs som mer seriöst Personalvårdsförmåner kan nyttjas Enklare förfarande vid sjukdom

Skattemässiga konsekvenser vid byte till aktiebolag

Skattemässiga konsekvenser vid byte till aktiebolag En undersökning av skillnaderna mellan de tre vanligaste bolagsformerna Jonathan Yarnold Aktuell termin HT 2015 Examensarbete, 15 hp Självständigt arbete

Skattemässiga konsekvenser vid byte till aktiebolag En undersökning av skillnaderna mellan de tre vanligaste bolagsformerna Jonathan Yarnold Aktuell termin HT 2015 Examensarbete, 15 hp Självständigt arbete

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2016:887 Utkom från trycket den 11 oktober 2016 utfärdad den 29 september 2016. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2016:887 Utkom från trycket den 11 oktober 2016 utfärdad den 29 september 2016. Enligt riksdagens beslut 1 föreskrivs i fråga

23 Inkomst av kapital

Inkomst av kapital, Avsnitt 23 471 23 Inkomst av kapital 41 44, 48, 52, 54 och 55 kap. IL prop. 1999/2000:2 Vem beskattas i kapital? Vad beskattas i kapital? Sammanfattning Endast fysiska personer och

Inkomst av kapital, Avsnitt 23 471 23 Inkomst av kapital 41 44, 48, 52, 54 och 55 kap. IL prop. 1999/2000:2 Vem beskattas i kapital? Vad beskattas i kapital? Sammanfattning Endast fysiska personer och

21 Räntefördelning. Räntefördelning 1127

Räntefördelning 1127 21 Räntefördelning prop. 1993/94:50 s. 226f, 244f, 309f ds 1993:28 s. 156f, 182f, 275f prop. 1993/94:234 s. 95f, 140f prop. 1996/97:12 s. 28f, 52f prop. 1996/97:154 s. 54f och 58 prop.

Räntefördelning 1127 21 Räntefördelning prop. 1993/94:50 s. 226f, 244f, 309f ds 1993:28 s. 156f, 182f, 275f prop. 1993/94:234 s. 95f, 140f prop. 1996/97:12 s. 28f, 52f prop. 1996/97:154 s. 54f och 58 prop.

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Skattenyheter. Visma Skatteprogram. Undvik höjda avgifter för unga företagare under Född 1989: Ta ut hela årslönen senast i april

Visma Skatteprogram Skattenyheter Av Jan-Erik W Persson Undvik höjda avgifter för unga företagare under 2015 Är du företagare med aktiebolag och född senast under 1989? Då kan ditt aktiebolag tjäna tiotusentals

Visma Skatteprogram Skattenyheter Av Jan-Erik W Persson Undvik höjda avgifter för unga företagare under 2015 Är du företagare med aktiebolag och född senast under 1989? Då kan ditt aktiebolag tjäna tiotusentals

Bokföring, bokslut och deklaration. Del 2

Bokföring, bokslut och deklaration Del 2 Deklarationsanvisningar för enskilda näringsidkare 2009 Innehållsförteckning Introduktion 3 Övriga broschyrer som kan vara till hjälp 3 Förenklat årsbokslut eller

Bokföring, bokslut och deklaration Del 2 Deklarationsanvisningar för enskilda näringsidkare 2009 Innehållsförteckning Introduktion 3 Övriga broschyrer som kan vara till hjälp 3 Förenklat årsbokslut eller

Skatteregler för delägare i handelsbolag

SKV 299 utgåva 15 Skatteregler för delägare i handelsbolag med deklarationsanvisningar Taxeringsår 2010 Den här broschyren vänder sig till delägare i handels- och kommanditbolag fysiska och juridiska personer

SKV 299 utgåva 15 Skatteregler för delägare i handelsbolag med deklarationsanvisningar Taxeringsår 2010 Den här broschyren vänder sig till delägare i handels- och kommanditbolag fysiska och juridiska personer

BAS Förenklat årsbokslut (K1) Kontoplan 2014

Kontoplan 2014") 1/9 BAS Förenklat årsbokslut (K1) Kontoplan 2014 1 Tillgångar Ändring eller tillägg jämfört med föregående år = 10 Immateriella anläggningstillgångar 1000 Immateriella anläggningstillgångar B1 1009 Årets

1/9 BAS Förenklat årsbokslut (K1) Kontoplan 2014 1 Tillgångar Ändring eller tillägg jämfört med föregående år = 10 Immateriella anläggningstillgångar 1000 Immateriella anläggningstillgångar B1 1009 Årets

35 Avyttring av andelar i handelsbolag i vissa fall

Avyttring av andelar i handelsbolag i vissa fall 659 35 Avyttring av andelar i handelsbolag i vissa fall prop. 1999/2000:2 Del 2, s. 600-604 prop. 1995/96:109, s. 94-95 prop. 1992/93:151 Särskilda bestämmelser

Avyttring av andelar i handelsbolag i vissa fall 659 35 Avyttring av andelar i handelsbolag i vissa fall prop. 1999/2000:2 Del 2, s. 600-604 prop. 1995/96:109, s. 94-95 prop. 1992/93:151 Särskilda bestämmelser

Bokföring, bokslut och deklaration. Del 2

Bokföring, bokslut och deklaration Del 2 Deklarationsanvisningar för enskilda näringsidkare 2010 Innehållsförteckning Introduktion 3 Kortfattad information 3 Övriga broschyrer som kan vara till hjälp 3

Bokföring, bokslut och deklaration Del 2 Deklarationsanvisningar för enskilda näringsidkare 2010 Innehållsförteckning Introduktion 3 Kortfattad information 3 Övriga broschyrer som kan vara till hjälp 3

BAS Förenklat årsbokslut 2011

1/10 BAS Förenklat årsbokslut 2011 1 Tillgångar = Ändring eller tillägg jämfört med 2010. 10 Immateriella anläggningstillgångar Underkonton 1000 Immateriella anläggningstillgångar B1 1009 Årets avskrivningar

1/10 BAS Förenklat årsbokslut 2011 1 Tillgångar = Ändring eller tillägg jämfört med 2010. 10 Immateriella anläggningstillgångar Underkonton 1000 Immateriella anläggningstillgångar B1 1009 Årets avskrivningar

ETT NYTT NEUTRALT OCH FÖRENKLAT SKATTESYSTEM FÖR DE ENSKILDA NÄRINGSIDKARNA

1 ETT NYTT NEUTRALT OCH FÖRENKLAT SKATTESYSTEM FÖR DE ENSKILDA NÄRINGSIDKARNA 1. Inledning Den 1 oktober 2014 lämnade den s.k. Skatteförenklingsutredningen sitt förslag om förenklad inkomstbeskattning

1 ETT NYTT NEUTRALT OCH FÖRENKLAT SKATTESYSTEM FÖR DE ENSKILDA NÄRINGSIDKARNA 1. Inledning Den 1 oktober 2014 lämnade den s.k. Skatteförenklingsutredningen sitt förslag om förenklad inkomstbeskattning

BAS Förenklat årsbokslut (K1) Kontoplan 2015

Kontoplan 2015") 1/9 BAS Förenklat årsbokslut (K1) Kontoplan 2015 1 Tillgångar Ändring eller tillägg jämfört med 2014. Tom rad med denna markering anger borttaget konto (endast kontona 2617, 2627 och 2637 är borttagna).

1/9 BAS Förenklat årsbokslut (K1) Kontoplan 2015 1 Tillgångar Ändring eller tillägg jämfört med 2014. Tom rad med denna markering anger borttaget konto (endast kontona 2617, 2627 och 2637 är borttagna).

Inkomstslaget näringsverksamhet

Inkomstslaget näringsverksamhet Disposition Vad är inkomst av näringsverksamhet Principerna för beskattning i inkomstslaget näringsverksamhet Fastighetsklassificering m.m. Inkomstberäkning Familjebeskattning

Inkomstslaget näringsverksamhet Disposition Vad är inkomst av näringsverksamhet Principerna för beskattning i inkomstslaget näringsverksamhet Fastighetsklassificering m.m. Inkomstberäkning Familjebeskattning

Instruktion för hur du fyller i din NE-bilaga manuellt i e- tjänsten Inkomstdeklaration 1

Instruktion för hur du fyller i din NE-bilaga manuellt i e- tjänsten Inkomstdeklaration 1 Här hittar du en instruktion för hur du fyller i din NE-bilaga manuellt i e-tjänsten Inkomstdeklaration 1. Observera

Instruktion för hur du fyller i din NE-bilaga manuellt i e- tjänsten Inkomstdeklaration 1 Här hittar du en instruktion för hur du fyller i din NE-bilaga manuellt i e-tjänsten Inkomstdeklaration 1. Observera

FIRMA ELLER AKTIEBOLAG?

FIRMA ELLER AKTIEBOLAG? Av Jan-Erik W Persson Senast uppdaterad 2010-11-10 1 FIRMA ELLER AKTIEBOLAG? Det finns stora skillnader när det gäller regler för skatter, förmåner etc för dig som driver ditt företag

FIRMA ELLER AKTIEBOLAG? Av Jan-Erik W Persson Senast uppdaterad 2010-11-10 1 FIRMA ELLER AKTIEBOLAG? Det finns stora skillnader när det gäller regler för skatter, förmåner etc för dig som driver ditt företag

23 Inkomst av kapital

23 Inkomst av kapital Inkomst av kapital 423 41-44, 48, 52 54 och 55 kap. IL SFS 1991:1833, 1993:1471, 1543, 1544, 1994:489, 778 Andelsbyten SFS 1998:1601 prop. 1989/90:110 del I s. 295 298, 388 478, 698

23 Inkomst av kapital Inkomst av kapital 423 41-44, 48, 52 54 och 55 kap. IL SFS 1991:1833, 1993:1471, 1543, 1544, 1994:489, 778 Andelsbyten SFS 1998:1601 prop. 1989/90:110 del I s. 295 298, 388 478, 698

BAS Förenklat årsbokslut 2009

1/10 BAS Förenklat årsbokslut 2009 1 Tillgångar 10 Immateriella anläggningstillgångar 1000 Immateriella anläggningstillgångar B1 1009 Årets avskrivningar på immateriella B1 anläggningstillgångar 11 Byggnader

1/10 BAS Förenklat årsbokslut 2009 1 Tillgångar 10 Immateriella anläggningstillgångar 1000 Immateriella anläggningstillgångar B1 1009 Årets avskrivningar på immateriella B1 anläggningstillgångar 11 Byggnader

14 Byte av företagsform

14 Byte av företagsform Byte av företagsform 1631 Byte av företagsform aktualiserar ett antal skattefrågor, t.ex. om uttagsbeskattning ska ske vid överföringar av tillgångar samt vilka möjligheter det

14 Byte av företagsform Byte av företagsform 1631 Byte av företagsform aktualiserar ett antal skattefrågor, t.ex. om uttagsbeskattning ska ske vid överföringar av tillgångar samt vilka möjligheter det

Skatt för nyföretagare frågor och svar

Skatt för nyföretagare frågor och svar Skatt för nyföretagare frågor och svar Att bli egen företagare innebär......många förändringar. Både som näringsidkare i en enskild firma och som delägare i ett handelsbolag

Skatt för nyföretagare frågor och svar Skatt för nyföretagare frågor och svar Att bli egen företagare innebär......många förändringar. Både som näringsidkare i en enskild firma och som delägare i ett handelsbolag

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2007:1419 Utkom från trycket den 28 december 2007 utfärdad den 18 december 2007. Enligt riksdagens beslut 1 (1999:1229) 2

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2007:1419 Utkom från trycket den 28 december 2007 utfärdad den 18 december 2007. Enligt riksdagens beslut 1 (1999:1229) 2

LADDA NER LÄSA. Beskrivning

Förenklade skatteregler för enskilda näringsidkare och fysiska personer som är delägare i handelsbolag. SOU 2014:68 : Betänkande från Skatteförenklingsutredningen PDF ladda ner LADDA NER LÄSA Beskrivning

Förenklade skatteregler för enskilda näringsidkare och fysiska personer som är delägare i handelsbolag. SOU 2014:68 : Betänkande från Skatteförenklingsutredningen PDF ladda ner LADDA NER LÄSA Beskrivning

Faktablad Beskattning - taxering 2016 (se även anvisningar

Faktablad Beskattning - taxering 2016 (se även anvisningar www.skatteverket.se) Beskattning av förvärvsinkomster Inkomstskatt +fastighetsavgift/fastighetsskatt skattereduktioner = Slutlig skatt för privatperson

Faktablad Beskattning - taxering 2016 (se även anvisningar www.skatteverket.se) Beskattning av förvärvsinkomster Inkomstskatt +fastighetsavgift/fastighetsskatt skattereduktioner = Slutlig skatt för privatperson

Anders Andersson, Driva Eget Frukostklubben i Danderyd 7/5. Småföretagarnas möjligheter Skattestrategier för småföretag Bästa placeringsstrategin

Anders Andersson, Driva Eget Frukostklubben i Danderyd 7/5 Småföretagarnas möjligheter Skattestrategier för småföretag Bästa placeringsstrategin Så utnyttjar du att du är liten Du kan vara personlig Du

Anders Andersson, Driva Eget Frukostklubben i Danderyd 7/5 Småföretagarnas möjligheter Skattestrategier för småföretag Bästa placeringsstrategin Så utnyttjar du att du är liten Du kan vara personlig Du

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2006:1520 Utkom från trycket den 29 december 2006 utfärdad den 20 december 2006. Enligt riksdagens beslut 1 föreskrivs i

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2006:1520 Utkom från trycket den 29 december 2006 utfärdad den 20 december 2006. Enligt riksdagens beslut 1 föreskrivs i

LADDA NER LÄSA. Beskrivning. Skatteplanering i enskild firma PDF LÄSA ladda ner

Skatteplanering i enskild firma PDF LÄSA ladda ner LADDA NER LÄSA Beskrivning Författare: Björn Lundén. SKATTEPLANERING I ENSKILD FIRMA är en handbok som ger råd och tips om seriös skatteplanering för

Skatteplanering i enskild firma PDF LÄSA ladda ner LADDA NER LÄSA Beskrivning Författare: Björn Lundén. SKATTEPLANERING I ENSKILD FIRMA är en handbok som ger råd och tips om seriös skatteplanering för

Skatteregler för delägare i handelsbolag med deklarationsanvisningar

Skatteregler för delägare i handelsbolag med deklarationsanvisningar Den här broschyren behandlar beskattning av delägare i handels och kommanditbolag fysiska och juridiska personer. För fysiska personer

Skatteregler för delägare i handelsbolag med deklarationsanvisningar Den här broschyren behandlar beskattning av delägare i handels och kommanditbolag fysiska och juridiska personer. För fysiska personer

Faktablad Beskattning - deklaration 2018 Version 3 (se även anvisningar

Faktablad Beskattning - deklaration 2018 Version 3 (se även anvisningar www.skatteverket.se) Beskattning av förvärvsinkomster Inkomstskatt +fastighetsavgift/fastighetsskatt skattereduktioner = Slutlig

Faktablad Beskattning - deklaration 2018 Version 3 (se även anvisningar www.skatteverket.se) Beskattning av förvärvsinkomster Inkomstskatt +fastighetsavgift/fastighetsskatt skattereduktioner = Slutlig

Bokföring, bokslut och deklaration del 2

SKV 283 utgåva 23 2019 Bokföring, bokslut och deklaration del 2 Deklarationsanvisningar för enskilda näringsidkare 2019 Innehåll Deklarera med elegitimation 2 NEAblanketten...25 Introduktion... 3 Deklarationsanvisningar

SKV 283 utgåva 23 2019 Bokföring, bokslut och deklaration del 2 Deklarationsanvisningar för enskilda näringsidkare 2019 Innehåll Deklarera med elegitimation 2 NEAblanketten...25 Introduktion... 3 Deklarationsanvisningar

Bokföring, bokslut och deklaration. Del 2

Bokföring, bokslut och deklaration Del 2 Deklarationsanvisningar för enskilda näringsidkare 2008 Innehållsförteckning Introduktion 3 Övriga broschyrer som kan vara till hjälp 3 Nyheter bokslut för samtliga

Bokföring, bokslut och deklaration Del 2 Deklarationsanvisningar för enskilda näringsidkare 2008 Innehållsförteckning Introduktion 3 Övriga broschyrer som kan vara till hjälp 3 Nyheter bokslut för samtliga

Se till att du får pension Information till företagare

Se till att du får pension Information till företagare Se till att du får pension Som företagare måste du själv ansvara för att du tjänar in till din pension. Här går vi igenom vad du bör tänka på när

Se till att du får pension Information till företagare Se till att du får pension Som företagare måste du själv ansvara för att du tjänar in till din pension. Här går vi igenom vad du bör tänka på när

SKA DU BYTA FIRMAN TILL AKTIEBOLAG

SKA DU BYTA FIRMAN TILL AKTIEBOLAG och hur du i så fall byter på lättaste sättet Av Jan-Erik W Persson Senast uppdaterad 2012-04-03 1 FIRMA ELLER AKTIEBOLAG? Det finns stora skillnader när det gäller regler

SKA DU BYTA FIRMAN TILL AKTIEBOLAG och hur du i så fall byter på lättaste sättet Av Jan-Erik W Persson Senast uppdaterad 2012-04-03 1 FIRMA ELLER AKTIEBOLAG? Det finns stora skillnader när det gäller regler

SVENSK JURIDISK NASJONALRAPPORT. Småföretagarbeskattning i Sverige. 1. Introduktion

1 SVENSK JURIDISK NASJONALRAPPORT Småföretagarbeskattning i Sverige 1. Introduktion De små och medelstora företagen är EU:s och Sveriges ryggrad. Dessa företag är mycket betydelsefulla när det gäller möjligheten

1 SVENSK JURIDISK NASJONALRAPPORT Småföretagarbeskattning i Sverige 1. Introduktion De små och medelstora företagen är EU:s och Sveriges ryggrad. Dessa företag är mycket betydelsefulla när det gäller möjligheten

Information från Skatteverket

Information från Skatteverket Informationsträffar och besök Nyföretagarträffar och andra informationsträffar. Företagsbesök Nyföretagarinformationer Starta företag - Riktar sig till personer som funderar

Information från Skatteverket Informationsträffar och besök Nyföretagarträffar och andra informationsträffar. Företagsbesök Nyföretagarinformationer Starta företag - Riktar sig till personer som funderar

35 Avyttring av andelar i handelsbolag i vissa fall

653 35 Avyttring av andelar i handelsbolag i vissa fall 51 kap. IL SkU 1992/93:20, prop. 1992/93:151 SkU 1995/96:20, prop. 1995/96:109 s. 94 95 SkU 1999/2000:2, 5 och 8, prop. 1999/2000:2 Del 2, s. 600

653 35 Avyttring av andelar i handelsbolag i vissa fall 51 kap. IL SkU 1992/93:20, prop. 1992/93:151 SkU 1995/96:20, prop. 1995/96:109 s. 94 95 SkU 1999/2000:2, 5 och 8, prop. 1999/2000:2 Del 2, s. 600

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2002:536 Utkom från trycket den 11 juni 2002 utfärdad den 30 maj 2002. Enligt riksdagens beslut 1 föreskrivs i fråga om inkomstskattelagen

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2002:536 Utkom från trycket den 11 juni 2002 utfärdad den 30 maj 2002. Enligt riksdagens beslut 1 föreskrivs i fråga om inkomstskattelagen

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); utfärdad den 10 oktober 2013. SFS 2013:771 Utkom från trycket den 22 oktober 2013 Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); utfärdad den 10 oktober 2013. SFS 2013:771 Utkom från trycket den 22 oktober 2013 Enligt riksdagens beslut 1 föreskrivs i fråga

2 Handelsbolag Sammanfattning

77 2 Handelsbolag 5 kap. 1 och 3 IL Lagen (1980:1102) om handelsbolag och enkla bolag, HBL SkU 1989/90:30, prop. 1989/90:110 s. 589 f, 592-596, 646-647, 766-767 SkU 1993/94:15, prop. 1993/94:50 s. 241

77 2 Handelsbolag 5 kap. 1 och 3 IL Lagen (1980:1102) om handelsbolag och enkla bolag, HBL SkU 1989/90:30, prop. 1989/90:110 s. 589 f, 592-596, 646-647, 766-767 SkU 1993/94:15, prop. 1993/94:50 s. 241

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Aktuella skattefrågor inför årets deklaration. Johanna Wiklund 08-524 674 27 johanna.wiklund@se.gt.com

Aktuella skattefrågor inför årets deklaration Johanna Wiklund 08-524 674 27 johanna.wiklund@se.gt.com Agenda Allmänt om bolagsdeklarationen Att tänka på när man gör de skattemässiga justeringarna Vanliga

Aktuella skattefrågor inför årets deklaration Johanna Wiklund 08-524 674 27 johanna.wiklund@se.gt.com Agenda Allmänt om bolagsdeklarationen Att tänka på när man gör de skattemässiga justeringarna Vanliga

kr kr 20 % x (beskattningsbar inkomst kr)

") (se även anvisningar www.skatteverket.se) Inkomstskatt +fastighetsavgift/fastighetsskatt skattereduktioner = Slutlig skatt för privatperson (+ ev kyrkoavgift) Kommunal inkomstskatt 65 kap IL (Inkomstskattelagen)

(se även anvisningar www.skatteverket.se) Inkomstskatt +fastighetsavgift/fastighetsskatt skattereduktioner = Slutlig skatt för privatperson (+ ev kyrkoavgift) Kommunal inkomstskatt 65 kap IL (Inkomstskattelagen)

Bokföring, bokslut och deklaration

Bokföring, bokslut och deklaration Deklarationsanvisningar för enskilda näringsidkare 2011 Del 2 Innehållsförteckning Introduktion 3 Kortfattad information 3 Övriga broschyrer som kan vara till hjälp 3

Bokföring, bokslut och deklaration Deklarationsanvisningar för enskilda näringsidkare 2011 Del 2 Innehållsförteckning Introduktion 3 Kortfattad information 3 Övriga broschyrer som kan vara till hjälp 3

SKA DU BYTA FIRMAN TILL AKTIEBOLAG

SKA DU BYTA FIRMAN TILL AKTIEBOLAG och hur du i så fall byter på lättaste sättet Av Jan Erik W Persson Senast uppdaterad 2016-12-29 1 FIRMA ELLER AKTIEBOLAG? Det finns stora skillnader när det gäller regler

SKA DU BYTA FIRMAN TILL AKTIEBOLAG och hur du i så fall byter på lättaste sättet Av Jan Erik W Persson Senast uppdaterad 2016-12-29 1 FIRMA ELLER AKTIEBOLAG? Det finns stora skillnader när det gäller regler

Skatteregler för delägare i handelsbolag

SKV 299 utgåva 18 Skatteregler för delägare i handelsbolag med deklarationsanvisningar Taxeringsår 2013 Den här broschyren behandlar beskattning av delägare i handels- och kommanditbolag fysiska och juridiska

SKV 299 utgåva 18 Skatteregler för delägare i handelsbolag med deklarationsanvisningar Taxeringsår 2013 Den här broschyren behandlar beskattning av delägare i handels- och kommanditbolag fysiska och juridiska

Parametrar och gränsvärden för att beräkna avgifter och skatt inom kapital. Tabellen uppdateras vid behov och allteftersom skattesystemetet förändras.

Parametrar och gränsvärden för att beräkna avgifter och skatt inom kapital. Tabellen uppdateras vid behov och allteftersom skattesystemetet förändras. Arvs- och gåvoskatt 2006 2007 2008 2009 2010 2011

Parametrar och gränsvärden för att beräkna avgifter och skatt inom kapital. Tabellen uppdateras vid behov och allteftersom skattesystemetet förändras. Arvs- och gåvoskatt 2006 2007 2008 2009 2010 2011

Skattenyheter. Visma Skatteprogram. Undvik höjda avgifter för unga företagare under 2015. Född 1989: Ta ut hela årslönen senast i april

Visma Skatteprogram Skattenyheter Av Jan-Erik W Persson Undvik höjda avgifter för unga företagare under 2015 Är du företagare med aktiebolag och född 1989 eller senare? Då kan ditt aktiebolag tjäna tiotusentals

Visma Skatteprogram Skattenyheter Av Jan-Erik W Persson Undvik höjda avgifter för unga företagare under 2015 Är du företagare med aktiebolag och född 1989 eller senare? Då kan ditt aktiebolag tjäna tiotusentals

Sid 1 - HIR-konferens Vilken är min sjukpenninggrundande inkomst?

Sid 1 - HIR-konferens 2018-10-01 Vilken är min sjukpenninggrundande inkomst? Vad är sjukpenninggrundande inkomst (SGI)? SGI är ett belopp som räknas fram av Försäkringskassan utifrån hur mycket du tjänar

Sid 1 - HIR-konferens 2018-10-01 Vilken är min sjukpenninggrundande inkomst? Vad är sjukpenninggrundande inkomst (SGI)? SGI är ett belopp som räknas fram av Försäkringskassan utifrån hur mycket du tjänar

Enskild firma. Allmänt

Enskild firma 1/4 Allmänt Väljer du att driva företaget som en enskild firma är det viktigt att veta att du själv ansvarar för allt du gör i företagets namn, t.ex. att avtal hålls och skulder betalas.

Enskild firma 1/4 Allmänt Väljer du att driva företaget som en enskild firma är det viktigt att veta att du själv ansvarar för allt du gör i företagets namn, t.ex. att avtal hålls och skulder betalas.

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2015:775 Utkom från trycket den 4 december 2015 utfärdad den 26 november 2015. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2015:775 Utkom från trycket den 4 december 2015 utfärdad den 26 november 2015. Enligt riksdagens beslut 1 föreskrivs i fråga

Deklaration inkomst av tjänst med royaltyersättning

Deklaration inkomst av tjänst med royaltyersättning Lisa Bergström är författare och har inkomst av tjänst som författare, dramaturg, regissör, översättare och lärare. Utöver dessa inkomster har hon royaltyersättningar

Deklaration inkomst av tjänst med royaltyersättning Lisa Bergström är författare och har inkomst av tjänst som författare, dramaturg, regissör, översättare och lärare. Utöver dessa inkomster har hon royaltyersättningar