Folk- och bostadsräkningarna

|

|

|

- Erik Hansson

- för 6 år sedan

- Visningar:

Transkript

1

2 INLEDNING TILL Folk- och bostadsräkningarna Folkräkningar utfördes under perioden vart tionde år och publicerades i Bidrag till Sveriges officiella statistik. A, Befolkningsstatistik (BiSOS A). Dessa är digitaliserade och finns på adressen: Därefter har resultaten från räkningarna ingått i serien Sveriges officiella statistik (SOS) till 1930 genomfördes räkningen vart tionde år och därefter vart femte år med undantag för Publikationerna har t o m 1960 benämnts Folkräkningen. De allmänna bostadsräkningarna utfördes , 1920, 1933, 1945 och År 1945 bar titeln Bostäder och hushåll till 1990 ägde Folk- och bostadsräkningen rum vart femte år. Folkräkningen den 31 december VIII:2, Partiella undersökningar (bottensamplingen) behandlar delar av statistiken över förmögenhet = Recensement de la population en VIII:2, Enquetes partielles (echantillon de 2 %) traitant certaines parties de la statistique des fortunes. Digitaliserad av Statistiska centralbyrån (SCB) urn:nbn:se:scb-fob-1945_082

3 SVERIGES OFFICIELLA STATISTIK FOLKMÄNGDEN OCH DESS FÖRÄNDRINGAR FOLKRÄKNINGEN DEN 31 DECEMBER 1945 AV STATISTISKA CENTRALBYRÅN VIII:2 PARTIELLA UNDERSÖKNINGAR (BOTTENSAMPLINGEN) BEHANDLAR DELAR AV STATISTIKEN ÖVER FÖRMÖGENHET EMIL STOCKHOLM 1951 KIHLSTRÖMS TRYCKERI AB

4 STATISTIQUE OFFICIELLE DE LA SUÈDE ETAT ET MOUVEMENT DE LA POPULATION RECENSEMENT DE LA POPULATION EN 1945 PAR LE BUREAU CENTRAL DE STATISTIQUE VIII:2 ENQUETES PARTIELLES (ECHANTILLON DE 2 %) TRAITANT CERTAINES PARTIES DE LA STATISTIQUE DES FORTUNES

5 Till KONUNGEN. Statistiska centralbyrån får härmed överlämna andra häftet av del VIII tillhörande redogörelsen för 1945 års folkräknings partiella undersökningar (bottensamplingen). Utarbetandet av texten har omhänderhafts av e. o. aktuarien Folke Lublin. Stockholm den 27 februari Underdånigst Ivar Uhnbom. KARIN KOCK.

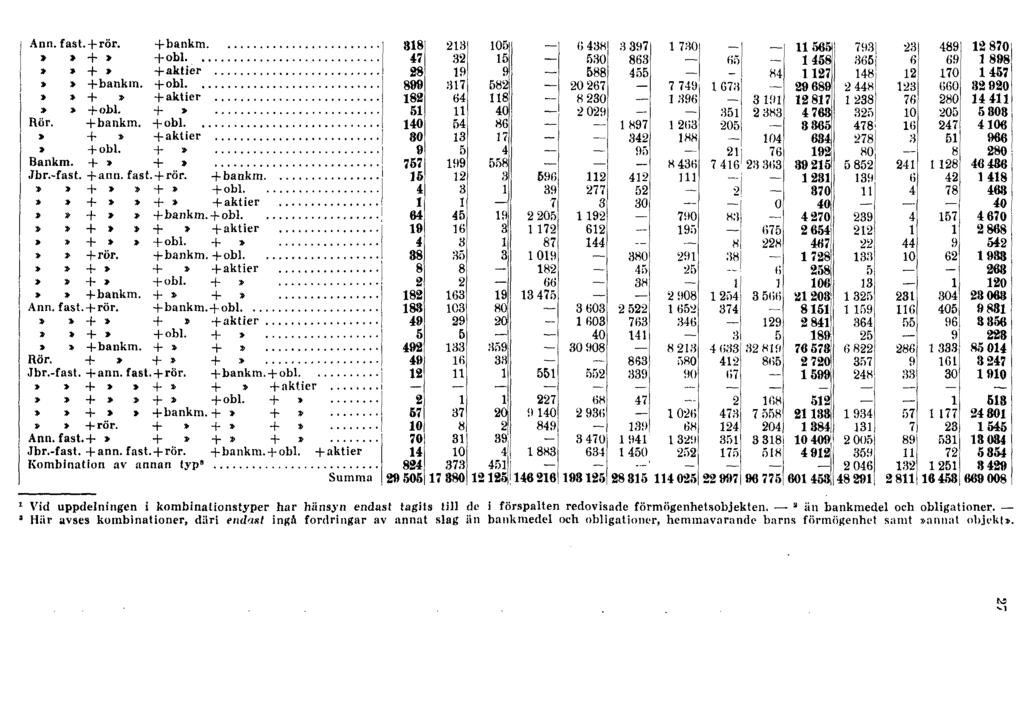

6 IV Innehållsförteckning. Text. Sid. I. Inledning 1* II. Bottensamplingens representativitet 3* III. Förmögenhet, skuld och gäldränta 11* IV. Förmögenhetsplacering 29* Allmän översikt 29* Kombinationer av förmögenhetsobjekt 47* Specialuppgifter rörande vissa förmögenhetsobjekt 50* Tabeller. Tab. Tab. Tab. 1. I bottensamplingen ingående personer efter kön, ålder, civilstånd och antal barn under 18 år samt efter bruttoförmögenhet och bruttoskuld, hela riket, den 31 december I bottensamplingen ingående personer efter yrke samt efter bruttoförmögenhet och bruttoskuld, hela riket, den 31 december I deklarationsmaterialet upptagna personer efter sammanräknad nettoinkomst samt efter bruttoförmögenhet och bruttoskuld, hela riket, den 31 december Tab. 4. I deklarationsmaterialet upptagna personer efter bruttoförmögenhet och bruttoskuld i kombination, hela riket, den 31 december Tab. 5. Personer med bruttoförmögenhet, resp. bruttoskuld efter sammanräknad nettoinkomst, hela riket, den 31 december Tab. 6. I deklarationsmaterialet upptagna personer efter nettoförmögenhet, resp. nettoskuld samt sammanräknad nettoinkomst, hela riket, den 31 december Tab. 7. I deklarationsmaterialet upptagna inkomsttagare efter förvärvskällornas avkastning samt nettoförmögenhet, resp. nettoskuld, hela riket, den 31 december Tab. 8. I deklarationsmaterialet upptagna inkomsttagare efter olika förvärvskällor i kombination samt nettoförmögenhet, resp. nettoskuld, hela riket, den 31 december Tab. 9. Personer med bruttoskuld efter gäldränta i kombination med bruttoskuld m. m., hela riket, den 31 december Tab. 10. Personer med bruttoförmögenhet efter kön, ålder och civilstånd samt bruttoförmögenhet och dennas placering, hela riket, den 31 december Tab. 11. Personer med bruttoförmögenhet efter yrke samt efter bruttoförmögenhet och dennas placering, hela riket, den 31 december Tab. 12. Personer med bruttoförmögenhet efter sammanräknad nettoinkomst, bruttoförmögenhet och dennas placering, hela riket, den 31 december Tab. 13. Personer med bruttoförmögenhet efter placeringskombination, hela riket, den 31 december Tab. 14. Personer med bruttoförmögenhet efter placeringskombination och bruttoförmögenhetens storlek, hela riket, den 31 december Tab. 15. Personer med bruttoförmögenhet helt eller delvis placerad i bankmedel, obligationer eller aktier efter placeringskombination, hela riket, den 31 december Tab. 16. Personer med bruttoförmögenhet helt eller delvis placerad i jordbruksfastighet m. m., hela riket, den 31 december Tab. 17. Personer med bruttoförmögenhet helt eller delvis placerad i annan fastighet, hela riket, den 31 december Tab. 18. Personer med bruttoförmögenhet helt eller delvis placerad i rörelse m. m., hela riket, den 31 december

7 Tab. 19. Personer med bruttoförmögenhet helt eller delvis placerad i bankmedel, hela riket, den 31 december Tab. 20. Personer med bruttoförmögenhet helt eller delvis placerad i obligationer eller aktier, hela riket, den 31 december Bilagor. Bil. 1. Instruktion för codesättning av deklarationernas förmögenhetsuppgifter 42 Bil. 2. Primärlista till 1945 års folkräknings partiella undersökningar. Bottensamplingen 50 V Sid. Table des matières. Texte. Pages I. Introduction 1* II. Représentativité de l'échantillon de 2 % 3* III. Fortune, dettes et intérêts sur dettes 11* IV. Placement de la fortune 29* Aperçu général 29* Combinaisons des objets de la fortune 47* Données spéciales sur certains objets de la fortune 50* Tableaux. Tabl. 1. Personnes englobées par l'échantillon de 2 % par sexe, âge, état civil et nombre d'enfants au-dessous de 18 ans, ainsi que par fortune et dettes brutes, dans le royaume entier, au 31 déc Tabl. 2. Personnes englobées par l'échantillon de 2 % par profession ainsi que par fortune et dettes brutes, dans le royaume entier, au 31 déc Tabl. 3. Personnes figurant dans les matériaux de déclaration par revenu net global ainsi que par fortune et dettes brutes, dans le royaume entier, au 31 déc Tabl. 4. Personnes figurant dans les matériaux de déclaration par combinaison de la fortune et des dettes brutes, dans le royaume entier, au 31 déc Tabl. 5. Personnes ayant de la fortune resp. des dettes brutes par revenu net Tabl. 6. global, dans le royaume entier, au 31 déc Personnes figurant dans les matériaux de déclaration par revenu resp. dettes nettes, ainsi que par revenu net global, dans le royaume entier, au 31 déc Tabl. 7. Personnes figurant dans les matériaux de déclaration et ayant des revenus par rendements des sources de leurs revenus, ainsi que par fortune resp. dettes nettes, dans le royaume entier, au 31 déc Tabl. 8. Personnes figurant dans les matériaux de déclaration et ayant des revenus par combinaison de différentes sources de revenus, ainsi que par fortune resp. dettes nettes, dans le royaume entier, au 31 déc Tabl. 9. Personnes ayant des dettes brutes par intérêts sur dettes en combinaison avec les dettes brutes etc., dans le royaume entier, au 31 déc Tabl. 10. Personnes ayant de la fortune brute par sexe, âge et état civil, ainsi que par fortune brute et son placement, dans le royaume entier, au 31 déc Tabl. 11. Personnes ayant de la fortune brute par profession ainsi que par fortune brute et son placement, dans le royaume entier, au 31 déc Tabl. 12. Personnes ayant de la fortune brute par revenu net global, fortune brute et son placement, dans le royaume entier, au 31 déc Tabl. 13. Personnes ayant de la fortune brute par combinaison des placements, dans le royaume entier, au 31 déc Tabl. 14. Personnes ayant de la fortune brute par combinaison des placements et par grandeur de la fortune brute, dans le royaume entier, au 31 déc Tabl. 15. Personnes ayant la fortune brute placée entièrement ou partiellement soit comme dépôts en banque, soit en obligations ou en actions par combinaison des placements, dans le royaume entier, au 31 déc

8 VI Pages Tabl. 16. Personnes ayant la fortune brute placée entièrement ou partiellement dans une propriété rurale etc., dans le royaume entier, au 31 déc Tabl. 17. Personnes ayant la fortune brute placée entièrement ou partiellement dans un immeuble autre que rural, dans le royaume entier, au 31 déc Tabl. 18. Personnes ayant la fortune brute placée entièrement ou partiellement dans une exploitation etc., dans le royaume entier, au 31 déc Tabl. 19. Personnes ayant la fortune brute placée entièrement ou partiellement comme dépôts en banques, dans le royaume entier, au 31 déc Tabl. 20. Personnes ayant la fortune brute placée entièrement ou partiellement en obligations ou en actions, dans le royaume entier, au 31 déc Appendices. App. 1. Instructions concernant la mise en code des données des déclarations sur la fortune 42 App. 2. Liste primaire des enquêtes partielles du recensement de la population Echantillon de 2 % 50 Les mots suédois suivants, gui reviennent dans les tableaux, sont à traduire: Affärsbanker Banques de commerce Agglomererad lands- Campagne agglomébygd rée Aktiebolag Sociétés anonymes Aktier Actions Aktier i svenska ak- Actions des sociétés tiebolag anonymes suédoises Allmän förvaltnings- Services publics et tjänst och fria yr- professions libéraken les Andra obligationer.. Autres obligations Annan fastighet Immeuble autre que rural Annat objekt Autre objet Annat slag Autre Antal Nombre Arbetarpersonal Ouvriers Avkastning Rendement Bankmedel Dépôts en banque Barn Enfants Befolkning Population Befolkningsgrupper. Groupes de la population Belopp Montants Beräknad Calculé Bestående äktenskap Mariages existant au moment du recensement Bostad Habitation Bostadsaktiebolag... Sociétés anonymes d'habitations Bostadsförening Coopératives d'habitations Bostadslägenhet Logement possédé à titre du propriétaire Bottensamplingen... Echantillon de 2 % Brukare Cultivateurs Bruttofôrmôgenhet.. Fortune brute Bruttoskuld Dettes brutes Båda könen Les deux sexes Civilstånd Etat civil Delvis Partiellement Därav Dont Egentlig landsbygd... Campagne proprement dite Ej uthyrd del Partie non louée Enbart Uniquement Endast Seulement Familjeföreståndare. Chef de famille Familjemedlemmar. Membres de famille Familjer Familles Fastighet Immeuble Fastighet i rörelse... Immeuble en exploitation Fastighetens beskaffenhet Genre d'immeuble Folkräkningen Recensement de la population Fordringar Créances Fordringar av annat slag Autres créances Fördelning Répartition Företagare Employeurs et personnes travaillant à leur propre compte, sans salariés Företagsledare Directeurs et gérants Förlust Déficit Förlustbelopp Montants des déficits Förmögenhet Fortune Förmögenhetsbelopp. Montants de la fortune Förmögenhetsbild- Structure de la forning tune Förmögenhetsför- Répartition de la fördelning tune Förmögenhetsförhållanden Etat de la fortune Förmögenhetsklasser Groupes de fortunes Förmögenhetsobjekt. Objet de la fortune

9 VII Förmögenhetsplace- Placement de la forring tune Förmögenhetsägare. Personnes ayant de la fortune Försvarsobligationer Obligations de la défense nationale Förut gifta Ex-mariés Förvaltningspersonal Employés Förvärvsarbetande befolkning Population active Förvärvskällor Sources de revenus Gifta Grupptyper Gäldränta Mariés Types de groupes Intérêt sur dettes Med bruttoförmögenhet Avec la fortune brute Med bruttoskuld... Avec des dettes brutes Medel Dépôts Medeltal Moyenne Median Médian Militär beredskaps- Service militaire des tjänstgöring réserves Miljoner (p. ab. Milj.) Millions Mindre än Moins que Minst Au moins Motsvarande Correspondant Män Hommes Handel Hektar Hela befolkningen... Hela riket Helt Hemmavarande barns förmögenhet Huvudgrupper Högst Commerce Hectares Population totale Royaume entier Entièrement Fortune des enfants vivant au foyer Groupes principaux Au plus Nettoförlust Déficit net Nettoförmögenhet... Fortune nette Nettoinkomst Revenu net Nettoskuld Dettes nettes Näringsgrenar Branches d'activité économique Obligationer Ogifta Obligations Célibataires I procent Pourcentage Industri och hänt- Industrie et profesverk sions manuelles Inkomst Revenu Inkomstbelopp Montants des revenus Inkomstklasser Groupes de revenus Inkomstlängden Rôle des revenus Inkomsttagare Personnes ayant des revenus Inom En dedans de Invånare (p. ab. Inv.) Habitants Jordbruk med bina- Agriculture et proringar fessions similaires Jordbrukare Cultivateurs Jordbruksbefolkning Population agricole Jordbruksfastighet.. Propriété rurale Kapital Capital Kombination Combinaison Kombinationstyper. Types de combinaisons Kvinnor Femmes Kön Sexe Landsbygden Lika stor som Livränta Lotterivinster Lägenhet Campagne Egal à Rente viagère Lots Logement M. m Etc. Makarnas samman- Total des montants lagda belopp des époux Mannens ekonomiska Situation économiförhållanden que de l'époux Realisationsvinst... Bénéfice de rente Relativ Relatif Reservbefäl Commandement de réserve Restituerade skatter Impôts restitués Rikskonto Compte d'épargne de l'etat Rörelse Exploitation Pension Pension Per person Par personne Personer Personnes Placerad i ; Placé en Placering Placement Placeringskombina- Combinaison de plation cement Placeringsobjekt Objet de placement Premieobligationer. Obligations à lots Samboendc Cohabitants Samfärdsel Communications Sammanräknad nettoinkomst Revenu net global Samtliga Total Självständiga yrkes- Personnes indépenlösa dantes sans profession Skillnad Différence Skuld Dettes Skuldsättning Structure de la dette Socialklasser Situation professionnelle Sparbanker Caisses d'épargne Sparobligationer Certificats d'épargne Storlek Grandeur Storleksklasser Groupes de grandeur Städerna Villes

10 VIII Taxeringsvärde Tjänst Valeur taxée Services Under Au-dessous de Understigande Au-dessous de Upptagna i deklara- Figurant dans les tionsmaterialet... matériaux de déclaration Utan bruttoförmögenhet Sans fortune brute Utan bruttoskuld... Sans dettes brutes Utan inkomst Sans revenus Utan ränta Sans intérêt Uthyrd del Partie louée Utom A l'exception de Varav Dont Varken nettoförmö- Ni fortune ni dette genhet eller -skuld nettes Varken nettoinkomst Xi revenu ni deficit eller -förlust nets Vuxna befolkningen Värnpliktiga Yrke Population adulte Conscrits Profession Äker Terres labourables Åkerareal Superficie labourable Aider Age Åldersgrupper Groupes d'âge År Ans Årliga statistiken... Statistique annuelle Ägare Propriétaires Äkta makar Epoux över Au-dessus de Överstigande Au-dessus de övrig befolkning... Autre population Övriga Autres Recensement de la population en 1945, huitième partie, deuxième fascicule. Introduction. Le présent rapport contient la suite et la fin d'un compte-rendu sur l'économie de la population dont le commencement, fondé sur l'application de l'échantillon de 8 %, fut exposé dans les fascicules III: 1 3 et VII :1 et la suite, établie, conformément à l'étude présente, sur l'échantillon de 2 %, dans le fascicule VIII :1. Ce dernier échantillon ne fut appliqué que dans les statistiques des revenus et des fortunes. Le fascicule précédent étudiait, avant tout, la répartition des revenus parmi leurs différentes sources, ainsi que la classification des différentes déductions figurant dans les déclarations, par ex. des impôts. Le présent fascicule étudie surtout la structure de la fortune et son placement, ainsi que la structure de la dette. Les matériaux primaires sur lesquels repose cette étude ont consisté en déclarations de revenus et en appendices qui s'y rapportaient. On en a tiré, entre autres, des données sur les avoirs, réparties par différents objets de placement, et sur les dettes, ainsi que certains autres renseignements d'importance pour l'analyse des problèmes en question, comme par ex. celui des revenus, des intérêts sur dettes etc. Par suite du caractère des matériaux, il fut possible d'appliquer pour la délimitation des montants une méthode autre, et plus exacte, que celle dont on s'est servi pour calculer les données sur les fortunes publiées dans la partie III :2. Pour des raisons techniques on n'a pas déterminé les limites des groupes par nombres entiers de 100 et de cour. Les tableaux contiennent exclusivement les nombres notés dans l'échantillon. Dans le texte et dans les tableaux insérés dans le texte on ne donne, par contre, que les chiffres qui ont été élevés au niveau des montants que les différents groupes de la population auraient, avec toute probabilité, démontrés en cas d'un recensement non partiel, mais total; les nombres relatifs furent, de même, calculés d'après ces chiffres qui, étant absolus, ont été arrondis. Représentativité de l'échantillon de 2 %. Dans le fascicule précédent on a démontré que, tant du point de vue régional, que, du point de vue de la démographie en général, la représentativité de l'échantillon de 2 % est assez bonne. La même estimation est valable pour la répartition des revenus. Quant à la fortune, le fascicule présent démontre par rapprochement, soit avec l'échantillon de 8 %, soit avec la statistique annuelle sur les fortunes, que la représentativité peut être considérée comme satisfaisante en ce qui concerne et le nombre de personnes ayant de la fortune et les montants de la fortune, Fortunes, dettes et intérêts sur dettes. Les données sur les fortunes publiées dans la partie 111:2 se rapportent à la fortune nette. Elle fait un avec la fortune brute uniquement en cas d'une complète absence de dettes; mais, s'il y en a, la fortune nette revient alors à la différence entre la fortune brute et le total des dettes nommé dettes brutes.

11 Si les dettes brutes surpassent la fortune brute, la différence est qualifiée de dettes nettes. Parmi les personnes qui ont fait leurs déclarations on distingue, soit celles qui n'ont ni fortune ni dettes brutes, soit d'autres qui en démontrent l'un et l'autre ou seulement fortune ou dettes brutes. Une répartition par groupes de ces personnes a été établie mais, en vertu de la loi fiscale en rigeur au moment du recensement de la population, elle induit quelque peu en erreur, et c'est, entre autre, par cause du droit dont on disposait alors de déclarer comme dettes certains impôts à payer. En ce qui concerne la fortune et les dettes brutes ainsi que la fortune et les dettes nettes, les hommes démontrent un montant moyen plus élevé que les femmes. Mais en rapport avec les revenus, la fortune brute et nette des femmes est, par contre, plus considérable que celle des hommes. Comparées à la fortune brute, les dettes brutes révèlent pour les hommes des chiffres plus élevés que pour les femmes. Si, en élargissant la comparaison, on la porte aussi sur l'état civil, il apparaît, alors, entre autre, que par personne, les montants de la fortune brute et nette sont particulièrement élevés en ce qui concerne les hommes mariés et les ex-mariés des deux sexes. En outre, on peut noter un accroissement simultané de la fortune et de l'âge; cet accroissement est supérieur à l'augmentation correspondante du revenu. Aussi les dettes brutes grandissent d'abord simultanément avec l'âge, mais diminuent ensuite dans les âges les plus élevés. En ce qui concerne les branches d'activité économique, l'agriculture et le commerce dénotent pour la fortune brute et nette, ainsi que pour les dettes brutes, les chiffres les plus élevés, tandis que les communications et l'industrie les plus bas. Quant à la situation professionnelle, les chiffres les plus considérables démontrent, sous le même rapport, les directeurs et les gérants immédiatement suivis des employeurs. Les nombres correspondants pour les autres employés sont sensiblement plus restreints et pour les ouvriers les plus bas. Même si la dispersion est grande, il existe une corrélation distincte entre la fortune et les dettes brutes. Au sens absolu, les dettes brutes augmentent fortement avec l'accroissement de la fortune mais au sens relatif, en somme, elles diminuent. On aperçoit aussi un rapport distinct entre la grandeur des revenus d'une part, et la dimension de la fortune et des dettes brutes, ainsi que de la fortune nette, d'autre part. Cette relation est particulièrement manifeste dans les groupes des revenus les plus hauts. En suivant le rapport entre les personnes ayant les revenus et les sources de revenus, on constate que les plus grandes fortunes se retrouvent, en général, parmi les personnes qui pour source de revenus ont des immeubles ruraux ou d'autres immeubles et parmi celles vivant des capitaux. Les personnes dont les revenus proviennent des exploitations démontrent des fortunes plus restreintes, mais les plus minimes appartiennent à celles qui se font des revenus par des services. Les personnes qui démontrent plusieurs sources de revenus ont généralement des fortunes plus considérables que celles qui en ont moins. En ce qui concerne les personnes ayant des dettes brutes, il est à noter qu'en suivant l'augmentation de dettes, l'intérêt sur dettes grandit fortement non seulement par personne mais aussi par rapport aux revenus; calculé en pour-cent de dettes brutes il démontre, par contre, une diminution. Placement de la fortune. La manière de laquelle les fortunes brutes des déclarants se répartissent par différents objets de fortune ressort des déclarations de revenus. On n'a pas cependant jugé bon de suivre dans l'étude présente la classification appliquée dans ces déclarations dans tous leurs détails. En échange, on a effectué soit d'un côté certaines fusions, soit de l'autre, à l'aide des appendices des déclarations, quelques divisions supplémentaires d'un intérêt particulier. De cette manière on a obtenu un dénombrement des objets de placement en les neuf éventualités suivantes: 1) propriété rurale, etc. (y compris, en dehors de la valeur taxée de la propriété elle-même, le bétail, le matériel, les dépôts de céréales, etc), 2) autres immeubles, excepté immeubles en exploitation, (répartis dans certains tableaux en partie louée et non louée), 3) exploitation, etc. (y compris les immeubles en exploitation, le matériel, brevets, droits d'impression et de reproduction, mines, dépôts de matières brutes et de marchandises, etc.) 4) dépôts en banque, 5) obligations, 6) autres créances, 7) actions des sociétés anonymes suédoises, 8) fortunes des enfants (au-dessous de 21 ans) vivant au foyer, ainsi que 9) autres objets (par ex. argent comptant, autos, bijoux, droit de possession d'immeuble, rente viagère ou autres avantages, ainsi que participation aux sociétés dont l'activité est conditionnée par le devoir de tenir une comptabilité, associations économiques suédoises ou sociétés étrangères). Quelques-unes de ces catégories ont été dans certains tableaux spéciaux supplémentairement subdivisées. A peu près la moitié des fortunes brutes des particuliers a été placée en immeubles dont la moindre partie, par rapport aux autres immeubles, se compose de propriétés IX

12 X rurales. Ensuite viennent, selon la grandeur des montants, les dépôts en banque et les actions. Les hommes placent, en moyenne, à peu près la moitié de leur fortune brute en objets qui ont, en général, un rapport avec leur profession ou l'habitation, notamment en propriété rurale, en exploitation et en partie non louée d'un autre immeuble. Quant aux femmes, un septième seulement de leurs fortunes se retrouve dans les objets susmentionnés; généralement la majeure partie est placée dans des objets choisis directement à cet effet, par ex. en actions, en obligations, en dépôts en banque et en partie louée des immeubles. Dans les âges plus jeunes la part relative des objets de placement du premier type augmente avec l'âge tant pour les hommes que pour les femmes, mais elle diminue de nouveau dans les âges plus élevés. Certaines différences, en ce qui concerne les placement de la fortune, s'observent également parmi les différents états civils; les célibataires, par ex., ont, en comparaison avec les mariés, une partie relativement grande de leurs fortunes placée en dépôts en banque ainsi qu'en actions et en obligations, mais une moindre dans autres immeubles et les exploitations. Classés d'aprèe les branches d'activité économique, les placements de la fortune démontrent une diversité considérable. Ainsi, la propriété rurale est, comme on pouvait s'y attendre, un objet de placement d'une prédilection particulière pour les personnes occupées d'agriculture et de professions similaires, tandis que la partie louée d'autres immeubles se retrouve le plus souvent dans le commerce, la partie non louée d'autres immeubles dans les communications ainsi que dans l'industrie et les professions manuelles, et finalement, les dépôts en banque et les actions parmi le personnel des services publics et les professions libérales. En ce qui concerne les différentes situations professionnelles, il est à noter qu'à peu près la moitié du total des fortunes des employeurs resp. des directeurs et des gérants est placée en propriétés rurales resp. en actions. La majeure partie de la fortune des autres employés est répartie d'une manière assez égale parmi la partie non louée d'un autre immeuble, les dépôts en banque et les actions. Quant aux ouvriers, c'est la partie non louée d'un autre immeuble et les dépôts en banque qui dominent parmi leurs placements. Une répartition d'après le total des revenus fait ressortir certaines divergences, surtout parmi les revenus plus élevés. Il est particulièrement à noter que plus les revenus sont grands, plus fréquents sont les placements en actions et en partie louée d'autres immeubles. Pour les propriétés rurales, la partie non louée d'autres immeubles et les dépôts en banque la tendance est, par contre, inverse. Un dénombrement par grandeur de la fortune brute conduit à des constatations analogues. Cette étude présente aussi les données sur la fréquence des diverses combinaisons d'objets de la fortune. Les plus communes sont les suivantes: uniquement dépôts en banque, uniquement autres immeubles et uniquement propriété rurale; ensuite viennent, à tour de rôle, autres immeubles + dépôts en banque, dépôts en banque + obligations, propriété rurale + dépôts en banque, autres immeubles 4- dépôts en banque + obligations, ainsi que dépôts en banque + obligations + actions.

13 I. Inledning. Föreliggande berättelse, vilken ingår såsom häfte 2 i del VIII av redogörelsen från 1945 års folkräkning och är den trettonde i ordningen av serien av folkräkningsberättelser, utgör en fortsättning och avslutning av den redovisning rörande befolkningens ekonomiska förhållanden, som påbörjades i de till tolvtedelssamplingen hörande häftena 1 3 i del III och häfte 1 av del VII och sedan fortsattes i häfte 1 av del VIII, vilken sistnämnda berättelse i likhet med den föreliggande tillhör den s. k. bottensamplingen. Såsom i tidigare berättelser omnämnts, ha de partiella undersökningarna vid 1945 års folkräkning två till omfånget olika delmassor av befolkningen såsom underlag. Den större av dessa omfattar c:a en tolvtedel av befolkningen (tolvtedelssamplingen) och den mindre (bottensamplingen) c:a en fjärdedel av tolvtedelssamplingens urvalsmassa, d. v. s. i runt tal 2 % av totalbefolkningen. Principerna för urvalet vid tolvtedelssamplingen framgå av del 11:1. Rörande den använda metoden vid urvalet av bottensamplingen finnes en redogörelse i del VIII: 1, till vilken här hänvisas. Medan tolvtedelssamplingen använts för ett stort antal statistikgrenar av mycket skiftande slag, berör bottensamplingen uteslutande inkomstoch förmögenhetsstatistiken. Det närmast föregående häftet (inkomstundersökningen) behandlade framför allt inkomstens fördelning på olika förvärvskällor och klassificeringen av de olika vid deklaration medgivna avdragen. Föreliggande häfte (förmögenhetsundersökningen) behandlar i första rummet förmögenhetsbildning och förmögenhetsplacering men även skuldsättning med utgångspunkt från såväl brutto- som nettobelopp. Liksom i fråga om den i närmast föregående häfte publicerade inkomstundersökningen ha även i föreliggande berättelse självdeklarationerna utgjort primärmaterialet. Detta material ställdes, sedan det granskats av taxeringsmyndigheterna, genom länsstyrelsernas försorg till folkräkningens förfogande. De uppgifter i självdeklarationerna, som i detta häfte gjorts till föremål för bearbetning, äro i första hand de under rubriken»förmögenhet» upptagna tillgångarna och skulderna, de förra med klassificering i enlighet med den uppställning, som deklarationsblanketten innehåller. Därjämte ha en del uppgifter ur bilagorna till deklarationsblanketterna tjänat såsom underlag för en längre gående fördelning efter olika placeringsobjekt än den, som förekommer på själva deklarationsblanketterna. Med ledning av bilagorna för jordbruksfastighet (formulär nr 4), annan fastighet (formulär nr 6 a), medlemskap i bostadsförening (formulär nr 6e) och rörelse (formulär nr 7 a och 8 a) har exempelvis taxeringsvärdet å fastighet kunnat fördelas på olika slags fastigheter. Med hjälp av den bilaga,

ha bankmedlen kunnat fördelas på medel insatta i sparbanker, affärsbanker och andra penninginrättningar,")

14 2* I. INLEDNING. som upptager specifikation av bankfordringar och värdepapper (formulär nr 1 extra) ha bankmedlen kunnat fördelas på medel insatta i sparbanker, affärsbanker och andra penninginrättningar, obligationerna å ena sidan på premie-, spar- och försvarsobligationer och å andra sidan på obligationer av annat slag samt aktierna på svenska och utländska sådana. Vidare ha ur såväl huvudblanketten som bilagorna vissa andra uppgifter bearbetats, ehuru de icke direkt beröra förmögenhetsplaceringen eller skuldernas storlek, men äro av betydelse vid en analys av hithörande frågor, nämligen uppgifter rörande sammanräknad nettoinkomst, inkomst resp. förlust av olika förvärvskällor, gäldräntor etc. Såsom förut anmärkts, ingå även bland de till tolvtedelssamplingen hörande berättelserna vissa ekonomiska undersökningar, och i en av dessa berättelser, del III: 2, behandlas befolkningens förmögenhetsförhållanden. Underlaget till denna statistik utgöres av vissa i inkomstlängden upptagna poster, nämligen sammanräknad nettoinkomst, medgivna allmänna avdrag och antaget taxerat belopp. På grund av de vid folkräkningstidpunkten gällande reglerna för taxering kunde nämligen förmögenheten beräknas uppgå till 100 gånger det tal, som erhölls, om det taxerade beloppet ökades med de allmänna avdragen och summan sedan minskades med den sammanräknade nettoinkomsten. Denna beräkningsmetod är icke helt invändningsfri. På grund av att de olika delposterna i viss utsträckning avrundats kan nämligen förmögenheten på detta sätt bli något för högt eller för lågt beräknad, men i stort sett torde avvikelserna i ena och andra riktningen uppväga varandra. I berättelsen redogjordes för antalet förmögenhetsägare inom olika förmögenhetsklasser i kombination med i första hand kön, ålder och civilstånd samt yrke, varvid i det sistnämnda fallet ingick fördelning efter näringsgren, socialklass, individualyrke, anställningens art m. m. Förutom antalet förmögenhetsägare angavs i de olika kombinationerna även det sammanlagda förmögenhetsbeloppet samt medianförmögenheten. Föreliggande undersökning utgör en fortsättning och utvidgning av den analys, som förekom i den till tolvtedelssamplingen hörande förmögenhetsundersökningen. Tillgången till det ursprungliga källmaterialet, självdeklarationerna med tillhörande bilagor, har gjort det möjligt att i bottensamplingen belysa förmögenheterna från andra synpunkter än i ovannämnda berättelse. Således kommer i detta häfte redovisning att ske efter bruttoförmögenhet och bruttoskuld samt nettoförmögenhet (i förekommande fall nettoskuld) i kombination med bl. a. kön, ålder, civilstånd, barnantal, yrke, sammanräknad nettoinkomst, inkomst av olika förvärvskällor samt gäldränta. Vidare kommer att redogöras för förmögenheternas placering i olika objekt, kombinerad med fördelning efter bl. a. kön, ålder, civilstånd, yrke, sammanräknad nettoinkomst samt bruttoförmögenhet ävensom kombinationer av olika förmögenhetsobjekt. I ett antal specialtabeller belysas slutligen en del förhållanden, som äro av intresse beträffande speciella förvärvskällor, t. ex. för personer med jordbruksfastighet kombinationen mellan å ena sidan bruttoförmögenhet och taxeringsvärde och å andra sidan åkerareal.

15 II. BOTTENSAMPLINGENS REPRESENTATIVITET. 3* För en rätt tolkning av siffermaterialet är kännedom erforderlig rörande sättet för avgränsning av de delposter m. m., som gjorts till föremål för bearbetning, liksom rörande det codesystem, som därvid kommit till användning. För detta ändamål ha till redogörelsen fogats två bilagor, varav den ena i väsentliga delar återger de anvisningar för materialets preparering och codesättning, som tillämpats vid bearbetningen, och den andra utgöres av den vid codesättningen använda blanketten. Såsom framgår av förstnämnda bilaga, ha beloppen vid bearbetningen avrundats. Avrundningen har därvid skett såväl uppåt som nedåt, varigenom justeringarna i stort sett utjämnas. Detta tillvägagångssätt har fört med sig att klassgränserna icke ligga vid t. ex. jämna hundra- eller tusental kronor, såsom framgår vid ett studium av tabellhuvudena och förspalterna i tabellbilagan. Redovisningen i tabellbilagan omfattar uteslutande observerade tal. I sin egenskap av resultat från en representativ undersökning komma de främst till användning för en statistisk analys, där relativa tal ge den väsentliga karakteristiken. Syftet med den i detta sammanhang verkställda undersökningen är också mera att i analysens form ge en överblick över skiljaktigheterna i förmögenhetsställning m. m. för olika befolkningsgrupper än att i absoluta mått meddela uppgifter om förmögenhetens storlek o. d. För att i någon mån tillgodose behovet i sistnämnda avseende har för vissa huvuddata en uppskrivning av de observerade talen ägt rum till den numerär, som de beräknas ha uppgått till, därest räkningen varit total. Dessa uppskrivna tal meddelas i texten samt i de tabeller och tablåer, som inlagts i berättelsens textavdelning. De för en dylik uppskrivning erforderliga förutsättningarna ha prövats på grundval av de resultat, som erhållits vid den i nästfoljande kapitel beskrivna undersökningen angående bottensamplingens representativitet. Dessa uppskrivna tal ha överallt avrundats för att utmärka deras egenskap av endast ungefärliga mått. Även de observerade talen äro självfallet i egenskap av resultat från en samplingsundersökning behäftade med en viss felmarginal och äro endast att betrakta såsom ungefärliga mått. De torde likväl för flertalet ändamål ge tillräcklig noggrannhet, men särskilt beträffande glest besatta klassintervall måste hänsyn tagas till felmarginalen. De relativtal, som förekomma i texten ävensom i texttabellerna och texttablåerna, äro uträknade på uppskrivna men icke avrundade tal. Såväl text- som tabellinnehållet har begränsats till endast de viktigare resultaten. I den mån utförligare uppgifter för något ändamål äro erforderliga, finnas sådana i viss utsträckning tillgängliga i manuskripttabeller. Några retrospektiva jämförelser ha icke kunnat göras, eftersom bearbetningarna sakna motsvarighet i tidigare statistik. II. Bottensamplingens representativitet. Bottensamplingen omfattar i sin helhet personer, medan tolvtedelssamplingens befolkning utgör Totalbefolkningen uppgick den 31 december 1945 till Dessa siffror innebära, att bottensamp-

16 4* II. BOTTENSAMPLINGENS REPRESENTATIVITET. lingens personbestånd utgör % av tolvtedelssamplingens och 2.00 % av totalbefolkningen. I närmast föregående berättelse har bottensamplingens representativitet behandlats, och det har där påvisats, att densamma såväl i regionalt hänseende som ur allmänt demografiska synpunkter är tämligen god. Sålunda avvika bottensamplingens fördelningar efter kön, civilstånd, ålder och yrke i allmänhet föga från motsvarande fördelningar i tolvtedelssamplingen och i den totala räkningen. De jämförelsematerial, som stå till buds för en undersökning av bottensamplingens representativitet i avseende på de ekonomiska uppgifterna, äro dels tolvtedelssamplingens motsvarande material, dels den årliga finansstatistikens uppgifter. På grund av vissa olikheter i de olika materialen inställa sig dock vid en undersökning av representativiteten vissa svårigheter. I fråga om fördelningen efter inkomst har, med beaktande av olikheterna mellan materialen, bottensaniplingens representativitet behandlats i närmast föregående berättelse. Här nedan följer en liknande analys i fråga om förmögenhetsfördelningen. Genom att för bottensamplingens undersökningar självdeklarationsmaterialet stått till förfogande, har i jämförelse med tolvtedelssamplingen i vissa fall en noggrannare avgränsning av förmögenhetsägarna och deras förmögenheter kunnat ske. Denna avgränsning berör bland annat gifta kvinnor, vilka haft någon mindre förmögenhet, som upptagits av mannen i hans deklaration. Med ledning av deklarationen med tillhörande bilagor har hustruns förmögenhet kunnat redovisas skild från mannens; hustrun har i anslutning härtill ingått som förmögenhetsägare i redovisningen. En liknande uppdelning har i vissa fall kunnat ske för den förmögenhet, som belöper på oskifta dödsbon och familjestiftelser. Vidare tillkomma i bottensamplingen en del förmögenhetsägare, som visserligen inlämnat deklaration, men på grund av inkomstens och förmögenhetens ringa storlek ej upptagits i inkomstlängden, emedan det för beskattningsmyndigheterna varit tydligt, att det taxerade inkomstbeloppet ej uppgått till 600 kronor och deklarationsplikt således icke förelegat. Därjämte tillkomma i bottensamplingen personer, vilkas förmögenhet ej uppgått till kronor; dessa personer ha nämligen i tolvtedelssamplingen inräknats bland personer utan förmögenhet, och detsamma gäller ett mindre antal personer, vilkas förmögenhet i verkligheten visserligen något överstigit kronor, men som dock på grund av den i tolvtedelssamplingen använda metoden kommit att hänföras till personer utan förmögenhet. Alla dessa förhållanden medföra, att i bottensamplingen ingår en grupp förmögenhetsägare (A), som i tolvtedelssamplingen redovisas bland personer utan förmögenhet. I detta sammanhang är också en annan grupp (B) av förmögenhetsägare att observera. Det är här fråga dels om personer, för vilka deklarationer av olika skäl ej kunnat erhållas, dels om sådana, som icke deklarerat, men visat sig äga förmögenhet. Någon redovisning av dessa personer i enlighet med bottensamplingens tabelluppställningar har i avsaknad av erforderligt underlag icke kunnat ske, ehuru de till antal m. m. kunnat särskiljas i samplingen. I bilagans tabeller över observerade tal äro de icke

17 II. BOTTENSAMPLINGENS REPRESENTATIVITET. 5* medtagna bland förmögenhetsägarna; där redovisas endast sådana förmögenhetsägare, för vilka uppgifter om förmögenhetens placering m. m. förelegat. Vid uppskrivningar till total folkmängd har däremot, såsom framgår av det följande, hänsyn även tagits till denna grupp av förmögenhetsägare. I tolvtedelssamplingens motsvarande redovisning (häfte 111:2) ingå de bland förmögenhetsägarna, enär storleken av deras förmögenhet med ledning av inkomstlängden kunnat beräknas. Den tredje och största gruppen (C) utgöres av personer, vilka äro redovisade såsom förmögenhetsägare i såväl tolvtedelssamplingen som bottensamplingen. Den proportion, med vilken de tre här omnämnda grupperna ingå i bottensamplingen, framgår av följande siffror: Grupperna A och C sammantagna representera de förmögenhetsägare, för vilka i föreliggande undersökning observerade tal föreligga och redovisning i ansluning härtill skett i tabellbilagan. Gruppen B + C motsvarar sådana förmögenhetsägare, som ingå i tolvtedelssamplingens förmögenhetsundersökning. Av talen härovan framgår, vilka skiljaktigheter som i numeriskt avseende föreligga mellan dessa två olika typer av förmögenhetsägare. Vid en uppskrivning till total folkmängd på grundval av å ena sidan tolvtedelssamplingen och å andra sidan bottensamplingen kan man till följd av dessa skiljaktigheter icke påräkna samstämmiga resultat i fråga om totalantalet förmögenhetsägare, såsom också de i tablån å nästa sida meddelade uppskrivna talen visa. Uppskrivningen i tablån har tillgått så, att vart och ett av de i föregående tablå meddelade talen för de olika grupptyperna multiplicerats med 50, vilket tal svarar emot bot lensamplingens andel av totalbefolkningen (2.00 %). På så sätt erhålles ett ungefärligt mått på den numerär, varmed de skilda slagen av förmögenhetsägare ingå i sistnämnda befolkning. I tablån lämnas vidare uppgifter för de båda här ovan karakteriserade delgrupperna A + C och B + C och i anslutning till redovisningen av sistnämnda grupp även uppgifter angående tolvtedelssamplingens motsvarande tal över

18 6* II. BOTTENSAMPLINGENS REPRESENTATIVITET. antalet förmögenhetsägare (häfte III:2). Dessutom lämnas uppgift om totala antalet förmögenhetsägare, inklusive i inkomstlängden upptagna förmögenhetsägare, för vilka deklarationer icke kunnat erhållas eller som icke avlämnat deklaration (B). Jämför man först de under rubrikerna B + C och T-samplingen redovisade uppgifterna, beträffande vilka begreppet förmögenhetsägare har samma innebörd och skillnaden endast består i att i ena fallet uppskrivningen verkställts på grundval av bottensamplingens och i andra fallet på tolvtedelssamplingens observerade tal, visar sig skillnaden i summatalen i relativa mått uppgå till blott 0.5 %. Även skillnadstalen för de särskilda civilståndsgrupperna äro förhållandevis obetydliga med maximitalet uppgående till 2.8 % (gifta kvinnor). Den här gjorda jämförelsen, liksom motsvarande jämförelse beträffande inkomsttagarna i del VIII: 1, utgör belägg för att bottensamplingen betraktad som urval ur tolvtedelssämplingen är representativ. Nästa fråga är hur representativiteten påverkas av att grupp B bortfaller vid redovisningen av bottensamplingens resultat. Såsom framgår av den först angivna tablån, utgör grupp B drygt 6 % av grupp C, d. v. s. huvudgruppen bland förmögenhetsägarna. För de båda könen samt för de olika civilståndsgrupperna bland männen äro avvikelserna från denna genomsnittsprocent mycket obetydliga, och icke heller för civilståndsgrupperna bland kvinnorna äro avvikelserna så stora, att man på grund av bortfallet av grupp B synes behöva förutsätta någon större snedhet i urvalet. De i tabellbilagan meddelade observerade talen ha därför ansetts kunna meddelas i oförändrad form, d. v. s. de anknyta sig till förmögenhetsägare i den mening, som delgruppen A + C representerar. Vid de i den efterföljande texten och i texttabellerna meddelade uppskrivningarna till total folkmängd måste på grund av syftet med dessa, nämligen att erhålla ett ungefärligt mått på samtliga förmögenhetsägare

, kan, såsom lätt inses, talet 50 i detta sammanhang icke användas såsom")

19 II. BOTTENSAMPLINGENS REPRESENTATIVITET. 7* och dessas fördelning i olika avseenden, hänsyn även tagas till grupp B. Eftersom uppskrivningen i varje särskilt fall måste företagas på grundval av de observerade talen (delgrupp A + C), kan, såsom lätt inses, talet 50 i detta sammanhang icke användas såsom uppskrivningsfaktor utan en korrigering måste göras. Denna kan härledas ur de i det föregående meddelade talen, och uppskrivningsfaktofn får följande utseende: Totala antalet förmögenhetsägare enligt uppskrivningen (A + B + C) uppgår enligt tablån härovan till och överstiger såsom synes med (16.4%) det antal förmögenhetsägare, som tolvtedelssamplingens förmögenhetsundersökning (häfte III: 2) redovisar. Såsom förut anförts, beror denna skiljaktighet i huvudsak på att bottensamplingens primärmaterial medgivit en mera noggrann redovisning av förmögenhetsägarna än tolvtedelssamplingens motsvarande material. Särskilt gäller detta de minsta förmögenheterna. Av de cirka förmögenhetsägare, som kunnat redovisas i bottensamplingen men icke i tolvtedelssamplingen, utgöras icke mindre än drygt , d. v. s. tre fjärdedelar, av personer, vilkas förmögenhet icke uppgått till kronor. De hittillsvarande undersökningarna ha rört förmögenhetsägarna och deras fördelning. Även i fråga om förmögenhetsbeloppen är det möjligt att göra en liknande analys. De förmögenhetsbelopp, som belöpa på de i bottensamplingen ingående personerna, kunna nämligen uppdelas på tre olika kategorier, nämligen belopp redovisade i bottensamplingen men ej i tolvtedelssamplingen (grupp A), belopp redovisade i tolvtedelssamplingen men ej i bottensamplingen (grupp B) samt belopp redovisade i båda dessa material (grupp C). Vid beräkningen av huru stora belopp, som kunna anses komma på var och en av dessa tre grupper, har hänsyn icke endast tagits till de förmögenhetsbelopp, som belöpa på de tre typerna av förmögenhetsägare, utan även till att i de olika materialen förmögenhetsbeloppen beräknats efter något olika metod. Beloppen utgöra, om fördelning sker efter kön och civilstånd, följande (i tusental kronor):

20 8* II. BOTTENSAMPLINGENS REPRESENTATIVITET. I förhållande till grupp C uppgår i fråga om förmögenhetsbeloppet grupp B till icke mindre än 16 %, medan i fråga om antalet förmögenhetsägare, såsom den först angivna tablån visade, grupp B endast utgjorde något över 6 % av grupp C. Grupp A däremot uppgår beträffande förmögenhetsbeloppet icke ens till fullt 2 % av grupp C men beträffande antal förmögenhetsägare till nästan 17 % av sistnämnda grupp. Detta sammanhänger med att grupp A, såsom tidigare påpekats, till icke mindre än omkring tre fjärdedelar består av personer med mindre än kronor i förmögenhet, medan däremot i grupp B ingå personer med mycket stor förmögenhet, vilkas deklarationer icke kunnat erhållas på grund av att vederbörandes taxering ännu icke definitivt fastställts. Om uppgifterna rörande förmögenhetsbelopp uppskrivas genom att talen multipliceras med 50, kan man erhålla ett mått på storleken av de förmögenhetsbelopp, som de tre grupperna A, B och C representera. I nedanstående tablå ha dessa uppskrivna tal angivits och därjämte motsvarande tal för grupperna A + B och B + C samt i anslutning till sistnämnda grupp även de genom uppskrivning av tolvtedelssamplingens tal erhållna förmögenhetsbeloppen (publicerade i del 111:2). Slutligen angivas i tablån de uppskrivna talen för hela bottensamplingens material (A + B + C). Samtliga i tablån angivna tal avse miljoner kronor. I fråga om de under rubrikerna B + C och T-samplingen redovisade uppgifterna har begreppet förmögenhetsbelopp exakt samma innebörd, och skillnaden består blott i att uppskrivningen skett på grundval av i det ena fallet bottensamplingens och i det andra fallet tolvtedelssamplingens delmassa. Det kan därför synas förvånande, att skillnaderna mellan dessa kolumner åtminstone för vissa civilstånd bli mycket betydande, exempelvis för gifta kvinnor och förut gifta män, där differenserna uppgå till icke mindre än 12.7 resp. 9.4 % av T-samplingens tal. Dessa differenser sammanhänga emellertid huvudsakligen med att för de allra största förmpgenheterna bottensamplingens representativitet på grund av det ringa antalet

21 II. BOTTENSAMPLINGENS REPRESENTATIVITET. 9* förmögenhetsägare i dessa förmögenhetsklasser blir mindre tillfredsställande. Om förmögenheter på minst kronor helt lämnas å sido, utfaller jämförelsen mellan B + C och T-samplingen på följande sätt: Icke för någon grupp överstiger skillnaden här 5 %. I fråga om summatalen uppgår den till blott 1 %. Såsom förut omtalats, uppvisar grupp B i fråga om förmögenhetsbeloppen relativt sett betydligt större tal än i fråga om antalet förmögenhetsägare. Sålunda uppgår antalet personer inom grupp B till 5.2 % av hela antalet förmögenhetsägare (A + B + C), men för beloppen är motsvarande procenttal 13.6 %. Uppskrivningsfaktorn, vilken såsom tidigare nämnts har utseendet , blir därför för beloppen något större än A + C för antalet förmögenhetsägare. För förmögenhetsägarna har faktorn tidigare beräknats till , och för beloppen utgör den De undersökningar av representativiteten, som här redovisats, ha såväl i fråga om antalet förmögenhetsägare som förmögenhetens storlek uteslutande gällt nettoförmögenhet. I fråga om nettoskuld, bruttoförmögenhet och bruttoskuld (för dessa begrepp redogöres i nästföljande kapitel) kan representativiteten icke prövas, emedan jämförelsematerial saknas. De förut meddelade uppskrivningsfaktorerna, nämligen för antal-och för belopp, ha därför i det följande använts icke blott i fråga om nettoförmögenhet utan även i fråga om nettoskuld, bruttoförmögenhet och bruttoskuld. När däremot i vissa tabeller hela befolkningsgrupper avses, inneslutande personer såväl med som utan förmögenhet, har såsom uppskrivningsfaktor valts det tal, varmed den i bottensamplingen ingående befolkningen måste multipliceras för att man skall erhålla hela befolkningen, d. v. s I ett flertal tabeller förekomma, förutom uppgifter om förmögenhetsoch skuldbelopp, även vissa uppgifter om inkomstbelopp. Representativiteten i detta avseende har behandlats i närmast, föregående häfte, där uppskrivningsfaktorn beräknades utgöra Denna faktor har i föreliggande häfte använts icke blott för inkomstbelopp utan även för utgiftsbelopp, exempelvis den i denna berättelse behandlade gäldräntan. De hittills anförda talen ha visat, att en jämförelse mellan å ena sidan bottensamplingen och å andra sidan det ena av de båda möjliga jämförelsematerialen, tolvtedelssamplingen, uppvisat god överensstämmelse beträffande såväl antalet förmögenhetsägare som förmögenhetsbeloppen. En jämförelse mellan bottensamplingen och det andra möjliga järn-

är")

22 10* II. BOTTENSAMPLINGENS REPRESENTATIVITET. förelsematerialet, den årliga förmögenhetsstatistiken (publicerad i statistiska centralbyråns berättelse»skattetaxeringarna samt inkomstfördelningen inom yrkesgrupper taxeringsåret 1946») är betydligt svårare att utföra. Först och främst måste bottensamplingens tal uppskrivas för att jämförelse med den årliga statistiken skall kunna göras, och sedan måste vissa skiljaktigheter mellan materialen beaktas, vilka äro av betydligt större storleksordning än de ovan berörda skilj aktigheterna mellan tolvtedels- och bottensamplingarna. Den mest betydande skiljaktigheten mellan den årliga statistiken och bottensamplingen är att den förra endast omfattar förmögenheter, uppgående till minst kronor, medan den senare upptager även mycket små förmögenheter. Härigenom kommer bottensamplingens uppskrivna tal att uppvisa betydligt flera förmögenhetsägare ävensom större sammanlagt förmögenhetsbelopp än den årliga statistiken. En annan skiljaktighet, som dock endast berör antalet förmögenhetsägare men ej totalbeloppet, är att i den årliga statistiken äkta makar, som samtaxerats, räknats som en förmögenhetsägare, medan i bottensamplingen vardera maken räknats som en förmögenhetsägare. De nämnda båda skiljaktigheterna medföra, att antalet förmögenhetsägare enligt den årliga statistiken är väsentligt mindre än det antal, som erhålles genom uppskrivning av bottensamplingens tal. Vissa andra skiljaktigheter mellan materialen inverka emellertid i motsatt riktning beträffande såväl antalet förmögenhetsägare som förmögenhetsbeloppen, ehuru det här gäller differenser av betydligt mindre storleksordning. Om de båda materialens uppgifter om förmögenhet skola kunna jämföras, är det nödvändigt att eliminera åtminstone den största av de nämnda skiljaktigheterna, nämligen att den årliga statistiken endast omfattar förmögenheter, uppgående till minst kronor. Detta har skett i nedanstående tablå genom att i bottensamplingen förmögenheter understigande nämnda belopp icke medtagits. Någon fördelning efter kön och civilstånd har icke kunnat ske, emedan den årliga statistiken icke innehåller någon dylik fördelning. Icke heller har uppdelning på landsbygd och städer varit möjlig, emedan bottensamplingen icke medger någon dylik. Trots de ovan omtalade skiljaktigheterna mellan de båda materialen, vilka endast delvis kunnat elimineras, uppvisar tablån en relativt sett tämligen god överensstämmelse mellan folkräkningens och den årliga statistikens tal, även om i absolut mått med hänsyn till storleken av de tal, varom här är fråga, skillnaderna skenbart kunna förefalla betydande. Den nära överensstämmelsen mellan de båda materialen framgår bland annat av talen i tablåns sista kolumn, som visar att den genomsnittliga förmögenheten per förmögenhetsägare enligt folkräkningen uppgår till kronor och enligt den årliga statistiken til! kronor.

ha, såsom i inledningskapitlet till denna berättelse redan berörts, erhållits med ledning av vissa kolumner i")

23 III. FÖRMÖGENHET, SKULD OCH GÄLDRÄNTA. 11* III. Förmögenhet, skuld och gäldränta. De uppgifter rörande förmögenhet, som framkommit ur tolvtedelssamplingen (del III: 2) ha, såsom i inledningskapitlet till denna berättelse redan berörts, erhållits med ledning av vissa kolumner i inkomstlängden. Förmögenheten har nämligen antagits utgöra 100 gånger det tal, som erhålles, om det till statlig inkomst- och förmögenhetsskatt taxerade beloppet ökas med de allmänna avdragen och summan därefter minskas med den sammanräknade nettoinkomsten. Den förmögenhet, som beräknats på detta sätt, motsvarar vad som å deklarationsblankettens tredje sida benämnes»behållen förmögenhet» och har i föreliggande berättelse benämnts»nettoförmögenhet». Endast i de fall, där skulder helt saknas, överensstämmer nettoförmögenheten med det under rubriken»summa tillgångar» å deklarationsblanketten upptagna beloppet, vilket i berättelsen benämnes»bruttoförmögenhet». Finnas däremot skulder, äro dessa å blanketten upptagna under rubriken»avgår: Skulder» och den å denna rad i deklarationen avgivna summan har i berättelsen benämnts»bruttoskuld». Är bruttoskulden mindre än bruttoförmögenheten, utgöres skillnaden av nettoförmögenheten, vilken, såsom nyss nämnts upptages å deklarationen under rubriken»behållen förmögenhet». Är däremot bruttoskulden större än bruttoförmögenheten, benämnes skillnaden»nettoskuld»; den finns icke direkt angiven i deklarationen men kan lätt uträknas ur densamma. Bland de personer, för vilka deklaration ingivits, finnas dels sådana, som varken ha bruttoförmögenhet eller bruttoskuld, dels sådana, som ha bruttoförmögenhet eller bruttoskuld eller bådadera. Huru stora dessa grupper äro framgår av följande tablå, som även lämnar uppgift rörande bruttoförmögenhetens och bruttoskuldens storlek. Därjämte ha nettoförmögenheten och nettoskulden, som kunna erhållas genom subtraktion, samt sammanräknade nettoinkomsten angivits i tablån. Tablån omfattar alla i deklarationsmaterialet upptagna personer, och liksom i alla följande tablåer ha de observerade talen uppskrivits till den storlek, som de beräknats uppgå till, om undersökningen varit total.

24 12* III. FÖRMÖGENHET, SKULD OCH GÄLDRÄNTA. Av de sex i tablån upptagna grupperna är det endast den tredje och fjärde, som kunna uppvisa nettoförmögenhet och som alltså motsvara vad som i tolvtedelssamplingen benämnts förmögenhetsägare. Som synes ha omkring två tredjedelar av dessa förmögenhetsägare skulder. Alla de fyra övriga grupperna motsvaras av vad som i tolvtedelssamplingen benämnts personer utan förmögenhet. Två av de sistnämnda grupperna, nämligen den andra och den sjätte av de i tablån upptagna, ha nettoskuld. De äro i numerärt avseende ganska obetydliga. Det bör dock observeras, att den andra gruppen, det vill säga personer utan bruttoförmögenhet men med bruttoskuld, säkerligen är betydligt större än talen visa, emedan personer, som sakna bruttoförmögenhet, i många fall icke uppgivit sina skulder, eftersom dessa icke inverka på taxeringen. Därigenom torde en del deklaranter, som rätteligen borde ha förts till andra gruppen, i stället kommit att räknas till första gruppen, som omfattar personer utan varken bruttoförmögenhet eller bruttoskuld, vilken grupp, såsom tablån visar, innefattar över hälften av hela antalet personer. Den största andelen av såväl bruttoförmögenheten som av bruttoskulden kommer på personer, som ha både bruttoförmögenhet och bruttoskuld och för vilka den senare är mindre än den förra. För denna grupp uppgår bruttoskulden sammanlagt till drygt tredjedelen av bruttoförmögenheten. I fråga om sammanräknad nettoinkomst uppvisar nämnda grupp i det närmaste samma belopp som den i numerärt avseende nästan dubbelt så stora gruppen personer utan varken bruttoförmögenhet eller bruttoskuld. Dessa två grupper svara sammanlagt för omkring tre fjärdedelar av den totala nettoinkomsten. Av tablåns sista kolumn framgår den sammanräknade nettoinkomsten per person. Det lägsta talet ha här personer utan varken förmögenhet eller skuld. Den högsta medelinkomsten uppvisa de personer, vilkas bruttoskuld överstiger bruttoförmögenheten. Detta torde sannolikt sammanhänga med att i denna grupp ingå relativt många personer med högre utbildning, vilkas studieskulder överstiger förmögenheten, ävensom företagare inom handel o. d. med stora varuskulder eller andra skulder. Härför skall närmare redogöras längre fram i samband med analysen av sambandet mellan skuldsättning och yrke. Även personer med bruttoskuld understigande bruttoförmögenheten ha förhållandevis hög inkomst. Däremot uppvisa personer, som ha bruttoförmögenhet men ingen bruttoskuld, låg inkomst; inom denna grupp torde i stor utsträckning de s. k.»småspararna» ingå. Det torde emellertid böra framhållas, att den indelning i sex grupper, som gjorts i tablån, icke är alldeles invändningsfri, i synnerhet på grund av att uppgifterna om bruttoskuld äro osäkra. Det har redan omnämnts, att personer utan bruttoförmögenhet säkerligen i stor utsträckning underlåtit att deklarera sina skulder. Vidare bör nämnas, att under benämningen»bruttoskuld» icke endast inräknats skulder i egentlig mening utan även vissa poster, som vid deklaration få inräknas. I anvisningarna för deklarationsblankettens ifyllande ingår bland annat följande regel:»såsom skuld må upptagas oguldna, på grund av taxering under beskattningsåret eller något föregående år utgående skatter ävensom kapitalvärdet av

25 III. FÖRMÖGENHET, SKULD OCH GÄLDRÄNTA. 13* förpliktelse att utgiva undantagsförmån, pension e. d.». Bland de nämnda posterna är det huvudsakligen en, som har stor betydelse, emedan den berör praktiskt taget alla förmögenhetsägare, nämligen»på grund av taxering under beskattningsåret utgående skatter». Med det beskattningssystem, som gällde vid folkräkningstidpunkten, hade nämligen varje person, som överhuvudtaget var skattskyldig, rätt att bland sina skulder upptaga vissa skattebelopp. I fråga om det beskattningsår, som det i detta avseende är fråga om, nämligen år 1945, fick således i den deklaration, som skulle vara inlämnad senast den 15 februari 1946, avdragas de skatter, som förföllo vid värnskatteuppbördsstämman, 2:a kronouppbördsstämman samt alla tre kommunaluppbördsstämmorna år 1946; den skatt, som ankom på l:a kronouppbördsstämman, skulle däremot inbetalas redan i november 1945 och kunde därför icke, om skattskyldigheten då fullgjorts, avdragas såsom skuld. Samtliga skattebetalare hade således rätt att såsom skuld upptaga större delen av sina skatter. Då kommunalskattedebetsedeln icke tillställdes vederbörande förrän i början av år 1946, förelåg icke ens den möjligheten att samtliga skatter inbetalats i förväg redan före 1945 års slut och att någon skuld således icke fanns. Av det här anförda följer, att bland de personer, som uppgivits ha haft bruttoskuld (vare sig denna varit mindre än, lika med eller större än bruttoförmögenheten) säkerligen finnas åtskilliga, vilkas enda skuld utgjorts av skatter (ev. även av kapitalvärdet å förpliktelse att utgiva undantagsförmån, pension e. d.). Huru många personer detta gäller kan ej avgöras, emedan deklarationsmaterialet icke ger någon upplysning härom. Vidare är det tydligt att ett stort antal personer icke begagnat sin rätt att räkna skatterna såsom skuld; i annat fall skulle antalet personer med bruttoförmögenhet men utan bruttoskuld ej ha kunnat vara så stort. Detta framgår med full säkerhet genom studium av tab. 4 (vilken tabell längre fram ytterligare skall kommenteras); den visar att bland de personer, som uppgivas sakna bruttoskuld, finnas åtskilliga med mycket hög bruttoförmögenhet, och dessa personer måste, även om de saknat inkomst, på grund av förmögenhetens storlek ha debiterats skatt. Det är uppenbart, att ett stort antal personer underlåtit att i deklarationen upptaga under deklarationsåret förfallande skatter såsom skuld. Härav följer icke blott att antalet personer, som uppgivas sakna bruttoskuld blir för högt, utan även att för personer med bruttoskuld skuldbeloppet i många fall blir för lågt angivet. Å andra sidan torde man böra räkna med att bruttoskulden i många fall är för högt uppgiven. Värderingen av tillgångar och skulder kan nämligen vara påverkad av att överskottet av tillgångar är föremål för beskattning. Men medan tillgångarna, som skola specificeras, ofta äro relativt lätta för taxeringsmyndigheterna att kontrollera och eventuellt höja värdet på, är det svårare att konstatera om de uppgivna skulderna, som icke skola specificeras, äro upptagna till för högt belopp. Härav följer, att uppgifterna om bruttoförmögenhet, även om de få anses vara minimibelopp, äro betydligt säkrare än uppgifterna om bruttoskuld. Osäkerheten i fråga om bruttoskuld inverkar även på uppgifterna om

26 14* III. FÖRMÖGENHET, SKULD OCH GÄLDRÄNTA. Tab. A. Förmögenhetsbildning och skuldsättning inom olika befolkningsgrupper. (br.-förm. = bruttoförmögenhet; br.-sk. = bruttoskuld; n.-förm. = nettoförmögenhet; n.-sk. netlo skuld; n.-ink. sammanräknad nettoinkomst)

27 III. FÖRMÖGENHET, SKULD OCH GÄLDRÄNTA. 15* nettoförmögenhet och nettoskuld. Särskilt uppgifterna om nettoskuld lida av stor osäkerhet. Det har redan nämnts, att personer, som sakna bruttoförmögenhet i många fall icke torde uppgiva sina skulder, emedan dessa sakna betydelse för vederbörandes taxering. Personer, som ha bruttoförmögenhet, men för vilka denna understiger bruttoskulden, torde däremot i allmänhet uppgiva skulderna, men då det för taxeringsmyndigheterna är tillräckligt att veta att nettoförmögenhet saknas, torde skuldernas storlek i sådana fall i allmänhet icke bli föremål för någon närmare prövning. I tabellerna 1 3 i tabellbilagan lämnas närmare uppgifter rörande de sex i närmast föregående tablå omnämnda grupperna av deklaranter. I tab. 1 har fördelning skett efter kön, civilstånd och ålder, varjämte uppgifter lämnas för olika typer av familjer med fördelning efter antal barn under 18 år. I tab. 2 finnes fördelning efter näringsgren och socialklass och i tab. 3 efter sammanräknad nettoinkomst. Beträffande samtliga dessa tabeller gäller, såsom framgår av det ovan anförda, att såväl fördelningen på de sex grupperna som beloppsredovisningen lida av vissa brister. Ändamålet med dessa uppgifter är emellertid, såsom i inledningen till denna berättelse berörts, mera att i analysens form ge en överblick över skilj aktigheterna mellan resp. befolkningsgrupper än att i absoluta mått lämna uppgifter om dessa grupper, d. v. s. ha till huvudsakligt syfte att lämna upplysning rörande de olikheter beträffande förmögenhetsbildning och skuldsättning, som råda emellan olika befolkningsgrupper (civilstånd, åldersgrupper, yrkesgrupper, inkomstskikt etc). I detta syfte ha i tab. A en del ur tab. 1 3 hämtade uppgifter sammanställts och meddelats i form av relativa tal, vilka äro avsedda att väsentligen karakterisera hithörande förhållanden. De ovan omtalade bristerna i materialet torde under sådana betingelser icke vara av någon avgörande betydelse vid analysen av uppgifterna. De två första kolumnerna i tab. 1 och 2 beröra de personer, som ej äro upptagna i deklarationsmaterialet. De ojämförligt flesta av dessa personer äro sådana, som icke deklarerat, emedan de varken haft inkomst eller förmögenhet. Emellertid ingå i denna grupp även en del deklaranter, vilkas deklarationer av olika skäl ej kunnat erhållas. En del av de senare äro enligt tolvtedelssamplingens; uppgifter förmögenhetsägare, det vill säga personer med nettoförmögenhet, och deras fördelning efter civilstånd, ålder, yrke m. m. framgår av den andra kolumnen i tab. 1 och 2. Denna grupp av förmögenhetsägare har berörts i närmast föregående kapitel; det gäller nämligen samma personer, som där ha benämnts grupp B. I fortsättningen komma dessa förmögenhetsägare icke vidare att beröras i tabellbilagan, men, såsom i närmast föregående kapitel omtalats, har hänsyn tagits till dem vid uträknandet av i texten och texttabellerna återgivna uppskrivna tal, I tab. A lämnas uppgift om huru olika befolkningsgrupper procentuellt fördela sig på de sex i närmast föregående tablå upptagna grupperna. Av förut angivna skäl bör man ej ur tabellen draga mera vittgående slutsatser rörande den procentuella fördelningen på de sex grupperna inom en viss hefolkningskategori utan i stället huvudsakligen observera olikheterna

28 16* III. FÖRMÖGENHET, SKULD OCH GÄLDRÄNTA. mellan de olika befolkningskategorierna; felen ha under sådana omständigheter icke samma betydelse. Vidare lämnar tabellen för de olika befolkningsgrupperna uppgift om bruttoförmögenhet, bruttoskuld, nettoförmögenhet, nettoskuld och nettoinkomst i medeltal per person ävensom vissa uppgifter om relationen mellan en del av dessa tal. Dessa medeltal ha beräknats på samtliga i befolkningsgruppen ingående personer. Vad först fördelningen efter kön beträffar, visar tab. A att icke mindre än fem sjättedelar av kvinnorna men endast något över hälften av männen sakna såväl bruttoförmögenhet som bruttoskuld. Männen uppvisa betydligt högre medelbelopp än kvinnorna i fråga om både bruttoförmögenhet, bruttoskuld, nettoförmögenhet, nettoskuld och nettoinkomst. Däremot uppvisa kvinnorna högre brutto- och nettoförmögenhet i förhållande till inkomsten än männen, vilket sammanhänger med att skillnaden är betydligt mindre i fråga om förmögenhet än inkomst. Slutligen visar tabellen, att bruttoskulden i förhållande till bruttoförmögenheten är avsevärt större för männen än för kvinnorna. Utvidgas jämförelsen till att även gälla civilstånd, visar tabellen, att de gifta och förut gifta männen samt de förut gifta kvinnorna uppvisa särskilt höga belopp per person i fråga om brutto- och nettoförmögenhet. I fråga om brutto- och nettoförmögenhet i förhållande till nettoinkomsten ha de förut gifta kvinnorna de ojämförligt högsta talen. Beträffande brutto- och nettoskuld per person, nettoinkomst per person samt bruttoskuld i förhållande till bruttoförmögenhet är det däremot de gifta männen, som uppvisa de högsta talen. Vidare visar tab. A, att bruttoförmögenheten kraftigt ökas med stigande ålder. Att denna ökning är starkare än motsvarande ökning av nettoinkomsten, framgår av att bruttoförmögenheten per kronor nettoinkomst uppvisar en stigande serie. Även bruttoskulden ökas till en början med åldern, men i de högsta åldrarna minskas den åter. Vid studium av förmögenhetsbildning och skuldsättning kan det emellertid knappast anses vara tillräckligt att analysera oberoende av varandra fördelningen efter kön och civilstånd och fördelningen efter ålder, emedan ålders- och civilståndsfördelningarna äro intimt sammanknippade med varandra. Då emellertid en analys av hithörande problem efter kön, ålder och civilstånd i kombination av utrymmesskäl icke kunnat göras i tab. A, ha i tablån å nästa sida några viktigare uppgifter sammanställts härom. Då förmögenhetsbildningen inom olika kombinationer av kön, ålder och civilstånd redan delvis behandlats i del III: 2, ha talen i tablån inskränkts till att endast avse skuldsättningen, vilken förut icke behandlats i någon folkräkningsberättelse. Tablån berör dels det procentuella antalet personer med bruttoskuld, dels bruttoskuld per person, dels slutligen bruttoskuld per kronor bruttoförmögenhet. Alla talen ha beräknats på samtliga i befolkningsgruppen ingående personer. Av tablån framgår, att inom varje åldersgrupp skuldsättningen är väsentligt olika för de olika civilstånden såväl beträffande män som kvinnor. På grund av den förut nämnda osäkerhet, som vidlåder uppgifterna röran-

29 III. FÖRMÖGENHET, SKULD OCH GÄLDRÄNTA. 17* de skuldsättningen, torde dock icke alltför vittgående slutsatser böra dragas av tablåns siffror. I tab. A återfinnas uppgifter för familjeföreståndare med fördelning efter antal hemmavarande barn under 18 år. Mest iögonfallande är att de tal, som belysa förmögenhetsbildning och skuldsättning, äro betydligt högre för familjer utan hemmavarande barn under 18 år än för familjer med ett barn; i övrigt stiga talen vid ökat barnantal. Detta förhållande framgår tydligt av ett flertal av de i tabellen meddelade uppgifterna, såsom bruttoförmögenhet, bruttoskuld och nettoförmögenhet per person, bruttooch nettoförmögenhet per kronor nettoinkomst ävensom det relativa antalet personer utan varken bruttoförmögenhet eller -skuld. Ehuru det icke framgår av tabellen kan nämnas, att tendensen är densamma såväl i fråga om bestående äktenskap som, ehuru i mindre utpräglad grad, övriga familjer. Att antalet barn under 18 år stiger vid förbättrade ekonomiska förhållanden sammanhänger bl. a. med att såväl barnantalet som förmögenhetens storlek växer med stigande levnadsålder. Däremot kan det verka förvånande, att makar utan hemmavarande barn under 18 år i förmögenhetshänseende uppvisa högre tal än makar med ett barn. Orsaken härtill är i huvudsak att de förra i jämförelse med de senare i stor utsträckning utgöras av äldre personer. Enligt uppgifter hämtade från tolvtedelssamplingen är nämligen mannens medianålder i de äktenskap, som sakna hemmavarande barn under 18 år, icke mindre än 55 och hustruns 52 år, medan i äktenskap med ett hemmavarande barn under 18 år makarnas medianålder icke är högre än 40 resp. 36 år. I fråga om samboende makar basera sig de i tab. 1 och tab. A meddelade uppgifterna uteslutande på mannens ekonomiska förhåltanden. Det kan emellertid vara av intresse att undersöka förmögenhetsbildning och skuldsättning, om man räknar med makarnas sammanlagda belopp. På dylikt sätt beräknade uppgifter meddelas i tab. B. Redovisningen har här inskränkts till sådana samboende äkta makar, där båda eller endera redovisat bruttoförmögenhet eller bruttoskuld; i det senare fallet dock endast

18* III. FÖRMÖGENHET, SKULD OCH GÄLDRÄNTA.")

30 Tab. B. Förmögenhetsbildning och skuldsättning inom bestående äktenskap. 1 (br.-förm. = bruttoförmögenhet; br.-sk. = bruttoskuld; n.-förm. = nettoförmögenhet; n.-sk. = nettoskuld; n.-iuk. = sammanräknad nettoinkomst) 18* III. FÖRMÖGENHET, SKULD OCH GÄLDRÄNTA. ' Hedovisiiingen avser endast samboende äkta makar, där båda eller endera redovisat bruttofönnögenhet eller bruttoskuld, i fallet endera maken dock endast under förutsättning att andra maken redovisat sammanräknad nettoinkomst. s i % av hela -antalet i tabellen ingående samboende gifta män med vidstående antal hemmavarande barn under 18 år. 3 avser samtliga i tabellen ingående samboende gifta män med vidstående antal hemmavarande barn under 18 år. 4 mellan de tal, som uträknats efter å ena sidan makarnas sammanlagda belopp och å andra sidan enbart mannens ekonomiska förhållanden.

31 III. FÖRMÖGENHET, SKULD OCH GÄLDRÄNTA. 19* under förutsättning att andra maken redovisat sammanräknad nettoinkomst. Utom de nyssnämnda med ledning av makarnas sammanlagda belopp uträknade talen innehåller tabellen även uppgifter, som avse enbart mannens ekonomiska förhållanden, och därjämte meddelas differensen mellan de enligt de båda metoderna beräknade talen. Med ledning av tabellen kan exempelvis inhämtas, att bruttoförmögenheten per person i de nämnda äktenskapen ökas med icke mindre än 45 %, om hustruns förmögenhet medräknas; samboende makar ha i detta sammanhang icke räknats som två personer. För nettoförmögenheten är motsvarande tal 56 % och för nettoinkomsten 49 %. Ökningen för bruttooch nettoförmögenheterna är således ungefär lika stor som för nettoinkomsten, vilket har till följd att brutto- resp. nettoförmögenheten per kronor nettoinkomst endast obetydligt ändras, om hustruns belopp inräknas. För bruttoskulden är ökningen 29 %, det vill säga betydligt mindre än för bruttoförmögenheten, vilket medför att bruttoskulden per kronor bruttoföxmögenhet minskas med 11 %, om hustruns belopp medräknas. Det framgår vidare av tabellen, att differenserna mellan de efter båda makarnas och de efter enbart mannens ekonomiska förhållanden beräknade talen bli större i fråga om de äktenskap, som sakna hemmavarande barn under 18 år, än i fråga om dem, som ha dylika barn; detta gäller såväl brutto- och nettoförmögenhet och bruttoskuld som sammanräknad nettoinkomst. Tab. A innehåller vidare fördelning efter yrke. I fråga om näringsgrenarna uppvisa jordbruket och handeln de högsta talen såväl i fråga om brutto- och nettoförmögenhet som i fråga om bruttoskuld, medan samfärdseln och industrien ha de lägsta talen. I fråga om socialklasserna uppvisa företagsledarna i nyssnämnda avseenden de högsta talen, närmast följda av företagarna, övrig förvaltningspersonal har avsevärt lägre tal och arbetarpersonalen de lägsta talen. Av utrymmesskäl har i tab. A någon kombination av näringsgrenar och socialklasser icke kunnat göras. I tablån å nästa sida meddelas emellertid vissa uppgifter med dylik kombination. Då förmögenhetsbildningen i viss utsträckning redan behandlats i del III: 2, har tablån begränsats till att avse skuldsättningen. Talen i tablån ha beräknats på samtliga i befolkningsgruppen ingående personer. Av tablån framgår bl. a., att bruttoskulden per person är särskilt stor för företagare inom handel, vilket torde sammanhänga med att aktiebolagsformen icke förekommer i samma Utsträckning för dessa som för andra näringsidkare. Härigenom komma beträffande handelns företagare bl. a. kortfristiga varuskulder i betydande utsträckning att ingå bland skulderna. Även företagarna inom fria yrken uppvisa hög bruttoskuld per person, säkerligen till stor del beroende på utbildningsskulder. Slutligen innehåller tab. A uppgifter om förmögenhetsbildning och skuldsättning med fördelning efter sammanräknad nettoinkomst. Tabellen visar, att såväl brutto- och nettoförmögenhet som brutto- och nettoskuld regelbundet ökas med stigande inkomst, varvid ökningen är särskilt kraftig i de högre inkomstklasserna. Att förmögenheten i de lägre inkomst-

32 20* III. FÖRMÖGENHET, SKULD OCH GÄLDRÄNTA. klasserna endast tämligen obetydligt ökas vid stigande inkomst, kominer tydligt till synes av de i tabellen meddelade uppgifterna rörande bruttooeh nettoförmögenhet per kronor sammanräknad nettoinkomst. Nämnda tal visa nämligen vid inkomster under kronor nedgång vid stigande inkomst, medan i de högre inkomstklasserna talen åter stiga. Tabellens sista kolumn visar, att vid förbättrade inkomstförhållanden skulderna ökas i något snabbare tempo än förmögenheten. Bruttoskulden per kronor bruttoförmögenhet företer nämligen i stort sett ökning vid stigande inkomst; ökningen torde dock åtminstone delvis bero på de förut nämnda skatteskulderna. Sambandet mellan bruttoförmögenhetens och bruttoskuldens storlek framgår av tab. 4. Tabellen visar mycket stor spridning av talen, och det är svårt att av desamma draga några bestämda slutsatser rörande sambandet mellan förmögenhet och skuld. För underlättande därav ha i tab. C vissa uppgifter sammanställts. Sistnämnda tabell visar bland annat, att det relativa antalet personer utan bruttoskuld starkt sjunker med stigande bruttoförmögenhet, samt att nämnda relativa antal i de flesta förmögenhetsklasser är betydligt större för kvinnor än för män. Bruttoskuldens storlek ökas absolut taget kraftigt med stigande förmögenhet, men i relativt hänseende minskas den i stort sett, även om tendensen knappast är fullt tydligt annat än i de lägsta och högsta förmögenhetsklasserna. Genom att för varje förmögenhetsklass uträkna skillnaden mellan medianerna för bruttoförmögenheten och för bruttoskulden har i tabellen den behållna nettoförmögenheten inom varje bruttoförmögenhetsklass beräknats. Att kvinnorna, som dels i större utsträckning än männen äro skuldfria och dels i allmänhet ha lägre skuld i förhållande till förmögenheten, visa högre nettoförmögenhet än männen, framgår tydligt av tabellen. Exempelvis kan

33 III. FÖRMÖGENHET, SKULD OCH GÄLDRÄNTA. 21* Tab. C. Skuldsättning inom olika förmögenhetsklasser. nämnas, att kvinnor, vilkas bruttoförmögenhet uppgår till kronor, ha en mediannettoförmögenhet på kronor, medan männens motsvarande tal endast utgör kronor. Tab. 5 visar bruttoförmögenhetens och -skuldens samband med nettoinkomsten, medan tab. 6 innehåller likartade uppgifter för nettoförmögenhet och -skuld. I tab. D lämnas-motsvarande uppgifter i form av relativa tal. Här angives den relativa fördelningen efter hruttoförmögenhet och -skuld samt nettoförmögenhet inom de olika inkomstklasserna; i fråga om nettoskuld äro däremot de absoluta talen alltför små för ett sådant sammanställande. Tabellen visar ett tydligt samband mellan å ena sidan inkomstens storlek och å andra sidan storleken av bruttoförmögenheten, bruttoskulden och nettoförmögenheten. Särskilt markerat är detta samband i de högre inkomstklasserna. Vidare framgår, att inom varje inkomstklass de högsta bruttoförmögenheterna, minst kronor, i relativt avseende äro vanligare hos kvinnorna än hos männen, medan bruttoförmögenheter mellan och kronor äro förhållandevis vanligare hos männen. I fråga om bruttoskuld och nettoförmögenhet är tendensen densamma. Om den manliga befolkningen uppdelas på jordbruks- och övrig befolkning, visar det sig att inom de flesta inkomstklasserna bruttoförmögenheter, bruttoskulder och nettoförmögenheter på minst kronor äro i relativt hänseende mera ofta förekommande hos jordbruksbefolkningen än hos övrig befolkning.

34 Tab. D. Procentuell fördelning efter bruttoförmögenhet, bruttoskuld och nettoförmögenhet inom olika inkomstklasser. 22* III. FÖRMÖGENHET, SKULD OCH GÄLDRÄNTA.