Förvaltning av fideikommisskapital

|

|

|

- Mats Bergström

- för 10 år sedan

- Visningar:

Transkript

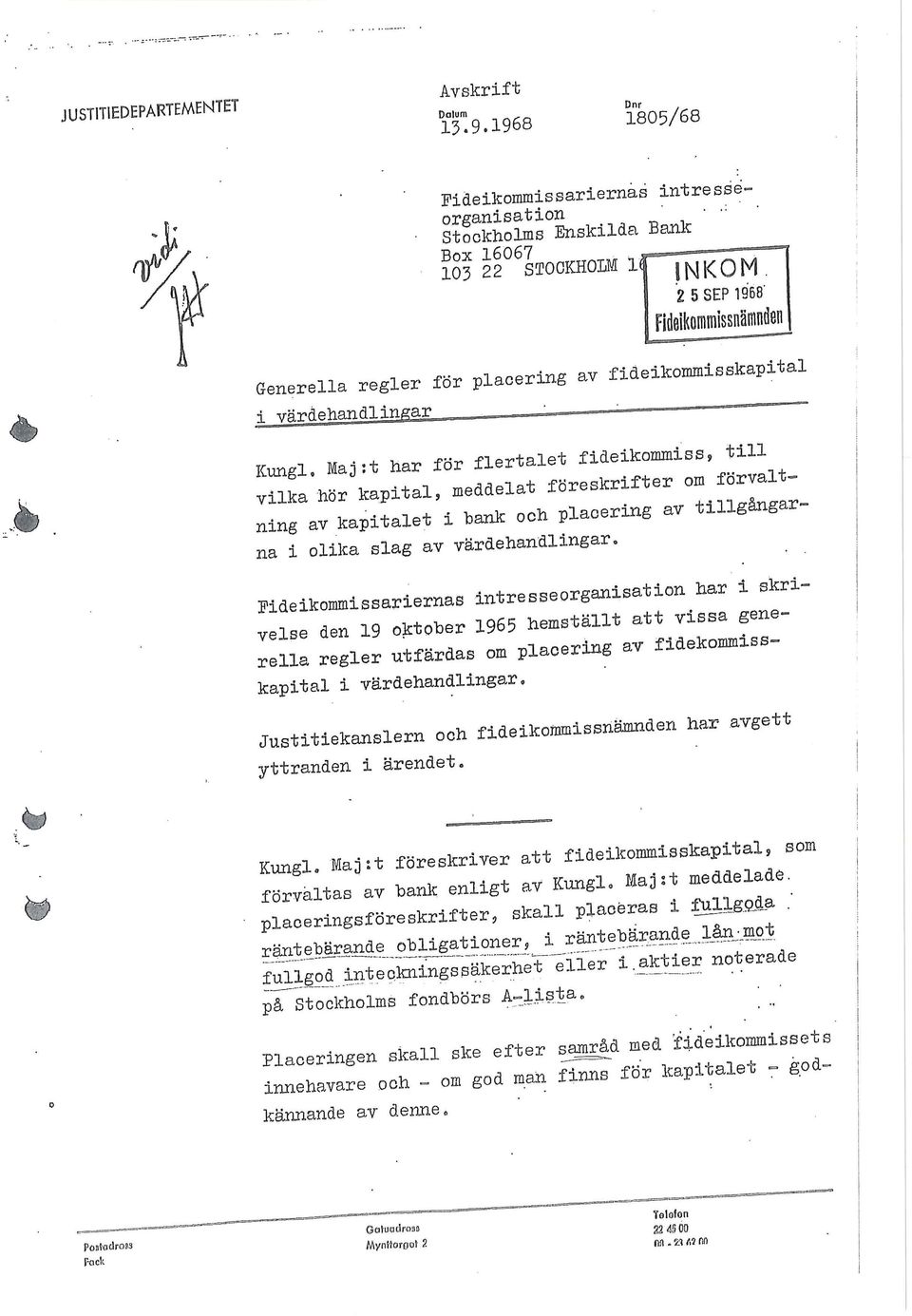

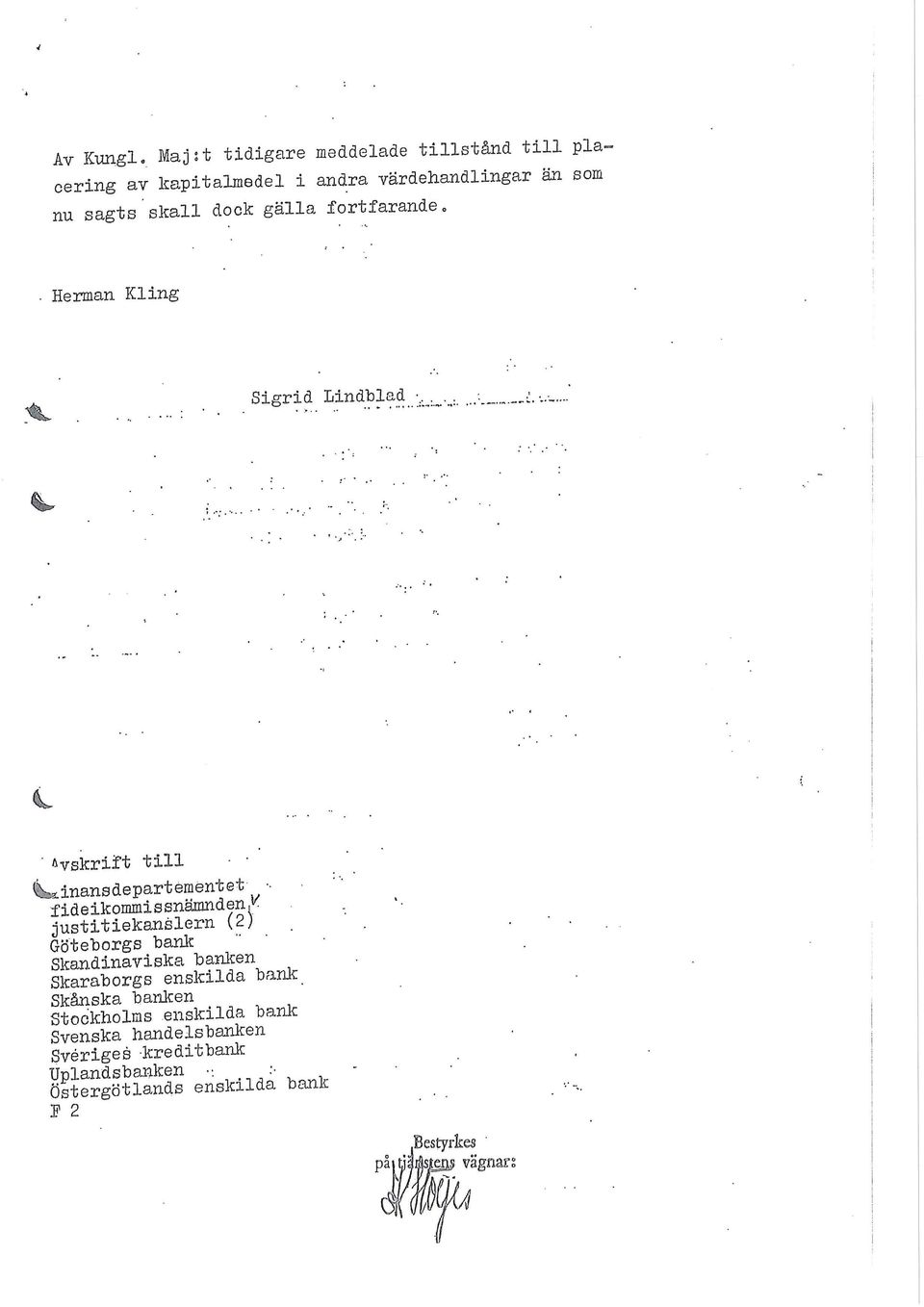

1 FIDEIKOMMISSNÄMNDEN Avdelningsdirektören Eva Birath (5) = Dnr Förvaltning av fideikommisskapital (OBS! Denna PM är under översyn) Allmänt Fideikommisskapital förvaltas ofta av affärsbanker. Vid försäljning av fast egendom under ett fideikommiss har regeringen och Fideikommissnämnden regelmässigt föreskrivit att den inkomna köpeskillingen skall förvaltas av en bank. Att Fideikommissnämnden medger att en fastighet får säljas innebär inte att den egendom som trätt i stället byter natur utan köpeskillingen är fideikommissegendom. Innehavarens rätt till egendomen (d.v.s. köpeskillingen) regleras fortfarande av fideikommissurkunden. Som regel ger nämnden numera förvaltningsuppdraget till den juridiska person som banken utgör och inte till ett särskilt lokalkontor. Den juridiska personen dvs. banken svarar för förvaltningen av fideikommisskapitalet. Om banken i sin tur låter en mindre enhet inom banken faktiskt sköta uppdraget svarar banken för att det finns erforderlig kompetens. På begäran av fideikommissarien har Fideikommissnämnden i ett flertal fall medgivit att förvaltningen flyttas över till en annan bank. I andra fall kan förvaltningen ha överflyttats till annan bank genom att den förvaltande banken blivit uppköpt eller fusionerats med annan bank. Fideikommissnämnden har i ett flertal fall noterat att förvaltningen av fideikommisskapitalet inte skötts enligt regeringens (Kungl. Maj:ts) eller Fideikommissnämndens beslut. Nämnden har därför beslutat att göra följande uttalande angående förvaltningen av fideikommisskapital. Byte av bank Fideikommissarien skall vid byte av bank tillse att banken får tillgång till alla beslut som regeringen och Fideikommissnämnden [permutationsbeslut enligt permutationslagen (1972:205)] fattat avseende fideikommisskapitalet. mlpq^aobpp= qbibclk= bjmlpq= mlpqdfol= cáçéáâçããáëëå ãåçéå= _çñ=oonui=nmp=nr=píçåâüçäã= MUJTMM=MU=MM= êéöáëíê~íìê]â~ãã~êâçääéöáéíkëé= VR=MS=RRJN= _bp hp^aobpp= qbibc^u= fkqbokbq= = _áêöéê=g~êäë=íçêö=nqi=oáçç~êüçäãéå= MUJOM=QV=SV= ïïïkâ~ãã~êâçääéöáéíkëé= =

2 FIDEIKOMMISSNÄMNDEN 2 (5) Den bank som åtar sig förvaltningen av ett fideikommisskapital måste kontrollera med fideikommissarien att banken har tillgång till alla beslut som fattats avseende fideikommisskapitalet. Om besluten saknas finns det möjlighet att erhålla kopior från Fideikommissnämnden (15 avgiftsförordningen gäller). Skriftligt avtal Mellan banken och fideikommissarien bör alltid upprättas skriftligt avtal, där innehållet av förvaltningen av fideikommisskapitalet regleras. Vid sådana avtal måste naturligtvis hänsyn tas till de speciella förhållanden som råder vid förvaltning av fideikommisskapital. Medlen skall hållas avskilda De medel som mottagits att förvaltas som fideikommisskapital skall hållas avskilda från innehavarens privata medel. Därför bör det läggas upp två konton på banken. Det ena kontot knyts till fideikommisskapitalet och är spärrat för fideikommissarien. På det kontot finns sådant fideikommisskapital som inte placerats i aktier eller obligationer eller liknande. Det andra kontot disponeras fritt av innehavaren av fideikommisset. På det kontot inflyter avkastningsmedel. Banken är också skyldig att redovisa fideikommisskapitalet utan dröjsmål [jfr lagen (1944:181) om redovisningsmedel]. Vad fideikommissarien får förfoga över De köpeskillingar och andra medel som enligt regeringens och Fideikommissnämndens beslut skall läggas till fideikommisskapitalet får innehavaren av fideikommisset inte förfoga över. Det är endast avkastningen av kapitalet som tillkommer fideikommissarien. Med avkastning avses enbart den löpande avkastningen (främst räntor och utdelningar). För närvarande pågår en allmän diskussion om vad som avses med avkastning. I förvarande sammanhang är det med utgångspunkt från vad som kan utläsas i testamentet då fideikommissförordnandet upprättades som får avgöra vad som får delas ut. I allmänhet anges i fideikommissförordnandena att fideikommissarien får nyttja egendomen men den får aldrig avyttras, förpantas eller skingras utan skall ständigt bibehållas. Eftersom dessa förordnanden tillkommit för länge sedan är det svårt att utröna någon mer precis uppfattning om testators avsikter, men eftersom det saknas annat tolkningsstöd kan innebörden av förordnandet inte anses omfatta rätt att dela ut kapitalvinster. När fideikommissegendom har ersatts med monetära tillgångar måste detta tolkas som att endast den löpande avkastningen får delas ut till innehavaren. Detta framgår också klart av en del äldre beslut av Kungl. Maj:t eller genom nämndens beslut där det anges att köpeskillingen skall läggas till fideikommisskapitalet.

3 FIDEIKOMMISSNÄMNDEN 3 (5) Förvaltningskostnader Kostnader för förvaltningen skall om det inte finns något annat beslut från nämnden tas ur den löpande avkastningen.

4 FIDEIKOMMISSNÄMNDEN 4 (5) Avsättningar till kapitalet Regeringen har i vissa äldre beslut förordnat att av den behållna årsavkastningen på fideikommisskapitalet en viss del skall avsättas t.ex. en tjugondel till fideikommisskapitalet. Banken måste kontrollera med fideikommissarien om det finns sådana beslut och tillse att föreskriven avsättning sker innan återstående avkastning betalas ut till innehavaren. Placeringsregler Fideikommisskapitalet får endast placeras enligt Kungl. Maj:ts beslut den 13 september 1968 med generella regler, se bilaga. Enligt detta beslut skall placering ske efter samråd med fideikommissarien. Avvikelse från detta beslut kräver ett permutationsbeslut. Sådana meddelades tidigare av regeringen och numera meddelas de av Fideikommissnämnden enligt bestämmelserna i permutationslagen (1972:205). Placeringsreglerna innebär att fideikommissarien inte får låna av kapitalet eftersom lånen skall vara räntebärande. Ett sådant förfarande kan därför inte anses vara placering. Om fideikommisskapitalet skall placeras i räntebärande lån mot fullgod inteckningssäkerhet kan detta endast ske om det bedöms som marknadsmässigt. Således är det ingen placering att låna ut medlen till anhöriga mot låg ränta. Vidare måste reverserna vara likvida dvs. kunna infrias inom rimlig tid efter fideikommissariens död. Banken och innehavaren bör i det skriftliga avtalet komma överens om risknivån för portföljen. Härvid skall hänsyn tas till föreskrifter i fideikommissförordnandet om att egendomen skall bibehållas. Lån m.m. Fideikommisskapitalet får inte lånas ut till innehavaren eller andra utan Fideikommissnämndens medgivande (jfr dock de placeringsregler som gäller enligt punkten 7). Om nämnden medger att fideikommissarien eller någon honom närstående får låna ur fideikommisskapitalet skall banken kontrollera att reverser finns på lånebeloppet. Vidare skall banken kontrollera att den av nämnden föreskrivna säkerheten finns t. ex. pantförskrivning av en privat ägd fastighet, företagshypotek eller en livförsäkring och att säkerheten i förekommande fall överlämnas för att förvaras hos banken bland fideikommissets övriga handlingar innan utbetalning av lånet får ske. Om det finns villkor om amorteringar av dessa lån enligt permutationsbeslut eller revers skall banken kontrollera att låntagaren amorterar lånet. Fastighetsförsäljning m.m. Om nämnden har medgivit försäljning av en fastighet skall banken bevaka att köpeskillingen i enlighet med nämndens beslut tillförs fideikommisskapitalet. Detsamma gäller om nämnden medgivit att fideikommissets fasta egendom får belastas med servitut eller nyttjanderätt eller dylikt för vilket ersättning skall läggas till fideikommisskapitalet.

5 FIDEIKOMMISSNÄMNDEN 5 (5) Amorteringar Om regeringen föreskrivit att innehavaren av fideikommisset skall amortera inteckningslån i fideikommissegendomen som upptagits i bank eller annat kreditinstitut för fideikommissets räkning skall banken kontrollera att sådan amortering sker. För att bli befriad från amorteringsskyldighet krävs nämndens tillstånd. Uttag av medel ur fideikommisskapitalet Nämndens tillstånd krävs för att ta i anspråk fideikommisskapitalet oavsett syftet. Om innehavaren t.ex. vill lösa ett lån som belastar fideikommissets fastigheter krävs nämndens tillstånd för att använda fideikommisskapitalet till att lösa lånet. Uttag av medel för arbeten Om nämnden bemyndigar den förvaltande banken att utbetala styrkta kostnader för ett visst arbete måste banken få in kvitton eller andra verifikationer och kontrollera att dessa avser det arbete som nämndens tillstånd innefattar innan medlen får betalas ut. Om nämnden har föreskrivit att avdrag skall göras i den mån statliga bidrag utgår måste banken kontrollera om sådant bidrag utgått samt med vilket belopp innan slutlig utbetalning får ske. Har inte banken någon möjlighet att själv kontrollera riktigheten av beloppet bör banken kräva att innehavaren anlitar en revisor eller annan kunnig person som lämnar ett intyg på grundval av presenterade kvitton och att företedd utredning motsvarar begärt belopp. Om kostnaderna för visst arbete överskrider det maximumbelopp som nämnden medgett får dessa överkostnader inte betalas ut ur fideikommisskapitalet. Uttag av medel för skatter Om nämnden bemyndigar banken att utbetala vissa skatter som fideikommissarien påförts får banken endast utbetala dessa skatter till den del de vid en proportionell fördelning mellan fideikommissariens förmögenhet och fideikommisset belöper på fideikommisset. Den slutliga skattsedeln måste alltid kontrolleras innan utbetalning kan ske. Under avvecklingen Under avvecklingen av fideikommisset får inte fideikommisskapitalet utlämnas eller skiftas utan Fideikommissnämndens medgivande [jfr 23, 28 och 29 lagen (1963:583) om avveckling av fideikommiss].

6

7

Ansökan samtycke till förvärv av aktier och/eller värdepapper (specialfonder, nationella fonder)

") ANSÖKAN Ansökan samtycke till förvärv av aktier och/eller värdepapper (specialfonder, nationella fonder) Myndling/Huvudman(den som förmynderskapet/godmanskapet/förvaltarskapet avser) Namn Personnummer

ANSÖKAN Ansökan samtycke till förvärv av aktier och/eller värdepapper (specialfonder, nationella fonder) Myndling/Huvudman(den som förmynderskapet/godmanskapet/förvaltarskapet avser) Namn Personnummer

Överförmyndarnämnden informerar om. Till dig som har barn under 18 år

Information från Överförmyndarnämnden informerar om Till dig som har barn under 18 år Föräldrabalken är den lag som bl a reglerar förhållandet mellan barn och föräldrar. Den här broschyren ger dig en översiktlig

Information från Överförmyndarnämnden informerar om Till dig som har barn under 18 år Föräldrabalken är den lag som bl a reglerar förhållandet mellan barn och föräldrar. Den här broschyren ger dig en översiktlig

Riktlinjer angående bildande/förvaltning av stiftelser och mottagande/hantering av gåvor

PM Antagna av regionfullmäktige 2001-03-06, 55 Juridiska avdelningen Referens Datum Diarienummer Björn Ahlberg 2001-01-15 98-2001 Riktlinjer angående bildande/förvaltning av stiftelser och mottagande/hantering

PM Antagna av regionfullmäktige 2001-03-06, 55 Juridiska avdelningen Referens Datum Diarienummer Björn Ahlberg 2001-01-15 98-2001 Riktlinjer angående bildande/förvaltning av stiftelser och mottagande/hantering

Hur man går till väga om man vill bilda en stiftelse som främjar utbildning och forskning

Hur man går till väga om man vill bilda en stiftelse som främjar utbildning och forskning Stiftelseförvaltningen vid Kungliga Tekniska högskolan Informationsmaterial 1 (7) Innehållsförteckning 1 Introduktion

Hur man går till väga om man vill bilda en stiftelse som främjar utbildning och forskning Stiftelseförvaltningen vid Kungliga Tekniska högskolan Informationsmaterial 1 (7) Innehållsförteckning 1 Introduktion

Anvisningar för årsräkning 2013

Sida 1(8) Anvisningar för årsräkning 2013 Anvisning faställd: 2013-12-16 Dokumentansvarig: Sandra Johansson Sida 2(8) Innehållsförteckning 1. Inledning 2. Redovisningsperiod 3. Uppgifter om huvudman och

Sida 1(8) Anvisningar för årsräkning 2013 Anvisning faställd: 2013-12-16 Dokumentansvarig: Sandra Johansson Sida 2(8) Innehållsförteckning 1. Inledning 2. Redovisningsperiod 3. Uppgifter om huvudman och

Placeringspolicy för KTH:s donationskapital 2012-05-28

KUNGL TEKNISKA HÖGSKOLAN Placeringspolicy för KTH:s donationskapital 2012-05-28 Innehållsförteckning 1 Inledning... 3 1.1 Ansvarsfördelning och organisation... 3 1.2 Syfte... 3 1.3 Övergripande mål...

KUNGL TEKNISKA HÖGSKOLAN Placeringspolicy för KTH:s donationskapital 2012-05-28 Innehållsförteckning 1 Inledning... 3 1.1 Ansvarsfördelning och organisation... 3 1.2 Syfte... 3 1.3 Övergripande mål...

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (6) meddelad i Stockholm den 13 oktober 2017 KLAGANDE Skatteverket 171 94 Solna MOTPART AA Ombud: BB Wistrand Advokatbyrå Box 11920 404 39 Göteborg ÖVERKLAGAT AVGÖRANDE

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (6) meddelad i Stockholm den 13 oktober 2017 KLAGANDE Skatteverket 171 94 Solna MOTPART AA Ombud: BB Wistrand Advokatbyrå Box 11920 404 39 Göteborg ÖVERKLAGAT AVGÖRANDE

ARVODE TILL GOD MAN / FÖRVALTARE

ÖVERFÖRMYNDARNÄMNDEN SID 1 (5) 2009-04-29 info 1. Rätten till arvode Den som har förordnats till förmyndare, god man eller förvaltare har rätt till ett skäligt arvode för uppdraget och ersättning för nödvändiga

ÖVERFÖRMYNDARNÄMNDEN SID 1 (5) 2009-04-29 info 1. Rätten till arvode Den som har förordnats till förmyndare, god man eller förvaltare har rätt till ett skäligt arvode för uppdraget och ersättning för nödvändiga

Riktlinjer för hantering av privata medel

Riktlinjer för hantering av privata medel 791:5 Riktlinjer för hantering av privata medel Antagna av Kommunfullmäktige 2007-12-13 Gäller fr o m 2008-01-01 Riktlinjer för hantering av vårdtagares privata

Riktlinjer för hantering av privata medel 791:5 Riktlinjer för hantering av privata medel Antagna av Kommunfullmäktige 2007-12-13 Gäller fr o m 2008-01-01 Riktlinjer för hantering av vårdtagares privata

Gode mannens/förvaltarens 1 uppdrag

Gode mannens/förvaltarens 1 uppdrag Godmanskap och förvaltarskap anordnas med stöd av bestämmelser i Föräldrabalken. Sådana ställföreträdare behövs för personer som inte själva kan bevaka sin rätt, förvalta

Gode mannens/förvaltarens 1 uppdrag Godmanskap och förvaltarskap anordnas med stöd av bestämmelser i Föräldrabalken. Sådana ställföreträdare behövs för personer som inte själva kan bevaka sin rätt, förvalta

Om att bevaka den enskildes rätt i dödsbo

Om att bevaka den enskildes rätt i dödsbo 2 ATT BEVAKA RÄTT I DÖDSBO Uppgiften att bevaka rätt i dödsbo kan uppkomma om en person som har en god man eller förvaltare har del i ett dödsbo och det i den

Om att bevaka den enskildes rätt i dödsbo 2 ATT BEVAKA RÄTT I DÖDSBO Uppgiften att bevaka rätt i dödsbo kan uppkomma om en person som har en god man eller förvaltare har del i ett dödsbo och det i den

I denna informationsfolder finner du information. köp av aktier och andra värdepapper

Köp av aktier och värdepapper I denna informationsfolder finner du information om vad som gäller vid ställföreträdares köp av aktier och andra värdepapper För gode män och förvaltare (ställföreträdare)

Köp av aktier och värdepapper I denna informationsfolder finner du information om vad som gäller vid ställföreträdares köp av aktier och andra värdepapper För gode män och förvaltare (ställföreträdare)

Riktlinjer för arvode och ersättning till gode män, förvaltare och förmyndare

Riktlinjer för arvode och ersättning till gode män, förvaltare och förmyndare Överförmyndarnämnden i Kungsbacka kommun Tillämpas från 2014-01-01 2013-11-08 1 Rätt till arvode och ersättning Ställföreträdare

Riktlinjer för arvode och ersättning till gode män, förvaltare och förmyndare Överförmyndarnämnden i Kungsbacka kommun Tillämpas från 2014-01-01 2013-11-08 1 Rätt till arvode och ersättning Ställföreträdare

Information från Överförmyndarnämnden

1 Information från Överförmyndarnämnden Arvode till god man/förvaltare Rätten till arvode Den som har förordnats till förmyndare, god man eller förvaltare har rätt till ett skäligt arvode för uppdraget

1 Information från Överförmyndarnämnden Arvode till god man/förvaltare Rätten till arvode Den som har förordnats till förmyndare, god man eller förvaltare har rätt till ett skäligt arvode för uppdraget

Redovisat eget kapital i balansräkningen. 2011 Bengt Bengtsson

Redovisat eget kapital i balansräkningen 2011 Bengt Bengtsson Redovisat eget kapital i balansräkningen Företagets skuld till ägaren Skillnaden mellan företagets tillgångar och skulder brukar benämnas företagets

Redovisat eget kapital i balansräkningen 2011 Bengt Bengtsson Redovisat eget kapital i balansräkningen Företagets skuld till ägaren Skillnaden mellan företagets tillgångar och skulder brukar benämnas företagets

Årsräkning / Sluträkning

Sida 1(5) Årsräkning / Sluträkning Årsräkning: Inlämnas före den 1 mars Sluträkning: Inlämnas senast 1 månad efter att uppdraget upphört Kalenderår Från datum Till datum Årsräkning inlämnad av Angående

Sida 1(5) Årsräkning / Sluträkning Årsräkning: Inlämnas före den 1 mars Sluträkning: Inlämnas senast 1 månad efter att uppdraget upphört Kalenderår Från datum Till datum Årsräkning inlämnad av Angående

för gode män, förvaltare och förordnade förmyndare Antagna av överförmyndarnämnden , 76, reviderade , 172

Ersättningsregler för gode män, förvaltare och förordnade förmyndare Antagna av överförmyndarnämnden 2011-05-05, 76, reviderade 2015-12-03, 172 Allmänt Av 12 kap. 16 föräldrabalken framgår att förordnade

Ersättningsregler för gode män, förvaltare och förordnade förmyndare Antagna av överförmyndarnämnden 2011-05-05, 76, reviderade 2015-12-03, 172 Allmänt Av 12 kap. 16 föräldrabalken framgår att förordnade

REGERINGSRÄTTENS DOM

REGERINGSRÄTTENS DOM 1 (5) meddelad i Stockholm den 16 juni 2010 KLAGANDE AA MOTPART Skatteverket 171 94 Solna ÖVERKLAGAT AVGÖRANDE Kammarrätten i Stockholms dom den 2 mars 2009 i mål nr 425-08, se bilaga

REGERINGSRÄTTENS DOM 1 (5) meddelad i Stockholm den 16 juni 2010 KLAGANDE AA MOTPART Skatteverket 171 94 Solna ÖVERKLAGAT AVGÖRANDE Kammarrätten i Stockholms dom den 2 mars 2009 i mål nr 425-08, se bilaga

ARVODE TILL GOD MAN/FÖRVALTARE

1 Ängelholms Överförmyndarnämnd Informerar ARVODE TILL GOD MAN/FÖRVALTARE Rätten till arvode Den som har förordnats till förmyndare, god man eller förvaltare har rätt till ett skäligt arvode för uppdraget

1 Ängelholms Överförmyndarnämnd Informerar ARVODE TILL GOD MAN/FÖRVALTARE Rätten till arvode Den som har förordnats till förmyndare, god man eller förvaltare har rätt till ett skäligt arvode för uppdraget

Delegeringsordning för överförmyndarnämnden fastställd av överförmyndarnämnden 2011-01-11, 2.

ÄLMHULTS KOMMUN DELEGERINGSORDNING 1 (6) Delegeringsordning för överförmyndarnämnden fastställd av överförmyndarnämnden 2011-01-11, 2. Kommunfullmäktige har 2010-12-20, 184 fastställt reglemente för överförmyndarnämnden.

ÄLMHULTS KOMMUN DELEGERINGSORDNING 1 (6) Delegeringsordning för överförmyndarnämnden fastställd av överförmyndarnämnden 2011-01-11, 2. Kommunfullmäktige har 2010-12-20, 184 fastställt reglemente för överförmyndarnämnden.

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (5) meddelad i Stockholm den 6 mars 2015 KLAGANDE Skatteverket 171 94 Solna MOTPART AA ÖVERKLAGAT AVGÖRANDE Kammarrätten i Jönköpings dom den 10 februari 2014 i mål

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (5) meddelad i Stockholm den 6 mars 2015 KLAGANDE Skatteverket 171 94 Solna MOTPART AA ÖVERKLAGAT AVGÖRANDE Kammarrätten i Jönköpings dom den 10 februari 2014 i mål

Kammarkollegiet kan ge stiftelser tillstånd att ändra sina föreskrifter. En sådan ändring kallas permutation.

Senast ändrad 2015-01-12 Kammarkollegiet Permutation av stiftelser Kammarkollegiet kan ge stiftelser tillstånd att ändra sina föreskrifter. En sådan ändring kallas permutation. En stiftelse är en s.k.

Senast ändrad 2015-01-12 Kammarkollegiet Permutation av stiftelser Kammarkollegiet kan ge stiftelser tillstånd att ändra sina föreskrifter. En sådan ändring kallas permutation. En stiftelse är en s.k.

Intressebevakarens uppdrag

Intressebevakarens uppdrag Innehåll Intressebevakarens viktigaste uppgifter... 3 Intressebevakarens rätt till arvode... 5 Omprövning av behovet av intressebevakning... 5 Hur upphör intressebevakarens uppdrag?...

Intressebevakarens uppdrag Innehåll Intressebevakarens viktigaste uppgifter... 3 Intressebevakarens rätt till arvode... 5 Omprövning av behovet av intressebevakning... 5 Hur upphör intressebevakarens uppdrag?...

Svensk författningssamling

Svensk författningssamling Lag om införande av lagen (2004:297) om bank- och finansieringsrörelse; SFS 2004:298 Utkom från trycket den 2 juni 2004 utfärdad den 19 maj 2004. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling Lag om införande av lagen (2004:297) om bank- och finansieringsrörelse; SFS 2004:298 Utkom från trycket den 2 juni 2004 utfärdad den 19 maj 2004. Enligt riksdagens beslut 1 föreskrivs

Checklista till årsräkning, sluträkning och årsuppgift för dödsbo för år 2015

1 (5) Checklista till årsräkning, sluträkning och årsuppgift för dödsbo för år 2015 Enligt 14 kap. 15, Föräldrabalken, ska förmyndare/gode män/förvaltare före den 1 mars varje år lämna årsräkning till

1 (5) Checklista till årsräkning, sluträkning och årsuppgift för dödsbo för år 2015 Enligt 14 kap. 15, Föräldrabalken, ska förmyndare/gode män/förvaltare före den 1 mars varje år lämna årsräkning till

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1998:1479) om kontoföring av finansiella instrument; SFS 2005:558 Utkom från trycket den 5 juli 2005 utfärdad den 16 juni 2005. Enligt riksdagens beslut

Svensk författningssamling Lag om ändring i lagen (1998:1479) om kontoföring av finansiella instrument; SFS 2005:558 Utkom från trycket den 5 juli 2005 utfärdad den 16 juni 2005. Enligt riksdagens beslut

Allmänna villkor för Investeringssparkonto

Cerberus AB 1 Allmänna villkor för Investeringssparkonto Definitioner Annat Eget Konto: sådan depå och/eller konto som inte är ett Investeringssparkonto och som Kunden, eller Cerberus för Kundens räkning,

Cerberus AB 1 Allmänna villkor för Investeringssparkonto Definitioner Annat Eget Konto: sådan depå och/eller konto som inte är ett Investeringssparkonto och som Kunden, eller Cerberus för Kundens räkning,

Bilaga 1. Protokollsutdrag styrelsen 43/05 med bilaga 2. Finanspolicy, slutversion 2005-11-24

PROTOKOLL DATUM DIARIENR REGIONFULLMÄKTIGE 2005-11-24 05-128 24 Finanspolicy för Regionförbundet Sörmland Bakgrund Styrelsen för Regionförbundet Sörmland har lämnat bilagda förslag till finanspolicy för

PROTOKOLL DATUM DIARIENR REGIONFULLMÄKTIGE 2005-11-24 05-128 24 Finanspolicy för Regionförbundet Sörmland Bakgrund Styrelsen för Regionförbundet Sörmland har lämnat bilagda förslag till finanspolicy för

ALLMÄNNA VILLKOR FÖR INVESTERINGSSPARKONTO

ALLMÄNNA VILLKOR FÖR INVESTERINGSSPARKONTO DEFINITIONER Annat Eget Konto: sådan depå och/eller konto som inte är ett Investeringssparkonto och som Kunden, eller IZave för Kundens räkning, har öppnat hos

ALLMÄNNA VILLKOR FÖR INVESTERINGSSPARKONTO DEFINITIONER Annat Eget Konto: sådan depå och/eller konto som inte är ett Investeringssparkonto och som Kunden, eller IZave för Kundens räkning, har öppnat hos

Information från Överförmyndarenheten

Information från Överförmyndarenheten Arvode till god man/förvaltare Rätten till arvode Den som har förordnats till förmyndare, god man eller förvaltare har rätt till ett skäligt arvode för uppdraget och

Information från Överförmyndarenheten Arvode till god man/förvaltare Rätten till arvode Den som har förordnats till förmyndare, god man eller förvaltare har rätt till ett skäligt arvode för uppdraget och

Överförmyndarnämnden informerar om. Gåvor

Information från Överförmyndarnämnden informerar om Gåvor BARN FÖRÄLDRAR/FÖRMYNDARE Gåvor till barn I de allra flesta fall kan ett omyndigt barn ta emot en gåva utan större formkrav. Till exempel kan en

Information från Överförmyndarnämnden informerar om Gåvor BARN FÖRÄLDRAR/FÖRMYNDARE Gåvor till barn I de allra flesta fall kan ett omyndigt barn ta emot en gåva utan större formkrav. Till exempel kan en

DELEGATIONSORDNING FÖR ÖVERFÖRMYNDARNÄMNDEN

DELEGATIONSORDNING FÖR ÖVERFÖRMYNDARNÄMNDEN Beslutanderätten delegeras inte i följande slag av ärenden (6 kap 34 kommunallagen, 19 kap 14 föräldrabalken) 1. ärenden som avser verksamhetens mål, inriktning,

DELEGATIONSORDNING FÖR ÖVERFÖRMYNDARNÄMNDEN Beslutanderätten delegeras inte i följande slag av ärenden (6 kap 34 kommunallagen, 19 kap 14 föräldrabalken) 1. ärenden som avser verksamhetens mål, inriktning,

Uppdraget som god man för ensamkommande barn

Uppdraget som god man för ensamkommande barn 2 Uppdraget som god man för ensamkommande barn Uppdraget som god man för ensamkommande barn skiljer sig från ett vanligt godmanskap på så vis att den gode mannen

Uppdraget som god man för ensamkommande barn 2 Uppdraget som god man för ensamkommande barn Uppdraget som god man för ensamkommande barn skiljer sig från ett vanligt godmanskap på så vis att den gode mannen

Information rörande sammanläggning och tilläggsavtal

1(7) Information rörande sammanläggning och tilläggsavtal I Bostadsrättsföreningen Måttbandet i Stockholm har det förekommit frågor kring ombyggnationer och under vilka förutsättningar dessa ska få genomföras.

1(7) Information rörande sammanläggning och tilläggsavtal I Bostadsrättsföreningen Måttbandet i Stockholm har det förekommit frågor kring ombyggnationer och under vilka förutsättningar dessa ska få genomföras.

Om att bevaka underåriga barns rätt i dödsbo

Om att bevaka underåriga barns rätt i dödsbo 2 ÖVERFÖRMYNDARNÄMNDENS TILLSYN Överförmyndarnämnden har enligt lag till uppgift att utöva tillsyn över bland annat förmyndares och gode mäns verksamhet. När

Om att bevaka underåriga barns rätt i dödsbo 2 ÖVERFÖRMYNDARNÄMNDENS TILLSYN Överförmyndarnämnden har enligt lag till uppgift att utöva tillsyn över bland annat förmyndares och gode mäns verksamhet. När

Underlagspromemoria 3E

2013-03-13 1( 8) Underlagspromemoria 3E Förslag till förordning om förvaltning av inbetalade medel i kärnavfallsfonden En promemoria från arbetsgruppen för regeringsuppdrag avseende översyn av finansieringslagen

2013-03-13 1( 8) Underlagspromemoria 3E Förslag till förordning om förvaltning av inbetalade medel i kärnavfallsfonden En promemoria från arbetsgruppen för regeringsuppdrag avseende översyn av finansieringslagen

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (2001:1227) om självdeklarationer och kontrolluppgifter; SFS 2005:344 Utkom från trycket den 31 maj 2005 utfärdad den 19 maj 2005. Enligt riksdagens beslut

Svensk författningssamling Lag om ändring i lagen (2001:1227) om självdeklarationer och kontrolluppgifter; SFS 2005:344 Utkom från trycket den 31 maj 2005 utfärdad den 19 maj 2005. Enligt riksdagens beslut

Årsräkning/årsuppgift

115076 v10 1503 Sid 1 (6) Årsräkning/årsuppgift. * = Obligatorisk uppgift eblanketter@inera.se, 0771-25 10 10 Sweden Lämnas in före den 1 mars. Avser kalenderår* Period, fr.o.m. - t.o.m.* Årsräkning inlämnad

115076 v10 1503 Sid 1 (6) Årsräkning/årsuppgift. * = Obligatorisk uppgift eblanketter@inera.se, 0771-25 10 10 Sweden Lämnas in före den 1 mars. Avser kalenderår* Period, fr.o.m. - t.o.m.* Årsräkning inlämnad

Ställningstagande avseende utmätning av bankmedel

1(6) Ställningstagande avseende utmätning av bankmedel Banktillgodohavande ska utmätas som en fordran. Av utmätningsbeslutet ska framgå vilken fordran Kronofogdemyndigheten (Kronofogden) har utmätt. Det

1(6) Ställningstagande avseende utmätning av bankmedel Banktillgodohavande ska utmätas som en fordran. Av utmätningsbeslutet ska framgå vilken fordran Kronofogdemyndigheten (Kronofogden) har utmätt. Det

Anvisning till a rsra kning/slutra kning 2013

Anvisning till a rsra kning/slutra kning 2013 Först och främst: ta fram förra årets årsräkning och kolla vad utgående värdet av din huvudmans tillgångar var då? Ingående belopp för årets årsräkning skall

Anvisning till a rsra kning/slutra kning 2013 Först och främst: ta fram förra årets årsräkning och kolla vad utgående värdet av din huvudmans tillgångar var då? Ingående belopp för årets årsräkning skall

Allmänna villkor för investeringssparkonto hos SPP Spar AB

Allmänna villkor för investeringssparkonto hos SPP Spar AB Innehåll Allmänna villkor för investeringssparkonto hos SPP Spar AB... 3 1. Förvaring av tillgångar på investeringssparkontot... 3 2. Överföring

Allmänna villkor för investeringssparkonto hos SPP Spar AB Innehåll Allmänna villkor för investeringssparkonto hos SPP Spar AB... 3 1. Förvaring av tillgångar på investeringssparkontot... 3 2. Överföring

FÖRTECKNING Huvudmans/Myndlings tillgångar och skulder

FÖRTECKNING Huvudmans/Myndlings tillgångar och skulder Jönköpings Överförmyndarnämnd Rådhuset 551 89 JÖNKÖPING Huvudman/Myndling Namn Personnummer Utdelningsadress (gata, box etc) Postnummer och postort

FÖRTECKNING Huvudmans/Myndlings tillgångar och skulder Jönköpings Överförmyndarnämnd Rådhuset 551 89 JÖNKÖPING Huvudman/Myndling Namn Personnummer Utdelningsadress (gata, box etc) Postnummer och postort

SÄRSKILDA VILLKOR FÖR INVESTERINGSSPARKONTO

SÄRSKILDA VILLKOR FÖR INVESTERINGSSPARKONTO DEFINITIONER Annat Eget Konto: sådan depå och/eller konto som inte är ett Investeringssparkonto och som kunden, eller banken för kundens räkning, har öppnat

SÄRSKILDA VILLKOR FÖR INVESTERINGSSPARKONTO DEFINITIONER Annat Eget Konto: sådan depå och/eller konto som inte är ett Investeringssparkonto och som kunden, eller banken för kundens räkning, har öppnat

Reglemente för Skurups kommuns stiftelseförvaltning

Reglemente 1 (6) Reglemente för Skurups kommuns stiftelseförvaltning Innehållsförteckning Reglemente för Skurups kommuns stiftelseförvaltning... 1 Bakgrund... 2 Ansvarsfördelning... 2 Kommunfullmäktiges

Reglemente 1 (6) Reglemente för Skurups kommuns stiftelseförvaltning Innehållsförteckning Reglemente för Skurups kommuns stiftelseförvaltning... 1 Bakgrund... 2 Ansvarsfördelning... 2 Kommunfullmäktiges

Reglemente rörande förvaltning av klientmedel och klienters värdehandlingar samt om bokföring m.m. i advokatverksamhet

Reglemente rörande förvaltning av klientmedel och klienters värdehandlingar samt om bokföring m.m. i advokatverksamhet utfärdat av Sveriges advokatsamfunds styrelse i juni 1994 Med stöd av 35 andra stycket

Reglemente rörande förvaltning av klientmedel och klienters värdehandlingar samt om bokföring m.m. i advokatverksamhet utfärdat av Sveriges advokatsamfunds styrelse i juni 1994 Med stöd av 35 andra stycket

Svensk författningssamling

Svensk författningssamling Kapitalförsörjningsförordning; utfärdad den 10 mars 2011. SFS 2011:210 Utkom från trycket den 22 mars 2011 Regeringen föreskriver följande. 1 kap. Inledande bestämmelser 1 I

Svensk författningssamling Kapitalförsörjningsförordning; utfärdad den 10 mars 2011. SFS 2011:210 Utkom från trycket den 22 mars 2011 Regeringen föreskriver följande. 1 kap. Inledande bestämmelser 1 I

REGERINGSRÄTTENS DOM

REGERINGSRÄTTENS DOM 1 (6) meddelad i Stockholm den 21 juli 2010 KLAGANDE 1. AA 2. BB Ombud för båda: Advokaterna Pär Abrahamson och Mats Engstrand Advokatfirman Delphi AB Stora Nygatan 64 211 37 Malmö

REGERINGSRÄTTENS DOM 1 (6) meddelad i Stockholm den 21 juli 2010 KLAGANDE 1. AA 2. BB Ombud för båda: Advokaterna Pär Abrahamson och Mats Engstrand Advokatfirman Delphi AB Stora Nygatan 64 211 37 Malmö

Fakta inför flytt av pensionsförsäkring

BILAGA 1 Datum: Försäkringsnummer: Bolagslogotyp Fakta inför flytt av pensionsförsäkring - Information om din nuvarande försäkring Här finns information om den pensionsförsäkring som du funderar på att

BILAGA 1 Datum: Försäkringsnummer: Bolagslogotyp Fakta inför flytt av pensionsförsäkring - Information om din nuvarande försäkring Här finns information om den pensionsförsäkring som du funderar på att

GOD MAN/ FÖRVALTARE. Detta är en informationsskrift om godmanskap/förvaltarskap m m. Överförmyndarkontoret

GOD MAN/ FÖRVALTARE Detta är en informationsskrift om godmanskap/förvaltarskap m m Överförmyndarkontoret Innehållsförteckning Vem kan få god man?...3 God man för omyndiga (FB 11 kap 1 och 2 )...4 God man

GOD MAN/ FÖRVALTARE Detta är en informationsskrift om godmanskap/förvaltarskap m m Överförmyndarkontoret Innehållsförteckning Vem kan få god man?...3 God man för omyndiga (FB 11 kap 1 och 2 )...4 God man

Finanspolicy. för Regionförbundet Sörmland. Fastställd av fullmäktige

Finanspolicy för Regionförbundet Sörmland Fastställd av fullmäktige 2005-11-24 SLUTLIG VERSION DATUM DIARIENR 2004-11-24 05-128 Inledning Bakgrund Det övergripande målet för finansverksamheten inom Regionförbundet

Finanspolicy för Regionförbundet Sörmland Fastställd av fullmäktige 2005-11-24 SLUTLIG VERSION DATUM DIARIENR 2004-11-24 05-128 Inledning Bakgrund Det övergripande målet för finansverksamheten inom Regionförbundet

STADGAR. Stiftelsen Karin och Ernst August Bångs Minne. för. den 24 mars 1927 med däri gjorda ändringar t.o.m. 2009-10-02

STADGAR för Stiftelsen Karin och Ernst August Bångs Minne den 24 mars 1927 med däri gjorda ändringar t.o.m. 2009-10-02 3 l Stiftelsen Karin och Ernst August Bångs Minne grundar sig på den gåva, som i enlighet

STADGAR för Stiftelsen Karin och Ernst August Bångs Minne den 24 mars 1927 med däri gjorda ändringar t.o.m. 2009-10-02 3 l Stiftelsen Karin och Ernst August Bångs Minne grundar sig på den gåva, som i enlighet

Välkommen som god man!

Välkommen som god man! Välkommen till ditt uppdrag som God man! Du skall nu ta hand om förvaltningen av Din huvudmans egendom och i övrigt agera inom ditt uppdrag. Du bör utan dröjsmål gå igenom följande

Välkommen som god man! Välkommen till ditt uppdrag som God man! Du skall nu ta hand om förvaltningen av Din huvudmans egendom och i övrigt agera inom ditt uppdrag. Du bör utan dröjsmål gå igenom följande

Överförmyndarnämnden Arvode till god man och förvaltare

Överförmyndarnämnden Arvode till god man och förvaltare Fastställd 2006-09-26, reviderad 2010-12-14, reviderad 2014-12-10 2 (6) Innehållsförteckning Rätten till arvode... 3 Vem betalar arvodet...... 3

Överförmyndarnämnden Arvode till god man och förvaltare Fastställd 2006-09-26, reviderad 2010-12-14, reviderad 2014-12-10 2 (6) Innehållsförteckning Rätten till arvode... 3 Vem betalar arvodet...... 3

Bemyndigande: Ekonomistyrningsverket (ESV) föreskriver följande med stöd av 21 donationsförordningen (1998:140, ändrad 1998:446).

föreskriver följande med stöd av 21 donationsförordningen (1998:140, ändrad 1998:446).") l EKONOM ISTYRNINGSVERKET EKONOMISTYRNINGSVERKETS CIRKULÄRSERIE ESV 1998:1 OCH ALLMÄNNA Beslutsdatum: ESV Bemyndigande: Ekonomistyrningsverket (ESV) föreskriver följande med stöd av 21 donationsförordningen

l EKONOM ISTYRNINGSVERKET EKONOMISTYRNINGSVERKETS CIRKULÄRSERIE ESV 1998:1 OCH ALLMÄNNA Beslutsdatum: ESV Bemyndigande: Ekonomistyrningsverket (ESV) föreskriver följande med stöd av 21 donationsförordningen

Gode mannens/förvaltarens 1 uppdrag

Överförmyndarnämnden Tingsryds kommun Box 88 362 22 TINGSRYD 0477-44 330/44 113 overformyndarnamnden@tingsryd.se Gode mannens/förvaltarens 1 uppdrag Godmanskap och förvaltarskap anordnas med stöd av bestämmelser

Överförmyndarnämnden Tingsryds kommun Box 88 362 22 TINGSRYD 0477-44 330/44 113 overformyndarnamnden@tingsryd.se Gode mannens/förvaltarens 1 uppdrag Godmanskap och förvaltarskap anordnas med stöd av bestämmelser

ALLMÄNT INFORMATION OM GOD MAN OCH FÖRALTARE

ALLMÄNT INFORMATION OM GOD MAN OCH FÖRALTARE Lagar och bestämmelser godmanskap och förvaltarskap i lagar och bestämmelser som i stort sätt samlade i föräldrabalken och förmyndarskapsförodningen God man

ALLMÄNT INFORMATION OM GOD MAN OCH FÖRALTARE Lagar och bestämmelser godmanskap och förvaltarskap i lagar och bestämmelser som i stort sätt samlade i föräldrabalken och förmyndarskapsförodningen God man

Välkommen till ditt uppdrag!

VÄNERSBORGS ÖVERFÖRMYNDARNÄMND INFORMERAR VÄLKOMMEN SOM GOD MAN / FÖRVALTARE Välkommen till ditt uppdrag! Du har nu fått ett beslut om att du är förordnad som ställföreträdare för din huvudman. Det innebär

VÄNERSBORGS ÖVERFÖRMYNDARNÄMND INFORMERAR VÄLKOMMEN SOM GOD MAN / FÖRVALTARE Välkommen till ditt uppdrag! Du har nu fått ett beslut om att du är förordnad som ställföreträdare för din huvudman. Det innebär

Välkommen till ditt uppdrag som god man/förvaltare

Välkommen till ditt uppdrag som god man/förvaltare Välkommen till ditt uppdrag som god man/förvaltare Du ska nu ta hand om förvaltningen av din huvudmans egendom och i övrigt agera inom ditt uppdrag. Du

Välkommen till ditt uppdrag som god man/förvaltare Välkommen till ditt uppdrag som god man/förvaltare Du ska nu ta hand om förvaltningen av din huvudmans egendom och i övrigt agera inom ditt uppdrag. Du

1 december 2016

Informationsmöte Gode män och förvaltare 1 december 2016 Innehåll Lägesuppdatering hos överförmyndaren Info om arvodesbeslut Omkostnadsersättning Nya blanketter Framtida e-tjänster Fördjupning i årsräkning/sluträkning

Informationsmöte Gode män och förvaltare 1 december 2016 Innehåll Lägesuppdatering hos överförmyndaren Info om arvodesbeslut Omkostnadsersättning Nya blanketter Framtida e-tjänster Fördjupning i årsräkning/sluträkning

Allmänna villkor för Investeringssparkonto

1 Allmänna villkor för Investeringssparkonto Definitioner Annat Eget Konto: sådan depå och/eller konto som inte är ett Investeringssparkonto och som Kunden, eller Institutet för Kundens räkning, har öppnat

1 Allmänna villkor för Investeringssparkonto Definitioner Annat Eget Konto: sådan depå och/eller konto som inte är ett Investeringssparkonto och som Kunden, eller Institutet för Kundens räkning, har öppnat

OBS De verifikat som alltid ska bifogas anges på nästa sida

Överförmyndare i samverkan Falun-Borlängeregionen Borlänge kommun 781 81 Borlänge Instruktion till årsräkningen/sluträkningen Samtliga uppgifter ska fyllas i med permanent text inte blyerts. Årsräkningen

Överförmyndare i samverkan Falun-Borlängeregionen Borlänge kommun 781 81 Borlänge Instruktion till årsräkningen/sluträkningen Samtliga uppgifter ska fyllas i med permanent text inte blyerts. Årsräkningen

Redogörelse för uppdraget som ställföreträdare för år

Bilaga till årsräkning Överförmyndarnämnden Redogörelse för uppdraget som ställföreträdare för år Huvudman/omyndig Fyll i för vilket år redogörelsen gäller 1 Namn Personnummer Ställföreträdare: god man/förvaltare/förmyndare

Bilaga till årsräkning Överförmyndarnämnden Redogörelse för uppdraget som ställföreträdare för år Huvudman/omyndig Fyll i för vilket år redogörelsen gäller 1 Namn Personnummer Ställföreträdare: god man/förvaltare/förmyndare

MÄSSMINGEL HOS ÖVERFÖRMYNDAREN. Fastighetsförsäljning

MÄSSMINGEL HOS ÖVERFÖRMYNDAREN Fastighetsförsäljning VÄLKOMNA! 2 INNEHÅLL God man i särskilda fall Fastighetsförsäljning Avveckling av bostad 3 GOD MAN I SÄRSKILDA FALL Om ställföreträdaren* eller närstående

MÄSSMINGEL HOS ÖVERFÖRMYNDAREN Fastighetsförsäljning VÄLKOMNA! 2 INNEHÅLL God man i särskilda fall Fastighetsförsäljning Avveckling av bostad 3 GOD MAN I SÄRSKILDA FALL Om ställföreträdaren* eller närstående

35 Avyttring av andelar i handelsbolag i vissa fall

Avyttring av andelar i handelsbolag i vissa fall 659 35 Avyttring av andelar i handelsbolag i vissa fall prop. 1999/2000:2 Del 2, s. 600-604 prop. 1995/96:109, s. 94-95 prop. 1992/93:151 Särskilda bestämmelser

Avyttring av andelar i handelsbolag i vissa fall 659 35 Avyttring av andelar i handelsbolag i vissa fall prop. 1999/2000:2 Del 2, s. 600-604 prop. 1995/96:109, s. 94-95 prop. 1992/93:151 Särskilda bestämmelser

Sluträkning. Sluträkning inlämnad av* Huvudman/omyndig. Underskrifter. Kils kommun. Box 88, Kil Sid 1 (5) * = Obligatorisk uppgift

* = Obligatorisk uppgift") Sid 1 (5) Sluträkning * = Obligatorisk uppgift Box 88, 665 23 Kil 0554-191 00 Sluträkning skickas in senast en månad efter det att uppdraget upphört. Avser kalenderår* Period, fr.o.m. - t.o.m.* Sluträkning

Sid 1 (5) Sluträkning * = Obligatorisk uppgift Box 88, 665 23 Kil 0554-191 00 Sluträkning skickas in senast en månad efter det att uppdraget upphört. Avser kalenderår* Period, fr.o.m. - t.o.m.* Sluträkning

Svensk författningssamling

Svensk författningssamling Lag om ändring i skatteförfarandelagen (2011:1244); utfärdad den 19 februari 2015. SFS 2015:69 Utkom från trycket den 3 mars 2015 Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i skatteförfarandelagen (2011:1244); utfärdad den 19 februari 2015. SFS 2015:69 Utkom från trycket den 3 mars 2015 Enligt riksdagens beslut 1 föreskrivs i fråga

Anvisningar för års- och sluträkning

Överförmyndarna i Uddevalla och Munkedals kommuner Anvisningar för års- och sluträkning Enligt föräldrabalken (FB) är ställföreträdare- d.v.s. gode män, förvaltare och förordnade förmyndare skyldiga att

Överförmyndarna i Uddevalla och Munkedals kommuner Anvisningar för års- och sluträkning Enligt föräldrabalken (FB) är ställföreträdare- d.v.s. gode män, förvaltare och förordnade förmyndare skyldiga att

Avveckling av huvudmannens bostad

Avveckling av huvudmannens bostad Avveckling av huvudmannens bostad blir ofta aktuellt när huvudmannen av någon anledning inte längre kan bo kvar hemma och dessutom inte har råd att bo kvar i sitt gamla

Avveckling av huvudmannens bostad Avveckling av huvudmannens bostad blir ofta aktuellt när huvudmannen av någon anledning inte längre kan bo kvar hemma och dessutom inte har råd att bo kvar i sitt gamla

Skatterättsnämnden. Lagrum 24 kap.10 a 10 e inkomstskattelagen (1999:1229) Lag (1995:575) mot skatteflykt. Sökande X AB och Y AB. Motpart Skatteverket

Lag (1995:575) mot skatteflykt. Sökande X AB och Y AB. Motpart Skatteverket") Skatterättsnämnden Förhandsbeskedet meddelat: 2009-07-06 (dnr 15-09/D) Förhandsbeskedet överklagat: Ja, av Skatteverket. Ett kommunalägt bolag saknar enligt 24 kap. 10 b första stycket inkomstskattelagen

Skatterättsnämnden Förhandsbeskedet meddelat: 2009-07-06 (dnr 15-09/D) Förhandsbeskedet överklagat: Ja, av Skatteverket. Ett kommunalägt bolag saknar enligt 24 kap. 10 b första stycket inkomstskattelagen

Att vara god man. Den löpande förvaltningen

Att vara god man Den löpande förvaltningen Innehåll God man ett uppdrag som kräver ansvar... 3 God man... 3 Huvudman, personen som har god man... 3 Viktigt med samarbete mellan god man och huvudman...

Att vara god man Den löpande förvaltningen Innehåll God man ett uppdrag som kräver ansvar... 3 God man... 3 Huvudman, personen som har god man... 3 Viktigt med samarbete mellan god man och huvudman...

Riktlinjer vid arvodering till förordnade förmyndare, god man och förvaltare

Riktlinjer vid arvodering till förordnade förmyndare, god man och förvaltare Förslag till beslut Överförmyndaren föreslås besluta följande: Att anta riktlinjer för arvodering med start 2017-01-01 Allmänt

Riktlinjer vid arvodering till förordnade förmyndare, god man och förvaltare Förslag till beslut Överförmyndaren föreslås besluta följande: Att anta riktlinjer för arvodering med start 2017-01-01 Allmänt

VIMMERBY KOMMUN 1. Omsorgsförvaltningen CL 2009-01-14

VIMMERBY KOMMUN 1. Omsorgsförvaltningen CL 2009-01-14 Policy och rutiner för hantering av privata medel inom äldreomsorgens hemtjänst och särskilda boende. Inom omsorgsförvaltningens olika verksamheter

VIMMERBY KOMMUN 1. Omsorgsförvaltningen CL 2009-01-14 Policy och rutiner för hantering av privata medel inom äldreomsorgens hemtjänst och särskilda boende. Inom omsorgsförvaltningens olika verksamheter

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Hans Schedin, Finansinspektionen, Box 7831, 103 98 Stockholm. Beställningsadress: Fakta Info Direkt, Box 6430, 113 82 Stockholm. Tel. 08-587 671 00, Fax

Finansinspektionens författningssamling Utgivare: Hans Schedin, Finansinspektionen, Box 7831, 103 98 Stockholm. Beställningsadress: Fakta Info Direkt, Box 6430, 113 82 Stockholm. Tel. 08-587 671 00, Fax

Bilaga. Särskilda villkor för Konsulttjänst. Programvaror och tjänster Systemutveckling

Sid 1 (5) 2014-11-07 Dnr 96-36-2014 Bilaga Särskilda villkor för Konsulttjänst Programvaror och tjänster 2014 Systemutveckling Sid 2 (5) Innehållsförteckning 1 Tillämplighet 2 2 Särskilda åtaganden 2 3

Sid 1 (5) 2014-11-07 Dnr 96-36-2014 Bilaga Särskilda villkor för Konsulttjänst Programvaror och tjänster 2014 Systemutveckling Sid 2 (5) Innehållsförteckning 1 Tillämplighet 2 2 Särskilda åtaganden 2 3

Checklista till årsräkning

Checklista till årsräkning En årsräkning ska vara inkommen till överförmyndaren senast den 1 mars. Du får två exemplar att fylla i, det ena exemplaret behåller du själv. Årsräkningen måste fyllas i med

Checklista till årsräkning En årsräkning ska vara inkommen till överförmyndaren senast den 1 mars. Du får två exemplar att fylla i, det ena exemplaret behåller du själv. Årsräkningen måste fyllas i med

Information om uppdraget som. God man och förvaltare

Information om uppdraget som God man och förvaltare Att vara god man/förvaltare Enligt lagen: Föräldrabalken 11 kap. 4 Om någon på grund av sjukdom. psykisk störning, försvagat hälsotillstånd eller liknande

Information om uppdraget som God man och förvaltare Att vara god man/förvaltare Enligt lagen: Föräldrabalken 11 kap. 4 Om någon på grund av sjukdom. psykisk störning, försvagat hälsotillstånd eller liknande

Finansiella anvisningar för samförvaltade stiftelser

Finansiella anvisningar för samförvaltade stiftelser Antagna av Kommunstyrelsen, Eskilstuna kommun 2015-11-10 Innehåll 1 Inledning... 3 1.1 De finansiella anvisningarnas syfte... 3 1.2 Målsättning... 4

Finansiella anvisningar för samförvaltade stiftelser Antagna av Kommunstyrelsen, Eskilstuna kommun 2015-11-10 Innehåll 1 Inledning... 3 1.1 De finansiella anvisningarnas syfte... 3 1.2 Målsättning... 4

Allmänna villkor för investeringssparkonto

Allmänna villkor för investeringssparkonto Definitioner Annat Eget Konto: sådan depå och/eller konto som inte är ett Investeringssparkonto och som Kunden, eller Hjerta för Kundens räkning, har öppnat hos

Allmänna villkor för investeringssparkonto Definitioner Annat Eget Konto: sådan depå och/eller konto som inte är ett Investeringssparkonto och som Kunden, eller Hjerta för Kundens räkning, har öppnat hos

Absolutavkastning Plus, Svensk Likviditetsfond och Svensk Obligationsfond MEGA läggs samman med Räntefond Kort Plus

Stockholm mars 2014 1(5) Absolutavkastning Plus, Svensk Likviditetsfond och Svensk Obligationsfond MEGA läggs samman med Räntefond Kort Plus Du sparar i en eller i flera av nedanstående luxemburgregistrerade

Stockholm mars 2014 1(5) Absolutavkastning Plus, Svensk Likviditetsfond och Svensk Obligationsfond MEGA läggs samman med Räntefond Kort Plus Du sparar i en eller i flera av nedanstående luxemburgregistrerade

Anna-Greta Crafoords stiftelse för reumatologisk forskning

Anna-Greta Crafoords stiftelse för reumatologisk forskning 845001-7283 Årsredovisning 2014 1 ÅRSREDOVISNING 2014 Styrelsen för Anna-Greta Crafoords stiftelse för reumatologisk forskning får härmed avlämna

Anna-Greta Crafoords stiftelse för reumatologisk forskning 845001-7283 Årsredovisning 2014 1 ÅRSREDOVISNING 2014 Styrelsen för Anna-Greta Crafoords stiftelse för reumatologisk forskning får härmed avlämna

FÖRETAGSÄGD KAPITALSPAR DEPÅ. Företagsägd Kapitalspar Depå mer än bara sparande

Företagsägd Kapitalspar Depå mer än bara sparande Kapitalspar Depå en tillgång i bolaget Kapitalspar Depå är mer än bara ett vanligt försäkringssparande. Den kan användas för att placera företagets kapital

Företagsägd Kapitalspar Depå mer än bara sparande Kapitalspar Depå en tillgång i bolaget Kapitalspar Depå är mer än bara ett vanligt försäkringssparande. Den kan användas för att placera företagets kapital

AVSEENDE GNOSJÖ KOMMUNS FÖRVALTNING AV PENSIONSMEDEL

AVSEENDE GNOSJÖ KOMMUNS FÖRVALTNING AV PENSIONSMEDEL Placeringspolicy pensionsmedelsförvaltning 1. Allmänt 1.1 Bakgrund Förvaltningen av pensionsmedel som motsvarar hela pensionsskulden skall ske under

AVSEENDE GNOSJÖ KOMMUNS FÖRVALTNING AV PENSIONSMEDEL Placeringspolicy pensionsmedelsförvaltning 1. Allmänt 1.1 Bakgrund Förvaltningen av pensionsmedel som motsvarar hela pensionsskulden skall ske under

Välkommen som god man

Välkommen som god man Du skall nu ta hand om förvaltningen av din huvudmans egendom och i övrigt agera inom ditt uppdrag. Du bör utan dröjsmål gå igenom följande checklista och fundera på vilka åtgärder

Välkommen som god man Du skall nu ta hand om förvaltningen av din huvudmans egendom och i övrigt agera inom ditt uppdrag. Du bör utan dröjsmål gå igenom följande checklista och fundera på vilka åtgärder

Anna-Greta Crafoords stiftelse för reumatologisk forskning

Anna-Greta Crafoords stiftelse för reumatologisk forskning 845001-7283 Årsredovisning 2015 1 ÅRSREDOVISNING 2015 Styrelsen för Anna-Greta Crafoords stiftelse för reumatologisk forskning får härmed avlämna

Anna-Greta Crafoords stiftelse för reumatologisk forskning 845001-7283 Årsredovisning 2015 1 ÅRSREDOVISNING 2015 Styrelsen för Anna-Greta Crafoords stiftelse för reumatologisk forskning får härmed avlämna

Vanliga frågor och svar om uppdraget som god man för barn

Malmö stad Sociala resursförvaltningen Vanliga frågor och svar om uppdraget som god man för barn Vad betyder förmyndare? Vem kan vara förmyndare? Vad betyder vårdnadshavare? Vad betyder särskilt förordnad

Malmö stad Sociala resursförvaltningen Vanliga frågor och svar om uppdraget som god man för barn Vad betyder förmyndare? Vem kan vara förmyndare? Vad betyder vårdnadshavare? Vad betyder särskilt förordnad

Informationsmeddelande IM2014:054 2014-05-16

Informationsmeddelande IM2014:054 2014-05-16 Ett IM gäller i högst ett år från utgivningsdatum, men kan upphöra att gälla tidigare. För korrekt information om vilka IM som är giltiga, titta alltid på Fia.

Informationsmeddelande IM2014:054 2014-05-16 Ett IM gäller i högst ett år från utgivningsdatum, men kan upphöra att gälla tidigare. För korrekt information om vilka IM som är giltiga, titta alltid på Fia.

Fondbestämmelser för Lannebo Sverige Flexibel

Fondbestämmelser för Lannebo Sverige Flexibel 1 Fondens rättsliga ställning Investeringsfondens namn är Lannebo Sverige Flexibel, nedan kallad fonden. Fonden är en specialfond enligt lagen (2004:46) om

Fondbestämmelser för Lannebo Sverige Flexibel 1 Fondens rättsliga ställning Investeringsfondens namn är Lannebo Sverige Flexibel, nedan kallad fonden. Fonden är en specialfond enligt lagen (2004:46) om

Gårdsauktion 2015-02-26

Gårdsauktion 2015-02-26 Hos Anders Samuelsson & Yvonne Brandt Stora Gåra 1 585 97 Linköping 10 dräktiga kvigor 9 yngre kvigor och 13 stutar Villkor för auktioner anordnade av SAJAB AB A Allmänt A1 Vid

Gårdsauktion 2015-02-26 Hos Anders Samuelsson & Yvonne Brandt Stora Gåra 1 585 97 Linköping 10 dräktiga kvigor 9 yngre kvigor och 13 stutar Villkor för auktioner anordnade av SAJAB AB A Allmänt A1 Vid

Riktlinje arvodering. förordnad förmyndare, vårdnadshavare, god man och förvaltare

STYRDOKUMENT Sida 1(6) Riktlinje arvodering förordnad förmyndare, vårdnadshavare, god man och förvaltare Område Styrning och ledning Fastställd Överförmyndarnämnden 2014-10-22, 59 Program Plan Riktlinje

STYRDOKUMENT Sida 1(6) Riktlinje arvodering förordnad förmyndare, vårdnadshavare, god man och förvaltare Område Styrning och ledning Fastställd Överförmyndarnämnden 2014-10-22, 59 Program Plan Riktlinje

Avtal mellan Stockholms läns landsting och Locum AB, 1993

FÖRSLAG 2004:73 13 Avtal mellan Stockholms läns landsting och Locum AB, 1993 AVTAL OM FÖRVALTNING Mellan Stockholms läns landsting, org nr 232100-0016, Box 22550, 104 22 Stockholm, nedan kallat landstinget

FÖRSLAG 2004:73 13 Avtal mellan Stockholms läns landsting och Locum AB, 1993 AVTAL OM FÖRVALTNING Mellan Stockholms läns landsting, org nr 232100-0016, Box 22550, 104 22 Stockholm, nedan kallat landstinget

INFORMATION OM UPPDRAG SOM GOD MAN ENLIGT LAGEN OM ENSAMKOMMANDE BARN

INFORMATION OM UPPDRAG SOM GOD MAN ENLIGT LAGEN OM ENSAMKOMMANDE BARN Varför god man? Ensamkommande barn saknar vid sin ankomst till Sverige föräldrar eller andra för dem kända vuxna företrädare som kan

INFORMATION OM UPPDRAG SOM GOD MAN ENLIGT LAGEN OM ENSAMKOMMANDE BARN Varför god man? Ensamkommande barn saknar vid sin ankomst till Sverige föräldrar eller andra för dem kända vuxna företrädare som kan

FINANS- INSPEKTIONEN FINANSINSPEKTIONENS FÖRFATTNINGSSAMLING. Finansinspektionens allmänna råd angående god försäkringsmäklarsed;

FINANS- INSPEKTIONEN FINANSINSPEKTIONENS FÖRFATTNINGSSAMLING Finansinspektionens allmänna råd angående god försäkringsmäklarsed; beslutade den 23 november 1995 Inledning Dessa allmänna råd omfattar regler

FINANS- INSPEKTIONEN FINANSINSPEKTIONENS FÖRFATTNINGSSAMLING Finansinspektionens allmänna råd angående god försäkringsmäklarsed; beslutade den 23 november 1995 Inledning Dessa allmänna råd omfattar regler

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd Ekonomistyrningsverkets föreskrifter och allmänna råd till förordningen (2000:605) om årsredovisning och budgetunderlag Beslutade

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd Ekonomistyrningsverkets föreskrifter och allmänna råd till förordningen (2000:605) om årsredovisning och budgetunderlag Beslutade

Fråga om en bostadsrättsförening ska beskattas för utdelning på andelar i en värdepappersfond. Inkomsttaxering 2008 och 2009.

HFD 2014 ref 27 Fråga om en bostadsrättsförening ska beskattas för utdelning på andelar i en värdepappersfond. Inkomsttaxering 2008 och 2009. Lagrum: 13 kap. 1 och 2, 39 kap. 25 inkomstskattelagen (1999:1229)

HFD 2014 ref 27 Fråga om en bostadsrättsförening ska beskattas för utdelning på andelar i en värdepappersfond. Inkomsttaxering 2008 och 2009. Lagrum: 13 kap. 1 och 2, 39 kap. 25 inkomstskattelagen (1999:1229)

ÖVERFÖRMYNDARE/NÄMND. Finns en i varje kommun Obligatorisk verksamhet Väljs av fullmäktige Väljs för 4 år Kontrolleras av länsstyrelsen och JO

ÖVERFÖRMYNDARE/NÄMND Finns en i varje kommun Obligatorisk verksamhet Väljs av fullmäktige Väljs för 4 år Kontrolleras av länsstyrelsen och JO ÖVERFÖRMYNDARENS UPPGIFTER Tillsyn Rådgivning Beslut (Förslag

ÖVERFÖRMYNDARE/NÄMND Finns en i varje kommun Obligatorisk verksamhet Väljs av fullmäktige Väljs för 4 år Kontrolleras av länsstyrelsen och JO ÖVERFÖRMYNDARENS UPPGIFTER Tillsyn Rådgivning Beslut (Förslag

RÄKNING Obs! Bifoga alltid Redogörelse ifylld, oavsett om man önskar arvode eller inte.

RÄKNING Obs! Bifoga alltid Redogörelse ifylld, oavsett om man önskar arvode eller inte. Avser kalenderår Period fr o m. T o m. Inlämnas före 1 mars Typ av räkning Årsräkning Delräkning Sluträkning Årsräkning

RÄKNING Obs! Bifoga alltid Redogörelse ifylld, oavsett om man önskar arvode eller inte. Avser kalenderår Period fr o m. T o m. Inlämnas före 1 mars Typ av räkning Årsräkning Delräkning Sluträkning Årsräkning

OBS Använd bläckpenna

Överförmyndare i samverkan Falun-Borlängeregionen Borlänge kommun 781 81 Borlänge Förteckning över tillgångar och skulder vid förordnandedatum:. OBS Använd bläckpenna Förteckning inlämnad av God man Förvaltare

Överförmyndare i samverkan Falun-Borlängeregionen Borlänge kommun 781 81 Borlänge Förteckning över tillgångar och skulder vid förordnandedatum:. OBS Använd bläckpenna Förteckning inlämnad av God man Förvaltare

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (5) meddelad i Stockholm den 26 februari 2015 KLAGANDE AA Ombud: Advokat Jan-Mikael Bexhed SALC Advokatbyrå KB Biblioteksgatan 3 111 46 Stockholm MOTPART Skatteverket

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (5) meddelad i Stockholm den 26 februari 2015 KLAGANDE AA Ombud: Advokat Jan-Mikael Bexhed SALC Advokatbyrå KB Biblioteksgatan 3 111 46 Stockholm MOTPART Skatteverket

HÖGSTA DOMSTOLENS DOM

Sida 1 (7) HÖGSTA DOMSTOLENS DOM Mål nr meddelad i Stockholm den 21 maj 2003 T 1480-00 KLAGANDE Timmia Aktiebolags konkursbo, 556083-6180, c/o konkursförvaltaren, advokaten L.L. Ställföreträdare: L.L.

Sida 1 (7) HÖGSTA DOMSTOLENS DOM Mål nr meddelad i Stockholm den 21 maj 2003 T 1480-00 KLAGANDE Timmia Aktiebolags konkursbo, 556083-6180, c/o konkursförvaltaren, advokaten L.L. Ställföreträdare: L.L.

God fastighetsmäklarsed 2007-03-26. Deposition

God fastighetsmäklarsed 2007-03-26 Deposition 1. Innehåll 1. Innehåll... 2 2. Förord... 3 3. Allmänna förutsättningar... 4 3.1 Avtal om handpenning... 4 3.2 Depositionsavtalet... 4 4. Krav på deposition...

God fastighetsmäklarsed 2007-03-26 Deposition 1. Innehåll 1. Innehåll... 2 2. Förord... 3 3. Allmänna förutsättningar... 4 3.1 Avtal om handpenning... 4 3.2 Depositionsavtalet... 4 4. Krav på deposition...