Nya bokföringslagen vad innebär förändringarna? Katharina Prager, Bra Arkiv

|

|

|

- Johan Jonsson

- för 10 år sedan

- Visningar:

Transkript

1 Nya bokföringslagen vad innebär förändringarna? Katharina Prager, Bra Arkiv

2 Litet företag med stora kunder Grundade företaget 1999 Vi har genomfört över 500 uppdrag hos flera än 160 organisationer Ordning och reda genom strategi och metod Fokus på människor och information 9 anställda och 1 partner Eftertänksamhet, analys och glimten i ögat Noggrannhet, omsorg och arbetsglädje Kunskaper, förutsättningar och förmåga

3 Dragen i föredraget Bakgrund Bokföringsprocessen Vad är räkenskapsinformation? Värdering av räkenskapsinformation Slutsats vågar/vill vi gallra?

4 Bokföringens historia vilar på den dubbla italienska bokföringens princip Äldsta spåren i den islamiska världen, nådde Florens ca år 1300 en viktig förutsättning var införandet av arabiska siffror expanderande handel med österlandet etablering av handelshus och bankkonton varje affärshändelse redovisas på två ställen, debet och kredit "Tack för kreditfakturorna, de gjorde att jag fick ihop utbetalningen på öret

5 Debet och kredit enligt Google

6 Bokföringslagens omfattning Bokföringsskyldiga är: Fysiska personer som bedriver näringsverksamhet De flesta juridiska personer såsom aktiebolag, handelsbolag, ekonomiska föreningar Undantagna är: Staten, kommunerna, landstingen, kommunalförbunden och regionförbunden Konkursbon Stiftelser vars tillgångar endast får användas till förmån för bestämda fysiska personer

7 Bokföringsskyldiga ska löpande bokföra alla affärshändelser så att de kan presenteras i registreringsordning (grundbok) och i systematisk ordning (huvudbok). se till att det finns verifikationer för alla bokföringsposter samt systemdokumentation och behandlingshistorik som behövs för att ge överblick över systemet och förstå de enskilda bokföringsposternas behandling. bevara all räkenskapsinformation och sådan utrustning och sådana system som behövs för att presentera räkenskapsinformationen upprätta en balansräkning samt avsluta den löpande bokföringen med en årsredovisning.

8 Ändrad bokföringslag, bakgrund Syftar att förenkla för företagandet i landet. Ändringar i regler om löpande bokföring, räkenskapsår, årsbokslut, årsredovisning och koncernredovisning. Arkiveringstiden är sänkt från 10 år till 7 år. Utvidgar möjligheterna att sköta, hålla och arkivera den ekonomiska informationen elektroniskt. Trädde i kraft 1 januari 2011.

9 Bokföringslagens 7:e kapitel 1 Räkenskapsinformation skall bevaras i 1. vanlig läsbar form (dokument), 2. mikroskrift som kan läsas med förstoringshjälpmedel, eller 3. annan form som kan läsas, avlyssnas eller på annat sätt uppfattas endast med tekniskt hjälpmedel (maskinläsbart medium) och som genom omedelbar utskrift kan tas fram i sådan form som avses i 1 eller 2.

10 Bokföringslagens 7:e kapitel 2 Dokument, mikroskrift och maskinläsbara medier som används för att bevara räkenskapsinformation ska vara varaktiga och lätt åtkomliga. De ska bevaras fram till och med det sjunde året efter utgången av det kalenderår då räkenskapsåret avslutades. De ska förvaras i Sverige, i ordnat skick och på betryggande och överskådligt sätt. Minimikraven Varaktigt, lätt åtkomligt, 7 år, i Sverige, ordnat och överskådligt

11 Bokföringslagens 7:e kapitel 6 Överföring av räkenskapsinformation Ett företag får förstöra sådant material för bevarande av räkenskapsinformation som avses i 1, om räkenskapsinformationen på ett betryggande sätt överförs till något annat sådant material. Om materialet är sådant som avses i 1 andra stycket, får det dock förstöras först från och med det fjärde året efter utgången av det kalenderår då räkenskapsåret avslutades. Med andra ord är OK att gallra pappersfakturor om digitala versioner arkiveras

12 Räkenskapsinformation sammanställningar av uppgifter i: balansräkning grundbokföring och huvudbokföring sidoordnad bokföring verifikation handling m.m. som en verifikation hänvisar till systemdokumentation och behandlingshistorik, årsredovisning årsbokslut förenklat årsbokslut specifikation av balansräkningspost avtal och andra handlingar av särskild betydelse för att belysa verksamhetens ekonomiska förhållanden, samt sådana uppgifter i övrigt som är av betydelse för att det ska gå att följa och förstå de enskilda bokföringsposternas behandling i bokföringen 1 kap 2 Definitioner

13 Räkenskapsinformation ibland En följesedel, tidsbeställningslista, handling som utgör underlag för utbetalning av lön eller ersättning till arbetstagare eller en annan sammanställning av uppgifter med liknande funktioner Är räkenskapsinformation endast om de innehåller obligatoriska uppgifter för en verifikation och dessa inte ersätts av en fullständig sammanställning t.ex. en faktura eller ett kvitto som innehåller dessa uppgifter.

14 Bokföringskedjan 1. Verifikation 2. Grundbok 3. Huvudbok 4. Årsredovisning Ska kunna gå från verifikation till årsredovisning och tillbaka igen.

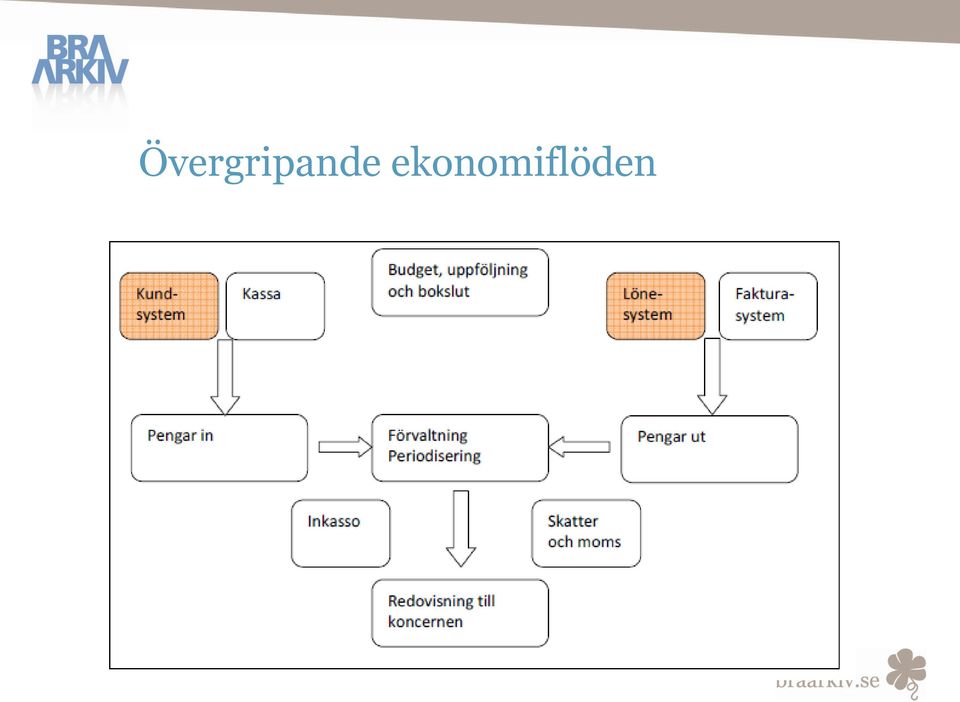

15 Övergripande ekonomiflöden

16 Andra lagar som påverkar Mervärdesskattelagen 1994:200 Konsumentköplagen 1990:932 Skattebetalningslagen 1997:483 Konsumenttjänstlagen 1985:716 Preskriptionslagen 1981:130 Vilka andra lagar styr verksamheten?

17 Gallringsfrister för ekonomimaterial 1 år underlag för avstämningar och intern kontroll 3 år faktureringsunderlag samt pappersfakturor som skannas och hanteras digitalt 7 år räkenskapsinformation enligt bokföringslagen 10 år information som behövs för prövning enligt preskriptionslagen 17 år underlag för kontroll av frivillig skattskyldighet Finns det anledning att bevara något också?

18 Anledningar till bevarande Information om organisationens omvärld Unicitet Kontinuitet över tid Konsekvenser i fattade beslut Obearbetad primärdata eller sammanställning Informationskvalitet

19 Vågar/vill vi gallra? Ja men gör en ordentlig informationsvärdering Spåra posterna i årsredovisningen till det enskilda verifikatet och gå även den andra vägen Våga ifrågasätta utskrifts- och arkiveringsrutiner Våga sätta olika frister på ekonomiinformationen Gör det tillsammans med ekonomifolket Detta frigör massor med utrymme som möjliggör utökat bevarande av andra handlingar.

20 Tack för mig! Katharina Prager

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1997:614) om kommunal redovisning; SFS 2000:890 Utkom från trycket den 1 december 2000 utfärdad den 23 november 2000. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling Lag om ändring i lagen (1997:614) om kommunal redovisning; SFS 2000:890 Utkom från trycket den 1 december 2000 utfärdad den 23 november 2000. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling

Svensk författningssamling Lag om ändring i bokföringslagen (1999:1078); SFS 2006:874 Utkom från trycket den 21 juni 2006 utfärdad den 8 juni 2006. Enligt riksdagens beslut 1 föreskrivs i fråga om bokföringslagen

Svensk författningssamling Lag om ändring i bokföringslagen (1999:1078); SFS 2006:874 Utkom från trycket den 21 juni 2006 utfärdad den 8 juni 2006. Enligt riksdagens beslut 1 föreskrivs i fråga om bokföringslagen

Svensk författningssamling

Svensk författningssamling Lag om ändring i bokföringslagen (1999:1078); SFS 2010:1514 Utkom från trycket den 10 december 2010 utfärdad den 2 december 2010. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i bokföringslagen (1999:1078); SFS 2010:1514 Utkom från trycket den 10 december 2010 utfärdad den 2 december 2010. Enligt riksdagens beslut 1 föreskrivs i fråga

BOKFÖRINGS- LAGEN -en presentation Information om den nya lagen.

BOKFÖRINGS- LAGEN -en presentation Information om den nya lagen. BOKFÖRINGSNÄMNDEN KORT OM BOKFÖRINGSNÄMNDEN BFN är en statlig myndighet som ansvarar för utvecklandet av god redovisningssed. BFN är statens

BOKFÖRINGS- LAGEN -en presentation Information om den nya lagen. BOKFÖRINGSNÄMNDEN KORT OM BOKFÖRINGSNÄMNDEN BFN är en statlig myndighet som ansvarar för utvecklandet av god redovisningssed. BFN är statens

Vad säger bokföringslagen och BFN:s vägledning Bokföring om fakturor?

Vad säger bokföringslagen och BFN:s vägledning Bokföring om fakturor? 2016-09-20 1 Bokföringslagen räkenskapsinformation Räkenskapsinformation är bl.a. sådana sammanställningar av uppgifter som avses i

Vad säger bokföringslagen och BFN:s vägledning Bokföring om fakturor? 2016-09-20 1 Bokföringslagen räkenskapsinformation Räkenskapsinformation är bl.a. sådana sammanställningar av uppgifter som avses i

Skatteverkets meddelanden

Skatteverkets meddelanden Skatteverkets information om tillstånd för kommuner, kommunalförbund och landsting att i förtid förstöra räkenskapsinformation SKV:M 2005:26 I detta meddelande lämnas information

Skatteverkets meddelanden Skatteverkets information om tillstånd för kommuner, kommunalförbund och landsting att i förtid förstöra räkenskapsinformation SKV:M 2005:26 I detta meddelande lämnas information

Svensk författningssamling

Svensk författningssamling Bokföringslag; utfärdad den 2 december 1999. SFS 1999:1078 Utkom från trycket den 15 december 1999 Enligt riksdagens beslut 1 föreskrivs följande. 1 kap. Inledande bestämmelser

Svensk författningssamling Bokföringslag; utfärdad den 2 december 1999. SFS 1999:1078 Utkom från trycket den 15 december 1999 Enligt riksdagens beslut 1 föreskrivs följande. 1 kap. Inledande bestämmelser

Bokföringslag (1999:1078)

") Bokföringslag (1999:1078) INNEHÅLL 1 kap. Inledande bestämmelser... 3 Lagens innehåll... 3 Definitioner... 3 Språk... 4 2 kap. Kretsen av bokföringsskyldiga... 5 När juridiska personer är bokföringsskyldiga...

Bokföringslag (1999:1078) INNEHÅLL 1 kap. Inledande bestämmelser... 3 Lagens innehåll... 3 Definitioner... 3 Språk... 4 2 kap. Kretsen av bokföringsskyldiga... 5 När juridiska personer är bokföringsskyldiga...

Rubrik: Bokföringslag SFS nr: 1999:1078

Rubrik: Bokföringslag SFS nr: 1999:1078 Departement/ myndighet: Justitiedepartementet L1 Utfärdad: 1999-12-02 Ändring införd: t.o.m. SFS 2005:591 Observera att det kan förekomma fel i författningstexterna.

Rubrik: Bokföringslag SFS nr: 1999:1078 Departement/ myndighet: Justitiedepartementet L1 Utfärdad: 1999-12-02 Ändring införd: t.o.m. SFS 2005:591 Observera att det kan förekomma fel i författningstexterna.

Svensk författningssamling

Svensk författningssamling Förordning om myndigheters bokföring; SFS 2000:606 Utkom från trycket den 4 juli 2000 utfärdad den 31 maj 2000. Regeringen föreskriver följande. Inledande bestämmelser Förordningens

Svensk författningssamling Förordning om myndigheters bokföring; SFS 2000:606 Utkom från trycket den 4 juli 2000 utfärdad den 31 maj 2000. Regeringen föreskriver följande. Inledande bestämmelser Förordningens

Lagtexter. Innehållsförteckning 1 kap. Inledande bestämmelser... 134

Lagtexter Innehållsförteckning 1 kap. Inledande bestämmelser... 134 1-2 Lagens tillämpningsområde 3 God redovisningssed 4 Räkenskapsår 2 kap. Bokföring... 134 1-3 Allmänna bestämmelser om bokföring 4-6

Lagtexter Innehållsförteckning 1 kap. Inledande bestämmelser... 134 1-2 Lagens tillämpningsområde 3 God redovisningssed 4 Räkenskapsår 2 kap. Bokföring... 134 1-3 Allmänna bestämmelser om bokföring 4-6

UTKAST TILL Lagrådsremiss 2009-06-29

UTKAST TILL Lagrådsremiss 2009-06-29 Enklare redovisning Regeringen överlämnar denna remiss till Lagrådet. Stockholm den xx yy 2009 xxx xxx (Justitiedepartementet) Lagrådsremissens huvudsakliga innehåll

UTKAST TILL Lagrådsremiss 2009-06-29 Enklare redovisning Regeringen överlämnar denna remiss till Lagrådet. Stockholm den xx yy 2009 xxx xxx (Justitiedepartementet) Lagrådsremissens huvudsakliga innehåll

Regeringens proposition 1998/99:130

Regeringens proposition 1998/99:130 Ny bokföringslag m.m. Prop. 1998/99:130 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 3 juni 1999 Lena Hjelm-Wallén Laila Freivalds (Justitiedepartementet)

Regeringens proposition 1998/99:130 Ny bokföringslag m.m. Prop. 1998/99:130 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 3 juni 1999 Lena Hjelm-Wallén Laila Freivalds (Justitiedepartementet)

Innehåll. Rekommendationens bindande verkan. Lagregler. Definitioner

Bokföring Innehåll Rekommendationens bindande verkan Lagregler Definitioner Denna rekommendation innehåller bestämmelser om löpande bokföring, verifikationer, arkivering av räkenskapsinformation samt systemdokumentation

Bokföring Innehåll Rekommendationens bindande verkan Lagregler Definitioner Denna rekommendation innehåller bestämmelser om löpande bokföring, verifikationer, arkivering av räkenskapsinformation samt systemdokumentation

Riksarkivets författningssamling

Riksarkivets författningssamling ISSN 0283-2941 Ansvarig utgivare: Efwa Westre Stövander Riksarkivets föreskrifter och allmänna råd om gallring och utlån av räkenskapsinformation m.m.; beslutade den 18

Riksarkivets författningssamling ISSN 0283-2941 Ansvarig utgivare: Efwa Westre Stövander Riksarkivets föreskrifter och allmänna råd om gallring och utlån av räkenskapsinformation m.m.; beslutade den 18

Riksarkivets författningssamling

Riksarkivets författningssamling ISSN 0283-2941 Ansvarig utgivare: Efwa Westre Stövander Riksarkivets föreskrifter och allmänna råd om gallring och utlån av räkenskapsinformation ; beslutade den 21 maj

Riksarkivets författningssamling ISSN 0283-2941 Ansvarig utgivare: Efwa Westre Stövander Riksarkivets föreskrifter och allmänna råd om gallring och utlån av räkenskapsinformation ; beslutade den 21 maj

Bokföring och arkivering

REKOMMENDATION R1 Bokföring och arkivering November 2018 1 Innehåll Denna rekommendation ska tillämpas vid bokföring och arkivering. Rekommendationen gäller för bokföringsskyldiga enligt lag (2018:597)

REKOMMENDATION R1 Bokföring och arkivering November 2018 1 Innehåll Denna rekommendation ska tillämpas vid bokföring och arkivering. Rekommendationen gäller för bokföringsskyldiga enligt lag (2018:597)

KOMMUNAL FÖRFATTNINGSSAMLING VÄRNAMO KOMMUN. Nr 2 1988

KOMMUNAL FÖRFATTNINGSSAMLING VÄRNAMO KOMMUN Nr 2 1988 REDOVISNINGSREGLEMENTE FÖR VÄRNAMO KOMMUN Antaget av kommunfullmäktige 1987-11-26, 270, att gälla fr o m 1988-01-01. Särtryck med kommentarer till

KOMMUNAL FÖRFATTNINGSSAMLING VÄRNAMO KOMMUN Nr 2 1988 REDOVISNINGSREGLEMENTE FÖR VÄRNAMO KOMMUN Antaget av kommunfullmäktige 1987-11-26, 270, att gälla fr o m 1988-01-01. Särtryck med kommentarer till

Regler om bevarande, gallring och utlån av räkenskapsinformation vid Stockholms universitet

1 (8) BESLUT 2017-12-20 Dnr SU FV 2.6.2-3698-17 Agneta Witte Åström Handläggare Avdelningen för arkiv och registratur Regler om bevarande, gallring och utlån av räkenskapsinformation vid Stockholms universitet

1 (8) BESLUT 2017-12-20 Dnr SU FV 2.6.2-3698-17 Agneta Witte Åström Handläggare Avdelningen för arkiv och registratur Regler om bevarande, gallring och utlån av räkenskapsinformation vid Stockholms universitet

RKR 23 Bestämmelser om löpande bokföring etc. Bestämmelser om löpande bokföring etc Oktober 2014

23 Bestämmelser om löpande bokföring etc Oktober 2014 1 Innehåll Denna rekommendation innehåller bestämmelser om löpande bokföring, verifikationer, arkivering av räkenskapsinformation samt systemdokumentation

23 Bestämmelser om löpande bokföring etc Oktober 2014 1 Innehåll Denna rekommendation innehåller bestämmelser om löpande bokföring, verifikationer, arkivering av räkenskapsinformation samt systemdokumentation

Antaget av kommunfullmäktige 1988-06-14, 129 Reviderat 1998-10-12, 205 Reviderat 2001-11-12, 162 Reviderat 2010-11-01, 98

KIRUNA KOMMUN 1 Antaget av kommunfullmäktige 1988-06-14, 129 Reviderat 1998-10-12, 205 Reviderat 2001-11-12, 162 Reviderat 2010-11-01, 98 REDOVISNINGSREGLEMENTE FÖR KIRUNA KOMMUN INLEDANDE BESTÄMMELSER

KIRUNA KOMMUN 1 Antaget av kommunfullmäktige 1988-06-14, 129 Reviderat 1998-10-12, 205 Reviderat 2001-11-12, 162 Reviderat 2010-11-01, 98 REDOVISNINGSREGLEMENTE FÖR KIRUNA KOMMUN INLEDANDE BESTÄMMELSER

PROMEMORIA Regeringskansliet Justitiedepartementet Begreppet nettoomsättning i bokföringslagen och årsredovisningslagen

PROMEMORIA Regeringskansliet Justitiedepartementet 2006-06-21 Begreppet nettoomsättning i bokföringslagen och årsredovisningslagen 1 Lagförslag 1.1 Förslag till lag om ändring i lagen (2006:000) om ändring

PROMEMORIA Regeringskansliet Justitiedepartementet 2006-06-21 Begreppet nettoomsättning i bokföringslagen och årsredovisningslagen 1 Lagförslag 1.1 Förslag till lag om ändring i lagen (2006:000) om ändring

Bokföring och redovisning

403 slag (1999:1078)....................................................... 405 Årsredovisning Årsredovisningslag (1995:1554)................................................. 417 Vissa årsredovisningsfrågor,

403 slag (1999:1078)....................................................... 405 Årsredovisning Årsredovisningslag (1995:1554)................................................. 417 Vissa årsredovisningsfrågor,

Utdrag ur Lag (2003 :1210) om finansiell samordning av rehabiliteringsinsatser SFS nr: 2003:1210

om finansiell samordning av rehabiliteringsinsatser SFS nr: 2003:1210") Utdrag ur Lag (2003 :1210) om finansiell samordning av rehabiliteringsinsatser SFS nr: 2003:1210 24 Styrelsen skall svara för samordningsförbundets räkenskaper och årligen inom tre månader från räkenskapsårets

Utdrag ur Lag (2003 :1210) om finansiell samordning av rehabiliteringsinsatser SFS nr: 2003:1210 24 Styrelsen skall svara för samordningsförbundets räkenskaper och årligen inom tre månader från räkenskapsårets

Regeringens proposition 2009/10:235

Regeringens proposition 2009/10:235 Enklare redovisning Prop. 2009/10:235 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 10 juni 2010 Fredrik Reinfeldt Beatrice Ask (Justitiedepartementet)

Regeringens proposition 2009/10:235 Enklare redovisning Prop. 2009/10:235 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 10 juni 2010 Fredrik Reinfeldt Beatrice Ask (Justitiedepartementet)

Bestämmelser om löpande bokföring etc Oktober 2014

REKOMMENDATION 23 Bestämmelser om löpande bokföring etc Oktober 2014 1 Innehåll Denna rekommendation innehåller bestämmelser om löpande bokföring, verifikationer, arkivering av räkenskapsinformation samt

REKOMMENDATION 23 Bestämmelser om löpande bokföring etc Oktober 2014 1 Innehåll Denna rekommendation innehåller bestämmelser om löpande bokföring, verifikationer, arkivering av räkenskapsinformation samt

Räkenskapsinformation i konkurs

1(15) Räkenskapsinformation i konkurs Konkursförvaltarens omhändertagande och redovisning av räkenskapsinformation i konkursbouppteckningen och edstemats omfattning avseende räkenskapsinformation Innehållsförteckning:

1(15) Räkenskapsinformation i konkurs Konkursförvaltarens omhändertagande och redovisning av räkenskapsinformation i konkursbouppteckningen och edstemats omfattning avseende räkenskapsinformation Innehållsförteckning:

Räkenskapsinformation och dess arkivering

Räkenskapsinformation och dess arkivering Introduktion Vägledningen och dess innehåll Bokföringsnämnden har i denna vägledning samlat bokföringslagens bestämmelser och nämndens allmänna råd om räkenskapsinformation

Räkenskapsinformation och dess arkivering Introduktion Vägledningen och dess innehåll Bokföringsnämnden har i denna vägledning samlat bokföringslagens bestämmelser och nämndens allmänna råd om räkenskapsinformation

OXELÖSUNDS KOMMUNS Redovisningsreglemente 1 (9) FÖRFATTNINGSSAMLING Dnr Gäller från 2.O 1994.1127 1995-01-01

FÖRFATTNINGSSAMLING Dnr Gäller från 2.O 1994.1127 1995-01-01") OXELÖSUNDS KOMMUNS Redovisningsreglemente 1 (9) REDOVISNINGSREGLEMENTE FÖR OXELÖSUNDS KOMMUN 1 Kommunens redovisning skall utföras enligt bestämmelserna i detta reglemente. Reglementet gäller för kommunstyrelsen

OXELÖSUNDS KOMMUNS Redovisningsreglemente 1 (9) REDOVISNINGSREGLEMENTE FÖR OXELÖSUNDS KOMMUN 1 Kommunens redovisning skall utföras enligt bestämmelserna i detta reglemente. Reglementet gäller för kommunstyrelsen

Svensk författningssamling

Svensk författningssamling Lag om kommunal bokföring och redovisning Utfärdad den 24 maj 2018 Publicerad den 31 maj 2018 Enligt riksdagens beslut 1 föreskrivs följande. 1 kap. Inledande bestämmelser Lagens

Svensk författningssamling Lag om kommunal bokföring och redovisning Utfärdad den 24 maj 2018 Publicerad den 31 maj 2018 Enligt riksdagens beslut 1 föreskrivs följande. 1 kap. Inledande bestämmelser Lagens

Vad är bokföringsbrott? Några praktiska råd om bokföring.

Vad är bokföringsbrott? Några praktiska råd om bokföring. Varför ska man bokföra? Bokföring ska ge dig som företagare nödvändig information för att du ska kunna styra din verksamhet. Bokföringen fungerar

Vad är bokföringsbrott? Några praktiska råd om bokföring. Varför ska man bokföra? Bokföring ska ge dig som företagare nödvändig information för att du ska kunna styra din verksamhet. Bokföringen fungerar

KOMMUNAL FÖRFATTNINGSSAMLING Nr 041.1

Bromölla kommun KOMMUNAL FÖRFATTNINGSSAMLING Nr 041.1 Antagen/Senast ändrad Gäller från Dnr Kf 1987-11-23 146 1987-11-24 1987/440-015.942 Kf 1996-03-25 26 1996-03-26 1995/525-000 REDOVISNINGSREGLEMENTE

Bromölla kommun KOMMUNAL FÖRFATTNINGSSAMLING Nr 041.1 Antagen/Senast ändrad Gäller från Dnr Kf 1987-11-23 146 1987-11-24 1987/440-015.942 Kf 1996-03-25 26 1996-03-26 1995/525-000 REDOVISNINGSREGLEMENTE

REKOMMENDATION R18. Övriga upplysningar som ska lämnas i not

REKOMMENDATION R18 Övriga upplysningar som ska lämnas i not November 2018 1 Innehåll Denna rekommendation ska tillämpas då upplysningar ska lämnas i not om särredovisning och räkenskapsrevision. Rekommendationen

REKOMMENDATION R18 Övriga upplysningar som ska lämnas i not November 2018 1 Innehåll Denna rekommendation ska tillämpas då upplysningar ska lämnas i not om särredovisning och räkenskapsrevision. Rekommendationen

Uttalande om bokföringsskyldighetens upphörande i enskild näringsverksamhet

Uttalande om bokföringsskyldighetens upphörande i enskild näringsverksamhet Uppdaterat 2017-12-08 ALLMÄNT RÅD (BFNAR 2004:2) 1. Detta allmänna råd skall tillämpas av en fysisk person som är bokföringsskyldig

Uttalande om bokföringsskyldighetens upphörande i enskild näringsverksamhet Uppdaterat 2017-12-08 ALLMÄNT RÅD (BFNAR 2004:2) 1. Detta allmänna råd skall tillämpas av en fysisk person som är bokföringsskyldig

Sida 1(5) xxx xxxxx. Svea hovrätt har hemställt att Bokföringsnämnden ska inkomma med yttrande i målet.

xxx xxxxx. Svea hovrätt har hemställt att Bokföringsnämnden ska inkomma med yttrande i målet.") Sida 1(5) 2010-01-26 Svea hovrätt Avdelning 10 Box 2290 103 17 Stockholm Yttrande i mål nr X xxxxxxx YTTRANDE De i målet aktuella reverserna är mottagna uppgifter om affärshändelser och ska då enligt 5

Sida 1(5) 2010-01-26 Svea hovrätt Avdelning 10 Box 2290 103 17 Stockholm Yttrande i mål nr X xxxxxxx YTTRANDE De i målet aktuella reverserna är mottagna uppgifter om affärshändelser och ska då enligt 5

Redovisningsreglemente

KARLSTADS KOMMUNS FÖRFATTNINGSSAMLING 1 (5) Beslutad av: Kommunfullmäktige Beslutsdatum: 1989-12-17 Ersätter: Gäller fr o m: Redovisningsreglemente Inledande bestämmelser 1 Kommunens redovisning skall

KARLSTADS KOMMUNS FÖRFATTNINGSSAMLING 1 (5) Beslutad av: Kommunfullmäktige Beslutsdatum: 1989-12-17 Ersätter: Gäller fr o m: Redovisningsreglemente Inledande bestämmelser 1 Kommunens redovisning skall

Författningssamling 042.3

Oskarshamns kommun Författningssamling 042.3 REDOVISNINGSREGLEMENTE FÖR OSKARSHAMNS KOMMUN Fastställt av kommunfullmäktige 1987-06-15, 95 Reviderat senast av kommunfullmäktige 2004-02-09, 12 Gäller fr.o.m.

Oskarshamns kommun Författningssamling 042.3 REDOVISNINGSREGLEMENTE FÖR OSKARSHAMNS KOMMUN Fastställt av kommunfullmäktige 1987-06-15, 95 Reviderat senast av kommunfullmäktige 2004-02-09, 12 Gäller fr.o.m.

Övningsuppgifter till Bokföring Björn Lundén och Anette Broberg 18:e upplagan

Övningsuppgifter till Bokföring av Björn Lundén och Anette Broberg 18:e upplagan Björn Lundén Information AB Box 84 820 64 Näsviken Tel:0650-541400 Fax: 0650-541401 info@blinfo.se www.blinfo.se Del 1

Övningsuppgifter till Bokföring av Björn Lundén och Anette Broberg 18:e upplagan Björn Lundén Information AB Box 84 820 64 Näsviken Tel:0650-541400 Fax: 0650-541401 info@blinfo.se www.blinfo.se Del 1

BOKFÖRINGSNÄMNDENS ALLMÄNNA RÅD

BOKFÖRINGSNÄMNDENS ALLMÄNNA RÅD ISSN 1404-5761 Utgivare: Gunvor Pautsch, Bokföringsnämnden, Box 7849, 103 99 STOCKHOLM Bokföringsnämndens allmänna råd om bokföring; beslutat den 5 december 2013. BFNAR

BOKFÖRINGSNÄMNDENS ALLMÄNNA RÅD ISSN 1404-5761 Utgivare: Gunvor Pautsch, Bokföringsnämnden, Box 7849, 103 99 STOCKHOLM Bokföringsnämndens allmänna råd om bokföring; beslutat den 5 december 2013. BFNAR

Regeringens proposition 2017/18:149

Regeringens proposition 2017/18:149 En ändamålsenlig kommunal bokföring och redovisning Prop. 2017/18:149 Regeringen överlämnar denna proposition till riksdagen. Linköping den 15 mars 2018 Stefan Löfven

Regeringens proposition 2017/18:149 En ändamålsenlig kommunal bokföring och redovisning Prop. 2017/18:149 Regeringen överlämnar denna proposition till riksdagen. Linköping den 15 mars 2018 Stefan Löfven

Synpunkter på förslag till nytt allmänt råd med tillhörande vägledning om bokföring

1 Bokföringsnämnden bfn@bfn.se Synpunkter på förslag till nytt allmänt råd med tillhörande vägledning om bokföring Från Sigurd Elofsson Granvägen 69 138 33 Älta sigurd.elofsson@telia.se Stockholm den 28

1 Bokföringsnämnden bfn@bfn.se Synpunkter på förslag till nytt allmänt råd med tillhörande vägledning om bokföring Från Sigurd Elofsson Granvägen 69 138 33 Älta sigurd.elofsson@telia.se Stockholm den 28

Bokföringsnämndens VÄGLEDNING. Bokföring

Bokföringsnämndens VÄGLEDNING Bokföring Avsnitt I Inledande bestämmelser... 5 Kapitel 1 Tillämpning, definitioner och språk... 5 Tillämpning av detta allmänna råd... 5 Vilka företag ska tillämpa detta

Bokföringsnämndens VÄGLEDNING Bokföring Avsnitt I Inledande bestämmelser... 5 Kapitel 1 Tillämpning, definitioner och språk... 5 Tillämpning av detta allmänna råd... 5 Vilka företag ska tillämpa detta

ABC Ekonomiska termer

Ekonomiska begrepp I den ekonomiska redovisningen finns det ett antal termer som är viktiga att känna till som egen företagare. Drivhuset hjälper dig att reda ut begreppen på de allra vanligaste och beskriver

Ekonomiska begrepp I den ekonomiska redovisningen finns det ett antal termer som är viktiga att känna till som egen företagare. Drivhuset hjälper dig att reda ut begreppen på de allra vanligaste och beskriver

Årsredovisning. HT-2012 Louise Bildsten & Sofia Pemsel

Årsredovisning HT-2012 Louise Bildsten & Sofia Pemsel Dubbel bokföring internationell standard Dubbel bokföring härstammar från 1300-talets handelsmän i Florens. Kallas även därför för italiensk bokföring.

Årsredovisning HT-2012 Louise Bildsten & Sofia Pemsel Dubbel bokföring internationell standard Dubbel bokföring härstammar från 1300-talets handelsmän i Florens. Kallas även därför för italiensk bokföring.

Enklare redovisning. Delbetänkande av Utredningen om enklare redovisning. Stockholm 2008 STATENS OFFENTLIGA UTREDNINGAR SOU 2008:67

Enklare redovisning Delbetänkande av Utredningen om enklare redovisning Stockholm 2008 STATENS OFFENTLIGA UTREDNINGAR SOU 2008:67 Innehåll Förkortningar 11 Sammanfattning 13 Författningsförslag 27 1 Förslag

Enklare redovisning Delbetänkande av Utredningen om enklare redovisning Stockholm 2008 STATENS OFFENTLIGA UTREDNINGAR SOU 2008:67 Innehåll Förkortningar 11 Sammanfattning 13 Författningsförslag 27 1 Förslag

Repetera Resultaträkning/Balansräkning. Grundbok/Dagbok, Huvudbok

Agenda Repetera Resultaträkning/Balansräkning Bokslutstablå Bokföringsskyldighet God redovisningssed Verifikationer Grundbok/Dagbok, Huvudbok Mervärdesskatt (moms) BAS-kontoplan 1 Bokslutstablå. Överskådligt,

Agenda Repetera Resultaträkning/Balansräkning Bokslutstablå Bokföringsskyldighet God redovisningssed Verifikationer Grundbok/Dagbok, Huvudbok Mervärdesskatt (moms) BAS-kontoplan 1 Bokslutstablå. Överskådligt,

IDEELLA FÖRENINGAR M.FL. Bokföringsskyldighet och hur den löpande bokföringen ska avslutas

IDEELLA FÖRENINGAR M.FL. Bokföringsskyldighet och hur den löpande bokföringen ska avslutas Inledning Vilka vänder sig informationen till? Vad behandlas och vad behandlas inte? Vad gäller om föreningen

IDEELLA FÖRENINGAR M.FL. Bokföringsskyldighet och hur den löpande bokföringen ska avslutas Inledning Vilka vänder sig informationen till? Vad behandlas och vad behandlas inte? Vad gäller om föreningen

Generell bevarande- och gallringsplan för ekonomiinformation

Landstingsarkivet LA 2018-0089 Generell bevarande- och gallringsplan för ekonomiinformation Gäller inom Stockholms läns landsting Dokumentägare: Landstingsarkivet, enheten Tillsyn och utredning 2 (9) Innehållsförteckning

Landstingsarkivet LA 2018-0089 Generell bevarande- och gallringsplan för ekonomiinformation Gäller inom Stockholms läns landsting Dokumentägare: Landstingsarkivet, enheten Tillsyn och utredning 2 (9) Innehållsförteckning

IDEELLA FÖRENINGAR M.FL. Bokföringsskyldighet och hur den löpande bokföringen ska avslutas

IDEELLA FÖRENINGAR M.FL. Bokföringsskyldighet och hur den löpande bokföringen ska avslutas Inledning Vilka vänder sig informationen till? Vad behandlas och vad behandlas inte? Vad gäller om föreningen

IDEELLA FÖRENINGAR M.FL. Bokföringsskyldighet och hur den löpande bokföringen ska avslutas Inledning Vilka vänder sig informationen till? Vad behandlas och vad behandlas inte? Vad gäller om föreningen

SFS 2009:244. 3 kap. 5 kap. Fattas beslut vid ett sammanträde, ska protokollet justeras av ordföranden, om denne inte har fört protokollet.

Svensk författningssamling Lag om ändring i stiftelselagen (1994:1220); SFS 2009:244 Utkom från trycket den 7 april 2009 utfärdad den 19 mars 2009. Enligt riksdagens beslut 1 föreskrivs i fråga om stiftelselagen

Svensk författningssamling Lag om ändring i stiftelselagen (1994:1220); SFS 2009:244 Utkom från trycket den 7 april 2009 utfärdad den 19 mars 2009. Enligt riksdagens beslut 1 föreskrivs i fråga om stiftelselagen

13 Förvaring av räkenskapsinformation

13 Förvaring av räkenskapsinformation 13.1 Informationssäkerhet 13.1.1 Varaktig och lätt åtkomlig räkenskapsinformation Regeringens förslag: Nuvarande bestämmelser om att bokföringsinformation skall vara

13 Förvaring av räkenskapsinformation 13.1 Informationssäkerhet 13.1.1 Varaktig och lätt åtkomlig räkenskapsinformation Regeringens förslag: Nuvarande bestämmelser om att bokföringsinformation skall vara

Anvisning/definition. Versamhetsområde Processgrupp Processer (se flikarna)

") Anvisning/definition Versamhetsområde Processgrupp Processer (se flikarna) Kolumnnamn Ref.nr Handlingstyp Bevara / Gallra Förvaring (var) Arkivmedium (hur) Registrering/sortering Dokumenthanteringsplanen

Anvisning/definition Versamhetsområde Processgrupp Processer (se flikarna) Kolumnnamn Ref.nr Handlingstyp Bevara / Gallra Förvaring (var) Arkivmedium (hur) Registrering/sortering Dokumenthanteringsplanen

Bokföring FACIT. Övningsuppgifter till. av Björn Lundén och Anette Broberg. 18:e upplagan

Övningsuppgifter till Bokföring av Björn Lundén och Anette Broberg FACIT 18:e upplagan Björn Lundén Information AB Bo 84 820 64 Näsviken Tel:0650-541400 Fa: 0650-541401 info@blinfo.se www.blinfo.se Del

Övningsuppgifter till Bokföring av Björn Lundén och Anette Broberg FACIT 18:e upplagan Björn Lundén Information AB Bo 84 820 64 Näsviken Tel:0650-541400 Fa: 0650-541401 info@blinfo.se www.blinfo.se Del

IDEELLA FÖRENINGAR M.FL. Bokföringsskyldighet och hur den löpande bokföringen ska avslutas

IDEELLA FÖRENINGAR M.FL. Bokföringsskyldighet och hur den löpande bokföringen ska avslutas Inledning Vilka vänder sig informationen till? Vad behandlas och vad behandlas inte? Vad gäller om föreningen

IDEELLA FÖRENINGAR M.FL. Bokföringsskyldighet och hur den löpande bokföringen ska avslutas Inledning Vilka vänder sig informationen till? Vad behandlas och vad behandlas inte? Vad gäller om föreningen

Bokföring kan sammanfattas som.

i bokföring. kan sammanfattas som. en sammanställs i ett bokslut varje år i två olika rapporter som kallas: och. Den första rapporten innehåller information om: och den andra rapporten talar om:. Informationen

i bokföring. kan sammanfattas som. en sammanställs i ett bokslut varje år i två olika rapporter som kallas: och. Den första rapporten innehåller information om: och den andra rapporten talar om:. Informationen

16/10/2013. Entreprenörsskolan 2013-10-15. Vilka lagar gäller vid redovisning och vid upprättande av en årsredovisning/årsbokslut?

Entreprenörsskolan 2013-10-15 Företagetsekonomi JaanaH Johansson, Auktoriseradredvisningskonsult Vilka lagar gäller vid redovisning och vid upprättande av en årsredovisning/årsbokslut? Bokföringslagen

Entreprenörsskolan 2013-10-15 Företagetsekonomi JaanaH Johansson, Auktoriseradredvisningskonsult Vilka lagar gäller vid redovisning och vid upprättande av en årsredovisning/årsbokslut? Bokföringslagen

Lagreglerna och Bokföringsnämndens allmänna råd är tillämpliga för samtliga bokföringsskyldiga enligt bokföringslagen.

VERIFIKATIONER Introduktion Vägledningen och dess innehåll Bokföringsnämnden har i denna vägledning samlat bokföringslagens bestämmelser och nämndens allmänna råd om verifikationer (BFNAR 2000:6), kommentarer

VERIFIKATIONER Introduktion Vägledningen och dess innehåll Bokföringsnämnden har i denna vägledning samlat bokföringslagens bestämmelser och nämndens allmänna råd om verifikationer (BFNAR 2000:6), kommentarer

Remissyttrande Justitiedepartementets utkast till lagrådsremiss Enklare redovisning

17 Justitiedepartementet Vår referens: SN Dnr 153/2009 Enhet L1 103 33 Stockholm anders.ahlgren@justice.ministry.se Er referens: Ju2008/5460/L1 2009-09-01 Remissyttrande Justitiedepartementets utkast till

17 Justitiedepartementet Vår referens: SN Dnr 153/2009 Enhet L1 103 33 Stockholm anders.ahlgren@justice.ministry.se Er referens: Ju2008/5460/L1 2009-09-01 Remissyttrande Justitiedepartementets utkast till

Bokföringsnämndens VÄGLEDNING Bokföring

Bokföringsnämndens VÄGLEDNING Bokföring 2013-12-05 Innehållsförteckning Inledning... 5 Förkortningslista... 5 Lagregler, allmänt råd (BFNAR 2013:2) och kommentarer... 6 Avsnitt I Inledande bestämmelser...

Bokföringsnämndens VÄGLEDNING Bokföring 2013-12-05 Innehållsförteckning Inledning... 5 Förkortningslista... 5 Lagregler, allmänt råd (BFNAR 2013:2) och kommentarer... 6 Avsnitt I Inledande bestämmelser...

Verkskansliet Datum Dnr RA 230-2011/4207 2011-09-15 Ulrika Sturesdotter Andersson

PM Verkskansliet Datum Dnr RA 230-2011/4207 2011-09-15 Ulrika Sturesdotter Andersson Gallring av EU-revisionsunderlag Riksarkivet får ibland frågor om hur myndigheterna ska hantera handlingar som kan vara

PM Verkskansliet Datum Dnr RA 230-2011/4207 2011-09-15 Ulrika Sturesdotter Andersson Gallring av EU-revisionsunderlag Riksarkivet får ibland frågor om hur myndigheterna ska hantera handlingar som kan vara

BLA Användarträff BJÖRN LUNDÉN INFORMATION AB 1

BLA Användarträff BJÖRN LUNDÉN INFORMATION AB BJÖRN LUNDÉN INFORMATION AB 1 Behandlingshistorik Behandlingshistorik som visar ändringar av bokförda verifikationer behövs inte längre (preliminära verifikationer

BLA Användarträff BJÖRN LUNDÉN INFORMATION AB BJÖRN LUNDÉN INFORMATION AB 1 Behandlingshistorik Behandlingshistorik som visar ändringar av bokförda verifikationer behövs inte längre (preliminära verifikationer

Lagreglerna och Bokföringsnämndens allmänna råd är tillämpliga för samtliga bokföringsskyldiga enligt bokföringslagen.

Introduktion Löpande bokföring Vägledningen och dess innehåll Bokföringsnämnden har i denna vägledning samlat bokföringslagens bestämmelser och nämndens allmänna råd om löpande bokföring (BFNAR 2001:2),

Introduktion Löpande bokföring Vägledningen och dess innehåll Bokföringsnämnden har i denna vägledning samlat bokföringslagens bestämmelser och nämndens allmänna råd om löpande bokföring (BFNAR 2001:2),

Förslag till nytt allmänt råd med tillhörande vägledning om bokföring

REMISS 2012-11-15 Enligt sändlista Förslag till nytt allmänt råd med tillhörande vägledning om bokföring Bokföringsnämnden (BFN) har vid sitt sammanträde den 5 november 2012 beslutat om remiss på ett förslag

REMISS 2012-11-15 Enligt sändlista Förslag till nytt allmänt råd med tillhörande vägledning om bokföring Bokföringsnämnden (BFN) har vid sitt sammanträde den 5 november 2012 beslutat om remiss på ett förslag

Svensk författningssamling

Svensk författningssamling Lag om ändring i stiftelselagen (1994:1220); SFS 1999:1106 Utkom från trycket den 15 december 1999 utfärdad den 2 december 1999. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i stiftelselagen (1994:1220); SFS 1999:1106 Utkom från trycket den 15 december 1999 utfärdad den 2 december 1999. Enligt riksdagens beslut 1 föreskrivs i fråga

Redovisningskonsulters främjande av bokföringsbrott en HD-dom i juni 2008. Promemoria

Redovisningskonsulters främjande av bokföringsbrott en HD-dom i juni 2008 Promemoria RättsPM 2008:9 Brottmålsavdelningen Ekobrottsmyndigheten September 2008 Innehållsförteckning HD:s dom den 11 juni 2008

Redovisningskonsulters främjande av bokföringsbrott en HD-dom i juni 2008 Promemoria RättsPM 2008:9 Brottmålsavdelningen Ekobrottsmyndigheten September 2008 Innehållsförteckning HD:s dom den 11 juni 2008

* Skatteverket YTTRANDE

Datum 2013-02-22 131 815036-12/112 Dnr 1(7) Bokföringsnämnden Box 7849 103 99 Stockholm Bokföringsnämndens förslag till allmänt råd med tillhörande vägledning om bokföring (dnr 10-19) Skatteverket tillstyrker

Datum 2013-02-22 131 815036-12/112 Dnr 1(7) Bokföringsnämnden Box 7849 103 99 Stockholm Bokföringsnämndens förslag till allmänt råd med tillhörande vägledning om bokföring (dnr 10-19) Skatteverket tillstyrker

Kontonamn Debet Kredit Debet Kredit Balansräkning/Resultaträkning

Agenda På föreläsning repeteras begreppen dubbel bokföring samt resultat- och balansräkning Bokslutstablå Bokföringsskyldighet God redovisningssed Verifikationer Grundbok/Dagbok, Huvudbok Mervärdesskatt

Agenda På föreläsning repeteras begreppen dubbel bokföring samt resultat- och balansräkning Bokslutstablå Bokföringsskyldighet God redovisningssed Verifikationer Grundbok/Dagbok, Huvudbok Mervärdesskatt

6 Revisorns befogenheter och den reviderades skyldigheter

6 Revisorns befogenheter och den reviderades skyldigheter 93 6.1 Allmänt Revisorns befogenheter och den reviderades skyldigheter regleras i första hand av taxeringslagens bestämmelser. I skattebetalningslagen

6 Revisorns befogenheter och den reviderades skyldigheter 93 6.1 Allmänt Revisorns befogenheter och den reviderades skyldigheter regleras i första hand av taxeringslagens bestämmelser. I skattebetalningslagen

Begreppet nettoomsättning i bokföringslagen och årsredovisningslagen

Lagrådsremiss Begreppet nettoomsättning i bokföringslagen och årsredovisningslagen Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 2 november 2006 Beatrice Ask Anita Wickström (Justitiedepartementet)

Lagrådsremiss Begreppet nettoomsättning i bokföringslagen och årsredovisningslagen Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 2 november 2006 Beatrice Ask Anita Wickström (Justitiedepartementet)

Uttalande om anläggningsregister.

Uttalande om anläggningsregister. Uppdaterat 2010-11-18 ALLMÄNNA RÅD (BFNAR 2003:1) 1. Detta allmänna råd ska tillämpas av de företag som är bokföringsskyldiga enligt bokföringslagen (1999:1078). Enskilda

Uttalande om anläggningsregister. Uppdaterat 2010-11-18 ALLMÄNNA RÅD (BFNAR 2003:1) 1. Detta allmänna råd ska tillämpas av de företag som är bokföringsskyldiga enligt bokföringslagen (1999:1078). Enskilda

GRUNDLÄGGANDE REDOVISNING

UTBILDNINGSDAGARNA 2013 GRUNDLÄGGANDE REDOVISNING för kassörer och ekonomiansvariga Spår B, söndag Som kassören ansvarar du för: - Budgetering - Löpande redovisning - Betalning av fakturor - Fakturering

UTBILDNINGSDAGARNA 2013 GRUNDLÄGGANDE REDOVISNING för kassörer och ekonomiansvariga Spår B, söndag Som kassören ansvarar du för: - Budgetering - Löpande redovisning - Betalning av fakturor - Fakturering

Vägledning Bokföring. Oktober 2014

Vägledning Bokföring Oktober 2014 1 Vägledning Bokföring Innehållsförteckning Inledning...4 Förkortningslista...4 Lagregler, rekommendation (RKR 23 Bokföring) och kommentarer...5 Avsnitt I Inledande bestämmelser...5

Vägledning Bokföring Oktober 2014 1 Vägledning Bokföring Innehållsförteckning Inledning...4 Förkortningslista...4 Lagregler, rekommendation (RKR 23 Bokföring) och kommentarer...5 Avsnitt I Inledande bestämmelser...5

Svar på remiss avseende nytt allmänt råd med tillhörande vägledning om bokföring Dnr 10-19

Bokföringsnämnden Box 7849 103 99 STOCKHOLM Stockholm 2013-02-28 Svar på remiss avseende nytt allmänt råd med tillhörande vägledning om bokföring Dnr 10-19 Sveriges Redovisningskonsulters Förbund, SRF,

Bokföringsnämnden Box 7849 103 99 STOCKHOLM Stockholm 2013-02-28 Svar på remiss avseende nytt allmänt råd med tillhörande vägledning om bokföring Dnr 10-19 Sveriges Redovisningskonsulters Förbund, SRF,

Bokföringsbrott i filialer. Ds 2016:36

Bokföringsbrott i filialer Ds 2016:36 Innehåll Sammanfattning... 3 1 Promemorians lagförslag... 5 1.1 Förslag till lag om ändring i bokföringslagen (1999:1078)... 5 1.2 Förslag till lag om ändring i lagen

Bokföringsbrott i filialer Ds 2016:36 Innehåll Sammanfattning... 3 1 Promemorians lagförslag... 5 1.1 Förslag till lag om ändring i bokföringslagen (1999:1078)... 5 1.2 Förslag till lag om ändring i lagen

Systemdokumentation och behandlingshistorik. 18 januari 2005 Lars Gyllenswärd IT-kommittén

Systemdokumentation och behandlingshistorik 18 januari 2005 Lars Gyllenswärd IT-kommittén Var hittar jag BFL och BFN R10 FARs samlingsvolym del 1 www.bfn.se (redovisningsnormer rekommendationer) Varför?

Systemdokumentation och behandlingshistorik 18 januari 2005 Lars Gyllenswärd IT-kommittén Var hittar jag BFL och BFN R10 FARs samlingsvolym del 1 www.bfn.se (redovisningsnormer rekommendationer) Varför?

Förslaget till nytt allmänt råd med tillhörande vägledning om bokföring (Dnr 10-19)

") Bokföringsnämnden Box 7849 103 99 STOCKHOLM Stockholm 28 februari 2013 Förslaget till nytt allmänt råd med tillhörande vägledning om bokföring (Dnr 10-19) FAR har beretts tillfälle att inkomma med synpunkter

Bokföringsnämnden Box 7849 103 99 STOCKHOLM Stockholm 28 februari 2013 Förslaget till nytt allmänt råd med tillhörande vägledning om bokföring (Dnr 10-19) FAR har beretts tillfälle att inkomma med synpunkter

Förslaget till nytt allmänt råd med tillhörande vägledning om bokföring (Dnr 10-19)

") Bokföringsnämnden Box 7849 103 99 STOCKHOLM Stockholm 28 februari 2013 Förslaget till nytt allmänt råd med tillhörande vägledning om bokföring (Dnr 10-19) FAR har beretts tillfälle att inkomma med synpunkter

Bokföringsnämnden Box 7849 103 99 STOCKHOLM Stockholm 28 februari 2013 Förslaget till nytt allmänt råd med tillhörande vägledning om bokföring (Dnr 10-19) FAR har beretts tillfälle att inkomma med synpunkter

Yttrande över förslag till nytt allmänt råd med tillhörande vägledning om bokföring

Datum Sida Yttrande 2013-02-28 1 (6) Henrik Lundin Ert dnr Dnr Ekorevisor EBM A-2012/0539 Rättsenheten 10-19 Bokföringsnämnden Yttrande över förslag till nytt allmänt råd med tillhörande vägledning om

Datum Sida Yttrande 2013-02-28 1 (6) Henrik Lundin Ert dnr Dnr Ekorevisor EBM A-2012/0539 Rättsenheten 10-19 Bokföringsnämnden Yttrande över förslag till nytt allmänt råd med tillhörande vägledning om

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun.

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun. För att kunna teckna bankkonto via Stockholms arbetarekommun ska föreningen: Teckna konto och

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun. För att kunna teckna bankkonto via Stockholms arbetarekommun ska föreningen: Teckna konto och

Bokföringsnämndens VÄGLEDNING Bokföring

Bokföringsnämndens VÄGLEDNING Bokföring Uppdaterad 2016-09-22 Innehållsförteckning Inledning... 5 Förkortningslista... 5 Lagregler, allmänt råd (BFNAR 2013:2) och kommentarer... 6 Avsnitt I Inledande bestämmelser...

Bokföringsnämndens VÄGLEDNING Bokföring Uppdaterad 2016-09-22 Innehållsförteckning Inledning... 5 Förkortningslista... 5 Lagregler, allmänt råd (BFNAR 2013:2) och kommentarer... 6 Avsnitt I Inledande bestämmelser...

Innehållsförteckning del 2

Innehållsförteckning del 2 Bilaga 1 Sammanfattning av Redovisningskommitténs slutbetänkande (SOU 1996:157)...2 Bilaga 2 Författningsförslag i Redovisningskommitténs slutbetänkande Översyn av redovisninglagstiftningen

Innehållsförteckning del 2 Bilaga 1 Sammanfattning av Redovisningskommitténs slutbetänkande (SOU 1996:157)...2 Bilaga 2 Författningsförslag i Redovisningskommitténs slutbetänkande Översyn av redovisninglagstiftningen

BESLUT OM BEVARANDE OCH GALL- RING AV RÄKENSKAPSINFORMATION HOS STOCKHOLMS STADS BOLAG OCH STIFTELSER

Stadsarkivet Informationsförsörjning och utveckling Arkivmyndighetens beslut 2011:15 Sida 1 (7) 2014-06-23 BESLUT OM BEVARANDE OCH GALL- RING AV RÄKENSKAPSINFORMATION HOS STOCKHOLMS STADS BOLAG OCH STIFTELSER

Stadsarkivet Informationsförsörjning och utveckling Arkivmyndighetens beslut 2011:15 Sida 1 (7) 2014-06-23 BESLUT OM BEVARANDE OCH GALL- RING AV RÄKENSKAPSINFORMATION HOS STOCKHOLMS STADS BOLAG OCH STIFTELSER

Grundläggande företagsekonomi 7,5p

Grundläggande företagsekonomi 7,5p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2012-08-15 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Grundläggande företagsekonomi 7,5p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2012-08-15 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Enklare redovisning. Delbetänkande av Utredningen om enklare redovisning. Stockholm 2008 SOU 2008:67

Enklare redovisning Delbetänkande av Utredningen om enklare redovisning Stockholm 2008 SOU 2008:67 SOU och Ds kan köpas från Fritzes kundtjänst. För remissutsändningar av SOU och Ds svarar Fritzes Offentliga

Enklare redovisning Delbetänkande av Utredningen om enklare redovisning Stockholm 2008 SOU 2008:67 SOU och Ds kan köpas från Fritzes kundtjänst. För remissutsändningar av SOU och Ds svarar Fritzes Offentliga

Bokföringslagen behöver moderniseras

Justitiedepartementet Enheten för fastighetsrätt och Associationsrätt 103 33 Stockholm Kopia Finansdepartementet Näringsdepartementet 2017-08-30 Bokföringslagen behöver moderniseras Frågan Skatteverket

Justitiedepartementet Enheten för fastighetsrätt och Associationsrätt 103 33 Stockholm Kopia Finansdepartementet Näringsdepartementet 2017-08-30 Bokföringslagen behöver moderniseras Frågan Skatteverket

www.pwc.se SPF Kassörsutbildning 2013-05-21

www.pwc.se Kassörsutbildning 2013-05-21 Agenda Bokföring Löpande bokföring Årsbokslut Styrelsens uppgifter avseende kontroll över verksamheten Revision Övriga frågor frågor/svar maj 2013 2 Bokföring Varför

www.pwc.se Kassörsutbildning 2013-05-21 Agenda Bokföring Löpande bokföring Årsbokslut Styrelsens uppgifter avseende kontroll över verksamheten Revision Övriga frågor frågor/svar maj 2013 2 Bokföring Varför

Bevarande- och gallringsplan för ekonomisystem med försystem på Landstingsservice

LA 9812-0218 Bevarande- och gallringsplan för ekonomisystem med försystem på Landstingsservice Bevaranded- och gallringsplan för decentraliserade ekonomisystem i Stockholms läns lansting (generella regler)

LA 9812-0218 Bevarande- och gallringsplan för ekonomisystem med försystem på Landstingsservice Bevaranded- och gallringsplan för decentraliserade ekonomisystem i Stockholms läns lansting (generella regler)

EU:s faktureringsdirektiv införs i svensk rätt redovisnings-, säkerhets-, och skatteaspekter

EU:s faktureringsdirektiv införs i svensk rätt redovisnings-, säkerhets-, och skatteaspekter Lars Dykert LRD Revision och GEA/Odette Sweden seminarium 2003-11-28 Agenda Bakgrund, syftet med faktureringsdirektivet

EU:s faktureringsdirektiv införs i svensk rätt redovisnings-, säkerhets-, och skatteaspekter Lars Dykert LRD Revision och GEA/Odette Sweden seminarium 2003-11-28 Agenda Bakgrund, syftet med faktureringsdirektivet

April 2013 Vägledning Samrådsgruppen för kommunala arkivfrågor. verksamheten med stöd och service till funktionshindrade.

Gallring av EU-revisionsunderlag hos kommuner och landsting Landstingen, kommunerna och de kommunala och landstingskommunala företagen 1 är ofta involverade i olika EU-projekt. De kan vara stödmottagare

Gallring av EU-revisionsunderlag hos kommuner och landsting Landstingen, kommunerna och de kommunala och landstingskommunala företagen 1 är ofta involverade i olika EU-projekt. De kan vara stödmottagare

Förord Förkortningslista Inledning Sambandet mellan redovisning och beskattning... 23

Innehåll 5 Innehåll Förord... 3 Förkortningslista... 15 1 Inledning... 17 2 Sambandet mellan redovisning och beskattning... 23 2.1 2.1.1 Sambandet mellan redovisning och inkomstbeskattningen...23 Inledning...23

Innehåll 5 Innehåll Förord... 3 Förkortningslista... 15 1 Inledning... 17 2 Sambandet mellan redovisning och beskattning... 23 2.1 2.1.1 Sambandet mellan redovisning och inkomstbeskattningen...23 Inledning...23

Program. Den digitala världen Internationellt Arbetsgivare Aktuellt På gång

All-dag hösten 2017 Program Den digitala världen Internationellt Arbetsgivare Aktuellt På gång Den digitala världen Arbetsgivardeklaration på individnivå Redovisningen införs i två steg: 1 juli 2018 ska

All-dag hösten 2017 Program Den digitala världen Internationellt Arbetsgivare Aktuellt På gång Den digitala världen Arbetsgivardeklaration på individnivå Redovisningen införs i två steg: 1 juli 2018 ska

BOKFÖRINGSNÄMNDENS ALLMÄNNA RÅD

BOKFÖRINGSNÄMNDENS ALLMÄNNA RÅD ISSN 1404-5761 Utgivare: Stefan Pärlhem, Bokföringsnämnden, Box 7849, 103 99 STOCKHOLM Bokföringsnämndens allmänna råd om bokföring; Konsoliderad version senaste ändrad

BOKFÖRINGSNÄMNDENS ALLMÄNNA RÅD ISSN 1404-5761 Utgivare: Stefan Pärlhem, Bokföringsnämnden, Box 7849, 103 99 STOCKHOLM Bokföringsnämndens allmänna råd om bokföring; Konsoliderad version senaste ändrad

Dokumentation av redovisningssystem. en praktisk vägledning

Dokumentation av redovisningssystem en praktisk vägledning Dokumentation av redovisningssystem en praktisk vägledning Förord Rådet för kommunal redovisning publicerade 1998 en idéskrift om dokumentation

Dokumentation av redovisningssystem en praktisk vägledning Dokumentation av redovisningssystem en praktisk vägledning Förord Rådet för kommunal redovisning publicerade 1998 en idéskrift om dokumentation

Regeringens proposition 1999/2000:115

Regeringens proposition 1999/2000:115 Vissa kommunalekonomiska frågor Prop. 1999/2000:115 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 25 maj 2000 Göran Persson Lars-Erik Lövdén

Regeringens proposition 1999/2000:115 Vissa kommunalekonomiska frågor Prop. 1999/2000:115 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 25 maj 2000 Göran Persson Lars-Erik Lövdén

Senareläggning av bokföringstidpunkten och förhållandet till misstanke om bokföringsbrott

Senareläggning av bokföringstidpunkten och förhållandet till misstanke om bokföringsbrott Aktuella rättsfrågor ARF 2016:3 Februari 2016 EXTERN VERSION Redigerad 160912 Datum Sida 2016-09-12 2 (11) Dnr

Senareläggning av bokföringstidpunkten och förhållandet till misstanke om bokföringsbrott Aktuella rättsfrågor ARF 2016:3 Februari 2016 EXTERN VERSION Redigerad 160912 Datum Sida 2016-09-12 2 (11) Dnr

Bilaga A till skrivelse 2005-05-16 MSA dnr 919/2005-2024 2005-05-16. Bevarande och gallring av rakenskapsinformation inom Malmo kommun

Bilaga A till skrivelse 2005-05-16 MSA dnr 919/2005-2024 2005-05-16 Bevarande och gallring av rakenskapsinformation inom Malmo kommun I den koml11unala redovisningslagen ( SFS 1997:6 14) definieras i 1

Bilaga A till skrivelse 2005-05-16 MSA dnr 919/2005-2024 2005-05-16 Bevarande och gallring av rakenskapsinformation inom Malmo kommun I den koml11unala redovisningslagen ( SFS 1997:6 14) definieras i 1

Dnr Förslaget innebär att det endast kommer att finnas ett regelverk om årsbokslut.

Bilaga 2 Dnr 14-28 Konsekvensutredning - Förslag till nya bestämmelser om att årsbokslutet får upprättas med tillämpning av Bokföringsnämndens allmänna råd (BFNAR 2012:1) om årsredovisning och koncernredovisning

Bilaga 2 Dnr 14-28 Konsekvensutredning - Förslag till nya bestämmelser om att årsbokslutet får upprättas med tillämpning av Bokföringsnämndens allmänna råd (BFNAR 2012:1) om årsredovisning och koncernredovisning

Statsrådets förordning

Statsrådets förordning om beskattningsförfarandet beträffande skatter som betalas på eget initiativ I enlighet med statsrådets beslut föreskrivs med stöd av 24, 26 och 55 i lagen om beskattningsförfarandet

Statsrådets förordning om beskattningsförfarandet beträffande skatter som betalas på eget initiativ I enlighet med statsrådets beslut föreskrivs med stöd av 24, 26 och 55 i lagen om beskattningsförfarandet

MISSIV 1 (1) 2014-01-23 Dnr 140062. Elin Adén. Till Landstingsstyrelsen

2014-01-23 Dnr 140062. Elin Adén. Till Landstingsstyrelsen") Elin Adén MISSIV 1 (1) 2014-01-23 Dnr 140062 Till Landstingsstyrelsen Dokumenthanteringsplan för bevarande och gallring av ekonomihandlingar Dokumenthanteringsplanen är ett stöd och ger generella riktlinjer

Elin Adén MISSIV 1 (1) 2014-01-23 Dnr 140062 Till Landstingsstyrelsen Dokumenthanteringsplan för bevarande och gallring av ekonomihandlingar Dokumenthanteringsplanen är ett stöd och ger generella riktlinjer

Enklare redovisning. Civilutskottets betänkande 2010/11:CU3. Sammanfattning

Civilutskottets betänkande 2010/11:CU3 Enklare redovisning Sammanfattning I betänkandet behandlar utskottet regeringens proposition 2009/10:235, vari föreslås vissa förenklingar av reglerna i bl.a. årsredovisningslagen

Civilutskottets betänkande 2010/11:CU3 Enklare redovisning Sammanfattning I betänkandet behandlar utskottet regeringens proposition 2009/10:235, vari föreslås vissa förenklingar av reglerna i bl.a. årsredovisningslagen