|

|

|

- Gunnar Lundgren

- för 6 år sedan

- Visningar:

Transkript

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25 Samordningsförbundet Välfärd i Nacka Granskning av årsredovisning 2013

26 Innehåll 1 Granskning av Samordningsförbundet Välfärd i Nacka Inledning Årsredovisningens följsamhet till lagstiftningens krav Granskning av redovisningen av verksamheten Granskning av den finansiella rapporteringen i årsredovisningen Förbundets ekonomi Granskning av resultat- och balansräkning Sammanfattande bedömning

27 Revisorerna i Samordningsförbundet Nacka Välfärd Vår granskning har genomförts som underlag för er bedömning av årsredovisningen 2013 samt ansvarsprövningen av styrelsen. Vi har i denna rapport sammanfattat iakttagelser från granskningen av årsbokslutet och årsredovisningen för förbundet. Granskningen har genomförts i enlighet med fastställd revisionsplan för 2013 Det har inte framkommit några väsentliga noteringar som påverkar vår bedömning av att resultat och ställning ger en rättvisande bild av förbundets resultat och ställning för året Ny förbundschef är under rekrytering och styrelsen vidtar åtgärder för att förbundets verksamhet ska komma igång i acceptabel omfattning. Under 2013 redovisas för första gången ett resultat där kostnaderna överstiger intäkterna, dvs förbundet nyttjar överskott från tidigare år. Kostnaderna har dock inte kommit upp i nivå med budgeterade kostnader. Av de totala kostnaderna om 9,2 mnkr har 2,2 mnkr gått till direkta insatser. Vår bedömning är att detta är en förhållandevis låg andel. Med vänlig hälsning Mikael Sjölander Ylva Westander Kopia: Förbundets styrelse och förbundschef 2

28 1 Granskning av Samordningsförbundet Välfärd i Nacka 1.1 Inledning Samordningsförbundet Välfärd i Nacka granskas av revisorer utsedda av förbundets medlemmar. Granskningen sker i enlighet med god revisionssed i kommunal verksamhet. Revisorerna har upphandlat EY AB (EY) som sakkunnigt biträde. 1.2 Årsredovisningens följsamhet till lagstiftningens krav Granskningen av årsredovisningen har omfattat en bedömning av tillämpningen av lag om finansiell samverkan och kommunal redovisningslag. Årsredovisningen bedöms i allt väsentligt vara upprättad i enlighet med lagkrav och i övrigt i enlighet med god redovisningssed. 1.3 Granskning av redovisningen av verksamheten Här redovisas en översiktlig granskning av den verksamhet som samordningsförbundet beskriver i sin årsredovisning. Granskningen utgår från de uppgifter som åvilar samordningsförbund enligt 7, lagen (2003:1210) om finansiell samordning av rehabiliteringsinsatser. Ett samordningsförbund har till uppgift att: 1. besluta om mål och riktlinjer för den finansiella samordningen, Förbundsstyrelsen fattade beslut om verksamhetsplan för år 2013 den 30 november 2012 och om verksamhetsplan för år 2014 den 6 december I verksamhetsplanerna för år 2013 och år 2014 beskrivs förbundets mål och inriktning. Dessa bedöms vara väl förenliga med de krav som lagen ställer på den verksamhet som samordningsförbund ska bedriva. I förbundets årsredovisning för år 2013 saknas en beskrivning av förbundets övergripande måluppfyllelse. 2. stödja samverkan mellan samverkansparterna, Två av förbundets mål för 2013 syftade till förbättrad samverkan mellan parterna. Dessa var formulerade som följer. Samordningsförbundets insatser ska under 2013 bidra till att - Sprida nyvunnen kunskap mellan parternas organisationer och till övriga intressenter - Utveckla sektorsövergripande arbetssätt Av förbundets årsredovisning 2013 framgår att förbundet under året dels organiserat flera frukostseminarier som gett tillfälle till erfarenhetsutbyten över myndighetsgränser och ökad kunskap om samverkan, dels tagit initiativ till den så kallade NAV-scenen, som syftar till att fungera som en mötesplats och möjliggöra kommunikation mellan myndigheter och andra intressenter. 3. finansiera sådana insatser som avses i 2 och som ligger inom de samverkande parternas samlade ansvarsområde, De insatser som avses i 2 är insatser som riktar sig till individer som är i behov av samordnade rehabiliteringsinsatser och skall syfta till att dessa uppnår eller förbättrar sin förmåga att utföra förvärvsarbete. 3

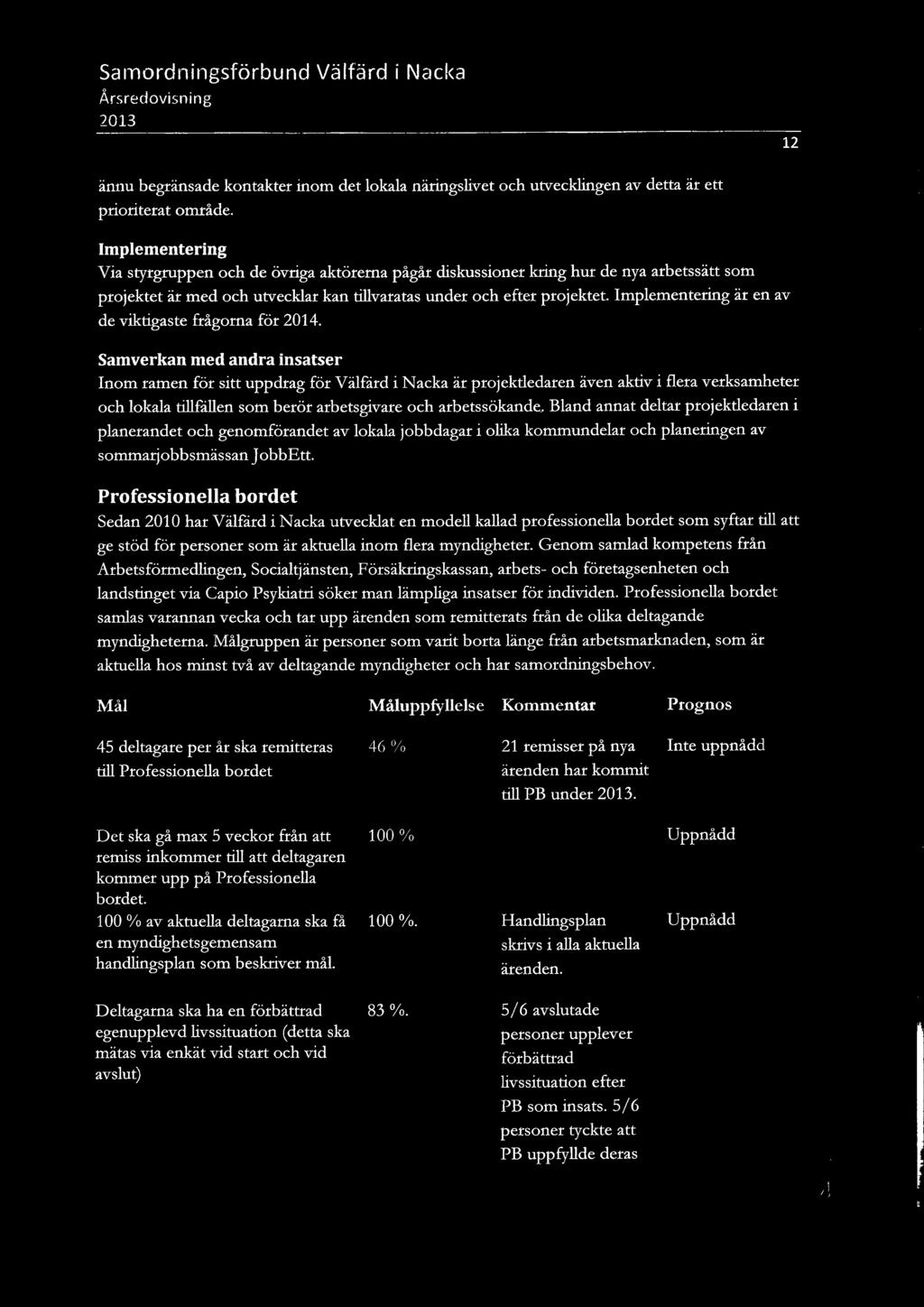

29 I verksamhetsplanen för 2013 beskrivs den individinriktade aktiviteten Professionella bordet samt projekten Hälsa, Etablering, Arbete och Ung och aktiv. I verksamhetsberättelsen redovisas måluppfyllelsen i Professionella bordet och den preliminära måluppfyllelsen i Hälsa, Etablering, Arbete. Redovisningen av måluppfyllelsen i projektet Ung och aktiv är inte fullständig. Under 2013 har förbundet inlett insatsen, Nacka Business Trainee Program. I verksamhetsberättelsens beskrivning av insatsen konstateras att måluppfyllelsen ännu inte kan bedömas men att projektet utvecklas enligt plan. Förbundet har också delfinansierat förrehabiliteringsinsatsen LISA och kommer att fortsätta att göra det under Under våren 2014 ska uppföljning av insatsen vara färdig. 4. besluta på vilket sätt de medel som står till förfogande för finansiell samordning skall användas, Beslut om budget och verksamhetsplan för år 2013 fattades av förbundsstyrelsen den 30 november Beslut om budget och verksamhetsplan för år 2014 fattades av förbundsstyrelsen den 6 december i lagen om finansiell samordning av rehabiliteringsinsatser stadgar att styrelsen skall fastställa samordningsförbundets budget senast den 30 november varje år. Utöver de ovan nämnda samverkansinriktade och individinriktade insatserna har samordningsförbundet initierat ett projekt för egna företagare, som syftar till att stödja arbetsgivare i kommunen i deras arbete med sjukfrånvaro och rehabilitering, samt inlett ett samarbete med andra samordningsförbund avseende en förstudie av förutsättningarna för att genom socialt företagande vidga arbetsmarknaden för personer som står långt ifrån arbetsmarknaden. 5. svara för uppföljning och utvärdering av rehabiliteringsinsatserna, och En granskning av förbundets utvärdering av individinriktade insatser redovisas i en separat rapport. 6. upprätta budget och årsredovisning för den finansiella samordningen. Frågan om budget redovisas under punkt 4 ovan. 4

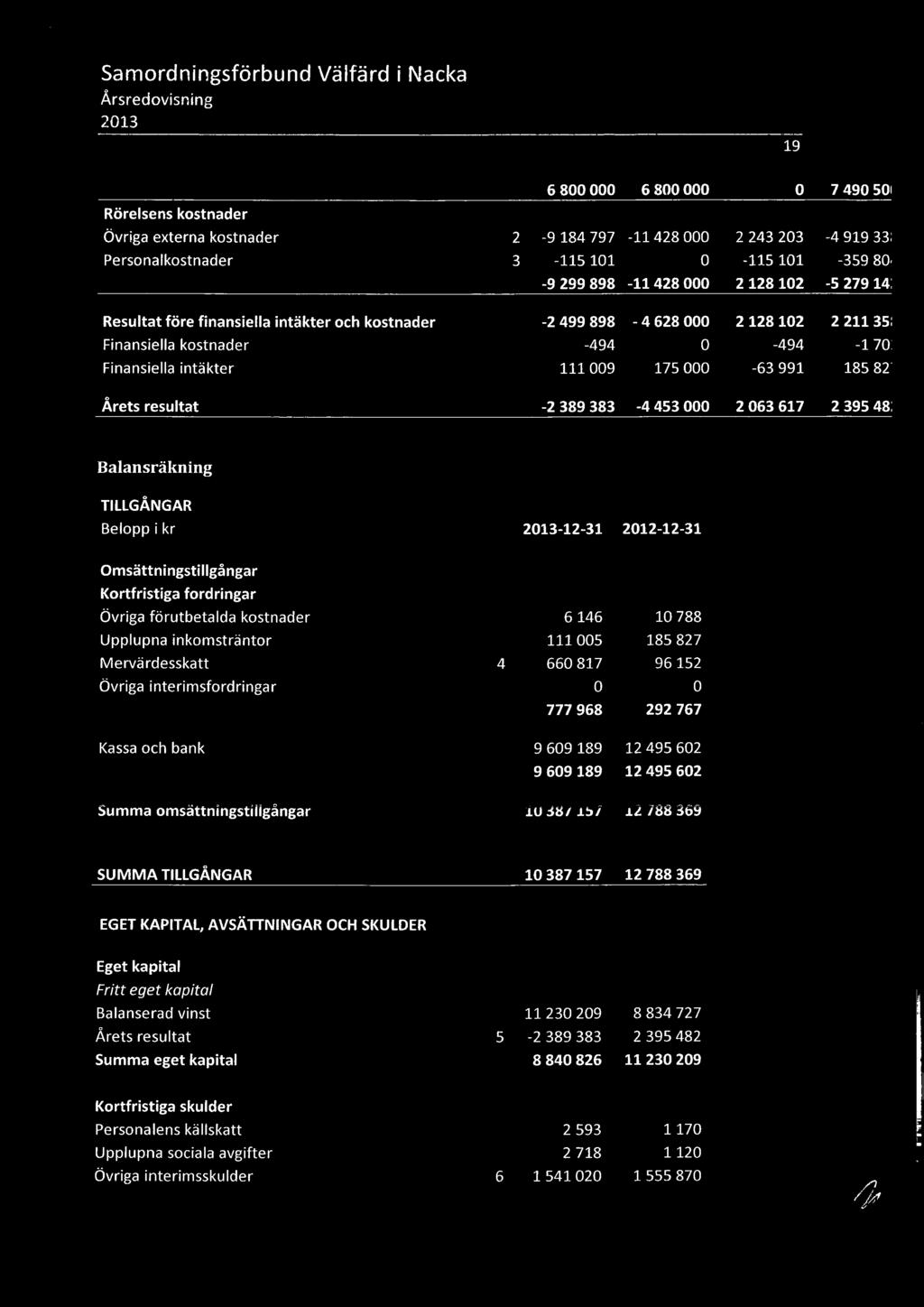

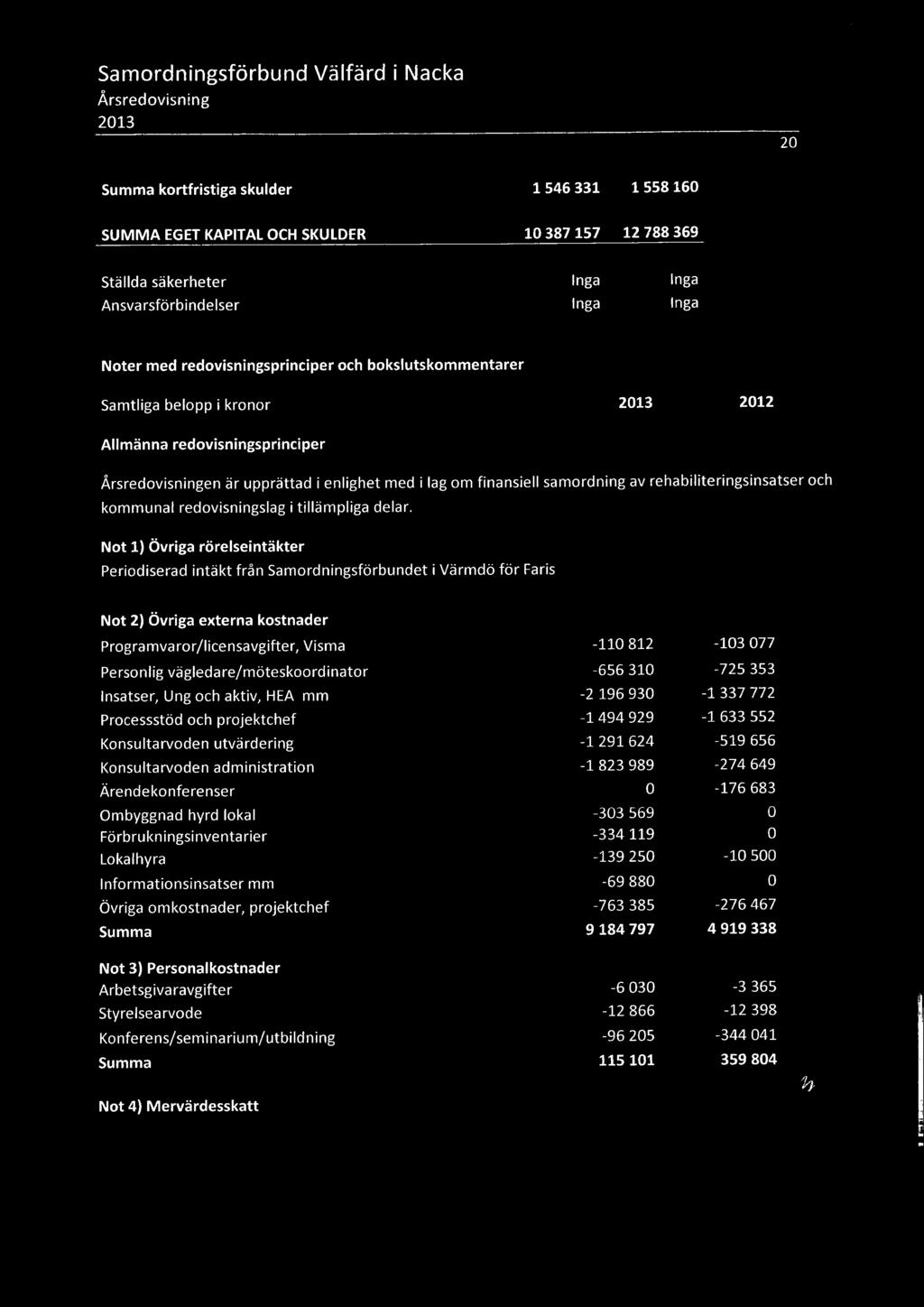

30 1.4 Granskning av den finansiella rapporteringen i årsredovisningen 1.5 Förbundets ekonomi Förbundets verksamhet startade den 22 oktober För år 2009 liksom år 2010 erhöll förbundet 3 mnkr per år från huvudmännen. Överskottet blev 2,3 mnkr år 2009 och 1,5 mnkr år 2010, vilket innebär att förbundet ackumulerade överskott om 3,7 mnkr för dessa år. I revisionsrapporterna för åren 2009 och 2010 bedömde vi att skälen till de uppkomna överskotten främst berodde på att förbundets verksamhet startade senare än vad som planerades under 2009, samt att förbundet fortsatt befann sig i en uppstartsfas under år För år 2011 erhöll förbundet 7,2 mnkr och för ,8 mnkr från huvudmännen. Resultatet för respektive år har uppgått till 5,1 mnkr respektive 2,4 mnkr. Det ackumulerade överskottet (eget kapital) uppgick till 11,2 mnkr per Bedömningen avseende dessa år var att förbundets styrelse och ledning inte på ett tillräckligt sätt arbetat för att finna ändamålsenliga projekt i den omfattning som huvudmännen finansierat. För år 2013 erhölls 6,8 mnkr från huvudmännen, och resultatet uppgår till -2,4 mnkr. Enligt budget skulle resultatet uppgå till -4,5 mnkr, och avvikelsen anges bero på nya projekt inte har initierats i planerad omfattning under För 2014 och 2015 finns bara ett fåtal insatser som är beslutade eller nära beslut. Styrelsen beslutade under hösten 2013 att genomföra en översyn av verksamheten, och en tillförordnad förbundschef har tillsatts i väntan på rekrytering av en ordinarie. Med bakgrund av att förbundet sedan verksamheten startade inte har lyckats finna tillräckligt många ändamålsenliga projekt att arbeta med, bedömer vi det som ytterst viktigt att arbetet med detta intensifieras under Granskning av resultat- och balansräkning Granskningen av resultat- och balansräkningen har inte föranlett några väsentliga noteringar. Balansomslutningen är 10,4 mnkr (12,8 mnkr), varav likvida medel uppgår till 9,6 mnkr (12,5 mnkr). Likvida medel har avstämts mot saldouppgift från Nordea utan anmärkning. Avkastningen på kontot har uppgått till 111 tkr under 2013 (186 tkr). I likhet med föregående år rekommenderar vi att förbundet bör se över om avkastningen kan förbättras utan ökat risktagande. Av balansomslutningen avser 8,8 mnkr (11,2 mnkr) eget kapital och 1,6 mnkr (1,6 mnkr) skulder. Skulderna avser diverse fakturor avseende insatser utförda inom de olika projekten, bl.a. av personal inom Nacka kommun, Tollare Folkhögskola och Uppsala Universitet. Granskning av skulderna har skett stickprovsvis mot verifierande underlag utan anmärkning. Vi har noterat att de redovisas som upplupna kostnader; dock har de underliggande fakturor som granskats fakturadatum i december 2013 vilket innebär att de bör klassificeras som leverantörsskulder. Detta bedöms dock inte få någon väsentlig påverkan på den rättvisande bilden. 1.6 Sammanfattande bedömning Utifrån vad som stadgas i förbundets verksamhetsplan och årsredovisning bedömer vi att förbundets verksamhetsinriktning ligger i linje med den uppgift som åvilar förbundet enligt lagen om finansiell samordning av rehabiliteringsinsatser. Verksamheten bedrivs dock fortsatt inte i den omfattning som budgeterats, vilket är bekymmersamt. Ny förbundschef 5

31 är under rekrytering och styrelsen vidtar åtgärder i syfte att få igång verksamheten i acceptabel omfattning. Det kan finnas grund att rikta kritik mot styrelsen mot bakgrund av att revisionen under flera år påtalat brister i verksamhetens omfattning i revisionsberättelserna. Under 2013 redovisas dock för första gången ett resultat där kostnaderna överstiger intäkterna, dvs förbundet nyttjar överskott från tidigare år. Av de totala kostnaderna om 9,2 mnkr har 2,2 mnkr gått till direkta insatser. Vår bedömning är att detta är en förhållandevis låg andel. Styrelsen behöver tydliggöra vilka förväntningar som finns på fördelningen av förbundets resurser i förhållande till lagens olika krav på förbundets verksamhet. Förbundet bör tydligare i årsredovisningen redovisa hur den verksamhet som bedrivits under året relaterar till de mål som framgår i verksamhetsplanen. Förbundet bör också tydligt redovisa uppfyllelsen av övergripande mål och av mål i aktuella insatser. Slutligen bör förbundet säkerställa att lagens tidsramar avseende om budget efterlevs. 6

32 Granskning av projektutvärdering Samordningsförbundet Välfärd i Nacka

33 Innehåll 1 Inledning Bakgrund Syfte och revisionsfrågor Revisionskriterier Metod Resultat Samordningsförbundets modell för utvärdering Utvärderingarnas syfte och målgrupp Ansvar för utvärdering Spridning och implementering av utvärderingsresultat Tre utvärderingar inom samordningsförbundet Förändring i samverkan (Faris) Hälsa-Etablering-Arbete (HEA) Professionella bordet Svar på revisionsfrågor Fungerar samordningsförbundets utvärderingar som instrument för intern kontroll av projektens måluppfyllelse? Utformas samordningsförbundets utvärderingar för att bidra till implementering av kunskap och projektstrukturer i ordinarie verksamhet hos medlemmarna? Bedömning... 6 Källförteckning

34 1 Inledning 1.1 Bakgrund Samordningsförbundet Välfärd i Nacka har inrättats med stöd av lagen om finansiell samordning av rehabiliteringsinsatser. Förbundets ändamål är att inom Nacka kommun svara för en finansiell samordning inom rehabiliteringsområdet i syfte att den enskilde ska uppnå eller förbättra sin förmåga att utföra förvärvsarbete. Enligt lagen om finansiell samordning ska samordningsförbunden svara för uppföljning och utvärdering av rehabiliteringsinsatserna. Uppföljning och utvärdering av insatserna kan betraktas både som ett led i samordningsförbundens interna kontroll och som ett sätt att tillvarata den kunskap och de projektstrukturer som skapas genom rehabiliteringsinsatserna. 1.2 Syfte och revisionsfrågor Syftet med denna granskning har varit att bedöma om samordningsförbundets utvärdering av insatser i tillräcklig utsträckning dels fungerar som instrument för intern kontroll av projektens måluppfyllelse, dels utformas för att bidra till implementering av kunskap och projektstrukturer i ordinarie verksamhet hos medlemmarna. 1.3 Revisionskriterier Revisionskriterierna utgörs av vad som stadgas om utvärdering i lagen om finansiell samordning. Enligt lagen om finansiell samordning av rehabiliteringsinsatser ska samordningsförbund svara för uppföljning och utvärdering av rehabiliteringsinsatserna. I förarbetet till lagen står att uppföljning och utvärdering av insatser ska vara en prioriterad fråga för samverkansparterna. För att uppföljning och utvärdering ska bli en integrerad del av samordningsförbundets verksamhet är det angeläget att det planeras redan vid inledningen av förbundets verksamhet. Planerna för uppföljning och utvärdering bör därför ingå som en del i parternas samverkansavtal för den finansiella samordningen. Uppföljning och utvärdering ska ske löpande och på ett sådant sätt att behovet av tillförlitlig uppföljning på både lokal och nationell nivå säkerställs. Uppföljning och utvärdering bör vara en integrerad del av verksamheten så att resultaten och erfarenheterna blir till nytta för den pågående verksamheten. Det är särskilt viktigt med återkoppling till berörd personal för att kunna se nyttan på handläggar- och verksamhetsnivå. 1.4 Metod Granskningen har gjorts genom intervju med samordningsförbundets verksamhetschef och koordinator samt genom studier av samordningsförbundets styrdokument och de tre senast färdigställda utvärderingarna. 2 Resultat 2.1 Samordningsförbundets modell för utvärdering Samordningsförbundets styrelse antog 2011 en modell för utvärdering. I denna konstateras att en kontinuerlig och systematisk uppföljning av samordningsförbundets projekt och aktiviteter stödjer förbundet i styrning mot de uppsatta målen. Aktiviteter och projekt inom 2

35 samordningsförbundet bör följas upp på ett likvärdigt sätt och därför har en modell för utvärdering tagits fram. Utöver att följa upp projektets specifika mål och syfte ska varje projekt ta ställning till hur de tre perspektiven individ, samhälle och organisation kan utvärderas. I planeringsskedet bör även ställning tas till om utvärderingen ska göras av projektet eller av en utomstående. En utvärdering av ett projekt kan göras vid olika tillfällen. Vid vilken tidpunkt i projektet utvärderingen ska göras avgörs av respektive projekt. Utvärdering kan ske löpande eller efter avslutat projekt, i syfte att kunna göra justeringar inom projektet eller i syfte att lära sig inför kommande projekt eller permanentande av projekt. Att föredra är att utvärdering löper parallellt med projektet. Avrapportering sker i första hand till ledningsgruppen. Sammanställning görs även till styrelsen. 2.2 Utvärderingarnas syfte och målgrupp Samordningsförbundets koordinator och tillförordnade verksamhetschef beskriver att utvärderingarna bör omfatta både individperspektivet och samhällsperspektivet. De ska syfta till att avgöra hur projektet når sina mål, belysa hur processen fungerat, samt avgöra hur projektets mål stämmer med förbundets mål. Utvärderingarnas målgrupp är förbundsstyrelsen och berörda myndighetschefer samt förbundskansliet. 2.3 Ansvar för utvärdering Som framgår ovan ansvarar varje projekt för sin egen utvärdering. I det ansvaret ingår upphandling av eventuell extern konsult. Utvärderingsplanen tas enligt uppgift fram i ett samspel mellan beställaren, dvs. projektet, och konsulten. Av projektplanerna för flera pågående eller avslutade projekt (Faris, Hälsa-Etablering-Arbete, Ung och Aktiv, Nacka business trainee program) framgår att utvärdering i stora drag planeras samtidigt som projektet planeras. Under 2013 har projektstrukturen förändrats. Tidigare rapporterade varje projekt till förbundets ledningsgrupp. Nu finns i stället för varje projekt en styrgrupp som består av representanter för förbundsmedlemmarna. Styrgruppen har till uppdrag att stötta projektledarna och att stötta förbundschefen och ledningsgruppen med styrning av projekten. Det innebär även ett ansvar för utvärdering av projekten. 2.4 Spridning och implementering av utvärderingsresultat Som nämnts ovan presenteras utvärderingar för förbundsstyrelsen. Enligt tillförordnad förbundschef och koordinator ska implementering av projektresultat bestå i att kunskapen och eventuellt även arbetsmetoder övergår till förbundsmedlemmarna, inte till förbundet som sådant. Samordningsförbundet ska ha en stödjande funktion, men målet ska vara att strukturerna ska leva kvar utanför samordningsförbundet. 2.5 Tre utvärderingar inom samordningsförbundet De tre senaste utvärderingarna som utförts avser projekten Förändring i samverkan (Faris), Hälsa- Etablering-Arbete (HEA) och Professionella Bordet. Här redovisas hur de utvärderats. 3

36 2.5.1 Förändring i samverkan (Faris) Faris startade i juni 2011 och pågick till september 2012, då det implementerades i ordinarie verksamhet under hösten Projektet syftade till att underlätta övergången för personer som efter att ha fått sjukpenning skulle börja delta i arbetslivsintroduktion hos Arbetsförmedlingen. Av planen för projektet framgår att det ska följas upp via SUS och att varje deltagare ska få fylla i en enkät vid start och avslut. Enkäten skulle användas som underlag för utvärderingen. Extern utvärderare skulle enligt planen anlitas för att följa upp projektet i sin helhet. Utvärderingen av Faris gjordes av konsultbolaget Ramböll och genomfördes mellan mars 2012 och juni Utvärderingen syftade, enligt utvärderingsrapporten, till att - Värdera vad som funkat bra - Förklara resultaten - Ge underlag för implementering - Bidra till lärande för framtida insatser och samverkan Följande övergripande frågor ställdes i utvärderingen. - Relevans i vilken grad möter insatsens övergripande mål de behov som finns hos målgruppen? - Komplementaritet hur kompletterar FARIS metod övriga arbetssätt? - Måluppfyllelse är projektets mål uppnådda? - (Kostnads)effektivitet har önskade resultat/effekter nåtts på ett effektivt sätt? Rapporten beskriver måluppfyllelsen och projektets styrkor och svagheter samt ger rekommendationer inför implementering av projektet eller initiering av nya projekt. I september 2012 presenterades utvärderingen för styrelsen, som noterade informationen. Projektet implementerades i ordinarie verksamhet tidigare än beräknat. Det berodde på ett nytt regeringsuppdrag om samverkan mellan Försäkringskassan och Arbetsförmedlingen som följde samma linje som projektet. Som ett led i implementeringen genomfördes workshops med anställda inom Arbetsförmedlingen och Försäkringskassan för att förbereda dem för att arbeta tillsammans. Detta låg till grund för det fortsatta samarbetet Hälsa-Etablering-Arbete (HEA) Hälsa-Etablering-Arbete (HEA) startade i oktober 2011 och avslutades i december Projektet syftade till att minska projektdeltagarnas framtida utanförskap och bidragsberoende genom förbättrad hälsosituation, utvecklade språkkunskaper samt erfarenheter som ökar chanserna till arbete. Projektet skulle dessutom utveckla arbetsmetoder för att målgruppen ska etablera sig i det svenska samhället. Av planen för projektet framgår att det ska följas upp via SUS och att varje deltagare ska få fylla i en enkät vid start och avslut. Enkäten skulle användas som underlag för utvärderingen. Extern utvärderare skulle enligt planen anlitas för att följa upp projektet i sin helhet. Utvärderingen av projektet inleddes under 2012 (planen för utvärderingen är daterad juni 2012). Den har avrapporterats genom en kvartalsrapport i augusti 2012 som inte presenterades för styrelsen och genom en halvtidsrapport som presenterades för styrelsen i mars En slutrapport är planerad till april

37 Halvtidsutvärderingen omfattade en processutvärdering och en måluppfyllelseutvärdering och syftade till att ge en beskrivning av projektverksamheten och dess process, vad som hade gjorts dittills, planeringen framöver och rekommendationer inför fortsatt arbete med projektet. Modellen som användes i utvärderingen byggde på samordningsförbundets utvärderingsmodell, enligt vilken projekt ska följas upp utifrån perspektiven deltagare, organisation/personal och samhälle. Av samordningsförbundets bokslut 2013 framgår att styrgruppen för projektet ska fortsätta att arbeta med implementeringsfrågan under våren Slututvärderingen ska dessutom innehålla rekommendationer om hur projektet kan implementeras i ordinarie verksamhet Professionella bordet Professionella bordet startade under 2010 och pågår vid tidpunkten för granskningen fortfarande. Insatsen syftar till att genom den samlade kompetensen från kommunen, Arbetsförmedlingen, Försäkringskassan och landstinget ge stöd till projektdeltagarna så att de kan förbättra sina möjligheter att arbeta och försörja sig. Ingen projektplan finns för projektet. Konsultföretaget Ramböll gjorde en utvärdering av insatsen under perioden december 2011 till mars Utvärderingen syftade till att visa på resultat och effekter av insatsen samt att ge förklaringsfaktorer till identifierade framgångar och utmaningar. Därigenom skulle utvärderingen ge underlag till det fortsatta arbetet med projektet. Utvärderingen utgick från följande perspektiv: - Relevans: Möter projektets målsättningar de behov som finns hos målgruppen? - Måluppfyllelse: Når insatsen sina mål? - Effektivitet/kostnadseffektivitet: Har de önskade resultaten och effekterna uppnåtts på ett effektivt sätt? - Hållbarhet: Är uppnådda effekter bestående? Rapporten beskriver måluppfyllelsen i insatsen samt dess framgångsfaktorer och utvecklingsmöjligheter. I mars presenterades den för förbundsstyrelsen, som noterade informationen. Av samordningsförbundets årsbokslut 2012 framgår att insatsen delvis förändrats utifrån vad som framkom i Rambölls utvärdering. Vid förbundsstyrelsens möte i mars 2014 ska frågan om utvärdering av professionella bordet diskuteras. 3 Svar på revisionsfrågor 3.1 Fungerar samordningsförbundets utvärderingar som instrument för intern kontroll av projektens måluppfyllelse? Utvärderingarna blir ett verktyg för intern kontroll av projektens måluppfyllelse då de rapporteras till förbundets styrelse och ledning. Av de utvärderingsrapporter som avser de här granskade projekten har tre presenterats för styrelsen, medan en (en delrapport) inte presenterats. Utvärderingarna fungerar därmed som instrument för intern kontroll, men kan användas i ytterligare utsträckning genom att konsekvent presenteras för styrelsen och genom att styrelsen tydligare tar ställning till och använder sig av den information och de rekommendationer som presenteras i utvärderingarna. 5

38 3.2 Utformas samordningsförbundets utvärderingar för att bidra till implementering av kunskap och projektstrukturer i ordinarie verksamhet hos medlemmarna? Utvärderingsrapporter ska presenteras för förbundsstyrelsen och för de styrgrupper som sedan nyligen finns för varje projekt. Samtliga här granskade utvärderingar innehåller rekommendationer för det fortsatta arbetet i eller utanför projektet/insatsen, och en av dem har legat till grund för förändringar av den aktuella insatsen. Endast ett av de granskade projekten har vid tillfället för granskningen implementerats i ordinarie verksamhet. Utvärderingen av det projektet syftade till att ge stöd för implementering i verksamheten, men den primära källan till kunskap vid implementeringen var workshops för anställda inom berörda myndigheter. Goda förutsättningar finns därmed för att använda utvärderingarna för att tillvarata kunskap och projektstrukturer i ordinarie verksamhet hos medlemmarna, men en formell plan för spridning av dessa kunskaper och projektstrukturer saknas. 4 Bedömning Denna granskning har syftat till att bedöma om samordningsförbundets utvärdering av insatser i tillräcklig utsträckning dels fungerar som instrument för intern kontroll av projektens måluppfyllelse, dels utformas för att bidra till implementering av kunskap och projektstrukturer i ordinarie verksamhet hos medlemmarna. Vi bedömer att utvärderingarna, genom den rapportering som sker till förbundsstyrelsen, i tillräcklig utsträckning används som instrument för intern kontroll. För att de fullt ut ska fungera som ett sådant instrument bör dock varje utvärderingsrapport som färdigställs också presenteras för styrelsen. Sådan utvärdering som görs och rapporteras under projektets gång är särskilt viktig som verktyg för intern kontroll, eftersom det ger styrelsen möjlighet att reagera på eventuella brister. Vi bedömer att de projekt som bedrivs inom ramen för samordningsförbundet Välfärd i Nacka aktivt arbetar med och drar nytta av de utvärderingar som görs av projekten. Strukturen för att sprida utvärderingarnas resultat till samordningsförbundets medlemmar skulle dock kunna utvecklas. Med utgångspunkt i de förhållanden som beskrivits ovan bedömer vi att utvärderingarna är utformade för att kunna fylla en tydlig funktion i arbetet. Vi bedömer att de utvärderingar som görs tydligare skulle kunna utgå från den utvärderingsplan som fastställts av samordningsförbundet. Av de här granskade tre utvärderingarna utgår bara en med tydlighet från den utvärderingsplan som fastställts för förbundet. För att förbundet lättare ska kunna bedöma hur lyckade projekten har varit utifrån de syften som förbundet ställt upp för sin verksamhet bör utvärderingarna tydligare utgå från förbundets plan. Vi bedömer att projekten skulle tjäna på att i ett tidigt stadium tydligare definiera vilken typ av utvärdering som ska göras, när den ska göras och i vilket syfte den ska göras. I de projektplaner som används inom samordningsförbundet ingår ett stycke om hur projektet ska utvärderas. Det är positivt att den som planerar ett projekt inför projektstart förväntas planera hur projektet ska utvärderas. Att döma av projektplanerna från ett antal pågående respektive nyligen avslutade projekt används dock samma standardformulering om utvärdering i flera projektplaner. I en sådan tidigare planering av utvärderingen skulle respektive styrgrupp kunna ta ställning till vilka frågor som är relevanta att ställa vid vilket tillfälle i en process. Två 6

39 av de utvärderingar som tagits upp i denna granskning besvarar, då projekten redan pågått under en tid, frågan om hur väl projektens mål möter de behov som finns hos målgruppen. Vi bedömer att detta är ett exempel på en fråga som är mer relevant att ställa innan ett projekt inleds än då projektet pågår. Slutligen bedömer vi att det är positivt att samordningsförbundet förändrat projektstrukturen så att varje projekt styrs av en styrgrupp som sätts samman av intressenter från de samverkande parterna. Det ger större möjligheter att sprida erfarenheterna från projekten i respektive myndighets verksamhet. Ylva Westander 7

40 Källförteckning Lag (2003:1210) om finansiell samordning av rehabiliteringsinsatser Proposition 2002/03:132. Finansiell samordning inom rehabiliteringsområdet Utvärderingsmodell för samordningsförbundet, Tjänsteskrivelse, KFKS 2011/ Bokslut 2012 för Välfärd i Nacka Bokslut 2013 för Välfärd i Nacka Projektplan Ung och aktiv Projektbeskrivning Nacka business trainee program, augusti 2013 Projektplan Förändring i samverkan Faris, Utvärdering av Faris, Juli , Utvärderingsrapport projekt Faris, sammanträdesprotokoll från samordningsförbundet Projektplan Hälsa Etablering Arbete, Utvärderingsplan för projektet Hälsa Etablering Arbete, juni 2012 Processutvärdering av projekt HEA, Hälsa Etablering Arbete, kvartalsrapport januari-juni 2012 Halvtidsutvärdering av projekt HEA, Hälsa Etablering Arbete, februari , Projektrapportering, sammanträdesprotokoll från samordningsförbundet, Minnesanteckningar, startmöte, Utvärdering av Professionella Bordet, Utvärdering av Professionella bordet, mars , Utvärderingsrapport Professionella bordet, sammanträdesprotokoll från samordningsförbundet,

Granskning av årsredovisning i Samordningsförbundet Välfärd Nacka Avrapportering av revision per 31 december 2012 2013-04-09 Revisorerna i Samordningsförbundet Välfärd i Nacka Min granskning har genomförts

Granskning av årsredovisning i Samordningsförbundet Välfärd Nacka Avrapportering av revision per 31 december 2012 2013-04-09 Revisorerna i Samordningsförbundet Välfärd i Nacka Min granskning har genomförts

Samordningsförbundet Södra Roslagen. Årlig granskning 2014

Samordningsförbundet Södra Roslagen Årlig granskning 2014 Innehåll 1 Granskning av Samordningsförbundet Södra Roslagen... 3 1.1 Inledning... 3 1.2 Granskningen utgångspunkter... 3 2 Granskning av Årsredovisningen

Samordningsförbundet Södra Roslagen Årlig granskning 2014 Innehåll 1 Granskning av Samordningsförbundet Södra Roslagen... 3 1.1 Inledning... 3 1.2 Granskningen utgångspunkter... 3 2 Granskning av Årsredovisningen

P 4 Bilaga 4 Södra Roslagen

P 4 Bilaga 4 Södra Roslagen Samordningsförbundet Södra Roslagen Årlig granskning 2014 Innehåll 1 Granskning av Samordningsförbundet Södra Roslagen... 3 1.1 Inledning... 3 1.2 Granskningen

P 4 Bilaga 4 Södra Roslagen Samordningsförbundet Södra Roslagen Årlig granskning 2014 Innehåll 1 Granskning av Samordningsförbundet Södra Roslagen... 3 1.1 Inledning... 3 1.2 Granskningen

Granskning av Samordningsförbundet i Ånge Revisionsrapport. LANDSTINGETS REVISORER Revisionskontoret

Granskning av Samordningsförbundet i Ånge 2016 Revisionsrapport LANDSTINGETS REVISORER 2017 04 28 17REV40 2(7) Innehållsförteckning 1 Bakgrund... 3 2 Syfte och övergripande revisionsfrågor... 3 3 Revisionskriterier...

Granskning av Samordningsförbundet i Ånge 2016 Revisionsrapport LANDSTINGETS REVISORER 2017 04 28 17REV40 2(7) Innehållsförteckning 1 Bakgrund... 3 2 Syfte och övergripande revisionsfrågor... 3 3 Revisionskriterier...

P 4 Bilaga 2 Välfärd Nacka

P 4 Bilaga 2 Välfärd Nacka Samordningsförbundet Välfärd i Nacka Årlig granskning 2014 Innehåll 1 Granskning av Samordningsförbundet Välfärd i Nacka... 3 1.1 Inledning...

P 4 Bilaga 2 Välfärd Nacka Samordningsförbundet Välfärd i Nacka Årlig granskning 2014 Innehåll 1 Granskning av Samordningsförbundet Välfärd i Nacka... 3 1.1 Inledning...

Granskning av Samordningsförbundet i Kramfors Revisionsrapport. LANDSTINGETS REVISORER Revisionskontoret

Granskning av Samordningsförbundet i Kramfors 2016 Revisionsrapport LANDSTINGETS REVISORER 2017 04 28 17REV37 2(7) Innehållsförteckning 1 Bakgrund... 3 2 Syfte och övergripande revisionsfrågor... 3 3 Revisionskriterier...

Granskning av Samordningsförbundet i Kramfors 2016 Revisionsrapport LANDSTINGETS REVISORER 2017 04 28 17REV37 2(7) Innehållsförteckning 1 Bakgrund... 3 2 Syfte och övergripande revisionsfrågor... 3 3 Revisionskriterier...

Granskning av Samordningsförbundet i Örnsköldsvik Revisionsrapport. LANDSTINGETS REVISORER Revisionskontoret

Granskning av Samordningsförbundet i Örnsköldsvik 2016 Revisionsrapport LANDSTINGETS REVISORER 2017 04 28 17REV41 2(7) Innehållsförteckning 1 Bakgrund... 3 2 Syfte, revisionsfrågor... 3 3 Revisionskriterier...

Granskning av Samordningsförbundet i Örnsköldsvik 2016 Revisionsrapport LANDSTINGETS REVISORER 2017 04 28 17REV41 2(7) Innehållsförteckning 1 Bakgrund... 3 2 Syfte, revisionsfrågor... 3 3 Revisionskriterier...

Granskning av årsbokslut och årsredovisning i Samordningsförbundet

Granskning av årsbokslut och årsredovisning i Samordningsförbundet i Sundsvall Avrapportering av granskning per 31 december 2016 Innehåll 1. Inledning...2 1.1. Bakgrund...2 1.2. Syfte och avgränsning...2

Granskning av årsbokslut och årsredovisning i Samordningsförbundet i Sundsvall Avrapportering av granskning per 31 december 2016 Innehåll 1. Inledning...2 1.1. Bakgrund...2 1.2. Syfte och avgränsning...2

Samordningsförbundet Consensus

www.pwc.se Revisionsrapport Revision 2017 Per Stålberg Certifierad kommunal revisor Samordningsförbundet Consensus April 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Revisionsfrågor...

www.pwc.se Revisionsrapport Revision 2017 Per Stålberg Certifierad kommunal revisor Samordningsförbundet Consensus April 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Revisionsfrågor...

Granskning av årsbokslut och årsredovisning i Samordningsförbundet

Granskning av årsbokslut och årsredovisning i Samordningsförbundet i Sollefteå Avrapportering av granskning per 31 december 2016 Innehåll 1. Inledning...2 1.1. Bakgrund...2 1.2. Syfte och avgränsning...2

Granskning av årsbokslut och årsredovisning i Samordningsförbundet i Sollefteå Avrapportering av granskning per 31 december 2016 Innehåll 1. Inledning...2 1.1. Bakgrund...2 1.2. Syfte och avgränsning...2

Granskning av årsbokslut och årsredovisning i Samordningsförbundet

Granskning av årsbokslut och årsredovisning i Samordningsförbundet i Ånge Avrapportering av granskning per 31 december 2016 Innehåll 1. Inledning...2 1.1. Bakgrund...2 1.2. Syfte och avgränsning...2 1.3.

Granskning av årsbokslut och årsredovisning i Samordningsförbundet i Ånge Avrapportering av granskning per 31 december 2016 Innehåll 1. Inledning...2 1.1. Bakgrund...2 1.2. Syfte och avgränsning...2 1.3.

Granskning av årsbokslut och årsredovisning i Samordningsförbundet

Granskning av årsbokslut och årsredovisning i Samordningsförbundet i Kramfors Avrapportering av granskning per 31 december 2016 Innehåll 1. Inledning...2 1.1. Bakgrund...2 1.2. Syfte och avgränsning...2

Granskning av årsbokslut och årsredovisning i Samordningsförbundet i Kramfors Avrapportering av granskning per 31 december 2016 Innehåll 1. Inledning...2 1.1. Bakgrund...2 1.2. Syfte och avgränsning...2

Samordningsförbundet Pyramis

www.pwc.se Revisionsrapport Revision 2016 Samordningsförbundet Pyramis Per Ståhlberg Certifierad kommunal revisor April 2017 Innehåll 1. Sammanfattning...2 2. Inledning...3 2.1. Bakgrund...3 2.2. Syfte

www.pwc.se Revisionsrapport Revision 2016 Samordningsförbundet Pyramis Per Ståhlberg Certifierad kommunal revisor April 2017 Innehåll 1. Sammanfattning...2 2. Inledning...3 2.1. Bakgrund...3 2.2. Syfte

Granskning av årsbokslut och årsredovisning i Samordningsförbundet

Granskning av årsbokslut och årsredovisning i Samordningsförbundet i Örnsköldsvik Avrapportering av granskning per 31 december 2016 Innehåll 1. Inledning...2 1.1. Bakgrund...2 1.2. Syfte och avgränsning...2

Granskning av årsbokslut och årsredovisning i Samordningsförbundet i Örnsköldsvik Avrapportering av granskning per 31 december 2016 Innehåll 1. Inledning...2 1.1. Bakgrund...2 1.2. Syfte och avgränsning...2

Samordningsförbundet Göteborg Nordost Revisionsredogörelse 2010

Samordningsförbundet Göteborg Nordost Revisionsredogörelse 2010 REVISIONSREDOGÖRELSE FÖR SAMORDNINGSFÖRBUNDET NORDOST 2010 2 Innehåll Sammanfattande bedömning sid 3 Uppföljning av föregående års granskning

Samordningsförbundet Göteborg Nordost Revisionsredogörelse 2010 REVISIONSREDOGÖRELSE FÖR SAMORDNINGSFÖRBUNDET NORDOST 2010 2 Innehåll Sammanfattande bedömning sid 3 Uppföljning av föregående års granskning

Samordningsförbundet Activus

www.pwc.se Revisionsrapport Revision 2016 Per Ståhlberg Certifierad kommunal revisor Samordningsförbundet Activus April 2017 Innehåll 1. Sammanfattning...2 2. Inledning...3 2.1. Bakgrund...3 2.2. Syfte

www.pwc.se Revisionsrapport Revision 2016 Per Ståhlberg Certifierad kommunal revisor Samordningsförbundet Activus April 2017 Innehåll 1. Sammanfattning...2 2. Inledning...3 2.1. Bakgrund...3 2.2. Syfte

Samordningsförbundet Pyramis

www.pwc.se Revisionsrapport Revision 2017 Samordningsförbundet Pyramis Per Stålberg Certifierad kommunal revisor April 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Revisionsfrågor...

www.pwc.se Revisionsrapport Revision 2017 Samordningsförbundet Pyramis Per Stålberg Certifierad kommunal revisor April 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Revisionsfrågor...

Samordningsförbundet Pyramis

www.pwc.se Revisionsrapport Samordningsförbundet Pyramis Per Stålberg Certifierad kommunal revisor Moa Wuotila Revisionskonsult April 2019 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

www.pwc.se Revisionsrapport Samordningsförbundet Pyramis Per Stålberg Certifierad kommunal revisor Moa Wuotila Revisionskonsult April 2019 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Handling 2018 nr 75. Revisionsberättelse över granskning av verksamheten för Samordningsförbundet Göteborg Hisingen för år 2017

Handling 2018 nr 75 Revisionsberättelse över granskning av verksamheten för Samordningsförbundet Göteborg Hisingen för år 2017 Till Göteborgs kommunfullmäktige Stadsrevisionen har till Göteborgs kommunfullmäktige

Handling 2018 nr 75 Revisionsberättelse över granskning av verksamheten för Samordningsförbundet Göteborg Hisingen för år 2017 Till Göteborgs kommunfullmäktige Stadsrevisionen har till Göteborgs kommunfullmäktige

Samordningsförbundet Consensus

www.pwc.se Revisionsrapport Revision 2015 Per Ståhlberg Cert. kommunal revisor Samordningsförbundet Consensus Mars 2016 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och

www.pwc.se Revisionsrapport Revision 2015 Per Ståhlberg Cert. kommunal revisor Samordningsförbundet Consensus Mars 2016 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och

Handling 2017 nr 92. Revisionsberättelse över granskning av verksamheten för Samordningsförbundet Göteborg Hisingen för år 2016

Handling 2017 nr 92 Revisionsberättelse över granskning av verksamheten för Samordningsförbundet Göteborg Hisingen för år 2016 Till Göteborgs kommunfullmäktige Stadsrevisionen har till Göteborgs kommunfullmäktige

Handling 2017 nr 92 Revisionsberättelse över granskning av verksamheten för Samordningsförbundet Göteborg Hisingen för år 2016 Till Göteborgs kommunfullmäktige Stadsrevisionen har till Göteborgs kommunfullmäktige

Revisionsrapport. Revision Samordningsförbundet Pyramis. Per Ståhlberg Cert. kommunal revisor. Robert Bergman Revisionskonsult

Revisionsrapport Revision 2011 Per Ståhlberg Cert. kommunal revisor Samordningsförbundet Pyramis Robert Bergman Revisionskonsult April 2012 Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2

Revisionsrapport Revision 2011 Per Ståhlberg Cert. kommunal revisor Samordningsförbundet Pyramis Robert Bergman Revisionskonsult April 2012 Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2

Revisionsrapport. Revision Samordningsförbundet Consensus. Per Ståhlberg Cert. kommunal revisor. Robert Bergman Revisionskonsult

Revisionsrapport Revision 2011 Per Ståhlberg Cert. kommunal revisor Samordningsförbundet Consensus Robert Bergman Revisionskonsult Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund...

Revisionsrapport Revision 2011 Per Ståhlberg Cert. kommunal revisor Samordningsförbundet Consensus Robert Bergman Revisionskonsult Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund...

Samordningsförbundet Activus

www.pwc.se Revisionsrapport Revision 2015 Per Ståhlberg Cert. kommunal revisor Samordningsförbundet Activus Mars 2016 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och

www.pwc.se Revisionsrapport Revision 2015 Per Ståhlberg Cert. kommunal revisor Samordningsförbundet Activus Mars 2016 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och

Granskning av årsbokslut och årsredovisning i Samordningsförbundet

Granskning av årsbokslut och årsredovisning i Samordningsförbundet i Härnösand - Timrå Avrapportering av granskning per 31 december 2016 Innehåll 1. Inledning...2 1.1. Bakgrund...2 1.2. Syfte och avgränsning...2

Granskning av årsbokslut och årsredovisning i Samordningsförbundet i Härnösand - Timrå Avrapportering av granskning per 31 december 2016 Innehåll 1. Inledning...2 1.1. Bakgrund...2 1.2. Syfte och avgränsning...2

Revisionen i finansiella samordningsförbund. seminarium 2014 01 14

Revisionen i finansiella samordningsförbund seminarium 2014 01 14 Så här är det tänkt Varje förbundsmedlem ska utse en revisor. För Försäkringskassan och Arbetsförmedlingen utser Försäkringskassan en gemensam

Revisionen i finansiella samordningsförbund seminarium 2014 01 14 Så här är det tänkt Varje förbundsmedlem ska utse en revisor. För Försäkringskassan och Arbetsförmedlingen utser Försäkringskassan en gemensam

Revisionsrapport Revision 2012 Samordningsförbundet Activus Linda Marklund Per Ståhlberg

www.pwc.se Revisionsrapport Linda Marklund Per Ståhlberg Revision 2012 Samordningsförbundet Activus Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2 2.1. Bakgrund...

www.pwc.se Revisionsrapport Linda Marklund Per Ståhlberg Revision 2012 Samordningsförbundet Activus Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2 2.1. Bakgrund...

Granskning av årsredovisning 2012

www.pwc.se Revisionsrapport Bert Hedberg Cert. kommunal revisor Granskning av årsredovisning 2012 Västra Mälardalens Samordningsförbund Innehållsförteckning Sammanfattning... 1 1. Inledning...2 1.1. Bakgrund...2

www.pwc.se Revisionsrapport Bert Hedberg Cert. kommunal revisor Granskning av årsredovisning 2012 Västra Mälardalens Samordningsförbund Innehållsförteckning Sammanfattning... 1 1. Inledning...2 1.1. Bakgrund...2

Ansökan om medel. Namn på verksamhet/ projekt/insats Bakgrund/Problembeskrivning. Beskrivning. Mål. Ansvar och relationer. > Implementerings plan

Rutin för ansökan om medel från Samordningsförbundet i Halland (se även bilagan till denna blankett) Den 1 januari 2004 infördes en permanent möjlighet till finansiell samordning inom rehabiliteringsområdet

Rutin för ansökan om medel från Samordningsförbundet i Halland (se även bilagan till denna blankett) Den 1 januari 2004 infördes en permanent möjlighet till finansiell samordning inom rehabiliteringsområdet

Granskning av årsredovisning 2017

www.pwc.se Simon Lindskog Cecilia Axelsson Granskning av årsredovisning 2017 Samordningsförbund Gävleborg Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Revisionsfråga

www.pwc.se Simon Lindskog Cecilia Axelsson Granskning av årsredovisning 2017 Samordningsförbund Gävleborg Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Revisionsfråga

Revisionsrapport Samordningsförbundet Activus Piteå

Revisionsrapport Revision 2010 Per Ståhlberg, certifierad kommunal revisor Samordningsförbundet Activus Piteå Bo Rehnberg, certifierad kommunal revisor 2011-05-03 Per Ståhlberg, projektledare Samordningsförbundet

Revisionsrapport Revision 2010 Per Ståhlberg, certifierad kommunal revisor Samordningsförbundet Activus Piteå Bo Rehnberg, certifierad kommunal revisor 2011-05-03 Per Ståhlberg, projektledare Samordningsförbundet

Revisionen i finansiella samordningsförbund. seminarium

Revisionen i finansiella samordningsförbund seminarium 2015 10 13 Så här är det tänkt Varje förbundsmedlem ska utse en revisor. För Försäkringskassan och Arbetsförmedlingen utser Försäkringskassan en gemensam

Revisionen i finansiella samordningsförbund seminarium 2015 10 13 Så här är det tänkt Varje förbundsmedlem ska utse en revisor. För Försäkringskassan och Arbetsförmedlingen utser Försäkringskassan en gemensam

Revisionsrapport Revision 2014 Samordningsförbundet Activus Linda Marklund Per Ståhlberg, Cert. kommunal revisor

www.pwc.se Revisionsrapport Linda Marklund Per Ståhlberg, Cert. kommunal revisor Revision 2014 Samordningsförbundet Activus Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...

www.pwc.se Revisionsrapport Linda Marklund Per Ståhlberg, Cert. kommunal revisor Revision 2014 Samordningsförbundet Activus Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...

Verksamhetsplan och budget 2017 Samordningsförbund Ånge

Verksamhetsplan och budget 2017 Samordningsförbund Ånge SAMORDNINGSFÖRBUNDET ÅNGE Beslutat av förbundsstyrelsen 2016-11-25 Innehållsförteckning Inledning... 3 Syfte... 3 Uppgifter... 3 Organisation...

Verksamhetsplan och budget 2017 Samordningsförbund Ånge SAMORDNINGSFÖRBUNDET ÅNGE Beslutat av förbundsstyrelsen 2016-11-25 Innehållsförteckning Inledning... 3 Syfte... 3 Uppgifter... 3 Organisation...

Samordningsförbundet Norra Dalsland. Revisionsrapport Styrelsens ansvar KPMG AB. Antal sidor: 6. FörvrevRapport08.doc

ABCD Samordningsförbundet Norra Dalsland Styrelsens ansvar KPMG AB Antal sidor: 6 FörvrevRapport08.doc 2009 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

ABCD Samordningsförbundet Norra Dalsland Styrelsens ansvar KPMG AB Antal sidor: 6 FörvrevRapport08.doc 2009 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Södertörns Miljö- och hälsoskyddsförbund

Södertörns Miljö- och hälsoskyddsförbund Revision av årsbokslut och årsredovisning 2011 2012-03-21 Jens Möller Cc: styrelsen Inledning Revisionen av förbundet har genomförts i syfte att erhålla ändamålsenliga

Södertörns Miljö- och hälsoskyddsförbund Revision av årsbokslut och årsredovisning 2011 2012-03-21 Jens Möller Cc: styrelsen Inledning Revisionen av förbundet har genomförts i syfte att erhålla ändamålsenliga

Verksamhetsplan och budget 2016 med preliminär budget för Samordningsförbundet Stockholms stad

Dnr: Finsam 2016/24 Verksamhetsplan och budget 2016 med preliminär budget för 2017-2018 Samordningsförbundet Stockholms stad Samordningsförbundet Stockholms stad Sid 1 (6) Inledning När lagen om finansiell

Dnr: Finsam 2016/24 Verksamhetsplan och budget 2016 med preliminär budget för 2017-2018 Samordningsförbundet Stockholms stad Samordningsförbundet Stockholms stad Sid 1 (6) Inledning När lagen om finansiell

Revisionsrapport. Revision Samordningsförbundet Activus Piteå. Per Ståhlberg Cert. kommunal revisor. Robert Bergman Revisionskonsult

Revisionsrapport Revision 2011 Per Ståhlberg Cert. kommunal revisor Samordningsförbundet Activus Piteå Robert Bergman Revisionskonsult Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1.

Revisionsrapport Revision 2011 Per Ståhlberg Cert. kommunal revisor Samordningsförbundet Activus Piteå Robert Bergman Revisionskonsult Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1.

Revisionsrapport Samordningsförbundet Consensus Älvsbyn

Revisionsrapport Revision 2010 Per Ståhlberg, certifierad kommunal revisor Samordningsförbundet Consensus Älvsbyn Bo Rehnberg, certifierad kommunal revisor 2011-05-03 Per Ståhlberg, projektledare Samordningsförbundet

Revisionsrapport Revision 2010 Per Ståhlberg, certifierad kommunal revisor Samordningsförbundet Consensus Älvsbyn Bo Rehnberg, certifierad kommunal revisor 2011-05-03 Per Ståhlberg, projektledare Samordningsförbundet

Granskning av årsredovisning 2013

www.pwc.se Revisionsrapport Stina Björnram Granskning av årsredovisning 2013 Norra Västmanlands Samordningsförbund Innehållsförteckning Sammanfattning... 1 1 Inledning... 2 1.1 Bakgrund... 2 1.2 Revisionsfråga

www.pwc.se Revisionsrapport Stina Björnram Granskning av årsredovisning 2013 Norra Västmanlands Samordningsförbund Innehållsförteckning Sammanfattning... 1 1 Inledning... 2 1.1 Bakgrund... 2 1.2 Revisionsfråga

Granskning av delårsrapport 2018

Dnr 2018:29 bilaga 4.1 AU 181114 Granskning av delårsrapport 2018 Samordningsförbundet Uppsala län UTKAST 2018-10-18 1 Granskning av delårsrapport 1.1 Samordningsförbundets syfte och mål Syftet med samordningsförbundets

Dnr 2018:29 bilaga 4.1 AU 181114 Granskning av delårsrapport 2018 Samordningsförbundet Uppsala län UTKAST 2018-10-18 1 Granskning av delårsrapport 1.1 Samordningsförbundets syfte och mål Syftet med samordningsförbundets

Verksamhetsplan 2015 Samordningsförbund Gävleborg

Verksamhetsplan 2015 Samordningsförbund Gävleborg Bollnäs kommun Gävle kommun Hofors kommun Hudiksvalls kommun Ljusdals kommun Nordanstigs kommun Ockelbo kommun Ovanåkers kommun Sandvikens kommun Söderhamns

Verksamhetsplan 2015 Samordningsförbund Gävleborg Bollnäs kommun Gävle kommun Hofors kommun Hudiksvalls kommun Ljusdals kommun Nordanstigs kommun Ockelbo kommun Ovanåkers kommun Sandvikens kommun Söderhamns

Granskning av årsredovisning 2016

www.pwc.se Revisionsrapport Anders Rabb Auktoriserad revisor Cert. kommunal revisor 15 mars 2017 Granskning av årsredovisning 2016 Samordningsförbundet Östra Södertörn Innehållsförteckning Sammanfattning...

www.pwc.se Revisionsrapport Anders Rabb Auktoriserad revisor Cert. kommunal revisor 15 mars 2017 Granskning av årsredovisning 2016 Samordningsförbundet Östra Södertörn Innehållsförteckning Sammanfattning...

Årsredovisningar 2010 för Samordningsförbunden Botkyrka, Huddinge, Nacka, Södertälje, Värmdö och Östra Södertörn

Hälso- och sjukvårdsförvaltningen HÄLSO- OCH 1 (8) SJUKVÅRDSNÄMNDEN 2011-10-25 p 14 Handläggare: Barbro Hansson Årsredovisningar 2010 för Samordningsförbunden Botkyrka, Huddinge, Nacka, Södertälje, Värmdö

Hälso- och sjukvårdsförvaltningen HÄLSO- OCH 1 (8) SJUKVÅRDSNÄMNDEN 2011-10-25 p 14 Handläggare: Barbro Hansson Årsredovisningar 2010 för Samordningsförbunden Botkyrka, Huddinge, Nacka, Södertälje, Värmdö

Granskning av årsredovisning 2013

www.pwc.se Revisionsrapport Anna Gröndahl Mars-april 2014 Granskning av årsredovisning 2013 Samordningsförbundet i Norra Örebro län Sofint Granskning av årsredovisning 2013 Innehållsförteckning Sammanfattning...

www.pwc.se Revisionsrapport Anna Gröndahl Mars-april 2014 Granskning av årsredovisning 2013 Samordningsförbundet i Norra Örebro län Sofint Granskning av årsredovisning 2013 Innehållsförteckning Sammanfattning...

Verksamhetsplan 2017 Samordningsförbund Gävleborg

Verksamhetsplan 2017 Samordningsförbund Gävleborg Bollnäs kommun Gävle kommun Hofors kommun Hudiksvalls kommun Ljusdals kommun Nordanstigs kommun Ockelbo kommun Ovanåkers kommun Sandvikens kommun Söderhamns

Verksamhetsplan 2017 Samordningsförbund Gävleborg Bollnäs kommun Gävle kommun Hofors kommun Hudiksvalls kommun Ljusdals kommun Nordanstigs kommun Ockelbo kommun Ovanåkers kommun Sandvikens kommun Söderhamns

Lekmannarevision 2015

www.pwc.se Lekmannarevision 2015 Robert Bergman Revisionskonsult Mars 2016 Granskning av Vilhelminabostäder AB och Vilhelmina Fastighetsförvaltning AB 1 Inledning Kommunens bolag: Lekmannarevision 2 Inledning

www.pwc.se Lekmannarevision 2015 Robert Bergman Revisionskonsult Mars 2016 Granskning av Vilhelminabostäder AB och Vilhelmina Fastighetsförvaltning AB 1 Inledning Kommunens bolag: Lekmannarevision 2 Inledning

Förbundsordning för Samordningsförbundet Östra Östergötland

Förbundsordning för Samordningsförbundet Östra Östergötland Samordningsförbundet Östra Östergötland har inrättats med stöd av lagen (2003:1210) om finansiell samordning av rehabiliteringsinsatser. 1 Förbundets

Förbundsordning för Samordningsförbundet Östra Östergötland Samordningsförbundet Östra Östergötland har inrättats med stöd av lagen (2003:1210) om finansiell samordning av rehabiliteringsinsatser. 1 Förbundets

Samordningsförbundet Degerfors/Karlskoga

Förbundsordning för Samordningsförbundet i Degerfors/Karlskoga i Örebro län Samordningsförbundet i Degerfors/Karlskoga i Örebro län (nedan kallat Förbundet) har inrättats med stöd av Lag om finansiell

Förbundsordning för Samordningsförbundet i Degerfors/Karlskoga i Örebro län Samordningsförbundet i Degerfors/Karlskoga i Örebro län (nedan kallat Förbundet) har inrättats med stöd av Lag om finansiell

REVISIONSRAPPORT SAMORDNINGSFÖRBUNDET FINSAM I ESLÖV, HÖÖR OCH HÖRBY 2015 1. INLEDNING Härmed avlämnas rapport avseende granskningen av Samordningsförbundet Finsam i Eslöv, Höör och Hörby för räkenskapsåret

REVISIONSRAPPORT SAMORDNINGSFÖRBUNDET FINSAM I ESLÖV, HÖÖR OCH HÖRBY 2015 1. INLEDNING Härmed avlämnas rapport avseende granskningen av Samordningsförbundet Finsam i Eslöv, Höör och Hörby för räkenskapsåret

Samordningsförbund Gävleborg Arbete med ASF April 2018

www.pwc.se Samordningsförbund Gävleborg Arbete med ASF Bakgrund, metod och avgränsning Samordningsförbund Gävleborg verkar utifrån Lagen om finansiell samordning av rehabiliteringsinsatser (2003:1210)

www.pwc.se Samordningsförbund Gävleborg Arbete med ASF Bakgrund, metod och avgränsning Samordningsförbund Gävleborg verkar utifrån Lagen om finansiell samordning av rehabiliteringsinsatser (2003:1210)

VERKSAMHETSPLAN BUDGET

1(9) VERKSAMHETSPLAN BUDGET 2018 Innehåll: 1 Inledning 2 Övergripande mål, syfte och centrala begrepp 3 Samordningsförbundets uppgifter 4 Synsätt 5 Inriktning i samverkansarbetet 5.1 Stöd till en förbättrad

1(9) VERKSAMHETSPLAN BUDGET 2018 Innehåll: 1 Inledning 2 Övergripande mål, syfte och centrala begrepp 3 Samordningsförbundets uppgifter 4 Synsätt 5 Inriktning i samverkansarbetet 5.1 Stöd till en förbättrad

Granskning av årsredovisning och intern kontroll 2017

www.pwc.se Anette Fagerholm Certifierad kommunal revisor Mars 2018 Granskning av årsredovisning och intern kontroll 2017 Samordningsförbundet i Östra Skaraborg Innehållsförteckning 1. Uppdraget... 1 2.

www.pwc.se Anette Fagerholm Certifierad kommunal revisor Mars 2018 Granskning av årsredovisning och intern kontroll 2017 Samordningsförbundet i Östra Skaraborg Innehållsförteckning 1. Uppdraget... 1 2.

Förbundsordning för Samordningsförbundet Örnsköldsvik 222000-2063

1(5) Förbundsordning för Samordningsförbundet Örnsköldsvik 222000-2063 Detta Samordningsförbund har inrättats med stöd av lagen (2003:1210) om finansiell samordning av rehabiliteringsinsatser. 1 Förbundets

1(5) Förbundsordning för Samordningsförbundet Örnsköldsvik 222000-2063 Detta Samordningsförbund har inrättats med stöd av lagen (2003:1210) om finansiell samordning av rehabiliteringsinsatser. 1 Förbundets

Löpande rutiner. Antagen av styrelsen

Löpande rutiner Antagen av styrelsen 2016-11-18 1 INNEHÅLLSFÖRTECKNING SID Innehåll 1 Ansökan om medel... 2 2 Genomförande av aktivitet... 2 3 Redovisning av medel beviljade av styrelsen... 3 4 Redovisning

Löpande rutiner Antagen av styrelsen 2016-11-18 1 INNEHÅLLSFÖRTECKNING SID Innehåll 1 Ansökan om medel... 2 2 Genomförande av aktivitet... 2 3 Redovisning av medel beviljade av styrelsen... 3 4 Redovisning

Samordningsförbundet Umeå

Samordningsförbundet Umeå Umeå kommun, Västerbottens läns landsting, Försäkringskassan i Umeå, Länsarbetsnämnden i Umeå Verksamhetsplan Budget 2006 Innehållsförteckning 1. Samordningsförbundet Umeå...

Samordningsförbundet Umeå Umeå kommun, Västerbottens läns landsting, Försäkringskassan i Umeå, Länsarbetsnämnden i Umeå Verksamhetsplan Budget 2006 Innehållsförteckning 1. Samordningsförbundet Umeå...

SOFINT Mari Grönlund STYRELSEN VERKSAMHETSPLAN 2014

SOFINT Mari Grönlund STYRELSEN VERKSAMHETSPLAN 2014 1 Verksamhet 1.1 Ändamål Samordningsförbundet SOFINT, i Norra Örebro län, bildades med syfte att främja samverkan mellan samhälleliga organisationer

SOFINT Mari Grönlund STYRELSEN VERKSAMHETSPLAN 2014 1 Verksamhet 1.1 Ändamål Samordningsförbundet SOFINT, i Norra Örebro län, bildades med syfte att främja samverkan mellan samhälleliga organisationer

Projekt med extern finansiering styrning och kontroll

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Johan Lidström Revisor Projekt med extern finansiering styrning och kontroll Sollefteå kommun Innehållsförteckning 1. Sammanfattning... 1

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Johan Lidström Revisor Projekt med extern finansiering styrning och kontroll Sollefteå kommun Innehållsförteckning 1. Sammanfattning... 1

Revisorerna och god ekonomisk hushållning Bedömning av delårsrapporter och årsredovisning

PM Sida 2005-06-13 1 (5) Avdelningen för ekonomi och styrning Sektionen för demokrati och styrning Agneta Peterz Till de förtroendevalda revisorerna i kommuner, landsting och regioner Revisorerna och god

PM Sida 2005-06-13 1 (5) Avdelningen för ekonomi och styrning Sektionen för demokrati och styrning Agneta Peterz Till de förtroendevalda revisorerna i kommuner, landsting och regioner Revisorerna och god

Årsredovisningar 2013 för samordningsförbunden Huddinge, Botkyrka och Salem (HBS), Välfärd Nacka, Södertälje, VärmSam och Östra Södertörn

, Välfärd Nacka, Södertälje, VärmSam och Östra Södertörn") Hälso- och sjukvårdsförvaltningen TJÄNSTEUTLÅTANDE 2014-06-16 1 (9) HSN 1405-0623 Handläggare: Barbro Hansson Hälso- och sjukvårdsnämnden 2014-09-30, p 5 Årsredovisningar 2013 för samordningsförbunden

Hälso- och sjukvårdsförvaltningen TJÄNSTEUTLÅTANDE 2014-06-16 1 (9) HSN 1405-0623 Handläggare: Barbro Hansson Hälso- och sjukvårdsnämnden 2014-09-30, p 5 Årsredovisningar 2013 för samordningsförbunden

Samordningsförbundet Bengtsfors, Åmål, Dals-Ed, Säffle, Årjäng. Revisionsrapport Årsredovisning och årsbokslut 2013

Årsredovisning och årsbokslut 2013 KPMG AB 29 mars 2014 Antal sidor: 7 Innehåll 1. Inledning 1 1.1 Uppdraget 1 1.2 Syfte 1 1.3 Avgränsning 1 1.4 Ansvarig nämnd/styrelse 1 1.5 Projektorganisation 2 2. Resultat

Årsredovisning och årsbokslut 2013 KPMG AB 29 mars 2014 Antal sidor: 7 Innehåll 1. Inledning 1 1.1 Uppdraget 1 1.2 Syfte 1 1.3 Avgränsning 1 1.4 Ansvarig nämnd/styrelse 1 1.5 Projektorganisation 2 2. Resultat

Bilaga. Revisionsberättelse. Samordningsförbundet Södra Roslagen

Bilaga Revisionsberättelse Samordningsförbundet Södra Roslagen Till förbundsmedlemmarna REVISIONSBERÄTTELSE FÖR ÅR 2016 Samordningsförbundet Södra Roslagen Organisationsnummer 222000-3079 Vi har granskat

Bilaga Revisionsberättelse Samordningsförbundet Södra Roslagen Till förbundsmedlemmarna REVISIONSBERÄTTELSE FÖR ÅR 2016 Samordningsförbundet Södra Roslagen Organisationsnummer 222000-3079 Vi har granskat

Förbundsordning för Samordningsförbundet Lycksele-Malå

Förbundsordning för Samordningsförbundet Lycksele-Malå Samordningsförbundet Lycksele-Malå har inrättats med stöd av Lag (SFS nr 2003:1210) om finansiell samordning av rehabiliteringsinsatser. 1 Förbundets

Förbundsordning för Samordningsförbundet Lycksele-Malå Samordningsförbundet Lycksele-Malå har inrättats med stöd av Lag (SFS nr 2003:1210) om finansiell samordning av rehabiliteringsinsatser. 1 Förbundets

Verksamhetsplan 2016 Samordningsförbund Gävleborg

Verksamhetsplan 2016 Samordningsförbund Gävleborg Bollnäs kommun Gävle kommun Hofors kommun Hudiksvalls kommun Ljusdals kommun Nordanstigs kommun Ockelbo kommun Ovanåkers kommun Sandvikens kommun Söderhamns

Verksamhetsplan 2016 Samordningsförbund Gävleborg Bollnäs kommun Gävle kommun Hofors kommun Hudiksvalls kommun Ljusdals kommun Nordanstigs kommun Ockelbo kommun Ovanåkers kommun Sandvikens kommun Söderhamns

Verksamhetsplan Nedansiljans samordningsförbund Beslutad av styrelsen

Verksamhetsplan 2019 Nedansiljans samordningsförbund 222000-2329 Beslutad av styrelsen 2018-11-28 Nedansiljans samordningsförbund Verksamhetsplan för 2019 2. Innehåll 1. Inledning 3 1.1 Bakgrund och uppdrag

Verksamhetsplan 2019 Nedansiljans samordningsförbund 222000-2329 Beslutad av styrelsen 2018-11-28 Nedansiljans samordningsförbund Verksamhetsplan för 2019 2. Innehåll 1. Inledning 3 1.1 Bakgrund och uppdrag

Dokument för Intern kontroll av löpande rutiner

Dokument för Intern kontroll av löpande rutiner Antagen av styrelsen 2015-03-06 1 INNEHÅLLSFÖRTECKNING SID 1 Ansökan om medel... 2 2 Genomförande av aktivitet... 2 3 Redovisning av medel beviljade av styrelsen...

Dokument för Intern kontroll av löpande rutiner Antagen av styrelsen 2015-03-06 1 INNEHÅLLSFÖRTECKNING SID 1 Ansökan om medel... 2 2 Genomförande av aktivitet... 2 3 Redovisning av medel beviljade av styrelsen...

VERKSAMHETSPLAN OCH BUDGET 2011

VERKSAMHETSPLAN OCH BUDGET 2011 Beslutad vid styrelsemöte den 24 november 2010 Samordningsförbundet Trollhättan, Lilla Edet och Grästorp 461 83 Trollhättan Organisationsnummer: 222 000-1719 Verksamhetsplan

VERKSAMHETSPLAN OCH BUDGET 2011 Beslutad vid styrelsemöte den 24 november 2010 Samordningsförbundet Trollhättan, Lilla Edet och Grästorp 461 83 Trollhättan Organisationsnummer: 222 000-1719 Verksamhetsplan

Samordningsförbundet Degerfors/Karlskoga

Förbundsordning för (nedan kallat Förbundet) har inrättats med stöd av Lagen (2003:1210) om finansiell samordning av rehabiliteringsinsatser. 1 Förbundets namn Förbundets namn är 2 Förbundets säte Förbundets

Förbundsordning för (nedan kallat Förbundet) har inrättats med stöd av Lagen (2003:1210) om finansiell samordning av rehabiliteringsinsatser. 1 Förbundets namn Förbundets namn är 2 Förbundets säte Förbundets

Södertörns Miljö- och Hälsoskyddsförbund Rapportering av revision per den 31 december 2018

Södertörns Miljö- och Hälsoskyddsförbund Rapportering av revision per den 31 december 2018 27 februari 2019 2019-02-27 Förbundets revisorer Cc: Förbundets direktion och ledning Vi har i denna rapport sammanfattat

Södertörns Miljö- och Hälsoskyddsförbund Rapportering av revision per den 31 december 2018 27 februari 2019 2019-02-27 Förbundets revisorer Cc: Förbundets direktion och ledning Vi har i denna rapport sammanfattat

Innehåll. 1. Förbundets ändamål och uppgifter Verksamhetsidé & Mål Organisation Verksamhetsplan Budget

Verksamhetsplan & budget 2016 Innehåll 1. Förbundets ändamål och uppgifter... 2 2. Verksamhetsidé & Mål... 3 3. Organisation... 5 4. Verksamhetsplan 2016... 6 5. Budget 2016... 8 www.samordningtrelleborg.se

Verksamhetsplan & budget 2016 Innehåll 1. Förbundets ändamål och uppgifter... 2 2. Verksamhetsidé & Mål... 3 3. Organisation... 5 4. Verksamhetsplan 2016... 6 5. Budget 2016... 8 www.samordningtrelleborg.se

Verksamhetsplan och budget 2013

Om Lunds samordningsförbund Lunds Samordningsförbund startade sin verksamhet i juni 2009 och är en fristående juridisk person. Medlemmar i Lunds Samordningsförbund är Försäkringskassan, Arbetsförmedlingen,

Om Lunds samordningsförbund Lunds Samordningsförbund startade sin verksamhet i juni 2009 och är en fristående juridisk person. Medlemmar i Lunds Samordningsförbund är Försäkringskassan, Arbetsförmedlingen,

VERKSAMHETSPLAN 2014 med budget 2014-2015

VERKSAMHETSPLAN 2014 med budget 2014-2015 för Samordningsförbundet Södra Vätterbygden (dnr 2013:12 / 1) Vår gemensamma vision: LIVSKVALITET OCH EGENFÖRSÖRJNING FÖR ALLA! 1 1. Inledning Samordningsförbund

VERKSAMHETSPLAN 2014 med budget 2014-2015 för Samordningsförbundet Södra Vätterbygden (dnr 2013:12 / 1) Vår gemensamma vision: LIVSKVALITET OCH EGENFÖRSÖRJNING FÖR ALLA! 1 1. Inledning Samordningsförbund

Granskning av årsredovisning 2017

Revisions-PM Granskning av årsredovisning 2017 Samordningsförbundet Centrala Östergötland Org.nr. 222000-2485 16 mars 2018 Peter Alexandersson Malin Eriksson 1 Sammanfattande bedömning Vi bedömer att årsredovisningen

Revisions-PM Granskning av årsredovisning 2017 Samordningsförbundet Centrala Östergötland Org.nr. 222000-2485 16 mars 2018 Peter Alexandersson Malin Eriksson 1 Sammanfattande bedömning Vi bedömer att årsredovisningen

Årsredovisning 2015 för samordningsförbundet Välfärd i Nacka

Hälso- och sjukvårdsförvaltningen TJÄNSTEUTLÅTANDE 2016-05-17 1 (4) HSN 2016-0135 Handläggare: Lena Byttner Hälso- och sjukvårdsnämnden 2016-08-30, p 10 Årsredovisning 2015 för samordningsförbundet Välfärd

Hälso- och sjukvårdsförvaltningen TJÄNSTEUTLÅTANDE 2016-05-17 1 (4) HSN 2016-0135 Handläggare: Lena Byttner Hälso- och sjukvårdsnämnden 2016-08-30, p 10 Årsredovisning 2015 för samordningsförbundet Välfärd

Granskning av delårsrapport 2016

Granskningsrapport Per Ståhlberg Certifierad kommunal revisor Granskning av delårsrapport 2016 Jokkmokks kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Per Ståhlberg Certifierad kommunal revisor Granskning av delårsrapport 2016 Jokkmokks kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Våga se framåt, där har du framtiden!

Våga se framåt, där har du framtiden! Det finansiella Samordningsförbundet Västerås Arbetsförmedlingen, Försäkringskassan, Landstinget Västmanland samt Västerås stad har den 1 maj 2010 gemensamt bildat

Våga se framåt, där har du framtiden! Det finansiella Samordningsförbundet Västerås Arbetsförmedlingen, Försäkringskassan, Landstinget Västmanland samt Västerås stad har den 1 maj 2010 gemensamt bildat

2006-11-16. Samordningsförbundet Göteborg Centrum Verksamhetsplan med budget 2007-2009

1 Samordningsförbundet Göteborg Centrum Verksamhetsplan med budget 2007-2009 1 2 Verksamhetsplan - budget Samordningsförbundet Göteborg Centrum 2007 2009 Övergripande mål Förbundets ändamål är att inom

1 Samordningsförbundet Göteborg Centrum Verksamhetsplan med budget 2007-2009 1 2 Verksamhetsplan - budget Samordningsförbundet Göteborg Centrum 2007 2009 Övergripande mål Förbundets ändamål är att inom

Verksamhetsplan 2015

Verksamhetsplan 2015 med budget 2015-2017 för Finnvedens Samordningsförbund Förbundets vision: DELAKTIGHET SOM GER BÄTTRE EGENUPPLEVD HÄLSA, ÖKAD ARBETSFÖRMÅGA OCH HÖGRE GRAD AV SJÄLVFÖRSÖRJNING 1 1. Inledning

Verksamhetsplan 2015 med budget 2015-2017 för Finnvedens Samordningsförbund Förbundets vision: DELAKTIGHET SOM GER BÄTTRE EGENUPPLEVD HÄLSA, ÖKAD ARBETSFÖRMÅGA OCH HÖGRE GRAD AV SJÄLVFÖRSÖRJNING 1 1. Inledning

BOTKYRKA KOMMUN Författningssamling

Sid 1 (6) FÖRBUNDSORDNING FÖR SAMORDNINGSFÖRBUNDET BOTKYRKA, HUDDINGE OCH SALEM Samordningsförbundet Botkyrka, Huddinge och Salem (nedan kallat Förbundet) i Stockholms län har inrättats med stöd av Lag

Sid 1 (6) FÖRBUNDSORDNING FÖR SAMORDNINGSFÖRBUNDET BOTKYRKA, HUDDINGE OCH SALEM Samordningsförbundet Botkyrka, Huddinge och Salem (nedan kallat Förbundet) i Stockholms län har inrättats med stöd av Lag

Kommunfullmäktige i Norrköpings kommun antog förbundsordningen den 26 januari 2009, 7.

Förbundsordning 2009-01-26 Förbundsordning för Samordningsförbundet Östra Östergötland KS-669/2008 Kommunfullmäktige i Norrköpings kommun antog förbundsordningen den 26 januari 2009, 7. Samordningsförbundets

Förbundsordning 2009-01-26 Förbundsordning för Samordningsförbundet Östra Östergötland KS-669/2008 Kommunfullmäktige i Norrköpings kommun antog förbundsordningen den 26 januari 2009, 7. Samordningsförbundets

VERKSAMHETSPLAN OCH INRIKTNING FÖR SAMORDNINGSFÖRBUND GÄVLEBORG

VERKSAMHETSPLAN OCH INRIKTNING ÅR 2019-2021 FÖR SAMORDNINGSFÖRBUND GÄVLEBORG Antagen av förbundsstyrelsen 2018-11-30 1 Innehåll Inledning... 3 Förbundets uppdrag... 3 Vision... 3 Målgrupp... 4 Mål... 4

VERKSAMHETSPLAN OCH INRIKTNING ÅR 2019-2021 FÖR SAMORDNINGSFÖRBUND GÄVLEBORG Antagen av förbundsstyrelsen 2018-11-30 1 Innehåll Inledning... 3 Förbundets uppdrag... 3 Vision... 3 Målgrupp... 4 Mål... 4

Förbundsordning för Växjö samordningsförbund (FINSAM)

") Styrande dokument Senast ändrad 2013-03-19 Förbundsordning för Växjö samordningsförbund (FINSAM) Dokumenttyp Styrande dokument Dokumentansvarig Växjö samordningsförbund (FINSAM) Dokumentnamn Förbundsordning

Styrande dokument Senast ändrad 2013-03-19 Förbundsordning för Växjö samordningsförbund (FINSAM) Dokumenttyp Styrande dokument Dokumentansvarig Växjö samordningsförbund (FINSAM) Dokumentnamn Förbundsordning

Förbundsordning för Samordningsförbundet Västra Östergötland

Förbundsordning för Samordningsförbundet Västra Östergötland Samordningsförbundet Västra Östergötland har inrättats med stöd av lagen (2003: 1210) om finansiell samordning av rehabiliteringsinsatser. 1

Förbundsordning för Samordningsförbundet Västra Östergötland Samordningsförbundet Västra Östergötland har inrättats med stöd av lagen (2003: 1210) om finansiell samordning av rehabiliteringsinsatser. 1

Förbundsordning för Samordningsförbundet Centrala Östergötland

Förbundsordning för Samordningsförbundet Centrala Östergötland Samordningsförbundet Centrala Östergötland har inrättats med stöd av lagen (2003:1210) om finansiell samordning av rehabiliteringsinsatser.

Förbundsordning för Samordningsförbundet Centrala Östergötland Samordningsförbundet Centrala Östergötland har inrättats med stöd av lagen (2003:1210) om finansiell samordning av rehabiliteringsinsatser.

REVISIONSRAPPORT LUNDS SAMORDNINGSFÖRBUND INLEDNING Härmed avlämnas rapport avseende granskningen av Lunds Samordningsförbund för räkenskapsår

REVISIONSRAPPORT LUNDS SAMORDNINGSFÖRBUND 2015 1. INLEDNING Härmed avlämnas rapport avseende granskningen av Lunds Samordningsförbund för räkenskapsåret 2015. Granskningen har bedrivits i enlighet med

REVISIONSRAPPORT LUNDS SAMORDNINGSFÖRBUND 2015 1. INLEDNING Härmed avlämnas rapport avseende granskningen av Lunds Samordningsförbund för räkenskapsåret 2015. Granskningen har bedrivits i enlighet med

Förbundsordning för Samordningsförbundet Burlöv- Staffanstorp

FÖRFATTNING 1.7 1(5) Antagen av kommunstyrelsen 11/12 Reviderad av kommunfullmäktige 183/14 2014-KS-486 Förbundsordning för Samordningsförbundet Burlöv- Staffanstorp Samordningsförbundet Burlöv-Staffanstorp

FÖRFATTNING 1.7 1(5) Antagen av kommunstyrelsen 11/12 Reviderad av kommunfullmäktige 183/14 2014-KS-486 Förbundsordning för Samordningsförbundet Burlöv- Staffanstorp Samordningsförbundet Burlöv-Staffanstorp

Norra Västmanlands Samordningsförbund. Norbergsvägen FAGERSTA ÅRSREDOVISNING. September December 2005

Norra Västmanlands Samordningsförbund Norbergsvägen 21 737 80 FAGERSTA ÅRSREDOVISNING September December 2005 Innehållsförteckning Organisation...2 Förbundets ledning 3 Verksamhetsberättelse.5 Resultaträkning..8

Norra Västmanlands Samordningsförbund Norbergsvägen 21 737 80 FAGERSTA ÅRSREDOVISNING September December 2005 Innehållsförteckning Organisation...2 Förbundets ledning 3 Verksamhetsberättelse.5 Resultaträkning..8

Förslag till beslut Hälso- och sjukvårdsnämnden föreslår landstingsstyrelsen att föreslå Landstingsfullmäktige

Hälso- och sjukvårdsförvaltningen TJÄNSTEUTLÅTANDE 2015-06-01 1 (3) HSN 1501-0188 Handläggare: Barbro Hansson Hälso- och sjukvårdsnämnden 2015-09-01, p 4 Årsredovisning 2014 för samordningsförbunden Huddinge,

Hälso- och sjukvårdsförvaltningen TJÄNSTEUTLÅTANDE 2015-06-01 1 (3) HSN 1501-0188 Handläggare: Barbro Hansson Hälso- och sjukvårdsnämnden 2015-09-01, p 4 Årsredovisning 2014 för samordningsförbunden Huddinge,

Stenungsunds kommun, kommunrevisionen

Revisionsrapport 2014 Genomförd på uppdrag av revisorerna Stenungsunds kommun, kommunrevisionen Granskning av bokslut 2014-12-31 Building a hette Innehåll 1. Inledning 2 1.1. Måluppföljning 3 1.2. Bedömning

Revisionsrapport 2014 Genomförd på uppdrag av revisorerna Stenungsunds kommun, kommunrevisionen Granskning av bokslut 2014-12-31 Building a hette Innehåll 1. Inledning 2 1.1. Måluppföljning 3 1.2. Bedömning

Revisionsrapport. Granskning av Delårsrapport januari augusti 2008. Avesta kommun. Oktober 2008. Robert Heed

Revisionsrapport Granskning av Delårsrapport januari augusti 2008 Avesta kommun Oktober 2008 Robert Heed INNEHÅLLSFÖRTECKNING 1. Inledning...3 1.1 Uppdrag och ansvarsfördelning...3 1.2 Mål av betydelse

Revisionsrapport Granskning av Delårsrapport januari augusti 2008 Avesta kommun Oktober 2008 Robert Heed INNEHÅLLSFÖRTECKNING 1. Inledning...3 1.1 Uppdrag och ansvarsfördelning...3 1.2 Mål av betydelse

Intern kontroll och riskbedömningar. Strömsunds kommun

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Anneth Nyqvist Mars 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte och Revisionsfråga... 3 1.3. Kontrollmål

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Anneth Nyqvist Mars 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte och Revisionsfråga... 3 1.3. Kontrollmål

Storstockholms brandförsvar

Revisionsrapport 2015 Genomförd på uppdrag av revisorerna september 2015 Storstockholms brandförsvar Granskning av delårsrapport 2015 Innehåll 1. Sammanfattning...2 2. Inledning...3 3. Förbundets resultat

Revisionsrapport 2015 Genomförd på uppdrag av revisorerna september 2015 Storstockholms brandförsvar Granskning av delårsrapport 2015 Innehåll 1. Sammanfattning...2 2. Inledning...3 3. Förbundets resultat

Granskning av årsredovisning 2017

www.pwc.se Revisionsrapport Rebecca Lindström Cert. kommunal revisor Mars 2018 Granskning av årsredovisning 2017 Kommunalförbundet Sydarkivera Innehåll 1. Sammanfattning... 1 2. Inledning... 3 2.1. Syfte

www.pwc.se Revisionsrapport Rebecca Lindström Cert. kommunal revisor Mars 2018 Granskning av årsredovisning 2017 Kommunalförbundet Sydarkivera Innehåll 1. Sammanfattning... 1 2. Inledning... 3 2.1. Syfte

Förbundsordning för Samordningsförbundet Ale, Kungälv, Stenungsund och Tjörn

Förbundsordning för Samordningsförbundet Ale, Kungälv, Stenungsund och Tjörn Samordningsförbundet har inrättats med stöd av lagen (2003:1 210) om finansiell samordning av rehabiliteringsinsatser. 1 Förbundets

Förbundsordning för Samordningsförbundet Ale, Kungälv, Stenungsund och Tjörn Samordningsförbundet har inrättats med stöd av lagen (2003:1 210) om finansiell samordning av rehabiliteringsinsatser. 1 Förbundets

Förbundsordning Antagen vid Styrelsemöte Reviderad vid Styrelsemöte

Förbundsordning Antagen vid Styrelsemöte 2007-12-03 Reviderad vid Styrelsemöte 2014-04-11 Förbundsordning för Samordningsförbundet i norra Örebro Län, SOFINT Samordningsförbundet i norra Örebro län, har

Förbundsordning Antagen vid Styrelsemöte 2007-12-03 Reviderad vid Styrelsemöte 2014-04-11 Förbundsordning för Samordningsförbundet i norra Örebro Län, SOFINT Samordningsförbundet i norra Örebro län, har

LOGGA. Dnr. Årsredovisning 20XX. Beslutad av styrelsen 20xx-xx-xx. Sida 1. Signering av justerare på varje sida

LOGGA Dnr Årsredovisning 20XX Beslutad av styrelsen 20xx-xx-xx Sida 1 Ordförande har ordet Sida 2 Innehållsförteckning sida 1. FÖRVALTNINGSBERÄTTELSE... 4 1.1 Sammanfattning av verksamhetsåret... 4 1.2

LOGGA Dnr Årsredovisning 20XX Beslutad av styrelsen 20xx-xx-xx Sida 1 Ordförande har ordet Sida 2 Innehållsförteckning sida 1. FÖRVALTNINGSBERÄTTELSE... 4 1.1 Sammanfattning av verksamhetsåret... 4 1.2

ABCD Samordningsförbundet Burlöv-Staffanstorp Granskning av förvaltning, bokslut och årsredovisning 2016 Revisionsbiträdesrapport KPMG AB Antal sidor: 4 2017 KPMG AB, a Swedish limited liability company

ABCD Samordningsförbundet Burlöv-Staffanstorp Granskning av förvaltning, bokslut och årsredovisning 2016 Revisionsbiträdesrapport KPMG AB Antal sidor: 4 2017 KPMG AB, a Swedish limited liability company

Förbundsordning för Fryksdalens samordningsförbund

Utskriftsdatum Sid(or) 2013-09-19 1(5) Förbundsordning för Fryksdalens samordningsförbund 1 Samordningsförbundets bildande Förbundet är ett samordningsförbund enligt Lagen om finansiell samordning av rehabiliteringsinsatser,

Utskriftsdatum Sid(or) 2013-09-19 1(5) Förbundsordning för Fryksdalens samordningsförbund 1 Samordningsförbundets bildande Förbundet är ett samordningsförbund enligt Lagen om finansiell samordning av rehabiliteringsinsatser,

Ansökan om bidrag för 2016

2015-06-18 Till Göteborgs Stad SDN Askim-Frölunda-Högsbo samt SDN Västra Göteborg Ansökan om bidrag för 2016 Bakgrund Samordningsförbundet Göteborg Väster ansvarar för samordnad rehabilitering enligt lag

2015-06-18 Till Göteborgs Stad SDN Askim-Frölunda-Högsbo samt SDN Västra Göteborg Ansökan om bidrag för 2016 Bakgrund Samordningsförbundet Göteborg Väster ansvarar för samordnad rehabilitering enligt lag

Granskning av årsredovisning

Diskussionsunderlaget redogör för hur granskning av kommunala årsredovisningar kan utföras. Förutom en redogörelse för hur granskningen genomförs finns förlag på vilka uttalanden som bör göras och hur

Diskussionsunderlaget redogör för hur granskning av kommunala årsredovisningar kan utföras. Förutom en redogörelse för hur granskningen genomförs finns förlag på vilka uttalanden som bör göras och hur