Revisionsrapport 4/ 2016 Genomförd på uppdrag av revisorerna oktober Södertälje Kommun. Granskning av delårsrapport per 31 augusti 2016

|

|

|

- Maj Sandström

- för 6 år sedan

- Visningar:

Transkript

1

2 Revisionsrapport 4/ 2016 Genomförd på uppdrag av revisorerna oktober 2016 Södertälje Kommun Granskning av delårsrapport per 31 augusti 2016

3 Innehållsförteckning 1 SAMMANFATTNING INLEDNING Bakgrund Uppdrag och syfte Avgränsning och metod ÖVERSIKTLIG ANALYS Utformning av delårsrapporten Analys av resultat och prognos för delårsbokslutet Utfall för perioden Södertälje kommun Prognos per helår Nämndernas redovisning Sammanställd redovisning KOMMENTARER OM MÅLUPPFYLLELSE Lagstadgade krav God ekonomisk hushållning Avstämning av balanskravet INTERN KONTROLL (13)

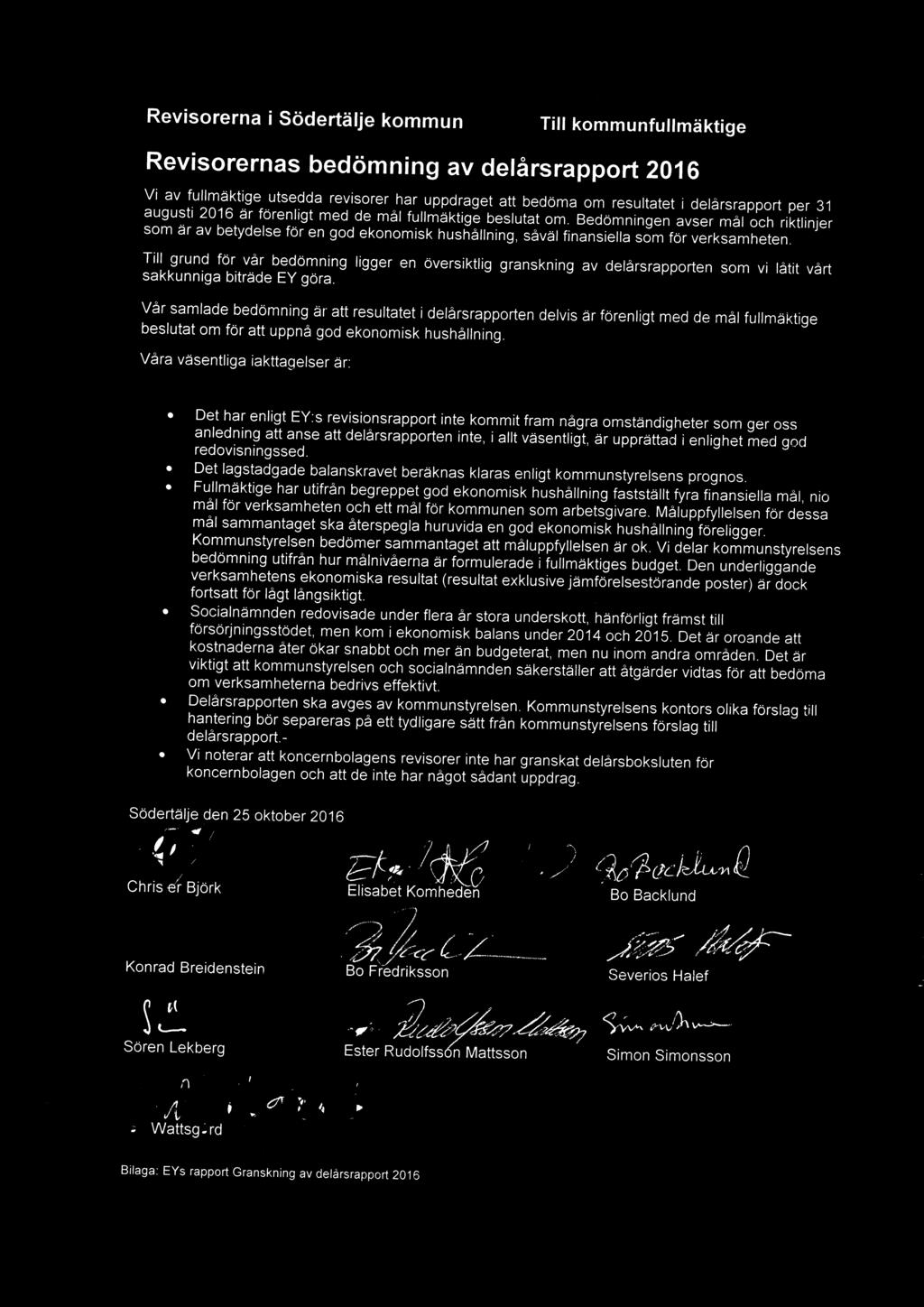

4 1 Sammanfattning Vi har översiktligt granskat Södertälje kommuns delårsrapport per 31 augusti De mest väsentliga slutsatserna i granskningen sammanfattas enligt följande: Grundat på vår översiktliga granskning har det inte kommit fram några omständigheter som ger oss anledning att anse att delårsrapporten inte, i allt väsentligt, är upprättad i enlighet med god redovisningssed. Helårsprognosen för 2016 visar på ett positivt resultat på 265 mnkr, och resultat enligt det lagstadgade balanskravet om 225 mnkr. Prognosen innebär ett resultat som är 139 mnkr högre än budgeterat. I resultatet ingår jämförelsestörande intäkter uppgående till 229 mkr som inte ingår i budgeten. Fullmäktige har utifrån begreppet god ekonomisk hushållning fastställt fyra finansiella mål, nio mål för verksamheten och ett mål för kommunen som arbetsgivare. Måluppfyllelsen för dessa mål sammantaget ska återspegla huruvida en god ekonomisk hushållning föreligger. Kommunstyrelsen bedömer sammantaget att måluppfyllelsen är ok. Vi delar kommunstyrelsens bedömning. Den underliggande verksamhetens ekonomiska resultat (resultat exklusive jämförelsestörande poster) är dock fortsatt för lågt långsiktigt. För åtta av nio områden för verksamhetsmål är läget ok medan ett område har brister. Det område som har brister är omsorg om barn, ungdomar och vuxna. Sammantaget bedömer kommunstyrelsen verksamhetsmålen som ok. För de finansiella målen bedöms måluppfyllelsen som bra och för arbetsgivarmålet bedöms måluppfyllelsen som ok. Verksamheternas nettokostnader har ökat med 1,1 procent (exklusive jämförelsestörande poster) och helårsprognosen visar på ett ökning med 2,6 procent. Det är en förbättring mot föregående år då nettokostnaderna ökade med 6,8 procent samma period. Nettokostnaderna har hittills i år haft en lägre ökningstakt än skatterna som ökat med 3,7 procent. Att nettokostnaderna ökat mindre än skatteintäkterna är positivt och en stor förklaring till resultatförbättringen under året. Arbetslivsnämnden, socialnämnden och utbildningsnämnden visar på större avvikelser mot budget. Avvikelserna uppgår till 18,8 mnkr respektive -29,5 mnkr och 69,1 mnkr. Avseende arbetslivsnämndens överskott bedömer kommunstyrelsens kontor att nämnden bör utarbeta en plan för att säkerställa fullt utnyttjande av resurser. För socialnämndens underskott poängterar kommunstyrelsens kontor att det är viktigt med en framtida effektivisering för att komma till rätta med underskottet. De nämnder som inom lägesbedömning ekonomi inom GEH bedömts ha brister är omsorgsnämnden och socialnämnden. 3 (13)

5 Socialnämnden redovisade under flera år stora underskott men kom i ekonomisk balans under 2014 och Det är oroande att kostnaderna åter ökar snabbt och betydligt mer än budgeterat. Det är viktigt att kommunstyrelsen och socialnämnden säkerställer att åtgärder vidtas för att bedöma om verksamheterna bedrivs effektivt. Delårsrapporten bör framöver struktureras till sitt innehåll mer i enlighet med kraven i rådet för kommunal redovisnings rekommendation nr 22. Delårsrapporten ska avges av kommunstyrelsen. Kommunstyrelsens kontors förslag till hantering bör separeras från delårsrapporten. 4 (13)

6 2 Inledning 2.1 Bakgrund Av kommunallagens 8 kapitel framgår att minst en delårsrapport skall behandlas av fullmäktige. Revisorerna skall enligt kommunallagens 9 kapitel bedöma om resultatet i denna delårsrapport är förenligt med de mål fullmäktige beslutat. Revisorernas skriftliga bedömning skall biläggas delårsrapporten. I Södertälje kommun upprättas delårsrapport för bokslutet per I revisionsplanen för 2016 framgår att revisorerna som underlag för sin skriftliga bedömning av delårsrapporten har uppdragit till EY att genomföra en översiktlig granskning av delårsrapporten. I samband med denna granskning görs också en bedömning av den interna kontrollen kopplat till väsentliga räkenskapsrutiner. 2.2 Uppdrag och syfte Enligt kommunallagens 9 kap 9 ställs krav på att revisorerna ska bedöma om resultatet i delårsrapporten är förenligt med de mål som fullmäktige beslutat. Delårsrapporten ska behandlas av fullmäktige. Revisorernas bedömning och rapporten från de sakkunnigas granskning ska biläggas delårsrapporten inför fullmäktiges behandling av densamma. En förutsättning för att revisorerna ska kunna göra en bedömning är att kommunfullmäktige i budget och planer har fastställda riktlinjer för god ekonomisk hushållning. Revisorernas uppdrag är att: bedöma om ett balanserat resultat kan nås vid årets slut, bedöma om det är troligt att de av fullmäktige antagna finansiella målen kan uppnås, bedöma om verksamheten drivits så att fullmäktiges beslutade mål och inriktningar för verksamheten kan nås samt bedöma om delårsrapporten är upprättad enligt god sed för kommuner. 2.3 Avgränsning och metod Granskningen har varit översiktlig. En översiktlig granskning är väsentligt begränsad i förhållande till en revision. Den baseras främst på en analytisk granskning och intervjuer med fokus på väsentliga områden. Intervjuerna har utförts i syfte att erhålla rimliga förklaringar till resultatutfall, avvikelser mot budget och prognoser. Väsentliga konton i balansräkningen har stämts av mot underlag. Granskningen har även inriktats på om kommunens delårsrapport är upprättad enligt lagen om kommunal redovisning, rekommendationer från Rådet för kommunal redovisning samt egna anvisningar. 5 (13)

7 Granskningen omfattar kommunens verksamhet och den sammanställda redovisningen. För den sammanställda redovisningen har vi inte genomfört någon särskild granskning av inrapporterade siffror från bolagen. 3 Översiktlig analys 3.1 Utformning av delårsrapporten Enligt kommunallagen skall delårsrapport upprättas minst en gång under räkenskapsåret. Rapporten skall omfatta en period av minst hälften och högst två tredjedelar av räkenskapsåret. Delårsrapporten skall vara strukturerad på samma sätt som årsredovisningen och åtminstone innehålla förvaltningsberättelse, resultaträkning samt balansräkning. Även finansieringsanalys och relevanta nothänvisningar bör ingå. En sammanställd redovisning ska upprättas. Vi har vid vår granskning noterat att delårsrapporten för Södertälje kommun i allt väsentligt är upprättad enligt gällande regelverk. I likhet med föregående år noteras att det i delårsrapporten bör framgår vilka redovisningsprinciper som använts, vilket inte framgår. Det saknas även upplysning om storleken på ställda panter. Kommunen bedöms ha en effektiv bokslutsprocess. Instruktioner och styrning av innehavsbolagens redovisningsprocesser är dock ett utvecklingsområde. Den sammanställda redovisningen i delårsbokslut bör baseras på av bolagsstyrelserna beslutade bokslut och av revisorerna granskade och godkända sådana. 3.2 Analys av resultat och prognos för delårsbokslutet Utfall för perioden Södertälje kommun Budget Bokslut Bokslut (Mkr) Helår Jan 16 - Jan Aug 16 Aug 15 Verksamhetens intäkter 215,4 681,2 626,2 Verksamhetens kostnader , , ,2 Avskrivningar -100,0-59,2-61,3 Verksamhetens nettokostnad , , ,3 Skatteintäkter 3 547, , ,0 Gen stb och skatteutjämning 1 700, , ,5 Finansiella intäkter 53,3 191,6 235,0 Finansiella kostnader 0,0-141,4-195,0 Periodens resultat 125,9 318,4 146,2 Delårsresultatet uppgår per augusti 2016 till 318,4 mnkr jämfört med 146,2 mnkr 2015, vilket är en förbättring med 172,2 mnkr. I periodens resultat ingår jämförelsestörande poster med 156,6 mnkr. De jämförelsestörande posterna 6 (13)

8 består framför allt av reavinster 21,2 mnkr (10,5 mnkr fg år) och exploateringsresultat 90,5 mnkr (38,0 mnkr fg år). Föregående år fanns också återbetalning av AFA-försäkring om 27 mnkr med bland de jämförelsestörande posterna. Motsvarande saknas i år. Nettokostnaderna uppgår till mnkr och har ökat med 35 mnkr eller 1,1 procent. Föregående år var nettokostnadsökningen betydligt högre, 6,8 procent i augusti och 4,4 procent per helår. Skattenettot har ökat med 124 mnkr eller 3,7 procent hittills under Skatteintäkterna har ökat med 84 mnkr och de övriga statsbidragen med 40 mnkr. Den största orsaken till resultatförbättringen kan hänföras till att den löpande verksamheten i och med att nettokostnaderna haft en lägre ökningstakt än skatterna. Personalkostnaderna har för perioden ökat med 54,8 mnkr, 2,9 procent, jämfört med förra året. Lönekostnaderna har ökat med 44 mnkr, 3,3 procent, beroende på fler anställda och högre löner. Löneskostnaderna har framför allt ökat inom grundskolan och den centrala förvaltningsadministrationen. Sjuklönekostnaderna har minskat med 1,5 procent och uppgår till 23,2 mnkr. Att personalkostnaderna procentuellt ökat mindre än löneskostnaderna beror på särskild pensionssatsning som gjordes föregående år av vissa grupper av anställda som gjorde dem förmånsberättigade till ålderspension vid löner över 7,5 inkomstbasbelopp. Detta medförde att pensionskostnaderna, som ligger inom ramen för personalkostnader, var ovanligt höga föregående år Prognos per helår 2016 Prognosen per helår visar på ett resultat om 265 mnkr och ett resultat enligt balanskravet om 225 mnkr. Det prognostiserande utfallet för året avviker positivt mot budget med 139 mnkr. Nämnderna står för en avvikelse om -16 mnkr. Den största negativa avvikelsen återfinns hos Socialnämnden och beräknas uppgå till drygt 37 mnkr. Underskottet beror framför allt på ökade placeringskostnader. Nämnden har enligt kommunstyrelsens delårsrapport påbörjat ett arbete för att effektivisera och kommer att ta fram ytterligare åtgärder. Effektiviteringsarbetet beräknas enligt uppgift ge en budget i balans Omsorgsnämnden prognostiserar ett underskott på 5 mnkr. Underskottet kommer framför allt från bostad med särskild service enligt LSS och personlig assistans För de centrala posterna (kassaföretaget) prognostiseras ett överskott om 154 mnkr. Mark och exploatering inklusive fastighetsförsäljningar beräknas ge ett överskott om 115 mnkr och ofördelade anslagen beräknas ge ett överskott om 84 mnkr. Negativa effekter är bland annat specialdestinerade statsbidrag om -44 mnkr samt skatter och utjämningssystem om 14 mnkr. Bedömning Vi har inte identifierat några väsentliga resultatpåverkande fel vid vår översiktliga granskning av kommunens delårsrapport. 7 (13)

9 3.2.3 Nämndernas redovisning Nämnd Bokslut Bokslut Budgeterat (Mkr) Jan 16 - Aug 16 Jan 15 - Aug 15 resultat Järna kommundelsnämnd 3,8 6,7 0,0 Hölö/Mörkö kommundelsnämnd 4,5 2,8 0,0 Vårdinge kommundelsnämnd 2,1 2,4 0,0 Enhörna kommundelsnämnd 2,2-0,1 0,0 Summa kommundelsnämnder 12,6 11,8 0,0 Arbetslivsnämnden 18,8-3,0 0,0 Omsorgsnämnden -4,6-5,7 0,0 Socialnämnden -29,5-6,3 0,0 Äldreomsorgsnämnden 9,3-3,1 0,0 Överförmyndarnämnden 0,2-1,1 0,0 Utbildningsnämnden 69,1 18,0 0,0 Kultur och Fritidsnämnden 3,0 2,3 0,0 Stadsbyggnadsnämnden 3,2 3,6 0,0 Miljönämnden 2,0 2,3 0,0 Teknisk nämnd 9,9 0,6 0,0 KS/Ksk och politisk ledning 9,6 13,9 0,0 Revision 0,1 0,5 Summa facknämnder 90,7 22,0 0,0 Centrala poster 207,6 112,0 104,0 Internbanken 7,5 0,4 0,0 Årets resultat 318,4 146,2 104,0 8 (13)

10 Järna kommundelsnämnd redovisar ett överskott för perioden om 3,8 mnkr och en budget i balans per helår. Periodens överskott är främst hänförligt till den pedagogiska verksamheten. Hölö-Mörkö kommundelsnämnd redovisar ett positivt resultat uppgående till 4,5 mnkr för perioden och en prognos per helår om 0,9 mnkr. Vårdinge-Mölnbo kommundelsnämnd redovisar ett utfall för perioden uppgående till 2,1 mnkr och en helårsprognos om 0,9 mnkr. Enhörna kommundelsnämnd redovisar ett överskott om 2,4 mnkr för perioden och en helårsprognos om 0,3 mnkr. Arbetslivsnämnden redovisar ett överskott om 18,8 mnkr (-3 mnkr föregående år). Anledningen till överskottet är till största del lägre kostnader och högre intäkter inom vuxenutbildning samt ett antal vakanta tjänster vilket tillfälligt ökat resultatet med cirka 16,5 mnkr. För helåret 2016 prognostiseras ett positivt resultat om 12,8 mnkr. Nettokostnaderna) har i jämförelse med fg år ökat med 19,4 mnkr. Det förklaras till stor del av att SFI (Svenska för Invandrare) tidigare har betalats ut som schablonersättning, men i år är ett nämndbidrag. Kontoret gör bedömningen att det är av stor vikt att nämnden tar fram en plan för att säkerställa fullt nyttjande av de resurser man erhållit. Bedömningen är att ett så stort överskott som nämnden prognostisterar inte är bra utifrån perspektiven ändamålsenlighet och effektivitet men då ekonomin visar på överskott görs bedömningen ok inom verksamhetsmålet Ekonomi. Omsorgsnämnden redovisar ett resultat om -4,6 mnkr. Inom verksamhetsområdet LSS redovisas ett underskott om 11,8 mnkr vilket möter effekten av ett överskott inom verksamhetsområdet SoL om 7 mnkr. Omsorgsnämndens helårsprognos visar på en negativ avvikelse på 5,3 mnkr efter åtgärder. Det ekonomiska målet inom Omsorgsnämndens bedömning av god ekonomisk hushållning får lägesbedömningen har brister. Socialnämnden redovisar ett resultat för perioden uppgående till -29,5 mnkr mot budget. Det negativa resultatet förklaras till stor del av ett underkott för institutions-, familje- och jourhemsplaceringar orsakat av ökat inflöde, delvis av ensamkommande barn men även ökade volymer inom barn och ungdom samt vuxen socialpsykiatri och missbruk. Övervägande del av kostnader för ensamkommande barn återsöks från Migrationsverket. Prognosen för 2016 visar på ett resultat om -36,7 mnkr, främst beroende på ökade kostnader köp av primär verksamhet. Nettokostnaderna för socialnämnden uppgår för perioden till 488,9 mnkr, en ökning med 30,7 mnkr jämfört med föregående år. Köp av primär verksamhet har ökat inom flera verksamheter, framför allt inom Barn och ungdom på grund av stort inflöde av ensamkommande barn men även ökat antal placeringar. Rörligheten inom befintliga interna boenden avseende vuxen är låg vilket leder till att verksamheten har varit tvungen att köpa in fler platser jämfört med föregående år. Intäkterna har ökat med 13,9 mnkr, främst på grund av statsbidragsintäkter från Migrationsverket 9 (13)

11 samt intäkter från Äldreomsorgsnämnden och Omsorgsnämnden för bemanningsservice. Nämnden arbetar med olika åtgärder för att minska underskottet. Effektiviseringsarbetet bedöms enligt kommunstyrelsens delårsbokslut ge full effekt Kommunstyrelsens kontor påtalar vikten av att nämnden fattar beslut om framtida effektiviseringsåtgärder samt noggrant följer kostnadsutvecklingen för att kunna vidta nödvändiga åtgärder om nödvändigt. I samband med delårsbokslutet april 2016 fick nämnden i uppdrag att återkomma med detaljerad redovisning av volym- och nettokostnadsökning med särredovisning av barn och ungdom respektive ensamkommande barn. Denna redovisning saknas i nämndens rapport. Kommunstyrelsens kontor påtalar detta samt ger vidare nämnden i uppgift att, tillsammans med Telgebostäder, se över regelverk och rutiner för kommunkontrakt och i samband med årsbokslutet redovisa förslag på åtgärder som leder till en förbättrad process kring tilldelningen och omsättningen av kommunkontrakt. Det ekonomiska målet inom Socialnämndens bedömning av god ekonomisk hushållning får lägesbedömningen har brister. Socialnämnden redovisade under flera år stora underskott men kom i ekonomisk balans under 2014 och Det är oroande att kostnaderna åter ökar snabbt och betydligt mer än budgeterat. Det är viktigt att kommunstyrelsen och socialnämnden säkerställer att åtgärder vidtas för att säkerställa att verksamheten bedrivs på ett effektivt sätt. Äldreomsorgsnämnden redovisar ett positivt resultat per delår om 9,3 mnkr. I resultatet saknas dock kostnader för köp av boendeplatser externt om 2,4 mnkr vilket innebär att ett mer rättvisade resultat är ett överskott om 6,9 mnkr. Det positiva resultatet förklaras av nämndbidrag för morgondagens hemtjänst och införandet av digitala funktioner med 8,7 mnkr som ännu inte har använts. Detta möts av negativ effekt på 2 mnkr på grund av en upphandlingsskadeavgift från Konkurrensverket avseende upphandling av Oxbackshemmet. Prognosen beräknas bli ett överskott på 6,5 mnkr. Kommunstyrelsens kontor ger nämnden i uppgift att i samband med årsbokslutet återkomma med en redovisning av de effekter som Kommunals nya avtal för undersköterskor får på nämndes ekonomi. Överförmyndarnämnden redovisar ett utfall för perioden om -0,2 mnkr. Utbildningsnämnden redovisar ett överskott om 69,1 mnkr per delåret 2016 vilket är en förbättring med 52 mnkr jämfört med föregående år. Volymreglering i september kan leda till att kommunbidraget förändras. Helårsprognosen är ett överskott på 3,6 mnkr före höstens volymavstämning. Kommunstyrelsens kontor delar bedömningen att prognosen pekar på en budget i balans per helår efter volymavstämning. Kultur- och fritidsnämnden redovisar ett resultat per delår om 3 mnkr. Anledningen till överskottet är att all utbetalning av föreningsstöd inte är gjord ännu. Prognos per helår är -0,3 mnkr. Stadsbyggnadsnämnden redovisar ett resultat om 3,2 mnkr. Nettokostnaderna har minskat något samtidigt som nämnden redovisar högre intäkter. Prognosen per helår uppgår till (13)

12 Miljönämnden redovisar ett utfall för perioden om 2 mnkr och en prognos per helår om 0,3 mnkr. Periodens överskott förklaras av vakanta tjänster samt projekt där aktiviteter genomförs under hösten. Lägesbedömning för ekonomimålet för nämnden är bra. Tekniska nämnden redovisar ett överskott om 9,9 mnkr. Det är framför allt inom upplåtelser och tillstånd som överskottet redovisas. Nämdens nettokostnader har minskat under året, vilket till stor del förklaras av kommunens slopade internränta. Helårsprognosen för nämnden är ett överskott om 1,5 mnkr. Nämnden kommer att erhålla kompensation motsvarande 1,3 mnkr för arbete med deponier. KS/Ksk och politisk ledning redovisar ett överskott för perioden om 9,6 mnkr. Överskott om 10,5 mnkr härrör från kommunstyrelsens kontor och förklaras av att vissa aktiviteter kommer att genomföras senare under året. Inom politisk ledning redovisas ett underskott om 0,9 mnkr beroende på högre löner och arvoden än budgeterat. Helårsprognosen för KS/Ksk och politisk ledning uppgår till 1,7 mnkr. Överskott prognostiseras inom kommunstyrelsens kontor om 3,3 mnkr. För politisk ledning prognostiseras ett underskott om 1,6 mnkr. Centrala poster har ett överskott för perioden om 215 mnkr och en prognos per helår om 154 mnkr. I de centrala posterna ingår bland annat skatteintäkter och kommunbidrag samt resultat från exploateringar. Resultatet per delåret är 103 mnkr högre än motsvarande period föregående år. Skatteintäkter inklusive generella statsbidrag har ökat med 161 mnkr och kommunbidrag till nämnderna om 149 mnkr. En ytterligare förklaring till förbättringen är exploateringsresultatet som är 63 mnkr högre än föregående år. 3.3 Sammanställd redovisning Den sammanställda redovisningen omfattar dotterbolag samt de företag i vilka kommunen har ett väsentligt inflytande. Kommunkoncernen redovisar ett positivt resultat för perioden uppgående till 743,5 mnkr att jämföra med 438,4 mnkr samma period föregående år. Resultatet härrör till största delen från SKFABkoncernen som redovisar ett resultat om 419 mnkr. Södertälje kommun redovisar ett resultat på 318 mnkr. Söderenergi redovisar ett negativt resultat om 71 mnkr, och då SKFAB äger Söderenergi till 42% medför det ett bidrag till kommunkoncernen om -30 mnkr från Söderenergi. Det prognostiserade utfallet per helår ligger på 624 mnkr för SKFAB-koncern, 265 mnkr för Södertälje kommun och cirka 7 mnkr i justeringsposter. Det ger ett samlat resultat på 896 mnkr att jämföra med 2015 års resultat om 548 mnkr. Prognosen för 2016 inkluderar dock inte jämförelsestörande poster vilka för året prognostiseras att bli 559 mnkr. Resultat efter jämförelsestörande poster enligt prognos uppgår till 337 mnkr vilket är en försämring med 108 mnkr jämfört med föregående år. 4 Kommentarer om måluppfyllelse 4.1 Lagstadgade krav Följande gäller för samtliga kommuner: 11 (13)

13 kommunfullmäktige skall fastställa mål för god ekonomisk hushållning, uppföljning av dessa mål skall göras i delårsrapport och årsredovisning samt kommunens revisorer skall granska och bedöma måluppfyllelsen. Kommunallagen ställer krav på kommunerna att styra på ett sådant sätt att god ekonomisk hushållning säkerställs och på behovet av att få en ökad långsiktighet i den ekonomiska och verksamhetsmässiga planeringen. Syftet med kraven är att de förtroendevalda med hjälp av målstyrning och måluppföljning ska styra kommunen mot ändamålsenlighet och effektivitet. Mål för god ekonomisk hushållning omfattar både finansiella mål och verksamhetsmål. Det är endast av fullmäktige fastställda mål för god ekonomisk hushållning som är obligatoriska att utvärdera och bedöma i delårsrapport och årsbokslut. Initialt är det kommunstyrelsen som i förvaltningsberättelsen ska utvärdera uppfyllelsen av de mål kommunfullmäktige fastställt och göra en bedömning av i vilken mån dessa mål kommer att kunna uppfyllas under räkenskapsåret. Om så behövs ska även förslag till åtgärder anges. Revisorerna ska därefter på basis av kommunstyrelsens utvärdering samt sin egen granskning av delårsrapport och årsredovisning bedöma uppfyllelsen av de mål som kommunfullmäktige fastställt. Kravet på balans mellan intäkter och kostnader, balanskravet, är lagstadgat. Avstämning av balanskravet ska göras i delårsrapporten och i årsredovisningen. 4.2 God ekonomisk hushållning Fullmäktige har utifrån begreppet god ekonomisk hushållning fastställt fyra finansiella mål, nio mål för verksamheten och ett mål för kommunen som arbetsgivare. Måluppfyllelsen för dessa mål sammantaget ska återspegla huruvida en god ekonomisk hushållning föreligger. Kommunstyrelsens sammanfattande lägesbedömning för kommunen totalt är: ok. Kommunstyrelsens sammanfattande bedömning för verksamhetsmålen är ok. Av de nio målen bedöms åtta vara ok och ett har brister. Det målområde som har brister är omsorg om barn, ungdomar och vuxna. Avstämningen av de finansiella målen för kommunen visar att tre av fyra mål kommer att uppfyllas och ett bedöms ej kunna nås. Det mål som inte kommer att uppfyllas är finansiellt mål för Södertälje kommun att uppnå ett resultat exklusive jämförelsestörande poster på 79,9 mnkr. Prognosen för året är ett resultat på 36 mnkr. Den sammanfattande lägesbedömningen för ekonomin utifrån de finansiella målen är: bra. Vår bedömning är att det är bra att utfallet är i häraden av fullmäktiges beslut. Målnivåerna är dock för låga för långsiktig hållbarhet i ekonomin. Måluppfyllelsen kopplat till arbetsgivarmålen bedöms ok. Trenden med en fortsatt ökning av sjukfrånvaron har under 2016 vänt. Sjukfrånvaron per delåret var 7,4 procent att jämföra med 8,1 procent vid delåret 2015 och 8,2 procent vid årsbokslutet (13)

14 4.3 Avstämning av balanskravet Enligt kommunallagen skall kommuner redovisa positiva resultat, vilket innebär att de löpande intäkterna skall täcka de löpande kostnaderna. Vid avstämning av det lagstadgade balanskravet skall nedskrivningar beaktas enligt försiktighetsprincipen, medan realisationsvinster ska räknas bort. Ett negativt resultat ett år skall hämtas in under de närmast tre följande åren. Helårsprognosen för 2016 visar på ett positivt resultat på 265 mnkr som efter justeringar uppgår till 225 mnkr. Balanskravet bedöms därmed uppfyllas. 5 Intern kontroll I samband med den översiktliga granskningen av intern kontroll har väsentliga processer kopplade till den finansiella rapporteringen gåtts igenom. Granskningen tagit sin utgångspunkt i en väsentlighets- och riskanalys. Granskningen har därmed inriktats på de mest väsentliga riskområdena i redovisningen och är således inte av sådan omfattning att den klarlagt samtliga svagheter som kan förekomma i kommunens kontrollsystem. Detta har skett genom intervjuer samt inhämtande av relevant dokumentation. För respektive process har en transaktion följts genom hela flödet för att säkerställa att de kontroller som beskrivs genomförs och fungerar som tänkt. De processer som gåtts igenom är: Bokslutsprocessen Intäktsprocessen kopplad till bygglov Löneprocessen Inköps- och utbetalningsprocessen Processen för pågående projekt Bedömning Vi har i vår genomgång inte identifierat några väsentliga brister kopplade till intern kontroll för de processer vi granskat. Vår sammanfattande bedömning är att kommunen har god kompetens vad gäller hantering av räkenskaperna. Uttalandet baseras inte på en fullständig test av kontroller utan en genomgång av rutiner och processer samt stickprovsvis granskning. Södertälje den 25 oktober 2016 Mikael Sjölander Auktoriserad revisor Certifierad kommunal revisor Ikon Hedefalk Auktoriserad revisor 13 (13)

Revisionsrapport 6/ 2017 Genomförd på uppdrag av revisorerna oktober Södertälje Kommun. Granskning av delårsrapport per 31 augusti 2017

Revisionsrapport 6/ 2017 Genomförd på uppdrag av revisorerna oktober 2017 Södertälje Kommun Granskning av delårsrapport per 31 augusti 2017 Innehållsförteckning 1 SAMMANFATTNING... 3 2 INLEDNING... 4 2.1

Revisionsrapport 6/ 2017 Genomförd på uppdrag av revisorerna oktober 2017 Södertälje Kommun Granskning av delårsrapport per 31 augusti 2017 Innehållsförteckning 1 SAMMANFATTNING... 3 2 INLEDNING... 4 2.1

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012-08-31 Smedjebackens kommun Malin Liljeblad Godkänd revisor Fredrik Winter Revisor Oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Revisionsrapport Granskning av delårsrapport 2012-08-31 Smedjebackens kommun Malin Liljeblad Godkänd revisor Fredrik Winter Revisor Oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Granskning av delårsrapport 2016

Granskningsrapport Richard Vahul Jenny Nyholm Granskning av delårsrapport 2016 Nynäshamns kommun Granskning av delårsrapport 2016 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskningsrapport Richard Vahul Jenny Nyholm Granskning av delårsrapport 2016 Nynäshamns kommun Granskning av delårsrapport 2016 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskning av delårsrapport per 31 aug Kommunalförbundet Västmanlandsmusiken

Revisionsrapport 2016 Genomförd på uppdrag av revisorerna september 2016 Granskning av delårsrapport per 31 aug 2016 Kommunalförbundet Västmanlandsmusiken INNEHÅLLSFÖRTECKNING Granskning av delårsrapport

Revisionsrapport 2016 Genomförd på uppdrag av revisorerna september 2016 Granskning av delårsrapport per 31 aug 2016 Kommunalförbundet Västmanlandsmusiken INNEHÅLLSFÖRTECKNING Granskning av delårsrapport

Revisionsrapport / 2016 Genomförd på uppdrag av revisorerna oktober och november Nykvarns kommun. Granskning av delårsrapport 2016

Revisionsrapport / 2016 Genomförd på uppdrag av revisorerna oktober och november 2016 Nykvarns kommun Granskning av delårsrapport 2016 Innehåll 1. Sammanfattning...3 2. Granskning av delårsrapport och

Revisionsrapport / 2016 Genomförd på uppdrag av revisorerna oktober och november 2016 Nykvarns kommun Granskning av delårsrapport 2016 Innehåll 1. Sammanfattning...3 2. Granskning av delårsrapport och

Revisionsrapport 2011 Genomförd på uppdrag av revisorerna. Eskilstuna kommun. Granskning av delårsrapport per 31 aug 2011

Revisionsrapport 2011 Genomförd på uppdrag av revisorerna Eskilstuna kommun Granskning av delårsrapport per 31 aug 2011 Innehåll 1 SAMMANFATTNING... 2 2 INLEDNING... 3 2.1 Bakgrund... 3 2.2 Uppdrag och

Revisionsrapport 2011 Genomförd på uppdrag av revisorerna Eskilstuna kommun Granskning av delårsrapport per 31 aug 2011 Innehåll 1 SAMMANFATTNING... 2 2 INLEDNING... 3 2.1 Bakgrund... 3 2.2 Uppdrag och

Granskning av delårsrapport 2014

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erheikki Auktoriserad revisor Granskning av delårsrapport Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1. Inledning 2 1.1 Bakgrund

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erheikki Auktoriserad revisor Granskning av delårsrapport Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1. Inledning 2 1.1 Bakgrund

Revisionsrapport 2018 På uppdrag av revisorerna. November Upplands-Bro kommun. Översiktlig granskning av delårsrapport 2018

Revisionsrapport 2018 På uppdrag av revisorerna November 2018 Upplands-Bro kommun Översiktlig granskning av delårsrapport 2018 Innehåll 1 SAMMANFATTNING... 2 2 INLEDNING... 3 2.1 Bakgrund... 3 2.2 Uppdrag

Revisionsrapport 2018 På uppdrag av revisorerna November 2018 Upplands-Bro kommun Översiktlig granskning av delårsrapport 2018 Innehåll 1 SAMMANFATTNING... 2 2 INLEDNING... 3 2.1 Bakgrund... 3 2.2 Uppdrag

Granskning av delårsrapport 2016

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2016 Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2016 Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Granskning av delårs- rapport 2012

Revisionsrapport Granskning av delårs- rapport 2012 Karlstads kommun Daniel Brandt Stefan Fredriksson Lars Dahlin Maria Jäger Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Revisionsrapport Granskning av delårs- rapport 2012 Karlstads kommun Daniel Brandt Stefan Fredriksson Lars Dahlin Maria Jäger Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskning av delårsrapport 2016

Revisionsrapport Rebecca Lindström Certifierad kommunal revisor Granskning av delårsrapport 2016 Mönsterås kommun Innehållsförteckning 1. Sammanfattande bedömning 1 2. Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Revisionsrapport Rebecca Lindström Certifierad kommunal revisor Granskning av delårsrapport 2016 Mönsterås kommun Innehållsförteckning 1. Sammanfattande bedömning 1 2. Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av delårsrapport 2014

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Emmaboda kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Emmaboda kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Revisionsrapport. Delårsrapport Smedjebackens kommun. Oktober Robert Heed

Revisionsrapport Delårsrapport 2009 Smedjebackens kommun Oktober 2009 Robert Heed Innehållsförteckning 1 Sammanfattning...2 2 Inledning...3 2.1 Bakgrund...3 2.2 Syfte, revisionsfråga och avgränsning...3

Revisionsrapport Delårsrapport 2009 Smedjebackens kommun Oktober 2009 Robert Heed Innehållsförteckning 1 Sammanfattning...2 2 Inledning...3 2.1 Bakgrund...3 2.2 Syfte, revisionsfråga och avgränsning...3

Granskning av delårsrapport Vilhelmina kommun

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Oktober 2018 Innehåll 1. Sammanfattning... 3 2. Inledning... 4 2.1. Bakgrund... 4 2.2. Syfte och

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Oktober 2018 Innehåll 1. Sammanfattning... 3 2. Inledning... 4 2.1. Bakgrund... 4 2.2. Syfte och

Granskning av delårsrapport 2015

Granskningsrapport Fredrik Ottosson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2015 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Fredrik Ottosson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2015 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av delårsrapport 2014

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Vimmerby kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Vimmerby kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskning av delårsrapport 2016

Granskningsrapport Per Ståhlberg Certifierad kommunal revisor Granskning av delårsrapport 2016 Jokkmokks kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Per Ståhlberg Certifierad kommunal revisor Granskning av delårsrapport 2016 Jokkmokks kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av delårsrapport 2017

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Anna Carlénius Revisionskonsult September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Anna Carlénius Revisionskonsult September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor...

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Kalix kommun Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisionskonsult 12 november 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2.1

Revisionsrapport Granskning av delårsrapport 2012 Kalix kommun Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisionskonsult 12 november 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2.1

Granskning av delårsrapport 2017

Granskningsrapport Daniel Brandt Jonas Axelsson Remmi Gimborn Granskning av delårsrapport 2017 Melleruds kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Daniel Brandt Jonas Axelsson Remmi Gimborn Granskning av delårsrapport 2017 Melleruds kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av delårsrapport 2016

Granskningsrapport Conny Erkheikki Granskning av delårsrapport 2016 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskningsrapport Conny Erkheikki Granskning av delårsrapport 2016 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskning av delårsrapport 2016

Granskningsrapport Sofia Nylund Ebba Lind Charlotta Franklin Simon Löwenthal Granskning av delårsrapport Håbo kommun Granskning av delårsrapport Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Granskningsrapport Sofia Nylund Ebba Lind Charlotta Franklin Simon Löwenthal Granskning av delårsrapport Håbo kommun Granskning av delårsrapport Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Granskning av delårsrapport 2016

KS/2015:287 Granskningsrapport Anders Rabb Auktoriserad revisor Certifierad kommunal revisor Sofia Nylund Ebba Lind Fredrik Jehrén Simon Löwenthal Granskning av delårsrapport 2016 Solna Stad Granskning

KS/2015:287 Granskningsrapport Anders Rabb Auktoriserad revisor Certifierad kommunal revisor Sofia Nylund Ebba Lind Fredrik Jehrén Simon Löwenthal Granskning av delårsrapport 2016 Solna Stad Granskning

Granskning av delårsrapport 2015

Granskningsrapport PerÅke Brunström, Certifierad kommunal revisor Granskning av delårsrapport 2015 Haparanda Stqd Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport PerÅke Brunström, Certifierad kommunal revisor Granskning av delårsrapport 2015 Haparanda Stqd Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Översiktlig granskning av delårsrapport 2014

www.pwc.com/se Anders Färnstrand Auktoriserad revisor Oktober 2014 Översiktlig granskning av delårsrapport 2014 Vilhelmina kommun Innehåll Syfte, revisionsfrågor, metod och avgränsning Delårsrapportens

www.pwc.com/se Anders Färnstrand Auktoriserad revisor Oktober 2014 Översiktlig granskning av delårsrapport 2014 Vilhelmina kommun Innehåll Syfte, revisionsfrågor, metod och avgränsning Delårsrapportens

Granskning av delårsrapport 2014

Granskningsrapport Sofia Nylund Anders Rabb Anders Haglund Granskning av delårsrapport 2014 Sollentuna kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1.1 Bakgrund 2 1.2 Syfte, revisionsfrågor

Granskningsrapport Sofia Nylund Anders Rabb Anders Haglund Granskning av delårsrapport 2014 Sollentuna kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1.1 Bakgrund 2 1.2 Syfte, revisionsfrågor

Revisionsrapport 2012 Genomförd på uppdrag av revisorerna. Strängnäs kommun. Granskning av delårsrapport per 31 augusti 2012

Revisionsrapport 2012 Genomförd på uppdrag av revisorerna Strängnäs kommun Granskning av delårsrapport per 31 augusti 2012 Innehållsförteckning 1 SAMMANFATTNING... 3 2 INLEDNING... 5 2.1 Bakgrund... 5

Revisionsrapport 2012 Genomförd på uppdrag av revisorerna Strängnäs kommun Granskning av delårsrapport per 31 augusti 2012 Innehållsförteckning 1 SAMMANFATTNING... 3 2 INLEDNING... 5 2.1 Bakgrund... 5

Granskning av delårsrapport Nynäshamns kommun

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Richard Vahul Auktoriserad revisor Certifierad kommunal revisor Simon Löwenthal Revisionskonsult Oktober 2018 Innehåll 1. Sammanfattning...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Richard Vahul Auktoriserad revisor Certifierad kommunal revisor Simon Löwenthal Revisionskonsult Oktober 2018 Innehåll 1. Sammanfattning...

Granskning av delårsrapport 2014

Granskningsrapport Hanna Holmberg Richard Vahul Granskning av delårsrapport 2014 Nynäshamns kommun Granskning av delårsrapport 2014 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskningsrapport Hanna Holmberg Richard Vahul Granskning av delårsrapport 2014 Nynäshamns kommun Granskning av delårsrapport 2014 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskning av delårsrapport Rättviks kommun

www.pwc.se KLK 2017/747 2017.1458 2017-11-07 Revisionsrapport Granskning av delårsrapport 2017 Emil Forsling, auktoriserad revisor Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

www.pwc.se KLK 2017/747 2017.1458 2017-11-07 Revisionsrapport Granskning av delårsrapport 2017 Emil Forsling, auktoriserad revisor Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Granskning av delårsrapport 2014

Granskningsrapport Carl-Gustaf Folkeson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2014 Staffanstorps kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2

Granskningsrapport Carl-Gustaf Folkeson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2014 Staffanstorps kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Oxelösunds kommun September 2012 Matti Leskelä Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport Granskning av delårsrapport 2012 Oxelösunds kommun September 2012 Matti Leskelä Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2011 Emmaboda kommun Caroline Liljebjörn 11 oktober 2011 Granskning av delårsrapport 2011 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Revisionsrapport Granskning av delårsrapport 2011 Emmaboda kommun Caroline Liljebjörn 11 oktober 2011 Granskning av delårsrapport 2011 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2011 Övertorneå kommun Conny Erkheikki Aukt revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport Granskning av delårsrapport 2011 Övertorneå kommun Conny Erkheikki Aukt revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2013 Pajala kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Revisionsrapport Granskning av delårsrapport 2013 Pajala kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Granskning av delårsrapport 2014

Granskningsrapport Caroline Liljebjörn 8 september 2014 Granskning av delårsrapport 2014 Borgholms kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskningsrapport Caroline Liljebjörn 8 september 2014 Granskning av delårsrapport 2014 Borgholms kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Bollnäs kommun Pär Månsson Hanna Franck Larsson Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport Granskning av delårsrapport 2012 Bollnäs kommun Pär Månsson Hanna Franck Larsson Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Översiktlig granskning av delårsrapport 2014

Revisionsrapport Caroline Liljebjörn 29 augusti 2014 Översiktlig granskning av delårsrapport 2014 Torsås kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Revisionsrapport Caroline Liljebjörn 29 augusti 2014 Översiktlig granskning av delårsrapport 2014 Torsås kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av delårsrapport 2014

Granskningsrapport Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2014 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskningsrapport Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2014 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskning av delårsrapport 2018

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Hanna Franck Larsson, Certifierad kommunal revisor Viktor Hallström Oktober 2018 Innehåll 1. Sammanfattning...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Hanna Franck Larsson, Certifierad kommunal revisor Viktor Hallström Oktober 2018 Innehåll 1. Sammanfattning...

Granskning av delårsrapport 2013

Revisionsrapport Anders Thulin, Auktoriserad revisor, Certifierad kommunal revisor Emelie Lönnblad, Revisionskonsult Granskning av delårsrapport 2013 Båstads kommun Christina Widerstrand, Certifierad kommunal

Revisionsrapport Anders Thulin, Auktoriserad revisor, Certifierad kommunal revisor Emelie Lönnblad, Revisionskonsult Granskning av delårsrapport 2013 Båstads kommun Christina Widerstrand, Certifierad kommunal

Granskning av delårsrapport Landstinget i Kalmar län

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Rebecka Hansson Kerstin Sikander Caroline Liljebjörn Alexander Arbman Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Rebecka Hansson Kerstin Sikander Caroline Liljebjörn Alexander Arbman Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012-04-30 Landstinget Dalarna Emil Forsling Auktoriserad revisor Fredrik Winter Revisor 25 maj 2012 Innehållsförteckning Sammanfattande bedömning 1 1 Inledning

Revisionsrapport Granskning av delårsrapport 2012-04-30 Landstinget Dalarna Emil Forsling Auktoriserad revisor Fredrik Winter Revisor 25 maj 2012 Innehållsförteckning Sammanfattande bedömning 1 1 Inledning

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2013 Kalix kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2

Revisionsrapport Granskning av delårsrapport 2013 Kalix kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2

Granskning av delårsrapport 2018

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Rebecca Lindström Certifierad kommunal revisor Sydarkivera Oktober 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Rebecca Lindström Certifierad kommunal revisor Sydarkivera Oktober 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3

Granskning av de finansiella delarna i delårsrapport. Landstinget i Värmland

Granskningsrapport Carin Hultgren Lars Dahlin Anette Fagerholm Granskning av de finansiella delarna i delårsrapport 2015 Landstinget i Värmland Granskning av delårsrapport 2015 Innehållsförteckning 1 Sammanfattande

Granskningsrapport Carin Hultgren Lars Dahlin Anette Fagerholm Granskning av de finansiella delarna i delårsrapport 2015 Landstinget i Värmland Granskning av delårsrapport 2015 Innehållsförteckning 1 Sammanfattande

Revisionsrapport 1/ 2014 Genomförd på uppdrag av revisorerna oktober/november Nykvarns kommun

Revisionsrapport 1/ Genomförd på uppdrag av revisorerna oktober/november Nykvarns kommun Granskning av delårsrapport Innehåll 1. Sammanfattning...3 2. Granskning av delårsrapport och bokslut...4 2.1. Bakgrund...4

Revisionsrapport 1/ Genomförd på uppdrag av revisorerna oktober/november Nykvarns kommun Granskning av delårsrapport Innehåll 1. Sammanfattning...3 2. Granskning av delårsrapport och bokslut...4 2.1. Bakgrund...4

Granskning av delårsrapport 2008

Revisionsrapport Granskning av delårsrapport 2008 Smedjebackens kommun September 2008 Robert Heed Innehållsförteckning 1. Inledning... 2 1.1 Uppdrag och ansvarsfördelning... 2 1.2 Kommunfullmäktiges mål

Revisionsrapport Granskning av delårsrapport 2008 Smedjebackens kommun September 2008 Robert Heed Innehållsförteckning 1. Inledning... 2 1.1 Uppdrag och ansvarsfördelning... 2 1.2 Kommunfullmäktiges mål

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Emmaboda kommun Caroline Liljebjörn Kristina Lindhe 3 oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Revisionsrapport Granskning av delårsrapport 2012 Emmaboda kommun Caroline Liljebjörn Kristina Lindhe 3 oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av delårsrapport 2013

Revisionsrapport PerÅke Brunström Granskning av delårsrapport 2013 Sundsvalls kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Revisionsrapport PerÅke Brunström Granskning av delårsrapport 2013 Sundsvalls kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Vimmerby kommun Caroline Liljebjörn 11 oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport Granskning av delårsrapport 2012 Vimmerby kommun Caroline Liljebjörn 11 oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport Staffanstorps kommun Carl-Gustaf Folkeson Emelie Lönnblad Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport Granskning av delårsrapport Staffanstorps kommun Carl-Gustaf Folkeson Emelie Lönnblad Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskning av delårsrapport. Surahammars kommun

Revisionsrapport Granskning av delårsrapport Magdalena Bergfors Helene Ellingsen Elisabeth Husdahl Surahammars kommun Oktober Granskning av delårsrapport Innehållsförteckning 1 Sammanfattande bedömning

Revisionsrapport Granskning av delårsrapport Magdalena Bergfors Helene Ellingsen Elisabeth Husdahl Surahammars kommun Oktober Granskning av delårsrapport Innehållsförteckning 1 Sammanfattande bedömning

Granskning av delårsrapport 2014

Revisionsrapport Dennis Hedberg Hanna Franck-Larsson Micaela Hedin Granskning av delårsrapport 2014 Bollnäs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 3 2.1 Bakgrund 3 2.2 Syfte,

Revisionsrapport Dennis Hedberg Hanna Franck-Larsson Micaela Hedin Granskning av delårsrapport 2014 Bollnäs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 3 2.1 Bakgrund 3 2.2 Syfte,

Granskning av delårsrapport 2017

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Sofia Nylund Certifierad kommunal revisor Håbo kommun Charlotta Franklin Revisionskonsult Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Sofia Nylund Certifierad kommunal revisor Håbo kommun Charlotta Franklin Revisionskonsult Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning...

Granskning av delårsrapport 2014

Granskningsrapport Granskning av delårsrapport 2014 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning 2 2.3 Revisionskriterier

Granskningsrapport Granskning av delårsrapport 2014 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning 2 2.3 Revisionskriterier

Granskning av delårsrapport, redovisning och intern kontroll 2013

Revisionsrapport Cecilia Axelsson Granskning av delårsrapport, redovisning och intern kontroll 2013 Gästrike Räddningstjänst Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Delårsrapport

Revisionsrapport Cecilia Axelsson Granskning av delårsrapport, redovisning och intern kontroll 2013 Gästrike Räddningstjänst Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Delårsrapport

Granskning av delårsrapport. Torsås kommun

Revisionsrapport Granskning av delårsrapport 2013 Torsås kommun Åsa Bejvall augusti 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Revisionsrapport Granskning av delårsrapport 2013 Torsås kommun Åsa Bejvall augusti 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskning av delårsrapport. Hallstahammars kommun

Revisionsrapport Granskning av delårsrapport Hallstahammars kommun Magdalena Bergfors Helene Ellingsen Louise Pernhall Oktober Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Revisionsrapport Granskning av delårsrapport Hallstahammars kommun Magdalena Bergfors Helene Ellingsen Louise Pernhall Oktober Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskning av delårsrapport 2014:2

Revisionsrapport 2014 Genomförd på uppdrag av de förtroendevalda revisorerna i Landstinget i Jönköpings län Granskning av delårsrapport 2014:2 Landstinget i Jönköpings län Innehåll 1. Sammanfattning...

Revisionsrapport 2014 Genomförd på uppdrag av de förtroendevalda revisorerna i Landstinget i Jönköpings län Granskning av delårsrapport 2014:2 Landstinget i Jönköpings län Innehåll 1. Sammanfattning...

Granskning av delårsrapport 2018

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Carl-Magnus Stenehav Certifierad kommunal revisor Marcus Madar Oktober 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Carl-Magnus Stenehav Certifierad kommunal revisor Marcus Madar Oktober 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

RÄTTVISANDE RÄKENSKAPER...2

Rapport Åtvidabergs kommun Granskning delårsrapport 2006-08-31 2006-10-17 Genomförd på uppdrag av de förtroendevalda revisorerna i Åtvidabergs kommun Susanne Svensson Lars Rydvall Innehåll 1 SAMMANFATTNING...1

Rapport Åtvidabergs kommun Granskning delårsrapport 2006-08-31 2006-10-17 Genomförd på uppdrag av de förtroendevalda revisorerna i Åtvidabergs kommun Susanne Svensson Lars Rydvall Innehåll 1 SAMMANFATTNING...1

Granskning av delårsrapport 2014

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2014 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2014 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Granskning av delårsrapport 2017

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Inger Andersson Certifierad kommunal revisor Elinore Fahlgren September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Inger Andersson Certifierad kommunal revisor Elinore Fahlgren September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Boxholms kommun. Rapport avseende granskning av delårsbokslut per Revision KPMG AB Antal sidor: 5

Rapport avseende granskning av delårsbokslut per 2016-08-31 Revision KPMG AB Antal sidor: 5 Innehåll 1. Inledning 1 2. Granskningens syfte 1 3. Delårsrapport 1 4. Bedömning 1 5. Sammanfattning av granskningsresultatet

Rapport avseende granskning av delårsbokslut per 2016-08-31 Revision KPMG AB Antal sidor: 5 Innehåll 1. Inledning 1 2. Granskningens syfte 1 3. Delårsrapport 1 4. Bedömning 1 5. Sammanfattning av granskningsresultatet

Granskning av delårsrapport 2013

Revisionsrapport PerÅke Brunström Granskning av delårsrapport 2013 Haparanda Stad Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Revisionsrapport PerÅke Brunström Granskning av delårsrapport 2013 Haparanda Stad Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Övertorneå kommun Anneth Nyqvist Revisonskonsult Anna Carlénius Revisonskonsult Innehållsförteckning Sammanfattning 1 1. Inledning 2 1.1 Bakgrund 2 1.2

Revisionsrapport Granskning av delårsrapport 2012 Övertorneå kommun Anneth Nyqvist Revisonskonsult Anna Carlénius Revisonskonsult Innehållsförteckning Sammanfattning 1 1. Inledning 2 1.1 Bakgrund 2 1.2

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2013 Ekerö kommun Anders Hägg Marlene Bernfalk Samir Sandberg Oktober 2013 Innehållsförteckning 1 Sammanfattande bedömning 3 2 Inledning 4 2.1 Bakgrund 4 2.2

Revisionsrapport Granskning av delårsrapport 2013 Ekerö kommun Anders Hägg Marlene Bernfalk Samir Sandberg Oktober 2013 Innehållsförteckning 1 Sammanfattande bedömning 3 2 Inledning 4 2.1 Bakgrund 4 2.2

Dnr: Revisorerna 20/2016. Sundbybergs stad. Granskning av delårsrapport per

Dnr: Revisorerna 20/2016 Sundbybergs stad Granskning av delårsrapport per 2016-08-31 Revisionsrapport 2016 Genomförd på uppdrag av revisorerna september/oktober 2016 Innehåll Inledning...2 Resultaträkning

Dnr: Revisorerna 20/2016 Sundbybergs stad Granskning av delårsrapport per 2016-08-31 Revisionsrapport 2016 Genomförd på uppdrag av revisorerna september/oktober 2016 Innehåll Inledning...2 Resultaträkning

pwc Granskningsrapport

pwc Granskningsrapport Innehållsförteckning i Sammanfattande bedömning Inledning.i Bakgrund. Syfte, revisionsfrågor och avgränsning i 3.3 Revisionskriterier.4 Metod Granskningsresultat 3.i Allmänna iakttagelser

pwc Granskningsrapport Innehållsförteckning i Sammanfattande bedömning Inledning.i Bakgrund. Syfte, revisionsfrågor och avgränsning i 3.3 Revisionskriterier.4 Metod Granskningsresultat 3.i Allmänna iakttagelser

Granskning av delårsbokslut per 30 juni 2009 Ljusdals kommun

Revisionsrapport Granskning av delårsbokslut per 30 juni 2009 Ljusdals kommun September 2009 Micaela Hedin Certifierad kommunal revisor Lena Sörell Godkänd revisor 2009-09-15 Namnförtydligande Namnförtydligande

Revisionsrapport Granskning av delårsbokslut per 30 juni 2009 Ljusdals kommun September 2009 Micaela Hedin Certifierad kommunal revisor Lena Sörell Godkänd revisor 2009-09-15 Namnförtydligande Namnförtydligande

Granskning av delårsrapport 2013

Revisionsrapport PerÅke Brunström Lisbet Östberg Granskning av delårsrapport 2013 Sollefteå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport PerÅke Brunström Lisbet Östberg Granskning av delårsrapport 2013 Sollefteå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2013 Övertorneå kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Revisionsrapport Granskning av delårsrapport 2013 Övertorneå kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Revisionsrapport: Översiktlig granskning av delårsrapport per

Revisorerna 1 (1) Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Översiktlig granskning av delårsrapport per 2018-08-31 Revisorerna har uppdragit till KPMG att genomföra en

Revisorerna 1 (1) Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Översiktlig granskning av delårsrapport per 2018-08-31 Revisorerna har uppdragit till KPMG att genomföra en

Revisionsrapport. Delårsrapport Krokoms kommun Anneth Nyqvist

Revisionsrapport 2010-06-30 Anneth Nyqvist 0 Innehållsförteckning 1 Sammanfattande bedömning... 1 2 Inledning... 2 2.1 Bakgrund... 2 2.2 Syfte, revisionsfrågor och avgränsning... 2 2.3 Revisionskriterier...

Revisionsrapport 2010-06-30 Anneth Nyqvist 0 Innehållsförteckning 1 Sammanfattande bedömning... 1 2 Inledning... 2 2.1 Bakgrund... 2 2.2 Syfte, revisionsfrågor och avgränsning... 2 2.3 Revisionskriterier...

Granskning av delårsrapport 2013

Revisionsrapport Caroline Liljebjörn Kristina Lindhe 21 oktober 2013 Granskning av delårsrapport 2013 Emmaboda kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2

Revisionsrapport Caroline Liljebjörn Kristina Lindhe 21 oktober 2013 Granskning av delårsrapport 2013 Emmaboda kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2

REVISIONSRAPPORT Granskning av delårsrapport per 31 augusti Eskilstuna Kommun. Utförd av Katarina Nygren Maria Junkrans Andreas Pettersson

REVISIONSRAPPORT Granskning av delårsrapport per 31 augusti 2010 Eskilstuna Kommun Utförd av Katarina Nygren Maria Junkrans Andreas Pettersson Innehållsförteckning 1 SAMMANFATTNING... 3 2 INLEDNING...

REVISIONSRAPPORT Granskning av delårsrapport per 31 augusti 2010 Eskilstuna Kommun Utförd av Katarina Nygren Maria Junkrans Andreas Pettersson Innehållsförteckning 1 SAMMANFATTNING... 3 2 INLEDNING...

Revisionsrapport. Delårsrapport Söderhamns kommun. Oktober Robert Heed Hanna Franck

Revisionsrapport Oktober 2010 Robert Heed Hanna Franck Innehållsförteckning 1 Sammanfattande bedömning...1 2 Inledning...1 2.1 Bakgrund...1 2.2 Syfte, revisionsfrågor och avgränsning...2 2.3 Revisionskriterier...2

Revisionsrapport Oktober 2010 Robert Heed Hanna Franck Innehållsförteckning 1 Sammanfattande bedömning...1 2 Inledning...1 2.1 Bakgrund...1 2.2 Syfte, revisionsfrågor och avgränsning...2 2.3 Revisionskriterier...2

Granskning av delårsrapport 2015

Granskningsrapport Anneth Nyqvist Certifierad kommunal revisor Granskning av delårsrapport 2015 Medelpads räddningstjänstförbund Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskningsrapport Anneth Nyqvist Certifierad kommunal revisor Granskning av delårsrapport 2015 Medelpads räddningstjänstförbund Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskning av delårsrapport 2018

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Richard Vahul Auktoriserad revisor Certifierad kommunal revisor Morteza Ashouri Oktober 2018 Innehållsförteckning 1. Sammanfattning... 2 2.

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Richard Vahul Auktoriserad revisor Certifierad kommunal revisor Morteza Ashouri Oktober 2018 Innehållsförteckning 1. Sammanfattning... 2 2.

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Trosa kommun Oktober 2012 Matti Leskelä Anna Gröndahl Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport Granskning av delårsrapport 2012 Trosa kommun Oktober 2012 Matti Leskelä Anna Gröndahl Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

UTKAST! Granskning av delårsbokslut per 30 juni 2008 Ljusdals kommun

Revisionsrapport* UTKAST! Granskning av delårsbokslut per 30 juni 2008 Ljusdals kommun September 2008 Micaela Hedin Certifierad kommunal revisor Lena Sörell Godkänd revisor *connectedthinking Innehållsförteckning

Revisionsrapport* UTKAST! Granskning av delårsbokslut per 30 juni 2008 Ljusdals kommun September 2008 Micaela Hedin Certifierad kommunal revisor Lena Sörell Godkänd revisor *connectedthinking Innehållsförteckning

Granskning av delårsrapport 2014

Granskningsrapport Malin Kronmar Caroline Liljebjörn Pär Sturesson Granskning av delårsrapport 2014 Kalmar kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Malin Kronmar Caroline Liljebjörn Pär Sturesson Granskning av delårsrapport 2014 Kalmar kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2011 Trelleborgs kommun Anders Thulin Bengt-Åke Hägg Alf Wahlgren Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Revisionsrapport Granskning av delårsrapport 2011 Trelleborgs kommun Anders Thulin Bengt-Åke Hägg Alf Wahlgren Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av delårsrapport 2016

Granskningsrapport Anders Rabb Auktoriserad revisor Certifierad kommunal revisor Sofia Nylund Sandra Feiff Jessica Nordahl Granskning av delårsrapport 2016 Sollentuna kommun Innehållsförteckning 1 Sammanfattande

Granskningsrapport Anders Rabb Auktoriserad revisor Certifierad kommunal revisor Sofia Nylund Sandra Feiff Jessica Nordahl Granskning av delårsrapport 2016 Sollentuna kommun Innehållsförteckning 1 Sammanfattande

Delårsrapport 2012-08-31

Revisionsrapport Delårsrapport 2012-08-31 Vänersborgs kommun Oktober 2012 Håkan Olsson Henrik Bergh Hanna Robinson Innehållsförteckning 1 Sammanfattning...1 2 Uppdraget...2 2.1 Bakgrund...2 2.2 Syfte,

Revisionsrapport Delårsrapport 2012-08-31 Vänersborgs kommun Oktober 2012 Håkan Olsson Henrik Bergh Hanna Robinson Innehållsförteckning 1 Sammanfattning...1 2 Uppdraget...2 2.1 Bakgrund...2 2.2 Syfte,

Granskning av delårsrapport 2015

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2015 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1.1 Bakgrund

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2015 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1.1 Bakgrund

Granskning av delårsrapport 2016

Granskningsrapport Granskning av delårsrapport 2016 Sollefteå kommun Anneth Nyqvist PerÅke Brunström Certifierade kommunala revisorer Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Granskningsrapport Granskning av delårsrapport 2016 Sollefteå kommun Anneth Nyqvist PerÅke Brunström Certifierade kommunala revisorer Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Granskning av delårsrapport Mönsterås kommun

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Maria Schönbeck Alexander Arbman Jörn Wahlroth Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Maria Schönbeck Alexander Arbman Jörn Wahlroth Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte

Rapport avseende granskning av delårsrapport Timrå kommun

Rapport avseende granskning av delårsrapport 2014-08-31. Timrå kommun Oktober 2014 Innehåll 1. INLEDNING... 3 1.1 BAKGRUND... 3 1.2 SYFTE... 3 1.3 REVISIONSMETOD... 4 2. IAKTTAGELSER... 4 2.1 FÖRVALTNINGSBERÄTTELSE...

Rapport avseende granskning av delårsrapport 2014-08-31. Timrå kommun Oktober 2014 Innehåll 1. INLEDNING... 3 1.1 BAKGRUND... 3 1.2 SYFTE... 3 1.3 REVISIONSMETOD... 4 2. IAKTTAGELSER... 4 2.1 FÖRVALTNINGSBERÄTTELSE...

Granskning av delårsrapport Nynäshamns kommun

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Richard Vahul Certifierad kommunal revisor Jenny Nyholm Revisionskonsult Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1.

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Richard Vahul Certifierad kommunal revisor Jenny Nyholm Revisionskonsult Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1.

Översiktlig granskning av delårsrapport 2013

www.pwc.com/se Linda Yacoub Sofia Nylund Susanna Collijn Oktober 2013 Översiktlig granskning av delårsrapport 2013 Vaxholms stad Innehåll Syfte, revisionsfrågor, metod och avgränsning s. 3 Delårsrapportens

www.pwc.com/se Linda Yacoub Sofia Nylund Susanna Collijn Oktober 2013 Översiktlig granskning av delårsrapport 2013 Vaxholms stad Innehåll Syfte, revisionsfrågor, metod och avgränsning s. 3 Delårsrapportens

Delårsrapport

Revisionsrapport Delårsrapport 2010-06-30 Torsås kommun 15 september 2010 Åsa Bejvall Innehållsförteckning 1 Sammanfattning... 1 2 Inledning... 2 2.1 Bakgrund... 2 2.2 Syfte, revisionsfråga och avgränsning...

Revisionsrapport Delårsrapport 2010-06-30 Torsås kommun 15 september 2010 Åsa Bejvall Innehållsförteckning 1 Sammanfattning... 1 2 Inledning... 2 2.1 Bakgrund... 2 2.2 Syfte, revisionsfråga och avgränsning...

Granskning av delårsrapport Överkalix kommun

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Anna Carlénius Revisionskonsult September 2017 Innehåll 1. Sammanfattning...2 2. Inledning...3 2.1. Bakgrund...3 2.2. Syfte och revisionsfrågor...3

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Anna Carlénius Revisionskonsult September 2017 Innehåll 1. Sammanfattning...2 2. Inledning...3 2.1. Bakgrund...3 2.2. Syfte och revisionsfrågor...3

Granskning av delårsrapport 2016

www.pwc.se Granskningsrapport Inger Andersson Cert. kommunal revisor Anela Cmajcanin Revisor Granskning av delårsrapport 2016 Marks kommun Granskning av delårsrapport 2016 Innehållsförteckning 1. Sammanfattande

www.pwc.se Granskningsrapport Inger Andersson Cert. kommunal revisor Anela Cmajcanin Revisor Granskning av delårsrapport 2016 Marks kommun Granskning av delårsrapport 2016 Innehållsförteckning 1. Sammanfattande

Granskning av delårsrapport 2018

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Lisbet Östberg Oktober 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Lisbet Östberg Oktober 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2013 Gällivare kommun PerÅke Brunström Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Revisionsrapport Granskning av delårsrapport 2013 Gällivare kommun PerÅke Brunström Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av delårsrapport 2016

Granskningsrapport Sofia Nylund Jenny Nyholm Granskning av delårsrapport 2016 Tyresö kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och

Granskningsrapport Sofia Nylund Jenny Nyholm Granskning av delårsrapport 2016 Tyresö kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och

Revisionsrapport. Granskning av Delårsrapport januari augusti 2008. Avesta kommun. Oktober 2008. Robert Heed

Revisionsrapport Granskning av Delårsrapport januari augusti 2008 Avesta kommun Oktober 2008 Robert Heed INNEHÅLLSFÖRTECKNING 1. Inledning...3 1.1 Uppdrag och ansvarsfördelning...3 1.2 Mål av betydelse

Revisionsrapport Granskning av Delårsrapport januari augusti 2008 Avesta kommun Oktober 2008 Robert Heed INNEHÅLLSFÖRTECKNING 1. Inledning...3 1.1 Uppdrag och ansvarsfördelning...3 1.2 Mål av betydelse

Översiktlig granskning av delårsrapport 2013

www.pwc.com/se Anders Hägg Anders Rabb Sandra Volter Oktober 2013 Översiktlig granskning av delårsrapport 2013 Solna stad Innehåll Syfte, revisionsfrågor, metod och avgränsning Delårsrapportens innehåll

www.pwc.com/se Anders Hägg Anders Rabb Sandra Volter Oktober 2013 Översiktlig granskning av delårsrapport 2013 Solna stad Innehåll Syfte, revisionsfrågor, metod och avgränsning Delårsrapportens innehåll