Sammanfattning. FEKH89 Examensarbete i finansiering på kandidatnivå, 15 HP

|

|

|

- Birgit Gustafsson

- för 4 år sedan

- Visningar:

Transkript

1 1

2 Sammanfattning Uppsatsens titel Aktiesplit och Överavkastning Seminariedatum 5 juni 2013 Ämne/kurs Författare Handledare Fem Nyckelord Syfte Metod FEKH89 Examensarbete i finansiering på kandidatnivå, 15 HP Timur Ezdri, Azin Shwan Jens Forssbaeck Aktiesplit, Den effektiva marknaden, Överavkastning, Event studie, Investering Rapporten avser mäta om överavkastning kan påvisas kortsiktigt i samband med aktiesplitar på den Svenska aktiemarknaden under och efter finanskrisen. Därtill ämnar uppsatsen undersöka om skillnad kan påvisar i överavkastning och marknadsreaktion mellan rak och omvänd split. Studien har en kvantitativ metod med deduktiv ansats Teoretiska perspektiv Studien utgår ifrån marknadshypotesen och inkluderar sekundärdata Empiri Resultat Studien mäter den abnormala avkastning krig genomförande av företag som genomfört split, samt förändring i och omsättning och spread för företagen. Student konstaterar att det finns en överavkastning i samband med split men att det inte kan statistisk säkerställas. 2

3 Abstract Titel Event Study Abnormal returns Stock splits Seminar date 5 June 2013 Course FEKH89, Degree Project Undergraduate level, Business Administration, Undergraduate level, 15 University Credit Points (UPC) or ECTS-cr Authors Advisor Five Key words Purpose Methodology Timur Ezdri, Azin Shwan. Jens Forssbaeck Stock split, Efficient market hypothesis, Abnormal returns, Event Study, Investments The purpose of this paper is to investigate if abnormal returns can be found during stock splits, the focus being on short term. The change in liquidity and spread will also be reviewed. Quantative methodology with a deductive approach Theoretical Perspectives The study is based on the efficient market hypothesis and its implications and research in this area. Empirical foundation Conclusions Estimating the abnormal returns with Event Study approach and reviewing the change in liquidity and spread in connection with Stock Splits. The study concludes that abnormal returns can be found prior to a stock split implementation but the result could not be statistically verified. 3

4 Innehållsförteckning 1. Inledningskapitel Inledning Bakgrund till ämnesval Problemformulering Syfte Avgränsning Målgrupp Teori Effektiva marknadshypotesen Signaleringshypotesen Likviditetshypotesen Tidigare studier Metod Insamling av datamaterial Sekundär Data Kvantitativ metod Deduktiv ansats Källor Kritik mot metodval Validitet och reliabilitet Tillvägagångssätt Avkastning Marknadsmodellen CAR (Cumulative Abnormal Return) Event Studie Spread och omsättning Hypotes Formulering Resultat & Analys dagars tabell CAR + AR (ALLA BOLAG) 41 dagar CAR (RAK MOT OMVÄND) 41 DAGAR CAR (ALLA BOLAG) 10 DAGAR

5 5.5 CAR (RAK MOT OMVÄND) 10 dagar T-Test och hypotes Spread & Omsättning Slutsats Slutsats Förslag till vidare studier Källförteckning Bilagor Bolags förteckning Sammanställning av Data

6 1. Inledningskapitel 1.1 Inledning Ett Företag kan välja att göra aktiesplit av många olika skäl. Under en längre period av högkonjunktur när aktiekurser stiger kan det bli problematisk att handla aktier med höga aktiekurser. Det kan uttrycka sig i minskad likviditet, t.ex. kan det bli svårare för små sparare att köpa hela börsposter samt i vissa fall ökad spread speciellt för bolagen med låg omsättning 1. Ett företags aktie som har sjunkit efter en längre tid av dåliga resultat kan även göra en omvänd split så att aktiekursen hamnar i nivåer med sina konkurrenter alternativt branschmässiga aktiekurser 2. En rak split innebär en sänkning av det nominella värdet per aktie. Om aktiekapitalet är 100 Mkr, fördelat på en miljon aktier, ger det ett nominellt värde på 100 kronor per aktie. En split på 10:1 sänker då det nominella värdet till 10 kronor per aktie, samtidigt ökar antalet aktier till 10 miljoner. Omvänd split innebär motsatsen. Enligt den effektiva marknadshypotesen bör en split alltså ha en mycket begränsad effekt, om ens någon effekt på företagets börsvärdering. Huvudfrågan som många ekonomer ställer sig är varför börsnoterade företag ändå beslutar att genomföra en split, när det är i grund och botten bara är ett kosmetisk åtgärd men med signifikanta kostnader att genomföra. Uppenbarligen tror bolagsledning på att en aktiesplit kan ha en viss effekt för aktiekursen och fungera som en sorts signal till marknaden. Därför är det intressant att undersöka om aktiesplit verkligen har någon effekt på aktiekursen samt om det existerar överavkastning vid genomförandet som tidigare forsking kommit fram till. 1 Reilly,K,F & Drzycimski, F, E. (1981), Short-Run Profits from Stock Splits 2 Lakonishok J. & Lev, B. ( 1987), Stock Splits and Stock Dividends 6

7 1.2 Bakgrund till ämnesval Den senaste svenska uppsatsen om aktiesplit skrevs 2007 när den Svenska ekonomin var på sitt fjärde år i högkonjunktur och innan finanskrisen, och dess åtgärder med mycket låga räntor och ekonomisk stimulans hade slagit till. Vi tycker därför att det är intressant att återigen uppdatera och undersökningen kring effekterna av aktiesplitar efter finanskrisen. Vi vill även tillskillnad från tidigare svenska studier jämföra utveckling och marknadsreaktionen kortsiktigt mellan raka och omvända split. 1.3 Problemformulering Aktiesplit är i grund och botten en kosmetisk åtgärd, en syntetisk transaktion som inte förändrar det fundamentala värdet på ett bolag. Tidigare forskning inom området har undersökt effekterna av aktiesplitar, framförallt med metoderna abnormal returns och cumulativ abnormal returns. På en effektiv marknad bör aktien direkt värderas efter nya förväntningar till följd av tillkännagivandet av ny information. Vid genomförande av en aktiesplit tillkommer ingen ny information till aktiemarknaden 3. Om aktiemarknadens aktörer handlar aktien och det uppstår onormal avkastning kan detta vara en indikation på en marknadsineffektivitet. Det vill säga, marknadens prissättning av aktien återspeglar inte all information vilket i sin tur medför att värderingen av företaget inte blir helt korrekt. Tidigare forskning har kunnat påvisa att företag upplever överavkastning i samband med just aktiesplitar. I denna studie kommer vi fokusera på om det går att finna överavkastning i samband med aktiesplit i det kortsiktiga perspektivet. Svenska undersökningar i ämnet aktiesplitar och överavkastning har inte genomförts sedan finanskrisen 2008, gemensamt för de svenska undersökningarna är att de fann signifikant överavkastning fram till split dagen 4. Även tidigare 3 Fama, E, F. & Fisher, L. & Jensen, C, M. & Roll, R. (1969), The adjustment of Stock Prices to new information 4 Engquist, G. & Ericsson, A. & Nilsson, K. & Olsson, M. (2003), Omvänd aktiesplit 7

8 Amerikanska forskningar kring aktiesplit har kunnat visa signifikant överavkastning fram till splitdagarna 5. Vi tänkte därför bredda perspektivet och undersöka om det fortfarande går att påvisa en positiv signifikant överavkastning i samband med aktiesplitar i en nedgående marknad. För att komplettera undersöknngen har uppsatsen försökt identifierade de avgörande faktorerna som kan förklara eventuell överavkastning kommer även förändringen i omsättning och spread undersökas och analyseras. 1.4 Syfte Rapporten avser mäta om överavkastning kan påvisas kortsiktigt i samband med aktiesplitar på den svenska aktiemarknaden. Därtill ämnar uppsatsen undersöka om skillnad kan påvisas i överavkastning och marknadsreaktion mellan rak och omvänd split. 1.5 Avgränsning Vi har valt att begränsa studien till att omfatta 35 bolag på Stockholmsbörsen under perioden Företag som studeras är alla noterade på den officiella Stockholms börsen. 1.6 Målgrupp Uppsatsen riktar sig främst till studenter och lärare vid ekonomihögskolor i Sverige med ett särskilt intresse för finansiell ekonomi. Den kan även tänkas rikta sig till privatpersoner med särskilt intresse för börsmarknaden. Bjerkeheim, J. & Egerö, G. (2005), Aktiesplitar Lindgren, N. (2007), Marknadseffektiviteten kring aktiesplit Juhlin, A. & Klein, D. (2007), AktieSplit och överavkastning 5 Grinblatt, M, S & Masulis, W, R & Titman, S. (1984), The Valuation effects of stock splits and stock dividends Fama, E, F. & Fisher, L. & Jensen, C, M. & Roll, R. (1969), The adjustment of Stock Prices to new information Ikenberry, L, D. & Rankine, F. & Stice, K, E. (1996), What Do Stock Splits Really Signal? Lakonishok J. & Lev, B. ( 1987), Stock Splits and Stock Dividends 8

9 2. Teori 2.1 Effektiva marknadshypotesen Grunden för den typ av eventstudie som används i studien, och i liknande studier som tidigare forskning använt för aktiesplit, är Eugene Famas effektiva marknadshypotes EMH 6. EMH antar en marknad där aktiepriser ständigt svarar för värdet på kapital. Den vanligaste definitionen av effektiva kapitalmarknader är att aktiepriserna reflekterar all information som finns tillgänlig på marknaden 7. Med andra ord kan placeraren inte få högre avkastning än vad som motiveras av risken i placeringen. Marknaden antas alltid vara explicit alternativt implicit effektiv. Anledning till detta är delvis bekvämlighet delvis empirisk bevisad. Om tillgångspriset inte är bunden till det verkliga värdet av tillgången, vore det mycket svårt att utveckla finansiella teorier 8. Finansiell information brukar delas in i 3 olika kategorier: Historisk information: all historisk pris rörelse. Offentlig information: kvartalsrapporter, analys rapporter, credit-ratings, makro ekonomiska data etc. Insider information: hemlig information som bara insiders har tillgång till t.ex VDn 9. 6 Fama, F, E. (1970), Efficient Capital Markets: A review of theory and empirical work 7 Fama, F, E. (1991) Efficient Capital Markets II 8 Byström, H. (2010), Finance: Markets, Instruments & Investments 9 Ibid 9

10 Marknadseffektivitet brukar indelas i 3 former Svag effektivitet är den svagaste teorin kring marknadseffektivitet. All historisk information är reflekterad i aktiekursen. Priserna sägs följa en Random Walk. Eftersom kurshistoriken är lättillgänglig information och all eventuella mönster redan är reflekterad i aktiekursen. Arbitrage vinst är inte möjligt. Enligt den halvstarka formen, reflekterar aktiepriset all historisk och offentlig information, kapitalmarknaden är effektiv. Detta innebär att all ny information korrigerar aktiepriset direkt och överavkastning är därmed omöjlig att erhålla i samband med att ny information släpps till marknaden. Den starkaste formen av marknadseffektivitet innebär att aktiepriset reflekterar all tänkbar information, såväl offentlig som privat (insiderinformation). Följden av en stark effektivitet är att det blir omöjligt att erhålla överavkastning Signaleringshypotesen En aktiesplit är en kosmetisk åtgärd som inte påverkar bolagets värdering. Trots detta uppvisar bolag som väljer att genomföra en split abnormala kursrörelser. Förklaringen kan bland annat ligga i hur investerarna och marknadsaktörer tolkar nyheterna, mer specifikt de signaler som företagsledningen sänder ut, medvetet eller omedvetet vid en aktiesplit 11. Signaleringshypotesen kan sägas försöka förklara den eventuella icke normala avkastning som kan uppstå ur ny information. Det råder ett tillstånd med asymmetrisk information mellan företagsledning och externa aktörer, bolagsledning och aktieägarna. Signaleringshypotesen menar att det ligger i företagsledningens intresse att dela med sig av positiv information. Samtidigt måste det vara kostsamt för företaget att förmedla osann information. Indirekta kostnad i samband med falsksignalering kan innebära minskad trovärdighet för bolagsledning i framtida utspel. 10 Roberts, H. (1967), Statistical versus Clinical Prediction in the Stock Market 11 Ross, A, S. (1977), The Determination of Financial Structure: The Incentive-Signaling Approach 10

11 I en studie av Chambers och Woolridge 12 kan signalering klassificeras i två kategorier: Positiva signaler: Företaget som väljer att genomföra en omvänd split kan t.ex på lång sikt attrahera mera investerare genom en etablerare sig på en högre kursnivå. Negativa signaler: En omvänd split kan signalera för investerare att företagsledning inte tror på att aktiekursen kommer stiga från låga nivåer för en överskådlig framtid. Hur marknaden reagera vid dessa besked beror mycket mycket på bolagets tidigare historisk och förtroendet för ledningen. Företag som upprepade gånger missat och reviderat om sina prognoser kommer få det svårare att skicka ut positiva signaler. Tidigare forskning inom aktiesplit har kommit fram till att överavkastning existerar fram till splitdagen. Detta kan tolkas som att de allra flesta aktiesplit besked har en något negativt implikation då aktiekurserna efter splitdagarna tenderar att inte visa någon överavkastning. 2.3 Likviditetshypotesen Innebär att aktiesplitar ökar likviditeten i aktierna, med likviditet mätt som omsättning och spread. Det man menar är att likvida lågpris aktier är mer attraktiva än dyra aktier med höga priser Woolridge, R, J. & Chambers, R, D. (1983), Reverse Splits and Shareholder Wealth 13 Copeland, E, T. (1979), Liquidity Changes Following Stock Splits Conroy, M, R. & Harris, S, R. & Benet, A, B. (1990), The Effects of Stock Splits on Bid-Ask Spreads Murray, D. (1985), Further Evidence on the liquidity effects of stock splits and stock dividends Lakonishok J. & Lev, B. ( 1987), Stock Splits and Stock Dividends 11

12 2.4 Tidigare studier Short-Run Profits from Stock Split Reilly av Frank K. Drzycimski, Eugene F Inspiration för uppsatsen kom från denna studie, där 3 Forskare testar 130 olika företag som gjort en 1:2 split, och studerar den kortsiktiga effekten av spliten. De kommer fram till att en viss avkastning kan uppnås strax före själva aktiespliten genomförandet. Avkastning toppar kring dagen för genomförandet av split för att sedan stadigt sjunka ner igen. Författarna konstaterar att det är mycket svårt att uppnå överavkastning kortsiktigt men att den finns ett litet arbitrage möjlighet för dem investera som är först ut att handla på information. Men att courtage kostnaderna inte lämnar mycket kvar till vinst. How Stock Splits Affect Trading: A Microstructure Approach av David Easley, Maureen O'Hara, och Gideon Saar Studien har analyserat aktiesplit med ett mikrostruktur perspektiv. I linje med handelsvall hypotesen kommer de fram till att aktie split lockar oinformerade investerare, dock ökar handel av informerade investerare i samma utsträckning, vilket resulterar i att ingen förändring i informations utbyte av affärer. Ett av konsekvenserna blir att informations symmetri inte minskar i samband med aktie splitar. De finner också en ökning i limit order trading men att effekten överskuggas av ökning i antalet marknads order av oinformerade investerare och detta orsakar något högre spread. De sammanfattar med att oinformerade investerares agerande i samband med aktiesplit resulterar i att total trading kostnad stiger för samtliga parter. 12

13 Stock splits and stock dividends: Why, who, and when av Josef Lakonishok och Baruch Lev Studien undersöker empirisk varför företag genomfört split eller ger utdelning och varför företagen reagerar positivt till dessa åtgärder. Författarna kommer fram till målet med aktie splitar är främst att få aktiepriser att återgå till mer normala nivåer, mer specifikt till markands och branschmässiga nivåer. De kommer fram till att visst stöd finns för signalerings hypotesen för aktie splitar. Forskarna sammanfattar med att aktiesplitar inte leder till permanent ökad likviditet. The valuation effects of Stock splits and stock dividends av Mark S. Grinblatt, Ronald W. Masulis, och Sheridan Titman Studien undersöker värderings effekter kring aktie split och aktie utdelningar kring annonseringsdagarna. Författarna kommer fram till att i genomsnitt så går aktie kursen signifikant uppåt på annonserings dag, och att denna uppvärderings effekt kan inte attribueras till någon annan samtida händelse. Författarna kommer även fram till att positiv överavkastning existerar kring ex-dagen för aktieutdelning och split. Sammanfattningsvis menar författarna att signalerings hypotes som menar att en aktie split är en positiv signal från ledning inte riktigt överensstämmer mer verkligheten. Aktiesplitar av Jan Bjerkeheim och Gustav Egerö En Svensk studie från Författarna har genomfört en Event studie i syfte att undersöka om en överavkastning existerar långsiktigt både före och efter en aktiesplit för flera skandinaviska länder. Man kommit fram till att det finns en signifikant överavkastning i perioden innan en aktiesplit men att en att en överavkastning efter genomförd split inte kan påvisas. 13

14 3. Metod I detta kapitel beskriver vi hur vi har samlat in datamaterialet som vi har använt oss av i studien samt även val av metod, och kritik mot källor. 3.1 Insamling av datamaterial Vi har undersökt 35 olika bolag på Stockholmsbörsen som genomfört en split sedan bolag kan tyckas uppfylla minimum kvantitet för att kunna betraktas som statistiskt tillfredställande. Datamaterialet som har använts i studien har hämtats från NasdaqOMX och Datastream för att sedan bearbetas i Excel. 3.2 Sekundär Data Studien bygger på information hämtad från sekundärdata. Sekundärdata är information insamlad av någon annan än författaren själv. Studien har samlat in aktiekurser för bolag och marknads index historik, information som finns tillgänglig för allmänheten. I teoriavsnittet används tidigare forskning i form av vetenskapliga artiklar, även kurslitteratur och litteratur tillhörande området. 3.3 Kvantitativ metod Kvantitativa metoder är standardiserade och styrkan ligger i att detta möjliggör generalisering. Vi har valt en kvantitativ metod för att uppnå tillfredställande resultat, då den kvantitativa metoden är det bästa sättet att angripa den frågeställningen vi valt i studien. Genom en avgränsad och väldefinierad problemformulering har vi försökt få hög reliabilitet och samla in relevant information Bryman, A, & Bell, A.(2005), Företagsekonomiska forskningsmetoder 14

15 3.4 Deduktiv ansats Det två mest användbara metoden att samla in data från verkligheten är induktiv ansats och deduktiv ansats. Induktiv ansats utgår från emipiri till teori, vilket betyder insamling av relevant information helt utan förutfattade meningar för att sedan behandla den insamlade datan. Motsatsen, deduktiv ansats, utgår från teori till empiri vilket innebär att man skaffar sig förutbestämda antaganden innan sökandet efter data påbörjas. Då förutbestämda hypoteser formulerats innan studiens genomförande bygger denna studie på deduktiv ansats. 3.5 Källor Källor som har utnyttjats har huvudsakligen varit nätbaserade sidor för att inhämta datum och siffror gällande aktiepriser, omsättning och spread. Utöver detta har diverse tidigare studier inom området granskats som vi sedan har plockat en del inspiration ifrån. Den kritik som går att framföra mot dessa källor är väl främst reliabiliteten i de datum och siffror som hämtats. Sekundär Data har i huvudsak hämtas från officiella källor som DataStream och Nasdaq OMX Nordic. 3.6 Kritik mot metodval Ett problem med metoden vi har använt är att eventuella abnormala kursrörelser förekommer redan efter offentliggörandet av en split. Därför är kanske datumet för själva genomförandet inte lika intressant som datumet för offentliggörandet. Anledningen till att vi ändå har valt att studera endast kursrörelserna kring själva genomförandedagen är att det är möjligt att få fram exakta datum till skillnad från dagen för offentliggörandet där osäkerheten kring datum är mycket större, bortfallen skulle bli för stor för den tidsperiod vi valt att undersöka. Uppsatsens syfte att undersöka vad som händer med aktien dagarna kring split. 11 dagars avkastning kan vara i underkant för att kunna dra en generell slutsats om effekterna av spliten, det bör påpekas då att vi undersöker endast den kortsiktiga effekten. De modeller vi använt oss av kan inte till 100 procent förklara aktiernas kursutveckling. Vi är medvetna om de brister som modellen innebär men vår bedömning är att vi valt de 15

16 bästa modellerna för ändamålet. Den största bristen i undersökningen är att vi har ett relativt begränsat antal bolag att basera vår kvantitativa studie på. Det hade dock inte gått att utöka urvalet då vi inte funnit fler företag som uppfyller de kriterier vi ställt för perioden Marknadsförhållandet var mycket annorlunda före 2007 vilket kunde möjligen ge missvisande medelvärden och bristfällande reliabilitet och validitet. 3.7 Validitet och reliabilitet Reliabilitet betyder pålitligheten hos ett visst mått som kontrolleras. Det som undersöks är ifall resultatet skulle bli detsamma om studien genomförs ytterligare en gång, att mätinstrument ska ge tillförlitliga och stabila resultat. Inspiration till denna studie hämtas från flera tidigare oberoende svenska och internationella studier som kommit fram till ungefär liknande resultat. Validitet syftar till om slutsatserna från studien hänger ihop, det vill säga om indikatorerna som använts i uppsatsen faktiskt mäter begreppet i fråga. Vi tror att de modeller vi använder, marknadsmodellen för beräkning av daglig avkastning och CAR metoden är standard modellen som används vid genomförande av liknande studier. Vi tycker därför att studien uppfyller validitets krav. För att som tidigare nämnts avgöra källornas tillförlitlighet så är det viktigt att man bestämmer om källan verkligen mäter det som den utger sig för att mäta, det vill säga om källan har hög validitet eller inte. Hög validitet förutsätter en korrekt urvalsmetod och därför har vi valt att avgränsa oss till att enbart studera effekterna kring aktiesplit. Ett återkommande problem är att företag lämnar ibland annan viktigt information i samband med utannonsering av split. Då är det viktigt att i största möjliga utsträckning isolera händelsen från andra kurspåverkande händelser. 16

17 4. Tillvägagångssätt 4.1 Avkastning Formeln för att beräkna den dagliga förändringen, avkastningen för bolagen som ingår i studien: Rit = Pt- Pt-1 Pt-1 Rit = Avkastning för aktie vid tidpunkt t Pt = Senast betalda kurs för aktie vid tidpunkt t Pt-1 = Senast betalda kurs för aktie vid tidpunkt t-1 15 Avkastningen beräknas under 1 handelsvecka innan och efter genomförandet av spliten. Som jämförelseindex mot de enskilda bolagens avkastning har vi använt OMXPI. Motsvarande formel för marknadsindex blir då: Rit = It It-1 It-1 Rit = Avkastning för aktie vid tidpunkt t Pt = Senast betalda kurs för aktie vid tidpunkt t Pt-1 = Senast betalda kurs för aktie vid tidpunkt t-1 15 Granåsen, Jan, Index - användning och tolkning, (1984) 17

18 4.2 Marknadsmodellen Marknadsmodellen förklarar relationen mellan avkastning för aktien relativt marknadsportföljen. Den förväntade avkastningen är den Normala Avkastningen förutsatt att ingen onormal händelse inträffar. Icke normal avkastning är den delen av avkastningen som inte kan förklaras av naturliga handeln på marknaden. För att beräkna den icke normala avkastningen utgick vi från marknadsmodellen 16. Marknadsmodellen: ARit = Rit αi βi Rmt ARit = Icke normal avkastning för aktie i under period t Rit = Aktieavkastning för aktie i under period t. αi = Den företagsspecifika alfa. βi = Den företagsspecifika betan. Rmt = Avkastning för marknadsindex under perioden t. För att beräkna α och β använde vi oss av Microsoft Excel och funktionerna Skärningspunkt för α och funktionen Lutning för β Campbell, Y, J. & Lo, W, A. & MacKinlay, A, C. (1997). The Econometrics of Financial Markets 17 Benninga, S. (2007). Financial Modeling 18

19 4.3 CAR (Cumulative Abnormal Return) CAR beräknas genom att addera den AR (Abnormal Return) dag för dag under Hela event fönstret. Genom att beräkna CAR kan man i slutet av perioden se den totala Abnormala avkastningen. Formeln för CAR ser ut som följer: t2 CAR (t1, t2) = ARs S=t1 CAR t1, t2 = Kumulativ icke normal avkastning mellan tidpunkt t1 och t2 ARs = Icke normal avkastning för tidpunkt t Event Studie Event studie är standard metoden för inom ekonomisk forskning för att mäta hur specifika händelser som t,ex M&A, kvartalsrapporter eller utdelning påverkar en akties kursutveckling 19 (Estimation window) Event window Post Event window T-1 T0 T+1 T+2 T+3 18 Campbell, Y, J. & Lo, W, A. & MacKinlay, A, C. (1997). The Econometrics of Financial Markets 19 Ibid 19

20 En av de mest framstående inom Event studie metodiken är Craig MacKinlay som i sin artikel Event studies in economics and finance presenterar en metod med ett antal steg om hur en Event studie bör går till Först definieras själva händelsen och Event fönstret. Event perioden är den period under vilken de inkluderande aktie kurserna undersöks. I denna uppsats, definieras händelsen som aktiesplit genomförande och Event perioden definieras som 5 dagar innan spliten och 5 dagar efter. 2. I nästa steg bestäms urvalet, urvalet kan begränsa sig till en aktielista, en bransch lista. Det är viktigt att i förväg tänka på hur en eventuell snedvridning kan uppstå beroende på urvalet. 3. Nästa steg är att välja en metod för aktiernas förväntade avkastning, den normala avkastningen förutsatt att ingen onormal händelse inträffar. Den normala avkastningen kan vi sedan jämföra med den observerade avkastningen efter eventet, för att få fram överavkastningen. 4. Estimeringsfönstret för event perioden. Det är perioden varifrån data tas för att skatta normal avkastning och förväntad avkastning. Vanligast är att använda perioden före händelsefönstret som estimeringsfönster. 252 dagar, ett helt börsår innan aktiesplit utgör studiens estimeringsfönster. 5. Efter beräkning av estimeringsfönstret bestäms hur den nu uträknade överavkastningen skall testas. Man skall definiera nollhypotesen, och bestämma hur överavkastningarna från olika aktier skall aggregeras. Vi har valt att aggregera överavkastning med cumulative abnormal return (CAR). 20 MacKinlay, G, (1997), Event Studies in Economics and Finance 20

21 6. I sjätte steget skall resultatet av den empiriska undersökningen presenteras och diagnostiseras, efter det ska slutsatser dras. resultaten tolkas och 4.5 Spread och omsättning Vi räknar den genomsnittliga omsättningen för 20dagar innan och 20 dagar efter split genomförandet. Omsättning (Omsättning efter Omsättning före)/(omsättning före)= Omsättning efter = 20 dagars omsättning efter split eller omvänd split. Omsättning före = 20 dagars omsättning före split eller omvänd split 21. Spreaden räknas som den genomsnittliga spread 10 dagar innan split genomförande och 10 dagar efter split genomförandet 22. Sit = Psit Pkit 0,5(Psit+Pkit) Sit = Spread i % för aktie i vid tidpunkt t Psit = Säljkurs för aktie i vid tidpunkt t Pkit = Köpkurs för aktie i vid tidpunkt t 21 Lindgren, N. (2007). Marknadseffektiviteten kring aktiesplit 22 Engquist, G. & Ericsson, A. & Nilsson, K. & Olsson, M. (2003) Omvänd aktiesplit 21

22 4.6 Hypotes Formulering Genom att ställa upp hypotes går det att statistiskt säkerställa de antagande som studien kommit fram till. Huvudregeln är att vi vill förkasta nollhypotesen och bevisa alternativhypotesen, att det finns en överavkastning. För att säkerställa att det inte är slumpen som haft betydelse för våra resultat, har vi valt en signifikansnivå på 5 %, vilket är en etablerad signifikansnivå 23. _ t = X μ Σ/ n Ovanstående t-testfunktion kan användas oberoende av storleken på stickprovet, men är i praktiken mest intressant vid små stickprov. Det erhållna t- värdet jämförs sedan med den i förvald valda signifikansnivån. 5 procent nivån är det vanligaste värdet. Motsvarande värde för P blir Detta motsvaras av ett T-värde på -1,69 och +1,69 för en tvåsidig hypotes med 34 frihetsgrader. Om testfunktionen antar ett värde större än 1,76 eller mindre än 1,76, dvs. befinner sig i någon av svansarna i t-fördelningen, ska nollhypotesen således förkastas. 23 S, Körner. (2000). Referens Tabeller och formler för statistiska beräkningar 22

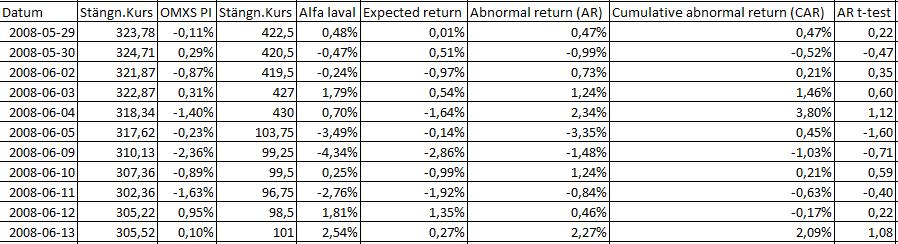

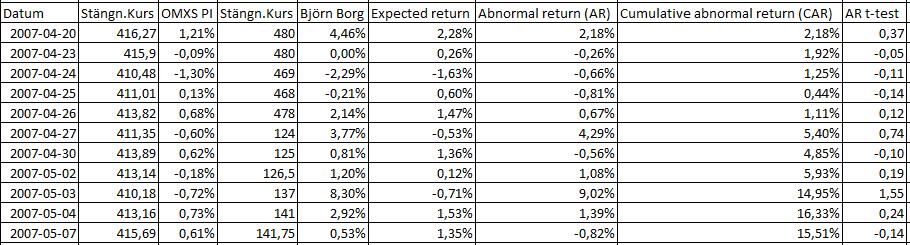

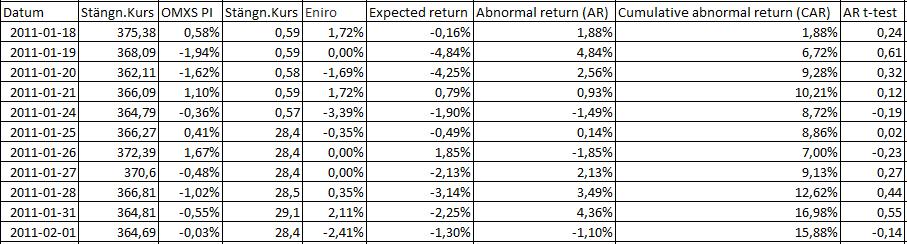

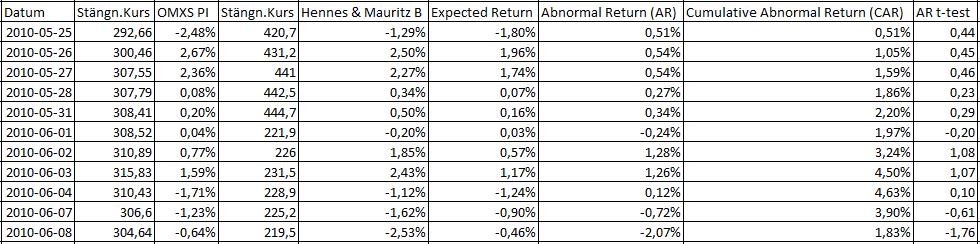

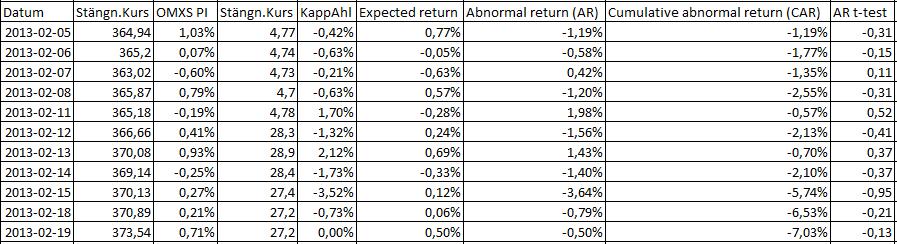

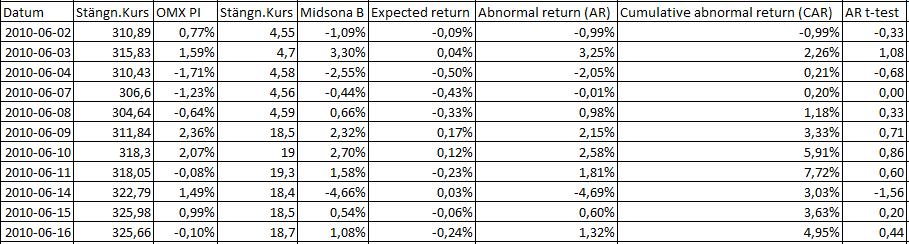

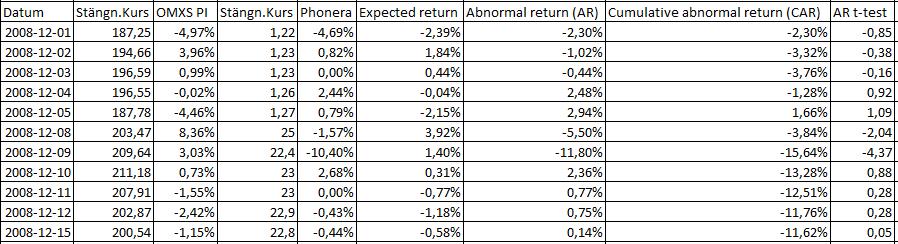

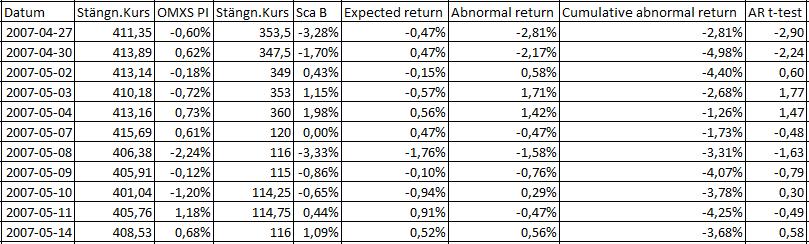

23 5. Resultat & Analys dagars tabell Tabellen visar överavkastningen veckan före och efter aktiesplit genomförandet Vi ser tydligt att det föreligger en positiv överavkastning fram till splitdagarna. Det är genomgående positiva värde för CAR. Högst uppmätta avkastning uppnås ex-dagen, det är resultat som bland annat stöds av tidigare forskning 24. Efter genomförande av split sjunker avkastning stadigt för att sedan sluta i en marginell negativ avkastning sista dagen på börsveckan, det går att påstå att investerare passar på att göra en så kallad vinsthemtagning som en reaktion efter den initiala abnormala avkastning i början av veckan. Enligt (D. Easley, M. O Hara and G. Saar) 25 attraherar en split många oinformerade spekulanter som hoppas göra en vinst i samband med split, även volatiliteten stiger enligt (Sasson Bary-Yosef Lawrence D Brown 1977) 26 kring split dagarna. Det mest intressanta är dagarna kring själva split dagen och det går tydligt att läsa ut att den abnormala avkastningen är genomgående positiv sista börsveckan fram till 0 dagen då vänder trenden och det är genomgående negativ icke-normal avkastning. 24 Maloney, M,T & Mulherin, J,L. (1992). The effects of Splitting on the Ex: A microstructure reconcilitation Reilly,K,F & Drzycimski, F, E. (1981), Short-Run Profits from Stock Splits 25 Easley, D & O Hara, M & Saar, G. (2001). How Stock Splits affect trading: A microstructure Approach 26 Bar-Yosef, Sasson & Brown, D, L. (1977). A Reaxamination of Stock Splits using moving betas 23

24 Den kortsiktiga avkastningen som resultatet visar är mycket begränsad och effekterna prisas in i takt med att information smälts in hos investerarna. Det går inte att påvisa dessa siffror som statistisk signifikanta och del beror till stor del på de höga standardavvikelserna som finns hos många enskilda bolagen som undersöks, vilket i sig stödjer påstående att volatiliteten ökar kring split dagarna 27. Resultatet stödjer delvis påstående att marknaden är mellan stark effektiv då effekterna av split prisas snabbt in av marknaden efter split genomförandet. 5.2 CAR + AR (ALLA BOLAG) 41 dagar 2,00% AR och CAR alla bolag 1,00% 0,00% -1,00% ,00% -3,00% 41 Dagar Genomsnitt (AR) Alla bolag 41 Dagar Genomsnitt (CAR) Alla bolag 0 dagen, är dagen då spliten genomfördes I 41 dagars diagram går det att utröna 2 mönster. Första mönstret är att det finns överavkastnings möjligheter strax före split, speciellt den sista börsveckan före split genomförandet. Man kan tolka detta som att intresset för aktie är som störst innan spliten har genomförts, empirin visar att omsättningen sjunker efter split genomförandet men att volatiliteten förblir hög 28. Den positiva 27 Dubofsky, D, A. (1991). Volatility Increases Subsequent to NYSE and AMEX Stock Splits 28 Ohlson, A, J. & Penman, H, S. (1985) Volatility increases subsequent to stock splits 24

25 överavkastningen stödes av flera tidigare forskning 29. Den negative avkastningen efter ex-dagen kan inte förklaras annat än investerarna reviderar om sin syn på aktien, i samband med att omsättningen sjunker och att oinformerade investerare agerande kan förklara delvis nedgången i aktien. Ca 1 vecka efter splitgenomförande stabiliserar sig aktienivån till mer normal värdering helt enligt den effektiva marknadshypotesen. 5.3 CAR (RAK MOT OMVÄND) 41 DAGAR 4,00% CAR för split mot omvänd split 2,00% 0,00% -2,00% ,00% -6,00% -8,00% Genomsnitt (CAR) rak split 21 bolag 0 dagen, dagen då spliten genomfördes Genomsnitt (CAR) omvänd split 14 bolag I 41 dagars diagram går det tydligt att urskilja, att bolag som har valt att genomföra raka split, har haft övervägande negativ utveckling, särskilt efter split dagen. Tidigare forskning har kommit fram till det motsatta att en omvänd split leder till negativ avkastning långsiktigt och positivt överavkastning för rak split Grinblatt, M, S & Masulis, W, R & Titman, S. (1984). The Valuation effects of stock splits and stock dividends C, Wulff. (2002). The Market reaction to stock splits evidence from Germany E, F. Fama, & Lawrence Fisher, Michael C. Jensen & Richard Roll (1969). The adjustment of Stock Prices to new information 30 Desai, H. & Jain, C, P. (1997) Long-Run Common Stock Returns following Stock Split and Reverse Splits Vafeas, N. (2000) Reverse stock splits and earnings performance Woolridge, R, J. & Chambers, R, D. (1983) Reverse Splits and Shareholder Wealth 25

26 Till skillnad från tidigare forskning som genomgående undersökt aktiesplit överavkastning under period av längre högkonjunktur i , har vi undersökt aktiesplitar under en nedgående marknad vilket kan delvis förklara det annorlunda resultatet. Vi tolkar resultat som att investerarna i nedgående marknad tolkar en omvänd split som en positiv signal, initialt. Enligt signaleringshypotesen kan en Rak split som kan tolkas som att aktien har nått sin fulla potential och ledningen väljer nu artificiellt att sänka aktiekursen för att locka nya investerare, kan en omvänd split ha mer positiv innebörd i jämförelse särskilt i en nedgående marknad 31. Enligt den effektiva marknadshypotesen reflekterats investerares förväntningar i aktiekursen 32. Av diagrammet att tolka kan man säga att investeras förväntningar stiger för varje dag som aktiekursen närmar just split dagen. Efter att spliten är genomfört är all förväntning och information inbakad i aktiekursen och det är just då som investeraren omvärderar sin syn på aktien då all information har nått till allmänheten. 31 Woolridge, R, J. & Chambers, R, D. (1983) Reverse Splits and Shareholder Wealth 32 Roberts, H. (1967), Statistical versus Clinical Prediction in the Stock Market 26

27 5.4 CAR (ALLA BOLAG) 10 DAGAR 10 Dagar CAR genomsnitt alla bolag 2,50% 2,00% 1,50% 1,00% 0,50% 0,00% -0,50% -1,00% -1,50% Dagar Genomsnitt (AR) Alla bolag 10 Dagar Genomsnitt (CAR) Alla bolag Det kortsiktiga diagrammet visar samma mönster. I den sista veckan före splitdagen är den abnormala avkastningen genomgående positiv och avkastning toppar split dagen. Informations asymmetri har minskat efter split genomförande och de informerade och informerade investerarna som under hög omsättning och volatilitet gick in i aktien kortsiktigt omvärderar sina positioner. 27

28 5.5 CAR (RAK MOT OMVÄND) 10 dagar 3,00% 2,50% 2,00% 1,50% 1,00% 0,50% 0,00% -0,50% -1,00% Genomsnitt (CAR) för split och omvänd split CAR Genomsnitt rak split CAR Genomsnitt för omvänd split Till skillnad från 41 dagars diagram så visar det kortsiktiga diagrammet på 11 dagar övervägande positiv abnormal avkastning sista veckan innan spliten och veckan därefter minskar abnormala avkastningen varje dag. Den mest intressanta iakttagelsen är hur den kumulativa avkastningen ökar markant 2 dagar innan split genomförande för att sedan plana ut till det negativa. Empirin stöds av tidigare forskning som visar positiv överavkastning kring slitdagen. 28

29 5.6 T-Test och hypotes Hypotesen formuleras och testa med hjälp av students T-test för att testa om överavkastningen är statistisk signifikant. Hypotes prövning: H0: CAR = 0 Det finns inte en överavkastning kortsiktigt i samband med aktiesplit H1: CAR 0 Det finns överavkastning kortsiktigt i samband med aktiesplit. T-värdet för dag 11 ger oss ett p-värde på: 0, vilket överstiger det p-värdet på Vi kan konstatera att det finns en överavkastning men den kan inte statistiskt signifikant säkerställas. Nollhypotesen kvarstår, det finns ingen signifikant överavkastning i samband med aktiesplit kortsiktigt. Vi vill även testa om det finns en statistisk signifikant skillnad i avkastning mellan rak split och omvänd split. Metoden vi använder är Mann-Whitney U-test vilket är den icke-parametriska motsvarigheten till students t-test. H0: Det finns inte en signifikant skillnad i överavkastning kortsiktigt mellan omvänd och rak split H1: Det finns en signifikant skillnad i överavkastning kortsiktigt mellan omvänd och rak split 29

30 Värdet på 0,174 överstiger det signifikanta nivån på 0.05 vilket betyder att noll hypotesen kvarstår, det finns ingen signifikant skillnad i överavkastning mellan rak och omvänd split kortsiktigt i samband med aktiesplit. 30

31 5.7 Spread & Omsättning 20 dagars genomsnittlig omsättning före och efter aktiesplit 31

32 I likhet med tidigare forskning så har omsättningen minskat efter aktiespliten. Variation är mycket stor för de allra flesta små bolagen har omsättningen minskat 33. Bland stora bolag t.ex SAS, Eniro och Volvo har omsättning ökat, då dessa bolag befann sig i nedgående trend kan marknaden tolkat aktiespliten som en positiv signal. Gemensamt för majoriteten av de lite större och välkända bolag är att omsättningen ökar kortsiktigt och spreaden minskar efter en aktiesplit. Detta kan bland annat förklaras i media bevakning stor bolag drar till sig och förtroendet som existerar för storbolag med stark historisk. För de allra flesta småbolag har dock omsättning minskat efter spliten, förklaringen kan inte ges på något annat sätt än att intresset för aktien avtar efter split genomförandet. Både Björn Borg och Wallenstam har sett sina omsättningar ökar kraftigt. Rensat från dessa 2 extrem värden minskar den genomsnittliga omsättningen till - 4 %. 33 Copeland, E, T. (1979), Liquidity Changes Following Stock Splits 32

33 Spreaden har ökat något efter spliten. Så väl för stora som för små bolag. Tidigare forskning menar att spreaden ökar efter en aktiesplit och att det är en konsekvens av minskad omsättning 34. En intressant iakttagelse är att stora välkända bolag som hade initialt låga aktiekurser SAS och Eniro spreaden minskat. Med hjälp av signaleringshypotesen kan man tolka det som att marknaden reagerar positivt när stora välkända bolag utannonserar en aktiesplit. 34 Conroy, M, R. & Harris, S, R. & Benet, A, B. (1990). The Effects of Stock Splits on Bid-Ask Spreads Copeland, E, T. (1979). Liquidity Changes Following Stock Splits 33

34 6. Slutsats 6.1 Slutsats I en effektiv marknad, är det omöjligt för en investerare få abnormal avkastning genom att agera på offentlig information (public announcements) enligt Fama 35. Mycket av tidigare forskning kring aktie split visar dock att det går att finna en överavkastning fram till och med split dagen. Studien ämnade undersöka om det gick att bevisa överavkastning kortsiktigt i samband med aktiesplit. Vi kom fram till att det finns en överavkastnings potential, sista handelsveckan innan split, denna slutsats stöds av flera tidigare forskningar. CAR och AR siffrorna gick dock inte statistisk säkerställa eftersom standardavvikelsen för enskilda bolaget har varit för höga. Det betyder att noll hypotesen kvarstår, det finns ingen statistisk signifikant överavkastning kortsiktigt i samband med aktiesplit. Vidare kan nämnas att resultatet stödjer den halvstarka formen av Marknadshypotesen, då det uppstår abnormal avkastning kring de sista dagarna före och efter aktiesplit genomförande. Kort efter aktiespliten går aktiekurserna tillbaka till mer normala nivåer ganska omgående, den slutsats som kan dras är att informations asymmetri minskar direkt efter an aktiesplit genomförandet och då minskar även den abnormala avkastningen. Den effektiva marknadshypotesen stämmer med få undantag ganska bra i studien. Ingen överavkastning kan uppnås kortsiktigt Det som är utmärkande för resultatet att omsättningen minskar genomgående för alla aktier utom de stora välkända bolagen med mycket mediabevakning, vilket vi tolkar som att mediabevakning attraherar oinformerade investerare. Liknande positiva resultat för stora och välkända bolag förekommer även när det gäller spread. 35 Fama, E, F. & Fisher, L. & Jensen, C, M. & Roll, R. (1969). The adjustment of Stock Prices to new information 34

35 Det är svårt att dra någon slutsats om huruvida signaleringshypotesen fungerar eller inte, då den kortsiktiga fokusen som studien haft inte riktigt fångar in hela effekten av aktiesplit. Genomgående för analysen och resultat är att stora bolag med stark historik och välkänt varumärke har lättare att övertyga marknaden vid en åtgärd som t.ex en aktiesplit jämfört med mindre väl bevakade bolag med otydlig historik. Sammanfattningsvis tror vi efter att ha studerat aktiesplit att börsnoterade företag väljer att göra en split endast om de känner att det är nödvändigt för bolagets överlevnad mer än för image och likviditet. Varken omsättning eller spreaden förbättras nämnvärt kortsiktigt eller långsiktigt enligt tidigare forskning, inte heller kan överavkastning bevisas efter en aktiesplit. Det forskararna är eniga om är att det finns en signifikant överavkastning fram till split dagen men inte därefter vilket vi tolkar det som att framgångsrika företag som presterar enligt förväntan kvartal efter kvartal behöver inte ta till en åtgärd som aktiesplit då det finns andra mer trovärdiga och mindre kostsamma åtgärder. Det finns dock undantag som när stora företag med stark historik gör en aktiesplit t.ex Google, H&M, Volvo och Apple men vi tolkar det mer som än image grej än överlevnads åtgärd, samtliga av de företagen har gjort en split en längre tids uppgång. Vi tror det blir mycket svårt i framtiden att bevisa överavkastning i samband med split, marknaden är mer effektiv än någonsin. Tidigare forskning som påvisat överavkastning har alla gemensamt att de är från 60,70,80 talet, då marknaden var mer reglerad, dygnet runt marknadsnyheter och höghastighets internethandel inte var tillgänglig. Vi vill nästan konstatera att en aktiesplit kan tolkas som en negativ signal, då det är en åtgärd som inte presenterar någon ny information men från bolagsledningens sida hoppas man skicka ut en positiv signal till marknaden om än en artificiell signal utan någon egentlig innebörd. 35

36 6.2 Förslag till vidare studier 1. Undersök för en längre period rak split mot omvänd split med större ett urval 2. Undersök splitar och skillnader i avkastning med avseende på bolags storlek och bransch 3. Undersök utveckling för aktiesplitar, grupp 1 som genomgående har haft positivt överavkastning gentemot index före split och grupp 2 gruppen som haft genomgående negativ avkastning gentemot index innan split. 4. Eventuellt kan man jämföra kursutveckling i aktiesplitar som skett i lågkonjunktur kontra aktiesplitar som skett i lågkonjunktur. 36

37 7. Källförteckning Vetenskapliga artiklar Bar-Yosef, S, & Brown, L 1977, 'A reexamination of stock splits using moving betas', The Journal Of Finance : The Journal Of The American Finance Association, 32, 4, ss Bjerkeheim, Jan och Egerö, Gustav, 2005, Aktiesplitar Kandidatuppsats, Företagsekonomiska institutionen, Stockholms universitet. Brennan, M, & Copeland, T 1988, 'STOCK SPLITS, STOCK PRICES, AND TRANSACTION COSTS', Journal Of Financial Economics, 22, 1, ss Brown, S, & Warner, J 1985, 'Using daily stock returns. The case of event studies', Journal Of Financial Economics, 14, 1, ss Conroy, R, Harris, R, & Benet, B 1990, 'The effects of stock splits on bid-ask spreads', The Journal Of Finance : The Journal Of The American Finance Association, 45, 4, ss Copeland, TE 1979, 'Liquidity Changes Following Stock Splits', The Journal Of Finance, Vol. 34, Issue 1, ss Desai, H, & Jain, P 1997, 'Long Run Common Stock Returns Following Stock Splits and Reverse Splits', The Journal Of Business, Vol. 70, Issue 3, ss Dubofsky, DA 1991, 'Volatility Increases Subsequent to NYSE and AMEX Stock Splits', The Journal Of Finance, Vol.46, Issue 1, ss Easley, D, O'Hara, M, & Saar, G 2001, 'How Stock Splits Affect Trading: A Microstructure Approach', The Journal Of Financial And Quantitative Analysis, Vol.25, Issue 1, ss Engquist, G. & Ericsson, A. & Nilsson, K. & Olsson, M. (2003) Omvänd aktiesplit. 37

38 Fama, E, Fisher, L, Jensen, M, & Roll, R 1969, 'The adjustment of stock prices to new information', International Economic Review, Vol. 10, no. 1, ss FAMA, EF 1970, 'Efficient Capital Markets: A Review of Theory and Empirical Work', Journal Of Finance, 25, 2, ss Fama, EF 1991, 'Efficient capital markets : II', The Journal Of Finance : The Journal Of The American Finance Association, 46, 5, ss Grinblatt, M, Masulis, R, & Titman, S 1984, 'The valuation effects of stock splits and stock dividends', Journal Of Financial Economics, 13, 4, ss Ikenberry, D, Rankine, G, & Stice, E 1996, 'What Do Stock Splits Really Signal?', The Journal Of Financial And Quantitative Analysis, Vol. 31, no 3, ss Juhlin, A. & Klein, D. (2007), Aktiesplit och överavkastning. Ohlson, J, & Penman, S 1985, 'Volatility increases subsequent to stock splits: An empirical aberration', The Journal Of Financial Economics, 14, 2, ss Lakonishok, J, & Lev, B 1987, 'Stock Splits and Stock Dividends: Why, Who, and When', The Journal Of Finance, Vol. 42, Issue 4, ss Lamoureux, C, & Poon, P 1987, 'The market reaction to stock splits', The Journal Of Finance : The Journal Of The American Finance Association, 42, 5, ss Lindgren, N. (2007). Marknadseffektiviteten kring aktiesplit. Maloney, M, & Mulherin, J 1992, 'The Effects of Splitting on the Ex: A Microstructure Reconciliation', Financial Management, Vol 21. Issue 4, ss

39 Mcnichols, M, & Dravid, A 1990, 'Stock Dividends, Stock Splits, and Signaling', The Journal Of Finance, Vol. 45, Issue 3, ss Mishra, AK 2007, 'The market reaction to stock splits : evidence from India', International Journal Of Theoretical And Applied Finance, 10, 2, ss Murray, D 1985, 'Further evidence on the liquidity effects of stock splits and stock dividends', The Journal Of Financial Research : A Publ. Of The School Of Business Administration, Georgetown University, 8, 1, ss Reilly, F, & Drzycimski, E 1981, 'Short-Run Profits from Stock Splits', Financial Management, Vol. 10, Issue 3, ss Roberts, H. (1967), Statistical versus Clinical Prediction in the Stock Market. Ross, SA 1977, 'The Determination of Financial Structure: The Incentive-Signalling Approach', Bell Journal Of Economics, 8, 1, ss Vafeas Nikos (2000) Reverse stock splits and earnings performance, Accounting and Business Research, vol. 31, no. 3 s Woolridge, J, & Chambers, D 1983, 'Reverse Splits and Shareholder Wealth', Financial Management, Vol. 12, Issue 3, ss Wulff, C 2002, 'The market reaction to stock splits - Evidence from Germany', Schmalenbach Business Review, Vol. 54, Issue 3, p Literature Benninga, Simon & Czaczkes, Benjamin (2008). Financial modeling. 3. ed. Cambridge, MA: MIT Press. 39

40 Bryman, Alan & Bell, Emma (2005). Företagsekonomiska forskningsmetoder. 1. uppl. Malmö: Liber ekonomi. Byström, Hans (2010). Finance: markets, instruments & investments. 2. uppl. Lund: Studentlitteratur AB. Campbell, John Y., Lo, Andrew W. & MacKinlay, Archie Craig (1997). The econometrics of financial markets. Princeton, N.J.: Princeton Univ. Press. Granåsen, Jan (1984). Index - användning och tolkning. 2. uppl. Lund: Studentlitt. Körner, Svante (2000). Tabeller och formler för statistiska beräkningar. 2. uppl. Lund: Studentlitteratur. Körner, Svante & Wahlgren, Lars (2002). Praktisk statistik. 3., [rev.] uppl. Lund: Studentlitteratur. Körner, Svante & Wahlgren, Lars (2006). Statistisk dataanalys. 4., [omarb.] uppl. Lund: Studentlitteratur. Lundahl, Ulf & Skärvad, Per-Hugo (1999). Utredningsmetodik för samhällsvetare och ekonomer. 3. uppl. Lund: Studentlitteratur. Ross, Stephen A., Westerfield, Randolph. & Jaffe, Jeffrey F. (2010). Corporate finance. 9th ed. New York: McGraw-Hill/Irwin. Elektroniska källor Thomson Reuters Datastream Professional sökarkiv 40

41 8. Bilagor 8.1 Bolags förteckning 41

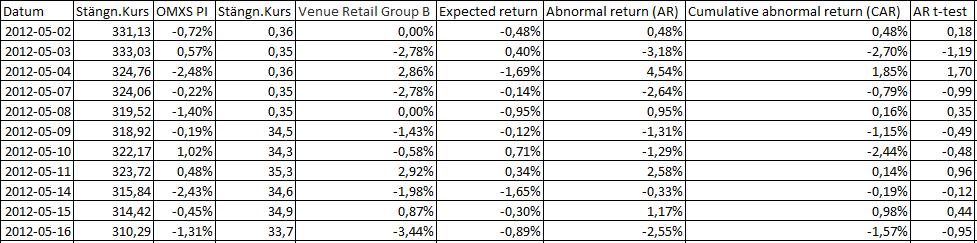

42 8.2 Sammanställning av Data 42

43 43

44 44

45 45

46 46

47 47

48 48

49 49

50 50

Aktiesplit och överavkastning

UPPSALA UNIVERSITET 2008-01-16 Företagsekonomiska institutionen Magisteruppsats 10p HT 2007 Aktiesplit och överavkastning Författare: Anders Juhlin Daniel Klein Handledare: Joachim Landström Sammandrag

UPPSALA UNIVERSITET 2008-01-16 Företagsekonomiska institutionen Magisteruppsats 10p HT 2007 Aktiesplit och överavkastning Författare: Anders Juhlin Daniel Klein Handledare: Joachim Landström Sammandrag

Marknadseffektiviteten kring aktiesplit

Kandidatuppsats Juni 2007 Marknadseffektiviteten kring aktiesplit Handledare: Hossein Asgharian Nicholas Lindgren Abstrakt Syftet med denna studie är att undersöka effekten av en split i ett bolags aktie

Kandidatuppsats Juni 2007 Marknadseffektiviteten kring aktiesplit Handledare: Hossein Asgharian Nicholas Lindgren Abstrakt Syftet med denna studie är att undersöka effekten av en split i ett bolags aktie

Omvänd aktiesplit - Att göra eller inte göra? Reverse stock split - To do or not to do?

Omvänd aktiesplit - Att göra eller inte göra? Reverse stock split - To do or not to do? Kandidatuppsats 15 hp Kandidatprogram i Företagsekonomi Företagsekonomiska institutionen Uppsala universitet VT 2019

Omvänd aktiesplit - Att göra eller inte göra? Reverse stock split - To do or not to do? Kandidatuppsats 15 hp Kandidatprogram i Företagsekonomi Företagsekonomiska institutionen Uppsala universitet VT 2019

Kursplan. NA1003 Finansiell ekonomi. 7,5 högskolepoäng, Grundnivå 1. Financial Economics - Undergraduate Course

Kursplan NA1003 Finansiell ekonomi 7,5 högskolepoäng, Grundnivå 1 Financial Economics - Undergraduate Course 7.5 Higher Education Credits *), First Cycle Level 1 Mål Vid avslutad kurs har studenten förmågan

Kursplan NA1003 Finansiell ekonomi 7,5 högskolepoäng, Grundnivå 1 Financial Economics - Undergraduate Course 7.5 Higher Education Credits *), First Cycle Level 1 Mål Vid avslutad kurs har studenten förmågan

Positiva effekter av aktiesplit Myt eller verklighet?

Företagsekonomiska institutionen FEKH89 Examensarbete i finansiering på kandidatnivå, 15 hp VT 2014 Positiva effekter av aktiesplit Myt eller verklighet? Författare: Malin Lovén Caroline Ekdahl Victor

Företagsekonomiska institutionen FEKH89 Examensarbete i finansiering på kandidatnivå, 15 hp VT 2014 Positiva effekter av aktiesplit Myt eller verklighet? Författare: Malin Lovén Caroline Ekdahl Victor

- En eventstudie av kursutveckling i samband med split av aktier på de skandinaviska marknaderna

Företagsekonomiska institutionen STOCKHOLMS UNIVERSITET Kandidatuppsats 10 poäng HT 2005 Aktiesplitar - En eventstudie av kursutveckling i samband med split av aktier på de skandinaviska marknaderna Författare:

Företagsekonomiska institutionen STOCKHOLMS UNIVERSITET Kandidatuppsats 10 poäng HT 2005 Aktiesplitar - En eventstudie av kursutveckling i samband med split av aktier på de skandinaviska marknaderna Författare:

Är aktiesplit en hit?

Södertörns högskola Institutionen för ekonomi och företagande Kandidatuppsats 15 hp Finansiering Vårterminen 2013 Är aktiesplit en hit? -En eventstudie på Stockholmsbörsen om aktiesplitar och överavkastning

Södertörns högskola Institutionen för ekonomi och företagande Kandidatuppsats 15 hp Finansiering Vårterminen 2013 Är aktiesplit en hit? -En eventstudie på Stockholmsbörsen om aktiesplitar och överavkastning

Omvänd aktiesplit. - en studie med avseende på avkastning, likviditet och volatilitet

Företagsekonomiska institutionen Kandidatuppsats EKONOMIHÖGSKOLAN VID Juni 2003 LUNDS UNIVERSITET Omvänd aktiesplit - en studie med avseende på avkastning, likviditet och volatilitet Handledare Hossein

Företagsekonomiska institutionen Kandidatuppsats EKONOMIHÖGSKOLAN VID Juni 2003 LUNDS UNIVERSITET Omvänd aktiesplit - en studie med avseende på avkastning, likviditet och volatilitet Handledare Hossein

Ekonomisk styrning Delkurs Finansiering

Ekonomisk styrning Delkurs Finansiering Föreläsning 6 Introduktion till portföljteorin BMA: Kap. 7-8 Jonas Råsbrant jonas.rasbrant@indek.kth.se Föreläsningens innehåll Historisk avkastning för finansiella

Ekonomisk styrning Delkurs Finansiering Föreläsning 6 Introduktion till portföljteorin BMA: Kap. 7-8 Jonas Råsbrant jonas.rasbrant@indek.kth.se Föreläsningens innehåll Historisk avkastning för finansiella

Ökat personligt engagemang En studie om coachande förhållningssätt

Lärarutbildningen Fakulteten för lärande och samhälle Individ och samhälle Uppsats 7,5 högskolepoäng Ökat personligt engagemang En studie om coachande förhållningssätt Increased personal involvement A

Lärarutbildningen Fakulteten för lärande och samhälle Individ och samhälle Uppsats 7,5 högskolepoäng Ökat personligt engagemang En studie om coachande förhållningssätt Increased personal involvement A

Peter Erlandsson Göran Robert Scharin Handledare: Joachim Landström

Utdelningsannonseringarnas påverkan på andra bolag -En eventstudie om hur annonsering av förändrad utdelning hos ett företag påverkar aktiekursen hos konkurrenter i samma bransch Kandidatuppsats 15 hp

Utdelningsannonseringarnas påverkan på andra bolag -En eventstudie om hur annonsering av förändrad utdelning hos ett företag påverkar aktiekursen hos konkurrenter i samma bransch Kandidatuppsats 15 hp

Hypotesprövning. Andrew Hooker. Division of Pharmacokinetics and Drug Therapy Department of Pharmaceutical Biosciences Uppsala University

Hypotesprövning Andrew Hooker Division of Pharmacokinetics and Drug Therapy Department of Pharmaceutical Biosciences Uppsala University Hypotesprövning Liksom konfidensintervall ett hjälpmedel för att

Hypotesprövning Andrew Hooker Division of Pharmacokinetics and Drug Therapy Department of Pharmaceutical Biosciences Uppsala University Hypotesprövning Liksom konfidensintervall ett hjälpmedel för att

Två innebörder av begreppet statistik. Grundläggande tankegångar i statistik. Vad är ett stickprov? Stickprov och urval

Två innebörder av begreppet statistik Grundläggande tankegångar i statistik Matematik och statistik för biologer, 10 hp Informationshantering. Insamling, ordningsskapande, presentation och grundläggande

Två innebörder av begreppet statistik Grundläggande tankegångar i statistik Matematik och statistik för biologer, 10 hp Informationshantering. Insamling, ordningsskapande, presentation och grundläggande

SPLITTADE ÅSIKTER LUNDS UNIVERSITET. En studie av en aktiesplitts effekter och dess påverkande faktorer. Ekonomihögskolan

LUNDS UNIVERSITET Ekonomihögskolan Företagsekonomiska institutionen Examensarbete i finansiering på kandidatnivå FEKH 89 VT2016 SPLITTADE ÅSIKTER En studie av en aktiesplitts effekter och dess påverkande

LUNDS UNIVERSITET Ekonomihögskolan Företagsekonomiska institutionen Examensarbete i finansiering på kandidatnivå FEKH 89 VT2016 SPLITTADE ÅSIKTER En studie av en aktiesplitts effekter och dess påverkande

sfei tema - högfrekvenshandel

Kort fakta om högfrekvenshandel Vad är högfrekvenshandel? Högfrekvenshandel är en form av datoriserad handel med målsättning att skapa vinster genom att utföra ett mycket stort antal, oftast mindre affärer

Kort fakta om högfrekvenshandel Vad är högfrekvenshandel? Högfrekvenshandel är en form av datoriserad handel med målsättning att skapa vinster genom att utföra ett mycket stort antal, oftast mindre affärer

Vd - byte. Marknadens reaktion vid tillkännagivandet av en manlig respektive kvinnlig vd. Av: Josefine Vu Luu & Tomas Villacrez Ramos

Vd - byte Marknadens reaktion vid tillkännagivandet av en manlig respektive kvinnlig vd Av: Josefine Vu Luu & Tomas Villacrez Ramos Handledare: Ogi Chun Södertörns högskola Institutionen för Samhällsvetskaper

Vd - byte Marknadens reaktion vid tillkännagivandet av en manlig respektive kvinnlig vd Av: Josefine Vu Luu & Tomas Villacrez Ramos Handledare: Ogi Chun Södertörns högskola Institutionen för Samhällsvetskaper

Ekonomisk styrning Delkurs Finansiering

konomisk styrning Delkurs Finansiering Föreläsning 7 Introduktion till kapitalmarknadsteorin BMA: Kap. 8-9, 13 Jonas Råsbrant jonas.rasbrant@indek.kth.se Föreläsningens innehåll Security Market Line (SML)

konomisk styrning Delkurs Finansiering Föreläsning 7 Introduktion till kapitalmarknadsteorin BMA: Kap. 8-9, 13 Jonas Råsbrant jonas.rasbrant@indek.kth.se Föreläsningens innehåll Security Market Line (SML)

Varsel om uppsägning

Kandidatuppsats VT 2009 Ekonomihögskolan vid Lunds Universitet Företagsekonomiska Institutionen Varsel om uppsägning - Hur påverkas aktiekursen i hög- respektive lågkonjunktur? Handledare: Mats Persson

Kandidatuppsats VT 2009 Ekonomihögskolan vid Lunds Universitet Företagsekonomiska Institutionen Varsel om uppsägning - Hur påverkas aktiekursen i hög- respektive lågkonjunktur? Handledare: Mats Persson

Ta rygg på insiders? En studie om möjligheten till abnormal avkastning genom replikering av insiders köp & säljtransaktioner

Magisteruppsats Vårterminen 2008 Handledare: Anders Isaksson Författare: Andreas Sjögren Ta rygg på insiders? En studie om möjligheten till abnormal avkastning genom replikering av insiders köp & säljtransaktioner

Magisteruppsats Vårterminen 2008 Handledare: Anders Isaksson Författare: Andreas Sjögren Ta rygg på insiders? En studie om möjligheten till abnormal avkastning genom replikering av insiders köp & säljtransaktioner

), beskrivs där med följande funktionsform,

, beskrivs där med följande funktionsform,") BEGREPPET REAL LrNGSIKTIG JeMVIKTSReNTA 4,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 Diagram R15. Grafisk illustration av nyttofunktionen för s = 0,3 och s = 0,6. 0,0 0,0 0,0 0,5 1,0 1,5 2,0 s = 0,6 s = 0,3 Anm. X-axeln

BEGREPPET REAL LrNGSIKTIG JeMVIKTSReNTA 4,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 Diagram R15. Grafisk illustration av nyttofunktionen för s = 0,3 och s = 0,6. 0,0 0,0 0,0 0,5 1,0 1,5 2,0 s = 0,6 s = 0,3 Anm. X-axeln

Insynshandel och effektivitet på svenska aktiemarknaden

Södertörns högskola Institutionen för Samhällsvetenskap Kandidatuppsats 15 hp Nationalekonomi VT terminen 2015 Insynshandel och effektivitet på svenska aktiemarknaden - En eventstudie om sambandet mellan

Södertörns högskola Institutionen för Samhällsvetenskap Kandidatuppsats 15 hp Nationalekonomi VT terminen 2015 Insynshandel och effektivitet på svenska aktiemarknaden - En eventstudie om sambandet mellan

Föreläsning 2. NDAB01 Statistik; teori och tillämpning i biologi

Föreläsning 2 Statistik; teori och tillämpning i biologi 1 Normalfördelning Samplingfördelningar och CGS Fördelning för en stickprovsstatistika (t.ex. medelvärde) kallas samplingfördelning. I teorin är

Föreläsning 2 Statistik; teori och tillämpning i biologi 1 Normalfördelning Samplingfördelningar och CGS Fördelning för en stickprovsstatistika (t.ex. medelvärde) kallas samplingfördelning. I teorin är

Föreläsning 3. NDAB02 Statistik; teori och tillämpning i biologi

Föreläsning 3 Statistik; teori och tillämpning i biologi 1 Dagens föreläsning o Inferens om två populationer (kap 8.1 8.) o Parvisa observationer (kap 9.1 9.) o p-värde (kap 6.3) o Feltyper, styrka, stickprovsstorlek

Föreläsning 3 Statistik; teori och tillämpning i biologi 1 Dagens föreläsning o Inferens om två populationer (kap 8.1 8.) o Parvisa observationer (kap 9.1 9.) o p-värde (kap 6.3) o Feltyper, styrka, stickprovsstorlek

Reporäntans påverkan på svenska branschindex

Företagsekonomiska institutionen FEKH89 Examensarbete i finansiering på kandidatnivå, 15 HP HT2014 Reporäntans påverkan på svenska branschindex Författare: Martin Klarin, Richard Eek, Christofer Karlsson

Företagsekonomiska institutionen FEKH89 Examensarbete i finansiering på kandidatnivå, 15 HP HT2014 Reporäntans påverkan på svenska branschindex Författare: Martin Klarin, Richard Eek, Christofer Karlsson

INVESTERINGSFILOSOFI

INVESTERINGSFILOSOFI Vänligen observera att innehållet i detta dokument inte utgör någon rekommendation eller råd från Vator Securities AB rörande investering eller transaktion i aktier eller andra finansiella

INVESTERINGSFILOSOFI Vänligen observera att innehållet i detta dokument inte utgör någon rekommendation eller råd från Vator Securities AB rörande investering eller transaktion i aktier eller andra finansiella

Del 3 Utdelningar. Strukturakademin

Del 3 Utdelningar Strukturakademin Innehåll 1. Implicita tillgångar 2. Vad är utdelningar? 3. Hur påverkar utdelningar optioner? 4. Utdelningar och Forwards 5. Prognostisera utdelningar 6. Implicita utdelningar

Del 3 Utdelningar Strukturakademin Innehåll 1. Implicita tillgångar 2. Vad är utdelningar? 3. Hur påverkar utdelningar optioner? 4. Utdelningar och Forwards 5. Prognostisera utdelningar 6. Implicita utdelningar

Aktiekurser och Nyemissioner

UPPSALA UNIVERSITET 2008-01-16 Företagsekonomiska institutionen Examensarbete D Aktiekurser och Nyemissioner Gustav Olsson Robin Johansson Handledare: Joachim Landström Sammanfattning När företag annonserar

UPPSALA UNIVERSITET 2008-01-16 Företagsekonomiska institutionen Examensarbete D Aktiekurser och Nyemissioner Gustav Olsson Robin Johansson Handledare: Joachim Landström Sammanfattning När företag annonserar

Den svenska aktiemarknadens reaktion vid kvartalsrapportering

Örebro Universitet Handelshögskolan Företagsekonomi C, uppsats Handledare: Conny Johanzon Examinatorn: Simon Lundh VT 2015/ 4 juni Den svenska aktiemarknadens reaktion vid kvartalsrapportering Johan Häggström,

Örebro Universitet Handelshögskolan Företagsekonomi C, uppsats Handledare: Conny Johanzon Examinatorn: Simon Lundh VT 2015/ 4 juni Den svenska aktiemarknadens reaktion vid kvartalsrapportering Johan Häggström,

Del 1 Volatilitet. Strukturakademin

Del 1 Volatilitet Strukturakademin Innehåll 1. Implicita tillgångar 2. Vad är volatilitet? 3. Volatility trading 4. Historisk volatilitet 5. Hur beräknas volatiliteten? 6. Implicit volatilitet 7. Smile

Del 1 Volatilitet Strukturakademin Innehåll 1. Implicita tillgångar 2. Vad är volatilitet? 3. Volatility trading 4. Historisk volatilitet 5. Hur beräknas volatiliteten? 6. Implicit volatilitet 7. Smile

Styrränta VS Aktiemarknad

Södertörns högskola Institutionen för Ekonomi och Företagande Kandidat/15 hp Företagsekonomi Höstterminen 2009 Styrränta VS Aktiemarknad Hur påverkas aktiemarknaden av styrräntan? Av: Richad Nori Handledare:

Södertörns högskola Institutionen för Ekonomi och Företagande Kandidat/15 hp Företagsekonomi Höstterminen 2009 Styrränta VS Aktiemarknad Hur påverkas aktiemarknaden av styrräntan? Av: Richad Nori Handledare:

Business research methods, Bryman & Bell 2007

Business research methods, Bryman & Bell 2007 Introduktion Kapitlet behandlar analys av kvalitativ data och analysen beskrivs som komplex då kvalitativ data ofta består av en stor mängd ostrukturerad data

Business research methods, Bryman & Bell 2007 Introduktion Kapitlet behandlar analys av kvalitativ data och analysen beskrivs som komplex då kvalitativ data ofta består av en stor mängd ostrukturerad data

Det har gång på gång konstaterats att. Förtroende för företagsledningen. har reella ekonomiska konsekvenser för kapitalmarknaden

Förtroende för företagsledningen har reella ekonomiska konsekvenser för kapitalmarknaden Förtroende för företagsledningen tycks kunna påverka en investerares upplevda risk kopplat till en investering.

Förtroende för företagsledningen har reella ekonomiska konsekvenser för kapitalmarknaden Förtroende för företagsledningen tycks kunna påverka en investerares upplevda risk kopplat till en investering.

Nyemissionens påverkan på aktiekursen

Nyemissionens påverkan på aktiekursen En eventstudie om hur tillkännagivanden av nyemissioner påverkar aktiekursen Av: Tomas Thomas och Ornamo-Aryo Chabo Handledare: Ogi Chun Södertörns högskola Institutionen

Nyemissionens påverkan på aktiekursen En eventstudie om hur tillkännagivanden av nyemissioner påverkar aktiekursen Av: Tomas Thomas och Ornamo-Aryo Chabo Handledare: Ogi Chun Södertörns högskola Institutionen

Strukturakademin Strukturinvest Fondkommission FIGUR 1. Utdelning. Återinvesterade utdelningar Ej återinvesterade utdelningar

Del 3 Utdelningar Innehåll Implicita tillgångar... 3 Vad är utdelningar?... 3 Hur påverkar utdelningar optioner?... 3 Utdelningar och forwards... 3 Prognostisera utdelningar... 4 Implicita utdelningar...

Del 3 Utdelningar Innehåll Implicita tillgångar... 3 Vad är utdelningar?... 3 Hur påverkar utdelningar optioner?... 3 Utdelningar och forwards... 3 Prognostisera utdelningar... 4 Implicita utdelningar...

Innehåll. Frekvenstabell. II. Beskrivande statistik, sid 53 i E

Innehåll I. Grundläggande begrepp II. Deskriptiv statistik (sid 53 i E) III. Statistisk inferens Hypotesprövnig Statistiska analyser Parametriska analyser Icke-parametriska analyser 1 II. Beskrivande statistik,

Innehåll I. Grundläggande begrepp II. Deskriptiv statistik (sid 53 i E) III. Statistisk inferens Hypotesprövnig Statistiska analyser Parametriska analyser Icke-parametriska analyser 1 II. Beskrivande statistik,

Återköp av egna aktier

MAGISTERUPPSATS Företagsekonomiska institutionen HT 2008 Handledare: Thomas Carrington Återköp av egna aktier En studie av annonseringens effekt på svenska bolags aktiekurs i högkonjunktur Författare:

MAGISTERUPPSATS Företagsekonomiska institutionen HT 2008 Handledare: Thomas Carrington Återköp av egna aktier En studie av annonseringens effekt på svenska bolags aktiekurs i högkonjunktur Författare:

under en options löptid. Strukturakademin Strukturinvest Fondkommission

Del 1 Volatilitet Innehåll Implicita tillgångar... 3 Vad är volatilitet?... 3 Volatility trading... 3 Historisk volatilitet... 3 Hur beräknas volatiliteten?... 4 Implicit volatilitet... 4 Smile... 4 Vega...

Del 1 Volatilitet Innehåll Implicita tillgångar... 3 Vad är volatilitet?... 3 Volatility trading... 3 Historisk volatilitet... 3 Hur beräknas volatiliteten?... 4 Implicit volatilitet... 4 Smile... 4 Vega...

Uppgiftens namn: slutsem 13/1 resp 14/1 Namn: David Ingman Inlämnad: :52 Skapades: :39

Uppgiftens namn: slutsem 13/1 resp 14/1 Namn: David Ingman Inlämnad: 2016-01-10 18:52 Skapades: 2016-03-07 20:39 Företagsekonomiska Institutionen FEKH89 Examensarbete i finansiering på kandidatnivå HT

Uppgiftens namn: slutsem 13/1 resp 14/1 Namn: David Ingman Inlämnad: 2016-01-10 18:52 Skapades: 2016-03-07 20:39 Företagsekonomiska Institutionen FEKH89 Examensarbete i finansiering på kandidatnivå HT

Analytisk statistik. 1. Estimering. Statistisk interferens. Statistisk interferens

Analytisk statistik Tony Pansell, Leg optiker Docent, Universitetslektor Analytisk statistik Att dra slutsatser från den insamlade datan. Två metoder:. att generalisera från en mindre grupp mot en större

Analytisk statistik Tony Pansell, Leg optiker Docent, Universitetslektor Analytisk statistik Att dra slutsatser från den insamlade datan. Två metoder:. att generalisera från en mindre grupp mot en större

Återköp av aktier. En studie i hur ett företags annonsering om återköpsprogram påverkar den svenska aktiemarknaden. Av: Jessica Karlson, Regina Budin

Södertörns högskola Institutionen för ekonomi och företagande Kandidatuppsats 15 hp Finansiering Vårterminen 2010 Återköp av aktier En studie i hur ett företags annonsering om återköpsprogram påverkar

Södertörns högskola Institutionen för ekonomi och företagande Kandidatuppsats 15 hp Finansiering Vårterminen 2010 Återköp av aktier En studie i hur ett företags annonsering om återköpsprogram påverkar

Börsintroduktioners påverkan på konkurrenter

Börsintroduktioners påverkan på konkurrenter En eventstudie som kartlägger börsintroduktioners påverkan på sina konkurrenter. Av: Niklas Svenson & Niklas Wilsson Handledare: Ogi Chun Södertörns Högskola

Börsintroduktioners påverkan på konkurrenter En eventstudie som kartlägger börsintroduktioners påverkan på sina konkurrenter. Av: Niklas Svenson & Niklas Wilsson Handledare: Ogi Chun Södertörns Högskola

Företagsekonomi, allmän kurs. Business Administration, General Course. Business Administration. 2004-07-01 until further notice

1(6) School of Management and Economics Course syllabus Course Code FEA330 Reg.No. EHVd 2004:35 Date of decision 2004-09-06 Course title in Swedish Course title in English Företagsekonomi, allmän kurs

1(6) School of Management and Economics Course syllabus Course Code FEA330 Reg.No. EHVd 2004:35 Date of decision 2004-09-06 Course title in Swedish Course title in English Företagsekonomi, allmän kurs

Teknisk Analys. - Kombinering av glidande medelvärde och volatilitet. Författare: Fredrik Andersson Fredrik Gustafsson Niklas Johansson

Teknisk Analys - Kombinering av glidande medelvärde och volatilitet Författare: Fredrik Andersson Fredrik Gustafsson Niklas Johansson Handledare: Mats Persson Sammanfattning Titel: Teknisk Analys Kombinering

Teknisk Analys - Kombinering av glidande medelvärde och volatilitet Författare: Fredrik Andersson Fredrik Gustafsson Niklas Johansson Handledare: Mats Persson Sammanfattning Titel: Teknisk Analys Kombinering

Påverkas aktiekursen?

Kandidatuppsats Vårterminen 2008 Handledare: Åke Gabrielsson Författare: Jonny Tedelid Påverkas aktiekursen? En event study som eftersträvar att undersöka sambandet mellan uppsägning av personal och aktiepriset.

Kandidatuppsats Vårterminen 2008 Handledare: Åke Gabrielsson Författare: Jonny Tedelid Påverkas aktiekursen? En event study som eftersträvar att undersöka sambandet mellan uppsägning av personal och aktiepriset.

(måndag) TRENDINDIKATORN - NY INDIKATOR

TRENDINDIKATORN - NY INDIKATOR") PDF skapad: 2017-01-30 01:04 (måndag) TRENDINDIKATORN - NY INDIKATOR TRENDINDIKATORN (kvantitativ modell) Måndagen den 19 aug 2013 Välkommen till trendindikatorn! Denna indikator kommer att publicerat

PDF skapad: 2017-01-30 01:04 (måndag) TRENDINDIKATORN - NY INDIKATOR TRENDINDIKATORN (kvantitativ modell) Måndagen den 19 aug 2013 Välkommen till trendindikatorn! Denna indikator kommer att publicerat

Aktiekursförändringar och sökfrekvens på internet

Södertörns högskola Institutionen för samhällsvetenskaper Kandidatuppsats 15 hp Nationalekonomi Vårterminen 2010 Aktiekursförändringar och sökfrekvens på internet Av: Peter Gill Handledare: Stig Blomskog

Södertörns högskola Institutionen för samhällsvetenskaper Kandidatuppsats 15 hp Nationalekonomi Vårterminen 2010 Aktiekursförändringar och sökfrekvens på internet Av: Peter Gill Handledare: Stig Blomskog

Föreläsning 5. Kapitel 6, sid Inferens om en population

Föreläsning 5 Kapitel 6, sid 153-185 Inferens om en population 2 Agenda Statistisk inferens om populationsmedelvärde Statistisk inferens om populationsandel Punktskattning Konfidensintervall Hypotesprövning

Föreläsning 5 Kapitel 6, sid 153-185 Inferens om en population 2 Agenda Statistisk inferens om populationsmedelvärde Statistisk inferens om populationsandel Punktskattning Konfidensintervall Hypotesprövning

Långsiktiga effekter på avkastningen efter omvänd aktiesplit

Företagsekonomiska Institutionen FEKH89 Examensarbete i Finansiering på Kandidatnivå VT2013 Långsiktiga effekter på avkastningen efter omvänd aktiesplit Författare: Jessica Buö Jesper Kusoffsky Ellinor

Företagsekonomiska Institutionen FEKH89 Examensarbete i Finansiering på Kandidatnivå VT2013 Långsiktiga effekter på avkastningen efter omvänd aktiesplit Författare: Jessica Buö Jesper Kusoffsky Ellinor

Anvisningar till rapporter i psykologi på B-nivå

Anvisningar till rapporter i psykologi på B-nivå En rapport i psykologi är det enklaste formatet för att rapportera en vetenskaplig undersökning inom psykologins forskningsfält. Något som kännetecknar

Anvisningar till rapporter i psykologi på B-nivå En rapport i psykologi är det enklaste formatet för att rapportera en vetenskaplig undersökning inom psykologins forskningsfält. Något som kännetecknar

Fastställande. Allmänna uppgifter. Kursens mål. Ekonomihögskolan

Ekonomihögskolan FEKH69, Företagsekonomi: Examensarbete i redovisning på kandidatnivå, 15 högskolepoäng Business Administration: Degree Project in Financial and Management Accounting Undergraduate Level,

Ekonomihögskolan FEKH69, Företagsekonomi: Examensarbete i redovisning på kandidatnivå, 15 högskolepoäng Business Administration: Degree Project in Financial and Management Accounting Undergraduate Level,

Inriktning Finansiering

Inriktning Finansiering 1. Vem är jag 2. Varför intressant att läsa (vilka intressen bör du ha) 3. Vad är roligast? 4. Vad är svårast? 5. Vilka kurser läser du under termin 5 och 6? 6. Vilka jobb kan du

Inriktning Finansiering 1. Vem är jag 2. Varför intressant att läsa (vilka intressen bör du ha) 3. Vad är roligast? 4. Vad är svårast? 5. Vilka kurser läser du under termin 5 och 6? 6. Vilka jobb kan du

Dags att köpa aktier? Om aktiesparande på turbulenta finansmarknader Urban Bäckström

Dags att köpa aktier? Om aktiesparande på turbulenta finansmarknader Urban Bäckström Aktiespararnas Summer Campus 2009 22-24 juni i Tällberg, Dalarna 1 Utkommer den 19 augusti 2009 Ekerlids Förlag 2 Turbulenta

Dags att köpa aktier? Om aktiesparande på turbulenta finansmarknader Urban Bäckström Aktiespararnas Summer Campus 2009 22-24 juni i Tällberg, Dalarna 1 Utkommer den 19 augusti 2009 Ekerlids Förlag 2 Turbulenta

Onormal avkastning efter aktieåterköp på kort respektive lång sikt

Onormal avkastning efter aktieåterköp på kort respektive lång sikt - En studie gjord på Stockholmsbörsen inom finans- och industribranschen Kandidatuppsats 15 hp Företagsekonomiska institutionen Uppsala

Onormal avkastning efter aktieåterköp på kort respektive lång sikt - En studie gjord på Stockholmsbörsen inom finans- och industribranschen Kandidatuppsats 15 hp Företagsekonomiska institutionen Uppsala

Hur reagerar aktiekursen vid ett tillkännagivande om en nyemission?

Södertörns Högskola Institutionen för ekonomi och företagande Kandidatuppsats 15 hp Finansiering Vårterminen 2011 Hur reagerar aktiekursen vid ett tillkännagivande om en nyemission? Av: Picko Sarwar &

Södertörns Högskola Institutionen för ekonomi och företagande Kandidatuppsats 15 hp Finansiering Vårterminen 2011 Hur reagerar aktiekursen vid ett tillkännagivande om en nyemission? Av: Picko Sarwar &

F3 Introduktion Stickprov

Utrotningshotad tandnoting i arktiska vatten Inferens om väntevärde baserat på medelvärde och standardavvikelse Matematik och statistik för biologer, 10 hp Tandnoting är en torskliknande fisk som lever

Utrotningshotad tandnoting i arktiska vatten Inferens om väntevärde baserat på medelvärde och standardavvikelse Matematik och statistik för biologer, 10 hp Tandnoting är en torskliknande fisk som lever

Påverkar varsel om uppsägning aktiekursen? - Motiv bakom varsel och effekten före och efter tillkännagivandet

Påverkar varsel om uppsägning aktiekursen? - Motiv bakom varsel och effekten före och efter tillkännagivandet Kandidatuppsats 15 hp Företagsekonomiska institutionen Uppsala universitet HT 2016 Datum för

Påverkar varsel om uppsägning aktiekursen? - Motiv bakom varsel och effekten före och efter tillkännagivandet Kandidatuppsats 15 hp Företagsekonomiska institutionen Uppsala universitet HT 2016 Datum för

Aktiemarknadens reaktion vid en vinstvarning på de nordiska börserna

Aktiemarknadens reaktion vid en vinstvarning på de nordiska börserna Kandidatuppsats 15 hp Företagsekonomiska institutionen Uppsala universitet HT 2016 Datum för inlämning: 2016-01-13 Andreas Adielsson

Aktiemarknadens reaktion vid en vinstvarning på de nordiska börserna Kandidatuppsats 15 hp Företagsekonomiska institutionen Uppsala universitet HT 2016 Datum för inlämning: 2016-01-13 Andreas Adielsson

Marknadseffektivitet - Undersökning av två branschers effektivitet vid annonsering av reporänteändringar

Marknadseffektivitet - Undersökning av två branschers effektivitet vid annonsering av reporänteändringar Författare: Emilia Hemmesåker Kandidatuppsats, 15 hp Nationalekonomiska institutionen Handledare:

Marknadseffektivitet - Undersökning av två branschers effektivitet vid annonsering av reporänteändringar Författare: Emilia Hemmesåker Kandidatuppsats, 15 hp Nationalekonomiska institutionen Handledare:

Vem vet mest? En eventstudie om insynspersoners avkastning på Small Cap och Large Cap

Företagsekonomiska institutionen Examensarbete i finansiering på kandidatnivå FEKH89 VT 2017 Vem vet mest? En eventstudie om insynspersoners avkastning på Small Cap och Large Cap Författare: Jesper Carlsson

Företagsekonomiska institutionen Examensarbete i finansiering på kandidatnivå FEKH89 VT 2017 Vem vet mest? En eventstudie om insynspersoners avkastning på Small Cap och Large Cap Författare: Jesper Carlsson

Swedbanks Bull-certifikat valutor x 10 för dig som tror på uppgång

Swedbanks Bull-certifikat valutor x 10 för dig som tror på uppgång Tror du på en stigande marknad, dvs att någon av valutorna EUR, GBP, JPY eller USD kommer stärkas mot SEK? Då kan Swedbanks Bull-certifikat

Swedbanks Bull-certifikat valutor x 10 för dig som tror på uppgång Tror du på en stigande marknad, dvs att någon av valutorna EUR, GBP, JPY eller USD kommer stärkas mot SEK? Då kan Swedbanks Bull-certifikat

Swedbanks Bear-certifikat valutor x 15 tjäna pengar vid nedgång

Swedbanks Bear-certifikat valutor x tjäna pengar vid nedgång Tror du att marknaden kommer falla, dvs att någon av valutorna EUR, GBP, JPY eller USD kommer att försvagas mot SEK? Då kan Swedbanks Bear-certifikat

Swedbanks Bear-certifikat valutor x tjäna pengar vid nedgång Tror du att marknaden kommer falla, dvs att någon av valutorna EUR, GBP, JPY eller USD kommer att försvagas mot SEK? Då kan Swedbanks Bear-certifikat

Hur man tolkar statistiska resultat

Hur man tolkar statistiska resultat Andrew Hooker Division of Pharmacokinetics and Drug Therapy Department of Pharmaceutical Biosciences Uppsala University Varför använder vi oss av statistiska tester?

Hur man tolkar statistiska resultat Andrew Hooker Division of Pharmacokinetics and Drug Therapy Department of Pharmaceutical Biosciences Uppsala University Varför använder vi oss av statistiska tester?

Swedbanks Bull-certifikat råvaror x 3 för dig som tror på uppgång

Swedbanks Bull-certifikat råvaror x 3 för dig som tror på uppgång Tror du på uppgång? Då är Swedbanks Bull-certifikat något för dig! Swedbanks Bull-certifikat passar dig som tror på en stigande marknad

Swedbanks Bull-certifikat råvaror x 3 för dig som tror på uppgång Tror du på uppgång? Då är Swedbanks Bull-certifikat något för dig! Swedbanks Bull-certifikat passar dig som tror på en stigande marknad

Oljeprisets påverkan på aktiekurserna i internationella och svenska oljebolag.

Södertörns högskola Institutionen för Företagsekonomi Kandidatuppsats 15 hp Finansiering Vårterminen 2010 (Frivilligt: Programmet för xxx) Oljeprisets påverkan på aktiekurserna i internationella och svenska

Södertörns högskola Institutionen för Företagsekonomi Kandidatuppsats 15 hp Finansiering Vårterminen 2010 (Frivilligt: Programmet för xxx) Oljeprisets påverkan på aktiekurserna i internationella och svenska

Swedbanks Bull-certifikat x 8 tjäna pengar vid uppgång

Swedbanks Bull-certifikat x 8 tjäna pengar vid uppgång Tror du på uppgång? Med Swedbanks Bull-certifikat får du riktigt hög avkastning vid marknadsuppgång. Swedbanks Bull-certifikat passar dig som tror