Redovisningsmodell och ord & begreppsförklaringar

|

|

|

- Mats Henriksson

- för 5 år sedan

- Visningar:

Transkript

1 Redovisningsmodell och ord & begreppsförklaringar Version

2 Innehåll Redovisningsmodell... 3 Resultaträkningen... 3 Balansräkningen... 3 Kassaflödesanalysen... 3 Noter... 3 Redovisningsprinciper... 4 Driftredovisningen (kommunen)... 4 Investeringsredovisningen (kommunen)... 4 Sammanställd redovisning (kommunkoncern)... 4 Samband redovisningens delar... 5 Ord & Begreppsförklaringar... 6 Kommunalekonomisk utjämning... 8 Modell för finansiell analys... 9

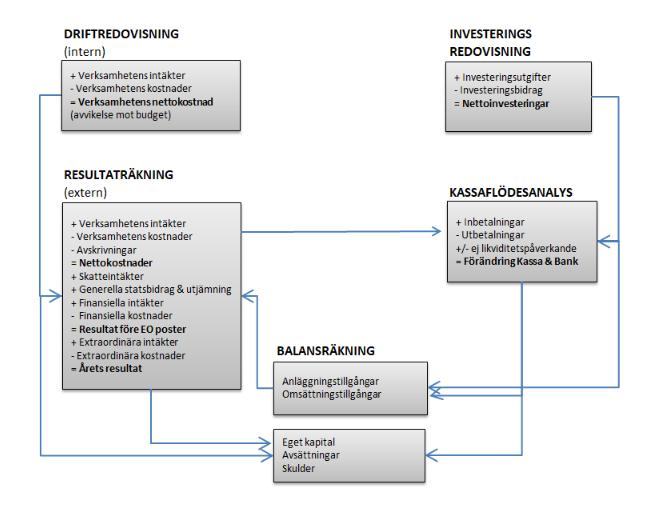

3 Redovisningsmodell Redovisningsmodellen tillämpas för kommunen och kommunkoncernen. Lag om kommunal redovisning (1997:614) reglerar kommunernas redovisningsmodell. Årsredovisningen ska innehålla resultaträkning, balansräkning och finansieringsanalys (kassaflödesanalys) samt sammanställd redovisning. Den skall även innehålla en driftredovisning och investeringsredovisning och upplysningar om årets balanskravsresultat och resultatutjämningsreserv skall lämnas. Resultaträkningen Resultaträkningen är en sammanställning av ett kalenderårs samtliga intäkter och kostnader. När intäkterna överstiger kostnaderna tillförs överskottet till det egna kapitalet. Detta innebär att den ekonomiska ställningen förbättrats. Resultaträkningen är indelad i två delar. Den första delen summerar till verksamhetens nettokostnader. Verksamhetens nettokostnader erhålls genom att verksamhetens intäkter minskas med verksamhetens kostnader och avskrivningar. Nettokostnaden är den del av verksamhetens kostnader som återstår att finansiera genom skattemedel. Den andra delen redovisar kommunens inkomstkällor: skatter, generella statsbidrag och utjämning. Även finansiella intäkter och kostnader redovisas här. Verksamhetens nettokostnader minskas med skatteintäkterna och finansnettot, vilket summerar i resultat före extraordinära poster. Den tredje delen redovisar extraordinära intäkter och kostnader och summerar till årets resultat. För kommunkoncernen redovisas årets skattekostnader och förändring av latent skatt även inom den tredje delen. Årets resultat överförs till balansräkningen och utgör posten årets resultat i redovisningen av eget kapital. Överföringen till balansräkningen innebär att resultaträkningen nollställs och nästa års intäkter och kostnader kan börja redovisas. Balansräkningen Balansräkningen visar den ekonomiska ställningen vid bokslutstillfället. Balansräkningen är uppdelad i två delar; tillgångar samt eget kapital, avsättningar och skulder. I balansräkningen framgår till vilket värde tillgångar är bokförda och på vilket sätt de är finansierade. Finansieringen sker antingen genom externt kapital (skulder) eller internt kapital (eget kapital). Tillgångarna delas upp i anläggningstillgångar och omsättningstillgångar. Med anläggningstillgångar avses tillgångar vars syfte är att stadigvarande brukas i verksamheten, exempelvis fastigheter och inventarier. Omsättningstillgångar avser tillgångar som förväntas förbrukas (omsättas), exempelvis bankmedel, placeringar, lager och fordringar. Eget kapital är skillnaden mellan tillgångar och skulder och utgörs av det samlade ackumulerade resultatet. Eget kapital är därmed länken mellan resultaträkningen och balansräkningen. Avsättningar är en skuld som är oviss vad gäller förfallotidpunkt och belopp. Skulderna är uppdelade på långfristiga och kortfristiga skulder. Långfristiga skulder är avtalade skulder som är längre än ett år, medan kortfristiga skulder förfaller till betalning inom ett år. Exempelvis lån som kommunen upptar är långfristiga skulder medan leverantörsskulder är kortfristiga. I balansräkningen är alltid värdet av tillgångarna lika stort som värdet av eget kapital, avsättningar och skulder. Kassaflödesanalysen Kassaflödesanalysen beskriver förändringen av likvida medel. Betalningsflöde av likvida medel är exempelvis inbetalning av skattemedel och kundfakturor samt utbetalning av leverantörsfakturor. Kassaflödesanalysen ska uppdelas på sektorerna löpande verksamhet, investeringsverksamhet och finansieringsverksamhet. Posterna inom investeringsverksamheten och finansieringsverksamheten ska redovisas brutto, det vill säga det ska gå att utläsa årets upptagande av lån respektive årets investeringsutgifter respektive inkomster. Årets kassaflöde är summa av de tre sektorerna. Kassaflödesanalysen utgår från årets resultat och ska motsvara årets resultat enligt resultaträkningen. Noter För att beskriva resultat-, balansräkning och kassaflödesanalysens poster med detaljerat finns notupplysningar. Dessa syftar till att ge mer detaljerade upplysningar om respektive post.

4 Redovisningsprinciper För att beskriva hur resultat-, balansräkning och kassaflödesanalysens poster har värderats och beräknats finns redovisningsprinciper. De beskriver mer detaljerat vilka regler som använts Driftredovisningen (kommunen) Driftredovisningen visar nämndernas nettokostnad för respektive nämnd samt sammantaget. Jämförelse mot fullmäktiges redovisade budgetram visar eventuella avvikelser och indikerar nivån på budgetföljsamheten. Driftredovisningen är ett komplement till resultaträkningen och har även en annan uppställningsform. Driftredovisningen innehåller interna intäkter och kostnader medan resultaträkningen är rensad från interna poster. Investeringsredovisningen (kommunen) Investeringsredovisningen redovisar årets investeringsutgifter och investeringsinkomster. Det avser anskaffning och försäljning av materiella anläggningstillgångar, det vill säga fastigheter och inventarier, med syfte att äga stadigvarande. Sammanställd redovisning (kommunkoncern) Sammanställd redovisning syftar till att ge en samlad bild över Malung-Sälens kommuns totala ekonomiska ställning och åtagande. Motsvarande uppgifter såsom resultaträkning, balansräkning och kassaflödesanalys om för kommunen ska lämnas. Den kommunala koncernen omfattar verksamheter där kommunen har ett väsentligt inflytande eller ekonomiskt åtagande, oavsett om den bedrivs i förvaltnings- eller bolagsform. I de sammanställda räkenskaperna ingår Malung-Sälens kommun och de bolag och kommunalförbund i vilka kommunen direkt eller indirekt har ett inflytande på minst 20 procent.

5 Samband redovisningens delar

6 Ord & Begreppsförklaringar Aktiverad kostnad Innebär att en kostnad tas upp i balansräkningen som en tillgång. Anläggningstillgångar Fast och lös egendom avsedda för ett stadigvarande bruk mer än tre år. Avskrivningar Planmässig värdeminskning av anläggningstillgångar. Avsättningar Framtida ekonomiska förpliktelser vilkas storlek eller betalningstidpunkt inte är helt bestämd. Balanskrav Balanskravsreglementet innebär att intäkterna ska överstiga kostnaderna. Av regelverket regleras poster som ska fråndras eller kan läggas till årets resultat. Underskott enligt balanskravet ska enligt kommunallagen återställas inom tre år. Balansräkning Visar den ekonomiska ställningen vid bokslutstidpunkten och hur den har förändrats under året. Tillgångarna visar hur kommunen har använt sitt kapital (i anläggnings - och omsättningstillgångar) respektive hur kapitalet har anskaffats (lång - och kortfristiga skulder samt eget kapital). Borgensåtagande Innebär att Malung-Sälens kommun har påtagit sig ekonomiskt ansvar för annans skuld. Driftredovisning Avser kostnader och intäkter för den löpande verksamheten under året. Internränta Kalkylmässig kostnad för kapital bundet i tillgångar. Malung-Sälens kommun följer SKLs föreslagna internränta. Investeringsredovisning Omfattar utgifter och inkomster för årets anskaffning av anläggningstillgångar samt försäljningar av materiella anläggningstillgångar Kapitaltjänstkostnader Gemensam benämning för internränta och avskrivningar. Kortfristiga skulder (KS) Kortfristiga lån och skulder hänförbara till den löpande verksamheten. Löptid understigande ett år. Kassalikviditet Betalningsberedskap på kort sikt. Beräknas omsättningstillgångar med avdrag förråd i förhållande till kortfristiga skulder (OT - FÖRRÅD/KS). Nettoinvesteringar Investeringsutgifter efter avdrag för investeringsbidrag och investeringsinkomster. Nettokostnader Driftkostnader efter avdrag för driftbidrag, avgifter och ersättningar. Långfristiga skulder (LS) Skulder med en löptid överstigande ett år. Omsättningstillgångar (OT) Lös egendom som inte är anläggningstillgång och med syftet är att realisera (omsätta) tillgången. Pensionsskuld Pensionsskulden är en uppskattning av totala kontanta medel som krävs för att klara de framtida pensionsutbetalningarna för intjänade men ej reglerade pensioner. Periodisering Fördelning av utgifter och inkomster till kostnader och intäkter i den redovisningsperiod den hör. Det innebär att utgifter kostnadsförs den period (år) då förbrukningen skett och inkomster intäktsförs den period (år) som intäkterna genereras. Personalomkostandspålägg (PO) Interna arbetsgivaravgifter för sociala avgifter och avtalsförsäkringar och pensioner. Beräknas på personalkostnader och debiteras på respektive verksamhet. Resultaträkning Visar årets finansiella resultat och hur det uppkommit. Den visar även förändringen av det egna kapitalet, något som också kan utläsas genom att jämföra balansräkningarna för de senaste två åren. Självfinansieringsgrad Andelen avskrivningar av kommunens totala nettoinvesteringar.

7 Skuldsättningsgrad Totala skulder i förhållande till eget kapital. Soliditet Andelen eget kapital av de totala tillgångarna, det vill säga graden av egenfinansierade tillgångar. Måttet visar den finansiella styrkan på lång sikt. Resultatutjämningsreserv Resultatutjämningsreserven (RUR) syftar till att utjämna intäkter över en konjunkturcykel. Fullmäktige i Malung-Sälen har fastställt i de lokala riktlinjerna att RUR får disponeras om det råder lågkonjunktur. Av de lokala riktlinjerna är definierat att lågkonjunktur är om kommunens skatteutveckling för året är lägre än rikets genomsnittliga utveckling de senaste tio åren.

8 Kommunalekonomisk utjämning Utjämningssystem Syftet med utjämningen är att åstadkomma likvärdiga ekonomiska förutsättningar för alla kommuner. Systemet består av flera delar: inkomstutjämning, kostnadsutjämning, strukturbidrag, införandebidrag, regleringsbidrag eller regleringsavgift och utjämning av LSS-kostnader. Inkomstutjämning I huvudsak finansierar staten utjämningen. Alla kommuner garanteras en beskattningsbar inkomst per invånare motsvarande 115 procent av genomsnittet i landet. Utjämningen sker genom att den beskattningsbara inkomsten i kommunen jämförs med den garanterade beskattningsbara inkomsten. Den kommun som har en lägre skattekraft än den garanterade får ett utjämningsbidrag, medan den som har en högre skattekraft än garantin får ett avdrag. Kostnadsutjämning Systemet syftar till att jämna ut strukturella kostnadsskillnader beroende på demografi, brukarens behov och produktionsvillkor. Exempelvis skillnader i andelen barn eller äldre. Systemet utjämnar däremot inte kostnader som beror på skillnader i service eller avgiftsnivåer, inte heller skillnader i effektivitet. Strukturbidrag Kommuner och landsting kan få ett strukturbidrag som beräknas i kronor per invånare och ska utgå årligen och tillsvidare. Bidraget ges till kommuner som i tidigare kostnadsutjämning fick bidrag för näringslivsoch sysselsättningsfrämjande åtgärder (=högre arbetslöshet) och svagt befolkningsunderlag. Dessutom utgår bidrag till kommuner och landsting som fick en större försämring genom införandet av det nya systemet. Regleringsbidrag eller regleringsavgift Regeringen anger i budgetpropositionen nivån på statsbidragen till kommunerna för nästkommande år. Om det uppstår en skillnad mellan den anslagna nivån och den totala summan av inkomstutjämning, kostnadsutjämning, strukturbidrag och införandebidrag sker justering genom regleringsbidrag- eller avgift. Det regleras genom ett lika stort bidrag eller en avgift i kronor per invånare till samtliga kommuner. Utjämning av LSS-kostnader Kostnader för stöd och service till vissa funktionshindrade personer utjämnas genom avgifter eller bidrag. Fastighetsavgiften Från år 2008 ingår kommunal fastighetsavgift inom generella statsbidrag. Staten minskade vid införande statsbidragen till kommunalekonomisk utjämning. Över tid förväntas taxeringsvärden och avgiften öka vilket beräknas ge ökade generella statsbidrag.

9 Modell för finansiell analys Malung-Sälens kommun använder sig av en ekonomisk analysmodell som omfattar fyra aspekter av kommunens ekonomi. Syftet med analysen är att tydliggöra existerande eller potentiella styrkor och svagheter avseende ekonomin i Malung-Sälens kommun. Analysen bidrar även med information som kan användas vid en bedömning av i vilken utsträckning kommunen uppfyller kraven på god ekonomisk hushållning. Aspekterna i analysen är; det ekonomiska resultatet, kapacitetsutvecklingen, riskförhållanden samt kontrollen över den ekonomiska utvecklingen. Varje aspekt analyseras med hjälp av ett antal nyckeltal som har till uppgift att belysa ställning och utveckling inom den analyserade aspekten. Resultat Här kartläggs periodens resultat och dess orsaker. En eventuell obalans, det vill säga att kostnaderna överstiger intäkterna eller tendenser åt det hållet, är en signal som varnar för att en urholkning sker av den finansiella motståndskraften. Under denna aspekt analyseras även nivån på investeringskostnaderna och dess utveckling. Kapacitet Den andra aspekten benämns kapacitet eller långsiktig betalningsberedskap. Här redovisas vilken finansiell motståndskraft kommunen har på lång sikt. Ju starkare kapacitet, desto mindre känslig är kommunen för konjunktursvängningar och perioder med nedgångar i ekonomin. Risk Med den tredje aspekten risk avses hur kommunen är exponerad finansiellt. En god ekonomisk hushållning innebär att kommunen i kort- och medellångt perspektiv inte behöver vidta drastiska åtgärder för att möta ekonomiska problem. Här beskrivs även kommunens pensionsskuld. Kontroll Med aspekten kontroll avses avslutningsvis hur upprättade ekonomiska målsättningar och planer följs. En god följsamhet mot budget ger bra förutsättningar för att kunna uppnå god ekonomisk hushållning. Risk och kontroll hänger samman på så vis att båda visar på förmågan att hantera problematiska situationer

Ekonomi. -KS-dagar 28/1 2015-

Ekonomi -KS-dagar 28/1 2015- Innehåll Resultat och balansräkning Budgetuppföljning Bokslut Investeringar i anläggningstillgångar Resultat och balans INTÄKTER Värdet av varuleveranser och utförda tjänster

Ekonomi -KS-dagar 28/1 2015- Innehåll Resultat och balansräkning Budgetuppföljning Bokslut Investeringar i anläggningstillgångar Resultat och balans INTÄKTER Värdet av varuleveranser och utförda tjänster

Finansiell analys - kommunen

Finansiell analys - kommunen Vara kommuns årsresultat budgeteras till 6,2 mkr år, 11,1 mkr år, 11,6 mkr år och 11,8 mkr år. Nettoinvesteringarna år uppgår till 80,5 mkr inklusive beräknad ombudgetering

Finansiell analys - kommunen Vara kommuns årsresultat budgeteras till 6,2 mkr år, 11,1 mkr år, 11,6 mkr år och 11,8 mkr år. Nettoinvesteringarna år uppgår till 80,5 mkr inklusive beräknad ombudgetering

Finansiell analys kommunen

Finansiell analys kommunen Årets resultat budgeteras till 1, mkr och nettoinvesteringarna uppgår till 15,9 mkr varav ombudgetering 59,8 mkr. Årets resultat motsvarar 1,4 procent av skatteintäkter och generella

Finansiell analys kommunen Årets resultat budgeteras till 1, mkr och nettoinvesteringarna uppgår till 15,9 mkr varav ombudgetering 59,8 mkr. Årets resultat motsvarar 1,4 procent av skatteintäkter och generella

Resultatbudget. Årets resultat 56 543 20 661 13 725 11 539 15 368. Nödvändigt resultat 22 526 23 150 24 694 25 529 26 328 enl. finansiellt mål (2%)

") Resultatbudget Vänsterpartiet Verksamhetens intäkter 469 727 500 000 520 000 520 000 520 000 Verksamhetens kostnader -1 480 608-1 587 503-1 690 228-1 733 438-1 768 561 Avskrivningar - 54 759-43 000-46

Resultatbudget Vänsterpartiet Verksamhetens intäkter 469 727 500 000 520 000 520 000 520 000 Verksamhetens kostnader -1 480 608-1 587 503-1 690 228-1 733 438-1 768 561 Avskrivningar - 54 759-43 000-46

STATISTISKA CENTRALBYRÅN VARIABELFÖRTECKNING 1(5) NR/OEM Monica Leonardsson

NR/OEM Monica Leonardsson") STATISTISKA CENTRALBYRÅN VARIABELFÖRTECKNING 1(5) SCBFS 2015:29 Bilaga 3 Nedan följer en beskrivning av de variabler som efterfrågas i undersökningen om Räkenskapssammandrag för kommunalförbund och samordningsförbund.

STATISTISKA CENTRALBYRÅN VARIABELFÖRTECKNING 1(5) SCBFS 2015:29 Bilaga 3 Nedan följer en beskrivning av de variabler som efterfrågas i undersökningen om Räkenskapssammandrag för kommunalförbund och samordningsförbund.

Finansiell analys kommunen

Finansiell analys kommunen Budget 2010, plan 2011-2013 Årets resultat 2010 budgeteras till 19,3 mkr och nettoinvesteringarna inklusive beräknad ombudgetering uppgår till 123,6 mkr. Årets resultat motsvarar

Finansiell analys kommunen Budget 2010, plan 2011-2013 Årets resultat 2010 budgeteras till 19,3 mkr och nettoinvesteringarna inklusive beräknad ombudgetering uppgår till 123,6 mkr. Årets resultat motsvarar

RESULTATBUDGET Prognos Utgifts- Sammanst Sammanst Sammanst tak juni 2015 2015 2016 2017 2018

RESULTATBUDGET 2015 2015 2016 2017 2018 NÄMNDERNAS NETTOKOSTNADER -2 794,6-3 091,6-3 080,5-3 169,8-3 285,6 Avskrivningar -155,0-162,4-161,0-167,0-174,0 VERKSAMHETENS NETTOKOSTNADER -2 949,6-3 254,0-3 241,5-3

RESULTATBUDGET 2015 2015 2016 2017 2018 NÄMNDERNAS NETTOKOSTNADER -2 794,6-3 091,6-3 080,5-3 169,8-3 285,6 Avskrivningar -155,0-162,4-161,0-167,0-174,0 VERKSAMHETENS NETTOKOSTNADER -2 949,6-3 254,0-3 241,5-3

:41 Not Utfall Utfall Resultaträkning

Bokslutsdokument RR KF BR Miljönämnden 2019-09-13 11:41 Not Utfall Utfall Resultaträkning 1908 1808 Verksamhetens intäkter 1 2 488 1 505 Verksamhetens kostnader 2,3-56 384-60 393 Avskrivningar och nedskrivningar

Bokslutsdokument RR KF BR Miljönämnden 2019-09-13 11:41 Not Utfall Utfall Resultaträkning 1908 1808 Verksamhetens intäkter 1 2 488 1 505 Verksamhetens kostnader 2,3-56 384-60 393 Avskrivningar och nedskrivningar

Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08)

Landstingsfullmäktiges finansplan 2006 (08)") Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08) LANDSTINGET KRONOBERG 2005-10-28 2 (7) 1 Finansiella ramar Finansiering av tidigare beslutade driftkostnadsramar föreslås grundat

Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08) LANDSTINGET KRONOBERG 2005-10-28 2 (7) 1 Finansiella ramar Finansiering av tidigare beslutade driftkostnadsramar föreslås grundat

Tjänsteskrivelse Resultatutjämningsreserv (RUR)

") VALLENTUNA KOMMUN TJÄNSTESKRIVELSE KOMMUNLEDNINGSKONTORET 2013-10-04 DNR KS 2013.392 MARIE WALLIN SID 1/2 REDOVISNINGSANSVARIG 08-58785032 MARIE.WALLIN@VALLENTUNA.SE KOMMUNSTYRELSEN Tjänsteskrivelse Resultatutjämningsreserv

VALLENTUNA KOMMUN TJÄNSTESKRIVELSE KOMMUNLEDNINGSKONTORET 2013-10-04 DNR KS 2013.392 MARIE WALLIN SID 1/2 REDOVISNINGSANSVARIG 08-58785032 MARIE.WALLIN@VALLENTUNA.SE KOMMUNSTYRELSEN Tjänsteskrivelse Resultatutjämningsreserv

Finansiell analys. Svenska utmaningar

Finansiell analys KVALITETSMÄSSAN DEN 3 5 NOVEMBER 2015 SVENSKA MÄSSAN I GÖTEBORG EUROPAS STÖRSTA KONFERENS OCH FACKMÄSSA OM VERKSAMHETS- OCH SAMHÄLLSUTVECKLING Svenska utmaningar Den finansiella profilen

Finansiell analys KVALITETSMÄSSAN DEN 3 5 NOVEMBER 2015 SVENSKA MÄSSAN I GÖTEBORG EUROPAS STÖRSTA KONFERENS OCH FACKMÄSSA OM VERKSAMHETS- OCH SAMHÄLLSUTVECKLING Svenska utmaningar Den finansiella profilen

Riktlinjer för resultatutjämningsreserv. Avsättning för åren 2010-2012

FÖRFATTNINGSSAMLING (8.1.23) Riktlinjer för resultatutjämningsreserv Avsättning för åren 2010-2012 Dokumenttyp Riktlinjer Ämnesområde Ekonomi - Resultatutjämningsreserv Ägare/ansvarig Elisabet Persson

FÖRFATTNINGSSAMLING (8.1.23) Riktlinjer för resultatutjämningsreserv Avsättning för åren 2010-2012 Dokumenttyp Riktlinjer Ämnesområde Ekonomi - Resultatutjämningsreserv Ägare/ansvarig Elisabet Persson

Redovisningsprinciper

1 (5) Redovisningsprinciper Redovisningen i kommuner och landsting regleras av kommunallagen och lagen om kommunal redovisning (KRL). Därutöver lämnar Rådet för kommunal redovisning (RKR) anvisningar och

1 (5) Redovisningsprinciper Redovisningen i kommuner och landsting regleras av kommunallagen och lagen om kommunal redovisning (KRL). Därutöver lämnar Rådet för kommunal redovisning (RKR) anvisningar och

Delårsrapport April 2015. Kommunfullmäktige

Delårsrapport April Kommunfullmäktige Förvaltningsberättelse Delårsbokslut Resultatanalys Periodens resultat uppgår till 25,2 mkr, vilket även var resultatet motsvarande period föregående år. Verksamhetens

Delårsrapport April Kommunfullmäktige Förvaltningsberättelse Delårsbokslut Resultatanalys Periodens resultat uppgår till 25,2 mkr, vilket även var resultatet motsvarande period föregående år. Verksamhetens

Budget 2018 samt plan 2019 och Budget 2018, plan 2019 och 2020

Budget 2018, plan 2019 och 2020 Innehåll God ekonomisk hushållning i Storumans kommun 2018... 1 Resultat- och balansräkning... 2 Driftbudget... 3 Finansieringsanalys/Kassaflödesanalys... 4 God ekonomisk

Budget 2018, plan 2019 och 2020 Innehåll God ekonomisk hushållning i Storumans kommun 2018... 1 Resultat- och balansräkning... 2 Driftbudget... 3 Finansieringsanalys/Kassaflödesanalys... 4 God ekonomisk

Utbildning ekonomi i Oxelösunds kommun

Utbildning ekonomi i Oxelösunds kommun Utbildning för förtroendevalda 2 februari 2015 Vem är Magnus Pettersson? Ekonomichef sedan februari 2009 Innan Oxelösund arbetade jag i Gnesta Kommun på samma position

Utbildning ekonomi i Oxelösunds kommun Utbildning för förtroendevalda 2 februari 2015 Vem är Magnus Pettersson? Ekonomichef sedan februari 2009 Innan Oxelösund arbetade jag i Gnesta Kommun på samma position

Film i Väst AB Bokslutsdokument RR KF BR (tkr)

") Film i Väst AB Bokslutsdokument RR KF BR (tkr) Redovisningen är upprättad enligt de anvisningar som lämnats från Västra Götalandsregionen. Anvisningarna bygger på kommunallagen, lagen om kommunal redovisning

Film i Väst AB Bokslutsdokument RR KF BR (tkr) Redovisningen är upprättad enligt de anvisningar som lämnats från Västra Götalandsregionen. Anvisningarna bygger på kommunallagen, lagen om kommunal redovisning

Preliminärt bokslut 2016

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Urban Sparre 2017-01-31 KS 2017/0079 50100 Kommunfullmäktige Preliminärt bokslut 2016 Förslag till beslut Kommunstyrelsen överlämnar preliminärt bokslut

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Urban Sparre 2017-01-31 KS 2017/0079 50100 Kommunfullmäktige Preliminärt bokslut 2016 Förslag till beslut Kommunstyrelsen överlämnar preliminärt bokslut

Bokslutsdokument RR KF BR. Kommittén för rättighetsfrågor

Bokslutsdokument RR KF BR 2015-09-16 11:16 Not Utfall Utfall Resultaträkning 1508 1408 Verksamhetens intäkter 1 1 784 2 441 Verksamhetens kostnader 2-27 220-22 569 Avskrivningar och nedskrivningar 0 0

Bokslutsdokument RR KF BR 2015-09-16 11:16 Not Utfall Utfall Resultaträkning 1508 1408 Verksamhetens intäkter 1 1 784 2 441 Verksamhetens kostnader 2-27 220-22 569 Avskrivningar och nedskrivningar 0 0

Budget 2019 samt plan 2020 och Budget 2019, plan 2020 och 2021

Budget 2019, plan 2020 och 2021 Innehåll God ekonomisk hushållning i Storumans kommun 2019... 1 Resultat- och balansräkning... 2 Driftbudget... 3 Finansieringsanalys/Kassaflödesanalys... 4 God ekonomisk

Budget 2019, plan 2020 och 2021 Innehåll God ekonomisk hushållning i Storumans kommun 2019... 1 Resultat- och balansräkning... 2 Driftbudget... 3 Finansieringsanalys/Kassaflödesanalys... 4 God ekonomisk

5. Bokslutsdokument och noter

5. Bokslutsdokument och noter Bokslutsdokument RR KF BR Göteborgs hälso- och sjukvårdsnämnd Resultaträkning 1708 1608 Verksamhetens intäkter 1 187 055 108 619 Verksamhetens kostnader 2-6 473 945-5 934

5. Bokslutsdokument och noter Bokslutsdokument RR KF BR Göteborgs hälso- och sjukvårdsnämnd Resultaträkning 1708 1608 Verksamhetens intäkter 1 187 055 108 619 Verksamhetens kostnader 2-6 473 945-5 934

Budget 2016, ram för 2017och plan 2018; Del I finansiering och resultat

Datum 2015-09-29 Handläggare Jan Öhlin Direkttelefon 0380-51 88 61 E-postadress jan.ohlin@nassjo.se Kommunstyrelsen Budget 2016, ram för 2017och plan 2018; Del I finansiering och resultat Sammanfattning

Datum 2015-09-29 Handläggare Jan Öhlin Direkttelefon 0380-51 88 61 E-postadress jan.ohlin@nassjo.se Kommunstyrelsen Budget 2016, ram för 2017och plan 2018; Del I finansiering och resultat Sammanfattning

Nyheter från Rådet för kommunal redovisning

Nyheter från Rådet för kommunal redovisning Torbjörn Tagesson RKR:s arbete 20 rekommendationer blir 17 Flera av informationerna inarbetas i rekommendationer 15 rekommendationer klara 2018 2 rekommendationer

Nyheter från Rådet för kommunal redovisning Torbjörn Tagesson RKR:s arbete 20 rekommendationer blir 17 Flera av informationerna inarbetas i rekommendationer 15 rekommendationer klara 2018 2 rekommendationer

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 13:1

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 13:1 Kf 164/2013 Dnr KS 2013/310 Reglemente för resultatutjämningsreserv (RUR) Bakgrund Enligt kommunallagen 8 kap 1 ska fullmäktige besluta om riktlinjer

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 13:1 Kf 164/2013 Dnr KS 2013/310 Reglemente för resultatutjämningsreserv (RUR) Bakgrund Enligt kommunallagen 8 kap 1 ska fullmäktige besluta om riktlinjer

ÅRSREDOVISNING OCH VERKSAMHETSPLANERING 1/ / HSB BRF JÄRVEN I MALMÖ

ÅRSREDOVISNING OCH VERKSAMHETSPLANERING 1/9 2016 31/8 2017 HSB BRF JÄRVEN I MALMÖ Org Nr 746000-5171 HSB Brf Järven Verksamhetsplan 1 Förvaltningsberättelse 5 Resultaträkning 13 Balansräkning 14 Kassaflödesanalys

ÅRSREDOVISNING OCH VERKSAMHETSPLANERING 1/9 2016 31/8 2017 HSB BRF JÄRVEN I MALMÖ Org Nr 746000-5171 HSB Brf Järven Verksamhetsplan 1 Förvaltningsberättelse 5 Resultaträkning 13 Balansräkning 14 Kassaflödesanalys

Bokslutsdokument RR KF BR. Kollektivtrafiknämnden

Bokslutsdokument RR KF BR 2015-09-16 11:13 Not Utfall Utfall Resultaträkning 1508 1408 Verksamhetens intäkter 1 298 33 562 Verksamhetens kostnader 2-2 624 004-2 462 301 Avskrivningar och nedskrivningar

Bokslutsdokument RR KF BR 2015-09-16 11:13 Not Utfall Utfall Resultaträkning 1508 1408 Verksamhetens intäkter 1 298 33 562 Verksamhetens kostnader 2-2 624 004-2 462 301 Avskrivningar och nedskrivningar

ÅRSREDOVISNING 1/ / HSB BOSTADSRÄTTSFÖRENING SKÖLDEN I MALMÖ

ÅRSREDOVISNING 1/9 2009 31/8 2010 HSB BOSTADSRÄTTSFÖRENING SKÖLDEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/9 2009 31/8 2010 HSB BOSTADSRÄTTSFÖRENING SKÖLDEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

Riktlinjer för god ekonomisk hushållning

Riktlinjer för god ekonomisk hushållning Fastställd av landstingsfullmäktige 2013-11-25 Reviderad av regionfullmäktige 2015-04-29 Ett utskrivet dokuments giltighet kan ej garanteras Utskriftsdatum: 2015-04-22

Riktlinjer för god ekonomisk hushållning Fastställd av landstingsfullmäktige 2013-11-25 Reviderad av regionfullmäktige 2015-04-29 Ett utskrivet dokuments giltighet kan ej garanteras Utskriftsdatum: 2015-04-22

Bilaga 2 Bokslutsdokument och noter

Sida 23(28) Bilaga 2 Bokslutsdokument och noter Bokslutsdokument RR KF BR Not Utfall Utfall Resultaträkning 1712 1612 Verksamhetens intäkter 1 119 194 89 192 Verksamhetens kostnader 2-5 213 230-5 026 834

Sida 23(28) Bilaga 2 Bokslutsdokument och noter Bokslutsdokument RR KF BR Not Utfall Utfall Resultaträkning 1712 1612 Verksamhetens intäkter 1 119 194 89 192 Verksamhetens kostnader 2-5 213 230-5 026 834

ÅRSREDOVISNING 1/ /

ÅRSREDOVISNING 1/1 2016 31/12 2016 BRF SKEPPSBYGGAREN 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/1 2016 31/12 2016 BRF SKEPPSBYGGAREN 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/ /

ÅRSREDOVISNING 1/1 2011 31/12 2011 HSB BRF RINGSTED I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/1 2011 31/12 2011 HSB BRF RINGSTED I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/ / BRF KRYDDFABRIKEN I MALMÖ

ÅRSREDOVISNING 1/1 2016 31/12 2016 BRF KRYDDFABRIKEN I MALMÖ 1 2 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/1 2016 31/12 2016 BRF KRYDDFABRIKEN I MALMÖ 1 2 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/ / BRF RTB I MALMÖ

ÅRSREDOVISNING 1/1 2015 31/12 2015 BRF RTB I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar den information

ÅRSREDOVISNING 1/1 2015 31/12 2015 BRF RTB I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar den information

ÅRSREDOVISNING 1/ / HSB BRF MUNKHÄTTAN I MALMÖ

ÅRSREDOVISNING 1/9 2015 31/8 2016 HSB BRF MUNKHÄTTAN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/9 2015 31/8 2016 HSB BRF MUNKHÄTTAN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING HSB Brf Lessö i Malmö

ÅRSREDOVISNING 2007-01-01 2007-12-31 HSB Brf Lessö i Malmö 1 2 3 4 5 6 7 8 9 10 11 12 13 14 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 2007-01-01 2007-12-31 HSB Brf Lessö i Malmö 1 2 3 4 5 6 7 8 9 10 11 12 13 14 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 1/ /

ÅRSREDOVISNING 1/1 2013 31/12 2013 BRF ÖRESUNDSDAMMARNA 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 1/1 2013 31/12 2013 BRF ÖRESUNDSDAMMARNA 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 1/ /

ÅRSREDOVISNING 1/1 2015 31/12 2015 HSB BRF HALLABACKEN I TRELLEBORG 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/1 2015 31/12 2015 HSB BRF HALLABACKEN I TRELLEBORG 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

Resultat 4,6 0,0-0,1 4,6

1 (1) ASSR Årsredovisning sammanställning RR 728 Resultaträkning (mnkr) Årsvärden Avvikelse Förändring Utfall Budget Utfall budget/ utfall/utfall 1512 1512 1412 utfall % Regioninternt såld vård, avtal

1 (1) ASSR Årsredovisning sammanställning RR 728 Resultaträkning (mnkr) Årsvärden Avvikelse Förändring Utfall Budget Utfall budget/ utfall/utfall 1512 1512 1412 utfall % Regioninternt såld vård, avtal

ÅRSREDOVISNING 1/9 2013 31/8 2014 HSB BRF RÅDMANNEN I MALMÖ

ÅRSREDOVISNING 1/9 2013 31/8 2014 HSB BRF RÅDMANNEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 1/9 2013 31/8 2014 HSB BRF RÅDMANNEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 1/1 2013 31/12 2013 BRF KAPRIFOLEN I MALMÖ

ÅRSREDOVISNING 1/1 2013 31/12 2013 BRF KAPRIFOLEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 1/1 2013 31/12 2013 BRF KAPRIFOLEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 1/ /

ÅRSREDOVISNING 1/1 2015 31/12 2015 HSB BRF DALSLUND I BURLÖV 1 2 3 4 5 6 7 8 9 10 11 12 13 14 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 1/1 2015 31/12 2015 HSB BRF DALSLUND I BURLÖV 1 2 3 4 5 6 7 8 9 10 11 12 13 14 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

Resultatutjämningsreserv införande i Eslövs kommun

KS.2013.0361 2013-08-16 Tomas Nilsson Kommunfullmäktige Resultatutjämningsreserv införande i Eslövs kommun Ärendebeskrivning Riksdagen har beslutat, prop.2011/12:172, att ge möjlighet för kommuner och

KS.2013.0361 2013-08-16 Tomas Nilsson Kommunfullmäktige Resultatutjämningsreserv införande i Eslövs kommun Ärendebeskrivning Riksdagen har beslutat, prop.2011/12:172, att ge möjlighet för kommuner och

ÅRSREDOVISNING 1/ /

ÅRSREDOVISNING 1/1 2011 31/12 2011 HSB BRF ATLE I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/1 2011 31/12 2011 HSB BRF ATLE I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/5 2013 30/4 2014 HSB BRF FOSIETORP I MALMÖ

ÅRSREDOVISNING 1/5 2013 30/4 2014 HSB BRF FOSIETORP I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som

ÅRSREDOVISNING 1/5 2013 30/4 2014 HSB BRF FOSIETORP I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som

ÅRSREDOVISNING 1/9 2012 31/8 2013 HSB BRF OXIEGÅRDEN I MALMÖ

ÅRSREDOVISNING 1/9 2012 31/8 2013 HSB BRF OXIEGÅRDEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/9 2012 31/8 2013 HSB BRF OXIEGÅRDEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/ / HSB BRF FOSIEDAL I MALMÖ

ÅRSREDOVISNING 1/9 2014 31/8 2015 HSB BRF FOSIEDAL I MALMÖ ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar den information

ÅRSREDOVISNING 1/9 2014 31/8 2015 HSB BRF FOSIEDAL I MALMÖ ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar den information

ÅRSREDOVISNING 1/5 2013 30/4 2014 HSB BRF HILDA I MALMÖ

ÅRSREDOVISNING 1/5 2013 30/4 2014 HSB BRF HILDA I MALMÖ 1 2 3 4 5 6 7 8 9 10 Feltryck ska vara 46 560 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen,

ÅRSREDOVISNING 1/5 2013 30/4 2014 HSB BRF HILDA I MALMÖ 1 2 3 4 5 6 7 8 9 10 Feltryck ska vara 46 560 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen,

ÅRSREDOVISNING 1/9 2013 31/8 2014 HSB BRF MYRSTACKEN I OXIE

ÅRSREDOVISNING 1/9 2013 31/8 2014 HSB BRF MYRSTACKEN I OXIE 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och

ÅRSREDOVISNING 1/9 2013 31/8 2014 HSB BRF MYRSTACKEN I OXIE 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och

Resultatbudget 2016, opposition

Resultatbudget 2016, opposition ver 5 5 Verksamhetens intäkter 459 967 520 000 520 000 520 000 520 000 Verksamhetens kostnader -1 570 505-1 664 288-1 723 844-1 775 083-1 813 338 Avskrivningar - 47 440-46

Resultatbudget 2016, opposition ver 5 5 Verksamhetens intäkter 459 967 520 000 520 000 520 000 520 000 Verksamhetens kostnader -1 570 505-1 664 288-1 723 844-1 775 083-1 813 338 Avskrivningar - 47 440-46

Preliminärt bokslut 2015

Preliminärt bokslut 2015 Kommunstyrelsen 2016-02-02 0 Innehållsförteckning En tillbakablick på 2015... 3 Preliminärt bokslut 2015... 3 Redovisningsprinciper... 3 Tillämpade redovisningsprinciper... 3 Resultaträkning...

Preliminärt bokslut 2015 Kommunstyrelsen 2016-02-02 0 Innehållsförteckning En tillbakablick på 2015... 3 Preliminärt bokslut 2015... 3 Redovisningsprinciper... 3 Tillämpade redovisningsprinciper... 3 Resultaträkning...

Årsredovisning 2017 för Göteborgs hälso- och sjukvårdsnämnd

8 (46) Protokoll från Göteborgs hälso- och sjukvårdsnämnd, 2018-01-25 2 Årsredovisning 2017 för Göteborgs hälso- och sjukvårdsnämnd Diarienummer HSNG 2018-00012 Beslut 1. Göteborgs hälso- och sjukvårdsnämnd

8 (46) Protokoll från Göteborgs hälso- och sjukvårdsnämnd, 2018-01-25 2 Årsredovisning 2017 för Göteborgs hälso- och sjukvårdsnämnd Diarienummer HSNG 2018-00012 Beslut 1. Göteborgs hälso- och sjukvårdsnämnd

Riktlinjer för god ekonomisk hushållning

1(1) Gäller från Diarienummer 2013-01-01 2013/586 040 Antagen: kommunstyrelsen 2013-11-18 139. Riktlinjer för god ekonomisk hushållning Se bilaga 1(5) Datum 2013-05-29 Riktlinjer för god ekonomisk hushållning

1(1) Gäller från Diarienummer 2013-01-01 2013/586 040 Antagen: kommunstyrelsen 2013-11-18 139. Riktlinjer för god ekonomisk hushållning Se bilaga 1(5) Datum 2013-05-29 Riktlinjer för god ekonomisk hushållning

DRIFTREDOVISNING Budget Bokslut Bokslut Tkr 2005 2005 2004

DRIFTREDOVISNING Budget Bokslut Bokslut Tkr 2005 2005 2004 KOMMUNSTYRELSE Intäkter -1 898-2 419-2 026 Kostnader 36 984 37 273 35 497 Nettokostnader 35 086 34 854 33 471 SERVICEAVDELNING Intäkter -7 945-8

DRIFTREDOVISNING Budget Bokslut Bokslut Tkr 2005 2005 2004 KOMMUNSTYRELSE Intäkter -1 898-2 419-2 026 Kostnader 36 984 37 273 35 497 Nettokostnader 35 086 34 854 33 471 SERVICEAVDELNING Intäkter -7 945-8

Preliminärt bokslut 2014

Preliminärt bokslut Kommunstyrelsen 2015-02-03 Innehållsförteckning En tillbakablick på... 3 Preliminärt bokslut... 3 Redovisningsprinciper... 3 Tillämpade redovisningsprinciper... 3 Resultaträkning...

Preliminärt bokslut Kommunstyrelsen 2015-02-03 Innehållsförteckning En tillbakablick på... 3 Preliminärt bokslut... 3 Redovisningsprinciper... 3 Tillämpade redovisningsprinciper... 3 Resultaträkning...

Årsredovisning Bostadsrättsföreningen Magne

Årsredovisning 2013 Bostadsrättsföreningen Magne 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Nr 1. Svar på av Jonas-Günter Rosentörn inlämnad motion om Offentliga

Årsredovisning 2013 Bostadsrättsföreningen Magne 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Nr 1. Svar på av Jonas-Günter Rosentörn inlämnad motion om Offentliga

God ekonomisk hushållning och hantering av resultatutjämningsreserv

RIKTLINJER FÖR God ekonomisk hushållning och hantering av resultatutjämningsreserv Antaget av Kommunfullmäktige Antaget 2019-02-25 8 Giltighetstid Dokumentansvarig Fyra år efter antagandet Ekonomichef

RIKTLINJER FÖR God ekonomisk hushållning och hantering av resultatutjämningsreserv Antaget av Kommunfullmäktige Antaget 2019-02-25 8 Giltighetstid Dokumentansvarig Fyra år efter antagandet Ekonomichef

Granskning av delårsrapport

Revisionsrapport* Granskning av delårsrapport Tyresö kommun September 2007 Anders Hägg Frida Enocksson Jonas Eriksson *connectedthinking Innehållsförteckning 1 Sammanfattande bedömning...3 2 Inledning...5

Revisionsrapport* Granskning av delårsrapport Tyresö kommun September 2007 Anders Hägg Frida Enocksson Jonas Eriksson *connectedthinking Innehållsförteckning 1 Sammanfattande bedömning...3 2 Inledning...5

BRF SOLREGNET. Org nr 716421-9631 ÅRSREDOVISNING

BRF SOLREGNET Org nr ÅRSREDOVISNING för räkenskapsåret 2001 Styrelsen för Brf Solregnet får härmed avge årsredovisning för räkenskapsåret 2001. FÖRVALTNINGSBERÄTTELSE VERKSAMHET Föreningen har till ändamål

BRF SOLREGNET Org nr ÅRSREDOVISNING för räkenskapsåret 2001 Styrelsen för Brf Solregnet får härmed avge årsredovisning för räkenskapsåret 2001. FÖRVALTNINGSBERÄTTELSE VERKSAMHET Föreningen har till ändamål

HSB-s BRF KROKSBÄCK I MALMÖ

HSB-s BRF KROKSBÄCK I MALMÖ Kallelse till Ordinarie Föreningsstämma Onsdagen den 24 oktober 2007 Samt ÅRSREDOVISNING 2006-05-01 2007-04-30 Bussar avgår till stämman från Mobäcksgatan (den västra vändplatsen)

HSB-s BRF KROKSBÄCK I MALMÖ Kallelse till Ordinarie Föreningsstämma Onsdagen den 24 oktober 2007 Samt ÅRSREDOVISNING 2006-05-01 2007-04-30 Bussar avgår till stämman från Mobäcksgatan (den västra vändplatsen)

Finansiella ramar Invånarantalet i kommunen som ligger till grund för de finansiella ramarna är 6720.

Dnr 9016/129.109 Budget 2017 och plan 2018 2019 Utdebitering Skattesatsen för år 2017 fastställs till kronor 23:15 per skattekrona God ekonomisk hushållning Finansiella mål Att de löpande intäkterna täcker

Dnr 9016/129.109 Budget 2017 och plan 2018 2019 Utdebitering Skattesatsen för år 2017 fastställs till kronor 23:15 per skattekrona God ekonomisk hushållning Finansiella mål Att de löpande intäkterna täcker

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentbeskrivning Dokumenttyp: Fastställt av: Vision / Policy / Plan / Handlingsplan / Regler Kommunfullmäktige Antagningsdatum:

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentbeskrivning Dokumenttyp: Fastställt av: Vision / Policy / Plan / Handlingsplan / Regler Kommunfullmäktige Antagningsdatum:

Granskning av bokslut och årsredovisning per

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Värnamo kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Värnamo kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Not Utfall Utfall Resultaträkning 1508 1408

Frölunda Specialistsjukhus Resultat- och balansräkning samt kassaflödesanalys Belopp i tkr Not Utfall Utfall Resultaträkning 1508 1408 Verksamhetens intäkter 1 143 002 139 275 Verksamhetens kostnader 2,3-138

Frölunda Specialistsjukhus Resultat- och balansräkning samt kassaflödesanalys Belopp i tkr Not Utfall Utfall Resultaträkning 1508 1408 Verksamhetens intäkter 1 143 002 139 275 Verksamhetens kostnader 2,3-138

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentnamn Dokument typ Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning samt hantering

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentnamn Dokument typ Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning samt hantering

Not Utfall Utfall Resultaträkning

Bokslutsdokument RR KF BR Not Utfall Utfall Resultaträkning 1708 1608 Verksamhetens intäkter 1 412 018 398 661 Verksamhetens kostnader 2-419 307-400 438 Avskrivningar och nedskrivningar 4-5 856-5 129 Verksamhetens

Bokslutsdokument RR KF BR Not Utfall Utfall Resultaträkning 1708 1608 Verksamhetens intäkter 1 412 018 398 661 Verksamhetens kostnader 2-419 307-400 438 Avskrivningar och nedskrivningar 4-5 856-5 129 Verksamhetens

ÅRSREDOVISNING 1/ / HSB BRF BERGUVEN I MALMÖ

ÅRSREDOVISNING 1/5 2013 30/4 2014 HSB BRF BERGUVEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 MOTION NR 1 Styrelsens yttrande: Styrelsen ställer sig positiv till förslaget gällande elektronisk

ÅRSREDOVISNING 1/5 2013 30/4 2014 HSB BRF BERGUVEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 MOTION NR 1 Styrelsens yttrande: Styrelsen ställer sig positiv till förslaget gällande elektronisk

Delårsbokslut 2010 Januari - juni med helårsprognos

2010-08-24 Delårsbokslut 2010 Januari - juni med helårsprognos 2 Förvaltningsberättelse Sammanfattning Delårsbokslutet är en uppföljning av resultatet under januari-juni 2010 med helårsprognos. Kommunens

2010-08-24 Delårsbokslut 2010 Januari - juni med helårsprognos 2 Förvaltningsberättelse Sammanfattning Delårsbokslutet är en uppföljning av resultatet under januari-juni 2010 med helårsprognos. Kommunens

:41 Not Utfall Utfall Resultaträkning

Bokslutsdokument RR KF BR Naturbruksstyrelsen 2018-04-19 07:41 Not Utfall Utfall Resultaträkning 1803 1703 Verksamhetens intäkter 69 173 71 871 Verksamhetens kostnader -71 142-84 165 Avskrivningar och

Bokslutsdokument RR KF BR Naturbruksstyrelsen 2018-04-19 07:41 Not Utfall Utfall Resultaträkning 1803 1703 Verksamhetens intäkter 69 173 71 871 Verksamhetens kostnader -71 142-84 165 Avskrivningar och

:05 Not Utfall Utfall Resultaträkning

Bokslutsdokument RR KF BR 2018-04-16 17:05 Not Utfall Utfall Resultaträkning 1803 1703 Verksamhetens intäkter 222 723 216 418 Verksamhetens kostnader -226 723-217 797 Avskrivningar och nedskrivningar -1

Bokslutsdokument RR KF BR 2018-04-16 17:05 Not Utfall Utfall Resultaträkning 1803 1703 Verksamhetens intäkter 222 723 216 418 Verksamhetens kostnader -226 723-217 797 Avskrivningar och nedskrivningar -1

:13 Not Utfall Utfall Resultaträkning

Bokslutsdokument RR KF BR 2017-09-19 07:13 Not Utfall Utfall Resultaträkning 1708 1608 Verksamhetens intäkter 580 198 566 129 Verksamhetens kostnader -559 281-532 977 Avskrivningar och nedskrivningar -3

Bokslutsdokument RR KF BR 2017-09-19 07:13 Not Utfall Utfall Resultaträkning 1708 1608 Verksamhetens intäkter 580 198 566 129 Verksamhetens kostnader -559 281-532 977 Avskrivningar och nedskrivningar -3

ÅRSREDOVISNING OCH VERKSAMHETSPLANERING 1/ / HSB BRF ALMEN I MALMÖ

ÅRSREDOVISNING OCH VERKSAMHETSPLANERING 1/1 2011 31/12 2011 HSB BRF ALMEN I MALMÖ HSB har tilldelat bostadsrättsföreningen HSB Brf Almen i Malmö CERTIFIKAT för att den uppfyller HSB:s krav för HSB Certifiering

ÅRSREDOVISNING OCH VERKSAMHETSPLANERING 1/1 2011 31/12 2011 HSB BRF ALMEN I MALMÖ HSB har tilldelat bostadsrättsföreningen HSB Brf Almen i Malmö CERTIFIKAT för att den uppfyller HSB:s krav för HSB Certifiering

Preliminärt bokslut 2013

Preliminärt bokslut 2013 Kommunstyrelsen 2014-02-04 Innehållsförteckning En tillbakablick på 2013... 3 Preliminärt bokslut 2013... 3 Redovisningsprinciper... 3 Tillämpade redovisningsprinciper... 3 Resultaträkning...

Preliminärt bokslut 2013 Kommunstyrelsen 2014-02-04 Innehållsförteckning En tillbakablick på 2013... 3 Preliminärt bokslut 2013... 3 Redovisningsprinciper... 3 Tillämpade redovisningsprinciper... 3 Resultaträkning...

Not Utfall Utfall Resultaträkning

Bokslutsdokument RR KF BR Not Utfall Utfall Resultaträkning 1803 1703 Verksamhetens intäkter 1 169 071 157 996 Verksamhetens kostnader 2-176 078-163 092 Avskrivningar och nedskrivningar 4-2 399-2 153 Verksamhetens

Bokslutsdokument RR KF BR Not Utfall Utfall Resultaträkning 1803 1703 Verksamhetens intäkter 1 169 071 157 996 Verksamhetens kostnader 2-176 078-163 092 Avskrivningar och nedskrivningar 4-2 399-2 153 Verksamhetens

Granskning av delårsrapport 2008

Revisionsrapport Granskning av delårsrapport 2008 Täby kommun September 2008 Åsa Sandgren Innehållsförteckning 1 Sammanfattande bedömning...3 2 Inledning...4 2.1 Bakgrund...4 2.2 Syfte och omfattning...4

Revisionsrapport Granskning av delårsrapport 2008 Täby kommun September 2008 Åsa Sandgren Innehållsförteckning 1 Sammanfattande bedömning...3 2 Inledning...4 2.1 Bakgrund...4 2.2 Syfte och omfattning...4

Kassaflöde möjliga analyser. Presentation av Henrik Berggren Maj 2019

Kassaflöde möjliga analyser Presentation av Henrik Berggren Maj 2019 Det finansiella sparandet har varit negativt i kommuner och regioner de senaste tio åren (förutom 2010), som en följd av de stora investeringarna.

Kassaflöde möjliga analyser Presentation av Henrik Berggren Maj 2019 Det finansiella sparandet har varit negativt i kommuner och regioner de senaste tio åren (förutom 2010), som en följd av de stora investeringarna.

Kalmar kommuns preliminära bokslut 2017

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning 2018-02-09 KS 2018/0091 Kommunfullmäktige Kalmar kommuns preliminära bokslut 2017 Förslag till beslut Kommunstyrelsen överlämnar preliminärt bokslut

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning 2018-02-09 KS 2018/0091 Kommunfullmäktige Kalmar kommuns preliminära bokslut 2017 Förslag till beslut Kommunstyrelsen överlämnar preliminärt bokslut

Årsredovisning 2011 Bostadsrättsföreningen Islandet Adolf

Årsredovisning 2011 Bostadsrättsföreningen Islandet Adolf Detalj från konstglasfönster Adolf Fredriks Kyrkogata 15. Nytillverkat 2011 med inspiration från originalparti över inre entrédörr. Motiv och djupblästring,

Årsredovisning 2011 Bostadsrättsföreningen Islandet Adolf Detalj från konstglasfönster Adolf Fredriks Kyrkogata 15. Nytillverkat 2011 med inspiration från originalparti över inre entrédörr. Motiv och djupblästring,

:09 Not Utfall Utfall Resultaträkning

Bokslutsdokument RR KF BR Habilitering & Hälsa 2017-04-20 16:09 Not Utfall Utfall Resultaträkning 1703 1603 Verksamhetens intäkter 216 418 208 792 Verksamhetens kostnader -217 797-207 086 Avskrivningar

Bokslutsdokument RR KF BR Habilitering & Hälsa 2017-04-20 16:09 Not Utfall Utfall Resultaträkning 1703 1603 Verksamhetens intäkter 216 418 208 792 Verksamhetens kostnader -217 797-207 086 Avskrivningar

Svensk författningssamling

Svensk författningssamling Förordning om underlag för årsredovisning för staten; SFS 2011:231 Utkom från trycket den 22 mars 2011 utfärdad den 10 mars 2011. Regeringen föreskriver följande. Inledande bestämmelser

Svensk författningssamling Förordning om underlag för årsredovisning för staten; SFS 2011:231 Utkom från trycket den 22 mars 2011 utfärdad den 10 mars 2011. Regeringen föreskriver följande. Inledande bestämmelser

Delårsrapport. Maj 2013

Rekommendation 22 Delårsrapport Maj 2013 Innehåll Denna rekommendation behandlar delårsrapportering. En delårsrapport upprättas för en period som utgör en del av en kommuns räkenskapsår. Den består av

Rekommendation 22 Delårsrapport Maj 2013 Innehåll Denna rekommendation behandlar delårsrapportering. En delårsrapport upprättas för en period som utgör en del av en kommuns räkenskapsår. Den består av

Rapport avseende granskning av delårsrapport Timrå kommun

Rapport avseende granskning av delårsrapport 2016-08-31. Timrå kommun Oktober 2016 Innehåll 1. INLEDNING... 3 1.1 BAKGRUND... 3 1.2 SYFTE... 3 1.3 REVISIONSMETOD... 4 2. IAKTTAGELSER... 4 2.1 FÖRVALTNINGSBERÄTTELSE...

Rapport avseende granskning av delårsrapport 2016-08-31. Timrå kommun Oktober 2016 Innehåll 1. INLEDNING... 3 1.1 BAKGRUND... 3 1.2 SYFTE... 3 1.3 REVISIONSMETOD... 4 2. IAKTTAGELSER... 4 2.1 FÖRVALTNINGSBERÄTTELSE...

Preliminärt bokslut 2011

Foto Jan Magnusson Innehållsförteckning En tillbakablick på 2011 3 Preliminärt bokslut 2011 3 Redovisningsprinciper 3 Resultaträkning 4 Balansräkning 5 Nyckeltal 6 Finansiella rapporter 7 Resultaträkning

Foto Jan Magnusson Innehållsförteckning En tillbakablick på 2011 3 Preliminärt bokslut 2011 3 Redovisningsprinciper 3 Resultaträkning 4 Balansräkning 5 Nyckeltal 6 Finansiella rapporter 7 Resultaträkning

Boksluts- kommuniké 2007

s- kommuniké Sammantaget blev det ekonomiska resultatet i Södertälje kommun och Telgekoncernen positivt, enligt det preliminära bokslutet. År var målet för god ekonomisk hushållning i kommunen ett positivt

s- kommuniké Sammantaget blev det ekonomiska resultatet i Södertälje kommun och Telgekoncernen positivt, enligt det preliminära bokslutet. År var målet för god ekonomisk hushållning i kommunen ett positivt

Årsredovisning HSB brf Henriksdal i Malmö

Årsredovisning HSB brf Henriksdal i Malmö 2008-09-01 2009-08-31 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

Årsredovisning HSB brf Henriksdal i Malmö 2008-09-01 2009-08-31 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING. HSB Brf Berguven i Malmö

ÅRSREDOVISNING HSB Brf Berguven i Malmö 2007-05-01 2008-04-30 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text

ÅRSREDOVISNING HSB Brf Berguven i Malmö 2007-05-01 2008-04-30 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

TJÄNSTESKRIVELSE 1(7) Kommunstyrelsens förvaltning Ekonomienheten Vipul Vithlani, Ekonomichef 0171-527 16 Vipul.Vithlani@habo.se Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

TJÄNSTESKRIVELSE 1(7) Kommunstyrelsens förvaltning Ekonomienheten Vipul Vithlani, Ekonomichef 0171-527 16 Vipul.Vithlani@habo.se Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

Sammanställd redovisning i förgrunden eller bakgrunden En kartläggning av Skånes kommuners årsredovisningar EKONOMIHÖGSKOLAN VID LUNDS UNIVERSITET

Sammanställd redovisning i förgrunden eller bakgrunden En kartläggning av Skånes kommuners årsredovisningar EKONOMIHÖGSKOLAN VID LUNDS UNIVERSITET Varför så kritiska? Kanske inledningsvis något positivt.

Sammanställd redovisning i förgrunden eller bakgrunden En kartläggning av Skånes kommuners årsredovisningar EKONOMIHÖGSKOLAN VID LUNDS UNIVERSITET Varför så kritiska? Kanske inledningsvis något positivt.

Riktlinjer för God ekonomisk hushållning

Riktlinjer för God ekonomisk hushållning Antagna av KF 2013-11-19 107 2016-11-15 xx Maria Åhström 2016-10-20 Kommunstyrelsens förvaltning Bakgrund Enligt kommunallagen 8 kap 1 ska kommunfullmäktige besluta

Riktlinjer för God ekonomisk hushållning Antagna av KF 2013-11-19 107 2016-11-15 xx Maria Åhström 2016-10-20 Kommunstyrelsens förvaltning Bakgrund Enligt kommunallagen 8 kap 1 ska kommunfullmäktige besluta

RESULTATBUDGET. Budgetberedningens förslag. Prognos Utgifts- Sammanst Sammanst Sammanst tak besl. juni

RESULTATBUDGET tak 2019 2018 besl. juni 2018 2019 2020 2021 VERKSAMHETENS NETTOKOSTNADER -3 347,0-3 507,3-3 512,9-3 688,9-3 819,5 Avskrivningar -206,0-205,0-215,0-228,0-240,0 VERKSAMHETENS NETTOKOSTNADER

RESULTATBUDGET tak 2019 2018 besl. juni 2018 2019 2020 2021 VERKSAMHETENS NETTOKOSTNADER -3 347,0-3 507,3-3 512,9-3 688,9-3 819,5 Avskrivningar -206,0-205,0-215,0-228,0-240,0 VERKSAMHETENS NETTOKOSTNADER

RESULTATBUDGET. Förslag till Budget/plan (M)(L)(C)(MP)(KD)

(L)(C)(MP)(KD)") RESULTATBUDGET tak 2019 2018 besl. juni 2018 2019 2020 2021 VERKSAMHETENS NETTOKOSTNADER -3 347,0-3 507,3-3 507,2-3 660,5-3 784,4 Avskrivningar -206,0-205,0-215,0-228,0-240,0 VERKSAMHETENS NETTOKOSTNADER

RESULTATBUDGET tak 2019 2018 besl. juni 2018 2019 2020 2021 VERKSAMHETENS NETTOKOSTNADER -3 347,0-3 507,3-3 507,2-3 660,5-3 784,4 Avskrivningar -206,0-205,0-215,0-228,0-240,0 VERKSAMHETENS NETTOKOSTNADER

Delårsrapport från Gandalf AB (Publ) för januari juni 2002

för januari juni 2002") 1 Delårsrapport från Gandalf AB (Publ) för januari juni 2002 Periodens resultat - 1,4 MSEK (- 14,7) Fortsatt positivt kassaflöde 8,7 MSEK (- 0,8) Affärsidé Gandalf är verksam som en nordisk leverantör

1 Delårsrapport från Gandalf AB (Publ) för januari juni 2002 Periodens resultat - 1,4 MSEK (- 14,7) Fortsatt positivt kassaflöde 8,7 MSEK (- 0,8) Affärsidé Gandalf är verksam som en nordisk leverantör

Rapport avseende granskning av delårsrapport Timrå kommun

Rapport avseende granskning av delårsrapport 2014-08-31. Timrå kommun Oktober 2014 Innehåll 1. INLEDNING... 3 1.1 BAKGRUND... 3 1.2 SYFTE... 3 1.3 REVISIONSMETOD... 4 2. IAKTTAGELSER... 4 2.1 FÖRVALTNINGSBERÄTTELSE...

Rapport avseende granskning av delårsrapport 2014-08-31. Timrå kommun Oktober 2014 Innehåll 1. INLEDNING... 3 1.1 BAKGRUND... 3 1.2 SYFTE... 3 1.3 REVISIONSMETOD... 4 2. IAKTTAGELSER... 4 2.1 FÖRVALTNINGSBERÄTTELSE...

Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv (RUR)

") TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Urban Sparre 2013-11-21 KS 2013/0865 Kommunfullmäktige Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv (RUR) Förslag till beslut

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Urban Sparre 2013-11-21 KS 2013/0865 Kommunfullmäktige Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv (RUR) Förslag till beslut

ÅRSREDOVISNING 1/ / HSB BRF BÄRNSTENEN I MALMÖ

ÅRSREDOVISNING 1/9 2009 31/8 2010 HSB BRF BÄRNSTENEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 1/9 2009 31/8 2010 HSB BRF BÄRNSTENEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

Not Utfall Utfall Resultaträkning 1508 1408

Bokslutsdokument RR KF BR Närhälsan vårdvalsverksamhet Not Utfall Utfall Resultaträkning 1508 1408 Verksamhetens intäkter 1 2 827 724 2 546 597 Verksamhetens kostnader 2-2 753 537-2 514 775 Avskrivningar

Bokslutsdokument RR KF BR Närhälsan vårdvalsverksamhet Not Utfall Utfall Resultaträkning 1508 1408 Verksamhetens intäkter 1 2 827 724 2 546 597 Verksamhetens kostnader 2-2 753 537-2 514 775 Avskrivningar