Undantag från mervärdesskatt för vissa posttjänster

|

|

|

- Emma Jonsson

- för 9 år sedan

- Visningar:

Transkript

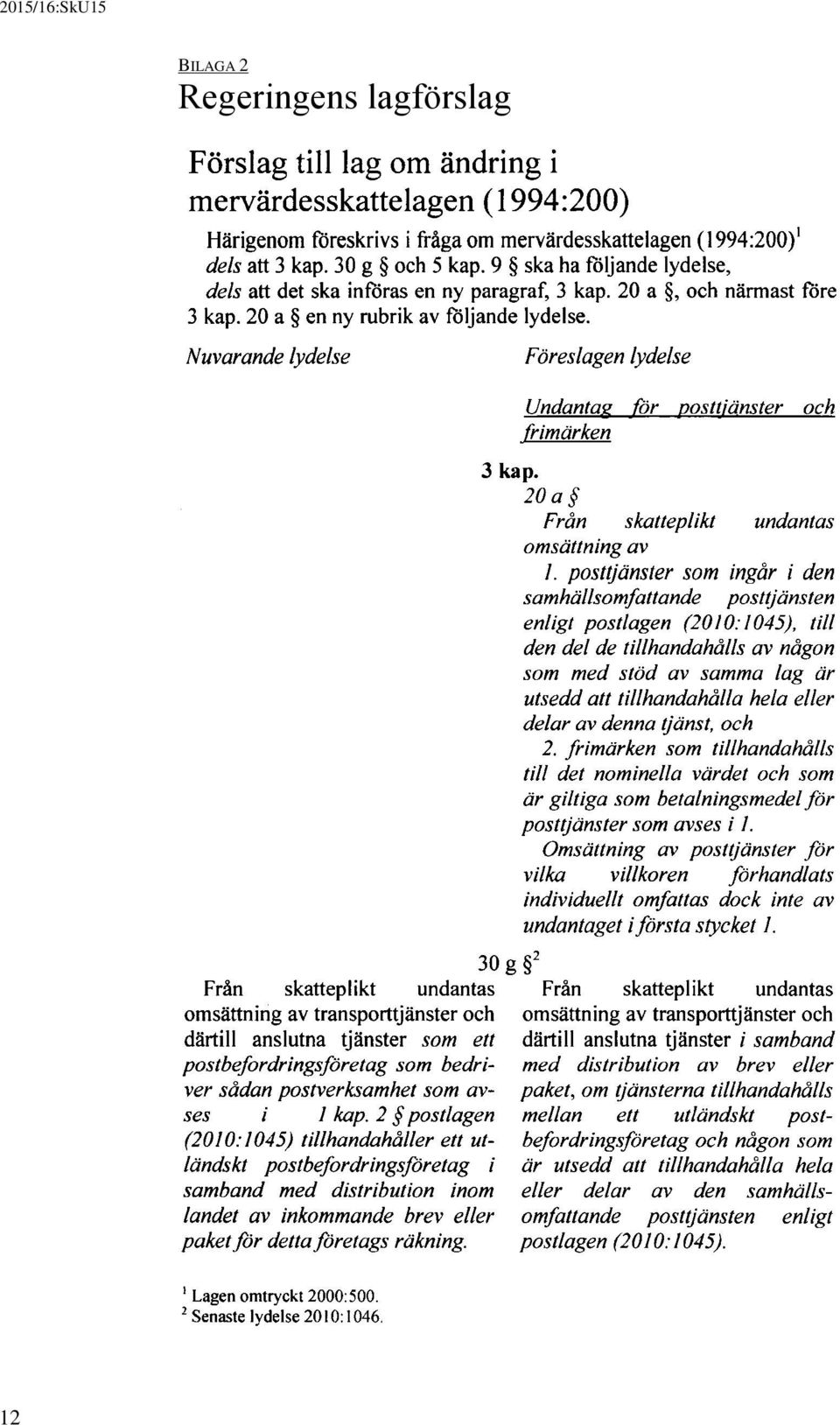

1 Skatteutskottets betänkande 2015/16:SkU15 Undantag från mervärdesskatt för vissa posttjänster Sammanfattning Utskottet ställer sig bakom regeringens förslag till ändringar i mervärdesskattelagen. De lagändringar som utskottet tillstyrker innebär att ett undantag från mervärdesskatteplikt införs för vissa posttjänster och för frimärken. De posttjänster som undantas från skatteplikt är sådana som ingår i den samhällsomfattande posttjänsten enligt postlagen och som tillhandahålls av den som är utsedd att tillhandahålla denna tjänst. Undantaget från skatteplikt gäller dock inte för samhällsomfattande posttjänster vars villkor förhandlats individuellt. Vidare föreslås ett undantag från skatteplikt för frimärken som tillhandahålls till det nominella värdet och som är giltiga för undantagna posttjänster. Slutligen föreslår regeringen ändringar i reglerna om omsättningsland för posttjänster och s.k. terminalavgifter. Förslagen motiveras av att Sverige den 21 april 2015 fälldes av EUdomstolen för överträdelse av EU-rätten genom att inte undanta vissa posttjänster samt frimärken från skatteplikt. Ändringarna föreslås träda i kraft den 1 april Utskottet anser att riksdagen bör avslå motionsyrkandet, bl.a. med hänvisning till att regeringen tillsatt en utredning som ska se över postlagstiftningen. Behandlade förslag Proposition 2015/16:51 Undantag från mervärdesskatt för vissa posttjänster. Ett yrkande i en följdmotion. 1

2 Innehållsförteckning Utskottets förslag till riksdagsbeslut... 3 Redogörelse för ärendet... 4 Ärendet och dess beredning... 4 Bakgrund... 4 Propositionens huvudsakliga innehåll... 5 Utskottets överväganden... 8 Undantag från mervärdesskatt för vissa posttjänster... 8 Särskilda yttranden Undantag från mervärdesskatt för vissa posttjänster (M, C, L, KD) Undantag från mervärdesskatt för vissa posttjänster (SD) Bilaga 1 Förteckning över behandlade förslag Propositionen Följdmotionen Bilaga 2 Regeringens lagförslag

... 10 Bilaga 1 Förteckning över behandlade förslag... 11 Propositionen.")

3 Utskottets förslag till riksdagsbeslut Undantag från mervärdesskatt för vissa posttjänster Riksdagen antar regeringens förslag till lag om ändring i mervärdesskattelagen (1994:200). Därmed bifaller riksdagen proposition 2015/16:51 och avslår motion 2015/16:3281 av Per Åsling m.fl. (C, M, L, KD). Stockholm den 4 februari 2016 På skatteutskottets vägnar Per Åsling Följande ledamöter har deltagit i beslutet: Per Åsling (C), Leif Jakobsson (S), Niklas Wykman (M), Sara Karlsson (S), Helena Bouveng (M), Peter Persson (S), Anna Hagwall (SD), Cecilie Tenfjord-Toftby (M), Hannah Bergstedt (S), Rasmus Ling (MP), Anette Åkesson (M), Adnan Dibrani (S), David Lång (SD), Mats Persson (L), Larry Söder (KD), Patrik Lundqvist (S) och Emma Wallrup (V). 3

, Peter Persson (S), Anna Hagwall (SD), Cecilie Tenfjord-Toftby (M), Hannah Bergstedt (S), Rasmus Ling (MP), Anette Åkesson (M), Adnan Dibrani (S), David Lång (SD),")

4 Redogörelse för ärendet Ärendet och dess beredning I ärendet behandlar utskottet proposition 2015/16:51 Undantag från mervärdesskatt för vissa posttjänster samt följdmotion 2015/16:3281 (C, M, L, KD). Regeringens och motionärernas förslag till riksdagsbeslut framgår av bilaga 1. Regeringens lagförslag finns i bilaga 2. Bakgrund I mervärdesskattedirektivet 2006/112/EG anges i artikel a att medlemsstaterna ska undanta tjänster och därmed förenade varuleveranser som tillhandahålls av det offentliga postväsendet från skatteplikt. I artikel h i samma direktiv anges att medlemsstaterna ska undanta leverans till det nominella värdet av frimärken som är giltiga för posttjänster inom respektive medlemsstats territorium från skatteplikt. I Sverige är i dag samtliga omsättningar av posttjänster och frimärken mervärdesskattepliktiga. Sverige har således inte infört något undantag från skatteplikt för posttjänster i mervärdesskattelagen (1994:200), förkortad ML. EU-kommissionen inledde i april 2006 ett överträdelseärende mot Sverige (ärende nr 2006/2046). I den formella underrättelsen och i det motiverade yttrandet gjorde EU-kommissionen gällande att Sverige brutit mot mervärdesskattedirektivet genom att inte införliva undantagen för posttjänster och frimärken i svensk rätt. I ett yttrande till EU-kommissionen hänvisade Sverige till avregleringen av den svenska postmarknaden 1993 och anförde att det sedan dess inte finns något offentligt postväsen i Sverige i den mening som avses i mervärdesskattedirektivet. Den 12 mars 2014 stämde EU-kommissionen Sverige inför EU-domstolen och gjorde gällande att Sverige underlåtit att uppfylla sina skyldigheter enligt mervärdesskattedirektivet. I en dom som meddelades den 21 april 2015 fällde EU-domstolen Sverige för fördragsbrott (EU-kommissionen mot Sverige, C- 114/14, EU:C:2015:249). Domstolen konstaterade att Sverige har underlåtit att uppfylla sina skyldigheter enligt artikel a respektive artikel h i mervärdesskattedirektivet genom att inte undanta tjänster och därmed förenade varuleveranser som tillhandahålls av det offentliga postväsendet och tillhandahållandet till det nominella värdet av frimärken som är giltiga som betalningsmedel för sådana posttjänster inom landets territorium. Mot bakgrund av detta togs en promemoria fram inom Finansdepartementet med förslag om ett sådant undantag. Regeringen beslutade den 22 oktober 2015 att begära Lagrådets yttrande över ett lagförslag som är likalydande med lagförslaget i propositionen. Lagrådet lämnade förslaget utan invändningar, 4

5 REDOGÖRELSE FÖR ÄRENDET 2015/16:SkU15 Genom postdirektivet 97/67/EG av den 15 december 1997 fastställdes ett regelverk för postsektorn. I artikel 4 i postdirektivet anges att medlemsländerna ska säkerställa att tillhandahållandet av samhällsomfattande tjänster garanteras. Posttjänsten definieras i artikel 2.1 som insamling, sortering, transport och överlämnande av postförsändelser. Av artikel 3 i postdirektivet framgår att medlemsstaterna ska säkerställa att användarna har tillgång till samhällsomfattande tjänster som inbegriper stadigvarande tillhandahållna posttjänster av fastställd kvalitet inom hela territoriet till rimliga priser för samtliga användare. Medlemsstaterna ska vidta åtgärder för att säkerställa att de samhällsomfattande tjänsterna garanteras minst fem arbetsdagar i veckan, utom under omständigheter eller geografiska förhållanden som de nationella tillsynsmyndigheterna bedömer vara undantagsvis förekommande, och innebär minst en insamling samt ett överlämnande vid varje fysisk eller juridisk persons bostad respektive hemvist. Varje medlemsstat ska enligt artikel 3 i postdirektivet besluta om nödvändiga åtgärder för att de samhällsomfattande tjänsterna ska omfatta vissa minimiprestationer. Genom successiva beslut har förändringar åstadkommits, och det tredje postdirektivet syftar till att åstadkomma en inre marknad för posttjänster. De lagstadgade monopolen har därmed gradvis och successivt avvecklats. Omfattningen av de samhällsomfattande tjänsterna är dock oförändrad. Av postförordningen (2010:1049) framgår att Post- och telestyrelsen (PTS) är tillståndsmyndighet och att de för en eller flera tillståndshavare får förena tillståndet att bedriva postverksamhet med villkor om skyldighet att tillhandahålla hela eller delar av den samhällsomfattande posttjänsten, se 2 och 5 postförordningen. PTS har i tillståndsvillkoren för Postnord AB:s dotterbolag Postnord Group AB (Postnord) utsett Postnord till tillhandahållare av hela den samhällsomfattande posttjänsten. Propositionens huvudsakliga innehåll Undantag för skatteplikt för vissa samhällsomfattande posttjänster Regeringen föreslår att ett undantag från skatteplikt införs för posttjänster som ingår i den samhällsomfattande posttjänsten enligt postlagen, till den del de tillhandahålls av någon som är utsedd att tillhandahålla hela eller delar av denna tjänst. Omsättningen av posttjänster vars villkor förhandlats individuellt omfattas dock inte av undantaget. Regeringen anför att den i överträdelseärendet har argumenterat för att det inte finns något offentligt postväsen i Sverige och att ett undantag från skatteplikt skulle snedvrida konkurrensen på en avreglerad marknad. Europeiska unionens domstol (EU-domstolen) konstaterade dock i sin dom den 21 april 2015 att Sverige underlåtit att uppfylla sina skyldigheter enligt 5

6 REDOGÖRELSE FÖR ÄRENDET artikel a respektive artikel h i mervärdesskattedirektivet (EUkommissionen mot Sverige, C-114/14, EU:C:2015:249). Regeringen konstaterar mot bakgrund av detta att ett undantag från skatteplikt för vissa posttjänster och frimärken måste införas trots att detta som Konkurrensverket, Schenker och STIF påpekar, kan få en negativ påverkan på konkurrensförhållandena på den svenska postmarknaden. Utöver vad som framgår av TNT-domen C-357/07 och Corbeau-domen C- 320/91 har EU-domstolen inte lämnat någon närmare vägledning om vad som kännetecknar en posttjänst vars villkor är individuellt förhandlade. Mot bakgrund av domstolens uttalanden i de båda avgörandena gör regeringen följande överväganden i propositionen. Bedömningen av om villkoren för en viss posttjänst är individuellt förhandlade, alltså om villkoren motiverar någon typ av avtalsförhandling mellan parterna eller om villkoren är direkt tillgängliga för allmänheten, beror på omständigheterna i det enskilda fallet. Det är alltså inte möjligt, som bl.a. PTS önskar, att undvika en bedömning från fall till fall. Regeringen anser inte heller att det är möjligt eller lämpligt att i lagtexten ange exakt vilka tjänster som är att anse som tjänster för vilka villkoren förhandlats individuellt, eftersom detta beror på omständigheterna i det enskilda fallet. Undantag från skatteplikt för frimärken Regeringen föreslår att ett undantag från skatteplikt för omsättning till det nominella värdet av frimärken som är giltiga för samhällsomfattande posttjänster i Sverige införs i mervärdesskattelagen. Skälen för regeringens förslag är att enligt artikel h i mervärdesskattedirektivet ska leverans till det nominella värdet av frimärken som är giltiga för posttjänster inom respektive medlemsstats territorium, skattemärken och andra liknande märken undantas från skatteplikt. Frimärken behandlas i svensk rätt som förskottsbetalningar av posttjänster och är därmed skattepliktiga. EU-domstolen konstaterade i sin dom den 21 april 2015 att Sverige underlåtit att uppfylla sina skyldigheter enligt artikel h i mervärdesskattedirektivet. Mot bakgrund av detta måste ett undantag från skatteplikt för frimärken införas trots att detta som Konkurrensverket anser kan få en negativ påverkan på konkurrensförhållandena på den svenska postmarknaden. Undantaget från skatteplikt bör bara omfatta frimärken som används för att köpa samhällsomfattande posttjänster. Skatteplikt gäller fortfarande för frimärken med karaktär av samlarföremål. Omsättningsland för posttjänster och terminalavgifter Regeringen föreslår vidare att regeln om omsättningsland för posttjänster slopas. Omsättningen av transporttjänster och därtill anslutna tjänster i samband med distribution av brev eller paket undantas från skatteplikt, om tjänsterna tillhandahålls mellan ett utländskt postbefordringsföretag och någon 6

7 REDOGÖRELSE FÖR ÄRENDET 2015/16:SkU15 som är utsedd att tillhandahålla hela eller delar av den samhällsomfattande posttjänsten. Ikraftträdande och konsekvenser Den offentligfinansiella effekten av förslaget är enligt regeringen svårbedömd. Det finns faktorer som stärker respektive försvagar de offentliga finanserna. Exempelvis ökar statens skatteintäkter av att avdragsrätten försvinner, men de minskar av att mervärdesskatt på vissa posttjänster försvinner. Sammantaget beräknas det föreslagna undantaget från mervärdesskatt för vissa posttjänster ge ett skattebortfall på ca 200 miljoner kronor per år. När det gäller övriga effekter anför regeringen följande på s. 25: Förslaget kommer troligen att påverka konkurrensen på postmarknaden. Detta gäller i första hand på de delar av postmarknaden där det faktiskt råder konkurrens, främst marknaden för kontorspost samt på paketmarknaden. Detta är dock avhängigt av hur Postnord och övriga marknadsaktörer ändrar sina priser m.m. till följd av förslaget. Några remissinstanser, bl.a. DB Schenker AB och Svenska Bankföreningen, påpekar att det saknas en närmare konsekvensutredning av hur förslaget kommer att påverka konkurrensen på postmarknaden. Enligt Post- och telestyrelsen (PTS) kommer konkurrensförhållandena att påverkas marginellt på marknaden för enstaka frimärkta brev, något som stöds av vad aktörerna på brevmarknaden uppgett i sina remissvar. Samma sak gäller enligt PTS på marknaden för kontorspost, dvs. enstaka brev som betalas via frankeringsmaskin eller porto betalt, under förutsättning att sådana tjänster även fortsättningsvis är skattepliktiga, samt marknaden för sändningar. När det gäller paketmarknaden pekar PTS på att konkurrensen är hård och marginalerna små samt att samma ombuds- och distributionsnät används för både konsumentpaket och företagspaket vilket gör att förändringar på den ena delmarknaden också påverkar den andra delmarknaden. Sammantaget pekar mycket på att förslaget får större konsekvenser på paketmarknaden än på brevmarknaden. Innebörden av EU-domstolens dom i överträdelseärendet innebär dock att det måste införas ett mervärdesskatteundantag för posttjänster och frimärken i svensk rätt, trots att införandet av ett sådant undantag kan få negativa effekter för konkurrensen på marknaden. EU-domstolen har konstaterat att de svenska reglerna inte överensstämmer med EU-rätten, och reglerna bör därför enligt regeringen ändras snarast möjligt, vilket bedöms vara den 1 april

8 Utskottets överväganden Undantag från mervärdesskatt för vissa posttjänster Utskottets förslag i korthet Riksdagen bifaller regeringens förslag om undantag från mervärdesskatt för vissa posttjänster. Riksdagen avslår motionsförslaget om ett tillkännagivande om analyser av konkurrenseffekterna av förslaget. Jämför särskilda yttrandena 1 (M, C, L, KD) och 2 (SD). Propositionen I propositionen föreslår regeringen ändringar i mervärdesskattelagen som medför att undantag från mervärdesskatt för vissa posttjänster införs. EUdomstolen har konstaterat att de nuvarande svenska reglerna på området inte överensstämmer med EU-rätten, och reglerna bör därför enligt regeringen ändras snarast möjligt, vilket bedöms vara den 1 april Regeringen anför bl.a. att förslaget troligen kommer att påverka konkurrensen på postmarknaden. Detta gäller i första hand på de delar av postmarknaden där det faktiskt råder konkurrens, främst marknaden för kontorspost och paketmarknaden. Sammantaget pekar mycket på att förslaget får större konsekvenser på paketmarknaden än på brevmarknaden. Innebörden av EU-domstolens dom i överträdelseärendet innebär dock att det måste införas ett mervärdesskatteundantag för posttjänster och frimärken i svensk rätt, trots att införandet av ett sådant undantag kan få negativa effekter för konkurrensen på marknaden. Motionen I motion 2015/16:3281 av Per Åsling m.fl. (C, M, L, KD) yrkar motionärerna att riksdagen tillkännager för regeringen att den bör redovisa vilka eventuella effekter propositionens förslag kan få på konkurrensneutraliteten. En välfungerande postmarknad med god service i hela landet har stor betydelse för både enskilda, företag och den offentliga sektorn. Sverige har kommit längre i avregleringen av posttjänster än andra länder inom EU. Konkurrens på en marknad främjar såväl kvalitet som priser. Detta gäller på postmarknaden liksom för övriga marknader. Utgångspunkten för konkurrensneutralitet är att alla aktörer bedriver sin verksamhet på lika villkor. Därför är det enligt motionärerna bekymmersamt att regeringens förslag inte behandlar alla postoperatörer lika ur skattesynpunkt. Förslaget innebär att undantag från mervärdesskatt enbart kan gälla för en postoperatör. Motionärerna anser därför att regeringen bör närmare analysera vilka konkurrenseffekter förslaget får. 8

9 UTSKOTTETS ÖVERVÄGANDEN 2015/16:SkU15 Utskottets ställningstagande EU-domstolen har konstaterat att de svenska reglerna om undantag från mervärdesskatt för vissa posttjänster inte överensstämmer med EU-rätten, och utskottet finner liksom regeringen att det svenska regelverket därför bör ändras snarast möjligt. Utskottet har således inget att invända mot regeringens förslag och tillstyrker att ett undantag från skatteplikt införs för posttjänster som ingår i den samhällsomfattande posttjänsten enligt postlagen m.m. Liksom både regeringen och motionärerna har konstaterat finner utskottet att de föreslagna regeländringarna troligen kan komma att påverka konkurrensen på postmarknaden. Utskottet vill emellertid påminna om att regeringen har tillsatt en utredning med uppdrag att se över postlagstiftningen, (dir. 2015:87). Utredningen ska bl.a. kartlägga postmarknadens utveckling, göra en samhällsekonomisk analys av postmarknaden samt analysera konkurrenssituationen och hur postmarknaden påverkar andra marknaders funktionssätt. Utskottet utgår med anledning av detta från att regeringen nära kommer att följa utvecklingen av konkurrenssituationen på området. Även i övrigt förutsätter utskottet att regeringen noga följer de effekter som kan komma att uppstå med anledning av de nya reglerna om moms på posttjänster. Utskottet finner inte anledning att i dag rikta ett tillkännagivande till regeringen. Därmed tillstyrker utskottet propositionen och avstyrker motion 2015/16:3281 (C, M, L, KD). 9

10 Särskilda yttranden 1. Undantag från mervärdesskatt för vissa posttjänster (M, C, L, KD) Per Åsling (C), Niklas Wykman (M), Helena Bouveng (M), Cecilie Tenfjord-Toftby (M), Anette Åkesson (M), Mats Persson (L) och Larry Söder (KD) anför: Skatteutskottets ställningstagande uttrycker nu det vi i Alliansen avsåg med vår motion. Vi avvaktar därför, men kommer noggrant att följa utvecklingen och bevaka att regeringen redovisar de effekter förslaget får på konkurrensneutraliteten. 2. Undantag från mervärdesskatt för vissa posttjänster (SD) Anna Hagwall (SD) och David Lång (SD) anför: All offentlig makt i Sverige ska utgå från folket. När det gäller svensk lagstiftning ska makten utgå från Sveriges medborgare. Sveriges riksdag tvingas nu stifta lag på grund av att EU-domstolen fällt Sverige i en fråga som vi menar är öppen för tolkningar. Detta är en av huvudanledningarna till vårt ifrågasättande av Sveriges EU-medlemskap. När det gäller lagförslaget i sak borde undantagen från mervärdesskatt gälla lika för alla aktörer för att inte skada konkurrensneutraliteten. Hur detta lagförslag påverkar konkurrensneutraliteten bör nogsamt följas upp, vilket vi uppfattar att regeringen lovat göra och vilket dessutom framgår av betänkandet. Av dessa skäl väljer vi att inte tillstyrka motionen. 10

11 BILAGA 1 Förteckning över behandlade förslag Propositionen Proposition 2015/16:51 Undantag från mervärdesskatt för vissa posttjänster: Riksdagen antar regeringens förslag till lag om ändring i mervärdesskattelagen (1994:200). Följdmotionen 2015/16:3281 av Per Åsling m.fl. (C, M, L, KD): Riksdagen ställer sig bakom det som anförs i motionen om att regeringen bör redovisa vilka eventuella effekter propositionen kan få på konkurrensneutraliteten och tillkännager detta för regeringen. 11

: Riksdagen ställer sig bakom det som anförs i motionen om att regeringen bör redovisa vilka eventuella")

12 BILAGA 2 Regeringens lagförslag 12

13 REGERINGENS LAGFÖRSLAG BILAGA /16:SkU15 Tryck: Elanders, Vällingby

Undantag från mervärdesskatt för vissa posttjänster

Finansdepartementet Skatte- och tullavdelningen Undantag från mervärdesskatt för vissa posttjänster Juni 2015 1 Promemorians huvudsakliga innehåll I promemorian föreslås att ett undantag från mervärdesskatteplikt

Finansdepartementet Skatte- och tullavdelningen Undantag från mervärdesskatt för vissa posttjänster Juni 2015 1 Promemorians huvudsakliga innehåll I promemorian föreslås att ett undantag från mervärdesskatteplikt

Nya mervärdesskatteregler om förändrade krav för viss import av varor

Skatteutskottets betänkande 2010/11:SkU12 Nya mervärdesskatteregler om förändrade krav för viss import av varor Sammanfattning Utskottet tillstyrker regeringens förslag (prop. 2010/11:14) till ändringar

Skatteutskottets betänkande 2010/11:SkU12 Nya mervärdesskatteregler om förändrade krav för viss import av varor Sammanfattning Utskottet tillstyrker regeringens förslag (prop. 2010/11:14) till ändringar

Informationsutbytesavtal med Förenade Arabemiraten

Skatteutskottets betänkande 2015/16:SkU24 Informationsutbytesavtal med Förenade Arabemiraten Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag om ett avtal mellan Sverige och Förenade

Skatteutskottets betänkande 2015/16:SkU24 Informationsutbytesavtal med Förenade Arabemiraten Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag om ett avtal mellan Sverige och Förenade

Utvidgning av reglerna om fiktiv avräkning vid ombildningar av företag

Skatteutskottets betänkande 2015/16:SkU5 Utvidgning av reglerna om fiktiv avräkning vid ombildningar av företag Sammanfattning I betänkandet tillstyrker utskottet proposition 2014/15:129 Utvidgning av

Skatteutskottets betänkande 2015/16:SkU5 Utvidgning av reglerna om fiktiv avräkning vid ombildningar av företag Sammanfattning I betänkandet tillstyrker utskottet proposition 2014/15:129 Utvidgning av

Informationsutbytesavtal med Costa Rica

Skatteutskottets betänkande 2014/15:SkU22 Informationsutbytesavtal med Costa Rica Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag om ett avtal mellan Sverige och Costa Rica om utbyte

Skatteutskottets betänkande 2014/15:SkU22 Informationsutbytesavtal med Costa Rica Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag om ett avtal mellan Sverige och Costa Rica om utbyte

En global standard för automatiskt utbyte av upplysningar om finansiella

Skatteutskottets betänkande 2015/16:SkU9 En global standard för automatiskt utbyte av upplysningar om finansiella konton Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag i proposition

Skatteutskottets betänkande 2015/16:SkU9 En global standard för automatiskt utbyte av upplysningar om finansiella konton Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag i proposition

RP 210/2010 rd. Lagen avses träda i kraft samtidigt med de ändringar som för närvarande görs i postlagstiftningen

Regeringens proposition till Riksdagen med förslag till lag om ändring av mervärdesskattelagen PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I denna proposition föreslås det att mervärdesskattelagen ändras i enlighet

Regeringens proposition till Riksdagen med förslag till lag om ändring av mervärdesskattelagen PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I denna proposition föreslås det att mervärdesskattelagen ändras i enlighet

Minskat svartarbete i byggbranschen

Skatteutskottets betänkande Minskat svartarbete i byggbranschen Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag om att införa personalliggare för byggbranschen i syfte att motverka

Skatteutskottets betänkande Minskat svartarbete i byggbranschen Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag om att införa personalliggare för byggbranschen i syfte att motverka

Inkomstbeskattning, redovisning och revision av Eric-konsortier

Skatteutskottets betänkande Inkomstbeskattning, redovisning och revision av Eric-konsortier Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag i proposition 2014/15:4 till hur associationsformen

Skatteutskottets betänkande Inkomstbeskattning, redovisning och revision av Eric-konsortier Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag i proposition 2014/15:4 till hur associationsformen

Kommissionens förslag om offentliggörande av inkomstskatteuppgifter för vissa företag och filialer

Skatteutskottets yttrande 2015/16:SkU11y Kommissionens förslag om offentliggörande av inkomstskatteuppgifter för vissa företag och filialer Till civilutskottet Civilutskottet beslutade den 26 april 2016

Skatteutskottets yttrande 2015/16:SkU11y Kommissionens förslag om offentliggörande av inkomstskatteuppgifter för vissa företag och filialer Till civilutskottet Civilutskottet beslutade den 26 april 2016

Ändringar i reglerna om när ett investeringssparkonto upphör

Skatteutskottets betänkande 2014/15:SkU11 Ändringar i reglerna om när ett investeringssparkonto upphör Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag i proposition 2014/15:17 Ändringar

Skatteutskottets betänkande 2014/15:SkU11 Ändringar i reglerna om när ett investeringssparkonto upphör Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag i proposition 2014/15:17 Ändringar

Avskaffande av skattenämnder inom fastighetstaxeringen

Skatteutskottets betänkande 2015/16:SkU14 Avskaffande av skattenämnder inom fastighetstaxeringen Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag i proposition 2015/16:36 Avskaffande

Skatteutskottets betänkande 2015/16:SkU14 Avskaffande av skattenämnder inom fastighetstaxeringen Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag i proposition 2015/16:36 Avskaffande

Undantag från mervärdesskatt för vissa posttjänster. Lagrådsremissens huvudsakliga innehåll

Lagrådsremiss Undantag från mervärdesskatt för vissa posttjänster Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 22 oktober 2015 Magdalena Andersson Jan Larsson (Finansdepartementet) Lagrådsremissens

Lagrådsremiss Undantag från mervärdesskatt för vissa posttjänster Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 22 oktober 2015 Magdalena Andersson Jan Larsson (Finansdepartementet) Lagrådsremissens

Postutdelning i Lidsjöbergsområdet, Strömsunds kommun

Datum Vår referens Sida 2015-05-07 Dnr: 14-8047 1(7) Postavdelningen Pär Lindberg 08-678 57 64 par.lindberg@pts.se PostNord Group AB Att: Fredrik Hammarqvist Postutdelning i Lidsjöbergsområdet, Strömsunds

Datum Vår referens Sida 2015-05-07 Dnr: 14-8047 1(7) Postavdelningen Pär Lindberg 08-678 57 64 par.lindberg@pts.se PostNord Group AB Att: Fredrik Hammarqvist Postutdelning i Lidsjöbergsområdet, Strömsunds

Skatteavtal mellan Sverige och Armenien

Skatteutskottets betänkande 2016/17:SkU4 Skatteavtal mellan Sverige och Armenien Sammanfattning Utskottet tillstyrker regeringens förslag i proposition 2015/16:171 om ett nytt avtal mellan Sverige och

Skatteutskottets betänkande 2016/17:SkU4 Skatteavtal mellan Sverige och Armenien Sammanfattning Utskottet tillstyrker regeringens förslag i proposition 2015/16:171 om ett nytt avtal mellan Sverige och

Lagändringar till följd av ändringar i EU:s varumärkesförordning

Näringsutskottets betänkande 2015/16:NU18 Lagändringar till följd av ändringar i EU:s varumärkesförordning Sammanfattning Utskottet ställer sig bakom regeringens förslag till lagändringar till följd av

Näringsutskottets betänkande 2015/16:NU18 Lagändringar till följd av ändringar i EU:s varumärkesförordning Sammanfattning Utskottet ställer sig bakom regeringens förslag till lagändringar till följd av

Beskattning av etanolbränsle

Skatteutskottets betänkande 2013/14:SkU4 Beskattning av etanolbränsle Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag i proposition 2012/13: 183 Beskattning av etanolbränsle. Förslaget

Skatteutskottets betänkande 2013/14:SkU4 Beskattning av etanolbränsle Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag i proposition 2012/13: 183 Beskattning av etanolbränsle. Förslaget

Lagen om kvotplikt för biodrivmedel och relaterade skattebestämmelser utgår

Skatteutskottets betänkande Lagen om kvotplikt för biodrivmedel och relaterade skattebestämmelser utgår Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag om att lagen (2013:984) om

Skatteutskottets betänkande Lagen om kvotplikt för biodrivmedel och relaterade skattebestämmelser utgår Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag om att lagen (2013:984) om

Informationsutbytesavtal med St Vincent och Grenadinerna

Skatteutskottets betänkande 2010/11:SkU7 Informationsutbytesavtal med St Vincent och Grenadinerna Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag (prop. 2010/11:9) om ett avtal mellan

Skatteutskottets betänkande 2010/11:SkU7 Informationsutbytesavtal med St Vincent och Grenadinerna Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag (prop. 2010/11:9) om ett avtal mellan

Vårändringsbudget för 2016

Skatteutskottets yttrande 2015/16:SkU6y Vårändringsbudget för 2016 Till finansutskottet Finansutskottet har beslutat att bereda samtliga utskott tillfälle att senast torsdagen den 26 maj 2016 yttra sig

Skatteutskottets yttrande 2015/16:SkU6y Vårändringsbudget för 2016 Till finansutskottet Finansutskottet har beslutat att bereda samtliga utskott tillfälle att senast torsdagen den 26 maj 2016 yttra sig

en ny lag om ingripande mot marknadsmissbruk vid handel med grossistenergiprodukter.

Näringsutskottets betänkande 2012/13:NU18 Ingripande mot marknadsmissbruk vid handel med grossistenergiprodukter Sammanfattning I betänkandet behandlar utskottet proposition 2012/13:122 där det föreslås

Näringsutskottets betänkande 2012/13:NU18 Ingripande mot marknadsmissbruk vid handel med grossistenergiprodukter Sammanfattning I betänkandet behandlar utskottet proposition 2012/13:122 där det föreslås

Vårändringsbudget för 2015

Skatteutskottets yttrande 2014/15:SkU6y Vårändringsbudget för 2015 Till finansutskottet Finansutskottet har gett samtliga utskott tillfälle att senast den 26 maj 2015 yttra sig över Vårändringsbudget för

Skatteutskottets yttrande 2014/15:SkU6y Vårändringsbudget för 2015 Till finansutskottet Finansutskottet har gett samtliga utskott tillfälle att senast den 26 maj 2015 yttra sig över Vårändringsbudget för

Bidrag för glasögon till barn och unga

Socialutskottets betänkande 2015/16:SoU4 Bidrag för glasögon till barn och unga Sammanfattning Utskottet ställer sig bakom regeringens förslag till lag om bidrag för glasögon till vissa barn och unga,

Socialutskottets betänkande 2015/16:SoU4 Bidrag för glasögon till barn och unga Sammanfattning Utskottet ställer sig bakom regeringens förslag till lag om bidrag för glasögon till vissa barn och unga,

Kommittédirektiv. Utredning om tredjepartstillträde till fjärrvärmenäten. Dir. 2009:5. Beslut vid regeringssammanträde den 22 januari 2009

Kommittédirektiv Utredning om tredjepartstillträde till fjärrvärmenäten Dir. 2009:5 Beslut vid regeringssammanträde den 22 januari 2009 Sammanfattning av uppdraget En utredare ska närmare analysera förutsättningarna

Kommittédirektiv Utredning om tredjepartstillträde till fjärrvärmenäten Dir. 2009:5 Beslut vid regeringssammanträde den 22 januari 2009 Sammanfattning av uppdraget En utredare ska närmare analysera förutsättningarna

2008 års postlagsutrednings delbetänkande En ny postlag (SOU 2009:82)

") KKV1001, v1.1, 2009-04-24 YTTRANDE 2009-12-02 Dnr 535/2009 1 (5) Näringsdepartementet 103 33 STOCKHOLM 2008 års postlagsutrednings delbetänkande En ny postlag (SOU 2009:82) (N2009/7490/ITP) Konkurrensverket

KKV1001, v1.1, 2009-04-24 YTTRANDE 2009-12-02 Dnr 535/2009 1 (5) Näringsdepartementet 103 33 STOCKHOLM 2008 års postlagsutrednings delbetänkande En ny postlag (SOU 2009:82) (N2009/7490/ITP) Konkurrensverket

Ändring i skatteavtalet mellan Sverige och Japan

Skatteutskottets betänkande 2013/14:SkU26 Ändring i skatteavtalet mellan Sverige och Japan Sammanfattning I betänkandet behandlar utskottet regeringens förslag om ändring i skatteavtalet mellan Sverige

Skatteutskottets betänkande 2013/14:SkU26 Ändring i skatteavtalet mellan Sverige och Japan Sammanfattning I betänkandet behandlar utskottet regeringens förslag om ändring i skatteavtalet mellan Sverige

Vissa skattefrågor för ideella föreningar, registrerade trossamfund och kollektivavtalsstiftelser

Skatteutskottets betänkande 2017/18:SkU2 Vissa skattefrågor för ideella föreningar, registrerade trossamfund och kollektivavtalsstiftelser Sammanfattning Utskottet ställer sig bakom regeringens förslag

Skatteutskottets betänkande 2017/18:SkU2 Vissa skattefrågor för ideella föreningar, registrerade trossamfund och kollektivavtalsstiftelser Sammanfattning Utskottet ställer sig bakom regeringens förslag

Ändringar i utlänningslagen med anledning av den omarbetade Dublinförordningens

Socialförsäkringsutskottets betänkande 2013/14:SfU20 Ändringar i utlänningslagen med anledning av den omarbetade Dublinförordningens ikraftträdande Sammanfattning Utskottet behandlar i detta betänkande

Socialförsäkringsutskottets betänkande 2013/14:SfU20 Ändringar i utlänningslagen med anledning av den omarbetade Dublinförordningens ikraftträdande Sammanfattning Utskottet behandlar i detta betänkande

I betänkandet behandlar utskottet proposition 2013/14:132 Några sjömansfrågor.

Trafikutskottets betänkande 2013/14:TU16 Några sjömansfrågor Sammanfattning I betänkandet behandlar utskottet proposition 2013/14:132 Några sjömansfrågor. I propositionen föreslår regeringen vissa ändringar

Trafikutskottets betänkande 2013/14:TU16 Några sjömansfrågor Sammanfattning I betänkandet behandlar utskottet proposition 2013/14:132 Några sjömansfrågor. I propositionen föreslår regeringen vissa ändringar

Miljö- och jordbruksutskottets betänkande 2010/11:MJU6

Miljö- och jordbruksutskottets betänkande 2010/11:MJU6 Älgförvaltningen Sammanfattning I betänkandet behandlar utskottet regeringens proposition 2009/10:239 Älgförvaltningen. I betänkande behandlas även

Miljö- och jordbruksutskottets betänkande 2010/11:MJU6 Älgförvaltningen Sammanfattning I betänkandet behandlar utskottet regeringens proposition 2009/10:239 Älgförvaltningen. I betänkande behandlas även

EUROPAPARLAMENTET. Utskottet för ekonomi och valutafrågor. Förslag till direktiv (KOM(2003) 234 C5-0227/2003 2003/0091(CNS)) ändringsakt)

234 C5-0227/2003 2003/0091(CNS)) ändringsakt)") EUROPAPARLAMENTET 1999 2004 Utskottet för ekonomi och valutafrågor 18 november 2003 PE 333.051/12-30 ÄNDRINGSFÖRSLAG 12-30 Förslag till betänkande (PE 333.051) Olle Schmidt Mervärdesskatt på tjänster som

EUROPAPARLAMENTET 1999 2004 Utskottet för ekonomi och valutafrågor 18 november 2003 PE 333.051/12-30 ÄNDRINGSFÖRSLAG 12-30 Förslag till betänkande (PE 333.051) Olle Schmidt Mervärdesskatt på tjänster som

Barns förmögenhet vid beräkning av bostadsbidrag

Bostadsutskottets betänkande 2002/03:BoU6 Barns förmögenhet vid beräkning av bostadsbidrag Sammanfattning I detta betänkande behandlar utskottet proposition 2002/03:33 Barns förmögenhet vid beräkning av

Bostadsutskottets betänkande 2002/03:BoU6 Barns förmögenhet vid beräkning av bostadsbidrag Sammanfattning I detta betänkande behandlar utskottet proposition 2002/03:33 Barns förmögenhet vid beräkning av

Anpassningar av vissa författningar inom skatt, tull och exekution till EU:s dataskyddsförordning

Skatteutskottets betänkande 2017/18:SkU15 Anpassningar av vissa författningar inom skatt, tull och exekution till EU:s dataskyddsförordning Sammanfattning Utskottet ställer sig bakom regeringens förslag

Skatteutskottets betänkande 2017/18:SkU15 Anpassningar av vissa författningar inom skatt, tull och exekution till EU:s dataskyddsförordning Sammanfattning Utskottet ställer sig bakom regeringens förslag

Informationsutbytesavtal och partiella skatteavtal med Bermuda

Skatteutskottets betänkande 2009/10:SkU6 Informationsutbytesavtal och partiella skatteavtal med Bermuda Sammanfattning I betänkandet behandlas regeringens förslag (prop. 2008/09:222) om att riksdagen dels

Skatteutskottets betänkande 2009/10:SkU6 Informationsutbytesavtal och partiella skatteavtal med Bermuda Sammanfattning I betänkandet behandlas regeringens förslag (prop. 2008/09:222) om att riksdagen dels

Herrelösa verk i kulturarvsinstitutionernas samlingar

Näringsutskottets betänkande Herrelösa verk i kulturarvsinstitutionernas samlingar Sammanfattning I betänkandet behandlas regeringens proposition 2013/14:206 Herrelösa verk i kulturarvsinstitutionernas

Näringsutskottets betänkande Herrelösa verk i kulturarvsinstitutionernas samlingar Sammanfattning I betänkandet behandlas regeringens proposition 2013/14:206 Herrelösa verk i kulturarvsinstitutionernas

Skiljemannakonventionen och uppsägning av avtal med Norge (prop. 2005/06:94)

") Skatteutskottets betänkande 2005/06:SkU24 Skiljemannakonventionen och uppsägning av avtal med Norge (prop. 2005/06:94) Sammanfattning Utskottet tillstyrker att riksdagen godkänner en konvention varigenom

Skatteutskottets betänkande 2005/06:SkU24 Skiljemannakonventionen och uppsägning av avtal med Norge (prop. 2005/06:94) Sammanfattning Utskottet tillstyrker att riksdagen godkänner en konvention varigenom

Yrkesmässig verksamhet i mervärdesskattelagen

Promemoria 2008 12 08 Finansdepartementet Skatte- och tullavdelningen Ulrika Hansson Telefon +46-08-405 1720 Mobil +46-070-624 5600 Uppdrag avseende översyn av mervärdesskattereglerna om yrkesmässig verksamhet

Promemoria 2008 12 08 Finansdepartementet Skatte- och tullavdelningen Ulrika Hansson Telefon +46-08-405 1720 Mobil +46-070-624 5600 Uppdrag avseende översyn av mervärdesskattereglerna om yrkesmässig verksamhet

Pensionsmyndigheten och dess verksamhet

Socialförsäkringsutskottets betänkande 2009/10:SfU3 Pensionsmyndigheten och dess verksamhet Sammanfattning I betänkandet behandlar utskottet regeringens proposition 2008/09:202 Pensionsmyndigheten och

Socialförsäkringsutskottets betänkande 2009/10:SfU3 Pensionsmyndigheten och dess verksamhet Sammanfattning I betänkandet behandlar utskottet regeringens proposition 2008/09:202 Pensionsmyndigheten och

Informationsutbytesavtal med Saint Lucia

Skatteutskottets betänkande 2012/13:SkU23 Informationsutbytesavtal med Saint Lucia Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag (prop. 2012/13:57) om ett avtal mellan Sverige

Skatteutskottets betänkande 2012/13:SkU23 Informationsutbytesavtal med Saint Lucia Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag (prop. 2012/13:57) om ett avtal mellan Sverige

Grönbok om distribution av audiovisuella verk i Europeiska unionen

Näringsutskottets utlåtande 2011/12:NU7 Grönbok om distribution av audiovisuella verk i Europeiska unionen Sammanfattning Utskottet behandlar i detta utlåtande Europeiska kommissionens grönbok om audiovisuella

Näringsutskottets utlåtande 2011/12:NU7 Grönbok om distribution av audiovisuella verk i Europeiska unionen Sammanfattning Utskottet behandlar i detta utlåtande Europeiska kommissionens grönbok om audiovisuella

Ändrade mervärdesskatteregler för telekommunikationstjänster, radio- och tv-sändningar och elektroniska tjänster

Skatteutskottets betänkande Ändrade mervärdesskatteregler för telekommunikationstjänster, radio- och tv-sändningar och elektroniska tjänster Sammanfattning Utskottet ställer sig bakom regeringens förslag

Skatteutskottets betänkande Ändrade mervärdesskatteregler för telekommunikationstjänster, radio- och tv-sändningar och elektroniska tjänster Sammanfattning Utskottet ställer sig bakom regeringens förslag

Upphävande av kravet på sterilisering för ändrad könstillhörighet

Socialutskottets betänkande 2012/13:SoU24 Upphävande av kravet på sterilisering för ändrad könstillhörighet Sammanfattning I betänkandet behandlas proposition 2012/13:107 Upphävande av kravet på sterilisering

Socialutskottets betänkande 2012/13:SoU24 Upphävande av kravet på sterilisering för ändrad könstillhörighet Sammanfattning I betänkandet behandlas proposition 2012/13:107 Upphävande av kravet på sterilisering

Inhämtande av bevis som ska användas i straffrättsliga förfaranden

Justitieutskottets utlåtande 2009/10:JuU16 Inhämtande av bevis som ska användas i straffrättsliga förfaranden Sammanfattning Utskottet behandlar i detta utlåtande Europeiska kommissionens grönbok om inhämtande

Justitieutskottets utlåtande 2009/10:JuU16 Inhämtande av bevis som ska användas i straffrättsliga förfaranden Sammanfattning Utskottet behandlar i detta utlåtande Europeiska kommissionens grönbok om inhämtande

2016-02-05 BESLUTSPROMEMORIA. FI Dnr 14 13970. Sammanfattning

2016-02-05 BESLUTSPROMEMORIA FI Dnr 14 13970 Ändringar i Finansinspektionens föreskrifter och allmänna råd med anledning av en ny förordning om förbättrad värdepappersavveckling och om värdepapperscentraler

2016-02-05 BESLUTSPROMEMORIA FI Dnr 14 13970 Ändringar i Finansinspektionens föreskrifter och allmänna råd med anledning av en ny förordning om förbättrad värdepappersavveckling och om värdepapperscentraler

Ny instansordning för inrättande av exportbutik på flygplats

Skatteutskottets betänkande 2014/15:SkU10 Ny instansordning för inrättande av exportbutik på flygplats Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag i proposition 2014/15:5 Ny

Skatteutskottets betänkande 2014/15:SkU10 Ny instansordning för inrättande av exportbutik på flygplats Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag i proposition 2014/15:5 Ny

DOMSTOLENS DOM (stora avdelningen) den 21 april 2015 (*)

den 21 april 2015 (*)") DOMSTOLENS DOM (stora avdelningen) den 21 april 2015 (*) Fördragsbrott Mervärdesskatt Sjätte direktiv 77/388/EEG Direktiv 2006/112/EG Artiklarna 132.1 a och 135.1 h Undantag från skatteplikt Offentligt

DOMSTOLENS DOM (stora avdelningen) den 21 april 2015 (*) Fördragsbrott Mervärdesskatt Sjätte direktiv 77/388/EEG Direktiv 2006/112/EG Artiklarna 132.1 a och 135.1 h Undantag från skatteplikt Offentligt

Vissa frågor på området för indirekta skatter

Skatteutskottets betänkande 2015/16:SkU13 Vissa frågor på området för indirekta skatter Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag i proposition 2015/16:19 Vissa frågor på området

Skatteutskottets betänkande 2015/16:SkU13 Vissa frågor på området för indirekta skatter Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag i proposition 2015/16:19 Vissa frågor på området

PTS remissvar på promemorian Undantag från mervärdesskatt för vissa posttjänster (Fi2015/3427)

") REMISSVAR Postavdelningen Joakim Levin joakim.levin@pts.se Datum Vår referens Sida 2015-08-07 Dnr: 15-7303 1(9) Ert datum Er referens 2015-06-18 Fi2015/3427 Finansdepartementet Skatte- och tullavdelningen

REMISSVAR Postavdelningen Joakim Levin joakim.levin@pts.se Datum Vår referens Sida 2015-08-07 Dnr: 15-7303 1(9) Ert datum Er referens 2015-06-18 Fi2015/3427 Finansdepartementet Skatte- och tullavdelningen

Beskattning av europeiska grupperingar för territoriellt samarbete

Skatteutskottets betänkande 2008/09:SkU30 Beskattning av europeiska grupperingar för territoriellt samarbete Sammanfattning Utskottet tillstyrker regeringens förslag (prop. 2008/09:173) om hur den nya

Skatteutskottets betänkande 2008/09:SkU30 Beskattning av europeiska grupperingar för territoriellt samarbete Sammanfattning Utskottet tillstyrker regeringens förslag (prop. 2008/09:173) om hur den nya

Skärpta regler om förverkande av fordon vid trafikbrott

Justitieutskottets betänkande 2014/15:JuU10 Skärpta regler om förverkande av fordon vid trafikbrott Sammanfattning I betänkandet behandlar justitieutskottet proposition 2014/15:26 Skärpta regler om förverkande

Justitieutskottets betänkande 2014/15:JuU10 Skärpta regler om förverkande av fordon vid trafikbrott Sammanfattning I betänkandet behandlar justitieutskottet proposition 2014/15:26 Skärpta regler om förverkande

Konkurrensbegränsande avtal om. avtal om tekniköverföring anpassning till nya EU-regler. I

Näringsutskottets betänkande 2013/14:NU22 Konkurrensbegränsande avtal om tekniköverföring anpassning till nya EUregler Sammanfattning I detta betänkande behandlar utskottet proposition 2013/14:221 Konkurrensbegränsande

Näringsutskottets betänkande 2013/14:NU22 Konkurrensbegränsande avtal om tekniköverföring anpassning till nya EUregler Sammanfattning I detta betänkande behandlar utskottet proposition 2013/14:221 Konkurrensbegränsande

Beskattning av flygbränsle och

Skatteutskottets betänkande 2014/15:SkU12 Beskattning av flygbränsle och fartygsbränsle Sammanfattning I betänkandet tillstyrker utskottet proposition 2014/15:40 Beskattning av flygbränsle och fartygsbränsle.

Skatteutskottets betänkande 2014/15:SkU12 Beskattning av flygbränsle och fartygsbränsle Sammanfattning I betänkandet tillstyrker utskottet proposition 2014/15:40 Beskattning av flygbränsle och fartygsbränsle.

Fastighetstaxering av kraftvärmeverk åren

Skatteutskottets betänkande 2012/13:SkU12 Fastighetstaxering av kraftvärmeverk åren 2013 2018 Sammanfattning Utskottet tillstyrker i betänkandet regeringens förslag i proposition 2012/13: 11 Fastighetstaxering

Skatteutskottets betänkande 2012/13:SkU12 Fastighetstaxering av kraftvärmeverk åren 2013 2018 Sammanfattning Utskottet tillstyrker i betänkandet regeringens förslag i proposition 2012/13: 11 Fastighetstaxering

Särskilda bestämmelser om undantag från trängselskatt för Backaområdet i Göteborg

Skatteutskottets betänkande 2016/17:SkU5 Särskilda bestämmelser om undantag från trängselskatt för Backaområdet i Göteborg Sammanfattning Utskottet tillstyrker regeringens förslag till lag om ändring i

Skatteutskottets betänkande 2016/17:SkU5 Särskilda bestämmelser om undantag från trängselskatt för Backaområdet i Göteborg Sammanfattning Utskottet tillstyrker regeringens förslag till lag om ändring i

Kommittédirektiv. Genomförande av nytt EU-direktiv om paketresor och översyn av resegarantisystemet. Dir. 2015:69

Kommittédirektiv Genomförande av nytt EU-direktiv om paketresor och översyn av resegarantisystemet Dir. 2015:69 Beslut vid regeringssammanträde den 25 juni 2015. Sammanfattning EU väntas inom kort besluta

Kommittédirektiv Genomförande av nytt EU-direktiv om paketresor och översyn av resegarantisystemet Dir. 2015:69 Beslut vid regeringssammanträde den 25 juni 2015. Sammanfattning EU väntas inom kort besluta

Regeringens proposition 1998/99:10

Regeringens proposition 1998/99:10 Ändringar i rättshjälpslagen Prop. 1998/99:10 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 1 oktober 1998 Göran Persson Laila Freivalds (Justitiedepartementet)

Regeringens proposition 1998/99:10 Ändringar i rättshjälpslagen Prop. 1998/99:10 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 1 oktober 1998 Göran Persson Laila Freivalds (Justitiedepartementet)

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (6) meddelad i Stockholm den 2 februari 2016 KLAGANDE Skatteverket 171 94 Solna MOTPART AA ÖVERKLAGAT AVGÖRANDE Skatterättsnämndens beslut den 14 oktober 2013 i ärende

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (6) meddelad i Stockholm den 2 februari 2016 KLAGANDE Skatteverket 171 94 Solna MOTPART AA ÖVERKLAGAT AVGÖRANDE Skatterättsnämndens beslut den 14 oktober 2013 i ärende

HÖGSTA DOMSTOLENS. Ombud och offentlig försvarare: Advokat F- MS. ÖVERKLAGAT AVGÖRANDE Hovrätten för Västra Sveriges dom 2014-02-10 i mål B 1449-14

Sida 1 (10) HÖGSTA DOMSTOLENS DOM Mål nr meddelad i Stockholm den 3 juni 2014 B 1310-14 KLAGANDE MW Ombud och offentlig försvarare: Advokat F- MS MOTPART Riksåklagaren Box 5553 114 85 Stockholm SAKEN Utvisning

Sida 1 (10) HÖGSTA DOMSTOLENS DOM Mål nr meddelad i Stockholm den 3 juni 2014 B 1310-14 KLAGANDE MW Ombud och offentlig försvarare: Advokat F- MS MOTPART Riksåklagaren Box 5553 114 85 Stockholm SAKEN Utvisning

1 Förslaget 2015/16:FPM50. förslaget som rör finansiering av kommissionens föreslagna egna kontroller utanför EU-budgeten via nationella myndigheter.

Regeringskansliet Faktapromemoria Förordning om typgodkännande för motorfordon Näringsdepartementet 2016-02-24 Dokumentbeteckning KOM (2016) 31 Förslag till Europaparlamentets och rådets förordning om

Regeringskansliet Faktapromemoria Förordning om typgodkännande för motorfordon Näringsdepartementet 2016-02-24 Dokumentbeteckning KOM (2016) 31 Förslag till Europaparlamentets och rådets förordning om

Avstående från besittningsskydd

Bostadsutskottets betänkande 2005/06:BoU3 Avstående från besittningsskydd Sammanfattning I detta betänkande behandlas regeringens förslag i proposition 2005/06:13 Avstående från besittningsskydd jämte

Bostadsutskottets betänkande 2005/06:BoU3 Avstående från besittningsskydd Sammanfattning I detta betänkande behandlas regeringens förslag i proposition 2005/06:13 Avstående från besittningsskydd jämte

Finansdepartementet Skatte- och tullavdelningen. Avdragsrätt vid representation

Finansdepartementet Skatte- och tullavdelningen Avdragsrätt vid representation Januari 2016 1 Promemorians huvudsakliga innehåll I promemorian föreslås ändringar av rätten till avdrag för representation

Finansdepartementet Skatte- och tullavdelningen Avdragsrätt vid representation Januari 2016 1 Promemorians huvudsakliga innehåll I promemorian föreslås ändringar av rätten till avdrag för representation

Användningen av kreditbetyg i riskhantering

Finansutskottets betänkande 2013/14:FiU28 Användningen av kreditbetyg i riskhantering Sammanfattning I betänkandet tillstyrker utskottet proposition 2013/14:108 Användningen av kreditbetyg i riskhantering.

Finansutskottets betänkande 2013/14:FiU28 Användningen av kreditbetyg i riskhantering Sammanfattning I betänkandet tillstyrker utskottet proposition 2013/14:108 Användningen av kreditbetyg i riskhantering.

Justerade matchningsregler för säkerställda obligationer

Finansutskottets betänkande 2015/16:FiU32 Justerade matchningsregler för säkerställda obligationer Sammanfattning Utskottet ställer sig bakom regeringens förslag till ändringar i de s.k. matchningsreglerna

Finansutskottets betänkande 2015/16:FiU32 Justerade matchningsregler för säkerställda obligationer Sammanfattning Utskottet ställer sig bakom regeringens förslag till ändringar i de s.k. matchningsreglerna

Gäldenärens möjligheter att överklaga utmätningsbeslut

Civilutskottets betänkande 2015/16:CU7 Gäldenärens möjligheter att överklaga utmätningsbeslut Sammanfattning I betänkandet behandlar utskottet regeringens proposition 2014/15:136 Gäldenärens möjligheter

Civilutskottets betänkande 2015/16:CU7 Gäldenärens möjligheter att överklaga utmätningsbeslut Sammanfattning I betänkandet behandlar utskottet regeringens proposition 2014/15:136 Gäldenärens möjligheter

En långsiktigt hållbar tingsrättsorganisation

Justitieutskottets betänkande 2007/08:JuU19 En långsiktigt hållbar tingsrättsorganisation Sammanfattning I detta betänkande behandlar utskottet regeringens skrivelse 2007/08:117 En långsiktigt hållbar

Justitieutskottets betänkande 2007/08:JuU19 En långsiktigt hållbar tingsrättsorganisation Sammanfattning I detta betänkande behandlar utskottet regeringens skrivelse 2007/08:117 En långsiktigt hållbar

Skatteavtal mellan Sverige och Mauritius

Skatteutskottets betänkande 2012/13:SkU4 Skatteavtal mellan Sverige och Mauritius Sammanfattning Utskottet tillstyrker i betänkandet regeringens förslag i proposition 2011/12: 168 om ett nytt avtal för

Skatteutskottets betänkande 2012/13:SkU4 Skatteavtal mellan Sverige och Mauritius Sammanfattning Utskottet tillstyrker i betänkandet regeringens förslag i proposition 2011/12: 168 om ett nytt avtal för

Remissvar avseende kompletterande remiss om förhållandet mellan Solvens II-direktivet och tjänstepensionsdirektivet

Till Finansdepartementet Enheten för försäkring och redovisning E-postadress: registrator@finance.se 2012-07-12 Remissvar avseende kompletterande remiss om förhållandet mellan Solvens II-direktivet och

Till Finansdepartementet Enheten för försäkring och redovisning E-postadress: registrator@finance.se 2012-07-12 Remissvar avseende kompletterande remiss om förhållandet mellan Solvens II-direktivet och

Ändring i skatteavtalet mellan Sverige och Sydafrika

Skatteutskottets betänkande Ändring i skatteavtalet mellan Sverige och Sydafrika Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag (prop. 2010/11:11) om att riksdagen ska godkänna

Skatteutskottets betänkande Ändring i skatteavtalet mellan Sverige och Sydafrika Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag (prop. 2010/11:11) om att riksdagen ska godkänna

Tillämpningen av EU:s straffrättsliga lagstiftning på frågor som rör frihetsberövande

Justitieutskottets utlåtande 2011/12:JuU2 Tillämpningen av EU:s straffrättsliga lagstiftning på frågor som rör frihetsberövande Sammanfattning Utskottet behandlar i detta utlåtande Europeiska kommissionens

Justitieutskottets utlåtande 2011/12:JuU2 Tillämpningen av EU:s straffrättsliga lagstiftning på frågor som rör frihetsberövande Sammanfattning Utskottet behandlar i detta utlåtande Europeiska kommissionens

Kommittédirektiv. Konsekvenser och åtgärder med anledning av Laval-domen. Dir. 2008:38. Beslut vid regeringssammanträde den 10 april 2008

Kommittédirektiv Konsekvenser och åtgärder med anledning av Laval-domen Dir. 2008:38 Beslut vid regeringssammanträde den 10 april 2008 Sammanfattning av uppdraget Den särskilde utredaren ges i uppdrag

Kommittédirektiv Konsekvenser och åtgärder med anledning av Laval-domen Dir. 2008:38 Beslut vid regeringssammanträde den 10 april 2008 Sammanfattning av uppdraget Den särskilde utredaren ges i uppdrag

Utgiftsområde 27 Avgiften till Europeiska unionen

Finansutskottets betänkande 2015/16:FiU5 Utgiftsområde 27 Avgiften till Europeiska unionen Sammanfattning I betänkandet behandlar finansutskottet regeringens förslag i budgetpropositionen för 2016 (prop.

Finansutskottets betänkande 2015/16:FiU5 Utgiftsområde 27 Avgiften till Europeiska unionen Sammanfattning I betänkandet behandlar finansutskottet regeringens förslag i budgetpropositionen för 2016 (prop.

från sparande i form av räntebetalningar)

") Statsrådets skrivelse till riksdagen med anledning av ett förslag till rådets direktiv om upphävande av rådets direktiv 2003/48/EG (upphävande av direktiv om beskattning av inkomster från sparande i form

Statsrådets skrivelse till riksdagen med anledning av ett förslag till rådets direktiv om upphävande av rådets direktiv 2003/48/EG (upphävande av direktiv om beskattning av inkomster från sparande i form

Promemoria 2011-09-28

Promemoria 2011-09-28 Tredje inremarknadspaketet för el och naturgas vissa genomförandeåtgärder Promemorians huvudsakliga innehåll I promemorian, som har upprättats inom Näringsdepartementet, föreslås

Promemoria 2011-09-28 Tredje inremarknadspaketet för el och naturgas vissa genomförandeåtgärder Promemorians huvudsakliga innehåll I promemorian, som har upprättats inom Näringsdepartementet, föreslås

HFD 2015 ref 79. Lagrum: 58 1 jaktförordningen (1987:905)

") HFD 2015 ref 79 Överklagandeförbudet i 58 1 jaktförordningen står i strid med unionsrätten när det gäller beslut om jakt efter en art som är skyddad av EU:s livsmiljödirektiv. Lagrum: 58 1 jaktförordningen

HFD 2015 ref 79 Överklagandeförbudet i 58 1 jaktförordningen står i strid med unionsrätten när det gäller beslut om jakt efter en art som är skyddad av EU:s livsmiljödirektiv. Lagrum: 58 1 jaktförordningen

HÖGSTA DOMSTOLENS BESLUT

Sida 1 (14) HÖGSTA DOMSTOLENS BESLUT Mål nr meddelat i Stockholm den 13 juli 2015 Ö 2172-13 KLAGANDE Coty Germany GmbH, DE149046939 Postfach 1126 D 55001 Mainz Tyskland Ombud: Advokat AB och jur.kand.

Sida 1 (14) HÖGSTA DOMSTOLENS BESLUT Mål nr meddelat i Stockholm den 13 juli 2015 Ö 2172-13 KLAGANDE Coty Germany GmbH, DE149046939 Postfach 1126 D 55001 Mainz Tyskland Ombud: Advokat AB och jur.kand.

Regeringens proposition 2003/04:78

Regeringens proposition 2003/04:78 Prövningstillstånd för riksåklagaren i hovrätt och i Högsta domstolen Prop. 2003/04:78 Regeringen överlämnar denna proposition till riksdagen. Harpsund den 4 mars 2004

Regeringens proposition 2003/04:78 Prövningstillstånd för riksåklagaren i hovrätt och i Högsta domstolen Prop. 2003/04:78 Regeringen överlämnar denna proposition till riksdagen. Harpsund den 4 mars 2004

Posten AB, org. nr: 556128-6559 105 00 Stockholm

FÖRELÄGGANDE Datum Vår referens 2010-11-08 Dnr: 10-9595 1 Sida Postavdelningen Joakim Levin 08-678 55 67 joakim.levin@pts.se Posten AB 105 00 Stockholm Föreläggande om rättelse av Posten AB:s kalkylmodell

FÖRELÄGGANDE Datum Vår referens 2010-11-08 Dnr: 10-9595 1 Sida Postavdelningen Joakim Levin 08-678 55 67 joakim.levin@pts.se Posten AB 105 00 Stockholm Föreläggande om rättelse av Posten AB:s kalkylmodell

Mer inflytande för den enskilde i valet av hjälpmedel

Socialutskottets betänkande 2013/14:SoU19 Mer inflytande för den enskilde i valet av hjälpmedel Sammanfattning I betänkandet behandlas regeringens proposition 2013/14:67 Mer inflytande för den enskilde

Socialutskottets betänkande 2013/14:SoU19 Mer inflytande för den enskilde i valet av hjälpmedel Sammanfattning I betänkandet behandlas regeringens proposition 2013/14:67 Mer inflytande för den enskilde

Samgåendet mellan Posten AB och Post Danmark A/S en analys

Samgåendet mellan Posten AB och Post Danmark A/S en analys Slutbetänkande av 2008 års Postlagsutredning Stockholm 2009 SOU 2009:100 SOU och Ds kan köpas från Fritzes kundtjänst. För remissutsändningar

Samgåendet mellan Posten AB och Post Danmark A/S en analys Slutbetänkande av 2008 års Postlagsutredning Stockholm 2009 SOU 2009:100 SOU och Ds kan köpas från Fritzes kundtjänst. För remissutsändningar

Återreglering av viss flygtrafiktjänst

Näringsutskottets yttrande Återreglering av viss flygtrafiktjänst Till trafikutskottet Trafikutskottet beslutade den 6 maj 2014 att inom ramen för sitt planerade betänkande Luftfartsfrågor (bet. 2013/14:TU17)

Näringsutskottets yttrande Återreglering av viss flygtrafiktjänst Till trafikutskottet Trafikutskottet beslutade den 6 maj 2014 att inom ramen för sitt planerade betänkande Luftfartsfrågor (bet. 2013/14:TU17)

Skadestånd och bodelning

Civilutskottets betänkande 2006/07:CU14 Skadestånd och bodelning Sammanfattning I betänkandet behandlar utskottet regeringens proposition 2006/07:32, vari föreslås vissa ändringar i äktenskapsbalkens bodelningsregler.

Civilutskottets betänkande 2006/07:CU14 Skadestånd och bodelning Sammanfattning I betänkandet behandlar utskottet regeringens proposition 2006/07:32, vari föreslås vissa ändringar i äktenskapsbalkens bodelningsregler.

KONKURRENSKOMMISSIONEN KKO 02-064

KONKURRENSKOMMISSIONEN KKO 02-064 PM 2 2002-12-11 SLUTLIG BEDÖMNING Fråga om snedvridning av konkurrensen genom bristande affärsmässighet vid offentlig upphandling (otillbörligt gynnande). Vindelns kommun

KONKURRENSKOMMISSIONEN KKO 02-064 PM 2 2002-12-11 SLUTLIG BEDÖMNING Fråga om snedvridning av konkurrensen genom bristande affärsmässighet vid offentlig upphandling (otillbörligt gynnande). Vindelns kommun

Konkurrensen i Sverige Kapitel 8 Paketmarknaden RAPPORT 2018:1

Konkurrensen i Sverige 2018 Kapitel 8 Paketmarknaden RAPPORT 2018:1 Utdrag Det här dokumentet innehåller ett utdrag ur Konkurrensverkets rapport Konkurrensen i Sverige (rapportserie 2018:1). Du kan läsa

Konkurrensen i Sverige 2018 Kapitel 8 Paketmarknaden RAPPORT 2018:1 Utdrag Det här dokumentet innehåller ett utdrag ur Konkurrensverkets rapport Konkurrensen i Sverige (rapportserie 2018:1). Du kan läsa

Elektronisk ingivning till Bolagsverket

Lagutskottets betänkande 2005/06:LU37 Elektronisk ingivning till Bolagsverket Sammanfattning I betänkandet behandlar utskottet regeringens proposition 2005/06:135 Elektronisk ingivning till Bolagsverket.

Lagutskottets betänkande 2005/06:LU37 Elektronisk ingivning till Bolagsverket Sammanfattning I betänkandet behandlar utskottet regeringens proposition 2005/06:135 Elektronisk ingivning till Bolagsverket.

Yttrande över Skatteverkets hemställan Förstärkt konkurrenskraft på lika villkor i kontantbranschen

Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

Bildning och tillgänglighet radio och tv i allmänhetens tjänst 2014 2019

Konstitutionsutskottets yttrande 2013/14:KU3y Bildning och tillgänglighet radio och tv i allmänhetens tjänst 2014 2019 Till kulturutskottet Kulturutskottet beslutade den 22 oktober 2013 att ge konstitutionsutskottet

Konstitutionsutskottets yttrande 2013/14:KU3y Bildning och tillgänglighet radio och tv i allmänhetens tjänst 2014 2019 Till kulturutskottet Kulturutskottet beslutade den 22 oktober 2013 att ge konstitutionsutskottet

Kompletterande bestämmelser till EU:s förordning om personlig skyddsutrustning

Civilutskottets betänkande Kompletterande bestämmelser till EU:s förordning om personlig skyddsutrustning Sammanfattning Utskottet ställer sig bakom regeringens förslag till lag med kompletterande bestämmelser

Civilutskottets betänkande Kompletterande bestämmelser till EU:s förordning om personlig skyddsutrustning Sammanfattning Utskottet ställer sig bakom regeringens förslag till lag med kompletterande bestämmelser

R e g e r i n g s r ä t t e n RÅ 2010 ref. 3

R e g e r i n g s r ä t t e n RÅ 2010 ref. 3 Målnummer: 5461-09 Avdelning: 2 Avgörandedatum: 2010-01-14 Rubrik: Lagrum: En kommuns gatuparkeringsverksamhet har, mot bakgrund av bedömd konkurrens med övrig

R e g e r i n g s r ä t t e n RÅ 2010 ref. 3 Målnummer: 5461-09 Avdelning: 2 Avgörandedatum: 2010-01-14 Rubrik: Lagrum: En kommuns gatuparkeringsverksamhet har, mot bakgrund av bedömd konkurrens med övrig

Remissyttrande. SOU 2011:5, Bemanningsdirektivets genomförande i Sverige, betänkande av Bemanningsutredningen

Arbetsmarknadsdepartementet 103 33 Stockholm Vår referens: Niklas Beckman Er referens: A2011/533/ARM 2011-04-27 Remissyttrande SOU 2011:5, Bemanningsdirektivets genomförande i Sverige, betänkande av Bemanningsutredningen

Arbetsmarknadsdepartementet 103 33 Stockholm Vår referens: Niklas Beckman Er referens: A2011/533/ARM 2011-04-27 Remissyttrande SOU 2011:5, Bemanningsdirektivets genomförande i Sverige, betänkande av Bemanningsutredningen

REMISSYNPUNKTER PÅ BOLAGSSTYRNINGSFRÅGOR I EU- KOMMISSIONENS FÖRSLAG TILL MIFID II

Finansdepartementet Finansmarknadsavdelningen Henrik Lennefeldt 103 33 Stockholm registrator@finance.ministry.se Fi2011/4467 REMISSYNPUNKTER PÅ BOLAGSSTYRNINGSFRÅGOR I EU- KOMMISSIONENS FÖRSLAG TILL MIFID

Finansdepartementet Finansmarknadsavdelningen Henrik Lennefeldt 103 33 Stockholm registrator@finance.ministry.se Fi2011/4467 REMISSYNPUNKTER PÅ BOLAGSSTYRNINGSFRÅGOR I EU- KOMMISSIONENS FÖRSLAG TILL MIFID

Folkbokföring av personer med anknytning till internationella organ

Skatteutskottets betänkande 2010/11:SkU2 Folkbokföring av personer med anknytning till internationella organ Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag (prop. 2009/10:245) om

Skatteutskottets betänkande 2010/11:SkU2 Folkbokföring av personer med anknytning till internationella organ Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag (prop. 2009/10:245) om

Ändring i lagen om kontroll av skyddade beteckningar på jordbruksprodukter och livsmedel

Miljö- och jordbruksutskottets betänkande 2016/17:MJU21 Ändring i lagen om kontroll av skyddade beteckningar på jordbruksprodukter och livsmedel Sammanfattning Utskottet föreslår att riksdagen antar regeringens

Miljö- och jordbruksutskottets betänkande 2016/17:MJU21 Ändring i lagen om kontroll av skyddade beteckningar på jordbruksprodukter och livsmedel Sammanfattning Utskottet föreslår att riksdagen antar regeringens

M i g r a t i o n s ö v e r d o m s t o l e n M I G 2 0 1 3 : 8

M i g r a t i o n s ö v e r d o m s t o l e n M I G 2 0 1 3 : 8 Målnummer: UM8090-12 Avdelning: 1 Avgörandedatum: 2013-06-14 Rubrik: En kvinna och hennes barn har sökt asyl i Sverige. Deras ansökningar

M i g r a t i o n s ö v e r d o m s t o l e n M I G 2 0 1 3 : 8 Målnummer: UM8090-12 Avdelning: 1 Avgörandedatum: 2013-06-14 Rubrik: En kvinna och hennes barn har sökt asyl i Sverige. Deras ansökningar

Ändring i reglerna om aggressiv marknadsföring

Civilutskottets betänkande 2015/16:CU11 Ändring i reglerna om aggressiv marknadsföring Sammanfattning Utskottet ställer sig bakom regeringens förslag till en ändring i marknadsföringslagen. Lagändringen

Civilutskottets betänkande 2015/16:CU11 Ändring i reglerna om aggressiv marknadsföring Sammanfattning Utskottet ställer sig bakom regeringens förslag till en ändring i marknadsföringslagen. Lagändringen

Information inför projektansökan inom nationella program. Bilaga: Statsstöd. Rapport 0002

Information inför projektansökan inom nationella program Bilaga: Statsstöd Rapport 0002 Rev A Information inför projektansökan inom nationella program Bilaga: Statsstöd KOM 0027 Tillväxtverket Stockholm,

Information inför projektansökan inom nationella program Bilaga: Statsstöd Rapport 0002 Rev A Information inför projektansökan inom nationella program Bilaga: Statsstöd KOM 0027 Tillväxtverket Stockholm,

Dokumentation av muntlig bevisning genom ljud- och bildupptagning

Justitieutskottets betänkande 2007/08:JuU2 Dokumentation av muntlig bevisning genom ljud- och bildupptagning Sammanfattning I betänkandet behandlar utskottet regeringens proposition 2006/07:121 Dokumentation

Justitieutskottets betänkande 2007/08:JuU2 Dokumentation av muntlig bevisning genom ljud- och bildupptagning Sammanfattning I betänkandet behandlar utskottet regeringens proposition 2006/07:121 Dokumentation

Vårändringsbudget för 2011

Trafikutskottets yttrande 2010/11:TU5y Vårändringsbudget för 2011 Till finansutskottet Finansutskottet beslutade den 26 april 2011 att ge övriga berörda utskott tillfälle att yttra sig över Vårändringsbudget

Trafikutskottets yttrande 2010/11:TU5y Vårändringsbudget för 2011 Till finansutskottet Finansutskottet beslutade den 26 april 2011 att ge övriga berörda utskott tillfälle att yttra sig över Vårändringsbudget

Vissa psykiatrifrågor m.m.

Socialutskottets betänkande 2009/10:SoU3 Vissa psykiatrifrågor m.m. Sammanfattning I betänkandet behandlas regeringens proposition 2008/09:193 Vissa psykiatrifrågor m.m. Två motionsyrkanden har väckts

Socialutskottets betänkande 2009/10:SoU3 Vissa psykiatrifrågor m.m. Sammanfattning I betänkandet behandlas regeringens proposition 2008/09:193 Vissa psykiatrifrågor m.m. Två motionsyrkanden har väckts

Högsta förvaltningsdomstolen meddelade den 2 februari 2016 följande dom (mål nr 7101-13).

.") HFD 2016 ref. 6 Transaktioner i form av växling av traditionell valuta till den virtuella valutan bitcoin och omvänt utgör omsättning av tjänster som omfattas av undantag från skatteplikt för finansieringstjänster.

HFD 2016 ref. 6 Transaktioner i form av växling av traditionell valuta till den virtuella valutan bitcoin och omvänt utgör omsättning av tjänster som omfattas av undantag från skatteplikt för finansieringstjänster.

Höjd beskattning av sparande på investeringssparkonto och i kapitalförsäkring

Skatteutskottets betänkande 2017/18:SkU6 Höjd beskattning av sparande på investeringssparkonto och i kapitalförsäkring Sammanfattning Utskottet tillstyrker regeringens förslag om höjd beskattning av sparande

Skatteutskottets betänkande 2017/18:SkU6 Höjd beskattning av sparande på investeringssparkonto och i kapitalförsäkring Sammanfattning Utskottet tillstyrker regeringens förslag om höjd beskattning av sparande