Kommunfullmäktige kallas till sammanträde för att behandla ärenden enligt bilagda förteckning, ärende 1 31 Tid och plats

|

|

|

- Ann-Sofie Lundgren

- för 9 år sedan

- Visningar:

Transkript

1 KALLELSE Kommunfullmäktige Kommunfullmäktige kallas till sammanträde för att behandla ärenden enligt bilagda förteckning, ärende 1 31 Tid och plats Ledamöter Benny Johansson (M), ordförande Marie-Louise Gustavsson (S), 1:e vice Lena Wibroe (M), 2:e vice Tobias Adersjö (MP) Patricia Aguilera (S) Camilla Albinsson (KD) Lars Alm (M) Iréne Bladh (M) Maria Carlsson (S) Martin Edberg (S) Lars Edqvist (MP) Andreas Ekman (M) Håkan Engdahl (SD) Ann-Christin Eriksson (V) Bo Frank (M) Nils Fransson (L) Sara Fransson (S) Anna Gustbée (M) Rose-Marie Holmqvist (S) Charlotte Holmström (SD) Anna Hultstein (M) Andreas Håkansson (C) Carin Högstedt (V) Sigvard Jakopsson (M) Ulf Hedin (M) Eva Johansson (C) Cheryl Jones Fur (MP) Neira Kahrimanovic (MP) Åsa Karlsson Björkmarker (S) Malin Lauber (S) Anders Lindoff (S) Ann-Kristin Lindquist (S) Tony Lundstedt (S) Ola Löfquist (S) Pontus Nordfjell (SD) Kjell Olsson (S) Ola Palmgren (S) Nils Posse (M) Oliver Rosengren (M) Per Schöldberg (C) Alf Skogmalm (S) Annika Stacke (L) Gunnar Storbjörk (S) Gullvi Strååt (S) Pernilla Tornéus (M) Pierre Wiberg (M) Tisdagen den 14 juni 2016 kl. 09:00 i Atriumsalen, Utvandrarnas Hus Catharina Winberg (M) Emelie Öberg (S) Pontus Kindenäs (SD) Yusuf Isik (S) Margareta Jonsson (C) Gunnar Elm (C) Örjan Mossberg (V) Björn Svensson (M) Hugo Hermansson (S) Gudrun Holmberg (C) Andreas Lindström (M) Sofia Stynsberg (M) Jon Malmqvist (KD) Eva-Britt Svensson (V) Anna Tenje (M) Ersättare Lennart Adell Kind (L) Åza Brennander (M) Anton Dackenberg (S) Jonas Ek (S) Martina Forsberg (S) Håkan Frizén (V) Erik Jansson (MP) Gunnel Jansson (MP) Torgny Klasson (L) Hannington Lubwama (M) Cecilia Lundin Danielsson (S) Anette Nerlie-Anderberg (S) Pia Philipsson (M) Cenneth Quick (M) Olle Sandahl (KD) Anna Zelvin (KD) Ylva Jönsson (V) Eva Christensen (M) Ezzedine Ernez (C) Sven Johansson (C) Ove Löfqvist (M) Agneta Nordlund G-son (M) Leila Karic (S) Fredrik Svensson (SD) Toni Pulli (SD) Julia Berg (S) Ibrahim Buh Gelle (S) Lovisa Alm (S) Tomas Thornell (S) Margareta Freijd-Merbom (M) Birgitta Nilsson (C) Thomas Nordahl (M) 1 (3)

Anna Hultstein (M) Andreas Håkansson (C) Carin Högstedt (V) Sigvard Jakopsson (M) Ulf Hedin (M) Eva Johansson (C) Cheryl Jones Fur (MP) Neira Kahrimanovic (MP) Åsa Karlsson Björkmarker")

2 KALLELSE Kommunfullmäktige Förteckning över kommunfullmäktiges ärenden den 14 juni 1. Justering av protokoll 2. Ledamöternas och ersättarnas frågestund 3. Överlämnande av beslutanderätten i ärenden väckta genom medborgarförslag 4. Motion om en till familjecentral i Växjö- Carin Högstedt (V) 5. Motion om att införa e-petitioner i Växjö kommun- Carin Högstedt (V) och Ann- Christin Eriksson (V) 6. Medborgarförslag om en återvinningscentral på Teleborg 7. Anslutning av Tingsryds kommun till Samordningsförbundet Värend 8. Kommunens revisorers granskningsrapport rörande utbildningsnämndens styrning, uppföljning och kontroll 9. Kommunens revisorers granskningsrapport rörande omsorgsnämndens styrning, uppföljning och kontroll 10. Kommunens revisorers granskningsrapport rörande Värends räddningstjänstförbunds styrning, uppföljning och kontroll 11. Kommunens revisorers granskningsrapport rörande kommunstyrelsens uppsiktsplikt 12. Kommunens revisorers granskningsrapport rörande Växjöbostäder ABs styrning, uppföljning och kontroll - KSAU samma dag 13. Åtgärdsstrategi för kommunens vattenkraftverk och dammar Nybyggnad av förskola i kvarteret Saga 1 (f.d. Växjö 10:2) 15. Måltidsorganisationens budget och ekonomi 16. Förvärv av parkeringsbolag i World Trade Center (WTC) 2 (3)

3 KALLELSE Kommunfullmäktige Revidering av kommunfullmäktiges arbetsordning 18. Uppföljning t.o.m. april med fördjupad helårsprognos 2016 för Växjö kommun och kommunägda bolag 19. Årsredovisning 2015 för Sydarkivera 20. Årsredovisning för Värends räddningstjänst Byggnation av bostad med särskild service i Högstorp (Sommarslöjan) 22. Rapporter från revisionen 23. Framställda interpellationer 24. Interpellationssvar från ordförande i utbildningsnämnden Anna Tenje (M) till Carin Högstedt (V) om elevers simkunnighet i Växjö kommun 25. Interpellationssvar från utbildningsnämndens ordförande Anna Tenje (M) till Carin Högstedt (V) om vad som händer med elever efter gymnasiesärskolan 26. Interpellationssvar från ordförande i nämnden för arbete och välfärd Oliver Rosengren (M) till Carin Högstedt (V) om elever från gymnasiesärskolans möjligheter till arbete/sysselsättning 27. Avsägelse från uppdrag som ledamot i kommunfullmäktige samt ersättare i kommunfullmäktiges valberedning- Lars Edqvist (MP) 28. Avsägelse från uppdrag som ersättare i valberedningen - Lars Edqvist (MP) 29. Valärenden 30. Redovisning av inkomna motioner och medborgarförslag 31. Meddelanden till kommunfullmäktige 3 (3)

till Carin Högstedt (V) om vad som händer med elever efter gymnasiesärskolan 26.")

4 Kommunfullmäktige i Växjö Kallelse till sammanträde i Atriumsalen, Utvandrarnas hus, Växjö Tisdagen den 14 juni 2016 klockan Justering av protokoll 2. Ledamöternas och ersättarnas frågestund 3. Överlämnande av beslutanderätten i ärenden väckta genom medborgarförslag 4. Motion om en till familjecentral i Växjö - Carin Högstedt (V) 5. Motion om att införa e-petitioner i Växjö kommun - Carin Högstedt (V) och Ann-Christin Eriksson (V) 6. Medborgarförslag om en återvinningscentral på Teleborg 7. Anslutning av Tingsryds kommun till Samordningsförbundet Värend 8. Kommunens revisorers granskningsrapport rörande utbildningsnämndens styrning, uppföljning och kontroll 9. Kommunens revisorers granskningsrapport rörande omsorgsnämndens styrning, uppföljning och kontroll 10. Kommunens revisorers granskningsrapport rörande Värends räddningstjänstförbunds styrning, uppföljning och kontroll 11. Kommunens revisorers granskningsrapport rörande kommunstyrelsens uppsiktsplikt 12. Kommunens revisorers granskningsrapport rörande Växjöbostäder ABs styrning, uppföljning och kontroll 13. Åtgärdsstrategi för kommunens vattenkraftverk och dammar Nybyggnad av förskola i kvarteret Saga 1 (f.d. Växjö 10:2) 15. Måltidsorganisationens budget och ekonomi 16. Förvärv av parkeringsbolag i World Trade Center (WTC) 17. Revidering av kommunfullmäktiges arbetsordning 18. Uppföljning t.o.m. april med fördjupad helårsprognos 2016 för Växjö kommun och kommunägda bolag 19. Årsredovisning 2015 för Sydarkivera 20. Årsredovisning för Värends räddningstjänst Byggnation av bostad med särskild service i Högstorp (Sommarslöjan) 22. Rapporter från revisionen 23. Framställda interpellationer 24. Interpellationssvar från utbildningsnämndens ordförande Anna Tenje (M) till Carin Högstedt (V) om elevers simkunnighet i Växjö kommun 25. Interpellationssvar från utbildningsnämndens ordförande Anna Tenje (M) till Carin Högstedt (V) om vad som händer med elever efter gymnasiesärskolan 26. Interpellationssvar från ordförande i nämnden för arbete och välfärd Oliver Rosengren (M) om elever från gymnasiesärskolans möjligheter till arbete/sysselsättning 27. Avsägelse från uppdrag som ledamot i kommunfullmäktige - Lars Edqvist (MP) 28. Avsägelse från uppdrag som ersättare i valberedningen - Lars Edqvist (MP) 29. Valärenden

5 30. Redovisning av inkomna motioner och medborgarförslag 31. Meddelanden till kommunfullmäktige Växjö den 1 juni 2016 Benny Johansson kommunfullmäktiges ordförande Martin Fransson sekreterare Kommunfullmäktiges sammanträde är offentligt Allmänheten är välkommen Ca klockan ges tillfälle till allmänhetens frågestund (max 30 min) Kommunfullmäktiges sammanträde direktsänds: i radio på frekvens MHz (närradio) på i Öppna kanalen Växjö (kabel-tv) Anslagen den 2 juni 2016

Kommunfullmäktiges sammanträde direktsänds: i radio på frekvens")

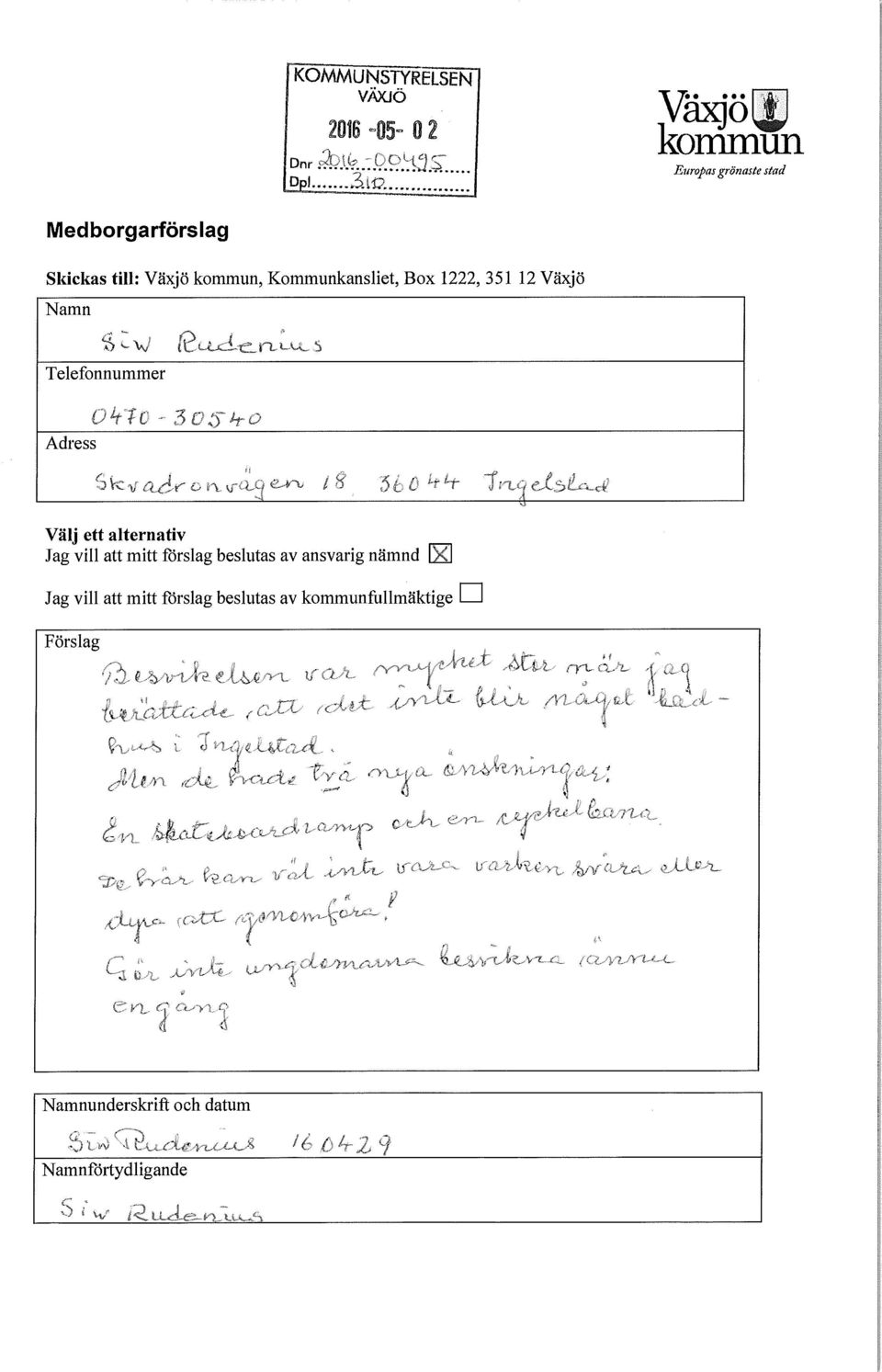

6 ÄRENDE Dnr KS Kommunfullmäktige Överlämnande av beslutanderätten i ärenden väckta genom medborgarförslag - juni Förslag till beslut Kommunfullmäktige överlämnar beslutanderätten i följande ärenden väckta genom medborgarförslag: Medborgarförslag om skateboardsramp och cykelbana i Ingelstad överlämnas till tekniska nämnden Bakgrund Enligt kommunfullmäktiges arbetsordning 3 kan fullmäktige i vissa fall, utan föregående beredning, överlåta till kommunstyrelsen eller till annan nämnd att besluta i ärende väckta genom medborgarförslag. I de fall ärendet är av principiell art eller av större vikt för kommunen får beslutanderätten inte överlåtas. Enligt ny rutin ska förslagsställaren tillfrågas om förslaget ska hanteras av kommunfullmäktige eller ansvarig nämnd. Kommunstyrelsens beredning lämnar sedan förslag på delegering. Kommunledningsförvaltningen 1 (1) Postadress Box 1222, Växjö Besöksadress Västra Esplanaden 18 Tel Fax Org.nr Bg E-post marten.vasterdal@vaxjo.se

7

8 SAMMANTRÄDESPROTOKOLL Kommunstyrelsen Dnr Motion om en till familjecentral i Växjö - Carin Högstedt (V) Kommunstyrelsens förslag Kommunfullmäktige uppdrar till nämnden för arbete och välfärd att söka samarbete med Region Kronoberg för att etablera en familjecentral på Teleborg. Bakgrund Carin Högstedt (V) har i en motion den 11 november 2016 föreslagit att kommunfullmäktige ska uppdra till nämnden för arbete och välfärd att uppta överläggningar med Region Kronoberg i syfte att öppna ytterligare en familjecentral, förslagsvis på Teleborg, enligt den modell som familjecentralen Dalbo har. Beslutsunderlag Nämnden för arbete och välfärd har i 17/2016 yttrat sig över motionen. Av yttrandet framgår bland annat att nämnden uppmanar kommunfullmäktige att uppdra åt nämnden för arbete och välfärd och utbildningsnämnden att söka samarbete med Region Kronoberg för att etablera en familjecentral på Teleborg. Utgiftsökningen för båda nämnderna prognosticeras till 2,7 mkr för utbildningsnämnden och 2,0 mkr för nämnden för arbete och välfärd på helårseffekt baserat på motsvarande verksamhet i Araby, vilket bör beaktas. Utbildningsnämnden har i 29/2016 yttrat sig över motionen. Av beslutat framgår bland annat att nämnden uppmanar kommunfullmäktige att uppdra åt utbildningsnämnden och nämnden för arbete och välfärd att söka samarbete med Region Kronoberg för att etablera en familjecentral på Teleborg. Arbetsutskottet har i 274/2016 föreslagit kommunstyrelsen att i sin tur föreslå kommunfullmäktige besluta att uppdra till nämnden för arbete och välfärd att söka samarbete med Region Kronoberg för att etablera en familjecentral på Teleborg. Yrkanden Per Schöldberg (C) med instämmande av Carin Högstedt (V): Bifall till arbetsutskottets förslag. 1 (2)

9 SAMMANTRÄDESPROTOKOLL Kommunstyrelsen Beslutsordning Ordförande Schöldberg frågar om yrkandet kan antas och konstaterar att kommunstyrelsen beslutar enligt det egna yrkandet. 2 (2)

10 SAMMANTRÄDESPROTOKOLL Kommunstyrelsens arbetsutskott Dnr Motion om en till familjecentral i Växjö- Carin Högstedt (V) Kommunstyrelsens arbetsutskotts förslag till kommunstyrelsen Kommunfullmäktige uppdrar till nämnden för arbete och välfärd att söka samarbete med Region Kronoberg för att etablera ett familjecenter på Teleborg. Bakgrund Carin Högstedt (V) har i en motion den 11 november 2016 föreslagit att kommunfullmäktige ska uppdra till nämnden för arbete och välfärd att uppta överläggningar med Region Kronoberg i syfte att öppna ytterligare en familjecentral, förslagsvis på Teleborg, enligt den modell som familjecentralen Dalbo har. Beslutsunderlag Nämnden för arbete och välfärd har i 17/2016 yttrat sig över motionen. Av yttrandet framgår bland annat att nämnden uppmanar kommunfullmäktige att uppdra åt nämnden för arbete och välfärd och utbildningsnämnden att söka samarbete med Region Kronoberg för att etablera en familjecentral på Teleborg. Utgiftsökningen för båda nämnderna prognosticeras till 2,7 mkr för utbildningsnämnden och 2,0 mkr för nämnden för arbete och välfärd på helårseffekt baserat på motsvarande verksamhet i Araby, vilket bör beaktas. Utbildningsnämnden har i 29/2016 yttrat sig över motionen. Av beslutat framgår bland annat att nämnden uppmanar kommunfullmäktige att uppdra åt utbildningsnämnden och nämnden för arbete och välfärd att söka samarbete med Region Kronoberg för att etablera en familjecentral på Teleborg. 1 (1)

11 ÄRENDE Dnr KS Kommunstyrelsen Ordförandes förslag till beslut - Motion om ytterligare en familjecentral i Växjö- Carin Högstedt (V) Förslag till beslut Kommunfullmäktige uppdrar till nämnden för arbete och välfärd att söka samarbete med Region Kronoberg för att etablera ett familjecenter på Teleborg. Bakgrund Carin Högstedt (V) har i en motion den 11 november 2016 föreslagit att kommunfullmäktige ska uppdra till nämnden för arbete och välfärd att uppta överläggningar med Region Kronoberg i syfte att öppna ytterligare en familjecentral, förslagsvis på Teleborg, enligt den modell som Araby familjecenter har. Ärendet Nämnden för arbete och välfärd har i 17/2016 yttrat sig över motionen. Av yttrandet framgår bland annat att nämnden uppmanar kommunfullmäktige att uppdra åt nämnden för arbete och välfärd och utbildningsnämnden att söka samarbete med Region Kronoberg för att etablera en familjecentral på Teleborg. Utgiftsökningen för båda nämnderna prognosticeras till 2,7 mkr för utbildningsnämnden och 2,0 mkr för nämnden för arbete och välfärd på helårseffekt baserat på motsvarande verksamhet i Araby, vilket bör beaktas. Utbildningsnämnden har i 29/2016 yttrat sig över motionen. Av beslutat framgår bland annat att nämnden uppmanar kommunfullmäktige att uppdra åt utbildningsnämnden och nämnden för arbete och välfärd att söka samarbete med Region Kronoberg för att etablera en familjecentral på Teleborg. Beslutet skickas till För åtgärd Nämnden för arbete och välfärd För kännedom Utbildningsnämnden Kommunledningsförvaltningen 1 (1) Postadress Box 1222, Växjö Besöksadress Västra Esplanaden 18 Tel Fax Org.nr Bg

12 SAMMANTRÄDESPROTOKOLL Utbildningsnämnden Växjö W kommun Europas grönaste stad 29 Dm Remiss till utbildningsnämnden av Motion om tam i ljecentral Utbildningsnämndens beslut Nämnden besvarar remissen i enlighet med bifogad skrivelse. Nämnden uppmanar kommunfullmäktige att uppdra åt utbildningsnämnden och nämnden för arbete och välfärd att söka samarbete med Region Kronoberg för att etablera en familjecentral på Teleborg. Bakgrund Carin Högsted t (V) lämnade in motionen Om att öppna ytterligare en familjecentral till kommunfullmäktige. Motionen förespråkar etableringen av ytterligare en familjecentral med fyra föreslagna verksamheter; barnmorskemottagning, barnavårdscentral, öppen förskola och socialtjänst. Förslagsvis ska den nya familjecentralen etableras på Teleborg, i samarbete med Region Kronoberg. Nämnden för arbete och välfärd har svarat på remiss i ärendet med en tjänsteskrivelse och uppmanar kommunfullmäktige att uppdra åt nämnden för arbete och välfärd och utbildningsnämnden att söka samarbete med Region Kronoberg för att etablera en familjecentral på Teleborg. I tjänsteskrivelsen lyfter förvaltningen för arbete och välfärd fram de insatser vilka på familjecentralen i Araby genomförs av både förvaltningen för arbete och välfärd och utbildningsnämnden. Målet för Araby Familjecenter är att från ett hälsofrämjande och förebyggande perspektiv erbjuda barn och föräldrar en mötesplats med tillgång till ett samlat och kvalitativt stöd. Familjer med förskolebarn som bor i Arabyområdet eller är inskrivna på Dalbo barnavårdscentral har tillgång till den öppna förskolan N allen där familjer kan träffas för flertalet aktiviteter, såsom utbildningar, lek och gemensamma fikastunder. I anslutning till Nallen finns personal från de fyra verksamheterna för samtal och frågor i samband med dagliga fikastunder, vilka vid behov också förmedlar kontakter inom kommunens verksamheter. Projektet Tidiga insatser, vars syfte har varit att utveckla organiseringen kring arbetet med tidiga insatser för barn mellan 1-1 O år i Växjö kommun, kommer under 2016 permanenteras. Tillsammans med förvaltningen för arbete och välfärd planerar utbildningsförvaltningen att rikta delar av verksamheten kring tidiga insatser för barn mellan 0-12 år till Teleborgsområdet. Utbildningsförvaltningens samlade bedömning är att en ytterligare familjecentral överensstämmer med ambitionerna om att arbeta Ordförandens signatur Justerarens signatur Utdragsbestyrkande Sida 32/47

lämnade 2015-11-11 in motionen Om att öppna ytterligare en familjecentral till kommunfullmäktige.")

13 SAMMANTRÄDESPROTOKOLL Utbildningsnämnden Växjö~ kommun Europas grönaste stad förebyggande. I likhet med förvaltningen för arbete och välfärd ser utbildningsförvaltningen potentiella fördelar med att etablera en familjecentral till. Utbildningsförvaltningen instämmer i förvaltningen för arbete och välfärds skrivelse, och framhåller att ifall kommunfullmäktige bifaller motionen bör uppdraget tillfalla både utbildningsnämnden och nämnden för arbete och välfärd, för att tillsammans söka samarbete med Region Kronoberg i syfte att påbörja överläggningar kring öppnandet av ytterligare en familjecentral i Växjö kommun. I kommunfullmäktiges budgetarbete inför 2017 begärs att hänsyn tas till de kostnader som uppstår för respektive nämnd om motionen bifalls. Ärendet Utbildningsnämnden har mottagit en begäran från kommunstyrelsen om att yttra sig över motionen inför kommunfullmäktiges beslut, där svar begärs senast l april. Beslutsunderlag Protokollsutdrag Yrkanden Sammanträdets ordförande yrkar att nämnden beslutar i enlighet med arbetsutskottets förslag till beslut. Beslutsordning Sammanträdets ordförande frågar om dennes yrkande kan antas och konstaterar att nämnden beslutar enligt yrkandet. Ordförandens signatur Justerarens signatur Utdragsbestyrkande Sida 33/47

14 SAMMANTRÄDESPROTOKOLL Nämnden för arbete och välfärd Dnr Remiss från kommunstyrelsen av Motion om en till familjecentral i Växjö- Carin Högstedt (V) Nämnden för arbete och välfärds beslut Nämnden för arbete och välfärd besvarar remissen i enlighet med bifogad skrivelse. Nämnden uppmanar kommunfullmäktige att uppdra åt nämnden för arbete och välfärd och utbildningsnämnden att söka samarbete med Region Kronoberg för att etablera en familjecentral på Teleborg. Utgiftsökningen för båda nämnderna prognosticeras till 2,7 mkr för utbildningsnämnden och 2,0 mkr för nämnden för arbete och välfärd på helårseffekt baserat på motsvarande verksamhet i Araby, vilket bör beaktas. Bakgrund Carin Högstedt (V) har inkommit med en motion med förslag om att öppna ytterligare en familjecentral i Växjö kommun. Carin Högstedt skriver i sin motion att det finns många fördelar med den familjecentral som idag bedrivs av Växjö kommun och Region Kronoberg på Dalbo. Det är ett effektivt och förebyggande arbete som bedrivs i samma lokaler. Carin Högstedt föreslår kommunfullmäktige att ge nämnden för arbete och välfärd i uppdrag att ta upp överläggningar med Region Kronoberg i syfte att öppna en liknande familjecentral, förslagsvis på Teleborg. Beslutsunderlag Förvaltningschefen har i en tjänsteskrivelse daterad redogjort för ärendet och lämnat förslag till beslut. Av skrivelsen framgår bland annat att förvaltningens samlade bedömning är att stöd till barn och deras föräldrar genom ytterligare en familjecentral i Växjö kommun är ett bra förebyggande arbete i linje med gällande lagstiftning och aktuell forskning. Samarbetet mellan olika kompetenser underlättar att behov av stöd hos barn och föräldrar kan upptäckas tidigare och ett samordnat, riktad och anpassat stöd kan ges i ett tidigare skede. Detta är ett arbete som redan pågår genom bland annat förstärkningen av verksamheten Tidiga insatser och där förvaltningen ser att verksamheten med fördel kan kopplas till en familjecentral. Om kommunfullmäktige bifaller motionens förslag vill förvaltningen framhålla att uppdraget bör ges till nämnden för arbete och välfärd såväl som utbildningsnämnden, att tillsammans påbörja överläggningar med Region Kronoberg i syfte att öppna ytterligare en familjecentral i Växjö kommun. I 1 (2)

15 SAMMANTRÄDESPROTOKOLL Nämnden för arbete och välfärd kommunfullmäktiges budgetarbete inför 2017 bör dessutom hänsyn tas till de kostnader som uppstår för nämnderna till följd av ett eventuellt beslut om att inrätta en familjecentral. Arbetsutskottet har i 7/2016 föreslagit att nämnden för arbete och välfärd besvarar remissen i enlighet med bifogad skrivelse. Yrkanden Oliver Rosengren (M) med instämmande från Martin Edberg (S) och Ann- Christin Eriksson (V): nämnden för arbete och välfärd besvarar remissen i enlighet med bifogad skrivelse. Nämnden uppmanar kommunfullmäktige att uppdra åt nämnden för arbete och välfärd och utbildningsnämnden att söka samarbete med Region Kronoberg för att etablera en familjecentral på Teleborg. Utgiftsökningen för båda nämnderna prognosticeras till 2,7 mkr för utbildningsnämnden och 2,0 mkr för Nämnden för arbete och välfärd på helårseffekt baserat på motsvarande verksamhet i Araby, vilket bör beaktas. Beslutsordning Ordförande frågar om yrkandet kan antas och konstaterar att nämnden beslutar enligt Oliver Rosengrens förslag. Beslutet skickas till Kommunfullmäktige 2 (2)

16 Tjänsteskrivelse Dnr NAV Caroline Nordahl utredare Tel Nämnden för arbete och välfärd Remissvar- Motion om en till familjecentral i Växjö- Carin Högstedt (V) Förslag till beslut Bakgrund Carin Högstedt (V) har inkommit med en motion med förslag om att öppna ytterligare en familjecentral i Växjö kommun. Carin Högstedt skriver i sin motion att det finns många fördelar med den familjecentral som idag bedrivs av Växjö kommun och Region Kronoberg på Dalbo. Det är ett effektivt och förebyggande arbete som bedrivs i samma lokaler. Carin Högstedt föreslår kommunfullmäktige att ge nämnden för arbete och välfärd i uppdrag att ta upp överläggningar med Region Kronoberg i syfte att öppna en liknande familjecentral, förslagsvis på Teleborg. Nämnden för arbete och välfärd har fått motionen på remiss och ska lämna ett yttrande till kommunstyrelsen senast 13 januari. Lagstiftning Det är kommunen via den sociala barn- och ungdomsvården som ansvarar för att ge barn och unga som far illa eller riskerar att fara illa skydd och stöd. Den sociala barn- och ungdomsvårdens främsta uppgift är att skydda och stödja barn och unga som far illa, men ska också enligt Socialtjänstlagen (2001:453), SoL, arbeta förebyggande och tillhandahålla frivilliga insatser. Socialnämnden ska verka för att barn och ungdomar växer upp under trygga och goda förhållanden. 1 Enligt socialtjänstlagen har socialnämnden också en skyldighet att i frågor som rör barn som far illa eller riskerar att fara illa samverka med samhällsorgan, organisationer och andra som berörs. 2 Nationella riktlinjer 1 Socialtjänstlagen (2001:453) 5:1; Sveriges kommuner och landsting, Stärkt skydd för barn och unga handlingsplan för den sociala barn- och ungdomsvården, Socialtjänstlagen (2001:453) 5:1a Förvaltningen för arbete och välfärd 1 (4) Postadress Box 1222, Växjö Besöksadress Västra Esplanaden 18 Tel Fax Org.nr Bg E-post caroline.nordahl@vaxjo.se

17 Tjänsteskrivelse Dnr NAV Sveriges kommuner och landsting (SKL) har utarbetat en handlingsplan för den sociala barn och ungdomsvården, Stärkt skydd för barn och unga. Syftet med handlingsplanen är att förbättra förutsättningarna för verksamheten att klara sitt uppdrag att skydda och stödja barn och unga som far illa eller riskerar att fara illa. I handlingsplanen pekar SKL på att demografiska förändringar, nya målgrupper tillsammans med alltmer komplexa arbetsuppgifter har gjort att kraven på verksamheten har ökat. Handlingsplanen tar upp vikten av ett samarbete där förutom socialtjänsten, aktörer som skola och hälsovård behöver engageras i arbetet. Ett förebyggande arbete är kärnfrågan enligt SKL:s handlingsplan. Nämnden för arbete och välfärds insatser Araby familjecenter Nämnden för arbete och välfärd driver idag Araby familjecenter tillsammans med utbildningsnämnden i Växjö kommun samt Region Kronoberg. Araby familjecenter är en mötesplats för barn, föräldrar och blivande föräldrar som bor i stadsdelen Araby eller tillhör barnavårdscentralen Dalbo. Familjecentralen omfattar barnmorskemottagning, barnavårdscentral (BVC), öppen förskola för barn upp till fem år samt verksamhet inom socialtjänstens avdelning barn och familj. Målet med Araby Familjecenter är att utifrån ett hälsofrämjande och förebyggande perspektiv erbjuda barn och deras föräldrar samt blivande föräldrar en mötesplats med tillgång till ett samlat och lättillgängligt stöd av god kvalitet. Förskolebarn som är inskrivna på familjecenters BVC är tillsammans med föräldrarna välkomna till den öppna förskolan Nallen där familjerna kan träffa andra familjer, leka, måla, sjunga och fika. Spädbarnsmassage och föräldrautbildning i grupp och temasamtal erbjuds också. Personal från alla verksamheter finns tillgänglig på Nallen för bland annat samtal och frågor i samband med fika varje dag. Personalen förmedlar kontakter och lotsar vidare till olika verksamheter, både inom huset och till andra verksamheter. Inom socialtjänsten arbetar socialsekreterare som föräldrar till barn mellan 0-12 år kan vända sig till för att få råd och stöd i frågor om barn och familj. Socialtjänsten erbjuder bland annat rådgivande samtal och föräldrautbildningar. Projektet Tidiga insatser Projektet tidiga insatser (tidigare Barnens bästa) är ett samverkansprojekt mellan förvaltningen arbete och välfärd och utbildningsförvaltningen. Projektets syfte har varit att utveckla organiseringen kring arbetet med tidiga insatser till barn mellan 1-10 år i Växjö kommun. Genom samverkan mellan 2 (4)

18 Tjänsteskrivelse Dnr NAV två förvaltningar där olika professioner kunnat bidra med specialistkompetenser inom förskola, skola, familjearbete och socialtjänst har en modell för arbetet kring tidiga insatser arbetats fram. Under 2016 kommer projektet att utökas från två socialsekreterare till fem samt bli en permanent verksamhet. De två socialsekreterare som tidigare arbetat i projektet stannar kvar i Braås och Lammhult. Ytterligare två anställda fortsätter arbetet genom förvaltningens socialsekreterare som arbetar på Araby familjecenter. Förvaltningen planerar dessutom just nu med utbildningsförvaltningen att starta verksamheten med tidiga insatser för barn mellan 0-12 år även inom Teleborgsområdet. Konsekvensanalys och bedömning Förvaltningen arbete och välfärd deltar i flera olika forum där frågan kring att hitta en bra samverkan mellan länets kommuner och regionen diskuteras. Genom forumet Tisdagsgruppen där även utbildningsförvaltningen och kultur- och fritidsförvaltningen ingår och Polismyndigheten är sammankallande har en samlad oro uppmärksammats kring Teleborgsområdet. De olika aktörerna i forumet ser en tydlig tendens att oron på Teleborg har ökat, framförallt för yngre barn mellan 7 och 12 år. Unga barn och tonåringar rör sig ute mycket kring Teleborgs centrum och sportfältet under sena kvällar. Arbete och välfärd har genom fältgruppen och ungdomsgruppen tillsammans med fritidsgården ökat insatserna inom området. Förvaltningen arbete och välfärd har under flera år samarbetat med utbildningsförvaltningen och Region Kronoberg genom bland annat Araby familjecenter. Detta tvärprofessionella arbete mellan arbete och välfärd, utbildningsnämnden och Region Kronoberg har skapat en verksamhet som tidigt kan fånga upp och ge ett riktat och anpassat stöd till barn och unga som riskerar att fara illa och till deras föräldrar. Genom att mödra- och barnhälsovården, skolan och socialtjänsten samarbetar och organiseras i en gemensam lokal underlättas samverkan mellan de olika aktörerna. Redan på MVC och BVC kan barns, föräldrars och kommande föräldrars behov av stödinsatser fångas upp. Samverkan möjliggör att behoven kan upptäckas tidigt och stöd från socialtjänsten kan erbjudas, exempelvis stöd i föräldrarollen eller efter barnens behov. Tidiga insatser, som riktat stöd i form av serviceinsatser kan genom samverkan exempelvis förebygga att en familjs situation blir så allvarlig att det resulterar i att en anmälan om misstanke om att ett barn far illa enligt 14 kap. 1 SoL behöver göras. 3 (4)

19 Tjänsteskrivelse Dnr NAV Ytterligare en familjecentral kan enligt förvaltningens bedömning ge en viss kostnadseffektivitet genom att insatser kan sättas in i det tidiga skedet och på så vis verka förebyggande för att förhindra att kostnaderna senare blir större för fler barn och där ett växande behov kan leda till placeringar. Kommunens kostnad för Araby familjecenter idag är för den personal som arbetar med att ge rådgivning och föräldrautbildning samt en del av lokalkostnaderna som delas mellan aktörerna. Behovet och insatserna som skulle kunna erbjudas via en familjecentral finns redan idag hos arbete och välfärd. De merkostnader som uppstår om ytterligare en familjecentral inrättas består främst av för lokalkostnader och för administration. Förvaltningens samlade bedömning är att stöd till barn och deras föräldrar genom ytterligare en familjecentral i Växjö kommun är ett bra förebyggande arbete i linje med gällande lagstiftning och aktuell forskning. Samarbetet mellan olika kompetenser underlättar att behov av stöd hos barn och föräldrar kan upptäckas tidigare och ett samordnat, riktad och anpassat stöd kan ges i ett tidigare skede. Detta är ett arbete som redan pågår genom bland annat förstärkningen av verksamheten Tidiga insatser och där förvaltningen ser att verksamheten med fördel kan kopplas till en familjecentral. Om kommunfullmäktige bifaller motionens förslag vill förvaltningen framhålla att uppdraget bör ges till nämnden för arbete och välfärd såväl som utbildningsnämnden, att tillsammans påbörja överläggningar med Region Kronoberg i syfte att öppna ytterligare en familjecentral i Växjö kommun. I kommunfullmäktiges budgetarbete inför 2017 bör dessutom hänsyn tas till de kostnader som uppstår för nämnderna till följd av ett eventuellt beslut om att inrätta en familjecentral. Beslutet skickas till Kommunstyrelsen Per Sandberg förvaltningschef Caroline Nordahl utredare 4 (4)

20

21 SAMMANTRÄDESPROTOKOLL Kommunstyrelsen Dnr Motion om att införa e-petitioner i Växjö kommun- Carin Högstedt (V) och Ann-Christin Eriksson (V) Kommunstyrelsens förslag 1. Kommunfullmäktige uppdrar till kommunstyrelsen att undersöka hur erfarenheterna ser ut bland kommuner som infört e-petitioner. 2. Kommunfullmäktige uppdrar till samtliga nämnder att införa allmänhetens frågestund. 3. Kommunfullmäktige uppdrar till kommunstyrelsen att utreda hur direktmötena kan nå en bredare målgrupp och erbjuda mer deltagande och dialog, exempelvis genom att permanenta och utveckla mindre samtal kring olika frågor under fikat. 4. Kommunfullmäktige uppdrar till kommunstyrelsen att utreda hur digitala hjälpmedel kan användas för att stärka medborgardialogen. Reservation Carin Högstedt (V) reserverar sig mot beslutet till förmån för det egna yrkandet. Pontus Nordfjell (SD) reserverar sig mot beslutet. Bakgrund Carin Högstedt (V) och Ann-Christin Eriksson (V) har i en motion den 2 november 2015 föreslagit att kommunfullmäktige ska besluta att införa så kallade e-petitioner som ett komplement till redan existerande möjligheter för kommuninvånarna att påverka kommunpolitiken mellan valen. Kortfattat är en e-petition ett förslag från en kommunmedlem som publiceras på kommunens hemsida och som sen andra kommunmedlemmar kan välja att stödja. Tanken är att om förslaget uppnår en på förhand bestämd nivå av stöd så ska det behandlas politiskt. Beslutsunderlag Arbetsutskottet har i 292/2016 föreslagit kommunstyrelsen att i sin tur föreslå kommunfullmäktige besluta följande: 1 (2)

22 SAMMANTRÄDESPROTOKOLL Kommunstyrelsen Kommunfullmäktige uppdrar till kommunstyrelsen att undersöka hur erfarenheterna ser ut bland kommuner som infört e-petitioner. 2. Kommunfullmäktige uppdrar till samtliga nämnder att införa allmänhetens frågestund. 3. Kommunfullmäktige uppdrar till kommunstyrelsen att utreda hur direktmötena kan nå en bredare målgrupp och erbjuda mer deltagande och dialog, exempelvis genom att permanenta och utveckla mindre samtal kring olika frågor under fikat. 4. Kommunfullmäktige uppdrar till kommunstyrelsen att utreda hur digitala hjälpmedel kan användas för att stärka medborgardialogen. Yrkanden Carin Högstedt (V): 1. Kommunfullmäktige bifaller motionen. 2. Kommunfullmäktige uppdrar till samtliga nämnder att införa allmänhetens frågestund. 3. Kommunfullmäktige uppdrar till kommunstyrelsen att utreda hur direktmötena kan nå en bredare målgrupp och erbjuda mer deltagande och dialog, exempelvis genom att permanenta och utveckla mindre samtal kring olika frågor under fikat. 4. Kommunfullmäktige uppdrar till kommunstyrelsen att utreda hur digitala hjälpmedel kan användas för att stärka medborgardialogen. Per Schöldberg (C): Bifall till arbetsutskottets förslag. Beslutsordning Ordförande Schöldberg ställer yrkandena mot varandra och konstaterar att kommunstyrelsen beslutar enligt arbetsutskottets förslag. 2 (2)

23 SAMMANTRÄDESPROTOKOLL Kommunstyrelsens arbetsutskott Dnr Motion om att införa e-petitioner i Växjö kommun- Carin Högstedt (V) och Ann-Christin Eriksson (V) Kommunstyrelsens arbetsutskotts förslag till kommunstyrelsen 1. Kommunfullmäktige uppdrar till kommunstyrelsen att undersöka hur erfarenheterna ser ut bland kommuner som infört e-petitioner. 2. Kommunfullmäktige uppdrar till samtliga nämnder att införa allmänhetens frågestund. 3. Kommunfullmäktige uppdrar till kommunstyrelsen att utreda hur direktmötena kan nå en bredare målgrupp och erbjuda mer deltagande och dialog, exempelvis genom att permanenta och utveckla mindre samtal kring olika frågor under fikat. 4. Kommunfullmäktige uppdrar till kommunstyrelsen att utreda hur digitala hjälpmedel kan användas för att stärka medborgardialogen. Bakgrund Carin Högstedt (V) och Ann-Christin Eriksson (V) har i en motion den 2 november 2015 föreslagit att kommunfullmäktige ska besluta att införa så kallade e-petitioner som ett komplement till redan existerande möjligheter för kommuninvånarna att påverka kommunpolitiken mellan valen. Kortfattat är en e-petition ett förslag från en kommunmedlem som publiceras på kommunens hemsida och som sen andra kommunmedlemmar kan välja att stödja. Tanken är att om förslaget uppnår en på förhand bestämd nivå av stöd så ska det behandlas politiskt. Yrkanden Anna Tenje (M): 1. Kommunfullmäktige uppdrar till kommunstyrelsen att undersöka hur erfarenheterna ser ut bland kommuner som infört e-petitioner. 2. Kommunfullmäktige uppdrar till samtliga nämnder att införa allmänhetens frågestund. 3. Kommunfullmäktige uppdrar till kommunstyrelsen att utreda hur direktmötena kan nå en bredare målgrupp och erbjuda mer deltagande och dialog, exempelvis genom att permanenta och utveckla mindre samtal kring olika frågor under fikat. 1 (2)

24 SAMMANTRÄDESPROTOKOLL Kommunstyrelsens arbetsutskott Kommunfullmäktige uppdrar till kommunstyrelsen att utreda hur digitala hjälpmedel kan användas för att stärka medborgardialogen. Beslutsordning Ordförande frågar om yrkandet kan antas och konstaterar att arbetsutskottet beslutar enligt Anna Tenjes yrkande. 2 (2)

25 ÄRENDE Dnr KS Kommunstyrelsen Ordförandes förslag till beslut - Motion om att införa e- petitioner i Växjö kommun- Carin Högstedt (V) och Ann- Christin Eriksson (V) Förslag till beslut 1. Kommunfullmäktige beslutar att medborgarförslag ska behållas samt uppdrar till kommunstyrelsen att undersöka hur erfarenheterna ser ut bland kommuner som infört e-petitioner. 2. Kommunfullmäktige uppdrar till samtliga nämnder och styrelser att införa allmänhetens frågestund. 3. Kommunfullmäktige uppdrar till kommunstyrelsen att utreda hur direktmötena kan nå en bredare målgrupp och erbjuda mer deltagande och dialog, exempelvis genom att permanenta och utveckla mindre samtal kring olika frågor under fikat. 4. Kommunfullmäktige uppdrar till kommunstyrelsen att utreda hur digitala hjälpmedel kan användas för att stärka medborgardialogen. Bakgrund Carin Högstedt (V) och Ann-Christin Eriksson (V) har i en motion den 2 november 2015 föreslagit att kommunfullmäktige ska besluta att införa så kallade e-petitioner som ett komplement till redan existerande möjligheter för kommuninvånarna att påverka kommunpolitiken mellan valen. Kortfattat är en e-petition ett förslag från en kommunmedlem som publiceras på kommunens hemsida och som sen andra kommunmedlemmar kan välja att stödja. Tanken är att om förslaget uppnår en på förhand bestämd nivå av stöd så ska det behandlas politiskt. Kommunledningsförvaltningen 1 (1) Postadress Box 1222, Växjö Besöksadress Västra Esplanaden 18 Tel Fax Org.nr Bg

26

27 SAMMANTRÄDESPROTOKOLL Kommunstyrelsen Dnr Medborgarförslag om en återvinningscentral på Teleborg Kommunstyrelsens förslag Kommunfullmäktige avslår medborgarförslaget med motiveringen att frågan om ny återvinningscentral just nu hanteras av tekniska nämnden. Nämndens förslag är att utreda möjligheten att ge återvinningscentral Häringetorp större kapacitet. Beslut om placering beräknas fattas under Bakgrund Ett medborgarförslag inkom den 30 november 2015 om att bygga en återvinningscentral på Teleborg. Förslagsställaren önskar var att kommunfullmäktige ska besluta om förslaget. Beslutsunderlag Tekniska nämnden har i 56/2016 yttrat sig över förslaget. Nämnden föreslår att kommunfullmäktige avslår medborgarförslaget. Enligt nämnden hanteras frågan om ny återvinningscentral just nu av tekniska nämnden. Nämndens förslag är att utreda möjligheten att utveckla återvinningscentral Häringetorp. Beslut om placering beräknas fattas under Arbetsutskottet har i 307/2016 föreslagit kommunstyrelsen att i sin tur föreslå kommunfullmäktige besluta att avslå medborgarförslaget med motiveringen att frågan om ny återvinningscentral just nu hanteras av tekniska nämnden. Nämndens förslag är att utreda möjligheten att ge återvinningscentral Häringetorp större kapacitet. Beslut om placering beräknas fattas under Yrkanden Sofia Stynsberg (M): Bifall till arbetsutskottets förslag. Beslutsordning Ordförande Per Schöldberg (C) frågar om yrkandet kan antas och konstaterar att kommunstyrelsen beslutar enligt arbetsutskottets förslag. 1 (1)

28 SAMMANTRÄDESPROTOKOLL Kommunstyrelsens arbetsutskott Dnr Medborgarförslag om en återvinningscentral på Teleborg Kommunstyrelsens arbetsutskotts förslag till kommunstyrelsen Kommunfullmäktige avslår medborgarförslaget med motiveringen att frågan om ny återvinningscentral just nu hanteras av tekniska nämnden. Nämndens förslag är att utreda möjligheten att ge återvinningscentral Häringetorp större kapacitet. Beslut om placering beräknas fattas under Bakgrund Ett medborgarförslag inkom den 30 november 2015 om att bygga en återvinningscentral på Teleborg. Förslagsställaren önskar var att kommunfullmäktige ska besluta om förslaget. Beslutsunderlag Tekniska nämnden har i 56/2016 yttrat sig över förslaget. Nämnden föreslår att kommunfullmäktige avslår medborgarförslaget. Enligt nämnden hanteras frågan om ny återvinningscentral just nu av tekniska nämnden. Nämndens förslag är att utreda möjligheten att utveckla återvinningscentral Häringetorp. Beslut om placering beräknas fattas under Yrkanden Per Schöldberg (C): Kommunfullmäktige avslår medborgarförslaget med motiveringen att frågan om ny återvinningscentral just nu hanteras av tekniska nämnden. Nämndens förslag är att utreda möjligheten att ge återvinningscentral Häringetorp större kapacitet. Beslut om placering beräknas fattas under Beslutsordning Ordförande frågar om yrkandet kan antas och konstaterar att arbetsutskottet beslutar enligt Per Schöldbergs yrkande. 1 (1)

29 ÄRENDE Dnr KS Kommunstyrelsen Ordförandes förslag till beslut - Medborgarförslag om en återvinningscentral på Teleborg Förslag till beslut Kommunfullmäktige avslår medborgarförslaget med motiveringen att frågan om ny återvinningscentral just nu hanteras av tekniska nämnden. Nämndens förslag är att utreda möjligheten att utveckla återvinningscentral Häringetorp. Beslut om placering beräknas fattas under Bakgrund Ett medborgarförslag inkom den 30 november 2015 om att bygga en återvinningscentral på Teleborg. Förslagsställaren önskar var att kommunfullmäktige ska besluta om förslaget. Ärendet Tekniska nämnden har i 56/2016 yttrat sig över förslaget. Nämnden föreslår att kommunfullmäktige avslår medborgarförslaget. Frågan om ny återvinningscentral hanteras just nu av tekniska nämnden. Nämndens förslag är att utreda möjligheten att utveckla återvinningscentral Häringetorp. Beslut om placering beräknas fattas under Beslutet skickas till Förslagsställaren För kännedom Tekniska nämnden Kommunledningsförvaltningen 1 (1) Postadress Box 1222, Växjö Besöksadress Västra Esplanaden 18 Tel Fax Org.nr Bg

30 SAMMANTRÄDESPROTOKOLL Tekniska nämnden Dnr Medborgarförslag om att en återvinningscentral ska byggas på Teleborg Tekniska nämndens beslut Tekniska nämnden tackar för medborgarförslaget och föreslår kommunfullmäktige att avslå medborgarförslaget om att bygga en återvinningscentral på Teleborg i Växjö. Frågan om ny återvinningscentral hanteras just nu av tekniska nämnden. Nämndens förslag är att utreda möjligheten att utveckla återvinningscentral Häringetorp. Beslut om placering beräknas fattas under Bakgrund Tekniska förvaltningen fick 7 december 2015 via kommunfullmäktige ett medborgarförslag där önskemålet var att kommunen ska bygga en återvinningscentral på Teleborg. Beslutsunderlag Förvaltningschefen har i en skrivelse 6 april 2016 redogjort för ärendet och lämnat förslag till beslut. Tekniska förvaltningen har under 2015 genomfört en förstudie kring en ny återvinningscentral i Växjö kommun. Förstudien redovisades i Tekniska nämnden Tekniska förvaltningen har därefter fått i uppdrag att skjuta upp beslut i frågan tills besked om höghastighetsbana kommer och när regeringen fattar beslut om ansvarsfördelning för insamling av förpackningar och tidningar. Besked i frågan om höghastighetsbanan lämnades under våren. Besked om ansvarsfördelning för insamling av förpackningar och tidningar har inte kommit men regeringens utredare har lämnat ett utkast till rapport. Tekniska förvaltningen har därmed återupptagit beredningen av frågan om ny återvinningscentral och beslut väntas fattas under Arbetsutskottet i 49/ (2)

31 SAMMANTRÄDESPROTOKOLL Tekniska nämnden Beslutsordning Ordförande frågar om arbetsutskottets förslag kan antas och finner att tekniska nämnden beslutar enligt förslaget. Beslutet skickas till Kommunstyrelsen Renhållningschefen 2 (2)

32 TÄNK PÅ MILJÖN BYGG EN ÅTERVINNINGSSTATION PÅ TELEBORG Nu är det hög tid att förbereda en återvinningsstation a la Norremark på Teleborg. Växjös största stadsdel växer starkt då åtskilliga stora byggprojekt är på gång och dessutom planeras framöver. FN:s klimatkonferens i Paris har just börjat delegater från 195 länder har samlats för att försöka få ordning på klimatet. 147 stads- och regeringschefer är på plats då ett globalt miljöavtal ska komma till stånd. I Växjö finns många mycket goda exempel på stora miljösatsningar. Redan 1991 fanns här målet att bli fossilfritt Extra glad blev jag när jag läste en artikel i the Guardian häromdagen med rubriken What can we learn from Växjö, Europé s self-styled greenest city? ( Med stort utrymme i tidningen berömmer de Växjö på en rad olika punkter. Det känns extra värdefullt och glädjande att miljöarbetet kommit så långt här och att även dess goda rykte har spridits ut i världen. Jag har just varit ute på Norremarks återvinningsstation med bilen fylld av sorterat avfall. Där är god ordning och det känns skönt att bli av med skräpet. Avståndet till Norremark från södra Teleborg är 9,6 km (19,2 km tur och retur). Ta det gånger alla bilresor med avfall som görs härifrån i detta syfte. På kommunens hemsida kan man läsa om folkmängden i olika stadsdelar i Växjö kommun. Stadsdelen Teleborg toppar listan med invånare ( ). Den siffran är redan inaktuell. Flera byggprojekt har kommit till och ännu mer planeras i framtiden. Vid Furutåvägen, nära Furutåskolan, finns flera nyligen uppförda höghus. Även på Vallen byggs det många bostäder både höga och låga. Området Vikaholm har sedan några år påbörjats i en mycket stor omfattning. I december fattar Byggnadsnämnden beslut om detaljplanen för Torparängen. d Senare byggprojekt på Teleborg är Telestadshöjden. Uppgiften jag fick från kommunen angående prognoser för Teleborg var: Enligt vår prognos för Teleborg beräknas befolkningen uppgå till år Observera att det är ett avgränsat område, vilket påverkar prognosen och kan innebära felaktigheter, varför denna siffra inte bör ses som faktisk. Växjö växer kraftigt! Extra många byggprojekt är igång inte minst på Teleborg. Möt behoven av återvinning på rätt plats för att slippa onödiga utsläpp från våra bilar. Det kan inte vara rimligt att vi sprider extra avgaser för att vara miljövänliga Lisbeth Mörstam

33

34 Medborgarförslag Förslaget i helhet Rubrik TÄNK PÅ MILJÖN - BYGG EN ÅTERVINNINGSCENTRAL PÅ TELEBORG Beskriv ditt förslag TÄNK PÅ MILJÖN - BYGG EN ÅTERVINNINGSCENTRAL PÅ TELEBORG Teleborg är redan den absolut största stadsdelen i Växjö. Dessutom är nya byggprojekt igång och flera planeras i framtiden, vilket motiverar att en ny återvinningscentral a la Norremark placeras här. Det gäller Vallen, Vikaholm, Torparängen och Telestadshöjden för att nämna några aktuella projekt. Teleborg hade invånare och ökningen kommer att vara markant bara de närmaste åren. Det kan inte vara rimligt att mängder av teleborgsbor åker flera mil till andra sidan staden och sprider ut extra avgaser för att vara miljövänliga... Var vill du att beslutet ska fattas? Jag vill att mitt förslag beslutas av ansvarig nämnd Jag vill att mitt förslag beslutas av kommunfullmäktige Personuppgifter Förnamn LISBETH Efternamn MÖRSTAM C/O Adress Sätervägen 10 Postnummer Postort VÄXJÖ Telefon Mobiltelefon E-postadress lisbeth.morstam@gmail.com Bifogade dokument Dokument TÄNK PÅ MILJÖN.docx Storlek 14.6 KB Personuppgiftslagen Jag har granskat ovanstående uppgifter och bekräftar att dessa är riktiga. Jag samtycker samtidigt till automatiserad behandling av lämnade uppgifter enligt personuppgiftslagen (1998:204), PuL. Blankettinformation Nummer Inskickat Blankettid: Sida 1 av 1 Datum: :12:04

35 SAMMANTRÄDESPROTOKOLL Kommunstyrelsen Dnr Anslutning av Tingsryds kommun till Samordningsförbundet Värend Kommunstyrelsens förslag 1. Kommunfullmäktige godkänner att Tingsryds kommun ansluter sig till Samordningsförbundet Värend från och med 1 juli Kommunfullmäktige fastställer förslaget till ny förbundsordning för Samordningsförbundet Värend från och med 1 juli Kommunfullmäktige beslutar att i särskilt beslut utse en ersättare till förbundsstyrelsen till och med Bakgrund Tingsryds kommun har genom beslut i kommunfullmäktige ( 132/2015) ansökt om medlemskap i Samordningsförbundet Värend. Samordningsförbundet Värend bildades 1 januari 2015 och har som ändamål att svara för en finansiell samordning inom rehabiliteringsområdet mellan förbundets medlemmar. Medlemmarna är för närvarande Försäkringskassan Arbetsförmedlingen, Region Kronoberg, Alvesta kommun och Växjö kommun. Förbundschefen har i en skrivelse den 9 mars 2016 redogjort för hur en anslutning av Tingsryds kommun till förbundet ska gå till och vilka beslut som nuvarande medlemmar måste fatta för att göra det möjligt. Enligt förbundschefens skrivelse ska nuvarande medlemmar godkänna att Tingsryds kommun ansluts från och med 1 juli Man har i det syftet tagit fram ett förslag på ny förbundsordning som samtliga medlemmar ska godkänna och som ska börja gälla från och med 1 juli En förändring som föreslås i den nya förbundsordningen är att antalet ledamöter och ersättare i styrelsen utökas från totalt 8 till 12 stycken. Det innebär att varje medlem ska utse en ledamot och en ersättare. Enligt nuvarande ordning utser Växjö kommun och Alvesta kommun tillsammans en ledamot och en ersättare. Konsekvensen blir att Växjö kommun ska utse en ersättare till styrelsen till och med (2)

36 SAMMANTRÄDESPROTOKOLL Kommunstyrelsen Beslutsunderlag Arbetsutskottet har i 293/2016 föreslagit kommunstyrelsen att i sin tur föreslå kommunfullmäktige besluta följande: 1. Kommunfullmäktige godkänner att Tingsryds kommun ansluter sig till Samordningsförbundet Värend från och med 1 juli Kommunfullmäktige fastställer förslaget till ny förbundsordning för Samordningsförbundet Värend från och med 1 juli Kommunfullmäktige beslutar att i särskilt beslut utse en ersättare till förbundsstyrelsen till och med (2)

37 SAMMANTRÄDESPROTOKOLL Kommunstyrelsens arbetsutskott Dnr Anslutning av Tingsryds kommun till Samordningsförbundet Värend Kommunstyrelsens arbetsutskotts förslag till kommunstyrelsen 1. Kommunfullmäktige godkänner att Tingsryds kommun ansluter sig till Samordningsförbundet Värend från och med 1 juli Kommunfullmäktige fastställer förslaget till ny förbundsordning för Samordningsförbundet Värend från och med 1 juli Kommunfullmäktige beslutar att i särskilt beslut utse en ersättare till förbundsstyrelsen till och med Bakgrund Tingsryds kommun har genom beslut i kommunfullmäktige ( 132/2015) ansökt om medlemskap i Samordningsförbundet Värend. Samordningsförbundet Värend bildades 1 januari 2015 och har som ändamål att svara för en finansiell samordning inom rehabiliteringsområdet mellan förbundets medlemmar. Medlemmarna är för närvarande Försäkringskassan Arbetsförmedlingen, Region Kronoberg, Alvesta kommun och Växjö kommun. Förbundschefen har i en skrivelse den 9 mars 2016 redogjort för hur en anslutning av Tingsryds kommun till förbundet ska gå till och vilka beslut som nuvarande medlemmar måste fatta för att göra det möjligt. Enligt förbundschefens skrivelse ska nuvarande medlemmar godkänna att Tingsryds kommun ansluts från och med 1 juli Man har i det syftet tagit fram ett förslag på ny förbundsordning som samtliga medlemmar ska godkänna och som ska börja gälla från och med 1 juli En förändring som föreslås i den nya förbundsordningen är att antalet ledamöter och ersättare i styrelsen utökas från totalt 8 till 12 stycken. Det innebär att varje medlem ska utse en ledamot och en ersättare. Enligt nuvarande ordning utser Växjö kommun och Alvesta kommun tillsammans en ledamot och en ersättare. Konsekvensen blir att Växjö kommun ska utse en ersättare till styrelsen till och med (1)

38 ÄRENDE Dnr KS Kommunstyrelsen Ordförandes förslag till beslut - Anslutning av Tingsryds kommun till Samordningsförbundet Värend Förslag till beslut 1. Kommunfullmäktige godkänner att Tingsryds kommun ansluter sig till Samordningsförbundet Värend från och med 1 juli Kommunfullmäktige fastställer förslaget till ny förbundsordning för Samordningsförbundet Värend från och med 1 juli Kommunfullmäktige beslutar att i särskilt beslut utse en ersättare till förbundsstyrelsen till och med Bakgrund Tingsryds kommun har genom beslut i kommunfullmäktige ( 132/2015) ansökt om medlemskap i Samordningsförbundet Värend. Samordningsförbundet Värend bildades 1 januari 2015 och har som ändamål att svara för en finansiell samordning inom rehabiliteringsområdet mellan förbundets medlemmar. Medlemmarna är för närvarande Försäkringskassan Arbetsförmedlingen, Region Kronoberg, Alvesta kommun och Växjö kommun. Förbundschefen har i en skrivelse den 9 mars 2016 redogjort för hur en anslutning av Tingsryds kommun till förbundet ska gå till och vilka beslut som nuvarande medlemmar måste fatta för att göra det möjligt. Ärendet Enligt förbundschefens skrivelse ska nuvarande medlemmar godkänna att Tingsryds kommun ansluts från och med 1 juli Man har i det syftet tagit fram ett förslag på ny förbundsordning som samtliga medlemmar ska godkänna och som ska börja gälla från och med 1 juli En förändring som föreslås i den nya förbundsordningen är att antalet ledamöter och ersättare i styrelsen utökas från totalt 8 till 12 stycken. Det innebär att varje medlem ska utse en ledamot och en ersättare. Enligt nuvarande ordning utser Växjö kommun och Alvesta kommun tillsammans en ledamot och en ersättare. Konsekvensen blir att Växjö kommun ska utse en ersättare till styrelsen till och med Kommunledningsförvaltningen 1 (2) Postadress Box 1222, Växjö Besöksadress Västra Esplanaden 18 Tel Fax Org.nr Bg

39 ÄRENDE Dnr KS Beslutet skickas till Samordningsförbundet Värend För kännedom Förbundets medlemmar Tingsryds kommun 2 (2)

40

41

42 Från: Petersson Kerstin (0780) Skickat: den 25 april :16 Till: Kommunstyrelsen; Daniel Warelius Karlsson Peter (0780); TK mail Kommun Ämne: Förslag till förbundsordning - utvidgning av Samordningsförbundet Värend Bifogade filer: Missiv o förslag Förbundsordning SFV.pdf; Ansökan om medlemskap från Tingsryds kommun.pdf Hej! Tingsryds kommun inkom under hösten 2015 med en ansökan om medlemskap i Samordningsförbundet Värend. Styrelsen för Samordningsförbundet Värend har tagit fram förslag på ny förbundsordning med rekommendationer om att godkänna Tingsryds kommuns ansökan om medlemskap i förbundet. Jag har fått i uppdrag av styrelsen att skicka bifogade handlingar för vidare hantering hos förbundets nuvarande parter, samt Tingsryds kommun. Förbundets parter har olika rutiner för att hantera denna typ av ärenden och det är bra om jag får snabb återkoppling på om jag skickat dessa handlingar till rätt instans eller inte samt tillräckligt med beslutsunderlag. Hör också av er till mig om det är andra frågor som uppstår! Bästa hälsningar Kerstin Samordningsförbundet Värend Kerstin Petersson Förbundschef E-post: kerstin.petersson@forsakringskassan.se kerstin.petersson@sfvarend.se Telefon: , Besöksadress: Kungsgatan 13 A Postadress: Växjö

43

44

45

46

47

48

49

50 SAMMANTRÄDESPROTOKOLL Kommunstyrelsen Dnr Kommunens revisorers granskningsrapport rörande utbildningsnämndens styrning, uppföljning och kontroll Kommunstyrelsens förslag Kommunfullmäktige lämnar svar i enlighet med utbildningsnämndens beslut i 52/2016 på kommunens revisorers granskningsrapport rörande nämndens styrning, uppföljning och kontroll. Bakgrund Kommunens revisorer har den 9 februari 2016 till fullmäktige överlämnat en granskningsrapport rörande utbildningsnämndens styrning, uppföljning och kontroll. Granskningsrapporten har därefter remitterats till utbildningsnämnden för yttrande. Enligt gällande rutin ska samtliga svar på granskningsrapporter från kommunens revisorer som rör nämnder och bolag slutligt lämnas av kommunfullmäktige. Beslutsunderlag Utbildningsnämnden har i 52/2016 yttrat sig över kommunens revisorers granskningsrapport rörande nämndens styrning, uppföljning och kontroll och överlämnat ärendet till kommunfullmäktige för slutgiltigt beslut. Arbetsutskottet har i 271/2016 föreslagit kommunstyrelsen att i sin tur föreslå kommunfullmäktige besluta att lämna svar i enlighet med utbildningsnämndens beslut i 52/2016 på kommunens revisorers granskningsrapport rörande nämndens styrning, uppföljning och kontroll. 1 (1)

51 SAMMANTRÄDESPROTOKOLL Kommunstyrelsens arbetsutskott Dnr Kommunens revisorers granskningsrapport rörande utbildningsnämndens styrning, uppföljning och kontroll Kommunstyrelsens arbetsutskotts förslag till kommunstyrelsen Kommunfullmäktige lämnar svar i enlighet med utbildningsnämndens beslut i 52/2016 på kommunens revisorers granskningsrapport rörande nämndens styrning, uppföljning och kontroll. Bakgrund Kommunens revisorer har den 9 februari 2016 till fullmäktige överlämnat en granskningsrapport rörande utbildningsnämndens styrning, uppföljning och kontroll. Granskningsrapporten har därefter remitterats till utbildningsnämnden för yttrande. Enligt gällande rutin ska samtliga svar på granskningsrapporter från kommunens revisorer som rör nämnder och bolag slutligt lämnas av kommunfullmäktige. Beslutsunderlag Utbildningsnämnden har i 52/2016 yttrat sig över kommunens revisorers granskningsrapport rörande nämndens styrning, uppföljning och kontroll och överlämnat ärendet till kommunfullmäktige för slutgiltigt beslut. 1 (1)

52 ÄRENDE Dnr KS Kommunstyrelsen Ordförandes förslag till beslut - Kommunens revisorers granskningsrapport rörande utbildningsnämndens styrning, uppföljning och kontroll Förslag till beslut Kommunfullmäktige lämnar svar i enlighet med utbildningsnämndens beslut i 52/2016 på kommunens revisorers granskningsrapport rörande nämndens styrning, uppföljning och kontroll. Bakgrund Kommunens revisorer har den 9 februari 2016 till fullmäktige överlämnat en granskningsrapport rörande utbildningsnämndens styrning, uppföljning och kontroll. Granskningsrapporten har därefter remitterats till utbildningsnämnden för yttrande. Ärendet Enligt gällande rutin ska samtliga svar på granskningsrapporter från kommunens revisorer som rör nämnder och bolag slutligt lämnas av kommunfullmäktige. Utbildningsnämnden har i 52/2016 yttrat sig över kommunens revisorers granskningsrapport rörande nämndens styrning, uppföljning och kontroll och överlämnat ärendet till kommunfullmäktige för slutgiltigt beslut. Beslutet skickas till Kommunens revisorer För kännedom Utbildningsnämnden Kommunledningsförvaltningen 1 (1) Postadress Box 1222, Växjö Besöksadress Västra Esplanaden 18 Tel Fax Org.nr Bg

53 Tjänsteskrivelse Dnr UTBN Sofie Thor avdelningschef Utbildningsnämnden Svar avseende rapport från revisionen 2016 Förslag till beslut Utbildningsförvaltningens tjänsteskrivelse, daterad den 17 mars, överlämnas till kommunens revisorer som svar på revisionsrapporten Granskning av utbildningsnämndens styrning, uppföljning och kontroll. Bakgrund Kommunens revisorer har genomfört en granskning av utbildningsnämndens styrning, uppföljning och kontroll. Granskningen genomfördes i november 2015 av PWC. PwC bedömer att utbildningsnämndens styrning, uppföljning och kontroll över verksamheten delvis fungerar på ett tillfredsställande sätt med avseende på innehåll, omfattning och genomförande. Ärendet I revisionsrapporten lämnas tre rekommendationer: 1. Styrning att en utredning så småningom genomförs för att säkerställa att omorganisationens syfte vad avser bättre skolresultat, bättre resursutnyttjande av personal och minskade kompensatoriska insatser realiseras 2. Uppföljning tydligare redovisning för måluppfyllelse så det klart framgår om respektive mål förväntas uppfyllas eller inte. Vad det gäller utfallen avseende målområdet Barn och utbildning rekommenderas att nämnden säkerställer att beslutade åtgärder realiseras i verksamheten och får önskad effekt. 3. Det förebyggande arbetet mot oegentligheter och förtroendeskadligt beteende förstärks ytterligare genom riskanalyser och att eventuella rutiner och åtgärder utarbetas i verksamheten Utbildningsförvaltningen 1 (2) Postadress Box 1222, Växjö Besöksadress Västra Esplanaden 18 Tel Fax Org.nr Bg

54 ÄRENDE Dnr UTBN Nedan beskrivs åtgärder med anledning av de lämnade rekommendationerna: 1. Utbildningsförvaltningen avser att genomföra en utredning av effekterna av omorganisationen under senare delen av 2017 alternativt i början av Ett förbättringsarbete pågår inom avdelningen för Likvärdighet och analys vad gäller uppföljningsprocessen för att tydliggöra syfte och struktur för såväl löpande månatliga uppföljningar som tematiska utvärderingar inom verksamhetsformerna. Avsikten är att den löpande uppföljningen till nämnden ska omfatta så kallad struktur-, process-, resultatkvalitet ur perspektiven verksamhet, personal och ekonomi. Ett utvecklingsarbete pågår också för att digitalt på ett tydligare sätt visuellt kunna påvisa nuläge av måluppfyllelse. På detta sätt kan nämnden säkerställa att beslutade åtgärder realiseras och får effekt. Ett arbete pågår vidare med att sammanställa nämndens befintliga principer för verksamhetsstyrning, utbildningsnämndens interna styrning och kontroll där utbildningsnämndens uppdrag och styrning beskrivs, planeringsprocessen med lägesbedömning, risk och väsentlighetsanalys, omvärldsanalys samt uppföljningsprocessen. Under 2015 förändrade utbildningsnämnden sitt arbetssätt för att genomföra risk- och väsentlighetsanalyser. Det nya arbetssättet kommer att innebära att det förebyggande arbetet mot oegentligheter och förtroendeskadligt beteende förstärks och vid behov kan det leda till eventuella åtgärder och rutiner. Beslutet skickas till För åtgärd Kommunstyrelsen Camilla Holmqvist förvaltningschef Sofie Thor Avdelningschef 2 (2)

55 SAMMANTRÄDESPROTOKOLL Utbildningsnämnden Dnr Svar avseende rapport från revisionen 2016 Utbildningsnämndens beslut Utbildningsförvaltningens tjänsteskrivelse, daterad den 17 mars, överlämnas till kommunens revisorer som svar på revisionsrapporten Granskning av utbildningsnämndens styrning, uppföljning och kontroll. Bakgrund Kommunens revisorer har genomfört en granskning av utbildningsnämndens styrning, uppföljning och kontroll. Granskningen genomfördes i november 2015 av PWC. PwC bedömer att utbildningsnämndens styrning, uppföljning och kontroll över verksamheten delvis fungerar på ett tillfredsställande sätt med avseende på innehåll, omfattning och genomförande. Ärendet I revisionsrapporten lämnas tre rekommendationer: Styrning att en utredning så småningom genomförs för att säkerställa att omorganisationens syfte vad avser bättre skolresultat, bättre resursutnyttjande av personal och minskade kompensatoriska insatser realiseras Uppföljning tydligare redovisning för måluppfyllelse så det klart framgår om respektive mål förväntas uppfyllas eller inte. Vad det gäller utfallen avseende målområdet Barn och utbildning rekommenderas att nämnden säkerställer att beslutade åtgärder realiseras i verksamheten och får önskad effekt. Det förebyggande arbetet mot oegentligheter och förtroendeskadligt beteende förstärks ytterligare genom riskanalyser och att eventuella rutiner och åtgärder utarbetas i verksamheten Nedan beskrivs åtgärder med anledning av de lämnade rekommendationerna: Utbildningsförvaltningen avser att genomföra en utredning av effekterna av omorganisationen under senare delen av 2017 alternativt i början av Ordförandens signatur Justerarens signatur Utdragsbestyrkande Sida 18/33

56 SAMMANTRÄDESPROTOKOLL Utbildningsnämnden Ett förbättringsarbete pågår inom avdelningen för Likvärdighet och analys vad gäller uppföljningsprocessen för att tydliggöra syfte och struktur för såväl löpande månatliga uppföljningar som tematiska utvärderingar inom verksamhetsformerna. Avsikten är att den löpande uppföljningen till nämnden ska omfatta så kallad struktur-, process-, resultatkvalitet ur perspektiven verksamhet, personal och ekonomi. Ett utvecklingsarbete pågår också för att digitalt på ett tydligare sätt visuellt kunna påvisa nuläge av måluppfyllelse. På detta sätt kan nämnden säkerställa att beslutade åtgärder realiseras och får effekt. Ett arbete pågår vidare med att sammanställa nämndens befintliga principer för verksamhetsstyrning, utbildningsnämndens interna styrning och kontroll där utbildningsnämndens uppdrag och styrning beskrivs, planeringsprocessen med lägesbedömning, risk och väsentlighetsanalys, omvärldsanalys samt uppföljningsprocessen. Under 2015 förändrade utbildningsnämnden sitt arbetssätt för att genomföra risk- och väsentlighetsanalyser. Det nya arbetssättet kommer att innebära att det förebyggande arbetet mot oegentligheter och förtroendeskadligt beteende förstärks och vid behov kan det leda till eventuella åtgärder och rutiner. Beslutsunderlag Protokollsutdrag arbetsutskott Rapport från revisionen 2016 Yrkanden Ordförande yrkar att nämnden antar arbetsutskottets förslag till beslut. Beslutsordning Ordförande frågar om dennes yrkande kan antas och konstaterar att nämnden beslutar enligt yrkandet Ordförandens signatur Justerarens signatur Utdragsbestyrkande Sida 19/33

57 SAMMANTRÄDESPROTOKOLL Kommunfullmäktige Dnr Rapporter från revisionen Kommunfullmäktiges beslut 1. Kommunfullmäktige överlämnar granskningsrapport rörande kommunstyrelsens uppsiktsplikt till kommunstyrelsen för inhämtande av yttrande. 2. Kommunfullmäktige överlämnar granskningsrapport rörande Växjöbostäder ABs styrning, uppföljning och kontroll till Växjö kommunföretag för inhämtande av yttrande. 3. Kommunfullmäktige överlämnar granskningsrapport rörande utbildningsnämndens styrning, uppföljning och kontroll till utbildningsnämnden för inhämtande av yttrande. 4. Kommunfullmäktige överlämnar granskningsrapport rörande tekniska nämndens styrning, uppföljning och kontroll till tekniska nämnden för inhämtande av yttrande. 5. Kommunfullmäktige överlämnar granskningsrapport rörande nämnden för arbete och välfärds styrning, uppföljning och kontroll till nämnden för arbete och välfärd för inhämtande av yttrande. 6. Kommunfullmäktige överlämnar granskningsrapport rörande omsorgsnämndens styrning, uppföljning och kontroll till omsorgsnämnden för inhämtande av yttrande. 7. Kommunfullmäktige överlämnar granskningsrapport rörande Värends räddningstjänstförbunds styrning, uppföljning och kontroll till Värends räddningstjänstförbund för inhämtande av yttrande. Bakgrund Kommunens revisorer har överlämnat sju granskningsrapporter rörande styrning, uppföljning och kontroll till kommunfullmäktige. Enligt överenskommen rutin för beredning av revisionens granskningsrapporter ska kommunfullmäktige besluta om hur rapporterna ska remitteras. Kommunrevisionens ordförande Carl-Olof Bengtsson (S) och revisionschefen Karin Andersson föredrar ärendet och presenterar granskningarnas slutsatser. 1 (1)

58 Revisionsrapport Granskning av styrning, uppföljning och kontroll Lena Salomon, Certifierad kommunal revisor. Utbildningsnämnden Växjö kommun Carl-Magnus Stenehav, Certifierad kommunal revisor. Sofia Blixtberg, Sandra Marcusson 2015

59 Granskning av utbildningsnämndens styrning, uppföljning och kontroll Innehåll Sammanfattning Inledning Bakgrund Syfte och Revisionsfrågor Revisionskriterier Avgränsning Metod Iakttagelser och bedömningar Organisation Nämndens styrmedel Styrande dokument och dess tillämpning Bedömning Nämndens uppföljning Ekonomi och verksamhet Bedömning Nämndens arbete med intern kontroll och risk- och väsentlighetsanalyser Reglemente intern kontroll Nämndens arbete Bedömning Nämndens arbete med att förebygga och upptäcka oegentligheter samt förtroendeskadligt beteende Styrdokument och värdegrundsarbete Bedömning Sammanfattande revisionell bedömning Växjö kommun PwC 1 av 13

60 Granskning av utbildningsnämndens styrning, uppföljning och kontroll Sammanfattning Revisorerna i Växjö kommun har gett PwC i uppdrag att granska utbildningsnämndens styrning, uppföljning och kontroll. Sammanfattningsvis bedömer vi att utbildningsnämndens styrning, uppföljning och kontroll över verksamheten delvis fungerar på ett tillfredsställande sätt med avseende på innehåll, omfattning och genomförande. Under respektive avsnitt redovisas skälen för vår bedömning. En tydligare styrning, uppföljning och kontroll skapar möjlighet att vidareutveckla verksamheten. Nedan följer några rekommendationer Rekommendationer 1. Styrning Den nya organisationen har endast verkat i ca ett år. Vi rekommenderar att en utredning så småningom genomförs för att säkerställa att omorganisationens syfte när det gäller bättre skolresultat, bättre resursutnyttjande av personal och minskade kompensatoriska insatser realiseras. 2. Uppföljning Vi rekommenderar att redovisningen avseende prognos för måluppfyllelse av verksamhetsmålen utvecklas och förtydligas så att det klart framgår om respektive mål förväntas uppfyllas eller inte. Saknas denna redovisning ges nämnden ingen möjlighet att så snart det är möjligt vidta åtgärder vid målavvikelser. Det är en oroväckande bild av att utfallen avseende målområdet Barn och Utbildning uppvisar sämre resultat jämfört med tidigare år. Vi rekomenderar att nämnden säkerställer att beslutade åtgärder realiseras i verksamheten och får önskad effekt. 3. Det förebyggande arbetet mot oegentligheter och förtroendeskadligt beteende Vi rekommenderar att arbetet utvecklas när det gäller riskanalyser och att eventuella rutiner och åtgärder utarbetas i verksamheten för att ytterligare förebygga arbetet mot oegentligheter och förtroendeskadligt beteende. Växjö kommun PwC 2 av 13

61 Granskning av utbildningsnämndens styrning, uppföljning och kontroll 1. Inledning 1.1. Bakgrund Kommunens revisorer ska enligt kommunallagen 9 kap 9 granska om kommunstyrelsen och nämnderna har en tillräckligt god intern kontroll i verksamheten. Motsvarande granskning ska göras hos kommunens företag och kommunalförbund av vald lekmannarevisor respektive revisor. Granskningen är initierad med anledning av revisorernas riskoch väsentlighetsanalys. Kommunstyrelsen ska enligt kommunallagen 6 kap 1 ha uppsikt över kommunens nämnder, kommunens företag och de kommunalförbund som kommunen är medlem i. Kommunstyrelsen har ett omfattande ansvar att se till att verksamheterna fungerar väl och i det allmännas intresse och initiera åtgärder när det omvända inträffar. Det interna reglementet för kommunstyrelsen innehåller en detaljerad uppräkning av ansvarsområden. Nämnderna ska enligt kommunallagen 6 kap 7 driva verksamheten i förvaltningarna enligt de mål och regelverk som gäller för varje verksamhet. Den interna kontrollen ska vara tillräcklig och verksamheten ska drivas på ett tillfredsställande sätt. Samma krav ställs på de företag som fullmäktige beslutat lämna över skötseln av kommunala angelägenheter till med stöd av kommunallagen 3 kap 16. Kommunens styrdokument gäller i normalfallet för kommunstyrelsen, nämnderna och de helägda bolagen Syfte och Revisionsfrågor Granskningen är en fördjupad granskning med syftet att ge underlag till revisorernas bedömning av den interna kontrollen, resultaten och rapporteringen. Granskningen ska besvara nedanstående revisionsfrågor: Vilka styrmedel använder nämnden? (avsnitt 2.2) Vad omfattar den uppföljning som nämnden gör? (avsnitt 2.3) Hur går uppföljningen till och med vilken frekvens sker uppföljningen? (avsnitt 2.3) Hur utvärderar eller bevakar nämnden den interna kontrollen i verksamheten? (avsnitt 2.5) Hur arbetar nämnden med risk- och väsentlighetsanalyser? (avsnitt 2.5) Hur arbetar nämnden för att förebygga och upptäcka oegentligheter i verksamheten? (avsnitt 2.6) Hur arbetar nämnden för att förebygga och upptäcka förtroendeskadliga beteenden hos chefer och medarbetare? (avsnitt 2.6) Sammanfattningsvis, fungerar styrningen, uppföljningen och kontrollen över verksamheten i nämnden på ett tillfredsställande sätt med avseende på innehåll, omfattning och genomförande? (avsnitt 3) Växjö kommun PwC 3 av 13

62 Granskning av utbildningsnämndens styrning, uppföljning och kontroll 1.3. Revisionskriterier Reglerna som är relevanta för de områden som ingår i granskningen finns framför allt i följande dokument: Kommunallagen Reglemente för utbildningsnämnden Reglemente för intern kontroll Styrdokumentet Styrsystem för Växjö kommun Policy för bisyssla, representation, resor, upphandling och inköp Riktlinjer för informationssäkerhet Kommunfullmäktiges budget för Växjö kommun 2015 Internbudget för utbildningsnämnden och verksamhetsplan 2016 Riktlinjer för hantering av intraprenad inom Växjö kommun. Delegationsordning för utbildningsnämnden Miljöprogram för Växjö kommun, Delårsrapport för utbildningsnämnden augusti 2015 Riktlinjer för budget, ekonomiska rapporter, bokslut och årsrapporter Program för mål och uppföljning av privata utförare Avgränsning Granskningen genomförs inom flertal av kommunens verksamheter. Denna granskning avser utbildningsnämnden. Granskningen hör till revisionsåret Metod Granskningen har genomförts genom dokumentanalyser och intervjuer. Genomgång av protokoll för perioden 2015 har även skett. Intervjuer har genomförts med: Nämndens ordförande förste vice ordförande i nämnden andra vice ordförande i nämnden förvaltningschef verksamhetschef verksamhetscontroller områdeschef södra intraprenadchef Katedralskolan tre rektorer, södra området avdelningschef ekonomi Granskningen har varit föremål för sakkontroll av de intervjuade. Växjö kommun PwC 4 av 13

63 Granskning av utbildningsnämndens styrning, uppföljning och kontroll 2. Iakttagelser och bedömningar 2.1. Organisation Utbildningsnämnden bildades den 1 januari 2015 genom en sammanslagning av gymnasienämnden och skol- och barnomsorgsnämnden. Utbildningsnämndens verksamhet omfattar förskola och pedagogisk omsorg, förskoleklass, grundskola, grundsärskola, fritidshem, gymnasieskola och gymnasiesärskola. Därutöver ingår kulturskola, fritidsgårdsverksamhet och skolbibliotek Nämndens styrmedel Styrande dokument och dess tillämpning Kommunfullmäktige fattade i samband med budget 2014 beslut om att gymnasieförvaltningen och skol- och barnomsorgsförvaltningen skulle slås samman till en utbildningsförvaltning. Sammanslagningen träde ikraft den 1 januari Syftet med omorganisationen var att nuvarande förvaltning ska leda till en helhetssyn på elevens skolgång i ett 1-20 års perspektiv. Detta ska skapa förutsättningar för en ökad måluppfyllelse för Växjös barn och ungdomar. En sammanslagen utbildningsförvaltning förväntades även medföra effektiviseringar avseende bl.a. bättre skolresultat, bättre resursutnyttjande av personal i ett 1-20 års perspektiv och minskade kompensatoriska insatser tack vare ett systematiskt arbete med tidiga insatser. Sammanslagningen har inneburit att utbildningsnämnden fattat formella beslut, exempelvis: Utbildningsnämnden har beslutat om att överta ansvaret för de avtal och överenskommelser som tecknats av gymnasienämnden respektive skol- och barnomsorgsnämnden. Detsamma gäller förlängning av riktlinjer och anvisningar 1 Utbildningsnämnden har beslutat om plan för hantering av kriser och extraordinära händelser. 2 Krav från fullmäktige på förvaltningsanpassade planer. Utbildningsnämndens ansvarsområde utgår från nämndens reglemente som senast reviderats av Kommunfullmäktige, Enligt kommunens styrande dokument Styrsystem för Växjö kommun fastställd i kommunfullmäktige beskrivs att kommunens styrsystem utgår ifrån målstyrning. Förutsättningar för att åstadkomma detta är att: Det finns en röd tråd från kommunens ledstjärna, övergripande mål och strategier till nämnds/bolagsmål och aktiviteter på verksamhetsnivå och om möjligt på arbetsplatsnivå. Att målen är levande och rimliga i antal. Det ska finnas ett samband mellan tillgängliga resurser och verksamhetsmål. Det finns väl fungerande rapporterings- och uppföljningsstruktur. 1 Utbildningsnämnden Utbildningsnämnden Växjö kommun PwC 5 av 13

64 Granskning av utbildningsnämndens styrning, uppföljning och kontroll Utbildningsnämnden styrning sker dels utifrån det statliga uppdraget och dels utifrån kommunfullmäktiges budget. Dessa båda uppdrag har konkretiserat i nämndens internbudget gällande mål och aktiviteter. Utifrån det statliga uppdraget och utifrån kommunfullmäktiges budget har utbildningsnämnden formulerat följande vision: Vår vision är en hållbar utbildning för barn och elever från 1 år till 20 år. I nämndens internbudget 2015 redovisas att Växjö ska vara en framstående skolkommun i Sverige med mycket goda resultat på hållbart lärande för kommunens alla barn och elever. Nämnden verksamhetsmål berör flertal av fullmäktiges målområden. Nämnden har totalt fastställt fjorton verksamhetsmål samt två mål med koppling på målområdet Ekonomi och effektivitet. För flera verksamhetsmål/nyckeltal saknas målvärde. En förändring inför 2016 års internbudget har skett genom tydligare målvärden. Förvaltningsledningen beskriver att man i möjligaste mån följer planer och program som beslutats av fullmäktige och att ett antal mål har kopplats till nämndens målområde miljö, energi och trafik. Förvaltningen beskriver att planerna är finansierade i verksamhetens budget. Inför 2016 har budgeten utökats avseende demografisk utveckling samt lokalhyror motsvarande 80,5 mnkr. Därutöver finns ett krav på effektivisera verksamheten med 15,8 mnkr. Utbildningsnämnden har formulerat en styrkedja (se nedan bild) som innebär att respektive arbetslag, skolledare formulerat aktiviteter kopplade till det statliga uppdraget och fullmäktiges budget. Utifrån intervjuerna beskrivs att avståndet mellan nämnd/förvaltningsledning och verksamheten i den nya organisationen ökat. Förvaltningsledningen har beslutat att inför år 2016 förändra sin ledningsgrupp så att även områdescheferna deltar i ledningsgruppen. I samband med den nya organisationen har en beskrivning utifrån roller och ansvar för alla chefer samt stödfunktionerna nedtecknats. Styrning/ uppföljning Pedagog Arbetslag Skolledare Områdeschef Verksmahetschef Förvaltningschef Nämnden Nedan listas väsentliga lagar, förordningar och styrmedel som styr nämndens verksamheter: Skollag Diskrimineringslag Arbetsmiljölag Växjö kommun PwC 6 av 13

65 Granskning av utbildningsnämndens styrning, uppföljning och kontroll Kommunallag Skolförordning Läroplaner Skolverkets allmänna råd Policys och planer (Miljöprogram för Växjö kommun) Under 2015 har nämnden beslutat om nya principer för resursfördelning som ska börja gälla år 2016, Principer för resursfördelning inom en sammanhållen utbildningsförvaltning Principerna ska ge möjlighet till en likvärdig utbildning samt ta hänsyn till det kompensatoriska uppdraget inom såväl utbildningsnämndens verksamheter som för alla barn och elever folkbokförda i Växjö kommun. Utbildningen inom skolväsendet ska vara likvärdig inom varje skolform och inom fritidshemmet. 3 Lokalfrågor är en väsentlig fråga för utbildningsnämnden. Vid lokalförändringar avseende nybyggnation eller ombyggnation sker samarbete mellan förvaltningen och VÖFAB avseende projektering och anbudsförfrågan. Utbildningsnämnden beslutar därefter om att genomföra nybyggnationer och ombyggnationer av förskolor och skolor när bl.a. investeringsutgift och preliminär årlig hyreskostnad är känd. Under året har nämnden enligt protokoll beslutat om nybyggnation och ombyggnation av Bergunda, Torpaskolan, Sandsbro skola, Tävelsås och Östra lugnet. Delegationsordning och attestordning har upprättats och fastställts av nämnden respektive Förvaltningen har under året genomfört olika utbildningsinslag för nämnden avseende nämndens verksamhetsområden och aktuell lagstiftning Bedömning Vi bedömer att nämndens styrning är tillräcklig och att nämnden i huvudsak tillämpar kommunens styrdokument Styrsystem för Växjö kommun. Styrningen sker utifrån det statliga uppdraget och dels utifrån kommunfullmäktiges budget. Nämnden har i internbudget 2016 tydliggjort sin målstyrning genom tydligare systematiska nyckeltal. Det är positivt att nämnden aktivt arbetar med översyner av resursfördelningssystem, lokaler m.m. Den nya organisationen har endast verkat i ca ett år. Vi rekommenderar att en utredning så småningom genomförs för att säkerställa att omorganisationens syfte när det gäller bättre skolresultat, bättre resursutnyttjande av personal och minskade kompensatoriska insatser realiseras. Vi ser positivt på att rollbeskrivning har upprättats för chefer i organisationen samt stödfunktioner. Styrkedjan från nämnd och förvaltningsledning till det pedagogiska arbetet omfattar dock flera chefsled, vilket kan innebära en ökad risk avseende styrning och kontroll. 3 Utbildningsnämnden , Växjö kommun PwC 7 av 13