Rapporteringsdagen 9/12

|

|

|

- Britt Sundberg

- för 8 år sedan

- Visningar:

Transkript

1 Rapporteringsdagen 9/12

2 Rapporteringsdagen 9/12 Ändringar i FRL och FFFS nya rapporteringskrav Förslag - Ny lag om tjänstepensionsrörelse Års- och kvartalsdata bedömning av kvalitet, granskning och analys Solvensuppgifter Trafikljusmodellen Skuldtäckning Rapporteringskrav på kort och lång sikt 2

3 Ändringar i FRL och FFFS nya rapporteringskrav Joakim Ström och Edward Akhras rapportering@fi.se

4 Översikt försäkringsföretag under tillsyn Skade Antal (2010) Premieintäkter f.e.r, Mnkr Riks SLOK MLOK Liv Antal (2010) Premieinkomst f.e.r, Mnkr Liv, Riks TJPK

5 Bakgrund Försäkringsrörelselagen (2010:2043) ( FRL ) trädde i kraft 1 april 2011 Syfte med ny lagstiftning Språklig och redaktionell modernisering Anpassning till allmän associationsrätt Ökad mångfald på försäkringsområdet Konkurrensneutralitet Försäkringstagarskydd oavsett associationsform Grund för Solvens 2-reform Samtidigt passat på och reviderat FFFS 5

6 Försäkringsföretag: associationsformer Försäkringsaktiebolag ska tillämpa Aktiebolagslag (2005:551) samt annan reglering som rör aktiebolag om inte annat föreskrivs, 11 kap. FRL Ömsesidiga försäkringsbolag ska vid hänvisning tillämpa lag (1987:667) om ekonomiska föreningar, 12 kap. FRL Försäkringsföreningar - ny associationsform som ersätter understödföreningar (i detta ingår tjänstepensionskassor) - ska vid hänvisning tillämpa lag (1987:667) om ekonomiska föreningar om inte annat föreskrivs, 13 kap FRL SOU 2011:68. Finns implikationer för Tjänstepension som bedrivs i samtliga associationsformer. Tas upp i nästa presentation. 6

7 Ändringar i Finansinspektionens föreskrifter En rad ändringar i FFFS i samband med att nya FRL trädde i kraft (rör sig om ändringar i 40-tal föreskrifter, några också upphävda) Relativt få materiella förändringar Vanligaste ändringen i omfattningen till försäkringsföretag dvs. även försäkringsföreningar 7

8 Rapportering förändringar pga FRL Årsrapporter Livförsäkringsföretag Livförsäkringsföretag Eget kapital nya poster för ömsesidiga bolag Förlagsinsatser (B32) Kapitalandelslån och vinstandelslån (B40) Liv Försäkringsföreningar (tjänstepensionskassor) Nytt i årsrapport Eget kapital nya poster Verksamhetskapital (B31), Förlagsinsatser (B32) Kapitalandelslån och vinstandelslån (B40) Rapporteringsgräns: balansomslutning över 100 miljoner kr Övrig kvartalsrapportering ej föreskrift Trafikljusrapporteringen Endast försäkringsföreningar med tjänstepension 8

9 Rapportering förändringar pga FRL Årsrapport Skadeförsäkringsbolag Skadeförsäkringsföretag Eget kapital nya poster för ömsesidiga bolag Förlagsinsatser (B27) Kapitalandelslån och vinstandelslån (B33) Inga förändrade poster i Kvartalsrapport skadeförsäkringsföretag Försäkringsföreningar (Skade) Eget kapital nya poster Verksamhetskapital (B26), Förlagsinsatser (B27) Kapitalandelslån och vinstandelslån (B33) MLOK Inga förändrade poster i Årsrapport mindre lokala (MLOK) försäkringsföretag 9

10 Rapportering förändringar ej pga FRL Livförsäkringsföretag Allmänna förändringar Intäkter av investeringsavtal (livförsäkringsföretag) Årsrapport Infört EU-namn för indexuppräkningar istället för att ha belopp angivna (EU-Tröskelvärde 1 eller EU-Tröskelvärde 2) (EU-Garantibelopp 1 eller EU- Garantibelopp 2) Information om dessa finns på hemsidan under Kvartalsrapport Omarbetad rapportering för avsnittet som avser nyteckning och premier (flik E) 10

11 Produkter utveckling Not 1) Liv och Pension - Nyteckning Premier SEK (Bn) Years Livprodukter TjP Privat sparande Not 2) 2007 uppdelat per produkt Not 2) 2008 uppdelat per produkt Not 2) 2009 uppdelat per produkt 2010 uppdelat per produkt 40% 46% 43% 40% 60% 54% 57% 60% Fondförsäkring Traditionell Livförsäkring Not 1) Exkl TJPK och livriskprodukter Not 2) Kategorin Traditionell Livförsäkring innefattar även vissa typer av investeringsprodukter utan utfästa garantier, ex. depåförsäkring 11

12 Rapportering förändringar ej pga FRL Skadeförsäkringsföretag Årsrapport Infört EU-namn för indexuppräkningar istället för att ha belopp angivna (EU-Tröskelvärde 1 eller EU-Tröskelvärde 2) (EU-Garantibelopp 1 eller EU- Garantibelopp 2) Information om dessa finns på hemsidan under Kvartalsrapport Inga ändringar i uppgiftsinlämningen 12

13 Förslag - Ny lag om tjänstepensionsrörelse SOU 2011:68 Rörelsereglering för försäkring och tjänstepension Greta Wennerberg greta.wennerberg@fi.se

14 Pensionssystemet i Sverige och tillsyn Under tillsyn av FINANS- INSPEKTIONEN Tjänstepension Administreras av PENSIONSMYNDIG- HETEN Avgiftssbestämd Funded DC Public Pension 14

15 SOU 2011:68 Rörelsereglering för försäkring och tjänstepension Förslag till ny lag om tjänstepensionsrörelse Förslag till ändringar i försäkringsrörelselagen Solvens 2 företag Mindre försäkringsföretag Förslag till ändring i lagen om införande av försäkringsrörelselagen Övergångsregler för understödsföreningar Får fortsätta att driva verksamheten enligt lagen (1972:262) om understödsföreningar tom utgången av

16 Förslag på ny lag om tjänstepensionsrörelse 3 Associationsformer Tjänstepensionsaktiebolag Ömsesidiga tjänstepensionsbolag Tjänstepensionsföreningar Livförmåner och viss typ av skadeförmåner Tjänstepensionsholdingföretag Utländska tjänstepensionsinstitut Tillämpar lagen (1998:293) om utländska försäkringsgivares och tjänstepensionsinstituts verksamhet i Sverige 16

17 Förslag på ny lag om tjänstepensionsrörelse Reglerna motsvarar i princip nuvarande försäkringsrörelselagen Nya begrepp som speglar tjänstepensions-verksamheten (exempel) Tjänstepensionsförmåner Liv- och skadeförmåner Tjänstepensionstecknare Tjänstepensionsberättigande Ombildning Delning Beståndsöverlåtelse 17

18 Förslag på ny lag om tjänstepensionsrörelse Övergångsregler Försäkringsföretag kan bedriva tjänstepensions-verksamhet under en övergångsperiod på 2 år Tjänstepensionsförsäkring Solvens I Övrig livförsäkring Solvens 2 Efter övergångstid i försäkringsföretag (om ej ombildning, delning eller överlåtelse) Tjänstepensionsförsäkring Solvens 2 Övrig livförsäkring Solvens 2 18

19 Nya regler avseende mindre försäkringsföretag Verksamhet av mindre omfattning Årligen tecknad bruttopremie < 5 miljoner EUR FTA brutto < 25 miljoner EUR Ej återförsäkring, ansvarsförsäkring, kredit- och borgensförbindelser Mottagen återförsäkring < 500 tusen EUR eller 10 % av FTA brutto Grupp FTA < 25 miljoner EUR Tillstånd krävs av FI Särskilda solvensregler för liv- respektive skade 19

20 Nya regler avseende mindre försäkringsföretag Microföretag Mindre understödsföreningar och kreatursbolag som kunde söka dispens från FRL Ej längre tillståndspliktig verksamhet Ej längre försäkringsföretag Tillämpar inte ÅRFL utan ÅRL 20

21 Års- och kvartalsdata bedömning av kvalitet, granskning och analys Elena Teterina, Erik Elvers, Edward Akhras

22 Genomgång Kvartalsrapporter: Resultaträkning Balansräkning Specifikationer Placeringstillgångar (Liv och TJP) Nyteckning och premier (Liv och TJP) Premier och skador (Skade) Årsrapporter: Avvikelser mellan Ingående Balans (IB) och Utgående Balans (UB) Gränsöverskridande handel Överensstämmelse med vissa poster inom olika avsnitt (Skade) 22

23 Kvartalsrapporter 23

24 Granskning och analys av kvartalsrapporter Rapporteringsplan för samtliga kategorier av försäkringsföretag finns på FI:s hemsida under Resultaträkning (RR) och Balansräkning (BR), samt Solvens lämnas av: FFFS 2008:15; FFFS 2011:29 för Skade (Riksbolag, vars BO på minst 1mdkr; SLOK, vars BO på minst 300 mnkr två senaste r.å.); FFFS 2011:30 för Liv (BO på minst 5 mdkr); FFFS 2008:16 för TJPK (BO minst på 500 mnkr) Granskning och analys per typ/kategori: Skade: Riksbolag, varav Captive; SLOK och MLOK Liv: Ömsesidiga; Övriga Liv: fond & depå; livrisk; vinstutdelande; TJPK 24

25 Granskning och analys av kvartalsrapporter (forts) Stora förändringar mot föregående period (i tkr och %): Poster inom RR (Flik A) jämförs mot samma kvartal föregående år, samt vissa nyckeltal: Skadekostnads %; Driftskostnads %; Totalkostnads %; Kapitalavkastning, netto Poster inom BR (Flik B) jämförs mot föregående kvartal, samt vissa nyckeltal: kvoten EK/AK understiger 1/3 (upprättas kontrollbalansräkning, OBS! Obeskattade reserver räknas in i kapitalet); kvoten (EK+OR)/FTA, netto understiger 1, Skadetekniskt resultat/premie f e r, % per typ Q Q % Riks varav Captive SLOK Riks+ SLOK, exkl AFA 0 10 Kv 3, 2007 Kv 3, 2008 Kv 3, 2009 Kv 3, 2010 Kv 3,

26 Granskning och analys av kvartalsrapporter (forts) Flik C: Specifikationer Placeringstillgångar (FFFS 2008:16 och FFFS 2011:30) Fördelning av tillgångar (blanda inte ihop svenska med utländska) Placeringstillgångar för vilka försäkringstagaren bär placeringsrisk ska inte rapporteras här. Enligt anvisningar står Med nettoplacering avses här nettot av ett placeringsslags samtliga transaktioner under kvartalet redovisade till anskaffnings- respektive försäljningsvärden. Vi belyser detta med ett exempel nedan: 26

27 Granskning och analys av kvartalsrapporter (forts) Konsistens i rapporter kontrolleras (rätt tecken och stora förändringar) t.ex. Kv. rapport Liv Flik E: Nyteckning och premier: poster E23:E26 (FFFS 2011:30), dvs. alla utbetalningar - ej minustecken och för TJPK poster E21:E24 (FFFS 2008:16) Posterna kvalitetsgranskas genom Anskaffningskostnads % och Administrationskostnads % per risk- och sparprodukter (Q4 och Årsrapport) Informationen skickas till Svensk försäkring och SCB Förändringar i Flik E skett i samarbetet med Svensk försäkring och SCB (se nästa bild) 27

=EI:E4+E6+E12+E10+E18 E20 (Övr.")

28 Flik E: Nyteckning och Premier Livförsäkringsföretag FFFS (2011:30) Nytt sparprodukter riskprodukter Individuell och grupp E20 (TJPF)=EI:E4+E6+E12+E10+E18 E20 (Övr.Liv)=E7+E8+E11+E14+E17+E19 28

29 Granskning och analys av kvartalsrapporter (forts) Kv. rapport Skade Flik D: Premier och skador granskas genom olika nyckeltal: Skadeutbetalningar (Kvoten faktisk/ förväntad utbetalning) summa dessa grenar kvot belopp i Mkr ing avsättn utbet andel förväntat faktiskt / namn (odiskont) tid års sk utbet utbet / förväntat Bolag 1 401,9 210,2 0,52 92,2 2,28 Bolag 2 773,2 249,1 0,32 197,2 1,26 Bolag 3 697,3 209,8 0,30 166,9 1,26 Bolag 4 176,7 110,1 0,62 87,8 1,25 Bolag 5 578,2 149,8 0,26 123,1 1,22 Bolag ,1 878,2 0,12 746,1 1,18 Utbetalda andelar av ingående avsättning per försäkringsgren för branschen totalt är: Försäkringsgrenar: Q Q Q Q Sjuk och olycksfall 5,8% 11,8% 11,8% 11,6% Hem o villa 60,8% 60,3% 59,7% 65,3% Företag o fastighet 22,4% 25,3% 18,7% 23,9% Motorfordon 86,0% 91,4% 83,6% 97,1% Trafik 6,9% 6,3% 5,8% 7,4% 29

30 Granskning och analys av kvartalsrapporter (forts) Kv. rapport Skade Flik D: Premier och skador granskas genom olika nyckeltal: Variation i FTA (i samband med skuldtäckningsundersökningen kontrollerades hur mycket FTA f.e.r. varierar över året) Avvecklingsresultat (brutto och netto) från årets början Utfall från årets början - Årets skadekostnads % (brutto och netto) 30

31 FI:s arbete med inrapporterade data ur tillsynsperspektiv kontroll av avvecklingsresultat Avvecklingsresultat från årets början brutto belopp i Mkr ingavsätt utbet f å b utg avs avv.res t o m enl S enl P1S enl P1S mnkr i %av IR bolaga 269,1 81,7 241,1-53,6-19,9% bolagb 87,1 18,3 59,0 9,8 11,2% bolagc 57,8 16,7 23,8 17,3 29,9% bolagd 820,3 210,1 581,6 28,5 3,5% bolage 58,0 33,9 22,2 2,0 3,4% bolagf 88,2 16,6 90,2-18,6-21,0% bolagg 3,7 0,0 4,1-0,3-8,0% 31

32 FI:s arbete med inrapporterade data ur tillsynsperspektiv kontroll av utfall årets skador Utfall från årets början enl kvartalsrapport brutto Belopp i Mkr inbet intj sk.regl utbet i utg avs årets andel årets bolag / inst.nr premie premie kostn årets sk årets sk sk.kostn utbet sk-% D17 (kol 2) +D17-D38-D41 D35 (kol 4) D35 (kol 7) D44 F+G+H Bolag A ,4 105,3 5,4 21,9 52,5 79,8 0, ,2 220,6 11,4 77,8 58,6 147,8 0,60 67 Bolag B ,2 24,9 0,0 5,2 17,8 23,0 0, ,9 47,4 0,0 8,2 29,2 37,4 0,22 79 Bolag C ,9 151,4 2,3 0,9 7,2 10,4 0, ,0 309,1 5,0 4,7 27,4 37,0 0,26 12 Bolag D ,0 13,5 0,0 0,0 46,1 46,1 0, ,3 24,7 0,0 0,0 46,1 46,2 0, Bolag E ,3 26,6 2,5 0,0 15,3 17,8 0, ,8 51,1 4,5 0,2 42,9 47,5 0,10 93 Bolag F ,6 321,8 11,4 148,4 73,2 233,1 0, ,1 654,2 24,9 352,3 78,9 456,1 0,

Vi")

33 Granskning och analys av kvartalsrapporter (forts) Vi försöker även att titta framåt! Flik D: Premier och skador - Premieprognos (per gren) Flik C: Solvensuppgifter - Solvensprognos (Kvoten mellan framskrivet värde enligt vägd och ovägd metod) 33

34 Årsrapporter 34

35 Granskning och analys av årliga rapporter Årsuppgifter lämnas enligt: FFFS 2008:21 och FFFS 2011:33 för skadeförsäkringsföretag FFFS 2008:22 och FFFS 2011:34 för livförsäkringsföretag FFFS 2008:20 för tjänstepensionskassor (TJPK) FFFS 2008: 19 och FFFS 2011:32 för MLOK (mindre lokala svenska skadeförsäkringsföretag) Granskning och analys per försäkringsgren: Skade: 13 grenar + direkt utländsk risk + mottagen återförsäkring (svensk och utländsk) Liv: 9 grenar + direkt utländsk risk + mottagen återförsäkring (svensk och utländsk) 35

36 Granskning och analys av årliga rapporter Avvikelser mellan IB och UB t.ex. Ingående EK = Utgående EK (se bilagan 1 och 2) Stora förändringar mot föregående period (tkr, %) både poster och nyckeltal: Premieintäkter, Försäkringsersättningar, Finansiellt resultat, totalkostnadsprocent och mm. Gränsöverskridande handel (Flik G) och Gränsöverskridande handel filialer/agentur (Årsrapport med gränsöverskridande per sekundäretablering). Alla tal är positiva. Information skickas respektive EES-land, enligt Non-life Insurance Directive 92/46/EEC (Article 44) och Life Insurance Directive 2002/83/EC (Article 49). Överensstämmelse med vissa poster inom olika avsnitt i Årsrapporten (se ett exempel flik H. Lönsamhet för svenska risker per riskår ) 36

37 Årsrapport för Skadeförsäkringsbolag - flik H. Lönsamhet för svenska risker per riskår Ökning av ackumulerade utbetalda försäkringsersättningar (spalt 7) + Utbetalt för tidigare (äldre) skadeår än ovan redovisade (ruta H18, H34 och motsvarande) bör oftast överensstämma med betalt belopp i flik C. Specifikation: Resultaträkning (rad C49 eller C64 Utbetalda ersättningar för skador, motsvarande gren). Undantag Motorfordon (p g a vagnskadegarantier) och grenar med livräntor (viktigast Trafik) två år Spalt 7 C49, C64 Utbetalda ersättningar H18, H34 tidigare år 37

38 Årsrapport för Skadeförsäkringsbolag - flik H. Lönsamhet för svenska risker per riskår Sammanlagd Utgående avsättning (spalt 8 + ruta H19 och motsv) bör oftast överensstämma med Odiskonterad avsättning i flik C (rad C55 + C58 och motsvarande) C55, C70 Utg. avs. för intr. o rapp C58, C73 Utg. Avs. för intr. men ej rapp H19 (H35) Spalt 8 Avs. för oreglerade skador 38

39 Rapporteringsdag 9 dec 2011 analys av skadeavsättning läge per Hem o villa Test 1 - jämför kvarstående avsättning / premieintäkt per skadeår Belopp i Mkr skadeår inst summa nr / namn sen 3 år bolag X intj pr 84,4 79,1 76,3 239,8 kvarst avs 1,0 6,6 39,0 46,6 kvot 0,01 0,08 0,51 0,19 skattad avs 2,2 6,1 30,3 38,5 faktisk / sk 0,48 1,09 1,29 1, intj pr 3619,0 3667,6 3677, ,0 Större lokala skadeförsäkringsbolag kvarst avs 92,8 282,5 1459,3 1834,6 kvot 0,03 0,08 0,40 0,17 skattad avs 92,8 282,5 1459,3 1834,6 faktisk / sk 1,00 1,00 1,00 1,00 39

40 Rapporteringsdag 9 dec 2011 analys av skadeavsättning läge per Hem o villa Test 2 - jämför kvarstående avsättning / ackumulerat betalt per skadeår Belopp i Mkr skadeår inst summa nr / namn bolag X ack utbet 53,2 59,3 44,2 156,8 kvarst avs 1,0 6,6 39,0 46,6 kvot 0,02 0,11 0,88 0,30 skattad avs 2,2 7,3 41,2 50,7 faktisk / sk 0,46 0,91 0,94 0, ack utbet 2212,0 2308,2 1565,0 6085,2 Större lokala skadeförsäkringsbolag kvarst avs 92,8 282,5 1459,3 1834,6 kvot 0,04 0,12 0,93 0,30 skattad avs 92,8 282,5 1459,3 1834,6 faktisk / sk 1,00 1,00 1,00 1,00 40

41 Rapporteringsdag 9 dec 2011 analys av skadeavsättning läge per Test 3 - beräkning av reservkorrektionsfaktor ( ) Belopp i Mkr utg avsättn år 2010 ult år 2010 motsv korr.fkt instnr / namn 2009 utbet för skadeår avsatt för skadeår avv.res bolag X 41,2 2,2 25,4 1,4 7,6 4,6-0,14 41

42 Rapporteringsdag 9 dec 2011 analys av skadeavsättning Test 5 - jämför kostnad per skadeår med uppräkning enligt motsv skadeår i fjolårets årsrapport Å = 2010 summa summa kostnad avsättn instnr / namn skadeår sen 2 år sen 2 år bolag X utbet t o m Å 53,2 59,3 44,2 utbet t o m Å-1 50,7 36,4 kostn senaste bedömn 54,3 65,9 83,2 149,1 45,6 skattning 54,3 63,5 80,1 143,5 40,0 faktisk res / skattad res 1,00 1,60 1,09 1,04 1,14 42

43 Granskning och analys av Årsrapporter (forts) Avslutningsvis: På en löpande basis analyserar vi även följande data: Driftkostnader Kapitalavkastning överförd till/från Försäkringsrörelse Utfall per verksamhetsgren Fördelning av tillgångar FTA och Återförsäkrares andel av FTA Eget kapital Utfall för MLOK... För jämförelsesyften använder vi även försäkringsföretagens Årsredovisningar vid granskning och analys! 43

44 Solvens och Snabbspår Edward Akhras / Elena Teterina elena.teterina@fi.se

45 Snabbutsökningar snabbspåret En sammanställning görs för både solvens (1) och trafikljus (2) för varje kvartal Snabbspår. Dessa rapporteras omgående till högsta nivå. (1) Solvenskvot. Viktigt att kontrollera vad som rapporterats i solvensdeklarationen. (2) Trafikljuset. Efter inrapportering för trafikljusmodellen är det möjligt att se sitt eget resultat. FI:s beräkningar sammanställs i ett totalkrav som antingen kan ge företaget rött ljus eller icke rött ljus.

46 Solvens I Solvens är ett mått på försäkringsföretagens ekonomiska ställning och styrka. De nu gällande reglerna om solvens framgår av Försäkringsrörelselagen (2010:2043) och föreskrifter från Finansinspektionen. Dessa regler grundar sig på tidigare EG-direktiv. Solvenskvoten ska uppgå till en nivå som beräknas utifrån verksamhetens art och omfattning. Man talar om solvensmarginal, som innebär att värdet på alla tillgångar med marginal ska överstiga värdet av de åtaganden som garanterats och villkorats i försäkringsavtalen. Solvenskvoten - Enligt lag ska företagens solvenskvot minst uppgå till 1,00. Solvenskvoten utgör kvoten mellan kapitalbasen och den erforderliga solvensmarginalen.

47 Solvens I Kapitalbasen omfattar: inbetalat aktie- eller garantikapital övrigt eget kapital med avdrag för utdelning obeskattade reserver. Därutöver kan Finansinspektionen medge att andra poster, exempelvis förlagslån, får räknas in. Livförsäkringsföretagens solvenskvoter har påverkats av oroliga marknadsförhållanden sedan årsskiftet 2010/2011. Skadeförsäkringsföretagen har också påverkats, men inte i lika hög grad.

48 Fokus: Solvensrapporten och väsentliga poster Under öppet redovisade övervärden ska man redovisa övervärden i fond för verkligt värde (från balansräkningen) Förlagslån får användas i kapitalbasen efter godkännande från Finansinpektionen Skade: under rubriken Fria reserver i solvensdeklarationen innefattas även obeskattade reserver Höjning av garantibeloppet och tröskelvärde från och med den 1 januari 2010 (3,3 höjs till 3,5 Mneuro ( tkr) och 2,2 höjs till 2,3 Mneuro ( tkr), Promemoria Dnr ) Ändring av eurokurs, som motsvarar 9,02 kronor för en euro från och med den 31 december 2011 (FFFS 2011:48) 48

49 Frågor som mottagits avseende solvens Vinstdispositioner (1) Bolag som planerar att lämna utdelning ska dra av beloppet vi beräkning av kapitalbasen i årsrapporten (F5 Årets resultat efter stämmodispositioner). Tillämpas det analogt så att mottagaren får lägga till dessa medel i sin kapitalbas vid samma tidpunkt trots att de inte bokats eller beslutats formellt. Annars får ju inget av bolagen med dessa medel i sin kapitalbas. 49

50 Frågor som mottagits avseende Solvens Vinstdispositioner (1) Bolag som planerar att lämna utdelning ska dra av beloppet vi beräkning av kapitalbasen i årsrapporten (F5 Årets resultat efter stämmodispositioner). Tillämpas det analogt så att mottagaren får lägga till dessa medel i sin kapitalbas vid samma tidpunkt trots att de inte bokats eller beslutats formellt. Annars får ju inget av bolagen med dessa medel i sin kapitalbas. Svar: Nej, det mottagande bolaget får inte lägga till dessa medel i sin kapitalbas vid samma tidpunkt då de inte bokats eller beslutats formellt. 50

51 Frågor som mottagits avseende Solvens Vinstdispositioner (2) Vid rapportering i kvartalsrapporten (kvartal 1) så är i de flesta fall utdelning fortfarande ett förslag och inte beslutad eller genomförd (sker vanligen i maj). I kvartalsrapporten för kvartal 1 framgår inte lika tydligt att denna planerade vinstdisposition ska justeras vid beräkning av kapitalbasen. Anges bara C1 Eget kapital exkl fond för verkligt värde och periodens resultat. Då måste eget kapital justeras jämfört med bokföringen som inte har med denna post förrän beslut/utdelning. Kan ni bekräfta att man bör justera även i kvartal 1? 51

52 Frågor som mottagits avseende Solvens Vinstdispositioner (2) Vid rapportering i kvartalsrapporten (kvartal 1) så är i de flesta fall utdelning fortfarande ett förslag och inte beslutad eller genomförd (sker vanligen i maj). I kvartalsrapporten för kvartal 1 framgår inte lika tydligt att denna planerade vinstdisposition ska justeras vid beräkning av kapitalbasen. Anges bara C1 Eget kapital exkl fond för verkligt värde och periodens resultat. Då måste eget kapital justeras jämfört med bokföringen som inte har med denna post förrän beslut/utdelning. Kan ni bekräfta att man bör justera även i kvartal 1? Svar: Ja, om det finns en föreslagen utdelning som ännu inte är beslutad ska man dra av den som föreslagen utdelning i kvartalsrapporten. 52

53 Frågor: Väsentliga Affärshändelser Rapportering av väsentliga affärshändelser Kan ni klargöra vilken försäkringsgrupp man rapporterar om man är en underkoncern? Ett DB1 som upprättar grupprapportering för DB1 och DB2 ingår även i gruppredovisning för MB1. Ska DB1 i sin rapportering av väsentliga händelser bara rapportera transaktioner mellan DB1 och DB2 eller även för transaktioner med MB1. Vad gäller om MB1 är ett finansiellt holdingbolag / tillämpar konglomeratrapportering. 53

54 Frågor: Väsentliga Affärshändelser Svar: Rapportering av interna transaktioner klassas som väsentliga affärshändelser och avtal. Man ska beakta transaktioner med den utvidgade gruppen som anges i FRL 9 kap 2. Vid detta ska man även beakta företag och fysiska personer enligt 9 kap 3 andra stycket. Ex. DB1 ska rapportera transaktioner med moderföretaget för den grupp som DB1 är rapporteringsansvarig för, oavsett vad moderföretaget är för typ av företag. I Solvens 2 finns en särskild bestämmelse om att FI som grupptillsynsmyndighet kan besluta om undantag för rapportering av interna transaktioner inom försäkringsgruppen om man också omfattas av regler rörande finansiella konglomerat. Någon sådan uttrycklig bestämmelse finns inte i nuvarande regelverk utan de undantag som finns är de som framgår av FRL 9 kap 7. 54

55 Trafikljusmodellen Elena Teterina, Erik Elvers, Edward Akhras, Carolina Pettersson

56 Genomgång Bakgrund Finansiella risker Skadeförsäkringsrisker Livförsäkringsrisker 56

57 Bakgrund till trafikljusmodellen Kris för livförsäkringsföretag inleddes Varade under ett antal år. Nu ser vi återigen ganska oroliga tider IORP Direktivet implementerades Prudent person principle för både Tillgångar och skulder. Som en konsekvens av detta, släpptes en del av de krav på FTA som funnit inom tidigare ramverk Behövde då ett verktyg för att identifiera företagens riskbeteende, där detta inte var förenligt med företaget kapital (99,5% scenario) Utveckling under åren: 2005, finansiella risker. VV 2006, finansiella risker för livförsäkringsföretag och tjänstepensionskassor. Utvecklande av rapportering kring försäkringsrisker (liv) 2007, finansiella risker för skade samt liv och tjänstepensionskassor

58 Trafikljusmodellen Ett tillsynsverktyg för att kunna utvärdera tillståndet i ett försäkringsföretag Analys av volatilitet i de främsta komponenterna inom balansräkningen Risker förknippade med tillgångsidan: Obligationer Aktier Fastigheter Etc. Risker förknippade med skuldsidan: Payments for not incurred claims Remaining payments for incurred claims Current and future payments for annuities (pensions) Etc.

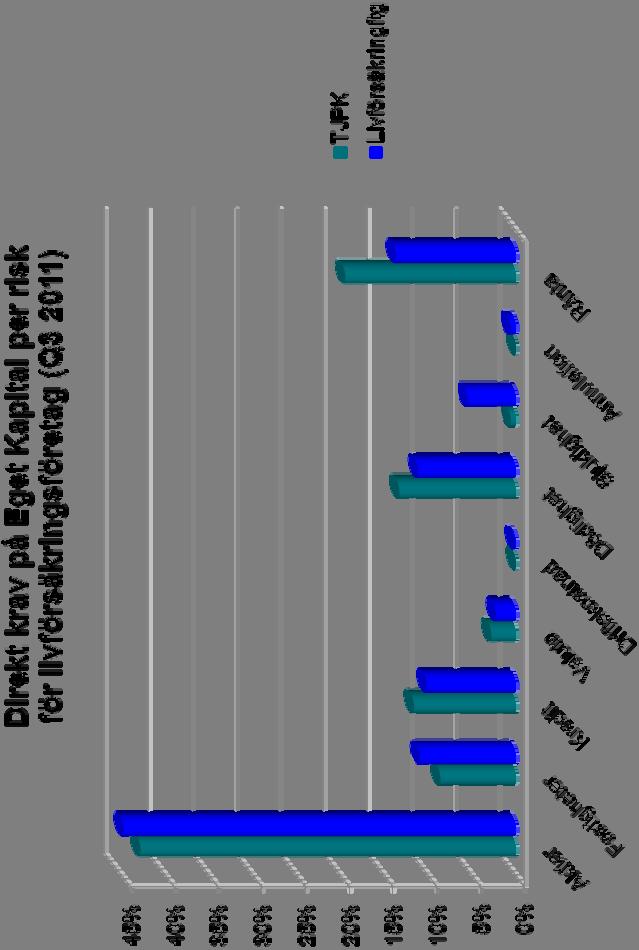

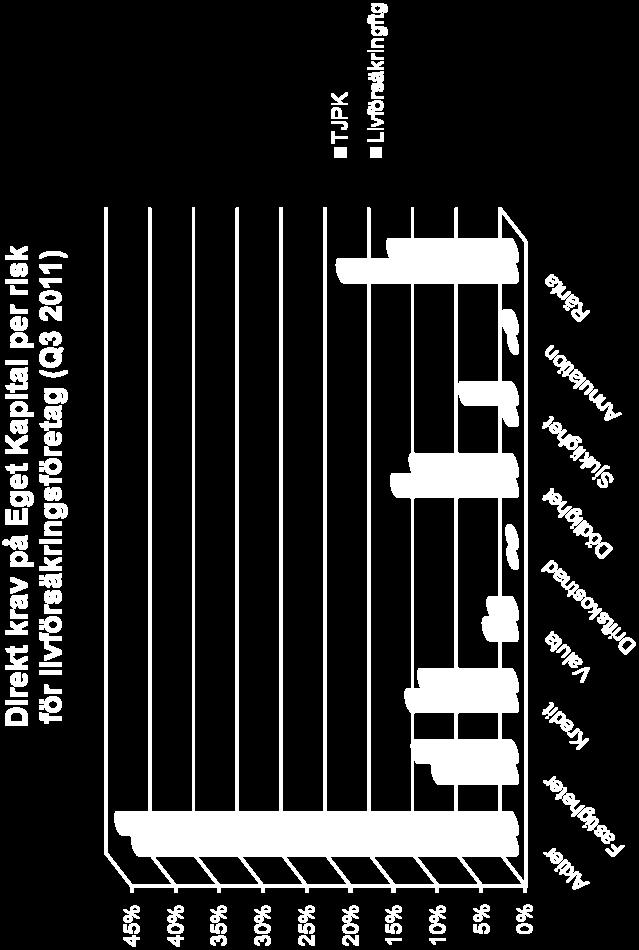

59 Livförsäkringsföretag, Riskkategorier per bolagstyp logga 59

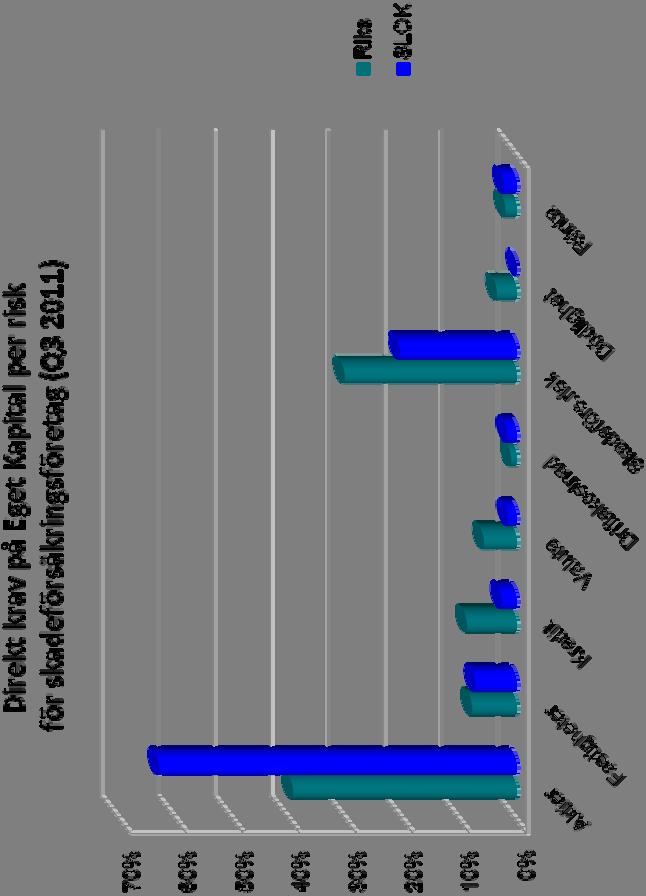

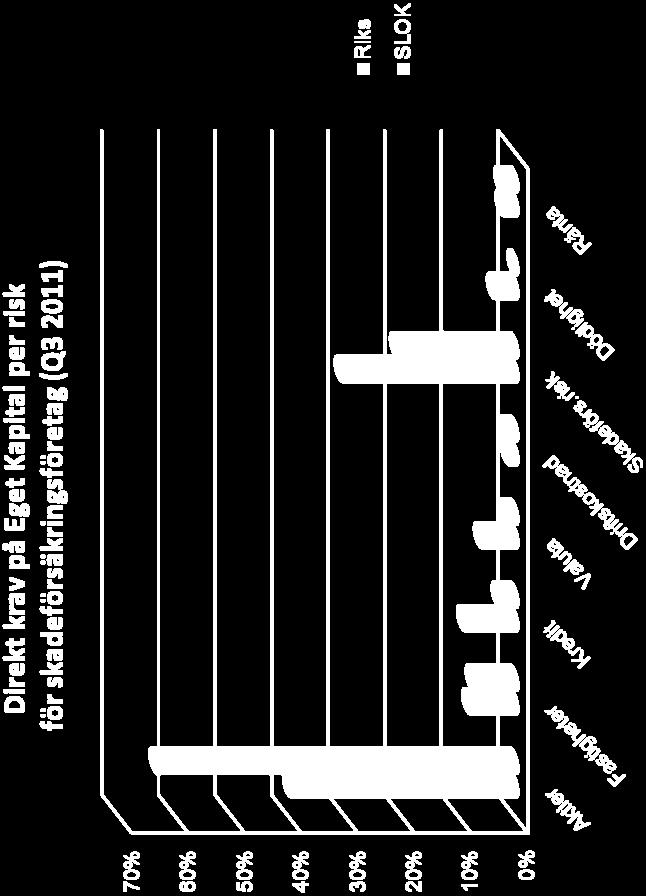

60 Skadeförsäkringsföretag, Riskkategorier per bolagstyp logga 60

61 Finansiella risker 61

62 Finansiella risker Finansiella risker: - Mäter företagets motståndskraft mot kraftiga prisförändringar i tillgångarna på kort sikt. Balansräkningen utgör underlag för att beräkna kapitalbufferten. Tillgångar, skulder och avsättningar tas upp till verkligt värde. Ränterisk negativ finansiell påverkan p.g.a. förändringar i marknadsräntor, svenska och utländska. Aktiekursrisk risken att marknadsvärdet på en aktieplacering sjunker, med eller utan valutarisk. Fastighetsprisrisk risken att marknadsvärdet på en fastighetsplacering sjunker i värde.

63 Finansiella risker Forts. finansiella risker Kreditrisk risken att priset på räntebärande tillgångar med kredit- eller motpartsrisk förändras. Valutarisk risken för en ökad valutaexponering i tillgångar och skulder p.g.a. förändrade valutakurser. Driftskostnadsrisk - risken att företagets fasta kostnader ökar under den kommande 12-månadersperioden. Ett kapitalkrav beräknas utifrån de olika riskerna och jämförs mot kapitalbufferten.

64 Finansiella risker Trafikljuskvot senaste 5 kvartal 5,0 4,5 4,0 3,5 3,0 2,5 2,0 Tjänstepensionskassor Ömsesidiga livförsäkringsföretag Övriga livförsäkringsföretag Totalt livförsäkring Skadeförsäkringsföretag 1,5 1,0 0,5 0,0 Kv 3, 2010 Kv 4, 2010 Kv 1, 2011 Kv 2, 2011 Kv 3, 2011

65 Finansiella Risker Extra rapportering per 31/8. - markant nedgång av kvot för livförsäkringsföretag och tjänstepensionskassor Skadebolag: Kapitalkrav och kapitalbuffert har gått ned med ungefär samma storlek. Livförsäkring: Kapitalbufferten har försämrats mer än kapitalkravet. Fortsatt rapportering enligt ordinarie plan, kvartalsvis.

66 Skadeförsäkringsrisker 66

67 Fokus på Skadeförsäkringsrisker och vanliga fel Fliken I: Skadeförsäkringsrisker Skadekostnadsprognos: Medelskada f.e.r. kommande 12 månader anges i kronor (ej tusen)* förväntat antal skador f.e.r. för kommande 12 månader. Dessa värden bör vara ifyllda om raden I1,I19 och I28 är fyllda, alltså om det finns an avsättning för ej intjänad premier och kvardröjande risker per balansdagen (per direkt svensk- och utländsk försäkring, mottagen återförsäkring) 67

68 Fokus på Skadeförsäkringsrisker och vanliga fel Uppskattad andel avgiven återförsäkring per skadeår anges i % - ej som andel (I3, I66:I82) I Trafikljuset är värdena diskonterade och i Årsrapporten odiskonterade, men skillnaden bör normalt ej överstiga en viss % t.ex. I19 och I28 diskonterad avsättning för ej intjänade premier och kvardröjande risker jämförs med Årsrapport rad C18 +C19 (utgående avs. respektive gren) skillnaden bör normalt vara mindre än 7% (se ett bifogat brev) 68

69 Livförsäkringsrisker 69

70 Utvecklingen för långa marknadsräntor mot FTA (livförsäkringsföretag och tjänstepensionskassor) 70

Ex dödlighetsantagande (se tabell")

71 Livförsäkringsrisker Livriskernas utveckling kvartal-för-kvartal mot trender (med eller utan korrelation till finansiella risker) Ex dödlighetsantagande (se tabell nedan) 71

72 Livförsäkringsrisker Livbolagens utveckling kvartal-för-kvartal mot trender (matchning duration i räntebärande Tillgångar/Skulder) Ex nedan Topp-5 på Totala Placeringstillgångar (2010) Spreaden mellan duration på FTA och duration på tillgångar för fem livbolag (Kv 3, 2011) 18,0 16,0 14,0 ÅR 12,0 10,0 8,0 6,0 Duration på tillgångar Duration på FTA Spreaden 4,0 2,0 0,0 Livbolag 1 Livbolag 2 Livbolag 3 Livbolag 4 Livbolag 5 72

73 Nya fokusområden (1) Diskonteringsräntor. Beräkning av diskonteringsränta för FTA per 30 september Ny rapportering består av: Numeriska indata. Under denna del anges de underliggande noteringar som används för beräkning av diskonteringsräntan (löptid, benämning på underliggande notering samt värden uttryckt i procent) Beskrivande del. Den andra delen av rapporten avser en beskrivning av den metod som används för beräkning av diskonteringsräntan. 73

74 Nya fokusområden (2) Bolagens pensionsutbetalningar. Uppgifter begärdes in under hösten om detta i regi av Konsumenternas Försäkringsbyrå för sammanställning av försäkringsbolagens livslängdsantaganden och prognosräntor (samarbete med Finansinspektionen). (i) Livslängdsantagande försäkringsbolagets bedömning om hur länge konsumenten förväntas att leva. (ii) Prognosränta (fördelningsränta) den framtida avkastning som försäkringsbolaget tror att pensionskapitalet kommer att ha under utbetalningstiden. 74

75 Skuldtäckning Carolina Pettersson

76 Skuldtäckning Lagstadgat krav Skade- och livförsäkringsföretag - FRL (2010:2043) 6 kap. Understödsföreningar, inkl tjänstepensionskassor - FRL (1982:713) 7 kap. Separation av tjänstepensionsverksamhet - FRL (2010:2043) 4 kap. Register - separata register för tjänstepensionsverksamhet och övrig livförsäkring - aktuellt vid varje tidpunkt

77 Skuldtäckning (forts) Rapportering av skuldtäckning per 29/ Fåtal bolag under 1,0, men p.g.a. felaktig rapportering Vanliga fel vid rapportering: - reduceringar - indelning av tillgångsklasser - kontanta medel/kassa - benämning av tillgångar Platsbesök hos ett urval av försäkringsföretag och en tjänstepensionskassa.

78 Skuldtäckning (forts) Extra rapportering av skuldtäckning Fåtal bolag under 1,0 Betydligt färre fel vid rapporteringen. Betydande minskning av skuldtäckningskvoten från april 2011 för livförsäkringsföretag och tjänstepensionskassor. Skadeförsäkringsföretagen klarar sig generellt bättre. Månadsvis rapportering kommer att fortsätta för ett urval av företag under 2012.

79 Rapporteringskrav på kort och lång sikt Edward Akhras & Elena Teterina

80 Rapportering Rapporteringskrav på kort sikt 80

81 Rapporteringskrav på kort sikt Ökad rapportering! Rapporteringskrav som tillkommit under hösten: (1) Samtliga (utom captives) Extrarapportering av trafikljuset skedde per den 31/8 (2) Livförsäkringsföretag och tjänstepensionskassor Extrarapportering av solvens. En extra solvensrapport per 31/10, 30/11 och 31/12. Rapporten ska innehålla solvensdeklaration samt resultat- och balansräkning (sker via periodiska inrapporteringssystemet med deadline 15/11, 15/12 samt 31/1). Periodisk månadsrapportering av skuldtäckning. Rapporteras månadsvis från och med 30/9 (sker via periodiska inrapporteringssystemet med deadline 14/10, 14/11, 15/11 samt 14/1). Ett urval av bolag: Beräkning av diskonteringsränta för FTA per 30/9 (deadline 20/10) 81

82 Rapportering Rapporteringskrav på längre sikt 82

83 På längre sikt: Solvens 2 Översikt presentation: Solvens 2 Vilka rapporter? Vad består rapporteringen av? Process Frekvens Inrapporteringsdatum 83

84 Solvens 2: övergripande Den 8 november publicerade EIOPA flera remissförslag. Innehåller: (i) (ii) Kvantitativ rapportering till tillsynsmyndigheten Tilläggsregler i Nivå 3 för den kvalitativa rapporteringen, både rapportering som blir publik och icke-publik rapportering till tillsynsmyndigheten Solvens 2 beräknas träda i kraft 1 januari 2014 Gemensam (harmoniserad) rapportering inom hela EU. OBS!: Nationell rapportering (national specificities - komplementär, restriktiv) Rapporteringen blir mer omfattande än den nuvarande informationsinhämtningen Periodisk rapportering till tillsynsmyndigheten (Finansinspektionen) Rapportering sker på både bolags- och gruppnivå Uppgifter på både beskrivande nivå och sifferuppgifter Gemensamt elektroniskt rapporteringsformat ska erbjudas bolagen för rapportering 84

85 Rapportering Solvens 2 övergripande bild Sker såväl via kvalitativ rapportering om verksamheten Rapporter till tillsynsmyndigheten Rapport till tillsynsmyndigheten (RSR) Publik rapport Rapport för verksamhet och solvens (SFCR) Icke publik Publik 85

86 Rapportering Solvens 2 övergripande bild som via kvantitativ rapportering om verksamheten Rapporter till tillsynsmyndigheten (RSR) Kvantitativ rapport (QRT) Icke publik Publika delar av (QRT) Publik (SFCR) 86

87 Rapporteringstidpunkter förslag ÅR (Nivå 2) År+20v År+18v År+16v År+14v På företagsnivå* År+26v År+24v År+22v År+20v För grupprapporteringen* * SFCR + RSR + QRT 87

88 Rapporteringstidpunkter förslag KVARTAL (Nivå 2) Kv+8v Kv+7v Kv+6v Kv+5v På företagsnivå * Kv+14v Kv+13v Kv+12v Kv+11v För grupprapporteringen * * Endast kvantitativ periodisk rapportering (QRT) avseende kvartalsrapportering 88

89 Rapporteringstidpunkter förslag (nivå 2 EU-kommissionen) Övergångsregler för både företag och grupper En Solvens 2-balansräkning per 1 januari 2014 Specifikation av skillnaderna i värderingen mellan dagens rapportering och Solvens 2-värderingen Kapitalkrav enligt Solvens 2 (SCR & MCR) Rapporteras senast 14 veckor efter 1 januari 2014 för företag och 18 veckor efter för grupper 89

90 Antal rapportmallar: gamla mot nya Antal rapporter Solo Grupp Årlig (eller annan frekvens) nu 20 (+ 1 övrig) 2 Årlig S2 44 (7 publika) 23 gemensamma med solo + 10 gruppspecifika Kvartal nu 23 Inga (6 publika (4 + 2)) Kvartal S2 11 (undantag gäller) 7 (undantag gäller) Nu = 46 Solvens 2 = 95 Nu = 44 S2 = 55 Nu = 2 S2 = 40 90

91 Remiss, mallar till kvantitativ periodisk rapportering (QRT) Remissen innehåller regler, tillämpning samt förslag till utformning av den kvantitativa rapporteringen Innehåller bestämmelser för företags- och grupprapporteringen vad avser all kvantitativ periodisk rapportering till tillsynsmyndigheten Fastställer att Solvens 2-rapporteringen ersätter all tidigare nationell periodisk kvantitativ rapportering för tillsynsändamål Ger även myndigheterna möjlighet att skapa egen nationell rapportering som ska baseras på vissa uppfyllda villkor, t.ex. statistik, speciella unika produkter, inhemska lagregler m.m. 91

Reinsurance (incl SPV) Capital Req (SCR/MCR) & OFs + Specifik lagstiftning eller aktiviteter (ex nationella redovisningsregler) statistik för ex Finansräkenskaperna 92")

92 Så här kommer det att se ut Harmoniserade ämnesområden på företags- och gruppnivå Nationell rapportering (särskild) Balance Sheet, Cover, Country Variation Analysis Assets (inkl detaljerad lista) Technical Provisions (L/NL) Reinsurance (incl SPV) Capital Req (SCR/MCR) & OFs + Specifik lagstiftning eller aktiviteter (ex nationella redovisningsregler) statistik för ex Finansräkenskaperna 92

93 Remissen, Rapportblanketter, företagsnivå och gruppnivå Remissen innehåller rapporter som ska rapporteras på enskild företagsnivå samt i vissa fall även på gruppnivå Remissen innehåller rapporter som ska rapporteras enbart av grupper (förutom vissa soloblanketter som är gemensamma i vissa fall) 93

94 Avslutande kommentarer Lämna synpunkter Det är viktigt för svenska intressenter att tycka till om alla förslagen. Eftersom förslaget som rör rapportering är mycket omfattande, och innehåller ett flertal olika dokument, har FI publicerat ytterligare information (se länkar i denna presentation) Dessa dokument beskriver de olika delarna i remissen närmare, för att underlätta för alla som vill lämna synpunkter på EIOPA:s förslag Så går det till att svara Remissförslagen finns tillgängliga på EIOPA:s webbplats (se länk nedan) tillsammans med bilagor och särskilda mallar för att svara på remissen Synpunkter ska alltså lämnas i särskilda dokument, kallade "Template for comments", som ligger tillsammans med respektive remissförslag på EIOPA:s webbsida. Remissvaren ska mejlas till EIOPA på den adress som anges i respektive dokument. Sista dag för att lämna synpunkter är den 20 januari 2012 klockan

95 Frågor Frågor om oklara delar eller engelska uttryck kan skickas till e-post adressen Ange ämnesrad / rubrikrad Solvens 2 Remiss rapportering Problem med att förstå sakinnehållet bör särskilt kommenteras i remissvaret. Det åligger EIOPA att i såna fall göra en uttolkning av texten för hur bolagen ska förstå/tillämpa informationen Länkar Länk: EOPA:s remissförslag Länk: Presentation inför remiss vens2_ pdf Länk: Bilaga till presentationsbilder om Solvens 2-frågor ga_solvens2_ pdf 95

96 Kontaktpersoner inom försäkring Redovisnings frågor Solvens Trafikljuset, Skuldtäckning Aktuarie inom Livförsäkring Aktuarie inom Skadeförsäkring, Återförsäkring Väsentliga affärshändelser Gruppbaserad kapitalbas och solvens Övrigt Greta Wennerberg Emma Ekbom Carolina Pettersson Göran Ronge Erik Elvers Lina Odelbrink Christina Hedensiö Joakim Ström Maria Löv Cecilia Rudnik Younes Elonq Elena Teterina Edward Akhras Kontakta oss om ni tycker att vissa delar i anvisningar är otydliga och ni har synpunkter på förbättringar! Glöm inte att det går att lämna kommentarer eller förklaringar vid stora förändringar i de olika kommentarsrutor som finns i varje rapport (längst ned i varje flik). 96

Seminarium med anledning av nya försäkringsrörelselagen

Seminarium med anledning av nya försäkringsrörelselagen Skadeförsäkringsföretag 2011-09-09 Agenda Bakgrund Redovisning Rapportering och informationskrav Dispenser för skadeförsäkring Frågor 2 Förkortningar

Seminarium med anledning av nya försäkringsrörelselagen Skadeförsäkringsföretag 2011-09-09 Agenda Bakgrund Redovisning Rapportering och informationskrav Dispenser för skadeförsäkring Frågor 2 Förkortningar

www.fi.se Solvensen fortsatte att öka finansinspektionen Försäkringsbarometern första halvåret 2013

finansinspektionen Försäkringsbarometern första halvåret 213 26 september 213 Solvensen fortsatte att öka Situationen i de svenska försäkringsföretagen och tjänstepensionskassorna fortsatte att förbättras

finansinspektionen Försäkringsbarometern första halvåret 213 26 september 213 Solvensen fortsatte att öka Situationen i de svenska försäkringsföretagen och tjänstepensionskassorna fortsatte att förbättras

Solvensen fortsätter förbättras FINANSINSPEKTIONEN Försäkringsbarometern HELÅRET 2013

Försäkringsbarometern HELÅRET 213 24 APRIL 214 Solvensen fortsätter förbättras Solvenssituationen i de svenska försäkringsföretagen och tjänstepensionskassorna förbättrades även under det andra halvåret

Försäkringsbarometern HELÅRET 213 24 APRIL 214 Solvensen fortsätter förbättras Solvenssituationen i de svenska försäkringsföretagen och tjänstepensionskassorna förbättrades även under det andra halvåret

Seminarium med anledning av nya försäkringsrörelselagen

Seminarium med anledning av nya försäkringsrörelselagen Livförsäkringsföretag 2011-09-09 Agenda Bakgrund Redovisning Rapportering Dispens för livförsäkring Aktuariella frågor och informationskrav Frågor

Seminarium med anledning av nya försäkringsrörelselagen Livförsäkringsföretag 2011-09-09 Agenda Bakgrund Redovisning Rapportering Dispens för livförsäkring Aktuariella frågor och informationskrav Frågor

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter (FFFS 2008:15) om svenska skadeförsäkringsbolags

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter (FFFS 2008:15) om svenska skadeförsäkringsbolags

Försäkringsföretagen väl rustade finansinspektionen Försäkringsbarometern

finansinspektionen Försäkringsbarometern första halvåret 21 15 oktober 21 Försäkringsföretagen väl rustade Under årets andra kvartal präglades den finansiella marknaden av oro. Aktiemarknaden var turbulent

finansinspektionen Försäkringsbarometern första halvåret 21 15 oktober 21 Försäkringsföretagen väl rustade Under årets andra kvartal präglades den finansiella marknaden av oro. Aktiemarknaden var turbulent

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Finansinspektionens föreskrifter om svenska skadeförsäkringsbolags skyldighet att rapportera kvartalsuppgifter;

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Finansinspektionens föreskrifter om svenska skadeförsäkringsbolags skyldighet att rapportera kvartalsuppgifter;

Företagen står starkare finansinspektionen Försäkringsbarometern

finansinspektionen Försäkringsbarometern ANDRa halvåret 21 28 april 211 Företagen står starkare Under andra halvåret 21 steg aktiemarknaderna världen över. Sveriges ekonomi utvecklades mycket starkt och

finansinspektionen Försäkringsbarometern ANDRa halvåret 21 28 april 211 Företagen står starkare Under andra halvåret 21 steg aktiemarknaderna världen över. Sveriges ekonomi utvecklades mycket starkt och

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter (FFFS 2008:22) om svenska livförsäkringsbolags

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter (FFFS 2008:22) om svenska livförsäkringsbolags

PostNord Försäkringsförening Org nr

PostNord Försäkringsförening Org nr 816400-4163 Delårsrapport 1 januari 30 juni 2018 Allmänt om verksamheten (Siffrorna inom parentes avser per den 30 juni 2017) PostNord Försäkringsförening (PFF) försäkrar

PostNord Försäkringsförening Org nr 816400-4163 Delårsrapport 1 januari 30 juni 2018 Allmänt om verksamheten (Siffrorna inom parentes avser per den 30 juni 2017) PostNord Försäkringsförening (PFF) försäkrar

Resultat av QIS5 Utfallet av den femte kvantitativa studien (QIS5) för svenska försäkringsbolag och försäkringsgrupper.

för svenska försäkringsbolag och försäkringsgrupper.") Resultat av QIS5 Utfallet av den femte kvantitativa studien (QIS5) för svenska försäkringsbolag och försäkringsgrupper. Finansinspektionen 14 mars 2011 DELTAGANDE I QIS5 STORA MEDEL SMÅ MARKNADS- ANDEL

Resultat av QIS5 Utfallet av den femte kvantitativa studien (QIS5) för svenska försäkringsbolag och försäkringsgrupper. Finansinspektionen 14 mars 2011 DELTAGANDE I QIS5 STORA MEDEL SMÅ MARKNADS- ANDEL

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter och allmänna råd (FFFS 2002:4) om gruppbaserad

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter och allmänna råd (FFFS 2002:4) om gruppbaserad

Eiopas riktlinjer. Föreberedelser inför Solvens 2. FI-forum på Finansinspektionen 16 och 17 maj 2013

Eiopas riktlinjer Föreberedelser inför Solvens 2 FI-forum på Finansinspektionen 16 och 17 maj 2013 1 Bakgrund och syfte Martin Noréus Områdeschef Försäkring och fond 2 Agenda Bakgrund och syfte Eiopas

Eiopas riktlinjer Föreberedelser inför Solvens 2 FI-forum på Finansinspektionen 16 och 17 maj 2013 1 Bakgrund och syfte Martin Noréus Områdeschef Försäkring och fond 2 Agenda Bakgrund och syfte Eiopas

KVARTALSRAPPORT LIVFÖRSÄKRINGSFÖRETAG INSTITUT PERIOD INSTITUTNUMMER

Bilaga 1 FFFS 2008:16 KVARTALSRAPPORT LIVFÖRSÄKRINGSFÖRETAG INNEHÅLLSFÖRTECKNING Rapporten ska lämnas till Finansinspektionen Vissa uppgifter kommer att lämnas till Statistiska centralbyrån A. Resultaträkning

Bilaga 1 FFFS 2008:16 KVARTALSRAPPORT LIVFÖRSÄKRINGSFÖRETAG INNEHÅLLSFÖRTECKNING Rapporten ska lämnas till Finansinspektionen Vissa uppgifter kommer att lämnas till Statistiska centralbyrån A. Resultaträkning

Svensk författningssamling

Svensk författningssamling Lag om ändring i försäkringsrörelselagen (1982:713); SFS 2003:510 Utkom från trycket den 15 juli 2003 utfärdad den den 26 juni 2003. Enligt riksdagens beslut 1 föreskrivs 2 att

Svensk författningssamling Lag om ändring i försäkringsrörelselagen (1982:713); SFS 2003:510 Utkom från trycket den 15 juli 2003 utfärdad den den 26 juni 2003. Enligt riksdagens beslut 1 föreskrivs 2 att

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Hans Schedin, Finansinspektionen, Box 6750, 113 85 Stockholm. Beställningsadress: Thomson Fakta AB, Box 6430, 113 82 Stockholm. Tel. 08-587 671 00, Fax

Finansinspektionens författningssamling Utgivare: Hans Schedin, Finansinspektionen, Box 6750, 113 85 Stockholm. Beställningsadress: Thomson Fakta AB, Box 6430, 113 82 Stockholm. Tel. 08-587 671 00, Fax

Anvisningar till blankett Årsrapport mindre lokala skadeförsäkringsbolag

Bilaga 2 Anvisningar till blankett Årsrapport mindre lokala skadeförsäkringsbolag Instruktioner Begrepp och uttryck i blanketter och i dessa anvisningar har den betydelse som anges i lagen (1995:1560)

Bilaga 2 Anvisningar till blankett Årsrapport mindre lokala skadeförsäkringsbolag Instruktioner Begrepp och uttryck i blanketter och i dessa anvisningar har den betydelse som anges i lagen (1995:1560)

Seminarium med anledning av nya försäkringsrörelselagen

Seminarium med anledning av nya försäkringsrörelselagen Understödsföreningar 2011-09-08 Agenda Bakgrund Redovisning Rapportering Omprövning till försäkringsförening Dispenser för föreningar Aktuariella

Seminarium med anledning av nya försäkringsrörelselagen Understödsföreningar 2011-09-08 Agenda Bakgrund Redovisning Rapportering Omprövning till försäkringsförening Dispenser för föreningar Aktuariella

Anvisningar till blankett Deklaration av gruppbaserad kapitalbas och solvensmarginal

Remissexemplar 2010-12-14 Bilaga 2 Anvisningar till blankett Deklaration av gruppbaserad kapitalbas och solvensmarginal Samtliga belopp ska anges i tusentals kronor (tkr), utan decimal, och avrundas enligt

Remissexemplar 2010-12-14 Bilaga 2 Anvisningar till blankett Deklaration av gruppbaserad kapitalbas och solvensmarginal Samtliga belopp ska anges i tusentals kronor (tkr), utan decimal, och avrundas enligt

SFS 1995:1560. Lagen (1995:1560) om årsredovisning i försäkringsföretag. 1 kap. Inledande bestämmelser

om årsredovisning i försäkringsföretag. 1 kap. Inledande bestämmelser") SFS 1995:1560 Lagen (1995:1560) om årsredovisning i försäkringsföretag 1 kap. Inledande bestämmelser Normgivningsbemyndigande 4 Regeringen eller, efter regeringens bemyndigande, Finansinspektionen får

SFS 1995:1560 Lagen (1995:1560) om årsredovisning i försäkringsföretag 1 kap. Inledande bestämmelser Normgivningsbemyndigande 4 Regeringen eller, efter regeringens bemyndigande, Finansinspektionen får

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter (FFFS 2011:30) om svenska livförsäkringsföretags

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter (FFFS 2011:30) om svenska livförsäkringsföretags

AGENDA 6 oktober 2005

AGENDA 6 oktober 2005 10.35-10.40 Inledning, Ingrid Bonde, GD 10.40-10.50 Försäkringstillsynen, Eva Ekström 10.50-11.30 Trafikljusmodellen, Tomas Flodén 11.30-12.15 Frågor och diskussion Konsumentskyddet

AGENDA 6 oktober 2005 10.35-10.40 Inledning, Ingrid Bonde, GD 10.40-10.50 Försäkringstillsynen, Eva Ekström 10.50-11.30 Trafikljusmodellen, Tomas Flodén 11.30-12.15 Frågor och diskussion Konsumentskyddet

Premieinkomsten för första halvåret uppgick till 331 (299) miljoner kronor

miljoner kronor") De/årsrapport januari - juni 2013 Första halvåret 2013 i semmenareq Premieinkomsten för första halvåret uppgick till 331 (299) miljoner kronor Första halvårets resultat efter skatt uppgick till 970 (101)

De/årsrapport januari - juni 2013 Första halvåret 2013 i semmenareq Premieinkomsten för första halvåret uppgick till 331 (299) miljoner kronor Första halvårets resultat efter skatt uppgick till 970 (101)

KA Löpande 732-698 -13-36 KA. RR Intäkter 985 RR. BR Anläggnings- 49. #1 #2 #3 Lån, Rta #3 Hyra #4. Investering. Finansiering -29

Lösningsförslag (BLZ) #1 #2 #3 Lån, Rta #3 Hyra #4 KA Löpande 732-698 -13-36 KA Investering 280-67 -7-38 153 Finansiering -29 Årets kassaflöde 1012-765 -49-74 124 RR Intäkter 985 RR Kostnader -769-19 -72-37

Lösningsförslag (BLZ) #1 #2 #3 Lån, Rta #3 Hyra #4 KA Löpande 732-698 -13-36 KA Investering 280-67 -7-38 153 Finansiering -29 Årets kassaflöde 1012-765 -49-74 124 RR Intäkter 985 RR Kostnader -769-19 -72-37

Delårsrapport januari juni 2016

Delårsrapport januari juni 2016 Resultatet AI Pensions resultat efter skatt uppgick till -297 (488) miljoner kronor. Resultatet har framförallt påverkats av fortsatt sjunkande räntor vilket gjort att försäkringstekniska

Delårsrapport januari juni 2016 Resultatet AI Pensions resultat efter skatt uppgick till -297 (488) miljoner kronor. Resultatet har framförallt påverkats av fortsatt sjunkande räntor vilket gjort att försäkringstekniska

Solvens II senaste nytt från utredningen

Solvens II senaste nytt från utredningen Terminsstart pension 2011-09-07 Daniel Barr särskild utredare INNEHÅLL Solvens II direktivet i översikt Förslag tjänstepensionsreglering Förslag på reglering små

Solvens II senaste nytt från utredningen Terminsstart pension 2011-09-07 Daniel Barr särskild utredare INNEHÅLL Solvens II direktivet i översikt Förslag tjänstepensionsreglering Förslag på reglering små

Delårsrapport januari-juni 2017 PP Pension Fondförsäkring AB

Delårsrapport januari-juni 2017 PP Pension Fondförsäkring AB Förvaltningsberättelse PP Pension Fondförsäkring AB (516406-0237) startades den 1 juli 2005 och är ett helägt dotterbolag till PP Pension Försäkringsförening.

Delårsrapport januari-juni 2017 PP Pension Fondförsäkring AB Förvaltningsberättelse PP Pension Fondförsäkring AB (516406-0237) startades den 1 juli 2005 och är ett helägt dotterbolag till PP Pension Försäkringsförening.

Vid utgången av år 1 uppvisar firma Starkonsult följande balansräkning (i sammandrag):

:") Uppgift 1 Vid utgången av år 1 uppvisar firma Starkonsult följande balansräkning (i sammandrag): Tillgångar Skulder och eget kapital Inventarier 100 Eget kapital 200 Kundfordringar 200 Kassa 100 Skulder

Uppgift 1 Vid utgången av år 1 uppvisar firma Starkonsult följande balansräkning (i sammandrag): Tillgångar Skulder och eget kapital Inventarier 100 Eget kapital 200 Kundfordringar 200 Kassa 100 Skulder

Delårsrapport januari-juni 2018 PP Pension Fondförsäkring AB

Delårsrapport januari-juni 2018 PP Pension Fondförsäkring AB Förvaltningsberättelse PP Pension Fondförsäkring AB (516406-0237) avger härmed delårsrapport för perioden 1 januari - 30 juni 2018. Femårsöversikt

Delårsrapport januari-juni 2018 PP Pension Fondförsäkring AB Förvaltningsberättelse PP Pension Fondförsäkring AB (516406-0237) avger härmed delårsrapport för perioden 1 januari - 30 juni 2018. Femårsöversikt

Anvisning till Trafikljus

Datum 2014-06-30 Anvisning till Trafikljus Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 finansinspektionen@fi.se www.fi.se Anvisningen avser rapportering

Datum 2014-06-30 Anvisning till Trafikljus Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 finansinspektionen@fi.se www.fi.se Anvisningen avser rapportering

Första halvåret 2014 i sammandrag

Försäkringsbranschens Pensionskassa De/årsrapport januari -juni 2014 Första halvåret 2014 i sammandrag Premieinkomsten för första halvåret uppgick till 311 (331) miljoner kronor. Första halvårets resultat

Försäkringsbranschens Pensionskassa De/årsrapport januari -juni 2014 Första halvåret 2014 i sammandrag Premieinkomsten för första halvåret uppgick till 311 (331) miljoner kronor. Första halvårets resultat

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1995:1560) om årsredovisning i försäkringsföretag; SFS 2010:2058 Utkom från trycket den 18 januari 2011 utfärdad den 22 december 2010. Enligt riksdagens

Svensk författningssamling Lag om ändring i lagen (1995:1560) om årsredovisning i försäkringsföretag; SFS 2010:2058 Utkom från trycket den 18 januari 2011 utfärdad den 22 december 2010. Enligt riksdagens

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Finansinspektionens föreskrifter om svenska livförsäkringsföretags skyldighet att rapportera kvartalsuppgifter;

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Finansinspektionens föreskrifter om svenska livförsäkringsföretags skyldighet att rapportera kvartalsuppgifter;

Rörelseregler. Lektion 7 - Rörelseregler Grundläggande försäkringsrörelserätt 20-21 oktober 2015. pje@vinge.se. 6555768-v1

Rörelseregler Lektion 7 - Rörelseregler Grundläggande försäkringsrörelserätt 20-21 oktober 2015 Föreläsare: Per Johan Eckerberg, pje@vinge.se Disposition 1. Regelverk 2. FRL - översikt 3. FRL:s avtalsrättsliga

Rörelseregler Lektion 7 - Rörelseregler Grundläggande försäkringsrörelserätt 20-21 oktober 2015 Föreläsare: Per Johan Eckerberg, pje@vinge.se Disposition 1. Regelverk 2. FRL - översikt 3. FRL:s avtalsrättsliga

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Hans Schedin, Finansinspektionen, Box 6750, 113 85 Stockholm. Beställningsadress: Fakta Info Direkt, Box 6430, 113 82 Stockholm. Tel. 08-587 671 00, Fax

Finansinspektionens författningssamling Utgivare: Hans Schedin, Finansinspektionen, Box 6750, 113 85 Stockholm. Beställningsadress: Fakta Info Direkt, Box 6430, 113 82 Stockholm. Tel. 08-587 671 00, Fax

Kollektiv. konsolidering. - vägledning för livförsäkringsbolag och tjänstepensionskassor 2009-04-03

Kollektiv 2009-04-03 konsolidering - vägledning för livförsäkringsbolag och tjänstepensionskassor INNEHÅLL FÖRORD 1 KOLLEKTIV KONSOLIDERING 2 Tillämpningsområde 2 Nivå och gränser för kollektiv konsolidering

Kollektiv 2009-04-03 konsolidering - vägledning för livförsäkringsbolag och tjänstepensionskassor INNEHÅLL FÖRORD 1 KOLLEKTIV KONSOLIDERING 2 Tillämpningsområde 2 Nivå och gränser för kollektiv konsolidering

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter (FFFS 2008:19) om mindre lokala svenska

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter (FFFS 2008:19) om mindre lokala svenska

Första halvår 2010 i sammandrag

De/årsrapportjanuari - juni 2010 Första halvår 2010 i sammandrag Premieinkomsten för första halvåret uppgick till 272 (253) miljoner kronor. Första halvårets resultat efter skatt uppgick till -92 (I 402)

De/årsrapportjanuari - juni 2010 Första halvår 2010 i sammandrag Premieinkomsten för första halvåret uppgick till 272 (253) miljoner kronor. Första halvårets resultat efter skatt uppgick till -92 (I 402)

Vid utgången av år 2 uppvisar firma Orionkonsult följande balansräkning (i sammandrag):

:") Uppgift 1 Vid utgången av år 2 uppvisar firma Orionkonsult följande balansräkning (i sammandrag): Tillgångar Skulder och eget kapital Inventarier 200 Eget kapital 200 Kundfordringar 300 Övr. fordringar

Uppgift 1 Vid utgången av år 2 uppvisar firma Orionkonsult följande balansräkning (i sammandrag): Tillgångar Skulder och eget kapital Inventarier 200 Eget kapital 200 Kundfordringar 300 Övr. fordringar

Landstingens Ömsesidiga Försäkringsbolag. Delårsrapport januari augusti Innehållsförteckning

Delårsrapport januari augusti 2013 Landstingens Ömsesidiga Försäkringsbolag Delårsrapport januari augusti 2013 Innehållsförteckning Sida Förvaltningsberättelse 3 Resultaträkning 5 Balansräkning 6 Förändring

Delårsrapport januari augusti 2013 Landstingens Ömsesidiga Försäkringsbolag Delårsrapport januari augusti 2013 Innehållsförteckning Sida Förvaltningsberättelse 3 Resultaträkning 5 Balansräkning 6 Förändring

Etapp 2 trafikljusmodellen skadebolag och försäkringsrisker inkluderas i modellen från och med 2007

PROMEMORIA Datum 006-05-3 FI Dnr 06-4001-30 Finansinspektionen P.O. Box 6750 SE-113 85 Stockholm [Sveavägen 167] Tel +46 8 787 80 00 Fax +46 8 4 13 35 finansinspektionen@fi.se www.fi.se Etapp trafikljusmodellen

PROMEMORIA Datum 006-05-3 FI Dnr 06-4001-30 Finansinspektionen P.O. Box 6750 SE-113 85 Stockholm [Sveavägen 167] Tel +46 8 787 80 00 Fax +46 8 4 13 35 finansinspektionen@fi.se www.fi.se Etapp trafikljusmodellen

Seminarium med anledning av nya försäkringsrörelselagen

Seminarium med anledning av nya försäkringsrörelselagen Understödsföreningar med begränsad tillsyn 2011-09-08 Agenda Bakgrund Redovisning Rapportering Omprövning till försäkringsförening Dispenser för

Seminarium med anledning av nya försäkringsrörelselagen Understödsföreningar med begränsad tillsyn 2011-09-08 Agenda Bakgrund Redovisning Rapportering Omprövning till försäkringsförening Dispenser för

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Finansinspektionens föreskrifter och allmänna råd om särskild tillsyn över finansiella konglomerat;

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Finansinspektionens föreskrifter och allmänna råd om särskild tillsyn över finansiella konglomerat;

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter (FFFS 2008:21) om svenska skadeförsäkringsbolags

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter (FFFS 2008:21) om svenska skadeförsäkringsbolags

De/årsrapport januari - juni 2011

------ i) De/årsrapport januari - juni 2011 Första halvår 2011 i sammandrag Premieinkomsten för första halvåret uppgick till 284 (272) miljoner kronor. Första halvårets resultat efter skatt uppgick till

------ i) De/årsrapport januari - juni 2011 Första halvår 2011 i sammandrag Premieinkomsten för första halvåret uppgick till 284 (272) miljoner kronor. Första halvårets resultat efter skatt uppgick till

Frågor och svar angående alternativ beräkning av försäkringstekniska avsättningar

PROMEMORIA Datum 2012-06-27 Frågor och svar angående alternativ beräkning av försäkringstekniska avsättningar Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46

PROMEMORIA Datum 2012-06-27 Frågor och svar angående alternativ beräkning av försäkringstekniska avsättningar Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46

Försäkringsföretagens beredskap att beräkna bästa skattningen och riskmarginalen under Solvens 2. Svenska Aktuarieföreningen

Försäkringsföretagens beredskap att beräkna bästa skattningen och riskmarginalen under Solvens 2 Svenska Aktuarieföreningen 2015-06-10 Per Jakobsson och Younes Elonq Finansinspektionen Tre pelare Pelare

Försäkringsföretagens beredskap att beräkna bästa skattningen och riskmarginalen under Solvens 2 Svenska Aktuarieföreningen 2015-06-10 Per Jakobsson och Younes Elonq Finansinspektionen Tre pelare Pelare

SOLVENS II - utredningen

SOLVENS II - utredningen Föredrag Sweden Re 2010-10-01 Daniel Barr utredare INNEHÅLL Varför Solvens II Översiktligt innehåll Jämförelse Basel II Effekter av förslaget Beslutsprocessen Utredningsdirektiven

SOLVENS II - utredningen Föredrag Sweden Re 2010-10-01 Daniel Barr utredare INNEHÅLL Varför Solvens II Översiktligt innehåll Jämförelse Basel II Effekter av förslaget Beslutsprocessen Utredningsdirektiven

Solvenskvoterna minskade finansinspektionen Försäkringsbarometern

finansinspektionen Försäkringsbarometern andra halvåret 211 26 april 212 Solvenskvoterna minskade Den svenska ekonomin utvecklades starkt fram till halvårsskiftet 211, men påverkades därefter negativt

finansinspektionen Försäkringsbarometern andra halvåret 211 26 april 212 Solvenskvoterna minskade Den svenska ekonomin utvecklades starkt fram till halvårsskiftet 211, men påverkades därefter negativt

Postens försäkringsförening. Org nr Delårsrapport

Postens försäkringsförening Org nr 816400-4163 Delårsrapport 1 januari 2011 30 juni 2011 Allmänt om verksamheten (Siffrorna inom parentes avser januari juni 2010.) PFF försäkrar sjukpension och familjepension

Postens försäkringsförening Org nr 816400-4163 Delårsrapport 1 januari 2011 30 juni 2011 Allmänt om verksamheten (Siffrorna inom parentes avser januari juni 2010.) PFF försäkrar sjukpension och familjepension

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Gent Jansson, Finansinspektionen, Box 6750, 113 85 Stockholm. Beställningsadress: Thomson Fakta AB, Box 6430, 113 82 Stockholm. Tfn 08-587 671 00, Fax

Finansinspektionens författningssamling Utgivare: Gent Jansson, Finansinspektionen, Box 6750, 113 85 Stockholm. Beställningsadress: Thomson Fakta AB, Box 6430, 113 82 Stockholm. Tfn 08-587 671 00, Fax

Femårsöversikt och nyckeltal, tkr

Femårsöversikt och nyckeltal, tkr RESULTAT 2009 2008 2007 2006 2005*) Premieinkomst för egen räkning 120 886 110 776 132 063 119 576 1 167 482 Kapitalavkastning netto i försäkringsrörelsen 143 158 184

Femårsöversikt och nyckeltal, tkr RESULTAT 2009 2008 2007 2006 2005*) Premieinkomst för egen räkning 120 886 110 776 132 063 119 576 1 167 482 Kapitalavkastning netto i försäkringsrörelsen 143 158 184

FINANS- INSPEKTIONEN. Finansinspektionens föreskrifter om svenska livförsäkringsbolags skyldighet att lämna uppgifter om analys av årsresultat.

FINANS- INSPEKTIONEN FINANSINSPEKTIONENS FÖRFATTNINGSSAMLING Finansinspektionens föreskrifter om svenska livförsäkringsbolags skyldighet att lämna uppgifter om analys av årsresultat. FFFS 997: beslutade

FINANS- INSPEKTIONEN FINANSINSPEKTIONENS FÖRFATTNINGSSAMLING Finansinspektionens föreskrifter om svenska livförsäkringsbolags skyldighet att lämna uppgifter om analys av årsresultat. FFFS 997: beslutade

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Gent Jansson, Finansinspektionen, P.O. Box 6750, SE-113 85 Stockholm, Tel +46 8 787 80 00, Fax +46 8 24 13 35. Prenumerera också via e-post på www.fi.se.

Finansinspektionens författningssamling Utgivare: Gent Jansson, Finansinspektionen, P.O. Box 6750, SE-113 85 Stockholm, Tel +46 8 787 80 00, Fax +46 8 24 13 35. Prenumerera också via e-post på www.fi.se.

Uppgift 1 (max 10 poäng) Vid utgången av år 4 uppvisar firma Vegakonsult följande balansräkning (i sammandrag):

Vid utgången av år 4 uppvisar firma Vegakonsult följande balansräkning (i sammandrag):") Uppgift 1 (max 10 poäng) Vid utgången av år 4 uppvisar firma Vegakonsult följande balansräkning (i sammandrag): Tillgångar Skulder och eget kapital Inventarier 200 Eget kapital 200 Kundfordringar 300 Övr.

Uppgift 1 (max 10 poäng) Vid utgången av år 4 uppvisar firma Vegakonsult följande balansräkning (i sammandrag): Tillgångar Skulder och eget kapital Inventarier 200 Eget kapital 200 Kundfordringar 300 Övr.

Landstingens Ömsesidiga Försäkringsbolag. Delårsrapport januari augusti Innehållsförteckning

Delårsrapport januari augusti 2011 Landstingens Ömsesidiga Försäkringsbolag Delårsrapport januari augusti 2011 Innehållsförteckning Sida Resultaträkning 4 Balansräkning 5 Förändring i eget kapital 6 Nyckeltal

Delårsrapport januari augusti 2011 Landstingens Ömsesidiga Försäkringsbolag Delårsrapport januari augusti 2011 Innehållsförteckning Sida Resultaträkning 4 Balansräkning 5 Förändring i eget kapital 6 Nyckeltal

Promemorian Relationen mellan Solvens 2-direktivet och tjänstepensionsdirektivet (Fi 2010/4348)

") 2012-06-29 REMISSVAR Finansdepartementet FI Dnr 12-4387 Finansmarknadsavdelningen (Anges alltid vid svar) 103 33 STOCKHOLM Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787

2012-06-29 REMISSVAR Finansdepartementet FI Dnr 12-4387 Finansmarknadsavdelningen (Anges alltid vid svar) 103 33 STOCKHOLM Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787

Finansinspektionens Rapporteringsdag

Finansinspektionens Rapporteringsdag 2011-05-26 Radisson Blu Hotel 08.30 12.00 Dagens agenda 08.40 09.05 Rapporteringskrav i en förändrad finansiell miljö 09.05 09.30 Den nya Europeiska tillsynsstrukturen

Finansinspektionens Rapporteringsdag 2011-05-26 Radisson Blu Hotel 08.30 12.00 Dagens agenda 08.40 09.05 Rapporteringskrav i en förändrad finansiell miljö 09.05 09.30 Den nya Europeiska tillsynsstrukturen

Delårsrapport januari till juni 2017

Delårsrapport januari till juni 2017 Delårsrapport januari till juni 2017 Försäkringsrörelsen Årsförsäkring Under perioden uppgick premieinkomsten för årsförsäkringsrörelsen till 80,4 (71,9) Mkr och premieintäkten

Delårsrapport januari till juni 2017 Delårsrapport januari till juni 2017 Försäkringsrörelsen Årsförsäkring Under perioden uppgick premieinkomsten för årsförsäkringsrörelsen till 80,4 (71,9) Mkr och premieintäkten

Information inför Solvens 2

Information inför Solvens 2 FI-forum 28 september 2015 Agenda och inledning Bertil Sjöö Försäkringstillsyn Agenda 14.30 14.40 Inledning 14.40 14.55 Kompetenskrav för aktuarier 14.55 15.45 Den periodiska

Information inför Solvens 2 FI-forum 28 september 2015 Agenda och inledning Bertil Sjöö Försäkringstillsyn Agenda 14.30 14.40 Inledning 14.40 14.55 Kompetenskrav för aktuarier 14.55 15.45 Den periodiska

Regelrådet finner att konsekvensutredningen inte uppfyller kraven i 6 och 7 förordningen (2007:1244) om konsekvensutredning vid regelgivning.

om konsekvensutredning vid regelgivning.") Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

Finansiell presentation Länsförsäkringar Liv. December 2014

Finansiell presentation Länsförsäkringar Liv December 2014 Sammanfattning av resultatet Resultatet 2014 uppgick till 1,9 mdr. Räntorna föll under året med ca 160 bp vilket påverkade resultatet negativt.

Finansiell presentation Länsförsäkringar Liv December 2014 Sammanfattning av resultatet Resultatet 2014 uppgick till 1,9 mdr. Räntorna föll under året med ca 160 bp vilket påverkade resultatet negativt.

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Finansinspektionens föreskrifter om utländska försäkringsföretags skyldighet att lämna upplysning

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Finansinspektionens föreskrifter om utländska försäkringsföretags skyldighet att lämna upplysning

Uppdaterat förslag till föreskrifter och allmänna råd om tillsynsrapportering

REMISSPROMEMORIA Datum 2015-06-30 FI Dnr 10-9537 Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 finansinspektionen@fi.se www.fi.se Uppdaterat förslag

REMISSPROMEMORIA Datum 2015-06-30 FI Dnr 10-9537 Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 finansinspektionen@fi.se www.fi.se Uppdaterat förslag

Begreppsröran. Lektion 6 Begreppsröran Grundläggande försäkringsrörelserätt 20-21 oktober 2015. Föreläsare: Per Johan Eckerberg pje@vinge.

Begreppsröran Lektion 6 Begreppsröran Grundläggande försäkringsrörelserätt 20-21 oktober 2015 Föreläsare: Per Johan Eckerberg pje@vinge.se Disposition 1. Grundläggande begrepp 2. Företagsformer 3. Försäkringstyper

Begreppsröran Lektion 6 Begreppsröran Grundläggande försäkringsrörelserätt 20-21 oktober 2015 Föreläsare: Per Johan Eckerberg pje@vinge.se Disposition 1. Grundläggande begrepp 2. Företagsformer 3. Försäkringstyper

Delårsrapport januari till juni 2018

Delårsrapport januari till juni 2018 Delårsrapport januari till juni 2018 Försäkringsrörelsen Årsförsäkring Under perioden uppgick premieinkomsten för årsförsäkringsrörelsen till 80,6 (80,4) Mkr och premieintäkten

Delårsrapport januari till juni 2018 Delårsrapport januari till juni 2018 Försäkringsrörelsen Årsförsäkring Under perioden uppgick premieinkomsten för årsförsäkringsrörelsen till 80,6 (80,4) Mkr och premieintäkten

Punkt 18 Finansinspektionen

1 Tjänsteutlåtande 2017-10-24 Diarienummer: 0017/17 Handläggare: Björn Wennerström Tel: 031-368 55 06 E-post: bjorn.wennerstrom@gotalejon.goteborg.se Punkt 18 Finansinspektionen Förslag till beslut i styrelsen

1 Tjänsteutlåtande 2017-10-24 Diarienummer: 0017/17 Handläggare: Björn Wennerström Tel: 031-368 55 06 E-post: bjorn.wennerstrom@gotalejon.goteborg.se Punkt 18 Finansinspektionen Förslag till beslut i styrelsen

Försäkringsredovisning VT16. Tentamen 26 maj Lösningsförslag

Försäkringsredovisning VT16 Tentamen 26 maj 2016 Lösningsförslag Uppgift 2 (max 20 poäng) Livförsäkring (AD) Bokför följande affärshändelser för ett svensk livförsäkringsföretag med hjälp av den lagstadgade

Försäkringsredovisning VT16 Tentamen 26 maj 2016 Lösningsförslag Uppgift 2 (max 20 poäng) Livförsäkring (AD) Bokför följande affärshändelser för ett svensk livförsäkringsföretag med hjälp av den lagstadgade

Uppgift 1 - Allmänt om redovisning (KL)

") STOCKHOLMS UNIVERSITET, MATEMATISKA INSTITUTIONEN, Avd. Matematisk statistik Lösningsförslag: Tentamen - Försäkringsredovisning (MT7035), 22 augusti 2017, 9-14 Lärare: Kristoffer Lindensjö, kristoffer.lindensjo@math.su.se

STOCKHOLMS UNIVERSITET, MATEMATISKA INSTITUTIONEN, Avd. Matematisk statistik Lösningsförslag: Tentamen - Försäkringsredovisning (MT7035), 22 augusti 2017, 9-14 Lärare: Kristoffer Lindensjö, kristoffer.lindensjo@math.su.se

Tentamen 27 maj 2015, Försäkringsredovisning, MT7015 Lösningsförslag. Uppgift 2(a): DuPunt schemat. Uppgift 2(b): Hävstångsformeln. Rtot = 0.

: DuPunt schemat. Uppgift 2(b): Hävstångsformeln. Rtot = 0.") Uppgift 2(a): DuPunt schemat Uppgift 2(b): Hävstångsformeln Rtot = 0.42 Rs = 0.133 (798/6000) S/E = 1.5 Re = 0.42 + (0.42 0.133) x 1.5 = 0.85 Ger räntabilitet på eget kapital 85 %. Uppgift 3 3(a) 6 poäng

Uppgift 2(a): DuPunt schemat Uppgift 2(b): Hävstångsformeln Rtot = 0.42 Rs = 0.133 (798/6000) S/E = 1.5 Re = 0.42 + (0.42 0.133) x 1.5 = 0.85 Ger räntabilitet på eget kapital 85 %. Uppgift 3 3(a) 6 poäng

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Finansinspektionens föreskrifter om svenska livförsäkringsbolags skyldighet att rapportera årsbokslutsuppgifter;

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Finansinspektionens föreskrifter om svenska livförsäkringsbolags skyldighet att rapportera årsbokslutsuppgifter;

Livförsäkringsredovisning Dag 3, 25 april 2013

Artur Chmielewski, Aktuarie Livförsäkringsredovisning Dag 3, 25 april 2013 Artur Chmielewski, aktuarie Dagens agenda 1 Kort sammanfattning av dag 2 2 Genomgång av resultaträkningen 3 olika perspektiv 3

Artur Chmielewski, Aktuarie Livförsäkringsredovisning Dag 3, 25 april 2013 Artur Chmielewski, aktuarie Dagens agenda 1 Kort sammanfattning av dag 2 2 Genomgång av resultaträkningen 3 olika perspektiv 3

STOCKHOLMS UNIVERSITET MATEMATISKA INSTITUTIONEN Avd. Matematisk statistik, GA 12 december Lösningsförslag

STOCKHOLMS UNIVERSITET MT8003 MATEMATISKA INSTITUTIONEN LÖSNINGAR Avd. Matematisk statistik, GA 12 december 2013 Lösningsförslag Tentamen i Livförsäkringsmatematik II, 12 december 2013 Uppgift 1 Enligt

STOCKHOLMS UNIVERSITET MT8003 MATEMATISKA INSTITUTIONEN LÖSNINGAR Avd. Matematisk statistik, GA 12 december 2013 Lösningsförslag Tentamen i Livförsäkringsmatematik II, 12 december 2013 Uppgift 1 Enligt

En ny reglering för tjänstepensionsföretag

En ny reglering för tjänstepensionsföretag Slutbetänkande av Tjänstepensionsföretagsutredningen Tord Gransbo särskild utredare Tjänstepensionsinstitut enligt tjänstepensionsdirektivet Ett institut som

En ny reglering för tjänstepensionsföretag Slutbetänkande av Tjänstepensionsföretagsutredningen Tord Gransbo särskild utredare Tjänstepensionsinstitut enligt tjänstepensionsdirektivet Ett institut som

Delårsrapport januari juni 2012

Delårsrapport januari juni 2012 Styrelsen för Sparbanken Boken, org nr 537600-6234, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 1 januari - 30 juni 2012. 1 Allmänt om verksamheten

Delårsrapport januari juni 2012 Styrelsen för Sparbanken Boken, org nr 537600-6234, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 1 januari - 30 juni 2012. 1 Allmänt om verksamheten

Alfabetisk förteckning... 5 Försäkringsrörelse... 9. Förmedling och avtal... 369. Specialförsäkring... 503. Konsument... 563

Alfabetisk förteckning... 5 Försäkringsrörelse... 9 Förmedling och avtal... 369 Specialförsäkring... 503 Konsument... 563 Redovisning och rapportering... 589 Allmän associationsrätt... 777 Etik och brott...

Alfabetisk förteckning... 5 Försäkringsrörelse... 9 Förmedling och avtal... 369 Specialförsäkring... 503 Konsument... 563 Redovisning och rapportering... 589 Allmän associationsrätt... 777 Etik och brott...

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1995:1560) om årsredovisning i försäkringsföretag; SFS 1999:603 Utkom från trycket den 18 juni 1999 utfärdad den 3 juni 1999. Enligt riksdagens beslut

Svensk författningssamling Lag om ändring i lagen (1995:1560) om årsredovisning i försäkringsföretag; SFS 1999:603 Utkom från trycket den 18 juni 1999 utfärdad den 3 juni 1999. Enligt riksdagens beslut

Folksam. Våra största utmaningar just nu. Catrina Ingelstam CFO. Stockholm, 23 November 2011

Folksam Våra största utmaningar just nu Catrina Ingelstam CFO Stockholm, 23 November 2011 Regelverksförändringar Utmaning 1 alla regelverk samtidigt En våg av regelverksförändringar Könsneutrala premier

Folksam Våra största utmaningar just nu Catrina Ingelstam CFO Stockholm, 23 November 2011 Regelverksförändringar Utmaning 1 alla regelverk samtidigt En våg av regelverksförändringar Könsneutrala premier

Alfabetisk förteckning... 5 Försäkringsrörelse... 9. Förmedling och avtal... 593. Specialförsäkring... 721. Konsument... 779

Alfabetisk förteckning... 5 Försäkringsrörelse... 9 Förmedling och avtal... 593 Specialförsäkring... 721 Konsument... 779 Redovisning och rapportering... 809 Allmän associationsrätt... 999 Etik och brott...

Alfabetisk förteckning... 5 Försäkringsrörelse... 9 Förmedling och avtal... 593 Specialförsäkring... 721 Konsument... 779 Redovisning och rapportering... 809 Allmän associationsrätt... 999 Etik och brott...

ARKITEKTERNAS PENSIONSKASSA Halvårsrapport januari - juni 2008

ARKITEKTERNAS PENSIONSKASSA Halvårsrapport januari - juni 2008 Resultatet Resultatet efter skatt uppgick till -291,6 (485,9) miljoner kronor. Det negativa resultatet beror främst på att kapitalavkastningen

ARKITEKTERNAS PENSIONSKASSA Halvårsrapport januari - juni 2008 Resultatet Resultatet efter skatt uppgick till -291,6 (485,9) miljoner kronor. Det negativa resultatet beror främst på att kapitalavkastningen

Förlängd övergångsperiod för understödsföreningar

Promemoria Finansdepartementet Finansmarknadsavdelningen Förlängd övergångsperiod för understödsföreningar Fi2017/00532/FPM Februari 2017 1 Innehållsförteckning 1 Lagtext... 4 Förslag till lag om ändring

Promemoria Finansdepartementet Finansmarknadsavdelningen Förlängd övergångsperiod för understödsföreningar Fi2017/00532/FPM Februari 2017 1 Innehållsförteckning 1 Lagtext... 4 Förslag till lag om ändring

Bakgrund. Remissvar (Fi2014/3021) En ny reglering för tjänstepensionsföretag (SOU 2014:57)

En ny reglering för tjänstepensionsföretag (SOU 2014:57)") 2014-12-19 Rnr 67.14 Finansdepartementet 103 33 Stockholm Remissvar (Fi2014/3021) En ny reglering för tjänstepensionsföretag (SOU 2014:57) Saco har beretts tillfälle att lämna synpunkter på tjänstepensionsföretagsutredningens

2014-12-19 Rnr 67.14 Finansdepartementet 103 33 Stockholm Remissvar (Fi2014/3021) En ny reglering för tjänstepensionsföretag (SOU 2014:57) Saco har beretts tillfälle att lämna synpunkter på tjänstepensionsföretagsutredningens

Delårsrapport. januari till juni 2016

Delårsrapport januari till juni 2016 Delårsrapport januari till juni 2016 Försäkringsrörelsen Årsförsäkringen Premieinkomsten för årsförsäkringsrörelsen uppgick till 71,9 (65,8) Mkr och premieintäkten

Delårsrapport januari till juni 2016 Delårsrapport januari till juni 2016 Försäkringsrörelsen Årsförsäkringen Premieinkomsten för årsförsäkringsrörelsen uppgick till 71,9 (65,8) Mkr och premieintäkten

Tillämpning av Eiopas förberedande riktlinjer

Tillämpning av Eiopas förberedande riktlinjer Finansinspektionens beslut 6 december 2013 eiopagl@fi.se 1 Agenda Finansinspektionens beslut Tillsyn av förberedelser Bertil Sjöö Berit Lignercrona Frågor

Tillämpning av Eiopas förberedande riktlinjer Finansinspektionens beslut 6 december 2013 eiopagl@fi.se 1 Agenda Finansinspektionens beslut Tillsyn av förberedelser Bertil Sjöö Berit Lignercrona Frågor

Delårsrapport 2011-01-01 2011-06-30. KPA Pensionsförsäkring AB(publ) org nr 516401-6544

org nr 516401-6544") Delårsrapport 2011-01-01 2011-06-30 KPA Pensionsförsäkring AB(publ) org nr 516401-6544 K P A P E N S I O N S F Ö R S Ä K R I N G A B Styrelsen och verkställande direktören för KPA Pensionsförsäkring AB

Delårsrapport 2011-01-01 2011-06-30 KPA Pensionsförsäkring AB(publ) org nr 516401-6544 K P A P E N S I O N S F Ö R S Ä K R I N G A B Styrelsen och verkställande direktören för KPA Pensionsförsäkring AB