Tullverkets författningssamling

|

|

|

- Hugo Åberg

- för 8 år sedan

- Visningar:

Transkript

1 Tullverkets författningssamling ISSN Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS 2000:20) om tullförfaranden m.m. (tullordning) 1 ; beslutade den XX november TFS Utkom från trycket den Tullverket föreskriver 2 med stöd av 24 och 33 tullförordningen (2000:1306) i fråga om Tullverkets föreskrifter och allmänna råd (TFS 2000:20) om tullförfaranden m.m. (tullordning) 3 dels att 8 kap. 52, 53 d 53 f, 12 kap b, 32 b, 32 c, 34, och 40 samt de allmänna råden till 8 kap. 52 och 53 f, 12 kap. 28 b, 32 b, 36, 40 och 41 ska upphöra att gälla, dels att 8 kap. 47, 51 c, 51 d, c, 12 kap. 26, 29, 30, 39 och 41 samt bilaga B ska ha följande lydelse, dels att rubriken närmast efter 12 kap. 35 ska lyda Kompletterande bestämmelser om lokalt klareringsförfarande, dels att det i författningen ska införas fem nya paragrafer, 8 kap. 53 d och 53 e, 12 kap b samt en ny bilaga E. 8 kap En ansökan om tillstånd till lokalt klareringsförfarande i enlighet med artiklarna 253.4, 253b.1 och 263 i förordning (EEG) nr 2454/93 ska göras till Tullverket på blanketten Ansökan om tillstånd att använda förenklade förfaranden (Tv ). Ansökan ska vara underskriven. Om sökanden är en juridisk person ska ansökan vara underskriven av en behörig firmatecknare. Utöver de villkor för tillstånd att använda lokalt klareringsförfarande som framgår av gemenskapslagstiftningen krävs att personen är bokföringsskyldig enligt bokföringslagen (1999:1078) eller annan lag eller har 1 Tas in i ändringsblad till TFH III:1. 2 Dnr STY Författningen omtryckt TFS 2007:13. Senaste lydelse av 12 kap. 28 TFS 2009:2 12 kap. 36 TFS 2009:6 12 kap. 38 TFS 2009:6 de allmänna råden till 8 kap. 52 TFS 2009:2 de allmänna råden till 12 kap. 36 TFS 2009:2. 4 Senaste lydelse TFS 2009:6. Ändringen innebär att tredje stycket upphävs. 1

2 en motsvarande bokföringsskyldighet enligt lag i ett annat EU-land. Tillståndshavaren ska göra bokföringen tillgänglig för kontroll när Tullverket begär det. 51 c En anmälan enligt artikel a eller b i förordning (EEG) nr 2454/93 ska lämnas genom ett elektroniskt dokument, Anmälan lokalt klareringsförfarande (meddelande ALI). Anmälan ska innehålla de uppgifter som framgår av bilaga B. Tullverket kan vid stora volymer av noteringar i bokföring i tillståndet till lokalt klareringsförfarande vid övergång till fri omsättning meddela att en anmälan ska lämnas för flera noteringar i bokföringen aggregerat. Om tillståndshavaren finner att en uppgift som lämnats i anmälan inte stämmer med det verkliga förhållandet ska denne omedelbart meddela detta till Tullverket. När artikel a eller b tillämpas, ska varorna anses ha övergått till fri omsättning när Tullverket i ett elektroniskt dokument lämnar uppgift om att varorna frigjorts. 51 d 5 Den bokföring tillståndshavaren ska föra enligt artikel 266 i förordning (EEG) nr 2454/93 ska innehålla uppgifter enligt bilaga B. 53 En kompletterande tulldeklaration för en vara som frigjorts med tillämpning av lokalt klareringsförfarande ska lämnas senast elva dagar efter den dag då varan frigjordes om inte annat följer av 53 c. Den kompletterande tulldeklarationen ska fyllas i enligt bilaga B. 53 a För varor som har frigjorts med tillämpning av lokalt klareringsförfarande ska den kompletterande tulldeklarationen lämnas genom ett elektroniskt dokument (meddelande TQN) via EDIFACT. Bestämmelserna om varuposter i tulldeklaration i 7 kap och om styrkande handlingar i 7 kap ska tillämpas. Om den kompletterande tulldeklarationen lämnas för sent tillämpas 32. I övrigt tillämpas bestämmelserna i 28, 39 och 53 d. Bestämmelserna i första stycket gäller även när tillståndshavaren är befriad från att lämna anmälan med tillämpning av artikel första stycket b i förordning (EEG) nr 2454/ b Den kompletterande tulldeklarationen får lämnas i sammanfattande form (sammanfattande deklaration) för varor som frigjorts genom lokalt klareringsförfarande. Den sammanfattande deklarationen ska omfatta alla varor från samma avsändningsland för vilka transportsättet är detsamma och vilka frigjorts för övergång till fri omsättning under samma dag med stöd av tillståndet. 5 Ändringen innebär bl.a. att andra stycket upphävs. 2

3 Den sammanfattande deklarationen ska lämnas i form av ett elektroniskt dokument (meddelande TQN) via EDIFACT senast elva dagar efter den dag då varorna frigjordes. I övrigt gäller bestämmelserna i 53 a. TFS 53 c Den kompletterande tulldeklarationen får lämnas i periodisk form (periodisk deklaration) för varor som frigjorts genom lokalt klareringsförfarande. Den periodiska deklarationen ska omfatta alla varor från samma avsändningsland för vilka transportsättet är detsamma och vilka frigjorts för övergång till fri omsättning under en kalendervecka med stöd av tillståndet. Om ändring i tullsats eller annan skattesats har skett för ett visst varuslag ska de varorna tas upp som separata poster i deklarationen och tull och annan skatt beräknas utifrån den tull- och skattesats som gällde för varorna när de fördes in i bokföringen. Den periodiska deklarationen ska lämnas i form av ett elektroniskt dokument (meddelande TQN) via EDIFACT senast elva dagar efter utgången av den kalendervecka under vilken varorna frigjordes. Som datum för frigörande anges söndagen i den kalenderveckan. I övrigt gäller bestämmelserna i 53 a. 53 d Om en deklarant begär rättelse av en kompletterande tulldeklaration enligt vad som sägs i 33 och deklarationsfristen ännu inte löpt ut, ska meddelande om rättelse ske genom att en ny tulldeklaration (meddelande TQR) lämnas. Den nya deklarationen ersätter automatiskt den gamla. I de fall handläggningen av ärendet, på begäran av deklaranten, påbörjats innan deklarationsfristen löpt ut samt då deklarationsfristen löpt ut måste rättelse ske genom särskilt meddelande till Tullverket. En begäran om rättelse enligt andra stycket ska vara skriftlig och lämnas på ett blad av enhetsdokumentet om inte Tullverket medger annat. 53 e För att kontrollera att tulldeklarationerna har lämnats in i tid i de fall befrielse från att lämna anmälan medgetts med tillämpning av artikel första stycket b i förordning (EEG) nr 2454/93 får Tullverket begära att den bokföring som avses i 51 d lämnas in. 12 kap En ansökan om tillstånd till lokalt klareringsförfarande i enlighet med artiklarna 253.4, 253b.1 och 283 i förordning (EEG) nr 2454/93 ska göras på blanketten Ansökan om tillstånd att använda förenklade förfaranden (Tv ). Ansökan ska vara underskriven. Om sökanden är en juridisk person ska ansökan vara underskriven av en behörig firmatecknare. 6 Senaste lydelse TFS 2009:6. Ändringen innebär bl.a. att andra stycket upphävs. 3

4 Av artikel 283 i förordning (EEG) nr 2454/93 framgår att den som innehar ett tillstånd till lokalt klareringsförfarande kallas godkänd exportör. 28 En godkänd exportör kan anmäla varor till export genom att skicka ett elektroniskt dokument (meddelande UGE) till Tullverket. Dokumentet ska innehålla de uppgifter som anges i bilaga B. Ett sådant dokument utgör en tulldeklaration i enlighet med artikel i förordning (EEG) nr 2454/93. En godkänd exportör kan också anmäla varor till export genom att föra in varorna i bokföringen och skicka det elektroniska meddelandet Anmälan lokalt klareringsförfarande (meddelande ALE) till Tullverket. Bokföringen och ALE-meddelandet ska innehålla de uppgifter som anges i bilaga B. ALE-meddelandet utgör en underrättelse i enlighet med artikel 285a.1 i förordning (EEG) nr 2454/93. Tullverket kan vid stora volymer av noteringar i bokföringen i tillståndet till lokalt klareringsförfarande för export meddela att en anmälan ska lämnas för flera noteringar i bokföringen aggregerat. Transporten får påbörjas när den godkände exportören genom ett svarsmeddelande från Tullverket har meddelats om att anmälda varor har frigjorts för export. Av artikel 285a.1a framgår att varor under angivna villkor kan anmälas till export genom att varorna förs in i bokföringen. Bokföringen ska innehålla de uppgifter som anges i bilaga B. Även om varor frigörs med tillämpning av detta stycke ska varor på begäran av Tullverket med en timmes varsel i stället anmälas till export enligt andra stycket i denna paragraf. 28 a Vid indirekt export ska en godkänd exportör anmäla varor till export enligt 28 första stycket. 28 b Av artikel i förordning (EEG) nr 2454/93 framgår det att ett exportföljedokument ska uppvisas tillsammans med de varor som frigjorts för export för Tullverket vid utfartstullkontoret. När bestämmelserna i 28 första och tredje stycket tillämpas ska ett EAD användas som exportföljedokument. När bestämmelserna i 28 andra och tredje stycket tillämpas ska ett exportföljedokument i enlighet med förlagan i bilaga E användas. När bestämmelserna i 28 fjärde stycket tillämpas ska dokument enligt den godkände exportörens tillstånd till lokalt klareringsförfarande användas. Om underrättelse har krävts av Tullverket enligt 28 fjärde stycket ska ett exportföljedokument i enlighet med förlagan i bilaga E användas Bestämmelserna i 11 gäller när förfarandet i 28 första stycket används. 7 Senaste lydelse TFS 2009:2. 4

till")

5 30 Om den godkände exportören finner att en uppgift som lämnats enligt 28 inte stämmer med det verkliga förhållandet, ska denne omedelbart meddela detta till exporttullkontoret. 39 När varor frigörs enligt 28 andra och tredje stycket ska de bokföras enligt artikel 285a.1 första stycket i förordning (EEG) nr 2454/ Vid lokalt klareringsförfarande med periodisk deklaration ska tillståndshavaren sammanställa en kompletterande tulldeklaration i periodisk form (periodisk deklaration) för alla varor som exporterats under en kalendermånad med stöd av tillståndet. Senast den trettonde dagen i påföljande månad ska den periodiska deklarationen lämnas som ett elektroniskt dokument via EDIFACT (meddelande UFF). En periodisk deklaration ska lämnas per bestämmelseland. Den periodiska deklarationen ska innehålla de uppgifter som anges i bilaga B. 1. Denna författning träder i kraft den 15 december Till och med den 31 maj 2013 gäller följande om anmälan enligt 8 kap. 51 c och 12 kap. 28 andra stycket. Den som omfattas av kravet på anmälan till tullmyndigheterna enligt artikel i förordning (EEG) nr 2454/93 får, utan hinder av 8 kap. 51 c, använda det lokala klareringsförfarandet inom ramen för tillståndet under tiden fram till dess att Tullverket meddelar om ett godkännande enligt 2 kap. 3 b för meddelande ALI kan ges eller inte. Varorna frigörs i dessa fall genom notering i bokföring. Bokföringen ska innehålla de uppgifter som anges i bilaga B för meddelande ALI. Den som omfattas av kravet på att underrätta exporttullkontoret om varje bortförande enligt artikel 285a.1 i förordning (EEG) nr 2454/93 får, utan hinder av 12 kap. 28 andra stycket, använda det lokala klareringsförfarandet inom ramen för tillståndet under tiden fram till dess att Tullverket meddelar om ett godkännande enligt 2 kap. 3 b för meddelande ALE kan ges eller inte. Varorna frigörs i dessa fall genom notering i bokföring. Bokföringen ska innehålla de uppgifter som anges i bilaga B för meddelande ALE. Möjligheten att använda det lokala klareringsförfarandet enligt förutsättningarna som anges i andra och tredje styckena gäller enbart för den som beviljats tillstånd att använda det lokala klareringsförfarandet före tidpunkten för den här föreskriftens ikraftträdande, och 5

6 kommer att bedriva testverksamhet enligt 2 kap. 3 b under den tidsperiod som Tullverket fastställer. TULLVERKET THERESE MATTSSON NN (Processen Effektiv handel) 6

7 Bilaga B 8 TFS Bestämmelser om användning av Enhetsdokumentet och uppgiftslämnande i tulldeklarationer m.m. 1 Inledande bestämmelser I artiklarna i förordning (EEG) nr 2454/93 finns bestämmelser om skriftliga tulldeklarationer och användning av Enhetsdokumentet. Ytterligare bestämmelser om användningen av Enhetsdokumentet och uppgiftslämnandet i tulldeklarationer finns i bilagorna 37och 38 till nämnda förordning. I artiklarna i förordning (EEG) nr 2454/93 finns bestämmelser om tulldeklarationer som lämnas med hjälp av elektronisk databehandling. I artiklarna 266, 285, samt 285a i förordning (EEG) nr 2454/93 finns bestämmelser om anmälan respektive underrättelse vid lokalt klareringsförfarande. Av bilaga A till denna tullordning framgår vilka blad av Enhetsdokumentet som ska användas vid anmälan till godkänd tullbehandling samt i vilka fall en tulldeklaration kan lämnas elektroniskt. I artikel i förordning (EEG) nr 2454/93 finns bestämmelse om när Enhetsdokumentet kan användas vid export. I denna bilaga B finns kompletterande bestämmelser om användningen av Enhetsdokumentet och uppgiftslämnandet i tulldeklarationer m.m. Regelverk för utformning av elektroniska meddelanden finns i TDR050 respektive SCTS-NP som ges ut av Tullverket och finns att tillgå på Tullverkets webbplats tullverket.se. För uppgiftslämnarna har Tullverket sammanställt en användarhandledning ( Tulldeklarationshandledning ) som innehåller en sammanställning av de bestämmelser som gäller för användningen av Enhetsdokumentet och för uppgiftslämnandet i tulldeklarationer m.m. Tulldeklarationshandledningen finns tillgänglig på Tullverkets webbplats tullverket.se. På detta sätt uppfyller Tullverket skyldigheten enligt artikel i förordning (EEG) nr 2454/93 att säkerställa att användare har tillgång till exemplar av den förklarande anmärkningen för ifyllande av Enhetsdokumentet i bilaga 37 till nämnda förordning. 2 Enhetsdokumentet 4 Export från Sverige till tredje land 8 Senaste lydelse TFS 2012:1. 7

nr 2454/93 finns bestämmelser om anmälan respektive underrättelse vid lokalt klareringsförfarande.")

8 4.1.2 Förenklade förfaranden Lokalt klareringsförfarande elektronisk exportdeklaration med samtidig begäran om tullklarering (UGE) En elektronisk exportdeklaration enligt 12 kap. 28 denna tullordning ska, utöver de meddelandetekniska uppgifter som framgår av TDR050, innehålla uppgifter som framgår av bilaga 30a till förordning (EEG) nr 2454/93 samt uppgifter som motsvarar följande fält. Om inget annat anges ska uppgifterna lämnas enligt och TDR050 eller registreringsbilder, funktioner och instruktioner i Tullverkets Internetdeklaration. 1 Första och andra delfältet a 17a 18 Transportmedlets identitet krävs bara för jordbruksprodukter som omfattas av exportbidrag a 35 Uppgift krävs bara när ett tullagerförfarande avslutas Slag, uppgift krävs bara när exporttull ska tas ut Beskattningsgrund, uppgift krävs bara när exporttull ska tas ut Avgiftssats, uppgift krävs bara när exporttull ska tas ut 48 Uppgift krävs bara när exporttull ska tas ut 49 Uppgift krävs bara när ett tullagerförfarande avslutas 8

9 Lokalt klareringsförfarande anmälan lokalt klareringsförfarande (meddelande ALE) och frigörande genom notering i bokföring enligt artikel 285a.1a i förordning (EEG) nr 2454/93 TFS Underrättelse om varors avgång eller begäran om frigörande vid export En underrättelse om varors frigörande enligt 12 kap. 28 denna tullordning, ska utöver de meddelandetekniska uppgifter som framgår av SCTS- NP, innehålla följande uppgifter. Om inget annat anges ska uppgifterna anges enligt och SCTS-NP. LRN Undantag kompletterande deklaration Taxebestämmande dag Klareringsenhet Särskild omständighet, kod Betalningssätt för transportkostnader, kod Lastplats, kod Kommersiellt referensnummer Bestämmelseland Container Containernummer Aktiva transportmedlets identitet vid gräns Godsets förvaringsplats Total bruttovikt Avsändare/exportör Mottagare Deklarant Ombud Antal förseglingar Förseglingsidentitet Utfartstullkontor Varubeskrivning FN-kod för farligt gods Godsmärkning Kollislag, kod Antal kolli/delar Tid. handlingar Bilagda handlingar Notering i bokföringen En notering i bokföringen enligt artikel 285a i förordning (EEG) nr 2454/93 ska innehålla de uppgifter som krävs för det särskilda förfarandet enligt tabell 7 i bilaga 30 a. Om artikel 14b.3 och artikel 182b i förordning (EEG) nr 2454/93 är tillämpliga ska dessutom noteringen i bokföringen innehålla de uppgifter som anges i kolumnen AEO Summarisk utförseldeklaration i tabell 5 i bilaga 30 a. Av de förklarande anmärkningarna till denna tabell framgår att medlemsstaterna kan avstå från att begära in vissa 9

10 uppgifter om dessa i stället kan lämnas i den kompletterande deklarationen. Följande uppgifter behöver inte finnas i noteringen i bokföringen. Transportdokumentnummer Valutakod Märken Varukod Nettovikt Referensnummer för förenklade förfaranden Tillståndsnummer Underskrift/Bestyrkande Person som inger den summariska deklarationen Kod för andra särskilda omständigheter Kompletterande deklaration (meddelande UFF) En kompletterande tulldeklaration enligt 12 kap. 41 denna tullordning ska, utöver de meddelandetekniska uppgifter som framgår av TDR050, innehålla uppgifter i det elektroniska dokumentet som motsvarar följande fält. Om inget annat anges ska uppgifterna lämnas enligt och TDR Första och andra delfältet a 17a 18 Transportmedlets identitet krävs bara för jordbruksprodukter som omfattas av exportbidrag Frivillig uppgift a 35 Uppgift krävs bara när ett tullagerförfarande avslutas

11 46 47 Slag, uppgift krävs bara när exporttull ska tas ut Beskattningsgrund, uppgift krävs bara när exporttull ska tas ut Avgiftssats, uppgift krävs bara när exporttull ska tas ut 48 Uppgift krävs bara när exporttull ska tas ut 49 Uppgift krävs bara när ett tullagerförfarande avslutas TFS Varor för vilka handelsstatistiska uppgifter inte behöver lämnas Uppgifter som ska anges i underrättelsen, lokalt klareringsförfarande Utöver vad som anges i avdelning II A i bilaga 37 till förordning (EEG) nr 2454/93 om innehållet i de olika fälten i Enhetsdokumentet samt under 4.1.5, ska uppgifterna i en underrättelse vid lokalt klareringsförfarande lämnas enligt nedan samt på det sätt som anges i SCTS-NP LRN (Tullid) Här ska anges det lokala referensnumret (LRN (tullid)). Använd ombuds tillstånd Om ombudet använder sitt tillstånd till lokalt klareringsförfarande anges J. Undantag kompletterande deklaration Om underrättelsen inte kommer att efterföljas av en kompletterande deklaration anges J. Taxebestämmande dag Här ska anges datum för noteringen i bokföringen. Klareringsenhet Uppgiften anges när meddelandet ZKL ska skickas till tredje part. Särskild omständighet, kod Här ska anges kod i de fall särskild omständighet åberopas.. Betalningssätt för transportkostnader, kod Ange med kod hur transportkostnaden betalas. Koder finns i bilaga 30a till förordning (EEG) nr 2454/93. 11

nr 2454/93 om innehållet i de olika fälten i")

12 27 Lastplatskod Ange med kod den plats som klareringsbevis ZKL ska sändas till. Antal förseglingar Ange antalet förseglingar i förekommande fall. Förseglingsidentitet Anges förseglingarnas identifieringsnummer. 31 Varubeskrivning Varubeskrivningen är den normala handelsbenämningen på varan.. Allmänna ord som samlastning, allmän last eller delar godtas inte. Den får dock lämnas med en övergripande karaktär om sändningen inte omfattas av krav på uppgiftslämning för säkerhet och skydd. Tidigare handlingar Här anges referens till noteringen i bokföringen. Bilagda handlingar Ange kod för vilken typ av transportdokument som omfattar varutransporten ut ur EU, samt identifieringsnummer för detta dokument. Koder finns i kodförteckningen i Taric Söksystem, vilken finns tillgänglig på Tullverkets webbplats. 4.2 Återexport 6 Import till Sverige från tredje land 6.1 Övergång till fri omsättning Förenklade förfaranden 12

13 Lokalt klareringsförfarande Anmälan om varors ankomst eller begäran om varors övergång till fri omsättning En anmälan enligt 8 kap. 51 c denna tullordning, ska utöver de meddelandetekniska uppgifter som framgår av SCTS-NP, innehålla följande uppgifter. Om inget annat anges ska uppgifterna anges enligt och SCTS-NP. Taxebestämmande dag Avsändnings-/Exportland Godsets förvaringsplats Avsändare Mottagare Deklarant Ombud Tidigare handling Notering i bokföringen En notering i bokföringen enligt 8 kap. 51 d denna tullordning ska innehålla uppgifter enligt tabell 7 i bilaga 30 a till förordning (EEG) nr 2454/93. Av de förklarande anmärkningarna till denna tabell framgår att medlemsstaterna kan avstå från att begära in vissa uppgifter om dessa i stället kan lämnas i den kompletterande deklarationen. Följande uppgifter behöver inte finnas i noteringen i bokföringen. Transportdokumentnummer Valutakod Märken Varukod Bruttovikt Förfarande, andra delfältet Nettovikt Varans pris Referensnummer för förenklade förfaranden Tillståndsnummer Särskilda upplysningar Underskrift/Bestyrkande Kompletterande tulldeklaration (meddelande TQN) En elektronisk kompletterande tulldeklaration enligt 8 kap. 53 a, 53 b eller 53 c denna tullordning ska, utöver de meddelandetekniska uppgifter som framgår av TDR050, innehålla uppgifter som motsvarar följande fält. Om inget annat anges ska fälten fyllas i enligt och TDR

nr 2454/93.")

14 1 Första och andra delfältet Frivillig uppgift 14 15a Frivillig uppgift 21 Aktiva transportmedlets nationalitet vid gränspassagen a Här anges det eller de MRN som Tullverket lämnat som svar på anmälan enligt Om befrielse från anmälan medgetts lämnas i stället uppgift om referens till notering i bokföringen Slag Beskattningsgrund Avgiftssats Uppgift krävs bara när ett tullagerförfarande avslutas Ofullständiga deklarationer Uppgifter som ska anges i de olika fälten i tulldeklarationen 14

15 6.1.5 Uppgifter som ska lämnas i anmälan lokalt klareringsförfarande TFS Utöver vad som anges i avdelning II C i bilaga 37 till förordning (EEG) nr 2454/93 om innehållet i de olika fälten i Enhetsdokumentet samt under 6.1.4, ska uppgifterna i en anmälan vid lokalt klareringsförfarande lämnas enligt nedan samt på det sätt som anges i SCTS-NP Taxebestämmande dag Här anges datum för noteringen i bokföringen Godsets förvaringsplats Här ska anges godslokalkod enligt tillståndet till lokalt klareringsförfarande. Koden består av tre bokstäver och talar om på vilket lager varan finns Tidigare handling Här anges referens till notering i bokföringen. 6.2 Aktiv förädling 15

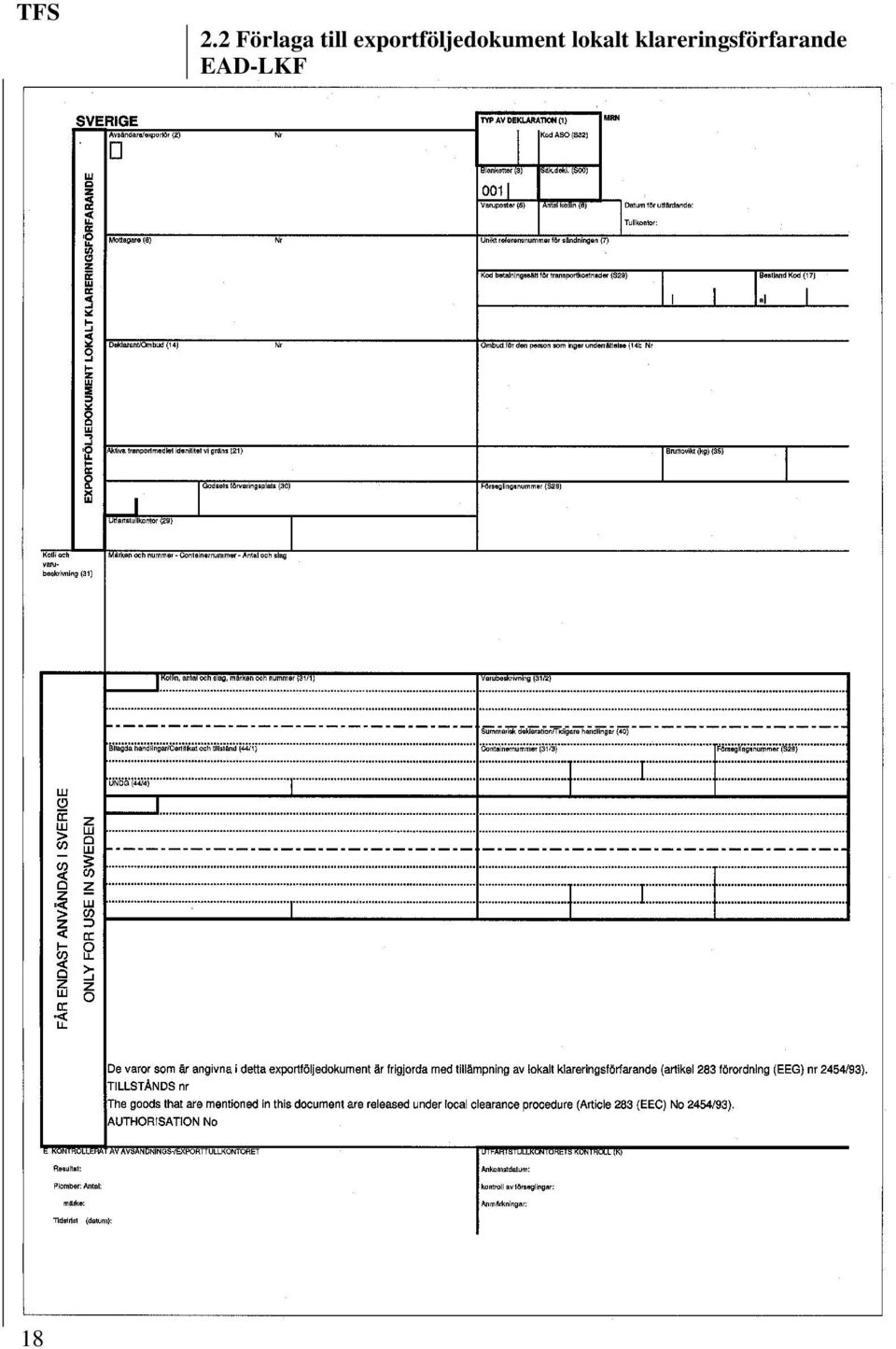

16 Bilaga E Bestämmelser om användning av exportföljedokument lokalt klareringsförfarande EAD-LKF och uppgifter som ska framgå av dokumentet 1 Inledande bestämmelser I 12 kap. 28 b denna tullordning finns bestämmelser om att ett exportföljedokument ska användas. I denna bilaga E finns kompletterande bestämmelser om användningen av Exportföljedokument lokalt klareringsförfarande och en förlaga. Regelverk för utformning av elektroniska meddelanden finns i TDR050 respektive SCTS-NP som ges ut av Tullverket och finns att tillgå på Tullverkets webbplats tullverket.se. Exportföljedokumentet innehåller uppgifter som gäller för hela underrättelsen och för en varupost. De upplysningar som exportföljedokumentet innehåller ska baseras på uppgifter som kommer från underrättelsen. Vid behov kommer upplysningarna att ändras av deklaranten, ombudet eller exporttullkontoret och kontrolleras av exporttullkontoret. 2 Uppgifter som ska framgå av exportföljedokument lokalt klareringsförfarande EAD-LKF De uppgifter som ingår i Tullverkets beslut om frigörande för export meddelande ZEL ska föras över i exportföljedokument lokalt klareringsförfarande. Uppgifter som förmedlas i meddelande ZEL framgår av SCTS-NP. 2.1 Förklarande anmärkningar till och uppgifter (data) i exportföljedokumentet Utöver bestämmelserna i de förklarande anmärkningarna till bilagorna 30a och 37 i tillämpningskodex ska uppgifterna skrivas ut enligt följande: 1. MRN (Movement reference number, sändningens referensnummer) MRN ska skrivas ut på första sidan. Uppgiften ska anges i alfanumerisk form med 18 tecken enligt följande: 16 Fält Innehåll Typ av fält Exempel 1 De två sista siffrorna för det år Numerisk 2 06 underrättelsen ALE formellt godtas (ÅÅ) 2 Landkod för exportlandet (alfa 2- Alfabetisk 2 RO landkod enligt anvisningarna för fält 2 i det administrativa enhetsdokumentet i bilaga 38 3 Unikt identifieringsnummer för exporttransaktion, per år och land Alfanumerisk AB

17 4 Kontrollsiffra Alfanumerisk 1 5 TFS Fält 1 och 2 ska fyllas i enligt ovan. I fält 3 ska ett identifieringsnummer för transaktionen inom ramen för exportkontrollsystemet fyllas i. De nationella förvaltningarna avgör hur fältet ska användas, men varje exporttransaktion som behandlas under ett år i ett visst land måste ha ett unikt nummer. De nationella förvaltningar som vill inbegripa de behöriga myndigheternas kontorsreferensnummer i MRN får använda upp till de första sex tecknen i detta fält för att ange kontorens nationella nummer. I fält 4 ska ett värde som är en kontrollsiffra för hela MRN fyllas i. Detta gör det möjligt att upptäcka fel när hela MRN matas in. MRN ska även skrivas ut med streckkod, med användning av standarden, dvs kod 128, typset B. 2. Säk. Dekl. (S00) Ange koden S om exportföljedokumentet innehåller säkerhetsrelaterad information annars lämnas fältet tomt. 3. Tullkontor Exporttullkontorets referensnummer 4. Referensnummer (7) Ange det lokala referensnumret (LRN) och/eller det unika referensnumret för sändningar (UCR). LRN: ett lokalt referensnummer, i enlighet med bilaga 37a i tillämpningskodex. UCR: ett unikt referensnummer för sändningar, i enlighet med bilaga 37, avdelning II, fält 7 i tillämpningskodex. 5. Kod ASO (S32) Ange kod för andra särskilda omständigheter. 6. Förseglingsinformation Ange kommersiella förseglingar andra än de som deklareras i datagruppen Förseglingsinformation i meddelande ALE. 7. Uppgifterna i fältet varupost skrivs ut enligt följande: UNDG (44/4) FN-kod för farligt gods. Såvida inget annat anges i denna tullordning får exportföljedokumentet inte bli föremål för ändringar, tillägg eller strykningar. 17

18 2.2 Förlaga till exportföljedokument lokalt klareringsförfarande EAD-LKF 18

Tullverkets författningssamling

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS

Tullverkets författningssamling

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS

Tullverkets författningssamling

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS

Jämförelse mellan nuvarande lydelse och föreslagen ändring

Bilaga 3 Jämförelse mellan nuvarande lydelse och föreslagen ändring Tullverkets föreskrifter och allmänna råd (TFS 2000:20) om tullförfaranden m.m. (tullordning) 8 kap Nuvarande lydelse 47 En ansökan om

Bilaga 3 Jämförelse mellan nuvarande lydelse och föreslagen ändring Tullverkets föreskrifter och allmänna råd (TFS 2000:20) om tullförfaranden m.m. (tullordning) 8 kap Nuvarande lydelse 47 En ansökan om

Jämförelse mellan nuvarande lydelse och föreslagen ändring

Bilaga 3 Jämförelse mellan nuvarande lydelse och föreslagen ändring Tullverkets föreskrifter och allmänna råd (TFS 2000:20) om tullförfaranden m.m. (tullordning) 8 kap Nuvarande lydelse 47 En ansökan om

Bilaga 3 Jämförelse mellan nuvarande lydelse och föreslagen ändring Tullverkets föreskrifter och allmänna råd (TFS 2000:20) om tullförfaranden m.m. (tullordning) 8 kap Nuvarande lydelse 47 En ansökan om

Tullverkets författningssamling

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Tf chefsjuristen Annkatrin Hübinette, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Tf chefsjuristen Annkatrin Hübinette, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd

Tullverkets författningssamling

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS

Tullverkets författningssamling

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Ylva Ehrnrooth, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS 2000:20)

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Ylva Ehrnrooth, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS 2000:20)

Bilaga B Bestämmelser om användning av Enhetsdokumentet och uppgiftslämnande i tulldeklarationer m.m.

TO Bilaga B Inledande bestämmelser [22] Bilaga B Bestämmelser om användning av Enhetsdokumentet och uppgiftslämnande i tulldeklarationer m.m. Anm. Rubriken har fått sin nuvarande lydelse enligt TFS 2009:6.

TO Bilaga B Inledande bestämmelser [22] Bilaga B Bestämmelser om användning av Enhetsdokumentet och uppgiftslämnande i tulldeklarationer m.m. Anm. Rubriken har fått sin nuvarande lydelse enligt TFS 2009:6.

Tulldag Malmö den 2 oktober 2012

Tulldag Malmö den 2 oktober 2012 1. Omprövning av tillstånd till förenklade förfaranden 2. Projekt Avi_ImEx elektronisk anmälan import / underrättelse export Berör alla företag som efter omprövning får

Tulldag Malmö den 2 oktober 2012 1. Omprövning av tillstånd till förenklade förfaranden 2. Projekt Avi_ImEx elektronisk anmälan import / underrättelse export Berör alla företag som efter omprövning får

Tullverkets föreskrifter och allmänna råd (TFS 2000:20) om tullförfaranden m.m. (tullordning), 12 kap. Uppdaterad:

om tullförfaranden m.m. (tullordning), 12 kap. Uppdaterad:") Tullkodex m.m./tullag, tullförordning, tullordning m.m. 1 12 kap. Export m.m. Inledande bestämmelser 1 [2620] I 4 kap. 12 [1838] tullagen (2000:1281) finns bestämmelser om export m.m. I 33 [2033] tullförordningen

Tullkodex m.m./tullag, tullförordning, tullordning m.m. 1 12 kap. Export m.m. Inledande bestämmelser 1 [2620] I 4 kap. 12 [1838] tullagen (2000:1281) finns bestämmelser om export m.m. I 33 [2033] tullförordningen

Tullverkets författningssamling

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Per Kjellsson, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS 2000:20)

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Per Kjellsson, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS 2000:20)

Effektiv handel Datum Dnr Bengt Månsson STY Tel Ert datum Er referens

Effektiv handel Datum Dnr Bengt Månsson 2014-05-16 STY 2014-203 Tel. 040-66 13 182 Ert datum Er referens bengt.mansson@tullverket.se Konsekvensutredning enligt förordning (2007:1244) om konsekvensutredning

Effektiv handel Datum Dnr Bengt Månsson 2014-05-16 STY 2014-203 Tel. 040-66 13 182 Ert datum Er referens bengt.mansson@tullverket.se Konsekvensutredning enligt förordning (2007:1244) om konsekvensutredning

Tullverkets författningssamling

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Förlag till ändring av Tullverkets föreskrifter och allmänna råd (TFS 2000:20)

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Förlag till ändring av Tullverkets föreskrifter och allmänna råd (TFS 2000:20)

Information och kompletterande råd till Guidelines for the Printout of the Export Accompanying Document (EAD) and the List of Items (ELoI) 1.

and the List of Items (ELoI) 1.") Information och kompletterande råd till Guidelines for the Printout of the Export Accompanying Document (EAD) and the List of Items (ELoI) 1. Version 1.3 (2013-08-12), förändringar visas genom markering

Information och kompletterande råd till Guidelines for the Printout of the Export Accompanying Document (EAD) and the List of Items (ELoI) 1. Version 1.3 (2013-08-12), förändringar visas genom markering

TO 15 kap. Postförsändelser [2709]

![TO 15 kap. Postförsändelser [2709]](/thumbs/24/3582426.jpg "TO 15 kap. Postförsändelser [2709]") TO 15 kap. Postförsändelser [2709] 15 kap. Postförsändelser Allmänna bestämmelser 1 [2709] Icke-gemenskapsvaror som förts in till det svenska tullområdet med post förvaras hos Posten AB (publ) eller något

TO 15 kap. Postförsändelser [2709] 15 kap. Postförsändelser Allmänna bestämmelser 1 [2709] Icke-gemenskapsvaror som förts in till det svenska tullområdet med post förvaras hos Posten AB (publ) eller något

KOMMISSIONENS FÖRORDNING (EG)

") SV L 125/6 Europeiska unionens officiella tidning 21.5.2009 KOMMISSIONENS FÖRORDNING (EG) nr 414/2009 av den 30 april 2009 om ändring av förordning (EEG) nr 2454/93 om tillämpningsföreskrifter för rådets

SV L 125/6 Europeiska unionens officiella tidning 21.5.2009 KOMMISSIONENS FÖRORDNING (EG) nr 414/2009 av den 30 april 2009 om ändring av förordning (EEG) nr 2454/93 om tillämpningsföreskrifter för rådets

Effektiv Handel Datum Dnr Jenny Jensen STY Tel Ert datum Er referens

Effektiv Handel Datum Dnr Jenny Jensen 2014-11-12 STY 2014-772 Tel. 040-661 32 82 Ert datum Er referens jenny.jensen@tullverket.se Jämförelsedokument Del 1 Förslag till ändring av kap. 19, 13 Tullverkets

Effektiv Handel Datum Dnr Jenny Jensen 2014-11-12 STY 2014-772 Tel. 040-661 32 82 Ert datum Er referens jenny.jensen@tullverket.se Jämförelsedokument Del 1 Förslag till ändring av kap. 19, 13 Tullverkets

Tullverkets författningssamling

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Thomas Johansson, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Thomas Johansson, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS

Tullverkets författningssamling

Tullverkets författningssamling ISSN 034-510 Utgivare: Chefsjuristen Per Kjellsson, Tullverket, Box 154, 11 9 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS 000:0) om

Tullverkets författningssamling ISSN 034-510 Utgivare: Chefsjuristen Per Kjellsson, Tullverket, Box 154, 11 9 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS 000:0) om

Effektiv Handel Datum Dnr Birgitta Axelsson 2012-08-28 STY 2012-512 Tel. 031-63 36 06 Ert datum Er referens birgitta.axelsson@tullverket.

Effektiv Handel Datum Dnr Birgitta Axelsson 2012-08-28 STY 2012-512 Tel. 031-63 36 06 Ert datum Er referens birgitta.axelsson@tullverket.se Konsekvensutredning enligt förordning (2007:1244) om konsekvensutredning

Effektiv Handel Datum Dnr Birgitta Axelsson 2012-08-28 STY 2012-512 Tel. 031-63 36 06 Ert datum Er referens birgitta.axelsson@tullverket.se Konsekvensutredning enligt förordning (2007:1244) om konsekvensutredning

Tullverkets författningssamling

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Ylva Ehrnrooth, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS 2000:20)

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Ylva Ehrnrooth, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS 2000:20)

Slutprov för meddelande UFF Kompletterande tulldeklaration för export, förenklat förfarande Version 3.0.3

Slutprov för meddelande UFF Kompletterande tulldeklaration för export, förenklat förfarande Version 3.0.3 Datagrupper UFF SERVICE STRING ADVICE R 1x INTERCHANGE R 1x --MESSAGE R 1x ----Huvud R 1x ----Avsändare/Exportör

Slutprov för meddelande UFF Kompletterande tulldeklaration för export, förenklat förfarande Version 3.0.3 Datagrupper UFF SERVICE STRING ADVICE R 1x INTERCHANGE R 1x --MESSAGE R 1x ----Huvud R 1x ----Avsändare/Exportör

Tullverkets författningssamling

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Per Kjellsson, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS 2000:20)

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Per Kjellsson, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS 2000:20)

Förslag till ändringar i tullordningen med anledning av EORI

Förslag till ändringar i tullordningen med anledning av EORI Nuvarande lydelse 1 kap. Ombud Att anmälan till godkänd tullbehandling får göras genom ombud framgår av artikel 5 i förordning (EEG) nr 2913/92.

Förslag till ändringar i tullordningen med anledning av EORI Nuvarande lydelse 1 kap. Ombud Att anmälan till godkänd tullbehandling får göras genom ombud framgår av artikel 5 i förordning (EEG) nr 2913/92.

Slutprov för meddelande UGE Förenklat förfarande godkänd exportör Version 3.0.4

Slutprov för meddelande UGE Förenklat förfarande godkänd exportör Version 3.0.4 Slutprovet utgör även underlag för: - att generera meddelande ZEM (Elektroniskt exportmedgivande), samt - utskrift av EAD

Slutprov för meddelande UGE Förenklat förfarande godkänd exportör Version 3.0.4 Slutprovet utgör även underlag för: - att generera meddelande ZEM (Elektroniskt exportmedgivande), samt - utskrift av EAD

Tullverkets författningssamling

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Per Kjellsson, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS 2000:20)

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Per Kjellsson, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS 2000:20)

OBS! I Tidigare handlingar identitet anges samma datum som angivits som utlämningsdag.

Slutprov för meddelande TQN - Kompletterande tulldeklaration efter kvalitetssäkrad förvaring. Deklarant är momsregistrerad i Sverige. Version 1.0.1 Datagrupper TQN SERVICE STRING ADVICE R 1x INTERCHANGE

Slutprov för meddelande TQN - Kompletterande tulldeklaration efter kvalitetssäkrad förvaring. Deklarant är momsregistrerad i Sverige. Version 1.0.1 Datagrupper TQN SERVICE STRING ADVICE R 1x INTERCHANGE

Slutprov 1 UGE Förenklat förfarande godkänd exportör

Slutprov 1 UGE Förenklat förfarande godkänd exportör Utgör även underlag för slutprov av: - meddelande ZEM, samt - utskrift av EAD (Export Accompanying Document) och ELoI (Export List of Items). Observera

Slutprov 1 UGE Förenklat förfarande godkänd exportör Utgör även underlag för slutprov av: - meddelande ZEM, samt - utskrift av EAD (Export Accompanying Document) och ELoI (Export List of Items). Observera

Test av valideringar för åtgärd 476, Exporttillstånd (övervakning) och 473, Exporttillstånd

och 473, Exporttillstånd") 2015-11-27 1(7) Testfall 17 Test av valideringar för åtgärd 476, Exporttillstånd (övervakning) och 473, Exporttillstånd Testfallets deklarerade KN-nummer omfattas av nedanstående åtgärder där åtgärdernas

2015-11-27 1(7) Testfall 17 Test av valideringar för åtgärd 476, Exporttillstånd (övervakning) och 473, Exporttillstånd Testfallets deklarerade KN-nummer omfattas av nedanstående åtgärder där åtgärdernas

Applikationsspecifika svarskoder i CUSRESU-IEKV - kvalificerare MFT. Applikationsspecifika svarskoder i CUSRESU-IEKV - kvalificerare FFT

Tullverket 2015-11-23, version 4.3 OBS! Denna lista innehåller svarskoder av typerna MFT och FFT. Övriga kodtyper som förekommer i CUSRES-IEKV finns förtecknade i TDR050, bilaga C. Applikationsspecifika

Tullverket 2015-11-23, version 4.3 OBS! Denna lista innehåller svarskoder av typerna MFT och FFT. Övriga kodtyper som förekommer i CUSRES-IEKV finns förtecknade i TDR050, bilaga C. Applikationsspecifika

Kontaktperson för ansökan 3 Telefonnummer. Kontaktuppgifter för den person som ansvarar för tullfrågor 4 Namn Personnummer Telefonnummer

Ansökan om tillstånd till Upprättande av tulldeklaration genom registrering i deklarantens bokföring - EUEIR 1 Ansökan skickas till: Tullverket Box 12854 112 98 STOCKHOLM Ankomstdatum och dnr hos Tullverket

Ansökan om tillstånd till Upprättande av tulldeklaration genom registrering i deklarantens bokföring - EUEIR 1 Ansökan skickas till: Tullverket Box 12854 112 98 STOCKHOLM Ankomstdatum och dnr hos Tullverket

Meddelande DNK för tekniskt test med inriktning flera meddelanden i en överföring. Beskrivning av testfallet

Meddelande DNK för tekniskt test med inriktning flera meddelanden i en överföring Tulldeklaration för övergång till fri omsättning, normalförfarande, med begäran om klarering Version 2.0.1 Beskrivning

Meddelande DNK för tekniskt test med inriktning flera meddelanden i en överföring Tulldeklaration för övergång till fri omsättning, normalförfarande, med begäran om klarering Version 2.0.1 Beskrivning

Slutprov 1 UGE Förenklat förfarande godkänd exportör

Slutprov 1 UGE Förenklat förfarande godkänd exportör Utgör även underlag för slutprov av: - meddelande ZEM, samt - utskrift av EAD (Export Accompanying Document) och ELoI (Export List of Items). Datagrupper

Slutprov 1 UGE Förenklat förfarande godkänd exportör Utgör även underlag för slutprov av: - meddelande ZEM, samt - utskrift av EAD (Export Accompanying Document) och ELoI (Export List of Items). Datagrupper

Meddelande DNU - Tulldeklaration för övergång till fri omsättning, normalförfarande, utan begäran om klarering.

2015-12-21 1(6) Testfall 7 för nya Tulltaxan, Version 1.0.0 Meddelande DNU - Tulldeklaration för övergång till fri omsättning, normalförfarande, utan begäran om klarering. Meddelande DNK - Tulldeklaration

2015-12-21 1(6) Testfall 7 för nya Tulltaxan, Version 1.0.0 Meddelande DNU - Tulldeklaration för övergång till fri omsättning, normalförfarande, utan begäran om klarering. Meddelande DNK - Tulldeklaration

Test av valideringar för åtgärd 476, Exporttillstånd (övervakning) och 473, Exporttillstånd

och 473, Exporttillstånd") 2015-11-26 1(12) Testfall 18 Test av valideringar för åtgärd 476, Exporttillstånd (övervakning) och 473, Exporttillstånd Testfallet innehåller varupost där deklarerat KN-nummer har nedanstående åtgärder

2015-11-26 1(12) Testfall 18 Test av valideringar för åtgärd 476, Exporttillstånd (övervakning) och 473, Exporttillstånd Testfallet innehåller varupost där deklarerat KN-nummer har nedanstående åtgärder

Författningskommentarer bilaga B

Bilaga Författningskommentarer bilaga B Ändringarna i fält 8 Sjätte stycket Hänvisningen i sjätte stycket till 3 kap. 30 andra stycket mervärdesskattelagen 1994:20) 1 tas bort eftersom Tullverket inte

Bilaga Författningskommentarer bilaga B Ändringarna i fält 8 Sjätte stycket Hänvisningen i sjätte stycket till 3 kap. 30 andra stycket mervärdesskattelagen 1994:20) 1 tas bort eftersom Tullverket inte

Testfall_6_åtgärd_749_och_479_FEL_1.0.0

Testfall_6_åtgärd_749_och_479_FEL_1.0.0 Test av valideringar för åtgärder 749, Kontroll av export av kvicksilver och 479, Exportkontroll av farliga kemikalier. Testfallet innehåller varuposter som har

Testfall_6_åtgärd_749_och_479_FEL_1.0.0 Test av valideringar för åtgärder 749, Kontroll av export av kvicksilver och 479, Exportkontroll av farliga kemikalier. Testfallet innehåller varuposter som har

Testfall_5_åtgärd_Kvicksilver

Testfall_5_åtgärd_Kvicksilver Innehåller exempel på varuposter där deklarerade KN-nummer bland annat har åtgärd 749, Kontroll av export av kvicksilver, och där åtgärdens dokumentkoder har deklarerats.

Testfall_5_åtgärd_Kvicksilver Innehåller exempel på varuposter där deklarerade KN-nummer bland annat har åtgärd 749, Kontroll av export av kvicksilver, och där åtgärdens dokumentkoder har deklarerats.

Teknisk test 2 UGE Förenklat förfarande godkänd exportör. Beskrivning av testfallet

Teknisk test 2 UGE Förenklat förfarande godkänd exportör Version 1.5 Beskrivning av testfallet Flera ärenden i en överföring. Testfallet utförs genom att följande UGE repeteras 5 gånger i samma överföring.

Teknisk test 2 UGE Förenklat förfarande godkänd exportör Version 1.5 Beskrivning av testfallet Flera ärenden i en överföring. Testfallet utförs genom att följande UGE repeteras 5 gånger i samma överföring.

Tullverkets författningssamling

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Tullverkets föreskrifter om viss införsel, utförsel och återutförsel av

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Tullverkets föreskrifter om viss införsel, utförsel och återutförsel av

Förenklade förfaranden för utfärdande av dokument som styrker varors gemenskapsstatus Anm. Rubriken har fått sin ändrade lydelse enligt TFS 2003:4.

TO 9 kap. Varors tullstatus och transitering [2466] 9 kap. Varors tullstatus och transitering Varors tullstatus 1 [2466] Bestämmelser om varors tullstatus finns i artiklarna 313 336 [822 845] i förordning

TO 9 kap. Varors tullstatus och transitering [2466] 9 kap. Varors tullstatus och transitering Varors tullstatus 1 [2466] Bestämmelser om varors tullstatus finns i artiklarna 313 336 [822 845] i förordning

Test av valideringar för åtgärd 476, Exporttillstånd (restriktion) och 478, Exporttillstånd (Dual Use)

och 478, Exporttillstånd (Dual Use)") 2015-11-26 1(15) Testfall 14 Test av valideringar för åtgärd 476, Exporttillstånd (restriktion) och 478, Exporttillstånd (Dual Use) Testfallet innehåller varuposter där deklarerat KN-nummer har nedanstående

2015-11-26 1(15) Testfall 14 Test av valideringar för åtgärd 476, Exporttillstånd (restriktion) och 478, Exporttillstånd (Dual Use) Testfallet innehåller varuposter där deklarerat KN-nummer har nedanstående

Test av valideringar för åtgärd 476, Exporttillstånd (restriktion)

") 2015-11-26 1(6) Testfall 15 Test av valideringar för åtgärd 476, Exporttillstånd (restriktion) Testfallets deklarerade KN-nummer omfattas av nedanstående åtgärder - 476, Exporttillstånd (restriktion) Förordning

2015-11-26 1(6) Testfall 15 Test av valideringar för åtgärd 476, Exporttillstånd (restriktion) Testfallets deklarerade KN-nummer omfattas av nedanstående åtgärder - 476, Exporttillstånd (restriktion) Förordning

Tullverkets föreskrifter och allmänna råd (TFS 2003:17) om viss införsel och återutförsel av skjutvapen och ammunition

om viss införsel och återutförsel av skjutvapen och ammunition") Fskr och allm. råd om skjutvapen och ammunition [7461] Tullverkets föreskrifter och allmänna råd (TFS 2003:17) om viss införsel och återutförsel av skjutvapen och ammunition Med stöd av 14 förordningen

Fskr och allm. råd om skjutvapen och ammunition [7461] Tullverkets föreskrifter och allmänna råd (TFS 2003:17) om viss införsel och återutförsel av skjutvapen och ammunition Med stöd av 14 förordningen

Tullverkets författningssamling

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter (TFS 2016:23) om viss

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter (TFS 2016:23) om viss

Testfall_6_åtgärd_Kvicksilver

Testfall_6_åtgärd_Kvicksilver Innehåller exempel på varuposter där deklarerade KN-nummer bland annat har åtgärd 749, Kontroll av export av kvicksilver, och där åtgärdens dokumentkoder till exempel saknas

Testfall_6_åtgärd_Kvicksilver Innehåller exempel på varuposter där deklarerade KN-nummer bland annat har åtgärd 749, Kontroll av export av kvicksilver, och där åtgärdens dokumentkoder till exempel saknas

Slutprov 3 UGE Förenklat förfarande godkänd exportör

Slutprov 3 UGE Förenklat förfarande godkänd exportör Utgör även underlag för slutprov av: - meddelande ZEM, samt - utskrift av EAD (Export Accompanying Document) och ELoI (Export List of Items). Datagrupper

Slutprov 3 UGE Förenklat förfarande godkänd exportör Utgör även underlag för slutprov av: - meddelande ZEM, samt - utskrift av EAD (Export Accompanying Document) och ELoI (Export List of Items). Datagrupper

Slutprov 2 UGE Förenklat förfarande godkänd exportör

Slutprov 2 UGE Förenklat förfarande godkänd exportör Utgör även underlag för slutprov av: - meddelande ZEM, samt - utskrift av EAD (Export Accompanying Document) och ELoI (Export List of Items). Observera

Slutprov 2 UGE Förenklat förfarande godkänd exportör Utgör även underlag för slutprov av: - meddelande ZEM, samt - utskrift av EAD (Export Accompanying Document) och ELoI (Export List of Items). Observera

Test av valideringar för åtgärd 476, Exporttillstånd (restriktion)

") 2015-11-26 1(12) Testfall 16. Test av valideringar för åtgärd 476, Exporttillstånd (restriktion) Testfallet innehåller varupost där deklarerat KN-nummer har nedanstående åtgärder och dokumentkoder saknas

2015-11-26 1(12) Testfall 16. Test av valideringar för åtgärd 476, Exporttillstånd (restriktion) Testfallet innehåller varupost där deklarerat KN-nummer har nedanstående åtgärder och dokumentkoder saknas

Testfall_1_åtgärd _Dual_use

Testfall_1_åtgärd _Dual_use Innehåller exempel på varuposter där deklarerat KN-nummer har åtgärd 478, Varor med dubbla användningsområden (Dual use), och där åtgärdens dokumentkoder har deklarerats. Testfallet

Testfall_1_åtgärd _Dual_use Innehåller exempel på varuposter där deklarerat KN-nummer har åtgärd 478, Varor med dubbla användningsområden (Dual use), och där åtgärdens dokumentkoder har deklarerats. Testfallet

Teknisk test 1 UGE med inriktning maximalt utfyllda fält och repetitioner. Beskrivning av testfallet. Förenklat förfarande godkänd exportör

Teknisk test 1 UGE med inriktning maximalt utfyllda fält och repetitioner. Version 1.6 Förenklat förfarande godkänd exportör Beskrivning av testfallet Datagrupper UGE SERVICE STRING ADVICE R 1x INTERCHANGE

Teknisk test 1 UGE med inriktning maximalt utfyllda fält och repetitioner. Version 1.6 Förenklat förfarande godkänd exportör Beskrivning av testfallet Datagrupper UGE SERVICE STRING ADVICE R 1x INTERCHANGE

Slutprov för meddelande UNU Tulldeklaration för export, normalförfarande, utan begäran om klarering. Version 3.0.3

Slutprov för meddelande UNU Tulldeklaration för export, normalförfarande, utan begäran om klarering. Version 3.0.3 Datagrupper UNU SERVICE STRING ADVICE R 1x INTERCHANGE R 1x --MESSAGE R 1x ----Huvud R

Slutprov för meddelande UNU Tulldeklaration för export, normalförfarande, utan begäran om klarering. Version 3.0.3 Datagrupper UNU SERVICE STRING ADVICE R 1x INTERCHANGE R 1x --MESSAGE R 1x ----Huvud R

Testfall_8_åtgärd_Exportförbud_avfall_ozonnedbrytande_ämnen_ samt_åtgärd_exportkontroll_varor_ozonnedbrytande_ämnen

Testfall_8_åtgärd_Exportförbud_avfall_ozonnedbrytande_ämnen_ samt_åtgärd_exportkontroll_varor_ozonnedbrytande_ämnen Innehåller exempel på varuposter där deklarerat KN-nummer har åtgärder: - 278, Exportförbud,

Testfall_8_åtgärd_Exportförbud_avfall_ozonnedbrytande_ämnen_ samt_åtgärd_exportkontroll_varor_ozonnedbrytande_ämnen Innehåller exempel på varuposter där deklarerat KN-nummer har åtgärder: - 278, Exportförbud,

Styrdokument Rättsavdelningen Datum Dnr Linda Lindström 2014-07-07 STY 2014-527 Tel. 08-45 65 445 linda.lindstrom@tullverket.se

Styrdokument Rättsavdelningen Datum Dnr Linda Lindström 2014-07-07 STY 2014-527 Tel. 08-45 65 445 linda.lindstrom@tullverket.se Dokumentnamn Tillstånd till tullagerförfarandet och tullager typ E särskilt

Styrdokument Rättsavdelningen Datum Dnr Linda Lindström 2014-07-07 STY 2014-527 Tel. 08-45 65 445 linda.lindstrom@tullverket.se Dokumentnamn Tillstånd till tullagerförfarandet och tullager typ E särskilt

TDR050, bilaga I Version

UNU URT UKO UBK UGE UFF DNU DRT DBK DNK HNU HRT HBK HNK TNU TRT TQN TQR OMP FRA Meddelanden i riktning mot Tullverket Meddelandenamn R R R R R R R R R R R R R R R R R R R R BGM[2].C002.1001 Kvalitetssäkrad

UNU URT UKO UBK UGE UFF DNU DRT DBK DNK HNU HRT HBK HNK TNU TRT TQN TQR OMP FRA Meddelanden i riktning mot Tullverket Meddelandenamn R R R R R R R R R R R R R R R R R R R R BGM[2].C002.1001 Kvalitetssäkrad

Framtidens tullager. Innehåll

Framtidens tullager Jenny Jensen, Tord Lindfors och Katarian Spolén Tullverket Innehåll Begrepp och definitioner Tillstånd och krav på tullagerbokföringen Kontroll och övervakning Nya tullagerförfarandet,

Framtidens tullager Jenny Jensen, Tord Lindfors och Katarian Spolén Tullverket Innehåll Begrepp och definitioner Tillstånd och krav på tullagerbokföringen Kontroll och övervakning Nya tullagerförfarandet,

Transitering m.m./konvention om ett gemensamt transiteringsförfarande 1

Transitering m.m./konvention om ett gemensamt transiteringsförfarande 1 [313] Tillägg A1 Förklarande anmärkningar rörande användning av transiteringsdeklarationer genom utbyte av standardiserade EDI-meddelanden

Transitering m.m./konvention om ett gemensamt transiteringsförfarande 1 [313] Tillägg A1 Förklarande anmärkningar rörande användning av transiteringsdeklarationer genom utbyte av standardiserade EDI-meddelanden

Testfall_4_åtgärder_Dual_use_samt_Varor/teknik_som_omfattas_av _restriktioner

Testfall_4_åtgärder_Dual_use_samt_Varor/teknik_som_omfattas_av _restriktioner Innehåller exempel på varuposter där deklarerat KN-nummer har åtgärder: - 478, Varor med dubbla användningsområden (Dual use),

Testfall_4_åtgärder_Dual_use_samt_Varor/teknik_som_omfattas_av _restriktioner Innehåller exempel på varuposter där deklarerat KN-nummer har åtgärder: - 478, Varor med dubbla användningsområden (Dual use),

ALE Underrättelse Lokalt klareringsförfarande Export, med en lastplatskod. En felfri ALE sänds in till Tullverket, med en lastplatskod.

Version: 2.2 atum: 2013-02-14 Slutprov 1 Meddelande: ALE Underrättelse Lokalt klareringsförfarande Export, med en lastplatskod. enna ALE kan med fördel kombineras med slutprovet för meddelande UFF (kompletterande

Version: 2.2 atum: 2013-02-14 Slutprov 1 Meddelande: ALE Underrättelse Lokalt klareringsförfarande Export, med en lastplatskod. enna ALE kan med fördel kombineras med slutprovet för meddelande UFF (kompletterande

DNK - Tulldeklaration för övergång till fri omsättning och fri förbrukning, normalförfarande, med begäran om klarering.

Testfall nya valideringar; Avslut_aktiv_förädling_DNK2_OK Import efter Aktiv förädling enligt Tullkodex art. 85 DNK - Tulldeklaration för övergång till fri omsättning och fri förbrukning, normalförfarande,

Testfall nya valideringar; Avslut_aktiv_förädling_DNK2_OK Import efter Aktiv förädling enligt Tullkodex art. 85 DNK - Tulldeklaration för övergång till fri omsättning och fri förbrukning, normalförfarande,

Testfall 5 DNK med B00 för momsregistrerat företag

Testfall 5 DNK med B00 för momsregistrerat företag Version 1.0.0 Svarskod 826 ska genereras Avgiftskod 1MT samt monetärt tullvärde ska alltid anges för företag momsregistrerat i Sverige. Svarskod 827 ska

Testfall 5 DNK med B00 för momsregistrerat företag Version 1.0.0 Svarskod 826 ska genereras Avgiftskod 1MT samt monetärt tullvärde ska alltid anges för företag momsregistrerat i Sverige. Svarskod 827 ska

Testfall_4_åtgärd_478_och_717_KVT_1.0.0

Testfall_4_åtgärd_478_och_717_KVT_1.0.0 Test av valideringar för åtgärd 478, Exporttillstånd (Dual Use), och 717, Exportkontroll av varor och teknik som omfattas av restriktioner. Testfallet innehåller

Testfall_4_åtgärd_478_och_717_KVT_1.0.0 Test av valideringar för åtgärd 478, Exporttillstånd (Dual Use), och 717, Exportkontroll av varor och teknik som omfattas av restriktioner. Testfallet innehåller

Meddelande DNU /DNK- Tulldeklaration för övergång till fri omsättning, normalförfarande, utan/med begäran om klarering. Ärende OK

2016-04-11 1(6) Testfall beräkningsenhet DTN, dvs avgift per hundra kilo Meddelande DNU /DNK- Tulldeklaration för övergång till fri omsättning, normalförfarande, utan/med begäran om klarering. Ärende OK

2016-04-11 1(6) Testfall beräkningsenhet DTN, dvs avgift per hundra kilo Meddelande DNU /DNK- Tulldeklaration för övergång till fri omsättning, normalförfarande, utan/med begäran om klarering. Ärende OK

Slutprov för meddelande DNU - Tulldeklaration för övergång till fri omsättning, normalförfarande, utan begäran om klarering.

Slutprov framtaget för de ändringar som sker i tulldeklaration för import den 1 januari 2015 när tullverket inte längre ska debitera mervärdeskatt för företag som är mervärdeskatteregistrerade. Deklarant

Slutprov framtaget för de ändringar som sker i tulldeklaration för import den 1 januari 2015 när tullverket inte längre ska debitera mervärdeskatt för företag som är mervärdeskatteregistrerade. Deklarant

Testfall 1 DNU/DNK med 2 olika svenska VAT-nummer i fält 44

Testfall 1 DNU/DNK med 2 olika svenska VAT-nummer i fält 44 Version 1.0.0 Svarskod 310 ska genereras för varupost 2 Enbart ett företags svenska momsregistreringsnummer får anges per deklaration i fält

Testfall 1 DNU/DNK med 2 olika svenska VAT-nummer i fält 44 Version 1.0.0 Svarskod 310 ska genereras för varupost 2 Enbart ett företags svenska momsregistreringsnummer får anges per deklaration i fält

Lagring. Webbseminarium

Lagring Webbseminarium 17.5.2017 Hänförande till förfarandet nuläget Standardtulldeklaration Till tullkontor / Spake Förfarande i en fas Registrering i aktörens bokföring EIR Varorna anses ha övergått

Lagring Webbseminarium 17.5.2017 Hänförande till förfarandet nuläget Standardtulldeklaration Till tullkontor / Spake Förfarande i en fas Registrering i aktörens bokföring EIR Varorna anses ha övergått

DNK - Tulldeklaration normalförfarande, med begäran om klarering. Tillstånd till Aktiv förädling finns.

Testfall nya valideringar, Aktiv_förädling_DNK1_OK DNK - Tulldeklaration normalförfarande, med begäran om klarering. Tillstånd till Aktiv förädling finns. Förutsättningar: För att kunna testa att skicka

Testfall nya valideringar, Aktiv_förädling_DNK1_OK DNK - Tulldeklaration normalförfarande, med begäran om klarering. Tillstånd till Aktiv förädling finns. Förutsättningar: För att kunna testa att skicka

Tullverkets författningssamling

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Per Kjellsson, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS 1994:54)

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Per Kjellsson, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS 1994:54)

Dataelement DNU. ----HUVUD Meddelandenamn an3 R DNU/DNK. Tullid an10 R Genereras av företag. Kvalitetssäkrad a1 D. Klareringsenhet an..

Slutprov för meddelande DNU - Tulldeklaration för övergång till fri omsättning, normalförfarande, utan begäran om klarering. Deklarant är momsregistrerad i Sverige. Version 2.0.13 Slutprov för meddelande

Slutprov för meddelande DNU - Tulldeklaration för övergång till fri omsättning, normalförfarande, utan begäran om klarering. Deklarant är momsregistrerad i Sverige. Version 2.0.13 Slutprov för meddelande

Tullverkets författningssamling

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS

Tullverkets författningssamling

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS

Exempel 3: Fartygsleveransdeklaration

1 Exempel 3: Fartygsleveransdeklaration Mera information: www.tulli.fi Kundanvisning för export nr 33: Exportdeklaration för fartygsleverans Man kan lämna in en deklaration för fartygsleverans i tjänsten

1 Exempel 3: Fartygsleveransdeklaration Mera information: www.tulli.fi Kundanvisning för export nr 33: Exportdeklaration för fartygsleverans Man kan lämna in en deklaration för fartygsleverans i tjänsten

Svensk författningssamling

Svensk författningssamling Förordning om tobaksskatt; SFS 2010:177 Utkom från trycket den 23 mars 2010 utfärdad den 11 mars 2010. Regeringen föreskriver 1 följande. Termer och uttryck 1 Denna förordning

Svensk författningssamling Förordning om tobaksskatt; SFS 2010:177 Utkom från trycket den 23 mars 2010 utfärdad den 11 mars 2010. Regeringen föreskriver 1 följande. Termer och uttryck 1 Denna förordning

Applikationsspecifika svarskoder i CUSRESU-IEKV - kvalificerare MFT. Applikationsspecifika svarskoder i CUSRESU-IEKV - kvalificerare FFT

Tullverket 2017-11-21, version 5.2 OBS! Denna lista innehåller svarskoder av typerna MFT och FFT. Övriga kodtyper som förekommer i CUSRES-IEKV finns förtecknade i TDR050, bilaga C. Applikationsspecifika

Tullverket 2017-11-21, version 5.2 OBS! Denna lista innehåller svarskoder av typerna MFT och FFT. Övriga kodtyper som förekommer i CUSRES-IEKV finns förtecknade i TDR050, bilaga C. Applikationsspecifika

BILAGA 9. Tillägg A. 1.3 Kolumnernas rubriker är självförklarande och hänvisar till dessa förfaranden och deklarationer.

1 BILAGA 9 [1669] Tillägg A 1. Inledande anmärkningar till tabellerna Anmärkning 1. Allmänt 1.1 Den summariska deklaration som ska inges för varor som förs in i eller ut ur unionens tullområde ska innehålla

1 BILAGA 9 [1669] Tillägg A 1. Inledande anmärkningar till tabellerna Anmärkning 1. Allmänt 1.1 Den summariska deklaration som ska inges för varor som förs in i eller ut ur unionens tullområde ska innehålla

Redovisning av begränsningar

Redovisning av begränsningar (Bilaga till systembeskrivningar) Systemägare Systemnamn Systemversion Redovisning av begränsningar i TDR050 Import, representerat av DNK Fältlängder Ange begränsningar i fältlängd

Redovisning av begränsningar (Bilaga till systembeskrivningar) Systemägare Systemnamn Systemversion Redovisning av begränsningar i TDR050 Import, representerat av DNK Fältlängder Ange begränsningar i fältlängd

Kundanvisning för transitering 5/2012. Reservförfarande vid T och TIR transitering. www.tulli.fi. Tillstånd krävs för användningen av reservförfarande

Kundanvisning för transitering 5/2012 www.tulli.fi Reservförfarande vid T- och TIR-transitering 7.11.2012 Reservförfarande vid T och TIR transitering Tullstyrelsen har utfärdat en föreskrift (TMD 170/010/2010)

Kundanvisning för transitering 5/2012 www.tulli.fi Reservförfarande vid T- och TIR-transitering 7.11.2012 Reservförfarande vid T och TIR transitering Tullstyrelsen har utfärdat en föreskrift (TMD 170/010/2010)

Flödesbeskrivning AIS/ICS (fas 1)

") Flödesbeskrivning AIS/ICS (fas 1) 2010-06-26 version 1.0 Innehållsförteckning 1 Inledning...2 1.1 Syfte...2 1.2 Bakgrund...2 1.3 Förkortningar...2 2 Flödesbeskrivning ICS...4 2.1 Anmälan av Summarisk införseldeklaration...4

Flödesbeskrivning AIS/ICS (fas 1) 2010-06-26 version 1.0 Innehållsförteckning 1 Inledning...2 1.1 Syfte...2 1.2 Bakgrund...2 1.3 Förkortningar...2 2 Flödesbeskrivning ICS...4 2.1 Anmälan av Summarisk införseldeklaration...4

Tullverkets författningssamling

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS

TDR050 Huvuddokument. Version

TDR050 Huvuddokument Sida 2(19) Innehållsförteckning 1 Inledning... 5 1.1 Allmänt om regelverket... 5 1.2 Grundläggande begrepp och förkortningar... 5 1.3 Kompletterande dokumentation och hjälpmedel...

TDR050 Huvuddokument Sida 2(19) Innehållsförteckning 1 Inledning... 5 1.1 Allmänt om regelverket... 5 1.2 Grundläggande begrepp och förkortningar... 5 1.3 Kompletterande dokumentation och hjälpmedel...

TO 6 kap. Tillfälliga lager [2341]

![TO 6 kap. Tillfälliga lager [2341]](/thumbs/24/4171165.jpg "TO 6 kap. Tillfälliga lager [2341]") TO 6 kap. Tillfälliga lager [2341] 6 kap. Tillfälliga lager 1 [2341] I 3 kap. 6 11 [1820 1825] tullagen (2000:1281) och 14 19 [2014 2019] tullförordningen (2000:1306) finns bestämmelser om tillfälliga

TO 6 kap. Tillfälliga lager [2341] 6 kap. Tillfälliga lager 1 [2341] I 3 kap. 6 11 [1820 1825] tullagen (2000:1281) och 14 19 [2014 2019] tullförordningen (2000:1306) finns bestämmelser om tillfälliga

Projekt Tullager fra gesta llningar vid referensgruppsmo tet den 23 oktober

Projekt Tullager, Frågeställningar 23 oktober 2014 Sida 1 Projekt Tullager fra gesta llningar vid referensgruppsmo tet den 23 oktober Presenterade processkarta och uppgiftslämning för Tullager normalförfarande,

Projekt Tullager, Frågeställningar 23 oktober 2014 Sida 1 Projekt Tullager fra gesta llningar vid referensgruppsmo tet den 23 oktober Presenterade processkarta och uppgiftslämning för Tullager normalförfarande,

Svarsmeddelande vid kontroll ZSK

Information Mars 2013 Svarsmeddelande vid kontroll ZSK Tullverket har valt att ge företagen möjlighet att välja om de vill prenumerera på tjänsten att ta emot ett svarsmeddelande vid kontroll. De som väljer

Information Mars 2013 Svarsmeddelande vid kontroll ZSK Tullverket har valt att ge företagen möjlighet att välja om de vill prenumerera på tjänsten att ta emot ett svarsmeddelande vid kontroll. De som väljer

Referensguide till EDImeddelanden. och Meddelandeguide gällande anmälan om ankomst till utförselstället

Referensguide till EDImeddelanden vid export och Meddelandeguide gällande anmälan om ankomst till utförselstället 1 INNEHÅLLSFÖRTECKNING REFERENSGUIDE TILL EDI-MEDDELANDEN VID EXPORT 4 1 ALLMÄNT 4 2 MEDDELANDEN

Referensguide till EDImeddelanden vid export och Meddelandeguide gällande anmälan om ankomst till utförselstället 1 INNEHÅLLSFÖRTECKNING REFERENSGUIDE TILL EDI-MEDDELANDEN VID EXPORT 4 1 ALLMÄNT 4 2 MEDDELANDEN

Att exportera Innehållet i Att exportera bygger i huvudsak på författningsbestämmelser som gällde den 1 januari 2002 Denna broschyr innehåller en översikt över tullbestämmelser om export och andra förfaranden

Att exportera Innehållet i Att exportera bygger i huvudsak på författningsbestämmelser som gällde den 1 januari 2002 Denna broschyr innehåller en översikt över tullbestämmelser om export och andra förfaranden

ALE Underrättelse Lokalt klareringsförfarande Export

Version: 1.0 atum: 2012-05-28 Slutprov 2 Meddelande: Förutsättning: esultat: ALE Underrättelse Lokalt klareringsförfarande Export En ALE som innehåller felaktiga uppgifter sänds in till Tullverket. Markerade

Version: 1.0 atum: 2012-05-28 Slutprov 2 Meddelande: Förutsättning: esultat: ALE Underrättelse Lokalt klareringsförfarande Export En ALE som innehåller felaktiga uppgifter sänds in till Tullverket. Markerade

Exporttulldeklaration på Internet Presentation

Exporttulldeklaration på Internet Presentation 10.8.2009 10.8.2009 1 Webbdeklarering vid export 1. Sidor och funktioner för alla användare Som oidentifierad användare får deklaranten ett referensnummer

Exporttulldeklaration på Internet Presentation 10.8.2009 10.8.2009 1 Webbdeklarering vid export 1. Sidor och funktioner för alla användare Som oidentifierad användare får deklaranten ett referensnummer

Summarisk utförseldeklaration IE 615

AREX-kundanvisning 15 Summarisk utförseldeklaration www.tulli.fi Version 2.0, 12.4.2013 Ersätter version 1.0, 29.12.2011 Summarisk utförseldeklaration IE 615 Sammandrag I de fall där det för varor som

AREX-kundanvisning 15 Summarisk utförseldeklaration www.tulli.fi Version 2.0, 12.4.2013 Ersätter version 1.0, 29.12.2011 Summarisk utförseldeklaration IE 615 Sammandrag I de fall där det för varor som

Tullverkets författningssamling i elektronisk form

Tullverkets författningssamling i elektronisk form Detta är en återgivning av innehållet i den tryckta versionen av Tullverkets författningssamling. Om innehållet i återgivningen skiljer sig från innehållet

Tullverkets författningssamling i elektronisk form Detta är en återgivning av innehållet i den tryckta versionen av Tullverkets författningssamling. Om innehållet i återgivningen skiljer sig från innehållet

Catching The Future with DHL. Ystad 2010-10-12

Freight Sweden Catching The Future with DHL. Ystad 2010-10-12 Bosse Jarestig / Roland Lundqvist EU-länder 27 st Belgien Bulgarien Cypern Danmark Estland Finland Frankrike Grekland Irland Italien Lettland

Freight Sweden Catching The Future with DHL. Ystad 2010-10-12 Bosse Jarestig / Roland Lundqvist EU-länder 27 st Belgien Bulgarien Cypern Danmark Estland Finland Frankrike Grekland Irland Italien Lettland

Svensk författningssamling

Svensk författningssamling Lag om ändring i tullagen (2000:1281); SFS 2011:296 Utkom från trycket den 29 mars 2011 utfärdad den 17 mars 2011. Enligt riksdagens beslut 1 föreskrivs att 1 kap. 1, 2 och 5,

Svensk författningssamling Lag om ändring i tullagen (2000:1281); SFS 2011:296 Utkom från trycket den 29 mars 2011 utfärdad den 17 mars 2011. Enligt riksdagens beslut 1 föreskrivs att 1 kap. 1, 2 och 5,

Tullverkets författningssamling

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS

Tullverkets författningssamling ISSN 0346-5810 Utgivare: Chefsjuristen Charlotte Zackari, Tullverket, Box 12854, 112 98 Stockholm Föreskrifter om ändring i Tullverkets föreskrifter och allmänna råd (TFS

Statens jordbruksverks föreskrifter (SJVFS 2004:35) om systemet med exportbidrag för jordbruksprodukter

om systemet med exportbidrag för jordbruksprodukter") Import och exportföreskrifter/jordbruksverkets licensområde m.m. 1 Statens jordbruksverks föreskrifter (SJVFS 2004:35) om systemet med exportbidrag för jordbruksprodukter Grundläggande bestämmelser 1 [1961]

Import och exportföreskrifter/jordbruksverkets licensområde m.m. 1 Statens jordbruksverks föreskrifter (SJVFS 2004:35) om systemet med exportbidrag för jordbruksprodukter Grundläggande bestämmelser 1 [1961]

Förordning (2010:173) om alkoholskatt

om alkoholskatt") Skatter m.m./skatter m.m. 1 Termer och uttryck 1 [4071] Denna förordning gäller vid tillämpning av lagen (1994:1564) om alkoholskatt ([4001] o.f.). Termer och uttryck som används i denna förordning har

Skatter m.m./skatter m.m. 1 Termer och uttryck 1 [4071] Denna förordning gäller vid tillämpning av lagen (1994:1564) om alkoholskatt ([4001] o.f.). Termer och uttryck som används i denna förordning har

Tullen ASCII-statistikdeklaration för internhandel Sidan 1(6) Statistik

Statistik") Tullen ASCII-statistikdeklaration för internhandel Sidan 1(6) BESKRIVNING AV POSTERNA I STATISTIKDEKLARATION FÖR INTERNHANDELN (INTRASTAT) INFÖRSEL / UTFÖRSEL 1. Inledning Anvisningarna för statistikföring

Tullen ASCII-statistikdeklaration för internhandel Sidan 1(6) BESKRIVNING AV POSTERNA I STATISTIKDEKLARATION FÖR INTERNHANDELN (INTRASTAT) INFÖRSEL / UTFÖRSEL 1. Inledning Anvisningarna för statistikföring

Korrigering och ogiltigförklaring av AREX-deklarationer

AREX-kundanvisning nr 14 Korrigering och ogiltigförklaring av deklarationer www.tulli.fi version 1.1, 4.4.2012 ersätter version 1.0, 24.10.2011 Korrigering och ogiltigförklaring av AREX-deklarationer Innehåll

AREX-kundanvisning nr 14 Korrigering och ogiltigförklaring av deklarationer www.tulli.fi version 1.1, 4.4.2012 ersätter version 1.0, 24.10.2011 Korrigering och ogiltigförklaring av AREX-deklarationer Innehåll

/20 WEBB-AREX ANVÄNDAR- OCH IFYLLNINGSANVISNINGAR

23.4.2010 1/20 WEBB-AREX ANVÄNDAR- OCH IFYLLNINGSANVISNINGAR 23.4.2010 2/20 STARTSIDA På webbtjänstens startsida finns allmänna uppgifter om programmet, en länk till användarmanualen, systemmeddelanden

23.4.2010 1/20 WEBB-AREX ANVÄNDAR- OCH IFYLLNINGSANVISNINGAR 23.4.2010 2/20 STARTSIDA På webbtjänstens startsida finns allmänna uppgifter om programmet, en länk till användarmanualen, systemmeddelanden

FÖRKLARANDE ANMÄRKNINGAR

FÖRKLARANDE ANMÄRKNINGAR Avdelning I Uppgifter som skall anges i ansökningsformulärets olika fält Allmän anmärkning: Hänvisningarna avser tillämpningsföreskrifterna för tullkodexen om inte annat anges.

FÖRKLARANDE ANMÄRKNINGAR Avdelning I Uppgifter som skall anges i ansökningsformulärets olika fält Allmän anmärkning: Hänvisningarna avser tillämpningsföreskrifterna för tullkodexen om inte annat anges.

Förordning 684/2009 om genomförande av direktiv 2008/118/EG [2261]

![Förordning 684/2009 om genomförande av direktiv 2008/118/EG [2261]](/thumbs/26/9311383.jpg "Förordning 684/2009 om genomförande av direktiv 2008/118/EG [2261]") Förordning 684/2009 om genomförande av direktiv 2008/118/EG [2261] Kommissionens förordning (EG) nr 684/2009 av den 24 juli 2009 om genomförande av rådets direktiv 2008/118/EG vad gäller datoriserade förfaranden

Förordning 684/2009 om genomförande av direktiv 2008/118/EG [2261] Kommissionens förordning (EG) nr 684/2009 av den 24 juli 2009 om genomförande av rådets direktiv 2008/118/EG vad gäller datoriserade förfaranden