76 Hjälpmedelsnämnden Dalarna bokslut och verksamhetsberättelse 2018 (KS/2019:90)

|

|

|

- Ove Ekström

- för 4 år sedan

- Visningar:

Transkript

1 Gagnefs kommun Protokollsutdrag Sammanträdesdatum Sida Kommunstyrelsen (1) 76 Hjälpmedelsnämnden Dalarna bokslut och verksamhetsberättelse 2018 (KS/2019:90) Kommunstyrelsens förslag till kommunfullmäktige 1. Godkänna bokslut och verksamhetsberättelse 2018 för Hjälpmedelsnämnden Dalarna. 2. Bevilja ledamöterna i Hjälpmedelsnämnden Dalarna ansvarsfrihet för verksamhetsåret Jäv På grund av jäv deltar inte Irené Homman (S) i handläggning och beslut. Ärendebeskrivning Föreligger bokslut för Hjälpmedelsnämnden i Dalarna för år Beslutsunderlag Tjänsteutlåtande, kommunstyrelsens förvaltning, , en sida. Protokollsutdrag, Hjälpmedelsnämnden Dalarna , två sidor. Verksamhetsberättelse och bokslut 2018, Hjälpmedel Dalarna, två sidor. Verksamhetsberättelse 2018 inklusive bilaga, Hjälpmedel Dalarna, sex sidor. Bokslut 2018, Hjälpmedel Dalarna, , tre sidor. Protokollsutdrag Kommunfullmäktige Utdragsbestyrkande Anna-Lena Palmér

och c), fastställs.")

2 PROTOKOLLSUTDRAG Hjälpmedelsnämnden Dalarna Hjälpmedel Dalarna Sammanträde Sida 1 (2) Beslutsärenden 8 Bokslut och verksamhetsberättelse 2018 Diarienummer RD19/00296 Hjälpmedelsnämnden Dalarnas beslut 1. Verksamhetsberättelse och bokslut 2018 för förvaltning Hjälpmedel Dalarna, enligt bilagor b) och c), fastställs. Sammanfattning av ärendet Hjälpmedel bidrar till att öka tillgänglighet, självständighet och delaktighet för personer med funktionsnedsättning. Tillsammans med länets kommuner tar landstinget (Regionen) ett gemensamt ansvar för att enkelt tillhandahålla hjälpmedel till ett rimligt pris har präglats av a) lokal- och arbetssättsrelaterade frågor, b) kompetensförsörjningsutmaningar samt c) analys av ökande hjälpmedelskostnader. a) Ökade flöden och redan felanpassade ytor samt problem med inomhusmiljö b) Minskad personalomsättning under året, dock finns mycket svårrekryterade spetskompetenser inom förvaltningen. Arbete med kompetensförsörjningsplan pågår. c) Ökad efterfrågan på hjälpmedel, byte av stora sortimentsområden (upphandling) samt utrangering av äldre rullstolsmodeller. Dagens hantering av hjälpmedel, där fler delar av inköpen registreras som tillbehör i stället för huvudhjälpmedel, resulterar i ökade hjälpmedelskostnader istället för investeringskostnader. Under andra halvan av året har åtgärder för att stävja de ökade kostnaderna införts och gett resultat. Vinnovaprojektet med syfte att förbättra förvaltningens förmåga att implementera innovativa lösningar i verksamheten har slutförts med gott Utdrag exp till 1. Akten Vid protokollet : Kristina Lundberg Bestyrkes i tjänsten Jessica Johansen

3 Landstinget Dalarna Protokollsutdrag Hjälpmedelsnämnden Dalarna Hjälpmedel Dalarna Sida 2 (2) resultat. Tjänstedesignmetodiken som introduceras i och med projektet har använts i ett flertal utvecklingsområden bl.a. i lokalförändringsarbetet. I ärendet redovisas följande dokument: a) Beslutsunderlag b) Verksamhetsberättelse FV c) Rapportblad Hjälpmedel Dalarna 2018 d) Bokslut 2018

4 BESLUTSUNDERLAG Datum Sida 1 (2) Dnr RD19/00296 Verksamhetsberättelse och bokslut 2018 Ordförandens förslag 1. Verksamhetsberättelse och bokslut 2018 för förvaltning Hjälpmedel Dalarna, enligt bilagor b) och c), fastställs. Sammanfattning Hjälpmedel bidrar till att öka tillgänglighet, självständighet och delaktighet för personer med funktionsnedsättning. Tillsammans med länets kommuner tar landstinget (Regionen) ett gemensamt ansvar för att enkelt tillhandahålla hjälpmedel till ett rimligt pris har präglats av a) lokal- och arbetssättsrelaterade frågor, b) kompetensförsörjningsutmaningar samt c)analys av ökande hjälpmedelskostnader. a) Ökade flöden och redan felanpassade ytor samt problem med inomhusmiljö b) Minskad personalomsättning under året, dock finns mycket svårrekryterad spetskompetens inom förvaltningen. Arbete med kompetensförsörjningsplan pågår c) Ökad efterfrågan på hjälpmedel, byte av stora sortimentsområden (upphandling) samt utrangering av äldre rullstolsmodeller. Dagens hantering av hjälpmedel, där fler delar av inköpen registreras som tillbehör i stället för huvudhjälpmedel, resulterar i ökade hjälpmedelskostnader i stället för investeringskostnader. Under andra halvan av året har åtgärder för att stävja de ökade kostnaderna införts och gett resultat. Vinnovaprojektet med syfte att förbättra förvaltningens förmåga att implementera innovativa lösningar i verksamheten har slutförts med gott resultat. Tjänstedesignmetodiken som introducerades i och med projektet har använts i ett flertal utvecklingsområdet bla i lokalförändringsarbetet. I ärendet redovisas följande dokument: a) Beslutsunderlag b) Verksamhetsberättelse FV Postadress Besöksadress Kontakt Handläggare

5 Landstinget Dalarna BESLUTSUNDERLAG Hjälpmedelsnämnden Datum Dnr Sida RD19/00296 Uppdrag: (2) c) Rapportblad Hjälpmedel Dalarna 2018 d) Bokslut 2018 Beskrivning av ärendet och skälen för förslaget Verksamhetsberättelsen och bokslutet är framtagna enligt uppdrag. Patientperspektiv, Finansiering och ekonomiska konsekvenser, Miljö, Likabehandling, Barn och unga, Juridik, Folkhälsa, Arbetsmiljö och medarbetare, Säkerhet Dessa perspektiv är inte aktuella. Samverkan med fackliga organisationer Samverkan enligt MBA äger rum den 14 februari Uppföljning Under 2019 kommer uppföljning av verksamheten att göras enligt anvisningar från regionens centrala förvaltning via månadsrapporter, periodrapporter och delårsbokslut.

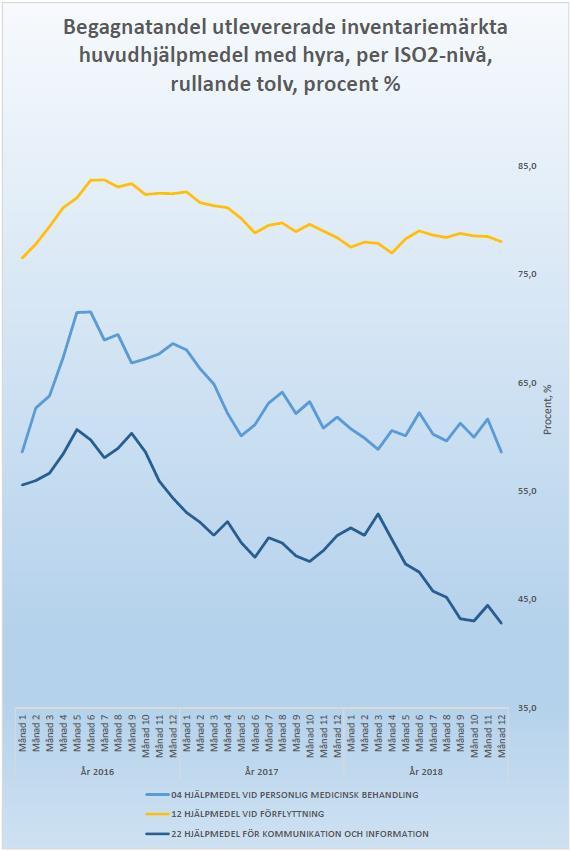

6 Hjälpmedelsnämnden Dalarna Hjälpmedel Dalarna Följsamhet till struktur- och förändringsplan LD Hjälpmedels personal är säkerhetsmedvetna, identifierar, åtgärdar och följer upp alla riskmoment LD Hjälpmedel omsätter sina resurser till mesta kundnytta och identifierar och förebygger ojämlikhet LD Hjälpmedel har ett väl fungerande samarbete med involverade samarbetsaktörer 2 Hjälpmedel bidrar till att öka tillgänglighet, självständighet och delaktighet för personer med funktionsnedsättning. Tillsammans med länets kommuner tar landstinget (Regionen) ett gemensamt ansvar för att enkelt tillhandahålla hjälpmedel till ett rimligt pris. Genom detta samarbete kan vi bidra till att förbättra vardagen för många. Den tekniska utvecklingen skapar förutsättningar som vi måste ta tillvara. Att behålla och rekrytera personal är en utmaning i ett samhälle där rörligheten på arbetsmarknaden fortsätter att öka. En förvaltningsövergripande kompetensförsörjningsplan har påbörjats i samarbete med HR. Nyrekryterad Avdelningschef för den största avdelningen har slutat under året med kort varsel. Förvaltningen är i en lokalförändringsprocess, under hösten har verksamheten mer aktivt börjat titta på och åtgärda befintliga lokaler som kräver både underhåll och ombyggnation. Med målet att ha ändamålsenliga lokaler som möter upp för ökade hjälpmedelsvolymer och utveckling av andra typer av tjänster. Det nya regelverket kring GDPR har genererat merarbete men samtidigt ökat kunskapen inom området. Vinnovaprojektet med syfte att förbättra förvaltningens förmåga att implementera innovativa lösningar i verksamheten har slutförts med gott resultat. Tjänstedesignmetodiken som introducerades i och med projektet har använts i ett flertal utvecklingsområdet bla i lokalförändringsarbetet. Kompletterande åtgärder Hjälpmedelskostnaderna har under senaste året fortsatt att öka som en följd av en ökad efterfrågan på hjälpmedel, byte av stora sortimentsområden (upphandling) samt utrangering av äldre rullstolsmodeller. Dagens hantering av hjälpmedel, där fler delar av inköpen registreras som tillbehör i stället för huvudhjälpmedel, resulterar i ökade hjälpmedelskostnader i stället för investeringskostnader. Under andra halvan av året har åtgärder för att stävja de ökade kostnaderna införts (tex. tvingande ersättningskedjor och ett mer succesivt och återhållsamt införande av nya hjälpmedel efter upphandling) Verksamhet viktiga mål och händelser Strategiska mål enligt styrkort Invånare, patienter/närstående och LD Hjälpmedels kunder är trygga, vet att LD Hjälpmedels verksamhet är tillgänglig, jämlik och professionell LD Hjälpmedel har ett hälsofrämjande, processorienterat och jämlikt arbetssätt, som skapar mervärde för både kund och verksamhet Måluppfyllelse 1 LD Hjälpmedel har ett gott utvecklingsklimat som lockar kompetenta medarbetare samt stimulerar till fortsatt forskning och/eller utveckling Medarbetarna arbetar på en attraktiv, utvecklande, hälsosam och jämlik arbetsplats med bra arbetsmiljö LD Hjälpmedel utvecklar en långsiktig ekonomisk hållbarhet LD Hjälpmedel tar ekonomiskt ansvar i alla situationer och hushållar med landstingets resurser Målen är inte helt uppfyllda eftersom åtgärder kopplade till lokalförändrings- och arbetsflödesprocessen komplicerar arbetet. Nyckeltal / Kvalitet % andel återanvända individmärkta huvudhjälpmedel Rörelse (R12) % andel återanvända individmärkta huvudhjälpmedel KLOK (R12) % andel återanvända individmärkta huvudhjälpmedel PMB (R12) % av de avhjälpande underhåll som påbörjas inom 5 arbetsdagar % av Nettobehovsartiklar som levereras med följande turbil Utfall Mål Måluppfyllelse , , , ,2 95 Väntetid till första erbjuda utprovning Nyttjandegrad 87, Uthyrningsgrad 89,6 90 Antal fjärrtillsynskameror Antal fortbildningsdagar per anställd Öka omsättningen i hjälpmedelsbutikerna med 10% ,51 3, % 6

7 1 Sänkningen beror på ökad efterfrågan på Fjärrtillsynskameror och kortare livslängd generellt för hjälpmedlen inom avdelning KLOKs område. 2 Ökad efterfrågan på AU med samma personalresurs. Samt delvis på grund av att det är flera AU som bokas i samråd med kund senare än 5 dagar efter inkommen order. 3 Nyttjandegrad är ett trögrörligt mått som dock har ökat med 0,1% jämfört med delårsrapporten Antalet Fjärrtillsynskameror har ökat med 16,4 % sedan delårsrapporten. Vi ser ett fortsatt ökat behov i samhället men under året har leverantören haft en del driftsproblem som bedöms ha påverkat efterfrågan. 5 Flertalet nyanställda under åren har lett till fokus på introduktion och interna utbildningsinsatser i förhållande till fortbildning. 6 Omsättning oförändrad, intäkterna har ökat med ca 800tkr. Förvaltningen ser en ökad efterfrågan och behov av lösningar innehållande digital teknik och kompetenser kopplade till den. Efterfrågan kommer från patient, kund och internt inom förvaltningen. DHC intensifierar arbetet med detta under I och med regionens byte av plattform för information ut till befolkning och medarbetare måste förvaltningen omstrukturera den information som finns tillgänglig i dag. Dalarna som län skulle främjas av en ökad interkommunal samverkan där DHC i ökad utsträckning involveras i arbetet med digital utveckling. Nytt Europeisk Medicintekniskt direktiv har trätt i kraft och förväntas ge effekt till fullo Leverantörerna arbetar bla. med ökade krav kring CE märkning. I och med valet 2018 är det många nya politiker i Hjälpmedelsnämnden som behöver sätta sig in i förvaltningens ansvarsområden. Verksamhetsstatistik Utfall 2018 Utfall 2017 Utfall 2016 Ekonomi Antal uthyrda hjälpmedel Antal utlevererade hyreshjälpmedel Antal returnerade hyreshjälpmedel Den konstant ökande andelen uthyrda hjälpmedel (2014 var antalet ) innebär också ett ökat behov av reparationer, service och andra typer av underhåll ute hos brukaren ha varit ett relativt lugnt upphandlingsår. Antalet upphandlingstimmar har uppgått till 390 jämfört med 2035 h år 2017, minskningen härleds även till att förvaltningen valt att vara passiv i de flesta av årets upphandlingar (som förvaltningen inte själv varit värdlän för). Under ökar åter antalet upphandlingar. Inkontinenssamordningen i länet under året har de regionala och nationella samverkansformerna utvecklats. Fokus på att stötta och utveckla samordnarna i sina yrkesroller samtidigt som det ska bidra till mer jämlik utveckling inom området nationellt. För Dalarna är upphandlingsfrågan inom området strategiskt viktig då det kräver en bred samverkan (mellan regionerna och dess kommuner) och en gemensam insats i arbetet tillsammans med dagens leverantörer. Framtiden Förvaltningens arbete förändras inte nämnvärt i och med regionaliseringen. Efterfrågan på varor och tjänster ökar. Fler patienter vårdas i hemmet och har samtidigt behov av mer avancerad medicinteknisk utrustning. Detta ställer krav på en fortsatt ökad samverkan mellan regionen och kommunerna. Arbete med revidering av styrande dokument gällande Rehabilitering, Habilitering och Hjälpmedel påbörjades under hösten 2018 och förväntas bli klart våren Resultaträkning (mnkr) Budget Resultat Avvikelse Resultat Intäkter 149,0 152,5 3,6 140,2 -varav Landstingsbidrag 2,8 2,8 0,0 2,7 Kostnader -149,0-152,7-3,8-140,3 -varav löner exkl soc avg Över- /underskott -33,1-32,2 0,9-28,4 0,0-0,2-0,2 0,0 Årets investering -31,4-32,1-0,7-29,6 En stor efterfrågan på hjälpmedel bidrog till att förvaltningens intäkter ökade jämfört med föregående år. Men det innebar också ökade kostnader. I samband med att det samtidigt byttes sortiment blev det stora kostnader på inköp av tillbehör till det nya sortimentet. Förvaltningen hade också ökade hyreskostnader samt utökning av personal. Sammantaget innebar det att resultatet hamnade på ett underskott; -0,2 Mkr för året. Omställningskostnader (mnkr) Löner exkl soc avg Övriga kostnader Budget 2018 Resultat 2018 Summa 0,0 0,0 Kostnadsutveckling Budget 2018 Resultat 2018 Kostnadsutveckling % 6,2% 8,8% Kostnadsutvecklingen blev 2,6% högre än budgeterat, och det beror till mycket stor del av de ökade hjälpmedelskostnaderna som nämnts tidigare. Tillbehör till nytt

8 sortiment som köptes in ökade kostnader. Lönekostnaderna och de övriga kostnaderna ökade i stort sett som budgeterat. Personal När någon slutar sin tjänst görs en överprövning. Förvaltningen kan dock utveckla att vid varje tillfälle titta på behovet utifrån ett helhetsperspektiv för förvaltningen. Under året har det varit ett antal medarbetare som sökt nya arbeten och några som fått andra uppdrag. Det har generellt varit svårt att rekrytera både legitimerad personal och individer med teknisk spetskompetens. Introduktion av nya medarbetare är omfattande då verksamheten är komplex och det kan därmed ta tid innan ny personal kan komma i full produktion. Årsarbetare och anställda Antal faktiska årsarbetare Förändring mot föregående år 85,79 83,42 2,8% Antal anställda ,6% Antal faktiska årsarbetare och anställda mäts periodens sista dag. Antal anställda har ökat med 5 nya medarbetare från föregående år. Arbetad tid Budget Arbetad tid timmar, anställda Arbetad tid timmar, anställda Förändring mot föregående år ,0% -varav timanställda ,2% -varav mertid/övertid samtlig personal ,5% -varav arbete under 0 0 jour och beredskap Mertid/övertid ökar mot föregående år, trots 5 nya medarbetare Detta till följd av rekryteringar som legat i ofas med verksamhetens behov samt vakanser pga. sjukdom. Den procentuella ökningen av övertid har minskat sedan delårsrapport juni och periodrapport september. Genomsnittlig sysselsättningsgrad % Kvinnor 99,3 99,4 Män 99,1 99 Åldersfördelning (antal personer) Under 40 år år år och äldre Förvaltningens åldersspridning är inget alarmerande men en generationsväxling är stundande inom yrkeskategorierna hjälpmedelstekniker och hjälpmedelsingenjörer. Pensionsavgångar (antal personer) Ålderspension 2 2 Sjukersättning Totalt 2 2 Sjukfrånvaro Mål för Sjukfrånvaro i % av ordinarie arbetstid Sjukfrånvaro i % av ordinarie arbetstid 4,0 Förändring procentenheter föregående år 5,7 5,9-0,2 Korttidssjukfrånvaro (dag1-14) i % av ordinarie arbetstid 3,4 3,0 0,4 Sjukfrånvaron är i det närmaste oförändrad. Frisknärvaro Andel personer som har max 5 39,5 39,5 sjukdagar under ett år, uttryckt i % Friskvårdsnätverket har utvecklats positivt under året och har startat ett flertal aktiviteter som inspirerar och motiverar medarbetare till friskvård/hälsofrämjande aktiviteter. Intern styrning och kontroll LD hjälpmedel har kontrollerat leveranssäkerheten. Tagit fram en Egenkontrollplan för förskrivning som kommer att finnas tillgänglig för region och kommuner under våren All personal har genomgått e-utbildning gällande oegentligheter. Innovationsprojektet under Vinnova har avslutats enligt plan. Återrapport av IKP har redovisats för nämnden under decembersammanträdet. Totalt 99,2 99,2 Könsfördelning (antal personer) Helena Strandberg Förvaltningschef Hjälpmedel Landstinget Dalarna Kvinnor Män 58 49

9 Bilaga 1 Rapportblad Hjälpmedel Dalarna 2018

10

11

12 Bokslut

13 Övriga kostnader Rapportrader Spec av de 7 största övriga kostnaderna Mån utfall Ack utfall Ack budget Avv ack budget Årsbudget Årsprognos Övriga kostnader Övriga verksamhetsanknutna tjä Lokalhyror Fastighetsservice städ Bilhyra / -leasing Grundavgift LD-net Gemensamma OH-tjänster Service/avtal, underhåll o upp

14 Eget kapital Resultat 2014 Resultat 2015 Resultat 2016 Resultat 2017 Resultat 2018 Balans Eget kapital -555,7 Tkr +766,7 Tkr +293,9 Tkr -40 Tkr -240,4 Tkr +224,5 Tkr

15 Region Dalarna RD19/02755 pm < gav 2-31 Granskningsrapport Region Dalarna, Hjälpmedelsnämnd Dalarna KPMG AB Antal sidor 4 Antal bilagor 0 Region Dalarna Granskning av bokslut för Hjälpmedelsnämnden 2018.docx 2019 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss entity. All rights reserved Document classification: KPMG Public

16 1 Inledning Vi har av Region Dalarnas revisorer fått i uppdrag att översiktligt granska Hjälpmedelsnämndens bokslut för räkenskapsåret Uppdraget ingår i revisionsplanen för Region Dalarna år Regionens revisorer ska enligt 12 kap KL1 bedöma om resultatet i årsredovisningen är förenligt med de mål som fullmäktige beslutat. Revisorerna ska pröva om räkenskaperna är rättvisande. Revisorernas uttalande avges i revisionsberättelsen. Vårt uppdrag har varit att översiktligt granska nämndens bokslut i syfte att ge revisorerna ett tillräckligt underlag för revisionsberättelsen. Granskningen har genomförts under ledning av Bo Ädel, auktoriserad revisor. 2 Om nämnden Den gemensamma nämnden Hjälpmedelsnämnd Dalarna bedriver i regionens regi samverkan av hjälpmedelsverksamhet mellan kommunerna i länet och regionen. Det årliga resultat som uppstår ska fördelas mellan kommunerna och landstinget i proportion till nyttjandet av hjälpmedel. 3 Granskningsresultat 3.1 Räkenskaperna Vi bedömer att bokslutet i allt väsentligt ger en rättvisande bild av nämndens resultat och att bokslutet i allt väsentligt har upprättats i enlighet med den kommunala redovisningslagen och god redovisningssed. 3.2 Resultaträkning Belopp mkr Utfall Budget Avvikelse Utfall Verksamhetens intäkter 152,5 149,0 +3,5 140,2 - Varav landstingsbidrag 2,8 2,7 +0,1 2,7 Verksamhetens intäkter 152,5 149,0 +3,5 140,2 Lönekostnader -32,2-33,1 +0,9-28,4 Övriga kostnader -120,5-115,9-4,6-111,9 Summa kostnader -152,7-149,0-3,7-140,3 Resultat -0,2 0,0 0,0 0,0 1 Kommunallag (2017:725) Region Dalarna Granskning av bokslut för Hjälpmedelsnämnden 2018.docx 2019 KPMG AB. All rights reserved. Document classification: KPMG Public

17 3.3 Underlag för revisorernas bedömning utifrån fullmäktiges mål Enligt bestämmelser i kommunallagen (KL) ska fullmäktige i budgeten ange finansiella mål och verksamhetsmål som har betydelse för god ekonomisk hushållning. Revisorerna ska bedöma om resultatet i årsredovisningen är förenligt med de av fullmäktige beslutade målen för den ekonomiska förvaltningen Finansiella mål Nämnden har inget finansiellt mål fastställt utöver budgeten. Resultatet motsvarar budgetens nollresultat. Vi bedömer resultatet som förenligt med nämndens finansiella mål Verksamhetsmål Redovisningen av prioriterade verksamhetsmål i årsredovisningen visar fem uppfyllda mål och fyra delvis uppfyllda. Vi bedömer det redovisade utfallet som förenligt med fastställda mål. 3.4 Intern kontroll För 2018 har arbete med intern kontroll skett bl a inom områdena - Leveranssäkerhet - Egenkontrollplan för förskrivning - E-utbildning gällande oegentligheter - lnnovationsprojekt inom Vinnova (statligt finansierat) har slutförts enligt plan Uppföljning enligt plan har redovisats för nämnden under decembersammanträdet. KPMG, ag som ovan_ Bo Ädel Auktoriserad revisor Region Dalarna Granskning av bokslut för Hjälpmedelsnämnden 2019 KPMG AB. All rights reserved. Document classification: KPMG Public

75 Hjälpmedelsnämnden Dalarna verksamhetsberättelse och bokslut 2017 (KS/2018:132)

") Gagnefs kommun Protokollsutdrag Sammanträdesdatum Sida Kommunstyrelsen 2018-05-22 1 (1) 75 Hjälpmedelsnämnden Dalarna verksamhetsberättelse och bokslut 2017 (KS/2018:132) Kommunstyrelsens förslag till

Gagnefs kommun Protokollsutdrag Sammanträdesdatum Sida Kommunstyrelsen 2018-05-22 1 (1) 75 Hjälpmedelsnämnden Dalarna verksamhetsberättelse och bokslut 2017 (KS/2018:132) Kommunstyrelsens förslag till

Revisionsrapport: Översiktlig granskning av delårsrapport per

Revisorerna 1 (1) Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Översiktlig granskning av delårsrapport per 2018-08-31 Revisorerna har uppdragit till KPMG att genomföra en

Revisorerna 1 (1) Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Översiktlig granskning av delårsrapport per 2018-08-31 Revisorerna har uppdragit till KPMG att genomföra en

Granskning av bokslut och årsredovisning per

Granskning av bokslut och årsredovisning per 2017-12-31 Revisionsrapport 2018-03-23 2018 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated

Granskning av bokslut och årsredovisning per 2017-12-31 Revisionsrapport 2018-03-23 2018 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated

Granskning av bokslut och årsredovisning per

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Värnamo kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Värnamo kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av delårsrapport 2014

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2014 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2014 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Granskning av bokslut och årsredovisning per

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Markaryds kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Markaryds kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

ABCD Samordningsförbundet Burlöv-Staffanstorp Granskning av förvaltning, bokslut och årsredovisning 2016 Revisionsbiträdesrapport KPMG AB Antal sidor: 4 2017 KPMG AB, a Swedish limited liability company

ABCD Samordningsförbundet Burlöv-Staffanstorp Granskning av förvaltning, bokslut och årsredovisning 2016 Revisionsbiträdesrapport KPMG AB Antal sidor: 4 2017 KPMG AB, a Swedish limited liability company

Värnamo kommun. Översiktlig granskning av delårsrapport Revisionsrapport. Audit KPMG AB. Antal sidor: 9

Översiktlig granskning av delårsrapport Revisionsrapport Audit KPMG AB Antal sidor: 9 2016 KPMG AB, a Swedish limited liability company and a member firm of the Innehållsförteckning 1. Sammanfattning 2

Översiktlig granskning av delårsrapport Revisionsrapport Audit KPMG AB Antal sidor: 9 2016 KPMG AB, a Swedish limited liability company and a member firm of the Innehållsförteckning 1. Sammanfattning 2

Samordningsförbundet Norra Dalsland. Revisionsrapport Styrelsens ansvar KPMG AB. Antal sidor: 6. FörvrevRapport08.doc

ABCD Samordningsförbundet Norra Dalsland Styrelsens ansvar KPMG AB Antal sidor: 6 FörvrevRapport08.doc 2009 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

ABCD Samordningsförbundet Norra Dalsland Styrelsens ansvar KPMG AB Antal sidor: 6 FörvrevRapport08.doc 2009 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av delårsrapport 2014

Granskningsrapport Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2014 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskningsrapport Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2014 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Kommunstyrelsen Kommunfullmäktige

BENGTSFORS KOMMUN Revisorerna Till För kännedom Kommunstyrelsen Kommunfullmäktige Revisionsrapport över årsredovisning och årsbokslut för år 2015 Vi har granskat kommunens årsbokslut, årsredovisning och

BENGTSFORS KOMMUN Revisorerna Till För kännedom Kommunstyrelsen Kommunfullmäktige Revisionsrapport över årsredovisning och årsbokslut för år 2015 Vi har granskat kommunens årsbokslut, årsredovisning och

Revisionsrapport: Granskning av bokslut och årsredovisning per 2013-12-31

Revisorerna Direktionen Revisionsrapport: Revisionen har genom KPMG genomfört en granskning av bokslut och årsredovisning, se bifogad rapport. Revisionen önskar att direktionen lämnar synpunkter på de

Revisorerna Direktionen Revisionsrapport: Revisionen har genom KPMG genomfört en granskning av bokslut och årsredovisning, se bifogad rapport. Revisionen önskar att direktionen lämnar synpunkter på de

Översiktlig granskning av delårsrapport per

Översiktlig granskning av delårsrapport per 2017-08-31 Landstinget Västernorrland Antal sidor 12 Landstinget Västernorrland granskning av delårsrapport per 2017-08-31.docx 2017, a Swedish limited liability

Översiktlig granskning av delårsrapport per 2017-08-31 Landstinget Västernorrland Antal sidor 12 Landstinget Västernorrland granskning av delårsrapport per 2017-08-31.docx 2017, a Swedish limited liability

Granskning av delårsbokslut augusti 2015

Emil Forsling Auktoriserad revisor Fredrik Winter Revisor Granskning av delårsbokslut augusti 2015 Landstinget Dalarna Hjälpmedelsnämnden Dalarna Innehållsförteckning 1 Sammanfattande bedömning 1 2. Granskningsresultat

Emil Forsling Auktoriserad revisor Fredrik Winter Revisor Granskning av delårsbokslut augusti 2015 Landstinget Dalarna Hjälpmedelsnämnden Dalarna Innehållsförteckning 1 Sammanfattande bedömning 1 2. Granskningsresultat

Granskning av delårsrapport 2014

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erheikki Auktoriserad revisor Granskning av delårsrapport Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1. Inledning 2 1.1 Bakgrund

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erheikki Auktoriserad revisor Granskning av delårsrapport Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1. Inledning 2 1.1 Bakgrund

Revisionen har via KPMG genomfört en översiktlig granskning av delårsrapporten per Revisionen emotser svar senast den 15 januari 2018.

Revisorerna Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Revisionen har via KPMG genomfört en översiktlig granskning av delårsrapporten per 2017-08-31. Revisionen hemställer

Revisorerna Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Revisionen har via KPMG genomfört en översiktlig granskning av delårsrapporten per 2017-08-31. Revisionen hemställer

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2011 Övertorneå kommun Conny Erkheikki Aukt revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport Granskning av delårsrapport 2011 Övertorneå kommun Conny Erkheikki Aukt revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskning av delårsrapport 2015

Granskningsrapport PerÅke Brunström, Certifierad kommunal revisor Granskning av delårsrapport 2015 Haparanda Stqd Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport PerÅke Brunström, Certifierad kommunal revisor Granskning av delårsrapport 2015 Haparanda Stqd Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2011 Emmaboda kommun Caroline Liljebjörn 11 oktober 2011 Granskning av delårsrapport 2011 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Revisionsrapport Granskning av delårsrapport 2011 Emmaboda kommun Caroline Liljebjörn 11 oktober 2011 Granskning av delårsrapport 2011 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Ovanåkers kommun. Rapport över granskning av bokslut och årsredovisning KPMG AB Antal sidor: 12

ABCD Ovanåkers kommun Rapport över granskning av bokslut och årsredovisning 2014 KPMG AB Antal sidor: 12 2015 KPMG Bohlins AB, a Swedish limited liability partnership and a member firm of the KPMG network

ABCD Ovanåkers kommun Rapport över granskning av bokslut och årsredovisning 2014 KPMG AB Antal sidor: 12 2015 KPMG Bohlins AB, a Swedish limited liability partnership and a member firm of the KPMG network

Granskning av delårsrapport 2016

Granskningsrapport Richard Vahul Jenny Nyholm Granskning av delårsrapport 2016 Nynäshamns kommun Granskning av delårsrapport 2016 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskningsrapport Richard Vahul Jenny Nyholm Granskning av delårsrapport 2016 Nynäshamns kommun Granskning av delårsrapport 2016 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskning av delårsrapport 2016

Granskningsrapport Conny Erkheikki Granskning av delårsrapport 2016 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskningsrapport Conny Erkheikki Granskning av delårsrapport 2016 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012-04-30 Landstinget Dalarna Emil Forsling Auktoriserad revisor Fredrik Winter Revisor 25 maj 2012 Innehållsförteckning Sammanfattande bedömning 1 1 Inledning

Revisionsrapport Granskning av delårsrapport 2012-04-30 Landstinget Dalarna Emil Forsling Auktoriserad revisor Fredrik Winter Revisor 25 maj 2012 Innehållsförteckning Sammanfattande bedömning 1 1 Inledning

Granskning av delårsrapport 2014

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Vimmerby kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Vimmerby kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskning av delårsrapport 2016

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2016 Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2016 Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Nora kommun. Granskning av bokslut och årsredovisning 2011 Revisionsrapport. Offentlig sektor KPMG AB Antal sidor: 10

Granskning av bokslut och årsredovisning 2011 Revisionsrapport Offentlig sektor KPMG AB Antal sidor: 10 2012 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av bokslut och årsredovisning 2011 Revisionsrapport Offentlig sektor KPMG AB Antal sidor: 10 2012 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av delårsrapport 2008

Revisionsrapport Granskning av delårsrapport 2008 Smedjebackens kommun September 2008 Robert Heed Innehållsförteckning 1. Inledning... 2 1.1 Uppdrag och ansvarsfördelning... 2 1.2 Kommunfullmäktiges mål

Revisionsrapport Granskning av delårsrapport 2008 Smedjebackens kommun September 2008 Robert Heed Innehållsförteckning 1. Inledning... 2 1.1 Uppdrag och ansvarsfördelning... 2 1.2 Kommunfullmäktiges mål

Granskning av delårsrapport. Surahammars kommun

Revisionsrapport Granskning av delårsrapport Magdalena Bergfors Helene Ellingsen Elisabeth Husdahl Surahammars kommun Oktober Granskning av delårsrapport Innehållsförteckning 1 Sammanfattande bedömning

Revisionsrapport Granskning av delårsrapport Magdalena Bergfors Helene Ellingsen Elisabeth Husdahl Surahammars kommun Oktober Granskning av delårsrapport Innehållsförteckning 1 Sammanfattande bedömning

Granskning av delårsbokslut per 30 juni 2009 Ljusdals kommun

Revisionsrapport Granskning av delårsbokslut per 30 juni 2009 Ljusdals kommun September 2009 Micaela Hedin Certifierad kommunal revisor Lena Sörell Godkänd revisor 2009-09-15 Namnförtydligande Namnförtydligande

Revisionsrapport Granskning av delårsbokslut per 30 juni 2009 Ljusdals kommun September 2009 Micaela Hedin Certifierad kommunal revisor Lena Sörell Godkänd revisor 2009-09-15 Namnförtydligande Namnförtydligande

Revisionsrapport: Granskning av bokslut och årsredovisning

Revisorerna 1 (1) Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Revisorerna har uppdragit till KPMG att granska bokslut och årsredovisning per 2013-12-31, se bifogad rapport.

Revisorerna 1 (1) Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Revisorerna har uppdragit till KPMG att granska bokslut och årsredovisning per 2013-12-31, se bifogad rapport.

Revisionsrapport. Delårsrapport Smedjebackens kommun. Oktober Robert Heed

Revisionsrapport Delårsrapport 2009 Smedjebackens kommun Oktober 2009 Robert Heed Innehållsförteckning 1 Sammanfattning...2 2 Inledning...3 2.1 Bakgrund...3 2.2 Syfte, revisionsfråga och avgränsning...3

Revisionsrapport Delårsrapport 2009 Smedjebackens kommun Oktober 2009 Robert Heed Innehållsförteckning 1 Sammanfattning...2 2 Inledning...3 2.1 Bakgrund...3 2.2 Syfte, revisionsfråga och avgränsning...3

Granskning av delårsrapport 2015

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2015 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1.1 Bakgrund

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2015 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1.1 Bakgrund

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Bollnäs kommun Pär Månsson Hanna Franck Larsson Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport Granskning av delårsrapport 2012 Bollnäs kommun Pär Månsson Hanna Franck Larsson Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012-08-31 Smedjebackens kommun Malin Liljeblad Godkänd revisor Fredrik Winter Revisor Oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Revisionsrapport Granskning av delårsrapport 2012-08-31 Smedjebackens kommun Malin Liljeblad Godkänd revisor Fredrik Winter Revisor Oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Handling 2018 nr 75. Revisionsberättelse över granskning av verksamheten för Samordningsförbundet Göteborg Hisingen för år 2017

Handling 2018 nr 75 Revisionsberättelse över granskning av verksamheten för Samordningsförbundet Göteborg Hisingen för år 2017 Till Göteborgs kommunfullmäktige Stadsrevisionen har till Göteborgs kommunfullmäktige

Handling 2018 nr 75 Revisionsberättelse över granskning av verksamheten för Samordningsförbundet Göteborg Hisingen för år 2017 Till Göteborgs kommunfullmäktige Stadsrevisionen har till Göteborgs kommunfullmäktige

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2013 Kalix kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2

Revisionsrapport Granskning av delårsrapport 2013 Kalix kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2

Granskning av delårsrapport 2015

Granskningsrapport Fredrik Ottosson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2015 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Fredrik Ottosson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2015 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av delårsrapport per

Revisionsrapport Granskning av delårsrapport per 2009-08-31 Motala kommun 2009-10-01 Karin Jäderbrink Matti Leskelä Innehållsförteckning 1 Sammanfattning...1 2 Inledning...2 2.1 Bakgrund...2 2.2 Syfte,

Revisionsrapport Granskning av delårsrapport per 2009-08-31 Motala kommun 2009-10-01 Karin Jäderbrink Matti Leskelä Innehållsförteckning 1 Sammanfattning...1 2 Inledning...2 2.1 Bakgrund...2 2.2 Syfte,

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Kalix kommun Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisionskonsult 12 november 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2.1

Revisionsrapport Granskning av delårsrapport 2012 Kalix kommun Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisionskonsult 12 november 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2.1

Olofströms kommun. Revisionsrapport avseende delårsbokslut Audit KPMG AB

Revisionsrapport avseende delårsbokslut 2012 Audit KPMG AB Innehåll 1. Inledning 2. Sammanfattning 3. Förvaltningsberättelse 3.1 Investeringsredovisning 3.2 Driftsredovisning. Resultaträkning. Periodiseringar

Revisionsrapport avseende delårsbokslut 2012 Audit KPMG AB Innehåll 1. Inledning 2. Sammanfattning 3. Förvaltningsberättelse 3.1 Investeringsredovisning 3.2 Driftsredovisning. Resultaträkning. Periodiseringar

Revisionsrapport Översiktlig granskning av delårsrapport per

Sida 1(1) Datum Revisionen Till: Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Översiktlig granskning av delårsrapport per 2017-08-31 KPMG har på uppdrag av kommunens revisorer

Sida 1(1) Datum Revisionen Till: Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Översiktlig granskning av delårsrapport per 2017-08-31 KPMG har på uppdrag av kommunens revisorer

Boxholms kommun. Rapport avseende granskning av delårsbokslut per Revision KPMG AB Antal sidor: 5

Rapport avseende granskning av delårsbokslut per 2016-08-31 Revision KPMG AB Antal sidor: 5 Innehåll 1. Inledning 1 2. Granskningens syfte 1 3. Delårsrapport 1 4. Bedömning 1 5. Sammanfattning av granskningsresultatet

Rapport avseende granskning av delårsbokslut per 2016-08-31 Revision KPMG AB Antal sidor: 5 Innehåll 1. Inledning 1 2. Granskningens syfte 1 3. Delårsrapport 1 4. Bedömning 1 5. Sammanfattning av granskningsresultatet

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2013 Pajala kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Revisionsrapport Granskning av delårsrapport 2013 Pajala kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Granskning av delårsrapport 2017

Granskningsrapport Daniel Brandt Jonas Axelsson Remmi Gimborn Granskning av delårsrapport 2017 Melleruds kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Daniel Brandt Jonas Axelsson Remmi Gimborn Granskning av delårsrapport 2017 Melleruds kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2013 Ekerö kommun Anders Hägg Marlene Bernfalk Samir Sandberg Oktober 2013 Innehållsförteckning 1 Sammanfattande bedömning 3 2 Inledning 4 2.1 Bakgrund 4 2.2

Revisionsrapport Granskning av delårsrapport 2013 Ekerö kommun Anders Hägg Marlene Bernfalk Samir Sandberg Oktober 2013 Innehållsförteckning 1 Sammanfattande bedömning 3 2 Inledning 4 2.1 Bakgrund 4 2.2

Mariestads kommun. Övergripande granskning Barn- och utbildningsnämnden Rapport. KPMG AB Antal sidor: 3

ABCD Mariestads kommun Övergripande granskning Barn- och utbildningsnämnden Rapport KPMG AB 0-- Antal sidor: 0 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

ABCD Mariestads kommun Övergripande granskning Barn- och utbildningsnämnden Rapport KPMG AB 0-- Antal sidor: 0 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av bokslut 2012 RappOIi

Värmlands läns Vårdförbund Granskning av bokslut 01 RappOIi Audjt KPMGAB Antal sidor: 6 II Rapport 0 1 V årdförbundet.docx 013 KPMG AB, a Swedish limited liahility company and a member firm oflhe KPMG

Värmlands läns Vårdförbund Granskning av bokslut 01 RappOIi Audjt KPMGAB Antal sidor: 6 II Rapport 0 1 V årdförbundet.docx 013 KPMG AB, a Swedish limited liahility company and a member firm oflhe KPMG

Granskning av delårsrapport Vilhelmina kommun

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Oktober 2018 Innehåll 1. Sammanfattning... 3 2. Inledning... 4 2.1. Bakgrund... 4 2.2. Syfte och

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Oktober 2018 Innehåll 1. Sammanfattning... 3 2. Inledning... 4 2.1. Bakgrund... 4 2.2. Syfte och

Granskning av delårsrapport 2014

Granskningsrapport Caroline Liljebjörn 8 september 2014 Granskning av delårsrapport 2014 Borgholms kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskningsrapport Caroline Liljebjörn 8 september 2014 Granskning av delårsrapport 2014 Borgholms kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskning av delårsrapport 2016

Granskningsrapport Per Ståhlberg Certifierad kommunal revisor Granskning av delårsrapport 2016 Jokkmokks kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Per Ståhlberg Certifierad kommunal revisor Granskning av delårsrapport 2016 Jokkmokks kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av delårsrapport 2014

Granskningsrapport Carl-Gustaf Folkeson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2014 Staffanstorps kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2

Granskningsrapport Carl-Gustaf Folkeson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2014 Staffanstorps kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2

Revisionsrapport Granskning av delårsrapport per

Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Granskning av delårsrapport per 2017-08-31 KPMG har på uppdrag av kommunens revisorer genomfört en granskning av delårsrapporten

Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Granskning av delårsrapport per 2017-08-31 KPMG har på uppdrag av kommunens revisorer genomfört en granskning av delårsrapporten

Revisionsrapport. Räddningstjänsten Östra Blekinge. Granskning av årsredovisning 2011. Yvonne Lundin. Mars 2012

Revisionsrapport Granskning av årsredovisning 2011 Yvonne Lundin Räddningstjänsten Östra Blekinge Mars 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 1 2.1 Bakgrund 1 2.2 Revisionsfråga och metod

Revisionsrapport Granskning av årsredovisning 2011 Yvonne Lundin Räddningstjänsten Östra Blekinge Mars 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 1 2.1 Bakgrund 1 2.2 Revisionsfråga och metod

Revisionsrapport: Granskning av bokslut och årsredovisning

Revisorerna Direktionen Revisionsrapport: Revisionen har genom KPMG genomfört en granskning av bokslut och årsredovisning. Revisionen önskar att direktionen lämnar synpunkter på de slutsatser som finns

Revisorerna Direktionen Revisionsrapport: Revisionen har genom KPMG genomfört en granskning av bokslut och årsredovisning. Revisionen önskar att direktionen lämnar synpunkter på de slutsatser som finns

Granskning av delårsrapport 2013

Revisionsrapport PerÅke Brunström Granskning av delårsrapport 2013 Sundsvalls kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Revisionsrapport PerÅke Brunström Granskning av delårsrapport 2013 Sundsvalls kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Översiktlig granskning av delårsrapport 2014

Revisionsrapport Caroline Liljebjörn 29 augusti 2014 Översiktlig granskning av delårsrapport 2014 Torsås kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Revisionsrapport Caroline Liljebjörn 29 augusti 2014 Översiktlig granskning av delårsrapport 2014 Torsås kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av delårsrapport 2014

Granskningsrapport PerÅke Brunström Lisbet Östberg Oktober 2014 Granskning av delårsrapport 2014 Sollefteå kommun Innehållsförteckning 1. Sammanfattande bedömning 1 2. Bakgrund 2 1.1 Syfte, revisionsfrågor

Granskningsrapport PerÅke Brunström Lisbet Östberg Oktober 2014 Granskning av delårsrapport 2014 Sollefteå kommun Innehållsförteckning 1. Sammanfattande bedömning 1 2. Bakgrund 2 1.1 Syfte, revisionsfrågor

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Övertorneå kommun Anneth Nyqvist Revisonskonsult Anna Carlénius Revisonskonsult Innehållsförteckning Sammanfattning 1 1. Inledning 2 1.1 Bakgrund 2 1.2

Revisionsrapport Granskning av delårsrapport 2012 Övertorneå kommun Anneth Nyqvist Revisonskonsult Anna Carlénius Revisonskonsult Innehållsförteckning Sammanfattning 1 1. Inledning 2 1.1 Bakgrund 2 1.2

Motala kommun. Rapport avseende granskning av delårsbokslut per Revision KPMG AB Antal sidor: 5

Rapport avseende granskning av delårsbokslut per 2016-08-31 Revision KPMG AB Antal sidor: 5 Innehåll 1. Inledning 1 2. Granskningens syfte 1 3. Delårsrapport 1 4. Ansvarig nämnd 1 5. Bedömning 2 6. Sammanfattning

Rapport avseende granskning av delårsbokslut per 2016-08-31 Revision KPMG AB Antal sidor: 5 Innehåll 1. Inledning 1 2. Granskningens syfte 1 3. Delårsrapport 1 4. Ansvarig nämnd 1 5. Bedömning 2 6. Sammanfattning

Delårsrapport för Österåkers kommun

Ordförandeförslag 00 Till Kommunfullmäktig Datum 2014-10-14 Dnr KS 2014/0282 Delårsrapport för 2014-01 -01-2014-08-31 Beslutsförslag Kommunfullmäktiges ordförande föreslår Kommunfullmäktige besluta 1.

Ordförandeförslag 00 Till Kommunfullmäktig Datum 2014-10-14 Dnr KS 2014/0282 Delårsrapport för 2014-01 -01-2014-08-31 Beslutsförslag Kommunfullmäktiges ordförande föreslår Kommunfullmäktige besluta 1.

Granskning av delårsrapport. Torsås kommun

Revisionsrapport Granskning av delårsrapport 2013 Torsås kommun Åsa Bejvall augusti 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Revisionsrapport Granskning av delårsrapport 2013 Torsås kommun Åsa Bejvall augusti 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskning av delårsrapport, redovisning och intern kontroll 2013

Revisionsrapport Cecilia Axelsson Granskning av delårsrapport, redovisning och intern kontroll 2013 Gästrike Räddningstjänst Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Delårsrapport

Revisionsrapport Cecilia Axelsson Granskning av delårsrapport, redovisning och intern kontroll 2013 Gästrike Räddningstjänst Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Delårsrapport

Revisionsrapport Granskning av bokslut och årsredovisning per Ragunda Kommun

Revisorerna Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Revisionen har via KPMG genomfört en granskning av bokslut och årsredovisning. Revisionen hemställer om att kommunstyrelsen

Revisorerna Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Revisionen har via KPMG genomfört en granskning av bokslut och årsredovisning. Revisionen hemställer om att kommunstyrelsen

Granskning av delårsrapport 2015

Granskningsrapport Conny Erkheikki, auktorisrad revisor Granskning av delårsrapport 2015 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskningsrapport Conny Erkheikki, auktorisrad revisor Granskning av delårsrapport 2015 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2011 Trelleborgs kommun Anders Thulin Bengt-Åke Hägg Alf Wahlgren Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Revisionsrapport Granskning av delårsrapport 2011 Trelleborgs kommun Anders Thulin Bengt-Åke Hägg Alf Wahlgren Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av årsredovisning 2017

www.pwc.se Revisionsrapport Rebecca Lindström Cert. kommunal revisor Mars 2018 Granskning av årsredovisning 2017 Kommunalförbundet Sydarkivera Innehåll 1. Sammanfattning... 1 2. Inledning... 3 2.1. Syfte

www.pwc.se Revisionsrapport Rebecca Lindström Cert. kommunal revisor Mars 2018 Granskning av årsredovisning 2017 Kommunalförbundet Sydarkivera Innehåll 1. Sammanfattning... 1 2. Inledning... 3 2.1. Syfte

Handling 2017 nr 92. Revisionsberättelse över granskning av verksamheten för Samordningsförbundet Göteborg Hisingen för år 2016

Handling 2017 nr 92 Revisionsberättelse över granskning av verksamheten för Samordningsförbundet Göteborg Hisingen för år 2016 Till Göteborgs kommunfullmäktige Stadsrevisionen har till Göteborgs kommunfullmäktige

Handling 2017 nr 92 Revisionsberättelse över granskning av verksamheten för Samordningsförbundet Göteborg Hisingen för år 2016 Till Göteborgs kommunfullmäktige Stadsrevisionen har till Göteborgs kommunfullmäktige

Granskning av delårsrapport 2014

Granskningsrapport Granskning av delårsrapport 2014 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning 2 2.3 Revisionskriterier

Granskningsrapport Granskning av delårsrapport 2014 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning 2 2.3 Revisionskriterier

Granskning av delårsrapport per 31 aug Kommunalförbundet Västmanlandsmusiken

Revisionsrapport 2016 Genomförd på uppdrag av revisorerna september 2016 Granskning av delårsrapport per 31 aug 2016 Kommunalförbundet Västmanlandsmusiken INNEHÅLLSFÖRTECKNING Granskning av delårsrapport

Revisionsrapport 2016 Genomförd på uppdrag av revisorerna september 2016 Granskning av delårsrapport per 31 aug 2016 Kommunalförbundet Västmanlandsmusiken INNEHÅLLSFÖRTECKNING Granskning av delårsrapport

Granskning av delårsrapport 2016

Revisionsrapport Rebecca Lindström Certifierad kommunal revisor Granskning av delårsrapport 2016 Mönsterås kommun Innehållsförteckning 1. Sammanfattande bedömning 1 2. Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Revisionsrapport Rebecca Lindström Certifierad kommunal revisor Granskning av delårsrapport 2016 Mönsterås kommun Innehållsförteckning 1. Sammanfattande bedömning 1 2. Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av delårsrapport 2015

Granskningsrapport Anneth Nyqvist Certifierad kommunal revisor Granskning av delårsrapport 2015 Medelpads räddningstjänstförbund Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskningsrapport Anneth Nyqvist Certifierad kommunal revisor Granskning av delårsrapport 2015 Medelpads räddningstjänstförbund Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Söderhamns kommun. Granskning av delårsrapport per den 31 augusti Revisionsrapport. KPMG 11 oktober 2006 Antal sidor 9

Granskning av delårsrapport per den 31 augusti 2006 KPMG 11 oktober 2006 Antal sidor 9 Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Ansvarsavgränsning 2 4. Granskning 2 5. Revisionsmål 3 6. Granskningens

Granskning av delårsrapport per den 31 augusti 2006 KPMG 11 oktober 2006 Antal sidor 9 Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Ansvarsavgränsning 2 4. Granskning 2 5. Revisionsmål 3 6. Granskningens

Revisionsrapport Granskning av delårsrapport 2012

Revisionsrapport Granskning av delårsrapport 2012 Lekebergs kommun Anna Gröndahl, Lars Wigström, certifierad kommunal revisor Innehållsförteckning Sammanfattande bedömning...1 Inledning... 3 Bakgrund...

Revisionsrapport Granskning av delårsrapport 2012 Lekebergs kommun Anna Gröndahl, Lars Wigström, certifierad kommunal revisor Innehållsförteckning Sammanfattande bedömning...1 Inledning... 3 Bakgrund...

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport Staffanstorps kommun Carl-Gustaf Folkeson Emelie Lönnblad Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport Granskning av delårsrapport Staffanstorps kommun Carl-Gustaf Folkeson Emelie Lönnblad Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport. Granskning av delårsrapport. Håkan Olsson Certifierad kommunal revisor Samuel Meytap. Vänersborgs kommun. oktober 2oi7.

Revisionsrapport Håkan Olsson Certifierad kommunal revisor Samuel Meytap oktober 2oi7 Granskning av delårsrapport 2017 Pwc nnehållsförteckning 1 Sammanfattande bedömning i 2 nledning 2 2.1 Bakgrund 2 2.2

Revisionsrapport Håkan Olsson Certifierad kommunal revisor Samuel Meytap oktober 2oi7 Granskning av delårsrapport 2017 Pwc nnehållsförteckning 1 Sammanfattande bedömning i 2 nledning 2 2.1 Bakgrund 2 2.2

Mariestads kommun. Övergripande granskning Socialnämnden Rapport. KPMG AB 2013-03-15 Antal sidor: 3

ABCD Mariestads kommun Övergripande granskning Socialnämnden Rapport KPMG AB 2013-03-15 Antal sidor: 3 2013 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

ABCD Mariestads kommun Övergripande granskning Socialnämnden Rapport KPMG AB 2013-03-15 Antal sidor: 3 2013 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Kungsörs kommun. Översiktlig granskning delårsrapport Revisionsrapport. Offentlig sektor KPMG AB Antal sidor: 11

Översiktlig granskning delårsrapport 2014-08-31 Revisionsrapport Offentlig sektor KPMG AB Antal sidor: 11 and a member firm of the KPMG network of independent member firms affiliated with KPMG International

Översiktlig granskning delårsrapport 2014-08-31 Revisionsrapport Offentlig sektor KPMG AB Antal sidor: 11 and a member firm of the KPMG network of independent member firms affiliated with KPMG International

Granskning av delårsrapport 2015

Granskningsrapport Caroline Liljebjörn Pär Sturesson 5 oktober 2015 Granskning av delårsrapport 2015 Regionförbundet i Kalmar län Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskningsrapport Caroline Liljebjörn Pär Sturesson 5 oktober 2015 Granskning av delårsrapport 2015 Regionförbundet i Kalmar län Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskning av delårsrapport per augusti 2014

Granskningsrapport Anders Färnstrand Auktoriserad revisor Per Ståhlberg Certifierad kommunal revisor Granskning av delårsrapport per augusti 2014 Norrbottens läns landsting Innehållsförteckning 1 Sammanfattande

Granskningsrapport Anders Färnstrand Auktoriserad revisor Per Ståhlberg Certifierad kommunal revisor Granskning av delårsrapport per augusti 2014 Norrbottens läns landsting Innehållsförteckning 1 Sammanfattande

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Vimmerby kommun Caroline Liljebjörn 11 oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport Granskning av delårsrapport 2012 Vimmerby kommun Caroline Liljebjörn 11 oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskning av delårsrapport 2007-08-31

Granskning av delårsrapport 2007-08-31 Granskningsrapport 1/2007 Oktober 2007 Ernst & Young AB Per Pehrson Innehållsförteckning 1 SAMMANFATTNING...3 2 INLEDNING...4 2.1 Syfte... 4 2.2 Metod... 4 2.3 Avgränsningar...

Granskning av delårsrapport 2007-08-31 Granskningsrapport 1/2007 Oktober 2007 Ernst & Young AB Per Pehrson Innehållsförteckning 1 SAMMANFATTNING...3 2 INLEDNING...4 2.1 Syfte... 4 2.2 Metod... 4 2.3 Avgränsningar...

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Emmaboda kommun Caroline Liljebjörn Kristina Lindhe 3 oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Revisionsrapport Granskning av delårsrapport 2012 Emmaboda kommun Caroline Liljebjörn Kristina Lindhe 3 oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

O O Q Q 9 ~tum 2015-04-27 Sida 1 (3) Anskaffning av reservhelikopter till Svensk Luftambulans

Anskaffning av reservhelikopter till Svensk Luftambulans") I ~ Landstinget 111 DALARNA Ledningsenhet C-fv O O Q Q 9 ~tum 2015-04-27 Sida 1 (3) Dnr LD15/01187 Uppdnr 1052 2015-04-13 Landstingsstyrelsen 2015-04-27 Anskaffning av reservhelikopter till Svensk Luftambulans

I ~ Landstinget 111 DALARNA Ledningsenhet C-fv O O Q Q 9 ~tum 2015-04-27 Sida 1 (3) Dnr LD15/01187 Uppdnr 1052 2015-04-13 Landstingsstyrelsen 2015-04-27 Anskaffning av reservhelikopter till Svensk Luftambulans

Granskning av delårsrapport 2014

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Emmaboda kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Emmaboda kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Olofströms kommun. Granskning av delårsbokslut KPMG Bohlins AB Antal sidor: 5

ABCD Olofströms kommun Granskning av delårsbokslut 2010-08-31 KPMG Bohlins AB 2010-10-21 Antal sidor: 5 2011 KPMG Bohlins AB, the Swedish member firm of KPMG International, a Swiss cooperative. All rights

ABCD Olofströms kommun Granskning av delårsbokslut 2010-08-31 KPMG Bohlins AB 2010-10-21 Antal sidor: 5 2011 KPMG Bohlins AB, the Swedish member firm of KPMG International, a Swiss cooperative. All rights

Granskning av delårsrapport 2013

Revisionsrapport PerÅke Brunström Lisbet Östberg Granskning av delårsrapport 2013 Sollefteå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport PerÅke Brunström Lisbet Östberg Granskning av delårsrapport 2013 Sollefteå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Översiktlig granskning av delårsrapport per Kungsörs kommun

Översiktlig granskning av delårsrapport per 2018-08-31 Antal sidor 11 2018, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated Innehållsförteckning

Översiktlig granskning av delårsrapport per 2018-08-31 Antal sidor 11 2018, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated Innehållsförteckning

pwc Granskningsrapport

pwc Granskningsrapport Innehållsförteckning i Sammanfattande bedömning Inledning.i Bakgrund. Syfte, revisionsfrågor och avgränsning i 3.3 Revisionskriterier.4 Metod Granskningsresultat 3.i Allmänna iakttagelser

pwc Granskningsrapport Innehållsförteckning i Sammanfattande bedömning Inledning.i Bakgrund. Syfte, revisionsfrågor och avgränsning i 3.3 Revisionskriterier.4 Metod Granskningsresultat 3.i Allmänna iakttagelser

Revisionsrapport: Granskning av bokslut och årsredovisning

Revisorerna Direktionen Revisionsrapport: Revisionen har genom KPMG genomfört en granskning av bokslut och årsredovisning. Revisionen önskar att direktionen lämnar synpunkter på de slutsatser som finns

Revisorerna Direktionen Revisionsrapport: Revisionen har genom KPMG genomfört en granskning av bokslut och årsredovisning. Revisionen önskar att direktionen lämnar synpunkter på de slutsatser som finns

Olofströms kommun. Granskning av delårsbokslut KPMG Bohlins AB 6 oktober 2009 Antal sidor: 5

Granskning av delårsbokslut 2009-08-31 KPMG Bohlins AB 6 oktober 2009 Antal sidor: 5 2011 KPMG Bohlins AB, the Swedish member firm of KPMG International, a Swiss cooperative. All rights reserved. Innehåll

Granskning av delårsbokslut 2009-08-31 KPMG Bohlins AB 6 oktober 2009 Antal sidor: 5 2011 KPMG Bohlins AB, the Swedish member firm of KPMG International, a Swiss cooperative. All rights reserved. Innehåll

Granskning av delårsrapport 2013

Revisionsrapport Anders Thulin, Auktoriserad revisor, Certifierad kommunal revisor Emelie Lönnblad, Revisionskonsult Granskning av delårsrapport 2013 Båstads kommun Christina Widerstrand, Certifierad kommunal

Revisionsrapport Anders Thulin, Auktoriserad revisor, Certifierad kommunal revisor Emelie Lönnblad, Revisionskonsult Granskning av delårsrapport 2013 Båstads kommun Christina Widerstrand, Certifierad kommunal

Revisionsrapport. Delårsrapport Krokoms kommun Anneth Nyqvist

Revisionsrapport 2010-06-30 Anneth Nyqvist 0 Innehållsförteckning 1 Sammanfattande bedömning... 1 2 Inledning... 2 2.1 Bakgrund... 2 2.2 Syfte, revisionsfrågor och avgränsning... 2 2.3 Revisionskriterier...

Revisionsrapport 2010-06-30 Anneth Nyqvist 0 Innehållsförteckning 1 Sammanfattande bedömning... 1 2 Inledning... 2 2.1 Bakgrund... 2 2.2 Syfte, revisionsfrågor och avgränsning... 2 2.3 Revisionskriterier...

Granskning av delårsrapport 2016

Granskningsrapport Sofia Nylund Jenny Nyholm Granskning av delårsrapport 2016 Tyresö kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och

Granskningsrapport Sofia Nylund Jenny Nyholm Granskning av delårsrapport 2016 Tyresö kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2008-06-30 Krokoms kommun 3 september 2008 Anneth Nyqvist 2008-09-08 Anneth Nyqvist Maj-Britt Åkerström Innehållsförteckning 1 Sammanfattande bedömning och

Revisionsrapport Granskning av delårsrapport 2008-06-30 Krokoms kommun 3 september 2008 Anneth Nyqvist 2008-09-08 Anneth Nyqvist Maj-Britt Åkerström Innehållsförteckning 1 Sammanfattande bedömning och

Delårsrapport

Revisionsrapport Delårsrapport 2010-06-30 Torsås kommun 15 september 2010 Åsa Bejvall Innehållsförteckning 1 Sammanfattning... 1 2 Inledning... 2 2.1 Bakgrund... 2 2.2 Syfte, revisionsfråga och avgränsning...

Revisionsrapport Delårsrapport 2010-06-30 Torsås kommun 15 september 2010 Åsa Bejvall Innehållsförteckning 1 Sammanfattning... 1 2 Inledning... 2 2.1 Bakgrund... 2 2.2 Syfte, revisionsfråga och avgränsning...

Styrning och ledning av hemtjänsten. Sunne

Styrning och ledning av hemtjänsten Sunne 2016 10 24 Syfte Det övergripande syftet med granskningen har varit att bedöma om kommunstyrelsen har en ändamålsenlig och effektiv ledning och styrning av hemtjänsten

Styrning och ledning av hemtjänsten Sunne 2016 10 24 Syfte Det övergripande syftet med granskningen har varit att bedöma om kommunstyrelsen har en ändamålsenlig och effektiv ledning och styrning av hemtjänsten

Söderhamns kommun. Granskning av delårsrapport per den 31 augusti Revisionsrapport. KPMG 14 oktober 2005 Antal sidor 6

Granskning av delårsrapport per den 31 augusti 2005 KPMG 14 oktober 2005 Antal sidor 6 Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Ansvarsavgränsning 2 4. Revisionsmål 2 5. Granskningens omfattning 2

Granskning av delårsrapport per den 31 augusti 2005 KPMG 14 oktober 2005 Antal sidor 6 Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Ansvarsavgränsning 2 4. Revisionsmål 2 5. Granskningens omfattning 2

Ovanåkers Kommun. Granskning av delårsrapport per den 31 augusti 2010 Revisionsrapport. KPMG AB 8 november 2010 Antal sidor: 11

ABCD Ovanåkers Kommun Granskning av delårsrapport per den 31 augusti 2010 KPMG AB 8 november 2010 Antal sidor: 11 2011 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network

ABCD Ovanåkers Kommun Granskning av delårsrapport per den 31 augusti 2010 KPMG AB 8 november 2010 Antal sidor: 11 2011 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network

Översiktlig granskning av delårsrapport per

Översiktlig granskning av delårsrapport per 2017-08-31 Antal sidor 13 Järfälla granskn rapp delårsrapport 170831.docx 2017, a Swedish limited liability company and a member firm of the KPMG network of

Översiktlig granskning av delårsrapport per 2017-08-31 Antal sidor 13 Järfälla granskn rapp delårsrapport 170831.docx 2017, a Swedish limited liability company and a member firm of the KPMG network of

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2013 Övertorneå kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Revisionsrapport Granskning av delårsrapport 2013 Övertorneå kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning