Inbjudan till teckning av obligationer i Melitho AB (publ)

|

|

|

- Britta Persson

- för 6 år sedan

- Visningar:

Transkript

1 Inbjudan till teckning av obligationer i Melitho AB (publ)

2 Viktig information Viktig information Detta Prospekt ( Prospektet ) har upprättats av Melitho AB (publ) ( Melitho eller Bolaget ) med anledning av Bolagets erbjudande till allmänheten att teckna obligationer ( Obligationerna ) emitterade under Bolagets obligationslån ( Obligationslånet ). Med referenser till Melitho eller Bolaget avses i Prospektet, beroende på sammanhang, Melitho AB (publ) eller den koncern där Melitho AB (publ) är moderbolag eller ett eller flera dotterbolag i koncernen. Med Koncernen avses den koncern vari Melitho AB (publ) är moderbolag. Med Euroclear avses Euroclear Sweden AB, org.nr Hänvisning till SEK avser svenska kronor, hänvisning till EUR avser euro och hänvisning till USD avser amerikanska dollar. Med K avses tusen och med M avses miljoner. Prospektet har upprättats i enlighet med lagen (1991:980) om handel med finansiella instrument och Kommissionens förordning (EG) nr 809/2004 av den 29 april 2004 om genomförande av Europaparlamentets och rådets direktiv 2003/71/EG ( Prospektförordningen ) samt Kommissionens delegerande förordning (EU) nr 406/2012 av den 30 mars 2012 om ändring av förordning (EG) nr 809/2004. Prospektet har godkänts och registrerats av Finansinspektionen i enlighet med bestämmelserna i 2 kap 25 och 26 lagen (1991:980) om handel med finansiella instrument. Godkännandet och registreringen innebär inte att Finansinspektionen garanterar att sakuppgifter i Prospektet är riktiga eller fullständiga. Utöver vad som framgår på sidan 38 avseende finansiell information i Prospektet samt på sidan 31 avseende den resultatprognos som ingår i Prospektet har ingen information i Prospektet granskats eller reviderats av Bolagets revisor. Viss finansiell information har avrundats i Prospektet, varför vissa tabeller inte summerar korrekt. Erbjudandet att förvärva Obligationerna i enlighet med villkoren i Prospektet riktar sig inte till personer vars deltagande i Erbjudandet kräver ytterligare prospekt, registreringsåtgärder eller andra åtgärder än vad som följer av svensk rätt. Prospektet och andra till Erbjudandet hänförliga handlingar får inte offentliggöras, publiceras eller distribueras i USA, Kanada, Australien, Hongkong, Sydafrika, Nya Zeeland, Japan eller annat land där sådan åtgärd förutsätter registreringsåtgärder eller andra åtgärder än de som följer av svensk rätt. Obligationerna har inte registrerats eller kommer att registreras enligt United States Securities Act från 1933 i gällande lydelse, eller enligt tillämplig lag i Kanada, Australien, Hongkong, Sydafrika, Nya Zeeland eller Japan och får därmed inte erbjudas eller överlåtas, direkt eller indirekt, till person med hemvist i något av dessa länder. Anmälan om förvärv av Obligationerna i strid med ovanstående kan komma att anses vara ogiltig och lämnas utan avseende. Tvist i anledning av förestående Erbjudande, innehållet i Prospektet och därmed sammanhängande rättsförhållanden skall avgöras av svensk domstol, varvid Stockholms tingsrätt skall utgöra första instans. Svensk rätt är exklusivt tillämplig på Prospektet. Prospektet innehåller framtidsinriktade uttalanden och antaganden om framtida marknadsförhållanden, verksamhet och resultat. Dessa uttalanden finns i flera avsnitt och inkluderar uttalanden rörande Bolagets nuvarande avsikter, bedömningar och förväntningar. Orden anser, avser, bedömer, förväntar sig, förutser, planerar eller liknande uttryck indikerar vissa av dessa framtidsinriktade uttalanden. Andra sådana uttalanden identifieras utifrån det aktuella sammanhanget. Faktiska händelser och resultatutfall kan komma att skilja sig avsevärt från vad som framgår av sådana uttalanden till följd av risker och andra faktorer som Bolagets verksamhet påverkas av. Prospektet innehåller historisk och framtidsinriktad marknadsinformation. I det fall informationen har hämtats från tredje part ansvarar Bolaget för att informationen har återgivits korrekt. Såvitt Bolaget vet har inga uppgifter utelämnats på ett sätt som skulle kunna göra informationen felaktig eller missvisande i förhållande till de ursprungliga källorna. Melitho har dock inte kontrollerat siffror, marknadsdata eller annan information som lämnats av tredje part, varför styrelsen för Melitho inte påtar sig något ansvar för fullständigheten eller riktigheten för sådan information som presenteras i Prospektet. Sådan information bör läsas med detta i åtanke. Ingen tredje part enligt ovan har, såvitt styrelsen känner till, väsentliga intressen i Melitho. Mangold Fondkommission AB är finansiell rådgivare till Bolaget och emissionsinstitut i samband med förestående Erbjudande och har biträtt Bolaget i upprättandet av Prospektet. Då samtliga uppgifter i Prospektet härrör från Bolaget, friskriver sig Mangold Fondkommission AB från allt ansvar i förhållande till obligationsägare i Bolaget och avseende andra direkta eller indirekta konsekvenser till följd av beslut om investering eller andra beslut som helt eller delvis grundas på uppgifterna i detta Prospekt.

3 Definitioner Melitho, Bolaget eller Koncernen: Melitho AB (publ) Org.nr: inklusive dotterbolag, om inte annat framgår av sammanhanget. Mangold Fondkommission eller Mangold: Mangold Fondkommission AB Org.nr Erbjudandet, Obligationen eller Obligationslånet: Förestående av obligationsemission om högst 140 MSEK som närmare beskrivs i detta Prospekt. Fordringshavare: Avser den som är registrerad på VP-konto som borgenär eller som är berättigad att i annat fall ta emot betalning i fråga om en Obligation enligt Villkor för Erbjudandet. Innehållsförteckning Sammanfattning 2 Riskfaktorer 12 Inbjudan till teckning av obligationer i Melitho AB (publ) 17 VD har ordet 18 Bakgrund och motiv 19 Erbjudandet i korthet 20 Villkor och anvisningar 22 Verksamhetsbeskrivning 23 Fastighetsbeståndet 24 Förvärvat fastighetsbestånd 26 Fastighetsförteckning 27 Fastighetsvärdering 28 Resultatprognos 30 Revisorsrapport avseende resultatprognos 34 Marknadsöversikt 35 Finansiell information i sammandrag 38 Definitioner av nyckeltal 41 Avvikelser från standardutformningen av revisionsberättelse 42 Kommentar till den finansiella utvecklingen 43 Aktien och ägarförhållanden 46 Styrelse, ledande befattningshavare och revisor 47 Ägar- och bolagsstyrning 51 Legala frågor och kompletterande information 52 Bolagsordning för Melitho AB (publ) 57 Handlingar införlivade genom hänvisning 59 Halvårsrapport 60 Villkor för Erbjudandet 64 Adresser 87 1

4 Sammanfattning AVSNITT A INTRODUKTION OCH VARNINGAR A.1 Introduktion och varningar A.2 Samtycke till användning av Prospektet AVSNITT B EMITTENT OCH EVENTUELL GARANTIGIVARE B.1 Firma och handelsbeteckning B.2 Säte, bolagsform et cetera Denna sammanfattning bör betraktas som en introduktion till prospektet. Varje beslut om att investera i värdepapperen ska baseras på en bedömning av prospektet i dess helhet från investerarens sida. Om yrkande avseende uppgifterna i Prospektet anförs vid domstol, kan den investerare som är kärande i enlighet med medlemsstaternas nationella lagstiftning bli tvungen att svara för kostnaderna för översättning av prospektet innan de rättsliga förfarandena inleds. Civilrättsligt ansvar kan endast åläggas de personer som lagt fram sammanfattningen, inklusive översättningar därav, men endast om sammanfattningen är vilseledande, felaktig eller oförenlig med de andra delarna av prospektet eller om den inte, tillsammans med andra delar av prospektet, ger nyckelinformation för att hjälpa investerare när de överväger att investera i sådana värdepapper. Melitho samtycker till att finansiella mellanhänder nyttjar Prospektet för placering av värdepapper under teckningsperioden, det vill säga mellan den 30 september 2014 och den 19 december Dock skall en finansiell mellanhands anbudsvillkor lämnas när denne lämnar anbudet. När en finansiell mellanhand lämnar anbud till investerare ska den finansiella mellanhanden underrätta investerare om anbudsvillkoren, i samband med att anbudet lämnas. Finansiella mellanhänder som nyttjar detta Prospekt på sin webbplats skall uppge att nyttjandet står i överensstämmelse med Bolagets samtycke och dess angivna villkor. Bolagets registrerade firma och handelsbeteckning är Melitho AB (publ) med organisationsnummer Melitho är ett publikt aktiebolag med säte i Helsingborg. Bolaget bedriver sin nuvarande verksamhet sedan den 11 mars Bolaget regleras av aktiebolagslagen (2005:551). B.4b Trender Fastighetsmarknaden fortsätter att vara en populär bransch för investerare när den svenska ekonomin fortsätter att återhämta sig. Det råder fortfarande ett stort underskott och en stor bostadsbrist i majoriteten av Sveriges kommuner, hela 80 procent av kommunerna påstås ha ett underskott utav hyresrätter. Då efterfrågan överstiger utbudet på många ställen runt om i landet är det därför en attraktiv marknad att bygga nytt på. En annan trend är att fler och fler fastighetsbolag tar upp värdepapper till handel för att ta in nytt kapital, rådande ekonomiska förutsättningar och en stark tilltro till fastighetsmarknaden gör bolagen populära på dem olika börserna. 2

5 Sammanfattning B.5 Koncernstruktur Melitho AB 100% Centrumfastigheter 100% Pampinus 100% Salomonhög 50% Fastighetsförvaltning i Falköping AB 100% Gantofta fastigheter AB 100% MI Andersson AB 100% Sem-System Fritidshus AB 13% Amasten Holding AB (publ) 100% 100% Fastighetsförvaltning i Falköping Balderstensgatan AB B.9 Resultatprognos 50% Fastighets AB Bilen Tegelhamnen AB Melitho AB - Scenario för planerad ny totalportfölj Bedömd intjäningsförmåga MSEK Not Förvärven antas ske per den 31 december 2014 a (a) Bruttohyror inkl. hyrestillägg 1 15,11 50,82 Drift och underhåll 2 4,87 10,60 10,24 40,22 Direktavkastning 3 2,01 % 7,90 % Driftnetto Övriga rörelseintäkter 4 21,89 8,00 Övriga rörelsekostnader 5 4,25 4,75 Central administration, totalt 6 2,50 3,00 Aktivering av periodiskt underhåll 7 0,30 0,60 25,68 41,07 Rörelseresultat (EBITDA) Finansiella intäkter Finansiella kostnader 8 Förvaltningsresultat Orealiserade värdeförändringar fastigheter 9 Orealiserade värdeförändringar derivat Resultat före skatt Skatt (schablon - 22%) 10 Resultat efter skatt 0,00 0,00 23,1 22,17 2,58 18,90 0,00 0,00 0,00 0,00 2,58 18,90 0,00 0,00 2,58 18,90 Nyckeltal för portfölj och lån Ränteteckningsgrad på driftnetto 11 44,33 % 181,42 % Ränteteckningsgrad på förvaltningsresultat 12 11,17 % 85,25 % Räntetäckningsgrad ,17 % 185,25 % Belåningsgrad 14 53,41 % 52,84 % 3

6 Sammanfattning B.9 Resultatprognos forts. Noter Årsredovisning och underliggande bokföring är upprättad i enlighet med årsredovisningslagen och bokföringnämndens allmänna råd. (a) Intjäningsförmågan för kalenderåret 2014 inkluderar befintliga Melitho för hela året, medan förvärvsportföljen antas förvärvas den 31 december Hyresintäkter Hyresintäkterna ligger stabilt över flera år då vakansgraden är låg samt att det finns hyresgarantier under de närmsta 5 åren för kommersiella lokaler 2. Kostnader drift för Kostnaderna framöver bedöms till 420 SEK/kvm för traditionella bostäder, för kommersiella lokaler samt för övriga uthyrningsbara ytor skiljer sig kostnaderna åt mellan olika fastigheter. 3. Direktavkastningen Beräknas som driftnettot dividerat med aktuella marknadsvärdet för fastigheterna under det aktuella året. Som underlag för marknadsvärde har uppdaterade värderingsutlåtande använts. 4. Övriga rörelseintäkter Fastigheter har under perioden mellan till avyttrats med en nettoomsättning på 14,90 MSEK. Dessutom kommer under 2014 (7 MSEK) och 2015 (8 MSEK) fastigheter (tomter) att avyttras från befintliga markprojekt. Likvidtillskottet används för att sänka skuldsättningsgraden samt värdehöjande åtgärder i övrigt bestånd. 5. Övriga rörelsekostnader Är delvis kopplade till övriga rörelseintäkter då de avser kostnader i samband med försäljning av fastigheter (tomter), som t.ex. externa konsulter, marknadsföring m.m. Övrigt är att relatera till ej driftsspecifika kostnader. 6. Central administration Förväntas endast öka marginellt under 2015 och framåt, detta då administrationen redan under 2014 är dimensionerad för att hantera större volymer. Positiva synergieffekter är stora i samband med nyförvärv. Administrativa kostnader för förvärvade fastigheter har inkluderats. Dessa kostnader är inte direkt hänförliga till fastigheternas operativa drift och förvaltning utan avser kameral förvaltning och central administration. Melitho har i det framtida likvidflödet bedömt de samlade administrativa kostnaderna utifrån hur stora personalbehoven är samt övriga uppskattade kostnader förknippade med ledning och förvaltning av bolaget i stort. 7. Aktivering av investeringar I Melitho idag samt i de förvarvade fastigheterna har få investeringar aktiverats. Melithos försiktiga bedömning är att 30 procent av periodiskt underhåll och andra värdehöjande åtgärder kan aktiveras framöver. Här särredovisat för att synliggöra den bedömda direktavkastningen. 4

7 Sammanfattning B.9 Resultatprognos forts. 8. Finansiella kostnader Förväntas bli något lägre under 2015 på grund av minskad skuldsättningsgrad med anledning av avyttringar enligt not 4. Redovisade finansiella kostnader 2014 innefattar 4,69 MSEK som avser befintligt bestånd samt 9,30 MSEK som härrör från försäljning av fastighetsbestånd (14,90 MSEK) enligt not 4. Finansiella kostnader för upptagen bryggfinansiering uppgår till 6,13 MSEK samt 2,98 MSEK avseende obligationslån. Ränta för obligationslån är beräknat från den 30 september 2014 och framåt. Totala finansiella kostnader under 2014 uppgår till 23,10 MSEK: Melitho tar höjd för finansiella kostnader för de förvärv som aktiveras under Q Kostnader för koncerninterna lån har eliminerats. 9. Orealiserade värdeförändringar på fastigheter Dessa har inte beaktats i resultatprognosen, med vid oförändrade avkastningskrav och en upprätthållen förvaltningsnivå ska fastigheterna, allt annat lika, öka i värde i takt med inflationsuppräkning som sker på hyresintäkterna med avdrag för inflationsuppräknade fastighetskostnader, som sammantaget ökar driftsnettot över tid och därmed värdet. 10. Bolagsskatten antas i normalfallet utgöras av en schablom om 22 procent på förvaltningsresultat. Eftersom Melitho har ett ackumulerat underskottsavdrag på 6,44 MSEK görs inget avdrag för bolagsskatt under 2014 och 2015 med beaktande av aktuella resultatprognoser 11. Ränteteckningsgrad på driftnetto: driftnetto dividerat med finansiella kostnader. 12. Ränteteckningsgrad på förvaltningsresultat: förvaltningsresultat dividerat med finansiella kostnader. 13. Ränteteckningsgrad: Avser resultat, exklusive värdeförändringar, efter finansnetto plus finansiella kostnader minus amorteringar dividerat med finansiella kostnader. 14. Belåningsgrad: Banklån dividerat med fastighetsvärdering. För 2015 har antagande enligt följande gjorts: försäljning enligt not 4 görs med 8 MSEK och 7 MSEK av detta används till amortering. Viktig information Detta är en bedömning över hur Bolagets intjäningsförmåga och resultat bedöms kunna utvecklas givet ett antal kända och estimerade parametrar. Avvikelser kommer att ske. Prognosen är därför endast att betrakta som ett scenario som Melitho bedömer att kassaflödena bör kunna utvecklas men det föreligger ingen garanti för att utfallet blir som estimerat. 5

8 Sammanfattning B.10 Revisionsanmärkning Följande anmärkningar ingick i revisionsberättelserna för 2012 och 2013: Årsredovisningen 2012: Anmärkningar Under räkenskapsåret har ekonomiavdelningen haft brist på resurser vilket påverkat bolagets interna kontroll negativt. Detta har inverkat på bolagets löpande avstämningar samt den ekonomiska rapporteringen. Årsredovisningen har ej upprättats i sådan tid att det varit möjligt att, enligt aktiebolagslagen kap 7 10, hålla årsstämma inom sex månader efter räkenskapsårets utgång. B.12 Finansiell information i sammandrag med kommentarer om väsentliga förändringar Årsredovisningen 2013: Upplysningar av särskild betydelse Bolagets dominerande tillgång utgörs av aktier i ett börsnoterat bolag där man per balansdagen var majoritetsägare med en ägarandel om cirka 75%. Vid tiden för revisionsberättelsens avlämnande har genomförts en större nyemission där bolagets ägarandel minskats till cirka 13%. Bokförda värdet på aktieinnehavet per bokslutsdagen understiger börsvärdet med cirka 38 miljoner kronor. Bolaget har ej skrivit ned värdet med hänvisning till att det är ett långfristigt strategiskt innehav. Med hänsyn till belaoppets storlek är den framtida kursutvecklingen avgörande för tillgångens värdering och bolagets och koncernens fortsatta drift. Bolagets löpande verksamhet har under de senaste åren varit svag och genererat betydande underskott. Aktieägarna har under de senaste räkenskapsåren tillskjutit kapital via aktieägartillskott för att täcka upp underskottet. Detta förhållande tyder på att det finns en osäkerhetsfaktor och att eventuella ytterligare tillskott kan komma att krävas för att säkra den fortsatta driften. Resultaträkning Belopp i kr Nettoomsättning Rörelsens kostnader Övriga externa kostnader Rörelseresultat Resultat från finansiella poster Resultat från andelar i koncernföretag Ränteintäkter Räntekostnader Resultat efter finansiella poster Resultat före skatt Årets resultat

9 Sammanfattning B.12 Finansiell information i sammandrag med kommentarer om väsentliga förändringar forts. Balansräkning Belopp i kr TILLGÅNGAR Anläggningstillgångar Finansiella anläggningstillgångar Andelar i koncernföretag Fordringar hos koncernföretag Andra långfristiga fordringar Summa anläggningstillgångar Omsättningstillgångar Kortfristiga fordringar Övriga fordringar Förutbetalda kostnader och upplupna intäkter Kassa och bank Summa omsättningstillgångar SUMMA TILLGÅNGAR EGET KAPITAL OCH SKULDER Eget kapital Bundet eget kapital Aktiekapital (1000 aktier) Reservfond Fritt eget kapital Balanserat resultat Årets resultat Summa eget kapital Långfristiga skulder Skulder till koncernföretag Övriga långfristiga skulder Kortfristiga skulder Leverantörsskulder Kortfristiga låneskulder Övriga skulder Upplupna kostnader och förutbetalda intäkter SUMMA EGET KAPITAL OCH SKULDER Inga väsentliga förändringar har inträffat vad gäller Koncernens finansiella ställning eller ställning på marknaden efter den period som omfattas av den historiska finansiella informationen. Inga väsentliga negativa förändringar vad gäller Koncernens framtidsutsikter har inträffat sedan den senaste offentliggjorda reviderade rapporten. 7

10 Sammanfattning B.12 Finansiell information i sammandrag med kommentarer om väsentliga förändringar forts. Nyckeltal Eget kapital, KSEK 3 377,6 113,6 159,7 Räntebärande nettoskuld, KSEK Räntetäckningsgrad, ggr 1,35-14,92 0,00 Soliditet, % 2,55 0,11 0,10 B.13 Händelser med påverkan av emittentens solvens B.14 Beroende av andra företag inom koncernen B.15 Emittentens huvudsakliga verksamhet B.16 Ägande och kontroll av Bolaget Inga händelser har nyligen inträffat och som skulle kunna ha en väsentlig inverkan på bedömningen av Melithos solvens. Melitho är beroende av koncernens dotterbolag (enl. B.5) för sin rörelsedrivande verksamhet. Föremål för Bolagets verksamhet är att äga och förvalta aktier, fast och lös egendom och därmed förenlig verksamhet. Melitho hade per dagen för Prospektets avgivande totalt en (1) aktieägare. Bolagets största ägare är Thomas Melin med 100 procent av kapital och röster. Tabellen nedan visar de tio största ägarnas andelar samt de övriga ägarnas sammanlagda andel: Aktieägare per S.a andel Andel i % Thomas Melin Totalt B.17 Kreditvärdigetshetbetyg AVSNITT C VÄRDEPAPPER C.1 Värdepapper som erbjuds Ej tillämpligt. Melitho har ej begärt något kreditvärdighetsbetyg. Obligationer i Melitho (ISIN-kod: SE ). C.2 Denominering Obligationerna är denominerade i svenska kronor. C.5 Inskräkningar i den fria överlåtbarheten C.9 Rättigheter relaterade till värdepappren C.10 Om värdepappret har en derivatkomponent i räntebetalningen C.11 Ansökan om upptagande till handel Det finns inga inskränkningar i rätten att fritt överlåta värdepapperen. Ränta 8,25 procent. Ränteförfallodag: Avser 30 mars, 30 juni, 30 september och 30 december varje år. Räntan ackumleras till och med den första ränteutbetalningen, som infaller den 30 december Återbetalningsdag för Obligationerna är den 30 september 2017 och ingen amortering kommer att ske. Förtida inlösen kan göras på emittentens begöran. Rättigheterna som följer av värdepappren i Erbjudandet innehåller inga rangordningar eller begränsningar. Företrädare för skuldbrevsinnehavarna är CorpNordic Sweden AB, org. nr Ej tillämplig, räntan baseras ej på derivatinslag. Melitho avser ansöka om upptagande till handel av obligationerna på en lämplig handelsplats. 8

11 Sammanfattning AVSNITT D RISKER D.2 Nyckelinformation om väsentliga risker som är specifika för Emittenten eller dess bransch Investeringar i obligationer är förenat med risktagande. Ett antal faktorer utanför Melithos kontroll, liksom ett flertal faktorer vars effekter Melitho kan påverka genom sitt agerande, kan komma att få en negativ påverkan på Bolagets verksamhet, rörelseresultat och finansiella ställning eller medföra att värdet på Bolagets aktier och teckningsoptioner minskar. Nedan redogörs för ett antal riskfaktorer som bedöms kunna påverka Melithos framtidsutsikter. Riskerna är inte rangordnade och gör inte anspråk på att vara heltäckande. Ytterligare risker och osäkerheter som Melitho för närvarande inte känner till kan också komma att utvecklas till viktiga faktorer som påverkar Bolaget. Utöver information som framkommer i Prospektet bör därför varje investerare göra en allmän omvärldsbedömning och sin egen bedömning av varje riskfaktor och dess betydelse för Bolagets framtida utveckling. Prospektet innehåller också framåtriktade uttalanden som är beroende av framtida risker och osäkerheter. Risker som Melitho kan utsättas för är hänförliga, men inte begränsade till bland annat: - Makroekonomiska faktorer. Skift i det makroekonomiska klimatet kan ha påverkan på efterfrågan och utbud samt hyresnivåerna för bostäder vilket kan påverka Melitho negativt. Även ändringar i inflation och ränta kan påverka Melithos resultat. - Geografiska risker. Melitho äger fastigheter i flera orter spridda över Sverige, det kan skilja sig i efterfrågan och utbud samt hyresnivåer mellan olika orter vilket kan påverka Melithos resultat. - Hyresintäkter och hyresutveckling. Ifall hyresnivåerna skulle sjunka kommer Melithos resultat att påverkas negativt. - Drifts- och underhållskostnader. Skulle kostnader för drift av fastigheterna att öka kommer det att påverka Melithos resultat negativt. - Kredit risk. Det finns en risk att Bolagets motparter inte kan fullfölja sina åtaganden, som till exempel att betala sina skulder. Skulle detta ske kommer det att påverka Melithos resultat negativt. - Ränterisk. Förändringar i räntenivåer från banker och på statsobligationer påverkar räntekostanderna för Melitho vilket i tur kan påverka Melithos resultat negativt. - Refinansieringsrisk. Det finns en risk att Melitho inte kan finna ny finansiering vilket skulle påverka Bolagets möjlighet att upprättahålla verksamheten negativt. Detta kan påverka Bolagets resultat negativt. - Värdeförändringar fastigheter. Bolagets fastigheter kan förlora värde av olika anledningar såsom hyresnivåer, vakansgrad och generella marknadseffekter. Detta kan tvinga Bolaget att skriva ned värdet på sina fastigheter vilket skulle påverka Melithos resultat och finansiella ställning negativt. - Värderingsprinciper. Fastigheterna har inte besiktigats och värderingen har grundats på ekonomiska uppgifter samt presenteras med ett förenklat värdeintyg. Det finns en risk att Samhällsbyggarnas värdering av fastigheternas bedömda värde inte kommer att infrias vid en eventuell försäljning vilket skulle kunna ha en väsentlig negativ inverkan på Bolagets resultat, verksamhet och finansiella ställning. - Förvärvs-, försäljnings- och andra transaktionsrelaterade risker. Vid förvärv av fastigheter föreligger exempelvis osäkerhet beträffande hantering av hyresgäster, oförutsedda kostnader för miljösanering, ombyggnad och hantering av tekniska problem, myndighetsbeslut samt uppkomsten av tvister relaterade till förvärvet eller fastighetens skick. Detta kan påverka Bolagets resultat negativt. 9

12 Sammanfattning D.2 Nyckelinformation om väsentliga risker som är specifika för Emittenten eller dess bransch forts. D.3 Nyckelinformation om väsentliga risker som är specifika för Obligationerna - Förvärv villkorade av att Melitho säkerställer tillräcklig finansiering. Bolaget har ingått förvärvsavtal med ett antal olika säljare av 17 fastigheter. Några av dessa fastigheter är villkorade av att Melitho säkerställer tillräcklig finansiering. Om ett eller flera av förvärven inte blir av kan det medföra en väsentlig negativ inverkan på Bolagets verksamhet, resultat och och finansiella ställning samt på den resultatprognos som finns i Prospektet under avsnittet Resultatprognos. - Ledande befattningshavare, övrig personal och operationell risk. Risk som avser ifall Bolaget missar i interna kontroller eller om flera eller viktiga personer inom Bolaget säger upp sig. Detta kan påverka Bolagets resultat negativt. - Konkurrens. Ökad konkurrens inom branschen kan tvinga Bolaget till att göra omstruktureringar eller liknande som kan påverka Bolagets resultat negativt. - Tekniska risker. Det kan uppstå tekniska problem såsom konstuktionsfel eller andra dolda skador och brister som kan tvinga Bolaget till ytterligare kostnader för att åtgärda dessa fel. Detta kan påverka Bolagets resultat negativt. - Skatterisker. Bolagets verksamhet påverkas av de vid var tid gällande skattereglerna i de jurisdiktioner Bolaget bedriver verksamhet. Dessa inkluderar bolagsskatt, fastighetsskatt, mervärdesskatt, regler rörande skattefri avyttring av aktier, övriga statliga och kommunala pålagor samt ränteavdrag och bidrag. Bolagets skattesituation påverkas också av huruvida transaktioner mellan bolag inom Melitho-koncernen samt eventuella transaktioner mellan Melitho och bostadsrättsföreningar i samband med projekt anses vara marknadsmässigt prissatta. Detta kan påverka Bolagets resultat negativt. - Legala risker. Nya lagar eller ändringar i befintlig lagstiftning som är tillämpliga på Melithos eller kundernas verksamhet kan påverka Bolagets verksamhet negativt. - Miljörisker. Fastighetsförvaltning medför miljöpåverkan, och enligt miljöbalken har den som bedrivit en verksamhet som har bidragit till förorening även ett ansvar för efterbehandling. Skulle detta uppkomma kan dettta påverka Melithos resultat och rykte negativt. Nedan redogörs för ett antal riskfaktorer som bedöms kunna påverka värdepappren i Erbjudandet. Riskerna är hänförliga, men inte begränsade till bland annat: - Likviditetsrisker. Likviditetsrisker relateras till risken att Obligationen inte har en likvid handel på Handelsplatsen vilken kan ha en negativ inverkan på marknadspriset för Obligationen. - Kreditrisk. Kreditrisken avser investerarens möjlighet att få betalning under Obligationsperioden, vilket är beroende av företagets möjlighet att skapa kassaflöde. - Förmånsrätt. Avser risken relaterad till att Obligationslånet är en oprioriterad förpliktelse för Bolaget. Vilket innebär att innehavare av Obligationer i händelse av Melithos likvidation, företagsrekonstruktion eller konkurs normalt erhåller betalning efter det att eventuella prioriterade fordringshavare, normalt sett med förmånsrätt till vissa tillgångar, har fått fullt betalt. - Euroclear. Obligationerna registreras i Euroclears kontobaserade system vilket gör att investerarna är beroende utav funktionaliteten i deras system. - Fordrings havarmöte. Fordringshavarmöte relaterat till att Villkoren för Erbjudandet innehåller vissa bestämmelser avseende Fordringshavarmöte eller skriftliga beslutsförförande som kan hållas i syfte att avgöra frågor som rör Fordringshavares intressen. Dessa bestämmelser tillåter angivna majoriteter att binda alla innehavare av Obligationer, inklusive innehavare av Obligationer som inte deltagit och röstat vid det aktuella mötet eller som har röstat på annat vis än krävd majoritet, till beslut som är fattade vid ett i behörig ordning sammankallat och genomfört Fordringshavarmöte. Riskerna är inte rangordnade och gör inte anspråk på att vara heltäckande. Ytterligare risker och osäkerheter som Melitho för närvarande inte känner till kan också komma att utvecklas till viktiga faktorer som påverkar obligationerna. 10

13 Sammanfattning AVSNITT E ERBJUDANDE E.2b Motiv till erbjudandet och användandet av behållningen E.3 Erbjudandets former och villkor E.4 Intressen som har betydelse för Erbjudandet E.7 Kostnader som åläggs investerare Erbjudandet kommer att tillföra cirka 140 MSEK före avdrag för kostnader i samband med Erbjudandet. Obligationsemissionen kommer att investeras i förvärv av de fastigheter som beskrivs närmare under avsnittet Förvärvat fastighetsbestånd. Del av inkommen emissionslikvid ska även användas för att lösa den tidigare upptagna brygglånefinansieringen inklusive ränta om cirka 96,5 MSEK. Likviden i bryggfinansieringen har delvis använts till att finansiera förvärvet av Vellinge Åkarp och Järfälla Skälby som kommer att bebyggas och sedan avyttras. Likviden har även använts till att lösa panten på Bolagets aktier i Amasten, som står som säkerhet för brygglånet och som även kommer vara en del av säkerhetspaketet i Erbjudandet. Emissionskostnader i föreliggande emission förväntas uppgå till cirka 17 MSEK. Styrelsen i Melitho har beslutat att utge ett obligationslån denominerat i svenska kronor om högst 140 MSEK. Melitho kommer att utge upp till obligationer med ett nomiellt belopp om SEK. Teckningsperioden för Obligationerna löper under tiden från 30 september 2014 till och med 19 december Obligationerna är fritt överlåtningsbara och avsikten är att ansöka om listning av obligationerna på en lämplig handelsplats. Obligationerna har en löptid om cirka tre (3) år och obligationslånet kommer att återbetalas den 30 sepmteber Erbjudandet kommer att vid full teckning tillföra Melitho cirka 140 MSEK före avdrag för emissionskostnader som beräknas uppgå till cirka 17 MSEK. Ej tillämplig; det föreligger inga intressekonflikter i Erbjudandet. Ej tillämplig; Emittenten ålägger inte investerare några kostnader i samband med Erbjudandet. 11

14 Riskfaktorer Investeringar i företagsobligationer är alltid förenat med ett visst mått av risktagande. Ett antal faktorer påverkar och kan komma att påverka Melithos resultat och finansiella ställning samt Obligationerna. I detta avsnitt redovisas riskfaktorer. Både generella risker hänförliga till Melithos verksamhet samt huvudsakliga risker förenade med Obligationslånet i egenskap av finansiellt instrument. Riskbeskrivningen syftar till att beskriva de risker som är förknippade med Melithos verksamhet och därmed även Melithos möjligheter att infria sina åtaganden i enlighet med Villkoren för Obligationslånet. Faktorerna nedan är inte framställda i prioritetsordning och gör inte anspråk på att vara uttömmande. Potentiella investerare bör noggrant överväga nedanstående riskfaktorer liksom övrig information i Prospektet innan beslut fattas om förvärv av Obligationer. En investerare måste härutöver, ensam eller tillsammans med sina finansiella eller andra rådgivare, beakta en allmän omvärldsanalys, övrig information i Prospektet samt generell information om fastighetsmarknaden utifrån sin personliga situation. En investerare bör ha tillräckliga kunskaper för att kunna bedöma riskfaktorerna samt tillräcklig finansiell styrka för att kunna bära dessa risker. Ytterligare riskfaktorer som för närvarande inte är kända eller som för tillfället inte anses vara betydande skulle också kunna påverka Melithos framtida verksamhet, resultat och finansiella ställning och därmed Bolagets möjligheter att infria sina åtaganden i enlighet med Villkoren för Obligationslånet. Samtliga nedan angivna riskfaktorer skulle kunna innebära en negativ effekt på Melithos verksamhet, ekonomiska ställning och resultat och därmed påverka möjligheterna att infria åtagandena i enlighet med villkoren för Obligationslånet. Marknads- och branschrelaterade risker Makroekonomiska faktorer Fastighetsbranschen påverkas i stor utsträckning av makroekonomiska faktorer såsom den allmänna konjunkturutvecklingen, tillväxten, sysselsättningen, produktionstakten för nya lokaler, förändringar i infrastruktur, befolkningstillväxt, inflationen och räntenivåerna. Tillväxten i ekonomin påverkar sysselsättningsgraden, som är en väsentlig grund för utbud och efterfrågan på hyresmarknaden och därmed påverkar vakansgrader och hyresnivåer. Förväntningar om inflationen styr räntan och påverkar därmed finansnettot. Högre vakansgrad och räntor, ökade kostnader samt lägre hyresnivåer skulle kunna ha en väsentlig negativ effekt på Melithos verksamhet, finansiella ställning och resultat. Geografiska risker Utbud och efterfrågan avseende fastigheter och därmed avkastningen på fastighetsinvesteringar skiljer sig mellan olika geografiska marknader och kan komma att utvecklas på olika sätt inom olika geografiska marknader. Melitho har en diversifierad fastighetsportfölj med fastigheter på olika orter i Sverige. En sämre än förväntad efterfrågan på flertalet eller samtliga geografiska marknader i Sverige, skulle kunna ha en negativ effekt på Melithos resultat och finansiella ställning. Hyresintäkter och hyresutveckling Om uthyrningsgrad eller hyresnivåer sjunker, oavsett skäl, påverkas Melithos resultat negativt. Risken för stora svängningar i vakanser och bortfall av hyresintäkter ökar ju fler enskilt stora hyresgäster ett fastighetsbolag har. Ifall att en eller flera av Melithos större hyresgäster inte förnyar eller förlänger sina hyresavtal när de har löpt ut, kan detta på sikt leda till minskade hyresintäkter och ökade vakanser. Melitho är beroende av att hyresgäster betalar avtalade hyror i tid och det föreligger således en risk för att hyresgäster inställer sina betalningar eller i övrigt inte fullgör sina förpliktelser. Om så inträffar skulle Melithos resultat kunna påverkas negativt. Drifts- och underhållskostnader Driftskostnader utgörs huvudsakligen av kostnader som är taxebundna såsom kostnader för el, renhållning, vatten och värme. Flera av dessa varor och tjänster kan endast köpas från en aktör, vilket kan påverka priset. I den mån eventuella kostnadshöjningar inte kompenseras genom reglering i hyresavtal, eller hyresökning genom omförhandling av hyresavtal, kan Melithos resultat påverkas negativt. Underhållsutgifter är hänförliga till åtgärder som syftar till att långsiktigt bibehålla fastighetens standard. Dessa utgifter kostnadsförs i den utsträckning de utgör reparationer och utbyten av mindre delar. Andra tillkommande utgifter av underhållskaraktär aktiveras i samband med att utgiften uppkommer. Melitho har en plan för genomförande av de underhållsåtgärder som bedöms erforderliga. Oförutsedda och omfattande renoveringsbehov kan dock påverka Melitho negativt. Utöver rena 12

15 Riskfaktorer underhållskostnader uppkommer normalt även kostnader för hyresgästanpassningar, vilka dock föranleds av nyuthyrning eller att befintlig uthyrning utökas till att omfatta större ytor. Kreditrisk Kreditrisk definieras som risken att Melithos motparter inte kan uppfylla sina finansiella åtaganden mot Melitho. Bolagets befintliga och potentiella kunder skulle kunna hamna i ett sådant finansiellt läge att de inte längre löpande kan erlägga avtalade hyror i tid eller i övrigt avstå från att fullgöra sina förpliktelser. Kreditrisk inom finansverksamheten uppstår bland annat vid placering av likviditetsöverskott samt vid erhållande av långoch kortfristiga kreditavtal. Ifall Melithos motparter inte kan uppfylla sina åtaganden kan detta ha en väsentlig negativ effekt på Bolagets verksamhet, finansiella ställning och resultat. Ränterisk Melithos verksamhet finansieras förutom av eget kapital till stor del av upplåning från kreditinstitut. Ränterisken definieras som risken att förändringar i ränteläget påverkar Melithos räntekostnad. Räntekostnaderna påverkas, förutom av omfattningen av räntebärande skulder, främst av nivån på aktuella marknadsräntor och kreditinstitutens marginaler samt av vilken strategi Melitho väljer för bindningstiden på räntorna. Melithos genomsnittliga räntenivå per den 30 juni 2014 uppgick till 3,28 procent och genomsnittliga räntebindningstid till tre månader. Marknadsräntor påverkas främst av den förväntade inflationstakten. De kortare räntorna påverkas främst av Riksbankens så kallade reporänta, vilken utgör ett penningpolitiskt styrinstrument. Penningpolitiken i Sverige syftar till att genom justering av reporäntan försöka hålla inflationen på två procent. I tider med stigande inflationsförväntningar kan räntenivån väntas stiga och i tider med sjunkande inflationsförväntningar kan räntenivån väntas sjunka. Ju längre genomsnittlig räntebindningstid som Melitho har på sina lån ju längre tid tar det innan en ränteförändring får genomslag i Bolagets räntekostnader. Om räntenivån stiger kan detta ha en negativ innverkan på Bolagets finansiella ställning och resultat. Refinansieringsrisk Med refinansieringsrisk avses risken att finansiering inte alls kan erhållas, eller endast till kraftigt ökade kostnader. Koncernens räntebärande nettoskulder uppgick per den 30 juni 2014 till 127,7 MSEK. Under finanskrisen var volatiliteten och störningarna på finans- och kreditmarknaderna extremt stora, med en minskad likviditet och höjda kreditriskpremier för många kreditinstitut. Det finns en risk att framtida refinansiering inte kommer att kunna ske på skäliga villkor, vilket skulle kunna ha en väsentlig negativ effekt på Bolagets verksamhet, finansiella ställning och resultat. Värdeförändringar fastigheter Värdet på fastigheterna påverkas av ett antal faktorer, dels fastighetsspecifika såsom uthyrningsgrad, hyresnivå, och driftskostnader, dels marknadsspecifika såsom direktavkastningskrav och kalkylräntor som härleds ur jämförbara transaktioner på fastighetsmarknaden. Såväl fastighetsspecifika försämringar såsom lägre hyresnivåer och ökad vakansgrad som marknadsspecifika försämringar såsom högre direktavkastningskrav kan föranleda att Melitho skriver ned det verkliga värdet på sina förvaltningsfastigheter, vilket skulle påverka Bolagets verksamhet, finansiella ställning och resultat. Värderingsprinciper Värdebedömningen av Melithos befintliga fastigheter samt planerade förvärv, per dagen för Prospektet, har utförts av en av organisationen Samhällsbyggarna godkänd värderingsman. Värderingen har utförts genom en så kallad kassaflödesanalys. Fastigheterna har inte besiktigats och värderingen har grundats på ekonomiska uppgifter samt presenteras med ett förenklat värdeintyg. Det förenklade värdeintyget innebär att marknadsvärderingen inte följer de allmänna rekommendationer som tagits fram för värdering av Svenska bankföreningen, SFI och Samhällsbyggarna. Det finns en risk att Samhällsbyggarnas värdering av fastigheterna innebär att fastigheternas bedömda värde inte kommer att infrias vid en eventuell försäljning vilket skulle kunna ha en väsentlig negativ inverkan på Bolagets resultat, verksamhet och finansiella ställning. Förvärvs-, försäljnings- och andra transaktionsrelaterade risker Inom ramen för Bolagets verksamhet genomförs fastighetstransaktioner. Alla sådana transaktioner är förenade med osäkerhet och risker. Vid förvärv av fastigheter föreligger exempelvis osäkerhet beträffande hantering av hyresgäster, oförutsedda kostnader för miljösanering, ombyggnad och hantering av tekniska problem, myndighetsbeslut samt uppkomsten av tvister relaterade till 13

16 Riskfaktorer förvärvet eller fastighetens skick. Sådana osäkerheter kan leda till fördröjningar av projekt eller ökade eller oförutsedda kostnader för fastigheterna eller transaktionerna. Vid avyttring av fastigheter föreligger osäkerhet kring exempelvis pris och möjligheten att få avsättning för samtliga fastigheter samt att olika krav kan riktas mot Bolaget med anledning av avyttringar eller skicket på avyttrade fastigheter. Om Bolaget inte kan få avsättning för fastigheterna till ett fördelaktigt pris eller om krav riktas mot Bolaget kan det innebära fördröjningar av projekt eller ökade eller oförutsedda kostnader för fastigheterna eller transaktionerna. Skulle någon av de ovan beskrivna riskerna realiseras skulle det kunna ha en väsentlig negativ inverkan på Bolagets verksamhet, resultat och finansiella ställning. Förvärv villkorade av att Melitho säkerställer tillräcklig finansiering Bolaget har ingått förvärvsavtal med ett antal olika säljare av 17 olika fastigheter där Melitho ska förvärva nämnda fastigheter varav sju av dessa med tillträdesdag senast den 31 december 2014 och resterande fastigheter med tillträdesdag senast den 3 november Förvärvet av de sju fastigheterna med tillträdesdag senast den 31 december 2014 är villkorade av att Melitho säkerställer tillräcklig finansering. Om ett eller flera av förvärven inte blir av kan det medföra en väsentlig negativ inverkan på Bolagets verksamhet, resultat och finansiella ställning samt på den resultatprognos som finns intagen i Prospekt på sidan 31. Ledande befattningshavare, övrig personal och operationell risk Operationell risk definieras som risken att åsamkas förluster på grund av bristfälliga rutiner och/eller oegentligheter. God intern kontroll, ändamålsenliga administrativa system, kompetensutveckling och tillgång till pålitliga värderings- och riskmodeller är en god grund för att garantera operationell säkerhet. Melitho hade tre verksamma personer per den 30 juni 2014, vilkas kunskap, erfarenhet och engagemang är viktiga för Melithos framtida utveckling. Melitho skulle påverkas negativt om en eller flera av dess anställda samtidigt skulle lämna Melitho eller om Bolagets administrativa säkerhet och kontroll skulle brista. Konkurrens Melitho verkar i en bransch som är utsatt för konkurrens. Melithos framtida konkurrensmöjligheter är bland annat beroende av Bolagets förmåga att ligga i framkant och snabbt reagera på befintliga och framtida marknadsbehov. Melitho kan därför tvingas göra kostnadskrävande investeringar, omstruktureringar eller prissänkningar för att anpassa sig till en ny konkurrenssituation. En ökad konkurrens skulle kunna inverka negativt på Melithos resultat och finansiella ställning. Tekniska risker Fastighetsinvesteringar är förknippade med en teknisk risk. Med teknisk risk förstås de riskförhållanden som är förknippade med den tekniska driften av fastigheten, såsom risken för konstruktionsfel, andra dolda fel eller brister, skador (exempelvis genom brand eller annan naturkraft) samt föroreningar. Genom att investera i fastigheter med god teknisk standard, kan den tekniska risken minskas. Det kan dock inte uteslutas att betydande oförutsedda kostnader kan uppstå. Om sådana tekniska problem skulle uppstå kan de komma att medföra betydligt ökade kostnader för fastigheterna och därmed även komma att påverka Melithos resultat och finansiella ställning negativt. Skatterisker Bolagets verksamhet påverkas av de vid var tid gällande skattereglerna i de jurisdiktioner Bolaget bedriver verksamhet i vilket på dagen för Prospekt endast omfattar verksamhet i Sverige. Dessa inkluderar bolagsskatt, fastighetsskatt, mervärdesskatt, regler rörande skattefri avyttring av aktier, övriga statliga och kommunala pålagor samt ränteavdrag och bidrag. Bolagets skattesituation påverkas också av huruvida transaktioner mellan bolag inom Melitho-koncernen samt eventuella transaktioner mellan Melitho och bostadsrättsföreningar i samband med projekt anses vara marknadsmässigt prissatta. Även om Bolagets verksamhet bedrivs i enlighet med Bolagets tolkning av tillämpliga lagar och regler på skatteområdet, och i enlighet med råd från skatterådgivare, kan det inte uteslutas att Bolagets tolkning är felaktig eller att sådana regler ändras med eventuell retroaktiv verkan. Vidare kan framtida förändringar i tillämpliga lagar och regler påverka förutsättningarna för Bolagets verksamhet. Härvid bör beaktas att det i Statens offentliga utredningar (SOU 2014:40) som offentliggjordes den 12 juni

17 Riskfaktorer förslagits att nya regler ska antas avseende bland annat begränsningar i avdragsrätten för räntekostnader och andra finansieringskostander. Om sådana regler införs kan Bolagets möjligheter erhålla skattemässiga avdrag komma att försämras. Därtill finns det betydande skillnader i de politiska partiernas syn på skatter och bidrags storlek och förekomst. Det kan inte uteslutas att skattesatser förändras i framtiden eller att andra regelförändringar sker som påverkar fastighetsägandet eller fastighetstransaktioner. Skulle någon av de ovan beskrivna riskerna realiseras skulle det kunna ha en väsentlig negativ inverkan på Bolagets verksamhet, resultat och finansiella ställning. Legala risker Fastighetsverksamhet är i hög utsträckning beroende av lagar och andra regler samt myndighetsbeslut avseende till exempel miljö, säkerhet, uthyrning och den reglerade hyrssättningen för bostäder. Den reglerade hyressättningen för bostäder, det så kallade bruksvärdessystemet, påverkar intjäningsförmågan. Förenklat innebär systemet att hyresvärdar inte kan ta ut högre hyror än de hyror som har bestämts i kollektiva förhandlingar för bostäder med motsvarande läge och standard. I de fall Bolaget inte kan kompensera ökade kostnader för bostäder med ökade hyresnivåer skulle det kunna ha en negativ effekt på Melithos verksamhet, finansiella ställning och resultat. Nya lagar eller regler som är tillämpliga på Melithos verksamhet eller kundernas verksamhet kan påverka Bolagets verksamhet, finansiella ställning och resultat negativt. Miljörisker Fastighetsförvaltning och fastighetsexploatering medför miljöpåverkan. Melitho har fastställt en miljöpolicy och arbetar aktivt med miljöfrågor. Enligt miljöbalken har den som bedrivit en verksamhet som har bidragit till förorening även ett ansvar för efterbehandling. Om inte verksamhetsutövaren kan utföra eller bekosta efterbehandling av en förorenad fastighet är den som förvärvat fastigheten, och som vid förvärvet känt till eller då borde ha upptäckt föroreningarna, ansvarig. Det innebär att krav, under vissa förutsättningar, kan riktas mot Melitho för marksanering eller efterbehandling avseende förekomst eller misstanke om förorening i mark, vattenområden eller grundvatten för att ställa fastigheten i sådant skick som följer av miljöbalken. Sådana krav kan påverka Melithos resultat negativt. Melitho har inte gjort någon fullständig utredning av eventuella miljöföroreningar i fastighetsbeståndet, men bedömer att vare sig befintliga eller tidigare bedrivna verksamheter i fastigheterna föranleder några miljörisker som väsentligen skulle kunna påverka Melithos ställning. Vid förvärv av fastigheter där risk för miljöpåverkan bedöms föreligga föregås förvärvet av miljöutredningar. Dessa utredningar kartlägger eventuell förekomst av miljöskadlig verksamhet som bedrivits eller om fastigheterna innehåller miljörisker. Risker relaterade till Obligationslånet Obligationslån kan innehålla element som medför särskilda risker för investerare. Obligationerna löper med en, relativt sett, hög ränta, vilket är att se som en kompensation för den relativt sett högre risk som en investerare bär jämfört med en investering i exempelvis statsobligationer. En höjning av den allmänna räntenivån kan medföra att värdet på Obligationerna minskar. Likviditetsrisker Melitho kan inte garantera att en likvid handel i Obligationerna uppstår och upprätthålls. Bolaget kommer att ansöka om inregistrering av Obligationerna på lämplig handelsplats. Även om ett värdepapper är upptaget till handel förekommer inte alltid efterfrågan och handel med Obligationerna. Detta kan medföra att innehavare inte kan sälja sina Obligationer vid önskad tidpunkt eller till kurser med en avkastning jämförbar med liknande placeringar som har en existerande och likvid andrahandsmarknad. Bristande likviditet i marknaden kan ha en negativ inverkan på marknadsvärdet av Obligationerna. Kreditrisk Investerare i Obligationerna har en kreditrisk på Melitho. Investerarens möjlighet att erhålla betalning under Obligationslånets villkor är därför beroende av Bolagets möjlighet att infria sina betalningsåtaganden, vilket i sin tur i stor utsträckning är beroende av utvecklingen av Melithos verksamhet och dess finansiella ställning. Melithos finansiella ställning påverkas av ett flertal riskfaktorer, av vilka ett antal har diskuterats ovan. En ökad kreditrisk kan medföra att marknaden prissätter Obligationerna med högre riskpremie, vilket skulle påverka Obligationernas värde negativt. En annan aspekt av kreditrisken är att en försämrad finansiell ställning kan medföra att Melithos kreditvärdighet minskar och att Melithos möjligheter till skuldfinansiering vid slutet av Obligationslånets löptid försämras. 15

18 Riskfaktorer Förmånsrätt Melitho har inom ramen för sin finansiering tagit upp lån från kreditinstitut och därvid pantsatt pantbrev i vissa fastigheter och vissa aktiebrev i Melithos fastighetsägande dotterbolag. Sådana lån utgör normalt en prioriterad fordran på Bolaget. Melitho avser även att fortsättningsvis söka en ändamålsenlig och förmånlig finansiering varför ytterligare pantsättning inom ramen för sådana, nya, lån kan komma att ske. Obligationslånet utgör en oprioriterad förpliktelse för Melitho. Detta innebär att innehavare av Obligationer i händelse av Melithos likvidation, företagsrekonstruktion eller konkurs, normalt erhåller betalning efter det att eventuella prioriterade fordringshavare, normalt sett med förmånsrätt till vissa tillgångar, har fått fullt betalt. Varje investerare bör vara medveten om att det finns en risk att den som investerar i Obligationer kan förlora hela, eller delar av, sin placering i händelse av Melithos likvidation, konkurs eller en företagsrekonstruktion. Euroclear Obligationerna är anslutna till Euroclear Sweden AB:s ( Euroclear ) kontobaserade system, varför inga fysiska värdepapper har givits ut eller kommer att ges ut. Clearing och avveckling vid handel med Obligationerna sker i Euroclears kontobaserade system liksom utbetalning av ränta och inlösen av kapitalbelopp. Investerarna är därför beroende av funktionaliteten i Euroclears kontobaserade system. Fordringshavarmöte Villkoren för Obligationslånet innehåller vissa bestämmelser avseende Fordringshavarmöte som kan hållas i syfte att avgöra frågor som rör Fordringshavares intressen. Dessa bestämmelser tillåter angivna majoriteter att binda alla innehavare av Obligationer, inklusive innehavare av Obligationer som inte har deltagit och röstat vid det aktuella mötet eller som har röstat på annat vis än krävd majoritet, till beslut som är fattade vid ett i behörig ordning sammankallat och genomfört Fordringshavarmöte. 16

19 Inbjudan till teckning av obligationer i Melitho AB (publ) Styrelsen i Melitho har beslutat att utge ett obligationslån denominerat i svenska kronor om högst 140 MSEK. Melitho kommer att utge upp till obligationer, vardera med ett nominellt belopp om SEK. Teckningsperioden för Obligationerna löper under tiden från 30 september 2014 till och med 19 december Obligationerna är fritt överlåtbara och avsikten är att ansöka om listning av obligationerna på en lämplig handelsplats. Obligationerna har en löptid om cirka tre (3) år och obligationslånet kommer att återbetalas den 30 september Erbjudandet kommer att vid full teckning tillföra Melitho cirka 140 MSEK före avdrag för emissionskostnader. Härmed inbjuds allmänheten att teckna Obligationer utgivna av Melitho i enlighet med villkoren i Prospektet. Styrelsen för Melitho är ansvarig för innehållet i Prospektet och härmed försäkras att alla rimliga försiktighetsåtgärder har vidtagits för att säkerställa att uppgifterna i Prospektet, såvitt Bolagets styrelse känner till, överensstämmer med de faktiska förhållandena och att ingenting är utelämnat som skulle kunna påverka dess innebörd. Helsingborg den 29 september 2014 Melitho AB (publ) Styrelsen 17

20 VD har ordet I en tid med många utmaningar i den globala ekonomin så uppfattas fastigheter som ett stabilt och säkert tillgångsslag. Speciellt vår hemmamarknad Sverige går mot en av sina starkaste tider någonsin när det gäller fastigheter. Bakgrunden är enkel: starka långsiktiga kassaflöden med rimlig avkastning är helt enkelt en säker hemmahamn för kapitalet i tider som dessa. Jag har en lång erfarenhet av just fastighetsbranschen. Helt nyligen har vi avslutat en lyckosam emissionsprocess i Amasten som jag grundat i sin nuvarande form. Emissionen om 370 MSEK övertecknades tre gånger om och företaget har nyligen förvärvat fastigheter till ett värde om cirka 850 MSEK. Vi tar nu steget in i en ny spännande möjlighet, Melitho, ett fastighetsbolag för framtiden. Konceptet med centrala lägen i små och mellanstora städer tar vi nu vidare i en förädlad form. Nämligen bostäder blandat med kommersiella fastigheter med starka och långsiktiga hyresgäster, vilket borgar för en låg risk. Detta tillsammans med det faktum att gapet mellan räntekostnad och avkastning sällan varit större eller säkrare som en följd av rekordlåg ränta, skapar goda förutsättningar för Melithos obligationsinnehavare. Melitho kommer att fortsätta växa. Med en bottenfinansiering upp till 70 procent som tillhandahålls av de etablerade bankerna på den svenska marknaden så beräknas finansieringen av denna tillväxt i övrigt att bygga på obligationer och olika typer av aktier. Välkommen att teckna obligationer i Melitho. Thomas Melin, VD 18

21 Bakgrund och motiv Melitho bildades 1989 och har sitt säte i Helsingborg. Föremålet för Bolagets verksamhet är att äga och förvalta aktier, fast och lös egendom och därmed förenlig verksamhet. Bolaget är inriktat mot svenska fastigheter med fokus på Skåne, men äger även fastigheter i övriga delar av landet. Fastighetsbeståendet utgörs både av bostäder och kommersiella fastigheter, med mål att växa både organiskt och genom förvärv. Melitho har två huvudsakliga ägarintressen. Det första är ett 13 procentigt ägande i Amasten Holding AB (publ) ( Amasten ). Amasten ska långsiktigt förvalta fastigheter med goda kassaflöden och effektivisera både driftkostnader och förvaltningskostnader. Amasten ska också förvärva fastigheter med god utvecklings- och förädlingspotential för att avyttra dem när förädling är fullbordad, i syfte att skapa likviditet för ytterligare förvärv av fastigheter med goda kassaflöden eller utvecklingspotential. Amasten har i ett prospekt daterat den 30 maj 2014 meddelat att bolaget ämnar expandera fastighetsbeståendet de kommande åren, men avser även växa organisatoriskt, och då i synnerhet via eventuella övertag av befintliga organisationer i samband med framtida fastighetsförvärv. Det andra huvudsakliga ägarintresset består av en fastighetsportfölj som Melitho har byggt upp under 2014 som ett led i Bolagets tillväxtambitioner. Portföljen består av onoterade fastighetsbolag och Melitho äger samtliga bolag till 100 procent, förutom två stycken som ägs av Melitho till 50 procent. Erbjudandet kommer att tillföra cirka 140 MSEK före avdrag för kostnader i samband med upprättandet av Erbjudandet. Obligationsemissionen kommer att investeras i förvärv av de fastigheter som beskrivs närmare under avsnittet Förvärvat fastighetsbestånd. Del av inkommen emissionslikvid i Erbjudandet ska även användas för att lösa den tidigare upptagna brygglånefinansieringen inklusive ränta om cirka 96,5 MSEK. Likviden i brygglånefinansieringen har delvis använts till att finansiera förvärvet av Vellinge Åkarp och Järfälla Skälby som kommer att bebyggas och sedan avyttras. Likviden har även använts till att lösa panten på Bolagets aktier i Amasten, som står som säkerhet för brygglånet och som även kommer vara en del av säkerhetspaketet i Erbjudandet. Emissionskostnader i föreliggande emission förväntas uppgå till cirka 17 MSEK. Styrelsen för Melitho är ansvarig för innehållet i Prospektet och härmed försäkras att alla rimliga försiktighetsåtgärder har vidtagits för att säkerställa att uppgifterna i Prospektet, såvitt Bolagets styrelse känner till, överensstämmer med de faktiska förhållandena och att ingenting är utelämnat som skulle kunna påverka dess innebörd. Helsingborg den 29 september 2014 Melitho AB (publ) Styrelsen 19

22 Erbjudandet i korthet Detta avsnitt innehåller en allmän och översiktlig beskrivning av Erbjudandet och utgör inte en fullständig beskrivning av Erbjudandet. Ett beslut att investera i Obligationerna ska därför baseras på en bedömning från investerarnas sida av Prospektet i dess helhet, inklusive de handlingar som införlivas genom hänvisning. Fullständiga villkor för Erbjudandet framgår av avsnittet Villkor för Erbjudandet längst bak i Prospektet. Sammanfattande beskrivning av Erbjudandet Emittent: Melitho AB (publ) Verksamhet: Föremålet för Bolagets verksamhet är att äga och förvalta aktier, fast och lös egendom och därmed förenlig verksamhet. Obligationerna: Obligationerna utgör en efterställd, direkt, ovillkorad och säkerställd förpliktelse för Bolaget. Överlåtbarhet: Obligationerna är fritt överlåtbara. ISIN-kod och kortkod: SE Lånebelopp: Lånebeloppet uppgår till högst 140 MSEK. Utgivningsdag: 30 september Upptagande till handel: Bolaget ska verka för att Obligationerna ska listas på lämplig handelsplats. Valör, nominellt belopp och handelspost: Vardera Obligation har ett nominellt belopp om SEK som även är minsta handelspost. Obligationslånet är denominerat i svenska kronor. Ränta: 8,25 procent. Ränteförfallodag: 30 mars, 30 juni, 30 september och 30 december varje år. Den första ränteutbetalningen kommer att ske den 30 december 2014 och den sista den 30 september 2017 (förbehållen eventuell justering i enlighet med punkt 7.1 i avsnittet Villkor för Erbjudandet). Totalt antal värdepapper: Maximalt stycken. Amortering: Under Obligationslånets löptid kommer ingen amortering att ske. Återbetalningsdag: 30 september Förtida inlösen på Emittentens begäran: Kan göras. Se punkt i avsnittet Villkor för Erbjudandet Uppsägningsgrunder: De uppsägningsgrunder som finns tillgängliga under villkoren framgår av punkt 12.1 i Villkor för Erbjudandet. Kreditvärderingsbetyg: Bolaget eller Obligationerna har inga kreditvärderingsbetyg. Euroclear-registrering: Obligationerna är för Obligationsinnehavarnas räkning registrerade på VP-konto, varför inga fysiska värdepapper utfärdats. Begäran om viss registreringsåtgärd avseende Obligationerna ska riktas till kontoförande institut. Euroclear eller förvaltare (vid förvaltarregistrerade värdepapper) verkställer avdrag för skatt på utbetald ränta för fysisk person bosatt i Sverige och för svenskt dödsbo. Svensk källskatt (kupongskatt) utgår inte på räntebetalningar och något avdrag för detta kommer således ej att ske. Emissionsinstitut: Mangold Fondkommission AB, org. nr , är finansiell rådgivare till Bolaget och emissionsinstitut i samband med förestående erbjudande samt har biträtt Bolaget i upprättandet av Prospektet. Företrädare för fordringshavare (Agent): CorpNordic Sweden AB, org. nr Fordringshavarmöte/Skriftligt beslutsfarande: Bestämmelserna för sammankallande och genomförande av ett Fordringshavarmöte eller ett skriftligt beslutsförfarande framgår av punkt 14.1 i Villkor för Erbjudandet. Preskription: Rätten att motta återbetalning av Obligationernas lånebelopp ska preskriberas tio (10) år från inlösendagen. Rätten att erhålla räntebetalning ska preskriberas tre (3) år från relevant förfallodag för betalning under förutsättning att något preskriptionsavbrott inte gjorts. Tillämplig lag: Svensk lag är tillämplig på Emissionen inklusive Villkor för Obligationer. Säkerhet för Erbjudandet Med anledning av Emissionen ställer Bolaget säkerhet till förmån för Fordringshavarna genom en pantsättning av aktier i Amasten Holding AB och samtliga aktier i Bolaget. Därtill kommer Bolaget i olika steg att pantsätta samtliga aktier i de helägda dotterbolagen, Salomonhög Fastighets AB, Centrumfastigheter i Helsingborg AB, MI Andersson Fastighetsbolag AB, Gantofta Fastigheter AB, SEM-System Fritidshus AB, ATM Elitloppet Fastigheter AB, Camallit AB, Sollefteå projekt och förvaltnings AB, Locha AB och Fastighetsförvaltning i Björneborg AB. I takt med att brygglånen ingångna av Melitho AB och MI Andersson Fastighetsbolag AB återbetalas kommer pantbrev ställda för dessa lån att kunna pantsättas som säkerhet för Emissionslikviden. 20

23 Erbjudandet i korthet Bolaget kommer även att pantsätta ett bankkonto tillhörande Bolaget med däri innestående medel. Därtill kommer tre av Bolagets dotterbolag att ställa säkerheter över ett antal fastigheter genom pantsättning av pantbrev. Samtliga dessa fastigheter är idag belastade med pantbrev med bättre prioritet (s.k. inomläge) än de som utgör säkerhet för Emissionen. Pantbreven som ställs som säkerhet för Emissionen kommer i dessa fall ha en sämre prioritet om säkerheterna måste realiseras än de pantbrev som har ställts till andra långivare. Bolaget kommer i samband med ingåendet av panterna avseende aktierna i dotterbolagen åta sig att tillse att dessa dotterbolag inte ställer ytterligare säkerheter över sina fastigheter till förmån för någon annan långivare. Pantavtalen kommer också innehålla en bestämmelse om att dotterbolagens ställande av säkerhet sker på affärsmässiga grunder. Panten kommer att innehas av Agenten (i dennes egenskap av representant och företrädare för Fordringshavarna). För ytterligare information om säkerheten för Obligationslånet se Villkor för Obligationer, nedan. Information från tredje man I de fall informationen har hämtats från tredje part ansvarar Bolaget för att informationen har återgivits korrekt. Såvitt Bolaget vet har inga uppgifter utelämnats på ett sätt som skulle kunna göra informationen felaktig eller missvisande i förhållande till de ursprungliga källorna. Melitho har dock inte kontrollerat siffror marknadsdata eller annan information som har lämnats av tredje part, varför styrelsen i Melitho inte påtar sig något ansvar för fullständigheten eller riktigheten för sådan information som presenteras i Prospektet. Sådan information bör läsas med detta i åtanke. Ingen tredje part enligt ovan har, såvitt styrelsen känner till, väsentliga intressen i Melitho. Samtycke till användande av Prospektet för finansiella mellanhänder Melitho samtycker till att finansiella mellanhänder nyttjar Prospektet för återförsäljning samt placering av värdepapper under teckningsperioden. Samtycket gäller för återförsäljning samt placering i Sverige och Norge. När en finansiell mellanhand lämnar anbud till investerare ska den finansiella mellanhanden underrätta investerare om anbudsvillkoren, i samband med att anbudet lämnas. Finansiella mellanhänder som nyttjar detta Prospekt på sin webbplats skall uppge att nyttjandet står i överensstämmelse med Bolagets samtycke och dess angivna villkor. 21

24 Villkor och anvisningar Allmänt Styrelsen i Melitho har beslutat om utgivande av ett obligationslån denominerat i SEK om maximalt nominellt 140 MSEK och att erbjuda allmänheten att teckna Obligationerna som ges ut under Obligationslånet. Emissionskurs Obligationerna emitterade under Obligationslånet ges ut till en kurs om nominellt SEK per Obligation. Minsta teckningspost under Obligationslånet är SEK. Obligationernas nominella belopp, teckningskurs samt teckningsposterna i Erbjudandet har fastställts av Bolagets styrelse. Teckningsperiod Teckningsperioden infaller mellan den 30 september 2014 till och med den 19 december Bolagets styrelse äger rätt att förlänga teckningsperioden. Styrelsen äger dock rätt att stänga emissionen i förtid, även om emissionen inte är fulltecknad. Anmälan om teckning Anmälan om teckning av Erbjudandet ska ske genom att korrekt ifylld anmälningssedel skickas eller lämnas till Mangold Fondkommission på adress nedan: Mangold Fondkommission AB Ärende: Melitho AB Box Stockholm Besöksadress: Engelbrektsplan 2 Telefon: Telefax: Endast en anmälningssedel per person kommer att beaktas. Om flera anmälningssedlar skickas in kommer endast den senast inkomna anmälningssedeln beaktas. Ofullständig eller felaktigt ifylld anmälningssedel kan komma att lämnas utan avseende. Inga tillägg eller ändringar får göras i den på anmälan förtrycka texten. Courtage Courtage kan utgå på tecknat belopp. Tilldelning Beslut om tilldelning fattas löpande av Bolagets styrelse under teckningsperioden. Vid överteckning kan tilldelning komma att utebli eller ske med ett lägre antal poster än vad anmälningssedeln avsåg, varvid tilldelning helt eller delvis kan komma att ske genom slumpmässigt urval. I samband med tilldelning skickas avräkningsnota ut till de som erhållit tilldelning. Betalning Betalning ska ske enligt instruktion på avräkningsnotan som sänds ut till de som erhållit tilldelning. Om betalning sker för sent eller är otillräcklig kan anmälan om teckning lämnas utan avseende och Mangold får besluta att tilldelning istället ska ske till någon annan. Leverans av värdepapper Leverans av obligationer sker efter tilldelning och det att Mangold erhållit anmälningssedel samt betalning för respektive tecknare. ISIN-kod SE Placeringshorisont och andrahandsmarknad Deltagande i Erbjudandet skall i första hand ses som en investering på cirka tre (3) års sikt. Obligationerna är dock fritt överlåtbara och avses inregistreras för handel på lämplig handelsplats. Innehavare skall vända sig direkt till sin bank eller annan förvaltare med erforderliga tillstånd för att genomföra köp och försäljning. Courtage utgår i enlighet med respektive förvaltares courtagemodell. Observera att anmälan är bindande Anmälningssedeln finns att tillgå på Bolagets hemsida och på Mangold Fondkommissions hemsida Anmälningssedeln kan även beställas från Mangold Fondkommission på telefon enligt ovan. 22

25 Verksamhetsbeskrivning Översikt Bolaget bildades 1989 och har sitt säte i Helsingborg. Föremålet för Bolagets verksamhet är att äga och förvalta aktier, fast och lös egendom och därmed förenlig verksamhet. Bolaget är inriktat mot svenska fastigheter med fokus på Skåne, men äger även fastigheter i övriga delar av landet. Fastighetsbeståendet utgörs både av bostäder och kommersiella fastigheter, med mål att växa både organiskt och genom förvärv. Melitho AB Amasten Holding AB Onoterade fastighetsbolag Enligt prospekt daterat den 30 maj 2014 ska Amasten Holding AB (publ) ( Amasten ) långsiktigt förvalta fastigheter med goda kassaflöden och effektivisera både driftkostnader och förvaltningskostnader. Amasten ska också förvärva fastigheter med god utvecklings- och förädlingspotential för att avyttra dem när förädling är fullbordat, i syfte att skapa likviditet för ytterligare förvärv av fastigheter med goda kassaflöden eller utvecklingspotential. Amasten ämnar expandera fastighetsbeståndet de kommande åren, men avser även växa organisatoriskt, och då i synnerhet via eventuella övertag av befintliga organisationer i samband med framtida fastighetsförvärv. Amasten är noterat på NASDAQ OMX First North och ägs till 13 procent av Melitho. Affärsidé Melithos affärsidé är att förvärva, förvalta och förädla fastigheter i svenska orter med goda tillväxtmöjligheter och stabil hyresmarknad. Melitho investerar i både bostadsfastigheter och kommersiella fastigheter. Bolaget ska både förvärva fastigheter för långsiktigt utvecklande med syfte att förvalta och höja fastighetsintäkterna och således även höja värdet på fastigheterna samt förvärva fastigheter med syfte att förädla och höja värdet för att sedan avyttra. Mål bra i Melithos fastigheter, för att med hög kundnöjdhet vara ett välmående och framgångsrikt fastighetsbolag. Bolaget har också som mål att med ett stabilt kassaflöde kunna utöka sin fastighetsportfölj utav fastigheter med god utvecklingspotential. Strategi Melitho har valt att ha en lågriskstrategi då företaget befinner sig i en uppbyggnadsfas. Fokus ligger på att förvärva fastigheter med stabila kassaflöden för att sedan kunna förädla dessa fastigheter och höja intäkterna. Bolaget har valt att fokusera på fastigheter i små till medelstora svenska städer där utvecklingspotentialen är god. I takt med att bolaget växer och kassaflödet ökar kommer Bolaget att förvärva nya fastigheter löpande med mål att i framtiden även öka andelen kommersiella fastigheter i sin portfölj. Vision Melitho har som vision att med en bred portfölj, gott bemötande, kunskap och engagemang bli en av de ledande fastighetsaktörerna i segmentet små till medelstora städer i Sverige. När de stora aktörerna tar sig an Sveriges storstäder kommer Melitho att nischa in sig på förvärv och förädling i de mindre städerna och kunna erbjuda högre direktavkastning med lägre risk. Finansiella mål En avkastning på eget kapital på procent per år under en femårsperiod. En belåningsgrad som långsiktigt ska understiga 70 procent. En ränteteckningsgrad på räntebärande finansiering som långsiktigt skall överstiga 150 procent Historia Melitho grundades 1989 av Thomas Melin. Thomas har en lång erfarenhet av fastighetsinvesteringar som sträcker sig mer än 30 år tillbaka i tiden. Melitho har noterat den starka efterfrågan på räntebärande finansiella produkter relaterade till fastigheter och efter beslut i styrelsen att ändra och förädla inriktningen i Melitho så har Bolagets ledning jobbat hårt med att hitta fastigheter som ger trygghet och avkastning. Melitho har som mål att på ett ansvarfullt sätt och med ett långsiktigt perspektiv förvärva, förvalta och förädla fastigheter. Målet är att hyresgästerna ska trivas och må 23

26 Fastighetsbeståndet Melithos strategi är att förvärva, förvalta och förädla fastigheter i svenska orter med goda tillväxtmöjligheter och stabil hyresmarknad. Melitho äger idag 31 fastigheter till 100 procent och 2 fastigheter till 50 procent. Bolaget har ingått förvärvsavtal om ytterligare 17 fastigheter varav sju av dessa med tillträdesdag senast den 31 december 2014 och resterande fastigheter med tillträdesdag senast den 3 november Förvärvet av de sju fastigheterna med tillträdesdag senast den 31 december 2014 är villkorade av att Melitho säkerställer tillräcklig finansiering. Fastigheterna ligger i Helsingborg, Höganäs, Klippan, Malmö, Älmhult, Falköping, Kristinehamn, Linköping, Vellinge, Järfälla och Sollefteå. Totalt har fastigheterna kvadratmeter av uthyrningsbar area, varav kvadratmeter utgörs av de redan tillträdda fastigheteterna. Sollefteå Hyresvärde och uthyrningsgrad Vid en uthyrningsgrad om 100 procent och i avsaknad av omflyttningsförsluter bedöms det totala årliga hyresvärdet på redan tillträdda fastigheter att uppgå till cirka 14,2 MSEK per dagen för Prospektets avgivande. Dessutom inflyter hyresintäker som beräknas uppgå till cirka 34,0 MSEK från de förvärvade fastigheterna. De reella hyresintäkterna med dagens vakansgrad om cirka 0,9 procent uppgår till cirka 47,8 MSEK på årsbasis. Kristinehamn Falköping Älmhult Linköping Järfälla Höganäs Helsingborg Malmö Velinge Klippan Förvärvade Redan tillträdda 24

27 Fastighetsbeståndet Kontraktstruktur och kontraktsvärde Melitho har ingått kontrakt om förvärv av 17 fastigheter för ett totalt värde om 228,0 MSEK. Samtliga förvärv, med undantag för fastigheterna i Klippan och Älmhult, avser aktier då fastigheterna är placerade i respektive bolag. Fastighetskostnader Majoriteten av fastighetskostnaderna för Melitho består utav kostnader för normal drift av fastigheterna, detta inkluderar bland annat fastighetsskatt, reparation, underhåll och fastighetsadministration. Bedömningen av fastighetskostnaderna är gjorda på budgetar och utfall från tidigare år som personerna i Bolaget har en lång erfarenhet utav, dessa följs sedan upp och jämförs med andra jämförelsetal från jämförbara objekt. Bolaget arbetar kontinuerligt med att minska fastighetskostnaderna och miljöpåverkan, framförallt angående el-, vatten- och värmeförbrukning. Investeringar Melitho är i dag största enskilda ägare i Amasten Holding (publ) som är noterat på NASDAQ OMX First North. Amasten, som är initierat av Melithos huvudägare Thomas Melin, har ett divesifierat bestånd av fastigheter bestående av fastigheter i mindre eller medelstora orter med bra centrala lägen till en lite högre avkastning än konkurrerande fastighetsbolag i genomsnitt har. Det innehav som Melitho idag har är i huvudsak centrerat till Helsingborg och Skåne, fastigheterna ägs via helägda bolag av Melitho samt via två bolag som Melitho äger till 50 procent. Driftöverskott Melitho arbetar för att maximera driftöverskottet i varje fastighet för att stärka kassaflödet och på så sätt fortsätta växa. Ett starkt kassaflöde innebär möjligheten att åstadkomma ett höjt värde på fastigheterna tack vare reparationer, underhåll eller utbyggnationer Det möjliggör även för nya förvärv av fastigheter för att växa Bolaget. Ett bättre driftsöverskott skapar också tillväxt i det egna kapitalet och ökat substansvärde, vilket skapar tillväxt på ägarnas tillgångar. Melitho arbetar kontinuerligt med att förbättra driftsöverskottet genom att höja intäkterna och minska fastighetskostnaderna. 25

28 Förvärvat fastighetsbestånd Förvärvet Melitho har ingått aktieförvärvsavtal för totalt 17 stycken fastigheter spridda över sju städer i Sverige, nämligen Klippan, Linköping, Helsingborg, Sollefteå, Älmhult, Malmö och Kristinehamn. Totalt har förvärven en areal på kvadratmeter. Sju av dessa fastigheter har tillträdesdag senast den 31 december 2014 och resterande fastigheter har tillträdesdag senast den 3 november Förvärvet av de sju fastigheterna med tillträdesdag senast den 31 december 2014 är villkorade av att Melitho säkerställer tillräcklig finansiering. Förstärkt marknadsposition Majoriteten av fastigheterna är precis som det befintliga beståndet beläget i södra Sverige och Skåne, vilket innebär att man kan utnyttja synergieffekter i förvaltningen för att kunna minska driftskostnaden per fastighet. Detta är en viktig del i att kunna förbättra resultatet, utöka sin fastighetsportfölj och förstärka sin marknadsposition. Hyresvärde och bedömt driftnetto Det totala hyresvärdet per den 4 september uppskattas uppgå till cirka 33,9 MSEK med uppskattade driftskostnader om cirka 5,5 MSEK. Detta skulle generera ett driftnetto om cirka 28,4 MSEK (motsvarande cirka 84 procent), och ett resultat efter finansiella kostnader om cirka 15,4 MSEK. Tidsperioden för hyresvärdet är beräknat på årsbasis. 26

29 Fastighetsförteckning Befintligt bestånd Fastighet Ort Area (kvm) Marknadsvärde, MSEK Belåning exklusive brygglån, MSEK Sibyllan 1 Höganäs ,0 4,4 Thalia 21, 22, 24, 25, 27, 28, 31, 32 Helsingborg ,0 17,1 Sanden 4, 5, 12, 13, 14 Helsingborg ,0 60,0 Skälby 3:533 Järfälla 37,0 10,5 Gantofta 1:271 Helsingborg 266 3,5 2,5 Björneborg 7:20* Kristinehamn ,0 2,7 Åkarp, 1:36-1:51 Vellinge 39,5 10,0 Fabrikören 13* Falköping ,0 31,0 Totalt ,0 267,0 138,2 *Ägs av Melitho till 50 % Förvärvat men ej tillträtt bestånd Fastighet Ort Area (kvm) Marknadsvärde, MSEK Belåning exklusive brygglån, MSEK Ravinen 4 Klippan 600 5,5 4,0 Elitloppet 1 Linköping ,0 50,0 Majblomman 6 Helsingborg ,5 12,0 Stöndar 10:1 Sollefteå ,0 20,0 Hörda 3:79, Pjätteryd 1:31, Hörda 3:16, Hallaryd 3:12, Hörda 3:32, Veka 1:69, Hempersköp 1:8, Hallaryd 3:11, Kråkeryd 2:40, Hörda 3:120 Älmhult ,5 10,0 Masugnen 3 Malmö ,0 19,0 Björneborg 7:12, 7:13 Kristinehamn ,5 12,5 Totalt ,0 228,0 127,5 Befintligt och förvärvat men ej tillträtt fastighetsbestånd Area (kvm) Marknadsvärde, MSEK Belåning exklusive brygglån, MSEK Totalt ,0 495,0 265,7 Varav Melithos andel Area (kvm) Marknadsvärde, MSEK Belåning exklusive brygglån, MSEK Totalt ,0 473,5 248,9 27

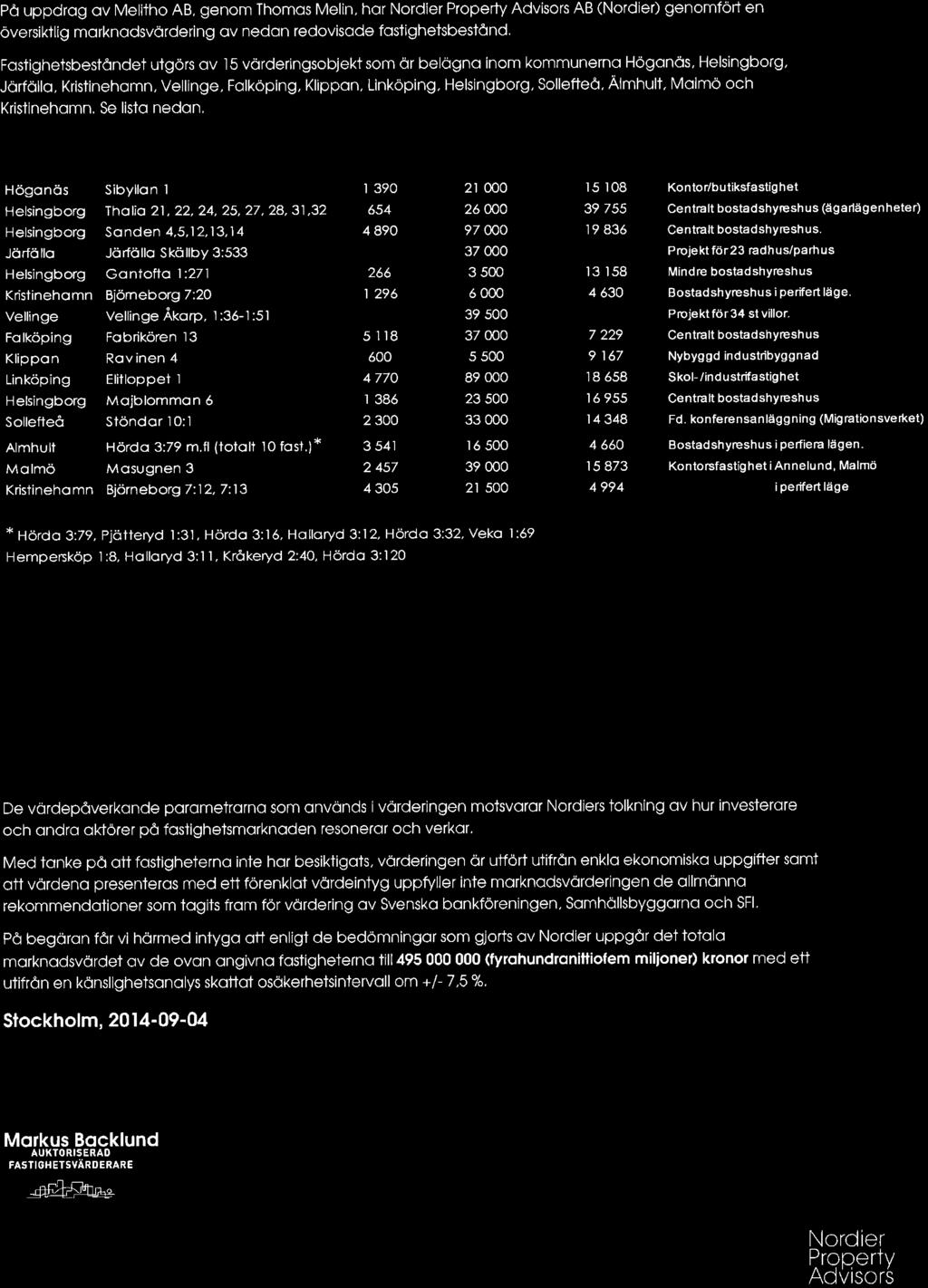

30 Fastighetsvärdering I följande avsnitt redovisas externa värdeintyg avseende Melithos fastighetsbestånd som utfärdats av oberoende, sakkunnig värderingsman. Värderingstidpunkt för värdeintyget är den 4 september 2014 och avser Melithos befintliga och förvärvade fastighetsbestånd och är baserad på befintliga kontrakt. Det totala fastighetsbeståndet har värderats till 495 MSEK. Av dessa äger Melitho samtliga till 100 procent med utantag för Björneborg 7:20 och Fabrikören 13 som ägs av Melitho till 50 procent. Inga materiella förändringar har ägt rum efter det att värdeintyget utfärdades. Värderingsintyget har upprättas av Nordier Property Advisors AB, med adress Hamngatan 15, Stockholm. Nordier Property Advisors AB har inte något väsentligt intresse i Melitho och har lämnat samtyckte till att värderingsintyget inkluderas i Prospektet. Informationen från tredje man har i Prospektet återgivits exakt och inga uppgifter har utelämnats på ett sätt som skulle kunna göra den återgivna informationen felaktig eller missvisande. 28

31 Fastighetsvärdering 29

Bråviken Logistik AB (publ)

") Bråviken Logistik AB (publ) Bokslutskommuniké 2017 januari juni 2017 KONTAKTINFORMATION Bråviken Logistik AB (publ) ett bolag förvaltat av Pareto Business Management AB Johan Åskogh, VD +46 402 53 81 johan.askogh@paretosec.com

Bråviken Logistik AB (publ) Bokslutskommuniké 2017 januari juni 2017 KONTAKTINFORMATION Bråviken Logistik AB (publ) ett bolag förvaltat av Pareto Business Management AB Johan Åskogh, VD +46 402 53 81 johan.askogh@paretosec.com

Delårsrapport Q1, 2008

Västerås Stockholm Delårsrapport Q1, 2008 Allokton Properties AB Stående lån 8,500000 Allokton I 2015 Frågor kring denna rapport kan ställas till Sören Andersson (tel +46 8 5221 7200) Sammanfattning Nettoomsättning

Västerås Stockholm Delårsrapport Q1, 2008 Allokton Properties AB Stående lån 8,500000 Allokton I 2015 Frågor kring denna rapport kan ställas till Sören Andersson (tel +46 8 5221 7200) Sammanfattning Nettoomsättning

Sammanfattningen på sidan 5, punkt B.12 får följande lydelse:

Stockholm, 5 juni 2015 TILLÄGG 2015:1 TILL GRUNDPROSPEKT AVSEENDE ATRIUM LJUNGBERG AB (PUBL) MTN-PROGRAM Tillägg till grundprospekt avseende Atrium Ljungberg AB (publ) ( Atrium Ljungberg ) MTNprogram,

Stockholm, 5 juni 2015 TILLÄGG 2015:1 TILL GRUNDPROSPEKT AVSEENDE ATRIUM LJUNGBERG AB (PUBL) MTN-PROGRAM Tillägg till grundprospekt avseende Atrium Ljungberg AB (publ) ( Atrium Ljungberg ) MTNprogram,

Sydsvenska Hem AB (publ) Delårsrapport juli 2017 mars 2018

Delårsrapport juli 2017 mars 2018") Sydsvenska Hem AB (publ) Delårsrapport juli 2017 mars 2018 TREDJE KVARTALET JANUARI MARS 2018 Koncernens hyresintäkter under perioden uppgick till 11 280 tkr (8 980) Driftnettot under perioden uppgick

Sydsvenska Hem AB (publ) Delårsrapport juli 2017 mars 2018 TREDJE KVARTALET JANUARI MARS 2018 Koncernens hyresintäkter under perioden uppgick till 11 280 tkr (8 980) Driftnettot under perioden uppgick

Bokslutskommuniké NP13 Förvaltning AB (publ)

") Bokslutskommuniké -01-01 -12-31 NP13 Förvaltning AB (publ) 559034-6564 INLEDNING NP13 Förvaltning AB (publ) är ett svenskt fastighetsbolag som startades under 2016. Bolaget äger och förvaltar kommersiella

Bokslutskommuniké -01-01 -12-31 NP13 Förvaltning AB (publ) 559034-6564 INLEDNING NP13 Förvaltning AB (publ) är ett svenskt fastighetsbolag som startades under 2016. Bolaget äger och förvaltar kommersiella

Inbjudan till teckning av obligationer i Real Holding i Sverige AB (publ)

") Inbjudan till teckning av obligationer i Real Holding i Sverige AB (publ) Viktig information VIKTIG INFORMATION Detta Prospekt ( Prospektet ) har upprättats av Real Holding i Sverige AB (publ), organisationsnummer