Skattefrågor vid försäljning av biogas som el/fordonsgas. Lars-Erik Jansson Energi- och Affärsutveckling

|

|

|

- Sebastian Jansson

- för 8 år sedan

- Visningar:

Transkript

1 Skattefrågor vid försäljning av biogas som el/fordonsgas

2

3 Alla biogasanläggningar ska registreras som lagerhållare

4

5

6 Biogas ska beskattas men Har man rätt till statligt stöd (statsstödsreglerna) kan man ansöka om skattebefrielse (stödmottagare) Ej befinna sig i ekonom knipa (konkurs eller rekonstruktion) Följer lagar, föreskrifter Uppfylla hållbarhetskriterierna (gäller bränsle för transport) Lämna rapportering

7

8 ( )/ 1000 /11 kwh = ca 30 öre/kwh ( )/ 1000/6 kwh = ca 56 öre/kwh

9 ( )/ 1000 /11 kwh = ca 30 öre/kwh 650/9 kwh= 72 öre/kwh 466/9 kwh= 52 öre/kwh ( )/ 1000/6 kwh = ca 56 öre/kwh

10 Hur fyller man i en punktskattedeklaration? Motorbränsle (transport) Biogas m 3 Annat ändamål Säljs vidare till någon som ej är stödmottagare (privatperson) och använder den för uppvärmning Stödmottagare t.ex. växthus, industri Annan lagerhållare

11

12 Punktskattedeklaration 100x2424 = kr 350 x 3369= kr Summa = kr Avdrag 100x2424 = kr -- --(75+25) x3369= kr Att betala = kr Motorbränsle (för transport) m 3 Punktskattedeklaration exempel m 3 biogas Värme m 3 Säljs vidare till någon som ej är stödmottagare (privatperson) och använder den för uppvärmning m 3 Stödmottagare t.ex. växthus, industri m 3 Annan lagerhållare m 3

13 Punktskattedeklaration 100x2424 = kr 350 x 3369= kr Summa = kr Avdrag = kr Att betala = kr Fakturera energi och koldioxidskatt 250 m 3 x 3369 kr= kr Stödmottagare t.ex. växthus, industri m 3 Ansöker om återbetalning Beviljas under förutsättning att man ingår som stödmottagare

14 Biogas är beskattad men Har man rätt till statligt stöd (statsstödsreglerna) kan man ansöka om skattebefrielse (stödmottagare) Ej befinna sig i ekonom knipa (konkurs eller rekonstruktion) Följer lagar, föreskrifter Uppfylla hållbarhetskriterierna (gäller bränsle för transport) Lämna rapportering (vissa fall)

15 Punktskattedeklaration Motorbränsle (för transport) Biogas Annat ändamål Säljs vidare till någon som ej är stödmottagare (privatperson) och använder den för uppvärmning Stödmottagare t.ex. växthus, industri Annan lagerhållare

16 Motorbränsle (för transport) Annat ändamål Motorbränsle för stationär motor

17 Motorbränsle (för transport) Anläggningsbesked Energimyndigheten Hållbarhetsbesked Energimyndigheten Anläggningsbeskedet behöver inte nödvändigtvis gälla för en För att få en ansökan om hållbarhetsbesked beviljad krävs att man specifik anläggning. För en drivmedelsleverantör som köper in har ett kontrollsystem på plats som försäkrar att de mängder biodrivmedel från flera olika anläggningar kan biodrivmedel och flytande biobränslen som hanteras uppfyller anläggningsbeskedet omfatta samtliga av dessa leverantörer. hållbarhetskriterierna. Den som ansöker om hållbarhetsbesked ska också vara rapporteringsskyldig. För att få ett anläggningsbesked krävs att aktörer som gör avdrag Att vara rapporteringsskyldig enligt hållbarhetslagen innebär att för skatt på biodrivmedel har ett kontrollsystem. man varje år ska rapportera hållbara mängder till Energimyndigheten. I Sverige knyts rapporteringsskyldigheten till Kontrollsystemet ska vara utformat utifrån verksamhetens skattskyldigheten, vilket innebär att det är den som är skattskyldig förutsättningar och syfta till att säkerställa att avdrag inte görs för för ett biobränsle som är rapporteringsskyldig. livsmedelsbaserade biodrivmedel från anläggningar som tagits i En ansökan om hållbarhetsbesked ska innehålla ett utlåtande från drift efter den 31 december 2013 eller som är fullständigt en oberoende granskare med tillräcklig kunskap om regelverket avskrivna. och den typ av verksamhet som bedrivs. Energimyndigheten För aktörer som endast hanterar biodrivmedel från restprodukter bedömer vid varje enskilt fall om granskaren har tillräcklig och avfall krävs inget kontrollsystem utöver kontrollsystemet för kompetens och är oberoende gentemot den ansökande aktören. hållbarhetskriterier.

18 Motorbränsle (för transport) Annat ändamål Motorbränsle för stationär motor

19 Annat ändamål Motorbränsle för stationär motor

20

21 Skattepliktig el Om du framställer skattepliktig el ska du själv deklarera energiskatt på el och registrera dig hos Skatteverket. Detsamma gäller om du yrkesmässigt levererar skattepliktig el som du själv framställt eller el som någon annan framställt. Om du inte yrkesmässigt levererar el finns ett undantag från detta. Du är inte skyldig att deklarera energiskatt om du enbart framställer el i en anläggning med en sammanlagd installerad generatoreffekt av mindre än 50 kw, och förfogar över en sammanlagd installerad generatoreffekt av mindre än 50 kilowatt. Om elen framställts från vind, vågor, sol eller annan energikälla utan generator gäller andra effektgränser. El som överförts till ett koncessionspliktigt nät är dock skattepliktig oavsett syftet med överföringen. Du kan även ansöka om att godkännas som frivilligt skattskyldig om du förbrukar el i mycket stor omfattning om den övervägande delen av förbrukningen sker i industriell verksamhet eller i en datorhall.

22 El som inte är skattepliktig Under vissa förutsättningar behöver du inte betala skatt på elen. El är inte skattepliktig om den: 1. framställts a) i en anläggning med en sammanlagd installerad generatoreffekt av mindre än 50 kilowatt, b) av någon som förfogar över en sammanlagd installerad generatoreffekt av mindre än 50 kilowatt, och c) den elektriska kraften inte har överförts till ett ledningsnät som omfattas av nätkoncession som meddelats med stöd av 2 kap. ellagen (1997:857), 2. till lägre effekt än 50 kilowatt utan ersättning levererats av en producent eller en leverantör till en förbrukare som inte står i intressegemenskap med producenten eller leverantören, 3. framställts och förbrukats på fartyg eller annat transportmedel, 4. förbrukats för framställning av elektrisk kraft, 5. framställts i ett reservkraftsaggregat och inte har överförts till ett ledningsnät som omfattas av nätkoncession som meddelats med stöd av 2 kap. ellagen.

23 Elen är inte heller skattepliktig om den framställts a) i en anläggning med en sammanlagd installerad effekt av mindre än 100 kilowatt, b) från bränsle som avses i 2 kap. 1 första stycket 1 6 LSE, c) av någon som förfogar över en sammanlagd installerad generatoreffekt av mindre än 100 kilowatt, och d) den elektriska kraften inte har överförts till ett ledningsnät som omfattas av nätkoncession som meddelats med stöd av 2 kap. ellagen. Vad som anges i första punkten under a och b om installerad generatoreffekt ska för elektrisk kraft som framställs från vind eller vågor: motsvaras av 125 kilowatt installerad generatoreffekt, sol: motsvaras av 255 kilowatt installerad toppeffekt, och annan energikälla utan generator: motsvaras av 50 kilowatt installerad effekt. Om el framställs från olika källor ska effekterna läggas samman.

24

25

26 Bara en skattesats Energiskatt på el tas ut med bara en skattesats från och med den 1 januari Lägre skatt får du genom avdrag eller återbetalning.

27 Bara en skattesats Energiskatt på el tas ut med bara en skattesats från och med den 1 januari Lägre skatt får du genom avdrag eller återbetalning. Producent av energi Fakturera med energiskatt Slutkund skattepliktig Lägre skatt genom avdrag eller återbetalning Handlare av energi Fakturera utan energiskatt Slutkund skattebefriad

28 Frågor på detta? Skatteverket Mail:

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; Utkom från trycket den 8 december 2017 utfärdad den 30 november 2017. Enligt riksdagens beslut 1 föreskrivs i fråga om

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; Utkom från trycket den 8 december 2017 utfärdad den 30 november 2017. Enligt riksdagens beslut 1 föreskrivs i fråga om

Lagrådsremissens huvudsakliga innehåll

Lagrådsremiss Vissa punktskattefrågor inför budgetpropositionen för 2018 Regeringen överlämnar denna remiss till Lagrådet. Harpsund den 1 juni 2017 Magdalena Andersson Agneta Bergqvist (Finansdepartementet)

Lagrådsremiss Vissa punktskattefrågor inför budgetpropositionen för 2018 Regeringen överlämnar denna remiss till Lagrådet. Harpsund den 1 juni 2017 Magdalena Andersson Agneta Bergqvist (Finansdepartementet)

FÖRÄNDRINGAR I LSE. (Lagen om skatt på energi) Budgetproposition 2017

Budgetproposition 2017") FÖRÄNDRINGAR I LSE (Lagen om skatt på energi) Budgetproposition 2017 BUDGETPROPOSITIONEN Å I detta informationsblad upplyser vi om innehållet i Regeringens proposition 2016/17:1 med avgränsning till förändringsförslagen

FÖRÄNDRINGAR I LSE (Lagen om skatt på energi) Budgetproposition 2017 BUDGETPROPOSITIONEN Å I detta informationsblad upplyser vi om innehållet i Regeringens proposition 2016/17:1 med avgränsning till förändringsförslagen

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; SFS 2016:505 Utkom från trycket den 3 juni 2016 utfärdad den 26 maj 2016. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; SFS 2016:505 Utkom från trycket den 3 juni 2016 utfärdad den 26 maj 2016. Enligt riksdagens beslut 1 föreskrivs i fråga

Lagrådsremissens huvudsakliga innehåll

Lagrådsremiss Vissa punktskattefrågor inför budgetpropositionen för 2016 Stockholm den 25 juni 2015 Magdalena Andersson Agneta Bergqvist (Finansdepartementet) Lagrådsremissens huvudsakliga innehåll Klimatfrågan

Lagrådsremiss Vissa punktskattefrågor inför budgetpropositionen för 2016 Stockholm den 25 juni 2015 Magdalena Andersson Agneta Bergqvist (Finansdepartementet) Lagrådsremissens huvudsakliga innehåll Klimatfrågan

Vissa punktskattefrågor inför budgetpropositionen för 2016

Finansdepartementet Skatte- och tullavdelningen Vissa punktskattefrågor inför budgetpropositionen för 2016 Mars 2015 1 Innehållsförteckning 1 Lagtext... 5 1.1 Förslag till lag om ändring i lagen (1994:1776)

Finansdepartementet Skatte- och tullavdelningen Vissa punktskattefrågor inför budgetpropositionen för 2016 Mars 2015 1 Innehållsförteckning 1 Lagtext... 5 1.1 Förslag till lag om ändring i lagen (1994:1776)

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; SFS 2015:747 Utkom från trycket den 4 december 2015 utfärdad den 26 november 2015. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; SFS 2015:747 Utkom från trycket den 4 december 2015 utfärdad den 26 november 2015. Enligt riksdagens beslut 1 föreskrivs

Vägledning. om Anläggningsbesked Version 1.0 ER 2015:30

Vägledning om Anläggningsbesked Version 1.0 ER 2015:30 Böcker och rapporter utgivna av Statens energimyndighet kan beställas via www.energimyndigheten.se Orderfax: 08-505 933 99 e-post: energimyndigheten@cm.se

Vägledning om Anläggningsbesked Version 1.0 ER 2015:30 Böcker och rapporter utgivna av Statens energimyndighet kan beställas via www.energimyndigheten.se Orderfax: 08-505 933 99 e-post: energimyndigheten@cm.se

Promemoria. Finansdepartementet. Utredning av vissa skattefrågor med nära koppling till framställning av förnybar el. Sammanfattning.

Promemoria Finansdepartementet Skatte- och tullavdelningen Enheten för mervärdesskatt och punktskatter Utredning av vissa skattefrågor med nära koppling till framställning av förnybar el Sammanfattning

Promemoria Finansdepartementet Skatte- och tullavdelningen Enheten för mervärdesskatt och punktskatter Utredning av vissa skattefrågor med nära koppling till framställning av förnybar el Sammanfattning

H 2 1 (7) Energimyndigheten Box 310 631 04 ESKILSTUNA. Ansökan om hållbarhetsbesked enligt hållbarhetslagen. 1 Rapporteringsskyldig aktör

Energimyndigheten Box 310 631 04 ESKILSTUNA. Ansökan om hållbarhetsbesked enligt hållbarhetslagen. 1 Rapporteringsskyldig aktör") H 2 1 (7) Dnr (ifylls av myndigheten) B Rapporteringsskyldighet och ansökan om hållbarhetsbesked regleras i lagen 2010:598 om hållbarhetskriterier för biodrivmedel och flytande biobränslen. Energimyndigheten

H 2 1 (7) Dnr (ifylls av myndigheten) B Rapporteringsskyldighet och ansökan om hållbarhetsbesked regleras i lagen 2010:598 om hållbarhetskriterier för biodrivmedel och flytande biobränslen. Energimyndigheten

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi Utfärdad den 19 juni 2019 Publicerad den 26 juni 2019 Enligt riksdagens beslut 1 föreskrivs i fråga om lagen (1994:1776)

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi Utfärdad den 19 juni 2019 Publicerad den 26 juni 2019 Enligt riksdagens beslut 1 föreskrivs i fråga om lagen (1994:1776)

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; SFS 2017:1231 Utkom från trycket den 8 december 2017 utfärdad den 30 november 2017. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; SFS 2017:1231 Utkom från trycket den 8 december 2017 utfärdad den 30 november 2017. Enligt riksdagens beslut 1 föreskrivs

Rapportering enligt EUs stödordning och ändrade villkor för skattebefrielse för biogas, bl.a. för företag i svårigheter en sammanfattning

www.pwc.se Rapportering enligt EUs stödordning och ändrade villkor för skattebefrielse för biogas, bl.a. för företag i svårigheter en sammanfattning Energigas Sverige Energigas Sverige 2016-05-26 Ellenor

www.pwc.se Rapportering enligt EUs stödordning och ändrade villkor för skattebefrielse för biogas, bl.a. för företag i svårigheter en sammanfattning Energigas Sverige Energigas Sverige 2016-05-26 Ellenor

Hållbarhetskriterier -status svensk lagstiftning

Hållbarhetskriterier -status svensk lagstiftning Lina Engström Enheten för hållbara bränslen Innehåll Kort översikt om hållbarhetskriterier Lagändring HBKL (LSE), höst 2011 Hållbarhetsbesked Fortsatt arbete

Hållbarhetskriterier -status svensk lagstiftning Lina Engström Enheten för hållbara bränslen Innehåll Kort översikt om hållbarhetskriterier Lagändring HBKL (LSE), höst 2011 Hållbarhetsbesked Fortsatt arbete

Sammanfattning av Solelkommissionens förslag

Sammanfattning av Solelkommissionens förslag De reformer av lagstiftningen som föreslås är förändringar som Solelkommissionen anser som absolut nödvändiga för att skapa tydliga förutsättningar och incitament

Sammanfattning av Solelkommissionens förslag De reformer av lagstiftningen som föreslås är förändringar som Solelkommissionen anser som absolut nödvändiga för att skapa tydliga förutsättningar och incitament

Energiskatte- och momsregler för solelproducenter

Energiskatte- och momsregler för solelproducenter Regelverken kring skatterna som rör egenproducerad och konsumerad el upplevs av många som krångliga. I detta dokument försöker Svensk Solenergi reda ut

Energiskatte- och momsregler för solelproducenter Regelverken kring skatterna som rör egenproducerad och konsumerad el upplevs av många som krångliga. I detta dokument försöker Svensk Solenergi reda ut

Vissa punktskattefrågor inför budgetpropositionen

Finansdepartementet Skatte- och tullavdelningen Fi2017/01244/S2 Vissa punktskattefrågor inför budgetpropositionen för 2018 Mars 2017 1 Innehållsförteckning 2 1 Promemorians huvudsakliga innehåll... 4 2

Finansdepartementet Skatte- och tullavdelningen Fi2017/01244/S2 Vissa punktskattefrågor inför budgetpropositionen för 2018 Mars 2017 1 Innehållsförteckning 2 1 Promemorians huvudsakliga innehåll... 4 2

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; SFS 2016:1072 Utkom från trycket den 2 december 2016 utfärdad den 24 november 2016. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; SFS 2016:1072 Utkom från trycket den 2 december 2016 utfärdad den 24 november 2016. Enligt riksdagens beslut 1 föreskrivs

Framtidens solel till hyresgäster

Framtidens solel till hyresgäster Bakgrund Solenergimarknaden i Sverige är på snabb tillväxt och intresset för solel är stort bland Sveriges befolkning Av Sveriges 2,5 miljoner lägenheter är 62 % hyresrätter

Framtidens solel till hyresgäster Bakgrund Solenergimarknaden i Sverige är på snabb tillväxt och intresset för solel är stort bland Sveriges befolkning Av Sveriges 2,5 miljoner lägenheter är 62 % hyresrätter

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; SFS 2002:1142 Utkom från trycket den 30 december 2002 utfärdad den 19 december 2002. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; SFS 2002:1142 Utkom från trycket den 30 december 2002 utfärdad den 19 december 2002. Enligt riksdagens beslut 1 föreskrivs

Nettodebitering vad gäller? Örjan Lönngren

Nettodebitering vad gäller? Örjan Lönngren Statliga utredningar och rapporter Svåra skatter (SOU 2003:38) Stärkt konsumentkontroll för utvecklad elmarknad och uthålligt energisystem Proposition 2010/11:153

Nettodebitering vad gäller? Örjan Lönngren Statliga utredningar och rapporter Svåra skatter (SOU 2003:38) Stärkt konsumentkontroll för utvecklad elmarknad och uthålligt energisystem Proposition 2010/11:153

Beskattningsregler för solenergi och vindkraft 18 mars 2015

Beskattningsregler för solenergi och vindkraft 18 mars 2015 Kort om Lindahl En av Sveriges största advokatbyråer med ca 400 medarbetare varav två tredjedelar är jurister Bred kapacitet samt lång och gedigen

Beskattningsregler för solenergi och vindkraft 18 mars 2015 Kort om Lindahl En av Sveriges största advokatbyråer med ca 400 medarbetare varav två tredjedelar är jurister Bred kapacitet samt lång och gedigen

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (2010:598) om hållbarhetskriterier för biodrivmedel och flytande biobränslen; Utkom från trycket den 25 oktober 2011 utfärdad den 13 oktober 2011. Enligt

Svensk författningssamling Lag om ändring i lagen (2010:598) om hållbarhetskriterier för biodrivmedel och flytande biobränslen; Utkom från trycket den 25 oktober 2011 utfärdad den 13 oktober 2011. Enligt

Ny definition av begreppet biogas i lagen om skatt på energi

Finansdepartementet Skatte- och tullavdelningen Ny definition av begreppet biogas i lagen om skatt på energi December 2009 1 Innehållsförteckning 1 Sammanfattning...3 2 Lagtext...4 2.1 Förslag till lag

Finansdepartementet Skatte- och tullavdelningen Ny definition av begreppet biogas i lagen om skatt på energi December 2009 1 Innehållsförteckning 1 Sammanfattning...3 2 Lagtext...4 2.1 Förslag till lag

Skatteverket 1(7) INFORMATION 2010-12-17. Förändringar avseende beskattning av bränsle och elektrisk kraft som träder i kraft den 1 januari 2011

INFORMATION 2010-12-17. Förändringar avseende beskattning av bränsle och elektrisk kraft som träder i kraft den 1 januari 2011") Skatteverket 1(7) Förändringar avseende beskattning av bränsle och elektrisk kraft som träder i kraft den 1 januari 2011 Nedan följer en sammanställning över de förändringar av lagen (1994:1776) om skatt

Skatteverket 1(7) Förändringar avseende beskattning av bränsle och elektrisk kraft som träder i kraft den 1 januari 2011 Nedan följer en sammanställning över de förändringar av lagen (1994:1776) om skatt

biobränslen - regelverket Per Wollin - Energimyndigheten

Hållbara flytande biobränslen - regelverket Per Wollin - Energimyndigheten 19 juni 2012 Förnybartdirektivet 20/20/20 målen till 2020 Ökad användning av bioenergi Säkerställa klimatnyttan Införande av hållbarhetskrav

Hållbara flytande biobränslen - regelverket Per Wollin - Energimyndigheten 19 juni 2012 Förnybartdirektivet 20/20/20 målen till 2020 Ökad användning av bioenergi Säkerställa klimatnyttan Införande av hållbarhetskrav

SERO:s energiseminarium

SERO:s energiseminarium 2011-03-12 2011-03-20 1 2011-03-20 2 2011-03-20 3 2011-03-20 4 Tillståndsprocessen Miljöbalken Samrådsförfarande med berörda myndigheter och allmänheten Tillståndsansökan lämnas

SERO:s energiseminarium 2011-03-12 2011-03-20 1 2011-03-20 2 2011-03-20 3 2011-03-20 4 Tillståndsprocessen Miljöbalken Samrådsförfarande med berörda myndigheter och allmänheten Tillståndsansökan lämnas

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; SFS 2009:1497 Utkom från trycket den 21 december 2009 utfärdad den 10 december 2009. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; SFS 2009:1497 Utkom från trycket den 21 december 2009 utfärdad den 10 december 2009. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; SFS 2004:1038 Utkom från trycket den 3 december 2004 utfärdad den 25 november 2004. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; SFS 2004:1038 Utkom från trycket den 3 december 2004 utfärdad den 25 november 2004. Enligt riksdagens beslut 1 föreskrivs

Informationsmaterial om hållbarhetsbesked. Tula Ekengren, Ecoplan AB Göteborg, september 2015

PM Informationsmaterial om hållbarhetsbesked Tula Ekengren, Ecoplan AB Göteborg, september 2015 Inledning Inom ramen för projektet Intensifierat nationellt biogasarbete har Ecoplan haft i uppdrag att i

PM Informationsmaterial om hållbarhetsbesked Tula Ekengren, Ecoplan AB Göteborg, september 2015 Inledning Inom ramen för projektet Intensifierat nationellt biogasarbete har Ecoplan haft i uppdrag att i

Hållbarhetskriterier för biodrivmedel och flytande biobränslen

Hållbarhetskriterier för biodrivmedel och flytande biobränslen Energimyndigheten Enheten för hållbara bränslen Sebastian Carbonari Bakgrund (1) Ny förordning om övervakning och rapportering från och med

Hållbarhetskriterier för biodrivmedel och flytande biobränslen Energimyndigheten Enheten för hållbara bränslen Sebastian Carbonari Bakgrund (1) Ny förordning om övervakning och rapportering från och med

Ytterligare utvidgning av skattebefrielsen för egenproducerad el

Finansdepartementet Skatte- och tullavdelningen Fi2018/01752/S2 Ytterligare utvidgning av skattebefrielsen för egenproducerad el April 2018 1 Promemorians huvudsakliga innehåll I budgetpropositionen för

Finansdepartementet Skatte- och tullavdelningen Fi2018/01752/S2 Ytterligare utvidgning av skattebefrielsen för egenproducerad el April 2018 1 Promemorians huvudsakliga innehåll I budgetpropositionen för

Aktuellt på styrmedelsfronten

Aktuellt på styrmedelsfronten Gasdagarna i Malmö 27 maj 2015 Anna Wallentin, Upplägg av presentationen Nu Kort och allmänt om den svenska biodrivmedelsmarknaden och skattenivåer Skatteregler nationellt

Aktuellt på styrmedelsfronten Gasdagarna i Malmö 27 maj 2015 Anna Wallentin, Upplägg av presentationen Nu Kort och allmänt om den svenska biodrivmedelsmarknaden och skattenivåer Skatteregler nationellt

Energiskatte- och momsregler för solelproducenter

Energiskatte- och momsregler för solelproducenter Från och med första juli 2017 gäller nya regler för energiskatt på egenproducerad och konsumerad el. I detta dokument försöker Svensk Solenergi reda ut

Energiskatte- och momsregler för solelproducenter Från och med första juli 2017 gäller nya regler för energiskatt på egenproducerad och konsumerad el. I detta dokument försöker Svensk Solenergi reda ut

Regeringens proposition 2017/18:294

Regeringens proposition 2017/18:294 Vissa kontrollfrågor och andra frågor på punktskatteområdet Prop. 2017/18:294 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 30 augusti 2018 Margot

Regeringens proposition 2017/18:294 Vissa kontrollfrågor och andra frågor på punktskatteområdet Prop. 2017/18:294 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 30 augusti 2018 Margot

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; SFS 2006:592 Utkom från trycket den 16 juni 2006 utfärdad den 8 juni 2006. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; SFS 2006:592 Utkom från trycket den 16 juni 2006 utfärdad den 8 juni 2006. Enligt riksdagens beslut 1 föreskrivs i fråga

Effektivare skatter på klimat- och energiområdet

Ds 2009:24 Effektivare skatter på klimat- och energiområdet Finansdepartementet SOU och Ds kan köpas från Fritzes kundtjänst. För remissutsändningar av SOU och Ds svarar Fritzes Offentliga Publikationer

Ds 2009:24 Effektivare skatter på klimat- och energiområdet Finansdepartementet SOU och Ds kan köpas från Fritzes kundtjänst. För remissutsändningar av SOU och Ds svarar Fritzes Offentliga Publikationer

Vissa statsstödskrav på bränsleskatteområdet

Finansdepartementet Skatte- och tullavdelningen Vissa statsstödskrav på bränsleskatteområdet 1 2 December 2015 Promemorians huvudsakliga innehåll Vissa fall av skattebefrielse på bränsleskatteområdet utgör

Finansdepartementet Skatte- och tullavdelningen Vissa statsstödskrav på bränsleskatteområdet 1 2 December 2015 Promemorians huvudsakliga innehåll Vissa fall av skattebefrielse på bränsleskatteområdet utgör

Vissa kontrollfrågor och andra frågor på punktskatteområdet. Lagrådsremissens huvudsakliga innehåll

Lagrådsremiss Vissa kontrollfrågor och andra frågor på punktskatteområdet Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 7 juni 2018 Magdalena Andersson Jan Larsson (Finansdepartementet)

Lagrådsremiss Vissa kontrollfrågor och andra frågor på punktskatteområdet Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 7 juni 2018 Magdalena Andersson Jan Larsson (Finansdepartementet)

Svar på insamlade frågor från Energiföretagens medlemmar gällande förändring i energiskatten på el från 1 januari Fråga 1

Svar på insamlade frågor från Energiföretagens medlemmar gällande förändring i energiskatten på el från 1 januari 2017 Fråga 1 Ska 11 kap 9 10p tolkas så att den som bedriver exempelvis industriell tillverkning

Svar på insamlade frågor från Energiföretagens medlemmar gällande förändring i energiskatten på el från 1 januari 2017 Fråga 1 Ska 11 kap 9 10p tolkas så att den som bedriver exempelvis industriell tillverkning

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM meddelad i Stockholm den 19 november 2018 1 (10) KLAGANDE 1. Göteborg Energi AB, 556362-6794 2. Sörred Energi AB, 556618-8651 Box 53 401 20 Göteborg MOTPART Skatteverket

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM meddelad i Stockholm den 19 november 2018 1 (10) KLAGANDE 1. Göteborg Energi AB, 556362-6794 2. Sörred Energi AB, 556618-8651 Box 53 401 20 Göteborg MOTPART Skatteverket

REGELVERKETS BETYDELSE FÖR BESPARING / INTÄKTEN

REGELVERKETS BETYDELSE FÖR BESPARING / INTÄKTEN Paradigmskifte inom elenergibranschen Nätägare relationen Ellagen undantag småskalig produktion Nätägaren är skyldigt att installera mätare med tillhörande

REGELVERKETS BETYDELSE FÖR BESPARING / INTÄKTEN Paradigmskifte inom elenergibranschen Nätägare relationen Ellagen undantag småskalig produktion Nätägaren är skyldigt att installera mätare med tillhörande

EUROPEISKA KOMMISSIONEN. Statligt stöd SA (2015/N) Sverige Skattebefrielser för biogas som används som motorbränsle

Sverige Skattebefrielser för biogas som används som motorbränsle") EUROPEISKA KOMMISSIONEN Bryssel den 14.12.2015 C(2015) 9345 final OFFENTLIG VERSION Detta dokument är ett internt kommissionsdokument som bara ställs till förfogande i informationssyfte. Statligt stöd

EUROPEISKA KOMMISSIONEN Bryssel den 14.12.2015 C(2015) 9345 final OFFENTLIG VERSION Detta dokument är ett internt kommissionsdokument som bara ställs till förfogande i informationssyfte. Statligt stöd

Regeringens proposition 2015/16:159

Regeringens proposition 2015/16:159 Vissa statsstödskrav på bränsleskatteområdet Prop. 2015/16:159 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 31 mars 2016 Stefan Löfven Per Bolund

Regeringens proposition 2015/16:159 Vissa statsstödskrav på bränsleskatteområdet Prop. 2015/16:159 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 31 mars 2016 Stefan Löfven Per Bolund

Finansdepartementet Skatte- och tullavdelningen. Sänkt skatt på biodrivmedel

Finansdepartementet Skatte- och tullavdelningen Sänkt skatt på biodrivmedel Mars 2016 1 Promemorians huvudsakliga innehåll För hållbara biodrivmedel gäller i dag viss befrielse från energiskatt och hel

Finansdepartementet Skatte- och tullavdelningen Sänkt skatt på biodrivmedel Mars 2016 1 Promemorians huvudsakliga innehåll För hållbara biodrivmedel gäller i dag viss befrielse från energiskatt och hel

Remiss av promemoria med vissa punktskattefrågor inför budgetpropositionen för 2016 (dnr Fi2015/1733)

") 2015-05-04 Finansdepartementet 103 33 Stockholm fi.registrator@regeringskansliet.se Svensk Fjärrvärme AB Erik Thornström, 101 53 Stockholm Besöksadress: Olof Palmes gata 31 Telefon vx: 08-677 25 50 Fax:

2015-05-04 Finansdepartementet 103 33 Stockholm fi.registrator@regeringskansliet.se Svensk Fjärrvärme AB Erik Thornström, 101 53 Stockholm Besöksadress: Olof Palmes gata 31 Telefon vx: 08-677 25 50 Fax:

Bättre skattemässiga förutsättningar för biogas samt för landansluten el till fartyg i hamn

Skatteutskottets betänkande 2009/10:SkU34 Bättre skattemässiga förutsättningar för biogas samt för landansluten el till fartyg i hamn Sammanfattning I syfte att underlätta en önskvärd övergång till en

Skatteutskottets betänkande 2009/10:SkU34 Bättre skattemässiga förutsättningar för biogas samt för landansluten el till fartyg i hamn Sammanfattning I syfte att underlätta en önskvärd övergång till en

Decentraliserad finansiering av solceller

Decentraliserad finansiering av solceller Emanuel Olofsson November 2018 2018-11-05 1 (7) 1. BAKGRUND Utbyggnaden av solceller i Sverige är ett steg i att nå en förnyelsebar energiproduktion till 2040.

Decentraliserad finansiering av solceller Emanuel Olofsson November 2018 2018-11-05 1 (7) 1. BAKGRUND Utbyggnaden av solceller i Sverige är ett steg i att nå en förnyelsebar energiproduktion till 2040.

Anläggningsbesked för biodrivmedel. Egon Abresparr (Miljö- och energidepartementet) Lagrådsremissens huvudsakliga innehåll

Lagrådsremissens huvudsakliga innehåll") Lagrådsremiss Anläggningsbesked för biodrivmedel Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 1 oktober 2015 Ibrahim Baylan Egon Abresparr (Miljö- och energidepartementet) Lagrådsremissens

Lagrådsremiss Anläggningsbesked för biodrivmedel Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 1 oktober 2015 Ibrahim Baylan Egon Abresparr (Miljö- och energidepartementet) Lagrådsremissens

Svensk författningssamling

Svensk författningssamling Förordning om hållbarhetskriterier för biodrivmedel och flytande biobränslen; SFS 2011:1088 Utkom från trycket den 1 november 2011 utfärdad den 20 oktober 2011. Regeringen föreskriver

Svensk författningssamling Förordning om hållbarhetskriterier för biodrivmedel och flytande biobränslen; SFS 2011:1088 Utkom från trycket den 1 november 2011 utfärdad den 20 oktober 2011. Regeringen föreskriver

Synpunkter inför utredningen om Solelstrategi

Energimyndigheten Uppdrag Solelstrategi Synpunkter inför utredningen om Solelstrategi Bakgrund Solelkommissionen är mycket positiv till regeringens uppdrag till Energimyndigheten om att ta fram en solelstrategi

Energimyndigheten Uppdrag Solelstrategi Synpunkter inför utredningen om Solelstrategi Bakgrund Solelkommissionen är mycket positiv till regeringens uppdrag till Energimyndigheten om att ta fram en solelstrategi

Ytterligare utvidgning av skattebefrielsen för egenproducerad el. Lagrådsremissens huvudsakliga innehåll

Lagrådsremiss Ytterligare utvidgning av skattebefrielsen för egenproducerad el Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 30 augusti 2018 Magdalena Andersson Jan Larsson (Finansdepartementet)

Lagrådsremiss Ytterligare utvidgning av skattebefrielsen för egenproducerad el Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 30 augusti 2018 Magdalena Andersson Jan Larsson (Finansdepartementet)

Svensk författningssamling

Svensk författningssamling Lag om hållbarhetskriterier för biodrivmedel och flytande biobränslen; SFS 2010:598 Utkom från trycket den 18 juni 2010 utfärdad den 10 juni 2010. Enligt riksdagens beslut 1

Svensk författningssamling Lag om hållbarhetskriterier för biodrivmedel och flytande biobränslen; SFS 2010:598 Utkom från trycket den 18 juni 2010 utfärdad den 10 juni 2010. Enligt riksdagens beslut 1

Energiskattefrågor vid vindkraftsproduktion 22 mars 2012

www.pwc.com/se Energiskattefrågor vid vindkraftsproduktion på 30 sekunder Marknadsledande inom revision, redovisning, skatte- och affärsrådgivning 3 800 medarbetare och 130 kontor runtom i hela landet

www.pwc.com/se Energiskattefrågor vid vindkraftsproduktion på 30 sekunder Marknadsledande inom revision, redovisning, skatte- och affärsrådgivning 3 800 medarbetare och 130 kontor runtom i hela landet

Vägledning. till regelverket om hållbarhetskriterier för biodrivmedel och flytande biobränslen Version 3.0 ER 2012:27

Vägledning till regelverket om hållbarhetskriterier för biodrivmedel och flytande biobränslen Version 3.0 ER 2012:27 Böcker och rapporter utgivna av Statens energimyndighet kan beställas via www.energimyndigheten.se

Vägledning till regelverket om hållbarhetskriterier för biodrivmedel och flytande biobränslen Version 3.0 ER 2012:27 Böcker och rapporter utgivna av Statens energimyndighet kan beställas via www.energimyndigheten.se

A Allmänt. Beskrivning av problemet och vad man vill uppnå 1 (6) Vad innebär kvotpliktssystemet? Vad reglerar Energimyndighetens föreskrifter?

Vad innebär kvotpliktssystemet? Vad reglerar Energimyndighetens föreskrifter?") Myndighet Statens energimyndighet Diarienummer 2013-005729 Rubrik Föreskrifter om inblandning av biodrivmedel i bensin och diesel. A Allmänt Beskrivning av problemet och vad man vill uppnå Energimyndigheten

Myndighet Statens energimyndighet Diarienummer 2013-005729 Rubrik Föreskrifter om inblandning av biodrivmedel i bensin och diesel. A Allmänt Beskrivning av problemet och vad man vill uppnå Energimyndigheten

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; SFS 2009:1496 Utkom från trycket den 21 december 2009 utfärdad den 10 december 2009. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; SFS 2009:1496 Utkom från trycket den 21 december 2009 utfärdad den 10 december 2009. Enligt riksdagens beslut 1 föreskrivs

Remissvar angående regeringskansliets promemoria Utvidgad skattebefrielse för egenproducerad förnybar el

2016-01-18 Fi2016/04652/S2 Finansdepartementet 103 33 Stockholm fi.registrator@regeringskansliet.se Remissvar angående regeringskansliets promemoria Utvidgad skattebefrielse för egenproducerad förnybar

2016-01-18 Fi2016/04652/S2 Finansdepartementet 103 33 Stockholm fi.registrator@regeringskansliet.se Remissvar angående regeringskansliets promemoria Utvidgad skattebefrielse för egenproducerad förnybar

Finansdepartementet Skatte- och tullavdelningen. Ändrad beskattning bränslen för viss värmeproduktion

Finansdepartementet Skatte- och tullavdelningen Ändrad beskattning bränslen för viss värmeproduktion 1 juli 2013 Innehåll Promemorians huvudsakliga innebåll 3 1 Lagtext 4 ti Förslag till lag om ändringilagen(1994:1776)

Finansdepartementet Skatte- och tullavdelningen Ändrad beskattning bränslen för viss värmeproduktion 1 juli 2013 Innehåll Promemorians huvudsakliga innebåll 3 1 Lagtext 4 ti Förslag till lag om ändringilagen(1994:1776)

Solcellers lönsamhet: Skatter, lagar och förordningar

Solcellers lönsamhet: Skatter, lagar och förordningar 2015 11 11 Olleper Hemlin olleper.hemlin@sp.se 010 516 5553 SP Sveriges Tekniska Forskningsinstitut Solcellers lönsamhet: Skatter, lagar och förordningar

Solcellers lönsamhet: Skatter, lagar och förordningar 2015 11 11 Olleper Hemlin olleper.hemlin@sp.se 010 516 5553 SP Sveriges Tekniska Forskningsinstitut Solcellers lönsamhet: Skatter, lagar och förordningar

Remiss av promemorian Vissa statsstödskrav på bränsleskatteområdet

Remissvar 1(8) Finansdepartementet 103 33 Stockholm Remiss av promemorian Vissa statsstödskrav på bränsleskatteområdet (Fi2015/05650/S2) 1 Sammanfattning Skatteverket tillstyrker att de förslag till lagändringar

Remissvar 1(8) Finansdepartementet 103 33 Stockholm Remiss av promemorian Vissa statsstödskrav på bränsleskatteområdet (Fi2015/05650/S2) 1 Sammanfattning Skatteverket tillstyrker att de förslag till lagändringar

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; SFS 2001:518 Utkom från trycket den 25 juni 2001 utfärdad den 31 maj 2001. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i lagen (1994:1776) om skatt på energi; SFS 2001:518 Utkom från trycket den 25 juni 2001 utfärdad den 31 maj 2001. Enligt riksdagens beslut 1 föreskrivs i fråga

Remissvar på Beskattning av mikroproducerad el m.m., Dnr Fi2013/2381

SVENSK ENERGI Produktion Inge Pierre +46 8 677 28 05, +46 70 539 54 26 inge.pierre@svenskenergi.se BREV Datum 2013-10-08 Finansdepartementet 103 33 Stockholm Kopia Ulf Olovsson Remissvar på Beskattning

SVENSK ENERGI Produktion Inge Pierre +46 8 677 28 05, +46 70 539 54 26 inge.pierre@svenskenergi.se BREV Datum 2013-10-08 Finansdepartementet 103 33 Stockholm Kopia Ulf Olovsson Remissvar på Beskattning

Hållbarhetslagen. Alesia Israilava

Hållbarhetslagen Alesia Israilava 2017-09-21 Uppdatering av föreskriften och vägledningen Till följd av: ILUC-genomförande EU-domstols förhandsavgörande om biogas Interna förbättringsförslag Samordning

Hållbarhetslagen Alesia Israilava 2017-09-21 Uppdatering av föreskriften och vägledningen Till följd av: ILUC-genomförande EU-domstols förhandsavgörande om biogas Interna förbättringsförslag Samordning

Flytande biobränsle 2016

Flytande biobränsle 2016 Begrepp och förkortningar Biodrivmedel CO2ekv FAME Flytande biobränsle Vätskeformiga eller gasformiga bränslen som framställs av biomassa och som används för transportändamål.

Flytande biobränsle 2016 Begrepp och förkortningar Biodrivmedel CO2ekv FAME Flytande biobränsle Vätskeformiga eller gasformiga bränslen som framställs av biomassa och som används för transportändamål.

Vägledning. till regelverket om hållbarhetskriterier för biodrivmedel och flytande biobränslen Version 4.0 ER 2017:XX

Vägledning till regelverket om hållbarhetskriterier för biodrivmedel och flytande biobränslen Version 4.0 ER 2017:XX Böcker och rapporter utgivna av Statens energimyndighet kan beställas via www.energimyndigheten.se

Vägledning till regelverket om hållbarhetskriterier för biodrivmedel och flytande biobränslen Version 4.0 ER 2017:XX Böcker och rapporter utgivna av Statens energimyndighet kan beställas via www.energimyndigheten.se

Utdrag ur protokoll vid sammanträde Vissa frågor på elskatteområdet

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2016-06-17 Närvarande: F.d. justitieråden Leif Thorsson och Lennart Hamberg samt justitierådet Anita Saldén Enérus. Vissa frågor på elskatteområdet Enligt

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2016-06-17 Närvarande: F.d. justitieråden Leif Thorsson och Lennart Hamberg samt justitierådet Anita Saldén Enérus. Vissa frågor på elskatteområdet Enligt

Reduktionsplikt för minskning av växthusgasutsläpp från bensin och dieselbränsle. Promemorians huvudsakliga innehåll

Promemoria Reduktionsplikt för minskning av växthusgasutsläpp från bensin och dieselbränsle Promemorians huvudsakliga innehåll Av budgetpropositionen för 2017 framgår att en viktig del i insatserna för

Promemoria Reduktionsplikt för minskning av växthusgasutsläpp från bensin och dieselbränsle Promemorians huvudsakliga innehåll Av budgetpropositionen för 2017 framgår att en viktig del i insatserna för

A1 1 (2) Energimyndigheten Box 310 631 04 ESKILSTUNA

Energimyndigheten Box 310 631 04 ESKILSTUNA") A1 1 (2) Dnr (ifylls av myndigheten) Bilaga 1 Förutsättningarna för att tilldelas elcertifikat regleras i lagen (2011:1200) om elcertifikat, förordningen (2011:1480) om elcertifikat och i Statens energimyndighets

A1 1 (2) Dnr (ifylls av myndigheten) Bilaga 1 Förutsättningarna för att tilldelas elcertifikat regleras i lagen (2011:1200) om elcertifikat, förordningen (2011:1480) om elcertifikat och i Statens energimyndighets

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (2003:113) om elcertifikat; SFS 2008:1332 Utkom från trycket den 19 december 2008 utfärdad den 11 december 2008. Enligt riksdagens beslut 1 föreskrivs

Svensk författningssamling Lag om ändring i lagen (2003:113) om elcertifikat; SFS 2008:1332 Utkom från trycket den 19 december 2008 utfärdad den 11 december 2008. Enligt riksdagens beslut 1 föreskrivs

D1 1 (2) Här ska du ange den el som. 4d Använd egenproducerad el som producerats i anläggningen med en installerad effekt om högst 50 kw

Här ska du ange den el som. 4d Använd egenproducerad el som producerats i anläggningen med en installerad effekt om högst 50 kw") D1 1 (2) Dnr (ifylls av myndigheten) Bilaga 7 Kvotplikten regleras i lagen (2011:1200) om elcertifikat, förordningen (2011:1480) om elcertifikat och i Statens energimyndighets föreskrifter och allmänna

D1 1 (2) Dnr (ifylls av myndigheten) Bilaga 7 Kvotplikten regleras i lagen (2011:1200) om elcertifikat, förordningen (2011:1480) om elcertifikat och i Statens energimyndighets föreskrifter och allmänna

A1 1 (2) Energimyndigheten Box ESKILSTUNA

Energimyndigheten Box ESKILSTUNA") A1 1 (2) Dnr (ifylls av myndigheten) Bilaga 1 Förutsättningarna för att tilldelas elcertifikat regleras i lagen (2011:1200) om elcertifikat, förordningen (2011:1480) om elcertifikat och i Statens energimyndighets

A1 1 (2) Dnr (ifylls av myndigheten) Bilaga 1 Förutsättningarna för att tilldelas elcertifikat regleras i lagen (2011:1200) om elcertifikat, förordningen (2011:1480) om elcertifikat och i Statens energimyndighets

växthusgasutsläpp genom inblandning av biodrivmedel i bensin och dieselbränslen. Lagrådsremissens huvudsakliga innehåll

Lagrådsremiss Reduktion av växthusgasutsläpp genom inblandning av biodrivmedel i bensin och dieselbränslen Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 8 juni 2017 Mikael Damberg Egon

Lagrådsremiss Reduktion av växthusgasutsläpp genom inblandning av biodrivmedel i bensin och dieselbränslen Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 8 juni 2017 Mikael Damberg Egon

Remissvar PM om vissa punktskattefrågor inför budgetpropositionen för 2016

2015-05- 04 Dnr Fi2015/1733 Finansdepartementet Skatte- och Tullavdelningen 103 33 Stockholm fi.registrator@regeringskansliet.se Remissvar PM om vissa punktskattefrågor inför budgetpropositionen för 2016

2015-05- 04 Dnr Fi2015/1733 Finansdepartementet Skatte- och Tullavdelningen 103 33 Stockholm fi.registrator@regeringskansliet.se Remissvar PM om vissa punktskattefrågor inför budgetpropositionen för 2016

Remissyttrande. Vissa kontrollfrågor och andra frågor på punktskatteområdet

Finansdepartementet Skatte- och tullavdelningen 33/2018 Vår referens/dnr: Er referens/dnr: 103 33 Stockholm Fi2018/00743/S2 2018-04-16 Remissyttrande Vissa kontrollfrågor och andra frågor på punktskatteområdet

Finansdepartementet Skatte- och tullavdelningen 33/2018 Vår referens/dnr: Er referens/dnr: 103 33 Stockholm Fi2018/00743/S2 2018-04-16 Remissyttrande Vissa kontrollfrågor och andra frågor på punktskatteområdet

SP Biogasar häng med!

SP Biogasar häng med! Metanutsläpp och hållbarhetskriterier, HBK Bo von Bahr, SP Magnus Andreas Holmgren, SP Begynnelsen Media Artikel i Svenska Dagbladet 28 oktober 2004 Förluster vid produktion och distribution

SP Biogasar häng med! Metanutsläpp och hållbarhetskriterier, HBK Bo von Bahr, SP Magnus Andreas Holmgren, SP Begynnelsen Media Artikel i Svenska Dagbladet 28 oktober 2004 Förluster vid produktion och distribution

Finansdepartementet Skatte- och tullavdelningen. Ändrad beskattning av vissa biodrivmedel

Finansdepartementet Skatte- och tullavdelningen Ändrad beskattning av vissa biodrivmedel Juli 2014 Innehållsförteckning 2 Promemorians huvudsakliga innehåll... 3 3 Förslag till lag om ändring i lagen (1994:1776)

Finansdepartementet Skatte- och tullavdelningen Ändrad beskattning av vissa biodrivmedel Juli 2014 Innehållsförteckning 2 Promemorians huvudsakliga innehåll... 3 3 Förslag till lag om ändring i lagen (1994:1776)

Regeringens proposition 1998/99:26

Regeringens proposition 1998/99:26 Beskattning av råtallolja Prop. 1998/99:26 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 29 oktober 1998 Göran Persson Erik Åsbrink (Finansdepartementet)

Regeringens proposition 1998/99:26 Beskattning av råtallolja Prop. 1998/99:26 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 29 oktober 1998 Göran Persson Erik Åsbrink (Finansdepartementet)

Tredjemansföreläggande för kontroll av vissa beslut om punktskatt

PROMEMORIA Datum Bilaga till 2016-11-28 Dnr 131 519216-16/113 Tredjemansföreläggande för kontroll av vissa beslut om punktskatt Postadress: 171 94 SOLNA Telefon: 0771-567 567 Mejl via "Kontakta oss" på

PROMEMORIA Datum Bilaga till 2016-11-28 Dnr 131 519216-16/113 Tredjemansföreläggande för kontroll av vissa beslut om punktskatt Postadress: 171 94 SOLNA Telefon: 0771-567 567 Mejl via "Kontakta oss" på

Här ska du ange den el som. du levererat till en slutanvändare

D1 1 (2) Dnr (if y lls av myndigheten) Bilaga 7 Kvotplikten regleras i lagen (2011:1200) om elcertifikat, förordningen (2011:1480) om elcertifikat och i Statens energimyndighets föreskrifter och allmänna

D1 1 (2) Dnr (if y lls av myndigheten) Bilaga 7 Kvotplikten regleras i lagen (2011:1200) om elcertifikat, förordningen (2011:1480) om elcertifikat och i Statens energimyndighets föreskrifter och allmänna

Finansdepartementet Skatte- och tullavdelningen. Den särskilda norrlandsskattenivån och vissa statsstödskrav på elskatteområdet

Finansdepartementet Skatte- och tullavdelningen Den särskilda norrlandsskattenivån och vissa statsstödskrav på elskatteområdet Mars 2016 1 Innehållsförteckning 2 1 Lagförslag... 5 1.1 Förslag till lag

Finansdepartementet Skatte- och tullavdelningen Den särskilda norrlandsskattenivån och vissa statsstödskrav på elskatteområdet Mars 2016 1 Innehållsförteckning 2 1 Lagförslag... 5 1.1 Förslag till lag

NYHETSBREV 2000:4. punktskatter. Ändringar i energibeskattningen. Riksskatteverket

NYHETSBREV 2000:4 punktskatter Ändringar i energibeskattningen Riksskatteverket 1 Information om punktskatter Nyhetsbreven är avsedda att ge en kort översikt över de förändringar som sker inom punktskatteområdet.

NYHETSBREV 2000:4 punktskatter Ändringar i energibeskattningen Riksskatteverket 1 Information om punktskatter Nyhetsbreven är avsedda att ge en kort översikt över de förändringar som sker inom punktskatteområdet.

Förfaranderegler för alternativa drivmedel

Finansdepartementet Skatte- och tullavdelningen Förfaranderegler för alternativa drivmedel September 2010 1 Innehållsförteckning 1 Sammanfattning...3 2 Förslag till lag om ändring i lagen (1994:1776) om

Finansdepartementet Skatte- och tullavdelningen Förfaranderegler för alternativa drivmedel September 2010 1 Innehållsförteckning 1 Sammanfattning...3 2 Förslag till lag om ändring i lagen (1994:1776) om

Klimatkommunernas svar pa Finansdepartementets remiss av promemorian Vissa punktskattefra gor info r budgetpropositionen fo r 2016

s svar pa Finansdepartementets remiss av promemorian Vissa punktskattefra gor info r budgetpropositionen fo r 2016 Sammanfattning av s synpunkter Det finns ett enormt intresse och engagemang för frågor

s svar pa Finansdepartementets remiss av promemorian Vissa punktskattefra gor info r budgetpropositionen fo r 2016 Sammanfattning av s synpunkter Det finns ett enormt intresse och engagemang för frågor

Anna Holmberg Remiss Fi2016/00836/S Stockholm

2016-03-30 Finansdepartementet Anna Holmberg Remiss Fi2016/00836/S2 anna.holmberg@skogsindustrierna.org 08-762 72 44 103 33 Stockholm 072-722 72 44 Remissyttrande från Skogsindustrierna angående regeringskansliets

2016-03-30 Finansdepartementet Anna Holmberg Remiss Fi2016/00836/S2 anna.holmberg@skogsindustrierna.org 08-762 72 44 103 33 Stockholm 072-722 72 44 Remissyttrande från Skogsindustrierna angående regeringskansliets

Konsekvensutredning reduktionsplikt

EM2000, v5.1, 2017-07-21 INFORMATION 1 (6) Datum Analysavdelningen Enheten för utsläppshandel och drivmedel Noak Westerberg 016-544 24 37 noak.westerberg@energimyndigheten.se Konsekvensutredning reduktionsplikt

EM2000, v5.1, 2017-07-21 INFORMATION 1 (6) Datum Analysavdelningen Enheten för utsläppshandel och drivmedel Noak Westerberg 016-544 24 37 noak.westerberg@energimyndigheten.se Konsekvensutredning reduktionsplikt

Remissyttrande över förslag till förändring av föreskrifter om hållbarhetskriterier för biodrivmedel och flytande bränslen:

Svenska Bioenergiföreningen /Lena Dahlman REMISSYTTRANDE 2011-10-21 Dnr 30-2011-4788 Till Energimyndigheten Remissyttrande över förslag till förändring av föreskrifter om hållbarhetskriterier för biodrivmedel

Svenska Bioenergiföreningen /Lena Dahlman REMISSYTTRANDE 2011-10-21 Dnr 30-2011-4788 Till Energimyndigheten Remissyttrande över förslag till förändring av föreskrifter om hållbarhetskriterier för biodrivmedel

12 Gödselmedelsskatt

Gödselmedelsskatt Avsnitt 12 451 12 Gödselmedelsskatt 12.1 Författningar m.m. Lag (1984:409) om skatt på gödselmedel, prop. 1983/84:176, SkU 1983/84:47 Lagändringar SFS 1986:219 ändr. 1, 2, 6, 7 prop.

Gödselmedelsskatt Avsnitt 12 451 12 Gödselmedelsskatt 12.1 Författningar m.m. Lag (1984:409) om skatt på gödselmedel, prop. 1983/84:176, SkU 1983/84:47 Lagändringar SFS 1986:219 ändr. 1, 2, 6, 7 prop.

Ansökan om godkännande av anläggning för tilldelning av elcertifikat

ANVISNINGAR 1 (4) Anvisningar till formulär A1 Ansökan om godkännande av anläggning för tilldelning av elcertifikat Information om Statens energimyndighets behandling av personuppgifter enligt personuppgiftslagen

ANVISNINGAR 1 (4) Anvisningar till formulär A1 Ansökan om godkännande av anläggning för tilldelning av elcertifikat Information om Statens energimyndighets behandling av personuppgifter enligt personuppgiftslagen

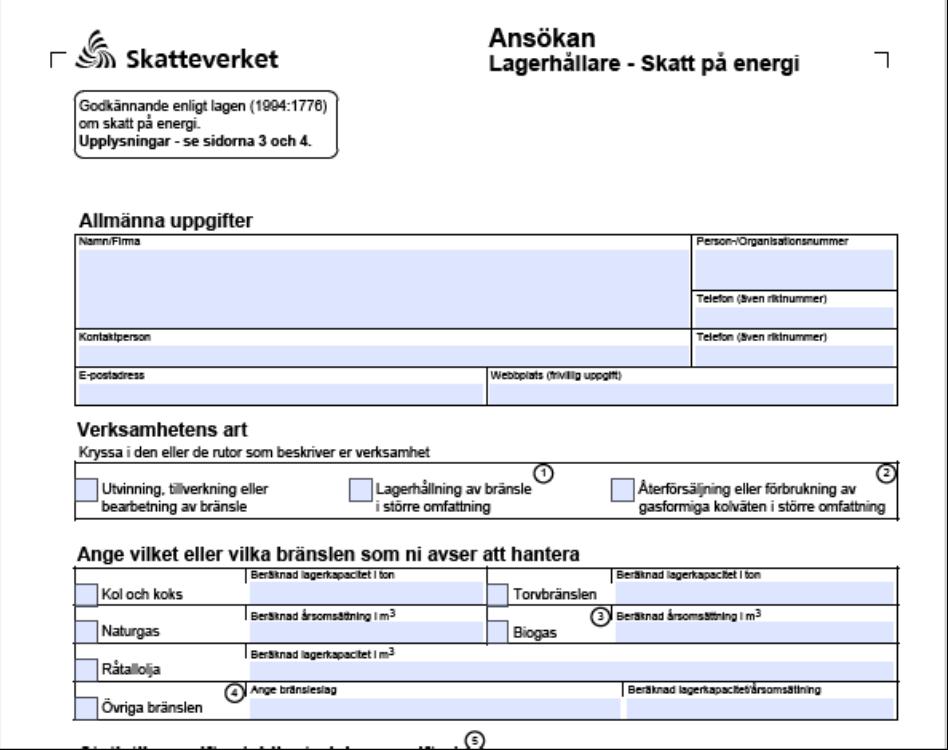

Lagerhållare skatt på energi

SKV 543 utgåva 6 Lagerhållare skatt på energi Den här broschyren riktar sig till dig som redan är eller funderar på att ansöka om att bli godkänd som lagerhållare enligt lagen om skatt på energi. Informationen

SKV 543 utgåva 6 Lagerhållare skatt på energi Den här broschyren riktar sig till dig som redan är eller funderar på att ansöka om att bli godkänd som lagerhållare enligt lagen om skatt på energi. Informationen

Svensk författningssamling

Svensk författningssamling Lag om ändring i ellagen (1997:857); SFS 1999:770 Utkom från trycket den 26 oktober 1999 utfärdad den 14 oktober 1999. Enligt riksdagen beslut 1 föreskrivs i fråga om ellagen

Svensk författningssamling Lag om ändring i ellagen (1997:857); SFS 1999:770 Utkom från trycket den 26 oktober 1999 utfärdad den 14 oktober 1999. Enligt riksdagen beslut 1 föreskrivs i fråga om ellagen

Vad blev det av Nettodebiteringsutredningen?

Vad blev det av Nettodebiteringsutredningen? Maria Stenkvist Balingsholm, 2013-10-02 Vad är nettodebitering? Uppdraget Ta fram förslag om att införa ett system för nettodebitering av el Ska ske inom moms-

Vad blev det av Nettodebiteringsutredningen? Maria Stenkvist Balingsholm, 2013-10-02 Vad är nettodebitering? Uppdraget Ta fram förslag om att införa ett system för nettodebitering av el Ska ske inom moms-

Regeringens proposition 2009/10:41

Regeringens proposition 2009/10:41 Vissa punktskattefrågor med anledning av budgetpropositionen för 2010 Prop. 2009/10:41 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 22 oktober

Regeringens proposition 2009/10:41 Vissa punktskattefrågor med anledning av budgetpropositionen för 2010 Prop. 2009/10:41 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 22 oktober

Beskattning av flygbränsle för privat ändamål

Promemoria Beskattning av flygbränsle för privat ändamål Promemorians huvudsakliga innehåll I promemorian lämnas förslag om beskattning av flygbränsle som förbrukas i luftfartyg, när luftfartyget används

Promemoria Beskattning av flygbränsle för privat ändamål Promemorians huvudsakliga innehåll I promemorian lämnas förslag om beskattning av flygbränsle som förbrukas i luftfartyg, när luftfartyget används

Lagerhållare skatt på energi

Lagerhållare skatt på energi Den här broschyren riktar sig till dig som redan är eller funderar på att ansöka om att bli godkänd som lagerhållare enligt lagen om skatt på energi. Informationen är översiktlig.

Lagerhållare skatt på energi Den här broschyren riktar sig till dig som redan är eller funderar på att ansöka om att bli godkänd som lagerhållare enligt lagen om skatt på energi. Informationen är översiktlig.

A1 1 (2) Energimyndigheten Box ESKILSTUNA

Energimyndigheten Box ESKILSTUNA") A1 1 (2) Dnr (ifylls av myndigheten) Bilaga 1 Förutsättningarna för att tilldelas elcertifikat regleras i lagen (2011:1200) om elcertifikat, förordningen (2011:1480) om elcertifikat och i Statens energimyndighets

A1 1 (2) Dnr (ifylls av myndigheten) Bilaga 1 Förutsättningarna för att tilldelas elcertifikat regleras i lagen (2011:1200) om elcertifikat, förordningen (2011:1480) om elcertifikat och i Statens energimyndighets

A1 1 (2) Energimyndigheten Box ESKILSTUNA

Energimyndigheten Box ESKILSTUNA") A1 1 (2) Dnr (ifylls av myndigheten) Bilaga 1 Förutsättningarna för att tilldelas elcertifikat regleras i lagen (2011:1200) om elcertifikat, förordningen (2011:1480) om elcertifikat och i Statens energimyndighets

A1 1 (2) Dnr (ifylls av myndigheten) Bilaga 1 Förutsättningarna för att tilldelas elcertifikat regleras i lagen (2011:1200) om elcertifikat, förordningen (2011:1480) om elcertifikat och i Statens energimyndighets

Utvidgad skattebefrielse för egenproducerad

Finansdepartementet Skatte- och tullavdelningen Fi2016/04652/S2 Utvidgad skattebefrielse för egenproducerad förnybar el December 2016 1 Promemorians huvudsakliga innehåll I budgetpropositionen för 2016

Finansdepartementet Skatte- och tullavdelningen Fi2016/04652/S2 Utvidgad skattebefrielse för egenproducerad förnybar el December 2016 1 Promemorians huvudsakliga innehåll I budgetpropositionen för 2016

Det här är elcertifikatsystemet

MEDDELANDE 1 (7) Datum 2003-04-23 Dnr Det här är elcertifikatsystemet Den 1 maj år 2003 införs elcertifikatsystemet som ska ge en ökad elproduktion från sol, vind, vattenkraft och biobränslen. Systemet

MEDDELANDE 1 (7) Datum 2003-04-23 Dnr Det här är elcertifikatsystemet Den 1 maj år 2003 införs elcertifikatsystemet som ska ge en ökad elproduktion från sol, vind, vattenkraft och biobränslen. Systemet

2 Sökande Namn/företag Organisations-/personnummer Innehav (%) Postnummer Ort Land

Postnummer Ort Land") A1 Dnr (ifylls av myndigheten) Bilaga 1 Förutsättningarna för att tilldelas elcertifikat regleras i lagen (2011:1200) om elcertifikat, förordningen (2011:1480) om elcertifikat och i Statens energimyndighets

A1 Dnr (ifylls av myndigheten) Bilaga 1 Förutsättningarna för att tilldelas elcertifikat regleras i lagen (2011:1200) om elcertifikat, förordningen (2011:1480) om elcertifikat och i Statens energimyndighets