Det finns en avgörande skillnad mellan banker i allmänhet och Lidköpings egen bank.

|

|

|

- Sven-Erik Jonasson

- för 8 år sedan

- Visningar:

Transkript

1

2 Det finns en avgörande skillnad mellan banker i allmänhet och Lidköpings egen bank. För oss är det självklart att de resurser och pengar som våra kunder och vi tillsammans har skapat här i bygden, ska användas för att stimulera idéer och verksamheter som gör livet lättare att leva just här. 1

3 INNEHÅLLSFÖRTECKNING INNEHÅLLSFÖRTECKNING... 2 VD HAR ORDET... 3 DET LOKALA NÄRINGSLIVET INTERNATIONELL OCH SVENSK EKONOMI FÖRETAGSSTYRNING... 8 FÖRVALTNINGSBERÄTTELSE... 9 RESULTATRÄKNING RAPPORT ÖVER TOTALRESULTAT BALANSRÄKNING RAPPORT ÖVER FÖRÄNDRINGAR I EGET KAPITAL KASSAFLÖDESANALYS NOTER TILL DE FINANSIELLA RAPPORTERNA REVISIONSBERÄTTELSE STYRELSE STYRELSE, REVISORER OCH VALBEREDNING

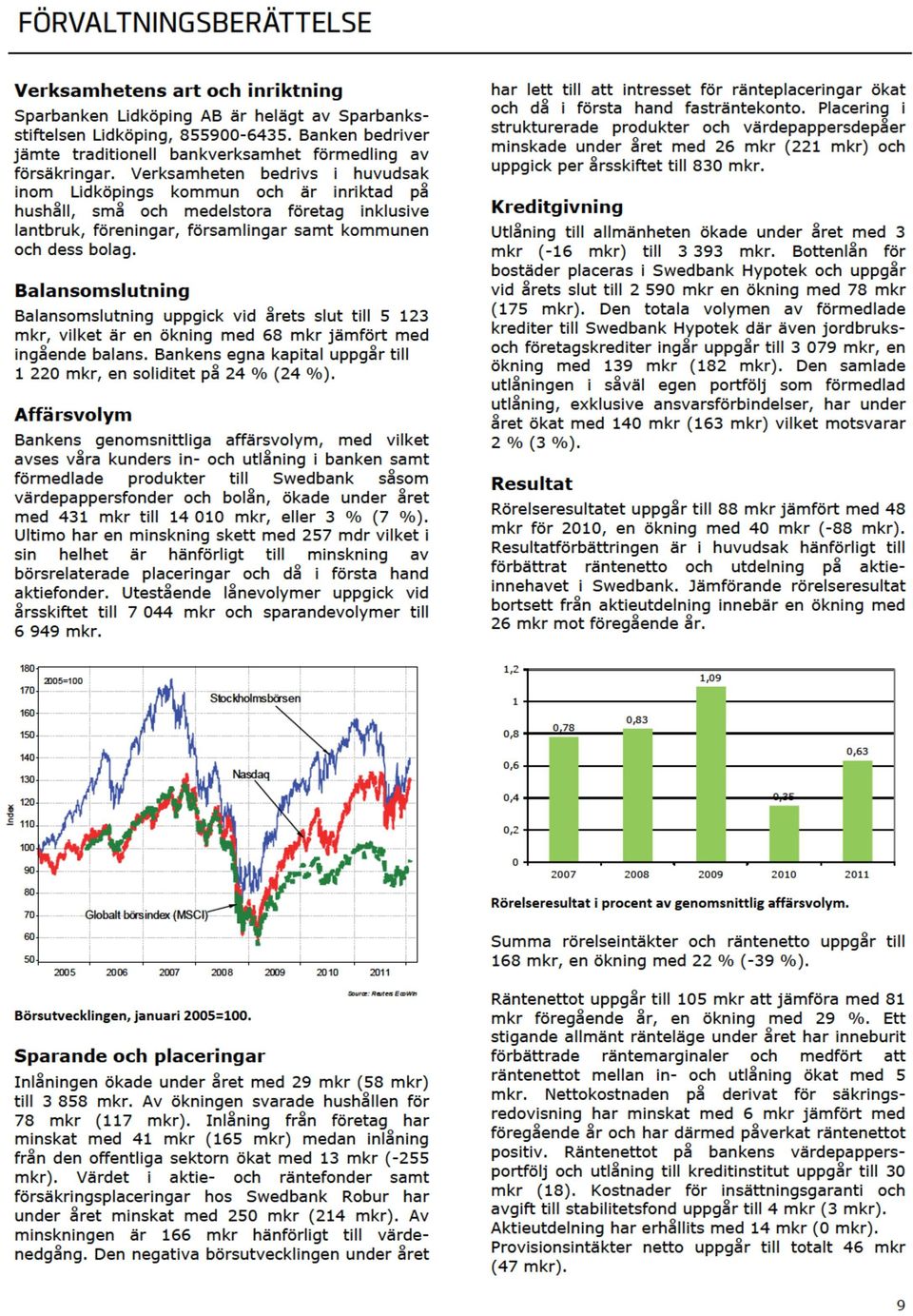

4 VD HAR ORDET skall vi också genomföra en kundundersökning där kunderna kan lämna sin syn på hur banken fungerar. Den tekniska utvecklingen är snabb även i vår bransch och vi har under året etablerat en så kallad app med vilken våra kunder kan nå banken via mobiltelefonen. Man kan här göra överföringar, betalningar, se saldo med mera. Bankkontoret finns därmed inte bara vid torget i Lidköping utan även via Internetbanken, vanlig telefon samt nu också mobiltelefonen. Resultatet av den finansiella krisen i världen har givetvis påverkat vår bank. De krav på utökade regleringar som tillkommit gäller alla banker, inte bara stora affärsbanker i Europa utan även Sparbanker som bedriver verksamhet på en lokal marknad. Bankens styrelse anser det är viktigt att ligga i framkant inom områdena regelefterlevnad och riskfrågor. Utöver kompetensuppbyggnad inom området har styrelsen byggt upp en organisation som är väl anpassad till nu gällande och kommande krav. Världen omkring oss har förändrats och under några år genomgått en finansiell kris. Sparbanken Lidköping har dock utvecklats väl och levt vidare där den en gång grundades Bankens grundidé innebär att de resurser och pengar som våra kunder och vi tillsammans har skapat i bygden skall stanna här. De används till att stimulera idéer och engagemang vilka gör det lättare och trevligare att leva just i Lidköping. Sparbanken Lidköping skall sträva efter att vara det bästa bankalternativet i Lidköping. En av förutsättningarna för bankens verksamhet är vårt samarbetsavtal med Swedbank. Vårt samarbete möjliggör för oss en effektiv bankverksamhet i Lidköping. Avtalet omfattar bland annat IT-tjänster, hypoteksfinansiering, utlandsaffärer, investeringsrådgivning och är anpassat till den marknad som nu råder. Vår satsning med bank, försäkring och fastighetsförmedling under samma tak har blivit en succé. Samarbetspartners som Dina Försäkringar och Fastighetsbyrån i bankhuset innebär att våra kunder inte behöver gå någon annanstans för att få hjälp med dessa frågor. Under året har vi också flyttat bankverksamheten från Framnäs till Nya Stadens Torg vilket innebär en högre servicenivå för bankens kunder genom att fler kompetenta medarbetare alltid är tillgängliga. Vi har också gjort olika mätningar i banken för att kartlägga att vi arbetar mot kund på ett effektivt sätt. Under 2012 Trygghet och ekonomisk stabilitet är viktigt för bankens kunder och det område där vi bedriver verksamhet. Bankens nyckeltal får betraktas som tillfredställande och visar att banken är fortsatt välkonsoliderad. Att få en trygg avkastning på insatt kapital i banken och att låna pengar när man behöver, både som privatperson som företag, är vårt ansvar som bankens kunder kan känna stor trygghet i att det fungerar. Sparbanken Lidköping är en annorlunda bank. Det har vi varit i 178 år och det vill vi fortsätta att vara. Vi har goda resurser att finansiera investering i livskraftig verksamhet och en mycket kunnig och serviceinriktad personal som alltid finns till för bankens kunder. Bankens personal är väl insatt i att konjunkturen fortsatt kan innebära ekonomiska problem för en del kunder. Vi kommer som tidigare år att ta vårt ansvar och stötta bankens kunder inför de eventuella problem de kan stå inför. Vi är mycket nöjda med utvecklingen och resultatet för 2011 och känner starkt att vi kan motsvara de krav marknaden har på Sparbanken Lidköping. Erling Håstrand Verkställande direktör 3

5 DET LOKALA NÄRINGSLIVET 2011 Företagen i Lidköpingsområdet har haft en relativ bra utveckling under året och det kan vi konstatera av de bokslut vi tar del utav. En annan värdemätare på lönsamheten är att andelen kreditförluster fortsatt är låg i banken. Näringslivet har tydligt återhämtat sig efter lågkonjunkturen Att vår bygd inte är beroende av ett fåtal stora företag, bidrar till ett stabilt näringslivsklimat. prisnivåerna stöds också av låga räntekostnader vilket har en stor betydelse för prisutvecklingen. Under 2011 bildades 124 nya aktiebolag mot 101 under 2010 samt 20 nya handelsbolag mot 13 under Detta är en kraftig ökning som säkerligen har en grund i den höga aktivitet som UF-Företagen i gymnasieskolan respektive nyföretagarcentrum i Lidköping bidrar med. Riksbanken höjde under året reporäntan vid tre tillfällen från 1,25 % till 2,0 %, men på decembersammanträdet sänktes räntan till 1,75 %. Anledningen till denna sänkning var att konjunkturutsikterna i omvärlden hade försvagats och svensk ekonomi bromsat in. Denna inbromsning har kommit hastigt och märks tydligt på minskad efterfrågan såväl i industri som handel. Under året har några företag flyttat in i nybyggda ändamålsenliga lokaler vilket andas optimism om framtiden. Nämnas kan EM-möbler, LidPol AB, Nordic Dörrfabrik AB i Lovene och Skeby Energi AB i Källby. En annan stor byggnation är Lidköpings Ridklubbs nya ridhus. Välabergs nybyggda svinstall Turistnäringen har under året visat en fortsatt god utveckling där besöken i området återigen ökat mot året innan. Som besöksmål kommer Läckö Slott på plats nummer sju av turistmålen i Västra Götalands län besökta av innevånare i länet. Platserna ett till och med sex innehas av Göteborgsplacerade anläggningar med Liseberg på första plats. Lidköpings ridklubbs nya ridhus Lönsamheten inom lantbruksnäringen är mer komplex då avräkningspriserna varierat under året. Det historiskt låga ränteläget påverkar kostnadsbilden positivt och gynnar också investeringsviljan. Spannmålspriserna är högre än normalt vilket resulterat i att grisnäringen tappat i lönsamhet då spannmål är en stor insatsvara. Dock har avräkningspriserna för griskött under sista kvartalet ökat till en mer acceptabel nivå än tidigare. Mjölkproducenternas avräkningspriser har under året varit gynnsamma och har resulterat i nybyggnation av mjölkladugårdar. Arealpriserna är fortsatt på en hög nivå för de få fastigheter som under året bytt ägare. Utbudet på åkermark är litet och efterfrågan stor och Skeby Energi Beläggning på hotell och campingplatser är lika mot året innan vilket beror på fullbeläggning under sommaren. Lidköping har en beläggningsgrad på 50 %, högst i Skaraborg. Den speciella byggnaden Naturrum Vänerskärgården Victoriahuset är under full byggnation och kommer att vara färdigställd under Förhoppningarna är stora att denna attraktion med övernattningsmöjlighet som hotellstandard skall öka turistströmmarna till Kållandsö. Anläggningen kommer också att resultera i turister vilka kommer att stanna fler dagar än vad som hittills varit brukligt. 4

6 Lidköping är en känd handelsstad med de trevliga butikerna och konditorierna samt torghandel på onsdag och lördag. Handelsindex har under 2011 minskat jämfört mot kringliggande kommuner och köpmännen som grupp är inte nöjda med utvecklingen. Det är heller inte bra med de tomma affärslokalerna i centrum och vid Framnäs vilka saknar hyresgäster. Handeln har inte den utveckling som vi alla önskar utan konkurrensen från hårdsatsande grannkommuner har framförallt påverkat sällanköpshandeln negativt. Många ser fram emot nybyggnationen vid Änghagen som kommer vara klar våren Fastighetsägarna och kommunen har under året gjort en rejäl ansiktslyftning av Stenportsgatan som bidrar till en trevligare centrummiljö. Karl Nelsons Orgelbyggeri Hur många som är arbetslösa i procent - det vill säga andelen arbetslösa - anges från 2011 i förhållande till ett nytt mått, registerbaserad arbetskraft. Tidigare har andelen angetts i förhållande till befolkningen år. Detta förändrar storleken på andelen arbetslösa. Öppet arbetslösa i Lidköpings kommun för samtliga mellan år är 8,1 % (8,7), och för Västra Götalands län 8,7 % (8,7). Motsvarande siffror för ungdomar mellan år är för Lidköping 20,2 % (22,2) och för Västra Götalands län 17,5 % (17,9). (Alla siffror per Arbetsförmedlingen Lidköping). EM Möblers nya butik på Änghagen Det finns god tillgång till mark för byggnation och intresset för att bygga enskilda bostäder har stagnerat mot tidigare år. Den planerade Hamnstaden, centralt i Lidköping, är fortfarande i ett planeringsskede och många ser fram emot dess tillblivelse. Rivning av oljecisternerna är nu upphandlat av kommunen och rivningsstart skall ske snarast möjligt efter erhållande av nödvändiga miljötillstånd. Detta är en påtaglig och synbar start på att Hamnstadprojektet kommer till stånd. Många, både Lidköpingsbor och så kallade hemvändare, ser fram emot detta attraktiva område för sjönära boende. Sparbanken Lidköping Arena är en framgång och har under 2011 haft ett flertal arrangemang av olika art. Arenan är utformad för att passa både stora och små evenemang inom issporter, idrott, underhållning, utställningar och mässor och den har använts flitigt under året. Arenan har blivit en viktig mötesplats i Lidköping och restaurangen som drivs av Villa Lidköping är en bidragande orsak. Lidpols nya lokaler vid Råda rondellen Antalet arbetslösa ungdomar är 458 stycken varav 145 stycken är öppet arbetslösa och 313 stycken är sökande i program med aktivitetsstöd. Detta är en hög siffra och att motverka ungdomsarbetslösheten är en angelägen åtgärd för samtliga som har möjlighet att påverka frågan, inte minst politiker och företag. Banken har initierat ett projekt tillsammans med Sparbanksstiftelsen Lidköping med målet att medverka till en minskning av dessa dystra siffror. Befolkningsutvecklingen i kommunen är fortsatt positiv och antalet innevånare var den 31 december Vid föregående årsskifte var siffran vilket innebär att Lidköpings kommun ökade antalet innevånare med 135 personer, vilket är viktigt för fortsatt utveckling. 5

7 INTERNATIONELL OCH SVENSK EKONOMI 2011 Global konjunkturmattning Återhämtningen i världsekonomin, som inleddes efter finanskrisen och den globala recessionen , tappade fart under hösten Det är i synnerhet i euroområdet som tillväxten dämpades men även i tillväxtekonomierna har expansionstakten avtagit. I USA tilltog däremot den ekonomiska aktiviteten efter ett svagt första halvår. Vi bedömer att världsekonomin växte med 3,6 % under 2011 efter att ha ökat med drygt 5 % år Det är framför allt industrin som påverkats av en svagare omvärldskonjunktur där flera länders inköpschefsindex i slutet av förra året pendlade strax under 50-strecket, vilket är liktydligt med stagnation eller minskad industriproduktion. Även den globala handeln har uppvisat en påtagligt svagare utveckling efter en kraftig uppgång under Den förvärrade statsfinansiella krisen i EMUländerna har ökat risken för att den globala konjunkturnedgången kan bli djupare än vad som tidigare har prognostiserats. Det har skapat oro på de internationella finansmarknaderna med stora börsfall och stigande kreditspreadar. Samtidigt är det en politisk kris där nödvändiga förändringar i den ekonomiska politiken inte sker i den takt som krävs för att bromsa den snabbt stigande statsskuldssökningen. Misstroendet för den ekonomiska politiken i de mest skuldsatta länderna har lett till kraftigt stigande räntor som på sikt inte är hållbara. De växande obalanserna och otillräckliga ekonomisk-politiska reformer har lett till att kreditvärdigheten sänkts för flera europeiska länder, men också för USA. Farhågor för betalningsinställelser med risk för omfattande kreditförluster har lett till höjda kapitaltäckningskrav för europeiska banker. En kreditåtstramning innebär också att flera östeuropeiska länder påverkas negativt när inflödet av kapital från utländska banker sinar. De finanspolitiska åtstramningarna som flera EU-länder står inför innebär att penningpolitiken kommer att vara expansiv framöver via fortsatt låga styrräntor och likviditetsstödjade åtgärder. I november och december förra året sänkte den europeiska centralbanken (ECB) styrräntan med sammanlagt 0,5 procentenheter till 1 % efter att ha tidigare ha höjt räntan under första halvåret. Svensk ekonomi växlar ned Fram till och med tredje kvartalet 2011 växte den svenska ekonomin med närmare 5 % i årstakt och tillhörde de snabbast växande ekonomierna i Europa. Exporten steg med närmare 10 % i volym och investeringarna ökade både i näringslivet och i offentliga myndigheter EUR/SEK USD/SEK Den svenska kronan gentemot dollarn och euron Source: R euters EcoWin Det förbättrade arbetsmarknadsläget bidrog även till att hushållens konsumtion steg måttligt. I slutet av året kom dock allt fler tecken som visar att utvecklingen kommer att bli väsentligt svagare de närmaste kvartalen. Förutom en minskad orderingång till den svenska exportindustrin har hushållens konsumtion dämpats delvis på grund av en ökad osäkerhet om arbetsmarknaden. Under hösten har antalet varsel stigit och färre företag planerar nyanställningar. %-förändring 7,5 5,0 2,5 0,0-2,5-5,0-7, Source: Reuters EcoWin Kvartalsvis svensk BNP tillväxt, årlig procentuell förändring Ett ökat hushållssparande och en lägre utlåning till hushållen har även följts av en minskad utlåning till företagssektorn när investeringarna tenderar att förskjutas på framtiden. Hushållens konsumtion hålls också tillbaka av den höga skuldsättningen samtidigt som det finns en ökad osäkerhet om huspriserna och arbetsmarknaden. Kreditexpansionen till de svenska hushållen saktade av under förra året. Den tidigare så heta bostadsmarknaden svalnade allt mer av i spåren av det osäkra konjunkturläget och stigande bolånekostnader. Även om BNP-tillväxten tappade 6

8 styrfart under fjolårets sista kvartal bedömer vi att den svenska ekonomin växte uppskattningsvis med drygt 4 % i genomsnitt under helåret För nästa år kommer budgetåtstramningarna i Europa att försvåra de svenska exportföretagens avsättningsmöjligheter, varför vi bedömer att exporten kommer att växa betydligt långsammare, samtidigt som det osäkra konjunkturläget tenderar att förskjuta företagens investeringar på framtiden. Detta kommer också att sätta avtryck på arbetsmarknaden och hushållen förväntas därmed att öka sitt hushållssparande ytterligare. Omslaget i konjunkturen och nedreviderade tillväxtutsikter bidrog till att Riksbanken sänkte styrräntan i december förra året från 2 % till 1,75 %. Fler räntesänkningar kommer sannolikt under 2012 när inflationstrycket sjunker och arbetslösheten stiger. Även om tillväxtutsikterna för den svenska ekonomin har reviderats ned är de offentliga finanserna alltjämt robusta och statsskulden förväntas fortsätta att krympa som andel av BNP. Ränteutvecklingen i Sverige Source: Reuters EcoWin 7

9 FÖRETAGSSTYRNING Sparbanken Lidköping AB bedriver sin verksamhet i associationsformen aktiebolag sedan år 2000 och ägs av Sparbanksstiftelsen Lidköping till 100 %. För Sparbanken Lidköping AB föreligger ingen skyldighet att tillämpa den svenska koden för bolagsstyrning. Med hänsyn till bankens karaktär av publikt företag och med en verksamhet som i stor utsträckning bygger på förtroende har utformningen av bankens rutiner för styrning och kontroll av verksamheten skett med koden som förebild i tillämpliga delar. Tillsättning av styrelse, revisorer och verkställande direktör Årsstämman beslutar om tillsättning av styrelse och revisorer för banken med ledning av förslag som bankens valberedning tagit fram. Styrelsen utser inom sig ordförande och vice ordförande. Valberedningen är bankens organ för beredning av stämmans beslut i tillsättningsfrågor. Valberedningen utgörs av Lena Hinders som ordförande samt ledamöterna, Bengt Andersson, Maria Dahlgren, Rolf Eriksson, Carina Ohlsson samt styrelsens ordförande Lennart Hörling. Det är valberedningens uppgift att komma med förslag till ledamöter i styrelsen samt förslag till arvode uppdelat mellan ordförande och övriga ledamöter. Det ankommer på styrelsen att välja styrelseordförande om inte annat beslutas av årsstämman. Likaså utser styrelsen verkställande direktör som under styrelsens inseende ska leda verksamheten i banken. Styrelsens sammansättning och arbete Bankens styrelse, som utses vid årsstämman, består av nio ledamöter och en suppleant. Därutöver ingår två personalrepresentanter och två suppleanter för dessa. Av styrelsens ledamöter är tre kvinnor. Uppgifter om de personer som ingår i bankens styrelse återfinns på sidan 58. Upplysningar om ersättningar, övriga förmåner och pensionskostnader inklusive principerna härför avseende styrelsen och VD lämnas i not 10 till posten allmänna administrationskostnader i resultaträkningen. Styrelsen fastställer årligen en arbetsordning. Arbetsordningen reglerar rollfördelningen mellan styrelseordföranden och verkställande direktören, frekvensen och formerna för styrelsens sammanträden, rapportering till styrelsen, delegering samt utvärdering av styrelsens och verkställande direktörens arbete. Styrelsens ordförande har en särställning inom styrelsen med särskilt ansvar för att styrelsens arbete är väl organiserat och bedrivs effektivt och att styrelsen fullgör sina uppgifter. Ordföranden ser bland annat till att styrelsen erhåller tillfredsställande information och beslutsunderlag för sitt arbete. De ärenden som behandlas i styrelsen följer gällande lagar, förordningar och styrelsens arbetsordning. Styrelsens främsta uppgifter, förutom att utse styrelseordförande och VD, är att fastställa bankens strategi, verksamhetsplan och prognos inklusive kapitalbehov, följa den ekonomiska utvecklingen, fastställa års- och delårsbokslut, fastställa samt ompröva policies och instruktioner för verksamheten, behandla kreditengagemang, samt som ett led i styrelsens ansvar för den interna kontrollen och riskhanteringen behandla rapporter härom. Under 2011 har styrelsen sammanträtt vid 16 tillfällen. Styrelsen har även genomfört ett styrelseseminarium kring strategifrågor, intern kapitalutvärdering med mera. Vid styrelsesammanträdena har bland annat behandlats års- och delårsbokslut, riskanalys, verksamhetsplan, kapitalbehov, prognos för kommande år, policies inom olika riskområden, delegeringsinstruktioner, större kreditengagemang, revisionsrapporter et cetera. Bankens VD-assistent har varit sekreterare i styrelsen. Riskkontroll och internrevision Riskkontrollfunktionen utgörs av en oberoende riskcontroller som är direkt underställd VD. Riskcontrollern rapporterar direkt till riskrådet. Riskrådet ska genom sitt arbete ge styrelsen ökade möjligheter till information om förslag på åtgärder i rutiner och organisation utifrån styrning, riskhantering och kontroll samt tillförlitligheten och effektiviteten i den finansiella rapporteringen. Riskrådet består av VD, kreditchef, compliance officer, kreditcontroller och säkerhetschef. Internrevisionen arbetar på styrelsens uppdrag och granskar bankens interna styrning och kontroll. Dess granskning omfattar även verksamhetens omfattning och inriktningen så att den överensstämmer med interna regler samt utvärderar bankens organisation och arbetsprocesser. Kreditkommitté företag och privat Kreditkommittéerna fattar beslut i kreditfrågor enligt fastställda beslutsramar i delegeringsinstruktionen. Besluten ska protokollföras och rapporteras till styrelsen vid nästkommande styrelsemöte. I kreditkommitté företag ingår VD, kreditchef, företagschef och företagsrådgivare. I kreditkommitté privat ingår VD, kreditchef samt privatchefer. 8

10

11

12 Hållbarhet och miljö Sparbanken Lidköping miljöcertifierades 2006 enligt ISO Det centrala i miljöarbetet är den miljöhandbok som arbetats fram och som är ett av de styrande dokumenten. Syftet är att genom ett strukturerat miljöarbete minska bankens miljöpåverkan på ett affärsmässigt sätt. För bankens del berör det sju områden, vilka benämns miljöaspekter, där arbetet fokuseras: Bankens medverkan vid kreditgivning, försäljning av tjänster och ekonomisk rådgivning bidrar till att påverka kunders nyttjande av luft, vatten, mark och råvaror samt till utsläpp och andra föroreningar. Bankens elförbrukning ger upphov till förbrukning av naturresurser. Bankens användning av kontorsutrustning och övrigt kontorsutrustning och övrigt kontorsmaterial ger upphov till råvaruförbrukning av ändliga naturresurser såsom metaller och olja. Bankens pappersförbrukning ger upphov till råvaruförbrukning av träd. Bankens avfallshantering ger upphov till onödig resursförbrukning genom brutna kretslopp samt utsläpp till luft, mark och vatten. Transporter och tjänsteresor till bankkontor och automater ger upphov till koldioxidutsläpp och andra utsläpp och föroreningar. Bankens sponsring kan indirekt ge negativ miljöpåverkan. Bankens egna penningplaceringar kan indirekt ge negativ miljöpåverkan. Bankens inköp regleras via inköpsrutinen men behöver ändå granskas och utvärderas. Sparbanken Lidköping har antagit en miljöpolicy som bygger på FN:s, EU:s och Sveriges Regerings ambitioner att skapa en ekologiskt, socialt och ekonomiskt hållbar utveckling. Miljöarbetet skall också bidra till en uthållig lönsamhet och ett stärkt varumärke: Vi skall prioritera och uppmuntra leverantörer och kunder som delar vår ambition i miljöfrågor. Vi skall i all verksamhet efterleva gällande lagar och förordningar samt verka för en positiv utveckling på detta område. Vi skall minska och förebygga föroreningar och aktivt arbeta för att minska miljöbelastningen. Vi skall utbilda och uppmuntra bankens personal till ett aktivt miljötänkande och ständigt arbeta på förbättringar. Alla medarbetare genomgår en interaktiv utbildning som innehåller en sammanfattande miljöinformation samt ett avslutande test. Utbildningen återkommer var tredje år för att alla medarbetare ska vara uppdaterade inom miljöområdet. Finansiella instrument och riskhantering Se not 3. Skiljedom Stockholms Handelskammares skiljedomsinstitut har under april 2011 meddelat att den tvist banken haft med Sparbanksstiftelsernas Förvaltnings AB angående förvärv av aktier utfallit till bankens fördel i sin helhet. Ersättning för utlagda rättegångskostnader redovisas under övriga rörelseintäkter. Risker och osäkerhetsfaktorer Bankens resultat påverkas starkt av omvärldsförändringar som banken inte själv råder över. Den största inverkan har det allmänna ränteläget, börskursernas förändring och det allmänna konjunkturläget. Den inledande konjunkturförbättringen under första delen av 2011 har i takt med skuldkris för ett antal EU-länder kraftigt bromsat investeringsviljan hos såväl företag som privatpersoner. Vi förväntar oss under 2012 ett lägre ränteläge vilket kan bidra till att efterfrågan på krediter åter ökar. En förutsättning är att skuldkrisen inom EU kan hanteras då vi även som en lokal bank är påverkad av den globala ekonomin. Banken har en diversifierad kreditportfölj för att motverka fluktuationer, samt låga finansiella och operativa risker. Bedömning av återbetalningsförmågan hos kredittagarna och därmed värdet av kreditportföljen sker kontinuerligt. De stresstester som sker i den interna kapitalutvärderingen visar att motståndskraften i bankens resultat- och balansräkning är god. Förväntningar avseende den framtida utvecklingen För verksamhetsåret 2012 förutspås ett resultat i nivå med Vi bedömer att den allmänna räntenivån kommer att sjunka vilket medför lägre räntemarginaler. Räntenettot påverkas även av att större likviditetsreserver krävs för att möta nya regelkrav. Kostnadsnivån bedöms kunna hållas oförändrad. Ökad utdelning på vårt aktieinnehav i Swedbank uppväger minskning av övriga intäkter. Banken har från 2009 haft två miljömål som sträckte sig till och med Målen är dels att våra kunders kortanvändning skall öka med 3 %- enheter, dels att våra kunders kontantuttag i automater skall minska med 5 %-enheter under denna treårsperiod. Det första målet nåddes redan under kvartal tre 2010 medan det andra visats sig betydligt svårare att nå och utfallet visade en minskning på endast dryga 1,5 %-enheter. 11

13 Fem år i sammandrag Nyckeltal Volym Affärsvolym ultimo, Mkr Förändring under året, % av -1,8 5,7 15,0-6,7 15,3 sparbanken förvaltade och förmedlade kundvolymer Kapital Soliditet Beskattat eget kapital + 73,7 % av obeskattade reserver i % av 23,9 23,5 21,6 19,7 27,3 balansomslutningen Kapitaltäckningskvot Kapitalbas/Kapitalkrav 2,6 2,5 2,3 2,3 2,9 Primärkapitalrelation Primärkapital i % av riskvägda placeringar 2,6 2,5 2,3 2,3 2,9 Resultat Placeringsmarginal Räntenetto i % av MO 2,1 1,7 1,8 2,5 2,2 Rörelseintäkter/affärsvolym Räntenetto + rörelseintäkter i % av genomsnittlig affärsvolym 1,2 1,0 1,7 1,4 1,4 Rörelseresultat/affärsvolym Rörelseresultat i % av genomsnittlig affärsvolym 0,6 0,4 1,1 0,8 0,8 Räntabilitet på eget kapital Årets resultat i % av genomsnittligt eget kapital 5,4 3,1 10,5 7,4 6,9 K/I-tal före kreditförluster Summa kostnader exkl kreditförluster och värdeförändringar på övertagen egendom i 0,48 0,63 0,37 0,42 0,44 relation till räntenetto + rörelseintäkter K/I-tal efter kreditförluster Summa kostnader inkl kreditförluster och värdeförändringar på övertagen egendom i relation till räntenetto + rörelseintäkter 0,48 0,64 0,37 0,43 0,44 Osäkra fordringar och kreditförluster Reserveringsgrad för osäkra fordringar Nedskrivning för sannolika förluster i % av osäkra fordringar brutto Andel osäkra fordringar Osäkra fordringar netto i % av total utlåning till allmänheten och kreditinstitut (exkl Kreditförlustnivå Kreditförluster i % av ingående balans för utlåning till allmänheten, kreditinstitut (exkl banker) ,3 0,2 0,3 0,3 0,7 0,0 0,0 0,0 0,1 0,0 Övriga uppgifter Medelantal anställda Antal kontor

14 Resultat- och balansräkningar mkr Resultaträkning Räntenetto Provisioner, netto Nettoresultat av finansiella transaktioner Övriga intäkter Summa intäkter Allmänna administrationskostnader Övriga kostnader Kreditförluster Summa kostnader Rörelseresultat Bokslutsdispositioner Skatter Årets resultat Balansräkning Kassa Utlåning till kreditinstitut Utlåning till allmänheten Räntebärande värdepapper Aktier och andelar Materiella tillgångar Övriga tillgångar Summa tillgångar Skulder till kreditinstitut In- och upplåning från allmänheten Övriga skulder Avsättningar för pensioner m m Summa skulder och avsättningar Obeskattade reserver Eget kapital Summa skulder, avsättningar och eget kapital

15 Förslag till disposition beträffande bolagets vinst tkr Årets resultat enligt balansräkningen utgör Till bolagsstämmans förfogande står: - Fond för verkligt värde Balanserad vinst Årets resultat Summa Styrelsen föreslår att vinstmedlen disponeras enligt följande: - Till aktieägare utdelas I ny räkning balanseras Förslaget till utdelning, som utgör 0,7 % av bankens eget kapital, har gjorts med beaktande av dels reglerna om buffertkapital, riskbegränsning och genomlysning enligt lagen om bank- och finansieringsrörelse, dels försiktighetsregeln i 17 kap 3 aktiebolagslagen. Bankens kapitaltäckningskvot efter föreslagen vinstdisposition uppgår till 2,56 (föregående år 2,47). Den lagstadgade kapitaltäckningskvoten utgör 1,0. Bankens ekonomiska ställning ger inte upphov till annan bedömning än att banken kan förväntas fullgöra sina förpliktelser på såväl kort som lång sikt. Styrelsens bedömning är att bankens egna kapital såsom det redovisas i årsredovisningen är tillräckligt stort i förhållande till verksamhetens omfattning och risk. Vad beträffar bankens resultat och ställning i övrigt, hänvisas till efterföljande resultat- och balansräkningar med tillhörande bokslutskommentarer. 14

. Den lagstadgade kapitaltäckningskvoten utgör 1,0.")

16 RESULTATRÄKNING 1 januari - 31 december tkr Not Ränteintäkter Räntekostnader Räntenetto Erhållna utdelningar Provisionsintäkter Provisionskostnader Nettoresultat av finansiella transaktioner Övriga rörelseintäkter Summa rörelseintäkter Allmänna administrationskostnader Av- och nedskrivningar på materiella anläggningstillgångar Övriga rörelsekostnader Summa kostnader före kreditförluster Resultat före kreditförluster Kreditförluster, netto Rörelseresultat Bokslutsdispositioner Skatt på årets resultat Årets resultat

17 RAPPORT ÖVER TOTALRESULTAT 1 januari - 31 december tkr Not Årets resultat Övrigt totalresultat Årets förändringar i verkligt värde på finansiella tillgångar som kan säljas Förändringar i verkligt värde på finansiella tillgångar som kan säljas överfört till årets resultat Justering av avskrivning på uppskrivning av fastighet Skatt hänförlig till komponenter i övrigt totalresultat Årets övrigt totalresultat Årets totalresultat

18 BALANSRÄKNING Per den 31 december tkr Not Tillgångar Kassa och tillgodohavanden hos centralbanker Utlåning till kreditinstitut Utlåning till allmänheten Förändring i verkligt värde på säkrat belopp i portföljsäkring Obligationer och andra räntebärande värdepapper Aktier och andelar Materiella tillgångar - Varav inventarier - Varav byggnader och mark Aktuell skattefordran Övriga tillgångar Uppskjuten skattefordran Förutbetalda kostnader och upplupna intäkter Summa tillgångar Skulder, avsättningar och eget kapital Skulder till kreditinstitut In- och utlåning från allmänheten Övriga skulder Upplupna kostnader och förutbetalda intäkter Avsättningar för pensioner och liknande förpliktelser Övriga avsättningar Summa skulder och avsättningar Eget kapital Bundet eget kapital - Varav aktiekapital ( st. aktier och kvotvärde 100 kr) - Varav reservfond Fritt eget kapital - Fond för verkligt värde - Balanserad vinst eller förlust - Årets resultat Summa eget kapital Summa skulder, avsättningar och eget kapital Poster inom linjen Ställda säkerheter för egna skulder Ansvarsförbindelser - Varav garantier - Varav övriga ansvarsförbindelser Åtaganden - Varav övriga åtaganden

19 RAPPORT ÖVER FÖRÄNDRINGAR I EGET KAPITAL Bundet eget kapital Fritt eget kapital Totalt eget kapital 2010 tkr Aktiekapital Reservfond Fond för verkligt värde Balanserad vinst eller förlust Årets resultat Ingående eget kapital Årets resultat Årets övrigt totalresultat Årets totalresultat Vinstdisposition Utdelningar Utgående eget kapital Bundet eget kapital Fritt eget kapital Totalt eget kapital 2011 tkr Aktiekapital Reservfond Fond för verkligt värde Balanserad vinst eller förlust Årets resultat Ingående eget kapital Årets resultat Årets övrigt totalresultat Årets totalresultat Vinstdisposition Utdelningar Utgående eget kapital Bundna fonder Bundna fonder får inte minskas genom vinstutdelning. Reservfond Syftet med reservfonden har varit att spara en del av nettovinsten, som inte går åt för täckning av balanserad förlust. I reservfonden ingår även belopp som före 1 januari 2006 tillförts överkursfonden. Fritt eget kapital Fond för verkligt värde Fond för verkligt värde inkluderar den ackumulerade nettoförändringen av verkligt värde på finansiella tillgångar som kan säljas fram till dess att tillgången bokas bort från balansräkningen. Balanserad vinst eller förlust Utgörs av föregående års fria egna kapital efter att en eventuell vinstutdelning lämnats. Utgör tillsammans med årets resultat och fond för verkligt värde summa fritt eget kapital, det vill säga det belopp som finns tillgängligt för utdelning till aktieägarna. 18

20 KASSAFLÖDESANALYS Indirekt metod 1 januari - 31 december tkr Den löpande verksamheten Rörelseresultat (+) Justering för poster som inte ingår i kassaflödet Orealiserad del av nettoresultat av finansiella transaktioner (+/-) Av-/nedskrivningar (+) Kreditförluster (+) Övriga poster som inte ingår i kassaflödet (+/-) Betald inkomstskatt (-) Kassaflöde från den löpande verksamheten före förändringar av rörelsekapital Kassaflöde från förändringar i rörelsekapital Ökning/minskning av utlåning till allmänheten (-/+) Ökning/minskning av värdepapper (-/+) Ökning/minskning av in- och upplåning från allmänheten (+/-) Ökning/minskning av skulder till kreditinstitut (+/-) Förändring av övriga tillgångar (+/-) Förändring av övriga skulder (+/-) Kassaflöde från den löpande verksamheten Investeringsverksamheten Avyttring av materiella tillgångar (+) Förvärv av materiella tillgångar (-) Kassaflöde från investeringsverksamheten Finansieringsverksamheten Utbetald utdelning (-) Kassaflöde från finansieringsverksamheten Årets kassaflöde Likvida medel vid årets början Likvida medel vid årets slut (not 35) Följande delkomponenter ingår i likvida medel Kassa och tillgodohavanden i centralbanker Utlåning till kreditinstitut Summa enligt balansräkningen Summa enligt kassaflödesanalysen Kortfristiga placeringar har klassificerats som likvida medel enligt följande utgångspunkter: De har en obetydlig risk för värdefluktuationer. De kan lätt omvandlas till kassamedel. De har en löptid om högst tre månader från anskaffningstidpunkten. 19

Ökning/minskning av värdepapper (-/+) Ökning/minskning av in- och upplåning från allmänheten (+/-) Ökning/minskning av skulder till kreditinstitut (+/-) Förändring av")

21 NOTER TILL DE FINANSIELLA RAPPORTERNA Not 1 - Uppgifter om banken Årsredovisningen avges per 31 december 2011 och avser Sparbanken Lidköping AB, , som är bankaktiebolag med säte i Lidköping. Besöksadressen till huvudkontoret är Nya Stadens Torg 3, Lidköping. Not 2 - Redovisningsprinciper (a) Överensstämmelse med normgivning och lag Bankens årsredovisning är upprättad enligt lag 1995:1559 om årsredovisning i kreditinstitut och värdepappers-bolag (ÅRKL) samt Finansinspektionens föreskrifter och allmänna råd om Årsredovisning i kreditinstitut och värdepappersbolag (FFFS 2008:25) i enlighet med ändringsföreskrifterna i FFFS 2009:11 och Rådet för finansiell rapporterings rekommendation RFR 2 Redovisning för juridiska personer. Banken tillämpar därigenom s.k. lagbegränsad IFRS och med detta avses standarder som har antagits för tillämpning med de begränsningar som följer av RFR 2 och FFFS. Detta innebär att samtliga av EU godkända IFRS tillämpas så långt detta är möjligt inom ramen för årsredovisningslagen och med hänsyn till sambandet mellan redovisning och beskattning. Årsredovisningen har godkänts för utfärdande av styrelsen den 23 februari De nedan angivna redovisningsprinciperna har tillämpats konsekvent på samtliga perioder som presenteras i de finansiella rapporterna, om inte annat framgår. (b) Värderingsgrunder vid upprättande av företagets finansiella rapporter Tillgångar och skulder är redovisade till historiska anskaffningsvärden. Finansiella tillgångar och skulder är redovisade till upplupet anskaffningsvärde, förutom vissa finansiella tillgångar och skulder som värderas till verkligt värde (se not 34) eller när säkringsredovisning tillämpas. Finansiella tillgångar och skulder som värderas till verkligt värde består av derivatinstrument, finansiella instrument klassificerade som finansiella tillgångar eller finansiella skulder värderade till verkligt värde via resultaträkningen eller som finansiella tillgångar som kan säljas. (c) Funktionell valuta och rapporteringsvaluta Företagets funktionella valuta är svenska kronor och de finansiella rapporterna presenteras i svenska kronor. Samtliga belopp, om inte annat anges, är avrundade till närmaste tusental. (d) Bedömningar och uppskattningar i de finansiella rapporterna Att upprätta de finansiella rapporterna i enlighet med lagbegränsad IFRS kräver att bankens ledning gör bedömningar och uppskattningar samt gör antaganden som påverkar tillämpningen av redovisningsprinciperna och de redovisade beloppen av tillgångar, skulder, intäkter och kostnader. Uppskattningarna och antagandena är baserade på historiska erfarenheter och ett antal andra faktorer som under rådande förhållanden synes vara rimliga. Resultatet av dessa uppskattningar och antaganden används sedan för att bedöma de redovisade värdena på tillgångar och skulder som inte annars framgår tydligt från andra källor. Verkliga utfall kan avvika från dessa uppskattningar och bedömningar. Uppskattningar och antaganden ses över regelbundet. Ändringar av uppskattningar redovisas i den period ändringen görs om ändringen endast påverkat denna period, eller i den period ändringen görs och framtida perioder om ändringen påverkar både aktuell period och framtida perioder. Bedömningar gjorda av företagsledningen vid tillämpningen av lagbegränsad IFRS som har en betydande inverkan på de finansiella rapporterna och gjorda uppskattningar som kan medföra väsentliga justeringar i påföljande års finansiella rapporter beskrivs närmare i not. (e) (i) Ändrade redovisningsprinciper Ändrade redovisningsprinciper föranledda av nya eller ändrade IFRS Nedan beskrivs vilka ändrade redovisningsprinciper som banken tillämpar från och med 1 januari Övriga ändringar av IFRS med tillämpning från och med 2010 har inte haft någon väsentlig effekt på bankens redovisning. Utformning av de finansiella rapporterna I IASBs årliga förbättringsprojekt ( annual improvements process ) som publicerades i maj 2010 ändrades kraven i IAS 1 Utformning av finansiella rapporter avseende uppställningen av rapporten över förändringar i eget kapital. Ändringarna innebär att avstämningen i rapporten över förändringar i eget kapital av årets förändring av varje komponent i eget kapital, såsom 20

22 reserverna för ackumulerat övrigt totalresultat, inte behöver specificera varje post i övrigt totalresultat. Banken har, som tillåts enligt denna ändring, valt att lämna upplysningar med en sådan detaljerad avstämning av reserverna och andra komponenter i eget kapital i not istället för i rapporten över förändringar i eget kapital. I enlighet med formuleringarna i ändrade IAS 1 har i rapporten över förändringar i eget kapital årets totalresultat delats upp med separat specifikation av årets resultat respektive årets övrigt totalresultat. Denna presentation tillämpas för aktuellt år och jämförelseåret. (f) Nya IFRS som ännu inte börjat tillämpas Ett antal nya eller ändrade IFRS träder ikraft först under kommande räkenskapsår och har inte förtidstillämpats vid upprättandet av dessa finansiella rapporter. Nyheter eller ändringar som blir tillämpliga fr.o.m. kommande räkenskapsår och framåt planeras inte att förtidstillämpas. Nedan beskrivs de förväntade effekter på de finansiella rapporterna som tillämpningen av nedanstående nya eller ändrade IFRS väntas få på bankens finansiella rapporter. Utöver dessa bedöms inte de övriga nyheterna påverka bankens finansiella rapporter. IFRS 9 Financial Instruments avses ersätta IAS 39 Finansiella instrument: Redovisning och värdering. IASB har publicerat de två första delarna av vad som kommer att utgöra den slutliga IFRS 9. Den första delen behandlar klassificering och värdering av finansiella tillgångar. De kategorier för finansiella tillgångar som finns i IAS 39 ersätts i IFRS 9 av två kategorier, där värdering sker till verkligt värde eller upplupet anskaffningsvärde. Upplupet anskaffningsvärde används för instrument som innehas i en affärsmodell vars mål är att erhålla de kontraktuella kassaflödena; vilka ska utgöra betalningar av kapitalbelopp och ränta på kapitalbeloppet vid specificerade datum. Övriga finansiella tillgångar redovisas till verkligt värde och möjligheten att tillämpa fair value option som i IAS 39 behålls. Förändringar i verkligt värde ska redovisas i resultatet, med undantag för värdeförändringar på egetkapitalinstrument som inte innehas för handel och för vilka initialt val görs att redovisa värdeförändringar i övrigt totalresultat. Värdeförändringar på derivat i säkringsredovisning påverkas inte av denna del i IFRS 9, utan redovisas tillsvidare i enlighet med IAS 39. Banken har ännu inte gjort någon utvärdering av effekterna av IFRS 9 och har inte heller kunnat besluta om de nya principerna ska börja tillämpas i förtid eftersom IFRS 9 ännu inte godkänts för tillämpning inom EU. (g) Utländsk valuta Bankens funktionella valuta är svenska kronor. Transaktioner i utländsk valuta omräknas till den funktionella valutan till den valutakurs som föreligger på transaktionsdagen. Monetära tillgångar och skulder i utländsk valuta räknas om till den funktionella valutan till den valutakurs som föreligger på balansdagen. Valutakursdifferenser som uppstår vid omräkningarna redovisas i resultaträkningen. (h) Ränteintäkter och räntekostnader samt utdelning Ränteintäkter på fordringar och räntekostnader på skulder beräknas och redovisas med tillämpning av effektivräntemetoden. Effektivräntan är den ränta som gör att nuvärdet av alla uppskattade framtida in- och utbetalningar under den förväntade räntebindningstiden blir lika med det redovisade värdet av fordran eller skulden. Ränteintäkter och räntekostnader inkluderar i förekommande fall periodiserade belopp av erhållna avgifter som medräknas i effektivräntan, transaktionskostnader och eventuella rabatter, premier och andra skillnader mellan det ursprungliga värdet av fordran/skulden och det belopp som regleras vid förfall. Räntekostnader inkluderar periodiserade belopp av direkta transaktionskostnader för att uppta lån. Ränteintäkter och räntekostnader som presenteras i resultaträkningen består av: Räntor på finansiella tillgångar och skulder som värderas till upplupet anskaffningsvärde enligt effektivräntemetoden inklusive ränta på osäkra fordringar Räntor från finansiella tillgångar och som klassificerats som tillgängliga för försäljning. Räntor från finansiella tillgångar och skulder som värderas till verkligt värde över resultaträkningen. Betald och upplupen ränta på derivat som är säkringsinstrument och säkringsredovisning tillämpas. För räntederivat som säkrar finansiella tillgångar redovisas betald och upplupen ränta som ränteintäkt och för räntederivat som säkrar finansiella skulder redovisas dessa som en del av räntekostnaderna. Orealiserade värdeförändringar på derivat redovisas i posten Nettoresultat av finansiella transaktioner (se not 8). Utdelning från aktier och andelar redovisas när rätten att erhålla betalning fastställts. (i) Provisions- och avgiftsintäkter En provisions- och avgiftsintäkt redovisas när (i) inkomsten kan beräknas på ett tillförlitligt sätt, (ii) det är sannolikt att de ekonomiska fördelar som är förknippade med transaktionen kommer att tillfalla banken, (iii) färdigställandegraden på balansdagen kan beräknas på ett tillförlitligt sätt och (iv) de utgifter som uppkommit och de utgifter som återstår för att slutföra tjänsteuppdraget kan beräknas på ett tillförlitligt sätt. Intäkterna värderas till det verkliga värdet av vad som erhållits eller kommer att erhållas. Intäktsredovisning redovisas enligt metoden successiv vinstavräkning vilket 21

23 innebär att intäkterna som redovisas baseras på uppdragets eller tjänstens färdigställandegrad på balansdagen Banken erhåller avgifter och provisioner för utförda tjänster som intäktsredovisas på tre olika sätt enligt nedan: (i) Provisioner och avgifter som inräknas i den effektiva räntan Provisioner och avgifter som är en integrerad del av effektivräntan, redovisas inte som provisionsintäkt utan som justering av effektivräntan på resultatraden ränteintäkter. Sådana avgifter utgörs främst av; uppläggningsavgifter för lån samt avgifter för tillhandahållande av kreditfacilitet eller annan typ av lånelöfte i det fall som det är sannolikt att kreditfaciliteten kommer att utnyttjas. (ii) Provisioner och avgifter som är intjänade i takt med att tjänsterna löpande utförs Till dessa avgifter hör främst avgifter för kreditfaciliteter eller annan typ av lånelöfte när det inte är sannolikt att faciliteten kommer att utnyttjas samt avgifter och provisioner för ställande av finansiell garanti. Dessa avgifter och provisioner periodiseras som intäkt över den period som tjänsten utförs. Till dessa avgifter hör också de ersättningar som banken erhåller vid förmedling av lån till annan bank. Vid förmedling av lån till annan bank som också inbegriper ett ansvar för kreditförluster på de förmedlade lånen (dock maximerat till under året intjänad förmedlingsprovision) redovisas intäkten löpande netto efter avräkning för kreditförlust. (iii) Provisioner och avgifter som är intjänade när en viss tjänst utförts Till dessa avgifter och provisioner hör olika typer av provisioner för köp av värdepapper för kunds räkning, aviseringsavgifter, betal- och kreditkortsavgifter i de fall som tjänsten utförs över en period som inte sträcker sig över ett kvartalsbokslut. Dessa provisioner och avgifter som i allmänhet är relaterad till en utförd transaktion redovisas omedelbart som intäkt. (j) Provisionskostnader Här redovisas kostnader för mottagna tjänster i den mån de inte är att betrakta som ränta, till exempel kostnader för clearing och bankgiro, depåavgifter och avgifter till UC. (k) Nettoresultat av finansiella transaktioner Posten Nettoresultat av finansiella transaktioner innehåller de realiserade och orealiserade värdeförändringar som uppstått med anledning av finansiella transaktioner. Nettoresultat av finansiella transaktioner består av: Realiserade och orealiserade förändringar i verkligt värde på de tillgångar och skulder som innehas för handelsändamål. Realiserade och orealiserade förändringar i verkligt värde på de tillgångar och skulder som redovisas enligt fair value option. Realisationsresultat från avyttring av finansiella tillgångar och skulder (inklusive ränteskillnadsersättning som erhållits vid kunders lösen av lån i förtid). Realisationsresultat från sällsynta fall vid försäljning innan förfall av tillgångar som avses att hållas till förfall. Realisationsresultat från finansiella tillgångar som kan säljas. Nedskrivningar på finansiella tillgångar som kan säljas (aktieinstrument och skuldinstrument). Återföring av nedskrivningar på finansiella tillgångar som kan säljas som är skuldinstrument. Realiserade och orealiserade värdeförändringar på derivatinstrument som är ekonomiska säkringsinstrument. Orealiserade förändringar i verkligt värde på derivat där säkringsredovisning till verkligt värde tillämpas. Orealiserade förändringar i verkligt värde på säkrad post med avseende på säkrad risk i säkring av verkligt värde. Ineffektiv del av säkringsinstrument i kassaflödessäkring (utöver den del av värdeförändringen som har redovisats som ränta). Valutakursförändringar. (l) Allmänna administrationskostnader Allmänna administrationskostnader omfattar personalkostnader, inklusive löner och arvoden, pensionskostnader, arbetsgivaravgifter och andra sociala avgifter. Här redovisas också lokalkostnader, utbildningskostnader, IT- och telekommunikationskostnader, rese- och representationskostnader samt kassadifferenser. (m) Bokslutsdispositioner Bokslutsdispositioner omfattar avsättningar till och upplösningar av obeskattade reserver. (n) Skatter Inkomstskatter utgörs av aktuell skatt och uppskjuten skatt. Inkomstskatter redovisas i årets resultat utom då underliggande transaktion redovisats i övrigt totalresultat eller i eget kapital varvid tillhörande skatteeffekt redovisas i övrigt totalresultat eller i eget kapital. Aktuell skatt är skatt som ska betalas eller erhållas avseende aktuellt år, med tillämpning av de skattesatser som är beslutade eller i praktiken beslutade per balansdagen, hit hör även justering av aktuell skatt hänförlig till tidigare perioder. Uppskjuten skatt beräknas enligt balansräkningsmetoden med utgångspunkt i temporära skillnader mellan redovisade och skattemässiga värden på tillgångar och skulder. 22

DELÅRSRAPPORT PER 2013-06-30 SPARBANKEN LIDKÖPING AB

DELÅRSRAPPORT PER 2013-06-30 SPARBANKEN LIDKÖPING AB 1 Delårsrapport för perioden 2013-01-01 2013-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166, får härmed

DELÅRSRAPPORT PER 2013-06-30 SPARBANKEN LIDKÖPING AB 1 Delårsrapport för perioden 2013-01-01 2013-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166, får härmed

DELÅRSRAPPORT PER 2014-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1

DELÅRSRAPPORT PER 2014-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2014-01-01 2014-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

DELÅRSRAPPORT PER 2014-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2014-01-01 2014-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

Delårsrapport 2011 J A N U A R I - J U N I

Delårsrapport 211 J A N U A R I - J U N I Färs & Frosta Sparbank AB Delårsrapport januari juni 211 Allmänt om verksamheten Ränteutveckling Riksbanken har fortsatt den höjning av reporäntan som påbörjades

Delårsrapport 211 J A N U A R I - J U N I Färs & Frosta Sparbank AB Delårsrapport januari juni 211 Allmänt om verksamheten Ränteutveckling Riksbanken har fortsatt den höjning av reporäntan som påbörjades

Delårsrapport januari juni 2012

Delårsrapport januari juni 2012 Styrelsen för Sparbanken Boken, org nr 537600-6234, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 1 januari - 30 juni 2012. 1 Allmänt om verksamheten

Delårsrapport januari juni 2012 Styrelsen för Sparbanken Boken, org nr 537600-6234, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 1 januari - 30 juni 2012. 1 Allmänt om verksamheten

Delårsrapport 2018 januari - juni

Delårsrapport 2018 januari - juni DELÅRSRAPPORT JANUARI JUNI 2018 Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under

Delårsrapport 2018 januari - juni DELÅRSRAPPORT JANUARI JUNI 2018 Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under

Sparbanken Gotland. Org.nr. 534000-5775. Delårsrapport Januari juni 2015

Sparbanken Gotland Org.nr. 534000-5775 Delårsrapport Januari juni 2015 Delårsrapport för perioden januari - juni 2015 Styrelsen för Sparbanken Gotland (534000-5775) avger härmed delårsrapport för verksamheten

Sparbanken Gotland Org.nr. 534000-5775 Delårsrapport Januari juni 2015 Delårsrapport för perioden januari - juni 2015 Styrelsen för Sparbanken Gotland (534000-5775) avger härmed delårsrapport för verksamheten

Delårsrapport org.nr

Delårsrapport 2013-06-30 www.bjursassparbank.se org.nr 583201-2495 Delårsrapport 2013-06-30 Styrelsen för Bjursås Sparbank, 583201-2495, får här lämna delårsrapport för sparbankens verksamhet 2013-01-01-2013-06-30.

Delårsrapport 2013-06-30 www.bjursassparbank.se org.nr 583201-2495 Delårsrapport 2013-06-30 Styrelsen för Bjursås Sparbank, 583201-2495, får här lämna delårsrapport för sparbankens verksamhet 2013-01-01-2013-06-30.

Delårsrapport, Januari-Juni 2008

Delårsrapport 2008 1 Delårsrapport, Januari-Juni 2008 Tjustbygdens Sparbank AB, organisationsnummer 516401-0224, avger härmed delårsrapport för verksamheten under perioden 2008-01-01 till 2008-06-30. Allmänt

Delårsrapport 2008 1 Delårsrapport, Januari-Juni 2008 Tjustbygdens Sparbank AB, organisationsnummer 516401-0224, avger härmed delårsrapport för verksamheten under perioden 2008-01-01 till 2008-06-30. Allmänt

Tillägg 2014:1 (Fi Dnr ) till Kommuninvest i Sverige AB:s (publ) grundprospekt av den 6 maj 2014

till Kommuninvest i Sverige AB:s (publ) grundprospekt av den 6 maj 2014") Tillägg 2014:1 (Fi Dnr 14-12186) till Kommuninvest i Sverige AB:s (publ) grundprospekt av den 6 maj 2014 Detta dokument utgör ett tillägg till Kommuninvest i Sverige AB:s (publ) ( Bolaget ) grundprospekt

Tillägg 2014:1 (Fi Dnr 14-12186) till Kommuninvest i Sverige AB:s (publ) grundprospekt av den 6 maj 2014 Detta dokument utgör ett tillägg till Kommuninvest i Sverige AB:s (publ) ( Bolaget ) grundprospekt

Delårsrapport per 2008-06-30 - DET ÄR VI SOM ÄR BYGDENS BANK -

Delårsrapport per 2008-06-30 - DET ÄR VI SOM ÄR BYGDENS BANK - DELÅRSRAPPORT FÖR JANUARI - JUNI 2008 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet

Delårsrapport per 2008-06-30 - DET ÄR VI SOM ÄR BYGDENS BANK - DELÅRSRAPPORT FÖR JANUARI - JUNI 2008 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet

DELÅRSRAPPORT JANUARI JUNI 2010

DELÅRSRAPPORT JANUARI JUNI 2010 Styrelsen för Åse och Viste härads Sparbank får härmed avge följande Delårsrapport för januari juni 2010 ALLMÄNT OM VERKSAMHETEN Verksamheten inriktas på att vara en fullsortimentsbank

DELÅRSRAPPORT JANUARI JUNI 2010 Styrelsen för Åse och Viste härads Sparbank får härmed avge följande Delårsrapport för januari juni 2010 ALLMÄNT OM VERKSAMHETEN Verksamheten inriktas på att vara en fullsortimentsbank

Delårsrapport för perioden

Delårsrapport för perioden 2016-01-01 2016-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning i sammandrag 3 Rapport över totalresultat i sammandrag 4 Balansräkning i sammandrag

Delårsrapport för perioden 2016-01-01 2016-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning i sammandrag 3 Rapport över totalresultat i sammandrag 4 Balansräkning i sammandrag

VALDEMARSVIKS SPARBANK

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni 2010 Allmänt om verksamheten Riksbankens styrränta har varit 0,25 procentenhet under hela första halvåret. Det är historiskt en mycket låg nivå. Efter

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni 2010 Allmänt om verksamheten Riksbankens styrränta har varit 0,25 procentenhet under hela första halvåret. Det är historiskt en mycket låg nivå. Efter

Delårsrapport januari juni 2014

Delårsrapport januari juni Sparbankens resultat Tjörns Sparbanks rörelseresultat för det första halvåret uppgick till 15 403 tkr (5 501 tkr). Intäkter Sparbankens totala intäkter för det första halvåret

Delårsrapport januari juni Sparbankens resultat Tjörns Sparbanks rörelseresultat för det första halvåret uppgick till 15 403 tkr (5 501 tkr). Intäkter Sparbankens totala intäkter för det första halvåret

DELÅRSRAPPORT PER SPARBANKEN LIDKÖPING AB

DELÅRSRAPPORT PER 2016-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2016-01-01 2016-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

DELÅRSRAPPORT PER 2016-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2016-01-01 2016-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

ÅRETS SIFFROR. Affärsverken Energi i Karlskrona AB

ÅRETS SIFFROR Affärsverken Energi i Karlskrona AB RESULTATRÄKNING KSEK Not Nettoomsättning 1 293 017 321 292 Rörelsens kostnader Råvaror och förnödenheter -252 976-274 959 Övriga externa kostnader 2,3-19

ÅRETS SIFFROR Affärsverken Energi i Karlskrona AB RESULTATRÄKNING KSEK Not Nettoomsättning 1 293 017 321 292 Rörelsens kostnader Råvaror och förnödenheter -252 976-274 959 Övriga externa kostnader 2,3-19

Delårsrapport för januari september 2012

Delårsrapport för januari september 2012 1 Innehållsförteckning Delårsrapport för januari september 2012 sid 3 Siffror i sammandrag sid 3 Resultaträkning sid 4 Rapport över totalresultat sid 4 Balansräkning

Delårsrapport för januari september 2012 1 Innehållsförteckning Delårsrapport för januari september 2012 sid 3 Siffror i sammandrag sid 3 Resultaträkning sid 4 Rapport över totalresultat sid 4 Balansräkning

HÖGSBY SPARBANK Delårsrapport 2009-06-30

Org.nr. 532800-6217 HÖGSBY SPARBANK Delårsrapport 2009-06-30 Delårsrapport för januari - juni 2009 Högsby Sparbank får härmed avge delårsrapport för verksamheten under perioden 2009-01-01-2009-06-30 (Då

Org.nr. 532800-6217 HÖGSBY SPARBANK Delårsrapport 2009-06-30 Delårsrapport för januari - juni 2009 Högsby Sparbank får härmed avge delårsrapport för verksamheten under perioden 2009-01-01-2009-06-30 (Då

DELÅRSRAPPORT JANUARI JUNI 2007

DELÅRSRAPPORT JANUARI JUNI 2007 Styrelsen för Åse och Viste härads Sparbank får härmed avge följande Delårsrapport för januari juni 2007 ALLMÄNT OM VERKSAMHETEN Verksamheten inriktas på att vara en fullsortimentsbank

DELÅRSRAPPORT JANUARI JUNI 2007 Styrelsen för Åse och Viste härads Sparbank får härmed avge följande Delårsrapport för januari juni 2007 ALLMÄNT OM VERKSAMHETEN Verksamheten inriktas på att vara en fullsortimentsbank

Sparbankens ställning i jämförelse med 31 december 2012

Januari juni 2013 Ekeby Sparbank får härmed avge delårsrapport för sparbankens verksamhet under perioden 2013.01.01 2013-06-30. Sparbankens resultat Ekeby Sparbank redovisar ett rörelseresultat på 9.501

Januari juni 2013 Ekeby Sparbank får härmed avge delårsrapport för sparbankens verksamhet under perioden 2013.01.01 2013-06-30. Sparbankens resultat Ekeby Sparbank redovisar ett rörelseresultat på 9.501

Delårsrapport Januari - juni 2016

HÄRADSSPARBANKEN MÖNSTERÅS ORG. NR. 532800-6209 Delårsrapport Januari - juni 2016 Delårsrapport för perioden januari juni 2016 Styrelsen för Häradssparbanken Mönsterås (532800-6209) får härmed avge delårsrapport

HÄRADSSPARBANKEN MÖNSTERÅS ORG. NR. 532800-6209 Delårsrapport Januari - juni 2016 Delårsrapport för perioden januari juni 2016 Styrelsen för Häradssparbanken Mönsterås (532800-6209) får härmed avge delårsrapport

Delårsrapport för perioden 2015-01-01 2015-06-30

Delårsrapport för perioden 2015-01-01 2015-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning i sammandrag 3 Rapport över totalresultat i sammandrag 4 Balansräkning i sammandrag

Delårsrapport för perioden 2015-01-01 2015-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning i sammandrag 3 Rapport över totalresultat i sammandrag 4 Balansräkning i sammandrag

Jan-juni 2010 Jan-juni 2009 Förändring 2009

RESULTATRÄKNING, Kkr Jan-juni 2010 Jan-juni 2009 Förändring 2009 % Ränteintäkter 55 246 69 023-20% 123 920 Räntekostnader -4 935-19 291-74% -27 606 Räntenetto 50 311 49 732 1% 96 314 Erhållna utdelningar

RESULTATRÄKNING, Kkr Jan-juni 2010 Jan-juni 2009 Förändring 2009 % Ränteintäkter 55 246 69 023-20% 123 920 Räntekostnader -4 935-19 291-74% -27 606 Räntenetto 50 311 49 732 1% 96 314 Erhållna utdelningar

DELÅRSRAPPORT PER SPARBANKEN LIDKÖPING AB

DELÅRSRAPPORT PER 2015-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2015-01-01 2015-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

DELÅRSRAPPORT PER 2015-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2015-01-01 2015-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

Delårsrapport. Januari juni 2010

Delårsrapport Januari juni 2010 Delårsrapport för januari juni 2010 Styrelsen för Sparbanken Göinge AB, 516406-0716, får härmed avge delårsrapport för sparbankens verksamhet under perioden 1 januari -

Delårsrapport Januari juni 2010 Delårsrapport för januari juni 2010 Styrelsen för Sparbanken Göinge AB, 516406-0716, får härmed avge delårsrapport för sparbankens verksamhet under perioden 1 januari -

Delårsrapport januari juni 2017

Delårsrapport januari juni 2017 Sparbankens resultat Tjörns Sparbanks resultat för det första halvåret 2017 uppgick till 22 916 tkr (18 534 tkr). Intäkter Sparbankens totala intäkter för det första halvåret

Delårsrapport januari juni 2017 Sparbankens resultat Tjörns Sparbanks resultat för det första halvåret 2017 uppgick till 22 916 tkr (18 534 tkr). Intäkter Sparbankens totala intäkter för det första halvåret

Delårsrapport. Januari Juni 2013

Delårsrapport Januari Juni 2013 DELÅRSRAPPORT FÖR SPARBANKEN VÄSTRA MÄLARDALEN Januari - Juni 2013 Verkställande direktören för Sparbanken Västra Mälardalen får härmed avlämna delårsrapport för tiden januari

Delårsrapport Januari Juni 2013 DELÅRSRAPPORT FÖR SPARBANKEN VÄSTRA MÄLARDALEN Januari - Juni 2013 Verkställande direktören för Sparbanken Västra Mälardalen får härmed avlämna delårsrapport för tiden januari

Sparbankens räntenetto uppgick till 91,9 Mkr (87,4), vilket är 5 % högre än föregående år.

, vilket är 5 % högre än föregående år.") Delårsrapport för Sparbanken Syds, (548000-7425), verksamhet per 30 juni 2012, bankens 186:e verksamhetsår. Verksamheten startade i Ystad den 3 maj 1827. SPARBANKENS RESULTAT Sparbankens räntenetto uppgick

Delårsrapport för Sparbanken Syds, (548000-7425), verksamhet per 30 juni 2012, bankens 186:e verksamhetsår. Verksamheten startade i Ystad den 3 maj 1827. SPARBANKENS RESULTAT Sparbankens räntenetto uppgick

Förvaltningsberättelse

1 (9) Styrelsen och verkställande direktören för får härmed avge årsredovisning för räkenskapsåret 2015 05 01 2016 04 30. Förvaltningsberättelse Information om verksamheten Singöaffären har under 2015/2016

1 (9) Styrelsen och verkställande direktören för får härmed avge årsredovisning för räkenskapsåret 2015 05 01 2016 04 30. Förvaltningsberättelse Information om verksamheten Singöaffären har under 2015/2016

BRF Byggmästaren 13 i Linköping

Årsredovisning för BRF Byggmästaren 13 i Linköping Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

Årsredovisning för BRF Byggmästaren 13 i Linköping Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

Delårsrapport per

Delårsrapport per 2007-06-30 DELÅRSRAPPORT FÖR JANUARI - JUNI 2007 Styrelsen för Mjöbäcks Sparbank får härmed lämna delårsrapport för sparbankens verksamhet under perioden 070101-070630. ALLMÄNT OM VERKSAMHETEN

Delårsrapport per 2007-06-30 DELÅRSRAPPORT FÖR JANUARI - JUNI 2007 Styrelsen för Mjöbäcks Sparbank får härmed lämna delårsrapport för sparbankens verksamhet under perioden 070101-070630. ALLMÄNT OM VERKSAMHETEN

Sparbanken Gotland. Delårsrapport Januari -Juni 2014

Sparbanken Gotland Delårsrapport Januari -Juni 2014 Delårsrapport för perioden januari - juni 2014 Styrelsen för Sparbanken Gotland, orgnr 534000-5775, får härmed avge delårsrapport för verksamheten under

Sparbanken Gotland Delårsrapport Januari -Juni 2014 Delårsrapport för perioden januari - juni 2014 Styrelsen för Sparbanken Gotland, orgnr 534000-5775, får härmed avge delårsrapport för verksamheten under

XBT Provider AB (publ)

") Delårsrapport för XBT Provider AB (publ) För perioden 2015-01-01-2015-06-30 XBT Provider AB (publ) 1 Resultaträkning Belopp i kr Not 2015-01-20-2015-01-20 - 2015-06-30 2015-03-31 Nettoomsättning 2 83 213

Delårsrapport för XBT Provider AB (publ) För perioden 2015-01-01-2015-06-30 XBT Provider AB (publ) 1 Resultaträkning Belopp i kr Not 2015-01-20-2015-01-20 - 2015-06-30 2015-03-31 Nettoomsättning 2 83 213

VADSTENA SPARBANK. Delårsrapport 1 januari 30 juni, 2011. Allmänt om verksamheten

VADSTENA SPARBANK Delårsrapport 1 januari 30 juni, 2011 Allmänt om verksamheten forsätter att visa en stabil resultatutveckling. Räntenettot stärks varje kvartal och kreditförlusterna är låga. Riksbanken

VADSTENA SPARBANK Delårsrapport 1 januari 30 juni, 2011 Allmänt om verksamheten forsätter att visa en stabil resultatutveckling. Räntenettot stärks varje kvartal och kreditförlusterna är låga. Riksbanken

Årsredovisning för räkenskapsåret 2000-05-01 2001-04-30

UTKAST för räkenskapsåret 2000-05-01 2001-04-30 Styrelsen och verkställande direktören för Lyxklippare Aktiebolag avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

UTKAST för räkenskapsåret 2000-05-01 2001-04-30 Styrelsen och verkställande direktören för Lyxklippare Aktiebolag avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

Delårsrapport för januari juni 2009

Delårsrapport för januari juni 2009 Allmänt om verksamheten Vi kan med glädje konstatera att banken trots den rådande lågkonjunkturen, gjort ett mycket bra delårsresultat. Resultatet är drygt 100% bättre

Delårsrapport för januari juni 2009 Allmänt om verksamheten Vi kan med glädje konstatera att banken trots den rådande lågkonjunkturen, gjort ett mycket bra delårsresultat. Resultatet är drygt 100% bättre

Förvaltningsberättelse

1 (10) Styrelsen och verkställande direktören för får härmed avge årsredovisning för räkenskapsåret 2016 05 01 2017 04 30. Förvaltningsberättelse Information om verksamheten Singöaffären har under 2015/2016

1 (10) Styrelsen och verkställande direktören för får härmed avge årsredovisning för räkenskapsåret 2016 05 01 2017 04 30. Förvaltningsberättelse Information om verksamheten Singöaffären har under 2015/2016

Delårsrapport för perioden

Delårsrapport för perioden 2017-01-01 2017-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning 3 Rapport över totalresultat 3 Balansräkning 4 Noter till de finansiella rapporterna

Delårsrapport för perioden 2017-01-01 2017-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning 3 Rapport över totalresultat 3 Balansräkning 4 Noter till de finansiella rapporterna

Sparbanken i Karlshamn Delårsrapport 536200-9481 Sid 3. tkr 2015 2014 jan-juni jan-juni Förändring i %

Sid 3 RESULTATRÄKNING tkr 2015 2014 jan-juni jan-juni Förändring i % Ränteintäkter 99 476 121 484 Räntekostnader - 30 787-49 722 Räntenetto 68 689 71 762-4,3% Erhållna utdelningar 10 197 6 702 Provisionsintäkter

Sid 3 RESULTATRÄKNING tkr 2015 2014 jan-juni jan-juni Förändring i % Ränteintäkter 99 476 121 484 Räntekostnader - 30 787-49 722 Räntenetto 68 689 71 762-4,3% Erhållna utdelningar 10 197 6 702 Provisionsintäkter

Orusts Sparbanks delårsrapport för tiden 2007-01-01--06-30

1(8) Orusts Sparbanks delårsrapport för tiden 2007-01-01--06-30 Bästa delårsresultatet hittills Ökad affärsvolym Lysande aktieaffärer Sponsringen av väg 160 Inga kreditförluster Bästa delårsresultatet

1(8) Orusts Sparbanks delårsrapport för tiden 2007-01-01--06-30 Bästa delårsresultatet hittills Ökad affärsvolym Lysande aktieaffärer Sponsringen av väg 160 Inga kreditförluster Bästa delårsresultatet

Provisionsintäkterna har ökat med 12 % till 10,4 Mkr (9,3 Mkr). Ökning har främst skett av intäkter från Swedbank Robur och Swedbank Försäkring.

. Ökning har främst skett av intäkter från Swedbank Robur och Swedbank Försäkring.") VIMMERBY SPARBANK AB Delårsrapport 1 januari 30 juni 2014 Allmänt om verksamheten Vimmerby Sparbank redovisar ett stabilt resultat före kreditförluster för första halvåret 2014. Reserverade kreditförluster

VIMMERBY SPARBANK AB Delårsrapport 1 januari 30 juni 2014 Allmänt om verksamheten Vimmerby Sparbank redovisar ett stabilt resultat före kreditförluster för första halvåret 2014. Reserverade kreditförluster

förbättring, vi har fått utdelning på vårt stora innehav av Swedbanks aktier och kreditförlusterna visar positiva siffror tack vare återvinningar.

Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 2012-01-01-2012-06-30 Allmänt om verksamheten Världens ekonomi

Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 2012-01-01-2012-06-30 Allmänt om verksamheten Världens ekonomi

Tjustbygdens Sparbank Den lokala Sparbanken. Ställning. Utveckling av resultat och ställning. Resultat

Tjustbygdens Sparbank Den lokala Sparbanken Tjustbygdens Sparbank AB, organisationsnummer 516401-0224, avger härmed delårsrapport för verksamheten under perioden 2013-01-01 till 2013-06-30. Tjustbygdens

Tjustbygdens Sparbank Den lokala Sparbanken Tjustbygdens Sparbank AB, organisationsnummer 516401-0224, avger härmed delårsrapport för verksamheten under perioden 2013-01-01 till 2013-06-30. Tjustbygdens

Kapitel 21 Frivilligt upprättad kassaflödesanalys

Avsnitt IV Frivilligt upprättad kassaflödesanalys Kapitel 21 Frivilligt upprättad kassaflödesanalys Tillämpning Lagtext 2 kap. 1 ÅRL En årsredovisning ska bestå av 1. en balansräkning. 2. en resultaträkning,

Avsnitt IV Frivilligt upprättad kassaflödesanalys Kapitel 21 Frivilligt upprättad kassaflödesanalys Tillämpning Lagtext 2 kap. 1 ÅRL En årsredovisning ska bestå av 1. en balansräkning. 2. en resultaträkning,

Delårsrapport

Delårsrapport -01-01 -06-30 Delårsrapport för januari juni Styrelsen för Högsby Sparbank (532800-6217) får härmed avge delårsrapport för verksamheten under perioden -01-01 -06-30. (Då ej annat anges avser

Delårsrapport -01-01 -06-30 Delårsrapport för januari juni Styrelsen för Högsby Sparbank (532800-6217) får härmed avge delårsrapport för verksamheten under perioden -01-01 -06-30. (Då ej annat anges avser

DELÅRSRAPPORT 2014. Aktiebolaget SCA Finans (publ) 556108-5688 2014-06-30

556108-5688 2014-06-30") DELÅRSRAPPORT 2014 Aktiebolaget SCA Finans (publ) 556108-5688 2014-06-30 Verksamhet Aktiebolaget SCA Finans (publ) med organisationsnummer 556108-5688 och säte i Stockholm är ett helägt dotterbolag till

DELÅRSRAPPORT 2014 Aktiebolaget SCA Finans (publ) 556108-5688 2014-06-30 Verksamhet Aktiebolaget SCA Finans (publ) med organisationsnummer 556108-5688 och säte i Stockholm är ett helägt dotterbolag till

Delårsrapport Januari Juni 2012

Delårsrapport Januari Juni 2012 DELÅRSRAPPORT FÖR SPARBANKEN VÄSTRA MÄLARDALEN Januari - Juni 2012 Verkställande direktören för Sparbanken Västra Mälardalen får härmed avlämna delårsrapport för tiden januari

Delårsrapport Januari Juni 2012 DELÅRSRAPPORT FÖR SPARBANKEN VÄSTRA MÄLARDALEN Januari - Juni 2012 Verkställande direktören för Sparbanken Västra Mälardalen får härmed avlämna delårsrapport för tiden januari

Skinnskattebergs Vägförening

Årsredovisning för Skinnskattebergs Vägförening Räkenskapsåret 2017-01-01-2017-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Redovisningsprinciper och bokslutskommentarer

Årsredovisning för Skinnskattebergs Vägförening Räkenskapsåret 2017-01-01-2017-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Redovisningsprinciper och bokslutskommentarer

Årsredovisning för räkenskapsåret 2012-01-01-2012-12-31

Årsredovisning för räkenskapsåret 2012-01-01-2012-12-31 Styrelsen och Verkställande direktören för Inev Studios AB avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

Årsredovisning för räkenskapsåret 2012-01-01-2012-12-31 Styrelsen och Verkställande direktören för Inev Studios AB avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

Aktiebolaget SCA Finans (publ) 556108-5688

556108-5688") DELÅRSRAPPORT 2011 Aktiebolaget SCA Finans (publ) 556108-5688 2011-06-30 Verksamhet Aktiebolaget SCA Finans (publ) med organisationsnummer 556108-5688 och säte i Stockholm är ett helägt dotterbolag till

DELÅRSRAPPORT 2011 Aktiebolaget SCA Finans (publ) 556108-5688 2011-06-30 Verksamhet Aktiebolaget SCA Finans (publ) med organisationsnummer 556108-5688 och säte i Stockholm är ett helägt dotterbolag till

Orusts Sparbanks delårsrapport för tiden

1(6) Orusts Sparbanks delårsrapport för tiden 2016-01-01--06-30 Rörelseresultat Rörelseresultatet blev 100,3 mkr vilket är en minskning med 7,5 % (8,2 mkr). Räntenettot minskade med 1,8 % (1,0 mkr) till

1(6) Orusts Sparbanks delårsrapport för tiden 2016-01-01--06-30 Rörelseresultat Rörelseresultatet blev 100,3 mkr vilket är en minskning med 7,5 % (8,2 mkr). Räntenettot minskade med 1,8 % (1,0 mkr) till

Årsredovisning för MYTCO AB 556736-5035. Räkenskapsåret 2010-05-01-2011-04-30. Innehållsförteckning:

Årsredovisning för MYTCO AB Räkenskapsåret 2010-05-01-2011-04-30 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3 Ställda säkerheter och ansvarsförbindelser 4 Redovisningsprinciper

Årsredovisning för MYTCO AB Räkenskapsåret 2010-05-01-2011-04-30 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3 Ställda säkerheter och ansvarsförbindelser 4 Redovisningsprinciper

KONCERNENS RESULTATRÄKNING 2006-10-01 2005-10-01 2006-01-01 2005-01-01

KONCERNENS RESULTATRÄKNING 2006-10-01 2005-10-01 2006-01-01 2005-01-01 Belopp i kkr 2006-12-31 2005-12-31 2006-12-31 2005-12-31 Rörelsens intäkter m.m. Intäkter 88 742 114 393 391 500 294 504 88 742 114

KONCERNENS RESULTATRÄKNING 2006-10-01 2005-10-01 2006-01-01 2005-01-01 Belopp i kkr 2006-12-31 2005-12-31 2006-12-31 2005-12-31 Rörelsens intäkter m.m. Intäkter 88 742 114 393 391 500 294 504 88 742 114

Delårsrapport per 2015-06-30

Delårsrapport per 2015-06-30 -DET ÄR VI SOM ÄR TRIVSELBYGDENS BANK- DELÅRSRAPPORT FÖR JANUARI - JUNI 2015 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet

Delårsrapport per 2015-06-30 -DET ÄR VI SOM ÄR TRIVSELBYGDENS BANK- DELÅRSRAPPORT FÖR JANUARI - JUNI 2015 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet

ÅRSREDOVISNING för. Koncernen Stockholm Business Region AB Årsredovisningen omfattar:

ÅRSREDOVISNING 2008-01-01--2008-08-31 för Årsredovisningen omfattar: Sida Förvaltningsberättelse 0 Resultaträkning 0 Balansräkning 0 Kassaflödesanalys 0 Tilläggsupplysningar 0 ÅRSREDOVISNING 2008-01-01--2008-08-31

ÅRSREDOVISNING 2008-01-01--2008-08-31 för Årsredovisningen omfattar: Sida Förvaltningsberättelse 0 Resultaträkning 0 Balansräkning 0 Kassaflödesanalys 0 Tilläggsupplysningar 0 ÅRSREDOVISNING 2008-01-01--2008-08-31

Delårsrapport. Dalslands Sparbank. Januari Juni 2016

Delårsrapport Dalslands Sparbank Januari Juni 2016 Delårsrapport för Januari Juni 2016 Verksamhetens art och inriktning Dalslands Sparbanks verksamhetsområde omfattar Mellerud, Ed, Färgelanda och Bengtsfors

Delårsrapport Dalslands Sparbank Januari Juni 2016 Delårsrapport för Januari Juni 2016 Verksamhetens art och inriktning Dalslands Sparbanks verksamhetsområde omfattar Mellerud, Ed, Färgelanda och Bengtsfors

Å R S R E D O V I S N I N G

Å R S R E D O V I S N I N G för Förvaltnings Aktiebolaget Utsikten (publ) Styrelsen och verkställande direktören får härmed avlämna årsredovisning för räkenskapsåret 2015-09-01-2016-08-31 Innehåll Sida

Å R S R E D O V I S N I N G för Förvaltnings Aktiebolaget Utsikten (publ) Styrelsen och verkställande direktören får härmed avlämna årsredovisning för räkenskapsåret 2015-09-01-2016-08-31 Innehåll Sida

Årsredovisning för räkenskapsåret 2011

1(11) Hedmans Fjällby Aktiebolag i likvidation Org nr Årsredovisning för räkenskapsåret 2011 Likvidatorn avger följande årsredovisning Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning

1(11) Hedmans Fjällby Aktiebolag i likvidation Org nr Årsredovisning för räkenskapsåret 2011 Likvidatorn avger följande årsredovisning Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning

Förvaltningsberättelse

Förvaltningsberättelse Företagsinformation (Öhman Capital) med organisationsnummer 556774-0906 är ett värdepappersbolag och står under tillsyn av Finansinspektionen. Bolaget bildades 2008 och är ett helägt

Förvaltningsberättelse Företagsinformation (Öhman Capital) med organisationsnummer 556774-0906 är ett värdepappersbolag och står under tillsyn av Finansinspektionen. Bolaget bildades 2008 och är ett helägt

BRF Byggmästaren 13 i Linköping

Årsredovisning för BRF Byggmästaren 13 i Linköping Räkenskapsåret 2015-01-01-2015-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

Årsredovisning för BRF Byggmästaren 13 i Linköping Räkenskapsåret 2015-01-01-2015-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

Scandinavian Credit Fund 1 AB (publ) Räkenskapsåret

Räkenskapsåret") Scandinavian Credit Fund 1 AB (publ) Räkenskapsåret 2016-01-01-2016-12-31 Scandinavian Credit Fund 1 AB (publ) 1 Utveckling av företagets verksamhet, resultat och ställning Belopp i kr Nettoomsättning

Scandinavian Credit Fund 1 AB (publ) Räkenskapsåret 2016-01-01-2016-12-31 Scandinavian Credit Fund 1 AB (publ) 1 Utveckling av företagets verksamhet, resultat och ställning Belopp i kr Nettoomsättning

Lönneberga-Tuna-Vena Sparbank

Org nr 533200-5189 Lönneberga-Tuna-Vena Sparbank Delårsrapport 2007-01-01 2007-06-30 Delårsrapport för januari juni 2007 Styrelsen för Lönneberga-Tuna-Vena Sparbank får härmed avge delårsrapport för verksamheten

Org nr 533200-5189 Lönneberga-Tuna-Vena Sparbank Delårsrapport 2007-01-01 2007-06-30 Delårsrapport för januari juni 2007 Styrelsen för Lönneberga-Tuna-Vena Sparbank får härmed avge delårsrapport för verksamheten

Sparbankens ställning i jämförelse med 31 december 2013

Januari juni 2014 Ekeby Sparbank får härmed avge delårsrapport för sparbankens verksamhet under perioden 2014-01-01 2014-06-30. Sparbankens resultat Ekeby Sparbank redovisar ett rörelseresultat på 9.786

Januari juni 2014 Ekeby Sparbank får härmed avge delårsrapport för sparbankens verksamhet under perioden 2014-01-01 2014-06-30. Sparbankens resultat Ekeby Sparbank redovisar ett rörelseresultat på 9.786

Delårsrapport per 2009-06-30

Delårsrapport per 2009-06-30 DELÅRSRAPPORT FÖR JANUARI - JUNI 2009 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet under perioden 090101-090630. ALLMÄNT

Delårsrapport per 2009-06-30 DELÅRSRAPPORT FÖR JANUARI - JUNI 2009 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet under perioden 090101-090630. ALLMÄNT

Q1 Delårsrapport januari mars 2013

Q1 Delårsrapport januari mars 2013 Koncernen januari-mars Nettoomsättning 102,0 Mkr (106,6) Resultat före skatt 9,1 Mkr (8,8) Resultat efter skatt 7,1 Mkr (6,6) Resultat per aktie 0,34 kr (0,31) Nettoomsättning

Q1 Delårsrapport januari mars 2013 Koncernen januari-mars Nettoomsättning 102,0 Mkr (106,6) Resultat före skatt 9,1 Mkr (8,8) Resultat efter skatt 7,1 Mkr (6,6) Resultat per aktie 0,34 kr (0,31) Nettoomsättning

ÅRSREDOVISNING. Effnet AB

ÅRSREDOVISNING 2010 för Effnet AB Årsredovisning omfattar: Sida Förvaltningsberättelse 2 Resultaträkning 3 Balansräkning 4 Tilläggsupplysningar 5 Effnet AB Årsredovisning 2010 Sida 2 / 7 Styrelsen och

ÅRSREDOVISNING 2010 för Effnet AB Årsredovisning omfattar: Sida Förvaltningsberättelse 2 Resultaträkning 3 Balansräkning 4 Tilläggsupplysningar 5 Effnet AB Årsredovisning 2010 Sida 2 / 7 Styrelsen och

Resultaträkningar. Göteborg Energi