Kommunstyrelsens handlingar

|

|

|

- Henrik Hedlund

- för 9 år sedan

- Visningar:

Transkript

1 Kommunstyrelsens handlingar

2 HALMSTADS KOMMUN KALLELSE Sida Kommunstyrelsen (3) Box Halmstad Tfn: E-post: Plats: Kommunstyrelsens sessionssal Sammanträdesdatum: Tid: 14:00 Ordförande: Carl Fredrik Graf Sekreterare: Mikael Petersson

3 HALMSTADS KOMMUN FÖREDRAGNINGSLISTA Sida Kommunstyrelsen (3) ÄRENDEN Tid Sida 1 Val av justerare 2 Godkännande av dagordning 3 KF KS 2011/0582 Hallands hamnar KF KS 2011/0547 Taxa för prövning och tillsyn KF KS 2011/0543 Taxa livsmedelskontroll KF KS 2011/0524 Taxeärende renhållningstaxor KF KS 2011/0546 Timtaxa miljöbalken.doc KF KS 2011/0518 VA-taxa Anläggningsavgifter, Halmstads kommun KF KS 2011/0548 Ny timavgift strålskydd KF KS 2011/0032 Kommunfullmäktiges sammanträdesdagar KF KS 2005/0476 Slutkostnadsredovisning av ombyggnad Brunnsåkersskolan KS KS 2011/0026 Ekonomirapporter januari - september Stefan Sorpola

4 HALMSTADS KOMMUN FÖREDRAGNINGSLISTA Sida Kommunstyrelsen (3) ÄRENDEN Tid Sida 13 KS KS 2011/0558 Upplösning av stiftelser KS KS 2011/0028 Sammanträdesdagar för kommunstyrelsen och dess utskott KS KS 2011/0567 Ett nytt kulturområde - utredningsdirektiv KS KS 2011/0462 Renhållningsordning för Halmstads kommun KS KS 2011/0367 Förslag till arkivbeskrivning för kommunstyrelsen KS KS 2011/0443 Ändring av pensionärsrådets reglemente KS KS 2011/0454 Naturvårdsverkets rapport om Nedskräpande och uttjänta fritidsbåtar KS KS 2010/0415 Ökade livschanser för ungdomar KS 2011/0035 Entreprenörsregionen - Information 22 KS 2011/0035 Kommunberedningen - Information 23 KS 2011/0035 Ordförandens/kommunchefens information 24 KS 2011/0016 Övriga frågor

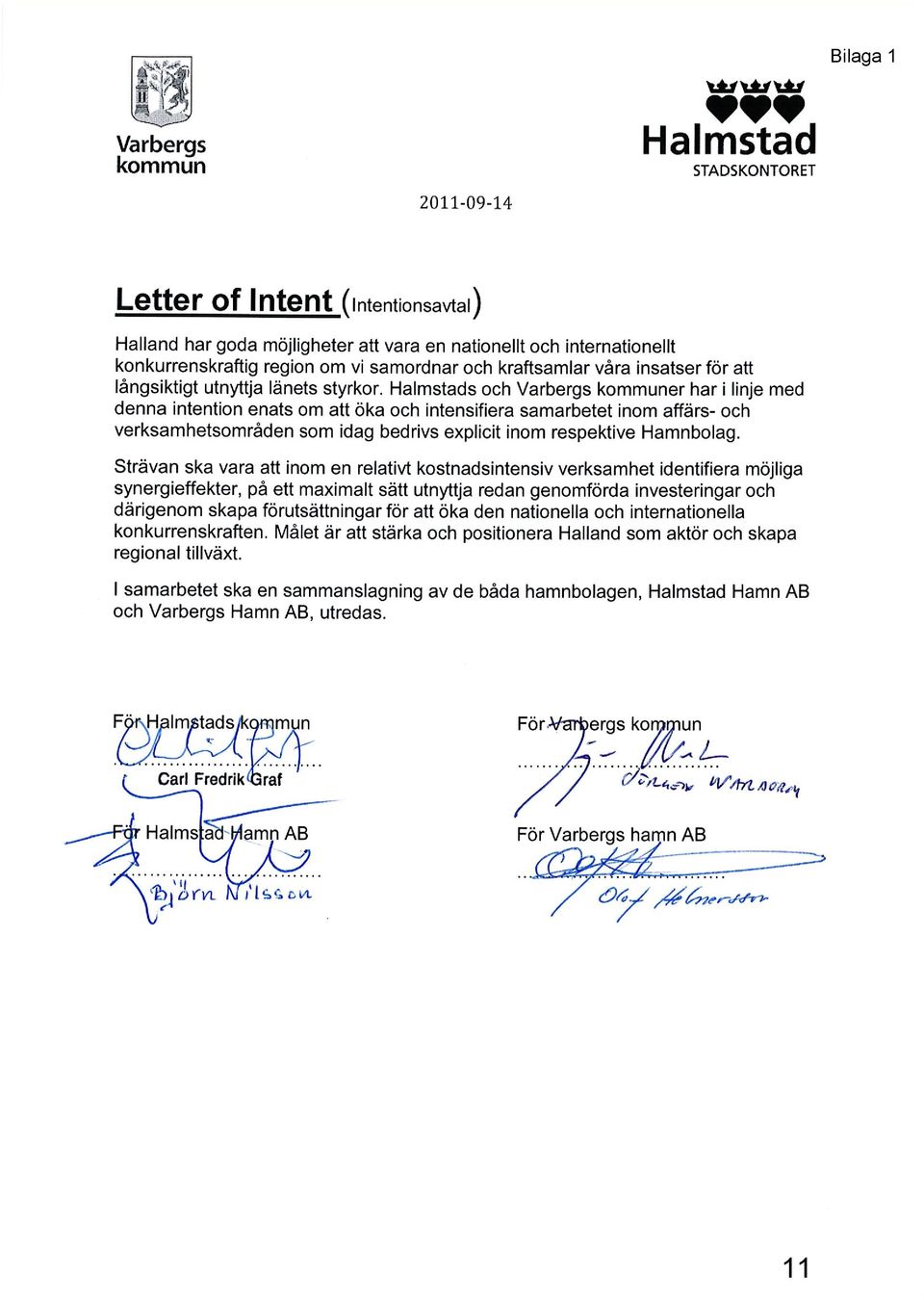

5 Ärende 3 HALMSTADS KOMMUN Kommunstyrelsens ledningsutskott Utdrag ur PROTOKOLL Sammanträdesdatum KLU 171 KS 2011/0582 Hallands hamnar Beslut Kommunstyrelsens ledningsutskott föreslår att kommunfullmäktige beslutar att ge kommunchefen i uppdrag att i samverkan med Rådhus AB genomföra utredning av drift av Hallands hamnar i enlighet med bilagt intentionsavtal och nedanstående direktiv. 1. Utredningen skall besvara hur verksamheten för hamnarna kan organiseras och bedrivas i syfte att: - stärka den regional utvecklingen - öka lönsamheten - öka attraktions- och konkurrenskraft i ett nationellt perspektiv. 2. Utredningen skall belysa konsekvenserna avseende struktur och ägarfrågor för bolaget och infrastruktur. Utredningen skall avgränsas så att kommunerna kvarstår som ägare till infrastrukturen. Ärendet Under 2011 har ett initiativ startat där Varbergs hamn och Halmstads hamn ser en lönsamhet och stor utvecklingspotential i samarbete mellan kommunernas hamnverksamheter. Ett intentionsavtal om vidare utredning av initiativet tecknades i september av representanter för kommunledning och bolagsledning. Intentionsavtalet lägger grund för att i samarbete fortsätta utreda och konkretisera en möjlig lösning. Ärendet ger direktiv för den fortsatta utredningen. Ärendets beredning Handläggning av ärendet har genomförts av kommunledningens stab och Halmstads Hamn utifrån beslut om intentionsavtalet. Därtill har det genomförts samordningsmöten med Varbergs kommun. Förslag till beslut Kommunstyrelsens ledningsutskott föreslår att kommunfullmäktige beslutar att ge kommunchefen i uppdrag att i samverkan med Rådhus AB genomföra utredning av drift av Hallands hamnar i enlighet med bilagt intentionsavtal och nedanstående direktiv. 1. Utredningen skall besvara hur verksamheten för hamnarna kan organiseras och bedrivas i syfte att: - stärka den regional utvecklingen - öka lönsamheten 5

6 - öka attraktions- och konkurrenskraft i ett nationellt perspektiv. 2. Utredningen skall belysa konsekvenserna avseende struktur och ägarfrågor för bolaget och infrastruktur. Utredningen skall avgränsas så att kommunerna kvarstår som ägare till infrastrukturen. Beslutsgång Kommunstyrelsens ledningsutskott beslutar i enlighet med föreliggande förslag. Vid protokollet Mikael Petersson Justerat Ordförande Justerare Carl Fredrik Graf Anders Rosén 6

7 1(4) Tjänsteskrivelse Diarienummer: KS 2011/0582 Version: 1,0 Beslutsorgan: KF Utvecklingsavdelningen Stefan Almér e-post: Beslut avseende utredningsuppdrag, Drift av Hallands hamnar Förslag till beslut Kommunstyrelsen beslutar föreslå kommunfullmäktige att ge kommunchefen i uppdrag att i samverkan med Rådhus AB genomföra utredning av drift av Hallands hamnar i enlighet med bilagt intentionsavtal och nedanstående direktiv. 1. Utredningen skall besvara hur verksamheten för hamnarna kan organiseras och bedrivas i syfte att: - stärka den regional utvecklingen - öka lönsamheten - öka attraktions- och konkurrenskraft i ett nationellt perspektiv 2. Utredningen skall belysa konsekvenserna avseende struktur och ägarfrågor för bolaget och infrastruktur. Utredningen skall avgränsas så att kommunerna kvarstår som ägare till infrastrukturen. Sammanfattning Under 2011 har ett initiativ startat där Varbergs hamn och Halmstads hamn ser en lönsamhet och stor utvecklingspotential i samarbete mellan kommunernas hamnverksamheter. Ett intentionsavtal om vidare utredning av initiativet tecknades i september av representanter för kommunledning och bolagsledning. Intentionsavtalet lägger grund för att i samarbete fortsätta utreda och konkretisera en möjlig lösning. Ärendet ger direktiv för den fortsatta utredningen. 7 1

8 Ärendet Formulera direktiv till utredning av hur Halmstads Hamn och Varbergs hamn skall kunna bedriva verksamheterna gemensamt. Ärendet som helhet benämns Hallands Hamnar. Uppdrag - Bakgrund Globalisering, regionalisering, enhetsberedning och systemtänkande har under de senaste decennierna påverkat och ändrat karaktären på de flesta av världens alla hamnar. Hallands Hamnar utgör inga undantag utan även dessa påverkas av de förändringar som sker i handel och transportsystem. Hamnarna har fått ett annat fokus. Från att tidigare mest ha haft fokus på fartygen är hamnarna nu en vital länk i logistikkedjan varför man måste förstå sin roll i kedjan och där terminalhantering i den intermodala knutpunkten som hamnen utgör är lika naturlig som fartygshantering. Sammantaget ställer denna utveckling allt större krav på hamnarna; dess personal, dess utrustning och servicenivå. Det krävs specialisering och inte minst ekonomiska resurser att möta kundkraven för att klara sig i konkurrensen. Halland har i dag tre hamnar och ingen av dem tillhör de 10 största. Samtidigt ligger Hallands hamnar strategiskt väl placerade med god landinfrastruktur. Utifrån de beskrivna förutsättningarna och på uppdrag av respektive kommunledning har styrelsen och ledningen för hamnarna i Varberg och Halmstad under första halvåret 2011 belyst möjligheterna att utveckla hamnarna genom att skapa ett utökat samarbete i gemensamt produktionsbolag med bibehållande av dagens anläggningar i syfte att: Stärka regional utveckling Öka Lönsamheten Öka attraktions- och konkurrenskraft i ett nationellt perspektiv Kommunerna fortsatt är ägare av infrastrukturen. I september 2011 enades parterna om att arbeta vidare med en utredning varför ett intentionsavtal tecknats av representanter för kommunledning och bolagsledning. Intentionsavtalet ger inriktning för att fortsatt utreda ärendet och arbeta fram ett slutligt förslag till hur ett samarbete kan konstrueras. Analys, förslag och motivering Med utgångspunkt i Intentionsavtalet skall en fortsatt utredning genomföras. 8 2

9 Intentionsavtalet ger inriktning för att utreda hur de båda hamnarnas verksamhet kan organiseras och bedrivas i syfte att: öka och intensifiera samarbetet inom affärs- och verksamhetsområden som idag drivs explicit inom respektive Hamnbolag Strävan skall vara att inom en relativt kostnadseffektiv verksamhet identifiera möjliga synergieffekter, på ett maximalt sätt utnyttja redan genomförda investeringar och därigenom skapa förutsättningar för att öka den nationella och internationella konkurrenskraften Målet är att stärka och positionera Halland som aktör och skapa regional tillväxt Utreda en sammanslagning av de båda hamnbolagen Analysen av ärendet ger förslag att kommunchefen tillika VD Rådhus AB ges i uppdrag att genomföra utredningen av Hallands hamnar i enlighet med ingånget intentionsavtal. Utredningen skall enligt intentionsavtalet således konkret besvara hur verksamheten för hamnarna kan organiseras och bedrivas i syfte att: - stärka den regional utvecklingen - öka lönsamheten - öka attraktions- och konkurrenskraft i ett nationellt och internationellt perspektiv Utredningen bör även omfatta: - Konsekvenserna avseende struktur och ägarfrågor för bolaget och infrastruktur. Utredningen bör avgränsas sådan att: - Kommunerna kvarstår som ägare till infrastrukturen. Utredningen skall resultera i en rapport som utgör ett komplett beslutsunderlag för ägarna i frågan hur samarbetet mellan Hallands Hamnar skall ske, associationsform, ekonomi, ägaravtal, organisation etc. Utredningen skall genomföras skyndsamt. Konsekvenser - Ärendets beredning Inom kommunen Handläggning av ärendet har genomförts av kommunledningens stab och Halmstads Hamn utifrån beslut om intentionsavtalet Därtill har det genomförts samordningsmöten med Varbergs kommun. Andra grupper 9 3

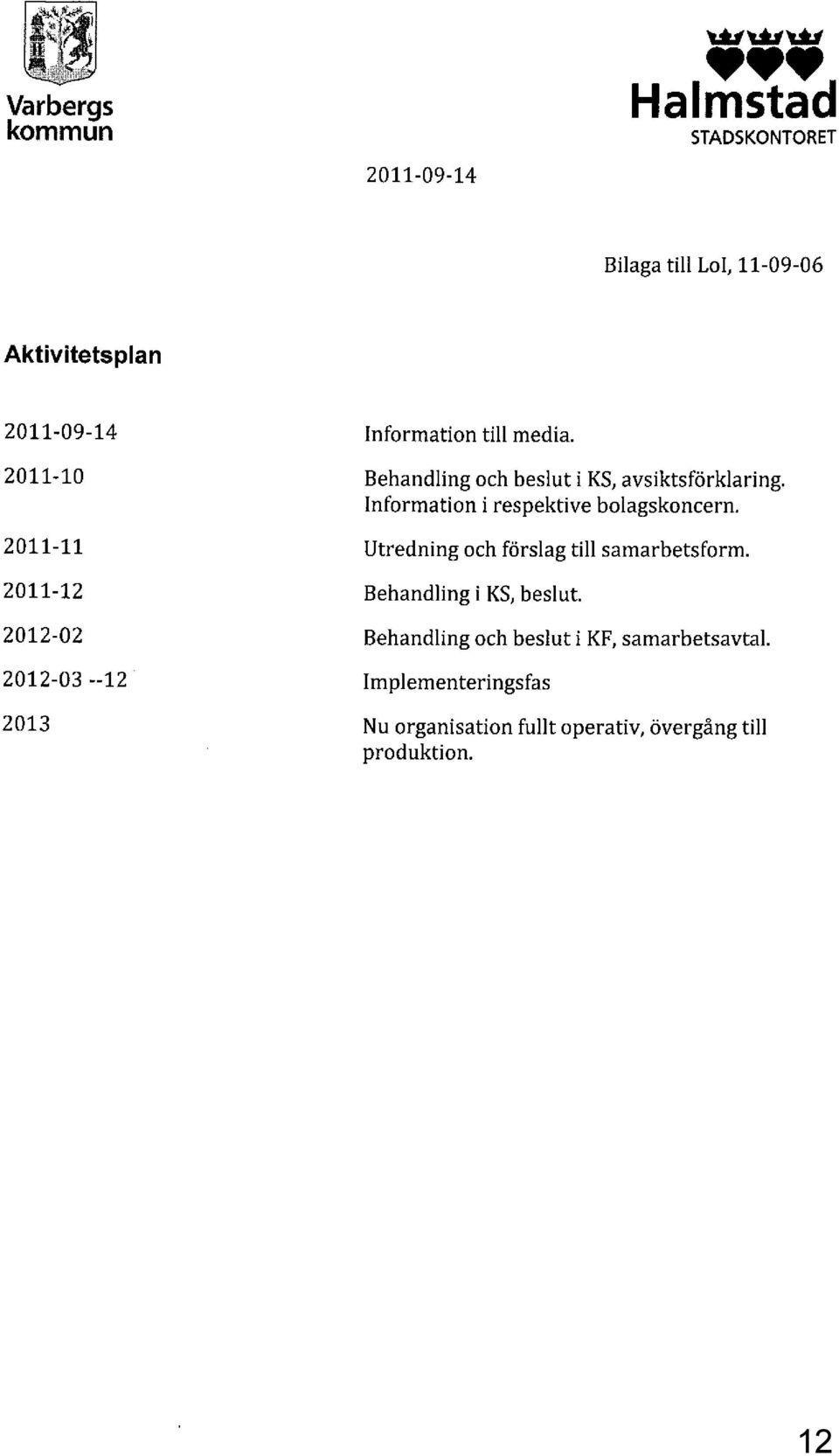

10 Fackliga organisationer Ärendet faller inte inom ramen för MBL Lista över bilagor 1. Letter of intent (Intentionsavtal) För Stadskontoret Fredrik Geijer Kommunchef Stefan Almer Utvecklingschef 4 10

11 11 Bilaga 1

12 12

13 Ärende 4 HALMSTADS KOMMUN Kommunstyrelsens ledningsutskott Utdrag ur PROTOKOLL Sammanträdesdatum KLU 150 KS 2011/0547 Taxa för prövning och tillsyn Beslut 1. Kommunstyrelsens ledningsutskott föreslår att kommunfullmäktige beslutar att anta miljöoch hälsoskyddsnämndens förslag till revidering av Taxebilaga 3 till "Taxan för prövning och tillsyn inom miljöbalkens område inom Halmstads kommun", enligt bilaga Kommunstyrelsens ledningsutskott föreslår att kommunfullmäktige beslutar att justeringen i punkt 2 skall gälla från och med Ärendet Miljö- och hälsoskyddsnämnden vill justera Taxebilaga 3 till taxan för prövning och tillsyn inom miljöbalkens område dels vad avser vissa språkliga förändringar, dels vad gäller tillsynsomfattningen för verksamheter som inryms inom Klassningskod 13. Den sistnämnda förändringen innebär att den årliga tillsynsomfattningen sänks från 4 timmar till 2 timmar. Ärendets beredning Miljö- och hälsoskyddsnämnden , Mhn 96. Kommunjurist har granskat ärendet. Förslag till beslut 1. Kommunstyrelsens ledningsutskott föreslår att kommunfullmäktige beslutar att anta miljöoch hälsoskyddsnämndens förslag till revidering av Taxebilaga 3 till "Taxan för prövning och tillsyn inom miljöbalkens område inom Halmstads kommun", enligt bilaga Kommunstyrelsens ledningsutskott föreslår att kommunfullmäktige beslutar att justeringen i punkt 2 skall gälla från och med Beslutsgång Kommunstyrelsens ledningsutskott beslutar i enlighet med föreliggande förslag. Vid protokollet Mikael Petersson 13

14 Justerat Ordförande Justerare Carl Fredrik Graf Anders Rosén 14

15 Tjänsteskrivelse Anmälan av ärende från annan nämnd Enhet: Ledningsstöd Diarienummer: KS 2011/0547 Kai Sällström Version: 1.0 E-post: Beslutsorgan: KF Justering av bilaga till taxan för tillsyn och prövning inom miljöbalkens område Förslag till beslut 1. Kommunfullmäktige beslutar att anta miljö- och hälsoskyddsnämndens förslag till revidering av Taxebilaga 3 till Taxan för prövning och tillsyn inom miljöbalkens område inom Halmstads kommun, enligt bilaga. 2. Kommunfullmäktige beslutar att justeringen i punkt 2 skall gälla från och med Sammanfattning Miljö- och hälsoskyddsnämnden vill justera Taxebilaga 3 till taxan för prövning och tillsyn inom miljöbalkens område dels vad avser vissa språkliga förändringar, dels vad gäller tillsynsomfattningen för verksamheter som inryms inom Klassningskod 13. Den sistnämnda förändringen innebär att den årliga tillsynsomfattningen sänks från 4 timmar till 2 timmar. Tidigare behandling av ärendet Miljö- och hälsoskyddsnämnden , Mhn 96 Bilagor 1. Miljö- och hälsoskyddsnämndens protokoll , Mhn Tjänsteskrivelse från miljö- och hälsoskyddskontoret , dnr Taxebilaga

16 För Stadskontoret Fredrik Geijer Kommunchef Anders Bergenek Avdelningschef 2 16

17 Bilaga 1 Sammanträdesdatum Sida Miljö- och hälsoskyddsnämnden Mhn 96 Dnr: Revidering av bilaga 3 till Taxa för prövning och tillsyn inom miljöbalkens område i Halmstads kommun Beslut 1. Miljö- och hälsoskyddsnämnden beslutar att bilaga 3 till taxa för prövning och tillsyn inom miljöbalkens område i Halmstads kommun ska revideras enligt följande: Klassningskod H9 ska ha beskrivningen tatuering, akupunktur och piercing Klassningskod H10 ska ha beskrivningen fotvård Klassningskod H13 ska ha avgiftsklass 1 och i beskrivningen byts ordet fotvård mot pedikyr. 2. Miljö- och hälsoskyddsnämnden beslutar att översända reviderad bilaga 3 till Taxa för prövning och tillsyn inom miljöbalkens område i Halmstads kommun till kommunfullmäktige för fastställande. Ärendet Bilaga 3 till Taxa för prövning och tillsyn inom miljöbalkens område i Halmstads kommun förslås revideras i tre punkter. Klassningskod H13 får ändrad avgiftsklass vilket innebär att företagen debiteras timavgift i samband med tillsynsbesök. Enligt nu gällande taxa betalar företagen som klassas i H13 en avgift på 4 timmar per år. Ordet piercing läggs till i beskrivningen av klassningskod H9. Beskrivningen av klassningskod H10, medicinsk fotvård, byts mot fotvård. Ordet fotvård ersätts av pedikyr i beskrivningen av klassningskod H13. Bakgrund Nuvarande taxa för tillsyn enligt miljöbalken är antagen av kommunfullmäktige 133/2008 och började gälla 1 januari Justerandes sign Utdragsbestyrkande 17

18 Sammanträdesdatum Sida Miljö- och hälsoskyddsnämnden Vid tillsyn i projektform har hälsoskyddsavdelningen konstaterat att allt för mycket tid är beräknad för tillsyn av bl a massörer. Enligt taxan ska denna grupp debiteras 4 timmar tillsynstid varje år. Detta har bedömts vara orimligt mycket och därför har beslut om sänkning av tillsynstiden fattats för varje enskild massör så att de nu debiteras 2 timmar tillsynstid årligen. Även med denna generella sänkning bedömer miljö- och hälsoskyddskontoret att denna verksamhetsgrupp betalar en hög tillsynsavgift i förhållande till de risker som kan förekomma i verksamheten. Nuvarande taxa, bilaga 3, behöver även revideras språkligt. Analys, förslag och motivering Massörer ingår enligt taxans bilaga 3 i samma klassningskod, H13, som kroppsvård och kiropraktorer etc. De hygieniska riskerna förknippade med de andra verksamheterna i H13 är inte större än massörernas. Miljö- och hälsoskyddsnämndens kostnader för tillsynen av denna typ av företag ska täckas av avgifter. Miljö- och hälsoskyddskontorets bedömning är att denna grupp, med tanke på de låga hygieniska riskerna, mer lämpligt skulle ha avgiftsklass 1 vilket innebär att timavgift debiteras i samband med tillsynsbesök för de olika typerna av verksamheter inom klassningskod H13. Företagen kommer att besökas ca vart 3:e år och i samband med etablering av ny verksamhet eller byte av lokal för befintlig verksamhet. Ytterligare en fördel med besök i samband med debitering är att problemet med att ajourhålla kontorets register för att minska misstag i samband med årlig debitering minskar. De språkliga revideringar som föreslås är att i beskrivningen av klassningskod H9 läggs ordet piercing till, att beskrivningen av klassningskod H10, medicinsk fotvård, byts till fotvård samt att ordet fotvård ersätts av pedikyr i beskrivningen av klassningskod H13. Dessa språkliga förändringar bedöms underlätta förståelsen av texten. Konsekvenser Företagen som tillhör klassningskod H13 får betala avgift när de får tillsyn. En möjlig nackdel med timavgift är att summan som debiteras i samband med besöket kan komma att upplevas som hög av företagen. I nuläget går det mycket tid för att förklara och motivera taxans utformning. Med föreslagna förändringar bedöms tidsåtgången för detta att minska. Justerandes sign Utdragsbestyrkande 18

19 HALMSTADS KOMMUN SAMMANTRÄDESPROTOKOLL Sammanträdesdatum Sida Miljö- och hälsoskyddsnämnden Ärendets beredning Inom kommunen Ärendet har föredragits inför nämnden Förslag till beslut 1. Miljö- och hälsoskyddsnämnden beslutar att bilaga 3 till taxa för prövning och tillsyn inom miljöbalkens område i Halmstads kommun ska revideras enligt följande: Klassningskod H9 ska ha beskrivningen tatuering, akupunktur och piercing Klassningskod H10 ska ha beskrivningen fotvård Klassningskod H13 ska ha avgiftsklass 1 och i beskrivningen byts ordet fotvård mot pedikyr. 2. Miljö- och hälsoskyddsnämnden beslutar att översända reviderad bilaga 3 till Taxa för prövning och tillsyn inom miljöbalkens område i Halmstads kommun till kommunfullmäktige för fastställande. Justerandes sign Utdragsbestyrkande 19

20 Bilaga 2 1(3) Tjänsteskrivelse Diarienummer: Version: 1,0 Beslutsorgan: Miljö- och hälsoskyddsnämnden Enhet: Hälsoskyddsavdelningen Handläggare: Anneli Marklund E-post: anneli.marklund@halmstad.se Telefon: Revidering av bilaga 3 till Taxa för prövning och tillsyn inom miljöbalkens område i Halmstads kommun Förslag till beslut 1. Miljö- och hälsoskyddsnämnden beslutar att bilaga 3 till taxa för prövning och tillsyn inom miljöbalkens område i Halmstads kommun ska revideras enligt följande: Klassningskod H9 ska ha beskrivningen tatuering, akupunktur och piercing Klassningskod H10 ska ha beskrivningen fotvård Klassningskod H13 ska ha avgiftsklass 1 och i beskrivningen byts ordet fotvård mot pedikyr 2. Miljö- och hälsoskyddsnämnden beslutar att översända reviderad bilaga 3 till Taxa för prövning och tillsyn inom miljöbalkens område i Halmstads kommun till kommunfullmäktige för fastställande Sammanfattning Bilaga 3 till Taxa för prövning och tillsyn inom miljöbalkens område i Halmstads kommun förslås revideras i tre punkter. Klassningskod H13 får ändrad avgiftsklass vilket innebär att företagen debiteras timavgift i samband med tillsynsbesök. Enligt nu gällande taxa betalar företagen som klassas i H13 en avgift på 4 timmar per år. Ordet piercing läggs till i beskrivningen av klassningskod H9. Beskrivningen av klassningskod H10, medicinsk fotvård, byts mot fotvård. Ordet fotvård ersätts av pedikyr i beskrivningen av klassningskod H

21 Ärendet Uppdrag - Bakgrund Nuvarande taxa för tillsyn enligt miljöbalken är antagen av kommunfullmäktige 133/2008 och började gälla 1 januari Vid tillsyn i projektform har hälsoskyddsavdelningen konstaterat att allt för mycket tid är beräknad för tillsyn av bl a massörer. Enligt taxan ska denna grupp debiteras 4 timmar tillsynstid varje år. Detta har bedömts vara orimligt mycket och därför har beslut om sänkning av tillsynstiden fattats för varje enskild massör så att de nu debiteras 2 timmar tillsynstid årligen. Även med denna generella sänkning bedömer miljö- och hälsoskyddskontoret att denna verksamhetsgrupp betalar en hög tillsynsavgift i förhållande till de risker som kan förekomma i verksamheten. Nuvarande taxa, bilaga 3, behöver även revideras språkligt. Analys, förslag och motivering Massörer ingår enligt taxans bilaga 3 i samma klassningskod, H13, som kroppsvård och kiropraktorer etc. De hygieniska riskerna förknippade med de andra verksamheterna i H13 är inte större än massörernas. Miljö- och hälsoskyddsnämndens kostnader för tillsynen av denna typ av företag ska täckas av avgifter. Miljö- och hälsoskyddskontorets bedömning är att denna grupp, med tanke på de låga hygieniska riskerna, mer lämpligt skulle ha avgiftsklass 1 vilket innebär att timavgift debiteras i samband med tillsynsbesök för de olika typerna av verksamheert inom klassningskod H13. Företagen kommer att besökas ca vart 3:e år och i samband med etablering av ny verksamhet eller byte av lokal för befintlig verksamhet. Ytterligare en fördel med besök i samband med debitering är att problemet med ajourhålla kontorets register för att minska misstag i samband med årlig debitering minskar. De språkliga revideringar som föreslås är att i beskrivningen av klassningskod H9 läggs ordet piercing till, att beskrivningen av klassningskod H10, medicinsk fotvård, byts till fotvård samt att ordet fotvård ersätts av pedikyr i beskrivningen av klassningskod H13. Dessa språkliga förändringar bedöms underlätta förståelsen av texten. Konsekvenser Företagen som tillhör klassningskod H13 får betala avgift när de får tillsyn. En möjlig nackdel med timavgift är att summan som debiteras i samband med besöket kan komma att upplevas som hög av företagen. 21 2

22 I nuläget går det mycket tid för att förklara och motivera taxans utformning. Med föreslagna förändringar bedöms tidsåtgången för detta att minska. Ärendets beredning Inom kommunen Ärendet har diskuterats inom hälsoskyddsavdelningen och med förvaltningschef Ingegerd Andersson på miljö- och hälsoskyddskontoret samt med kommunjurist Kai Sällström. Andra grupper - Lista över bilagor 1. Reviderad bilaga 3 till Taxa för prövning och tillsyn inom miljöbalkens område i Halmstads kommun För Miljö- och hälsoskyddskontoret Anneli Marklund avdelningschef 22 3

23 23 Bilaga 3

24 Ärende 5 HALMSTADS KOMMUN Kommunstyrelsens ledningsutskott Utdrag ur PROTOKOLL Sammanträdesdatum KLU 151 KS 2011/0543 Taxa livsmedelskontroll Beslut 1. Kommunstyrelsens ledningsutskott föreslår att kommunfullmäktige beslutar att anta miljöoch hälsoskyddsnämndens förslag till ny taxa för kontroll och prövning enligt livsmedelslagen enligt bilaga 2 med tillhörande tabellsamling. 2. Kommunstyrelsens ledningsutskott föreslår att kommunfullmäktige beslutar att vad som förordnats i punkt 1 skall gälla från och med Kommunstyrelsens ledningsutskott föreslår att kommunfullmäktige beslutar att tidigare gällande taxa enligt beslut , KF 116 upphör att gälla Ärendet Miljö- och hälsoskyddsnämnden föreslår att kommunfullmäktige fattar beslut om en ny taxa för kontroll och prövning enligt livsmedelslagen. Förslaget har sin grund i att Livsmedelsverket reviderat sitt vägledande dokument Riskklassning av livsmedelsanläggningar och beräkning av kontrolltid, vilket ligger till grund för dagens avgiftsuttag. Revideringen har skett med avseende på antalet riskklasser som ökat i antal. Vidare på de olika riskfaktorerna men även på erfarenhetsklasserna som blivit färre. Slutligen införs ett s.k. kontrolltidstillägg som skall ge tid för märkningskontroller. Upptill angivna förändringar har SKL tagit fram ett underlag för framräkning av timtaxa; något som inte tidigare funnits. Underlaget har sedan använts när timavgiften för verksamheten i Halmstad räknats fram. Nämnda underlag från SKL tydliggör bättre än tidigare vilka kostnader som ligger till grund för den framräknade timavgiften. Ärendets beredning Miljö- och hälsoskyddsnämnden , Mhn 94. Kommunjurist har granskat ärendet. Förslag till beslut 1. Kommunstyrelsens ledningsutskott föreslår att kommunfullmäktige beslutar att anta miljöoch hälsoskyddsnämndens förslag till ny taxa för kontroll och prövning enligt livsmedelslagen enligt bilaga 2 med tillhörande tabellsamling. 2. Kommunstyrelsens ledningsutskott föreslår att kommunfullmäktige beslutar att vad som förordnats i punkt 1 skall gälla från och med

25 3. Kommunstyrelsens ledningsutskott föreslår att kommunfullmäktige beslutar att tidigare gällande taxa enligt beslut , KF 116 upphör att gälla Beslutsgång Kommunstyrelsens ledningsutskott beslutar i enlighet med föreliggande förslag. Vid protokollet Mikael Petersson Justerat Ordförande Justerare Carl Fredrik Graf Anders Rosén 25

26 Tjänsteskrivelse Anmälan av ärende från annan nämnd Enhet: Ledningsstöd Diarienummer: KS 2011/0543 Kai Sällström Version: 1.0 E-post: Beslutsorgan: KF Ny taxa för den kommunala livsmedelskontrollen Förslag till beslut 1. Kommunfullmäktige beslutar att anta miljö- och hälsoskyddsnämndens förslag till ny taxa för kontroll och prövning enligt livsmedelslagen enligt bilaga 2 med tillhörande tabellsamling. 2. Kommunfullmäktige beslutar att vad som förordnats i punkt 1 skall gälla från och med Kommunfullmäktige beslutar att tidigare gällande taxa enligt beslut , KF 116 upphör att gälla Sammanfattning Miljö- och hälsoskyddsnämnden föreslår att kommunfullmäktige fattar beslut om en ny taxa för kontroll och prövning enligt livsmedelslagen. Förslaget har sin grund i att Livsmedelsverket reviderat sitt vägledande dokument Riskklassning av livsmedelsanläggningar och beräkning av kontrolltid, vilket ligger till grund för dagens avgiftsuttag. Revideringen har skett med avseende på antalet riskklasser som ökat i antal. Vidare på de olika riskfaktorerna men även på erfarenhetsklasserna som blivit färre. Slutligen införs ett s.k. kontrolltidstillägg som skall ge tid för märkningskontroller. Upptill angivna förändringar har SKL tagit fram ett underlag för framräkning av timtaxa; något som inte tidigare funnits. Underlaget har sedan använts när timavgiften för verksamheten i Halmstad räknats fram. Nämnda underlag från SKL tydliggör bättre än tidigare vilka kostnader som ligger till grund för den framräknade timavgiften. Tidigare behandling av ärendet Miljö- och hälsoskyddsnämnden , Mhn

27 Bilagor 1. Beslutsprotokoll Mhn Taxeförslag med tillhörande tabellsamling 3. Tjänsteskrivelse från miljö- och hälsoskyddskontoret 4. Underlag för avgiftsberäkning För Stadskontoret Fredrik Geijer Kommunchef Anders Bergenek Avdelningschef 2 27

28 Bilaga 1 Sammanträdesdatum Sida Miljö- och hälsoskyddsnämnden Mhn 94 Dnr: Ny taxa för den kommunala livsmedelskontrollen Beslut Miljö- och hälsoskyddsnämnden föreslår att kommunfullmäktige ska besluta 1. Från och med upphäva tidigare antagen taxa för miljö- och hälsoskyddsnämndens verksamhet för offentlig kontroll enligt livsmedelslagen, de föreskrifter som meddelats med stöd av denna lag samt de EG-bestämmelser som kompletteras av lagen, KF 116, Anta redovisat förslag till taxa för kommunens livsmedelskontroll. Ärendet Framtagandet av förslag till ny taxa för kommunens livsmedelskontroll har sin grund i att Livsmedelsverket har reviderat sin vägledning Riskklassning av livsmedelsanläggningar och beräkning av kontrolltid. Revideringen innebär att riskklasserna ökas från fem till åtta, att sänkning görs i riskfaktor 1 för rå fisk från högrisk till mellanrisk, att riskfaktor 2, som avser produktionens storlek, delas upp i sju grupper i stället för som tidigare sex. För butiker har begreppet anställda (årsarbetskrafter) ändrats till sysselsatta (årsarbetskrafter). För dricksvattenproduktion har grupperna relaterats till distribuerat dricksvatten per dygn i stället för som tidigare per år, att tilläggspoängen i riskfaktor 3, särskilda konsumentgrupper, inte medför en fördubbling av kontrolltiden utan ett mer begränsat tidstillägg, att ett nytt begrepp införts, kontrolltidstillägg, som ska ge tid för t ex märkningskontroll ett tidsutrymme som inte finns i nuvarande system. Tiden varierar i huvudsak mellan 0 8 timmar, att erfarenhetsklasserna sänks från fyra till tre. Tidigare erfarenhetsklass D utgår och erfarenhetsklass C får en höjning av kontrolltiden med 50 % i stället för som tidigare med 100 %. Förutsättningarna för erfarenhetsklass B respektive A ändras inte. Justerandes sign Utdragsbestyrkande 28

29 Sammanträdesdatum Sida Miljö- och hälsoskyddsnämnden SKL har tagit fram ett underlag för framräkning av timtaxa, vilket inte funnits tidigare. Miljö- och hälsoskyddskontoret har, genom användande av SKL:s beräkningsmodell, räknat fram timtaxan för årlig livsmedelskontroll och godkännandeprövning respektive för extra offentlig kontroll och registrering. Bakgrund Miljö- och hälsoskyddsnämnden har i beslut Mhn 105, föreslagit kommunfullmäktige fatta beslut om reviderad taxa för kommunens offentliga kontroll inom livsmedelsområdet. Kommunfullmäktige beslutade om taxan i 116, Taxan gäller fr o m Grunden till denna taxa har förutom förordningen, 2006:1166 med revideringar, om avgifter för offentlig kontroll av livsmedel även varit Livsmedelsverkets vägledning Riskklassning av livsmedelsanläggningar och beräkning av kontrolltid. På grund av att Livsmedelsverkets vägledning reviderats behöver taxan tas upp för ny behandling. Livsmedelsverkets vägledning om riskklassning består i nuläget av fem riskklasser. Framräknandet av riskklass för ett specifikt företag grundar sig på typ av verksamhet, produktionens storlek och i förekommande fall känsliga konsumentgrupper. Kommunfullmäktige har efter förslag från miljö- och hälsoskyddsnämnden bortsett från faktorn känsliga konsumentgrupper, då denna faktor enligt miljö- och hälsoskyddsnämnden fick en allt för dominerande betydelse. Genom erfarenheter från användandet av nuvarande riskklassningssystem har synpunkter från bl a kontrollmyndigheter framkommit om att systemet varit allt för fyrkantigt, varför Livsmedelsverket har reviderat vägledningen. Exempel på synpunkter har varit att avgiftsklasserna varit för få, att faktorn känsliga konsumentgrupper fått en för dominerande betydelse, att riskklassningen i stort enbart inriktat sig på de mikrobiologiska farorna, och att förflyttning till en högre erfarenhetsklass har inneburit en fördubbling av tidigare aktuell kontrolltid. Revideringen av vägledningen för riskklassning innebär att riskklasserna ökas från fem till åtta, att sänkning görs i riskfaktor 1 för rå fisk från högrisk till mellanrisk, Justerandes sign Utdragsbestyrkande 29

30 Sammanträdesdatum Sida Miljö- och hälsoskyddsnämnden att riskfaktor 2, som avser produktionens storlek, delas upp i sju grupper i stället för som tidigare sex. En grupp som bedömts som mycket liten (> portioner/dag) delas upp i mycket liten (I) med > portiner/dag och mycket liten (II) med >25 80 portioner/dag. Uppdelningen av gruppen mycket liten till mycket liten (I) och mycket liten (II) har gjorts även för butiker, grossister och tillverkningsindustri. För butiker har begreppet anställda (årsarbetskrafter) ändrats till sysselsatta (årsarbetskrafter). För dricksvattenproduktion har grupperna relaterats till distribuerat dricksvatten per dygn i stället för som tidigare per år, att tilläggspoängen i riskfaktor 3, särskilda konsumentgrupper, inte medför en fördubbling av kontrolltiden utan ett mer begränsat tidstillägg, att ett nytt begrepp införts, kontrolltidstillägg, som ska ge tid för t ex märkningskontroll ett tidsutrymme som inte finns i nuvarande system. Tiden varierar i huvudsak mellan 0 8 timmar. För t ex butiker med enbart färdigförpackade produkter är tidstillägget 0 timmar och för restauranger som presenterar menyer är tillägget 1 timme. För butiker med egen märkning, grossister och tillverkningsindustri varierar tiden från 1 timme och uppåt, att erfarenhetsklasserna sänks från fyra till tre. Tidigare erfarenhetsklass D utgår och erfarenhetsklass C får en höjning av kontrolltiden med 50 % i stället för som tidigare med 100 %. Förutsättningarna för erfarenhetsklass B respektive A ändras inte. Analys, förslag och motivering Miljö- och hälsoskyddskontorets bedömning är att revideringen av vägledningen kommer att leda fram till en större relevans i riskklassningen genom att faktorerna som ligger till grund för riskklassningen delas upp i fler grupper, att tilläggspoängen för känsliga konsumentgrupper ger ett begränsat tidstillägg och inte som tidigare en dubblering av kontrolltiden, att införandet av kontrolltidstillägget ger utrymme för kontroll av t ex märkning, vilket knappast kan anses ha vara fallet tidigare, och att en höjning till högre erfarenhetsklass ger en ökning av kontrolltiden med 50 % i stället för som tidigare med 100 %. SKL:s modell för framräknande av timavgift har inneburit en tydlighet som inte har funnits på samma sätt tidigare. Justerandes sign Utdragsbestyrkande 30

31 HALMSTADS KOMMUN SAMMANTRÄDESPROTOKOLL Sammanträdesdatum Sida Miljö- och hälsoskyddsnämnden Konsekvenser Miljö- och hälsoskyddsnämnden kommer efter det att den nya taxan antagits av kommunfullmäktige behöva fatta nytt beslut för varje livsmedelsanläggning i kommunen. Dessa uppgår till ca 1100 stycken. Kontrolltiden för livsmedelsanläggningar kommer genom förändringen att variera både uppåt och neråt i förhållande till den tid som varit aktuell i nu gällande riskklassning. Genom det reviderade systemet för riskklassning är miljö- och hälsoskyddskontorets uppfattning att kontrolltiden kommer att spegla kontrollbehovet på ett tydligare sätt än vad som varit fallet tidigare. Timavgiften kommer att stiga. Ärendets beredning Inom kommunen Ärendet har föredragits inför nämnden Förslag till beslut Miljö- och hälsoskyddsnämnden föreslår att kommunfullmäktige ska besluta 1. Från och med upphäva tidigare antagen taxa för miljö- och hälsoskyddsnämndens verksamhet för offentlig kontroll enligt livsmedelslagen, de föreskrifter som meddelats med stöd av denna lag samt de EG-bestämmelser som kompletteras av lagen, KF 116, Anta redovisat förslag till taxa för kommunens livsmedelskontroll. Justerandes sign Utdragsbestyrkande 31

32 Bilaga 2 Taxa Miljö- och hälsoskyddsnämndens verksamhet för offentlig kontroll enligt livsmedelslagen, de föreskrifter som meddelats med stöd av denna lag samt de EG-bestämmelser som kompletteras av lagen. Antagen av kommunfullmäktige 2011-xx-xx, xx Gäller från och med

33 INNEHÅLL Inledande bestämmelser... 3 Timtaxa (timavgift)... 3 Avgift för prövning... 4 Avgift för registrering... 4 Årlig kontrollavgift... 4 Avgift för extra offentlig kontroll... 5 Nedsättning av avgift... 5 Avgiftens erläggande m.m Verkställighetsfrågor m.m

34 Inledande bestämmelser 1 Denna taxa gäller avgifter för Halmstads kommuns kostnader för offentlig kontroll enligt livsmedelslagen (2006:804), förordning (2006:1166) om avgifter för offentlig kontroll av livsmedel, de föreskrifter som meddelats med stöd av dessa lagar samt de EG-bestämmelser som kompletteras av lagarna. Framräknande av kontrollavgifters storlek baseras på Livsmedelsverkets vägledning Riskklassning av livsmedelsanläggningar och beräkning av kontrolltid (rev ). 2 Avgift enligt denna taxa tas ut för 1. prövning i ärenden om godkännande av anläggning, som ska prövas enligt EGförordningen 853/2004 av den 29 april 2004 om fastställande av särskilda hygienregler för livsmedel av animaliskt ursprung, 2. registrering av anläggning, 3. handläggning och andra åtgärder vid normal offentlig kontroll och extra offentlig kontroll. 3 Avgift enligt denna taxa tas inte ut för handläggning som föranleds av överklagande av beslut enligt livsmedelslagen, de föreskrifter som meddelats med stöd av denna lag samt de EG-bestämmelser som kompletteras av lagen. 4 Miljö- och hälsoskyddsnämnden får för varje kalenderår (avgiftsår) besluta att höja i denna taxa fastställd timtaxa (timavgift) med en procentsats som motsvarar de tolv senaste månadernas förändring fördelat på en kombination av konsumentprisindex (till en del av 25 %) och lönekostnadsindex (till en del av 75 %) räknat fram till den 1 juli året före avgiftsåret. Basmånad för indexuppräkning är juli månad Beslut om att fastställa avgift enligt 6 andra stycket, 14 andra stycket och 18 tredje stycket förordningen (2006:1166) om avgifter för offentlig kontroll av livsmedel eller särskilda beslut enligt 5 i förordningen eller andra beslut om avgifter i enskilda fall enligt denna taxa fattas av Miljö- och hälsoskyddsnämnden. Timtaxa (timavgift) 6 Vid tillämpningen av denna taxa tas timavgift ut i enlighet med självkostnadsprincipen för varje påbörjad halvtimme. Med självkostnadsprincipen avses det totala avgiftsuttaget för Miljö- och hälsoskyddsförvaltningen. Vid beräkning tas utöver externa kostnader även direkta och indirekta kostnader med. Med direkta kostnader avses personalkostnader, personalomkostnader, material och utrustning, försäkringar mm. Med indirekta kostnader avses lokalkostnader, kapitalkostnader och administrationskostnader, samt verksamhetens andel i kommunens centrala service och administrationskostnader. Avgiftsuttag sker i förhållande till den kontrolltid som en anläggning tilldelas eller i förhållande till faktiskt nedlagd kontrolltid i varje ärende eller enligt de andra grunder som anges i taxan. I de fall timavgift tas ut i förhållande till faktiskt nedlagd kontrolltid avses med kontrolltid den sammanlagda tid som varje tjänsteman vid nämnden har använt för inläsning av ärendet, kontakter med parter, samråd med experter och myndigheter, inspektioner, revisioner, provtagning och kontroller i övrigt, beredning i övrigt i ärendet samt föredragning och beslut. Vid extra offentlig kontroll tas dessutom timavgift ut för resor. 3 34

35 För inspektioner, mätningar och andra offentliga kontroller som utförs vardagar mellan klockan och samt lördagar, söndagar, julafton, nyårsafton, påskafton, trettondagsafton, midsommarafton och helgdagar, tas avgift ut med 1,5 gånger ordinarie timavgift. Timavgiften för årlig kontroll (=årsavgift) och godkännandeprövning är 1043 kronor. Timavgiften för registrering och extra offentlig kontroll är 860 kronor. Avgift för prövning 7 Den som ansöker om godkännande av en sådan anläggning, som avses i EG-förordningen 853/2004 av den 29 april 2004 om fastställande av särskilda hygienregler för livsmedel av animaliskt ursprung, och över vilken Livsmedelsverket till kommunen överfört kontrollen, ska betala en avgift för prövningen som motsvarar en årsavgift för anläggningen enligt 11 med tillämpning av den riskklass + det kontrolltidstillägg som gäller för den typ av verksamhet som godkännandet avser och erfarenhetsklass B. Avgift för prövning ska betalas för varje anläggning som ansökningen avser. Avgiften för prövning får tas ut i förskott. 8 Avgift för godkännande ska betalas även om ansökningen avser väsentlig ändring eller ägarbyte avseende anläggning för vilken godkännande tidigare lämnats. I den mån en ändring bara föranleder en begränsad prövning och den nedlagda kontrolltiden blir avsevärt mindre än vid en ny godkännandeprövning, ska avgift dock betalas med belopp som motsvarar en halv årsavgift enligt 7. 9 Avgift för prövning i ärenden om godkännande ska erläggas även om ansökan avslås. Avgift för registrering 10 Den som anmäler registrering av en anläggning för att driva livsmedelsverksamhet eller för att tillverka snus eller tuggtobak eller för dricksvattenförsörjning ska betala avgift för en timme enligt timavgiften för registrering. Årlig kontrollavgift 11 För normal offentlig kontroll av en livsmedelsanläggning enligt 11 livsmedelslagen (2006:804) ska en fast årlig kontrollavgift betalas. Avgiftens storlek baseras på den kontrolltid Miljö- och hälsoskyddsnämnden beslutar för anläggningen. Kontrolltiden bestäms genom att tiden för riskklass (typ av verksamhet och livsmedel, produktionens storlek samt konsumentgrupper) adderas med kontrolltidstillägget och multipliceras med erfarenhetsklass. Livsmedelsverkets vägledning Riskklassning av livsmedelsanläggningar och beräkning av kontrolltid (rev ) tillämpas för framräknandet av kontrolltiden. Den årliga kontrollavgiften beräknas genom att kontrolltiden multipliceras med timtaxan. 12 Om en tillämpning av 11 skulle medföra att kontrolltiden för en anläggning blir uppenbart oriktig i förhållande det faktiska kontrollbehovet enligt nämndens riskbedömning, ska anläggningen istället tilldelas kontrolltid på grundval av nämndens bedömning av anläggningens kontrollbehov. Om en företagare har flera livsmedelsanläggningar inom samma byggnad eller område, ska företagaren betala full avgift för den anläggning/verksamhet vars kontrolltid är högst med tillägg av 75 procent av avgiften för övriga anläggningar. 13 Avgift för årlig kontroll (=årsavgift) omfattar kalenderår och får tas ut i förskott. 4 35

36 14 Av 9 förordningen om avgifter för offentlig kontroll av livsmedel framgår att den årliga avgiften ska betalas från och med det kalenderår då verksamheten påbörjas. Avgiften ska därefter betalas med helt avgiftsbelopp för varje påbörjat kalenderår. Den som enligt 13 i samma förordning ska betala en avgift för godkännande av en anläggning, ska dock betala den årliga avgiften från och med kalenderåret efter det att verksamheten påbörjats. Om anläggningen placeras i annan avgiftsklass eller annars tilldelas annan kontrolltid, ska den nya avgiften betalas från och med det följande kalenderåret. Avgiftsskyldigheten upphör från och med det kalenderår som följer efter det att verksamheten vid anläggningen har upphört. 15 Av 4 förordningen om avgifter för offentlig kontroll av livsmedel framgår att den årliga kontrollavgiften ska betalas av livsmedelsföretagare vars verksamhet är föremål för kontroll och av den som bedriver verksamhet i en anläggning för tillverkning av snus eller tuggtobak eller i en anläggning för dricksvattenförsörjning. Avgift för extra offentlig kontroll 16 Om påvisandet av bristande efterlevnad medför offentlig kontroll som går utöver den normala kontrollverksamheten, tas avgift ut för nedlagd kontrolltid enligt timtaxan och för de faktiska kostnaderna för provtagning och analys av prover. Enligt artikel 28 i Europaparlamentets och rådets förordning (EG) nr 882/2004 om offentlig kontroll för att säkerställa kontrollen av efterlevnaden av foder- och livsmedelslagstiftningen samt bestämmelserna om djurhälsa och djurskydd, ska den företagare som har ansvaret för den bristande efterlevnaden eller får den företagare som äger eller innehar produkterna vid den tid då den extra offentliga kontrollen genomförs debiteras de kostnader som den extra offentliga kontrollen medför. 17 Av 12 förordningen om avgift för offentlig kontroll av livsmedel framgår att avgift inte ska betalas för kontroll som föranleds av klagomål som visar sig vara obefogade. Nedsättning av avgift 18 Av 10 förordningen om avgift för offentlig kontroll av livsmedel framgår att kontrollmyndigheten får sätta ned eller efterskänka den årliga kontrollavgiften om det finns särskilda skäl. Beslut om att sätta ned eller efterskänka avgiften för kommunens offentliga kontroll fattas av den nämnd som fastställer avgiften enligt 5 i denna taxa. Om det finns särskilda skäl får nämnden också besluta att sätta ned eller efterskänka avgiften för godkännande och registrering. Avgiftens erläggande m.m. 19 Betalning av avgift enligt denna taxa ska ske till Halmstads kommun. Betalning ska ske inom tid som anges i beslutet om avgift eller i räkning. Verkställighetsfrågor m.m. 20 Av 33 livsmedelslagen framgår att Miljö- och hälsoskyddsnämnden får förordna att dess beslut om avgift ska gälla omedelbart även om det överklagas. 21 Av 31 livsmedelslagen framgår at Miljö- och hälsoskyddsnämndens beslut om avgift får överklagas hos länsstyrelsen. 5 36

37 Denna taxa träder i kraft den 1 januari

38 38

39 39

40 40

41 41

42 42

43 43

44 44

45 45

46 Bilaga 3 1(4) Tjänsteskrivelse Diarienummer: Version: 1.0 Beslutsorgan: Miljö- och hälsoskyddsnämnden Enhet: livsmedelsavdelningen Handläggare: Birgitta Tullgren E-post: birgitta.tullgren@halmstad.se Telefon: Ny taxa för den kommunala livsmedelskontrollen Förslag till beslut Miljö- och hälsoskyddsnämnden föreslår att kommunfullmäktige ska besluta 1. att från och med upphäva tidigare antagen taxa för miljö- och hälsoskyddsnämndens verksamhet för offentlig kontroll enligt livsmedelslagen, de föreskrifter som meddelats med stöd av denna lag samt de EG-bestämmelser som kompletteras av lagen, KF 116, att anta redovisat förslag till taxa för kommunens livsmedelskontroll. Sammanfattning Framtagandet av förslag till ny taxa för kommunens livsmedelskontroll har sin grund i att Livsmedelsverket har reviderat sin vägledning Riskklassning av livsmedelsanläggningar och beräkning av kontrolltid. Revideringen innebär att riskklasserna ökas från fem till åtta, att sänkning görs i riskfaktor 1 för rå fisk från högrisk till mellanrisk, att riskfaktor 2, som avser produktionens storlek, delas upp i sju grupper i stället för som tidigare sex. För butiker har begreppet anställda (årsarbetskrafter) ändrats till sysselsatta (årsarbetskrafter). För dricksvattenproduktion har grupperna relaterats till distribuerat dricksvatten per dygn i stället för som tidigare per år. att tilläggspoängen i riskfaktor 3, särskilda konsumentgrupper, inte medför en fördubbling av kontrolltiden utan ett mer begränsat tidstillägg att ett nytt begrepp införts, kontrolltidstillägg, som ska ge tid för t ex märkningskontroll ett tidsutrymme som inte finns i nuvarande system. Tiden varierar i huvudsak mellan 0 8 timmar. 46 1

47 att erfarenhetsklasserna sänks från fyra till tre. Tidigare erfarenhetsklass D utgår och erfarenhetsklass C får en höjning av kontrolltiden med 50 % i stället för som tidigare med 100 %. Förutsättningarna för erfarenhetsklass B respektive A ändras inte. SKL har tagit fram ett underlag för framräkning av timtaxa, vilket inte funnits tidigare. Miljö- och hälsoskyddskontoret har, genom användande av SKL:s beräkningsmodell, räknat fram timtaxan för årlig livsmedelskontroll och godkännandeprövning respektive för extra offentlig kontroll och registrering. Miljö- och hälsoskyddskontoret föreslår nämnden att föra fram förslag till ny taxa för kommunens livsmedelskontroll till kommunfullmäktige. Ärendet Miljö- och hälsoskyddsnämnden har i beslut Mhn 105, föreslagit kommunfullmäktige fatta beslut om reviderad taxa för kommunens offentliga kontroll inom livsmedelsområdet. Kommunfullmäktige beslutade om taxan i 116, Taxan gäller fr o m Grunden till denna taxa har förutom förordningen, 2006:1166 med revideringar, om avgifter för offentlig kontroll av livsmedel även varit Livsmedelsverkets vägledning Riskklassning av livsmedelsanläggningar och beräkning av kontrolltid. På grund av att Livsmedelsverkets vägledning reviderats behöver taxan tas upp för ny behandling. Uppdrag - Bakgrund Livsmedelsverkets vägledning om riskklassning består i nuläget av fem riskklasser. Framräknandet av riskklass för ett specifikt företag grundar sig på typ av verksamhet, produktionens storlek och i förekommande fall känsliga konsumentgrupper. Kommunfullmäktige har efter förslag från miljö- och hälsoskyddsnämnden bortsett från faktorn känsliga konsumentgrupper, då denna faktor enligt miljö- och hälsoskyddsnämnden fick en allt för dominerande betydelse. Genom erfarenheter från användandet av nuvarande riskklassningssystem har synpunkter från bl a kontrollmyndigheter framkommit om att systemet varit allt för fyrkantigt, varför Livsmedelsverket har reviderat vägledningen. Exempel på synpunkter har varit att avgiftsklasserna varit för få, att faktorn känsliga konsumentgrupper fått en för dominerande betydelse, att riskklassningen i stort enbart inriktat sig på de mikrobiologiska farorna, och att förflyttning till en högre erfarenhetsklass har inneburit en fördubbling av tidigare aktuell kontrolltid. Revideringen av vägledningen för riskklassning innebär att riskklasserna ökas från fem till åtta, 47 2

48 att sänkning görs i riskfaktor 1 för rå fisk från högrisk till mellanrisk, att riskfaktor 2, som avser produktionens storlek, delas upp i sju grupper i stället för som tidigare sex. En grupp som bedömts som mycket liten (> portioner/dag) delas upp i mycket liten (I) med > portiner/dag och mycket liten (II) med >25 80 portioner/dag. Uppdelningen av gruppen mycket liten till mycket liten (I) och mycket liten (II) har gjorts även för butiker, grossister och tillverkningsindustri. För butiker har begreppet anställda (årsarbetskrafter) ändrats till sysselsatta (årsarbetskrafter). För dricksvattenproduktion har grupperna relaterats till distribuerat dricksvatten per dygn i stället för som tidigare per år. att tilläggspoängen i riskfaktor 3, särskilda konsumentgrupper, inte medför en fördubbling av kontrolltiden utan ett mer begränsat tidstillägg att ett nytt begrepp införts, kontrolltidstillägg, som ska ge tid för t ex märkningskontroll ett tidsutrymme som inte finns i nuvarande system. Tiden varierar i huvudsak mellan 0 8 timmar. För t ex butiker med enbart färdigförpackade produkter är tidstillägget 0 timmar och för restauranger som presenterar menyer är tillägget 1 timme. För butiker med egen märkning, grossister och tillverkningsindustri varierar tiden från 1 timme och uppåt. att erfarenhetsklasserna sänks från fyra till tre. Tidigare erfarenhetsklass D utgår och erfarenhetsklass C får en höjning av kontrolltiden med 50 % i stället för som tidigare med 100 %. Förutsättningarna för erfarenhetsklass B respektive A ändras inte. SKL har tagit fram ett underlag för framräkning av timtaxa, vilket inte funnits tidigare. Analys, förslag och motivering Miljö- och hälsoskyddskontorets bedömning är att revideringen av vägledningen kommer att leda fram till en större relevans i riskklassningen genom att faktorerna som ligger till grund för riskklassningen delas upp i fler grupper, att tilläggspoängen för känsliga konsumentgrupper ger ett begränsat tidstillägg och inte som tidigare en dubblering av kontrolltiden, att införandet av kontrolltidstillägget ger utrymme för kontroll av t ex märkning, vilket knappast kan anses ha vara fallet tidigare, och att en höjning till högre erfarenhetsklass ger en ökning av kontrolltiden med 50 % i stället för som tidigare med 100 %. SKL:s modell för framräknande av timavgift har inneburit en tydlighet som inte har funnits på samma sätt tidigare. Miljö- och hälsoskyddskontoret har, genom användande av SKL:s beräkningsmodell, räknat fram timtaxan för årlig livsmedelskontroll och godkännandeprövning respektive för extra offentlig kontroll och registrering. Konsekvenser Miljö- och hälsoskyddsnämnden kommer efter det att den nya taxan antagits av kommunfullmäktige behöva fatta nytt beslut för varje livsmedelsanläggning i kommunen. Dessa uppgår till ca 1100 stycken. Kontrolltiden för livsmedelsanläggningar kommer genom förändringen att variera både uppåt och neråt i förhållande till den tid som varit aktuell i nu gällande riskklassning. 48 3

49 Genom det reviderade systemet för riskklassning är miljö- och hälsoskyddskontorets uppfattning att kontrolltiden kommer att spegla kontrollbehovet på ett tydligare sätt än vad som varit fallet tidigare. Timavgiften kommer att stiga. Ärendets beredning Inom kommunen Ärendet har föredragits inför nämnden Andra grupper - Lista över bilagor 1. Förslag till taxa 2. Tabellsamling - Bilaga till förslag till taxa, Bilaga Timavgiftsberäkning, Bilaga 2. För miljö- och hälsoskyddskontoret Birgitta Tullgren avdelningschef 4 49

50 Bilaga 4 Sammanställning av tid och kostnader samt beräkning av timavgift 2012 Tid Livsmedel totalt antal tjänster 10,43 Handläggartjänster 8,97 Kontrolltimmar totalt 5292,3 Kostnader för livsmedel Kostnader i tkr Lönekostnader år Löneuppräkning för år 2012 med 3,5 % 182 Övriga kostnader enligt 2010 års redovisning Uppräkning enligt KPI med 3,6 % 68 Totalt livsmedel 7358 Kostnader anslagsfinansierad livsmedelsverksamhet Kostnader för godkännande och registering 79 Kostnader för planerad kontroll och extra offentlig kontroll 5518 Timavgift för planerad kontroll Timavgift för godkännande kr kr Beräkning av taxa för extra offentlig kontroll Kostnader för planerad kontroll och extra offentlig kontroll exklusive analyskostnad 5480 Kontrolltimmar totalt inklusive restid Timavgift för extra offentlig kontroll Timavgift för registrering 860 kr 860 kr 50

51 Ärende 6 HALMSTADS KOMMUN Kommunstyrelsens ledningsutskott Utdrag ur PROTOKOLL Sammanträdesdatum KLU 148 KS 2011/0524 Taxeärende renhållningstaxor Beslut 1. Kommunstyrelsens ledningsutskott föreslår att kommunfullmäktige beslutar att höja den fasta årsavgiften i renhållningstaxan till 660 kr exklusive moms. 2. Kommunstyrelsens ledningsutskott föreslår att kommunfullmäktige beslutar att höjningen skall gälla från och med Ärendet Halmstads Energi och Miljö AB (HEM) vill höja den fasta årsavgiften i renhållningstaxan med 85 kr från 575 kr, som gäller idag, till 660 kr. Den fasta årsavgiften skall täcka kostnaderna för mottagning och behandling av hushållens farliga avfall, grovavfall och trädgårdsavfall vid kommunens återvinningscentraler. Dock täcker inte nuvarande årsavgift dessa kostnader. På kort sikt behöver en mindre höjning ske, likt den begärda men på lång sikt behövs, för att undvika årliga höjningar, effektiviseringar genomföras. Ärendets beredning Styrelsen för Halmstads Energi och Miljö AB, protokoll nr 8/ Dnr HEM 2011/0182. Ärendet är granskat av kommunjurist. Förslag till beslut 1. Kommunstyrelsens ledningsutskott föreslår att kommunfullmäktige beslutar att höja den fasta årsavgiften i renhållningstaxan till 660 kr exklusive moms. 2. Kommunstyrelsens ledningsutskott föreslår att kommunfullmäktige beslutar att höjningen skall gälla från och med Beslutsgång Kommunstyrelsens ledningsutskott beslutar i enlighet med föreliggande förslag. Vid protokollet 51

52 Mikael Petersson Justerat Ordförande Justerare Carl Fredrik Graf Anders Rosén 52

53 Tjänsteskrivelse Anmälan av ärende från annan nämnd Enhet: Ledningsstöd Diarienummer: KS 2011/0524 Kai Sällström Version: 1.0 E-post: Beslutsorgan: KF Höjning av renhållningstaxans fasta del Förslag till beslut 1. Kommunfullmäktige beslutar att höja den fasta årsavgiften i renhållningstaxan till 660 kr exklusive moms. 2. Kommunfullmäktige beslutar att höjningen i punkt 1 skall gälla från och med Sammanfattning Halmstads Energi och Miljö AB (HEM) vill höja den fasta årsavgiften i renhållningstaxan med 85 kr från 575 kr, som gäller idag, till 660 kr. Den fasta årsavgiften skall täcka kostnaderna för mottagning och behandling av hushållens farliga avfall, grovavfall och trädgårdsavfall vid kommunens återvinningscentraler. Dock täcker inte nuvarande årsavgift dessa kostnader. På kort sikt behöver en mindre höjning ske, likt den begärda men på lång sikt behövs, för att undvika årliga höjningar, effektiviseringar genomföras. Tidigare behandling av ärendet Styrelsen för Halmstads Energi och Miljö AB, Protokoll nr 8/11 99, Dnr HEM 2011/0182 Bilagor 1. Utdrag ur gällande renhållningstaxa (sid. 2) 2. Tjänsteskrivelse , Dnr HEM 2011/ Styrelseprotokoll nr 8/11 99 från HEM 53 1

54 För Stadskontoret Fredrik Geijer Kommunchef Anders Bergenek Avdelningschef 2 54

55 55 Bilaga 1

56 56 Bilaga 2

57 57

58 58

59 59

60 60 Bilaga 3

61 61

62 62

63 63

64 Ärende 7 HALMSTADS KOMMUN Kommunstyrelsens ledningsutskott Utdrag ur PROTOKOLL Sammanträdesdatum KLU 152 KS 2011/0546 Timtaxa miljöbalken.doc Beslut Kommunstyrelsens ledningsutskott föreslår att kommunfullmäktige beslutar att timavgiften för prövning och tillsyn inom miljöbalkens område skall vara 857 kr från och med Ärendet Miljö- och hälsoskyddsnämnden vill höja timavgiften för den tillsyn som utförs inom miljöbalkens område. Avgiften för nämnda arbete styrs av självkostnadsprincipen och för att beräkna denna har nu miljö- och hälsoskyddsnämnden tagit utgångspunkt i en beräkningsmall framtagen av SKL gällande livsmedelstillsynens område. Justering har sedan skett för anpassning till tillsyn och prövning enligt miljöbalken. Miljö- och hälsoskyddsnämnden menar att nu angiven utgångspunkt utgör en bättre grund för bedömningen av vad som är den egentliga självkostnaden för verksamheten ifråga. Ärendets beredning Miljö- och hälsoskyddsnämnden , Mhn 95. Kommunjurist har granskat ärendet. Förslag till beslut Kommunstyrelsens ledningsutskott föreslår att kommunfullmäktige beslutar att timavgiften för prövning och tillsyn inom miljöbalkens område skall vara 857 kr från och med Beslutsgång Kommunstyrelsens ledningsutskott beslutar i enlighet med föreliggande förslag. Vid protokollet Mikael Petersson Justerat

65 Ordförande Justerare Carl Fredrik Graf Anders Rosén 65

66 Tjänsteskrivelse Anmälan av ärende från annan nämnd Enhet: Ledningsstöd Diarienummer: KS 2011/0546 Kai Sällström Version: 1.0 E-post: Beslutsorgan: KF Ny timavgift för tillsynen enligt miljöbalken Förslag till beslut 1. Kommunfullmäktige beslutar att timavgiften för prövning och tillsyn inom miljöbalkens område skall vara 857 kr från och med Sammanfattning Miljö- och hälsoskyddsnämnden vill höja timavgiften för den tillsyn som utförs inom miljöbalkens område. Avgiften för nämnda arbete styrs av självkostnadsprincipen och för att beräkna denna har nu miljö- och hälsoskyddsnämnden tagit utgångspunkt i en beräkningsmall framtagen av SKL gällande livsmedelstillsynens område. Justering har sedan skett för anpassning till tillsyn och prövning enligt miljöbalken. Miljö- och hälsoskyddsnämnden menar att nu angiven utgångspunkt utgör en bättre grund för bedömningen av vad som är den egentliga självkostnaden för verksamheten ifråga. Tidigare behandling av ärendet Miljö- och hälsoskyddsnämnden , Mhn 95 Bilagor 1. Miljö- och hälsoskyddsnämndens protokoll , Mhn Tjänsteskrivelse från miljö- och hälsoskyddskontoret, dnr Bilaga till tjänsteskrivelse 66 1

67 För Stadskontoret Fredrik Geijer Kommunchef Anders Bergenek Avdelningschef 2 67

68 Bilaga 1 Sammanträdesdatum Sida Miljö- och hälsoskyddsnämnden Mhn 95 Dnr: Beslut om ny timavgift för prövning och tillsyn inom miljöbalkens område Beslut 1. Miljö- och hälsoskyddsnämnden hemställer om att kommunfullmäktige fastställer ny timavgift för nämndens prövning och tillsyn inom miljöbalkens område. 2. Timavgiften för år 2012 ska vara 857 kr per timme. Ärendet Miljö- och hälsoskyddskontoret har gjort en beräkning av ny timavgift för nämndens arbete med prövning och tillsyn inom miljöbalkens område. Med faktiska uppgifter för lönekostnader och övriga kostnader som bas har självkostnadspriset för verksamheten år 2012 beräknats till 857 kr per timme. Bakgrund Kommunfullmäktige beslutade om taxa för prövning och tillsyn inom miljöbalkens område (KF 133), inkluderande beslut om timavgiftens storlek för år Beslut om uppdaterad timtaxa för år 2010 togs (KF 117). Taxan bygger på underlag från Sveriges Kommuner och Landsting (SKL). I beslut KF 117/2009 delegerade fullmäktige även rätten att besluta om indexuppräkning av timavgiftens storlek till miljö- och hälsoskyddsnämnden. Miljö- och hälsoskyddsnämnden har beslutat om indexuppräkning för år 2011 i beslut Mhn 119/10. Timavgiften år 2009 beslutades till 750 kr per timme, uppräkning med konsumentprisindex och lönekostnadsindex gav en timavgift om 776 kr år 2010 och 797 kr år Miljö- och hälsoskyddskontoret anser att behov finns för en ny beräkning av timavgiften för prövning och tillsyn inom miljöbalkens område. Analys, förslag och motivering Avgift för prövning och tillsyn inom miljöbalkens område tas ut enligt självkostnadsprincipen (8 kap. 3c kommunallagen (1991:900)). De kostnader Justerandes sign Utdragsbestyrkande 68

69 HALMSTADS KOMMUN SAMMANTRÄDESPROTOKOLL Sammanträdesdatum Sida Miljö- och hälsoskyddsnämnden som ligger till grund för timavgiftens storlek är dels direkta kostnader såsom personalkostnader och kostnader för materiel och utrustning och dels indirekta kostnader såsom lokalkostnader, kapitalkostnader och administrationskostnader. Beräkning av timavgiften är gjord med hjälp av en mall framtagen av SKL för beräkning av timavgift för inom livsmedelstillsynens område. Mallen är bearbetad för att passa för beräkning av timavgift för kommunens prövning och tillsyn inom miljöbalkens område. Underlag för uppskattad lönekostnad år 2012 är de faktiska lönerna för år 2011, uppräknade med 3,5% för att få den troliga nivån för år De senaste fem årens löneuppräkning är i medeltal ca 3,5 % per år. Övriga kostnader är framräknade med förvaltningens faktiska kostnader för år 2010 som bas. Ökning av KPI från juli ena året till juni nästa år är i medeltal 1,8 % de senaste 10 åren, och de övriga kostnaderna räknas alltså upp med 2 gånger 1,8 %, dvs 3,6 % för att uppnå en trolig kostnadsnivå för år Den avgift som det enskilda företaget får betala för tillsyn och beslut inom miljöbalkens område är produkten av det nedlagda antalet timmar multiplicerat med timavgiften. I vissa fall anges i kommunens taxa för prövning och tillsyn inom miljöbalkens område en fast tid för tillsyn eller beslut vilken i dessa fall multipliceras med timavgiften för att ge den avgift som ska betalas. Ärendets beredning Inom kommunen Ärendet har föredragits inför nämnden Förslag till beslut 1. Miljö- och hälsoskyddsnämnden hemställer om att kommunfullmäktige fastställer ny timavgift för nämndens prövning och tillsyn inom miljöbalkens område. 2. Timavgiften för år 2012 ska vara 857 kr per timme. Justerandes sign Utdragsbestyrkande 69

70 Bilaga 2 1(2) Tjänsteskrivelse Datum: Diarienummer: Version: 1 Beslutsorgan: Miljö- och hälsoskyddsnämnden Enhet: Miljöavdelningen Handläggare: Rune Liljenberg E-post: rune.liljenberg@halmstad.se Telefon: Beslut om ny timavgift för prövning och tillsyn inom miljöbalkens område Förslag till beslut Miljö- och hälsoskyddsnämnden hemställer om att kommunfullmäktige fastställer ny timavgift för nämndens prövning och tillsyn inom miljöbalkens område. Timavgiften för år 2012 ska vara 857 kr per timme. Sammanfattning Miljö- och hälsoskyddskontoret har gjort en beräkning av ny timavgift för nämndens arbete med prövning och tillsyn inom miljöbalkens område. Med faktiska uppgifter för lönekostnader och övriga kostnader som bas har självkostnadspriset för verksamheten år 2012 beräknats till 857 kr per timme. Ärendet Uppdrag Miljö- och hälsoskyddsnämnden ska hemställa hos kommunfullmäktige om fastställande av ny timavgift för prövning och tillsyn inom miljöbalkens område. Bakgrund Kommunfullmäktige beslutade om taxa för prövning och tillsyn inom miljöbalkens område (KF 133), inkluderande beslut om timavgiftens storlek för år Beslut om uppdaterad timtaxa för år 2010 togs (KF 117). Taxan bygger på underlag från Sveriges Kommuner och Landsting (SKL). I beslut KF 117/2009 delegerade fullmäktige även rätten att besluta om indexuppräkning av timavgiftens storlek till miljö- och hälsoskyddsnämnden. Miljö- och hälsoskyddsnämnden har beslutat om indexuppräkning för år 2011 i beslut Mhn 119/10. Timavgiften år 2009 beslutades till 750 kr per timme, uppräkning med konsumentprisindex och lönekostnadsindex gav en timavgift om 776 kr år 2010 och 797 kr år Miljö- och hälsoskyddskontoret anser att behov finns för en ny beräkning av timavgiften för prövning och tillsyn inom miljöbalkens område. 70 1

71 Analys, förslag och motivering Avgift för prövning och tillsyn inom miljöbalkens område tas ut enligt självkostnadsprincipen (8 kap. 3c kommunallagen (1991:900)). De kostnader som ligger till grund för timavgiftens storlek är dels direkta kostnader såsom personalkostnader och kostnader för materiel och utrustning och dels indirekta kostnader såsom lokalkostnader, kapitalkostnader och administrationskostnader. Beräkning av timavgiften är gjord med hjälp av en mall framtagen av SKL för beräkning av timavgift för inom livsmedelstillsynens område. Mallen är bearbetad för att passa för beräkning av timavgift för kommunens prövning och tillsyn inom miljöbalkens område. Bilagt denna tjänsteskrivelse finns beräkningen av timavgiften. Underlag för uppskattad lönekostnad år 2012 är de faktiska lönerna för år 2011, uppräknade med 3,5% för att få den troliga nivån för år De senaste fem årens löneuppräkning är i medeltal ca 3,5 % per år. Övriga kostnader är framräknade med förvaltningens faktiska kostnader för år 2010 som bas. Ökning av KPI från juli ena året till juni nästa år är i medeltal 1,8 % de senaste 10 åren, och de övriga kostnaderna räknas alltså upp med 2 gånger 1,8 %, dvs 3,6 % för att uppnå en trolig kostnadsnivå för år Den avgift som det enskilda företaget får betala för tillsyn och beslut inom miljöbalkens område är produkten av det nedlagda antalet timmar multiplicerat med timavgiften. I vissa fall anges i kommunens taxa för prövning och tillsyn inom miljöbalkens område en fast tid för tillsyn eller beslut vilken i dessa fall multipliceras med timavgiften för att ge den avgift som ska betalas. Konsekvenser --- Ärendets beredning Inom kommunen Ärendet har beretts på miljö- och hälsoskyddskontoret. Andra grupper --- Lista över bilagor Beräkning av timavgift för kommunens prövning och tillsyn inom miljöbalkens område För miljö- och hälsoskyddskontoret Rune Liljenberg miljö- och hälsoskyddsinspektör 2 71

72 BERÄKNING AV TIMAVGIFT FÖR PRÖVNING OCH TILLSYN INOM MILJÖBALKENS OMRÅDE SAMT FÖR TILLSYN ENLIGT STRÅLSKYDDSLAGEN FÖR ÅR 2012 Denna excelfil är baserad på SKL:s modell för beräkning av timavgift för livsmedelskontrollen. Modifiering är utförd av Rune Liljenberg i augusti Fliken "Tidsfördelning totalt personal". Fördelningen av fakturerbar och icke fakturerbar tillsynstid är ett medeltal för miljötillsyn och hälsoskyddstillsyn. Hälsoskyddsavdelningens stora andel av icke fakturerbar tid för framförallt klagomålshanteringen drar ner den fakturerbara tiden. Semester, sjukdom, vård av barn och div andra ledigheter av personliga skäl ingår inte. Här anges medeltalet för de som är inblandade i kontrollen. Summan ska enligt SKL bli omkring timmar för en heltidsanställd person på ett år. Uppgifterna om timmar och procentandelar förs automatiskt över till de andra flikarna. I denna flik får man fram hur stor del av samtliga kostnader som ska vara anslagsfinansierade, och hur många timmar per inspektör som i medeltal är fakturerbara. Fliken "Beräkning lönekostnader". Här anges hur stor andel av den administrativa personalens löner som ska ligga till grund för timavgiften. Ca 62 % av förvaltningens verksamhet handlar om miljöbalks- och strålskyddstillsyn, och därför ska 62 % av kostnaden för den administrativa personalen ligga till grund för timavgiften. Arne Hansson arbetar till 50 % på "Stab och stöd", och ska ingå i den administrativa kostnaden. Arbetsuppgifter som avdelningschef uppskattas till ca 33 % av en heltidstjänst. Personalomkostnaden (PO-pålägget) är satt till 41%. Samtliga personer som på något sätt är involverade i miljöbalks- och strålskyddstillsyn är med. Lönerna är de faktiska lönerna för år 2011, och räknas upp med 3,5% för att få den troliga nivån för år De senaste fem årens löneuppräkning, om man tar bort chefspåslag till år 2008, är i medeltal ca 3,5 % per år. Här får man ut en personalkostnad för miljöbalks- och strålskyddstillsyn och en årlig kontrolltid i timmar för tillsynen. Dessa uppgifter förs automatiskt över till de andra flikarna för att ingå i beräkningarna av timavgiften. Fliken "Beräkning övriga kostnader" Här återfinns de kostnader som förvaltningen haft under år Sammanställningen är framtagen av kommunens ekonomifunktion på stadskontoret, och granskad och korrigerad av avdelningscheferna gemensamt. Ökning av KPI från juli ena året till juni nästa år är i medeltal 1,8 % de senaste 10 åren (se flik KPI ), och de övriga kostnaderna räknas alltså upp med 2 gånger 1,8 %, dvs 3,6 % för att uppnå en trolig kostnadsnivå för år De övriga kostnader som avser miljöbalks- och strålskyddstillsyn räknas ut genom att antalet tjänster inom denna tillsyn som man får fram i fliken "Beräkning lönekostnader" automatiskt delas med det totala antalet tjänster på förvaltningen. De övriga kostnader som avser miljöbalks- och strålskyddstillsyn förs sedan automatiskt över till fliken "Sammanställning". Fliken "Sammanställning" Här beräknas timavgiften genom att de totala kostnaderna som enligt beräkningarna på de föregående flikarna ska belasta miljöbalks- och strålskyddstillsyn (Lönekostnader plus Övriga kostnader) divideras med det framräknade totala antalet kontrolltimmar. För att få en korrekt timavgift dras först den del av kostnaderna bort som motsvarar den framräknade anslagsfinansierade andelen i fliken "Tidsfördelning totalt personal". Beräkningarna utförda i augusti 2011 av Anneli Marklund och Rune Liljenberg 72 Bilaga 3

73 Tidsfördelning för miljö- och hälsoskydd - timavgift Orsak Tid i timmar Kommentar % Planerad tillsyn - Fakturerbar Planerad tillsyn som resultat av riskklassificering. Restid ingår. Underlag för 500 beräkning av timavgiften 30 Oplanerad tillsyn - Fakturerbar Befogade klagomål och anmälningsärenden. Underlag för beräkning av 100 timavgiften 6 Utbildning, friskvård och personlig tid Detta är fort- och vidareutbildning, allmän inläsning, studiebesök, saminspektioner, mm för att arbetstagaren skall klara av sitt arbete med 100 tillsynen. Underlag för beräkning av timavgiften 6 Extern samverkan Här avses träffar med kollegor i den egna och i andra kommuner, länsträffar, gemensamma projekt m.m, för kalibrering och samsyn inom tillsynsområdet. 40 Underlag för beräkning av timavgiften 2 Intern samverkan 120 Här avses olika typer av möten inom den egna organisationen, tex arbetsplatsträffar. Underlag för beräkning av timavgiften 7 Planering Enskild och gemensam verksamhets- och kontrollplanering, 30 projektplanering, mm. Underlag för beräkning av timavgiften 2 Kvalitetsarbete Arbete för att ta fram rutiner och mallar för tillsynen, avgiftsbeslut, riskklassning, fakturering, tidsredovisning, rapportering till centrala 25 myndigheter mm. Underlag för beräkning av timavgiften 1 Övrigt administrativt arbete 90 Exempelvis arkivarbete.underlag för beräkning av timavgiften 5 Oplanerad tillsyn - Ej fakturerbar Utgörs av obefogade klagomål och liknande som inte kan avgiftsbeläggas. 100 Evenemangstillsyn. 6 Kontrollrelaterat arbete Ej fakturerbart Utgörs av arbete med remisser, servicetelefoner, information, rådgivning, upprättande och expediering av sanktionsbeslut, överklagandeärenden, 320 åtalsanmälningar, etc. 19 Övergripande tillsyn - Ej fakturerbart 50 Utgörs av arbete med radon och Doas 3 Personlig tid - Anslagsfinansierad 50 3 Samverkan - Anslagsfinansierad 80 Andra arbetsuppgifter och uppdrag från tex nämnd, KS och KF som inte är tillsyn 5 Planering, kvalitetsarbete och övrigt Administration, mm som inte hör till tillsynen, tex organisationsfrågor, fackligt administrativt arbete - Anslagsfinansierat 75 arbete, mm 4 SUMMA ,0 Tillsynstimmar 600 Tillsynstimmar som andel av total tid 35,71% Antal timmar administrativ tid tillsynsrelaterat 405 Tillsynsrelaterad administrativ tid som andel av total tid 24,11% Anslagsfinansierade timmar 675 Anslagsfinansierade timmar som andel av total tid 40,18% Tillkommer Semester, Sjukdom o VAB 360 SUMMA TOTALT ,00% 73

74 Lönekostnader för miljö- och hälsoskydd - timavgift 2012 Tjänst Verksamhetsområde Andel i % Miljö Lön tkr Personalomkostnader t kr Kostnad miljö o hälsa t kr Förvaltningschef Ledning 62% ,3 551 Avdelningschef hälsoskydd Ledning 33% 395,4 162, Avdelningschef miljöskydd Ledning 33% , Registrator Administration 62% 269,4 110, Förvaltningsassistent (75 % tjänstgöring) Administration 46% 285,6 117, Avdelningsassistent miljö Administration 50% , Dataresurs på förvaltningen Administration 12% 376,2 154, Miljöinspektör Tillsyn/Kontroll 750% 349,8 143, Avdelningschef miljöskydd Tillsyn/Kontroll 67% , Hälsoskyddsinspektör Tillsyn/Kontroll 550% 345,1 141, Avdelningschef hälsoskydd Tillsyn/Kontroll 67% 395,4 162, Summa tjänster 17,32 Summa ledningstjänster 1,28 Summa stödtjänster 1,70 Summa handläggartjänster 14,34 Summa kostnader 4246,9 1741, Summa kontrolltimmar

75 Beräkning av timavgift för miljöbalks- och strålskyddstillsyn år 2012 Förvaltningens övriga kostnader enligt redovisning år 2010 Kostnadspost Kostnad tkr Lön politiker 483,3 Andra kostnader politiker (ex utb, resor, litteratur/utrustning) 102,3 Lokalkostnad med tillhörande kostnader för el, vatten/avlopp, uppvärmning, städ etc 1 115,4 Vaktmästeri 52,5 Telefon, andel i telefonväxel, 352,5 Kostnad för postförsändelser 48,9 Kostnad KOMAC 73,0 Datakostnad för verksamhetssystem 303,7 Övriga datakostnader 173,0 Avskrivning och ränta på investeringar 230,0 Kontorsmaterial och annat förbrukningsmaterial 131,1 Bilkostnad inkl drivmedel, service o garage, tvätt 275,0 Klädkostnad 38,9 Instrument som termometrar med tillbehör, kalibrering, kameror 35,5 Litteraturkostnad 89,4 Utbildning 417,7 Transporter och resor vid utb etc inkl. traktamente o hotell 222,2 Provtagning och analys samt eget labmaterial 100,0 Företagshälsovård 9,7 Möbler o annan inredning 100,0 Kostnad för tolk, juridisk kompetens etc (främmande tjänster) 222,0 Representation 22,6 Annonsering, informationsmaterial och trycksaker 135,0 Miljösamverkan Halland 91,0 Personalomkostnader 120,0 Totalt 4 944,7 Totalt antal anställda på förvaltningen 27,8 Antal tjänster som ligger inom miljö- o hälsoskydd 17,3 Summa övriga kostnader för miljö- o hälsoskydd 3 086,2 75

76 Sammanställning av tid och kostnader samt beräkning av timavgift för miljöbalks- och strålskyddstillsyn år 2012 Tid Miljö- o hälsoskydd totalt antal tjänster (inkl ledning) 17,32 Handläggartjänster 14,34 Kontrolltimmar totalt 8604 Kostnader för miljö o hälsoskydd Kostnader i tkr Lönekostnader år Uppräkning av löner med 3,5 % 308 Övriga kostnader enligt redovisning år Uppräkning enligt KPI med 3,6 % 111 Summa miljö- och hälsoskydd Kostnader anslagsfinansierad miljö och hälsoskydd Kvarstår kostnader för fakturerbar tillsyn 7370 Timavgift för fakturerbar tillsyn 857 kr 76

77 Ärende 8 HALMSTADS KOMMUN Kommunstyrelsens ledningsutskott Utdrag ur PROTOKOLL Sammanträdesdatum KLU 153 KS 2011/0518 VA-taxa Anläggningsavgifter, Halmstads kommun Beslut 1. Kommunstyrelsens ledningsutskott föreslår att kommunfullmäktige beslutar att anta nämnden för Laholmsbuktens VA:s förslag till VA-taxa för år 2012 enligt bilaga Kommunstyrelsens ledningsutskott föreslår att kommunfullmäktige beslutar att anta nämnden för Laholmsbuktens VA:s förslag till Allmänna bestämmelser för användande av Halmstads kommuns allmänna vatten- och avloppsanläggning ABVA för år 2012 enligt bilaga Kommunstyrelsens ledningsutskott föreslår att kommunfullmäktige beslutar att vad som förordnats under punkterna 1 och 2 skall gälla från och med Kommunstyrelsens ledningsutskott, som konstaterar att frågan om borttagande av rabatter utan stöd i VA-taxan inte är en fråga för kommunfullmäktige, avslår framställan därom från nämnden för Laholmsbuktens VA. Ärendet Halmstads kommun och Laholms kommun har sedan årsskiftet en gemensam nämnd för VAfrågor. Det förslag till beslut som nu föreligger är i det närmaste detsamma för de båda kommunerna. När det först gäller VA-taxan, bygger förslaget till sådan på Svenskt Vattens (branschorganisation) förslag till taxelydelse. De flesta förändringarna av taxan är dock redaktionella. Andra är tillägg av bestämmelser, vilka återfinns i lag och därför tillämpats men som även bör finnas med i taxan. Fråga är dessutom om en höjning av anläggningsavgifterna, vilket för en fullständig anslutning av en normalvilla innebär en höjning med 2 % eller kr inklusive moms. Vidare sker en höjning av avgiften för nedtagning/uppsättning av vattenmätare. Därtill har förändringar gjorts av VA-teknisk karaktär. Slutligen införs en avgift för fastighetsägare som vårdslöst hanterar avläsningsenheten så att denna förstörs. När det sedan gäller ABVA tas även där utgångspunkt i Svenskt Vattens förslag till sådana bestämmelser och för Halmstads del innebär det en mindre revidering av befintliga bestämmelser. 77

78 Ärendets beredning Nämnden för Laholmsbuktens VA i ärendena LBVA 2011/0324, 2011/0326 och 2011/0328. Kommunjurist har granskat ärendet. Förslag till beslut 1. Kommunstyrelsens ledningsutskott föreslår att kommunfullmäktige beslutar att anta nämnden för Laholmsbuktens VA:s förslag till VA-taxa för år 2012 enligt bilaga Kommunstyrelsens ledningsutskott föreslår att kommunfullmäktige beslutar att anta nämnden för Laholmsbuktens VA:s förslag till Allmänna bestämmelser för användande av Halmstads kommuns allmänna vatten- och avloppsanläggning ABVA för år 2012 enligt bilaga Kommunstyrelsens ledningsutskott föreslår att kommunfullmäktige beslutar att vad som förordnats under punkterna 1 och 2 skall gälla från och med Kommunstyrelsens ledningsutskott, som konstaterar att frågan om borttagande av rabatter utan stöd i VA-taxan inte är en fråga för kommunfullmäktige, avslår framställan därom från nämnden för Laholmsbuktens VA. Beslutsgång Kommunstyrelsens ledningsutskott beslutar i enlighet med föreliggande förslag. Vid protokollet Mikael Petersson Justerat Ordförande Justerare Carl Fredrik Graf Anders Rosén 78

79 Tjänsteskrivelse Anmälan av ärende från annan nämnd Enhet: Ledningsstöd Diarienummer: KS 2011/0518 Kai Sällström Version: 1.0 E-post: Beslutsorgan: KF VA-taxa respektive ABVA för år 2012 Förslag till beslut 1. Kommunfullmäktige beslutar att anta nämnden för Laholmsbuktens VA:s förslag till VA-taxa för år 2012 enligt bilaga Kommunfullmäktige beslutar att anta nämnden för Laholmsbuktens VA:s förslag till Allmänna bestämmelser för användande av Halmstads kommuns allmänna vatten- och avloppsanläggning ABVA för år 2012 enligt bilaga Kommunfullmäktige beslutar att vad förordnats under punkterna 1 och 2 skall gälla från och med Kommunstyrelsens ledningsutskott, som konstaterar att frågan om borttagande av rabatter utan stöd i VA-taxan inte är en fråga för kommunfullmäktige, avslår framställan därom från nämnden för Laholmsbuktens VA. Sammanfattning Halmstads kommun och Laholms kommun har sedan årsskiftet en gemensam nämnd för va-frågor. Det förslag till beslut som nu föreligger är i det närmaste detsamma för de båda kommunerna. När det först gäller VA-taxan bygger förslaget till sådan på Svenskt Vattens (branschorganisation) förslag till taxelydelse. De flesta förändringarna av taxan är dock redaktionella. Andra är tillägg av bestämmelser, vilka återfinns i lag och därför tillämpats men som även bör finnas med i taxan. Fråga är dessutom om en höjning av anläggningsavgifterna, vilket för en fullständig anslutning av en normalvilla innebär en höjning med 2 % eller kr inklusive moms. Vidare sker en höjning av avgiften för nedtagning/uppsättning av vattenmätare. Därtill har förändringar gjorts av VA-teknisk karaktär. Slutligen införs en avgift för fastighetsägare som vårdslöst hanterar avläsningsenheten så att denna förstörs. När det sedan gäller ABVA tas även där utgångspunkt i Svenskt Vattens förslag till sådana bestämmelser och för Halmstads del innebär det en mindre revidering av befintliga bestämmelser. 79 1

80 Tidigare behandling av ärendet Nämnden för Laholmsbuktens VA i ärendena LBVA 2011/0324, 2011/0326 och 2011/0328 Bilagor 1. Beslutsprotokoll , LBVA Beslutsprotokoll , LBVA Beslutsprotokoll , LBVA Tjänsteskrivelse , LBVA 2011/ Tjänsteskrivelse , LBVA 2011/ Förslag till VA-taxa, bilaga 6 7. Förslag till ABVA, bilaga 7 8. Tjänsteskrivelse , LBVA 2011/ Rapport Förslag till ny anläggningstaxa för Halmstads och Laholms kommun Taxeföreskrifter inför 2012 Fokus anläggningstaxa För Stadskontoret Fredrik Geijer Kommunchef Anders Bergenek Avdelningschef 80 2