Tentamen i Redovisningsteori och koncernredovisning, IEF323. Miniräknare, FARs samlingsvolym

|

|

|

- Ann-Christin Lundqvist

- för 8 år sedan

- Visningar:

Transkript

1 Luleå tekniska universitet Inst för Industriell Ekonomi och Samhällsvetenskap Lars Lassinantti (uppgift 1, 2, 5) Anna Vikström (uppgift 3, 4, 6) Tentamen i Redovisningsteori och koncernredovisning, IEF323 Datum: Tid: Hjälpmedel: Miniräknare, FARs samlingsvolym Jourhavande lärare: Lars Lassinantti, ankn 1425 Anna Vikström, ankn 2363 Tentamen består av 6 uppgifter, totalt 25 poäng KONTROLLERA ATT DU FÅTT ALLA UPPGIFTER! Betygsättning sker enligt en 38 - poängsskala, varav maximalt 25 poäng för tentamen, 5 poäng för praktikfall i koncernredovisning och 8 poäng för inlämningsuppgift i redovisningsteori. För godkänt resultat krävs minst 20 poäng, väl godkänt minst 26 poäng. OBS! Skriv tydligt, texta gärna! Lycka till! Resultatet delges kl på de blå skärmarna utanför IES Studieexpedition (A 211) eller per tel

2 Uppgift 1 (5 p) Pär Falkman gör i boken Teori för redovisning en skillnad mellan å ena sidan teorier för redovisning och å andra sidan teorier om redovisning. Vad menar Falkman med att det är skillnad mellan dessa två sätt att uppfatta redovisningsteori? Uppgift 2 (2 p) Redogör kortfattat för innebörden av nukostnadsredovisning. Uppgift 3 (1,5 poäng) Gör en kortfattad beskrivning av vilka kriterier som ska vara uppfyllda för att poolningsmetoden ska få tillämpas vid en konsolidering i en koncern samt vad som är anledningen till att det inte uppstår någon goodwill eller andra övervärden i koncernens balansräkning när poolningsmetoden används. Uppgift 4 (2 poäng) En engagerad styrelseledamot i Intressentgruppen har kontaktat dig med en fråga som gäller konsolideringen av det intressebolag som ingår Intressentgruppens koncernredovisning. Intressentkoncernen konsoliderar företag i vilka de har intresseandelar enligt kapitalandelsmetoden. I samband med anskaffningen per redovisades 125 tkr (anskaffningsvärdet) på raden för Kapitalandel i Kotten AB. I koncernens redovisning per återfinns på raden för Kapitalandel i Kotten AB 225 tkr. Nämn två möjliga saker som kan ha påverkat balansposten efter förvärvstillfället?

3 Uppgift 5 (2,5 p) Besvara följande flervalsfrågor med ett kryss vid det rätta svarsalternativet. Endast ett alternativ är rätt på varje fråga. Om du kryssar i mer än ett svarsalternativ får du därför 0 poäng på frågan. Varje rätt besvarad fråga belönas med 0,5 poäng, inga minuspoäng ges. a) Vad är syftet med s.k. segmentredovisning (redovisning uppdelad på rörelsegrenar och geografiska marknader)? ( ) Att ge underlag för beskattning i olika länder ( ) Att öka konkurrensen inom näringslivet genom att informera om vad det finns övervinster ( ) Att tvinga styrelse och VD till bättre företagsledning ( ) Att informera framför allt aktiemarknaden om risker och vinstpotential i olika segment. b) Vilket av följande argument för klassificering (i BR och RR) av redovisningsdata är inte ett gångbart argument med tanke på redovisningens övergripande syfte: ( ) För att belysa värderingsmetoder ( ) För att förutsäga kassaflöden ( ) För att belysa företagsledningens avsikter ( ) För att göra redovisningen med vetenskaplig c) Det kan ibland vara svårt att göra en skillnad mellan utgifter och underhållskostnader kontra förbättringsarbeten på tillgångar. Vilket av följande kriterier visar på att utgiften skall kostnadsföras. ( ) Tillgångens livslängd ökar ( ) Tillgångens effektivitet ökar ( ) Tillgångens produktivitet ökar ( ) Tillgångens tillförlitlighet ökar (driftsstörningarna minskar) d) Vilket av följande kriterier/rekvisit är inte en del av tillgångsdefinitionen ( ) En trolig framtida fördel. ( ) Är under företagets kontroll. ( ) Har ett utbytesvärde.. ( ) Är resultatet av en tidigare transaktion. e) Immateriella tillgångar anses besitta vissa egenskaper som minskar möjligheten att redovisa dem som tillgångar i balansräkningen. Ett av alternativen nedan är inte en sådan egenskap som är speciellt besvärlig för immateriella tillgångar. Vilken? ( ) Förekomsten av en transaktion ( ) Avsaknad av alternativ användning ( ) De går inte att separera från andra typer av tillgångar ( ) Osäkerheten rörande den framtida nyttan

Att informera framför allt aktiemarknaden om risker och vinstpotential i olika segment.")

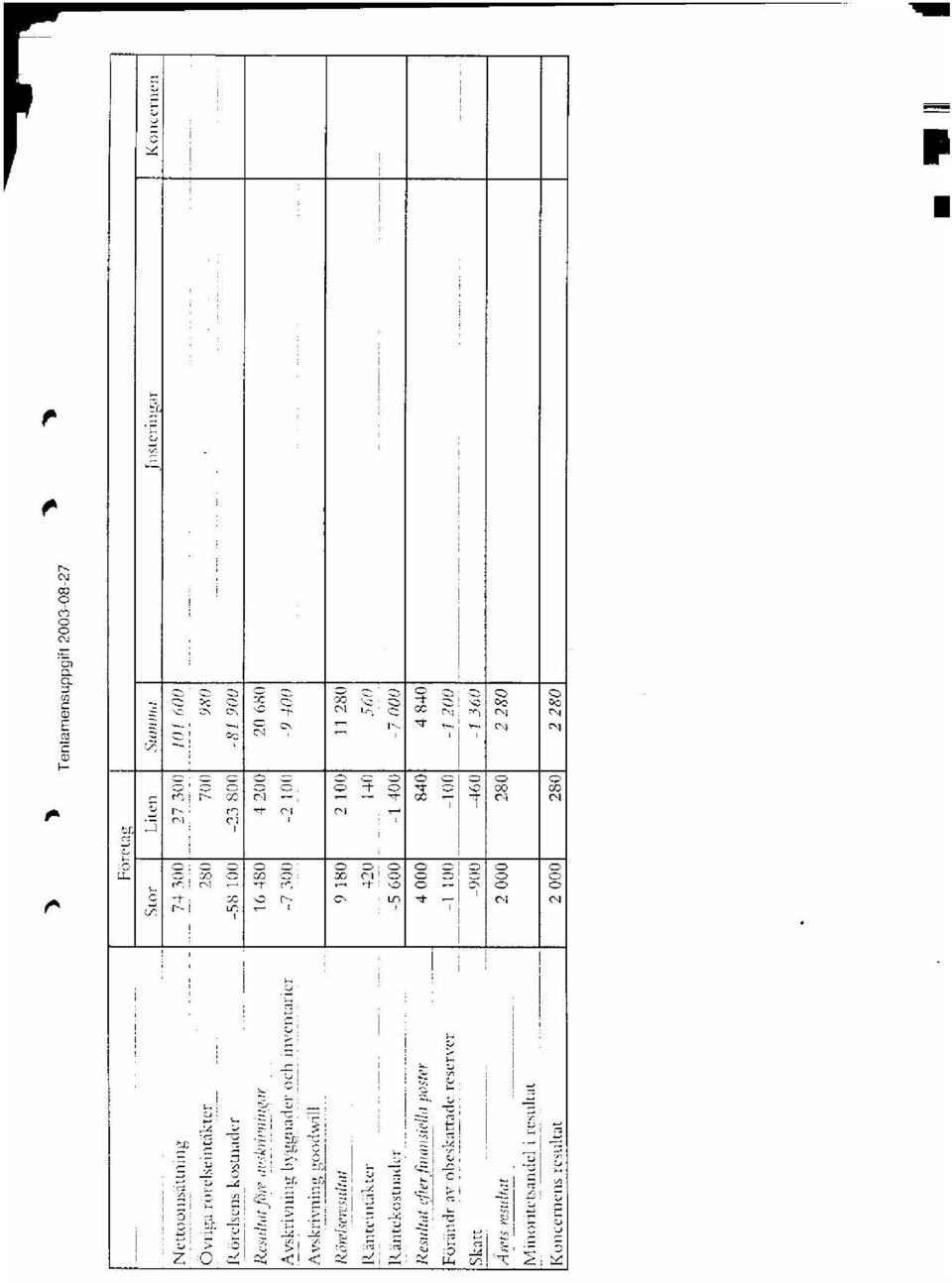

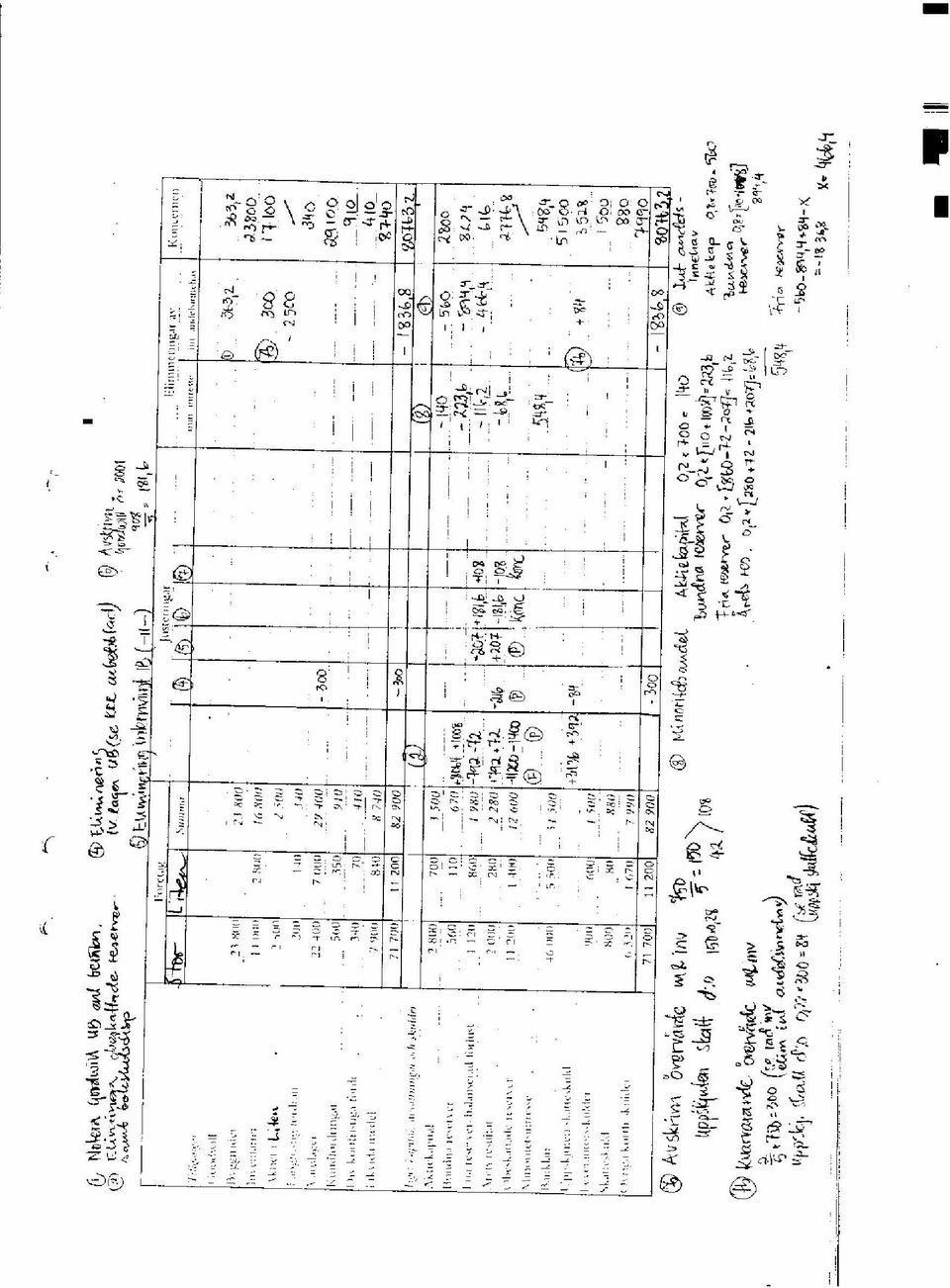

4 Uppgift 6 (12 poäng) Vid bokslutet per redovisade Stor AB och Liten AB de resultat- och balansräkningar som framgår av bifogade arbetsblad. Alla belopp är redovisade i tkr där inte annat anges. Förbered koncernbokslut genom att göra de elimineringar som krävs med utgångspunkt från följande upplysningar: Stor AB, förvärvade 80 % av aktierna i dotterbolaget Liten AB på nyårsdagen år Vid förvärvstillfället redovisade Liten AB följande eget kapital (samtliga belopp i tkr): Aktiekapital 700 Bundna reserver 60 Fria reserver 339 Tkr Dessutom fanns det vid förvärvstillfället en obeskattad reserv som uppgick till 300 tkr. Det överpris i förhållande till redovisade nettotillgångar som Stor AB betalade för aktierna berodde dels på att det fanns ett övervärde i maskiner/inventarier, 750 tkr, och dels på ett affärsvärde som inte fanns redovisat i Liten AB. Övervärdet i maskiner/inventarier ansågs i sin helhet tillhöra majoriteten då det relaterades till ett vid förvärvstillfället outnyttjat kapacitetsutrymme som numera nyttjas för moderbolagets produktion. Koncernen bestämde vid förvärvstillfället att både övervärdet hänförligt till maskiner/ inventarier och goodwillen skrivs av under en femårsperiod med start från förvärvstidpunkten. Stor AB har under året köpt varor från Liten AB för tkr, av dessa fanns osålda varor kvar för tkr vid årets slut. Motsvarande post i Stor AB vid årets början uppgick till tkr. Liten AB s vinstmarginal vid försäljning till Stor AB har sänkts till 20 % under år Tidigare år har vinstmarginalen uppgått till 25 %. Företagen inom koncernen räknar med en skattesats på 28 %. Balans- och resultaträkningar per finns redovisade på separata arbetsblad. A Gör koncernbokslut på arbetsblad för år 2002 enligt RR 1:00 med hjälp av ovanstående upplysningar B Beräkna belopp och formulera text beträffande koncernens och moderbolagets utdelningsbara medel. Du ska tydligt ange koncernens utdelningsbara medel, moderbolagets utdelningsbara medel samt vilket belopp som eventuellt behöver anges med utgångspunkt från ABL 12:2

: Aktiekapital 700 Bundna reserver 60 Fria reserver 339 Tkr 1 099 Dessutom fanns det vid förvärvstillfället en")

5

6

7 Luleå tekniska universitet Inst för Industriell Ekonomi och Samhällsvetenskap Lars Lassinantti (uppgift 1, 2, 5) Anna Vikström (uppgift 3, 4, 6) LÖSNINGSFÖRSLAG Tentamen i Redovisningsteori och koncernredovisning, IEF323 Datum: Tid: Hjälpmedel: Miniräknare, FARs samlingsvolym Jourhavande lärare: Lars Lassinantti, ankn 1425 Anna Vikström, ankn 2363 Tentamen består av 6 uppgifter, totalt 25 poäng KONTROLLERA ATT DU FÅTT ALLA UPPGIFTER! Betygsättning sker enligt en 38 - poängsskala, varav maximalt 25 poäng för tentamen, 5 poäng för praktikfall i koncernredovisning och 8 poäng för inlämningsuppgift i redovisningsteori. För godkänt resultat krävs minst 20 poäng, väl godkänt minst 26 poäng. OBS! Skriv tydligt, texta gärna! Lycka till! Resultatet delges kl på de blå skärmarna utanför IES Studieexpedition (A 211) eller per tel

8 Uppgift 1 (5 p) LÖSNINGSFÖRSLAG Pär Falkman gör i boken Teori för redovisning en skillnad mellan å ena sidan teorier för redovisning och å andra sidan teorier om redovisning. Vad menar Falkman med att det är skillnad mellan dessa två sätt att uppfatta redovisningsteori? Se sid 12,13 i Falkman Uppgift 2 (2 p) Redogör kortfattat för innebörden av nukostnadsredovisning. Se bl a Falkman sid Uppgift 3 (1,5 poäng) Gör en kortfattad beskrivning av vilka kriterier som ska vara uppfyllda för att poolningsmetoden ska få tillämpas vid en konsolidering i en koncern samt vad som är anledningen till att det inte uppstår någon goodwill eller andra övervärden i koncernens balansräkning när poolningsmetoden används. Se ÅRL 7 kap 23 samt RR1:00 p27 + RR 1:00 p Uppgift 4 (2 poäng) En engagerad styrelseledamot i Intressentgruppen har kontaktat dig med en fråga som gäller konsolideringen av det intressebolag som ingår Intressentgruppens koncernredovisning. Intressentkoncernen konsoliderar företag i vilka de har intresseandelar enligt kapitalandelsmetoden. I samband med anskaffningen per redovisades 125 tkr (anskaffningsvärdet) på raden för Kapitalandel i Kotten AB. I koncernens redovisning per återfinns på raden för Kapitalandel i Kotten AB 225 tkr. Nämn två möjliga saker som kan ha påverkat balansposten efter förvärvstillfället? Intjänad ännu ej utdelad vinst ökar posten i KBR, Utdelning minskar beloppet

9 LÖSNINGSFÖRSLAG Uppgift 5 (2,5 p) Besvara följande flervalsfrågor med ett kryss vid det rätta svarsalternativet. Endast ett alternativ är rätt på varje fråga. Om du kryssar i mer än ett svarsalternativ får du därför 0 poäng på frågan. Varje rätt besvarad fråga belönas med 0,5 poäng, inga minuspoäng ges. a) Vad är syftet med s.k. segmentredovisning (redovisning uppdelad på rörelsegrenar och geografiska marknader)? ( ) Att ge underlag för beskattning i olika länder ( ) Att öka konkurrensen inom näringslivet genom att informera om vad det finns övervinster ( ) Att tvinga styrelse och VD till bättre företagsledning (X) Att informera framför allt aktiemarknaden om risker och vinstpotential i olika segment. b) Vilket av följande argument för klassificering (i BR och RR) av redovisningsdata är inte ett gångbart argument med tanke på redovisningens övergripande syfte: ( ) För att belysa värderingsmetoder ( ) För att förutsäga kassaflöden ( ) För att belysa företagsledningens avsikter (X )För att göra redovisningen med vetenskaplig c) Det kan ibland vara svårt att göra en skillnad mellan utgifter och underhållskostnader kontra förbättringsarbeten på tillgångar. Vilket av följande kriterier visar på att utgiften skall kostnadsföras. ( ) Tillgångens livslängd ökar ( ) Tillgångens effektivitet ökar ( ) Tillgångens produktivitet ökar (X ) Tillgångens tillförlitlighet ökar (driftsstörningarna minskar) d) Vilket av följande kriterier/rekvisit är inte en del av tillgångsdefinitionen ( X) En trolig framtida fördel. ( ) Är under företagets kontroll. ( ) Har ett utbytesvärde.. ( ) Är resultatet av en tidigare transaktion. e) Immateriella tillgångar anses besitta vissa egenskaper som minskar möjligheten att redovisa dem som tillgångar i balansräkningen. Ett av alternativen nedan är inte en sådan egenskap som är speciellt besvärlig för immateriella tillgångar. Vilken? ( ) Förekomsten av en transaktion ( ) Avsaknad av alternativ användning (X ) De går inte att separera från andra typer av tillgångar ( ) Osäkerheten rörande den framtida nyttan

Att informera framför allt aktiemarknaden om risker och vinstpotential i olika segment.")

10 Uppgift 6 (12 poäng) LÖSNINGSFÖRSLAG Förvärvsanalys Anskaffningsvärde (se konc bokslutstablå ) Förvärvade NT 0,8 x ( (0,72 x 300)) = Övervärde maskiner o inv Skatt d:o GOODWILL vid förvärvstillfället 908 Avskrivning år ,2 Avskrivning år ,6 UB Goodwill ,2 Elimineringar se bif scannade bild Koncernens utdelningsbara medel Fritt Ek i koncernen 2776, = 3392,8 Avsättning till bunden reserv behöver föreslås i Liten 0,1 x 280 = 28 Koncernens andel 0,8 x 28 = 22,4 Om någon del av dessa 22,4 kan tas från förvärvat fritt EK behöver det inte påverka koncernens utdelningsbara medel. Vad kvarstår av förvärvat fritt EK? Förvärvat fritt EK uppgick till 0,8 x 339 = 271,2 Ökning bundna reserver därefter som har reducerat det fria EK i bolaget 0,8 x Ökning av OR (kapital andel) har påverkat det fria EK 0,8 x 1100 x 0,72-633,6-402,4 Detta innebär att det förvärvade fria egna kapitalet är tömt och att 22,4 ska påverka de utdelningsbara medlen i koncernen. Utdelningsbara medel i koncernen blir då 3392,8 22,4 = 3370,4 Moderbolagets fria egna kapital enligt dess officiella ÅR uppgår till = 3120 och dessa är möjliga att dela ut då beloppet är lägre än koncernens utdelningsbara medel.

11

12

Koncernredovisning helägda bolag, samriskbolag och intressebolag. 2011 Bengt Bengtsson

Koncernredovisning helägda bolag, samriskbolag och intressebolag 2011 Bengt Bengtsson Koncerner och intressebolag (ÅRL) Sammanslagning av flera företags redovisning Om ett företag äger aktier i något

Koncernredovisning helägda bolag, samriskbolag och intressebolag 2011 Bengt Bengtsson Koncerner och intressebolag (ÅRL) Sammanslagning av flera företags redovisning Om ett företag äger aktier i något

DE10,DE3,EK3,CE3,CE4,

Redovisningsteori och koncernredovisning Provmoment: Ladokkod: Tentamen ges för: CE10, EKKAND, SGKEK13h, DE10,DE3,EK3,CE3,CE4, 7,5 högskolepoäng Namn: Personnummer: Tentamensdatum: 20130829 Tid: 09:00-13:00

Redovisningsteori och koncernredovisning Provmoment: Ladokkod: Tentamen ges för: CE10, EKKAND, SGKEK13h, DE10,DE3,EK3,CE3,CE4, 7,5 högskolepoäng Namn: Personnummer: Tentamensdatum: 20130829 Tid: 09:00-13:00

HÖGSKOLAN I BORÅS. REDOVISNINGSTEORI OCH KONCERNREDOVISNING [21RK2C] 7,5 Högskolepoäng Provmoment: tentamen

![HÖGSKOLAN I BORÅS. REDOVISNINGSTEORI OCH KONCERNREDOVISNING [21RK2C] 7,5 Högskolepoäng Provmoment: tentamen](/thumbs/91/105722161.jpg "HÖGSKOLAN I BORÅS. REDOVISNINGSTEORI OCH KONCERNREDOVISNING [21RK2C] 7,5 Högskolepoäng Provmoment: tentamen") HÖGSKOLAN I BORÅS REDOVISNINGSTEORI OCH KONCERNREDOVISNING [21RK2C] 7,5 Högskolepoäng Provmoment: tentamen Tentamen ges för: CE+DE+EKKAND Tentamenskod: Tentamensdatum: 2016-11-04 Tid: 09:00 13:00 Hjälpmedel:

HÖGSKOLAN I BORÅS REDOVISNINGSTEORI OCH KONCERNREDOVISNING [21RK2C] 7,5 Högskolepoäng Provmoment: tentamen Tentamen ges för: CE+DE+EKKAND Tentamenskod: Tentamensdatum: 2016-11-04 Tid: 09:00 13:00 Hjälpmedel:

HÖGSKOLAN I BORÅS. REDOVISNINGSTEORI OCH KONCERNREDOVISNING [21RK2C] 7,5 Högskolepoäng Provmoment: tentamen

![HÖGSKOLAN I BORÅS. REDOVISNINGSTEORI OCH KONCERNREDOVISNING [21RK2C] 7,5 Högskolepoäng Provmoment: tentamen](/thumbs/91/107368558.jpg "HÖGSKOLAN I BORÅS. REDOVISNINGSTEORI OCH KONCERNREDOVISNING [21RK2C] 7,5 Högskolepoäng Provmoment: tentamen") HÖGSKOLAN I BORÅS REDOVISNINGSTEORI OCH KONCERNREDOVISNING [21RK2C] 7,5 Högskolepoäng Provmoment: tentamen Tentamen ges för: CE+DE+EKKAND Tentamenskod: Tentamensdatum: 2015-11-03 Tid: 09:00 13:00 Hjälpmedel:

HÖGSKOLAN I BORÅS REDOVISNINGSTEORI OCH KONCERNREDOVISNING [21RK2C] 7,5 Högskolepoäng Provmoment: tentamen Tentamen ges för: CE+DE+EKKAND Tentamenskod: Tentamensdatum: 2015-11-03 Tid: 09:00 13:00 Hjälpmedel:

Redovisningsteori och koncernredovisning Provmoment: Ladokkod: Tentamen ges för:de,de3,ek3,ce3,ce4,ekkand. 7,5 högskolepoäng. Namn: Personnummer:

Redovisningsteori och koncernredovisning Provmoment: Ladokkod: Tentamen ges för:de,de3,ek3,ce3,ce4,ekkand 7,5 högskolepoäng Namn: Personnummer: Tentamensdatum: 27 aug 2014 Tid: 09:00-13:00 Hjälpmedel:

Redovisningsteori och koncernredovisning Provmoment: Ladokkod: Tentamen ges för:de,de3,ek3,ce3,ce4,ekkand 7,5 högskolepoäng Namn: Personnummer: Tentamensdatum: 27 aug 2014 Tid: 09:00-13:00 Hjälpmedel:

Externredovisning i kommunsektorn 4,5 hp

Externredovisning i kommunsektorn 4,5 hp Provmoment: Ten1 Ladokkod: 21EK1B Tentamen ges för: Administratörsprogrammet, startår 2016 Kod: Tentamensdatum: 2017-11-02 Tid: 09:00 12:00 Hjälpmedel: Kommunal

Externredovisning i kommunsektorn 4,5 hp Provmoment: Ten1 Ladokkod: 21EK1B Tentamen ges för: Administratörsprogrammet, startår 2016 Kod: Tentamensdatum: 2017-11-02 Tid: 09:00 12:00 Hjälpmedel: Kommunal

BOKFÖRINGSNÄMNDENS ALLMÄNNA RÅD

BOKFÖRINGSNÄMNDENS ALLMÄNNA RÅD ISSN 1404-5761 Utgivare: Gunvor Pautsch, Bokföringsnämnden, Box 6751, 113 85 STOCKHOLM Bokföringsnämndens allmänna råd om tillämpning av Redovisningsrådets rekommendation

BOKFÖRINGSNÄMNDENS ALLMÄNNA RÅD ISSN 1404-5761 Utgivare: Gunvor Pautsch, Bokföringsnämnden, Box 6751, 113 85 STOCKHOLM Bokföringsnämndens allmänna råd om tillämpning av Redovisningsrådets rekommendation

Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp. Datum: 2010-08-23 Skrivtid: 3 timmar

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Ola Uhlin Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2010-08-23 Skrivtid:

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Ola Uhlin Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2010-08-23 Skrivtid:

Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp. Datum: 2010-05-08 Skrivtid: 3 timmar

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Ola Uhlin Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2010-05-08 Skrivtid:

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Ola Uhlin Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2010-05-08 Skrivtid:

tentaplugg.nu av studenter för studenter

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum 2013-10-31 Material Kursexaminator Betygsgränser Tentamenspoäng Tentamen Monika Kurkkio G 42; VG 56 58

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum 2013-10-31 Material Kursexaminator Betygsgränser Tentamenspoäng Tentamen Monika Kurkkio G 42; VG 56 58

Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp. Datum: Skrivtid: 3 timmar

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Carl-Michael Unger Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2011-05-06

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Carl-Michael Unger Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2011-05-06

Redovisningsteori och koncernredovisning Provmoment: Ladokkod: Tentamen ges för:

Redovisningsteori och koncernredovisning Provmoment: Ladokkod: Tentamen ges för: TEN1 21RK2C CE12RED, DE12 och FEKKAND14 7,5 hp Tentamensdatum: 2014-12-11 Tid: 09.00-13.00 Hjälpmedel: Räknedosa Totalt

Redovisningsteori och koncernredovisning Provmoment: Ladokkod: Tentamen ges för: TEN1 21RK2C CE12RED, DE12 och FEKKAND14 7,5 hp Tentamensdatum: 2014-12-11 Tid: 09.00-13.00 Hjälpmedel: Räknedosa Totalt

tentaplugg.nu av studenter för studenter

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum LP3 15-16 Material Tentamen Kursexaminator Betygsgränser Tentamenspoäng Övrig kommentar Luleå tekniska

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum LP3 15-16 Material Tentamen Kursexaminator Betygsgränser Tentamenspoäng Övrig kommentar Luleå tekniska

Försättsblad Tentamen

Försättsblad Tentamen (Används även till tentamenslådan.) Måste alltid lämnas in. OBS! Eventuella lösblad måste alltid fästas ihop med tentamen. Institution Ekonomihögskolan Skriftligt prov i delkurs Tentamen

Försättsblad Tentamen (Används även till tentamenslådan.) Måste alltid lämnas in. OBS! Eventuella lösblad måste alltid fästas ihop med tentamen. Institution Ekonomihögskolan Skriftligt prov i delkurs Tentamen

Tentamen i FEG C24 Externredovisning

Tentamen i FEG C24 Externredovisning Datum: 2012-03-30 Tid: 14.00-18.00 Tentamen omfattar 50 poäng. För Godkänd krävs 25 poäng. För Väl Godkänd krävs 37 poäng. Hjälpmedel: Miniräknare LYCKA TILL! Charlotte

Tentamen i FEG C24 Externredovisning Datum: 2012-03-30 Tid: 14.00-18.00 Tentamen omfattar 50 poäng. För Godkänd krävs 25 poäng. För Väl Godkänd krävs 37 poäng. Hjälpmedel: Miniräknare LYCKA TILL! Charlotte

tentaplugg.nu av studenter för studenter

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum 2013-03-23 Material Omtentamen Kursexaminator Betygsgränser G = 42-55,5 ; VG = 56- Tentamenspoäng 73

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum 2013-03-23 Material Omtentamen Kursexaminator Betygsgränser G = 42-55,5 ; VG = 56- Tentamenspoäng 73

Årsredovisning i koncerner

Studentlitteratur AB Årsredovisning i koncerner Webbprov för egen träning och Webbprov för examination Kapitel 1 Webbprov nr 51 Minoritet och goodwill sid 2 Webbprov nr 52 Från koncern till moderbolag

Studentlitteratur AB Årsredovisning i koncerner Webbprov för egen träning och Webbprov för examination Kapitel 1 Webbprov nr 51 Minoritet och goodwill sid 2 Webbprov nr 52 Från koncern till moderbolag

Bolaget bedriver reklambyråverksamhet samt förvaltning av aktier och därmed förenlig verksamhet.

1(13) Styrelsen och verkställande direktören för NPP Holding AB får härmed avge årsredovisning och koncernredovisning för räkenskapsåret 2010-01-01-2010-12-31. FÖRVALTNINGSBERÄTTELSE Information om verksamheten

1(13) Styrelsen och verkställande direktören för NPP Holding AB får härmed avge årsredovisning och koncernredovisning för räkenskapsåret 2010-01-01-2010-12-31. FÖRVALTNINGSBERÄTTELSE Information om verksamheten

Redovisningsteori och koncernredovisning Provmoment: Ladokkod: Tentamen ges för:

Redovisningsteori och koncernredovisning Provmoment: Ladokkod: Tentamen ges för: TEN1 21RK2C CE12RED, DE12 och FEKKAND14 7,5 hp Tentamensdatum: 2014-11-05 Tid: 09.00-13.00 Hjälpmedel: Räknedosa Totalt

Redovisningsteori och koncernredovisning Provmoment: Ladokkod: Tentamen ges för: TEN1 21RK2C CE12RED, DE12 och FEKKAND14 7,5 hp Tentamensdatum: 2014-11-05 Tid: 09.00-13.00 Hjälpmedel: Räknedosa Totalt

Tentamen i FEG C24 Externredovisning, 11 hp

Karlstad Business School Handelshögskolan vid Karlstads universitet Tentamen i FEG C24 Externredovisning, 11 hp Datum: Måndagen den 7 maj 2012 Tid: 08.15-12.15 Lärare: Charlotte Hemmingson, ankn. 1366

Karlstad Business School Handelshögskolan vid Karlstads universitet Tentamen i FEG C24 Externredovisning, 11 hp Datum: Måndagen den 7 maj 2012 Tid: 08.15-12.15 Lärare: Charlotte Hemmingson, ankn. 1366

Externredovisning i kommunsektorn 4,5 hp

Externredovisning i kommunsektorn 4,5 hp Provmoment: Ten1 Ladokkod: 21RV2A Tentamen ges för: Administratörsprogrammet, startår 2015 Kod: Tentamensdatum: 2016-11-04 Tid: 09:00 12:00 Hjälpmedel: Kommunal

Externredovisning i kommunsektorn 4,5 hp Provmoment: Ten1 Ladokkod: 21RV2A Tentamen ges för: Administratörsprogrammet, startår 2015 Kod: Tentamensdatum: 2016-11-04 Tid: 09:00 12:00 Hjälpmedel: Kommunal

Externredovisning i kommunsektorn 4,5 hp

Externredovisning i kommunsektorn 4,5 hp Provmoment: Ten1 Ladokkod: 21RV2A Tentamen ges för: Administratörsprogrammet, startår 2014 Namn: Personnummer: Tentamensdatum: 2015-11-06 Tid: 09:00 12:00 Hjälpmedel:

Externredovisning i kommunsektorn 4,5 hp Provmoment: Ten1 Ladokkod: 21RV2A Tentamen ges för: Administratörsprogrammet, startår 2014 Namn: Personnummer: Tentamensdatum: 2015-11-06 Tid: 09:00 12:00 Hjälpmedel:

Bokslutskommuniké januari - december 2007

Bokslutskommuniké januari - december 2007 Koncernen * - Omsättningen ökade till 526,6 Mkr (504,4) - Resultatet före skatt 108,3 Mkr (116,7) - Resultatet efter skatt 78,5 Mkr (83,2) - Vinst per aktie 3,71

Bokslutskommuniké januari - december 2007 Koncernen * - Omsättningen ökade till 526,6 Mkr (504,4) - Resultatet före skatt 108,3 Mkr (116,7) - Resultatet efter skatt 78,5 Mkr (83,2) - Vinst per aktie 3,71

Koncernredovisning Repetition

Koncernredovisning Repetition Fördjupad finansiell redovisning Handelshögskolan vid Åbo Akademi BokfL 6:7.1 : Koncerninterna poster och minoritetsandelar I koncernbokslutet skall koncernens resultat och

Koncernredovisning Repetition Fördjupad finansiell redovisning Handelshögskolan vid Åbo Akademi BokfL 6:7.1 : Koncerninterna poster och minoritetsandelar I koncernbokslutet skall koncernens resultat och

Årsredovisning. Resultat och Balansräkning. Byggproduktion

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

Pressmeddelande Delårsrapport MobiPlus AB (publ) Q

Q") Pressmeddelande 2019-05-02 Delårsrapport MobiPlus AB (publ) Q1 2019 Siffror i sammandrag Koncernen Första kvartalet (2019-01-01 2019-03-31) Intäkterna för första tre månaderna uppgick till 9 930 666 SEK

Pressmeddelande 2019-05-02 Delårsrapport MobiPlus AB (publ) Q1 2019 Siffror i sammandrag Koncernen Första kvartalet (2019-01-01 2019-03-31) Intäkterna för första tre månaderna uppgick till 9 930 666 SEK

Delårsrapport januari september 2007

Delårsrapport januari september 2007 Nordic Campings tillväxt fortsätter och omsättningen ökade med 31 % jämfört med motsvarande period föregående år. Delårsperiod (januari-september) Nettoomsättningen

Delårsrapport januari september 2007 Nordic Campings tillväxt fortsätter och omsättningen ökade med 31 % jämfört med motsvarande period föregående år. Delårsperiod (januari-september) Nettoomsättningen

KONCERNENS RESULTATRÄKNING 2006-10-01 2005-10-01 2006-01-01 2005-01-01

KONCERNENS RESULTATRÄKNING 2006-10-01 2005-10-01 2006-01-01 2005-01-01 Belopp i kkr 2006-12-31 2005-12-31 2006-12-31 2005-12-31 Rörelsens intäkter m.m. Intäkter 88 742 114 393 391 500 294 504 88 742 114

KONCERNENS RESULTATRÄKNING 2006-10-01 2005-10-01 2006-01-01 2005-01-01 Belopp i kkr 2006-12-31 2005-12-31 2006-12-31 2005-12-31 Rörelsens intäkter m.m. Intäkter 88 742 114 393 391 500 294 504 88 742 114

Externredovisning. 7 uppgifter om sammanlagt 21,5 poäng

Högskolan i Borås HIT Tentamen 2018-03-14 Externredovisning DEL 1 7 uppgifter om sammanlagt 21,5 poäng OBS! Lämna, om möjligt, dina svar direkt i svarshäftet. Försök att begränsa dig till det utrymme som

Högskolan i Borås HIT Tentamen 2018-03-14 Externredovisning DEL 1 7 uppgifter om sammanlagt 21,5 poäng OBS! Lämna, om möjligt, dina svar direkt i svarshäftet. Försök att begränsa dig till det utrymme som

"4" - förvaltningsberättelse - koncernens resultaträkning. Drillcon Aktiebolag. Arsredovisning för räkenskapsåret 2004. Org nr 556356-3880

Org nr 556356-3880 Arsredovisning för räkenskapsåret 2004 Styrelsen och verkställande direktören avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse - koncernens resultaträkning - koncernens

Org nr 556356-3880 Arsredovisning för räkenskapsåret 2004 Styrelsen och verkställande direktören avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse - koncernens resultaträkning - koncernens

Litteraturinspektion teoriavsnittet (7,5 hp)

") MITTUNIVERSITETET Institutionen för samhällsvetenskap Redovisning & Revision (AV) Peter Öhman 2011-03-05 Litteraturinspektion teoriavsnittet (7,5 hp) För godkänt krävs 25 poäng av 50 (använd i första hand

MITTUNIVERSITETET Institutionen för samhällsvetenskap Redovisning & Revision (AV) Peter Öhman 2011-03-05 Litteraturinspektion teoriavsnittet (7,5 hp) För godkänt krävs 25 poäng av 50 (använd i första hand

Dividend Sweden AB (publ)

") Årsredovisning för Dividend Sweden AB (publ) Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

Årsredovisning för Dividend Sweden AB (publ) Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

6 Koncernredovisning

Koncernredovisning, Avsnitt 6 107 6 Koncernredovisning Tillämpningsområde Sammanfattning 6.1 RR 1:00 Koncernredovisning Rekommendationen behandlar redovisningsfrågor som aktualiseras vid upprättande av

Koncernredovisning, Avsnitt 6 107 6 Koncernredovisning Tillämpningsområde Sammanfattning 6.1 RR 1:00 Koncernredovisning Rekommendationen behandlar redovisningsfrågor som aktualiseras vid upprättande av

Delårsrapport januari juni 2005

Delårsrapport januari juni 2005 April-juni 2005 Nettoomsättningen ökade med 43 % till 10,6 (7,4) mkr Resultatet efter skatt uppgick till 0,5 (-0,8) mkr Resultatet per aktie uppgick till 0,17 (-0,25) kr

Delårsrapport januari juni 2005 April-juni 2005 Nettoomsättningen ökade med 43 % till 10,6 (7,4) mkr Resultatet efter skatt uppgick till 0,5 (-0,8) mkr Resultatet per aktie uppgick till 0,17 (-0,25) kr

Bolaget bedriver energi- och miljöteknik, speciellt konstruktion, tillverkning och installation av förbränningsanläggningar.

Sid 1 Styrelsen och verkställande direktören för Petrokraft AB får härmed avgiva årsredovisning och koncernredovisning för verksamhetsåret 1 juli 2010-30 juni 2011 FÖRVALTNINGSBERÄTTELSE Bolaget bedriver

Sid 1 Styrelsen och verkställande direktören för Petrokraft AB får härmed avgiva årsredovisning och koncernredovisning för verksamhetsåret 1 juli 2010-30 juni 2011 FÖRVALTNINGSBERÄTTELSE Bolaget bedriver

Resultaträkningar. Göteborg Energi

Göteborg Energi Resultaträkningar Koncernen Moderföretaget Belopp i mkr Not 2016 2015 2016 2015 Rörelsens intäkter Nettoomsättning 4 5 963 5 641 3 438 3 067 Anslutningsavgifter 88 88 35 45 Aktiverat arbete

Göteborg Energi Resultaträkningar Koncernen Moderföretaget Belopp i mkr Not 2016 2015 2016 2015 Rörelsens intäkter Nettoomsättning 4 5 963 5 641 3 438 3 067 Anslutningsavgifter 88 88 35 45 Aktiverat arbete

8.5. Värdering av anläggningstillgångar

Redovisning 1 8.1 Ur bokföringen för AB Beonator har hämtats nedanstående upplysningar. Upprätta med hjälp av boken en kostnadsslagsindelad resultaträkning för företaget med delad redovisning av avskrivningarna

Redovisning 1 8.1 Ur bokföringen för AB Beonator har hämtats nedanstående upplysningar. Upprätta med hjälp av boken en kostnadsslagsindelad resultaträkning för företaget med delad redovisning av avskrivningarna

Årsredovisning. PolarCool AB

1 (11) Årsredovisning för 559095-6784 Räkenskapsåret 2017 2 (11) Innehållsförteckning Förvaltningsberättelse 3 Resultaträkning 4 Balansräkning 5 Kassaflödesanalys 7 Noter 8 3 (11) Styrelsen för får härmed

1 (11) Årsredovisning för 559095-6784 Räkenskapsåret 2017 2 (11) Innehållsförteckning Förvaltningsberättelse 3 Resultaträkning 4 Balansräkning 5 Kassaflödesanalys 7 Noter 8 3 (11) Styrelsen för får härmed

Delårsrapport januari - september 2007

Delårsrapport januari - september 2007 Koncernen * - Omsättningen ökade till 389,1 Mkr (364,3) - Resultatet före skatt 80,5 Mkr (83,2) - Resultatet efter skatt 59,2 Mkr (60,2) - Vinst per aktie 2,79 kr

Delårsrapport januari - september 2007 Koncernen * - Omsättningen ökade till 389,1 Mkr (364,3) - Resultatet före skatt 80,5 Mkr (83,2) - Resultatet efter skatt 59,2 Mkr (60,2) - Vinst per aktie 2,79 kr

Hyresfastighetsfonden Management Sweden AB (publ) Organisationsnummer: 556817-1812. Kvartalsrapport 20110101-20110930

Organisationsnummer: 556817-1812. Kvartalsrapport 20110101-20110930") Hyresfastighetsfonden Management Sweden AB (publ) Organisationsnummer: 556817-1812 Kvartalsrapport 21111-21193 VD HAR ORDET HYRESFASTIGHETSFONDEN MANAGEMENT SWEDEN AB (publ) KONCERNEN KVARTALS- RAPPORT

Hyresfastighetsfonden Management Sweden AB (publ) Organisationsnummer: 556817-1812 Kvartalsrapport 21111-21193 VD HAR ORDET HYRESFASTIGHETSFONDEN MANAGEMENT SWEDEN AB (publ) KONCERNEN KVARTALS- RAPPORT

Ekonomi. -KS-dagar 28/1 2015-

Ekonomi -KS-dagar 28/1 2015- Innehåll Resultat och balansräkning Budgetuppföljning Bokslut Investeringar i anläggningstillgångar Resultat och balans INTÄKTER Värdet av varuleveranser och utförda tjänster

Ekonomi -KS-dagar 28/1 2015- Innehåll Resultat och balansräkning Budgetuppföljning Bokslut Investeringar i anläggningstillgångar Resultat och balans INTÄKTER Värdet av varuleveranser och utförda tjänster

Fortnox International AB (publ) - Bokslutskommuniké januari - december 2012

- Bokslutskommuniké januari - december 2012") Fortnox International AB (publ) Bokslutskommuniké januari december 212 Fjärde kvartalet 212 Nettoomsättningen uppgick till 41 (453) tkr Rörelseresultatet uppgick till 9 65 (1 59) tkr Kassaflödet från den

Fortnox International AB (publ) Bokslutskommuniké januari december 212 Fjärde kvartalet 212 Nettoomsättningen uppgick till 41 (453) tkr Rörelseresultatet uppgick till 9 65 (1 59) tkr Kassaflödet från den

Kvartalsrapport 1 juli september 2015

RealXState AB (publ) Kvartalsrapport 1 juli 2015 30 september 2015 Perioden i sammandrag 1 juli 30 september 2015 RealXState blev en koncern i samband med tillträdet av dotterbolaget OPP Förvaltnings AB

RealXState AB (publ) Kvartalsrapport 1 juli 2015 30 september 2015 Perioden i sammandrag 1 juli 30 september 2015 RealXState blev en koncern i samband med tillträdet av dotterbolaget OPP Förvaltnings AB

Årsredovisning för räkenskapsåret 2012-01-01-2012-12-31

Årsredovisning för räkenskapsåret 2012-01-01-2012-12-31 Styrelsen och Verkställande direktören för Inev Studios AB avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

Årsredovisning för räkenskapsåret 2012-01-01-2012-12-31 Styrelsen och Verkställande direktören för Inev Studios AB avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

Nordic Electronic Procurement Systems AB (publ) - Bokslutskommuniké januari december 2011

- Bokslutskommuniké januari december 2011") Nordic Electronic Procurement Systems AB (publ) - Bokslutskommuniké januari december 2011 Den externa nettoomsättningen under perioden uppgick till 211 (0) tkr. Rörelseresultatet uppgick till 5 471 (1

Nordic Electronic Procurement Systems AB (publ) - Bokslutskommuniké januari december 2011 Den externa nettoomsättningen under perioden uppgick till 211 (0) tkr. Rörelseresultatet uppgick till 5 471 (1

Femårsöversikt FEMÅRSÖVERSIKT 2003. Koncernen. Kommentarer till femårsöversikten

FEMÅRSÖVERSIKT 2003 Femårsöversikt Koncernen MSEK 3) 2001 5) 2000 5) 1999 5) Resultaträkning Nettoomsättning 26 133 27 574 26 720 22 245 19 743 Rörelseresultat före räntor, skatt och avskrivningar (EBITDA)

FEMÅRSÖVERSIKT 2003 Femårsöversikt Koncernen MSEK 3) 2001 5) 2000 5) 1999 5) Resultaträkning Nettoomsättning 26 133 27 574 26 720 22 245 19 743 Rörelseresultat före räntor, skatt och avskrivningar (EBITDA)

Fråga 5.. poäng (3p) Fråga 4.. poäng (6p)

Fråga 4.. poäng (6p)") Industriell ekonomi Provmoment: Salstentamen, 7,5 högskolepoäng TentamensKod: Tentamensdatum: 160531 Tid: 9.00-13.00 Hjälpmedel: Räknedosa Totalt antal poäng på tentamen: 20p För att få respektive betyg

Industriell ekonomi Provmoment: Salstentamen, 7,5 högskolepoäng TentamensKod: Tentamensdatum: 160531 Tid: 9.00-13.00 Hjälpmedel: Räknedosa Totalt antal poäng på tentamen: 20p För att få respektive betyg

www.qicon.se Årsredovisning 2011

www.qicon.se www.qicon.se Årsredovisning 2011 Styrelsen och verkställande direktören för QI Construction AB (556521-7352) får härmed avge årsredovisning för räkenskapsåret 2011. Förvaltningsberättelse

www.qicon.se www.qicon.se Årsredovisning 2011 Styrelsen och verkställande direktören för QI Construction AB (556521-7352) får härmed avge årsredovisning för räkenskapsåret 2011. Förvaltningsberättelse

Delårsrapport januari mars 2010

2010-05-11 Delårsrapport januari mars 2010 Rapportperiod (januari-mars 2010) Nettoomsättningen minskade till 1 200 (1 406) KSEK Rörelseresultatet ökade till 1 085 (-2 061) KSEK Resultatet efter skatt ökade

2010-05-11 Delårsrapport januari mars 2010 Rapportperiod (januari-mars 2010) Nettoomsättningen minskade till 1 200 (1 406) KSEK Rörelseresultatet ökade till 1 085 (-2 061) KSEK Resultatet efter skatt ökade

Bokslutskommuniké. 12 månader i korthet avseende Garpcokoncernen

Bokslutskommuniké 2009 01 01 2009 12 31 12 månader i korthet avseende Garpcokoncernen Nettoomsättningen har minskat med 12 % i förhållande till föregående år och uppgick till 145 469 tkr (164 402 tkr).

Bokslutskommuniké 2009 01 01 2009 12 31 12 månader i korthet avseende Garpcokoncernen Nettoomsättningen har minskat med 12 % i förhållande till föregående år och uppgick till 145 469 tkr (164 402 tkr).

Redovisat eget kapital i balansräkningen. 2011 Bengt Bengtsson

Redovisat eget kapital i balansräkningen 2011 Bengt Bengtsson Redovisat eget kapital i balansräkningen Företagets skuld till ägaren Skillnaden mellan företagets tillgångar och skulder brukar benämnas företagets

Redovisat eget kapital i balansräkningen 2011 Bengt Bengtsson Redovisat eget kapital i balansräkningen Företagets skuld till ägaren Skillnaden mellan företagets tillgångar och skulder brukar benämnas företagets

Delårsrapport januari - september 2008

Delårsrapport januari - september 2008 Koncernen * - Omsättningen uppgick till 389,7 Mkr (389,1) - Resultatet före skatt 77,3 Mkr (80,5)* - Resultatet efter skatt 56,1 Mkr (59,2)* - Vinst per aktie 2,65

Delårsrapport januari - september 2008 Koncernen * - Omsättningen uppgick till 389,7 Mkr (389,1) - Resultatet före skatt 77,3 Mkr (80,5)* - Resultatet efter skatt 56,1 Mkr (59,2)* - Vinst per aktie 2,65

Förvaltningsberättelse

1 (10) Styrelsen och verkställande direktören för får härmed avge årsredovisning för räkenskapsåret 2016 05 01 2017 04 30. Förvaltningsberättelse Information om verksamheten Singöaffären har under 2015/2016

1 (10) Styrelsen och verkställande direktören för får härmed avge årsredovisning för räkenskapsåret 2016 05 01 2017 04 30. Förvaltningsberättelse Information om verksamheten Singöaffären har under 2015/2016

Föreningen Sveriges Kommunikatörer. Sveriges Kommunikatörer AB

Konsoliderad sammanställning Moderföreningen och Serviceaktiebolaget Föreningen Sveriges Kommunikatörer Org nr Sveriges Kommunikatörer AB Org nr 556155-0202 för räkenskapsåret 2013-01-01-2013-12-31 Föreningen

Konsoliderad sammanställning Moderföreningen och Serviceaktiebolaget Föreningen Sveriges Kommunikatörer Org nr Sveriges Kommunikatörer AB Org nr 556155-0202 för räkenskapsåret 2013-01-01-2013-12-31 Föreningen

Bilaga 1 Effekter av övergång till redovisning i enlighet med International Financial Reporting Standards (IFRS)

") Bilaga 1 Effekter av övergång till redovisning i enlighet med International Financial Reporting Standards (IFRS) Effekter i moderbolagets redovisning I samband med övergången till redovisning enligt IFRS

Bilaga 1 Effekter av övergång till redovisning i enlighet med International Financial Reporting Standards (IFRS) Effekter i moderbolagets redovisning I samband med övergången till redovisning enligt IFRS

GÖTEBORGS UNIVERSITET HANDBLSHÖGSKOLAN. Företagsekonomiska institutionen KOD. Externredovisning, FEG I OOC. Företagsekonomi; Grundnivå

HANDBLSHÖGSKOLAN Företagsekonomiska institutionen I Tentamensdatum: 1 KOD Tentamens namn (textat) Externredovisning, FEG I OOC Företagsekonomi; Grundnivå I Personnamn (texta, tack!) I Personnummer Med

HANDBLSHÖGSKOLAN Företagsekonomiska institutionen I Tentamensdatum: 1 KOD Tentamens namn (textat) Externredovisning, FEG I OOC Företagsekonomi; Grundnivå I Personnamn (texta, tack!) I Personnummer Med

REKOMMENDATION R16. Sammanställda räkenskaper

REKOMMENDATION R16 Sammanställda räkenskaper November 2018 1 Innehåll Denna rekommendation ska tillämpas vid upprättande av sammanställda räkenskaper. Rekommendationen gäller för redovisningsskyldiga enligt

REKOMMENDATION R16 Sammanställda räkenskaper November 2018 1 Innehåll Denna rekommendation ska tillämpas vid upprättande av sammanställda räkenskaper. Rekommendationen gäller för redovisningsskyldiga enligt

Bokföringsnämndens VÄGLEDNING. Redovisning av fusion

Bokföringsnämndens VÄGLEDNING Redovisning av fusion Innehållsförteckning Inledning... 1 Sammanfattning... 1 Civilrätt och skatterätt... 2 Internationell normgivning... 2 ALLMÄNNA RÅD (BFNAR 2003:2)...

Bokföringsnämndens VÄGLEDNING Redovisning av fusion Innehållsförteckning Inledning... 1 Sammanfattning... 1 Civilrätt och skatterätt... 2 Internationell normgivning... 2 ALLMÄNNA RÅD (BFNAR 2003:2)...

Delårsrapport januari september 2005

Delårsrapport januari september 2005 Januari-september 2005 Nettoomsättningen ökade med 32 % till 29,5 (22,4) mkr Resultatet efter skatt uppgick till 1,5 (-2,8) mkr Resultatet per aktie uppgick till 0,47

Delårsrapport januari september 2005 Januari-september 2005 Nettoomsättningen ökade med 32 % till 29,5 (22,4) mkr Resultatet efter skatt uppgick till 1,5 (-2,8) mkr Resultatet per aktie uppgick till 0,47

Redovisning och kalkylering, 15 hp. Skrivning, Delkurs Redovisning Måndag 4 maj 2015, kl

Redovisning och kalkylering, 15 hp Skrivning, Delkurs Redovisning Måndag 4 maj 2015, kl. 14.00 18.00 Skrivtid: Hjälpmedel: Övrigt: 4 timmar Miniräknare (ej i mobiltelefon) Genomför alltid eventuella avrundningar

Redovisning och kalkylering, 15 hp Skrivning, Delkurs Redovisning Måndag 4 maj 2015, kl. 14.00 18.00 Skrivtid: Hjälpmedel: Övrigt: 4 timmar Miniräknare (ej i mobiltelefon) Genomför alltid eventuella avrundningar

Kvartalsrapport. Nettoomsättningen uppgick till tkr ( tkr), en ökning med 24 %.

, en ökning med 24 %.") Kvartalsrapport 2010 01 01 Resultatutveckling tredje kvartalet Nettoomsättningen uppgick till 37 428 tkr (30 220 tkr), en ökning med 24 %. Rörelseresultatet (EBITDA) uppgick till 4 411 tkr (3 624 tkr).

Kvartalsrapport 2010 01 01 Resultatutveckling tredje kvartalet Nettoomsättningen uppgick till 37 428 tkr (30 220 tkr), en ökning med 24 %. Rörelseresultatet (EBITDA) uppgick till 4 411 tkr (3 624 tkr).

Delårsrapport för Aerowash AB

Delårsrapport för Aerowash AB 1 januari 30 september 2018 AEROWASH AB HAMMARBY FABRIKSVÄG 23, 120 30 STOCKHOLM 0 Innehåll Kvartal 3, 2018... 2 Kvartal 1-3, 2018... 2 Väsentliga händelser under tredje kvartalet

Delårsrapport för Aerowash AB 1 januari 30 september 2018 AEROWASH AB HAMMARBY FABRIKSVÄG 23, 120 30 STOCKHOLM 0 Innehåll Kvartal 3, 2018... 2 Kvartal 1-3, 2018... 2 Väsentliga händelser under tredje kvartalet

Kvartalsrapport 2012-01-01-2012-03-31

Styrelsen och verkställande direktören för Stureguld AB (publ) avger härmed följande kvartalsrapport för perioden 2012-01-01-2012-03-31. * Periodens intäkter under första kvartalet uppgick till 47,8 MSEK,

Styrelsen och verkställande direktören för Stureguld AB (publ) avger härmed följande kvartalsrapport för perioden 2012-01-01-2012-03-31. * Periodens intäkter under första kvartalet uppgick till 47,8 MSEK,

Bokslutskommuniké januari - december 2008

Bokslutskommuniké januari - december 2008 Koncernen - Omsättningen uppgick till 514,3 Mkr (526,6) - Resultat före skatt uppgick till 98,3 Mkr (108,3)* * Exklusive jämförelsestörande poster för avvecklad

Bokslutskommuniké januari - december 2008 Koncernen - Omsättningen uppgick till 514,3 Mkr (526,6) - Resultat före skatt uppgick till 98,3 Mkr (108,3)* * Exklusive jämförelsestörande poster för avvecklad

Delårsrapport perioden januari-september. Diadrom Holding AB (publ) september) ) (januari september) ) Kvartal 1-3 1

september) ) (januari september) ) Kvartal 1-3 1") Göteborg 2013-10-18 Delårsrapport perioden januari-september 2013 Kvartal 3 (juli september) ) 2013 Omsättningen uppgick till 11,5 (12,4) Mkr, en minskning med 0,9 Mkr eller 7 procent Rörelseresultatet

Göteborg 2013-10-18 Delårsrapport perioden januari-september 2013 Kvartal 3 (juli september) ) 2013 Omsättningen uppgick till 11,5 (12,4) Mkr, en minskning med 0,9 Mkr eller 7 procent Rörelseresultatet

Studentlitteratur AB Org. nr

Org. nr. 556335-6137 Årsredovisning och koncernredovisning för räkenskapsåret 2013-01-01 2013-12-31 Styrelsen och verkställande direktören för Studentlitteratur Aktiebolag avger härmed följande årsredovisning.

Org. nr. 556335-6137 Årsredovisning och koncernredovisning för räkenskapsåret 2013-01-01 2013-12-31 Styrelsen och verkställande direktören för Studentlitteratur Aktiebolag avger härmed följande årsredovisning.

Tentamen i Fö1001, Företagsekonomi A, 30hp

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2013-11-07 Antal timmar: 14:15-19:15 Ansvarig lärare: Per Forsberg, Mats

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2013-11-07 Antal timmar: 14:15-19:15 Ansvarig lärare: Per Forsberg, Mats

Halvårsrapport. 6 månader i korthet avseende Garpcokoncernen

Halvårsrapport 2009 01 01 2009 06 30 6 månader i korthet avseende Garpcokoncernen Den totala omsättningen minskade med 11 % i förhållande till motsvarande period föregående år och uppgick till 74 986 tkr

Halvårsrapport 2009 01 01 2009 06 30 6 månader i korthet avseende Garpcokoncernen Den totala omsättningen minskade med 11 % i förhållande till motsvarande period föregående år och uppgick till 74 986 tkr

Årsrapport. Den totala omsättningen ökade med 10 % och uppgick till 165 223 tkr (150 478 tkr).

.") Årsrapport 2008 Tolv månader i korthet avseende koncernen Den totala omsättningen ökade med 10 % och uppgick till 165 223 tkr (150 478 tkr). Nettoomsättningen för koncernen ökade med 9 % och uppgick till

Årsrapport 2008 Tolv månader i korthet avseende koncernen Den totala omsättningen ökade med 10 % och uppgick till 165 223 tkr (150 478 tkr). Nettoomsättningen för koncernen ökade med 9 % och uppgick till

Avstämning segment och koncern. 12 mån 2009/10 Q /11 Q /10 Q / mån 2009/10 Q /11 MSEK. Omsättning per land 3 mån 2010/11

Omsättning per land 3 mån 2010/11 Omsättning per affärstyp 3 mån 2010/11 Sverige 49% Danmark 31% Finland 8% Norge 6% Tyskland 5% Övriga 1% Handel 51% Egna produkter 25% Nischproduktion 13% Systemintegration

Omsättning per land 3 mån 2010/11 Omsättning per affärstyp 3 mån 2010/11 Sverige 49% Danmark 31% Finland 8% Norge 6% Tyskland 5% Övriga 1% Handel 51% Egna produkter 25% Nischproduktion 13% Systemintegration

Delårsrapport för Aerowash AB

Delårsrapport för Aerowash AB 1 januari 31 mars 2019 AEROWASH AB HAMMARBY FABRIKSVÄG 23, 120 30 STOCKHOLM 0 Innehåll Kvartal 1, 2019... 2 Kvartal 1, 2018... 2 Väsentliga händelser under första kvartalet

Delårsrapport för Aerowash AB 1 januari 31 mars 2019 AEROWASH AB HAMMARBY FABRIKSVÄG 23, 120 30 STOCKHOLM 0 Innehåll Kvartal 1, 2019... 2 Kvartal 1, 2018... 2 Väsentliga händelser under första kvartalet

URA 30 JUSTERING AV FÖRVÄRVSANALYS PÅ GRUND AV OFULLSTÄNDIGA ELLER ORIKTIGA UPPGIFTER

UTTALANDE FRÅN REDOVISNINGSRÅDETS AKUTGRUPP URA 30 JUSTERING AV FÖRVÄRVSANALYS PÅ GRUND AV OFULLSTÄNDIGA ELLER ORIKTIGA UPPGIFTER Enligt punkt 9 i RR 22, Utformning av finansiella rapporter får ett företags

UTTALANDE FRÅN REDOVISNINGSRÅDETS AKUTGRUPP URA 30 JUSTERING AV FÖRVÄRVSANALYS PÅ GRUND AV OFULLSTÄNDIGA ELLER ORIKTIGA UPPGIFTER Enligt punkt 9 i RR 22, Utformning av finansiella rapporter får ett företags

BRF Byggmästaren 13 i Linköping

Årsredovisning för BRF Byggmästaren 13 i Linköping Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

Årsredovisning för BRF Byggmästaren 13 i Linköping Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

SVARSMALL HÖGRE REVISORSEXAMEN Del I December 2009

SVARSMALL HÖGRE REVISORSEXAMEN Del I December 2009 Revisorsnämnden 2009 0B1. Obiccs Teknisk Konsulting AB 2BDeluppgift 1.1 Enligt lag som trädde i kraft den 1 juli 2009 får den som under sju år har varit

SVARSMALL HÖGRE REVISORSEXAMEN Del I December 2009 Revisorsnämnden 2009 0B1. Obiccs Teknisk Konsulting AB 2BDeluppgift 1.1 Enligt lag som trädde i kraft den 1 juli 2009 får den som under sju år har varit

Inission AB (publ) Delårsrapport januari-juni 2015

Delårsrapport januari-juni 2015") Inission AB: org.nr 556747-189 Stålvägen 4, 684 92 Munkfors www.inission.com För mer information kontakta Fredrik Berghel, Koncernchef +46 732 2 22 1 fredrik.berghel@inission.com Inission AB (publ) Delårsrapport

Inission AB: org.nr 556747-189 Stålvägen 4, 684 92 Munkfors www.inission.com För mer information kontakta Fredrik Berghel, Koncernchef +46 732 2 22 1 fredrik.berghel@inission.com Inission AB (publ) Delårsrapport

REVISORSEXAMEN Del II

REVISORSEXAMEN Del II Maj 2015 Revisorsnämnden 2015 REVISORSEXAMEN Allmänt Datum: 27 Maj 2015 Skrivtid: Krav för godkänt resultat: 2 x 6,0 timmar, varav 6,0 timmar för del II 90 poäng av 150 utan några

REVISORSEXAMEN Del II Maj 2015 Revisorsnämnden 2015 REVISORSEXAMEN Allmänt Datum: 27 Maj 2015 Skrivtid: Krav för godkänt resultat: 2 x 6,0 timmar, varav 6,0 timmar för del II 90 poäng av 150 utan några

Granska årsredovisning - Zingo Djurvård AB

Granska årsredovisning - Zingo Djurvård AB Du ska som revisor granska årsredovisningen för Zingo Djurvård AB för 2014. Bolaget ägs av Lisen Krall som tidigare drev företaget som enskild näringsidkare.

Granska årsredovisning - Zingo Djurvård AB Du ska som revisor granska årsredovisningen för Zingo Djurvård AB för 2014. Bolaget ägs av Lisen Krall som tidigare drev företaget som enskild näringsidkare.

Kvartalsrapport. 6 månader i korthet avseende Garpcokoncernen

Kvartalsrapport 2010 01 01 6 månader i korthet avseende Garpcokoncernen Nettoomsättningen ökade med 25 % i förhållande till motsvarande period föregående år och uppgick till 91 991 tkr (73 602 tkr). Rörelseresultatet

Kvartalsrapport 2010 01 01 6 månader i korthet avseende Garpcokoncernen Nettoomsättningen ökade med 25 % i förhållande till motsvarande period föregående år och uppgick till 91 991 tkr (73 602 tkr). Rörelseresultatet

Välkommen till Industriell Ekonomi gk. Redovisning

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

1/18/2011. Välkommen till Industriell Ekonomi gk. Redovisning. Redovisning Bokföring. Årsredovisning SSAB 2009, Sid 1: Information

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

Fortnox International AB (publ) - Delårsrapport januari - mars 2012

- Delårsrapport januari - mars 2012") Fortnox International AB (publ) - Delårsrapport januari - mars 2012 Första kvartalet 2012 Nettoomsättningen uppgick till 859 (372) tkr Rörelseresultatet uppgick till -4 418 (-455) tkr Kassaflödet från

Fortnox International AB (publ) - Delårsrapport januari - mars 2012 Första kvartalet 2012 Nettoomsättningen uppgick till 859 (372) tkr Rörelseresultatet uppgick till -4 418 (-455) tkr Kassaflödet från

Delårsrapport MobiPlus AB (publ) Q1 2017

Q1 2017") Pressmeddelande 2017-05-23 Delårsrapport MobiPlus AB (publ) Q1 2017 Siffror i sammandrag Koncernen Första kvartalet (2017-01-01 2017-03-31) Intäkterna för första kvartalet uppgick till 4 685 290 SEK Resultatet

Pressmeddelande 2017-05-23 Delårsrapport MobiPlus AB (publ) Q1 2017 Siffror i sammandrag Koncernen Första kvartalet (2017-01-01 2017-03-31) Intäkterna för första kvartalet uppgick till 4 685 290 SEK Resultatet

Delårsrapport januari juni 2010 2010-08-27

2010-08-27 Delårsrapport januari juni 2010 April Juni i sammandrag Nettoomsättningen uppgick till 5 705 (5 744). Rörelseresultatet uppgick till -564 (57). Rörelseresultatet efter finansiella poster och

2010-08-27 Delårsrapport januari juni 2010 April Juni i sammandrag Nettoomsättningen uppgick till 5 705 (5 744). Rörelseresultatet uppgick till -564 (57). Rörelseresultatet efter finansiella poster och

Årsredovisning för. Urd Rating AB Räkenskapsåret Innehållsförteckning:

Årsredovisning för Urd Rating AB Räkenskapsåret 2016-12-20 - Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Noter 5-7 Underskrifter 7 Fastställelseintyg Undertecknad

Årsredovisning för Urd Rating AB Räkenskapsåret 2016-12-20 - Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Noter 5-7 Underskrifter 7 Fastställelseintyg Undertecknad

Externredovisning 7,5hp

Externredovisning 7,5hp Provmoment: Ladokkod: Tentamen ges för: Ten SEX01B TE17 (utlandresande studenter) Kod: Tentamensdatum: Tid: 9.00 13.00 Hjälpmedel: FAR:s samlingsvolym redovisning och revision,

Externredovisning 7,5hp Provmoment: Ladokkod: Tentamen ges för: Ten SEX01B TE17 (utlandresande studenter) Kod: Tentamensdatum: Tid: 9.00 13.00 Hjälpmedel: FAR:s samlingsvolym redovisning och revision,

SVARSMALL. REVISORSEXAMEN Del II

SVARSMALL REVISORSEXAMEN Del II Maj 2012 Revisorsnämnden 2012 Deluppgift 3.1 Utgifter för ombyggnad av råvind till kontor uppgående till 2 459 tkr Utbyte av slitna plast- och heltäckningsmattor till motsvarande

SVARSMALL REVISORSEXAMEN Del II Maj 2012 Revisorsnämnden 2012 Deluppgift 3.1 Utgifter för ombyggnad av råvind till kontor uppgående till 2 459 tkr Utbyte av slitna plast- och heltäckningsmattor till motsvarande

Årsredovisning och koncernredovisning för räkenskapsåret 2015

1(13) Skellefteå Golfklubb Org nr Årsredovisning och koncernredovisning för räkenskapsåret 2015 Styrelsen avger följande årsredovisning och koncernredovisning. Innehåll Sida - förvaltningsberättelse 2

1(13) Skellefteå Golfklubb Org nr Årsredovisning och koncernredovisning för räkenskapsåret 2015 Styrelsen avger följande årsredovisning och koncernredovisning. Innehåll Sida - förvaltningsberättelse 2

Inission AB (publ) Delårsrapport 1 januari -30 september 2015

Delårsrapport 1 januari -30 september 2015") Inission AB: org.nr 556747-189 Stålvägen 4, 684 92 Munkfors www.inission.com För mer information kontakta Fredrik Berghel, Koncernchef +46 732 2 22 1 fredrik.berghel@inission.com Inission AB (publ) Delårsrapport

Inission AB: org.nr 556747-189 Stålvägen 4, 684 92 Munkfors www.inission.com För mer information kontakta Fredrik Berghel, Koncernchef +46 732 2 22 1 fredrik.berghel@inission.com Inission AB (publ) Delårsrapport

Delårsrapport januari-juni 2013

Delårsrapport januari-juni 2013 1 - Apoteksgruppen delårsrapport januari juni 2013 2 - Apoteksgruppen delårsrapport januari juni 2013 Koncernens rapport över totalresultat KONCERNENS RESULTATRÄKNING

Delårsrapport januari-juni 2013 1 - Apoteksgruppen delårsrapport januari juni 2013 2 - Apoteksgruppen delårsrapport januari juni 2013 Koncernens rapport över totalresultat KONCERNENS RESULTATRÄKNING

Delårsrapport januari - mars 2008

Delårsrapport januari - mars 2008 Koncernen * - Omsättningen ökade till 138,4 Mkr (136,9) - Resultatet före skatt 25,8 Mkr (28,6)* - Resultatet efter skatt 18,5 Mkr (20,6)* - Vinst per aktie 0,87 kr (0,97)*

Delårsrapport januari - mars 2008 Koncernen * - Omsättningen ökade till 138,4 Mkr (136,9) - Resultatet före skatt 25,8 Mkr (28,6)* - Resultatet efter skatt 18,5 Mkr (20,6)* - Vinst per aktie 0,87 kr (0,97)*

Delårsrapport Almi Företagspartner

Delårsrapport Almi Företagspartner 1 januari - 31 mars 2014 Delårsrapport januari mars 2014 Almis vision är att skapa möjligheter för alla bärkraftiga idéer och företag att utvecklas. Målet är att fler

Delårsrapport Almi Företagspartner 1 januari - 31 mars 2014 Delårsrapport januari mars 2014 Almis vision är att skapa möjligheter för alla bärkraftiga idéer och företag att utvecklas. Målet är att fler

BFNS VÄGLEDNING OM FUSION AV HELÄGT AKTIEBOLAG

1 (27) BFNS VÄGLEDNING OM FUSION AV HELÄGT AKTIEBOLAG INTRODUKTION Vägledningen och dess innehåll Bokföringsnämnden (BFN) har i denna vägledning samlat sina allmänna råd om redovisning av fusion av helägt

1 (27) BFNS VÄGLEDNING OM FUSION AV HELÄGT AKTIEBOLAG INTRODUKTION Vägledningen och dess innehåll Bokföringsnämnden (BFN) har i denna vägledning samlat sina allmänna råd om redovisning av fusion av helägt

QBank. Årsredovisning 2014. QBNK Holding AB (publ) 556958-2439. För räkenskapsåret 2014-01-13-2014-12-31

556958-2439. För räkenskapsåret 2014-01-13-2014-12-31") QBank Årsredovisning 2014 QBNK Holding AB (publ) 556958-2439 För räkenskapsåret 2014-01-13 - QBNK Holding AB (publ) erbjuder företag och myndigheter molnbaserade produkter och tjänster inom Digital Asset

QBank Årsredovisning 2014 QBNK Holding AB (publ) 556958-2439 För räkenskapsåret 2014-01-13 - QBNK Holding AB (publ) erbjuder företag och myndigheter molnbaserade produkter och tjänster inom Digital Asset

TBook Holding AB (publ.) (Org.nr )

(Org.nr )") ÅRSREDOVISNING TBook Holding AB (publ.) (Org.nr. ) Räkenskapsåret 2004-01-01 -- 2004-12-31 ÅRSREDOVISNING Styrelsen och verkställande direktören får härmed avge följande redovisning för räkenskapsåret

ÅRSREDOVISNING TBook Holding AB (publ.) (Org.nr. ) Räkenskapsåret 2004-01-01 -- 2004-12-31 ÅRSREDOVISNING Styrelsen och verkställande direktören får härmed avge följande redovisning för räkenskapsåret

ÅRSREDOVISNING. för. SingöAffären AB (publ.) Org.nr

Org.nr") ÅRSREDOVISNING för (publ.) Org.nr Styrelsen och verkställande direktören får härmed avlämna årsredovisning för för perioden 1 maj 2012-30 april 2013. 1 av 10 Styrelsen och verkställande direktören för

ÅRSREDOVISNING för (publ.) Org.nr Styrelsen och verkställande direktören får härmed avlämna årsredovisning för för perioden 1 maj 2012-30 april 2013. 1 av 10 Styrelsen och verkställande direktören för

Kvartalsrapport 1 januari mars 2016

Perioden i sammandrag 1 januari 31 mars 2016 RealXState AB (publ) Kvartalsrapport 1 januari 2016 31 mars 2016 Omsättningen i koncernen uppgick till 58 365 tusen kronor (0 tusen kronor under perioden 2015-01-01

Perioden i sammandrag 1 januari 31 mars 2016 RealXState AB (publ) Kvartalsrapport 1 januari 2016 31 mars 2016 Omsättningen i koncernen uppgick till 58 365 tusen kronor (0 tusen kronor under perioden 2015-01-01

Delårsrapport från Gandalf AB (Publ) för januari juni 2002

för januari juni 2002") 1 Delårsrapport från Gandalf AB (Publ) för januari juni 2002 Periodens resultat - 1,4 MSEK (- 14,7) Fortsatt positivt kassaflöde 8,7 MSEK (- 0,8) Affärsidé Gandalf är verksam som en nordisk leverantör

1 Delårsrapport från Gandalf AB (Publ) för januari juni 2002 Periodens resultat - 1,4 MSEK (- 14,7) Fortsatt positivt kassaflöde 8,7 MSEK (- 0,8) Affärsidé Gandalf är verksam som en nordisk leverantör

Stureguld Sverige AB HELÅRSRAPPORT 2014

Stureguld Sverige AB HELÅRSRAPPORT 2014 INNEHÅLL VD har ordet 1 Översikt 3 Koncernens Resultat & Balansräkning 4 Redovisnings- och värderingsprinciper 8 Styrelsen och verkställande direktören för Stureguld

Stureguld Sverige AB HELÅRSRAPPORT 2014 INNEHÅLL VD har ordet 1 Översikt 3 Koncernens Resultat & Balansräkning 4 Redovisnings- och värderingsprinciper 8 Styrelsen och verkställande direktören för Stureguld

Delårsrapport IA Industriarmatur Group AB (publ) 1 januari 31 mars 2018

1 januari 31 mars 2018") Delårsrapport IA Industriarmatur Group AB (publ) 1 januari 31 mars 2018 IA Industriarmatur Group AB (publ.) Kämpegatan 16 411 04 GÖTEBORG Telefon 031-80 95 50 info@industriarmatur.se www.industriarmatur.se

Delårsrapport IA Industriarmatur Group AB (publ) 1 januari 31 mars 2018 IA Industriarmatur Group AB (publ.) Kämpegatan 16 411 04 GÖTEBORG Telefon 031-80 95 50 info@industriarmatur.se www.industriarmatur.se