Promemorian Vissa skattefrågor inför budgetpropositionen för Slopad gruppregistrering till mervärdeskatt

|

|

|

- Bengt Andreasson

- för 8 år sedan

- Visningar:

Transkript

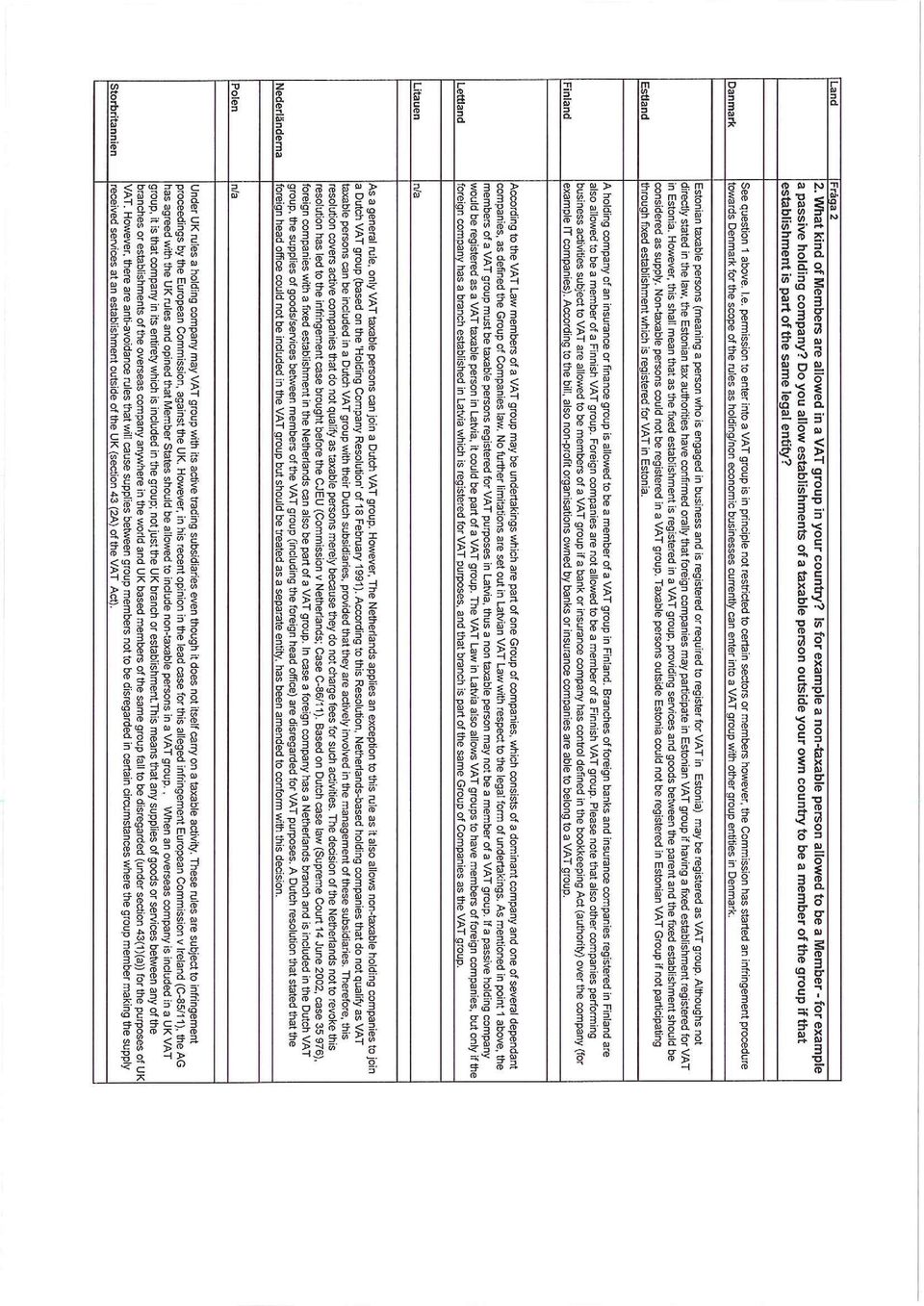

1 REMISSYTTRANDE Vår referens: 2014/00048 Er referens: Fi2014/ (10) Skatte- och Tullavdelningen Att. Ann Linders Finansdepartementet S Stockholm Via e-post till fi.registrator@regeringskansliet.se Promemorian Vissa skattefrågor inför budgetpropositionen för Slopad gruppregistrering till mervärdeskatt Bankföreningen har erhållit rubricerade promemoria på remiss. Föreningens svar begränsas till förslaget om slopande av gruppregistrering till mervärdesskatt. Föreningen hänvisar i promemorians övriga frågor till remissvaret från Näringslivets skattedelegation (NSD). Sammanfattning Bankföreningen avstyrker regeringens förslag att slopa möjligheten till gruppregistrering till mervärdesskatt. Svenska Bankföreningens synpunkter kan sammanfattas enligt följande: Skälen till att reglerna infördes i mervärdesskattelagen (1994:200, ML) från den 1 juli 1998 har inte förändrats. Skälen var att den finansiella sektorn inte ska diskrimineras av mervärdesskattelagstiftningen på grund av det sätt den organiserar sig på, och i synnerhet inte eftersom den i många fall inte kan välja organisationsform fritt på grund av annan tvingande lagstiftning. Vissa affärsmodeller och organisationsstrukturer drabbas betydligt hårdare än andra av att inte kunna använda möjligheten till gruppregistrering. Ett exempel är lokalt förankrad bank- och försäkringsrörelse. Skattelagstiftningen ska vara neutral oaktat organisationsform (divisioner inom ett och samma bolag eller ett antal dotterbolag). Inkomstskatteregler om koncernbidrag motiveras av detta skäl och detsamma bör gälla för mervärdesskatt. Ett slopande av gruppregistreringsreglerna i Sverige innebär att den svenska bank- och försäkringsbranschen får högre kostnader och därmed sämre förutsättningar att konkurrera med företag i andra länder som tillämpar dessa regler. Gruppregistrering eller andra former av gruppundantag tillämpas på samtliga av den svenska branschens viktigaste konkurrensmarknader.

2 2 (10) Högre kostnader för svenska banker och försäkringsföretag måste i slutändan bäras av företagens kunder, dvs. svenska hushåll och företag. Regeringens skäl till att slopa reglerna saknar underbyggnad och står i stark kontrast till regeringens resonemang i fördragsbrottsprocessen mot Sverige beträffande de nationella reglerna om gruppregistrering i mål C-480/10 av den 25 april Finansiella tjänster är sammansatta tjänster vars karaktär i mervärdesskattehänseende ofta är svår att bedöma. Slopad gruppregistrering ökar osäkerheten i den skattemässiga bedömningen av transaktioner mellan företag i en koncern eller intressegruppering och skapar därför merarbete för företag, Skatteverket och domstolsväsendet. Ett slopande av reglerna helt och hållet är en mycket drastisk åtgärd; i stället bör regelverket ses över och sammanvägas med andra, idag obligatoriska regler med liknande verkan som den gruppregistreringen har för mervärdesskattefri verksamhet (3 kap. 23 a mervärdesskattelagen baserad på artikel f) i mervärdesskattedirektivet (2006/112/EG) samt de så kallade slussningsreglerna om avdragsrätt i 8 kap. 4 p. 5 ML). Ikraftträdandetidpunkten är orimligt kort och bör tidigast inträffa per den 1 januari Ett besked om senarelagd ikraftträdandetidpunkt måste meddelas omgående. Bakgrund till dagens regler Frågan om gruppregistrering i mervärdesskattesystemet aktualiserades i samband med skattereformen 1991, som bland annat innebar basbreddningar inom mervärdesskatteområdet. Företag inom de skattefria områdena fick till följd av basbreddningen vidkännas ökade mervärdesskattekostnader i form av icke avdragsgill ingående skatt. Företrädare för den finansiella sektorn samt politiker i riksdagen pekade på framför allt på kraven i lag att försäkringsföretag måste bedriva verksamhet i olika bolag och att mervärdesskatten på intern fakturering av ADB-tjänster och administrativa tjänster därmed ökar de koncerninterna kostnaderna, vilket bidrar till sämre konkurrenskraft i förhållande till utländska konkurrenter. En utredning tillsattes och i betänkandet SOU 1992:121 föreslogs bland annat regler om gruppregistrering för företag inom den finansiella sektorn. Utredningens förslag ledde inte till någon lagstiftning vid den tidpunkten. I samband med företagskooperativa utredningen SOU 1996:31 uttalades att de mervärdesskattekostnader som uppkommer för länsförsäkringsbolagen inte kunde undvikas på samma sätt som i andra försäkringsföretag genom s.k. tillikaanställning, men att problemet skulle kunna lösas om gruppregistrering på mervärdesskatteområdet infördes. Skatteutskottet uppmanade regeringen att återkomma till frågan och i ett betänkande (bet. 1996/97:SkU6) ansåg utskottet att regeringens analys av frågan också borde avse

3 3 (10) frågan om möjligheten att införa gruppregistrering även utanför den finansiella sektorn. Regeringen återkom till frågan i vårpropositionen 1996/97:150 i vilken uttalades att frågan om gruppregistrering inom den finansiella sektorn måste beredas vidare såvitt avsåg situationen i andra länder inom EU samt avseende kostnaderna för införandet av en dylik reglering. Efter framlagda förslag i Ds 1997:8 Gruppregistrering i mervärdesskattesystemet och prop. 1997/98:148 fick reglerna sin nuvarande utformning. De företag som kom att omfattas var finansiella företag vars tjänster var undantagna från skatteplikt enligt 3 kap. 9 och 10 ML och som stod under Finansinspektionens tillsyn, näringsidkare med huvudsaklig inriktning att tillhandahålla finansiella företag varor och tjänster, samt kommissionärsföretag och kommittentföretag i kommissionärsförhållande enligt dåvarande lagen om statlig inkomstskatt (SIL). Reglerna trädde i kraft den 1 juli Skälen till införandet av gruppregistrering har inte förändrats Enligt förarbetena till bestämmelserna om gruppregistrering infördes reglerna där behovet kan bedömas vara som störst (prop. 1997/98:148, s. 30), nämligen för bank- och försäkringsbranschen. Skälen sammanfattades enligt följande i propositionen (s. 30): Vad som anförts om mervärdesbeskattningens snedvridande inverkan på bank- och försäkringsbranschens interna verksamhetsformer och därmed på deras inbördes konkurrensförmåga, samt om deras internationella konkurrensutsatthet och det angelägna i att banker och försäkringsföretag tillförsäkras samma verksamhetsbetingelser som motsvarande företag i ett flertal andra EG-länder, kan enligt regeringen anses utgöra sådana starka skäl som talar för ett införande av gruppregistrering inom denna sektor. Svenska Bankföreningen anser att skälen för att tillämpa gruppregistrering är lika aktuella idag som vid tidpunkten i slutet av 1990-talet då reglerna infördes i den svenska mervärdesskattelagen. Sedan reglerna infördes 1998 har de bakomliggande skälen till och med blivit ännu starkare. Följande faktorer styrker detta. Organisation i den finansiella sektorn De finansiella företagens verksamhet regleras i särskild lagstiftning för kreditinstitut, värdepappersföretag, försäkringsföretag, m.fl. kategorier. Företagen är i princip förhindrade att driva annan verksamhet än den verksamhet som de har erhållit tillstånd för av Finansinspektionen att bedriva. Detta gäller t.ex. inom bank och försäkring och fondverksamhet. I finanskrisens spår har dessutom kraven på ytterligare uppdelning av viss finansiell verksamhet i separata juridiska personer för att hålla särskilt riskfylld eller

4 4 (10) skyddsvärd verksamhet åtskild tilltagit. Ett aktuellt exempel på detta är det nya EUförslaget om obligatorisk separation av tradingverksamhet från traditionell bankverksamhet, s.k. subsidiarisation. 1 När finansiell verksamhet drivs i flera legala enheter inom en och samma koncern eller intressegruppering anses det av kostnads- och effektivitetsskäl ofta mest rationellt att samordna vissa interna gemensamma funktioner. Detta gäller för exempelvis IT-tjänster, management, övergripande administration, ekonomistyrning, ekonomi och redovisning, teletjänster, produktutveckling, intern juridisk rådgivning, reklam och marknadsföring, personaladministration, utbildning, betalningsservice, intern revision, m.m. Tjänsterna är till sin natur sådana som de enskilda företagen i gruppen annars själva skulle fått utföra för att driva sin verksamhet. Den finansiella sektorns sätt att organisera sig ska inte styras av skattelagstiftningen. Detta gäller idag på inkomstskattesidan (koncernbidragsreglerna) och det ska också gälla för mervärdesskatten. Eftersom den finansiella sektorn dessutom inte fritt kan välja hur de vill organisera sin verksamhet är det högst rimligt att möjligheten till gruppregistrering för mervärdesskatt bibehålls. Konkurrens Ett av de främsta skälen till att införa gruppregistrering i Sverige var konkurrensskäl; dels ville man undanröja mervärdesbeskattningens snedvridande effekter på grund av olika verksamhetsformer hos olika finansiella företag vilket i sig påverkade företagens inbördes konkurrensförmåga, dels ville man att den svenska branschen skulle ha samma konkurrensförutsättningar som finansiella företag i andra länder, (prop. 1997/98:148, s. 28). De svenska gruppregistreringsreglerna bygger på artikel 11 i mervärdesskattedirektivet. Den bestämmelsen nämner ingenting om att hänsyn måste tas till konkurrens mellan företag, vilket annars är vanligt med bestämmelser i mervärdesskattedirektivet som identifierats kunna leda till dylika problem. Däremot stadgar regeln att medlemsstaterna får införa regler som förhindrar skatteundandragande eller skatteflykt. Det är således inte gruppregistreringsregeln i sig som skapar risk för konkurrenssnedvridning, vilket regeringen synes mena i sin promemoria (s. 49). En faktor som dock blir betydelsefull för konkurrensen är när finansiella företag som verkar inom EU (och resten av världen) inte får samma spelregler på skatteområdet. Reglerna om gruppregistrering är frivilliga att införa för medlemsstaterna inom EU. Sverige valde att införa reglerna några år efter EU-inträdet. 1 KOM(2014) 43.

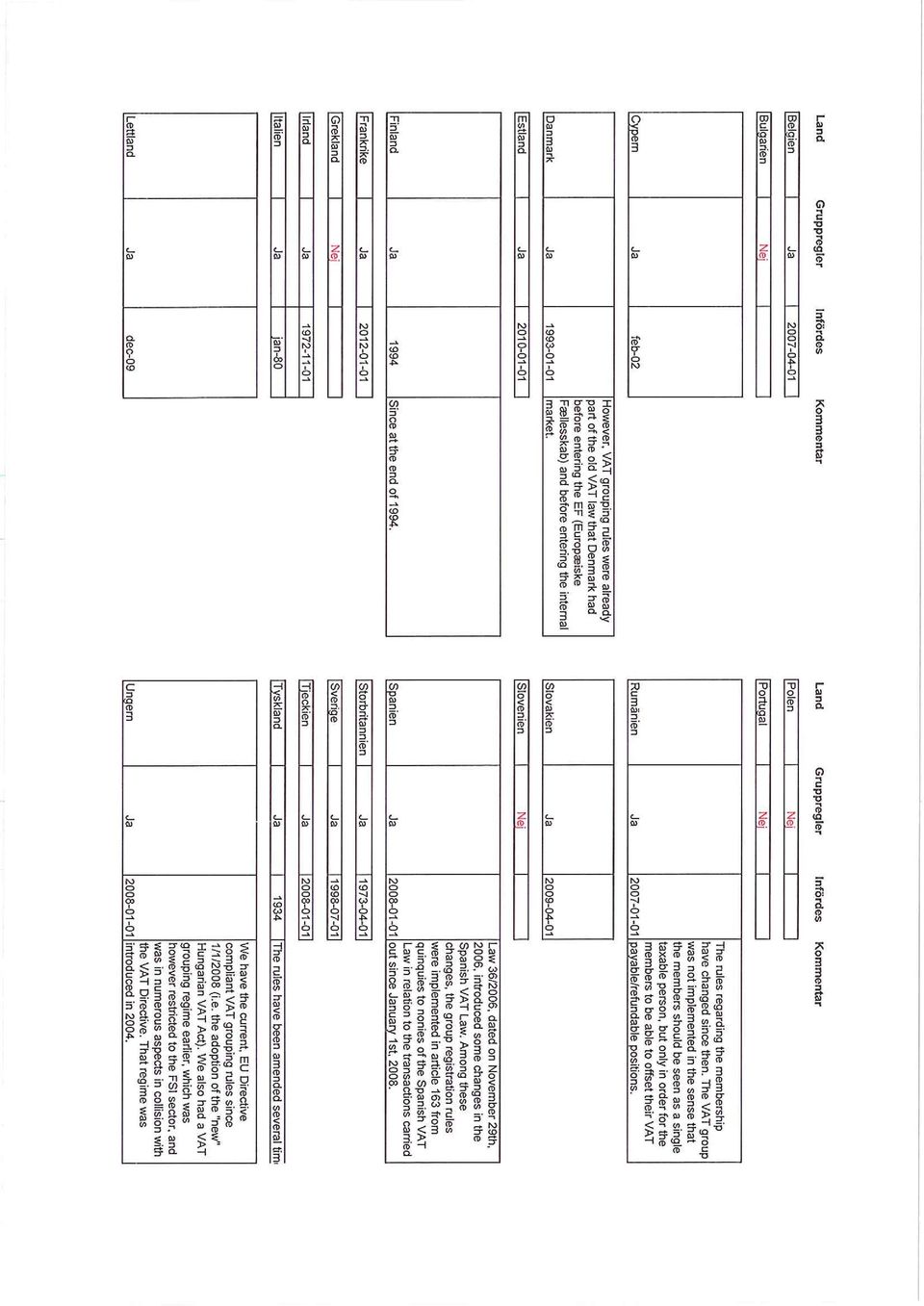

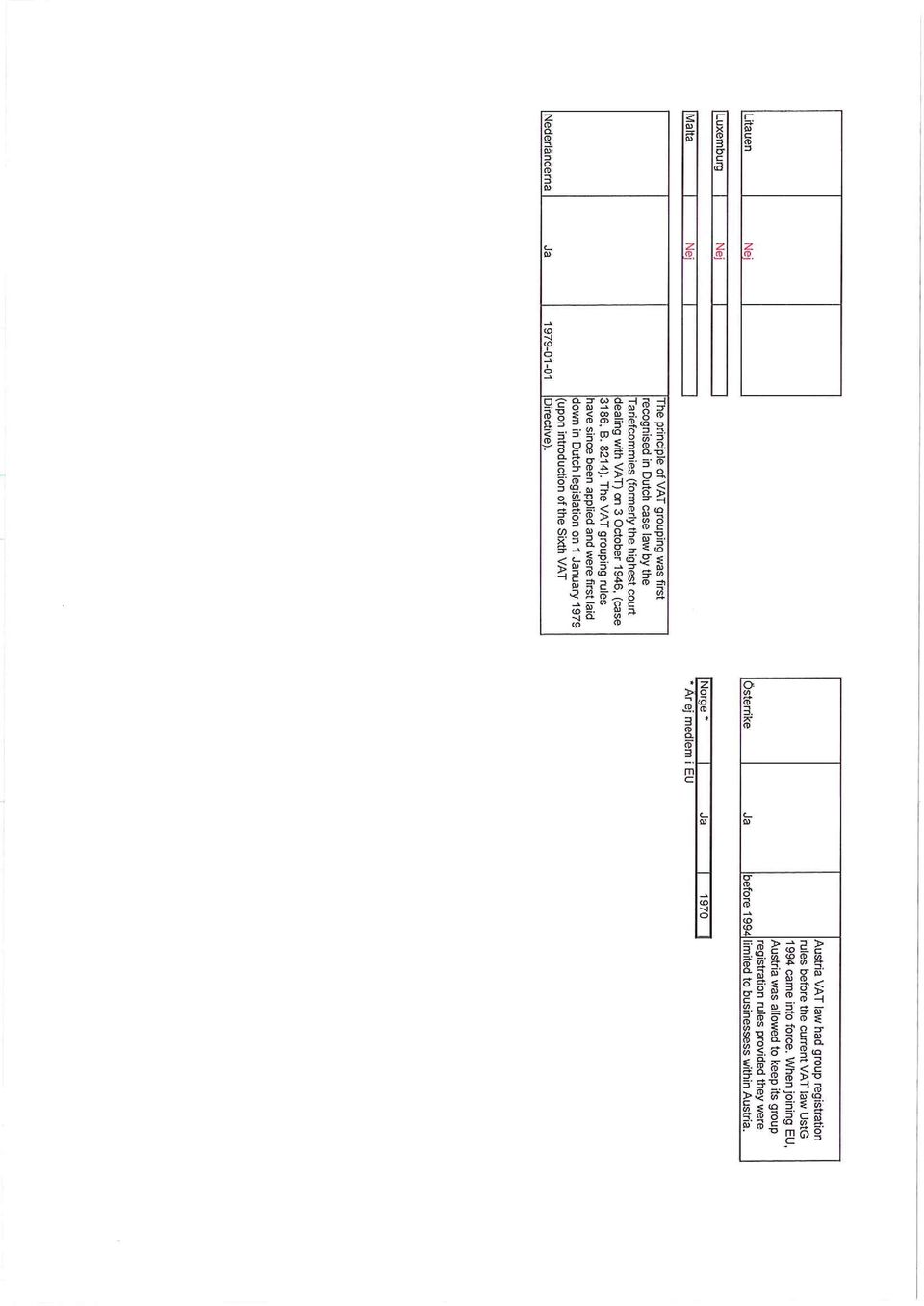

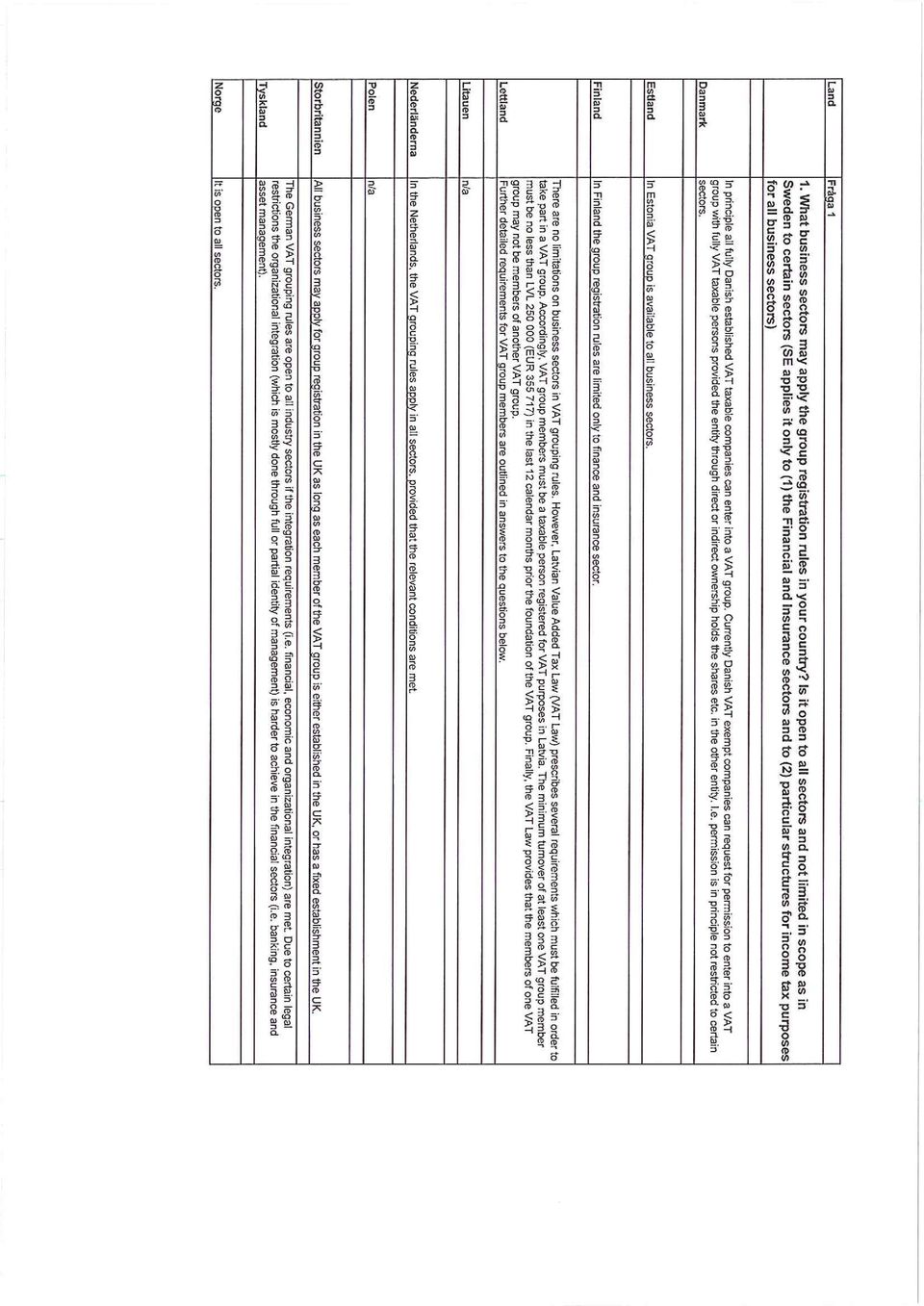

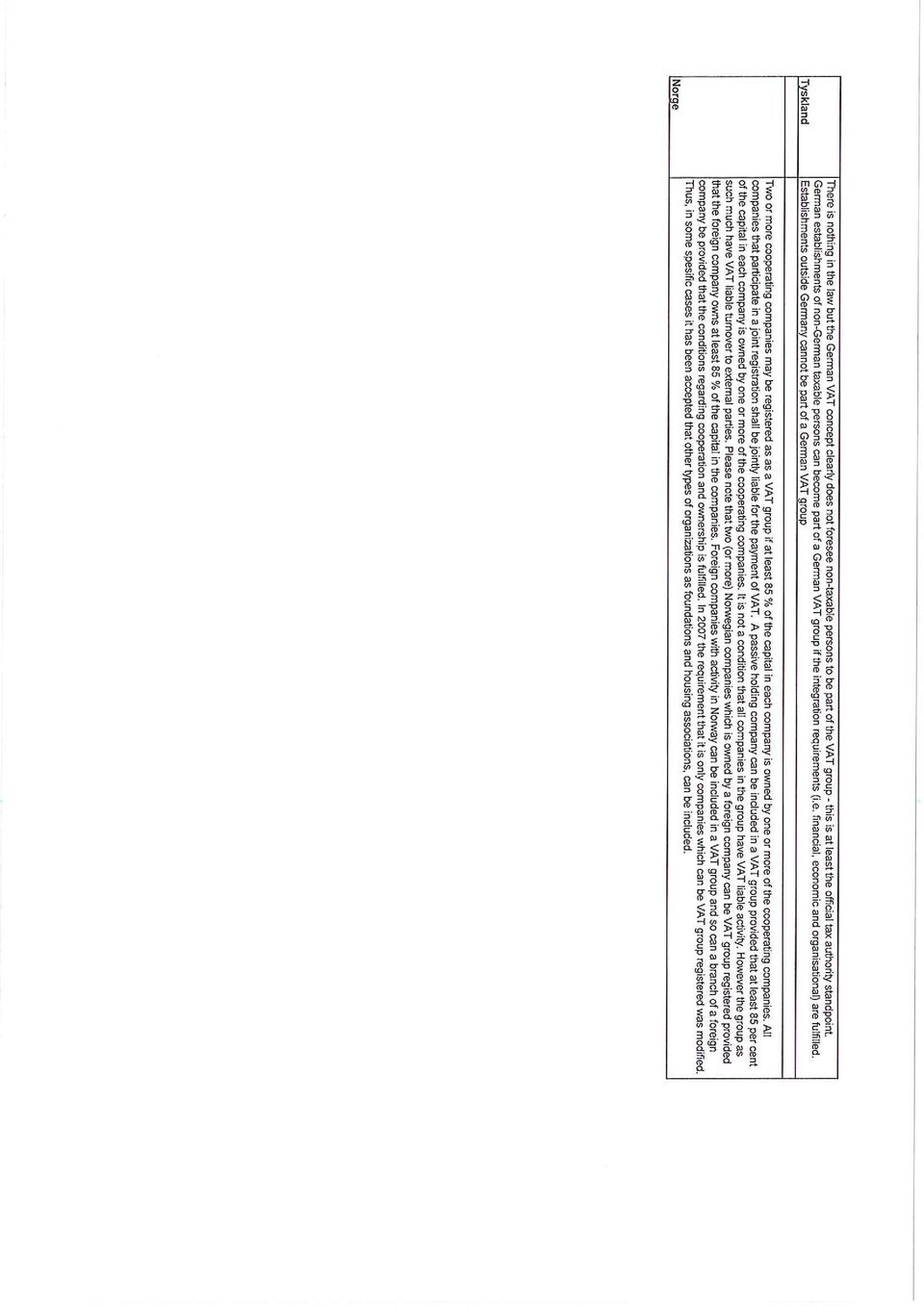

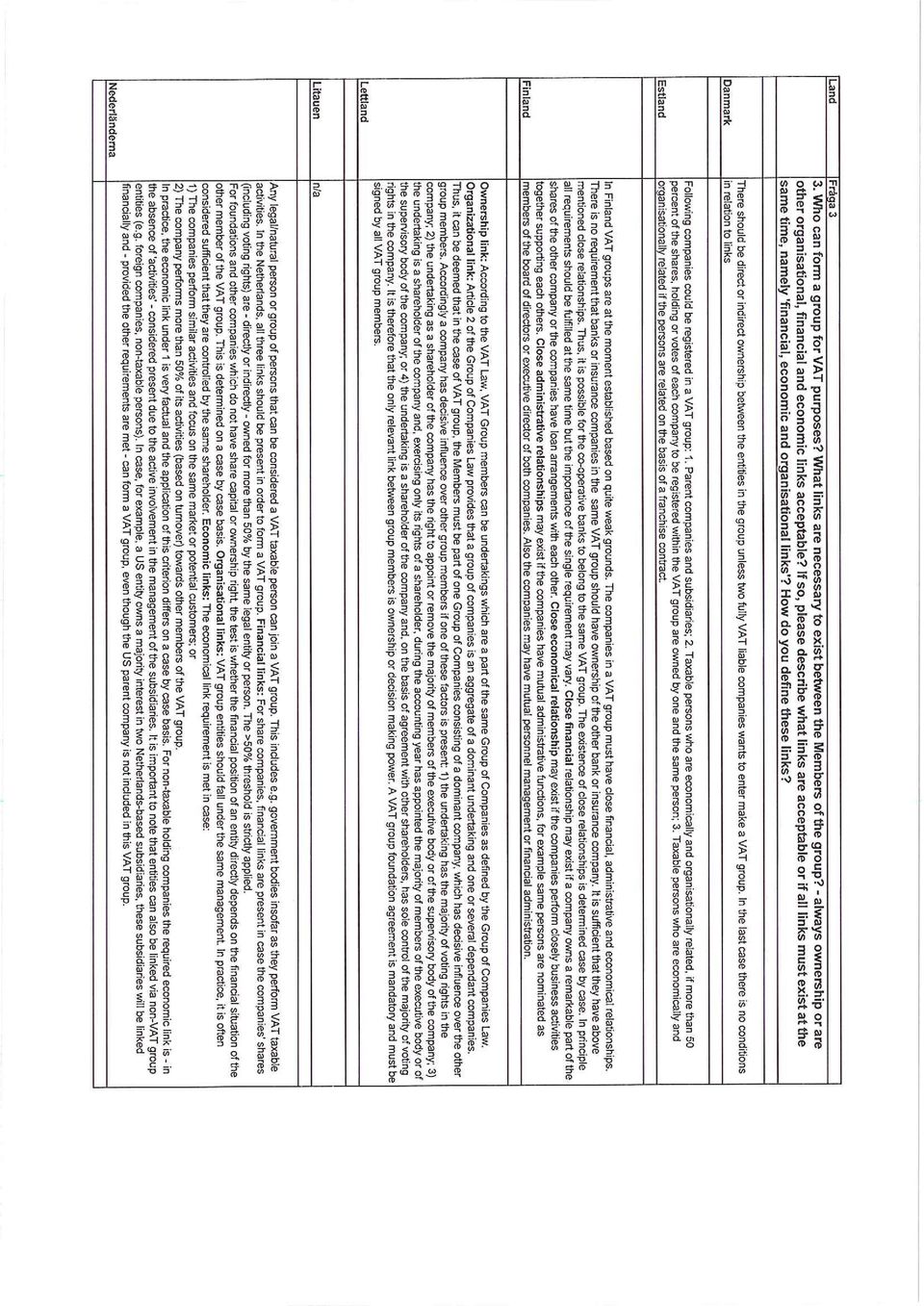

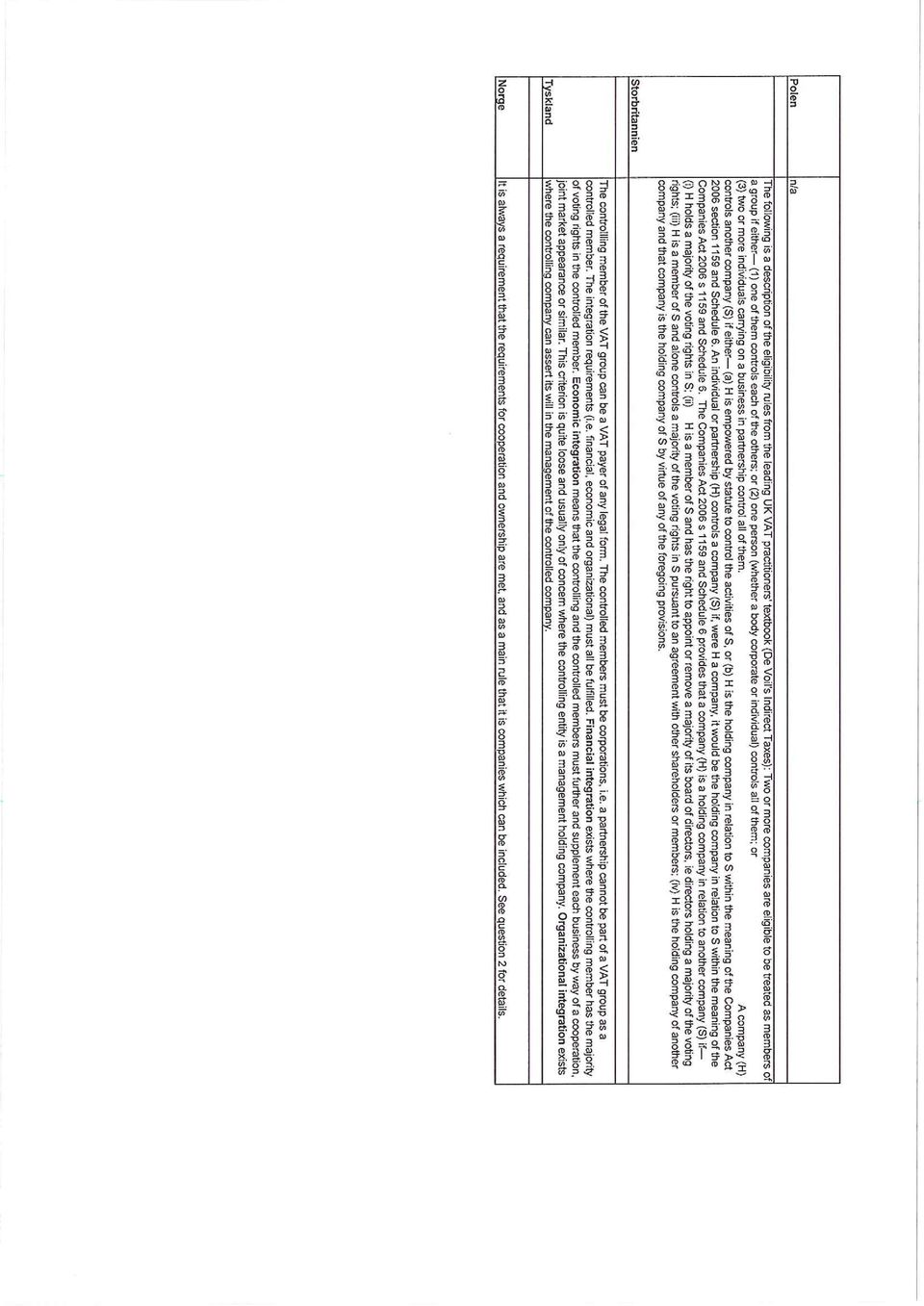

5 5 (10) Fler länder inom EU har sedan Sverige införde reglerna också infört regler om mervärdesskattegrupper, se bifogad undersökning av Ernst & Young från april I takt med ökad gränsöverskridande handel med finansiella tjänster på EU:s inre marknad är detta en viktig faktor i konkurrenshänseende. På de viktigaste konkurrensmarknaderna för de svenska bankerna (Danmark, Norge, Finland, Estland, Lettland, Litauen, Luxemburg, Polen, Nederländerna, Storbritannien, Tyskland) tillämpar åtta av elva länder gruppregistrering. Luxemburg, Litauen och Polen tillämpar en variant av gruppregler baserade på andra artiklar i mervärdesskattedirektivet. En utländsk bankfilial som verkar i Sverige och som konkurrerar med svenska banker får en konkurrensfördel jämfört med de svenska bankerna om filialen ingår i en koncern i utlandet inom vilken gruppregistrering tillämpas. Den utländska filialen kan utnyttja de synergieffekter som uppstår inom gruppen i hemlandet och kan därmed få ett lägre kostnadsläge än de svenska bankerna har i Sverige. Detta får snedvridande effekter på konkurrensen. Marknaden för finansiella tjänster blir alltmer global och de finansiella företagen agerar på många marknader. Olika lönelägen och olika skatteregler, t.ex. avseende gruppregistrering, är faktorer som får betydelse för möjligheten att konkurrera. Slopas gruppregistrering i Sverige finns det en risk att koncerninterna tjänster hellre förläggs i andra EU-länder, eller i länder utanför EU, där löneläget är lägre. Visserligen ska förvärvade tjänster från utlandet mervärdesbeskattas i Sverige om det rör sig om skattepliktiga tjänster och köparen inte är en filial till den som tillhandahåller tjänsten, men priset blir lägre än om tjänsterna utförs i Sverige. Dessutom försvinner andra skatter från Sverige och den svenska arbetsmarknaden drabbas när arbetstillfällen försvinner. Möjligheten att flytta tjänster är dock större för stora aktörer än för små. Således kommer de mindre finansiella företagen inte ha samma förutsättningar att anpassa sig, som de större aktörerna har. Detta innebär i sig en snedvridning av konkurrensen på den svenska finansiella marknaden. Det är därför av stor vikt att de svenska mervärdesskattereglerna inte avviker i förhållande till situationen på de marknader där våra svenska bankföretag verkar och att utländska banker inte på grund av bättre villkor i sina hemländer får en gynnsammare kostnadsbild än svenska banker i Sverige. Regeringens skäl för att slopa regelverket I promemorian framställs tillämpningen av gruppregistrering som ett sätt att kringgå beskattning med mervärdesskatt. Det betonas att det är särskilt intressant för företag som bedriver undantagen verksamhet att bilda mervärdesskattegrupper. Regeringen påtalar också att mervärdesskattebefrielsen i sig innebär att en större andel av samhällets resurser än vad som är samhällsekonomiskt optimalt kan tillfalla den finansiella sektorn. Det sägs också att priset på finansiella tjänster blir högre

6 6 (10) eftersom ingående mervärdesskatt inte kan dras av. Mervärdesskatten övervältras på kunderna. Enligt regeringens resonemang säljer de finansiella företagen till följd av mervärdesskattebefrielsen och reglerna om gruppregistrering, mer tjänster och ökar därmed sina vinster. Den sammantagna skattefördelen innebär, enligt regeringen, att den finansiella sektorn ökar på bekostnad av andra sektorer. I promemorian går man inte närmare in på frågan hur undantaget egentligen slår i finansiell verksamhet. Mervärdesskatt är en skatt på slutlig konsumtion, dvs. den ska endast belasta slutkonsumenten. De finansiella företagens kunder är såväl slutkonsumenter (privatpersoner), som vanliga skattskyldiga företag. Det faktum att ej avdragsgill ingående mervärdesskatt ligger dold i priset på en finansiell tjänst höjer priset och skapar en dubbelbeskattning med mervärdesskatt, en s.k. kumulativ effekt, i förhållande till kunder som är skattskyldiga företag. Företagskunderna saknar nämligen möjlighet att göra avdrag för den dolda mervärdesskatten i prissättningen till sina kunder. För konsumenter, som saknar avdragsrätt för ingående mervärdesskatt, är frågan om dessa - såsom påstås i promemorian - erhåller billigare finansiella tjänster än vad som hade varit fallet om mervärdesskatt hade utgått. Effekten av en undantagen beskattning i förhållande till bankernas privatkunder skulle kunna anses kompenserad av dubbelbeskattningen av bankernas företagskunder, och resultatet av detta blir i så fall en neutral skatteeffekt och ingen underbeskattning av sektorn i sin helhet i förhållande till statsbudgeten. I promemorian framhålls vidare att ett slopande av gruppregistreringen undanröjer konkurrensproblemen mellan stödföretag i en mervärdesskattegrupp och fristående företag som bedriver liknande verksamhet. Svenska Bankföreningen känner inte igen denna beskrivning av påstådd konkurrenssnedvridning och regeringen redovisar inte heller några belägg för dessa påståenden i sin promemoria. Argumenten står också i bjärt kontrast till vad regeringen uttalade i samband med fördragsbrottsprocessen i EU-domstolen om gruppregistreringsreglerna mot Sverige, C-480/10. I målet uttalade den svenska regeringen bland annat följande (p.30): Bestämmelserna i ML kommer inte heller i konflikt med principerna om skatteneutralitet och likabehandling. Bestämmelserna innebär nämligen inte någon snedvridning av konkurrensen, eftersom företagen i finans- och försäkringssektorn endast konkurrerar med varandra. Dessa företag befinner sig inte heller i en jämförbar situation med företag i andra sektorer.--- Såsom påtalats ovan utförs gruppgemensamma funktioner (IT, ekonomi, HR, management, etc.) oftast inom ett och samma bolag i gruppen. Detta görs av kostnads- och effektivitetsskäl. De centraliserade gruppgemensamma funktionerna är, som påtalats ovan, således tjänster som normalt utförs inom ett och samma företag eller för en grupp av företag som verksamhetsmässigt hör ihop. Utöver de gemensamma funktioner som beskrivits ovan kan företag som bedriver verksamhet som är intimt förknippad med kärnverksamheten i en bankrörelse i vissa fall ingå i en

7 7 (10) mervärdesskattegrupp. De får ingå i gruppen om de till huvudsaklig del omsätter tjänster till finansiella företag inom gruppen. Det kan t.ex. röra sig om ett inkassobolag eller ett finansbolag. Verksamheten i dessa bolag kan oftast lika gärna ingå i det huvudsakliga bankbolaget men har av olika skäl förlagts i separata legala enheter. Den verksamhet som bedrivs i dessa bolag hör emellertid intimt samman med bankverksamheten (annars skulle de inte få vara medlemmar i gruppen). Att verksamhet bedrivs i olika legala enheter inom den finansiella sektorn är inte märkligare än om ett fullt skattskyldigt industriföretag väljer att förlägga en verksamhetsgren i ett separat bolag i koncernen. Svenska Bankföreningen finner skälen till att slopa gruppregistrering besynnerliga i förhållande till vilka skälen var för att införa reglerna på 1990-talet. Det synes vara regeringens uppfattning om att finanssektorn visar för höga vinster som är det huvudsakliga skälet till att reglerna plötsligt ska slopas, trots att samtliga goda skäl för att införa reglerna finns kvar. De ursprungliga skälen tillmäts plötsligt mindre eller ingen alls betydelse. Den konkurrenspåverkande effekten som påtalas i promemorian har inte belagts med några fakta som stöder påståendet. Detta är enligt Bankföreningen en stor brist i förslaget som därför synes vila på osäker grund. Väsentlig administrativ lättnad med gruppregistrering Finansiella tjänster och försäkringstjänster är idag befriade från mervärdesskatt. Skälen till skattebefrielsen är att det anses tekniskt svårt att beskatta dessa tjänster. Det kan t.ex. vara svårt att identifiera ersättningen för tjänsterna i fråga, vilken utgör beskattningsunderlaget för mervärdesskatten. Förutom svårigheterna att bestämma beskattningsunderlaget består ofta tillhandahållanden av finansiella tjänster av en knippe tjänster som tillsammans kan utgöra en huvudsaklig (finansiell) tjänst, eller, i vissa fall, en rad separata tillhandahållanden som ska beskattas var för sig (undantag eller skatteplikt beror på karaktären på tjänsten). Bedömningen av tillhandahållandenas karaktär i mervärdesskattehänseende är en grannlaga uppgift och är vanliga bedömningsfrågor i såväl skatterättsnämnden som i våra förvaltningsdomstolar. I en koncern eller annan gruppering av finansiella företag slipper man med dagens gruppregistreringsregler att göra en bedömning av transaktionens karaktär vid gruppinterna tillhandahållanden. Finansiella företag som väljer att organisera verksamheten så att gruppgemensamma stödtjänster centraliseras kan göra detta utan att eventuella skattekonsekvenser behöver uppstå. Detta är en väsentlig administrativ lättnad. Denna förenkling avlastar även Skatteverket i administrativt hänseende och begränsar dessutom antalet domstolstvister rörande den mervärdesskatterättsliga karaktären av interna, ofta verksamhetsspecifika tillhandahållanden inom finansiella koncerner samt prissättningen av dessa flöden. Detta innebär en tydlig samhällsekonomisk vinst.

8 8 (10) Behov av att ta ett samlat grepp om reglerna i mervärdesskattelagen I samband med införandet av gruppregistreringsreglerna i ML genomfördes en obligatorisk regel i mervärdesskattedirektivet om så kallad kostnadsdelning, nuvarande artikel f) i mervärdesskattedirektivet. Regeln genomfördes i 3 kap. 23 a ML. Bestämmelsen i direktivet innebär en skyldighet för medlemsstaterna att tillämpa ett undantag för tjänster som tillhandahålls av fristående grupper av personer vilka bedriver en verksamhet som är undantagen från mervärdesskatt. Reglerna syftar till att undanta tjänster som är direkt nödvändiga för att bedriva den undantagna verksamheten och priset ska motsvara andelen av de gemensamma utgifterna. Undantaget får inte befaras vålla snedvridning av konkurrensen. Regeln, som har fått en snävare utformning i ML än lydelsen i direktivet, får till effekt att tillhandahållanden som sker mellan medlemmar i en grupp som är undantagna från mervärdesskatt inte beskattas och att man därigenom inte blåser upp gemensamma kostnader med mervärdesskatt inom gruppen. Bestämmelsen har inte åberopats i någon större utsträckning i svensk rättstillämpning men det bör framhållas att regeln synes få ett liknande syfte och en liknande verkan som den för medlemsstaterna valfria regeln i artikel 11 om gruppregistrering i mervärdesskattedirektivet, trots att regeringen i prop. 1997/98:148 (s. 64) uttalar att regeln inte kan tillämpas i de fall då förutsättningar för gruppregistrering föreligger. Det bör framhållas att bl.a. Storbritannien, Luxemburg och Litauen i sin nationella lagstiftning infört bestämmelser om kostnadsdelning som uttryckligen omfattar finansiella företag. En annan regel i ML som syftar till att undanröja kumulativa effekter av mervärdesskatten inom en koncern i vilken det ingår företag som bedriver skattefri verksamhet är den så kallade slussningsregeln i 8 kap. 4 första st. 5 ML. Regeln stadgar en avdragsrätt för koncernföretag för alla förvärv av tjänster som i sak avser en skattepliktig verksamhet även om tjänsten förvärvats via ett företag i koncernen som bedriver skattefri verksamhet. Avdragsrätten gäller dock endast om det förvärvande företaget skulle haft avdragsrätt vid eget förvärv. Svenska Bankföreningen anser att den nuvarande regleringen i ML för situationer där det föreligger skattefri verksamhet visar att det sedan länge funnits en avsikt att undvika kumulativa effekter av mervärdesskatt vid interna transaktioner. Bankföreningen förordar därför att det tas ett samlat grepp om dessa olika regler i ML. Detta för att skapa ett mer robust och förutsebart regelverk, med bibehållande av den administrativa lättnad och undvikande av kumulativa effekter av mervärdesskatt som mervärdesskattebefriad verksamhet skapar i koncerner och andra intressegrupperingar och att frågan om ett eventuellt slopande av dagens momsgruppsregler anstår i avvaktan på resultatet av en sådan utredning.

9 9 (10) Ikraftträdandetidpunkt Svenska Bankföreningen anser att förslaget med ett ikraftträdande per den 1 januari 2015 är orimligt, speciellt mot bakgrund av att ett formellt beslut i riksdagen inte kan förväntas förrän sent i december För de berörda finansiella företagen har förslaget varit känt under kortare tid än ett år. Det förestående riksdagsvalet är ytterligare en osäkerhetsfaktor kring förslaget. Att de finansiella företagen på några veckor efter att det formella beslutet har fattats ska ha såväl systemstöd som administrativa rutiner på plats för att klara den ökade rapportering, som kommer att krävas för att de ska uppfylla mervärdesskattelagens krav vad gäller exempelvis inlämnande av momsdeklarationer och periodisk sammanställning för varje enskilt bolag är enligt Bankföreningen orimligt. Under denna korta tidsperiod ska dessutom Skatteverket hinna utfärda nya momsregistreringsnummer till alla gruppbolag. Utöver detta ska alla bolag inom den finansiella sektorn, som idag ingår i en mervärdesskattegrupp hinna informera berörda externa motparter, såsom kunder och leverantörer om förändringen. För många företag kommer ett slopande av gruppregistreringsreglerna att kräva omfattande systemanpassningar, som är både tidskrävande och kostsamma och som vanligen inte kan produktionssättas just innan ett årsskifte. De finansiella företagen har i över 15 år med iakttagande av regulatoriska krav organiserat sin verksamhet utan att behöva ta hänsyn till annat än företagsekonomiska överväganden. Regeringens förslag ändrar på ett dramatiskt och oväntat sätt förutsättningarna för företagens affärsbeslut utöver dessa överväganden. De förändringar i form av företagssammanslagningar, överflyttning av personal och funktioner, ändrad styrning, process- och systemanpassningar m.fl. som nu behöver vidtas, kan vara mycket genomgripande. Organisatoriska förändringar av här aktuellt slag kräver omfattande och tidskrävande förberedelser och en längre tids implementering. Med hänsyn till ovanstående är den föreslagna ikraftträdandetidpunkten inte rimlig, och i synnerhet inte eftersom ett beslut i lagstiftningsfrågan inte kommer att föreligga förrän sent i december 2014, i bästa fall ett par veckor före ikraftträdandet. Det är därför rimligt och angeläget att de ändrade reglerna träder kraft tidigast den 1 januari 2016, eller minst ett år från det att ett formellt beslut har fattats av riksdagen. Ett besked om senarelagd ikraftträdandetidpunkt måste meddelas omgående.

10 10 (10) SVENSKA BANKFÖRENINGEN Thomas Östros Ulrika Hansson Bilaga till yttrandet: Undersökning utförd av EY på uppdrag av Bankföreningen under våren 2013 om mervärdesskattegrupper inom EU samt Norge. På grund av en otydlighet i frågeställningen kompletteradess undersökningen av en särskild fråga kring genomförandet av artikel 11 i mervärdesskattedirektivet. Frågor om undersökningen kan ställas till Ulrika Hansson på Bankföreningen eller Jesper Öberg på EY.

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

I artikel 11 i mervärdesskattedirektivet föreskrivs angående mervärdesskattegrupper följande.

2008-11-19 Finansdepartementet Skatte- och tullavdelningen Enheten för mervärdesskatt och punktskatter, S2 Christoffer Andersson Calafatis Telefon +46 8 405 12 30 Telefax +46 8 10 98 41 E-post christoffer.andersson-calafatis@finance.ministry.se

2008-11-19 Finansdepartementet Skatte- och tullavdelningen Enheten för mervärdesskatt och punktskatter, S2 Christoffer Andersson Calafatis Telefon +46 8 405 12 30 Telefax +46 8 10 98 41 E-post christoffer.andersson-calafatis@finance.ministry.se

---f----- Rättssekretariatet Rue de la Loi 200 B-l049 BRYSSEL Belgien

---f----- REG ERI NGSKANSLIET 2010-01-20 Utri kesdepartementet Europeiska kommissionen Generalsekretariatet Rättssekretariatet Rue de la Loi 200 B-l049 BRYSSEL Belgien Svar på motiverat yttrande angående

---f----- REG ERI NGSKANSLIET 2010-01-20 Utri kesdepartementet Europeiska kommissionen Generalsekretariatet Rättssekretariatet Rue de la Loi 200 B-l049 BRYSSEL Belgien Svar på motiverat yttrande angående

N S D N Ä R I N G S L I V E T S S K A T T E - D E L E G A T I O N

N S D N Ä R I N G S L I V E T S S K A T T E - D E L E G A T I O N Finansdepartementet Skatte- och tullavdelningen Marianne Kilnes Erik Sjöstedt 103 33 Stockholm Er referens: Fi2015/2314 Stockholm 2015-05-20

N S D N Ä R I N G S L I V E T S S K A T T E - D E L E G A T I O N Finansdepartementet Skatte- och tullavdelningen Marianne Kilnes Erik Sjöstedt 103 33 Stockholm Er referens: Fi2015/2314 Stockholm 2015-05-20

Förslagen i rapporten

R-2010/0029 Stockholm den 30 mars 2010 Till Finansdepartementet Fi2009/1548 Sveriges advokatsamfund har genom remiss den 21 december 2009 beretts tillfälle att avge yttrande över rapporten Mervärdesskatt

R-2010/0029 Stockholm den 30 mars 2010 Till Finansdepartementet Fi2009/1548 Sveriges advokatsamfund har genom remiss den 21 december 2009 beretts tillfälle att avge yttrande över rapporten Mervärdesskatt

Remissyttrande. Kommissionens förslag till lagstiftning avseende försäkring och finansiella tjänster i mervärdesskattehänseende KOM (2007) 747 och 746

747 och 746") Finansdepartementet Vår referens: Skatte- och tullavdelninge SN 280/2007 Enheten för mervärdesskatt och punktskatter (s2) 103 33 Stockholm Er referens: Fi 2007/9991 Stockholm 2008-02-20 Remissyttrande

Finansdepartementet Vår referens: Skatte- och tullavdelninge SN 280/2007 Enheten för mervärdesskatt och punktskatter (s2) 103 33 Stockholm Er referens: Fi 2007/9991 Stockholm 2008-02-20 Remissyttrande

Promemoria Vissa skattefrågor inför budgetpropositionen

Finansdepartementet 103 33 STOCKHOLM Yttrande Stockholm 2014-05-06 Promemoria Vissa skattefrågor inför budgetpropositionen för 2015; Dnr. Fi2014/1430 Svensk Försäkring har beretts tillfälle att yttra sig

Finansdepartementet 103 33 STOCKHOLM Yttrande Stockholm 2014-05-06 Promemoria Vissa skattefrågor inför budgetpropositionen för 2015; Dnr. Fi2014/1430 Svensk Försäkring har beretts tillfälle att yttra sig

Lagrum: 1 kap. 1 första stycket 1, 2 första stycket 2, 2 kap. 1 tredje stycket 1, 6 a kap. 1 mervärdeskattelagen (1994:200)

") HFD 2015 ref 22 En huvudetablering i tredje land har tillhandahållit tjänster åt sin filial i Sverige som ingår i en mervärdesskattegrupp. Av EU-rätten följer att tjänsterna ska anses ha tillhandahållits

HFD 2015 ref 22 En huvudetablering i tredje land har tillhandahållit tjänster åt sin filial i Sverige som ingår i en mervärdesskattegrupp. Av EU-rätten följer att tjänsterna ska anses ha tillhandahållits

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (11) meddelad i Stockholm den 10 maj 2013 KLAGANDE Skatteverket 171 94 Solna MOTPART SKF Polska S.A. Ombud: AA AB SKF 415 50 Göteborg ÖVERKLAGAT AVGÖRANDE Kammarrätten

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (11) meddelad i Stockholm den 10 maj 2013 KLAGANDE Skatteverket 171 94 Solna MOTPART SKF Polska S.A. Ombud: AA AB SKF 415 50 Göteborg ÖVERKLAGAT AVGÖRANDE Kammarrätten

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 6 november 2015 KLAGANDE Skatteverket 171 94 Solna MOTPART Vasakronan Malmöfastigheter AB, 556376-7267 Ombud: AA Svalner Skatt & Transaktion

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 6 november 2015 KLAGANDE Skatteverket 171 94 Solna MOTPART Vasakronan Malmöfastigheter AB, 556376-7267 Ombud: AA Svalner Skatt & Transaktion

Innehåll. 8 Skattesubjekt... 1

Innehåll 8 Skattesubjekt... 1 8.1 Inledning...1 8.2 Företagsformer m.m. som beskrivs i 6 kap. ML...1 8.2.1 Handelsbolag, kommanditbolag och europeiska ekonomiska intressegrupperingar...1 8.2.2 Enkla bolag

Innehåll 8 Skattesubjekt... 1 8.1 Inledning...1 8.2 Företagsformer m.m. som beskrivs i 6 kap. ML...1 8.2.1 Handelsbolag, kommanditbolag och europeiska ekonomiska intressegrupperingar...1 8.2.2 Enkla bolag

Lagrum: 3 kap. 3 andra stycket och 9 kap. 6 mervärdesskattelagen (1994:200)

") HFD 2015 ref 62 Bestämmelserna om frivillig skattskyldighet har ansetts tillämpliga när en fastighetsägare har för avsikt att kontinuerligt under flera kortvariga hyresperioder upplåta butikslokaler för

HFD 2015 ref 62 Bestämmelserna om frivillig skattskyldighet har ansetts tillämpliga när en fastighetsägare har för avsikt att kontinuerligt under flera kortvariga hyresperioder upplåta butikslokaler för

Mervärdesskatt för den ideella sektorn, m.m. (Ds 2009:58)

") KKV1007, v1.1, 2010-03-04 YTTRANDE 2010-03-25 Dnr 729/2009 1 (5) Finansdepartementet 103 33 STOCKHOLM Mervärdesskatt för den ideella sektorn, m.m. (Ds 2009:58) Fi2009/1548 Sammanfattning Konkurrensverket

KKV1007, v1.1, 2010-03-04 YTTRANDE 2010-03-25 Dnr 729/2009 1 (5) Finansdepartementet 103 33 STOCKHOLM Mervärdesskatt för den ideella sektorn, m.m. (Ds 2009:58) Fi2009/1548 Sammanfattning Konkurrensverket

KOM(2004) 728 av den 29 oktober 2004, kommissionens förslag när det gäller förenkling av mervärdesskatterättsliga skyldigheter

728 av den 29 oktober 2004, kommissionens förslag när det gäller förenkling av mervärdesskatterättsliga skyldigheter") PM till riksdagen 2005-10-21 Finansdepartementet Skatte- och tullavdelningen Ekofinrådets möte den 8 november 2005 Dagordningspunkt: MOMS: En enda kontaktpunkt. Lägesrapport Dokument: Tidigare dokument

PM till riksdagen 2005-10-21 Finansdepartementet Skatte- och tullavdelningen Ekofinrådets möte den 8 november 2005 Dagordningspunkt: MOMS: En enda kontaktpunkt. Lägesrapport Dokument: Tidigare dokument

1 kap. 2 första stycket 2, 1 kap. 15, 5 kap. 5 och 6 a kap. 1 mervärdesskattelagen (1994:200), artikel 11 i mervärdesskattedirektivet

, artikel 11 i mervärdesskattedirektivet") HFD 2018 ref. 42 Ett bolag kan bli skattskyldigt för tjänster som bolagets huvudkontor i Sverige tillhandahålls från en filial i ett annat EU-land på grund av att filialen ingår i en mervärdesskattegrupp

HFD 2018 ref. 42 Ett bolag kan bli skattskyldigt för tjänster som bolagets huvudkontor i Sverige tillhandahålls från en filial i ett annat EU-land på grund av att filialen ingår i en mervärdesskattegrupp

NSD. Skatte- och tullavdelningen. 103 33 Stockholm. Stockholm, 2008-06-05 INEDNING

NSD NÄRINGSLIVETS SKATTE- DELEGATION Finansdepartementet Skatte- och tullavdelningen Fi2008/2857 103 33 Stockholm Stockholm, 2008-06-05 REMISSYTTRANDE FÖRÄNDRADE UNDERPRISREGLER FÖR HANDELSBOLAG M.M. INEDNING

NSD NÄRINGSLIVETS SKATTE- DELEGATION Finansdepartementet Skatte- och tullavdelningen Fi2008/2857 103 33 Stockholm Stockholm, 2008-06-05 REMISSYTTRANDE FÖRÄNDRADE UNDERPRISREGLER FÖR HANDELSBOLAG M.M. INEDNING

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (9) meddelad i Stockholm den 10 maj 2013 KLAGANDE Skatteverket 171 94 Solna MOTPART Svenska Cellulosa Aktiebolaget SCA Ombud: AA Deloitte AB 113 79 Stockholm ÖVERKLAGAT

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (9) meddelad i Stockholm den 10 maj 2013 KLAGANDE Skatteverket 171 94 Solna MOTPART Svenska Cellulosa Aktiebolaget SCA Ombud: AA Deloitte AB 113 79 Stockholm ÖVERKLAGAT

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 19 juni 2018 KLAGANDE Skandinaviska Enskilda Banken AB, 502032-9081 Ombud: Skattejurist Anna Berggren Group Tax, E10 106 40 Stockholm MOTPART

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 19 juni 2018 KLAGANDE Skandinaviska Enskilda Banken AB, 502032-9081 Ombud: Skattejurist Anna Berggren Group Tax, E10 106 40 Stockholm MOTPART

Skatteverkets Promemoria Beskattningsdatabasen, bouppteckning och äktenskapsregister

REMISSYTTRANDE Vår referens: 2015/03/005 Er referens: Fi2012/4241 1 (6) 2015-04-30 Skatte- och Tullavdelningen Att. Helena Persson Finansdepartementet S-103 33 Stockholm Via e-post till fi.registrator@regeringskansliet.se

REMISSYTTRANDE Vår referens: 2015/03/005 Er referens: Fi2012/4241 1 (6) 2015-04-30 Skatte- och Tullavdelningen Att. Helena Persson Finansdepartementet S-103 33 Stockholm Via e-post till fi.registrator@regeringskansliet.se

Elektroniska fakturor vid offentlig upphandling, Ds 2017:31

REMISSYTTRANDE Vår referens: 2017/06/027 Er referens: Fi2017/02886/DF 2017-09-29 Finansdepartementet Avdelningen för offentlig förvaltning 103 33 Stockholm Via e-post till: fi.registrator@regeringskansliet.se

REMISSYTTRANDE Vår referens: 2017/06/027 Er referens: Fi2017/02886/DF 2017-09-29 Finansdepartementet Avdelningen för offentlig förvaltning 103 33 Stockholm Via e-post till: fi.registrator@regeringskansliet.se

Promemoria med förslag till ändring i reglerna om beskattningen vid underprisöverlåtelser

Promemoria 2001-02-01 Fi 2001/437 Finansdepartementet Skatte- och tullavdelningen Enheten för företagsbeskattning, S1 Christina Rosén Telefon 08-405 16 79 Promemoria med förslag till ändring i reglerna

Promemoria 2001-02-01 Fi 2001/437 Finansdepartementet Skatte- och tullavdelningen Enheten för företagsbeskattning, S1 Christina Rosén Telefon 08-405 16 79 Promemoria med förslag till ändring i reglerna

Kommittédirektiv. Översyn av ersättning till kommuner och landsting för s.k. dold mervärdesskatt. Dir. 2014:48

Kommittédirektiv Översyn av ersättning till kommuner och landsting för s.k. dold mervärdesskatt Dir. 2014:48 Beslut vid regeringssammanträde den 27 mars 2014 Sammanfattning En särskild utredare ska se

Kommittédirektiv Översyn av ersättning till kommuner och landsting för s.k. dold mervärdesskatt Dir. 2014:48 Beslut vid regeringssammanträde den 27 mars 2014 Sammanfattning En särskild utredare ska se

Promemorian Avdragsförbud för ränta på vissa efterställda skuldförbindelser samt vissa förenklingar på företagsskatteområdet

REMISSYTTRANDE Vår referens: 2016/03/025 Er referens: Fi2016/01229/S1 1 (7) 2016-04-27 Skatte- och tullavdelningen Att. Fredrik Opander Finansdepartementet 103 33 Stockholm Promemorian Avdragsförbud för

REMISSYTTRANDE Vår referens: 2016/03/025 Er referens: Fi2016/01229/S1 1 (7) 2016-04-27 Skatte- och tullavdelningen Att. Fredrik Opander Finansdepartementet 103 33 Stockholm Promemorian Avdragsförbud för

EUROPEISKA UNIONENS RÅD. Bryssel den 14 december 2011 (15.12) (OR. en) 18650/11 Interinstitutionellt ärende: 2007/0267 (CNS) FISC 170

(OR. en) 18650/11 Interinstitutionellt ärende: 2007/0267 (CNS) FISC 170") EUROPEISKA UNIONENS RÅD Bryssel den 14 december 2011 (15.12) (OR. en) 18650/11 Interinstitutionellt ärende: 2007/0267 (CNS) FISC 170 I/A-PUNKTSNOT från: Generalsekretariatet till: Coreper/rådet Ärende:

EUROPEISKA UNIONENS RÅD Bryssel den 14 december 2011 (15.12) (OR. en) 18650/11 Interinstitutionellt ärende: 2007/0267 (CNS) FISC 170 I/A-PUNKTSNOT från: Generalsekretariatet till: Coreper/rådet Ärende:

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (6) meddelad i Stockholm den 5 september 2012 KLAGANDE Bygeln Factoring AB Birger Jarlsgatan 41 A 111 45 Stockholm MOTPART Skatteverket 171 94 Solna ÖVERKLAGAT AVGÖRANDE

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (6) meddelad i Stockholm den 5 september 2012 KLAGANDE Bygeln Factoring AB Birger Jarlsgatan 41 A 111 45 Stockholm MOTPART Skatteverket 171 94 Solna ÖVERKLAGAT AVGÖRANDE

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (9) meddelad i Stockholm den 14 januari 2014 KLAGANDE Skatteverket 171 94 Solna MOTPART Nolato Cerbo AB (tidigare AB Cerbo), 556054-9270 Ombud: AA Ernst & Young AB Box

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (9) meddelad i Stockholm den 14 januari 2014 KLAGANDE Skatteverket 171 94 Solna MOTPART Nolato Cerbo AB (tidigare AB Cerbo), 556054-9270 Ombud: AA Ernst & Young AB Box

REGERINGSRÄTTENS DOM

REGERINGSRÄTTENS DOM 1 (7) meddelad i Stockholm den 24 juni 2010 KLAGANDE Skatteverket 171 94 Solna MOTPART AB SKF, 556007-3495 Ombud: Roger Treutiger Ernst & Young AB 401 82 Göteborg ÖVERKLAGAT AVGÖRANDE

REGERINGSRÄTTENS DOM 1 (7) meddelad i Stockholm den 24 juni 2010 KLAGANDE Skatteverket 171 94 Solna MOTPART AB SKF, 556007-3495 Ombud: Roger Treutiger Ernst & Young AB 401 82 Göteborg ÖVERKLAGAT AVGÖRANDE

Europeiska kommissionens förslag till rådets direktiv om skatteundandraganden KOM(2016) 26 slutlig

26 slutlig") REMISSYTTRANDE Vår referens: 2016/02/010 Er referens: Fi2016/00380/S1 2016-03-03 Skatte- och tullavdelningen/enheten för inkomstskatt och socialavgifter Att. Elisabeth Sheikh Finansdepartementet 103 33

REMISSYTTRANDE Vår referens: 2016/02/010 Er referens: Fi2016/00380/S1 2016-03-03 Skatte- och tullavdelningen/enheten för inkomstskatt och socialavgifter Att. Elisabeth Sheikh Finansdepartementet 103 33

Lagrum: 3 kap. 23 a mervärdesskattelagen (1994:200); artikel 132.1 f i direktiv 2006/112/EG

; artikel 132.1 f i direktiv 2006/112/EG") HFD 2014 ref 20 Fråga om det kan befaras leda till konkurrenssnedvridning att medge skattefrihet för tjänster som tillhandahålls inom en fristående grupp. Förhandsbesked angående mervärdesskatt. Lagrum:

HFD 2014 ref 20 Fråga om det kan befaras leda till konkurrenssnedvridning att medge skattefrihet för tjänster som tillhandahålls inom en fristående grupp. Förhandsbesked angående mervärdesskatt. Lagrum:

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (6) meddelad i Stockholm den 14 mars 2017 KLAGANDE Stockholms kommun Ombud: Stadsjuristen Catharina Gyllencreutz Stockholms stads juridiska avdelning 105 35 Stockholm

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (6) meddelad i Stockholm den 14 mars 2017 KLAGANDE Stockholms kommun Ombud: Stadsjuristen Catharina Gyllencreutz Stockholms stads juridiska avdelning 105 35 Stockholm

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 8 november 2018 KLAGANDE Danske Bank A/S, Danmark, Sverige Filial, 516401-9811 Box 7523 103 92 Stockholm MOTPART Skatteverket 171 94 Solna

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 8 november 2018 KLAGANDE Danske Bank A/S, Danmark, Sverige Filial, 516401-9811 Box 7523 103 92 Stockholm MOTPART Skatteverket 171 94 Solna

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (8) meddelad i Stockholm den 18 juni 2014 KLAGANDE Skatteverket 171 94 Solna MOTPART Holdingaktiebolaget Knut Hansson, 556660-6645 Kungsportsavenyn 22 411 36 Göteborg

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (8) meddelad i Stockholm den 18 juni 2014 KLAGANDE Skatteverket 171 94 Solna MOTPART Holdingaktiebolaget Knut Hansson, 556660-6645 Kungsportsavenyn 22 411 36 Göteborg

Yrkesmässig verksamhet i mervärdesskattelagen

Promemoria 2008 12 08 Finansdepartementet Skatte- och tullavdelningen Ulrika Hansson Telefon +46-08-405 1720 Mobil +46-070-624 5600 Uppdrag avseende översyn av mervärdesskattereglerna om yrkesmässig verksamhet

Promemoria 2008 12 08 Finansdepartementet Skatte- och tullavdelningen Ulrika Hansson Telefon +46-08-405 1720 Mobil +46-070-624 5600 Uppdrag avseende översyn av mervärdesskattereglerna om yrkesmässig verksamhet

Finansdepartementet Skatt- och tullavdelningen/s Stockholm

REMISSYTTRANDE Vår referens: 2017/08/006 Er referens: Fi2017/02910/S3 1 (5) 2017-08-25 Finansdepartementet Skatt- och tullavdelningen/s3 103 33 Stockholm Kommissionens förslag till ändring av direktiv

REMISSYTTRANDE Vår referens: 2017/08/006 Er referens: Fi2017/02910/S3 1 (5) 2017-08-25 Finansdepartementet Skatt- och tullavdelningen/s3 103 33 Stockholm Kommissionens förslag till ändring av direktiv

Finansdepartementet Skatte- och tullavdelningen. Ändring i reglerna om uttag i näringsverksamhet

Finansdepartementet Skatte- och tullavdelningen Ändring i reglerna om uttag i näringsverksamhet december 2014 1 Innehållsförteckning 1 Sammanfattning... 3 2 Förslag till lag om ändring i inkomstskattelagen

Finansdepartementet Skatte- och tullavdelningen Ändring i reglerna om uttag i näringsverksamhet december 2014 1 Innehållsförteckning 1 Sammanfattning... 3 2 Förslag till lag om ändring i inkomstskattelagen

Remissvar. Promemorian Vissa kapitalbeskattningsfrågor inför. budgetpropositionen för 2016 SVENSKT NÄRINGSLIV. Finansdepartementet Vår referens/dnr:

Skatte- och tuhavdel- Dnr 56/2015 2015-05-04 103 33 Stockholm Fi201 5/1734 Er referens/dnr: ningen Finansdepartementet Vår referens/dnr: www.svensktnaringsliv.se Org. Nr: 802000-1858 Postadress/Address:

Skatte- och tuhavdel- Dnr 56/2015 2015-05-04 103 33 Stockholm Fi201 5/1734 Er referens/dnr: ningen Finansdepartementet Vår referens/dnr: www.svensktnaringsliv.se Org. Nr: 802000-1858 Postadress/Address:

2007-03-07. Förslag till regelförenklingar på skatteområdet

2007-03-07 Förslag till regelförenklingar på skatteområdet INNEHÅLL 1 PERSONBESKATTNING... 3 1.1 REFORMERA EXPERTSKATTEN... 3 2 NÄRINGSBESKATTNING... 3 2.1 SLOPA CFC-REGLERNA FÖR VERKSAMHET INOM EES-OMRÅDET...

2007-03-07 Förslag till regelförenklingar på skatteområdet INNEHÅLL 1 PERSONBESKATTNING... 3 1.1 REFORMERA EXPERTSKATTEN... 3 2 NÄRINGSBESKATTNING... 3 2.1 SLOPA CFC-REGLERNA FÖR VERKSAMHET INOM EES-OMRÅDET...

Rättsfallssamlingen. DOMSTOLENS DOM (fjärde avdelningen) den 25 april 2013 *

den 25 april 2013 *") Rättsfallssamlingen DOMSTOLENS DOM (fjärde avdelningen) den 25 april 2013 * Fördragsbrott Beskattning Direktiv 2006/112/EG Artikel 11 Nationell lagstiftning som innebär att endast företag i finans- och

Rättsfallssamlingen DOMSTOLENS DOM (fjärde avdelningen) den 25 april 2013 * Fördragsbrott Beskattning Direktiv 2006/112/EG Artikel 11 Nationell lagstiftning som innebär att endast företag i finans- och

2. Förslaget att även kupongskatt ska omfattas av skatteflyktslagen

R-2015/0776 Stockholm den 18 maj 2015 Till Finansdepartementet Fi2015/2314 Sveriges advokatsamfund har genom remiss den 21 april 2015 beretts tillfälle att avge yttrande över promemorian Begränsad skattefrihet

R-2015/0776 Stockholm den 18 maj 2015 Till Finansdepartementet Fi2015/2314 Sveriges advokatsamfund har genom remiss den 21 april 2015 beretts tillfälle att avge yttrande över promemorian Begränsad skattefrihet

Skatt på finansiell verksamhet (SOU 2016:76)

") Stockholm 15 februari 2017 Finansdepartementet Skatte- och tullavdelningen Enheten för mervärdesskatt och punktskatter (S2) 103 33 Stockholm Skatt på finansiell verksamhet (SOU 2016:76) FAR har beretts

Stockholm 15 februari 2017 Finansdepartementet Skatte- och tullavdelningen Enheten för mervärdesskatt och punktskatter (S2) 103 33 Stockholm Skatt på finansiell verksamhet (SOU 2016:76) FAR har beretts

Ny definition av begreppet biogas i lagen om skatt på energi

Finansdepartementet Skatte- och tullavdelningen Ny definition av begreppet biogas i lagen om skatt på energi December 2009 1 Innehållsförteckning 1 Sammanfattning...3 2 Lagtext...4 2.1 Förslag till lag

Finansdepartementet Skatte- och tullavdelningen Ny definition av begreppet biogas i lagen om skatt på energi December 2009 1 Innehållsförteckning 1 Sammanfattning...3 2 Lagtext...4 2.1 Förslag till lag

Förmån av tandvård en promemoria

Finansdepartementet Skatte- och tullavdelningen Förmån av tandvård en promemoria 1 Förmån av tandvård Sammanfattning Utgångspunkten är att den offentliga finansieringen av tandvården skall ske i huvudsak

Finansdepartementet Skatte- och tullavdelningen Förmån av tandvård en promemoria 1 Förmån av tandvård Sammanfattning Utgångspunkten är att den offentliga finansieringen av tandvården skall ske i huvudsak

EUROPEISKA GEMENSKAPERNAS KOMMISSION. Förslag till RÅDETS BESLUT

SV SV SV EUROPEISKA GEMENSKAPERNAS KOMMISSION Bryssel den 29.10.2009 KOM(2009)608 slutlig Förslag till RÅDETS BESLUT om bemyndigande för Republiken Estland och Republiken Slovenien att tillämpa en åtgärd

SV SV SV EUROPEISKA GEMENSKAPERNAS KOMMISSION Bryssel den 29.10.2009 KOM(2009)608 slutlig Förslag till RÅDETS BESLUT om bemyndigande för Republiken Estland och Republiken Slovenien att tillämpa en åtgärd

NSD NÄRINGSLIVETS SKATTE- DELEGATION

NSD NÄRINGSLIVETS SKATTE- DELEGATION Finansdepartementet REMISSYTTRANDE 103 33 Stockholm Fi2006/1676 Stockholm den 30 juni 2006 Yttrande över Skatteverkets promemoria om Metoder för att undvika internationell

NSD NÄRINGSLIVETS SKATTE- DELEGATION Finansdepartementet REMISSYTTRANDE 103 33 Stockholm Fi2006/1676 Stockholm den 30 juni 2006 Yttrande över Skatteverkets promemoria om Metoder för att undvika internationell

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 7 juni 2018 KLAGANDE Skatteverket 171 94 Solna MOTPART Medcura AB, 556642-6242 Sturegatan 56 114 36 Stockholm ÖVERKLAGAT AVGÖRANDE Skatterättsnämndens

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 7 juni 2018 KLAGANDE Skatteverket 171 94 Solna MOTPART Medcura AB, 556642-6242 Sturegatan 56 114 36 Stockholm ÖVERKLAGAT AVGÖRANDE Skatterättsnämndens

Nya regler för momsfakturor och för lagring av räkenskapsinformation

1 Nya regler för momsfakturor och för lagring av räkenskapsinformation Riksdagen antog i december 2003 regeringens proposition 2003/2004:26 om nya regler för fakturor när det gäller mervärdesskatt. De

1 Nya regler för momsfakturor och för lagring av räkenskapsinformation Riksdagen antog i december 2003 regeringens proposition 2003/2004:26 om nya regler för fakturor när det gäller mervärdesskatt. De

Promemoria. Förändrade krav avseende undantag från skatteplikt för viss import av varor. Finansdepartementet. Dnr Fi2010/2622 2010-05-03

Dnr Fi2010/2622 Finansdepartementet 2010-05-03 Promemoria Förändrade krav avseende undantag från skatteplikt för viss import av varor I promemorian föreslås nya bestämmelser avseende undantaget från skatteplikt

Dnr Fi2010/2622 Finansdepartementet 2010-05-03 Promemoria Förändrade krav avseende undantag från skatteplikt för viss import av varor I promemorian föreslås nya bestämmelser avseende undantaget från skatteplikt

Regeringskansliet Faktapromemoria 2016/17:FPM40. Förordning och direktiv om mervärdesskatt vid gränsöverskridande e-handel. Dokumentbeteckning

Regeringskansliet Faktapromemoria Förordning och direktiv om mervärdesskatt vid gränsöverskridande e-handel Finansdepartementet 2016-12-22 Dokumentbeteckning KOM(2016) 755 Förslag till rådets förordning

Regeringskansliet Faktapromemoria Förordning och direktiv om mervärdesskatt vid gränsöverskridande e-handel Finansdepartementet 2016-12-22 Dokumentbeteckning KOM(2016) 755 Förslag till rådets förordning

Promemorian Vissa kapitalbeskattningsfrågor (Fi2007/4031)

") 2007-06-26 F O N D B O L A G E N S REMISSYTTRANDE Finansdepartementet 103 33 STOCKHOLM Promemorian Vissa kapitalbeskattningsfrågor (Fi2007/4031) Fondbolagens Förening har beretts tillfälle att yttra sig

2007-06-26 F O N D B O L A G E N S REMISSYTTRANDE Finansdepartementet 103 33 STOCKHOLM Promemorian Vissa kapitalbeskattningsfrågor (Fi2007/4031) Fondbolagens Förening har beretts tillfälle att yttra sig

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 16 december 2013 KLAGANDE Skatteverket 171 94 Solna MOTPART Zound Industries International AB, 556757-4610 Torsgatan 2 111 23 Stockholm

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 16 december 2013 KLAGANDE Skatteverket 171 94 Solna MOTPART Zound Industries International AB, 556757-4610 Torsgatan 2 111 23 Stockholm

Konsekvensutredning - Förslag till tillägg Bokföringsnämndens allmänna råd om årsredovisning i mindre företag (K2)

") Bilaga 2 Dnr 17-63 Konsekvensutredning - Förslag till tillägg Bokföringsnämndens allmänna råd om årsredovisning i mindre företag (K2) Inledning Enligt förordningen (2007:1244) om konsekvensutredning vid

Bilaga 2 Dnr 17-63 Konsekvensutredning - Förslag till tillägg Bokföringsnämndens allmänna råd om årsredovisning i mindre företag (K2) Inledning Enligt förordningen (2007:1244) om konsekvensutredning vid

REGERINGSRÄTTENS DOM

REGERINGSRÄTTENS DOM 1 (5) meddelad i Stockholm den 20 april 2010 KLAGANDE Skatteverket 171 94 Solna MOTPART Salaortens Ryttarförening, 879500-3519 Vallby Ryttargård 100 733 91 Sala ÖVERKLAGAT AVGÖRANDE

REGERINGSRÄTTENS DOM 1 (5) meddelad i Stockholm den 20 april 2010 KLAGANDE Skatteverket 171 94 Solna MOTPART Salaortens Ryttarförening, 879500-3519 Vallby Ryttargård 100 733 91 Sala ÖVERKLAGAT AVGÖRANDE

Kommittédirektiv. Förändrad hantering av mervärdesskatt vid import av varor. Dir. 2011:90. Beslut vid regeringssammanträde den 20 oktober 2011

Kommittédirektiv Förändrad hantering av mervärdesskatt vid import av varor Dir. 2011:90 Beslut vid regeringssammanträde den 20 oktober 2011 Sammanfattning En särskild utredare ska utreda och lämna förslag

Kommittédirektiv Förändrad hantering av mervärdesskatt vid import av varor Dir. 2011:90 Beslut vid regeringssammanträde den 20 oktober 2011 Sammanfattning En särskild utredare ska utreda och lämna förslag

Betänkandet En generell rätt till kommunal avtalssamverkan (SOU 2017:77)

") 2018-01-03 Dnr 532/2017 1 (5) Finansdepartementet 103 33 Stockholm Betänkandet En generell rätt till kommunal avtalssamverkan (SOU 2017:77) Fi2017/03967/K Sammanfattning Konkurrensverket avstyrker utredningens

2018-01-03 Dnr 532/2017 1 (5) Finansdepartementet 103 33 Stockholm Betänkandet En generell rätt till kommunal avtalssamverkan (SOU 2017:77) Fi2017/03967/K Sammanfattning Konkurrensverket avstyrker utredningens

42 kap. 43 och 44 inkomstskattelagen (1999:1229) Högsta förvaltningsdomstolen meddelade den 18 mars 2016 följande dom (mål nr ).

Högsta förvaltningsdomstolen meddelade den 18 mars 2016 följande dom (mål nr ).") HFD 2016 ref. 22 Andelar i en utländsk fond som är en juridisk person motsvarar inte en specialfond vid tillämpningen av bestämmelserna om schablonintäkt i inkomstskattelagen. Förhandsbesked angående inkomstskatt.

HFD 2016 ref. 22 Andelar i en utländsk fond som är en juridisk person motsvarar inte en specialfond vid tillämpningen av bestämmelserna om schablonintäkt i inkomstskattelagen. Förhandsbesked angående inkomstskatt.

Finansdepartementet Skatte- och tullavdelningen. Begränsningar av möjligheten att göra avdrag för koncernbidrag

Finansdepartementet Skatte- och tullavdelningen Begränsningar av möjligheten att göra avdrag för koncernbidrag april 2013 1 Innehållsförteckning 1 Sammanfattning... 3 2 Förslag till lag om ändring i inkomstskattelagen

Finansdepartementet Skatte- och tullavdelningen Begränsningar av möjligheten att göra avdrag för koncernbidrag april 2013 1 Innehållsförteckning 1 Sammanfattning... 3 2 Förslag till lag om ändring i inkomstskattelagen

Regeringens skrivelse 2008/09:224

Regeringens skrivelse 2008/09:224 Meddelande om kommande förslag om ändringar i rätten till avdrag i inkomstslaget näringsverksamhet för kapitalförluster på andelar i handelsbolag Skr. 2008/09:224 Regeringen

Regeringens skrivelse 2008/09:224 Meddelande om kommande förslag om ändringar i rätten till avdrag i inkomstslaget näringsverksamhet för kapitalförluster på andelar i handelsbolag Skr. 2008/09:224 Regeringen

Svensk författningssamling

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 1998:346 Utkom från trycket den 12 juni 1998 utfärdad den 4 juni 1998. Enligt riksdagens beslut 1 föreskrivs 2 i fråga om

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 1998:346 Utkom från trycket den 12 juni 1998 utfärdad den 4 juni 1998. Enligt riksdagens beslut 1 föreskrivs 2 i fråga om

En avyttring av aktierna i ett dotterbolag har vid mervärdesbeskattningen inte ansetts utgöra en verksamhetsöverlåtelse.

HFD 2014 ref 1 En avyttring av aktierna i ett dotterbolag har vid mervärdesbeskattningen inte ansetts utgöra en verksamhetsöverlåtelse. Lagrum: 3 kap. 25 mervärdesskattelagen (1994:200) AB Cerbo (bolaget)

HFD 2014 ref 1 En avyttring av aktierna i ett dotterbolag har vid mervärdesbeskattningen inte ansetts utgöra en verksamhetsöverlåtelse. Lagrum: 3 kap. 25 mervärdesskattelagen (1994:200) AB Cerbo (bolaget)

Skatteverkets promemoria Beskattning och betalning av skatt vid tillfälligt arbete i Sverige

Finansdepartementet Vår referens/dnr: Skatte- och tullavdelningen 125/2017 Er referens/dnr: 103 33 Stockholm Fi2017/02786/S3 2017-10-02 Remissvar Skatteverkets promemoria Beskattning och betalning av skatt

Finansdepartementet Vår referens/dnr: Skatte- och tullavdelningen 125/2017 Er referens/dnr: 103 33 Stockholm Fi2017/02786/S3 2017-10-02 Remissvar Skatteverkets promemoria Beskattning och betalning av skatt

Yttrande över Finansdepartementets promemoria om ny definition av fastighetsbegreppet i mervärdesskattelagen

Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

Omvänd skattskyldighet för mervärdesskatt vid handel med utsläppsrätter för växthusgaser

Skatteutskottets betänkande 2010/11:SkU13 Omvänd skattskyldighet för mervärdesskatt vid handel med utsläppsrätter för växthusgaser Sammanfattning Utskottet tillstyrker regeringens förslag (prop. 2010/11:16)

Skatteutskottets betänkande 2010/11:SkU13 Omvänd skattskyldighet för mervärdesskatt vid handel med utsläppsrätter för växthusgaser Sammanfattning Utskottet tillstyrker regeringens förslag (prop. 2010/11:16)

124 Begreppet beskattningsbar person en teknisk anpassning av mervärdesskattelagen.

Skatteutskottets betänkande 2012/13:SkU24 Begreppet beskattningsbar person en teknisk anpassning av mervärdesskattelagen Sammanfattning Utskottet tillstyrker i betänkandet regeringens förslag i proposition

Skatteutskottets betänkande 2012/13:SkU24 Begreppet beskattningsbar person en teknisk anpassning av mervärdesskattelagen Sammanfattning Utskottet tillstyrker i betänkandet regeringens förslag i proposition

FAR har beretts tillfälle att yttra sig över EU-kommissionens förslag enligt ovan. FAR får med anledning av detta anföra följande.

Finansdepartementet Skatte- och tullavdelningen 103 33 Stockholm Göteborg 1 december 2016 Remissvar avseende Europeiska kommissionens förslag till rådets direktiv om en gemensam konsoliderad bolagsskattebas,

Finansdepartementet Skatte- och tullavdelningen 103 33 Stockholm Göteborg 1 december 2016 Remissvar avseende Europeiska kommissionens förslag till rådets direktiv om en gemensam konsoliderad bolagsskattebas,

Förslag till ny skatt för den finansiella sektorn vad innebär det? Stora Skattedagen Stockholm, 9:e november, 2016

Förslag till ny skatt för den finansiella sektorn vad innebär det? Stora Skattedagen Stockholm, 9:e november, 2016 Beskattning av finansiell sektor - bakgrund 2008-2009 Finanskris; Lehman Brothers, AIG

Förslag till ny skatt för den finansiella sektorn vad innebär det? Stora Skattedagen Stockholm, 9:e november, 2016 Beskattning av finansiell sektor - bakgrund 2008-2009 Finanskris; Lehman Brothers, AIG

Svensk författningssamling

Svensk författningssamling Lag om ändring i skattebetalningslagen (1997:483); SFS 2011:288 Utkom från trycket den 29 mars 2011 utfärdad den 17 mars 2011. Enligt riksdagens beslut 1 föreskrivs att 3 kap.

Svensk författningssamling Lag om ändring i skattebetalningslagen (1997:483); SFS 2011:288 Utkom från trycket den 29 mars 2011 utfärdad den 17 mars 2011. Enligt riksdagens beslut 1 föreskrivs att 3 kap.

U 73/2016 rd. elektroniska publikationer)

") Statsrådets skrivelse till riksdagen om förslag till rådets direktiv (om mervärdesskattesats på elektroniska publikationer) I enlighet med 96 2 mom. i grundlagen översänds till riksdagen Europeiska kommissionens

Statsrådets skrivelse till riksdagen om förslag till rådets direktiv (om mervärdesskattesats på elektroniska publikationer) I enlighet med 96 2 mom. i grundlagen översänds till riksdagen Europeiska kommissionens

Remissvar avseende promemoria om vissa skattefrågor

Finansdepartementet Skatte- och tullavdelningen Johan Lindqvist 103 33 Stockholm fi.registrator@regeringskansliet.se Er ref: Fi2013/2482 Vår ref: Dnr 127/2013 2013-08-05 Remissvar avseende promemoria om

Finansdepartementet Skatte- och tullavdelningen Johan Lindqvist 103 33 Stockholm fi.registrator@regeringskansliet.se Er ref: Fi2013/2482 Vår ref: Dnr 127/2013 2013-08-05 Remissvar avseende promemoria om

Nya mervärdesskatteregler om omsättningsland för tjänster, återbetalning till utländska företagare och periodisk sammanställning

Skatteutskottets betänkande 2009/10:SkU12 Nya mervärdesskatteregler om omsättningsland för tjänster, återbetalning till utländska företagare och periodisk sammanställning Sammanfattning I betänkandet tillstyrker

Skatteutskottets betänkande 2009/10:SkU12 Nya mervärdesskatteregler om omsättningsland för tjänster, återbetalning till utländska företagare och periodisk sammanställning Sammanfattning I betänkandet tillstyrker

Vissa frågor på området för indirekta skatter

Skatteutskottets betänkande 2015/16:SkU13 Vissa frågor på området för indirekta skatter Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag i proposition 2015/16:19 Vissa frågor på området

Skatteutskottets betänkande 2015/16:SkU13 Vissa frågor på området för indirekta skatter Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag i proposition 2015/16:19 Vissa frågor på området

Sveriges advokatsamfund har genom remiss den 11 maj 2007 beretts tillfälle att avge yttrande över Promemorian Vissa kapitalbeskattningsfrågor.

R-2007/0688 Stockholm den 26 juni 2007 Till Finansdepartementet Fi2007/4031 Sveriges advokatsamfund har genom remiss den 11 maj 2007 beretts tillfälle att avge yttrande över Promemorian Vissa kapitalbeskattningsfrågor.

R-2007/0688 Stockholm den 26 juni 2007 Till Finansdepartementet Fi2007/4031 Sveriges advokatsamfund har genom remiss den 11 maj 2007 beretts tillfälle att avge yttrande över Promemorian Vissa kapitalbeskattningsfrågor.

Z Dnr. 0-;::: tl()co/43~ I<at: q 1..(

co/43~ I<at: q 1..(") 11/24/89 11:13:27 UD1-> UDfax EUROPEISKA GEMENSKAPERNAS KOMMISS ON GENERALSEKRETARIATET Bryssel den 2 3 XI ZOD9 Page BB2 ',-ri1. fjhyssel 2009-11-.Z Dnr. 0-;::: tl()co/43~ I

11/24/89 11:13:27 UD1-> UDfax EUROPEISKA GEMENSKAPERNAS KOMMISS ON GENERALSEKRETARIATET Bryssel den 2 3 XI ZOD9 Page BB2 ',-ri1. fjhyssel 2009-11-.Z Dnr. 0-;::: tl()co/43~ I

Svensk författningssamling

Svensk författningssamling Lag om ändring i skattebetalningslagen (1997:483); SFS 2009:1335 Utkom från trycket den 11 december 2009 utfärdad den 3 december 2009. Enligt riksdagens beslut 1 föreskrivs 2

Svensk författningssamling Lag om ändring i skattebetalningslagen (1997:483); SFS 2009:1335 Utkom från trycket den 11 december 2009 utfärdad den 3 december 2009. Enligt riksdagens beslut 1 föreskrivs 2

Nya faktureringsregler när det gäller mervärdesskatt (prop. 2003/04:26 och 2002/03:99 delvis)

") Skatteutskottets betänkande Nya faktureringsregler när det gäller mervärdesskatt (prop. 2003/04:26 och 2002/03:99 delvis) Sammanfattning I betänkandet behandlar utskottet regeringens proposition 2003/04:26

Skatteutskottets betänkande Nya faktureringsregler när det gäller mervärdesskatt (prop. 2003/04:26 och 2002/03:99 delvis) Sammanfattning I betänkandet behandlar utskottet regeringens proposition 2003/04:26

Nya mervärdesskatteregler om omsättningsland för telekommunikationstjänster, radio- och. radio- och tv-sändningar och elektroniska tjänster.

Skatteutskottets betänkande Nya mervärdesskatteregler om omsättningsland för telekommunikationstjänster, radio- och tv-sändningar och elektroniska tjänster Sammanfattning Utskottet tillstyrker i betänkandet

Skatteutskottets betänkande Nya mervärdesskatteregler om omsättningsland för telekommunikationstjänster, radio- och tv-sändningar och elektroniska tjänster Sammanfattning Utskottet tillstyrker i betänkandet

Skatte- och tullavdelningen Att. Henrik Hasslemark Finansdepartementet Stockholm

REMISSYTTRANDE Vår referens: 2016/11/002/2016/11/001 Er referens: Fi2016/003866-68/S1 2016-11-25 Skatte- och tullavdelningen Att. Henrik Hasslemark Finansdepartementet 103 33 Stockholm Via e-post till:

REMISSYTTRANDE Vår referens: 2016/11/002/2016/11/001 Er referens: Fi2016/003866-68/S1 2016-11-25 Skatte- och tullavdelningen Att. Henrik Hasslemark Finansdepartementet 103 33 Stockholm Via e-post till:

Möjliggör för företag inom vård, skola och omsorg att hyra momsade lokaler

Finansminister Magdalena Andersson Regeringskansliet 103 33 Stockholm Stockholm den 16 december 2014 Möjliggör för företag inom vård, skola och omsorg att hyra momsade lokaler 1 Sammanfattning hemställan

Finansminister Magdalena Andersson Regeringskansliet 103 33 Stockholm Stockholm den 16 december 2014 Möjliggör för företag inom vård, skola och omsorg att hyra momsade lokaler 1 Sammanfattning hemställan

Inför en omsättningsgräns för moms

Finansminister Magdalena Andersson Finansdepartementet 103 33 Stockholm Stockholm 2015-06-05 Inför en omsättningsgräns för moms Sammanfattning Skattskyldighet till moms inträder idag från första kronan

Finansminister Magdalena Andersson Finansdepartementet 103 33 Stockholm Stockholm 2015-06-05 Inför en omsättningsgräns för moms Sammanfattning Skattskyldighet till moms inträder idag från första kronan

Ändringar i regler om årsredovisning i kreditinstitut och värdepappersbolag

2011-10-27 BESLUTSPROMEMORIA FI Dnr 11-4690 Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 finansinspektionen@fi.se www.fi.se Ändringar i regler

2011-10-27 BESLUTSPROMEMORIA FI Dnr 11-4690 Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 finansinspektionen@fi.se www.fi.se Ändringar i regler

Yttrande över Promemoria om sänkt reklamskatt

Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

EUROPEISKA GEMENSKAPERNAS KOMMISSION. Förslag till RÅDETS BESLUT

EUROPEISKA GEMENSKAPERNAS KOMMISSION Bryssel den 07.03.2002 KOM(2002) 113 slutlig Förslag till RÅDETS BESLUT om tillåtelse, i enlighet med artikel 8.4 i direktiv 92/81/EEG, för Luxemburg att tillämpa en

EUROPEISKA GEMENSKAPERNAS KOMMISSION Bryssel den 07.03.2002 KOM(2002) 113 slutlig Förslag till RÅDETS BESLUT om tillåtelse, i enlighet med artikel 8.4 i direktiv 92/81/EEG, för Luxemburg att tillämpa en

Undantag från skyldigheten att ge in förbindelse om att lämna kontrolluppgift

Lagrådsremiss Undantag från skyldigheten att ge in förbindelse om att lämna kontrolluppgift Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 29 juni 2006 Sven-Erik Österberg Fredrik Löfstedt

Lagrådsremiss Undantag från skyldigheten att ge in förbindelse om att lämna kontrolluppgift Regeringen överlämnar denna remiss till Lagrådet. Stockholm den 29 juni 2006 Sven-Erik Österberg Fredrik Löfstedt

Framställan om lagändring - tillämpning av SINK (1991:586) vid korta uppehåll i Sverige t.ex. i samband med utbildning eller information

vid korta uppehåll i Sverige t.ex. i samband med utbildning eller information") FRAMSTÄLLAN Vårt ärendenr: 2017/03/007 1 (9) 2017-03-16 Finansdepartementet Skatte- och tullavdelningen 103 33 STOCKHOLM Framställan om lagändring - tillämpning av SINK (1991:586) vid korta uppehåll i

FRAMSTÄLLAN Vårt ärendenr: 2017/03/007 1 (9) 2017-03-16 Finansdepartementet Skatte- och tullavdelningen 103 33 STOCKHOLM Framställan om lagändring - tillämpning av SINK (1991:586) vid korta uppehåll i

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (5) meddelad i Stockholm den 24 maj 2013 KLAGANDE Linab Affärsutveckling AB Ombud: AA Skattehuset i Göteborg AB Box 11092 404 22 Göteborg MOTPART Skatteverket 171 94

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (5) meddelad i Stockholm den 24 maj 2013 KLAGANDE Linab Affärsutveckling AB Ombud: AA Skattehuset i Göteborg AB Box 11092 404 22 Göteborg MOTPART Skatteverket 171 94

Kommittédirektiv. Förenklad beskattning för enskilda näringsidkare och fysiska personer som är delägare i handelsbolag. Dir.

Kommittédirektiv Förenklad beskattning för enskilda näringsidkare och fysiska personer som är delägare i handelsbolag Dir. 2012:116 Beslut vid regeringssammanträde den 15 november 2012 Sammanfattning En

Kommittédirektiv Förenklad beskattning för enskilda näringsidkare och fysiska personer som är delägare i handelsbolag Dir. 2012:116 Beslut vid regeringssammanträde den 15 november 2012 Sammanfattning En

Ett bemanningsföretags uthyrning av vårdpersonal är inte undantagen från skatteplikt. Förhandsbesked om mervärdesskatt.

HFD 2018 ref. 41 Ett bemanningsföretags uthyrning av vårdpersonal är inte undantagen från skatteplikt. Förhandsbesked om mervärdesskatt. 3 kap. 4 första stycket och 5 första stycket mervärdesskattelagen

HFD 2018 ref. 41 Ett bemanningsföretags uthyrning av vårdpersonal är inte undantagen från skatteplikt. Förhandsbesked om mervärdesskatt. 3 kap. 4 första stycket och 5 första stycket mervärdesskattelagen

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSSTOLENS 1 (6) meddelad i Stockholm den 5 september 2012 KLAGANDE Asken Finans AB Ombud: Jur. kand. Urban Nordenadler Kronofogdevägen 59 163 52 Spånga MOTPART Skatteverket 171 94 Solna

HÖGSTA FÖRVALTNINGSSTOLENS 1 (6) meddelad i Stockholm den 5 september 2012 KLAGANDE Asken Finans AB Ombud: Jur. kand. Urban Nordenadler Kronofogdevägen 59 163 52 Spånga MOTPART Skatteverket 171 94 Solna

med anledning av prop. 2017/18:296 Genomförande av CFC-regler i EU:s direktiv mot skatteundandraganden

Kommittémotion SD Motion till riksdagen 2018/19:50 av David Lång m.fl. (SD) med anledning av prop. 2017/18:296 Genomförande av CFC-regler i EU:s direktiv mot skatteundandraganden Förslag till riksdagsbeslut

Kommittémotion SD Motion till riksdagen 2018/19:50 av David Lång m.fl. (SD) med anledning av prop. 2017/18:296 Genomförande av CFC-regler i EU:s direktiv mot skatteundandraganden Förslag till riksdagsbeslut

Utdrag ur protokoll vid sammanträde 2005-10-11

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2005-10-11 Närvarande: f.d. justitierådet Lars K Beckman, justitierådet Leif Thorsson och regeringsrådet Lars Wennerström. EU:s insolvensreglering Enligt

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2005-10-11 Närvarande: f.d. justitierådet Lars K Beckman, justitierådet Leif Thorsson och regeringsrådet Lars Wennerström. EU:s insolvensreglering Enligt

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 19 maj 2017 KLAGANDE Storytel Sweden AB, 556696-2865 Ombud: AA Ernst & Young AB Box 7850 103 99 Stockholm MOTPART Skatteverket 171 94 Solna

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 19 maj 2017 KLAGANDE Storytel Sweden AB, 556696-2865 Ombud: AA Ernst & Young AB Box 7850 103 99 Stockholm MOTPART Skatteverket 171 94 Solna

Finansdepartementet. Avdelningen för offentlig förvaltning. Ändring i reglerna om aggressiv marknadsföring

Finansdepartementet Avdelningen för offentlig förvaltning Ändring i reglerna om aggressiv marknadsföring Maj 2015 1 Innehållsförteckning 1 Sammanfattning... 3 2 Förslag till lag om ändring i marknadsföringslagen

Finansdepartementet Avdelningen för offentlig förvaltning Ändring i reglerna om aggressiv marknadsföring Maj 2015 1 Innehållsförteckning 1 Sammanfattning... 3 2 Förslag till lag om ändring i marknadsföringslagen

Skatteverkets ställningstaganden

Skatteverkets ställningstaganden Bredbandsutbyggnad genom lokala fibernät, mervärdesskatt Datum: 2012-05-23 Dnr/målnr/löpnr: 131 367424-12/111 1 Sammanfattning En förening som verkar för att dess medlemmar

Skatteverkets ställningstaganden Bredbandsutbyggnad genom lokala fibernät, mervärdesskatt Datum: 2012-05-23 Dnr/målnr/löpnr: 131 367424-12/111 1 Sammanfattning En förening som verkar för att dess medlemmar

Sveriges advokatsamfund har genom remiss den 8 mars 2006 beretts tillfälle att avge yttrande över betänkandet Tonnageskatt (SOU 2006:20).

.") R-2006/0355 Stockholm den 8 juni 2006 Till Finansdepartementet Fi 2006/1167 Sveriges advokatsamfund har genom remiss den 8 mars 2006 beretts tillfälle att avge yttrande över betänkandet Tonnageskatt (SOU

R-2006/0355 Stockholm den 8 juni 2006 Till Finansdepartementet Fi 2006/1167 Sveriges advokatsamfund har genom remiss den 8 mars 2006 beretts tillfälle att avge yttrande över betänkandet Tonnageskatt (SOU

Remissyttrande över departementspromemoria Genomförande av tjänstedirektivet (Ds 2008:75)

") DATUM DIARIENUMMER 2009-01-19 20080566 ERT DATUM ER REFERENS 2008-10-15 UD2008/33742/FIM Utrikesdepartementet Gustav Adolfs torg 1 103 39 STOCKHOLM Remissyttrande över departementspromemoria Genomförande

DATUM DIARIENUMMER 2009-01-19 20080566 ERT DATUM ER REFERENS 2008-10-15 UD2008/33742/FIM Utrikesdepartementet Gustav Adolfs torg 1 103 39 STOCKHOLM Remissyttrande över departementspromemoria Genomförande

R e g e r i n g s r ä t t e n RÅ 2009 ref. 54

R e g e r i n g s r ä t t e n RÅ 2009 ref. 54 Målnummer: 1966-06 Avdelning: 2 Avgörandedatum: 2009-05-13 Rubrik: Stiftelse vars verksamhet endast delvis medför skattskyldighet har bedömts som näringsidkare

R e g e r i n g s r ä t t e n RÅ 2009 ref. 54 Målnummer: 1966-06 Avdelning: 2 Avgörandedatum: 2009-05-13 Rubrik: Stiftelse vars verksamhet endast delvis medför skattskyldighet har bedömts som näringsidkare

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (6) meddelad i Stockholm den 5 september 2012 KLAGANDE Skatteverket 171 94 Solna MOTPART Fair Pay Please AB6 105 24 Stockholm ÖVERKLAGAT AVGÖRANDE Kammarrätten i Stockholms

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (6) meddelad i Stockholm den 5 september 2012 KLAGANDE Skatteverket 171 94 Solna MOTPART Fair Pay Please AB6 105 24 Stockholm ÖVERKLAGAT AVGÖRANDE Kammarrätten i Stockholms

Föreningen Svenskt Näringsliv har beretts tillfälle att avge yttrande över angivna promemoria och får anföra följande.

Finansdepartementet Vår referens/dnr: Skatte- och tullavdelningen 190/2014 Er referens/dnr: 103 33 Stockholm Fi2014/3383 2015-02-16 Remissyttrande avseende betänkande Förenklade skatteregler för enskilda

Finansdepartementet Vår referens/dnr: Skatte- och tullavdelningen 190/2014 Er referens/dnr: 103 33 Stockholm Fi2014/3383 2015-02-16 Remissyttrande avseende betänkande Förenklade skatteregler för enskilda

Remiss av EU-kommissionens förslag om standardiserad mervärdesskattedeklaration, KOM (2013) 721 slutlig

721 slutlig") Finansdepartementet Skatte- och tullavdelningen Szilárd Rado 103 33 Stockholm fi.registrator@regeringskansliet.se Er ref: Fi2013/3966 Vår ref: Dnr 227/2013 2014-01-10 Remiss av EU-kommissionens förslag

Finansdepartementet Skatte- och tullavdelningen Szilárd Rado 103 33 Stockholm fi.registrator@regeringskansliet.se Er ref: Fi2013/3966 Vår ref: Dnr 227/2013 2014-01-10 Remiss av EU-kommissionens förslag

DOMSTOLENS DOM (tredje avdelningen) den 6 oktober 2005 * angående en talan om fördragsbrott enligt artikel 226 EG, som väckts den 14 maj 2003,

den 6 oktober 2005 * angående en talan om fördragsbrott enligt artikel 226 EG, som väckts den 14 maj 2003,") DOM AV DEN 6.10.2005 MÅL C-204/03 DOMSTOLENS DOM (tredje avdelningen) den 6 oktober 2005 * I mål C-204/03, angående en talan om fördragsbrott enligt artikel 226 EG, som väckts den 14 maj 2003, Europeiska

DOM AV DEN 6.10.2005 MÅL C-204/03 DOMSTOLENS DOM (tredje avdelningen) den 6 oktober 2005 * I mål C-204/03, angående en talan om fördragsbrott enligt artikel 226 EG, som väckts den 14 maj 2003, Europeiska

Förslag till RÅDETS GENOMFÖRANDEBESLUT

EUROPEISKA KOMMISSIONEN Bryssel den 10.11.2017 COM(2017) 659 final 2017/0296 (NLE) Förslag till RÅDETS GENOMFÖRANDEBESLUT om bemyndigande för Republiken Lettland att tillämpa en särskild åtgärd som avviker

EUROPEISKA KOMMISSIONEN Bryssel den 10.11.2017 COM(2017) 659 final 2017/0296 (NLE) Förslag till RÅDETS GENOMFÖRANDEBESLUT om bemyndigande för Republiken Lettland att tillämpa en särskild åtgärd som avviker

Undantag från mervärdesskatt för vissa posttjänster

Skatteutskottets betänkande 2015/16:SkU15 Undantag från mervärdesskatt för vissa posttjänster Sammanfattning Utskottet ställer sig bakom regeringens förslag till ändringar i mervärdesskattelagen. De lagändringar

Skatteutskottets betänkande 2015/16:SkU15 Undantag från mervärdesskatt för vissa posttjänster Sammanfattning Utskottet ställer sig bakom regeringens förslag till ändringar i mervärdesskattelagen. De lagändringar