Land-för-land-rapportering. Skatteverket

|

|

|

- Robert Lind

- för 6 år sedan

- Visningar:

Transkript

1 Land-för-land-rapportering Skatteverket

2 Agenda Introduktion Rättsliga frågor (begrepp etc) Fastställt formulär - XML Hur ska en rapport lämnas in? Testtjänst Säkerhet Deltagare SKV Björn Erling Projektledare CbCR Roberth Glansberg Internprissättning Robert Persson Projektledare Utbyte Annika Sjöblom Rättslig expert

3 Skatteinriktat informationsutbyte med andra länder Digitalisering Globalisering Politisk prioritering Konton Inkomster Ägare Skatteregimer Verksamhet Driver ökad transparens Informationsutbyte mellan länder

4 Många utbyten initieras nu samtidigt.. Fördelar 1. Vi har haft möjlighet att bygga ett system för utbyte 2. Liknande tillkommande utbyten kan hanteras utan större nyutveckling Nackdelar 1. Många utbyten samtidigt på kort tid ställer krav på snabb utveckling 2. Kort tid för uppgiftslämnare att anpassa sig 3. (Mycket data tillkommer samtidigt)

5 Rättsliga frågor Skatteverkets uppfattning om gällande rätt avseende land-för-land-rapportering finns i Rättslig vägledning på vår webbsida Uppdateras löpande Vi har fått in ett antal frågor innan

6 Generellt om vägledning från OECD om innehållet i land-för-land-rapportering OECD publicerar förtydliganden på sin webbplats som syftar till att rapporteringen ska ske på ett enhetligt sätt. Det går att hämta ledning ur dessa svar under förutsättning att de: inte strider mot den svenska lagstiftningen, eller avser situationer som inte förekommer i Sverige. Exempelvis svar som omfattar ett system för gemensam koncernbeskattning är inte relevant för svenska förhållanden.

7 Allmänt om land-för-landrapportering Utgångspunkt för rapporteringen i land-förlandrapporten är koncernredovisningen Viktigt med konsekvent redovisning år från år De förtydliganden som görs från vår sida kommer att finnas i rättslig vägledning avseende rättsliga frågor, och i tekniska beskrivning om det är ett tekniskt förtydligande

8 Frågor I - vilka enheter ska omfattas? Samtliga enheter som ingår i koncernens konsoliderade resultat Andelar som enbart redovisas enligt kapitalandelsmetoden ingår inte Förvärvade/överlåtna andelar Tas med för den tid de varit i koncernens ägo

9 Frågor II Det är årets ackumulerade inkomstskatt som gäller enligt svensk lagtext och rättslig vägledning. Med detta avses skatten på det rapporterade årets vinst eller förlust. Det är bara skatten på det aktuella årets verksamhet som avses och inte latent inkomstskatt eller avsättningar för osäkra skattefordringar. Avrundning ska inte ske Undantag: antal anställda, förutsatt att en viss avrundningsmodell tillämpas likformigt år efter år

10 Frågor III Fråga: Ska förändringar i verkligt värde på fastigheter ingå i de sammanlagda intäkter som ligger till grund för att bedöma rapporteringsskyldigheten? Svar: alla typer av inkomster ska ingå om de finns med i resultaträkningen. Som exempel nämns unrealized gains. Däremot ska inte uppskrivningar som enbart framgår av balansräkningen vara med. Det beror därmed på hur förändringarna av verkligt värde bokförs. ( se OECD:s senaste vägledning från september 2017 på fråga II. 1.2) Björn Erling

11 Frågor IV JV och intresseföretag Redovisningsprinciperna styr om intresseföretag, joint ventures ska vara med. Om de konsolideras i koncernredovisningen enligt klyvningsmetoden ska de vara med och ingå med den andel som konsolideras. Om de tas in i koncernredovisningen enligt kapitalandelsmetoden ska de inte räknas som koncernföretag. Detsamma gäller investeringsfonder som ska konsolideras med de företag fonden investerat i

12 Frågor V Profit (Loss) before Income Tax ska även innehålla utdelningar (det nämns inte i OECD:s vägledning att vissa poster inte ska vara med) HB / KB ska ingå om de konsolideras i redovisningen Sverige anser inte att handelsbolag har hemvist enligt skatteavtal om de inte omnämns särskilt. De blir därför i de flesta fall statslösa. Deras inkomst omfattas inte av skatteavtal. Även om handelsbolag redovisas som statslösa ska delägare som ingår i koncernen också ta upp sin andel av inkomsten på raden för delägarens hemviststat.

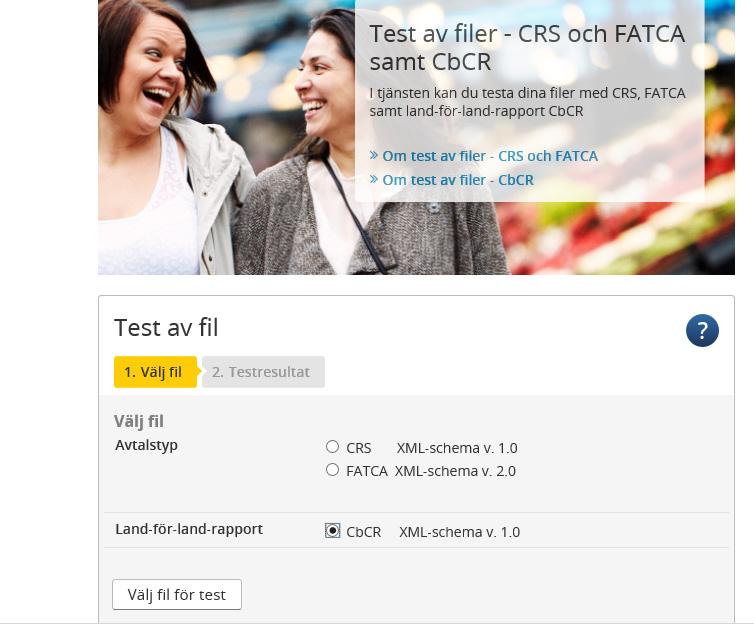

13 Hur ska en rapport lämnas in?

14 Fastställt formulär OECD:s XML-schema är framtaget för att användas i utbytet mellan skattemyndigheter av land-för-landrapporter Schemat är också viktigt för Skatteverkets egna intag Utgör fastställt formulär för att lämna rapport i Sverige Skatteverkets tekniska beskrivning är det man ska förhålla sig till när man lämna rapportering För de som rapporterar går teknisk beskrivning före OECD:s User Guide

15 Ny version av XML-schemat från OECD Version Smärre förändringar i innehåll Skatteverket kommer följa den nya versionen i intaget i december Vi genomför förändringen i testtjänst intagstjänst, och i systemet för utbyte Vi anslår på webbsidan när vi byter version

16 Teknisk beskrivning Teknisk beskrivning ger anvisningar för uppgiftslämnandet Schemat uppställer krav Skatteverket uppställer krav Teknisk beskrivning följer den struktur OECD har i sin XML User Guide

17 Ny version av teknisk beskrivning (1.2)

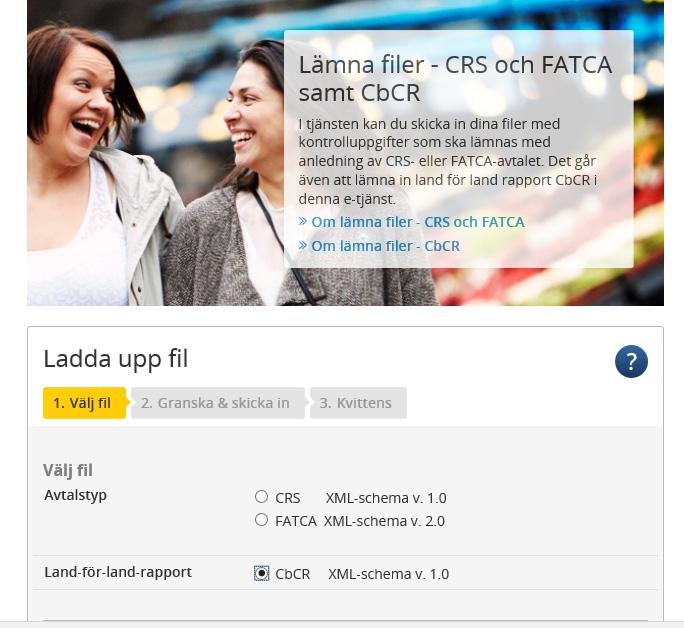

18 Hur ska en rapport lämnas in? E-tjänst där filen laddas upp Öppnas i december 2017 Verifiering sker mot schemaregler och verksamhetsregler Felmeddelande om det inte går

19 Testtjänst

20 Testtjänst Skatteverket har en tjänst där ni kan testa en XML-fil utan att den laddas upp Verifiering mot regler: i xml-schemat och mot verksamhetsregler Den version vi har just nu använder OECD XML Schema 1.0 Vi anslår när vi byter till Oavsett om era filer är i 1.0 eller så är det värdefullt att testa dem så fort de finns

21

22

23

24

25

26 Vid felmeddelanden... Jämför med teknisk beskrivning Är det ett fel som beror på skillnad i version mellan schemat som man skapat filen enligt och testtjänstens version? (bör vara ovanligt) Är datat rätt formaterat för den version som gäller för inlämnande? Ja: ändra inte Nej: ändra Annars: korrigera i enlighet med teknisk beskrivning

27 Tjänst för inlämning Säker inloggning och överföring till Skatteverket

28

29

30 Säkerhet för data I intaget och hos Skatteverket Utbyte Användning

31 Säkerhet i intaget Inloggning med e-legitimation Loggning sker vem som lämnat rapport Varje land har fått göra en data safeguard, en säkerhetspolicy och ISO-standard som OECD och kommissionen rekommenderar. Vi har gjort en självuppskattning som sedan granskas av kommissionen och OECD. Vår policy följer ISO/IEC SS Åtkomst och behörigheter etc. följer då den standarden. Intern åtkomst till data är avgränsad med separat behörighet.

32 Utbyte inom och utom EU Utbytet sker i två olika procedurer beroende på om det är EU eller OECD: på EU-nivå sker det genom ett separat privat säkert nätverk som EU-kommissionen har, som skatt och tulladministrationerna i Europa använder sig av. När det gäller OECD så går varje fil som en krypterad fil via OECD:s filserver, Common Transmission System, som skattemyndigheterna i OECD är delägare i. Krypteringen är PKI, Public Key Infrastructure.

33 Användning för urvals- och ekonomisk analys OECD:s appropriate use Tydligt avseende användande i guidance Tydlig i svensk lag Skatteverket har i grunden ingen möjlighet att ändra beskattningen pga. innehåller i en land-för-land-rapport En beskattningsförändring måste givetvis hålla rättsligt Användning internt: analys och urval Intern policy om användning Användning i andra länder Skatteverket följer noga utvecklingen avseende ex. vis tvister om dubbelbeskattning

34 Korrigering av och handläggning av landför-land-rapportering Det kommer finnas en funktion inom ramen för den nya Storföretagsavdelningen som handlägger landför-land-rapportering Intag, korrigeringar, frågor Kontaktinformation kommer finnas på

35 Slut Detta kommer publiceras på Kontaktinformation: Björn Erling, Projektledare Storföretagsavdelningen Christin Öhman, Verksamhetsutvecklare Storföretagsavdelningen

36

Svensk författningssamling

Svensk författningssamling Lag om ändring i skatteförfarandelagen (2011:1244); Utkom från trycket den 14 mars 2017 utfärdad den 2 mars 2017. Enligt riksdagens beslut 1 föreskrivs 2 i fråga om skatteförfarandelagen

Svensk författningssamling Lag om ändring i skatteförfarandelagen (2011:1244); Utkom från trycket den 14 mars 2017 utfärdad den 2 mars 2017. Enligt riksdagens beslut 1 föreskrivs 2 i fråga om skatteförfarandelagen

Samverkan mot internationella skatteupplägg. Seminarium 22 januari 2015

Samverkan mot internationella skatteupplägg Seminarium 22 januari 2015 Skatter en hållbarhetsfråga Vad är en skattepolicy? En skattepolicy kan innebära att företagets styrelse tar ställning i följande

Samverkan mot internationella skatteupplägg Seminarium 22 januari 2015 Skatter en hållbarhetsfråga Vad är en skattepolicy? En skattepolicy kan innebära att företagets styrelse tar ställning i följande

Yttrande över Skatteverkets promemoria OECD-standard och EU-direktiv för dokumentation vid internprissättning och utbyte av land-för-landrapporter

Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

Riktlinje för Skatteverkets tillåtna användning av information i land-för-land-rapport i beskattningsverksamheten

Riktlinjer 1(5) Riktlinje för Skatteverkets tillåtna användning av information i land-för-land-rapport i beskattningsverksamheten Postadress: 171 94 Solna Telefon: 0771-567 567 huvudkontoret@skatteverket.se,

Riktlinjer 1(5) Riktlinje för Skatteverkets tillåtna användning av information i land-för-land-rapport i beskattningsverksamheten Postadress: 171 94 Solna Telefon: 0771-567 567 huvudkontoret@skatteverket.se,

FÖRESKRIFT OM KONCERNBOKSLUT I KREDITINSTITUT

tills vidare 1 (7) Till kreditinstituten Till kreditinstitutens holdingsammanslutningar FÖRESKRIFT OM KONCERNBOKSLUT I KREDITINSTITUT Finansinspektionen meddelar med stöd av 4 2 punkten lagen om finansinspektionen

tills vidare 1 (7) Till kreditinstituten Till kreditinstitutens holdingsammanslutningar FÖRESKRIFT OM KONCERNBOKSLUT I KREDITINSTITUT Finansinspektionen meddelar med stöd av 4 2 punkten lagen om finansinspektionen

FÖRESKRIFT OM KONCERNBOKSLUT I VÄRDEPAPPERSFÖRETAG

tills vidare 1 (7) Till värdepappersföretagen Till värdepappersföretagens holdingsammanslutningar FÖRESKRIFT OM KONCERNBOKSLUT I VÄRDEPAPPERSFÖRETAG Finansinspektionen meddelar med stöd av 4 2 punkten

tills vidare 1 (7) Till värdepappersföretagen Till värdepappersföretagens holdingsammanslutningar FÖRESKRIFT OM KONCERNBOKSLUT I VÄRDEPAPPERSFÖRETAG Finansinspektionen meddelar med stöd av 4 2 punkten

Bilaga 1 RESULTATRÄKNING. I Försäkringsteknisk kalkyl Skadeförsäkring 1)

") 1934 Bilaga 1 RESULTATRÄKNING I Försäkringsteknisk kalkyl Skadeförsäkring 1) Premieintäkter Premieinkomst Återförsäkrares andel Förändring av premieansvaret Återförsäkrares andel Andel av placeringsverksamhetens

1934 Bilaga 1 RESULTATRÄKNING I Försäkringsteknisk kalkyl Skadeförsäkring 1) Premieintäkter Premieinkomst Återförsäkrares andel Förändring av premieansvaret Återförsäkrares andel Andel av placeringsverksamhetens

Ändring i skatteavtalet mellan Sverige och Ryssland och upphävande av förordning

Skatteutskottets betänkande Ändring i skatteavtalet mellan Sverige och Ryssland och upphävande av förordning Sammanfattning Utskottet ställer sig bakom regeringens förslag till ändringar i avtalet mellan

Skatteutskottets betänkande Ändring i skatteavtalet mellan Sverige och Ryssland och upphävande av förordning Sammanfattning Utskottet ställer sig bakom regeringens förslag till ändringar i avtalet mellan

Kommissionens förslag om offentliggörande av inkomstskatteuppgifter för vissa företag och filialer

Skatteutskottets yttrande 2015/16:SkU11y Kommissionens förslag om offentliggörande av inkomstskatteuppgifter för vissa företag och filialer Till civilutskottet Civilutskottet beslutade den 26 april 2016

Skatteutskottets yttrande 2015/16:SkU11y Kommissionens förslag om offentliggörande av inkomstskatteuppgifter för vissa företag och filialer Till civilutskottet Civilutskottet beslutade den 26 april 2016

Bilaga 1 RESULTATRÄKNING. I Försäkringsteknisk kalkyl Skadeförsäkring 1)

") 5504 Nr 1340 Bilaga 1 RESULTATRÄKNING I Försäkringsteknisk kalkyl Skadeförsäkring 1) Premieintäkter Premieinkomst Förändring av premieansvaret Andel av placeringsverksamhetens nettointäkt 2) Övriga försäkringstekniska

5504 Nr 1340 Bilaga 1 RESULTATRÄKNING I Försäkringsteknisk kalkyl Skadeförsäkring 1) Premieintäkter Premieinkomst Förändring av premieansvaret Andel av placeringsverksamhetens nettointäkt 2) Övriga försäkringstekniska

från sparande i form av räntebetalningar)

") Statsrådets skrivelse till riksdagen med anledning av ett förslag till rådets direktiv om upphävande av rådets direktiv 2003/48/EG (upphävande av direktiv om beskattning av inkomster från sparande i form

Statsrådets skrivelse till riksdagen med anledning av ett förslag till rådets direktiv om upphävande av rådets direktiv 2003/48/EG (upphävande av direktiv om beskattning av inkomster från sparande i form

Koncernens resultaträkning

Koncernens resultaträkning Januari december, MSEK Not 2009 2008 2007 Nettoomsättning K3, K4 206 477 208 930 187 780 Kostnader för sålda varor och tjänster 136 278 134 661 114 059 Bruttoresultat 70 199

Koncernens resultaträkning Januari december, MSEK Not 2009 2008 2007 Nettoomsättning K3, K4 206 477 208 930 187 780 Kostnader för sålda varor och tjänster 136 278 134 661 114 059 Bruttoresultat 70 199

Bilaga 1 RESULTATRÄKNING

Nr 1259 3403 RESULTATRÄKNING Bilaga 1 Ränteintäkter Leasingnetto Räntekostnader FINANSNETTO Intäkter från investeringar i form av eget kapital I företag inom samma koncern I ägarintresseföretag I övriga

Nr 1259 3403 RESULTATRÄKNING Bilaga 1 Ränteintäkter Leasingnetto Räntekostnader FINANSNETTO Intäkter från investeringar i form av eget kapital I företag inom samma koncern I ägarintresseföretag I övriga

Europeiska unionens råd Bryssel den 22 juni 2017 (OR. en) Jordi AYET PUIGARNAU, direktör, för Europeiska kommissionens generalsekreterare

Jordi AYET PUIGARNAU, direktör, för Europeiska kommissionens generalsekreterare") Europeiska unionens råd Bryssel den 22 juni 2017 (OR. en) Interinstitutionellt ärende: 2017/0138 (CNS) 10582/17 ADD 1 FISC 149 ECOFIN 572 IA 115 FÖRSLAG från: inkom den: 22 juni 2017 till: Jordi AYET PUIGARNAU,

Europeiska unionens råd Bryssel den 22 juni 2017 (OR. en) Interinstitutionellt ärende: 2017/0138 (CNS) 10582/17 ADD 1 FISC 149 ECOFIN 572 IA 115 FÖRSLAG från: inkom den: 22 juni 2017 till: Jordi AYET PUIGARNAU,

Nr 89 257. Bilaga 1 KONCERNRESULTATRÄKNING

Nr 89 257 KONCERNRESULTATRÄKNING Bilaga 1 I Kalkyl över kreditinstitutsverksamhet och investeringstjänster 1 Ränteintäkter Räntekostnader Finansnetto Intäkter från investeringar i form av eget kapital

Nr 89 257 KONCERNRESULTATRÄKNING Bilaga 1 I Kalkyl över kreditinstitutsverksamhet och investeringstjänster 1 Ränteintäkter Räntekostnader Finansnetto Intäkter från investeringar i form av eget kapital

Årsredovisning. Resultat och Balansräkning. Byggproduktion

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

Informationsutbytesavtal och partiellt skatteavtal med Nederländska Antillerna

Skatteutskottets betänkande 2009/10:SkU20 Informationsutbytesavtal och partiellt skatteavtal med Nederländska Antillerna Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag (prop. 2009/10:25)

Skatteutskottets betänkande 2009/10:SkU20 Informationsutbytesavtal och partiellt skatteavtal med Nederländska Antillerna Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag (prop. 2009/10:25)

Europeiska unionens råd Bryssel den 11 maj 2016 (OR. en)

") Europeiska unionens råd Bryssel den 11 maj 2016 (OR. en) Interinstitutionellt ärende: 2016/0010 (CNS) 7148/16 FISC 39 ECOFIN 231 RÄTTSAKTER OCH ANDRA INSTRUMENT Ärende: RÅDETS DIREKTIV om ändring av direktiv

Europeiska unionens råd Bryssel den 11 maj 2016 (OR. en) Interinstitutionellt ärende: 2016/0010 (CNS) 7148/16 FISC 39 ECOFIN 231 RÄTTSAKTER OCH ANDRA INSTRUMENT Ärende: RÅDETS DIREKTIV om ändring av direktiv

Utkast/Version (7) Användarhandledning - inrapportering i Indataportalen

Användarhandledning - inrapportering i Indataportalen") Utkast/Version Sida 2.0 1 (7) 2017-05-12 Användarhandledning - inrapportering i Indataportalen 2 (7) Innehåll 1. Rapportering till VINN eller KRITA... 3 1.1 Allmänt... 3 1.2 Terminologi... 3 2. Inloggning...

Utkast/Version Sida 2.0 1 (7) 2017-05-12 Användarhandledning - inrapportering i Indataportalen 2 (7) Innehåll 1. Rapportering till VINN eller KRITA... 3 1.1 Allmänt... 3 1.2 Terminologi... 3 2. Inloggning...

Europeiska unionens råd Bryssel den 18 december 2015 (OR. en) Jordi AYET PUIGARNAU, direktör, för Europeiska kommissionens generalsekreterare

Jordi AYET PUIGARNAU, direktör, för Europeiska kommissionens generalsekreterare") Europeiska unionens råd Bryssel den 18 december 2015 (OR. en) Interinstitutionellt ärende: 2015/0286 (NLE) 15495/15 FÖRSLAG från: inkom den: 11 december 2015 till: Komm. dok. nr: Ärende: FISC 192 ECOFIN

Europeiska unionens råd Bryssel den 18 december 2015 (OR. en) Interinstitutionellt ärende: 2015/0286 (NLE) 15495/15 FÖRSLAG från: inkom den: 11 december 2015 till: Komm. dok. nr: Ärende: FISC 192 ECOFIN

FÖRESKRIFT Nr 306.2 Dnr 44/420/98 1 (5)

") 1 (5) NOTER TILL BOKSLUTET I noter till bokslutet skall redovisas följande: Noter angående upprättandet av bokslutet I noterna skall ingå en beskrivning av redovisningsprinciperna för upprättande av sammanslutningens

1 (5) NOTER TILL BOKSLUTET I noter till bokslutet skall redovisas följande: Noter angående upprättandet av bokslutet I noterna skall ingå en beskrivning av redovisningsprinciperna för upprättande av sammanslutningens

Avtal om upplysningar i skatteärenden och partiella skatteavtal med Caymanöarna

Skatteutskottets betänkande 2009/10:SkU14 Avtal om upplysningar i skatteärenden och partiella skatteavtal med Caymanöarna Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag (prop. 2009/10:19)

Skatteutskottets betänkande 2009/10:SkU14 Avtal om upplysningar i skatteärenden och partiella skatteavtal med Caymanöarna Sammanfattning I betänkandet tillstyrker utskottet regeringens förslag (prop. 2009/10:19)

NYCKELTAL FÖR DEN EKONOMISKA UTVECKLINGEN OCH NYCKELTAL PER AKTIE

1 (6) NYCKELTAL FÖR DEN EKONOMISKA UTVECKLINGEN OCH NYCKELTAL PER AKTIE I noter till bokslutet skall redovisas nyckeltal för kreditinstitutets ekonomiska utveckling och nyckeltal per aktie för de fem senaste

1 (6) NYCKELTAL FÖR DEN EKONOMISKA UTVECKLINGEN OCH NYCKELTAL PER AKTIE I noter till bokslutet skall redovisas nyckeltal för kreditinstitutets ekonomiska utveckling och nyckeltal per aktie för de fem senaste

UFR 4. Uppdaterad januari 2012 UTTALANDE FRÅN RÅDET FÖR FINANSIELL RAPPORTERING (UFR)

") UFR 4 Uppdaterad januari 2012 UTTALANDE FRÅN RÅDET FÖR FINANSIELL RAPPORTERING (UFR) UTTALANDE FRÅN RÅDET FÖR FINANSIELL RAPPORTERING UFR 4 Redovisning av särskild löneskatt och avkastningsskatt När den

UFR 4 Uppdaterad januari 2012 UTTALANDE FRÅN RÅDET FÖR FINANSIELL RAPPORTERING (UFR) UTTALANDE FRÅN RÅDET FÖR FINANSIELL RAPPORTERING UFR 4 Redovisning av särskild löneskatt och avkastningsskatt När den

Bilaga 3; Anvisningar blanketter för ekonomisk rapportering till SvFF, Allsvenska- och Superettanklubbar

1 Bilaga 3; Anvisningar blanketter för ekonomisk rapportering till SvFF, Allsvenska- och Superettanklubbar Denna beskrivnings syfte är att dels underlätta för klubbarna vid den ekonomiska rapporteringen

1 Bilaga 3; Anvisningar blanketter för ekonomisk rapportering till SvFF, Allsvenska- och Superettanklubbar Denna beskrivnings syfte är att dels underlätta för klubbarna vid den ekonomiska rapporteringen

Promemoria Vissa ändringar vad gäller automatiskt utbyte av upplysningar om finansiella konton

Remissvar 1(6) Finansdepartementet 103 33 STOCKHOLM Promemoria Vissa ändringar vad gäller automatiskt utbyte av upplysningar om finansiella konton Fi 2016/02342/S3 1 Sammanfattning Skatteverket tillstyrker

Remissvar 1(6) Finansdepartementet 103 33 STOCKHOLM Promemoria Vissa ändringar vad gäller automatiskt utbyte av upplysningar om finansiella konton Fi 2016/02342/S3 1 Sammanfattning Skatteverket tillstyrker

Användarnytt Mamut Skatt Norstedts Start 2011.C.1 Mamut Skatt Norstedts Standard 2011.C.1

Användarnytt Mamut Skatt Norstedts Start 2011.C.1 Mamut Skatt Norstedts Standard 2011.C.1 Välkommen till version 2011.C.1 av Mamut Skatt Norstedts. Mamut Skatt Norstedts Start 2011.C.1 och Mamut Skatt

Användarnytt Mamut Skatt Norstedts Start 2011.C.1 Mamut Skatt Norstedts Standard 2011.C.1 Välkommen till version 2011.C.1 av Mamut Skatt Norstedts. Mamut Skatt Norstedts Start 2011.C.1 och Mamut Skatt

Svensk författningssamling

Svensk författningssamling Lag om uppskov med beskattningen vid andelsöverlåtelser inom koncerner; SFS 1998:1602 Utkom från trycket den 18 december 1998 utfärdad den 10 december 1998. Enligt riksdagens

Svensk författningssamling Lag om uppskov med beskattningen vid andelsöverlåtelser inom koncerner; SFS 1998:1602 Utkom från trycket den 18 december 1998 utfärdad den 10 december 1998. Enligt riksdagens

Bilaga 3; Anvisningar blanketter för ekonomisk rapportering till SvFF

1 Bilaga 3; Anvisningar blanketter för ekonomisk rapportering till SvFF Denna beskrivnings syfte är att dels underlätta för klubbarna vid den ekonomiska rapporteringen till Svenska Fotbollförbundet, dels

1 Bilaga 3; Anvisningar blanketter för ekonomisk rapportering till SvFF Denna beskrivnings syfte är att dels underlätta för klubbarna vid den ekonomiska rapporteringen till Svenska Fotbollförbundet, dels

6. Skapa kontrolluppgiftsregister

6. Skapa kontrolluppgiftsregister Välj att arbeta i det föregående året databasen för inkomstår 2013. Löneprogrammet hanterar kontrolluppgift KU10. Som arbetsgivare ska du lämna kontrolluppgifter för alla

6. Skapa kontrolluppgiftsregister Välj att arbeta i det föregående året databasen för inkomstår 2013. Löneprogrammet hanterar kontrolluppgift KU10. Som arbetsgivare ska du lämna kontrolluppgifter för alla

Itella Mail Communication Omsättning 248,6 243,4 893,8 869,7 Rörelsevinst 21,3 28,1 88,9 73,6 Rörelsevinst-% 8,6 % 11,5 % 9,9 % 8,5 %

1/7 Nyckeltal per rörelsegren (miljoner euro) 10-12 10-12 1-12 1-12 Itella Mail Communication Omsättning 248,6 243,4 893,8 869,7 Rörelsevinst 21,3 28,1 88,9 73,6 Rörelsevinst-% 8,6 % 11,5 % 9,9 % 8,5 %

1/7 Nyckeltal per rörelsegren (miljoner euro) 10-12 10-12 1-12 1-12 Itella Mail Communication Omsättning 248,6 243,4 893,8 869,7 Rörelsevinst 21,3 28,1 88,9 73,6 Rörelsevinst-% 8,6 % 11,5 % 9,9 % 8,5 %

Intygande skatterättslig hemvist - företag

Vänligen ta del av instruktionerna på sida 4 innan du fyller i denna blankett Information om Vänligen fyll i nedanstående fält med hänsyn till kontohavaren. kontohavare Företagets namn Organisationsnummer/Kundnummer

Vänligen ta del av instruktionerna på sida 4 innan du fyller i denna blankett Information om Vänligen fyll i nedanstående fält med hänsyn till kontohavaren. kontohavare Företagets namn Organisationsnummer/Kundnummer

EU-INKOMSTSKATTERÄTT JÄMFÖRBARA SITUATIONER NEUTRALISERING AV INTERNRÄTTSLIGA HINDER KOMMISSIONENS ARBETE MOT AGGRESSIV SKATTEPLANERING MARIA HILLING

EU-INKOMSTSKATTERÄTT JÄMFÖRBARA SITUATIONER NEUTRALISERING AV INTERNRÄTTSLIGA HINDER KOMMISSIONENS ARBETE MOT AGGRESSIV SKATTEPLANERING MARIA HILLING 1 KOPPLINGEN MELLAN HINDER & RÄTTFÄRDIGANDE HINDER

EU-INKOMSTSKATTERÄTT JÄMFÖRBARA SITUATIONER NEUTRALISERING AV INTERNRÄTTSLIGA HINDER KOMMISSIONENS ARBETE MOT AGGRESSIV SKATTEPLANERING MARIA HILLING 1 KOPPLINGEN MELLAN HINDER & RÄTTFÄRDIGANDE HINDER

Nyckeltal per rörelsegren (miljoner euro)

") 1/8 Nyckeltal per rörelsegren (miljoner euro) 10-12 10-12 1-12 1-12 2006 2005 2006 2005 Mail Communication Omsättning 236,1 232,3 841,7 825,7 Rörelsevinst 36,3 30,3 104,3 106,3 Rörelsevinst-% 15,4 % 13,0

1/8 Nyckeltal per rörelsegren (miljoner euro) 10-12 10-12 1-12 1-12 2006 2005 2006 2005 Mail Communication Omsättning 236,1 232,3 841,7 825,7 Rörelsevinst 36,3 30,3 104,3 106,3 Rörelsevinst-% 15,4 % 13,0

L.9 Eget kapital, Obeskattade reserver och Skatt Litteratur:

L.9 Eget kapital, Obeskattade reserver och Skatt Litteratur: FARs samlingsvolym Jonäll och Lumsden: Kap 4 sid 63 73, Kap 5 sid 84-87 Bergevärn mfl.: Övningar 4.1 4.11, 5.6 5.12 Inkomstskattelag (IL) kap

L.9 Eget kapital, Obeskattade reserver och Skatt Litteratur: FARs samlingsvolym Jonäll och Lumsden: Kap 4 sid 63 73, Kap 5 sid 84-87 Bergevärn mfl.: Övningar 4.1 4.11, 5.6 5.12 Inkomstskattelag (IL) kap

Nyckeltal för Postkoncernen 1-3/2007 1 3/2006 Förändring 1 12/2006

1/8 Nyckeltal för 1-3/2007 1 3/2006 Förändring 1 12/2006 % Omsättning, milj.euro 431,5 384,9 12,1 1 550,6 Rörelsevinst, milj.euro 45,9 37,6 22,1 89,0 Rörelsemarginal,% 10,6 9,8 5,7 Vinst före skatt 48,2

1/8 Nyckeltal för 1-3/2007 1 3/2006 Förändring 1 12/2006 % Omsättning, milj.euro 431,5 384,9 12,1 1 550,6 Rörelsevinst, milj.euro 45,9 37,6 22,1 89,0 Rörelsemarginal,% 10,6 9,8 5,7 Vinst före skatt 48,2

Europeiska unionens råd Bryssel den 3 maj 2016 (OR. en)

") Europeiska unionens råd Bryssel den 3 maj 2016 (OR. en) 8569/16 ADD 1 DRS 13 ECOFIN 369 EF 106 FÖLJENOT från: inkom den: 21 april 2016 till: Europeiska kommissionen Rådets generalsekretariat Komm. dok.

Europeiska unionens råd Bryssel den 3 maj 2016 (OR. en) 8569/16 ADD 1 DRS 13 ECOFIN 369 EF 106 FÖLJENOT från: inkom den: 21 april 2016 till: Europeiska kommissionen Rådets generalsekretariat Komm. dok.

585 der Beilagen XXIV. GP - Staatsvertrag - Protokoll in schwedischer Sprache (Normativer Teil) 1 von 5 PROTOKOLL

1 von 5 PROTOKOLL") 585 der Beilagen XXIV. GP - Staatsvertrag - Protokoll in schwedischer Sprache (Normativer Teil) 1 von 5 PROTOKOLL OM ÄNDRING I AVTALET MELLAN REPUBLIKEN ÖSTERRIKE OCH KONUNGARIKET SVERIGE FÖR UNDVIKANDE

585 der Beilagen XXIV. GP - Staatsvertrag - Protokoll in schwedischer Sprache (Normativer Teil) 1 von 5 PROTOKOLL OM ÄNDRING I AVTALET MELLAN REPUBLIKEN ÖSTERRIKE OCH KONUNGARIKET SVERIGE FÖR UNDVIKANDE

Remissvar angående förslaget till allmänt råd om årsredovisning för mindre aktiebolag (K2)

") YTTRANDE AD 41-230/2007 851 81 Sundsvall 2007-05-11 1 (6) Tfn: 060-18 40 00 Fax: 060-12 98 40 bolagsverket@bolagsverket.se www.bolagsverket.se Bokföringsnämnden Box 6751 113 85 Stockholm Remissvar angående

YTTRANDE AD 41-230/2007 851 81 Sundsvall 2007-05-11 1 (6) Tfn: 060-18 40 00 Fax: 060-12 98 40 bolagsverket@bolagsverket.se www.bolagsverket.se Bokföringsnämnden Box 6751 113 85 Stockholm Remissvar angående

Föreskrifter och anvisningar 4/2014

Föreskrifter och anvisningar 4/2014 Förvaltare av alternativa investeringsfonder Dnr FIVA 6/01.00/2014 Datum 1.7.2014 Gäller fr.o.m. 22.7.2014 FINANSINSPEKTIONEN telefon 010 831 51 fax 010 831 53 28 fornamn.efternamn@finanssivalvonta.fi

Föreskrifter och anvisningar 4/2014 Förvaltare av alternativa investeringsfonder Dnr FIVA 6/01.00/2014 Datum 1.7.2014 Gäller fr.o.m. 22.7.2014 FINANSINSPEKTIONEN telefon 010 831 51 fax 010 831 53 28 fornamn.efternamn@finanssivalvonta.fi

med anledning av prop. 2016/17:47 Dokumentation vid internprissättning och land-för-land-rapportering på skatteområdet

Kommittémotion Motion till riksdagen 2016/17:3581 av Daniel Sestrajcic m.fl. (V) med anledning av prop. 2016/17:47 Dokumentation vid internprissättning och land-för-land-rapportering på skatteområdet Förslag

Kommittémotion Motion till riksdagen 2016/17:3581 av Daniel Sestrajcic m.fl. (V) med anledning av prop. 2016/17:47 Dokumentation vid internprissättning och land-för-land-rapportering på skatteområdet Förslag

1 Inledning. Hemvistprincipen. Källstatsprincipen

21 1 Inledning Hemvistprincipen Källstatsprincipen Denna handledning behandlar internationell beskattning. Uttrycket innefattar de svenska interna reglerna för beskattning av i Sverige bosatta eller hemmahörande

21 1 Inledning Hemvistprincipen Källstatsprincipen Denna handledning behandlar internationell beskattning. Uttrycket innefattar de svenska interna reglerna för beskattning av i Sverige bosatta eller hemmahörande

Text BAS 2010. 202 Aktier och andelar 181x, 188x 203 Övriga kortfristiga placeringar 182x 183x, 186x, 189x

Tax Inkomstdeklaration 4 2011 Handelsbolag Tillgångar på blankett 200 Text Kassa och bank BAS 2010 19xx 202 Aktier och andelar 181x, 188x 203 Övriga kortfristiga placeringar 182x 183x, 186x, 189x 204 Kundfordringar

Tax Inkomstdeklaration 4 2011 Handelsbolag Tillgångar på blankett 200 Text Kassa och bank BAS 2010 19xx 202 Aktier och andelar 181x, 188x 203 Övriga kortfristiga placeringar 182x 183x, 186x, 189x 204 Kundfordringar

UTKAST. SKV260 Utgåva 22 (Version 1.1)

") UTKAST SKV260 Utgåva 22 (Version 1.1) Innehåll 1 Om broschyren... 3 2 Nyheter inkomståret 2015... 3 3 Allmänt... 4 3.1 Vart vänder man sig om man har frågor?... 4 3.2 Tidpunkter för inlämning/rättelser

UTKAST SKV260 Utgåva 22 (Version 1.1) Innehåll 1 Om broschyren... 3 2 Nyheter inkomståret 2015... 3 3 Allmänt... 4 3.1 Vart vänder man sig om man har frågor?... 4 3.2 Tidpunkter för inlämning/rättelser

3.1 Årsredovisning Bilaga 4, uppdaterad 18.12.2007 KONCERNBOKSLUT KONCERNBALANSRÄKNING FÖR KREDITINSTITUT 1 (9) Dnr 7/120/2005

Dnr 7/120/2005") 1 (9) KONCERNBALANSRÄKNING FÖR KREDITINSTITUT Enligt 31 1 mom. i finansministeriets förordning (FMF) om bokslut, koncernbokslut och verksamhetsberättelse i kreditinstitut och värdepappersföretag ska kreditinstitut

1 (9) KONCERNBALANSRÄKNING FÖR KREDITINSTITUT Enligt 31 1 mom. i finansministeriets förordning (FMF) om bokslut, koncernbokslut och verksamhetsberättelse i kreditinstitut och värdepappersföretag ska kreditinstitut

Säker e-kommunikation 2009-04-22

Säker e-kommunikation 2009-04-22 Leif Forsman Logica 2008. All rights reserved Agenda - Inledning - Bakgrund och historik - Vilka risker och hot finns? - Vilka säkerhetslösningar finns det för att skydda

Säker e-kommunikation 2009-04-22 Leif Forsman Logica 2008. All rights reserved Agenda - Inledning - Bakgrund och historik - Vilka risker och hot finns? - Vilka säkerhetslösningar finns det för att skydda

6 Koncernredovisning

Koncernredovisning, Avsnitt 6 107 6 Koncernredovisning Tillämpningsområde Sammanfattning 6.1 RR 1:00 Koncernredovisning Rekommendationen behandlar redovisningsfrågor som aktualiseras vid upprättande av

Koncernredovisning, Avsnitt 6 107 6 Koncernredovisning Tillämpningsområde Sammanfattning 6.1 RR 1:00 Koncernredovisning Rekommendationen behandlar redovisningsfrågor som aktualiseras vid upprättande av

RESULTATRÄKNING Bilaga 1

Nr 203 623 RESULTATRÄKNING Bilaga 1 Försäkringsteknisk kalkyl Premieinkomst Understödsavgifter för lagstadgade pensioner Understödsavgifter för övriga pensioner Medlemsavgifter för övriga pensioner Överföringar

Nr 203 623 RESULTATRÄKNING Bilaga 1 Försäkringsteknisk kalkyl Premieinkomst Understödsavgifter för lagstadgade pensioner Understödsavgifter för övriga pensioner Medlemsavgifter för övriga pensioner Överföringar

Pressmeddelande. Appendix IV Sammanfattning av finansiell information. ABB Ltd Resultaträkning Januari - december

Appendix IV Sammanfattning av finansiell information Resultaträkning Januari - december (ej granskat) (ej granskat) (ej granskat) (i MUSD, utom aktiedata) Oktober - december (ej granskat) Försäljning produkter

Appendix IV Sammanfattning av finansiell information Resultaträkning Januari - december (ej granskat) (ej granskat) (ej granskat) (i MUSD, utom aktiedata) Oktober - december (ej granskat) Försäljning produkter

Yttrande över promemorian En global standard för automatiskt utbyte av upplysningar om finansiella konton

Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

Informationsutbytesavtal och partiella skatteavtal med Bermuda

Skatteutskottets betänkande 2009/10:SkU6 Informationsutbytesavtal och partiella skatteavtal med Bermuda Sammanfattning I betänkandet behandlas regeringens förslag (prop. 2008/09:222) om att riksdagen dels

Skatteutskottets betänkande 2009/10:SkU6 Informationsutbytesavtal och partiella skatteavtal med Bermuda Sammanfattning I betänkandet behandlas regeringens förslag (prop. 2008/09:222) om att riksdagen dels

Bilaga 1 RESULTATRÄKNING. I Försäkringsteknisk kalkyl

4038 Nr 1413 RESULTATRÄKNING Bilaga 1 I Försäkringsteknisk kalkyl Premieinkomst Understödsavgifter för lagstadgade pensioner Understödsavgifter för övriga pensioner Medlemsavgifter för övriga pensioner

4038 Nr 1413 RESULTATRÄKNING Bilaga 1 I Försäkringsteknisk kalkyl Premieinkomst Understödsavgifter för lagstadgade pensioner Understödsavgifter för övriga pensioner Medlemsavgifter för övriga pensioner

Bilaga 1 - Handledning i informationssäkerhet

Bilaga 1 - Handledning i informationssäkerhet Regler för informationssäkerhet vid Karolinska Institutet Dnr 1-516/2013 (ersätter Dnr 6255-2012-060) Gäller från och med Bilagor Bilaga 1. Handledning i informationssäkerhet

Bilaga 1 - Handledning i informationssäkerhet Regler för informationssäkerhet vid Karolinska Institutet Dnr 1-516/2013 (ersätter Dnr 6255-2012-060) Gäller från och med Bilagor Bilaga 1. Handledning i informationssäkerhet

Bilaga 3; Anvisningar blanketter för ekonomisk rapportering till SvFF

1 Bilaga 3; Anvisningar blanketter för ekonomisk rapportering till SvFF Denna beskrivnings syfte är att dels underlätta för klubbarna vid den ekonomiska rapporteringen till Svenska Fotbollförbundet, dels

1 Bilaga 3; Anvisningar blanketter för ekonomisk rapportering till SvFF Denna beskrivnings syfte är att dels underlätta för klubbarna vid den ekonomiska rapporteringen till Svenska Fotbollförbundet, dels

Skatteavtal mellan Sverige och Mauritius

Skatteutskottets betänkande 2012/13:SkU4 Skatteavtal mellan Sverige och Mauritius Sammanfattning Utskottet tillstyrker i betänkandet regeringens förslag i proposition 2011/12: 168 om ett nytt avtal för

Skatteutskottets betänkande 2012/13:SkU4 Skatteavtal mellan Sverige och Mauritius Sammanfattning Utskottet tillstyrker i betänkandet regeringens förslag i proposition 2011/12: 168 om ett nytt avtal för

MEDDELANDE TILL LEDAMÖTERNA

EUROPAPARLAMENTET 2009-2014 Utskottet för rättsliga frågor 16.5.2011 MEDDELANDE TILL LEDAMÖTERNA (38/2011) Angående: Motiverat yttrande från Nationalförsamlingen i Republiken Bulgarien över förslaget till

EUROPAPARLAMENTET 2009-2014 Utskottet för rättsliga frågor 16.5.2011 MEDDELANDE TILL LEDAMÖTERNA (38/2011) Angående: Motiverat yttrande från Nationalförsamlingen i Republiken Bulgarien över förslaget till

Bilaga 1 RESULTATRÄKNING. Försäkringsteknisk kalkyl

3225 Bilaga 1 RESULTATRÄKNING Försäkringsteknisk kalkyl Premieintäkter Premieinkomst Förändring av premieansvaret Övriga försäkringstekniska intäkter 1) Ersättningskostnader Utbetalda ersättningar Förändring

3225 Bilaga 1 RESULTATRÄKNING Försäkringsteknisk kalkyl Premieintäkter Premieinkomst Förändring av premieansvaret Övriga försäkringstekniska intäkter 1) Ersättningskostnader Utbetalda ersättningar Förändring

Värdepappersföretagens provisionsintäkter och rörelsevinst minskade under fjärde kvartalet 2018

Finansiering och försäkring 2018 Värdepappersföretag 2018, 4:e kvartalet Värdepappersföretagens provisionsintäkter och rörelsevinst minskade under fjärde kvartalet 2018 Under fjärde kvartalet år 2018 var

Finansiering och försäkring 2018 Värdepappersföretag 2018, 4:e kvartalet Värdepappersföretagens provisionsintäkter och rörelsevinst minskade under fjärde kvartalet 2018 Under fjärde kvartalet år 2018 var

Svensk författningssamling

Svensk författningssamling Lag om ändring i lagen (1995:1559) om årsredovisning i kreditinstitut och värdepappersbolag; SFS 1999:1113 Utkom från trycket den 15 december 1999 utfärdad den 2 december 1999.

Svensk författningssamling Lag om ändring i lagen (1995:1559) om årsredovisning i kreditinstitut och värdepappersbolag; SFS 1999:1113 Utkom från trycket den 15 december 1999 utfärdad den 2 december 1999.

Sammanställd redovisning i förgrunden eller bakgrunden En kartläggning av Skånes kommuners årsredovisningar EKONOMIHÖGSKOLAN VID LUNDS UNIVERSITET

Sammanställd redovisning i förgrunden eller bakgrunden En kartläggning av Skånes kommuners årsredovisningar EKONOMIHÖGSKOLAN VID LUNDS UNIVERSITET Varför så kritiska? Kanske inledningsvis något positivt.

Sammanställd redovisning i förgrunden eller bakgrunden En kartläggning av Skånes kommuners årsredovisningar EKONOMIHÖGSKOLAN VID LUNDS UNIVERSITET Varför så kritiska? Kanske inledningsvis något positivt.

Statliga stöd, Avsnitt 32 289. 32.1 RR 28 Statliga stöd

Statliga stöd, Avsnitt 32 289 32 Statliga stöd Tillämpningsområde Sammanfattning Definitioner 32.1 RR 28 Statliga stöd RR 28 ska tillämpas vid redovisning av statliga bidrag, inklusive utformningen av

Statliga stöd, Avsnitt 32 289 32 Statliga stöd Tillämpningsområde Sammanfattning Definitioner 32.1 RR 28 Statliga stöd RR 28 ska tillämpas vid redovisning av statliga bidrag, inklusive utformningen av

Ersättningspolicy. Datum:

Fastställd av: Styrelse Datum: 2017-09-12 Fastställs: Årligen och vid behov Tidigare godkänd; 2016-05-09 Tillgänglighet: Informationsklass Öppen. För samtliga anställda på Bolagets server Rättslig grund:

Fastställd av: Styrelse Datum: 2017-09-12 Fastställs: Årligen och vid behov Tidigare godkänd; 2016-05-09 Tillgänglighet: Informationsklass Öppen. För samtliga anställda på Bolagets server Rättslig grund:

Direktkoppling till Girolink Internet. Filöverföring av betalningar och betalningsinformation via Girolink Internet. Version 1.0

Direktkoppling till Girolink Internet Filöverföring av betalningar och betalningsinformation via Girolink Internet Version 1.0 Maj 2007 Innehållsförteckning 0. DOKUMENTHISTORIK 1 ALLMÄNT - DIREKTKOPPLING

Direktkoppling till Girolink Internet Filöverföring av betalningar och betalningsinformation via Girolink Internet Version 1.0 Maj 2007 Innehållsförteckning 0. DOKUMENTHISTORIK 1 ALLMÄNT - DIREKTKOPPLING

moderbolagets Försäljningskostnader 1) 206 148 613 Administrationskostnader 1 072 796 989 Totala omkostnader 1 278 648 1 602

206 148 613 Administrationskostnader 1 072 796 989 Totala omkostnader 1 278 648 1 602") resultaträkning Januari december, MSEK Not 2006 2005 2004 Fakturering m2 562 1 096 2 598 Kostnader för fakturerade varor och tjänster 285 621 2 238 Bruttomarginal 277 475 360 Försäljningskostnader 1) 206

resultaträkning Januari december, MSEK Not 2006 2005 2004 Fakturering m2 562 1 096 2 598 Kostnader för fakturerade varor och tjänster 285 621 2 238 Bruttomarginal 277 475 360 Försäljningskostnader 1) 206

Golfstar Nordic AB (Publ)

") Årsredovisning för Golfstar Nordic AB (Publ) Räkenskapsåret 2015-10-01-2016-09-30 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

Årsredovisning för Golfstar Nordic AB (Publ) Räkenskapsåret 2015-10-01-2016-09-30 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

EV Karlstad Ejendom Holding AB

Årsredovisning för EV Karlstad Ejendom Holding AB Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

Årsredovisning för EV Karlstad Ejendom Holding AB Räkenskapsåret 2014-01-01-2014-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

inte om det framkommer att inkomsten beskattats i verksamhetslandet i strid med landets lagstiftning eller gällande skatteavtal.

HFD 2015 ref 60 Kravet i de s.k. sexmånaders- och ettårsreglerna i inkomstskattelagen på att en person ska vara obegränsat skattskyldig har i visst fall ansetts strida mot EU-rätten. Förhandsbesked angående

HFD 2015 ref 60 Kravet i de s.k. sexmånaders- och ettårsreglerna i inkomstskattelagen på att en person ska vara obegränsat skattskyldig har i visst fall ansetts strida mot EU-rätten. Förhandsbesked angående

Handlingsplan för persondataskydd

Kommunledningskontoret Handlingsplan för persondataskydd Dokumentansvarig: Anders Lindqvist, Verksamhetsutvecklare Fastställd av: Kommunstyrelsen, Dnr KS 18/226 Omfattar: Koncernen Ånge kommun Fastställd

Kommunledningskontoret Handlingsplan för persondataskydd Dokumentansvarig: Anders Lindqvist, Verksamhetsutvecklare Fastställd av: Kommunstyrelsen, Dnr KS 18/226 Omfattar: Koncernen Ånge kommun Fastställd

Årsredovisning. Resultat och Balansräkning. Avdelningen för byggnadsekonomi

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

Ekonomikonferens Nytt regelverk med anledning av BFN:s Allmänna råd 2010:1. BFN:s K-projekt K1 Ideella föreningar K3 Ideella föreningar

Ekonomikonferens Nytt regelverk med anledning av BFN:s Allmänna råd 2010:1 BFN:s K-projekt K1 Ideella föreningar K3 Ideella föreningar K - Projekten Bokföringslagen Förenklat årsbokslut enligt BFNAR 2010:01

Ekonomikonferens Nytt regelverk med anledning av BFN:s Allmänna råd 2010:1 BFN:s K-projekt K1 Ideella föreningar K3 Ideella föreningar K - Projekten Bokföringslagen Förenklat årsbokslut enligt BFNAR 2010:01

Stiftelser i samverkan FATCA. 2012-03-14 / Annica Woods

Stiftelser i samverkan FATCA 2012-03-14 / Annica Woods FATCA Foreign Account Tax Compliance Act Lagen antogs den 18 mars 2010 Förebygga och hindra amerikansk skattesmitning genom konton i länder utanför

Stiftelser i samverkan FATCA 2012-03-14 / Annica Woods FATCA Foreign Account Tax Compliance Act Lagen antogs den 18 mars 2010 Förebygga och hindra amerikansk skattesmitning genom konton i länder utanför

Inkomstdeklaration 4 Särskilda uppgifter - Handelsbolag Utg 23

Skatteverket 0771567 567 Särskilda uppgifter Handelsbolag Namn (firma), adress Fr.o.m. M Samråd enligt SFS 1982:668 har skett med Näringslivets Regelnämnd. Information om hur man fyller i blanketten finns

Skatteverket 0771567 567 Särskilda uppgifter Handelsbolag Namn (firma), adress Fr.o.m. M Samråd enligt SFS 1982:668 har skett med Näringslivets Regelnämnd. Information om hur man fyller i blanketten finns

Handledning i informationssäkerhet Version 2.0

Handledning i informationssäkerhet Version 2.0 2013-10-01 Dnr 1-516/2013 (ersätter Dnr 6255/12-060) Informationssäkerhet 6 saker att tänka på! 1. Skydda dina inloggningsuppgifter och lämna aldrig ut dem

Handledning i informationssäkerhet Version 2.0 2013-10-01 Dnr 1-516/2013 (ersätter Dnr 6255/12-060) Informationssäkerhet 6 saker att tänka på! 1. Skydda dina inloggningsuppgifter och lämna aldrig ut dem

Manual program DPR SRU tax10

Manual program DPR SRU tax10 Ett program som skapar korrekta SRU-koder till 2010 års taxering Bakgrund I 2008 års taxering har Skatteverket gjort en omfattande blankettöversyn. I tax 2010 är blanketterna

Manual program DPR SRU tax10 Ett program som skapar korrekta SRU-koder till 2010 års taxering Bakgrund I 2008 års taxering har Skatteverket gjort en omfattande blankettöversyn. I tax 2010 är blanketterna

Svensk författningssamling

Svensk författningssamling Lag om uppskov med beskattningen vid andelsbyten; SFS 1998:1601 Utkom från trycket den 18 december 1998 utfärdad den 10 december 1998. Enligt riksdagens beslut 1 föreskrivs följande.

Svensk författningssamling Lag om uppskov med beskattningen vid andelsbyten; SFS 1998:1601 Utkom från trycket den 18 december 1998 utfärdad den 10 december 1998. Enligt riksdagens beslut 1 föreskrivs följande.

URA 30 JUSTERING AV FÖRVÄRVSANALYS PÅ GRUND AV OFULLSTÄNDIGA ELLER ORIKTIGA UPPGIFTER

UTTALANDE FRÅN REDOVISNINGSRÅDETS AKUTGRUPP URA 30 JUSTERING AV FÖRVÄRVSANALYS PÅ GRUND AV OFULLSTÄNDIGA ELLER ORIKTIGA UPPGIFTER Enligt punkt 9 i RR 22, Utformning av finansiella rapporter får ett företags

UTTALANDE FRÅN REDOVISNINGSRÅDETS AKUTGRUPP URA 30 JUSTERING AV FÖRVÄRVSANALYS PÅ GRUND AV OFULLSTÄNDIGA ELLER ORIKTIGA UPPGIFTER Enligt punkt 9 i RR 22, Utformning av finansiella rapporter får ett företags

SVENSK INTERN INTERNATIONELL SKATTERÄTT

SVENSK INTERN INTERNATIONELL SKATTERÄTT - en översikt Maria Hilling Axel Hilling INKOMSTBEGREPPET I SVENSK RÄTT Omfattande inkomstbegrepp UB+konsumtion-IB (Ej arv, gåva, lotterivinster mm (8 kap. IL))

SVENSK INTERN INTERNATIONELL SKATTERÄTT - en översikt Maria Hilling Axel Hilling INKOMSTBEGREPPET I SVENSK RÄTT Omfattande inkomstbegrepp UB+konsumtion-IB (Ej arv, gåva, lotterivinster mm (8 kap. IL))

7. Skapa register och validera kontrolluppgifter

7. Skapa register och validera kontrolluppgifter Skapa kontrolluppgifter VÄLJ ATT ARBETA I FÖREGÅENDE ÅR DATABASEN FÖR INKOMSTÅR 2018. Löneprogrammet hanterar kontrolluppgift KU10. Som arbetsgivare ska

7. Skapa register och validera kontrolluppgifter Skapa kontrolluppgifter VÄLJ ATT ARBETA I FÖREGÅENDE ÅR DATABASEN FÖR INKOMSTÅR 2018. Löneprogrammet hanterar kontrolluppgift KU10. Som arbetsgivare ska

Kreditinstitutens bokslut

Finansiering och försäkring 2019 Kreditinstitutens bokslut 2019, 1:a kvartalet Rörelsevinsten för bankerna i Finland var 1,3 miljarder euro under första kvartalet år 2019 Finansnettot för kreditinstitut

Finansiering och försäkring 2019 Kreditinstitutens bokslut 2019, 1:a kvartalet Rörelsevinsten för bankerna i Finland var 1,3 miljarder euro under första kvartalet år 2019 Finansnettot för kreditinstitut

Dataskyddspolicy för Svensk Hypotekspension AB i enlighet med dataskyddsförordningen (EU (2016/679)

") Dataskyddspolicy för Svensk Hypotekspension AB i enlighet med dataskyddsförordningen (EU (2016/679) Gäller från 2018-05-25 Den här policyn beskriver hur Svensk Hypotekspension AB (SHP) behandlar personuppgifter.

Dataskyddspolicy för Svensk Hypotekspension AB i enlighet med dataskyddsförordningen (EU (2016/679) Gäller från 2018-05-25 Den här policyn beskriver hur Svensk Hypotekspension AB (SHP) behandlar personuppgifter.

HUVUDSAKLIGA INNEHÅLL

Regeringens proposition till riksdagen om godkännande och sättande i kraft av protokollet om ändring av avtalet mellan de nordiska länderna för att undvika dubbelbeskattning beträffande skatter på inkomst

Regeringens proposition till riksdagen om godkännande och sättande i kraft av protokollet om ändring av avtalet mellan de nordiska länderna för att undvika dubbelbeskattning beträffande skatter på inkomst

7. Skapa kontrolluppgiftsregister

7. Skapa kontrolluppgiftsregister VÄLJ ATT ARBETA I FÖREGÅENDE ÅR DATABASEN FÖR INKOMSTÅR 2014. Löneprogrammet hanterar kontrolluppgift KU10. Som arbetsgivare ska du lämna kontrolluppgifter för alla anställda

7. Skapa kontrolluppgiftsregister VÄLJ ATT ARBETA I FÖREGÅENDE ÅR DATABASEN FÖR INKOMSTÅR 2014. Löneprogrammet hanterar kontrolluppgift KU10. Som arbetsgivare ska du lämna kontrolluppgifter för alla anställda

Förteckning över standarder med tillhörande tolkningar International Financial Reporting Standards (IFRS)... 9

... 9") Förteckning över standarder med tillhörande tolkningar... 5 International Financial Reporting Standards (IFRS)........................... 9 International Accounting Standards (IAS)......................................

Förteckning över standarder med tillhörande tolkningar... 5 International Financial Reporting Standards (IFRS)........................... 9 International Accounting Standards (IAS)......................................

Inkomstdeklaration 4. Handelsbolag - taxeringen. Särskild självdeklaration. 1.1 Underlag för särskild löneskatt. Underlag för avkastningsskatt

Skatteverket 0771567 567 Inkomstdeklaration 4 Handelsbolag taxeringen Kalenderår 2012 Namn (firma), adress Räkenskapsår Fr.o.m. T.o.m. M Samråd enligt SFS 1982:668 har skett med Näringslivets Regelnämnd.

Skatteverket 0771567 567 Inkomstdeklaration 4 Handelsbolag taxeringen Kalenderår 2012 Namn (firma), adress Räkenskapsår Fr.o.m. T.o.m. M Samråd enligt SFS 1982:668 har skett med Näringslivets Regelnämnd.

CRS/DAC2-förpliktelser i korthet Sammanfattning av grundläggande frågor

CRS/DAC2-förpliktelser i korthet Sammanfattning av grundläggande frågor Bakgrund till CRS/DAC2 regler som gäller finansinstitutionerna På basis av internationella förbindelser sänder och mottar Finland

CRS/DAC2-förpliktelser i korthet Sammanfattning av grundläggande frågor Bakgrund till CRS/DAC2 regler som gäller finansinstitutionerna På basis av internationella förbindelser sänder och mottar Finland

I de fall vi har utsett ett dataskyddsombud (DPO) kan du kontakta vår DPO via kontaktuppgifterna som finns i "Frågor och funderingar" nedan.

kan du kontakta vår DPO via kontaktuppgifterna som finns i Frågor och funderingar nedan.") JOBmeal Integritetspolicy för kunder och leverantörer I denna integritetspolicy för anställda ( Policy ), kommer hänvisningar till JOBmeal vi, oss och vår att innebära det bolag inom JOBmeal koncern (för

JOBmeal Integritetspolicy för kunder och leverantörer I denna integritetspolicy för anställda ( Policy ), kommer hänvisningar till JOBmeal vi, oss och vår att innebära det bolag inom JOBmeal koncern (för

för publik granskning

Lansering av K2 & K3 taxonomier för publik granskning Stockholm Hotel C 3 maj 2018 2018-05-07 1 Antal inkomna: 492 Leverantörer : 3 Digital Inlämning av årsredovisning Etapp 2 Mars 2018 31 Maj 2018 28

Lansering av K2 & K3 taxonomier för publik granskning Stockholm Hotel C 3 maj 2018 2018-05-07 1 Antal inkomna: 492 Leverantörer : 3 Digital Inlämning av årsredovisning Etapp 2 Mars 2018 31 Maj 2018 28

Intyg om verklig huvudman Information om ägare

Kundkännedom Vi är enligt lag skyldiga att förebygga och försvåra förekomsten av penningtvätt och finansiering av terrorism genom att bl a ha god kundkännedom. Som ett led i att uppnå kundkännedom behöver

Kundkännedom Vi är enligt lag skyldiga att förebygga och försvåra förekomsten av penningtvätt och finansiering av terrorism genom att bl a ha god kundkännedom. Som ett led i att uppnå kundkännedom behöver

Finansdepartementet Skatt- och tullavdelningen/s Stockholm

REMISSYTTRANDE Vår referens: 2017/08/006 Er referens: Fi2017/02910/S3 1 (5) 2017-08-25 Finansdepartementet Skatt- och tullavdelningen/s3 103 33 Stockholm Kommissionens förslag till ändring av direktiv

REMISSYTTRANDE Vår referens: 2017/08/006 Er referens: Fi2017/02910/S3 1 (5) 2017-08-25 Finansdepartementet Skatt- och tullavdelningen/s3 103 33 Stockholm Kommissionens förslag till ändring av direktiv

Så här fyller du i ansökan. minansokan.se Affärsutvecklingscheckar 2019 version 1.1

Så här fyller du i ansökan minansokan.se Affärsutvecklingscheckar 2019 version 1.1 Innan du börjar Gå in på tillvaxtverket.se/checkar för att se om ditt företag och ditt projekt passar för en affärsutvecklingscheck

Så här fyller du i ansökan minansokan.se Affärsutvecklingscheckar 2019 version 1.1 Innan du börjar Gå in på tillvaxtverket.se/checkar för att se om ditt företag och ditt projekt passar för en affärsutvecklingscheck

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (5) meddelad i Stockholm den 18 september 2018 KLAGANDE AA MOTPART Skatteverket 171 94 Solna ÖVERKLAGAT AVGÖRANDE Skatterättsnämndens beslut den 9 oktober 2017 i ärende

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (5) meddelad i Stockholm den 18 september 2018 KLAGANDE AA MOTPART Skatteverket 171 94 Solna ÖVERKLAGAT AVGÖRANDE Skatterättsnämndens beslut den 9 oktober 2017 i ärende

Gunnebo Industriers Integritetspolicy för kunder och leverantörer

Gunnebo Industriers Integritetspolicy för kunder och leverantörer I denna integritetspolicy för kunder och leverantörer ( Policy ), kommer hänvisningar till Gunnebo Industrier vi, oss och vår att innebära

Gunnebo Industriers Integritetspolicy för kunder och leverantörer I denna integritetspolicy för kunder och leverantörer ( Policy ), kommer hänvisningar till Gunnebo Industrier vi, oss och vår att innebära

Förteckning över standarder med tillhörande tolkningar International Financial Reporting Standards (IFRS)... 9

... 9") Förteckning över standarder med tillhörande tolkningar... 5 International Financial Reporting Standards (IFRS)........................... 9 International Accounting Standards (IAS)......................................

Förteckning över standarder med tillhörande tolkningar... 5 International Financial Reporting Standards (IFRS)........................... 9 International Accounting Standards (IAS)......................................

Kreditinstitutens bokslut

Finansiering och försäkring 2017 Kreditinstitutens bokslut 2017, 1:a kvartalet Finansnettot och rörelsevinsten för bankerna i Finland sjönk under första kvartalet år 2017 Finansnettot för kreditinstitut

Finansiering och försäkring 2017 Kreditinstitutens bokslut 2017, 1:a kvartalet Finansnettot och rörelsevinsten för bankerna i Finland sjönk under första kvartalet år 2017 Finansnettot för kreditinstitut

Utdrag ur protokoll vid sammanträde Dokumentation vid internprissättning och land-för-landrapportering

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2016-11-01 Närvarande: F.d. justitierådet Lennart Hamberg samt justitieråden Anita Saldén Enérus och Svante O. Johansson. Dokumentation vid internprissättning

1 LAGRÅDET Utdrag ur protokoll vid sammanträde 2016-11-01 Närvarande: F.d. justitierådet Lennart Hamberg samt justitieråden Anita Saldén Enérus och Svante O. Johansson. Dokumentation vid internprissättning

Novare Public - Integritetspolicy. Datum för ikraftträdande: Senast uppdaterad:

Novare Public - Integritetspolicy Datum för ikraftträdande: 2018-05-25 Senast uppdaterad: 2018-05-11 1 INLEDNING Denna policy beskriver hur Novare Public HR AB (fortsättningsvis Novare eller vi ), som

Novare Public - Integritetspolicy Datum för ikraftträdande: 2018-05-25 Senast uppdaterad: 2018-05-11 1 INLEDNING Denna policy beskriver hur Novare Public HR AB (fortsättningsvis Novare eller vi ), som

BEPS-projektet. Skattebaserodering och vinstförflyttning. Skatteverkets seminarium 1 december 2015

BEPS-projektet Skattebaserodering och vinstförflyttning Skatteverkets seminarium 1 december 2015 BEPS århundradets skattereform Ett samlat grepp om internationella skatteregler som ska minska företagens

BEPS-projektet Skattebaserodering och vinstförflyttning Skatteverkets seminarium 1 december 2015 BEPS århundradets skattereform Ett samlat grepp om internationella skatteregler som ska minska företagens

RP 168/2018 rd PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL

Regeringens proposition till riksdagen med förslag till lag om upphävande av lagen om sättande i kraft av de bestämmelser som hör till området för lagstiftningen i avtalet med Nederländerna för Arubas

Regeringens proposition till riksdagen med förslag till lag om upphävande av lagen om sättande i kraft av de bestämmelser som hör till området för lagstiftningen i avtalet med Nederländerna för Arubas

Förteckning över standarder med tillhörande tolkningar International Financial Reporting Standards (IFRS)... 9

... 9") Förteckning över standarder med tillhörande tolkningar... 5 International Financial Reporting Standards (IFRS)........................... 9 International Accounting Standards (IAS)......................................

Förteckning över standarder med tillhörande tolkningar... 5 International Financial Reporting Standards (IFRS)........................... 9 International Accounting Standards (IAS)......................................

Förteckning över standarder med tillhörande tolkningar... 5. EU-förordningar... 9. International Financial Reporting Standards (IFRS)...

...") Förteckning över standarder med tillhörande tolkningar... 5 EU-förordningar... 9 International Financial Reporting Standards (IFRS)........................... 71 International Accounting Standards (IAS)......................................

Förteckning över standarder med tillhörande tolkningar... 5 EU-förordningar... 9 International Financial Reporting Standards (IFRS)........................... 71 International Accounting Standards (IAS)......................................