Nyheter Lag & Avtal Övrigt

|

|

|

- Rut Jonasson

- för 8 år sedan

- Visningar:

Transkript

1 Nyheter Lag & Avtal Övrigt Peter Raak 2010 November

2 Årsvärden Statslåneränta 30/11 1,65 % 2,84 % Inkomstbasbelopp Förhöjt prisbasbelopp Prisbasbelopp Arbetsgivaravgifter (lag) 31,42 % 31,42 % Arbetsgivaravgifter -25 år (lag) 15,49 % 15,49 % Särskild löneskatt f % 0 % Särskild löneskatt f ,21 % 10,21 % Generell nedsättn arbgivavg 0 0 Regional nedsättn arbgivavg (10 %) (stödområde A)

3 Användningsområde basbelopp Inkomstbasbelopp (2012: SEK ) Allmän pensionsavgift vid prelskatteberäkning Pensionsgrundande inkomst i det nya pensionssystemet AMF/Fora (avtalspension SN-LO i ålder år (konstant BASBL=7.5 * Inkomstbasbelopp(2012 = )) Förhöjt prisbasbelopp (2012: SEK ) Pensionspoäng i det gamla pensionssystemet (konstant BASBF) Prisbasbelopp (2011: SEK ) (konstant BASBA) Grundavdragets storlek S.G.I Traktamentsbelopp (0,5%) Bilförmån AMF/Fora (TGL etc),samtliga arbetare med lön upp till 7.5 pbb (2012: )) (Konstant BASBB)

Pensionspoäng i det gamla pensionssystemet (konstant BASBF) Prisbasbelopp (2011: SEK 44.000) (konstant BASBA) Gr")

4 Sociala avgifter enligt lag Ålderpensionsavgift 10,21 % 10,21 % Sjukförsäkringsavgift 5,02 % 5,02 % Arbetsskadeavgift 0,30 % 0,68 % Arbetsmarknadsavgift 2,91 % 2,91 % Efterlevandepensionsavgift 1,17 % 1,17 % Föräldraförsäkringsavgift 2,60 % 2,20 % Allmän löneavgift 9,21 % 9,23 %

5 Årsvärden tjänsteresor, kost / traktamente Kostförmån Frukost Lunch / Middag 80 / 80 76/ 76 Helt fri kost Skfri traktamente heldag SE (0,5 % av Bb) Skfri traktamente natt SE Skfri traktamente heldag SE (efter 3 månader)

6 Årsvärden tjänsteresor, milersättning + diverse Skfri milers egen bil 18,50 18,50 Skfri milers förmånsbil (bensin) 9,50 9,50 Skfri milers förmånsbil (diesel) 6,50 6,50 Årsarbetstid delägaruppgift 1629?? 1629 IF Metall avdrag (i snitt 1,7% + Akassa SEK75) : Akassa Tak 630 (555?+75) 630 Golv 297 (222?+75) 297

: Akassa 75 75 Tak 630 (555?")

7 Förmån av miljövänliga tjänstebilar Justering för miljöbilar har funnits sedan inkomståret 1999 (= förmånsvärde som jämförbar vanlig bil) Sänkta förmånsvärden fr o m Elbilar, elhybridbilar och gasdrivna bilar jämkas år till 60 % av jämförbar bil. Max kr per år. Alkoholdrivna bilar jämkas år till 80 %. Max kr per år Justeringsregel ersätts med nedsättningsregel fr o m (Arbetsgivaren beräknar själv förmånsvärdet dvs utan beslut från Skatteverket -> KU: kryss i ruta 48 Förmån har justerats har borttagits)

8 Exempel beräkning Miljöbilar Exempel: En gasdriven förmånsbil med extrautrustning för kr har körts mer än mil i tjänsten under året (reduktion till 75 %). Förmånsvärdet beräknas med utgångspunkt i den jämförbara bilen på följande sätt. (Volvo V70 Bifuel CNG vs Volvo V hk) Miljöbil Jämförbar bil Nybilspris Extrautrustn Förmånsvärde Reducering till 75% Justering till 80 % Förmånsvärde From kan denna beräkning ske med automatik baserat på kolumn drivmedel i tabell T51C3 (kod G=E85 (80% förmån: Etanol/Metanol) och 6=Electro (60% förmån: gas/el):

")

From 1.1.2012 beräknas förmån med automatik baserat på kolumn drivmedel i tabell T51C3 (kod G=E85 (100% förmån:")

9 Nyheter beräkning Miljöbilar år ( From beräknas förmån med automatik baserat på kolumn drivmedel i tabell T51C3 (kod G=E85 (100% förmån: Etanol/Metanol) och 6=Electro (60% förmån: gas/el från yttre källa) (ex Toyota Prius är inte längre en miljöbil?):

och 6=Electro (60% förmån: gas/el från yttre källa) (ex")

10 Nyheter beräkning Miljöbilar år ( Supermiljöbilspremie på SEK införs år 2012? :

11 Preliminärskatt Lägsta grundavdrag (29,3 % av PBb) (29,3 % av PBb) Högsta allm pensavgift (7% av förvärvsinkomst, dock högst 8,07 x inkomst-bb) Avdrag allm pensavgift 0 % 0 % Skattered allm pensavgift 100 % 100 % Nedre skiktgräns statlig skatt Hänsyn grundavdrag, allm pensavg Övre skiktgräns statlig skatt Hänsyn grundavdrag, allm pensavg

12 Beräkning av grundavdrag år 2012 (prisbasbelopp 2012: )

13 Beräkning av förhöjt grundavdrag > 65 år 2012 (prisbasbelopp 2012: )

(under 65")

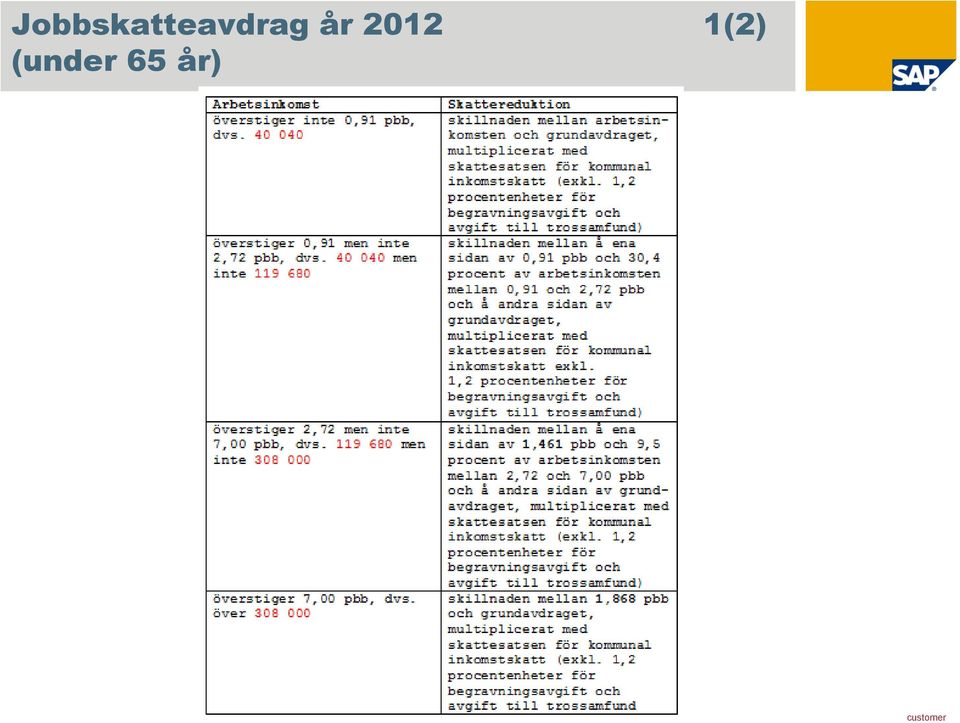

14 Jobbskatteavdrag år (2) (under 65 år)

")

15 Jobbskatteavdrag år 2012, över 65 år (oförändrat) 2(2)

16 Skatteberäkning för sommarbarn 1(2) Sommarbarn kan lämna intyg om skattebefrielse (2011: 18200, 2012: 18700)

Skatteintyg har lämnats, över beloppsgräns skall ordinarie skatt dras enligt IT-0273 Beloppsgräns styrs av konstant")

17 Skatteberäkning för sommarbarn i SAP 2(2) Hanteras tidigare via 00 i Skattejämkn procent och i Villkorsbelopp Ersätts av två koder i Anställds skattetyp Skatteintyg har lämnats, över beloppsgräns skall straffskatt dras (företagets skatt enligt T5S0P + 10%) Skatteintyg har lämnats, över beloppsgräns skall ordinarie skatt dras enligt IT-0273 Beloppsgräns styrs av konstant TMLIM (2011: 18200, 2012: 18700)

-> ruta 11 respektive skattefri del (25%)")

18 Beräkning av Expertskatt infördes 2009 Ny kod för beräkning av Expertskatt införs i Anställds skattetyp 25% reduktion vid beräkning av preliminär skatt 75% av skattepliktig inkomst redovisas på Underlag skattedeklaration På kontrolluppgift delas inkomst upp på skattepliktig del (75%) -> ruta 11 respektive skattefri del (25%) -> ruta 35

-> ruta 11 respektive skattefri del")

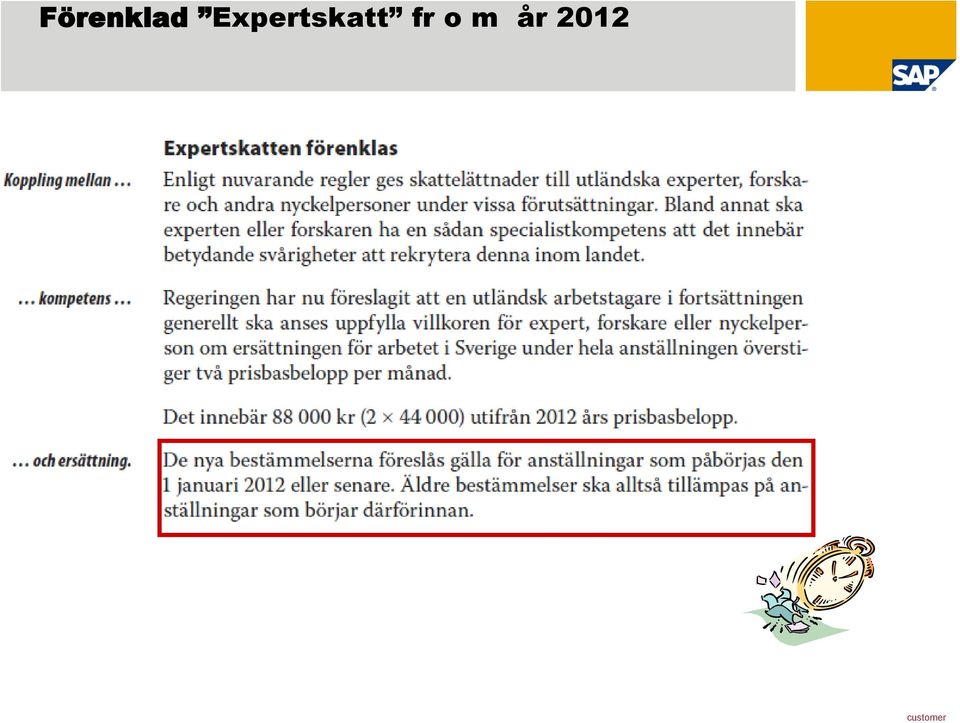

19 Förenklad Expertskatt fr o m år 2012

20 Nyheter Ink KU inkomståret 2011(SKV 304) 1(8)

21 Nyheter Ink KU inkomståret 2011(SKV 304) 2(8)

22 Styrning till ruta sedan år (8) KU10 ( VIT ) För födda 1937 och tidigare ska inkomst redovisas i ruta 31 Ersättningar som inte är underlag för socialavgifter Detsamma gäller anställda med 0 i Arbetsgivaravgift IT-0273 (tillhör ett annat lands socialförsäkring)

23 Ny KU-blankett KU20 Ränteinkomst 4(8) Används t ex vid betalning av ränta till anställd vid försenad betalning, se även skattedeklaration (OBS! Formuläret finns endast på svenska)

24 Nya lönearter KU20 Ränteinkomst 5(8) Modellöneart MERI för rapportering av ränteinkomst i IT Ränteinkomst ackumuleras till löneart /119 (KU20: Y503 -> ruta 503 Dragen skatt (30% (parameter ERITX) ackumuleras till löneart /448 (KU20: Y501 -> ruta 01)

25 KU20 Ränteinkomst, redovisning på Skattedeklaration 6(8) Ingen arbetsgivaravgift på ränteinkomst Ränteinkomst,löneart /119, redovisas i ruta 85 (Form TAX1: Y085) Dragen skatt, löneart /448, redovisas i ruta 86 (Form TAX1: Y086)

26 Skattedeklaration, övriga förbättringar 7(8) Signal Anr xxxxx, löneart /103 svarar ej mot /407. Signalen innebär att den anställdes utbetalda kontanta bruttolön (löneart /103) inte är lika med den kontanta lön som ligger till grund för beräkning av arbetsgivaravgift (löneart /407). Denna signal har delats upp i två; överskrider respektive underskrider gräns för betalning av arbetsgivaravgifter Rapportens dokumentationen har kompletterats med översättning av rutnummer till klartext

Inkomståret 2011:Specifikationsnummer obligatoriskt selektionsbild")

27 Övriga nyheter SAP KU inkomståret (8) Flera anställningar på samma organisationsnummer, separeras via specifikationsnummer, KU14 uppdelas per land Utskrift lokalt av riktig KU-blankett (se note för tekniska detaljer) Inkomståret 2011:Specifikationsnummer obligatoriskt selektionsbild KU:

24,26% beräknas på utbetald pension Övrigt:Beräkning av arbetsgivaravgifter styrs av kolumn Arbetsgivaravgift.")

28 Arbetsgivaravgifter Skattedeklarationens kolumn 65 och 66 används till avsättningar, pensioner, försäkringar, 24.26%. Styrs på individnivå via IT-0273, kolumn Arbetsgivaravgift (ny kod P ) 24,26% beräknas på utbetald pension Övrigt:Beräkning av arbetsgivaravgifter styrs av kolumn Arbetsgivaravgift.Ny kolumn för justering av arbetsgivaravgift införd. Används om felaktig kod använts då retroaktiv ändring inte tillåts (note pilottestad hos IKEA: M-löneart M821 påverkar beräknad arbetsgivaravgift löneart /427) -> Förfinad lösning kommer under Q1 2012

29 AMF-rapporten (RPLAMFS0) 1(3) AMF (AFA-försäkringar och avtalspension SAF-LO via FORA försäkringscentral). År 2002 sänktes inträdesålder för avtalspension från 22 till 21 år Lönetotaler: Nytt pensionavtal SAF-LO från 25 års ålder (liknande Alecta avdelning 1) -> ((fler lönetotaler för premieberäkning)) Individuell rapportering: Samtliga arbetare med utbetald lön under sin tid som arbetare Kolumner för anställningsdatum och slutdatum som arbetare infördes för inkomståret 2008, vid flera anställningsperioder ska första anställningsdatum och sista slutdatum anges dvs endast 1 rad per anställd Slutade före rapporteringsåret med utbetald lön under rapporteringsåret kan rapporteras med korekt anställningsperiod. Kolumn slutade = S har ersatts av rapportering av verkliga anställningsdatum/slutdatum. Anställd VD ska också särredovisas f v b Trygghetsrådet Endast filrapportering via hemsida och endast ett AMF-nummer per gång (Ny rapportering av extrapremier ) (Ny manuell rapportering för nyanställda arbetare för val av försäkringspaket) Länk till test av fil: Anvisningar och blanketter kommer i december Inlämnas senast den 31 januari 2012

) / vy V_T5S0P_ALL OBS! Ticbox: AMF nummer från SE org.")

30 AMF-rapporten Kryssruta 2(3) Redovisningsnumret till Fora (AMF) underhålls i vy V_5UBA_B. (Område AMFP)) / vy V_T5S0P_ALL OBS! Ticbox: AMF nummer från SE org.struktur Används för företag/koncernen med fler än ett redovisningsnummer

31 AMF-rapporten (underlag premieberäkning) 3(3)

32 Alecta Alecta-rapportering via Collectum Ny kolumn H29 Årslön efter löneavstående (= avstår en del av lönen till en annan förmån t ex pensionssparande). Kan tas emot av Collectum från Används vid ök om att den högre lönen, innan avståendet, ska fortsätta användas som pensionsmedförande lön (= kolumn H7). Däremot för ITPs sjukpension ska den lägre lönen användas (= kolumn H29). ITP : kolumn H17 Fullt arbetsför, H18 Arbetsoförmåga vid nyanmälan samt H18 Arbetsoförmåga vid löneändring tas bort ITP : Företag kan teckna en tjänstepension i ITP1 för anställda äldre än 65 år (företagets policy styr).

33 Övriga lagstadgade nyheter Moms på restaurang- och cateringtjänster sänks från 25 till 12% per den Det innebär att samma skattesats gäller för dessa tjänster som vid försäljning av livsmedel. För spritdrycker kommer dock 25 % att gälla även i fortsättningen. Samma gäller för vin och starköl. Påverkar främst Travel expences, kontrollera: Momsindikatorer för utlägg och representation

34 CSR-förfrågan + svar via XML-schema (note ( ))

35 2012 års skattekolumner 1 = Arbetsinkomst < 65 år. Födda 1947 och senare. 2 = Pensioner. Födda 1946 och tidigare (manuell uppdatering) (Förhöjt grundavdrag) 3 = Arbetsinkomst > 64 år men född 1938 och senare dvs t o m 1946 (Förhöjt grundavdrag) 4 = Arbetsinkomst född före 1938 (Förhöjt grundavdrag) 5 = Ersättning från t ex A-kassa född 1938 och senare (manuell uppdatering) 6 = Pensioner. Födda 19467och senare (manuell uppdatering)

(tabell V_T5S3N, intervall")

36 Beräkning av engångsskatt år 2012 (sk 1, 3 och 4): (SKV 433 Skatteavdrag enligt tabell med ADB ) (tabell V_T5S3N, intervall 1-15)

(tabell V_T5S3N, intervall")

37 Beräkning av engångsskatt år 2012 (sk 2, 5 och 6): (SKV 433 Skatteavdrag enligt tabell med ADB ) (tabell V_T5S3N, intervall 16-)

SAP 2008 /")

38 Årslön som beräkningsunderlag engångsskatt (SAP note ( )) Löneart /436 = Konstruerad årslön ( månadslön * 12) Ny löneart /447 = Konstruerad årslön (lön hittills i år /43L+/104, + månadslön för resterande del av år (högst årslön används) SAP 2008 / Page 38

Utgående total skuld (löneart /561 -> /661) Varav utgående brutto skuld (löneart /A3L -> /6AL) OBS!")

39 Skuldredovisning på lönespecifikationen Redovisning på lönespec av nya skuldlönearter: ingående total skuld (löneart /563 -> /663) Varav ingående brutto skuld (löneart /Z3L -> /6ZL) Utgående total skuld (löneart /561 -> /661) Varav utgående brutto skuld (löneart /A3L -> /6AL) OBS! Dessa nya lönearter är enbart till för att presenteras på lönespecen

40 Ny semesterlag mm(ev anp i avtal) (SAP note ) För tjm och t ex Industrifacket ska förfallna semester som ej kan sparas tillåtas att sparas vidare om den anställde inte har fullt intjänande från det kommande intjänande året -> Ny kvota Q45 (T511K/SEMSS- gräns för hur många dagar som kan sparas till denna kvota) Sjukfrånvaro ändringar vid hel respektive del-av-dag sjukdom Frånvaro del-av-dag -> påverkan av sysselsättningsgrad Beräkning av sysselsättningsgrad för timavlönade SAP 2008 / Page 40

41 Semesterlönegrundande sjukfrånvaro Gränsen för semesterlönegrund sänks till ett helt intjänande år (tidigare 2 år). Den nya gränsen gäller även arbetsskada (ny tidstyp SE05 håller reda på antalet år med sjukdom) Sjukfrånvaro på deltid upphör att vara semesterlönegrundande efter samma period som vid en heltidssjukskrivning Avser endast sjukperioder (100% sjuk) som påbörjats efter ikraftträdandet För sjuk/arbetsskada deltid gäller nya bestämmelserna direkt (=Nya frånvarotyper krävs för skilja gammal och ny heltidssjuk)

42 Överföring av semester mellan anställningar Om en anställning upphör och nästa påbörjas inom ett par veckor ska intjänad semester kunna överföras till den nya anställningen om den anställde så önskar Samma tillämpning om övergång sker från en tidsbegränsad anställning till en tillsvidareanställning (SAP, Löses via: Opriv frv mellan anställningsperioderna? LAS Migrering av saldon / ackar mellan anställningsperioderna)

43 Exempel - deltidssjuk Deltidssjuk seml.gr 180 dgr. Gäller från NU ( ). Insjukn.år + 1 år EXEMPEL ARBETARE (och de flesta TJM) Intjänandeår (SEMESTERLAGEN styr) 1. Deltidssjuk från Opriv frånvaro del-av-dag från dag1. 2. Deltidssjuk från Opriv frånvaro del-av-dag från dag1. 3. Deltidssjuk från Opriv frånvaro del-av-dag från dag1. 4. Deltidssjuk från Opriv frånvaro del-av-dag från dag Deltidssjuk från Opriv frånvaro del-av-dag från dag181 I samtliga exempel ska semesterlönen påverkas via genomsnittlig sysselsättningsgrad, men inte intjänade dagar (Q29) Slide: 43

44 Genomsnittlig syssgrad månadsanställda 1(5) Genomsnittlig sysselsättningsgrad lagras i löneklustret tabell VACS (= Vacation Sweden) Tabellen innehåller maximalt 8 rader: Intjänande år (Q29), Uttagsår (Q30), Sparår 1-6 (Q31-36) Tabellen uppdateras varje månad vid lönekörningen (IN-period) Tabellen töms vid återanställning

45 Förslag VACS månadsanställda, 2(5) Exempel Anställd 100% i 6 månader och 50% i 6 månader ger en genomsnittlig sysselsättningsgrad av: 75% ((6*100)+(6*50))/12 Icke semesterlönegrundande frånvaro heldag -> reducerar antalet betalda dagar (Q29) Icke semesterlönegrundande frånvaro del-av-dag -> bör reducera genomsnittlig sysselsättningsgrad Slide: 45

46 Förslag VACS månadsanställda, 3(5) Exempel Icke semesterlönegrundande frånvaro del-av-dag = 104 timmar under intjänande året (skapas i TE och lagras som löneart MS02 under intj.året) Schematid för en heltidsanställd = 2080 timmar 104*) /2080 = 5%. Detta värde bör reducera genomsnittlig sysselsättningsgrad baserat på kontrakterad tid/sysselsättningsgrad 75 5 % = 70 % Framräknad genomsnittlig sysselsättningsgrad påverkar Beräkning av semesterlön per dag Beräkning av semesterlön per spardag (alt enligt semesterlag Kontroll mot lägsta semesterlön (enligt kollektivavtal arbetare) *) Lägsta antal timmar definieras i konstant (T511K/ABMNH) motsvarande t ex årsarbetstid / semesterrätt = 2080 / 25 -> cirka 83 timmar Slide: 46

47 Förslag VACS timavlönade, 4(5) Exempel Summa arbetade timmar + semesterpriviligierad frånvaro t ex Schematid för en heltidsanställd = 2080 timmar *) 520*) /2080 = 25%. Detta värde bör ersätta genomsnittlig sysselsättningsgrad baserat på kontrakterad tid/sysselsättningsgrad Framräknad genomsnittlig sysselsättningsgrad påverkar Beräkning av semesterlön per spardag (alt enligt semesterlag) Kontroll mot lägsta semesterlön (enligt kollektivavtal arbetare) *) Årsarbetstidsmått för heltidsanställd bör definieras i konstant (T511K) (återstår?) Slide: 47

48 Förslag: Från vilket datum? 5(5) Startdatum styrs via feature 23VCS till: ( ) (kräver tvingad retro på alla förutom redan slutade) eller Slide: 48

49 Features modifierar funktionalitet oftast via översättning av Masterdata (23ACC Styr intjänande av semesterkvota, sätter de svenska specialreglerna ur spel. Kan användas vid nyanst/slut i samma månad. Ställer stora krav på egen konfig (Note , (2007)) 23REH Används vid återanställning och styr att intjänande av semesterkvota räknas från sista anställningsperiod. Startdatum anges (Note (2007)) 23ANS Översätter Anställningsavtal i IT-0001 till tidsbegränsad anställning till SCB KSP Kortperiodisk sysselsättningsstatistik (rapport RPSSBSS0). Detta möjliggör användarfri kodifiering (Note (2009)) 23UNA Förbundsnr/Avtalsområde till Svenskt Näringslivs septemberstatistik anges i tabell T5S0P per personalområde/personaldelområde. Vid flera avtalsområden på samma personalområde/personaldelområde kan Förbundsnr/Avtalsområde i stället styras per anställingskategori via denna feature (Note (2009)) 23WHR styr uppdelning av timavlönade på arbetare respektive tjänstemän via anställningskategori för septemberstatistiken SN/SCB, delägaruppgifter SN, AMF/Fora rapport samt den kvartalsvisa tidsanvändningstatistiken SN (Note (2009)) 23QTA möjliggör egen numrering av kvotor (Note (2010)) 23VCS Startdatum för påverkan av genomsnittlig syssgrad m h t opriv del-av-dag frånvaro (ny semesterlag) (Note (2011))

SAP 2008 /")

50 Arbetsgivarintyg privat sektor (rapport RPLTCES0) SAP 2008 / Page 50

51 Arbetsgivarintyg privat sektor Följande SAP notes finns: Ex styrning av from-/tom-datum punkt 2 resp 11 p g a ändrad syssgrad under anst:

52 Kvarstående parametrar Skatteberäkning av tabell- och engångsskatt (Första utgåva av SKV 433 Skatteavdrag enligt tabell med ADB 2012 publiceras def ) Procentsats vid beräkning av engångsskatt Baseras på genomsnittlig kommunal skattekrona Beslutas i mitten av december av SKV ( = 33) Övriga parametrar IF Metall: Lägsta / högsta avgift beslutas i december Svenskt Näringsliv: Årsarbetstimmar till delägaruppgiften?

53 Support packages legal changes year end, del 1 levereras 8.12

54 SAP Notes, legal changes 2011/2012 Note Tekniska förutsättningar KU i PDF-format Note , KU20 -> SP 8.12 Note , Anpassningar nya semesterlagen -> SP 8.12 (closed 23.11) Note , Legal changes del 1 med basbelopp etc -> SP 8.12 Note x, Legal changes del 2 med skatteparametrar, SLR etc -> SP (closed 8.12)

55 Nyheter under kvartal 1 år (2) Övertidsjournalen (rapport RPTOVTS0) Återförda timmar ska inte överstiga arbetade övertidstimmar för året (styrs av feature per anstkategori dvs kollektivavtal)

Ny rapport bevakning av visstidsanställdas övergång till tillsvidare anställning (2 anställningsår under de senaste 5")

56 Nyheter under kvartal 1 år (2) LAS-rapport (rapport RPTOVTS0) Ny rapport för bevakning av återanställningsrätt vid uppsägning p g a arbetsbrist (inom 9 månader efter uppsägning) Ny rapport bevakning av visstidsanställdas övergång till tillsvidare anställning (2 anställningsår under de senaste 5 åren)

57 Övrig utveckling/nyheter under år 2012 Månadsvis uppdatering av fackföreningsavdrag Unionen (årsrutin idag) Månadsvis uppdatering av CSR-svar för nyanställda (årsrutin för samtliga) SAP utveckling av nordisk lön flyttas från Bangalore till Brno (Sverige under Q2 2012)

58 Kontrolluppgift varje månad (SOU 2011:40) Arbetsgivaren ska lämna uppgift om lön och skatteavdrag till SKV varje månad istället för bara en gång om året. Samma information som i nuvarande kontrolluppgift. Årlig kontrolluppgift slopas. Syfte: Uppgiftslämnandet blir mer effektivt genom att det samordnas Service till den enskilde kommer att utökas Myndigheternas kontrollmöjlighet bli bättre Ska kunna lämnas fram till den dag skattedeklarationen ska lämnas in Gäller från (men enligt SKV hinner de inte ändra sina rutiner förrän till )

59 EhP5: Avstämning FI-KU-SKD-PY Slide: 59

60 Reconciliation Source ERP System Travel, Payroll, Finance, ATS & MTS data is reconciled against each other in BI side. Travel Data Target BI System Payroll Data Reconciliation Data Finance Data ATS, MTS Reports Data SAP 2008 / Page 60

61 Reconciliation Travel posting document Need G/L account mapping and TV doc - FI doc relationship Travel Data Need Wage type and Tax code mapping Payroll Results Need Wage type and G/L account mapping and PP doc - FI doc relationship FI G/L account Document Need Tax code and Wage type mapping Payroll Posting document Country specific Report (ATS, MTS) Need Wage type and G/L account mapping and PP doc - FI doc relationship and also needs Tax code and Wage type mapping Need Wage type and Tax code mapping SAP 2008 / Page 61

62 Reconciliation Reports/Queries 1. PY FI Reconciliation between Payroll and Country specific report 2. PY TV Reconciliation between Payroll and Travel 3. PY CSR Reconciliation between Payroll and Finance 4. PY ATS MTS Reconciliation between Payroll, Annual Tax Statement and Monthly Tax Statement 5. ATS MTS Reconciliation between Annual Tax Statement and Monthly Tax Statement 6. TV CSR Reconciliation between Travel and Country specific report 7. TV FI Reconciliation between Travel and Finance 8. FI CSR Reconciliation between Finance and Country specific report 9. Wagetype Tax code Configuration checker between Wagetypes and Tax codes 10. Wagetype G/L Account Configuration checker between Wagetypes and G/L Accounts via Symbolic accounts PY = Payroll TV = Travel FI = Finance CSR = Country specific report like ATS/MTS

63 Reconciliation : Finance vs Travel report

SAP 2008 /")

64 Reconciliation : Payroll vs Country specific report ( ATS/MTS ) SAP 2008 / Page 64

65 Reconciliation : Payroll vs ATS Report ATS Report Summary Output BEx Analysis SAP 2008 / Page 65

66 Reconciliation Planned availability with ERP 6.0 EHP5 release (end of Q1/2011). Built on SAP BI Technology. Planned availability with BI Content release (end of Q2/2011). In the current scope, available for Sweden, Norway & Finland Country Localizations. SAP 2008 / Page 66

67 Thank you! Our Motivation is Customer s Delight SAP 2008 / Page 67

Nyheter Lag & Avtal Övrigt

Nyheter Lag & Avtal Övrigt Peter Raak 2012 November Årsvärden 2013 2012 Statslåneränta 30/11 1,49 % 1,65 % Inkomstbasbelopp 56.600 54.600 Förhöjt prisbasbelopp 45.400 44.900 Prisbasbelopp 44.500 44.000

Nyheter Lag & Avtal Övrigt Peter Raak 2012 November Årsvärden 2013 2012 Statslåneränta 30/11 1,49 % 1,65 % Inkomstbasbelopp 56.600 54.600 Förhöjt prisbasbelopp 45.400 44.900 Prisbasbelopp 44.500 44.000

Nyheter Lag & Avtal Övrigt

Nyheter Lag & Avtal Övrigt Peter Raak 2014 November Årsvärden (enligt budgetproposition) 2015 2014 Statslåneränta 30/11 0,90 % 2,09 % Inkomstbasbelopp 58.100 56.900 Förhöjt prisbasbelopp 45.400 45.300

Nyheter Lag & Avtal Övrigt Peter Raak 2014 November Årsvärden (enligt budgetproposition) 2015 2014 Statslåneränta 30/11 0,90 % 2,09 % Inkomstbasbelopp 58.100 56.900 Förhöjt prisbasbelopp 45.400 45.300

1979-01- 01 1979-01- 1979-01- 01

25-07-27 Parametrar och gränsvärden för att beräkna avgifter och skatt inom tjänst. Tabellen uppdateras vid behov och allteftersom kollektivavtals-, socialförsäkrings- och skattesystemetet förändras. ITP1

25-07-27 Parametrar och gränsvärden för att beräkna avgifter och skatt inom tjänst. Tabellen uppdateras vid behov och allteftersom kollektivavtals-, socialförsäkrings- och skattesystemetet förändras. ITP1

Tjänsteinkomster SNABBFAKTA 2015. Marginalskatten har räknats efter allmänna avdrag men före grundavdrag. Skatt inom skiktet

SNABBFAKTA 2015 A Tjänsteinkomster Skatteskalla: löner 2015 2014 Skatt inom skiktet Beskattningsbar inkomst -430100-413200 32% Beskattningsbar inkomst 430200-616100 413300-591600 52% Beskattningsbar inkomst

SNABBFAKTA 2015 A Tjänsteinkomster Skatteskalla: löner 2015 2014 Skatt inom skiktet Beskattningsbar inkomst -430100-413200 32% Beskattningsbar inkomst 430200-616100 413300-591600 52% Beskattningsbar inkomst

1 Tjänsteinkomster. SNABBFAKTA för företag och privata personer 2015 (2014)

") SNABBFAKTA för företag och privata personer 2015 (2014) Kortsiktig genomgång av fakta inom skatter och redovisning. Får användas som kortfattad information! Praktisk tillämpning kräver mer omfattande kunskap

SNABBFAKTA för företag och privata personer 2015 (2014) Kortsiktig genomgång av fakta inom skatter och redovisning. Får användas som kortfattad information! Praktisk tillämpning kräver mer omfattande kunskap

Rapportering till Collectum

Rapportering till Collectum Tjänstepensionen ITP kompletterar det pensionsskydd vi har genom den allmänna försäkringen och bygger på ett avtal mellan Svenskt Näringsliv och PTK. Parterna enades om ett

Rapportering till Collectum Tjänstepensionen ITP kompletterar det pensionsskydd vi har genom den allmänna försäkringen och bygger på ett avtal mellan Svenskt Näringsliv och PTK. Parterna enades om ett

Nytt löneår 2013 PATCHA/UPPDATERA ENTRÉ... - 2 - UPPDATERINGSASSISTENT LÖNEÅRSSKIFTET (WIZARD)... - 2 -

... - 2 -") Entré Nytt löneår 2013 Innehållsförteckning PATCHA/UPPDATERA ENTRÉ... - 2 - UPPDATERINGSASSISTENT LÖNEÅRSSKIFTET (WIZARD)... - 2 - NYTT LÖNEÅR 2013... - 3 - Skattefritt traktamente oförändrat...- 3 - Fri

Entré Nytt löneår 2013 Innehållsförteckning PATCHA/UPPDATERA ENTRÉ... - 2 - UPPDATERINGSASSISTENT LÖNEÅRSSKIFTET (WIZARD)... - 2 - NYTT LÖNEÅR 2013... - 3 - Skattefritt traktamente oförändrat...- 3 - Fri

ALL-dagarna Information från Skatteverket

ALL-dagarna 2016 Information från Skatteverket Bilförmån Bilförmån miljöbil Nedsättning av förmånsvärdet El- och laddhybridbilar som kan laddas från elnätet Steg 1 justeras ner till en jämförbar bil utan

ALL-dagarna 2016 Information från Skatteverket Bilförmån Bilförmån miljöbil Nedsättning av förmånsvärdet El- och laddhybridbilar som kan laddas från elnätet Steg 1 justeras ner till en jämförbar bil utan

Skattetabell För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2017

för år 2017") Beräknad på en sammanlagd skatte- och avgiftssats av 29 40 % För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2017 Skattetabell 29 40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag

Beräknad på en sammanlagd skatte- och avgiftssats av 29 40 % För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2017 Skattetabell 29 40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag

ALL-dagarna. Information från Skatteverket

2016 ALL-dagarna 2016 Information från Skatteverket Innehåll Bilförmån 3 Förmåner och ersättningar 7 Löneväxling 9 Lämna kontrolluppgifter 11 Arbetsgivardeklarationer på individnivå 15 Internationell anställning

2016 ALL-dagarna 2016 Information från Skatteverket Innehåll Bilförmån 3 Förmåner och ersättningar 7 Löneväxling 9 Lämna kontrolluppgifter 11 Arbetsgivardeklarationer på individnivå 15 Internationell anställning

Faktablad Beskattning - deklaration 2018 Version 3 (se även anvisningar

Faktablad Beskattning - deklaration 2018 Version 3 (se även anvisningar www.skatteverket.se) Beskattning av förvärvsinkomster Inkomstskatt +fastighetsavgift/fastighetsskatt skattereduktioner = Slutlig

Faktablad Beskattning - deklaration 2018 Version 3 (se även anvisningar www.skatteverket.se) Beskattning av förvärvsinkomster Inkomstskatt +fastighetsavgift/fastighetsskatt skattereduktioner = Slutlig

För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2016 Skattetabell 29 40

för år 2016 Skattetabell 29 40") Beräknad på en sammanlagd skatte- och avgiftssats av 29 40 % För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2016 Skattetabell 29 40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag

Beräknad på en sammanlagd skatte- och avgiftssats av 29 40 % För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2016 Skattetabell 29 40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag

Skatteavdrag enligt tabell med ADB 2007

Skatteavdrag enligt tabell med ADB 2007 SKV 433 utgåva 17. Utgiven i december 2006. *Skatteverket 1(16) Sammanfattning... 2 1 Inledning... 2 2 Förutsättningar som skattetabellerna grundas på... 2 3 Tabellernas

Skatteavdrag enligt tabell med ADB 2007 SKV 433 utgåva 17. Utgiven i december 2006. *Skatteverket 1(16) Sammanfattning... 2 1 Inledning... 2 2 Förutsättningar som skattetabellerna grundas på... 2 3 Tabellernas

kr kr 20 % x (beskattningsbar inkomst kr)

") (se även anvisningar www.skatteverket.se) Inkomstskatt +fastighetsavgift/fastighetsskatt skattereduktioner = Slutlig skatt för privatperson (+ ev kyrkoavgift) Kommunal inkomstskatt 65 kap IL (Inkomstskattelagen)

(se även anvisningar www.skatteverket.se) Inkomstskatt +fastighetsavgift/fastighetsskatt skattereduktioner = Slutlig skatt för privatperson (+ ev kyrkoavgift) Kommunal inkomstskatt 65 kap IL (Inkomstskattelagen)

För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2015

för år 2015") Beräknad på en sammanlagd skatte- och avgiftssats av 29-40 % För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2015 Skattetabell 29-40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag

Beräknad på en sammanlagd skatte- och avgiftssats av 29-40 % För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2015 Skattetabell 29-40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag

För beräkning av skatteavdrag för år 2015 Skattetabell 29-40

Beräknad på en sammanlagd skatte- och avgiftssats av 29-40 % För beräkning av skatteavdrag för år 2015 Skattetabell 29-40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Beräknad på en sammanlagd skatte- och avgiftssats av 29-40 % För beräkning av skatteavdrag för år 2015 Skattetabell 29-40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2014

för år 2014") Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2014 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2014 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag

PATCHA/UPPDATERA ENTRÉ UPPDATERINGSASSISTENT LÖNEÅRSSKIFTET (WIZARD) NYTT LÖNEÅR

NYTT LÖNEÅR") Entré Nytt löneår 2016 Innehållsförteckning PATCHA/UPPDATERA ENTRÉ... - 2 - UPPDATERINGSASSISTENT LÖNEÅRSSKIFTET (WIZARD)... - 2 - NYTT LÖNEÅR 2016... - 3 - Skattefritt traktamente oförändrat... - 3 -

Entré Nytt löneår 2016 Innehållsförteckning PATCHA/UPPDATERA ENTRÉ... - 2 - UPPDATERINGSASSISTENT LÖNEÅRSSKIFTET (WIZARD)... - 2 - NYTT LÖNEÅR 2016... - 3 - Skattefritt traktamente oförändrat... - 3 -

Alldag 2010 Svenskt Näringsliv Försäkringsinformation 2009-01 Alldagar 2010 1

Alldag 2010 Svenskt Näringsliv Försäkringsinformation 2009-01 Alldagar 2010 1 Svenskt Näringsliv Försäkringsinformation Försäkringskonsulter i regionen: Anders Levin, tfn 031-62 94 52 anders.levin@svensktnaringsliv.se

Alldag 2010 Svenskt Näringsliv Försäkringsinformation 2009-01 Alldagar 2010 1 Svenskt Näringsliv Försäkringsinformation Försäkringskonsulter i regionen: Anders Levin, tfn 031-62 94 52 anders.levin@svensktnaringsliv.se

Faktablad Beskattning - taxering 2016 (se även anvisningar

Faktablad Beskattning - taxering 2016 (se även anvisningar www.skatteverket.se) Beskattning av förvärvsinkomster Inkomstskatt +fastighetsavgift/fastighetsskatt skattereduktioner = Slutlig skatt för privatperson

Faktablad Beskattning - taxering 2016 (se även anvisningar www.skatteverket.se) Beskattning av förvärvsinkomster Inkomstskatt +fastighetsavgift/fastighetsskatt skattereduktioner = Slutlig skatt för privatperson

För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2013

för år 2013") Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2013 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2013 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag

För beräkning av skatteavdrag för år 2014 Skattetabell 29-37

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2014 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2014 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

fas Följebrev ny version Datum: 2005-01-04 lön Version: 037 Sidan: 1 av 7

Sidan: 1 av 7 Arkiv Formulär kodtexter Pga. den nya pensionsinrapporteringen har BSF-koderna delats upp med en grupp för BSF koder avtal kommunal och en grupp för BSF koder avtal övriga. Lönerutiner Formulär

Sidan: 1 av 7 Arkiv Formulär kodtexter Pga. den nya pensionsinrapporteringen har BSF-koderna delats upp med en grupp för BSF koder avtal kommunal och en grupp för BSF koder avtal övriga. Lönerutiner Formulär

Skattetabell 29-37. För beräkning av skatteavdrag för år 2013

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2013 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2013 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Skattetabell 29-37. För beräkning av skatteavdrag för år 2013

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2013 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2013 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Nyheter lagar och regler

1 2 Kontekdagen 2016 09:40 Nyheter i lagar och regler 10:30 Rutiner vid årsskifte 11:20 Temapass: Bra arbetsmiljö vems ansvar? 12:00 Lunch 13:00 Temapass forts. 14:00 Tips från support 14:45 Eftermiddagsfika

1 2 Kontekdagen 2016 09:40 Nyheter i lagar och regler 10:30 Rutiner vid årsskifte 11:20 Temapass: Bra arbetsmiljö vems ansvar? 12:00 Lunch 13:00 Temapass forts. 14:00 Tips från support 14:45 Eftermiddagsfika

Skattetabell 29-37. För beräkning av skatteavdrag för år 2013

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2013 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2013 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

För beräkning av skatteavdrag för år 2018 Skattetabell 29 40

Beräknad på en sammanlagd skatte- och avgiftssats av 29 40 % För beräkning av skatteavdrag för år 2018 Skattetabell 29 40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt stående jämkning (särskild

Beräknad på en sammanlagd skatte- och avgiftssats av 29 40 % För beräkning av skatteavdrag för år 2018 Skattetabell 29 40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt stående jämkning (särskild

Cirkulärnr: 2001:11 Diarienr: 2001/0068 Handläggare: Jan Svensson Sektion/Enhet: Civilrättssektionen Datum: 2001-01-15 Mottagare: Kommunstyrelsen

Cirkulärnr: 2001:11 Diarienr: 2001/0068 Handläggare: Jan Svensson Sektion/Enhet: Civilrättssektionen Datum: 2001-01-15 Mottagare: Kommunstyrelsen Ekonomi/Finans Personalfrågor Rubrik: Kontrolluppgifter

Cirkulärnr: 2001:11 Diarienr: 2001/0068 Handläggare: Jan Svensson Sektion/Enhet: Civilrättssektionen Datum: 2001-01-15 Mottagare: Kommunstyrelsen Ekonomi/Finans Personalfrågor Rubrik: Kontrolluppgifter

För beräkning av skatteavdrag för år 2012. Skattetabell 29-37

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2012 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2012 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

För beräkning av skatteavdrag för år Skattetabell 29-37

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2009 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2009 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Behöver du fördjupa dig i din avstämning?

Behöver du fördjupa dig i din avstämning? Börja alltid med att följa dokumentet/checklistan med årsskiftesrutiner och använd detta avstämningsdokument om du behöver fördjupa dig i varför din avstämning

Behöver du fördjupa dig i din avstämning? Börja alltid med att följa dokumentet/checklistan med årsskiftesrutiner och använd detta avstämningsdokument om du behöver fördjupa dig i varför din avstämning

Löneguide nr 9 för dig som är eller ska bli löneadministratör. Skatteavdrag och arbetsgivaravgifter. Senast uppdaterad:

Löneguide nr 9 för dig som är eller ska bli löneadministratör Skatteavdrag och arbetsgivaravgifter Senast uppdaterad: 2019-02-01 Den här guiden hjälper dig att beräkna rätt arbetsgivaravgift samt göra

Löneguide nr 9 för dig som är eller ska bli löneadministratör Skatteavdrag och arbetsgivaravgifter Senast uppdaterad: 2019-02-01 Den här guiden hjälper dig att beräkna rätt arbetsgivaravgift samt göra

2015-12-04. 5.1 Månadstabellen... 5 5.2 Tvåveckorstabellen... 6. 6 Avdrag som beaktas i preliminärskattetabellerna... 6. 6.1 Grundavdrag...

*Skatteverket 1(21) Sammanfattning... 2 1 Inledning... 2 2 Förutsättningar som skattetabellerna grundas på... 3 3 Tabellernas indelning i kolumner... 3 4 Tabellernas indelning i avlöningsperioder... 5

*Skatteverket 1(21) Sammanfattning... 2 1 Inledning... 2 2 Förutsättningar som skattetabellerna grundas på... 3 3 Tabellernas indelning i kolumner... 3 4 Tabellernas indelning i avlöningsperioder... 5

För beräkning av skatteavdrag för år Skattetabell 29-37

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2012 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Beräknad på en sammanlagd skatte- och avgiftssats av 29-37 % För beräkning av skatteavdrag för år 2012 Skattetabell 29-37 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Kontek Lön/Sesam version

Kontek Lön/Sesam version 2016.02 Version 2016.02 innehåller följande förändringar. Regionalt företagsstöd för ungdomar - fullt avdrag ska göras Om ditt företag gör avdrag för Regionalt företagsstöd och

Kontek Lön/Sesam version 2016.02 Version 2016.02 innehåller följande förändringar. Regionalt företagsstöd för ungdomar - fullt avdrag ska göras Om ditt företag gör avdrag för Regionalt företagsstöd och

Entré måste vara uppdaterad till senaste versionsnummer som är lägst

Entré Nytt löneår 2017 Entré måste vara uppdaterad till senaste versionsnummer som är lägst 5.5.3096 Uppdateringsassistenten måste vara genomförd Se separata instruktioner för hjälp med dessa två rutiner

Entré Nytt löneår 2017 Entré måste vara uppdaterad till senaste versionsnummer som är lägst 5.5.3096 Uppdateringsassistenten måste vara genomförd Se separata instruktioner för hjälp med dessa två rutiner

För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2018 Skattetabell 29 40

för år 2018 Skattetabell 29 40") Beräknad på en sammanlagd skatte- och avgiftssats av 29 40 % För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2018 Skattetabell 29 40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag

Beräknad på en sammanlagd skatte- och avgiftssats av 29 40 % För beräkning av skatteavdrag för sjöinkomst (närfart/fjärrfart) för år 2018 Skattetabell 29 40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag

6. Skapa kontrolluppgiftsregister

6. Skapa kontrolluppgiftsregister Välj att arbeta i det föregående året databasen för inkomstår 2013. Löneprogrammet hanterar kontrolluppgift KU10. Som arbetsgivare ska du lämna kontrolluppgifter för alla

6. Skapa kontrolluppgiftsregister Välj att arbeta i det föregående året databasen för inkomstår 2013. Löneprogrammet hanterar kontrolluppgift KU10. Som arbetsgivare ska du lämna kontrolluppgifter för alla

För beräkning av skatteavdrag för år 2017

Beräknad på en sammanlagd skatte- och avgiftssats av 29 40 % För beräkning av skatteavdrag för år 2017 Skattetabell 29 40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt stående jämkning (särskild

Beräknad på en sammanlagd skatte- och avgiftssats av 29 40 % För beräkning av skatteavdrag för år 2017 Skattetabell 29 40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt stående jämkning (särskild

KONTROLLUPPGIFTER FÖR INKOMSTÅR 2007. Skatteverkets inläsningscentral Enhet 4300 839 86 Östersund. www.skatteverket.se

KONTROLLUPPGIFTER FÖR INKOMSTÅR 2007 SKV: s inläsningsställe för kontrolluppgifter på diskett: Skatteverkets inläsningscentral Enhet 4300 839 86 Östersund Det finns mycket information på Skatteverkets

KONTROLLUPPGIFTER FÖR INKOMSTÅR 2007 SKV: s inläsningsställe för kontrolluppgifter på diskett: Skatteverkets inläsningscentral Enhet 4300 839 86 Östersund Det finns mycket information på Skatteverkets

Att tänka på ifall man vill löneväxla

Löneväxling 1 2 Löneväxling Löneväxling, eller löneavstående, innebär att man avstår från en del av den framtida löneutbetalningen eller en kommande löneökning för att istället erhålla någon annan erbjuden

Löneväxling 1 2 Löneväxling Löneväxling, eller löneavstående, innebär att man avstår från en del av den framtida löneutbetalningen eller en kommande löneökning för att istället erhålla någon annan erbjuden

Lekebergs kommuns pensionspolicy

Lekebergs kommuns pensionspolicy Fastställd av: Kommunstyrelsen Datum: 2017-05-30 Ansvarig för revidering: Personalavdelningen Ansvarig tjänsteman: Personalchef Diarienummer: KS 17-118 >Policy Program

Lekebergs kommuns pensionspolicy Fastställd av: Kommunstyrelsen Datum: 2017-05-30 Ansvarig för revidering: Personalavdelningen Ansvarig tjänsteman: Personalchef Diarienummer: KS 17-118 >Policy Program

Avstämningar inför årsskiftet 2014/2015

Avstämningar inför årsskiftet 2014/2015 Börja förbereda dig i god tid inför årsskiftet. Redan på hösten kan du stämma av ackumulatorvärden i ditt löneprogram, om du inte gör det kontinuerligt varje månad

Avstämningar inför årsskiftet 2014/2015 Börja förbereda dig i god tid inför årsskiftet. Redan på hösten kan du stämma av ackumulatorvärden i ditt löneprogram, om du inte gör det kontinuerligt varje månad

Förberedelser inför ett årsskifte

Förberedelser inför ett årsskifte I den här manualen får du tips på vad du kan förbereda inför ett årsskifte. Här på första sidan finns en checklista som anger några moment som du kan göra/kontrollera.

Förberedelser inför ett årsskifte I den här manualen får du tips på vad du kan förbereda inför ett årsskifte. Här på första sidan finns en checklista som anger några moment som du kan göra/kontrollera.

För beräkning av skatteavdrag för år 2016 Skattetabell 29 40

Beräknad på en sammanlagd skatte- och avgiftssats av 29 40 % För beräkning av skatteavdrag för år 2016 Skattetabell 29 40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Beräknad på en sammanlagd skatte- och avgiftssats av 29 40 % För beräkning av skatteavdrag för år 2016 Skattetabell 29 40 Innehåll: Skatteavdrag enligt tabell Skatteavdrag enligt särskild beräkningsgrund,

Arbetsgivardeklaration (AGI) till Skatteverket

till Skatteverket") Arbetsgivardeklaration (AGI) till Skatteverket Från 1 januari 2019 ska alla företag med anställda lämna arbetsgivardeklaration månadsvis och på individnivå (AGI) istället för årliga kontrolluppgifter och

Arbetsgivardeklaration (AGI) till Skatteverket Från 1 januari 2019 ska alla företag med anställda lämna arbetsgivardeklaration månadsvis och på individnivå (AGI) istället för årliga kontrolluppgifter och

Skattenyheter från Visma Spcs

Av Jan-Erik W Persson och Anders Andersson Innehåll 2 000 kr i lönehöjning 2009 men ändå ingen statlig skatt 1 Prisbasbeloppet ökar med 1 800 kr 1 Skiktgränserna för statlig skatt år 2009 höjs med ca 6,4

Av Jan-Erik W Persson och Anders Andersson Innehåll 2 000 kr i lönehöjning 2009 men ändå ingen statlig skatt 1 Prisbasbeloppet ökar med 1 800 kr 1 Skiktgränserna för statlig skatt år 2009 höjs med ca 6,4

12 Skattetabeller. 12.2 Allmänna skattetabeller

Skattetabeller, Avsnitt 12 1 12 Skattetabeller 12.1 Inledning Regler om skattetabeller finns i 12 kap. SFL. I det kapitlet finns bestämmelser om allmänna skattetabeller (12 kap. 2 och 3 SFL), se avsnitt

Skattetabeller, Avsnitt 12 1 12 Skattetabeller 12.1 Inledning Regler om skattetabeller finns i 12 kap. SFL. I det kapitlet finns bestämmelser om allmänna skattetabeller (12 kap. 2 och 3 SFL), se avsnitt

2011-09-03 PRIVAT ITP 1. Bild 1 ITP 1

Bild 1 för född 1979 eller senare PRIVAT Bild 2 Men anställd oavsett ålder kan tillhöra och därmed få en premiebestämd ålderspension om 1 arbetsgivaren efter den 25 april 2006 har blivit medlem i Svenskt

Bild 1 för född 1979 eller senare PRIVAT Bild 2 Men anställd oavsett ålder kan tillhöra och därmed få en premiebestämd ålderspension om 1 arbetsgivaren efter den 25 april 2006 har blivit medlem i Svenskt

ALL-dagarna Information från Skatteverket. Självservice

ALL-dagarna 2015 Information från Skatteverket Självservice 1 Mina meddelanden Med tjänsten kan företag ta emot post digitalt från myndigheter och kommuner Företaget skaffar en digital brevlåda på minameddelanden.se

ALL-dagarna 2015 Information från Skatteverket Självservice 1 Mina meddelanden Med tjänsten kan företag ta emot post digitalt från myndigheter och kommuner Företaget skaffar en digital brevlåda på minameddelanden.se

Lönedokument till handbok ITP 1, ITP 2 + ITPK

Lönedokument till handbok, Här har vi markerat vilka löneslag som du ska anmäla inom respektive (och vilka löneslag som inte ska inkluderas). Så kika i den här listan när du ska räkna ut utbetald bruttolön

Lönedokument till handbok, Här har vi markerat vilka löneslag som du ska anmäla inom respektive (och vilka löneslag som inte ska inkluderas). Så kika i den här listan när du ska räkna ut utbetald bruttolön

PM Dok.bet. PID

1 (14) PM Pensionsutvecklingsavdelningen Stefan Granbom Ann-Sofie Kraft Nilsson Skatt före och från och med 66-årsåret Kunskaperna om de ekonomiska konsekvenserna i valet mellan att fortsätta att arbeta

1 (14) PM Pensionsutvecklingsavdelningen Stefan Granbom Ann-Sofie Kraft Nilsson Skatt före och från och med 66-årsåret Kunskaperna om de ekonomiska konsekvenserna i valet mellan att fortsätta att arbeta

Månadstabellen Tvåveckorstabellen Avdrag som beaktas i preliminärskattetabellerna Grundavdrag...

*Skatteverket 1(21) Sammanfattning... 2 1 Inledning... 2 2 Förutsättningar som skattetabellerna grundas på... 3 3 Tabellernas indelning i kolumner... 3 4 Tabellernas indelning i avlöningsperioder... 5

*Skatteverket 1(21) Sammanfattning... 2 1 Inledning... 2 2 Förutsättningar som skattetabellerna grundas på... 3 3 Tabellernas indelning i kolumner... 3 4 Tabellernas indelning i avlöningsperioder... 5

PM Dok.bet. PID124950 2015-01-19

1 (13) PM Pensionsutvecklingsavdelningen Stefan Granbom Gunilla Larsson Skatt före och från och med 66-årsåret Kunskaperna om de ekonomiska konsekvenserna i valet mellan att fortsätta att arbeta eller

1 (13) PM Pensionsutvecklingsavdelningen Stefan Granbom Gunilla Larsson Skatt före och från och med 66-årsåret Kunskaperna om de ekonomiska konsekvenserna i valet mellan att fortsätta att arbeta eller

ITP Industrins och handelns tilläggspension - tjänstemän. Svenskt Näringsliv Försäkringsinformation 2009-07

Industrins och handelns tilläggspension - tjänstemän 1 1 & 2 -planen 1 Plan sedan 2007 Födda 1979 eller senare 2 Plan sedan 1960 Födda 1978 och tidigare Företag som blir bundna av kollektivavtal får efter

Industrins och handelns tilläggspension - tjänstemän 1 1 & 2 -planen 1 Plan sedan 2007 Födda 1979 eller senare 2 Plan sedan 1960 Födda 1978 och tidigare Företag som blir bundna av kollektivavtal får efter

Skatt före och från och med 66-årsåret. 1 Kort sammanfattning med typexempel

1 (15) PM 2016-12-19 Pensionsutvecklingsavdelningen Stefan Granbom Ann-Sofie Kraft Nilsson Skatt före och från och med 66-årsåret Det är bra att ha rätt kunskap om de ekonomiska konsekvenserna när man

1 (15) PM 2016-12-19 Pensionsutvecklingsavdelningen Stefan Granbom Ann-Sofie Kraft Nilsson Skatt före och från och med 66-årsåret Det är bra att ha rätt kunskap om de ekonomiska konsekvenserna när man

Se till att du får pension. Information till företagare

Se till att du får pension Information till företagare Se till att du får pension Som företagare måste du själv ansvara för att du tjänar in till din pension. Här går vi igenom vad du bör tänka på när

Se till att du får pension Information till företagare Se till att du får pension Som företagare måste du själv ansvara för att du tjänar in till din pension. Här går vi igenom vad du bör tänka på när

Datum, belopp och procentsatser

SKV 463 utgåva 21 2017 Fakta för arbetsgivare och företag om Datum, belopp och procentsatser Nyhet för 2017 Tillfälligt sänkt arbetsgivaravgift för enskilda näringsidkare som anställer sin första medarbetare

SKV 463 utgåva 21 2017 Fakta för arbetsgivare och företag om Datum, belopp och procentsatser Nyhet för 2017 Tillfälligt sänkt arbetsgivaravgift för enskilda näringsidkare som anställer sin första medarbetare

Lönedokument till handbok ITP 1, ITP 2 + ITPK

Lönedokument till handbok ITP 1, ITP 2 + ITPK I det här dokumentet ser du vilka löneslag du ska anmäla inom ITP 1 respektive ITP 2 + ITPK. Den grundläggande principen är att lön och tillägg till lön är

Lönedokument till handbok ITP 1, ITP 2 + ITPK I det här dokumentet ser du vilka löneslag du ska anmäla inom ITP 1 respektive ITP 2 + ITPK. Den grundläggande principen är att lön och tillägg till lön är

k Individuella Kollektivavtal Lagar

Försäkringsskydd k Individuella Gruppförsäkringar Kollektivavtal Lagar 2012-03-06 2 Medlemmarnas försäkringsskydd k Försäkrad enligt lag Sjukförsäkring Arbetsskadeförsäkring Föräldraförsäkring Ålderspensioner

Försäkringsskydd k Individuella Gruppförsäkringar Kollektivavtal Lagar 2012-03-06 2 Medlemmarnas försäkringsskydd k Försäkrad enligt lag Sjukförsäkring Arbetsskadeförsäkring Föräldraförsäkring Ålderspensioner

Konto Kontotext Beskrivning Filer i Prima Palett Beskrivning av lönekostnadskonton Region Skåne

Beskrivning av lönekostnadskonton Region Skåne 291 Upplupna löner Detta konto är ett interimskonto för periodisering av lönekostnader. Kontot krediteras vid räkenskapsperiodens slut för upplupna, ännu

Beskrivning av lönekostnadskonton Region Skåne 291 Upplupna löner Detta konto är ett interimskonto för periodisering av lönekostnader. Kontot krediteras vid räkenskapsperiodens slut för upplupna, ännu

Behöver du fördjupa dig i din avstämning?

Behöver du fördjupa dig i din avstämning? Börja alltid med att följa dokumentet/checklistan med årsskiftesrutiner och använd detta avstämningsdokument om du behöver fördjupa dig i varför din avstämning

Behöver du fördjupa dig i din avstämning? Börja alltid med att följa dokumentet/checklistan med årsskiftesrutiner och använd detta avstämningsdokument om du behöver fördjupa dig i varför din avstämning

Semesterinställningar Golv/Bygg

Entré Semesterinställningar Golv/Bygg Detta dokument måste gås igenom före ett semesterårsbyte. Alla inställningar kan dock gås igenom löpande under året för en korrekt semesterlöneberäkning och semesterskuldlista.

Entré Semesterinställningar Golv/Bygg Detta dokument måste gås igenom före ett semesterårsbyte. Alla inställningar kan dock gås igenom löpande under året för en korrekt semesterlöneberäkning och semesterskuldlista.

5.1 Månadstabellen Tvåveckorstabellen Avdrag som beaktas i preliminärskattetabellerna Grundavdrag... 6

*Skatteverket 1(22) Version 1.1 Version 1.1: uppdateringar i avsnitt 3 och 7.4.3 Sammanfattning... 2 1 Inledning... 2 2 Förutsättningar som skattetabellerna grundas på... 3 3 Tabellernas indelning i kolumner...

*Skatteverket 1(22) Version 1.1 Version 1.1: uppdateringar i avsnitt 3 och 7.4.3 Sammanfattning... 2 1 Inledning... 2 2 Förutsättningar som skattetabellerna grundas på... 3 3 Tabellernas indelning i kolumner...

Månadstabellen Tvåveckorstabellen Avdrag som beaktas i preliminärskattetabellerna Grundavdrag...

*Skatteverket 1(20) TEKNISK BESKRIVNING Datum 2016-12-05 Dnr Sammanfattning... 2 1 Inledning... 2 2 Förutsättningar som skattetabellerna grundas på... 3 3 Tabellernas indelning i kolumner... 3 4 Tabellernas

*Skatteverket 1(20) TEKNISK BESKRIVNING Datum 2016-12-05 Dnr Sammanfattning... 2 1 Inledning... 2 2 Förutsättningar som skattetabellerna grundas på... 3 3 Tabellernas indelning i kolumner... 3 4 Tabellernas

Lönedokument till handbok ITP 1, ITP 2 + ITPK

Lönedokument till handbok ITP 1, ITP 2 + ITPK I det här dokumentet ser du vilka löneslag du ska anmäla inom ITP 1 respektive ITP 2 + ITPK. Den grundläggande principen är att lön och tillägg till lön är

Lönedokument till handbok ITP 1, ITP 2 + ITPK I det här dokumentet ser du vilka löneslag du ska anmäla inom ITP 1 respektive ITP 2 + ITPK. Den grundläggande principen är att lön och tillägg till lön är

Cirkulärnr: 1999:10 Diarienr: 1999/0054 Handläggare: Skatteexperten Jan Svensson Sektion/Enhet: Civilrättssektionen Datum: 1999-01-14 Mottagare:

Cirkulärnr: 1999:10 Diarienr: 1999/0054 Handläggare: Skatteexperten Jan Svensson Sektion/Enhet: Civilrättssektionen Datum: 1999-01-14 Mottagare: Kommunstyrelsen Ekonomi/Finans Personalfrågor Rubrik: Kontrolluppgifter

Cirkulärnr: 1999:10 Diarienr: 1999/0054 Handläggare: Skatteexperten Jan Svensson Sektion/Enhet: Civilrättssektionen Datum: 1999-01-14 Mottagare: Kommunstyrelsen Ekonomi/Finans Personalfrågor Rubrik: Kontrolluppgifter

På Fora s hemsida finns förklaringar på vad och vilka som ska rapporteras.

Entré FORA 2015 Rapporteringen sker via Fora s hemsida. Löner till arbetare bifogas via fil direkt i deras lönerapportering. På Fora s hemsida www.fora.se finns förklaringar på vad och vilka som ska rapporteras.

Entré FORA 2015 Rapporteringen sker via Fora s hemsida. Löner till arbetare bifogas via fil direkt i deras lönerapportering. På Fora s hemsida www.fora.se finns förklaringar på vad och vilka som ska rapporteras.

DAGS FÖR ÅRSSKIFTESHANTERING I ENTRÉ LÖN 2002-2003

DAGS FÖR ÅRSSKIFTESHANTERING I ENTRÉ LÖN 2002-2003 Installationsdata support: 08-473 70 10 Installationsdata fax: 08-473 70 60 E-mail support: support@installationsdata.se Hemsida: www.installationsdata.se

DAGS FÖR ÅRSSKIFTESHANTERING I ENTRÉ LÖN 2002-2003 Installationsdata support: 08-473 70 10 Installationsdata fax: 08-473 70 60 E-mail support: support@installationsdata.se Hemsida: www.installationsdata.se

Lönedokument till handbok ITP 1, ITP 2 + ITPK

Lönedokument, 5015 nuari 2014_1 Lönedokument till handbok, Här har vi markerat vilka löneslag som du ska anmäla inom respektive (och vilka löneslag som inte ska inkluderas). Så kika i den här listan när

Lönedokument, 5015 nuari 2014_1 Lönedokument till handbok, Här har vi markerat vilka löneslag som du ska anmäla inom respektive (och vilka löneslag som inte ska inkluderas). Så kika i den här listan när

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Arbetsgivarfrågor Nr 1, Februari 2014. 1. Avgifter enligt lag och avtalsförsäkringar 2014

Arbetsgivarfrågor Nr 1, Februari 2014 Nyheter för 2014 1. Avgifter enligt lag och avtalsförsäkringar 2014 Nedan redovisas aktuella belopp för 2014 för arbetsgivaravgifter och avgifter till pension och

Arbetsgivarfrågor Nr 1, Februari 2014 Nyheter för 2014 1. Avgifter enligt lag och avtalsförsäkringar 2014 Nedan redovisas aktuella belopp för 2014 för arbetsgivaravgifter och avgifter till pension och

Behöver du fördjupa dig i din avstämning?

Behöver du fördjupa dig i din avstämning? Börja alltid med att följa checklistan som finns i dokumentet Årsskiftesrutiner och använd detta avstämningsdokument om du behöver fördjupa dig i varför din avstämning

Behöver du fördjupa dig i din avstämning? Börja alltid med att följa checklistan som finns i dokumentet Årsskiftesrutiner och använd detta avstämningsdokument om du behöver fördjupa dig i varför din avstämning

PM Dok.bet. PID124950 2013-11-19

1 (12) PM Pensionsutvecklingsavdelningen Stefan Granbom Gunilla Larsson Skatt före och från och med 66-årsåret Kunskaperna om de ekonomiska konsekvenserna i valet mellan att fortsätta att arbeta eller

1 (12) PM Pensionsutvecklingsavdelningen Stefan Granbom Gunilla Larsson Skatt före och från och med 66-årsåret Kunskaperna om de ekonomiska konsekvenserna i valet mellan att fortsätta att arbeta eller

Din tjänstepension i Alecta

premiebestämd tjänstepension, itp1 Din tjänstepension i Alecta I den här broschyren kan du läsa om hur det fungerar att ha en premiebestämd tjänstepension itp 1 i Alecta. Innehåll Din tjänstepension är

premiebestämd tjänstepension, itp1 Din tjänstepension i Alecta I den här broschyren kan du läsa om hur det fungerar att ha en premiebestämd tjänstepension itp 1 i Alecta. Innehåll Din tjänstepension är

Avstämning lön inför kontrolluppgifter före årsuppdateringen

Entré Avstämning lön inför kontrolluppgifter före årsuppdateringen Detta dokument är en hjälp till att stämma av utbetald lön mot kontrolluppgifter och arbetsgivardeklarationen före inläsningen av årsuppdateringen

Entré Avstämning lön inför kontrolluppgifter före årsuppdateringen Detta dokument är en hjälp till att stämma av utbetald lön mot kontrolluppgifter och arbetsgivardeklarationen före inläsningen av årsuppdateringen

8. Skapa register och validera kontrolluppgifter

8. Skapa register och validera kontrolluppgifter Skapa kontrolluppgifter VÄLJ ATT ARBETA I FÖREGÅENDE ÅR DATABASEN FÖR INKOMSTÅR 2016. Löneprogrammet hanterar kontrolluppgift KU10. Som arbetsgivare ska

8. Skapa register och validera kontrolluppgifter Skapa kontrolluppgifter VÄLJ ATT ARBETA I FÖREGÅENDE ÅR DATABASEN FÖR INKOMSTÅR 2016. Löneprogrammet hanterar kontrolluppgift KU10. Som arbetsgivare ska

Avstämningar inför årsskiftet 2016/2017

Avstämningar inför årsskiftet 2016/2017 Förbered dig i god tid inför årsskiftet. För att kunna rapportera kontrolluppgifter till Skatteverket är det viktigt att du går igenom vissa inställningar. Redan

Avstämningar inför årsskiftet 2016/2017 Förbered dig i god tid inför årsskiftet. För att kunna rapportera kontrolluppgifter till Skatteverket är det viktigt att du går igenom vissa inställningar. Redan

Din tjänstepension i Alecta

förmånsbestämd pension, itp 2 Din tjänstepension i Alecta Informationen i den här broschyren vänder sig till dig som har förmånsbestämd pension itp 2 i Alecta. Din tjänstepension i Alecta förmånsbestämd

förmånsbestämd pension, itp 2 Din tjänstepension i Alecta Informationen i den här broschyren vänder sig till dig som har förmånsbestämd pension itp 2 i Alecta. Din tjänstepension i Alecta förmånsbestämd

Sida 1. Försäkringsinformation

Sida 1 Försäkringsinformation ARBETARE TFA TGL AGS Avtalspension SAF-LO Omställningsförsäkring Grupp / Individuell PRIVAT AVTAL LAG TJÄNSTEMÄN TFA TGL ITP 1 & 2 Omställningsavtal/TRR Sjuklön / sjukpenning

Sida 1 Försäkringsinformation ARBETARE TFA TGL AGS Avtalspension SAF-LO Omställningsförsäkring Grupp / Individuell PRIVAT AVTAL LAG TJÄNSTEMÄN TFA TGL ITP 1 & 2 Omställningsavtal/TRR Sjuklön / sjukpenning

Inställningar för Rapportering till Collectum

Inställningar för Rapportering till Collectum Ska du rapportera pensionsförmedlande lön till Collectum för anställda som omfattas av ITP-avtalet ITP1 och/eller ITP2? I löneprogrammet kan du för varje utbetalningsmånad

Inställningar för Rapportering till Collectum Ska du rapportera pensionsförmedlande lön till Collectum för anställda som omfattas av ITP-avtalet ITP1 och/eller ITP2? I löneprogrammet kan du för varje utbetalningsmånad

Aktuella programtips 2011

Avstämningar inför årsskiftet 2011/2012 Snart är det dags för ett ytterligare årsskifte. Förbered dig redan nu med att stämma av ackumulatorvärden mot skattedeklarationen i ditt löneprogram. Ett korrekt

Avstämningar inför årsskiftet 2011/2012 Snart är det dags för ett ytterligare årsskifte. Förbered dig redan nu med att stämma av ackumulatorvärden mot skattedeklarationen i ditt löneprogram. Ett korrekt

DAGS FÖR ÅRSSKIFTESHANTERING I ENTRÉ LÖN DOS 2004-2005

DAGS FÖR ÅRSSKIFTESHANTERING I ENTRÉ LÖN DOS 2004-2005 Installationsdata support: 08-473 70 10 Installationsdata fax: 08-473 70 60 E-mail support: support@installationsdata.se Hemsida: www.installationsdata.se

DAGS FÖR ÅRSSKIFTESHANTERING I ENTRÉ LÖN DOS 2004-2005 Installationsdata support: 08-473 70 10 Installationsdata fax: 08-473 70 60 E-mail support: support@installationsdata.se Hemsida: www.installationsdata.se

Var finns vi? Umeå. Sundsvall Falun. Gedigen erfarenhet av och kunskap om lagoch avtalsförsäkringar. Linköping. Växjö.

http://www.finfa.se/ 1 2014-01 Försäkringsinformation Var finns vi? Umeå Sundsvall Falun Örebro Stockholm Linköping Göteborg Jönköping Gedigen erfarenhet av och kunskap om lagoch avtalsförsäkringar Malmö

http://www.finfa.se/ 1 2014-01 Försäkringsinformation Var finns vi? Umeå Sundsvall Falun Örebro Stockholm Linköping Göteborg Jönköping Gedigen erfarenhet av och kunskap om lagoch avtalsförsäkringar Malmö

Datum, belopp och procentsatser

SKV 463 utgåva 23 2018 Fakta för arbetsgivare och företag om Datum, belopp och procentsatser Nyheter Arbetsgivardeklaration på individnivå Arbetsgivardeklaration på individnivå, som införs i två steg från

SKV 463 utgåva 23 2018 Fakta för arbetsgivare och företag om Datum, belopp och procentsatser Nyheter Arbetsgivardeklaration på individnivå Arbetsgivardeklaration på individnivå, som införs i två steg från

Vad är flexpension? Varför flexpension? Vem får flexpension? Flexpension en del i pensionssystemet... 6

1 Vad är flexpension?.... 3 Varför flexpension?... 4 Vem får flexpension?... 5 Flexpension en del i pensionssystemet... 6 Möjlighet att gå ned i arbetstid... 8 Kontakta oss gärna... 9 Bilaga 1... 10 2

1 Vad är flexpension?.... 3 Varför flexpension?... 4 Vem får flexpension?... 5 Flexpension en del i pensionssystemet... 6 Möjlighet att gå ned i arbetstid... 8 Kontakta oss gärna... 9 Bilaga 1... 10 2

Din tjänstepension i Alecta

förmånsbestämd pension, itp 2 Din tjänstepension i Alecta Informationen i den här broschyren vänder sig till dig som har förmånsbestämd pension itp 2 i Alecta. Din tjänstepension i Alecta förmånsbestämd

förmånsbestämd pension, itp 2 Din tjänstepension i Alecta Informationen i den här broschyren vänder sig till dig som har förmånsbestämd pension itp 2 i Alecta. Din tjänstepension i Alecta förmånsbestämd

Versionsnyheter från Visma Spcs

Versionsnyheter från Visma Spcs Visma Lön version 2012.00 Innehåll Visma Lön version 2012.00... 1 Vanliga frågor vid årsavslut... 2 Nyheter från myndigheter för år 2012... 3 Prisbasbeloppet höjs... 3 Statslåneräntan

Versionsnyheter från Visma Spcs Visma Lön version 2012.00 Innehåll Visma Lön version 2012.00... 1 Vanliga frågor vid årsavslut... 2 Nyheter från myndigheter för år 2012... 3 Prisbasbeloppet höjs... 3 Statslåneräntan

FÖRDJUPNING: Flexpension i tjänsteföretag En överenskommelse mellan Unionen, Sveriges Ingenjörer och Almega

FÖRDJUPNING: Flexpension i tjänsteföretag En överenskommelse mellan Unionen, Sveriges Ingenjörer och Almega Inledning Frågan om flexpension skakade om avtalsrörelsen 2016 och vi hade en situation där över

FÖRDJUPNING: Flexpension i tjänsteföretag En överenskommelse mellan Unionen, Sveriges Ingenjörer och Almega Inledning Frågan om flexpension skakade om avtalsrörelsen 2016 och vi hade en situation där över

Totala bilkostnader för företag och förare 2009

CASE NR: Totala bilkostnader för företag och förare 2009 Delkostnadsberäkningar med vanlig räknare Kimberlite Delkostnader för förmånsbil Delkostnader för förmånsbil och privatbil i tjänsten 1. 1. Leasing

CASE NR: Totala bilkostnader för företag och förare 2009 Delkostnadsberäkningar med vanlig räknare Kimberlite Delkostnader för förmånsbil Delkostnader för förmånsbil och privatbil i tjänsten 1. 1. Leasing

Sara, 32 år informatör. Adam, 41 år undersköterska. Louise, 52 år avdelningschef

Sara, 32 år informatör Adam, 41 år undersköterska Louise, 52 år avdelningschef Fotograf: Mehrdad Modiri. Vi tackar Thomas och Annika (Adam, Louise) för medverkan på bild i arbetet med broschyren Om du

Sara, 32 år informatör Adam, 41 år undersköterska Louise, 52 år avdelningschef Fotograf: Mehrdad Modiri. Vi tackar Thomas och Annika (Adam, Louise) för medverkan på bild i arbetet med broschyren Om du

2. Stäm av arbetsgivardeklarationen mot ackumulatorerna

2. Stäm av arbetsgivardeklarationen mot ackumulatorerna Avstämning Skatteverket jämför arbetsgivardeklarationerna du har lämnat in under året med kontrolluppgifterna du skickar in vid årsskiftet. Kom ihåg

2. Stäm av arbetsgivardeklarationen mot ackumulatorerna Avstämning Skatteverket jämför arbetsgivardeklarationerna du har lämnat in under året med kontrolluppgifterna du skickar in vid årsskiftet. Kom ihåg

NORDMALINGS KOMMUN. Pensionspolicy. Fastställd av kommunfullmäktige den 2014-02-24, 13

Pensionspolicy Innehållsförteckning INLEDNING... 3 KOLLEKTIVAVTALET... 3 UPPDATERING... 3 BESLUTSORDNING... 3 A UNDER ANSTÄLLNINGSTID... 4 A 1 MEDARBETARE SOM UPPNÅTT 67 ÅR... 4 A 2 LÖNEVÄXLING TILL PENSION...

Pensionspolicy Innehållsförteckning INLEDNING... 3 KOLLEKTIVAVTALET... 3 UPPDATERING... 3 BESLUTSORDNING... 3 A UNDER ANSTÄLLNINGSTID... 4 A 1 MEDARBETARE SOM UPPNÅTT 67 ÅR... 4 A 2 LÖNEVÄXLING TILL PENSION...

Lönedokument till handbok ITP 1, ITP 2 + ITPK I det här dokumentet ser du vilka löneslag du ska anmäla inom ITP 1 respektive ITP 2 + ITPK.

Uppdatering 2017 Lönedokument till handbok ITP 1, ITP 2 + ITPK I det här dokumentet ser du vilka löneslag du ska anmäla inom ITP 1 respektive ITP 2 + ITPK. Den grundläggande principen är att lön och tillägg

Uppdatering 2017 Lönedokument till handbok ITP 1, ITP 2 + ITPK I det här dokumentet ser du vilka löneslag du ska anmäla inom ITP 1 respektive ITP 2 + ITPK. Den grundläggande principen är att lön och tillägg

AKTUELL INFORMATION AVSEENDE 2016

AKTUELL INFORMATION AVSEENDE 2016 Från Företagarnas Revisionsbyrå i Stockholm januari 2016 ARBETSGIVARAVGIFTER OCH EGENAVGIFTER Arbetsgivaravgiften varierar utifrån den anställdes ålder De lagstadgade

AKTUELL INFORMATION AVSEENDE 2016 Från Företagarnas Revisionsbyrå i Stockholm januari 2016 ARBETSGIVARAVGIFTER OCH EGENAVGIFTER Arbetsgivaravgiften varierar utifrån den anställdes ålder De lagstadgade

Innehåll. Löneväxling sid 3. Varför löneväxla? sid 4. Att tänka på ifall man vill löneväxla sid 4. Exempel sid 6. Checklista för löneväxling sid 7

LÖNEVÄXLING 2017 1 Innehåll Löneväxling sid 3 Varför löneväxla? sid 4 Att tänka på ifall man vill löneväxla sid 4 Exempel sid 6 Checklista för löneväxling sid 7 2 Löneväxling Löneväxling, eller löneavstående,

LÖNEVÄXLING 2017 1 Innehåll Löneväxling sid 3 Varför löneväxla? sid 4 Att tänka på ifall man vill löneväxla sid 4 Exempel sid 6 Checklista för löneväxling sid 7 2 Löneväxling Löneväxling, eller löneavstående,

Föräldraledighet Vid ledighet med föräldrapenning i samband med barns födelse gäller följande av arbetsgivaren finansierade försäkringar:

Försäkringspolicy Allmänt Den ekonomiska grundtryggheten vid sjukdom, ålderdom och dödsfall ges enligt lagstadgade förmåner. Förmåner enligt lag kompletteras med kollektiva förmåner. Försäkringspolicyn

Försäkringspolicy Allmänt Den ekonomiska grundtryggheten vid sjukdom, ålderdom och dödsfall ges enligt lagstadgade förmåner. Förmåner enligt lag kompletteras med kollektiva förmåner. Försäkringspolicyn

Försäkringsinformation

www.finfa.se/introduktionsfilm 1 2013-07 Försäkringsinformation Attraktiva arbetsgivare försäkrar sig om sina medarbetares trygghet 2 2013-07 Försäkringsinformation Var finns vi? Umeå Sundsvall Falun Örebro

www.finfa.se/introduktionsfilm 1 2013-07 Försäkringsinformation Attraktiva arbetsgivare försäkrar sig om sina medarbetares trygghet 2 2013-07 Försäkringsinformation Var finns vi? Umeå Sundsvall Falun Örebro

Fakta för arbetsgivare och företag om. Datum, belopp och procentsatser Perioden juni december 2016

Fakta för arbetsgivare och företag om Datum, belopp och procentsatser Perioden juni december 2016 Nyhet för redovisningsperioderna juni december 2016 Den reducerade avgiften för ungdomar tas bort fr.o.m.

Fakta för arbetsgivare och företag om Datum, belopp och procentsatser Perioden juni december 2016 Nyhet för redovisningsperioderna juni december 2016 Den reducerade avgiften för ungdomar tas bort fr.o.m.