REVISIONSRAPPORT. Granskning av Palett. Jämtlands Läns Landsting. intern kontroll i datafångst. Februari Ante Strängby Maj-Britt Åkerström

|

|

|

- Isak Ekström

- för 8 år sedan

- Visningar:

Transkript

1 REVISIONSRAPPORT Granskning av Palett intern kontroll i datafångst Jämtlands Läns Landsting Februari 2003 Ante Strängby Maj-Britt Åkerström

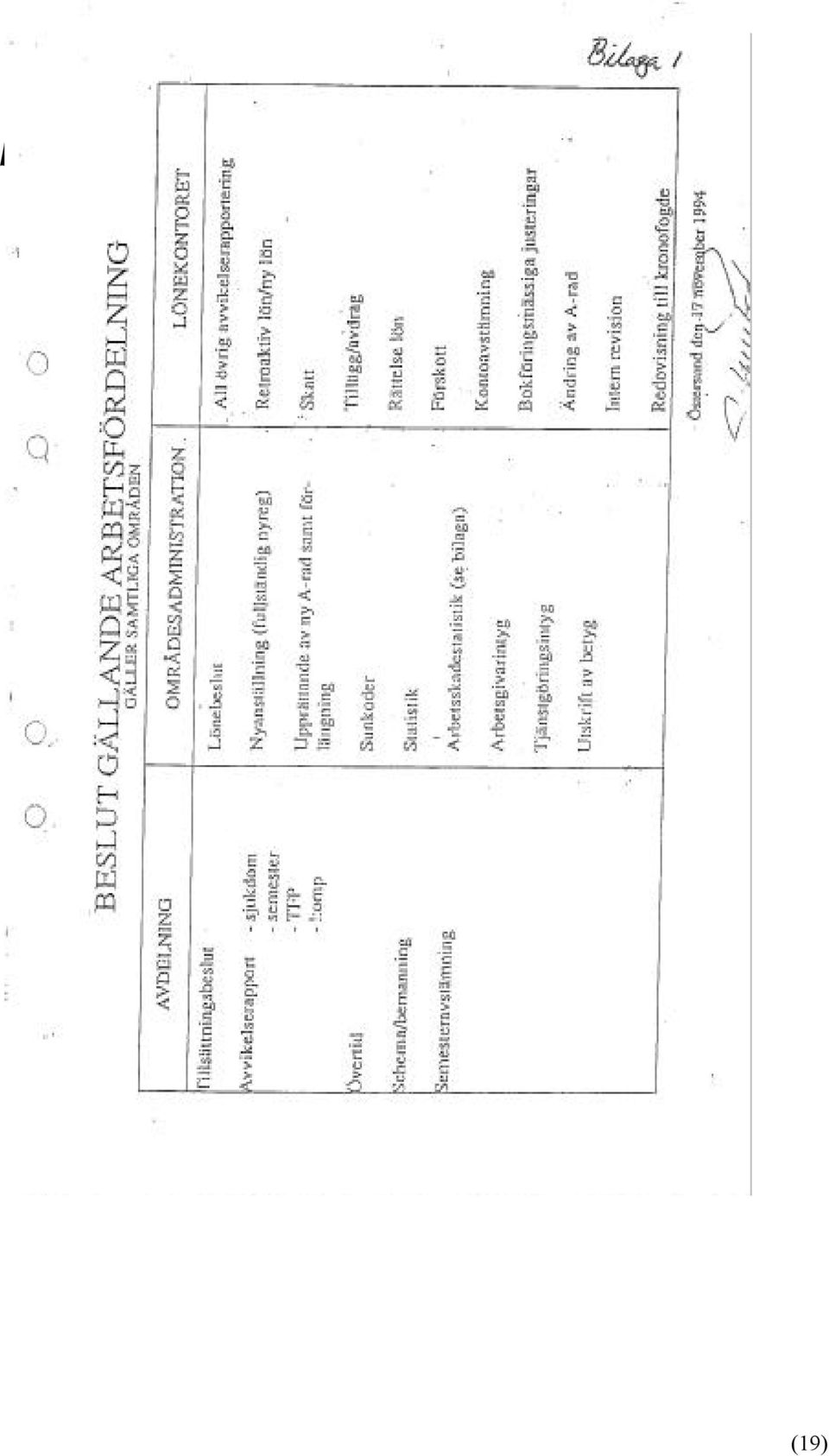

2 Innehållsförteckning 1. Sammanfattning Bakgrund Uppdrag, revisionsfrågor, avgränsning Metod Anställning och anställningsvillkor Beslut om anställning och anställningsvillkor Uppdateras PA-registret av behörig person? Uppgifter av betydelse för löneberäkning Uppdateras registret av behörig person? Bruten kedja vid registrering av nyanställning respektive avvikelser? Kan någon registrera sin egen lön? Finns kontroller att löneunderlag bara registreras en gång? Kunskap om och löne- och kollektivavtal? Utbetalning av lön och andra ersättningar Behörighetsadministration Dokumentation av räkenskapshandlingar Muntliga källor Bilaga: Beslut gällande arbetsfördelning (1994) (2)

3 1. Sammanfattning I en tidigare genomförd granskning avseende funktionaliteten i Palett har framkommit indikationer på brister i internkontrollen vid registrering av uppgifter i Palett. Landstingets valda revisorer har därför uppdragit till landstingets revisionskontor att kartlägga och bedöma om datafångsten i Palett görs på ett sådant sätt att en tillfredsställande intern kontroll kan tillförsäkras i de rutiner som ger underlag för löneberäkningen. Revisionskontoret har i sin tur uppdragit till Komrev inom Öhrlings PricewaterhouseCoopers att genomföra granskningen. En viktig utgångspunkt i granskningen är den modell som antagits år 1994 för arbetsfördelning i Palett samt behörighetssystemet Berit. Andra viktiga utgångspunkter är intentionerna i landstingets attest- och utbetalningsreglemente (2002) och landstingets internkontrollpolicy (år 2002). Inom ramen för uppdraget är följande revisionsfrågor aktuella: 1. Fattas beslut om anställning och anställningsvillkor av behörig befattningshavare/- funktion? Uppdateras personalregistret av behörig person? 2. Rapporteras och godkänns uppgifter av betydelse för löneberäkning av behörig befattningshavare? Uppdateras personalregistret av behörig person? Är arbets- och ansvarsfördelning uppbyggd så att inte någon kan påverka den egna lönen? 3. Godkänns utbetalning av lön och andra ersättningar av behörig befattningshavare? Granskningen, som huvudsakligen genomförts med intervjuer och dokumentstudier, har avgränsats till att avse tio avdelningar inom sjukhuset. Granskningsresultat och revisionella bedömningar framgår i detalj under respektive avsnitt. Det sammanfattade resultatet av granskningen vid de utvalda avdelningarna är: Anställning och anställningsvillkor Beslut om anställning/tillsättning och lönesättning fattas i enlighet med gällande befogenhetsplan samt i enlighet med ansvar och befogenheter i aktuella anställningsavtal. Beslut om anställningsvillkor sker i hög grad enligt gällande avtal och landstingets personalpolicy. Vid nyanställning och ändring uppdateras personalregistret huvudsakligen av personal vid områdesstaberna, d v s i enlighet med fastställd arbetsfördelning för Palett. Vid två av de granskade avdelningarna har dock avdelningspersonal fått behörighet att registrera nyanställningar, vilket strider mot fastställd arbetsfördelning. (3)

4 Uppgifter av betydelse för löneberäkning Huvudsakligen rapporteras närvaro, frånvaro, övertid och övriga uppgifter av betydelse för löneberäkning formellt riktigt. Vid avdelningarna förekommer varierande former av blanketter för ledighetsansökningar. Vi rekommenderar att ett enhetligt blankettsystem används. Attester och godkännande av alla förekommande ledigheter och tillägg sker av behöriga befattningshavare. De personer som registrerar lönegrundande uppgifter (avvikelserapportering) har alla tilldelats behörighet i Palett (Berit). Däremot överensstämmer inte alltid de tilldelade behörigheterna med den arbetsfördelning som fastställdes år Avvikelsen består huvudsakligen i att personalhandläggare och assistenter vid områdesstaberna också har tilldelats behörighet att registrera avvikelser. Avdelningscheferna vid samtliga granskade avdelningar har behörighet att registrera avvikelser. Vid de mindre avdelningar som saknar egen avdelningsassistent (el motsvarande) registrerar avdelningschefen i stor utsträckning själv in förekommande avvikelser i Palett. Avdelningscheferna attesterar också avdelningspersonalens tjänstgöringsrapporter. Med hänvisning till Landstingets internkontrollpolicy anser vi att det är olämpligt att avdelningscheferna både handlägger avvikelserapportering och sedan attesterar tjänstgöringsrapporterna. Det kan betraktas som att avdelningschefen, i och med attesten, kontrollerar och godkänner den egna registreringen. Flera olika befattningar/funktioner (personalhandläggar och assistenter vid områdesstaberna samt vissa avdelningsassistenter och bemanningsansvariga vid avdelningarna) har behörighet att både registrera nyanställningar och att registrera avvikelser. Vi anser att detta, ur internkontrollsynpunkt, inte är lämpligt. Att tjänstgöringsrapporterna attesteras av avdelningschef innebär dock att handläggningskedjan är bruten, vilket ur internkontrollaspekt är positivt. Arbets- och ansvarsfördelningen vid de granskade avdelningarna är numera uppbyggd så att inte någon kan påverka den egna lönen. Detta har dock till nyligen varit möjligt för de flesta personalhandläggare och vissa assistenter vid de flesta områdesstaberna samt avdelningsassistenter el motsvarande vid några av de granskade avdelningarna. Det förekommer dock att personer granskar varandras löner, d v s byter med varandra. Detta är, ur internkontrollsynpunkt, inte lämpligt. Arbetet med avvikelserapporteringen bör organisera på ett sådant sätt att en tillfredsställande intern kontroll kan upprätthållas. Kontroller finns att registrering av en och samma uppgift bara kan ske en gång. Därmed minimeras risken för felaktiga löneutbetalningar. Behov finns av kontinuerlig information och erfarenhetsutbyte om löne- och kollektivavtal till Paletthandläggare under avdelningschefnivå. (4)

har alla tilldelats behörighet i Palett (Berit).")

5 Utbetalning av lön och andra ersättningar Utbetalning av lön och övriga ersättningar godkänns av handläggare vid lönekontoret och verkställs av handläggare vid finansförvaltningen. Kravet på behöriga befattningshavare uppfylls således. Behörighetsadministration Kretsen skrivbehöriga, d v s behöriga att registrera transaktioner i systemet är större än vad arbetsfördelningen från 1994 anger, vilket medför en försämrad intern kontroll. Rutinerna för tilldelning och borttagning av behörigheter bör ses över. Verksamhetschef bör besluta vilka som ska få behörighet. Behörigheter ska tilldelas i enlighet med fastställd arbetsfördelning. Om inte det kan ske måste arbetet organiseras så att en tillfredsställande intern kontroll ändå kan upprätthållas. Beslut om tilldelande och borttagande av behörighet bör ske skriftligt. Vid granskningens genomförande har vi inte fått tillfredsställande svar på hur den interna kontrollen av loggningar i Palett fungerar. Vi rekommenderar att en rutin skapas för granskning av loggningar, och att denna med fördel kan knytas till internkontrollplanen. Dokumentation av räkenskapshandlingar Dokumenthanteringsregler saknas beträffande produkter ur Palett. De regler som finns för vissa andra underlag rörande personal- och lönehanteringen är gamla och dessutom inte kända i organisationen. Pågående översyn av dokumenthanteringsregler bör snarast färdigställas. Samtliga Palettanvändare bör därefter informeras om vilka dokument som ska sparas, av vem, hur och hur länge. (5)

6 2. Bakgrund Palett är ett personaladministrativa system. Det togs i drift år Systemet omfattar ett antal olika delsystem/moduler. Datafångsten är decentral med undantag för vissa data som registreras centralt av landstingets lönekontor. Palett har en användargrupp som består av ca 330 personer som representerar olika befattningar (löneassistenter, personalsekreterare, områdesadministratörer, avdelningschefer m fl) och olika organisatoriska nivåer. Användarna finns i det centrala lönekontoret och i landstingets samtliga förvaltningar och enheter (förutom patientnämndens kansli). De flesta användarna av Palett finns inom länssjukvården. I samband med införandet av Palett utarbetades dokumentet Beslut gällande arbetsfördelning. Av dokumentet, som fastställdes i november 1994, framgår vilka uppgifter som ska handläggas på avdelning, områdesadministration respektive lönekontor, se bilaga 1. Arbetsfördelningen fastställdes för att säkerställa en tillräcklig intern kontroll vid inrapportering av uppgifter till Palett. I en tidigare genomförd granskning (år 2002) avseende funktionaliteten i Palett har framkommit indikationer på brister i internkontrollen vid registrering av uppgifter i Palett. 3. Uppdrag, revisionsfrågor, avgränsning Landstingets valda revisorer har uppdragit till landstingets revisionskontor att kartlägga och bedöma om datafångsten i Palett görs på ett sådant sätt att en tillfredsställande intern kontroll kan tillförsäkras i de rutiner som ger underlag för löneberäkningen. Revisionskontoret har i sin tur uppdragit till Komrev inom Öhrlings PricewaterhouseCoopers att genomföra granskningen. En viktig utgångspunkt i granskningen är den modell som antagits för arbetsfördelning i Palett (bilaga 1) samt behörighetssystemet Berit. Andra viktiga utgångspunkter är intentionerna i landstingets attest- och utbetalningsreglemente (2002) och landstingets internkontrollpolicy (år 2002). (6)

.")

7 Inom ramen för det övergripande uppdraget är följande revisionsfrågor aktuella: 1. Fattas beslut om anställning och anställningsvillkor av behörig befattningshavare/- funktion? Uppdateras personalregistret av behörig person? 2. Rapporteras och godkänns uppgifter av betydelse för löneberäkning av behörig befattningshavare? Uppdateras personalregistret av behörig person? Är arbets- och ansvarsfördelning uppbyggd så att inte någon kan påverka den egna lönen? 3. Godkänns utbetalning av lön och andra ersättningar av behörig befattningshavare? Granskningen har genomförts inom länssjukvården eftersom de flesta användarna av Palett finns där. En inledningsvis genomförd studie har resulterat i att granskningen avgränsats till att avse följande tio av sjukhusets enheter: - Område hud-infektion-ögon-öron, Hudkliniken ca 15 anställda - Område psykiatri, Avd 4 ca 18 anställda - Område medicinsk service, Isotopen ca 19 anställda - Område kirurgi, avd 213 ca 30 anställda - Område medicin, avd 208 ca 35 anställda - Område barn/kvinna (BB-gyn och BUP) ca 90 respektive 45 anställda - Akutområdet, akutsjukvård ca ca 100 anställda - Ortopeden (ortopedmottagningen och Remonthagen) ca 34 respektive 180 anställda 4. Metod Granskningen har genomförts genom intervjuer med Palettanvändare representerande avdelning och område inom ovan angivna enheter. Intervjuer och verifiering har utgått från kontrollmål som bedöms som viktiga ur internkontrollsynpunkt. Dokumentstudier har genomförts bl a av systemdokumentation avseende Palett och Berit, rutinbeskrivning för hantering av förvaltningsrutiner (inklusive ansvar och befogenheter) i Palett, behörighet för utvalda enheter, landstingets internkontrollpolicy samt attest- och utbetalningsreglemente. Resultat och revisionell bedömning i avsnitt 5 9 avser således de granskade avdelningarna. (7)

8 5. Anställning och anställningsvillkor 5.1 Beslut om anställning och anställningsvillkor Enligt sjukhusdirektörens befogenhetsplan ska tillsättning av avdelningspersonal liksom fastställande av lön för dessa beslutas av verksamhetschef. Verksamhetscheferna har i sin tur i allmänhet (något undantag finns) gett denna befogenhet vidare till avdelningscheferna. Beträffande lönesättning gäller generellt att detta ska ske i samråd med områdeschef. Samtliga avdelningar anger att verksamhetschef beslutar om anställning och lönesättning av avdelningschef och stab. Vid de flesta av de granskade avdelningarna beslutar avdelningschef både om tillsättning och lön för avdelningspersonal. För några av avdelningarna beslutar avdelningschef om tillsättning av vikarier och lön till dessa medan verksamhetschef beslutar om tillsättning och lön avseende tillvidareanställningar. Vid en av de granskade avdelningarna beslutar verksamhetschef om både tillsättning och lön. Genomförda intervjuer visar på att landstingets lönepolicy i hög grad följs, oberoende av var beslut om lönesättning sker. Lön fastställs med utgångspunkt från en ingångslön beräknad utifrån dokumenterade meriter (utbildning och erfarenhet). Ingen av de granskade avdelningarna anger att de har förekommit några stora avvikelser från gängse lönesättning. Arbetstid och arbetstidsförläggning varierar mellan de granskade avdelningarna. Vid några av avdelningarna förekommer arbete på dagtid, men de flesta har både dagpersonal och personal som arbetar i vårdlag dag, kväll och natt. Genomgående framgår vid intervjuerna att arbetstidsförläggning bedöms utifrån verksamhetens behov och att de sökandes individuella behov tillgodoses i så hög grad som möjligt. Många av avdelningarna erbjuder heltid. Beslut om anställning/tillsättning och lönesättning fattas i enlighet med gällande befogenhetsplan samt i enlighet med ansvar och befogenheter i aktuella anställningsavtal. Beslut om anställningsvillkor sker i hög grad enligt gällande avtal och landstingets personalpolicy. (8)

9 5.2 Uppdateras PA-registret av behörig person? Sedan beslut om anställning och lön fattats (se avsnitt 5.1) ska, enligt fastställd arbetsfördelning avseende Palett, områdesadministrationen registrera nyanställning (och förlängning) samt upprätta ny a-rad (anställningsrad i personalregistret). Även lönekontoret (centralförvaltningen) får enligt arbetsfördelningen göra ändringar på a-rader. Lönekontoret ska även lägga in nya löner efter genomförda lönerevisioner. Schema/bemanning ska handläggas på avdelningarna. Utöver arbetsfördelning avseende Palett ska den interna kontrollen styras av landstingets attest- och utbetalningsreglemente och internkontrollpolicy. Underlag för registrering av a-rader utgörs av tillsättningsbeslut och lönebeslut, attesterade av avdelningschef. Personuppgifter, uppgifter om utbildning m m hämtas från respektive persons ansökningshandlingar. I dag är det huvudsakligen personalhandläggare eller personalassistenter vid områdesstaberna som lägger in a-raderna i Palett. Uppgifterna kan även läggas in av löneförrättare vid lönekontoret. Vid två av de granskade avdelningarna kan registrering avseende a-rader göras på avdelningen (av avdelningsassistent, bemanningsansvarig eller motsvarande). Vid en av avdelningarna har avdelningschef haft behörighet till a-rader, detta har nyligen ändrats. Genomgående läggs schema in på avdelningarna. På avdelningarna finns inga (aktuella) dokumenterade uppgifter om vilka som har olika behörigheter i Palett. Uppgift finns dock centralt. Avdelningarna känner inte fullt ut till vilka som har skrivbehörighet till a-raderna. Vid nyanställning och ändring uppdateras personalregistret huvudsakligen av personal vid områdesstaberna, d v s i enlighet med fastställd arbetsfördelning för Palett. Vid två av de granskade avdelningarna har dock avdelningspersonal fått behörighet att registrera nyanställningar, vilket strider mot fastställd arbetsfördelning. Se även avsnitt 8, Behörighetsadministration. (9)

10 6. Uppgifter av betydelse för löneberäkning Enligt beslut gällande arbetsfördelning i Palett ska uppgift om avvikelse (sjukdom, semester, TFP 1, kompensationsledighet) och övertid hanteras på avdelningsnivå. All övrig avvikelserapportering ska handläggas av lönekontoret som även ska handlägga retroaktiv lön och ny lön, skatt, tillägg och avdrag, rättelse av lön, förskott och redovisning till kronofogde. Landstingets internkontrollpolicy anger beträffande redovisningskontroll två huvudkrav, nämligen att ingen person ensam ska handlägga en transaktion från början till slut och att transaktionen alltid ska kontrolleras av oberoende personer. Av landstingets attest- och utbetalningsreglemente framgår att attest/kontroll inte får utföras av den som själv ska ta emot betalningen eller någon närstående till denne. Reglementet anger även att den som ska utföra en kontroll inte får vara underställd eller på annat sätt i beroendeställning till den som kontrollen berör. En underordnad får t ex inte attestera en betalning till sin överordnade. Efter genomförd granskning gör vi följande generella konstateranden: - Närvarotid hämtas från flextidssystemet. De avdelningar som använder flextidssystem följer dagligen upp ev avvikelser. Vid många av de granskade avdelningarna noterar personalen flexavvikelser på särskild blankett. En av de granskade avdelningarna använder inte flextidssystem. Närvaron utgår då i stället från fastställt schema. Registrering i flexen sker med personlig kod. Tillförlitligheten i flextidssystemet uppfattas som tillräcklig. Vissa problem finns med att registrering in/ut inte alltid sker. För timanställda hämtas uppgift om närvaro i vissa fall från tidrapporter och för schemalagd personal från dagboksblad där dagliga avvikelser från schema noteras. - De anställda ansöker på särskilda blanketter (gul och blå, gemensam för hela landstinget) om olika former av ledigheter. Några avdelningar använder en variant av den gula blanketten, i första hand för att inte behöva använda karbon (p g a ev allergirisk). Den anställde undertecknar på samma vis som när den gula blanketten används. En av de granskade enheterna använder en egen blankett/förteckning för övertid och kompensationsledighet. Den anställde undertecknar då inte på samma sätt som när gul blankett används. 1 TFP = Tillfällig föräldrapenning. (10)

11 - Semester registreras in oberoende av om det är årets semester eller sparad semester. Lönesystemet hanterar vilken semester som avses. - Sjukanmälningar görs oftast på telefon till avdelningsassistent, bemanningsansvarig e dyl eller till avdelningschef. Vid längre sjukfrånvaro lämnas sjukintyg. - Föräldraledigheter och vissa andra längre tjänstledigheter registreras vid lönekontoret, bl a på grund av att särskilda regler för semester kan bli aktuella. Lönekontoret registrerar även retroaktiv lön, reseräkningar, justering av skatter och förskott. - Avdelningschef attesterar alla förekommande ledigheter och tillägg förutom för egen lön. Huvudsakligen rapporteras närvaro, frånvaro, övertid och övriga uppgifter av betydelse för löneberäkning formellt riktigt. Vid en av de granskade avdelningarna förekommer varierande former av blanketter för ledighetsansökningar. Vi rekommenderar att ett enhetligt blankettsystem används. Attester och godkännande av alla förekommande ledigheter och tillägg sker av behöriga befattningshavare. 6.1 Uppdateras registret av behörig person? Enligt beslut gällande arbetsfördelning i Palett ska uppgift om avvikelse (lönegrundande) hanteras på avdelningsnivå. Vi konstaterar i vår granskning att även personal vid områdesstaberna (personalhandläggare, assistenter) i dag genomgående har tilldelats behörighet att registrera avvikelser i Palett. Vissa av de granskade avdelningarna oftast de större avdelningarna har personal på den egna avdelningen (utöver avdelningschef) som arbetar med Palett (läkarsekreterare, avdelningsassistent, bemanningsansvarig el annat). Andra ofta de mindre avdelningarna saknar sådana resurser. I de senare fallen arbetar avdelningschef i stor utsträckning själv med Palett eller också sköts detta inom områdesstaben eller med hjälp av någon annan avdelning inom samma område. (11)

12 De avdelningschefer som själva registrerar in avvikelser (lönegrundande) i Palett anger följande orsaker: - När avdelningens assistent inte tjänstgör. - Simulera schema och hur det påverkar semester. - Tar emot och registrerar direkt in sjukfrånvaro. - Avdelningen saknar egen assistent. De personer som registrerar lönegrundande uppgifter (avvikelserapportering) har alla tilldelats behörighet i Palett (Berit). Däremot överensstämmer inte alltid de tilldelade behörigheterna med den arbetsfördelning som fastställdes år Avvikelsen består huvudsakligen i att personalhandläggare och assistenter vid områdesstaberna också har tilldelats behörighet att registrera avvikelser. Avdelningscheferna vid samtliga granskade avdelningar har behörighet att registrera avvikelser. Vid de mindre avdelningar som saknar egen avdelningsassistent (el motsvarande) registrerar avdelningschefen i stor utsträckning själv in förekommande avvikelser i Palett. Avdelningscheferna attesterar också avdelningspersonalens tjänstgöringsrapporter. Med hänvisning till Landstingets internkontrollpolicy anser vi att det är olämpligt att avdelningscheferna både handlägger avvikelserapportering och sedan attesterar tjänstgöringsrapporterna. Det kan betraktas som att avdelningschefen, i och med attesten, kontrollerar och godkänner den egna registreringen. 6.2 Bruten kedja vid registrering av nyanställning respektive avvikelser? Enligt landstingets internkontrollpolicy ska ingen person ensam handlägga en transaktion från början till slut och en transaktion ska alltid kontrolleras av oberoende personer. Granskningen visar att följande kategorier har behörighet att både registrera nyanställning och att registrera avvikelser: - Personalhandläggare vid områdesstaber avseende samtliga granskade avdelningar. - Assistenter vid områdesstaber avseende vissa av de granskade avdelningarna. - Assistenter, bemanningsansvariga el motsvarande vid fyra av de granskade avdelningarna. Samtliga tjänstgöringsrapporter attesteras dock av avdelningschef. (12)

13 Flera olika befattningar/funktioner (personalhandläggar och assistenter vid områdesstaberna samt vissa avdelningsassistenter och bemanningsansvariga vid avdelningarna) har behörighet att både registrera nyanställningar och att registrera avvikelser. Vi anser att detta, ur internkontrollsynpunkt, inte är lämpligt. Att tjänstgöringsrapporterna attesteras av avdelningschef innebär dock att handläggningskedjan är bruten, vilket ur internkontrollaspekt är positivt. 6.3 Kan någon registrera sin egen lön? Av landstingets attest- och utbetalningsreglemente framgår att attest/kontroll inte får utföras av den som själv ska ta emot betalningen eller någon närstående till denne. Reglementet anger även att den som ska utföra en kontroll inte får vara underställd eller på annat sätt i beroendeställning till den som kontrollen berör. En underordnad får t ex inte attestera en betalning till sin överordnade. Granskningen visar att kontrollen av lön till avdelningschefer genomgående sker vid områdesstaben. För närvarande har ingen person vid de granskade avdelningarna möjlighet att registrera sin egen lön. Detta har tills nyligen varit möjligt i ett flertal fall. Det förekommer i vissa fall att personer byter med varandra, d v s granskar varandras lön. De flesta personalhandläggarna vissa assistenter vid områdesstaberna har också kunnat registrera sin egen lön. Även detta har nyligen ändrats. Personalen vid lönekontoret har inte möjlighet att registrera sin egen lön. Arbets- och ansvarsfördelningen vid de granskade avdelningarna är numera uppbyggd så att inte någon kan påverka den egna lönen. Detta har dock till nyligen varit möjligt för de flesta personalhandläggare och vissa assistenter vid de flesta områdesstaberna samt avdelningsassistenter el motsvarande vid några av de granskade avdelningarna. Det är inte lämpligt att personer granskar varandras löner, d v s byter med varandra. Arbetet med avvikelserapporteringen bör organisera på ett sådant sätt att en tillfredsställande intern kontroll kan upprätthållas. (13)

14 6.4 Finns kontroller att löneunderlag bara registreras en gång? Registrering i Palett görs kontinuerligt under månaden. När registrering för lönegrundande uppgifter för månaden skett tas en tjänstgöringsrapport ut. Tjänstgöringsrapporten attesteras av avdelningschef och skickas till lönekontoret. En första lönekörning sker ungefär i mitten av månaden. En andra lönekörning, klarlön sker ungefär den 20:e varje månad. Om en enhet behöver göra någon ändring i redan registrerad uppgift måste den felaktiga uppgiften först tas bort. Därefter går det att registrera in ny uppgift. Det går således inte att registrera samma uppgift mer än en gång. Fram till den första lönekörningen kan ändringar göras på enheten utan ytterligare åtgärd. Om behov av ändringar konstateras mellan första och andra körningen för enheten in ändringen, tar ut ny tjänstgöringsrapport som attesteras av enhetens chef. Rapporten skickas sedan till lönekontoret. Vanligtvis meddelas lönekontoret även muntligt. Ändringar som behöver göras efter andra körningen kommer in på nästa månads lön endast undantagsvis stoppas någon lön. Sedan preliminär lön körts granskar lönekontoret alla löner individuellt, tjänstgöringsrapporterna granskas mot grundlista i Palett. Lönekontoret granskar semester och ledigheter samt ej godkänd flex mot bevakningslistor från Palett. Tjänstgöringsrapporter där attest saknas skickas tillbaka till avdelningen för attest. Lönekontoret lägger in sådant som saknas. Det kan t ex gälla retroaktiv lön och lönerevisioner (uppgifter erhålls från förhandlingsprotokoll), längre ledigheter (ex vis föräldraledighet och ledighet för studier), reseräkningar, justering av skatter och förskott samt information från enheterna i form av kommentarer/noteringar/frågor på tjänstgöringsrapporten. Ev nya tjänstgöringsrapporter p g a ändringar som lönekontoret registrerar skickas till enheterna för attest. Kontroller finns att registrering av en och samma uppgift bara kan ske en gång. Därmed minimeras risken för felaktiga löneutbetalningar. (14)

15 6.5 Kunskap om och löne- och kollektivavtal? Avdelningscheferna vid samtliga granskade avdelningar anger att de får den information de behöver om löne- och kollektivavtal från områdesstaben. Avdelningarna har tillgång till avtalspärmar. Områdenas personalhandläggare lämnar kontinuerligt information vid områdesledningsträffar. Utbildning och information efterfrågas dock från annan personal på avdelningarna som arbetar i Palett. Önskemål framförs om kontinuerlig utbildning/fortbildning/information 1 2 ggr/år för all berörd personal som registrerar i Palett för sjukhuset eller för hela landstinget. Behov finns av kontinuerlig information och erfarenhetsutbyte om löne- och kollektivavtal till Palettanvändare under avdelningschefnivå. 7. Utbetalning av lön och andra ersättningar Av landstingets attest- och utbetalningsreglemente framgår att den som registrerat en faktura och/eller attesterat den inte får ta del i att verkställa betalning av den. Utbetalning ska ske från landstingets finansförvaltning. Behöriga att beordra utbetalning är de personer som landstingsstyrelsen särskilt utsett till detta. Någon särskild skrivning beträffande lön och andra ersättningar finns inte i reglementet. Avdelningschef attesterar tjänstgöringsrapporter. Handläggare vid lönekontoret godkänner att utbetalning av lön ska ske. Handläggare vid finansförvaltningen verkställer utbetalningen. Utbetalning av lön och övriga ersättningar godkänns och verkställs av behöriga befattningshavare. (15)

16 8. Behörighetsadministration Paletts behörighetssystem, Berit, styr åtkomst till Paletts olika funktioner. All åtkomst är indelad i skriv- eller läsbehörighet beroende på om en användare får registrera uppgifter eller bara titta på dem. Tilldelning av behörigheter inom Palett hanteras av teamledare och lönehandläggare vid lönekontoret. Behörighetstilldelningen ska utgå från arbetsfördelning i Palett (1994). I dag tilldelas eller ändras behörigheter efter begäran via telefon eller e-post. Ofta är det en avdelningschef eller personalhandläggare vid områdesstab som meddelar behov, men det förekommer även att den som önskar få tillgång till någon form av behörighet själv meddelar detta. I vissa fall ersätter ny behörig person sådan som slutar och då tas den som slutar bort. Någon rutin därutöver finns inte för att säkerställa att behörighet tas bort för personal som slutar eller som har längre tjänstledigheter. För att kunna få behörighet i Palett krävs att man har tillgång till e-postadress och att man ingår i grupp som Palettanvändare (för att få tillgång till ikoner avseende Palett). De som tilldelas behörigheter läggs in i olika PA-team. Berit behörighetssystem hanterar behörigheter. Förteckning över behörigheter kan tas ut ur Berit. I Palett kan utläsas vilka som registrerat i Palett ( d v s varit inloggade). Lönekontoret kan ta ut logglistor ur Palett. Detta Har aldrig skett. Eftersom datamedia sparas finns dock möjligheter att göra kontroller av loggningar. Kretsen skrivbehöriga, d v s behöriga att registrera transaktioner i systemet, är större än vad arbetsfördelningen från 1994 anger, vilket medför en försämrad intern kontroll. Rutinerna för tilldelning och borttagning av behörigheter bör ses över. Verksamhetschef bör besluta vilka som ska få behörighet. Behörigheter ska tilldelas i enlighet med fastställd arbetsfördelning. Om inte det kan ske måste arbetet organiseras så att en tillfredsställande intern kontroll ändå kan upprätthållas. Beslut om tilldelande och borttagande av behörighet bör ske skriftligt. Vid granskningens genomförande har vi inte fått tillfredsställande svar på hur den interna kontrollen av loggningar i Palett fungerar. Vi rekommenderar att en rutin skapas för granskning av loggningar, och att detta med fördel kan knytas till internkontrollplanen. (16)

17 9. Dokumentation av räkenskapshandlingar Den gallringsplan som finns för Jämtlands läns landsting sammanställdes år1991. Gallringsplan för listor ur lönesystemet, som ingår i gallringsplanen, omfattar därmed inte utdataprodukter specifikt från Palett. Gallringsregler avseende vissa andra underlag för personal- och lönehantering kan dock vara aktuella. Enligt uppgift pågår en översyn av dokumenthanteringsreglerna. De granskade enheternas underlag för löneregistrering (tidrapporter, dagboksblad, ledighetsansökningar o dyl) sparas genomgående på avdelningarna. Kunskap om vad som ska sparas och hur länge saknas generellt. lönekontoret arkiverar attesterade tjänstgöringsrapporter, reseräkningar, jämkningar, införslar, inkomstförfrågningar från försäkringskassan m m. Även handläggare vid lönekontoret har behov av information om vilka dokumenthanteringsregler som ska gälla. Dokumenthanteringsregler saknas beträffande produkter ur Palett. De regler som finns för vissa andra underlag rörande personal- och lönehanteringen är gamla och dessutom inte kända i organisationen. Pågående översyn av dokumenthanteringsregler bör snarast färdigställas. Samtliga Palettanvändare bör därefter informeras om vilka dokument som ska sparas, av vem, hur och hur länge. (17)

sparas genomgående på avdelningarna.")

18 10. Muntliga källor Akutvårdsområdet, akutsjukvård Kjell Nilsson, Maud Björkman Barn-Kvinna; BUP, BB-gyn Jens Boäng, Marianne Hovdeby, Curran Söderström Irene Hoglert, Gertrud Nygren, Agneta Lundebo Område kirurgi, avd 213 Karin Antonsson, Gunnel Björk, Örjan Söderström Område medicin, avd 208 Cathrine Thand, Ingrid Larsson, Anki Nilsson Område medicinsk service, Fysiologavd med isotoplab Victor Kempi, Monica Lindgren Område psykiatri, Avd 4 Ove Bitén, Lena Vik Nyfeldt Ortopedmottagningen Margareta Ringdahl, Marie Stadigh Remonthagen Astrid Lönn, Ulla Carlsson, Helena Wersén, Jan Olof Hemmingsson, Monica Nilsson, AnnKatrin Söderbom Område hud-infektion-ögon-öron, Hudkliniken Ann Marie Persson, Inger Molander Centralförvaltningen Ingrid Lindgren, Pia Lindström, Berit Karlsson (18)

19 (19)

Revisionsrapport Granskning av lönerutinerna. Härjedalens Kommun

Revisionsrapport Granskning av lönerutinerna Härjedalens Kommun 3 September 2012 Innehåll Sammanfattning... 1 1. Inledning... 3 2. Rutinbeskrivning... 4 3. Granskningsresultat... 6 Sammanfattning Uppdrag

Revisionsrapport Granskning av lönerutinerna Härjedalens Kommun 3 September 2012 Innehåll Sammanfattning... 1 1. Inledning... 3 2. Rutinbeskrivning... 4 3. Granskningsresultat... 6 Sammanfattning Uppdrag

Revisionsrapport. Landstinget i Jönköpings län. Löpande granskning av redovisning och administrativa system. - lönehantering

Revisionsrapport Löpande granskning av redovisning och administrativa system - lönehantering Johan Bokinge Karin Norrman Elgh Landstinget i Jönköpings län 2011-10-04 Karin Norrman-Elgh Johan Bokinge Landstinget

Revisionsrapport Löpande granskning av redovisning och administrativa system - lönehantering Johan Bokinge Karin Norrman Elgh Landstinget i Jönköpings län 2011-10-04 Karin Norrman-Elgh Johan Bokinge Landstinget

Marks kommun - Granskning av intern kontroll i lönehanteringen

3.2 Roller och ansvarsfördelning 3.4 Riktlinjer kring intern kontroll 4 Rimlighetsbedömning löneutbetalning Ansvarsfördelning Ansvars- och rollbeskrivningar bör finnas för väsentliga roller relaterat till

3.2 Roller och ansvarsfördelning 3.4 Riktlinjer kring intern kontroll 4 Rimlighetsbedömning löneutbetalning Ansvarsfördelning Ansvars- och rollbeskrivningar bör finnas för väsentliga roller relaterat till

Säkerhet och intern kontroll i lönehanteringen

Granskning av Säkerhet och intern kontroll i lönehanteringen Nyköpings och Oxelösunds kommuner 2009-10-20 Bert Hedberg, certifierad kommunal revisor Oscar Hjelte INNEHÅLLSFÖRTECKNING 1. Inledning och bakgrund...1

Granskning av Säkerhet och intern kontroll i lönehanteringen Nyköpings och Oxelösunds kommuner 2009-10-20 Bert Hedberg, certifierad kommunal revisor Oscar Hjelte INNEHÅLLSFÖRTECKNING 1. Inledning och bakgrund...1

Intern kontroll i faktura- och lönehantering

Revisionsrapport Intern kontroll i faktura- och lönehantering AB Kristianstadsbyggen 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och revisionsfråga...2

Revisionsrapport Intern kontroll i faktura- och lönehantering AB Kristianstadsbyggen 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och revisionsfråga...2

Revisionsrapport Granskning av arvoden till förtroendevalda. Härnösand Kommun

Revisionsrapport Granskning av arvoden till förtroendevalda. Härnösand Kommun 7 Juni 2012 Innehåll Sammanfattning... 1 1. Inledning... 3 2. Rutinbeskrivning... 4 3. Granskningsresultat... 6 Sammanfattning

Revisionsrapport Granskning av arvoden till förtroendevalda. Härnösand Kommun 7 Juni 2012 Innehåll Sammanfattning... 1 1. Inledning... 3 2. Rutinbeskrivning... 4 3. Granskningsresultat... 6 Sammanfattning

Intern kontroll i faktura- och lönehantering

Revisionsrapport Intern kontroll i faktura- och lönehantering Kristianstads Renhållnings AB 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och

Revisionsrapport Intern kontroll i faktura- och lönehantering Kristianstads Renhållnings AB 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och

REVISIONSRAPPORT. Löpande granskning av redovisning och administrativa rutiner avseende. Tekniska nämnden. Hylte Kommun.

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Tekniska nämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se www.komrev.se Sammanfattning

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Tekniska nämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se www.komrev.se Sammanfattning

Intern kontroll i faktura- och lönehantering

Revisionsrapport Intern kontroll i faktura- och lönehantering C4 Energi AB 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och revisionsfråga...2

Revisionsrapport Intern kontroll i faktura- och lönehantering C4 Energi AB 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och revisionsfråga...2

Audit KPMG AB 2011-10-31 Antal sidor: 6

Rapport avseende granskning av lönerutin Audit KPMG AB 2011-10-31 Antal sidor: 6 2011 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated

Rapport avseende granskning av lönerutin Audit KPMG AB 2011-10-31 Antal sidor: 6 2011 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated

REVISIONSRAPPORT. Löpande granskning av redovisning och administrativa rutiner avseende. Byggnads- samt Miljö- och hälsoskyddsnämnden.

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Byggnads- samt Miljö- och hälsoskyddsnämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Byggnads- samt Miljö- och hälsoskyddsnämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se

Granskning av anställningar och avslut i lönesystemet och tilldelning av behörigheter till dokumentationssystem

Karin Norrman Elgh Översiktlig revisionsrapport Granskning av anställningar och avslut i lönesystemet och tilldelning av behörigheter till dokumentationssystem Vara kommun Anställningar och avslut i lönesystemet

Karin Norrman Elgh Översiktlig revisionsrapport Granskning av anställningar och avslut i lönesystemet och tilldelning av behörigheter till dokumentationssystem Vara kommun Anställningar och avslut i lönesystemet

Delrapport Värnamo sjukvårdsområde

Bilaga 1d Delrapport Löpande granskning av redovisning och administrativa system Värnamo sjukvårdsområde Innehållsförteckning 1 Granskningsresultat Värnamo sjukvårdsområde 3 1.1 Det finns en landstingsövergripande

Bilaga 1d Delrapport Löpande granskning av redovisning och administrativa system Värnamo sjukvårdsområde Innehållsförteckning 1 Granskningsresultat Värnamo sjukvårdsområde 3 1.1 Det finns en landstingsövergripande

Revisionsrapport: Granskning av löner och ersättningar. Revisionen har genom KPMG genomfört en granskning av löner och ersättningar.

Revisorerna Direktionen Revisionsrapport: Revisionen har genom KPMG genomfört en granskning av löner och ersättningar. Revisionen önskar att direktionen lämnar synpunkter på de slutsatser som finns redovisade

Revisorerna Direktionen Revisionsrapport: Revisionen har genom KPMG genomfört en granskning av löner och ersättningar. Revisionen önskar att direktionen lämnar synpunkter på de slutsatser som finns redovisade

Yttrande över revisionsrapport - Löpande granskning av redovisning av administrativa system - Lönehantering

1(3) 2011-11-22 LK11-0359 Landstingsstyrelsen Yttrande över revisionsrapport - Löpande granskning av redovisning av administrativa system - Lönehantering Inledning Landstingets revisorer har genomfört

1(3) 2011-11-22 LK11-0359 Landstingsstyrelsen Yttrande över revisionsrapport - Löpande granskning av redovisning av administrativa system - Lönehantering Inledning Landstingets revisorer har genomfört

REVISIONSRAPPORT. Rutiner kring personaladministrativa systemet Respons. Granskning av. Landstinget Halland. Maj 2003

REVISIONSRAPPORT Granskning av Rutiner kring personaladministrativa systemet Respons Landstinget Halland Maj 2003 Anita Andersson Leif Johansson Tommy Karlsson www.pwcglobal.com/se www.komrev.se Innehållsförteckning

REVISIONSRAPPORT Granskning av Rutiner kring personaladministrativa systemet Respons Landstinget Halland Maj 2003 Anita Andersson Leif Johansson Tommy Karlsson www.pwcglobal.com/se www.komrev.se Innehållsförteckning

Olofströms kommun. Intern kontroll Granskning personalkostnader. Audit KPMG AB 9 mars 2011 Antal sidor: 7

Granskning personalkostnader Audit KPMG AB 9 mars 2011 Antal sidor: 7 Innehåll 1. Inledning 1 2. Sammanfattning 1 3. Allmänt 2 3.1 Existens 2 3.2 Fullständighet 3 3.3 Värdering 3 3.4 Presentation 4 3.5

Granskning personalkostnader Audit KPMG AB 9 mars 2011 Antal sidor: 7 Innehåll 1. Inledning 1 2. Sammanfattning 1 3. Allmänt 2 3.1 Existens 2 3.2 Fullständighet 3 3.3 Värdering 3 3.4 Presentation 4 3.5

Landstingets innehav av företagskort (kontokort)

") 1 (2) Landstingets revisorer 2007-12-18 Dnr REV /26/2007 Revisionschef Lennart Ledin 063-14 75 27 Landstingsstyrelsen Landstingets innehav av företagskort (kontokort) På vårt uppdrag har revisionskontoret

1 (2) Landstingets revisorer 2007-12-18 Dnr REV /26/2007 Revisionschef Lennart Ledin 063-14 75 27 Landstingsstyrelsen Landstingets innehav av företagskort (kontokort) På vårt uppdrag har revisionskontoret

Lönehanteringen Ängelholms kommun December 2010 Anna Eriksson, revisionskonsult Karin Andersson, revisionskonsult Kenix Vuong, riskhanteringskonsult

Lönehanteringen Ängelholms kommun December 2010 Anna Eriksson, revisionskonsult Karin Andersson, revisionskonsult Kenix Vuong, riskhanteringskonsult Innehållsförteckning Sammanfattning... 1 Inledning...

Lönehanteringen Ängelholms kommun December 2010 Anna Eriksson, revisionskonsult Karin Andersson, revisionskonsult Kenix Vuong, riskhanteringskonsult Innehållsförteckning Sammanfattning... 1 Inledning...

Intern kontroll och attester

Revisionsrapport Intern kontroll och attester Strömsunds kommun Maj-Britt Åkerström Cert. kommunal revisor Innehållsförteckning 1 Sammanfattning 2 Inledning 2.1 Bakgrund och revisionskriterier 2.2 Metod

Revisionsrapport Intern kontroll och attester Strömsunds kommun Maj-Britt Åkerström Cert. kommunal revisor Innehållsförteckning 1 Sammanfattning 2 Inledning 2.1 Bakgrund och revisionskriterier 2.2 Metod

Rutiner för manuell schemaläggning

Intern kontroll Rutiner för manuell schemaläggning Orust kommun Revisionsrapport Mars 2014 Henrik Bergh Håkan Olsson Innehåll Uppdrag...3 Metod och genomförande...3 Sammanfattande bedömning...3 Granskningsiakttagelser...4

Intern kontroll Rutiner för manuell schemaläggning Orust kommun Revisionsrapport Mars 2014 Henrik Bergh Håkan Olsson Innehåll Uppdrag...3 Metod och genomförande...3 Sammanfattande bedömning...3 Granskningsiakttagelser...4

Löpande granskning av den interna kontrollen. vid Kostnämnden. Landstinget Västmanland. Revisionsrapport

Revisionsrapport Löpande granskning av den interna kontrollen i administrativa rutiner vid Kostnämnden Landstinget Västmanland Charlotta Fardelius Bert Hedberg Viveca Karlsson 31 maj 2013 Innehållsförteckning

Revisionsrapport Löpande granskning av den interna kontrollen i administrativa rutiner vid Kostnämnden Landstinget Västmanland Charlotta Fardelius Bert Hedberg Viveca Karlsson 31 maj 2013 Innehållsförteckning

Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner

Revisionsrapport Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner Solna stad April 2010 Josefin Loqvist 2010-04 Namnförtydligande Namnförtydligande Innehållsförteckning

Revisionsrapport Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner Solna stad April 2010 Josefin Loqvist 2010-04 Namnförtydligande Namnförtydligande Innehållsförteckning

Granskning av lönehantering

www.pwc.se Revisionsrapport Anette Fagerholm Granskning av lönehantering Hammarö kommun Innehållsförteckning Sammanfattning... 1 1. Inledning...2 1.1. Bakgrund...2 1.2. Syfte, revisionsfråga och avgränsning...2

www.pwc.se Revisionsrapport Anette Fagerholm Granskning av lönehantering Hammarö kommun Innehållsförteckning Sammanfattning... 1 1. Inledning...2 1.1. Bakgrund...2 1.2. Syfte, revisionsfråga och avgränsning...2

Styrning av behörigheter

Revisionsrapport Styrning av behörigheter i journalsystem Landstinget i Östergötland Janne Swenson Kerem Kocaer Jens Ryning Eva Andlert, cert. kommunal revisor Styrning av behörigheter i journalsystem

Revisionsrapport Styrning av behörigheter i journalsystem Landstinget i Östergötland Janne Swenson Kerem Kocaer Jens Ryning Eva Andlert, cert. kommunal revisor Styrning av behörigheter i journalsystem

Granskning av lönehanteringen

www.pwc.se Revisionsrapport Emelie Lönnblad, Revisionskonsult, Fredrik Anderberg, Revisionskonsult, Henrik Friang, Risk Manager Granskning av lönehanteringen Sammanfattning På uppdrag av de förtroendevalda

www.pwc.se Revisionsrapport Emelie Lönnblad, Revisionskonsult, Fredrik Anderberg, Revisionskonsult, Henrik Friang, Risk Manager Granskning av lönehanteringen Sammanfattning På uppdrag av de förtroendevalda

Svar på revisionsrapport Landstinget Blekinge granskning av löneprocess

Landstingsservice Avdelning lön och personal Jenny Forss 2014-08-12 Dnr 2014/0299 Landstingsstyrelsens arbetsutskott Svar på revisionsrapport Landstinget Blekinge granskning av löneprocess Bakgrund EY

Landstingsservice Avdelning lön och personal Jenny Forss 2014-08-12 Dnr 2014/0299 Landstingsstyrelsens arbetsutskott Svar på revisionsrapport Landstinget Blekinge granskning av löneprocess Bakgrund EY

GOTLANDS KOMMUN. Uppföljning av granskning av lönerutiner i Personalsystemet IFS. Mats Renborn Viveca Karlsson

GOTLANDS KOMMUN Uppföljning av granskning av lönerutiner i Personalsystemet IFS Mats Renborn Viveca Karlsson 2005-08-25 1 INNEHÅLLSFÖRTECKNING SID SAMMANFATTNING...2 1. INLEDNING...3 1.1 Resultat av 2003

GOTLANDS KOMMUN Uppföljning av granskning av lönerutiner i Personalsystemet IFS Mats Renborn Viveca Karlsson 2005-08-25 1 INNEHÅLLSFÖRTECKNING SID SAMMANFATTNING...2 1. INLEDNING...3 1.1 Resultat av 2003

Revisionsrapport. Revisionsrapport rörande löpande granskning av Polisen Granskning av ekonomiadministration slutsatser

Revisionsrapport Rikspolisstyrelsen Box 12 256 102 26 Stockholm Datum Dnr 2008-03-14 32-2007-0571 Revisionsrapport rörande löpande granskning av Polisen 2007 Riksrevisionen har som ett led i den årliga

Revisionsrapport Rikspolisstyrelsen Box 12 256 102 26 Stockholm Datum Dnr 2008-03-14 32-2007-0571 Revisionsrapport rörande löpande granskning av Polisen 2007 Riksrevisionen har som ett led i den årliga

Granskning av förlorad arbetsinkomst avseende politiker

Revisionsrapport Granskning av förlorad arbetsinkomst avseende politiker Trelleborgs kommun September 2010 Anna Eriksson Karin Andersson Innehållsförteckning Sammanfattning... 3 1 Inledning... 4 1.1 Bakgrund...

Revisionsrapport Granskning av förlorad arbetsinkomst avseende politiker Trelleborgs kommun September 2010 Anna Eriksson Karin Andersson Innehållsförteckning Sammanfattning... 3 1 Inledning... 4 1.1 Bakgrund...

Uppföljning av intern kontroll avseende fakturahantering

Revisionsrapport Uppföljning av intern kontroll avseende fakturahantering Katrineholms kommun 2009-06-11 Oscar Hjelte 2009- - Namnförtydligande Namnförtydligande Innehållsförteckning 1 Bakgrund...1 1.1

Revisionsrapport Uppföljning av intern kontroll avseende fakturahantering Katrineholms kommun 2009-06-11 Oscar Hjelte 2009- - Namnförtydligande Namnförtydligande Innehållsförteckning 1 Bakgrund...1 1.1

Revisionsrapport Uppföljande granskning av rapporten Attester och utbetalningsrutiner

Sida 1(1) Datum Revisionen Till: Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Uppföljande granskning av rapporten Attester och KPMG har på uppdrag av kommunens revisorer

Sida 1(1) Datum Revisionen Till: Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Uppföljande granskning av rapporten Attester och KPMG har på uppdrag av kommunens revisorer

RIKTLINJER FÖR ANSTÄLLNING OCH AVVECKLING AV CHEFSPERSONER

RIKTLINJER FÖR ANSTÄLLNING OCH AVVECKLING AV CHEFSPERSONER SAMMANFATTNING Landstinget Sörmlands revisionskontor har på uppdrag av landstingets revisorer genomfört en granskning av vilka riktlinjer och

RIKTLINJER FÖR ANSTÄLLNING OCH AVVECKLING AV CHEFSPERSONER SAMMANFATTNING Landstinget Sörmlands revisionskontor har på uppdrag av landstingets revisorer genomfört en granskning av vilka riktlinjer och

Lönehanteringen. Trelleborgs kommun. December 2010. Anna Eriksson Karin Andersson Henrik Friang

Lönehanteringen Trelleborgs kommun December 2010 Anna Eriksson Karin Andersson Henrik Friang Innehållsförteckning Sammanfattning... 1 Inledning... 3 Bakgrund... 3 Syfte, revisionsfrågor och avgränsning...

Lönehanteringen Trelleborgs kommun December 2010 Anna Eriksson Karin Andersson Henrik Friang Innehållsförteckning Sammanfattning... 1 Inledning... 3 Bakgrund... 3 Syfte, revisionsfrågor och avgränsning...

Granskning av ersättning till förtroendevalda

LANDSTINGSREVISIONEN Granskning av ersättning till förtroendevalda Rapport nr 19/2017 Mars 2018 Malin W Blom, Negin Nazari och Petra Sääf, Ernst & Young AB Diarienummer: REV 45:2 2017 Revisionsrapport

LANDSTINGSREVISIONEN Granskning av ersättning till förtroendevalda Rapport nr 19/2017 Mars 2018 Malin W Blom, Negin Nazari och Petra Sääf, Ernst & Young AB Diarienummer: REV 45:2 2017 Revisionsrapport

www.pwc.se Revisionsrapport Bisysslor Strömsunds kommun Maj-Britt Åkerström Cert. kommunal revisor Februari 2014

www.pwc.se Revisionsrapport Maj-Britt Åkerström Cert. kommunal revisor Bisysslor Strömsunds kommun Innehållsförteckning 1. Sammanfattning, revisionell bedömning och förslag till utveckling... 1 2. Inledning...

www.pwc.se Revisionsrapport Maj-Britt Åkerström Cert. kommunal revisor Bisysslor Strömsunds kommun Innehållsförteckning 1. Sammanfattning, revisionell bedömning och förslag till utveckling... 1 2. Inledning...

Uppföljning avseende granskning av attestrutiner

Revisionsrapport Uppföljning avseende granskning av attestrutiner Nynäshamns kommun December 2010 Jonas Eriksson Innehållsförteckning 1 Inledning... 1 1.1 Syfte och revisionsfråga... 1 1.2 Avgränsning

Revisionsrapport Uppföljning avseende granskning av attestrutiner Nynäshamns kommun December 2010 Jonas Eriksson Innehållsförteckning 1 Inledning... 1 1.1 Syfte och revisionsfråga... 1 1.2 Avgränsning

Granskning av intern kontroll i kommunens huvudboksprocess

Revisionsrapport Granskning av intern kontroll i kommunens huvudboksprocess Marks kommun Andreas Crusell Erik Sellergren Augusti 2015 Innehållsförteckning 1. Introduktion... 1 1.1. Bakgrund och revisionsfråga...

Revisionsrapport Granskning av intern kontroll i kommunens huvudboksprocess Marks kommun Andreas Crusell Erik Sellergren Augusti 2015 Innehållsförteckning 1. Introduktion... 1 1.1. Bakgrund och revisionsfråga...

Revisionsrapport Uppföljning av granskning förtroendevaldas anspråk på förlorad arbetsförtjänst

www.pwc.se Revisionsrapport Helena Steffansson Carlson September 2016 Innehåll Sammanfattning...2 1. Inledning...3 1.1. Bakgrund...3 1.2. Syfte och revisionsfråga...3 1.3. Kontrollmål...3 1.4. Avgränsning...3

www.pwc.se Revisionsrapport Helena Steffansson Carlson September 2016 Innehåll Sammanfattning...2 1. Inledning...3 1.1. Bakgrund...3 1.2. Syfte och revisionsfråga...3 1.3. Kontrollmål...3 1.4. Avgränsning...3

Kommunal Författningssamling

Kommunal Författningssamling Delegationsförteckning - Personalärenden Dokumenttyp Dokumentnamn Nämnd Förvaltning Antagen Förteckning Delegationsförteckning - Personalärenden Kommunstyrelsen Kommunkansliet

Kommunal Författningssamling Delegationsförteckning - Personalärenden Dokumenttyp Dokumentnamn Nämnd Förvaltning Antagen Förteckning Delegationsförteckning - Personalärenden Kommunstyrelsen Kommunkansliet

Arvoden och ersättningar till förtroendevalda

www.pwc.se Promemoria Arvoden och ersättningar till förtroendevalda Jenny Nyholm Februari 2017 Innehållsförteckning Sammanfattning och revisionell bedömning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2.

www.pwc.se Promemoria Arvoden och ersättningar till förtroendevalda Jenny Nyholm Februari 2017 Innehållsförteckning Sammanfattning och revisionell bedömning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2.

Granskning av interna kontrollen

Revisionsrapport* Granskning av interna kontrollen Landstinget Halland Datum 2006-11-29 Författare Leif Johansson Anita Andersson *connectedthinking Innehållsförteckning 1 Uppdrag...3 2 Syfte och metod...3

Revisionsrapport* Granskning av interna kontrollen Landstinget Halland Datum 2006-11-29 Författare Leif Johansson Anita Andersson *connectedthinking Innehållsförteckning 1 Uppdrag...3 2 Syfte och metod...3

Granskning av utbetalningar

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

REVISIONSRAPPORT. Landstinget Halland. Säkerhet och intern kontroll i PA/lönesystemet. Mars 2005. Rolf Aronsson Leif Jacobsson Anita Andersson

REVISIONSRAPPORT Landstinget Halland Säkerhet och intern kontroll i PA/lönesystemet Övergripande granskning av rutiner, ansvar m.m. Mars 2005 Rolf Aronsson Leif Jacobsson Anita Andersson (1) Innehållsförteckning

REVISIONSRAPPORT Landstinget Halland Säkerhet och intern kontroll i PA/lönesystemet Övergripande granskning av rutiner, ansvar m.m. Mars 2005 Rolf Aronsson Leif Jacobsson Anita Andersson (1) Innehållsförteckning

Granskning av intern kontroll i lönehanteringen

www.pwc.se Granskning av intern kontroll i lönehanteringen Anna Lycke Börjesson (Certifierad kommunal revisor) Erik Sellergren Amanda Elg Vårgårda kommun och Herrljunga kommun Juni 2017 Juni 2017 Innehåll

www.pwc.se Granskning av intern kontroll i lönehanteringen Anna Lycke Börjesson (Certifierad kommunal revisor) Erik Sellergren Amanda Elg Vårgårda kommun och Herrljunga kommun Juni 2017 Juni 2017 Innehåll

För ytterligare information angående granskningen hänvisas till rapporten.

MARIESTAD KOMMUN 2011-12-13 Revisorerna Till Kommunstyrelsen Barn- och utbildningsnämnden Socialnämnden Miljö- och byggnadsnämnden Teknisk nämnd Kulturnämnd För kännedom Kommunfullmäktige Kommunrevisorerna

MARIESTAD KOMMUN 2011-12-13 Revisorerna Till Kommunstyrelsen Barn- och utbildningsnämnden Socialnämnden Miljö- och byggnadsnämnden Teknisk nämnd Kulturnämnd För kännedom Kommunfullmäktige Kommunrevisorerna

Reglemente för attest

Reglemente för attest Antagen av kommunfullmäktige, 2006-10-30, 67 Sidan 1 Attestreglemente för Vara kommun 1 Tillämpningsområde Reglementet omfattar kommunens samtliga ekonomiska transaktioner, inklusive

Reglemente för attest Antagen av kommunfullmäktige, 2006-10-30, 67 Sidan 1 Attestreglemente för Vara kommun 1 Tillämpningsområde Reglementet omfattar kommunens samtliga ekonomiska transaktioner, inklusive

2006-02-08. Vård- och omsorgsnämnden BSN Norr Byggnadsnämnden Kultur- och fritidsnämnden Kommunstyrelsen. För kännedom: Kommunfullmäktige

2006-02-08 Vård- och omsorgsnämnden Byggnadsnämnden Kommunstyrelsen För kännedom: Kommunfullmäktige Granskning av rutiner för lönehantering Revisorerna har granskat kommunens rutiner för lönehantering

2006-02-08 Vård- och omsorgsnämnden Byggnadsnämnden Kommunstyrelsen För kännedom: Kommunfullmäktige Granskning av rutiner för lönehantering Revisorerna har granskat kommunens rutiner för lönehantering

Lathund för Attesterare Egenrapportering

Lathund för Attesterare Egenrapportering Har du frågor? Ring: Malin Jonsson 063-165436 Violeth Lindström 063-165321 Jenny Smedman 060-148553 Helene Karlsson 063-165322 Katarina Bouvin 060-148871 Innehållsförteckning

Lathund för Attesterare Egenrapportering Har du frågor? Ring: Malin Jonsson 063-165436 Violeth Lindström 063-165321 Jenny Smedman 060-148553 Helene Karlsson 063-165322 Katarina Bouvin 060-148871 Innehållsförteckning

Nora kommun. Granskning av lönehantering. Audit KPMG AB 15 mars 2012 Antal sidor: 8

ABCD Nora kommun Granskning av lönehantering Audit KPMG AB 15 mars 2012 Antal sidor: 8 ABCD Nora kommun Granskning av lönehantering 2012-03-15 Innehåll 1. Inledning 2. Sammanfattning 3. Lönekontorets organisation

ABCD Nora kommun Granskning av lönehantering Audit KPMG AB 15 mars 2012 Antal sidor: 8 ABCD Nora kommun Granskning av lönehantering 2012-03-15 Innehåll 1. Inledning 2. Sammanfattning 3. Lönekontorets organisation

Tillämpningsanvisningar till reglemente för attestering av ekonomiska transaktioner i Bengtsfors kommunkoncern

Fastställda av KS 144 2012-05-15 1(6) Sten-Inge Lilja sten-inge.lilja@bengtsfors.se till reglemente för attestering av ekonomiska transaktioner i Bengtsfors kommunkoncern E-post Telefon Fax Hemsida Bengtsfors

Fastställda av KS 144 2012-05-15 1(6) Sten-Inge Lilja sten-inge.lilja@bengtsfors.se till reglemente för attestering av ekonomiska transaktioner i Bengtsfors kommunkoncern E-post Telefon Fax Hemsida Bengtsfors

Revisionsrapport. Attestrutiner. Östhammars kommun. Datum: 080918. Författare: Jonas Eriksson Carin Norberg

Revisionsrapport Attestrutiner Östhammars kommun Datum: 080918 Författare: Jonas Eriksson Carin Norberg Sammanfattning Komrev inom Öhrlings PricewaterhouseCoopers har fått i uppdrag av de förtroendevalda

Revisionsrapport Attestrutiner Östhammars kommun Datum: 080918 Författare: Jonas Eriksson Carin Norberg Sammanfattning Komrev inom Öhrlings PricewaterhouseCoopers har fått i uppdrag av de förtroendevalda

Granskning av den interna kontrollen avseende löner

www.pwc.se Revisionsrapport Annika Hansson, certifierad kommunal revisor, Richard Vahul Granskning av den interna kontrollen avseende löner Katrineholms kommun Granskning av den interna kontrollen avseende

www.pwc.se Revisionsrapport Annika Hansson, certifierad kommunal revisor, Richard Vahul Granskning av den interna kontrollen avseende löner Katrineholms kommun Granskning av den interna kontrollen avseende

Granskning av intern kontroll avseende betalningsrutiner

www.pwc.se Revisionsrapport Granskning av intern kontroll avseende betalningsrutiner Caroline Liljebjörn Elin Petersson 24 maj 2017 Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 2

www.pwc.se Revisionsrapport Granskning av intern kontroll avseende betalningsrutiner Caroline Liljebjörn Elin Petersson 24 maj 2017 Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 2

Byggnadsnämnden bilaga till revisionsrapporten Granskning av rutiner för arvoden och ersättningar till förtroendevalda

Stadsrevisionen Byggnadsnämnden bilaga till revisionsrapporten Granskning av rutiner för arvoden och ersättningar till förtroendevalda goteborg.se/stadsrevisionen 2 September 2016 En bilaga till revisionsrapporten

Stadsrevisionen Byggnadsnämnden bilaga till revisionsrapporten Granskning av rutiner för arvoden och ersättningar till förtroendevalda goteborg.se/stadsrevisionen 2 September 2016 En bilaga till revisionsrapporten

Tillämpningsanvisningar till reglemente för attest och kontroll av ekonomiska transaktioner

STYRDOKUMENT RIKTLINJE 2017-11-07 DNR: 2007-000183 Antagen av KS den 15 maj 2007 133 Gäller tillsvidare Tillämpningsanvisningar till reglemente för attest och kontroll av ekonomiska transaktioner Inledning...

STYRDOKUMENT RIKTLINJE 2017-11-07 DNR: 2007-000183 Antagen av KS den 15 maj 2007 133 Gäller tillsvidare Tillämpningsanvisningar till reglemente för attest och kontroll av ekonomiska transaktioner Inledning...

Granskning av utbetalningar

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Delegationsordning inom Allmänna ärenden

Delegationsordning inom Allmänna ärenden Ärende Rätt att vidaredelegera beslutanderätt till övriga anställda enligt KL 6 kap. 37 Firmateckning/avtal/handlingar - som beslutats av socialnämnden, övergripande,

Delegationsordning inom Allmänna ärenden Ärende Rätt att vidaredelegera beslutanderätt till övriga anställda enligt KL 6 kap. 37 Firmateckning/avtal/handlingar - som beslutats av socialnämnden, övergripande,

Granskning av förlorad arbetsinkomst avseende politiker

Revisionsrapport Granskning av förlorad arbetsinkomst avseende politiker Ängelholms kommun Januari 2010 Anna Eriksson Karin Andersson Innehållsförteckning Sammanfattning... 3 1 Inledning... 4 1.1 Bakgrund...

Revisionsrapport Granskning av förlorad arbetsinkomst avseende politiker Ängelholms kommun Januari 2010 Anna Eriksson Karin Andersson Innehållsförteckning Sammanfattning... 3 1 Inledning... 4 1.1 Bakgrund...

Granskning av intern kontroll avseende betalningsrutiner. Mönsterås Bostäder AB

www.pwc.se Revisionsrapport Granskning av intern kontroll avseende betalningsrutiner Caroline Liljebjörn Elin Petersson 24 maj 2017 Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 2

www.pwc.se Revisionsrapport Granskning av intern kontroll avseende betalningsrutiner Caroline Liljebjörn Elin Petersson 24 maj 2017 Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 2

Debiteringsrutiner Taxe- och avgiftsnämnden

Revisionsrapport Debiteringsrutiner Taxe- och avgiftsnämnden Hallsbergs kommun 2010-04-08 Oscar Hjelte 2010-04-08 Lars Wigström Oscar Hjelte Innehållsförteckning 1 Inledning...1 1.1 Bakgrund...1 1.2 Revisionsfråga...1

Revisionsrapport Debiteringsrutiner Taxe- och avgiftsnämnden Hallsbergs kommun 2010-04-08 Oscar Hjelte 2010-04-08 Lars Wigström Oscar Hjelte Innehållsförteckning 1 Inledning...1 1.1 Bakgrund...1 1.2 Revisionsfråga...1

AGDA Webb Enskild användare tidrapportering 1

AGDA Webb Enskild användare tidrapportering 1 Innehållsförteckning Enskild användare...2 Tidrapportering...3 Orsakskoder för frånvaro...4 Frånvaro semester...4 Frånvaro sjuk...5 Övertidsersättning...6

AGDA Webb Enskild användare tidrapportering 1 Innehållsförteckning Enskild användare...2 Tidrapportering...3 Orsakskoder för frånvaro...4 Frånvaro semester...4 Frånvaro sjuk...5 Övertidsersättning...6

Riktlinjer för attest av ekonomiska transaktioner

1 (6) Typ: Riktlinjer Giltighetstid: Tills vidare Version: 2.0 Fastställd: 2014-11-18, KS 244 Uppdateras: 2017 Innehållsförteckning 1. Giltighet 2. Övergripande principer 3. Attestantens uppgift och ansvar

1 (6) Typ: Riktlinjer Giltighetstid: Tills vidare Version: 2.0 Fastställd: 2014-11-18, KS 244 Uppdateras: 2017 Innehållsförteckning 1. Giltighet 2. Övergripande principer 3. Attestantens uppgift och ansvar

Granslming av Schema- och avvikelsehanteringen i lönesystemet

.6 Jämtlands Läns Landsting Skrivelse 1 (1) Landstingets revisorer 2012-06-18 Dnr REV/14/2012 Revisionsdirektör Majvor Enström Tfn: 063-14 75 28 Landstingsd irektören Bitr. landstingsdirektören Granslming

.6 Jämtlands Läns Landsting Skrivelse 1 (1) Landstingets revisorer 2012-06-18 Dnr REV/14/2012 Revisionsdirektör Majvor Enström Tfn: 063-14 75 28 Landstingsd irektören Bitr. landstingsdirektören Granslming

SÖDERTÄLJE KOMMUNALA FÖRFATTNINGSSAMLING

SÖDERTÄLJE KOMMUNALA FÖRFATTNINGSSAMLING Utgåva november 1992 6:3 TILLÄMPNINGSANVISNINGAR FÖR ATTESTREGLEMENTE 1 Detta reglemente gäller för kommunens ekonomiska transaktioner, inklusive interna transaktioner,

SÖDERTÄLJE KOMMUNALA FÖRFATTNINGSSAMLING Utgåva november 1992 6:3 TILLÄMPNINGSANVISNINGAR FÖR ATTESTREGLEMENTE 1 Detta reglemente gäller för kommunens ekonomiska transaktioner, inklusive interna transaktioner,

Granskning av landstingets regler och rutiner för attestering av leverantörsfakturor och löner

Granskning av landstingets regler och rutiner för attestering av leverantörsfakturor och löner Rapport nr 8/2013 Oktober 2013 Jonas Hansson, Revisor, revisionskontoret Innehåll 1. Sammanfattande analys...

Granskning av landstingets regler och rutiner för attestering av leverantörsfakturor och löner Rapport nr 8/2013 Oktober 2013 Jonas Hansson, Revisor, revisionskontoret Innehåll 1. Sammanfattande analys...

Personliga assistenter - Köp av tjänster

Revisionsrapport Personliga assistenter - Köp av tjänster Östersunds kommun Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfråga och kontrollmål 2 2.3 Avgränsning 3 2.4

Revisionsrapport Personliga assistenter - Köp av tjänster Östersunds kommun Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfråga och kontrollmål 2 2.3 Avgränsning 3 2.4

Granskning av lönehanteringen

www.pwc.se Revisionsrapport Caroline Liljebjörn Cert. kommunal revisor Ola Holstein Risk Manager Granskning av lönehanteringen Borgholms kommun Innehållsförteckning 1. Revisionell bedömning... 1 2. Inledning...2

www.pwc.se Revisionsrapport Caroline Liljebjörn Cert. kommunal revisor Ola Holstein Risk Manager Granskning av lönehanteringen Borgholms kommun Innehållsförteckning 1. Revisionell bedömning... 1 2. Inledning...2

Riktlinjen trädde i kraft den 1 januari 1997 enligt beslut i kommunfullmäktige den 19 december 1996, 161.

Riktlinje 2014-01-27 Attestreglemente för Norrköpings kommuns nämnder och förvaltningar KS 2013/0267-8 Riktlinjen trädde i kraft den 1 januari 1997 enligt beslut i kommunfullmäktige den 19 december 1996,

Riktlinje 2014-01-27 Attestreglemente för Norrköpings kommuns nämnder och förvaltningar KS 2013/0267-8 Riktlinjen trädde i kraft den 1 januari 1997 enligt beslut i kommunfullmäktige den 19 december 1996,

Granskning av glesbygdsmedicinskt centrum

Granskning av glesbygdsmedicinskt centrum Rapport nr 11/2017 December 2017 Jonas Hansson, revisionskontoret Diarienummer: REV 30:2-2017 Innehåll 1. SAMMANFATTANDE ANALYS... 3 1.1. REKOMMENDATIONER... 3

Granskning av glesbygdsmedicinskt centrum Rapport nr 11/2017 December 2017 Jonas Hansson, revisionskontoret Diarienummer: REV 30:2-2017 Innehåll 1. SAMMANFATTANDE ANALYS... 3 1.1. REKOMMENDATIONER... 3

FALKENBERGS KOMMUN 3.02 FÖRFATTNINGSSAMLING

FALKENBERGS KOMMUN 3.02 FÖRFATTNINGSSAMLING Attestreglemente Omfattning 1 Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt

FALKENBERGS KOMMUN 3.02 FÖRFATTNINGSSAMLING Attestreglemente Omfattning 1 Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt

Revisionsrapport 2015 Genomförd på uppdrag av revisorerna mars Huddinge kommun. Granskning av arvoden

Revisionsrapport 2015 Genomförd på uppdrag av revisorerna mars 2016 Huddinge kommun Granskning av arvoden Innehåll 1 Sammanfattande bedömning...3 2 Inledning...4 2.1 Bakgrund...4 2.2 Syfte och revisionsfrågor...4

Revisionsrapport 2015 Genomförd på uppdrag av revisorerna mars 2016 Huddinge kommun Granskning av arvoden Innehåll 1 Sammanfattande bedömning...3 2 Inledning...4 2.1 Bakgrund...4 2.2 Syfte och revisionsfrågor...4

Granskning av behörigheter till journalsystemet

Granskning av behörigheter till journalsystemet Rapport nr 18/2015 Februari 2016 Jonas Hansson, revisionskontoret Diarienummer: REV 61:2 2015 Innehåll 1. SAMMANFATTANDE ANALYS... 3 1.1. REKOMMENDATIONER...

Granskning av behörigheter till journalsystemet Rapport nr 18/2015 Februari 2016 Jonas Hansson, revisionskontoret Diarienummer: REV 61:2 2015 Innehåll 1. SAMMANFATTANDE ANALYS... 3 1.1. REKOMMENDATIONER...

Privata vårdgivare förstudie

Revisionskontoret AM/KS Rev/15021 Privata vårdgivare förstudie Rapport 5-15 Privata vårdgivare, förstudie Bakgrund Landstingets revisorer har ansvar för att genomföra årlig granskning av landstingets samtliga

Revisionskontoret AM/KS Rev/15021 Privata vårdgivare förstudie Rapport 5-15 Privata vårdgivare, förstudie Bakgrund Landstingets revisorer har ansvar för att genomföra årlig granskning av landstingets samtliga

Revisionsrapport - Granskning av lönerutinerna

Tillhör AU 66/2008. BILAGA 1 2008-02-18 Dnr: 2008/35 Tore Rova, Personalchef Tel: 0457-618025 E-post: tore.rova@ronneby.se Revisionsrapport - Granskning av lönerutinerna Granskningens beställare och granskningens

Tillhör AU 66/2008. BILAGA 1 2008-02-18 Dnr: 2008/35 Tore Rova, Personalchef Tel: 0457-618025 E-post: tore.rova@ronneby.se Revisionsrapport - Granskning av lönerutinerna Granskningens beställare och granskningens

Interna kontrollen Primärvårdsnämnden i Varberg 2004-10-06

REVISIONSRAPPORT Interna kontrollen Primärvårdsnämnden i Varberg Anita Andersson Leif Johansson 2004-10-06 Innehållsförteckning 1. Inledning...3 1.1 Uppdraget...3 1.2 Bakgrund...3 1.3 Syfte och metod...3

REVISIONSRAPPORT Interna kontrollen Primärvårdsnämnden i Varberg Anita Andersson Leif Johansson 2004-10-06 Innehållsförteckning 1. Inledning...3 1.1 Uppdraget...3 1.2 Bakgrund...3 1.3 Syfte och metod...3

Företag som är lönsamma och utvecklas skapar ekonomiska förutsättningar för en real löneutveckling.

Avtal om löner m m 1 Löner 1.1 Regler för lönesättning Gemensamma utgångspunkter Företag som är lönsamma och utvecklas skapar ekonomiska förutsättningar för en real löneutveckling. Det är av stor vikt

Avtal om löner m m 1 Löner 1.1 Regler för lönesättning Gemensamma utgångspunkter Företag som är lönsamma och utvecklas skapar ekonomiska förutsättningar för en real löneutveckling. Det är av stor vikt

Attestreglemente med tillämpningsanvisningar

Attestreglemente med tillämpningsanvisningar Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Attestreglemente med tillämpningsanvisningar Reglemente 2001-02-26, 3 Kommunfullmäktige Dokumentansvarig/processägare

Attestreglemente med tillämpningsanvisningar Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Attestreglemente med tillämpningsanvisningar Reglemente 2001-02-26, 3 Kommunfullmäktige Dokumentansvarig/processägare

Verkställighet och återrapportering av beslut

Revisionsrapport Verkställighet och återrapportering av beslut Motala kommun April 2010 Christina Norrgård Innehållsförteckning 1 Sammanfattande bedömning och rekommendationer...1 2 Bakgrund...2 2.1 Uppdrag

Revisionsrapport Verkställighet och återrapportering av beslut Motala kommun April 2010 Christina Norrgård Innehållsförteckning 1 Sammanfattande bedömning och rekommendationer...1 2 Bakgrund...2 2.1 Uppdrag

Tillämpningsanvisning för ekonomiska transaktioner och medelsförvaltning

Tillämpningsanvisning för ekonomiska transaktioner och medelsförvaltning Tillämpningsanvisning Ingår i Kungälvs kommuns författningssamling enligt beslut 2015-12-10 KF 315/2015 KS2015/1382 Diarienummer:

Tillämpningsanvisning för ekonomiska transaktioner och medelsförvaltning Tillämpningsanvisning Ingår i Kungälvs kommuns författningssamling enligt beslut 2015-12-10 KF 315/2015 KS2015/1382 Diarienummer:

Revisionsrapport: Uppföljning av genomförda granskningar. Revisionen har genom KPMG genomfört en uppföljning av tidigare genomförda granskningar.

Revisorerna Direktionen Revisionsrapport: Revisionen har genom KPMG genomfört en uppföljning av tidigare genomförda granskningar. Revisionen önskar att direktionen lämnar synpunkter på de slutsatser som

Revisorerna Direktionen Revisionsrapport: Revisionen har genom KPMG genomfört en uppföljning av tidigare genomförda granskningar. Revisionen önskar att direktionen lämnar synpunkter på de slutsatser som

Kalmar kommun Uppföljande granskning Granskning av lönehanteringen

Kalmar kommun Uppföljande granskning Granskning av lönehanteringen 2016-10-20 Innehåll 1. Sammanfattning... 3 2. Bakgrund... 4 2.1. Syfte och avgränsning... 4 2.2. Revisionsfrågor... 4 2.3. Revisionskriterier...

Kalmar kommun Uppföljande granskning Granskning av lönehanteringen 2016-10-20 Innehåll 1. Sammanfattning... 3 2. Bakgrund... 4 2.1. Syfte och avgränsning... 4 2.2. Revisionsfrågor... 4 2.3. Revisionskriterier...

Att betalning sker vid rätt tidpunkt. Att transaktionen är rätt konterad

HAPARANDA STAD 01-05-02 ATTESTREGLEMENTE Omfattning 1 Detta reglemente gäller för Haparanda stads samtliga ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som staden

HAPARANDA STAD 01-05-02 ATTESTREGLEMENTE Omfattning 1 Detta reglemente gäller för Haparanda stads samtliga ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som staden

Revisionsrapport. Anställdas bisysslor/sidouppdrag Östersunds kommun. 2010-03-30 Anneth Nyqvist

Revisionsrapport Anställdas bisysslor/sidouppdrag Östersunds kommun 2010-03-30 Anneth Nyqvist 2010-03-30 Anneth Nyqvist, uppdragsledare/projektledare 1 Innehållsförteckning 1 Sammanfattning...3 2 Inledning...4

Revisionsrapport Anställdas bisysslor/sidouppdrag Östersunds kommun 2010-03-30 Anneth Nyqvist 2010-03-30 Anneth Nyqvist, uppdragsledare/projektledare 1 Innehållsförteckning 1 Sammanfattning...3 2 Inledning...4

SSC - Lönetjänster 2017

SSC - Lönetjänster 2017 Agenda Kort presentation av projektet (projektstatus och tidplan) Genomgång av processer, systemstöd och flöde i systemet. Roller i Primula och vad dessa kan utföra Kommande arbete

SSC - Lönetjänster 2017 Agenda Kort presentation av projektet (projektstatus och tidplan) Genomgång av processer, systemstöd och flöde i systemet. Roller i Primula och vad dessa kan utföra Kommande arbete

Uppföljning av rapport Säkerhet och intern kontroll i PA/Lönesystemet samt fördjupade analyser

Revisionsrapport* Uppföljning av rapport Säkerhet och intern kontroll i PA/Lönesystemet samt fördjupade analyser Landstinget Halland 2006-12-13 Rolf Aronsson 1 2 Innehållsförteckning 1 Sammanfattning av

Revisionsrapport* Uppföljning av rapport Säkerhet och intern kontroll i PA/Lönesystemet samt fördjupade analyser Landstinget Halland 2006-12-13 Rolf Aronsson 1 2 Innehållsförteckning 1 Sammanfattning av

REGLEMENTE FÖR ATTEST OCH KONTROLL AV EKONOMISKA TRANSAKTIONER

REGLEMENTE FÖR ATTEST OCH KONTROLL AV EKONOMISKA TRANSAKTIONER antaget av kommunfullmäktige den 31 maj 2007, 88. 1 Omfattning Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner, inklusive

REGLEMENTE FÖR ATTEST OCH KONTROLL AV EKONOMISKA TRANSAKTIONER antaget av kommunfullmäktige den 31 maj 2007, 88. 1 Omfattning Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner, inklusive

Utfärdad/ändrad Beslut, datum, paragraf Diarienr Gäller fr o m Avd Sida. ATTEST- OCH UTANORDNINGSREGLEMENTE

RAGUNDA KOMMUNS FÖRFATTNINGSSAMLING Utfärdad/ändrad Beslut, datum, paragraf Diarienr Gäller fr o m Avd Sida. Ändrad Kf 2006-10-05, 48 2006/755 002 2006-10-05 11 ATTEST- OCH UTANORDNINGSREGLEMENTE 1 Tillämpningsområde

RAGUNDA KOMMUNS FÖRFATTNINGSSAMLING Utfärdad/ändrad Beslut, datum, paragraf Diarienr Gäller fr o m Avd Sida. Ändrad Kf 2006-10-05, 48 2006/755 002 2006-10-05 11 ATTEST- OCH UTANORDNINGSREGLEMENTE 1 Tillämpningsområde

Föreliggande dokument är antaget av kommunfullmäktige 2009-12-15 102. Dokumentet är fastställt på nytt av kommunfullmäktige 2011-05-24, 63.

Föreliggande dokument är antaget av kommunfullmäktige 2009-12-15 102. Dokumentet är fastställt på nytt av kommunfullmäktige 2011-05-24, 63. Dokumentet ska fastställas på nytt, eller vid behov revideras,

Föreliggande dokument är antaget av kommunfullmäktige 2009-12-15 102. Dokumentet är fastställt på nytt av kommunfullmäktige 2011-05-24, 63. Dokumentet ska fastställas på nytt, eller vid behov revideras,

Attestinstruktion - anvisningar för kontroll, attest och utbetalning av pengar

Bilaga Tjänsteutlåtande Sida 3 (8) kontroll, attest och utbetalning av Dessa anvisningar ersätter kommunstyrelsens tidigare attestinstruktion. Anvisningar för följer stadens Regler för ekonomisk förvaltning

Bilaga Tjänsteutlåtande Sida 3 (8) kontroll, attest och utbetalning av Dessa anvisningar ersätter kommunstyrelsens tidigare attestinstruktion. Anvisningar för följer stadens Regler för ekonomisk förvaltning

Granskning intern kontroll

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Riktlinjer för ansvar och behörigheter i Personec P

Riktlinjer för ansvar och behörigheter i Personec P Antagen av: Dokumentansvarig: Yvonne Stolt Innehåll Inledning... 3 Syfte... 3 Allmän beskrivning av Personec P... 3 Ansvar... 4 Behörighetsroller i Personec

Riktlinjer för ansvar och behörigheter i Personec P Antagen av: Dokumentansvarig: Yvonne Stolt Innehåll Inledning... 3 Syfte... 3 Allmän beskrivning av Personec P... 3 Ansvar... 4 Behörighetsroller i Personec

Granskning av löner och ersättningar inklusive arvoden till förtroendevalda. Regionförbundet i Kalmar län

www.pwc.se Revisionsrapport Granskning av löner och ersättningar inklusive arvoden till förtroendevalda Caroline Liljebjörn Certifierad kommunal revisor Elin Petersson Revisionskonsult 3 november 2016

www.pwc.se Revisionsrapport Granskning av löner och ersättningar inklusive arvoden till förtroendevalda Caroline Liljebjörn Certifierad kommunal revisor Elin Petersson Revisionskonsult 3 november 2016

Revisionsrapport. Löpande granskning av den interna kontrollen. vid Kostnämnden. Landstinget Västmanland. Inger Hansén Viveca Karlsson

Revisionsrapport Löpande granskning av den interna kontrollen i administrativa rutiner vid Kostnämnden Landstinget Västmanland Inger Hansén Viveca Karlsson 18 mars 2014 Innehållsförteckning 1 Sammanfattande

Revisionsrapport Löpande granskning av den interna kontrollen i administrativa rutiner vid Kostnämnden Landstinget Västmanland Inger Hansén Viveca Karlsson 18 mars 2014 Innehållsförteckning 1 Sammanfattande

Attestreglemente för Orsa kommun

Orsa kommun 2007-01-01 1(6) för Orsa kommun 1 Omfattning Detta reglemente gäller för kommunens ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som kommunen ålagt

Orsa kommun 2007-01-01 1(6) för Orsa kommun 1 Omfattning Detta reglemente gäller för kommunens ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som kommunen ålagt

Hofors kommun. Intern kontroll. Revisionsrapport. KPMG AB Mars 2011 Antal sidor: 10

Revisionsrapport KPMG AB Antal sidor: 10 Innehåll 1. Sammanfattning 1 2. Bakgrund 3 3. Syfte 3 4. Avgränsning 3 5. Revisionskriterier 4 6. Ansvarig styrelse/nämnd 4 7. Metod 4 8. Projektorganisation 4