Web 2.0:s påverkan på bankers framtid PER LIDESTEDT

|

|

|

- Erika Strömberg

- för 8 år sedan

- Visningar:

Transkript

1 Web 2.0:s påverkan på bankers framtid PER LIDESTEDT Examensarbete Stockholm, Sverige 2008

2 Web 2.0:s påverkan på bankers framtid av Per Lidestedt Examensarbete INDEK 2008:35 KTH Industriell teknik och management Industriell ekonomi och organisation SE STOCKHOLM

3 Förord Detta examensarbete har utförts som ett obligatoriskt moment i utbildningen till Civilingenjör på Institutionen för Industriell Ekonomi och Organisation av Per Lidestedt. Arbetet utfördes i samarbete med och för IBM Global Business Services och motsvarar 30 högskolepoäng vilket motsvarar 20 veckors arbete. Jag vill passa på att tacka alla som ställt upp och hjälpt till under arbetets gång, utan er hade detta inte varit möjligt. Några är dock värda ett litet extra tack Min examinator och handledare på KTH, Thorolf Hedborg som förtjänar ett stort tack för den tid han har bidragit med. Jag uppskattar speciellt den raka och direkta dialogen. Det är också på sin plats att nämna min handledare på IBM, Pål Krogdahl. Dessutom vill jag tacka Dag Krogdahl, Partner hos IBM Svenska AB, utan honom hade detta arbete aldrig blivit av. Cormac Petit, Strategikonsult hos IBM Institute of Business Value, som har ställt upp med sin tid och kunskap och sist men inte minst Henrik Sirborg, Forsknings och Utvecklingssamordnare, Handelsbanken. Per Lidestedt Stockholm Mars 2008

4 Examensarbete INDEK 2008:35 Web 2.0:s påverkan på bankers framtid Godkänt Examinator Thorolf Hedborg Uppdragsgivare GBS IBM Svenska AB Per Lidestedt Handledare Thorolf Hedborg Kontaktperson Pål Krogdahl Sammanfattning Web 2.0 är ett samlingsord för de fenomen som är gemensamma hos de internetföretag och applikationer som har varit framgångsrika efter att IT-bubblan sprack i början på 2000-talet. Det har och kommer att få stor påverkan på människors konsumtionsmönster och beteende. Bankindustrin kommer också att märka av effekterna. Konsumenterna kommer ställa högre krav och så småningom kommer de även att ha fler alternativ till de banker som existerar idag. Det kommer att dröja länge innan det är verklighet men bankerna bör tänka framåt och försöka förstå hur Web 2.0 kommer att påverka deras vardag för att inte hamna i den sits som musikindustrin sitter i idag. Speciellt eftersom banker ofta är relativt stora och oflexibla organisationer. Den form av bank vi ser idag troligtvis inte finnas kvar i framtiden men det betyder inte slutet för bankerna i sig. Det betyder heller inte att de inte har en roll i den framtida utvecklingen, det finns stora möjligheter även för dem. Det som kommer att förändras är deras roll. Med största sannolikhet kommer marknaden mer och mer att delas upp i producent av back-officetjänster och leverantörer av desamma. Leverantören kommer i ökad grad tvingas vara oberoende av producenten av tjänsten för att kunna vinna konsumentens förtroende och leverera den tjänst som kunden efterfrågardet är dock viktigt att påpeka att det fortfarande finns många hinder och det kan hända mycket på vägen som kan förändra denna utveckling.

5 Master of Science Thesis INDEK 2008:35 The Web 2.0 impact on the future of retail banking Approved Examiner Thorolf Hedborg Commissioner GBS IBM Svenska AB Per Lidestedt Supervisor Thorolf Hedborg Contact person Pål Krogdahl Abstract Web 2.0 gathers all those phenomena s that is the common denominator for the internet companies and applications that has been successful after the first internet-bubble did burst. Web 2.0 has and will have a great impact on consumer patterns and behavior. The banking industry is not excluded. The consumer will increase their demands and the competition within the area will intensify both from existing players as well as new non banks 1. You can already see some of the effects but the real revolutionary changes won t be actualized within a close future. With that said it doesn t mean that banks can sit flat on their back and wait until it happens. It s very important for them to get to know the nature of Web 2.0 and how to adjust to the new rules if they don t want to experience what the music industry is experiencing today. Banks as we know them today will probably not exist in the future. That doesn t mean that the banks themselves don t have a place within it. There are windows of opportunity open for them as well. What will happen is that their role most probably will change. The new customer behavior opens up for a market consisting of distributors and producers of back-office services. If it gets stretched all the way the distributor will be completely independent of the producer so that they can create a maximum relation of trust with the customer. There are still a number of obstacles preventing this development and a lot of things can happen on the way. Never the less it s important for Banks to be prepared for the changes that will come with Web Non banks are the actors that offers traditional financial services within the banks areas of expertise even though they are not seen as banks from a formal point of view.

6 1 INLEDNING SYFTE/PROBLEMFORMULERING AVGRÄNSNING REFLEKTION METOD BAKGRUND 9 2 TEORI KONSUMENTBETEENDE PORTERS 5 FORCES 14 3 WEB O REILLY S 7 PRINCIPLES KOMMENTAR TILL DE 7 PRINCIPERNA VARFÖR SKA MAN BRY SIG OM WEB 2.0? INFORMERADE OCH AKTIVA KUNDER TRANSPERENS OCH DELAKTIGHET 24 4 DEMOGRAFI 25 5 BANK TRENDER INOM FINANSIELLA TJÄNSTER? FINANSIELLA TJÄNSTER OCH INNOVATION 32 6 ANALYS EMPIRI VS TEORI DISKUSSION 34 7 SLUTSATS 38 8 LITTERATUR OCH KÄLLOR 40 9 BILAGOR 42 Bilaga 1, Gartners hypekurva 42 Bilaga 2, Porter s five forces 43 Bilaga 3, O Reillys gravitational cloud 44 Bilaga 4, Google mash-up 45 Bilaga 5, Förekommande internetföretag 46 Bilaga 6, Konsumentmakt 47 Bilaga 7 Statistik internetanvändande 48 Bilaga 8, Samtal med Cormac Petit 50 Bilaga 10, Enkät, svenska bankkunders förtroende för sin bank. 61

7 1 Inledning 1.1 Syfte/Problemformulering Syftet med detta arbete är att studera hur andra generationens Internet, Web 2.0, påverkar och kommer att påverka bankindustrin. Banker har genom historien lyckats befästa sig som en institution i samhällsstrukturen. Tack vare de stora investeringar som traditionellt krävts för att etablera sig kombinerat med den traditionsbundna synen på vad en bank är och vad den gör så har bankindustrin varit en relativt skyddad bransch. Med Web 2.0 har tröskeln för etablering sjunkit och det har börjat dyka upp aktörer inom i stort sett alla områden som traditionellt tillhört bankindustrin. Konsumentens förväntningar och krav håller på att förändras och vi ser att maktstrukturen mellan konsument och företag förändras. Vad innebär detta för bankernas framtid? Framtidens bankmarknad ska studeras genom att titta på hur Web 2.0 har och kommer att förändra konsumentens beteende samt hur trenderna för bankindustrin ser ut. 1.2 Avgränsning Banker är reglerade av regler och lagar. Dessa regler och lagar nämns men studeras inte mer ingående. Arbetet är en generell granskning av hur bankvärlden kommer att påverkas och jag har därför heller inte tagit ställning till eller granskat hur enskilda banker agerar eller påverkas. Det finns naturligtvis de banker som agerar annorlunda och banker som är mer eller mindre medvetna om Web 2.0 men där görs alltså inte någon åtskillnad utan helt enkelt refererat till bankindustrin som ett generellt begrepp. Jag har heller inte gjort någon åtskillnad vad gäller de tjänster som granskas. Bankerna utsätts för konkurrens från nya aktörer inom alla områden från ekonomisk rådgivning till lån, jag har valt att betrakta fenomenet och därför inte valt att gå in närmare på någon specifik tjänst. I de fall då det ändå händer handlar det om exempel som används för att förtydliga.

8 Vidare har det heller inte tagits hänsyn till att det finns stora områden i världen där brist på uppkoppling och andra orsaker gör att Web 2.0:s effekter inte märks av. 1.3 Reflektion Området som sådant är nytt och det följs med spänning av bland annat IBM:s forskare och framtidsanalytiker. Ser man på Gartners Hype-kurva 2 visar den att det handlar om ett område som fortfarande håller på att utvecklas. I och med att jag använde mig av min omgivning i stor grad kan det tänkas att arbetet hade blivit annorlunda om jag hade haft andra samtalspartners eller suttit någon annanstans än hos IBM. Också att jag har valt att till stor del förlita mig på IBM:s undersökningar när det gäller Internetanvändande kan ha påverkat. Jag har hittat mycket av mina fakta på Internet och har försökt att skaffa mig en bild av åt vilket håll utvecklingen är på väg, avgöra vilka trender som gäller och därifrån har jag valt lämpligt läsmaterial. Det är dock viktigt att begrunda den otroliga mängd information som existerar på Internet, inte minst om det här ämnet, och det vore nonchalant att bortse från möjligheten att jag har missat viktiga åsikter som hade kunnat påverka arbetet. Eftersom det i stort handlar om att tolka vad som händer här och nu och hur detta kommer att påverka framtiden spelar också min egen person in viktig roll för tolkningen. Vilken inställning har jag till nya teknologier, om jag är överdrivet positiv eller skeptisk är det självklart att detta skulle påverka arbetet. 1.4 Metod Web 2.0 befinner sig fortfarande i ett tidigt utvecklingsskede. Exakt hur och på vilket sätt Web 2.0 kommer att utvecklas är därför omöjligt att säga då det inte finns några exempel att titta på. Man kan dock skönja tidiga tecken och mönster på hur användaren påverkas och därigenom också marknaden. Arbetet har främst genomförts genom att studera trender, följa diskussioner och följa det som skrivs inom ämnet. Läsmaterialet har till en början varit kvantitativt för att kunna skaffa sig en 2 Se bilaga 1

9 generell bild av området. Ur denna kvantitativa studie har jag sedan gjort ett kvalitativt urval med hjälp av samtal med kunniga inom området. Ett antal samtal och intervjuer har också genomförts. I de fall där dessa samtal endast bekräftat eller visat mig vidare till läsmaterial kommer de inte att redovisas eller också hänvisas till deras presentationer. För att kunna skaffa sig en bild av hur de trender som har identifierats kommer att påverka framtiden har analysen utgått ifrån teori kring konsumentbeteende och Porters fem krafter, en teori som används för att bedöma konkurrens. 1.5 Bakgrund Internet historia börjar som ett forskningsprojekt hos den amerikanska militären. De tog fram Internets föregångare Arpanet 3. På 1980-talet utvecklades vidare HTML och http som ligger till grunden för dagens internet. HTML eller HyperText Markup Language 4 är ett programspråk som används som webbstandard för strukturering av text och annan media på webbsidor. Hypertext Transfer Protocol 5 är det som gör det möjligt att överföra dessa webbsidor till World Wide Web. På 1990-talet så började Internet komma ut till allmänheten på allvar och entreprenörsandan var stor. Detta ledde till en explosion av IT-företag som växte snabbt och fick snabbt, kan man se med facit i hand, orealistiskt höga värderingar. Många av företagen övervärderades och när detta började upptäckas ledde det till en mängd konkurser. Detta har senare kallats för IT-bubblan

10 Det som hände var att när de bolag som existerade på nätet börsnoterades sköt värderingarna i höjden. Detta gällde inte minst internetkonsultbyråer. Dessa byråer kunde inte värderas efter traditionella mått som substansvärde utan fick istället ett mått per anställd. Anställningarna eskalerade i och med detta. Marknadsvärdet drevs vidare, tack vare ett par uppmärksammade uppköp i miljardklassen, av förväntade framtida vinster trots att P/E-talen kunde visa på att med företagets omsättning skulle det kunna dröja sekel innan de blev vinstgivande. I vissa fall saknades omsättning och vinst helt. Klassiska företag som ville in på den spännande internetmarknaden hade helt enkelt för lite kunskap om internet och istället för att starta en egen avdelning så köpte man in kompetensen 1999 lanserades Boo.com. Det var ett företag som drev internethandel med märkeskläder. Företaget grundades av Ernst Malmsten, Kajsa Leander och Patrik Hedelin. Förväntningarna och insatserna var enorma. Problemet var att sidan var så tekniskt krävande att få kunder ens hade möjlighet att få tillgång till den. Boo lyckades aldrig komma i närheten av de försäljningsvolymer som hade förväntats och närmade sig heller aldrig någon egentlig lönsamhet. Detta ledde till en spektakulär konkurs år Boo.com s konkurs anses av många vara början till slutet för den första IT-vågen. De internetbaserade bolagen, populärt kallade Dotcom på grund av ändelsen.com i deras internetadress, började helt plötsligt att få krav på sig och IT-kraschen var ett faktum. En mängd stora företag gick omkull och stora investeringar blev värdelösa i stort sett över en natt. Många såg detta som början till slutet för Internet som marknadsplats. Det visade sig att vad som egentligen hade hänt var en rejäl upprensning. Marknaden hade helt enkelt gjort sig av med de företag som inte kunde motivera sin existens och lämnat fältet öppet för de som faktiskt hade något att erbjuda. Efter hösten 2001 då kraschen var ett faktum började det dyka upp nya sidor med nya fräscha idéer och funktioner. Efter ett tag kunde man identifiera en mängd gemensamma beröringspunkter hos dessa.

11 O Reilly, före detta O Reilly & Associates, ett mediaföretag som specialiserat sig på datateknik, och MediaLive International, världsledande producenter av mässor och konferenser inom informationsteknologi, samlade 2001 in till konferens 7. Man hade noterat att Internet var mer levande än någonsin och det var inför denna konferens Tim O Reilly VD för O Reilly först myntade uttrycket Web 2.0 som ett samlingsnamn för de gemensamma nämnarna hos nästa generations Internet. 7

12 2 Teori 2.1 Konsumentbeteende Detta avsnitt behandlar området varför och på vilket sätt individer införskaffar en tjänst eller en produkt. På vilka grunder gör individen sina val och hur leder individens beslutsfattande fram till intresse för ett specifikt konsumentobjekt 8 Utifrån egna erfarenheter och upplevelser skapar individen ett upplevt personligt värde av produkten. Detta värde kan påverkas av marknadsrelaterade aktiviteter och sociala relationer. Vid konsumtion genomgår konsumenten en process. Konsumtionsprocessen kan sägas följa fem stadier: Identifiering av behov Urval Inköp Bruk Avyttring Detta sker som följer: Konsumenten identifierar ett problem som behöver lösas. Detta problem kan till exempel vara att man är missnöjd med den produkt man äger i nuläget eller ett nyuppkommet behov och informerar sig sedan om det utbud som finns. Vilka varumärken existerar och vilka prestanda har dessa med mera. Informationen ligger till grund för beslutsprocessen där konsumenten helt enkelt tar beslut om vilken produkt som bäst löser kundens problem. Efter att beslutet är taget sker själva inköpet där produkten införskaffas. Bruket är själva användandet av varan och hur konsumenten upplever bruket. Avyttring innefattar vad som händer efter att varan förbrukats. Går den till återvinning, ärvs den eller liknande 9. 8 Att förstå konsumenten, R. Sandell, Det kommunikativa handlandet, E. Bjurström 2000

13 Beslutsprocessen Beslutsprocessen följer tre stadier. Inmatning, bearbetning och konsumtionsprestation. Inmatning handlar om vart och på vilket sätt konsumenten hämtar sin information. Hur har konsumenten blivit påverkad? Vilka källor finns för informationshämtande? Marknadskommunikativa källor handlar om produkten i sig. Publicitet, distributionskanaler, pris etcetera. Konsumenten påverkas även av sin omgivning, konsumentens sociokulturella miljö. Relationer som tillhör den sociala sfären både social klass och kultur men de är icke-kommersiella 10. Nästa stadium, bearbetning, handlar om hur kunden just bearbetar inmatningen. Detta sker inom konsumenten. Motivation, personlighet, inlärning och uppfattning med mera påverkar hur budskap tas emot och hur omgivning påverkar. I konsumtionsprestationen ingår köpbeteende och utvärdering av köpet. Dessa påverkar det upplevda värdet av köpet. Löste köpet konsumentens problem, kände han att värdet var större än förväntat eller var det en besvikelse. 10 Consumer Behavior (8th ed) Shiffman & Kanuk 2004

14 2.2 Porters 5 forces Porter 5 forces 11 används bland annat för att utvärdera ett företags position inom den marknad företaget är aktivt. Teorin utgår ifrån 5 parametrar som tillsammans visar konkurrenssituationen på en marknad. Därigenom får man också information om i vilken grad och vad som krävs för att som ny aktör slå sig in på nämnda marknad 12. Porters 5 forces är en välkänd och vedertagen teori inom modern marknads och affärsanalys. De fem parametrarna är: Supplier Power Drivs av hur många leverantörer som existerar och hur mycket dessa har att säga till om vad gäller priser och villkor. Hur stor kontroll har leverantören? Hur lätt är det för företaget att byta leverantör? Hur unik är leverantörens produkt?, och så vidare. Desto färre leverantörer och desto unikare produkt desto större är leverantörens makt. Buyer Power Hur lätt är det för konsumenten att styra priser och villkor? Detta beror på vilket kundunderlag som finns, få och stora många och små etc. Hur viktig är varje enskild kund, vad är kostnaden för konsumenten att byta till en annan leverantör av vara eller tjänst? Competitive Rivalry Hur många konkurrenter existerar och vad levererar de? Om leverantörer eller kunder inte är nöjda med företaget kommer de med största sannolikhet gå till en konkurrent om det alternativet erbjuds. Om det inte existerar någon som kan leverera det företaget i fråga levererar har företaget en dominant position och kan ställa upp sina egna villkor. 11 Se bilaga 2 12 How Competitive Forces Shape Strategy, Harvard Business Review 57, March April 1979, Michael Porter

15 Threat of Substitution Tillgång till alternativa lösningar. Om någon kommer på ett alternativt sätt att genomföra företagets tjänst kan detta innebära en alternativ konkurrenssituation som är svår att svara upp mot. Ett exempel är när glödlampan infördes och konkurrerade ut gasbelysningen. Threat of New Entry Hur lätt är det för nya aktörer att ge sig in på marknaden? Vilka trösklar existerar? Om trösklarna är låga innebär det att risken för nya aktörer växer medan det i motsatta fallet är lättare att bevara sin position Genom att utvärdera dessa parametrar kan man skapa sig en bild av hur svårt eller lätt det är att som ny bryta sig in på en ny marknad eller som befintlig aktör hålla sig kvar. Modellen skapades av Michael Porter på Harvard Business School.

16 3 Web 2.0 Web 2.0 is an attitude not a technology Ian Davis, Internet Alchemy Web 2.0 beskylldes länge och hävdas fortfarande av vissa vara endast ett innehållslöst modeord ett så kallat Buzzword. Kritiken baseras ofta på att Web 2.0 är ett teknologiskt fenomen medan de som talar för Web 2.0 istället hävdar att Web 2.0 snarare handlar om en förändring av attityder som möjliggjorts genom teknologiska landvinningar. Att exakt definiera Web 2.0 är svårt. Det finns ingen exakt gräns kring vad som är Web 2.0 och vad som inte är det. Web 2.0 kan lättast illustreras som en gravitationskraft kring vilken olika teknologier, applikationer och tjänster svävar med olika avstånd till kärnan 13 Förändringarna ger verkningar både hos dem som levererar lösningar och hos användaren. Hos användaren ger det främst effekten att densamme är mer aktiv och informerad och därmed ställer höga krav som sedan leverantören måste uppfylla. Det här avsnittet ska försöka bena ut hur och varför detta sker. 3.1 O Reilly s 7 principles En av de första som använde sig av uttrycket Web 2.0 är Tim O Reilly Han försökte sammanfatta Web 2.0 i en artikel. I denna artikel ställer han upp 7 stycken principer som representerar och beskriver vad Web 2.0 är. Få Web 2.0 företag och applikationer innehåller alla dessa sju men graden av och desto mer man accepterar dem och anpassar sig efter dem påverkar graden av Web 2.0 hos företaget/applikationen. Princip 1, The Web as a Platform För att en Web 2.0-applikation ska få någon mening är målet att nå ut till så många som möjligt för att generera så mycket intelligent kapital som möjlig. Därigenom vill man skapa en tjänst eller applikation som i sin tur genererar ett värde till användaren. 13 Se bilaga 3

17 Internet är det lättaste sättet att nå stora mänger människor. Där kan man lätt skapa en arena för samarbete. Det enda sättet att göra det fullt ut är att behandla nätet som en plattform. Windows was a brilliant solution to the problems of the early PC era But a single monolithic approach, controlled by a single vendor, is no longer a solution, it's a problem. Communications-oriented systems, as the internet-as-platform most certainly is, require interoperability. Tim O Reilly Princip 2, Harnessing Collective Intelligence Användarna besitter kunskaper som bör och kan utnyttjas. Kan man få användare att bidra med sina åsikter och sin kunskap har man tillgång till data som är ovärderlig. A true web 2.0 application is one that gets better the more people use it Tim O Reilly Princip 3, Data is the New Intel Inside Denna princip är tätt sammankopplad med princip 2. Att äga och kontrollera specifik och svårreproducerad data är otroligt värdefullt. Internetbaserade nätverk, exempelvis Facebook får sina höga värderingar på grund av att de äger unik data om sina användare och dessutom lyckas få dem att reproducera densamma och på så sätt hålla den uppdaterad. Microsoft betalade 240 miljoner dollar för 1.6% av Facebooks 14 aktier och den kinesiske miljardären Li Ka-Shing köpte aktier för ca 60 miljoner dollar vilket motsvarar 0.4% av företaget. 15 Dessa exempel visar på hur högt informationen värderas. Princip 4, End of Software Release Cycle Mjukvara, produkt eller service? Tittar man på exempelvis Google så släpper de mängder med mjukvara utan att ta betalt. Mjukvaran är nästan alltid i betaversion och uppdateras kontinuerligt

18 Mjukvara som en produkt kan aldrig hålla sig i fas med den takt som information och förutsättningar förändras och genereras. Om man istället lämnar detta öppet och kontinuerligt och låter så många källor som möjligt vara med (Harnessing of Collective Intelligens) är det lättare att hålla data, information och program relevanta. Google är inte ensamma, även företag som Apple och Microsoft har börjat inse detta 16. Princip 5, Lightweight Programming Models Komplicerade applikationer och tekniskt avancerade program är svåråtkomligt för gemene man. Det bör istället satsas på enklare lösningar för att slippa fiaskon likt det som drabbade Boo.com som behandlats tidigare. Genom att göra så ökar man tillgängligheten och användarvänligheten vilket i sin tur lockar fler användare. Ett exempel är Google maps som är relativt enkelt för användaren att bygga ihop med andra funktioner och därmed ge mervärde. 17 Webföretaget Amazon.com:s erbjuder sina tjänster i två olika versioner. En version som bygger på SOAP, Simple Object Access Protocol, ett inom affärsvärlden vanligt förekommande system men som inte alltid är så användarvänligt. Den andra levereras enkelt och just användarvänligt över http. Amazon rapporterar att 95% av användarna använder sig av den senare lättviktiga versionen. Princip 6, Software Above the Level of a Single Device Desto mångsidigare mjukvara och applikationer är desto lättare är det att sprida dem och skapa värde. Informationsflödet tjänar på det och därmed kan också fler ta del av detsamma. Till exempel mjukvara som både fungerar på din telefon och dator eller mjukvara som för den delen inte låses vid en enskild dator Se Bilaga 4

19 Princip 7, Rich User Experiences Desto angenämare upplevelse desto troligare att användaren kommer tillbaks dessutom troligare att användaren delar med sig till andra användare vilket leder till fler användare. Många av de största och mest inflytelserika Web 2.0-företagen har inte använt sig av reklam de har istället spridits genom mun till mun-metoden. De har helt enkelt visat på sitt värde för användaren som sedan spritt sin upplevelse vidare. 3.2 Kommentar till de 7 principerna Den andra principen, utnyttja den kollektiva intelligensen, är genomsyrande för Web 2.0 och är ett kraftigt särskiljande drag om man jämför med Web 1.0. Web 1.0 var mer marknadens verktyg för att förmedla information. Kommunikationen bestod av envägskommunikation. Användaren var enbart konsument av informationen som erbjöds av företag, marknadsförare och andra intressenter. I och med Web 2.0 har det gått över till ett givande och tagande. Det har utvecklats till ett globalt utbyte. En kommunikation som inte bara sker mellan konsument och företag utan också direkt mellan konsument och konsument. Man talar om Wisdom of Crowds eller som vi har benämnt det innan Kollektiv Intelligens Internetanvändarnas alltså vår samlade kunskap och vårt tyckande. Det kunskapskapital som finns där är enormt och kan man utnyttja det finns det stora möjligheter. Möjligheterna finns åt båda håll. Företag kan utnyttja det i form av till exempel hjälp med tjänste/produktutveckling och konsumenten har möjlighet att utöka sin konsumentmakt genom att hålla sig informerad Communitys och tjänster likt Wesabe 18 värderas högt på grund av den information de äger men samtidigt har de problem med hur de ska lyckas sortera och kapitalisera på sitt insamlade material. Om man inte lyckas sortera och skapa ett värde av den information man äger är den just inget annat än samlade kommentarer och åsikter. 18 Se bilaga 5

20 Många når inte ens dit. Ett fel som många gör är att de försöker styra eller strypa, kort och gott censurera, viss information och på så sätt stryper de också chansen att få det de från början var ute efter. Ordet måste vara fritt för att kunna ge värde tillbaks till användaren som i sin tur krävs för att användaren ska vara villig att delta och dela med sig. Om man centralt försöker styra konversationen kommer också delar av den kollektiva intelligensen att missas. Rymdfärjan Challenger exploderade till exempel på grund av att NASA:s hierarki förhindrade NASA:s ingenjörer från att ta del av viktig information. Vidare hade också attentatet mot World Trade Center 11:e september 2001 kunnat förhindras om kommunikationen inom US-intelligence olika ben hade varit bättre. Det vill säga om informationen hade haft ett naturligt flöde mellan US-intelligence olika delar. Dessa exempel kommer inte att hanteras närmare utan nämns endast för att poängtera vikten av och kraften hos kollektiv intelligens. För att kunna åtnjuta kollektiv intelligens i dess sanna form behövs det en mångfald av åsikter där var och en vågar delge sin egen kunskap utan att påverkas av andra. Så fort folk inte vågar dela med sig av sin kunskap, man skärmar av delar av konversationen eller helt enkelt försöker styra den så tappar den i relevans. Om vi tittar på de sju principer som O Reilly ställer upp så inser man ganska snabbt att punkt ett plus tre till sju i stort handlar om möjliggöra punkt två 3.2 Varför ska man bry sig om Web 2.0? En kraftfull, global konversation har börjat. Genom Internet börjar människor, med bländande hastighet, upptäcka och uppfinna nya sätt att dela relevant kunskap. Som en direkt påföljd blir marknader smartare och detta snabbare än de flesta företag. 19 Det är här Web 2.0 slutar vara en teknologi och börjar vara en attityd. Massproduktion fungerar inte längre. Lägre ingångströsklar leder till ökad konkurrens samtidigt som kunderna får ökade möjligheter att jämföra. En bredare informationsbas för beslut, kommer leda till illojala, 19 The cluetrain manifesto; the end of business as usual Rick Levine, Christofer Locke, Doc Searls och David Weinberger, 2001

21 informerade och aktiva kunder som kräver att varan blir anpassad efter just deras behov istället för behov skapade av företag. I takt med att mer och mer människor aktivt använder sig av Internet och det Internet har att erbjuda I form av samarbetsmodeller och att antalet kanaler, forum och sätt för kommunikation ökar, menar de flesta analytiker att makten mer och mer förflyttas till konsumenten. Detta gör att det är otroligt viktigt för företag och organisationer att proaktivt arbeta med att analysera vad som påverkar dessa forum och kanaler. Web 2.0 erbjuder genom en snabb konsumentdriven utveckling många möjligheter och nya infallsvinklar på befintliga och nya marknader. 20 Företag kan på samma sätt som konsumenterna når varandra nå ut till potentiella konsumenter och konsumenten är villig att lyssna så länge budskapet är relevant. Detta innebär en enorm tillväxtmöjlighet för de som kan utnyttja densamma. Det vill säga, Web 2.0 erbjuder stora tillväxtmöjligheter. Web 2.0:s arkitekturer och modeller innebär en flexibel och adaptiv miljö med låga initiala trösklar för etablering. Infrastrukturen kring Web 2.0:s teknologi är relativt billig. De höga initiala investeringskostnader för den infrastruktur som behövs har sänkts avsevärt. På Amazon s Elastic Compute Cloud and Simple Storage Service 21 kostade det när detta skrevs till exempel $0.15 per gigabyte och månad i lagring och $0.15 per överförd gigabyte data Informerade och aktiva kunder Web 2.0 möjliggör för konsument och användare att själva skapa nya och förbättrade användningsområden för befintliga applikationer och tjänster. För att detta ska fungera krävs ett öppet förhållningssätt från leverantörernas, det vill säga företagens, sida. Det medför tillsammans med den låga tröskeln vad gäller infrastruktur att nya och mindre aktörer kan utmana stora och etablerade aktörer på marknaden genom innovation och nytänkande. 20 Gartner. Inc 21 Se bilaga

22 The cluetrain manifesto skrevs tidigt efter att internet-bubblan hade spruckit och långt innan uttrycket Web 2.0 hade nämnts men beskriver redan då ganska bra dessa fenomen. Människor har idag i mycket större utsträckning kontakt över större avstånd och har fler sätt att kommunicera än de har haft förut 23. Denna konversation leder i sin tur att man lättare kan hitta likasinnade eller varna varandra för tjänster och produkter man inte är nöjd med. Om man köpte en kamera för 20 år sen så gick man tillbaks till affären och klagade, nu kan man via Internet nå miljoner av potentiella kunder med sitt missnöje. Studenter som var missnöjda med att HSBC ändrade villkoren på deras studentlån startade en missnöjesgrupp på Facebook som snabbt växte sig stor. Det räckte för att få HSBC att ändra sig 24 Konsumenter informerar sig alltså i större utsträckning än förut och det är inte hos företagen de hämtar informationen. Företagen sitter med vinstintresse och är därför inte pålitliga att rådfråga. Konsumenten vänder sig till tredje part där andra konsumenter betygsätter produkten efter dess egenskaper och pris. En ensam konsuments missnöje når alltså ut till andra konsumenter och det fungerar inte längre att mörka problem. Det gäller att leverera det kunden vill ha och se till att kunden är nöjd även efter att köpet har gått igenom. Detta har redan gett genomslag, det räcker inte längre för företag att bara vara närvarande. Mike Moran sammanfattar detta i the The Three R:s of marketing 25. Real No more of the old marketing hype. Tell the truth. Admit your mistakes. Otherwise: Customers will ignore you 23 Enterprise web 2.0 and BMO capital markets: How the social computing (R)evolution is changing the business landscape, Aaron Kim, Se bilaga 6, 25 Marketing How Web 2.0 is Changing Marketing Forever, Mike Moran, IBM

23 Relevant You can t interrupt people anymore. You must have what they want. Otherwise: Google will ignore you Responsive Marketing is no longer a monologue. You must answer your customers. Otherwise: Customers will bad-mouth you Problemet är att man tror på den där blockbustergrejen fortfarande: man producerar en usel intetsägande actionfilm med Nicolas Cage i huvudrollen och får alla människor att gå och se den genom att affischera överallt, plastfigurer i varenda HappyMeal förpackning, centrala sms etc etc. Det funkade igår då människor inte hade samma valmöjligheter. Självklart lyssnar jag idag mer på ett sms från en kompis än ett från Marita Ulvskog som jag vet går ut till x tusen andra partimedlemmar. Det Marita borde se till är att min kompis skickar mig ett sms frivilligt som handlar om vilken cool kaxig, viktig, smart film som socialdemokraterna just har lagt ut på YouTube. Det skulle få mig att gå in på sidan och kolla för att sedan kanske skriva ett blogginlägg osv osv kanske skicka sms till några andra vänner etc. Katrine Kielos, Dagens Arena Ökade krav på att leverera det som kunden faktiskt vill ha ställer i sin tur krav på att veta vad kunden vill ha. Web 2.0 innebär som vi redan nämnt en mer aktiv och delaktig kund vilket används av företag som anpassat sig till Web 2.0. Google låter, som vi redan har berättat, användaren vara med att utveckla produkten och de är inte ensamma om detta. På detta sätt försäkrar man sig om att de förändringar som görs verkligen efterfrågas av användaren eftersom den kommer från användaren själv. I och med att produktutvecklingen till viss del läggs över på konsumenten kan man försäkra sig om att det verkligen är kundens problem som löses. Även forumsidor och bloggar kan användas för att identifiera konsumenters önskemål. Konsumenten känner sig delaktig och hörd vilket leder till en känsla av delaktighet och ökat mervärde

24 Ett kuriosa exempel på internets genomslagskraft är Matt Harding som la ut små filmer på Youtube som visade när han dansade vid olika sevärdheter under en jordenruntresa. Matt Harding har på en av sina filmer ca 8.5 miljoner visningar när detta skrevs 26. Hans filmer ledde senare till att han fick ett sponsorkontrakt och sina jordenruntresor betalda. Matt Harding är inte ensam det finns mängder av liknande exempel och självklart en enorm potential. Den svåra frågan för företag att ställa sig är: Hur ska jag bli delaktig i konversationen och är jag ens önskvärd där? 3.4 Transperens och delaktighet Ett annat problem som nämnts är förtroendebrist. Eftersom konsumenten vet att företaget har ett vinstsyfte så upplever konsumenten en jävsituation. Denna förtroendebrist leder till att kunden vill veta mer och ställer krav på en högre grad av transparens hos företaget. Denna transparens är något som företag ofta är rädda för. Att tvätta sin byk offentligt är inte ofta särskilt tilltalande och ofta är det ett direkt hot då man måste offentliggöra känslig information om sin verksamhet. Ofta väljer man istället att mörka informationen som kan vara konkurrenter till gagn. Att lämna ut den sortens information har dock vid flera tillfällen gett oväntade konsekvenser. Exempel på detta är Guldgrävarföretaget GoldCorp vars VD Rob McEwen beslutade sig för att lägga ut företagets mineralprover som man samlat sen 1948 för allmän beskådan eftersom de själva inte kunde hitta det guld man visste skulle finnas 27. Mineralprover är det mest värdefulla utöver själva mineralerna för ett gruvföretag och är därför någonting som gruvföretag håller hemligt. Här hade alltså GoldCorp gjort precis det motsatta. Effekten av detta var överraskande. Svaren på uppmaningen lät inte vänta på sig och det var inte bara geologer som hade svarat Wikinomics: how mass collaboration changes everything, Don Tapscott Anthony D Williams, 2006

25 "We had applied math, advanced physics, intelligent systems, computer graphics, and organic solutions to inorganic problems. There were capabilities I had never seen before in the industry," Rob McEwen, VD, GoldCorp. De hade inte bara fått svar på var deras guld skulle finnas, de hade dessutom som en bonus lyckats peka ut ytterligare guldfyndigheter bland mineralproven som inte var kända sedan tidigare. När Google startar sitt Open Social gör man det med samma bakomliggande filosofi. Open Social öppnar upp och kopplar ihop sociala nätverk som Facebook och Linked-In genom just öppna standarder. Tapscott menar att världsekonomin kommer att drivas av öppna samarbeten mellan människor, företag och organisationer där den som kan och vill bidra får göra det. Tack vare den utveckling inom kommunikation och information som Internet inneburit är samarbeten smidigare än någonsin. Förr i tiden skulle ett företag ha lagt ut en funktion på entreprenad och bett om statusrapporter veckovis eller månadsvis. Idag får man statusrapporterna 24/7 eftersom företagen har integrerat sina nätverk. Istället för att göra sig av med en process samarbetar företagen idag Don Tapscott En mer direkt effekt av transparens är att kundens förtroende för företaget ökar. Om konsumenten vet varför en produkt kostar pengar, varför en vara dröjer eller varför en viss regel finns så ökar också förståelsen. De som lämnas oförklarade tolkas av konsumenten själv och ofta till företagets nackdel. Helt enkelt, kunden har möjligheten att hålla sig mer informerad och vill därför också veta varför saker händer eller görs på ett speciellt sätt. 4 Demografi De demografiska förändringarna kommer obevekligen ha en stor påverkan på hur framtiden kommer att se ut för bankindustrin eftersom det är dagens unga som kommer att vara både anställda, chefer och kunder i framtiden. På vilket sätt dessa kommer att använda sig av Internet och vilken inställning de har till Internet kommer därför att vara av stor betydelse, denna generation kallas för Netgens.

26 Definitionen på en Netgen är en person som är 28 år eller yngre och som har växt upp med datorer och internet. Redan i dag har Netgens en stor roll i samhället inom de flesta områden som politik, musik, arbete med mera. De har generellt en ganska liberal inställning till att dela information via nätet. De interagerar och socialiserar på Internet på en helt annan nivå än föregående generationer och det verkar vara en fortgående trend. I Sverige kommer åldersgruppen år att öka med per år de närmaste sex åren i och med att 90-talisterna börjar närma sig vuxen ålder. År 2020 kommer 56% av Sveriges arbetsföra befolkning att tillhöra Netgens. Mellan maj 2000 och 2006 så har internetanvändandet hos vuxna i USA gått från ca 45% till 73% av befolkningen. Detta är en utveckling som stämmer väl överens med utvecklingen i Sverige 28. Man kan också se att Internet finns närvarande i det dagliga livet, inte bara ifrån hemmet. Trenden visar också att folk använder Internet oftare och allt mer intensivt. Skillnaden märks redan mellan unga vuxna och tonåringar. Tonåringar generellt mer aktiva och deltagande på internet. De delar större mängder information men ställer också högre krav. Bilaga 7 visar på ett tydligt sätt hur stor skillnaden är i aktivitet mellan olika åldersgrupper. Skillnaden i beteende mellan dessa grupper är av avgörande karaktär för bankers och andra industrier och marknaders framtid då det är Netgens som kommer att vara dess framtida kunder, anställda och chefer. Trenden visar alltså på ett tydligt ökat användande. Kommande generationer använder i allt större grad Internet inte bara som en bas för informationshämtande utan också som ett forum för att socialisera, interagera och dela tjänster. 28 Se bilaga 7

27 Deras mer avslappnade inställning till Internet visar att det är en mer naturlig del av deras liv. De har inte samma avoga inställning till Internet vilket i sin tur ger att trösklarna för att delta blir lägre. Det som de flesta trender också pekar på och Cormac Petit nämner i vår intervju 29 är att förtroendet för Internet förmodligen kommer att öka i takt med att demografin förändras. 29 Se bilaga 9

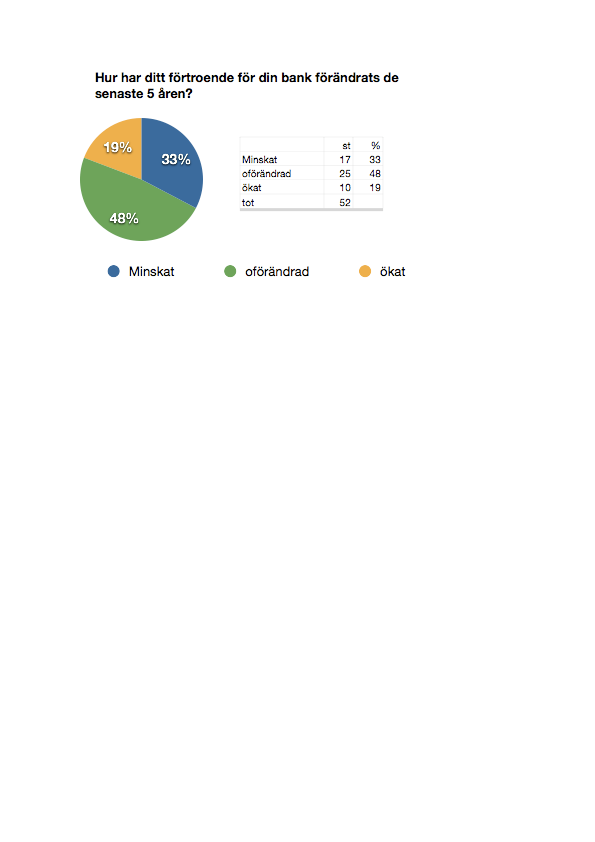

28 5 Bank 2.0 Retail banks can t assume that the growth and returns of the recent past will continue. Amid a throng of banking competitors including new market entrants, forward-thinking incumbents and non-banks banks need to differentiate themselves in ways that are not easily duplicated. 30 I USA visar en undersökning att endast 36% av konsumenterna litar på vad banken säger till dem 31. I en mindre undersökning som jag genomfört i Sverige säger över 40% att de har lågt förtroende för sin bank och drygt 30% anser att deras förtroende minskat de senaste 5 åren vilket visar att bankerna förlorar i förtroende 32. Bankers försprång ligger mångt och mycket i dess tradition och det förtroende som de byggt upp under tidens gång. Pengar har i sig inget mervärde utöver sin valutakurs till skillnad från till exempel ett par märkesjeans som även förmedlaren känsla genom varumärket. Majoriteten av finansiella tjänster spelar efter dessa regler. Dessa siffror med en negativ trend vad gäller förtroende borde därför vara väldigt oroande för de traditionella bankerna. Om man lägger till att lojaliteten minskar blir det ännu mer bekymmersamt. Dessa siffror skapar också ett gynnsamt läge för de nya nischade aktörer som börjar dyka upp. Det finns fortfarande många hinder i form av lagar och annat som står i vägen. De nya aktörerna håller sig därför på en ganska låg nivå när det gäller personlån, betalningar och andra tjänster. På grund av detta känner sig bankerna ännu ganska ohotade. Detta är dock inte något man kan räkna med ska hålla i sig för evigt och även om det kan ta tid så har banker som tidigare nämnts en ganska inflexibel och svårrörlig organisation som kräver tid för att ställa om sig. Risken finns för att man likt musikindustrin, som lider av minskande skivförsäljning, reagerar för sent. Varningsklockorna fanns där för musikindustrin långt innan problemet egentligen uppstod. 30 Why banking innovation matters now - IBM Institute for Business Value study 31 Forrester, the consumer advertising backlash, Jim Nial, 28/ Bilaga 10

29 Istället för att försöka utnyttja den nya teknologin och dess möjligheter så har man försökt stöta bort den. Följden har blivit en kraftigt vikande skivförsäljning och minskad lönsamhet 33. Inte endast på grund av fildelning utan också på grund av att man inte utvecklades i takt med samhället inom andra områden, exempelvis när det gäller vilka format man erbjuder med mera 34. Jag tar ingen ställning i debatten kring fildelning och tänker heller inte gå in närmare på detta ämne. Exemplet är till för att peka på hur en världsomspännande oligopol industri kan påverkas av att inte agera i tid. 5.1 Trender inom Finansiella tjänster? Bankers försprång ligger mångt och mycket i dess tradition och det förtroende som de byggt upp under tidens gång. Pengar har i sig inget mervärde utöver sin valutakurs till skillnad från till exempel ett par märkesjeans som förmedlar mer än sitt monetära värde. Majoriteten av finansiella tjänster spelar efter dessa regler. Dessa siffror borde därför vara väldigt oroande för de traditionella bankerna. Dessa siffror skapar ett gynnsamt läge för de nya nischade aktörer som börjar dyka upp. Det finns fortfarande många hinder i form av lagar och annat som står i vägen. De nya aktörerna håller sig därför på en ganska låg nivå när det gäller personlån, betalningar och andra tjänster. På grund av detta känner sig bankerna ganska ohotade Detta är dock inte något man kan räkna med ska hålla i sig för evigt och även om det kan ta tid så har banker som tidigare nämnts en ganska oflexibel och svårrörlig organisation som kräver tid för att ställa om sig. Risken finns för att man likt musikindustrin reagerar för sent. De nischade aktörer som mer och mer börjar dyka upp är mer flexibla och har inte det arv som bromsar upp förändring och kommer dessutom ofta från en annorlunda affärskulturell bakgrund. Detta leder snabbt till konkurrensfördelar inom de områden de väljer att agera

30 Bankindustrin kommer att utsättas för en förtätad konkurrens både mellan lokala och globala aktörer men även från helt nya nischade aktörer. IBM IBV (Institute of Business Value) har ställt upp fem trender som i olika grad kommer att bestämma framtiden för bankindustrin 35. Customers redefine the rules of the game Universal banks and ultra-focused niche players thrive Changing workforce composition dictates new approaches Regulatory burdens intensify Technology improves inexorably to enable breakaway value Det rapporten vidare säger är att de första två förmodligen är de som kommer att påverka mest. Det är också de två som lättast går att koppla till Web 2.0. Informerade kunder och lägre trösklar för nya konkurrenter. Informationen finns tillgänglig, kunden tillgodogör sig densamma och ställer krav. Det har också mycket riktigt börjat dyka upp fler och fler nischade aktörer som arbetar utifrån ett mer kundcentrerat perspektiv och som i större utsträckning utnyttjar det tankesätt som Web 2.0 bygger på. De är även mer inriktade på enskilda finansiella tjänster till skillnad från banker som ofta levererar hela värdekedjan. Social lending representerat av ZOPA 36 röstades fram till vinnare av Banker Technology Award och Wesabe har tillgång till data värda miljardbelopp om sina användare. Wesabe har en holistisk syn på den finansiella världen. Man behandlar banker som vilken del som helst inom den finansiella sfären. De särskiljer alltså inte banktjänster från andra finansiella tjänster. Den holistiska synen är en trend i sig självt. I framtiden behöver det inte vara självklart att vända sig till en bank för ett lån. Det öppnar för aktörer som genom att kombinera tjänster, över de traditionella gränserna, skapar mervärde åt kunden. 35 The paradox of Banking 2015, Achievin more by doing less, Kimberly Hedley, John White, Cormac Petit, Sunny Banarjea, IBM Global Business Service 36 Se bilaga

31 De tidigare nämnda trenderna stöds ytterliggare av en annan rapport gjord av IBM GBS (Global Business Service) 38 som har ställt upp fyra Mega-trends inom försäkringsbranschen. De är med en holistisk syn även applicerbara på bankindustrin. Active and informed consumers across demographic groups reward non-traditional operators. Technology virtualizes the value chain and lowers the barriers to entry Mainstream insurance products are dynamic and provide more consistent performance Man kan här se att den informerade kunden och att trösklarna sänks för nya aktörer kommer igen. Intressant är också att även massproducerade tjänster kommer att bli mer dynamiska. Även massproducerade tjänster måste alltså kunna anpassas alltmer efter de krav som individen ställer. GBS och IBV säger alltså att banken måste kunna anpassa tjänsten efter kundens behov. Eftersom det är viktigt att inte bara leverera valfrihet utan också kvalitet så öppnar det för en finansiell industri som är mer uppdelad i leverantör och återförsäljare av tjänster. Koncentrera dig på det du själv är bäst på och utlokalisera sen det du inte är lika bra på. Det finns också banker som importerar likväl som exporterar backoffice-tjänster. Ett bra exempel på det är Bridge Bank, en lokal bank i North Carolina, som gjorde en stor upphandling av all teknologi de behövde för att kunna leverera de tjänster kunden efterfrågar. Bridge Bank har tolv olika leverantörer som importeras ifrån nio olika stater. De har därmed fördelen av att både kunna säga att de som lokal bank känner kunden samtidigt som de kan leverera tjänster av högsta klass. Transparens är ett annat viktigt område att beröra. Konsumenten kommer alltmer att ställa krav på en ökad insyn i verksamheten. Eftersom det är en köp/sälj-relation mellan bank och konsument så dyker den tidigare nämnda förtroendebristen upp. Det är därför viktigt med information och öppenhet gentemot sina kunder. Man har inte råd med att tjänsten upplevs som otillfredsställande på grund av dålig kommunikation. 38 Insurance 2020, Innovating beyond old models,ibm Global Business Service, James Bisker

32 En aktör som har tagit fasta på detta och lyckats ganska bra är Wesabe. Användarna av Wesabe registrerar själva sina aktioner inom allt från bank, konsumtion, försäkringar, telekommunikation och andra finansiella tjänster. De delar alltså med sig av information som annars skulle ses som ett stort intrång på den personliga integriteten. En trolig anledning till att Wesabe åtnjuter konsumenternas förtroende är att Wesabe helt enkelt upplevs som oberoende och att man genom att, som konsument bidra, med egen information får en bättre anpassad tjänst, upplevelsen ökar helt enkelt desto mer data man delar med sig av. Värdet av tjänsten upplevs större än intrånget i integriteten. Transparensen och tillgängligheten är stor och möjliggör att användaren hela tiden kan känna kontroll över vad som händer. Några exempel är att VD:n personligen finns tillgänglig för kundsamtal 7 dagar i veckan mellan kl 12 och 16 Pacific ST och att användaren aldrig förlorar rätten till sin egen information 39 Det återstår dock för Wesabe att hitta ett sätt att kapitalisera på sin idé. Senaste budet är att man ska börja ta betalt för medlemskap något som tidigare varit kostnadsfritt. Det skapar en ny tröskel för konsumenten, något som vanligtvis är ganska känsligt. 5.2 Finansiella tjänster och innovation Another way to look at it is that the successful companies all give up something expensive but considered critical to get something valuable for free that was once expensive. For example, Wikipedia gives up central editorial control in return for speed and breadth. Napster gave up on the idea of "the catalog" (all the songs the vendor was selling) and got breadth. Amazon gave up on the idea of having a physical storefront but got to serve the entire world. Google gave up on the big customers (initially) and got the 80% whose needs weren't being met. There's something very aikido (using your opponent's force against them) in saying you know, you're right--absolutely anyone in the whole world CAN update this article. And guess what, that's bad news for you." -Nat Torkington, Open source consultant 39

33 Bankindustrin rör sig i en värld omgiven av regler och lagar. Dessa regler och lagar är hinder när en bank eventuellt skulle vilja ta en aktiv roll i globaliseringen detta är också ett hinder när det gäller innovation inom den inhemska marknad på vilken de agerar 40. Om man lägger till att de ofta är stora konservativa och oflexibla organisationer vi pratar om så inser man lätt att de inte gärna omorganiserar sig. Denna inbyggda tröghet kan leda till att förmågan och lusten till innovation lätt sjunker. Det innebär också alltid en stor risk att innovera sig själv. Trots det är det en vida spridd åsikt bland VD:ar att just innovation av sin affärsmodell och ökat samarbete med utomstående är en nödvändighet och konkurrensfördel 41. Product-focused companies typically have research and development departments, not so in banks, where IT tends to drive R&D. Furthermore, departments within banking organizations are usually highly segregated from one another; the people who know what kind of technical innovations are needed are often completely isolated from those in a position to deliver the innovations. Cross-departmental teamwork is generally not encouraged Göran Hagegård, Booz Allen, New York 40 Innovating Customer Service: Retail Banking s New Frontier, 41 Expanding the horizon, The global CEO study 2006 IBM GBS

34 6 Analys Banks are better at solving financial problems than consumers problems, I think that most offerings of the banks are too complex for the average consumer to understand Alex Kandybin, Booz Allen 6.1 Empiri vs Teori Om vi nu kopplar ihop de trender vi har sett med den teori vi behandlat i början av arbetet kan vi tydligt se att konsumentens konsumtionsprocess kommer att påverkas avsevärt. Konsumenten kommer vara mer aktiv både när det gäller att identifiera det problem som ska lösas och när det gäller att informera sig om den produkt eller tjänst som ska införskaffas. Under själva bruket kommer användaren att sprida information om den vara/tjänst som används. Vad detta innebär är att beslutsprocessen påverkas avsevärt. Konsumenten kommer som tidigare nämnts att vara mycket mer aktiva men de kommer också kräva mer av de som levererar tjänster och produkter. Om man inte lyckas möta de krav som finns kommer konsumenten söka sig någon annanstans. Konsumenten är också i större grad sammankopplad med andra konsumenter vilket leder till att parametern Buyer Power i Porters 5 ökar. Den kommer att fortsätta att öka i takt med att internetanvändandet ökar. De andra parametrarna inom Porters 5 kommer inte heller att vara opåverkade. Sänkta trösklar för nya intressenter leder till ökad konkurrens. Ökad konkurrens leder till ett större urval för konsumenterna vilket ställer krav på leverantören av tjänsten. 6.2 Diskussion When banks do come up with new products, the products often fail because they don t focus enough on the consumer. Eric Clemons, professor of marketing at Wharton

35 Tack vare Internet och Web 2.0 kommer trenden med nya nischade aktörer och hårdnande konkurrens hålla i sig. Bankindustrin har inget annat val än att anpassa sig. Eftersom konsumenten i vissa fall inte längre kommer att nöja sig med en massproducerad tjänst måste man bli mer flexibel. Frågor banken måste ställa sig själv är bland annat: Vilka tjänster är det kunden är extra noggrann med? Vad är det banken själv är bäst på? Det finns redan banker som exporterar och importerar back-officetjänster. Ett exempel är Bank of Scotland som distribuerar tjänster såväl som levererar till andra mindre banker. Bridge Bank i North Carolina tillhör dessa som koncentrerar sig på front office och importerar back office tjänster för att på sätt kunna vara flexibla och erbjuda kunden det som löser kundens problem. Bridge bank konkurrerar med att de är lokala och har en mer personlig kontakt med sina kunder och därigenom har bättre vetskap om kundens behov. De höga krav på en dynamisk tjänst som konsumenten ställer samtidigt som konsumenten kommer att bli mer selektiv och illojal leder alltså till att banken inte bara måste kunna anpassa tjänsten utan banken måste också visa att de är bäst genom att leverera med kvalité. Det öppnar för det Don Tapscott säger: gör det du är bäst på och låt en partner göra resten tjänar de flesta ledare på i den globala ekonomin och han är inte ensam om denna åsikt. Stannar det där? Ser man på bankernas konkurrensfördelar har vi fastställt att de främst bygger på tillit och på tradition. Dessa tillsammans med att det ofta är krångligt att byta bank leder till att kunderna har hållit sig till samma bank. De har tack vare detta ett stort försprång gentemot sina nya konkurrenter som måste kämpa mot brist på förtroende för Internet och att de nya helt saknar tradition och renommé. Det är dock mycket bräckligare än man kan tro vid en första anblick och förmodligen ingenting som kommer att hålla över tid. Allting pekar mot att kunden kommer att bli mer illojal, Internet kommer att erbjuda mer diversifierade och serviceinriktade alternativ och allteftersom Netgeneration och efterkommande generationer kommer att växa upp kommer Internet bli ett mer naturligt alternativ. Om detta sker har helt plötsligt hela försprånget ätits upp. Det här händer inom många fler branscher än just bankindustrin men medan andra områden har möjlighet att bygga känsla kring sina produkter, likt Apple, Levis eller för den del Volvo, så är

36 detta inte lika lätt att göra kring pengar. Pengar får inget mervärde för att de kommer från en speciell bank. Banker som de ser ut idag, där de äger hela värdekedjan, har förmodligen just därför ingen framtid. Med dagens affärsmodeller och tjänster är det helt enkelt inte möjligt att möta kundens krav och önskemål, man saknar den nödvändiga flexibiliteten. Inom försäkringsbranschen är försäkringsmäklare vanliga. De producerar inga egna försäkringar utan hjälper kunden att helt enkelt bland ett urval av samarbetspartners hitta den försäkring som passar kunden bäst. Det här är en trend vi kommer att få se mer av även inom banktjänster. Lendo arbetar utifrån den affärsidén. Tillsammans med en mindre avgränsad syn på banktjänster och övriga finansiella tjänster kan man möta upp problemet med det krav på flexibilitet individuellt anpassade tjänster ställer. Internet möjliggör dessutom samarbeten på ett helt annat sätt än förut. Förmodligen kommer vi att se samarbeten som rör sig även utanför den finansiella sektorn i form av oberoende mäklare som levererar helhetstjänster som en service till kunden. Nya aktörer som Zopa, Lendo och Wesabe kommer i sig själva inte vara ett hot mot dagens banker. Det är vad de kan göra tillsammans som är ett hot på riktigt. Det är också viktigt att konstatera att det inte handlar om avancerad teknik. Som i exemplet med mobila betalningar, som Cormac nämner under vårat samtal, så handlar det ofta om det motsatta för att få konsumenten att finna ett värde i det man levererar. Även om tjänsten i sig är komplicerad måste upplevelsen vara enkel och användarvänlig. Hur ska man då sammanfatta detta? Web 2.0 har sänkt trösklarna för nystarter vilket har lett till att fler aktörer och områden konkurrenssatts. Det vrider sakta men säkert över makten i konsumentens händer. Konsumenten kan komma åt information och informera om produkter och tjänster på ett sätt som inte var möjligt innan Internet och i och med Web 2.0 sakta men säkert har börjat utnyttja den möjligheten. Den närmast oligopol struktur som rått på en marknad med höga initiala trösklar utmanas av nya aktörer med nya affärsmodeller som bättre möter de nya krav och problem som dess konsumenter har skaffat sig tack vare ett nytt och mer informerat utgångsläge.

37 Bankernas framtid är hotad och desto längre det tar för dem att upptäcka det desto större blir hotet. Banker med de affärsmodeller, inställning till sina konsumenter och brist på öppenhet, som de ser ut idag har med de trender vi ser helt enkelt ingen framtid. När det är konstaterat är det viktigt att sätta detta i perspektiv. Vad är det som menas med framtid? Innan de fenomen vi har diskuterat i den här rapporten kan komma ifråga på allvar är det många faktorer som måste förändras. Regleringar, licenser och andra hinder för globalisering måste övervinnas med mera. Exakt vilka regler och lagar det handlar om behandlar inte det här arbetet, det räcker med att konstatera att elementen finns där. Det innebär att det kommer att dröja länge innan vi har nått dit och att det kan hända mycket på vägen som styr skeenden åt ett annat håll. Det finns mer än bara hopp för dagens banker att kunna hävda sig i framtiden även om de trender vi ser idag skulle hålla i sig. De har både verktygen och kunnandet. Bankernas problem är att man vill lösa det nya med gamla modeller och synsätt. De rör sig ogärna utanför känd mark. Ofta ser man heller inte problemen förrän det är för sent. Bankerna har den senaste tiden gått mycket bra, de har som tidigare nämnts lojala kunder och de rör sig inom ett område som kräver ett högt förtroendekapital. Med de förutsättningarna är det lätt att bli hemmablind.

38 7 Slutsats Bankkonsumenten ställer successivt högre och högre krav i takt med att man upptäcker att det är möjligt. Tack vare internetanvändandet ökar och inställningen till Internet förändras kommer konsumentens krav få allt större bärighet i takt med att konsumenten lär sig att ställa krav och hur densamma ska göra det för att få så mycket kraft bakom kraven som möjligt. Internet möjliggör ett samarbete mellan individer som inte fanns innan Web 2.0. Web 2.0 har gett konsumenten möjlighet att bygga nätverk på en helt annan nivå än som var möjligt förut. Detta medför att individen framöver inte behöver stå ensam med sina krav och detta medför ökad kraft bakom det man vill åstadkomma. Bristen på alternativ är dock ett problem. Om det inte finns alternativ så har man inget annat val än att acceptera det som erbjuds. Bankindustrin kommer att successivt utsättas för högre konkurrens Nya aktörer erbjuder finansiella tjänster på ett nytt sätt utanför det traditionella sättet att se på banker. Bankindustrin som den ser ut idag kommer med största sannolikhet att försvinna eftersom den inte har den flexibilitet som krävs för att möta kundernas ökande krav på individuellt anpassade tjänster. Det kommer förmodligen heller inte göras någon skillnad på banktjänster och andra finansiella tjänster. Det som ligger i fokus kommer vara att lösa det problem som kunden har med de tjänster som finns tillgängliga. För att kunna lösa detta är ett möjligt scenario en uppdelning mellan leverantörer av tjänster och distributörer. Distributören kommer helst att vara oberoende av leverantören för att på så sätt vinna konsumentens förtroende. Ett exempel på hur detta fungerar är Kundkraft som verkar inom elindustrin. De förhandlar om elpriser för sina kunder som en enhet. Istället för att som ensam privatkund förhandla om priser får man hjälp av kundkraft och momentet av de övriga drygt kunderna som är kopplade till företaget 42. Kundkraft löser både kundens problem och ger ett mervärde. Hade de haft en beroendeställning till en eller ett par leverantörer hade värdet av tjänsten inte varit lika högt. 42

39 Att kunna vara många ger styrka och det möjliggör för kunden att ställa krav de inta hade möjlighet att ställa förut. Detta kommer att tvinga fram en mer kundanpassad marknad. Denna tjänst skulle lätt kunna anpassas till de tjänster som traditionellt levereras utav banker. På grund av att det på internet är en fri marknad med hög konkurrens kommer kundens ord att väga tyngre än det gör på andra ställen. Man får dock inte glömma bort att bankindustrin lyder under strikta regler. Det är något som till en början fungerar som en konkurrensfördel för de nya aktörerna men de reglerna är också det enskilt största hindret för denna utveckling Exempelvis de lagar som förhindrar en svensk medborgare ifrån att investera i Zopa. Banker har också som nämnts tidigare traditionellt trogna kunder och har möjligheten att avsevärt förbättra kundservicen. Om de utnyttjar sin position på det sättet kommer det ytterligare försvåra för de nya aktörerna att komma in och konkurrera om de mer kapitalintensiva tjänsterna. Vad man kan se inom en närmare framtid är att konkurrensen i första hand kommer att drabba de banker som befinner sig i mellanskiktet mellan storbanker och de nya aktörerna. De saknar den flexibilitet och närhet till kunden som en lokal bank har men också de muskler som en storbank besitter. Kontentan är dock densamma. Web 2.0 innebär att konsumenterna kan förenas i sina krav vilket ger dem ett ökat inflytande och i nästa steg tjänster som är bättre anpassade efter deras önskemål. Tillsammans med att konkurrensen ökar och därför också valmöjligheterna. För att detta verkligen ska få effekt krävs dock stora lagändringar och ändrade regler för globala banker och dess alternativ.

40 8 Litteratur och källor Att förstå konsumenten, R. Sandell, Det kommunikativa handlandet, E. Bjurström Consumer Behavior (8th ed) Shiffman & Kanuk How Competitive Forces Shape Strategy, Harvard Business Review 57, March April 1979, Michael Porter och The cluetrain manifesto; the end of business as usual, Rick Levine, Christofer Locke, Doc Searls och David Weinberger, Gartner. Inc Enterprise web 2.0 and BMO capital markets: How the social computing (R) evolution is changing the business landscape, Aaron Kim, Marketing How Web 2.0 is Changing Marketing Forever, Mike Moran, IBM Wikinomics: how mass collaboration changes everything, Don Tapscott Anthony D Williams, Why banking innovation matters now - IBM Institute for Business Value study 31 Forrester, the consumer advertising backlash, Jim Nial, 28/ The paradox of Banking 2015, Achievin more by doing less, Kimberly Hedley, John White, Cormac Petit, Sunny Banarjea, IBM Global Business Service Insurance 2020, Innovating beyond old models,ibm Global Business Service, James Bisker

41 Innovating Customer Service: Retail Banking s New Frontier, 41 Expanding the horizon, The global CEO study 2006 IBM GBS 42

42 9 Bilagor Bilaga 1, Gartners hypekurva Gartner producerar varje år en kurva som visar var och hur en ny teknologi ligger i utvecklingsfas. Vad vi kan läsa ur den här kurvan är att Web 2.0 är ett område där det spekuleras mycket och med stor potential men att det också inte har kommit så långt i sin utveckling. (Copywright Gartner inc)

43 Bilaga 2, Porter s five forces

44 Bilaga 3, O Reillys gravitational cloud O Reilly Gravitational cloud illustrerar Web 2.0 och dess brist på exakta gränser. Web 2.0 är endast ett samlingsnamn på de fenomen och den teknologi som är gemensam för de som överlevde eller dykt upp och frodats efter IT-kraschen i början på 2000-talet.

45 Bilaga 4, Google mash-up Google maps har i det här exemplet kombinerats med en mäklartjänst och skapar på så sätt ett nytt värde för användaren.

46 Bilaga 5, Förekommande internetföretag Amazon Elastic compute cloud (Amazon EC2),, Webservice som kan används när man som privat utvecklare behöver extra datakraft. Simple Storage Service(Amazon S3), lagringsutrymme. Kan till exempel användas som backup för hårddiskar eller servrar. Zopa, Zone Of Possible Agreement Deras affärsidé går ut på att möjliggöra för privatpersoner att låna pengar ifrån varandra utan mellanhänder. De skapar förutsättningar för dessa att kunna mötas det vill säga Zone of Possible Agreement. Wesabe är en rådgivande sida där man genom att dela med sig av sina finanser och finansiella mål paras ihop med likasinnade. På så sätt öppnas en arena där man kan ta del av råd och tips från andra med liknande mål och situationer.

47 Bilaga 6, Konsumentmakt HSBC The Hongkong and Shanghai Banking Corporation Limited. En av världens största storbanker med huvudkontor i London. Bilden kommer från den Facebook-grupp som fick HSBC att ändra sitt beslut gällande ränteagifter på studentlån.

48 Bilaga 7 Statistik internetanvändande

49 Källa: SCB Andel som har producerat material på internet sorterat efter ålder. Källa: IBM Global Business Service

50 Bilaga 8, Samtal med Cormac Petit Cormac Petit är arbetar som strategikonsult på IBV(Institute of Business Value) inom IBM och är specialiserad på bankindustrin och leder också den avdelningen inom IBV. Intervjun bedrivs som ett samtal och inleds med att jag presenterar ett antal olika tjänster och nya aktörer. Däribland Lendo, Wesabe, Zopa. De flesta känner han till men inte Lendo. Cormac How do they finance their service? Because that would affect their independence, where they get the money from. And you must also ask are people prepared to pay for someone to do their shopping around for them? Because Lendo does not provide any advise, what it does is takes your data and gets credit evaluation done and then allows the banks to bid for that particular loan. All via internet, no personal contact? The situation that several credit evaluations should raise your interest isn t something I ve heard of, its must be unique for Sweden. Per Well there is a personal contact in the end to sign the contract since you have to do that in person today. Cormac Fair enough that s normal. Per But even if they take their fee from the customer, if the service lowers the total fee, why shouldn t they be willing to use a service like this and what prevents services like this to move in to more intense markets? Cormac I guess you must ask from two sides, on one side you have the customer looking for a loan on the other you have the bank. The customer looking for a loan, as the loan grows bigger, does he still se the advantage to use Lendo? Presumably yes. You get the advantage of just one credit evaluation and so on. But you could also do it yourself, get a credit evaluation done and go round to the banks yourself. Can you do that?

51 Per Yes, probably but Im not talking about Lendo particularly. I m more interested in the service as a phenomena. Will this kind of service evolve and move in on the banks turf? Cormac Ok, let me tell you what I see happening in some other countries. It s eh you have these independent connectual advicers, usually face to face business. If they are truly independent you as a customer pay for their service on an hourly basis and that s the only fee that they get. But there is some products which are sold through agents, in particular things like mortgages, subloan products as well, where the agent gets commission from the bank. In the normal situation if you had that type of broker you could never be completely sure that he wasn t trying to sell the mortgage that had the highest commission for him. So you are looking for some independence there. On the one hand you could get that through opening up some kind of transparency with the broker. That he tells you what his commission is from each of the providers or what is starting to happen in a number of countries is that they say, I as a broker only want so much per hour for my services, I will take the commission from the bank and if that commission is less than the price for the service you ve provided then you would have to pay the difference. If on the other hand it s more than the fee I ll pass that difference on to you. There was a trend a couple of years ago where there was a lot of these independent financial advisors starting up and expecting that people would be willing to pay for this kind of services particularly wealthier customers, didn t really work and people still are reluctant to pay and that s is primarily, I think, because people are used to, at least apparently, get the product for free. Because you couldn t see what percentage you paid or what the salesman were getting and it looked as you didn t have to pay any service fee for that and so that s what people were used to and so.and they still don t want to pay for it now even though such a broker aren t really working independently. So on the ordinary market that service hasn t been very successful. On the internet what you see is a number of comparison sites, sites where I can get comparison of products, rates and conditions and everything else from different providers. Some of this sites offer you the option of actually buying these products through their site but the take-up on that service as been very low. Mostly these sites has been used by people who use it to look up information and then they go to the bank that they choose and buy the product at the branch. Per So they skip out on the service and are only interested in the information.

52 Cormac They just want the information. Per So why do you think that is? What do you think prevents them from using the service? Cormac You would have to show the value of you providing that service. You would have to show the value so that people will be willing to pay for it. As it is up to now I haven t really seen that. But there hasn t been much take up on that.. Per But if the service would show its value what else could prevent people from using the service? Cormac For example it could be a question of trust Per So do you think people aren t willing to use internet because they don t trust the internet as it is? Cormac I think definitely I definitely agree to that. Putting this kind of information about myself on a site like this where I don t have any idea of who s behind it or who s reading it or whatever is certainly an issue. There also the possibility to do the same thing on the banks websites. You can put your information there and get financial planning or information about what your mortgages might be. I don t have any numbers on how many that participates but its not that many and I think it s the same reason. There s a scepticism against putting your information out there, what are the bank going to do with that information and so on. And how anonymous are the internet really? Can someone see who I am even Im not giving out my name and so on? Per Is that something that might change as the demographics change?

53 Cormac Yes, that might well change and certainly, as you see the younger generations growing up that they are much more used to do things over the internet and also more willing to trust or at least understanding better what they need to do to get the trust that they are looking for. Per Is there anything else that might stop people from using these services? If you look at the banks competitive advantages today its mostly based on trust that has already been mentioned and their liquidity. Cormac No, I don t think so. That s been equalised because almost all western countries has deposit guarantee systems. So if the bank were to go bankrupt any savings money I would have would be guaranteed by the central bank. So just as I make sure that every savings account that I have is below the maximum of the guarantee limit I could care less of the trustworthiness of the bank and I just go for the one with the highest interestrate. When it goes bankrupt I will get my money back anyway. Per So then the main advantage that real world banks has is mainly based on trust and tradition then? Cormac Tradition has a lot to do with it. People does not easily change banks. Once you were given a savings account by your parents or grandparents when you were two years old and you grown up with that bank all your life pople don t easily change banks.

54 Per Cant that be because there hasn t been that much difference between the banks. That they offer the same kind of services? Cormac Exactly, that would certainly be one of the reasons. Another reason would probably be that banks doesn t make it easy for you to change, you there is a lot of paperwork and a lot of things you have to go through in order to from one bank to another. Per So based on that banks main advantage is trust and tradition and what I have read about future customer, that they are going to be illoyal, have more trust in internet and that the service on the net is likely to be more service oriented than the real world banks, is there anything that speeks for the traditional banks? Cormac No.. Per So the bank as we knows it is pretty much dead? Cormac Yes, I believe so.. Per So what role should the banks take to survive? Should they for example take the role of the broker, be the one that actually Is that whats happening? Cormac Somebody has to produce those services as well of course even though it might be somebody else that does that. Eh the rate of change is slow but the change is definitely happening. The change you suggest is definitely happening..if you look at our studies you can clearly see that the degree of specialisation is definitely increasing so banks are increasingly choosing to specialise in operations or in manufacturing or in just distribution. We have seen a couple of banks doing just that. Small or medium sized banks don t have the economy of scale to be able to produce the

55 products of scale that a very big bank can. They cant do the transactions of scale as efficient as big banks can and gain economy of scale position. What I as a small bank do know is that I know my customers very well so I should focus on the distribution end of it and buy the product that I cant make myself from somebody else who can. So that you can see is happening, definitely. And what you also see happening is that within the big banks they are getting more organised in those terms so that there are parts of the banks that are highly focused on distribution and there are parts of the banks that are highly focused on operations. And for example the operations group is saying that we can do this so efficiently that we can sell this as a service to other banks. The Royal Bank of Scotland is a very good example of that. They are very efficient in backofficeprocessing and they sell that as a service to other banks. Per So is it possible that this will stretch out and that we will see, like the one I was talking about before, mashups with other services as well? Cormac Yes, and what the banks don t like about that is that I m now doing my finances at wesabe, I m not doing my finances at Bank of America or at Wells Fargo or whatever...and the look and feel of that its different is not from the banks so they are loosing part of their branding and they will be forced into commodity provider position. Per If you draw it further from that, could it go so far that we will use bank services without even knowing that we have been in touch with a bank? Cormac It could even go that far, presumably. Then you are really talking about a broker function though its not even a broker all it does is to provide the technical integration to link those sites all up to this one site. Because obviously the amount the way money is defined on one bank differs from the other and Wesabes just made all of those interfaces.but then you are talking about a real broker who indeed would be shopping around for you and You know ever since internet started there has been this idea of avatars, we are not talking about the avatars of second life that works as a representation of a real person, but we are talking about bots on the internet which will go out looking for things for you and financial services was one

56 of the very first ones that that people were talking about. A bot would go out and swim around looking for the best offer and come back to you and say well yes. And then you could imagine it go so far that you are not even interested in where the bots or avatars has found the information for me. Yet again its not going to happen that quickly because there are a lot of infrastructural things that has to be solved first and will prevent that from happening. For example deposit guarantee scheme, I want to know that my deposit is guaranteed and if I am a resident of the Netherlands and my money is stored in a bank in America is it still guaranteed by the American central bank? Or does the American central bank only guarantee for American residents? All of those kind of issues will have to be given the time. Per But all of this is based on that the consumer is well informed and active. or not active since they want somebody else to do the background work.. Cormac No but they are active, they are very active. I can show you a hundred surveys that shows consumers looking around and doing a lot more researches themselves than before buying a product. And they are also saying which is interesting, that I m much better than any advisor at telling myself what I ought to do. Per Yes but if they would get the information provided to them from someone that they trust, for example wesabe or someone else, they would probably accept that. So they are active in the sense that Cormac Yes, I get your point that if someone has done the search and I know that they have done a comprehensive search then I probably would accept it. Per They want the service only that its not yet provided for them. So they are Cormac Yes they are more informed, more in control, more mature and more demanding.