Arbetsolycksfallsförsäkringar och -ersättningar

|

|

|

- Johanna Göransson

- för 8 år sedan

- Visningar:

Transkript

1 Arbetsolycksfallsförsäkringar och -ersättningar försäkringshandledning gäller från Grundläggande information om systemet för arbetsolycksfallsförsäkring i Finland. if.fi

2 Arbetsolycksfallsförsäkringar och -ersättningar Försäkringshandledning innehåll Till läsaren Den elektroniska If Företagsfoldern eller If Login Olycksfallsförsäkringssystemet Arbetsolycksfallsförsäkring Arbetsolycksfallsersättningar Arbete utomlands Frivilliga försäkringar i enlighet med lagen om olycksfallsförsäkring Andra frivilliga försäkringar De primära olycksfallsersättningarna och övriga ersättningssystem Försäkringar i anknytning till arbetsolycksfallsförsäkringen Litteratur Adresser Statistikbilaga Arbetsolycksfallsförsäkringar och -ersättningar

3 Till läsaren Med denna handledning vill vi ge läsaren grundläggande insikter i systemet för arbetsolycksfallsförsäkring i Finland. I handledningen klarlägger vi de allmänna principerna för systemet och ger praktiska råd i ärenden som ansluter sig till såväl skötseln av försäkringar som ansökan om ersättning. Vi berättar bl.a. om arbetsgivarens skyldighet att teckna arbetsolycksfallsförsäkring och hur försäkringspremien sammanställs. Vi berättar också om vem som har rätt till ersättning i händelse av arbetsolycksfall och yrkessjukdomar samt vilka ersättningar som betalas ut med stöd av lagen om olycksfallsförsäkring. I handledningen behandlas dessutom arbetsolycksfallsersättningarnas förhållande till andra ersättningssystem samt arbetstagarens försäkringsskydd vid arbete utomlands. Vi redogör också för arbetsgivarens möjligheter att utvidga försäkringsskyddet för sina anställda med frivilliga försäkringar. Handläggningen av ärenden som gäller arbetsolycksfallsförsäkringar och -ersättningar för företagare, små och medelstora företag samt offentliga samfund sköts i Åbo: Postadress: IF Försäkringstjänster för småföretagskunder, telefon medelstora företagskunder, telefon Ersättningstjänster, telefon telefax , Handläggningen av ärenden som gäller arbetsolycksfallsförsäkringar och -ersättningar för storkunder och internationella företag sköts i Espoo: Postadress: IF Försäkringstjänster, telefon Ersättningstjänster, telefon telefax Den elektroniska If Företagsfoldern eller If Login Försäkringsärenden kan skötas ekonomiskt och effektivt också via Internet. If Skadeförsäkringsbolag Ab erbjuder företagare, små och medelstora företag samt offentliga samfund den elektroniska If Företagsfoldern. För stora och internationella företag har vi utvecklat tjänsten If Login. Dessa är våra elektroniska försäkringstjänster, i vilka kunderna kan sköta alla sina försäkringsärenden på sin egen dator och rentav helt pappersfritt. I If Företagsfoldern och If Login hålls företagets försäkringsärenden i ordning och all behövlig information finns alltid behändigt till hands. if företagsfoldern Via If Företagsfoldern kan man behändigt anmäla arbetsolycksfall och yrkessjukdomar till försäkringsbolaget för ersättningshandläggning samt göra löneanmälan för olycksfallsförsäkringen vid försäkringsperiodens slut. Till foldern styrs också alla försäkringsbrev. Fakturor sänds däremot fortfarande per post som traditionella pappersfakturor. If Företagsfoldern finns under adressen: if.fi/foretagsfoldern. Logga in på tjänsten och bekanta dig med If Företagsfoldern. Första gången registrerar du dig som användare av tjänsten, men i fortsättningen kan du logga in med de behörighetskoder som vi ger dig. if login If Login är avsedd för stora och internationella företag. I If Login finns mångsidig information för skötseln av även en stor koncerns försäkringsärenden. Försäkringsbrev och specifikationer för lagstadgad olycksfallsförsäkring samt skadestatistik styrs till If Login, där uppgifterna står till försäkringstagarens förfogande dygnet runt. Om ditt företag ännu inte har tillgång till If Login eller om du önskar mer information om If Login, kan du lämna begäran om kontakt till din kontaktperson på adressen förnamn.efternamn@if.fi. Arbetsolycksfallsförsäkringar och -ersättningar 3

4 Olycksfallsförsäkringssystemet Den lagstadgade olycksfallsförsäkringen regleras genom ett lag. På basis av den har arbetstagare rätt till ersättning för förluster till följd av olycksfall i arbete eller yrkessjukdom. Arbetsgivaren är på motsvarande sätt skyldig att försäkra sina anställda. Den lagstadgade olycksfallsförsäkringen är en del av den sociala tryggheten för personer i förvärvsarbete. I form av specialskydd är ersättningar ur den lagstadgade olycksfallsförsäkringen primära i förhållande till ersättningar ur andra försäkringssystem. Närmare information om den sociala tryggheten i Finland finns i handledning Arbetspension och övrig socialförsäkring publicerad av Tela. Pdf-versionen är på Internetadressen hos punkt Julkaisut. Beslut i frågor som gäller försäkring och ersättning inom olycksfallsförsäkringen fattas med stöd av olycksfallsförsäkringslagstiftningen. Försäkringsbolagens verksamhet regleras därtill av de allmänna försäkringsvillkoren och de anvisningar som ges av Olycksfallsförsäkringsanstalternas förbund, som är ett samarbetsorgan inom branschen. Social- och hälsovårdsministeriet övervakar att olycksfallsförsäkringsbolagen följer lagen i sina försäkringsoch ersättningsbeslut. Systemet för sökande av ändring utgör likaså en viktig del av tillsynen. Arbetsolycksfallsersättningarna finansieras med de försäkringspremier som arbetsgivarna betalar. Arbetstagarens rätt till ersättning är emellertid inte beroende av om arbetsgivaren har tagit en försäkring och betalat premierna. Personer i anställningsförhållande har nämligen rätt till ersättning, även om arbetsgivaren inte skulle ha tagit någon försäkring. Ersättningarna sköts i sådant fall av Olycksfallsförsäkringsanstalternas förbund. Arbetsolycksfallsförsäkring personer som är berättigade till ersättning anställningsförhållande Enligt lagen om olycksfallsförsäkring är personer som står i anställningsförhållande till en arbetsgivare berättigade till ersättning för olycksfall i arbete eller yrkessjukdom. Ett anställningsförhållande kännetecknas av att det finns ett arbetsavtal arbetet utförs för annans räkning vederlag erhålls för arbetet arbetsgivaren har rätt att utöva ledning och övervakning av arbetet. Om något av dessa kännetecken saknas, är det inte frågan om ett anställningsförhållande och personen har således inte rätt till ersättning (undantag, se punkten Bolagsmän och delägare). Ett arbetsavtal är fritt format och kan således vara antingen muntligt eller skriftligt. Det finns inga tidsmässiga krav på hur länge ett arbete skall ha varat. Med vederlag avses inte nödvändigtvis lön eller annan betalning i pengar, utan alla förmåner med ekonomiskt värde som betalas för arbetet betraktas som vederlag. privat yrkesutövare Privata yrkesutövare har inte själva rätt till ersättning för olycksfall. Rätt till ersättning har inte heller familjemedlem som stadigvarande bor i arbetsgivarens hushåll. Med sådan familjemedlem avses arbetsgivarens make, släkting till maken eller till arbetsgivaren i direkt uppstigande eller nedstigande led, adoptivbarn, adoptivförälder eller make till någon av dessa. Däremot omfattar försäkringen arbetsgivarens syskon, far- och morbröder, fastrar och mostrar och släktingar i sidled som står i anställningsförhållande. Försäkringen omfattar också arbetsgivarens sambo som står i anställningsförhållande. Om arbetsgivare är ett företag, t.ex. kommanditbolag, aktiebolag eller öppet bolag, innebär stadigvarande boende i delägares eller bolagsmans hushåll och släktskap med denne inte att arbetstagaren står utanför det lagstadgade olycksfallsförsäkringsskyddet. 4 Arbetsolycksfallsförsäkringar och -ersättningar

5 bolagsmän och delägare Ett kännetecken på anställningsförhållande, dvs. arbetsgivarens lednings- och övervakningsrätt, uppfylls inte i fråga om personer i ledande ställning i ett företag. Vissa sådana personer omfattas ändå av det obligatoriska arbetsolycksfallsskyddet. Det är skäl att observera att de bestämmelser i arbetspensionssystemen varmed avgörs huruvida bolagsmän och delägare omfattas av ArPL eller FöPL avviker från motsvarande bestämmelser i lagen om olycksfallsförsäkring. En tjänsteman i ledande ställning omfattas inte av det obligatoriska arbetsolycksfallsskyddet, om han ensam eller tillsammans med medlemmar av sin familj äger över hälften av ett aktiebolags aktiekapital eller ensam eller tillsammans med medlemmar av sin familj i annat företag eller annan sammanslutning (t.ex. i öppet bolag eller kommanditbolag) innehar en bestämmanderätt som motsvarar över hälften. Om båda ovannämnda egenskaper uppfylls, dvs. om personen är i ledande ställning och innehar en ägarandel som motsvarar över hälften, omfattas personen i fråga således inte av den lagstadgade olycksfallsförsäkringen. Med ledande ställning avses daglig och kontinuerlig bestämmanderätt och verksamhet i ett bolags angelägenheter. Med daglig ledning avses inte t.ex. post som styrelseordförande, såvida uppgiften inte sköts på heltid. Bolagsman i öppet bolag och ansvarig bolagsman i kommanditbolag betraktas i regel alltid som person i ledande ställning, såvida inte annat avtalats i bolagsavtalet. Med familjemedlem avses make som bor tillsammans med tjänstemannen i samma hushåll samt nära anhörig i direkt upp- eller nedstigande led eller make till sådan person. Dessa personers ägarandel beaktas således också. Däremot beaktas inte sambos ägarandel. I ett aktiebolag beaktas endast direkt ägande, med andra ord inte indirekt ägande genom ett annat bolag. I öppna bolag och sammanslutningar utvisas personers bestämmanderätt av ägarandelen enligt huvudtalet, såvida inte annat särskilt avtalats i bolagsavtalet. I kommanditbolag räknas ägarandelarna endast för ansvariga bolagsmän. Tysta bolagsmän omfattas av försäkringen och skall försäkras obligatoriskt, om de arbetar i företaget i anställningsförhållande. familjevårdare För parterna i ett sådant uppdragsavtal som avses i familjevårdarlagen gäller vad som stadgats om arbetsgivare och arbetstagare i lagen om olycksfallsförsäkring. Familjevårdare har således rätt till ersättning för arbetsolycksfall i enlighet med lagen om olycksfallsförsäkring. Den andra parten i ett uppdragsavtal är en kommun eller en samkommun och familjevårdaren omfattas av kommunens eller samkommunens lagstadgade olycksfallsförsäkring. arbetslag Rätt till ersättning för olycksfall i arbete eller yrkessjukdom har också sådana arbetstagare som gemensamt i egenskap av arbetslag har förbundit sig att under ledning och övervakning av en arbetsgivare utföra ett arbete. Rätt till ersättning har också de arbetstagare som arbetslaget med arbetsgivarens samtycke tagit som hjälp i arbetet. frivillig försäkring För en person som det inte är obligatoriskt att försäkra enligt lagen om olycksfallsförsäkring kan man teckna en frivillig försäkring i händelse av olycksfall i arbete med stöd av 57 1 mom. i lagen om olycksfallsförsäkring. Försäkringsskyddet kan också smidigt utvidgas att omfatta fritid (se punkten Frivilliga försäkringar enligt lagen om olycksfallsförsäkring). elever Enligt lagen om ersättning för skada eller sjukdom som har uppkommit under studierelaterade förhållanden som är jämställbara med arbete (1318/2002) ersätts såsom olycksfall i arbete olycksfall som åsamkats elever vid vissa skolor, läroanstalter och undervisningskurser i praktiskt övningsarbete i anslutning till studierna samt i samband med resor i direkt anknytning därtill. På motsvarande sätt tillämpas på den som upprätthåller en läroanstalt vad som stadgas om arbetsgivare i lagen om olycksfallsförsäkring. En läroanstalt är således skyldig att ta en försäkring i händelse av dessa olycksfall. I allmänhet omfattas eleverna av den lagstadgade olycksfallsförsäkring som t.ex. den kommun eller den samkommun som upprätthåller läroanstalten har tagit. I lagen finns en förteckning över den lagstiftning gällande utbildning som stadgar vilka läroanstalter som har försäkringsplikt. De läroanstalter som har försäkringsplikt på basis av nämnda lagstiftning är bl.a. samtliga yrkesläroanstalter, universiteten, grundskolans högstadier och gymnasierna. Arbetsolycksfallsförsäkringar och -ersättningar 5

6 På basis av elevförsäkringen ersätts således skada som inträffat vid praktiskt övningsarbete. Däremot omfattar försäkringen inte olycksfall som inträffar under t.ex. skolresor, teorilektioner, gymnastiklektioner och raster. Försäkringens ersättningsområde kan frivilligt utvidgas att omfatta även dessa. arbetskraftsutbildning för vuxen Olycksfall som drabbat studerande som deltar i undervisning i enlighet med lagen om offentlig arbetskraftsservice (1295/2002) ersätts som olycksfall i arbete på så sätt att den studerande jämställs med arbetstagare vid fastställandet av försäkringsskyddets omfattning. En sådan studerande är således försäkrad förutom under arbetspraktik även i händelse av olycksfall som inträffar under t.ex. skolresor och teorilektioner. Kursarrangören, t.ex. yrkesutbildningscentrum för vuxna, yrkesskola eller ett privat företag, jämställs med arbetsgivare. skyddade arbetstagare Skyddade arbetstagares rätt till ersättning till följd av olycksfall i arbete grundar sig antingen på lagen om olycksfallsförsäkring eller lagen om skadestånd för olycksfall åt personer som intagits i särskilda straff-, underhålls- och vårdanstalter (nedan den s.k. anstaltlagen). För att ersättning skall kunna utbetalas med stöd av lagen om olycksfallsförsäkring, förutsätts det att den skyddade arbetstagaren står i anställningsförhållande till ifrågavarande anstalt. Om ett anställningsförhållande inte uppstår, fastställs rätten till ersättning på basis av anstaltlagen. På basis av anstaltlagen ersätts olycksfall, som inträffar då personen utför arbete som anvisats honom i enlighet med det vårdprogram som följs vid anstalten. Anstaltlagen tillämpas under förutsättning att personen bor på anstalten. Om personen i fråga bor annanstans, t.ex. hemma eller på internat, omfattas han inte av den lagstadgade olycksfallsförsäkringen. Dessa personer kan vid behov försäkras med en frivillig olycksfallsförsäkring. Om en skyddad arbetstagare står i anställningsförhållande till ifrågavarande anstalt, utvidgas försäkringsskyddet att utöver skador i arbete i enlighet med vårdprogrammet även omfatta alla olycksfall i arbete eller olycksfall som inträffar under omständigheter som beror på arbetet (se punkten Ersättningar för olycksfall i arbetet). I socialvårdslagen finns bestämmelser som förpliktar den som arrangerar arbetsverksamhet för handikappade att teckna frivillig försäkring för arbetstid för de personer som deltar i arbetsverksamheten. Med arbetsverksamhet avses verksamhet i syfte att bevara och främja en persons funktionsförmåga. De personer som deltar i arbetsverksamhet för handikappade får sin huvudsakliga försörjning av de förmåner som beviljas på grund av sjukdom eller arbetsoförmåga. försäkringsplikt allmänt Om en person på basis av vad som nämns ovan omfattas av lagen om olycksfallsförsäkring, har han rätt till ersättning för olycksfall i arbete. Även om det inte förutsätts en försäkring för att få ersättning, är grundtanken i systemet att arbetsgivaren är skyldig att försäkra sina anställda. Försäkringsskyldigheten gäller alla arbetsgivare med anställda som omfattas av lagen om olycksfallsförsäkring, såvida inte arbetstagaren genom uttryckligt lagrum befriats från försäkringsskyldigheten. Om en person samtidigt står i flera anställningsförhållanden, t.ex. har två arbeten på deltid, är båda arbetsgivarna skyldiga att försäkra det arbete som de låter utföra. arbetsgivare som är befriade från försäkringsskyldighet Det finns vissa undantag från regeln om obligatorisk försäkringsskyldighet. Om antalet arbetsdagar som en arbetsgivare låtit utföra under ett och samma kalenderår är 12 eller mindre, har arbetsgivaren ingen försäkringsskyldighet. Denna gräns gäller arbetsgivaren per kalenderår och är således inte beroende av antalet arbetstagare. Om t.ex. sex personer arbetar två arbetsdagar, har arbetsgivaren låtit utföra 12 arbetsdagar. Om arbetsgivaren på förhand är medveten om att arbete på över 12 dagar kommer att utföras, anses försäkringsskyldigheten gälla från den tidpunkt när arbetet påbörjas. Arbetsdagens längd har ingen betydelse. I fråga om t.ex. deltidsarbete anses redan det att arbetstagaren varit en gång i arbete som en arbetsdag. Det saknar också betydelse om arbetet utförs på en vardag, lördag eller söndag. Även om en sådan småarbetsgivare är befriad från försäkringsplikt, ersätts olycksfall i arbete hos en sådan arbetsgivare i enlighet med lagstiftningen om olycksfallsförsäkring. Ersättningen utbetalas av Olycksfallsförsäkringsanstalternas förbund. 6 Arbetsolycksfallsförsäkringar och -ersättningar

7 försummad försäkringsskyldighet Om en arbetsgivare försummar sin försäkringsskyldighet, har en arbetstagare som skadats likväl rätt till ersättning ur statens medel. Ersättningsärendet handläggs då av Olycksfallsförsäkringsanstalternas förbund. I lagen om olycksfallsförsäkring finns stadgat om följderna för arbetsgivare som försummat sin försäkringsskyldighet. Ifrågavarande arbetsgivare är skyldig att till Olycksfallsförsäkringsanstalternas förbund betala en avgift som motsvarar den premie som bedöms vara skälig för den tid försummelsen gäller, dock inte för längre tid än de tre senaste kalenderåren. Dessutom har Olycksfallsförsäkringsanstalternas förbund rätt att av arbetsgivaren återindriva sådan ersättning som utbetalats för olycksfall upp till det maximibelopp som fastställs i lagen (2 220 euro år 2013). generell försäkring och specialförsäkring Den lagstadgade olycksfallsförsäkringen är till sin karaktär en generell försäkring. Detta innebär att försäkringen omfattar alla anställda i ett företag. Också personer som anställs som nya arbetstagare i ett företag omfattas utan speciella åtgärder av försäkringen. För den generella försäkringen görs årligen en löneanmälan, i vilken samtliga arbetstagares löner sammanställs. Inom arbetsolycksfallsförsäkringen registreras inte enskilda anställningsförhållanden, såsom t.ex. inom arbetspensionsförsäkringen. En specialförsäkring kan tas för en bestämd del av företaget. Om ett företag utvidgar sin affärsverksamhet, t.ex. genom att öppna en ny produktionsanläggning, kan en specialförsäkring tas för det nya objektet. Om företaget emellertid inte önskar förfara på detta sätt, utvidgas den generella försäkringen automatiskt att omfatta också det nya objektet. Om företaget har flera försäkringar, anses som generell försäkring i regel den första fortlöpande försäkringen som tecknats. försäkringsavtalets giltighet tidpunkt när försäkringen börjar Försäkringsbolagets ansvar börjar tidigast vid den tidpunkt när försäkringsbolaget eller dess representant bevisligen har mottagit försäkringsansökan, såvida det inte av särskilda skäl avtalats om att försäkringen skall börja vid en senare tidpunkt. Det i lag reglerade kravet att försäkringsansökan bevisligen skall ha mottagits uppfylls i praktiken på så sätt att tidpunkten för när försäkringsansökan mottagits antecknas så exakt som möjligt i försäkringsansökan. En försäkring kan inte träda i kraft retroaktivt. Lagen innehåller inga begränsningar beträffande hur lång tid innan det arbete som försäkras påbörjats försäkringsansökan kan göras. Det rekommenderas emellertid att försäkringsansökan görs i god tid innan arbetet påbörjas. Tidpunkten för när försäkringen börjar antecknas alltid i försäkringsbrevet. försäkringsperiod Försäkring för viss tid En lagstadgad olycksfallsförsäkring kan göras för viss tid eller tillsvidare. Om arbetet till sin karaktär är tillfälligt och sannolikt varar kortare tid än ett år, görs försäkringen att gälla för viss tid fram till det datum arbetet avslutas. Försäkringsperioden är i detta fall densamma som försäkringens giltighetstid, även om försäkringstiden skulle infalla på två olika kalenderår. Om giltighetstiden för en försäkring för viss tid förlängs med över ett år, kan den förlängas till högst följande årsskifte. Därefter ändras försäkringen till en fortlöpande försäkring. En försäkring för viss tid gäller tills det försäkrade arbetet har avslutats. Försäkringen upphör utan särskild uppsägning. Om arbetet fortgår under längre tid än vad som uppgetts på förhand, skall försäkringstagaren meddela därom senast vid den tidpunkt då försäkringen enligt förhandsuppgifterna borde upphöra. fortlöpande försäkring I en fortlöpande försäkring är försäkringsperioden i allmänhet ett kalenderår. Den första försäkringsperioden utgör emellertid ett undantag från denna regel. Den första försäkringsperioden varar från det försäkringen börjar hela det innevarande året fram till slutet av följande kalenderår. Längden på den första försäkringsperioden kan således variera mellan drygt ett år och nästan två år. Efter den första försäkringsperioden förnyas en fortlöpande försäkring alltid för ett kalenderår i sänder. Arbetsolycksfallsförsäkringar och -ersättningar 7

8 tidpunkt när försäkringen upphör Tidpunkten vid vilken den lagstadgade olycksfallsförsäkringen upphör regleras noggrant i lagen om olycksfallsförsäkring och i de allmänna försäkringsvillkoren för lagstadgad olycksfallsförsäkring i vårt bolag. Avsikten med regleringen har varit att garantera arbetstagarna oavbrutet olycksfallsförsäkringsskydd i alla situationer. försäkringsskyldigheten upphör Om ett företag eller ett arbete upphör eller försäkringstagaren inte längre är försäkringsskyldig, ska försäkringstagaren minst en månad innan försäkringsperioden löper ut meddela försäkringsbolaget om detta. Anmälan om att försäkringen upphör ska göras skriftligt. Om försäkringsbolaget inte får en skriftlig anmälan om att försäkringen eller en del av den upphör minst en månad innan försäkringsperioden löper ut, har försäkringsbolaget rätt att uppbära ersättning för de extra kostnader som orsakas av att försäkringen förnyas för följande period. Om det försäkrade arbetet anmäls upphöra mitt under året och anmälan fås i efterskott, uppbärs för den period som försäkringen varit i kraft vanligtvis endast en premie som grundar sig på lönerna. uppsägning av försäkringsavtalet och överföring till ett annat försäkringsbolag Försäkringen fortlöper ett kalenderår i sänder, såvida försäkringstagaren inte skriftligen säger upp försäkringen att upphöra den sista mars, juni, september eller december. Uppsägningen skall göras minst tre kalendermånader före ovannämnda slutdagar. Försäkringen kan inte sägas upp före utgången av den första försäkringsperioden. Uppsägningen är giltig endast om det samtidigt påvisas att en försäkring tecknats i ett annat försäkringsbolag. Försäkringen skall träda i kraft i det nya försäkringsbolaget när den uppsagda försäkringen upphör att gälla i det överlåtande försäkringsbolaget. Vid överföring av försäkringar följer försäkringsbolagen de anvisningar som getts av Olycksfallsförsäkringsanstalternas förbund. Enligt anvisningarna skall en försäkring sägas upp på en formbunden blankett för ansökan om överföring, som sänds via det mottagande bolagets olycksfallsförsäkringsavdelning till det överlåtande bolaget. försäkringen upphör En lagstadgad olycksfallsförsäkring kan upphöra, om försäkringstagaren är medellös. Om försäkringstagaren vid utmätning av försäkringspremie konstateras vara medellös eller om försäkringstagarens vistelseort är okänd, upphör försäkringen vid den tidpunkt när utsökningsmyndigheterna konstaterat detta. Om försäkringstagaren försätts i konkurs, upphör försäkringen i allmänhet vid datumet för konkursen. Inom rättspraxis har det emellertid ansetts att försäkringsbolagets ansvar fortsätter minst den lagstadgade uppsägningstiden för arbetstagare, dvs. 14 dagar. Efter datumet för konkursen ansvarar konkursboet för premierna. Om konkursboet beslutar att fortsätta affärsverksamheten, skall boet se till att nödvändiga försäkringar tas. tidpunkt när frivilliga försäkringar upphör Frivilliga försäkringar i enlighet med lagen om olycksfallsförsäkring skall sägas upp skriftligen. Försäkringen upphör tidigast den dag då uppsägningen inkommit till försäkringsbolaget. En frivillig försäkring kan också tas på viss tid för ett bestämt arbete. betalning av försäkringspremien förskottspremie Premien för olycksfallsförsäkring uträknas på basis av de löner som betalats till arbetstagarna. När försäkringen börjar och i början av varje ny försäkringsperiod debiteras en förskottspremie, som baserar sig på de uppskattade lönesummorna. I försäkringsansökan görs en första uppskattning av lönerna. Eftersom olycksfallspremien fastställs på basis av olycksfallsrisken i arbetet, uppskattas de löner som kommer att utbetalas specificerade enligt yrkesklass. Förskottspremien för en ny försäkringsperiod beräknas på basis av de senaste löneuppgifterna som finns att tillgå. I praktiken höjs dessa löner så att de motsvarar den allmänna löneutvecklingen. Försäkringstagaren kan också själv anmäla sin uppskattning av följande års löner, t.ex. i enlighet med den egna budgeten, varvid denna lönesumma används vid beräkningen av förskottspremien. 8 Arbetsolycksfallsförsäkringar och -ersättningar

9 Förskottspremien för följande försäkringsperiod fastställs i allmänhet i december, då försäkringarna förnyas för följande försäkringsperiod. slutlig premie De faktiska löner som utbetalats under en försäkringsperiod framgår först efter det att försäkringsperioden löpt ut. Dessa löner anmäls till försäkringsbolaget med en särskild löneanmälan. Den slutliga försäkringspremien uträknas på basis av uppgifterna i löneanmälan. Genom att jämföra förskottspremien och den slutliga premien fås klarhet i om den förskottspremie som uppburits varit för stor eller för liten. Skillnaden debiteras eller återbetalas i form av en utjämningspremie. betalning Enligt de allmänna villkoren för lagstadgad olycksfallsförsäkring skall förskottspremien betalas i förskott för varje försäkringsperiod vid den tidpunkt som försäkringsbolaget fastställt. Utjämningspremien skall betalas av arbetsgivaren eller återbetalas av försäkringsbolaget omedelbart efter det att löneanmälan behandlats och den slutliga premien fastställts. Om premien inte betalas vid den tidpunkt som fastställts, uppbärs dröjsmålsränta enligt försäkringsvillkoren. Försäkringspremierna är utsökningsgilla utan separat dom eller beslut. Utbetalning av ersättning förutsätter inte att försäkringspremien betalats. Försäkringen upphör emellertid, om utsökningsmyndigheterna konstaterar att försäkringstagaren är medellös. arbetsgivarens anmälningar i anslutning till skötseln av försäkringen löneanmälan För fastställande av den slutliga försäkringspremien behöver försäkringsbolaget uppgifter om de löner som utbetalats under försäkringsperioden. Enligt de allmänna villkoren för lagstadgad olycksfallsförsäkring är försäkringstagaren skyldig att inom en månad från det att en försäkring för viss tid upphör, och i fråga om fortlöpande försäkringar före utgången av januari, tillställa försäkringsbolaget de löneuppgifter som bolaget behöver. Före försäkringsperiodens slut sänds till försäkringstagaren en blankett för anmälan av de slutliga arbetslönerna. Lönerna anmäls specificerade enligt yrkesklass. I löneanmälan uppges de totala löner som betalats till arbetstagarna före förskottsinnehållning inklusive naturaförmåner, övertidslöner, semesterersättningar, semesterpenning, lön under semestertid, gåvoprovisioner och andra tillfälliga provisioner, ackordtillägg och andra tillägg, lön för sjuktid och liknande. Om ett företag har haft arbetstagare utomlands som omfattas av det finländska olycksfallsförsäkringssystemet, skall för deras del uppges den s.k. försäkringslönen. I löneanmälan görs också en förfrågan om företagets ägandeförhållanden då det gäller bolagsmän och delägare som deltar i arbetet samt deras familjemedlemmar. Likaså begärs uppgifter om privat arbetsgivare som själv deltar i arbetet och om dennes nära anhöriga. Alla dessa uppgifter är nödvändiga för konstaterande av vem som omfattas av försäkringen och för fastställande av arbetslöshetsförsäkringspremierna. Löneuppgifterna skall anmälas i överensstämmelse med försäkringstagarens bokföring. Försäkringsbolaget har rätt att vid behov kontrollera de anmälda löneuppgifterna i försäkringstagarens bokföring eller att skaffa uppgifterna från pensionsförsäkringsbolaget och skattemyndigheterna. Om försäkringstagaren inte tillställer försäkringsbolaget de nödvändiga uppgifter som behövs för fastställande av försäkringspremien eller lämnar felaktiga uppgifter, har försäkringsbolaget rätt att uppskatta omfattningen av ansvaret under den gångna försäkringsperioden och uppbära premien för den tid försummelsen gäller. anmälan om förändringar som inverkar på premien Under försäkringsperioden kan det i ett företag ske sådana förändringar som inverkar på försäkringspremien. Sådana förändringar skall anmälas till försäkringsbolaget. Förändringar som inverkar på premien kan vara förändringar i verksamhetsområdet, arbetsmetoderna och produktutbudet. När ett arbete ändrar karaktär, kan också risken för olycksfall minska eller öka. Arbetsolycksfallsförsäkringar och -ersättningar 9

10 Under försäkringsperioden kan antalet arbetstagare också oväntat minska eller öka. Sådana förändringar bör försäkringstagaren anmäla så fort som möjligt för att förskottspremien skall kunna justeras och fastställas för följande period att så exakt som möjligt motsvara de förändrade förhållandena. övriga förändringar Också ändringar i fråga om försäkringstagarens namn, adress och ägandeförhållanden medför ändringar i försäkringsuppgifterna. Sådana ändringar meddelas skriftligen till försäkringsbolaget. Om ägandeförhållandena i ett bolag väsentligt förändras eller om bolagsformen ändras, bör försäkringstagaren personligen kontakta vårt bolags representant för att säkerställa att försäkringsskyddet fortlöper som avsett. I en försäkring för viss tid kan försäkringstiden korrigeras, om slutdatumet för ett arbete ursprungligen uppskattats felaktigt. Då försäkringstiden förlängs, kontrolleras samtidigt om förskottslönesumman i försäkringen räcker till för slutförande av arbetet. Om det visar sig att förskottslönesumman är för liten, kan den höjas och tilläggsförskottspremie uppbäras. olycksfallsförsäkringspremier principerna i lagen om olycksfallsförsäkring I lagen om olycksfallsförsäkring finns inga detaljerade bestämmelser om premiernas storlek eller hur premien skall fastställas. Grunderna för beräkningen av försäkringspremien skall fastställas så att försäkringspremierna är skäliga i förhållande till de kostnader som försäkringarna medför med beaktande av den försäkrades risk för arbetsolycksfall och yrkessjukdom. indelningen av premiegrunderna De premiegrunder som används inom den lagstadgade olycksfallsförsäkringen kan indelas i följande två huvudgrupper: Premier enligt referenstariffer, vilka grundar sig på omfattande gemensam statistik. Dessa premier tillämpas på små och medelstora försäkringar. Specialpremier, som fastställs med beaktande av den egna skadestatistiken för försäkringen. Specialpremier tillämpas på försäkringar som uppfyller kriterierna för specialpremier definierade av försäkringsbolaget. Enligt lagen ska en försäkring specialtarifferas om försäkringspremien överstiger gränsen för specialtariffering som försäkringsbolaget har fastställt. Gränserna kan variera mellan olika bolag. Specialpremien grundar sig på kundens storleksklass, risktäckningskapacitet och -vilja. Specialpremiesystemens namn och egenskaper avviker från varandra i olika försäkringsbolag. hur premien sammanställs Den försäkringspremie som betalas av arbetsgivaren består av tre delar: riskpremie skötselkostnad lagstadgade tillägg. Riskpremien fastställs på basis av olycksfallsstatistiken. Riskpremien behövs för utbetalning av ersättning för olycksfallsskador. Med skötselkostnaden täcks kostnaderna för skötseln av försäkringen. Den tredje delen av försäkringspremien består av lagstadgade tillägg, vars belopp årligen fastställs av social- och hälsovårdsministeriet. Med de medel som inflyter genom dessa tillägg finansieras de indexhöjningar som görs på olycksfallsförsäkringarna i enlighet med arbetspensionsindex. Dessutom ingår i dessa en arbetarskyddsavgift, som försäkringsbolagen betalar till Arbetarskyddsfonden. gruppering av ersättningarna i statistiken För fastställande av både premierna enligt de allmänna tarifferna och specialpremierna indelas ersättningarna i olycksfallsstatistiken i två grupper: tidsbegränsade ersättningar och bestående ersättningar. Som tidsbegränsade ersättningar räknas kostnader för sjukvård samt dagpenningar. Alla övriga ersättningsutgifter, såsom ersättningar till följd av bestående arbetsoförmåga och dödsfall, hör till de bestående ersättningarna. Utmärkande för de bestående ersättningarna är att de varierar kraftigt, eftersom sådana olycksfall som leder till bestående ersättningar inträffar relativt sällan. Däremot är ersättningsutgifterna för sådana olycksfall stora. Detta beror på att ersättningssystemet är fonderat, vilket innebär att pensionerna kapitaliseras och i sin helhet hänförs till det år när olycksfallet inträffat. 10 Arbetsolycksfallsförsäkringar och -ersättningar

11 Olycksfall som medför tidsbegränsade ersättningar inträffar rätt ofta, men ersättningsbeloppen för dessa är små jämfört med de bestående ersättningarna. Variationen från år till år är inte heller särskilt stor. premiesystem Tariffpremiesystemet Premierna i referenstarifferna fastställs på basis av omfattande gemensam olycksfallsstatistik. Eftersom risken för olycksfall varierar i olika arbeten, blir också premierna för olika arbeten olika stora. Fastställandet av tariffpremierna grundar sig på tilllämpningen av riksomfattande yrkesklassificering. Olika yrkesbeteckningar grupperas i riskklasser på basis av arbetets riskfylldhet. I varje riskklass sammanställs yrkesbeteckningar som enligt statistiken är lika riskfyllda. För varje riskklass fastställs årligen en riskpremiekoefficient. Riskklassificeringen för olika yrken justeras också regelbundet. Riskklassen kan justeras antingen nedåt eller uppåt beroende på olycksfallsutvecklingen. En förutsättning för att en premie enligt referenstarifferna skall kunna uträknas är att arbetsgivaren i detalj och specificerat enligt yrkesklass meddelar de arbetslöner som behövs för uträkningen. ifs specialpremiesystemet I Ifs specialpremiesystem kan kunden själv påverka vilka ersättningar som beaktas vid fastställandet av försäkringspremien, i vilken mån de egna skadorna påverkar premien och hur mycket premien varierar per år. Kundens storleksklass påverkar dock vilka alternativ kunden kan välja. Kunden kan separat välja hur mycket de tidsbegränsade och bestående ersättningarna i den egna statistiken påverkar föresäkringspremien och i vilken mån allmän statistik används. Kunden kan även välja periodisering och avbrytningsgräns. Med hjälp av periodiseringen utjämnas svängningarna i premiens storlek över flera år. Avbrytningsgränsen begränsar vilka ersättningar som beaktas vid fastställande av premien. I kundens premie beaktas ersättningarna endast upp till den valda skadespecifika avbrytningsgränsen. Alla skador som sammanhänger med samma olycksfall eller motsvarande händelse betraktas som ett skadefall. Beroende på kundens egna val kan en lämplig risknivå fastställas för respektive försäkringstagare. Till den riskpremie som uträknats utgående från statistiken och kundens val lägger försäkringsbolaget till skötselkostnader, kundersättningar och lagstadgade tillägg. Försäkringspremien justeras årligen. sökande av ändring i försäkringspremien Besvär som gäller olycksfallsförsäkringspremien kallas grundbesvär. Besvärsinstans är olycksfallsnämnden. Grundbesvär kan anföras av försäkringstagaren, om han anser att debiteringen av olycksfallsförsäkringspremien har varit lag- eller avtalsstridig. Besvär skall anföras inom två år från början av det år som följer på det år när försäkringspremien har fastställts eller debiterats. Exempelvis kan under år 2013 anföras grundbesvär i fråga om den slutliga försäkringspremien för år 2010 samt försäkringspremierna för år olycksfallsförsäkringspremien i beskattningen Rätten till avdrag för olycksfallsförsäkringspremier i beskattningen fastställs på basis av lagen om beskattning av inkomst av näringsverksamhet och lagen om skatt på inkomst och förmögenhet. Inom företagsverksamhet är de premier som betalats för arbetstagarna i allmänhet avdragsgilla. Däremot kan avdrag inte göras för premier för verksamhet som betjänar en privat arbetsgivare personligen. premierna vid företagsverksamhet Vid företagsverksamhet är huvudregeln den att alla premier som grundar sig på anställningsförhållande är avdragsgilla såsom kostnader för förvärvande av näringsinkomst. Det är då frågan om s.k. naturliga avdrag. I detta fall saknar det betydelse om försäkringen är obligatorisk eller frivillig eller om den gäller arbetstid eller fritid. Även privata yrkesutövare eller affärsidkare kan avdra premier för sina egna och familjemedlemmars försäkringar i enlighet med 57 i lagen om olycksfallsförsäkring såsom kostnader för förvärvande av näringsinkomst. Likaså är motsvarande premier för bolagsmän och delägare i företag med bolagsform avdragsgilla. premier som privatpersoner betalar Olycksfallsförsäkringspremier för arbetstagare som betjänar arbetsgivaren personligen är i regel inte avdragsgilla. Sådana arbetstagare är bl.a. hembiträden och barnskötare samt arbetstagare vid byggnadsarbeten på egnahemshus eller sommarstuga. Arbetsolycksfallsförsäkringar och -ersättningar 11

12 Arbetsolycksfallsersättningar arbetsolycksfall och yrkessjukdomar arbetsolycksfall Definition Ett olycksfall är en plötslig, yttre händelse som orsakar kroppsskada och som inträffar utan den skadades förskyllan. Typiska olycksfall är t.ex. att man snavar, halkar eller stöter sig på ett föremål. I lagen om olycksfallsförsäkring har ersättningsbarheten utvidgats att gälla även skador till följd av annat än egentliga olycksfall. Enligt lagen ersätts som arbetsolycksfall också vissa i lagen separat uppräknade skador som uppstått under en kort tidsperiod på högst ett dygn. Sådana skador är bl.a. skrubbsår och skavsår, skada till följd av frätande ämne, temperatur som avviker från det normala eller avsevärd växling i lufttryck. Som ersättningsbara skador betraktas också ömhet i muskel eller sena som orsakats av en arbetsrörelse. En typisk sådan skada är sträckning av ryggmusklerna i samband med en arbetsrörelse som anstränger ryggen. Enligt lagen om olycksfallsförsäkring avses med arbetsolycksfall ett olycksfall som orsakar skada eller sjukdom och som drabbar arbetstagare 1) i arbetet eller 2) under omständigheter som beror på arbetet a) på arbetsplatsen eller b) under färd mellan bostad och arbete eller c) vid utförande av ärenden på arbetsgivarens vägnar eller 3) vid skyddande eller räddande av arbetsgivarens egendom eller människoliv i samband med arbetsverksamheten eller 4) under ovannämnda omständigheter till följd av krig eller väpnad konflikt. Ersättning utbetalas inte för skada eller sjukdom som arbetstagaren orsakat sig själv med avsikt. Skada som annan person uppsåtligen orsakat ersätts i allmänhet inte heller som olycksfall i arbete. Om en uppsåtlig handling t.ex. misshandel står i orsakssamband med arbetet och har inträffat under något av ovannämnda förhållanden, betraktas denna händelse emellertid som olycksfall i arbete. Till exempel vaktmästare, servitörer, gårdskarlar och busschaufförer kan råka ut för sådana situationer. Trots kravet på att ett olycksfall skall orsakas av en yttre faktor kan också sådana fall där händelseförloppet orsakats av en sjukdomsattack som drabbat arbetstagaren ersättas som olycksfall i arbete. Om en arbetstagare t.ex. råkar ut för en fallolycka till följd av en sjukdomsattack, utbetalas ersättning för följderna av fallolyckan ur olycksfallsförsäkringen. Däremot ersätts inte kostnader för vård av den sjukdom som orsakat händelsen. Om en skada eller sjukdom förvärras betydligt och förändringen till det sämre kan anses vara en sannolik följd av ett arbetsolycksfall, utbetalas också ersättning även om skadan eller sjukdomen inte orsakats av olycksfall i arbete. Ersättning utbetalas då för den tid sjukdomen eller skadan förvärrats. i arbetet och på arbetsplatsen Om ett olycksfall drabbar en arbetstagare när denne utför sitt arbete, är det i allmänhet klart att det är frågan om ett arbetsolycksfall. Om det inte föreligger något orsakssamband mellan det olycksfall som drabbar arbetstagaren i arbetet och dennes arbete, kan ersättningen utebli. Om arbetstagaren skadats i sitt arbete till exempel genom att få brännsår från en cigarett eller på grund av någon annan faktor som inte har något samband med arbetet, är det inte frågan om ett arbetsolycksfall. Exempel på arbetsolycksfall på arbetsplatsen till följd av omständigheter som beror på arbetet är bl.a. olycksfall som inträffar när arbetstagaren byter om till arbetskläder, hämtar arbetsredskap, förflyttar sig från ett arbetsställe till ett annat eller går på lunch. Olycksfall som inträffar under arrangerad pausgymnastik räknas också som olycksfall i arbete. Däremot ersätts inte andra olycksfall som inträffar på arbetsplatsen under frivilligt utövande av idrott t.ex. under matrasten. Olycksfall som inträffar under matrasten i samband med bespisningen ersätts, om arbetsgivaren har ordnat matservering i sina lokaler och arbetstagaren utnyttjar denna möjlighet. Färd mellan arbetsplats och matställe utanför arbetsplatsen omfattas av försäkringsskyddet endast, om arbetstagaren regelbundet äter på en bestämd plats. Matstället skall då ligga på skäligt avstånd från arbetsplatsen. Olycksfall som inträffar under färd till eller från matservering kan på grund av exceptionella omständigheter ersättas, även om det inte är frågan om ett matställe som arbetstagaren regelbundet använder. Ett sådant exceptionellt fall kan komma i fråga om arbetstagaren på grund av rörligt arbete inte har möjlighet att äta på ett bestämt matställe (t.ex. busschaufförer som kör olika rutter). 12 Arbetsolycksfallsförsäkringar och -ersättningar

13 under färd till eller från arbetet Med färd till och från arbetet avses i olycksfallsförsäkringen den regelbundet använda kortaste rutten från bostaden till arbetsplatsen och tvärtom. Avvikelser från den regelbundna arbetsrutten räknas inte till arbetsvägen och således ersätts inte olycksfall som inträffar under dessa avvikelser som olycksfall i arbetet. Om den försäkrade endast gör korta avvikelser, träder försäkringsskyddet i kraft på nytt när arbetstagaren återvänder till den normala rutten. Vissa avvikelser från den normala rutten till och från arbetet omfattas emellertid av försäkringsskyddet. Om arbetstagaren avviker från rutten för att föra sitt barn till dagvård eller gör sina dagliga matuppköp i en närbutik, ersätts olycksfall som inträffar utomhus under avvikelser från rutten såsom olycksfall i arbete. Om en arbetstagare arbetar på annan ort än hemorten, ersätts sådana olycksfall som inträffar under färden mellan hemorten och kommenderingsorten. vid utförande av ärenden på arbetsgivarens vägnar Kurser och representationstillställningar som anordnas av arbetsgivaren omfattas av olycksfallsförsäkringsskyddet. Ersättning utbetalas för olycksfall som inträffar under resor och verksamhet som ingår i programmet. Olycksfall som inträffar under fri verksamhet som ofta ingår i kurser och tillställningar t.ex. aftonunderhållning ingår inte i försäkringens ersättningsområde, även om den upptagits på programmet för tillställningen. yrkessjukdomar Arbetet kan orsaka också andra hälsorisker än skador som ersätts som olycksfall i arbete och som uppkommit plötsligt eller under en kort tidsperiod. Enligt lagen skall sådana sjukdomar ersättas som yrkessjukdomar. orsakssamband med arbetet Med yrkessjukdom avses i lagen om yrkessjukdomar en sjukdom som huvudsakligen orsakats av en fysisk, kemisk eller biologisk faktor i arbetet. De allmännaste fysiska faktorerna som orsakar yrkesskador är buller och vibration. Epikondylit och senskideinflammation ersätts också såsom yrkessjukdom till följd av en fysisk faktor, om arbetet är tungt och arbetsrörelserna upprepats ofta och varit ensidiga eller arbetet är ovant för arbetstagaren. Som yrkessjukdom ersätts också karpaltunnelsyndrom, om arbetet under en lång tid har inneburit handledsrörelser som avviker från handledens normalställning och belastar handleden, förutsatt att yrkessjukdomen yppat sig efter Kemiska ämnen kan förekomma på arbetsplatsen i form av damm eller gaser. Arbetstagaren kan också komma i beröring med kemiska ämnen då han handskas med flytande eller fasta ämnen. Eksem och lungsjukdomar orsakade av kemiska faktorer räknas vid sidan av ovannämnda belastningsskador och hörselskador till de allmännaste yrkessjukdomarna. Yrkessjukdomar orsakade av biologiska faktorer är vanligtvis farliga smittosamma sjukdomar som uppträder bl.a. hos vårdpersonal på sjukhus. om en sjukdom förvärras Om en skada eller sjukdom förvärras betydligt och detta i huvudsak har orsakats av fysiska, kemiska eller biologiska faktorer i arbetet, utbetalas ersättning för yrkessjukdom, även om det inte är frågan om en sådan skada som ersätts som olycksfall i arbetet eller en sådan sjukdom som betraktas som yrkessjukdom. Om en arbetstagare t.ex. är överkänslig för nickel, kan personens allergi blossa upp, om han kommer i beröring med nickel i sitt arbete. I ett sådant fall ersätts den arbetsoförmåga som den övergående försämringen av utslaget medför. tidpunkt då sjukdomen framträtt Det första läkarbesöket då arbetstagaren har undersökts på grund av en sjukdom räknas i allmänhet som den tidpunkt när yrkessjukdomen yppat sig. En förutsättning är att sjukdomen antingen vid denna undersökning eller i ett senare skede konstateras vara en yrkessjukdom. På basis av detta datum fastställs bl.a. vilket försäkringsbolag som är ersättningsskyldigt och den årsarbetsförtjänst som ersättningen för inkomstbortfall grundar sig på. ersättande bolag Ersättning för yrkessjukdom utbetalas av det försäkringsbolag som försäkrat det arbete i vilket arbetstagaren före yrkessjukdomens framträdande senast har varit utsatt för faktorer som kan orsaka ifrågavarande yrkessjukdom. ersättningar självrisk Försäkringstagarens möjlighet att välja olycksfallsspecifik självrisk togs bort ur lagen Försäkringsbolaget betalar ut olycksfallsersättningen i sin helhet utan självrisk. Arbetsolycksfallsförsäkringar och -ersättningar 13

14 ersättning för kostnader Sjukvårdskostnader Olycksfallsförsäkringen ersätter kostnader för sjukvård som givits arbetstagaren till följd av ett olycksfall i arbetet. Med sjukvård avses bl.a. läkarvård, läkemedel, proteser och andra hjälpmedel. Sjukvårdskostnader ersätts utan tidsbegränsning eller övre penningbelopp. Sjukvården skall emellertid ges med undvikande av onödiga kostnader. I och med lagreformen angående ersättning av sjukvård ersätts sjukvårdskostnader till följd av ett olycksfall som inträffat under arbetstid enligt de faktiska kostnaderna, oberoende av om vården getts vid en offentlig eller privat vårdinrättning. Lagreformen trädde i kraft och gäller endast arbetsolycksfall som inträffar och yrkessjukdomar som yppar sig efter detta. Lagändringen gäller inte olycksfall som inträffar på fritiden. Ersättning av sjukvårdskostnader förutsätter att en betalningsförbindelse begärs av försäkringsanstalten på förhand. Betalningsförbindelse behövs emellertid inte för det första besöket eller ett enskilt besök på läkarmottagning och mindre vårdåtgärder som direkt anknyter sig därtill, såsom röntgenundersökning, att sår sys, gipsbehandling, förband eller annan därmed jämförbar åtgärd eller kirurgisk vård som ges på grund av skada eller sjukdom som omedelbart hotar den skadades hälsa. Däremot behövs alltid betalningsförbindelse för t.ex. magnetundersökning, endoskopi, datortomografi och operation. Försäkringsbolaget kan med betalningsförbindelsen i vissa fall styra den skadade till den vårdplats som bolaget väljer. Nödvändiga resekostnader till följd av sjukvård ersätts också med undvikande av onödiga kostnader. För bruk av egen bil utbetalas i allmänhet kilometerersättning. För långa resor (över 100 km i en riktning) ersätts resekostnaderna enligt taxan för allmänna samfärdsmedel eller enligt s.k. halverad kilometerersättning. Om skadan är av sådan art att användningen av egen bil är nödvändig eller om trafikförhållandena det kräver, utbetalas full kilometerersättning även för långa resor. sakskador Ur olycksfallsförsäkringen ersätts glasögon, hörapparater, tandproteser, stödförband och -korsetter samt proteser och artificiella organ som använts av den skadade och som gått sönder i samband med ett arbetsolycksfall. En förutsättning för att ersättning skall utbetalas är att olycksfallet har orsakat kroppsskada. Andra sakskador ersätts i regel inte. Om man emellertid varit tvungen att skära sönder den skadades kläder vid givande av första hjälpen, utbetalas ersättning för de kostnader som därigenom uppstått. Likaså ersätts reparationskostnaderna, om det t.ex. varit nödvändigt att söndra en ring för att kunna ge vård för skadan. Däremot ersätts inte kläder som blivit smutsiga eller trasiga i samband med ett olycksfall eller klockor som gått sönder. undersökningskostnader Befogade och nödvändiga läkarundersökningskostnader för utredning av huruvida det är frågan om en skada till följd av ett arbetsolycksfall eller en yrkessjukdom ersätts, även om det senare skulle visa sig att det inte varit frågan om en skada eller sjukdom som skall ersättas på basis av lagen om olycksfallsförsäkring. Genom att ersätta undersökningskostnaderna strävar man efter att försäkringsbolaget alltid får tillräckliga utredningar för att kunna fatta beslut i ett yrkessjukdoms- eller arbetsolycksfallsärende. Som undersökningskostnader ersätts t.ex. undersökningar som utförts vid Institutet för arbetshygien eller arbetsmedicinska kliniker, allergitester, hörselundersökningar, röntgenundersökningar och undersökningar med kontrastmedel. Förutom kostnader för läkarundersökning ersätts också resekostnader, poliklinik- och sjukhusavgifter samt eventuellt dagtraktamente. Inkomstbortfall för undersökningstiden ersätts däremot inte. En förutsättning för att undersökningskostnader skall ersättas vid misstänkt yrkessjukdom är att undersökningen grundar sig på bedömning av läkare som är förtrogen med företagshälsovård och på uppgifter om den undersöktas förhållanden på arbetsplatsen. Kostnader för utredning av förhållandena på arbetsplatsen ersätts, om arbetstagaren annars själv skulle vara tvungen att stå för kostnaderna. Sådana arbetshygieniska mätningar ingår emellertid i regel i det arbetarskydd och den företagshälsovård som arbetsgivaren normalt bekostar. merkostnader för hemvård Om en arbetstagare på grund av sin skada inte förmår sköta sitt hem, kan ersättning för ökade hemvårdskostnader betalas ut. Med hemvård avses härmed uppgifter i anslutning till den normala skötseln av hem och hushåll, såsom städning, bykning, matlagning och barnavård. Eftersom utbetalning av ersättning förutsätter verkliga merkostnader, skall den hemvårdshjälp som skaffats vara 14 Arbetsolycksfallsförsäkringar och -ersättningar

15 avgiftsbelagd. Ersättning utbetalas i regel inte för den hjälp som familjemedlemmar ger. Ersättning utbetalas i första hand enligt taxan för kommunal hemvårdshjälp eller enligt de faktiska skäliga kostnaderna och för högst ett års tid från den dag olycksfallet inträffat eller yrkessjukdomen framträtt. mentillägg Den skadade kan få mentillägg, om han till följd av sin skada eller sjukdom blivit så hjälplös att han inte kan reda sig utan hjälp av en annan person. Mentillägg beviljas också, om en svår skada i övrigt orsakar den skadade exceptionellt men. Mentilläggets storlek fastställs enligt skadans svårighetsgrad. År 2013 är tillägget högst 28,57 euro om dagen. Mentillägg utbetalas oberoende av om hjälpen är betald. klädtillägg och tillägg för ledarhund Den skadade har rätt till klädtillägg, om en protes eller annat hjälpmedel orsakar särskild slitning av gångkläder. Om den skadade till följd av ett olycksfall i arbete är tvungen att skaffa ledarhund, har han rätt till tillägg för ledarhund. Tillägget utgör år 2013 högst 5,71 euro om dagen. ersättning för inkomstbortfall Dagpenning Dagpenning beviljas, om den skadade har varit helt eller delvis oförmögen att utföra sitt arbete under minst tre på varandra följande dagar utöver dagen för olycksfallet. Dagpenning utbetalas för varje dag utom olycksfallsdagen, även för söndagar och högtidsdagar, under högst ett års tid från den dag olycksfallet inträffade (nedan kallat dagpenningsperiod). Om arbetsoförmågan fortsätter ännu efter detta datum, utbetalas ersättningen i form av olycksfallspension. Dagpenningen är skattepliktig inkomst. dagpenning för fyra veckor efter olycksfallet Dagpenning för arbetsoförmåga som varar högst fyra veckor räknat från olycksfallet fastställs enligt följande, om olycksfallet har inträffat eller yrkessjukdomen yppat sig eller senare. Huvudregeln är att dagpenningen för denna period är lika stor som den lön för sjuktid som utbetalats till arbetstagaren för samma tid. Dagpenningen utbetalas då till arbetsgivaren, som utbetalat lön för sjuktid. Om lön för sjuktid inte har betalats ut eller om utbetalningen har upphört, fastställs dagpenningens storlek på basis av de inkomster som arbetstagaren haft från ifrågavarande anställningsförhållande under de fyra veckor (28 dagar) som föregår olycksfallet. I dessa inkomster beaktas inte naturaförmåner eller semesterpremie som utbetalats till arbetstagaren. Dagpenningen per dag är i detta fall inkomsterna dividerade med 28. Om arbetstagaren hade flera anställningsförhållanden när olycksfallet inträffade, fastställs dagpenningen skilt för respektive anställningsförhållande. Om arbetstagaren vid tidpunkten för olycksfallet också är verksam som lantbruksföretagare eller annan företagare, fastställs dagpenningen såväl för fyra veckor som för tiden därefter på basis av den årsarbetsförtjänst som fastställts i olycksfallsförsäkringen för företagararbetet. Således förutsätts för att ersättning skall betalas ut för företagararbetet att företagarverksamheten försäkrats obligatoriskt enligt lagen om olycksfallsförsäkring för lantbruksföretagare eller frivilligt i enlighet med 57 1 mom. i lagen om olycksfallsförsäkring. För en fullständigt arbetsoförmögen person utgör dagpenningen 1/360 av den årsarbetsförtjänst som fastställts för den frivilliga företagarförsäkringen. År 2013 är minimiårsarbetsförtjänsten enligt lagen om olycksfallsförsäkring euro, dvs. full dagpenning är minst 33,94 euro om dagen ( : 360). dagpenning efter fyra veckor; Årsarbetsförtjänst Om arbetsoförmågan fortgår ännu efter fyra veckor från olycksfallet, fastställs för uträkning av dagpenningen arbetstagarens årsarbetsförtjänst, dvs. den stabiliserade förtjänstnivån vid tidpunkten för olycksfallet. Dagpenningens storlek utgör då 1/360 av årsarbetsförtjänsten. För uträkning av årsarbetsförtjänsten behövs uppgifter om arbetstagarens förvärvsinkomster för en längre tid, t.ex. för det år som föregick olycksfallet. Vid uträkning av årsarbetsförtjänsten beaktas arbetstagarens alla skattepliktiga inkomster som utgör vederlag för arbete. I årsarbetsförtjänsten beaktas också inkomst från andra anställningsförhållanden. Om arbetstagaren också är verksam som företagare, beaktas företagararbetet i årsarbetsinkomsten endast, om arbetstagaren har en frivillig olycksfallsförsäkring i enlighet med 57 1 mom. i lagen om olycksfallsförsäkring för företagarbetet. Detta gäller också lantbruksföretagare. Om arbetsgivaren har betalat lön för sjuktid till arbetstagaren, utbetalas den del av dagpenningen som mot- Arbetsolycksfallsförsäkringar och -ersättningar 15

16 svarar lönen för sjuktiden till arbetsgivaren. Om dagpenningen är större än den lön för sjuktid som arbetsgivaren betalat, utbetalas skillnaden till arbetstagaren. För grundskolelever och gymnasieelever är årsarbetsinkomsten minst det dubbla beloppet av minimiårsarbetsförtjänsten vid tidpunkten för olycksfallet. År 2013 är ifrågavarande årsarbetsförtjänst euro. För personer som studerar på heltid för framtida yrke vid tidpunkten för olycksfallet betraktas som årsarbetsförtjänst den arbetsinkomst som personen efter avlagda studier sannolikt skulle ha förtjänat i arbete som motsvarar studierna. Årsarbetsförtjänsten är alltid minst lika stor som minimiårsarbetsförtjänsten. År 2013 är minimiårsarbetsförtjänsten euro. exempel på beräkning av årsarbetsförtjänst Dagpenningen fastställs enligt årsarbetsförtjänsten för tiden efter den period på fyra veckor (28 dagar) som följer omedelbart på olycksfallet. Olycksfallspension och familjepension fastställs alltid enligt årsarbetsförtjänsten. Arbetsgivaren har för tiden (180 dagar) betalat 6 660,24 euro i lön (semesterpremie ingår inte). Semesterpremien utgör 680 euro. Lönen per dag är euro : 180 = 37 euro. Lönen på årsnivå är 37 euro x 360 = euro. I beräkningen består en månad av 30 dagar och ett år av 360 dagar. Årsarbetsförtjänsten är det sammanräknade beloppet av årslön och semesterpremie, dvs = euro. olycksfallspension Olycksfallspension betalas ut, om arbetstagarens arbetsförmåga efter dagpenningsperioden nedgått med minst 10 % på grund av skada till följd av olycksfall eller yrkessjukdom och hans arbetsinkomster har minskat. Den skadade har rätt till olycksfallspension, om han inte förmår återgå till sitt arbete eller om han återgår till arbetet med minskade inkomster. Olycksfallspensionen för en fullständigt arbetsoförmögen arbetstagare utgör 85 % av hans årsarbetsförtjänst. Om en arbetstagare återgår till sitt tidigare arbete eller ett nytt arbete med lägre inkomster i förhållande till den förtjänstnivå som rådde före olycksfallet, beviljas delpension. Om den skadade inte återgår till arbetet fastän han är delvis arbetsför, måste nedgången i arbetsförmågan uppskattas. För att klarlägga nedgången i arbetsförmågan behövs uppgifter bl.a. om den skadades arbetsuppgifter, inkomster, möjligheter till sysselsättning och de begränsningar som skadan ställer på arbetet. Dessa uppgifter fås av den skadade själv, arbetsgivaren, arbetskraftsmyndigheterna och läkarna. 16 Arbetsolycksfallsförsäkringar och -ersättningar

17 Den fulla olycksfallspensionen sjunker till 70 % av årsarbetsförtjänsten, när arbetstagaren fyller 65 år. Beloppet för olycksfallspension som utbetalas för partiell arbetsoförmåga sjunker i samma proportion. Olycksfallspensionen är skattepliktig inkomst. Olycksfallspensionens belopp justeras årligen enligt arbetspensionsindex. ersättningar för inkomstbortfall om yrkessjukdomen yppar sig när personen redan är pensionerad Vissa sjukdomar som skall ersättas såsom yrkessjukdom (t.ex. lungcancer orsakad av asbest och mesoteliom) yppar sig i allmänhet först en lång tid efter att arbetstagaren blivit exponerad. Arbetstagaren har då ofta redan gått i pension. Dagpenningen och olycksfallspensionen utbetalas till fullt belopp för hela tiden av arbetsoförmågan, även om arbetstagaren redan är pensionerad av annan orsak. Årsarbetsförtjänsten fastställs i dessa fall på basis av de förvärvsinkomster som arbetstagaren hade före pensioneringen, och inte såsom i allmänhet enligt de inkomster personen hade när yrkessjukdomen yppade sig. inkomstbortfall på grund av fysikalisk vård Om den skadade får fysikalisk vård på grund av olycksfall i arbete eller yrkessjukdom och vården ges på arbetstid, utbetalas ersättning för förlorad förvärvsinkomst. En förutsättning är då att den fysikaliska vården är sådan sjukvård som ersätts enligt lagen om olycksfallsförsäkring. Om den skadade erhåller full dagpenning eller olycksfallspension under tiden för fysikalisk vård, utbetalas inte denna separata ersättning. För inkomstbortfall på grund av fysikalisk vård utbetalas ersättning enligt det faktiska inkomstbortfallet. Arbetsgivaren skall således meddela försäkringsbolaget den lönesumma som utbetalats till arbetstagaren för tiden av fysikalisk vård inklusive resor. Om arbetsgivaren inte har betalat lön för ifrågavarande tid, betalas det meddelade inkomstbortfallet till arbetstagaren. Ersättning för inkomstbortfall på grund av fysikalisk vård för en och samma skada utbetalas för högst 30 dagar per kalenderår. Ersättningen är skattepliktig inkomst. Ersättning för inkomstbortfall utbetalas inte vid annan sjukvård än fysikalisk vård. Om den skadade t.ex. går på efterkontroll hos läkare efter det att han redan återgått till sitt arbete, utbetalas inte ersättning för inkomstbortfall på grund av läkarbesöket. menersättning Menersättning utbetalas för bestående allmänt men som orsakats av skada eller sjukdom. Menersättningens storlek fastställs på medicinska grunder enligt social- och hälsovårdsministeriets beslut om invaliditetsklassificering. Den skadades individuella förhållanden, såsom yrke, fritidsintressen och förvärvsinkomster, inverkar inte på menersättningens belopp. Menersättning utbetalas som engångsersättning i invaliditetsklasserna När det gäller skador i invaliditetsklasserna kan den skadade själv välja om ersättningen utbetalas som engångsersättning eller fortlöpande ersättning. Menersättningen uträknas utgående från invaliditetsklassen och minimiårsarbetsförtjänsten det år när olycksfallet inträffade. Då menersättningen utbetalas som engångsersättning, uträknas det kapitalvärde som den fortlöpande ersättningen motsvarar med beaktande av ålder och kön på den som erhåller ersättningen. Menersättningen är skattefri inkomst. Vid utbetalning av menersättning höjs den enligt arbetspensionsindex till nivån för utbetalningsåret. Ovannämnda grundregler för betalning av menersättning tillämpas inte i fråga om lungsäckscancer orsakad av asbest eller andra former av yrkesrelaterad cancer, vilka kännetecknas av att sjukdomen framskrider snabbt. rehabilitering Syftet med rehabilitering är att göra det möjligt för arbetstagare som blivit arbetsoförmögna i sitt arbete att återvända till arbetslivet. Medel för detta är t.ex. funktionsrehabilitering, utbildning, arbetsträning samt lån och understöd för näringsverksamhet. Ändamålet med rehabiliteringen är att stöda återgången till arbetet och upprätthålla och förbättra den skadades funktionsförmåga. Rehabiliteringsverksamheten inom olycksfallsförsäkringen grundar sig på lagen om rehabilitering som skall ersättas på basis av lagen om olycksfallsförsäkring. En förutsättning för att rehabiliteringen ersätts är att behovet av rehabilitering har orsakats av ett arbetsolycksfall eller en yrkessjukdom. Arbetsolycksfallsförsäkringar och -ersättningar 17

18 För utredande av rehabiliteringsärenden i anslutning till olycksfallsförsäkringen kan exempelvis en plan för återgången till arbetet behöva göras upp, arbetsprövning på arbetsklinik eller arbetsplats och yrkesvägledning på arbetskraftsbyrån. De kostnader som föranleds av rehabiliteringsundersökningar och rehabilitering ersätts ur olycksfallsförsäkringen. För tiden för rehabiliteringen utbetalas full dagpenning eller olycksfallspension. Dessutom ersätts kostnader för anskaffande av nödvändigt studiematerial, kostnader för resor till studieorten samt kostnader för underhåll på främmande ort. En egen kontaktperson utses åt rehabiliteringsklienten. Ett rehabiliteringsärende anhängiggörs i allmänhet antingen via Ifs rehabiliteringsplanerare eller genom att försäkringsbolaget kontaktar Försäkringsbranschens Rehabilitering rf. Initiativet till rehabiliteringen kan också göras av arbetstagaren själv, arbetsgivaren, en läkare, arbetskraftsbyrån eller socialmyndigheterna. ersättning vid dödsfall Om en arbetstagare avlider till följd av olycksfall i arbetet eller en yrkessjukdom, har förmånstagarna efter honom rätt till familjepension och begravningshjälp. familjepension Familjepensionen är skattepliktig inkomst för mottagaren. Familjepensionens belopp justeras årligen enligt arbetspensionsindex. Familjepension beviljas i form av efterlevandepension och/eller barnpension. Huvudregeln är att äkta make är berättigad till efterlevandepension. Även sambo kan ha rätt till efterlevandepension. Med sambo avses en sådan person med vilken arbetstagaren utan att vara gift fortgående levde i gemensamt hushåll under äktenskapsliknande förhållanden. Dessutom förutsätts att arbetstagaren och sambon hade ett gemensamt barn eller ett avtal om inbördes underhåll som fastställts av en myndighet. Efterlevandepension kan endast fås av en efterlevande make. Huvudregeln är att sambo är berättigad till efterlevandepension endast, om arbetstagaren inte var gift. Sambo har emellertid rätt till efterlevandepension i stället för den äkta maken, om arbetstagaren vid sin död levde åtskilt från sin äkta make i ett samboförhållande och ansökan om upplösning av äktenskapet anhängiggjorts. Barnpension utbetalas till barn under 18 år. Till barn som studerar på heltid utbetalas pension fram till 25 års ålder. Till barnpension är också berättigat sådant barn till arbetstagarens äkta make för vars underhåll arbetstagaren svarade. En förutsättning för pension är att även maken är berättigad till familjepension. Från barnpensionen avdras grundbeloppet för den barnpension enligt familjepensionslagen som Folkpensionsanstalten betalar ut. Grundbeloppet avdras till den storlek det uppgick till vid början av det år när barnpension enligt lagen om olycksfallsförsäkring börjar utbetalas. maximibeloppet för familjepensionen är 70 % av arbetstagarens årsarbetsförtjänst. familjepensionens storlek fastställs enligt följande: familjepension i % av arbetstagarens årsarbetsförtjänst Barnens andel Den efterlevande makens andel inga barn - 40 % 1 barn 25 % 35 % 2 barn 40 % 30 % 3 barn 50 % 20 % 4 eller flera barn 55 % 15 % På barnpensionens storlek inverkar endast antalet barn som är berättigade till barnpension. Den efterlevande makens familjepension inverkar således inte på barnpensionen. Barnpensionernas belopp i tabellen ovan är således desamma även om ingen efterlevande make finns. Efterlevandepensionens belopp minskar däremot i förhållande till antalet barn som är berättigade till barnpension. Den efterlevande makens egna inkomster sänker efterlevandepensionen, om inkomsterna överskrider ett visst penningbelopp. Enligt indexnivån för år 2013 är detta belopp ,00 euro om året. På efterlevandepensionen görs då en s.k. inkomstjämkning. Inkomstjämkningen görs alltid enligt den stabiliserade förvärvsinkomstnivå som den efterlevande maken hade vid förmånslåtarens död. De ändringar i den efterlevandes inkomster som sker senare inverkar inte på efterlevandepensionens belopp. 18 Arbetsolycksfallsförsäkringar och -ersättningar

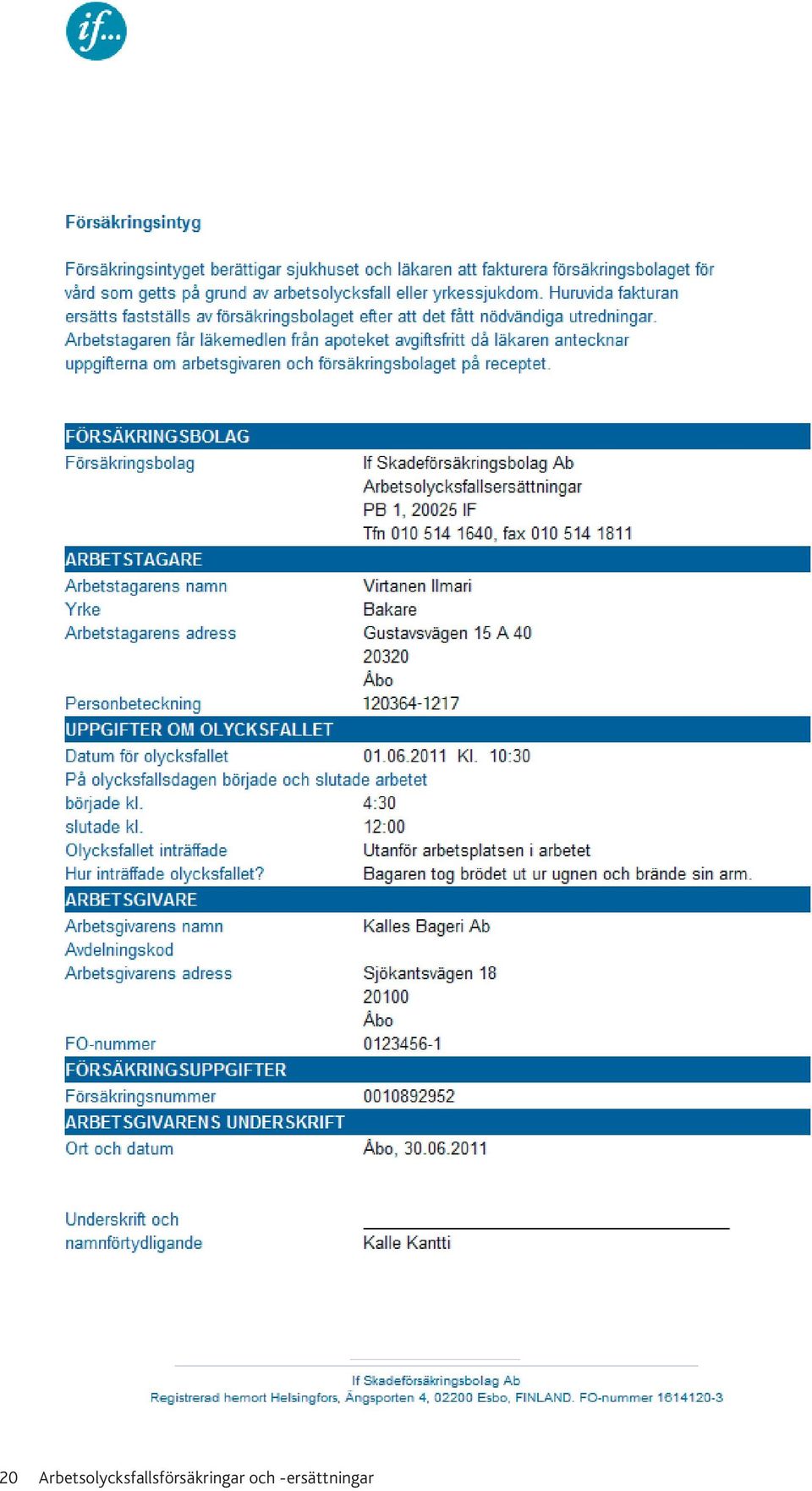

19 Inkomstjämkningen görs tidigast efter ett år från arbetstagarens död. Fram till dess utbetalas efterlevandepensionen till fullt belopp. Om den efterlevande maken vid arbetstagarens död hade vårdnaden om ett eller flera barn som har rätt till barnpension efter arbetstagaren, görs inkomstjämkningen emellertid först efter det att rätten till barnpension har upphört för alla dessa barn. Efterlevandepension kan således utbetalas i många år utan inkomstjämkning. Om den efterlevande maken ingår ett nytt äktenskap eller uppfyller de ovan angivna förutsättningarna för samboförhållande, upphör rätten till familjepension. Till den efterlevande maken utbetalas då ett engångsbelopp som motsvarar tre års efterlevandepension. Eftersom nytt äktenskap som den efterlevande maken ingår efter fyllda 50 år inte inverkar på efterlevandepension enligt lagen om pension för arbetstagare, utbetalas av engångsersättningen i enlighet med lagen om olycksfallsförsäkring endast den del som överskrider det belopp för efterlevandepension för tre år som utbetalas enligt lagen om pension för arbetstagare. begravningshjälp Begravningshjälp utbetalas till dödsboet eller annan person som sörjt för begravningen. Begravningshjälpens storlek är inte beroende av de verkliga begravningskostnaderna. År 2013 är begravningshjälpen euro. Om det arbetsolycksfall som lett till döden inträffat utomlands, kan begravningshjälpen emellertid betalas enligt de faktiska och skäliga begravningskostnaderna. ansökan om ersättning En övervägande del av arbetsolycksfallen leder endast till korta perioder av arbetsoförmåga eller orsakar ingen arbetsoförmåga alls. Då betalas i allmänhet endast ersättning för sjukvårdskostnader och dagpenning. De uppgifter som behövs fås från försäkringsintyget, olycksfallsanmälan och läkarutlåtandet. Dessa uppgifter räcker dock inte alltid till för ett avgörande i ärendet, utan ibland behövs olika tilläggsutredningar. Tilläggsutredningar kan behövas bl.a. för att utreda huruvida olycksfallet skall ersättas och för att fastställa den skadades årsarbetsförtjänst eller orsakssambandet mellan olycksfallet och de skador som konstaterats. försäkringsintyg Mot försäkringsintyget får arbetstagaren avgiftsfri sjukvård. När ett olycksfall inträffat, fyller arbetsgivaren i försäkringsintyget och ger det till arbetstagaren. Om arbetsgivaren inte hinner utfärda ett försäkringsintyg för det första läkarbesöket, kan intyget sändas till vårdinrättningen också i efterhand. Försäkringsintyget utgör ingen betalningsförbindelse, utan försäkringsbolaget undersöker huruvida en skada skall ersättas efter det att bolaget fått alla nödvändiga utredningar. Om olycksfallet inte medför arbetsoförmåga under minst tre på varandra följande dagar utöver dagen för olycksfallet behövs ingen olycksfallsanmälan, utan ett omsorgsfullt ifyllt försäkringsintyg räcker till för ersättningshandläggningen. Vid ifyllande av försäkringsintyget bör följande faktorer beaktas: Arbetstagarens namn, adress och personbeteckning skall vara fullständiga. Datum och klockslag då olycksfallet inträffade samt den regelbundna arbetstiden för olycksfallsdagen skall noggrant antecknas. Olycksfallets förlopp skall beskrivas så noggrant som möjligt. Om uppgifterna om olycksfallet i försäkringsintyget är oklara eller motstridiga med läkarutlåtandet och skadans art, räcker inte försäkringsintyget för handläggningen av ärendet. I ett sådant fall måste försäkringsbolaget be om en olycksfallsanmälan. Arbetsgivarens namn skall antecknas i sin officiella form. Om företaget har avtalat med försäkringsbolaget om avdelningskoder för sina olika verksamhetsställen, skall dessa anges i försäkringsintyget. Försäkringsintyget skall undertecknas av arbetsgivaren eller dennes representant. Arbetsolycksfallsförsäkringar och -ersättningar 19

20 20 Arbetsolycksfallsförsäkringar och -ersättningar

Försäkringsvillkor för fritidsolycksfallsförsäkring enligt 21 5 mom. i lagen om olycksfallsförsäkring för lantbruksföretagare

OFLA-VILLKOR fritid 1 (5) Försäkringsvillkor för fritidsolycksfallsförsäkring enligt 21 5 mom. i lagen om olycksfallsförsäkring för lantbruksföretagare Allmänna bestämmelser 1 Försäkringstagare är en i

OFLA-VILLKOR fritid 1 (5) Försäkringsvillkor för fritidsolycksfallsförsäkring enligt 21 5 mom. i lagen om olycksfallsförsäkring för lantbruksföretagare Allmänna bestämmelser 1 Försäkringstagare är en i

Försäkringsvillkor för OFLAfritidsolycksfallsförsäkring

Försäkringsvillkor för OFLAfritidsolycksfallsförsäkring Betryggande välfärd LPA Dessa försäkringsvillkor gäller olycksfallsförsäkring för fritiden enligt 21 5 mom. i lagen om olycksfallsförsäkring för

Försäkringsvillkor för OFLAfritidsolycksfallsförsäkring Betryggande välfärd LPA Dessa försäkringsvillkor gäller olycksfallsförsäkring för fritiden enligt 21 5 mom. i lagen om olycksfallsförsäkring för

Försäkringsvillkor för olycksfallsförsäkring

Försäkringsvillkor för olycksfallsförsäkring för företagare i enlighet med 57 1 och 2 momentet i lagen om olycksfallsförsäkring Försäkringsvillkor gäller fr.o.m 1.1.2014 De understreckade begreppen i texten

Försäkringsvillkor för olycksfallsförsäkring för företagare i enlighet med 57 1 och 2 momentet i lagen om olycksfallsförsäkring Försäkringsvillkor gäller fr.o.m 1.1.2014 De understreckade begreppen i texten

Försäkringsvillkor för försäkringsavtal enligt lagen om pension för företagare (FöPL)

") Försäkringsvillkor för försäkringsavtal enligt lagen om pension för företagare (FöPL) FöPL-Villkor Försäkringsvillkor för försäkringsavtal enligt lagen om pension för företagare (FöPL) Godkända av social-

Försäkringsvillkor för försäkringsavtal enligt lagen om pension för företagare (FöPL) FöPL-Villkor Försäkringsvillkor för försäkringsavtal enligt lagen om pension för företagare (FöPL) Godkända av social-

Olycksfallsförsäkring för företagare

PRODUKTBESKRIVNING Produktbeskrivningen gäller från 1.1.2008 Olycksfallsförsäkring för företagare Förmånligt skydd för företagare i händelse av olycksfall Företagare är beroende av de ersättningar som

PRODUKTBESKRIVNING Produktbeskrivningen gäller från 1.1.2008 Olycksfallsförsäkring för företagare Förmånligt skydd för företagare i händelse av olycksfall Företagare är beroende av de ersättningar som

PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL

Regeringens proposition till Riksdagen med förslag till lag om ändring av 32 och 35 a lagen om olycksfallsförsäkring PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I denna proposition föreslås en sådan ändring av

Regeringens proposition till Riksdagen med förslag till lag om ändring av 32 och 35 a lagen om olycksfallsförsäkring PROPOSITIONENS HUVUDSAKLIGA INNEHÅLL I denna proposition föreslås en sådan ändring av

Försäkringsvillkor för försäkringsavtal enligt lagen om pension för företagare (FöPL)

") Försäkringsvillkor för försäkringsavtal enligt lagen om pension för företagare (FöPL) Allmänna bestämmelser 1 Dessa försäkringsvillkor tillämpas på avtalsförhållandet mellan företagaren som ingått ett

Försäkringsvillkor för försäkringsavtal enligt lagen om pension för företagare (FöPL) Allmänna bestämmelser 1 Dessa försäkringsvillkor tillämpas på avtalsförhållandet mellan företagaren som ingått ett

Olycksfallsförsäkring för företagare

Olycksfallsförsäkring för företagare försäkringshandledning gäller från 1.1.2009 Skydd för företagare i ägande ställning som står utanför den lagstadgade olycksfallsförsäkringen samt för deras familjemedlemmar

Olycksfallsförsäkring för företagare försäkringshandledning gäller från 1.1.2009 Skydd för företagare i ägande ställning som står utanför den lagstadgade olycksfallsförsäkringen samt för deras familjemedlemmar

Lag. om ändring av lagen om olycksfalls- och pensionsskydd för idrottsutövare

Lag om ändring av lagen om olycksfalls- och pensionsskydd för idrottsutövare I enlighet med riksdagens beslut ändras i lagen om olycksfalls- och pensionsskydd för idrottsutövare (276/2009) 1, 2 2 mom.,

Lag om ändring av lagen om olycksfalls- och pensionsskydd för idrottsutövare I enlighet med riksdagens beslut ändras i lagen om olycksfalls- och pensionsskydd för idrottsutövare (276/2009) 1, 2 2 mom.,

Försäkringsvillkor för frivillig OFLA-arbetsskadeförsäkring

Försäkringsvillkor för frivillig OFLA-arbetsskadeförsäkring Betryggande välfärd LPA Dessa försäkringsvillkor gäller frivillig arbetsskadeförsäkring enligt 21 1 mom. i lagen om olycksfallsförsäkring för

Försäkringsvillkor för frivillig OFLA-arbetsskadeförsäkring Betryggande välfärd LPA Dessa försäkringsvillkor gäller frivillig arbetsskadeförsäkring enligt 21 1 mom. i lagen om olycksfallsförsäkring för

Försäkringsvillkor för försäkringsavtal enligt lagen om pension för arbetstagare (ArPL)

") Försäkringsvillkor för försäkringsavtal enligt lagen om pension för arbetstagare (ArPL) 1 Allmänna bestämmelser 1 Dessa försäkringsvillkor tillämpas på avtalsförhållandet mellan arbetsgivaren (försäkringstagaren)

Försäkringsvillkor för försäkringsavtal enligt lagen om pension för arbetstagare (ArPL) 1 Allmänna bestämmelser 1 Dessa försäkringsvillkor tillämpas på avtalsförhållandet mellan arbetsgivaren (försäkringstagaren)

ARPL FÖRSÄKRINGSVILLKOR FÖR FÖRSÄKRINGSAVTAL ENLIGT LAGEN OM PENSION FÖR ARBETSTAGARE

ARPL FÖRSÄKRINGSVILLKOR FÖR FÖRSÄKRINGSAVTAL ENLIGT LAGEN OM PENSION FÖR ARBETSTAGARE INNEHÅLL Allmänna bestämmelser...02 Personer som omfattas av försäkringen...02 Försäkringens giltighet...02 Försäkringen

ARPL FÖRSÄKRINGSVILLKOR FÖR FÖRSÄKRINGSAVTAL ENLIGT LAGEN OM PENSION FÖR ARBETSTAGARE INNEHÅLL Allmänna bestämmelser...02 Personer som omfattas av försäkringen...02 Försäkringens giltighet...02 Försäkringen

Försäkringsvillkor för försäkringsavtal enligt lagen

Försäkringsvillkor för försäkringsavtal enligt lagen om pension för arbetstagare (ArPL) ArPL-villkor Försäkringsvillkor för försäkringsavtal enligt lagen om pension för arbetstagare (ArPL) (Godkända av

Försäkringsvillkor för försäkringsavtal enligt lagen om pension för arbetstagare (ArPL) ArPL-villkor Försäkringsvillkor för försäkringsavtal enligt lagen om pension för arbetstagare (ArPL) (Godkända av

Ansökan om lagstadgad ArPL-pensionsförsäkring

Försäkringsnummer 56- Ansökan om lagstadgad ArPL-pensionsförsäkring Denna ansökan gäller pensionsförsäkring som fyller minimivillkoren enligt lagen om pension för arbetstagare, som trädde i kraft 1.1.2007.

Försäkringsnummer 56- Ansökan om lagstadgad ArPL-pensionsförsäkring Denna ansökan gäller pensionsförsäkring som fyller minimivillkoren enligt lagen om pension för arbetstagare, som trädde i kraft 1.1.2007.

Lönegaranti. Lönegaranti. www.mol.fi. för arbetstagare och sjömän

Lönegaranti www.mol.fi Lönegaranti för arbetstagare och sjömän Om en arbetsgivare försätts i konkurs eller annars blir insolvent, tryggar lönegaranti betalningen av sådana fordringar som grundar sig på

Lönegaranti www.mol.fi Lönegaranti för arbetstagare och sjömän Om en arbetsgivare försätts i konkurs eller annars blir insolvent, tryggar lönegaranti betalningen av sådana fordringar som grundar sig på

LPA-trygghet för stipendiater

LPA-trygghet för stipendiater Betryggande välfärd LPA Allt du behöver veta om LPA-tryggheten! LPA försäkrar stipendiater...3 LPA-trygghet för stipendiater...3 Försäkringsskyldighet...4 Arbete utomlands...6

LPA-trygghet för stipendiater Betryggande välfärd LPA Allt du behöver veta om LPA-tryggheten! LPA försäkrar stipendiater...3 LPA-trygghet för stipendiater...3 Försäkringsskyldighet...4 Arbete utomlands...6

LPA-trygghet även för fritiden

LPA-trygghet även för fritiden Betryggande välfärd LPA Lantbruksföretagarnas LPA-trygghet LPA, dvs. Lantbruksföretagarnas pensionsanstalt, stöder de finländska lantbruksföretagarnas och stipendiaternas

LPA-trygghet även för fritiden Betryggande välfärd LPA Lantbruksföretagarnas LPA-trygghet LPA, dvs. Lantbruksföretagarnas pensionsanstalt, stöder de finländska lantbruksföretagarnas och stipendiaternas

ARBETSLÖSHETSFÖRSÄKRINGSFONDEN 1 (16) 3.12.2004

3.12.2004") ARBETSLÖSHETSFÖRSÄKRINGSFONDEN 1 (16) 3.12.2004 ANVISNINGAR OM ARBETSLÖSHETSFÖRSÄKRINGSPREMIER ÅR 2005 2 INNEHÅLLSFÖRTECKNING 1 ALLMÄNT 3 2 BETALNINGSSKYLDIGA 4 Huvudregel 4 Avvikelser från betalningsskyldigheten

ARBETSLÖSHETSFÖRSÄKRINGSFONDEN 1 (16) 3.12.2004 ANVISNINGAR OM ARBETSLÖSHETSFÖRSÄKRINGSPREMIER ÅR 2005 2 INNEHÅLLSFÖRTECKNING 1 ALLMÄNT 3 2 BETALNINGSSKYLDIGA 4 Huvudregel 4 Avvikelser från betalningsskyldigheten

Arbetsolycksfallsförsäkring

Försäkringsvillkor Gäller fr.o.m. 1.1.2016 Arbets- och fritidsolycksfallsförsäkringar enligt lagen om olycksfall i arbetet och om yrkessjukdomar Innehållsförteckning 1 Inledning... 2 2 Försäkrade... 2