87 Uppföljning av den interna kontrollen för kommunstyrelsen Godkänna Uppföljning av intern kontroll för kommunstyrelsen 2014.

|

|

|

- Magnus Jansson

- för 8 år sedan

- Visningar:

Transkript

1 67 FÖREDRAGNINGSLISTA Datum Sida (20) KOMMUNFULLMÄKTIGE 14 Anmälningar Förslag till beslut Kommunfullmäktige beslutar 1. Motion, planering avseende särskilda boendeplatser får ställas och överlämnas till kommunstyrelsen för beredning. 2. Övriga inkomna anmälningar läggs till handlingarna. Ärendebeskrivning Inkomna anmälningar. 1. Uppföljning av den interna kontrollen för kommunstyrelsen Dnr KSF 2015/ Prognosrapport 2015, del 1. Dnr KSF 2014/ Ärendebalansförteckning. Dnr KSF 2015/ Motion, planering avseende särskilda boendeplatser. Inlämnad av Stefan Liljenberg (SD), Rolf Streijffert (SD), Lars Andersson (SD), Ismo Pääkkönen (SD) och Helena Ohlson (SD). Dnr KSF 2015/ Laglighetsprövning enligt kommunallagen, KF , 9. Dnr KSF 2015/90 6. Granskning av årsredovisning för IT-nämnd Skåne Nordost Dnr KSF 2015/161

2 68 PROTOKOLLSUTDRAG Sammanträdesdatum Sida (1) KOMMUNSTYRELSEN Dnr KSF 2015/ Uppföljning av den interna kontrollen för kommunstyrelsen 2014 Beslut Kommunstyrelsen beslutar 1. Godkänna Uppföljning av intern kontroll för kommunstyrelsen Anmäla Uppföljning av intern kontroll för kommunstyrelsen 2014 till kommunfullmäktige. 3. Uppdra åt ekonomikontoret att göra en översyn av antalet mottagningsattestanter med målsättningen att kraftigt reducera antalet och lämna en redovisning senast Uppdra åt ekonomikontoret att förtydliga reglerna kring representation och arbeta upp rutiner för hur representation ska redovisas. Ärendebeskrivning Ekonomikontoret har följt upp den interna kontrollen och överlämnar en redovisning av uppföljningen. Beslutsunderlag Protokoll från kommunstyrelsens arbetsutskott Intern Kontroll Redovisningskontroll 2014 Justerande Utdragsbestyrkande

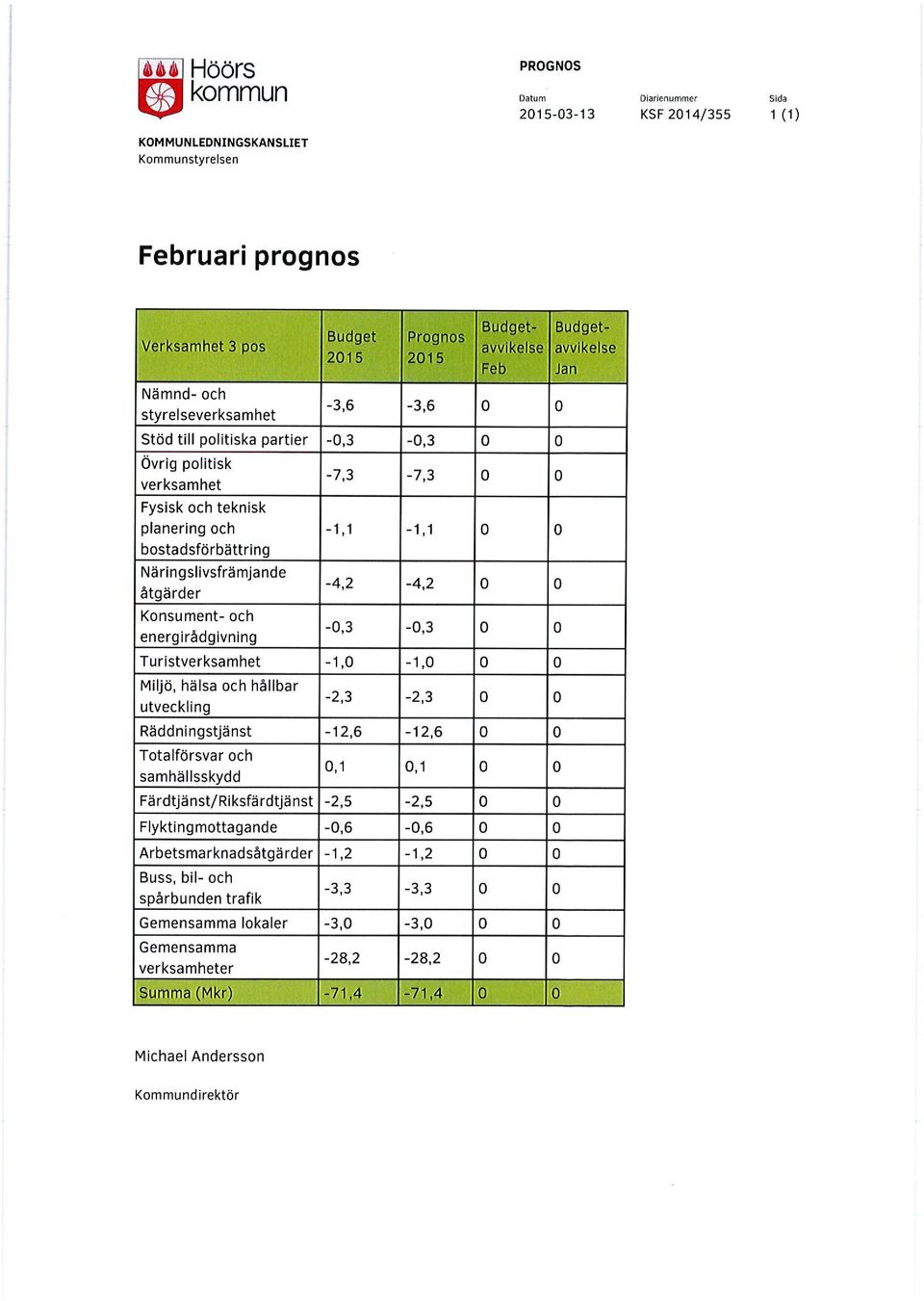

3 69 PROTOKOLLSUTDRAG Sammanträdesdatum Sida (1) KOMMUNSTYRELSEN Dnr KSF 2014/ Prognosrapport 2015, del 1 Beslut Kommunstyrelsen beslutar 1. Februari månads prognos 2015 anmäls till kommunfullmäktige. 2. Socialnämnden kompletterar sina förslag till besparingsåtgärder med tidplan för när de konkreta åtgärderna kommer att vara klara samt vilken effekt detta kommer att ge i besparingar. 3. Barn- och utbildningsnämnden framlägger ett konkret skriftligt förslag för att inte överskrida tilldelade budgetramar samt vilken effekt detta kommer att ge i besparingar och att detta är kommunstyrelsen tillhanda senast med april månads prognos. Ärendebeskrivning Ekonomichef Lars-Johan Rosvall och redovisningschef Elisabeth Steen Ekstedt föredrar Februari månads prognos Beslutsunderlag Protokoll från kommunstyrelsens arbetsutskott Februari månads prognos 2015 Justerande Utdragsbestyrkande

4 70 PROTOKOLLSUTDRAG Sammanträdesdatum Sida (1) KOMMUNSTYRELSEN Dnr KSF 2015/ Ärendebalansförteckning Beslut Kommunstyrelsen godkänner förteckningen över ärendebalansen och överlämnar den till kommunfullmäktige för kännedom. Ärendebeskrivning I samband med del- och helårsrapporteringen överlämnar kommunkansliet en ärendebalansförteckning som visar hur många ärenden kommunfullmäktige respektive kommunstyrelsen hanterat. Redovisningen görs i syfte att följa upp hur beslut som kräver en åtgärd verkställls. Det handlar också om att ge ledamöterna en helhetsbild över ärendehanteringen. Beslutsunderlag Ärendebalansförteckning med kommentarer, Justerande Utdragsbestyrkande

5 71 DOKUMENTTYP Datum Diarienummer Sida KSF 2015/159 1 (2) KOMMUNLEDNINGSKANSLIET Kansliet Till kommunstyrelsen Ärendebalansförteckning Förslag till beslut Kommunstyrelsen godkänner förteckningen över ärendebalansen och överlämnar den till kommunfullmäktige för kännedom. Ärendebeskrivning I samband med del- och helårsrapporteringen överlämnar kommunkansliet en ärendebalansförteckning som visar hur många ärenden kommunfullmäktige respektive kommunstyrelsen hanterat. Redovisningen görs i syfte att följa upp hur beslut som kräver en åtgärd verkställs. Det handlar också om att ge ledamöterna en helhetsbild över ärendehanteringen Organ Kommentar Antal ärenden Antal beslut som inte blivit verkställt Antal ärenden Antal beslut som inte blivit verkställt KF * Se kommentarer på sida 2 Helena Sjöholm Kanslichef Karin Björner Nämndsekreterare

6 72 DOKUMENTTYP Datum Diarienummer Sida KSF 2015/159 2 (2) KOMMUNLEDNINGSKANSLIET Kansliet Ej verkställda ärenden: 1. KF Gemensam organisation besöksnäring Mittskåne. KSF 2013/346 Kommentar: KF i Hörby antog inte förslaget. Nu är det på väg till kommunstyrelsens arbetsutskott , KS och KF KF Motion Om skolskjuts åt friskoleelever, Anette Bächi (M) KSF 2010/168 Kommentar: Avvaktar besked från kommundirektör Michael Andersson och servicechef Göran Axberg. 3. KF Införande av valfrihet, LOV. KSF 2012/370 Kommentar: Socialnämnden beslutade att föreslå kommunfullmäktige att framtagandet av en ny tidsplan för ett eventuellt införande av LOV i omsorgstjänster ska vänta tills vidare. Fullmäktige föreslås även invänta att resultatet från uppföljningen av LOV i servicetjänster kunnat utvärderas och utgöra underlag i det fortsatta arbetet. 4. KF Svar på motion Stärk skyddet för våldsutsatta kvinnor, Maria Boström-Lambrén (S). KSF 2013/331 Kommentar: På kommunstyrelsens arbetsutskott gav Monica Malmqvist Andersson, enhetschef individ- och familjeomsorg en muntlig lägesrapport. I kommunen finns en arbetsgrupp som nu berett ärendet om ett Bostadsförsörjningsprogram och det är nu ute på samråd till KF Hemställan till Länsstyrelsen Skåne om att behålla tillsyn över B- anläggingar, översyn av beslut om överlåtelse av operativ tillsyn. KSF 2017/315 Kommentar: Se miljö- och byggmyndighetschef Rolf Englessons svar med bilagor. 6. KF Redovisning av ej slutbehandlade motioner KSF 2013/79 Motion Integration av ensamkommande flyktingbarn KSF 2013/339. Kommentar: Se bilaga, socialnämndens beslut Ärendet är på väg till kommunstyrelsens arbetsutskott

7 73

8 74

9 INTERN KONTROLL 2014 Datum Sida (7) KOMMUNLEDNINGSKANSLIET Ekonomikontoret Intern Kontroll Redovisningskontroll 2014 Ekonomisk uppföljning Lönerapportering Fakturahantering Mervärdesskattredovisning Kontanthantering

10 INTERN KONTROLL 2014 Datum Sida (7) KOMMUNLEDNINGSKANSLIET Ekonomikontoret 1. INLEDNING Nämndernas ansvar för den interna kontrollen anges i kommunallagen 6 kap 7 och revisionens uppgift anges i kommunallagen 9 kap 9. Enligt Höörs kommun reglemente för intern kontroll ska nämnden löpande eller senast i samband med årsredovisningens upprättande rapportera resultatet från uppföljning av den interna kontrollen inom nämnden till kommunstyrelsen. 1.1 Syfte Följande interna kontroll är en redovisningskontroll vars syfte är att verifiera säkerhet i system och rutiner samt rättvisande räkenskaper i enlighet med god redovisningssed. 1.2 Metod och avgränsning Ekonomikontoret har valt att granska period januari till september Inom respektive sektor har granskning skett av alla leverantörsfakturor som bokförts den 20:e varje månad. Kontroll har skett av kontering, periodisering samt kontroll av att fakturan blivit betald i tid. Samtliga manuella utbetalningar över 10 tkr har granskats, kontroll av att beloppen på utbetalningsunderlagen stämmer mot ekonomisystemets utbetalda belopp, granskning av kontering samt kontroll att rätt person har beslutsattesterat samt att dubbelattestering alltid skett. Kontroll har även skett av att aktuella förteckningar över beslutsattestanter finns på varje sektor och att dessa stämmer med kodning i ekonomisystem. Inom kundreskontra har man granskat utgående moms på var 10:e verifikation på externa kundfakturor som intäktsförts på kontoklass 30, 31 samt 34 (debiteringsunderlag). Kontroll har även skett av lönerapportering, hantering av handkassor, momsredovisning och att ekonomisk uppföljning skett enligt anvisningar. Redovisningskontroll utgår från plan för intern kontroll avseende kommunstyrelsen. I denna interna kontroll ingår endast redovisningskontroller, inköpsrapport kommer som separat handling. Övrig verksamhetsspecifik intern kontroll har respektive nämnd ansvar att lämna till kommunstyrelsen. 2. KONTROLLOMRÅDE 2.1 Ekonomisk uppföljning Rutin/ system Kontroll av Ansvarig Väsentlighetsbedö mning Metod Skriftlig rapport till Riskbedömning Ekonomisk uppföljning Att ekonomisk uppföljning sker enligt anvisningar Ekonom Varje månad Fullständig Ekonomichef Allvarlig

11 INTERN KONTROLL 2014 Datum Sida (7) KOMMUNLEDNINGSKANSLIET Ekonomikontoret Ekonomisk uppföljning ska ske enligt anvisningar. Detta kontrollområde ansvarar respektive ekonom för och kontroll av detta ska ske månatligen. Eventuell avvikelse rapporteras till ekonomichef. Avvikelser: Inga avvikelser har rapporterats till ekonomichef under året. 2.2 Lönerapportering Rutin/ system Kontroll av Ansvarig Väsentlighetsbedöm ning Metod Skriftlig rapport till Riskbedömning Att reglerna vid löneutbetalningar har följts Lönerapportering Löneadministratör Varje månad Stickprov Personalchef Allvarlig Löneutbetalningsvolym, rimlighetsbedömning Löneadministratör Varje månad Fullständig Personalchef Allvarlig Lönerapportering; att reglerna vid löneutbetalningar har följts genom löneutbetalningsvolym och rimlighetsbedömning, vilket löneadministratörerna är ansvariga för att månatligen kontrollera. Ekonomikontoret har utfört intern kontroll utöver plan genom att granska samtliga verifikationer på genomgångskonto för utbetalning av lön där kontroll skett av utbetalt belopp i ekonomisystemet mot lönefil från lönesystemet samt kontroll av attester. Samtliga verifikationer på kontoklass 5 (kostnader för arbetskraft) har även granskats för kontroll av dubbla attester och kontering. Avvikelser: Inga avvikelser har rapporterats till personalchef under året. 2.3 Fakturahantering Rutin/ system Kontroll av Ansvarig Väsentlighetsbedö mning Metod Skriftlig rapport till Riskbedömning Fakturahantering Att fakturor är korrekt konterade. Ekonom En gång per år Stickprov Ekonomichef Måttlig Att fakturor är korrekt periodiserade. Ekonom En gång per år Stickprov Ekonomichef Måttlig Manuella utbetalningar är korrekt attesterade. Ekonom En gång per år Stickprov Ekonomichef Allvarlig Kontroll av att aktuella förteckningar över beslutsattestanter finns på varje förvaltning och att dessa stämmer med kodning i ekonomisystem Ekonom En gång per år Stickprov Ekonomichef Allvarlig Fakturahantering; att fakturor är korrekt konterade och periodiserade, att manuella utbetalningar är korrekt attesterade, kontroll av att aktuella förteckningar över beslutsattestanter finns på varje förvaltning och att dessa stämmer med kodning i ekonomisystemet.

12 INTERN KONTROLL 2014 Datum Sida (7) KOMMUNLEDNINGSKANSLIET Ekonomikontoret Via ekonomisystemet är beslutsattestant kopplad till sina behörighetsområden vilket är delegerat av nämnd. Detta innebär att behörig endast kan attestera sitt område. Ekonomisystemet kräver dubbla attester för att göra en utbetalning, och beslutsattestanten är ytterst ansvarig. I år valde ekonomikontoret att undersöka samtliga leverantörsfakturor som är bokförda den 20:e varje månad i perioden När det gäller de manuella utbetalningarna valde ekonomikontoret att granska samtliga manuella utbetalningar över 10 tkr för perioden Kontroll har skett av attester, kontering, periodisering samt att fakturan är betald i tid. Avvikelser: Att fakturor är korrekt konterade, periodiserade och betalda i tid samt sekretesstämplade; 8 st avvikelser; Faktura är betalda för sent (attesterade för sent) 13 st avvikelser; Fakturan är felaktigt konterad 4 st avvikelser; Fakturan är felaktigt periodiserad 7 st avvikelser; Övrigt Inga avvikelser förekommer för manuella utbetalningar. Kontroll av att aktuella förteckningar över beslutsattestanter finns på varje förvaltning och att dessa stämmer med kodning i ekonomisystem: Inga avvikelser. Förslag på åtgärd: Under året har fyra utbildningstillfällen i hantering av fakturasystem och bokföring genomförts. Utbildningen är för både nya och gamla användare av systemet. Utbildningarna kommer fortsätta upprepas varje vår och höst. Fakturor som blir betalda för sent är oftast fakturor som ska delas inom flera sektorer eller områden inom en sektor. Leverantören ska inte bli lidande för att tjänstemän inte kan enas om hur man ska fördela en faktura eller kan beslutsattestera i tid. Varje gång en tjänsteman har en faktura att attestera får de ett mejl per automatik via ekonomisystemet. Här handlar det dels om rutiner för kontering av faktura samt intern ansvarsfördelning. När det gäller manuella utbetalningar ska samtliga underlag med felaktigheter skickas åter till berörda verksamheter för kompletterande uppgifter så att underlagen blir kompletta. Respektive verksamhet har att åtgärda sina brister. På ekonomikontoret är minimikrav för manuell utbetalning dubbla beslutsattester enligt aktuella beslutsattestförteckningar. Ekonomikontoret har valt att granska representationerna extra noga för period Kontrollen innefattade dubbel attest, korrekt beslutsattestant, syfte och deltagare samt om momsen har hanterats rätt. Det framkom vid intern kontroll att endast 43 % av utläggen är korrekt hanterade under Avikelser: 212 st avvikelser; Syfte och/eller deltagare saknas 53 st avvikelser; Fel konterad/moms

13 INTERN KONTROLL 2014 Datum Sida (7) KOMMUNLEDNINGSKANSLIET Ekonomikontoret Förslag på åtgärd: Anteckningar som saknas kring syfte samt deltagare i samband med representation har verksamheterna att komplettera liksom att felaktiga konteringar korrigeras. Fler utbildningstillfällen eller informationsmöten om vad som ska ingå när en representation bokas. Det ska vara lätt att kontera rätt. Färre användare i fakturahanteringssystemet. 2.4 Mervärdesskattredovisning Rutin/ system Kontroll av Ansvarig Väsentlighetsbedömning Metod Skriftlig rapport till Riskbedömning Mervärdeskatteredovisning Att reglerna för momsredovisning och det speciella momsbidraget följs Ekonom En gång per år Stickprov Ekonomichef Allvarlig 2.5 Kontanthantering Rutin/ system Kontroll av Ansvarig Väsentlighetsbedömning Metod Skriftlig rapport till Riskbedömning Mervärdesskattredovisning; att reglerna för momsredovisning och det speciella momsbidraget följs. Detta kontrolleras i år på alla leverantörsfakturor som är konterade den 20:e, period samt på kundfakturor med intäktskontoklass 30, 31 och 34, var 10:e verifikation för perioden Avvikelser: När det gäller kontroll av kundfakturor eller fakturor kunde inga avvikelser hittas. Förslag på åtgärd: Mervärdesskattredovisning är en viktig del som regelbundet tas upp i utbildningarna som erbjuds alla som är inne i fakturahanteringssystemet. I och med den nya kontoplanen från 2013 så förtydligas momspliktig och icke momspliktig försäljning vilket både förtydligar och förenklar vid kontering och uppföljning. För tillfället krävs ingen ytterligare åtgärd. Kontanthantering Att regler för handkassa och regler för hantering av kontantförsäljning eller motsvarande efterlevs Ekonom Två gånger per år Stickprov Ekonomichef Allvarlig Kontanthantering; att regler för handkassa och regler för hantering av kontantförsäljning eller motsvarande efterlevs. Avvikelser: Inga avvikelser har rapporterats till ekonomichef under året. Förslag på åtgärd: Alla handkassor är personliga och kvitteras ut, således finns ingen risk inom området eftersom personen själv är ansvarig att ersätta eventuell skada. Ekonomikontoret kan här se en trend på minskat antal handkassor samt kontanta utebalningar till anställda. Vi privata utlägg används till största del insättning till bankkonto. Kontinuerlig information går ut till de som hanterar kontanter inom respektive verksamhet och förhoppningen är att minimiera alla kontanthantering

14 INTERN KONTROLL 2014 Datum Sida (7) KOMMUNLEDNINGSKANSLIET Ekonomikontoret och kontantförsäljning.

15 INTERN KONTROLL 2014 Datum Sida (7) KOMMUNLEDNINGSKANSLIET Ekonomikontoret 3. SAMMANFATTNING Antalet avvikelser är mer eller mindre oförändrat från år 2013 till Oavsett anledning till varför fakturor förfaller så är det verksamheterna som ska säkerställa att fakturorna blir betalda i tid. När det gäller kunskaper om redovisning ute i verksamheterna så bör dessa fördjupas för ökad kvalitet. Ekonomikontoret har valt att granska representationerna period extra noga. Kontrollen innefattade dubbel attest, korrekt beslutsattestant, syfte och deltagare samt om momsen har hanterats rätt. Det framkom vid intern kontroll att endast 43 % av utläggen är korrekt hanterade under Problem uppstår ofta när en faktura ska delas mellan verksamheter/sektorer. Osäkerhet bland de personer som bokför kan vara en anledning till att fakturan hinner förfalla. En annan anledning kan vara att cheferna inte beslutsattesterar i tid. Att betala sina fakturor i tid är en disciplinfråga. Leverantören ska inte bli lidande för att enskilda tjänstemän inte kan enas om hur en faktura ska fördelas, är osäkra på hur man bokför eller beslutsattesterar i tid. Påminnelser med mejl går regelbundet via automatik till den som har en faktura att attestera. Oavsett anledning till varför fakturor förfaller så är det verksamheterna som ska säkerställa att fakturorna blir betalda i tid. När det gäller kunskaper om redovisning ute i verksamheterna så bör dessa fördjupas för ökad kvalitet. Felaktig redovisning kan leda till svårigheter i samband med månadsuppföljning för ansvariga chefer. Rätt kontering och rätt periodisering är en förutsättning för korrekta analyser och beslut. I dag är det många olika personer som är inne i ekonomisystemet och bokför. Varje verksamhet bör ifrågasätta om detta är optimalt, eller om endast ett fåtal personer inom respektive sektor faktiskt ska bokföra i ekonomisystemet. Under 2015 kommer en upphandling av nytt ekonomisystem att ske. Inför implementering av upphandlat ekonomisystem bör antal konterare i fakturahanteringsprocessen och överlag antal tjänstemän i fakturahanteringsprocessen decimeras. Ekonomikontoret rekommenderar att max 2 personer konterar fakturor i varje sektor. En anledning till att fakturor förfaller skulle kunna vara att osäkerhet kring fördelningar och konteringar råder och att det är för många som är inne i fakturahanteringssystemet. Under hösten och våren 2014 har utbildningar av kontoplan och bokföring gemomförts vid fyra tillfällen. Dessa utbildningar återkommer regelbundet både vår och höst och hoppas på så vis öka kvaliteten ytterligare i redovisningen.

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

Höörsalen Tisdagen den 12 april 2016 kl 08:30 11:00

2016-04-12 1 (9) Plats och tid Beslutande Höörsalen Tisdagen den 12 april 2016 kl 08:30 11:00 Stefan Lissmark (S) Anna Palm (M) Fredrik Hanell (MP) Susanne Asserfors (S) Maria Truedsson (MP) Christer Olsson

2016-04-12 1 (9) Plats och tid Beslutande Höörsalen Tisdagen den 12 april 2016 kl 08:30 11:00 Stefan Lissmark (S) Anna Palm (M) Fredrik Hanell (MP) Susanne Asserfors (S) Maria Truedsson (MP) Christer Olsson

Kommunal Författningssamling

Kommunal Författningssamling Dokumenttyp Dokumentnamn Nämnd Förvaltning Reglemente Kommunstyrelsen Kommunkansliet Antagen Kommunfullmäktige 2015-09-14 Paragraf 77/2015 Ansvar Ekonomichef / Kanslichef Antagen

Kommunal Författningssamling Dokumenttyp Dokumentnamn Nämnd Förvaltning Reglemente Kommunstyrelsen Kommunkansliet Antagen Kommunfullmäktige 2015-09-14 Paragraf 77/2015 Ansvar Ekonomichef / Kanslichef Antagen

Reglemente för attest

Reglemente för attest Beslutad av kommunfullmäktige 10 december 2018, 177. Dnr KS2018.0458 Innehåll 1 Inledning... 3 1.1 Syfte... 3 1.2 Omfattning... 3 1.3 Definitioner... 3 2 Attestroller... 3 3 Kontroller...

Reglemente för attest Beslutad av kommunfullmäktige 10 december 2018, 177. Dnr KS2018.0458 Innehåll 1 Inledning... 3 1.1 Syfte... 3 1.2 Omfattning... 3 1.3 Definitioner... 3 2 Attestroller... 3 3 Kontroller...

6 Förslag till riktlinjer för direktupphandling

9 FÖREDRAGNINGSLISTA Datum Sida 2015-04-16 9 (20) KOMMUNFULLMÄKTIGE Dnr KSF 2015/59 6 Förslag till riktlinjer för direktupphandling Förslag till beslut Kommunfullmäktige beslutar Föreliggande förslag till

9 FÖREDRAGNINGSLISTA Datum Sida 2015-04-16 9 (20) KOMMUNFULLMÄKTIGE Dnr KSF 2015/59 6 Förslag till riktlinjer för direktupphandling Förslag till beslut Kommunfullmäktige beslutar Föreliggande förslag till

Reglemente för attest

Reglemente för attest Antagen av kommunfullmäktige, 2006-10-30, 67 Sidan 1 Attestreglemente för Vara kommun 1 Tillämpningsområde Reglementet omfattar kommunens samtliga ekonomiska transaktioner, inklusive

Reglemente för attest Antagen av kommunfullmäktige, 2006-10-30, 67 Sidan 1 Attestreglemente för Vara kommun 1 Tillämpningsområde Reglementet omfattar kommunens samtliga ekonomiska transaktioner, inklusive

Regler. Fö r ekönömiska transaktiöner. Vision. Program. Policy. Regler. Handlingsplan. Riktlinjer Kommunfullmäktige Kommunstyrelsen Nämnd

Regler Fö r ekönömiska transaktiöner Vision Program Policy Regler Handlingsplan Riktlinjer Kommunfullmäktige Kommunstyrelsen Nämnd Innehåll 1. Inledning...3 2. Syfte...3 3. Ansvar...3 3.1 Kommunstyrelsen...3

Regler Fö r ekönömiska transaktiöner Vision Program Policy Regler Handlingsplan Riktlinjer Kommunfullmäktige Kommunstyrelsen Nämnd Innehåll 1. Inledning...3 2. Syfte...3 3. Ansvar...3 3.1 Kommunstyrelsen...3

Riktlinjen trädde i kraft den 1 januari 1997 enligt beslut i kommunfullmäktige den 19 december 1996, 161.

Riktlinje 2014-01-27 Attestreglemente för Norrköpings kommuns nämnder och förvaltningar KS 2013/0267-8 Riktlinjen trädde i kraft den 1 januari 1997 enligt beslut i kommunfullmäktige den 19 december 1996,

Riktlinje 2014-01-27 Attestreglemente för Norrköpings kommuns nämnder och förvaltningar KS 2013/0267-8 Riktlinjen trädde i kraft den 1 januari 1997 enligt beslut i kommunfullmäktige den 19 december 1996,

Revisionsrapport Uppföljande granskning av rapporten Attester och utbetalningsrutiner

Sida 1(1) Datum Revisionen Till: Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Uppföljande granskning av rapporten Attester och KPMG har på uppdrag av kommunens revisorer

Sida 1(1) Datum Revisionen Till: Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Uppföljande granskning av rapporten Attester och KPMG har på uppdrag av kommunens revisorer

238 Investeringstillstånd för bebyggelse av Badhuset 2, HFAB

PROTOKOLLSUTDRAG Sammanträdesdatum Sida 2015-11-09 1 (1) KOMMUNSTYRELSEN Dnr KSF 2015/433 238 Investeringstillstånd för bebyggelse av Badhuset 2, HFAB Beslut Kommunstyrelsen föreslår kommunfullmäktige

PROTOKOLLSUTDRAG Sammanträdesdatum Sida 2015-11-09 1 (1) KOMMUNSTYRELSEN Dnr KSF 2015/433 238 Investeringstillstånd för bebyggelse av Badhuset 2, HFAB Beslut Kommunstyrelsen föreslår kommunfullmäktige

Uppföljning av intern kontrollplan per den 31 december 2015 för Täby kommun

KOMMUNLEDNINGSKONTORET Lena Fahlander Kommunstyrelsen 2016-04-11 Uppföljning av intern kontrollplan per den 31 december 2015 för Täby kommun Sammanfattning Enligt reglementet för intern kontroll (KF 2006-04-24,

KOMMUNLEDNINGSKONTORET Lena Fahlander Kommunstyrelsen 2016-04-11 Uppföljning av intern kontrollplan per den 31 december 2015 för Täby kommun Sammanfattning Enligt reglementet för intern kontroll (KF 2006-04-24,

Riktlinje för attestering

1(6) Riktlinje för attestering Diarienummer Fastställt av Datum för fastställande KS 2017-431 Kommunstyrelsen 2017-09-12 Dokumenttyp Dokumentet gäller för Giltighetstid Riktlinje Samtliga nämnder Tills

1(6) Riktlinje för attestering Diarienummer Fastställt av Datum för fastställande KS 2017-431 Kommunstyrelsen 2017-09-12 Dokumenttyp Dokumentet gäller för Giltighetstid Riktlinje Samtliga nämnder Tills

Riktlinjer för attest av ekonomiska transaktioner

1 (6) Typ: Riktlinjer Giltighetstid: Tills vidare Version: 2.0 Fastställd: 2014-11-18, KS 244 Uppdateras: 2017 Innehållsförteckning 1. Giltighet 2. Övergripande principer 3. Attestantens uppgift och ansvar

1 (6) Typ: Riktlinjer Giltighetstid: Tills vidare Version: 2.0 Fastställd: 2014-11-18, KS 244 Uppdateras: 2017 Innehållsförteckning 1. Giltighet 2. Övergripande principer 3. Attestantens uppgift och ansvar

Rapport intern kontroll 2016

Rapport Dnr: 2016/13 2017-01-27 Kommunstyrelsen Rapport intern kontroll 2016 Bakgrund och sammanfattning Enligt reglementet för internkontroll ska varje nämnd årligen anta en plan för granskning samt uppföljning

Rapport Dnr: 2016/13 2017-01-27 Kommunstyrelsen Rapport intern kontroll 2016 Bakgrund och sammanfattning Enligt reglementet för internkontroll ska varje nämnd årligen anta en plan för granskning samt uppföljning

Attest- och utbetalningsreglemente

POLICY Godkänd/ansvarig Beteckning 1(5) Attest- och utbetalningsreglemente 2 Inledning omfattning Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner samt transaktioner som kommunen

POLICY Godkänd/ansvarig Beteckning 1(5) Attest- och utbetalningsreglemente 2 Inledning omfattning Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner samt transaktioner som kommunen

9 Redovisning av ej slutbehandlade motioner

Kommunfullmäktige FÖREDRAGNINGSLISTA Datum 2014-12-08 Sida 11 (18) Dnr KSF 2013/79 9 Redovisning av ej slutbehandlade motioner Förslag till beslut Kommunfullmäktige beslutar. 1. Motionen Detaljplanen för

Kommunfullmäktige FÖREDRAGNINGSLISTA Datum 2014-12-08 Sida 11 (18) Dnr KSF 2013/79 9 Redovisning av ej slutbehandlade motioner Förslag till beslut Kommunfullmäktige beslutar. 1. Motionen Detaljplanen för

FALKENBERGS KOMMUN 3.02 FÖRFATTNINGSSAMLING

FALKENBERGS KOMMUN 3.02 FÖRFATTNINGSSAMLING Attestreglemente Omfattning 1 Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt

FALKENBERGS KOMMUN 3.02 FÖRFATTNINGSSAMLING Attestreglemente Omfattning 1 Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt

Revisionsrapport. Attestrutiner. Östhammars kommun. Datum: 080918. Författare: Jonas Eriksson Carin Norberg

Revisionsrapport Attestrutiner Östhammars kommun Datum: 080918 Författare: Jonas Eriksson Carin Norberg Sammanfattning Komrev inom Öhrlings PricewaterhouseCoopers har fått i uppdrag av de förtroendevalda

Revisionsrapport Attestrutiner Östhammars kommun Datum: 080918 Författare: Jonas Eriksson Carin Norberg Sammanfattning Komrev inom Öhrlings PricewaterhouseCoopers har fått i uppdrag av de förtroendevalda

Tillämpningsanvisningar till reglemente för attestering av ekonomiska transaktioner i Bengtsfors kommunkoncern

Fastställda av KS 144 2012-05-15 1(6) Sten-Inge Lilja sten-inge.lilja@bengtsfors.se till reglemente för attestering av ekonomiska transaktioner i Bengtsfors kommunkoncern E-post Telefon Fax Hemsida Bengtsfors

Fastställda av KS 144 2012-05-15 1(6) Sten-Inge Lilja sten-inge.lilja@bengtsfors.se till reglemente för attestering av ekonomiska transaktioner i Bengtsfors kommunkoncern E-post Telefon Fax Hemsida Bengtsfors

Kommunal författningssamling. Attestreglemente. Motala kommun

Kommunal författningssamling Attestreglemente Motala kommun Beslutsinstans: Kommunfullmäktige Diarienummer: 05/KS 0304 Datum: 2005-10-24 Paragraf: KF 113 Reviderande instans: Kommunfullmäktige Diarienummer:

Kommunal författningssamling Attestreglemente Motala kommun Beslutsinstans: Kommunfullmäktige Diarienummer: 05/KS 0304 Datum: 2005-10-24 Paragraf: KF 113 Reviderande instans: Kommunfullmäktige Diarienummer:

Tillämpningsanvisningar till reglemente för attest och kontroll av ekonomiska transaktioner

STYRDOKUMENT RIKTLINJE 2017-11-07 DNR: 2007-000183 Antagen av KS den 15 maj 2007 133 Gäller tillsvidare Tillämpningsanvisningar till reglemente för attest och kontroll av ekonomiska transaktioner Inledning...

STYRDOKUMENT RIKTLINJE 2017-11-07 DNR: 2007-000183 Antagen av KS den 15 maj 2007 133 Gäller tillsvidare Tillämpningsanvisningar till reglemente för attest och kontroll av ekonomiska transaktioner Inledning...

25 Kvalitetsuppföljning av servicetjänster inom hemtjänsten enligt Lagen om valfrihetssystem (LOV)

") PROTOKOLLSUTDRAG Sammanträdesdatum Sida 2016-02-01 1 (2) KOMMUNSTYRELSEN Dnr KSF 2012/370 25 Kvalitetsuppföljning av servicetjänster inom hemtjänsten enligt Lagen om valfrihetssystem (LOV) Beslut Kommunstyrelsen

PROTOKOLLSUTDRAG Sammanträdesdatum Sida 2016-02-01 1 (2) KOMMUNSTYRELSEN Dnr KSF 2012/370 25 Kvalitetsuppföljning av servicetjänster inom hemtjänsten enligt Lagen om valfrihetssystem (LOV) Beslut Kommunstyrelsen

www.hassleholm.se S Attestregler Policy Diarienummer: Fastställt den: 2015- - Fastställt av: Kommunfullmäktige För revidering ansvarar: Kommunstyrelsen För uppföljning ansvarar: Ekonomiavdelningen Dokumentet

www.hassleholm.se S Attestregler Policy Diarienummer: Fastställt den: 2015- - Fastställt av: Kommunfullmäktige För revidering ansvarar: Kommunstyrelsen För uppföljning ansvarar: Ekonomiavdelningen Dokumentet

Uppföljning av 2017 års interna kontrollplan för tekniska nämnden

Rapport 1 (5) Datum 2018-01-30 Till kommunstyrelsen Uppföljning av 2017 års interna kontrollplan för tekniska nämnden Enligt kommunens reglemente för intern kontroll (KF 2012-04-23 85) skall nämnderna

Rapport 1 (5) Datum 2018-01-30 Till kommunstyrelsen Uppföljning av 2017 års interna kontrollplan för tekniska nämnden Enligt kommunens reglemente för intern kontroll (KF 2012-04-23 85) skall nämnderna

Granskning intern kontroll

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

37 FÖREDRAGNINGSLISTA

37 FÖREDRAGNINGSLISTA Datum Sida 2015-05-19 11 (15) KOMMUNFULLMÄKTIGE Dnr KSF 2015/173 7 Omfördelning av kostnader för vaktmästartjänster Förslag till beslut Kommunfullmäktige beslutar Vaktmästartjänster

37 FÖREDRAGNINGSLISTA Datum Sida 2015-05-19 11 (15) KOMMUNFULLMÄKTIGE Dnr KSF 2015/173 7 Omfördelning av kostnader för vaktmästartjänster Förslag till beslut Kommunfullmäktige beslutar Vaktmästartjänster

Attestreglemente för Uppsala kommuns nämnder

Attestreglemente för Uppsala kommuns nämnder Ett organiserande dokument som kommunfullmäktige fattade beslut om 2016-10-03 Attestreglemente Kommunfullmäktige 2016-10-03 1 (4) 1 Reglementets omfattning

Attestreglemente för Uppsala kommuns nämnder Ett organiserande dokument som kommunfullmäktige fattade beslut om 2016-10-03 Attestreglemente Kommunfullmäktige 2016-10-03 1 (4) 1 Reglementets omfattning

Granskning av leverantörsfakturor

Revisionsrapport Granskning av leverantörsfakturor Ängelholms kommun December 2009 Anna Eriksson Karin Andersson Innehållsförteckning 1 Inledning... 3 1.1 Bakgrund... 3 1.2 Syfte och genomförande... 3

Revisionsrapport Granskning av leverantörsfakturor Ängelholms kommun December 2009 Anna Eriksson Karin Andersson Innehållsförteckning 1 Inledning... 3 1.1 Bakgrund... 3 1.2 Syfte och genomförande... 3

S Attestregler Regler

www.hassleholm.se S Attestregler Regler Diarienummer: 2015/586 040 Fastställt den: 2015-12-14 182 Fastställt av: Kommunfullmäktige För revidering ansvarar: Kommunstyrelsen För uppföljning ansvarar: Ekonomiavdelningen

www.hassleholm.se S Attestregler Regler Diarienummer: 2015/586 040 Fastställt den: 2015-12-14 182 Fastställt av: Kommunfullmäktige För revidering ansvarar: Kommunstyrelsen För uppföljning ansvarar: Ekonomiavdelningen

Sammanträdesrum Dalen, Kommunhuset Torsdagen den 22 maj 2014 kl 18:00 19:30

1 (13) Plats och tid ande Övriga närvarande Sammanträdesrum Dalen, Kommunhuset Torsdagen den 22 maj 2014 kl 18:00 19:30 Jessica Ashworth (M), Ordförande Harriet Paulsson (C), 1e vice ordförande Anders

1 (13) Plats och tid ande Övriga närvarande Sammanträdesrum Dalen, Kommunhuset Torsdagen den 22 maj 2014 kl 18:00 19:30 Jessica Ashworth (M), Ordförande Harriet Paulsson (C), 1e vice ordförande Anders

Kommunal författningssamling för. Östra Göinge kommun

Kommunal författningssamling för Östra Göinge kommun Nr 25 Dnr KS 2010/806.003 Antaget av KS 2010-09-08, 124 Reglemente för kontroll av verifikationer 1 Omfattning och målsättning Detta reglemente gäller

Kommunal författningssamling för Östra Göinge kommun Nr 25 Dnr KS 2010/806.003 Antaget av KS 2010-09-08, 124 Reglemente för kontroll av verifikationer 1 Omfattning och målsättning Detta reglemente gäller

BARN- OCH UNGDOMSNÄMNDEN. Ärende nr 2

BARN- OCH UNGDOMSNÄMNDEN Ärende nr 2 Postadress: Barn och ungdomsförvaltningen, 651 84 Karlstad Besöksadress: Drottninggatan 47 karlstad.se Tel: 054-540 00 00 E-post: barnochungdomsforvaltningen@karlstad.se

BARN- OCH UNGDOMSNÄMNDEN Ärende nr 2 Postadress: Barn och ungdomsförvaltningen, 651 84 Karlstad Besöksadress: Drottninggatan 47 karlstad.se Tel: 054-540 00 00 E-post: barnochungdomsforvaltningen@karlstad.se

Ärende 22. Redovisning av internkontroll kommunstyrelsen 2015 avseende fakturor för representation, kurser, resor och hotell

Ärende 22 Redovisning av internkontroll kommunstyrelsen 2015 avseende fakturor för representation, kurser, resor och hotell Tjänsteskrivelse 2015-10-28 KS 2014.0345 Handläggare: Per Nordin Internkontroll

Ärende 22 Redovisning av internkontroll kommunstyrelsen 2015 avseende fakturor för representation, kurser, resor och hotell Tjänsteskrivelse 2015-10-28 KS 2014.0345 Handläggare: Per Nordin Internkontroll

Arvika kommun. Leverantörsfakturarutin Revisionsrapport. Offentlig sektor KPMG AB 2011-10-13 Antal sidor: 13

ABCD Arvika kommun Leverantörsfakturarutin Revisionsrapport Offentlig sektor KPMG AB 2011-10-13 Antal sidor: 13 201211 KPMG AB, a Swedish limited liability company and a member firm of the ABCD Arvika

ABCD Arvika kommun Leverantörsfakturarutin Revisionsrapport Offentlig sektor KPMG AB 2011-10-13 Antal sidor: 13 201211 KPMG AB, a Swedish limited liability company and a member firm of the ABCD Arvika

Granskning av utbetalningar

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

152 Översyn och samordning av drogpolicy för Höörs kommun

PROTOKOLLSUTDRAG Sammanträdesdatum Sida 2016-08-15 1 (2) KOMMUNSTYRELSEN Dnr KSF 2016/255 152 Översyn och samordning av drogpolicy för Höörs kommun Beslut Kommunstyrelsen beslutar: 1. Barn- och utbildningsnämnden,

PROTOKOLLSUTDRAG Sammanträdesdatum Sida 2016-08-15 1 (2) KOMMUNSTYRELSEN Dnr KSF 2016/255 152 Översyn och samordning av drogpolicy för Höörs kommun Beslut Kommunstyrelsen beslutar: 1. Barn- och utbildningsnämnden,

Revisionsrapport - Granskning av korthantering och representation

Varbergs kommun Sammanträdesprotokoll Kommunstyrelsen 2017-08-29 1 Ks 209 Dnr KS 2017/0415 Revisionsrapport - Granskning av korthantering och representation Beslut Kommunstyrelsen beslutar 1. lägga revisionsrapporten

Varbergs kommun Sammanträdesprotokoll Kommunstyrelsen 2017-08-29 1 Ks 209 Dnr KS 2017/0415 Revisionsrapport - Granskning av korthantering och representation Beslut Kommunstyrelsen beslutar 1. lägga revisionsrapporten

Kommunrevisionen: Granskning av rutiner för anställningar och förtroendekänsliga poster inom UAK

KONTORET FÖR BARN, UNGDOM OCH ARBETSMARKNAD Handläggare Lindqvist Johan Datum 2014-04-15 Diarienummer UAN-2014-0205 Utbildnings- och arbetsmarknadsnämnden Kommunrevisionen: Granskning av rutiner för anställningar

KONTORET FÖR BARN, UNGDOM OCH ARBETSMARKNAD Handläggare Lindqvist Johan Datum 2014-04-15 Diarienummer UAN-2014-0205 Utbildnings- och arbetsmarknadsnämnden Kommunrevisionen: Granskning av rutiner för anställningar

Verkställighet av beslut

Revisionsrapport Verkställighet av beslut Härryda kommun 2010-06-14 Hans Gåsste Innehållsförteckning 1 Bakgrund...3 1.1 Uppdrag och syfte...3 1.2 Syfte och revisionsfrågor...3 2 Metod och avgränsning...3

Revisionsrapport Verkställighet av beslut Härryda kommun 2010-06-14 Hans Gåsste Innehållsförteckning 1 Bakgrund...3 1.1 Uppdrag och syfte...3 1.2 Syfte och revisionsfrågor...3 2 Metod och avgränsning...3

Granskning av landstingets regler och rutiner för attestering av leverantörsfakturor och löner

Granskning av landstingets regler och rutiner för attestering av leverantörsfakturor och löner Rapport nr 8/2013 Oktober 2013 Jonas Hansson, Revisor, revisionskontoret Innehåll 1. Sammanfattande analys...

Granskning av landstingets regler och rutiner för attestering av leverantörsfakturor och löner Rapport nr 8/2013 Oktober 2013 Jonas Hansson, Revisor, revisionskontoret Innehåll 1. Sammanfattande analys...

Intern kontroll i faktura- och lönehantering

Revisionsrapport Intern kontroll i faktura- och lönehantering AB Kristianstadsbyggen 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och revisionsfråga...2

Revisionsrapport Intern kontroll i faktura- och lönehantering AB Kristianstadsbyggen 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och revisionsfråga...2

Förslag till Intern kontrollplan 2011

1 (1) Handläggare Datum Åsa Ottosson 2010-11-26 Barn- och ungdomsnämnden Förslag till Intern kontrollplan 2011 Barn- och ungdomsnämnden ska enligt kommunens Reglemente för intern kontroll, KF 256, 2000-12-18,

1 (1) Handläggare Datum Åsa Ottosson 2010-11-26 Barn- och ungdomsnämnden Förslag till Intern kontrollplan 2011 Barn- och ungdomsnämnden ska enligt kommunens Reglemente för intern kontroll, KF 256, 2000-12-18,

Tillämpningsanvisning till Attestreglemente

Besöksadress: Postadress: Telefon: Webb: www.ange.se Datum: 2015-02-03 Tillämpningsanvisning till Attestreglemente Antaget av kommunstyrelsen den 3 februari 2015 Postadress Besöksadress Webb Telefon Bankgiro

Besöksadress: Postadress: Telefon: Webb: www.ange.se Datum: 2015-02-03 Tillämpningsanvisning till Attestreglemente Antaget av kommunstyrelsen den 3 februari 2015 Postadress Besöksadress Webb Telefon Bankgiro

Granskning av fakturahantering. 1. Sammanfattning

1. Sammanfattning har fått i uppdrag av Hörby kommuns revisorer att genomföra en granskning av styrelse och nämnders fakturahantering. Syftet med granskningen har varit att bedöma om styrelsens och nämndernas

1. Sammanfattning har fått i uppdrag av Hörby kommuns revisorer att genomföra en granskning av styrelse och nämnders fakturahantering. Syftet med granskningen har varit att bedöma om styrelsens och nämndernas

REGLEMENTE FÖR ATTEST OCH KONTROLL AV EKONOMISKA TRANSAKTIONER

REGLEMENTE FÖR ATTEST OCH KONTROLL AV EKONOMISKA TRANSAKTIONER antaget av kommunfullmäktige den 31 maj 2007, 88. 1 Omfattning Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner, inklusive

REGLEMENTE FÖR ATTEST OCH KONTROLL AV EKONOMISKA TRANSAKTIONER antaget av kommunfullmäktige den 31 maj 2007, 88. 1 Omfattning Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner, inklusive

ATTESTREGLEMENTE FÖR SJÖBO KOMMUN

1(5) ATTESTREGLEMENTE FÖR SJÖBO KOMMUN 1 Omfattning För att upprätthålla en god intern kontroll krävs bl.a. ändamålsenliga regelverk och rutiner för kontroll av verifikationer. Kontroller i enlighet med

1(5) ATTESTREGLEMENTE FÖR SJÖBO KOMMUN 1 Omfattning För att upprätthålla en god intern kontroll krävs bl.a. ändamålsenliga regelverk och rutiner för kontroll av verifikationer. Kontroller i enlighet med

Attestreglemente. Förslag till beslut Kommunstyrelsen föreslår kommunfullmäktige besluta. att anta attestreglemente enligt bilaga.

KOMMUNLEDNINGSKONTORET Handläggare Ahrgren Maria Backlund Thomas Duvner Sara Datum 2016-07-06 Diarienummer KSN-2016-1445 Kommunstyrelsen Attestreglemente Förslag till beslut Kommunstyrelsen föreslår kommunfullmäktige

KOMMUNLEDNINGSKONTORET Handläggare Ahrgren Maria Backlund Thomas Duvner Sara Datum 2016-07-06 Diarienummer KSN-2016-1445 Kommunstyrelsen Attestreglemente Förslag till beslut Kommunstyrelsen föreslår kommunfullmäktige

Katrineholms kommuns författningssamling

Kommunstyrelsens handling nr 38/2008 Katrineholms kommuns författningssamling Reglemente för kontroll av ekonomiska transaktioner Antaget av kommunfullmäktige 1992-02-24, 86 Reviderat av kommunfullmäktige

Kommunstyrelsens handling nr 38/2008 Katrineholms kommuns författningssamling Reglemente för kontroll av ekonomiska transaktioner Antaget av kommunfullmäktige 1992-02-24, 86 Reviderat av kommunfullmäktige

REGLEMENTE FÖR BUDGETANSVAR 042-2 OCH INTERN KONTROLL

REGLEMENTE FÖR BUDGETANSVAR OCH INTERN KONTROLL Antaget av kommunfullmäktige 1992-05-19, 244. Ändrat av kommunfullmäktige 1993-04-27, 67. Ändrat av kommunfullmäktige 1998-04-23, 53 Ändrat av kommunfullmäktige

REGLEMENTE FÖR BUDGETANSVAR OCH INTERN KONTROLL Antaget av kommunfullmäktige 1992-05-19, 244. Ändrat av kommunfullmäktige 1993-04-27, 67. Ändrat av kommunfullmäktige 1998-04-23, 53 Ändrat av kommunfullmäktige

Attestreglemente för Härnösands kommun

Kommunstyrelseförvaltningen Attestreglemente Härnösands kommun Dokumentnamn Fastställd/upprättad av Attestreglemente Kommunfullmäktige Dokumenttyp Reglemente 2016-09-26 Diarienummer KS16-409-003 Dokumentansvarig/processägare

Kommunstyrelseförvaltningen Attestreglemente Härnösands kommun Dokumentnamn Fastställd/upprättad av Attestreglemente Kommunfullmäktige Dokumenttyp Reglemente 2016-09-26 Diarienummer KS16-409-003 Dokumentansvarig/processägare

Översyn av attestrutiner och behörighet att underteckna handlingar

Kommunstyrelsen Protokoll 32 (44) Sammanträdesdatum: 2012-04-10 99 Dnr: KS-0320/2011 Översyn av attestrutiner och behörighet att underteckna handlingar Beslutsunderlag Kommunstyrelsens protokoll den 12

Kommunstyrelsen Protokoll 32 (44) Sammanträdesdatum: 2012-04-10 99 Dnr: KS-0320/2011 Översyn av attestrutiner och behörighet att underteckna handlingar Beslutsunderlag Kommunstyrelsens protokoll den 12

Syftet med reglerna i attestreglementet är att säkerställa att transaktioner som bokförs är korrekta avseende:

ATTESTREGLEMENTE med tillämpningsanvisningar Omfattning Detta reglemente gäller för Ystads kommuns samtliga transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som kommunen ålagts

ATTESTREGLEMENTE med tillämpningsanvisningar Omfattning Detta reglemente gäller för Ystads kommuns samtliga transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som kommunen ålagts

Reglemente för attest och utanordning samt kontroll av ekonomiska transaktioner ( Inkluderarar bilaga 1 och 2 )

") Reglemente för attest och utanordning samt kontroll av ekonomiska transaktioner ( Inkluderarar bilaga 1 och 2 ) 1 Inledande bestämmelser Detta reglemente gäller för kommunens ekonomiska transaktioner,

Reglemente för attest och utanordning samt kontroll av ekonomiska transaktioner ( Inkluderarar bilaga 1 och 2 ) 1 Inledande bestämmelser Detta reglemente gäller för kommunens ekonomiska transaktioner,

Rapport avseende de uppdrag som redovisats som ej verkställda i ärende om Redovisning från nämnderna enligt 3 kap 15 kommunallagen

Östen' n Sammanträdesprotokoll för Kommunstyrelsens arbetsutskott 2015-02-04 AU 2:10 Dnr. KS 2014/0372-01 Rapport avseende de uppdrag som redovisats som ej verkställda i ärende om Redovisning från nämnderna

Östen' n Sammanträdesprotokoll för Kommunstyrelsens arbetsutskott 2015-02-04 AU 2:10 Dnr. KS 2014/0372-01 Rapport avseende de uppdrag som redovisats som ej verkställda i ärende om Redovisning från nämnderna

Rapport Dnr: BN2016/6 1 (6) 2016-11-22 Byggnadsnämnden Rapport intern kontroll 2016 Beslutsförslag Byggnadsnämnden beslutar: Att godkänna av förvaltningen upprättad skrivelse, daterad 2016-11-22, avseende

Rapport Dnr: BN2016/6 1 (6) 2016-11-22 Byggnadsnämnden Rapport intern kontroll 2016 Beslutsförslag Byggnadsnämnden beslutar: Att godkänna av förvaltningen upprättad skrivelse, daterad 2016-11-22, avseende

Granskning av intern kontroll avseende betalningsrutiner

www.pwc.se Revisionsrapport Granskning av intern kontroll avseende betalningsrutiner Caroline Liljebjörn Elin Petersson 24 maj 2017 Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 2

www.pwc.se Revisionsrapport Granskning av intern kontroll avseende betalningsrutiner Caroline Liljebjörn Elin Petersson 24 maj 2017 Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 2

Reglemente för kontroll av verifikationer attestreglemente Antaget av kommunfullmäktige 2006-12-18, 81

Kommunal författningssamling Reglemente för kontroll av verifikationer attestreglemente Antaget av kommunfullmäktige 2006-12-18, 81 Omfattning 1 Detta reglemente gäller för kommunens samtliga verifikationer,

Kommunal författningssamling Reglemente för kontroll av verifikationer attestreglemente Antaget av kommunfullmäktige 2006-12-18, 81 Omfattning 1 Detta reglemente gäller för kommunens samtliga verifikationer,

Granskning av intern kontroll i redovisningsrutiner

www.pwc.se Sofia Nylund Certifierad kommunal revisor Simon Löwenthal Revisionskonsult Granskning av intern kontroll i redovisningsrutiner kopplat till de finansiella rapporterna Charlotta Franklin Revisionskonsult

www.pwc.se Sofia Nylund Certifierad kommunal revisor Simon Löwenthal Revisionskonsult Granskning av intern kontroll i redovisningsrutiner kopplat till de finansiella rapporterna Charlotta Franklin Revisionskonsult

Offentlig sektor KPMG AB 2014-06-10 6 sidor

Avesta Kommun Rapport avseende granskning av hantering av moms Offentlig sektor KPMG AB 6 sidor Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte 2 4. Metod 2 5. Avgränsning 2 6. Genomförande 2 7. Avdrag

Avesta Kommun Rapport avseende granskning av hantering av moms Offentlig sektor KPMG AB 6 sidor Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte 2 4. Metod 2 5. Avgränsning 2 6. Genomförande 2 7. Avdrag

ATTESTREGLEMENTE FÖR LANDSKRONA STAD KF

ATTESTREGLEMENTE FÖR LANDSKRONA STAD KF 57 2007-04-23 Omfattning 1 Detta reglemente gäller för Landskrona kommuns samtliga transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel

ATTESTREGLEMENTE FÖR LANDSKRONA STAD KF 57 2007-04-23 Omfattning 1 Detta reglemente gäller för Landskrona kommuns samtliga transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel

Att betalning sker vid rätt tidpunkt. Att transaktionen är rätt konterad

HAPARANDA STAD 01-05-02 ATTESTREGLEMENTE Omfattning 1 Detta reglemente gäller för Haparanda stads samtliga ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som staden

HAPARANDA STAD 01-05-02 ATTESTREGLEMENTE Omfattning 1 Detta reglemente gäller för Haparanda stads samtliga ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som staden

Intern kontrollplan 2015

Intern kontrollplan 2015 2015-04-02 Innehållsförteckning 1 Sammanfattning av arbetet med internkontroll... 3 2 Förslag till beslut... 3 3 Fokusområden för det kommande året... 3 4 Riskanalys... 4 5 Sammanställning

Intern kontrollplan 2015 2015-04-02 Innehållsförteckning 1 Sammanfattning av arbetet med internkontroll... 3 2 Förslag till beslut... 3 3 Fokusområden för det kommande året... 3 4 Riskanalys... 4 5 Sammanställning

Attestreglemente med tillämpningsanvisningar

Attestreglemente med tillämpningsanvisningar Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Attestreglemente med tillämpningsanvisningar Reglemente 2001-02-26, 3 Kommunfullmäktige Dokumentansvarig/processägare

Attestreglemente med tillämpningsanvisningar Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Attestreglemente med tillämpningsanvisningar Reglemente 2001-02-26, 3 Kommunfullmäktige Dokumentansvarig/processägare

Höörsalen Måndagen den 11 januari 2016 kl 10:00 14:20

2016-01-11 1 (31) Plats och tid ande Höörsalen Måndagen den 11 januari 2016 kl 10:00 14:20 Stefan Lissmark (S) Anna Palm (M) Fredrik Hanell (MP) Susanne Asserfors (S) Annagreta Reinholdz (S) Maria Truedsson

2016-01-11 1 (31) Plats och tid ande Höörsalen Måndagen den 11 januari 2016 kl 10:00 14:20 Stefan Lissmark (S) Anna Palm (M) Fredrik Hanell (MP) Susanne Asserfors (S) Annagreta Reinholdz (S) Maria Truedsson

ATTESTREGLEMENTE 1(6) STYRDOKUMENT DATUM 2015-01-19

STYRDOKUMENT DATUM 2015-01-19") 1(6) STYRDOKUMENT DATUM 2015-01-19 ATTESTREGLEMENTE 1 Bakgrund och syfte Attestreglementet ingår som en del i kommunens internkontroll. Internkontrollens huvudsakliga syfte är att förbättra effektiviteten

1(6) STYRDOKUMENT DATUM 2015-01-19 ATTESTREGLEMENTE 1 Bakgrund och syfte Attestreglementet ingår som en del i kommunens internkontroll. Internkontrollens huvudsakliga syfte är att förbättra effektiviteten

Intern kontroll avseende redovisning och räkenskaper 2013. Växjö Kommun. Genomförd på uppdrag av revisorerna

Intern kontroll avseende redovisning och räkenskaper 2013 Växjö Kommun Genomförd på uppdrag av revisorerna September 2013 Innehållsförteckning 1. INLEDNING... 2 1.1 SYFTE OCH METOD... 2 2. ALLMÄNNA REVISIONSÅTGÄRDER...

Intern kontroll avseende redovisning och räkenskaper 2013 Växjö Kommun Genomförd på uppdrag av revisorerna September 2013 Innehållsförteckning 1. INLEDNING... 2 1.1 SYFTE OCH METOD... 2 2. ALLMÄNNA REVISIONSÅTGÄRDER...

Riktlinjer för handkassor i Härnösands Kommun

2012-09-11 Kommunstyrelseförvaltningen Ekonomikontoret Carina Gårdlund-Amcoff, 0611-34 80 72 Ann Entall, 0611-34 80 71 Riktlinjer för handkassor i Härnösands Kommun Gäller från och med 15 oktober 2012

2012-09-11 Kommunstyrelseförvaltningen Ekonomikontoret Carina Gårdlund-Amcoff, 0611-34 80 72 Ann Entall, 0611-34 80 71 Riktlinjer för handkassor i Härnösands Kommun Gäller från och med 15 oktober 2012

Riktlinjer till reglemente för attest av ekonomiska transaktioner

1 (5) Typ: Riktlinjer Giltighetstid: Tills vidare Version: 1.0 Fastställd: KF 2009-09-16, 64 Uppdateras: av ekonomiska transaktioner Paragrafen efter rubriken är hänvisning till reglementet för attest

1 (5) Typ: Riktlinjer Giltighetstid: Tills vidare Version: 1.0 Fastställd: KF 2009-09-16, 64 Uppdateras: av ekonomiska transaktioner Paragrafen efter rubriken är hänvisning till reglementet för attest

REVISIONSRAPPORT. Löpande granskning av redovisning och administrativa rutiner avseende. Byggnads- samt Miljö- och hälsoskyddsnämnden.

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Byggnads- samt Miljö- och hälsoskyddsnämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Byggnads- samt Miljö- och hälsoskyddsnämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se

1. Antagen av kultur- och fritidsnämnden den XX XX 2011, XX

14 15 Kultur- och fritidsnämndens attestrutiner och behörighet att underteckna handlingar 1 Rutinerna gäller för samtliga ekonomiska transaktioner i stadens ekonomisystem samt i försystem knutna till dessa.

14 15 Kultur- och fritidsnämndens attestrutiner och behörighet att underteckna handlingar 1 Rutinerna gäller för samtliga ekonomiska transaktioner i stadens ekonomisystem samt i försystem knutna till dessa.

91 Yttrande om barn som far illa eller riskerar att fara illa

PROTOKOLLSUTDRAG Sammanträdesdatum Sida 2015-06-18 1 (1) SOCIALNÄMNDEN Dnr SN 2013/183 91 Yttrande om barn som far illa eller riskerar att fara illa Beslut Socialnämnden ställer sig bakom det från socialchefens

PROTOKOLLSUTDRAG Sammanträdesdatum Sida 2015-06-18 1 (1) SOCIALNÄMNDEN Dnr SN 2013/183 91 Yttrande om barn som far illa eller riskerar att fara illa Beslut Socialnämnden ställer sig bakom det från socialchefens

Handläggare Datum Diarienummer 2015-01-09

U^lsf 2G l -01 -ft Uppsala r "KOMMUN UTBILDNINGSFÖRVALTNINGEN Handläggare Datum Diarienummer 2015-01-09 Utbildningsnämnden Attestanvisning och attestinstruktion 2015 Förslag till beslut Utbildningsnämnden

U^lsf 2G l -01 -ft Uppsala r "KOMMUN UTBILDNINGSFÖRVALTNINGEN Handläggare Datum Diarienummer 2015-01-09 Utbildningsnämnden Attestanvisning och attestinstruktion 2015 Förslag till beslut Utbildningsnämnden

Handläggare Datum Ärendebeteckning Victoria Schön Månsson

Handläggare Datum Ärendebeteckning Victoria Schön Månsson 2016-04-13 2016-0491 Intern kontrollplan för 2016 Förslag till beslut Samhällsbyggnadsnämnden godkänner förslaget till intern kontrollplan för

Handläggare Datum Ärendebeteckning Victoria Schön Månsson 2016-04-13 2016-0491 Intern kontrollplan för 2016 Förslag till beslut Samhällsbyggnadsnämnden godkänner förslaget till intern kontrollplan för

Kungörelse 2011-02-21. Vellinge kommunhus, fullmäktigesalen (Måkläppen)

") 1(21) 2011-02-21 Kommunförvaltningen Kommunsekreterare Ingegerd Svensson Tfn 040-42 5151 Sammanträdesdatum Plats Vellinge kommunhus, fullmäktigesalen (Måkläppen) Tid 19:00 Ärendelista 1. Upprop 2. Val

1(21) 2011-02-21 Kommunförvaltningen Kommunsekreterare Ingegerd Svensson Tfn 040-42 5151 Sammanträdesdatum Plats Vellinge kommunhus, fullmäktigesalen (Måkläppen) Tid 19:00 Ärendelista 1. Upprop 2. Val

Utförd egen- och internkontroll 2015

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Kristina Appert 2016-02-09 SN 2014/0652.03.01 0480-450950 Socialnämnden Utförd egen- och internkontroll 2015 Förslag till beslut Socialnämnden godkänner

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Kristina Appert 2016-02-09 SN 2014/0652.03.01 0480-450950 Socialnämnden Utförd egen- och internkontroll 2015 Förslag till beslut Socialnämnden godkänner

Revisionsrapport Granskning av rutiner för anställningar och förtroendekänsliga poster inom UAK

www.pwc.se Revisionsrapport Carl-Stefan von Engeström Granskning av rutiner för anställningar och förtroendekänsliga poster inom UAK Carl-Stefan von Engeström Projektledare Roger Burström Uppdragsledare

www.pwc.se Revisionsrapport Carl-Stefan von Engeström Granskning av rutiner för anställningar och förtroendekänsliga poster inom UAK Carl-Stefan von Engeström Projektledare Roger Burström Uppdragsledare

Rutinen fungerar enligt rutinbeskrivning. Rutinen fungerar men behöver utvecklas. Dokumenterad rutinbeskrivning saknas

1(1) 2016-09-19 : Dröjsmålsränta mån januari-augusti uppgår till 61 tkr. Till detta tillkommer ränta debiterad på nästa faktura från leverantör som i vissa fall konteras tillsammans med den vanliga kostnaden.

1(1) 2016-09-19 : Dröjsmålsränta mån januari-augusti uppgår till 61 tkr. Till detta tillkommer ränta debiterad på nästa faktura från leverantör som i vissa fall konteras tillsammans med den vanliga kostnaden.

Intern kontroll i faktura- och lönehantering

Revisionsrapport Intern kontroll i faktura- och lönehantering Kristianstads Renhållnings AB 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och

Revisionsrapport Intern kontroll i faktura- och lönehantering Kristianstads Renhållnings AB 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och

Intern kontroll avseende fakturahantering

Revisionsrapport* Intern kontroll avseende fakturahantering Eskilstuna kommun Mars 2008 Matti Leskelä Pär Lindberg *connectedthinking Innehållsförteckning 1 Inledning...3 1.1 Bakgrund och syfte...3 1.2

Revisionsrapport* Intern kontroll avseende fakturahantering Eskilstuna kommun Mars 2008 Matti Leskelä Pär Lindberg *connectedthinking Innehållsförteckning 1 Inledning...3 1.1 Bakgrund och syfte...3 1.2

Reglemente. Attest och kontroll av ekonomiska transaktioner. Mariestad. Antaget av Kommunfullmäktige Mariestad 2009-09-23

Reglemente Attest och kontroll av ekonomiska transaktioner Mariestad Antaget av Kommunfullmäktige Mariestad 2009-09-23 Datum: 2012-01-24 Dnr: Sida: 2 (10) Reglemente för attest och kontroll av ekonomiska

Reglemente Attest och kontroll av ekonomiska transaktioner Mariestad Antaget av Kommunfullmäktige Mariestad 2009-09-23 Datum: 2012-01-24 Dnr: Sida: 2 (10) Reglemente för attest och kontroll av ekonomiska

Handläggare Datum Ärendebeteckning Yvonne Norman SFN 2013/

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Yvonne Norman 2013-11-14 SFN 2013/0988 0480-45 05 72 Servicenämnden Internkontroll 2013 Förslag till beslut Servicenämnden beslutar att lägga informationen

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Yvonne Norman 2013-11-14 SFN 2013/0988 0480-45 05 72 Servicenämnden Internkontroll 2013 Förslag till beslut Servicenämnden beslutar att lägga informationen

Granskning av fakturahanteringen. Trelleborgs kommun

www.pwc.se Revisionsrapport Granskning av fakturahanteringen Emelie Lönnblad Revisionskonsult 1. Sammanfattning har fått i uppdrag av Trelleborg kommuns revisorer att genomföra en granskning av styrelse

www.pwc.se Revisionsrapport Granskning av fakturahanteringen Emelie Lönnblad Revisionskonsult 1. Sammanfattning har fått i uppdrag av Trelleborg kommuns revisorer att genomföra en granskning av styrelse

2012-11-20. Socialkontoret, kl.15.00-16.30

SAMMANTRÄDESPROTOKOLL 1 (11) Plats och tid ande Övriga närvarande Ersättare Socialkontoret, kl.15.00-16.30 Robin Gustavsson (kd) ordförande Sven-Erik Andersson (c) 1:e vice ordförande Leif Jannerstig (s)

SAMMANTRÄDESPROTOKOLL 1 (11) Plats och tid ande Övriga närvarande Ersättare Socialkontoret, kl.15.00-16.30 Robin Gustavsson (kd) ordförande Sven-Erik Andersson (c) 1:e vice ordförande Leif Jannerstig (s)

Granskning av utbetalningar

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Jenny Önnevik (S), ordförande Christer Broman (--) Stig Gerdin (AltBr) Gudrun Bengtsson (SD) Elisabeth Stenberg Michalski (S)

, ordförande Christer Broman (--) Stig Gerdin (AltBr) Gudrun Bengtsson (SD) Elisabeth Stenberg Michalski (S)") 1(16) Kommunstyrelsens allmänna utskott Plats och tid A-salen, kommunhuset, kl. 8.30 10.35 Beslutande Ledamöter Jenny Önnevik (S), ordförande Christer Broman (--) Stig Gerdin (AltBr) Gudrun Bengtsson (SD)

1(16) Kommunstyrelsens allmänna utskott Plats och tid A-salen, kommunhuset, kl. 8.30 10.35 Beslutande Ledamöter Jenny Önnevik (S), ordförande Christer Broman (--) Stig Gerdin (AltBr) Gudrun Bengtsson (SD)

Rutin för uppvaktning av 100 åringar i Höörs kommun

RUTIN Datum Diarienummer Sida 2016-05-02 KSF 2016/227 1 (1) KOMMUNLEDNINGSKANSLIET Rutin för uppvaktning av 100 åringar i Höörs kommun Uppvaktningsgrupp: kommunfullmäktiges presidium och kommunalråden

RUTIN Datum Diarienummer Sida 2016-05-02 KSF 2016/227 1 (1) KOMMUNLEDNINGSKANSLIET Rutin för uppvaktning av 100 åringar i Höörs kommun Uppvaktningsgrupp: kommunfullmäktiges presidium och kommunalråden

Granskning av intern kontroll avseende betalningsrutiner. Vattenpalatset i Mönsterås AB

www.pwc.se Revisionsrapport Granskning av intern kontroll avseende betalningsrutiner Caroline Liljebjörn Elin Petersson 24 maj 2017 Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 2

www.pwc.se Revisionsrapport Granskning av intern kontroll avseende betalningsrutiner Caroline Liljebjörn Elin Petersson 24 maj 2017 Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 2

Reglemente. Administrativa kontoret Ekonomiavdelning. 2005-12-15 Dnr KS 2005/156 Hid 2006.16

Administrativa kontoret Ekonomiavdelning 2005-12-15 Dnr KS 2005/156 Hid 2006.16 Reglemente Intern kontroll Kommunstyrelsens arbetsutskott 2006-01-23 Kommunstyrelsen 2006-02-06 Kommunfullmäktige 2006-02-27

Administrativa kontoret Ekonomiavdelning 2005-12-15 Dnr KS 2005/156 Hid 2006.16 Reglemente Intern kontroll Kommunstyrelsens arbetsutskott 2006-01-23 Kommunstyrelsen 2006-02-06 Kommunfullmäktige 2006-02-27

Yttrande till kommunrevisionen över granskning av löneutbetalningar

KOMMUNLEDNINGSKONTORET Handläggare Andersson Pia Forsell Tommy Datum 2018-06-25 Diarienummer KSN-2018-1367 Kommunstyrelsen Yttrande till kommunrevisionen över granskning av löneutbetalningar Förslag till

KOMMUNLEDNINGSKONTORET Handläggare Andersson Pia Forsell Tommy Datum 2018-06-25 Diarienummer KSN-2018-1367 Kommunstyrelsen Yttrande till kommunrevisionen över granskning av löneutbetalningar Förslag till

Intern kontroll-resultat av genomförd granskning 2010 samt intern kontrollplan 2011

1(6) KS 2011/0042 Intern kontroll-resultat av genomförd granskning 2010 samt intern kontrollplan 2011 Sammanfattning Nämnderna har, i samband med rapportering av verksamhetsberättelsen, redovisat resultatet

1(6) KS 2011/0042 Intern kontroll-resultat av genomförd granskning 2010 samt intern kontrollplan 2011 Sammanfattning Nämnderna har, i samband med rapportering av verksamhetsberättelsen, redovisat resultatet

Sammanträdande organ Socialnämnden Tid Tisdagen den 19 december 2017, kl. 16:00 Plats

KALLELSE Datum 2017-12-12 Sammanträdande organ Socialnämnden Tid Tisdagen den 19 december 2017, kl. 16:00 Plats Hellqvistsalen, kommunhuset Förslag till justerare: Förslag till ersättare för justerare:

KALLELSE Datum 2017-12-12 Sammanträdande organ Socialnämnden Tid Tisdagen den 19 december 2017, kl. 16:00 Plats Hellqvistsalen, kommunhuset Förslag till justerare: Förslag till ersättare för justerare:

Revisionsrapport Granskning av projektredovisning

Revisionsrapport Granskning av projektredovisning Anna Hilmarsson, Certifierad kommunal revisor Emelie Lönnblad, Revisionskonsult Kristianstads kommun Januari 2012 Innehållsförteckning 1 Sammanfattning

Revisionsrapport Granskning av projektredovisning Anna Hilmarsson, Certifierad kommunal revisor Emelie Lönnblad, Revisionskonsult Kristianstads kommun Januari 2012 Innehållsförteckning 1 Sammanfattning

Granskning av fakturahantering

www.pwc.se Revisionsrapport Malin Kronmar Revisionskonsult Caroline Liljebjörn Certifierad kommunal revisor Granskning av fakturahantering Lessebo kommun April 2015 Innehållsförteckning 1. Inledning...

www.pwc.se Revisionsrapport Malin Kronmar Revisionskonsult Caroline Liljebjörn Certifierad kommunal revisor Granskning av fakturahantering Lessebo kommun April 2015 Innehållsförteckning 1. Inledning...

Revidering av attestreglemente och tillämpningsanvisningar

1(2) 2013-03-15 LJ2013/426 Förvaltningsnamn Avsändare Landstingsstyrelsen Revidering av attestreglemente och tillämpningsanvisningar Bakgrund Med början våren 2013 kommer successivt system med elektronisk

1(2) 2013-03-15 LJ2013/426 Förvaltningsnamn Avsändare Landstingsstyrelsen Revidering av attestreglemente och tillämpningsanvisningar Bakgrund Med början våren 2013 kommer successivt system med elektronisk

Intern kontroll i faktura- och lönehantering

Revisionsrapport Intern kontroll i faktura- och lönehantering C4 Energi AB 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och revisionsfråga...2

Revisionsrapport Intern kontroll i faktura- och lönehantering C4 Energi AB 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och revisionsfråga...2

Trelleborgs kommun Revisorerna

Revisorerna 2013-09-10 Kommunstyrelsen Granskning av kommunens faktura hantering har på uppdrag av kommunens revisorer i Trelleborg kommun genomfört en granskning av om styrelsens och nämndernas interna

Revisorerna 2013-09-10 Kommunstyrelsen Granskning av kommunens faktura hantering har på uppdrag av kommunens revisorer i Trelleborg kommun genomfört en granskning av om styrelsens och nämndernas interna

Utförd intern- och egenkontroll 2014

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Kristina Appert 2015-02-11 SN 2013/0666.11.01 0480-45 09 50 Socialnämnden Utförd intern- och egenkontroll 2014 Förslag till beslut Socialnämnden beslutar

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Kristina Appert 2015-02-11 SN 2013/0666.11.01 0480-45 09 50 Socialnämnden Utförd intern- och egenkontroll 2014 Förslag till beslut Socialnämnden beslutar

Sammanträdesdatum Hässleholmsgården, kl

SAMMANTRÄDESPROTOKOLL 1 (11) Plats och tid ande gården, kl.15.00-16.00 Robin Gustavsson (KD) ordförande Sven Lundh (SD) 1:e vice ordförande Lena Nilsson (S) 2:e vice ordförande Maija-Liisa Mogensen (M)

SAMMANTRÄDESPROTOKOLL 1 (11) Plats och tid ande gården, kl.15.00-16.00 Robin Gustavsson (KD) ordförande Sven Lundh (SD) 1:e vice ordförande Lena Nilsson (S) 2:e vice ordförande Maija-Liisa Mogensen (M)

Regler för attest i Göteborgs Stad, med utbildningsnämndens kompletterande anvisningar.

Regler för attest i Göteborgs Stad, med utbildningsnämndens kompletterande anvisningar. 1. Regler för attest i Göteborgs Stad Reglerna för attest gäller för alla interna och externa ekonomiska händelser

Regler för attest i Göteborgs Stad, med utbildningsnämndens kompletterande anvisningar. 1. Regler för attest i Göteborgs Stad Reglerna för attest gäller för alla interna och externa ekonomiska händelser

Socialnämnden Sammanträdesdatum Blad 2011-11-22 203

2011-11-22 203 Plats och tid Häggenäs Sjukhem, kl 18.00 21.00 Beslutande Övriga deltagare Utses justera Henrik Kvennberg, (m), ordförande Ingrid Håkansson, (m), ledamot Jessica Ashworth, (m) ledamot Knut

2011-11-22 203 Plats och tid Häggenäs Sjukhem, kl 18.00 21.00 Beslutande Övriga deltagare Utses justera Henrik Kvennberg, (m), ordförande Ingrid Håkansson, (m), ledamot Jessica Ashworth, (m) ledamot Knut

Revisionsrapport Uppföljning av granskning förtroendevaldas anspråk på förlorad arbetsförtjänst

www.pwc.se Revisionsrapport Helena Steffansson Carlson September 2016 Innehåll Sammanfattning...2 1. Inledning...3 1.1. Bakgrund...3 1.2. Syfte och revisionsfråga...3 1.3. Kontrollmål...3 1.4. Avgränsning...3

www.pwc.se Revisionsrapport Helena Steffansson Carlson September 2016 Innehåll Sammanfattning...2 1. Inledning...3 1.1. Bakgrund...3 1.2. Syfte och revisionsfråga...3 1.3. Kontrollmål...3 1.4. Avgränsning...3