BANKERNAS EMV- BETALTERMINALSYSTEM FUNKTIONELL BESKRIVNING / V 4.2

|

|

|

- Bo Hermansson

- för 8 år sedan

- Visningar:

Transkript

1 BANKERNAS EMV- BETALTERMINALSYSTEM

2 2(19) Innehåll: 1. INLEDNING BEGREPP BETALTERMINALSYSTEMET AVTAL OCH GODKÄNDA KORT IDENTIFIERING OCH KONTROLL AV KORTENS ÄKTHET BETALNINGS- OCH KONTANTUTTAGSTRANSAKTIONER Betalningstransaktioner Avvikande situationer Kontantuttag med bankkort Cashback med Visa- och Mastercard-kort Betalningsmottagarens verifikat AUKTORISERING Automatisk auktorisering Manuell auktorisering FÖRMEDLING AV VARNINGSUPPGIFTER FÖRMEDLING AV TRANSAKTIONER Principer för förmedling av transaktioner Sändning av transaktioner Kontroll av bankkortstransaktioner KREDITERING AV BETALNINGSMOTTAGARENS KONTO BEVAKNING AV KORTBETALNINGAR REKLAMATION AV TRANSAKTIONER AVVIKANDE SITUATIONER VID SÄNDNING AV TRANSAKTIONER Behandling av gamla bankkortstransaktioner Transaktioner äldre än 20 dagar, men nyare än 3 månader Transaktioner äldre än 3 månader Transaktioner som är äldre än 12 månader, men högst 3 år gamla Övriga kort Korrigering av redovisningsposter SÄKERHET PCI-krav Anvisningar till köpmän Bruket av personlig kod Kryptering av datakommunikation Förvaring av uppgifter Radering av uppgifter YTTERLIGARE INFORMATION... 19

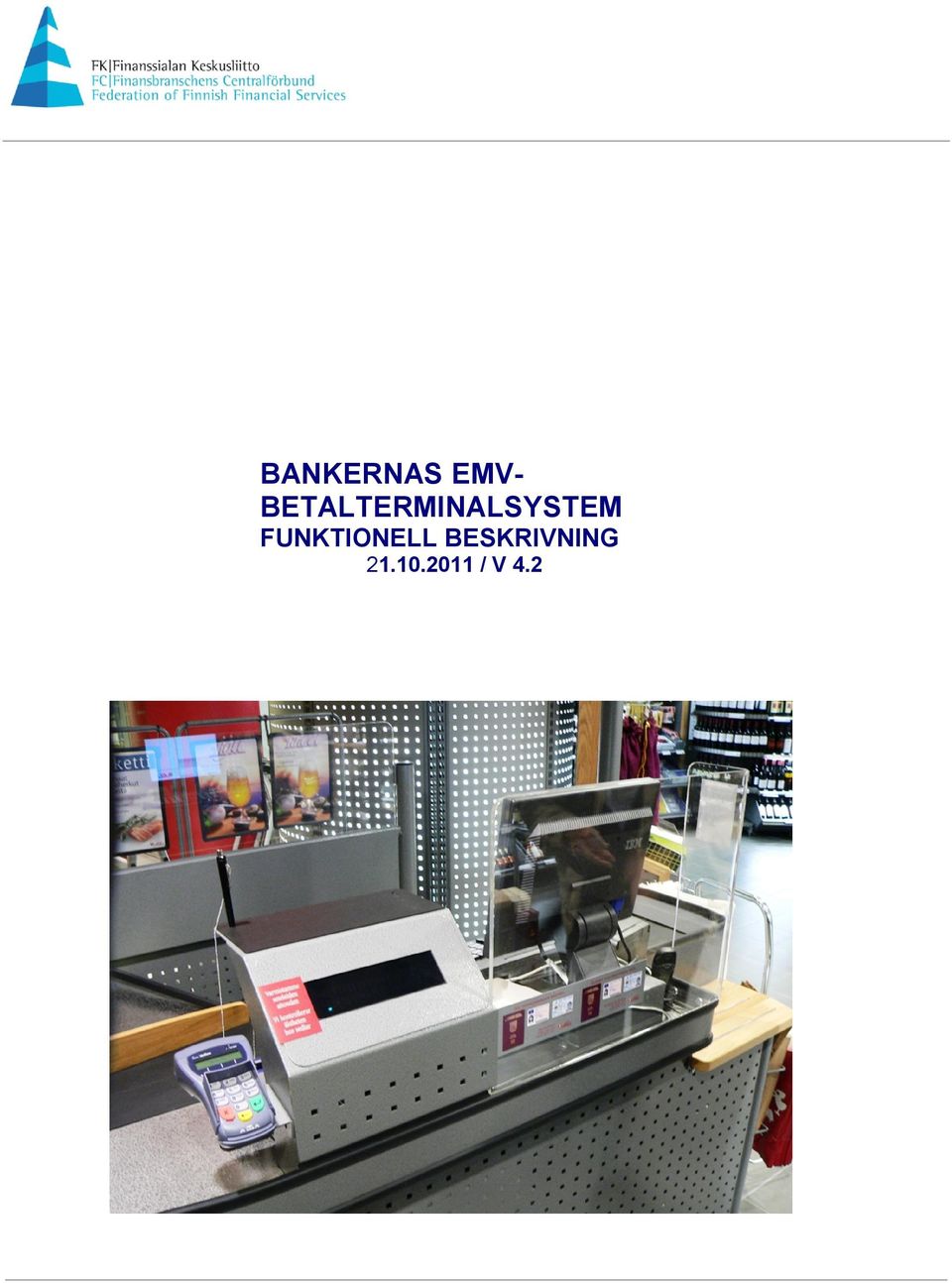

3 3(19) 1. INLEDNING Denna funktionsbeskrivning är avsedd som en bilaga till betalterminalavtalet och beskriver de allmänna principerna för bankernas EMV-betalterminalsystem. Den här beskrivningen fokuserar på hantering av bankkortstransaktioner. Dessutom har varje kortföretag sina egna kortvillkor, vilka ska tillämpas vid behandling av transaktioner med dessa kort. Bankernas EMV-betalterminalsystem innefattar bl.a. följande funktioner och egenskaper: - betalnings- och kontantuttagstransaktioner samt förmedling av dessa - auktorisering via betalterminal - svarsrapporter samt kreditering av betalningsmottagarens konto - förmedling av nyckel- och parameterdata - förmedlingsrutiner för varningsuppgifter Betalningsmottagarens betalterminal Kort Kvitto Kortinnehavare Korttransaktioner Svarsrapport Parameterdata Nyckel- - Varnings- data fil Auktorisering Kontoutdrag/ faktura Transaktionsmottagare Varningsfil Nyckeldata Parameter- - data Korttransaktioner Kortutgivare eller kortföretag som företräder kortutgivaren Betalningsmottagaren ska följa transaktionsmottagarnas och kortutfärdarnas anvisningar, avtal och säkerhetsbestämmelser. I fråga om bankkort beskrivs ansvaret mellan banken och betalningsmottagaren i villkoren för bankkortsgarantin och i betalterminalavtalet. Vilka egenskaper som krävs av användarnas betalterminalsystem och -utrustning beskrivs i specifikationen för bankernas EMV-betalterminalsystem, vilken lämnats till berörda programvaruleverantörer.

4 4(19) 2. BEGREPP Auktorisering innebär att betalningsmottagaren begär tillstånd till att genomföra köpet enligt kortvillkoren, varefter kortutgivaren ser till att reservera täckning för transaktionen. Auktoriseringskod är den kod som kortutgivaren ger en auktoriserad transaktion. Koden fogas till betalningsmeddelandet eller skrivs på inköpskvittot. Auktoriseringstjänst används av betalningsmottagaren för att enligt kortvillkoren kontrollera kortuppgifterna och att det till kortet knutna kontot har tillräckliga medel för betalning av varan eller tjänsten eller för kontantuttaget samt för att göra en täckningsreservering. Auktoriseringen görs automatiskt via betalterminalen eller per telefon. Bankkort är ett betalkort för nationellt bruk. Kortet är knutet till kundens konto i den utfärdande banken och det kan användas inom hemlandet för att betala inköp i affärer och göra kontantuttag. Nätbetalningar kan inte göras med bankkort. Bankkortsgarantin innebär att banken betalar betalningsbeloppet till betalningsmottagaren då betalningsmottagaren har handlat enligt vid tillfället rådande bankgarantivillkor. Bankgarantin omfattar inte kontantuttag vid kassan. Betalkort är den allmänna benämningen för bankkort, kreditkort, kombinationskort och kort med betalningstid. Betalningsapplikation är lagrad information i chipet på ett betalkort. Applikationen innehåller kortets betalningsegenskap (t.ex. Visa Credit, Debit MasterCard m.fl.) och regler för dess behandling, såsom de behandlingsregler som bankerna eller kortföretaget uppställt för betalterminal- eller automatanvändning. Utöver de gemensamma behandlingsreglerna kan betalningsapplikationen på chipet innehålla användningsbegränsningar och riskhanteringsparametrar som kortgivaren definierat. Betalningsmottagaren som erbjuder produkter och tjänster ska ha giltiga avtal med sin kontobank om godkännande och förmedling av bankkortstransaktioner till banken (betalterminalavtal) och för övriga kort med respektive kortföretag. Betalterminal se EMV-betalterminalsystem Cashback är ett kontantuttag vid butikskassan i samband med debit- eller kreditkortköp. En cashbacktransaktion kan inte göras utan köp (jfr kontantuttag med bankkort vid butikskassan) Certifikat är en komponent som används vid PKI-kryptering. Parterna identifierar varandra och TCP/IP-förbindelsen krypteras med ett certifikat som bankernas certifikattjänst tillhandahåller. EMV-kortens autenticitet bekräftas genom certifikat som utfärdats av Visa/MasterCard. DDA-korten har dessutom kortutgivarens eget certifikat. Chipkort (Integrated Circuit Card, IC Card, Smart Card, Chip Card) är ett plastkort försett med en säkerhetsprocessor (chip) och dess minne. Chipet innehåller en eller flera EMV-betalningsapplikationer som används av betalterminalen. Därutöver kan chipet innehålla andra applikationer (t.ex. för identifiering eller kortkontanter). Reglerna i det gemensamma eurobetalningsområdet förutsätter att universalbetalkorten har chip enligt EMV-standarden.

5 5(19) Credit-kort (kreditkort) används för betalning av varor och tjänster från kredit som beviljats kortinnehavaren. Kreditkorten kan vara antingen universalkreditkort eller specialkreditkort. Om krediten är räntefri och köpen betalas i sin helhet per faktureringsgång kan kreditkortet också kallas för betaltidskort. Universalkreditkort är ett kort som innehavaren kan använda på försäljningsställen som accepterar kortet, utan någon branschbegränsning. Specialkreditkort är ett kort som kan användas bara på vissa försäljningsställen. Debit-kort är ett chipförsett betalkort som är knutet till ett bankkonto och avsett för internationellt bruk. Debitkortet kan förutsätta online-auktorisering varje gång det används (t.ex. Visa, Electron/Maestro) eller det kan fungera så att auktorisering utförs bara vid behov, när kortets eller betalterminalens parametrar så kräver. EMV är en standard för betalning med chipkort som utvecklats av de internationella kreditkortsföretagen MasterCard och Visa. EMV-betalterminalsystem består av utrustning som automatiserar hämtning av nyckeloch parameterdata, betalning med kort, kontroll av spärrdata, sändning av transaktioner till banken och auktorisering av transaktioner. Utrustningen installeras hos betalningsmottagaren och ska vara certifierad av ett organ som godkänts av kortinlösaren. Betalterminalen läser av kortinformationen antingen från kortets chip eller magnetspår, gör nödvändiga kontroller, registrerar köpet och skickar transaktionen till banken. Kombinationskort innehåller två eller flera betalningsapplikationer. Sådana här är t.ex. kombinationskorten bankkort/visa-kreditkort och MasterCard Credit/Debit. Kontantuttag är ett uttag av kontanter som görs med bankkort vid kassa och inte förutsätter köp (jfr cashback). Kortdragare är en avtrycksapparat med vilken det präglade betalkortets och betalningsmottagarens uppgifter överförs på betalningsblanketten. På kortdragaren finns betalningsmottagarens avtalsnummer eller FO-nummer, namn, adress (och kontonummer) i reliefbokstäver. Anvisningar om användning av kortdragare ges av banker som tar emot bankkortstransaktioner eller av kortinlösare. Kortinlösare (Acquirer) Betalningsmottagaren (företaget) avtalar med en kortinlösare om kreditering av korttransaktioner samt mottagning och behandling av material (betalningstransaktioner samt varnings-, nyckel- och parameterdata). Kortutgivaren (issuer) fastställer vilken router som används för auktorisering. Inlösaren eller en av inlösaren befullmäktigad instans certifierar betalterminalerna. Inlösaren kan avtala om förmedling av transaktioner via router. Kortutgivare (Issuer) är en bank eller annan sammanslutning som utfärdar kort och svarar för kortens distribution och livscykel samt för att köp och kontantuttag som gjorts med korten debiteras kortinnehavarens konto. Kortutgivaren definierar bruksvillkoren för sina kort. Nyckeldata används av betalterminalen för att kontrollera att chipkortet är äkta. Online-auktorisering används för att i realtid kontrollera hos kortutgivaren att kortet är giltigt.

6 6(19) Parameterdata används av EMV-terminalen för att identifiera godkända betalkort. PCI-säkerhetsstandarderna har utarbetats av de internationella kortorganisationerna (American Express, Discover Financial Services, JCB International, MasterCard Worldwide och Visa Inc.) för att skydda betalkortsdata. Standarderna omfattar tekniska och funktionella krav. I PCI-standarderna ingår PCI Data Security Standard (PCI DSS), PIN Transaction Security Requirements (PCI PTS) och Payment Application Data Security Standard (PA-DSS). Mera information om säkerhetsstandarderna kan man få från PCI Security Standards Councils webbplats eller sin kortinlösare (acquirer). PA-DSS (Payment Application Data Security Standard) är en säkerhetsstandard för betalprogramvara för betalning med kort, riktad särskilt till programvarutillverkare. PCI/DSS (Payment Card Industry/Data Security Standard) är en säkerhetsstandard för alla parter som hanterar betalkortsdata. PCI PTS (Payment Transaction Security Requirements) är en säkerhetsstandard som berör alla tillverkare av apparater för inmatning av personlig PIN-kod. PIN (Personal Identification Number) är den personliga kod för kortet som bara kortinnehavaren känner till. PIN-koden kontrolleras i kontantautomater och betalterminaler för att säkerställa att den som använder kortet är den rätta kortinnehavaren. PIN används också för att godkänna betalningar. PIN-pad är det lilla tangentbord som används då man knappar in PIN-koden. Quasi-Cash-transaktion innebär försäljning av varor/tjänster som direkt kan bytas till kontanter, t.ex. spelrättigheter och spelmarker, valutaköp m.m. Referensnummer kan användas av betalningsmottagaren för att automatisera övervakningen av kreditering. Betalningsmottagaren avtalar om användning av referens med banken, kortföretaget och utrustningsleverantören. Routern förmedlar auktoriseringsbegäran från betalterminalen vidare till respektive kortutgivare och betalningstransaktionerna till transaktionsmottagaren eller kortinlösaren (acquirer). Auktoriseringen förmedlas tillbaka till betalningsmottagaren. Samma transaktion kan gå via flera routrar. Det är också möjligt att router inte alls används. Surcharge är en tilläggsavgift som betalningsmottagaren tar upp. TCP/IP (Transmission Control Protocol/Internet Protocol) är det protokoll som används för Internet-kommunikation. Transaktionsmottagare är den som tar emot korttransaktioner och förmedlar nödvändiga filer till betalningsmottagarens betalterminal. Transaktionsmottagaren är vanligen en bank men kan också vara en tjänsteleverantör eller kortinlösare (se Kortinlösare (Acquirer)). Varningsfiler innehåller uppgifter om spärrade betalkort. Filerna sänds i elektronisk form till betalterminalen. Varningslistor skrivs ut på papper och innehåller uppgifter om spärrade kort. Listorna används för kontroll vid användning av kortdragare i samband med kortbetalningar

, PIN Transaction Security Requirements (PCI PTS) och Payment Application Data Security Standard (PA-DSS).")

7 7(19) 3. BETALTERMINALSYSTEMET Finansbranschens Centralförbund upprätthåller en specifikation av bankernas EMVbetalterminalsystem som definierar funktionerna i systemet. EMV-betalterminaler och betalterminalsystem som används i Finland måste vara certifierade av ett organ med auktorisation från Finansbranschens Centralförbund. I fråga om Visa- och MasterCardkort kan betalningsmottagare få information om certifierad utrustning på Luottokuntas webbplats ( Betalningsmottagarna bör vända sig till en programvaru- eller utrustningsleverantör för att skaffa en EMV-betalterminal eller ett EMV-betalterminalsystem med - kortläsare för kort med chip eller magnetremsa - PIN-tangentbord (PIN-pad) - display - tangentbord - kvittoskrivare - betalterminalprogramvara - dataförbindelse (för sändning och auktorisering av transaktioner) Detaljerade bruksanvisningar för betalterminalen eller betalterminalsystemet tillhandahålls av utrustnings- eller programvarutillverkaren. 4. AVTAL OCH GODKÄNDA KORT Betalningsmottagaren ska ha ett avtal med sin kontoförande bank om: - betalterminalservice - godkännande av bankkort som betalningsmedel - och vid behov ett avtal om kontantuttagsservice. Avtalet om betalterminalservice omfattar förmedling och auktorisering av betalkortstransaktioner, uppdatering av varningsuppgifter, nyckel- och parameterdata samt svarsrapporter. Avtalet om godkännande av bankkort som betalningsmedel omfattar alla bankkort som beviljas av finländska banker. För godkännande av övriga betalkort träffar betalningsmottagaren ett avtal med respektive kortföretag. Varje kortföretag anger sina egna villkor och anvisningar. Kombinationskortet har förutom bankkortsapplikationen en betalkortsapplikation för internationellt bruk. Dessutom tillhandahåller bankerna partnerkort, s.k. co-brandingkort, till sina kunder i samarbete med vissa företag. Dessa kort fungerar som företagets betalkort förutom att de är bankkort eller har någon annan kortegenskap. För bankkortsegenskapen tillämpas villkoren för bankkortsgarantin och ovan nämnda anvisningar. Avtal om auktorisering och datatrafik måste träffas med banken, teleoperatören eller någon annan serviceleverantör. Betalningsmottagaren måste följa gällande villkor och anvisningar för betalkortet.

8 8(19) Finansbranschens Centralförbunds kortbetalningssektion beslutar om vilka kort som godkänns i bankernas betalterminalsystem. För systemens programvaruleverantörer tillhandahåller Finansbranschens Centralförbund en förteckning (s.k. korttavla) över de kort som duger i finländska betalterminaler. Om betalningsmottagaren gett ut icke godkända kort till sina kunder kan denne komma överens med tillverkaren av betalterminalprogramvaran om en programändring så att även dessa kort godtas i betalningsmottagarens betalterminalsystem. 5. IDENTIFIERING OCH KONTROLL AV KORTENS ÄKTHET På bankkortet ska bankens namn finnas liksom ordet Pankkikortti eller Bankkort. Ett kombinationskort ska dessutom ha det internationella kortsystemets beteckningar. Allt fler betalkort har ett chip. Dessa kort ska på baksidan ha ett magnetspår som reservsystem. Kortnumret är inpräglat på kortet och de fyra första siffrorna har även tryckts på kortunderlaget. Giltighetstiden anges i formatet mån/år. Bankkort har bokstäverna PK eller BK inpräglade medan kombinationskort kan ha ytterligare mönster inpräglade. Kortinnehavarens namn är inpräglat på kortet och innehavarens namnteckningsprov finns på kortets baksida. Ytterligare information om identifieringen av internationella kort kan fås från transaktionsmottagaren för Visa- och MasterCard-transaktioner och i fråga om övriga kort från respektive kortföretag. EMV-betalterminalsystemet identifierar godkända kort med hjälp av parameterdata. Chipkortens äkthet kontrolleras med hjälp nyckeldata. Det är kortutgivaren som underhåller nyckel- och parameterdata. Betalningsmottagarens bank eller någon annan transaktionsmottagare tillhandahåller materialet. Nya data hämtas automatiskt av betalterminalsystemet. Betalningsmottagaren måste kontakta programvaru-/utrustningsleverantören när denne träffar ett avtal om godkännande av nya betalkort eller när avtalet med kortföretaget går ut.

9 9(19) När betalterminalen tas ur bruk eller betalterminalavtalet avslutas ska betalningsmottagaren meddela detta till transaktionsmottagaren och programvaru- /utrustningsleverantören. Betalningsmottagaren svarar för att betalterminalsystemet har uppdaterade nyckel- och parameterdata. 6. BETALNINGS- OCH KONTANTUTTAGSTRANSAKTIONER 6.1. Betalningstransaktioner Om ett chipkort används läses informationen i första hand från chipet. Kortinnehavaren placerar kortet i betalterminalens kortläsare, kontrollerar beloppet som kommer att debiteras från kontot, väljer betalningssätt om terminalen frågar om detta och godkänner transaktionen genom att knappa in sin personliga kod (PIN). Inmatningen av koden motsvarar förfarandet med identitetskontroll och namnteckning. Kunden får ett utskrivet kvitto på kortbetalningen. Om betalningen görs med ett magnetkort utan chip läser man av kortet i en magnetkortsläsare. Personen vid kassan frågar kunden hur denne vill att kortet ska användas och väljer sedan önskat användningssätt, varefter kunden godkänner transaktionen genom sin underskrift. Identitetskontroll och auktorisering görs om kortets garantivillkor kräver detta eller av säkerhetsskäl. Betalningsmottagaren ska förvara bankkortstransaktionernas betalterminalkvitton eller maskinläsbara uppgifter i minst aderton (18) månader. Betalningsmottagaren måste på begäran kostnadsfritt uppvisa ett verifikat eller en utskrift för en specifik transaktion. Verifikaten ska förvaras och förstöras på ett säkert sätt så att uppgifter inte hamnar hos obehöriga. Andra kortföretag ger separata instruktioner om rutiner för användning av kort och förvaring av betalterminalkvitton. Chipkortet styr betalterminalens funktioner och kortet kan ha olika begränsningar som definierats av banken eller kortinnehavaren Avvikande situationer När kunden betalar med chipkort godkänner denne debiteringen med sin personliga kod och endast i undantagsfall genom att skriva sin namnteckning på kvittot. I det senare fallet görs även en auktorisering och personen vid kassan ska kontrollera kundens identitet och namnteckning. Transaktionen kan godkännas med en namnteckning om kunden inte minns sin personliga kod eller då den inte går att använda av något annat skäl. Om chipet inte fungerar kan man läsa kortinformationen från kortets magnetremsa, vilken fungerar som reservsystem. Därefter godkänner kunden transaktionen genom att skriva sin namnteckning på kvittot. Kundens identitet måste kontrolleras och auktorisering göras. Om det inte går att läsa av magnetremsan kan man knappa in kortnumret, om kortföretaget tillåter detta. Transaktionen måste då auktoriseras och dessutom ska en kortdragare användas så att det finns bevis på att kortet varit på platsen vid köptillfället.

10 10(19) Betalterminalkvittot häftas ihop med blanketten från kortdragaren och kunden skriver sin namnteckning på betalterminalkvittot. Om kortet är präglat och kortutgivaren tillåter det kan en kortdragare fungera som reservsystem. Om kortdragare används måste man särskilt noggrant identifiera godkända kort och kontrollera spärrlistor. Transaktionen måste alltid auktoriseras Kontantuttag med bankkort Betalningsmottagaren kan erbjuda sina kunder möjligheten att ta ut kontanter vid kassan. För detta krävs ett avtal om kontantuttagsservice med banken. Kontantuttagsservicen förutsätter att tjänsten är tillgänglig för alla bankens bankkortskunder. Det ska vara tillåtet för kunden att endast ta ut kontanter. Betalningsmottagaren får inte kräva samtidigt inköp av varor eller tjänster. En förutsättning för servicen är att betalterminalen kan hantera automatisk auktorisering. Ett kontantuttag ska auktoriseras oavsett uttaget belopp. Personen vid kassan ska kontrollera kundens identitet. Det är inte tillåtet att knappa in kortnumret. Betalningsmottagaren får marknadsföra kontantuttagsservicen och debitera kunderna en avgift för tjänsten. Vid kassan ska det finnas en tydlig markering om att tjänsten tillhandahålls och att den är avgiftsbelagd. Uttaget belopp och avgiften för tjänsten måste specificeras på kontantuttagskvittot. Om kontanterna i kassan håller på att ta slut får man neka servicen eller sänka beloppsgränsen för maximalt uttag. Kunderna ska omedelbart informeras om en tillfällig situation då betalningsmottagaren inte kan erbjuda kontantuttagsservicen. Kontantuttagstransaktioner omfattas inte av bankkortsgarantin. Kortinnehavarens bank fastställer uttagsgränsen för kontantuttag, maximalt belopp är 400 euro. Banken kontrollerar betalterminalmeddelandets auktoriseringskod. Om auktoriseringskoden saknas eller är felaktig förkastas transaktionen och återförs till betalningsmottagaren Cashback med Visa- och Mastercard-kort Cashback-transaktioner med Visa- och MasterCard-kort skiljer sig från kontantuttag med bankkort. Villkoren för cashback-transaktioner uppställs av och instruktioner för dem ges av acquirer för Visa- och Master-korten 6.4. Korrigering av transaktioner En felaktig bankkortstransaktion kan korrigeras genom att man först gör en annulleringstransaktion och sedan en korrekt transaktion. Annulleringstransaktionen ska alltid avse den ursprungliga transaktionen och vara på samma belopp (s.k. motkontering). Annulleringen och den ursprungliga transaktionen ska sändas till banken i samma material. Betalterminalen får inte användas för att göra separata annulleringstransaktioner med bankkort. Detta innebär att enstaka återbetalningar måste skötas på annat sätt, t.ex. genom kontant återbetalning, presentkort eller girering från betalningsmottagarens konto till kunden.

11 11(19) Om den ursprungliga transaktionen har auktoriserats måste även auktoriseringen annulleras. Kortföretagen ger anvisningar om korrigeringstransaktioner för deras kort Betalningsmottagarens verifikat Betalningsmottagaren ska förvara betalterminalkvitton för bankkortstransaktioner eller maskinläsbara uppgifter i minst aderton (18) månader. Betalningsmottagaren måste på bankens begäran kostnadsfritt uppvisa ett verifikat eller en utskrift för en specifik transaktion. Verifikaten ska förvaras och förstöras på ett säkert sätt så att uppgifter inte hamnar hos obehöriga. Det går att skilja på betalningsmottagarens och kortinnehavarens kvitton med hjälp av kortnumret. Hela kortnumret skrivs ut på betalningsmottagarens exemplar medan endast de fyra sista siffrorna skrivs ut på kortinnehavarens kvitto. 7. AUKTORISERING I EMV-systemet styrs betalterminalens funktioner av chipkortet, som initierar en auktoriseringsförfrågan utifrån de riskhanteringsparametrar som fastställts av kortutgivaren. Inköp över ett visst belopp måste auktoriseras. Beloppsgränsen anges i villkoren för bankkortsgarantin. Försäljningsstället kan även begära auktorisering av belopp som ligger under den angivna gränsen eller göra detta i enstaka fall. Alla kontantuttag med bankkort samt transaktioner med Visa Electron- och Maestrokort ska alltid auktoriseras maskinellt. För övriga kort fastställs auktoriseringsgränsen av respektive kortföretag. Auktoriseringen ska göras på köpets totalbelopp. Om totalbeloppet ändras (t.ex. då man lämnar dricks på en restaurang) ska det ursprungliga köpet inklusive dess auktorisering annulleras, varefter en ny transaktion görs med det slutliga beloppet (inkl. en ny auktorisering). I obemannade självbetjäningsautomater (t.ex. i oljebolagens bensinautomater) måste alla bankkortstransaktioner auktoriseras automatiskt. Eftersom inköpsbeloppet inte är känt i förväg finns ett avtal om förhandsauktorisering och auktoriseringskorrigering med oljebolagen. 7.1 Automatisk auktorisering Betalterminalauktoriseringen bygger på den specifikation av EMV-betalterminalsystemet som upprätthålls av Finansbranschens Centralförbund. Vid betalterminalauktorisering används en krypterad TCP/IP-förbindelse eller ett privat paketförmedlande X.25-nät. Betalningsmottagaren bör genom utrustnings-/programvaruleverantören se till att auktoriseringsförbindelsen går direkt till den aktuella banken eller kortutgivaren. TCP/IP-förbindelsen krypteras med en auktoriseringskod från bankernas auktoriseringstjänst, vilken kan beställas från banken.

12 12(19) Om betalningsmottagaren använder en utomstående serviceleverantör för auktoriseringstrafiken ska dessa sinsemellan avtala om genomförande- och ansvarsfrågor. 7.2 Manuell auktorisering Om maskinell auktorisering via betalterminalen inte är möjlig ska man använda manuell auktorisering via telefon som reservsystem. Auktoriseringskoden som man får från auktoriseringstjänsten matas in i betalterminalen eller skrivs för hand på inköpskvittot. Bankkortens auktoriseringskoder har en kontrollsiffra för att upptäcka felslagningar. Telefonnumret till auktoriseringstjänsten är FÖRMEDLING AV VARNINGSUPPGIFTER Transaktionsmottagaren sammanställer varningsuppgifter, som hämtas av betalningsmottagarens betalterminalsystem. Uppgifterna skapas alla dagar, även under veckoslut och helger. Finansbranschens Centralförbunds kortbetalningssektion beslutar om vilka varningsuppgifter som förmedlas i betalterminalsystemet. Betalningsmottagaren och banken avtalar om hämtning av en varningslista på papper, vilken fungerar som reservsystem. Varningsuppgifterna kan hämtas av betalningsmottagaren från och med klockan Betalningsmottagaren ska hämta varningsuppgifterna innan försäljningen börjar. Om försäljningsstället inte är öppet alla dagar måste betalningsmottagaren se till att även hämta varningslistor för sådana dagar. Betalningsmottagarens ansvar gällande varningsuppgifterna för betalkorten inträder omedelbart efter det att varningarna har hämtats, dock senast ett dygn efter det att banken tillhandahållit varningarna för avhämtning. För övriga kort definieras tidpunkten för ansvarsinträdandet av varje kortföretag. Varje kortföretag svarar för att innehållet i varningsuppgifterna är korrekt. 9 FÖRMEDLING AV TRANSAKTIONER 9.1 Principer för förmedling av transaktioner EMV-betalterminaler och -betalterminalsystem måste vara certifierade av ett organ som auktoriserats av Finansbranschens Centralförbund. Betalningsmottagaren svarar för att transaktionsmaterialet är korrekt samt för sändning av materialet och hämtning av svarsrapporter. Banken svarar för behandling av mottaget material, kreditering av betalningsmottagarens konto för bankkortstransaktioner, skapande av svarsrapporter samt hantering av transaktioner så att de blir tillgängliga för kortföretagen. Bankkorten är i regel endast giltiga i Finland, men en betalterminal som certifierats i Finland kan placeras på ett finländskt företags försäljningsställe i utlandet för mottagning av finländska bank- och betalkort. Detta måste dock avtalas separat med banken som mottar transaktionerna. Bankkortstransaktioner som förmedlas från utlandet måste vara i euro. Bankkortsgarantin gäller inte för transaktioner som gjorts i utlandet. Förmedling

13 13(19) av andra än bankkortstransaktioner från utlandet till Finland måste avtalas separat med varje kortföretag. Om betalningsmottagaren använder en utländsk serviceleverantör för datatrafiken ska dessa sinsemellan avtala om genomförande- och ansvarsfrågor. 9.2 Sändning av transaktioner Bankerna rekommenderar att materialet sänds en gång per dygn. Bankerna tar emot transaktioner alla veckodagar 24 timmar om dygnet. Om tidsinställd sändning används bör transaktionerna sändas på andra tider än jämna klockslag för undvikande av rusning. Bankkortstransaktioner ska sändas senast 20 dagar efter transaktionsdagen. Om det inte är möjligt att sända transaktionerna inom den ovan angivna tiden måste betalningsmottagaren omedelbart kontakta banken och berörda kortföretag. Betalterminalsystemet skapar en sändningsrapport, som betalningsmottagaren ska kontrollera, se punkt Kontroll av bankkortstransaktioner Banken är inte skyldig att godkänna transaktionen i bland annat följande situationer: - transaktionen är äldre än 20 dagar - betalterminalmeddelandet avviker från den gällande specifikationen för betalterminalsystemet - kortnumrets kontrollsiffror stämmer inte - gränser som anges i villkoren för bankkortsgarantin har inte följts - transaktionen överskrider auktoriseringsgränsen, men auktorisering har inte gjorts eller auktoriseringskodens kontrollsiffra stämmer inte - kontantuttagstransaktionen har inte auktoriserats - sändningen till banken har ett datum som är äldre än 5 dagar. För andra kort än bankkort ska man följa respektive kortutgivares villkor och anvisningar. 10 KREDITERING AV BETALNINGSMOTTAGARENS KONTO När banken som mottagit transaktionerna kontrollerat materialet krediteras betalningsmottagarens konto för alla inköp och kontantuttag som gjorts med samtliga bankers bankkort. Bankkortstransaktioner som sänds till banken på en bankdag krediteras på sändningsdagen om materialet kommit banken till handa före ett angivet klockslag, i övriga fall nästa bankdag. Banken informerar om krediteringar genom svarsrapporter och kontoutdrag. Andra typer av transaktioner än bankkortstransaktioner hanteras av banken enligt den tidtabell som avtalats med kortutgivaren eller ett kortföretag som företräder kortutgivaren. Dessa transaktioner kontrolleras av kortutgivaren. Gränser för godkännande, krediteringstidpunkt och krediteringssätt definieras i avtal mellan betalningsmottagaren och kortutgivaren. Betalningsmottagaren kan automatisera bevakningen av krediteringar genom att använda en referens. Betalningsmottagaren avtalar med banken, kortföretaget och utrustningsleverantören om användning av referensen och dess innehåll.

14 14(19) 11 BEVAKNING AV KORTBETALNINGAR Betalningsmottagaren kan bevaka hanteringen av kortbetalningar med hjälp av sändningsrapporter samt svarsrapporter och kontoutdrag från banken. Betalterminalens sändningsrapport visar antal och totalbelopp för sända kortbetalningar per redovisningspost och korttyp. Sändningsrapporten visar också om sändningen misslyckats. Banken skapar en svarsrapport utifrån mottagna transaktioner där följande uppgifter finns för varje redovisad post: - belopp som betalats in på betalningsmottagarens konto - antal transaktioner som vidarebefordrats per kortföretag och - specifikation av förkastade transaktioner. Genom att jämföra sändningsrapporten och bankens svarsrapport kan betalningsmottagaren kontrollera att banken behandlat och godkänt betalningarna. Betalningsmottagaren är skyldig att kontrollera att svarsrapporten och motsvarande sändningsrapport stämmer överens med inbetalningen på kontoutdraget. Kontoutdraget visar det godkända materialet per redovisningspost. Exempel på bevakning av betalningar Betalterminalen gör en automatisk sändning klockan 1.05 natten till onsdagen. Materialet innehåller tisdagens kortförsäljning. Sändningsrapport :05 REDOVISNINGSPOST BANKKORT ST DEBITERING KORRIGERING ============= TOTALT 25 0 ============ ,00 0,00 =========== 1 000,00 REDOVISNINGSPOST LUOTTOKUNTA ST DEBITERING KORRIGERING ============= TOTALT 12 1 ============= ,00 40,00 =========== 440,00 Butiken får in pengarna från tisdagens bankkortsbetalningar till sitt konto på onsdagen.

15 15(19) Betalterminalen hämtar svarsrapporten klockan 1.05 natten mot torsdagen samtidigt som den sänder onsdagens transaktioner. Svarsrapport :30 Redovisningspost FÖRKASTAT KORT K-REFERENS FÖRKLARING BANKKORT DEBITERING KORRIGERING ============ TOTALT Redovisningspost LUOTTOKUNTA DEBITERING KORRIGERING ============ TOTALT , K12T0556 KORTNUMMER ST 24 0 ============= 24 ST 12 1 ============= ,00 0,00 =========== 985,00 480,00 40,00 =========== 440,00 på torsdag morgon jämför butiken svarsrapporten med den sändningsrapport som betalterminalen skrev ut natten till onsdagen man ser att en av tisdagens kortbetalningar har förkastats vid bankens granskning och att det kommit in 15 euro mindre än beräknat på kontot butiken reder ut betalningstransaktionen och orsaken till felet med hjälp av köpets arkivreferens (K-REFERENS)

16 16(19) Kontoutdrag Betaldag Valutadag Mottagare/Betalare Meddelande OY BUTIK AB Betalterminaltjänst BETALNING 24 ST 0 ST Belopp ,00 985,00 0,00 Butiken kan därmed kvitta tisdagens bankkortsförsäljning mot sina kundfordringar minus den oklara kortbetalningen på 15 euro. Efter några dagar syns krediteringen från Luottokunta på kontoutdraget. Kortföretagens krediteringar består av debiteringar och korrigeringar av dessa. Kortföretagens provision dras av från krediteringen. Exempel: Debiteringar 480,00 - korrigeringar 40,00 - provision x % Butiken kan kvitta beloppet mot sina kundfordringar. Butiken och kortföretaget reder ut eventuella oklarheter rörande kortbetalningar sinsemellan.

17 17(19) 12 FÖRVARING AV VERIFIKAT Enligt betaltjänstlagens 70 är kundens reklamationstid 13 månader. Det betyder att kunden har rätt att av sin bank inom 13 månader efter att kontot debiterats, kräva återbetalning av obehörig eller felaktigt genomförd transaktion. Tiden löper alltså inte från inköpsdagen, som däremot är den dag då handelsmannens skyldighet att förvara verifikatet börjar. Eftersom reklamationstiden på 13 månader räknas från kontodebiteringen och inte från inköpsdagen ska verifikat förvaras i minst 18 månader. Utgående från bokföringslagstiftningen behöver betalterminalverifikat inte förvaras (enligt bokföringsnämndens mening) men verifikaten är viktiga i andra sammanhang, t.ex. vid fall av kortmissbruk och vid behandling av gamla transaktioner. 13 REKLAMATION AV TRANSAKTIONER Om kortinnehavaren eller kortinnehavarens kontoförande bank reklamerar en betalning med betalterminalavtalet och/eller villkoren för bankkortsgarantin som grund, får betalningsmottagaren debiteras för betalningen tills saken har utretts. Det slutliga beslutet fattas efter att utredningen är klar. Betalningsmottagaren är skyldig att överlämna det aktuella verifikatet eller uppgifter om transaktionen till banken utan kostnad. 14 AVVIKANDE SITUATIONER VID SÄNDNING AV TRANSAKTIONER 14.1 Behandling av gamla bankkortstransaktioner Betalningsmottagare rekommenderas att enlighet med punkt 11 kontinuerligt följa med kortbetalningsredovisningen så att transaktionerna inte hinner bli föråldrade Transaktioner äldre än 20 dagar, men nyare än 3 månader Om sändningen dröjer mer än 20 dagar ska betalningsmottagaren ta kontakt med sin kontoförande bank och komma överens om en tidpunkt för sändningen Transaktioner äldre än 3 månader Om sändningen har dröjt mer än tre månader ska betalningsmottagaren ge banken en redogörelse beträffande orsaken till dröjsmålet samt uppgifter om transaktionerna för att kunna beställa kortinnehavarnas kontaktuppgifter. Betalningsmottagaren måste informera kortinnehavarna om dröjsmålet minst två veckor innan transaktionerna sänds till banken. Banken har rätt att debitera betalningsmottagaren för kostnader som uppkommer vid hantering av de försenade transaktionerna Transaktioner som är äldre än 12 månader, men högst 3 år gamla Banken har inte skyldighet att behandla transaktioner som är äldre än tolv månader även om betalningsmottagaren kan kräva betalning från kunden i tre år enligt lagen om

18 18(19) preskription av skulder. Betalningsmottagaren kan själva driva in sin fordran direkt hos betalaren Övriga kort För övriga kort ska man följa respektive kortföretags anvisningar Korrigering av redovisningsposter För att korrigera en dubbelsändning eller då hela redovisningsposten är felaktig måste betalningsmottagaren kontakta sin kontoförande bank och komma överens om sändning av en korrigeringspost. För övriga kort ska man följa respektive kortföretags anvisningar. 15 SÄKERHET 15.1 PCI-krav Alla parter som tar emot, förmedlar, lagrar eller godkänner korttransaktioner måste iaktta vid tillfället gällande internationella säkerhetsstandarder, såsom PCI. Säkerhetsstandarden PCI DSS (Payment Card Industry Data Security Standard) är godkänd av de internationella kortorganisationerna. Mer information om PCI DSS-standarderna finns tillgänglig på nätet ( PCI/DSS är en teknisk standard och PA- DSS en funktionell standard Anvisningar till köpmän Finansbranschens Centralförbund, Luottokunta och Förbundet för Finsk Handel har i samråd utarbetat rekommendationer för att göra det lättare att välja betalterminaler och kunna placera apparaterna så ändamålsenligt som möjligt för både kunden och köpmannen. Anvisningarna till köpmän om placeringen av betalterminaler finns tillgängliga på FC:s webbplats (FI/SWE) Bruket av personlig kod Tangentbordet för inmatning av den personliga koden bör placeras så att andra inte kan se koden. De flesta tangentborden är flyttbara. Dessa går att vrida i höjd- eller sidled, vilket möjliggör en säker inmatning av koden. Vid placeringen bör man även ta hänsyn till behoven hos särskilda användargrupper. Kassapersonalen får ge vägledning till kunderna i frågor som rör betalning med kort. Kortinnehavaren ska dock alltid knappa in sin personliga kod själv. Personen vid kassan får inte ens på begäran knappa in koden för kundens räkning Kryptering av datakommunikation Sändning av transaktioner ska skyddas enligt specifikationen i banksäkerhetsstandarden PATU, som utarbetats av Finansbranschens Centralförbund. Betalningsmottagaren får nödvändiga kodnycklar från sin egen bank.

19 19(19) Kravet är att all datatrafik som innehåller bankmaterial krypteras vid mobil och publik internetkommunikation samt vid bruk av utländska förbindelser. Tekniken som används ska bygga på s.k. stark kryptering. Krypteringsmetoder som används i WLAN-, GSMoch GPRS-system är i sig inte tillräckliga. Krypteringen måste omfatta hela förbindelsen från början till slut Förvaring av uppgifter Betalningsmottagaren svarar för att uppgifter om kortbetalningar förvaras enligt PCIkraven och att de inte hamnar hos obehöriga Radering av uppgifter När en betalterminal tas ur bruk ska betalningsmottagaren meddela detta till mottagaren av korttransaktionerna. I samband med urbruktagandet ska betalningsmottagaren radera alla offentliga nycklar från betalterminalen. Betalterminalen har en styrfunktion för detta. När betalningsmottagarens avtal med kortföretaget upphör ska betalningsmottagaren radera kortföretagets offentliga nycklar från betalterminalen. Betalterminalen har en styrfunktion för detta. 16 YTTERLIGARE INFORMATION Ytterligare information kan fås från Finansbranschens Centralförbunds webbplats Råd om valet av betalterminal och apparatens placering finns i Anvisningar till köpmän, men utrustningsleverantören ger anvisningar om den egentliga användningen av betalterminalen. Anvisningar om godkännande av Visa- och MasterCard-kort ges av inlösaren av korttransaktionerna (t.ex. Luottokunta) och för övriga internationella kort av respektive kortföretag. Andra länkar:

BANKFÖRENINGEN I FINLAND BANKERNAS EMV- BETALTERMINALSYSTEM FUNKTIONELL BESKRIVNING / V 4.0

BANKERNAS EMV- BETALTERMINALSYSTEM 2(16) 1 INLEDNING... 3 2 BEGREPP... 4 3 BETALTERMINALSYSTEMET... 5 4 AVTAL OCH GODKÄNDA KORT... 5 5 IDENTIFIERING OCH KONTROLL AV KORTENS ÄKTHET... 6 6 BETALNINGS- OCH

BANKERNAS EMV- BETALTERMINALSYSTEM 2(16) 1 INLEDNING... 3 2 BEGREPP... 4 3 BETALTERMINALSYSTEMET... 5 4 AVTAL OCH GODKÄNDA KORT... 5 5 IDENTIFIERING OCH KONTROLL AV KORTENS ÄKTHET... 6 6 BETALNINGS- OCH

BETALTERMINALTJÄNSTER Servicebeskrivning

BETALTERMINALTJÄNSTER Servicebeskrivning 15.11.2012 2 1 Allmänt... 1 2 Behandling... 1 2.1 Bildande av material... 1 2.2 Sändning av material till banken... 1 2.3 Kontroll av material i banken... 1 2.4

BETALTERMINALTJÄNSTER Servicebeskrivning 15.11.2012 2 1 Allmänt... 1 2 Behandling... 1 2.1 Bildande av material... 1 2.2 Sändning av material till banken... 1 2.3 Kontroll av material i banken... 1 2.4

gemensamma Innehåll: Direktdebitering SEPAs effekter för företag ALLMÄNT betalningarnas snabbhet är i framtiden är till fördel för Betalkort

GENOMFÖRANDET AV DET GEMENSAMMA EUROBETALNINGSOMRÅDET SEPA I FINLAND FRÅGOR OCH SVAR Innehåll: Allmänt Girering Direktdebitering Betalkort SEPAs effekter för företag ALLMÄNT 1. VAD ÄR SEPA? SEPA är en

GENOMFÖRANDET AV DET GEMENSAMMA EUROBETALNINGSOMRÅDET SEPA I FINLAND FRÅGOR OCH SVAR Innehåll: Allmänt Girering Direktdebitering Betalkort SEPAs effekter för företag ALLMÄNT 1. VAD ÄR SEPA? SEPA är en

TellerAvtal Användarhandbok

Juli 2011.1 TellerAvtal Användarhandbok Teller is a part of the Nets group Innehåll 1. Inledning... 3 2. Fysisk handel... 3 3. Självbetjäningsautomater... 3 4. Internethandel... 4 5. Post- och telefonorder...

Juli 2011.1 TellerAvtal Användarhandbok Teller is a part of the Nets group Innehåll 1. Inledning... 3 2. Fysisk handel... 3 3. Självbetjäningsautomater... 3 4. Internethandel... 4 5. Post- och telefonorder...

Frågor & Svar om betalningsstatistik

Frågor & Svar om betalningsstatistik Europeiska centralbanken och Finlands Bank har även tidigare samlat in betalningsstatistik, vad är det som förändras nu? Europeiska centralbanken utfärdade i november

Frågor & Svar om betalningsstatistik Europeiska centralbanken och Finlands Bank har även tidigare samlat in betalningsstatistik, vad är det som förändras nu? Europeiska centralbanken utfärdade i november

Handelsbankens allmänna kortvillkor

Innehåll 1. Tillämpningsområde 1 2. Definitioner 1 3. Kommunikation mellan Handelsbanken och kontohavaren 3 3.1. Rätten till information om villkoren och förhandsinformation under avtalsförhållandet 3

Innehåll 1. Tillämpningsområde 1 2. Definitioner 1 3. Kommunikation mellan Handelsbanken och kontohavaren 3 3.1. Rätten till information om villkoren och förhandsinformation under avtalsförhållandet 3

V I L L KOR. Sida 1 av 5

V I L L KOR S E P A C O R E D I R E C T D E B E T, f ö r B e t a l a r e ( n e d a n k a l l a t S D D C o r e ) f ö r K o n s u m e n t / I c k e - k o n s u m e n t Sida 1 av 5 Villkor för SDD Core utgörs

V I L L KOR S E P A C O R E D I R E C T D E B E T, f ö r B e t a l a r e ( n e d a n k a l l a t S D D C o r e ) f ö r K o n s u m e n t / I c k e - k o n s u m e n t Sida 1 av 5 Villkor för SDD Core utgörs

RAHAXI Hypercom T4220. Bruksanvisning

RAHAXI Hypercom T4220 Bruksanvisning 1 INNEHÅLLSFÖRTECKNING... 2 1. RAHAXI PROCESSING OY... 3 1.1. Rahaxi-tjänsten... 3 1.2. Kontaktuppgifter... 3 2. HYPERCOM T4220 BETALTERMINAL... 4 2.1. Uppackning...

RAHAXI Hypercom T4220 Bruksanvisning 1 INNEHÅLLSFÖRTECKNING... 2 1. RAHAXI PROCESSING OY... 3 1.1. Rahaxi-tjänsten... 3 1.2. Kontaktuppgifter... 3 2. HYPERCOM T4220 BETALTERMINAL... 4 2.1. Uppackning...

Siirto för företagskunder Beskrivning av tjänsten Siirto-gränssnitt

Siirto för företagskunder Beskrivning av tjänsten Siirto-gränssnitt 1 Innehåll Övergripande beskrivning av Siirto-betalningar... 3 Fördelarna med Siirto-betalningar... 3 Nordeas Siirto för företagskunder...

Siirto för företagskunder Beskrivning av tjänsten Siirto-gränssnitt 1 Innehåll Övergripande beskrivning av Siirto-betalningar... 3 Fördelarna med Siirto-betalningar... 3 Nordeas Siirto för företagskunder...

AKTIA BANK ABP:S VISA-VILLKOR

1 (10) elektroniskt vidarebefordrar korttransaktionerna för att debiteras betalningseller Visa-kreditkontot. AKTIA BANK ABP:S VISA-VILLKOR I dessa Visa-villkor definieras Aktia Bank Abp:s ("Banken") 1.

1 (10) elektroniskt vidarebefordrar korttransaktionerna för att debiteras betalningseller Visa-kreditkontot. AKTIA BANK ABP:S VISA-VILLKOR I dessa Visa-villkor definieras Aktia Bank Abp:s ("Banken") 1.

Bankkort och Kreditkort Företag

BANKkort och Kreditkort företag Bankkort och Kreditkort Företag Gäller från 2013-06-01 Så här fungerar Bankkort och Kreditkort Företag Du har nu fått ditt nya kort. Med både Bankkort och Kreditkort Företag

BANKkort och Kreditkort företag Bankkort och Kreditkort Företag Gäller från 2013-06-01 Så här fungerar Bankkort och Kreditkort Företag Du har nu fått ditt nya kort. Med både Bankkort och Kreditkort Företag

V I L L K O R. S E P A D I R E C T D E B I T C O R E, f ö r B e t a l a r e ( n e d a n k a l l a t S D D C o r e ) Sida 1 av 5

Sida 1 av 5") V I L L K O R S E P A D I R E C T D E B I T C O R E, f ö r B e t a l a r e ( n e d a n k a l l a t S D D C o r e ) f ö r K o n s u m e n t / I c k e - k o n s u m e n t Sida 1 av 5 Villkor för SDD Core

V I L L K O R S E P A D I R E C T D E B I T C O R E, f ö r B e t a l a r e ( n e d a n k a l l a t S D D C o r e ) f ö r K o n s u m e n t / I c k e - k o n s u m e n t Sida 1 av 5 Villkor för SDD Core

Innehåll. Allmänna villkor för 1 (32) Nordea Bank Finland Abp:s elektroniska tjänster för företag

Nordea Bank Finland Abp:s elektroniska tjänster för företag") Allmänna villkor för 1 (32) Innehåll Allmänna villkor för...2 Tillämpningsområde... 2 Struktur och tillämpningsordning... 2 GEMENSAMMA VILLKOR FÖR TJÄNSTERNA...2 1. Tjänster och ibruktagande av tjänsterna...

Allmänna villkor för 1 (32) Innehåll Allmänna villkor för...2 Tillämpningsområde... 2 Struktur och tillämpningsordning... 2 GEMENSAMMA VILLKOR FÖR TJÄNSTERNA...2 1. Tjänster och ibruktagande av tjänsterna...

ALLMÄNNA VILLKOR BANKKORT VISA OCH BANKKORT VISA ONLINE 2010-08-01

ALLMÄNNA VILLKOR BANKKORT VISA OCH BANKKORT VISA ONLINE 2010-08-01 1. ALLMÄNT Tjänsten i detta avtal tillhandahålls av Sparbanken Syd banken, org.nr. 548000-7425, Box 252, 271 25 YSTAD, tfn 0411-82 20

ALLMÄNNA VILLKOR BANKKORT VISA OCH BANKKORT VISA ONLINE 2010-08-01 1. ALLMÄNT Tjänsten i detta avtal tillhandahålls av Sparbanken Syd banken, org.nr. 548000-7425, Box 252, 271 25 YSTAD, tfn 0411-82 20

RAHAXI Hypercom T2100

RAHAXI Hypercom T2100 Bruksanvisning 1 INNEHÅLLSFÖRTECKNING... 1 1. RAHAXI PROCESSING OY... 2 1.1. Rahaxi-tjänsten... 2 1.2. Kontaktuppgifter... 2 2. HYPERCOM T2100 BETALTERMINAL... 3 2.1. Uppackning...

RAHAXI Hypercom T2100 Bruksanvisning 1 INNEHÅLLSFÖRTECKNING... 1 1. RAHAXI PROCESSING OY... 2 1.1. Rahaxi-tjänsten... 2 1.2. Kontaktuppgifter... 2 2. HYPERCOM T2100 BETALTERMINAL... 3 2.1. Uppackning...

Allmänna kortvillkor för privatkunder

Allmänna kortvillkor för privatkunder Från och med den 25.3.2008 1 Tillämpningsområde och definitioner Dessa villkor tillämpas på de kort (kort) som Sampo Bank Abp (bank), beviljar sina kunder. Förutom

Allmänna kortvillkor för privatkunder Från och med den 25.3.2008 1 Tillämpningsområde och definitioner Dessa villkor tillämpas på de kort (kort) som Sampo Bank Abp (bank), beviljar sina kunder. Förutom

FÖRESKRIFTER FÖR KONTANTUTTAG ÖVER DISK MED KONTOKORT KONTANTUTTAG ÖVER DISK (Maj 2015)

") FÖRESKRIFTER FÖR KONTANTUTTAG ÖVER DISK MED KONTOKORT KONTANTUTTAG ÖVER DISK (Maj 2015) Dessa föreskrifter, Kontantuttagsföreskrifterna, gäller vid kontantuttag över disk med Kontokort och användande av

FÖRESKRIFTER FÖR KONTANTUTTAG ÖVER DISK MED KONTOKORT KONTANTUTTAG ÖVER DISK (Maj 2015) Dessa föreskrifter, Kontantuttagsföreskrifterna, gäller vid kontantuttag över disk med Kontokort och användande av

SPARBANKERNAS KORTVILLKOR

SPARBANKERNAS KORTVILLKOR Sparbankernas kortvillkor innehåller följande allmänna och speciella kortvillkor för Visa-korten; Allmänna kortvillkor Specialvillkor för Visa Debit-kort Specialvillkor för Visa

SPARBANKERNAS KORTVILLKOR Sparbankernas kortvillkor innehåller följande allmänna och speciella kortvillkor för Visa-korten; Allmänna kortvillkor Specialvillkor för Visa Debit-kort Specialvillkor för Visa

Nordea Debit Nordea Electron. Användarguide

Nordea Debit Nordea Electron Användarguide 1 Vi hjälper dig gärna då du har frågor om ditt kort. utomlands Med korten Nordea Debit och Electron sköter du dina ärenden här hemma, och på internet. Nordea

Nordea Debit Nordea Electron Användarguide 1 Vi hjälper dig gärna då du har frågor om ditt kort. utomlands Med korten Nordea Debit och Electron sköter du dina ärenden här hemma, och på internet. Nordea

Rahaxi Thyron betalterminal bruksanvisning

bruksanvisning Rahaxi Processing Oy Kundbetjäning tel. 09-612 0730 Version 1.0, 12.10.2006 1 Innehållsförteckning 1 Innehållsförteckning... 1 2 Startande av betalterminalen... 2 3 Allmänna funktioner...

bruksanvisning Rahaxi Processing Oy Kundbetjäning tel. 09-612 0730 Version 1.0, 12.10.2006 1 Innehållsförteckning 1 Innehållsförteckning... 1 2 Startande av betalterminalen... 2 3 Allmänna funktioner...

Så här använder du. etjänsten. etjänsten är en elektronisk kanal för ärenden i anslutning till din kortkredit

Så här använder du etjänsten etjänsten är en elektronisk kanal för ärenden i anslutning till din kortkredit Så här använder du etjänsten Innehåll Vad är etjänsten?... s. 3 Avtal om etjänsten... s. 4 Saldoförfrågan,

Så här använder du etjänsten etjänsten är en elektronisk kanal för ärenden i anslutning till din kortkredit Så här använder du etjänsten Innehåll Vad är etjänsten?... s. 3 Avtal om etjänsten... s. 4 Saldoförfrågan,

FÖRESKRIFTER FÖR FÖRSÄLJNING MOT BETALNING MED KONTOKORT FÖRSÄLJNING I BUTIK (Card Present) (Juli 2010)

(Juli 2010)") FÖRESKRIFTER FÖR FÖRSÄLJNING MOT BETALNING MED KONTOKORT FÖRSÄLJNING I BUTIK (Card Present) (Juli 2010) Dessa föreskrifter, Butiksföreskrifterna, gäller för försäljning mot betalning med Kontokort med

FÖRESKRIFTER FÖR FÖRSÄLJNING MOT BETALNING MED KONTOKORT FÖRSÄLJNING I BUTIK (Card Present) (Juli 2010) Dessa föreskrifter, Butiksföreskrifterna, gäller för försäljning mot betalning med Kontokort med

NYHET - SÄKERHET - TRYGGHET

Manual Megtax EMV 1 NYHET - SÄKERHET - TRYGGHET BAKGRUND För att öka säkerheten i hanteringen av kreditkort har kortföretag och banker infört en så kallad EMV-standard. Detta är ett led i att stoppa kontokortsbedrägerier

Manual Megtax EMV 1 NYHET - SÄKERHET - TRYGGHET BAKGRUND För att öka säkerheten i hanteringen av kreditkort har kortföretag och banker infört en så kallad EMV-standard. Detta är ett led i att stoppa kontokortsbedrägerier

Mer kort mindre kontanter

Mer kort mindre kontanter Korttjänster i ramavtalen Björn Wallgren Jan Maarten Dijkgraaf Agenda 1. Förbetalda kort Ramavtal, bakgrund, strategi, funktionalitet 2. Korttjänster Genomgång av olika kort 3.

Mer kort mindre kontanter Korttjänster i ramavtalen Björn Wallgren Jan Maarten Dijkgraaf Agenda 1. Förbetalda kort Ramavtal, bakgrund, strategi, funktionalitet 2. Korttjänster Genomgång av olika kort 3.

KOM IGÅNG-GUIDE. för att ta betalt på nätet. Vi gör det enkelt att ta betalt

KOM IGÅNG-GUIDE för att ta betalt på nätet Vi gör det enkelt att ta betalt VEM GÖR VAD? När du ska komma igång med din e-handel är det flera parter inblandade. Här ser du några av dom och vad de gör. DIBS

KOM IGÅNG-GUIDE för att ta betalt på nätet Vi gör det enkelt att ta betalt VEM GÖR VAD? När du ska komma igång med din e-handel är det flera parter inblandade. Här ser du några av dom och vad de gör. DIBS

Produktvillkor för Frankeringsmaskin

PRODUKTVILLKOR 1 (6) Produktvillkor för Frankeringsmaskin 1.1.2015 PRODUKTVILLKOR 2 (6) Innehållsförteckning 1. Allmänt... 3 2. Införa tjänsten... 3 2.1. Ansvar vid användning av frankeringsmaskin... 3

PRODUKTVILLKOR 1 (6) Produktvillkor för Frankeringsmaskin 1.1.2015 PRODUKTVILLKOR 2 (6) Innehållsförteckning 1. Allmänt... 3 2. Införa tjänsten... 3 2.1. Ansvar vid användning av frankeringsmaskin... 3

Allmänna kortvillkor för företagskunder

Allmänna kortvillkor för företagskunder Gäller från 16.2.2014 1. Tillämpningsområde och definitioner av termer Dessa allmänna kortvillkor för företagskunder tillämpas på kort som (nedan banken ) beviljar

Allmänna kortvillkor för företagskunder Gäller från 16.2.2014 1. Tillämpningsområde och definitioner av termer Dessa allmänna kortvillkor för företagskunder tillämpas på kort som (nedan banken ) beviljar

Handelsbankens allmänna kortvillkor

Innehåll 1. Tillämpningsområde 1 2. Definitioner 1 3. Kommunikation mellan Handelsbanken och kontohavaren 3 3.1. Rätten till information om villkoren och förhandsinformation under avtalsförhållandet 3

Innehåll 1. Tillämpningsområde 1 2. Definitioner 1 3. Kommunikation mellan Handelsbanken och kontohavaren 3 3.1. Rätten till information om villkoren och förhandsinformation under avtalsförhållandet 3

Villkor för e-fakturaservice för företagskunder

Villkor för e-fakturaservice för företagskunder Gäller fr.o.m. 01.1. 2013 Nedanstående avtalsvillkor tillämpas mellan Banken och Kunden vid hanteringen av e- som kunden sänder och/eller mottar via en elektronisk

Villkor för e-fakturaservice för företagskunder Gäller fr.o.m. 01.1. 2013 Nedanstående avtalsvillkor tillämpas mellan Banken och Kunden vid hanteringen av e- som kunden sänder och/eller mottar via en elektronisk

Spire SPm20 Användarmanual

Spire SPm20 Användarmanual Contents 1 GENERELLT 3 1.1 Generell information 3 1.2 Leveransens innehåll 3 1.3 Annan information 3 1.4 Keypad 4 1.5 Starta upp och stäng betalterminalen 5 1.6 Betalningsprocess

Spire SPm20 Användarmanual Contents 1 GENERELLT 3 1.1 Generell information 3 1.2 Leveransens innehåll 3 1.3 Annan information 3 1.4 Keypad 4 1.5 Starta upp och stäng betalterminalen 5 1.6 Betalningsprocess

FÖRESKRIFTER FÖR KONTANTUTTAG ÖVER DISK MED KONTOKORT KONTANTUTTAG ÖVER DISK (Juli 2010)

") FÖRESKRIFTER FÖR KONTANTUTTAG ÖVER DISK MED KONTOKORT KONTANTUTTAG ÖVER DISK (Juli 2010) Dessa föreskrifter, Kontantuttagsföreskrifterna, gäller vid kontantuttag över disk med Kontokort och användande

FÖRESKRIFTER FÖR KONTANTUTTAG ÖVER DISK MED KONTOKORT KONTANTUTTAG ÖVER DISK (Juli 2010) Dessa föreskrifter, Kontantuttagsföreskrifterna, gäller vid kontantuttag över disk med Kontokort och användande

Så fungerar ditt kort

KORT Så fungerar ditt kort Gäller från 2014-04-15 Innehåll Kreditkort, så fungerar kortet 3 Bankkort, så fungerar kortet 4 Ungdomskort, så fungerar kortet 4 När du använder korten, praktiska saker att

KORT Så fungerar ditt kort Gäller från 2014-04-15 Innehåll Kreditkort, så fungerar kortet 3 Bankkort, så fungerar kortet 4 Ungdomskort, så fungerar kortet 4 När du använder korten, praktiska saker att

Ett bankförbindelseprogram behövs för överföring av materialet.

INKOMMANDE REFERENSBETALNINGAR TJÄNSTEBESKRIVNING Version 2.1 / 20.8.2007 1 (6) 1 ALLMÄNT... 1 2 TJÄNSTENS FUNKTION... 1 3 MATERIALETS INNEHÅLL... 1 4 FILENS UPPBYGGNAD... 2 4.1 Satspost... 2 4.2 Transaktionspost...

INKOMMANDE REFERENSBETALNINGAR TJÄNSTEBESKRIVNING Version 2.1 / 20.8.2007 1 (6) 1 ALLMÄNT... 1 2 TJÄNSTENS FUNKTION... 1 3 MATERIALETS INNEHÅLL... 1 4 FILENS UPPBYGGNAD... 2 4.1 Satspost... 2 4.2 Transaktionspost...

Betalningsstatistik 2014, uppgifter som ska rapporteras

Betalningsstatistik 2014, uppgifter som ska rapporteras Uppgifterna i denna tabell rapporteras för 2014 till Finlands Bank i början av 2015. Tabellen är en förteckning över uppgifter som ska rapporteras

Betalningsstatistik 2014, uppgifter som ska rapporteras Uppgifterna i denna tabell rapporteras för 2014 till Finlands Bank i början av 2015. Tabellen är en förteckning över uppgifter som ska rapporteras

FÖRESKRIFTER FÖR FÖRSÄLJNING MOT BETALNING MED KONTOKORT OBEMANNAD TERMINAL (Mars 2013)

") FÖRESKRIFTER FÖR FÖRSÄLJNING MOT BETALNING MED KONTOKORT OBEMANNAD TERMINAL (Mars 2013) Dessa föreskrifter, Föreskrifter för obemannad terminal, gäller vid försäljning mot betalning med Kontokort i obemannade

FÖRESKRIFTER FÖR FÖRSÄLJNING MOT BETALNING MED KONTOKORT OBEMANNAD TERMINAL (Mars 2013) Dessa föreskrifter, Föreskrifter för obemannad terminal, gäller vid försäljning mot betalning med Kontokort i obemannade

Allmänna kortvillkor 1 (9) I bruk från och med 4.4.2016

I bruk från och med 4.4.2016") Allmänna kortvillkor 1 (9) I bruk från och med 4.4.2016 De allmänna kortvillkoren består av Allmänna villkor för betaltjänster och Speciella kortvillkor. Om villkoren står i konflikt med varandra ska Speciella

Allmänna kortvillkor 1 (9) I bruk från och med 4.4.2016 De allmänna kortvillkoren består av Allmänna villkor för betaltjänster och Speciella kortvillkor. Om villkoren står i konflikt med varandra ska Speciella

Betalningsstatistik 2014, uppgifter som ska rapporteras

Betalningsstatistik 2014, uppgifter som ska rapporteras Uppgifterna rapporteras till Finlands Bank för första gången i februari 2015 (2014 data). Tabellen är en förteckning över uppgifter som ska rapporteras

Betalningsstatistik 2014, uppgifter som ska rapporteras Uppgifterna rapporteras till Finlands Bank för första gången i februari 2015 (2014 data). Tabellen är en förteckning över uppgifter som ska rapporteras

Kortbetalning i Rebus via Paynova

Kortbetalning i Rebus via Paynova 2012-12-10: Åbergs DataSystem AB: Version 1 2016-02-29: Rebus version 225: Högre säkerhet TLS v1.2 Paynovas MOTO-lösning Många reseföretag har en affärsmodell där kunderna

Kortbetalning i Rebus via Paynova 2012-12-10: Åbergs DataSystem AB: Version 1 2016-02-29: Rebus version 225: Högre säkerhet TLS v1.2 Paynovas MOTO-lösning Många reseföretag har en affärsmodell där kunderna

FINLANDS FÖRFATTNINGSSAMLING

FINLANDS FÖRFATTNINGSSAMLING 2010 Utgiven i Helsingfors den 30 april 2010 Nr 290 304 INNEHÅLL Nr Sidan 290 Betaltjänstlag... 1121 291 Lag om ändring av 7 kap. 19 i konsumentskyddslagen... 1144 292 Lag

FINLANDS FÖRFATTNINGSSAMLING 2010 Utgiven i Helsingfors den 30 april 2010 Nr 290 304 INNEHÅLL Nr Sidan 290 Betaltjänstlag... 1121 291 Lag om ändring av 7 kap. 19 i konsumentskyddslagen... 1144 292 Lag

Vx 510. Användarhandbok

Vx 510 Användarhandbok 2 3 Innehållsförteckning Inledning............................................3 Presentation.........................................4 Installation..........................................5

Vx 510 Användarhandbok 2 3 Innehållsförteckning Inledning............................................3 Presentation.........................................4 Installation..........................................5

FÖRESKRIFTER FÖR FÖRSÄLJNING MOT BETALNING MED KONTOKORT DISTANSHANDEL (Card Not Present) (Juli 2010)

(Juli 2010)") FÖRESKRIFTER FÖR FÖRSÄLJNING MOT BETALNING MED KONTOKORT DISTANSHANDEL (Card Not Present) (Juli 2010) Dessa föreskrifter, Distanshandelsföreskrifterna, gäller för försäljning mot betalning med Kontokort

FÖRESKRIFTER FÖR FÖRSÄLJNING MOT BETALNING MED KONTOKORT DISTANSHANDEL (Card Not Present) (Juli 2010) Dessa föreskrifter, Distanshandelsföreskrifterna, gäller för försäljning mot betalning med Kontokort

Utdrag ur servicetaxan för privatkunder Konton, betalningar, kontoinformation

Utdrag ur servicetaxan för privatkunder Konton, betalningar, kontoinformation Gäller från 1.1.2009 KONTON BRUKSKONTO Till försäljning bara Brukskonto 0 17 år (Ungdomsbrukskonto) Månadsavgift för brukskontopaket

Utdrag ur servicetaxan för privatkunder Konton, betalningar, kontoinformation Gäller från 1.1.2009 KONTON BRUKSKONTO Till försäljning bara Brukskonto 0 17 år (Ungdomsbrukskonto) Månadsavgift för brukskontopaket

Utdrag ur servicetaxan för privatkunder Konton, kort, betalningar och kontoinformation Gäller från 15.2.2015

Utdrag ur servicetaxan för privatkunder Konton, kort, betalningar och kontoinformation Gäller från 15.2.2015 KONTO BRUKSKONTO Månadsavgift för Danske kontot 2,00 Brukskonto, kunden 0 17 år 0,00 (Ungdomsbrukskonto)

Utdrag ur servicetaxan för privatkunder Konton, kort, betalningar och kontoinformation Gäller från 15.2.2015 KONTO BRUKSKONTO Månadsavgift för Danske kontot 2,00 Brukskonto, kunden 0 17 år 0,00 (Ungdomsbrukskonto)

Guide till mobilbanken och kodappen

Guide till mobilbanken och kodappen Guide till kodappen och mobilbanken Den här guiden hjälper dig att komma igång med Nordeas mobila tjänster. Då du följer anvisningarna i guiden lyckas du även om du

Guide till mobilbanken och kodappen Guide till kodappen och mobilbanken Den här guiden hjälper dig att komma igång med Nordeas mobila tjänster. Då du följer anvisningarna i guiden lyckas du även om du

Besöksadress:Svetsarvägen 17, 10300 KARIS 0500-401 655 www.kassajapc.com

HYPERCOM M4100-Bruksanvisning Innehållsförteckning: 1 RAHAXI PROCESSING OY... 2 1.1 Rahaxi-tjänster... 2 1.2 Kontaktuppgifter... 2 2 HYPERCOM M4100 BETALTERMINAL... 3 2.1 Öppnande av förpackning... 3 2.2

HYPERCOM M4100-Bruksanvisning Innehållsförteckning: 1 RAHAXI PROCESSING OY... 2 1.1 Rahaxi-tjänster... 2 1.2 Kontaktuppgifter... 2 2 HYPERCOM M4100 BETALTERMINAL... 3 2.1 Öppnande av förpackning... 3 2.2

ALLMÄNNA VILLKOR FÖR AVGÅENDE OCH ANKOMMANDE VALUTABETALNINGAR

ALLMÄNNA VILLKOR FÖR AVGÅENDE OCH ANKOMMANDE Dessa allmänna villkor för valutabetalningar har utarbetats vid Danske Bank på basis av de modellvillkor som utarbetats av Finansbranschens Centralförbund (FC).

ALLMÄNNA VILLKOR FÖR AVGÅENDE OCH ANKOMMANDE Dessa allmänna villkor för valutabetalningar har utarbetats vid Danske Bank på basis av de modellvillkor som utarbetats av Finansbranschens Centralförbund (FC).

Nytt ramavtal för kort- och resekontotjänster. Björn Wallgren Jan Maarten Dijkgraaf

Nytt ramavtal för kort- och resekontotjänster Björn Wallgren Jan Maarten Dijkgraaf Agenda Bakgrund, strategin, anbudsgivare och resultatet Genomgång av de nya funktioner och de olika tjänsterna Instruktion

Nytt ramavtal för kort- och resekontotjänster Björn Wallgren Jan Maarten Dijkgraaf Agenda Bakgrund, strategin, anbudsgivare och resultatet Genomgång av de nya funktioner och de olika tjänsterna Instruktion

Allmänna kortvillkor för privatkunder

Allmänna kortvillkor för privatkunder 1 Tillämpningsområde Dessa allmänna kortvillkor för privatkunder tillämpas på kort som (nedan banken ) beviljar sina personkunder och på användningen av korten. Dessa

Allmänna kortvillkor för privatkunder 1 Tillämpningsområde Dessa allmänna kortvillkor för privatkunder tillämpas på kort som (nedan banken ) beviljar sina personkunder och på användningen av korten. Dessa

Lunchkort Webbtjänst Manual för användning av tjänsten 1.1.2012

Lunchkort Webbtjänst Manual för användning av tjänsten 1.1.2012 1. Inloggning och val av företag... 2 2. Val av företag... 2 3. Val av språk... 3 4. Aktivering och hantering av lunchförmåns beställningar...

Lunchkort Webbtjänst Manual för användning av tjänsten 1.1.2012 1. Inloggning och val av företag... 2 2. Val av företag... 2 3. Val av språk... 3 4. Aktivering och hantering av lunchförmåns beställningar...

UTDRAG UR PRISLISTAN PRIVATKUNDER

UTDRAG UR PRISLISTAN PRIVATKUNDER Aktuell prislista och prislista gäller från och med 1.10.2018 www.saastopankki.fi/liedonsp DAGLIGA PENNINGÄRENDEN (aktuell prislista) Kontouppgifter Saldouppgift i samband

UTDRAG UR PRISLISTAN PRIVATKUNDER Aktuell prislista och prislista gäller från och med 1.10.2018 www.saastopankki.fi/liedonsp DAGLIGA PENNINGÄRENDEN (aktuell prislista) Kontouppgifter Saldouppgift i samband

FÖRESKRIFTER FÖR FÖRSÄLJNING MOT BETALNING MED KONTOKORT DISTANSHANDEL (Card Not Present) (Juli 2010)

(Juli 2010)") FÖRESKRIFTER FÖR FÖRSÄLJNING MOT BETALNING MED KONTOKORT DISTANSHANDEL (Card Not Present) (Juli 2010) Dessa föreskrifter, Distanshandelsföreskrifterna, gäller för försäljning mot betalning med Kontokort

FÖRESKRIFTER FÖR FÖRSÄLJNING MOT BETALNING MED KONTOKORT DISTANSHANDEL (Card Not Present) (Juli 2010) Dessa föreskrifter, Distanshandelsföreskrifterna, gäller för försäljning mot betalning med Kontokort

Handbok. Pagero Autogiro Mikro

Handbok Pagero Autogiro Mikro ATT KOMMA IGÅNG Avtal med banken Innan ni kan börja använda tjänsten Autogiro tecknas ett avtal mellan er och banken. Ni sänder sedan in en testfil till Bankgirocentralen.

Handbok Pagero Autogiro Mikro ATT KOMMA IGÅNG Avtal med banken Innan ni kan börja använda tjänsten Autogiro tecknas ett avtal mellan er och banken. Ni sänder sedan in en testfil till Bankgirocentralen.

Kortbetalning PENGVIN kontokort

Kortbetalning PENGVIN kontokort Frågor som rör kortköpet Ring Nets direkt tel. 08-609 92 00 Ha ert kund- och organisationsnummer tillgängligt! Bruksanvisning för kortterminaler http://www.nets.eu/se-sv/support/bruksanvisningar/documents/bruksanvisning-ict220,-ipp350-och-iwl220.pdf

Kortbetalning PENGVIN kontokort Frågor som rör kortköpet Ring Nets direkt tel. 08-609 92 00 Ha ert kund- och organisationsnummer tillgängligt! Bruksanvisning för kortterminaler http://www.nets.eu/se-sv/support/bruksanvisningar/documents/bruksanvisning-ict220,-ipp350-och-iwl220.pdf

BANKGIRO DIREKT en betaltjänst för företag

BANKGIRO DIREKT en betaltjänst för företag Bankgiro Direkt är en blankettbetalningstjänst som du tecknar avtal med banken om för att använda. Tjänsten innebär att ditt företag sänder sina betalningar direkt

BANKGIRO DIREKT en betaltjänst för företag Bankgiro Direkt är en blankettbetalningstjänst som du tecknar avtal med banken om för att använda. Tjänsten innebär att ditt företag sänder sina betalningar direkt

Nordea Mastercard. Användarguide

Nordea Mastercard Användarguide 1 Om du har frågor om kortet kan du kontakta oss. Grattis till Nordeakortet på Med Nordea Mastercard sköter du dina ärenden här hemma, utomlands och internet. När du använder

Nordea Mastercard Användarguide 1 Om du har frågor om kortet kan du kontakta oss. Grattis till Nordeakortet på Med Nordea Mastercard sköter du dina ärenden här hemma, utomlands och internet. När du använder

Nordea Mastercard. Användarguide

Nordea Mastercard Användarguide 1 Om du har frågor om kortet kan du kontakta oss. på Med Nordea Mastercard sköter du dina ärenden här hemma, utomlands och internet. Nordea Kundtjänst 0200 5000 (lna/msa)

Nordea Mastercard Användarguide 1 Om du har frågor om kortet kan du kontakta oss. på Med Nordea Mastercard sköter du dina ärenden här hemma, utomlands och internet. Nordea Kundtjänst 0200 5000 (lna/msa)

Poängvillkor NK NYCKELN.

Maj 2015 Poängvillkor NK NYCKELN. INDELNING. 1. NK Nyckeln, introduktion 2. Administration och information 3. Korttyper 4. Kortinnehavare 5. Personliga kort 6. Favoritavdelningar 7. Poänggivare 8. Poängavtal

Maj 2015 Poängvillkor NK NYCKELN. INDELNING. 1. NK Nyckeln, introduktion 2. Administration och information 3. Korttyper 4. Kortinnehavare 5. Personliga kort 6. Favoritavdelningar 7. Poänggivare 8. Poängavtal

1 Allmänt. 2 Ibruktagande. SOK ABC-kedjestyrningen Frågor och svar om ABC-mobil. 1.1 Vad är ABC-mobil?

1 Frågor och svar om ABC-mobil 1 Allmänt 1.1 Vad är ABC-mobil? ABC-mobil är ABC-kedjans egen mobilapp som förenklar bilisternas vardag. I appen kan du sköta besöken på ABC-stationerna mobilt. Inledningsvis

1 Frågor och svar om ABC-mobil 1 Allmänt 1.1 Vad är ABC-mobil? ABC-mobil är ABC-kedjans egen mobilapp som förenklar bilisternas vardag. I appen kan du sköta besöken på ABC-stationerna mobilt. Inledningsvis

Etableringsanmälan Bilaga till blankett Y1 Aktiebolag / publikt aktiebolag

Etableringsanmälan Bilaga till blankett Y1 Aktiebolag / publikt aktiebolag 1 FIRMA DATUM FÖR AVTAL OM BOLAGSBILDNING AKTIEKAPITAL OCH AKTIER Aktiekapitalets belopp Antal aktier Aktiens nominella belopp

Etableringsanmälan Bilaga till blankett Y1 Aktiebolag / publikt aktiebolag 1 FIRMA DATUM FÖR AVTAL OM BOLAGSBILDNING AKTIEKAPITAL OCH AKTIER Aktiekapitalets belopp Antal aktier Aktiens nominella belopp

Villkor för användning av Visa-kreditkort

Villkor för användning av Visa-kreditkort från och med 25.3.2008 1 Tillämpningsområde och definitioner Dessa villkor tillämpas på de Visa-, Visa Gold- och Visa Platinum-kreditkort (kort) och kreditkonton

Villkor för användning av Visa-kreditkort från och med 25.3.2008 1 Tillämpningsområde och definitioner Dessa villkor tillämpas på de Visa-, Visa Gold- och Visa Platinum-kreditkort (kort) och kreditkonton

Autogirobetalning. Välj själv vilket sätt som passar dig att betala

Autogirobetalning Välj själv vilket sätt som passar dig att betala Läs noga igenom innan du bestämmer dig Villkor för Autogiro Villkor för autogiro Jag medger att uttag får göras från det konto jag har

Autogirobetalning Välj själv vilket sätt som passar dig att betala Läs noga igenom innan du bestämmer dig Villkor för Autogiro Villkor för autogiro Jag medger att uttag får göras från det konto jag har

Handbok för kortbetalningar med Babs Paylink/Point

Handbok för kortbetalningar med Babs Paylink/Point Integration med butiksdatasystem från Flexicon Flexicon Support, Enköping 2008 Kortbetalningsfunktionen finns integrerad med följande butiksdatasystem

Handbok för kortbetalningar med Babs Paylink/Point Integration med butiksdatasystem från Flexicon Flexicon Support, Enköping 2008 Kortbetalningsfunktionen finns integrerad med följande butiksdatasystem

Ansökan American Express Konto Gold Card Parallellkort

Ansökan American Express Konto Parallellkort D30 X52299UR07 Huvudkortinnehavarens namn: Huvudkortets nummer: Huvudkortinnehavarens personbeteckning : 3 7 4 8 americanexpress.fi/se 1. Jag ansöker om ett

Ansökan American Express Konto Parallellkort D30 X52299UR07 Huvudkortinnehavarens namn: Huvudkortets nummer: Huvudkortinnehavarens personbeteckning : 3 7 4 8 americanexpress.fi/se 1. Jag ansöker om ett

Regler för användande av betalkort och drivmedelskort i Botkyrka kommun

Regler för användande av betalkort och drivmedelskort i Botkyrka kommun Strategi Program Plan Policy Riktlinjer Regler Diarienummer: KS/2018:188 Dokumentet är beslutat av: Kommunstyrelsen Dokumentet beslutades

Regler för användande av betalkort och drivmedelskort i Botkyrka kommun Strategi Program Plan Policy Riktlinjer Regler Diarienummer: KS/2018:188 Dokumentet är beslutat av: Kommunstyrelsen Dokumentet beslutades

Instruktioner och generella anvisningar för hantering av privata medel

VALLENTUNA KOMMUN 2008-12-18 SID 1/9 er och generella anvisningar för hantering av privata medel När enskildas privata medel hanteras ska det på varje enhet finnas skriftliga lokala rutiner som är grundade

VALLENTUNA KOMMUN 2008-12-18 SID 1/9 er och generella anvisningar för hantering av privata medel När enskildas privata medel hanteras ska det på varje enhet finnas skriftliga lokala rutiner som är grundade

Point Transaction Systems Oy

Point Transaction Systems Oy Gamla Nurmijärvivägen 62 D 01670 Vanda www.point.fi point@point.fi Växel: 09 477 433 0 Fax: 09 436 24 90 Våra öppettider är vardagar från 8-16. Försäljning: 09 477 433 40 myynti@point.fi

Point Transaction Systems Oy Gamla Nurmijärvivägen 62 D 01670 Vanda www.point.fi point@point.fi Växel: 09 477 433 0 Fax: 09 436 24 90 Våra öppettider är vardagar från 8-16. Försäljning: 09 477 433 40 myynti@point.fi

Funktioner som ingår i korten och 1 (9) villkor som tillämpas 01.2014

villkor som tillämpas 01.2014") Funktioner som ingår i korten och 1 (9) Nordea Bank Finland Abp:s och Nordea Finans Finland Ab:s (senare Nordea) kort innehåller en eller flera funktioner som hjälper kortinnehavaren att använda de tjänster

Funktioner som ingår i korten och 1 (9) Nordea Bank Finland Abp:s och Nordea Finans Finland Ab:s (senare Nordea) kort innehåller en eller flera funktioner som hjälper kortinnehavaren att använda de tjänster

Bilaga 1_PayEx Processering av betalningstransaktioner #

Bilaga 1_PayEx Processering av betalningstransaktioner #2019-05-28 1. Syfte och ingående villkor PayEx processerar betalningstransaktioner vid köp och betalningar på Internet eller i andra elektroniska

Bilaga 1_PayEx Processering av betalningstransaktioner #2019-05-28 1. Syfte och ingående villkor PayEx processerar betalningstransaktioner vid köp och betalningar på Internet eller i andra elektroniska

ANVÄNDARVILLKOR FÖR SKATTEFÖRVALTNINGENS OCH INKOMSTREGISTRETS GRÄNSSNITTSTJÄNSTER

1 (5) Har getts 4.10.2018 Diarienummer VH/1890/00.01.02/2018 Giltighet 4.10.2018 - Tills vidare ANVÄNDARVILLKOR FÖR SKATTEFÖRVALTNINGENS OCH INKOMSTREGISTRETS GRÄNSSNITTSTJÄNSTER I II Användarvillkorens

1 (5) Har getts 4.10.2018 Diarienummer VH/1890/00.01.02/2018 Giltighet 4.10.2018 - Tills vidare ANVÄNDARVILLKOR FÖR SKATTEFÖRVALTNINGENS OCH INKOMSTREGISTRETS GRÄNSSNITTSTJÄNSTER I II Användarvillkorens

Manual för laddning av gäst- eller kårkort inom Chalmers Konferens & Restaurangers verksamhet

Manual för laddning av gäst- eller kårkort inom Chalmers Konferens & Restaurangers verksamhet Har du några frågor? Kontakta oss på kontor@chalmerskonferens.se alternativt på 031-7723953 Först behöver du

Manual för laddning av gäst- eller kårkort inom Chalmers Konferens & Restaurangers verksamhet Har du några frågor? Kontakta oss på kontor@chalmerskonferens.se alternativt på 031-7723953 Först behöver du

Yomani SA. Användarhandbok

Yomani SA Användarhandbok 2 Innehållsförteckning Inledning 3 Inledning............................................3 Presentation.......................................4 7 Installation och rutiner.................................5

Yomani SA Användarhandbok 2 Innehållsförteckning Inledning 3 Inledning............................................3 Presentation.......................................4 7 Installation och rutiner.................................5

Kortbetalning i Rebus via Paynova

Kortbetalning i Rebus via Paynova 2012-12-10: Åbergs DataSystem AB: Version 1 Bakgrund Rebus har sedan flera år tillbaka en betallösning som fungerar tillsammans med företaget Payzone och deras produkt

Kortbetalning i Rebus via Paynova 2012-12-10: Åbergs DataSystem AB: Version 1 Bakgrund Rebus har sedan flera år tillbaka en betallösning som fungerar tillsammans med företaget Payzone och deras produkt

Villkor för användning av YkkösBonus MasterCard-kreditkort

Villkor för användning av YkkösBonus MasterCard-kreditkort från och med 1.2.2010 1 Tillämpningsområde Dessa villkor tillämpas på det YkkösBonus MasterCard-kreditkort ( kort ) och kreditkonton som Sampo

Villkor för användning av YkkösBonus MasterCard-kreditkort från och med 1.2.2010 1 Tillämpningsområde Dessa villkor tillämpas på det YkkösBonus MasterCard-kreditkort ( kort ) och kreditkonton som Sampo

Landsbygdsverket föreskriver med stöd av 45, 46 och 47 i lagen av den 17 januari 2014 om stödjande av landsbygdens utveckling (28/2014):

:") 1(5) FÖRESKRIFT Nr 53/15 Dnr 1189/54/2015 Giltighetstid 2.7.2015-31.12.2023 LANDSBYGDSVERKETS FÖRESKRIFT OM ANSÖKAN OM UTBETALNING AV STÖD FÖR UTVECKLINGSPROJEKT, FÖRETAGSSTÖD FÖR LANDSBYGDEN OCH VERKSAMHETSPENNING

1(5) FÖRESKRIFT Nr 53/15 Dnr 1189/54/2015 Giltighetstid 2.7.2015-31.12.2023 LANDSBYGDSVERKETS FÖRESKRIFT OM ANSÖKAN OM UTBETALNING AV STÖD FÖR UTVECKLINGSPROJEKT, FÖRETAGSSTÖD FÖR LANDSBYGDEN OCH VERKSAMHETSPENNING

Innehållsförteckning. Betalningar i Företagets 1 (5) Classic nätbank produktbeskrivning

Classic nätbank produktbeskrivning") Betalningar i Företagets 1 (5) Innehållsförteckning Gireringar... 2 Betalningssätten och betalningsuppdragets bekräftelse... 2 Att spara betalningar och förfallodagsbetalningar... 2 Tjänsten är tillgänglig

Betalningar i Företagets 1 (5) Innehållsförteckning Gireringar... 2 Betalningssätten och betalningsuppdragets bekräftelse... 2 Att spara betalningar och förfallodagsbetalningar... 2 Tjänsten är tillgänglig

Request for Transfer. Beskrivning av tjänsten. Januari 2017

Request for Transfer Beskrivning av tjänsten Januari 2017 Innehåll 1 Request for Transfer tjänsten... 2 2 Avtal och testning... 2 2.1 Avtal... 2 2.2 Testning... 3 3 Behandling av materialet... 3 3.1 Materialet

Request for Transfer Beskrivning av tjänsten Januari 2017 Innehåll 1 Request for Transfer tjänsten... 2 2 Avtal och testning... 2 2.1 Avtal... 2 2.2 Testning... 3 3 Behandling av materialet... 3 3.1 Materialet

Denna text innehåller köpvillkor och består av följande delar:

Denna text innehåller köpvillkor och består av följande delar: Betalningsalternativ och säkerhet Företagsinformation Butik Bijou - org.nr, moms.nr, bankgiro nr, adress, tnr, mejl Support Priser Leverans

Denna text innehåller köpvillkor och består av följande delar: Betalningsalternativ och säkerhet Företagsinformation Butik Bijou - org.nr, moms.nr, bankgiro nr, adress, tnr, mejl Support Priser Leverans

Riktlinje för hantering av privata medel och värdeföremål

Sid 1(5) VÅRD- OCH OMSORGSFÖRVALTNINGEN Ekonomistab Utredningssekreterare 2015-04-20 Riktlinje för hantering av privata medel och värdeföremål Bakgrund När den enskilde inte längre kan eller anser sig

Sid 1(5) VÅRD- OCH OMSORGSFÖRVALTNINGEN Ekonomistab Utredningssekreterare 2015-04-20 Riktlinje för hantering av privata medel och värdeföremål Bakgrund När den enskilde inte längre kan eller anser sig

Hantering av enskildes medel och ekonomi

Diarienummer: Verkställighet/genomförande Rutin Hantering av enskildes medel och ekonomi Gäller från: 2018-01-01 Gäller för: Socialförvaltningen Fastställd av: Socialförvaltningens ledningsgrupp Utarbetad

Diarienummer: Verkställighet/genomförande Rutin Hantering av enskildes medel och ekonomi Gäller från: 2018-01-01 Gäller för: Socialförvaltningen Fastställd av: Socialförvaltningens ledningsgrupp Utarbetad

AVTAL Inlösen av Korttransaktioner, AA Auktoriserande miljö

AVTAL Inlösen av Korttransaktioner, AA Auktoriserande miljö Mellan Swedbank Babs, en del av Swedbank Card Services AB härefter kallat Babs och nedanstående företag, härefter kallat Kunden, har följande

AVTAL Inlösen av Korttransaktioner, AA Auktoriserande miljö Mellan Swedbank Babs, en del av Swedbank Card Services AB härefter kallat Babs och nedanstående företag, härefter kallat Kunden, har följande

Manual för INFOFLEX Kassaregister IVK 1.0

Manual för INFOFLEX Kassaregister IVK 1.0 Inställningar och användartips för INFOFLEX Kassaregister med inkopplad kontrollenhet och användning enligt kassalagen. 2 Innehåll... 4 Aktivering kassainloggning...

Manual för INFOFLEX Kassaregister IVK 1.0 Inställningar och användartips för INFOFLEX Kassaregister med inkopplad kontrollenhet och användning enligt kassalagen. 2 Innehåll... 4 Aktivering kassainloggning...

Etableringsanmälan Bilaga till blankett Y1 Aktiebolag / publikt aktiebolag

Etableringsanmälan Bilaga till blankett Y1 Aktiebolag / publikt aktiebolag 1 FIRMA DATUM FÖR AVTAL OM BOLAGSBILDNING AKTIEKAPITAL OCH AKTIER Aktiekapitalets belopp Antal aktier Aktiens nominella belopp

Etableringsanmälan Bilaga till blankett Y1 Aktiebolag / publikt aktiebolag 1 FIRMA DATUM FÖR AVTAL OM BOLAGSBILDNING AKTIEKAPITAL OCH AKTIER Aktiekapitalets belopp Antal aktier Aktiens nominella belopp

VILLKOR FÖR ANVÄNDNING AV APPEN NORDEA PAY 05.2016

VILLKOR FÖR ANVÄNDNING AV APPEN NORDEA PAY 05.2016 Nordea Pay är en app som laddas ned på mobila enheter och förmedlas av Nordea Bank Finland Abp (nedan banken). Appen innehåller tjänster som banken tillhandahåller.

VILLKOR FÖR ANVÄNDNING AV APPEN NORDEA PAY 05.2016 Nordea Pay är en app som laddas ned på mobila enheter och förmedlas av Nordea Bank Finland Abp (nedan banken). Appen innehåller tjänster som banken tillhandahåller.

1. Utställa/aktivera onecard

1. Utställa/aktivera onecard 1. Ange in ditt säljarnummer 2. Tryck Sälgernummer 3. Tryck Kontant Insättning 4. Tryck Typ 5. Markera 0011 Sälj onecard (Flytta markören i menyn uppåt och nedåt med pilarna