Framtidens teknik för elförsörjning. Elforskdagen den 12 december 2012 Bo Diczfalusy

|

|

|

- Charlotta Bergström

- för 8 år sedan

- Visningar:

Transkript

1 Framtidens teknik för elförsörjning Elforskdagen den 12 december 2012 Bo Diczfalusy OECD/IEA 2012

2 ETP 2012 Choice of 3 Futures 2DS 4DS 6DS a vision of a sustainable energy system of reduced Greenhouse Gas (GHG) and CO2 emissions reflecting pledges by countries to cut emissions and boost energy efficiency where the world is now heading with potentially devastating results The 2 C Scenario The 4 C Scenario The 6 C Scenario OECD/IEA 2012

3 A smart, sustainable energy system A sustainable energy system is a smarter, more unified and integrated energy system OECD/IEA 2012

4 Low carbon electricity: a clean core TWh DS Other Wind Solar Hydro Nuclear Biomass and waste Oil Gas with CCS Gas Coal with CCS Coal Renewables will generate more than half the world s electricity in the 2DS. OECD/IEA 2012

5 Non fossil power generation Electricity generation (TWh) Non hydro renewables Hydro Nuclear Share of electricity (%) The share of non-fossil generation has failed to keep pace with the growth in generation from fossil fuels OECD/IEA 2012

6 Renewables need to dominate EU electricity Other renewables Wind Solar Hydro Nuclear Fossil w CCS Fossil w/o CCS Renewables cover two thirds of the electricity mix in 2050 in the 2DS, with wind power alone reaching a share of 30% in the mix. OECD/IEA 2012

7 EU: Wind and solar must grow quickly An additional USD 1.2 trillion are needed in the EU power sector, but fuel savings amount to USD 2.7 trillion OECD/IEA 2012

8 Europe must move towards a single market in renewable energy Fig 1. EU New generation capacity by year of first generation Fig 2. RES support mechanism by EU member GW RENEWABLES NUCLEAR GAS COAL Forecast Bulgaria Greece Latvia Malta Austria Portugal Lithuania Cyprus France Ireland Germany Hungary Luxembourg Slovak Republic Feed in Tariffs Spain Czech R. Slovenia Estonia Feed in Premium Belgium UK Italy Denmark The Netherlands Poland Romania Sweden Quota Obligations Renewable generation in Europe is growing rapidly, but supporting policies are yet to be harmonised, limiting competition Sources: Fig 1, Platts/European Wind Association; Fig 2: Council of European Energy Regulators. (FITs to be introduced into Germany in 2012) OECD/IEA 2012

9 Learning by doing achievements have exceeded expectations Solar PV system cost and feed in tariff, large solar plants, Germany /MWh /kw Some technologies are now ready to face greater competition OECD/IEA 2012

10 Electricity system flexibility Power system flexibility expresses the extent to which a power system can modify electricity production or consumption in response to variability, expected or otherwise. ±MW / time OECD/IEA 2012

11 Flexibility needs and resources Existing and new flexibility needs can be met by a range of resources in the electricity system facilitated by power system markets, operation and hardware. OECD/IEA 2012

12 More renewable energy means network upgrades Europe: Grid upgrades, Source: EWI Cologne, Optimal transmission grid scenario OECD/IEA 2012

13 Two very different profiles for natural gas use in power generation Power generation from natural gas increases to 2030 in the 2DS and the 4DS. From 2030 to 2050, generation differs markedly. Natural gas fired power generation must decrease after 2030 to meet the CO2 emissions projected in the 2DS scenario. Notes: Natural gas fired power generation includes generation in power plants equipped with CCS units. Biogas is not included here. OECD/IEA 2012

14 Storage a game changer or niche player? Existing installations and niche applications will play a definite role in the future, but cost concerns exist for new deployments. OECD/IEA 2012

15 CCS is applied in power and industry Note: Capture rates in MtCO 2 /year The majority of CO 2 is captured from power generation globally, but in some regions CO 2 captured from industrial applications dominates. OECD/IEA 2012

16 Så vad gör vi? Anlägger ett systemperspektiv, och planerar för flexibla resurser (inklusive efterfrågestyrning) Är fortsatt ambitiösa vad gäller energiforskning Stödjer tillkomsten av fler pilot och demonstrationsanläggningar Fortsätter satsningarna på nätutbyggnad och marknadsintegration Utvecklar reglering och marknad, så att de stöder en övergång till förnybar teknik OECD/IEA 2012

17 ELFORSK 12 december 2012 Mikael Odenberg generaldirektör

18 Svenska Kraftnät fyller 10 år Stamnätet är således inne i en ekonomiskt gynnsam period med rätt begränsat behov av ny- och reinvesteringar. Denna situation bedöms kunna gälla under åtskilliga år framåt i tiden. Jubileumsskrift 2002

19 3 Framtida utveckling av vindkraften 20 % 8000 MW Identifierade projekt MW 25 % W Snitt 1 att jämföra med dagens installerade effekt i vattenkraft MW Kärnkraft MW MW 25 % MW Snitt 2 30 % MW Snitt 4

20 4

21

22 6 Studerade förstärkningar F1 Seriekompensering av snitt MW F2 Shuntkompensering av snitt MW F3 SNO4 - Tyskland MW F4 SNO4 Polen MW F5 Ofoten-Ritsem-Porjus MW F6 3:e AC-ledning till Finland MW F7 SNO4 - Danmark MW F8 Ny ledning snitt MW F9 Ny ledning snitt 2 F10 Ny ledning snitt /+700 MW

23 Snitt 1 och snitt 2 F

24 Förstärkning av snitt 2 > 23 mil ny 400 kv ledning mellan Grönviken och Lindbacka

25

26 Anslutning av vindkraft och förstärkning av västkusten Gotland Västra Götaland 10

27 Blekinge Off Shore

28 Ökad integration med Europa Danmark och Tyskland 12

29 Chalmers University of Technology Investeringar i ett Europaperspektiv Filip Johnsson Institutionen för Energi och Miljö filip.johnsson@chalmers.se Elforskdagen, Pathways to Sustainable European Energy Systems

30 Sammanfattningsvis Chalmers University of Technology Problemet: Det finns för mycket fossila bränslen, ur ett klimatperspektiv Tekniker och Åtgärder - stora möjligheter: Vi behöver samtliga fram till 2050 Storskalig integration av förnybar el Ger både utmaningar och möjligheter Norden som grön exportör Utan CCS: Snabbt komma till stånd global överenskommelse att fasa ut alla fossila bränslen osannolikt! Styrmedel: Det måste till en kostnad att släppa ut koldioxid (och andra klimatgaser)

31 Chalmers University of Technology Viktigt utgå från existerande energiinfrastruktur

32 Chalmers University of Technology Net capacity of thermal power plants-eu27 and Norway Source: Chalmers power plant database Chalmers Power Plant Database

33 Chalmers University of Technology Två utvecklingsvägar för Europas elproduktion OBS! Ej prognoser över framtiden.

34 Policy (cf. Energy Roadmap 2050 High Energy Efficiency scenario) 40% CO 2 reduction by 2020 & 99% by 2050 relative 1990 New Others 4000 Electricity generation [TWh] Wind Gas Hard coal biomass & waste Lignite PV New Wind Lignite CCS New Gas Hard coal CCS New Others New Biomass Gas CCS Coal-Bio CCS cofire 1000 Nuclear Lig-bio CCS cofire Nuclear reinvestments 500 Hydro replacements Hydro Year Odenberger et al., 2012

35 Market (cf. Energy Roadmap 2050 Reference high GDP & Diversified Supply Technologies scenarios) 30% CO 2 reduction by 2020 & 93% by 2050 relative 1990 New Others 4000 New Wind Electricity generation [TWh] Wind Gas Hard coal Lignite biomass & waste PV Lignite CCS New Gas Hard coal CCS New Biomass Gas CCS Coal-Bio CCS cofire Lig-bio CCS cofire 1000 Nuclear Nuclear reinvestments 500 Hydro replacements Hydro Year Odenberger et al., 2012

36 Nordic countries - Policy

37 Chalmers University of Technology Large scale introduction of intermittent power - possibilities Supply Transmission Demand Regulated/Dispatchable Trade Load Variable generation Balance Storage Storage DSM

38 Chalmers University of Technology Nordic contribution challenges for wind power Balance between maximizing wind conditions and minimizing transmission investments Nordic countries as exporter of green electricity Motives? Who should pay? Free allocation vs national targets The role of balancing power Siting issues, NIMBY,. NL C 700 [MW] / / / / / / /1200 PL ES RU

39 From a cost minimizing perspective: Best sites should be used disregarded location An increase from 20% CF (Capacity Factor) to 30% CF can motivate investments in transmission capacity from northern Scandinavia to south Germany [MW] CF Availability of sites to host wind power capacity Göransson & Johnsson, 2012

40 1% Wind power located in Sweden and south Norway require less transmission reinforcements than wind power located in Denmark and northern Germany Exported power vary less as wind power is balanced locally with demand and flexible generation. 25% 5% 2% 1% 0% 2% 6% 10% 38% 4% 0% Yearly wind generation relative regional electricity demand (2009) Göransson & Johnsson, 2012

41 Potentially large Nordic net electricity export Export/Import to continental Europe (Exchange with Russia not included) NEPP, 2012

42 Chalmers University of Technology Energiinfrastrukturen inkluderar den globala bränsleinfrastrukturen

43 Chalmers University of Technology Coal, oil and gas GtC Carbon budget for a 2 target 760 GtC Fossil reserves Fossil reserves + 30% of resource base 4600 GtC

44 Chalmers University of Technology Vi bidrar till andras koldioxidutsläpp

45 Chalmers University of Technology CO 2 Capture, Transport & Storage (CCS)

46 Chalmers University of Technology Long lead times in development Example: Oxyfuel combustion for CO 2 capture Research and development Jänschwalde 250 MW demonstration plant Commercial plant Chalmers 100kW research plant Vattenfall 30MW pilot plant

47 Chalmers University of Technology Example of CCS infrastructure analysis (on-going work together with EU-JRC) Policy scenario, onshore storage NOT allowed. Black and brown circles illustrate coal and lignite CCS plants, blue and red oil and gas fields and green aquifers. Collection pipelines are shown as blue dotted lines while distribution pipelines are shown as red. Black lines are bulk pipelines. Only reservoirs utilized for storage are shown. Kjärstad et al., 2012

48 Key industries (EU27) Chalmers University of Technology State of the art emission reduction technologies not sufficient to meet the reduction targets by 2050 CCS is required Rootzén and Johnsson, 2012

49 Chalmers University of Technology

50 Sammanfattningsvis Chalmers University of Technology Problemet: Det finns för mycket fossila bränslen, ur ett klimatperspektiv Tekniker och Åtgärder - stora möjligheter: Vi behöver samtliga fram till 2050 Storskalig integration av förnybar el Ger både utmaningar och möjligheter Norden som grön exportör Utan CCS: Snabbt komma till stånd global överenskommelse att fasa ut alla fossila bränslen osannolikt! Styrmedel: Det måste till en kostnad att släppa ut koldioxid (och andra klimatgaser)

51 Extras Chalmers University of Technology

52 Chalmers University of Technology References Göransson, L., Johnsson, F. Cost-optimized allocation of wind power investments: A Nordic-German perspective (2012) Wind Energy,. Article in Press. DOCUMENT TYPE: Article in Press SOURCE: Scopus Odenberger, M., Kjärstad, J., Johnsson, F., Prospects for CCS in the EU Energy Roadmap to 2050, Proc. 11 th International Conference on Greenhouse Gas Control Technologies (Energy Procedia), Kyoto, Johnsson, F. Perspectives on CO 2 capture and storage (2011) Greenhouse Gases: Science and Technology, 1 (2), pp Cited 3 times. DOCUMENT TYPE: Review SOURCE: Scopus Kjärstad, J., Odenberger, M., Johnsson, F., Modelling large-scale CCS development in Europe linking techno-economic modelling to transport infrastructure, Proc. 11 th International Conference on Greenhouse Gas Control Technologies (Energy Procedia), Kyoto, Rootzén, J., Johnsson, F. Exploring the limits for CO2 emission abatement in the EU power and industry sectors awaiting a breakthrough, Submitted for Publication NEPP, 2012, See also

53 The modeling exercise MARKET (cf. Energy roadmap 2050, Reference high GDP & Diversified Supply Technologies scenarios 30% CO 2 reduction by 2020 & 93% by 2050 relative 1990 Average demand growth of 0.9% per year Nuclear assumption 60 year tech. lifetime 40% capacity increase allowed in current nuclear MS German phase out by 2023 POLICY (cf. Energy roadmap 2050, High energy efficiency scenario 40% CO2 reduction by 2020 & 99% by 2050 relative 1990 Slow el. demand growth to 2030 and then decoupling Nuclear assumption 60 year tech. lifetime Reeinvestments possible in current nuclear MS German phase out by 2023 Common assumptions CCS costs WEO2011 ( ZEP-opti) Individual estimates on costs for transportation and storage, with & without onshore aquiphere storage (see Kjärstad et al, GHGT 11, session 5G) Fuel prices from WEO 2011 Odenberger et al., 2012

54 Investments in transmission capacity Göransson & Johnsson, 2012

55 Cost effective wind power integration depends on transmission reinforcements from the Atlantic coast to continental load centers. Reinforcements within Germany are more urgent than reinforcements between Scandinavia and continental Europe

56 Chalmers University of Technology The most important argument for CCS! If CCS is successfully commercialized it will make economies rich in fossil fuels resources to find it easier to comply with drastic cuts in CO 2 emissions Failure to implement CCS tremendous geopolitical challenge, if the global community at the same time will try to comply with 2 C target Requires global community, including Europe, to agree on almost immediately to start phasing out the use of fossil fuels unlikely considering abundant coal reserves (especially in developing economies; China and India); seems more unlikely than reaching a global agreement on stringent GHG reductions! Johnsson, 2012

57 Chalmers University of Technology Net capacity of thermal power plants Germany Source: Chalmers power plant database Chalmers Power Plant Database

58 Chalmers University of Technology Net capacity of thermal power plants Poland Source: Chalmers power plant database Chalmers Power Plant Database

59 Planschparad Några exempel på Elforsks forskning och utveckling

60 Regelverkens inverkan på nätinvesteringar Karin Alvehag, postdoktor, Elektriska energisystem, KTH Fokus i projektet är på kundernas behov av leveranssäkerhet Är företagsekonomiskt lönsamma investeringar också samhällsekonomiskt effektiva investeringar? Resultatet visar att val av metod för att beräkna kundernas kostnader pga elavbrott spelar en avgörande roll om en nätinvestering anses vara samhällsekonomiskt lönsam eller inte Resultatet visar att kvalitetsregleringen har en stor inverkan på lönsamheten av nätinvesteringar för nätägaren Kom och diskutera!

61 Mycket stor utmaning i omställningen till klimatneutralitet i EU, Norden och Sverige så stor att det är mycket svårt att tro att vi skall lyckas fullt ut till 2050 Bo Rydén, Profu AB Europa (EU-27) Norden Ett mått på utmaningar i: Infrastrukturexpansion, Acceptans, Trögheter, Försörjningssäkerhet, Teknikutveckling, Marknadsförändringar

62 Reducing furnace wall corrosion in biomass-fired boilers at higher steam temperatures and pressures Yousef Alipour, doktorand, KTH One technique to reduce corrosion: coating on furnace walls Probe and tube samples from Idbäcken power plant (waste wood fuel, 540 C/140 bar) Carbon-steel probe and tube Ni-alloy coated tube Results Corrosion rate on the back wall is 30-50% higher than on the right wall Linear corrosion rate happens in carbon steel (base of furnace walls) samples Ni-alloy coatings reduce the corrosion rate by changing the corrosion mechanism 4

63 Fuktupptagning och frostbeständighet hos vattenbyggnadsbetong Mekanismer och inverkan av reparation Vattenbyggnadsbetong drabbas i varierande omfattning av yttre respektive inre frostskador Avgörande faktorer för nedbrytningsförloppet är: Konstruktionens ålder Utformning Exponeringsmiljö Martin Rosenqvist R&D Engineer, PhD-student Vattenfall Research & Development AB

64 Vindforskprojekt: Analys av högfrekventa transienter i kabelsystem för vindkraftsparker - Tarik Abdulahovic, Postdoktor, Elteknik Chalmers I kabelsystem kan snabba spänningsstörningar genereras. Utvecklade modeller visar hur. Labbtester på Chalmers och ABB som stöd. Kan ge upphov till spänningsspikar i transformatorer som är värre än de vid blixtnedslag. Projektets rekommendationer ska publiceras i en CIGRÉrapport som ska leda till nya standarder för transformatortester. U TX1 (kv) t (ms) U TX1 (pu) BIL-DT(s.a.) BIL-DT(std) NEMA IEC U AB U BC U CA t rise (μ s)

65 Control of Energy Storage Equipped Shunt-connected Converter for Power System Stability Enhancement Mebtu Bihonegn Beza, Chalmers In this project, the application of Energy storage equipped STATCOM for power system stability enhancement has been investigated. A novel control algorithm based on a modified Recursive Least Square (RLS) estimator has been developed for Power Oscillation Damping (POD). The modified RLS estimator allows a fast and selective detection of the oscillatory part in the measured signals and is found to be robust against system uncertainties It has been proven through experimental verification that the proposed control strategy allows a fairly uniform damping regardless of the location of the compensator in the system

66 Internationella kärnkraftsinvesteringar Totalt 62 reaktorer under konstruktion Ryssland: 10 Sydkorea: 7 Indien: 4 Kina: 26 Karin Andgren, Vattenfall

67 North European Power Perspectives (NEPP) 12 slutsatser/påståenden i halvtid Bo Rydén, Profu Elforskdagen

68 Reduction of CO2 according to Scorecard Diversified supply technologies scenario Modest challenges Significant challenges Very significant challenges CO2 emissions

69 Offshore storage A very significant challenge: A CO2-infrastructure for Europe. (Source: EU-JRC, Chalmers) Onshore storage

70 A scorecard-based method: to measure the challenges Red Very significant challenges: Establishment of CCS and a CO 2 infrastructure Share of wind and solar generation larger than 25% Very significant expansion of the electricity networks Very significant structural changes in industry and transport Very significant efficiency gains on the demand side. Yellow Significant challenges: New investment and upgrades in nuclear generation Share of wind and solar generation larger than 10 15% Significant structural changes in industry and transport Significant efficiency gains on the demand side.

71 Reduction of CO2 according to Scorecard Diversified supply technologies scenario Modest challenges Significant challenges Very significant challenges CO2 emissions

72 Reduction of CO2 according to Scorecard High renewable scenario Modest challenges Significant challenges Very significant challenges CO2 emissions

73 Reduction of CO2 according to Scorecard High renewable scenario An evaluation of: Infrastructural expansion, Acceptance, Inertia, Security of Supply, Technology development, Market development Modest challenges Significant challenges Very significant challenges CO2 emissions

74 CO2 prices in EU-27 EU Energy Roadmap

75 Reduction of CO2 in the Nordic countries NEPP:s scenario analysis Modest challenges Significant challenges Very significant challenges CO2 emissions

76 Potential för reduktion av CO2 utsläppen i Järn och stålindustrin i Sverige 10% 10% > 10% 50% Grön: processoptimeringar, effektiviseringar Gul: bränslebyten till naturgas Ljusröd: ytterligare bränslebyten, visst byte av reduktionsmedel Röd: storskalig substitution till biomassa (råvaruskifte),ccs, elektrolys/vätgas, direktreduktion Metallindustrin: Nuvarande utsläpp cirka 0,5 Mton. Har en åtgärdsbild för reduktion likt J&S ovan.

77 Potential för reduktion av CO2 utsläppen i Kemiindustrin i Sverige (inkl. raffinaderier) 2 5% cirka 10% upp till 70% Grön: effektiviseringar och processoptimeringar inom raffinaderierna Gul: bränslesubstitution olja till naturgas Ljusröd: inledande råvaruskifte till förnybart (petrokemin) Röd: genomgripande råvaruskifte till förnybart, CCS

78 Tidiga slutsatser: Omställningen skapar mycket stora utmaningar Så stora att det är svårt att tro att vi klarar dem till 2050 Utmaningarna är lika stora, oavsett Roadmap Större utmaningar än Omställning ger stora prisökningar (CO2, certifikat el ) Kommer att kräva mycket kraftfulla styrmedel Mycket tuffa politiska beslut och direktiv/normer krävs Ekonomiska styrmedel räcker inte!

79 Energi och klimatscenarier (schematisk bild) Vad är en realistisk framtidsbild? Nettoutsläpp av växthusgaser

80 Oljereduktion i Sverige enligt Scorecard Samma bedömningsgrund som för EU Roadmap (exkl. transporter)

81 Reduction of CO2 according to Scorecard Diversified supply technologies scenario + Reference scenario (dotted line) Mton CO2 Baseline Euro/t Måttliga Modest challenges utmaningar Stora Significant utmaningar challenges Mycket Very significant stora utmaningar challenges Existerande CO2 emissions anläggn. Reference 50 Euro/t IEA Roadmap 125 Euro/t EU Roadmap >250 Euro/t

82 Energi och klimatscenarier (schematisk bild) Hur utvecklas elmarknaden? Nettoutsläpp av växthusgaser

83 Elpriser i Norden enligt våra scenarier - Systempriser (inkl. cert och FIT)

84 Elpriser i Norden enligt våra scenarier - Systempriser (inkl. cert och FIT) Pris hushållskund (Nollv fö) Systempris (Nollv fö)

85 Elproduktionskapacitet i Norden - Två NEPP-scenarier Omställningsscenario Nollvision - förnybart

86 Elmarknaden i EU/Norden står vid ett vägskäl - mer marknad eller mer planering och politik

87 Elexport från Sverige och Norden - våra scenarier Sverige Norden

88 Thank you!

89

90 Reduction of CO2 according to Scorecard Diversified supply technologies scenario + Reference scenario (dotted line) Mton CO2 Baseline Euro/t Måttliga Modest challenges utmaningar Stora Significant utmaningar challenges Mycket Very significant stora utmaningar challenges Existerande CO2 emissions anläggn. Reference 50 Euro/t EU Roadmap >250 Euro/t

91 Så utvecklar vi vattenkraften Elforskdagen, 12 december 2012, Torbjörn Tärnhuvud, E.ON

92 Vi bygger ett nytt kraftverk, 180 GWh/år, 160 MW Bålforsen Ramsele Moforsen Rundbacken Turinge Semla Karlslund Blankaström Knislinge Malmö Sundsvall Stockholm

93

94 En stor del av kakan till effektiviseringar Effektivisering Livstidsförlängning Damm- och personsäkerhet 4

95 Olika åtgärder på olika platser Gamla (utslitna) kraftverk ersätts med nya Fler aggregat i befintliga kraftverk Nya löphjul, ökad slukförmåga För små kraftverk ersätts med nya 5

96 Mer krut i befintliga kraftverk = vinna-vinna Före Efter Ökad förnybar elproduktion Mer effekt, ökad reglerförmåga Ingen/liten ändring av vattenreglering Ingen/liten ändring av miljöpåverkan 6

97 Lokal miljönytta var? Edensforsen 7

98 Vandringsvägar i Mörrumsån eller Ångermanälven? Mörrumsån Nedre Ångermanälven Bortfall förnybar elproduktion 3,5 GWh/år GWh/år Investeringskostnad ca 5 Mkr Mkr Årlig kostnad ca 2 Mkr Mkr Påverkan på reglerkapacitet Ingen Stor Antal återvandrande fiskar st st 8

99 Klimat och lokal miljö vinna-vinna men hur och var? Åtgärder för lokal miljö där de gör störst nytta Kostnad-/nyttoanalys som utgångspunkt Generella problem fordrar unika lösningar Vi kan inte göra allt överallt, men något kan göras någonstans 9

100 Så planerar vi för vindkraft med låga livscykelkostnader Elforskdagen Eva Vitell, Director, Development Sweden, Onshore Wind Projects, Vattenfall

101 I slutet av 2011 fanns ~240 GW vindkraft installerat i världen, varav 41 % i Europa Ackumulerad installerad effekt i världen [GW] Onshore Offshore GW 238 GW Onshore vs. Offshore (2011) 1.7% 98.3% Vindkraft är den snabbast växande förnybara energislaget i Europa med en årlig tillväxt om 23% de senaste 15 åren. 97 (41%) 85 (36%) Europa Asien (1%) 53 (22%) Nordamerika Övriga Landbaserad vindkraft är en konventionell, mogen och storskalig elproduktionsteknik. Källa: GWEC (2012) 2 - Så planerar vi för vindkraft med låga livscykelkostnader Elforskdagarna 2012 Eva Vitell

102 Vattenfall har totalt ~1.3 GW installerad effekt vindkraft på fem marknader (juli 2012) Onshore : Offshore : Produktion: 581 MW 836 MW 4.2 TWh Sweden Onshore: 119 MW Offshore: 130 MW Estimated annual production: 727 GWh United Kingdom Onshore: 49 MW Offshore: 540 MW Estimated annual production: 1908 GWh Denmark Onshore: 251 MW Offshore: 96 MW Estimated annual production: 1000 GWh The Netherlands Onshore: 150 MW Offshore: 54 MW Estimated annual production: 470 GWh Germany Onshore: 12 MW Offshore: 16 MW Estimated annual production:: 84 GWh 3 - Så planerar vi för vindkraft med låga livscykelkostnader Elforskdagarna 2012 Eva Vitell

103 Vattenfall har ett fyrtiotal pågående vindkraftsprojekt på land och till havs på fem marknader (juli 2012) Projekt i olika faser Förberedelse och planering Tillstånd Byggnation 4 - Så planerar vi för vindkraft med låga livscykelkostnader Elforskdagarna 2012 Eva Vitell

104 Livscykelkostnaden påverkas av investeringskostnad, driftkostnad och produktion över hela vindkraftsparkens livstid SEK/kWh 5 - Så planerar vi för vindkraft med låga livscykelkostnader Elforskdagarna 2012 Eva Vitell

105 Skalfördelar leder till lägre investeringskostnader (CAPEX) och lägre driftkostnader (OPEX) SEK/kWh Projektutveckling (DEVEX) Resurser och kompetens vindanalys, tillstånd, kommunikation, projektledning Optimera design parklayout, elnät, vägar, fundament Upphandling & byggfas (CAPEX) Starkare förhandlingsposition ger lägre turbinkostnader Optimera position leverantörskedjan (eget/andra, förmåga att ta risk, ledtider) Driftfas (OPEX) Gemensam driftcentral, servicekluster Erfarenhetsåterkoppling, preventivt underhåll Marknadsaktör handel med el, elcert och hedging Produktionsprognoser 6 - Så planerar vi för vindkraft med låga livscykelkostnader Elforskdagarna 2012 Eva Vitell

106 Hög produktion är oerhört central för livscykelkostnaden SEK/kWh Rätt plats med rätt tillstånd God vindresurs! Teknisk höjd i tillståndet, möjlighet att utnyttja ny teknik Ny teknik Större vindkraftverk utnyttjar (även måttlig) vindresurs bättre m torn, 100 m rotor, 3MW generator 2500 fullasttimmar m torn, 120 m rotor, 2.5MW generator 4000 fullasttimmar Funktionalitet för ökad produktion och/eller acceptans - Avisningsutrustning - Hindersbelysning - Ljud och skuggor Hög tillgänglighet Rätt garantier Rätt underhåll 7 - Så planerar vi för vindkraft med låga livscykelkostnader Elforskdagarna 2012 Eva Vitell

107 Landbaserad vindkraft är en konkurrenskraftig teknik Min och max livscykelkostnad för projekt på Vattenfalls olika marknader /MWh Min. project CoE ( /MWh) Max. project CoE ( /MWh) Danmark Nederländerna Tyskland Sverige Storbritannien Tack vare teknikutveckling och konkurrens har livscykelkostnader gått ner dramatiskt de senaste åren Stor skillnad i livscykelkostnad mellan olika länder och sajter 8 - Så planerar vi för vindkraft med låga livscykelkostnader Elforskdagarna 2012 Eva Vitell

108 Investeringar i kärnkraft Göran Hult

109 Dagens förutsättningar Politiskt möjligt att ersätta dagens reaktorer på befintliga platser Vi har idag 10 reaktorer som idrifttagits mellan 1972 och års ålder uppnås mellan 2032 och 2045 Ett nybyggnadsprojekt tar minst 15 år 2

110 Utmaningar Den politiska överenskommelsen saknar stabilitet Regelverket för nya reaktorer ej på plats Mycket stor investering Pågående projekt i Europa kraftigt försenade Lång byggtid Svårt att finansiera denna typ av projekt Den svenska kärnkraftskatten (ca 5 öre/kwh) 3

111 Kärnkraftvärme Höjer effektiviteten avsevärt Minskar miljöpåverkan från kylvattenutsläpp Förbättrad ekonomi Kräver att kraftverket är placerat i rimlig närhet till större fjärrvärmenät eller industri med stort värmebehov 4

112 Små modulära reaktorer Kort byggtid ger bättre kassaflöde och enklare finansiering Kan till stor del prefabriceras på fabrik Standardisering möjliggör serieproduktion Serieproduktion förutsätter harmoniserade regelverk Lägre effekt förenklar applicering av passiva säkerhetskoncept Inte helt kompatibelt med nuvarande energiöverenskommelse och lagstiftning 5

113 Generation 4 Utveckling av generation 4 pågår Flera demonstrationsanläggningar på gång Högre verkningsgrad Kan nyttja dagens avfall som bränsle Avfallet från Gen 4-reaktorer blir ofarligt betydligt fortare än dagens avfall Högtemperaturreaktorer skulle kunna användas för vätgastillverkning 6

114 Fusion Mycket utvecklingsarbete kvar Fusionsreaktor under uppförande i Frankrike Sannolikt fortfarande 40 år kvar 7

115 8 Tack för er tid!

116 ELFORSKDAGEN 2012 Sverige först med elektriska långtradare? Demoprojekt nu ger möjligeter till fossilfria transporter 2030 och en ny industriell utveckling Huvudsponsor: Sponsorer: Sammanställt av:

117 SAMMANFATTNING Ökande oljepriser Nationellt mål om fossilfria transporter 2030 Tekniken finns Möjlighet till ett hållbart samhälle Ny industriell utveckling Driften av energieffektiva, strategiska vägar är lönsam Politiska beslut för genomförandet behöver fattas Demoprojekt på allmän väg ger underlag för vidare utbyggnad Sverige blir ledande för innovativt transportsystem

118 BAKGRUND ehighway 2012 OP-ED 2009 etruck 2012 PreStudy 2010 Tech Study 2011 I drift 2014

119 VAD ELEKTRIFIERAS FÖRST? Många & tunga transporter ger största nyttan: De stora vägarna Motorvägar / Europavägar Hamnar Till från tung industri (stål, papper) Till och från logistikområden Gruvor Till och från mellanlager / andra transportslag

120 HAMN: PITEÅ Transporter av papper och timmer till och från fabrik Pappersbru k 1 lastbil var 30:e minut eroad Ham n

121 GRUVA: PAJALA Transport av malm från gruva till järnväg Fordon väger 90 ton 3+4 axlar, hp, med släp. Railroa d eroad Mine 480 passagerer dagligen

122 STORA VÄGAR: VÄXJÖ Pakettransporter järnväg <-> terminal <-> flygplats Flygplats Terminal 18 ton 2+2 axlar, hp, med eller utan släp. eroad passager dagligen Ställverk Järnväg Andra terminaler

123 VAR BÖRJAR MAN? FORDONSFLÖDE / DAG viktigast för lönsamhet Pajala-Svappavaara: Piteå: Växjö: malmtransport var 4-6 min papper/timmerbil var min postbil var 60 min MEN... Höga flöden = höga krav på tillgänglighet Användaren / kunden kräver driftssäkerhet Järnväg blir ett intressant alternativ Få tillgängliga platser i Sverige

124 STRATEGISKA VÄGAR LASTBILAR / DYGN ~ ,6-2,5 lastbil / minut km LASTBILAR / DYGN ~ lastbilar / minut km

125 EKONOMI Infrastrukturinvestering 1-2 miljoner EUR / km Elektrifiering Stockholm-Göteborg-Malmö (1000 km): 1-2 miljarder EUR Förbifart Stockholm 2,7 miljarder EUR Botniabanan 2,6 miljarder EUR Koncession/trafikeringsrättigheter Stockholm-Malmö Break-even vid färre än 500 fordon!

126 STRATEGISK PLAN Genomför demoprojekt Få igång dispenser & tillståndsprocessen Få acceptans hos allmänhet, politiker och finansiärer Elektrifiera strategiska vägsträckor Ej nödvändigtvis motorväg Som ej konkurrerar direkt med järnväg T.ex. Jönköping - Göteborg Elektrifiera de större motorvägarna

127 NATIONELL TIDPLAN ELVÄG LASTBIL I DRIFT! STRATEGISKA VÄGSTRÄCKOR

128 DEMO VÄXJÖ ~ 80 mkr Posten - användare Scania / Volvo - innovativa lastbilslösningar Siemens - innovativ teknikleverantör Växjö - fossiloberoende kommun, tillstånd Trafikverket - tillståndsförfarande & infrastruktur Svenska Elvägar - byggbolag Elforsk - innovativ elanvändning KTH - systemstudie Projektengagemang - projektledning

129 ELVÄGAR - NY INDUSTRI Bygga och underhålla elinfrastruktur Leverera elektrisk energi Tjänster för debitering, ledning och styrning Innovativa produkter t.ex. aktiva strömavtagare Ökad efterfrågan på elektriska komponenter

130 ELVÄGAR - SWOT STYRKOR Befintlig, fritt tillgänglig, teknik Ekonomi finns SVAGHETER Finns inte Konflikt med befintliga transportsystem MÖJLIGHETER Kan ge fossilfria lastbilstransporter Kan etablera ny industri i Sverige HOT Lagar, förordningar & regelverk (säkerhet) Politisk obeslutsamhet

131 NU KÖR VI!

132

133

134 Elforsk Elföretagens gemensamma FoU-resurs Ägs av Svensk Energi och Svenska Kraftnät Etablerat 1993 Arbetar med gemensamma FoU-frågor inom elföretagens alla verksamhetsområden: Produktion, överföring/distribution, marknad och omvärld Särskild uppmärksamhet på miljöfrågorna

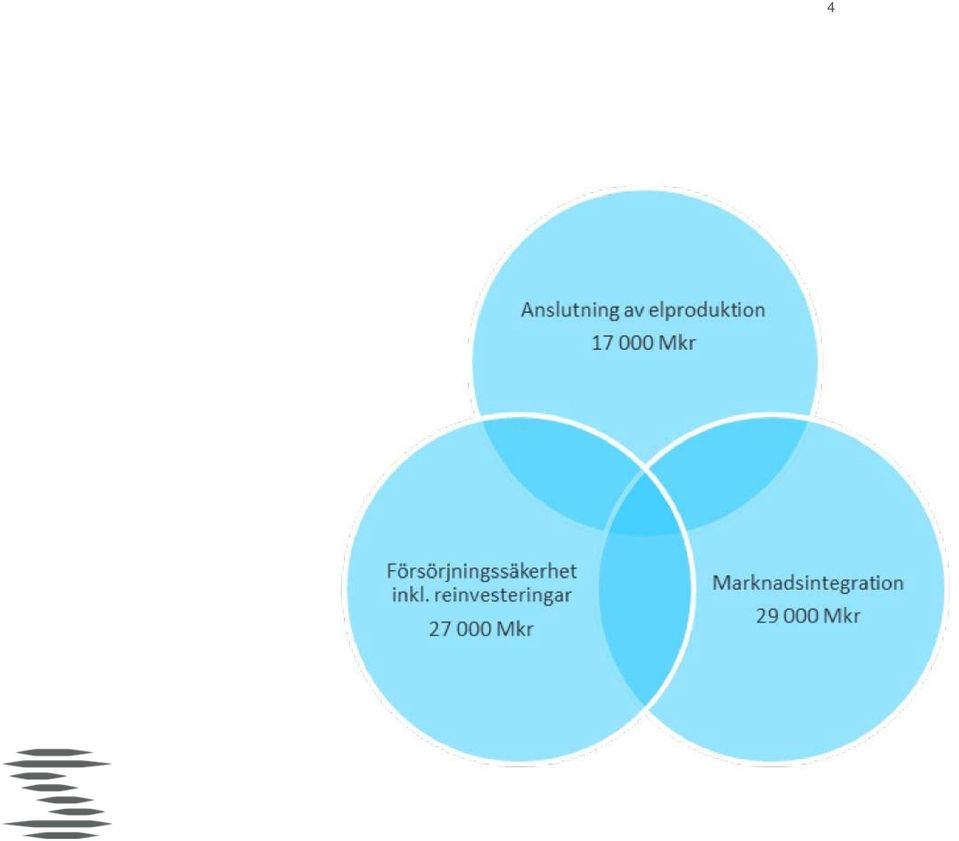

135

136

137 mdkr 40,0 Energibranschen bruttoinvesteringar löpande priser, miljarder kronor källa:scb 35,0 30,0 Bruttoinvesteringar 25,0 20,0 15,0 10,0 5,0 0, * * Prognos Politikerträffar

138 Er samarbetspartner för FoU-investeringar Konsulter Energiföretag Myndigheter Universitet Branscher Institut Tillverkare

139

140

141

142 Frågeställning 1 Hur ska vi klara all elproduktion från sol och vind? Hur mycket kan vattenkraften motbalansera? Kan balanseringen klaras med flexiblare elanvändning och starkare elnät? Vilken teknik är mest effektiv? Behövs investeringar i bränslebaserad elproduktion såsom gaskraft?

143 Frågeställning 2 Behöver vi ny kraftöverföringsteknik? Folk vill ju inte ha kraftledningar men det behövs utbyggnad av elnät i Sverige och även på kontinenten

Fossilförbannelse? Filip Johnsson Institutionen för Energi och Miljö filip.johnsson@chalmers.se. Pathways to Sustainable European Energy Systems

förbannelse? Filip Johnsson Institutionen för Energi och Miljö filip.johnsson@chalmers.se Pathways to Sustainable European Energy Systems Fuel and Cement Emissions Global fossil fuel and cement emissions:

förbannelse? Filip Johnsson Institutionen för Energi och Miljö filip.johnsson@chalmers.se Pathways to Sustainable European Energy Systems Fuel and Cement Emissions Global fossil fuel and cement emissions:

Utvecklingsvägar för Europas energisystem

Utvecklingsvägar för Europas energisystem Filip Johnsson Institutionen för Energi och miljö, Energiteknik 412 96, Göteborg filip.johnsson@chalmers.se Chalmers energidag, 4 november, 2010 Stora investeringar

Utvecklingsvägar för Europas energisystem Filip Johnsson Institutionen för Energi och miljö, Energiteknik 412 96, Göteborg filip.johnsson@chalmers.se Chalmers energidag, 4 november, 2010 Stora investeringar

Varför ett nytt energisystem?

Varför ett nytt energisystem? Bo Diczfalusy, Departementsråd F.d. Director of Sustainable Energy Technology and Policy, International Energy Agency, Paris Näringsdepartementet OECD/IEA 2012 ETP 2012 Choice

Varför ett nytt energisystem? Bo Diczfalusy, Departementsråd F.d. Director of Sustainable Energy Technology and Policy, International Energy Agency, Paris Näringsdepartementet OECD/IEA 2012 ETP 2012 Choice

Globala energitrender, klimat - och lite vatten

, klimat - och lite vatten Markus Wråke International Water Day 2014 Stockholm March 21 Källor när inget annat anges är IEA Global energitillförsel - en tråkig historia Världens energitillförsel är lika

, klimat - och lite vatten Markus Wråke International Water Day 2014 Stockholm March 21 Källor när inget annat anges är IEA Global energitillförsel - en tråkig historia Världens energitillförsel är lika

Energiforskningens roll i klimatfrågan exempel från Chalmers

CHALMERS Energiforskningens roll i klimatfrågan exempel från Chalmers Thore Berntsson, Styrkeområdesledare Energi, Chalmers Energiinitiativ 2010-03-05 CHALMERS World Other Sectors Road Electricity Transport

CHALMERS Energiforskningens roll i klimatfrågan exempel från Chalmers Thore Berntsson, Styrkeområdesledare Energi, Chalmers Energiinitiativ 2010-03-05 CHALMERS World Other Sectors Road Electricity Transport

Elen och elsystemet spelar en allt mer central roll i omställningen av energisystemet

Pathways to Sustainable European Energy Systems Elen och elsystemet spelar en allt mer central roll i omställningen av energisystemet Filip Johnsson, Chalmers Thomas Unger, Profu NEPP 4/2, 216 Europa (EU-27+NO+CH):

Pathways to Sustainable European Energy Systems Elen och elsystemet spelar en allt mer central roll i omställningen av energisystemet Filip Johnsson, Chalmers Thomas Unger, Profu NEPP 4/2, 216 Europa (EU-27+NO+CH):

Klimatmål, fossila bränslen och CCS

Pathways to Sustainable European Energy Systems Klimatmål, fossila bränslen och CCS Filip Johnsson Energisystem 20 januari, 2016 Division of Energy Technology Sweden filip.johnsson@chalmers.se Carbon budget

Pathways to Sustainable European Energy Systems Klimatmål, fossila bränslen och CCS Filip Johnsson Energisystem 20 januari, 2016 Division of Energy Technology Sweden filip.johnsson@chalmers.se Carbon budget

Morgondagens energisystem i Europa utmaningar och möjligheter

Morgondagens energisystem i Europa utmaningar och möjligheter Filip Johnsson Institutionen för Energi och miljö, Energiteknik 412 96, Göteborg filip.johnsson@chalmers.se Skånes energiting 9 juni, 2011

Morgondagens energisystem i Europa utmaningar och möjligheter Filip Johnsson Institutionen för Energi och miljö, Energiteknik 412 96, Göteborg filip.johnsson@chalmers.se Skånes energiting 9 juni, 2011

Kjell Jansson VD, Svensk Energi

Vindkraft Energiekonomiska Kjell Jansson VD, Svensk Energi 2009-12-03 CO 2 utsläpp från elproduktion Data gäller för år 2007 Källa: SCB, Nordel och Svensk Energi Sverige Elproduktion TWh milj ton CO 2

Vindkraft Energiekonomiska Kjell Jansson VD, Svensk Energi 2009-12-03 CO 2 utsläpp från elproduktion Data gäller för år 2007 Källa: SCB, Nordel och Svensk Energi Sverige Elproduktion TWh milj ton CO 2

Indikatorer för utvecklingen av de Europeiska energisystemen

Indikatorer för utvecklingen av de Europeiska energisystemen Filip Johnsson NEPP:s vinterkonferens 2018 Stockholm, 2018 Division of Energy Technology Department of Space, Earth and Environment Chalmers

Indikatorer för utvecklingen av de Europeiska energisystemen Filip Johnsson NEPP:s vinterkonferens 2018 Stockholm, 2018 Division of Energy Technology Department of Space, Earth and Environment Chalmers

Utveckling av energimarknader i EU. politik och framgångsrika medlemsstater

Utveckling av energimarknader i EU Utveckling av energimarknader i EU politik och framgångsrika medlemsstater Jonas Norrman & Anders Ahlbäck Vision för Västsverige Visionen är att göra Västsverige till

Utveckling av energimarknader i EU Utveckling av energimarknader i EU politik och framgångsrika medlemsstater Jonas Norrman & Anders Ahlbäck Vision för Västsverige Visionen är att göra Västsverige till

Trygg Energi. Pathways to Sustainable European Energy Systems. Filip Johnsson

Trygg Energi Filip Johnsson Chalmers University of Technology Energy and Environment, Division of Energy Technology Sweden filip.johnsson@chalmers.se Energiforsk höstkonferens, Göteborg 3/11 2015 Pathways

Trygg Energi Filip Johnsson Chalmers University of Technology Energy and Environment, Division of Energy Technology Sweden filip.johnsson@chalmers.se Energiforsk höstkonferens, Göteborg 3/11 2015 Pathways

Making electricity clean

Making electricity clean - Vattenfallkoncernen - Forskning och utveckling - Smart Grids Stockholm 2010-01-21 1 Program, möte Gröna liberaler 1. Introduktion och mötesdeltagare 2. Vattenfall nyckelfakta

Making electricity clean - Vattenfallkoncernen - Forskning och utveckling - Smart Grids Stockholm 2010-01-21 1 Program, möte Gröna liberaler 1. Introduktion och mötesdeltagare 2. Vattenfall nyckelfakta

Bioenergi för energisektorn - Sverige, Norden och EU. Resultat från forskningsprojekt Bo Rydén, Profu

Bioenergi för energisektorn - Sverige, Norden och EU Resultat från forskningsprojekt Bo Rydén, Profu Bioenergi för energisektorn - Sverige, Norden och EU Johan Sundberg, Profu Sverige: Mycket måttlig bioenergiökning

Bioenergi för energisektorn - Sverige, Norden och EU Resultat från forskningsprojekt Bo Rydén, Profu Bioenergi för energisektorn - Sverige, Norden och EU Johan Sundberg, Profu Sverige: Mycket måttlig bioenergiökning

Energi- och klimatpolitiken i EU

Insikter om Energi- och klimatpolitiken i EU Bo Rydén, Profu 13 oktober 2016 Värmemarknad Sverige Austria Belgium Bulgaria Czech Rep Denmark Estonia Finland France Germany Greece Hungary Ireland Italy

Insikter om Energi- och klimatpolitiken i EU Bo Rydén, Profu 13 oktober 2016 Värmemarknad Sverige Austria Belgium Bulgaria Czech Rep Denmark Estonia Finland France Germany Greece Hungary Ireland Italy

Transforming the energy system in Västra Götaland and Halland linking short term actions to long term visions

Chalmers University of Technology Transforming the energy system in Västra Götaland and Halland linking short term actions to long term visions Institutionen för Energi och miljö, Energiteknik 412 96,

Chalmers University of Technology Transforming the energy system in Västra Götaland and Halland linking short term actions to long term visions Institutionen för Energi och miljö, Energiteknik 412 96,

vilken roll kommer vindenergi att spela i det svenska energisystemet? hur många TWh kommer att produceras 2050? och var kommer det att byggas?

vilken roll kommer vindenergi att spela i det svenska energisystemet? hur många TWh kommer att produceras 2050? och var kommer det att byggas? IVA seminarium 8 april 2013 Matthias Rapp agenda Internationell

vilken roll kommer vindenergi att spela i det svenska energisystemet? hur många TWh kommer att produceras 2050? och var kommer det att byggas? IVA seminarium 8 april 2013 Matthias Rapp agenda Internationell

E.ON och klimatfrågan Hur ska vi nå 50 % till 2030? Malmö, April 2008 Mattias Örtenvik, Miljöchef E.ON Nordic

E.ON och klimatfrågan Hur ska vi nå 50 % till 2030? Malmö, April 2008 Mattias Örtenvik, Miljöchef E.ON Nordic E.ON Nordic är en marknadsenhet inom energikoncernen E.ON E.ON Nordic i korthet - Affärsinriktning

E.ON och klimatfrågan Hur ska vi nå 50 % till 2030? Malmö, April 2008 Mattias Örtenvik, Miljöchef E.ON Nordic E.ON Nordic är en marknadsenhet inom energikoncernen E.ON E.ON Nordic i korthet - Affärsinriktning

SSABs väg till fossilfrihet

SSABs väg till fossilfrihet För en starkare, lättare och mer hållbar värld Nyköping 20180601 Martin Pei SSAB EU average NAFTA Russia China India SSABs resa till fossilfrihet bygger på genombrottsteknik

SSABs väg till fossilfrihet För en starkare, lättare och mer hållbar värld Nyköping 20180601 Martin Pei SSAB EU average NAFTA Russia China India SSABs resa till fossilfrihet bygger på genombrottsteknik

Klimatpåverkan och de stora osäkerheterna - I Pathways bör CO2-reduktion/mål hanteras inom ett osäkerhetsintervall

Klimatpåverkan och de stora osäkerheterna - I Pathways bör CO2-reduktion/mål hanteras inom ett osäkerhetsintervall Vi måste förstå att: Vårt klimat är ett mycket komplext system Många (av människan påverkade)

Klimatpåverkan och de stora osäkerheterna - I Pathways bör CO2-reduktion/mål hanteras inom ett osäkerhetsintervall Vi måste förstå att: Vårt klimat är ett mycket komplext system Många (av människan påverkade)

Så kan vi möta klimathotet - möjligheter och utmaningar

Så kan vi möta klimathotet - möjligheter och utmaningar Filip Johnsson Institutionen för Energi och miljö, Energiteknik 412 96, Göteborg filip.johnsson@chalmers.se Reväst Europa 2020 Smart och hållbar

Så kan vi möta klimathotet - möjligheter och utmaningar Filip Johnsson Institutionen för Energi och miljö, Energiteknik 412 96, Göteborg filip.johnsson@chalmers.se Reväst Europa 2020 Smart och hållbar

Vattenkraften har en centrala roll i kraftsystemet

Elforsk 14 juni 2013 Vattenkraften har en centrala roll i kraftsystemet Vattenkraft används för att reglera ut förbrukningsvariationer. 1-7 januari 2011. Reglering med vattenkraft är billig vilket ger

Elforsk 14 juni 2013 Vattenkraften har en centrala roll i kraftsystemet Vattenkraft används för att reglera ut förbrukningsvariationer. 1-7 januari 2011. Reglering med vattenkraft är billig vilket ger

ENERGY 2050. Professor Elisabeth Rachlew. Global and Swedish Trends in Energy Supply and Energy Use. Energirike Haugesund, 5 aug.

ENERGY 2050 Professor Elisabeth Rachlew Member of the Royal Swedish Academy of Sciences (Physics) and Chair of the Energy Commi=ee Global and Swedish Trends in Energy Supply and Energy Use Energirike Haugesund,

ENERGY 2050 Professor Elisabeth Rachlew Member of the Royal Swedish Academy of Sciences (Physics) and Chair of the Energy Commi=ee Global and Swedish Trends in Energy Supply and Energy Use Energirike Haugesund,

Jenny Miltell, 2012. Smarta elnät ABB gör det möjligt

Jenny Miltell, 2012 Smarta elnät ABB gör det möjligt Innehåll Världen idag och dagens energi- och klimatutmaning EU:s och Sveriges klimatmål Integration av förnybar energi kräver en energiomställning Vi

Jenny Miltell, 2012 Smarta elnät ABB gör det möjligt Innehåll Världen idag och dagens energi- och klimatutmaning EU:s och Sveriges klimatmål Integration av förnybar energi kräver en energiomställning Vi

Varför Vind? GENERAL PRESENTATION

Varför Vind? 1 Norrköping november 2014 1 Vindkraft, ganska enkelt En maskin som omvandlar vindens rörelsenergi till el Generatoreffekt, ca 3-5 MW Producerar < 10 GWh el/år Tornhöjd ca 120-140 meter Rotordiameter

Varför Vind? 1 Norrköping november 2014 1 Vindkraft, ganska enkelt En maskin som omvandlar vindens rörelsenergi till el Generatoreffekt, ca 3-5 MW Producerar < 10 GWh el/år Tornhöjd ca 120-140 meter Rotordiameter

Nordic Energy Perspectives

Nordic Energy Perspectives Utvecklingen av Sveriges och Nordens energisystem till 2030 Bo Rydén Profu Projektinriktad forskning och utveckling Profu etablerades 1987 och består idag av ca 20 personer.

Nordic Energy Perspectives Utvecklingen av Sveriges och Nordens energisystem till 2030 Bo Rydén Profu Projektinriktad forskning och utveckling Profu etablerades 1987 och består idag av ca 20 personer.

Begränsa den globala temperaturökningen < 2ºC: Minskad energianvändning

Filip Johnsson, 2019-05-15 Begränsa den globala temperaturökningen < 2ºC: Minskad energianvändning Byta bränsle/teknik Fånga in och lagra koldioxid Europe (EU-27+NO+CH): Generation up to 2050 Green Policy

Filip Johnsson, 2019-05-15 Begränsa den globala temperaturökningen < 2ºC: Minskad energianvändning Byta bränsle/teknik Fånga in och lagra koldioxid Europe (EU-27+NO+CH): Generation up to 2050 Green Policy

A VIEW FROM A GAS SYSTEM OPERATOR. Hans Kreisel, Weum/Swedegas Gasdagarna, 16 May 2019

A VIEW FROM A GAS SYSTEM OPERATOR Hans Kreisel, Weum/Swedegas Gasdagarna, 16 May 2019 Gas powers Sweden s energy transition. Creating a new energy company to the benefit of our customers and the society

A VIEW FROM A GAS SYSTEM OPERATOR Hans Kreisel, Weum/Swedegas Gasdagarna, 16 May 2019 Gas powers Sweden s energy transition. Creating a new energy company to the benefit of our customers and the society

Bioenergi Sveriges största energislag!

Bioenergi Sveriges största energislag! 36 procent 2016 Vi arbetar för att öka användningen av bioenergi på ett ekonomiskt och miljömässigt optimalt sätt. Svenska Bioenergiföreningen bildades 1980 Vi är

Bioenergi Sveriges största energislag! 36 procent 2016 Vi arbetar för att öka användningen av bioenergi på ett ekonomiskt och miljömässigt optimalt sätt. Svenska Bioenergiföreningen bildades 1980 Vi är

Europas framtida energimarknad. Mikael Odenberger och Maria Grahn Energi och Miljö, Chalmers

Europas framtida energimarknad Mikael Odenberger och Maria Grahn Energi och Miljö, Chalmers Tre strategier för att minska CO 2 -utsläppen från energisystemet a) Use less energy NUCLEAR RENEWABLE - Hydro

Europas framtida energimarknad Mikael Odenberger och Maria Grahn Energi och Miljö, Chalmers Tre strategier för att minska CO 2 -utsläppen från energisystemet a) Use less energy NUCLEAR RENEWABLE - Hydro

Vindkraftens roll i omställningen av energisystemet i Sverige

Vindkraftens roll i omställningen av energisystemet i Sverige 100% förnybart 2040 Energikommissionens arbete ledde 2016 fram till en energiöverenskommelse i Sverige. Målet i den är att Sverige ska ha 100%

Vindkraftens roll i omställningen av energisystemet i Sverige 100% förnybart 2040 Energikommissionens arbete ledde 2016 fram till en energiöverenskommelse i Sverige. Målet i den är att Sverige ska ha 100%

Framtidens elmarknad i ett vidgat perspektiv. Stora utmaningar men också nya möjligheter för det nordiska elsystemet.

Framtidens elmarknad i ett vidgat perspektiv Stora utmaningar men också nya möjligheter för det nordiska elsystemet Bo Rydén, Värme- och Kraftkonferensen 16 november 2011 Elens CO2-innehåll Vision 2050:

Framtidens elmarknad i ett vidgat perspektiv Stora utmaningar men också nya möjligheter för det nordiska elsystemet Bo Rydén, Värme- och Kraftkonferensen 16 november 2011 Elens CO2-innehåll Vision 2050:

Grass to biogas turns arable land to carbon sink LOVISA BJÖRNSSON

Grass to biogas turns arable land to carbon sink LOVISA BJÖRNSSON Project funding and reporting, Thomas Prade & Mikael Lantz (2016) Grass for biogas - Arable land as carbon sink. Report 2016:280. Energiforsk,

Grass to biogas turns arable land to carbon sink LOVISA BJÖRNSSON Project funding and reporting, Thomas Prade & Mikael Lantz (2016) Grass for biogas - Arable land as carbon sink. Report 2016:280. Energiforsk,

EU:s klimat- och miljöstrategi hur agerar elbranschen? Värmeforsks jubiléumskonferens 24 januari 2008 Bo Källstrand, VD Svensk Energi

EU:s klimat- och miljöstrategi hur agerar elbranschen? Värmeforsks jubiléumskonferens 24 januari 2008 Bo Källstrand, VD Svensk Energi EU:s paket en enorm utmaning Klara klimatmålen Klara förnybarhetsmålen

EU:s klimat- och miljöstrategi hur agerar elbranschen? Värmeforsks jubiléumskonferens 24 januari 2008 Bo Källstrand, VD Svensk Energi EU:s paket en enorm utmaning Klara klimatmålen Klara förnybarhetsmålen

Regional Carbon Budgets

Regional Carbon Budgets Rapid Pathways to Decarbonized Futures X-CAC Workshop 13 April 2018 web: www.cemus.uu.se Foto: Tina Rohdin Kevin Anderson Isak Stoddard Jesse Schrage Zennström Professor in Climate

Regional Carbon Budgets Rapid Pathways to Decarbonized Futures X-CAC Workshop 13 April 2018 web: www.cemus.uu.se Foto: Tina Rohdin Kevin Anderson Isak Stoddard Jesse Schrage Zennström Professor in Climate

Tjugo påståenden och slutsatser om el- och energisystemets utveckling. NEPP-seminarium 21 november 2013

Tjugo påståenden och slutsatser om el- och energisystemets utveckling NEPP-seminarium 21 november 2013 Exempel på påståenden och slutsatser Den europeiska elmarknaden är vid ett vägskäl mer marknad eller

Tjugo påståenden och slutsatser om el- och energisystemets utveckling NEPP-seminarium 21 november 2013 Exempel på påståenden och slutsatser Den europeiska elmarknaden är vid ett vägskäl mer marknad eller

Fuel for thought energi, transporter och nollutsläpp 2050 LARS J. NILSSON - MILJÖ- OCH ENERGISYSTEM, LUNDS UNIVERSITET

Fuel for thought energi, transporter och nollutsläpp 2050 LARS J. NILSSON - MILJÖ- OCH ENERGISYSTEM, LUNDS UNIVERSITET The two-degree target, is it possible? Resources: Technologies: Economically: Yes

Fuel for thought energi, transporter och nollutsläpp 2050 LARS J. NILSSON - MILJÖ- OCH ENERGISYSTEM, LUNDS UNIVERSITET The two-degree target, is it possible? Resources: Technologies: Economically: Yes

Utmaningar och möjligheter vid 100% förnybar elproduktion

Utmaningar och möjligheter vid 100% förnybar elproduktion Uppsala StandUp for Wind 6 oktober 2015 Lennart Söder Professor Elektriska Energisystem, KTH Projektering & Etablering Konstruktion & Produktion

Utmaningar och möjligheter vid 100% förnybar elproduktion Uppsala StandUp for Wind 6 oktober 2015 Lennart Söder Professor Elektriska Energisystem, KTH Projektering & Etablering Konstruktion & Produktion

Magnus Angermund Board Member FTTH Council Europe

Magnus Angermund Board Member FTTH Council Europe THE STATE OF FIBRE FTTH/B Market Panorama FTTH Global Panorama Sep 2017 Number of FTTH subscribers worldwide 29,5 M 21,8 M 19,9 M 346,8 M 5,4 M 5,8 M Source:

Magnus Angermund Board Member FTTH Council Europe THE STATE OF FIBRE FTTH/B Market Panorama FTTH Global Panorama Sep 2017 Number of FTTH subscribers worldwide 29,5 M 21,8 M 19,9 M 346,8 M 5,4 M 5,8 M Source:

Vem tar ansvar för klimatet? Västsvenska Miljörättsföreningen Näringslivets Miljöchefer Mars Thomas Sterner Nationalekonomi

Vem tar ansvar för klimatet? Västsvenska Miljörättsföreningen Näringslivets Miljöchefer Mars 2010 Thomas Sterner Nationalekonomi Vadå Warming Det blåser kallt efter COP SJ ber om ursäkt och mörkrets makter

Vem tar ansvar för klimatet? Västsvenska Miljörättsföreningen Näringslivets Miljöchefer Mars 2010 Thomas Sterner Nationalekonomi Vadå Warming Det blåser kallt efter COP SJ ber om ursäkt och mörkrets makter

Framtida energisystem i Jönköpings län

Framtida energisystem i Jönköpings län Är koldioxidåtervinning något att satsa på i framtiden? 2030 2045 7e September 2016 Maria Taljegård Energi och Miljö, Chalmers maria.taljegard@chalmer.se Globala

Framtida energisystem i Jönköpings län Är koldioxidåtervinning något att satsa på i framtiden? 2030 2045 7e September 2016 Maria Taljegård Energi och Miljö, Chalmers maria.taljegard@chalmer.se Globala

Ett energisystem med större andel vindkraft. Johnny Thomsen, Senior Vice President Product Management Vestas Wind Systems A/S

Ett energisystem med större andel vindkraft Johnny Thomsen, Senior Vice President Product Management Vestas Wind Systems A/S October 1 Energikommissionen, 6 th 2015, Stockholm Vad är teknikläget för framtidens

Ett energisystem med större andel vindkraft Johnny Thomsen, Senior Vice President Product Management Vestas Wind Systems A/S October 1 Energikommissionen, 6 th 2015, Stockholm Vad är teknikläget för framtidens

systems in Sweden Productivity of slash bundling at landing by a truck mounted bundler prototype Magnus Matisons Nordland Seminar

Forest energy systems in Sweden Productivity of slash bundling at landing by a truck mounted bundler prototype Magnus Matisons Nordland Seminar Mosjön 14 April Bulgaria Romaia Share of renewable energy

Forest energy systems in Sweden Productivity of slash bundling at landing by a truck mounted bundler prototype Magnus Matisons Nordland Seminar Mosjön 14 April Bulgaria Romaia Share of renewable energy

Vattenfalls FoU - innovation för ett energilandskap i förändring. Dr. Karl Bergman, Vice President R&D Projects ELMA 2012-05-15

Vattenfalls FoU - innovation för ett energilandskap i förändring Dr. Karl Bergman, Vice President R&D Projects ELMA 2012-05-15 Smart Grids Program Karl Bergman Johan Söderbom Uthållighet i energisystemet

Vattenfalls FoU - innovation för ett energilandskap i förändring Dr. Karl Bergman, Vice President R&D Projects ELMA 2012-05-15 Smart Grids Program Karl Bergman Johan Söderbom Uthållighet i energisystemet

Gasdagarna Gas kan både lagra och balansera förnybar elproduktion. Lars Gustafsson

Gasdagarna 2015 Gas kan både lagra och balansera förnybar elproduktion Lars Gustafsson IVA:s projekt Vägval El 2 Fyra olika scenarier Scenarierna utgör ytterlighetsfall som sätter ramarna för hela arbetet.

Gasdagarna 2015 Gas kan både lagra och balansera förnybar elproduktion Lars Gustafsson IVA:s projekt Vägval El 2 Fyra olika scenarier Scenarierna utgör ytterlighetsfall som sätter ramarna för hela arbetet.

Nya driftförutsättningar för Svensk kärnkraft. Kjell Ringdahl EON Kärnkraft Sverige AB

Nya driftförutsättningar för Svensk kärnkraft Kjell Ringdahl EON Kärnkraft Sverige AB Innehåll 1.Förändringar i det Svenska energisystemet 2.Nuvarande förutsättningar 3.Internationella studier/erfarenheter

Nya driftförutsättningar för Svensk kärnkraft Kjell Ringdahl EON Kärnkraft Sverige AB Innehåll 1.Förändringar i det Svenska energisystemet 2.Nuvarande förutsättningar 3.Internationella studier/erfarenheter

Hur investerar vi för framtiden?

Hur investerar vi för framtiden? SVC-dagarna, 27-28 januari 2010 Hans Lindström Asset manager Vattenfall Vattenkraft Vattenfall 100 år 1909 Vattenfall bildas 1910 Vattenkraft (Olidan) 1952 Transmission

Hur investerar vi för framtiden? SVC-dagarna, 27-28 januari 2010 Hans Lindström Asset manager Vattenfall Vattenkraft Vattenfall 100 år 1909 Vattenfall bildas 1910 Vattenkraft (Olidan) 1952 Transmission

Effektiva transporter En förutsättning för vår konkurenskraft En del av miljöproblemet - En del av lösningen

Effektiva transporter En förutsättning för vår konkurenskraft En del av miljöproblemet - En del av lösningen Energianvändning i olika sektorer Mtoe 4 500 4 000 3 500 3 000 2 500 2 000 1 500 1 000 Transportsektorn

Effektiva transporter En förutsättning för vår konkurenskraft En del av miljöproblemet - En del av lösningen Energianvändning i olika sektorer Mtoe 4 500 4 000 3 500 3 000 2 500 2 000 1 500 1 000 Transportsektorn

Norrbottens resurser vad gäller förnybar energi ur ett EU perspektiv. Sabine Mayer

Norrbottens resurser vad gäller förnybar energi ur ett EU perspektiv Sabine Mayer Hållbara Norrbotten från ambition till förändring! 12 april 2012 EU:s målbild förnybar energi År 2020: 20% andel förnybar

Norrbottens resurser vad gäller förnybar energi ur ett EU perspektiv Sabine Mayer Hållbara Norrbotten från ambition till förändring! 12 april 2012 EU:s målbild förnybar energi År 2020: 20% andel förnybar

Stadsbyggnadsdagarna. Attraktiv hållbarhet! 4 februari, 2015. Johan Kuylenstierna Executive Director

Stadsbyggnadsdagarna 2015 Attraktiv hållbarhet! 4 februari, 2015 Johan Kuylenstierna Executive Director Fråga: Hur mycket växer världens städer med varje vecka? Alternativ 1: Ca 1,4 miljoner invånare Alternativ

Stadsbyggnadsdagarna 2015 Attraktiv hållbarhet! 4 februari, 2015 Johan Kuylenstierna Executive Director Fråga: Hur mycket växer världens städer med varje vecka? Alternativ 1: Ca 1,4 miljoner invånare Alternativ

processindustrin Thore Berntsson

Bioraffinaderier i processindustrin av Thore Berntsson Relationer mellan CO2 utsläpp från bränslen per energienhet Kol 1,25 Olja 1 Naturgas 0,75 Biobränsle 0?? CHALMERS Bioraffinaderikoncept i Processindustrin

Bioraffinaderier i processindustrin av Thore Berntsson Relationer mellan CO2 utsläpp från bränslen per energienhet Kol 1,25 Olja 1 Naturgas 0,75 Biobränsle 0?? CHALMERS Bioraffinaderikoncept i Processindustrin

System planning, EG2050 introduction. Lennart Söder Professor in Electric Power Systems

System planning, EG2050 introduction Lennart Söder Professor in Electric Power Systems 1 World energy consumption 2007 130 000 TWh Oil Natural gas Hydro Coal Wind power Nuclear Hydro, wind, nuclear: Replaced

System planning, EG2050 introduction Lennart Söder Professor in Electric Power Systems 1 World energy consumption 2007 130 000 TWh Oil Natural gas Hydro Coal Wind power Nuclear Hydro, wind, nuclear: Replaced

När blir det elbrist i Europa och Sverige? Fredrik Dolff, Västra Götalandsregionen Staffan Jacobsson, Chalmers

När blir det elbrist i Europa och Sverige? Fredrik Dolff, Västra Götalandsregionen Staffan Jacobsson, Chalmers 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

När blir det elbrist i Europa och Sverige? Fredrik Dolff, Västra Götalandsregionen Staffan Jacobsson, Chalmers 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Ny teknik kan ge lägre energianvändning i framtiden

Ny teknik kan ge lägre energianvändning i framtiden Lars J. Nilsson Lunds universitet Simrishamns energieffektiviseringsdag 19 augusti 2011 En ljus framtid i sikte En mängd studier visar att omställning

Ny teknik kan ge lägre energianvändning i framtiden Lars J. Nilsson Lunds universitet Simrishamns energieffektiviseringsdag 19 augusti 2011 En ljus framtid i sikte En mängd studier visar att omställning

Koldioxidavskiljning ur rökgaser Filip Johnsson Department of Space, Earth and Environment, Division of Energy Technology Sweden

Koldioxidavskiljning ur rökgaser Filip Johnsson 2019-01-29 Department of Space, Earth and Environment, Division of Energy Technology Sweden filip.johnsson@chalmers.se Primärenergianvändning [Mtoe] 100

Koldioxidavskiljning ur rökgaser Filip Johnsson 2019-01-29 Department of Space, Earth and Environment, Division of Energy Technology Sweden filip.johnsson@chalmers.se Primärenergianvändning [Mtoe] 100

Utmaningar och vägval för det svenska elsystemet

Utmaningar och vägval för det svenska elsystemet - Hur skapar vi ett robust och leveranssäkert elsystem till år 2050? Bo Rydén, Profu 7 december 2015 Energikommissionens fördjupningsseminarium II Baskravet:

Utmaningar och vägval för det svenska elsystemet - Hur skapar vi ett robust och leveranssäkert elsystem till år 2050? Bo Rydén, Profu 7 december 2015 Energikommissionens fördjupningsseminarium II Baskravet:

Strategier för minskade koldioxidutsläpp inom energisystemet exempel på framtidens drivmedel

Strategier för minskade koldioxidutsläpp inom energisystemet exempel på framtidens drivmedel Maria Grahn Fysisk Resursteori maria.grahn@fy.chalmers.se Energisystemet står inför tre huvudsakliga utmaningar

Strategier för minskade koldioxidutsläpp inom energisystemet exempel på framtidens drivmedel Maria Grahn Fysisk Resursteori maria.grahn@fy.chalmers.se Energisystemet står inför tre huvudsakliga utmaningar

Föreningen Vattens Hydrologisektion

Föreningen Vattens Hydrologisektion 5 november 2008 Gun Åhrling-Rundström, Svensk Energi gun.ahrling-rundstrom@svenskenergi.se 1 Kort om Svensk Energi 171 medlemskoncerner (totalt 354 företag) - 119 elhandelsföretag

Föreningen Vattens Hydrologisektion 5 november 2008 Gun Åhrling-Rundström, Svensk Energi gun.ahrling-rundstrom@svenskenergi.se 1 Kort om Svensk Energi 171 medlemskoncerner (totalt 354 företag) - 119 elhandelsföretag

Environmental benefits CO 2

Environmental benefits CO 2 14 12 g/kwh 10 8 6 4 2 Aux 2,7% Aux 0,1% OPS EU Energy mix OPS Wind power -50% 0 NOx SO2 PM*10 CO2/100-100% Source: Entec, Shore-side electricity report (2005), Wind power statistics

Environmental benefits CO 2 14 12 g/kwh 10 8 6 4 2 Aux 2,7% Aux 0,1% OPS EU Energy mix OPS Wind power -50% 0 NOx SO2 PM*10 CO2/100-100% Source: Entec, Shore-side electricity report (2005), Wind power statistics

Inkvarteringsstatistik. Göteborg & Co

Inkvarteringsstatistik Göteborg & Co Mars 2012 FoU/ Marknad & Försäljning Gästnätter storstadsregioner Mars 2012, hotell och vandrarhem Gästnattsutveckling storstadsregioner Mars 2012, hotell och vandrarhem

Inkvarteringsstatistik Göteborg & Co Mars 2012 FoU/ Marknad & Försäljning Gästnätter storstadsregioner Mars 2012, hotell och vandrarhem Gästnattsutveckling storstadsregioner Mars 2012, hotell och vandrarhem

Det våras för CCS? Klimatarbete och det globala perspektivet. Filip Johnsson, Chalmers NEPP:s halvtidskonferens,

Det våras för CCS? Klimatarbete och det globala perspektivet Filip Johnsson, Chalmers NEPP:s halvtidskonferens, 2019 03 13 Globalt Primärenergianvändning [Mtoe] Globalt Globalt Globalt Globalt Globalt

Det våras för CCS? Klimatarbete och det globala perspektivet Filip Johnsson, Chalmers NEPP:s halvtidskonferens, 2019 03 13 Globalt Primärenergianvändning [Mtoe] Globalt Globalt Globalt Globalt Globalt

Teknik- och kostnadsutvecklingen av vindkraft - Vindkraften Viktig Energikälla -

Teknik- och kostnadsutvecklingen av vindkraft - Vindkraften Viktig Energikälla - Fredrik Dolff Noden för näringslivs- och affärsutveckling Västra Götalandsregionen, Miljösavdelningen 010-441 40 33 fredrik.dahlstrom.dolff@vgregion.se

Teknik- och kostnadsutvecklingen av vindkraft - Vindkraften Viktig Energikälla - Fredrik Dolff Noden för näringslivs- och affärsutveckling Västra Götalandsregionen, Miljösavdelningen 010-441 40 33 fredrik.dahlstrom.dolff@vgregion.se

Utmaningar och en internationell utveckling

Utmaningar och en internationell utveckling Professor Peter Lund Tekniska Högskolan peter.lund@tkk.fi STV Energikonferens Vilja, vision och verklighet 15 oktober 2009, Hanaholmen Innehållet Energi- och

Utmaningar och en internationell utveckling Professor Peter Lund Tekniska Högskolan peter.lund@tkk.fi STV Energikonferens Vilja, vision och verklighet 15 oktober 2009, Hanaholmen Innehållet Energi- och

Nenet Norrbottens energikontor. Kjell Skogsberg

Nenet Norrbottens energikontor Kjell Skogsberg Nenet Norrbottens energikontor Energiluppen ett presentationsverktyg för energianvändning och utsläpp av växthusgaser Nenet Norrbottens energikontor Energiluppen

Nenet Norrbottens energikontor Kjell Skogsberg Nenet Norrbottens energikontor Energiluppen ett presentationsverktyg för energianvändning och utsläpp av växthusgaser Nenet Norrbottens energikontor Energiluppen

Elkundernas fördelning per avtalstyp jan -03 jan -02 100%

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

SOLAR LIGHT SOLUTION. Giving you the advantages of sunshine. Ningbo Green Light Energy Technology Co., Ltd.

2017 SOLAR LIGHT SOLUTION Address:No.5,XingYeMiddleRoad,NingboFreeTradeZone,China Tel:+86-574-86812925 Fax:+86-574-86812905 Giving you the advantages of sunshine SalesServiceE-mail:sales@glenergy.cn Tech.ServiceE-mail:service@glenergy.cn

2017 SOLAR LIGHT SOLUTION Address:No.5,XingYeMiddleRoad,NingboFreeTradeZone,China Tel:+86-574-86812925 Fax:+86-574-86812905 Giving you the advantages of sunshine SalesServiceE-mail:sales@glenergy.cn Tech.ServiceE-mail:service@glenergy.cn

Elkundernas fördelning per avtalstyp

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

Why Steam Engine again??

Småskalig ångteknik för värmeåtervinning inom Stålindustrin med modern ångmotor 1 Why Steam Engine again?? Rankine power cycles is more fuel flexible than any other power cycles but in the small scale

Småskalig ångteknik för värmeåtervinning inom Stålindustrin med modern ångmotor 1 Why Steam Engine again?? Rankine power cycles is more fuel flexible than any other power cycles but in the small scale

Grönt kol från åkern Odlare och energianvändare tillsammans

Grönt kol från åkern Odlare och energianvändare tillsammans Värmeforsks och SLF:s åkergrödeprogram 06-09 Omvärld / förnybara bränslen Programmet -- varför? -- förväntningar! 1 Världens primära energiresursanvändning

Grönt kol från åkern Odlare och energianvändare tillsammans Värmeforsks och SLF:s åkergrödeprogram 06-09 Omvärld / förnybara bränslen Programmet -- varför? -- förväntningar! 1 Världens primära energiresursanvändning

Omställning av busstrafiken till eldrift

Omställning av busstrafiken till eldrift Vilka blir konsekveserna? Maria Xylia, Tekn. Lic. KTH Royal Institute of Technology Energy and Climate Studies (ECS) Integrated Transport Research Lab (ITRL) Biodrivmedel

Omställning av busstrafiken till eldrift Vilka blir konsekveserna? Maria Xylia, Tekn. Lic. KTH Royal Institute of Technology Energy and Climate Studies (ECS) Integrated Transport Research Lab (ITRL) Biodrivmedel

Presentation of the Inwido Group

Presentation of the Inwido Group Sven-Gunnar Schough, CEO February, 2007 Vision & Mission Letting in the light - the one-stop-shop for closing the building Being the preferred partner - as the number one

Presentation of the Inwido Group Sven-Gunnar Schough, CEO February, 2007 Vision & Mission Letting in the light - the one-stop-shop for closing the building Being the preferred partner - as the number one

Värmepumpar i ett nytt. Vision 2020 2050. Monica Axell SP Sveriges Tekniska Forskningsinstitut

Värmepumpar i ett nytt teknologiskt perspektiv Vision 2020 2050 Monica Axell SP Sveriges Tekniska Forskningsinstitut Tydliga tecken! Hot eller Möjlighet??????? Temperaturen ökar! Havsytan stiger! Krympande

Värmepumpar i ett nytt teknologiskt perspektiv Vision 2020 2050 Monica Axell SP Sveriges Tekniska Forskningsinstitut Tydliga tecken! Hot eller Möjlighet??????? Temperaturen ökar! Havsytan stiger! Krympande

Sustainability transitions Från pilot och demonstration till samhällsförändring

Sustainability transitions Från pilot och demonstration till samhällsförändring Hans Hellsmark Miljösystemanalys, Chalmers Hans.hellsmark@chalmers.se Vad är innovation? Vad är innovation? Invention Innovation

Sustainability transitions Från pilot och demonstration till samhällsförändring Hans Hellsmark Miljösystemanalys, Chalmers Hans.hellsmark@chalmers.se Vad är innovation? Vad är innovation? Invention Innovation

Reflektioner kring färdplanen och andra scenarier

Reflektioner kring färdplanen och andra scenarier Lars J. Nilsson Lunds universitet, Lunds tekniska högskola Seminarium 27 april 2011 Naturvårdsverket, Stockholm Det finns många scenarier Sammanställning

Reflektioner kring färdplanen och andra scenarier Lars J. Nilsson Lunds universitet, Lunds tekniska högskola Seminarium 27 april 2011 Naturvårdsverket, Stockholm Det finns många scenarier Sammanställning

Lågtemperaturfjärrvärme i nya bostadsområden P i samverkan med Växjö kommun, Växjö Energi AB och Växjö-bostäder AB

EJ/yr Lågtemperaturfjärrvärme i nya bostadsområden P39646-1 i samverkan med Växjö kommun, Växjö Energi AB och Växjö-bostäder AB Leif Gustavsson, Linnéuniversitetet E2B2s årskonferens 19, 7 februari 19,

EJ/yr Lågtemperaturfjärrvärme i nya bostadsområden P39646-1 i samverkan med Växjö kommun, Växjö Energi AB och Växjö-bostäder AB Leif Gustavsson, Linnéuniversitetet E2B2s årskonferens 19, 7 februari 19,

Elkundernas fördelning per avtalstyp

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

Norden - Världens mest hållbara och konkurrenskraftiga region

Norden - Världens mest hållbara och konkurrenskraftiga region Kristina Persson Minister för strategi- och framtidsfrågor samt nordiskt samarbete, Sverige Nordisk Facklig Kongress, 27 Maj 2015 Hur konkurrenskraftig

Norden - Världens mest hållbara och konkurrenskraftiga region Kristina Persson Minister för strategi- och framtidsfrågor samt nordiskt samarbete, Sverige Nordisk Facklig Kongress, 27 Maj 2015 Hur konkurrenskraftig

Others 9.2 % Nordex 4.3 % Senvion (RePower) 4.3 % Frisia 5.1 % Enercon 42.6 % Siemens/ AN Bonus 11.0 % Vestas/NEG Micon 23.5 %

4.3 % Frisia 5.1 % Enercon 42.6 % Siemens/ AN Bonus 11.0 % Vestas/NEG Micon 23.5 %") Informationsmöte Aldermyrberget Storklinta 2018-06-26 Vindkraftspark Aldermyrberget Agenda Om wpd Aldermyrberget - bakgrund Preliminär tidplan byggnation Utformning av vindkraftsparken inkl. vägar & andra

Informationsmöte Aldermyrberget Storklinta 2018-06-26 Vindkraftspark Aldermyrberget Agenda Om wpd Aldermyrberget - bakgrund Preliminär tidplan byggnation Utformning av vindkraftsparken inkl. vägar & andra

Konsekvenser av höjda kvotnivåer i elcertfikatsystemet på elmarknaden

Konsekvenser av höjda kvotnivåer i elcertfikatsystemet på elmarknaden Harald Klomp Riksdagsseminarium om förnybar el och elmarknaden 14-05-07 14-05-08 1 Mikael Lundin, vd Nordpool, 3 februari 14: - Om

Konsekvenser av höjda kvotnivåer i elcertfikatsystemet på elmarknaden Harald Klomp Riksdagsseminarium om förnybar el och elmarknaden 14-05-07 14-05-08 1 Mikael Lundin, vd Nordpool, 3 februari 14: - Om

Elkundernas fördelning per avtalstyp

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

Elkundernas fördelning per avtalstyp

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

Inkvarteringsstatistik. Göteborg & Co. Februari 2012

Inkvarteringsstatistik Göteborg & Co Februari 2012 FoU/ Marknad & Försäljning Gästnätter storstadsregioner Februari 2012, hotell och vandrarhem Gästnattsutveckling storstadsregioner Februari 2012, hotell

Inkvarteringsstatistik Göteborg & Co Februari 2012 FoU/ Marknad & Försäljning Gästnätter storstadsregioner Februari 2012, hotell och vandrarhem Gästnattsutveckling storstadsregioner Februari 2012, hotell

Elkundernas fördelning per avtalstyp

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

Elkundernas fördelning per avtalstyp

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

Elkundernas fördelning per avtalstyp jan -03 jan -02

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

jan-1 jan-4 jun-4 sep-4 dec-4 mar-5 jun-5 sep-5 dec-5 mar-6 jun-6 sep-6 dec-6 mar-7 jun-7 sep-7 dec-7 mar-8 jun-8 sep-8 dec-8 mar-9 jun-9 sep-9 dec-9 mar-1 jun-1 sep-1 dec-1 mar-11 jun-11 sep-11 dec-11

Balansering av elsystemet - nu och i framtiden

Balansering av elsystemet - nu och i framtiden Svenska kraftnät, Anna Jäderström Gasmarknadsrådet 13 september Kraftbalansen Ett uppdrag i regeringens instruktion till Svenska kraftnät Kraftbalansen/Effektbalansen

Balansering av elsystemet - nu och i framtiden Svenska kraftnät, Anna Jäderström Gasmarknadsrådet 13 september Kraftbalansen Ett uppdrag i regeringens instruktion till Svenska kraftnät Kraftbalansen/Effektbalansen

Så påverkas energisystemet av en storskalig expansion av solel

Så påverkas energisystemet av en storskalig expansion av solel Erik Axelsson 217-3-8 Nyligen avslutat projekt på Profu Utbyggnad av solel i Sverige Möjligheter, utmaningar och systemeffekter Förutsättningar

Så påverkas energisystemet av en storskalig expansion av solel Erik Axelsson 217-3-8 Nyligen avslutat projekt på Profu Utbyggnad av solel i Sverige Möjligheter, utmaningar och systemeffekter Förutsättningar

Repowering, Life-Time-Extension, Renovering

Repowering, Life-Time-Extension, Renovering Vestas Service Sweden; Fredrik Eskilsson, Business Development Service Business Development Team Service Business Development Team lead!2 Repowering En ny början

Repowering, Life-Time-Extension, Renovering Vestas Service Sweden; Fredrik Eskilsson, Business Development Service Business Development Team Service Business Development Team lead!2 Repowering En ny början

Biobränslenas roll i Sverige och Europa

Biobränslenas roll i Sverige och Europa Magnus Matisons Skogsteknologi 2010 Global tillförsel av primär energi 1990 2007 KÄLLA: IEA ENERGY BALANCES Källa: World Energy Outlook IEA Regional energianvändning

Biobränslenas roll i Sverige och Europa Magnus Matisons Skogsteknologi 2010 Global tillförsel av primär energi 1990 2007 KÄLLA: IEA ENERGY BALANCES Källa: World Energy Outlook IEA Regional energianvändning

Skånes Energiting tisdag 11 april, 2013 Malmömässan i Hyllie. Lennart Söder Professor, Elektriska Energisystem, KTH

Skånes Energiting tisdag 11 april, 2013 Malmömässan i Hyllie Lennart Söder Professor, Elektriska Energisystem, KTH Tes om integration av större mängder vind+sol (55 TWh, nu ca 7 TWh 5%): - Detta är tekniskt

Skånes Energiting tisdag 11 april, 2013 Malmömässan i Hyllie Lennart Söder Professor, Elektriska Energisystem, KTH Tes om integration av större mängder vind+sol (55 TWh, nu ca 7 TWh 5%): - Detta är tekniskt

Regeringens klimat- och energisatsningar

Bioenergiseminarium Örebro 11 november 2008 Regeringens klimat- och energisatsningar Magnus Blümer Energienheten Innehåll Energiläget Allians för Sverige - energiöverenskommelse EU Aktuella nationella

Bioenergiseminarium Örebro 11 november 2008 Regeringens klimat- och energisatsningar Magnus Blümer Energienheten Innehåll Energiläget Allians för Sverige - energiöverenskommelse EU Aktuella nationella

Klimatutmaningen eller marknadsmässighet - vad ska egentligen styra energisektorns investeringar?

Klimatutmaningen eller marknadsmässighet - vad ska egentligen styra energisektorns investeringar? Gustav Melin, SVEBIO DI-Värmedagen, Stockholm 2016-06-01 2015 var varmaste året hittills Är biomassa och

Klimatutmaningen eller marknadsmässighet - vad ska egentligen styra energisektorns investeringar? Gustav Melin, SVEBIO DI-Värmedagen, Stockholm 2016-06-01 2015 var varmaste året hittills Är biomassa och

Vilka förväntningar kan vi ha på solceller? Sara Bargi Energimyndigheten