Företagsekonomiska institutionen Lunds Universitet HT-08. Kapitalstruktur. Likheter och olikheter inom tre branscher.

|

|

|

- Pernilla Strömberg

- för 8 år sedan

- Visningar:

Transkript

1 Företagsekonomiska institutionen Lunds Universitet HT-08 Kapitalstruktur Likheter och olikheter inom tre branscher Handledare Författare Mats Persson Marjan Basirat Pranvera Ibrahimi 1

2 Förord Examensarbetet har gett oss en djupare inblick i komplexiteten av kapitalstrukturens sammanställning. Vi vill tacka vår handledare Mats Persson för god vägledning samt för att du har delat med dig av kompetens under studiens gång. Du har under ett smidigt sätt väglett oss förbi alla hinder. Till sist vill vi tacka varandra för ett ypperligt samarbete. Marjan Basirat Pranvera Ibrahimi Examensarbete i företagsekonomi, Lunds universitet 2

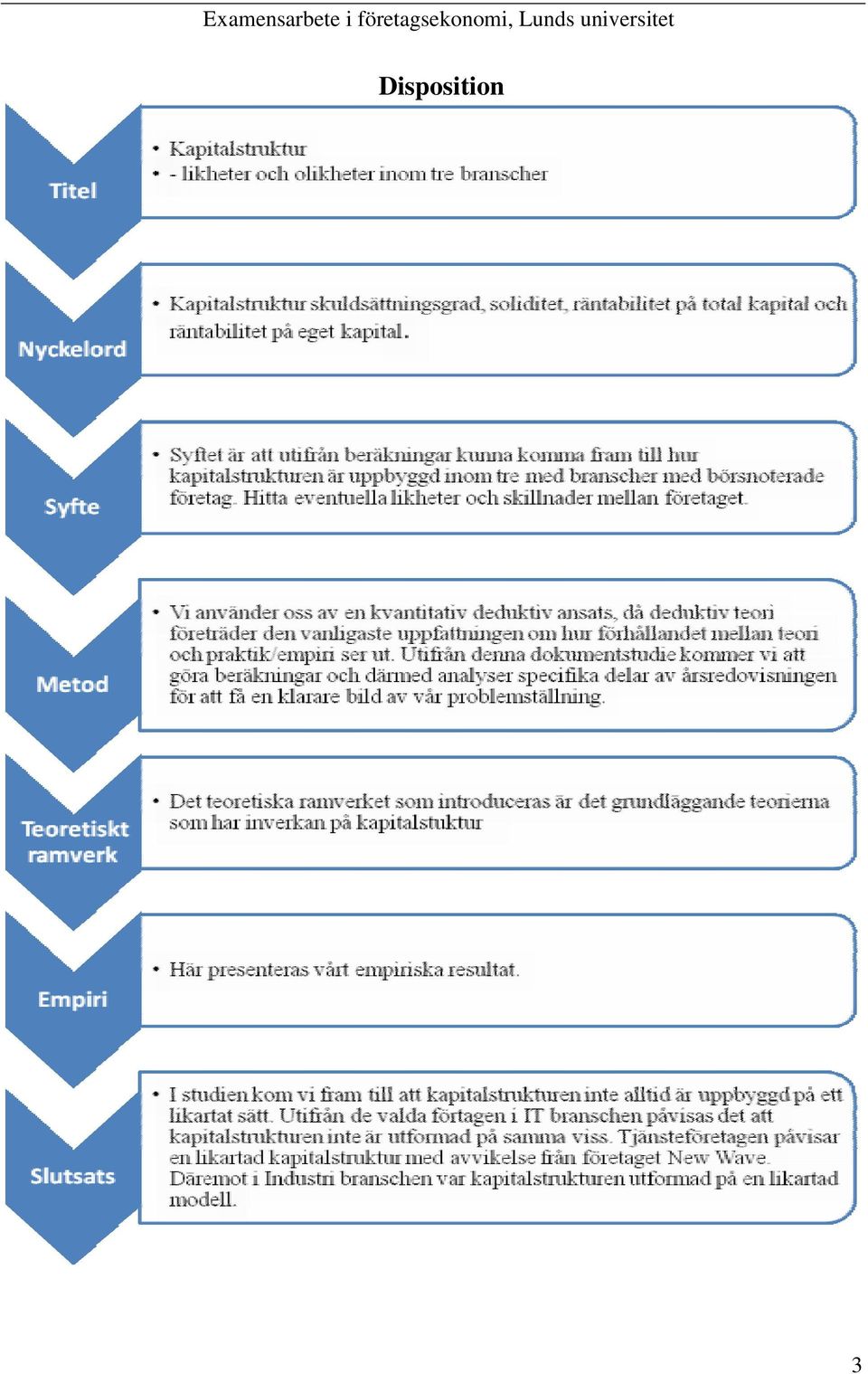

3 Examensarbete i företagsekonomi, Lunds universitet Disposition 3

4 Innehållsförteckning Introduktion Bakgrund Problemdiskussion Syfte Problemformulering Målgrupp Avgränsningar Metod Vetenskaplig angreppssätt Kvantitativ och kvalitativ metod Val av vetenskaplig angreppssätt Forskningsansats Val av forskningsansats Validitet och reliabilitet Tillvägagångssätt Metodavgränsning Självkritik Teori Grundläggande om kapitalstruktur Risk Finansiell risk och affärsrisk i samband med livscykeln hos företag Franco Modiligiani och Merton H. Miller Modiligiani och Miller s proposition I Modiligiani och Miller s proposition II Hävstångsformeln Pecking order Trade off Financial distress

5 4. Empiri Val av företag IT Sällanköp Industri Analys IT företagens kapitalstruktur i förhållande till finansieringsval Sällanköpföretagens kapitalstruktur i förhållande till finansieringsval Industri företagens kapitalstruktur i förhållande till finansieringsval Slutsats och diskussion Förslag till vidare forskning...39 Källförteckning Bilaga 1 Definition på vikiga begrepp under studiens gång Bilaga 2 Val av Företag Bilaga 3 Uträkningar som presenteras i Empirin

6 1. Inledning Kapitalstrukturen är en följd av en mix av att finansiera sig med eget kapital eller en kombination av skulder och eget kapital. I detta inledande kapitel kommer vi att redogöra för bakgrunden till vår undersökning. Sedan följer den problemformulering som kommer att behandlas i studien samt hur denna har avgränsats, vilket syfte studien har och vem den vänder sig till. 1.1Bakgrund Det blir intressant för oss som ekonomistudenter som är på väg ut i arbetslivet, att studera kapitalstruktur inom olika branscher. Olika företag har olika former av kapitalstruktur, vilket i sin tur påverkar företaget på olika sätt. Vidare ställer man sig frågan; Vilka faktorer medverkar till en speciell kapitalstruktur i ett företag eller bransch? Kapitalstrukturen i ett företag brukar bestämmas av ägarna i form av avkastningskrav. 1 Kapitalstruktur utgör kombinationen av företagets egna kapital och skulder, som används för att finansiera de egna tillgångarna 2. En viktig målsättning för många företag är att försöka hitta en kostnadsoptimal balans mellan eget kapital och skulder. Val av finansieringsalternativ i ett företag är inte så enkelt för ledningen, det finns många viktiga avgörande faktorer till exempel vilket är det mest kostnadseffektiva alternativet för finansiering som man måste ta hänsyn till. Dessutom är dessa faktorer olika beroende av branschtillhörighet. 3 Betydelsen för att lägga upp sin kapitalstruktur på rätt sätt som gynnar företaget optimalt har diskuterats mycket inom olika teorier. Att hitta den optimala kapitalstrukturen eftersträvas eftersom det sänker kapitalkostnaden, vilket blir en betydelsefull faktor för företagets framtida lönsamhet. 4 lönsamhet. Under 1950-talet utvecklades det teoretiska ramverket av kapitalstrukturens betydelse av ett flertal forskare. Dessa forskare tog fram teorier som väckte intresse för just utformningen av 1 A Pedagogic Note on the Cost of Capital, 1964, s Capital Structure and Dividend Policy The Two Modigliani&Miller Theorems 3 Örjan Hallgren, Finansiell metodik, 1998, s.44 4 Testing Trade-off and Pecking order theories financing SMEs, 2008, s

7 företagens kapitalstruktur. De olika teorierna som tas upp är Modigiliani & Millers propositioner, pecking order, Wards och trade- off teorin. Enligt Wards beror kapitalstrukturen i ett företag till stor del av var i livscykeln företaget befinner sig. Med det menas att en utvecklingsfas under vilken företagets erfarenheter snabbt resulterar tillväxt i samband med att de producerar nya produkter och därmed ökar sina marknadsandelar. 5 På en växande marknad krävs tillväxt för att bevara sina marknadsandelar och för att betala för ökande priser på arbetskraft och insatsmaterialet måste företagets resurser öka. Denna tillväxt behöver ökande volymer av både rörelse och anläggningskapital, och för fortsätter att förfoga över den finansiella strukturen som finns i utgångsläget är företaget i behov av både främmande och det egna kapitalet. Härigenom uppstår även lönsamhetsbehov eftersom den egna kapitaltillväxten på sikt endast kan skapas via lönsamhet och vinst. 6 Pecking order- teorin hänger ihop med Wards teorin som säger att man bör finansiera sig i en viss ordning, först med internt kapital sedan övergår det med tiden till externt kapital. Affärsbeslut medför alltid ett risktagande, vilka då måste identifieras och sedan bearbetas. Enligt Runsten är Den finansiella beslutsfattarens benägenhet att ta risk är av avgörande betydelse för utformningen av finansieringspolitiken.. 7 Vid en finansiell planering försöker företalsledningen att bedöma räntabilitetsmått av de finansieringspolitiska beslut som övervägs. Att driva sin verksamhet så effektiv som möjligt är något alla företag försöker uppnå. 8 Vi förmodar att kapitalstrukturen kan vara olika som vi tidigare nämnt beroende av vilken branschtillhörighet man har där exempelvis industri och IT företag behöver mycket kapital redan i starten medan sällanköp inte behöver lika mycket kapital i början. 1.2 Problemdiskussion Beslut angående ett företags finansiering av investeringar och därmed vilken kapitalstruktur som företaget beslutar om är av stor vikt för företaget då det ger dem en grund för sin framtida lönsamhet. Därmed känns uppsatsens ämne relevant och intressant samt av stor betydelse för att få en uppfattning av kapitalstrukturens olika omständigheter som bör betänkas för att nå just den bäst möjliga optimala kapitalstruktur, som diskuterats bland många forskare. Det finns ett 5 Developing Financial Strategis Ward 6 Mikael Carlson, Att arbeta med företagsanalys, 2001, s Sven- Erik Johansson, Mikael Runsten, Företagets lönsamhet, finansiering och tillväxt, 2005, s Mikael Carlson, Att arbeta med företagsanalys, 2001, s

8 antal faktorer såsom valet mellan interna kontra externa finansieringsalternativ, som påverkar företagets val av kapitalstruktur. Det är just dessa alternativ vi vill lyfta fram med denna studie, för på så sätt skapa en mer generell bild av vilka faktorer som påverkar företagets kapitalstruktur. För att sedan kunna identifiera dessa faktorer gäller det att veta hur företagen arbetar med sin kapitalstruktur och vad som driver dem i beslutsfattandet. Bör man utgå från eget kapital eller lån är en av huvudfrågorna man ställer sig då man ska genomföra investeringar i företaget. Det finns ett flertal nyckeltal som man kan beräkna för att få en relativt god bild av företagets finansiella ställning och resultat därmed se uppbyggnaden av kapitalstruktur. Nyckeltalen bygger på bokföringsdata för företagen. 1.3 Syfte Syftet är att utifrån beräkningar kunna komma fram till hur kapitalstrukturen är uppbyggd mellan tre branscher som är Svenska börsnoterade företag. Hitta eventuella likheter och skillnader mellan företagen inom de tre branschen It, Industri och sällanköp och tjänster. Syftet blir även att utreda vilka finansieringsalternativ som finns, såsom valet mellan eget kapital och lån i respektive bransch. 1.4 Problemformulering Hur ser det enskilda företagens kapitalstruktur ut, gentemot valet av finansiering inom samma bransch? Hur är kapitalstrukturen uppbyggd inom branscherna industri, IT, sällanköpsvaror och tjänster? 1.5 Målgrupp Främst riktar sig uppsatsen till ekonomi studenter och personer som är intresserade av kapitalstrukturens fenomen. 8

9 1.6Avgränsningar Enligt OMX finns tio olika typer av Svensk börsnoterade branscher (sektorindex) 9, men i vår studie kommer vi endast att ta hänsyn till tre branscher (sektorindex), det vill säga Industri, IT, sällanköpsvaror och tjänster. En fördjupning i samtliga tio branscher hade blivit alltför omfattande med tanke på den tid vi har till förfogande för uppsatsen. Ännu en begränsning är att vi ska titta på företag som befinner sig i tillväxtfasen i affärslivscykeln. Vi tar inte hänsyn till konjektursvävningarna under studiens gång. 9 OMX hemsida (2008) [www] 9

10 2. Metod I detta kapitel presenteras de olika metoder som används för vår problemlösning. Först presenteras varje delområde för att sedan utifrån det kunna diskutera fram varför respektive val stämmer mer eller mindre överens med uppsatsens uppbyggnad. 2.1Vetenskapligt angreppssätt Det finns i huvudsak två olika vetenskapliga angreppssätt, kvantitativ och kvalitativ. Metoderna skiljer sig åt genom att det kvantitativa utgörs av siffror och kvalitativa angreppssättet består av ord och bilder Kvantitativ och Kvalitativ metod Kvantitativa metoder är formaliserade och är i större utsträckning präglad av kontroll från forskarens sida. Kopplingen mellan teori och praktik utspelar en betydligt större roll vid kvantitativ angreppssätt, där man låter teoretiska frågeställningar styra problemformuleringen, vilket i sin tur styr insamlingen och analysen av data. Kvalitativa metoder innebär en grad av formalisering, metoden har primärt ett förstående syfte. Det centrala blir i stället att vi dels går igenom olika sätt att samla in information dels kan få en djupare förståelse av det problem- komplex vi studerar. Kvalitativ forskning antar sin teori vara en följd av undersökningen, istället för att vara dess utgångspunkt Val av vetenskapligt angreppssätt Vi anser att den kvantitativa metoden är lämpligast att använda i vår studie, eftersom vi kommer att analysera mätbara data. Utifrån tidigare forskningsteorier ska vi få en övergripande inblick i kapitalstrukturer, samt ska vi med hjälp av en kvantitativ metod besvara våra frågeställningar. 10 Byman, Bell, Företagsekonomiska forskningsmetoder, 2005, s Byman, Bell, Företagsekonomiska forskningsmetoder, 2005, s

11 Den kvantitativa forskaren visar att problemformuleringsfasen inbegriper explicita frågeställningar och en tydlig koppling till existerande litteratur samt viktiga teoretiska idéer om ett vist tema, i detta fall om kapitalstruktur Forskningsansats Vid en vetenskaplig studie är det av intresse att undersöka hur teori och verklighet relateras till varandra. Två metoder som ofta används för att kunna ta ställning till detta är deduktion och induktion. 13 Processen för den induktiva forskningsansatsen innebär att man drar slutsatser på grundval av observationer. Medan den deduktiva forskningsansatsen har sin utgångspunkt i en redan befintlig teori. Med det menas att slutsatsen av denna typ bekräftas genom att teorigrundade hypoteser om verkligheten prövas och undersöks. Vid utveckling av teorier är denna den mest använda forskningsansatsen. När det gäller kopplingen mellan teori och data, förknippas induktiv strategi oftast med ett kvalitativt synsätt, och deduktiva strategin förknippas med en kvantitativ angreppssätt. 14 Alltså den induktiva forskaren utgår ifrån olika fenomen och anmärkningar i verkligheten för att sedan kunna skapa relevanta teorier och modeller om ämnet. Men man kan säga att precis som deduktionen rymmer ett drag av induktion, uppvisar den induktiva processen också ett inslag av deduktion Val av forskningsansats Under uppsatsens gång använder vi oss av en kvantitativ deduktiv ansats eftersom deduktiv teori företräder den vanligaste uppfattningen om hur förhållandet mellan teori och praktik/empiri ser ut. Utifrån denna dokumentstudie kommer vi att beräkna och därmed analysera specifika delar av årsredovisningen för att få en klarare bild av vår problemställning. 12 Byman, Bell, Företagsekonomiska forskningsmetoder, 2005, s Byman, Bell, Företagsekonomiska forskningsmetoder, 2005, s Byman, Bell, Företagsekonomiska forskningsmetoder, 2005, s

12 2.3 Validitet och reliabilitet För en kvantitativt inriktad forskare utgör reliabilitet och validitet viktiga bedömningsgrunder då det gäller att få en bild av kvaliteten i en undersökning. 15 Med validitet menas giltighet och behärskar frågan om huruvida en eller flera indikatorer(utifrån giltig/pålitlig information) som utformas i syfte att mäta ett begrepp verkligen mäter just det begreppet. 16 Validitet går ut på en värdering om de slutsatser som genereras från undersökning hänger ihop eller inte. 17 Reliabiliteten mäter pålitligheten i det data man använder sig av i studien. Vi har i uppsatsen använd oss av företags respektive årsredovisningar för att få en så stor trovärdighet och riktig information från företagen som möjligt. Detta för att på så sätt få fram högsta möjliga reliabilitet. Då vi tittar på årsredovisningar inom företag anser vi att de svar vi har fått har en bra stabilitet och en bra reliabilitet. Detta eftersom företag övervakas och granskas av både olika myndigheter samt revisorer. Dessutom borde det ligga i företagets eget intresse att ta fram korrekta rapporter, som återspeglar verkligheten på bästa möjliga sätt. Vidare eliminerar vi risken för egna tolkningar genom att vi inte baserar något på intervjustudier eller liknande där risk för missförstånd kan uppstå. I grunden handlar reliabilitet (tillförlitlighet) om frågor som rör mätningars pålitlighet och konsekvent tänkande samt överensstämmelsen hos ett mått på ett begrepp 18. Reliabilitet kan få en negativ bemärkelse genom att definitioner och allmän policy beträffande de företeelser som mätts eller registreras kan förändras under åren. Detta påverkar reliabiliteten negativt och därmed blir även validiteten tveksam. 19 Trots att reliabilitet och validitet i analytiskt bemärkelsen går att skilja åt är de också relaterade till varandra genom att validitet förutsätter reliabilitet och på så sätt får dessa två metoder konsekvenser utav varandra Byman, Bell, Företagsekonomiska forskningsmetoder, 2005, s Byman, Bell, Företagsekonomiska forskningsmetoder, 2005, s Byman, Bell, Företagsekonomiska forskningsmetoder, 2005, s Byman, Bell, Företagsekonomiska forskningsmetoder, 2005, s Byman, Bell, Företagsekonomiska forskningsmetoder, 2005, s Byman, Bell, Företagsekonomiska forskningsmetoder, 2005, s

13 Eftersom både reliabilitet och validitet i grunden om hur pass tillförlitlig och noggrann mättningarna är, blir dessa av stort intresse i kvantitativ forskning. 21 En hög reliabilitet får man om olika och oberoende mätningar av ett och samma fenomen ger samma eller ungefärligen samma resultat. 22 Genom kontinuerlig kritisk prövning och noggrannhet vid bearbetning av materialet kan vi uppnå en tillfredsställande grad av reliabilitet och validitet. 2.4 Tillvägagångssätt Vi började först och främst med att bestämma vårt syfte och våra frågeställningar, därefter började vi att granska olika teorier för att kunna avgöra vilken metodansats vi kommer att tillämpa i vår undersökning. Den metod vi har valt att använda består av en kvantitativ deduktiv ansats. Efter att ha valt vår metod började vi med att granska den teori som vi ansåg vara lämpligast för vår undersökning. För att fånga upp det relevanta, samt förstå och tolka olika samband, sett ur författarens synvinkel på kapitalstruktur. Genom att få en klarare bild på hur kapitalstrukturen ser ut i praktiken krävs det att vi granskar årsredovisningar inom respektive börsnoterade företag. Varför vi valde att granska studien på börsnoterade företag är bland annat eftersom årsredovisningen är baserade på att möta börskraven, och en upprättad informationspraxis för större företag är utförliga och informativ på ett helt annat sätt än i mindre och medelstora företag utanför börsen. Som vi tidigare nämnt finns det tio olika sektorer. Anledning till varför vi har valt just att granska industri, it och sällanköp-och tjänster, beror på att vi tror att det finns en markant skillnad mellan dessa branscher och därmed blir intressant att undersöka kapitalstrukturen. Vi tror att IT och industri- företag behöver mer kapital på grund av den utvecklande teknologin som dessa branscher är i behov av. Vi har valt att granska sex svenska börsnoterade företag inom tre branscher, och från denna företeelse har vi valt ut fyra företag som vi betraktade befann sig i tillväxtfasen. 21 Byman, Bell, Företagsekonomiska forskningsmetoder, 2005, s Byman, Bell, Företagsekonomiska forskningsmetoder, 2005, s

14 En av anledningarna till varför vi har valt att utgå från företag som befinner sig i tillväxtfasen är eftersom det är under denna fas som kapitalstrukturen är av störst intresse. Detta antagande utifrån Mikael Carlson som säger att i samband med tillväxten följer även att denna måste finansieras på något sätt, antingen med främmande kapital eller intern kapital. Helst ska detta ske utan att öka den finansiella risknivån och det ränteberoende som finns i utgångsläget. 23 Definition av tillväxtfasen fastställs utifrån en femårsperiod ( ), där vi fokuserade oss på försäljningsutvecklingen, totala tillgångars framåtskridande och viktiga nyckeltal såsom räntabilitet på total kapital. Vilket räknades ut genom att ta (rörelseresultat + finansiella intäkter)/ totala tillgångar. I balansräkningen tog vi totala tillgångarna, vilket indikerar på företagens kapitalbehov vilket är intressant när man ska studera kapitalstrukturen. Försäljnings intäkter togs från resultaträkningen vilket bara motsvarade intäkterna som respektive företag erhåller i femårsperioden, detta är viktigt för att se om omsättningen ökar/minskar under åren för att fastställa vilka företag ligger i tillväxtfasen. Därefter att val av företagen var genomföra började vi utföra våra matematiska beräkningar som tillger till grunden för att studera kapitalstrukturen vilket då vi endas användes oss av delar av årsredovisningarna från 2007 för respektive företag. Detta för att kunna beräkna de viktiga nyckeltal som är aktuella i förhållande till granskningen av kapitalstrukturen. Då började vi beräkna skuldsättningsgraden vilket räknas ut genom skulder i förhållande till eget kapital. Därefter räknar vi ut R WACC för att kunna konstatera vad den genomsnittliga kostnaden för kapital är för respektive företag samt räntabilitet kravet på total kapital blir. De komponenter vi använder oss för att räknar R WACC; är eget kapital i förhållande till totala tillgångar multiplicerad med räntabilitet på eget kapital, adderad med skulder i förhållande till totala tillgångar vilket motsvara eget kapital och skulder multiplicerad med genomsnittliga kostnaden för belåning. När vi räknade ut genomsnittliga kostnaden för främmande kapital tog vi finansiella kostnader i förhållande till totala skulder. Därnäst började vi beräkna hävstångformeln vilket mäter total risk, samt vad aktieägarnas avkastningskrav på det egna kapitalet. Beståndsdelarna är räntabilitet på total kapital (vilket motsvarar vår uträkning av R WACC), detta adderad med riskbuffert; alltså innebär skillnaden mellan avkastning på total kapital och skuldräntan (Rs), som är detsamma som hävstångseffekten och motsvara den finansiella risken för ett företag. 23 Mikael Carlson, Att arbeta med företagsanalys, 2001, s

, där vi fokuserade oss på försäljningsutvecklingen, totala tillgångars framåtskridande och viktiga nyckeltal såsom")

15 I vår grundformel är Rs ett mått på genomsnittlig låneränta för samtliga skulder och mäts genom summa bokförda räntekostnader divideras med summan av samtliga skulder. Ett annat viktigt nyckeltal som beräknas är soliditet som visar finansiell styrka företagen innehar, samt hur stor andel det egna kapitalet utgörs av företagets totala kapital. För att bedöma detta mått utgick vi från skulderna i förhållande till balansomslutningen. Däremot använde vi oss av en femårs- period för att få en bättre förståelse för utvecklingen av räntabilitet på total kapital (Rt), vilket är av stort intresse för att kunna bedöma affärsrisken. Detta viktiga nyckeltal uträknades på samma vis som vi tidigare nämnt då vi fastställde tillväxtfasen. 2.5 Metodavgränsning Några intervjuer till respektive företag kommer inte att ske eftersom vi utgår endast från deras årsredovisningar samt data från deras hemsidor. Vi har valt att inte diskutera vilken påverkan ledningen har vid val av kapitalstruktur. 2.6 Självkritik - Har vi besvarar vårt syfte, frågeformuleringar? - Använde vi oss av det teoretiska materialet som presenterades i kapitel 3? - Var det rätt metod val för studien, om inte vad hade varit bättre? 15

, vilket är av stort intresse för att kunna bedöma affärsrisken.")

16 3. Teori Detta kapitel inkluderar en granskning av tillämpbarheten på de olika teorierna som har forskats fram angående kapitalstruktur i företag samt den forskning som har gjorts på området som avgränsas av vårt syfte. 3.1 Grundläggande om kapitalstruktur Kapitalstruktur är den ekonomiska termen för hur ett företag väljer att finansiera sin verksamhet, där det framförallt finns två olika sorters av kapital, interna och externa. Intern kapital innebär att ett företag finansierar sin verksamhet genom eget kapital samt tidigare vinster. Om ett företag väljer att använda extern kapital fås flera möjligheter till att finansiera sin verksamhet eftersom externa kapital kan dela sin i två olika sorters av kapital, eget kapital och skulder, se figuren nedanför. Varav eget kapital kan fås av bland annat aktieägarna eller vinst eller om man väljer att finansiera sig genom att ta del av skulder sker det genom ett lån med ränta. Det är väldigt viktigt att förstå skillnaden mellan skulder och eget kapital. Skulder kräver att låntagaren gör regelbundna återbetalningar medan vid eget kapital krävs det inga återbetalningar. Det finns flera sätt att finansiera sig med skulder, då det vanligaste sättet är att vända sig till banken för att ta lån, men nuförtiden blir det allt vanligare för företag att vända sig till capital market (kapitalmarknaden). På capital market finns det olika sorter av investerare, individuella, andra företag och försäkringsföretag. 24 Figuren visar hur företagets tillgångar vilka delas upp i eget kapital och skulder Capital Structure and Dividend Policy The Two Modigliani & Miller Theorems 25 Mikael Carlson, Att arbeta med företagsanalys, 2001, s

17 3.2 Risk Inom företagsekonomi begrundas risk som sannolikheten för en vis händelser skall inträffa innefattar både negativa eller positiva avvikelser från ett förväntad värde. Risk används ofta i sammanhang med investeringar och betecknar sannolikheten för förlust av kapital. 26 Riskkapital, riskvillig kapital, kapital investerat i projekt som innebär ett risktagande. 27 Detta innebär att även krediter med hög risknivå inrymmas i det riskvilliga kapitalet. I begränsad mening åsyftar riskkapital det kapital i ett företag som tillskjuts av ägarna, det vill säga egna kapitalet i motsatts till främmande kapital, se bilaga 1. Det egna kapitalet är mer riskvillig än lånat kapital av två skäl; det första ger endast avkastning om företagets vinst tillåter och det andra är det efterställt lånat kapital vid likvidation. De viktigaste förutsättningarna för ekonomisk omvandling och tillväxt i företagssamhället är att skapa en institutionell struktur som reducerar företagsrisken. 28 Ett sätt för att hantera risk skulle vara att man samlar på mer data (information), detta med utgångspunkt att kunna ställa en teoretisk analys, för att kunna reducera risken för framtiden. 29 Olika beslutsfattare kan ha olika synaspekter av risk, såsom beslutsfattarens preciserar sin attityd till risk. Därmed en optimal finansieringspolitik för enskilda företag blir således beroende av villigheten till risktagandet. 30 Risk som mätts i räntabiliteten på eget kapital benämner vi i vår studie som totala risk och är beroende av den totala företagspolitiken, inklusive finansieringspolitiken Finansiell risk och affärsrisken i samband med livscykel hos ett företag Varje företag genomgår en utveckling över tiden vilket kan illustreras genom företagets livscykel. 32 Enligt Wards beror kapitalstrukturen i ett företag i förhållande till var företaget befinner sig i affärscykel, detta beror på att det finns två slag risker, affärsrisk och finansiell risk. Företagets finansiella risk, är när företag beslutar sig att finansiera sin verksamt med 26 Sven- Erik Johansson, Mikael Runsten, Företagets lönsamhet, finansiering och tillväxt, 2005, s Nationalencyklopedin hemsida (2008) [WWW] 29 Nationalencyklopedins hemsida (2008) [WWW] 30 Sven- Erik Johansson, Mikael Runsten, Företagets lönsamhet, finansiering och tillväxt, 2005, s Sven- Erik Johansson, Hållbart Företagsvärde, 2004, s Developing Financial Strategies, (Ward) 17

18 externa medel. Medan företagens affärsrisk beror bland annat om hur försäljningen har gått och var företaget befinner sig i livscykel. Se figur 1:2 Wards hävdar att startfasen (etableringen) i företag har hög affärsrisk och bör därmed ha låg finansiellrisk. Genom utvecklingen över tiden, det vill säga ju mognare företag blir ökar den finansiella risken eftersom affärsrisken avtar med mognaden Franco Modligiani och Merton H. Miller Modligiani och Miller formade två omtalade hypoteser om kapitalstruktur, dessa förutsätter initialt en perfekt marknad utan skatter, utan konkurskostnader och utan transaktionskostnader. Bolagsvärdet är oberoende av skuldsättningsgraden. 34 Däremot besluten för kapitalstruktur är komplexa utan en enkel lösning, därefter kan vi dra slutsatsen att en optimal kapitalstruktur kommer att påverkas kraftigt av både den bolagsskatt och personliga skatternas struktur. Modligiani & Miller ändrade sitt antagande senare då de tog med företagsbeskattning i sina beräkningar och kom fram till att en hundraprocentlig upplåning var att rekommendera för att maximera företagets värde. 35 Att värdet för ett företag ökar med skuldsättningsgraden stämmer inte in i verkligheten med tanke på att Modligiani och Miller bortsåg från de kostnader som uppstår då företaget hamnar i financial distress genom att ta på sig allt för mycket skulder. I takt med ökad upplåning i företagen ökar också konkursrisken. 33 Developing Financial Strategis (Ward) 34 Han-is, M., and A. Raviv, The Theory of Capital Struckture, 1991, s A. James Boness, 1964, A Pedagogic Note on the Cost of Capital, 1964, s105 18

19 3.3.1 Modligiani och Miller proposition I 1958 kom första propositionen med antagandet om att kapitalstruktur inte har en avgörande betydelse för värdet av ett företag; alltså värdet på ett företag med skulder är lika med värdet på ett företag utan skulder. Tillkännages av formeln: VU=VL 36 VU= företagetsvärde utan skulder VL= företagetsvärde med skulder I första propositionen hävdar Modligiani och Miller indirekt att ett företags genomsnittliga kapitalkostnad, det vill säga WACC, är konstant oavsett kapitalstruktur. 37 Egentligen står WACC för företagets genomsnittliga kostnad för allt kapital, det vill säga både för det belånade kapitalet men också för kostnaderna för det egna kapitalet vägda med sina relativa andelar. Här tas även upp kostnaden för valda finansieringsformer och ger därmed en viktad kapitalkostnad för företagets tillgångar. Modligiani och Millers första proposition säger att företagets kapitalstruktur är irrelevant för företagets värde. I enighet med teorin finns det ingen optimal kapitalstruktur som företagen kan eftersträva Modligiani och Miller proposition II: 1963 ändrade Modligiani och Miller sin första proposition där de påstår att den förväntade avkastningen på eget kapital är positivt relaterat till belåningen. Modligiani & Miller tog hänsyn till skatt och resultatet blev då att värdet för ett företag ökar med ökad skuldsättningsgrad. 38 För att bestämma företagets kapitalkostnad (vilket skulle kunna uttryckas som den ränta som företaget får betala på sina lån) måste vi veta om företaget är finansierad med både eget kapital och skulder och då måste man väga samman avkastningskraven från både aktieägare och 36 Ross, Westerfield, Jordan, Corporate Finance Fundamentals, 2008, s A. James Boness, 1964, A Pedagogic Note on the Cost of Capital, s Ross, Westerfield, Jordan, Corporate Finance Fundamentals, 2008, s

20 långivare. Vilket motsvarar RWACC och visar medelvärdet av kostnaden för både eget kapital och skulder. Formeln ser ut som följande: 39 Beteckningar: E= Marknadsvärde av det egna kapitalet D= Marknadsvärdet av skulder re= Avkastningskravet på det egna kapitalet (CAPM) rd= Genomsnittliga kostnaden för belåning T= Skattesats Hävstångsformeln Under Modligiani och Millers proposition II tas hänsyn till skatteeffekten. Härnäst skall vi presentera ett annat teoretiskt fundament, nämligen den skallade hävstångsformeln. Denna formel kallas också för räntabilitetsformeln och är central när man bedömer ett företags risker även kopplingen till företagets lönsamhet. För att kunna härleda formeln behöver vi ett antal viktiga komponenter och definitioner, men vi börjar med att teoretiskt tolka hävstångsformeln. 41 Re= Rt+(Rt-Rs)* S/E 42 Beteckningar: Re= räntabilitet på eget kapital Rt= ränteabilitet på total kapital Rs= genomsnittlig låneränta S/E= skuldsättningsgrad Med dessa antaganden som gjorts ovan visar Modligiani och Miller att kostnaden för kapital kan delas i två beståndsdelar; Rt visar affärsrisken (rörelserisk) och (Rt-Rs)*S/E visar den 39 Claes- Göran Larsson, Företagets finanser, 2008, s Jonathan Berk, Peter DeMarzo, Corporate Finance, 2007, s. 465, 427, Claes- Göran Larsson, Företagets finanser, 2008, s Claes- Göran Larsson, Företagets finanser, 2008, s

Ekonomisk styrning Delkurs Finansiering

konomisk styrning elkurs Finansiering Föreläsning 8-9 Kapitalstruktur BMA: Kap. 17-19 Jonas Råsbrant jonas.rasbrant@indek.kth.se Föreläsningarnas innehåll Företags finansieringskällor Mätning av företagets

konomisk styrning elkurs Finansiering Föreläsning 8-9 Kapitalstruktur BMA: Kap. 17-19 Jonas Råsbrant jonas.rasbrant@indek.kth.se Föreläsningarnas innehåll Företags finansieringskällor Mätning av företagets

Lönsamhet i hotell- och restaurangbranschen 1997-2006

Lönsamhet i hotell- och restaurangbranschen 1997-2006 Branschekonomi och skatter Björn Arnek Januari 2008 Sammanfattning Syftet med följande rapport är att ge en bild av lönsamheten i hotell- respektive

Lönsamhet i hotell- och restaurangbranschen 1997-2006 Branschekonomi och skatter Björn Arnek Januari 2008 Sammanfattning Syftet med följande rapport är att ge en bild av lönsamheten i hotell- respektive

BOKSLUTS- OCH NYCKELTALSINFORMATION

BOKSLUTS- OCH NYCKELTALSINFORMATION Boksluts- och nyckeltalsinformation kan erhållas för alla svenska aktiva aktiebolag. Informationen omfattar som mest de fem senaste årens bokslut. Nyckeltalsinformationen

BOKSLUTS- OCH NYCKELTALSINFORMATION Boksluts- och nyckeltalsinformation kan erhållas för alla svenska aktiva aktiebolag. Informationen omfattar som mest de fem senaste årens bokslut. Nyckeltalsinformationen

Lönsamhet/räntabilitet/avkastning Avkastning på eget kapital Avkastning på totalt kapital Vinstmarginal Kapitalomsättningshastighet

Finansiell analys Utförs t ex för att: en långivare behöver underlag för att kunna besluta om han ska bevilja företaget ytterligare lån en aktieägare vill veta hur företaget har utvecklats för att få underlag

Finansiell analys Utförs t ex för att: en långivare behöver underlag för att kunna besluta om han ska bevilja företaget ytterligare lån en aktieägare vill veta hur företaget har utvecklats för att få underlag

Lönsamhet/räntabilitet/avkastning Avkastning på eget kapital Avkastning på totalt kapital Vinstmarginal Kapitalomsättningshastighet

Finansiell analys Utförs t ex för att: en långivare behöver underlag för att kunna besluta om han ska bevilja företaget ytterligare lån en aktieägare vill veta hur företaget har utvecklats för att få underlag

Finansiell analys Utförs t ex för att: en långivare behöver underlag för att kunna besluta om han ska bevilja företaget ytterligare lån en aktieägare vill veta hur företaget har utvecklats för att få underlag

Årsredovisning. Anna Karin Pettersson Lektion 10

Årsredovisning Anna Karin Pettersson 2017-05-22 Lektion 10 Innehåll Introduktion Årsredovisningens delar Finansiell analys (räkenskapsanalys) 2 Litteratur FARs. Samlingsvolym K3 kapitel 3 6, 8 Lärobok,

Årsredovisning Anna Karin Pettersson 2017-05-22 Lektion 10 Innehåll Introduktion Årsredovisningens delar Finansiell analys (räkenskapsanalys) 2 Litteratur FARs. Samlingsvolym K3 kapitel 3 6, 8 Lärobok,

Analys av den periodiserade redovisningen nyckeltal / relationstal. 2011 Bengt Bengtsson

Analys av den periodiserade redovisningen nyckeltal / relationstal 2011 Bengt Bengtsson Analys av den periodiserade redovisningen Nyckeltal/relationstal Kassaflödesanalys är ett exempel på räkenskapsanalys.

Analys av den periodiserade redovisningen nyckeltal / relationstal 2011 Bengt Bengtsson Analys av den periodiserade redovisningen Nyckeltal/relationstal Kassaflödesanalys är ett exempel på räkenskapsanalys.

Boksluts- och nyckeltalsinformation

Datum Sida August 2014 1 (2) Boksluts- och nyckeltalsinformation Boksluts- och nyckeltalsinformation kan erhållas för alla svenska aktiva aktiebolag. Informationen omfattar som mest de fem senaste årens

Datum Sida August 2014 1 (2) Boksluts- och nyckeltalsinformation Boksluts- och nyckeltalsinformation kan erhållas för alla svenska aktiva aktiebolag. Informationen omfattar som mest de fem senaste årens

AID:... Uppgift 1 (2 poäng) Definiera kortfattat följande begrepp. a) IRR b) APR c) Going concern d) APV. Lösningsförslag: Se Lärobok och/alt Google.

Definiera kortfattat följande begrepp. a) IRR b) APR c) Going concern d) APV. Lösningsförslag: Se Lärobok och/alt Google.") Notera att det är lösningsförslag. Inga utförliga lösningar till triviala definitioner och inga utvecklade svar på essä-typ frågor. Och, att kursen undervisas lite olika år från år. År 2013 mera från Kap

Notera att det är lösningsförslag. Inga utförliga lösningar till triviala definitioner och inga utvecklade svar på essä-typ frågor. Och, att kursen undervisas lite olika år från år. År 2013 mera från Kap

Företagets uppföljning- nyckeltal. Daniel Nordström

Företagets uppföljning- nyckeltal Daniel Nordström Presentationens innehåll Begrepp Nyckeltal Tolka nyckeltalen Företagets lönsamhet Finansiell balans Kapacitetsutnyttjande Analys av nyckeltal Länkar Begrepp

Företagets uppföljning- nyckeltal Daniel Nordström Presentationens innehåll Begrepp Nyckeltal Tolka nyckeltalen Företagets lönsamhet Finansiell balans Kapacitetsutnyttjande Analys av nyckeltal Länkar Begrepp

Tal Vattenfalls extrastämma

Promemoria 2012-11-27 Finansdepartementet Tal Vattenfalls extrastämma Tack för ordet! Låt mig först säga att den här stämman är viktig; vi kommer idag bestämma de övergripande målen för bolaget samt få

Promemoria 2012-11-27 Finansdepartementet Tal Vattenfalls extrastämma Tack för ordet! Låt mig först säga att den här stämman är viktig; vi kommer idag bestämma de övergripande målen för bolaget samt få

Grundläggande finansiell analys

TPYT16 Industriell Ekonomi Lektion 8 Finansiell analys Kassaflödesanalys Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen för produktionsekonomi 1 Seminarium 8 (kap 23-24)

TPYT16 Industriell Ekonomi Lektion 8 Finansiell analys Kassaflödesanalys Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen för produktionsekonomi 1 Seminarium 8 (kap 23-24)

Årsredovisning. Räkenskapsanalys. Avdelningen för byggnadsekonomi

Årsredovisning Räkenskapsanalys Avdelningen för byggnadsekonomi Räkenskapsanalys Nyckeltal (likviditet, soliditet, räntabilitet) Underlag till långivare Information till aktieägare Information leverantörer

Årsredovisning Räkenskapsanalys Avdelningen för byggnadsekonomi Räkenskapsanalys Nyckeltal (likviditet, soliditet, räntabilitet) Underlag till långivare Information till aktieägare Information leverantörer

Forskarfrukost SABO 18 december 2012. Bo Nordlund Tekn dr Redovisnings- och värderingsspecialist fastigheter bo.nordlund@brec.se www.brec.

Forskarfrukost SABO 18 december 2012 Bo Nordlund Tekn dr Redovisnings- och värderingsspecialist fastigheter bo.nordlund@brec.se www.brec.se Viktiga nyckelbegrepp i lag om allmännyttiga kommunala bostadsaktiebolag

Forskarfrukost SABO 18 december 2012 Bo Nordlund Tekn dr Redovisnings- och värderingsspecialist fastigheter bo.nordlund@brec.se www.brec.se Viktiga nyckelbegrepp i lag om allmännyttiga kommunala bostadsaktiebolag

Företagsanalys. Vad säger nyckeltalen?

Företagsanalys Vad säger nyckeltalen? 1 Finansiella Nyckeltal Tre huvudgrupper A) Tillväxt = fokus på nettoomsättning B) Lönsamhet = resultat i % av balansräkningen C) Risk = fokus på belåning 2 Finansiella

Företagsanalys Vad säger nyckeltalen? 1 Finansiella Nyckeltal Tre huvudgrupper A) Tillväxt = fokus på nettoomsättning B) Lönsamhet = resultat i % av balansräkningen C) Risk = fokus på belåning 2 Finansiella

Bedöm den organiska omsättningstillväxten för de kommande fem åren baserat på:

ATT GÖRA EN DCF VÄRDERING STEG FÖR STEG 1. Omsättning och tillväxt Bedöm den organiska omsättningstillväxten för de kommande fem åren baserat på: - Tidigare års utfall - Ledningens prognos - Baserat på

ATT GÖRA EN DCF VÄRDERING STEG FÖR STEG 1. Omsättning och tillväxt Bedöm den organiska omsättningstillväxten för de kommande fem åren baserat på: - Tidigare års utfall - Ledningens prognos - Baserat på

Herr ordförande, ärade aktieägare, mina damer och herrar

Herr ordförande, ärade aktieägare, mina damer och herrar Det är med stor tillfredställelse vi kan konstatera att 2005 blev det bästa året i SWECOs historia, vi slog de flesta av våra tidigare rekord. Jag

Herr ordförande, ärade aktieägare, mina damer och herrar Det är med stor tillfredställelse vi kan konstatera att 2005 blev det bästa året i SWECOs historia, vi slog de flesta av våra tidigare rekord. Jag

Anvisningar till rapporter i psykologi på B-nivå

Anvisningar till rapporter i psykologi på B-nivå En rapport i psykologi är det enklaste formatet för att rapportera en vetenskaplig undersökning inom psykologins forskningsfält. Något som kännetecknar

Anvisningar till rapporter i psykologi på B-nivå En rapport i psykologi är det enklaste formatet för att rapportera en vetenskaplig undersökning inom psykologins forskningsfält. Något som kännetecknar

Faktureringen under tredje kvartalet uppgick till 6,5 MSEK (2,5 MSEK), vilket är en ökning med 4,0 MSEK (156 %).

, vilket är en ökning med 4,0 MSEK (156 %).") NFO DRIVES AB (Publ.) Org.nr 556529-9293 Delårsrapport 1/1 30/9 2012 Faktureringen under tredje kvartalet uppgick till 6,5 MSEK (2,5 MSEK), vilket är en ökning med 4,0 MSEK (156 %). Resultat efter skatt

NFO DRIVES AB (Publ.) Org.nr 556529-9293 Delårsrapport 1/1 30/9 2012 Faktureringen under tredje kvartalet uppgick till 6,5 MSEK (2,5 MSEK), vilket är en ökning med 4,0 MSEK (156 %). Resultat efter skatt

DELÅRSRAPPORT 1 januari 30 September 2006

1 DELÅRSRAPPORT 1 januari 30 September 2006 Delårsrapporten i korthet Omsättningen uppgick till 364,4 MSEK (249,0), en ökning med 46%. Rörelseresultatet ökade med 80% till 25,7 MSEK (14,3), vilket ger

1 DELÅRSRAPPORT 1 januari 30 September 2006 Delårsrapporten i korthet Omsättningen uppgick till 364,4 MSEK (249,0), en ökning med 46%. Rörelseresultatet ökade med 80% till 25,7 MSEK (14,3), vilket ger

CUSTOMER VALUE PROPOSITION ð

CUSTOMER VALUE PROPOSITION ð IN BUSINESS MARKETS JAMES C. ANDERSSON, JAMES A. NARUS, & WOUTER VAN ROSSUMIN PERNILLA KLIPPBERG, REBECCA HELANDER, ELINA ANDERSSON, JASMINE EL-NAWAJHAH Inledning Företag påstår

CUSTOMER VALUE PROPOSITION ð IN BUSINESS MARKETS JAMES C. ANDERSSON, JAMES A. NARUS, & WOUTER VAN ROSSUMIN PERNILLA KLIPPBERG, REBECCA HELANDER, ELINA ANDERSSON, JASMINE EL-NAWAJHAH Inledning Företag påstår

tentaplugg.nu av studenter för studenter

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0007N Företagsanalys Datum Material Kursexaminator Betygsgränser Tentamenspoäng Övrig kommentar Uppladdad av Beatrice Beskriva processen med att

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0007N Företagsanalys Datum Material Kursexaminator Betygsgränser Tentamenspoäng Övrig kommentar Uppladdad av Beatrice Beskriva processen med att

Visste du att New Wave

Presentation av Visste du att New Wave är det enda svenska börsbolag som har ökat i både omsättning och resultat 16 år i rad? är det svenska bolag som har ökat snabbast i Europa då det gäller arbetstillfällen?

Presentation av Visste du att New Wave är det enda svenska börsbolag som har ökat i både omsättning och resultat 16 år i rad? är det svenska bolag som har ökat snabbast i Europa då det gäller arbetstillfällen?

Delårsrapport Q 3, 2014 2014-11-28

Delårsrapport Q 3, 2014 2014-11-28 Verksamhet Consensus Asset Management AB är en fondkommissionär med huvudkontor i Göteborg samt kontor i Stockholm. Bolaget är verksamt inom kapitalförvaltning, Corporate

Delårsrapport Q 3, 2014 2014-11-28 Verksamhet Consensus Asset Management AB är en fondkommissionär med huvudkontor i Göteborg samt kontor i Stockholm. Bolaget är verksamt inom kapitalförvaltning, Corporate

BOKSLUTSKOMMUNIKÉ 1 JANUARI 31 DECEMBER 2005

1(5) BOKSLUTSKOMMUNIKÉ 1 JANUARI 31 DECEMBER 2005 Bokslutskommunikén i sammanfattning Omsättningen uppgick till 351,3 MSEK (296,6), en ökning med 18,5%. Rörelseresultatet uppgick till 20,2 MSEK (17,7),

1(5) BOKSLUTSKOMMUNIKÉ 1 JANUARI 31 DECEMBER 2005 Bokslutskommunikén i sammanfattning Omsättningen uppgick till 351,3 MSEK (296,6), en ökning med 18,5%. Rörelseresultatet uppgick till 20,2 MSEK (17,7),

Finansiella samband HÄVSTÅNGSSAMBANDET

Finansiella samband HÄVSTÅNGSSAMBANDET Å 1 1 1 Hävstångssambandet framhäver effekten av finansieringsstrukturen. Avkastningskraven på eget kapital och på totalt kapital/sysselsatt kapital/operativ kapital

Finansiella samband HÄVSTÅNGSSAMBANDET Å 1 1 1 Hävstångssambandet framhäver effekten av finansieringsstrukturen. Avkastningskraven på eget kapital och på totalt kapital/sysselsatt kapital/operativ kapital

Skinnskattebergs Vägförening

Årsredovisning för Skinnskattebergs Vägförening Räkenskapsåret 2017-01-01-2017-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Redovisningsprinciper och bokslutskommentarer

Årsredovisning för Skinnskattebergs Vägförening Räkenskapsåret 2017-01-01-2017-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Redovisningsprinciper och bokslutskommentarer

för att komma fram till resultat och slutsatser

för att komma fram till resultat och slutsatser Bearbetning & kvalitetssäkring 6:1 E. Bearbetning av materialet Analys och tolkning inleds med sortering och kodning av materialet 1) Kvalitativ hermeneutisk

för att komma fram till resultat och slutsatser Bearbetning & kvalitetssäkring 6:1 E. Bearbetning av materialet Analys och tolkning inleds med sortering och kodning av materialet 1) Kvalitativ hermeneutisk

Delårsrapport januari september 2012

Tranås Linköping Delårsrapport januari Provinsfastigheter II AB (publ) Stående obligationslån 8,0 % Allokton II 2016 Januari Juli Nettoomsättning för perioden uppgick till 131,6 Nettoomsättning för perioden

Tranås Linköping Delårsrapport januari Provinsfastigheter II AB (publ) Stående obligationslån 8,0 % Allokton II 2016 Januari Juli Nettoomsättning för perioden uppgick till 131,6 Nettoomsättning för perioden

1 Fastställande av kalkylräntan för det fasta nätet

Datum Vår referens Sida 2011-02-02 Dnr: 10-420/2.1.2 1(5) Konkurrensavdelningen Bengt G Mölleryd 08 678 55 64 bengt.molleryd@pts.se Reviderad 2 februari ersätter publicerat dokument 25 januari 2011 1 Fastställande

Datum Vår referens Sida 2011-02-02 Dnr: 10-420/2.1.2 1(5) Konkurrensavdelningen Bengt G Mölleryd 08 678 55 64 bengt.molleryd@pts.se Reviderad 2 februari ersätter publicerat dokument 25 januari 2011 1 Fastställande

Halvårsrapport januari juni 2012

Västerås Stockholm Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I 2015 Januari juni 2012 April juni 2012 Nettoomsättning för perioden uppgick till Nettoomsättning för perioden uppgick till

Västerås Stockholm Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I 2015 Januari juni 2012 April juni 2012 Nettoomsättning för perioden uppgick till Nettoomsättning för perioden uppgick till

HYLTE SOPHANTERING AB

UC BASVÄRDERING HYLTE SOPHANTERING AB 557199-0001 per 2015-10-06 senaste bokslut 2014-12-31 En produktion av UC Affärsfakta AB Beräknat aktievärde (baserat på bokslut 2014-12-31) per 2015-10-06 Totalt

UC BASVÄRDERING HYLTE SOPHANTERING AB 557199-0001 per 2015-10-06 senaste bokslut 2014-12-31 En produktion av UC Affärsfakta AB Beräknat aktievärde (baserat på bokslut 2014-12-31) per 2015-10-06 Totalt

DELÅRSRAPPORT FÖR NEW WAVE GROUP AB (publ)

") 1:a kvartalet DELÅRSRAPPORT FÖR NEW WAVE GROUP AB (publ) Januari Mars 1999 New Wave ökade under perioden januari - mars 1999 sin försäljning med 130 procent till 176,4 ( 76,7 ). Av ökningen var 27,2 att

1:a kvartalet DELÅRSRAPPORT FÖR NEW WAVE GROUP AB (publ) Januari Mars 1999 New Wave ökade under perioden januari - mars 1999 sin försäljning med 130 procent till 176,4 ( 76,7 ). Av ökningen var 27,2 att

Ekonomisk styrning Delkurs Finansiering

konomisk styrning Delkurs Finansiering Föreläsning 7 Introduktion till kapitalmarknadsteorin BMA: Kap. 8-9, 13 Jonas Råsbrant jonas.rasbrant@indek.kth.se Föreläsningens innehåll Security Market Line (SML)

konomisk styrning Delkurs Finansiering Föreläsning 7 Introduktion till kapitalmarknadsteorin BMA: Kap. 8-9, 13 Jonas Råsbrant jonas.rasbrant@indek.kth.se Föreläsningens innehåll Security Market Line (SML)

1 Fastställande av kalkylräntan för det fasta nätet

Datum Vår referens Sida 2011-01-25 Dnr: 10-420/2.1.2 1(5) Konkurrensavdelningen Bengt G Mölleryd 08-678 55 64 bengt.molleryd@pts.se 1 Fastställande av kalkylräntan för det fasta nätet 1.1 Metoden för att

Datum Vår referens Sida 2011-01-25 Dnr: 10-420/2.1.2 1(5) Konkurrensavdelningen Bengt G Mölleryd 08-678 55 64 bengt.molleryd@pts.se 1 Fastställande av kalkylräntan för det fasta nätet 1.1 Metoden för att

Bokslutskommuniké 2012

Västerås Stockholm Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I 2015 Januari 2012 Kvartalet oktober - 2012 Nettoomsättning för perioden uppgick till 126,2 (146,9) MSEK Bruttoresultat

Västerås Stockholm Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I 2015 Januari 2012 Kvartalet oktober - 2012 Nettoomsättning för perioden uppgick till 126,2 (146,9) MSEK Bruttoresultat

Delårsrapport 1 januari 31 mars 2015

AGES INDUSTRI AB (publ) Delårsrapport 1 januari s Delårsperioden Nettoomsättningen var 213 MSEK (179) Resultat före skatt uppgick till 23 MSEK (18) Resultat efter skatt uppgick till 18 MSEK (14) Resultat

AGES INDUSTRI AB (publ) Delårsrapport 1 januari s Delårsperioden Nettoomsättningen var 213 MSEK (179) Resultat före skatt uppgick till 23 MSEK (18) Resultat efter skatt uppgick till 18 MSEK (14) Resultat

Delårsrapport för perioden 1 januari 30 juni 2005 för Genesis-IT AB (publ)

") Delårsrapport för perioden 1 januari 30 juni 2005 för Genesis-IT AB (publ) Periodens resultat förbättrades med 0,2 MSEK. Periodens resultat före skatt uppgick till 0,8 MSEK ( 0,6 MSEK ). Väsentliga händelser

Delårsrapport för perioden 1 januari 30 juni 2005 för Genesis-IT AB (publ) Periodens resultat förbättrades med 0,2 MSEK. Periodens resultat före skatt uppgick till 0,8 MSEK ( 0,6 MSEK ). Väsentliga händelser

Kapitalstruktur i svenska fastighetsbolag

Kapitalstruktur i svenska fastighetsbolag - styrande faktorer Avdelningen för fastighetsvetenskap Lunds Tekniska Högskola Lunds Universitet Per Larsson Claes Lennartsson ISRN/LUTVDG/TVLM 09/5183 SE Copyright

Kapitalstruktur i svenska fastighetsbolag - styrande faktorer Avdelningen för fastighetsvetenskap Lunds Tekniska Högskola Lunds Universitet Per Larsson Claes Lennartsson ISRN/LUTVDG/TVLM 09/5183 SE Copyright

NYCKELTAL FÖR DEN EKONOMISKA UTVECKLINGEN OCH NYCKELTAL PER AKTIE

1 (6) NYCKELTAL FÖR DEN EKONOMISKA UTVECKLINGEN OCH NYCKELTAL PER AKTIE I noter till bokslutet skall redovisas nyckeltal för kreditinstitutets ekonomiska utveckling och nyckeltal per aktie för de fem senaste

1 (6) NYCKELTAL FÖR DEN EKONOMISKA UTVECKLINGEN OCH NYCKELTAL PER AKTIE I noter till bokslutet skall redovisas nyckeltal för kreditinstitutets ekonomiska utveckling och nyckeltal per aktie för de fem senaste

Delårsrapport Q1, 2008

Västerås Stockholm Delårsrapport Q1, 2008 Allokton Properties AB Stående lån 8,500000 Allokton I 2015 Frågor kring denna rapport kan ställas till Sören Andersson (tel +46 8 5221 7200) Sammanfattning Nettoomsättning

Västerås Stockholm Delårsrapport Q1, 2008 Allokton Properties AB Stående lån 8,500000 Allokton I 2015 Frågor kring denna rapport kan ställas till Sören Andersson (tel +46 8 5221 7200) Sammanfattning Nettoomsättning

Teracoms kalkylmodell för prissättning av tjänster

s kalkylmodell för prissättning av tjänster Datum 12 januari 2004 Till Från 1 Introduktion 1.1 Bakgrund s avtal för utsändning upphör vid utgången av 2003. En diskussion har uppstått beträffande s kalkylmodeller

s kalkylmodell för prissättning av tjänster Datum 12 januari 2004 Till Från 1 Introduktion 1.1 Bakgrund s avtal för utsändning upphör vid utgången av 2003. En diskussion har uppstått beträffande s kalkylmodeller

Följer staten Välfärdsutredningens riktlinjer?

Följer staten Välfärdsutredningens riktlinjer? Bakgrund Välfärdsutredningen har lämnat ett förslag på hur vinsterna i företag som drivs inom vård, skola och omsorg ska begränsas. Förslaget innebär att

Följer staten Välfärdsutredningens riktlinjer? Bakgrund Välfärdsutredningen har lämnat ett förslag på hur vinsterna i företag som drivs inom vård, skola och omsorg ska begränsas. Förslaget innebär att

Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp. Datum: 2010-08-23 Skrivtid: 3 timmar

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Ola Uhlin Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2010-08-23 Skrivtid:

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Ola Uhlin Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2010-08-23 Skrivtid:

1. Definition av nyckeltalen i bokslutsstatistik

1. Definition av nyckeltalen i bokslutsstatistik I det här dokumentet definieras och förklaras de nyckeltal som används i ÅSUBs bokslutsstatistik. Samtliga nyckeltal är sådana som går att räkna fram från

1. Definition av nyckeltalen i bokslutsstatistik I det här dokumentet definieras och förklaras de nyckeltal som används i ÅSUBs bokslutsstatistik. Samtliga nyckeltal är sådana som går att räkna fram från

Delårsrapport januari mars 2013

Västerås Gävle Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I 2015 Januari 2013 Nettoomsättning för perioden uppgick till 21,0 (33,2) MSEK Bruttoresultat för perioden uppgick till 5,9 (9,5)

Västerås Gävle Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I 2015 Januari 2013 Nettoomsättning för perioden uppgick till 21,0 (33,2) MSEK Bruttoresultat för perioden uppgick till 5,9 (9,5)

VD ERIK STRAND KOMMENTERAR POOLIAS TREDJE KVARTAL Pressinformation den 5 november

VD ERIK STRAND KOMMENTERAR POOLIAS TREDJE KVARTAL Pressinformation den 5 november Poolia AB Poolia har halverat förlusttakten från föregående år. Det förbättrade rörelseresultatet visar att koncernens

VD ERIK STRAND KOMMENTERAR POOLIAS TREDJE KVARTAL Pressinformation den 5 november Poolia AB Poolia har halverat förlusttakten från föregående år. Det förbättrade rörelseresultatet visar att koncernens

Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp. Datum: 2010-05-08 Skrivtid: 3 timmar

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Ola Uhlin Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2010-05-08 Skrivtid:

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Ola Uhlin Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2010-05-08 Skrivtid:

DELÅRSRAPPORT 2000 1 JANUARI 30 JUNI

DELÅRSRAPPORT 2000 1 JANUARI 30 JUNI DELÅRSRAPPORT 1 januari 30 juni 2000 FÖRVALTNING Invik-koncernen består av moderbolaget Invik & Co. AB samt ett antal rörelsedrivande dotterbolag. Moderbolaget är ett

DELÅRSRAPPORT 2000 1 JANUARI 30 JUNI DELÅRSRAPPORT 1 januari 30 juni 2000 FÖRVALTNING Invik-koncernen består av moderbolaget Invik & Co. AB samt ett antal rörelsedrivande dotterbolag. Moderbolaget är ett

Fråga 5.. poäng (3p) Fråga 4.. poäng (6p)

Fråga 4.. poäng (6p)") Industriell ekonomi Provmoment: Salstentamen, 7,5 högskolepoäng TentamensKod: Tentamensdatum: 160531 Tid: 9.00-13.00 Hjälpmedel: Räknedosa Totalt antal poäng på tentamen: 20p För att få respektive betyg

Industriell ekonomi Provmoment: Salstentamen, 7,5 högskolepoäng TentamensKod: Tentamensdatum: 160531 Tid: 9.00-13.00 Hjälpmedel: Räknedosa Totalt antal poäng på tentamen: 20p För att få respektive betyg

II. IV. Stordriftsfördelar. Ifylles av examinator GALLRINGSFÖRHÖR 12.6.1998. Uppgift 1 (10 poäng)

") Uppgift 1: poäng Uppgift 1 (10 poäng) a) Vilka av följande värdepapper köps och säljs på penningmarknaden? (rätt eller fel) (5 p) Rätt Fel statsobligationer [ ] [ ] aktier [ ] [ ] kommuncertifikat [ ]

Uppgift 1: poäng Uppgift 1 (10 poäng) a) Vilka av följande värdepapper köps och säljs på penningmarknaden? (rätt eller fel) (5 p) Rätt Fel statsobligationer [ ] [ ] aktier [ ] [ ] kommuncertifikat [ ]

KÖPENHAMNS FONDBÖRS Stockholm, den 30 augusti 2007

Strandvägen 5a P.O. Box 55670 SE-102 15 STOCKHOLM Phone: +46 8 5221 7200 Fax: +46 8 5221 7299 Org nr 556676-8742 www.allokton.se Stående lån 8,500000 Allokton I 2015 KÖPENHAMNS FONDBÖRS Stockholm, den

Strandvägen 5a P.O. Box 55670 SE-102 15 STOCKHOLM Phone: +46 8 5221 7200 Fax: +46 8 5221 7299 Org nr 556676-8742 www.allokton.se Stående lån 8,500000 Allokton I 2015 KÖPENHAMNS FONDBÖRS Stockholm, den

Verksamheten i siffror

Verksamheten i siffror 1998 1999 2000 2001 2002 Försäljning (Mkr) 17 835 16 807 19 271 19 682 19 271 Resultat efter finansnetto (Mkr) 1 424 467 1 870 913 816 Investeringar i anläggningar (Mkr) 2 035 1

Verksamheten i siffror 1998 1999 2000 2001 2002 Försäljning (Mkr) 17 835 16 807 19 271 19 682 19 271 Resultat efter finansnetto (Mkr) 1 424 467 1 870 913 816 Investeringar i anläggningar (Mkr) 2 035 1

Placeringskod. Blad nr..av ( ) Uppgift/Fråga: 1 (6 poäng)

Uppgift/Fråga: 1 (6 poäng)") Uppgift/Fråga: 1 (6 poäng) Diskutera kortfattat skillnaderna mellan eget kapital (aktiekapital) och främmande kapital (lån) (minst 3 relevanta skillnader * 2 poäng/skillnad = 6 poäng) Uppgift/Fråga: 2

Uppgift/Fråga: 1 (6 poäng) Diskutera kortfattat skillnaderna mellan eget kapital (aktiekapital) och främmande kapital (lån) (minst 3 relevanta skillnader * 2 poäng/skillnad = 6 poäng) Uppgift/Fråga: 2

Delårsrapport. Januari - mars. J.Harvest & Frost

Delårsrapport Januari - mars 2015 J.Harvest & Frost Detta är New Wave Group New Wave Group är ett tillväxtbolag. Vi skapar, förvärvar och utvecklar varumärken och produkter för profil och detaljhandeln.

Delårsrapport Januari - mars 2015 J.Harvest & Frost Detta är New Wave Group New Wave Group är ett tillväxtbolag. Vi skapar, förvärvar och utvecklar varumärken och produkter för profil och detaljhandeln.

Delårsrapport januari - juni 2016

Delårsrapport januari - Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I Januari Juni Nettoomsättningen för perioden uppgick till Bruttoresultatet för perioden uppgick till Resultatet efter

Delårsrapport januari - Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I Januari Juni Nettoomsättningen för perioden uppgick till Bruttoresultatet för perioden uppgick till Resultatet efter

Utdrag från kapitel 1

Utdrag från kapitel 1 1.1 Varför en bok om produktionsutveckling? Finns det inte böcker om produktion så att det räcker och blir över redan? Svaret på den frågan är både ja och nej! Det finns många bra

Utdrag från kapitel 1 1.1 Varför en bok om produktionsutveckling? Finns det inte böcker om produktion så att det räcker och blir över redan? Svaret på den frågan är både ja och nej! Det finns många bra

Vad är affärsmässighet vid renovering av miljonprogrammen?

Vad är affärsmässighet vid renovering av miljonprogrammen? Anders Sandoff Industriell och finansiell ekonomi Handelshögskolan vid Göteborgs universitet Hur skapa förutsättning för affärsmässiga beslut?

Vad är affärsmässighet vid renovering av miljonprogrammen? Anders Sandoff Industriell och finansiell ekonomi Handelshögskolan vid Göteborgs universitet Hur skapa förutsättning för affärsmässiga beslut?

Valet av kapitalstruktur - En lönsam finansieringsstrategi för svenska börsföretag?

Södertörns högskola Institutionen för ekonomi och företagande Företagsekonomi Kandidatsuppsats 10 poäng Handledare: Åke Bertilsson Vårterminen 2005 Valet av kapitalstruktur - En lönsam finansieringsstrategi

Södertörns högskola Institutionen för ekonomi och företagande Företagsekonomi Kandidatsuppsats 10 poäng Handledare: Åke Bertilsson Vårterminen 2005 Valet av kapitalstruktur - En lönsam finansieringsstrategi

Verksamhets- och branschrelaterade risker

Riskfaktorer En investering i värdepapper är förenad med risk. Inför ett eventuellt investeringsbeslut är det viktigt att noggrant analysera de riskfaktorer som bedöms vara av betydelse för Bolagets och

Riskfaktorer En investering i värdepapper är förenad med risk. Inför ett eventuellt investeringsbeslut är det viktigt att noggrant analysera de riskfaktorer som bedöms vara av betydelse för Bolagets och

Introduktion till Simpler Management

Introduktion till Simpler Management Innehåll Introduktion Simpler Management Makrosituationen kan beskrivas med åtta drivkrafter som påverkar företag Marknad Infrastruktur Produkter Regler & lagstiftning

Introduktion till Simpler Management Innehåll Introduktion Simpler Management Makrosituationen kan beskrivas med åtta drivkrafter som påverkar företag Marknad Infrastruktur Produkter Regler & lagstiftning

Övningarnas innehåll. 6. Analyser och framtid. 5. Försäljning, marknadsföring och kundens bemötande. 4. Operationer II: Processer och kostnadsanalys

Övningarnas innehåll 6. Analyser och framtid 5. Försäljning, marknadsföring och kundens bemötande 4. Operationer II: Processer och kostnadsanalys 3. Operationer I: Produkter och produktion 2. Kassa- och

Övningarnas innehåll 6. Analyser och framtid 5. Försäljning, marknadsföring och kundens bemötande 4. Operationer II: Processer och kostnadsanalys 3. Operationer I: Produkter och produktion 2. Kassa- och

Delårsrapport kvartal

Delårsrapport kvartal 1 2009 Första kvartalet 2009 1) Nettoomsättningen uppgick till 6,6 (26,2) MSEK Rörelseresultatet uppgick till -2,2 (-3,3) MSEK Resultatet efter skatt blev -2,4 (-4,2) MSEK Resultatet

Delårsrapport kvartal 1 2009 Första kvartalet 2009 1) Nettoomsättningen uppgick till 6,6 (26,2) MSEK Rörelseresultatet uppgick till -2,2 (-3,3) MSEK Resultatet efter skatt blev -2,4 (-4,2) MSEK Resultatet

Kvartalsrapport 1 januari 31 mars 2015

Kvartalsrapport 1 januari 31 mars 2015 Nettoomsättningen uppgick till 1,7MSEK (1,4) Rörelseresultatet blev - 1,8 MSEK (- 1,7) Rörelsemarginalen blev - 106% (123,5%) Periodens resultat efter skatt uppgick

Kvartalsrapport 1 januari 31 mars 2015 Nettoomsättningen uppgick till 1,7MSEK (1,4) Rörelseresultatet blev - 1,8 MSEK (- 1,7) Rörelsemarginalen blev - 106% (123,5%) Periodens resultat efter skatt uppgick

Styrelsen meddelade att den kommer att föreslå årsstämman 2018 att utdelning till aktieägarna betalas med 1,40 kr (1,20 kr) per aktie.

per aktie.") FIREFLY AB (publ) DELÅRSRAPPORT JANUARI MARS 2018 STABIL INLEDNING PÅ ÅRET Finansiell utveckling januari mars 2018 Orderingången minskade med 2 % till 56,3 mkr (57,2 mkr) Orderstocken ökade med 3 % under

FIREFLY AB (publ) DELÅRSRAPPORT JANUARI MARS 2018 STABIL INLEDNING PÅ ÅRET Finansiell utveckling januari mars 2018 Orderingången minskade med 2 % till 56,3 mkr (57,2 mkr) Orderstocken ökade med 3 % under

Bokslutskommuniké 2015

Bokslutskommuniké 2015 Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I 2015 Januari December 2015 Nettoomsättningen för perioden uppgick till Bruttoresultatet för perioden uppgick till Resultatet

Bokslutskommuniké 2015 Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I 2015 Januari December 2015 Nettoomsättningen för perioden uppgick till Bruttoresultatet för perioden uppgick till Resultatet

Bokslutskommuniké 2014 2015-02-27

Bokslutskommuniké 2014 2015-02-27 Verksamhet Consensus Asset Management AB är en fondkommissionär med huvudkontor i Göteborg samt filial i Stockholm. Bolaget är verksamt inom kapitalförvaltning, Corporate

Bokslutskommuniké 2014 2015-02-27 Verksamhet Consensus Asset Management AB är en fondkommissionär med huvudkontor i Göteborg samt filial i Stockholm. Bolaget är verksamt inom kapitalförvaltning, Corporate

IEK415 Industriell ekonomi E

IEK415 Industriell ekonomi E 1 Måndagen den 17 febr fm (08.30-11.30) i V-huset, 2014 Tillåtna hjälpmedel Typgodkänd räknare, linjal, räntetabeller (sist i tentamenstesen) Presentation Obs! Före rättning

IEK415 Industriell ekonomi E 1 Måndagen den 17 febr fm (08.30-11.30) i V-huset, 2014 Tillåtna hjälpmedel Typgodkänd räknare, linjal, räntetabeller (sist i tentamenstesen) Presentation Obs! Före rättning

Sign On i Stockholm AB (publ) Delårsrapport (1 januari 30 juni)

Delårsrapport (1 januari 30 juni)") Sign On i Stockholm AB (publ) Delårsrapport (1 januari 30 juni) NETTOOMSÄTTNING FÖR ANDRA KVARTALET 4,4 MKR (3,0 MKR) EN ÖKNING MED 46,7% JÄMFÖRT MED FÖREGÅENDE ÅR. NETTOOMSÄTTNING FÖR HALVÅRET 9,5 MKR

Sign On i Stockholm AB (publ) Delårsrapport (1 januari 30 juni) NETTOOMSÄTTNING FÖR ANDRA KVARTALET 4,4 MKR (3,0 MKR) EN ÖKNING MED 46,7% JÄMFÖRT MED FÖREGÅENDE ÅR. NETTOOMSÄTTNING FÖR HALVÅRET 9,5 MKR

+4% 0,9% n/a Q2 2015. Viss omsättningstillväxt och förbättrad lönsamhet

Delårsrapport 1 januari 30 juni 2015 Koncernrapport 14 augusti 2015 Viss omsättningstillväxt och förbättrad lönsamhet APRIL JUNI (jämfört med samma period föregående år) Nettoomsättningen ökade med 4%

Delårsrapport 1 januari 30 juni 2015 Koncernrapport 14 augusti 2015 Viss omsättningstillväxt och förbättrad lönsamhet APRIL JUNI (jämfört med samma period föregående år) Nettoomsättningen ökade med 4%

INVESTERINGSFILOSOFI

INVESTERINGSFILOSOFI Vänligen observera att innehållet i detta dokument inte utgör någon rekommendation eller råd från Vator Securities AB rörande investering eller transaktion i aktier eller andra finansiella

INVESTERINGSFILOSOFI Vänligen observera att innehållet i detta dokument inte utgör någon rekommendation eller råd från Vator Securities AB rörande investering eller transaktion i aktier eller andra finansiella

Å R S R E D O V I S N I N G

Å R S R E D O V I S N I N G för Landsbygdsfiber Skövde AB Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2017-01-01-2017-12-31 Innehåll Sida - förvaltningsberättelse 2 - resultaträkning

Å R S R E D O V I S N I N G för Landsbygdsfiber Skövde AB Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2017-01-01-2017-12-31 Innehåll Sida - förvaltningsberättelse 2 - resultaträkning

AID:... För definitioner se läroboken. För att få poäng krävs mer än att man bara skriver ut namnet på förkortningen.

Lösningsförslag aktiedelen Tenta augusti 11, 2014 Uppgift 1 (4 poäng) 2014-08-25 Definiera kortfattat följande begrepp a) CAPM b) WACC c) IRR d) Fria kassaflöden För definitioner se läroboken. För att

Lösningsförslag aktiedelen Tenta augusti 11, 2014 Uppgift 1 (4 poäng) 2014-08-25 Definiera kortfattat följande begrepp a) CAPM b) WACC c) IRR d) Fria kassaflöden För definitioner se läroboken. För att

Kapitalstrukturen i små och medelstora företag

Centrum för forskning om ekonomiska relationer Rapport 2017:1 Kapitalstrukturen i små och medelstora företag Peter Öhman och Darush Yazdanfar Kapitalstrukturen i små och medelstora företag Peter Öhman

Centrum för forskning om ekonomiska relationer Rapport 2017:1 Kapitalstrukturen i små och medelstora företag Peter Öhman och Darush Yazdanfar Kapitalstrukturen i små och medelstora företag Peter Öhman

Årsredovisning. Resultat och Balansräkning. Avdelningen för byggnadsekonomi

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

Halvårsrapport 1 januari 30 juni 2010

Halvårsrapport 1 januari 30 juni 2010 Fortsatt god tillväxt JANUARI JUNI (Jämfört med samma period föregående år) Nettoomsättningen ökade till 19,5 (16,5) MSEK. Rörelseresultatet (EBITDA) uppgick till

Halvårsrapport 1 januari 30 juni 2010 Fortsatt god tillväxt JANUARI JUNI (Jämfört med samma period föregående år) Nettoomsättningen ökade till 19,5 (16,5) MSEK. Rörelseresultatet (EBITDA) uppgick till

ES3. Nyckeltal för analys och styrning

ES3. Nyckeltal för analys och styrning Trostek, W., Företagsekonomi för icke-ekonomer Nyckeltal Hela kap. 17 och några sidor i kap. 11 och 12, se nedan räntabilitet på eget kapital (R E ), se sidorna 232-234

ES3. Nyckeltal för analys och styrning Trostek, W., Företagsekonomi för icke-ekonomer Nyckeltal Hela kap. 17 och några sidor i kap. 11 och 12, se nedan räntabilitet på eget kapital (R E ), se sidorna 232-234

DELÅRSRAPPORT 1 JANUARI 30 SEPTEMBER 2003

DELÅRSRAPPORT 1 JANUARI 30 SEPTEMBER 2003 Från och med denna delårsrapport tillämpas kapitalandelsmetoden vid redovisning av intressebolag. Nettoomsättningen för de första nio månaderna uppgick till 843,1

DELÅRSRAPPORT 1 JANUARI 30 SEPTEMBER 2003 Från och med denna delårsrapport tillämpas kapitalandelsmetoden vid redovisning av intressebolag. Nettoomsättningen för de första nio månaderna uppgick till 843,1

IEK102 Industriell ekonomi M IEK 415 Industriell ekonomi E

IEK102 Industriell ekonomi M IEK 415 Industriell ekonomi E Fredagen den 23e augusti em (tre timmar) 2013 Tillåtna hjälpmedel Typgodkänd räknare, linjal, räntetabeller (sist i tentamenstesen) Presentation

IEK102 Industriell ekonomi M IEK 415 Industriell ekonomi E Fredagen den 23e augusti em (tre timmar) 2013 Tillåtna hjälpmedel Typgodkänd räknare, linjal, räntetabeller (sist i tentamenstesen) Presentation

Biltillverkares skuldandel och dess påverkan på nyckeltal

Södertörns högskola Institutionen för Ekonomi och Företagande Kandidatuppsats 15 hp Finansiering Vårterminen 2009 Biltillverkares skuldandel och dess påverkan på nyckeltal En studie om världens åtta största

Södertörns högskola Institutionen för Ekonomi och Företagande Kandidatuppsats 15 hp Finansiering Vårterminen 2009 Biltillverkares skuldandel och dess påverkan på nyckeltal En studie om världens åtta största

Portföljvalsbeslut och skatter på bolag respektive ägande - en allmän jämviktsstudie

Portföljvalsbeslut och skatter på bolag respektive ägande - en allmän jämviktsstudie Erik Norrman 2012-02-15 Sammanfattning på svenska Nationalekonomiska institutionen Ekonomihögskolan Lunds universitet

Portföljvalsbeslut och skatter på bolag respektive ägande - en allmän jämviktsstudie Erik Norrman 2012-02-15 Sammanfattning på svenska Nationalekonomiska institutionen Ekonomihögskolan Lunds universitet

Orc Software AB Delårsrapport 1 januari-30 september 2000

Orc Software AB Delårsrapport 1 januari-30 september Omsättningen ökade under januari-september med 62 procent till 90 (56) miljoner kronor. Rörelseresultatet steg med 72 procent till 36 (21) miljoner

Orc Software AB Delårsrapport 1 januari-30 september Omsättningen ökade under januari-september med 62 procent till 90 (56) miljoner kronor. Rörelseresultatet steg med 72 procent till 36 (21) miljoner

G2F, Grundnivå, har minst 60 hp kurs/er på grundnivå som förkunskapskrav

Ekonomihögskolan FEKH80, Företagsekonomi: Kandidatkurs i finansiering, 15 högskolepoäng Business Administration: Theory of Corporate Finance - Bachelor Course, 15 credits Grundnivå / First Cycle Fastställande

Ekonomihögskolan FEKH80, Företagsekonomi: Kandidatkurs i finansiering, 15 högskolepoäng Business Administration: Theory of Corporate Finance - Bachelor Course, 15 credits Grundnivå / First Cycle Fastställande

Årsredovisning för. Urd Rating AB Räkenskapsåret Innehållsförteckning:

Årsredovisning för Urd Rating AB Räkenskapsåret 2016-12-20 - Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Noter 5-7 Underskrifter 7 Fastställelseintyg Undertecknad

Årsredovisning för Urd Rating AB Räkenskapsåret 2016-12-20 - Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Noter 5-7 Underskrifter 7 Fastställelseintyg Undertecknad

Klockarbäcken Property Investment AB (publ) Bokslutskommuniké 2017

Bokslutskommuniké 2017") Klockarbäcken Property Investment AB (publ) Bokslutskommuniké 2017 REDOGÖRELSE FÖR PERIODEN 1 JANUARI - 31 DECEMBER 2017 Hyresintäkterna uppgick till 20 612 241 kr (15 890 417) Driftsöverskottet uppgick

Klockarbäcken Property Investment AB (publ) Bokslutskommuniké 2017 REDOGÖRELSE FÖR PERIODEN 1 JANUARI - 31 DECEMBER 2017 Hyresintäkterna uppgick till 20 612 241 kr (15 890 417) Driftsöverskottet uppgick

Eckerökoncernen Bokslutskommuniké för 2014

Eckerökoncernen Bokslutskommuniké för 2014 3,0 miljoner passagerare (2,8 milj.) reste med Eckerökoncernens tre passagerarfartyg vilket är fler än någonsin tidigare Ro-ro-verksamheten lider av en svag marknad

Eckerökoncernen Bokslutskommuniké för 2014 3,0 miljoner passagerare (2,8 milj.) reste med Eckerökoncernens tre passagerarfartyg vilket är fler än någonsin tidigare Ro-ro-verksamheten lider av en svag marknad

Delårsrapport januari mars 2008

Delårsrapport januari mars 2008 Omsättningen för första kvartalet uppgick till 35,3 MSEK (25,4), en ökning med 39 % (37). Rörelseresultatet under första kvartalet 2008 ökade med 29 % till 4,3 MSEK (3,3),

Delårsrapport januari mars 2008 Omsättningen för första kvartalet uppgick till 35,3 MSEK (25,4), en ökning med 39 % (37). Rörelseresultatet under första kvartalet 2008 ökade med 29 % till 4,3 MSEK (3,3),

SVECASA Simulerat prov

SVECASA Simulerat prov 18.5.2017 Ditt namn: Din grupp (för- eller intensivgruppen): Redovisning / Finansiell ekonomi Alla frågor är flervalsfrågor. Endast ett alternativ är rätt. Har man rätt får man två

SVECASA Simulerat prov 18.5.2017 Ditt namn: Din grupp (för- eller intensivgruppen): Redovisning / Finansiell ekonomi Alla frågor är flervalsfrågor. Endast ett alternativ är rätt. Har man rätt får man två

Fortsatt tillväxt och god lönsamhet. Perioden april juni. Perioden januari juni. Vd:s kommentar. Delårsrapport april-juni 2014

Fortsatt tillväxt och god lönsamhet Perioden april juni Omsättningen ökade till 72.7 MSEK (60.9), vilket motsvarar en tillväxt om 19.7 % Rörelseresultatet uppgick till 7.0 MSEK (4.5) vilket ger en rörelsemarginal

Fortsatt tillväxt och god lönsamhet Perioden april juni Omsättningen ökade till 72.7 MSEK (60.9), vilket motsvarar en tillväxt om 19.7 % Rörelseresultatet uppgick till 7.0 MSEK (4.5) vilket ger en rörelsemarginal

Global Fastighet Tillväxt 2007 AB

O B L I G O I N V E S T M E N T M A N A G E M E N T Global Fastighet Tillväxt 2007 AB Kvartalsrapport mars 2015 INNEHÅLL Huvudpunkter 3 Nyckeltal 3 Beräknat värde per aktie och utdelningar 4 Kursutveckling

O B L I G O I N V E S T M E N T M A N A G E M E N T Global Fastighet Tillväxt 2007 AB Kvartalsrapport mars 2015 INNEHÅLL Huvudpunkter 3 Nyckeltal 3 Beräknat värde per aktie och utdelningar 4 Kursutveckling

Oden Control AB (publ) Bokslutskommuniké 2006

Bokslutskommuniké 2006") (publ) Bokslutskommuniké 2006 År 2006 i korthet Intäkterna uppgick till 4 889 TSEK (4 066 TSEK) Rörelseresultatet före avskrivningar uppgick till 203 TSEK (-996 TSEK) Avskrivningarna uppgick till 628 TSEK

(publ) Bokslutskommuniké 2006 År 2006 i korthet Intäkterna uppgick till 4 889 TSEK (4 066 TSEK) Rörelseresultatet före avskrivningar uppgick till 203 TSEK (-996 TSEK) Avskrivningarna uppgick till 628 TSEK

Detta är New Wave Group

Detta är New Wave Group New Wave Group är ett tillväxtbolag. Vi skapar, förvärvar och utvecklar varumärken och produkter för profil och detaljhandeln. Vi har tre affärsområden: Profil; profilkläder, yrkeskläder

Detta är New Wave Group New Wave Group är ett tillväxtbolag. Vi skapar, förvärvar och utvecklar varumärken och produkter för profil och detaljhandeln. Vi har tre affärsområden: Profil; profilkläder, yrkeskläder

Styrelsen meddelade att den kommer att föreslå årsstämman 2017 att utdelning till aktieägarna betalas med 1,20 kr (1,20 kr) per aktie.

per aktie.") FIREFLY AB (publ) DELÅRSRAPPORT JANUARI MARS 2017 BRA INLEDNING PÅ ÅRET Finansiell utveckling januari mars 2017 Orderingången ökade med 25 % till 57,2 mkr (45,7 mkr) Orderstocken ökade med 41 % under kvartalet

FIREFLY AB (publ) DELÅRSRAPPORT JANUARI MARS 2017 BRA INLEDNING PÅ ÅRET Finansiell utveckling januari mars 2017 Orderingången ökade med 25 % till 57,2 mkr (45,7 mkr) Orderstocken ökade med 41 % under kvartalet

Företagsekonomiska institutionen EKONOMIHÖGSKOLAN VID Juni 2001 LUNDS UNIVERSITET. Finansiering av 3G

Kandidatuppsats Företagsekonomiska institutionen EKONOMIHÖGSKOLAN VID Juni 2001 LUNDS UNIVERSITET Finansiering av 3G En studie av de svenska 3G-operatörernas kapitalstruktur och konkursrisk Handledare

Kandidatuppsats Företagsekonomiska institutionen EKONOMIHÖGSKOLAN VID Juni 2001 LUNDS UNIVERSITET Finansiering av 3G En studie av de svenska 3G-operatörernas kapitalstruktur och konkursrisk Handledare

Omsättning 2013 (Mkr)

") Axfood är idag en av de största aktörerna inom dagligvaruhandeln i norden. Aktien har gett en stabil direktavkastning, samtidigt har värdet ökat med ungefär 15 % per år de senaste 14 åren. De senaste dagarna

Axfood är idag en av de största aktörerna inom dagligvaruhandeln i norden. Aktien har gett en stabil direktavkastning, samtidigt har värdet ökat med ungefär 15 % per år de senaste 14 åren. De senaste dagarna

Presentation 27 april. Delårsrapport Jan - mar 2011

Presentation 27 april Delårsrapport Jan - mar 2011 Detta är New Wave Group New Wave Group är ett tillväxtbolag. Vi skapar, förvärvar och utvecklar varumärken och produkter för profil och detaljhandeln.

Presentation 27 april Delårsrapport Jan - mar 2011 Detta är New Wave Group New Wave Group är ett tillväxtbolag. Vi skapar, förvärvar och utvecklar varumärken och produkter för profil och detaljhandeln.

Applicerbarheten i Modigliani och Millers teorem 50 år senare

Södertörns högskola Institutionen för Ekonomi och Företagande Kandidatuppsats 15 hp Finansiering HT-terminen 2008 Programmet för Logistik och Ekonomi Applicerbarheten i Modigliani och Millers teorem 50

Södertörns högskola Institutionen för Ekonomi och Företagande Kandidatuppsats 15 hp Finansiering HT-terminen 2008 Programmet för Logistik och Ekonomi Applicerbarheten i Modigliani och Millers teorem 50

Eckerökoncernen Bokslutskommuniké för 2010

Eckerökoncernen Bokslutskommuniké för 2010 Omsättning 228,9 miljoner euro (214,1 milj. euro föregående år) Rörelseresultat 24,3 miljoner euro (18,8 milj. euro) Affärsverksamhetens kassaflöde 35,1 miljoner

Eckerökoncernen Bokslutskommuniké för 2010 Omsättning 228,9 miljoner euro (214,1 milj. euro föregående år) Rörelseresultat 24,3 miljoner euro (18,8 milj. euro) Affärsverksamhetens kassaflöde 35,1 miljoner

Tentamen 1FE870:2. 7,5 poäng i Finansiering och analys. söndag 16 dec 2012 kl: 09 14. Anders JERRELING

Tentamen 1FE870:2 7,5 poäng i Finansiering och analys söndag 16 dec 2012 kl: 09 14 Anders JERRELING Viktig information! Det är tillåtet att använda fickräknare. Observera att alla svar skall anges i svarshäftet!

Tentamen 1FE870:2 7,5 poäng i Finansiering och analys söndag 16 dec 2012 kl: 09 14 Anders JERRELING Viktig information! Det är tillåtet att använda fickräknare. Observera att alla svar skall anges i svarshäftet!

Hyresfastighetsfonden Management Sweden AB (publ) Organisationsnummer: 556817-1812. Kvartalsrapport 20110101-20110930

Organisationsnummer: 556817-1812. Kvartalsrapport 20110101-20110930") Hyresfastighetsfonden Management Sweden AB (publ) Organisationsnummer: 556817-1812 Kvartalsrapport 21111-21193 VD HAR ORDET HYRESFASTIGHETSFONDEN MANAGEMENT SWEDEN AB (publ) KONCERNEN KVARTALS- RAPPORT

Hyresfastighetsfonden Management Sweden AB (publ) Organisationsnummer: 556817-1812 Kvartalsrapport 21111-21193 VD HAR ORDET HYRESFASTIGHETSFONDEN MANAGEMENT SWEDEN AB (publ) KONCERNEN KVARTALS- RAPPORT