Informationsindex Stockholm den 7 mars Informationsbranschens tillväxt och utveckling under 2011

|

|

|

- Sven Dahlberg

- för 6 år sedan

- Visningar:

Transkript

1 Stockholm den 7 mars 2012 Informationsindex 2011 Informationsbranschens tillväxt och utveckling under 2011 Undersökningsledare och rapportförfattare: Riccard Montén ORED & VIND AB rm@oredvind.se

2 Informationsindex 2011 Informationsbranschens tillväxt och utveckling under året som gått Innehållsförteckning Sammanfattning 3 Inledning 4 InformationsIndex syfte och mål 4 Informationsindex historia Modell för beräkningen av Informationsindex 5 Populationen av verksamheter 5 Urval till undersökningen 6 Genomförande av undersökningen 7 Respondenter, svarsfrekvens, påminnelser 7 I vilka typer av verksamheter arbetar respondenterna 7 Jämförelse av fördelningen mellan undersökningens och populationens verksamheter 8 RESULTAT 9 Informationsindex Ökning i Informationsindex 2011 med drygt 9,8 procent jämfört med Orsaker till ökningen i Informationsindex 10 Antal anställda på kommunikationsavdelningarna har ökat 12 Kommunikationsbudgetarnas storlek Kommunikationsavdelningarnas budgetutveckling Investeringar i externt köpta tjänster 18 Investeringar i olika kommunikationsområden 20 Investeringar i vissa mediekanaler 24 Trender i investeringarna i vissa mediekanaler Beredskapen för kriskommunikation hos verksamheterna 30 2

3 Sammanfattning Informationsindex 2011: Under 2011 investerades 38,0 miljarder i kommunikation av svenska företag, myndigheter, landsting, kommuner och organisationer Investeringarna i kommunikation under 2011 ökade med 9.8 procent jämfört med ,9 miljarder av den totala satsningen på kommunikation avsåg kostnader som uppstod på marknadsavdelningen, vid sidan av marknadsföringen av produkter/tjänster. Detta innebär en ökning med 0,2 mdkr (+3,5 procent) sedan Antal heltidsanställda på kommunikationsavdelningarna var 2011 i genomsnitt 8,1 personer för samtliga de verksamheter som de intervjuade representerar. Det är en ökning med 0,5 tjänster jämfört med 2010 eller 6,6 procent. I genomsnitt investerar populationens 3455 verksamheter cirka 9,3 Mkr i kommunikation Detta är en ökning med 8,7 procent sedan Budgetutvecklingen för 2012 innebär i stort en oförändrad budget jämfört med ,1 procent ökning är medelvärdet över samtliga verksamheter. Men cirka 1/4 får en ökad och ungefär lika många en minskad budget. Investeringen i inköpta tjänster uppgick 2011 totalt till 12 miljarder. Dessa var: PR tjänster 2,2 miljarder, produktionstjänster, undersökningar och mediebyråer 3,2 miljarder, reklambyråtjänster 2,5 miljarder, webbyråtjänster 2,2 miljarder samt för medieutrymme 1,9 miljarder. Av de kommunikationsområden som studerades var internkommunikation det område som det i genomsnitt investerades störst andel i 2011 (13,3 procent), följt av samhällsinformation (11,7 procent) och marknads PR (9,1 procent) Investeringar mätt i andel av budgeten undersöktes för fem mediekanaler: De egna webbsidorna får störst andel av budgeten 2011:13,3 procent) Tryckt information 11,1 procent Medierelationer och seminarier/mässor/event båda 7,1 procent Sociala medier 4,0 procent Budgetarna för sociala medier ökar under 2012 med i genomsnitt 6,3 procent, de egna webbsidorna ökar med 5,8 procent, medierelationer med 2,1 procent, seminarier/event/mässor ökar med 0,5 procent, medan tryckt information minskar med 2,2 procent. Beredskapen för kriskommunikation undersöktes. 28,1 procent av de tillfrågade svarade att de reserverat resurser, 10,3 procent svarade att de inte reserverat några resurser. 57,0 procent svarar att man har beredskap och 4,5 procent har diskuterat ämnet. 3

4 Inledning Informationsindex genomförs och presenteras för sjunde året i rad av Sveriges Informationsförening och Precis. Undersökningen/rapporten innehåller frågor som används för att beräkna: 1) Informationsindex ) investeringarna 2011 i olika kommunikationsområden 3) investeringarna 2011 i olika mediekanaler 4) investeringarna 2011 i externa inköp 5) utvecklingen av kommunikationsbudgetarna ) utvecklingen av investeringarna i olika mediekanaler ) hur stor andel av olika verksamheter som allokerar resurser för kriskommunikation InformationsIndex Syfte och mål Syftet med Informationsindex är att ta fram underlag för att uppskatta kommunikationsbranschens storlek mätt i omfattningen av de satsningar som görs, men också hur dessa förändras över tid. Målet med Informationsindex är att bidra med underlag för en diskussion om kommunikationsbranschens storlek och tillväxt. Informationsindex historia Mätningarna för Informationsindex inleddes Detta år, samt 2007 och 2009 gjordes kvantitativa mätningar enligt samma princip, metodik och metod vid datainsamlingen och 2008 gjordes istället indexuppräkningar av föregående års resultat och inga kvantitativa mätningar. Indexuppräkningen utfördes så att resultatet av Informationsindex från föregående års mätning räknades upp med ett medelvärde av andra index och vissa nyckeltal (KPI, BNP med flera). 2005, 2007 och 2009 är således direkt jämförbara med varandra, medan Informationsindex från 2006 och 2008 är beräknade. Dessa sistnämnda värden finns med i diagram men refereras inte i texten genomfördes undersökningen metodmässigt i huvudsak som 2007 och 2009 men med en mer specificerad och mindre population av verksamheter mer anpassad till syftet med undersökningen att mäta investeringarna i kommunikation. Årets undersökning av satsningarna 2011 gjordes enligt samma metod som

5 Modell för beräkningen av Informationsindex Kommunikationssatsningar inom marknadsavdelningen Kommunikationsavdelningens budget inkl personalkostnader = Informationsindex Informationsindex mäter investeringar i kommunikation och sammanställer dessa uppgifter. Modellen ovan visar Informationsindex båda delar. Respondenterna ombeds uppge: 1) hur mycket deras kommunikationsverksamhet omsätter inklusive personalkostnader och köpta tjänster. Detta motsvarar kommunikationsbudgeten (den nedre orange boxen) samt 2) hur mycket marknadsavdelningen investerar i kommunikation (den övre orange boxen) vid sidan av marknadsföringen av produkter/tjänster. Kommunikationsavdelningens budget samt satsningarna i information/pr inom marknadsbudgeten beräknas med hjälp av de frågor om investeringarnas storlek, som ställts till de budgetansvariga. Utifrån svaren kan investeringarnas storlek beräknas för verksamheter som tillhör samma omsättningsklass. Efter viktning beräknas medelvärdena för respektive grupp. Dessa multipliceras med antalet verksamheter i populationen. Dessa värden summeras och man får ett mått på den samlade investeringen i kommunikation och man erhåller ett mått på samtliga verksamheters samlade satsningar = Informationsindex. Populationen av verksamheter I texten används begreppet verksamheter när alla typer av företag, myndigheter och organisationer avses och populationen av verksamheter kommer benämnas populationen. Populationen av verksamheter som Informationsindex skall beräknas för är de som uppskattas ha en professionell kommunikationsfunktion. Kraven på de verksamheter som skall ingå i populationen skall ha en omsättning på minst 5 miljoner kr och mer än 100 anställda. Undantag är organisationer som kan ha lägre omsättning (minst 0,5 Mkr) och färre anställda. 5

6 Med stöd av Statistiska Centralbyråns (SCB) företagsregister och offentlig statistik (Nasdaq OMX, Sveriges Kommuner och Landsting (SKL) och Statskontoret) kunde populationen definieras och antalet verksamheter inom varje grupp beräknas. Varje grupp innehåller uppgift om verksamhetskategori och verksamhetens omsättningsklass. De olika kategorierna är: börsföretag, privata företag, offentligt ägda företag, kommuner, landsting, statliga organ/myndigheter (ibland enbart kallade myndigheter ), organisationer (inkl föreningar och stiftelser). Antalet verksamheter i olika celler blir för litet bland de företag som ingår i undersökningen om SCB:s alla omsättningsklasser används. Därför har vissa av dessa slagits samman till färre klasser vid viktningen (se sid 8). Populationens storlek framgår av nedersta raden. Populationens antal verksamheter i olika kategorier och omsättningsklasser enl. SCBs indelning Summa Antal börs, privata och offentliga företag Kommuner Landsting eller förbund av kommuner eller landsting Statliga organ, myndigheter Organisationer, föreningar, stiftelser 0,5 4,9 Mkr Mkr Mkr Mkr ,9 mdkr mdkr > 9,9 mdkr Summa 2010 *) Summa 2009 **) *) SCBs senaste företagsregister gällande 2010 användes som urvalsram för årets undersökning. Andra källor är Sveriges Kommuner och Landsting (SKL) och Statskontoret. **) SCBs register som användes för undersökningen Populationen består i årets undersökning av 3455 verksamheter vilket är 78 fler än i förra årets undersökning. Urval till undersökningen Som urval ur populationen har samtliga medlemmar i Sveriges Informationsförening med budgetansvar (kommunikationsdirektörer/ chefer, informationsdirektörer/ chefer *) ) för kommunikation/information/pr i sina respektive verksamheter) kontaktats. Dessa utgör ett gott urval av den verksamhetspopulation som studeras. Urvalet av medlemmar representerar antalsmässigt cirka 1/4 av verksamheterna i populationen. I december 2011 hade Sveriges Informationsförening 900 medlemmar med budgetansvar som utgjorde urvalet. *) I texten benämns dessa olika titlar budgetansvariga som sammanfattande begrepp 6

7 Genomförande av undersökningen Kartläggningen av kommunikationssatsningarnas storlek under 2011 som underlag för beräkningen av Informationsindex, genomfördes med en enkät till de budgetansvariga bland medlemmarna i Sveriges Informationsförening i sin organisation på central nivå eller för en sektion eller dotterföretag. Respondenter, svarsfrekvens, påminnelser En webbenkät skickades till de 900 personerna i urvalet i mitten av januari personer svarade att de inte längre har en sådan funktion att de kunde besvara frågorna i enkäten. 860 personer utgjorde således det slutgiltiga urvalet. Påminnelser gick ut vid fyra tillfällen via e post. Antal svarande Urval budgetansvariga kommunikatörer i Sv. Informationsföreningen Population av verksamheter Under en insamlingsperiod på tre veckor erhölls svar från 428 personer. Detta medför en svarsfrekvens på 50 procent av urvalet. Svarsfrekvensen är således något bättre än vid tidigare undersökningar. De två föregående åren var denna 42 procent. Antalsmässigt är 12 procent av populationen av verksamheter representerade i undersökningen. I vilka typer av verksamheter arbetar respondenterna Respondenterna har angett: 1) i vilken typ av verksamhet de arbetar: börsföretag noterade i Sverige, privata svenska företag, i utlandet noterade företag, utländska privata företag, offentligt ägda företag, kommun, landsting/förbund av kommuner eller landsting, myndigheter samt organisationer 2) storleken på företagets omsättning i olika klasser (SCB) samt 3) hur många som är anställda (<100, , >500) För gruppering av verksamheterna efter omsättning och antal anställda har samma indelning använts som används i SCB:s företagsklassificering (se sid 6), så att grupperna i undersökningen blir jämförbar. De verksamheter som respondenterna i undersökningen representerar fördelar sig enligt samma grupperingar som populationen på följande sätt: 7

8 De svarandes verksamheter fördelade i kategorier och omsättningsklasser Summa Antal börs, privata och offentliga företag Kommuner Landsting Statliga organ, myndigheter Organisationer, föreningar, stiftelser < 20 Mkr Mkr Mkr ,9 mdkr mdkr > 9,9 mdkr Summa Jämförelse Vissa omsättningsklasser har slagits samman jämfört med i SCB:s indelning. Jämförelse av fördelningen mellan undersökningens och populationens verksamheter Fördelning bland de svarande Fördelning i populationen Avvikelse (andel bland svarande andel i pop.) Omsättningsklass < 20 Mkr 12,1% 9,9% 2,2% Mkr 30,1% 13,9% 16,2% Mkr 6,8% 36,7% 30,0% 1 4,9 mdkr 21,5% 16,0% 5,5% mdkr 8,4% 14,3% 5,9% > 9,9 mdkr 21,3% 9,1% 12,1% Summa: 100,0% 100,0% 0,0% Fördelningen bland de svarandes verksamheter skiljer sig väsentligt från populationens i vissa omsättningsklasser. Verksamheter med störst omsättning (> 9,99 mdkr) och mellan 20 och 499 Mkr är överrepresenterade bland de svarande, medan verksamheter i storleksklassen Mkr är underrepresenterad. Denna snedfördelning pareras i görligaste mån med den viktning som genomförs av svarsdata med anpassning till populationens fördelning, men går inte helt att bortse ifrån. Undersökningen har dock genomförts med liknande diskrepans varje gång. 8

9 RESULTAT Informationsindex 2011 Årets mätning visar att den totala investeringen i kommunikation (information och PR) i Sverige omfattade 38,0 miljarder kronor I detta belopp ingår dels kommunikationsavdelningarnas samlade budget på 32,1 mdkr, dels de satsningar på kommunikation som marknadsavdelningarna står för 5,9 mdkr som ligger vid sidan av marknadsföringen av produkter/tjänster. Informationsindex 2011: 38,0 miljarder Marknadsavdelningarnas kommunikationssatsningar 2011: 5,9 miljarder Kommunikationsavdelningarnas summerade budget inkl personalkostnader 2011: 32,1 miljarder De 38,0 miljarder som 2011 investerades i kommunikation motsvarar 0,7 procent (2010: 0,7 %) av den sammanlagda omsättningen för samtliga verksamheter i populationen baserat på inhemsk produktion. Populationen omsätter totalt miljarder. 9

10 Ökning i Informationsindex 2011 med drygt 9,8 procent jämfört med 2010 Informationsindex Miljarder kr 45,0 40,0 38,0 40,0 39,3 35,0 30,0 34,6 33,8 32,7 29,3 mdkr 25,0 20,0 15,0 10,0 5,0 0, Informationsindex 2010 beräknade kommunikationssatsningarna till 34,6 mdkr har dessa således ökat med 3,4 mdkr till 38,0 mdkr, vilket innebär en ökning med 9,8 procent. Indexvärdet är fortfarande något lägre än 2007 (39,3 mdkr resultatet 2008 var en indexuppräkning av Informationsindex 2007, därför jämförs inte med detta). Orsaker till ökningen i Informationsindex Effekt av en större population 78 fler företag ingår i populationen enligt SCBs företagsregister för 2010 (den senaste upplagan) jämfört med registret från 2009, som användes som urvalsram i föregående undersökning. 2011: 38,0 mdkr 3,7 % ökade investeringar i kommunikation Indexökning 1,3 mdkr Differens: 3,4 mdkr 9,8% 3,8 % genomsnittlig löneökning Indexökning 1,3 mdkr 2010: 34,6 mdkr 2,3 % fler företag i populationen Indexökning 0,8 mdkr 10

11 Detta innebär ett tillskott på 2,3 procent, vilket i sin tur medfört ett omsättningstillskott på ca 800 Mkr. Denna del är således ingen ökning av den genomsnittliga kommunikationsbudgeten, men den påverkar storleken på Informationsindex. Genomsnittlig löneökning inom kommunikationsbranschen 2011 Den genomsnittliga löneökningen för de yrkesgrupper som arbetar med kommunikation och information var 3,8 procent 2011 enligt DIK akademikerfacket för kultur och kommunikation. Organisationen samlar relativt många i yrkesgruppen. Denna andel står för ytterligare en del av ökningen i Informationsindex. Personalkostnader skulle också räknas in när respondenterna skulle ange budget för Ökning av investeringarna vid sidan av lönekostnaderna Av den totala ökningen av Informationsindex står de ovan två nämnda faktorerna för sammanlagt 5,1 procentenheter av den totala ökningen på 9,8 procent (3,4 mdkr). Resterande 3,7 procent (1,3 mdkr) kan tillskrivas ökade satsningar. T ex har antalet heltidstjänster ökat med 0,5 jämfört med 2010 (se sid 13). Satsningarna på externa inköp har också ökat (se sid 14). Dessutom kan en viss del tillskrivas inflation och prishöjningar (för t ex externa inköp). De värden som redovisas ovan har alla en viss osäkerhetsmarginal som måste beaktas. Kommunikationsavdelningarna Satsningarna inom kommunikationsavdelningarna har stigit från 28,9 mdkr till 32,1 mdkr en ökning med 3,2 mdkr eller 11,2%. Om de genomsnittliga löneökningarna undantas, innebär det att kommunikationsavdelningarna ökat sina satsningar med 7,0 procent Marknadsavdelningarna Inom marknadsavdelningarna har satsningarna på kommunikation (vid sidan av marknadsföring av produkter och tjänster) haft en smärre ökning med 0,2 mdkr eller 3,5 procent vilket i stort motsvarar löneökningen. Kommentar I stort stämmer svängningarna i Informationsindex mellan åren med konjunkturutvecklingen hade dock en splittrad bild med både uppgång och nedgång. T ex försäljningen av medieutrymme accelererade under slutet av 2010 och första halvan av 2011 för att sedan minska under hösten (IRM). PR konsult branschen hade emellertid en ökning i byråintäkt under 2011 på cirka 10 procent (PRECIS). Konjunkturen under 2011 mattades något i vissa branscher t ex inom verkstadsindustrin fr o m andra kvartalet medan man i andra branscher erfor motsatsen. 11

12 Den något splittrade bilden under 2011 medför att man kan tycka att ökningen på 9,8 procent kan kännas något stor, men med hänsyn till löneutvecklingen och det större antalet verksamheter i verksamhetspopulationen bör indexvärdet vara väl i linje med utvecklingen. Antal anställda på kommunikationsavdelningarna har ökat Antalet anställda på kommunikationsavdelningarna var 2011 i genomsnitt 8,1 heltidsanställda för samtliga de verksamheter som de intervjuade representerar. Det är en ökning med 0,5 tjänster jämfört med 2010 eller 6,6 procent. I de två följande diagrammen framgår först antalet genomsnittligt anställda inom kommunikation för verksamheter med olika stor omsättning. Verksamheter med mer än 20 mdkr i omsättning har i genomsnitt 19,2 heltidsanställda medan övriga pendlar mellan 3,4 och 9,6 utan någon entydigt samband. Typen av verksamhet verkar spela lika stor roll som verksamhetens storlek. Att de med lägst omsättning (<20 Mkr) har förhållandevis högt medelvärde beror på att många organisationer ingår i denna grupp med kommunikation som ett av de främsta syftena med verksamheten. Antalet tjänster på kommunikationsavdelningarna är störst inom statliga organ/ myndigheter (12,3 heltidsanställda), offentligägda verksamheter (11,5), offentlig förvaltning (9,9) samt i börsföretag med mer än 500 anställda (9,3) fallande ordning. Stora företag har naturligtvis flest anställda, men att de offentliga numera dominerar är ett tecken på hur dessa verksamheter ökat sina satsningar på kommunikation under ett antal år. 12

13 Kommunikationsbudgetarnas storlek medlemsföretag i Sveriges Informationsförening har besvarat enkäten med uppgifter för Informationsindex och andra frågor. Deras uppgifter om kommunikationsavdelningens budget 2011, som i första hand använts för att beräkna Informationsindex, kan också användas för att visa hur mycket verksamheterna omsätter i genomsnitt på kommunikation. I genomsnitt investerar populationens 3455 verksamheter cirka 9,3 Mkr i kommunikation Detta är en ökning med 8,7 procent sedan Detta värde beräknas enbart på den del av Informationsindex som avser kommunikationsavdelningarna. I diagrammet redovisas genomsnittliga budgetar för olika typer av verksamheter och omsättningsklasser. 13

14 45000 Genomsnittlig kommunikatonsbudget 2011 för olika typer av verksamheter och omsättningsklasser Kommunikationsbudget 2011 (tkr) Företag Myndigheter Landsting Kommuner Organisationer <20 Mkr ,9 Mkr ,9 Mkr 1 9,99 mdkr > 9,99 mdkr Omsättning 2011 (Mkr) Den förväntade ökningen av kommunikationsbudgeten med större omsättning gäller naturligtvis i de flesta fall, men diagrammet visar på undantag från denna regel (kommunerna och landstingen) beroende på att antalet svarande i vissa grupper bland inte är representativt. Organisationerna, som bara existerar i de lägre omsättningsklasserna, har höga medelvärden jämfört med övriga verksamheter i de klasser de förekommer. Deras syfte är ju ofta att påverka. För företag och myndigheter kommer de stora ökningarna i budgetar över 1 mdkr i omsättning. Kommuner och landsting har emellertid inte samma ökning. Dessa verksamheter ökar inte sina budgetar när omsättningen stiger till nästa nivå >9,99 mdkr. Summerade investeringar inom verksamheter med olika storlek Den variabel som i störst utsträckning påverkar kommunikationsbudgetens storlek är verksamhetens omsättning. För att få en uppfattning om hur verksamheter med olika omsättning sammanlagt satsar på kommunikation har dessa summerats för alla typer, d v s för företag, offentlig förvaltning samt organisationer. Omsättningsklass Antal verksamheter Summerade kommunikationskostnader (mdkr) Ackumulerade kommunikationskostnader (mdkr) < 20 Mkr 275 0,9 0, ,9 Mkr ,7 9, ,9 Mkr 585 2,5 12,1 1 9,99 mdkr ,1 30,2 > 9,99 mdkr 170 1,9 32,1 Summa ,1 Det är kommunikationsavdelningarna vid verksamheter i omsättningsklassen 1 9,99 mdkr som sammanlagt spenderar mest på kommunikation (18,1 mdkr). 14

15 Kommunikationsavdelningarnas budgetutveckling 2012 Den turkosa färgen i diagrammet visar andelen som svarat att budgeten är oförändrad Till vänster om detta område redovisas de som har ökad budget 2012, med olika andelar. Exempel: 5 procent (rött fält) kommer att ha en ökad budget med 20 procent osv. På den högra sidan av det turkosa fältet visas de som har minskad budget i olika grad. 45 procent förändrar inte sin budget 2012 jämfört med procent ökar medan 24 procent minskar budgeten Resterande 4 procent svarade vet ej. I diagrammet redovisas endast de som förändrat budgeten 2012 då dessa används för beräkning 15

16 av förändringen mellan åren. Dessa diagram visar grovt hur stor andel som ökat, minskat samt inte förändrat budgeten men man måste ta hänsyn till både ökning och minskning om man skall läsa ut förändringen. Dessutom innebär svarsalternativen olika grad av förändring. Nedanstående diagram visar för olika typer av verksamheter hur stor förändringen blir när man summerar andelarna i det föregående diagrammet som svarat att budgeten förändras med olika omfattning 2012 jämfört med I diagrammet nedan redovisas hur nettoförändringen av budgetarna blir för de olika verksamheterna i föregående diagram, när man beräknar hur stor andel av de svarande som angett förändringar med ökningar på >20%, 15 20% etc eller minskningar med samma andelar. De som svarat Oförändrat, Vet ej samt Ej relevant har inte räknats in. Resultatet anger med hur många procent budgetarna kommer att förändras 2012 jämfört med Kommunikationsbudgetarnas förändring 2012 jämfört med Genomsnittlig förändring per verksamhetstyp. -2,5-2,0-1,5-1,0-0,5 0,0 0,5 1,0 1,5 SAMTLIGA VERKSAMHETER 0,1 Organisationer 1,3 Privata svenska företag 0,7 Kommuner 0,5 SAMTLIGA offentliga verksamheter Landsting / förbund SAMTLIGA företag Statliga organ/myndigheter Börsföretag noterade i Sverige 0,3 0,3 0,0 0,0 0,0 2,2 Offentligägda företag Räknat över samtliga verksamhetstyper ökar budgetarna med 0,1 procent i genomsnitt 2012 jämfört med 2011 enligt de budgetansvariga, d v s i stort sett ingen förändring alls. (Jämför även med SAMTLIGA VERKSAMHETER i det nedre diagrammet på föregående sida). Organisationerna ökar sina budgetar med 1,3 procent och de offentligägda företagen minskar sina med 2,2 procent. Resterande verksamheter bedömer att förändringarna blir mindre än en procentenhet. Att förändringarna i budget blir så små trots att diagrammet högst upp på föregående sida tycks visa något annat, beror på att andelen som bedömer att budgeten ökar är ungefär lika många som bedömer att den minskar och att här också tas hänsyn till förändringsgraden i svarsalternativen. 16

17 Olika omsättningsklasser medför inga större skillnader i budgetförändringar. Det är verksamheterna med en omsättning mellan Mkr som kommer att öka budgetarna mer än övriga. I nästa diagram med nettoförändringen beräknad från svarsandelarna i detta diagram, framgår förändringarnas storlek. Kommunikationsbudgetarnas förändring (%) 2012 jämfört med 2011 enligt budgetansvariga. Genomsnittlig förändring efter omsättning. Procent (%) -5,0-4,0-3,0-2,0-1,0 0,0 1,0 2,0 3,0 4,0 5,0 SAMTLIGA VERKSAMHETER 0,1 > 9,99 mdkr 1,9 1 9,99 mdkr 0, ,9 Mkr 1, ,9 Mkr 1,2 <20 Mkr 0,9 17

minskar 2012 sin budget med 1,9 procent och de med omsättning (<20 Mkr) minskar sina budgetar med 0,9 procent.")

18 Gruppen verksamheter med omsättningen 1 9,99 mdkr ökar sina kommunikationsbudgetar med 0,8 procent, verksamheter med ,9 Mkr ökar med 1,6 procent (i genomsnitt) och de med ,9 Mkr i omsättning ökar sina med 1,2 procent. De med störst omsättning (>9,99 mdkr) minskar 2012 sin budget med 1,9 procent och de med omsättning (<20 Mkr) minskar sina budgetar med 0,9 procent. Kommentar Att det är sådana skillnader mellan de medelstora och de största verksamheterna är kanske en konjunktursignal mot bakgrund av hur denna såg ut i slutet av 2011 för vissa branscher. Investeringar i externt köpta tjänster Nedan visas summan av kommunikationsavdelningarnas budgetar för fem typer av köpta tjänster. Dessa budgetar har undersökts även tidigare år, men metodiken har skiljt sig en aning varje gång. I den senaste undersökningen tillfrågades respondenterna om hur stor andel av budgeten som investerats i de olika typerna av tjänster, vilket sedan omräknats till kronor genom att varje deltagande verksamhets kommunikationsbudget angavsd i undersökningen. I föregående undersökningar frågades om budgetens storlek. Exakt vad denna metodförändring medfört går inte att uttala sig om mer än att antalet svarande ökat markant. Resultaten i diagrammet är beräknade på investeringarna i hela populationen. 18

19 De externa tjänster som kommunikationsavdelningarna satsat mest på under 2011, liksom 2010, är produktionstjänster, undersökningar och mediebyråer exklusive kostnader för medieutrymme. 3,2 mdkr investerades 2011 en ökning med 7 procent jämfört med Reklambyråtjänster exklusive kostnader för medieutrymme handlades för 2,5 mdkr en ökning med 9 procent jämfört med I både PR byråtjänster och webbyråtjänster investerades det 2,2 mdkr. För PR innebär detta en ökning med 16 procent medan det för webbyråerna innebär en minskning med 21 procent. Minskningen i utnyttjandet av webbyråtjänster kanske kan förklaras av att alltfler anställer personal för detta ändamål så att kostnaden tas via interna kostnader. Investeringen i medieutrymme är oförändrad jämfört med Staplarnas skillnad visar att det finns en avrundningsskillnad. Denna utveckling stämmer i stort med IRMs mätningar av försålt medieutrymme för helåret. Sammanlagt lägger kommunikationsavdelningarna 12,0 miljarder (11,9 mdkr 2010) på dessa tjänster (ökning med 0,8 procent). 37,4 procent av kommunikationsavdelningarnas samlade budget läggs på dessa externa inköp. 19

20 Skillnader i investeringar mellan olika typer av verksamheter I nästa diagram studeras hur kommunikationsavdelningarna på olika typer av företag investerat i dessa externt inhandlade tjänster. I detta avsnitt redovisas de genomsnittliga andelarna av kommunikationsbudgeten. Dessa värden kan inte jämföras med uppgifterna i föregående avsnitt där andelarna är omräknade till kronor vilket förändrar relationerna i och med att olika verksamheter har så olika stora budgetar. I genomsnitt lägger man enligt respondenterna 42 procent av budgeten på externa tjänster. Den typ av verksamheter som investerar störst andel av sin kommunikationsbudget på externa tjänster är de privata svenska företagen (54%) följt av de utländskt börsnoterade företagen (50%) och organisationerna (47%). Offentlig förvaltning och offentligägda verksamheter lägger lägre andelar än de kommersiella företagen. Av de offentliga lägger kommunerna mest (43%) och landstingen minst (35%) av sin kommunikationsbudget. Investeringar i olika kommunikationsområden Vid sidan av investeringarna i de externt köpta tjänsterna, tillfrågades de budgetansvariga även om hur stor andel av budgeten som lagts på olika kommunikationsområden. Varumärket/branding, internkommunikation, samhällsinformation, marknads PR, public affairs/lobbying, IR/finansiell information samt CSR (Corporate Social Responsibility). 20

21 De genomsnittliga andelarna fördelar sig enligt diagrammet: Internkommunikation är det område som det i genomsnitt investeras störst andel i 13,3 procent. Samhällsinformation är näst störst med 11,7 procent. Marknads PR med 9,1 procent och varumärket/branding med 8,5 procent kommer därefter. Public affairs (3,1%), IR/finansiell information (2,0%) och CSR (1,9%) har små andelar men de är områden som oftast utnyttjas av de största företagen, vilket framgår av nästa diagram. Investeringarnas storlek Respondenterna har angett andelar av budgeten man investerat i dessa kommunikationsområden. Genom att multiplicera andelarna per verksamhet med dess redovisade kommunikationsbudget, kan man uppskatta investeringarnas storlek: Kommunikationsavdelningarnas Kommunikationsområden: totala investering 2011 (mdkr) VARUMÄRKET/BRANDING 3,2 INTERNKOMMUNIKATION 5,4 SAMHÄLLSINFORMATION 3,8 MARKNADS PR 2,9 PUBLIC AFFAIRS/LOBBYING 1,1 IR/FINANSIELL INFORMATION CSR 0,8 1,0 21

och organisationerna (12%).")

22 Störst summerad andel av budgeten på dessa undersökta kommunikationsområden lägger kommunerna 65 procent och de svenska privatföretagen 57 procent. Den typ av företag som 2011 investerat störst andel av budgetarna i public affairs, IR/finansiell information och CSR är de svenska börsföretagen (13%) och organisationerna (12%). I genomsnitt lägger verksamheterna 7 procent av budgeten på dessa tre områden. Investeringarna i samhällsinformation är störst för kommunerna (32%), men även myndigheter (23%) och landstingen (16%). Det är ju naturligt att den offentliga förvaltningen investerar i detta område. Men även företag och organisationer investerar i sådan kommunikation. De svenska respektive utländskt ägda privata företagen är de som investerar störst andel av sina kommunikationsbudgetar i marknads PR 18 respektive 15 procent. De i utlandet börsnoterade bolagen lägger 13 procent. De svenska börsföretagen är de som lägger störst andel på internkommunikation (21%) följt av utländska privata respektive (17%) svenska privata (16%). Men det är ingen större skillnad jämfört med övriga typer av verksamheter. Internkommunikationen är det kommunikationsområde som alla verksamheter investerar en stor andel av sin budget i. 22

23 Korrespondensanalys Ett annat, och kanske tydligare sätt att visa hur sambanden mellan typ av verksamhet och vilken typ av kommunikationsområde man satsar på, är med hjälp av korrespondensanalys. Ju närmare punkterna som markerar de olika variablerna (verksamheter eller områden) ligger varandra, desto starkare är sambandet mellan variablerna. Punkter nära centrum är mer allmängiltiga. Det är framförallt stora avvikelser för någon verksamhetstyp relativt andra som genererar samband långt från centrum. I diagrammet visas de olika kommunikationsområdena med versaler och verksamhetstyperna med gemener. Svensknoterade börsföretag och IR/FINANSIELL INFORMATION har högt samband liksom INTERNKOMMUNIKATION och CSR med utländska privata företag. De offentligägda och de svenska privata företagen ligger nära varandra, men också nära de utländska privata företagen och relativt nära MARKNADS PR och BRANDING. SAMHÄLLSINFORMATION ligger, som nämnts tidigare, nära de offentliga förvaltningarna och högst upp hittar man att det är organisationerna som investerar i PUBLIC AFFAIRS/LOBBYING i första hand. Att INTERNKOMMUNIKATION ligger nära mitten bekräftar att alla typer av verksamheter investerar i sådan i liknande omfattning. 23

24 Investeringar i vissa mediekanaler Investeringarna i de mediekanaler som oftast används: Sociala medier, egna webbsidor, medierelationer, tryckt information samt seminarier/mässor/event fick även de anges som andelar av kommunikationsbudgeten. Denna och den förra frågan om kommunikationsområden var för vissa respondenter inte helt lätta att skilja åt då dessa delvis korsar varandra budgetmässigt. Det kan vara svårt att ange exakt hur stor andel av budgeten som investerats i områden respektive mediekanaler då kostnader normalt inte tas i flera konton. De egna webbsidorna t ex används ju för merparten av de olika områdena avseende kommunikationsområden. Det har dock bevisligen varit lättare att svara med hjälp av andelar av budget stället för att ange faktiska kostnader. Andelarna av kommunikationsbudgeten som investeras de olika mediekanalerna blev i genomsnitt som visas i diagrammet. De egna webbsidorna är den mest omfattande genomsnittliga investeringen med 13,3 procent av budgetarna. Tryckt information drar fortfarande en stor andel av investeringarna: 11,1 procent. Medierelationer och seminarier/mässor/event får båda 7,1 procent av den genomsnittliga kommunikationsbudgeten medan sociala medier får 4,0 procent. Investeringarnas storlek Respondenterna har angett andelar av budgeten man investerat i dessa mediekanaler. Genom att multiplicera andelarna med den redovisade budgeten kan man uppskatta investeringarnas storlek: 24

25 Kommunikationsavdelningarnas Mediekanaler: totala investering 2011 (mdkr) SOCIALA MEDIER 1,3 EGNA WEBBSIDOR 4,6 MEDIERELATIONER 3,0 TRYCKT INFORMATION SEMINARIER/MÄSSOR/EVENT 3,2 2,2 Dessa investeringar motsvarar procenttalen för samtliga verksamheter i diagrammen. De genomsnittliga andelar som redovisats för samtliga verksamheter sammantaget ges en mer differentierad bild när man studerar fördelningen av investeringen för olika typer av företag: Det är stora variationer i hur stor andel som dessa mediekanaler ägnas i de olika verksamheterna. Lägst andel investeras i dessa fem kanaler av de svenska börsföretagen (30%) och de utländska privatägda företagen (33%). Mest lägger de svenska privata företagen och kommunerna med 55% av budgeten. 25

26 De övriga verksamheterna inom offentliga sektorn investerar % av sina budgetar i genomsnitt. De egna webbsidorna spelar stor roll för de offentliga vilket naturligtvis sammanhänger med den stora satsnigen dessa gör på samhällsinformation via denna kanal. Även organisationerna satsar mycket på webbsidorna. De som satsar mest på sociala medier är kommuner och organisationer cirka 6 procent av budgetarna. Börsföretagen lägger lägst andelar 3 procent. Korrespondensanalys Se sidan 23 för förklaring av hur korrespondensanalysen skall tolkas. SOCIALA MEDIER ligger nära mittpunkten i diagrammet vilket visar att alla verksamhetstyperna satsar i liknande omfattning. MEDIERELATIONER investerar svenska privata, offentligägda samt i utlandet börsnoterade företag mest i. De svensknoterade börsföretagen är de som investerar mest i TRYCKT INFORMATION medan de EGNA WEBBSIDORNA erhåller störst satsningar från myndigheter, kommuner och organisationer. De utländska privata företagen avviker genom att inte satsa speciellt på någon typ av dessa mediekanaler. 26

27 De stora skillnaderna i inriktning i satsningarna på olika typer av mediekanaler återspeglar verksamheternas särdrag. I nästa diagram framgår hur omfattningen av satsningarna för verksamheter med förändrad omsättningsstorlek. Det är förhållandevis små skillnader i andelar av kommunikationsbudgeten som investeras i olika mediekanaler mellan kategorierna från 50 Mkr i omsättning till 19,9 mdkr. Endast de med >20 mdkr i omsättning avviker genom att satsa mindre på dessa mediekanaler. Av detta diagram framgår att företagen med störst omsättning investerar mindre i framförallt egna webbsidor. Går man tillbaka till föregående diagram som visar hur olika företagstyper satsar, framgår att det är de svenska börsföretagen som satsar minst på de egna webbsidorna. 27

28 Trender i investeringarna i vissa mediekanaler 2012 För samma mediekanaler som andel av budgetarna angavs för tidigare, fick man även ange hur man tror att investeringarna i dessa skulle förändras under 2012 uttryckt i procenttal. För varje mediekanal redovisas summan av de olika svarsalternativen. Svarsalternativen och deras färger visas under diagrammet. De olika områdena redovisas i rangordning efter hur stor andel som svarat Ökat i olika andelar från vänster. Oförändrad investering anges med turkos färg. I stora drag framgår förändringen av budgetarna av detta diagram men resultaten innehåller även de som anser att frågan är irrelevant och som svarat vet ej. I diagrammet på nästa sida redovisas hur nettoförändringen av budgetarna blir om man räknar in hur stor andel av de svarande som angett förändringar på ökningar >20%, 15 20% etc till minskningar med samma andelar. De som svarat Oförändrat, Vet ej samt Ej relevant har inte räknats in. 28

29 Genomsnittlig förändring (%) av hur mycket som kommer att investeras i olika MEDIEKANALER 2012 jämfört med 2011 enligt budgetansvariga. 5,0 3,0 1,0 1,0 3,0 5,0 7,0 SOCIALA MEDIER 6,3 DE EGNA WEBBSIDORNA 5,8 MEDIERELATIONER 2,1 SEMINARIER/MÄSSOR/EVENT/ETC 0,5 TRYCKT INFORMATION 2,2 Budgetarna för de olika mediekanaler som studerats kommer förändras enligt de budgetansvariga. Budgeten för sociala medier kommer ökas i genomsnitt med 6,3 procent och för de egna webbsidorna kommer satsningen vara ungefär lika stor: 5,8 procent. Budgeten för medierelationer ökar med i genomsnitt 2,1 procent, för seminarier/event/mässor ökar den med 0,5 procent medan den minskar för tryckt information med 2,2 procent. 29

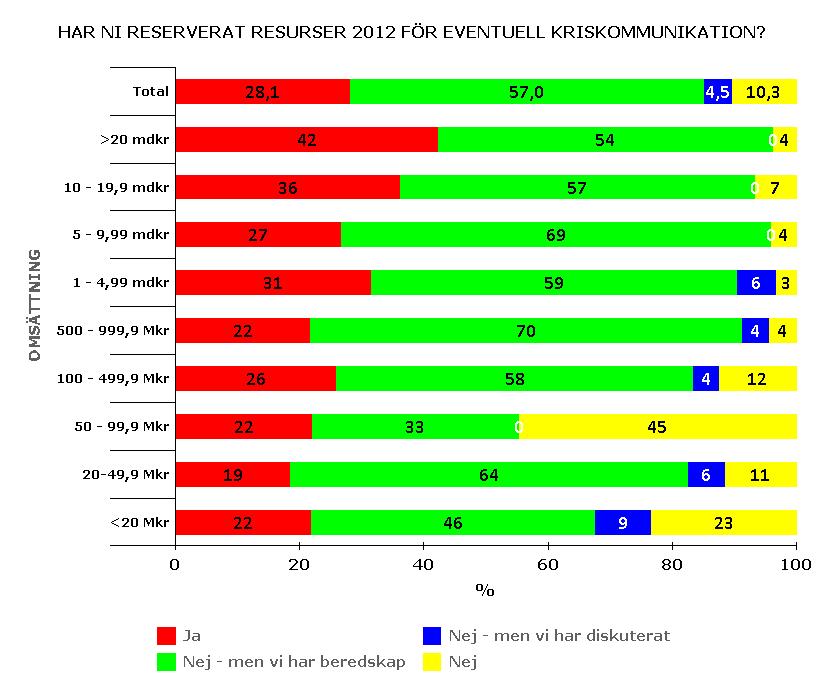

30 Beredskapen för kriskommunikation hos verksamheterna Den viktiga kommunikation som sker mellan medborgare, media, myndigheter och företag under en kris kallas kriskommunikation. Genom effektiv kriskommunikation kan den drabbade verksamheten försöka styra krisens utveckling till det bättre, förbättra relationen med sina mottagare och förhoppningsvis behålla medborgarnas/kundernas förtroende. Detta är av största betydelse för myndighetens och/eller företagens framtida renommé. Det finns ett flertal kriser där företag och andra typer av organisationer är i fokus istället för myndigheter. Myndigheterna har emellertid en betydande roll i de flesta kriser och alltid ansvaret då en större samhällelig kris sker. För att studera beredskapen för kriskommunikation bland svenska verksamheter ombads de budgetansvariga vid kommunikationsavdelningarna besvara frågan: Har ni reserverat resurser 2012 för eventuell kriskommunikation? Svarsalternativ och svarsandelar framgår av diagrammet: 28,1 procent av de tillfrågade svarade att de reserverat resurser, 10,3 procent svarade att de inte reserverat några resurser. 57,0 procent svarar att man har beredskap. Vad man lägger i detta har inte studerats. 4,5 procent har diskuterat ämnet. 30

. Offentlig förvaltning och de typer av företag som ägs av dessa har ju ofta ansvar för samhällsviktiga funktioner med speciellt ansvar vid kris.")

31 Delar man upp svaren på olika verksamhetstyper finner man att de som har avsatt resurser i störst utsträckning är landsting/(eller förbund av kommuner eller landsting) (42%) samt offentligägda verksamheter (37%). Offentlig förvaltning och de typer av företag som ägs av dessa har ju ofta ansvar för samhällsviktiga funktioner med speciellt ansvar vid kris. Bland statliga organ/myndigheter är det mot denna bakgrund förvånansvärt att andelen är mindre (30%). I nästa diagram, där svaren på frågan brutits mot verksamheternas omsättning, framgår tydligt att ju större omsättning verksamheten har desto fler har satsat resurser på kriskommunikation. 31

32 32

Informationsindex Stockholm den 15 mars Informationsbranschens tillväxt och utveckling under året som gått

Stockholm den 15 mars 2011 Informationsindex 2010 Informationsbranschens tillväxt och utveckling under året som gått Projektledare: Riccard Montén ORED & VIND AB Informationsindex 2010 Informationsbranschens

Stockholm den 15 mars 2011 Informationsindex 2010 Informationsbranschens tillväxt och utveckling under året som gått Projektledare: Riccard Montén ORED & VIND AB Informationsindex 2010 Informationsbranschens

Box IR:s årliga IR-enkät. Augusti september 2010

Box IR:s årliga IR-enkät Augusti september 2010 Executive summary Att intresset för finansiell kommunikation och Investor Relations-frågor bland svenska börsbolag är stort framgår av den enkätundersökning

Box IR:s årliga IR-enkät Augusti september 2010 Executive summary Att intresset för finansiell kommunikation och Investor Relations-frågor bland svenska börsbolag är stort framgår av den enkätundersökning

Svenskt Marknadsföringsindex 2016

Svenskt Marknadsföringsindex 2016 Ett verktyg för marknadschefer 2015 startade vi upp Sveriges Marknadsföringsindex för att sammanställa vad marknadschefer och andra marknadsföringsansvariga i Sverige

Svenskt Marknadsföringsindex 2016 Ett verktyg för marknadschefer 2015 startade vi upp Sveriges Marknadsföringsindex för att sammanställa vad marknadschefer och andra marknadsföringsansvariga i Sverige

Svenskt Marknadsföringsindex

Svenskt Marknadsföringsindex Fakta om undersökningen Sveriges Marknadsföringsindex har som mål att årligen att sammanställa vad marknadschefer i Sverige tror om framtiden, vilka utmaningar de ser och hur

Svenskt Marknadsföringsindex Fakta om undersökningen Sveriges Marknadsföringsindex har som mål att årligen att sammanställa vad marknadschefer i Sverige tror om framtiden, vilka utmaningar de ser och hur

Studieförbundens ekonomi

Studieförbundens ekonomi 2012 + Innehåll Sammanfattning 3 Nyckeltal 2012 4 Jämförelse 2010 2012 i fasta priser 4 All verksamhet på samtliga nivåer 2012 6 Bidragsberättigad folkbildningsverksamhet på samtliga

Studieförbundens ekonomi 2012 + Innehåll Sammanfattning 3 Nyckeltal 2012 4 Jämförelse 2010 2012 i fasta priser 4 All verksamhet på samtliga nivåer 2012 6 Bidragsberättigad folkbildningsverksamhet på samtliga

Tendensrapport 2011. Sveriges Marknadsförbund Sida 1 (17)

") De största utmaningarna för dagens marknadsförare Det här innebär det utökade medielandskapet Så mäter företag effekt av sina marknadsaktiviteter Så arbetar företag med sociala medier och e-postmarknadsföring

De största utmaningarna för dagens marknadsförare Det här innebär det utökade medielandskapet Så mäter företag effekt av sina marknadsaktiviteter Så arbetar företag med sociala medier och e-postmarknadsföring

Tillsynssamverkan i Halland - Miljö

Tillsynssamverkan i Halland - Miljö Enkät om länets Miljö- och hälsoskyddskontor 2009 Hela Halland Frida Forsberg & Per Albinsson 2009-07-06 1 Tillsynssamverkan i Halland - Miljö Enkät om länets Miljö-

Tillsynssamverkan i Halland - Miljö Enkät om länets Miljö- och hälsoskyddskontor 2009 Hela Halland Frida Forsberg & Per Albinsson 2009-07-06 1 Tillsynssamverkan i Halland - Miljö Enkät om länets Miljö-

Studieförbundens ekonomi

Studieförbundens ekonomi 2011 2 Studieförbundens ekonomi 2011 Innehåll Sammanfattning 4 Nyckeltal 2011 5 Jämförelse 2009 2011 i fasta priser 5 All verksamhet på samtliga nivåer 2011 6 Bidragsberättigad

Studieförbundens ekonomi 2011 2 Studieförbundens ekonomi 2011 Innehåll Sammanfattning 4 Nyckeltal 2011 5 Jämförelse 2009 2011 i fasta priser 5 All verksamhet på samtliga nivåer 2011 6 Bidragsberättigad

Studieförbundens ekonomi

Studieförbundens ekonomi 2009 Inledning Folkbildningsrådet har sedan 2005 sammanställt uppgifter om studieförbundens samlade ekonomi på samtliga organisationsnivåer: nationell, regional- och lokal nivå.

Studieförbundens ekonomi 2009 Inledning Folkbildningsrådet har sedan 2005 sammanställt uppgifter om studieförbundens samlade ekonomi på samtliga organisationsnivåer: nationell, regional- och lokal nivå.

Dnr 2000:644. Grupper i förskolan en kartläggning våren 2001

SKOLVERKET Rapport Grupper i förskolan en kartläggning våren 2001 SKOLVERKET 2 INNEHÅLLSFÖRTECKNING 1. SAMMANFATTNING... 3 2. BAKGRUND... 4 3. SYFTE... 4 4. METOD... 4 5. JÄMFÖRELSER MELLAN OFFICIELL STATISTIK

SKOLVERKET Rapport Grupper i förskolan en kartläggning våren 2001 SKOLVERKET 2 INNEHÅLLSFÖRTECKNING 1. SAMMANFATTNING... 3 2. BAKGRUND... 4 3. SYFTE... 4 4. METOD... 4 5. JÄMFÖRELSER MELLAN OFFICIELL STATISTIK

Anders Ericson, vd. Sveriges Annonsörer. Marknadschefens bästa vän

Anders Ericson, vd Sveriges Annonsörer Marknadschefens bästa vän I HUVUDET PÅ EN ANNONSÖR 1. Vad är en annonsör? De störta annonsörerna i Sverige medieinvesteringar brutto i miljoner kronor 2015 1.

Anders Ericson, vd Sveriges Annonsörer Marknadschefens bästa vän I HUVUDET PÅ EN ANNONSÖR 1. Vad är en annonsör? De störta annonsörerna i Sverige medieinvesteringar brutto i miljoner kronor 2015 1.

Arbetsmiljöverket Osund konkurrens 2017 Utländska arbetsgivare. Arbetsmiljöverket, Osund konkurrens 2017

Arbetsmiljöverket Osund konkurrens 2017 Utländska arbetsgivare Innehåll Sammanfattning Om undersökningen Förklaring av diagram Fakta om respondenterna Resultat Uppdragsgivare Regler Information Beteende

Arbetsmiljöverket Osund konkurrens 2017 Utländska arbetsgivare Innehåll Sammanfattning Om undersökningen Förklaring av diagram Fakta om respondenterna Resultat Uppdragsgivare Regler Information Beteende

Svenskt Marknadsföringsindex 2017

Svenskt Marknadsföringsindex 2017 Ett verktyg för Sveriges marknadschefer 2015 startade vi upp Sveriges Marknadsföringsindex för att sammanställa vad marknadschefer och andra marknadsföringsansvariga i

Svenskt Marknadsföringsindex 2017 Ett verktyg för Sveriges marknadschefer 2015 startade vi upp Sveriges Marknadsföringsindex för att sammanställa vad marknadschefer och andra marknadsföringsansvariga i

Kundernas framtida behov av trycksaker och attityder till tryckeribranschen

Kundernas framtida behov av trycksaker och attityder till tryckeribranschen Dagens agenda Kontext: Medieinvesteringarnas utveckling Om studien Prognos: Förväntad tillväxt för trycksaker Marknadschefens

Kundernas framtida behov av trycksaker och attityder till tryckeribranschen Dagens agenda Kontext: Medieinvesteringarnas utveckling Om studien Prognos: Förväntad tillväxt för trycksaker Marknadschefens

AB Svensk Exportkredit Exportkreditbarometern december Stark svensk export trots konjunkturavmattning

AB Svensk Exportkredit Exportkreditbarometern december 2018 Stark svensk export trots konjunkturavmattning SEK:s Exportkreditbarometer December 2018 SEK:s tolfte Exportkreditbarometer med resultat från

AB Svensk Exportkredit Exportkreditbarometern december 2018 Stark svensk export trots konjunkturavmattning SEK:s Exportkreditbarometer December 2018 SEK:s tolfte Exportkreditbarometer med resultat från

Jämställt företagande i Jämtlands län

NR. 1 JÄMTSTÄLLT.COM RAPPORTSERIE Jämställt företagande i Jämtlands län Andreas Mångs (fil. lic.) PhD Candidate Linnaeus University School of Business and Economics JÄMSTÄLLT FÖRETAGANDE I JÄMTLANDS LÄN

NR. 1 JÄMTSTÄLLT.COM RAPPORTSERIE Jämställt företagande i Jämtlands län Andreas Mångs (fil. lic.) PhD Candidate Linnaeus University School of Business and Economics JÄMSTÄLLT FÖRETAGANDE I JÄMTLANDS LÄN

Tillsynssamverkan i Halland - Miljö

Tillsynssamverkan i Halland - Miljö Enkät om länets Miljö- och hälsoskyddskontor 27 Hela Halland 1 Tillsynssamverkan i Halland - Miljö Enkät om länets Miljö- och hälsoskyddskontor 27 Inledning Under maj-juni

Tillsynssamverkan i Halland - Miljö Enkät om länets Miljö- och hälsoskyddskontor 27 Hela Halland 1 Tillsynssamverkan i Halland - Miljö Enkät om länets Miljö- och hälsoskyddskontor 27 Inledning Under maj-juni

Rapport om VD löner inkomståren 2008-2009

Februari 2011 Rapport om VD löner inkomståren 2008-2009 Rapport från Soliditet Sammanfattande resultat Den genomsnittlige VD:n hade 2009 en inkomst av tjänst på 432 132 kr, vilket var 1,6 gånger mer än

Februari 2011 Rapport om VD löner inkomståren 2008-2009 Rapport från Soliditet Sammanfattande resultat Den genomsnittlige VD:n hade 2009 en inkomst av tjänst på 432 132 kr, vilket var 1,6 gånger mer än

HEL- OCH DELTIDSARVODERADE FÖRTROENDEVALDA

HEL- OCH DELTIDSARVODERADE FÖRTROENDEVALDA STATISTISKA CENTRALBYRÅN Rapport 2(13) 1. Inledning Svenska Kommunförbundet har sedan år 1971 genomfört undersökningar syftande till att beskriva de kommunalt

HEL- OCH DELTIDSARVODERADE FÖRTROENDEVALDA STATISTISKA CENTRALBYRÅN Rapport 2(13) 1. Inledning Svenska Kommunförbundet har sedan år 1971 genomfört undersökningar syftande till att beskriva de kommunalt

Studieförbundens ekonomi 2005 och 2006

Studieförbundens ekonomi 2005 och 2006 Bakgrund Folkbildningsrådet följer den ekonomiska situationen och utvecklingen inom studieförbundens samtliga organisationsled för att kunna fullgöra återrapporteringen

Studieförbundens ekonomi 2005 och 2006 Bakgrund Folkbildningsrådet följer den ekonomiska situationen och utvecklingen inom studieförbundens samtliga organisationsled för att kunna fullgöra återrapporteringen

Kommunernas stöd till idrotten. En undersökning våren 2005

Kommunernas stöd till idrotten En undersökning våren 2005 Sammanfattning Det stöd landets kommuner ger till idrottsrörelsen, genom såväl kontanta bidrag som stöd till antingen egna eller föreningsdrivna

Kommunernas stöd till idrotten En undersökning våren 2005 Sammanfattning Det stöd landets kommuner ger till idrottsrörelsen, genom såväl kontanta bidrag som stöd till antingen egna eller föreningsdrivna

Q3-2010 Jetshop gör handel på nätet enkelt och lönsamt för butiker och konsumenter

e-survey Q3-2010 Jetshop gör handel på nätet enkelt och lönsamt för butiker och konsumenter FÖRORD OCH KOMMENTAR Socala medier har nu på bred front slagit igenom som en naturlig del i kommunikation och

e-survey Q3-2010 Jetshop gör handel på nätet enkelt och lönsamt för butiker och konsumenter FÖRORD OCH KOMMENTAR Socala medier har nu på bred front slagit igenom som en naturlig del i kommunikation och

SMEDJEBACKENS KOMMUN 2010-04-16 Socialförvaltningen Anita Jernberg Utredningssekreterare Telefon: 0240-66 03 39

SMEDJEBACKENS KOMMUN 2010-04-16 Socialförvaltningen Anita Jernberg Utredningssekreterare Telefon: 0240-66 03 39 Socialnämnden Brukarundersökning hemtjänsttagare med daglig hjälp november 2009 Sammanfattning

SMEDJEBACKENS KOMMUN 2010-04-16 Socialförvaltningen Anita Jernberg Utredningssekreterare Telefon: 0240-66 03 39 Socialnämnden Brukarundersökning hemtjänsttagare med daglig hjälp november 2009 Sammanfattning

www.pwc.se/riskpremiestudien Riskpremien på den svenska aktiemarknaden

www.pwc.se/riskpremiestudien Riskpremien på den svenska aktiemarknaden Studie mars 2012 Riskpremien på den svenska aktiemarknaden Innehåll Introduktion... 3 Sammanfattning av årets studie... 4 Undersökningsmetodik...

www.pwc.se/riskpremiestudien Riskpremien på den svenska aktiemarknaden Studie mars 2012 Riskpremien på den svenska aktiemarknaden Innehåll Introduktion... 3 Sammanfattning av årets studie... 4 Undersökningsmetodik...

INSAMLINGSSTATISTIK 2016

INSAMLINGSSTATISTIK 2016 En rapport om insamling av gåvor och bidrag bland FRIIs medlemmar Illustration över totalt insamlade medel hos FRIIs medlemmar 2016. Cirkelns storlek motsvarar totalt insamlade

INSAMLINGSSTATISTIK 2016 En rapport om insamling av gåvor och bidrag bland FRIIs medlemmar Illustration över totalt insamlade medel hos FRIIs medlemmar 2016. Cirkelns storlek motsvarar totalt insamlade

Branschfakta personlig assistans 2013

2014 Branschfakta personlig assistans 2013 Innehåll 1 Inledning... 3 2 Assistansföretagens ekonomi... 5 3 Jämförelser med andra branscher... 9 4 Sammanfattning... 11 2 1 Inledning Under 1994 trädde assistansreformen

2014 Branschfakta personlig assistans 2013 Innehåll 1 Inledning... 3 2 Assistansföretagens ekonomi... 5 3 Jämförelser med andra branscher... 9 4 Sammanfattning... 11 2 1 Inledning Under 1994 trädde assistansreformen

AB Svensk Exportkredit Exportkreditbarometern juni Urstarka finanser hos svenska exportföretag

AB Svensk Exportkredit Urstarka finanser hos svenska exportföretag 1 SEK:s Exportkreditbarometer juni 2018 SEK:s elfte Exportkreditbarometer med resultat från 200 exportföretag visar att: Exportföretagens

AB Svensk Exportkredit Urstarka finanser hos svenska exportföretag 1 SEK:s Exportkreditbarometer juni 2018 SEK:s elfte Exportkreditbarometer med resultat från 200 exportföretag visar att: Exportföretagens

Hotellmarknadens konjunkturbarometer April Fortsatt stark hotellkonjunktur

Hotellmarknadens konjunkturbarometer April 19 Fortsatt stark hotellkonjunktur 1 INNEHÅLL Sammanfattning / 3 Hotellföretagen förväntningar på efterfrågan / 4 Förväntningarna fortsatta positiva / 4 Hotellföretagen

Hotellmarknadens konjunkturbarometer April 19 Fortsatt stark hotellkonjunktur 1 INNEHÅLL Sammanfattning / 3 Hotellföretagen förväntningar på efterfrågan / 4 Förväntningarna fortsatta positiva / 4 Hotellföretagen

Effektiv IT-drift inom staten

Effektiv IT-drift inom staten Bilaga 1 Kostnadsberäkningar för nuläge Version 1.0 Innehåll BILAGA 1 KOSTNADSBERÄKNINGAR FÖR NULÄGE... 3 KOSTNADER FÖR HELA DEN OFFENTLIGA IT-VERKSAMHETEN... 3 Reviderade

Effektiv IT-drift inom staten Bilaga 1 Kostnadsberäkningar för nuläge Version 1.0 Innehåll BILAGA 1 KOSTNADSBERÄKNINGAR FÖR NULÄGE... 3 KOSTNADER FÖR HELA DEN OFFENTLIGA IT-VERKSAMHETEN... 3 Reviderade

Turistnäringens konjunkturbarometer 2011 Rapporten är framtagen inom ramen för TRIP, Turistnäringens Utvecklingscenter

Turistnäringens konjunkturbarometer Rapporten är framtagen inom ramen för TRIP, Turistnäringens Utvecklingscenter Turistnäringens konjunkturbarometer visar att en ökad andel av landets turistföretagare

Turistnäringens konjunkturbarometer Rapporten är framtagen inom ramen för TRIP, Turistnäringens Utvecklingscenter Turistnäringens konjunkturbarometer visar att en ökad andel av landets turistföretagare

Preliminära uppgifter för FoU-utgifter och FoU-årsverken i företagssektorn, universitets- och högskolesektorn samt offentlig sektor år 2009

Preliminära uppgifter för FoU-utgifter och FoU-årsverken i företagssektorn, universitets- och högskolesektorn samt offentlig sektor år 2009 Statistiska centralbyrån, september 2010 Carolina Thulin Daniel

Preliminära uppgifter för FoU-utgifter och FoU-årsverken i företagssektorn, universitets- och högskolesektorn samt offentlig sektor år 2009 Statistiska centralbyrån, september 2010 Carolina Thulin Daniel

Riskpremien på den svenska aktiemarknaden

www.pwc.se/riskpremiestudien Riskpremien på den svenska aktiemarknaden Studie mars 203 Riskpremien på den svenska aktiemarknaden Innehåll Förord... 3 Sammanfattning av årets studie... 4 Undersökningsmetodik...

www.pwc.se/riskpremiestudien Riskpremien på den svenska aktiemarknaden Studie mars 203 Riskpremien på den svenska aktiemarknaden Innehåll Förord... 3 Sammanfattning av årets studie... 4 Undersökningsmetodik...

Nu gävlar går det bra!

Stockholms län Juni 27 Nu gävlar går det bra! Företagskonkurser i Riket 1989-26 (Källa: Upplysningscentralen, UC) 18,9 16,8 1,3 12,7 1-tal 6,9 8,2 1,1 9,8 9,1 7,6,4,6 6,3 6,9 7,1 6,6,9,3 89 199 91 92 93

Stockholms län Juni 27 Nu gävlar går det bra! Företagskonkurser i Riket 1989-26 (Källa: Upplysningscentralen, UC) 18,9 16,8 1,3 12,7 1-tal 6,9 8,2 1,1 9,8 9,1 7,6,4,6 6,3 6,9 7,1 6,6,9,3 89 199 91 92 93

AB Svensk Exportkredit Exportkreditbarometern december Ökat behov av exportfinansiering

AB Svensk Exportkredit Ökat behov av exportfinansiering 1 SEK:s Exportkreditbarometer december 2017 SEK:s tionde Exportkreditbarometer med resultat från 200 exportföretag visar på flera intressanta resultat:

AB Svensk Exportkredit Ökat behov av exportfinansiering 1 SEK:s Exportkreditbarometer december 2017 SEK:s tionde Exportkreditbarometer med resultat från 200 exportföretag visar på flera intressanta resultat:

Statistik - ränteavdrag

Statistik - ränteavdrag 1 Inledning Denna promemoria avser att belysa en del i den utveckling som skett avseende svenska företags ränteintäkter och räntekostnader ur olika aspekter och på olika övergripande

Statistik - ränteavdrag 1 Inledning Denna promemoria avser att belysa en del i den utveckling som skett avseende svenska företags ränteintäkter och räntekostnader ur olika aspekter och på olika övergripande

Rapport om vd-löner inkomståren 2009-2010

Kvinnliga vd:ar under 45 år ökade sina löner med 5,4 procent 2010, vilket är mer än dubbelt så mycket som en genomsnittlig vd. Men fortfarande tjänar kvinnliga vd:ar klart mindre än manliga. Mars 2012

Kvinnliga vd:ar under 45 år ökade sina löner med 5,4 procent 2010, vilket är mer än dubbelt så mycket som en genomsnittlig vd. Men fortfarande tjänar kvinnliga vd:ar klart mindre än manliga. Mars 2012

AB Svensk Exportkredit Exportkreditbarometern december Ökat behov av exportfinansiering

AB Svensk Exportkredit Exportkreditbarometern december 2017 Ökat behov av exportfinansiering Exportkreditbarometern december 2017 1 SEK:s Exportkreditbarometer december 2017 SEK:s tionde Exportkreditbarometer

AB Svensk Exportkredit Exportkreditbarometern december 2017 Ökat behov av exportfinansiering Exportkreditbarometern december 2017 1 SEK:s Exportkreditbarometer december 2017 SEK:s tionde Exportkreditbarometer

Sommarprognos för turistnäringen. Turistföretagens förväntningar inför sommaren 2011

Sommarprognos för turistnäringen Turistföretagens förväntningar inför sommaren 211 Procent Ny rekordsommar för turismen väntar procent av företagen inom turistbranschen tror att deras omsättning kommer

Sommarprognos för turistnäringen Turistföretagens förväntningar inför sommaren 211 Procent Ny rekordsommar för turismen väntar procent av företagen inom turistbranschen tror att deras omsättning kommer

Småföretagsbarometern

1 Innehåll Småföretagsbarometern... 3 Gävleborgs näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Gävleborgs län... 4 Småföretagsbarometern Gävleborgs län... 6 1. Sysselsättning... 6 2. Orderingång...

1 Innehåll Småföretagsbarometern... 3 Gävleborgs näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Gävleborgs län... 4 Småföretagsbarometern Gävleborgs län... 6 1. Sysselsättning... 6 2. Orderingång...

Modellprognos för konjunkturlönestatistikens definitiva utfall för oktober 2017 september 2018

Modellprognos för konjunkturlönestatistikens definitiva utfall för oktober 2017 september 2018 Utfall helåret 2017 Helåret 2017 var löneökningstakten i ekonomin som helhet 2,3 procent, enligt preliminära

Modellprognos för konjunkturlönestatistikens definitiva utfall för oktober 2017 september 2018 Utfall helåret 2017 Helåret 2017 var löneökningstakten i ekonomin som helhet 2,3 procent, enligt preliminära

Branschfakta personlig assistans

2013 Branschfakta personlig assistans Innehåll 1 Inledning... 3 2 Branschens utveckling... 4 3 Assistansföretagens ekonomi... 7 4 Jämförelser med andra branscher... 12 5 Sammanfattning... 14 2 1 Inledning

2013 Branschfakta personlig assistans Innehåll 1 Inledning... 3 2 Branschens utveckling... 4 3 Assistansföretagens ekonomi... 7 4 Jämförelser med andra branscher... 12 5 Sammanfattning... 14 2 1 Inledning

Hallands näringsliv. Källa: SCB och Bisnode

Hallands näringsliv Källa: SCB och Bisnode Interaktiv statistik Flera diagram i rapporten kan filtreras och är förfiltrerade. Uppe i vänstra hörnet på sidan visas vilket val som är förinställt. Klicka

Hallands näringsliv Källa: SCB och Bisnode Interaktiv statistik Flera diagram i rapporten kan filtreras och är förfiltrerade. Uppe i vänstra hörnet på sidan visas vilket val som är förinställt. Klicka

Kommun och landsting 2016

SVENSKT KVALITETSINDEX Kommun och landsting 2016 SKL 1 Vid frågor eller för ytterligare information: Johan Parmler 0731-51 75 98 Johan.Parmler@kvalitetsindex.se SVENSKT KVALITETSINDEX 2 Förord Svenskt

SVENSKT KVALITETSINDEX Kommun och landsting 2016 SKL 1 Vid frågor eller för ytterligare information: Johan Parmler 0731-51 75 98 Johan.Parmler@kvalitetsindex.se SVENSKT KVALITETSINDEX 2 Förord Svenskt

Kodbarometern för allmänheten 2010

Kodbarometern för allmänheten 2010 Rapport av Hallvarsson & Halvarsson för Kollegiet för svensk bolagsstyrning den 13 december 2010 November 2010 HALLVARSSON & HALVARSSON SVEAVÄGEN 20 P.O. BOX 3666 SE-103

Kodbarometern för allmänheten 2010 Rapport av Hallvarsson & Halvarsson för Kollegiet för svensk bolagsstyrning den 13 december 2010 November 2010 HALLVARSSON & HALVARSSON SVEAVÄGEN 20 P.O. BOX 3666 SE-103

Studieförbundens ekonomi

Studieförbundens ekonomi 2013 + Innehåll Sammanfattning 3 Inledning 5 All verksamhet på samtliga nivåer 2013 6 Bidragsberättigad folkbildningsverksamhet på samtliga nivåer 2013 7 Bidragsberättigad folkbildningsverksamhet

Studieförbundens ekonomi 2013 + Innehåll Sammanfattning 3 Inledning 5 All verksamhet på samtliga nivåer 2013 6 Bidragsberättigad folkbildningsverksamhet på samtliga nivåer 2013 7 Bidragsberättigad folkbildningsverksamhet

Strukturstudien 2015 Fordonsleverantörer i Sverige

Strukturstudien 2015 Fordonsleverantörer i Sverige Fordonskomponentgruppen - FKG Yasemin Heper Mårtensson 2015-06-18 1 Sammanfattning FKGs strukturstudie 2015 Av leverantörerna är närmare 70 procent tillverkande

Strukturstudien 2015 Fordonsleverantörer i Sverige Fordonskomponentgruppen - FKG Yasemin Heper Mårtensson 2015-06-18 1 Sammanfattning FKGs strukturstudie 2015 Av leverantörerna är närmare 70 procent tillverkande

Innehåll. eworkbarometern HÖSTEN 2013. Om eworkbarometern 3

eworkbarometern HÖSTEN 2013 Innehåll Om eworkbarometern 3 Stigande optimism på konsultmarknaden tema för höstens eworkbarometer 2013 4 Resultat från höstens undersökning 6 Arvode 7 Efterfrågan och konkurrens

eworkbarometern HÖSTEN 2013 Innehåll Om eworkbarometern 3 Stigande optimism på konsultmarknaden tema för höstens eworkbarometer 2013 4 Resultat från höstens undersökning 6 Arvode 7 Efterfrågan och konkurrens

Hotellmarknadens konjunkturbarometer Augusti Stark hotellmarknad trots svagare konjunktur

Hotellmarknadens konjunkturbarometer Augusti 19 Stark hotellmarknad trots svagare konjunktur 1 INNEHÅLL Sammanfattning / 3 Hotellföretagens förväntningar på efterfrågan / 4 De positiva förväntningarna

Hotellmarknadens konjunkturbarometer Augusti 19 Stark hotellmarknad trots svagare konjunktur 1 INNEHÅLL Sammanfattning / 3 Hotellföretagens förväntningar på efterfrågan / 4 De positiva förväntningarna

Företagarpanelen Q Hela Sverige - Konjunkturfrågor

Företagarpanelen Q1 2017 Hela Sverige - Konjunkturfrågor 1 Målgrupp - verksamhetstyp och antal anställda i företaget 2 Målgrupp - bransch 3 Produktionen/försäljningsvolymen 4 Produktionen/försäljningsvolymen,

Företagarpanelen Q1 2017 Hela Sverige - Konjunkturfrågor 1 Målgrupp - verksamhetstyp och antal anställda i företaget 2 Målgrupp - bransch 3 Produktionen/försäljningsvolymen 4 Produktionen/försäljningsvolymen,

Löner och administrativa kostnader inom personlig assistans

Löner och administrativa kostnader inom personlig assistans Innehåll Inledning... 3 Löner... 4 Fördelning mellan löne- och administrationskostnader... 7 Inledning Under 1994 infördes rätten till personlig

Löner och administrativa kostnader inom personlig assistans Innehåll Inledning... 3 Löner... 4 Fördelning mellan löne- och administrationskostnader... 7 Inledning Under 1994 infördes rätten till personlig

RAPPORT JUNI Hotellmarknaden i EU. En kartläggning av storlek och utveckling Perioden

RAPPORT JUNI 2019 Hotellmarknaden i EU En kartläggning av storlek och utveckling Perioden 2009 2018 INNEHÅLL Sammanfattning / 3 Inledning / 5 EU:s hotellmarknad / 7 Två miljarder gästnätter på hotell i

RAPPORT JUNI 2019 Hotellmarknaden i EU En kartläggning av storlek och utveckling Perioden 2009 2018 INNEHÅLL Sammanfattning / 3 Inledning / 5 EU:s hotellmarknad / 7 Två miljarder gästnätter på hotell i

PM Konsumtionsmönster under 2000-talet Bakgrund

PM Konsumtionsmönster under 2000-talet Bakgrund AMF utgav en rapport för några år sedan som analyserade pensionärernas konsumtionsmönster och hur dessa skilde sig åt jämfört med den genomsnittliga befolkningen.

PM Konsumtionsmönster under 2000-talet Bakgrund AMF utgav en rapport för några år sedan som analyserade pensionärernas konsumtionsmönster och hur dessa skilde sig åt jämfört med den genomsnittliga befolkningen.

En fördjupad redovisning av studietider i sfi

PM 1 (15) En fördjupad redovisning av studietider i sfi Innehållsförteckning Sammanfattning 2 1 Inledning 4 2 Sfi-elevernas studietider 5 2.1 Deltagare 2003/04 5 2.2 Deltagare utan tillfälliga studieuppehåll

PM 1 (15) En fördjupad redovisning av studietider i sfi Innehållsförteckning Sammanfattning 2 1 Inledning 4 2 Sfi-elevernas studietider 5 2.1 Deltagare 2003/04 5 2.2 Deltagare utan tillfälliga studieuppehåll

Statistikinfo 2013:12

Statistikinfo 213:12 Hushållens sammansättning i Linköping 212 et hushåll i Linköpings kommun uppgår till 66 745. 4 procent av hushållen är ensamstående utan barn, vilket är den vanligaste hushållstypen

Statistikinfo 213:12 Hushållens sammansättning i Linköping 212 et hushåll i Linköpings kommun uppgår till 66 745. 4 procent av hushållen är ensamstående utan barn, vilket är den vanligaste hushållstypen

Om bloggar. InternetExplorers Delrapport 3. Håkan Selg Nationellt IT-användarcentrum NITA. Redovisning av enkätsvar Juni 2008

Delrapport 3 Om bloggar Håkan Selg Redovisning av enkätsvar Juni 2008 Internetanvändare i svenska universitet och högskolor 2007 En framsyn av morgondagens Internetanvändning Ett projekt finansierat av

Delrapport 3 Om bloggar Håkan Selg Redovisning av enkätsvar Juni 2008 Internetanvändare i svenska universitet och högskolor 2007 En framsyn av morgondagens Internetanvändning Ett projekt finansierat av

Rörelseresultat i välfärdsbolag - en jämförelse

www.pwc.se Uppdragsgivare Svenskt Näringsliv Oktober 2016 Rörelseresultat i välfärdsbolag - en jämförelse 1. Sammanfattning och slutsats har på uppdrag av Svenskt Näringsliv gjort en analys av de aktiebolag

www.pwc.se Uppdragsgivare Svenskt Näringsliv Oktober 2016 Rörelseresultat i välfärdsbolag - en jämförelse 1. Sammanfattning och slutsats har på uppdrag av Svenskt Näringsliv gjort en analys av de aktiebolag

ANALYS OCH UTVÄRDERING AV TILLVÄXTPROGRAMMET EXPEDITION FRAMÅT

ANALYS OCH UTVÄRDERING AV TILLVÄXTPROGRAMMET EXPEDITION FRAMÅT Bisnode Jan Fineman och Håkan Wolgast 2016-06-22 Besöksadress: Rosenborgsgatan 4 6, Solna Sida 2 (19) Innehåll Bakgrund... 3 Mätgrupper...

ANALYS OCH UTVÄRDERING AV TILLVÄXTPROGRAMMET EXPEDITION FRAMÅT Bisnode Jan Fineman och Håkan Wolgast 2016-06-22 Besöksadress: Rosenborgsgatan 4 6, Solna Sida 2 (19) Innehåll Bakgrund... 3 Mätgrupper...

Småföretagsbarometern

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 2012 GÄVLEBORGS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern Sveriges äldsta och största undersökning av småföretagarnas uppfattningar och förväntningar om konjunkturen Våren 2012 GÄVLEBORGS LÄN Swedbank och sparbankerna i samarbete med Företagarna

Småföretagsbarometern

1 Innehåll Småföretagsbarometern... 3 Kronobergs näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Kronobergs län... 4 Småföretagsbarometern Kronobergs län... 6 1. Sysselsättning... 6 2. Orderingång...

1 Innehåll Småföretagsbarometern... 3 Kronobergs näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Kronobergs län... 4 Småföretagsbarometern Kronobergs län... 6 1. Sysselsättning... 6 2. Orderingång...

Dokumentdatum: Diarienummer: 2018:01477

Kostnader för skolväsendet och annan pedagogisk verksamhet 2017 Diarienummer: 2018:01477 Skolverket Rapport 1 (15) Sammanfattning... 2 Inledning... 3 Prisutvecklingen... 3 Totala kostnader för skolväsendet

Kostnader för skolväsendet och annan pedagogisk verksamhet 2017 Diarienummer: 2018:01477 Skolverket Rapport 1 (15) Sammanfattning... 2 Inledning... 3 Prisutvecklingen... 3 Totala kostnader för skolväsendet

JÄMIX 2014 för Region Skåne. Utgiven april 2015

JÄMIX för Utgiven april 2015 JÄMIX Innehållsförteckning Övergripande resultat 2 ÖVRIGA NYCKELTAL Läsanvisningar 4 Styrelse 23 Internrekrytering 24 Organisationsspecifika resultat Externrekrytering 25 Trappan

JÄMIX för Utgiven april 2015 JÄMIX Innehållsförteckning Övergripande resultat 2 ÖVRIGA NYCKELTAL Läsanvisningar 4 Styrelse 23 Internrekrytering 24 Organisationsspecifika resultat Externrekrytering 25 Trappan

Uppsalakonjunkturen Uppsala län, 2019 kv Stockholm Business Region

Uppsalakonjunkturen Uppsala län, 2019 kv1 2019-07-02 Stockholm Business Region Om rapporten Rapporten är utgiven av Stockholm Business Region och publiceras fyra gånger per år. Rapporten omfattar Uppsala

Uppsalakonjunkturen Uppsala län, 2019 kv1 2019-07-02 Stockholm Business Region Om rapporten Rapporten är utgiven av Stockholm Business Region och publiceras fyra gånger per år. Rapporten omfattar Uppsala

Gemensamt för dessa och andra pilotstudier är att behovet av en återkommande undersökning påtalas.

Bakgrund Arbetet med att mäta och analysera innovation utvecklades under 80- och 90 talen. Ett behov av ett gemensamt koncept för mätning och analys ledde till den första upplagan av OECD:s Oslo manual

Bakgrund Arbetet med att mäta och analysera innovation utvecklades under 80- och 90 talen. Ett behov av ett gemensamt koncept för mätning och analys ledde till den första upplagan av OECD:s Oslo manual

MED SVENSKA FÖRETAGARE

NNRs -UNDERSÖKNING -undersökning 2019 2018 MED SVENSKA FÖRETAGARE April 2019 Näringslivets Regelnämnd NNR AB, Stockholm, 2019 Om NNRs -undersökning Regelförbättring är en bred och komplex fråga som påverkas

NNRs -UNDERSÖKNING -undersökning 2019 2018 MED SVENSKA FÖRETAGARE April 2019 Näringslivets Regelnämnd NNR AB, Stockholm, 2019 Om NNRs -undersökning Regelförbättring är en bred och komplex fråga som påverkas

Skickat: den 11 januari :55

Från: it-statistik@scb.se Skickat: den 11 januari 2019 13:55 Till: Regelrådet Kopia: Alicja.Markiewicz@scb.se; Nils.Adriansson@scb.se Ämne: Ny föreskrift - företagens utgifter för it Bifogade filer:.pdf

Från: it-statistik@scb.se Skickat: den 11 januari 2019 13:55 Till: Regelrådet Kopia: Alicja.Markiewicz@scb.se; Nils.Adriansson@scb.se Ämne: Ny föreskrift - företagens utgifter för it Bifogade filer:.pdf

Lönsamhet i hotell- och restaurangbranschen 1997-2006

Lönsamhet i hotell- och restaurangbranschen 1997-2006 Branschekonomi och skatter Björn Arnek Januari 2008 Sammanfattning Syftet med följande rapport är att ge en bild av lönsamheten i hotell- respektive

Lönsamhet i hotell- och restaurangbranschen 1997-2006 Branschekonomi och skatter Björn Arnek Januari 2008 Sammanfattning Syftet med följande rapport är att ge en bild av lönsamheten i hotell- respektive

Södertörns nyckeltal för år 2011

Södertörns nyckeltal för år 211 KULTUR OCH FRITID FÖR ALLA MEN DET SER OLIKA UT ANALYSRAPPORT KULTUR OCH FRITID I KOMMUNERNA PÅ SÖDERTÖRN Innehåll sida Inledning 2 Sammanfattning 2 Befolkning 3 Kvalitet

Södertörns nyckeltal för år 211 KULTUR OCH FRITID FÖR ALLA MEN DET SER OLIKA UT ANALYSRAPPORT KULTUR OCH FRITID I KOMMUNERNA PÅ SÖDERTÖRN Innehåll sida Inledning 2 Sammanfattning 2 Befolkning 3 Kvalitet

Modellprognos för konjunkturlönestatistikens definitiva utfall för mars 2016-februari 2017

Modellprognos för konjunkturlönestatistikens definitiva utfall för mars 2016-februari 2017 Medlingsinstitutets modell för den definitiva löneökningstakten i ekonomin som helhet visar på en ökning på mellan

Modellprognos för konjunkturlönestatistikens definitiva utfall för mars 2016-februari 2017 Medlingsinstitutets modell för den definitiva löneökningstakten i ekonomin som helhet visar på en ökning på mellan

Preliminära uppgifter för FoU-utgifter och FoU-årsverken i företagssektorn, universitets- och högskolesektorn samt offentlig sektor år 2011

Preliminära uppgifter för FoU-utgifter och i företagssektorn, universitets- och högskolesektorn samt offentlig sektor år 2011 Statistiska centralbyrån, september 2012 Carolina Thulin Frida Hultgren Robin

Preliminära uppgifter för FoU-utgifter och i företagssektorn, universitets- och högskolesektorn samt offentlig sektor år 2011 Statistiska centralbyrån, september 2012 Carolina Thulin Frida Hultgren Robin

Riskpremien på den svenska aktiemarknaden

Riskpremien på den svenska aktiemarknaden Mars 2017 Rapporten presenterar marknadsriskpremien och andra komponenter som krävs för att uppskatta avkastningskravet på den svenska aktiemarknaden. www.pwc.se/riskpremiestudien

Riskpremien på den svenska aktiemarknaden Mars 2017 Rapporten presenterar marknadsriskpremien och andra komponenter som krävs för att uppskatta avkastningskravet på den svenska aktiemarknaden. www.pwc.se/riskpremiestudien

Mer information om arbetsmarknadsläget i Kronobergs län, oktober 2016

MER INFORMATION OM ARBETSMARKNADSLÄGET Ronnie Kihlman Analysavdelningen Mer information om arbetsmarknadsläget i Kronobergs län, oktober 2016 För elfte månaden i rad så faller arbetslösheten i länet då

MER INFORMATION OM ARBETSMARKNADSLÄGET Ronnie Kihlman Analysavdelningen Mer information om arbetsmarknadsläget i Kronobergs län, oktober 2016 För elfte månaden i rad så faller arbetslösheten i länet då

INLEDNING... 3 SYFTE... 3 METOD... 3 URVAL OCH INSAMLING AV INFORMATION... 3 FRÅGEFORMULÄR... 3 SAMMANSTÄLLNING OCH ANALYS... 4

INLEDNING... 3 SYFTE... 3 METOD... 3 URVAL OCH INSAMLING AV INFORMATION... 3 FRÅGEFORMULÄR... 3 SAMMANSTÄLLNING OCH ANALYS... 4 BORTFALLREDOVISNING... 4 Bortfall... 4 RESULTAT SAMTLIGA RESPONDENTER...

INLEDNING... 3 SYFTE... 3 METOD... 3 URVAL OCH INSAMLING AV INFORMATION... 3 FRÅGEFORMULÄR... 3 SAMMANSTÄLLNING OCH ANALYS... 4 BORTFALLREDOVISNING... 4 Bortfall... 4 RESULTAT SAMTLIGA RESPONDENTER...

Ökat utbud av småhus. Tecken på prisstabilisering. Såld på 2-5 veckor. Barnfamiljer mest aktiva på marknaden just nu

Sveriges största undersökning om bostadsmarknaden från Mäklarsamfundet Nr 2 2018 Ökat utbud av småhus Tecken på prisstabilisering Såld på 2-5 veckor Barnfamiljer mest aktiva på marknaden just nu Sammanfattning

Sveriges största undersökning om bostadsmarknaden från Mäklarsamfundet Nr 2 2018 Ökat utbud av småhus Tecken på prisstabilisering Såld på 2-5 veckor Barnfamiljer mest aktiva på marknaden just nu Sammanfattning

Småföretagsbarometern

1 Innehåll Småföretagsbarometern... 3 Blekinges näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Blekinge län... 4 Småföretagsbarometern Blekinge län... 6 1. Sysselsättning... 6 2. Orderingång...

1 Innehåll Småföretagsbarometern... 3 Blekinges näringslivsstruktur... 4 Sammanfattning av konjunkturläget i Blekinge län... 4 Småföretagsbarometern Blekinge län... 6 1. Sysselsättning... 6 2. Orderingång...

Full fart på den svenska hotellmarknaden

Full fart på den svenska hotellmarknaden Utveckling första tertialet 2015 Box 3546, 103 69 Stockholm T +46 8 762 74 00 Box 404, 401 26 Göteborg T +46 31 62 94 00 Box 186, 201 21 Malmö T +46 40 35 25 00

Full fart på den svenska hotellmarknaden Utveckling första tertialet 2015 Box 3546, 103 69 Stockholm T +46 8 762 74 00 Box 404, 401 26 Göteborg T +46 31 62 94 00 Box 186, 201 21 Malmö T +46 40 35 25 00

Modellprognos för konjunkturlönestatistikens definitiva utfall december 2016-november 2017

Modellprognos för konjunkturlönestatistikens definitiva utfall december 2016-november 2017 Utfall helåret 2016 Helåret 2016 var den definitiva löneökningstakten i ekonomin totalt sett 2,4 procent, enligt

Modellprognos för konjunkturlönestatistikens definitiva utfall december 2016-november 2017 Utfall helåret 2016 Helåret 2016 var den definitiva löneökningstakten i ekonomin totalt sett 2,4 procent, enligt

Attityder kring SBU:s arbete. Beskrivning av undersökningens upplägg och genomförande samt resultatredovisning

Attityder kring SBU:s arbete Beskrivning av undersökningens upplägg och genomförande samt resultatredovisning Hösten 2010 Innehållsförteckning INNEHÅLLSFÖRTECKNING ANALYSRAPPORT Sammanfattning... 1 Inledning...

Attityder kring SBU:s arbete Beskrivning av undersökningens upplägg och genomförande samt resultatredovisning Hösten 2010 Innehållsförteckning INNEHÅLLSFÖRTECKNING ANALYSRAPPORT Sammanfattning... 1 Inledning...

VD-löner 2008 en statistisk redovisning. Mars 2009

VD-löner 28 en statistisk redovisning Mars 29 Stor spridning av VD-lönerna 1 Stor spridning av VD-lönerna har drygt 55 medlemsföretag. Drygt två av tre företag är mindre, ägarledda företag med färre än

VD-löner 28 en statistisk redovisning Mars 29 Stor spridning av VD-lönerna 1 Stor spridning av VD-lönerna har drygt 55 medlemsföretag. Drygt två av tre företag är mindre, ägarledda företag med färre än

Ökad orderingång noteras. Perioden oktober-december. Perioden januari december. Vd:s kommentar. Bokslutskommuniké 2012

Ökad orderingång noteras Perioden oktober-december Omsättningen uppgick till 58,2 MSEK (60,4), vilket motsvarar en minskning med -3 % Rörelseresultatet uppgick till 4,3 MSEK (6,2) vilket ger en rörelsemarginal

Ökad orderingång noteras Perioden oktober-december Omsättningen uppgick till 58,2 MSEK (60,4), vilket motsvarar en minskning med -3 % Rörelseresultatet uppgick till 4,3 MSEK (6,2) vilket ger en rörelsemarginal

LRF Jeanette Scherman. Rapport. IPSOS Agneta Hallström och Andreas Brand. Nöjd Medlem Datum:

Rapport Nöjd Medlem 2018 LRF Jeanette Scherman IPSOS Agneta Hallström och Andreas Brand Datum: 2018-04-18 1 Innehåll 3 Sammantaget 29 Övriga resultat Synen på LRF, Framtid och Digitalisering 5 Inledning

Rapport Nöjd Medlem 2018 LRF Jeanette Scherman IPSOS Agneta Hallström och Andreas Brand Datum: 2018-04-18 1 Innehåll 3 Sammantaget 29 Övriga resultat Synen på LRF, Framtid och Digitalisering 5 Inledning

Riksbankens Företagsundersökning SEPTEMBER 2013 BÄTTRE STYRFART I VÄNTAN PÅ UPPGÅNG

Riksbankens Företagsundersökning SEPTEMBER 213 BÄTTRE STYRFART I VÄNTAN PÅ UPPGÅNG Riksbankens företagsundersökning i september 213 Riksbankens företagsundersökning i september 213 tyder på en fortsatt,

Riksbankens Företagsundersökning SEPTEMBER 213 BÄTTRE STYRFART I VÄNTAN PÅ UPPGÅNG Riksbankens företagsundersökning i september 213 Riksbankens företagsundersökning i september 213 tyder på en fortsatt,

Lönestatistik 2014 för företagsläkare och skolläkare

Stockholm 2015-04-13 Till Läkarförbundets lokal- och yrkesföreningar Nr 8 2015 Lönestatistik 2014 för företagsläkare och skolläkare Bakgrund och syfte Läkarförbundet skickade i januari 2015 ut en enkät

Stockholm 2015-04-13 Till Läkarförbundets lokal- och yrkesföreningar Nr 8 2015 Lönestatistik 2014 för företagsläkare och skolläkare Bakgrund och syfte Läkarförbundet skickade i januari 2015 ut en enkät

Mer information om arbetsmarknadsläget i Västerbottens län november 2013

18 december 2013 Mer information om arbetsmarknadsläget i Västerbottens län november 2013 Lediga platser Under månaden anmäldes 1 1036 lediga platser och samma månad förra året anmäldes 1 081. Således

18 december 2013 Mer information om arbetsmarknadsläget i Västerbottens län november 2013 Lediga platser Under månaden anmäldes 1 1036 lediga platser och samma månad förra året anmäldes 1 081. Således