Redovisning ett språk för att kunna kommunisera med olika företagsintressenter, skapar en bild av verklighet.

|

|

|

- Hugo Dahlberg

- för 7 år sedan

- Visningar:

Transkript

1 Svetlana Sabelfeld

2 Redovisning ett språk för att kunna kommunisera med olika företagsintressenter, skapar en bild av verklighet. Redovisning som ett socialt beteende Redovisning som styrmedel (påverkar människor och organisationers synsätt och beteende) Förklaringen bakom siffrorna skapar mening och förtroende Redovisningen utgör underlag för ekonomiska beslut

3 Redovisning är konsten att registrera, klassificera och summera transaktioner och händelser som är, åtminstone delvis, av finansiell karaktär, och att tolka resultaten därav. (Vernon Kam, Accounting theory, 1990)

4 1.Bokföring löpande registrering av årets affärshändelser 2.Bokslut sammanställning i form av resultat och balansräkning Affärshänd elser Bokföring Bokslut Redovisnings rapporter

5 Verifikationer Grundbok (kronologisk redovisning) Huvudbok (systematisk redovisning) Det som bildar underlag för bokföringen i praktiken består av verifikationer Verifikationerna konteras och bokförs därefter i en grundbok. Varje post bokförs i tidsföljd (kronologiskt) Från grundboken förs materialet över till en huvudbok, enskilt eller i klumpsummor. Efter varje notering fastställs saldot på kontot (systematiskt)

6 Konto Dubbel bokföring Saldo Kontoplan Balansräkning Resultaträkning Balanskonton Resultatkonton Ingående balans

7 Företagets affärshändelser bokförs på konton. Konton är samlingsplatser för likartade händelser. Varje konto har två sidor, en debet- och en kreditsida. Bankgiro + - Debetsida Kreditsida

8 Italien, 1400-tal Luca Pacioli

9 En debitering på ett konto leder till en kreditering på ett annat konto. Dubbel bokföring innebär att varje affärshändelse noteras på minst två konton. Summan av alla debiteringar måste alltid bli lika stor som summan av de gjorda krediteringarna. Dubbel bokföring ger en bild över affärshändelser i företaget

10 Balansräkningen Tillgångar Skulder/Eget kapital Ökar i Minskar i Minskar i Ökar i debet kredit debet kredit Inkomster Utgifter Minskar i Ökar i Ökar i Minskar i debet kredit debet kredit Resultaträkningen

11 + - Redovisas i TGG D K BR EK+S K D BR Inkomst K D RR Utgift D K RR

12 2) 600 Kassa 1) 400 Följande affärshändelser inträffar i Snöberg AB under det första verksamhetsåret. Snöberg köper skidutrustning för 400 tkr och betalar kontant. Snöberg hyr ut skidutrustning, vilket totalt ger 600 tkr i inkomster. Samtliga skidåkare betalar kontant. Uthyrning skidutrustning 2) 600 1) 400+ Skidutrustning

13 Skillnaden mellan det som debiterats och krediterats ett konto är kontots saldo. Saldona på kontona visas i företagets balans- och resultaträkning vid bokslutet. Råbalans och saldobalans för att kontrollera att bokföringen är rätt

14

15 Bokföringslagen (BFL): Alla näringsidkare är skyldiga att bokföra företagets transaktioner med omvärlden i bokföringslagen benämnda som affärshändelser

16 BFL 2 kap Fysiska personer Ägarens privata ekonomi och företagets ekonomi är inte åtskilda juridiskt. Detta är fallet om ägaren har registrerat en enskild firma. Juridiska personer Företagsformer så som aktiebolag, ekonomiska föreningar och handelsbolag där företaget är en separat juridisk enhet.

17 BFL 3 kap Omfattar tolv månader och sammanfaller med kalenderår Riksskatteverket kan fatta beslut om andra räkenskapsperioder Kortare eller längre räkenskapsår högst 18 månader

18 BFL 5 kap 1 Affärshändelserna ska bokföras så att de kan presenteras i registreringsorder (grundbokföring) och i systematisk ordning (huvudbokföring). Detta skall ske på sådant sätt att det är möjligt att kontrollera fullständigheten i bokföringsposterna och överblicka verksamhetens förlopp, ställning och resultat Affärshändelser: inkomster, utgifter, inbetalningar, utbetalningar

19 BFL 5 kap 6 Inget får bokföras utan verifikation! Verifikationer är av tre slag: 1. Externa verifikationer, skrivs utanför företaget så som kvitton leverantörsfakturor och kontoutdrag 2. Interna verifikationer, skrivs inom företaget så som kvitton, kundfakturor och lönebesked 3. Bokföringsorder, skrivs inom företaget och fungerar som verifikation när extern verifikation saknas. Bokföringsorder kan t.ex. gälla korrigering av felkontering

20

21 Valfrihet Likformighet företag gör på liknande sätt, vilket underlättar jämförelser mellan olika företagsrapporter

22 1. Tillgångar kassa, plusgiro, inventarier, kundfordringar 2. Eget kapital och skulder lån, privat, årets resultat 3. Rörelsens inkomster arvoden, varuförsäljning 4. Utgifter i samband med varuinköp 5. Utgifter drift av fastighet, transport, reklam 6. Utgifter kontor och övriga utgifter 7. Utgifter personal, avskrivningar 8. Utgifter och inkomster räntor, årets resultat

23

24 Ett exempel plusgirokonto (ett eller flera) 1 Kontoklass 1 - tillgångar 1 9 Kontogrupp 19 likvida medel Konto plusgiro man har ett plusgiro Underkonto1921 det första av flera plusgirokonton

25 Internt informationsbehov Intressenternas informationsbehov (externt) För att kunna rapportera statistikuppgifter För att kunna göra deklaration

26

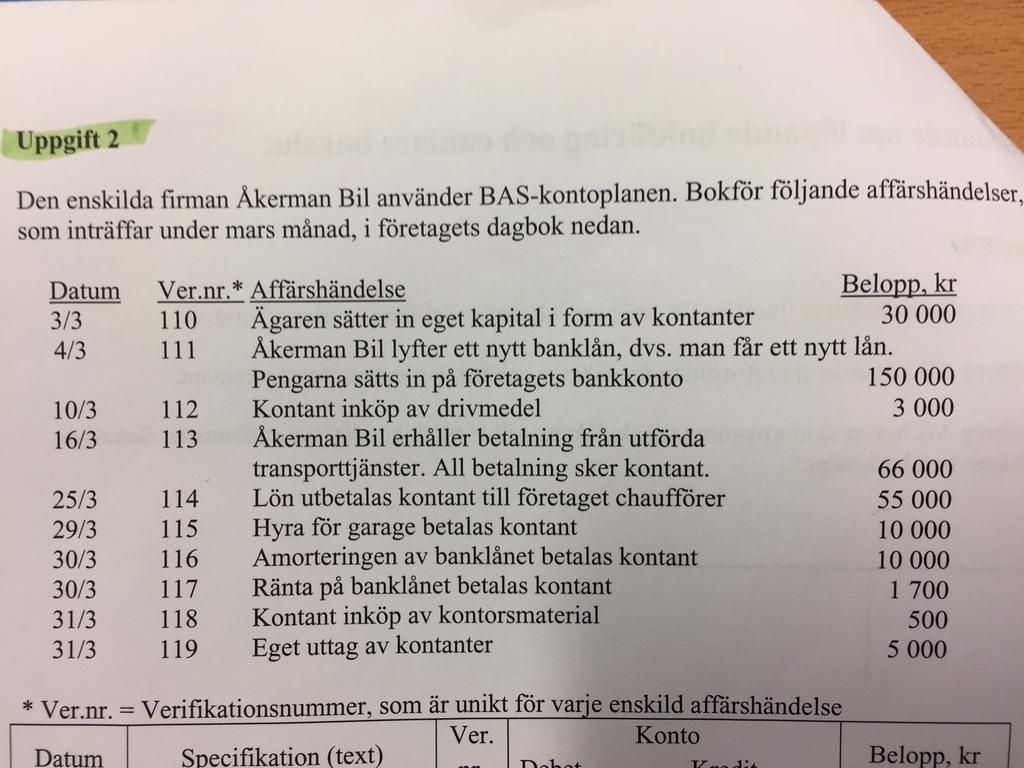

27 Datum Specifikation Ver. nr Konto Debet Kredit Belopp 3/3 Insättning av kapital /3 Banklån /3 Inköp drivmedel /3 Erhållen betalning /3 Utbetalning av lön /3 Garage hyra /3 Amortering av lån /3 Ränta betalas /3 Kontorsmaterial inköp /3 Eget uttag

28

29 Balansräkningen Balansräkningen är ett samlingskonto för tillgångar respektive skulder och eget kapital. Kontot upptar tillgångar på debetsidan och skulder och eget kapital på kreditsidan. BR visar företagets ekonomiska ställning vid årets slut. Resultaträkningen Resultaträkningen är ett samlingskonto för kostnader och intäkter. Kontot upptar intäkterna på kreditsidan och kostnaderna på debetsidan. Saldot mellan intäkter och kostnader är företagets resultat. RR visar om företaget varit lönsamt eller olönsamt.

30 Sammanställning av tillgångar, eget kapital och skulder vid en viss tidpunkt. Tillgångssidan visar hur kapitalet används. Skuldsidan visar hur kapitalet har anskaffats. Ägarnas insats (det egna kapitalet) är en skuld till ägarna. Positivt resultat (vinst) är ägarnas avkastning på de gjorda insatserna.

31 Konton som vid bokslutet återfinns på balansräkningen. Indelas i två kontoklasser: Klass 1 Tillgångskonton Anläggningstillgångar: materiella (maskiner och inventarier, byggnader och mark); finansiella (värdepapper avsedda för stadigvarande innehav, långfristiga fordringar); immateriella (affärsvärden, goodwill, F&U) Omsättningstillgångar: ex. lager, likvida medel, kortfristiga placeringar Klass 2 Eget kapitalkonton t.ex. Aktiekapital, reservfond, årets vinst Skuldkonton Långfristiga (t.ex. Banklån), kortfristiga ( leverantörsskulder) D Tillgångar K D Skulder /EK K Ökar Minskar Minskar Ökar

32 Balansräkning skall balansera! Tillgångar: Maskiner 480 Varulager 180 Kundfordringar 140 Kassa Eget kapital: Aktiekapital 390 Skulder: Banklån 250 Leverantörsskulder

33 Utgående balans år 1 = Ingående balans år 2 Kontinuitetsprincipen (ÅRL, 2 kap) IB registreras på debetsidan på tillgångskontona och på kreditsidan på eget kapital och skuldkontona

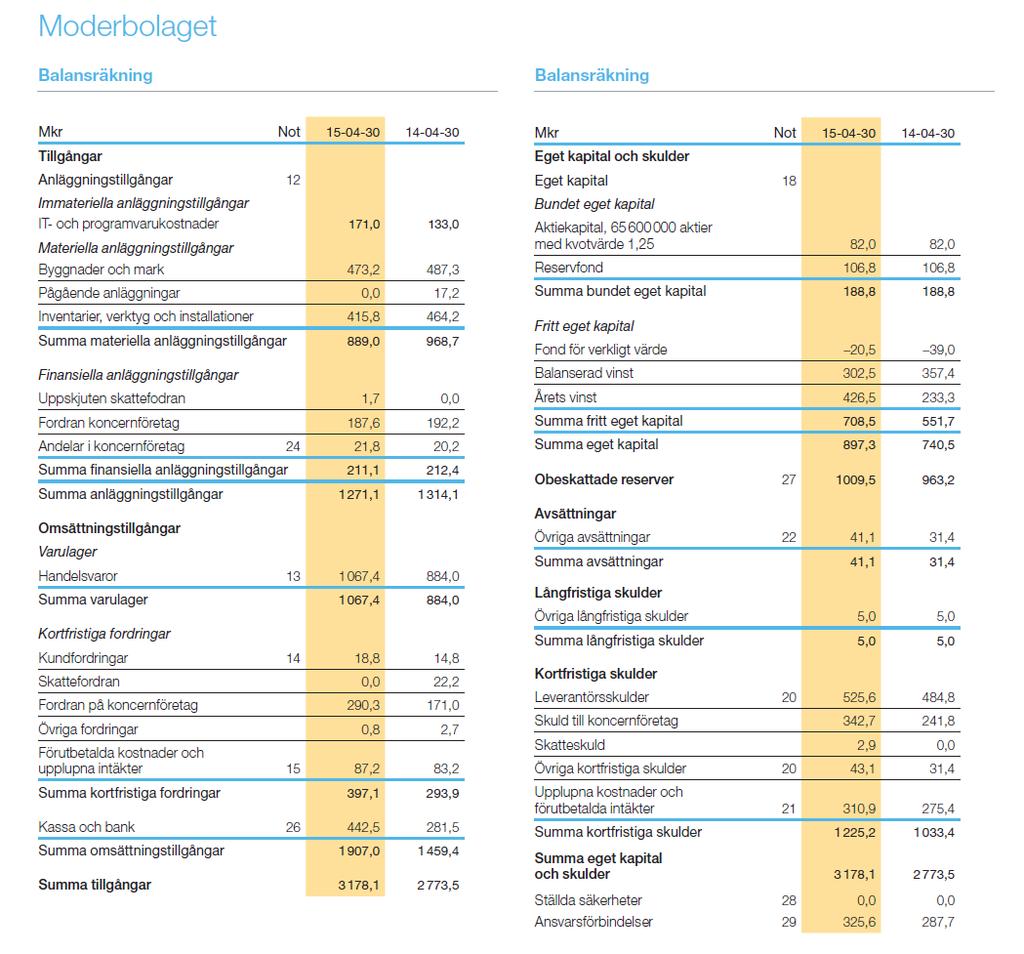

34 Tillgångar Anläggningstillgångar 10. Immatriella anläggningstillgångar patent, varumärken 11. Byggnader och mark 12. Maskiner och inventarier 13. Finansiella anläggningstillgångar aktier i dotterbolag Omsättningstillgångar 14. Lager och pågående arbeten 15. Kundfordringar fakturor till kunder 16. Övriga kortfristiga fordringar 17. Förutbetalda kostnader och upplupna intäkter 18. Kortsiktiga placeringar i värdepapper tillfälliga aktier 19. Likvida medel kassa, plusgiro, bank Summa tillgångar

35 Balansräkningen Skulder och eget kapital Eget kapital 20. Eget kapital privat, aktiekapital, årets vinst, balanserad vinst Långfristiga skulder (finns med på nästa års balansräkning) 21. Obeskattade reserver avsättningar i samband med bokslut 22. Avsättningar framtida åtaganden t ex pensioner 23. Långfristiga skulder banklån Kortfristiga skulder (finns inte med i nästa balansräkning) 24. Kortfristiga skulder leverantörsskulder 25. Skatteskulder ej moms och personalens skatt 26. Momsskulder ingående och utgående moms, redovisning 27. Personalens skatter preliminär skatt och skuld för arbetsgivaravgifter 28. Övriga kortfristiga skulder lite udda skulder 29. Upplupna kostnader och förutbetalda intäkter Summa EK och skulder

36

37 Sammanställning av företagets intäkter och kostnader under en viss period. Intäkter Kostnader = Redovisat resultat

38 Konton för inkomster och utgifter Redovisas i bokslutet på resultaträkningen Delas in i två kontoklasser: Inkomstkonton Kontoklass 3 t.ex. Försäljning Utgiftskonton Kontoklass 4-8 t.ex. Löner, Hyror, Varuinköp D K D Löner K Försäljning Minskar Ökar Ökar Minskar

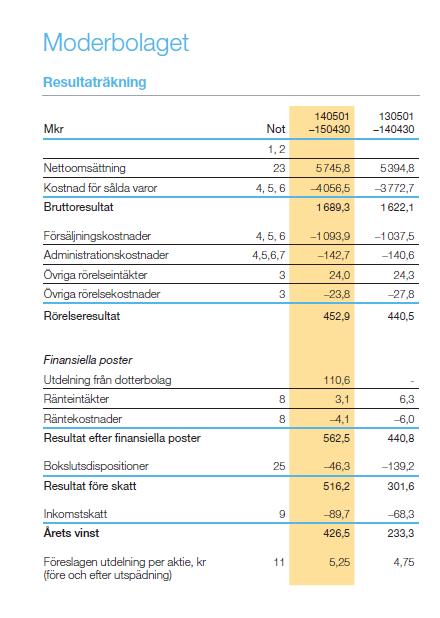

39 Nettoomsättning (+) Kostnad för sålda varor (-) Bruttoresultat Försäljningskostnader (-) Administrationskostnader (-) Övriga rörelseintäkter (+) Övriga rörelsekostnader (-) Rörelseresultat Finansiella poster Finansiella intäkter (+) Finansiella kostnader (-) Resultat före skatt Inkomstskatt (-) Årets resultat

40

41

42 I löpande bokföring noteras inkomster och utgifter. Vid bokslut görs periodiseringar för att: 1) intäkter och kostnader, 2) tillgångar och skulder & eget kapital tas upp till sina riktiga belopp! Resultatet är skillnaden mellan intäkter och kostnader.

43 En viktig del av bokslutsarbetet! Rättvisande resultat för mätperioden. Inkomster och utgifter hänförs till den period som man avser mäta ett resultat för. Inkomster som hör till en särskild mätperiod kallas intäkter. Utgifter som hör till en särskild mätperiod kallas kostnader.

44 Inflöde Utflöde Netto Inbetalning likvida medel som betalas till företaget Utbetalning - likvida medel som betalas från företaget Kassaflöde presenteras i kassaflödeanalysen Inkomst värdet på resurser som levereras från företaget Utgift - värdet på resurser som anskaffas av företaget Bokförs löpande Intäkt utförd prestation Kostnad förbrukad resurs Resultat presenteras i resultaträkningen

45 Lagerjusteringar Avskrivningar Förutbetalda kostnader /intäkter Upplupna kostnader /intäkter

46 Ett sätt att hantera periodiseringsproblematiken är matchningsprincipen, vilken innebär att man försöker besvara följande frågor: 1) Vilka är intäkterna under perioden? 2) Vilka har kostnaderna varit för att erhålla dessa intäkter? Matchningen innebär att man söker samband mellan intäkter och kostnader.

47 Ett företag köper in varor för 1000 kronor under ett år. 70% av varorna säljs och resten finns kvar i lager då året är slut. Hur stora är periodens kostnader för sålda varor?

48 Ett företag köper in varor för 1000 kronor under ett år. 70% av varorna säljs och resten finns kvar i lager då året är slut. Hur stora är periodens kostnader för sålda varor? Ett företag köper in varor för 1000 kronor under ett år. 70% av varorna säljs och resten finns kvar i lager då året är slut. Hur stora är periodens kostnader för sålda varor? Kassa Inköp av varor Lager - Saldo:

49 KSV = saldo på konto 4010 Inköp av varor

50 Utgift Inkomst Ännu inte förbrukat Balansräkning Tillgångar Skulder Ännu inte presterat Förbrukat Resultaträkning Kostnader Intäkter Presterat

51 Interimskulder är samlingsbegrepp på förutbetalda intäkter och upplupna kostnader Upplupna kostnader är t.ex. kostnader som företaget inte fått faktura på och inte har betalt, men där resursen ifråga har förbrukats under det aktuella räkenskapsåret (t.ex. telefonabonemang, skuld på BR tills betalning sker). Förutbetalda intäkter är t.ex. inkomster som företaget erhållit i förskott från kund under det aktuella räkenskapsåret, och prestationen kommer genomföras under senare räkenskapsår (t.ex. en hyresvärd får in hyran för januari 2016 under december 2015 skuld på BR till slutet av januari).

52 Interimsfordringar är samlingsbegrepp på upplupna intäkter och förutbetalda kostnader. Upplupna intäkter är de inkomster som företaget inte skickat faktura på och inte fått betalt, men där prestationen ifråga är utförd under det aktuella räkenskapsåret (till ex. en arkitekt har gjort ritningen men inte skickat faktura ännu tillgång i BR). Förutbetalda kostnader är de utgifter som företaget betalt under det aktuella räkenskapsåret men som avser förbrukning av resurser under senare räkenskapsår (t.ex. förskott till leverantör tillgång i BR).

53 Abonemang för december (skuld) Hyran för januari (uppförd prestation) Hyra betalas Abonemang betalas Dec 2015 Jan Ex: Hyra för januari 2016 betalas i december 2015 förutbetald kostnad tillgång (BR) Slutet av januari 2016 uppförd prestation kostnad (RR)

54 Avskrivningar fördelas över tillgångens ekonomiska livslängd Avskrivningarna motsvarar den årliga förbrukningen av anläggningstillgången Avskrivningar beräknas på anläggningens anskaffningsvärde I anskaffningsvärdet kan följande ingå: -Utgifter som har direkt samband med anskaffningen -Kostnader för igångsättning -Större värdehöjande förbättringar Anskaffningsvärde ackumulerade avskrivningar = restvärdet (bokfört värde)

55 Ett exempel: Ett företag köper år 2009 en maskin för kronor på kredit. Den beräknas hålla i fem år. Företaget betalar skulden år 2010 med (delbetalning) och år 2011 med (slutbetalning). Utgift Utbetalning Kostnad (avskrivning) Bokfört värde

56 Väsentlighetsprincipen Väsentliga belopp Mindre antal konton som berörs Främst utgiftskonton Inkomstkonton kan behövas periodiseras

57 Utgiften balanseras: När en t.ex. anläggningstillgång anskaffas, anskaffningen bokförs direkt på ett tillgångskonto. Avskrivning: Periodisering av anläggningstillgångar sker i form av avskrivningar som fördelas över den ekonomiska livslängden. Ekonomisk livslängd: Ekonomisk livslängd är den period som anläggningstillgången bedöms vara i bruk inom företaget.

58 Korttidsinventarier kostnadsförs direkt: Ekonomisk livslängd under tre år Inventarier av mindre värde kostnadsförs direkt: Med "mindre värde" menar man taxeringsåret 2016 ett värde som understiger kronor exklusive moms (dvs. ett halvt prisbasbelopp) Samlad investering: Det samlade värdet av investeringen bestämmer om den skall kostnadsföras eller balanseras

59 Bokslutstransaktion Grundas på en bokföringsorder Kompletteras med specifikation över bakgrunden Korrigering mellan ett balanskonto och ett resultatkonto Syftet är att RÄTT tillgång/skuld resp. intäkt/kostnad skall visas

60 Uppgifter 3-8 från kompendiet Löpande bokföring och enklare bokslut Läs hemma: Marton Redovisning: förståelse, teori och principer (kap 1-5)

Avstämningar. Avstämning av. Avstämningar. Avstämningar. Om det inte stämmer? Regelbunden rapportering

Avstämningar Avstämningar Bokföringen ska hela tiden vara rättvisande. För att kontrollera det, bör du stämma av viktiga konton regelbundet, minst en gång i månaden. Avstämningar Kontantförsäljningskassa

Avstämningar Avstämningar Bokföringen ska hela tiden vara rättvisande. För att kontrollera det, bör du stämma av viktiga konton regelbundet, minst en gång i månaden. Avstämningar Kontantförsäljningskassa

Årsredovisning. Resultat och Balansräkning. Byggproduktion

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

GRUNDLÄGGANDE REDOVISNING

UTBILDNINGSDAGARNA 2013 GRUNDLÄGGANDE REDOVISNING för kassörer och ekonomiansvariga Spår B, söndag Som kassören ansvarar du för: - Budgetering - Löpande redovisning - Betalning av fakturor - Fakturering

UTBILDNINGSDAGARNA 2013 GRUNDLÄGGANDE REDOVISNING för kassörer och ekonomiansvariga Spår B, söndag Som kassören ansvarar du för: - Budgetering - Löpande redovisning - Betalning av fakturor - Fakturering

Kontosystem o bokföring

Kontosystem o bokföring Finns det startvärden (IBvärden) flyttas dessa ut på aktuella beräkningskonton Balanskontot och dubbel bokföring Kontobegrepp konto, kontoklasser, debet/kredit, saldo, avslutning,

Kontosystem o bokföring Finns det startvärden (IBvärden) flyttas dessa ut på aktuella beräkningskonton Balanskontot och dubbel bokföring Kontobegrepp konto, kontoklasser, debet/kredit, saldo, avslutning,

Bokföring kan sammanfattas som.

i bokföring. kan sammanfattas som. en sammanställs i ett bokslut varje år i två olika rapporter som kallas: och. Den första rapporten innehåller information om: och den andra rapporten talar om:. Informationen

i bokföring. kan sammanfattas som. en sammanställs i ett bokslut varje år i två olika rapporter som kallas: och. Den första rapporten innehåller information om: och den andra rapporten talar om:. Informationen

Bokföring på balanskonton. Daniel Nordström

Bokföring på balanskonton Daniel Nordström Presentationens innehåll Begrepp Ekonomiska begrepp Tre olika affärshändelser Balanskonton Bokföring av tillgångar Bokföring av skulder och eget kapital Löpande

Bokföring på balanskonton Daniel Nordström Presentationens innehåll Begrepp Ekonomiska begrepp Tre olika affärshändelser Balanskonton Bokföring av tillgångar Bokföring av skulder och eget kapital Löpande

OBS! Återlämna alla blad som det finns lösningar på. Tentamen. Externredovisning A16:3 första delen om 2 poäng. Tentamen består av 2 delar

Namn: Personnummer: Tentamen Externredovisning A16:3 första delen om 2 poäng Tentamen består av 2 delar Del 1 12 konteringsproblem. Varje kontering som är helt rätt ger 2 poäng Del 2 Bokslut. Korrekt bokslut

Namn: Personnummer: Tentamen Externredovisning A16:3 första delen om 2 poäng Tentamen består av 2 delar Del 1 12 konteringsproblem. Varje kontering som är helt rätt ger 2 poäng Del 2 Bokslut. Korrekt bokslut

4. Ett företag har vid årets början respektive slut nedanstående tillgångar, skulder och eget kapital:

2p 1. Ett företag köper i början av 2008 en maskin för 100 000 kr. Man beräknar att den ska kunna användas under 5 år och att restvärdet då är noll. a. Hur stor är företagets utgift 2008? Svar: 100 000

2p 1. Ett företag köper i början av 2008 en maskin för 100 000 kr. Man beräknar att den ska kunna användas under 5 år och att restvärdet då är noll. a. Hur stor är företagets utgift 2008? Svar: 100 000

Datum för tentamen 2007-03-25 Skrivningsansvarig lärare Carina Åresved-Gustavsson

Skriftligt prov i delkurs Affärsredovisning och budgetering 5p Inom kurs eller program Företagsekonomi 1-10p inr. ekonomistyrning (distans) Med kurskod FEK106 Datum för tentamen 2007-03-25 Skrivningsansvarig

Skriftligt prov i delkurs Affärsredovisning och budgetering 5p Inom kurs eller program Företagsekonomi 1-10p inr. ekonomistyrning (distans) Med kurskod FEK106 Datum för tentamen 2007-03-25 Skrivningsansvarig

Årsredovisning. Resultat och Balansräkning. Avdelningen för byggnadsekonomi

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

OBS! Återlämna alla blad som det finns lösningar på. Tentamen. Externredovisning A16:3 första delen om 2 poäng. Tentamen består av 2 delar

Tentamen Externredovisning A16:3 första delen om 2 poäng Tentamen består av 2 delar Del 1 12 konteringsproblem. Varje kontering som är helt rätt ger 2 poäng Del 2 Bokslut. Korrekt bokslut ger 6 poäng.

Tentamen Externredovisning A16:3 första delen om 2 poäng Tentamen består av 2 delar Del 1 12 konteringsproblem. Varje kontering som är helt rätt ger 2 poäng Del 2 Bokslut. Korrekt bokslut ger 6 poäng.

Industriell ekonomi. Erik Nilsson Doktorand erik.b.nilsson@liu.se

Industriell ekonomi Lektion 1 Bokföring (27/2) Erik Nilsson Doktorand erik.b.nilsson@liu.se Agenda 1. Kort repetition av begrepp och arbetsgång 2. BAS-kontoplan 3. T-konton 4. Egen övning 5. Momsredovisning

Industriell ekonomi Lektion 1 Bokföring (27/2) Erik Nilsson Doktorand erik.b.nilsson@liu.se Agenda 1. Kort repetition av begrepp och arbetsgång 2. BAS-kontoplan 3. T-konton 4. Egen övning 5. Momsredovisning

Övningsuppgifter till Bokföring Björn Lundén och Anette Broberg 18:e upplagan

Övningsuppgifter till Bokföring av Björn Lundén och Anette Broberg 18:e upplagan Björn Lundén Information AB Box 84 820 64 Näsviken Tel:0650-541400 Fax: 0650-541401 info@blinfo.se www.blinfo.se Del 1

Övningsuppgifter till Bokföring av Björn Lundén och Anette Broberg 18:e upplagan Björn Lundén Information AB Box 84 820 64 Näsviken Tel:0650-541400 Fax: 0650-541401 info@blinfo.se www.blinfo.se Del 1

Årsredovisning 2011 Bostadsrättsföreningen Islandet Adolf

Årsredovisning 2011 Bostadsrättsföreningen Islandet Adolf Detalj från konstglasfönster Adolf Fredriks Kyrkogata 15. Nytillverkat 2011 med inspiration från originalparti över inre entrédörr. Motiv och djupblästring,

Årsredovisning 2011 Bostadsrättsföreningen Islandet Adolf Detalj från konstglasfönster Adolf Fredriks Kyrkogata 15. Nytillverkat 2011 med inspiration från originalparti över inre entrédörr. Motiv och djupblästring,

LE3 REDOVISNING & BOKFÖRING

LE3 REDOVISNING & BOKFÖRING FÖRE UPPGIFTER... 2 3.1 KOKOKADAI... 2 3.2 BONGO... 2 3.3 KONTERA... 2 UNDER UPPGIFTER... 3 3.4 SPANNARPS ALUMINIUM... 3 3.5 GIOVANNI SVENSSON... 3 3.6 ISGÄRDE... 3 3.7 SMYCKESKRINET...

LE3 REDOVISNING & BOKFÖRING FÖRE UPPGIFTER... 2 3.1 KOKOKADAI... 2 3.2 BONGO... 2 3.3 KONTERA... 2 UNDER UPPGIFTER... 3 3.4 SPANNARPS ALUMINIUM... 3 3.5 GIOVANNI SVENSSON... 3 3.6 ISGÄRDE... 3 3.7 SMYCKESKRINET...

Datum för tentamen 2007-11-11

Skriftligt prov i delkurs Inom kurs eller program Med kurskod Datum för tentamen 2007-11-11 Skrivningsansvarig lärare Affärsredovisning och budgetering 7,5hp Företagsekonomi A redovisning och kalkylering

Skriftligt prov i delkurs Inom kurs eller program Med kurskod Datum för tentamen 2007-11-11 Skrivningsansvarig lärare Affärsredovisning och budgetering 7,5hp Företagsekonomi A redovisning och kalkylering

Omtentamen i [Fö1001, Företagsekonomi A, 30hp]

![Omtentamen i [Fö1001, Företagsekonomi A, 30hp]](/thumbs/18/936906.jpg "Omtentamen i [Fö1001, Företagsekonomi A, 30hp]") Tentamenskod: Omtentamen i [Fö1001, Företagsekonomi A, 30hp] Delkurs: [Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530] Datum: [2013-12-14] Antal timmar: [14:15-19:15] Ansvarig lärare: [Per

Tentamenskod: Omtentamen i [Fö1001, Företagsekonomi A, 30hp] Delkurs: [Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530] Datum: [2013-12-14] Antal timmar: [14:15-19:15] Ansvarig lärare: [Per

Baskontoplanens uppbyggnad. Daniel Nordström

Baskontoplanens uppbyggnad Daniel Nordström Presentationens innehåll Begrepp Baskontoplanens uppbyggnad Baskontoplanens kontoklassindelning Kontonumrets uppbyggnad Balanskonton Resultatkonton Länkar Begrepp

Baskontoplanens uppbyggnad Daniel Nordström Presentationens innehåll Begrepp Baskontoplanens uppbyggnad Baskontoplanens kontoklassindelning Kontonumrets uppbyggnad Balanskonton Resultatkonton Länkar Begrepp

Bokföring Kap 27 Bokföring. Enkel bokföring. Dubbel bokföring. Att föra bok. T-kontering

Bokföring Kap 27 Bokföring ME1003 IndustriellEkonomiGK 2011 Period 1 Thorolf Hedborg 1 Enkel bokföring Att föra bok Släktföreningen 2011 Bank Skattekonto Kassör Ingående 110101 Transport från 200101231

Bokföring Kap 27 Bokföring ME1003 IndustriellEkonomiGK 2011 Period 1 Thorolf Hedborg 1 Enkel bokföring Att föra bok Släktföreningen 2011 Bank Skattekonto Kassör Ingående 110101 Transport från 200101231

Företagsekonomi grundkurs, FOA134, Ten3, 4 hp

Mälardalens högskola Företagsekonomi grundkurs, FOA134, Ten3, 4 hp Fredagen den 4 november 2016 kl. 14:30 18:30 Del 1 Kontaktperson för Del 1 är Yvonne Mattsson. Tentamensvakten har telefonnummer. Telefontid

Mälardalens högskola Företagsekonomi grundkurs, FOA134, Ten3, 4 hp Fredagen den 4 november 2016 kl. 14:30 18:30 Del 1 Kontaktperson för Del 1 är Yvonne Mattsson. Tentamensvakten har telefonnummer. Telefontid

Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp. Datum: Skrivtid: 3 timmar

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Carl-Michael Unger Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2011-05-06

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Carl-Michael Unger Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2011-05-06

» Industriell ekonomi FÖ5 Redovisning & bokföring. Linköping 2012-11-14 Magnus Moberg

» Industriell ekonomi FÖ5 Redovisning & bokföring Linköping 2012-11-14 Magnus Moberg FÖ6 Redovisning & bokföring» Välkommen, syfte och tidsplan» Repetition Måns och Bill har startat ett företag sedan två

» Industriell ekonomi FÖ5 Redovisning & bokföring Linköping 2012-11-14 Magnus Moberg FÖ6 Redovisning & bokföring» Välkommen, syfte och tidsplan» Repetition Måns och Bill har startat ett företag sedan två

Repetera Resultaträkning/Balansräkning. Grundbok/Dagbok, Huvudbok

Agenda Repetera Resultaträkning/Balansräkning Bokslutstablå Bokföringsskyldighet God redovisningssed Verifikationer Grundbok/Dagbok, Huvudbok Mervärdesskatt (moms) BAS-kontoplan 1 Bokslutstablå. Överskådligt,

Agenda Repetera Resultaträkning/Balansräkning Bokslutstablå Bokföringsskyldighet God redovisningssed Verifikationer Grundbok/Dagbok, Huvudbok Mervärdesskatt (moms) BAS-kontoplan 1 Bokslutstablå. Överskådligt,

Kontonamn Debet Kredit Debet Kredit Balansräkning/Resultaträkning

Agenda På föreläsning repeteras begreppen dubbel bokföring samt resultat- och balansräkning Bokslutstablå Bokföringsskyldighet God redovisningssed Verifikationer Grundbok/Dagbok, Huvudbok Mervärdesskatt

Agenda På föreläsning repeteras begreppen dubbel bokföring samt resultat- och balansräkning Bokslutstablå Bokföringsskyldighet God redovisningssed Verifikationer Grundbok/Dagbok, Huvudbok Mervärdesskatt

ABC Ekonomiska termer

Ekonomiska begrepp I den ekonomiska redovisningen finns det ett antal termer som är viktiga att känna till som egen företagare. Drivhuset hjälper dig att reda ut begreppen på de allra vanligaste och beskriver

Ekonomiska begrepp I den ekonomiska redovisningen finns det ett antal termer som är viktiga att känna till som egen företagare. Drivhuset hjälper dig att reda ut begreppen på de allra vanligaste och beskriver

Grundläggande företagsekonomi 4p

Grundläggande företagsekonomi 4p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2015-04-30 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Grundläggande företagsekonomi 4p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2015-04-30 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun.

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun. För att kunna teckna bankkonto via Stockholms arbetarekommun ska föreningen: Teckna konto och

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun. För att kunna teckna bankkonto via Stockholms arbetarekommun ska föreningen: Teckna konto och

ÅRSREDOVISNING HSB Brf Lessö i Malmö

ÅRSREDOVISNING 2007-01-01 2007-12-31 HSB Brf Lessö i Malmö 1 2 3 4 5 6 7 8 9 10 11 12 13 14 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 2007-01-01 2007-12-31 HSB Brf Lessö i Malmö 1 2 3 4 5 6 7 8 9 10 11 12 13 14 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

TENTAMEN FEGA60 Externredovisning för affärsjurister 10 hp

TENTAMEN FEGA60 Externredovisning för affärsjurister 10 hp Datum: Tisdag 20 december 2016 Tid: 14.00 17.00 Lärare: Charlotte Hemmingsson Tentamen omfattar totalt 50 poäng. För G krävs 30 poäng. För VG

TENTAMEN FEGA60 Externredovisning för affärsjurister 10 hp Datum: Tisdag 20 december 2016 Tid: 14.00 17.00 Lärare: Charlotte Hemmingsson Tentamen omfattar totalt 50 poäng. För G krävs 30 poäng. För VG

Kassaflödesanalys genom indirekt. 2011 Bengt Bengtsson

Kassaflödesanalys genom indirekt metod 2011 Bengt Bengtsson Kassaflödets rekonstruktion Kassaflödesanalys kan i praktiken genomföras på ett flertal sätt. Målet med analysen är dock alltid detsamma, nämligen

Kassaflödesanalys genom indirekt metod 2011 Bengt Bengtsson Kassaflödets rekonstruktion Kassaflödesanalys kan i praktiken genomföras på ett flertal sätt. Målet med analysen är dock alltid detsamma, nämligen

Delårsrapport januari-juni 2013

Delårsrapport januari-juni 2013 1 - Apoteksgruppen delårsrapport januari juni 2013 2 - Apoteksgruppen delårsrapport januari juni 2013 Koncernens rapport över totalresultat KONCERNENS RESULTATRÄKNING

Delårsrapport januari-juni 2013 1 - Apoteksgruppen delårsrapport januari juni 2013 2 - Apoteksgruppen delårsrapport januari juni 2013 Koncernens rapport över totalresultat KONCERNENS RESULTATRÄKNING

Tentamen i Fö1001, Företagsekonomi A, 30hp

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2014-03-27 Antal timmar: 5 Ansvarig lärare: Karin Seger 0761-88 88 45,

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2014-03-27 Antal timmar: 5 Ansvarig lärare: Karin Seger 0761-88 88 45,

ÅRSREDOVISNING 1/ / HSB BOSTADSRÄTTSFÖRENING SKÖLDEN I MALMÖ

ÅRSREDOVISNING 1/9 2009 31/8 2010 HSB BOSTADSRÄTTSFÖRENING SKÖLDEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/9 2009 31/8 2010 HSB BOSTADSRÄTTSFÖRENING SKÖLDEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/ /

ÅRSREDOVISNING 1/1 2016 31/12 2016 BRF SKEPPSBYGGAREN 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/1 2016 31/12 2016 BRF SKEPPSBYGGAREN 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/ /

ÅRSREDOVISNING 1/1 2011 31/12 2011 HSB BRF RINGSTED I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/1 2011 31/12 2011 HSB BRF RINGSTED I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

c) Hur stort blir det bokförda värdet år 2010 efter att det årets avskrivningar är gjorda?

Hur stort blir det bokförda värdet år 2010 efter att det årets avskrivningar är gjorda?") Bo Ekdahl Hörby Lärcenter Prov Redovisning, Namn: Uppgift 1 (4 p) Ett företag köpte en kopieringsmaskin för 120 000 kr år 2008. Man bedömer att den har en ekonomisk livslängd på 6 år. Man betalar hälften

Bo Ekdahl Hörby Lärcenter Prov Redovisning, Namn: Uppgift 1 (4 p) Ett företag köpte en kopieringsmaskin för 120 000 kr år 2008. Man bedömer att den har en ekonomisk livslängd på 6 år. Man betalar hälften

ÅRSREDOVISNING 1/ / BRF KRYDDFABRIKEN I MALMÖ

ÅRSREDOVISNING 1/1 2016 31/12 2016 BRF KRYDDFABRIKEN I MALMÖ 1 2 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/1 2016 31/12 2016 BRF KRYDDFABRIKEN I MALMÖ 1 2 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/ / BRF RTB I MALMÖ

ÅRSREDOVISNING 1/1 2015 31/12 2015 BRF RTB I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar den information

ÅRSREDOVISNING 1/1 2015 31/12 2015 BRF RTB I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar den information

Årsredovisning HSB brf Henriksdal i Malmö

Årsredovisning HSB brf Henriksdal i Malmö 2008-09-01 2009-08-31 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

Årsredovisning HSB brf Henriksdal i Malmö 2008-09-01 2009-08-31 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING. HSB Brf Berguven i Malmö

ÅRSREDOVISNING HSB Brf Berguven i Malmö 2007-05-01 2008-04-30 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text

ÅRSREDOVISNING HSB Brf Berguven i Malmö 2007-05-01 2008-04-30 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text

ÅRSREDOVISNING 1/ / HSB BRF MUNKHÄTTAN I MALMÖ

ÅRSREDOVISNING 1/9 2015 31/8 2016 HSB BRF MUNKHÄTTAN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/9 2015 31/8 2016 HSB BRF MUNKHÄTTAN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/ /

ÅRSREDOVISNING 1/1 2013 31/12 2013 BRF ÖRESUNDSDAMMARNA 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 1/1 2013 31/12 2013 BRF ÖRESUNDSDAMMARNA 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 1/ /

ÅRSREDOVISNING 1/1 2015 31/12 2015 HSB BRF HALLABACKEN I TRELLEBORG 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/1 2015 31/12 2015 HSB BRF HALLABACKEN I TRELLEBORG 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/9 2013 31/8 2014 HSB BRF RÅDMANNEN I MALMÖ

ÅRSREDOVISNING 1/9 2013 31/8 2014 HSB BRF RÅDMANNEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 1/9 2013 31/8 2014 HSB BRF RÅDMANNEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 1/1 2013 31/12 2013 BRF KAPRIFOLEN I MALMÖ

ÅRSREDOVISNING 1/1 2013 31/12 2013 BRF KAPRIFOLEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 1/1 2013 31/12 2013 BRF KAPRIFOLEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 1/ /

ÅRSREDOVISNING 1/1 2015 31/12 2015 HSB BRF DALSLUND I BURLÖV 1 2 3 4 5 6 7 8 9 10 11 12 13 14 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 1/1 2015 31/12 2015 HSB BRF DALSLUND I BURLÖV 1 2 3 4 5 6 7 8 9 10 11 12 13 14 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 1/ /

ÅRSREDOVISNING 1/1 2011 31/12 2011 HSB BRF ATLE I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/1 2011 31/12 2011 HSB BRF ATLE I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/ / HSB BRF BÄRNSTENEN I MALMÖ

ÅRSREDOVISNING 1/9 2009 31/8 2010 HSB BRF BÄRNSTENEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 1/9 2009 31/8 2010 HSB BRF BÄRNSTENEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 1/5 2013 30/4 2014 HSB BRF FOSIETORP I MALMÖ

ÅRSREDOVISNING 1/5 2013 30/4 2014 HSB BRF FOSIETORP I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som

ÅRSREDOVISNING 1/5 2013 30/4 2014 HSB BRF FOSIETORP I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som

ÅRSREDOVISNING 1/9 2012 31/8 2013 HSB BRF OXIEGÅRDEN I MALMÖ

ÅRSREDOVISNING 1/9 2012 31/8 2013 HSB BRF OXIEGÅRDEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

ÅRSREDOVISNING 1/9 2012 31/8 2013 HSB BRF OXIEGÅRDEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten

Årsredovisning HSB:s brf Randers i Malmö 2010-09-01 2011-08-31

Årsredovisning HSB:s brf Randers i Malmö 2010-09-01 2011-08-31 1 2 3 4 5 6 7 8 9 10 11 12 13 14 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

Årsredovisning HSB:s brf Randers i Malmö 2010-09-01 2011-08-31 1 2 3 4 5 6 7 8 9 10 11 12 13 14 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar

ÅRSREDOVISNING 1/ / HSB BRF FOSIEDAL I MALMÖ

ÅRSREDOVISNING 1/9 2014 31/8 2015 HSB BRF FOSIEDAL I MALMÖ ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar den information

ÅRSREDOVISNING 1/9 2014 31/8 2015 HSB BRF FOSIEDAL I MALMÖ ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och kompletterar den information

Några funderingar idag!? Redovisningens två huvuduppgifter. T - kontot. Fundera på!? Dubbel bokföring. Grundläggande redovisning

Grundläggande redovisning Några funderingar idag!? Kapitel 1 3 (t o m sid 81) Den Nya Affärsredovisningen Vad är en årsredovisning? Vad är skillnaden mellan resultaträkning och balansräkning? Vad är debet

Grundläggande redovisning Några funderingar idag!? Kapitel 1 3 (t o m sid 81) Den Nya Affärsredovisningen Vad är en årsredovisning? Vad är skillnaden mellan resultaträkning och balansräkning? Vad är debet

ÅRSREDOVISNING 1/5 2013 30/4 2014 HSB BRF HILDA I MALMÖ

ÅRSREDOVISNING 1/5 2013 30/4 2014 HSB BRF HILDA I MALMÖ 1 2 3 4 5 6 7 8 9 10 Feltryck ska vara 46 560 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen,

ÅRSREDOVISNING 1/5 2013 30/4 2014 HSB BRF HILDA I MALMÖ 1 2 3 4 5 6 7 8 9 10 Feltryck ska vara 46 560 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen,

ÅRSREDOVISNING 1/9 2013 31/8 2014 HSB BRF MYRSTACKEN I OXIE

ÅRSREDOVISNING 1/9 2013 31/8 2014 HSB BRF MYRSTACKEN I OXIE 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och

ÅRSREDOVISNING 1/9 2013 31/8 2014 HSB BRF MYRSTACKEN I OXIE 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 ORDLISTA Förvaltningsberättelse Den del av årsredovisningen, som i text förklarar verksamheten och

Årsredovisning för räkenskapsåret 2013

1(11) Skellefteå Golf AB Org nr Årsredovisning för räkenskapsåret 2013 Styrelsen avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - noter 6

1(11) Skellefteå Golf AB Org nr Årsredovisning för räkenskapsåret 2013 Styrelsen avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - noter 6

Resultaträkningar. Göteborg Energi

Göteborg Energi Resultaträkningar Koncernen Moderföretaget Belopp i mkr Not 2016 2015 2016 2015 Rörelsens intäkter Nettoomsättning 4 5 963 5 641 3 438 3 067 Anslutningsavgifter 88 88 35 45 Aktiverat arbete

Göteborg Energi Resultaträkningar Koncernen Moderföretaget Belopp i mkr Not 2016 2015 2016 2015 Rörelsens intäkter Nettoomsättning 4 5 963 5 641 3 438 3 067 Anslutningsavgifter 88 88 35 45 Aktiverat arbete

Tentamen i Fö1001, Företagsekonomi A, 30hp

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2013-11-07 Antal timmar: 14:15-19:15 Ansvarig lärare: Per Forsberg, Mats

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2013-11-07 Antal timmar: 14:15-19:15 Ansvarig lärare: Per Forsberg, Mats

Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp. Datum: 2010-05-08 Skrivtid: 3 timmar

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Ola Uhlin Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2010-05-08 Skrivtid:

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Ola Uhlin Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2010-05-08 Skrivtid:

HSB-s BRF KROKSBÄCK I MALMÖ

HSB-s BRF KROKSBÄCK I MALMÖ Kallelse till Ordinarie Föreningsstämma Onsdagen den 24 oktober 2007 Samt ÅRSREDOVISNING 2006-05-01 2007-04-30 Bussar avgår till stämman från Mobäcksgatan (den västra vändplatsen)

HSB-s BRF KROKSBÄCK I MALMÖ Kallelse till Ordinarie Föreningsstämma Onsdagen den 24 oktober 2007 Samt ÅRSREDOVISNING 2006-05-01 2007-04-30 Bussar avgår till stämman från Mobäcksgatan (den västra vändplatsen)

MSEK, 1 september - 30 april 2013/2014 2012/2013. Nettoomsättning 15 994 17 236 Kostnader för sålda varor -15 141-16 370

Resultaträkningar Kommentarer till de första två tertialen, verksamhetsåret 2013/2014 Ackumulerat rörelseresultat efter 8 månader 55 MSEK (föregående år 13 MSEK) Stabila volymer och marknadsandelar Positiv

Resultaträkningar Kommentarer till de första två tertialen, verksamhetsåret 2013/2014 Ackumulerat rörelseresultat efter 8 månader 55 MSEK (föregående år 13 MSEK) Stabila volymer och marknadsandelar Positiv

Företagets bokslut Daniel Nordström

Företagets bokslut Daniel Nordström Presentationens innehåll Begrepp Bokslut Tre typer av bokslut Vem skall göra ett bokslut? Förenklat bokslut Manuell bokföring och bokslut Justeringar vid företagets

Företagets bokslut Daniel Nordström Presentationens innehåll Begrepp Bokslut Tre typer av bokslut Vem skall göra ett bokslut? Förenklat bokslut Manuell bokföring och bokslut Justeringar vid företagets

ÅRSREDOVISNING OCH VERKSAMHETSPLANERING 1/ / HSB BRF JÄRVEN I MALMÖ

ÅRSREDOVISNING OCH VERKSAMHETSPLANERING 1/9 2016 31/8 2017 HSB BRF JÄRVEN I MALMÖ Org Nr 746000-5171 HSB Brf Järven Verksamhetsplan 1 Förvaltningsberättelse 5 Resultaträkning 13 Balansräkning 14 Kassaflödesanalys

ÅRSREDOVISNING OCH VERKSAMHETSPLANERING 1/9 2016 31/8 2017 HSB BRF JÄRVEN I MALMÖ Org Nr 746000-5171 HSB Brf Järven Verksamhetsplan 1 Förvaltningsberättelse 5 Resultaträkning 13 Balansräkning 14 Kassaflödesanalys

Eolus Vind AB (publ) 556389-3956

556389-3956") Sida 1 av 9 DELÅRSRAPPORT För perioden 26-9-1 27-2-28 Eolus Vind AB (publ) 556389-3956 KONCERNEN Verksamheten Koncernen består av moderbolaget Eolus Vind AB (publ) och de helägda dotterbolagen Kattegatt

Sida 1 av 9 DELÅRSRAPPORT För perioden 26-9-1 27-2-28 Eolus Vind AB (publ) 556389-3956 KONCERNEN Verksamheten Koncernen består av moderbolaget Eolus Vind AB (publ) och de helägda dotterbolagen Kattegatt

BOKSLUTSKOMMUNIKÉ FÖR VERKSAMHETSÅRET 2006 -BILAGA- Org nr 556376-6814. Innehållsförteckning

BOKSLUTSKOMMUNIKÉ FÖR VERKSAMHETSÅRET 2006 -BILAGA- Org nr 556376-6814 Innehållsförteckning Sida RESULTATRÄKNING 2 BALANSRÄKNING 3 BALANSRÄKNING 4 KASSAFLÖDESANALYS 5 NYCKELTAL OCH EGET KAPITAL 6 BYTE

BOKSLUTSKOMMUNIKÉ FÖR VERKSAMHETSÅRET 2006 -BILAGA- Org nr 556376-6814 Innehållsförteckning Sida RESULTATRÄKNING 2 BALANSRÄKNING 3 BALANSRÄKNING 4 KASSAFLÖDESANALYS 5 NYCKELTAL OCH EGET KAPITAL 6 BYTE

Koncernens rapport över resultat och övrigt totalresultat

Koncernens rapport över resultat och övrigt totalresultat 1 januari-31 december Belopp i KSEK Not 2014 2013 Nettoomsättning 2, 3 69 366 36 105 Kostnad för sålda varor -22 464-16 479 Bruttoresultat 46 902

Koncernens rapport över resultat och övrigt totalresultat 1 januari-31 december Belopp i KSEK Not 2014 2013 Nettoomsättning 2, 3 69 366 36 105 Kostnad för sålda varor -22 464-16 479 Bruttoresultat 46 902

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 Beslutsunderlag: Uppgradering av fastighetsnät punkt 20 Vårt fastighetsnät för distribution av kabel-tv uppfyller inte de senaste tekniska kraven.

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 Beslutsunderlag: Uppgradering av fastighetsnät punkt 20 Vårt fastighetsnät för distribution av kabel-tv uppfyller inte de senaste tekniska kraven.

Redovisning för fastighetsmäklare 7,5 hp

Redovisning för fastighetsmäklare 7,5 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRE011, URE011 FM1 Namn: Personnummer: Tentamensdatum: 2012-10-15 Tid: 09.00-13.00 Hjälpmedel: Lagtexter (t ex Årsredovisningslagen

Redovisning för fastighetsmäklare 7,5 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRE011, URE011 FM1 Namn: Personnummer: Tentamensdatum: 2012-10-15 Tid: 09.00-13.00 Hjälpmedel: Lagtexter (t ex Årsredovisningslagen

Moderbolagets resultaträkning

Moderbolagets resultaträkning Januari december, MSEK Not 2007 2006 1) 2005 1) Nettoomsättning 1) M2 3 236 2 601 2 497 Kostnader för sålda varor och tjänster 368 285 621 Bruttoresultat 2 868 2 316 1 876

Moderbolagets resultaträkning Januari december, MSEK Not 2007 2006 1) 2005 1) Nettoomsättning 1) M2 3 236 2 601 2 497 Kostnader för sålda varor och tjänster 368 285 621 Bruttoresultat 2 868 2 316 1 876

www.qicon.se Årsredovisning 2011

www.qicon.se www.qicon.se Årsredovisning 2011 Styrelsen och verkställande direktören för QI Construction AB (556521-7352) får härmed avge årsredovisning för räkenskapsåret 2011. Förvaltningsberättelse

www.qicon.se www.qicon.se Årsredovisning 2011 Styrelsen och verkställande direktören för QI Construction AB (556521-7352) får härmed avge årsredovisning för räkenskapsåret 2011. Förvaltningsberättelse

Rullande tolv månader.

Koncernens nyckeltal 2017 2016 2017 2016 2016 Kv 2 Kv 2 Jan-Juni Jan-Juni Helår Omsättning, Mkr 66,6 59,6 153,2 140,9 283,9 Rörelseresultat, Mkr 4,9 2,9 17,7 14,0-30,9 Rörelsemarginal, % 7,4 4,8 11,5 9,9

Koncernens nyckeltal 2017 2016 2017 2016 2016 Kv 2 Kv 2 Jan-Juni Jan-Juni Helår Omsättning, Mkr 66,6 59,6 153,2 140,9 283,9 Rörelseresultat, Mkr 4,9 2,9 17,7 14,0-30,9 Rörelsemarginal, % 7,4 4,8 11,5 9,9

HÖGSKOLAN I BORÅS. REDOVISNING FÖR EVENT 7,5 Högskolepoäng

HÖGSKOLAN I BORÅS REDOVISNING FÖR EVENT 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: SRV011 Tentamen ges för: Event Management programmet Namn:.. Personnummer:.. Tentamensdatum: 2012-08-30 Tid: 09.00

HÖGSKOLAN I BORÅS REDOVISNING FÖR EVENT 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: SRV011 Tentamen ges för: Event Management programmet Namn:.. Personnummer:.. Tentamensdatum: 2012-08-30 Tid: 09.00

ÅRSREDOVISNING 1/ / HSB BRF BERGUVEN I MALMÖ

ÅRSREDOVISNING 1/5 2013 30/4 2014 HSB BRF BERGUVEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 MOTION NR 1 Styrelsens yttrande: Styrelsen ställer sig positiv till förslaget gällande elektronisk

ÅRSREDOVISNING 1/5 2013 30/4 2014 HSB BRF BERGUVEN I MALMÖ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 MOTION NR 1 Styrelsens yttrande: Styrelsen ställer sig positiv till förslaget gällande elektronisk

Årsredovisning för Barnens Framtid

1 Årsredovisning för Barnens Framtid 802467-1573 Räkenskapsåret 2017-01-01-2017-12-31 Barnens Framtid 3 Org.nr 802467-1573 Ekonomisk översikt Ekonomisk översikt 2017 2016 Verksamhetsintäkter 416 501 736

1 Årsredovisning för Barnens Framtid 802467-1573 Räkenskapsåret 2017-01-01-2017-12-31 Barnens Framtid 3 Org.nr 802467-1573 Ekonomisk översikt Ekonomisk översikt 2017 2016 Verksamhetsintäkter 416 501 736

Grundläggande företagsekonomi 7,5p

Grundläggande företagsekonomi 7,5p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2012-08-15 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Grundläggande företagsekonomi 7,5p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2012-08-15 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Årsredovisning. för. Fjällbete i Åredalens ek förening 769608-9874

1(7) Årsredovisning för Fjällbete i Åredalens ek förening 76968-9874 Styrelsen får härmed lämna sin redogörelse för föreningens utveckling under räkenskapsåret 212-1-1-212-12-31. Innehållsförteckning Sida

1(7) Årsredovisning för Fjällbete i Åredalens ek förening 76968-9874 Styrelsen får härmed lämna sin redogörelse för föreningens utveckling under räkenskapsåret 212-1-1-212-12-31. Innehållsförteckning Sida

HÖGSKOLAN I BORÅS. REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng

HÖGSKOLAN I BORÅS REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21RV1A Tentamen ges för: ADM 12 Namn:.. Personnummer:.. Tentamensdatum: 2013-08-20 Tid: 09.00 13.00 Hjälpmedel:

HÖGSKOLAN I BORÅS REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21RV1A Tentamen ges för: ADM 12 Namn:.. Personnummer:.. Tentamensdatum: 2013-08-20 Tid: 09.00 13.00 Hjälpmedel:

Grundläggande företagsekonomi 4p

Grundläggande företagsekonomi 4p Provmoment: TE02 Ladokkod: 11FE00 Tentamen ges för: OPUS2 startår 2016 Kod: Tentamensdatum: 2017-04-28 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Grundläggande företagsekonomi 4p Provmoment: TE02 Ladokkod: 11FE00 Tentamen ges för: OPUS2 startår 2016 Kod: Tentamensdatum: 2017-04-28 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Bokföring med BAS-kontoplan i litet företag eller förening

Bokföring med BAS-kontoplan i litet företag eller förening Christer Svensson 2011-2012 Att lära sig bokföra är mycket mycket lätt men... du har väl hört historien om läraren som sa: Ni tror kanske att

Bokföring med BAS-kontoplan i litet företag eller förening Christer Svensson 2011-2012 Att lära sig bokföra är mycket mycket lätt men... du har väl hört historien om läraren som sa: Ni tror kanske att

Koncernens nyckeltal Kv 4 Kv 4 Helår Helår Omsättning, Mkr 91,1 86,8 313,2 283,9 Rörelseresultat, Mkr 12,2 10,8 34,9-30,9

Koncernens nyckeltal 2017 2016 2017 2016 Kv 4 Kv 4 Helår Helår Omsättning, Mkr 91,1 86,8 313,2 283,9 Rörelseresultat, Mkr 12,2 10,8 34,9-30,9 Rörelsemarginal, % 13,4 12,4 11,1 neg Resultat efter finansiella

Koncernens nyckeltal 2017 2016 2017 2016 Kv 4 Kv 4 Helår Helår Omsättning, Mkr 91,1 86,8 313,2 283,9 Rörelseresultat, Mkr 12,2 10,8 34,9-30,9 Rörelsemarginal, % 13,4 12,4 11,1 neg Resultat efter finansiella

Innehållsförteckning. EKONOMIDATA I SOLNA VÄSTKUSTENS EKONOMIDATA Brevduvegatan 3 2014-12-03 169 72 SOLNA Tel 0703 18 34 97

Innehållsförteckning 1 Bokslut Arbetsgång... 3 1.1 Har du bokfört alla händelser som skett under året?... 3 1.2 Är resultatet för föregående år omfört till kontot för balanserat resultat?... 3 2 Bank-

Innehållsförteckning 1 Bokslut Arbetsgång... 3 1.1 Har du bokfört alla händelser som skett under året?... 3 1.2 Är resultatet för föregående år omfört till kontot för balanserat resultat?... 3 2 Bank-

Årsredovisning HSB brf Friheten i Malmö

Årsredovisning HSB brf Friheten i Malmö 2008-09-01 2009-08-31 HSB BRF FRIHETEN I MALMÖ 746000-5817 Kallelse Medlemmarna i HSB Bostadsrättsförening Friheten kallas härmed till ordinarie föreningsstämma

Årsredovisning HSB brf Friheten i Malmö 2008-09-01 2009-08-31 HSB BRF FRIHETEN I MALMÖ 746000-5817 Kallelse Medlemmarna i HSB Bostadsrättsförening Friheten kallas härmed till ordinarie föreningsstämma

Rullande tolv månader.

Koncernens nyckeltal 2017 2016 2016 Kv 1 Kv 1 Helår Omsättning, Mkr 86,6 81,4 283,9 Rörelseresultat, Mkr 12,7 11,1-30,9 Rörelsemarginal, % 14,7 13,7 neg Resultat efter finansiella poster, Mkr 12,2 10,9-31,8

Koncernens nyckeltal 2017 2016 2016 Kv 1 Kv 1 Helår Omsättning, Mkr 86,6 81,4 283,9 Rörelseresultat, Mkr 12,7 11,1-30,9 Rörelsemarginal, % 14,7 13,7 neg Resultat efter finansiella poster, Mkr 12,2 10,9-31,8

LÖSNINGSFÖRSLAG FÖRE UPPGIFTER... 8 LÖSNINGSFÖRSLAG UNDER UPPGIFTER...

LE4 RÄKENSKAPSANALYS FÖRE UPPGIFTER... 2 4.1 LÖNSAMHET... 2 4.2 SOLIDITET OCH LIKVIDITET... 2 4.3 LÄREKONOMI... 2 UNDER UPPGIFTER... 3 4.4 PETTERSSON & BENDEL AB... 3 4.5 EKONOMISK ANALYS... 3 4.6 LEHMAN

LE4 RÄKENSKAPSANALYS FÖRE UPPGIFTER... 2 4.1 LÖNSAMHET... 2 4.2 SOLIDITET OCH LIKVIDITET... 2 4.3 LÄREKONOMI... 2 UNDER UPPGIFTER... 3 4.4 PETTERSSON & BENDEL AB... 3 4.5 EKONOMISK ANALYS... 3 4.6 LEHMAN

HSB BRF ANNEBERG I MALMÖ

HSB BRF ANNEBERG I MALMÖ 2007.05.01-2008.04.30 HSB:BRF ANNEBERG I MALMÖ 746000-5593 DELTAGARANMÄLAN Till Bostadsrättsföreningen Annebergs ordinarie föreningsstämma onsdagen 22 oktober 2008 kl. 19.00.

HSB BRF ANNEBERG I MALMÖ 2007.05.01-2008.04.30 HSB:BRF ANNEBERG I MALMÖ 746000-5593 DELTAGARANMÄLAN Till Bostadsrättsföreningen Annebergs ordinarie föreningsstämma onsdagen 22 oktober 2008 kl. 19.00.

Välkommen till Industriell Ekonomi gk. Redovisning

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

1/18/2011. Välkommen till Industriell Ekonomi gk. Redovisning. Redovisning Bokföring. Årsredovisning SSAB 2009, Sid 1: Information

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

HÖGSKOLAN I BORÅS. REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng

HÖGSKOLAN I BORÅS REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21RV2A Tentamen ges för: ADM 17 (och tidigare årgångar av programmet) Tentamenskod:.. Tentamensdatum:

HÖGSKOLAN I BORÅS REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21RV2A Tentamen ges för: ADM 17 (och tidigare årgångar av programmet) Tentamenskod:.. Tentamensdatum:

Årsredovisning Bostadsrättsföreningen Magne

Årsredovisning 2013 Bostadsrättsföreningen Magne 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Nr 1. Svar på av Jonas-Günter Rosentörn inlämnad motion om Offentliga

Årsredovisning 2013 Bostadsrättsföreningen Magne 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Nr 1. Svar på av Jonas-Günter Rosentörn inlämnad motion om Offentliga

r V Resultaträkning 4(13) Maritech - Marine Technologies Trading AB Årsredovisning för

Maritech - Marine Technologies Trading AB Årsredovisning för") Årsredovisning för 2012-05-01-2012-12-31 4(13) Resultaträkning Not 2012-05-01-2012-12-31 2011-05-01-2012-04-30 Rörelsens intäkter m m Nettoomsättning Övriga rörelseintäkter 7 155 333 48 000 12 579 803

Årsredovisning för 2012-05-01-2012-12-31 4(13) Resultaträkning Not 2012-05-01-2012-12-31 2011-05-01-2012-04-30 Rörelsens intäkter m m Nettoomsättning Övriga rörelseintäkter 7 155 333 48 000 12 579 803

moderbolagets Försäljningskostnader 1) 206 148 613 Administrationskostnader 1 072 796 989 Totala omkostnader 1 278 648 1 602

206 148 613 Administrationskostnader 1 072 796 989 Totala omkostnader 1 278 648 1 602") resultaträkning Januari december, MSEK Not 2006 2005 2004 Fakturering m2 562 1 096 2 598 Kostnader för fakturerade varor och tjänster 285 621 2 238 Bruttomarginal 277 475 360 Försäljningskostnader 1) 206

resultaträkning Januari december, MSEK Not 2006 2005 2004 Fakturering m2 562 1 096 2 598 Kostnader för fakturerade varor och tjänster 285 621 2 238 Bruttomarginal 277 475 360 Försäljningskostnader 1) 206

Text BAS 2010. 202 Aktier och andelar 181x, 188x 203 Övriga kortfristiga placeringar 182x 183x, 186x, 189x

Tax Inkomstdeklaration 4 2011 Handelsbolag Tillgångar på blankett 200 Text Kassa och bank BAS 2010 19xx 202 Aktier och andelar 181x, 188x 203 Övriga kortfristiga placeringar 182x 183x, 186x, 189x 204 Kundfordringar

Tax Inkomstdeklaration 4 2011 Handelsbolag Tillgångar på blankett 200 Text Kassa och bank BAS 2010 19xx 202 Aktier och andelar 181x, 188x 203 Övriga kortfristiga placeringar 182x 183x, 186x, 189x 204 Kundfordringar

Årsredovisning. HT-2012 Louise Bildsten & Sofia Pemsel

Årsredovisning HT-2012 Louise Bildsten & Sofia Pemsel Dubbel bokföring internationell standard Dubbel bokföring härstammar från 1300-talets handelsmän i Florens. Kallas även därför för italiensk bokföring.

Årsredovisning HT-2012 Louise Bildsten & Sofia Pemsel Dubbel bokföring internationell standard Dubbel bokföring härstammar från 1300-talets handelsmän i Florens. Kallas även därför för italiensk bokföring.

Uppgifter föreläsning

Linköpings universitet 2015-01-16 IEI - Företagsekonomi Gunnar Eriksson / Peter Johansson Externredovisning B 723G36 vt 2015 Föreläsningsuppgifter för vecka 1 IAS (Föreställningsramen), pkt 1-101 ABL (Aktiebolagslagen),

Linköpings universitet 2015-01-16 IEI - Företagsekonomi Gunnar Eriksson / Peter Johansson Externredovisning B 723G36 vt 2015 Föreläsningsuppgifter för vecka 1 IAS (Föreställningsramen), pkt 1-101 ABL (Aktiebolagslagen),