Avsättning av pensionsbehållningen. Ärendebeskrivning: (RF) RS/030358

|

|

|

- Kristin Dahlberg

- för 8 år sedan

- Visningar:

Transkript

1 Ärendebeskrivning: I samband med behandlingen av budget för 2005 samt plan för åren beslöt regionfullmäktige , 39, bland annat att uppdra åt regionstyrelsen att göra en förnyad bedömning av de ekonomiska förutsättningarna och konsekvenserna vid avsättning av pensionsbehållningen för åren enligt 9 PFA98 till individuell del och därefter återkomma till regionfullmäktige den 21 september 2004 med förslag till beslut. Avsättning av pensionsbehållningen för åren (RF) RS/ Ärendet har beretts av regionstyrelsens arbetsutskott samt varit föremål för samverkan med de fackliga organisationerna i den regionala samverkansgruppen Ordförandens förslag till regionstyrelsen: Regionstyrelsen föreslår regionfullmäktige besluta att med upphävande av fullmäktiges tidigare beslut låta avsätta hela pensionsavgiften enligt PFA till individuell del avseende åren innebärande en utbetalning av cirka 520 Mkr per den 31 mars 2005 samt fyllnadsinbetalning av löneskatt i februari 2006, att medge att planerad amortering av långfristig låneskuld i budget 2004 och 2005 om sammanlagt 400 Mkr får anstå tillsvidare som konsekvens av detta beslut. Bilagor: 1. Skrivelse från regionstyrelsens ordförande

2 Koncernledningsstaben Sven Carlsson Tel Regionstyrelsen Avsättning av pensionsavgift till individuell del BAKGRUND Regionfullmäktige beslutade i juni år 2000 att avsätta hela pensionsavgiften enligt PFA till individuell del fr. o. m. år Beslutet var föranlett av en bestämmelse i PFA 98 som innebar att arbetsgivaren hade att före den 30 september 2000 besluta om hur stor del av pensionsavgiften som skulle utbetalas som individuell del. Den fråga som regionfullmäktige då hade att ta ställning till var om Region Skåne skulle utbetala 1 %, som var obligatoriskt, eller upp till 4,5 % av pensionsgrundande lön som individuell del. Regionfullmäktige beslutade att utbetala upp till 4,5 % av pensionsgrundande lön som således innebar att hela pensionsavgiften skulle avsättas fr. o. m. år 2000 som individuell del och utbetalas. För intjänad pensionsbehållning avseende åren 1998 och 1999 överenskom Landstingsförbundet och de fackliga organisationerna att även denna pensionsbehållning skulle kunna utbetalas som individuell del. Beslut om sådan utbetalning skulle i så fall fattas av arbetsgivaren senast den 30 september år I september 2003 träffades emellertid ny överenskommelse om ändring av tidpunkten för beslut om avsättning till individuell del av pensionsbehållningen från den 30 september 2003 till den 31 december Arbetstagarna skall dock senast den 30 september 2004 informeras om arbetsgivarens beslut som dock kan ges med förbehåll av beslut i fullmäktige. Mot denna bakgrund beslutade regionfullmäktige i juni 2004 att uppdra åt regionstyrelsen att göra en förnyad bedömning av de ekonomiska förutsättningarna och konsekvenserna vid avsättning av pensionsbehållningen för åren enligt 9 PFA till individuell del och därefter återkomma till regionfullmäktige den 21 september med förslag till beslut.. Pension ind. del Adress: S KRISTIANSTAD Besöksadress: Skånehuset, J A Hedlunds väg Telefon: Växel (kl ) Fax: Postgiro: Organisationsnummer:

3 2 DET KOMMUNALA PENSIONSAVTALET, PFA 98 Pensionsavtalet, PFA 98, gäller anställda som är födda 1938 eller senare. Dessa började fr. o m att tjäna in pensionsrätt enligt PFA 98. För äldre anställda fortsätter gamla regler att gälla. PFA-avtalets konstruktion kan sammanfattas i följande punkter. Förmånen för ålderspension består av att arbetsgivaren för varje anställd årligen gottskriver en pensionsavgift på 3,4-4,5 procent av lönen (pensionsgrundande lön) upp till taket (motsvarande idag 7,5 basbelopp) respektive 1,0 2,1 procent av lönedelen som överstiger taket. Summan av alla avgifter samt värdetillväxten bestämmer storleken på den pension som sedan ska betalas ut. En del av den nämnda pensionsavgiften, nämligen minst 1 procentenhet, betalas till ett av den anställde själv valt pensionssparkonto hos en kapitalförvaltare. Dessa medel blir således den anställdes egendom (i avtalet kallat Individuell del) och kommer att betalas ut som pension enligt samma regler som gäller för annan privat pensionsförsäkring. Bestämmelserna om individuell del gäller från år 2000, och de första inbetalningarna till pensionssparkonton gjordes den sista mars år För den individuella delen erläggs särskild löneskatt det år betalningen sker till pensionssparkontot. Skattesatsen är för närvarande 24,26 procent på beloppet. Avkastningen på pensionssparkontot bestämmer värdetillväxten. I överenskommelse mellan Landstingsförbundet och de fackliga organisationerna har, som ovan nämnts, beslutats att även de pensionsmedel som intjänats åren 1998 och 1999 skall efter beslut av arbetsgivaren kunna utbetalas som individuell del. Beslutar arbetsgivaren att avsätta hela pensionsavgiften till individuell del kan arbetsgivaren senast den 31 december 2004 besluta att avsätta intjänad pensionsbehållning 1998 och 1999 till individuell del och på så sätt inte längre ha någon pensionsskuld för den avgiftsbaserade ålderspensionen. Den kompletterande ålderspensionen kommer dock att kvarstå i balansräkningen. Pensionsbehållningen för åren finns registrerade på individuella konton hos arbetsgivaren. Om beslut fattas att inte utbetala beloppen som individuell del räknas det sammanlagda registrerade beloppet på varje konto upp med ett årsgenomsnitt av statslåneräntan fram till pensioneringstidpunkten. Löneskatt betalas först när dessa medel betalas ut i form av pensioner. Denna internfondering kan ses som ett återlån av pensionsavsättningen till en kostnad motsvarande statslåneräntan.

respektive 1,0 2,1 procent av lönedelen som överstiger taket. Summan av alla avgifter samt värdetillväxten bestämmer storleken på den pension som sedan ska betalas ut.")

4 3 ALTERNATIVA INRIKTNINGAR PÅ FÖRVALTNING AV PENSIONSAVSÄTTNINGARNA ENLIGT PFA -98 Tre alternativa inriktningar föreligger avseende förvaltningen av pensionsavsättningarna! Egen pensionsmedelsportfölj! Återlån! Utbetalning av hela den individuella delen till av den anställde valt pensionssparkonto Pensionsmedelsportfölj F. n. finns ingen möjlighet för Region Skåne att med eget kapital finansiera en pensionsmedelsportfölj. Om Regionen väljer att låna externt för att finansiera uppbyggnaden av en portfölj med aktier och räntebärande papper höjs risknivån. För att motsvara de åtaganden Regionen har mot sina anställda enl. PFA skall målsättningen vara att en sådan portfölj skall avkasta minst årsgenomsnittet av statslåneräntan. Återlån Återlån innebär att Regionen lånar av pensionsavsättningar för att finansiera investeringar. Återlån av pensionsmedel kan ses som ett alternativ till extern upplåning. Hittills har Regionen således återlånat pensionsavsättningarna för åren Om Regionen avstår från att återlåna pensionsmedel och istället utbetalar hela pensionsavgiften som individuell del blir extern upplåning alternativet för att kunna finansiera investeringar. Återlånade pensionsmedel skall enligt pensionsavtalet förräntas till ett årsgenomsnitt av statslåneräntan. Alternativet är extern upplåning som i normalfallet kan ske till en lägre kostnad än årligt genomsnitt av statslåneräntan. Återlån av pensionsmedel innebär också i praktiken att Regionen har en motsvarande del av pensionsskulden som inte täcks av realiserbara tillgångar utan någon gång i framtiden måste täcka pensionsutbetalningar med skattemedel/ökad upplåning. Utbetalning av hela den individuella delen till av den anställde valt pensionssparkonto Vid utbetalning av hela individuella delen belastas även Regionen med särskild löneskatt (24,26 %) som påverkar likviditeten negativt. Det bör här noteras att en utbetalning endast är likviditetspåverkande eftersom löneskatten periodiseras och därmed belastar resultatet årligen. Om pensionsavsättningen istället återlånas och löneskatten därmed skjuts upp till pensionsutbetalningstidpunkten skjuts kapitalanskaffningen på framtiden. Kapitalet måste dock slutligen anskaffas antingen genom extern upplåning eller ytterst genom utdebitering. Det kan av de anställda ses som en förmån att få hela den avgiftsbestämda delen utbetald till privata pensionssparkonton då detta kan medföra ökad avkastning på den enskildes

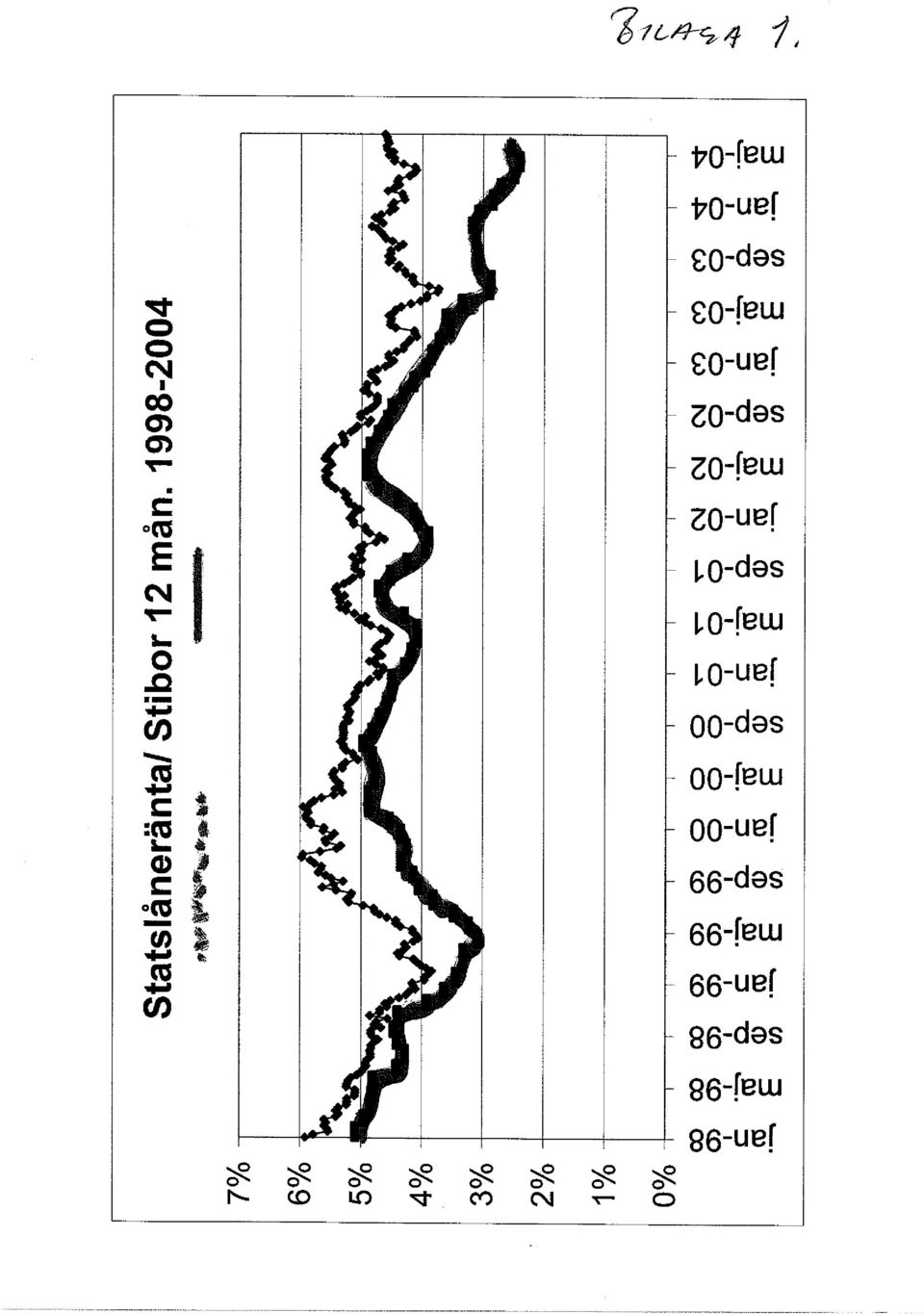

5 pensionsmedel och därmed högre pension. Risken har därmed överförts på den anställde. Annars garanterar Regionen en avkastning motsvarande statslåneräntan. 4 ÖVERVÄGANDEN Pensionsavsättning till individuell del Mot bakgrund av det ekonomiska läget valde regionfullmäktige tidigare att avvakta med beslut om utbetalning till individuell del avseende pensionsbehållningen för åren Beslutet från juni år 2000 att utbetala till individuell del från år 2000 har inneburit utbetalningar under åren om sammanlagt Mkr inkl. löneskatt. Pensionsskulden för den avgiftsbestämda ålderspensionen uppgår i Regionens balansräkning per till 547 Mkr inkl löneskatt och avser åren Per den 31 december 2004 bedöms skulden inkl löneskatt uppgå till 573 Mkr som är tidpunkten för beräkning av skulden efter ett beslut om utbetalning Uppbokningen av pensionsskulden i balansräkningen har liksom i övriga kommuner och landsting skett i enlighet med rekommendation från Landstings- och Kommunförbundet enligt beräkningsmodellen P-finken Vid beslut om utbetalning till individuell del skall dock beräkning av skulden ske enligt försäkringstekniska grunder som pensionsnämnden bestämmer. Dessa bestämmelser utgår från en annan och lägre diskonteringsränta än den som används i P-finkens beräkningsmodell. Pensionsskulden i balansräkningen är därmed för lågt beräknad och beslut om utbetalning till individuell del kommer att innebära utbetalning av ett belopp som är ca 70 Mkr större än den upptagna skulden i balansräkningen. Om beslut om utbetalning ej fattas kommer dock, då ålderspension skall börja utbetalas, pensionsbehållningen att räknas om till pensionsbelopp enligt pensionsnämndens bestämmelser. Detta innebär att den uppbokade avgiftsbestämda ålderspensionen i balansräkningen är för lågt beräknad. Ett beslut nu om utbetalning till individuell del innebär dock inte en högre kostnad för Regionen än vad som skulle blivit följden av att behålla pensionsavsättningen och avvakta till utbetalningen av ålderspension. Däremot kommer den del av pensionsskulden som inte är uppbokad i balansräkningen att i sin helhet belasta resultatet för år 2004, således en resultatförsämring om ca 70 Mkr. Pensionsutbetalningens finansiering Ett beslut om utbetalning till individuell del innebär en utbetalning om ca 520 Mkr per den 31 mars Utöver detta belopp tillkommer ca 125 Mkr i löneskatt som betalas som fyllnadsinbetalning i februari Denna avgiftsbaserade pensionsskuld skall om den inte utbetalas till individuell del - årligen räknas upp med ett årsgenomsnitt av statslåneräntan. Alternativet för Regionen är f. n. att jämföra med vad motsvarande extern upplåning för finansiering av utbetalningen skulle innebära. Statslåneräntan beräknas utifrån marknadsnoteringar av statsobligationer med en löptid av minst 5 år och skall därmed spegla den långa riskfria räntan. Det senaste årsgenomsnittet av statslåneräntan används sedan för uppräkning av pensionsskulden. Skulden räknas därmed upp med en ett-årsränta grundad på lång bunden ränta. Alternativet för Regionen framstår mot denna bakgrund vara att fi-

6

7 5 nansiera pensionsutbetalningen med en ren ett-årsränta. En jämförelse mellan åren visar att Regionen under hela denna period kunnat låna till en lägre ränta än årsgenomsnittet av statslåneräntan.(bil. 1). Jämförelsen bekräftar det faktum att i en normal ekonomi är den rörliga (korta) räntan lägre än den bundna (långa) räntan. Som exempel kan nämnas att den genomsnittliga statslåneräntan 2004 är 4,67 %, medan en ettårig upplåningsränta för Regionen ligger på ca 2,60 %. Skillnaden är dock f. n. ovanligt stor och torde vanligtvis ligga närmare 1 procentenhet än de nuvarande ca 2 procentenheterna. Likviditetsutveckling Enligt senaste finansrapport beräknas Regionens likvida medel uppgå till 650 Mkr per Denna likviditetsnivå förutsätter att Regionens låneskuld amorterats med 100 Mkr under Om denna planerade amortering genomförs kommer den långfristiga låneskulden exkl. leasingskuld att uppgå till Mkr vid 2004 års slut. Regionfullmäktige har senast i budget för 2005 beslutat att fastställa ramen för långfristig upplåning till Mkr. Under 2005 beräknas likvida medel minska till ca 460 Mkr vid årets slut. Denna minskning förutsätter i sin tur att den långfristiga låneskulden amorterats med ytterligare 300 Mkr. Mot denna bakgrund föreslås att regionfullmäktige vid ett beslut om utbetalning av pensionsbehållning till individuell del icke ändrar den fastställda låneramen om Mkr för långfristig upplåning. Den redovisade prognosen för utvecklingen av låneskuld och likviditet enligt ovan ger vid handen att låneutrymmet vid oförändrad låneram uppgår till 540 Mkr och att likvida medel vid årets slut skulle uppgå till 460 Mkr. En extra utbetalning av 520 Mkr per bör således rymmas inom den fastställda låneramen Mkr med bibehållande av en tillfredsställande likviditetsnivå. Vid behov har dessutom regionstyrelsen mandat att uppta kortfristiga lån inom en ram om 500 Mkr. Region Skånes pensionsskuld Efter ett beslut om utbetalning av intjänad pensionsförmån för åren till individuell del kommer Regionens pensionsskuld i balansräkningen att omfatta den kompletterande ålderspensionen. Per beräknas avsättning till kompletterande ålderspension uppgå till ca Mkr. Den totala avsättningen per beräknas uppgå till Mkr. Utöver ovanstående avsättningar registreras hos arbetsgivaren också en för varje anställd intjänad pensionsrätt per Denna pensionsrätt värdesäkras sedan genom en årlig uppräkning i takt med inkomstbasbeloppet fram till pensioneringstidpunkten och med prisbasbeloppet därefter. Denna pensionsrätt finns upptagen som ansvarsförbindelse. I ansvarsförbindelsen ingår också pensionsåtagandet för personer som inte gått över till PFA, exempelvis de som är födda före För år 2003 är ansvarsförbindelsen i Region Skåne beräknad till Mkr och beräknas stiga till Mkr inkl. löneskatt per SAMMANFATTNING Mot bakgrund av att ny överenskommelse träffats mellan arbetsmarknadens parter om ändring av tidpunkten för beslut om avsättning till individuell del avseende pensionsbehållningen för åren har regionfullmäktige uppdragit åt regionstyrelsen att göra en förnyad bedömning av de ekonomiska förutsättningarna och konsekvenserna vid avsättning (utbetalning) av pensionsbehållningen till individuell del.

8 Hittills har Regionen återlånat pensionsbehållningen för åren för finansiering av investeringar. Om beslut fattas om utbetalning till individuell del medför det utbetalning till de anställda inkl löneskatt om ca 520 Mkr per den 31 mars 2005 och ytterligare ca 125 Mkr i löneskatt som betalas som fyllnadsinbetalning i februari Det interna återlånet av de anställdas pensionsavsättning måste vid utbetalning ersättas av motsvarande externa lån. Bedömningen är att extern upplåning kan göras till lägre kostnad än den räntekostnad som uppkommer vid återlån av pensionsavsättningen. Prognoser visar även att nödvändig externupplåning kan verkställas inom av regionfullmäktige fastställd låneram. Mot denna bakgrund föreslås regionfullmäktige besluta att avsätta (utbetala) pensionsbehållningen till individuell del avseende åren FÖRSLAG TILL BESLUT Regionstyrelsen beslutar att föreslå regionfullmäktige besluta att med upphävande av fullmäktiges tidigare beslut låta avsätta hela pensionsavgiften enligt PFA till individuell del avseende åren innebärande en utbetalning av ca 520 Mkr per den 31 mars 2005 samt fyllnadsinbetalning av löneskatt i februari 2006 samt att medge att planerad amortering av långfristig låneskuld i budget 2004 och 2005 om sammanlagt 400 Mkr får anstå tills vidare som konsekvens av detta beslut. Uno Aldegren Mats Welff

REKOMMENDATION 17.1. Värdering av och upplysningar om pensionsförpliktelser Oktober 2015

REKOMMENDATION 17.1 Värdering av och upplysningar om pensionsförpliktelser Oktober 2015 Innehåll Denna rekommendation anger hur pensionsförpliktelser ska värderas och hur upplysningar ska lämnas om sådana

REKOMMENDATION 17.1 Värdering av och upplysningar om pensionsförpliktelser Oktober 2015 Innehåll Denna rekommendation anger hur pensionsförpliktelser ska värderas och hur upplysningar ska lämnas om sådana

REKOMMENDATION R10. Pensioner. Juni 2019

REKOMMENDATION R10 Pensioner Juni 2019 1 Innehåll Denna rekommendation ska tillämpas vid redovisning av pensioner. Rekommendationen gäller för redovisningsskyldiga enligt lag (2018:597) om kommunal bokföring

REKOMMENDATION R10 Pensioner Juni 2019 1 Innehåll Denna rekommendation ska tillämpas vid redovisning av pensioner. Rekommendationen gäller för redovisningsskyldiga enligt lag (2018:597) om kommunal bokföring

Revisionsrapport. Pensionsåtagandet. Östersunds kommun. 20 oktober 2009. Allan Andersson, Certifierad kommunal revisor

Revisionsrapport Pensionsåtagandet Östersunds kommun 20 oktober 2009 Allan Andersson, Certifierad kommunal revisor 2009-10-20 Anneth Nyqvist, uppdragsledare Allan Andersson, projektledare Innehållsförteckning

Revisionsrapport Pensionsåtagandet Östersunds kommun 20 oktober 2009 Allan Andersson, Certifierad kommunal revisor 2009-10-20 Anneth Nyqvist, uppdragsledare Allan Andersson, projektledare Innehållsförteckning

Revisionsrapport. Pensionsåtagande. Jämtlands läns landsting. Oktober 2008 Allan Andersson Certifierad kommunal revisor

Revisionsrapport Pensionsåtagande Jämtlands läns landsting Oktober 2008 Allan Andersson Certifierad kommunal revisor Innehållsförteckning 1. Sammanfattning och förslag till åtgärder...3 2. Revisionsfråga...4

Revisionsrapport Pensionsåtagande Jämtlands läns landsting Oktober 2008 Allan Andersson Certifierad kommunal revisor Innehållsförteckning 1. Sammanfattning och förslag till åtgärder...3 2. Revisionsfråga...4

REKOMMENDATION Värdering av och upplysningar om pensionsförpliktelser Maj 2017

REKOMMENDATION 17.2 Värdering av och upplysningar om pensionsförpliktelser Maj 2017 Innehåll Denna rekommendation anger hur pensionsförpliktelser ska värderas och hur upplysningar ska lämnas om sådana

REKOMMENDATION 17.2 Värdering av och upplysningar om pensionsförpliktelser Maj 2017 Innehåll Denna rekommendation anger hur pensionsförpliktelser ska värderas och hur upplysningar ska lämnas om sådana

pensionsskuldsskolan

pensionsskuldsskolan - utvecklin av pensionsskulden inledning Den här pensionsskuldsskolan vänder sig till personer inom kommuner och landsting som genom sitt arbete kommer i kontakt med begreppen pensionsskuld

pensionsskuldsskolan - utvecklin av pensionsskulden inledning Den här pensionsskuldsskolan vänder sig till personer inom kommuner och landsting som genom sitt arbete kommer i kontakt med begreppen pensionsskuld

2004-08-31 5.13. Grafisk Profil för Region Skåne (RF) RS/040101. Ärendebeskrivning:

RS/040101. Ärendebeskrivning:") 2004-08-31 5.13 Ärendebeskrivning: Förslag till regionfullmäktige beträffande revidering av Region Skånes grafiska profil. Grafisk Profil för Region Skåne (RF) RS/040101 Ärendet har varit föremål för samverkan

2004-08-31 5.13 Ärendebeskrivning: Förslag till regionfullmäktige beträffande revidering av Region Skånes grafiska profil. Grafisk Profil för Region Skåne (RF) RS/040101 Ärendet har varit föremål för samverkan

Nya riktlinjer för beräkning av pensionsskuld (RIPS07)

") Cirkulärnr: 07:35 Diarienr: 07/1944 Handläggare: Siv Stjernborg Avdelning: Ekonomi och styrning Sektion/Enhet: Ekonomisk analys Datum: 2007-06-27 Mottagare: Ekonomi/finans Rubrik: Nya riktlinjer för beräkning

Cirkulärnr: 07:35 Diarienr: 07/1944 Handläggare: Siv Stjernborg Avdelning: Ekonomi och styrning Sektion/Enhet: Ekonomisk analys Datum: 2007-06-27 Mottagare: Ekonomi/finans Rubrik: Nya riktlinjer för beräkning

pensionsskuldsskolan - beräkning av pensionsskuld

pensionsskuldsskolan - beräkning av pensionsskuld inledning Den här pensionsskuldsskolan vänder sig till personer inom kommuner och landsting som genom sitt arbete kommer i kontakt med begreppen pensionsskuld

pensionsskuldsskolan - beräkning av pensionsskuld inledning Den här pensionsskuldsskolan vänder sig till personer inom kommuner och landsting som genom sitt arbete kommer i kontakt med begreppen pensionsskuld

2004-06-10 2.3. Stiftelsen Skånska Landskap stiftelse för skånsk naturoch. Ärendebeskrivning:

2004-06-10 2.3 Ärendebeskrivning: Regionfullmäktige beslöt 2002-12-09 10 i samband med beslut om budget att uppdra åt miljö- och naturvårdsnämnden att utarbeta förslag till bildande av stiftelse för regionens

2004-06-10 2.3 Ärendebeskrivning: Regionfullmäktige beslöt 2002-12-09 10 i samband med beslut om budget att uppdra åt miljö- och naturvårdsnämnden att utarbeta förslag till bildande av stiftelse för regionens

Finansiell analys kommunen

Finansiell analys kommunen Årets resultat budgeteras till 1, mkr och nettoinvesteringarna uppgår till 15,9 mkr varav ombudgetering 59,8 mkr. Årets resultat motsvarar 1,4 procent av skatteintäkter och generella

Finansiell analys kommunen Årets resultat budgeteras till 1, mkr och nettoinvesteringarna uppgår till 15,9 mkr varav ombudgetering 59,8 mkr. Årets resultat motsvarar 1,4 procent av skatteintäkter och generella

Beräkning och redovisning av skulder och kostnader för pension till förtroendevalda

2015-06-15 1 (6) CIRKULÄR 15:19 Ekonomi och styrning Nils Mårtensson Siv Stjernborg EJ Kommunstyrelsen Ekonomi/finans Beräkning och redovisning av skulder och kostnader för pension till förtroendevalda

2015-06-15 1 (6) CIRKULÄR 15:19 Ekonomi och styrning Nils Mårtensson Siv Stjernborg EJ Kommunstyrelsen Ekonomi/finans Beräkning och redovisning av skulder och kostnader för pension till förtroendevalda

Bilaga 1 : Placeringspolicy för pensionsmedel

1(5) Bilaga 1 : Placeringspolicy för pensionsmedel 1. Inledning 1.1 Syfte med placeringspolicyn Syftet med placeringspolicyn är att utgöra ett regelverk för pensionsmedelsförvaltningen gällande landstingets

1(5) Bilaga 1 : Placeringspolicy för pensionsmedel 1. Inledning 1.1 Syfte med placeringspolicyn Syftet med placeringspolicyn är att utgöra ett regelverk för pensionsmedelsförvaltningen gällande landstingets

Nytt pensionsavtal för statligt anställda PA 03

Nytt pensionsavtal för statligt anställda PA 03 Innehåll Förord 1 Pensionsförmåner 2 Två typer av ålderspension 2 Avgiftsbestämd ålderspension 3 Förmånsbestämd ålderspension 4 Beräkning av förmånsbestämd

Nytt pensionsavtal för statligt anställda PA 03 Innehåll Förord 1 Pensionsförmåner 2 Två typer av ålderspension 2 Avgiftsbestämd ålderspension 3 Förmånsbestämd ålderspension 4 Beräkning av förmånsbestämd

Ekonomi Nytt. Nr 11/2015 2015-06-15. Dnr SKL 15/3320 Nils Mårtensson 08-452 78 86

Ekonomi Nytt Nr 11/2015 2015-06-15 Dnr SKL 15/3320 Nils Mårtensson 08-452 78 86 Landsting och regioner Ekonomidirektörer Lt Budgetdirektörer Lt Redovisningsdirektörer Lt Finansdirektörer Lt Landstingsekonomer

Ekonomi Nytt Nr 11/2015 2015-06-15 Dnr SKL 15/3320 Nils Mårtensson 08-452 78 86 Landsting och regioner Ekonomidirektörer Lt Budgetdirektörer Lt Redovisningsdirektörer Lt Finansdirektörer Lt Landstingsekonomer

Svar på frågor från SKL beträffande avtal om pensionsförsäkring

Svar på frågor från SKL beträffande avtal om pensionsförsäkring med fortlöpande premieinbetalning och om partiell inlösen av pensionsutfästelse Inledning Det finns ett behov av ökad kunskap om de alternativ

Svar på frågor från SKL beträffande avtal om pensionsförsäkring med fortlöpande premieinbetalning och om partiell inlösen av pensionsutfästelse Inledning Det finns ett behov av ökad kunskap om de alternativ

Fördelning av betalningsansvar för Ädel-personalens avtalspensioner Bilagor: Förslag till avtal

Cirkulärnr: 2006:64 Diarienr: 2006:1978 Handläggare: Stefan Ackerby Avdelning: Avd för ekonomi och styrning Datum: 2006-10-02 Mottagare: Kommunstyrelsen Landstingsstyrelsen Ekonomi- och personaldirektörer

Cirkulärnr: 2006:64 Diarienr: 2006:1978 Handläggare: Stefan Ackerby Avdelning: Avd för ekonomi och styrning Datum: 2006-10-02 Mottagare: Kommunstyrelsen Landstingsstyrelsen Ekonomi- och personaldirektörer

Finansiell analys kommunen

Finansiell analys kommunen Budget 2010, plan 2011-2013 Årets resultat 2010 budgeteras till 19,3 mkr och nettoinvesteringarna inklusive beräknad ombudgetering uppgår till 123,6 mkr. Årets resultat motsvarar

Finansiell analys kommunen Budget 2010, plan 2011-2013 Årets resultat 2010 budgeteras till 19,3 mkr och nettoinvesteringarna inklusive beräknad ombudgetering uppgår till 123,6 mkr. Årets resultat motsvarar

Pensionsavsättning Lön Jourkompensation

Nr 10/01 Till Läkarförbundets yrkes- och lokalföreningar Pensionsavsättning Lön Jourkompensation Synpunkter på kompletterande tjänstepensionslösningar med användande av jourkompensation eller genom löneavstående

Nr 10/01 Till Läkarförbundets yrkes- och lokalföreningar Pensionsavsättning Lön Jourkompensation Synpunkter på kompletterande tjänstepensionslösningar med användande av jourkompensation eller genom löneavstående

Personalfrågor Överenskommelser om Avgiftsbefrielseförsäkring Överenskommelse om tillägg till Pensions- och försäkringsavtal

Cirkulärnr: 1999:159 Diarienr: 2949/1999 P-cirknr: 1999-2:41 Nyckelord: Handläggare: Sektion/Enhet: PFA, Avgiftsbefrielseförsäkring Datum: 1999-12-08 Mottagare: Rubrik: Bilagor: Förhandlingssektionen Kommunstyrelsen

Cirkulärnr: 1999:159 Diarienr: 2949/1999 P-cirknr: 1999-2:41 Nyckelord: Handläggare: Sektion/Enhet: PFA, Avgiftsbefrielseförsäkring Datum: 1999-12-08 Mottagare: Rubrik: Bilagor: Förhandlingssektionen Kommunstyrelsen

Din avtalspension KAP-KL

Din avtalspension KAP-KL För dig som är anställd inom kommun, landsting, region, kommunalförbund och i vissa kommunala företag gäller pensionsavtalet KAP-KL. Från och med den 1 januari 2014 omfattar KAP-KL

Din avtalspension KAP-KL För dig som är anställd inom kommun, landsting, region, kommunalförbund och i vissa kommunala företag gäller pensionsavtalet KAP-KL. Från och med den 1 januari 2014 omfattar KAP-KL

Finansiell analys - kommunen

Finansiell analys - kommunen Vara kommuns årsresultat budgeteras till 6,2 mkr år, 11,1 mkr år, 11,6 mkr år och 11,8 mkr år. Nettoinvesteringarna år uppgår till 80,5 mkr inklusive beräknad ombudgetering

Finansiell analys - kommunen Vara kommuns årsresultat budgeteras till 6,2 mkr år, 11,1 mkr år, 11,6 mkr år och 11,8 mkr år. Nettoinvesteringarna år uppgår till 80,5 mkr inklusive beräknad ombudgetering

Din avtalspension KAP-KL

Din avtalspension KAP-KL För dig som är anställd inom kommun, landsting, region, kommunalförbund och i vissa kommunala företag gäller pensionsavtalet KAP-KL. Din avtalspension är knuten till din anställning.

Din avtalspension KAP-KL För dig som är anställd inom kommun, landsting, region, kommunalförbund och i vissa kommunala företag gäller pensionsavtalet KAP-KL. Din avtalspension är knuten till din anställning.

Ekonomi Nytt. Nr 11/ Dnr SKL 15/3320 Nils Mårtensson

Ekonomi Nytt Nr 11/2015 2015-06-15 Dnr SKL 15/3320 Nils Mårtensson 08-452 78 86 Landsting och regioner Ekonomidirektörer Lt Budgetdirektörer Lt Redovisningsdirektörer Lt Finansdirektörer Lt Landstingsekonomer

Ekonomi Nytt Nr 11/2015 2015-06-15 Dnr SKL 15/3320 Nils Mårtensson 08-452 78 86 Landsting och regioner Ekonomidirektörer Lt Budgetdirektörer Lt Redovisningsdirektörer Lt Finansdirektörer Lt Landstingsekonomer

Datum Bildande av en gemensam pensionsstiftelse för kommunerna och landstinget i Uppsala Län

KS 10 10 OKT 2012 KOMMUNLEDNINGSKONTORET Handläggare Ekstedt Annica Malmberg Jan Datum 2012-09-27 Diarienummer KSN-2012-0855 Kommunstyrelsen Bildande av en gemensam pensionsstiftelse för kommunerna och

KS 10 10 OKT 2012 KOMMUNLEDNINGSKONTORET Handläggare Ekstedt Annica Malmberg Jan Datum 2012-09-27 Diarienummer KSN-2012-0855 Kommunstyrelsen Bildande av en gemensam pensionsstiftelse för kommunerna och

Kommunens planering och framförhållning avseende kommande pensionsåtaganden.

Revisionsrapport Kommunens planering och framförhållning avseende kommande pensionsåtaganden. Mjölby kommun Annika Hansson Certifierad kommunal revisor 12 Innehållsförteckning 1 Sammanfattning 1 2 Bakgrund

Revisionsrapport Kommunens planering och framförhållning avseende kommande pensionsåtaganden. Mjölby kommun Annika Hansson Certifierad kommunal revisor 12 Innehållsförteckning 1 Sammanfattning 1 2 Bakgrund

Vem omfattas av A-KAP-KL

Vem omfattas av A-KAP-KL I vänsterkolumnen nedan beskrivs avtalsinnehållet i A-KAP-KL. Högerkolumnen innehåller en mer utvecklad beskrivning, och ibland en beskrivning över av vad förändringen innebär.

Vem omfattas av A-KAP-KL I vänsterkolumnen nedan beskrivs avtalsinnehållet i A-KAP-KL. Högerkolumnen innehåller en mer utvecklad beskrivning, och ibland en beskrivning över av vad förändringen innebär.

Pensioner och pengar 24/3 2011

Pensioner och pengar 24/3 2011 Varför pensioner? Kostnaden för pensioner till landstinget anställda ökar kraftigt det närmaste decenniet. Det förekommer ofta missförstånd kring pensioner. Fullmäktige beslutar

Pensioner och pengar 24/3 2011 Varför pensioner? Kostnaden för pensioner till landstinget anställda ökar kraftigt det närmaste decenniet. Det förekommer ofta missförstånd kring pensioner. Fullmäktige beslutar

Datum 2014-10-23 Dnr 1401713. Landstingens Ömsesidiga Försäkringsbolag (LÖF) - kapitaltillskott

- kapitaltillskott") Regionstyrelsen Lennart Henricson Finanschef 040-675 36 36 lennart.henricson@skane.se BESLUTSFÖRSLAG Datum 2014-10-23 Dnr 1401713 1 (5) Regionstyrelsen Landstingens Ömsesidiga Försäkringsbolag (LÖF) -

Regionstyrelsen Lennart Henricson Finanschef 040-675 36 36 lennart.henricson@skane.se BESLUTSFÖRSLAG Datum 2014-10-23 Dnr 1401713 1 (5) Regionstyrelsen Landstingens Ömsesidiga Försäkringsbolag (LÖF) -

Arbetsgivarsidan Sveriges Kommuner och Landsting (SKL) och Arbetsgivarförbundet Pacta

och Arbetsgivarförbundet Pacta") Partsgemensam information till arbetstagarna Information till dig som är född 1985 eller tidigare och överväger tjänstepensionsavtalet AKAP-KL i stället för KAP-KL. Parter - en information från parterna

Partsgemensam information till arbetstagarna Information till dig som är född 1985 eller tidigare och överväger tjänstepensionsavtalet AKAP-KL i stället för KAP-KL. Parter - en information från parterna

Avdelningen för arbetsgivarpolitik

Cirkulärnr: 2006:22 Diarienr: 2006/0941 P-cirknr: 2006-2:8 Nyckelord: Handläggare: Avdelning: Sektion/Enhet: Pension Agneta Åhlin Avdelningen för arbetsgivarpolitik Förhandlingssektionen Datum: 2006-04-06

Cirkulärnr: 2006:22 Diarienr: 2006/0941 P-cirknr: 2006-2:8 Nyckelord: Handläggare: Avdelning: Sektion/Enhet: Pension Agneta Åhlin Avdelningen för arbetsgivarpolitik Förhandlingssektionen Datum: 2006-04-06

2004-10-20 5.4. Ärendebeskrivning: Finansrapport augusti 2004 RS/040089. Redovisning av finansrapport augusti 2004. Ordförandens förslag:

2004-10-20 5.4 Ärendebeskrivning: Redovisning av finansrapport augusti 2004. Finansrapport augusti 2004 RS/040089 Ordförandens förslag: Regionstyrelsen beslutar att lägga redovisad finansrapport augusti

2004-10-20 5.4 Ärendebeskrivning: Redovisning av finansrapport augusti 2004. Finansrapport augusti 2004 RS/040089 Ordförandens förslag: Regionstyrelsen beslutar att lägga redovisad finansrapport augusti

REKOMMENDATION 17. Värdering av och upplysningar om pensionsförpliktelser

REKOMMENDATION 17 Värdering av och upplysningar om pensionsförpliktelser December 2007 RKR 17 Värdering av och upplysningar om pensionsförpliktelser Innehåll Denna rekommendation anger hur pensionsförpliktelser

REKOMMENDATION 17 Värdering av och upplysningar om pensionsförpliktelser December 2007 RKR 17 Värdering av och upplysningar om pensionsförpliktelser Innehåll Denna rekommendation anger hur pensionsförpliktelser

pensionsskuldsskolan

pensionsskuldsskolan - pensionsavtal och redovisning inledning Den här pensionsskuldsskolan vänder sig till personer inom kommuner och landsting som genom sitt arbete kommer i kontakt med begreppen pensionsskuld

pensionsskuldsskolan - pensionsavtal och redovisning inledning Den här pensionsskuldsskolan vänder sig till personer inom kommuner och landsting som genom sitt arbete kommer i kontakt med begreppen pensionsskuld

pensionsskuldsskolan

pensionsskuldsskolan - försäkrin stekniska runder inledning Den här pensionsskuldsskolan vänder sig till personer inom kommuner och landsting som genom sitt arbete kommer i kontakt med begreppen pensionsskuld

pensionsskuldsskolan - försäkrin stekniska runder inledning Den här pensionsskuldsskolan vänder sig till personer inom kommuner och landsting som genom sitt arbete kommer i kontakt med begreppen pensionsskuld

Pensionsfonden övergripande mål och strategi. Mora kommun

Pensionsfonden övergripande mål och strategi Mora kommun Beslutad av Kommunfullmäktige 2009-12-14 116 Diarienr: KF 2009/346 024 1(7) Innehållsförteckning 1 Inledning... 3 1.1 Bakgrund... 3 1.2 Kommunens

Pensionsfonden övergripande mål och strategi Mora kommun Beslutad av Kommunfullmäktige 2009-12-14 116 Diarienr: KF 2009/346 024 1(7) Innehållsförteckning 1 Inledning... 3 1.1 Bakgrund... 3 1.2 Kommunens

Antagande av pensionsavtalet KAP/KL

PM 2006 RV (Dnr 217-2323/2006) Antagande av pensionsavtalet KAP/KL Borgarrådsberedningen föreslår kommunstyrelsen besluta följande 1. KAP-KL med giltighet från den 1 januari 2006, med utformning och innehåll

PM 2006 RV (Dnr 217-2323/2006) Antagande av pensionsavtalet KAP/KL Borgarrådsberedningen föreslår kommunstyrelsen besluta följande 1. KAP-KL med giltighet från den 1 januari 2006, med utformning och innehåll

PENSIONSPOLICY FÖR EDA KOMMUN

PENSIONSPOLICY FÖR EDA KOMMUN 1 Innehållsförteckning 1. Inledning 2. Nuvarande pensionsbestämmelser i kommunen 3. Pensionspolicyn 1. Inledning Målsättningen med pensionspolicyn är att skapa ett dokument

PENSIONSPOLICY FÖR EDA KOMMUN 1 Innehållsförteckning 1. Inledning 2. Nuvarande pensionsbestämmelser i kommunen 3. Pensionspolicyn 1. Inledning Målsättningen med pensionspolicyn är att skapa ett dokument

Överenskommelse om Kollektiv Avtalad Pension KAP-KL

Bilaga 5 2005-12-20 Avd för ekonomi och styrning Siv Stjernborg Tfn direkt 08-452 77 51 siv.stjernborg@skl.se Överenskommelse om Kollektiv Avtalad Pension KAP-KL Landstingsförbundet, Svenska Kommunförbundet

Bilaga 5 2005-12-20 Avd för ekonomi och styrning Siv Stjernborg Tfn direkt 08-452 77 51 siv.stjernborg@skl.se Överenskommelse om Kollektiv Avtalad Pension KAP-KL Landstingsförbundet, Svenska Kommunförbundet

Reviderade riktlinjer - Särskild avtalspension dat 2012-01-01

TJÄNSTEUTLÅTANDE SID 1(2) H A N D L Ä G G A R E D A T U M D I A R I E N R Susanne Frölander 2012-01-31 LS-LED12-146-1 Ä R E N D E G Å N G Personalutskottet Landstingsstyrelsen M Ö T E S D A T U M 2012-03-13

TJÄNSTEUTLÅTANDE SID 1(2) H A N D L Ä G G A R E D A T U M D I A R I E N R Susanne Frölander 2012-01-31 LS-LED12-146-1 Ä R E N D E G Å N G Personalutskottet Landstingsstyrelsen M Ö T E S D A T U M 2012-03-13

A-KAP-KL Sveriges mest jämställda och flexibla tjänstepensionsavtal

A-KAP-KL Sveriges mest jämställda och flexibla tjänstepensionsavtal Den 4 oktober skrev AkademikerAlliansen på ett nytt tjänstepensionsavtal tillsammans med arbetsgivarorganisationerna SKL och Pacta. Det

A-KAP-KL Sveriges mest jämställda och flexibla tjänstepensionsavtal Den 4 oktober skrev AkademikerAlliansen på ett nytt tjänstepensionsavtal tillsammans med arbetsgivarorganisationerna SKL och Pacta. Det

1 (7) Personalkontoret 2014-09-22. Pensionspolicy. Antaget av kommunfullmäktige: 2014-09-22

Personalkontoret 2014-09-22. Pensionspolicy. Antaget av kommunfullmäktige: 2014-09-22") 1 (7) Pensionspolicy Antaget av kommunfullmäktige: 2014-09-22 2 (7) Termer och begrepp Pensionsmyndighet Kommunstyrelsens arbetsutskott som personalorgan har i delegation från kommunstyrelsen i uppdrag

1 (7) Pensionspolicy Antaget av kommunfullmäktige: 2014-09-22 2 (7) Termer och begrepp Pensionsmyndighet Kommunstyrelsens arbetsutskott som personalorgan har i delegation från kommunstyrelsen i uppdrag

Ekonomisk översikt. Årets resultat. Kommunkoncernens resultat

Ekonomisk översikt Årets resultat Kommunens resultat (förändring av eget kapital) visar för verksamhetsåret 26 ett överskott om 12,5 Mkr, vilket är bättre än tidigare gjorda prognoser. Vännäs Bostäder

Ekonomisk översikt Årets resultat Kommunens resultat (förändring av eget kapital) visar för verksamhetsåret 26 ett överskott om 12,5 Mkr, vilket är bättre än tidigare gjorda prognoser. Vännäs Bostäder

Landstingsstyrelsens förslag till beslut

FÖRSLAG 2003:1 1 (12) Landstingsstyrelsens förslag till beslut Tryggande av samt hantering av SL-koncernens pensionsutfästelser Föredragande landstingsråd: Ingela Nylund Watz Ärendet Landstingskontoret

FÖRSLAG 2003:1 1 (12) Landstingsstyrelsens förslag till beslut Tryggande av samt hantering av SL-koncernens pensionsutfästelser Föredragande landstingsråd: Ingela Nylund Watz Ärendet Landstingskontoret

Redogörelse för överenskommelse om Avgiftsbestämd KollektivAvtalad Pension (AKAP-KL) m.m.

m.m.") Redogörelse för överenskommelse om Avgiftsbestämd KollektivAvtalad Pension (AKAP-KL) m.m. Sveriges Kommuner och Landsting (SKL) samt Arbetsgivarförbundet Pacta har den 19 juni 2013 träffat överenskommelse

Redogörelse för överenskommelse om Avgiftsbestämd KollektivAvtalad Pension (AKAP-KL) m.m. Sveriges Kommuner och Landsting (SKL) samt Arbetsgivarförbundet Pacta har den 19 juni 2013 träffat överenskommelse

Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08)

Landstingsfullmäktiges finansplan 2006 (08)") Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08) LANDSTINGET KRONOBERG 2005-10-28 2 (7) 1 Finansiella ramar Finansiering av tidigare beslutade driftkostnadsramar föreslås grundat

Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08) LANDSTINGET KRONOBERG 2005-10-28 2 (7) 1 Finansiella ramar Finansiering av tidigare beslutade driftkostnadsramar föreslås grundat

KAP-KL. Förmåner i KAP-KL KAP-KL innehåller både premiebestämd och förmånsbestämda förmåner

KAP-KL KAP-KL - Kollektiv Avtalad Pension Kommuner och Landsting gäller för anställda som är födda 1938 eller senare. KAP-KL gäller från 1 januari 2006 och ersatte pensionsavtalet PFA. Även anställda i

KAP-KL KAP-KL - Kollektiv Avtalad Pension Kommuner och Landsting gäller för anställda som är födda 1938 eller senare. KAP-KL gäller från 1 januari 2006 och ersatte pensionsavtalet PFA. Även anställda i

ÅTVIDABERGS KOMMUN SAMMANTRÄDESPROTOKOLL Sida Sammanträdesdatum Kommunfullmäktige 2007-11-27

Kf 144 Ks 208 Dnr 2007-269 269 Medlemskap i Kommuninvest ekonomisk förening Ärendebeskrivning Åtvidabergs kommuns intresseanmälan om medlemskap i Kommuninvest ekonomisk förening har behandlats av föreningens

Kf 144 Ks 208 Dnr 2007-269 269 Medlemskap i Kommuninvest ekonomisk förening Ärendebeskrivning Åtvidabergs kommuns intresseanmälan om medlemskap i Kommuninvest ekonomisk förening har behandlats av föreningens

REKOMMENDATION 7.1. Upplysningar om pensionsmedel och pensionsförpliktelser

REKOMMENDATION 7.1 Upplysningar om pensionsmedel och pensionsförpliktelser Januari 2006 Innehåll Denna rekommendation anger vilka upplysningar som skall lämnas i årsredovisningen i syfte att ge en helhetsbild

REKOMMENDATION 7.1 Upplysningar om pensionsmedel och pensionsförpliktelser Januari 2006 Innehåll Denna rekommendation anger vilka upplysningar som skall lämnas i årsredovisningen i syfte att ge en helhetsbild

Siv Stjernborg Ekonomi och styrning Ekonomisk analys

Cirkulärnr: 16:36 Diarienr: 16/03518 Handläggare: Avdelning: Sektion/Enhet: Extern medverkan: Siv Stjernborg Ekonomisk analys Datum: 2016-06-17 Mottagare: Rubrik: Ekonomi/finans Kommundirektörer Reviderade

Cirkulärnr: 16:36 Diarienr: 16/03518 Handläggare: Avdelning: Sektion/Enhet: Extern medverkan: Siv Stjernborg Ekonomisk analys Datum: 2016-06-17 Mottagare: Rubrik: Ekonomi/finans Kommundirektörer Reviderade

Bilaga 1. Protokollsutdrag styrelsen 43/05 med bilaga 2. Finanspolicy, slutversion 2005-11-24

PROTOKOLL DATUM DIARIENR REGIONFULLMÄKTIGE 2005-11-24 05-128 24 Finanspolicy för Regionförbundet Sörmland Bakgrund Styrelsen för Regionförbundet Sörmland har lämnat bilagda förslag till finanspolicy för

PROTOKOLL DATUM DIARIENR REGIONFULLMÄKTIGE 2005-11-24 05-128 24 Finanspolicy för Regionförbundet Sörmland Bakgrund Styrelsen för Regionförbundet Sörmland har lämnat bilagda förslag till finanspolicy för

Särskild avtalspension och visstidspension

REKOMMENDATION 2.1 Särskild avtalspension och visstidspension Januari 2006 Innehåll Denna rekommendation behandlar hur överenskommelser om pensionsförmånerna särskild avtalspension och visstidspension

REKOMMENDATION 2.1 Särskild avtalspension och visstidspension Januari 2006 Innehåll Denna rekommendation behandlar hur överenskommelser om pensionsförmånerna särskild avtalspension och visstidspension

Kapitaltillskott och inlösen av lån till Landstingens Ömsesidiga Försäkringsbolag

Landstingsdirektörens stab 2014-10-22 Dnr 2014/0626 Landstingsstyrelsens arbetsutskott Kapitaltillskott och inlösen av lån till Landstingens Ömsesidiga Försäkringsbolag Styrelseordföranden i Landstingen

Landstingsdirektörens stab 2014-10-22 Dnr 2014/0626 Landstingsstyrelsens arbetsutskott Kapitaltillskott och inlösen av lån till Landstingens Ömsesidiga Försäkringsbolag Styrelseordföranden i Landstingen

KAP-KL DITT NYA PENSIONSAVTAL VIKTIG INFORMATION FÖR DIG SOM ÄR ANSTÄLLD I KOMMUN, LANDSTING ELLER REGION.

K A P-KL D IT T NYA PE N SI O N SAVTA L VI KTI G I N F O R M ATI O N F Ö R D I G SO M Ä R A N STÄ L L D I KO M MUN, L A N D STI N G E L L E R R E G I O N. Din framtida pension Anställda i kommun, landsting

K A P-KL D IT T NYA PE N SI O N SAVTA L VI KTI G I N F O R M ATI O N F Ö R D I G SO M Ä R A N STÄ L L D I KO M MUN, L A N D STI N G E L L E R R E G I O N. Din framtida pension Anställda i kommun, landsting

Svenska Pensionsstiftelsers Förening (SPFA)

") Svenska Pensionsstiftelsers Förening (SPFA) Stockholm 2014-08-15 Finansinspektionen Box 2871 103 97 Stockholm Ränteantagandet i FFFS 2007:24 Försäkringstekniska grunder Svenska Pensionsstiftelsers Förening

Svenska Pensionsstiftelsers Förening (SPFA) Stockholm 2014-08-15 Finansinspektionen Box 2871 103 97 Stockholm Ränteantagandet i FFFS 2007:24 Försäkringstekniska grunder Svenska Pensionsstiftelsers Förening

Datum Bildande av en gemensam pensionsstiftelse för kommunerna och landstinget i Uppsala Län

KS 5 21 NOV 2012 KOMMUNLEDNINGSKONTORET Handläggare Ekstedt Annica Malmberg Jan Datum 2012-11-06 Diarienummer KSN-2012-0855 Kommunstyrelsen Bildande av en gemensam pensionsstiftelse för kommunerna och

KS 5 21 NOV 2012 KOMMUNLEDNINGSKONTORET Handläggare Ekstedt Annica Malmberg Jan Datum 2012-11-06 Diarienummer KSN-2012-0855 Kommunstyrelsen Bildande av en gemensam pensionsstiftelse för kommunerna och

i l i LEDNINGSUTSKOTTET

SAMMANTRÄDESPROTOKOLL 5(22) i l i LEDNINGSUTSKOTTET ' Sammanträdesdatum 2016-1 1-15 Dnr 2016/1245 r 5 218 Förslag till antagande av reviderat pensionsreglemente för förtroendevalda [OPF-KL] samt beslut

SAMMANTRÄDESPROTOKOLL 5(22) i l i LEDNINGSUTSKOTTET ' Sammanträdesdatum 2016-1 1-15 Dnr 2016/1245 r 5 218 Förslag till antagande av reviderat pensionsreglemente för förtroendevalda [OPF-KL] samt beslut

Bilaga 1 571 Pensionsförvaltningen Resultaträkning (tkr) Bokslut 2014 Budget 2014 Bokslut 2013 Not Personalkostnader Arbetsgivaravgifter 441 847 464 212 390 752 Övriga personalkostnader -518 163-502 216-484

Bilaga 1 571 Pensionsförvaltningen Resultaträkning (tkr) Bokslut 2014 Budget 2014 Bokslut 2013 Not Personalkostnader Arbetsgivaravgifter 441 847 464 212 390 752 Övriga personalkostnader -518 163-502 216-484

Bilaga 2. Exempel på tilläggsavgifter och pensionsutfall

Bilaga 2 Exempel på tilläggsavgifter och pensionsutfall När en tilläggsavgift ska beräknas används en pensionsprognos för att ge en bild av den framtida förväntade pensionen. I prognosen simuleras ett

Bilaga 2 Exempel på tilläggsavgifter och pensionsutfall När en tilläggsavgift ska beräknas används en pensionsprognos för att ge en bild av den framtida förväntade pensionen. I prognosen simuleras ett

Regelverk. Ansökningar om Portside-pension. Gäller från och med 2015-01-01.

Regelverk Ansökningar om Portside-pension Gäller från och med 2015-01-01. Innehållsförteckning REGELVERK... 3 1. ALLMÄNT... 3 2. SYFTE... 3 3. PENSION FRÅN KOLLEKTIVAVTALSSTIFTELSEN PORTSIDE... 3 3.1 Kostnadsbidrag...

Regelverk Ansökningar om Portside-pension Gäller från och med 2015-01-01. Innehållsförteckning REGELVERK... 3 1. ALLMÄNT... 3 2. SYFTE... 3 3. PENSION FRÅN KOLLEKTIVAVTALSSTIFTELSEN PORTSIDE... 3 3.1 Kostnadsbidrag...

Tjänsteutlåtande. Tertialrapport avseende kommunens finansnetto och medelsförvaltning tertial 1 2012

Sidan 1 av 7 Kommunstyrelsen Tertialrapport avseende kommunens finansnetto och medelsförvaltning tertial 1 2012 Förslag till beslut Kommunledningskontoret föreslår kommunstyrelsen föreslå fullmäktige besluta

Sidan 1 av 7 Kommunstyrelsen Tertialrapport avseende kommunens finansnetto och medelsförvaltning tertial 1 2012 Förslag till beslut Kommunledningskontoret föreslår kommunstyrelsen föreslå fullmäktige besluta

Månadsuppföljning januari mars 2018

Resultatet uppgår till 24 mkr för mars månad. Nettokostnaderna har t.o.m. mars tagit i anspråk 24 % av årsbudgeten. Riktpunkten är 25 %. Hittills under året har kommunen investerat för 46 mkr. Samtliga

Resultatet uppgår till 24 mkr för mars månad. Nettokostnaderna har t.o.m. mars tagit i anspråk 24 % av årsbudgeten. Riktpunkten är 25 %. Hittills under året har kommunen investerat för 46 mkr. Samtliga

AKAP-KL. Nytt pensionsavtal Avgiftsbestämd KollektivAvtalad Pension för anställda inom Kommun och Landsting

AKAP-KL Nytt pensionsavtal Avgiftsbestämd KollektivAvtalad Pension för anställda inom Kommun och Landsting Juni 2014 GSF Pensionsservice Kristina Linderberg Carina Bauer Uppdrag: Kort presentation av det

AKAP-KL Nytt pensionsavtal Avgiftsbestämd KollektivAvtalad Pension för anställda inom Kommun och Landsting Juni 2014 GSF Pensionsservice Kristina Linderberg Carina Bauer Uppdrag: Kort presentation av det

Kommunens planering och framförhållning avseende kommande pensionsåtaganden.

Revisionsrapport Kommunens planering och framförhållning avseende kommande pensionsåtaganden. Motala kommun Annika Hansson Certifierad kommunal revisor 7 februari 2013 Innehållsförteckning 1 Sammanfattning

Revisionsrapport Kommunens planering och framförhållning avseende kommande pensionsåtaganden. Motala kommun Annika Hansson Certifierad kommunal revisor 7 februari 2013 Innehållsförteckning 1 Sammanfattning

Pensionspolicy. för anställda. i Mönsterås kommun. Antaget av Kommunfullmäktige 2012-05-28

Pensionspolicy för anställda i Mönsterås kommun Antaget av Kommunfullmäktige 2012-05-28 1 Allmänt Denna pensionspolicy avser arbetstagarens tjänstepension som är ett komplement till den allmänna pensionen.

Pensionspolicy för anställda i Mönsterås kommun Antaget av Kommunfullmäktige 2012-05-28 1 Allmänt Denna pensionspolicy avser arbetstagarens tjänstepension som är ett komplement till den allmänna pensionen.

REGIONFULLMÄKTIGE SKÅNE

REGIONFULLMÄKTIGE SKÅNE PROTOKOLLSUTDRAG 2002-12-09--10 125 Ärende I samband med majoritetsskifte i regionfullmäktige efter allmänna val 2002 har en översyn av reglemente gällande ekonomiska förmåner för

REGIONFULLMÄKTIGE SKÅNE PROTOKOLLSUTDRAG 2002-12-09--10 125 Ärende I samband med majoritetsskifte i regionfullmäktige efter allmänna val 2002 har en översyn av reglemente gällande ekonomiska förmåner för

Kumla kommun ser över pensionspolicy vid behov eller på grund av förändringar i lagar och kollektivavtal inom pensionsområdet.

Pensionspolicy 1 BAKGRUND KOLLEKTIVAVTALET Kommunens anställda omfattas för närvarande av pensionsavtalet Kollektivavtalad Pension (KAP-KL) och Avgiftsbestämd Kollektivavtalad Pension (A KAP-KL). Anställda

Pensionspolicy 1 BAKGRUND KOLLEKTIVAVTALET Kommunens anställda omfattas för närvarande av pensionsavtalet Kollektivavtalad Pension (KAP-KL) och Avgiftsbestämd Kollektivavtalad Pension (A KAP-KL). Anställda

Din tjänstepension PFA

Din tjänstepension PFA En kort presentation av PFA Den här broschyren vänder sig till dig som är född 1938 eller senare och som är anställd i inom kommun, landsting/region och kommunala bolag. Den ger

Din tjänstepension PFA En kort presentation av PFA Den här broschyren vänder sig till dig som är född 1938 eller senare och som är anställd i inom kommun, landsting/region och kommunala bolag. Den ger

Reviderade riktlinjer för beräkning av pensionsskuld

E1 b BESLUTSFÖRSLAG Reviderade riktlinjer för beräkning av pensionsskuld Sveriges kommuner och landsting har en stor pensionsskuld, ca 500 miljarder kronor. Borås stad har en sammanlagd pensionsskuld på

E1 b BESLUTSFÖRSLAG Reviderade riktlinjer för beräkning av pensionsskuld Sveriges kommuner och landsting har en stor pensionsskuld, ca 500 miljarder kronor. Borås stad har en sammanlagd pensionsskuld på

Ekonomisk förstärkning till Skärgårdsstiftelsen 2014

Stockholms läns landsting 1 (2) Landstingsradsberedningen SKRIVELSE 2014-11-12 LS 1408-0921 Landstingsstyrelsen Ekonomisk förstärkning till Skärgårdsstiftelsen 2014 Föredragande landstingsråd: Torbjörn

Stockholms läns landsting 1 (2) Landstingsradsberedningen SKRIVELSE 2014-11-12 LS 1408-0921 Landstingsstyrelsen Ekonomisk förstärkning till Skärgårdsstiftelsen 2014 Föredragande landstingsråd: Torbjörn

Månadsuppföljning januari juli 2015

Resultatet uppgår till 47 Mkr för juli månad. Nettokostnaderna har t.o.m. juli tagit i anspråk 57 % av årsbudgeten. Riktpunkten är 58 %. Hittills under året har kommunen investerat för 103 Mkr. Fyra av

Resultatet uppgår till 47 Mkr för juli månad. Nettokostnaderna har t.o.m. juli tagit i anspråk 57 % av årsbudgeten. Riktpunkten är 58 %. Hittills under året har kommunen investerat för 103 Mkr. Fyra av

Regionkommuner i norra Sverige. Rapportbilaga till utredning av ansökningar från landstingen i Norrbotten, Västerbotten, Västernorrland och Jämtland

Regionkommuner i norra Sverige Rapportbilaga till utredning av ansökningar från landstingen i Norrbotten, Västerbotten, Västernorrland och Jämtland Regionkommuner i norra Sverige Rapportbilaga till utredning

Regionkommuner i norra Sverige Rapportbilaga till utredning av ansökningar från landstingen i Norrbotten, Västerbotten, Västernorrland och Jämtland Regionkommuner i norra Sverige Rapportbilaga till utredning

Fakta om PA 16 ett nytt pensionsavtal för statligt anställda

1 Fakta om PA 16 ett nytt pensionsavtal för statligt anställda Två avdelningar i avtalet Det nya pensionsavtalet för den statliga sektorn gäller från den 1 januari 2016. Avtalet är uppdelat i två avdelningar.

1 Fakta om PA 16 ett nytt pensionsavtal för statligt anställda Två avdelningar i avtalet Det nya pensionsavtalet för den statliga sektorn gäller från den 1 januari 2016. Avtalet är uppdelat i två avdelningar.

Tryggande av förmånsbestämda pensionsutfästelser genom försäkring. produktinformation

Tryggande av förmånsbestämda pensionsutfästelser genom försäkring produktinformation En arbetsgivare kan trygga kollektivavtalade förmånsbestämda pensionsutfästelser genom försäkring. Följande pensionsavtal

Tryggande av förmånsbestämda pensionsutfästelser genom försäkring produktinformation En arbetsgivare kan trygga kollektivavtalade förmånsbestämda pensionsutfästelser genom försäkring. Följande pensionsavtal

Finansrapport augusti 2017

1 Datum Diarienummer 2017-09-04 KS/2017:766 Kommunstyrelseförvaltningen Susanne Ekblad tel 0304-33 42 82 fax 0304-33 41 85 e-post: susanne.ekblad@orust.se Finansrapport augusti 2017 Uppföljning av ramar

1 Datum Diarienummer 2017-09-04 KS/2017:766 Kommunstyrelseförvaltningen Susanne Ekblad tel 0304-33 42 82 fax 0304-33 41 85 e-post: susanne.ekblad@orust.se Finansrapport augusti 2017 Uppföljning av ramar

Beslutanderätt i specifika pensionsfrågor regleras i Region Kronobergs delegationsordning.

Riktlinje Process: 2.4.6 RGK Upphörande av anställning Område: Arbetsgivarfrågor Giltig fr.o.m: 2018-04-19 Faktaägare: Monica Ranstad, förhandlingschef HR Fastställd av: Caroline Palmqvist, HR-direktör

Riktlinje Process: 2.4.6 RGK Upphörande av anställning Område: Arbetsgivarfrågor Giltig fr.o.m: 2018-04-19 Faktaägare: Monica Ranstad, förhandlingschef HR Fastställd av: Caroline Palmqvist, HR-direktör

FARs UTTALANDEN I REDOVISNINGSFRÅGOR. RedU 14 Redovisning av kapitalförsäkringar

FARs UTTALANDEN I REDOVISNINGSFRÅGOR RedU 14 Redovisning av kapitalförsäkringar FARS UTTALANDEN I REDOVISNINGSFRÅGOR RedU 14 Redovisning av kapitalförsäkringar (december 2013) Bakgrund REDU 14 REDOVISNING

FARs UTTALANDEN I REDOVISNINGSFRÅGOR RedU 14 Redovisning av kapitalförsäkringar FARS UTTALANDEN I REDOVISNINGSFRÅGOR RedU 14 Redovisning av kapitalförsäkringar (december 2013) Bakgrund REDU 14 REDOVISNING

PENSIONSENHETEN. - Pensionsenheten - Nämndernas VB 2008

273 PENSIONSENHETEN Sammanfattning Pensionsenheten omfattar kommunens samtliga kostnader för nyintjänade pensionsförmåner enligt KollektivAvtalad Pension KAP-KL. Därutöver ingår kostnaden för förändring

273 PENSIONSENHETEN Sammanfattning Pensionsenheten omfattar kommunens samtliga kostnader för nyintjänade pensionsförmåner enligt KollektivAvtalad Pension KAP-KL. Därutöver ingår kostnaden för förändring

Ekonomi Nytt. Nummer 08/13 2013-04-19. Dnr SKL 13/2679 Siv Stjernborg 08-452 77 51

Ekonomi Nytt Nummer 08/13 2013-04-19 Dnr SKL 13/2679 Siv Stjernborg 08-452 77 51 Landstingsstyrelsen Landstingsdirektörer Ekonomidirektörer Lt Diskonteringsräntan i pensionskuldsberäkningen samt rekommenderad

Ekonomi Nytt Nummer 08/13 2013-04-19 Dnr SKL 13/2679 Siv Stjernborg 08-452 77 51 Landstingsstyrelsen Landstingsdirektörer Ekonomidirektörer Lt Diskonteringsräntan i pensionskuldsberäkningen samt rekommenderad

2004-10-20 5.2. Upphandling bredband Redovisning av BASprojektet. Ärendebeskrivning:

2004-10-20 5.2 Ärendebeskrivning: Regionstyrelsen beslöt 2003-06-18 att anta Sydkraft Bredband AB som leverantör för att tillhandahålla ortssammanbindande IT-infrastruktur i Skåne. I uppgörelsen ingår

2004-10-20 5.2 Ärendebeskrivning: Regionstyrelsen beslöt 2003-06-18 att anta Sydkraft Bredband AB som leverantör för att tillhandahålla ortssammanbindande IT-infrastruktur i Skåne. I uppgörelsen ingår

Tryggande av förmånsbestämda pensionsutfästelser genom försäkring

Tryggande av förmånsbestämda pensionsutfästelser genom försäkring En arbetsgivare kan trygga kollektivavtalade förmånsbestämda pensionsutfästelser genom försäkring. Följande pensionsavtal innehåller pensionsförmåner

Tryggande av förmånsbestämda pensionsutfästelser genom försäkring En arbetsgivare kan trygga kollektivavtalade förmånsbestämda pensionsutfästelser genom försäkring. Följande pensionsavtal innehåller pensionsförmåner

SAMMANFATTNING... 3 ALLMÄNT... 4 UPPDATERING... 4 BESLUTSORDNING... 4

Pensionspolicy Antagen av regionfullmäktige 2008-05-30 Justering under rubriken Löneväxling av regionstyrelsen 2008-07-03 Redaktionell uppdatering gjord 2012-04-02 Innehållsförteckning SAMMANFATTNING...

Pensionspolicy Antagen av regionfullmäktige 2008-05-30 Justering under rubriken Löneväxling av regionstyrelsen 2008-07-03 Redaktionell uppdatering gjord 2012-04-02 Innehållsförteckning SAMMANFATTNING...

Bilaga 4 a Noter med redovisningsprinciper och bokslutskommentarer

Bilaga 4 a Noter med redovisningsprinciper och bokslutskommentarer Allmänna redovisningsprinciper Räddningstjänstförbundet tillämpar Kommunallagen (KL), Lagen om kommunal redovisning (KLR) samt rekommendationer

Bilaga 4 a Noter med redovisningsprinciper och bokslutskommentarer Allmänna redovisningsprinciper Räddningstjänstförbundet tillämpar Kommunallagen (KL), Lagen om kommunal redovisning (KLR) samt rekommendationer

Preliminärt bokslut Region Örebro län December 2017

Preliminärt bokslut Region Örebro län December 2017 Sammanfattning Årets resultat 150 mnkr (budget 20 mnkr) Nettokostnadsökning 5,7 % (3,9 %) Verksamhetsresultat -139 mnkr (31 mnkr) Lönekostnadsökning

Preliminärt bokslut Region Örebro län December 2017 Sammanfattning Årets resultat 150 mnkr (budget 20 mnkr) Nettokostnadsökning 5,7 % (3,9 %) Verksamhetsresultat -139 mnkr (31 mnkr) Lönekostnadsökning

Fördjupad finansrapportering 2015-08-31

Miljoner kronor Fördjupad finansrapportering 2015-08-31 Räntebärande nettoskuld Den räntebärande nettoskulden uppgår till 2 707 miljoner kronor, vilket innebär en ökning med 1 323 miljoner kronor sedan

Miljoner kronor Fördjupad finansrapportering 2015-08-31 Räntebärande nettoskuld Den räntebärande nettoskulden uppgår till 2 707 miljoner kronor, vilket innebär en ökning med 1 323 miljoner kronor sedan

FÖRSLAG 2014:85 LS Landstingsstyrelsens förslag till beslut. Ekonomisk förstärkning till Skärgårdsstiftelsen 2014

FÖRSLAG 2014:85 LS 1408-0921 Landstingsstyrelsens förslag till beslut Ekonomisk förstärkning till Skärgårdsstiftelsen 2014 Stockholms läns landsting PROTOKOLL 11/2014 Landstingsstyrelsen Sammanträdesdag

FÖRSLAG 2014:85 LS 1408-0921 Landstingsstyrelsens förslag till beslut Ekonomisk förstärkning till Skärgårdsstiftelsen 2014 Stockholms läns landsting PROTOKOLL 11/2014 Landstingsstyrelsen Sammanträdesdag

Bestämmelser om omställningsstöd för förtroendevalda

Bestämmelser om omställningsstöd för förtroendevalda 1 Tillämpningsområde Bestämmelser om omställningsstöd gäller för förtroendevald som avses i 4 kap. 1 kommunallagen och som fullgör uppdrag hos kommunen

Bestämmelser om omställningsstöd för förtroendevalda 1 Tillämpningsområde Bestämmelser om omställningsstöd gäller för förtroendevald som avses i 4 kap. 1 kommunallagen och som fullgör uppdrag hos kommunen

2004-09-21 Ärende 11. Övertagande av ambulansdriften i ambulansdistrikt 1 (Malmö-Trelleborg) och ambulansdistrikt 3 (Helsingborg-Ängelholm) RS/030153

och ambulansdistrikt 3 (Helsingborg-Ängelholm) RS/030153") 2004-09-21 Ärende 11 Övertagande av ambulansdriften i ambulansdistrikt 1 (Malmö-Trelleborg) och ambulansdistrikt 3 (Helsingborg-Ängelholm) RS/030153 Ärendebeskrivning: Ett övertagande av ambulansdriften

2004-09-21 Ärende 11 Övertagande av ambulansdriften i ambulansdistrikt 1 (Malmö-Trelleborg) och ambulansdistrikt 3 (Helsingborg-Ängelholm) RS/030153 Ärendebeskrivning: Ett övertagande av ambulansdriften

Delårsrapport 1 januari - 30 juni 2014

Datum 2014-08-29 ~~ ~, Antal sidor REGIONFÖRBUNDET JÖNKÖPINGS LÄN 1(2) Delårsrapport 1 januari - 30 juni 2014 Kommentarer till det ekonomiska utfallet Det ekonomiska utfallet för det första halvåret 2014

Datum 2014-08-29 ~~ ~, Antal sidor REGIONFÖRBUNDET JÖNKÖPINGS LÄN 1(2) Delårsrapport 1 januari - 30 juni 2014 Kommentarer till det ekonomiska utfallet Det ekonomiska utfallet för det första halvåret 2014

PENSIONSPOLICY Policyn är antagen av kommunstyrelsen 2015-08-31 i Ks 232. Policyn är giltig från och med 1 oktober 2015.

1 (9) PENSIONSPOLICY Policyn är antagen av kommunstyrelsen 2015-08-31 i Ks 232. Policyn är giltig från och med 1 oktober 2015. Allmänt Denna policy omfattar samtliga anställda och förtroendevalda i Härryda

1 (9) PENSIONSPOLICY Policyn är antagen av kommunstyrelsen 2015-08-31 i Ks 232. Policyn är giltig från och med 1 oktober 2015. Allmänt Denna policy omfattar samtliga anställda och förtroendevalda i Härryda

Sveriges Kommuner och Landsting (SKL) och Arbetsgivarförbundet Pacta

och Arbetsgivarförbundet Pacta") Partsgemensam information till arbetstagarna Information till dig som är född 1985 eller tidigare och överväger tjänstepensionsavtalet AKAP-KL i stället för KAP-KL. - en information från parterna på AKAP-KL

Partsgemensam information till arbetstagarna Information till dig som är född 1985 eller tidigare och överväger tjänstepensionsavtalet AKAP-KL i stället för KAP-KL. - en information från parterna på AKAP-KL

Pensionspolicy för förtroendevalda

DIARIENUMMER KS 2015.199 1.3.02 Pensionspolicy för förtroendevalda Fastställd av kommunfullmäktige 2015-10-12 112 Pensionspolicy för förtroendevalda Innehåll 1. Sammanfattning... 4 1.1 Pension till förtroendevalda...

DIARIENUMMER KS 2015.199 1.3.02 Pensionspolicy för förtroendevalda Fastställd av kommunfullmäktige 2015-10-12 112 Pensionspolicy för förtroendevalda Innehåll 1. Sammanfattning... 4 1.1 Pension till förtroendevalda...

Ditt nya pensionsavtal Viktig information för dig som är statligt anställd

Ditt nya pensionsavtal Viktig information för dig som är statligt anställd Din framtida pension Statligt anställda har fått ett nytt pensionsavtal! Den 1 februari 2002 blev ett nytt pensionsavtal för statligt

Ditt nya pensionsavtal Viktig information för dig som är statligt anställd Din framtida pension Statligt anställda har fått ett nytt pensionsavtal! Den 1 februari 2002 blev ett nytt pensionsavtal för statligt

September-December. för Kommunal; Anne-Maria Carlsgård Tord Almlöf. för SKTF; Mats Andersson

FÖRHANDLINGSPROTOKOLL Datum 2010-04-07 1 (6) Ärende Förhandlingar angående nytt pensionsavtal, PA-KFS 09, för branschområde Trafik Plats Tid Parter Närvarande KFS, Stockholm September-December Kommunala

FÖRHANDLINGSPROTOKOLL Datum 2010-04-07 1 (6) Ärende Förhandlingar angående nytt pensionsavtal, PA-KFS 09, för branschområde Trafik Plats Tid Parter Närvarande KFS, Stockholm September-December Kommunala

Anders Mellberg. Personal Ekonomi/Finans Förslag till nytt kommunalt pensionssystem Utgångspunkter för ett nytt pensionsavtal, PM

Cirkulärnr: 1995:72 Diarienr: 1994/2296 P-cirknr: 2:23 Nyckelord: Handläggare: Sektion/Enhet: Pension Lage Carlsson Datum: 1995-03-10 Mottagare: Rubrik: Bilagor: Förhandlingssektionen Kommunstyrelsen Personal

Cirkulärnr: 1995:72 Diarienr: 1994/2296 P-cirknr: 2:23 Nyckelord: Handläggare: Sektion/Enhet: Pension Lage Carlsson Datum: 1995-03-10 Mottagare: Rubrik: Bilagor: Förhandlingssektionen Kommunstyrelsen Personal

Bestämmelser om omställningsstöd och pension för förtroendevalda (OPF-KL) KS 2014/0106 024

KS 2014/0106 024") Ersättning 2014-04-28 Bestämmelser om omställningsstöd och pension för förtroendevalda (OPF-KL) KS 2014/0106 024 Fastställd av kommunfullmäktige 2014-04-28 Bestämmelserna gäller förtroendevalda som är

Ersättning 2014-04-28 Bestämmelser om omställningsstöd och pension för förtroendevalda (OPF-KL) KS 2014/0106 024 Fastställd av kommunfullmäktige 2014-04-28 Bestämmelserna gäller förtroendevalda som är

Finansrapport augusti 2014

Datum Diarienummer 2014-09-09 KS/2014:672 Kommunstyrelseförvaltningen Susanne Ekblad tel 0304-33 42 82 fax 0304-33 41 85 e-post: susanne.ekblad@orust.se Finansrapport augusti 2014 Uppföljning av ramar

Datum Diarienummer 2014-09-09 KS/2014:672 Kommunstyrelseförvaltningen Susanne Ekblad tel 0304-33 42 82 fax 0304-33 41 85 e-post: susanne.ekblad@orust.se Finansrapport augusti 2014 Uppföljning av ramar

Pensionsskulder riskerar framtidens sjukvård. En rapport om landstingens pensionsskulder

Pensionsskulder riskerar framtidens sjukvård En rapport om landstingens pensionsskulder Olika förutsättningar för respektive landsting Pensionsskulden är den totala skulden för pensioner som landstingen

Pensionsskulder riskerar framtidens sjukvård En rapport om landstingens pensionsskulder Olika förutsättningar för respektive landsting Pensionsskulden är den totala skulden för pensioner som landstingen

OPF-KL. Omställningsstöd och pension för förtroendevalda

OPF-KL Omställningsstöd och pension för förtroendevalda Bestämmelserna bygger på livsinkomstprincipen. Består av två delar: - Omställning - Pension Vilka omfattas Nytillträdda politiker efter valet 2014

OPF-KL Omställningsstöd och pension för förtroendevalda Bestämmelserna bygger på livsinkomstprincipen. Består av två delar: - Omställning - Pension Vilka omfattas Nytillträdda politiker efter valet 2014

PENSIONSPOLICY Kiruna Kommun Antagen av kommunfullmäktige 2015-04-13, 37

PENSIONSPOLICY Kiruna Kommun Antagen av kommunfullmäktige 2015-04-13, 37 Innehållsförteckning 1. Sammanfattning... 3 2. Allmänt... 3 3. Uppdatering... 4 4. Beslutsordning... 4 5. Pension till anställda...

PENSIONSPOLICY Kiruna Kommun Antagen av kommunfullmäktige 2015-04-13, 37 Innehållsförteckning 1. Sammanfattning... 3 2. Allmänt... 3 3. Uppdatering... 4 4. Beslutsordning... 4 5. Pension till anställda...