Datum Handläggare Åsa Ottosson. Ekonomi. order (kontering, Avvikelser. Avvikelser

|

|

|

- Barbro Engström

- för 8 år sedan

- Visningar:

Transkript

1 Handläggare Åsa Ottosson Datum Avrapportering intern revision 2011 Barn- och ungdomsnämnden antog en särskild intern kontrollplan för granskning av de interna rutinerna inom förvaltningen. Resultatet av upp- av- följningen under redovisas nedan. Fr.o.m ingår intern kontroll seende de ekonomiska rutinerna som en del i den interna revisionen. Syftet är att säkerställa att de ekonomiskaa rutinerna följs och minska m riskerna för att oavsiktligaa fel görs t.ex. i redovisningen samt att få en ökad effektivitet. Ekonomi Under år 2011 har intern kontroll av de ekonomiska rutinerna r skett vid följande enheter inom barn- och ungdomsförvaltningen: Åbyskolan Särskolan Barkestorpsskolan Förskolan Smedby Granskningen har genomförts enligt den antagna kontrollplanen. Rutiner som kontrolleras är hantering av handkassa och kontanter, moms, kontokort, at- attest, testrätt, leverantörs- och kundfakturor samt bokföringso order (kontering, förvaring mm), förrådsrutiner, mobiltelefonhantering, inventarieförteckning, rekvisitionsblock samtt inköpsavtal. Avvikelser som har noteras handlar om rutinerna för handläggning av leveran- hålls törsfakturor samt att inventarieförteckningarna på enheterna inte alltid uppdaterade eller i ett fall inte fanns upprättad. Se vidare i respektivee enhets revisionsrapport. Avvikelser har även följts upp inom avtalad tid efter det att den interna revisionen har utförts. Ytterligare uppföljning på Barkestorpsskolan och Åbyskolan kommer att göras senast den 31/ /1 respektivee den 31/3 då avvikelserna krävde längre tid för att bli åtgärdade. Avvikelserna avser inventarieförteckningar som ej var uppdaterade. Förslag tilll beslut Barn- och ungdomsnämnden beslutar att lägga rapporten till handlingarna Kjell-Ove Petersson Förvaltningschef Barn- och ungdomsförvaltningen Adress Box 951, Kalmar Besök Skeppsbrogatan 55 Tel vx Fax barnungdom@kalmar.se

2

3

4

5

6

7

8

9

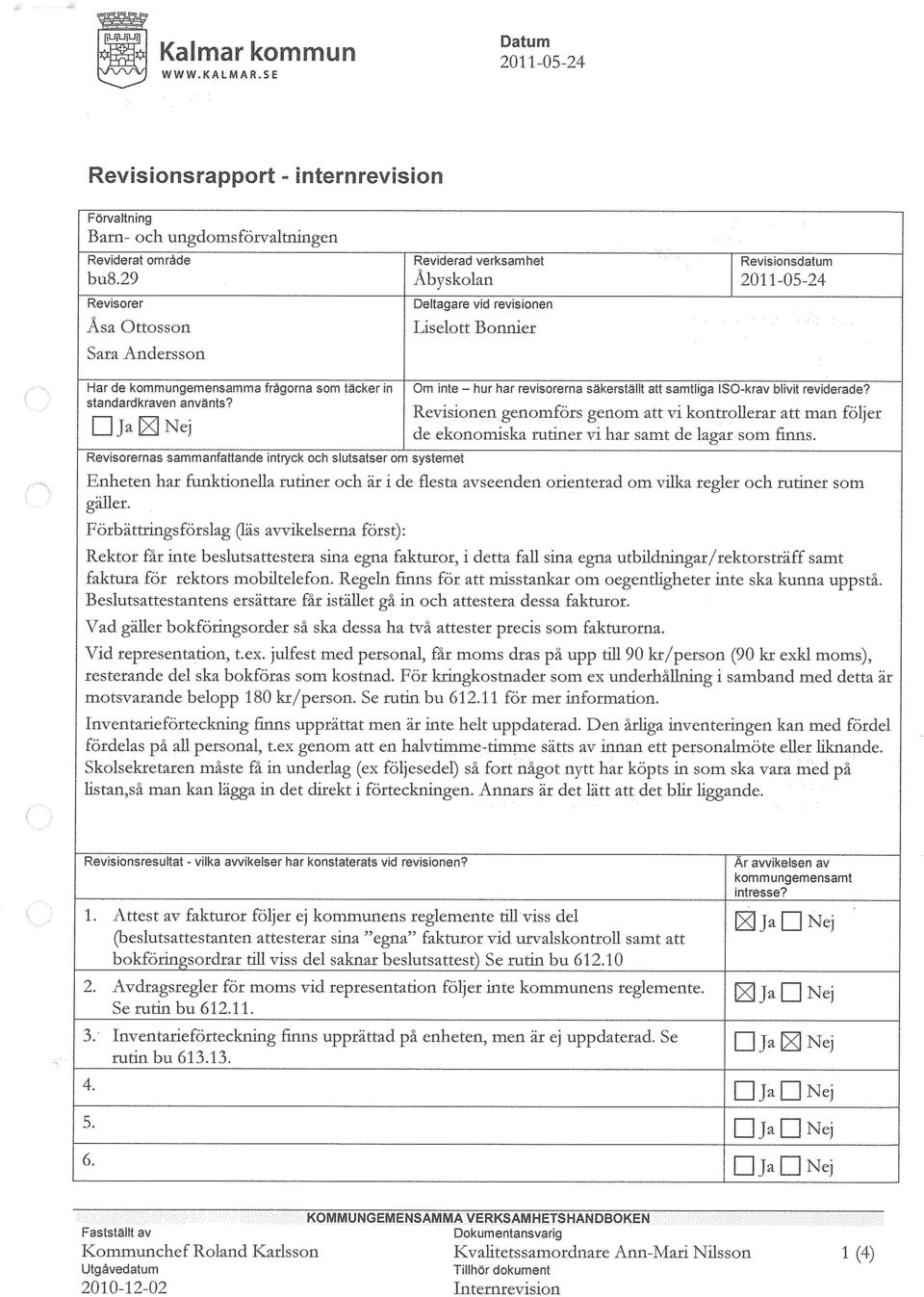

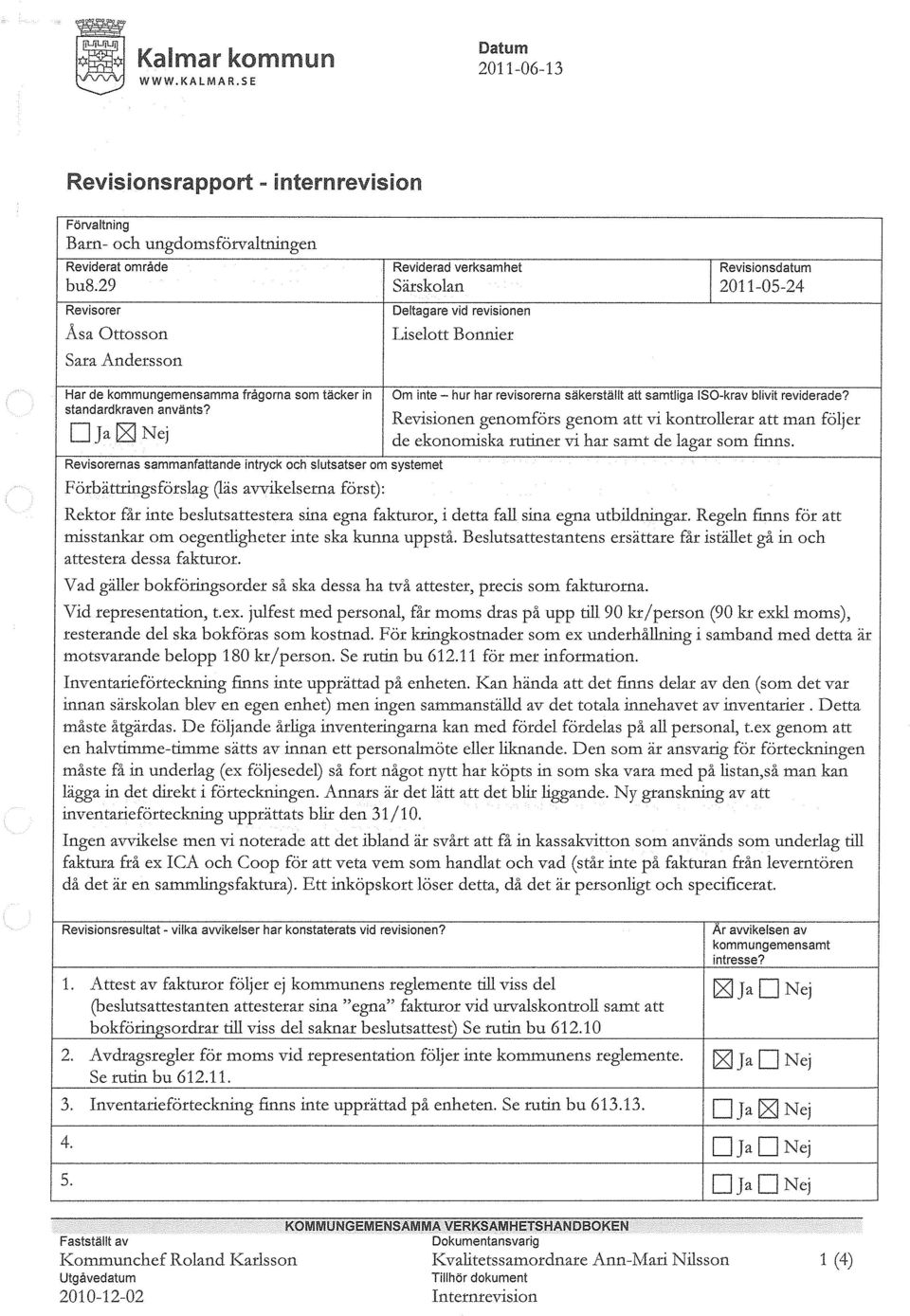

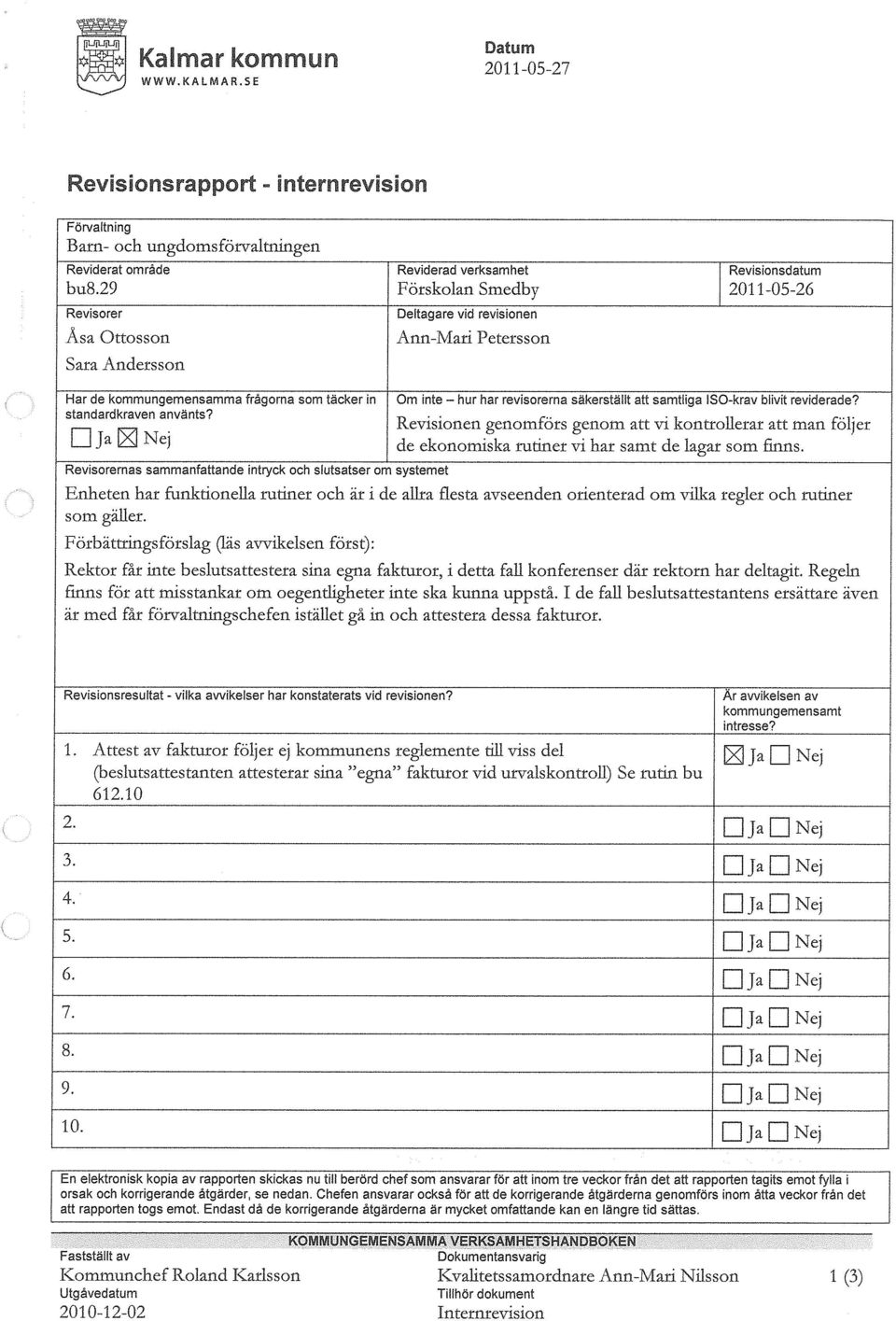

10 Datum Revisionsrapport - internrevision Förvaltning Barn- och ungdomsförvaltningen Reviderat område Reviderad verksamhet Revisionsdatum bu8.29 Barkestorpsskolan Revisorer Åsa Ottosson Sara Andersson Har de kommungemensamma frågorna som täcker in standardkraven använts? Ja Nej Deltagare vid revisionen Patricia Larsson Om inte hur har revisorerna säkerställt att samtliga ISO-krav blivit reviderade? Revisionen genomförs genom att vi kontrollerar att man följer de ekonomiska rutiner vi har samt de lagar som finns. Revisorernas sammanfattande intryck och slutsatser om systemet Förbättringsförslag (läs avvikelserna först): 1. Rektor får inte beslutsattestera sina egna fakturor, i detta fall en hotellfaktura. Regeln finns för att misstankar om oegentligheter inte ska kunna uppstå. Beslutsattestantens ersättare får istället gå in och attestera dessa fakturor. 2. Vissa inköp följer inte kommunens inköpspolicy. I de fall där det finns inköpsställen som kommunen har avtal med ska vi handla hos dessa istället. Finns ingen leverantör som erbjuder det man efterfrågar får man givetvis gå till någon annan. Leverantörsförteckning mm finns på serviceförvaltningens hemsida, där kan man även lämna synpunkter på leverantörerna och liknande information. Rektor ska informera personalen om vad som gäller. I detta fall är det litteratur som köps in från annat inköpsställe än från Läromedia. 3. Vissa konteringar av fakturor görs inte enligt gällande kodplan. En grundläggande genomgång hur fakturor ska konteras kan vi på förvaltningskontoret hjälpa till med. 4. Inventarieförteckning finns upprättad men är inte uppdaterad. Den årliga inventeringen kan med fördel fördelas på all personal, t.ex genom att en halvtimme sätts av innan ett personalmöte eller liknande. Den ansvariga för inventarieförteckningen måste få in underlag (ex följesedel) så fort något nytt har köpts in som ska vara med på listan,så man kan lägga in det direkt i förteckningen. Annars är det lätt att det blir liggande. Ingen avvikelse men vi har noterat att det är många fakturor där referensnummer saknas eller är felaktigt. Revisionsresultat - vilka avvikelser har konstaterats vid revisionen? Fastställt av KOMMUNGEMENSAMMA VERKSAMHETSHANDBOKEN Dokumentansvarig Är avvikelsen av kommungemensamt intresse? 1. Attest av fakturor följer ej kommunens reglemente till viss del (beslutsattestanten attesterar sina egna fakturor vid urvalskontroll. Se rutin bu Ja Nej Inköp följer inte alltid de avtal som kommunen har upprättat. Se rutin bu Ja Nej 3. Kontering av fakturor följer inte alltid kodplanen. Ja Nej 4. Inventarieförteckning finns upprättad på enheten, men är ej uppdaterad. Se rutin bu Ja Nej 5. Ja Nej Kommunchef Roland Karlsson Kvalitetssamordnare Ann-Mari Nilsson 1 (4) Utgåvedatum Tillhör dokument Internrevision

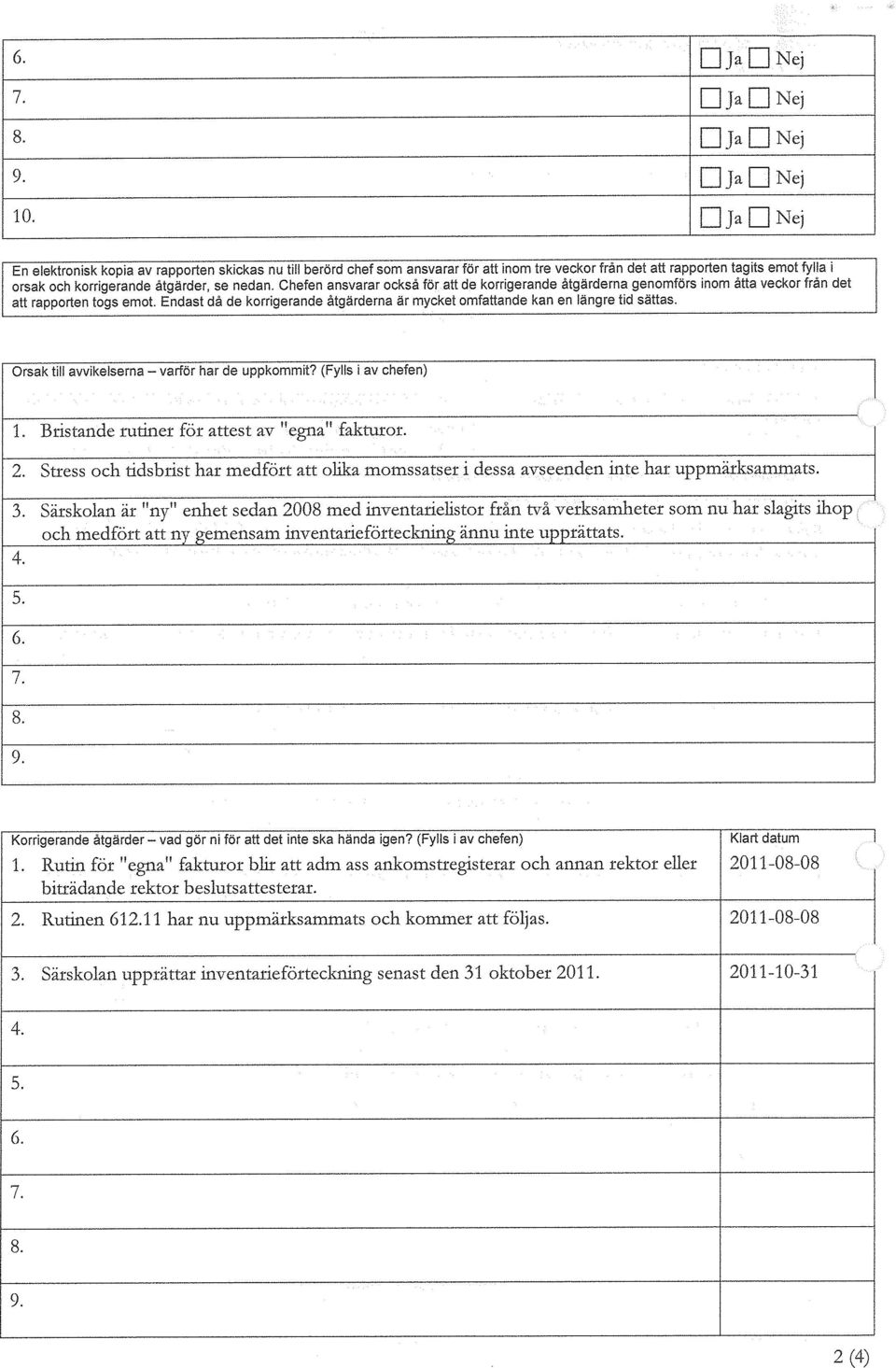

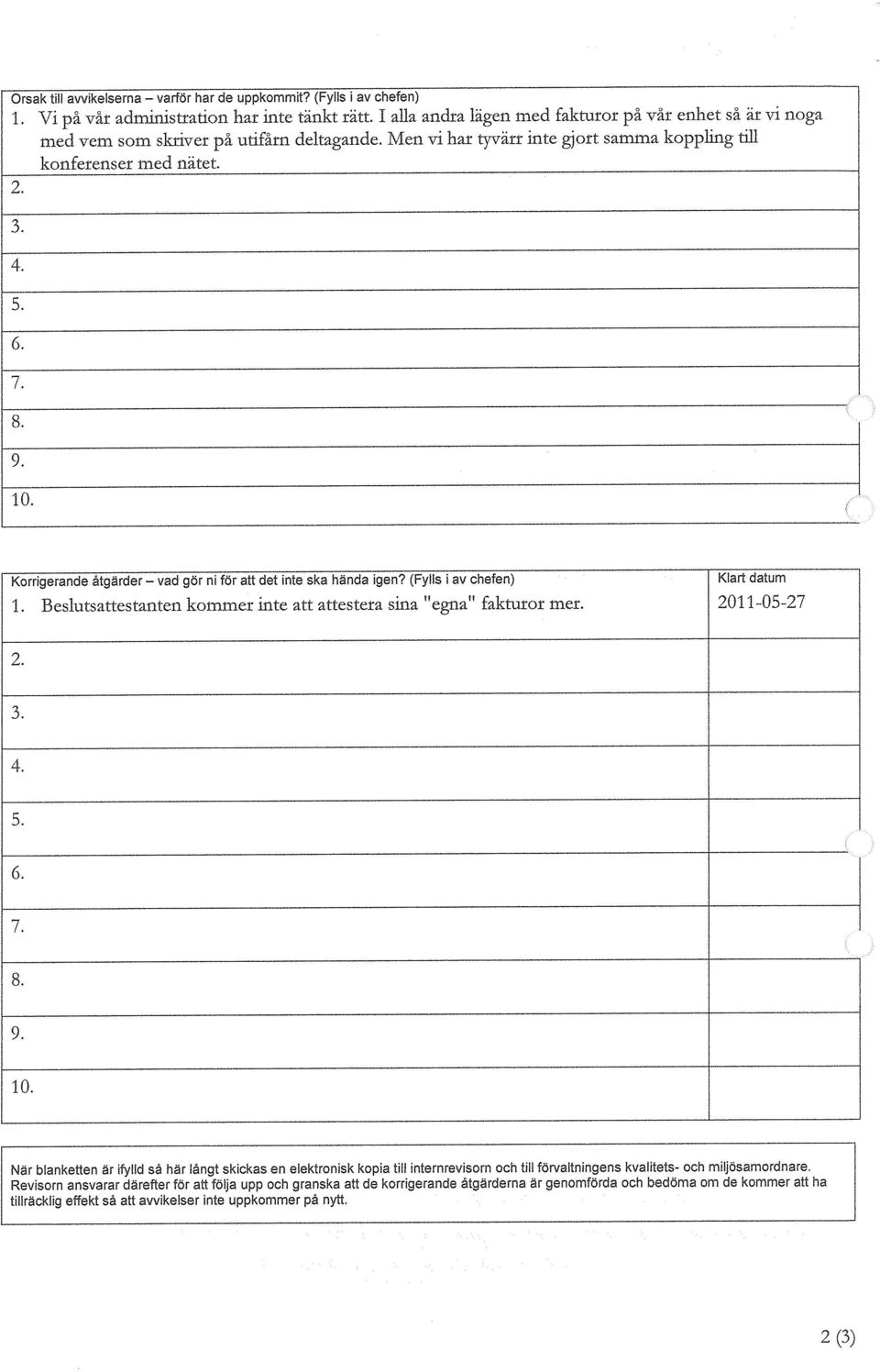

11 6. Ja Nej 7. Ja Nej 8. Ja Nej 9. Ja Nej 10. Ja Nej En elektronisk kopia av rapporten skickas nu till berörd chef som ansvarar för att inom tre veckor från det att rapporten tagits emot fylla i orsak och korrigerande åtgärder, se nedan. Chefen ansvarar också för att de korrigerande åtgärderna genomförs inom åtta veckor från det att rapporten togs emot. Endast då de korrigerande åtgärderna är mycket omfattande kan en längre tid sättas. Orsak till avvikelserna varför har de uppkommit? (Fylls i av chefen) 1. Dåligt informerad om vad som gällt enligt rutinen. 2. Ped. köper sina läromedel inom ämnesarbetslag och då är det användningsområdet och pris som styrt valet.. Priset är en betydande faktor i detta. Detta gäller även andra inköp som skett utanför avtalet. 3. Byte av skolassitenter där överlämning inte varit optimal. 4. Den som tidigare varit ansvarig har gått i pension och då har detta inte blivit uppdaterat Korrigerande åtgärder vad gör ni för att det inte ska hända igen? (Fylls i av chefen) 1. Nu vet jag vad som gäller och ser då till att det inte händer igen. Bitr rektor besluttattesterar vid behov. 2. Vi har under våren mycket tydligt informerat personalen om att vi enbart handlar enligt de avtal som finns inom kommunen. Detta gäller all personal. 3. Nuvarande skolassisten är väl medveten om detta och vi arbetar hela tiden för att det ska bli bättre. Skolassitenten har och kommer att träffa ekonomen enskilt och tillsammans med skolledningen inför kommande budgetarbete. Inmformaera personal om vikten att själv kontera rätt. 4. Har diskuterat detta med nuvarande vaktmästare och bitr. rektor och assisten att det ska läggas in en mall i datorna som uppdateras konternuerligt. av vaktmästare i samarbete med personal. 5. Klart datum alltid pågående Pågår klart Dec-11 Klart i samband med tillbakaflytt efter renovering. okt (4)

1.")

12 När blanketten är ifylld så här långt skickas en elektronisk kopia till internrevisorn och till förvaltningens kvalitets- och miljösamordnare. Revisorn ansvarar därefter för att följa upp och granska att de korrigerande åtgärderna är genomförda och bedöma om de kommer att ha tillräcklig effekt så att avvikelser inte uppkommer på nytt. 3 (4)

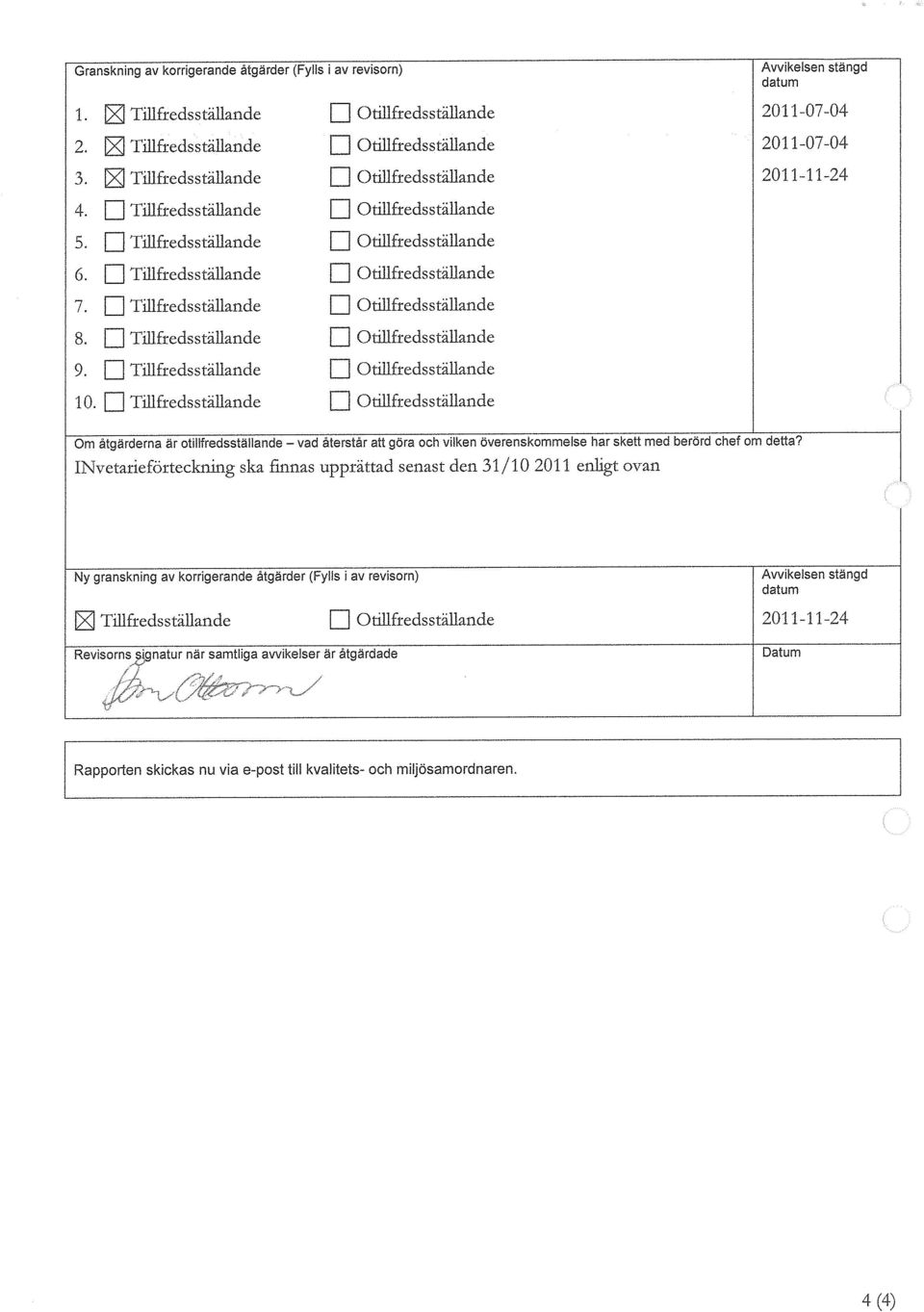

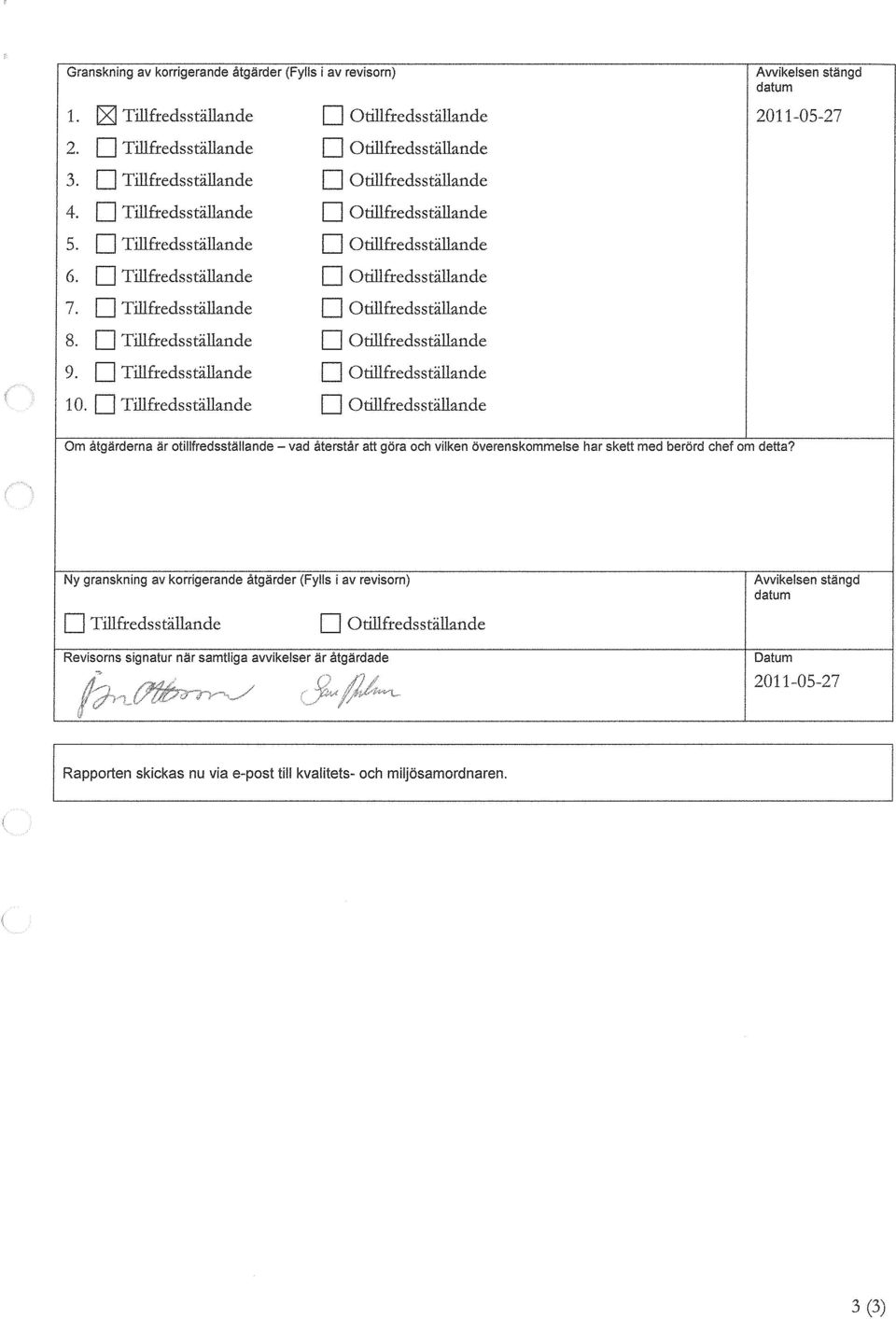

13 Granskning av korrigerande åtgärder (Fylls i av revisorn) 1. Tillfredsställande Otillfredsställande 2. Tillfredsställande Otillfredsställande 3. Tillfredsställande Otillfredsställande 4. Tillfredsställande Otillfredsställande 5. Tillfredsställande Otillfredsställande 6. Tillfredsställande Otillfredsställande 7. Tillfredsställande Otillfredsställande 8. Tillfredsställande Otillfredsställande 9. Tillfredsställande Otillfredsställande 10. Tillfredsställande Otillfredsställande Avvikelsen stängd datum 14/ / /12-11 Om åtgärderna är otillfredsställande vad återstår att göra och vilken överenskommelse har skett med berörd chef om detta? Inventarieförteckningen saknade belopp. En fullständig inventarieförteckning ska inrapporteras senast 31/1-12. Ny granskning av korrigerande åtgärder (Fylls i av revisorn) Tillfredsställande Otillfredsställande Revisorns signatur när samtliga avvikelser är åtgärdade Avvikelsen stängd datum Datum Rapporten skickas nu via e-post till kvalitets- och miljösamordnaren. 4 (4)

14

15

16

Avrapportering intern revision 2012

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Sara Andersson 2012-11-28 BUN 2012/2352 0480-45 30 09 Barn- och ungdomsnämnden Avrapportering intern revision 2012 Förslag till beslut Barn- och ungdomsnämnden

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Sara Andersson 2012-11-28 BUN 2012/2352 0480-45 30 09 Barn- och ungdomsnämnden Avrapportering intern revision 2012 Förslag till beslut Barn- och ungdomsnämnden

Avrapportering intern revision 2015

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Jennie Ljunggren/Camilla Bäckman 2015-11-26 BUN 2014/0889 Barn- och ungdomsnämnden Avrapportering intern revision 2015 Förslag till beslut Barn- och

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Jennie Ljunggren/Camilla Bäckman 2015-11-26 BUN 2014/0889 Barn- och ungdomsnämnden Avrapportering intern revision 2015 Förslag till beslut Barn- och

Förslag till Intern kontrollplan 2011

1 (1) Handläggare Datum Åsa Ottosson 2010-11-26 Barn- och ungdomsnämnden Förslag till Intern kontrollplan 2011 Barn- och ungdomsnämnden ska enligt kommunens Reglemente för intern kontroll, KF 256, 2000-12-18,

1 (1) Handläggare Datum Åsa Ottosson 2010-11-26 Barn- och ungdomsnämnden Förslag till Intern kontrollplan 2011 Barn- och ungdomsnämnden ska enligt kommunens Reglemente för intern kontroll, KF 256, 2000-12-18,

Uppföljning avseende granskning av attestrutiner

Revisionsrapport Uppföljning avseende granskning av attestrutiner Nynäshamns kommun December 2010 Jonas Eriksson Innehållsförteckning 1 Inledning... 1 1.1 Syfte och revisionsfråga... 1 1.2 Avgränsning

Revisionsrapport Uppföljning avseende granskning av attestrutiner Nynäshamns kommun December 2010 Jonas Eriksson Innehållsförteckning 1 Inledning... 1 1.1 Syfte och revisionsfråga... 1 1.2 Avgränsning

Uppföljning direktupphandlingar serviceförvaltningen

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Marcus Kindahl 2018-09-10 SFN 2018/0292 0480-450518 Servicenämnden Uppföljning direktupphandlingar serviceförvaltningen Förslag till beslut Servicenämnden

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Marcus Kindahl 2018-09-10 SFN 2018/0292 0480-450518 Servicenämnden Uppföljning direktupphandlingar serviceförvaltningen Förslag till beslut Servicenämnden

Revisionsrapport. Attestrutiner. Östhammars kommun. Datum: 080918. Författare: Jonas Eriksson Carin Norberg

Revisionsrapport Attestrutiner Östhammars kommun Datum: 080918 Författare: Jonas Eriksson Carin Norberg Sammanfattning Komrev inom Öhrlings PricewaterhouseCoopers har fått i uppdrag av de förtroendevalda

Revisionsrapport Attestrutiner Östhammars kommun Datum: 080918 Författare: Jonas Eriksson Carin Norberg Sammanfattning Komrev inom Öhrlings PricewaterhouseCoopers har fått i uppdrag av de förtroendevalda

Svar på revisionsrapport Granskning av intern kontroll debiterade avgifter

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Emad Soukiyh 2013-11-27 BUN 2013/1004 0480-45 30 10 Barn- och ungdomsnämnden Svar på revisionsrapport Granskning av intern kontroll debiterade avgifter

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Emad Soukiyh 2013-11-27 BUN 2013/1004 0480-45 30 10 Barn- och ungdomsnämnden Svar på revisionsrapport Granskning av intern kontroll debiterade avgifter

Svar revisionsrapport granskning av hjälpmedelsnämnden

Handläggare Datum Lars Axelsson 2019-01-15 0480-453800 070-5923028 Hjälpmedelsnämnden Svar revisionsrapport granskning av hjälpmedelsnämnden Förslag till beslut: Hjälpmedelsnämnden överlämnar nedanstående

Handläggare Datum Lars Axelsson 2019-01-15 0480-453800 070-5923028 Hjälpmedelsnämnden Svar revisionsrapport granskning av hjälpmedelsnämnden Förslag till beslut: Hjälpmedelsnämnden överlämnar nedanstående

Ekonomisk rapport efter september 2012

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Åsa Ottosson 2012-11-01 BUN 2012/1205 0480-45 30 32 Barn- och ungdomsnämnden Ekonomisk rapport efter september 2012 Förslag till beslut Barn- och ungdomsnämnden

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Åsa Ottosson 2012-11-01 BUN 2012/1205 0480-45 30 32 Barn- och ungdomsnämnden Ekonomisk rapport efter september 2012 Förslag till beslut Barn- och ungdomsnämnden

Internkontrollplan 2016

Landstingsdirektörens stab Ekonienheten TJÄNSTESKRIVELSE Datum 2015-11-05 Landstingsstyrelsen Sida 1(2) Referens Diarienummer 150708 Internkontrollplan 2016 Förslag till beslut Landstingsstyrelsen godkänner

Landstingsdirektörens stab Ekonienheten TJÄNSTESKRIVELSE Datum 2015-11-05 Landstingsstyrelsen Sida 1(2) Referens Diarienummer 150708 Internkontrollplan 2016 Förslag till beslut Landstingsstyrelsen godkänner

Inköp och upphandling - process

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Ulrick Hultman 0480-45 00 28 2018-05-23 KS 2018/0162 Martina Adiels Balk 0480-45 05 74 Kommunstyrelsen Inköp och upphandling - process Förslag till beslut

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Ulrick Hultman 0480-45 00 28 2018-05-23 KS 2018/0162 Martina Adiels Balk 0480-45 05 74 Kommunstyrelsen Inköp och upphandling - process Förslag till beslut

Svar på revisorernas rapport "Granskning av löneprocessen"

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Jennie Ljunggren/Camilla Bäckman 2018-05-23 BUN 2018/0385 Tfn 0480-45 30 09 Barn- och ungdomsnämnden Svar på revisorernas rapport "Granskning av löneprocessen"

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Jennie Ljunggren/Camilla Bäckman 2018-05-23 BUN 2018/0385 Tfn 0480-45 30 09 Barn- och ungdomsnämnden Svar på revisorernas rapport "Granskning av löneprocessen"

Utförd intern- och egenkontroll 2014

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Kristina Appert 2015-02-11 SN 2013/0666.11.01 0480-45 09 50 Socialnämnden Utförd intern- och egenkontroll 2014 Förslag till beslut Socialnämnden beslutar

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Kristina Appert 2015-02-11 SN 2013/0666.11.01 0480-45 09 50 Socialnämnden Utförd intern- och egenkontroll 2014 Förslag till beslut Socialnämnden beslutar

BARN- OCH UNGDOMSNÄMNDEN. Ärende nr 2

BARN- OCH UNGDOMSNÄMNDEN Ärende nr 2 Postadress: Barn och ungdomsförvaltningen, 651 84 Karlstad Besöksadress: Drottninggatan 47 karlstad.se Tel: 054-540 00 00 E-post: barnochungdomsforvaltningen@karlstad.se

BARN- OCH UNGDOMSNÄMNDEN Ärende nr 2 Postadress: Barn och ungdomsförvaltningen, 651 84 Karlstad Besöksadress: Drottninggatan 47 karlstad.se Tel: 054-540 00 00 E-post: barnochungdomsforvaltningen@karlstad.se

Avtalsuppföljning utifrån granskning om bisysslor

Avtalsuppföljning utifrån granskning om bisysslor Dnr: Rev 33-2012 Genomförd av: Revisionsenheten Thomas Vilhelmsson Vilhelm Rundquist Behandlad av Revisorskollegiet den 19 februari 2014 1 Innehåll 1 Sammanfattning...

Avtalsuppföljning utifrån granskning om bisysslor Dnr: Rev 33-2012 Genomförd av: Revisionsenheten Thomas Vilhelmsson Vilhelm Rundquist Behandlad av Revisorskollegiet den 19 februari 2014 1 Innehåll 1 Sammanfattning...

Svar på motion från Patricia Vildanfors (MP) - Källsortering på skolor

- Källsortering på skolor") UTDRAG 1 (2) Sammanträdesdatum 2016-03-16 19 Svar på motion från Patricia Vildanfors (MP) - Källsortering på skolor Dnr BUN 2016/0045 Handlingar - Motion (MP) Källsortering på skolor. - Förvaltningskontorets

UTDRAG 1 (2) Sammanträdesdatum 2016-03-16 19 Svar på motion från Patricia Vildanfors (MP) - Källsortering på skolor Dnr BUN 2016/0045 Handlingar - Motion (MP) Källsortering på skolor. - Förvaltningskontorets

Handläggare Datum Ärendebeteckning Yvonne Norman SFN 2013/

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Yvonne Norman 2013-11-14 SFN 2013/0988 0480-45 05 72 Servicenämnden Internkontroll 2013 Förslag till beslut Servicenämnden beslutar att lägga informationen

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Yvonne Norman 2013-11-14 SFN 2013/0988 0480-45 05 72 Servicenämnden Internkontroll 2013 Förslag till beslut Servicenämnden beslutar att lägga informationen

Riktlinjer för handkassor i Härnösands Kommun

2012-09-11 Kommunstyrelseförvaltningen Ekonomikontoret Carina Gårdlund-Amcoff, 0611-34 80 72 Ann Entall, 0611-34 80 71 Riktlinjer för handkassor i Härnösands Kommun Gäller från och med 15 oktober 2012

2012-09-11 Kommunstyrelseförvaltningen Ekonomikontoret Carina Gårdlund-Amcoff, 0611-34 80 72 Ann Entall, 0611-34 80 71 Riktlinjer för handkassor i Härnösands Kommun Gäller från och med 15 oktober 2012

Ärendets Första giltig- Diarieplandiarienummer. 1 Det åligger kommunens nämnder att tillse att bestämmelserna i detta reglemente om attest iakttas.

Ärendets Första giltig- Diarieplandiarienummer hetsdatum beteckning 925/99 2000-01-31 003 ATTEST- OCH UTANORDNINGSREGLEMENTE 1 Det åligger kommunens nämnder att tillse att bestämmelserna i detta reglemente

Ärendets Första giltig- Diarieplandiarienummer hetsdatum beteckning 925/99 2000-01-31 003 ATTEST- OCH UTANORDNINGSREGLEMENTE 1 Det åligger kommunens nämnder att tillse att bestämmelserna i detta reglemente

Intern kontroll - plan för 2017

Handläggare Datum Ärendebeteckning Jennie Ljunggren, Clas Wolke 2016-11-03 BUN 2016/0912 Barn- och ungdomsnämnden Intern kontroll - plan för 2017 Bakgrund Barn- och ungdomsnämnden ska enligt kommunens

Handläggare Datum Ärendebeteckning Jennie Ljunggren, Clas Wolke 2016-11-03 BUN 2016/0912 Barn- och ungdomsnämnden Intern kontroll - plan för 2017 Bakgrund Barn- och ungdomsnämnden ska enligt kommunens

Yttrande över revisionsrapport "Psykisk ohälsa bland barn och unga"

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Åse Porsefjord 2016-10-14 BUN 2016/0823 0480-45 30 95 Barn- och ungdomsnämnden Yttrande över revisionsrapport "Psykisk ohälsa bland barn och unga" Förslag

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Åse Porsefjord 2016-10-14 BUN 2016/0823 0480-45 30 95 Barn- och ungdomsnämnden Yttrande över revisionsrapport "Psykisk ohälsa bland barn och unga" Förslag

SAMMANTRÄDESPROTOKOLL Barn- och ungdomsnämnden 2012-01-25 1 (20)

") Barn- och ungdomsnämnden 2012-01-25 1 (20) Plats och tid Barn- och ungdomsförvaltningens sammanträdesrum, kl 13.00-15.10 Beslutande Jonas Hellberg (S), ordförande Björn Brändewall (FP), 1:e vice ordförande

Barn- och ungdomsnämnden 2012-01-25 1 (20) Plats och tid Barn- och ungdomsförvaltningens sammanträdesrum, kl 13.00-15.10 Beslutande Jonas Hellberg (S), ordförande Björn Brändewall (FP), 1:e vice ordförande

Revisionsrapport Uppföljande granskning av rapporten Attester och utbetalningsrutiner

Sida 1(1) Datum Revisionen Till: Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Uppföljande granskning av rapporten Attester och KPMG har på uppdrag av kommunens revisorer

Sida 1(1) Datum Revisionen Till: Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Uppföljande granskning av rapporten Attester och KPMG har på uppdrag av kommunens revisorer

REGLEMENTE FÖR INTERN KONTROLL

FÖRFATTNINGSSAMLING Nr R 22 1 (9) REGLEMENTE FÖR INTERN KONTROLL Fastställt av kommunfullmäktige 2007-06-04, 56 Syfte reglementet 1 Syfte Detta reglemente syftar till att säkerställa att styrelser och

FÖRFATTNINGSSAMLING Nr R 22 1 (9) REGLEMENTE FÖR INTERN KONTROLL Fastställt av kommunfullmäktige 2007-06-04, 56 Syfte reglementet 1 Syfte Detta reglemente syftar till att säkerställa att styrelser och

Granskning av Jönköpings kommuns rutin för skanning av leverantörsfakturor

Granskning av Jönköpings kommuns rutin för skanning av leverantörsfakturor Elisabet Håkansson Januari 2006 Innehållsförteckning 1. Inledning sidan 2 2. Syfte/metod sidan 2 3. Rutin elektronisk hantering

Granskning av Jönköpings kommuns rutin för skanning av leverantörsfakturor Elisabet Håkansson Januari 2006 Innehållsförteckning 1. Inledning sidan 2 2. Syfte/metod sidan 2 3. Rutin elektronisk hantering

Reglemente för attest

Reglemente för attest Antagen av kommunfullmäktige, 2006-10-30, 67 Sidan 1 Attestreglemente för Vara kommun 1 Tillämpningsområde Reglementet omfattar kommunens samtliga ekonomiska transaktioner, inklusive

Reglemente för attest Antagen av kommunfullmäktige, 2006-10-30, 67 Sidan 1 Attestreglemente för Vara kommun 1 Tillämpningsområde Reglementet omfattar kommunens samtliga ekonomiska transaktioner, inklusive

Utförd egen- och internkontroll 2015

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Kristina Appert 2016-02-09 SN 2014/0652.03.01 0480-450950 Socialnämnden Utförd egen- och internkontroll 2015 Förslag till beslut Socialnämnden godkänner

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Kristina Appert 2016-02-09 SN 2014/0652.03.01 0480-450950 Socialnämnden Utförd egen- och internkontroll 2015 Förslag till beslut Socialnämnden godkänner

Yttrande över revisionsrapport "Psykisk ohälsa bland barn och unga"

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Åse Porsefjord 2016-10-14 BUN 2016/0823 0480-45 30 95 Barn- och ungdomsnämnden Yttrande över revisionsrapport "Psykisk ohälsa bland barn och unga" Förslag

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Åse Porsefjord 2016-10-14 BUN 2016/0823 0480-45 30 95 Barn- och ungdomsnämnden Yttrande över revisionsrapport "Psykisk ohälsa bland barn och unga" Förslag

Rapport Internkontroll Kommunstyrelsen

Rapport Internkontroll 2017 Kommunstyrelsen Innehållsförteckning 1 Risker mot målen... 3 1.1 Engagerade medarbetare med tydliga roller, förväntningar och ansvarsområden... 3 1.2 Verksamheterna ska ha effektiva

Rapport Internkontroll 2017 Kommunstyrelsen Innehållsförteckning 1 Risker mot målen... 3 1.1 Engagerade medarbetare med tydliga roller, förväntningar och ansvarsområden... 3 1.2 Verksamheterna ska ha effektiva

Tillämpningsanvisningar till reglemente för attestering av ekonomiska transaktioner i Bengtsfors kommunkoncern

Fastställda av KS 144 2012-05-15 1(6) Sten-Inge Lilja sten-inge.lilja@bengtsfors.se till reglemente för attestering av ekonomiska transaktioner i Bengtsfors kommunkoncern E-post Telefon Fax Hemsida Bengtsfors

Fastställda av KS 144 2012-05-15 1(6) Sten-Inge Lilja sten-inge.lilja@bengtsfors.se till reglemente för attestering av ekonomiska transaktioner i Bengtsfors kommunkoncern E-post Telefon Fax Hemsida Bengtsfors

Reglemente för attest

Reglemente för attest Beslutad av kommunfullmäktige 10 december 2018, 177. Dnr KS2018.0458 Innehåll 1 Inledning... 3 1.1 Syfte... 3 1.2 Omfattning... 3 1.3 Definitioner... 3 2 Attestroller... 3 3 Kontroller...

Reglemente för attest Beslutad av kommunfullmäktige 10 december 2018, 177. Dnr KS2018.0458 Innehåll 1 Inledning... 3 1.1 Syfte... 3 1.2 Omfattning... 3 1.3 Definitioner... 3 2 Attestroller... 3 3 Kontroller...

Uppföljning av granskning av intern kontroll avseende drivmedelskort

SLUTDOKUMENT Revisorerna 180625 För kännedom Kommunstyrelsen Fullmäktiges presidium Partiernas gruppledare Socialnämnden Uppföljning av granskning av intern kontroll avseende drivmedelskort Vi har i egenskap

SLUTDOKUMENT Revisorerna 180625 För kännedom Kommunstyrelsen Fullmäktiges presidium Partiernas gruppledare Socialnämnden Uppföljning av granskning av intern kontroll avseende drivmedelskort Vi har i egenskap

Riktlinjen trädde i kraft den 1 januari 1997 enligt beslut i kommunfullmäktige den 19 december 1996, 161.

Riktlinje 2014-01-27 Attestreglemente för Norrköpings kommuns nämnder och förvaltningar KS 2013/0267-8 Riktlinjen trädde i kraft den 1 januari 1997 enligt beslut i kommunfullmäktige den 19 december 1996,

Riktlinje 2014-01-27 Attestreglemente för Norrköpings kommuns nämnder och förvaltningar KS 2013/0267-8 Riktlinjen trädde i kraft den 1 januari 1997 enligt beslut i kommunfullmäktige den 19 december 1996,

Granskning av intäktsredovisning

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Magnus Levin 2017-03-20 ON 2017/0030 53510 Omsorgsnämnden Granskning av intäktsredovisning Förslag till beslut Omsorgsnämnden godkänner omsorgsförvaltningens

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Magnus Levin 2017-03-20 ON 2017/0030 53510 Omsorgsnämnden Granskning av intäktsredovisning Förslag till beslut Omsorgsnämnden godkänner omsorgsförvaltningens

ATTESTREGLEMENTE FÖR UMEÅ KOMMUN

ATTESTREGLEMENTE FÖR UMEÅ KOMMUN Ersätter attestreglemente för Umeå kommun antaget av kommunfullmäktige 2002-03-26 52 och reviderat av kommunfullmäktige 2006-11-27 157 Dokumenttyp Riktlinjer Dokumentägare

ATTESTREGLEMENTE FÖR UMEÅ KOMMUN Ersätter attestreglemente för Umeå kommun antaget av kommunfullmäktige 2002-03-26 52 och reviderat av kommunfullmäktige 2006-11-27 157 Dokumenttyp Riktlinjer Dokumentägare

GNESTA gh i KOMMUN -X

GNESTA gh i KOMMUN -X Gnesta kommun Ink: 2014-10 - 2 9 Dnr För handläggning: 2014-10-29 Revisionsskrivelse Barn- och utbildningsnämnden För kännedom Kommunfullmäktige Kommunstyrelsen Revisionsrapport:

GNESTA gh i KOMMUN -X Gnesta kommun Ink: 2014-10 - 2 9 Dnr För handläggning: 2014-10-29 Revisionsskrivelse Barn- och utbildningsnämnden För kännedom Kommunfullmäktige Kommunstyrelsen Revisionsrapport:

en granskning av kravrutinen och föreningsbidragen inom kultur- och fritidsnämnden.

Per-Ola Johansson 2013-04-12 Kultur- och fritidsnämnden Granskning av kravrutinen och föreningsbidragen inom kultur- och fritidsnämnden Förslag till beslut Kultur- och fritidsnämnden beslutar att anta

Per-Ola Johansson 2013-04-12 Kultur- och fritidsnämnden Granskning av kravrutinen och föreningsbidragen inom kultur- och fritidsnämnden Förslag till beslut Kultur- och fritidsnämnden beslutar att anta

Föreliggande dokument är antaget av kommunfullmäktige 2009-12-15 102. Dokumentet är fastställt på nytt av kommunfullmäktige 2011-05-24, 63.

Föreliggande dokument är antaget av kommunfullmäktige 2009-12-15 102. Dokumentet är fastställt på nytt av kommunfullmäktige 2011-05-24, 63. Dokumentet ska fastställas på nytt, eller vid behov revideras,

Föreliggande dokument är antaget av kommunfullmäktige 2009-12-15 102. Dokumentet är fastställt på nytt av kommunfullmäktige 2011-05-24, 63. Dokumentet ska fastställas på nytt, eller vid behov revideras,

Handläggare Datum Ärendebeteckning Victoria Schön Månsson

Handläggare Datum Ärendebeteckning Victoria Schön Månsson 2016-04-13 2016-0491 Intern kontrollplan för 2016 Förslag till beslut Samhällsbyggnadsnämnden godkänner förslaget till intern kontrollplan för

Handläggare Datum Ärendebeteckning Victoria Schön Månsson 2016-04-13 2016-0491 Intern kontrollplan för 2016 Förslag till beslut Samhällsbyggnadsnämnden godkänner förslaget till intern kontrollplan för

Föreliggande dokument är antaget av kommunfullmäktige/styrelsen , 52. Reglemente för kontroll av ekonomiska transaktioner i Partille kommun

Föreliggande dokument är antaget av kommunfullmäktige/styrelsen 2015-05-19, 52 Dokumentet ska fastställas på nytt, eller vid behov revideras, dock senast i juni månad året efter det att ny mandatperiod

Föreliggande dokument är antaget av kommunfullmäktige/styrelsen 2015-05-19, 52 Dokumentet ska fastställas på nytt, eller vid behov revideras, dock senast i juni månad året efter det att ny mandatperiod

Handläggare Datum Ärendebeteckning Ulrick Hultman SFN 2012/

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning 2012-11-03 SFN 2012/0766 0480-450 431 Servicenämnden Internkontroll 2012 Förslag till beslut Servicenämnden beslutar att lägga informationen om den genomförda

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning 2012-11-03 SFN 2012/0766 0480-450 431 Servicenämnden Internkontroll 2012 Förslag till beslut Servicenämnden beslutar att lägga informationen om den genomförda

Attestreglemente. helsingborg.se. Kontaktcenter Postadress Helsingborg Växel

SID 1(7) Attestreglemente Kontaktcenter Postadress 251 89 Helsingborg Växel 042-10 50 00 kontaktcenter@helsingborg.se helsingborg.se SID 2(7) Innehållsförteckning 1 Inledning...3 2 Tillämpningsområde...3

SID 1(7) Attestreglemente Kontaktcenter Postadress 251 89 Helsingborg Växel 042-10 50 00 kontaktcenter@helsingborg.se helsingborg.se SID 2(7) Innehållsförteckning 1 Inledning...3 2 Tillämpningsområde...3

Revisionsrapport. Granskning av inköpsrutinen. mot leverantörer. Borgholms kommun. Malin Kronmar Caroline Liljebjörn

Revisionsrapport Granskning av inköpsrutinen och köptrohet mot leverantörer Borgholms kommun Malin Kronmar Caroline Liljebjörn 7 februari 2012 Innehållsförteckning 1 Inledning 1 1.1 Bakgrund 1 1.2 Revisionsfråga

Revisionsrapport Granskning av inköpsrutinen och köptrohet mot leverantörer Borgholms kommun Malin Kronmar Caroline Liljebjörn 7 februari 2012 Innehållsförteckning 1 Inledning 1 1.1 Bakgrund 1 1.2 Revisionsfråga

Rapportering Intern kontroll - Socialnämnden Hallstahammar kommun

www.pwc.com/se Rapportering Intern kontroll - Socialnämnden Hallstahammar kommun Bakgrund Granskning genomfördes av intern kontroll 2009 samt uppföljning av denna 2011. Resultatet var bl.a. att kommunen

www.pwc.com/se Rapportering Intern kontroll - Socialnämnden Hallstahammar kommun Bakgrund Granskning genomfördes av intern kontroll 2009 samt uppföljning av denna 2011. Resultatet var bl.a. att kommunen

Datum 2011-12-20. Handläggare Mats Linde 0480-45 30. Kommunen. ns revisorer. Svar på. Bakgrund. Iakttagelser. personalstyrkan.

Handläggare Mats Linde 0480-45 30 02, 070-273 39 47 Datum 2011-12-20 Kommunen ns revisorer Svar på revisorernas rapport Granskning av barn- och ungdomsnämndens styrning och uppföljning avv för- en granskning

Handläggare Mats Linde 0480-45 30 02, 070-273 39 47 Datum 2011-12-20 Kommunen ns revisorer Svar på revisorernas rapport Granskning av barn- och ungdomsnämndens styrning och uppföljning avv för- en granskning

www.hassleholm.se S Attestregler Policy Diarienummer: Fastställt den: 2015- - Fastställt av: Kommunfullmäktige För revidering ansvarar: Kommunstyrelsen För uppföljning ansvarar: Ekonomiavdelningen Dokumentet

www.hassleholm.se S Attestregler Policy Diarienummer: Fastställt den: 2015- - Fastställt av: Kommunfullmäktige För revidering ansvarar: Kommunstyrelsen För uppföljning ansvarar: Ekonomiavdelningen Dokumentet

Katrineholms kommuns författningssamling

Kommunstyrelsens handling nr 38/2008 Katrineholms kommuns författningssamling Reglemente för kontroll av ekonomiska transaktioner Antaget av kommunfullmäktige 1992-02-24, 86 Reviderat av kommunfullmäktige

Kommunstyrelsens handling nr 38/2008 Katrineholms kommuns författningssamling Reglemente för kontroll av ekonomiska transaktioner Antaget av kommunfullmäktige 1992-02-24, 86 Reviderat av kommunfullmäktige

ATTESTREGLEMENTE 1(6) STYRDOKUMENT DATUM 2015-01-19

STYRDOKUMENT DATUM 2015-01-19") 1(6) STYRDOKUMENT DATUM 2015-01-19 ATTESTREGLEMENTE 1 Bakgrund och syfte Attestreglementet ingår som en del i kommunens internkontroll. Internkontrollens huvudsakliga syfte är att förbättra effektiviteten

1(6) STYRDOKUMENT DATUM 2015-01-19 ATTESTREGLEMENTE 1 Bakgrund och syfte Attestreglementet ingår som en del i kommunens internkontroll. Internkontrollens huvudsakliga syfte är att förbättra effektiviteten

Rapport intern kontroll 2016

Rapport Dnr: 2016/13 2017-01-27 Kommunstyrelsen Rapport intern kontroll 2016 Bakgrund och sammanfattning Enligt reglementet för internkontroll ska varje nämnd årligen anta en plan för granskning samt uppföljning

Rapport Dnr: 2016/13 2017-01-27 Kommunstyrelsen Rapport intern kontroll 2016 Bakgrund och sammanfattning Enligt reglementet för internkontroll ska varje nämnd årligen anta en plan för granskning samt uppföljning

Miljö- och hälsoskyddsnämndens plan för intern kontroll 2014

1 (3) MILJÖ- OCH HÄLSOSKYDDSNÄMNDEN Datum Diarienummer 2014-01-08 2013-005797- AD Miljö- och hälsoskyddsnämndens plan för intern kontroll 2014 Reglemente för intern kontroll 1 ger anvisningar för hur intern

1 (3) MILJÖ- OCH HÄLSOSKYDDSNÄMNDEN Datum Diarienummer 2014-01-08 2013-005797- AD Miljö- och hälsoskyddsnämndens plan för intern kontroll 2014 Reglemente för intern kontroll 1 ger anvisningar för hur intern

Uppföljning av rapport 2002-02-04 gällande rutiner för intern kontroll på fordonsprogrammet vid Birger Sjöberggymnasiet.

Revisionsrapport* Uppföljning av rapport 2002-02-04 gällande rutiner för intern kontroll på fordonsprogrammet vid Birger Sjöberggymnasiet. Vänersborgs kommun 2007-11-06 Henrik Bergh *connectedthinking

Revisionsrapport* Uppföljning av rapport 2002-02-04 gällande rutiner för intern kontroll på fordonsprogrammet vid Birger Sjöberggymnasiet. Vänersborgs kommun 2007-11-06 Henrik Bergh *connectedthinking

1. Antagen av kultur- och fritidsnämnden den XX XX 2011, XX

14 15 Kultur- och fritidsnämndens attestrutiner och behörighet att underteckna handlingar 1 Rutinerna gäller för samtliga ekonomiska transaktioner i stadens ekonomisystem samt i försystem knutna till dessa.

14 15 Kultur- och fritidsnämndens attestrutiner och behörighet att underteckna handlingar 1 Rutinerna gäller för samtliga ekonomiska transaktioner i stadens ekonomisystem samt i försystem knutna till dessa.

KOMMUNAL FÖRFATTNINGSSAMLING MOTALA KOMMUN

1 MOTALA KOMMUN 05/KS 0346 KFS 2005:12 Ers KFS 1995:1 ATTESTREGLEMENTE FÖR MOTALA KOMMUN (Antaget av kommunfullmäktige den 24 oktober 2005, 113, gäller fr o m den 1 december 2005.) OMFATTNING 1 Detta reglemente

1 MOTALA KOMMUN 05/KS 0346 KFS 2005:12 Ers KFS 1995:1 ATTESTREGLEMENTE FÖR MOTALA KOMMUN (Antaget av kommunfullmäktige den 24 oktober 2005, 113, gäller fr o m den 1 december 2005.) OMFATTNING 1 Detta reglemente

Svar på motion (M) om språkträning för föräldralediga

om språkträning för föräldralediga") UTDRAG 1 (3) Sammanträdesdatum 2013-12-18 Barn- och ungdomsnämnden 121 Svar på motion (M) om språkträning för föräldralediga Dnr BUN 2013/0699 Handlingar Förvaltningskontorets skrivelse 2013-11-27. Kalmarsunds

UTDRAG 1 (3) Sammanträdesdatum 2013-12-18 Barn- och ungdomsnämnden 121 Svar på motion (M) om språkträning för föräldralediga Dnr BUN 2013/0699 Handlingar Förvaltningskontorets skrivelse 2013-11-27. Kalmarsunds

REGLEMENTE FÖR BUDGETANSVAR 042-2 OCH INTERN KONTROLL

REGLEMENTE FÖR BUDGETANSVAR OCH INTERN KONTROLL Antaget av kommunfullmäktige 1992-05-19, 244. Ändrat av kommunfullmäktige 1993-04-27, 67. Ändrat av kommunfullmäktige 1998-04-23, 53 Ändrat av kommunfullmäktige

REGLEMENTE FÖR BUDGETANSVAR OCH INTERN KONTROLL Antaget av kommunfullmäktige 1992-05-19, 244. Ändrat av kommunfullmäktige 1993-04-27, 67. Ändrat av kommunfullmäktige 1998-04-23, 53 Ändrat av kommunfullmäktige

Handläggare Datum Diarienummer 2015-01-09

U^lsf 2G l -01 -ft Uppsala r "KOMMUN UTBILDNINGSFÖRVALTNINGEN Handläggare Datum Diarienummer 2015-01-09 Utbildningsnämnden Attestanvisning och attestinstruktion 2015 Förslag till beslut Utbildningsnämnden

U^lsf 2G l -01 -ft Uppsala r "KOMMUN UTBILDNINGSFÖRVALTNINGEN Handläggare Datum Diarienummer 2015-01-09 Utbildningsnämnden Attestanvisning och attestinstruktion 2015 Förslag till beslut Utbildningsnämnden

Svar på motion (M) om språkträning för föräldralediga

om språkträning för föräldralediga") TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Liselott Göth Hallgren 2013-11-27 BUN 2013/0699 0480-45 30 06 Barn- och ungdomsnämnden Svar på motion (M) om språkträning för föräldralediga Förslag

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Liselott Göth Hallgren 2013-11-27 BUN 2013/0699 0480-45 30 06 Barn- och ungdomsnämnden Svar på motion (M) om språkträning för föräldralediga Förslag

Intern- och egenkontrollplan 2015

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Ingela Möller 2015-01-15 SN 2015/0033.11.01 0480-450885 Socialnämnden Intern- och plan 2015 Förslag till beslut Socialnämnden beslutar att anta intern-

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Ingela Möller 2015-01-15 SN 2015/0033.11.01 0480-450885 Socialnämnden Intern- och plan 2015 Förslag till beslut Socialnämnden beslutar att anta intern-

Kommunal författningssamling. Attestreglemente. Motala kommun

Kommunal författningssamling Attestreglemente Motala kommun Beslutsinstans: Kommunfullmäktige Diarienummer: 05/KS 0304 Datum: 2005-10-24 Paragraf: KF 113 Reviderande instans: Kommunfullmäktige Diarienummer:

Kommunal författningssamling Attestreglemente Motala kommun Beslutsinstans: Kommunfullmäktige Diarienummer: 05/KS 0304 Datum: 2005-10-24 Paragraf: KF 113 Reviderande instans: Kommunfullmäktige Diarienummer:

Granskning av intern kontroll

Revisionsrapport Granskning av intern kontroll Finspångs kommun 2010-01-25 Karin Jäderbrink, Certifierad kommunal revisor Innehållsförteckning Bakgrund och revisionsfrågor...1 1.1 Bakgrund...1 1.2 Revisionsfrågor

Revisionsrapport Granskning av intern kontroll Finspångs kommun 2010-01-25 Karin Jäderbrink, Certifierad kommunal revisor Innehållsförteckning Bakgrund och revisionsfrågor...1 1.1 Bakgrund...1 1.2 Revisionsfrågor

Utförd intern kontroll 2014

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Per-Ola Johansson 2015-01-15 KFN 2014/0031 50075 Kultur- och fritidsnämnden Utförd intern kontroll 2014 Förslag till beslut Kultur- och fritidsnämnden

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Per-Ola Johansson 2015-01-15 KFN 2014/0031 50075 Kultur- och fritidsnämnden Utförd intern kontroll 2014 Förslag till beslut Kultur- och fritidsnämnden

Granskning av interna kontrollen

Revisionsrapport* Granskning av interna kontrollen Landstinget Halland Datum 2006-11-29 Författare Leif Johansson Anita Andersson *connectedthinking Innehållsförteckning 1 Uppdrag...3 2 Syfte och metod...3

Revisionsrapport* Granskning av interna kontrollen Landstinget Halland Datum 2006-11-29 Författare Leif Johansson Anita Andersson *connectedthinking Innehållsförteckning 1 Uppdrag...3 2 Syfte och metod...3

Attest- och utbetalningsreglemente

POLICY Godkänd/ansvarig Beteckning 1(5) Attest- och utbetalningsreglemente 2 Inledning omfattning Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner samt transaktioner som kommunen

POLICY Godkänd/ansvarig Beteckning 1(5) Attest- och utbetalningsreglemente 2 Inledning omfattning Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner samt transaktioner som kommunen

Rutinen fungerar enligt rutinbeskrivning. Rutinen fungerar men behöver utvecklas. Dokumenterad rutinbeskrivning saknas

1(1) 2016-09-19 : Dröjsmålsränta mån januari-augusti uppgår till 61 tkr. Till detta tillkommer ränta debiterad på nästa faktura från leverantör som i vissa fall konteras tillsammans med den vanliga kostnaden.

1(1) 2016-09-19 : Dröjsmålsränta mån januari-augusti uppgår till 61 tkr. Till detta tillkommer ränta debiterad på nästa faktura från leverantör som i vissa fall konteras tillsammans med den vanliga kostnaden.

Kontanthantering inom Folkhälsonämndens verksamheter

Tjänsteskrivelse 2013-04-17 FHN 2013.0051 Folkhälsonämnden Kontanthantering inom Folkhälsonämndens verksamheter Sammanfattning Deloitte har på uppdrag av kommunrevisorerna granskat kommunens kontanthantering

Tjänsteskrivelse 2013-04-17 FHN 2013.0051 Folkhälsonämnden Kontanthantering inom Folkhälsonämndens verksamheter Sammanfattning Deloitte har på uppdrag av kommunrevisorerna granskat kommunens kontanthantering

Uppföljning. Kultur- och fritidsnämnden

www.pwc.se Uppföljning Jörn Wahlroth Pär Sturesson 20 november 2013 Kultur- och fritidsnämnden Konst, kravrutin och föreningsbidrag Kalmar Kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

www.pwc.se Uppföljning Jörn Wahlroth Pär Sturesson 20 november 2013 Kultur- och fritidsnämnden Konst, kravrutin och föreningsbidrag Kalmar Kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

FALKENBERGS KOMMUN 3.02 FÖRFATTNINGSSAMLING

FALKENBERGS KOMMUN 3.02 FÖRFATTNINGSSAMLING Attestreglemente Omfattning 1 Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt

FALKENBERGS KOMMUN 3.02 FÖRFATTNINGSSAMLING Attestreglemente Omfattning 1 Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt

Attestinstruktion för servicenämnden

Malmö stad Serviceförvaltningen STYRDOKUMENT Dokumentets rubrik (samma som textrubrik) Attestinstruktion för servicenämnden Diarienummer SN-2017-618 Organisation (förv./ avdelning/ enhet) Servicenämnden

Malmö stad Serviceförvaltningen STYRDOKUMENT Dokumentets rubrik (samma som textrubrik) Attestinstruktion för servicenämnden Diarienummer SN-2017-618 Organisation (förv./ avdelning/ enhet) Servicenämnden

Granskning av kommunstyrelsens interna kontroll för 2011

Götene kommun 2012-06-20 Revisorerna Kommunstyrelsen Kommunfullmäktiges presidium, för kännedom Granskning av kommunstyrelsens interna kontroll för 2011 På revisorernas uppdrag har PwC genomfört en granskning

Götene kommun 2012-06-20 Revisorerna Kommunstyrelsen Kommunfullmäktiges presidium, för kännedom Granskning av kommunstyrelsens interna kontroll för 2011 På revisorernas uppdrag har PwC genomfört en granskning

Attestreglemente för Borgholms kommun

Attestreglemente för Borgholms kommun 1. Detta reglemente gäller för kommunens ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som kommunen ålagts eller åtagit sig

Attestreglemente för Borgholms kommun 1. Detta reglemente gäller för kommunens ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som kommunen ålagts eller åtagit sig

Redovisning av intern kontroll 2014 för miljö- och hälsoskyddsnämnden

1 (1) MILJÖ- OCH HÄLSOSKYDDSNÄMNDEN Datum Diarienummer 2014-11-28 2013-005797- AD Till miljö- och hälsoskyddsnämndens sammanträde den 10 december 2014 Redovisning av intern kontroll 2014 för miljö- och

1 (1) MILJÖ- OCH HÄLSOSKYDDSNÄMNDEN Datum Diarienummer 2014-11-28 2013-005797- AD Till miljö- och hälsoskyddsnämndens sammanträde den 10 december 2014 Redovisning av intern kontroll 2014 för miljö- och

Regler. Fö r ekönömiska transaktiöner. Vision. Program. Policy. Regler. Handlingsplan. Riktlinjer Kommunfullmäktige Kommunstyrelsen Nämnd

Regler Fö r ekönömiska transaktiöner Vision Program Policy Regler Handlingsplan Riktlinjer Kommunfullmäktige Kommunstyrelsen Nämnd Innehåll 1. Inledning...3 2. Syfte...3 3. Ansvar...3 3.1 Kommunstyrelsen...3

Regler Fö r ekönömiska transaktiöner Vision Program Policy Regler Handlingsplan Riktlinjer Kommunfullmäktige Kommunstyrelsen Nämnd Innehåll 1. Inledning...3 2. Syfte...3 3. Ansvar...3 3.1 Kommunstyrelsen...3

Uppföljning av 2017 års interna kontrollplan för tekniska nämnden

Rapport 1 (5) Datum 2018-01-30 Till kommunstyrelsen Uppföljning av 2017 års interna kontrollplan för tekniska nämnden Enligt kommunens reglemente för intern kontroll (KF 2012-04-23 85) skall nämnderna

Rapport 1 (5) Datum 2018-01-30 Till kommunstyrelsen Uppföljning av 2017 års interna kontrollplan för tekniska nämnden Enligt kommunens reglemente för intern kontroll (KF 2012-04-23 85) skall nämnderna

Avrapportering av intern kontroll för socialnämnden, första halvåret 2015

SOCIALFÖRVALTNINGEN Handläggare Ehlin Bengt Datum 2015-05-29 Diarienummer SCN-2015-0033 Socialnämnden Avrapportering av intern kontroll för socialnämnden, första halvåret 2015 Förslag till beslut Socialnämnden

SOCIALFÖRVALTNINGEN Handläggare Ehlin Bengt Datum 2015-05-29 Diarienummer SCN-2015-0033 Socialnämnden Avrapportering av intern kontroll för socialnämnden, första halvåret 2015 Förslag till beslut Socialnämnden

Granskning av kontroller i investeringsprocessen. Trosa kommun

Revisionsrapport Granskning av kontroller i investeringsprocessen Matti Leskelä Februari 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Vårt uppdrag 2 2.1 Bakgrund 2 2.2 Syfte 2 2.3 Metod 2 3

Revisionsrapport Granskning av kontroller i investeringsprocessen Matti Leskelä Februari 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Vårt uppdrag 2 2.1 Bakgrund 2 2.2 Syfte 2 2.3 Metod 2 3

Svar på revisionsrapport - Granskning av kommunens hantering av riktade bidrag

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Jimmy Rudelius 2018-12-07 KFN 2018/0268 0480-45 06 61 Kultur- och fritidsnämnden Svar på revisionsrapport - Granskning av kommunens hantering av riktade

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Jimmy Rudelius 2018-12-07 KFN 2018/0268 0480-45 06 61 Kultur- och fritidsnämnden Svar på revisionsrapport - Granskning av kommunens hantering av riktade

Tillämpningsanvisning till Attestreglemente

Besöksadress: Postadress: Telefon: Webb: www.ange.se Datum: 2015-02-03 Tillämpningsanvisning till Attestreglemente Antaget av kommunstyrelsen den 3 februari 2015 Postadress Besöksadress Webb Telefon Bankgiro

Besöksadress: Postadress: Telefon: Webb: www.ange.se Datum: 2015-02-03 Tillämpningsanvisning till Attestreglemente Antaget av kommunstyrelsen den 3 februari 2015 Postadress Besöksadress Webb Telefon Bankgiro

SAMMANTRÄDESPROTOKOLL Sid LAHOLMS KOMMUN Sammanträdesdatum 5 Barn- och ungdomsnämnden Dnr

SAMMANTRÄDESPROTOKOLL Sid LAHOLMS KOMMUN Sammanträdesdatum 5 Barn- och ungdomsnämnden 2017-09-27 81 Dnr 2017-000142 Svar på revisionsrapport - Granskning av styrning, uppföljning och kontroll av leverantörsfakturor

SAMMANTRÄDESPROTOKOLL Sid LAHOLMS KOMMUN Sammanträdesdatum 5 Barn- och ungdomsnämnden 2017-09-27 81 Dnr 2017-000142 Svar på revisionsrapport - Granskning av styrning, uppföljning och kontroll av leverantörsfakturor

Attestrutiner och behörighet att underteckna handlingar

BARN- OCH UTBILDNINGS- 2011-11-01 FÖRVALTNINGEN DNR 280/2011-040 Förskolenämnden Attestrutiner och behörighet att underteckna handlingar Beslutsunderlag Förskolenämndens protokoll den 3 februari 2011 10.

BARN- OCH UTBILDNINGS- 2011-11-01 FÖRVALTNINGEN DNR 280/2011-040 Förskolenämnden Attestrutiner och behörighet att underteckna handlingar Beslutsunderlag Förskolenämndens protokoll den 3 februari 2011 10.

Granskningsområde Kontrollmoment Kontroll metod Frekvens Kontrollansvarig Resultat av granskning Ekonomi och administration

INTERN KONTROLLPLAN 2015 FYRBODALS KOMMUNALFÖRBUND Granskningsområde Kontrollmoment Kontroll metod Frekvens Kontrollansvarig Resultat av granskning Ekonomi och administration 1. Redovisning Kontroll av

INTERN KONTROLLPLAN 2015 FYRBODALS KOMMUNALFÖRBUND Granskningsområde Kontrollmoment Kontroll metod Frekvens Kontrollansvarig Resultat av granskning Ekonomi och administration 1. Redovisning Kontroll av

ATTESTREGLEMENTE FÖR LANDSKRONA STAD KF

ATTESTREGLEMENTE FÖR LANDSKRONA STAD KF 57 2007-04-23 Omfattning 1 Detta reglemente gäller för Landskrona kommuns samtliga transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel

ATTESTREGLEMENTE FÖR LANDSKRONA STAD KF 57 2007-04-23 Omfattning 1 Detta reglemente gäller för Landskrona kommuns samtliga transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel

av betyg och ingsplaner med och omdömen.

Handläggare Åke Gustafsson 0480-45 30 17 Datum 2012-01-09 Begäran om upplysningar med stöd av personuppgiftslagen skyddade personuppgifter Med anledning av Datainspektionens tillsyn av hur personuppgifterr

Handläggare Åke Gustafsson 0480-45 30 17 Datum 2012-01-09 Begäran om upplysningar med stöd av personuppgiftslagen skyddade personuppgifter Med anledning av Datainspektionens tillsyn av hur personuppgifterr

Uppföljning av intern kontroll avseende fakturahantering

Revisionsrapport Uppföljning av intern kontroll avseende fakturahantering Katrineholms kommun 2009-06-11 Oscar Hjelte 2009- - Namnförtydligande Namnförtydligande Innehållsförteckning 1 Bakgrund...1 1.1

Revisionsrapport Uppföljning av intern kontroll avseende fakturahantering Katrineholms kommun 2009-06-11 Oscar Hjelte 2009- - Namnförtydligande Namnförtydligande Innehållsförteckning 1 Bakgrund...1 1.1

Intern kontroll avseende inköpskort

www.pwc.se Revisionsrapport Carin Hultgren Cert. kommunal revisor Ebba Lind Intern kontroll avseende inköpskort Region Gotland Innehållsförteckning 1. Sammanfattande bedömning... 2 2. Inledning... 4 2.1.

www.pwc.se Revisionsrapport Carin Hultgren Cert. kommunal revisor Ebba Lind Intern kontroll avseende inköpskort Region Gotland Innehållsförteckning 1. Sammanfattande bedömning... 2 2. Inledning... 4 2.1.

REGLEMENTE FÖR INTERN KONTROLL

FÖRFATTNINGSSAMLING Nr R 22 1 (8) REGLEMENTE FÖR INTERN KONTROLL Fastställt av kommunfullmäktige 2007-06-04, 56 Syfte reglementet 1 Syfte Detta reglemente syftar till att säkerställa att styrelser och

FÖRFATTNINGSSAMLING Nr R 22 1 (8) REGLEMENTE FÖR INTERN KONTROLL Fastställt av kommunfullmäktige 2007-06-04, 56 Syfte reglementet 1 Syfte Detta reglemente syftar till att säkerställa att styrelser och

Personec Inköp och Faktura

2007-05-03 1 (12) Personec Inköp och Faktura Handbok för: Mottagnings- och beslutsattestanter 2007-05-03 2 (12) Innehållsförteckning Meddelande via e-post (Groupwise) Sidan 3 Inloggning Sidan 3 Brevlådan

2007-05-03 1 (12) Personec Inköp och Faktura Handbok för: Mottagnings- och beslutsattestanter 2007-05-03 2 (12) Innehållsförteckning Meddelande via e-post (Groupwise) Sidan 3 Inloggning Sidan 3 Brevlådan

Riktlinje för attestering

1(6) Riktlinje för attestering Diarienummer Fastställt av Datum för fastställande KS 2017-431 Kommunstyrelsen 2017-09-12 Dokumenttyp Dokumentet gäller för Giltighetstid Riktlinje Samtliga nämnder Tills

1(6) Riktlinje för attestering Diarienummer Fastställt av Datum för fastställande KS 2017-431 Kommunstyrelsen 2017-09-12 Dokumenttyp Dokumentet gäller för Giltighetstid Riktlinje Samtliga nämnder Tills

Granskning intern kontroll

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Kommunförbundet Skåne

Kommunförbundet Skåne Höstrevision 2018-11-06 Lars Starck och Linn Höglund Riskbedömning och fokusområde (Vilka är riskerna revisionsmässig bedömning) Väsentlighet Högre Investering finansiella Intern

Kommunförbundet Skåne Höstrevision 2018-11-06 Lars Starck och Linn Höglund Riskbedömning och fokusområde (Vilka är riskerna revisionsmässig bedömning) Väsentlighet Högre Investering finansiella Intern

Riktlinjer för klimatkompensation av samhällsbetalda resor i Kalmar kommun

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Jane Wågsäter 2014-10-09 KS 2013/0660 50162 Kommunstyrelsen Riktlinjer för klimatkompensation av samhällsbetalda resor i Kalmar kommun Förslag till beslut

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Jane Wågsäter 2014-10-09 KS 2013/0660 50162 Kommunstyrelsen Riktlinjer för klimatkompensation av samhällsbetalda resor i Kalmar kommun Förslag till beslut

ATTESTREGLEMENTE FÖR FINSPÅNGS KOMMUN

2008-05-27 Antaget av kommunfullmäktige 2008-01-30, 18 FFS FB ATTESTREGLEMENTE FÖR FINSPÅNGS KOMMUN OMFATTNING 1 Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner, inklusive interna

2008-05-27 Antaget av kommunfullmäktige 2008-01-30, 18 FFS FB ATTESTREGLEMENTE FÖR FINSPÅNGS KOMMUN OMFATTNING 1 Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner, inklusive interna

Granskning av intern kontroll av leverantörsfakturor

www.pwc.se Revisionsrapport Cecilia Fehling Revisionskonsult Malin Kronmar Revisionskonsult Caroline Liljebjörn Cert. kommunal revisor 28 Granskning av intern kontroll av leverantörsfakturor Kalmar kommun

www.pwc.se Revisionsrapport Cecilia Fehling Revisionskonsult Malin Kronmar Revisionskonsult Caroline Liljebjörn Cert. kommunal revisor 28 Granskning av intern kontroll av leverantörsfakturor Kalmar kommun

Attestreglemente för Bollebygds kommun

Styrdokument 1 (6) 2018-09-25 Fastställd: Kommunfullmäktige 2018-11-15, 121 Gäller för: Samtliga nämnder och förvaltningar Dokumentansvarig: Ekonomichef Reviderad: Dnr : KS2018/122-4 Attestreglemente för

Styrdokument 1 (6) 2018-09-25 Fastställd: Kommunfullmäktige 2018-11-15, 121 Gäller för: Samtliga nämnder och förvaltningar Dokumentansvarig: Ekonomichef Reviderad: Dnr : KS2018/122-4 Attestreglemente för

Granskning av förlorad arbetsinkomst avseende politiker

Revisionsrapport Granskning av förlorad arbetsinkomst avseende politiker Trelleborgs kommun September 2010 Anna Eriksson Karin Andersson Innehållsförteckning Sammanfattning... 3 1 Inledning... 4 1.1 Bakgrund...

Revisionsrapport Granskning av förlorad arbetsinkomst avseende politiker Trelleborgs kommun September 2010 Anna Eriksson Karin Andersson Innehållsförteckning Sammanfattning... 3 1 Inledning... 4 1.1 Bakgrund...

Rapport Dnr: BN2016/6 1 (6) 2016-11-22 Byggnadsnämnden Rapport intern kontroll 2016 Beslutsförslag Byggnadsnämnden beslutar: Att godkänna av förvaltningen upprättad skrivelse, daterad 2016-11-22, avseende

Rapport Dnr: BN2016/6 1 (6) 2016-11-22 Byggnadsnämnden Rapport intern kontroll 2016 Beslutsförslag Byggnadsnämnden beslutar: Att godkänna av förvaltningen upprättad skrivelse, daterad 2016-11-22, avseende

Tillämpningsanvisningar till attestreglemente

Sida 1/8 Tillämpningsanvisningar till attestreglemente Ansvar Kommunfullmäktige har det övergripande ansvaret för kommunen och fastställer attestreglementet. Kommunstyrelsens förvaltning ekonomichefen

Sida 1/8 Tillämpningsanvisningar till attestreglemente Ansvar Kommunfullmäktige har det övergripande ansvaret för kommunen och fastställer attestreglementet. Kommunstyrelsens förvaltning ekonomichefen

Arvika kommun. Leverantörsfakturarutin Revisionsrapport. Offentlig sektor KPMG AB 2011-10-13 Antal sidor: 13

ABCD Arvika kommun Leverantörsfakturarutin Revisionsrapport Offentlig sektor KPMG AB 2011-10-13 Antal sidor: 13 201211 KPMG AB, a Swedish limited liability company and a member firm of the ABCD Arvika

ABCD Arvika kommun Leverantörsfakturarutin Revisionsrapport Offentlig sektor KPMG AB 2011-10-13 Antal sidor: 13 201211 KPMG AB, a Swedish limited liability company and a member firm of the ABCD Arvika

Beslutsattestanter och firmatecknare m.m. för kommunledningskontoret 2013

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Jonas Agerhed 2012-12-12 KS 2012/0790 Kommunstyrelsen er och firmatecknare m.m. för kommunledningskontoret 2013 Förslag till beslut Kommunstyrelsen fastställer

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Jonas Agerhed 2012-12-12 KS 2012/0790 Kommunstyrelsen er och firmatecknare m.m. för kommunledningskontoret 2013 Förslag till beslut Kommunstyrelsen fastställer

Barn- och ungdomsnämndens riktlinjer för attest. Förslag till beslut Barn- och ungdomsnämnden godkänner riktlinje för attest

Christel Modin - p6cm01 E-post: christel.modin@vasteras.se Kopia till TJÄNSTESKRIVELSE 1 (1) 2013-01-21 Dnr: 2013/45-BaUN-040 Barn- och ungdomsnämnden Barn- och ungdomsnämndens riktlinjer för attest Förslag

Christel Modin - p6cm01 E-post: christel.modin@vasteras.se Kopia till TJÄNSTESKRIVELSE 1 (1) 2013-01-21 Dnr: 2013/45-BaUN-040 Barn- och ungdomsnämnden Barn- och ungdomsnämndens riktlinjer för attest Förslag

Vilma Lisboa April 2010

Revisionsrapport Falkenbergs kommun Uppföljning av rapport : Intern kontroll och säkerhet vid elektronisk Vilma Lisboa April 2010 Bakgrund- revisionsfråga- genomförande PricewaterhouseCoopers har på uppdrag

Revisionsrapport Falkenbergs kommun Uppföljning av rapport : Intern kontroll och säkerhet vid elektronisk Vilma Lisboa April 2010 Bakgrund- revisionsfråga- genomförande PricewaterhouseCoopers har på uppdrag