Det räcker nu! se över. pensionssystemet

|

|

|

- Simon Öberg

- för 9 år sedan

- Visningar:

Transkript

1 Det räcker nu! se över pensionssystemet Pensionärernas Riksorganisation, augusti 2009

2 2

3 Det räcker nu se över pensionssystemet När det reformerade pensionssystemet beslutades på 1990-talet stöddes reformen i princip av PRO. Det nya systemet blev på flera sätt rimligt och anpassat för de nya krav samhällsekonomin och den demografiska utvecklingen ställde. Några av de grundprinciper som PRO ställde sig bakom var: Livsinkomstprincipen, alltså att pensionerna baseras på inkomsten under hela förvärvslivet. I det tidigare systemet baserades pensionen på genomsnittet av de 15 bästa åren av 30. Att pensionssystemet ska vara avgiftsbestämt, inte förmånsbestämt som det tidigare var. Att pensionsrätten ska följa inkomstutvecklingen. Att inkomstpensionen anpassades till det faktum att medellivslängden ökar. PRO har inte ändrat uppfattning i någon av dessa frågor. Principerna är fortfarande giltiga. Däremot har det nu, femton år efter att riksdagen första gången beslutade om de nya pensionerna, påvisats så negativa effekter av reformen att det är dags att göra en utvärdering och översyn av hela systemet. I den här rapporten gör vi en kortfattad genomgång av några av de problem vi ser med dagens pensioner. Vi presenterar även några skissartade förslag till förändringar som skulle göra systemet mer robust och öka människors tillit till framtidens pensioner. 3

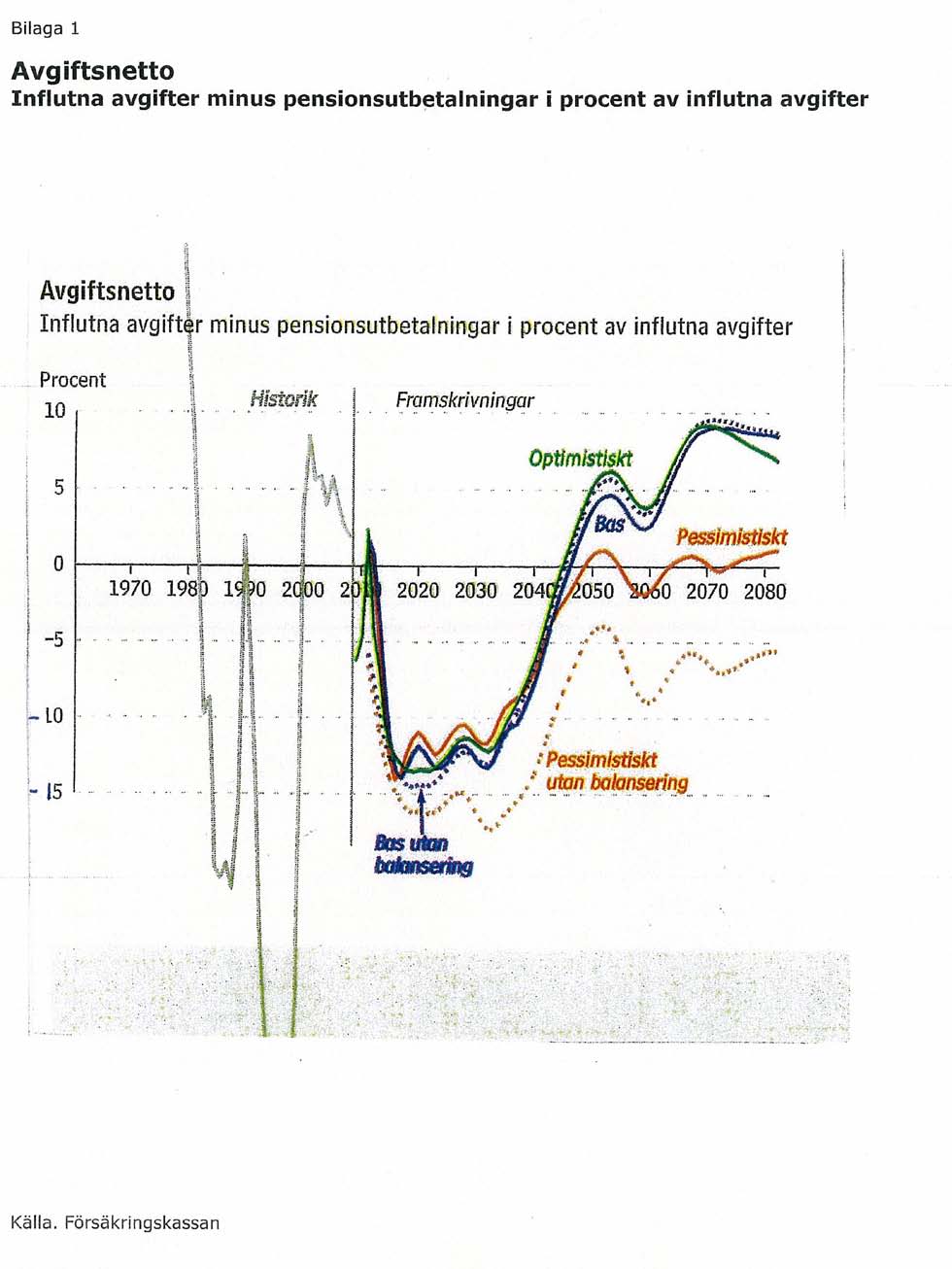

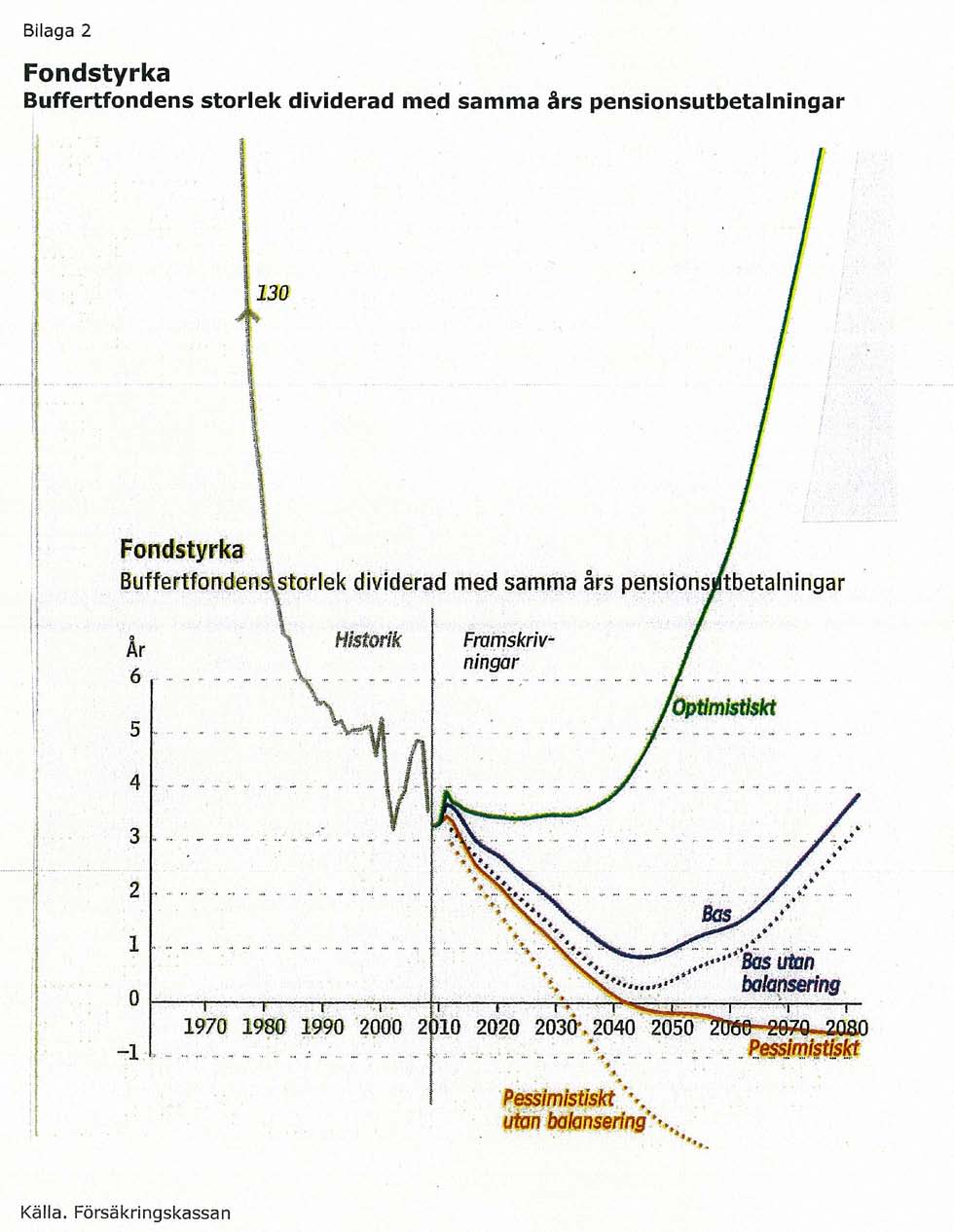

4 Lågkonjunkturen slår obarmhärtigt För första gången sedan det nya pensionssystemet infördes riskerar den inkomstgrundade pensionen att minska. Enligt Försäkringskassans beräkningar som lämnats till regeringen minskar den med 3,0 procent år 2010 och med 4,9 procent (prognos) året därefter. Cirka 1,5 miljoner pensionärer får mindre pengar i plånboken. Skälet är den så kallade bromsen. Tanken när det nya pensionssystemet infördes var att det inte ska tillåtas leva över sina tillgångar. Tillgångar och skulder ska balanseras, vilket konkret betyder att pensionärerna får mindre pengar i plånboken när samhällsekonomin går sämre. I det nuvarande skedet är det främst finanskrisen och rasen på aktiemarknaden som slår hårt mot pensionärernas ekonomi. Pensionerna minskar när pensionsfonderna tappar i värde. Men finanskrisen räcker inte som förklaringsgrund till de kommande årens minskade pensioner. Från och med 2011 kommer även nedgången i den reala ekonomin att kraftigt påverka pensionerna. Arbetslösheten ökar. En halv miljon löntagare har lämnat a-kassan, och för dem som fortfarande är medlemmar i a-kassan har taket i försäkringen inte höjts på åtskilliga år, vilket lett till att det bara är var femte löntagare som får ut 80 procent av lönen när de förlorar jobbet. Allt fler blir utförsäkrade. I det läget minskar de avgifter som betalas in till systemet och bromsen trycks in ännu hårdare. En medelpensionär beräknas förlora tiotusentals kronor under de kommande fem åren. Pensionsgruppen, som består av representanter från de fem partier som står bakom pensionsreformen har initierat ett förslag till ny beräkningsgrund för det så kallade balanstalet, som är den faktor som utlöser bromsen. Med det nya förslaget blir pensionärernas inkomstutveckling något jämnare under de kommande fem åren, men det hindrar inte att pensionerna sänks. Skillnaden blir i praktiken mycket liten jämfört med den beräkningsgrund som gällt hittills. Nu tyder också mycket på att buffertfonden i pensionssystemet successivt kommer att minska kraftigt under de kommande åren eftersom antalet pensionärer ökar när 40-talistgenerationen går i pension. Avgifterna som årligen betalas in till pensionssystemet kommer inte att räcka. För att klara årets utbetalningar av pension måste man ta pengar ur buffertfonden. Redan i dag är mer än 1,6 miljoner människor i Sverige 65 år eller äldre och under de kommande tio åren ökar antalet pensionärer med ytterligare personer. 4

5 Enligt Försäkringskassans beräkningar skulle fonden utan avgiftsinbetalningar räcka i 3,2 år (s.k. fondstyrkan) vid utgången av år Under de kommande åren minskar behållningen i fonden och risken är alltså att den under de kommande åren blir alltmer sårbar. Sett över en längre period innebär det en dramatisk försvagning av fonden och därmed en ökad risk att bromsen i systemet kommer att tryckas in oftare i framtiden. Risken för att fonden töms kan inte uteslutas (se bilagorna 1 och 2). Den här redovisade försämringen av pensionerna ska ses mot bakgrund av att pensionerna under femton år tidigare släpat efter samhällsekonomins utveckling. Enligt siffror från SCB ökade lönerna nominellt med 75 procent under perioden Reallönerna ökade med 41,8 procent. Viss reallöneutveckling torde också äga rum under kommande år. För pensionärerna har utvecklingen varit betydligt sämre. För en pensionär som uppbar pension under perioden ökade pensionerna nominellt med 23,5 procent. Realt fick de inte någon ökning alls, tvärtom en viss minskning med 0,2 procent (se bilagorna 3 och 4). Det är orimligt att behålla ett system där bromsen i det nya pensionssystemet slår stenhårt mot pensionärer som redan lever under små omständigheter. Straffskatt mot pensionärerna Pension är uppskjuten lön. Under den tid man förvärvsarbetar avstår man en del av sin lön till den kommande pensionen. Därför ska pensionerna också beskattas på samma sätt som löneinkomster. Det var huvudargumentet när det särskilda grundavdraget för folkpensionärer avskaffades från och med år De fem partier som står bakom pensionsöverenskommelsen var överens om denna princip men enigheten bröts när den borgerliga regeringen införde det s.k. jobbskatteavdraget. Skattesänkningen uppgår från år 2009 till hela 65 miljarder kronor men den kommer bara de förvärvsaktiva till del. I debatten hör man ofta att USA har genomfört ett liknande jobbskatteavdrag. Men det riktar sig i praktiken till ensamstående mödrar med låg inkomst och barn. Det riktar sig alltså till en specifik grupp och är inget generellt jobbskatteavdrag av den typ som införts i Sverige. 5

.")

6 Regeringen hävdar att den försökt kompensera pensionärerna men orättvisan i systemet består. Även en person som enbart har garantipension alltså den lägsta pensionen betalar högre skatt än en person med motsvarande arbetsinkomst. En pensionär som har en inkomst på kr i månaden betalar i dag c:a 700 kr mer per månad i skatt än en löntagare. En sådan skattepolitik fördjupar inkomstklyftorna mellan generationerna och är dessutom ett brott mot pensionsöverenskommelsen. Jobbskatteavdraget har också den effekten att det sänkt värdet på pensionsinkomster i förhållande till arbetsinkomster. Den relativa kompensationsgraden har blivit lägre. Osäkra premiepensioner Pensionsspararna fick placera pensionsmedel i fonder för första gången hösten år I dag har sex miljoner svenskar en del av sina pensionspengar i premiepensionssparande. Flerparten av dessa sex miljoner sparare har sedan år 2000 förlorat pengar genom sina placeringar. Det är en utveckling som går tvärtemot de vidlyftiga löften som ställdes ut i reklamkampanjer och politiska uttalanden när premiepensionen infördes. Den årliga värdeförändringen av premiepensionsspararnas samlade innehav efter år 2000 har utvecklats enligt följande: ,3% -31,3% 17,4% 8,6% 30,2% 12,0% 5,6% - 34,5% I genomsnitt har avkastningen varit -3,5 procent per år. Ett verkligen uselt resultat. Detta visar att risknivån är för hög i det nuvarande systemet. Den negativa utvecklingen måste upphöra. Premiepensionen är en del i ett allmänt obligatoriskt pensionssystem och utgör därmed en del av det grundläggande pensionsskyddet i samhället. PRO anser att ett sådant pensionsskydd måste präglas av trygghet och stabilitet och inte av den stora otrygghet som premiepensionen nu ger upphov till. PRO har under en lång tid därför krävt att det införs en garanti i premiepensionen för att skydda pensionsspararna mot risken för en alltför negativ utveckling av premiepensionen. 6

7 Förändra för ökad tillit En ny generation pensionärer håller på att göra sitt inträde i pensionsåldern 40-talisterna. De beskrivs ofta som en resursstark grupp, som har gott om pengar, som vet vad de vill och som kan göra sin röst hörd i alla sammanhang. Det stämmer förstås, men bara delvis. De allra flesta ur rekordgenerationen har trots allt relativt låg utbildning och de har arbetat inom vanliga yrken med begränsade inkomster. Det samma gäller i princip för dem som fötts efter 1940-talet. Utbildningsnivån ökar visserligen, vi ändrar värderingar och intressen och ställer nya krav på livet. Men för kraven på pensionssystemet betyder det inte några radikala skillnader mot tidigare. De allra flesta kommer även i framtiden att vara beroende av pensionssystemet för sin trygghet. Mot den bakgrunden är det djupt oroväckande att människor tycks tappa allt mer av sin tilltro till framtidens pensioner. I en undersökning som PRO låtit göra uppgav en tredjedel av löntagarna att de är rädda för att deras ekonomi kommer att bli radikalt sämre när de går i pension. Och de som redan är pensionärer är osäkra på hur mycket pengar de ska få i plånboken kommande år. Liknande slutsatser drogs i en undersökning som gjordes av AMF Pension Där konstaterades att endast en av tio svenskar tror att staten kommer att hålla sina pensionslöften. Drygt hälften av de svenskar som inte redan pensionssparade privat funderade på att börja. Mest skeptiska var gruppen år. I den åldersgruppen misstrodde hela 70 procent statens pensionsutfästelser. Det går bara att dra en slutsats av detta dagens utveckling håller inte. Det reformerade pensionssystemet ger inte den trygghet som förespeglats. Det krävs därför en utvärdering och översyn av pensionssystemet. Exakt hur en sådan ska göras kan inte anges men PRO vill lyfta fram några frågor som måste beaktas. Minska klyftan mellan pensionärer och förvärvsarbetande Äldre pensionärer har helt stått vid sidan av den reala inkomstutveckling som de förvärvsaktiva fått del av. Det är dags att låta pensionärerna få en mer 7

8 rimlig andel av den ekonomiska tillväxten. Uppfattningen delas av en massiv medlemsopinion inom PRO. Mer pengar in i systemet Den djupa ekonomiska krisen och den allt äldre befolkningen gör att pensionssystemet har problem med balansen mellan tillgångar och skulder. Det kommer in för lite pengar i systemet. Problemet kommer att bli större i takt med att antalet pensionärer ökar. Därför bör det övervägas att höja avgiften till systemet. Slå samman de fyra AP-fonderna Dagens fyra AP-fonder, där upp till 70 procent av medlen kan placeras i aktier, inrättades för nio år sedan. Sedan dess har administrationskostnaderna blivit drygt 400 procent högre och risktagandet med pensionspengarna har ökat dramatiskt gick fonderna back med 191 miljarder kronor. Det är nu dags att slå samman fonderna och se över placeringsreglerna. Det kan inte vara rimligt att fonderna har rätt att ta dagens enorma risker med pensionspengarna. En större andel av fondmedlen bör placeras i räntebärande papper. Genom att minska risktagandet och administrationskostnaderna skulle mer pengar användas till fondernas egentliga syfte: att trygga pensionerna. Se över reglerna för premiepensionen Tidigare har framhållits den alltför höga risknivån i premiepensionssystemet och att det bör införas en garanti i systemet. PRO har länge krävt att en sådan införs. En garanti kan utformas på olika sätt. Ett minimikrav är att pensionsspararen åtminstone får tillbaka de pengar han eller hon betalat in till premiepensionssystemet (ett internationellt exempel är tyska s.k. Riesterrente, som är konstruerad på det sättet). En annan möjlighet är att utforma systemet som en traditionell pensionsförsäkring, som ju innehåller en garantidel. När premiepension beviljas kan den, enligt gällande regler, tas ut som en traditionell pensionsförsäkring. PRO anser att det bör övervägas att utforma hela systemet på det sättet. Vid översynen bör också övervägas hur många aktörer som erbjuds möjlighet att förvalta premiepensionssparandet. Det nuvarande systemet med nästan 800 fonder är helt oöverskådligt och det är inte möjligt att göra rationella val. 8

9 Det är också alltför dyrt. Alltför mycket av avgiften hamnar hos fondförvaltarna. Det bör övervägas att ett fåtal förvaltare upphandlas, t ex 5-6 stycken, i likhet med vad parterna på arbetsmarknaden gjort beträffande tjänstepensionsavtalen. Erfarenheterna från denna upphandling visar att det går att pressa avgiftsnivåerna kraftigt. Vid upphandlingen av pensionsförvaltare för Avtalspension SAF-LO kunde avgiftsnivån sänkas med 88% som mest. Det är förstås till stor fördel för pensionsspararna. Mer pengar går till pensionerna mindre till fondförvaltning. Minska marginaleffekterna i pensionssystemet Regeringen säger att syftet med jobbskatteavdraget är att fler ska få arbete. Det är dock inte alldeles klart hur en skatt som slår orättvist mot pensionärerna innebär att fler kommer i arbete. Ekvationen går helt enkelt inte ihop. PRO anser visst att pensionssystemet ska uppmuntra människor att arbeta. All välfärd kommer från arbete. Men om vi är överens om den utgångspunkten, borde det även gå att enas om att det vore bättre att se över marginaleffekterna i systemet. I dag är skillnaderna i utfall mycket små mellan de pensionärer som har inkomstgrundad pension och de som enbart har garantipension och bostadstillägg. Det lönar sig för dåligt att ha arbetat före pensioneringen (Se bilaga 5: Exempel på marginaleffekter). Arbetslinjen bör vara tydlig i pensionssystemet. Mot den bakgrunden bör relationen mellan inkomstgrundad pension, garantipension och bostadstillägg ses över. Pensionerna är en avgörande del av den svenska välfärdsmodellen. Vi har nu hamnat i ett läge där allt fler medborgare misstror systemet och där de förändringar som gjordes på 1990-talet inte fungerar tillfredsställande. Då måste politiken agera. Pensionerna är en alltför viktig del av välfärden för att man passivt ska stå vid sidan av och betrakta en modell som har problem med att leva upp till sina löften. Det är dags att se över pensionssystemet! Rättvisa inkomstskatter Effekterna av jobbskatteavdraget för pensionärerna är ett brott mot pensionsöverenskommelsen. Pension är uppskjuten lön och det är orimligt för 9

10 att inte säga omoraliskt att pensionsinkomster och löneinkomster inte beskattas lika. Rättvis beskattning mellan de som arbetar och pensionärer måste införas nu och det går inte att vänta på en översyn av pensionssystemet. BILAGOR Bilaga 1 Avgiftsnetto. Influtna avgifter minus pensionsutbetalningar i procent av influtna avgifter Bilaga 2 Fondstyrka. Buffertfondens storlek dividerad med samma års pensionsutbetalningar Bilaga 3 Nominell utveckling, löner och pensioner Bilaga 4 Real utveckling, löner och pensioner Bilaga 5 Exempel på marginaleffekter 10

11 11

12 12

13 13

14 14

15 Perioden * Nominell ökning, löner: +75 % * Nominell ökning, pensioner: +23,5 % 15

16 16

17 Bilaga 4 Perioden * Real ökning, löner: +41,8 % * Real förändring, pensioner: -0,2 % 17

18 18

19 Bilaga 5 Exempel på marginaleffekter Jämförelse mellan pensionär med inkomstgrundad pension och pensionär med enbart garantipension och bostadstillägg till pensionär (BTP) A. Person som förvärvsarbetat (källa Capitex) Förutsättningar: Metallarbetare, född Arbetat sedan 1964 och går i pension 2009 vid 65 års ålder alltså arbetat i 45 år. Hyra kr/mån. Slutlön kr/mån. Premiepension: avkastning 0% Allmän pension kr/mån Skatt: tabell Netto Bostadstillägg till pensionär (BTP) 979 Summa B. Person som inte förvärvsarbetat Pensionär (ogift) med enbart garantipension samt BTP. Pensionären har ingen annan inkomst än garantipension och bostadstillägg. Hyra kr/mån. Garantipension kr/mån Skatt: tabell Netto BTP 0,93x Summa Garantipension (netto) och BTP kr/mån = 94% av allmän pension och bostadstillägg för en person som arbetat 45 år. Skillnaden mellan en person som arbetat i 45 år och haft en slutlön på kr/mån och en person som inte arbetat alls är i exemplet 694 kr/mån. 19

med enbart garantipension samt BTP. Pensionären har ingen annan inkomst än garantipension och bostadstillägg. Hyra 5 000 kr/mån.")

20 Pensionärernas Riksorganisation

Pensionssystemet, blev det som tänkt?

Pensionssystemet, blev det som tänkt? Vad behöver göras? Rapport från Pensionärernas Riksorganisation (PRO), Riksförbundet PensionärsGemenskap (RPG), Svenska KommunalPensionärernas Förbund (SKPF), Sveriges

Pensionssystemet, blev det som tänkt? Vad behöver göras? Rapport från Pensionärernas Riksorganisation (PRO), Riksförbundet PensionärsGemenskap (RPG), Svenska KommunalPensionärernas Förbund (SKPF), Sveriges

Mer fakta om premiepensionen

Mer fakta om premiepensionen April 2014 Fondbolagens förenings pensionsarbetsgrupp Kontaktpersoner: Pia Nilsson och Fredrik Hård STUREPLAN 6, SE-114 35 STOCKHOLM, SWEDEN, TEL +46 (0)8 506 988 00, INFO@FONDBOLAGEN.SE,

Mer fakta om premiepensionen April 2014 Fondbolagens förenings pensionsarbetsgrupp Kontaktpersoner: Pia Nilsson och Fredrik Hård STUREPLAN 6, SE-114 35 STOCKHOLM, SWEDEN, TEL +46 (0)8 506 988 00, INFO@FONDBOLAGEN.SE,

Regeringens skrivelse 2014/15:130

Regeringens skrivelse 2014/15:130 Redovisning av AP-fondernas verksamhet t.o.m. 2014 Skr. 2014/15:130 Regeringen överlämnar denna skrivelse till riksdagen. Stockholm den 21 maj 2015 Stefan Löfven Magdalena

Regeringens skrivelse 2014/15:130 Redovisning av AP-fondernas verksamhet t.o.m. 2014 Skr. 2014/15:130 Regeringen överlämnar denna skrivelse till riksdagen. Stockholm den 21 maj 2015 Stefan Löfven Magdalena

D a g Ta ut din pension på bästa sätt! Annika Creutzer t l Annika Creutzer Viktiga adresser Min Pension: S P Konsumenternas Försäkringsbyrå

Annika Creutzer Dags att lägga pensionspusslet så tar du som kvinna ut pension på bästa sätt Av Annika Creutzer Förord Annika Creutzer 2015 Ineko AB, Stockholm 2015 ISBN 978-91-637-7764-6 Pensionerna har

Annika Creutzer Dags att lägga pensionspusslet så tar du som kvinna ut pension på bästa sätt Av Annika Creutzer Förord Annika Creutzer 2015 Ineko AB, Stockholm 2015 ISBN 978-91-637-7764-6 Pensionerna har

Vad blev det för pension 2014? En jämförelse mellan pension och slutlön för årskullarna 1938 till 1946

Vad blev det för pension 2014? En jämförelse mellan pension och slutlön för årskullarna 1938 till 1946 S12260 14-03 Sammanfattning Vad blev det för pension 2014? är den fjärde rapporten i Folksam rapportserie

Vad blev det för pension 2014? En jämförelse mellan pension och slutlön för årskullarna 1938 till 1946 S12260 14-03 Sammanfattning Vad blev det för pension 2014? är den fjärde rapporten i Folksam rapportserie

_ En rapport om höjda tak i sjukförsäkringen

_ En rapport om höjda tak i sjukförsäkringen Under höga tak ryms alla Rapport av Anna Hedborg Innehållsförteckning Sammanfattning...5 Kommunals krav: höjda tak...6 Under höga tak ryms alla Tillit byggs

_ En rapport om höjda tak i sjukförsäkringen Under höga tak ryms alla Rapport av Anna Hedborg Innehållsförteckning Sammanfattning...5 Kommunals krav: höjda tak...6 Under höga tak ryms alla Tillit byggs

MAKTEN PENSION TIO FÄLLOR DU SOM KVINNA SKA UNDVIKA ÖVER DIN. Annika Creutzer. Annika Creutzer. Annika Creutzer är en av våra mest. Affärer.

TA MAKTEN ÖVER DIN PENSION TIO FÄLLOR DU SOM KVINNA SKA UNDVIKA Annika Creutzer Annika Creutzer är en av våra mest välkända privatekonomiska experter. Hon är nationalekonom, journalist och krönikör och

TA MAKTEN ÖVER DIN PENSION TIO FÄLLOR DU SOM KVINNA SKA UNDVIKA Annika Creutzer Annika Creutzer är en av våra mest välkända privatekonomiska experter. Hon är nationalekonom, journalist och krönikör och

#10. Robert Gidehag och Henrik Öhman. Använd kraften! Vägar till ett större arbetsutbud

#10 Robert Gidehag och Henrik Öhman Använd kraften! Vägar till ett större arbetsutbud Författaren och Reforminstitutet 2002 Omslag: Ulrica Croneborg Illustration: Ulrica Croneborg Sättning: Ateljé Typsnittet

#10 Robert Gidehag och Henrik Öhman Använd kraften! Vägar till ett större arbetsutbud Författaren och Reforminstitutet 2002 Omslag: Ulrica Croneborg Illustration: Ulrica Croneborg Sättning: Ateljé Typsnittet

PM Dok.bet. PID124950 2013-11-19

1 (12) PM Pensionsutvecklingsavdelningen Stefan Granbom Gunilla Larsson Skatt före och från och med 66-årsåret Kunskaperna om de ekonomiska konsekvenserna i valet mellan att fortsätta att arbeta eller

1 (12) PM Pensionsutvecklingsavdelningen Stefan Granbom Gunilla Larsson Skatt före och från och med 66-årsåret Kunskaperna om de ekonomiska konsekvenserna i valet mellan att fortsätta att arbeta eller

Arbetsmarknaden för de äldre

Rapport till Finanspolitiska rådet 2009/7 Arbetsmarknaden för de äldre Gabriella Sjögren Lindquist och Eskil Wadensjö Institutet för social forskning, Stockholms universitet De åsikter som uttrycks i denna

Rapport till Finanspolitiska rådet 2009/7 Arbetsmarknaden för de äldre Gabriella Sjögren Lindquist och Eskil Wadensjö Institutet för social forskning, Stockholms universitet De åsikter som uttrycks i denna

Välj välfärden vi har råd!

Välj välfärden vi har råd! Välj välfärden - vi har råd! Rapport av Torbjörn Dalin och Thomas Berglund Kommunal 2014 Innehållsförteckning Inledning... 4 Den framtida befolkningsutvecklingen... 6 Tidigare

Välj välfärden vi har råd! Välj välfärden - vi har råd! Rapport av Torbjörn Dalin och Thomas Berglund Kommunal 2014 Innehållsförteckning Inledning... 4 Den framtida befolkningsutvecklingen... 6 Tidigare

Guide. Ha koll på tjänstepensionen. KOSTNADER Avgifter är pensionens sänke. VÄXLA Lön mot pension undvik fallgroparna

Guide Ha koll på tjänstepensionen METOD Konsten att sälja in tjänstepensionen VÄXLA Lön mot pension undvik fallgroparna KOSTNADER Avgifter är pensionens sänke redaktören Inledning Här reder vi ut alla

Guide Ha koll på tjänstepensionen METOD Konsten att sälja in tjänstepensionen VÄXLA Lön mot pension undvik fallgroparna KOSTNADER Avgifter är pensionens sänke redaktören Inledning Här reder vi ut alla

Möjlighet att leva som andra

Möjlighet att leva som andra Lättläst sammanfattning Slutbetänkande av LSS-kommittén Stockholm 2008 SOU 2008:77 Det här är en lättläst sammanfattning av en utredning om LSS och personlig assistans som

Möjlighet att leva som andra Lättläst sammanfattning Slutbetänkande av LSS-kommittén Stockholm 2008 SOU 2008:77 Det här är en lättläst sammanfattning av en utredning om LSS och personlig assistans som

PRO:S BOENDEPOLITISKA PROGRAM

Jag vill bo här och du vill bo där hur svårt kan det vara? PRO:S BOENDEPOLITISKA PROGRAM JAG VILL BO HÄR OCH DU VILL BO DÄR HUR SVÅRT KAN DET VARA? 3 Bygg fler bra boendet för äldre till rimliga kostnader.

Jag vill bo här och du vill bo där hur svårt kan det vara? PRO:S BOENDEPOLITISKA PROGRAM JAG VILL BO HÄR OCH DU VILL BO DÄR HUR SVÅRT KAN DET VARA? 3 Bygg fler bra boendet för äldre till rimliga kostnader.

Från försörjningsstöd till arbete Hur kan vägen underlättas?

Från försörjningsstöd till arbete Hur kan vägen underlättas? Eva Mörk RAPPORT 2011:6 Institutet för arbetsmarknadspolitisk utvärdering (IFAU) är ett forskningsinstitut under Arbetsmarknadsdepartementet

Från försörjningsstöd till arbete Hur kan vägen underlättas? Eva Mörk RAPPORT 2011:6 Institutet för arbetsmarknadspolitisk utvärdering (IFAU) är ett forskningsinstitut under Arbetsmarknadsdepartementet

Hur klarar jag mig? Rapport om pensioner och ersättningar till efterlevande ANN-CHARLOTTE STÅHLBERG. P ensions f orum

Ekonomin förändras oftast drastiskt för många när de blir änkor, änklingar eller förlorar sin sambo. Många vet inte vilket ekonomiskt skydd de har, varken från samhället eller från avtalsförsäkringen.

Ekonomin förändras oftast drastiskt för många när de blir änkor, änklingar eller förlorar sin sambo. Många vet inte vilket ekonomiskt skydd de har, varken från samhället eller från avtalsförsäkringen.

Lägre skatter Färre personal Större behov

Juni 2014 Lägre skatter Färre personal Större behov Om skatterna, kommunernas resurser och medborgarnas behov Sandro Scocco Josef Taalbi Lägre skatter, färre personal, större behov om skatterna, kommunernas

Juni 2014 Lägre skatter Färre personal Större behov Om skatterna, kommunernas resurser och medborgarnas behov Sandro Scocco Josef Taalbi Lägre skatter, färre personal, större behov om skatterna, kommunernas

Förslag till nya regler om krav på amortering av bolån

REMISSPROMEMORIA FI Dnr 14-16628 Förslag till nya regler om krav på amortering av bolån Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 finansinspektionen@fi.se

REMISSPROMEMORIA FI Dnr 14-16628 Förslag till nya regler om krav på amortering av bolån Finansinspektionen Box 7821 SE-103 97 Stockholm [Brunnsgatan 3] Tel +46 8 787 80 00 Fax +46 8 24 13 35 finansinspektionen@fi.se

Har sänkta arbetsgivaravgifter hjälpt unga att få jobb i handeln?

Har sänkta arbetsgivaravgifter hjälpt unga att få jobb i handeln? Jag tror helt enkelt inte på den här idén med att sänka löner. I så fall så borde vi redan ha sett detta eftersom vi kraftigt har sänkt

Har sänkta arbetsgivaravgifter hjälpt unga att få jobb i handeln? Jag tror helt enkelt inte på den här idén med att sänka löner. I så fall så borde vi redan ha sett detta eftersom vi kraftigt har sänkt

Är det här okej? en rapport om villkoren för visstidsoch timanställda.

Är det här okej? en rapport om villkoren för visstidsoch timanställda. Är det här ok? - en rapport om de visstids- och timanställdas verklighet av Annakarin Wall, Kommunal 2014 Innehållsförteckning Sammanfattning

Är det här okej? en rapport om villkoren för visstidsoch timanställda. Är det här ok? - en rapport om de visstids- och timanställdas verklighet av Annakarin Wall, Kommunal 2014 Innehållsförteckning Sammanfattning

Ytterligare en månad inom föräldrapenningen reserveras för vardera föräldern

Ds 2015:8 Ytterligare en månad inom föräldrapenningen reserveras för vardera föräldern Socialdepartementet SOU och Ds kan köpas från Fritzes kundtjänst. Beställningsadress: Fritzes kundtjänst, 106 47 Stockholm

Ds 2015:8 Ytterligare en månad inom föräldrapenningen reserveras för vardera föräldern Socialdepartementet SOU och Ds kan köpas från Fritzes kundtjänst. Beställningsadress: Fritzes kundtjänst, 106 47 Stockholm

Information om. alternativ ITP (10-taggarlösning) till dig som tjänar över 10 inkomstbasbelopp om året och är född 1978 eller tidigare

till dig som tjänar över 10 inkomstbasbelopp om året och är född 1978 eller tidigare") Information om alternativ ITP (10-taggarlösning) till dig som tjänar över 10 inkomstbasbelopp om året och är född 1978 eller tidigare 10 2014 Innehåll Vad är en tiotaggare? 4 Du är försäkrad på flera sätt

Information om alternativ ITP (10-taggarlösning) till dig som tjänar över 10 inkomstbasbelopp om året och är född 1978 eller tidigare 10 2014 Innehåll Vad är en tiotaggare? 4 Du är försäkrad på flera sätt

Gör rätt från dag ett

Gör rätt från dag ett EKONOMISKT BISTÅND TILL LÅNGVARIGT SJUKA BIDRAGS- MOTTAGARE OCH PERSONER UTFÖRSÄKRADE FRÅN FÖRSÄKRINGSKASSAN 1 Förord Syftet med denna rapport är att ge en bild av gruppen sjuka med

Gör rätt från dag ett EKONOMISKT BISTÅND TILL LÅNGVARIGT SJUKA BIDRAGS- MOTTAGARE OCH PERSONER UTFÖRSÄKRADE FRÅN FÖRSÄKRINGSKASSAN 1 Förord Syftet med denna rapport är att ge en bild av gruppen sjuka med

Konsten att strula till ett liv Om ungdomars irrvägar mellan skola och arbete. Stefan Fölster, Johan Kreicbergs, Malin Sahlén Juli 2011

Konsten att strula till ett liv Om ungdomars irrvägar mellan skola och arbete Stefan Fölster, Johan Kreicbergs, Malin Sahlén Juli 2011 Sammanfattning 1 Sammanfattning En vanlig uppfattning är att svenska

Konsten att strula till ett liv Om ungdomars irrvägar mellan skola och arbete Stefan Fölster, Johan Kreicbergs, Malin Sahlén Juli 2011 Sammanfattning 1 Sammanfattning En vanlig uppfattning är att svenska

TCO GRANSKAR: UTBILDNING LÖNAR SIG

TCO GRANSKAR: UTBILDNING LÖNAR SIG #5/09 En undersökning om utbildningens lönsamhet. 2009-04-12 Författare: Jana Fromm, utredare Avdelningen för samhällspolitik och analys, TCO e-post: jana.fromm@tco.se

TCO GRANSKAR: UTBILDNING LÖNAR SIG #5/09 En undersökning om utbildningens lönsamhet. 2009-04-12 Författare: Jana Fromm, utredare Avdelningen för samhällspolitik och analys, TCO e-post: jana.fromm@tco.se

Ersättning vid arbetslöshet mer än a-kassa

Ersättning vid arbetslöshet mer än a-kassa Kristian Örnelius Institutet för Privatekonomi November 2009 Innehållsförteckning Innehållsförteckning... 2 Inledning... 3 Ersättning från den allmänna arbetslöshets-försäkringen...

Ersättning vid arbetslöshet mer än a-kassa Kristian Örnelius Institutet för Privatekonomi November 2009 Innehållsförteckning Innehållsförteckning... 2 Inledning... 3 Ersättning från den allmänna arbetslöshets-försäkringen...

Ett starkare Sverige

Ett starkare Sverige Gemensam budgetmotion för 2015 1. Sammanfattning Moderaterna, Centerpartiet, Folkpartiet liberalerna och Kristdemokraterna lägger gemensamt fram en budget för fler jobb, mer kunskap

Ett starkare Sverige Gemensam budgetmotion för 2015 1. Sammanfattning Moderaterna, Centerpartiet, Folkpartiet liberalerna och Kristdemokraterna lägger gemensamt fram en budget för fler jobb, mer kunskap

EN FUNGERANDE BOSTADSMARKNAD

Bokriskommitténs rapport EN FUNGERANDE BOSTADSMARKNAD EN REFORMAGENDA Juni 2014 En fungerande bostadsmarknad en reformagenda Klas Eklund Bokriskommittén 2014 Original: Eiserman Design Tryckeri: E-print

Bokriskommitténs rapport EN FUNGERANDE BOSTADSMARKNAD EN REFORMAGENDA Juni 2014 En fungerande bostadsmarknad en reformagenda Klas Eklund Bokriskommittén 2014 Original: Eiserman Design Tryckeri: E-print

Din allmänna pension en del av din totala pension

60 + Försäkringskassan och smyndigheten Din allmänna pension en del av din totala pension Det här årsbeskedet handlar om den allmänna pensionen. Utöver den får de flesta löntagare tjänstepension från sin

60 + Försäkringskassan och smyndigheten Din allmänna pension en del av din totala pension Det här årsbeskedet handlar om den allmänna pensionen. Utöver den får de flesta löntagare tjänstepension från sin