VD-ordet. Kundens individuella behov skall vara vår utgångspunkt för vår verksamhet

|

|

|

- Per-Olof Jansson

- för 8 år sedan

- Visningar:

Transkript

1 Årsredovisning 2006

2 VD-ordet När jag skall summera ett bankår är det väldigt lätt att fastna i en mängd siffror. Jag tycker dock att det är viktigt att man även sätter in bankens verksamhet som en del av samhällsutvecklingen. Vi skriver bl.a. i vår affärsidé, som fastställdes när banken bildades 1998, att Ölands Bank ska genom uthållig lönsamhet vara en positiv kraft för utvecklingen på Öland. Tillsammans med Sparbanksstiftelsen Öland har vi en unik position att medverka till en positiv utveckling på Öland. Går det bra för Öland går det bra för oss som bank. Utifrån vårt resultat och affärsutveckling så bör 2006 varit ett framgångsrikt år för det öländska näringslivet och för de boende på Öland. En elvaprocentig tillväxt i affärsvolymen och ett rörelseresultat på drygt 25 miljoner, efter korrigering av extra goodwillavskrivning och nytt kontor i Färjestaden, skall jämföras med 18.7 miljoner år Uthållig lönsamhet och kostnadseffektivitet är viktigt även i framtiden. Ett nytt kontor i Färjestaden har länge stått på önskelistan och har blivit verklighet under Genom denna åtgärd har vi nu kontor över hela Öland som är anpassade för att möta framtidens behov. Vi har alltid sett kontoret som en viktig mötesplats för kund och bank men vi säger samtidigt att vi måste hålla en hög kvalité på övriga mötesplatser som Internet, telefon och automater för att leva upp till ett av våra honnörsord: god tillgänglighet. Kundens individuella behov skall vara vår utgångspunkt för vår verksamhet För att kunna tillhandahållas helhetslösningar för varje kund är det viktigt att ha ett utvecklat samarbete med bl.a. Swedbank och andra samarbetspartners Medarbetarnas kompetens är avgörande för att vi skall leva upp till de förväntningar som kunderna har rätt att ställa på sin bank Det innebär fortsatta satsningar vad det gäller kompetenshöjning Vi skall ha mötesplatser och försäljningskanaler som är kundanpassade. Det ska vara lätt att ha med oss att göra oavsett om kunden väljer att kontakta oss per telefon, kontoret eller via Internet Fortsatt engagemang för Ölands utveckling Slutligen vill jag tacka alla våra kunder, styrelsen, medarbetare och samarbetspartners. Gemensamt har vi nått ett mycket framgångsrikt Tack vare bankens resultat kan Sparbanksstiftelsen Öland satsa ännu mer på Ölands utveckling. Bankvärlden står under ständig förändring. Kunder blir mer och mer aktiva och kunniga. För att möta detta måste vi hela tiden arbeta med kompetenshöjande åtgärder i banken. Certifiering av våra företags- och privatrådgivare är ett sätt att kvalitetssäkra vår kompetens. I de fall vi inte har den specialistkompetens som våra kunder är i behov av kan vi genom samarbete med Swedbank erbjuda ett komplett utbud av banktjänster och produkter utifrån kundens behov. Under hösten har styrelsen blickat framåt i tiden för att se hur vi ska arbeta för att leva upp till våra kunders förväntningar och behov. Här kommer några axplock hämtat från dessa strategier: VD: Lennart Ohlsson

3 Styrelsen och verkställande direktören för Ölands Bank AB får härmed avge årsredovisning för bankens verksamhetsår 2006, bankens 9:e verksamhetsår. Innehållsförteckning Sidan Flerårsöversikt Förvaltningsberättelse 8 Riskhantering 13 Förslag till vinstdisposition 14 Resultaträkning 15 Balansräkning 16 Kassaflödesanalys 18 Redovisnings- och värderingsprinciper 19 Noter till resultaträkning 20 Noter till balansräkning 25 Noter till poster inom linjen 30 Upplysningar om verkligt värde 30 Löptider för tillgångar och skulder - likviditetsexponering 31 Räntebindningstider för tillgångar och skulder - ränteexponering 32 Kreditriskexponering, brutto och netto 33 Kapitaltäckningsanalys 34 Styrelsen underskrift 35 Årsredovisningens beloppsuppgifter är, om ej annat anges, i tkr. Årsstämma äger rum på Löttorps bygdegård, fredagen den 27 april

4 Ölands Bank AB - Årsredovisning

5 - 3 -

6 Ölands Bank AB - Årsredovisning

7 - 5 -

8 Ölands Bank AB - Årsredovisning Utlåning till allmänheten In- och upplåning från allmänheten - 6 -

9 Kapitaltäckningsgrad % % Rörelseresultat före goodwillavskrivningar i % av genomsnittligt eget kapital - 7 -

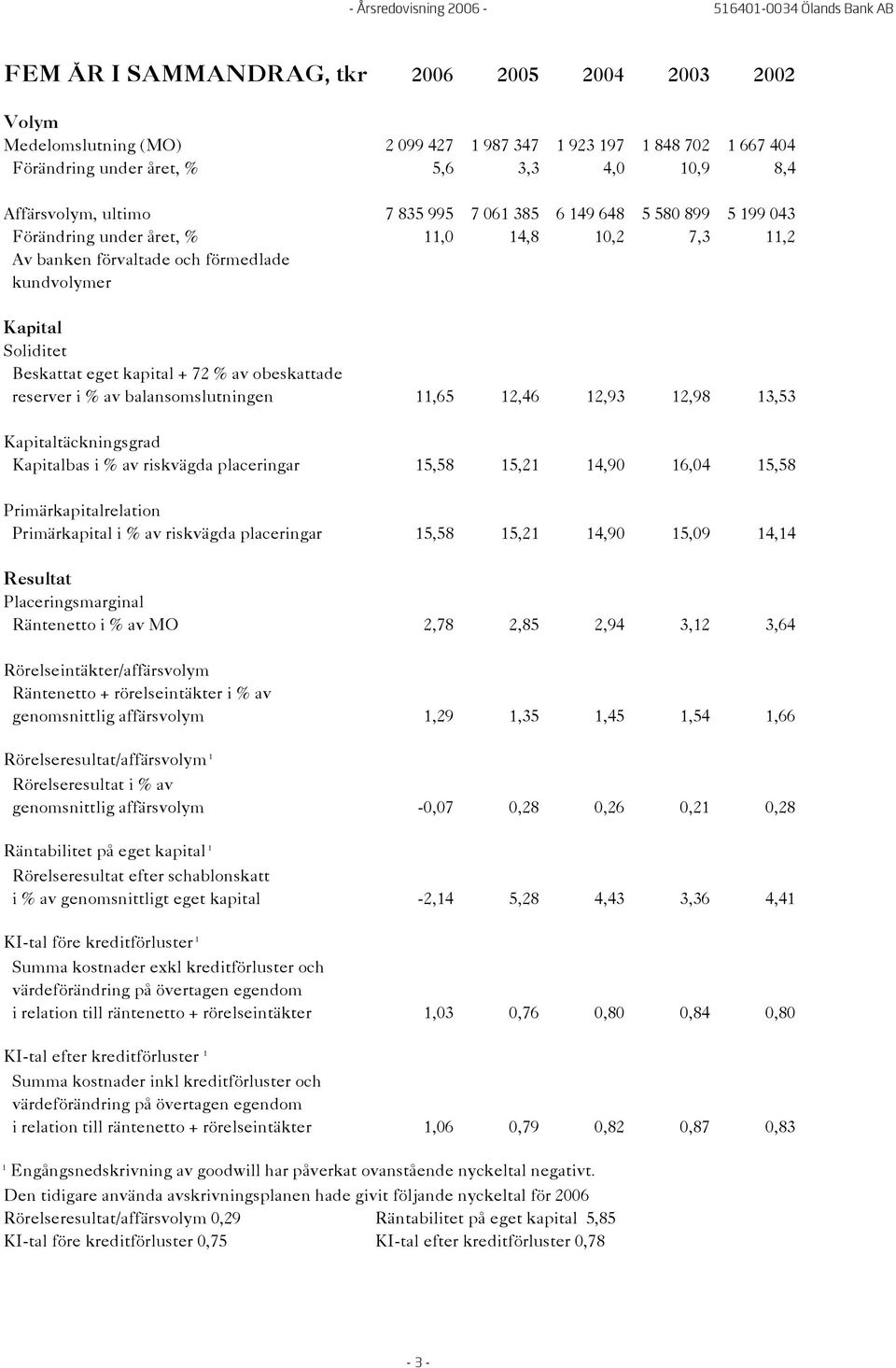

10 Ölands Bank AB - Årsredovisning Förvaltningsberättelse 2006 Styrelsen och verkställande direktören för Ölands Bank AB, tidigare FöreningsSparbanken Öland AB, får härmed avge årsredovisning för bankens verksamhetsår 2006, bankens 9:e verksamhetsår. Ägare Ölands Bank AB ägs till 60% av Swedbank AB(publ), , och till 40% av Sparbanksstiftelsen Öland, Sparbanksstiftelsen Öland Ändamålet för stiftelsen är att främja utveckling inom näringsliv, forskning, utbildning, idrott och kultur på Öland. Sedan starten har 181 olika projekt erhållit bidrag från stiftelsen på sammanlagt närmare 14,5 mkr. Sparbanksstiftelsen finansierar sin verksamhet genom att den får utdelning på sitt aktieinnehav. räntorna i Europa, om än från historiskt låga nivåer. Den europeiska centralbanken, ECB, höjde styrräntan med 1,25 procentenheter under 2006 från 2,25 % i januari till 3,50 % i december. Sveriges Riksbank inledde också ifjol med att höja räntorna till 3 % i slutet av året från rekordlåga 1,50 % i januari Fler räntehöjningar i Europa är sannolikt att räkna med under Den amerikanska centralbanken har däremot bibehållit styrräntan på 5,25 % sedan juni 2006 efter 17 räntehöjningar i rad. Den krympande räntedifferensen mellan USA och Europa har försvagat dollarn gentemot flertalet europeiska valutor. Marknadens förväntningar om att FED: s nästa steg blir en räntesänkning har också pressat dollarn. En otillfredsställande hög kärninflation och fortsatt låg arbetslöshet talar emellertid inte för någon snar räntesänkning i USA. Långränteuppgången både i USA och i Europa blev måttlig, trots en stark global tillväxt och stigande råvarupriser. Den allmänekonomiska bakgrunden Stark global tillväxt under 2006 Världsekonomin fortsätter att uppvisa en hög aktivitet. Den globala tillväxten steg med uppskattningsvis 5 % under Konjunkturdämpningen i USA har således ännu inte haft någon större negativ inverkan på den globala tillväxten. Tillväxtförsvagningen är hittills till största delen koncentrerad till bostadsmarknaden. Den amerikanska centralbankens, FED:s, räntehöjningar till 5,25 % från rekordlåga 1 % i juni 2004 har således gett resultat. Avmattningen i USA har mer än väl kompenserats av en högre ekonomisk aktivitet i Europa och en fortsatt stark expansion i Asien. I EMU-länderna blev BNP-tillväxten kring 2,5 % under 2006, vilket är den starkaste ökningen sedan år Ökade investeringar och en ljusare arbetsmarknad har lett till en starkare inhemsk efterfrågan i regionen, vilket är positivt för svenska exportföretag. Återhämtningen i den tyska ekonomin är en viktig bidragande orsak till konjunkturförbättringen i Europa. De baltiska ekonomierna fortsätter att uppvisa den snabbaste tillväxten bland de nya EU-länderna. Baksidan av den starka expansionen är dock en otillfredsställande hög inflationstakt och ett växande bytesbalansunderskott. Det står också allt klarare att EMU-inträdet för flertalet av de nya EU-länderna förskjuts på framtiden antingen på grund av för hög inflationstakt eller för stora underskott i de offentliga finanserna. Undantaget är Slovenien som i januari 2007 blev det trettonde landet i den europeiska monetära unionen, EMU. Samtidigt utvidgades EU med två nya medlemsländer, Rumänien och Bulgarien. Expansionen i Asien fortsätter i oförminskad styrka, med Kina och Indien i spetsen, och blir allt viktigare spelare i den globala ekonomin. Råvaruprisuppgången bröts 2006 Den starka globala efterfrågan på råvaror inte minst från Asien pressade upp råvarupriserna till rekordhöga nivåer under första halvåret ifjol. Krympande lager och ett ökat intresse att investera i råvaror höjde priserna på råvaror i en takt som inte var långsiktigt hållbar. Sedan augusti 2006 har pristrenden både på råolja och på metaller varit tydligt nedåtriktad. Minskad räntedifferens pressar dollarn En starkare konjunktur och ett högre inflationstryck har pressat upp Svensk ekonomi växer på bred front Svensk ekonomi växte med omkring 4,5 % under 2006 jämfört med 2005, vilket är tredje året i rad som BNP ökar mer än den långsiktiga tillväxttrenden. Det sätter allt tydligare spår på arbetsmarknaden. Antalet sysselsatta steg med drygt personer samtidigt som den öppna arbetslösheten sjönk till 4,6 % i slutet av Den inhemska efterfrågan konsumtion och investeringar svarade för en allt större del av den ekonomiska tillväxten under senare delen av Högre räntor hindrade inte de svenska hushållen från att konsumera. En förbättrad arbetsmarknad och stigande tillgångspriser bidrog till att den privata konsumtionen ökade mer än under Den senaste statistiken pekar på ett lägre hushållssparande samtidigt som hushållens skulduppbyggnad fortsätter att stiga. Näringslivets investeringar steg på bred front under 2006 i spåren av den goda omvärldskonjunkturen, en ökad lönsamhet och ett högt kapacitetsutnyttjande. De största investeringssatsningarna genomfördes inom gruvnäringen inte minst på grund av den starka globala efterfrågan på råvaror. Globaliseringen och tillkomsten av nya aktörer på världsmarknaden har inneburit en renässans för svensk gruvindustri. Låga räntor och stigande bostadspriser stimulerade till ett fortsatt ökat bostadsbyggande, inte minst i storstadsregionerna med stark befolkningsinflyttning. Inflationstakten är fortsatt låg trots en stark tillväxt och ett högre resursutnyttjande i svensk ekonomi. I december 2006 var inflationen 1,6 %. Sjunkande energipriser och en starkare krona bidrog till att uppgången i konsumentpriserna blev begränsade. Utsikter för 2007 Vi räknar med en fortsatt god tillväxt i världsekonomin det närmaste året, om än inte lika stark som under Det är framför allt konjunkturavmattningen i USA men även en lägre förväntad tillväxttakt i Europa som bidrar till den något svagare globala efterfrågan under I Sverige räknar vi med att den inhemska efterfrågan tar över som tillväxtmotor. Hushållens disponibla inkomster stärks påtagligt i år i samband med regeringens inkomstskattesänkningar samtidigt som arbetsmarknaden förbättras. Det möjliggör en fortsatt stark privat konsumtion även om vi räknar med stigande räntor under året. Förutom lägre inkomstbeskattning sänks ersättningsnivåerna i arbetslöshetsförsäkringen samtidigt som antalet platser i - 8 -

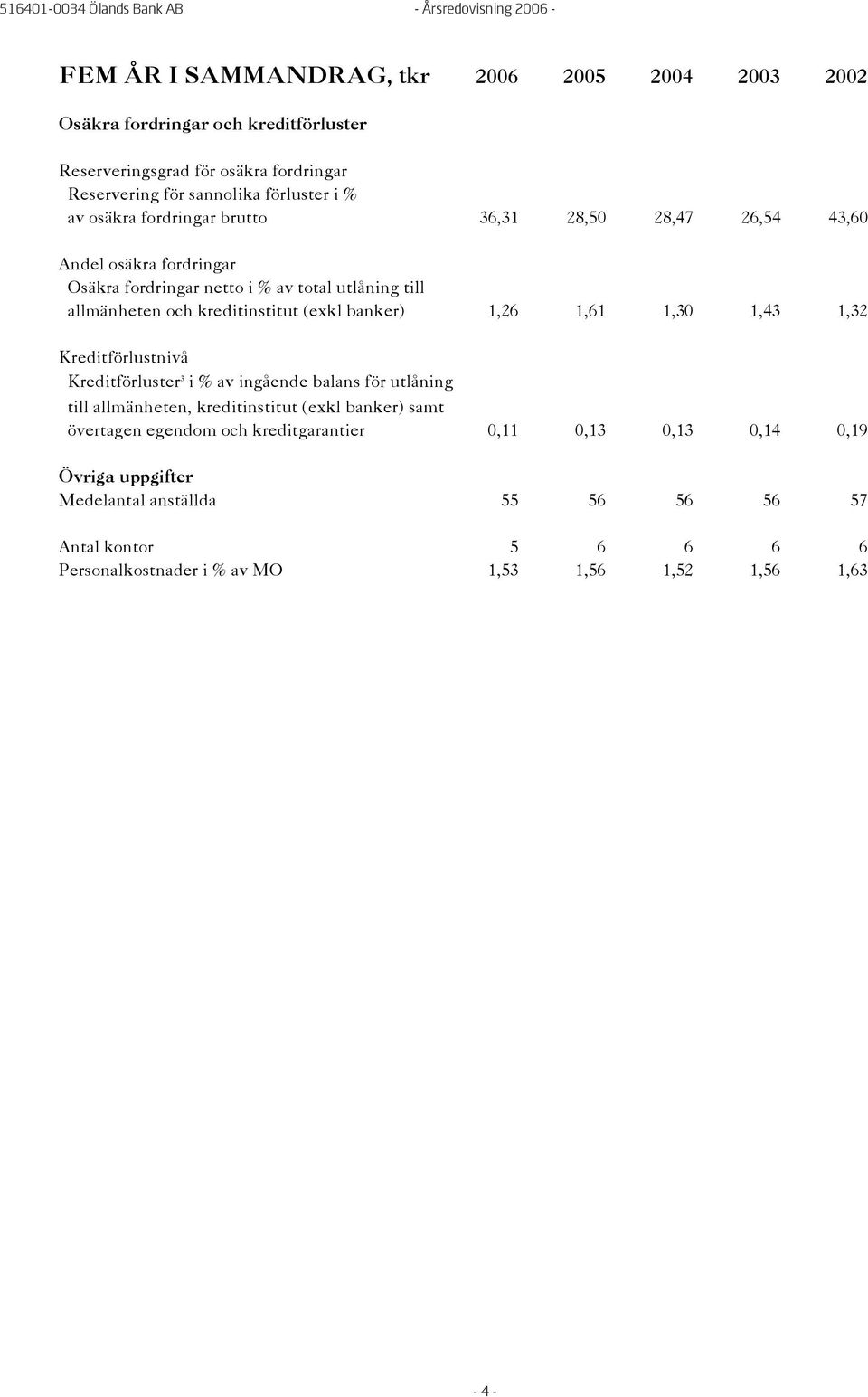

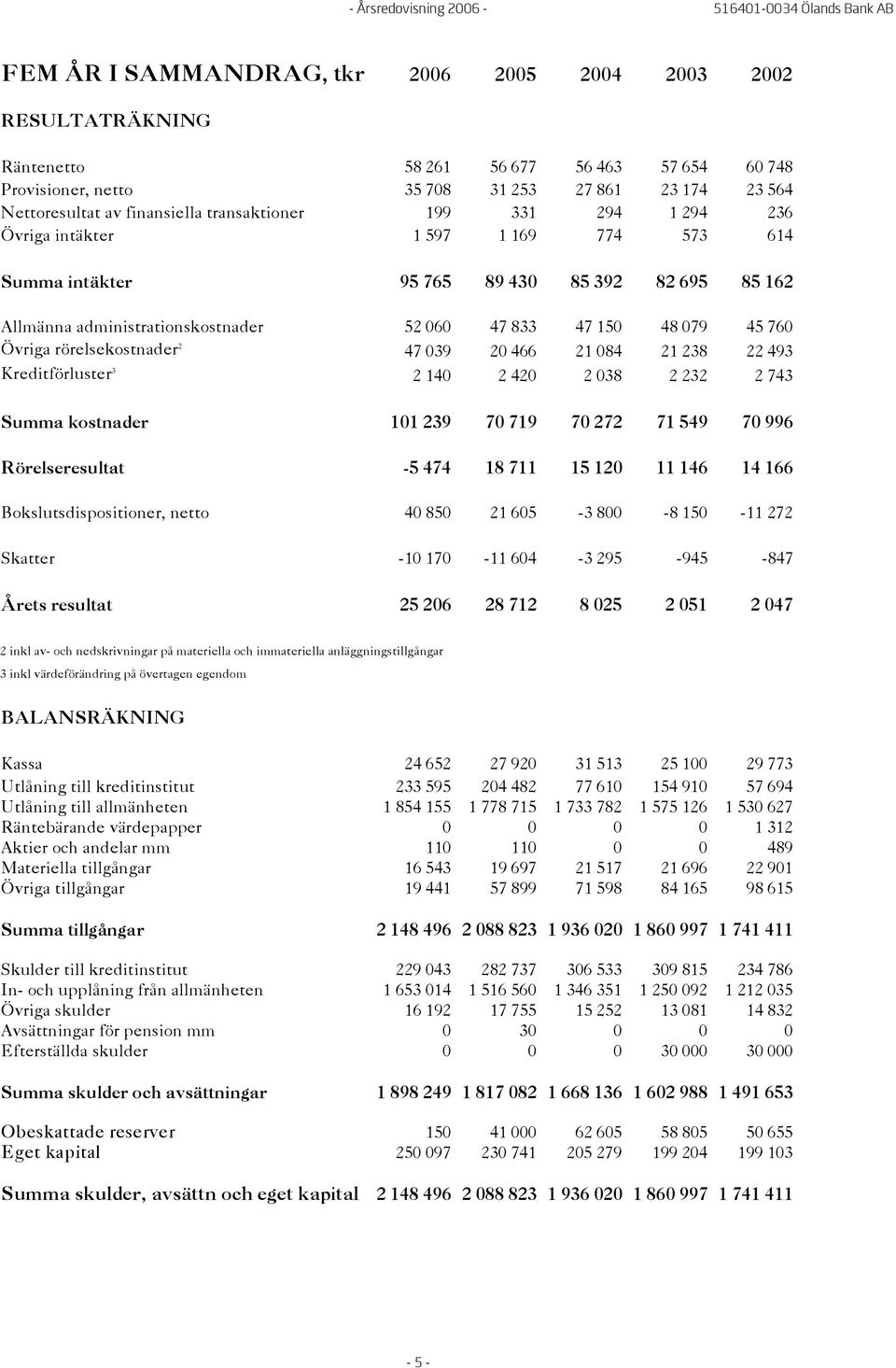

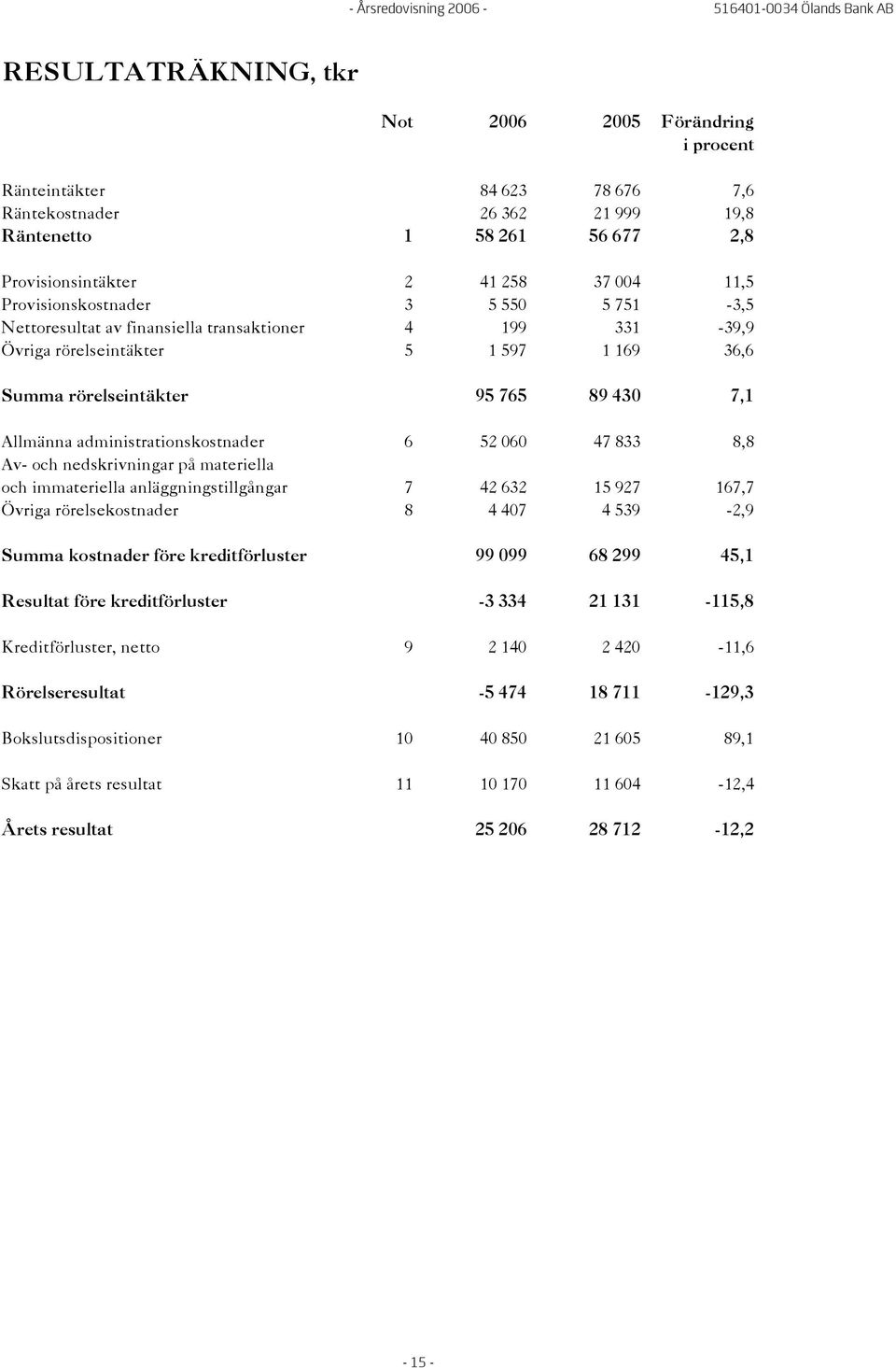

11 arbetsmarknadspolitiska åtgärder bantas ordentligt. Den pågående avtalsrörelsen, som omfattar närmare 2,8 miljoner löntagare, och en ökad efterfrågan på arbetskraft kommer att bli ett test på hur väl den svenska arbetsmarknaden fungerar. Bland de omvärldsrisker som bedöms som störst och som kan påverka den globala omvärlden negativt är till stor del relaterat till den amerikanska ekonomin. Det gäller inte minst det stora underskottet i bytesbalansen som under 2006 steg till drygt 6,5 % av BNP. Risken för en påtaglig dollarförsvagning kan inte uteslutas om det utländska intresset för amerikanska tillgångar väsentligt minskar. Fastighetsmarknaden i USA och det låga hushållssparandet är andra risker som är värda att nämna och som påtagligt kan dämpa konsumtionstillväxten i USA och ge negativa effekter på världsekonomin. Verksamhetens art och inriktning Ölands Bank, med verksamhet på Öland, erbjuder ett komplett utbud av banktjänster och produkter utifrån varje kunds behov. Ölands Bank står för: - närhet och korta beslutsvägar - hög kompetens och kvalitet - personlig omtanke Ölands Bank ska genom uthållig lönsamhet vara en positiv kraft för utvecklingen av Öland. Bankens struktur Verksamheten har bedrivits via bankens kontor i Löttorp, Borgholm, Färjestaden, Mörbylånga och Degerhamn. Dessutom möter banken sina kunder via andra mötesplatser som kort, Internet och telefon. Öland 2006 Mycket av det som är beskrivet under Sveriges ekonomi och utveckling går givetvis att utläsa även i Ölands utveckling och händelser. Två näringar, lantbruket och besöksnäringen, är synnerligen väderberoende. Det fina sommarvädret gjorde att många i besöksnäringen hade rekordomsättning. Däremot var vädrets makter lite för extrema för många av lantbruksföretagen; kall vår, varm och regnfri sommar och regnig sensommar och höst. Ölands utveckling påverkas mycket att vad som händer i Kalmarregionen. Tittar man några år tillbaka så var det mycket negativt med många varsel, industrinedläggningar/flytt, negativ sysselsättningsutveckling mm. Detta har vänts till hög aktivitet i näringslivet och många nyetableringar i Kalmarregionen. Tillgången och efterfrågan på bostadsmarknaden har inte varit i balans i Kalmarområdet. Många har hittat sin lösning genom att t.ex. bygga på Öland eller hyra/köpa nybyggda lägenheter. På investeringssidan ser vi en fortsatt koncentration till större lantbruksföretag där investeringsviljan är god. Även inom besöksnäringen sker en hel del investeringar. Den positiva utvecklingen 2006 med låg arbetslöshet, flera investeringar mm. ser ut att hålla i sig även Största problemet, för att kunna genomföra planerade byggnadsinvesteringar, är att få tag på hantverkare. Besöksnäringen är enligt Nutek ett av de större tillväxtområdena inom tjänstesektorn i Sverige. Här gäller det att Öland för egen del, men även genom samarbete i bl.a. sydöstra regionen, ser till att bli en vinnare i denna utveckling. Detta kräver ett aktivt och utvecklat samarbete mellan näringsliv, kommun och övriga offentliga organ. Nytt avtal Swedbank AB med tillhörande dotterbolag är en stor affärspartner och leverantör. Ölands Bank har 2006 tecknat ett nytt samarbetsavtal Swedbank AB och tillhörande dotterbolag. Avtalet gäller till 1 juli 2011 med förlängning om två år i sänder såvida skriftlig uppsägning inte kommit den andra parten tillhanda senast 18 månader före löpande avtalsperiods utgång. De nya avtalen innehåller bland annat ersättning för förmedlade volymer och innebär en viss höjning av ersättningsnivån och stimulerar till utvecklat affärsutbyte. Ölands Bank AB Vid extra bolagsstämma beslutades att ändra bankens firma till Ölands Bank AB. Ändringen registrerades på Bolagsverket Bankens ställning Bankens balansomslutning har ökat med tkr till tkr och medelomslutningen har ökat med tkr till tkr Affärsvolym Bankens affärsvolym, det vill säga den sammanlagda summan av bankens inlåning, förmedlade placeringar i Swedbank Robur och Swedbank Försäkring, utlåning, förmedlade lån till Swedbank Hypotek, Swedbank Jordbrukskredit och till Swedbank Finans, värdepappersdepåer, ej utnyttjad kredit och kortkrediter har ökat med tkr till tkr eller med 11,0 %. Inlåningen från allmänheten ökade under året med tkr eller med 9,0 %. Bankens förmedlade fondförmögenhet i Swedbank Robur och Swedbank Försäkring har till följd av börsuppgången och nettosparandet ökat med tkr till tkr. Nettosparandet i dessa fonder har under året uppgått till tkr. Bankens utlåning har ökat med tkr eller med 4,2%. Förmedlade lån till Swedbank Hypotek och till Swedbank Jordbrukskredit har ökat med tkr till tkr eller med 12,2% Swedbank Finans krediter uppgår till tkr en ökning under året med tkr. Volymen i värdepappersdepåerna har ökat med tkr och uppgår till tkr. Beviljad ej utnyttjad kredit uppgår till tkr en ökning under året med tkr. Eget kapital Efter föreslagna boksluts- och vinstdispositioner uppgår bankens totala egna kapital vid årets slut till tkr, varav är beskattat eget kapital. Soliditeten, dvs. eget kapital inklusive 72% av obeskattade reserver i förhållande till balansomslutningen uppgår därmed till 11,65%. Bankens resultat Bankens rörelseresultat är i verkligheten avsevärt bättre än vad som direkt kan utläsas i resultaträkningen. I rörelseresultatet ingår en ombyggnadskostnad av det nya kontoret på Ölands köpstad med tkr och en engångsnedskrivning av goodwill med

12 Ölands Bank AB - Årsredovisning tkr. Rörelseresultatet 2006 exklusive ombyggnadskostnad och engångsnedskrivning av goodwill uppgår till tkr jämfört med tkr för Räntenettot 2006 uppgick till (56.677) tkr, en ökning med 2,8%. Ölandskontot med en förhållandevis hög inlåningsränta har varit fortsatt mycket populärt och vid årsskiftet uppgick antalet konton till (8.328) med en total inlåning på ( ) tkr. E-sparkontot som också har en relativt hög inlåningsränta har en total inlåning på (54.808) tkr. Dessa förhållanden tillsammans med hård priskonkurrens och den generellt mycket låga räntenivån har påverkat räntenettot negativt. Bankens begränsade exponering för ränterisk har också bidragit till en jämförelsevis låg marginal. De ökade volymerna, både på in- och utlåningssidan, har dock inneburit att räntenettot ändå ökat. Provisionsintäkterna ökade med tkr eller 11,5%. - Utlåningsprovisionerna ökade med 847 tkr till tkr för 2006, (6,7%). Häri ingår provisioner för förmedlade Swedbank Hypotek- och Jordbrukskrediter med tkr, en ökning med tkr jämfört med Värdepappersprovisioner från Swedbank Robur ökade med tkr till tkr för 2006, en ökning med 17,3% jämfört med Courtageintäkterna ökade med 335 tkr till tkr. för goodwillavskrivningar hade istället givit ett rörelseresultat om tkr. Trots krympande marginaler har banken lyckats att öka räntenettot med 2,8% beroende på en kraftigt ökad volym. Ökade aktiekurser och ett fast grepp om kostnadsutvecklingen har verksamt bidragit till avsevärd förbättring av bankens resultat. Kreditförluster Kreditförlusterna 2006 ligger fortsatt på en mycket låg nivå på Öland såväl som för resten av Sverige. Nedskrivning goodwill / Bokslutsdispositioner Det kan konstateras att svenska bankers produkter är likartade och konkurrensen bygger på ett personligt förtroende och konkurrenskraftiga priser. Efter snart 8 års verksamhet kan vi konstatera att Ölands Bank har skapat ett eget varumärke, ett eget förtroende hos kunderna och lyckats med en kraftfull expansion inom bankens geografiska område. Under 1998 förvärvades Föreningsbankens verksamhet på Öland. I samband härmed betalades 135 mkr för goodwill som tidigare år har skrivits av med 13,5 mkr per år. Då det inte längre går att identifiera det bidrag till årets kassaflöde och överskott som detta förvärv medförde, har styrelsen beslutat att genom en engångsnedskrivning skriva av det återstående bokförda värdet. Rörelseresultatet har därmed belastats med tkr. Eftersom tidigare års överavskrivningar på denna goodwill, som uppgår till motsvarande belopp, har återförts påverkas inte årets resultat av nedskrivningen. - Försäkringsprovisioner från Swedbank Försäkring ökade med tkr till tkr för 2006, en ökning med 24,6% jämfört med Utbildningsintäkter gällande såld utbildning till andra fristående banker uppgick till 492 (468) tkr. Provisionskostnaderna minskade med 201 tkr, eller 3,5%. Övriga rörelseintäkter ökade med 428 tkr, eller 36,6% varav realisationsvinst för försåld banklokal står för 582 tkr. Rörelsekostnaderna ökade med totalt tkr eller 45,1% från tkr under 2005 till tkr under Personalkostnaderna utgjorde 32,4% (45,4%) av de totala rörelsekostnaderna eller tkr, en ökning från föregående år med 3,7%. SPK- avgifterna ökade till ( ) tkr eller med 26,3%. I personalkostnaderna ingår avsättning till resultatandelssystem med (1.335)tkr. En engångsnedskrivning av goodwill med tkr har gjorts för I rörelsekostnaderna ingår ombyggnadskostnader för kontoret på Ölands Köpstad med tkr. IT-kostnaderna minskade med 800 tkr. Resultatet för 2006 belastas med kreditförluster, konstaterade och befarade, om tkr, att jämföras med tkr för I övrigt, se under punkten kreditförluster. Rörelseresultatet före bokslutsdispositioner och skatt uppgick till (18.711) tkr, en minskning med 129,3%. Tidigare plan Viktiga händelser Kundmötet Ett av våra framgångskoncept är att arbeta nära våra kunder. Idag tar många av våra kunder hand om sina vardagsaffärer via självbetjäningstjänster som Internetbanken och Telefonbanken. Utvecklingen av nya mötesplatser för att göra sina bankaffärer har inneburit att arbetet på bankkontoret har fått större tyngdpunkt på ekonomisk rådgivning. Vår målsättning är att kontinuerligt träffa våra kunder för att se över sin ekonomi och sina bankaffärer. Antal möten på bankens initiativ har därför fortsatt att öka med god tillväxttakt. Rådgivningsmötet sker på tider som passar kunden och därför erbjuder vi även rådgivning på andra tider än ordinarie öppettider vilket är mycket uppskattat. På företagssidan sker många kundmöten på kundens hemmaplan. Det ger företagsrådgivarna en helt annan möjlighet att sätta sig in i kundens verksamhet. Målet för Ölands Bank är erbjuda en helhetslösning för både privatpersoner och företag med anknytning till Öland. Det är ett koncept som vi märker att många av våra kunder uppskattar. Fler och fler inser fördelen med att samla sina affärer hos en bank och på så sätt regelbundet kunna diskutera och få råd på både kort och lång sikt. Anpassning av mötesplatser Under de senaste åren har banken gjort personal- och kundanpassade investeringar vid kontoren i Löttorp, Borgholm och Mörbylånga. Under 2006 färdigställdes ett nytt kontor på Ölands Köpstad i Färjestaden. Detta innebär att vi nu har samlat verksamheten i Färjestaden på ett kontor. Bankens fastighet på Storgatan i Färjestaden har sålts

tkr.")

13 Under året har öppnats möjlighet för våra kunder att direkt ansöka om lån via Bolån Direkt och Privatlån Direkt. Kontanttransaktioner Historiskt har det varit en tillväxt i antalet uttag i bankens automater. De två senaste åren har detta vänts till en något nedåtgående kurva. Det finns två orsaker, dels så gör fler och fler betalningar med kort direkt i butiken, dels utnyttjas möjligheten att höja köpbeloppet när man betalar med kort i butik. Detta medför att behovet av att göra uttag i automat minskar. Antalet uttag i bankens automater har minskat med 7,4% mellan 2005 och Personal Antalet anställda i Ölands Bank var vid årsskiftet 68 (72) varav i banktjänst 66 (67). Antalet arbetade timmar uppgick totalt till (97.108) under året, varav i banktjänst (95.685). Med arbetstidsmåttet timmar för helårsarbetare uppgick antalet anställda i banken under året till 55 (56), varav 55 (56) i banktjänst. Arbetstiden för helårsarbetare i banktjänst fördelas på 35 kvinnor och 20 män. Banken har under 2006 haft ett resultatandelssystem byggt på antal rådgivningstillfällen, affärsvolymökning, utveckling av pensioner och lån. Systemet har för året givit en avsättning på kronor per heltidsanställd. Inget speciellt resultatlönesystem härutöver finns för ledningen i banken. Sjukskrivningarna har ökat under 2006 till 6.0% (3.3% 2005). Höjningen går att härleda till 3-4 personer som av olika anledningar har varit sjukskrivna under längre tid. Det sker fortlöpande satsningar på kompetenshöjning både vad det gäller ledare och övriga tjänstemän. Tonvikten läggs på affärsmässig rådgivning för både privat- och företagsrådgivare. Licensierade rådgivare: Banken har f.n. 5 rådgivare som är licensierade av SwedSec. Certifierade privatrådgivare: Banken har f.n. 14 färdigutbildade certifierade privatrådgivare. Under hösten 2006 påbörjade ytterligare 5 privatrådgivare sin Certifieringsutbildning. Certifierade företagsrådgivare: Samtliga företagsrådgivare har påbörjat sin Certifieringsutbildning och 8 st är helt klara. De resterande beräknas vara certifierade under första halvåret Förväntningar år 2007 Vi ser med tillförsikt fram emot år 2007 med nya utmaningar och nya möjligheter. Marginalpressen gör att vi hela tiden måste arbeta med att vara kostnadseffektiva och att göra fler, mer långsiktigt lönsamma affärer med våra kunder. Affärer som ska vara bra för både banken och kunden. Vi kommer att fortsätta med vår ambition att träffa våra kunder kontinuerligt. Personlig omtanke är ett av våra ledord, och det innebär att vi bryr oss både på kort och på lång sikt. En av våra utmaningar är att både kunna behålla kunder som flyttar från Öland, men också att nå nya kunder som flyttar till Öland. Med de tekniska möjligheter som finns idag är kunden inte lika beroende av att ha bankkontakt på den ort där man bosätter sig. Tack vare att många av våra kunder har en egen kontaktperson att vända sig till kan vi fortfarande fungera som bankkontakt och arbeta nära våra kunder utanför Öland. Många gånger väljer kunden att komma in på rådgivning när de är hemma på Öland. På samma sätt noterar vi att nyinflyttade resonerar när de flyttar till Öland. De nyinflyttade har redan en etablerat bankkontakt och det är därför inte självklart att man vill byta bank. Vår främsta utmaning är därför att visa hur vi kan erbjuda dessa ett mervärde som kunder i Ölands Bank. Miljö Ölands Bank är miljöcertifierad sedan april Grunden för miljöarbetet är den av styrelsen fastställda miljöpolicyn som i sin helhet bl.a. finns på bankens hemsida. För att säkerställa att arbetet sker på ett strukturerat sätt så har Ölands Bank ett fastställt miljöledningssystem. Banken har som mål att öka lönsamheten genom att integrera miljöaspekten i affärsverksamheten, att integrera miljöaspekten i utveckling av arbetssätt och kontakter mellan banken och kunder/intressenter samt att kontinuerligt sträva efter att minska den direkta och indirekta miljöpåverkan som bankens verksamhet kan föra med sig. Med förhoppning att det hela tiden skall ske förbättringar så har Ölands Bank ett antal långsiktiga miljömål fastställda som också är nedbrutna i årsmål. Det sker fortlöpande utbildningsaktiviteter för att öka kompetensen. Miljöfrågan finns med som en av de punkter som behandlas vid det årliga utvecklingssamtalet med de anställda. Under 2006 har banken haft två interna miljörevisioner som uttrycker en positiv syn på det sätt Ölands Bank arbetar med miljöfrågorna. Nya kapitaltäckningsregler Regler om kapitaltäckning det lagstadgade kapitalet uttrycker lagstiftarens uppfattning om hur mycket eget kapital, benämnt kapitalbas, som en bank måste ha i förhållande till hur stora risker man tar. De nya internationellt enhetliga kapitaltäckningsreglerna, populärt kallade Basel II, innebär radikala förändringar. Målet är att de nya reglerna skall medföra att kapitalkravet på ett bättre sätt än i tidigare regler baseras på det faktiska risktagandet. I Sverige trädde de nya reglerna i kraft den 1 februari Eftersom det är stora förändringar sker implementeringen stegvis fram till och med Bl.a. måste kapitalbasen motsvara 95%, 90% respektive 80% av kapitalkraven för kredit- och marknadsrisker beräknade enligt de tidigare kapitaltäckningsreglerna, Basel I. Utöver kapitalkrav för kreditrisker och marknadsrisker, som tidigare funnits i bestämmelserna, införs också kapitalkrav för operativa risker. En av de viktigaste nyheterna därutöver är kravet på att instituten upprättar och dokumenterar egna processer för att utvärdera kapitalbehovet. Swedbankkoncernen, där Ölands Bank ingår, är väl förberedd för de nya kapitaltäckningsreglerna. Ölands Bank ansluter sig till de beräkningsmetoder som Swedbank använder för beräkning och rapportering av kapitalkravet för kreditrisker och operativa risker. Kreditrisker Swedbank har under de senaste åren utvecklat sitt system för riskklassificering av krediter, vilket också används av Ölands Bank, för att skapa bättre redskap i affärsprocessen inklusive kreditriskmätning. Utöver att det skall vara affärstödjande och effektivisera kreditprocessen skall det också användas vid beräkning och rapporte

14 Ölands Bank AB - Årsredovisning ring enligt de nya kapitaltäckningsreglerna. Finansinspektionen har granskat det interna riskklassificeringssystemet och konstaterat att det är pålitligt. Swedbankkoncernen och därmed Ölands Bank kan därmed räkna med att få använda den metod som bygger på bankens interna uppskattning av kreditriskerna den s.k. internmetoden, för den svenska delen av koncernen, vid beräkning av kapitalbehov för kreditriskerna, Operativa risker Ölands Bank kommer, liksom Swedbank, att använda sig av schablonmetoden vid beräkning av kapitalkrav för operativa risker. Eftersom banken har en stark inriktning mot hushåll och privatpersoner, där kapitalkravet är 12% av de genomsnittliga rörelseintäkterna under de senaste 3 åren, resulterar schablonmetoden i relativt sätt förmånliga kapitalkrav. Finansinspektionen har efter prövning konstaterat att Swedbank uppfyller regelverkskraven för att få tillämpa schablonmetoden. Övergång till IFRS/IAS-standarder Från och med 2007 måste bankerna följa de nya internationella redovisningsstandarderna International Financial Reporting Standards (IFRS) i sin redovisning med de undantag och tillägg som anges i Redovisningsrådets rekommendation RR 32 Redovisning för juridisk person, samt om inte annat följer av lag eller annan författning. I enlighet med IFRS 1, om hur redovisning upprättas första gången, ska företag redovisa jämförelsetal för åtminstone ett år. Detta innebär således att 2006 års siffror måste omräknas enligt den nya redovisningsstandarden. Under året tillsatte Sparbankernas Riksförbund en arbetsgrupp med uppgift att kartlägga effekterna på bankernas redovisning vid en övergång till IFRS/IAS. Dessa effekter bedöms dock påverka Ölands Bank väldigt marginellt eftersom inga finansiella placeringar föreligger

15 Riskhantering I bankens verksamhet uppstår olika typer av finansiella risker som kreditrisker, marknadsrisker, likviditetsrisker och operativa risker. I syfte att begränsa och kontrollera risktagandet i verksamheten har bankens styrelse, som ytterst ansvarig för den interna kontrollen i banken, fastställt policies och instruktioner för kreditgivningen och den övriga finansverksamheten. Kredit- och motpartsrisker Med kredit-/motpartsrisk avses risken att banken inte erhåller betalning enligt överenskommelse och/eller kommer att göra en förlust på grund av motpartens oförmåga att infria sina förpliktelser. Styrelsen har det övergripande ansvaret för bankens kreditriskexponering. Styrelsen har i särskild instruktion inom vissa ramar delegerat ansvaret till olika kreditdelegationer. Kreditutskott rapporterar regelbundet till styrelsen. Bankens kreditgivning präglas av högt uppställda mål med avseende på etik, kvalitet och kontroll. En genomgående princip är bl. a att alla kreditbeslut i banken normalt fattas av minst två personer. Trots att kreditrisken utgör bankens största riskexponering är bankens kreditförluster i förhållande till utestående kreditvolym jämförelsevis små. Den avgörande bedömningsgrunden för bankens kreditgivning är låntagarens återbetalningsförmåga. För att ytterligare minska risken är merparten av bankens krediter dessutom säkerställda med pantbrev i fastigheter och andra bankmässiga säkerheter. Banken strävar efter en god riskspridning. Större kreditengagemang (kredittagarens samtliga egna förbindelser och ansvarsförbindelser) omprövas minst en gång årligen i behörig kreditbeviljande instans. För större företagsengagemang tillämpas riskklassificering i samband med nybeviljning av kredit och i samband med den årliga omprövningen. Riskklassificeringssystemet innebär att krediterna klassificeras i olika riskklasser beroende på risken för obestånd och risken vid ett eventuellt obestånd. För bedömning av mindre företag och privatpersoner använder banken ett automatiserat scoringsystem. Riskklassificeringssystemet utgör tillsammans med det det automatiska scoringsystemet basen för bedömningen av behovet av kapitaltäckning vad gäller kreditrisker. Bankens rutiner för övervakning av förfallna betalningar och oreglerade fordringar syftar till att minimera kreditförlusterna genom en tidig upptäckt av betalningsproblem hos kredittagarna och en åtföljande snabb handläggning av förekommande kravärenden. Övervakningen sker med stöd av ett särskilt kravsystem som med automatik bevakar och påminner om när kravåtgärd är erforderlig. Beträffande bankens kreditriskexponering brutto och netto samt koncentrationer med avseende på motparter hänvisas till Not 33. Marknadsrisker I finansiell verksamhet utgörs de viktigaste marknadsriskerna av ränterisker, valutarisker och aktiekursrisker. I bankens fall utgör ränterisken den enda risken. Ränterisk definieras som risken för att marknadsvärdet på bankens fastförräntande tillgångar sjunker då marknadsräntan stiger. Graden av ränterisk, eller prisrisk, ökar med åtagandets löptid. En annan form av ränterisk är inkomstrisken, d v s risken för att räntenettot försämras i ett förändrat ränteläge genom att räntebindningstiden är olika för tillgångar och skulder. I enlighet med bankens riskpolicy kontrolleras de finansiella riskerna i verksamheten med limiter. Beträffande ränteriskerna innebär detta t ex att räntebindningstiderna på bankens räntebärande placeringar måste hålla sig inom vissa tids- och beloppsmässiga ramar. Ett sätt att indikativt mäta ränterisken är den s k gap-analys, som finns intagen i not 32 och som visar räntebindningstiderna för bankens tillgångar och skulder i balansräkningen samt poster utanför balansräkningen. Analysen visar att vid en förändring av marknadsräntan med en procentenhet minskar/ökar räntenettot för kommande 12- månadersperiod med 54 tkr. Likviditetsrisker Likviditetsrisk kan även uttryckas som risken för förlust eller försämrad intjäningsförmåga till följd av att bankens betalningsåtaganden inte kan fullgöras i rätt tid. Likviditetsrisker uppstår då tillgångar och skulder har olika löptider. Bankens likviditet är god. Bankens riskhantering fokuserar här på att skapa likviditetsresurser. Bankens likviditetsexponering med avseende på återstående löptider på tillgångar och skulder framgår av not 31. Även den kassaflödesanalys, som finns intagen på annat ställe i årsredovisningen, belyser bankens likviditetssituation. Operativa risker Med operativ risk avses risken för att fel eller brister i administrativa rutiner leder till oväntade ekonomiska eller förtroendemässiga förluster. Dessa kan exempelvis orsakas av bristande intern kontroll, bristfälliga system eller teknisk utrustning. Även risken för oegentligheter, internt eller externt, ingår i den operativa risken. De operativa riskerna motverkas genom intern kontroll. Upprätthållandet av en god intern kontroll är en ständigt pågående process i banken, som bl. a omfattar - kravet på att det skall finnas ändamålsenliga rutiner och instruktioner, - klart definierad ansvars- och arbetsfördelning för medarbetarna, - IT-stöd i form av ekonomi-, kredit och inlåningssystem med inbyggda maskinella avstämningar och kontroller, - behörighetssystem, - interna informations- och rapporteringssystem för att bl. a tillgodose ledningens krav på information om exempelvis bankens riskexponering samt - informationssäkerhet och fysisk säkerhet för att skydda bankens och kundernas tillgångar

16 Ölands Bank AB - Årsredovisning Känslighetsanalys Av tabellen nedan framgår hur bankens Förändring Effekt på rörelserörelseresultat påverkas då dessa variabler ändras resultat (tkr) Marknadsränta (procentenhet) +/- 1% -/+ 54 Placeringsmarginal (procentenhet) +/- 0,1% +/ Antal anställda +/- 1 -/+ 585 Löneförändring +/- 1% -/+ 299 Övriga administrations- och rörelsekostnader exklusive kreditförluster +/- 1% -/+ 243 Kreditförlustprocent +/- 0,1% -/ Förslag till vinstdisposition Till årsstämmans förfogande står följande vinstmedel: Balanserade vinstmedel kr Årets vinst kr Summa kr Styrelsen föreslår att till förfogande stående vinstmedel kronor disponeras enligt följande: Till aktieägarna utdelas kr 5,50/aktie kr I ny räkning balanseras kr Summa kr Styrelsens yttrande till årsstämma i Ölands Bank AB, org nr Förslag till beslut om vinstutdelning Årsstämman beslutar om utdelning till aktieägarna med ett belopp om kr utgörande 5,50 kr per aktie. Utdelningen skall betalas den dag som årsstämman beslutar. Yttrande från styrelsen Den föreslagna utdelningen ryms inom bolagets fria vinstmedel. Styrelsen anser att den är försvarlig med hänsyn till de krav som verksamhetens art, omfattning och risker ställer på storleken av det egna kapitalet samt bolagets konsolideringsbehov, likviditet och ställning i övrigt

17 - 15 -

18 Ölands Bank AB - Årsredovisning

19 - 17 -

20 Ölands Bank AB - Årsredovisning

21 Redovisnings- och värderingsprinciper Bankens årsredovisning är upprättad enligt Lag om årsredovisning i kreditinstitut och värdepappersbolag (ÅRKL) samt Finansinspektionens föreskrifter och allmänna råd. Tillgångar, avsättningar och skulder har värderats till anskaffningsvärden om inget annat anges nedan. ordsförslag antagits eller fordran eftergivits på annat sätt. Såsom avsättning för sannolika förluster upptas ett belopp motsvarande skillnaden mellan kreditbeloppet och vad som beräknas inflyta med hänsyn till kredittagarens återbetalningsförmåga och säkerheternas värde. Tillgångar i utländsk valuta Värdering sker till balansdagskurs, varmed avses balansdagens stängningskurser. Utländska sedlar vilka ingår i Kassan värderas till balansdagens köpkurs för sedlar gentemot allmänheten. Finansiella instrument Överlåtbara värdepapper som är omsättningstillgångar värderas enligt lägsta värdets princip. Långsiktiga innehav, där avsikten är att i princip inneha värdepapperen till förfall, klassificeras som finansiella anläggningstillgångar och upptas till anskaffningsvärdet. Med anskaffningsvärdet avses det upplupna anskaffningsvärdet, vilket värde motsvarar det med hjälp av den effektiva anskaffningsräntan diskonterade nuvärdet av de framtida betalningarna. Härigenom beaktas eventuella över- eller underkurser vid förvärvet som periodiseras över instrumentets återstående löptid. Erhållna betalningar plus förändringen av det upplupna anskaffningsvärdet under året redovisas som ränteintäkt. Realiserade vinster/förluster och orealiserade värdeförändringar på värdepapper och andra finansiella instrument som utgör omsättningstillgångar samt valutakursförändringar redovisas i resultaträkningen under rubriken Nettoresultat av finansiella transaktioner. Avsättning för sannolika förluster görs om fordran är osäker, dvs - räntor/amorteringar är förfallna till betalning sedan mer än 60 dgr (oreglerad fordran) såvida inte andra omständigheter redan tidigare medför osäkerhet om kreditens återbetalning och - förbättringar av låntagarens återbetalningsförmåga bedöms ej ske inom två år samt - pantens värde med betryggande marginal ej täcker kapitalbelopp och ränta. Vid bestämmandet av reserveringar för sannolika kreditförluster har en individuell värdering gjorts där säkerhetens värde bedöms utifrån sitt marknadsvärde. Om säkerheten utgörs av pantbrev i fastighet utgår värderingen från ett försiktigt beräknat marknadsvärde med hänsyn till avkastningsförmåga, beskaffenhet och läge. Motsvarande värdering görs av fastigheter som övertagits för skyddande av fordran. Eventuell erforderlig nedskrivning redovisas i detta fall som värdeförändring på övertagen egendom. Vid redovisning av sannolika förluster på garantier sker reservering under rubriken Avsättningar. Avistatransaktioner på penning-, obligations-, aktie- och valutamarknaderna redovisas i balansräkningen per affärsdag, dvs vid den tidpunkt då de väsentliga riskerna och rättigheterna övergått mellan parterna. Utlåning och kreditförluster Fordringarna redovisas i balansräkningen efter avdrag för konstaterade och sannolika kreditförluster. Krediter med ränteeftergift anses inte som osäkra enligt nedan angivna kriterier. Med ränteeftergift avses någon form av avvikelse från marknadsmässig ränta som medgivits på grund av kredittagarens betalningssvårigheter. Redovisning av kreditförlusterna sker dels som under året konstaterade förluster, dels som avsättning för sannolika förluster. Som konstaterade förluster redovisas sådana förluster som är beloppsmässigt fastställda eller övervägande sannolika genom att konkursförvaltare lämnat uppskattning om utdelning i konkurs, ack- Fastigheter övertagna för skyddande av fordran Värdering har skett till det lägsta av anskaffningsvärdet och verkliga värdet. Aktier och andelar, anläggningstillgångar Tillgångarna är bokförda till sitt anskaffningsvärde. Goodwill År 2006 har en nedskrivning gjorts av det planmässiga restvärdet vid årets ingång. Inventarier Inventarier avskrivs planenligt under 3-15 år, beroende på respektive inventaries ekonomiska livslängd. Byggnader och mark Byggnader (och markanläggningar) avskrivs planenligt med skattemässigt högsta tillåtna belopp

22 Ölands Bank AB - Årsredovisning

23 - 21 -

24 Ölands Bank AB - Årsredovisning

25 - 23 -

26 Ölands Bank AB - Årsredovisning

27 - - Årsredovisning Ölands Bank Ölands AB Bank AB - Årsredovisning Ölands Bank AB

28 Ölands Bank AB - Årsredovisning

29 - - Årsredovisning Ölands Bank Ölands AB Bank AB

30 Ölands Bank AB - Årsredovisning

31 - 29 -

32 Ölands Bank AB - Årsredovisning

33 - 31 -

34 Ölands Bank AB - Årsredovisning

35 - 33 -

36 Ölands Bank AB - Årsredovisning

37 - 35 -

38 Ölands Bank AB - Årsredovisning

39 Styrelsen Ölands Bank Lars Alvarmo Katrine Rietz Åsa Andersson Anders Olofsson Mats Bengtsson Marina Gustafsson Lars-Erik Kvist Göran Theodorsson Tina Ingvarsson Marianne Nilsson Lennart Ohlsson Styrelseledamot, ordförande: Lars Alvarmo Södra Sandby Färjestaden Styrelseledamot vice ordförande: Katrine Rietz Kastlösa Styreleledamöter: Åsa Andersson Strandtorp Löttorp, Anders Olofsson Färjestaden, Mats Bengtsson Byxelkrok, Marina Gustafsson Mörbylånga, Lars-Erik Kvist Stockholm, Göran Theodorsson Stockholm, Tina Ingvarsson Rälla (personalrepresentant), Marianne Nilsson Fagerum Löttorp (personalrepresentant) Styrelseledamot, VD: Lennart Ohlsson Nickebo

40 Våra kontor: Löttorp Post: Löttorpsvägen 51, LÖTTORP Besök: Löttorpsvägen 51 Tel: Fax: Borgholm Post: Box 26, BORGHOLM Besök: Storgatan 15 Tel: Fax: Färjestaden Post: Box 63, FÄRJESTADEN Besök: Ölands Köpstad Tel: Fax: Mörbylånga Post: Box 49, MÖRBYLÅNGA Besök: Köpmangatan 15 Tel: Fax: Degerhamn Post: S. Möcklebyvägen, DEGERHAMN Tel: Fax: Tryck: ADT digitaltryck. Borgholm 2007 Tryckt på Miljövänligt papper

DELÅRSRAPPORT PER 2013-06-30 SPARBANKEN LIDKÖPING AB

DELÅRSRAPPORT PER 2013-06-30 SPARBANKEN LIDKÖPING AB 1 Delårsrapport för perioden 2013-01-01 2013-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166, får härmed

DELÅRSRAPPORT PER 2013-06-30 SPARBANKEN LIDKÖPING AB 1 Delårsrapport för perioden 2013-01-01 2013-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166, får härmed

DELÅRSRAPPORT PER 2014-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1

DELÅRSRAPPORT PER 2014-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2014-01-01 2014-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

DELÅRSRAPPORT PER 2014-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2014-01-01 2014-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

Delårsrapport januari juni 2012

Delårsrapport januari juni 2012 Styrelsen för Sparbanken Boken, org nr 537600-6234, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 1 januari - 30 juni 2012. 1 Allmänt om verksamheten

Delårsrapport januari juni 2012 Styrelsen för Sparbanken Boken, org nr 537600-6234, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 1 januari - 30 juni 2012. 1 Allmänt om verksamheten

DELÅRSRAPPORT JANUARI JUNI 2007

DELÅRSRAPPORT JANUARI JUNI 2007 Styrelsen för Åse och Viste härads Sparbank får härmed avge följande Delårsrapport för januari juni 2007 ALLMÄNT OM VERKSAMHETEN Verksamheten inriktas på att vara en fullsortimentsbank

DELÅRSRAPPORT JANUARI JUNI 2007 Styrelsen för Åse och Viste härads Sparbank får härmed avge följande Delårsrapport för januari juni 2007 ALLMÄNT OM VERKSAMHETEN Verksamheten inriktas på att vara en fullsortimentsbank

Delårsrapport för perioden

Delårsrapport för perioden 2016-01-01 2016-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning i sammandrag 3 Rapport över totalresultat i sammandrag 4 Balansräkning i sammandrag

Delårsrapport för perioden 2016-01-01 2016-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning i sammandrag 3 Rapport över totalresultat i sammandrag 4 Balansräkning i sammandrag

Delårsrapport. Januari juni 2010

Delårsrapport Januari juni 2010 Delårsrapport för januari juni 2010 Styrelsen för Sparbanken Göinge AB, 516406-0716, får härmed avge delårsrapport för sparbankens verksamhet under perioden 1 januari -

Delårsrapport Januari juni 2010 Delårsrapport för januari juni 2010 Styrelsen för Sparbanken Göinge AB, 516406-0716, får härmed avge delårsrapport för sparbankens verksamhet under perioden 1 januari -

Delårsrapport Januari - juni 2016

HÄRADSSPARBANKEN MÖNSTERÅS ORG. NR. 532800-6209 Delårsrapport Januari - juni 2016 Delårsrapport för perioden januari juni 2016 Styrelsen för Häradssparbanken Mönsterås (532800-6209) får härmed avge delårsrapport

HÄRADSSPARBANKEN MÖNSTERÅS ORG. NR. 532800-6209 Delårsrapport Januari - juni 2016 Delårsrapport för perioden januari juni 2016 Styrelsen för Häradssparbanken Mönsterås (532800-6209) får härmed avge delårsrapport

förbättring, vi har fått utdelning på vårt stora innehav av Swedbanks aktier och kreditförlusterna visar positiva siffror tack vare återvinningar.

Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 2012-01-01-2012-06-30 Allmänt om verksamheten Världens ekonomi

Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 2012-01-01-2012-06-30 Allmänt om verksamheten Världens ekonomi

HÖGSBY SPARBANK Delårsrapport 2009-06-30

Org.nr. 532800-6217 HÖGSBY SPARBANK Delårsrapport 2009-06-30 Delårsrapport för januari - juni 2009 Högsby Sparbank får härmed avge delårsrapport för verksamheten under perioden 2009-01-01-2009-06-30 (Då

Org.nr. 532800-6217 HÖGSBY SPARBANK Delårsrapport 2009-06-30 Delårsrapport för januari - juni 2009 Högsby Sparbank får härmed avge delårsrapport för verksamheten under perioden 2009-01-01-2009-06-30 (Då

Sparbanken Gotland. Org.nr. 534000-5775. Delårsrapport Januari juni 2015

Sparbanken Gotland Org.nr. 534000-5775 Delårsrapport Januari juni 2015 Delårsrapport för perioden januari - juni 2015 Styrelsen för Sparbanken Gotland (534000-5775) avger härmed delårsrapport för verksamheten

Sparbanken Gotland Org.nr. 534000-5775 Delårsrapport Januari juni 2015 Delårsrapport för perioden januari - juni 2015 Styrelsen för Sparbanken Gotland (534000-5775) avger härmed delårsrapport för verksamheten

HÖGSBY SPARBANK Delårsrapport

Org.nr. 532800-6217 HÖGSBY SPARBANK Delårsrapport 2011-06-30 Delårsrapport för januari - juni 2011 Högsby Sparbank får härmed avge delårsrapport för verksamheten under perioden 2011-01-01-2011-06-30 (Då

Org.nr. 532800-6217 HÖGSBY SPARBANK Delårsrapport 2011-06-30 Delårsrapport för januari - juni 2011 Högsby Sparbank får härmed avge delårsrapport för verksamheten under perioden 2011-01-01-2011-06-30 (Då

Delårsrapport

Delårsrapport -01-01 -06-30 Delårsrapport för januari juni Styrelsen för Högsby Sparbank (532800-6217) får härmed avge delårsrapport för verksamheten under perioden -01-01 -06-30. (Då ej annat anges avser

Delårsrapport -01-01 -06-30 Delårsrapport för januari juni Styrelsen för Högsby Sparbank (532800-6217) får härmed avge delårsrapport för verksamheten under perioden -01-01 -06-30. (Då ej annat anges avser

Delårsrapport. Januari Juni 2013

Delårsrapport Januari Juni 2013 DELÅRSRAPPORT FÖR SPARBANKEN VÄSTRA MÄLARDALEN Januari - Juni 2013 Verkställande direktören för Sparbanken Västra Mälardalen får härmed avlämna delårsrapport för tiden januari

Delårsrapport Januari Juni 2013 DELÅRSRAPPORT FÖR SPARBANKEN VÄSTRA MÄLARDALEN Januari - Juni 2013 Verkställande direktören för Sparbanken Västra Mälardalen får härmed avlämna delårsrapport för tiden januari

Delårsrapport januari juni 2014

Delårsrapport januari juni Sparbankens resultat Tjörns Sparbanks rörelseresultat för det första halvåret uppgick till 15 403 tkr (5 501 tkr). Intäkter Sparbankens totala intäkter för det första halvåret

Delårsrapport januari juni Sparbankens resultat Tjörns Sparbanks rörelseresultat för det första halvåret uppgick till 15 403 tkr (5 501 tkr). Intäkter Sparbankens totala intäkter för det första halvåret

Delårsrapport för perioden 2015-01-01 2015-06-30

Delårsrapport för perioden 2015-01-01 2015-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning i sammandrag 3 Rapport över totalresultat i sammandrag 4 Balansräkning i sammandrag

Delårsrapport för perioden 2015-01-01 2015-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning i sammandrag 3 Rapport över totalresultat i sammandrag 4 Balansräkning i sammandrag

Delårsrapport, Januari-Juni 2008

Delårsrapport 2008 1 Delårsrapport, Januari-Juni 2008 Tjustbygdens Sparbank AB, organisationsnummer 516401-0224, avger härmed delårsrapport för verksamheten under perioden 2008-01-01 till 2008-06-30. Allmänt

Delårsrapport 2008 1 Delårsrapport, Januari-Juni 2008 Tjustbygdens Sparbank AB, organisationsnummer 516401-0224, avger härmed delårsrapport för verksamheten under perioden 2008-01-01 till 2008-06-30. Allmänt

VADSTENA SPARBANK. Delårsrapport 1 januari 30 juni, 2011. Allmänt om verksamheten

VADSTENA SPARBANK Delårsrapport 1 januari 30 juni, 2011 Allmänt om verksamheten forsätter att visa en stabil resultatutveckling. Räntenettot stärks varje kvartal och kreditförlusterna är låga. Riksbanken

VADSTENA SPARBANK Delårsrapport 1 januari 30 juni, 2011 Allmänt om verksamheten forsätter att visa en stabil resultatutveckling. Räntenettot stärks varje kvartal och kreditförlusterna är låga. Riksbanken

Delårsrapport januari juni 2017

Delårsrapport januari juni 2017 Sparbankens resultat Tjörns Sparbanks resultat för det första halvåret 2017 uppgick till 22 916 tkr (18 534 tkr). Intäkter Sparbankens totala intäkter för det första halvåret

Delårsrapport januari juni 2017 Sparbankens resultat Tjörns Sparbanks resultat för det första halvåret 2017 uppgick till 22 916 tkr (18 534 tkr). Intäkter Sparbankens totala intäkter för det första halvåret

VALDEMARSVIKS SPARBANK

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni, 2009 Allmänt om verksamheten Riksbankens styrränta som vid årets ingång uppgick till 2 procent sänktes löpande under året till 0,50 procent vid halvårsskiftet.

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni, 2009 Allmänt om verksamheten Riksbankens styrränta som vid årets ingång uppgick till 2 procent sänktes löpande under året till 0,50 procent vid halvårsskiftet.

Lönneberga-Tuna-Vena Sparbank

Org nr 533200-5189 Lönneberga-Tuna-Vena Sparbank Delårsrapport 2007-01-01 2007-06-30 Delårsrapport för januari juni 2007 Styrelsen för Lönneberga-Tuna-Vena Sparbank får härmed avge delårsrapport för verksamheten

Org nr 533200-5189 Lönneberga-Tuna-Vena Sparbank Delårsrapport 2007-01-01 2007-06-30 Delårsrapport för januari juni 2007 Styrelsen för Lönneberga-Tuna-Vena Sparbank får härmed avge delårsrapport för verksamheten

Delårsrapport 2018 januari - juni

Delårsrapport 2018 januari - juni DELÅRSRAPPORT JANUARI JUNI 2018 Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under

Delårsrapport 2018 januari - juni DELÅRSRAPPORT JANUARI JUNI 2018 Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under

Jan-juni 2010 Jan-juni 2009 Förändring 2009

RESULTATRÄKNING, Kkr Jan-juni 2010 Jan-juni 2009 Förändring 2009 % Ränteintäkter 55 246 69 023-20% 123 920 Räntekostnader -4 935-19 291-74% -27 606 Räntenetto 50 311 49 732 1% 96 314 Erhållna utdelningar

RESULTATRÄKNING, Kkr Jan-juni 2010 Jan-juni 2009 Förändring 2009 % Ränteintäkter 55 246 69 023-20% 123 920 Räntekostnader -4 935-19 291-74% -27 606 Räntenetto 50 311 49 732 1% 96 314 Erhållna utdelningar

VIRSERUMS SPARBANK ------------ DELÅRSRAPPORT 2008-01-01-2008-06-30

VIRSERUMS SPARBANK ------------ DELÅRSRAPPORT 2008-01-01-2008-06-30 Styrelsen för Virserums Sparbank (533200-5247) får härmed lämna delårsrapport för Sparbankens verksamhet under perioden 2008-01-01-2008-06-30.

VIRSERUMS SPARBANK ------------ DELÅRSRAPPORT 2008-01-01-2008-06-30 Styrelsen för Virserums Sparbank (533200-5247) får härmed lämna delårsrapport för Sparbankens verksamhet under perioden 2008-01-01-2008-06-30.

DELÅRSRAPPORT 2010-06-30

DELÅRSRAPPORT 2010-06-30 Skurups Sparbank, 548000-7409, får härmed avlämna delårsrapport för sparbankens verksamhet under perioden 2010-01-01 2010-06-30. Verksamheten Under första halvåret har stort fokus

DELÅRSRAPPORT 2010-06-30 Skurups Sparbank, 548000-7409, får härmed avlämna delårsrapport för sparbankens verksamhet under perioden 2010-01-01 2010-06-30. Verksamheten Under första halvåret har stort fokus

Orusts Sparbanks delårsrapport för tiden 2007-01-01--06-30

1(8) Orusts Sparbanks delårsrapport för tiden 2007-01-01--06-30 Bästa delårsresultatet hittills Ökad affärsvolym Lysande aktieaffärer Sponsringen av väg 160 Inga kreditförluster Bästa delårsresultatet

1(8) Orusts Sparbanks delårsrapport för tiden 2007-01-01--06-30 Bästa delårsresultatet hittills Ökad affärsvolym Lysande aktieaffärer Sponsringen av väg 160 Inga kreditförluster Bästa delårsresultatet

Delårsrapport per 2008-06-30 - DET ÄR VI SOM ÄR BYGDENS BANK -

Delårsrapport per 2008-06-30 - DET ÄR VI SOM ÄR BYGDENS BANK - DELÅRSRAPPORT FÖR JANUARI - JUNI 2008 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet

Delårsrapport per 2008-06-30 - DET ÄR VI SOM ÄR BYGDENS BANK - DELÅRSRAPPORT FÖR JANUARI - JUNI 2008 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet

VALDEMARSVIKS SPARBANK

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni 2011 Allmänt om verksamheten Halvåret har präglats av god ekonomisk tillväxt i Sverige och oro för försämring av statsfinanserna i de s.k. PIIGS-länderna

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni 2011 Allmänt om verksamheten Halvåret har präglats av god ekonomisk tillväxt i Sverige och oro för försämring av statsfinanserna i de s.k. PIIGS-länderna

Sparbanken Gotland. Delårsrapport Januari -Juni 2014

Sparbanken Gotland Delårsrapport Januari -Juni 2014 Delårsrapport för perioden januari - juni 2014 Styrelsen för Sparbanken Gotland, orgnr 534000-5775, får härmed avge delårsrapport för verksamheten under

Sparbanken Gotland Delårsrapport Januari -Juni 2014 Delårsrapport för perioden januari - juni 2014 Styrelsen för Sparbanken Gotland, orgnr 534000-5775, får härmed avge delårsrapport för verksamheten under

Orusts Sparbanks delårsrapport för tiden

1(6) Orusts Sparbanks delårsrapport för tiden 2016-01-01--06-30 Rörelseresultat Rörelseresultatet blev 100,3 mkr vilket är en minskning med 7,5 % (8,2 mkr). Räntenettot minskade med 1,8 % (1,0 mkr) till

1(6) Orusts Sparbanks delårsrapport för tiden 2016-01-01--06-30 Rörelseresultat Rörelseresultatet blev 100,3 mkr vilket är en minskning med 7,5 % (8,2 mkr). Räntenettot minskade med 1,8 % (1,0 mkr) till

Bankens styrelse har under året beslutat att övergå till BTP1 för tjänstepension, vilket är ett premiebaserat system.

Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 2013-01-01-2013-06-30 Allmänt om verksamheten Om man ur ett

Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 2013-01-01-2013-06-30 Allmänt om verksamheten Om man ur ett

VIRSERUMS SPARBANK ------------ DELÅRSRAPPORT 2007-01-01-2007-06-30

VIRSERUMS SPARBANK ------------ DELÅRSRAPPORT 2007-01-01-2007-06-30 Styrelsen för Virserums Sparbank får härmed lämna delårsrapport för Sparbankens verksamhet under perioden 2007-01-01-2007-06-30. Sparbankens

VIRSERUMS SPARBANK ------------ DELÅRSRAPPORT 2007-01-01-2007-06-30 Styrelsen för Virserums Sparbank får härmed lämna delårsrapport för Sparbankens verksamhet under perioden 2007-01-01-2007-06-30. Sparbankens

Delårsrapport för perioden

Delårsrapport för perioden 2017-01-01 2017-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning 3 Rapport över totalresultat 3 Balansräkning 4 Noter till de finansiella rapporterna

Delårsrapport för perioden 2017-01-01 2017-06-30 Innehållsförteckning Utveckling av resultat och ställning 2 Resultaträkning 3 Rapport över totalresultat 3 Balansräkning 4 Noter till de finansiella rapporterna

VALDEMARSVIKS SPARBANK

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni 2010 Allmänt om verksamheten Riksbankens styrränta har varit 0,25 procentenhet under hela första halvåret. Det är historiskt en mycket låg nivå. Efter

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni 2010 Allmänt om verksamheten Riksbankens styrränta har varit 0,25 procentenhet under hela första halvåret. Det är historiskt en mycket låg nivå. Efter

DELÅRSRAPPORT JANUARI JUNI 2010

DELÅRSRAPPORT JANUARI JUNI 2010 Styrelsen för Åse och Viste härads Sparbank får härmed avge följande Delårsrapport för januari juni 2010 ALLMÄNT OM VERKSAMHETEN Verksamheten inriktas på att vara en fullsortimentsbank

DELÅRSRAPPORT JANUARI JUNI 2010 Styrelsen för Åse och Viste härads Sparbank får härmed avge följande Delårsrapport för januari juni 2010 ALLMÄNT OM VERKSAMHETEN Verksamheten inriktas på att vara en fullsortimentsbank

Sparbankens ställning i jämförelse med 31 december 2012

Januari juni 2013 Ekeby Sparbank får härmed avge delårsrapport för sparbankens verksamhet under perioden 2013.01.01 2013-06-30. Sparbankens resultat Ekeby Sparbank redovisar ett rörelseresultat på 9.501

Januari juni 2013 Ekeby Sparbank får härmed avge delårsrapport för sparbankens verksamhet under perioden 2013.01.01 2013-06-30. Sparbankens resultat Ekeby Sparbank redovisar ett rörelseresultat på 9.501

Delårsrapport per

Delårsrapport per 2007-06-30 DELÅRSRAPPORT FÖR JANUARI - JUNI 2007 Styrelsen för Mjöbäcks Sparbank får härmed lämna delårsrapport för sparbankens verksamhet under perioden 070101-070630. ALLMÄNT OM VERKSAMHETEN

Delårsrapport per 2007-06-30 DELÅRSRAPPORT FÖR JANUARI - JUNI 2007 Styrelsen för Mjöbäcks Sparbank får härmed lämna delårsrapport för sparbankens verksamhet under perioden 070101-070630. ALLMÄNT OM VERKSAMHETEN

Delårsrapport 2011 J A N U A R I - J U N I

Delårsrapport 211 J A N U A R I - J U N I Färs & Frosta Sparbank AB Delårsrapport januari juni 211 Allmänt om verksamheten Ränteutveckling Riksbanken har fortsatt den höjning av reporäntan som påbörjades

Delårsrapport 211 J A N U A R I - J U N I Färs & Frosta Sparbank AB Delårsrapport januari juni 211 Allmänt om verksamheten Ränteutveckling Riksbanken har fortsatt den höjning av reporäntan som påbörjades

Delårsrapport för januari juni 2016

Delårsrapport för januari juni 2016 Innehållsförteckning Delårsrapport för Januari Juni 2016 sid 3 Allmänt om verksamheten sid 3 Sparbankens resultat sid 3 Sparbankens ställning sid 4 Resultatprognos sid

Delårsrapport för januari juni 2016 Innehållsförteckning Delårsrapport för Januari Juni 2016 sid 3 Allmänt om verksamheten sid 3 Sparbankens resultat sid 3 Sparbankens ställning sid 4 Resultatprognos sid

HÖGSBY SPARBANK Delårsrapport 2008-06-30

Org.nr. 532800-6217 HÖGSBY SPARBANK Delårsrapport 2008-06-30 Delårsrapport för januari - juni 2008 Högsby Sparbank får härmed avge delårsrapport för verksamheten under perioden 2008-01-01-2008-06-30 (Då

Org.nr. 532800-6217 HÖGSBY SPARBANK Delårsrapport 2008-06-30 Delårsrapport för januari - juni 2008 Högsby Sparbank får härmed avge delårsrapport för verksamheten under perioden 2008-01-01-2008-06-30 (Då

DELÅRSRAPPORT PER SPARBANKEN LIDKÖPING AB

DELÅRSRAPPORT PER 2015-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2015-01-01 2015-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

DELÅRSRAPPORT PER 2015-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2015-01-01 2015-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

DELÅRSRAPPORT PER SPARBANKEN LIDKÖPING AB

DELÅRSRAPPORT PER 2016-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2016-01-01 2016-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

DELÅRSRAPPORT PER 2016-06-30 SPARBANKEN LIDKÖPING AB 516401-0166 1 Delårsrapport för perioden 2016-01-01 2016-06-30 Verkställande direktören för Sparbanken Lidköping AB, organisationsnummer 516401-0166,

Delårsrapport org.nr

Delårsrapport 2013-06-30 www.bjursassparbank.se org.nr 583201-2495 Delårsrapport 2013-06-30 Styrelsen för Bjursås Sparbank, 583201-2495, får här lämna delårsrapport för sparbankens verksamhet 2013-01-01-2013-06-30.

Delårsrapport 2013-06-30 www.bjursassparbank.se org.nr 583201-2495 Delårsrapport 2013-06-30 Styrelsen för Bjursås Sparbank, 583201-2495, får här lämna delårsrapport för sparbankens verksamhet 2013-01-01-2013-06-30.

HÖGSBY SPARBANK Delårsrapport

Org.nr. 532800-6217 HÖGSBY SPARBANK Delårsrapport 2007-06-30 Delårsrapport för januari - juni 2007 Högsby Sparbank får härmed avge delårsrapport för verksamheten under perioden 2007-01-01-2007-06-30 (Då

Org.nr. 532800-6217 HÖGSBY SPARBANK Delårsrapport 2007-06-30 Delårsrapport för januari - juni 2007 Högsby Sparbank får härmed avge delårsrapport för verksamheten under perioden 2007-01-01-2007-06-30 (Då

DELÅRSRAPPORT FÖR JANUARI - JUNI 2010.

Sid 1 DELÅRSRAPPORT FÖR JANUARI - JUNI 2010. Styrelsen för Sparbanken i Karlshamn, 536200-9481, får härmed avge delårsrapport för sparbankens verksamhet under perioden den 1 januari - den 30 juni 2010.

Sid 1 DELÅRSRAPPORT FÖR JANUARI - JUNI 2010. Styrelsen för Sparbanken i Karlshamn, 536200-9481, får härmed avge delårsrapport för sparbankens verksamhet under perioden den 1 januari - den 30 juni 2010.

VADSTENA SPARBANK. Delårsrapport 1 januari 30 juni 2013. Allmänt om verksamheten

VADSTENA SPARBANK Delårsrapport 1 januari 30 juni 2013 Allmänt om verksamheten forsätter att visa ett stabilt resultat trots sjunkande räntenetto. Räntenettot är 12 % lägre jämfört med 30 juni 2012, provisionsintäkterna

VADSTENA SPARBANK Delårsrapport 1 januari 30 juni 2013 Allmänt om verksamheten forsätter att visa ett stabilt resultat trots sjunkande räntenetto. Räntenettot är 12 % lägre jämfört med 30 juni 2012, provisionsintäkterna

Provisionsintäkterna har ökat med 12 % till 10,4 Mkr (9,3 Mkr). Ökning har främst skett av intäkter från Swedbank Robur och Swedbank Försäkring.

. Ökning har främst skett av intäkter från Swedbank Robur och Swedbank Försäkring.") VIMMERBY SPARBANK AB Delårsrapport 1 januari 30 juni 2014 Allmänt om verksamheten Vimmerby Sparbank redovisar ett stabilt resultat före kreditförluster för första halvåret 2014. Reserverade kreditförluster

VIMMERBY SPARBANK AB Delårsrapport 1 januari 30 juni 2014 Allmänt om verksamheten Vimmerby Sparbank redovisar ett stabilt resultat före kreditförluster för första halvåret 2014. Reserverade kreditförluster

Delårsrapport för januari september 2012

Delårsrapport för januari september 2012 1 Innehållsförteckning Delårsrapport för januari september 2012 sid 3 Siffror i sammandrag sid 3 Resultaträkning sid 4 Rapport över totalresultat sid 4 Balansräkning

Delårsrapport för januari september 2012 1 Innehållsförteckning Delårsrapport för januari september 2012 sid 3 Siffror i sammandrag sid 3 Resultaträkning sid 4 Rapport över totalresultat sid 4 Balansräkning

Delårsrapport för januari - juni Sparbankens resultat. Sparbankens ställning. Inlåning. Utlåning. Likviditet. Kapitaltäckningskvot

Delårsrapport för januari - juni 2010 Sparbankens resultat Räntenettot är för perioden 21.261 tkr jämfört med 22.929 tkr motsvarande period förra året. Provisioner netto redovisas till 5.532 tkr mot 4.004

Delårsrapport för januari - juni 2010 Sparbankens resultat Räntenettot är för perioden 21.261 tkr jämfört med 22.929 tkr motsvarande period förra året. Provisioner netto redovisas till 5.532 tkr mot 4.004

Delårsrapport Januari Juni 2012

Delårsrapport Januari Juni 2012 DELÅRSRAPPORT FÖR SPARBANKEN VÄSTRA MÄLARDALEN Januari - Juni 2012 Verkställande direktören för Sparbanken Västra Mälardalen får härmed avlämna delårsrapport för tiden januari

Delårsrapport Januari Juni 2012 DELÅRSRAPPORT FÖR SPARBANKEN VÄSTRA MÄLARDALEN Januari - Juni 2012 Verkställande direktören för Sparbanken Västra Mälardalen får härmed avlämna delårsrapport för tiden januari

Delårsrapport. januari juni 2013

Delårsrapport januari juni 213 1 Styrelsen för Leksands Sparbank, 58321-2529, får härmed lämna delårsrapport avseende Sparbankens verksamhet för tiden 213-1-1 till 213-6-3. Allmänt om verksamheten Sparbanken

Delårsrapport januari juni 213 1 Styrelsen för Leksands Sparbank, 58321-2529, får härmed lämna delårsrapport avseende Sparbankens verksamhet för tiden 213-1-1 till 213-6-3. Allmänt om verksamheten Sparbanken

Sparbankens räntenetto uppgick till 91,9 Mkr (87,4), vilket är 5 % högre än föregående år.

, vilket är 5 % högre än föregående år.") Delårsrapport för Sparbanken Syds, (548000-7425), verksamhet per 30 juni 2012, bankens 186:e verksamhetsår. Verksamheten startade i Ystad den 3 maj 1827. SPARBANKENS RESULTAT Sparbankens räntenetto uppgick

Delårsrapport för Sparbanken Syds, (548000-7425), verksamhet per 30 juni 2012, bankens 186:e verksamhetsår. Verksamheten startade i Ystad den 3 maj 1827. SPARBANKENS RESULTAT Sparbankens räntenetto uppgick

VADSTENA SPARBANK. Delårsrapport 1 januari 30 juni 2014. Allmänt om verksamheten

VADSTENA SPARBANK Delårsrapport 1 januari 30 juni 2014 Allmänt om verksamheten forsätter att visa ett stabilt resultat trots sjunkande räntenetto. Räntenettot är 1 % lägre jämfört med 30 juni 2013, provisionsintäkterna

VADSTENA SPARBANK Delårsrapport 1 januari 30 juni 2014 Allmänt om verksamheten forsätter att visa ett stabilt resultat trots sjunkande räntenetto. Räntenettot är 1 % lägre jämfört med 30 juni 2013, provisionsintäkterna

VALDEMARSVIKS SPARBANK

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni, 2008 Allmänt om verksamheten Spara och Försäkra Året har präglats av oro på de finansiella marknaderna, föranlett av problem i den amerikanska bolånemarknaden.

VALDEMARSVIKS SPARBANK Delårsrapport 1 januari 30 juni, 2008 Allmänt om verksamheten Spara och Försäkra Året har präglats av oro på de finansiella marknaderna, föranlett av problem i den amerikanska bolånemarknaden.

Delårsrapport. Januari juni 2014

Delårsrapport Januari juni 2014 sid 1 (5) Delårsrapport för januari - juni 2014 Styrelsen för Sparbanken Göinge AB, 516406-0716, får härmed avge delårsrapport för sparbankens verksamhet under perioden

Delårsrapport Januari juni 2014 sid 1 (5) Delårsrapport för januari - juni 2014 Styrelsen för Sparbanken Göinge AB, 516406-0716, får härmed avge delårsrapport för sparbankens verksamhet under perioden

Delårsrapport. Januari Juni 2015

Delårsrapport Januari Juni 2015 DELÅRSRAPPORT FÖR SPARBANKEN VÄSTRA MÄLARDALEN Januari - Juni 2015 Verkställande direktören för Sparbanken Västra Mälardalen får härmed avlämna delårsrapport för tiden januari

Delårsrapport Januari Juni 2015 DELÅRSRAPPORT FÖR SPARBANKEN VÄSTRA MÄLARDALEN Januari - Juni 2015 Verkställande direktören för Sparbanken Västra Mälardalen får härmed avlämna delårsrapport för tiden januari

Sparbanken i Karlshamn Delårsrapport 536200-9481 Sid 3. tkr 2015 2014 jan-juni jan-juni Förändring i %

Sid 3 RESULTATRÄKNING tkr 2015 2014 jan-juni jan-juni Förändring i % Ränteintäkter 99 476 121 484 Räntekostnader - 30 787-49 722 Räntenetto 68 689 71 762-4,3% Erhållna utdelningar 10 197 6 702 Provisionsintäkter

Sid 3 RESULTATRÄKNING tkr 2015 2014 jan-juni jan-juni Förändring i % Ränteintäkter 99 476 121 484 Räntekostnader - 30 787-49 722 Räntenetto 68 689 71 762-4,3% Erhållna utdelningar 10 197 6 702 Provisionsintäkter

Ålems Sparbank Org nr

1 Innehållsförteckning för första halvåret 2016, s. 3 Sparbankens resultat under första halvåret 2016, s. 3 Sparbankens ställning, s.4 Väsentliga risker och osäkerhetsfaktorer, s. 4 Resultat i sammandrag,

1 Innehållsförteckning för första halvåret 2016, s. 3 Sparbankens resultat under första halvåret 2016, s. 3 Sparbankens ställning, s.4 Väsentliga risker och osäkerhetsfaktorer, s. 4 Resultat i sammandrag,

Delårsrapport per 2015-06-30

Delårsrapport per 2015-06-30 -DET ÄR VI SOM ÄR TRIVSELBYGDENS BANK- DELÅRSRAPPORT FÖR JANUARI - JUNI 2015 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet

Delårsrapport per 2015-06-30 -DET ÄR VI SOM ÄR TRIVSELBYGDENS BANK- DELÅRSRAPPORT FÖR JANUARI - JUNI 2015 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet

Räntenettot för perioden var tkr ( tkr). Minskningen beror på det historiskt låga ränteläget vilket medfört en minskad räntemarginal.

. Minskningen beror på det historiskt låga ränteläget vilket medfört en minskad räntemarginal.") DELÅRSRAPPORT 2016-06-30 Skurups Sparbank, organisationsnummer 548000-7409, avger härmed delårsrapport för verksamheten under perioden 2016-01-01 2016-06-30. Utveckling av resultat och ställning Jämförelser

DELÅRSRAPPORT 2016-06-30 Skurups Sparbank, organisationsnummer 548000-7409, avger härmed delårsrapport för verksamheten under perioden 2016-01-01 2016-06-30. Utveckling av resultat och ställning Jämförelser

ÅTVIDABERGS SPARBANK. Delårsrapport 1 januari 30 juni, Allmänt om verksamheten

ÅTVIDABERGS SPARBANK Delårsrapport 1 januari 30 juni, 2011 Allmänt om verksamheten visar en mycket stabil resultatutveckling. Räntenettot stärks varje kvartal och kreditförlusterna är låga. Riksbanken

ÅTVIDABERGS SPARBANK Delårsrapport 1 januari 30 juni, 2011 Allmänt om verksamheten visar en mycket stabil resultatutveckling. Räntenettot stärks varje kvartal och kreditförlusterna är låga. Riksbanken

Fryksdalens Sparbank Delårsrapport för januari - juni 2007

Fryksdalens Sparbank Delårsrapport för januari - juni 2007 Allmänt om verksamheten I år har vi lanserat ett riktigt bra betal- och kreditkort, som vi kallar Fryksdalen Framför Allt kortet. Förutom att

Fryksdalens Sparbank Delårsrapport för januari - juni 2007 Allmänt om verksamheten I år har vi lanserat ett riktigt bra betal- och kreditkort, som vi kallar Fryksdalen Framför Allt kortet. Förutom att

DELÅRSRAPPORT Januari juni 2011

DELÅRSRAPPORT Januari juni 2011 Styrelsen för Sparbanken Boken, org nr 537600-6234, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 1 januari - 30 juni 2011. 1 Allmänt om verksamheten

DELÅRSRAPPORT Januari juni 2011 Styrelsen för Sparbanken Boken, org nr 537600-6234, får härmed lämna delårsrapport för sparbankens verksamhet under perioden 1 januari - 30 juni 2011. 1 Allmänt om verksamheten

Delårsrapport per 2009-06-30

Delårsrapport per 2009-06-30 DELÅRSRAPPORT FÖR JANUARI - JUNI 2009 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet under perioden 090101-090630. ALLMÄNT

Delårsrapport per 2009-06-30 DELÅRSRAPPORT FÖR JANUARI - JUNI 2009 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet under perioden 090101-090630. ALLMÄNT

Delårsrapport 2016 januari - juni

Delårsrapport 2016 januari - juni DELÅRSRAPPORT JANUARI JUNI 2016 Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under

Delårsrapport 2016 januari - juni DELÅRSRAPPORT JANUARI JUNI 2016 Verkställande direktören för Ulricehamns Sparbank, org.nr 565500-6145, får härmed lämna delårsrapport för sparbankens verksamhet under

DELÅRSRAPPORT Januari juni 2008

DELÅRSRAPPORT Januari juni 2008 Styrelsen för Sparbanken Boken får härmed lämna delårsrapport för sparbankens verksamhet under perioden 1 januari - 30 juni 2008. 1 Allmänt om verksamheten Sparbanken Boken

DELÅRSRAPPORT Januari juni 2008 Styrelsen för Sparbanken Boken får härmed lämna delårsrapport för sparbankens verksamhet under perioden 1 januari - 30 juni 2008. 1 Allmänt om verksamheten Sparbanken Boken

Fryksdalens Sparbank Delårsrapport för januari - juni 2008

Fryksdalens Sparbank Delårsrapport för januari - juni 2008 Allmänt om verksamheten I år har vi lanserat en riktigt bra tjänst som heter Fondguide Premiepension. Tjänsten vänder sig till alla som vill bli

Fryksdalens Sparbank Delårsrapport för januari - juni 2008 Allmänt om verksamheten I år har vi lanserat en riktigt bra tjänst som heter Fondguide Premiepension. Tjänsten vänder sig till alla som vill bli

Delårsrapport. januari juni 2014

Delårsrapport januari juni 2014 Lokal närvaro och samhällsnytta sparbanksidén mer aktuell än någonsin Styrelsen för Leksands Sparbank, 583201-2529, får härmed lämna delårsrapport avseende Sparbankens verksamhet

Delårsrapport januari juni 2014 Lokal närvaro och samhällsnytta sparbanksidén mer aktuell än någonsin Styrelsen för Leksands Sparbank, 583201-2529, får härmed lämna delårsrapport avseende Sparbankens verksamhet

Området strukturerade produkter, främst Spax, har haft en stor efterfrågan under året. Vid halvårsskiftet fanns placeringar i spaxar på 63 Mkr.

ÅTVIDABERGS SPARBANK Delårsrapport 1 januari 30 juni, 2009 Allmänt om verksamheten Riksbankens styrränta som vid årets ingång uppgick till 2 procent sänktes löpande under året till 0,50 procent vid halvårsskiftet.

ÅTVIDABERGS SPARBANK Delårsrapport 1 januari 30 juni, 2009 Allmänt om verksamheten Riksbankens styrränta som vid årets ingång uppgick till 2 procent sänktes löpande under året till 0,50 procent vid halvårsskiftet.

DELÅRSRAPPORT JANUARI JUNI 2017

DELÅRSRAPPORT JANUARI JUNI 2017 Delårsrapport för perioden 2017-01-01-2017-06-30 Verkställande direktören för Åse Viste Sparbank, org.nr 569000-6670, får härmed lämna delårsrapport för bankens verksamhet

DELÅRSRAPPORT JANUARI JUNI 2017 Delårsrapport för perioden 2017-01-01-2017-06-30 Verkställande direktören för Åse Viste Sparbank, org.nr 569000-6670, får härmed lämna delårsrapport för bankens verksamhet

Delårsrapport per 2014-06-30

Delårsrapport per 2014-06-30 -DET ÄR VI SOM ÄR TRIVSELBYGDENS BANK- DELÅRSRAPPORT FÖR JANUARI - JUNI 2014 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet

Delårsrapport per 2014-06-30 -DET ÄR VI SOM ÄR TRIVSELBYGDENS BANK- DELÅRSRAPPORT FÖR JANUARI - JUNI 2014 Styrelsen för Mjöbäcks Sparbank, 565000-6520 får härmed lämna delårsrapport för sparbankens verksamhet

Delårsrapport. Dalslands Sparbank. Januari Juni 2016

Delårsrapport Dalslands Sparbank Januari Juni 2016 Delårsrapport för Januari Juni 2016 Verksamhetens art och inriktning Dalslands Sparbanks verksamhetsområde omfattar Mellerud, Ed, Färgelanda och Bengtsfors

Delårsrapport Dalslands Sparbank Januari Juni 2016 Delårsrapport för Januari Juni 2016 Verksamhetens art och inriktning Dalslands Sparbanks verksamhetsområde omfattar Mellerud, Ed, Färgelanda och Bengtsfors

DELÅRSRAPPORT 090630

DELÅRSRAPPORT 090630 Styrelsen för SPARBANKEN ALINGSÅS, 564000-7059, får härmed avge delårsrapportering för sparbankens verksamhet, för perioden 090101-090630. F Ö R V A L T N I N G S B E R Ä T T E L S

DELÅRSRAPPORT 090630 Styrelsen för SPARBANKEN ALINGSÅS, 564000-7059, får härmed avge delårsrapportering för sparbankens verksamhet, för perioden 090101-090630. F Ö R V A L T N I N G S B E R Ä T T E L S

Provisionsintäkterna har ökat med 8 % till 11,2 Mkr (10,4 Mkr). Ökning har främst skett av intäkter från värdepappersförmedling och försäkringar.

. Ökning har främst skett av intäkter från värdepappersförmedling och försäkringar.") VIMMERBY SPARBANK AB Delårsrapport 1 januari 30 juni 2015 Allmänt om verksamheten Vimmerby Sparbank redovisar ett, jämfört med tidigare år svagare resultat för första halvåret 2015. Resultat före kreditförluster

VIMMERBY SPARBANK AB Delårsrapport 1 januari 30 juni 2015 Allmänt om verksamheten Vimmerby Sparbank redovisar ett, jämfört med tidigare år svagare resultat för första halvåret 2015. Resultat före kreditförluster

DELÅRSRAPPORT Januari juni 2009

DELÅRSRAPPORT Januari juni 2009 Styrelsen för Sparbanken Boken får härmed lämna delårsrapport för sparbankens verksamhet under perioden 1 januari - 30 juni 2009. 1 Allmänt om verksamheten Sparbanken Boken

DELÅRSRAPPORT Januari juni 2009 Styrelsen för Sparbanken Boken får härmed lämna delårsrapport för sparbankens verksamhet under perioden 1 januari - 30 juni 2009. 1 Allmänt om verksamheten Sparbanken Boken

Delårsrapport Januari juni 2016

Januari juni 2016 Sid 2 DELÅRSRAPPORT FÖR JANUARI JUNI 2016. Styrelsen för Sparbanken Eken AB, 516406-0674, får härmed avge delårsrapport för sparbankens verksamhet under perioden 1 januari - 30 juni 2016.

Januari juni 2016 Sid 2 DELÅRSRAPPORT FÖR JANUARI JUNI 2016. Styrelsen för Sparbanken Eken AB, 516406-0674, får härmed avge delårsrapport för sparbankens verksamhet under perioden 1 januari - 30 juni 2016.

Delårsrapport för januari juni 2009

Delårsrapport för januari juni 2009 Allmänt om verksamheten Vi kan med glädje konstatera att banken trots den rådande lågkonjunkturen, gjort ett mycket bra delårsresultat. Resultatet är drygt 100% bättre

Delårsrapport för januari juni 2009 Allmänt om verksamheten Vi kan med glädje konstatera att banken trots den rådande lågkonjunkturen, gjort ett mycket bra delårsresultat. Resultatet är drygt 100% bättre

DELÅRSRAPPORT Bankens rörelseresultat uppgår till 67 tkr (59tkr) vilket är en ökning med 8 tkr jämfört med föregående års delårsresultat.

vilket är en ökning med 8 tkr jämfört med föregående års delårsresultat.") NÄRS SPARBANK DELÅRSRAPPORT 2017 Styrelsen för Närs Sparbank, org.nr 534000-5965 med säte i När, får härmed avge delårsrapport för sparbankens verksamhet under perioden 2017-01-01-2017-06-30. Sparbankens

NÄRS SPARBANK DELÅRSRAPPORT 2017 Styrelsen för Närs Sparbank, org.nr 534000-5965 med säte i När, får härmed avge delårsrapport för sparbankens verksamhet under perioden 2017-01-01-2017-06-30. Sparbankens

Sparbanksidén håller i alla tider. Populärversion av årsredovisning 2010