Riskanalys och riskhantering i växtodlingsföretag

|

|

|

- Cecilia Larsson

- för 8 år sedan

- Visningar:

Transkript

1 Riskanalys och riskhantering i växtodlingsföretag Alnarp

2 Finansiär Vilka vi är som genomfört projektet Carl Johan Nilsson, HIR Malmöhus Patrick Petersson, HIR Malmöhus Håkan Rosenqvist 2

3 Varför en studie om risk i lantbruket Prisrisken på våra grödor har ökat Ökad utlåning samtidigt som markpriser ökat kraftigt Klimatförändringar Bedöma risker för växtodlingsföretag Kan risken minskas med riskreduktionsverktyg? Vad är risk? Risk: Variation som kan kvantifieras Ovisshet: Variation som inte kan kvantifieras 3

4 Allmän riskteori Individers riskattityder kan indelas i tre huvudgrupper: de som har riskaversion, de som föredrar risk samt riskneutrala individer. För de flesta investerare är marginalnyttan av pengar avtagande. Avtagande marginalnytta av pengar är en förklaring till att investerare har riskaversion (aversion = motvilja). De flesta investerare lägger vikt både vid avkastning och risk, när de utvärderar investeringar. De föredrar därför ett säkert alternativ framför ett osäkert med samma avkastning. Två sätt att mäta risk Säkerhet-först regeln - Med säkerhet-först regeln är producenters primära mål att tillförsäkra att resultatet inte faller under någon kritisk nivå. Standardavvikelse Ger olika slutsatser 4

5 Portföljteori Att diversifiera bort risk är kärnan i portföljteorin En kombination av flera tillgångar eller produktionsgrenar som leder till att den totala variationen i utfall blir mindre än summan av de enskilda variationerna En avvägning mellan ändrad risk och ändrad avkastning. Kombinera enskilda aktiviteterna till ekonomiskt optimala portföljer Specialisering eller diversifiering "Lägg inte alla ägg i samma korg" är ett uttryck för att sprida risker. Detta råd kan emellertid kontrasteras med uttrycket "skomakare bliv vid din läst". Den slutsats man kan dra från dessa uttryck, tycks stå i konflikt med varandra. Diversifiering tycks leda till lägre total avkastning. Viss diversifiering leder till reducerad risk, men för mycket leder till minskade vinster i form av kostnader för inlärning och kunskap samt i form av förlorade skalfördelar 5

6 Viktiga faktorerna som påverkar specialisering eller diversifiering (1) korrelationen av vinster mellan tillgångar eller produktionsgrenar (2) antalet tillgångar eller produktionsgrenar (3) skalfördelar i produktionsprocessen Fallstudie Personliga risker som t ex sjukdom och jordbrukspolitik har inte analyseras. Fokus har varit på produktionsrisk, prisrisk och finansiell risk. 14 fallgårdar (8 Skåne, 3 Västergötland och 3 Östergötland) Verkliga resultat för åren har studerats. Bokföring och växtodlingsdata Fallföretagens verkliga siffror har lagts in i driftplan och kassaflödesanalys. Känslighetsanalyser 6

Verkliga resultat för åren 2006-2010 har studerats.")

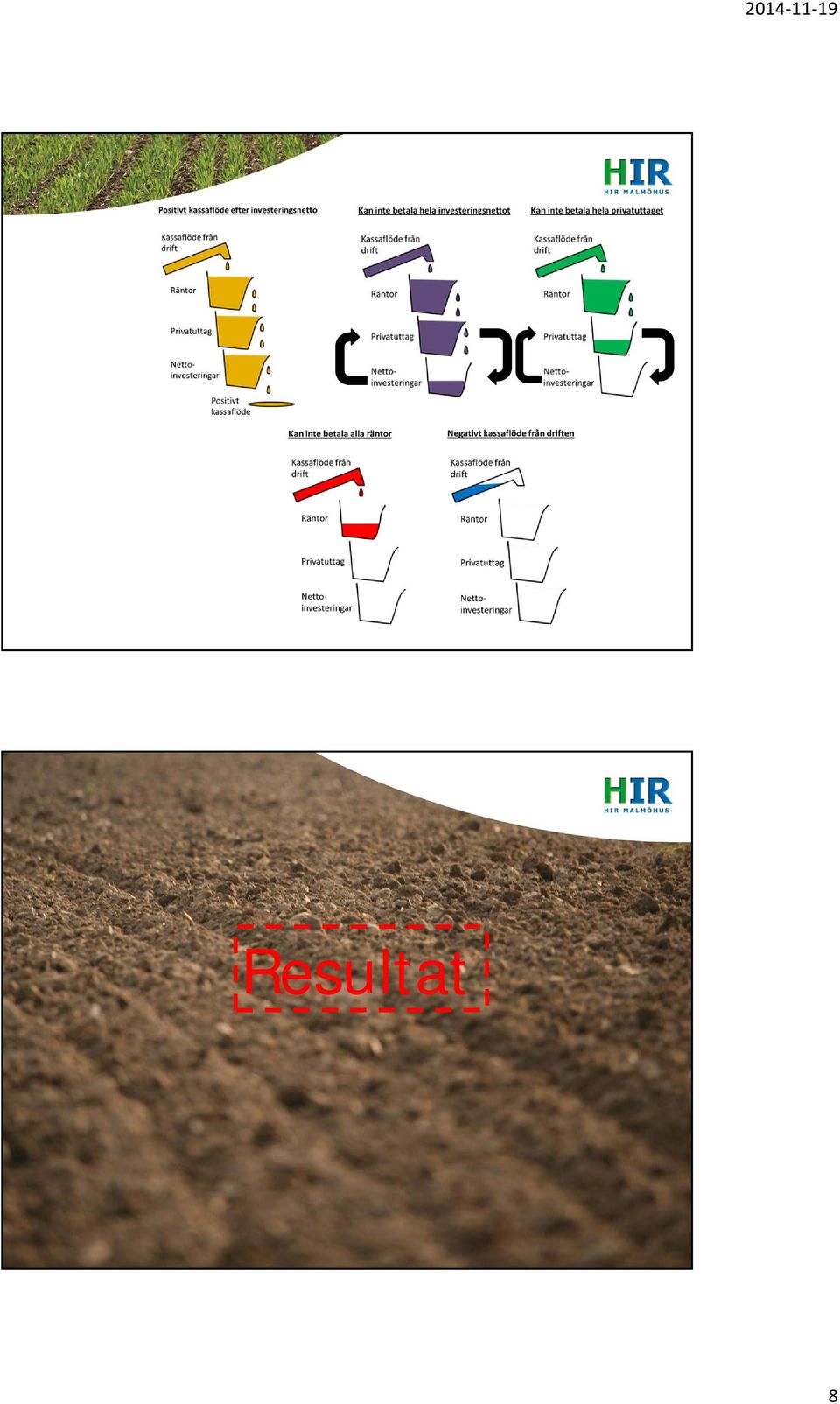

7 Analyser Känslighet Skuldsättning (soliditet) Ränta Pris- och skörderisk Lönsamhet Riskreducering Bunden ränta Prissäkring Kassareserv Diversifiering Hur sker analys? Variation i ekonomiskt resultat (standardavvikelse) När företagaren får problem i olika grad, dvs. inte kan betala ränta, privatuttag eller investeringar. Ingen hänsyn till värdeförändring på mark. 7

8 Resultat 8

9 Hur har de fem åren gått? Vad är soliditet? Tillgångar Mark Byggnader Maskiner Insatser Lager Fodringar Kassa Finansiering Eget kapital 40 % Latent skatteskuld 20 % Lån (korta & långa) 40 % Soliditet 1 = 40 % 9

40 %")

10 Soliditet (andel eget kapital) Medel på de 14 fallföretagen: 57 % Högsta soliditet: 76 % Lägsta soliditet: 33 % Med marknadsvärde och borträknad latent skatteskuld Hur mycket skulder hade företagen tålt? Om allt ska betalas, hur många företag klarar det som medel över 5 år? (14 undersökta företag) Belåning 80 % 70 % 60 % 50 % 40 % 30 % 20 % 10 % 0 % Soliditet 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % Antal företag (14) 4* 4* *Företag med mer än 50 % arrende 10

Belåning 80 % 70 % 60 % 50 % 40 % 30 % 20 % 10 % 0 % Soliditet 0 % 10 % 20 % 30 % 40 % 50 % 60 %")

11 Hur mycket skulder hade företagen tålt? Kan betala räntor alla år? (14 undersökta företag) Belåning 80 % 70 % 60 % 50 % 40 % 30 % 20 % 10 % 0 % Soliditet 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % Antal företag (14) 5* 6* *Företag med mer än 50 % arrende Om räntan varit högre Kan betala räntor alla år? Belåning 80 % 70 % 60 % 50 % 40 % 30 % 20 % 10 % 0 % Soliditet 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % Antal företag (14) %-enheter högre

5")

12 Pris- eller skörderisk (resultat före avskrivningar minskat med arrende) Diversifiering (resultat före avskrivningar minskat med arrende) 12

12")

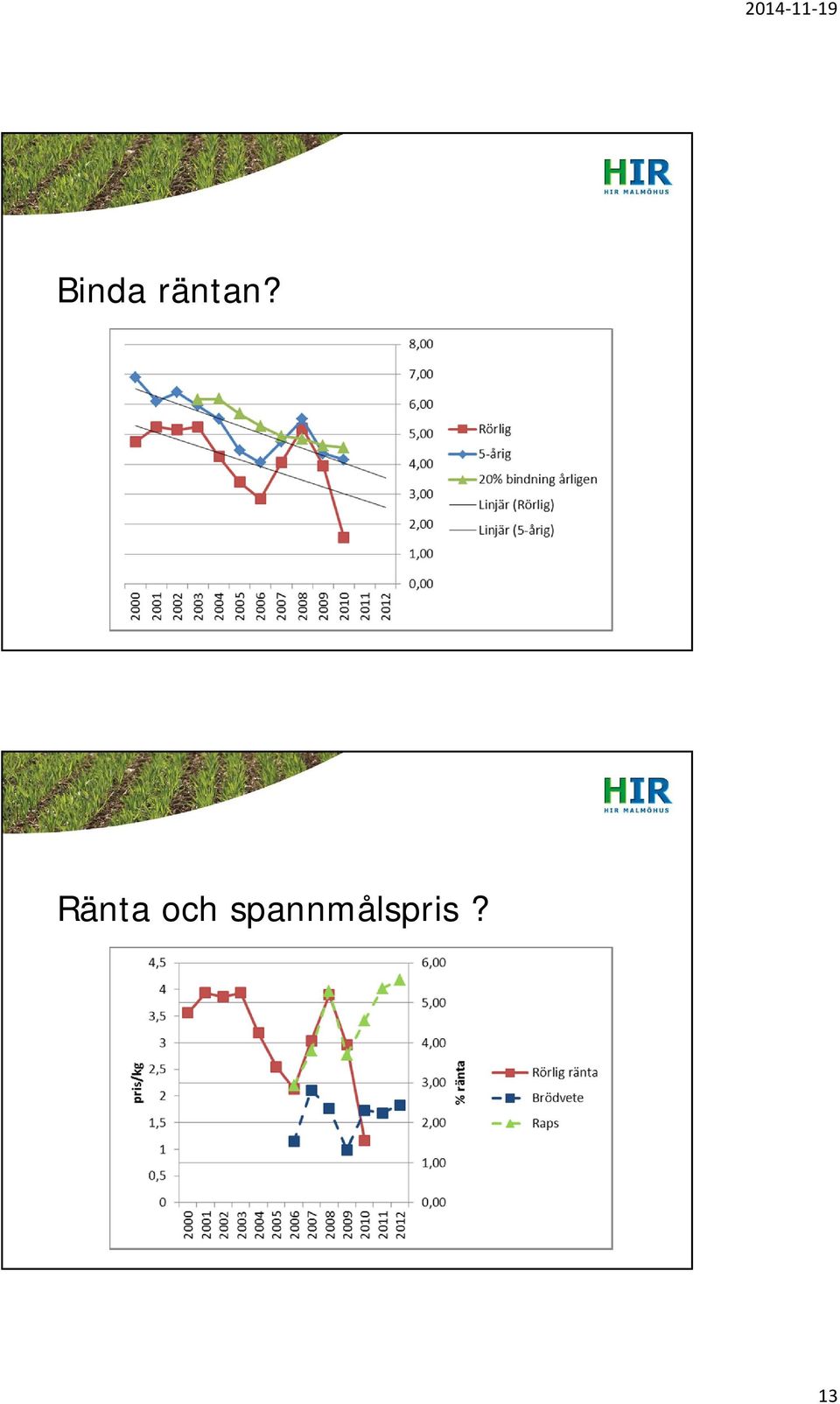

13 Binda räntan? Ränta och spannmålspris? 13

14 Prissäkra Aldrig mer än 50 % av medelskörd Säkring på börs Generell undersökning Praktiserat på fallföretag Testade strategier generellt och på fallföretagen Inte säkra alls Säkra alltid vid flera tillfälle innan skörd Säkra bara över ett tröskelpris Säkra bara över ett tröskelpris, men först när priset gått ner Ingen hänsyn till avgifter, säkerheter och skatter Säkring , Vete på Chicago 14

15 Säkring , Vete på Paris Prissäkring (resultat före avskrivningar minskat med arrende) 15

16 Prissäkring Medel resultat före avskrivningar före arrende: Skåne: kr Väster- och Östergötland: kr Prissäkring Kan betala räntor alla år och privatuttag 4 av 5 år Belåning 80 % 70 % 60 % 50 % 40 % 30 % 20 % 10 % 0 % Soliditet 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % Spotpriser Antal företag (14) Fast säkring CBOT Tröskelvärde CBOT

17 Kassareserv Kan betala räntor alla år och privatuttag 4 av 5 år Belåning 80 % 70 % 60 % 50 % 40 % 30 % 20 % 10 % 0 % Soliditet 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % Antal företag (14) Med kassareserv på 10% av omsättning Hur mycket risk kan jag bära? Vilka möjligheter har jag att flytta utgifter mellan åren? Investeringar Underhåll Privatuttag 17

18 Hur hanterar vi risken i växtodlingsföretag? Lönsamhet är A och O Belåningsgrad Lönsamhet Äga mark Diversifiering Mycket bra, tål inga mindre lönsamma grödor. Hur hanterar vi risken i växtodlingsföretag? (forts.) Binda ränta Minskade inte risk under undersökt period på fallföretagen Prissäkring Säkra lite hela tiden minskar variationen, men ger mindre lönsamhet i studien Strategi med tröskelpris kan ge lika bra lönsamhet eller bättre med mindre risk, dock i mindre grad än säkra lite hela tiden. Kassareserv Om möjlighet finns till kassareserv är den kostnadseffektiv 18

19 Riskhantering efter situation Olika växtodlingslantbrukare skall hantera risk på olika sätt och använda olika riskreduceringsverktyg i olika omfattning. Det går inte att ha ett generellt mål eller verktyg som är tillämpligt för alla växtodlingsföretag. På lång sikt är det tillräcklig lönsamhet och god soliditet som är klart viktigaste faktorn för att hålla risken på en låg nivå. På kort sikt finns det däremot i vissa fall behov av att jämna ut kassaflödena mellan åren. Faktorer som ökar behov av kortsiktiga riskreduceringsverktyg Låg soliditet Låg diversifiering Odlar ej sockerbetor eller konservärt Låg kassalikviditet Stora lönekostnader Leasade maskiner eller maskiner på avbetalning 19

20 Expansion och risk För företag som har expanderat eller funderar på att expandera, är en intressant fråga vad en expansion innebär. Det finns både ekonomiska för- och nackdelar med expansion. Lägre soliditet och därmed högre räntekostnader Försämrad likviditet Om expansionen inte är lönsam sjunker resultatet och därmed ökar risken. Företagets risk och därmed behovet av riskreduceringsverktyg ändras vid expansion. Anledningar till att risken ökar När soliditeten sjunker är sannolikheten stor för ökade finansieringskostnader. Leasing och avbetalningsköp av maskiner ökar risken genom att det blir svårare att flytta kassaflöden mellan åren. När företaget expanderar ökar i många fall även andelen arbete som utförs av andra än familjemedlemmar, dvs. avlönad arbetskraft. Att inte vara tillräckligt likvid försämrar alltså lönsamheten, vilket i sin tur ökar den långsiktiga risken. Att likviditeten styr agerandet i alltför stor omfattning i förhållande till att det i huvudsak är lönsamheten som styr agerandet kan bli en negativ effekt av expansion till låga soliditetsnivåer. 20

21 HM5 Slutsatser expansion och risk En expansion som innebär att soliditeten blir låg, ökar behovet av riskreduktion, vilket försämrar lönsamheten av expansion. Om både soliditeten och lönsamheten sjunker kan risken öka avsevärt vid en expansion. Ett marginaltänkande är lämpligt på både intäkter och kostnader inkl. riskreduceringskostnader. I många fall när företag expanderar ingår inte riskreduktionskostnader i analysen. Lönsamhet och risk är två viktiga variabler för att finna ut vad optimal företagsstorlek är. Optimal företagsstorlek inte bara är beroende av maskiner och andra fysiska faktorer utan även soliditet hos företagaren samt hur risken kan hållas på en acceptabel nivå. Viktiga slutsatser Lönsamhet och soliditet klart viktgast ur riskreduktionssynpunkt Vid god lönsamhet och god soliditet är behovet lågt av andra riskreduceringsverktyg För att hålla ned långsiktig risk skall man fokusera på lönsamhet Diversifiering och kassareserv är ofta bra riskreduceringsfaktorer 21

22 Bild 41 HM5 skulle vi inte kunna sätt samman dessa slutsatser med de som kommer tidigare. HS Malmöhus;

23 Forts. Viktiga slutsatser Större behov av riskreduceringsverktyg i Norra Götaland än i Skåne Riskreducering kan kosta vid expansion och riskreduceringskostnader bör beaktas vid expansion Bunden ränta har inte minskat risken under studerad period p.g.a för höga kostnader och samvariation med spannmålspris. Terminssäkring av spannmål har endast varit lönsamma eller kostnadsneutrala till säkring till medelhöga och höga prisnivåer. Att terminssäkra för att undvika låga spannmålspriser kan utgöra en kostnad 22

Riskanalys och riskhantering i Växtodlingsföretag - V Patrick Petersson Håkan Rosenqvist Carl-Johan Nilsson. Bakgrund

Riskanalys och riskhantering i Växtodlingsföretag - V1146028 Patrick Petersson Håkan Rosenqvist Carl-Johan Nilsson Bakgrund Jordbrukare har alltid levt med risker, och då framförallt produktionsrisker

Riskanalys och riskhantering i Växtodlingsföretag - V1146028 Patrick Petersson Håkan Rosenqvist Carl-Johan Nilsson Bakgrund Jordbrukare har alltid levt med risker, och då framförallt produktionsrisker

Eckerökoncernen Bokslutskommuniké för 2010

Eckerökoncernen Bokslutskommuniké för 2010 Omsättning 228,9 miljoner euro (214,1 milj. euro föregående år) Rörelseresultat 24,3 miljoner euro (18,8 milj. euro) Affärsverksamhetens kassaflöde 35,1 miljoner

Eckerökoncernen Bokslutskommuniké för 2010 Omsättning 228,9 miljoner euro (214,1 milj. euro föregående år) Rörelseresultat 24,3 miljoner euro (18,8 milj. euro) Affärsverksamhetens kassaflöde 35,1 miljoner

Svecasa. Prepkursen närmast Hanken. Företagsekonomi. Repetition.

Svecasa Prepkursen närmast Hanken Företagsekonomi Repetition. Agenda Räkneövning Grundläggande finansiell analys Full-blown kassaflödes analys Svecasa est. 1978 Resultaträkning Balansräkning UPPGIFT 1

Svecasa Prepkursen närmast Hanken Företagsekonomi Repetition. Agenda Räkneövning Grundläggande finansiell analys Full-blown kassaflödes analys Svecasa est. 1978 Resultaträkning Balansräkning UPPGIFT 1

15 hp (varav skriftlig tentamen 5 hp) Entreprenörskap- och affärsutveckling. Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU13

Entreprenörskap- och affärsutveckling. Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU13") Entreprenörskap- och affärsutveckling Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU13 15 hp (varav skriftlig tentamen 5 hp) Namn: (Ifylles av student) Tentamensdatum: 160415 Tid:

Entreprenörskap- och affärsutveckling Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU13 15 hp (varav skriftlig tentamen 5 hp) Namn: (Ifylles av student) Tentamensdatum: 160415 Tid:

Lönsamhet/räntabilitet/avkastning Avkastning på eget kapital Avkastning på totalt kapital Vinstmarginal Kapitalomsättningshastighet

Finansiell analys Utförs t ex för att: en långivare behöver underlag för att kunna besluta om han ska bevilja företaget ytterligare lån en aktieägare vill veta hur företaget har utvecklats för att få underlag

Finansiell analys Utförs t ex för att: en långivare behöver underlag för att kunna besluta om han ska bevilja företaget ytterligare lån en aktieägare vill veta hur företaget har utvecklats för att få underlag

Finansiella samband HÄVSTÅNGSSAMBANDET

Finansiella samband HÄVSTÅNGSSAMBANDET Å 1 1 1 Hävstångssambandet framhäver effekten av finansieringsstrukturen. Avkastningskraven på eget kapital och på totalt kapital/sysselsatt kapital/operativ kapital

Finansiella samband HÄVSTÅNGSSAMBANDET Å 1 1 1 Hävstångssambandet framhäver effekten av finansieringsstrukturen. Avkastningskraven på eget kapital och på totalt kapital/sysselsatt kapital/operativ kapital

Eckerökoncernen Bokslutskommuniké för 2011

Eckerökoncernen Bokslutskommuniké för 2011 Omsättning 234,9 miljoner euro (228,9 milj. euro föregående år) Rörelseresultat 21,4 miljoner euro (24,3 milj. euro) Räkenskapsperiodens vinst 13,1 miljoner euro

Eckerökoncernen Bokslutskommuniké för 2011 Omsättning 234,9 miljoner euro (228,9 milj. euro föregående år) Rörelseresultat 21,4 miljoner euro (24,3 milj. euro) Räkenskapsperiodens vinst 13,1 miljoner euro

Lönsamhet/räntabilitet/avkastning Avkastning på eget kapital Avkastning på totalt kapital Vinstmarginal Kapitalomsättningshastighet

Finansiell analys Utförs t ex för att: en långivare behöver underlag för att kunna besluta om han ska bevilja företaget ytterligare lån en aktieägare vill veta hur företaget har utvecklats för att få underlag

Finansiell analys Utförs t ex för att: en långivare behöver underlag för att kunna besluta om han ska bevilja företaget ytterligare lån en aktieägare vill veta hur företaget har utvecklats för att få underlag

Vad är bra företagsledning?

Jordbruks- och trädgårdskonferensen Alnarp 2015-01-27 Vad är bra företagsledning? Ove Karlsson Vi skall bli det ledande kunskapscentret när det gäller företagsledning inom den gröna sektorn Vi har lyckats

Jordbruks- och trädgårdskonferensen Alnarp 2015-01-27 Vad är bra företagsledning? Ove Karlsson Vi skall bli det ledande kunskapscentret när det gäller företagsledning inom den gröna sektorn Vi har lyckats

Analys av den periodiserade redovisningen nyckeltal / relationstal. 2011 Bengt Bengtsson

Analys av den periodiserade redovisningen nyckeltal / relationstal 2011 Bengt Bengtsson Analys av den periodiserade redovisningen Nyckeltal/relationstal Kassaflödesanalys är ett exempel på räkenskapsanalys.

Analys av den periodiserade redovisningen nyckeltal / relationstal 2011 Bengt Bengtsson Analys av den periodiserade redovisningen Nyckeltal/relationstal Kassaflödesanalys är ett exempel på räkenskapsanalys.

Eckerökoncernen Bokslutskommuniké för 2017

Eckerökoncernen Bokslutskommuniké för 2017 3,1 miljoner passagerare reste med Eckerökoncernens tre passagerarfartyg (3,1 milj. föreg. år) Omsättning 233,2 miljoner euro (237,6 milj. euro) Rörelseresultat,

Eckerökoncernen Bokslutskommuniké för 2017 3,1 miljoner passagerare reste med Eckerökoncernens tre passagerarfartyg (3,1 milj. föreg. år) Omsättning 233,2 miljoner euro (237,6 milj. euro) Rörelseresultat,

VÄXADAGARNA /1 UMEÅ KÖTT

VÄXADAGARNA 2019 29/1 UMEÅ KÖTT - LÖNSAMHET LRF KONSULT - JOBBA MED HELA FÖRETAGET PÅ PÅ KORT OCH LÅNG SIKT. Jan Lagerroth PRESENTATION JAN LAGERROTH! Jan Lagerroth LRF Konsult Jobbar med affärsrådgivning

VÄXADAGARNA 2019 29/1 UMEÅ KÖTT - LÖNSAMHET LRF KONSULT - JOBBA MED HELA FÖRETAGET PÅ PÅ KORT OCH LÅNG SIKT. Jan Lagerroth PRESENTATION JAN LAGERROTH! Jan Lagerroth LRF Konsult Jobbar med affärsrådgivning

Delårsrapport perioden januari-september. Diadrom Holding AB (publ) september) ) (januari september) ) Kvartal 1-3 1

september) ) (januari september) ) Kvartal 1-3 1") Göteborg 2014-10-17 Delårsrapport perioden januari-september 2014 Kvartal 3 (juli september) ) 2014 Omsättningen uppgick till 11,3 (11,5) Mkr, en minskning med 0,2 Mkr eller 1,5 procent Rörelseresultatet

Göteborg 2014-10-17 Delårsrapport perioden januari-september 2014 Kvartal 3 (juli september) ) 2014 Omsättningen uppgick till 11,3 (11,5) Mkr, en minskning med 0,2 Mkr eller 1,5 procent Rörelseresultatet

Eckerökoncernen Bokslutskommuniké för 2018

Eckerökoncernen Bokslutskommuniké för 2018 3,4 miljoner passagerare reste med Eckerökoncernens tre passagerarfartyg (3,1 milj. föreg. år) Omsättning 233,8 miljoner euro (225,9 milj. euro) Rörelseresultat,

Eckerökoncernen Bokslutskommuniké för 2018 3,4 miljoner passagerare reste med Eckerökoncernens tre passagerarfartyg (3,1 milj. föreg. år) Omsättning 233,8 miljoner euro (225,9 milj. euro) Rörelseresultat,

Startkapital med finansiering, likviditetsbudget och resultatbudget

EKONOMI Startkapital med finansiering, likviditetsbudget och resultatbudget Att göra en budget kan kännas som en ren gissningslek. Det är dock väldigt viktigt att tänka igenom den ekonomiskadelen i sitt

EKONOMI Startkapital med finansiering, likviditetsbudget och resultatbudget Att göra en budget kan kännas som en ren gissningslek. Det är dock väldigt viktigt att tänka igenom den ekonomiskadelen i sitt

Delårsrapport för Xavitech AB (publ)

") T.+46(0) 611 55 61 00 F.+46(0) 611 78 25 10 E.info@xavitech.com W.xavitech.com Delårsrapport för Xavitech AB (publ) Januari mars Omsättningen minskade med 43 % till 1 190 tkr (2 093 tkr) Orderingången

T.+46(0) 611 55 61 00 F.+46(0) 611 78 25 10 E.info@xavitech.com W.xavitech.com Delårsrapport för Xavitech AB (publ) Januari mars Omsättningen minskade med 43 % till 1 190 tkr (2 093 tkr) Orderingången

Eckerökoncernen Bokslutskommuniké för 2016

Eckerökoncernen Bokslutskommuniké för 2016 3,1 miljoner passagerare reste med Eckerökoncernens tre passagerarfartyg (3,1 milj. föreg. år) Omsättning 236,7 miljoner euro (243,0 milj. euro) Rörelseresultat,

Eckerökoncernen Bokslutskommuniké för 2016 3,1 miljoner passagerare reste med Eckerökoncernens tre passagerarfartyg (3,1 milj. föreg. år) Omsättning 236,7 miljoner euro (243,0 milj. euro) Rörelseresultat,

Fråga 6.. poäng (5p) Fråga 5.. poäng (2p) Fråga 3.. poäng (4p)

Fråga 5.. poäng (2p) Fråga 3.. poäng (4p)") Industriell ekonomi Provmoment: Salstentamen, 7,5 högskolepoäng Namn: Tentamensdatum: 150603 Tid: 9.00-13.00 Hjälpmedel: Räknedosa Totalt antal poäng på tentamen: 20p För att få respektive betyg krävs:

Industriell ekonomi Provmoment: Salstentamen, 7,5 högskolepoäng Namn: Tentamensdatum: 150603 Tid: 9.00-13.00 Hjälpmedel: Räknedosa Totalt antal poäng på tentamen: 20p För att få respektive betyg krävs:

Grundkurs i nationalekonomi, hösten 2014, Jonas Lagerström

Wall Street har ingen aning om hur dåligt det är därute. Ingen aning! Ingen aning! Dom är idioter! Dom förstår ingenting! Jim Cramer, programledare CNN (tre veckor före finanskrisen) Grundkurs i nationalekonomi,

Wall Street har ingen aning om hur dåligt det är därute. Ingen aning! Ingen aning! Dom är idioter! Dom förstår ingenting! Jim Cramer, programledare CNN (tre veckor före finanskrisen) Grundkurs i nationalekonomi,

SJR koncernen fortsätter expandera

SJR koncernen fortsätter expandera Omsättningen för andra kvartalet uppgick till 37,7 MSEK (29,0 motsvarande samma period föregående år), en ökning med 30 %. För halvåret 2008 uppgick omsättningen till

SJR koncernen fortsätter expandera Omsättningen för andra kvartalet uppgick till 37,7 MSEK (29,0 motsvarande samma period föregående år), en ökning med 30 %. För halvåret 2008 uppgick omsättningen till

Företagets uppföljning- nyckeltal. Daniel Nordström

Företagets uppföljning- nyckeltal Daniel Nordström Presentationens innehåll Begrepp Nyckeltal Tolka nyckeltalen Företagets lönsamhet Finansiell balans Kapacitetsutnyttjande Analys av nyckeltal Länkar Begrepp

Företagets uppföljning- nyckeltal Daniel Nordström Presentationens innehåll Begrepp Nyckeltal Tolka nyckeltalen Företagets lönsamhet Finansiell balans Kapacitetsutnyttjande Analys av nyckeltal Länkar Begrepp

Bokslutskommuniké för Comfort Window System AB

Bokslutskommuniké för Comfort Window System AB CWS Comfort Window System AB Bokslutskommuniké för verksamhetsåret 2009-09-01 till 2010-08-31 Verksamhetsåret i sammandrag, (föregående år) : 4:e kvartalets

Bokslutskommuniké för Comfort Window System AB CWS Comfort Window System AB Bokslutskommuniké för verksamhetsåret 2009-09-01 till 2010-08-31 Verksamhetsåret i sammandrag, (föregående år) : 4:e kvartalets

Datum för tentamen 2007-03-25 Skrivningsansvarig lärare Carina Åresved-Gustavsson

Skriftligt prov i delkurs Affärsredovisning och budgetering 5p Inom kurs eller program Företagsekonomi 1-10p inr. ekonomistyrning (distans) Med kurskod FEK106 Datum för tentamen 2007-03-25 Skrivningsansvarig

Skriftligt prov i delkurs Affärsredovisning och budgetering 5p Inom kurs eller program Företagsekonomi 1-10p inr. ekonomistyrning (distans) Med kurskod FEK106 Datum för tentamen 2007-03-25 Skrivningsansvarig

LÖSNINGSFÖRSLAG FÖRE UPPGIFTER... 8 LÖSNINGSFÖRSLAG UNDER UPPGIFTER...

LE4 RÄKENSKAPSANALYS FÖRE UPPGIFTER... 2 4.1 LÖNSAMHET... 2 4.2 SOLIDITET OCH LIKVIDITET... 2 4.3 LÄREKONOMI... 2 UNDER UPPGIFTER... 3 4.4 PETTERSSON & BENDEL AB... 3 4.5 EKONOMISK ANALYS... 3 4.6 LEHMAN

LE4 RÄKENSKAPSANALYS FÖRE UPPGIFTER... 2 4.1 LÖNSAMHET... 2 4.2 SOLIDITET OCH LIKVIDITET... 2 4.3 LÄREKONOMI... 2 UNDER UPPGIFTER... 3 4.4 PETTERSSON & BENDEL AB... 3 4.5 EKONOMISK ANALYS... 3 4.6 LEHMAN

Bokslutskommuniké för Comfort Window System AB

Bokslutskommuniké för Comfort Window System AB CWS Comfort Window System AB (publ) Bokslutskommuniké för verksamhetsåret 2010-09-01 till 2011-08-31 Verksamhetsåret i sammandrag, (föregående år): 4:e kvartalets

Bokslutskommuniké för Comfort Window System AB CWS Comfort Window System AB (publ) Bokslutskommuniké för verksamhetsåret 2010-09-01 till 2011-08-31 Verksamhetsåret i sammandrag, (föregående år): 4:e kvartalets

Eckerökoncernen Bokslutskommuniké för 2012

Eckerökoncernen Bokslutskommuniké för 2012 Omsättning 240,3 miljoner euro (234,8 milj. euro föregående år) Rörelseresultat 19,7 miljoner euro (21,2 milj. euro) Räkenskapsperiodens vinst 7,8 miljoner euro

Eckerökoncernen Bokslutskommuniké för 2012 Omsättning 240,3 miljoner euro (234,8 milj. euro föregående år) Rörelseresultat 19,7 miljoner euro (21,2 milj. euro) Räkenskapsperiodens vinst 7,8 miljoner euro

Delårsrapport Q1, 2008

Västerås Stockholm Delårsrapport Q1, 2008 Allokton Properties AB Stående lån 8,500000 Allokton I 2015 Frågor kring denna rapport kan ställas till Sören Andersson (tel +46 8 5221 7200) Sammanfattning Nettoomsättning

Västerås Stockholm Delårsrapport Q1, 2008 Allokton Properties AB Stående lån 8,500000 Allokton I 2015 Frågor kring denna rapport kan ställas till Sören Andersson (tel +46 8 5221 7200) Sammanfattning Nettoomsättning

Tentamen IndustriellEkonomiGK 2010-10-23 Sid 1 (6)

") Tentamen IndustriellEkonomiGK 2010-10-23 Sid 1 (6) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovannämnda kurser.

Tentamen IndustriellEkonomiGK 2010-10-23 Sid 1 (6) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovannämnda kurser.

Företag eftersträvar att ha unika strategier tex till sina kunder. Uppge och förklara de två vanligaste typstrategierna som tas upp i FE100.

Uppgift/Fråga: 1 121101 BEDÖMNINGSMALL a) Fyll i perspektiven på rätt plats i bilden: (6p) Whi sid 9- b) Beskriv kort Whittingtons Klassiska och Evolutionistiska perspektiv. Whi sid 18- ORG Uppgift/Fråga:

Uppgift/Fråga: 1 121101 BEDÖMNINGSMALL a) Fyll i perspektiven på rätt plats i bilden: (6p) Whi sid 9- b) Beskriv kort Whittingtons Klassiska och Evolutionistiska perspektiv. Whi sid 18- ORG Uppgift/Fråga:

Delårsrapport januari-mars 2017

Delårsrapport januari-mars 2017 Delårsrapport januari-mars 2017 Vinst per aktie upp 33% Nettoomsättning 192 Mkr (157) Resultat efter finansnetto 24,4 Mkr (18,0) Rörelsemarginal 13,7 % (12,4) Vinst per

Delårsrapport januari-mars 2017 Delårsrapport januari-mars 2017 Vinst per aktie upp 33% Nettoomsättning 192 Mkr (157) Resultat efter finansnetto 24,4 Mkr (18,0) Rörelsemarginal 13,7 % (12,4) Vinst per

Mycket kort repetition av mikrodelen på kursen Introduktion till nationalekonomi. Utbud och efterfrågan

Mycket kort repetition av mikrodelen på kursen Introduktion till nationalekonomi Utbud och efterfrågan 1 Exempeluppgift 1: Elasticiteter När inkomsterna ökade med 7 % ökade efterfrågan på bussresor med

Mycket kort repetition av mikrodelen på kursen Introduktion till nationalekonomi Utbud och efterfrågan 1 Exempeluppgift 1: Elasticiteter När inkomsterna ökade med 7 % ökade efterfrågan på bussresor med

Vad det gäller matematiken, så minns att den egentligen inte är alltför svår.

SVECASA Mindre simulerat prov 2 Företagsekonomi Henri (Hema) Virkkunen Alla frågor är flervalsfrågor. Endast ett alternativ är rätt. Har man rätt får man ett (1) poäng, har man fel förlorar man ett halvt

SVECASA Mindre simulerat prov 2 Företagsekonomi Henri (Hema) Virkkunen Alla frågor är flervalsfrågor. Endast ett alternativ är rätt. Har man rätt får man ett (1) poäng, har man fel förlorar man ett halvt

Delårsrapport januari-september 2018

Delårsrapport januari-september 2018 Delårsrapport januari-september 2018 Förbättrad marginal och ökad vinst Nettoomsättning 727 Mkr (608) Resultat efter finansnetto 86,3 Mkr (69,5) Rörelsemarginal 12,9

Delårsrapport januari-september 2018 Delårsrapport januari-september 2018 Förbättrad marginal och ökad vinst Nettoomsättning 727 Mkr (608) Resultat efter finansnetto 86,3 Mkr (69,5) Rörelsemarginal 12,9

Konkurrenskraftig mjölkproduktion - finansiering Skara och Vrigstad 19/1 20/ Per Hansson

Konkurrenskraftig mjölkproduktion - finansiering Skara och Vrigstad 19/1 20/1 2016 Per Hansson Bakgrund Företagande Banken 2 3 En annan skillnad nu mot tidigare är att bankerna efter finanskrisen bland

Konkurrenskraftig mjölkproduktion - finansiering Skara och Vrigstad 19/1 20/1 2016 Per Hansson Bakgrund Företagande Banken 2 3 En annan skillnad nu mot tidigare är att bankerna efter finanskrisen bland

S Delårsrapport Januari Juni 2003

S 2003 Delårsrapport Januari Juni 2003 Delårsrapport Resultatet efter finansiella poster uppgick till 28,1 MSEK (19,4) Substansvärdet den 30 juni var 152 kronor (270) Substansvärdet den 18 augusti är 167

S 2003 Delårsrapport Januari Juni 2003 Delårsrapport Resultatet efter finansiella poster uppgick till 28,1 MSEK (19,4) Substansvärdet den 30 juni var 152 kronor (270) Substansvärdet den 18 augusti är 167

Stockholms Stadshus AB Fastighetsekonomi

Advisory Stockholms Stadshus AB Fastighetsekonomi 2015-09-02 Per-Erik Waller 2 september 2015 Fastighetens särdrag Fastighetsekonomi Branschens karaktär Stora värden i fastighetstillgångar Högre belåning

Advisory Stockholms Stadshus AB Fastighetsekonomi 2015-09-02 Per-Erik Waller 2 september 2015 Fastighetens särdrag Fastighetsekonomi Branschens karaktär Stora värden i fastighetstillgångar Högre belåning

Delårsrapport januari-juni 2019

Delårsrapport januari-juni 2019 Delårsrapport januari-juni 2019 Fortsatt tillväxt och starkt kassaflöde Nettoomsättning 569,8 Mkr (465,2) EBITA 125,3 Mkr (94,7) motsvarande en EBITA marginal om 22,0% (20,4)

Delårsrapport januari-juni 2019 Delårsrapport januari-juni 2019 Fortsatt tillväxt och starkt kassaflöde Nettoomsättning 569,8 Mkr (465,2) EBITA 125,3 Mkr (94,7) motsvarande en EBITA marginal om 22,0% (20,4)

Koncernbalansräkning, milj. euro 30.6.2010 30.6.2009 31.12.2009

Koncernbalansräkning, milj. euro 30.6.2010 30.6.2009 31.12.2009 TILLGÅNGAR LÅNGFRISTIGA TILLGÅNGAR Immateriella tillgångar 112,5 105,4 108,3 Goodwill 737,7 649,9 685,4 Materiella anläggningstillgångar

Koncernbalansräkning, milj. euro 30.6.2010 30.6.2009 31.12.2009 TILLGÅNGAR LÅNGFRISTIGA TILLGÅNGAR Immateriella tillgångar 112,5 105,4 108,3 Goodwill 737,7 649,9 685,4 Materiella anläggningstillgångar

Delårsrapport januari-juni 2017

Delårsrapport januari-juni 2017 Delårsrapport januari-juni 2017 Vinst per aktie upp 33% Nettoomsättning 388 Mkr (318) Resultat efter finansnetto 54,2 Mkr (40,5) Rörelsemarginal 14,9 % (13,6) Vinst per

Delårsrapport januari-juni 2017 Delårsrapport januari-juni 2017 Vinst per aktie upp 33% Nettoomsättning 388 Mkr (318) Resultat efter finansnetto 54,2 Mkr (40,5) Rörelsemarginal 14,9 % (13,6) Vinst per

Delårsrapport 556713-1056 2010-01-01-2010-09-30

Delårsrapport 556713-1056 2010-01-01-2010-09-30 Innehållsförteckning: Sida VD har ordet 1 Förvaltningsberättelse 2 Händelser efter rapportperioden 2 Kommande finansiella rapporter 2 Principer för delårsrapportens

Delårsrapport 556713-1056 2010-01-01-2010-09-30 Innehållsförteckning: Sida VD har ordet 1 Förvaltningsberättelse 2 Händelser efter rapportperioden 2 Kommande finansiella rapporter 2 Principer för delårsrapportens

Tentamen i: Industriell ekonomi E

1 Tentamen i: Industriell ekonomi E Kurskod: IEK415 Tisdagen den 11 mars, fm (kl 08.30-11.30) i V-huset, år 2014!!! Tillåtna!hjälpmedel:" Tillåtna hjälpmedel (nivå 2) Typgodkänd räknare, linjal Presentation

1 Tentamen i: Industriell ekonomi E Kurskod: IEK415 Tisdagen den 11 mars, fm (kl 08.30-11.30) i V-huset, år 2014!!! Tillåtna!hjälpmedel:" Tillåtna hjälpmedel (nivå 2) Typgodkänd räknare, linjal Presentation

BroGripen AB Kvartalsrapport

BroGripen AB Kvartalsrapport 1 2016 RESULTATRÄKNING Koncernen Belopp i Tkr 1601-1603 1501-1503 1 000 Nettoomsättning 67 840 73 404 Driftskostnader -41 469-37 554 Driftresultat 26 371 35 850 Avskrivning

BroGripen AB Kvartalsrapport 1 2016 RESULTATRÄKNING Koncernen Belopp i Tkr 1601-1603 1501-1503 1 000 Nettoomsättning 67 840 73 404 Driftskostnader -41 469-37 554 Driftresultat 26 371 35 850 Avskrivning

Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp. Datum: Skrivtid: 3 timmar

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Carl-Michael Unger Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2011-05-06

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Carl-Michael Unger Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2011-05-06

Delårsrapport januari-september 2017

Delårsrapport januari-september 2017 Delårsrapport januari-september 2017 Stärkt kassaflöde, ökade avskrivningar belastar resultatet Nettoomsättning 608 Mkr (483) Resultat efter finansnetto 69,5 Mkr (57,6)

Delårsrapport januari-september 2017 Delårsrapport januari-september 2017 Stärkt kassaflöde, ökade avskrivningar belastar resultatet Nettoomsättning 608 Mkr (483) Resultat efter finansnetto 69,5 Mkr (57,6)

Nyckeltalsrapport 3L Pro 2014. Nyckeltalsrapport. Copyright VITEC FASTIGHETSSYSTEM AB

Nyckeltalsrapport Innehåll NYCKELTAL... 3 REGISTRERA NYCKELTAL... 3 Variabler... 4 Konstanter... 5 Formler... 6 NYCKELTALSRAPPORTEN... 9 ALLMÄNT OM NYCKELTAL... 10 Avkastningsnyckeltal... 10 Likviditetsnyckeltal...

Nyckeltalsrapport Innehåll NYCKELTAL... 3 REGISTRERA NYCKELTAL... 3 Variabler... 4 Konstanter... 5 Formler... 6 NYCKELTALSRAPPORTEN... 9 ALLMÄNT OM NYCKELTAL... 10 Avkastningsnyckeltal... 10 Likviditetsnyckeltal...

BOKSLUT 2017 BRF MÄLAREN I STOCKHOLM. Caroline Magnusson HSB Stockholm, Ekonomi & Analys Tel:

BOKSLUT 2017 BRF MÄLAREN I STOCKHOLM Caroline Magnusson HSB Stockholm, Ekonomi & Analys caroline.magnusson@hsb.se Tel: 010-442 10 92 I detta dokument kommenteras föreningens resultat och balansräkning

BOKSLUT 2017 BRF MÄLAREN I STOCKHOLM Caroline Magnusson HSB Stockholm, Ekonomi & Analys caroline.magnusson@hsb.se Tel: 010-442 10 92 I detta dokument kommenteras föreningens resultat och balansräkning

DELÅRSRAPPORT JANUARI JUNI 2014

DELÅRSRAPPORT JANUARI JUNI 2014 DELÅRSRAPPORT JANUARI JUNI 2014 Jämförelsesiffror för halvåret 2013 är ej omräknade enligt IFRS. SAMMANFATTNING Rörelseresultatet före avskrivningar för perioden jan jun

DELÅRSRAPPORT JANUARI JUNI 2014 DELÅRSRAPPORT JANUARI JUNI 2014 Jämförelsesiffror för halvåret 2013 är ej omräknade enligt IFRS. SAMMANFATTNING Rörelseresultatet före avskrivningar för perioden jan jun

Bokslutskommuniké januari-december 2017

Bokslutskommuniké januari-december 2017 Delårsrapport januari-december 2017 Fortsatt tillväxt, ökad vinst och stärkt kassaflöde Nettoomsättning 855 Mkr (675) Resultat efter finansnetto 98,1 Mkr (81,9)

Bokslutskommuniké januari-december 2017 Delårsrapport januari-december 2017 Fortsatt tillväxt, ökad vinst och stärkt kassaflöde Nettoomsättning 855 Mkr (675) Resultat efter finansnetto 98,1 Mkr (81,9)

Påbyggnad/utveckling av lagen om ett pris Effektiv marknad: Priserna på en finansiell marknad avspeglar all relevant information

Föreläsning 4 ffektiva marknader Påbyggnad/utveckling av lagen om ett pris ffektiv marknad: Priserna på en finansiell marknad avspeglar all relevant information Konsekvens: ndast ny information påverkar

Föreläsning 4 ffektiva marknader Påbyggnad/utveckling av lagen om ett pris ffektiv marknad: Priserna på en finansiell marknad avspeglar all relevant information Konsekvens: ndast ny information påverkar

DELÅRSRAPPORT JANUARI JUNI (7)

") DELÅRSRAPPORT JANUARI JUNI 2016 1 (7) DELÅRSRAPPORT JANUARI JUNI 2016 SAMMANFATTNING Rörelseresultatet före avskrivningar för perioden jan juni 2016 uppgick till 15 340 ksek jämfört med -6 524 ksek för

DELÅRSRAPPORT JANUARI JUNI 2016 1 (7) DELÅRSRAPPORT JANUARI JUNI 2016 SAMMANFATTNING Rörelseresultatet före avskrivningar för perioden jan juni 2016 uppgick till 15 340 ksek jämfört med -6 524 ksek för

BroGripen AB Kvartalsrapport

BroGripen AB Kvartalsrapport 3 2014 RESULTATRÄKNING Koncernen Belopp i Tkr 1401-1409 1301-1309 1 000 Nettoomsättning 194 983 164 850 Driftskostnader -87 048-80 820 Driftresultat 107 935 84 030 Avskrivning

BroGripen AB Kvartalsrapport 3 2014 RESULTATRÄKNING Koncernen Belopp i Tkr 1401-1409 1301-1309 1 000 Nettoomsättning 194 983 164 850 Driftskostnader -87 048-80 820 Driftresultat 107 935 84 030 Avskrivning

Delårsrapport Q4 2016

Delårsrapport Q4 2016 Delårsrapport januari december 2016 STÄRKT KASSAFLÖDE TROTS LÄGRE MARGINAL Nettoomsättning 675 Mkr (618) Resultat efter finansnetto 81,9 Mkr (94,7) Rörelsemarginal 13,1 % (16,3) Vinst

Delårsrapport Q4 2016 Delårsrapport januari december 2016 STÄRKT KASSAFLÖDE TROTS LÄGRE MARGINAL Nettoomsättning 675 Mkr (618) Resultat efter finansnetto 81,9 Mkr (94,7) Rörelsemarginal 13,1 % (16,3) Vinst

BroGripen AB Kvartalsrapport

BroGripen AB Kvartalsrapport 1 2012 RESULTATRÄKNING Koncernen Belopp i Tkr 1201-1203 1101-1103 1 000 Nettoomsättning 49 049 43 935 Driftskostnader -27 079-23 899 Driftresultat 21 969 20 035 Avskrivning

BroGripen AB Kvartalsrapport 1 2012 RESULTATRÄKNING Koncernen Belopp i Tkr 1201-1203 1101-1103 1 000 Nettoomsättning 49 049 43 935 Driftskostnader -27 079-23 899 Driftresultat 21 969 20 035 Avskrivning

Förklara följande begrepp: inbetalning, intäkt, inkomst, utbetalning, kostnad och utgift.

Uppgift/Fråga: 1 (6 poäng) Förklara följande begrepp: inbetalning, intäkt, inkomst, utbetalning, kostnad och utgift. Uppgift/Fråga: 2 (6 poäng) Här följer några blandade påståenden. I. En av nackdelarna

Uppgift/Fråga: 1 (6 poäng) Förklara följande begrepp: inbetalning, intäkt, inkomst, utbetalning, kostnad och utgift. Uppgift/Fråga: 2 (6 poäng) Här följer några blandade påståenden. I. En av nackdelarna

Eolus Vind AB (publ) 556389-3956

556389-3956") Sida 1 av 6 Eolus Vind AB (publ) 556389-3956 DELÅRSRAPPORT För perioden 2008-09-01 2008-11-30 (3 månader) KONCERNEN Verksamheten Koncernen består av moderbolaget Eolus Vind AB (publ) och dotterbolagen

Sida 1 av 6 Eolus Vind AB (publ) 556389-3956 DELÅRSRAPPORT För perioden 2008-09-01 2008-11-30 (3 månader) KONCERNEN Verksamheten Koncernen består av moderbolaget Eolus Vind AB (publ) och dotterbolagen

I4 övning. praktikfallsövning. I5 datorlabb. I8 övning. Investeringsbedömning: I1 F (OS) Grundmodeller och begrepp I2 F (OS)

Grundmodeller och begrepp I2 F (OS)") Investeringsbedömning: I1 F (OS) I2 F (OS) I3 F (OS) Grundmodeller och begrepp Prisförändringar och inflation Skatt I4 övning I5 datorlabb praktikfallsövning I6 F (OS) I7 F (OS) Uppföljning och tolkning

Investeringsbedömning: I1 F (OS) I2 F (OS) I3 F (OS) Grundmodeller och begrepp Prisförändringar och inflation Skatt I4 övning I5 datorlabb praktikfallsövning I6 F (OS) I7 F (OS) Uppföljning och tolkning

Eolus Vind AB (publ) 556389-3956

556389-3956") Sida 1 av 5 DELÅRSRAPPORT För perioden 2004-09-01 2005-02-28 Eolus Vind AB (publ) 556389-3956 KONCERNEN Verksamheten Koncernen består av moderbolaget Eolus Vind AB (publ) och de helägda dotterbolagen Kattegatt

Sida 1 av 5 DELÅRSRAPPORT För perioden 2004-09-01 2005-02-28 Eolus Vind AB (publ) 556389-3956 KONCERNEN Verksamheten Koncernen består av moderbolaget Eolus Vind AB (publ) och de helägda dotterbolagen Kattegatt

Delårsrapport januari-juni 2018

Delårsrapport januari-juni 2018 Delårsrapport januari-juni 2018 Repetitiva intäkter i stark tillväxt Nettoomsättning 465 Mkr (388) Resultat efter finansnetto 48,1 Mkr (54,2) Rörelsemarginal 11,4 % (14,9)

Delårsrapport januari-juni 2018 Delårsrapport januari-juni 2018 Repetitiva intäkter i stark tillväxt Nettoomsättning 465 Mkr (388) Resultat efter finansnetto 48,1 Mkr (54,2) Rörelsemarginal 11,4 % (14,9)

BroGripen AB Kvartalsrapport

BroGripen AB Kvartalsrapport 4 2017 RESULTATRÄKNING Koncernen Belopp i Tkr 1701-1712 1601-1612 1 000 Nettoomsättning 180 961 227 465 Driftskostnader -89 324-122 639 Driftresultat 91 638 104 826 Avskrivning

BroGripen AB Kvartalsrapport 4 2017 RESULTATRÄKNING Koncernen Belopp i Tkr 1701-1712 1601-1612 1 000 Nettoomsättning 180 961 227 465 Driftskostnader -89 324-122 639 Driftresultat 91 638 104 826 Avskrivning

Kvartalsrapport

Kvartalsrapport 1 2009 RESULTATRÄKNING Koncernen Belopp i Tkr 0901-0903 0801-0803 1 000 Hyresintäkter 48 150 47 588 Fastighetskostnader -25 994-24 308 Driftresultat 22 155 23 280 Avskrivning byggnad 9-3

Kvartalsrapport 1 2009 RESULTATRÄKNING Koncernen Belopp i Tkr 0901-0903 0801-0803 1 000 Hyresintäkter 48 150 47 588 Fastighetskostnader -25 994-24 308 Driftresultat 22 155 23 280 Avskrivning byggnad 9-3

Grundläggande finansiell analys

TPYT16 Industriell Ekonomi Lektion 8 Finansiell analys Kassaflödesanalys Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen för produktionsekonomi 1 Seminarium 8 (kap 23-24)

TPYT16 Industriell Ekonomi Lektion 8 Finansiell analys Kassaflödesanalys Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen för produktionsekonomi 1 Seminarium 8 (kap 23-24)

BOKSLUTSKOMMUNIKÉ FX INTERNATIONAL AB (publ)

") BOKSLUTSKOMMUNIKÉ FX INTERNATIONAL AB (publ) Juli 2014 - juni 2015 Nettoresultat av valutahandel: 475 tkr. Resultat före skatt: 13 tkr. Resultat per aktie före skatt: 0,01 kr. Valutafonden beräknas starta

BOKSLUTSKOMMUNIKÉ FX INTERNATIONAL AB (publ) Juli 2014 - juni 2015 Nettoresultat av valutahandel: 475 tkr. Resultat före skatt: 13 tkr. Resultat per aktie före skatt: 0,01 kr. Valutafonden beräknas starta

Bokslutskommuniké januari-december 2018

Bokslutskommuniké januari-december 2018 Delårsrapport januari-december 2018 Miljardomsättning och höjd utdelning Nettoomsättning 1 017 Mkr (855) Resultat efter finansnetto 116,8 Mkr (98,1) Rörelsemarginal

Bokslutskommuniké januari-december 2018 Delårsrapport januari-december 2018 Miljardomsättning och höjd utdelning Nettoomsättning 1 017 Mkr (855) Resultat efter finansnetto 116,8 Mkr (98,1) Rörelsemarginal

BOKSLUTS- OCH NYCKELTALSINFORMATION

BOKSLUTS- OCH NYCKELTALSINFORMATION Boksluts- och nyckeltalsinformation kan erhållas för alla svenska aktiva aktiebolag. Informationen omfattar som mest de fem senaste årens bokslut. Nyckeltalsinformationen

BOKSLUTS- OCH NYCKELTALSINFORMATION Boksluts- och nyckeltalsinformation kan erhållas för alla svenska aktiva aktiebolag. Informationen omfattar som mest de fem senaste årens bokslut. Nyckeltalsinformationen

Lönsamhet och resultat

Redovisning (fi. laskentatoimi) (1) s. 31 i kompendiet För att kunna mäta resultat och lönsamhet behövs redovisning, i praktiken bokföring (fi. kirjanpito) Redovisningen ger information om intäkter och

Redovisning (fi. laskentatoimi) (1) s. 31 i kompendiet För att kunna mäta resultat och lönsamhet behövs redovisning, i praktiken bokföring (fi. kirjanpito) Redovisningen ger information om intäkter och

Tentamen IndustriellEkonomiGK Sid 1 (7) Kurs med kurskod ME1004 Betygsskala A-F Kurs med kurskod 4D1024 Betygsskala 3-5

Kurs med kurskod ME1004 Betygsskala A-F Kurs med kurskod 4D1024 Betygsskala 3-5") Tentamen IndustriellEkonomiGK 2010-03-15 Sid 1 (7) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovannämnda kurser.

Tentamen IndustriellEkonomiGK 2010-03-15 Sid 1 (7) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovannämnda kurser.

Delårsrapport för Xavitech AB (publ)

") T.+46(0) 611 55 61 00 F.+46(0) 611 78 25 10 E.info@xavitech.com W.xavitech.com Delårsrapport för Xavitech AB (publ) Januari juni Nettoomsättningen ökade med 261 % till 4 409 tkr (1 223 tkr) Försäljningen

T.+46(0) 611 55 61 00 F.+46(0) 611 78 25 10 E.info@xavitech.com W.xavitech.com Delårsrapport för Xavitech AB (publ) Januari juni Nettoomsättningen ökade med 261 % till 4 409 tkr (1 223 tkr) Försäljningen

Koncernens nyckeltal Kv 4 Kv 4 Helår Helår Omsättning, Mkr 91,1 86,8 313,2 283,9 Rörelseresultat, Mkr 12,2 10,8 34,9-30,9

Koncernens nyckeltal 2017 2016 2017 2016 Kv 4 Kv 4 Helår Helår Omsättning, Mkr 91,1 86,8 313,2 283,9 Rörelseresultat, Mkr 12,2 10,8 34,9-30,9 Rörelsemarginal, % 13,4 12,4 11,1 neg Resultat efter finansiella

Koncernens nyckeltal 2017 2016 2017 2016 Kv 4 Kv 4 Helår Helår Omsättning, Mkr 91,1 86,8 313,2 283,9 Rörelseresultat, Mkr 12,2 10,8 34,9-30,9 Rörelsemarginal, % 13,4 12,4 11,1 neg Resultat efter finansiella

SMÅFÖRETAGEN. vill växa

SMÅFÖRETAGEN vill växa men kan de det? Småföretagens finansieringsvillkor mars 2014 bättre Konjunktur tuffare finansieringsvillkor Tuffare finansieringsvillkor är ett stort tillväxthinder. Åtta av tio

SMÅFÖRETAGEN vill växa men kan de det? Småföretagens finansieringsvillkor mars 2014 bättre Konjunktur tuffare finansieringsvillkor Tuffare finansieringsvillkor är ett stort tillväxthinder. Åtta av tio

Fortsatt god tillväxt och starkt rörelseresultat. Perioden april juni. Perioden januari juni. Vd:s kommentar. Delårsrapport april-juni 2015

Fortsatt god tillväxt och starkt rörelseresultat Perioden april juni Omsättningen ökade till 82,2 MSEK (72,7), vilket motsvarar en tillväxt om 13,1 % (19,7) Rörelseresultatet uppgick till 8,2 MSEK (7,0)

Fortsatt god tillväxt och starkt rörelseresultat Perioden april juni Omsättningen ökade till 82,2 MSEK (72,7), vilket motsvarar en tillväxt om 13,1 % (19,7) Rörelseresultatet uppgick till 8,2 MSEK (7,0)

Delårsrapport. Januari September 2002

Delårsrapport Januari September 2002 Delårsrapport Januari September 2002 Resultatet efter finansiella poster uppgick till 13,4 MSEK (11,3) Substansvärdet 30 september 171 kronor Substansvärdet 12 november

Delårsrapport Januari September 2002 Delårsrapport Januari September 2002 Resultatet efter finansiella poster uppgick till 13,4 MSEK (11,3) Substansvärdet 30 september 171 kronor Substansvärdet 12 november

SVECASA Simulerat prov

SVECASA Simulerat prov 18.5.2017 Ditt namn: Din grupp (för- eller intensivgruppen): Redovisning / Finansiell ekonomi Alla frågor är flervalsfrågor. Endast ett alternativ är rätt. Har man rätt får man två

SVECASA Simulerat prov 18.5.2017 Ditt namn: Din grupp (för- eller intensivgruppen): Redovisning / Finansiell ekonomi Alla frågor är flervalsfrågor. Endast ett alternativ är rätt. Har man rätt får man två

Rullande tolv månader.

Koncernens nyckeltal 2017 2016 2017 2016 2016 Kv 2 Kv 2 Jan-Juni Jan-Juni Helår Omsättning, Mkr 66,6 59,6 153,2 140,9 283,9 Rörelseresultat, Mkr 4,9 2,9 17,7 14,0-30,9 Rörelsemarginal, % 7,4 4,8 11,5 9,9

Koncernens nyckeltal 2017 2016 2017 2016 2016 Kv 2 Kv 2 Jan-Juni Jan-Juni Helår Omsättning, Mkr 66,6 59,6 153,2 140,9 283,9 Rörelseresultat, Mkr 4,9 2,9 17,7 14,0-30,9 Rörelsemarginal, % 7,4 4,8 11,5 9,9

Årsredovisning. Anna Karin Pettersson Lektion 10

Årsredovisning Anna Karin Pettersson 2017-05-22 Lektion 10 Innehåll Introduktion Årsredovisningens delar Finansiell analys (räkenskapsanalys) 2 Litteratur FARs. Samlingsvolym K3 kapitel 3 6, 8 Lärobok,

Årsredovisning Anna Karin Pettersson 2017-05-22 Lektion 10 Innehåll Introduktion Årsredovisningens delar Finansiell analys (räkenskapsanalys) 2 Litteratur FARs. Samlingsvolym K3 kapitel 3 6, 8 Lärobok,

Ekonomiska rapporter

Ekonomiska rapporter 1. Resultaträkning (utfall januari-april) 2. Resultaträkning (helårsprognos) 3. Kassaflödesanalys 4. Balansräkning 5. Resultat och prognos per nämnd, förvaltning och bolag 6. Investeringsuppföljning

Ekonomiska rapporter 1. Resultaträkning (utfall januari-april) 2. Resultaträkning (helårsprognos) 3. Kassaflödesanalys 4. Balansräkning 5. Resultat och prognos per nämnd, förvaltning och bolag 6. Investeringsuppföljning

Delårsrapport Q2 2016

Delårsrapport Q2 2016 Delårsrapport januari juni 2016 OMSÄTTNINGSÖKNING OCH STÄRKT KASSAFLÖDE Nettoomsättning 318 Mkr (296) Resultat efter finansnetto 40,5 Mkr (43,8) Rörelsemarginal 13,6 % (15,8) Vinst

Delårsrapport Q2 2016 Delårsrapport januari juni 2016 OMSÄTTNINGSÖKNING OCH STÄRKT KASSAFLÖDE Nettoomsättning 318 Mkr (296) Resultat efter finansnetto 40,5 Mkr (43,8) Rörelsemarginal 13,6 % (15,8) Vinst

LÖNSAMHETSBEDÖMNINGAR OCH REDOVISNING. Ett avsnitt av kursen Affärsplanering för tillväxtföretag

LÖNSAMHETSBEDÖMNINGAR OCH REDOVISNING Ett avsnitt av kursen Affärsplanering för tillväxtföretag VILKA ÄR VI? Katarina Eklund Joakim Bråtemyr Auktoriserad revisor Revisor Katarina.eklund@bdo.se Joakim.bratemyr@bdo.se

LÖNSAMHETSBEDÖMNINGAR OCH REDOVISNING Ett avsnitt av kursen Affärsplanering för tillväxtföretag VILKA ÄR VI? Katarina Eklund Joakim Bråtemyr Auktoriserad revisor Revisor Katarina.eklund@bdo.se Joakim.bratemyr@bdo.se

Analys och rekommendation från Hem och Fastighet avseende Räntestrategi för Brf Granatäpplet

Analys och rekommendation från Hem och Fastighet avseende Räntestrategi för Brf Granatäpplet Bakgrund... 2 Analys & rekommendation... 2 Sammanfattning... 5 Ordlista... 6 Bakgrund Hem och Fastighet har

Analys och rekommendation från Hem och Fastighet avseende Räntestrategi för Brf Granatäpplet Bakgrund... 2 Analys & rekommendation... 2 Sammanfattning... 5 Ordlista... 6 Bakgrund Hem och Fastighet har

Bolagets verksamhet och resultat under den följande halvårsperioden bedöms vara i nivå med denna period

Delårsrapport 1 januari 30 juni 2017 Finansiell översikt Resultat efter finansiella poster uppgick till 289 766 778 kr. Per 30 juni uppgick eget kapital till 439 110 115 kr. Skulderna uppgick till 613

Delårsrapport 1 januari 30 juni 2017 Finansiell översikt Resultat efter finansiella poster uppgick till 289 766 778 kr. Per 30 juni uppgick eget kapital till 439 110 115 kr. Skulderna uppgick till 613

Halvårsrapport. 6 månader i korthet avseende Garpcokoncernen

Halvårsrapport 2009 01 01 2009 06 30 6 månader i korthet avseende Garpcokoncernen Den totala omsättningen minskade med 11 % i förhållande till motsvarande period föregående år och uppgick till 74 986 tkr

Halvårsrapport 2009 01 01 2009 06 30 6 månader i korthet avseende Garpcokoncernen Den totala omsättningen minskade med 11 % i förhållande till motsvarande period föregående år och uppgick till 74 986 tkr

Övningsuppgifter, sid 1 [10] nyckeltal - facit, nivå C

![Övningsuppgifter, sid 1 [10] nyckeltal - facit, nivå C](/thumbs/48/24277043.jpg "Övningsuppgifter, sid 1 [10] nyckeltal - facit, nivå C") Övningsuppgifter, sid 1 [10] go green & keep on screen tänk smart bli jordklok För att spara på vår miljö har vi valt att hålla våra facit on screen. Klicka på länkarna här nedan för att ta dig till rätt

Övningsuppgifter, sid 1 [10] go green & keep on screen tänk smart bli jordklok För att spara på vår miljö har vi valt att hålla våra facit on screen. Klicka på länkarna här nedan för att ta dig till rätt

Fråga 5.. poäng (3p) Fråga 4.. poäng (6p)

Fråga 4.. poäng (6p)") Industriell ekonomi Provmoment: Salstentamen, 7,5 högskolepoäng TentamensKod: Tentamensdatum: 160531 Tid: 9.00-13.00 Hjälpmedel: Räknedosa Totalt antal poäng på tentamen: 20p För att få respektive betyg

Industriell ekonomi Provmoment: Salstentamen, 7,5 högskolepoäng TentamensKod: Tentamensdatum: 160531 Tid: 9.00-13.00 Hjälpmedel: Räknedosa Totalt antal poäng på tentamen: 20p För att få respektive betyg

Bokslutskommuniké Delårsrapport juli - dec 2016 Arbona AB (publ) org. nr

org. nr") Bokslutskommuniké Delårsrapport juli - dec 2016 Arbona AB (publ) org. nr 556541-8869 Januari December 2016 Koncernens omsättning uppgick till 26,7 MSEK (0) Koncernens rörelseresultat uppgick till 2,9 MSEK

Bokslutskommuniké Delårsrapport juli - dec 2016 Arbona AB (publ) org. nr 556541-8869 Januari December 2016 Koncernens omsättning uppgick till 26,7 MSEK (0) Koncernens rörelseresultat uppgick till 2,9 MSEK

Finnvera Abp. Tabelldel för ekonomisk översikt 1.1. 30.6.2008

Finnvera Abp Tabelldel för ekonomisk översikt 1.1. 30.6.2008 Resultaträkning för koncernen Not 1-06/2008 1-06/2007 Ränteintäkter 55 450 51 183 Ränteintäkter från utlåning 42 302 38 888 Räntestöd som styrts

Finnvera Abp Tabelldel för ekonomisk översikt 1.1. 30.6.2008 Resultaträkning för koncernen Not 1-06/2008 1-06/2007 Ränteintäkter 55 450 51 183 Ränteintäkter från utlåning 42 302 38 888 Räntestöd som styrts

DELÅRSRAPPORT JANUARI SEPTEMBER 2001

DELÅRSRAPPORT JANUARI SEPTEMBER 2001 DELÅRSRAPPORT JANUARI SEPTEMBER 2001 Resultatet efter finansiella poster uppgick till 11,3 MSEK (17,8) Substansvärdet 30 september 248 kronor Substansvärdet 8 november

DELÅRSRAPPORT JANUARI SEPTEMBER 2001 DELÅRSRAPPORT JANUARI SEPTEMBER 2001 Resultatet efter finansiella poster uppgick till 11,3 MSEK (17,8) Substansvärdet 30 september 248 kronor Substansvärdet 8 november

Årsrapport. Den totala omsättningen ökade med 10 % och uppgick till 165 223 tkr (150 478 tkr).

.") Årsrapport 2008 Tolv månader i korthet avseende koncernen Den totala omsättningen ökade med 10 % och uppgick till 165 223 tkr (150 478 tkr). Nettoomsättningen för koncernen ökade med 9 % och uppgick till

Årsrapport 2008 Tolv månader i korthet avseende koncernen Den totala omsättningen ökade med 10 % och uppgick till 165 223 tkr (150 478 tkr). Nettoomsättningen för koncernen ökade med 9 % och uppgick till

Fortsatt tillväxt och god lönsamhet. Perioden april juni. Perioden januari juni. Vd:s kommentar. Delårsrapport april-juni 2014

Fortsatt tillväxt och god lönsamhet Perioden april juni Omsättningen ökade till 72.7 MSEK (60.9), vilket motsvarar en tillväxt om 19.7 % Rörelseresultatet uppgick till 7.0 MSEK (4.5) vilket ger en rörelsemarginal

Fortsatt tillväxt och god lönsamhet Perioden april juni Omsättningen ökade till 72.7 MSEK (60.9), vilket motsvarar en tillväxt om 19.7 % Rörelseresultatet uppgick till 7.0 MSEK (4.5) vilket ger en rörelsemarginal

Delårsrapport Januari - mars 2010

Pressmeddelande från SäkI AB (publ) 2010-04-19, Nr 3 Delårsrapport Januari - mars 2010 Resultatet efter skatt uppgick till 53,2 MSEK (17,7) Resultatet per aktie efter skatt uppgick till 1,06 kronor (0,35)

Pressmeddelande från SäkI AB (publ) 2010-04-19, Nr 3 Delårsrapport Januari - mars 2010 Resultatet efter skatt uppgick till 53,2 MSEK (17,7) Resultatet per aktie efter skatt uppgick till 1,06 kronor (0,35)

1. Definition av nyckeltalen i bokslutsstatistik

1. Definition av nyckeltalen i bokslutsstatistik I det här dokumentet definieras och förklaras de nyckeltal som används i ÅSUBs bokslutsstatistik. Samtliga nyckeltal är sådana som går att räkna fram från

1. Definition av nyckeltalen i bokslutsstatistik I det här dokumentet definieras och förklaras de nyckeltal som används i ÅSUBs bokslutsstatistik. Samtliga nyckeltal är sådana som går att räkna fram från

Brf Linnégatan 41-45

Brf Linnégatan 41-45 ÅRSREDOVISNING 1 januari 31 december 2012 Bostadsrättsföreningen Linnégatan 41-45 796909-5228 Nyckeltal Kostnadsfördelning 2012 2011 (exklusive fönster & fasadprojekt 2012) Planerat

Brf Linnégatan 41-45 ÅRSREDOVISNING 1 januari 31 december 2012 Bostadsrättsföreningen Linnégatan 41-45 796909-5228 Nyckeltal Kostnadsfördelning 2012 2011 (exklusive fönster & fasadprojekt 2012) Planerat

Delårsrapport perioden januari-juni 2016

Göteborg 2016-08-26 Delårsrapport perioden januari-juni 2016 Kvartal 2 (april juni) 2016 Omsättningen uppgick till 12,3 (10,3) Mkr, en ökning med 2,0 Mkr eller 19,1 procent Rörelseresultatet (EBIT) ökade

Göteborg 2016-08-26 Delårsrapport perioden januari-juni 2016 Kvartal 2 (april juni) 2016 Omsättningen uppgick till 12,3 (10,3) Mkr, en ökning med 2,0 Mkr eller 19,1 procent Rörelseresultatet (EBIT) ökade

Andelen rekrytering av omsättningen är på väg uppåt och påverkar rörelsemarginalen positivt.

God tillväxt och ökad rörelsemarginal Perioden juli - september Omsättningen uppgick till 74,4 MSEK (69,7), vilket motsvarar en tillväxt på 6,5 % (29,0) Rörelseresultatet uppgick till 8,1 MSEK (7,2) vilket

God tillväxt och ökad rörelsemarginal Perioden juli - september Omsättningen uppgick till 74,4 MSEK (69,7), vilket motsvarar en tillväxt på 6,5 % (29,0) Rörelseresultatet uppgick till 8,1 MSEK (7,2) vilket

EKONOMISK REDOVISNING

Sid 1 EKONOMISK REDOVISNING 2010 HSB brf Lilla Le i Göteborg Sid 4 INTÄKTER 2010 Årsavgifter 4 278 749 Hyror 264 631 Övriga intäkter 7 200 Sid 12 ÅRSAVGIFTSUTVECKLING 2007 2008 2009 2010 2011 Årsavgiftsutveckling

Sid 1 EKONOMISK REDOVISNING 2010 HSB brf Lilla Le i Göteborg Sid 4 INTÄKTER 2010 Årsavgifter 4 278 749 Hyror 264 631 Övriga intäkter 7 200 Sid 12 ÅRSAVGIFTSUTVECKLING 2007 2008 2009 2010 2011 Årsavgiftsutveckling

HSB Brf Trångsund i Trångsund ÅRSREDOVISNING ÅRSREDOVISNING

HSB Brf Trångsund i Trångsund ÅRSREDOVISNING ÅRSREDOVISNING 2018 2018 ORDLISTA ÅRSREDOVISNING En bostadsrättsförening är enligt bokföringslagen skyldig att för varje år upprätta en årsredovisning i enlighet

HSB Brf Trångsund i Trångsund ÅRSREDOVISNING ÅRSREDOVISNING 2018 2018 ORDLISTA ÅRSREDOVISNING En bostadsrättsförening är enligt bokföringslagen skyldig att för varje år upprätta en årsredovisning i enlighet

Fortsatt tillväxt med god lönsamhet. Perioden april juni Perioden januari juni Vd:s kommentar. April juni 2018

Fortsatt tillväxt med god lönsamhet Perioden april juni 2018 Intäkterna uppgick till 100,1 MSEK (96,3), vilket motsvarar en tillväxt om 4,3 % (10,3) Rörelseresultatet uppgick till 9,8 MSEK (9,6) vilket

Fortsatt tillväxt med god lönsamhet Perioden april juni 2018 Intäkterna uppgick till 100,1 MSEK (96,3), vilket motsvarar en tillväxt om 4,3 % (10,3) Rörelseresultatet uppgick till 9,8 MSEK (9,6) vilket

HSB Brf Husbonden i Trångsund ÅRSREDOVISNING ÅRSREDOVISNING

HSB Brf Husbonden i Trångsund ÅRSREDOVISNING ÅRSREDOVISNING 2018 2018 ORDLISTA ÅRSREDOVISNING En bostadsrättsförening är enligt bokföringslagen skyldig att för varje år upprätta en årsredovisning i enlighet

HSB Brf Husbonden i Trångsund ÅRSREDOVISNING ÅRSREDOVISNING 2018 2018 ORDLISTA ÅRSREDOVISNING En bostadsrättsförening är enligt bokföringslagen skyldig att för varje år upprätta en årsredovisning i enlighet

Återigen tillväxt och fortsatt god rörelsemarginal. Perioden april juni. Perioden januari juni. Vd:s kommentar. Delårsrapport april-juni 2016

Återigen tillväxt och fortsatt god rörelsemarginal Perioden april juni Omsättningen ökade till 87,3 MSEK (82,2), vilket motsvarar en tillväxt om 6,2 % (13,1) Rörelseresultatet uppgick till 8,7 MSEK (8,2)

Återigen tillväxt och fortsatt god rörelsemarginal Perioden april juni Omsättningen ökade till 87,3 MSEK (82,2), vilket motsvarar en tillväxt om 6,2 % (13,1) Rörelseresultatet uppgick till 8,7 MSEK (8,2)

Tentamen IndustriellEkonomiGK 2010-05-25 Sid 1 (6) Kurs med kurskod ME1002 Betygsskala A-F Kurs med kurskod 4D1200 Betygsskala 3-5

Kurs med kurskod ME1002 Betygsskala A-F Kurs med kurskod 4D1200 Betygsskala 3-5") Tentamen IndustriellEkonomiGK 2010-05-25 Sid 1 (6) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovannämnda kurser.

Tentamen IndustriellEkonomiGK 2010-05-25 Sid 1 (6) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovannämnda kurser.

Kod: Tentamensdatum: Tid:

Ekonomistyrning 1 Provmoment: Salstentamen, 7,5 högskolepoäng Kod: Tentamensdatum: 180528 Tid: 9.00-12.00 Hjälpmedel: Räknedosa Totalt antal poäng på tentamen: 20 p För att få respektive betyg krävs: G=

Ekonomistyrning 1 Provmoment: Salstentamen, 7,5 högskolepoäng Kod: Tentamensdatum: 180528 Tid: 9.00-12.00 Hjälpmedel: Räknedosa Totalt antal poäng på tentamen: 20 p För att få respektive betyg krävs: G=

Delårsrapport perioden januari-september. Diadrom Holding AB (publ) september) ) (januari september) ) Kvartal 1-3 1

september) ) (januari september) ) Kvartal 1-3 1") Göteborg 2015-10-16 Delårsrapport perioden januari-september 2015 Kvartal 3 (juli september) ) 2015 Omsättningen uppgick till 8,5 (11,3) Mkr, en minskning med 2,8 Mkr eller 25 procent Rörelseresultatet

Göteborg 2015-10-16 Delårsrapport perioden januari-september 2015 Kvartal 3 (juli september) ) 2015 Omsättningen uppgick till 8,5 (11,3) Mkr, en minskning med 2,8 Mkr eller 25 procent Rörelseresultatet